Embed Size (px)

Citation preview

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 1/10

12/30/215

OVERVIEW

AUDIT

Oleh :RONY WARDHANA, S.E.,M.Ak.,CPAI

Fakultas Ekonomi– Prodi Akuntansi

Contents

TUJUAN PEMBELAJARAN AUDIT

FAKTOR PENYEBABTIMBULNYA AUDIT

JASA

AUDIT

JENIS

AUDITOR

MEMAHAMI RESIKO

AUDIT JENIS OPINI AUDIT

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 2/10

12/30/215

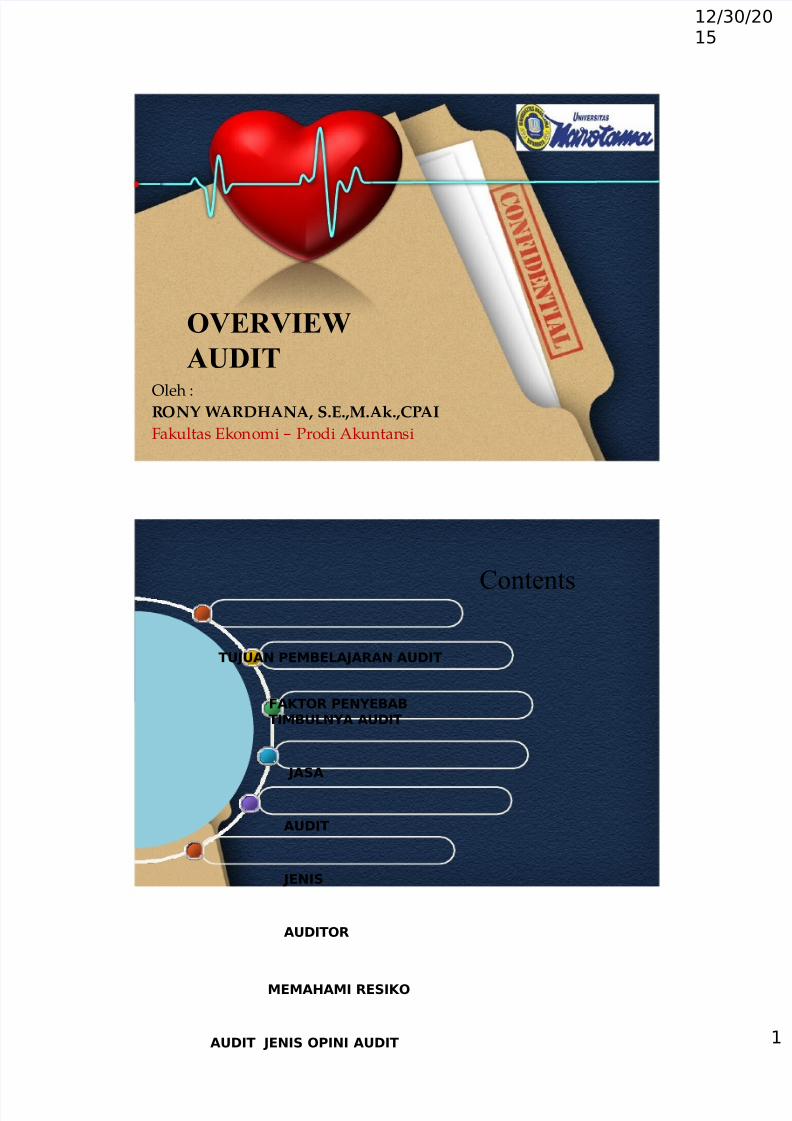

TUJUAN PEMBELAJARANAUDIT

• Setelah mengikuti matakuliah inimahasiswa dapat menjelaskantentang pentingnya jasaauditing,profesi akuntan publik,etika profesi audit

4Faktor

Faktor 1

!ubungan tidak dekatantar pemberi danpenerima informasi

Faktor 2

"danyamotif daripemberiinformasi

Faktor 4

#ransaksibisnis yang

semakinkompleks

Faktor 3$ata

yangberlebihan

FAKTOR TIMBULNYAAUDIT

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 3/10

12/30/215

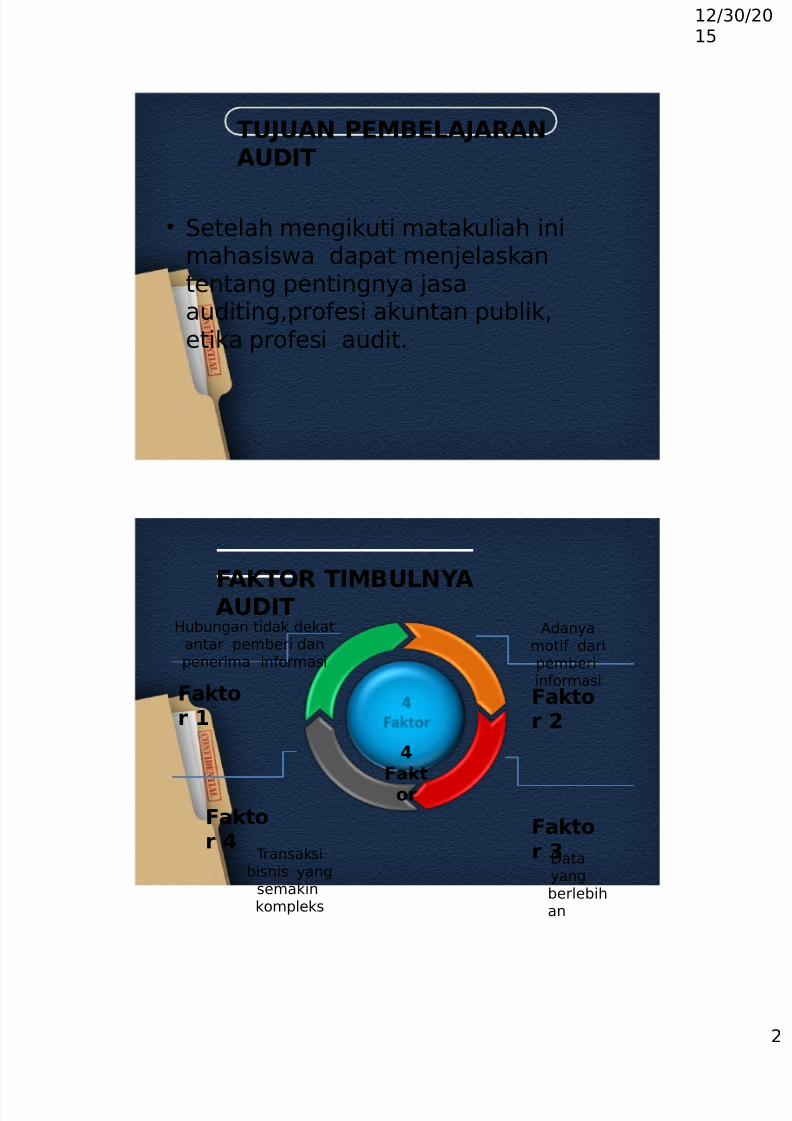

AUDITED

E D

A

AUDIT

LAPORANKEUANGA

N

A U D I TK E P A T U H

A N

B

AUDITKINERJA /

C PERFORMANCE

AUDIT

SPEIALAUDIT/

INVESTIGASI

RE!IE"LAPORANKEUANGAN

JENIS – JENIS AUDITOR

ONEAUDITOR

EKSTERNAL

T"OAUDITOR

PEMERINTAHo %adan &engawasan

'euangan&embangunan

o %adan &emeriksa'euangan / %&'

o (nspektorat )endral

o *embaga &emerintah – mis %+-o KAP

o SPAP #$%a&a' (a#ar)$*$r'k#aa+

o O)'+'

THREE

AUDITORINTERN

o 'epentingan manajemenperush

o %ertanggung jawablangsung pada direktur,komisaris / komite audit

o "udit ketaatan, operasional THREEAUDITORPAJAK

o "udit ketaatan&ajak

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 4/10

12/30/215

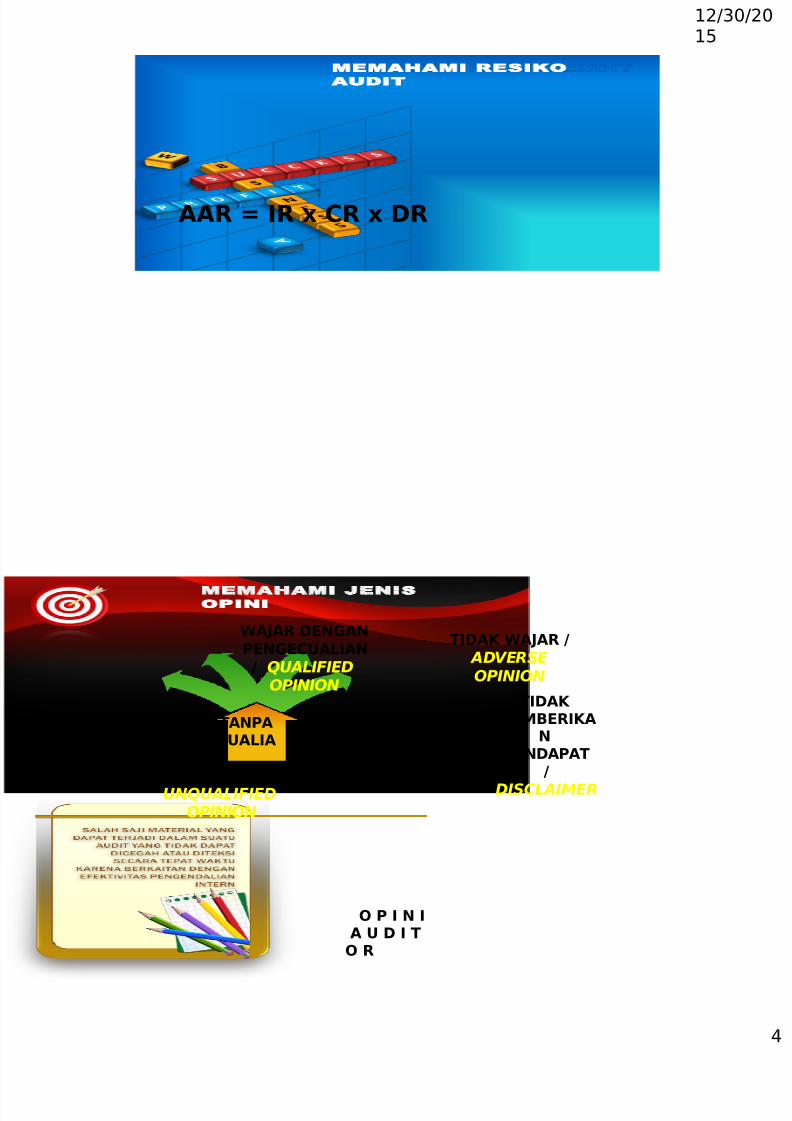

E AHA I RESIKO

AUDIT

AAR , IR - R - DR

"AJAR DENGAN

PENGEUALIAN

/ QUALIFIED

OPINIONTIDAK

MEMBERIKAN

PENDAPAT/

DISCLAIMER

"AJAR TANPAPENGEUALIA

N

/

UNQUALIFIED

OPINION

O P I N IA U D I TO R

TIDAK "AJAR /

ADVERSE

OPINION

E AHA I JENIS

OPINI

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 5/10

12/30/215

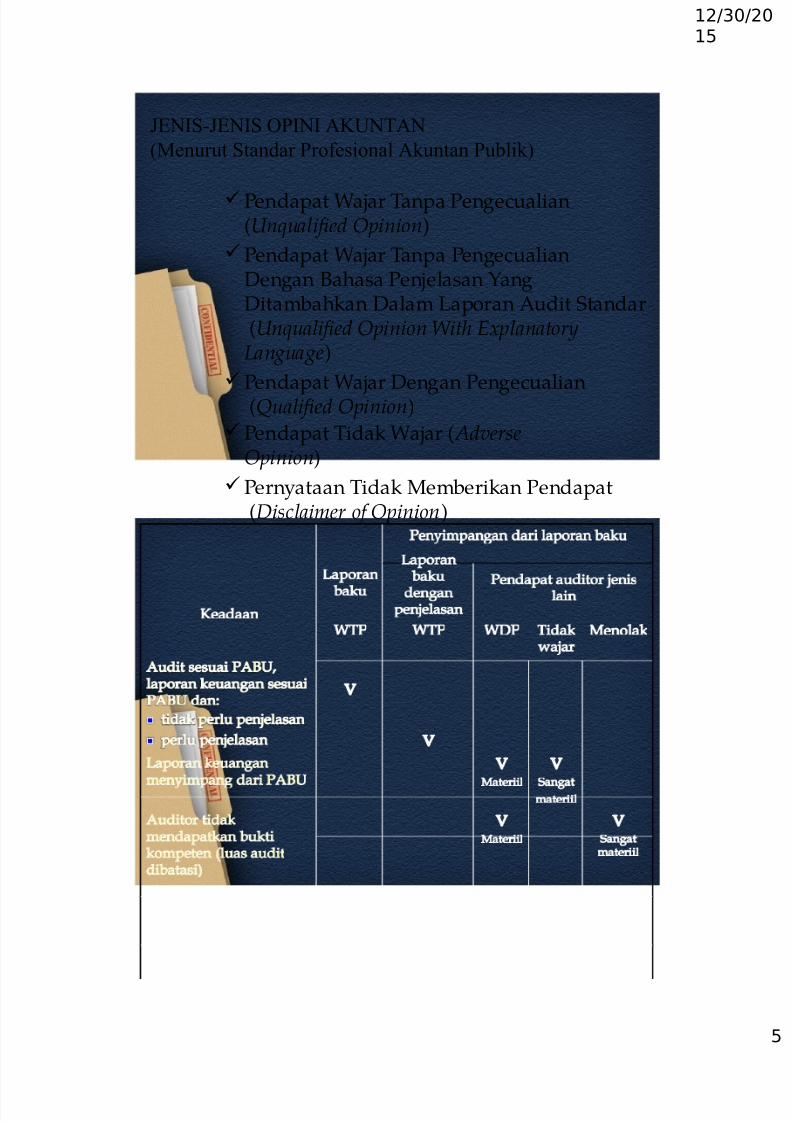

JENIS-JENIS OPINI AKUNTAN

(Menurut Standar Profesional Akuntan Publik)

Pendapat Wajar Tanpa Pengecualian(Unqualified Opinion)

Pendapat Wajar Tanpa PengecualianDengan Bahasa Penjelasan YangDitambahkan Dalam Laporan Audit Standar(Unqualified Opinion With ExplanatoryLanguage)

Pendapat Wajar Dengan Pengecualian(Qualified Opinion)Pendapat Tidak Wajar ( AdverseOpinion)

Pernyataan Tidak Memberikan Pendapat(Disclaimer of Opinion)

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 6/10

12/30/215

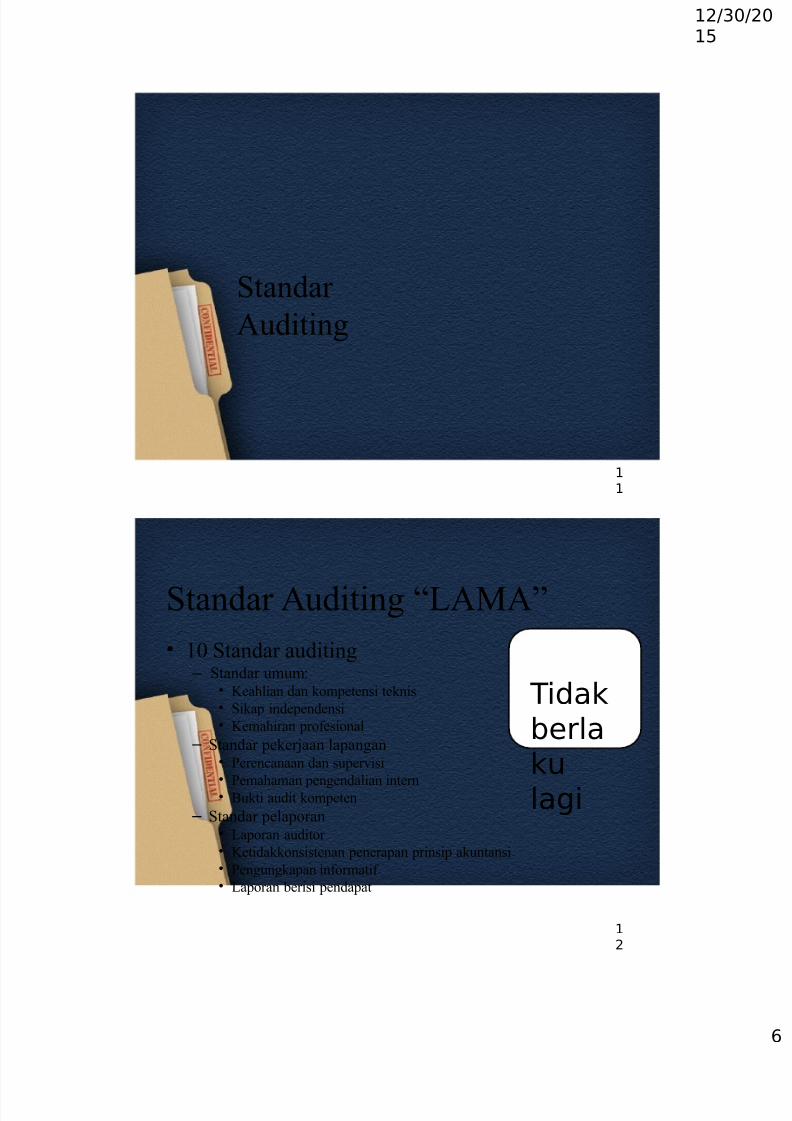

Standar

Auditin

11

Standar Auditin !"AMA#

• $% Standar auditin – Standar u&u&'

• Kealian dan ko&etensi teknis• Sika indeendensi• Ke&airan rofesional

– Standar eker*aan laanan• Peren+anaan dan suer,isi•

Pe&aa&an enendalian intern• ukti audit ko&eten

– Standar elaoran• "aoran auditor • Ketidakkonsistenan eneraan rinsi akuntansi• Penunkaan infor&atif • "aoran berisi endaat

#idakberlakulagi

12

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 7/10

12/30/215

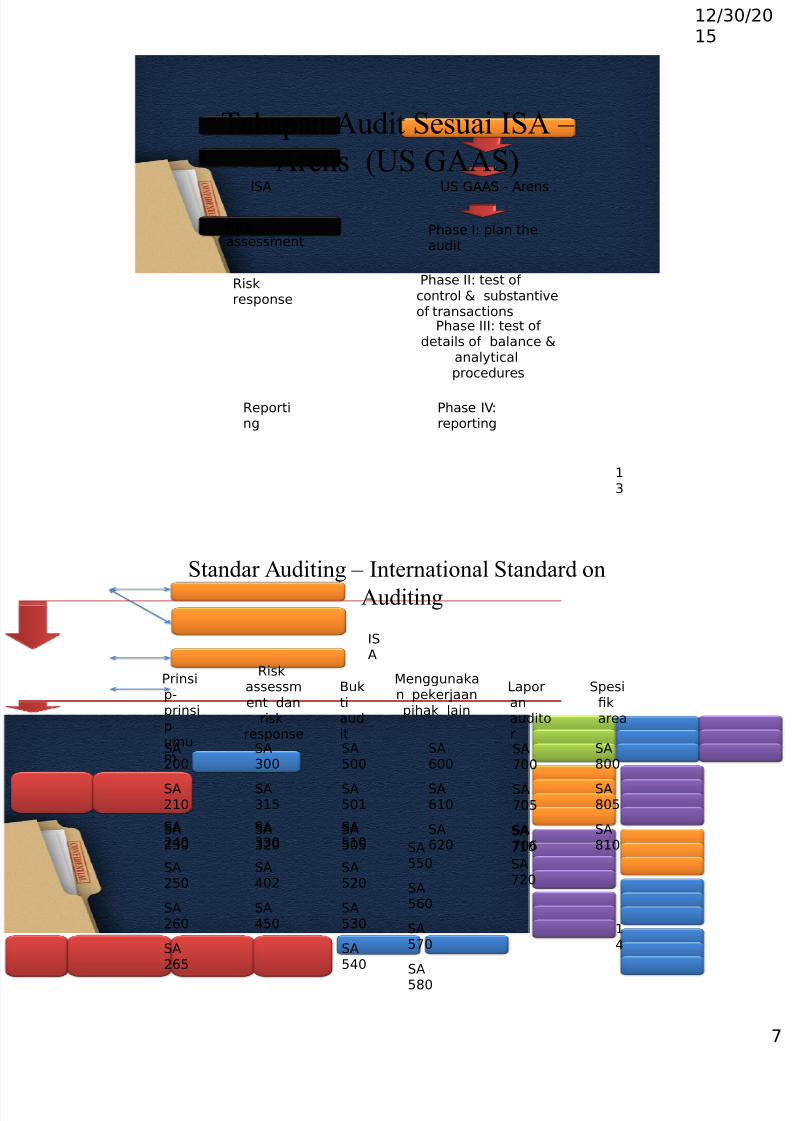

iskassessment

iskresponse

eporting

&hase ( plan theaudit

&hase (( test ofontrol substanti4eof transations

&hase ((( test ofdetails of balane

analytialproedures

&hase (reporting

Taaan Audit Sesuai ISA .

Arens (US /AAS)(S" +S 6""S 7 "rens

13

Standar Auditin . International Standard on

Auditin

(S"

&rinsip7prinsipumum

iskassessment dan

riskresponse

%uktiaudit

enggunakan pekerjaanpihak lain

*aporanauditor

Spesi8karea

S"200

S"210

S"230

S"2.0

S"250

S"20

S"25

S"300

S"315

S"320

S"330

S".02

S".50

S"500

S"501

S"505

S"510

S"520

S"530

S"5.0

S"00

S"10

S"20

S"900

S"905

S"90

S":00

S":05

S":10S"

550

S"50

S"590

S"

5:0

1.

S"910

S"920

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 8/10

12/30/215

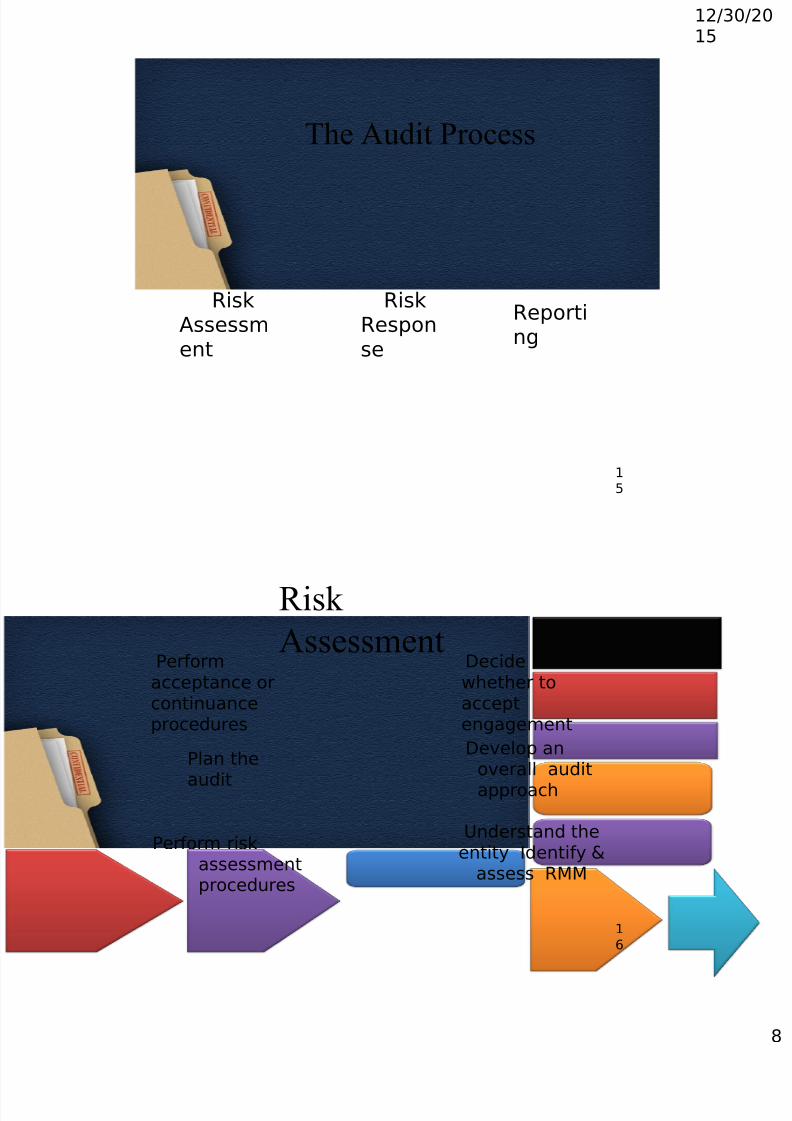

Te Audit Pro+ess

isk"ssessment

iskesponse

eporting

15

0iskAssess&ent

&erformaeptane orontinuaneproedures

&lan the

audit

&erform riskassessmentproedures

$eidewhether toaeptengagement

$e4elop ano4erall audit

approah

+nderstand theentity (dentify

assess

1

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 9/10

12/30/215

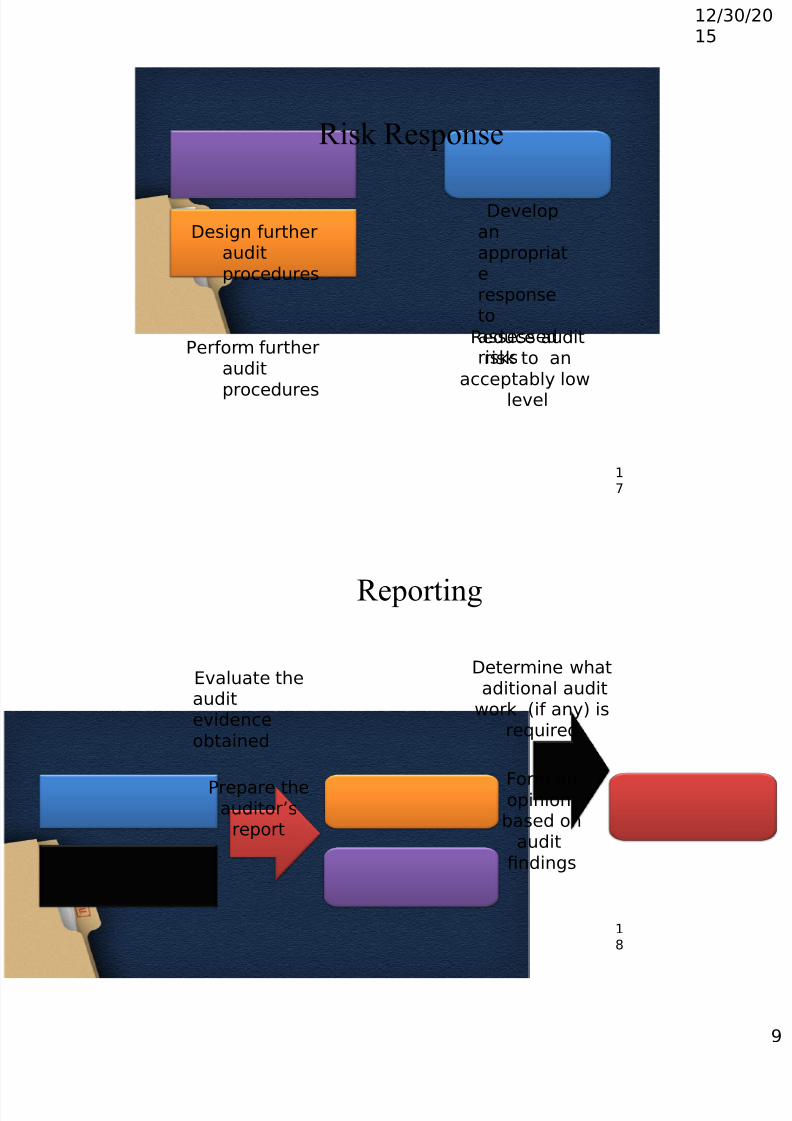

0isk 0esonse

$esign furtherauditproedures

&erform furtheraudit

proedures

$e4elopanappropriateresponsetoassessedrisks

edue auditrisk to an

aeptably lowle4el

19

0eortin

;4aluate theaudite4ideneobtained

&repare theauditor<s

report

$etermine whataditional audit

work =if any> isre?uired

@orm anopinionbased on

audit8ndings

1:

8/17/2019 Overview Audit Versi Konvergensi Iapi-1

http://slidepdf.com/reader/full/overview-audit-versi-konvergensi-iapi-1 10/10

12/30/215