Embed Size (px)

Citation preview

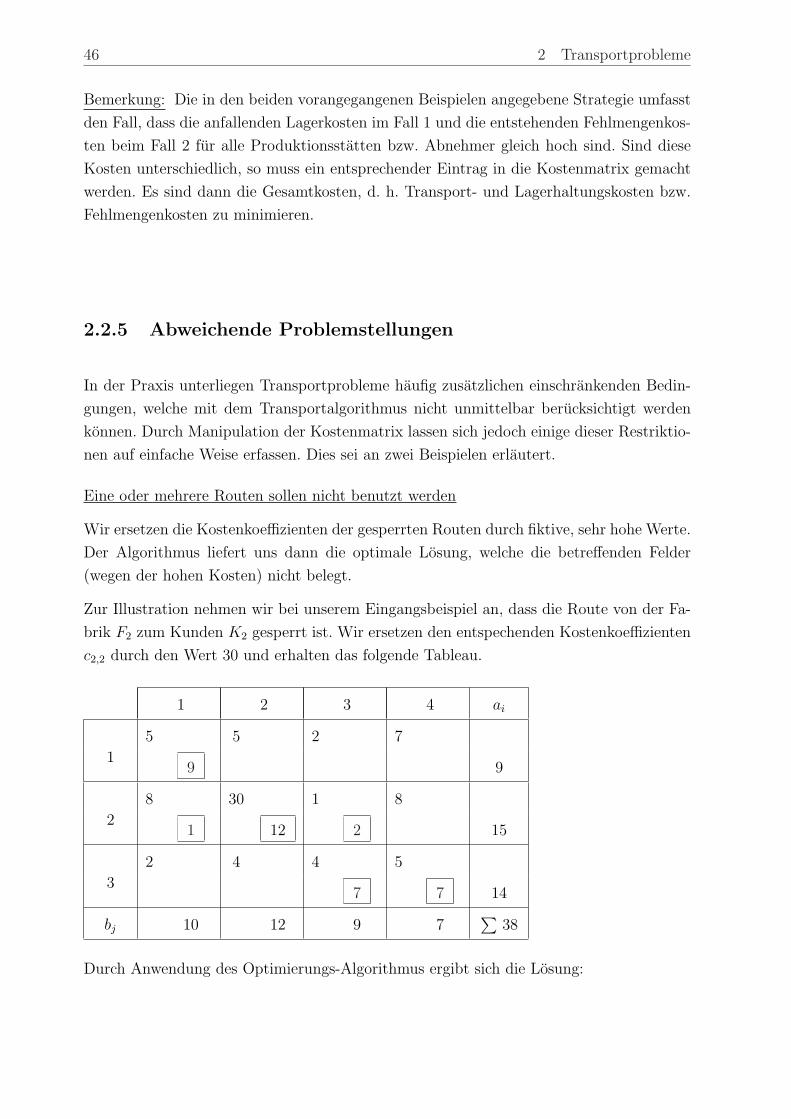

Operations Research

fur Wirtschaftsinformatiker

Vorlesungsskript

von

Richard Mohr

Fachhochschule Esslingen, SS 2005

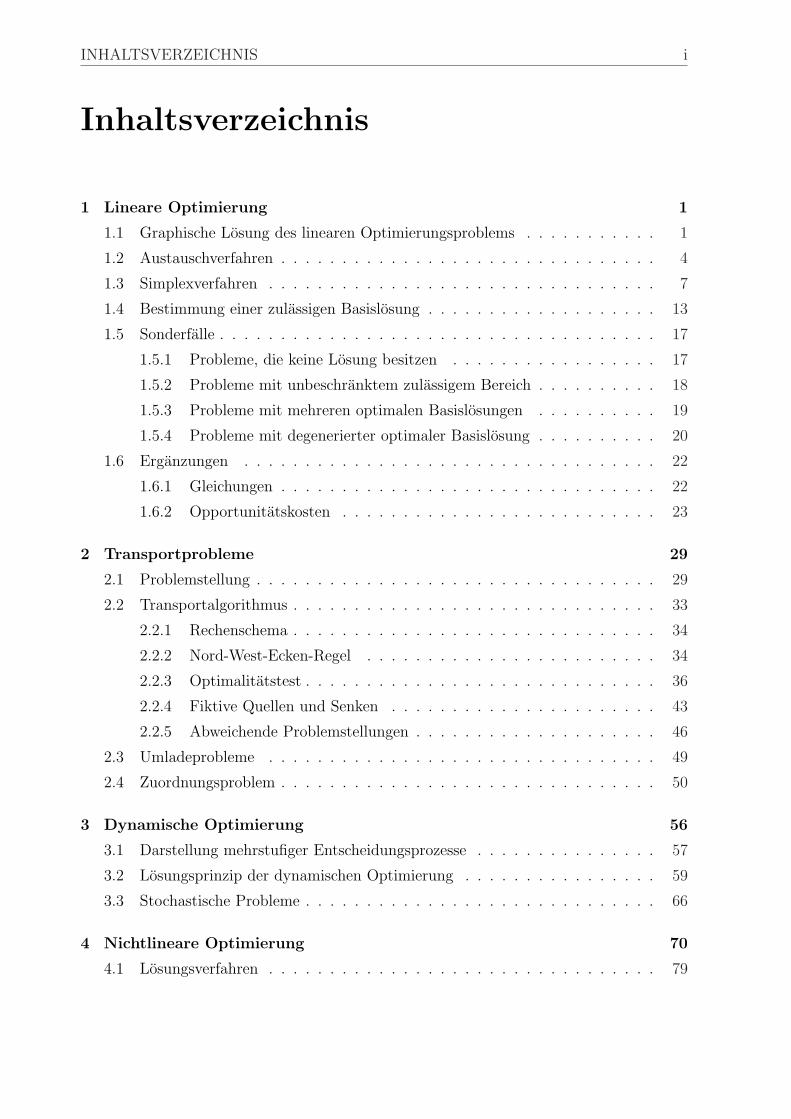

INHALTSVERZEICHNIS i

Inhaltsverzeichnis

1 Lineare Optimierung 1

1.1 Graphische Losung des linearen Optimierungsproblems . . . . . . . . . . . 1

1.2 Austauschverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.3 Simplexverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.4 Bestimmung einer zulassigen Basislosung . . . . . . . . . . . . . . . . . . . 13

1.5 Sonderfalle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.5.1 Probleme, die keine Losung besitzen . . . . . . . . . . . . . . . . . 17

1.5.2 Probleme mit unbeschranktem zulassigem Bereich . . . . . . . . . . 18

1.5.3 Probleme mit mehreren optimalen Basislosungen . . . . . . . . . . 19

1.5.4 Probleme mit degenerierter optimaler Basislosung . . . . . . . . . . 20

1.6 Erganzungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

1.6.1 Gleichungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

1.6.2 Opportunitatskosten . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2 Transportprobleme 29

2.1 Problemstellung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

2.2 Transportalgorithmus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

2.2.1 Rechenschema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2.2.2 Nord-West-Ecken-Regel . . . . . . . . . . . . . . . . . . . . . . . . 34

2.2.3 Optimalitatstest . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

2.2.4 Fiktive Quellen und Senken . . . . . . . . . . . . . . . . . . . . . . 43

2.2.5 Abweichende Problemstellungen . . . . . . . . . . . . . . . . . . . . 46

2.3 Umladeprobleme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

2.4 Zuordnungsproblem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

3 Dynamische Optimierung 56

3.1 Darstellung mehrstufiger Entscheidungsprozesse . . . . . . . . . . . . . . . 57

3.2 Losungsprinzip der dynamischen Optimierung . . . . . . . . . . . . . . . . 59

3.3 Stochastische Probleme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

4 Nichtlineare Optimierung 70

4.1 Losungsverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

ii INHALTSVERZEICHNIS

5 Warteschlangentheorie 86

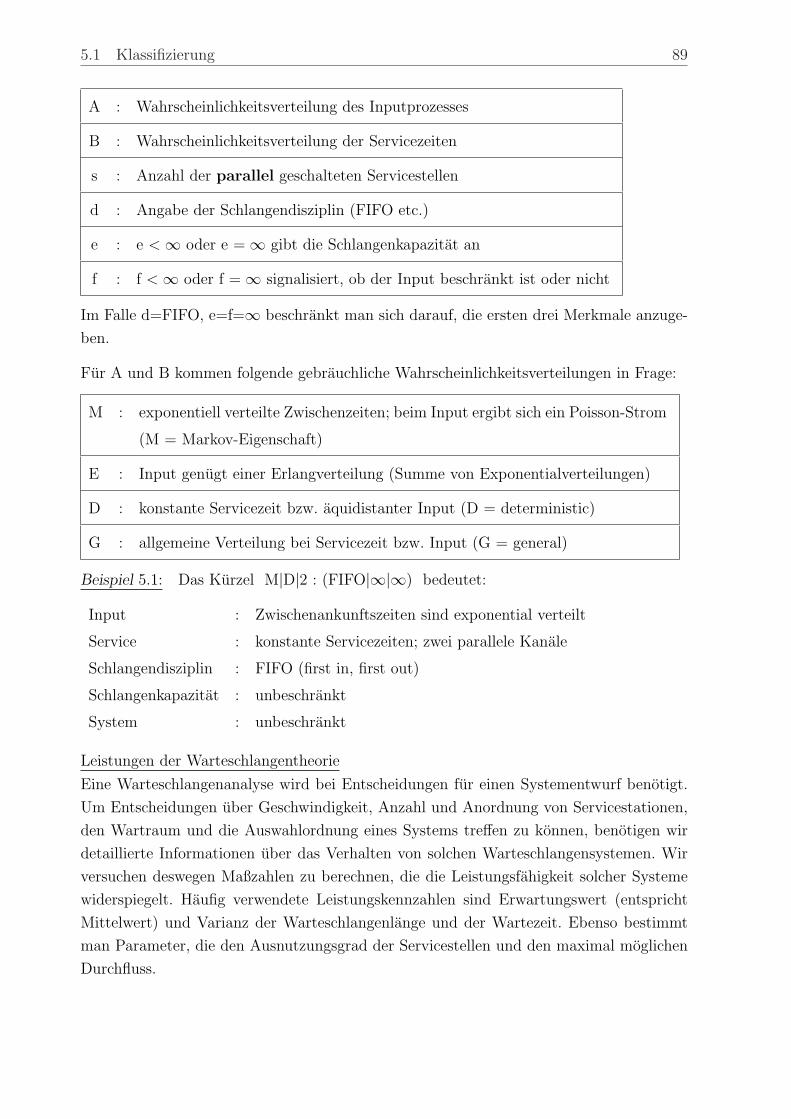

5.1 Klassifizierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

5.2 Modellierung von Wartesystemen . . . . . . . . . . . . . . . . . . . . . . . 90

5.3 Das Wartesystem M|M|1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

5.3.1 Gleichgewichtsfall des Systems M|M|1 . . . . . . . . . . . . . . . . . 97

5.4 Ausblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

5.4.1 Endlicher Warteraum . . . . . . . . . . . . . . . . . . . . . . . . . . 104

5.4.2 Das Wartesystem M|M|s . . . . . . . . . . . . . . . . . . . . . . . . 106

5.4.3 Das Wartesystem M|Ek|1 . . . . . . . . . . . . . . . . . . . . . . . . 108

5.4.4 Einschwingverhalten . . . . . . . . . . . . . . . . . . . . . . . . . . 110

5.4.5 Simulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

6 Simulation 114

6.1 Begriff Simulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

6.2 Erzeugen und Testen von Zufallszahlen . . . . . . . . . . . . . . . . . . . . 115

6.2.1 Erzeugung und Test gleichverteilter Zufallszahlen . . . . . . . . . . 115

6.2.2 Erzeugung diskret verteilter Zufallszahlen . . . . . . . . . . . . . . 118

6.2.3 Erzeugung kontinuierlich verteilter Zufallszahlen . . . . . . . . . . . 119

6.3 Beispiele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

6.3.1 Satzgewinn beim Tennis . . . . . . . . . . . . . . . . . . . . . . . . 123

6.3.2 Simulation eines M|M|1-Warteschlangenmodells . . . . . . . . . . . 125

6.3.3 Ein Entscheidungsproblem . . . . . . . . . . . . . . . . . . . . . . . 127

Literaturverzeichnis 123

Index 124

1

1 Lineare Optimierung

Ein Programm zur linearen Optimierung ist fester Bestandteil jedes Software-Pakets zum

Thema Operations Research. Hier soll nur die grundsatzliche Vorgehensweise erlautert

werden. Zunachst wollen wir fur den Fall von zwei Variablen einen grahpischen Losungs-

weg skizzieren. Bei der Formulierung des allgemeinen Losungsverfahrens benotigen wir

eine Umformulierung des Gauß-Algorithmus zur Losung linearer Gleichungssysteme, das

sogenannte”Austauschverfahren“. Dies wird in einem Unterabschnitt bereitgestellt.

1.1 Graphische Losung des linearen Optimierungs-

problems

Zunachst machen wir uns die Problematik an einem einfachen Beispiel klar:

Eine Schuhfabrik stellt Damen- und Herrenschuhe her. Der beim Verkauf erzielte Gewinn

(Deckungsbeitrag) betrage bei Herrenschuhen 32 C, bei Damenschuhen nur 16 C. Die

Herstellung der Schuhe unterliegt bestimmten (stark vereinfachten) Nebenbedingungen,

welche die monatlich zur Verfugung stehende Zahl der Arbeitsstunden und Maschinenlauf-

zeiten sowie die in diesem Zeitraum verfugbare Ledermenge betreffen. Diese Annahmen

sind in der folgenden Tabelle zusammengefasst:

Damenschuh Herrenschuh verfugbar

Herstellungszeit [h] 20 10 800

Maschinenbearbeitung [h] 4 5 200

Lederbedarf [dm2] 6 15 450

Gewinn [ C] 16 32

Wir fuhren als Variable ein:

x1 = Zahl der produzierten Damenschuhe

x2 = Zahl der produzierten Herrenschuhe .

Damit konnen wir unsere Optimierungsaufgabe wie folgt formulieren:

20x1 + 10x2 ≤ 800 (1) g1 : 20x1 + 10x2 = 80

4x1 + 5x2 ≤ 200 (2) g2 : 4x1 + 5x2 = 200

6x1 + 15x2 ≤ 450 (3) g3 : 6x1 + 15x2 = 450

x1 ≥ 0 (4) g4 : x1 = 0

x2 ≥ 0 (5) g5 : x2 = 0

16x1 + 32x2 = Max! .

2 1 Lineare Optimierung

Die ersten drei Ungleichungen berucksichtigen die zu beachtenden Nebenbedingungen, die

beiden weiteren Ungleichungen den Tatbestand, dass die Zahl der produzierten Schuhe

nicht negativ sein kann. Die letzte Zeile gibt die zu maximierende Zielfunktion an.

Da unser Problem nur zwei Variable enthalt, kann es graphisch in der (x1, x2)-Ebene gelost

werden. Die Menge der Punkte (x1, x2), die eine der linearen Ungleichungen

ai1x1 + ai2x2 ≤ bi

erfullt, besteht aus einer Halbebene, d.h. aus allen Punkten oberhalb oder unter der Grenz-

gerade gi (je nach Vorzeichen der ai1, ai2)

ai1x1 + ai2x2 = bi .

Die funf Ungleichungen unseres Beispiels definieren auf diese Weise funf Halbebenen. Ein

zulassiger Punkt muss demnach im Durchschnitt dieser funf Halbebenen liegen.

A B

C

D

E

10

10

g1

g2

g316x1 + 32x2 = const.

Eckpunkte des zulassigen Bereichs

A(0|0) : (4) ∩ (5)

B(40|0) : (1) ∩ (5)

C(1003|40

3) : (1) ∩ (2)

D(25|20) : (2) ∩ (3)

E(0|30) : (3) ∩ (4)

Die Zielfunktion z = 16x1 + 32x2 ist zu maximieren.

Die Gerade 16x1 + 32x2 = c enthalt alle Punkte mit konstantem Gewinn c.

Damit c maximal wird, verschieben wir diese Gerade moglichst weit parallel nach oben, so

dass noch mindestens ein zulassiger Punkt darauf liegt. Man erkennt unschwer, dass der

Punkt D(25|20) zu optimalem Gewinn fuhrt:

z = 16 · 25 + 32 · 20 = 1040 .

1.1 Graphische Losung des linearen Optimierungsproblems 3

Aus der graphischen Losung entnehmen wir noch eine zusatzliche Information. Der Losungs-

punkt liegt auf den beiden Geraden g2, g3 wahrend g1 nicht tangiert wird. Dies bedeutet,

dass die verfugbare Maschinenzeit und die Ledermenge aufgebraucht sind, wahrend bei

den Arbeitsstunden noch freie Kapazitat vorhanden ist.

Dieses Verfahren lasst sich auf beliebig viele Ungleichungen anwenden.

m Lineare Ungleichungen in zwei Variablen

a11 · x1 + a12 · x2 ≤ b1

a21 · x1 + a22 · x2 ≤ b2

......

......

...

am1 · x1 + am2 · x2 ≤ bm

Die Losungsmenge jeder Ungleichung ist eine

Halbebene – je nach Vorzeichen von ai2 der

Bereich”unter“ oder

”uber“ der Grenzgerade

ai1 · x1 + ai2 · x2 = ci .

Die Festlegung”unter“ oder

”uber“ geschieht am besten durch eine Punktprobe. So kann

man zum Beispiel durch Einsetzen des Koordinatenursprungs in die Ungleichung uber-

prufen, ob dieser Punkt zur gesuchten Halbebene gehort.

Bemerkung: Auch Ungleichungen der Form1

ak1 · x1 + ak2 · x2 ≥ bk

lassen sich durch Multiplikation mit dem Faktor (−1) in die gewunschte Form bringen.

−ak1 · x1 − ak2 · x2 ≤ − bk

Als Losungsmenge eines solchen linearen Un-

gleichungssystems ergibt sich ein durch Gera-

denstucke begrenztes Gebiet (zulassiger Bereich)

in der (x, y)-Ebene. Die Eckpunkte ergeben sich

als Schnitt von zwei Geraden, d.h. als Losung ei-

nes linearen Gleichungssystems in zwei Variablen.

ai · x + bi · y = bi

aj · x + bj · y = bj

Um Eckpunkt des Gebiets zu sein, mussen auch

alle ubrigen Ungleichungen erfullt sein.

x

y

Optimierung der Zielfunktion z(x1, x2) = c1 · x1 + c2 · x2 + d!= Max

Die Zielfunktion ist eine lineare Funktion der Variablen x1 und x2. Ihre Niveaulinien

z(x1, x2) = constant bestehen aus einer Schar paralleler Geraden.

1Die Darstellungsform des Ungleichungssystems ist leider nicht einheitlich geregelt.

4 1 Lineare Optimierung

Die optimale Lage der Geraden

c1 · x1 + c2 · x2 = γ

ergibt sich durch Parallelverschiebung.

Ist die Losungsmenge des Ungleichungssystems beschrankt, so liegt die optimale Losung

in einem Eckpunkt. Sind zwei benachbarte Eckpunkte Losung des Optimierungsproblems,

so auch die gesamte Verbindungsstrecke.

Rechenstrategie: Man berechnet die Zielfunktion an allen Eckpunkten, vergleicht deren

Werte und bestimmt so den optimalen Punkt (x∗1|x∗2).

1.2 Austauschverfahren

In diesem Abschnitt wollen wir einen Algorithmus fur die Losung von linearen Glei-

chungssystemen entwickeln. Der im Folgenden dargestellte Algorithmus entspricht inhalt-

lich dem bekannten Gauß-Algorithmus, ergibt aber formal eine andere Datenorganisation.

Die grundlegenden Schritte seien bei der Losung eines 2× 2-Systems erlautert.

a11x1 + a12x2 = b1 (1)

a21x1 + a22x2 = b2 (2)

Die direkte Anwendung des Gauß-Algorithmus fuhrt auf die folgenden Umformungen: a11 a12 b1

a21 a22 b2

∼

1 a12

a11

b1a11

a21 a22 b2

| ·(−a21)

¾∼

1 a12

a11

b1a11

0 a22 − a12a21a11

b2 − b1a21a11

Wir erhalten dasselbe Ergebnis, wenn wir das aus der Schule bekannte”Einsetzverfahren“

anwenden. Dazu losen wir die erste Gleichung nach x1 auf.

a11x1 + a12x2 = b1 ; x1 = b1a11

− a12a11

x2

Eingesetzt in die zweite Gleichung ergibt sich:

a21

(b1a11

− a12a11

x2

)+ a22x2 = b2 bzw. 0 ·x1 +

(a22 − a12a21

a11

)·x2 = b2− b1a21

a11

Dies entspricht genau der zweiten Zeile des Matrix-Schemas.

Wir wollen nun analog zum Vorgehen beim Invertieren einer Matrix das lineare Gleichungs-

system vollstandig nach den Variablen xi auflosen. Bezeichnen wir die Koeffizienten des

neuen Schemas mit αij bzw. βk, so erhalten wir: 1 α12 β1

0 α22 β2

∼

1 α12 β1

0 1β2α22

|·(−α12)

¾

∼ 1 0 β1 − β2α12

α22

0 1β2α22

1.2 Austauschverfahren 5

Dieser Schritt entspricht wieder dem Auflosen der zweiten Gleichung nach x2 und anschlie-

ßendem Einsetzen in die erste Gleichung.

α22x2 = β2 ; x2 =β2α22

; x1 + α12

(β2α22

)= β1 ;

x1 + 0 · x2 = β1 − α12β2α22

In der letzten Spalte steht nun die Losung des linearen Gleichungssystems. Wir begreifen

die Division durch das Element a11 bzw. α22 und anschließendes Einsetzen in die verblie-

benene Gleichungen als einen Rechenschritt. Die Rechenregeln fur das Umstellen wollen

wir im Folgenden allgemein formulieren. a11 a12 b1

a21 a22 b2

∼

1 a12

a11

b1a11

0 a22 − a12a21a11

b2 − b1a21a11

1 α12 β1

0 α22 β2

∼

1 0 β1 − β2α12

α22

0 1β2α22

Das eingerahmte Element nennt man Pivotelement. Bezogen auf dieses Element apq erge-

ben sich die folgenden Regeln.

Rechenregeln

a) Das Pivotelement geht in 1 uber.

b) Die ubrigen Elemente der Pivotzeile sind durch das Pivotelement zu dividieren.

c) Die verbleibenden Elemente der Pivotspalte sind mit 0 zu belegen.

d) Die restlichen Elemente werden nach der sogenannten Rechteckregel transformiert.

Ist apq das Pivotelement, so ergeben sich die neuen Elemente durch:

a′ik = 1apq

aik aiq

apk apq

= aik − aiq · apkapq

i 6= p ; k 6= q .

Dieses Schema,”Austauschverfahren“ genannt, lasst sich auch auf nichtquadratische Sys-

teme ubertragen. Zur Unterscheidung zum Gauß-Algorithmus benutzen wir eine andere

außere Form.

Beispiel 1.1:x1 − x2 + 3x3 = 5

2x1 + 3x2 + x3 = −10

x1 x2 x3 b

1 −1 3 5

2 3 1 −10

x1 x2 x3 b

1 −1 3 5

0 5 −5 −20

x1 x2 x3 b

1 0 2 1

0 1 −1 −4

6 1 Lineare Optimierung

Als lineares Gleichungssystem geschrieben erhalt man aus dem letzten Tableau:

x1 + 0 · x2 + 2x3 = 1

0 · x1 + x2 − x3 = −4bzw. mit x3 = t

x1 = 1 − 2t

x2 = −4 + t

x3 = t

Es ist uns gelungen, die Variablen x1 und x2 in Abhangigkeit von x3 darzustellen. Wir

nennen in Zukunft diese Variable, deren Spalten in obigem Schema Einheitsvektoren sind,

Basisvariable. Es ist ublich, diese Variable in der ersten Spalte des Schemas zu notieren.

Das Austauschverfahren eignet sich auch zur Inversion einer Matrix.

Beispiel 1.2:y1 = 2x1 + x2

y2 = 5x1 + 3x2

BV x1 x2 y1 y2

y1 2 1 1 0

y2 5 3 0 1

BV x1 x2 y1 y2

x1 1 12

12

0

y2 0 12

−52

1

BV x1 x2 y1 y2

x1 1 0 3 −1

x2 0 1 −5 2

Nun wird auch die Bezeichnung”Austauschverfahren“ plausibel. Die Basisvariablen y1, y2

wurden gegen die Basisvariablen x1, x2 ausgetauscht.

Das Austauschverfahren lasst sich auch auf ein eindeutig bestimmtes lineares Gleichungs-

system anwenden.

Beispiel 1.3: x1 + 2x2 + 3x3 + 4x4 = 3

5x1 + 6x2 + 7x3 + 8x4 = 7

7x1 + 6x2 + 6x3 + 4x4 = 7

8x1 + 4x2 − 5x4 = 1

BV x1 x2 x3 x4 bi

1 2 3 4 3

5 6 7 8 7

7 6 6 4 7

8 4 0 −5 1

∼

BV x1 x2 x3 x4 bi

x1 1 2 3 4 3

0 -4 −8 −12 −8

0 −8 −15 −24 −14

0 −12 −24 −37 −23

∼

BV x1 x2 x3 x4 bi

x1 1 0 −1 −2 −1

x2 0 1 2 3 2

0 0 1 0 2

0 0 0 −1 1

∼

BV x1 x2 x3 x4 bi

x1 1 0 0 −2 1

x2 0 1 0 3 −2

x3 0 0 1 0 2

0 0 0 -1 1

∼

BV x1 x2 x3 x4 bi

x1 1 0 0 0 −1

x2 0 1 0 0 1

x3 0 0 1 0 2

x4 0 0 0 1 −1

⇒

x1 = −1

x2 = 1

x3 = 2

x4 = −1

1.3 Simplexverfahren 7

Bemerkung: Unter numerischen Gesichtspunkten wird man wegen Rundungsfehlern bei der

Auswahl der Pivotelemente nicht unbedingt entlang der”Hauptdiagonale“ vorgehen. Man

versucht durch Vertauschen von Zeilen (und gegebenenfalls auch Spalten) ein betragsmaßig

großes Element als Pivotelement festzulegen.

1.3 Simplexverfahren

Optimierungsprobleme fur mehr als zwei Variable lassen sich prinzipiell wie im Abschnitt

1.1 losen. Auch hier muss der optimale Punkt eine”Ecke“ des zulassigen Bereichs sein.

Bei n Variable werden die zulassigen Bereiche durch”Hyperebenen“ im IRn begrenzt. Um

diese Eckpunkte zu bestimmen mussen zunachst n lineare Gleichungen (entstanden aus n

linearen Ungleichungen durch Ubergang zum Gleichheitszeichen) gelost werden. Anschlie-

ßend ist zu uberprufen, ob auch die ubrigen Ungleichungen erfullt sind. Danach muss

die Zielfunktion in allen zulassigen Eckpunkten berechnet werden um das Optimum zu

bestimmen. Da die Anzahl der Eckpunkte rasch mit der Anzahl der Variablen und der

Nebenbedingungen wachst, ist diese Vorgehensweise nicht effektiv2. Ein sinnvolles Verfah-

ren sollte nur wenige Eckpunkte uberprufen und gezielt den optimalen Punkt suchen. Es

sollte

• nie von einer Ecke zu einer anderen mit geringerem Zielfunktionswert ubergehen;

• ein Abbruchkriterium besitzen, welches es gestattet zu entscheiden, ob der gegenwartig

uberprufte Eckpunkt optimal ist oder weiter gesucht werden soll, oder ob das Pro-

blem unlosbar ist.

Das bekannteste Verfahren, dass obige Kriterien erfullt, ist das Simplexverfahren. Es wird

im Folgenden vorgestellt.

Die Grundidee des Verfahrens wollen wir an dem eingangs behandelten Beispiel der Opti-

mierung der Schuhproduktion deutlich machen. (vgl. Abschnitt 1.1)

Die Zielfunktion z = 16x1 + 32x2 war unter den nachfolgenden Nebenbedingungen zu

maximieren. Zunachst wollen wir uns nur mit den Ungleichungen beschaftigen.

Durch Einfuhrung von drei”Schlupfvariablen“ x3, x4, x5 kann das Ungleichungssystem

in ein Gleichungssystem uberfuhrt werden. Fur alle Variable gilt dann die einheitliche

Zusatzbedingung xi ≥ 0.

2Bei n Entscheidungsvariablen und m Ungleichungen gibt es(mn

)potenzielle Schnittpunkte der zu-

gehorigen ”Hyperebenen“. (Zahlenbeispiel:(103

)= 120 !)

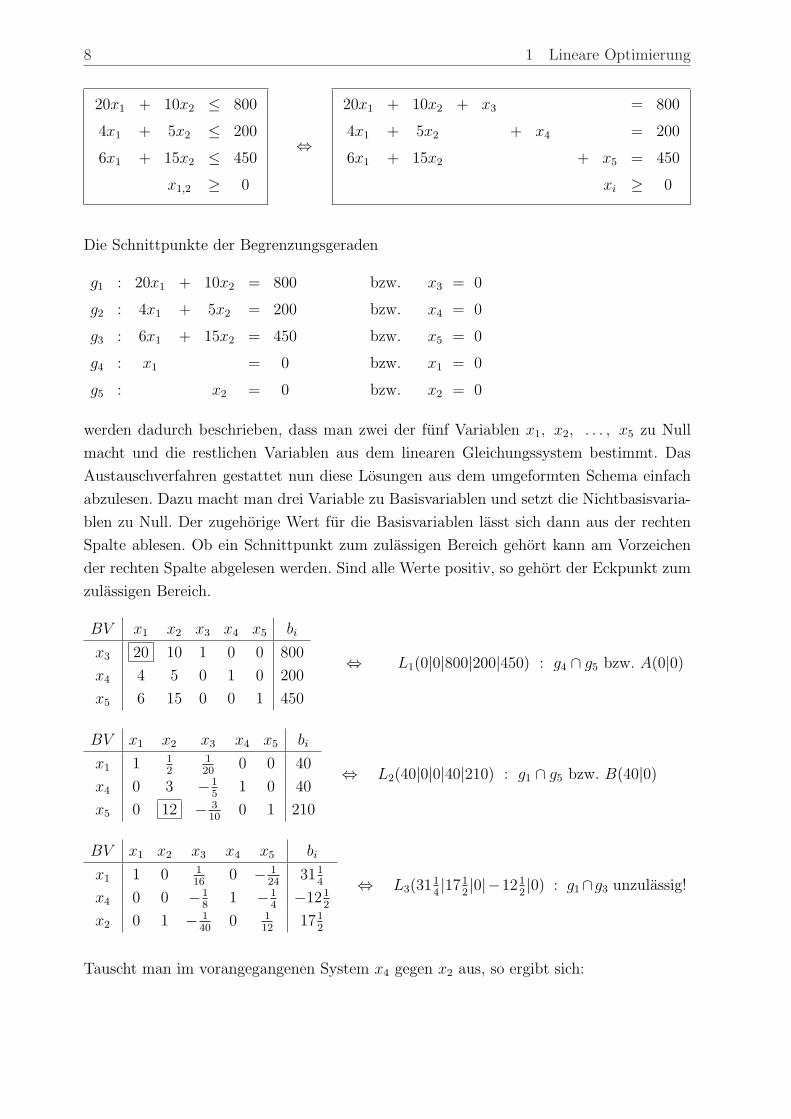

8 1 Lineare Optimierung

20x1 + 10x2 ≤ 800

4x1 + 5x2 ≤ 200

6x1 + 15x2 ≤ 450

x1,2 ≥ 0

⇔

20x1 + 10x2 + x3 = 800

4x1 + 5x2 + x4 = 200

6x1 + 15x2 + x5 = 450

xi ≥ 0

Die Schnittpunkte der Begrenzungsgeraden

g1 : 20x1 + 10x2 = 800 bzw. x3 = 0

g2 : 4x1 + 5x2 = 200 bzw. x4 = 0

g3 : 6x1 + 15x2 = 450 bzw. x5 = 0

g4 : x1 = 0 bzw. x1 = 0

g5 : x2 = 0 bzw. x2 = 0

werden dadurch beschrieben, dass man zwei der funf Variablen x1, x2, . . . , x5 zu Null

macht und die restlichen Variablen aus dem linearen Gleichungssystem bestimmt. Das

Austauschverfahren gestattet nun diese Losungen aus dem umgeformten Schema einfach

abzulesen. Dazu macht man drei Variable zu Basisvariablen und setzt die Nichtbasisvaria-

blen zu Null. Der zugehorige Wert fur die Basisvariablen lasst sich dann aus der rechten

Spalte ablesen. Ob ein Schnittpunkt zum zulassigen Bereich gehort kann am Vorzeichen

der rechten Spalte abgelesen werden. Sind alle Werte positiv, so gehort der Eckpunkt zum

zulassigen Bereich.

BV x1 x2 x3 x4 x5 bi

x3 20 10 1 0 0 800

x4 4 5 0 1 0 200

x5 6 15 0 0 1 450

⇔ L1(0|0|800|200|450) : g4 ∩ g5 bzw. A(0|0)

BV x1 x2 x3 x4 x5 bi

x1 1 12

120

0 0 40

x4 0 3 −15

1 0 40

x5 0 12 − 310

0 1 210

⇔ L2(40|0|0|40|210) : g1 ∩ g5 bzw. B(40|0)

BV x1 x2 x3 x4 x5 bi

x1 1 0 116

0 − 124

3114

x4 0 0 −18

1 −14

−1212

x2 0 1 − 140

0 112

1712

⇔ L3(3114|171

2|0|−121

2|0) : g1∩g3 unzulassig!

Tauscht man im vorangegangenen System x4 gegen x2 aus, so ergibt sich:

1.3 Simplexverfahren 9

BV x1 x2 x3 x4 x5 bi

x1 1 12

120

0 0 40

x4 0 3 −15

1 0 40

x5 0 12 − 310

0 1 210

⇔ L2(40|0|0|40|210) : g1 ∩ g5 bzw. B(40|0)

BV x1 x2 x3 x4 x5 bi

x1 1 0 112

−16

0 3313

x2 0 1 − 115

13

0 1313

x5 0 0 12

−4 1 50

⇔ L4(3313|131

3|0|0|50) : g2 ∩ g3 bzw. C(331

3|131

3)

Wie kann man nun im Vorfeld sicher stellen, dass bei einem Austausch der zulassige Bereich

nicht verlassen wird? Soll die q-te Variable Basisvariable werden, so mussen wir aus der

q-ten Spalte des Tableaus eine geeignete Zeile auswahlen. Zunachst nehmen wir an, dass –

wie in obigem Beispiel – nur positive Werte in der ausgewahlten Spalte vorkommen. Wir

betrachten nun die Quotienten von Elementen der rechten Seite und der Pivotspalte

biaiq

in obigem Beispiel: 4012

= 80, 403 = 13

1

3, 210

12 = 171

2.

Wir wahlen nun diejenige Zeile p mit dem kleinsten Quotienten

bpapq

≤ biaiq

fur i = 1, 2, . . . n ; 0 ≤ biaiq

− bpapq

; 0 ≤ bi − aiqbpapq

.

Auf der rechten Seite des Ungleichheitszeichens steht genau die Rechteckregel fur die

Transformation der rechten Seite bi .

Tritt nun in der Pivotspalte auch ein negatives Element akq auf, so ist der Ausdruck

akqbpapq

negativ. Damit kann das transformierte Element

b′k = bk − akqbpapq

nur großer werden. D. h. bei der Suche nach dem kleinsten Quotienten mussen nur die

positiven Elemente der Pivotspalte einbezogen werden.

Ein negatives Element in der Pivotspalte selbst kommt niemals als Pivotelement in Frage.

Die rechte Seite bp der Pivotzeile muss ja durch apq dividiert werden und wurde dadurch

negativ. Es ergabe sich ein unzulassiger Punkt! Somit sind negative Eintrage in der Pivot-

spalte nicht zum Austausch geeignet.

Regel: Sind in einer Pivotspalte alle Elemente negativ, fuhrt ein Austausch stets zu einem

unzulassigen Punkt. Fur die positiven Elemente der Pivotspalte untersuchen wir die Quo-

tienten der Elemente der rechten Seite und den verbleibenden Elementen der Pivotspalte.

Als Pivotzeile wird der Index mit dem minimalen Quotienten bestimmt.

10 1 Lineare Optimierung

Obige Auswahlregel fur die Pivotzeile stellt sicher, dass nur”Eckpunkte“ des zulassigen

Bereichs errechnet werden. Nur solche Schnittpunkte der begrenzenden”Hyperebenen“

werden berechnet, die tatsachlich Eckpunkte des zulassigen Bereichs sind.

Es ware schon, den Wert der Zielfunktion nicht fur samtliche”Eckpunkte“ des zulassigen

Gebiets berechnen zu mussen. Dazu benutzen wir einen Suchalgorithmus fur die Pivotspal-

te, der eine Zunahme der Zielfunktion garantiert. Wir nehmen die Zielfunktion als weitere

Gleichung in unser Tableau auf. Wir stellen die Zielfunktion

z = c1x1 + c2x2 + . . . + cnxn

um und fugen z − c1x1 − c2x2 − . . . − cnxn = 0 als letzte Zeile im Tableau an.

Nichtbasisvariable Basisvariable

BV x1 x2 . . . xn xn+1 xn+2 . . . xn+m z bi

xn+1 a11 a12 . . . a1n 1 0 . . . 0 0 b1

xn+2 a21 a22 . . . a2n 0 1 . . . 0 0 b2

... ... ... . . . ... 0 0 .. . 0 0 ...xn+m am1 am2 . . . amn 0 0 . . . 1 0 bm

−c1 −c2 . . . −cn 0 0 . . . 0 1 0

Die Variable z wird

als Basisvariable inter-

pretiert. Da z die Ba-

sis nie verlasst, lassen

wir die letzte Spalte weg

und erhalten das folgen-

de Rechenschema:

BV x1 x2 . . . xn−1 xn xn+1 xn+2 . . . xn+m−1 xn+m bi

xn+1 a1,1 a1,2 . . . a1,n−1 a1,n 1 0 . . . 0 0 b1

xn+2 a2,1 a2,2 . . . a2,n−1 a2,n 0 1 . . . 0 0 b2

... ... ... . . . ... ... 0 0 ... 0 0 ...

xn+m−1 am−1,1 am−1,2 . . . am−1,n−1 am−1,n 0 0 . . . 1 0 bm−1

xn+m am,1 am,2 . . . am,n−1 am,n 0 0 . . . 0 1 bm

z −c1 −c2 . . . −cn−1 −cn 0 0 . . . 0 0 zw

Soll im nachsten Auistauschschritt wieder ein zulassiger Randpunkt erreicht werden, muss

das Pivotelement apq positiv sein. Nach Voraussetzung (zulassiger Randpunkt) sind samt-

liche bi positiv. Damit tritt eine Zunahme des Zielwerts zw nur dann ein, wenn cq postiv

ist. (D. h. wenn der Eintrag in der letzten Zeile negatives Vorzeichen hat.)

zw′ = zw − (−cq) · bpapq

= zw +cq · bpapq

Wir haben damit eine Kriterium gefunden, das bei der Auswahl der Spalte eine Zunahme

des Zielfunktionswerts garantiert. Zusammen mit der zuvor behandelten Strategie bei der

Auswahl der Zeile lasst sich der Simplex-Algorithmus wie folgt formulieren.

Voraussetzung: Das Ausgangstableau stellt eine zulassige Basislosung dar, d. h. alle Ein-

trage bi sind positiv.

1.3 Simplexverfahren 11

1. Schritt: Sind alle Eintrage in der z-Zeile positiv, so lasst sich durch einen Austausch-

schritt keine Zunahme des Zielwerts zw erreichen, d. h. die Basislosung ist bereits optimal.

Ansonsten bestimmen wir diejenige Spalte q mit dem kleinsten (negativen) Wert in der

z-Zeile. Stehen mehrere Spalten zur Wahl, so wahlen wir eine beliebige Spalte aus.

Die ausgewahlte Spalte ergibt die Pivotspalte. Die zugehorige Variable xq wird neu in die

Basis aufgenommen.

2. Schritt: Sind in der Pivotspalte alle Elemente negativ, so wurde ein Austausch zu einem

unzulassigen Punkt fuhren. Der Algorithmus ist in einer solchen Situation abzubrechen.

Ansonsten betrachten wir fur positive aiq die Quotiienten

bkakq

; akq > 0 .

Die Zeile p mit kleinstem Quotienten wird Pivotzeile. Die zur Zeile p gehorende Basisva-

riable verlasst die Basis.

3. Schritt: Wir fuhren nun zum Pivotelement apq gehorigen Austauschschritt durch.

a) Die Pivotzeile ist durch das Pivotelement apq zu dividieren.

b) Die vom Pivotelement verschiedenen Elemente der Pivotspalten werden Null.

c) Die ubrigen Elemente des Tableaus werden mittels der Rechteckregel transformiert.

a′ik = aik − aqkaipapq

Diese Regel ist auch auf die b-Spalte und die z-Zeile anzuwenden.

Wir wenden nun den Algorithmus auf unser Ausgangsbeispiel an.

BV x1 x2 x3 x4 x5 bi

x3 20 10 1 0 0 800

x4 4 5 0 1 0 200

x5 6 15 0 0 1 450

z −16 −32 0 0 0 0

⇔ S1(0|0|800|200|450) : g4∩g5 bzw. A(0|0)

Begrundung fur die Auswahl des Pivotelements a32 = 15 : Der kleinste Eintrag in der

z-Zeile ist -32, d. h. die zweite Spalte ist auszuwahlen. Die Quotienten zwischen b-Spalte

und Elementen der Pivotspalte ergeben: 80010

= 80, 2005

= 40, 45015

= 30 . Damit ist die

dritte Zeile auszuwahlen.

BV x1 x2 x3 x4 x5 bi

x3 16 0 1 0 −23

500

x4 2 0 0 1 −13

50

x225

1 0 0 115

30

z −165

0 0 0 3215

960

⇔ S2(0|30|500|50|0) : g3 ∩ g4 bzw. E(0|30)

12 1 Lineare Optimierung

Begrundung fur die Auswahl des Pivotelements a21 = 2 : Der einzige negative Eintrag

in der z-Zeile ist −165, d. h. die erste Spalte ist auszuwahlen. Die Quotienten zwischen

b-Spalte und Elementen der Pivotspalte ergeben: 50016

= 3114, 50

2= 25, 30

0.4= 75 . Damit ist

die zweite Zeile auszuwahlen.

BV x1 x2 x3 x4 x5 bi

x3 0 0 1 −8 2 100

x1 1 0 0 12

−16

25

x2 0 1 0 −15

215

20

z 0 0 0 85

83

1040

⇔ S3(25|20|100|0|0) : g2 ∩ g3 bzw. D(25|20)

Im letzten Tableau sind alle Elemente der z-Zeile positiv, d. h. ein weiterer Austausch-

schritt wurde zu einer Verringerung des Zielwerts fuhren. Wir haben damit die optimale

Losung gefunden. Die obigen Umformungen lassen sich mittels der Skizze auf Seite 2 ver-

anschaulichen.

Wie kann man nun sicher sein, dass der Algorithmus stets den optimalen Punkt findet?

Dazu wollen wir uns zunachst Gedanken uber die Struktur des zulassigen Bereichs eines

linearen Ungleichungssystems machen. Der auf Seite 2 skizzierte zulassige Bereich hat die

Eigenschaft, dass mit zwei Punkten aus dieser Menge auch die gesamte Verbindungsgerade

zur Menge gehort. Eine solche Menge nennt man konvex. Beim Nachweis fur die Existenz

eines optimalen Punkts spielt diese Eigenschaft eine zentrale Rolle. Ist das zulassige Ge-

biet nicht konvex, so kann der oben beschriebene Algorithmus nicht in allen Fallen den

optimalen Punkt finden.

Lauft z. B. im nebenstehend skizzierten Bereich

der Algorithmus in den Punkt P , so kann er sich

nicht mehr von diesem Punkt”losen“ um den

eventuell besseren Punkt P ∗ zu erreichen. Der

Algorithmus hat zwar ein relatives, aber nicht

das absolute Optimum erreicht.

Lineare Ungleichungssysteme mit beliebig vie-

len Variablen bestimmen ein konvexes Gebiet.

Dazu die folgende Uberlegung:

P

P ∗

c1x1 + c2x2 = const.

x1

x2

Erfullt x und y die Ungleichung

a · x =n∑

i=1

aixi ≤ c

a · y =n∑

i=1

aiyi ≤ c

1.4 Bestimmung einer zulassigen Basislosung 13

so auch der Verbindungsvektor z = x+ (1− λ)(y− x

)= (1− λ)x+ λy ; 0 ≤ λ ≤ 1

a · z = (1− λ) a · x+ λ a · y ≤ (1− λ)c + λc = c

D. h. der durch eine lineare Ungleichung bestimmte Bereich ist konvex. Da der Schnitt

konvexer Mengen wieder konvex ist, ist der zulassige Bereich eines Ungleichungssystems –

interpretiert als Schnittmenge der zu den einzelnen Ungleichungen gehorenden Mengen –

stets eine konvexe Menge. Wenn einige Zusatzbedingungen erfullt sind, kann man zeigen,

dass eine lineare Zielfunktion in einem konvexen Gebiet stets ein globales Optimum besitzt.

Auf Problemsituationen gehen wir in Abschnitt 1.5 ein.

1.4 Bestimmung einer zulassigen Basislosung

Ausgangspunkt des Simplex-Algorithmus ist die Kenntnis einer zulassigen Basislosung.

Bei unseren bisher betrachteten Beispielen war der Nullpunkt im zulassigen Bereich und

konnte daher als Startpunkt fur den Simplex-Algorithmus benutzt werden. Dies ist immer

dann der Fall, wenn bei den zu betrachtenden Ungleichungen

ai1x1 + ai2x2 + . . . + ainx2 ≤ bi

alle bi positiv sind. Treten jedoch Ungleichungen der Form

2x1 + x2 ≥ 7 ; −2x1 − x2 ≤ − 7

auf, so erhalt man in der b-Spalte negative Eintrage und der Nullpunkt gehort nicht zum

zulassigen Bereich.

Wir wollen uns die Problematik an einem einfachen Beispiel klarmachen.

Die Zielfunktion z = x1 + 3x2 ist unter den folgenden Nebenbedingungen zu maximieren.

g1 : x1 + 2x2 ≥ 8

g2 : 2x1 + x2 ≥ 7

g3 : x1 + x2 ≤ 6

x1,2 ≥ 0

⇔

−x1 − 2x2 + x3 = −8

−2x1 − x2 + x4 = −7

x1 + x2 + x5 = 6

xi ≥ 0

14 1 Lineare Optimierung

BV x1 x2 x3 x4 x5 bi

x3 -1 −2 1 0 0 −8

x4 −2 −1 0 1 0 −7

x5 1 1 0 0 1 6

z −1 −3 0 0 0 0

BV x1 x2 x3 x4 x5 bi

x1 1 2 −1 0 0 8

x4 0 3 −2 1 0 9

x5 0 -1 1 0 1 −2

z 0 −1 −1 0 0 8

BV x1 x2 x3 x4 x5 bi

x1 1 0 1 0 2 4

x4 0 0 1 1 3 3

x2 0 1 −1 0 −1 2

z 0 0 −2 0 −1 10

Um zu einem zulassigen Punkt zu kommen,

mussen wir erreichen, dass samtliche Eintrage in

der b-Spalte positiv werden. Wir wahlen zunachst

die erste Zeile als Pivotzeile aus. Befinden sich in

dieser Zeile negative Eintrage, so ist sichergestellt,

dass der Austauschschritt zu einem positiven b-

Glied fuhrt. (Die Elemente der Pivotzeile werden

durch das Pivotelement dividiert!)

Zwischen den in der ersten Zeile stehenden Ele-

menten −1 und −2 entscheiden wir uns fur −1;

hier wird – analog zur Strategie beim direkten

Simplex-Algorithmus – der Quotient zwischen Zei-

lenglied und entspechendem Eintrag in der z-

Spalte minimal.

Der nach dem ersten Austauschschritt verbleiben-

de negative Eintrag −2 in der b-Spalte wird durch

den Austausch x5 → x2 beseitigt.

Wir haben nun einen Punkt des zulassigen Bereichs erreicht. Da jedoch ein Koeffizient der

z-Zeile noch negativ ist, muss der originare Simplex-Algorithmus angewandt werden.

BV x1 x2 x3 x4 x5 bi

x1 1 0 0 −1 −1 1

x3 0 0 1 1 3 3

x2 0 1 0 1 2 5

z 0 0 0 2 5 16

In der nebenstehenden Skizze

konnen die Iterationsschritte nach-

vollzogen werden. Die ersten beiden

Schritte P0 → P1 → P2 fuhren

zu einer zulassigen Basislosung.

Die Optimierung der Zielfunktion

erfolgt im dritten Schritt. P2 → P3

1

1

P0

P1(8|0)

P2(4|2)

P3(1|5)

x

y

x + 3y = 16g1

g2 g3

1.4 Bestimmung einer zulassigen Basislosung 15

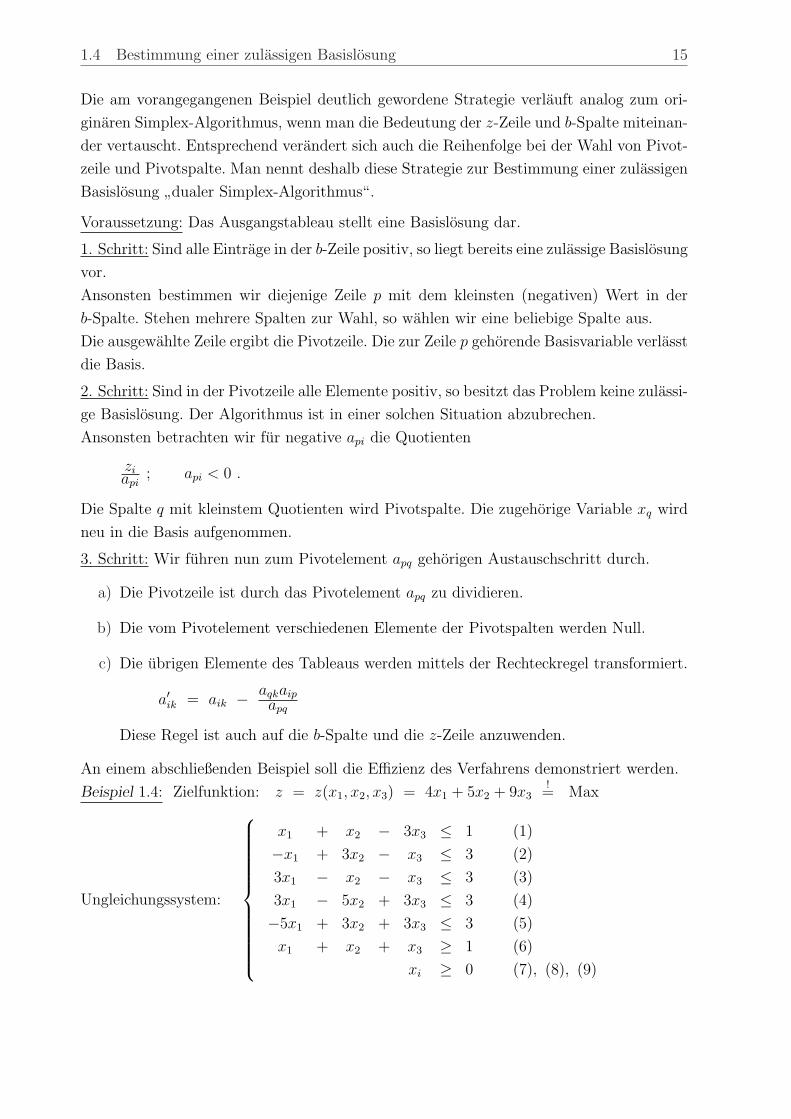

Die am vorangegangenen Beispiel deutlich gewordene Strategie verlauft analog zum ori-

ginaren Simplex-Algorithmus, wenn man die Bedeutung der z-Zeile und b-Spalte miteinan-

der vertauscht. Entsprechend verandert sich auch die Reihenfolge bei der Wahl von Pivot-

zeile und Pivotspalte. Man nennt deshalb diese Strategie zur Bestimmung einer zulassigen

Basislosung”dualer Simplex-Algorithmus“.

Voraussetzung: Das Ausgangstableau stellt eine Basislosung dar.

1. Schritt: Sind alle Eintrage in der b-Zeile positiv, so liegt bereits eine zulassige Basislosung

vor.

Ansonsten bestimmen wir diejenige Zeile p mit dem kleinsten (negativen) Wert in der

b-Spalte. Stehen mehrere Spalten zur Wahl, so wahlen wir eine beliebige Spalte aus.

Die ausgewahlte Zeile ergibt die Pivotzeile. Die zur Zeile p gehorende Basisvariable verlasst

die Basis.

2. Schritt: Sind in der Pivotzeile alle Elemente positiv, so besitzt das Problem keine zulassi-

ge Basislosung. Der Algorithmus ist in einer solchen Situation abzubrechen.

Ansonsten betrachten wir fur negative api die Quotienten

ziapi

; api < 0 .

Die Spalte q mit kleinstem Quotienten wird Pivotspalte. Die zugehorige Variable xq wird

neu in die Basis aufgenommen.

3. Schritt: Wir fuhren nun zum Pivotelement apq gehorigen Austauschschritt durch.

a) Die Pivotzeile ist durch das Pivotelement apq zu dividieren.

b) Die vom Pivotelement verschiedenen Elemente der Pivotspalten werden Null.

c) Die ubrigen Elemente des Tableaus werden mittels der Rechteckregel transformiert.

a′ik = aik − aqkaipapq

Diese Regel ist auch auf die b-Spalte und die z-Zeile anzuwenden.

An einem abschließenden Beispiel soll die Effizienz des Verfahrens demonstriert werden.

Beispiel 1.4: Zielfunktion: z = z(x1, x2, x3) = 4x1 + 5x2 + 9x3!= Max

Ungleichungssystem:

x1 + x2 − 3x3 ≤ 1 (1)

−x1 + 3x2 − x3 ≤ 3 (2)

3x1 − x2 − x3 ≤ 3 (3)

3x1 − 5x2 + 3x3 ≤ 3 (4)

−5x1 + 3x2 + 3x3 ≤ 3 (5)

x1 + x2 + x3 ≥ 1 (6)

xi ≥ 0 (7), (8), (9)

16 1 Lineare Optimierung

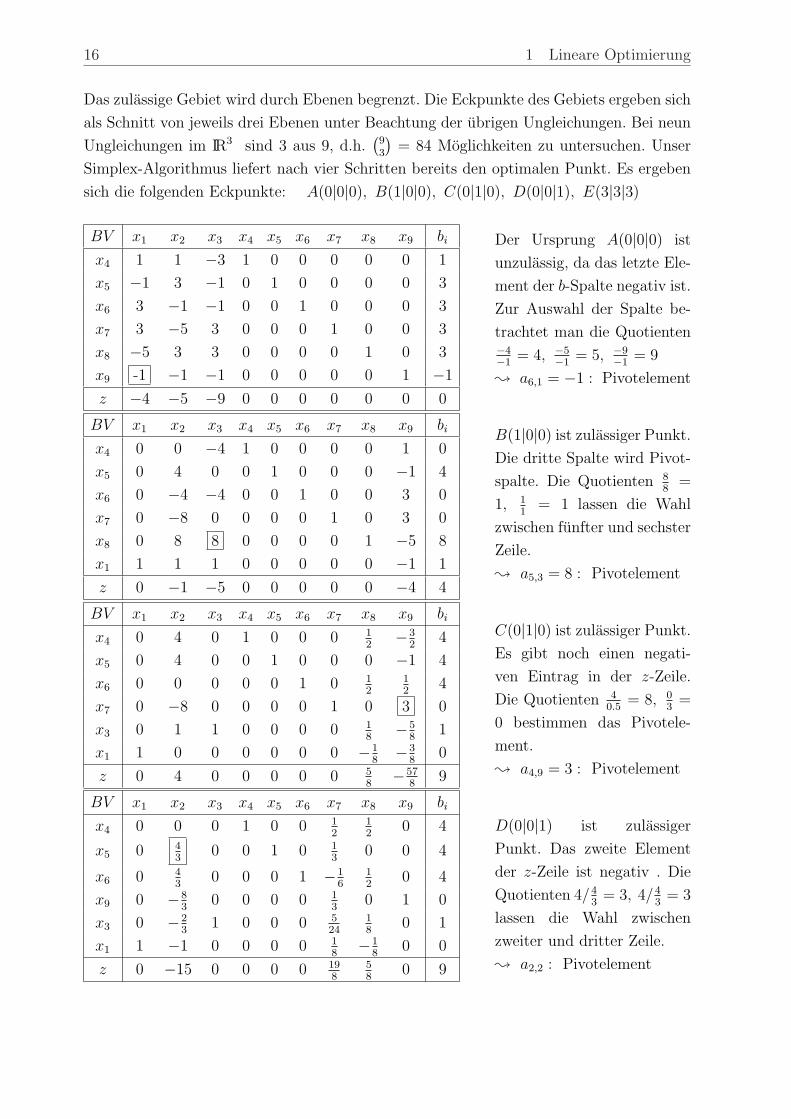

Das zulassige Gebiet wird durch Ebenen begrenzt. Die Eckpunkte des Gebiets ergeben sich

als Schnitt von jeweils drei Ebenen unter Beachtung der ubrigen Ungleichungen. Bei neun

Ungleichungen im IR3 sind 3 aus 9, d.h.(93

)= 84 Moglichkeiten zu untersuchen. Unser

Simplex-Algorithmus liefert nach vier Schritten bereits den optimalen Punkt. Es ergeben

sich die folgenden Eckpunkte: A(0|0|0), B(1|0|0), C(0|1|0), D(0|0|1), E(3|3|3)

BV x1 x2 x3 x4 x5 x6 x7 x8 x9 bi

x4 1 1 −3 1 0 0 0 0 0 1

x5 −1 3 −1 0 1 0 0 0 0 3

x6 3 −1 −1 0 0 1 0 0 0 3

x7 3 −5 3 0 0 0 1 0 0 3

x8 −5 3 3 0 0 0 0 1 0 3

x9 -1 −1 −1 0 0 0 0 0 1 −1

z −4 −5 −9 0 0 0 0 0 0 0

BV x1 x2 x3 x4 x5 x6 x7 x8 x9 bi

x4 0 0 −4 1 0 0 0 0 1 0

x5 0 4 0 0 1 0 0 0 −1 4

x6 0 −4 −4 0 0 1 0 0 3 0

x7 0 −8 0 0 0 0 1 0 3 0

x8 0 8 8 0 0 0 0 1 −5 8

x1 1 1 1 0 0 0 0 0 −1 1

z 0 −1 −5 0 0 0 0 0 −4 4

BV x1 x2 x3 x4 x5 x6 x7 x8 x9 bi

x4 0 4 0 1 0 0 0 12

−32

4

x5 0 4 0 0 1 0 0 0 −1 4

x6 0 0 0 0 0 1 0 12

12

4

x7 0 −8 0 0 0 0 1 0 3 0

x3 0 1 1 0 0 0 0 18

−58

1

x1 1 0 0 0 0 0 0 −18

−38

0

z 0 4 0 0 0 0 0 58

−578

9

BV x1 x2 x3 x4 x5 x6 x7 x8 x9 bi

x4 0 0 0 1 0 0 12

12

0 4

x5 0 43

0 0 1 0 13

0 0 4

x6 0 43

0 0 0 1 −16

12

0 4

x9 0 −83

0 0 0 0 13

0 1 0

x3 0 −23

1 0 0 0 524

18

0 1

x1 1 −1 0 0 0 0 18

−18

0 0

z 0 −15 0 0 0 0 198

58

0 9

Der Ursprung A(0|0|0) ist

unzulassig, da das letzte Ele-

ment der b-Spalte negativ ist.

Zur Auswahl der Spalte be-

trachtet man die Quotienten−4−1

= 4, −5−1

= 5, −9−1

= 9

; a6,1 = −1 : Pivotelement

B(1|0|0) ist zulassiger Punkt.

Die dritte Spalte wird Pivot-

spalte. Die Quotienten 88

=

1, 11

= 1 lassen die Wahl

zwischen funfter und sechster

Zeile.

; a5,3 = 8 : Pivotelement

C(0|1|0) ist zulassiger Punkt.

Es gibt noch einen negati-

ven Eintrag in der z-Zeile.

Die Quotienten 40.5

= 8, 03

=

0 bestimmen das Pivotele-

ment.

; a4,9 = 3 : Pivotelement

D(0|0|1) ist zulassiger

Punkt. Das zweite Element

der z-Zeile ist negativ . Die

Quotienten 4/43

= 3, 4/43

= 3

lassen die Wahl zwischen

zweiter und dritter Zeile.

; a2,2 : Pivotelement

1.5 Sonderfalle 17

BV x1 x2 x3 x4 x5 x6 x7 x8 x9 bi

x4 0 0 0 1 0 0 12

12

0 4

x2 0 1 0 0 34

0 14

0 0 3

x6 0 0 0 0 −1 1 −12

12

0 0

x9 0 0 0 0 2 0 1 0 1 8

x3 0 0 1 0 12

0 38

18

0 3

x1 1 0 0 0 34

0 38

−18

0 3

z 0 0 0 0 454

0 498

58

0 54

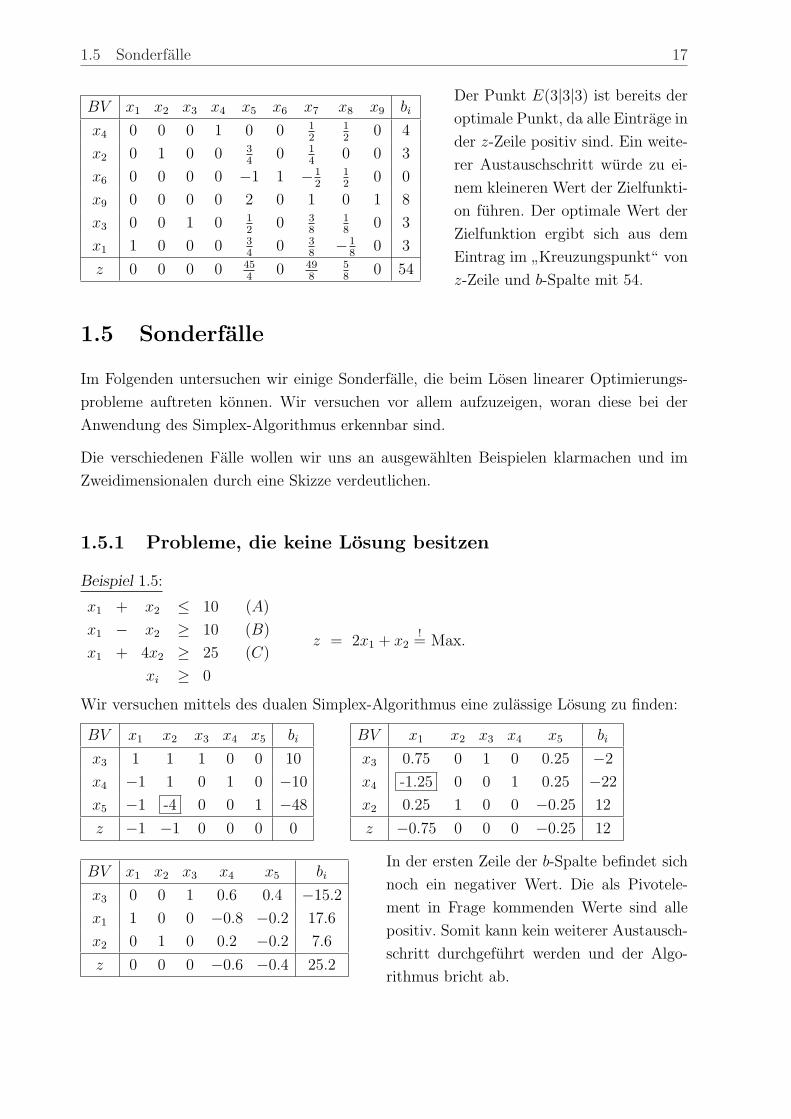

Der Punkt E(3|3|3) ist bereits der

optimale Punkt, da alle Eintrage in

der z-Zeile positiv sind. Ein weite-

rer Austauschschritt wurde zu ei-

nem kleineren Wert der Zielfunkti-

on fuhren. Der optimale Wert der

Zielfunktion ergibt sich aus dem

Eintrag im”Kreuzungspunkt“ von

z-Zeile und b-Spalte mit 54.

1.5 Sonderfalle

Im Folgenden untersuchen wir einige Sonderfalle, die beim Losen linearer Optimierungs-

probleme auftreten konnen. Wir versuchen vor allem aufzuzeigen, woran diese bei der

Anwendung des Simplex-Algorithmus erkennbar sind.

Die verschiedenen Falle wollen wir uns an ausgewahlten Beispielen klarmachen und im

Zweidimensionalen durch eine Skizze verdeutlichen.

1.5.1 Probleme, die keine Losung besitzen

Beispiel 1.5:

x1 + x2 ≤ 10 (A)

x1 − x2 ≥ 10 (B)

x1 + 4x2 ≥ 25 (C)

xi ≥ 0

z = 2x1 + x2!= Max.

Wir versuchen mittels des dualen Simplex-Algorithmus eine zulassige Losung zu finden:

BV x1 x2 x3 x4 x5 bi

x3 1 1 1 0 0 10

x4 −1 1 0 1 0 −10

x5 −1 -4 0 0 1 −48

z −1 −1 0 0 0 0

BV x1 x2 x3 x4 x5 bi

x3 0.75 0 1 0 0.25 −2

x4 -1.25 0 0 1 0.25 −22

x2 0.25 1 0 0 −0.25 12

z −0.75 0 0 0 −0.25 12

BV x1 x2 x3 x4 x5 bi

x3 0 0 1 0.6 0.4 −15.2

x1 1 0 0 −0.8 −0.2 17.6

x2 0 1 0 0.2 −0.2 7.6

z 0 0 0 −0.6 −0.4 25.2

In der ersten Zeile der b-Spalte befindet sich

noch ein negativer Wert. Die als Pivotele-

ment in Frage kommenden Werte sind alle

positiv. Somit kann kein weiterer Austausch-

schritt durchgefuhrt werden und der Algo-

rithmus bricht ab.

18 1 Lineare Optimierung

Die Geltungsbereiche der drei Unglei-

chungen (A, B, C) sind in der neben-

stehenden Skizze verschieden schraf-

fiert. Sie macht deutlich, dass alle

drei Ungleichungen nicht gleichzeitig

erfullbar sind.

Beobachtung: Sich widersprechende

Ungleichungen machen sich dadurch

bemerkbar, dass der duale Simplex-

Algorithmus zur Bestimmung einer

zulassigen Ausgangslosung abbricht.

x1

x2

P1

P2

P3

AB

C

1.5.2 Probleme mit unbeschranktem zulassigem Bereich

Bei solchen Bereichen kann eine endliche optimale Losung nicht garantiert werden.

Beispiel 1.6:

−x1 + x2 ≤ 10 (A)

x1 − x2 ≤ 10 (B)

xi ≥ 0

z = x1 + 2x2!= Max.

BV x1 x2 x3 x4 bi

x3 −1 1 1 0 10

x4 1 −1 0 1 10

z −1 −2 0 0 0

BV x1 x2 x3 x4 bi

x2 −1 1 1 0 10

x4 0 0 1 1 20

z −3 0 2 0 20

Das umgeformte Tableau ist nicht optimal, da die z-Zeile noch den negativen Wert −3

enthalt. Trotzdem kann in der ersten Spalte kein Pivotelement bestimmt werden, da dort

keine positiven Koeffizienten stehen. Die Variable x1 kann beliebig vergroßert werden;

dabei wachst auch die Zielfunktion z = 20 + 3x1 − 2x2 unbeschrankt an.

Verandern wir die Zielfunktion, so lasst sich ein optimaler Wert bestimmen!

Beispiel 1.7:

−x1 + x2 ≤ 10 (A)

x1 − x2 ≤ 10 (B)

xi ≥ 0

z = − 2x1 + x2!= Max.

BV x1 x2 x3 x4 bi

x3 −1 1 1 0 10

x4 1 −1 0 1 10

z 2 −1 0 0 0

BV x1 x2 x3 x4 bi

x2 −1 1 1 0 10

x4 0 0 1 1 20

z 1 0 1 0 10

Das Tableau ist op-

timal; es existiert ein

Optimum in der Ecke

P (0|10). Dort ist

z = 10

1.5 Sonderfalle 19

Der Geltungsbereiche der zwei Un-

gleichungen (A, B) ist in der ne-

benstehenden Skizze schraffiert. Er ist

unbeschrankt und kann fur manche

Zielfunktionen (z1(x1, x2)) zu beliebig

großen Werten fuhren. Fur andere Ziel-

funktionen (z2(x1, x2)) kann dagegen

ein Optimum existieren.

Beobachtung: Bei unbeschrankten

zulassigen Gebieten kann der Simplex-

Algorithmus abbrechen, ohne eine op-

timale Losung gefunden zu haben.

x1

x2 z2 = −2x1 + x2

z1 = x1 + 2x2

A

B

P

Eine solche Situation zeigt sich darin, dass es zwar noch negative Eintrage in der z-Zeile

vorliegen, aber trotzddem kein weiterer Austauschschritt vollzogen werden kann. (Z. B.

wenn in der zugehorigen Spalte nur negative Eintrage stehen.)

In der Praxis durften haufig Eingabefehler die Ursache fur solche Verhaltensweisen sein.

1.5.3 Probleme mit mehreren optimalen Basislosungen

Beispiel 1.8:

4x1 + 3x2 ≤ 48 (A)

4x1 + x2 ≤ 40 (B)

x1 + 3x2 ≤ 30 (C)

xi ≥ 0

z = 4x1 + 3x2!= Max.

BV x1 x2 x3 x4 x5 bi

x3 4 3 1 0 0 48

x4 4 1 0 1 0 40

x5 1 3 0 0 1 30

z −4 −3 0 0 0 0

BV x1 x2 x3 x4 x5 bi

x3 0 2 1 −1 0 8

x1 1 14

0 14

0 10

x5 0 114

0 −14

1 20

z 0 −2 0 1 0 40

BV x1 x2 x3 x4 x5 bi

x2 0 1 12

−12

0 4

x1 1 0 −18

38

0 9

x5 0 0 −118

98

1 9

z 0 0 1 0 0 48

Mit dem Punkt P1(9|4) wurde ein optimaler

Punkt gefunden. Wegen der 0 in der vierten Spal-

te der Zielfunktionszeile kann ein weiterer Aus-

tauschschritt vorgenommen werden, ohne dass

sich der Wert der Zielfunktion andert. Wir tau-

schen noch x4 gegen x5 aus und erhalten einen

weiteren optimalen Wert.

20 1 Lineare Optimierung

BV x1 x2 x3 x4 x5 bi

x2 0 1 −19

0 49

8

x1 1 0 13

0 −13

6

x4 0 0 −119

1 89

8

z 0 0 1 0 0 48

Durch diesen weiteren Austauschschritt ergab sich

eine weitere zulassige Losung P2(6|8) mit demsel-

ben Wert fur die Zielfunktion.

Ein weiterer moglicher Austauschschritt (grau un-

terlegt) ergabe wieder die ursprungliche Losung

P1(9|4).

Aus nebenstehender Skizze wird deut-

lich, dass die Begrenzungsgerade fur die

Ungleichung (A) parallel zur Isoquan-

te der Zielfunktion verlauft. Damit sind

die Punkte auf der Strecke zwischen P1

und P2 ebenfalls optimal.

Beobachtung: Sind im Optimaltableau

Zielfunktionskoeffizienten von Nichtba-

sisvariablen Null, so existieren meh-

rere optimale Losungen. Man erhalt

die Eckpunkte durch weitere Aus-

tauschschritte. Alle Konvexkombina-

tionen optimaler Punkte sind wieder

optimal.

x1

x2

C

AB

P1

P2

z = const.

1.5.4 Probleme mit degenerierter optimaler Basislosung

Es sind Falle denkbar, dass fur einen optimalen Eckpunkt mehrere Tableaus existieren.

Damit erhalt man kein wohlbestimmtes Ende des Simplex-Algorithmus.

Beispiel 1.9:

4x1 + 3x2 ≤ 48 (A)

4x1 + x2 ≤ 40 (B)

x1 + 3x2 ≤ 30 (C)

x1 + x2 ≤ 14 (D)

xi ≥ 0

z = 3x1 + 4x2!= Max.

BV x1 x2 x3 x4 x5 x6 bi

x3 4 3 1 0 0 0 48

x4 4 1 0 1 0 0 40

x5 1 3 0 0 1 0 30

x6 1 1 0 0 0 1 14

z −3 −4 0 0 0 0 0

BV x1 x2 x3 x4 x5 x6 bi

x3 3 0 1 0 −1 0 18

x4113

0 0 1 −13

0 30

x213

1 0 0 13

0 10

x623

0 0 0 −13

1 4

z −53

0 0 0 43

0 40

1.5 Sonderfalle 21

BV x1 x2 x3 x4 x5 x6 bi

x3 0 0 1 0 12

−92

0

x4 0 0 0 1 32

−112

8

x2 0 1 0 0 12

−12

8

x1 1 0 0 0 −12

32

6

z 0 0 0 0 12

52

50

BV x1 x2 x3 x4 x5 x6 bi

x6 0 0 −29

0 −19

1 0

x4 0 0 −119

1 89

0 8

x2 0 1 −19

0 49

0 8

x1 1 0 13

0 −13

0 6

z 0 0 59

0 79

0 50

BV x1 x2 x3 x4 x5 x6 bi

x5 0 0 2 0 1 −9 0

x4 0 0 −3 1 0 8 8

x2 0 1 −1 0 0 4 8

x1 1 0 1 0 0 −3 6

z 0 0 −1 0 0 7 50

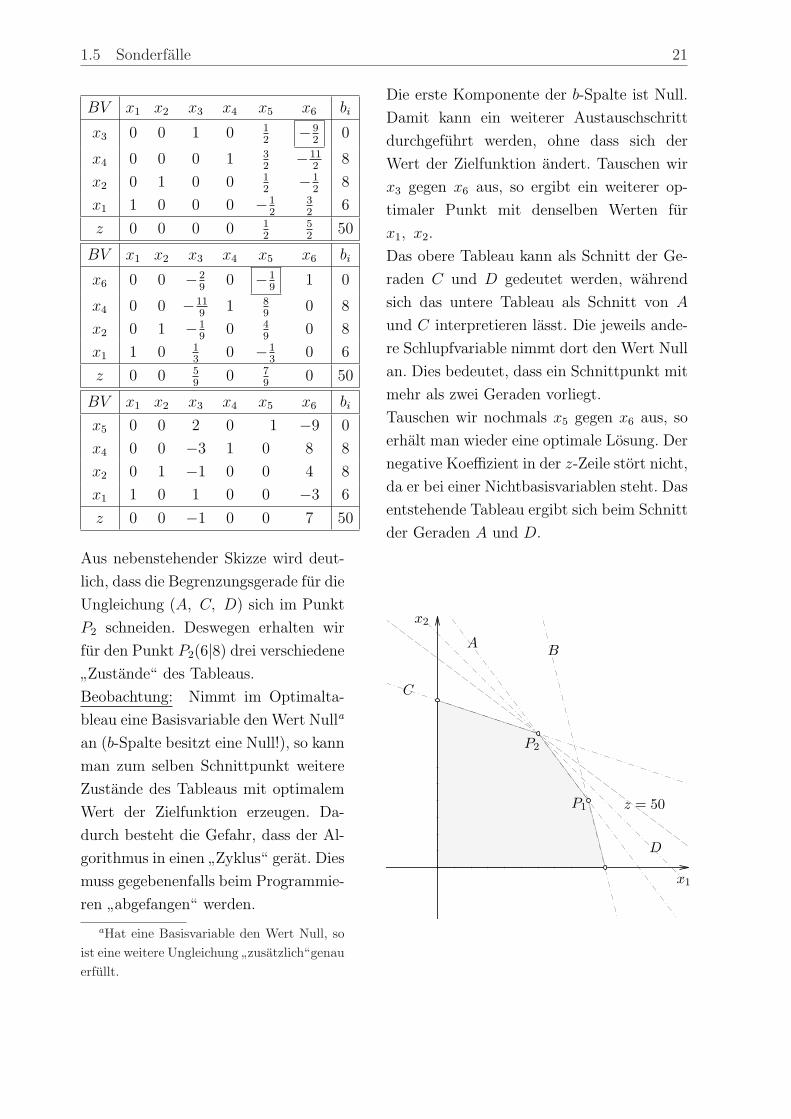

Die erste Komponente der b-Spalte ist Null.

Damit kann ein weiterer Austauschschritt

durchgefuhrt werden, ohne dass sich der

Wert der Zielfunktion andert. Tauschen wir

x3 gegen x6 aus, so ergibt ein weiterer op-

timaler Punkt mit denselben Werten fur

x1, x2.

Das obere Tableau kann als Schnitt der Ge-

raden C und D gedeutet werden, wahrend

sich das untere Tableau als Schnitt von A

und C interpretieren lasst. Die jeweils ande-

re Schlupfvariable nimmt dort den Wert Null

an. Dies bedeutet, dass ein Schnittpunkt mit

mehr als zwei Geraden vorliegt.

Tauschen wir nochmals x5 gegen x6 aus, so

erhalt man wieder eine optimale Losung. Der

negative Koeffizient in der z-Zeile stort nicht,

da er bei einer Nichtbasisvariablen steht. Das

entstehende Tableau ergibt sich beim Schnitt

der Geraden A und D.

Aus nebenstehender Skizze wird deut-

lich, dass die Begrenzungsgerade fur die

Ungleichung (A, C, D) sich im Punkt

P2 schneiden. Deswegen erhalten wir

fur den Punkt P2(6|8) drei verschiedene

”Zustande“ des Tableaus.

Beobachtung: Nimmt im Optimalta-

bleau eine Basisvariable den Wert Nulla

an (b-Spalte besitzt eine Null!), so kann

man zum selben Schnittpunkt weitere

Zustande des Tableaus mit optimalem

Wert der Zielfunktion erzeugen. Da-

durch besteht die Gefahr, dass der Al-

gorithmus in einen”Zyklus“ gerat. Dies

muss gegebenenfalls beim Programmie-

ren”abgefangen“ werden.

aHat eine Basisvariable den Wert Null, soist eine weitere Ungleichung ”zusatzlich“genauerfullt.

x1

x2

C

AB

D

z = 50P1

P2

22 1 Lineare Optimierung

1.6 Erganzungen

1.6.1 Gleichungen

Kommen bei einem Optimierungsproblem auch Gleichungen vor, so sind verschiedene

Losungsmoglichkeiten offen. Zunachst kann man diese linearen Gleichungen dazu benut-

zen, die Anzahl der Variablen zu reduzieren. Diese Transformation der Variablen kann

dazu fuhren, dass die Voraussetzung xi ≥ 0 verletzt wird und dann noch eine zusatzliche

Verschiebung des Koordinatensystems notwendig macht. Als zweite Moglichkeit bietet sich

an, die Gleichung zunachst wie eine Ungleichung zu behandeln und bei der Anwendung des

Simplex-Algorithmus die zugehorige Schlupfvariable zur Nichtbasisvariablen zu erklaren.

Diese wird dann stets Null gesetzt und so die Gleichung erfullt. Die geringste Abweichung

vom gewohnten Vorgehen ergibt sich bei folgendem Trick: Man behandelt die Gleichung

wie eine Ungleichung und bewertet sie kunstlich in der Zielfunktion mit einem”großen“

negativen Wert. Dies soll an folgendem Beispiel erlautert werden.

Beispiel 1.10:

5x1 + 2x2 + 3x3 ≤ 96 (A)

x1 + 5x2 ≤ 96 (B)

x1 + x2 ≤ 24 (C)

x1 − x3 = 4 (D)

xi ≥ 0

z = 5x1 + 8x2 + x3!= Max.

Nach Einfuhrung der Schlupfvariablen x4 . . . x7 ergibt sich das folgende lineare Gleichungs-

system:

5x1 + 2x2 + 3x3 + x4 = 96 (A)

x1 + 5x2 + x5 = 96 (B)

x1 + x2 + x6 = 24 (C)

x1 − x3 + x7 = 4 (D)

xi ≥ 0

Um den Simplex-Algorithmus zu”zwingen“ die Variable x7 zu Null zu machen, modifizie-

ren wir die Zielfunktion wie folgt:

z = 5x1 + 8x2 + x3 − 100x7!= Max.

Der ubliche Simplex-Algorithmus ergibt das gesuchte Optimum.

BV x1 x2 x3 x4 x5 x6 x7 bi

x4 5 2 3 1 0 0 0 96

x5 1 5 0 0 1 0 0 96

x6 1 1 0 0 0 1 0 24

x7 1 0 −1 0 0 0 1 4

z −5 −8 −1 0 0 0 100 0

1.6 Erganzungen 23

BV x1 x2 x3 x4 x5 x6 x7 bi

x4 4.6 0 3 1 −0.4 0 0 57.6

x2 0.2 1 0 0 0.2 0 0 19.2

x6 0.8 0 0 0 −0.2 1 0 4.8

x7 1 0 −1 0 0 0 1 4

z −3.4 0 −1 0 1.6 0 100 153.6

BV x1 x2 x3 x4 x5 x6 x7 bi

x4 0 0 7.6 1 −0.4 0 −4.6 39.2

x2 0 1 0.2 0 0.2 0 −0.2 18.4

x6 0 0 0.8 0 −0.2 1 −0.8 1.6

x1 1 0 −1 0 0 0 1 4

z 0 0 −4.4 0 1.6 0 103.4 167.2

BV x1 x2 x3 x4 x5 x6 x7 bi

x4 0 0 0 1 1.5 −9.5 3 24

x2 0 1 0 0 0.25 −0.25 0 18

x3 0 0 1 0 −0.25 1.25 −1 2

x1 1 0 0 0 −0.25 1.25 0 6

z 0 0 0 0 0.5 5.5 99 176

1.6.2 Opportunitatskosten

Zum Abschluss wollen wir das Resultat einer linearen Optimierungsaufgabe interpretieren.

Die Bedeutung der Koeffizienten soll an folgendem Beispiel im Abschlusstableau veran-

schaulicht werden.

Beispiel 1.11:

x1 + x2 ≤ 8 (A)

2x1 + x2 ≤ 14 (B)

x1 + 2x2 ≤ 14 (C)

xi ≥ 0

z = 4x1 + 3x2!= Max.

;

BV x1 x2 x3 x4 x5 bi

x3 1 1 1 0 0 8

x4 2 1 0 1 0 14

x5 1 2 0 0 1 14

z −4 −3 0 0 0 0

BV x1 x2 x3 x4 x5 bi

x3 0 0.5 1 −0.5 0 1

x1 1 0.5 0 0.5 0 7

x5 0 1.5 0 −0.5 1 7

z 0 −1 0 2 0 28

BV x1 x2 x3 x4 x5 bi

x2 0 1 2 −1 0 2

x1 1 0 −1 1 0 6

x5 0 0 −3 1 1 4

z 0 0 2 1 0 30

Wir wollen nun die Koeffizienten der z-Zeile des Schlusstableaus interpretieren. Zu den

Schlupfvariablen x3, x4, x5 gehoren die Koeffizienten 2, 1, 0. Dies bedeutet, dass die Un-

24 1 Lineare Optimierung

gleichungen (A) und (B) aktiv sind, wahrend (C) keine Rolle spielt. Hatte x3 den Wert

1, so erhohte sich der Wert der Zielfunktion um 2. Dies bedeutet, dass eine Erhohung der

Grenze fur die Ungleichung (A) um eine Einheit einen Zuwachs fur die Zielfunktion um

zwei Einheiten nach sich zieht. In der nachfolgenden Skizze ist die zu dieser Veranderung

gehorende Vergroßerung des zulassigen Gebiets dunkel schraffiert. Die zur Zielfunktion

gehorende Gerade 4x1 + 3x2 = 30 kann vom Punkt P1 in den Punkt P1 verschoben wer-

den. Entsprechend ergabe sich bei der Erhohung der Grenze fur die Ungleichung (B) ein

Zuwachs von einer Einheit fur die Zielfunktion. Dies fuhrt jedoch nur so lange zu einer

Erhohung der Zielfunktion, wie die ubrigen Restriktionen nicht greifen. In unserem Bei-

spiel hatte eine Erhohung der Restriktion (A) um mehr als 43

keine Auswirkung mehr.

In der Skizze wurde dies eine Parallelverschiebung von (A) in den Punkt P ∗ bedeuten.

Wird umgekehrt die Restriktion (A) um eine Einheit verkleinert, so vermindert sich die

Zielfunktion um 2. Man nennt diese Großen, die als entgangener Gewinn gedeutet werden

konnen, Opportunitatskosten.

A B

C

C

AP1

P2

P1

P2

z1 z2

Begrenzungsgeraden

mod. Begrenzungsgeraden

Zielfunktion

x1

x2

P ∗

1.6 Erganzungen 25

Die zur nichtaktiven Ungleichung (C) gehorende Variable x5 hat den Wert 4 (dritte Kom-

ponente der b-Spalte). Dies bedeutet, dass eine Verkleinerung der Grenze fur die Unglei-

chung (C) um vier Einheiten keinen Einfluss auf die optimale Losung hat. In der Skizze

ist diese Begrenzung mit C gekennzeichnet.

Erhohung von (A) um 1 Einheit

BV x1 x2 x3 x4 x5 bi

x3 1 1 1 0 0 9

x4 2 1 0 1 0 14

x5 1 2 0 0 1 14

z −4 −3 0 0 0 0

BV x1 x2 x3 x4 x5 bi

x3 0 0.5 1 −0.5 0 2

x1 1 0.5 0 0.5 0 7

x5 0 1.5 0 −0.5 1 7

z 0 −1 0 2 0 28

BV x1 x2 x3 x4 x5 bi

x2 0 1 2 −1 0 4

x1 1 0 −1 1 0 5

x5 0 0 −3 1 1 1

z 0 0 2 1 0 32

Erhohung von (A) um 2 Einheiten

BV x1 x2 x3 x4 x5 bi

x3 1 1 1 0 0 10

x4 2 1 0 1 0 14

x5 1 2 0 0 1 14

z −4 −3 0 0 0 0

BV x1 x2 x3 x4 x5 bi

x3 0 0.5 1 −0.5 0 3

x1 1 0.5 0 0.5 0 7

x5 0 1.5 0 −0.5 1 7

z 0 −1 0 2 0 28

BV x1 x2 x3 x4 x5 bi

x3 0 0 1 −13

−13

23

x1 1 0 0 23

−13

143

x2 0 1 0 −13

23

143

z 0 0 0 53

23

3223

Verminderung von (A) um 0.5 Einheiten

BV x1 x2 x3 x4 x5 bi

x3 1 1 1 0 0 7.5

x4 2 1 0 1 0 14

x5 1 2 0 0 1 14

z −4 −3 0 0 0 0

BV x1 x2 x3 x4 x5 bi

x3 0 0.5 1 −0.5 0 0.5

x1 1 0.5 0 0.5 0 7

x5 0 1.5 0 −0.5 1 7

z 0 −1 0 2 0 28

BV x1 x2 x3 x4 x5 bi

x2 0 1 2 −1 0 1

x1 1 0 −1 1 0 6.5

x5 0 0 −3 1 1 5.5

z 0 0 2 1 0 29

Verminderung von (C) um 4 Einheiten

BV x1 x2 x3 x4 x5 bi

x3 1 1 1 0 0 8

x4 2 1 0 1 0 14

x5 1 2 0 0 1 10

z −4 −3 0 0 0 0

BV x1 x2 x3 x4 x5 bi

x3 0 0.5 1 −0.5 0 1

x1 1 0.5 0 0.5 0 7

x5 0 1.5 0 −0.5 1 3

z 0 −1 0 2 0 28

BV x1 x2 x3 x4 x5 bi

x2 0 1 2 −1 0 2

x1 1 0 −1 1 0 6

x5 0 0 −3 1 1 0

z 0 0 2 1 0 30

26 1 Lineare Optimierung

Wir formuliern allgemein:

Die Zielfunktionskoeffizienten der Nichtbasisvariablen im optimalen Simplextableau-

geben an, um wieviele Einheiten sich der Zielfunktionswert andert, wenn

• bei einer Entscheidungsvariablen eine Einheit eines bisher nicht produzierten

Erzeugnisses produziert wird.

• bei einer Schlupfvariablen eine bisher voll ausgelastete Restriktion um eine

Einheit verandert wird. (unter Beachtung der ubrigen Beschrankungen!)

Beispiel 1.12: Ein Unternehmen stellt drei Produkttypen I, II, II her. Zur Produktion

wird ein Rohstoff verwendet; jedes Produkt muss zwei Fertigungsstellen durchlaufen. Roh-

stoffmenge und die beiden Fertigungsstellen sind durch Kapazitatsschranken begrenzt.

Verfugbare Kapazitaten und die Deckungsbeitrage fur die Produkte sind der folgenden

Tabelle zu entnehmen:

Produkttyp verfugbare

I II III Kapazitat

Fertigungsstelle A 4 h1/ME1 22 h1/ME2 7 h1/ME3 180 h1

Fertigungsstelle B 1 h2/ME1 4 h2/ME2 1 h2/ME3 30 h2

Rohstoff 1 kg/ME1 5 kg/ME2 2 kg/ME3 30 kg

Deckungsbeitrage 8 C/ME1 35 C/ME2 13 C/ME3

Die Entscheidungsvariablen x1, x2, x3 bezeichnen produzierten Mengen in Mengeneinhei-

ten MEi3. Damit ergibt sich das folgende Optimierungsproblem:

z = 8x1 + 35x2 + 13x3!= Max unter den Nebenbedingungen:

4x1 + 22x2 + 7x3 ≤ 180

x1 + 4x2 + x3 ≤ 30

x1 + 5x2 + 2x3 ≤ 50

xi ≥ 0

Der Simplexalgorithmus fuhrt zu den folgenden Tableaus.

3Die Mengeneinheiten (ME) werden entsprechend dem Produktionstyp indiziert. Damit ist aus derAngabe einer Einheit sofort ewrsichtlich, um welches Produkt es sich handelt. Analog sind die ubrigenEinheiten-Indicex zu verstehen (z. B. 12 h1 = 12 Stunden in der Fertigungsstelle 1 usw.).

1.6 Erganzungen 27

BV x1 x2 x3 x4 x5 x6 bi

x4 4 22 4 1 0 0 180

x5 1 4 1 0 1 0 30

x6 1 5 2 0 0 1 50

z −8 −35 −13 0 0 0 0

BV x1 x2 x3 x4 x5 x6 bi

x4 −1.5 0 −1.5 1 −5.5 0 15

x2 0.25 1 0.25 0 0.25 0 7.5

x6 −0.25 0 0.75 0 −1.25 1 12.5

z 0.75 0 −4.25 0 8.75 0 262.5

BV x1 x2 x3 x4 x5 x6 bi

x4 −2 0 0 1 −8 2 40

x213

1 0 0 23

−13

103

x3 −13

0 1 0 −53

43

1623

z −23

0 0 0 53

173

33313

BV x1 x2 x3 x4 x5 x6 bi

x4 0 6 0 1 −4 0 60

x1 1 3 0 0 2 −1 10

x3 0 1 1 0 −1 1 20

z 0 2 0 0 3 5 340

Zur Deutung der Koeffizienten der Zielfunktionszeile schreiben wir die letzte Zeile des

Tableaus als Gleichung:

2x2 + 3x5 + 5x6 + z = 340 ; z = 340− 2x2 − 3x5 − 5x6

Verandert man nun irgendeine Nichtbasisvariable um eine Einheit, so verandert sich der

Deckungsbeitrag z genau in Hohe des entsprechenden Zielfunktionskoeffizienten. Im folgen-

den Tableau erhohen wir die Schranken fur die beiden letzten Bedingungen um 1 Einheit.

Rechentechnisch bedeutet dies fur die Variablen x5 und x6 den Wert −1 .

BV x1 x2 x3 x4 x5 x6 bi

x4 4 22 4 1 0 0 180

x5 1 4 1 0 1 0 31

x6 1 5 2 0 0 1 51

z −8 −35 −13 0 0 0 0

BV x1 x2 x3 x4 x5 x6 bi

x4 0 6 0 1 −4 0 56

x1 1 3 0 0 2 −1 11

x3 0 1 1 0 −1 1 20

z 0 2 0 0 3 5 348

28 1 Lineare Optimierung

Der optimale Wert hat sich auf z = 340− 3 · (−1)− 5 · (−1) = 348 erhoht.

Fuhren wir einen weiteren Austauschschritt durch, um zu Erzwingen, dass sich x2 6= 0

ergibt, so erhalten wir:

BV x1 x2 x3 x4 x5 x6 bi

x4 −2 0 0 1 −8 2 34

x213

1 0 0 23

−13

113

x3 −13

0 1 0 −53

43

1613

z −23

0 0 0 53

173

34023

Fur die zulassigen Produktionsmengen erhielten wir x1 = 0, x2 = 113, x3 = 151

3. Der Wert

der Zielfunktion hat sich um den entsprechenden Betrag vermindert:

z = 348− 2 · 113 = 3402

3

29

2 Transportprobleme

Transportmodelle stellen eine spezielle, aber sehr wichtige Klasse von linearen Optimie-

rungsaufgaben dar. Es handelt sich dabei nicht nur um Probleme auf dem Transportsektor,

sondern um einen formalen Typ von Optimierungsaufgaben, die sich auch in anderen Be-

reichen (z. B. Produktionsplanung) ergeben.

Zur Optimierung von Transportmodellen ist das zuvor behandelte Verfahren, das Simplex-

Verfahren, relativ aufwendig. Unter Ausnutzung der speziellen Struktur verwendet man

Spezialverfahren, die mit weniger Aufwand das Optimum ergeben.

2.1 Problemstellung

Ein Gut ist an m Standorten in den Mengen a1, a2, . . . am vorhanden und soll zu n Orten

in den Mengen b1, b2, . . . bn transportiert werden. Dabei wird zunachst unterstellt, dass

die Summe der Bestande genau der Summe der Bedarfsmengen entspricht. Die Transport-

kosten sollen linear mit den versandten Mengen ansteigen. Die Kosten fur den Transport

je Einheit des Guts von jedem Liefer- zu jedem Bedarfsort seien bekannt. Gesucht ist

derjenige Transportplan, der zu minimalen Kosten fuhrt.

Fur die mathematische Formulierung des Problems fuhren wir folgende Großen ein:

ai : Bestand am Lieferort i ; i = 1, 2, . . . m

bj : Bedarf am Bedarfsort j ; j = 1, 2, . . . n

cij : Transportkosten je Einheit vom Lieferort i zum Bedarfsort j

xij : Transportmenge vom Lieferort i zum Bedarfsort j (Entscheidungsvariable)

K : gesamte Transportkosten (Entscheidungskriterium)

Die zu minimierende Zielfunktion ergibt sich als Summe der Produkte aus Transportkosten

je Einheit und transportierte Menge auf allen moglichen Routen.

K =m∑

i=1

n∑j=1

cij · xij!= Min

Die Annahme, dass im gesamten System die verfugbare Menge der benotigten Menge ent-

spricht, wird durch die folgende Beziehung zwischen den Großen ai und bj wiedergegeben:

m∑i=1

ai =n∑

j=1

bj (?)

Diese”Gleichgewichtsbedingung“ wird implizit eingehalten, wenn sicher gestellt wird, dass

von jedem Lieferort genau die dort verfugbare Menge abtransportiert und an jedem Be-

30 2 Transportprobleme

darfsort genau die dort benotigte Menge angeliefert wird. Daraus ergibt sich fur jeden

Liefer- bzw. Bedarfsort eine Gleichung der folgenden Art.

n∑j=1

xij = ai ; i = 1, 2, . . . m : Lieferort

m∑i=1

xij = bj ; j = 1, 2, . . . n : Bedarfsort

Wegen der Gleichgewichtsbedingung (?) sind die obigen (n+m) Gleichungen linear abhangig,

d. h. es genugt, wenn wir nur (n + m− 1) dieser Nebenbedingungen berucksichtigen.

Da nur nichtnegative Mengen sinnvoll sind, muss zusatzlich gelten:

xij ≥ 0 ; i = 1, 2, . . .m, j = 1, 2, . . . n

Es handelt sich um ein spezielles lineares Optimierungsproblem. Dies soll an folgendem

Zahlenbeispiel verdeutlicht werden.

Wir wollen annehmen, dass von drei Fabrikationsstatten eines Unternehmens vier Abneh-

mer zu beliefern sind. In der nachstehenden Tabelle sind die Transportkosten je Mengen-

einheit auf jeder moglichen Route sowie die Produktions- und Bedarfsmengen festgehalten.

Abnehmer Nr.

1 2 3 4

Fabrik Nr. Transportkosten/Einheit Kapazitat

1 5 5 2 7 9

2 8 3 1 8 15

3 2 4 4 5 14

Bedarf 10 12 9 7∑

38

Die Summe der Produktionsmengen betragt ebenso wie die Summe der Verbrauchsmen-

gen 38 Einheiten. Mit den angegebenen Daten lasst sich das folgende Transportmodell

formulieren:

Die Funktion

K = 5x11 + 5x12 + 2x13 + 7x14 +

8x21 + 3x22 + 1x23 + 8x24 +

2x31 + 4x32 + 4x33 + 5x34

ist zu minimieren unter den Nebenbedingungen

x11 + x12 + x13 + x14 = 9

x21 + x22 + x23 + x24 = 15

x31 + x32 + x33 + x34 = 14

Fabrik-Restriktionen

2.1 Problemstellung 31

x11 + x21 + x31 = 10

x12 + x22 + x32 = 12

x13 + x23 + x33 = 9

x14 + x24 + x34 = 7

Kunden-Restriktionen

und den Nichtnegativitatsbedingungen

xij ≥ 0 ; i = 1, 2, . . . 3, j = 1, 2, . . . 4

Formuliern wir dieses Problem im Stile des vorangegangenen Abschnitts, so erhalten wir

ein Tableau mit 12 Entscheidungsvariablen und 6 Schlupfvariablen1. Zunachst mussen

wir das Minimum-Problem in ein Maximumproblem umformulieren. Wenn wir von allen

Koeffizienten der Kostenmatrix dieselbe Zahl addieren oder subtrahieren, so verandert sich

unser Ausgangsproblem nicht. Wenn wir das Vorzeichen der Koeffizienten verandern, so

ergibt sich ein aquivalentes Maximumproblem.

F (x) = c · [x11 + x12 + . . . + x34]−K(x)

= (c− 5)x11 + (c− 5)x12 + (c− 2)x13 + (c− 7)x14 + (c− 8)x21 + (c− 3)x22 + . . .

(c− 1)x23 + (c− 8)x24 + (c− 2)x31 + (c− 4)x32 + (c− 4)x33 + (c− 5)x34

!= Maximum

Weiter besteht das Tableau aus 6 Gleichungszeilen fur die (Un)gleichungen sowie der z-

Zeile. Da die 6 (Un)gleichungen genau erfullt sind, mussen die entsprechenden Eintrage in

der z-Zeile mit großen”Straffaktoren“ versehen werden. Wegen der Straffaktoren werden

die 6 Schlupfvariable stets Nichtbasisvariable. Damit mussen von den 12 Entscheidungsva-

riablen stets 6 Basis- und 6 Nichtbasisvariable sein. Das nachfolgende Tableau zeigt diesen

Austausch von Basisvariablen. Fur die Konstante wurde c = 10 gewahlt und die Schlupf-

variablen mit dem Straffaktor 50 versehen. Weiter wurde die letzte Kindenrestriktion nicht

ins Tableau aufgenommen.

BV x1,1 x1,2 x1,3 x1,4 x2,1 x2,2 x2,3 x2,4 x3,1 x3,2 x3,3 x3,4 x13 x14 x15 x16 x17 x18 bi

x13 1 1 1 1 0 0 0 0 0 0 0 0 1 0 0 0 0 0 9

x14 0 0 0 0 1 1 1 1 0 0 0 0 0 1 0 0 0 0 15

x15 0 0 0 0 0 0 0 0 1 1 1 1 0 0 1 0 0 0 14

x16 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 0 10

x17 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 12

x18 0 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 9

z −5 −5 −8 −3 −2 −7 −9 −2 −8 −6 −6 −5 50 50 50 50 50 50 0

1Die 3 Fabrik- und 7 Kundenrestriktionen sind linear unabhangig. Deshalb sind nur 6 Gleichungen zuberucksichtigen.

32 2 Transportprobleme

BV x1,1 x1,2 x1,3 x1,4 x2,1 x2,2 x2,3 x2,4 x3,1 x3,2 x3,3 x3,4 x13 x14 x15 x16 x17 x18 bi

x13 1 1 1 1 0 0 0 0 0 0 0 0 1 0 0 0 0 0 9

x14 0 0 −1 0 1 1 0 1 0 0 −1 0 0 1 0 0 0 −1 6

x15 0 0 0 0 0 0 0 0 1 1 1 1 0 0 1 0 0 0 14

x16 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 0 10

x17 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 12

x2,3 0 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 9

z −5 −5 1 −3 −2 −7 0 −2 −8 −6 3 −5 50 50 50 50 50 59 81

BV x1,1 x1,2 x1,3 x1,4 x2,1 x2,2 x2,3 x2,4 x3,1 x3,2 x3,3 x3,4 x13 x14 x15 x16 x17 x18 bi

x13 1 1 1 1 0 0 0 0 0 0 0 0 1 0 0 0 0 0 9

x14 0 0 −1 0 1 1 0 1 0 0 −1 0 0 1 0 0 0 −1 6

x15 −1 0 0 0 −1 0 0 0 0 1 1 1 0 0 1 −1 0 0 4

x3,1 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 0 10

x17 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 12

x2,3 0 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 9

z 3 −5 1 −3 6 −7 0 −2 0 −6 3 −5 50 50 50 58 50 59 161

BV x1,1 x1,2 x1,3 x1,4 x2,1 x2,2 x2,3 x2,4 x3,1 x3,2 x3,3 x3,4 x13 x14 x15 x16 x17 x18 bi

x13 1 1 1 1 0 0 0 0 0 0 0 0 1 0 0 0 0 0 9

x2,2 0 0 −1 0 1 1 0 1 0 0 −1 0 0 1 0 0 0 −1 6

x15 −1 0 0 0 −1 0 0 0 0 1 1 1 0 0 1 −1 0 0 4

x3,1 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 0 10

x17 0 1 1 0 −1 0 0 −1 0 1 1 0 0 −1 0 0 1 1 6

x2,3 0 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 9

z 3 −5 −6 −3 13 0 0 5 0 −6 −4 −5 50 57 50 58 50 52 203

BV x1,1 x1,2 x1,3 x1,4 x2,1 x2,2 x2,3 x2,4 x3,1 x3,2 x3,3 x3,4 x13 x14 x15 x16 x17 x18 bi

x13 1 0 0 1 1 0 0 1 0 −1 −1 0 1 1 0 0 −1 −1 3

x2,2 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 12

x15 −1 0 0 0 −1 0 0 0 0 1 1 1 0 0 1 −1 0 0 4

x3,1 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 0 10

x1,3 0 1 1 0 −1 0 0 −1 0 1 1 0 0 −1 0 0 1 1 6

x2,3 0 −1 0 0 1 0 1 1 0 −1 0 0 0 1 0 0 −1 0 3

z 3 1 0 −3 7 0 0 −1 0 0 2 −5 50 51 50 58 56 58 239

2.2 Transportalgorithmus 33

BV x1,1 x1,2 x1,3 x1,4 x2,1 x2,2 x2,3 x2,4 x3,1 x3,2 x3,3 x3,4 x13 x14 x15 x16 x17 x18 bi

x13 1 0 0 1 1 0 0 1 0 −1 −1 0 1 1 0 0 −1 −1 3

x2,2 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 12

x3,4 −1 0 0 0 −1 0 0 0 0 1 1 1 0 0 1 −1 0 0 4

x3,1 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 0 10

x1,3 0 1 1 0 −1 0 0 −1 0 1 1 0 0 −1 0 0 1 1 6

x2,3 0 −1 0 0 1 0 1 1 0 −1 0 0 0 1 0 0 −1 0 3

z −2 1 0 −3 2 0 0 −1 0 5 7 0 50 51 55 53 56 58 259

BV x1,1 x1,2 x1,3 x1,4 x2,1 x2,2 x2,3 x2,4 x3,1 x3,2 x3,3 x3,4 x13 x14 x15 x16 x17 x18 bi

x1,4 1 0 0 1 1 0 0 1 0 −1 −1 0 1 1 0 0 −1 −1 3

x2,2 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 12

x3,4 −1 0 0 0 −1 0 0 0 0 1 1 1 0 0 1 −1 0 0 4

x3,1 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 1 0 0 10

x1,3 0 1 1 0 −1 0 0 −1 0 1 1 0 0 −1 0 0 1 1 6

x2,3 0 −1 0 0 1 0 1 1 0 −1 0 0 0 1 0 0 −1 0 3

z 1 1 0 0 5 0 0 2 0 2 4 0 53 54 55 53 53 55 268

Damit erhalten wir als optimale Losung:

x1,1 = 0 x1,2 = 0 x1,3 = 6 x1,4 = 3

x2,1 = 0 x2,2 = 12 x2,3 = 3 x2,4 = 0

x3,1 = 10 x3,2 = 0 x3,3 = 0 x3,4 = 4

Die minimalen Kosten K(x∗) ergeben sich aus dem Maximum F (x∗) durch

K(x∗) = c ·∑

xi,j − F (x∗) = 10 · 38− 262 = 112

Die allgemeine Theorie sagt, dass das Optimum stets an einem Eckpunkt angenommen

wird. Dies bedeutet, dass wir bei unserem Optimierungsalgorithmus stets voraussetzen

konnen, dass hochstens (n+m− 1) Entscheidungsvariable (im obigen Beispiel 6) ungleich

Null sind. Oder anders ausgedruckt: beim optimalen Transport werden nur (n + m − 1)

Wege (=Entscheidungsvariable ungleich Null) benotigt. Daher genugt es bei dem nun

zu besprechenden speziellen Transportalgorithums eine Strategie zu entwickeln, die nur

(n + m− 1) Transportwege ins Kalkul einbezieht.

2.2 Transportalgorithmus

Der Ablauf des Rechenverfahrens entspricht im Prinzip dem des Simplex-Algorithmus.

Man berechnet zunachst eine zulassigen Basislosung. Dann fuhrt man einen Optimalitats-

test durch und geht gegebenenfalls zu einer besseren Basislosung uber. Hier soll nur eine

heuristische Vorgehensweise dargestellt werden, bei der im Wesentlichen nur Addition und

Subtraktion benotigt wird.

34 2 Transportprobleme

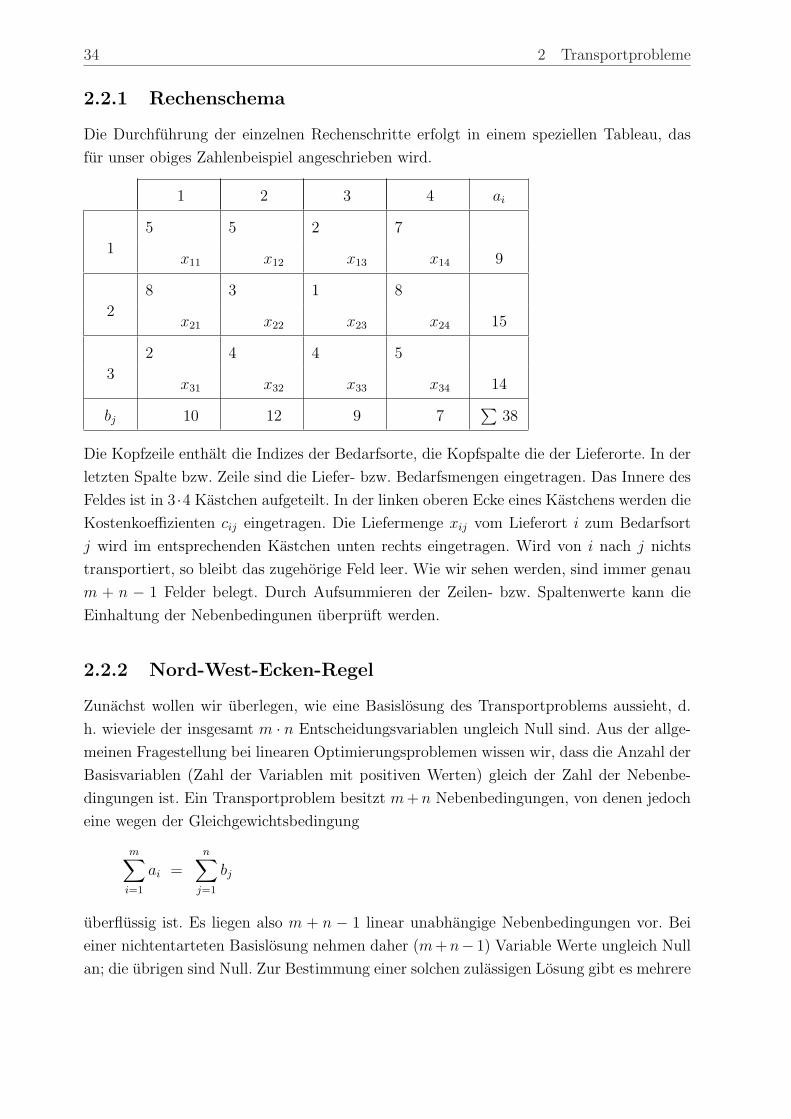

2.2.1 Rechenschema

Die Durchfuhrung der einzelnen Rechenschritte erfolgt in einem speziellen Tableau, das

fur unser obiges Zahlenbeispiel angeschrieben wird.

1 2 3 4 ai

5 5 2 7

1x11 x12 x13 x14 9

8 3 1 8

2x21 x22 x23 x24 15

2 4 4 5

3x31 x32 x33 x34 14

bj 10 12 9 7∑

38

Die Kopfzeile enthalt die Indizes der Bedarfsorte, die Kopfspalte die der Lieferorte. In der

letzten Spalte bzw. Zeile sind die Liefer- bzw. Bedarfsmengen eingetragen. Das Innere des

Feldes ist in 3 ·4 Kastchen aufgeteilt. In der linken oberen Ecke eines Kastchens werden die

Kostenkoeffizienten cij eingetragen. Die Liefermenge xij vom Lieferort i zum Bedarfsort

j wird im entsprechenden Kastchen unten rechts eingetragen. Wird von i nach j nichts

transportiert, so bleibt das zugehorige Feld leer. Wie wir sehen werden, sind immer genau

m + n − 1 Felder belegt. Durch Aufsummieren der Zeilen- bzw. Spaltenwerte kann die

Einhaltung der Nebenbedingunen uberpruft werden.

2.2.2 Nord-West-Ecken-Regel

Zunachst wollen wir uberlegen, wie eine Basislosung des Transportproblems aussieht, d.

h. wieviele der insgesamt m · n Entscheidungsvariablen ungleich Null sind. Aus der allge-

meinen Fragestellung bei linearen Optimierungsproblemen wissen wir, dass die Anzahl der

Basisvariablen (Zahl der Variablen mit positiven Werten) gleich der Zahl der Nebenbe-

dingungen ist. Ein Transportproblem besitzt m + n Nebenbedingungen, von denen jedoch

eine wegen der Gleichgewichtsbedingung

m∑i=1

ai =n∑

j=1

bj

uberflussig ist. Es liegen also m + n − 1 linear unabhangige Nebenbedingungen vor. Bei

einer nichtentarteten Basislosung nehmen daher (m+n− 1) Variable Werte ungleich Null

an; die ubrigen sind Null. Zur Bestimmung einer solchen zulassigen Losung gibt es mehrere

2.2 Transportalgorithmus 35

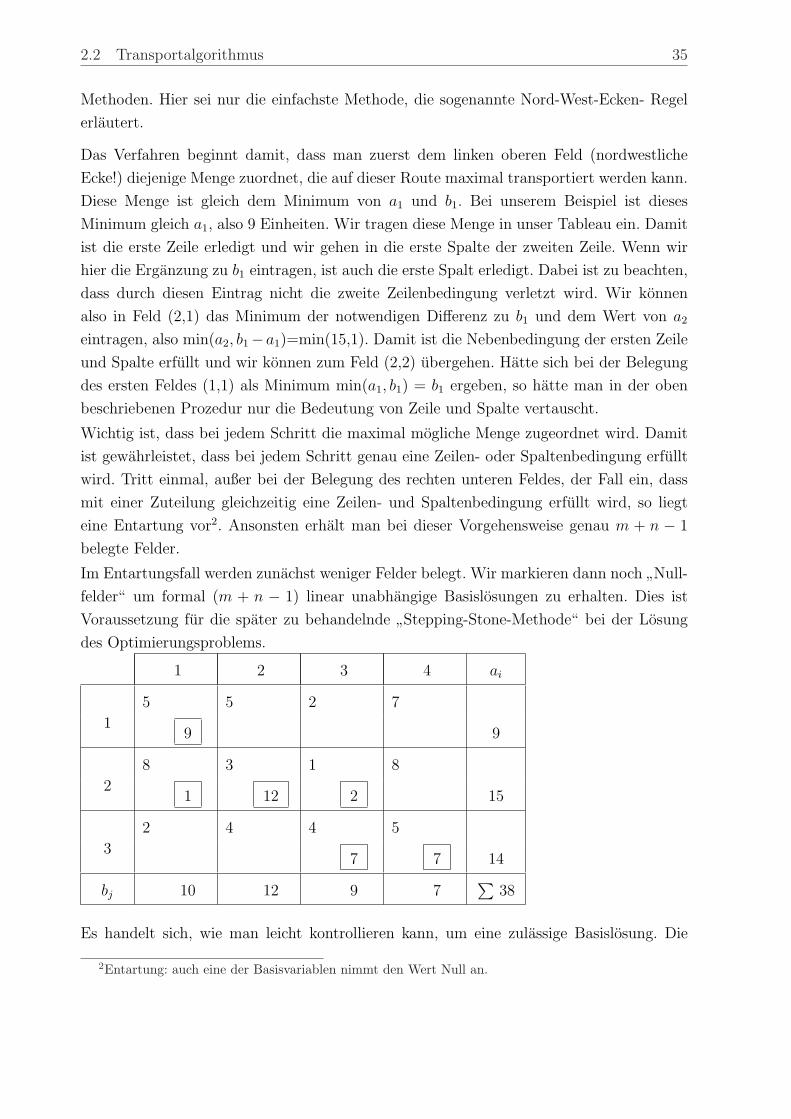

Methoden. Hier sei nur die einfachste Methode, die sogenannte Nord-West-Ecken- Regel

erlautert.

Das Verfahren beginnt damit, dass man zuerst dem linken oberen Feld (nordwestliche

Ecke!) diejenige Menge zuordnet, die auf dieser Route maximal transportiert werden kann.

Diese Menge ist gleich dem Minimum von a1 und b1. Bei unserem Beispiel ist dieses

Minimum gleich a1, also 9 Einheiten. Wir tragen diese Menge in unser Tableau ein. Damit

ist die erste Zeile erledigt und wir gehen in die erste Spalte der zweiten Zeile. Wenn wir

hier die Erganzung zu b1 eintragen, ist auch die erste Spalt erledigt. Dabei ist zu beachten,

dass durch diesen Eintrag nicht die zweite Zeilenbedingung verletzt wird. Wir konnen

also in Feld (2,1) das Minimum der notwendigen Differenz zu b1 und dem Wert von a2

eintragen, also min(a2, b1−a1)=min(15,1). Damit ist die Nebenbedingung der ersten Zeile

und Spalte erfullt und wir konnen zum Feld (2,2) ubergehen. Hatte sich bei der Belegung

des ersten Feldes (1,1) als Minimum min(a1, b1) = b1 ergeben, so hatte man in der oben

beschriebenen Prozedur nur die Bedeutung von Zeile und Spalte vertauscht.

Wichtig ist, dass bei jedem Schritt die maximal mogliche Menge zugeordnet wird. Damit

ist gewahrleistet, dass bei jedem Schritt genau eine Zeilen- oder Spaltenbedingung erfullt

wird. Tritt einmal, außer bei der Belegung des rechten unteren Feldes, der Fall ein, dass

mit einer Zuteilung gleichzeitig eine Zeilen- und Spaltenbedingung erfullt wird, so liegt

eine Entartung vor2. Ansonsten erhalt man bei dieser Vorgehensweise genau m + n − 1

belegte Felder.

Im Entartungsfall werden zunachst weniger Felder belegt. Wir markieren dann noch”Null-

felder“ um formal (m + n − 1) linear unabhangige Basislosungen zu erhalten. Dies ist

Voraussetzung fur die spater zu behandelnde”Stepping-Stone-Methode“ bei der Losung

des Optimierungsproblems.

1 2 3 4 ai

5 5 2 7

19 9

8 3 1 8

21 12 2 15

2 4 4 5

37 7 14

bj 10 12 9 7∑

38

Es handelt sich, wie man leicht kontrollieren kann, um eine zulassige Basislosung. Die

2Entartung: auch eine der Basisvariablen nimmt den Wert Null an.

36 2 Transportprobleme

Zielfunktion fur diese Losung hat den Wert

K = 5 · 9 + 8 · 1 + 3 · 12 + 1 · 2 + 4 · 7 + 5 · 7 = 154 .

2.2.3 Optimalitatstest

Wir wollen nun feststellen, ob sich die gefundene Losung noch verbessern lasst. Zu die-

sem Zweck berechnen wir fur jedes nicht besetzte Feld die Anderung der Zielfunktion

K, die sich beim Transport einer Einheit uber die betreffende Route ergeben wurde. Da-

bei ist zu beachten, dass eine Veranderung der Besetzung in einem zunachst leeren Feld

Veranderungen in anderen Feldern nach sich ziehen wird. Es sind ja die diversen Zeilen-

und Spaltenbedingungen einzuhalten. Innerhalb einer Zeile (Spalte) kann die Zuteilung

zu einem Feld nur erhoht werden, wenn bei einem anderen Feld derselben Zeile (Spal-

te) eine entsprechende Verminderung erfolgt. Da bei jeder Veranderung aber stets eine

Zeilen- und Spaltenbedingung beruhrt wird, kann eine zulassige Umverteilung nur auf ei-

nem geschlossenen Verteilweg erfolgen. Die Konstruktion eines geschlossenen Verteilwegs

fur ein bestimmtes Nichtbasisfeld erfolgt so, dass man von einem Feld ausgehend abwech-

selnd in horizontaler bzw. vertikaler Richtung ausschließlich Basisfelder (d. h. besetzte

Felder)”anspringt“, bis man am Ende wieder zum Ausgangsfeld zuruckkommt. Ist man

vom Ausgangsfeld waagrecht auf ein Basisfeld gesprungen, so muss der Rucksprung zum

Ausgangsfeld vertikal erfolgen und umgekehrt. Fur jedes Nichtbasisfeld (leeres Feld) exis-

tiert genau ein solcher geschlossener Verteilweg. Man uberlegt sich nun zunachst, welche

Stationen bei einem solchen geschlossenen Weg anzusteuern sind. Da durch die Belegung

eines vorher leeren Feldes mit einem positiven Wert ein neues Basisfeld entsteht, muss ein

anderes Feld auf dem geschlossenen Verteilweg die Basis verlassen, d. h. zu Null werden.

Da alle angesprungenen Felder um dieselbe Große verandert werden, ergibt sich die auf

der”neuen“ Route mogliche Transportmenge aus dem Minimum der beim Ansprung zu

reduzierenden Felder. Damit ist auch gewahrleistet, dass ein bisher belegtes Feld zu Null

wird, d. h. die Basis verlasst.

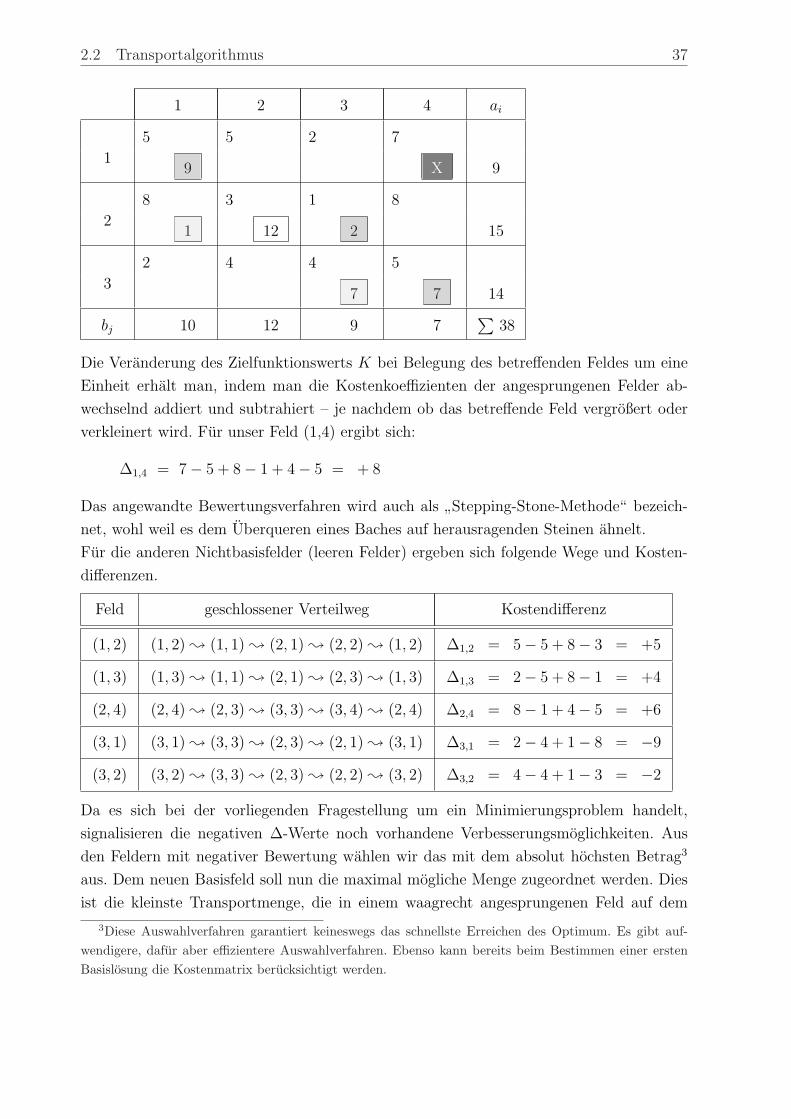

Das folgende Tableau zeigt, welche Felder beim geschlossenen Verteilweg anzuspringen

sind, wenn das Feld (1,4) X verandert werden soll. Die anzuspringenden Felder sind

grau unterlegt. Dabei sind die dunkelgrau unterlegten Felder zu vermindern, wahrend die

hellgrauen Felder vergroßert werden.

Prinzipiell waren auch noch andere Umverteilungen moglich, bei denen Nichtbasisfelder

angesprungen werden. Die hier beschriebene Methode garantiert, dass auch bei dieser

”Selbstbeschrankung“ das Optimum erreicht wird. Damit ist es moglich fur alle leeren

Felder genau einen moglichen Verteilweg anzugeben und die dabei entstehenden Kosten

zu bestimmen.

2.2 Transportalgorithmus 37

1 2 3 4 ai

5 5 2 7

19 X 9

8 3 1 8

21 12 2 15

2 4 4 5

37 7 14

bj 10 12 9 7∑

38

Die Veranderung des Zielfunktionswerts K bei Belegung des betreffenden Feldes um eine

Einheit erhalt man, indem man die Kostenkoeffizienten der angesprungenen Felder ab-

wechselnd addiert und subtrahiert – je nachdem ob das betreffende Feld vergroßert oder

verkleinert wird. Fur unser Feld (1,4) ergibt sich:

∆1,4 = 7− 5 + 8− 1 + 4− 5 = + 8

Das angewandte Bewertungsverfahren wird auch als”Stepping-Stone-Methode“ bezeich-

net, wohl weil es dem Uberqueren eines Baches auf herausragenden Steinen ahnelt.

Fur die anderen Nichtbasisfelder (leeren Felder) ergeben sich folgende Wege und Kosten-

differenzen.

Feld geschlossener Verteilweg Kostendifferenz

(1, 2) (1, 2) ; (1, 1) ; (2, 1) ; (2, 2) ; (1, 2) ∆1,2 = 5− 5 + 8− 3 = +5

(1, 3) (1, 3) ; (1, 1) ; (2, 1) ; (2, 3) ; (1, 3) ∆1,3 = 2− 5 + 8− 1 = +4

(2, 4) (2, 4) ; (2, 3) ; (3, 3) ; (3, 4) ; (2, 4) ∆2,4 = 8− 1 + 4− 5 = +6

(3, 1) (3, 1) ; (3, 3) ; (2, 3) ; (2, 1) ; (3, 1) ∆3,1 = 2− 4 + 1− 8 = −9

(3, 2) (3, 2) ; (3, 3) ; (2, 3) ; (2, 2) ; (3, 2) ∆3,2 = 4− 4 + 1− 3 = −2

Da es sich bei der vorliegenden Fragestellung um ein Minimierungsproblem handelt,

signalisieren die negativen ∆-Werte noch vorhandene Verbesserungsmoglichkeiten. Aus

den Feldern mit negativer Bewertung wahlen wir das mit dem absolut hochsten Betrag3

aus. Dem neuen Basisfeld soll nun die maximal mogliche Menge zugeordnet werden. Dies

ist die kleinste Transportmenge, die in einem waagrecht angesprungenen Feld auf dem

3Diese Auswahlverfahren garantiert keineswegs das schnellste Erreichen des Optimum. Es gibt auf-wendigere, dafur aber effizientere Auswahlverfahren. Ebenso kann bereits beim Bestimmen einer erstenBasislosung die Kostenmatrix berucksichtigt werden.

38 2 Transportprobleme

zugehorigen Verteilweg zur Verfugung steht.

min(x3,3; x2,1) = min(7; 1) = 1

Die neue Basislosung erhalt man, indem man das ermittelte Minimum (1) in das neue Ba-

sisfeld einsetzt und die auf dem geschlossenen Verteilweg angesprungenen Felder verandert.

Dabei werden die waagrecht angesprungenen Felder um diese Menge vermindert und die

vertikal angesprungenen Felder entsprechend erhoht. Das waagrecht angesprungene Feld

mit der kleinsten Menge wird zu Null und scheidet damit aus der Basis aus. Alle nicht auf

dem Verteilweg liegenden Felder bleiben unverandert.

Man beginnt nun wieder mit dem Optimaltitatstest und setzt das Verfahren so lange fort,

bis keine negativ bewerteten Felder mehr vorhanden sind. Das betreffende Tableau stellt

dann die optimale Losung des Transportproblems dar. Wir wollen diese Schritte fur unser

Ausgangsproblem nochmals im Zusammenhang darstellen. Dabei wird auch der theore-

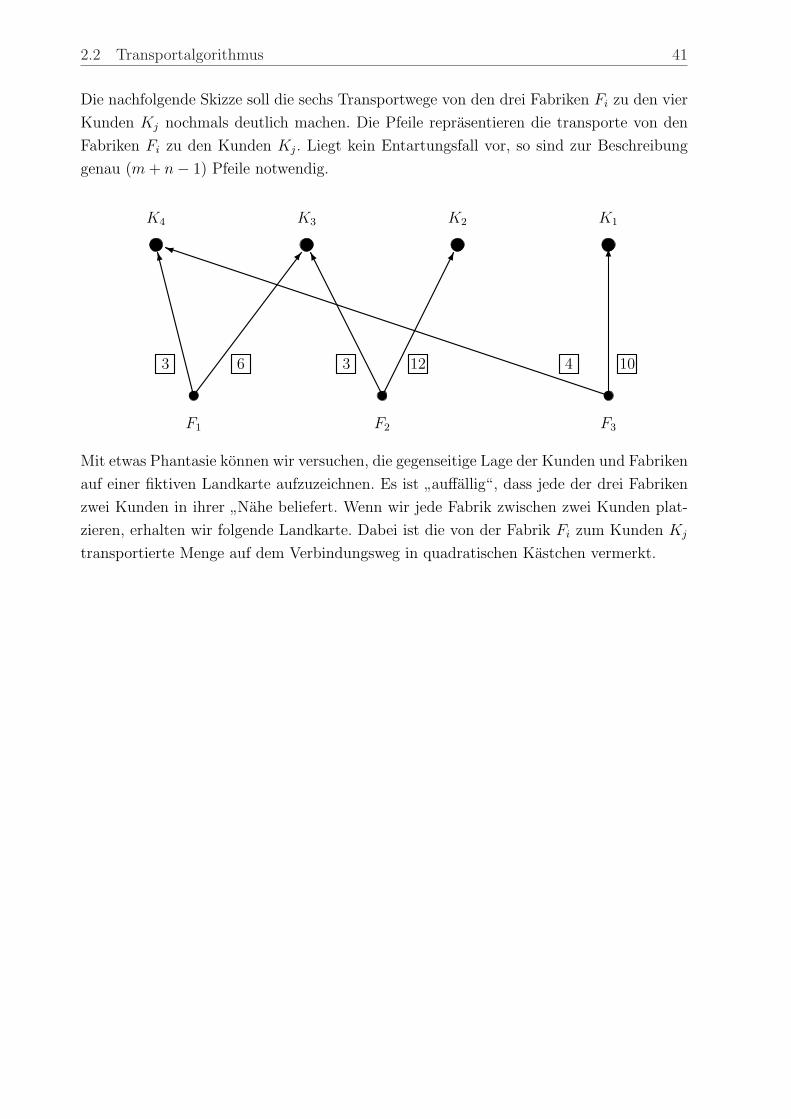

tische Hintergrund sichtbar. Es werden stets genau 4+3-1 = 6 Transportwege benutzt.

Dies entspricht genau der Anzahl der Freiheitsgrade des zugehorigen linearen Gleichungs-

systems. Bei n Kunden und m Lieferanten gibt es zunachst n · m Variable. Bei einem