Embed Size (px)

Citation preview

NOTAS Y REFERENCIAS

PARTE 1

(1) DavidRicardo (1772-1823), publicó en 1817 su principalobraPrincipiesofPoliticalEconomyand Taxation, lacualcontienela primerarigurosaexposición de la teoríaclásica del valor y ladistribución. Enelcapitulo siete"OnForeignTrade ", Ricardoexponela teoríade lasVentajas Comparativas.

(2) Delcomercio interno sóloseobteníaun intercambio de riqueza,mientras queelcomercio exteriorañadía riquezanetacuandoseobteníaunabalanzafavorable.

(3) Eli F. Hecsher, La Epoca Mercantilista. Historia de laorganización y las ideas económicasdesdeel final de la edadmedia hasta la sociedadliberal.VersiónespañoladeWenceslaoRoces, FCE, México, 1943, p668.

(4) JohnNewnham, "El PadredelLibrecambio" ,El Universal, 16de septiembre de 1990p 1-2, trnscribe algunas opiniones quesobreAdamSmithemitióungrupodeeminenteseconomistasconmotivode conmemorarse los doscientos añosde su muerte. Alrespecto Cristher Huhne, autor de "Real World Economics:Essays in Imperfect Markets and Fallible Govemment", haseñalado queJames Buchnan, LawrenceKIein, Wassi1y Leontief,JamesMeade, FrancoModigliani, Paul Samuelson, TheodoreSchultz, SirRichardStone, JanTingareny James Tobin, tienenunadeudaintelectualconSmith. Huhnedescribió alautorde "LaRiqueza de lasNaciones" (publicado por primeravezen 1776)comoun retórico,filósofo moralista, economista y "sobre todounexplicadordelmundo" quegeneróunhuracándeideas talque,"hoy su fuerzatodavía estáarrancando los soportes del controlestatalenEuropaoriental" .Eneldiario londinense "TheIndepen-

285

dentonSunday", el profesor FrankHahn, destacado economistade laUniversidad de Cambrige señaló: "El advenimiento deAdamSmith es comparable en la historia de las ideas al de Einstein. Supensamiento básico consiste en que una economíaen la que todospersiguen su propio interés podrá no ser caótica. Esto tiene unaenorme importancia, si bien ahora es algo que damos porsentado" . El economista estadounidense J.K Galbraith escribióen "The Observer" que "La Riqueza de la Naciones" ,junto conel "Capital" de Marx y "La Biblia", es uno de los tres grandeslibros que sus adeptos pueden permitirse citar sin haberlosexaminado jamás con detenimiento" .

(4*) Adam Smith, An Inquiry into the Nature and Causes oftheWealth ofNations, The Modem Library, New York 1937 pp424-426.

(5) Robert Torrens (1790-1864). En 1815 publicó Essay on TheExternal Corn Trade, el cual contiene la más tempranaformulación de la teoría de las ventajas comparativas. Tambiénhizo una relevante contribución a la teoría y política monetariaclásica.

(6) A Ernmanuel Unequal Exchange: A Study ofthe imperialisrnoftrade. NewYork: Monthly Review Press, 1972,p. xv.

(7) IDID, P XXI-Ir.

(8) D Ricardo, CollectedWorks enCorrespondenceof'Davidkicardo,ed. P. Sraffa. Vol 1: The PrincipIes ofPolitical Econorny andTaxation (Cambridge: Cambridge University Press, 1951) p.136.

(9) A Ernmanuel. op cito pp XXXI-Ir.

(10) !bid, PPXXXIV.

286

(11) Esta sección está fuertemente influída por Robert J CarbaughInternational Economics. Winthrop Publisher. Inc Cambrige,11assachusetts, 1980.

(12) Para una revisión cuidadosa de este concepto puede verse J.11Henderson, R Quandt Teoría Microeconómica.EdicionesAriel,Barcelona 1986, pp. 6-44.

(13) Una introduccióna lascurvas de indiferencia dentro del comerciointernacional se encuentra en Wassily W Leontief, "The use ofIndifference Curves in the Analysis of Foreign Trade" ,Quarterly Journal of Economics 47 may 1933.

(14) Ver a Gottfried Haberler, The Theory of International Trade(London :Willian Hodge, 1936). Capitulos 9-11.

(15) J000 Stuart Mill. Principies of Political Economy (New York:Longamans, Green, 1921), pp584-585.

(16) Alfred Marshall, Money, Credit and Commerce (London,Macmillan, 1923).

(17) E Heckscher ,"The Effect ofForeignTrade on the DistributionofIncome" ,EkonomiskTdskeift. 21 (1919): 497-512, reimpresoen American Economic Association, Reading in the Theory ofInternational Trade, Philadelphia: Blakiston 1949 cap 13. BOhlin, Interregional and International Trade, Cambridge:Harvard University Press, 1933.

(18) Para mayores detalles ver a Sune Carlson C;, AStudy ofthe PureTheory of Producction, P.S King and Staples, Ud London,1939; J. 11 Henderson, R Quandt op cit; Diran Bodenhorn,Intermediate Price Theory, Mcfiraw-Hill New York 1961;Michael Kevans Macroeconomic Activity, Harper and RowPublishers, Incorporates, New, York 1969.

(19) P. A Samuelson "International Trade and EqualizationofFactorPrices". EconomicJournal, Vol 58, pp 164-184.1948.

287

(20) Paraladescripcióndelasreferidas condiciones veraJ.E Meade,TradeandWe1fare, (LondonUniversiyPress,1955), CapsXIXxxn.

(21) W.W, Leontief, DomesticProductionandForeignTrade; theAmericanPositionRe-examined. ProceedingsoftheAmericanPhilosophical Society , vol97 (september), 1953,pp 332-349.

(22) Esta secciónsiguea DelbertA Snider, Introducction to InternationalEconomics, RichardIrwinInc, Il1inois, 1975.

(23) Paraunarevisióndeestosconceptos vera:C.EFerguson, TeoríaMicroeconómica. F.C.E. Mexico 1971; Paul A Samuelson,Curso deEconomíaModerna, Edil.Aguilar, Madrid1980; PaulWonnacotty RonaldWonnacott. Economía, EditMacGraw-HillLatinoamericana, S.A. Bogota, Colombia, 1981.

(24) VeraDonalBKeesing, "PopulationandIndustrial Development:Sorne Evidence from Trade Patterns", The American EconomicReview, June 1968,pp. 448-55.

(25) Raymond Vemon, "International Investment and InternationalTrade in Product Cycle",QuarterIy Journal of Economics,May1966.

(26) W. Gruber, D Mehta and R Vemon, "The R and D Factor inIntemational Trade and Intemational Investment of U.S Industries",JournalofPoliticalEconomy, January- February1967.

(27) D. F MazaZavala, "Competitividad yVentajasComparativas delaEconomia Venezolana", Gerente, Abril1988,p. 32.

(28) D.FMazaZavala, ibid.

(29) EmeterioGómez, "¿Ventajas Comparativas o Competitivas?" ,ElNacional, 12de abrilde1988.

(30) EmeterioGómez, El Empresariado Venezolano, editadoporfundación Latino,Caracas1989,P93.

288

PARTE 11

(1) ParaverlaestructuraarancelariaparaVenezuela, revisarlaGacetaOficial de La República de Venezuela, Caracas, 13de Juniode1989,Nro4107, Extraordinario.

(2) W. M Corden, The Theory ofProtection, Oxford UniversityPress,1971.

(3) W. M Corden, "The Structure of a Tariff and the EffectiveProtective Rate", TheJournal ofPolitical Economy, Number3, June 1966.

(4) B. Balassa, The Structure ofProtection in DevelopingCountries (Baltimore: JohnsHopkins University Press, 1977).

(5) Elexcedentedelconsumidorsedefmecomoladiferenciaentreloqueunconsumidorrealmentepagay loqueésteestaríadispuestoa pagar para obtener un determinado bien. El concepto deexcedente del consumidor lo indtrodujo Alfred Marshallen suobra Principies ofEconomics,octava edición,The MacmillanCompany, NewYork,1948, librom, Cap6;tambiénpuedeverseaJ. RHicks,Value and Capital, OxfordUniversity Press, FairLawn,NJ., 1946,capitul02.

(6) Ver a Lloyd Metzler, "Tariffs, the Terms of Trade and theDistributionofNationallncomes" ,JournalofPoliticalEconomy,57 (febrero1949) pp 1-29.

(7) SellamóasíporquelareunióntuvolugarenBrettonWoods,NewHampshire, U.S.A.

(8) DiegoLuisCastellanos, VenezuelayelSistema GATT/NCM,Academia NacionaldeCiencias Ecoonómicas -Caracas1989,P51.

(9) DiegoLuisCastellanos, Ibid,p 61.

289

(10) Esta Acta permitía al Presidente de los Estados Unidos, hacermayoresconcesiones arancelarias y realizarajusteseconómicosinternos para facilitar lanuevacompetencia de importaciones.

(11) DiegoLuisCastellanos, Ibid,pp92-93.

(12) Tomadode DiegoLuisCastellanos, Ibid, PP 68-69.

(13) Gardner Patterson y Eliza Patterson,Objetivos de La RondaUruguay, La RondaUruguay, ManualPara las NegociacionesComerciales Multilaterales, J. Michael Finger y AndrzejOlechowski, Compiladores, publicación del Banco Mundial,1987p 7.

(14) mID, P 7-10

(1'5) DelbertFichett,Agricultura, Publicacióncit. P.159.

(16) El Nacional, "Concluye Ronda Uruguay sin resultadosalentadores para America Latina" 22de Noviembrede 1990PD-8.

(17) StatuQuoesuncompromiso, dentrodelmarcodelasnegociacionesdelaRondadeUruguay, de: 1)Noadoptarmedidas derestriccióno de distorsión.del comercio que sean incompatibles con lasdisposiciones delAcuerdoGeneralodelosintrumentosnegociadosen el marcodel GATI o bajosusauspicios; 2) No adoptaren elejercicio legítimo de los derechos que le reconoce el GATI,medidasderestricciónodedistorsióndelcomercioquevayanmásallá de lo necesario para remediar situaciones concretas conarregloa loprevistoenel AcuerdoGeneraly en los intrumentosmencionados enel anteriorapartado1),y 3) no adoptarmedidascomerciales de manera tal que mejoresu posiciónnegociadora(DeclaraciónMiniesterialsobrelaRondaUruguay, GATI/1696).Tomado del Glosario del Manual Para las NegociacionesComercialesMultilaterales, PublicacióndelBancoMundial, 1987,p218.

290

(18) Desmantelamiento, serefiere, dentrodelmarcodelasnegociacionescomerciales multilateralesdelaRonda Uruguay, alaeliminacióngradualy sinconcesiones, de lasmedidas incompatibles conlasdisposiciones delAcuerdoGeneralolosinstrumentos negociadosen el marcodel GATI o bajosusasupicios, ya seamediante suabolición total o su modificación, para que se ajusten a lasdisposiciones delGATI. (DeclaraciónMinisterial sobre laRondaUruguay, GATT/ 1396) Tomado deGlosario, Pubcit, P215.

(19) Esta sección siguela conferencia, El Ingreso de VenezuelaalGATI, dictada por Sebastián Allegrette en el Seminario "LaEconomia Mundial. Ajuste y Crecimiento. Venezuela en elComercio Internacional" . Caracas 18de Octubre de 1990

(20) ElNacional, DesdehoyVenezuelaesmiembro delGATI. 1desptiembre de 1990. P D-7.

(21) VeraJuanSarda,UnionesAduaneras yUnionesEconómicas.Aguilar, S.AdeEdiciones,Madrid1953. .

(22) JacobViner,The Custums Union Issue. NewYork:CamegieEndowment for International Peace, 1950, cap4.

(23) "Andean Trade Pact: Five States Divides, The Wall StreetJournal, March,26 1982P31.

(24) DiarioEl Nacional. Viernes 17deMayode 1991. p DI7.

(25) DiarioElNacional, ibid,pDI7.

(26) DiarioEl Nacional. Sábado 18de Mayode 1991. p D/4.

291

PARTE ID

(1) EstasecciónsigueaJamesOtisRodner,Elementosde FinanzasInternacionales, EditorialSucre, Caracas, 1987, pp 43-68; y,Balance Of Payrnents Manual, fourth edition, InternationalMonetaryFund,1977.

(2) MiltiadesChacholiades, Principies ofInternational Economics, McGraw-HillBookCompany 1981.P324.

(3) DeBodinet,Herny,Kein,Jean,GestiónFinancieraIntemaclonal,VolI, BordasS.A, Madrid, 1975,p43.

(4) El patrónoroclásicoexistiódesdefines de 1800hastalos iniciosde 1900y se caracterizópor las siguientes condiciones: (1) Laofertamonetariade cadapaís miembroconsistióen oro o papelmoneda respaldadopor oro. (2) Cada país miembro definió elpreciooficialdeloroentérminosdesumonedanacionaly estabapreparadoparacompraryvenderoroaeseprecio.(3)Sepermitióa lospaísesmiembroslalibre importacióny exportaciónde oro.

(5) Un régimen de tipo de cambio fijo significa que la autoridadmonetaria, en nuestrocaso el BancoCentral, fijaun precio a ladivisa. Este precio puede estar por encima o por debajo de supreciodeequilibrioyelBancoCentralparamantenerdichoprecio,intervieneenelrnercadovendiendodivisascuandohayexcesodedemandao comprandocuandohay excesode oferta.

(6) DavidHume, "OftheBalanceofTrade" , reprintedinInternational Finance: Selected Readings, ed Richard N Cooper(Hardmondswrth, England:PenguinBooks, 1969)cap 1.

(7) Esteaparteestátomadoen sutotalidaddeNotas explicativas delosMultiplicadores del ComercioExteriordelProfesorRafaelE Solórzano, DepartamentodePublicacionesdeFACES-ULA,1979.

292

(8) La exposición de este enfoque se consigue en Joan Robinson,"The Foreign Exchanges", H.S. Ellis And L.A. Metzler (OOs),Readings in the Theory ofInternationalTrade, Philadelphia,Alen& Unwin 1947.

(9) El grado de respuesta proporcional de lascantidadesdemandadasde un bien a un cambio proporcional en el precio de dicho bien.

(10) Para formular la condición de Marshall-Lerner es preferibleutilizar laselasticidadesde damanda de importaciones y de ofertade exportaciones con respecto al tipo de cambio en vez de conrespecto a los precios. Para un estudio detallado de la fórmulapuede verse B.O. Sodersten, International Economics. (NewYork: S.T. Martin'sPress: 1980. second edition). pp. 363-366.

(11) RobertJ. Carbaugh, InternationalEconomics. Winthrop Publishers. Inc, Massachusetts 1980,pp. 322-327. La referencia esprácticamente literal en el texto.

(12) R.S. HouthakerandS.P. Mager. "lncomeandPriceElasticitiesinWorld Trade" , Review ofEconomics and Statistics. 51 May1969. pp 111-125.

(13) La descripcióndel enfoque de absorciónproviene originalmentede J. Meade. The Balance of Payments. London: OxfordUniversityPress 1951. Eltérmino "absorción" fue acuñado porS.S. Alexander, "Effects ofa Devaluationon a Trade Balance" .IMF StaffPapers. April1952.

(14) La presentación de este enfoque se ha relacionadotradicionalmente con Harry G. Johnson International TradeandEconomic Growth: Studies in Pure TheoryLondonAllenand Unwin 1958.

(15) H. RobertHeller, "ChoosinganExchangeRateSystem", Financeand Development, Vol. 14, June 1977, pp 23-27.

293

(16) Miltiades Chacholiades, PrincipIes ofInternational Economies, Mc-Graw-Hill BookCompany, 1981 p 532.

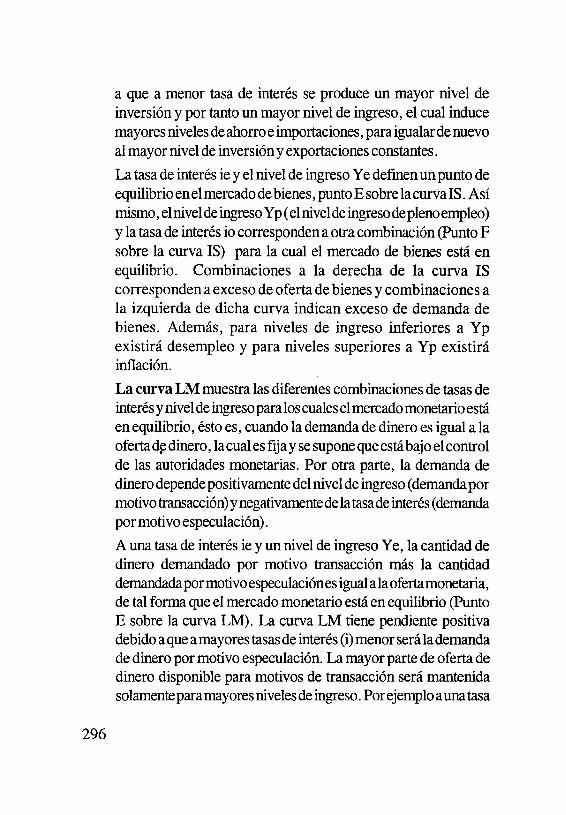

(17) Enestareferenciasepresentaránlosinstrumentosdeanálisis queserán usados a continuación y en la parte IV de PolíticaEconómicaInternacional, concretamente en el estudio de losefectosdelapolíticafiscal ylapolíticamonetariasobreelequilibriointernoyexterno.

Estosinstrumentos tomanlaformadetrescurvas: LacurvaISquecorrespondeal equilibrio en el mercadodebienes, la curva LMcorrespondealequilibrioenelmercadomonetarioy lacurvaEBmuestrael equilibrioen la balanzade pagos. Se suponeque losflujos de capitalrespondena loscambios en las tasasde interés.Esto permiteusar la políticafiscal para alacanzar el equilibriointernoy lapoliticamonetariaparaellogrodelequilibrioexterno.

LascurvasIS,LMyEBestánrepresentadasenel gráficor.17.LacurvaISmuestra lasdiferentes combinacionesdeniveldeingresoy tasas de interés para las cualesel mercado de bienes está enequilibrio. Esteestáenequilibrio,cuandolacantidaddemandadadebienesy servicios igualalacantidadofrecida.Comoseseñalóen la parte ID sección 2, esta condición de equilibrio en unaeconomíaabiertasinelsectorgobiernoocurrecuandolasumadelasentradases iguala la sumade las salidas.

I+X=S+I

El nivelde inversión(I) setomaahoracomounarelacióninversade latasade interés; esdecir, amayor tasade interésmenor seráel nivel de inversióny menor el aumento del nivel de ingresonacionalatravésdelefectomultiplicador. Sesiguenconsiderandolasexportaciones exógenas,esdecir independientes del niveldeingresoy delatasade interésinterna,perodependientes delniveldeingresoexterno. LacurvaISesnegativamente inclinadadebido

294

IS

Ypre

!II

: I F- - -~I------

I1i1II,

o

J.I

VIE8

~ .L.......ii

2S lp«VI LM«..

l,

INGRESO NACIONAL

GRAFICO N° r-17 EQUILIBRIO EN EL MERCADO DE BIENES EN ELMERCADO MONETARIO y EN LA BALANZA DEPAGOS

295

296

a que a menor tasa de interés se produce un mayor nivel deinversión y por tanto un mayornivel de ingreso, el cual inducemayores niveles deahorro eimportaciones, paraigualardenuevoalmayornivel de inversiónyexportaciones constantes.

La tasadeinterés ieyelnivel de ingreso Yedefmenunpuntodeequilibrio enelmercadodebienes, puntoEsobrelacurvaIS.Asímismo, elniveldeingresoYp(elniveldeingresodeplenoempleo)y latasade interés iocorresponden aotracombinación (Punto Fsobre la curva IS) para la cual el mercado de bienes está enequilibrio. Combinaciones a la derecha de la curva IScorresponden aexcesode ofertadebienesy combinacionesala izquierda de dicha curva indican exceso de demanda debienes. Además, para niveles de ingreso inferiores a Ypexistirá desempleo y para niveles superiores a Yp existiráinflación.

La curva LM muestra lasdiferentes combinaciones de tasasdeinterés yniveldeingresoparaloscualeselmercadomonetarioestáen equilibrio, éstoes, cuando lademanda dedineroes iguala laofertadedinero, lacualesfijaysesuponequeestábajoelcontrolde las autoridades monetarias. Por otra parte, la demanda dedinerodependepositivamente delnivel deingreso (demandapormotivo transacción)ynegativamentedelatasadeinterés (demandapormotivo especulación).

A una tasade interés iey un nivel de ingreso Ye, la cantidad dedinero demandado por motivo transacción más la cantidaddemandadapormotivoespeculaciónesigualalaofertamonetaria,de talformaqueelmercado monetario estáenequilibrio (PuntoE sobre la curva LM). La curva LM tiene pendiente positivadebido aqueamayores tasas deinterés (i)menorserálademandadedineropormotivo especulación. La mayorpartede ofertadedinerodisponible para motivos de transacción será mantenidasolamenteparamayores nivelesdeingreso. Porejemploaunatasa

deinterés dei1porciento, elnivel deingreso nacionaldeberáserYp (punto H sobre la curva LM) para que el mercadomonetario semantengaen equilibrio. Combinacionesde tasade interés y nivel de ingreso a la izquierda de la curva LMindican exceso de liquidez; y puntos a la derecha de dichacurva indicanfaltade liquidez.

La curva EB muestralas diferentes combinaciones de tasa deinterés y nivelde ingreso paralascuales labalanza depagosestáen equilibrio. La balanza de pagosestáen equilibrio cuando elsaldoen transacciones corrientes y decapital es igualacero. Unpuntodeequilibrioexternoestádado porelpuntoEsobrelacurvaEBaunatasadeinterés deieyaunnivel deingreso Ye.LacurvaEB tiene pendiente positiva, debido a que a mayores tasas deinterés internas inducenaentradasdecapitalyapareceunsupráviten la balanza de pagos, quedebeser compensado por mayoresniveles de ingreso e importaciones paraquelabalanza depagossemantengaenequilibrio.

Por ejemplo, a una tasade interés de ip por ciento, el niveldeingreso nacional deberaser Ypparaquelabalanza depagosdelpaíssemantenga en equilibrio (punto k sobrelacurvaEB).A laizquierda de la curva EB el país tiene una balanza de pagossuperavitariaya laderechadedichacurvasepresentaunabalanzadepagosdeficitaria. Mientras mayorseaelgradoderespuestadelosmovimientos decapitalaloscambiosenlatasadeinterés, másplanaserálacurvaEB.LacurvaEBseconstruyebajoelsupuestodeun tipodecambio constante. Unadevaluaciónodepreciaciónde la moneda nacional, mueve la curva haciaabajo, ya que labalanzacomercialmejoraypor10 tanto serequierenmenores tasasde interés y menores entradas de capital (o mayores salidas decapital) para,mantener labalanzadepagosenequilibrio. Porotraparte, una revaluación o apreciación de la moneda nacionaldesplaza lacurvaEBhaciaarriba.

297

En el gráfico r.17, el único punto para el cual el país está enequilibrio simultáneo en el mercado de bienes, en el mercadomonetarioyenlabalanzadepagoseselpuntoE, dondelascurvasIS,LMYEBsecruzan. Obsérvesequeestepuntodeequilibrio seasociaconelniveldeingreso Ye,elcualestápordebajo delnivelde ingreso nacionaldeplenoempleo Yp.ObsérvesetambiénquelacurvaEBnonecesariamente tiene quecruzarlainterseccióndelaIS-LM. Enestecasoexistiráequilibrio internoperodesequilibrioexterno.

Para mayores referencias ver a: Rudiger Dornbusch y StanleyFisherMacroeconomiaMcGraw-Hill. Cuartaedición 1989,pp.124-149; Dominick Salvatore, International Economics,Macmillan, Second edition 1987, pp. 484-489; MiltiadesChacholiades, Economia Internacional, McGraw-Hill 1982,pp.484-500.

(18) El sistema de Derechos Especiales de Giro (D.E.G) seestablecióen laconferenciadeRiodeJaneiroen 1967y no fuesino hasta 1970 cuando se hizo la primera asignación. Estosconstituyeronunnuevo activo dereservaemitidoporelF.M.1.Yse otorgan únicamente a los bancos centrales de los paisesmiembros en proporción a su tenencia de cuotas en el F.M.I.Amparados en estos giros pero sin poder enajenarlos, dichosBancos Centrales pueden pedir créditos a otros paises con elrespaldo del mismo F.M.I. y sometiéndose a sus condiciones.Inicialmente losD.E.G. secotizaronarazónde35D.E.G. por 1oz de oro; a partir de 1973, cuando los paises industrializadosadoptaron un sistema de cambio flotante, pasaron a estardenominados enbaseaunacestademonedas. Para informaciónadicional ver a James Otis Rodner Finanzas InternacionaleseditorialSucre, Caracas, 1987,pp129-130;MordechaiEKreinin,"Special Drawing Rights: What Are They? How Will TheyFunction?" Business Topics, pp77-80, MichiganStateUniver-

298

sity, Surnmer, 1970. Para estadisticas sobre D. E.G. ver F.M.I.Annual Report.

(19) Osear A. Echevarria, Deuda y Crisis Cambiaria. Causas yCorrectivos, editorial Arte, Caracas, 1985 p 21.

(20) R Veloz, "Historia del Cambio en Venezuela". Revista deHaciendaN° 14, Caracas, 1939.

(21) Rafael Crazut, El Banco Central de Venezuela, Notas sobresuHistoria y Evolución 1940 - 1980, RC.V. Colee. EstudiosEconómicos, 1980, p 156.

(22) Crazut op cit. p 156.

(23) Max Hernan, "Las Bases Teóricas de la Politica Monetaria".Revista de Fomento, Año II, N° 18, Noviembre 1939, pp 305 309.

(24) MemoriasdeIB.C.V.1941.

(25) Alfredo Machado Gómez, "La Problemática Monetaria yCambiaria del País en 1960 - 1961", Revista Resumen, 6 deMarzo de 1983, N°487.

(26) Op. Cit. pp 173 - 174.

(27) Op. Cit.

(28) M. Ignacio Purroy, "Desbarajuste Cambiario" , SIC,año XLIXN° 490. Diciembre 1986.

(29) Diario El Nacional, Viernes, 25 de marzo de 1988, p. D/1.

(30) L. Zambrano S. Chango "Alternativas de Politica Cambiaria"Temas de Coyuntura, N° 18. UCAB, Febrero 1989.

299

PARTE IV

(1) Este capitulo sigue a Miltiades Chacholiades, PrincipIes ofInternational Economics, McGraw-Hill 1981 y DominickSalvatore, InternationalEconomics, secondedition, MacmillanPublishingCompany, 1983.

(1*) Esto ocurre siempre y cuando no se presente un procesoinflacionario

(2) TinbergenJ, On theTheoryofEconomicPolicy, North-HollandPublishing Company, Amsterdam, 1952.

(3) MundellR. A, InternationalEconomics, TheMacmi1lanCompany, Chicago, 1968, pp 152 -176 y233 - 239).

(4) Este gráfico sebasa enuno presentado porT. W. Swan, "LongerRun Problems of the Balance of Payrnents", The AustralianEconomy: A VoIumeofReadings,edsH. W. Arndtand W. M.Corden. Melbourne: CheshirePress, 1955,pp 384-95. Reimpresoen AmericanEconomicAssociation, Readings in InternationalEconomics, Homewood, 111: RichardD 1rwin, 1967.

(5) Op. Citpp 152-176 Y217-271.

301

PARTE V

(1) Esta parte está influída por RobertJ Carbaugh, Op. cito pp 393417.

(2) H. RHeller, "Optimal InternationalReserves" EconomicJournal, Junio 1966, Vol 76, pp 296 - 311. Esta cita es tomada deManuel F Lago R, Un Análisis de la Demanda de ReservasInternacionalespor parte delBancoCentral deVenezuelaenlaépocadeplenaconvertibilidaddelbolívar, B.C.V., ColecciónPremio EmestoPeltzer, Nro 10, Caracas 1986.

(3) Ver a James Otis Rodner, Op.Cit pp 127 -128.

(4) J Wii1liamson, "Exchange Rate Flexibility and Resrves Use".Fondo Monetario Internacional, Agosto 1974, No publicado.Citado por Manuel F Lago R, Op. Cit, P13.

(5) Ver International Financial Statistics, Publicación del FMI.Décadas 60 y 70.

(6) Op.Cit. P200.

303