Embed Size (px)

Citation preview

NOTA DE POLITICA SECTORIAL:

Sector Financiero Ecuatoriano

Diciembre 2009

Kurt Focke Jefe de División ICF/CMF

Rosa Matilde Guerrero

Especialista Líder en Mercados Financieros ICF/CMF

Arturo Galindo

Economista Senior RES

Inter-American Development Bank Capital Market & Financial Institutions TECHNICAL NOTES No ---

Borrador para discusión – USO CONFIDENCIAL

2

NOTA DE POLITICA SECTORIAL

Sector Financiero Ecuatoriano Diciembre 20091

Kurt Focke

Jefe de División ICF/CMF

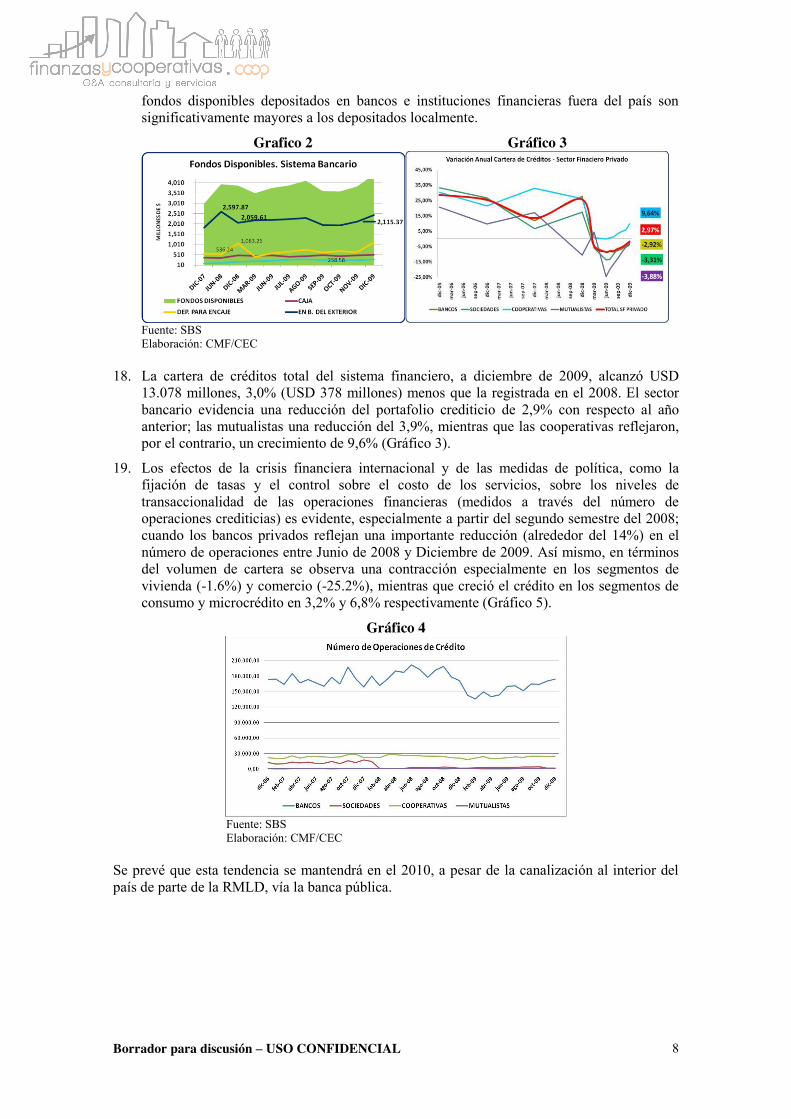

Rosa Matilde Guerrero

Especialista Líder en Mercados Financieros ICF/CMF

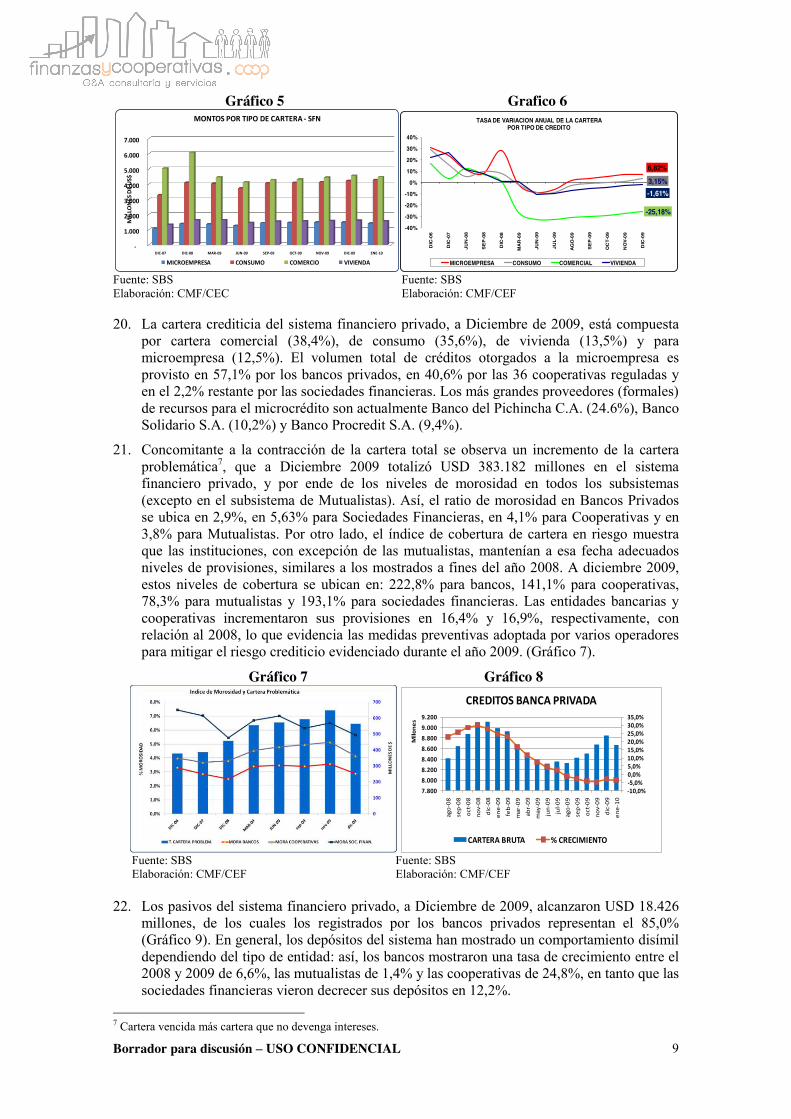

Arturo Galindo Economista Senior RES

Inter-American Development Bank

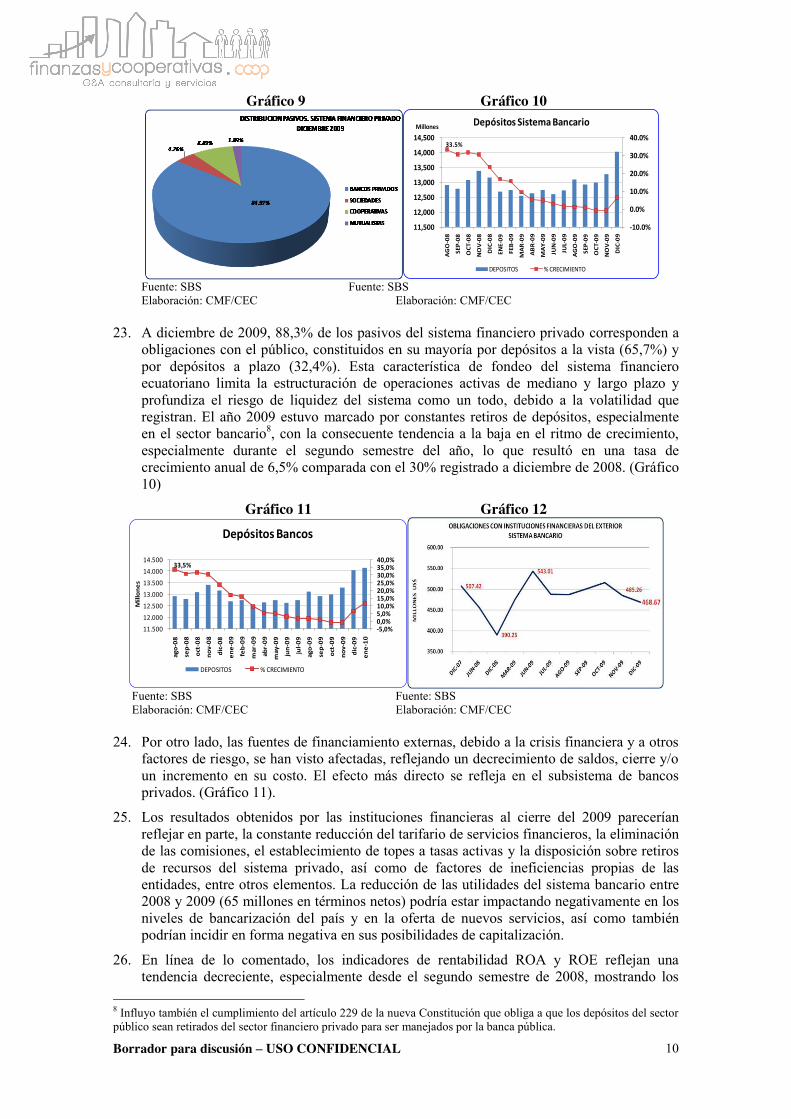

2010 1 Agradecemos de manera especial al doctor Simón Cueva, por su valioso aporte y contribución técnica que permitió fortalecer y focalizar pragmáticamente esta Nota de Política Sectorial. Así como a Luis Jiménez Galarza por su contribución académica y técnica, sin la cual este esfuerzo no sería posible.

Borrador para discusión – USO CONFIDENCIAL

3

Inter-American Development Bank, 2010

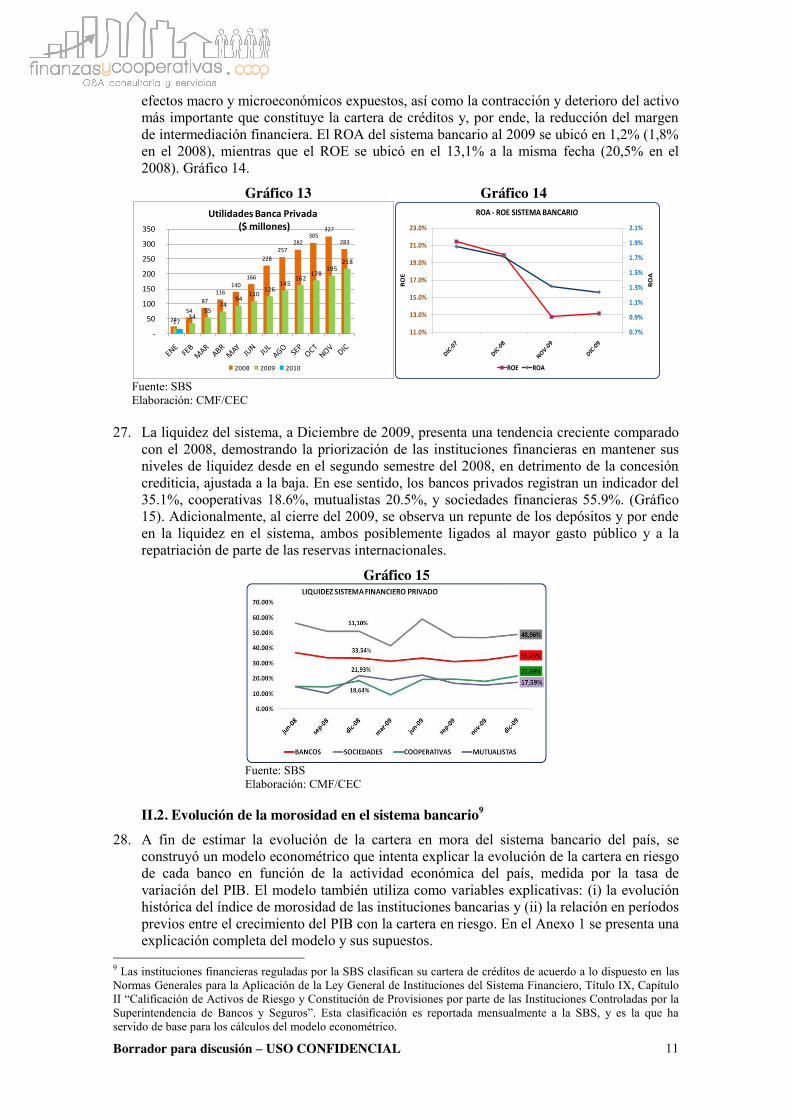

www.iadb.org

The Inter-American Development Bank Technical Notes encompass a wide range of best practices, project evaluations, lessons learned, case studies, methodological notes, and other documents of a technical nature. The information and opinions presented in these publications are entirely those of the author(s), and no endorsement by the Inter-American Development Bank, its Board of Executive Directors, or the countries they represent is expressed or implied.

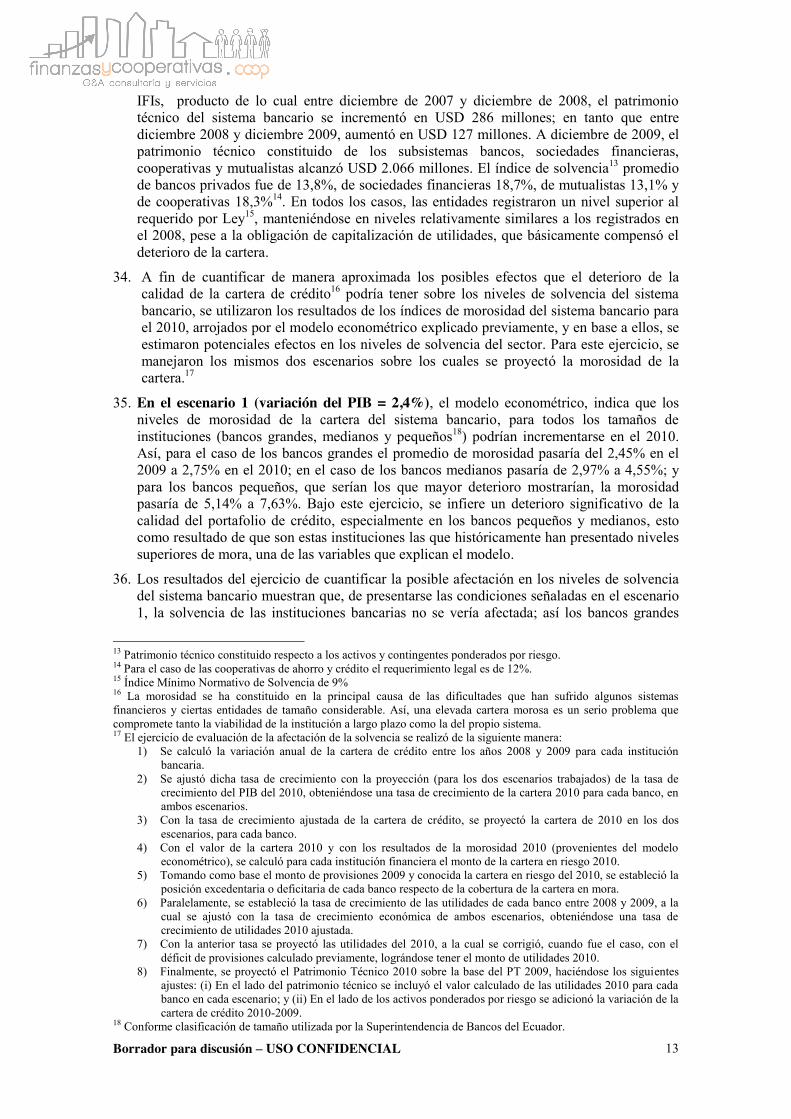

Kurt Focke, Jefe de División ICF/CMF, [email protected] Rosa Matilde Guerrero, Especialista Líder en Mercados Financieros, ICF/CMF, [email protected] Arturo Galindo, Economista Senior, RES, [email protected]

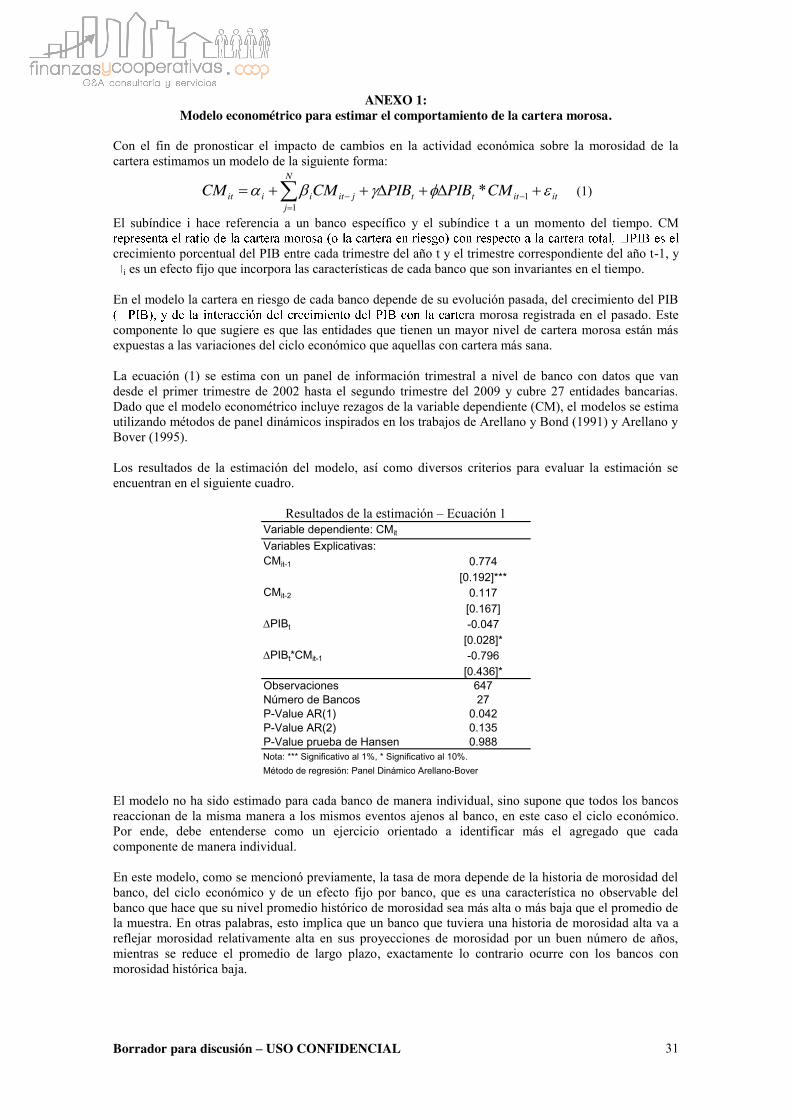

Borrador para discusión – USO CONFIDENCIAL

4

INDICE I. Justificación 5

I.1. Breves Consideraciones de la Situación Financiera Internacional 6 I.2. Breves Consideraciones de la Situación Fiscal Ecuatoriana 7

II. Diagnóstico 7

II.1. Tendencias de Desarrollo Recientes del Sistema Financiero Nacional 7 II.2. Evolución de la morosidad en el sistema bancario 11 II.3. Situación Patrimonial del sistema bancario 12 II.4. Tasas de interés, Eficiencia y Competitividad del Sistema Financiero 15 II.5. Controles a las Tasas de Interés 18 II.6. Microfinanzas y Efectos Acceso al Financiamiento 19 II.7. Situación de la Banca Pública 21

III. Políticas Existentes 23 III.1. Red de Seguridad Financiera 23 III.2. Supervisión de las Cooperativas de Ahorro y Crédito 26

IV. Opciones de Política 27

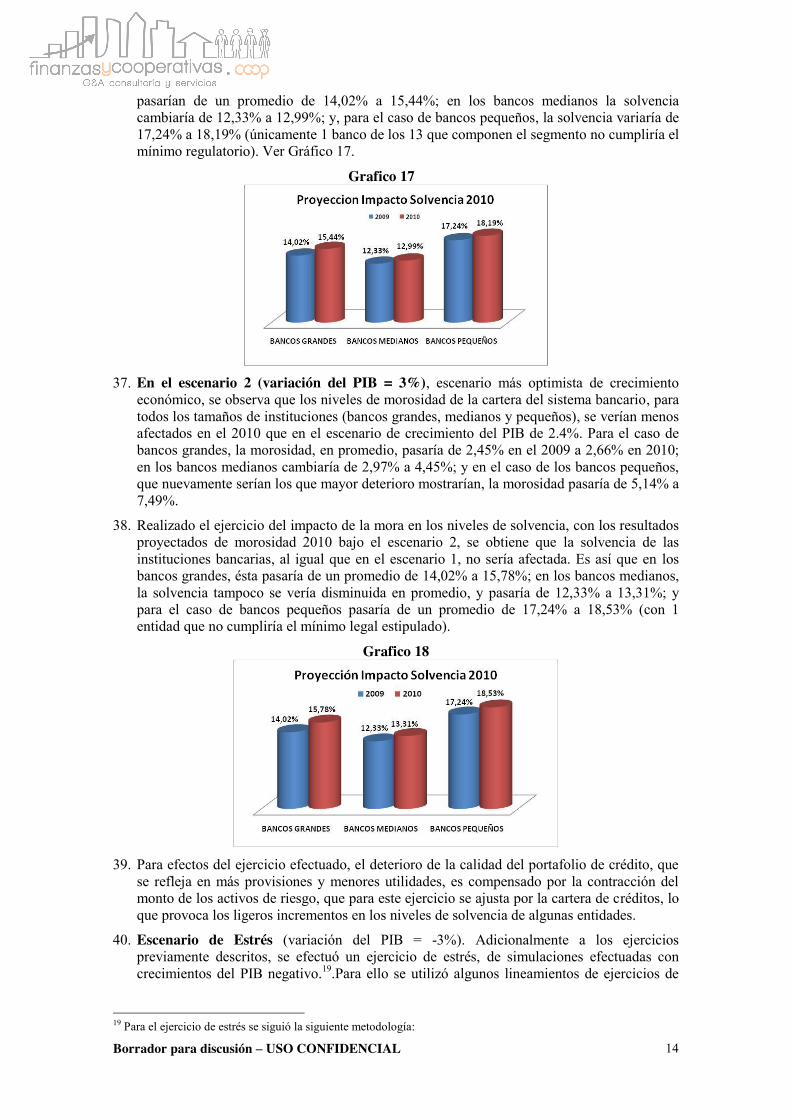

V. Recomendaciones de Política 28 Bibliografía 30 ANEXO 1 31 ANEXO 2 32

Borrador para discusión – USO CONFIDENCIAL

5

I. Justificación 1. A fines de los años noventa, la combinación de un escenario económico adverso

caracterizado por la baja de los precios del petróleo, presiones fiscales, desastres naturales y la caída de los flujos de financiamiento externo, afectaron negativamente a la economía ecuatoriana, signada de por sí por altos niveles de deuda y un frágil sector financiero afectado por una alta exposición cambiaria.

2. La crisis que se produjo en 1999 desencadenó el colapso parcial del sistema financiero, con la quiebra de bancos que concentraban más de la mitad de los depósitos del sistema -entre ellos la institución financiera más grande del país-, el congelamiento de depósitos, la moratoria del pago de la deuda pública y una importante recesión. En el sistema financiero quedó en evidencia la debilidad de los procesos de regulación, supervisión y marcos normativos técnicamente eficientes y compatibles con las mejores prácticas internacionales que suponen, entre otras medidas, ampliar la supervisión basada en riesgos y fortalecer las destrezas y capacidades de los supervisores.

3. Luego de la crisis financiera, el sistema financiero comenzó a mostrar signos de recuperación en cuanto a su rentabilidad, solvencia y vulnerabilidad ante shocks externos. Sin embargo, tratándose de una economía pequeña, abierta y dolarizada, el sistema presentaba muchos desafíos que requerían de una estrategia integral de fortalecimiento y modernización.

4. Los principales desafíos del sector financiero ecuatoriano estaban relacionados con la necesidad de profundizar los servicios financieros, incrementar la competitividad y eficiencia del sistema, fortalecer la regulación y supervisión bancaria y el manejo del riesgo de liquidez sistémico y de seguro de depósitos y, finalmente, mejorar el marco regulatorio y los procesos operativos para la resolución de instituciones financieras.

5. A principios de 2007, la Red de Seguridad Financiera en Ecuador tenía claras debilidades. La supervisión bancaria mostraba fuertes limitaciones, no existía Prestamista de Última Instancia con capacidad económica y financiera para actuar como tal, la Agencia de Garantía de Depósitos (AGD) no estaba en condiciones económicas ni de reputación de ofrecer una garantía creíble, y el esquema de resolución bancaria era inadecuado y prácticamente inaplicable.

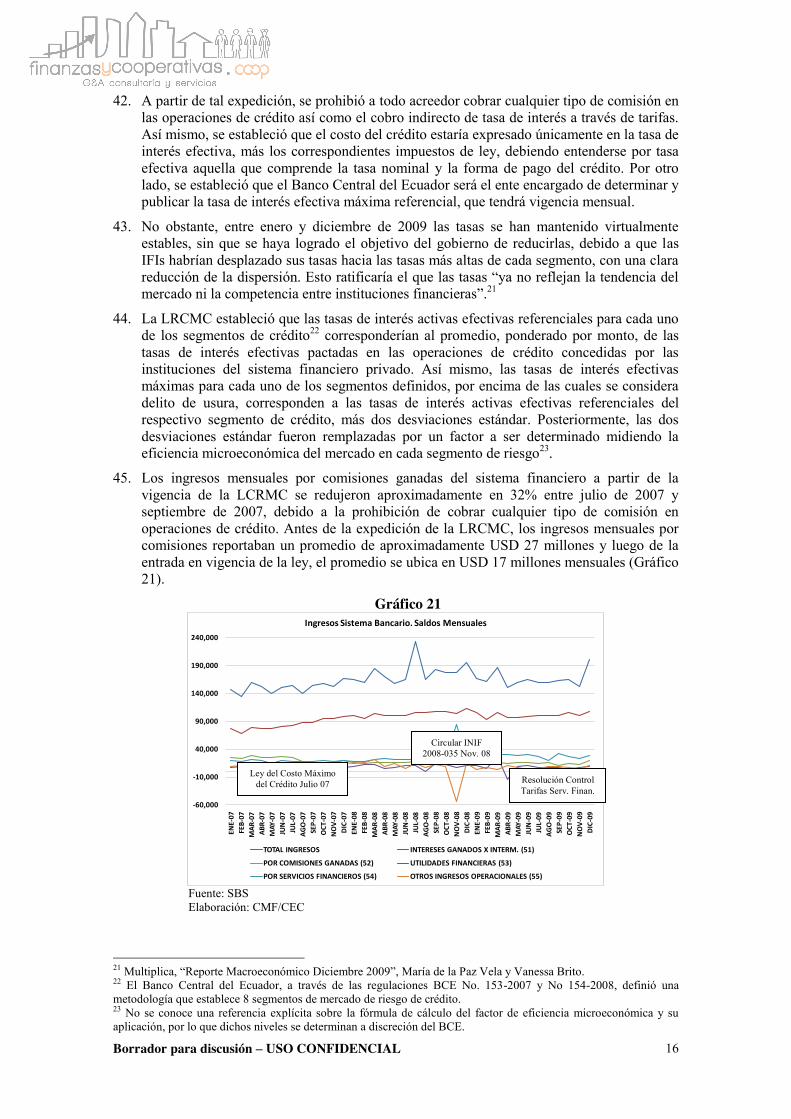

6. Con el objetivo de precautelar el interés de los depositantes, reducir los riesgos sistémicos y otorgar confianza a las instituciones financieras, el Gobierno del Ecuador, a través de la Superintendencia de Bancos y Seguros (SBS) y del Banco Central de Ecuador (BCE), y con la asistencia técnica del Banco Interamericano de Desarrollo (BID), impulsó el fortalecimiento de la RSF, cuyo resultado se tradujo en la aprobación de la Ley de Creación de la Red de Seguridad Financiera, en diciembre de 20082.

7. Numerosos países de la región han introducido modificaciones a sus marcos regulatorios y mejorado sus procesos de regulación y supervisión en los últimos años como resultado del aprendizaje, en muchos casos forzoso, de experiencias de crisis bancarias. No obstante, el caso ecuatoriano tiene la particularidad de ser la experiencia más reciente de rediseño y fortalecimiento de los componentes de la red de seguridad financiera con un enfoque integral. La implementación de la RSF deja al sistema financiero ecuatoriano en una mejor posición competitiva en América Latina para afrontar los potenciales desafíos externos que pudieran presentarse en caso de una eventual contingencia.

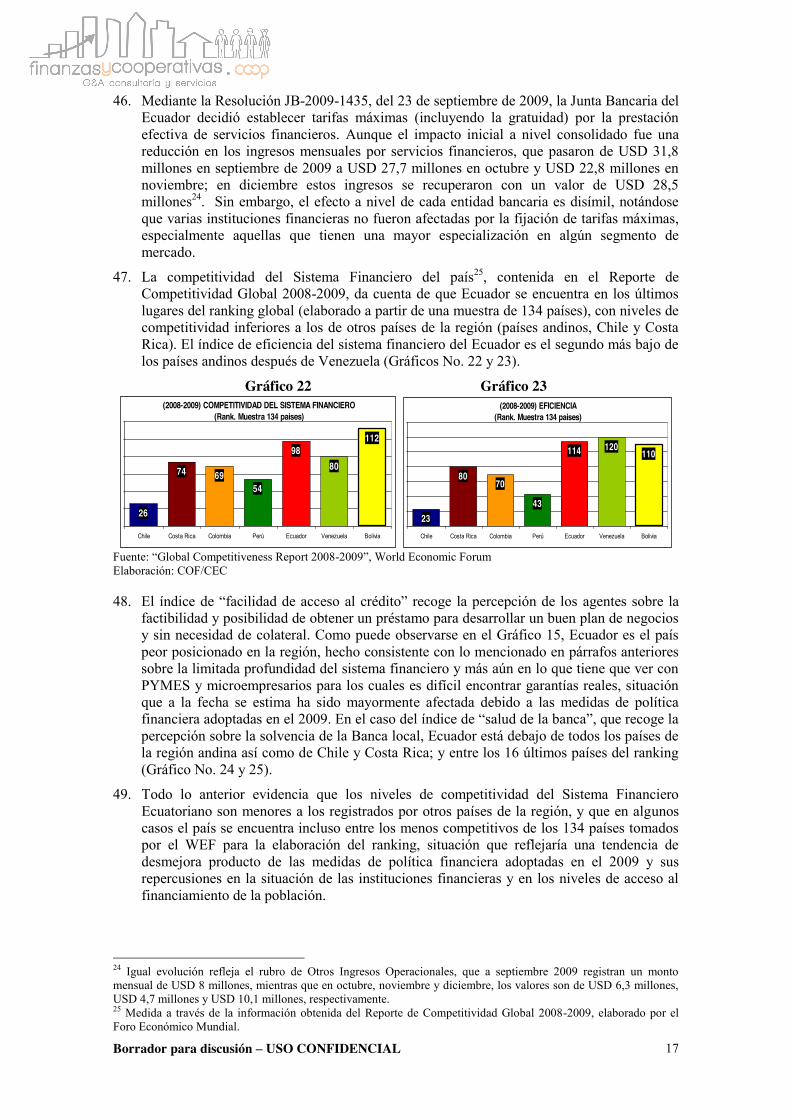

8. Este documento presenta un breve diagnóstico del sistema financiero del Ecuador, destacando aquellos aspectos y sectores más relevantes, la situación de su marco regulatorio en términos de aplicación de mejores prácticas, los logros alcanzados, particularmente en términos de los procesos de supervisión del Sistema Financiero que han

2 Ley s/n (Tercer Suplemento del Registro Oficial 498, 31-XII-2008).

Borrador para discusión – USO CONFIDENCIAL

6

sido acompañados como parte del diálogo de política del Banco en el País; así como los desafíos principales que se enfrenta en el área.

I.1. Breves Consideraciones de la Situación Financiera Internacional

9. En el 2009, se profundizó la crisis financiera mundial, afectando a algunas de las mayores instituciones financieras internacionales y originando diversos procesos de compra de éstas por parte de otras más sólidas, así como de quiebra y de intervención por parte de los Gobiernos de los países más afectados. Los Estados Unidos de Norteamérica intervinieron con 700 billones de dólares y un recorte de tasas de interés de la FED, pasos similares a los seguidos por la Unión Europea y otros países. La gran integración financiera a nivel mundial significó que la crisis se expandiera rápidamente con un ambiente económico sumamente inestable, incluyendo consecuencias en el ámbito real de las economías desarrolladas y en aquellas dependientes de éstas. El FMI, a finales del 2009, estimó las pérdidas bancarias globales relativas a préstamos y los instrumentos financieros vinculados a estos en un monto cercano a los 3.4 billones de dólares, pronosticando problemas en instituciones de todos los países desarrollados3.

10. Para las economías Latinoamericanas -en especial para aquellas muy abiertas y altamente relacionadas con los Estados Unidos de Norteamérica- los efectos negativos que la crisis generó incluyeron: (i) la contracción de las líneas de crédito y la acumulación de liquidez; (ii) modificaciones sustanciales en la tasa de interés, con presiones tanto al alza (sector financiero privado) como a la baja (incentivos anti recesivos de los Gobiernos); (iii) la reducción de la demanda por la importante recesión en la mayoría de los países desarrollados, con efectos colaterales en las economías con altos vínculos comerciales con estos países; (iv) la disminución en el costo de las materias primas y; (v) la demora en el desarrollo de los procesos de inversión en infraestructura.

11. La Comisión Económica para América Latina (CEPAL) señaló que la caída en 1,8% del conjunto de las economías latinoamericanas en el 2009 fue inferior a la contracción de 2,2% que habría afectado al mundo y al 3,6% que habrían experimentado los países desarrollados. Según esta fuente, la región vivió entre 2002 y 2008 una etapa de crecimiento que le permitió alcanzar superávit en las cuentas externas y mejoras sus finanzas públicas, por lo que pudo enfrentar mejor esta crisis, la más fuerte de los últimos 70 años.

12. De acuerdo al informe de la CEPAL4, hay signos que señalan que lo peor de la crisis habría quedado atrás y que la región comienza a recuperarse en el 2010, año en el que se estima que el PIB regional aumentará en 4,1%. Los bancos centrales de la región disminuyeron las tasas de política monetaria y adoptaron medidas orientadas a garantizar la liquidez de los mercados financieros. En muchos casos, la banca pública formó parte de la estrategia contracíclica, para compensar el comportamiento restrictivo de los bancos privados. Al mismo tiempo, para defender la paridad cambiaria y en consonancia con el objetivo de sostener los niveles de liquidez, muchos bancos centrales intervinieron en los mercados cambiarios, lo que en algunos casos permitió recomponer los niveles de las reservas internacionales.

13. Dentro de América del Sur, la CEPAL proyecta para el año 2010 tasas positivas de crecimiento para todos los países de la región, con un crecimiento promedio de 4,1%; siendo la proyección para Ecuador del 3%. Para el caso ecuatoriano, esta proyección de tasa se ve incidida por el hecho de que “se espera un crecimiento más lento en economías más abiertas y con una cartera de socios comerciales menos diversificada”.

3 Informe sobre Estabilidad Financiera Mundial, Noviembre 2009. Fondo Monetario Internacional. El Economista, 17 de diciembre de 2009. 4 CEPAL: Balance Preliminar de las Economías Latinoamericanas y el Caribe, 10 de diciembre de 2009.

Borrador para discusión – USO CONFIDENCIAL

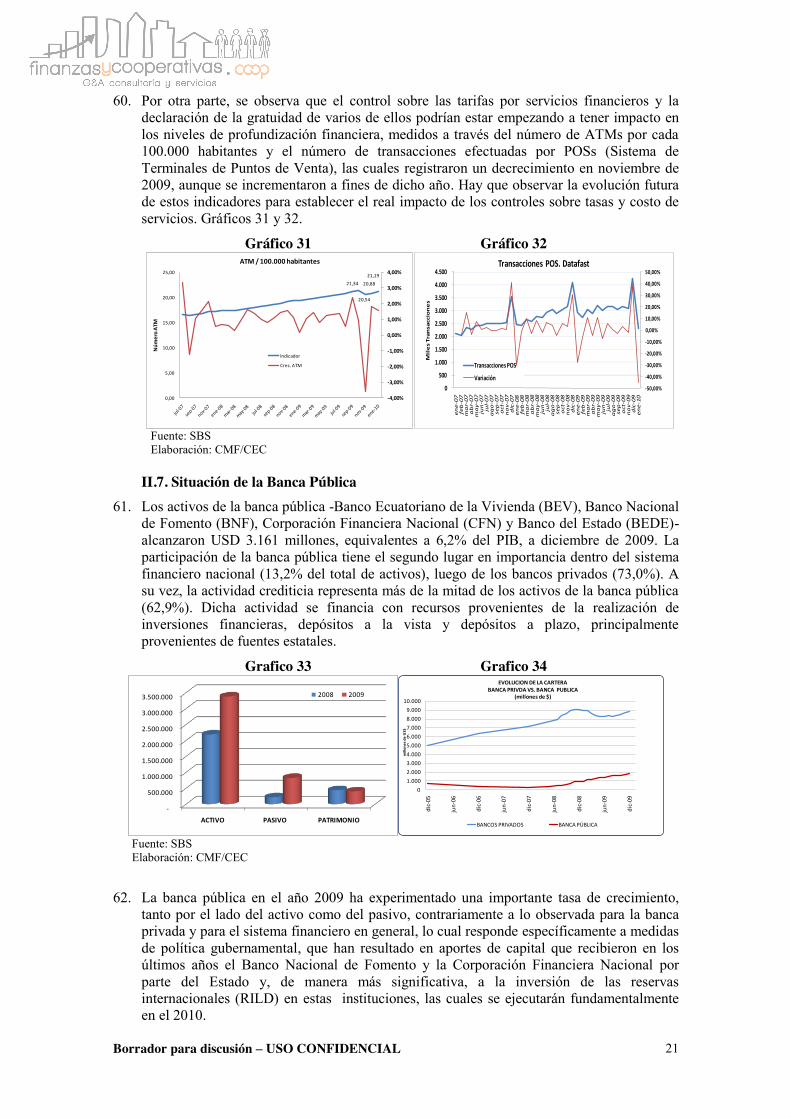

7

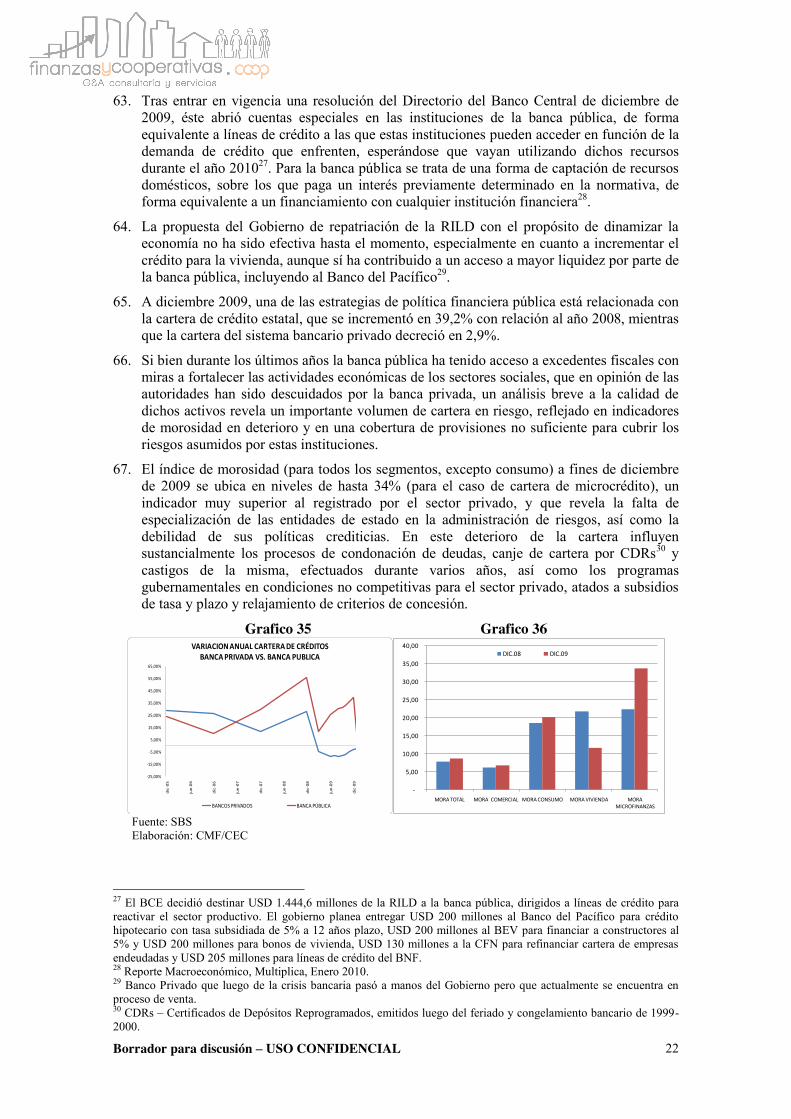

14. En el caso ecuatoriano, en el año 2009 se registraron algunos efectos de la crisis en el sistema financiero, combinados con el impacto de medidas de política interna, incluyendo la fijación de tasas de interés máximas para las operaciones crediticias y, desde junio del 2009, nuevas disposiciones relacionadas a la determinación de tarifas por servicios financieros, que podrían estar afectando los niveles de depósitos y provocando la disminución de las colocaciones crediticias y, por tanto, incidiendo en la reducción de los márgenes financieros de las entidades.

I.2. Breves Consideraciones de la Situación Fiscal Ecuatoriana

15. Los requerimientos de financiamiento fiscal son crecientes, con un déficit fiscal proyectado de 5% del PIB para 2010, escasas fuentes de financiamiento externo y proyecciones optimistas de ingresos y de precios del petróleo. Este escenario podría implicar mayores necesidades de financiamiento, en un momento en que el acceso a los mercados de capitales internacionales está prácticamente cerrado y podría, paralelamente, incidir en el sistema financiero por dos vías: (i) el uso intensivo de recursos que entidades públicas tienen depositados en el sistema financiero, y (ii) la tentación de implementar medidas regulatorias que impliquen una repatriación de la liquidez bancaria en el exterior para financiamiento público.

II. Diagnóstico

II.1. Tendencias de Desarrollo Recientes del Sistema Financiero Nacional 16. El sistema financiero ecuatoriano, a Diciembre del 2009, está conformado por 79

instituciones financieras5. Los activos del sistema privado totalizan USD 20.847 millones, representando 40,6% del PIB; 84.1% de estos activos corresponden al sistema bancario; por su parte, los 4 bancos más grandes6 concentran el 51,9% del total de activos del sistema financiero privado y 61,8% del total de activos del subsistema de bancos privados. Como se observa, el sistema refleja un importante nivel de concentración (Gráfico 1).

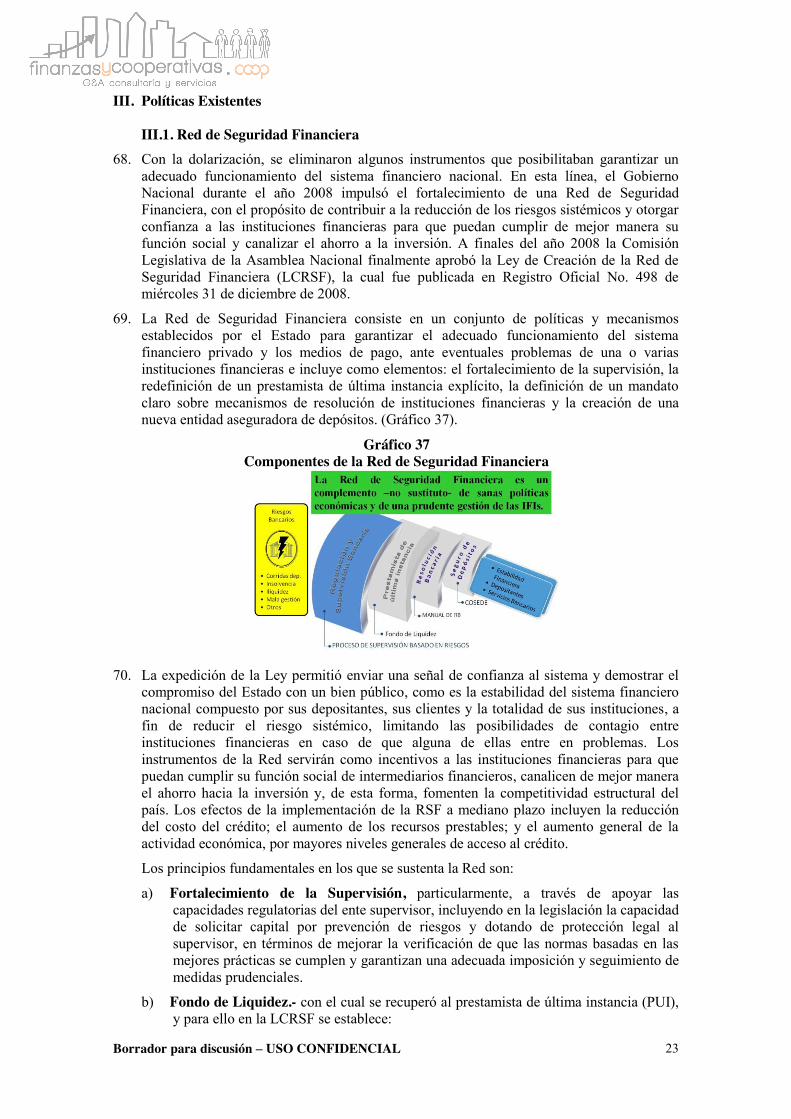

Grafico 1

Fuente: SBS Elaboración: CMF/CEC

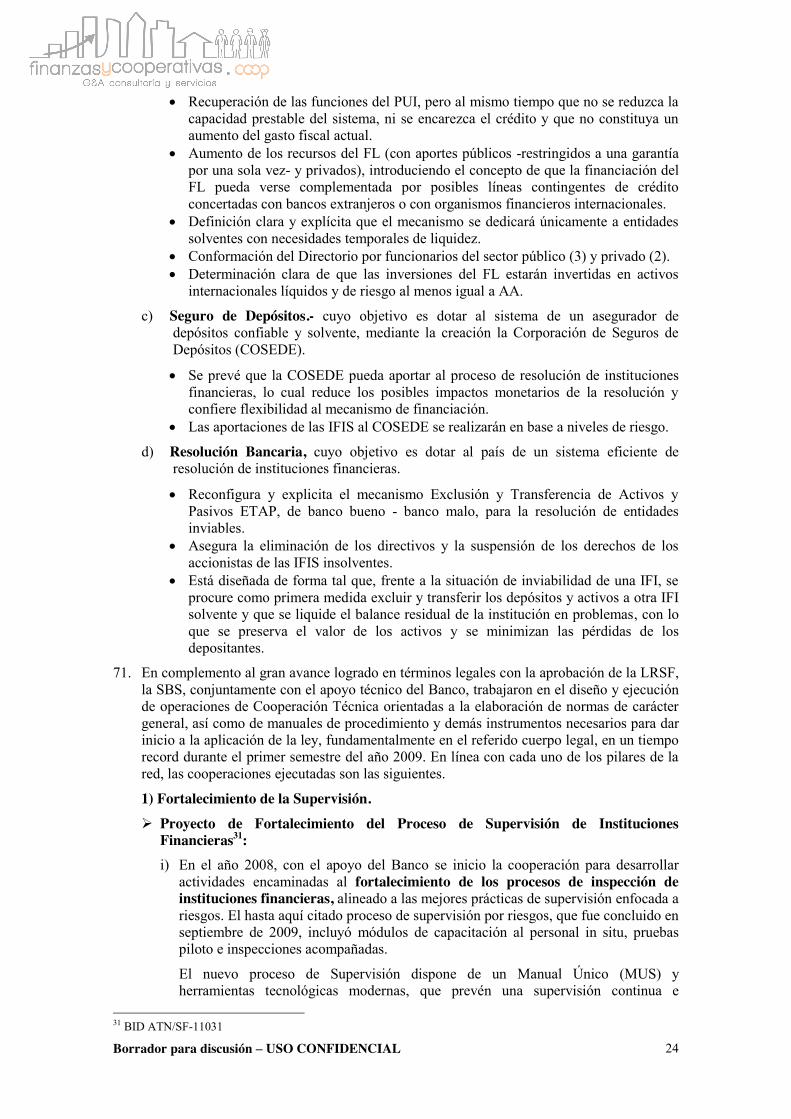

17. A fines del 2009, los rubros más importantes del activo del sistema financiero privado

incluyen la cartera de créditos (53,2%), los fondos disponibles (23,1%) -de los cuales 51,8% se encuentran en bancos extranjeros (equivalentes a USD 2.496 millones)- y el portafolio de inversiones (12,1%), ver Gráfico 2. A pesar de la presión de las normas de política financiera tendientes a la repatriación de los recursos que tiene en el exterior, los

5 25 Bancos Privados incluye a Banco del Pacífico, cuyo accionista es el Estado a través del Banco Central del Ecuador-, 36 Cooperativas de Ahorro y Crédito, 4 Mutualistas, 10 Sociedades Financieras y 4 Bancos Públicos. Fuente: Superintendencia de Bancos y Seguros del Ecuador. 6 Banco del Pichincha, Banco de Guayaquil, Banco del Pacífico, Produbanco.

Borrador para discusión – USO CONFIDENCIAL

8

fondos disponibles depositados en bancos e instituciones financieras fuera del país son significativamente mayores a los depositados localmente.

Grafico 2 Gráfico 3

Fuente: SBS Elaboración: CMF/CEC

18. La cartera de créditos total del sistema financiero, a diciembre de 2009, alcanzó USD

13.078 millones, 3,0% (USD 378 millones) menos que la registrada en el 2008. El sector bancario evidencia una reducción del portafolio crediticio de 2,9% con respecto al año anterior; las mutualistas una reducción del 3,9%, mientras que las cooperativas reflejaron, por el contrario, un crecimiento de 9,6% (Gráfico 3).

19. Los efectos de la crisis financiera internacional y de las medidas de política, como la fijación de tasas y el control sobre el costo de los servicios, sobre los niveles de transaccionalidad de las operaciones financieras (medidos a través del número de operaciones crediticias) es evidente, especialmente a partir del segundo semestre del 2008; cuando los bancos privados reflejan una importante reducción (alrededor del 14%) en el número de operaciones entre Junio de 2008 y Diciembre de 2009. Así mismo, en términos del volumen de cartera se observa una contracción especialmente en los segmentos de vivienda (-1.6%) y comercio (-25.2%), mientras que creció el crédito en los segmentos de consumo y microcrédito en 3,2% y 6,8% respectivamente (Gráfico 5).

Gráfico 4

Fuente: SBS Elaboración: CMF/CEC

Se prevé que esta tendencia se mantendrá en el 2010, a pesar de la canalización al interior del país de parte de la RMLD, vía la banca pública.

Borrador para discusión – USO CONFIDENCIAL

9

Gráfico 5 Grafico 6

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

DIC-07 DIC-08 MAR-09 JUN-09 SEP-09 OCT-09 NOV-09 DIC-09 ENE-10

MIL

LON

ES D

E U

S$MONTOS POR TIPO DE CARTERA - SFN

MICROEMPRESA CONSUMO COMERCIO VIVIENDA

6,82%3,15%

-25,18%

-1,61%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

DIC

-06

DIC

-07

JUN

-08

SE

P-0

8

DIC

-08

MA

R-0

9

JUN

-09

JUL-

09

AG

O-0

9

SE

P-0

9

OC

T-09

NO

V-09

DIC

-09

TASA DE VARIACION ANUAL DE LA CARTERA POR TIPO DE CREDITO

MICROEMPRESA CONSUMO COMERCIAL VIVIENDA Fuente: SBS Fuente: SBS Elaboración: CMF/CEC Elaboración: CMF/CEF 20. La cartera crediticia del sistema financiero privado, a Diciembre de 2009, está compuesta

por cartera comercial (38,4%), de consumo (35,6%), de vivienda (13,5%) y para microempresa (12,5%). El volumen total de créditos otorgados a la microempresa es provisto en 57,1% por los bancos privados, en 40,6% por las 36 cooperativas reguladas y en el 2,2% restante por las sociedades financieras. Los más grandes proveedores (formales) de recursos para el microcrédito son actualmente Banco del Pichincha C.A. (24.6%), Banco Solidario S.A. (10,2%) y Banco Procredit S.A. (9,4%).

21. Concomitante a la contracción de la cartera total se observa un incremento de la cartera problemática7, que a Diciembre 2009 totalizó USD 383.182 millones en el sistema financiero privado, y por ende de los niveles de morosidad en todos los subsistemas (excepto en el subsistema de Mutualistas). Así, el ratio de morosidad en Bancos Privados se ubica en 2,9%, en 5,63% para Sociedades Financieras, en 4,1% para Cooperativas y en 3,8% para Mutualistas. Por otro lado, el índice de cobertura de cartera en riesgo muestra que las instituciones, con excepción de las mutualistas, mantenían a esa fecha adecuados niveles de provisiones, similares a los mostrados a fines del año 2008. A diciembre 2009, estos niveles de cobertura se ubican en: 222,8% para bancos, 141,1% para cooperativas, 78,3% para mutualistas y 193,1% para sociedades financieras. Las entidades bancarias y cooperativas incrementaron sus provisiones en 16,4% y 16,9%, respectivamente, con relación al 2008, lo que evidencia las medidas preventivas adoptada por varios operadores para mitigar el riesgo crediticio evidenciado durante el año 2009. (Gráfico 7).

Gráfico 7 Gráfico 8

-10,0%-5,0%0,0%5,0%10,0%15,0%20,0%25,0%30,0%35,0%

7.800

8.000

8.200

8.400

8.600

8.800

9.000

9.200

ag

o-0

8

sep

-08

oc

t-0

8

no

v-0

8

dic

-08

en

e-0

9

feb

-09

ma

r-0

9

ab

r-0

9

ma

y-0

9

jun

-09

jul-

09

ag

o-0

9

sep

-09

oc

t-0

9

no

v-0

9

dic

-09

en

e-1

0

Mllo

ne

s

CREDITOS BANCA PRIVADA

CARTERA BRUTA % CRECIMIENTO

Fuente: SBS Fuente: SBS Elaboración: CMF/CEF Elaboración: CMF/CEF

22. Los pasivos del sistema financiero privado, a Diciembre de 2009, alcanzaron USD 18.426

millones, de los cuales los registrados por los bancos privados representan el 85,0% (Gráfico 9). En general, los depósitos del sistema han mostrado un comportamiento disímil dependiendo del tipo de entidad: así, los bancos mostraron una tasa de crecimiento entre el 2008 y 2009 de 6,6%, las mutualistas de 1,4% y las cooperativas de 24,8%, en tanto que las sociedades financieras vieron decrecer sus depósitos en 12,2%.

7 Cartera vencida más cartera que no devenga intereses.

Borrador para discusión – USO CONFIDENCIAL

10

Gráfico 9 Gráfico 10

33.5%

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

11,500

12,000

12,500

13,000

13,500

14,000

14,500

AG

O-0

8

SEP

-08

OC

T-0

8

NO

V-0

8

DIC

-08

ENE-

09

FEB

-09

MA

R-0

9

AB

R-0

9

MA

Y-0

9

JUN

-09

JUL-

09

AG

O-0

9

SEP

-09

OC

T-0

9

NO

V-0

9

DIC

-09

Millones Depósitos Sistema Bancario

DEPOSITOS % CRECIMIENTO Fuente: SBS Fuente: SBS Elaboración: CMF/CEC Elaboración: CMF/CEC

23. A diciembre de 2009, 88,3% de los pasivos del sistema financiero privado corresponden a obligaciones con el público, constituidos en su mayoría por depósitos a la vista (65,7%) y por depósitos a plazo (32,4%). Esta característica de fondeo del sistema financiero ecuatoriano limita la estructuración de operaciones activas de mediano y largo plazo y profundiza el riesgo de liquidez del sistema como un todo, debido a la volatilidad que registran. El año 2009 estuvo marcado por constantes retiros de depósitos, especialmente en el sector bancario8, con la consecuente tendencia a la baja en el ritmo de crecimiento, especialmente durante el segundo semestre del año, lo que resultó en una tasa de crecimiento anual de 6,5% comparada con el 30% registrado a diciembre de 2008. (Gráfico 10)

Gráfico 11 Gráfico 12

33,5%

-5,0%0,0%5,0%10,0%15,0%20,0%25,0%30,0%35,0%40,0%

11.500

12.000

12.500

13.000

13.500

14.000

14.500

ago

-08

sep

-08

oct

-08

no

v-0

8

dic

-08

en

e-0

9

feb

-09

mar

-09

abr-

09

may

-09

jun

-09

jul-

09

ago

-09

sep

-09

oct

-09

no

v-0

9

dic

-09

en

e-1

0

Mill

on

es

Depósitos Bancos

DEPOSITOS % CRECIMIENTO

Fuente: SBS Fuente: SBS Elaboración: CMF/CEC Elaboración: CMF/CEC

24. Por otro lado, las fuentes de financiamiento externas, debido a la crisis financiera y a otros

factores de riesgo, se han visto afectadas, reflejando un decrecimiento de saldos, cierre y/o un incremento en su costo. El efecto más directo se refleja en el subsistema de bancos privados. (Gráfico 11).

25. Los resultados obtenidos por las instituciones financieras al cierre del 2009 parecerían reflejar en parte, la constante reducción del tarifario de servicios financieros, la eliminación de las comisiones, el establecimiento de topes a tasas activas y la disposición sobre retiros de recursos del sistema privado, así como de factores de ineficiencias propias de las entidades, entre otros elementos. La reducción de las utilidades del sistema bancario entre 2008 y 2009 (65 millones en términos netos) podría estar impactando negativamente en los niveles de bancarización del país y en la oferta de nuevos servicios, así como también podrían incidir en forma negativa en sus posibilidades de capitalización.

26. En línea de lo comentado, los indicadores de rentabilidad ROA y ROE reflejan una tendencia decreciente, especialmente desde el segundo semestre de 2008, mostrando los

8 Influyo también el cumplimiento del artículo 229 de la nueva Constitución que obliga a que los depósitos del sector público sean retirados del sector financiero privado para ser manejados por la banca pública.

Borrador para discusión – USO CONFIDENCIAL

11

efectos macro y microeconómicos expuestos, así como la contracción y deterioro del activo más importante que constituye la cartera de créditos y, por ende, la reducción del margen de intermediación financiera. El ROA del sistema bancario al 2009 se ubicó en 1,2% (1,8% en el 2008), mientras que el ROE se ubicó en el 13,1% a la misma fecha (20,5% en el 2008). Gráfico 14.

Gráfico 13 Gráfico 14

24

54

87

116

140

166

228

257

282305

327

283

1734

5574

94110

126145

162178

195218

-

50

100

150

200

250

300

350

Utilidades Banca Privada($ millones)

2008 2009 2010

0.7%

0.9%

1.1%

1.3%

1.5%

1.7%

1.9%

2.1%

11.0%

13.0%

15.0%

17.0%

19.0%

21.0%

23.0%

RO

A

RO

E

ROA - ROE SISTEMA BANCARIO

ROE ROA Fuente: SBS Elaboración: CMF/CEC

27. La liquidez del sistema, a Diciembre de 2009, presenta una tendencia creciente comparado

con el 2008, demostrando la priorización de las instituciones financieras en mantener sus niveles de liquidez desde en el segundo semestre del 2008, en detrimento de la concesión crediticia, ajustada a la baja. En ese sentido, los bancos privados registran un indicador del 35.1%, cooperativas 18.6%, mutualistas 20.5%, y sociedades financieras 55.9%. (Gráfico 15). Adicionalmente, al cierre del 2009, se observa un repunte de los depósitos y por ende en la liquidez en el sistema, ambos posiblemente ligados al mayor gasto público y a la repatriación de parte de las reservas internacionales.

Gráfico 15

Fuente: SBS Elaboración: CMF/CEC

II.2. Evolución de la morosidad en el sistema bancario9

28. A fin de estimar la evolución de la cartera en mora del sistema bancario del país, se construyó un modelo econométrico que intenta explicar la evolución de la cartera en riesgo de cada banco en función de la actividad económica del país, medida por la tasa de variación del PIB. El modelo también utiliza como variables explicativas: (i) la evolución histórica del índice de morosidad de las instituciones bancarias y (ii) la relación en períodos previos entre el crecimiento del PIB con la cartera en riesgo. En el Anexo 1 se presenta una explicación completa del modelo y sus supuestos.

9 Las instituciones financieras reguladas por la SBS clasifican su cartera de créditos de acuerdo a lo dispuesto en las Normas Generales para la Aplicación de la Ley General de Instituciones del Sistema Financiero, Título IX, Capítulo II “Calificación de Activos de Riesgo y Constitución de Provisiones por parte de las Instituciones Controladas por la Superintendencia de Bancos y Seguros”. Esta clasificación es reportada mensualmente a la SBS, y es la que ha servido de base para los cálculos del modelo econométrico.

Borrador para discusión – USO CONFIDENCIAL

12

29. El modelo, así definido, se corrió en dos escenarios, donde la variable independiente fue la tasa de crecimiento del PIB. En el primer escenario se tomó como tasa de crecimiento económico la proyección del Fondo Monetario Internacional (FMI) de 2,4%10 para el año 2010. En el segundo escenario, se utilizó como tasa de variación del PIB la estimación del gobierno ecuatoriano, de 3%.11 Para el año 2009, se usó la última proyección disponible del Banco Central del Ecuador (BCE), que indica un crecimiento real del PIB de 0,98%.

30. El gráfico No. 16 refleja las predicciones generales del modelo para el sistema bancario bajo los dos escenarios indicados previamente: Para el primer escenario (crecimiento del PIB = 2,4%, línea roja) la morosidad consolidada del sistema bancario ecuatoriano al final del año 2010 sería de 4,14%. En el caso de segundo escenario (variación del PIB = 3,0%, línea verde), la tasa de morosidad global de los bancos ecuatoriano ser ubicaría en el 4,0%. Vale indicar que lo reportado en el gráfico corresponde a los promedios ponderados de las proyecciones de los bancos individuales, ponderación efectuada en función del tamaño de los bancos, medidos por volumen de activos y agrupados de acuerdo a la categorización de la SBS.

Gráfico 16

4,14%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

Datos observados 2010 = 2,4%

4,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

Datos observados 2010 = 3,0%

31. Los resultados del modelo indican que: (i) la morosidad de la cartera es altamente

persistente en el sistema bancario ecuatoriano a nivel de grupo de bancos, (ii) existe una correlación inversa entre crecimiento económico y evolución del índice de morosidad; es decir que a mayor crecimiento económico, menor tasa de mora; y (iii) existe una significativa interacción en la relación histórica entre crecimiento del PIB y morosidad, esto significa que entidades bancarias que tienen niveles de morosidad históricamente elevados son más sensibles a las variaciones del ciclo económico.

32. En ambos escenarios, aunque el modelo econométrico no recoge explícitamente estos efectos, se podría explicar los resultados alcanzados en la calidad de la cartera, especialmente en los bancos pequeños y medianos, a su poca habilidad para generar economías de escala y a la imposibilidad de recomponer su estructura de gastos e ingresos a un nivel que les permita obtener ingresos suficientes para cubrir el deterioro de sus activos de riesgo.

II.3. Situación Patrimonial del sistema bancario 33. Con el propósito de fortalecer el patrimonio de las instituciones bancarias, la SBS dispuso la

capitalización de las utilidades correspondientes a los ejercicios 2007 y 200812 de todas las instituciones bancarias; así como durante el 2008 mejoró el alcance y la supervisión de las

10 Estudios internos del FMI 11 Para el año 2010, de acuerdo al Presupuesto General del Estado, el crecimiento del PIB será del 6,8%, no obstante, representantes del gobierno han mencionado en otros foros que la tasa estimada de variación del PIB se ubicará entre el 3% y el 3,5%. 12 Por excepción y conforme solicitud expresa de revisión de las entidades, la SBS reveyó esta disposición y los porcentajes de distribución, en los casos que consideró pertinente.

Borrador para discusión – USO CONFIDENCIAL

13

IFIs, producto de lo cual entre diciembre de 2007 y diciembre de 2008, el patrimonio técnico del sistema bancario se incrementó en USD 286 millones; en tanto que entre diciembre 2008 y diciembre 2009, aumentó en USD 127 millones. A diciembre de 2009, el patrimonio técnico constituido de los subsistemas bancos, sociedades financieras, cooperativas y mutualistas alcanzó USD 2.066 millones. El índice de solvencia13 promedio de bancos privados fue de 13,8%, de sociedades financieras 18,7%, de mutualistas 13,1% y de cooperativas 18,3%14. En todos los casos, las entidades registraron un nivel superior al requerido por Ley15, manteniéndose en niveles relativamente similares a los registrados en el 2008, pese a la obligación de capitalización de utilidades, que básicamente compensó el deterioro de la cartera.

34. A fin de cuantificar de manera aproximada los posibles efectos que el deterioro de la calidad de la cartera de crédito16 podría tener sobre los niveles de solvencia del sistema bancario, se utilizaron los resultados de los índices de morosidad del sistema bancario para el 2010, arrojados por el modelo econométrico explicado previamente, y en base a ellos, se estimaron potenciales efectos en los niveles de solvencia del sector. Para este ejercicio, se manejaron los mismos dos escenarios sobre los cuales se proyectó la morosidad de la cartera.17

35. En el escenario 1 (variación del PIB = 2,4%), el modelo econométrico, indica que los niveles de morosidad de la cartera del sistema bancario, para todos los tamaños de instituciones (bancos grandes, medianos y pequeños18) podrían incrementarse en el 2010. Así, para el caso de los bancos grandes el promedio de morosidad pasaría del 2,45% en el 2009 a 2,75% en el 2010; en el caso de los bancos medianos pasaría de 2,97% a 4,55%; y para los bancos pequeños, que serían los que mayor deterioro mostrarían, la morosidad pasaría de 5,14% a 7,63%. Bajo este ejercicio, se infiere un deterioro significativo de la calidad del portafolio de crédito, especialmente en los bancos pequeños y medianos, esto como resultado de que son estas instituciones las que históricamente han presentado niveles superiores de mora, una de las variables que explican el modelo.

36. Los resultados del ejercicio de cuantificar la posible afectación en los niveles de solvencia del sistema bancario muestran que, de presentarse las condiciones señaladas en el escenario 1, la solvencia de las instituciones bancarias no se vería afectada; así los bancos grandes

13 Patrimonio técnico constituido respecto a los activos y contingentes ponderados por riesgo. 14 Para el caso de las cooperativas de ahorro y crédito el requerimiento legal es de 12%. 15 Índice Mínimo Normativo de Solvencia de 9% 16 La morosidad se ha constituido en la principal causa de las dificultades que han sufrido algunos sistemas financieros y ciertas entidades de tamaño considerable. Así, una elevada cartera morosa es un serio problema que compromete tanto la viabilidad de la institución a largo plazo como la del propio sistema. 17 El ejercicio de evaluación de la afectación de la solvencia se realizó de la siguiente manera:

1) Se calculó la variación anual de la cartera de crédito entre los años 2008 y 2009 para cada institución bancaria.

2) Se ajustó dicha tasa de crecimiento con la proyección (para los dos escenarios trabajados) de la tasa de crecimiento del PIB del 2010, obteniéndose una tasa de crecimiento de la cartera 2010 para cada banco, en ambos escenarios.

3) Con la tasa de crecimiento ajustada de la cartera de crédito, se proyectó la cartera de 2010 en los dos escenarios, para cada banco.

4) Con el valor de la cartera 2010 y con los resultados de la morosidad 2010 (provenientes del modelo econométrico), se calculó para cada institución financiera el monto de la cartera en riesgo 2010.

5) Tomando como base el monto de provisiones 2009 y conocida la cartera en riesgo del 2010, se estableció la posición excedentaria o deficitaria de cada banco respecto de la cobertura de la cartera en mora.

6) Paralelamente, se estableció la tasa de crecimiento de las utilidades de cada banco entre 2008 y 2009, a la cual se ajustó con la tasa de crecimiento económica de ambos escenarios, obteniéndose una tasa de crecimiento de utilidades 2010 ajustada.

7) Con la anterior tasa se proyectó las utilidades del 2010, a la cual se corrigió, cuando fue el caso, con el déficit de provisiones calculado previamente, lográndose tener el monto de utilidades 2010.

8) Finalmente, se proyectó el Patrimonio Técnico 2010 sobre la base del PT 2009, haciéndose los siguientes ajustes: (i) En el lado del patrimonio técnico se incluyó el valor calculado de las utilidades 2010 para cada banco en cada escenario; y (ii) En el lado de los activos ponderados por riesgo se adicionó la variación de la cartera de crédito 2010-2009.

18 Conforme clasificación de tamaño utilizada por la Superintendencia de Bancos del Ecuador.

Borrador para discusión – USO CONFIDENCIAL

14

pasarían de un promedio de 14,02% a 15,44%; en los bancos medianos la solvencia cambiaría de 12,33% a 12,99%; y, para el caso de bancos pequeños, la solvencia variaría de 17,24% a 18,19% (únicamente 1 banco de los 13 que componen el segmento no cumpliría el mínimo regulatorio). Ver Gráfico 17.

Grafico 17

37. En el escenario 2 (variación del PIB = 3%), escenario más optimista de crecimiento

económico, se observa que los niveles de morosidad de la cartera del sistema bancario, para todos los tamaños de instituciones (bancos grandes, medianos y pequeños), se verían menos afectados en el 2010 que en el escenario de crecimiento del PIB de 2.4%. Para el caso de bancos grandes, la morosidad, en promedio, pasaría de 2,45% en el 2009 a 2,66% en 2010; en los bancos medianos cambiaría de 2,97% a 4,45%; y en el caso de los bancos pequeños, que nuevamente serían los que mayor deterioro mostrarían, la morosidad pasaría de 5,14% a 7,49%.

38. Realizado el ejercicio del impacto de la mora en los niveles de solvencia, con los resultados proyectados de morosidad 2010 bajo el escenario 2, se obtiene que la solvencia de las instituciones bancarias, al igual que en el escenario 1, no sería afectada. Es así que en los bancos grandes, ésta pasaría de un promedio de 14,02% a 15,78%; en los bancos medianos, la solvencia tampoco se vería disminuida en promedio, y pasaría de 12,33% a 13,31%; y para el caso de bancos pequeños pasaría de un promedio de 17,24% a 18,53% (con 1 entidad que no cumpliría el mínimo legal estipulado).

Grafico 18

39. Para efectos del ejercicio efectuado, el deterioro de la calidad del portafolio de crédito, que

se refleja en más provisiones y menores utilidades, es compensado por la contracción del monto de los activos de riesgo, que para este ejercicio se ajusta por la cartera de créditos, lo que provoca los ligeros incrementos en los niveles de solvencia de algunas entidades.

40. Escenario de Estrés (variación del PIB = -3%). Adicionalmente a los ejercicios previamente descritos, se efectuó un ejercicio de estrés, de simulaciones efectuadas con crecimientos del PIB negativo.19.Para ello se utilizó algunos lineamientos de ejercicios de

19 Para el ejercicio de estrés se siguió la siguiente metodología:

Borrador para discusión – USO CONFIDENCIAL

15

estrés del FMI, a partir de lo cual se alcanzó los siguientes resultados: (i) El PT de las instituciones bancarias en el año 2010 se reduciría en 10 de las 25 instituciones del sistema bancario, especialmente en los grupo de Bancos Medianos y Bancos Pequeños; (ii) El PT de una institución bancaria caería bajo el límite mínimo permitido (4%) por la Ley General de Instituciones del Sistema Financiero20; (iii) En varias de las 10 instituciones que ven reducido su PT (exceptuando la que cae debajo del 4%), éste se acerca al límite legal del 9%); y (iv) Al reducirse la solvencia de las instituciones financieras a los niveles mínimos requeridos por la Ley, la vulnerabilidad de las mismas se vería incrementada, con lo cual, existiría la probabilidad de que cualquier adversidad adicional afecte de forma importante la sostenibilidad de una o varias entidades bancarias.

II.4. Tasas de interés, Eficiencia y Competitividad del Sistema Financiero

41. Las tasas de interés han mantenido una tendencia decreciente los últimos años, comportamiento que se ha acentuado desde el mes de julio de 2007, fecha en la cual se aprobó la Ley de Regulación del Costo Máximo Efectivo del Crédito (LRCMC). A partir de ese momento, las comisiones por créditos y los ingresos por asesoramiento (que en su mayor porcentaje estaban asociados a operaciones de préstamos) perdieron importancia dentro de los ingresos financieros, por lo que los ingresos del sector financiero dependen ahora básicamente de los ingresos por tasas de interés activas. (Gráficos 19 y 20).

Gráfico 19 Gráfico 20

0

5

10

15

20

25

mar-

04

jun

-04

sep

-04

dic

-04

mar-

05

jun

-05

sep

-05

dic

-05

mar-

06

jun

-06

sep

-06

dic

-06

mar-

07

jun

-07

sep

-07

dic

-07

mar-

08

jun

-08

sep

-08

dic

-08

mar-

09

jun

-09

sep

-09

dic

-09

TASAS REFERENCIALES NOMINALES

PasivaActivaMáxima

LEY DEL COSTO MAXIMO DEL CREDITO JUL 2007

Fuente: SBS Fuente: SBS Elaboración: CMF/CEC Elaboración: CMF/CEC

1) En función del modelo econométrico utilizado para la proyección de la morosidad al año 2010, se

determinó como escenario de estrés la tasa de decrecimiento del PIB del 3%, con las respectivas proyecciones de morosidad por banco.

2) Se proyectó la cartera de crédito neta al año 2010 para cada institución bancaria, bajo los siguientes supuestos: a) Si la entidad bancaría había registrado crecimiento de la cartera neta entre los años 2008 y 2009, se fijó una tasa de crecimiento del 0% para el 2010; b) Si el banco registró decrecimiento del 2008 al 2009, se estableció la misma tasa de decrecimiento para el 2010.

3) A la cartera de crédito neta proyectada del 2010 se sumó las provisiones del 2009, para cada institución bancaria, a fin de tener un proxy de la cartera de crédito bruta al año 2010.

4) Se multiplicó esa cartera bruta por la tasa de morosidad dada por el modelo (punto 1), para obtener el monto de la cartera vencida al 2010, para cada banco.

5) Tomando como base el monto de provisiones 2009 y calculada la cartera vencida para el 2010, se determinó la posición excedentaria o deficitaria de cada banco respecto de la cobertura de la cartera en mora.

6) Al mismo tiempo, se calculó las utilidades del 2010, siguiendo la misma lógica que se utilizó para la cartera de crédito neta (punto 2); es decir si la utilidad creció entre el 2008 y el 2009, se fijó una tasa de crecimiento del 0% para el 2010; y si la utilidad decreció en los años mencionados, se proyectó la utilidad 2010 a la misma tasa de decrecimiento.

7) En ambos casos, las utilidades se ajustaron, cuando fue el caso, con el déficit de provisiones calculado en el punto 6.

8) Finalmente, se proyectó el Patrimonio Técnico 2010 sobre la base del PT 2009, haciéndose los siguientes ajustes: (i) En el lado del patrimonio técnico se incluyó el valor calculado de las utilidades 2010 para cada banco; y (ii) En el lado de los activos ponderados por riesgo se adicionó la variación entre las cartera de crédito entre los años 2010-2009.

20 Ley General de Instituciones del Sistema Financiero, Título V. Sección III. Artículo 8.

Borrador para discusión – USO CONFIDENCIAL

16

42. A partir de tal expedición, se prohibió a todo acreedor cobrar cualquier tipo de comisión en las operaciones de crédito así como el cobro indirecto de tasa de interés a través de tarifas. Así mismo, se estableció que el costo del crédito estaría expresado únicamente en la tasa de interés efectiva, más los correspondientes impuestos de ley, debiendo entenderse por tasa efectiva aquella que comprende la tasa nominal y la forma de pago del crédito. Por otro lado, se estableció que el Banco Central del Ecuador será el ente encargado de determinar y publicar la tasa de interés efectiva máxima referencial, que tendrá vigencia mensual.

43. No obstante, entre enero y diciembre de 2009 las tasas se han mantenido virtualmente estables, sin que se haya logrado el objetivo del gobierno de reducirlas, debido a que las IFIs habrían desplazado sus tasas hacia las tasas más altas de cada segmento, con una clara reducción de la dispersión. Esto ratificaría el que las tasas “ya no reflejan la tendencia del mercado ni la competencia entre instituciones financieras”.21

44. La LRCMC estableció que las tasas de interés activas efectivas referenciales para cada uno de los segmentos de crédito22 corresponderían al promedio, ponderado por monto, de las tasas de interés efectivas pactadas en las operaciones de crédito concedidas por las instituciones del sistema financiero privado. Así mismo, las tasas de interés efectivas máximas para cada uno de los segmentos definidos, por encima de las cuales se considera delito de usura, corresponden a las tasas de interés activas efectivas referenciales del respectivo segmento de crédito, más dos desviaciones estándar. Posteriormente, las dos desviaciones estándar fueron remplazadas por un factor a ser determinado midiendo la eficiencia microeconómica del mercado en cada segmento de riesgo23.

45. Los ingresos mensuales por comisiones ganadas del sistema financiero a partir de la vigencia de la LCRMC se redujeron aproximadamente en 32% entre julio de 2007 y septiembre de 2007, debido a la prohibición de cobrar cualquier tipo de comisión en operaciones de crédito. Antes de la expedición de la LRCMC, los ingresos mensuales por comisiones reportaban un promedio de aproximadamente USD 27 millones y luego de la entrada en vigencia de la ley, el promedio se ubica en USD 17 millones mensuales (Gráfico 21).

Gráfico 21

-60,000

-10,000

40,000

90,000

140,000

190,000

240,000

ENE-

07FE

B-07

MA

R-07

ABR

-07

MAY

-07

JUN

-07

JUL-

07A

GO

-07

SEP-

07O

CT-0

7N

OV

-07

DIC

-07

ENE-

08FE

B-08

MA

R-08

ABR

-08

MAY

-08

JUN

-08

JUL-

08A

GO

-08

SEP-

08O

CT-0

8N

OV

-08

DIC

-08

ENE-

09FE

B-09

MA

R-09

ABR

-09

MAY

-09

JUN

-09

JUL-

09A

GO

-09

SEP-

09O

CT-0

9N

OV

-09

DIC

-09

Ingresos Sistema Bancario. Saldos Mensuales

TOTAL INGRESOS INTERESES GANADOS X INTERM. (51)

POR COMISIONES GANADAS (52) UTILIDADES FINANCIERAS (53)

POR SERVICIOS FINANCIEROS (54) OTROS INGRESOS OPERACIONALES (55) Fuente: SBS Elaboración: CMF/CEC

21 Multiplica, “Reporte Macroeconómico Diciembre 2009”, María de la Paz Vela y Vanessa Brito. 22 El Banco Central del Ecuador, a través de las regulaciones BCE No. 153-2007 y No 154-2008, definió una metodología que establece 8 segmentos de mercado de riesgo de crédito. 23 No se conoce una referencia explícita sobre la fórmula de cálculo del factor de eficiencia microeconómica y su aplicación, por lo que dichos niveles se determinan a discreción del BCE.

Ley del Costo Máximo del Crédito Julio 07

Circular INIF 2008-035 Nov. 08

Resolución Control Tarifas Serv. Finan.

Borrador para discusión – USO CONFIDENCIAL

17

46. Mediante la Resolución JB-2009-1435, del 23 de septiembre de 2009, la Junta Bancaria del Ecuador decidió establecer tarifas máximas (incluyendo la gratuidad) por la prestación efectiva de servicios financieros. Aunque el impacto inicial a nivel consolidado fue una reducción en los ingresos mensuales por servicios financieros, que pasaron de USD 31,8 millones en septiembre de 2009 a USD 27,7 millones en octubre y USD 22,8 millones en noviembre; en diciembre estos ingresos se recuperaron con un valor de USD 28,5 millones24. Sin embargo, el efecto a nivel de cada entidad bancaria es disímil, notándose que varias instituciones financieras no fueron afectadas por la fijación de tarifas máximas, especialmente aquellas que tienen una mayor especialización en algún segmento de mercado.

47. La competitividad del Sistema Financiero del país25, contenida en el Reporte de Competitividad Global 2008-2009, da cuenta de que Ecuador se encuentra en los últimos lugares del ranking global (elaborado a partir de una muestra de 134 países), con niveles de competitividad inferiores a los de otros países de la región (países andinos, Chile y Costa Rica). El índice de eficiencia del sistema financiero del Ecuador es el segundo más bajo de los países andinos después de Venezuela (Gráficos No. 22 y 23).

Gráfico 22 Gráfico 23 (2008-2009) COMPETITIVIDAD DEL SISTEMA FINANCIERO

(Rank. Muestra 134 paises)

26

74 6954

9880

112

Chile Costa Rica Colombia Perú Ecuador Venezuela Bolivia

(2008-2009) EFICIENCIA (Rank. Muestra 134 paises)

23

8070

43

114 120 110

Chile Costa Rica Colombia Perú Ecuador Venezuela Bolivia

Fuente: “Global Competitiveness Report 2008-2009”, World Economic Forum Elaboración: COF/CEC 48. El índice de “facilidad de acceso al crédito” recoge la percepción de los agentes sobre la

factibilidad y posibilidad de obtener un préstamo para desarrollar un buen plan de negocios y sin necesidad de colateral. Como puede observarse en el Gráfico 15, Ecuador es el país peor posicionado en la región, hecho consistente con lo mencionado en párrafos anteriores sobre la limitada profundidad del sistema financiero y más aún en lo que tiene que ver con PYMES y microempresarios para los cuales es difícil encontrar garantías reales, situación que a la fecha se estima ha sido mayormente afectada debido a las medidas de política financiera adoptadas en el 2009. En el caso del índice de “salud de la banca”, que recoge la percepción sobre la solvencia de la Banca local, Ecuador está debajo de todos los países de la región andina así como de Chile y Costa Rica; y entre los 16 últimos países del ranking (Gráfico No. 24 y 25).

49. Todo lo anterior evidencia que los niveles de competitividad del Sistema Financiero Ecuatoriano son menores a los registrados por otros países de la región, y que en algunos casos el país se encuentra incluso entre los menos competitivos de los 134 países tomados por el WEF para la elaboración del ranking, situación que reflejaría una tendencia de desmejora producto de las medidas de política financiera adoptadas en el 2009 y sus repercusiones en la situación de las instituciones financieras y en los niveles de acceso al financiamiento de la población.

24 Igual evolución refleja el rubro de Otros Ingresos Operacionales, que a septiembre 2009 registran un monto mensual de USD 8 millones, mientras que en octubre, noviembre y diciembre, los valores son de USD 6,3 millones, USD 4,7 millones y USD 10,1 millones, respectivamente. 25 Medida a través de la información obtenida del Reporte de Competitividad Global 2008-2009, elaborado por el Foro Económico Mundial.

Borrador para discusión – USO CONFIDENCIAL

18

Gráfico 24 Gráfico 25 (2008-2009) FACILIDAD DE ACCESO A CREDITO

(Rank. Muestra 134 paises)

28

7360 53

128

87

121

Chile Costa Rica Colombia Perú Ecuador Venezuela Bolivia

(2008-2009) SALUD DE LA BANCA (Rank. Muestra 134 paises)

18

47

77

42

11899 91

Chile Costa Rica Colombia Perú Ecuador Venezuela Bolivia

FUENTE: “Global Competitiveness Report 2008-2009”, World Economic Forum ELABORACIÓN: COF/CEC

II.5. Controles a las Tasas de Interés

50. Los controles a las tasas de interés, y los controles de precios en general, son debatidos ampliamente dado que al imponerlos, se corren varios riesgos, como por ejemplo que se fijen en niveles muy bajos que no permitan cubrir los costos marginales del oferente, lo que podría llevar a situaciones en las cuales la fijación del precio tope lleve a contracciones en la oferta del bien o producto ofrecido. Otro problema adicional que podrían generar los controles a las tasas de interés es la distorsión de la competencia en el sistema bancario.

51. A fin de analizar los posibles efectos de las políticas financieras gubernamentales adoptadas entre 2008 y 2009, relacionadas con la fijación de tasas máximas de interés en el mercado, se construyó un modelo econométrico, que intenta estimar el probable impacto de la fijación de niveles máximos de tasas de interés sobre el comportamiento de las instituciones bancarias en el mercado. El modelo pretende estimar la tasa efectiva que cobrarían las instituciones bancarias en función de la presencia de tasas máximas definidas por la autoridad y determinar el nivel de dispersión que tendrían esas tasas efectivas.26 La explicación detallada del modelo econométrico se encuentra en el Anexo 2.

52. De acuerdo a los resultados obtenidos, se observa que hasta antes del 2007, el mercado ecuatoriano presentaba una gran dispersión de tasas para cada uno se los segmentos de crédito. A partir de la implantación de la política de las tasas tope la concentración va aumentando hasta llegar a unos niveles mínimos de dispersión en el 2009 (Gráficos 26 y 27), este patrón se repite en todos los segmentos crediticios. Estos resultados evidenciarían los efectos negativos de políticas como las adoptadas para la eficiencia y competencia del sistema financiero. En el gráfico 27 se observa lo mencionado respecto del crédito de vivienda.

53. El modelo permite concluir que en presencia de políticas de fijación de tasas de interés existe una alta probabilidad de que las instituciones financieras tiendan a adoptar la tasa máxima permitida en cada segmento de crédito, situación que iría en contra de lo que la autoridad pretendía inicialmente.

26 El modelo usa una serie de variables explicativas para definir el comportamiento de las tasas de interés: (i) variables específicas a cada banco que puedan afectar la tasa de interés que cobran: el ratio de cartera vencida con respecto a la cartera total del banco como indicador del riesgo, el ratio de gastos administrativos con respecto a los activos, cono una medida del costo de operación, y el costo de fondeo calculado como el pago de intereses como porcentaje de los depósitos; (ii) variables que afectan tanto la oferta como la demanda de crédito la tasa de desempleo y la tasa de inflación; (iii) variables específicas a cada banco en cada sector que pueda afectar su comportamiento tendiente a fijar la tasa máxima permitida; así en el modelo se utiliza para cada banco la proporción del stock de cartera del banco en un determinado segmento k, con respecto a la cartera total que tiene el sistema bancario en dicho segmento; y (iv) una variable que refleja las características de cada mercado, específicamente se construye para cada segmento de crédito en cada momento del tiempo un índice de Herfindahl-Hirschman (HHI) para capturar la concentración del mercado.

Borrador para discusión – USO CONFIDENCIAL

19

Grafico 26 Grafico 27

54. Así mismo, el modelo indica que mientras más concentrado es el mercado y más

especializada es una institución bancaria en un segmento crediticio, la probabilidad de adoptar la tasa máxima es aún mayor.

55. Por tanto, la política de fijación de tasas de interés, de acuerdo al modelo descrito, estaría afectando a los clientes del sistema financiero en su conjunto, al limitar las posibilidades de encontrar alternativas más favorables a sus necesidades de financiamiento mediante mecanismos competitivos, y a los clientes de menor riesgo del sistema financiero en particular, quienes estarían siendo cargados con tasas más altas.

II.6. Microfinanzas y Efectos Acceso al Financiamiento

56. Durante el año 2009, las instituciones financiera (privadas y públicas) colocaron alrededor de 753.353 operaciones de microcrédito, 17,6% menos que las que se concedieron en el año 2008. Este tipo de operaciones representaron 32,1% del total de operaciones de crédito entregadas por el sector financiero privado. Como puede observarse en el Gráfico 28, tanto el subsistema bancario como el cooperativo regulado muestran una disminución en las operaciones concedidas (23,7% y 9,6%, respectivamente), lo que refleja los impactos de varios factores especialmente relacionados con la política financiera de fijación de topes a las tasas de interés, lo que repercute en la atención en niveles menores a personas ubicadas en los segmentos de menores ingresos en el país.

Gráfico 28 Gráfico 29

Fuente: SBS Fuente: SBS Elaboración: CMF/CEC Elaboración: CMF/CEC

57. Igual tendencia se observa en el volumen de los créditos concedidos en productos de microcrédito. Así, mientras que en 2008 el sector financiero ecuatoriano entregó alrededor de USD 1.586 millones, en el 2009 este volumen se redujo en 7,2%, alcanzando únicamente US$1.472 millones (10,4% del total de créditos concedidos durante el año). Los subsistemas bancario y cooperativo, los de mayor importancia en el financiamiento a la microempresa, mostraron reducciones de 8,4% y 9,2%, respectivamente (Gráfico 29).

Borrador para discusión – USO CONFIDENCIAL

20

58. Asimismo, durante el 2009 el monto promedio de las operaciones de microcrédito concedidas por las IFIs subió de USD 1.736 a USD 1.954, lo que evidencia los efectos de la política de fijación de topes máximos a las tasas de interés, que ha conllevado a que las entidades financieras decidan atender créditos de cuantías superiores que resulten rentables conforme a su estructura de costos y dejar de colocar créditos de subsistencia, es decir aquellos por montos relativamente pequeños por no considerarlos rentables, situación que afecta directa y negativamente las posibilidades de acceso de los sectores de subsistencia y de acumulación simple que corresponden especialmente al sector microempresarial (Gráfico 30).

Gráfico 30

Fuente: SBS Elaboración: CMF/CEC

59. Lo anterior podría confirmarse, de alguna manera, analizando la sostenibilidad operativa de

tres instituciones especializadas en microcrédito: Banco Solidario, Banco Procredit y Banco Finca, este último completamente enfocado en atender al segmente de subsistencia. Como puede verse en el Cuadro 1, las tres instituciones pudieron cubrir todos sus costos operativos en operaciones de microcrédito en el año 2008; no obstante, su capacidad de cobertura se vio disminuida en el año 2009, siendo el caso de Finca el más preocupante, ya que reflejaría que está teniendo problemas para atender al segmento en que se especializa, puesto que los ingresos provenientes exclusivamente de la cartera de microcrédito—que representa 99,6% de su cartera total—no estarían cubriendo los gastos asociados al manejo de dicha cartera. Una vez más, se refleja que los límites a las tasas de interés podrían estar afectando directamente a los sectores de menos recursos en el país.

Cuadro No 1

2008 2009 2008 2009 2008 2009Cartera Neta Total 31,447,519.48 23,249,813.86 224,286,688.41 223,614,407.00 223,617,695.86 181,768,474.67Cartera Bruta Total 33,268,769.01 25,070,039.80 234,154,631.46 234,800,279.18 236,097,866.41 192,505,532.99Cartera Bruta Microcrédito 33,181,551.32 24,969,851.25 150,103,237.76 151,894,775.68 205,928,437.98 164,568,238.32Participación Microcrédito 99.74% 99.60% 64.10% 64.69% 87.22% 85.49%Colocación Anual 89,553,530.00 78,968,703.00 205,593,246.00 169,881,797.00 376,460,688.00 297,151,575.00Cartera en Riesgo 3,549,412.77 3,077,640.93 4,791,637.46 6,524,904.09 15,024,769.25 6,994,076.51Provisiones 1,821,249.53 1,820,225.94 9,867,943.05 11,185,872.18 12,480,170.55 10,737,058.32Ahorros 27,710,909.46 22,321,866.50 131,683,355.24 179,393,790.02 155,813,532.30 162,931,636.66Crédito Externo 20,373,797.83 15,636,806.69 118,739,546.60 103,665,025.59 104,856,358.66 88,728,262.93Morosidad 10.67% 12.28% 2.05% 2.78% 6.36% 3.63%Ingresos x intereses 8,639,750.46 7,464,910.21 45,161,923.21 45,070,429.56 57,623,208.29 55,666,275.57Ingresos x comisiones 0.00 0.00 0.00 0.00 26,669.15 140.32Ingresos x interés moroso 296,377.47 318,775.45 404,600.82 657,654.10 1,872,192.44 1,292,300.24Ingresos x servicios 29,258.59 21,833.66 864,025.32 954,227.19 342,653.44 153,407.71Costo operativo 6,491,065.51 6,419,427.95 26,882,321.38 25,181,618.62 30,626,201.65 31,309,340.79Costo financiero 1,457,359.77 1,788,638.75 13,297,136.60 15,337,182.89 19,233,309.45 16,900,010.78Gasto Provisiones 746,365.91 1,206,956.51 3,183,180.45 4,422,293.83 3,654,019.93 4,276,943.53Cobertura Operativa 103.11% 82.90% 107.08% 103.87% 111.87% 108.81%

FINCA PROCREDIT SOLIDARIO

Fuente: SBS Elaboración: CMF/CEC

Borrador para discusión – USO CONFIDENCIAL

21

60. Por otra parte, se observa que el control sobre las tarifas por servicios financieros y la declaración de la gratuidad de varios de ellos podrían estar empezando a tener impacto en los niveles de profundización financiera, medidos a través del número de ATMs por cada 100.000 habitantes y el número de transacciones efectuadas por POSs (Sistema de Terminales de Puntos de Venta), las cuales registraron un decrecimiento en noviembre de 2009, aunque se incrementaron a fines de dicho año. Hay que observar la evolución futura de estos indicadores para establecer el real impacto de los controles sobre tasas y costo de servicios. Gráficos 31 y 32.

Gráfico 31 Gráfico 32

21,34

20,54

20,88

21,19

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

0,00

5,00

10,00

15,00

20,00

25,00

Núm

ero

ATM

ATM / 100.000 habitantes

Indicador

Crec. ATM

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

ene-

07fe

b-0

7m

ar-

07a

br-

07m

ay-

07ju

n-0

7ju

l-07

ag

o-0

7se

p-0

7o

ct-0

7n

ov-

07d

ic-0

7en

e-08

feb

-08

ma

r-08

ab

r-08

ma

y-08

jun

-08

jul-

08a

go

-08

sep

-08

oct

-08

no

v-08

dic

-08

ene-

09fe

b-0

9m

ar-

09a

br-

09m

ay-

09ju

n-0

9ju

l-09

ag

o-0

9se

p-0

9o

ct-0

9n

ov-

09d

ic-0

9en

e-10

Mil

es

Tra

nsa

ccio

ne

s

Transacciones POS. Datafast

Transacciones POS

Variación

Fuente: SBS Elaboración: CMF/CEC

II.7. Situación de la Banca Pública

61. Los activos de la banca pública -Banco Ecuatoriano de la Vivienda (BEV), Banco Nacional de Fomento (BNF), Corporación Financiera Nacional (CFN) y Banco del Estado (BEDE)- alcanzaron USD 3.161 millones, equivalentes a 6,2% del PIB, a diciembre de 2009. La participación de la banca pública tiene el segundo lugar en importancia dentro del sistema financiero nacional (13,2% del total de activos), luego de los bancos privados (73,0%). A su vez, la actividad crediticia representa más de la mitad de los activos de la banca pública (62,9%). Dicha actividad se financia con recursos provenientes de la realización de inversiones financieras, depósitos a la vista y depósitos a plazo, principalmente provenientes de fuentes estatales.

Grafico 33 Grafico 34

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

ACTIVO PASIVO PATRIMONIO

2008 2009

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

dic

-05

jun

-06

dic

-06

jun

-07

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

mill

ones

de

US$

EVOLUCION DE LA CARTERA BANCA PRIVDA VS. BANCA PUBLICA

(millones de $)

BANCOS PRIVADOS BANCA PÚBLICA

Fuente: SBS Elaboración: CMF/CEC

62. La banca pública en el año 2009 ha experimentado una importante tasa de crecimiento, tanto por el lado del activo como del pasivo, contrariamente a lo observada para la banca privada y para el sistema financiero en general, lo cual responde específicamente a medidas de política gubernamental, que han resultado en aportes de capital que recibieron en los últimos años el Banco Nacional de Fomento y la Corporación Financiera Nacional por parte del Estado y, de manera más significativa, a la inversión de las reservas internacionales (RILD) en estas instituciones, las cuales se ejecutarán fundamentalmente en el 2010.

Borrador para discusión – USO CONFIDENCIAL

22

63. Tras entrar en vigencia una resolución del Directorio del Banco Central de diciembre de 2009, éste abrió cuentas especiales en las instituciones de la banca pública, de forma equivalente a líneas de crédito a las que estas instituciones pueden acceder en función de la demanda de crédito que enfrenten, esperándose que vayan utilizando dichos recursos durante el año 201027. Para la banca pública se trata de una forma de captación de recursos domésticos, sobre los que paga un interés previamente determinado en la normativa, de forma equivalente a un financiamiento con cualquier institución financiera28.

64. La propuesta del Gobierno de repatriación de la RILD con el propósito de dinamizar la economía no ha sido efectiva hasta el momento, especialmente en cuanto a incrementar el crédito para la vivienda, aunque sí ha contribuido a un acceso a mayor liquidez por parte de la banca pública, incluyendo al Banco del Pacífico29.

65. A diciembre 2009, una de las estrategias de política financiera pública está relacionada con la cartera de crédito estatal, que se incrementó en 39,2% con relación al año 2008, mientras que la cartera del sistema bancario privado decreció en 2,9%.

66. Si bien durante los últimos años la banca pública ha tenido acceso a excedentes fiscales con miras a fortalecer las actividades económicas de los sectores sociales, que en opinión de las autoridades han sido descuidados por la banca privada, un análisis breve a la calidad de dichos activos revela un importante volumen de cartera en riesgo, reflejado en indicadores de morosidad en deterioro y en una cobertura de provisiones no suficiente para cubrir los riesgos asumidos por estas instituciones.

67. El índice de morosidad (para todos los segmentos, excepto consumo) a fines de diciembre de 2009 se ubica en niveles de hasta 34% (para el caso de cartera de microcrédito), un indicador muy superior al registrado por el sector privado, y que revela la falta de especialización de las entidades de estado en la administración de riesgos, así como la debilidad de sus políticas crediticias. En este deterioro de la cartera influyen sustancialmente los procesos de condonación de deudas, canje de cartera por CDRs30 y castigos de la misma, efectuados durante varios años, así como los programas gubernamentales en condiciones no competitivas para el sector privado, atados a subsidios de tasa y plazo y relajamiento de criterios de concesión.

Grafico 35 Grafico 36

-25,00%

-15,00%

-5,00%

5,00%

15,00%

25,00%

35,00%

45,00%

55,00%

65,00%

dic

-05

jun

-06

dic

-06

jun

-07

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

VARIACION ANUAL CARTERA DE CRÉDITOS BANCA PRIVADA VS. BANCA PUBLICA

BANCOS PRIVADOS BANCA PÚBLICA

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

MORA TOTAL MORA COMERCIAL MORA CONSUMO MORA VIVIENDA MORA

MICROFINANZAS

DIC.08 DIC.09

Fuente: SBS Elaboración: CMF/CEC

27 El BCE decidió destinar USD 1.444,6 millones de la RILD a la banca pública, dirigidos a líneas de crédito para reactivar el sector productivo. El gobierno planea entregar USD 200 millones al Banco del Pacífico para crédito hipotecario con tasa subsidiada de 5% a 12 años plazo, USD 200 millones al BEV para financiar a constructores al 5% y USD 200 millones para bonos de vivienda, USD 130 millones a la CFN para refinanciar cartera de empresas endeudadas y USD 205 millones para líneas de crédito del BNF. 28 Reporte Macroeconómico, Multiplica, Enero 2010. 29 Banco Privado que luego de la crisis bancaria pasó a manos del Gobierno pero que actualmente se encuentra en proceso de venta. 30 CDRs – Certificados de Depósitos Reprogramados, emitidos luego del feriado y congelamiento bancario de 1999-2000.

Borrador para discusión – USO CONFIDENCIAL

23

III. Políticas Existentes

III.1. Red de Seguridad Financiera 68. Con la dolarización, se eliminaron algunos instrumentos que posibilitaban garantizar un

adecuado funcionamiento del sistema financiero nacional. En esta línea, el Gobierno Nacional durante el año 2008 impulsó el fortalecimiento de una Red de Seguridad Financiera, con el propósito de contribuir a la reducción de los riesgos sistémicos y otorgar confianza a las instituciones financieras para que puedan cumplir de mejor manera su función social y canalizar el ahorro a la inversión. A finales del año 2008 la Comisión Legislativa de la Asamblea Nacional finalmente aprobó la Ley de Creación de la Red de Seguridad Financiera (LCRSF), la cual fue publicada en Registro Oficial No. 498 de miércoles 31 de diciembre de 2008.

69. La Red de Seguridad Financiera consiste en un conjunto de políticas y mecanismos establecidos por el Estado para garantizar el adecuado funcionamiento del sistema financiero privado y los medios de pago, ante eventuales problemas de una o varias instituciones financieras e incluye como elementos: el fortalecimiento de la supervisión, la redefinición de un prestamista de última instancia explícito, la definición de un mandato claro sobre mecanismos de resolución de instituciones financieras y la creación de una nueva entidad aseguradora de depósitos. (Gráfico 37).

Gráfico 37 Componentes de la Red de Seguridad Financiera

70. La expedición de la Ley permitió enviar una señal de confianza al sistema y demostrar el compromiso del Estado con un bien público, como es la estabilidad del sistema financiero nacional compuesto por sus depositantes, sus clientes y la totalidad de sus instituciones, a fin de reducir el riesgo sistémico, limitando las posibilidades de contagio entre instituciones financieras en caso de que alguna de ellas entre en problemas. Los instrumentos de la Red servirán como incentivos a las instituciones financieras para que puedan cumplir su función social de intermediarios financieros, canalicen de mejor manera el ahorro hacia la inversión y, de esta forma, fomenten la competitividad estructural del país. Los efectos de la implementación de la RSF a mediano plazo incluyen la reducción del costo del crédito; el aumento de los recursos prestables; y el aumento general de la actividad económica, por mayores niveles generales de acceso al crédito.

Los principios fundamentales en los que se sustenta la Red son:

a) Fortalecimiento de la Supervisión, particularmente, a través de apoyar las capacidades regulatorias del ente supervisor, incluyendo en la legislación la capacidad de solicitar capital por prevención de riesgos y dotando de protección legal al supervisor, en términos de mejorar la verificación de que las normas basadas en las mejores prácticas se cumplen y garantizan una adecuada imposición y seguimiento de medidas prudenciales.

b) Fondo de Liquidez.- con el cual se recuperó al prestamista de última instancia (PUI), y para ello en la LCRSF se establece:

Borrador para discusión – USO CONFIDENCIAL

24

Recuperación de las funciones del PUI, pero al mismo tiempo que no se reduzca la capacidad prestable del sistema, ni se encarezca el crédito y que no constituya un aumento del gasto fiscal actual.

Aumento de los recursos del FL (con aportes públicos -restringidos a una garantía por una sola vez- y privados), introduciendo el concepto de que la financiación del FL pueda verse complementada por posibles líneas contingentes de crédito concertadas con bancos extranjeros o con organismos financieros internacionales.

Definición clara y explícita que el mecanismo se dedicará únicamente a entidades solventes con necesidades temporales de liquidez.

Conformación del Directorio por funcionarios del sector público (3) y privado (2). Determinación clara de que las inversiones del FL estarán invertidas en activos

internacionales líquidos y de riesgo al menos igual a AA.

c) Seguro de Depósitos.- cuyo objetivo es dotar al sistema de un asegurador de depósitos confiable y solvente, mediante la creación la Corporación de Seguros de Depósitos (COSEDE).

Se prevé que la COSEDE pueda aportar al proceso de resolución de instituciones financieras, lo cual reduce los posibles impactos monetarios de la resolución y confiere flexibilidad al mecanismo de financiación.

Las aportaciones de las IFIS al COSEDE se realizarán en base a niveles de riesgo.

d) Resolución Bancaria, cuyo objetivo es dotar al país de un sistema eficiente de resolución de instituciones financieras.

Reconfigura y explicita el mecanismo Exclusión y Transferencia de Activos y Pasivos ETAP, de banco bueno - banco malo, para la resolución de entidades inviables.

Asegura la eliminación de los directivos y la suspensión de los derechos de los accionistas de las IFIS insolventes.

Está diseñada de forma tal que, frente a la situación de inviabilidad de una IFI, se procure como primera medida excluir y transferir los depósitos y activos a otra IFI solvente y que se liquide el balance residual de la institución en problemas, con lo que se preserva el valor de los activos y se minimizan las pérdidas de los depositantes.

71. En complemento al gran avance logrado en términos legales con la aprobación de la LRSF, la SBS, conjuntamente con el apoyo técnico del Banco, trabajaron en el diseño y ejecución de operaciones de Cooperación Técnica orientadas a la elaboración de normas de carácter general, así como de manuales de procedimiento y demás instrumentos necesarios para dar inicio a la aplicación de la ley, fundamentalmente en el referido cuerpo legal, en un tiempo record durante el primer semestre del año 2009. En línea con cada uno de los pilares de la red, las cooperaciones ejecutadas son las siguientes.

1) Fortalecimiento de la Supervisión. Proyecto de Fortalecimiento del Proceso de Supervisión de Instituciones

Financieras31: i) En el año 2008, con el apoyo del Banco se inicio la cooperación para desarrollar

actividades encaminadas al fortalecimiento de los procesos de inspección de instituciones financieras, alineado a las mejores prácticas de supervisión enfocada a riesgos. El hasta aquí citado proceso de supervisión por riesgos, que fue concluido en septiembre de 2009, incluyó módulos de capacitación al personal in situ, pruebas piloto e inspecciones acompañadas.

El nuevo proceso de Supervisión dispone de un Manual Único (MUS) y herramientas tecnológicas modernas, que prevén una supervisión continua e

31 BID ATN/SF-11031

Borrador para discusión – USO CONFIDENCIAL

25

integrada, basada en riesgos, que combina inspecciones “in situ” con supervisión “extra situ”. El proceso de supervisión por riesgos prevé una metodología de calificación de las IFIs denominado GREC, bajo el cual las IFIs serán calificadas de 1 a 5, siendo 1 la mejor nota. La calificación surge de la combinación de los siguientes elementos: i) Gobierno corporativo; ii) Riesgos; iii) Evaluación económico – financiera; y, iv) Cumplimiento de normas y procedimientos.

ii) En el mes de junio de 2009 concluyó el apoyo para el fortalecimiento de los procesos de supervisión a los burós de información crediticia, cuyo alcance incorporó la elaboración de los mecanismos para la validación de los sistemas y modelos estadísticos predictivos “score”, que deberán ser entregados por los burós de información crediticia a la SBS, así como el desarrollo de un modelo paramétrico que servirá de contraste para la validación de los modelos entregados por los burós. Todo esto permitirá promover el mejoramiento en la cantidad, precisión y calidad de información sobre el historial crediticio de los clientes y potenciales clientes del sistema, y permitir a las instituciones financieras contar con la información adecuada para administrar y gestionar el riesgo de crédito.

Proyecto de Fortalecimiento de la Normativa de Supervisión Bancaria32: Cooperación orientada a la actualización y formulación de las normas prudenciales que permitan fortalecer la regulación y supervisión de las instituciones financieras, que conlleve a complementar y apoyar la supervisión basada en riesgos y a cerrar las brechas existentes con respecto a las mejores prácticas internacionales. Los productos principales de esta cooperación fueron:

Revisión de Artículos de la Ley General Instituciones Financieras i) Tratamiento de la revalorización de activos fijos. ii) Aplicación de la inversión de bancos en otras entidades financieras iii) Regulación de las inversiones en proyectos inmobiliarios iv) Tratamiento de las obligaciones convertibles en acciones y aportes para futura

capitalización v) Tratamiento de dividendos anticipados vi) Competencias de las IFIS en la administración de fideicomisos Actualización de las siguientes normas: i) Crédito de consumo y microcrédito. ii) Riesgo de inversión. iii) Funciones y el alcance de trabajo desarrollado por la unidad de riesgo. iv) Funciones y el alcance de trabajo desarrollado por Auditoria Interna, Auditor

Externo y Calificadoras de Riesgo de Instituciones Financieras v) Gobierno Corporativo Revisión de las siguientes normas: i) Régimen común de sanciones para las entidades del sistema financiero ii) Supervisión de Grupos Económicos y Conglomerados Financieros iii) Supervisión Consolidada y Transfronteriza Desarrollo de las siguientes normas: i) Reglamentación de los procesos de adquisición, fusión y absorción de entidades

financieras ii) Titularización de activos por parte de las instituciones financieras

Proyecto de Protección al Consumidor y Cultura Financiera en Microfinanzas33:

Con el objeto de complementar los avances en los procesos de fortalecimiento de la

32 BID ATN/SF-11236 33 BID ATN/SF-11434

Borrador para discusión – USO CONFIDENCIAL

26

supervisión, así como la adecuada protección de los usuarios de servicios financieros, el Banco apoya a la SBS en el desarrollo de los siguientes componentes:

(i) Esquema de atención al cliente y protección al consumidor de servicios microfinancieros y fortalecimiento de los procesos de supervisión. Con el objetivo de desarrollar e implementar las herramientas, mecanismos y sistemas para mejorar la atención y protección al usuario de servicios financieros y fortalecer los procesos de supervisión que debe realizar el organismo de control a las Unidades de Atención al Cliente de las Instituciones Financieras, de acuerdo a las mejores prácticas internacionales y conforme a la realidad nacional. Los objetivos específicos son: i) Desarrollar un código de derechos y sus mecanismos para garantizar la protección al usuario de servicios financieros; ii) Revisar y diseñar los procesos de atención al cliente y protección de los derechos del usuario financiero; iii) Desarrollar un manual integral especializado de supervisión a las Unidades de Atención al Cliente de las IFIs; iv) Desarrollar e implementar un sistema de información de apoyo para el fortalecimiento de los procesos de atención al cliente y protección de los derechos del usuario financiero; y v) Capacitar a los funcionarios de la SBS para la adecuada aplicación de los productos.

2) Resolución Bancaria Diseño e Implementación de los Mecanismos de Resolución Bancaria34

En junio de 2009 concluyó la ejecución de las actividades para el diseño de los mecanismos para la implementación del esquema de resolución bancaria, de cuya ejecución se obtuvo los siguientes productos: (a) reglamento del nuevo proceso de resolución bancaria y contratos tipo; (b) manuales, políticas y procedimientos que faciliten la aplicación del esquema de resolución desarrollados; (c) capacitación a funcionarios de la SBS en el nuevo proceso de resolución bancaria.