Embed Size (px)

Citation preview

New speculation tax and Tax shift

Maggy Vasseur, KBC

Rodolphe de Pierpont – Clio Célis, Febelfin

Brussels | 16 December 2015

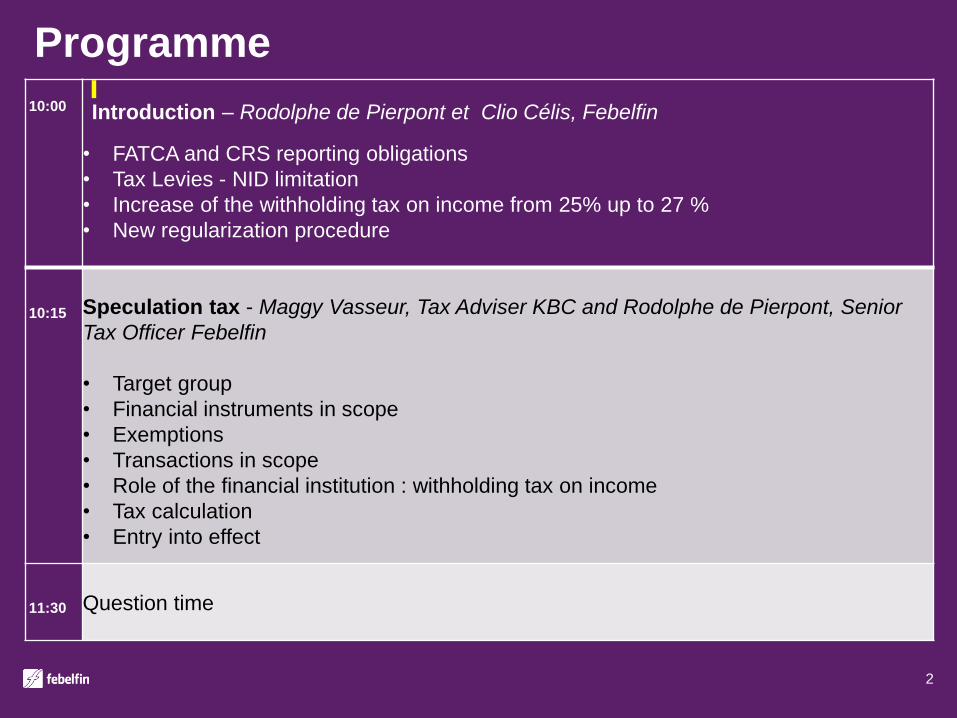

Programme

2

10:00 Introduction – Rodolphe de Pierpont et Clio Célis, Febelfin

• FATCA and CRS reporting obligations

• Tax Levies - NID limitation

• Increase of the withholding tax on income from 25% up to 27 %

• New regularization procedure

10:15 Speculation tax - Maggy Vasseur, Tax Adviser KBC and Rodolphe de Pierpont, Senior

Tax Officer Febelfin

• Target group

• Financial instruments in scope

• Exemptions

• Transactions in scope

• Role of the financial institution : withholding tax on income

• Tax calculation

• Entry into effect

11:30 Question time

Introduction

3

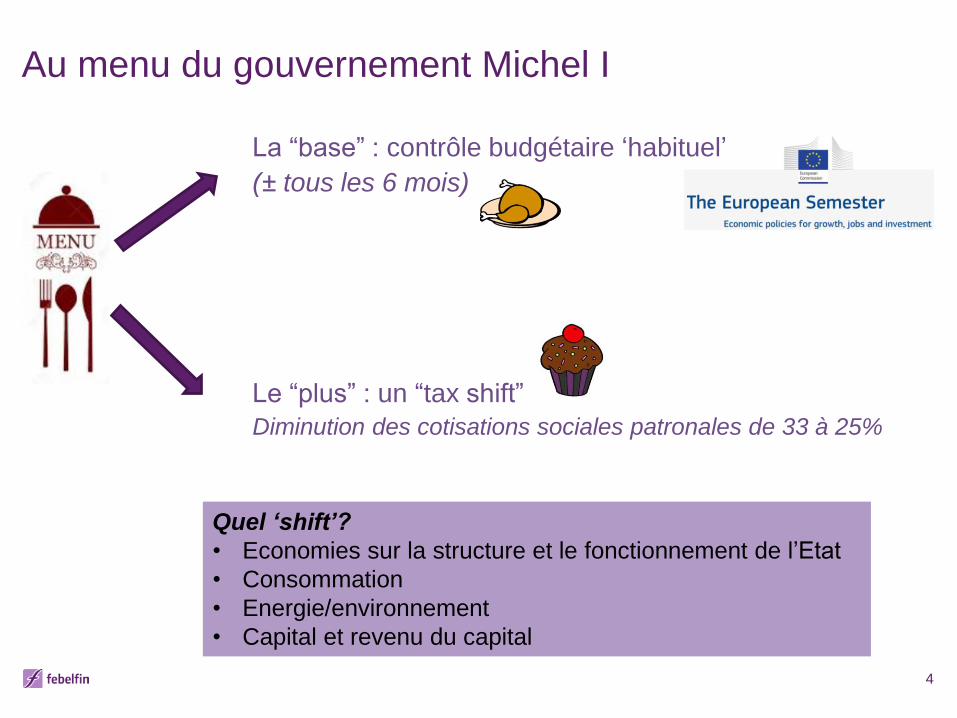

Au menu du gouvernement Michel I

4

La “base” : contrôle budgétaire ‘habituel’

(± tous les 6 mois)

Le “plus” : un “tax shift”

Diminution des cotisations sociales patronales de 33 à 25%

Quel ‘shift’?

• Economies sur la structure et le fonctionnement de l’Etat

• Consommation

• Energie/environnement

• Capital et revenu du capital

CRS et FATCA

La loi attendue depuis des mois est en voie de finalisation

FATCA (accord d’avril 2014)

CRS et Directive coopération administrative (DAC2)

Point d’attention : délai de 10 jours pour la mise en œuvre de FATCA !

Défi en ce qui concerne l’obligation d’information « préalable » des clients

concernés

Rappel : directive épargne « dernier » reporting en 2016 concernant 2015

5

Limitation des intérêts notionels

Mesure initiale :

• 100 millions in globo en 2015

• 150 millions in globo en 2016

Mesure ‘adaptée’ après contrôle budgétaire « marathon »

• + 30 millions, soit + 43% !!!

Febelfin plaide pour une correction rapide, compte tenu notamment du

dossier ‘bankenheffingen’

6

Taux du précompte mobilier à nouveau réhaussé

Au 1er janvier 2016 Application des nouveaux taux de PM à tous les revenus concernés dont le paiement ou l’attribution intervient à partir du 1er janvier à 0H00:

• Le taux « normal » de 25 passera à 27%,• Le taux spécifique des bonis de liquidation (« réserve de liquidation ») de 15% passerait à 17%• Les autres revenus mobiliers taxable au tarif « réduit » de 15% conserveraient leur taux actuel (partie

taxable des intérêts sur les comptes épargne réglementés, intérêts issus des bons d’Etat « Leterme ») • MAIS PAS les intérêts de prêts-citoyens et les revenus de Sicafis, sans grandfathering, cela signifie que

tous les revenus futurs de ces titres existants ou nouveaux, seraient assujettis au nouveau taux de 27%.

Point d’attention : cut-off date

Ex : Un revenu d’intérêt acquis au 31 décembre 2015 restera soumis au taux de 25% même s’il est crédité en compte le 2 janvier 2016.

- pour les revenus mobiliers d’origine belge : l’attribution correspond au moment où le revenu est susceptible d’encaissement par le bénéficiaire des revenus.

- pour les revenus mobiliers d’origine étrangère : la date d’encaissement effectif ou d’inscription en compte de ces revenus auprès d’une banque belge ou d’un autre intermédiaire financier belge redevable du PM.

7

Régularisation fiscale en mode « pause »?

Suite au nouvel avis du Conseil d’Etat rendu début décembre, la régularisation fiscale que le gouvernement veut mettre en place serait en standby.

Adaptation requise de la loi-programme contenant les mesures du budget 2016 qui institue un mécanisme de régularisation fiscale copié sur la précédente DLU (Déclaration libératoire unique), mais de façon permanente. Plusieurs des objections soulevées visent une nouvelle fois la répartition des compétences entre les Régions et l'autorité fédérale :

• une partie des impôts sont de compétence régionale, notamment les droits de succession et les droits d’enregistrement. Depuis la 6e réforme de l'Etat, les Régions sont également devenues compétentes pour une partie de l'impôt des personnes physiques.

• Accord de coopération non conclu

• Le texte devait être renvoyé au comité de concertation, concertation qui devrait avoir lieu début 2016.

Parallèlement à la nouvelle DLU, Febelfin insiste toujours sur la nécessité d’avoir une notion claire de « fraude fiscale grave ». Febelfin plaide pour plus de clarté.

Les mesures anti-terrorisme et la nouvelle directive blanchiment donne une occasion d’intégrer une définition claire de « fraude fiscale grave » dans la loi anti-blanchiment.

8

Speculatietaks – La taxe de spéculation

9

Speculatietaks

• Notificaties begrotingscontrole – Ministerraad 28/08/2015• Er zal een belasting op de speculatieve meerwaarden bij de

verkoop van aandelen binnen de 6 maanden worden ingevoerd

vanaf 1/01/2016. De minderwaarden kunnen worden afgetrokken.

De modaliteiten zullen worden voorzien door de wet.

• Budget: 34 mio EUR vanaf 2016

Speculatietaks

Aanhef Memorie van Toelichting:

• Deze afdeling heeft tot doel een belasting op de speculatieve

meerwaarden bij de overdracht binnen de 6 maand van

beursgenoteerde aandelen, beursgenoteerde opties, beursgenoteerde

warrants of andere beursgenoteerde financiële instrumenten gebaseerd

op aandelen, in te voeren vanaf 1 januari 2016.

• In de Wet zelf komt het woord “speculatieve meerwaarde” niet meer

voor, behoudens in de titel.

Speculatietaks

Speculatietaks

• Personeel toepassingsgebied

• Materieel toepassingsgebied• IN scope

• OUT scope

• Geviseerde verrichtingen

• Berekening houdperiode

• Berekening belastbare grondslag

• Tarief

• Schuldenaar van de taks

• Inwerkingtreding

• Andere aandachtspunten

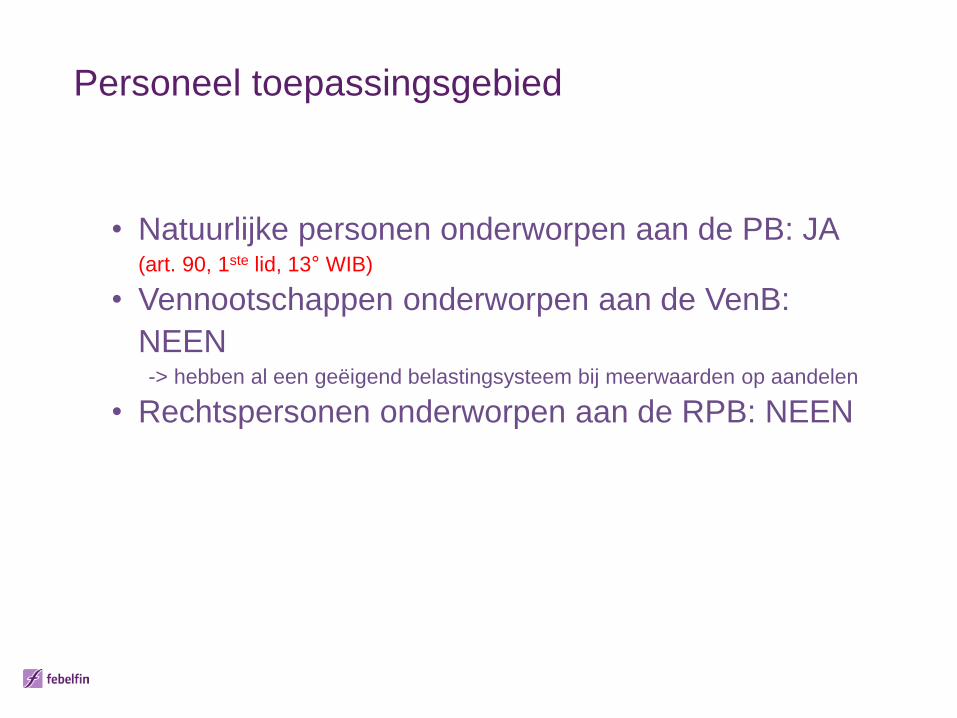

Personeel toepassingsgebied

• Natuurlijke personen onderworpen aan de PB: JA (art. 90, 1ste lid, 13° WIB)

• Vennootschappen onderworpen aan de VenB:

NEEN-> hebben al een geëigend belastingsysteem bij meerwaarden op aandelen

• Rechtspersonen onderworpen aan de RPB: NEEN

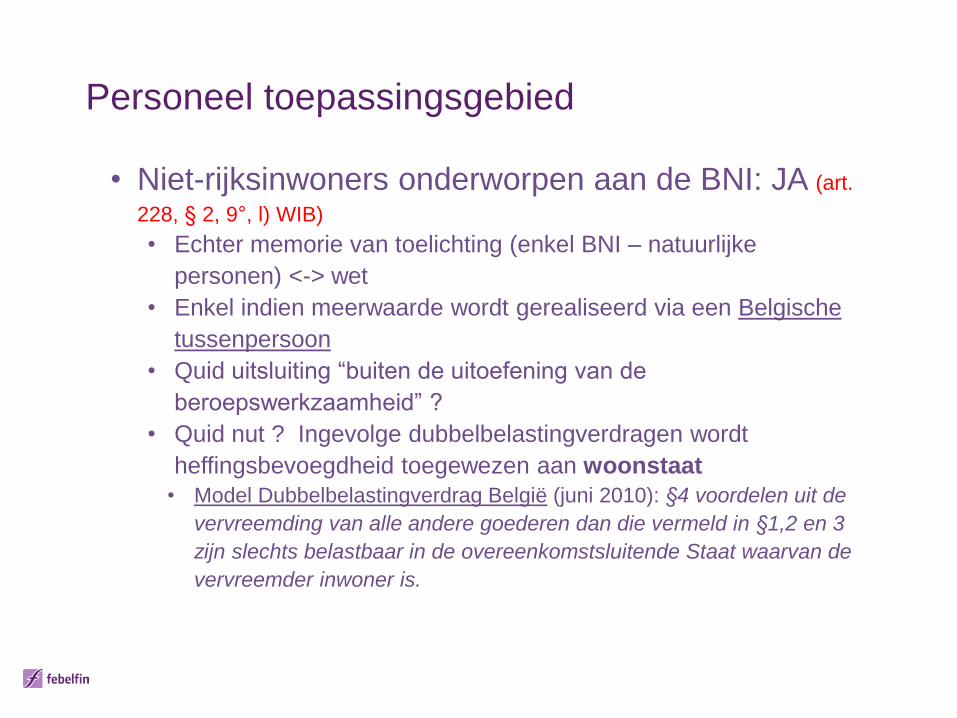

Personeel toepassingsgebied

• Niet-rijksinwoners onderworpen aan de BNI: JA (art.

228, § 2, 9°, l) WIB)

• Echter memorie van toelichting (enkel BNI – natuurlijke

personen) <-> wet

• Enkel indien meerwaarde wordt gerealiseerd via een Belgische

tussenpersoon

• Quid uitsluiting “buiten de uitoefening van de

beroepswerkzaamheid” ?

• Quid nut ? Ingevolge dubbelbelastingverdragen wordt

heffingsbevoegdheid toegewezen aan woonstaat

• Model Dubbelbelastingverdrag België (juni 2010): §4 voordelen uit de

vervreemding van alle andere goederen dan die vermeld in §1,2 en 3

zijn slechts belastbaar in de overeenkomstsluitende Staat waarvan de

vervreemder inwoner is.

Personeel toepassingsgebied

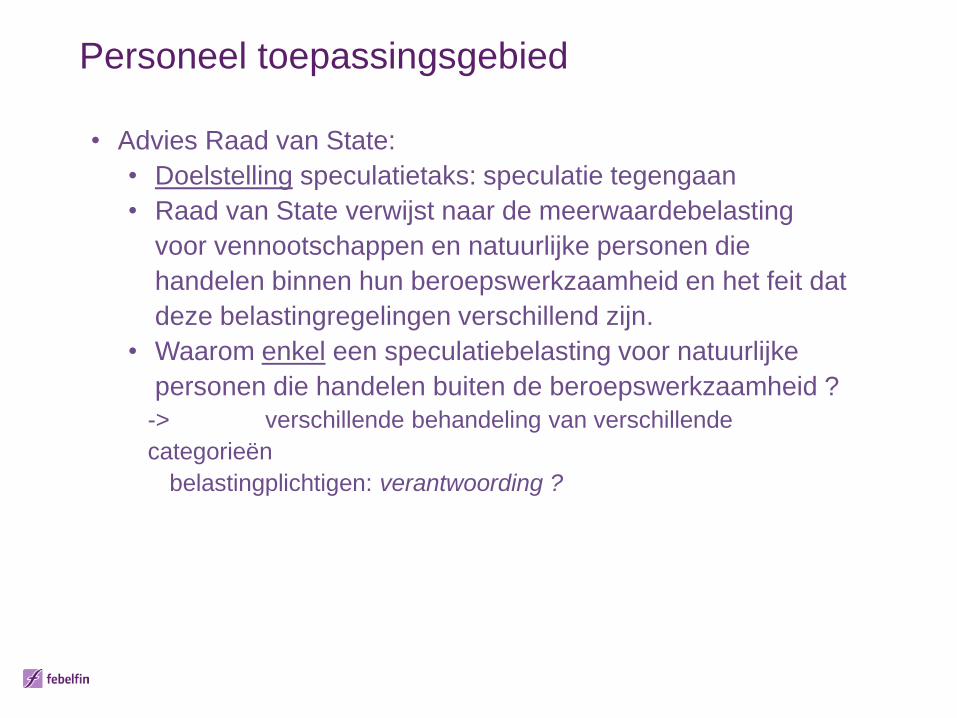

• Advies Raad van State:

• Doelstelling speculatietaks: speculatie tegengaan

• Raad van State verwijst naar de meerwaardebelasting

voor vennootschappen en natuurlijke personen die

handelen binnen hun beroepswerkzaamheid en het feit dat

deze belastingregelingen verschillend zijn.

• Waarom enkel een speculatiebelasting voor natuurlijke

personen die handelen buiten de beroepswerkzaamheid ?

-> verschillende behandeling van verschillende

categorieën

belastingplichtigen: verantwoording ?

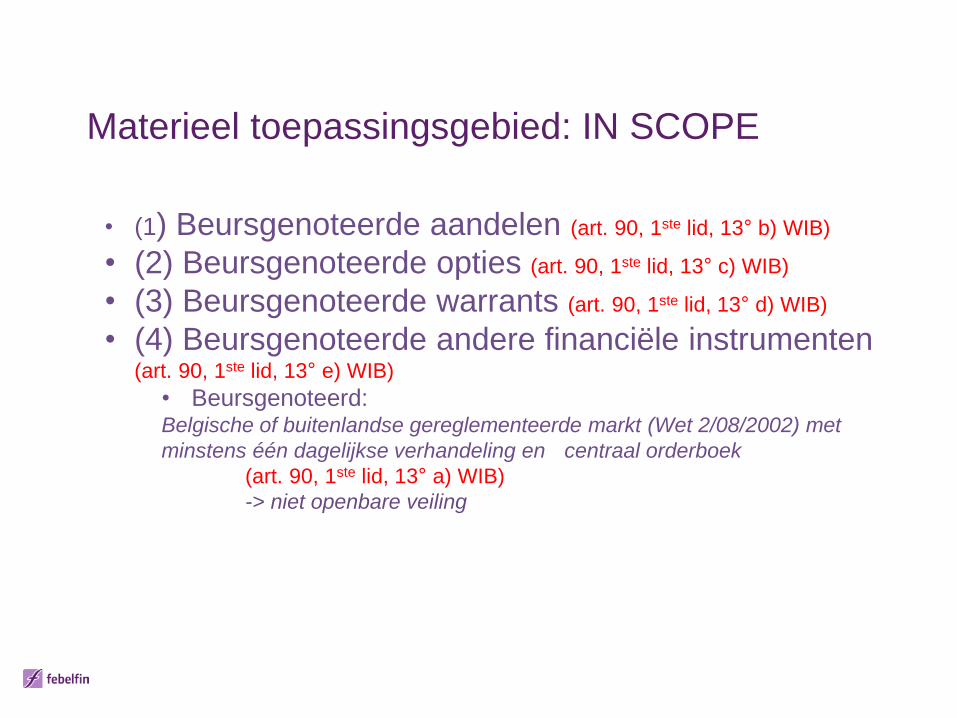

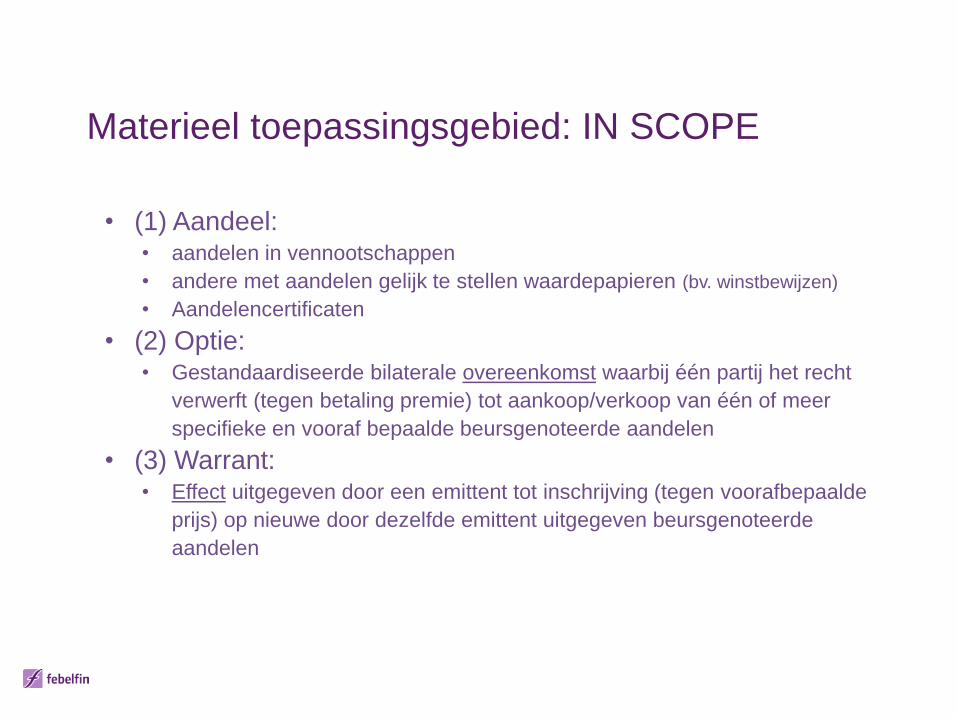

Materieel toepassingsgebied: IN SCOPE

• (1) Beursgenoteerde aandelen (art. 90, 1ste lid, 13° b) WIB)

• (2) Beursgenoteerde opties (art. 90, 1ste lid, 13° c) WIB)

• (3) Beursgenoteerde warrants (art. 90, 1ste lid, 13° d) WIB)

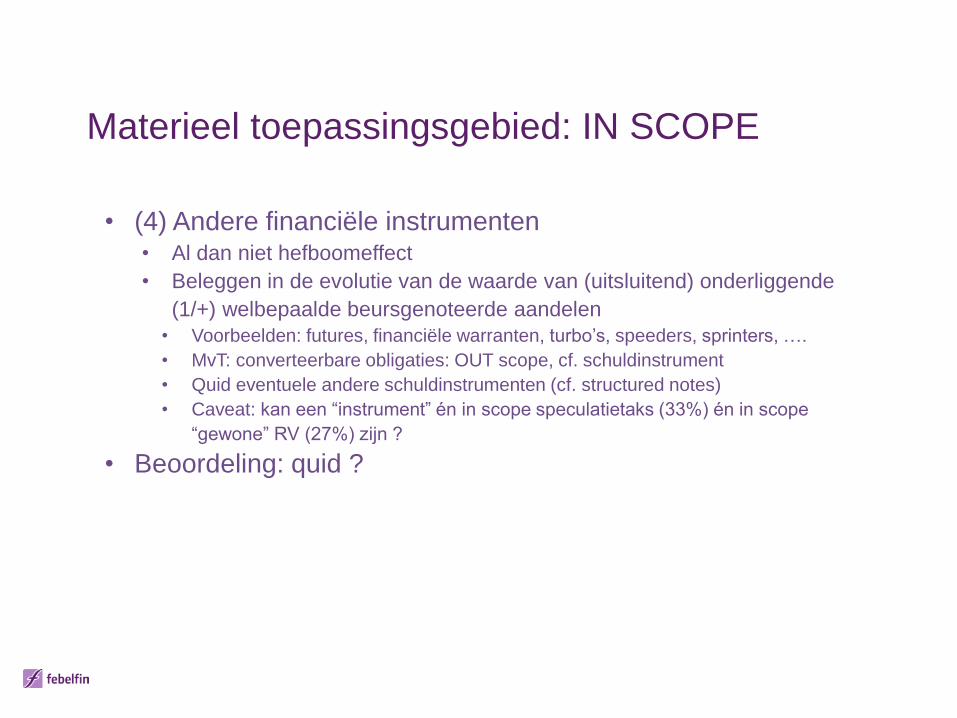

• (4) Beursgenoteerde andere financiële instrumenten (art. 90, 1ste lid, 13° e) WIB)

• Beursgenoteerd: Belgische of buitenlandse gereglementeerde markt (Wet 2/08/2002) met

minstens één dagelijkse verhandeling en centraal orderboek

(art. 90, 1ste lid, 13° a) WIB)

-> niet openbare veiling

Materieel toepassingsgebied: IN SCOPE

• (1) Aandeel: • aandelen in vennootschappen

• andere met aandelen gelijk te stellen waardepapieren (bv. winstbewijzen)

• Aandelencertificaten

• (2) Optie:• Gestandaardiseerde bilaterale overeenkomst waarbij één partij het recht

verwerft (tegen betaling premie) tot aankoop/verkoop van één of meer

specifieke en vooraf bepaalde beursgenoteerde aandelen

• (3) Warrant:• Effect uitgegeven door een emittent tot inschrijving (tegen voorafbepaalde

prijs) op nieuwe door dezelfde emittent uitgegeven beursgenoteerde

aandelen

Materieel toepassingsgebied: IN SCOPE

• (4) Andere financiële instrumenten • Al dan niet hefboomeffect

• Beleggen in de evolutie van de waarde van (uitsluitend) onderliggende

(1/+) welbepaalde beursgenoteerde aandelen

• Voorbeelden: futures, financiële warranten, turbo’s, speeders, sprinters, ….

• MvT: converteerbare obligaties: OUT scope, cf. schuldinstrument

• Quid eventuele andere schuldinstrumenten (cf. structured notes)

• Caveat: kan een “instrument” én in scope speculatietaks (33%) én in scope

“gewone” RV (27%) zijn ?

• Beoordeling: quid ?

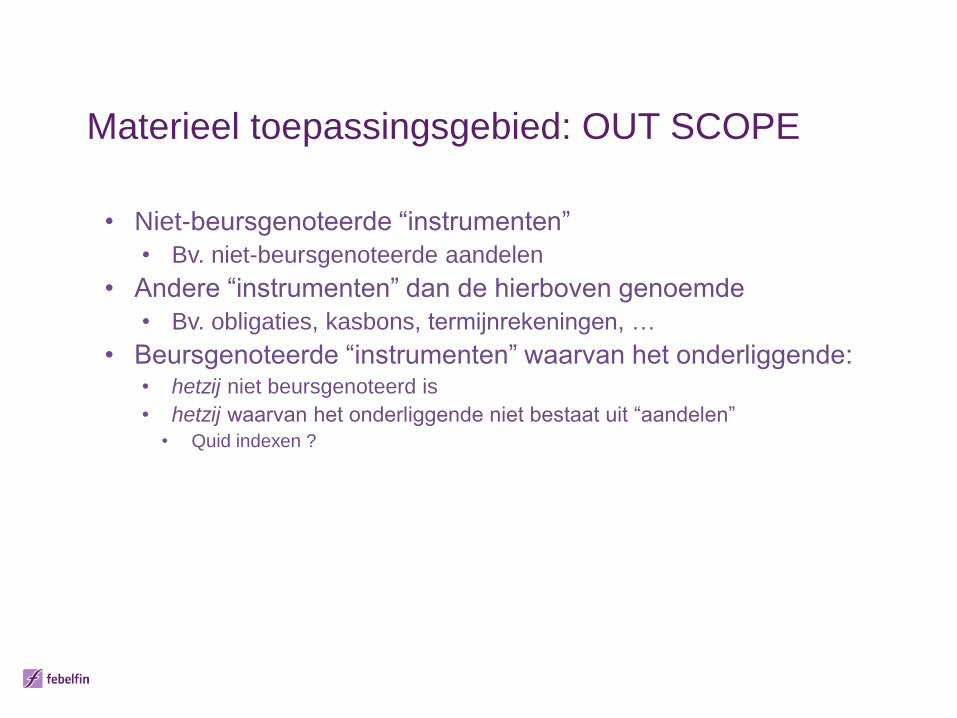

Materieel toepassingsgebied: OUT SCOPE

• Niet-beursgenoteerde “instrumenten”

• Bv. niet-beursgenoteerde aandelen

• Andere “instrumenten” dan de hierboven genoemde

• Bv. obligaties, kasbons, termijnrekeningen, …

• Beursgenoteerde “instrumenten” waarvan het onderliggende:• hetzij niet beursgenoteerd is

• hetzij waarvan het onderliggende niet bestaat uit “aandelen”

• Quid indexen ?

Materieel toepassingsgebied: OUT SCOPE

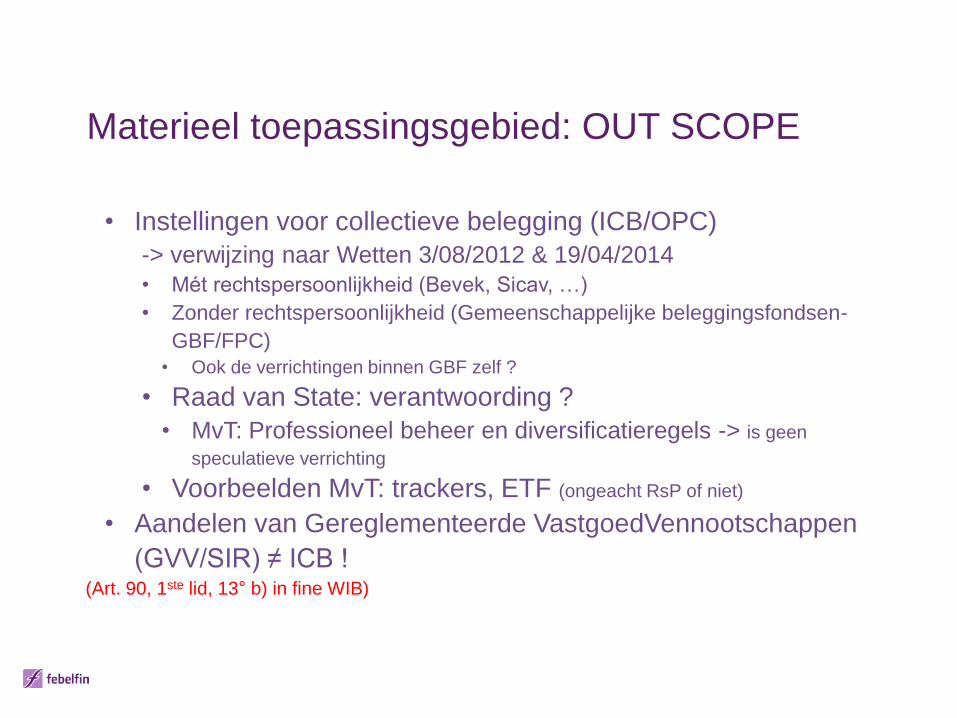

• Instellingen voor collectieve belegging (ICB/OPC)

-> verwijzing naar Wetten 3/08/2012 & 19/04/2014

• Mét rechtspersoonlijkheid (Bevek, Sicav, …)

• Zonder rechtspersoonlijkheid (Gemeenschappelijke beleggingsfondsen-

GBF/FPC)

• Ook de verrichtingen binnen GBF zelf ?

• Raad van State: verantwoording ?

• MvT: Professioneel beheer en diversificatieregels -> is geen

speculatieve verrichting

• Voorbeelden MvT: trackers, ETF (ongeacht RsP of niet)

• Aandelen van Gereglementeerde VastgoedVennootschappen

(GVV/SIR) ≠ ICB !(Art. 90, 1ste lid, 13° b) in fine WIB)

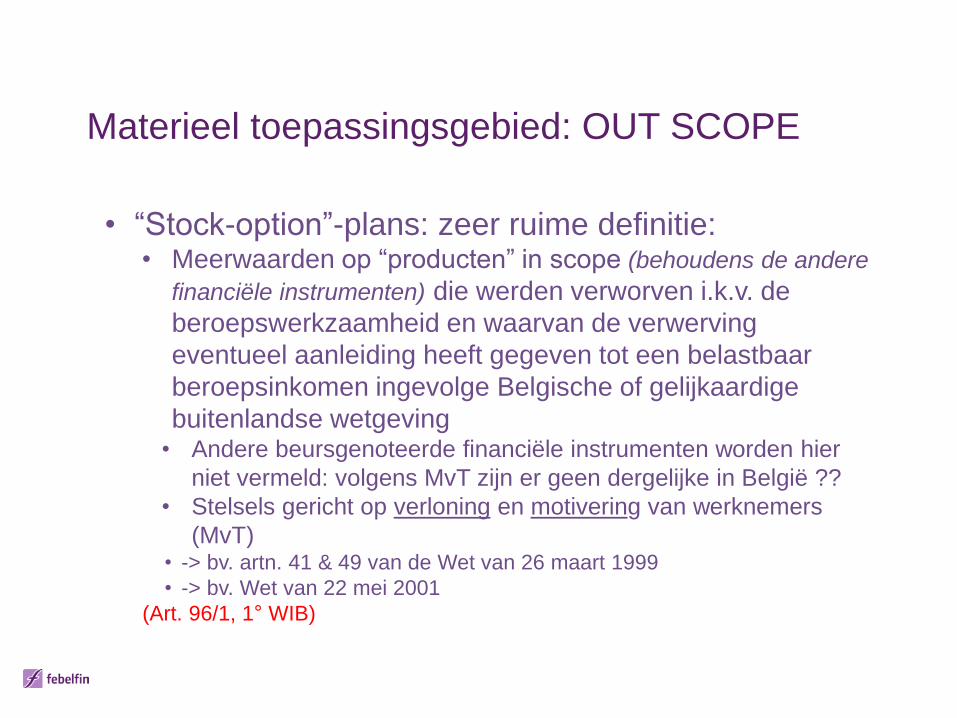

Materieel toepassingsgebied: OUT SCOPE

• “Stock-option”-plans: zeer ruime definitie:• Meerwaarden op “producten” in scope (behoudens de andere

financiële instrumenten) die werden verworven i.k.v. de

beroepswerkzaamheid en waarvan de verwerving

eventueel aanleiding heeft gegeven tot een belastbaar

beroepsinkomen ingevolge Belgische of gelijkaardige

buitenlandse wetgeving• Andere beursgenoteerde financiële instrumenten worden hier

niet vermeld: volgens MvT zijn er geen dergelijke in België ??

• Stelsels gericht op verloning en motivering van werknemers

(MvT)• -> bv. artn. 41 & 49 van de Wet van 26 maart 1999

• -> bv. Wet van 22 mei 2001

(Art. 96/1, 1° WIB)

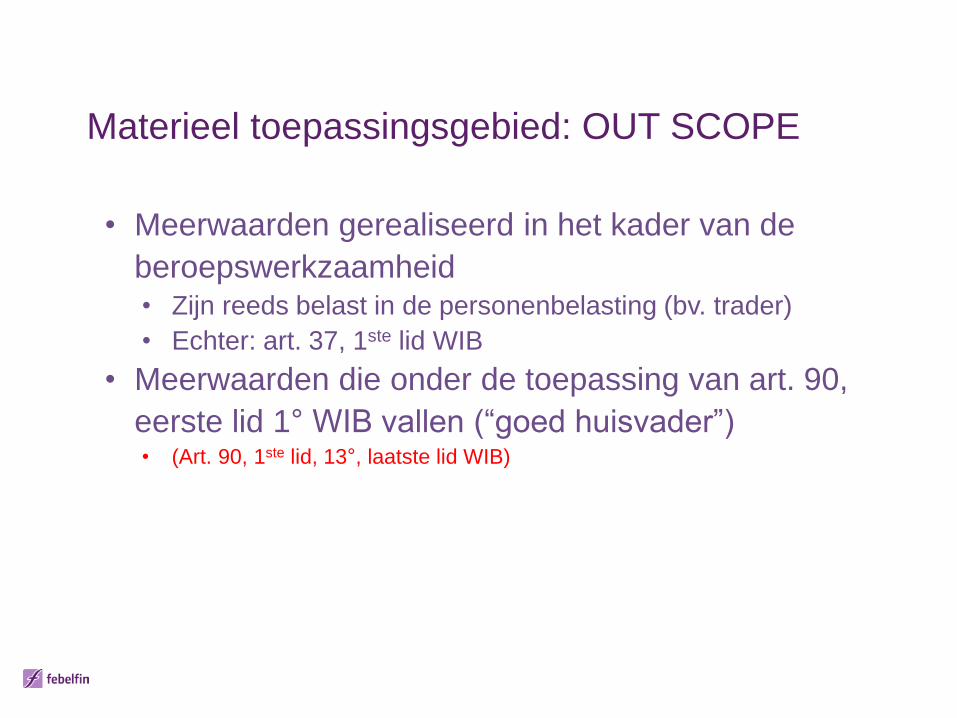

Materieel toepassingsgebied: OUT SCOPE

• Meerwaarden gerealiseerd in het kader van de

beroepswerkzaamheid• Zijn reeds belast in de personenbelasting (bv. trader)

• Echter: art. 37, 1ste lid WIB

• Meerwaarden die onder de toepassing van art. 90,

eerste lid 1° WIB vallen (“goed huisvader”)• (Art. 90, 1ste lid, 13°, laatste lid WIB)

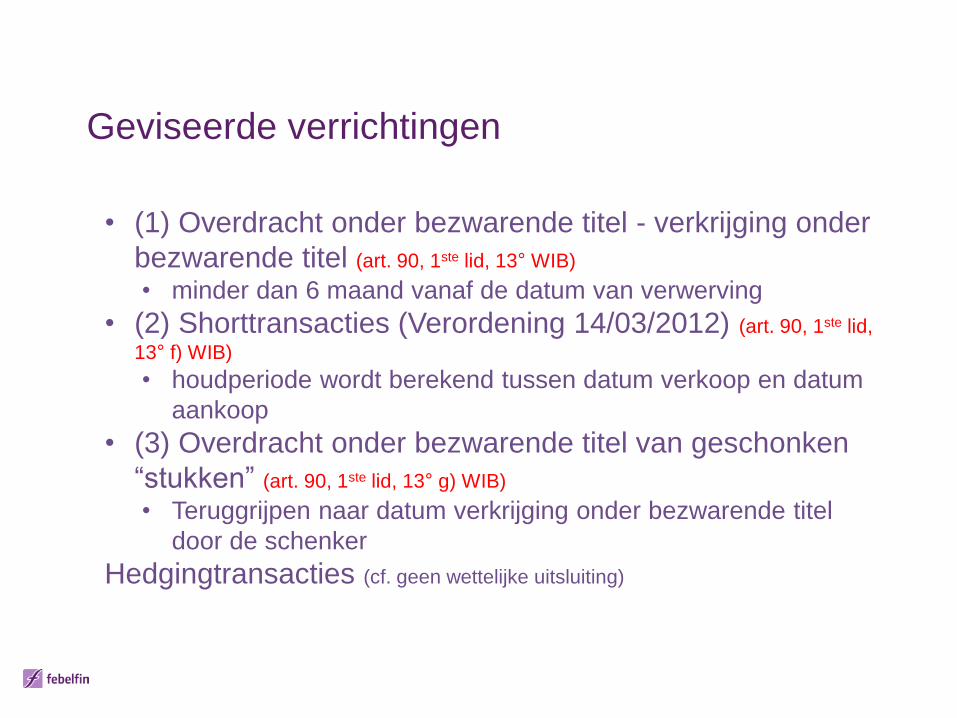

Geviseerde verrichtingen

• (1) Overdracht onder bezwarende titel - verkrijging onder

bezwarende titel (art. 90, 1ste lid, 13° WIB)

• minder dan 6 maand vanaf de datum van verwerving

• (2) Shorttransacties (Verordening 14/03/2012) (art. 90, 1ste lid,

13° f) WIB)

• houdperiode wordt berekend tussen datum verkoop en datum

aankoop

• (3) Overdracht onder bezwarende titel van geschonken

“stukken” (art. 90, 1ste lid, 13° g) WIB)

• Teruggrijpen naar datum verkrijging onder bezwarende titel

door de schenker

Hedgingtransacties (cf. geen wettelijke uitsluiting)

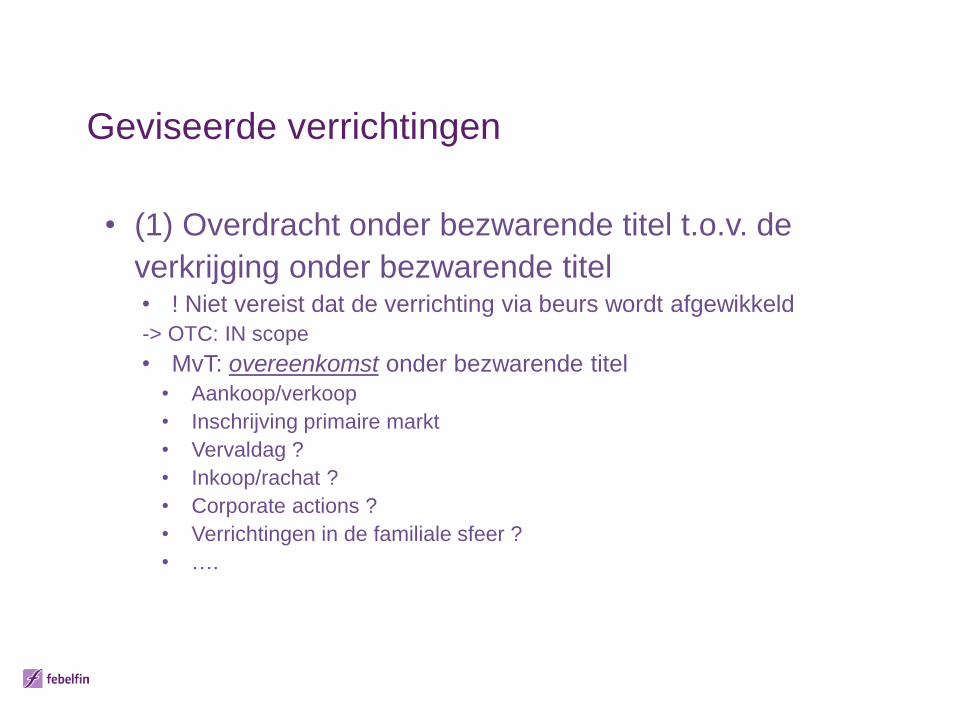

Geviseerde verrichtingen

• (1) Overdracht onder bezwarende titel t.o.v. de

verkrijging onder bezwarende titel• ! Niet vereist dat de verrichting via beurs wordt afgewikkeld

-> OTC: IN scope

• MvT: overeenkomst onder bezwarende titel

• Aankoop/verkoop

• Inschrijving primaire markt

• Vervaldag ?

• Inkoop/rachat ?

• Corporate actions ?

• Verrichtingen in de familiale sfeer ?

• ….

Geviseerde verrichtingen

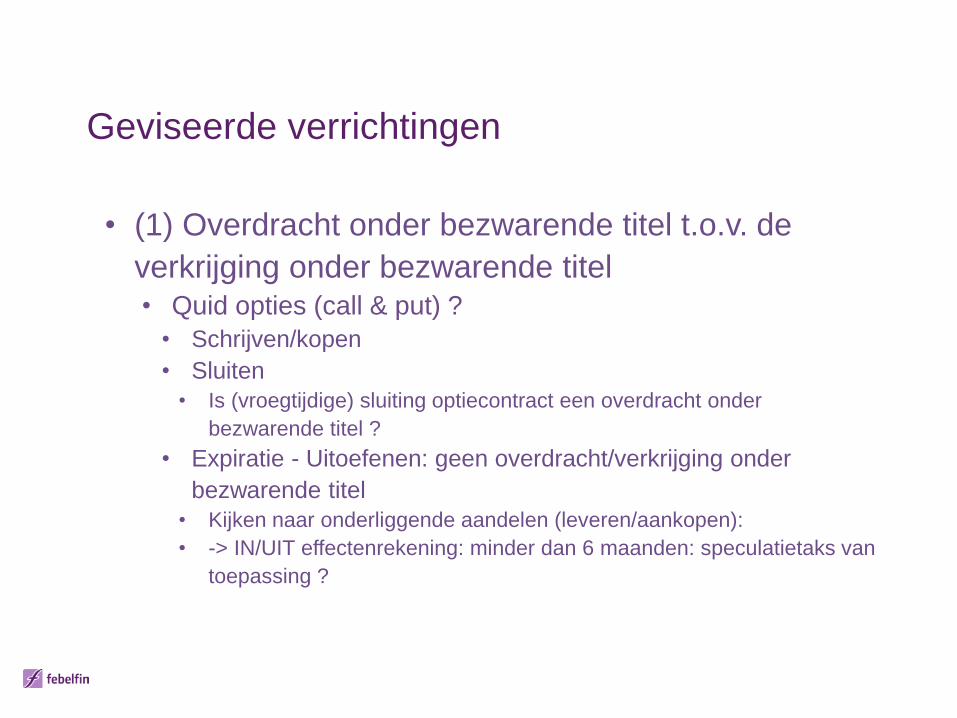

• (1) Overdracht onder bezwarende titel t.o.v. de

verkrijging onder bezwarende titel• Quid opties (call & put) ?

• Schrijven/kopen

• Sluiten

• Is (vroegtijdige) sluiting optiecontract een overdracht onder

bezwarende titel ?

• Expiratie - Uitoefenen: geen overdracht/verkrijging onder

bezwarende titel

• Kijken naar onderliggende aandelen (leveren/aankopen):

• -> IN/UIT effectenrekening: minder dan 6 maanden: speculatietaks van

toepassing ?

Geviseerde verrichtingen

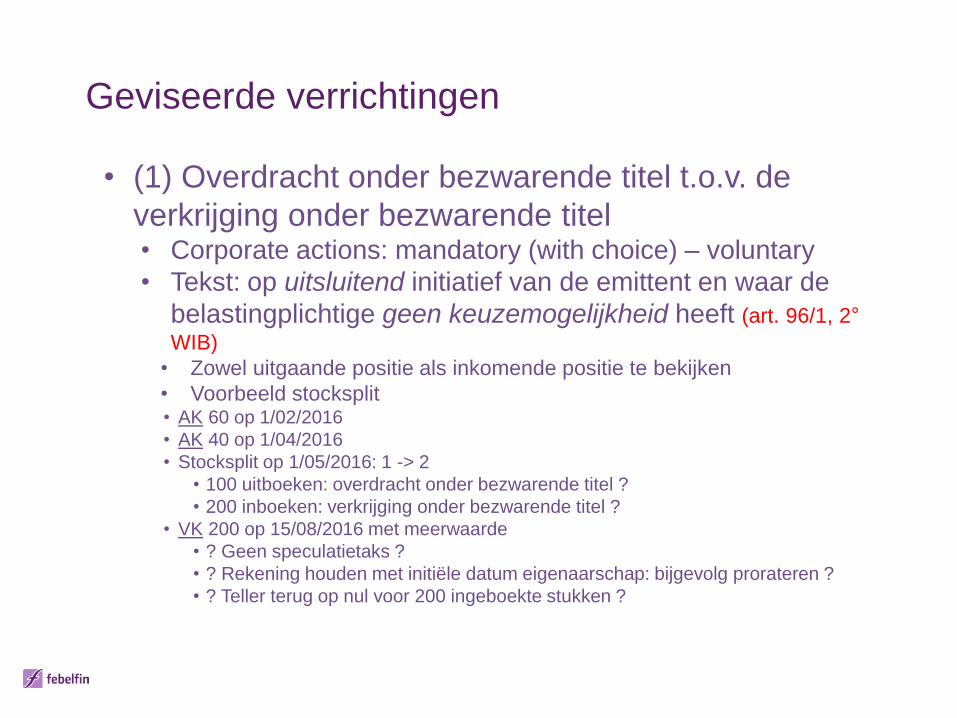

• (1) Overdracht onder bezwarende titel t.o.v. de

verkrijging onder bezwarende titel• Corporate actions: mandatory (with choice) – voluntary

• Tekst: op uitsluitend initiatief van de emittent en waar de

belastingplichtige geen keuzemogelijkheid heeft (art. 96/1, 2°

WIB)

• Zowel uitgaande positie als inkomende positie te bekijken

• Voorbeeld stocksplit• AK 60 op 1/02/2016

• AK 40 op 1/04/2016

• Stocksplit op 1/05/2016: 1 -> 2

• 100 uitboeken: overdracht onder bezwarende titel ?

• 200 inboeken: verkrijging onder bezwarende titel ?

• VK 200 op 15/08/2016 met meerwaarde

• ? Geen speculatietaks ?

• ? Rekening houden met initiële datum eigenaarschap: bijgevolg prorateren ?

• ? Teller terug op nul voor 200 ingeboekte stukken ?

Geviseerde verrichtingen

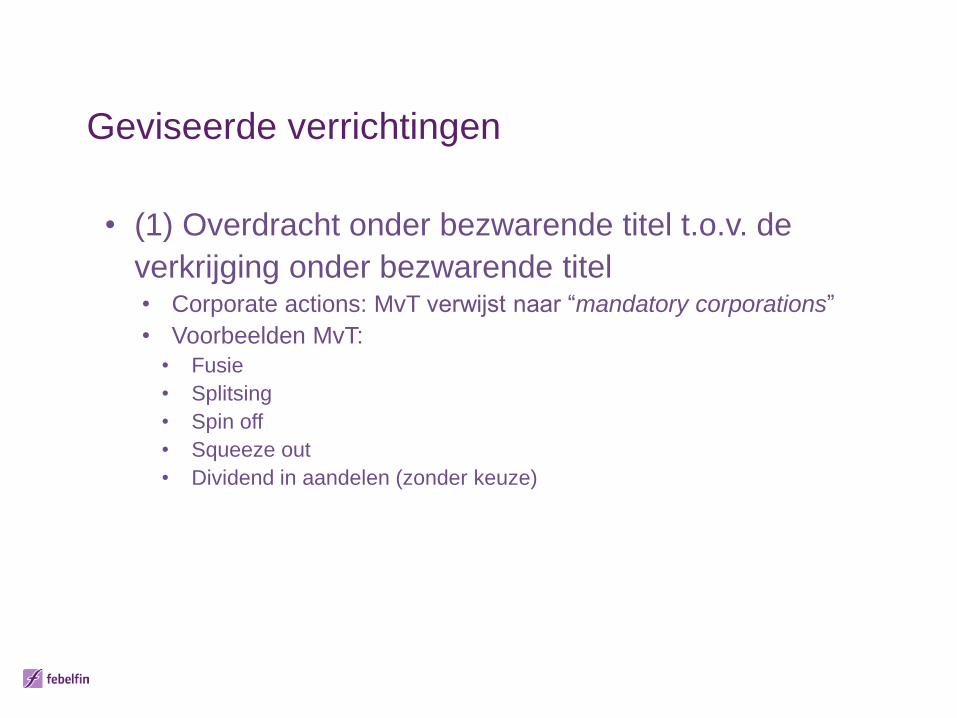

• (1) Overdracht onder bezwarende titel t.o.v. de

verkrijging onder bezwarende titel• Corporate actions: MvT verwijst naar “mandatory corporations”

• Voorbeelden MvT:

• Fusie

• Splitsing

• Spin off

• Squeeze out

• Dividend in aandelen (zonder keuze)

Geviseerde verrichtingen

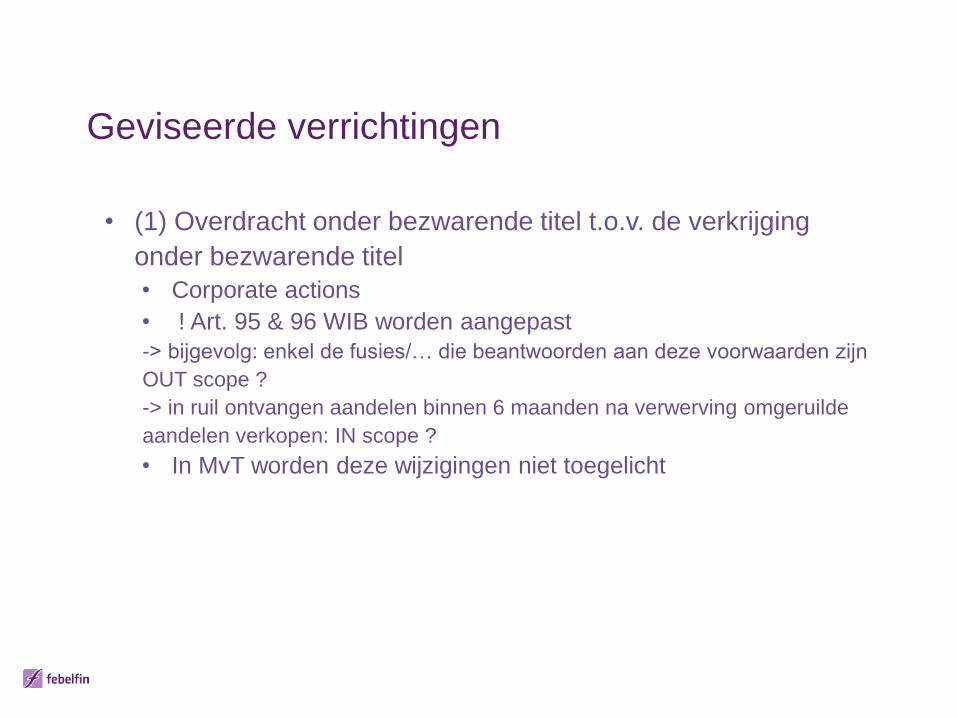

• (1) Overdracht onder bezwarende titel t.o.v. de verkrijging

onder bezwarende titel

• Corporate actions

• ! Art. 95 & 96 WIB worden aangepast

-> bijgevolg: enkel de fusies/… die beantwoorden aan deze voorwaarden zijn

OUT scope ?

-> in ruil ontvangen aandelen binnen 6 maanden na verwerving omgeruilde

aandelen verkopen: IN scope ?

• In MvT worden deze wijzigingen niet toegelicht

Geviseerde verrichtingen

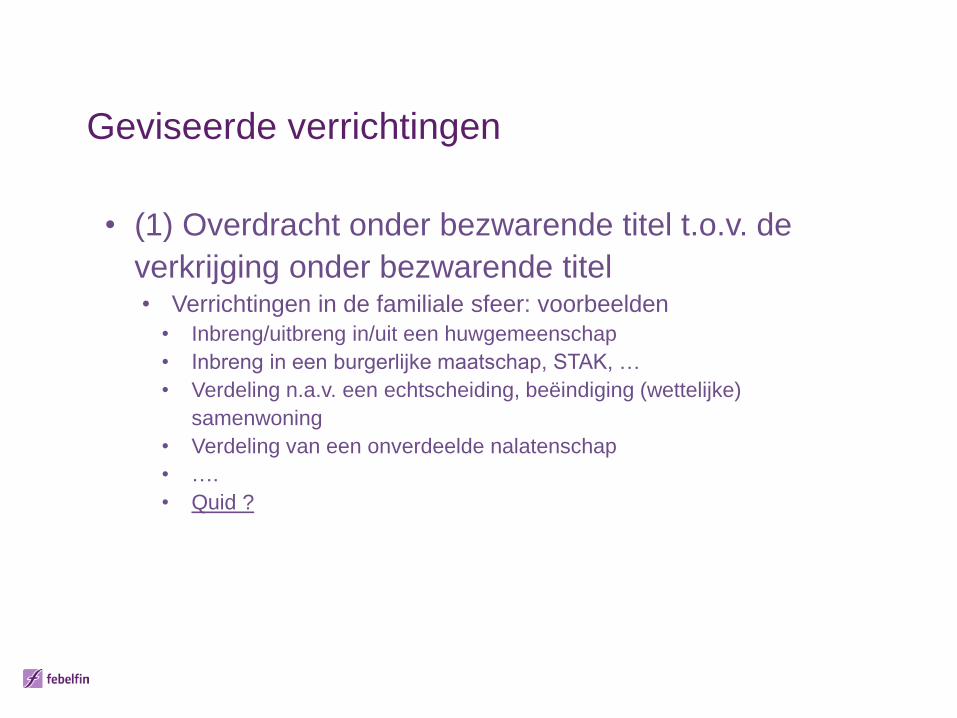

• (1) Overdracht onder bezwarende titel t.o.v. de

verkrijging onder bezwarende titel• Verrichtingen in de familiale sfeer: voorbeelden

• Inbreng/uitbreng in/uit een huwgemeenschap

• Inbreng in een burgerlijke maatschap, STAK, …

• Verdeling n.a.v. een echtscheiding, beëindiging (wettelijke)

samenwoning

• Verdeling van een onverdeelde nalatenschap

• ….

• Quid ?

Geviseerde verrichtingen

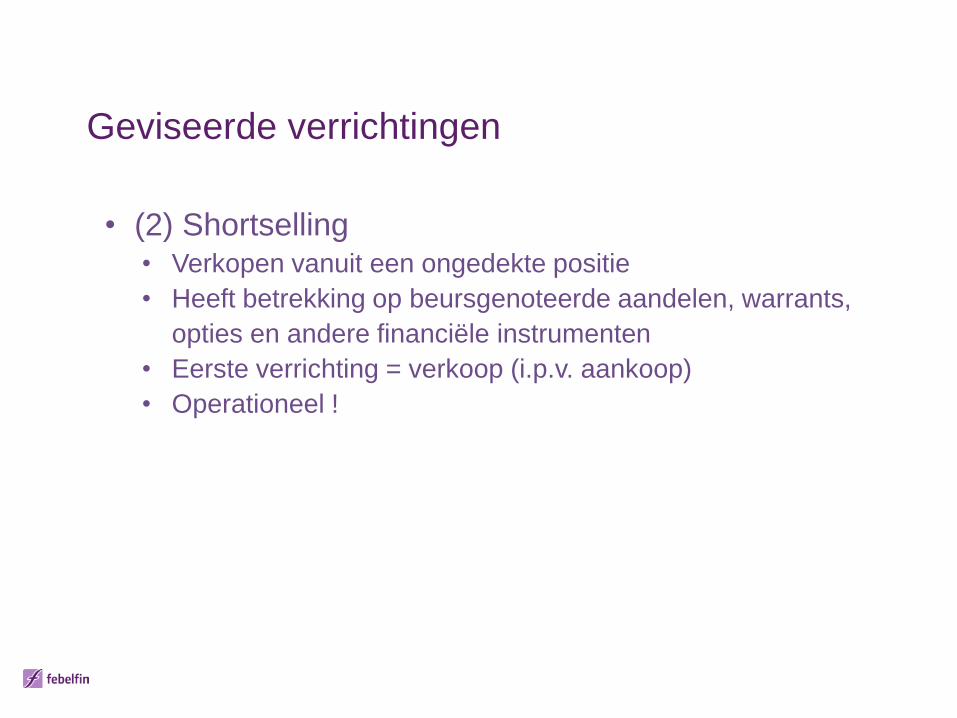

• (2) Shortselling• Verkopen vanuit een ongedekte positie

• Heeft betrekking op beursgenoteerde aandelen, warrants,

opties en andere financiële instrumenten

• Eerste verrichting = verkoop (i.p.v. aankoop)

• Operationeel !

Geviseerde verrichtingen

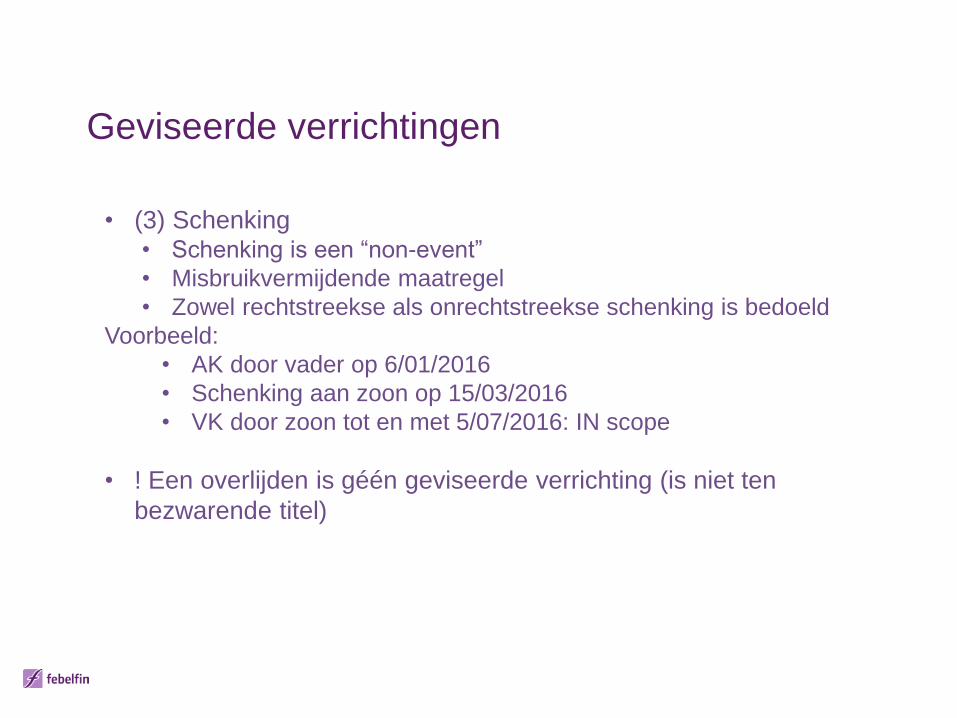

• (3) Schenking• Schenking is een “non-event”

• Misbruikvermijdende maatregel

• Zowel rechtstreekse als onrechtstreekse schenking is bedoeld

Voorbeeld:

• AK door vader op 6/01/2016

• Schenking aan zoon op 15/03/2016

• VK door zoon tot en met 5/07/2016: IN scope

• ! Een overlijden is géén geviseerde verrichting (is niet ten

bezwarende titel)

Geviseerde verrichtingen

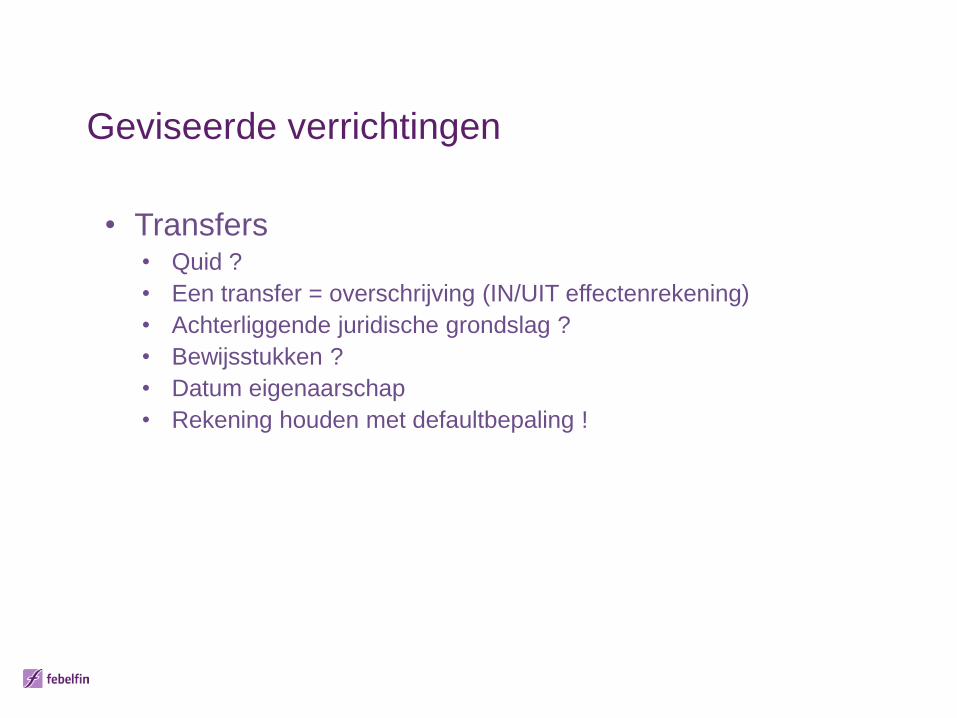

• Transfers • Quid ?

• Een transfer = overschrijving (IN/UIT effectenrekening)

• Achterliggende juridische grondslag ?

• Bewijsstukken ?

• Datum eigenaarschap

• Rekening houden met defaultbepaling !

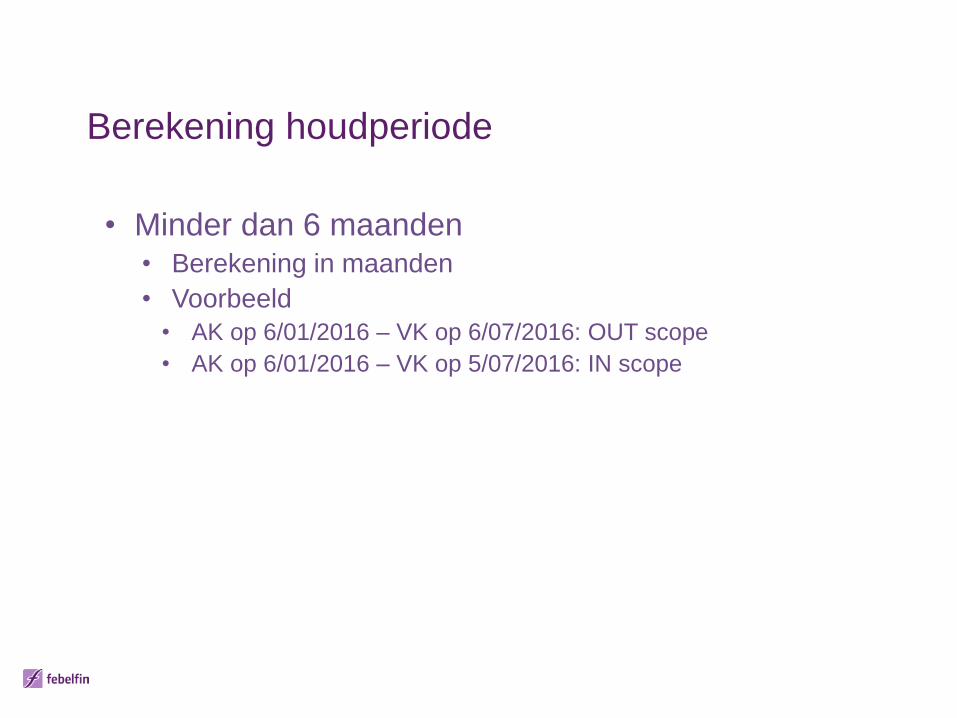

Berekening houdperiode

• Minder dan 6 maanden• Berekening in maanden

• Voorbeeld

• AK op 6/01/2016 – VK op 6/07/2016: OUT scope

• AK op 6/01/2016 – VK op 5/07/2016: IN scope

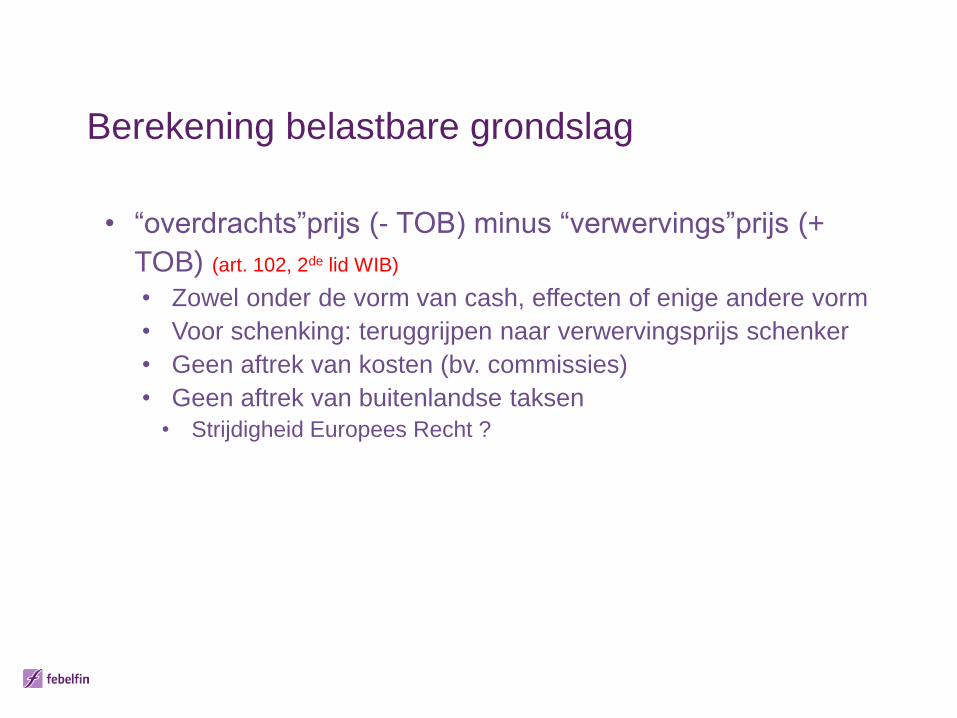

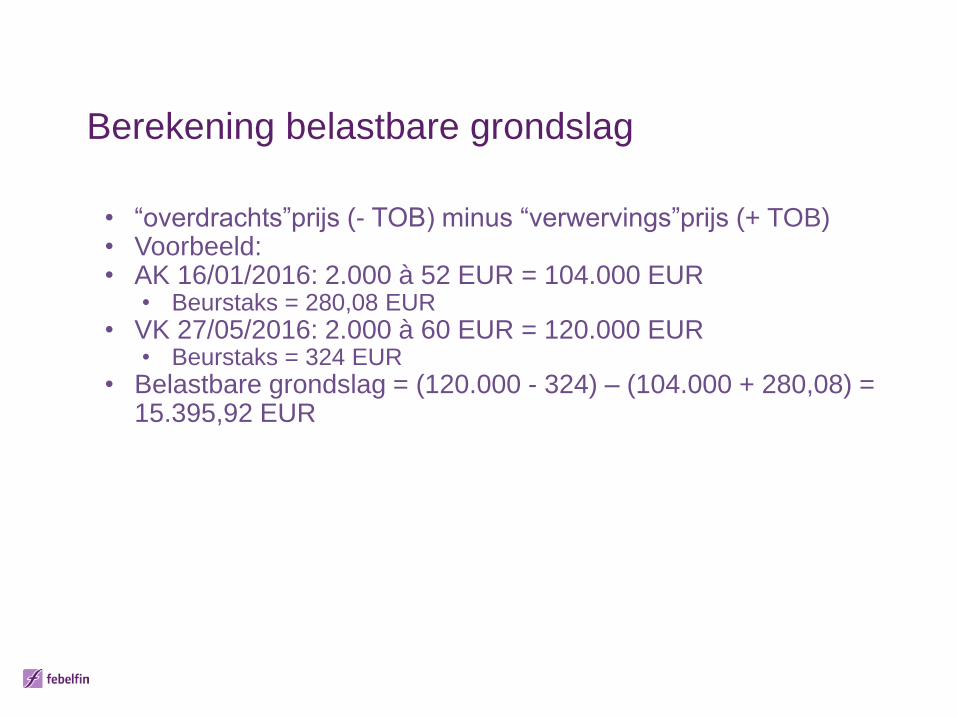

Berekening belastbare grondslag

• “overdrachts”prijs (- TOB) minus “verwervings”prijs (+

TOB) (art. 102, 2de lid WIB)

• Zowel onder de vorm van cash, effecten of enige andere vorm

• Voor schenking: teruggrijpen naar verwervingsprijs schenker

• Geen aftrek van kosten (bv. commissies)

• Geen aftrek van buitenlandse taksen

• Strijdigheid Europees Recht ?

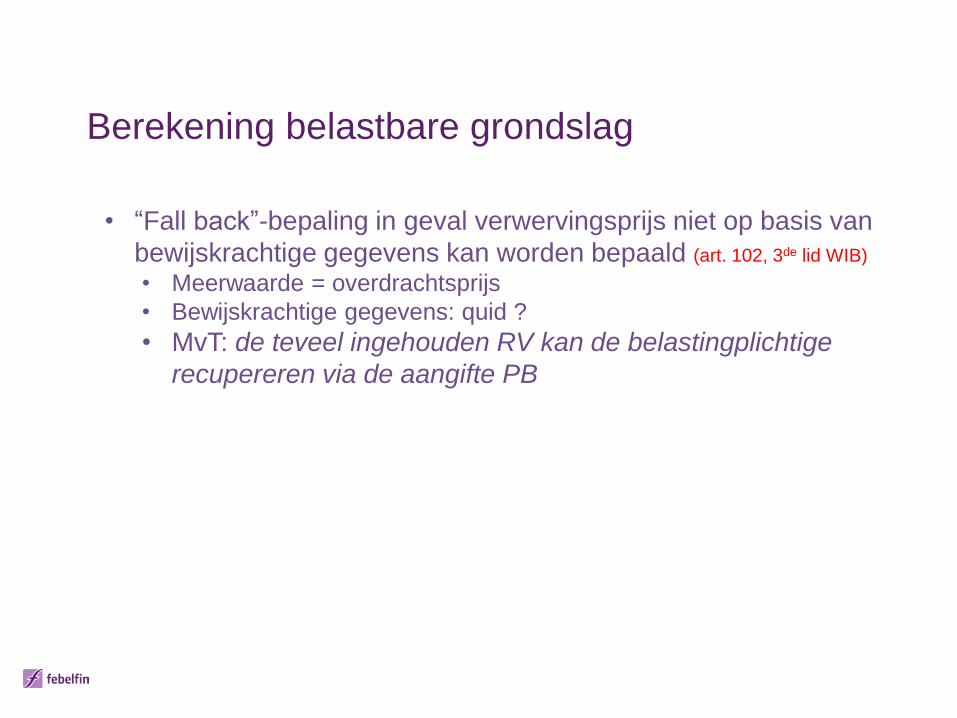

Berekening belastbare grondslag

• “Fall back”-bepaling in geval verwervingsprijs niet op basis van

bewijskrachtige gegevens kan worden bepaald (art. 102, 3de lid WIB)

• Meerwaarde = overdrachtsprijs

• Bewijskrachtige gegevens: quid ?

• MvT: de teveel ingehouden RV kan de belastingplichtige

recupereren via de aangifte PB

Berekening belastbare grondslag

• “overdrachts”prijs (- TOB) minus “verwervings”prijs (+ TOB)• Voorbeeld:• AK 16/01/2016: 2.000 à 52 EUR = 104.000 EUR

• Beurstaks = 280,08 EUR

• VK 27/05/2016: 2.000 à 60 EUR = 120.000 EUR• Beurstaks = 324 EUR

• Belastbare grondslag = (120.000 - 324) – (104.000 + 280,08) = 15.395,92 EUR

Berekening belastbare grondslag

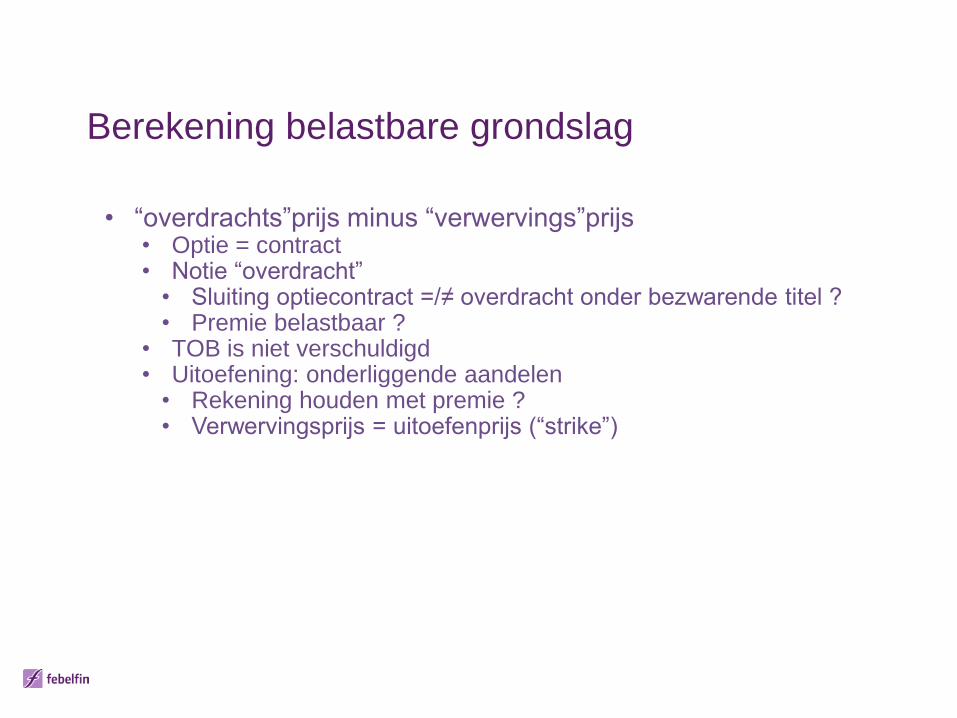

• “overdrachts”prijs minus “verwervings”prijs• Optie = contract• Notie “overdracht”

• Sluiting optiecontract =/≠ overdracht onder bezwarende titel ?• Premie belastbaar ?

• TOB is niet verschuldigd• Uitoefening: onderliggende aandelen

• Rekening houden met premie ?• Verwervingsprijs = uitoefenprijs (“strike”)

Berekening belastbare grondslag

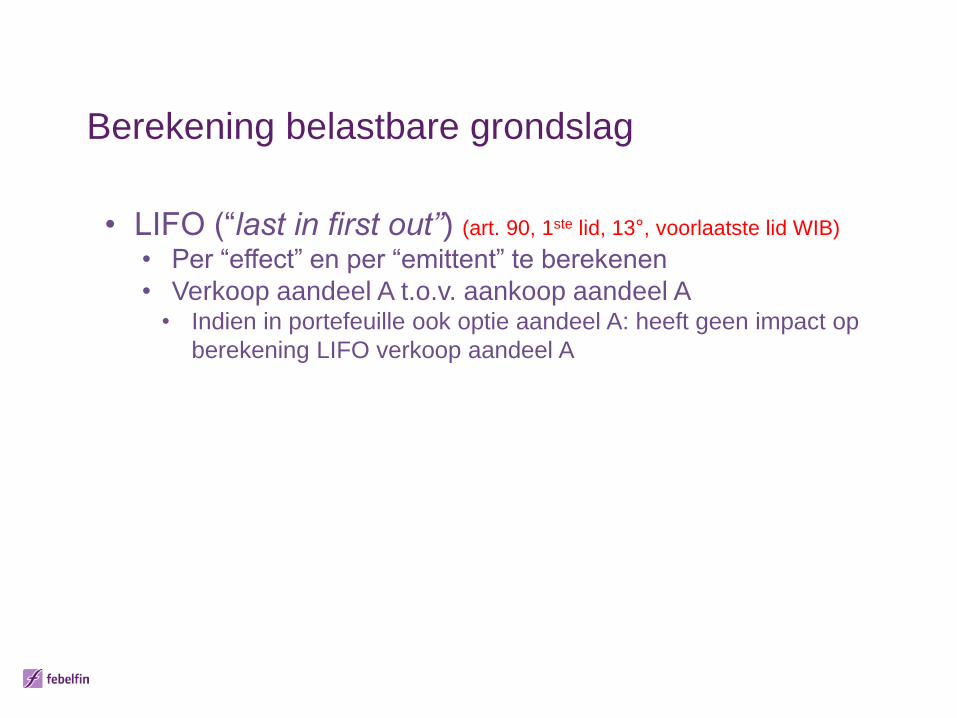

• LIFO (“last in first out”) (art. 90, 1ste lid, 13°, voorlaatste lid WIB)

• Per “effect” en per “emittent” te berekenen

• Verkoop aandeel A t.o.v. aankoop aandeel A • Indien in portefeuille ook optie aandeel A: heeft geen impact op

berekening LIFO verkoop aandeel A

Berekening belastbare grondslag

• LIFO (“last in first out”)• Voorbeeld

# koers

aankoop januari 2016 100 € 7,00 € 700

aankoop april 2016 100 € 9,00 € 900

verkoop juni 2016 150 € 11,00 € 1.650

meerwaarde m.b.t. aankoop april

2016 100 € 2,00 € 200

meerwaarde m.b.t. aankoop januari

2016 50 € 4,00 € 200

belastbare grondslag € 400

Berekening belastbare grondslag

• LIFO (“last in first out”)• Voorbeeld

# koers

Aankoop januari 2016 100 € 7,00 € 700

aankoop april 2016 100 € 9,00 € 900

verkoop augustus 2016 150 € 11,00 € 1.650

meerwaarde m.b.t. aankoop

april 2016 100 € 2,00 € 200

meerwaarde m.b.t. aankoop

januari 2016 - - -

belastbare grondslag € 200

Berekening belastbare grondslag

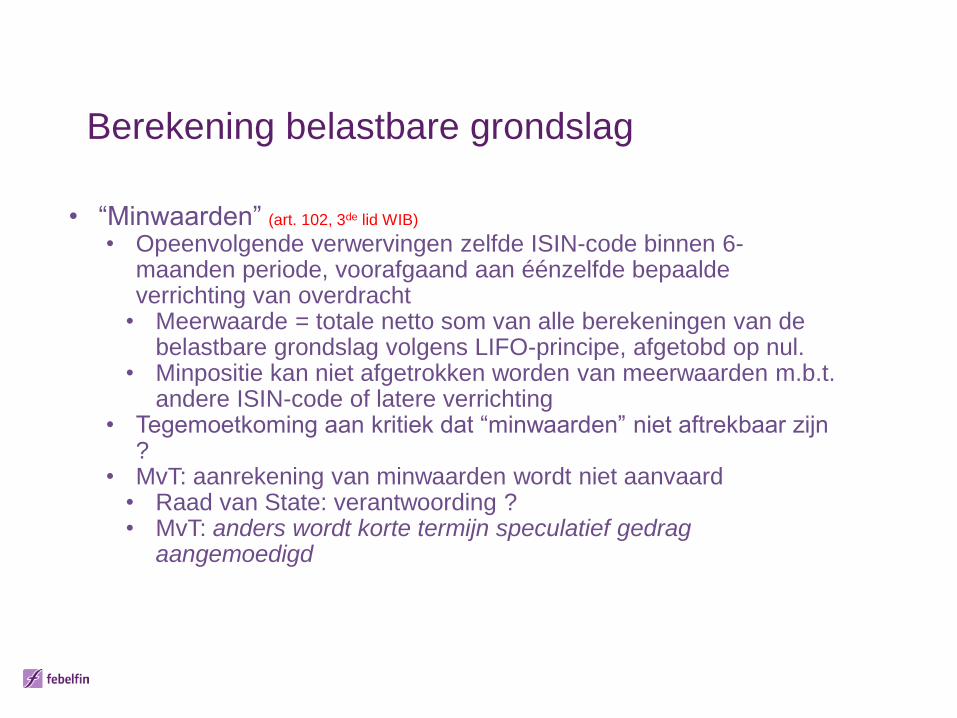

• “Minwaarden” (art. 102, 3de lid WIB)

• Opeenvolgende verwervingen zelfde ISIN-code binnen 6-maanden periode, voorafgaand aan éénzelfde bepaalde verrichting van overdracht

• Meerwaarde = totale netto som van alle berekeningen van de belastbare grondslag volgens LIFO-principe, afgetobd op nul.

• Minpositie kan niet afgetrokken worden van meerwaarden m.b.t. andere ISIN-code of latere verrichting

• Tegemoetkoming aan kritiek dat “minwaarden” niet aftrekbaar zijn ?

• MvT: aanrekening van minwaarden wordt niet aanvaard• Raad van State: verantwoording ?• MvT: anders wordt korte termijn speculatief gedrag

aangemoedigd

Berekening belastbare grondslag

• “Minwaarden”• Voorbeeld

# koers Totaal

aankoop januari 2016 100 € 7,00 € 700

aankoop april 2016 100 € 11,00 € 1.100

verkoop juni 2016 150 € 9,00 € 1.350

minwaarde m.b.t. aankoop april 2016 100 € -2,00 € -200

meerwaarde m.b.t. aankoop januari

2016 50 € 2,00 € 100

belastbare grondslag € 0

Berekening belastbare grondslag

• “Minwaarden”• Voorbeeld

# koers

aankoop januari 2016 100 € 11,00 € 1.100

Aankoop april 2016 100 € 7,00 € 700

Verkoop juni 2016 150 € 10,00 € 1.500

meerwaarde m.b.t. aankoop april

2016 100 € 3,00 € 300

minwaarde m.b.t. aankoop januari

2016 50 € -1,00 - € 50

belastbare grondslag € 250

Berekening belastbare grondslag

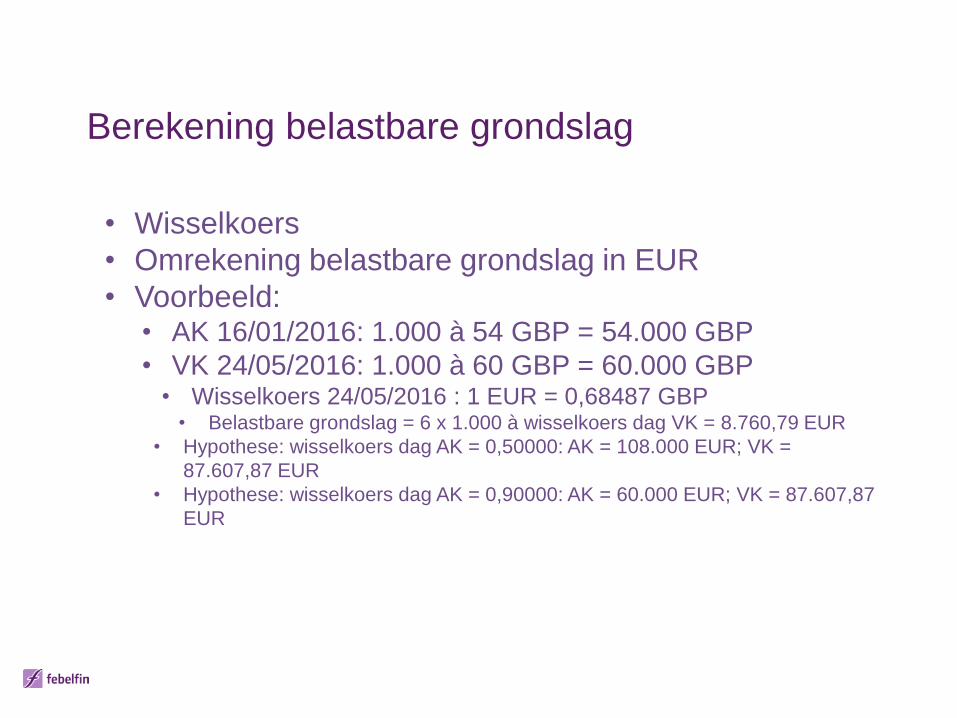

• Wisselkoers

• Omrekening belastbare grondslag in EUR

• Voorbeeld:• AK 16/01/2016: 1.000 à 54 GBP = 54.000 GBP

• VK 24/05/2016: 1.000 à 60 GBP = 60.000 GBP• Wisselkoers 24/05/2016 : 1 EUR = 0,68487 GBP

• Belastbare grondslag = 6 x 1.000 à wisselkoers dag VK = 8.760,79 EUR

• Hypothese: wisselkoers dag AK = 0,50000: AK = 108.000 EUR; VK =

87.607,87 EUR

• Hypothese: wisselkoers dag AK = 0,90000: AK = 60.000 EUR; VK = 87.607,87

EUR

Tarief

• 33% (art. 269, 6 1, 9° WIB)

• Indien speculatietaks niet werd ingehouden door Belgische tussenpersoon:• Aangifte PB

• Tarief = 33% (art. 171/1 WIB)

• Geen AGB/CAC, AAB/CAA (art. 466, 2de lid WIB)

• Minimumtarief: géén globalisatie • Raad van State: verantwoording ?• MvT: speculatief gedrag aanmoedigen

• Relevant voor effectenrekeningen in het buitenland

• Inhouding taks werkt bevrijdend (art. 313 WIB)

Schuldenaar van de taks

In België gevestigde tussenpersonen die op enige wijze

tussen beide komen bij de bedoelde handelingen (art. 261, 1ste

lid, 2° ter WIB)

• Quid ?

• Eerste in de “ketting” – laatste in de “ketting” ??

• Quid: verrichtingen i.k.v een familiale planning ??

• "Als toekenning wordt eveneens aangemerkt, de

verwerving van inkomsten als bedoeld in artikel 90, eerste

lid, 13°, uit de overdracht (…) of de verwerving (…)(Art. 267, laatste lid WIB)

Schuldenaar van de taks

Betaling RV

• binnen 15 dagen na toekenning/betaalbaarstelling inkomen

• Aangifteformulier: 33 % ?

• Opbrengst = duidelijk

Quid: overgangsmaatregelen ?

• Nalatigheidsinteresten ?

• Administratieve sancties ?

• Verhaal op de klant ?

Inwerkingtreding

1 januari 2016

• Voor overdrachten onder bezwarende titel moet het betrokken

“effect” verworven zijn vanaf 1/01/2016

• Posities verworven in 2015: OUT scope

• Shortselling: verkoop (voorafgaand aan aankoop) vanaf

1/01/2016

• Schenking: aankoop door schenker vanaf 1/01/2016

Inwerkingtreding

• 1 januari 2016

• Concreet: inhouding vanaf 1/01/2016, doorstorting 15de

van de volgende maand

• RV-aangifte: aangepast ?

• Quid operationeel ?

Andere aandachtspunten

• Commercieel ?

• Economisch ?

• Is dit de voorloper van een “algemene”

meerwaardebelasting ?

Q&A

52