Embed Size (px)

Citation preview

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

Drivers CrecimientoMercado de Capitales

Adaptado de Towards strong and stable capital markets in emerging market economies

Liliana Rojas-Suarez (BIS 2014). Profesora adjunta e Investigadora Senior en la Escuela de Asuntos Internacionales y Públicos de la Universidad de Columbia.Directora de la Iniciativa para América Latina en el Centro para el Desarrollo Global (Center for Global Development). Presidenta del Comité Latinoamericano de Asuntos Financieros (CLAAF).

2

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

4 Pilares para el desarrollo del Mercado de Capitales

Estabilidad Macroeconómica1

2

3

4

Institucionalidad

Sistema Bancario Sólido

Marco Regulatorio

3

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

Panorama Macroeconómico

Pilar 1

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

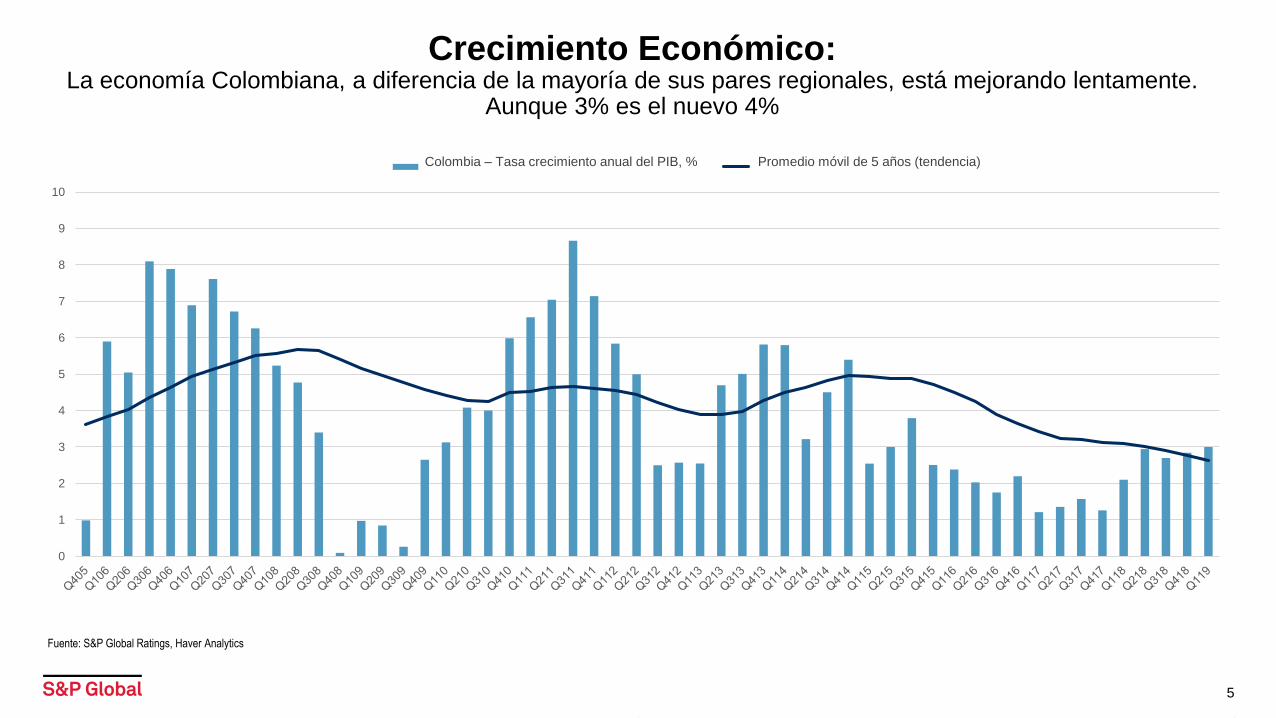

Crecimiento Económico:La economía Colombiana, a diferencia de la mayoría de sus pares regionales, está mejorando lentamente.

Aunque 3% es el nuevo 4%

5

Fuente: S&P Global Ratings, Haver Analytics

0

1

2

3

4

5

6

7

8

9

10

Promedio móvil de 5 años (tendencia)Colombia – Tasa crecimiento anual del PIB, %

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

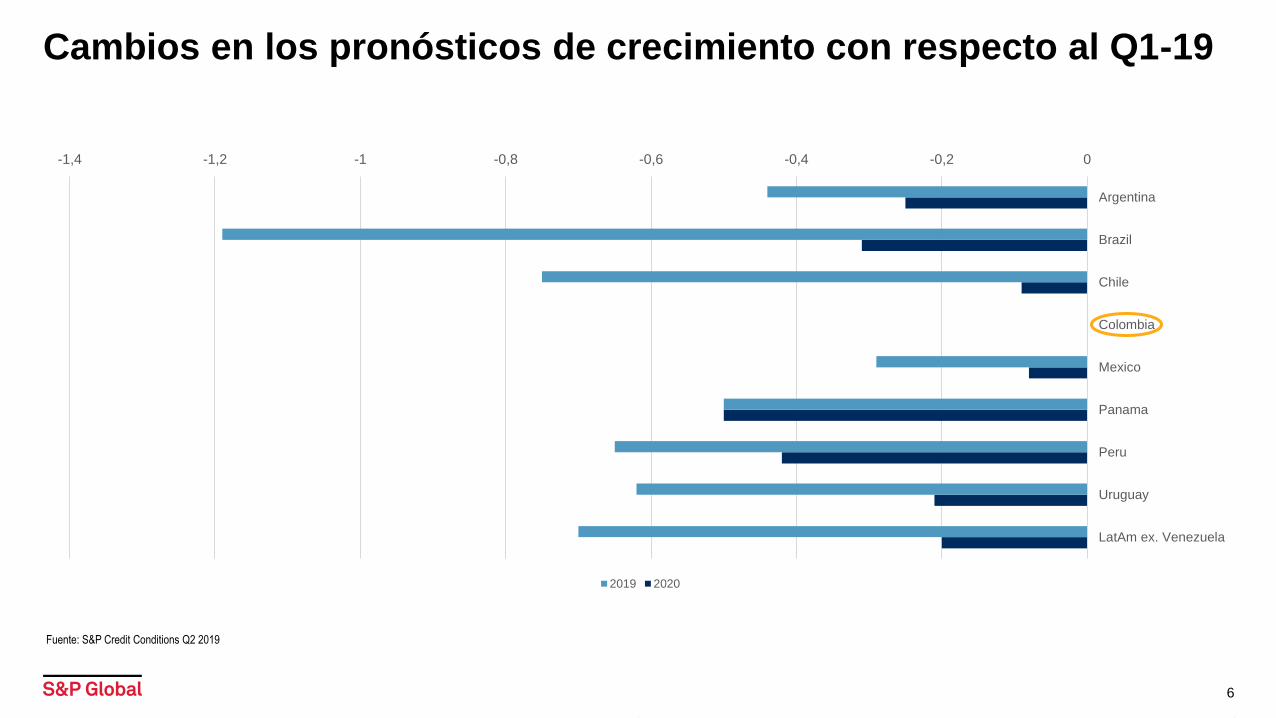

Cambios en los pronósticos de crecimiento con respecto al Q1-19

6

Fuente: S&P Credit Conditions Q2 2019

-1,4 -1,2 -1 -0,8 -0,6 -0,4 -0,2 0

LatAm ex. Venezuela

Uruguay

Peru

Panama

Mexico

Colombia

Chile

Brazil

Argentina

2019 2020

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

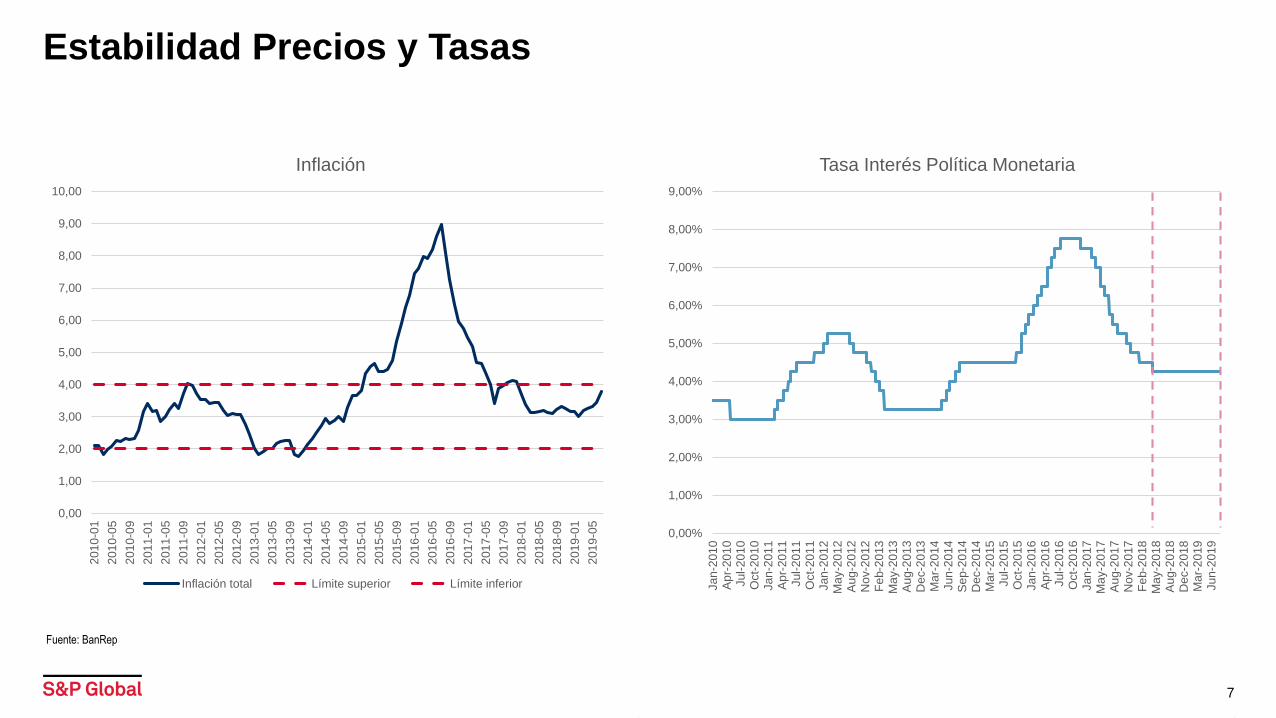

Estabilidad Precios y Tasas

7

Fuente: BanRep

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

Jan

-201

0A

pr-

20

10

Jul-

201

0O

ct-

20

10

Jan

-201

1A

pr-

20

11

Jul-

201

1O

ct-

20

11

Jan

-201

2M

ay-2

01

2A

ug-2

01

2N

ov-2

012

Fe

b-2

013

Ma

y-2

01

3A

ug-2

01

3D

ec-2

013

Ma

r-2

014

Jun

-201

4S

ep-2

01

4D

ec-2

014

Ma

r-2

015

Jul-

201

5O

ct-

20

15

Jan

-201

6A

pr-

20

16

Jul-

201

6O

ct-

20

16

Jan

-201

7M

ay-2

01

7A

ug-2

01

7N

ov-2

017

Fe

b-2

018

Ma

y-2

01

8A

ug-2

01

8D

ec-2

018

Ma

r-2

019

Jun

-201

9

Tasa Interés Política Monetaria

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

201

0-0

1

201

0-0

5

201

0-0

9

201

1-0

1

201

1-0

5

201

1-0

9

201

2-0

1

201

2-0

5

201

2-0

9

201

3-0

1

201

3-0

5

201

3-0

9

201

4-0

1

201

4-0

5

201

4-0

9

201

5-0

1

201

5-0

5

201

5-0

9

201

6-0

1

201

6-0

5

201

6-0

9

201

7-0

1

201

7-0

5

201

7-0

9

201

8-0

1

201

8-0

5

201

8-0

9

201

9-0

1

201

9-0

5

Inflación

Inflación total Límite superior Límite inferior

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

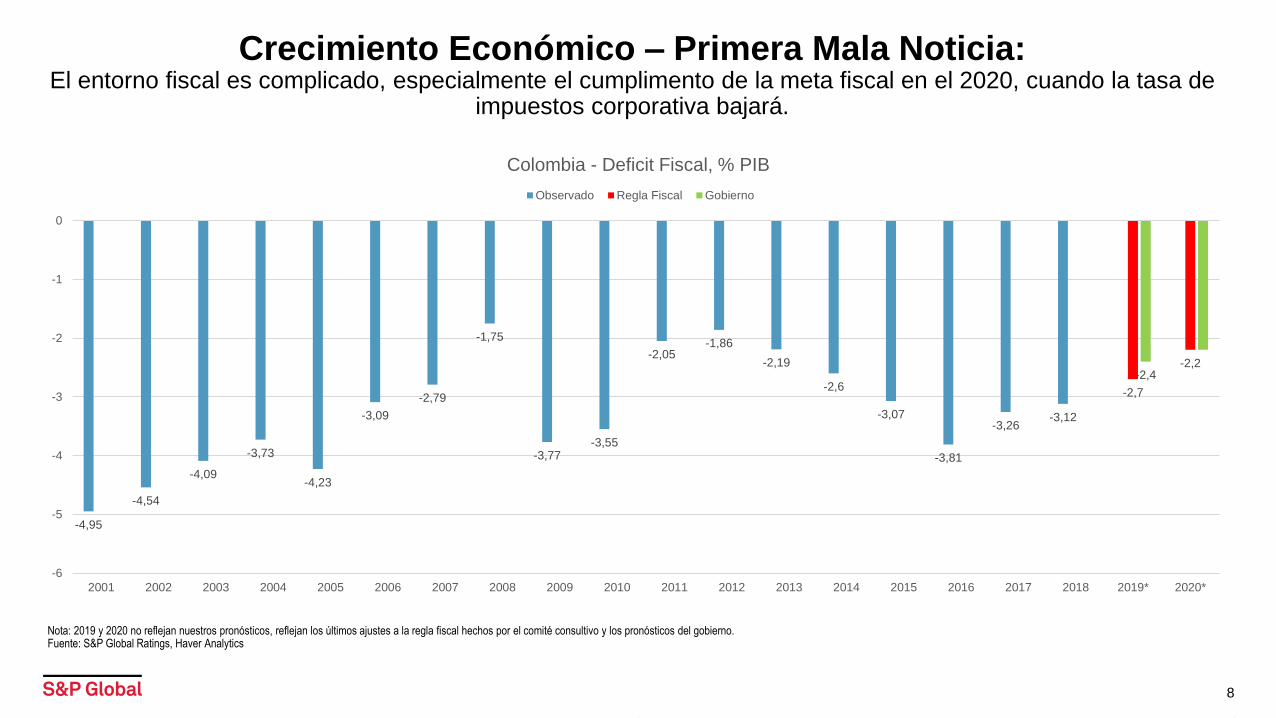

Crecimiento Económico – Primera Mala Noticia:El entorno fiscal es complicado, especialmente el cumplimento de la meta fiscal en el 2020, cuando la tasa de

impuestos corporativa bajará.

8

Nota: 2019 y 2020 no reflejan nuestros pronósticos, reflejan los últimos ajustes a la regla fiscal hechos por el comité consultivo y los pronósticos del gobierno. Fuente: S&P Global Ratings, Haver Analytics

-4,95

-4,54

-4,09

-3,73

-4,23

-3,09

-2,79

-1,75

-3,77-3,55

-2,05-1,86

-2,19

-2,6

-3,07

-3,81

-3,26-3,12

-2,7

-2,2-2,4

-6

-5

-4

-3

-2

-1

0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019* 2020*

Colombia - Deficit Fiscal, % PIB

Observado Regla Fiscal Gobierno

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

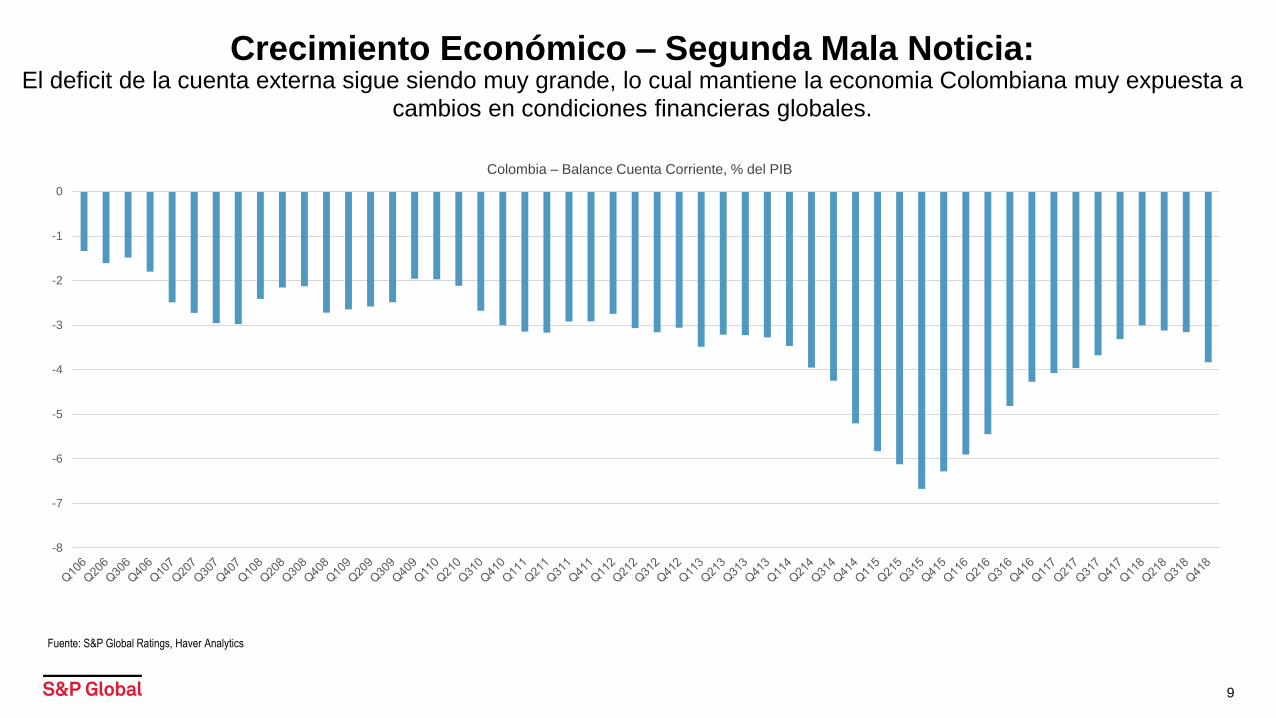

Crecimiento Económico – Segunda Mala Noticia:El deficit de la cuenta externa sigue siendo muy grande, lo cual mantiene la economia Colombiana muy expuesta a

cambios en condiciones financieras globales.

9

Fuente: S&P Global Ratings, Haver Analytics

-8

-7

-6

-5

-4

-3

-2

-1

0

Colombia – Balance Cuenta Corriente, % del PIB

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

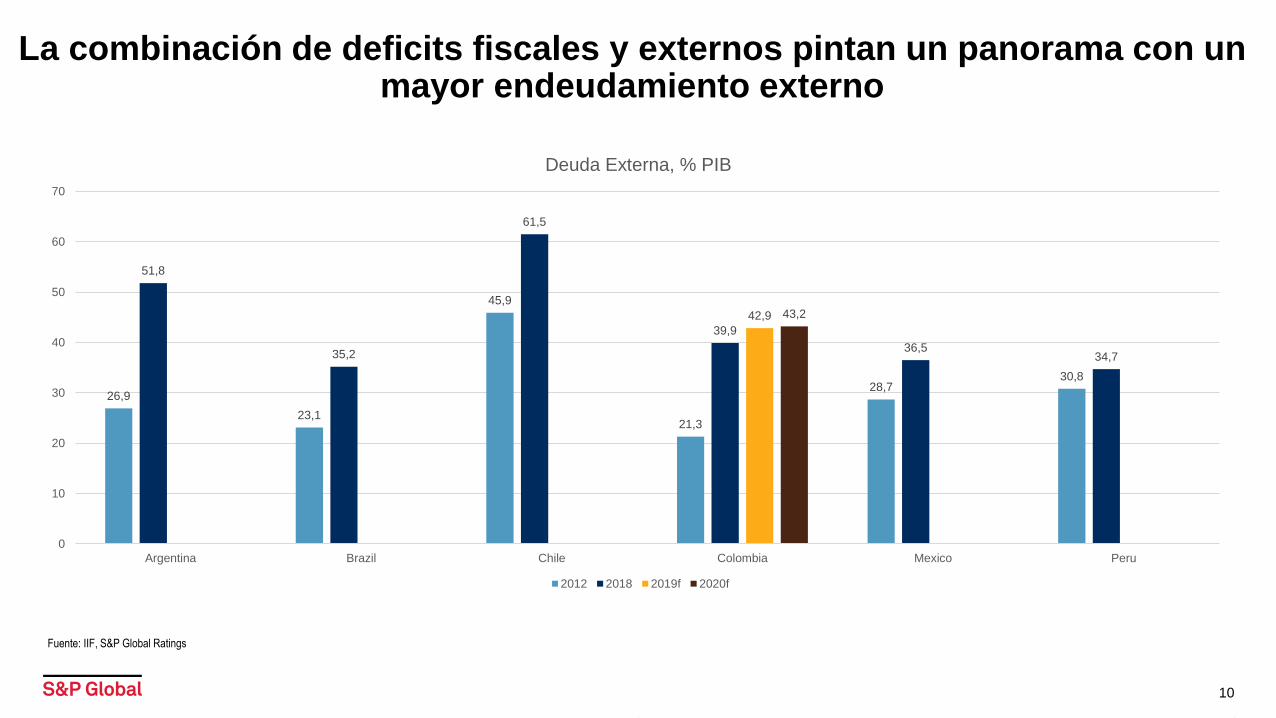

La combinación de deficits fiscales y externos pintan un panorama con un mayor endeudamiento externo

10

Fuente: IIF, S&P Global Ratings

26,9

23,1

45,9

21,3

28,730,8

51,8

35,2

61,5

39,9

36,534,7

42,9 43,2

0

10

20

30

40

50

60

70

Argentina Brazil Chile Colombia Mexico Peru

Deuda Externa, % PIB

2012 2018 2019f 2020f

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

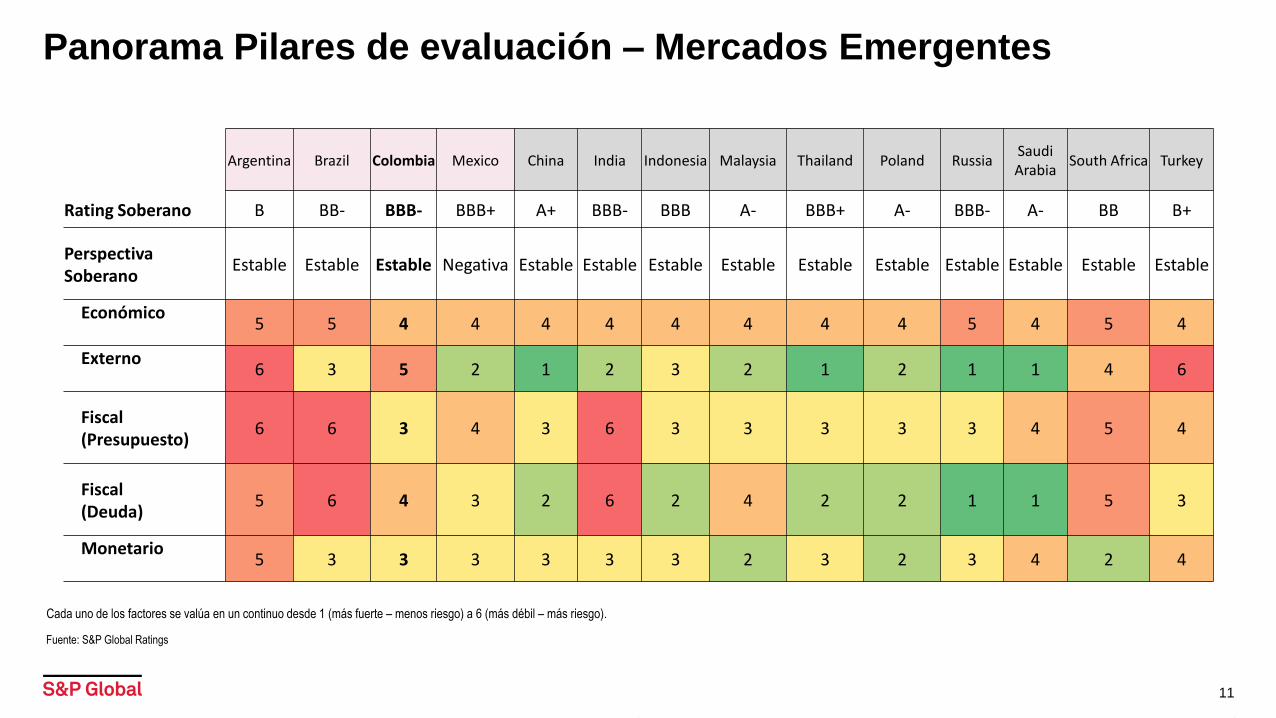

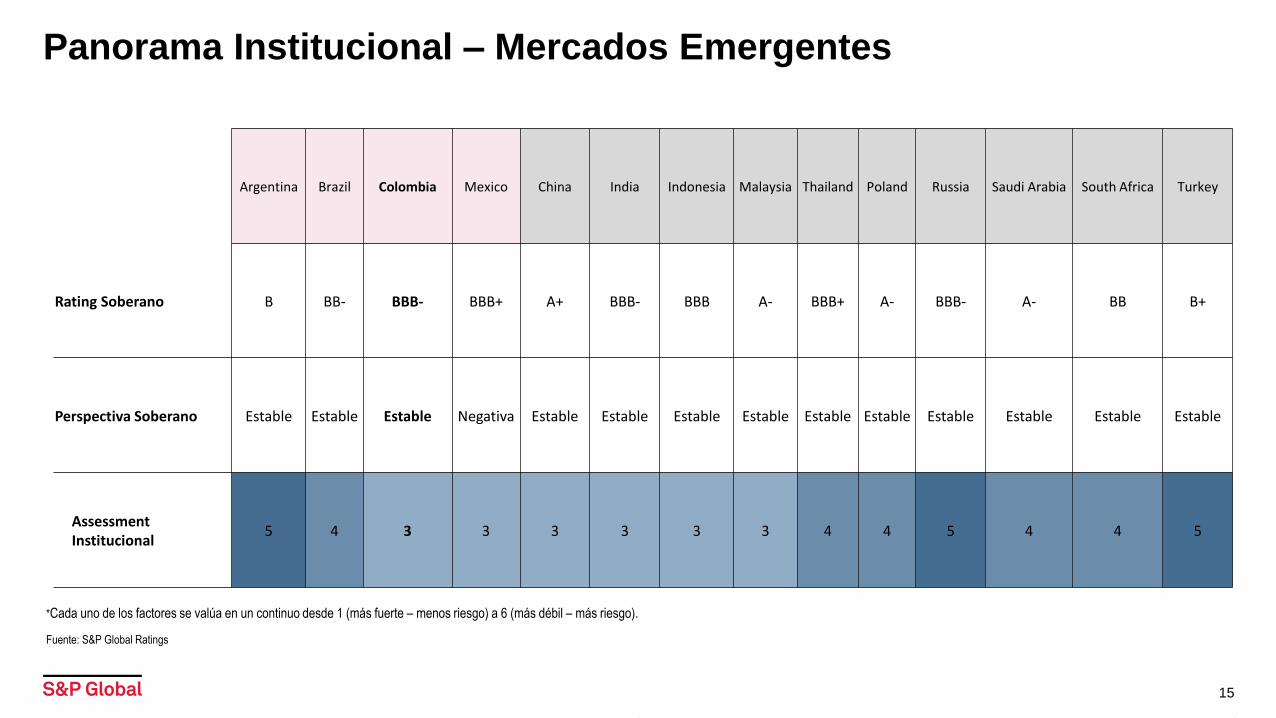

Panorama Pilares de evaluación – Mercados Emergentes

Argentina Brazil Colombia Mexico China India Indonesia Malaysia Thailand Poland RussiaSaudi Arabia

South Africa Turkey

Rating Soberano B BB- BBB- BBB+ A+ BBB- BBB A- BBB+ A- BBB- A- BB B+

Perspectiva Soberano

Estable Estable Estable Negativa Estable Estable Estable Estable Estable Estable Estable Estable Estable Estable

Económico5 5 4 4 4 4 4 4 4 4 5 4 5 4

Externo6 3 5 2 1 2 3 2 1 2 1 1 4 6

Fiscal (Presupuesto)

6 6 3 4 3 6 3 3 3 3 3 4 5 4

Fiscal (Deuda)

5 6 4 3 2 6 2 4 2 2 1 1 5 3

Monetario5 3 3 3 3 3 3 2 3 2 3 4 2 4

11

Cada uno de los factores se valúa en un continuo desde 1 (más fuerte – menos riesgo) a 6 (más débil – más riesgo).

Fuente: S&P Global Ratings

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

Institucionalidad

Pilar 2

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

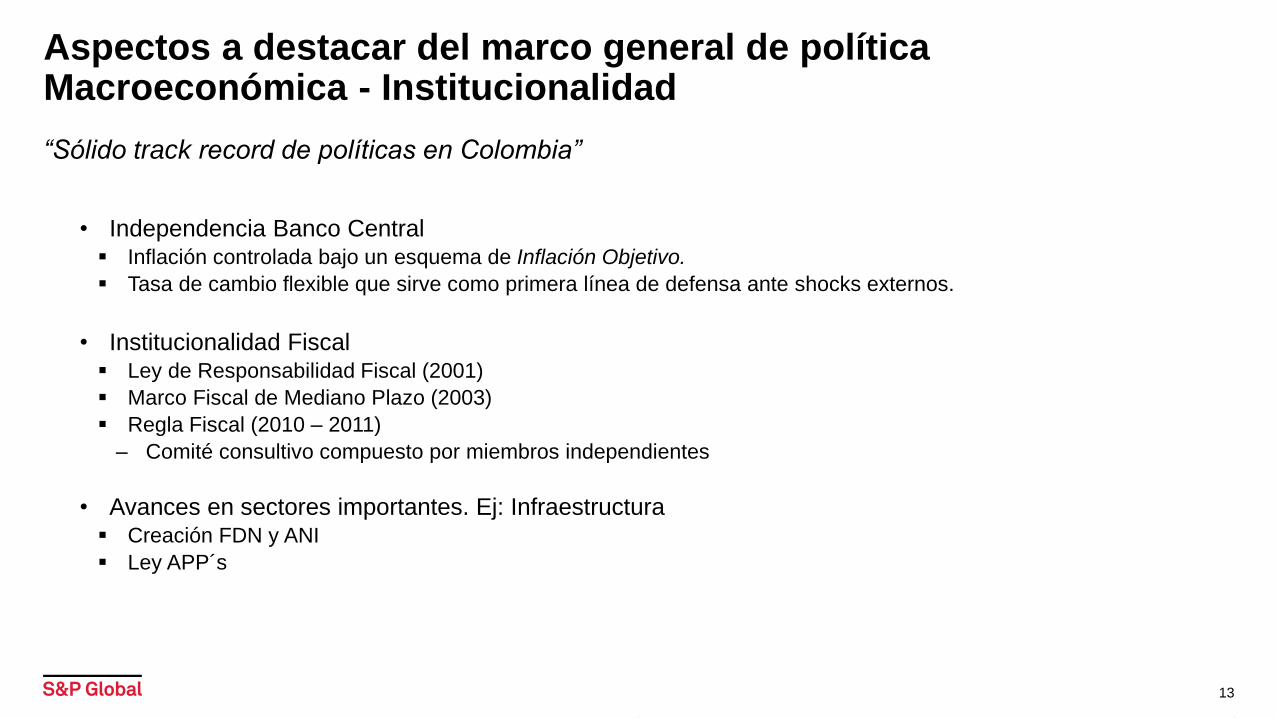

Aspectos a destacar del marco general de política Macroeconómica - Institucionalidad

• Independencia Banco Central▪ Inflación controlada bajo un esquema de Inflación Objetivo.

▪ Tasa de cambio flexible que sirve como primera línea de defensa ante shocks externos.

• Institucionalidad Fiscal ▪ Ley de Responsabilidad Fiscal (2001)

▪ Marco Fiscal de Mediano Plazo (2003)

▪ Regla Fiscal (2010 – 2011)

– Comité consultivo compuesto por miembros independientes

• Avances en sectores importantes. Ej: Infraestructura▪ Creación FDN y ANI

▪ Ley APP´s

“Sólido track record de políticas en Colombia”

13

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

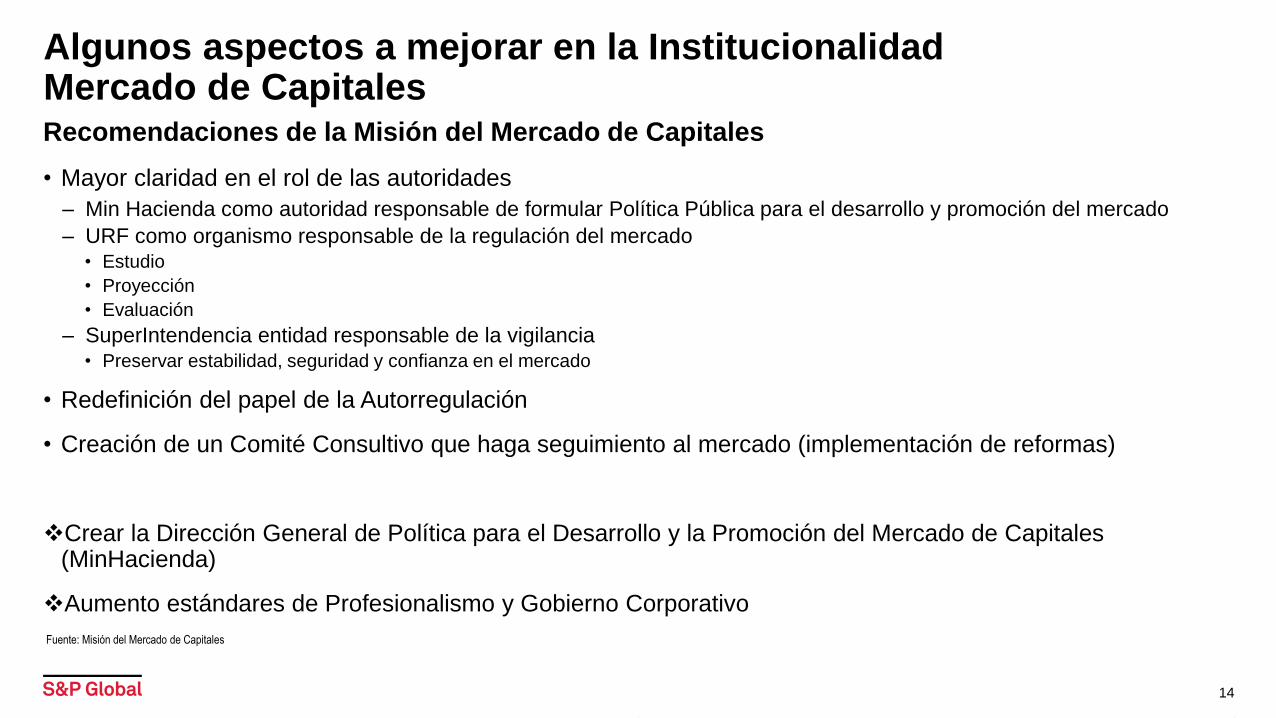

Algunos aspectos a mejorar en la InstitucionalidadMercado de Capitales

• Mayor claridad en el rol de las autoridades

– Min Hacienda como autoridad responsable de formular Política Pública para el desarrollo y promoción del mercado

– URF como organismo responsable de la regulación del mercado• Estudio

• Proyección

• Evaluación

– SuperIntendencia entidad responsable de la vigilancia• Preservar estabilidad, seguridad y confianza en el mercado

• Redefinición del papel de la Autorregulación

• Creación de un Comité Consultivo que haga seguimiento al mercado (implementación de reformas)

❖Crear la Dirección General de Política para el Desarrollo y la Promoción del Mercado de Capitales (MinHacienda)

❖Aumento estándares de Profesionalismo y Gobierno Corporativo

14

Recomendaciones de la Misión del Mercado de Capitales

Fuente: Misión del Mercado de Capitales

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

Panorama Institucional – Mercados Emergentes

15

*Cada uno de los factores se valúa en un continuo desde 1 (más fuerte – menos riesgo) a 6 (más débil – más riesgo).

Fuente: S&P Global Ratings

Argentina Brazil Colombia Mexico China India Indonesia Malaysia Thailand Poland Russia Saudi Arabia South Africa Turkey

Rating Soberano B BB- BBB- BBB+ A+ BBB- BBB A- BBB+ A- BBB- A- BB B+

Perspectiva Soberano Estable Estable Estable Negativa Estable Estable Estable Estable Estable Estable Estable Estable Estable Estable

AssessmentInstitucional

5 4 3 3 3 3 3 3 4 4 5 4 4 5

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

Sistema Bancario

Pilar 3

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

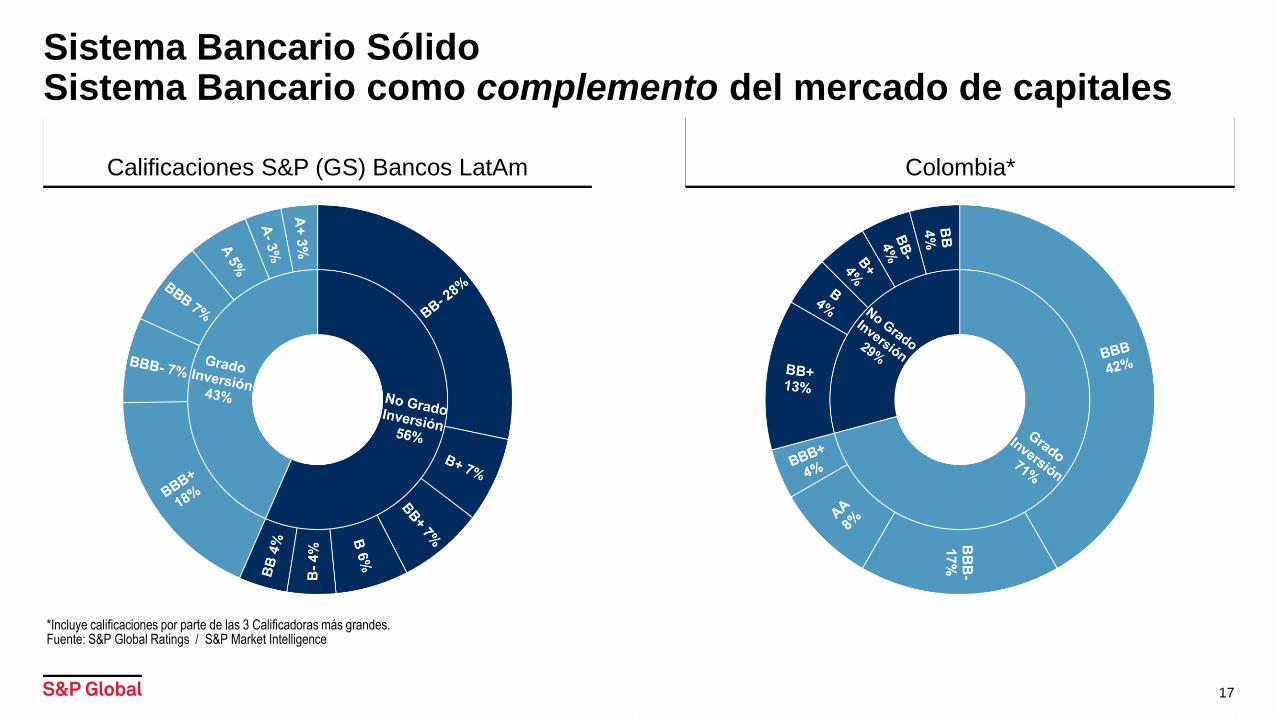

Calificaciones S&P (GS) Bancos LatAm Colombia*

Sistema Bancario SólidoSistema Bancario como complemento del mercado de capitales

17

*Incluye calificaciones por parte de las 3 Calificadoras más grandes. Fuente: S&P Global Ratings / S&P Market Intelligence

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

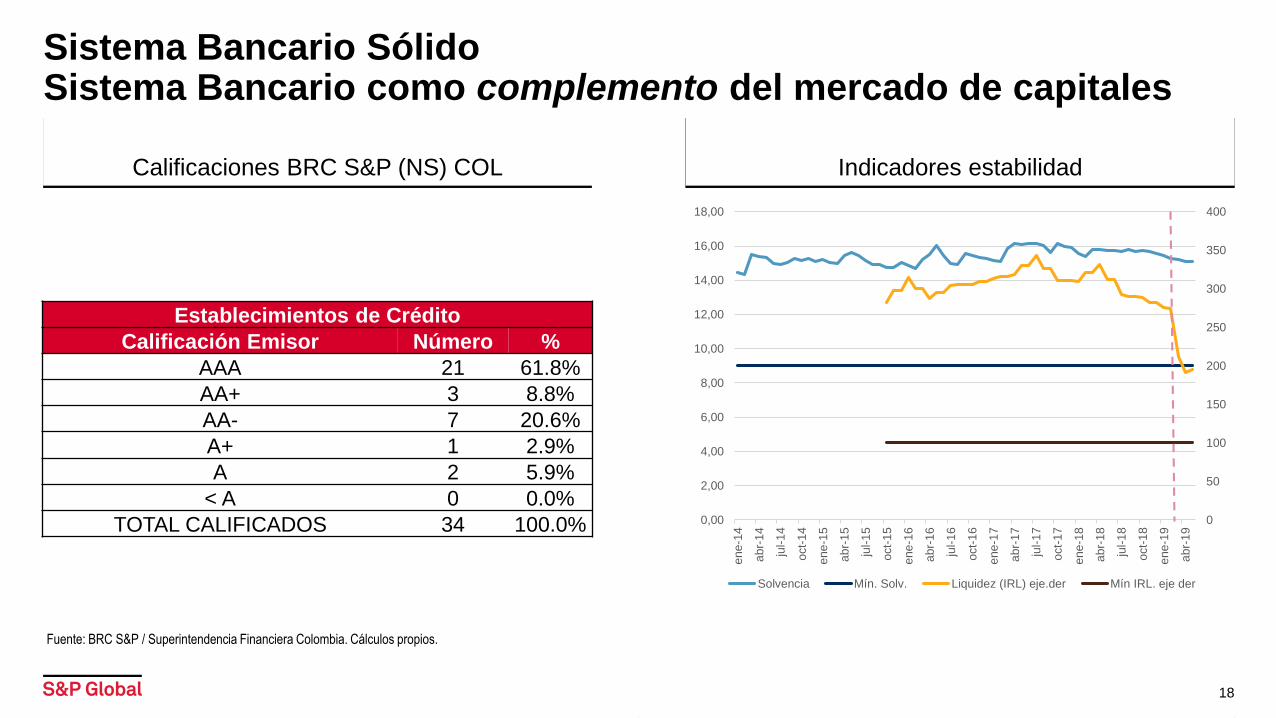

Calificaciones BRC S&P (NS) COL Indicadores estabilidad

Sistema Bancario SólidoSistema Bancario como complemento del mercado de capitales

Establecimientos de Crédito

Calificación Emisor Número %

AAA 21 61.8%

AA+ 3 8.8%

AA- 7 20.6%

A+ 1 2.9%

A 2 5.9%

< A 0 0.0%

TOTAL CALIFICADOS 34 100.0%

18

Fuente: BRC S&P / Superintendencia Financiera Colombia. Cálculos propios.

0

50

100

150

200

250

300

350

400

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

ene

-14

abr-

14

jul-

14

oct-

14

ene

-15

abr-

15

jul-

15

oct-

15

ene

-16

abr-

16

jul-

16

oct-

16

ene

-17

abr-

17

jul-

17

oct-

17

ene

-18

abr-

18

jul-

18

oct-

18

ene

-19

abr-

19

Solvencia Mín. Solv. Liquidez (IRL) eje.der Mín IRL. eje der

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

Regulación

Pilar 4

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

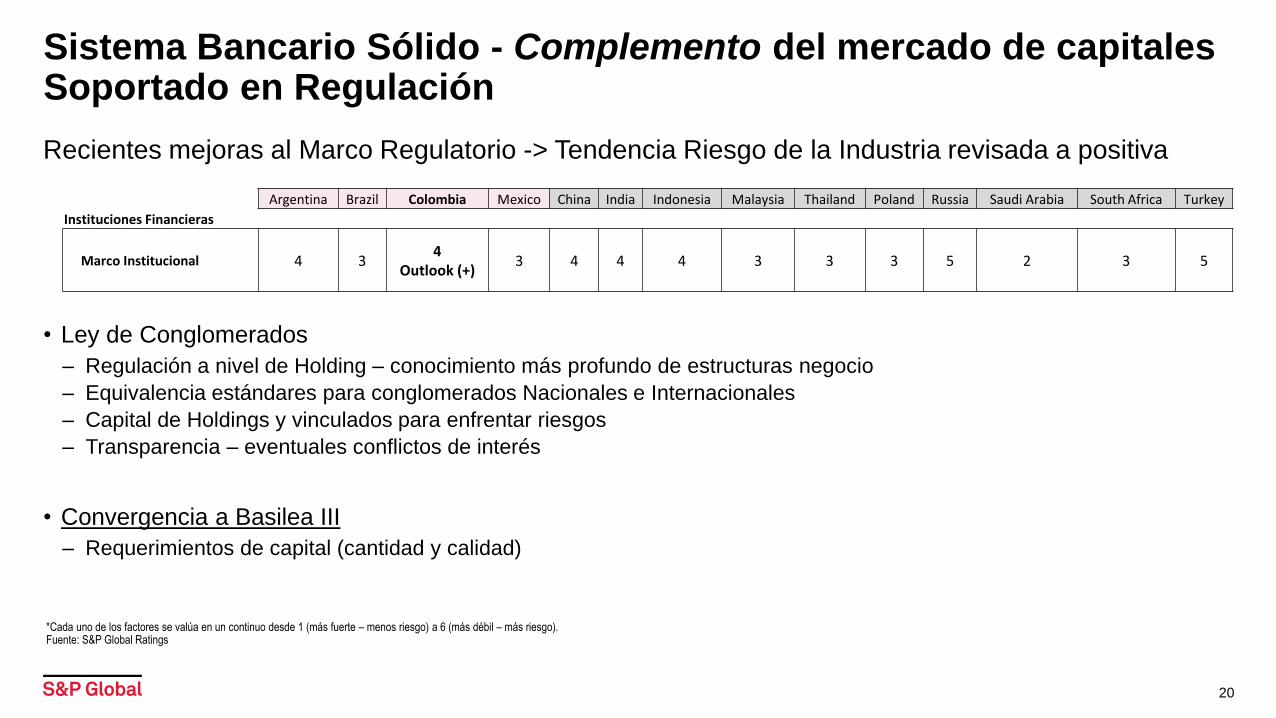

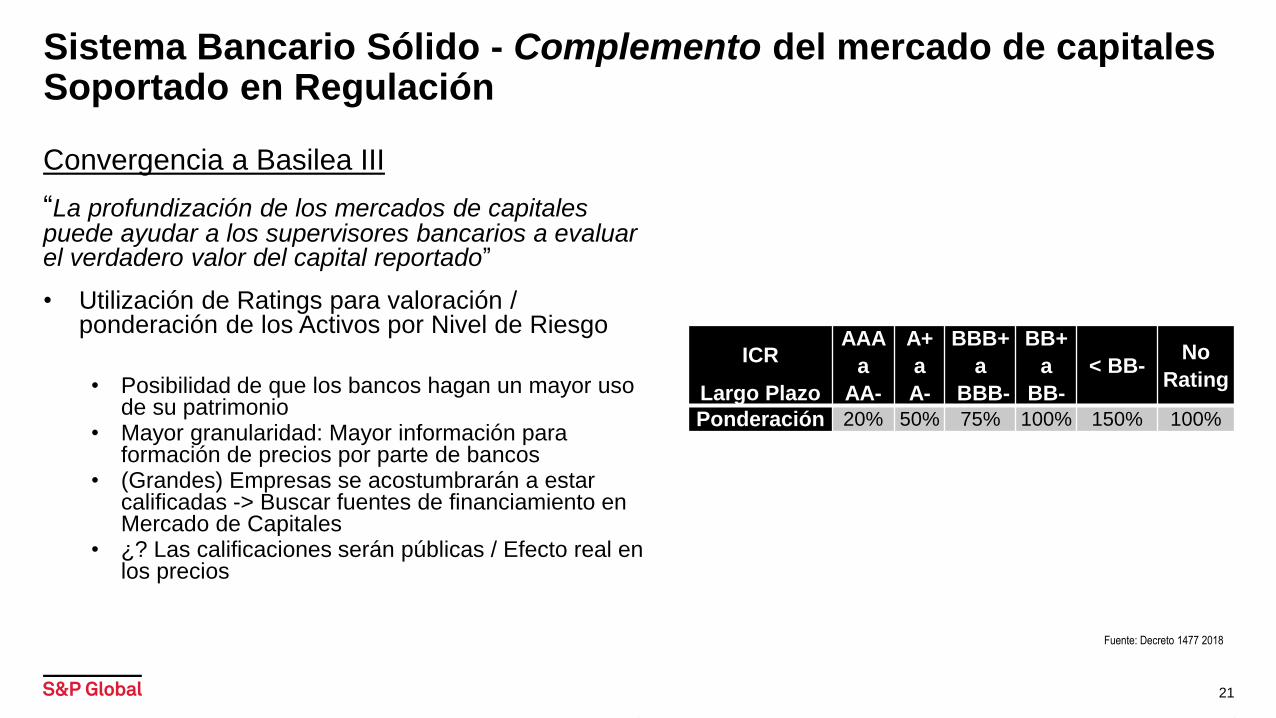

Sistema Bancario Sólido - Complemento del mercado de capitalesSoportado en Regulación

• Ley de Conglomerados

– Regulación a nivel de Holding – conocimiento más profundo de estructuras negocio

– Equivalencia estándares para conglomerados Nacionales e Internacionales

– Capital de Holdings y vinculados para enfrentar riesgos

– Transparencia – eventuales conflictos de interés

• Convergencia a Basilea III

– Requerimientos de capital (cantidad y calidad)

20

Recientes mejoras al Marco Regulatorio -> Tendencia Riesgo de la Industria revisada a positiva

*Cada uno de los factores se valúa en un continuo desde 1 (más fuerte – menos riesgo) a 6 (más débil – más riesgo).Fuente: S&P Global Ratings

Argentina Brazil Colombia Mexico China India Indonesia Malaysia Thailand Poland Russia Saudi Arabia South Africa Turkey

Instituciones Financieras

Marco Institucional 4 34

Outlook (+)3 4 4 4 3 3 3 5 2 3 5

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

Sistema Bancario Sólido - Complemento del mercado de capitalesSoportado en Regulación

ICR

Largo Plazo

AAA

a

AA-

A+

a

A-

BBB+

a

BBB-

BB+

a

BB-

< BB-No

Rating

Ponderación 20% 50% 75% 100% 150% 100%

Convergencia a Basilea III

“La profundización de los mercados de capitales puede ayudar a los supervisores bancarios a evaluar el verdadero valor del capital reportado”

• Utilización de Ratings para valoración / ponderación de los Activos por Nivel de Riesgo

• Posibilidad de que los bancos hagan un mayor uso de su patrimonio

• Mayor granularidad: Mayor información para formación de precios por parte de bancos

• (Grandes) Empresas se acostumbrarán a estar calificadas -> Buscar fuentes de financiamiento en Mercado de Capitales

• ¿? Las calificaciones serán públicas / Efecto real en los precios

21

Fuente: Decreto 1477 2018

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

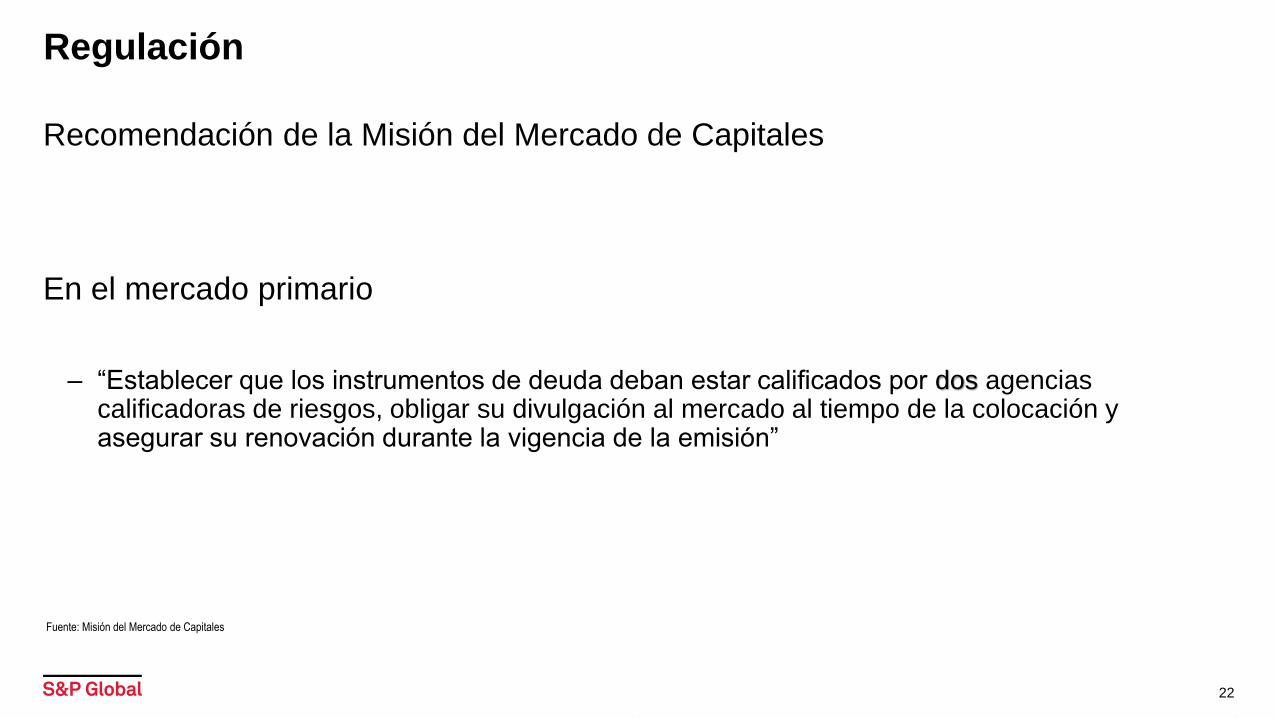

Regulación

En el mercado primario

– “Establecer que los instrumentos de deuda deban estar calificados por dos agencias calificadoras de riesgos, obligar su divulgación al mercado al tiempo de la colocación y asegurar su renovación durante la vigencia de la emisión”

22

Recomendación de la Misión del Mercado de Capitales

Fuente: Misión del Mercado de Capitales

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

Mercado de Capitales

¿En dónde se encuentra la región y Colombia dentro de ella?

Condiciones crediticias LatAm

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

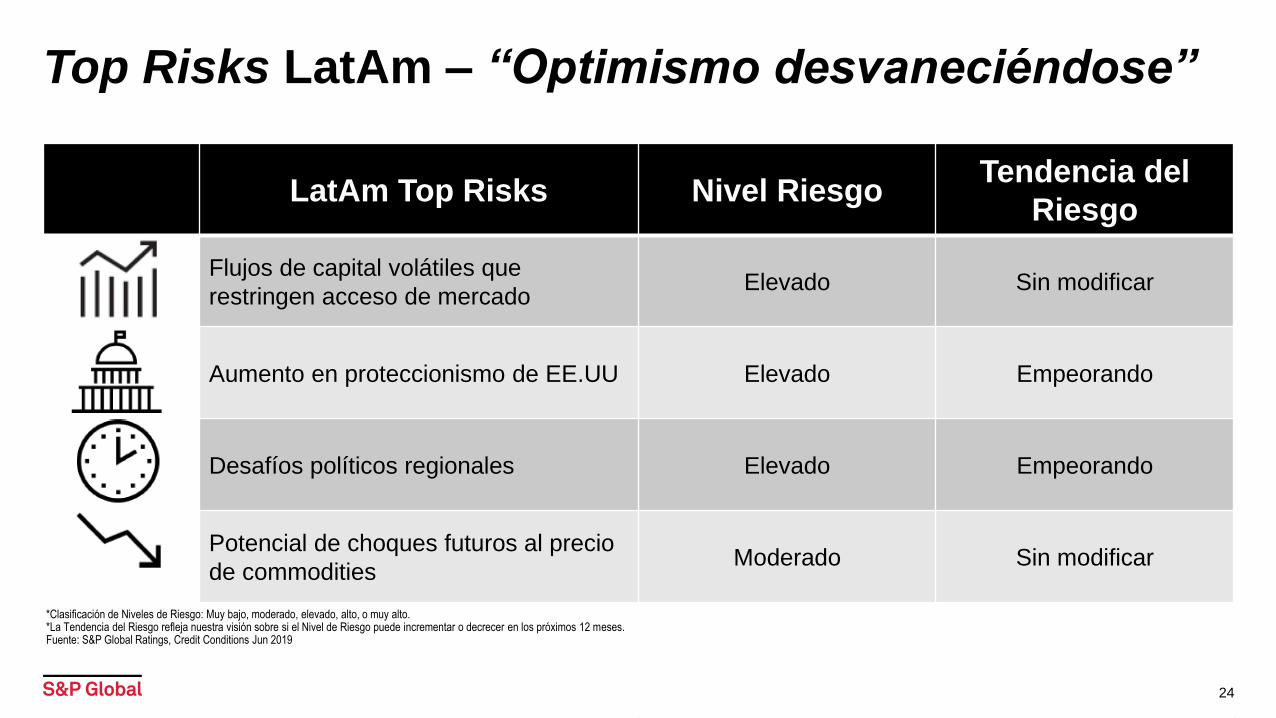

Top Risks LatAm – “Optimismo desvaneciéndose”

LatAm Top Risks Nivel RiesgoTendencia del

Riesgo

Flujos de capital volátiles que

restringen acceso de mercadoElevado Sin modificar

Aumento en proteccionismo de EE.UU Elevado Empeorando

Desafíos políticos regionales Elevado Empeorando

Potencial de choques futuros al precio

de commoditiesModerado Sin modificar

*Clasificación de Niveles de Riesgo: Muy bajo, moderado, elevado, alto, o muy alto.*La Tendencia del Riesgo refleja nuestra visión sobre si el Nivel de Riesgo puede incrementar o decrecer en los próximos 12 meses.Fuente: S&P Global Ratings, Credit Conditions Jun 2019

24

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

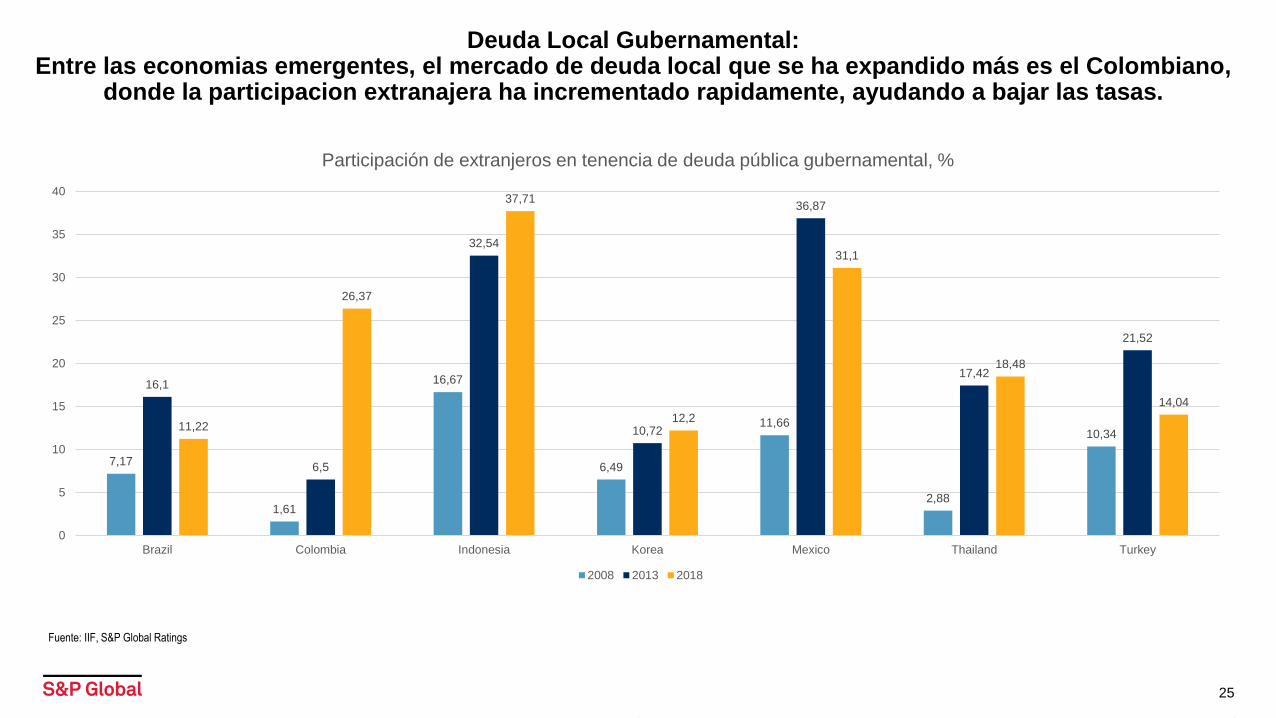

Deuda Local Gubernamental:Entre las economias emergentes, el mercado de deuda local que se ha expandido más es el Colombiano,

donde la participacion extranajera ha incrementado rapidamente, ayudando a bajar las tasas.

25

Fuente: IIF, S&P Global Ratings

7,17

1,61

16,67

6,49

11,66

2,88

10,34

16,1

6,5

32,54

10,72

36,87

17,42

21,52

11,22

26,37

37,71

12,2

31,1

18,48

14,04

0

5

10

15

20

25

30

35

40

Brazil Colombia Indonesia Korea Mexico Thailand Turkey

2008 2013 2018

Participación de extranjeros en tenencia de deuda pública gubernamental, %

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

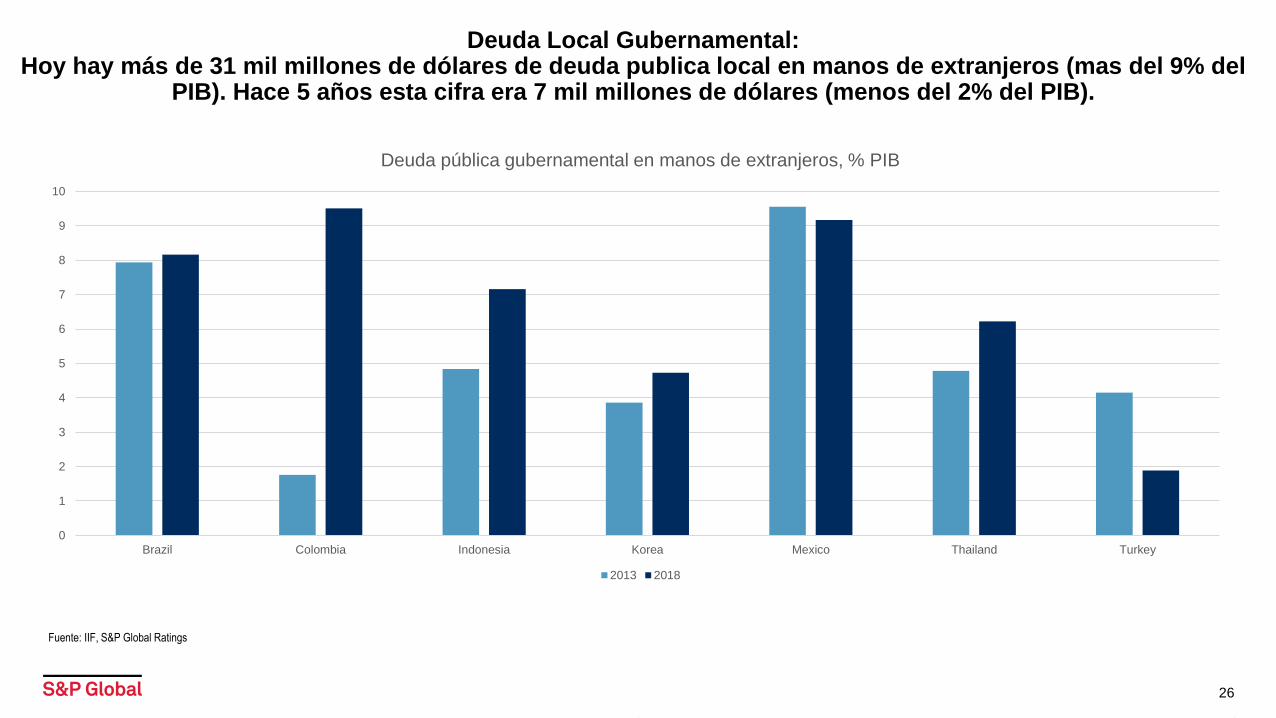

Deuda Local Gubernamental:Hoy hay más de 31 mil millones de dólares de deuda publica local en manos de extranjeros (mas del 9% del

PIB). Hace 5 años esta cifra era 7 mil millones de dólares (menos del 2% del PIB).

26

Fuente: IIF, S&P Global Ratings

0

1

2

3

4

5

6

7

8

9

10

Brazil Colombia Indonesia Korea Mexico Thailand Turkey

2013 2018

Deuda pública gubernamental en manos de extranjeros, % PIB

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

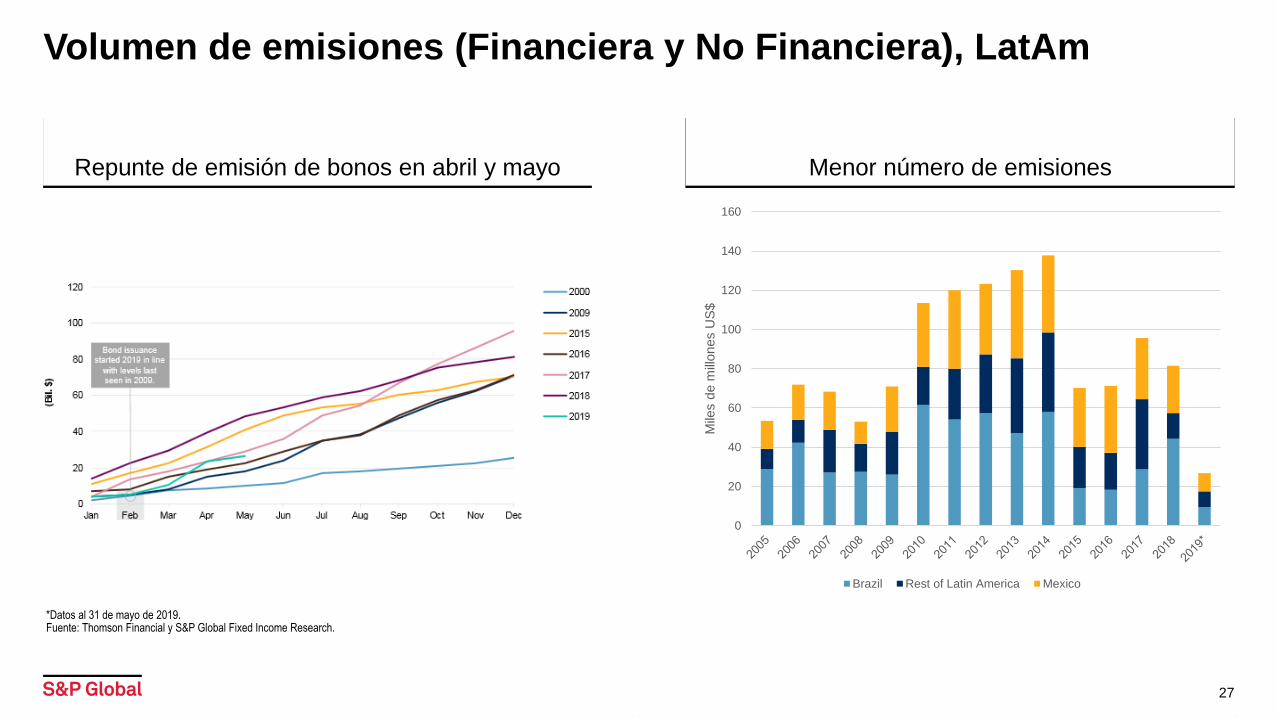

Repunte de emisión de bonos en abril y mayo Menor número de emisiones

Volumen de emisiones (Financiera y No Financiera), LatAm

27

*Datos al 31 de mayo de 2019.Fuente: Thomson Financial y S&P Global Fixed Income Research.

0

20

40

60

80

100

120

140

160

Mile

s d

e m

illones

US

$

Brazil Rest of Latin America Mexico

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

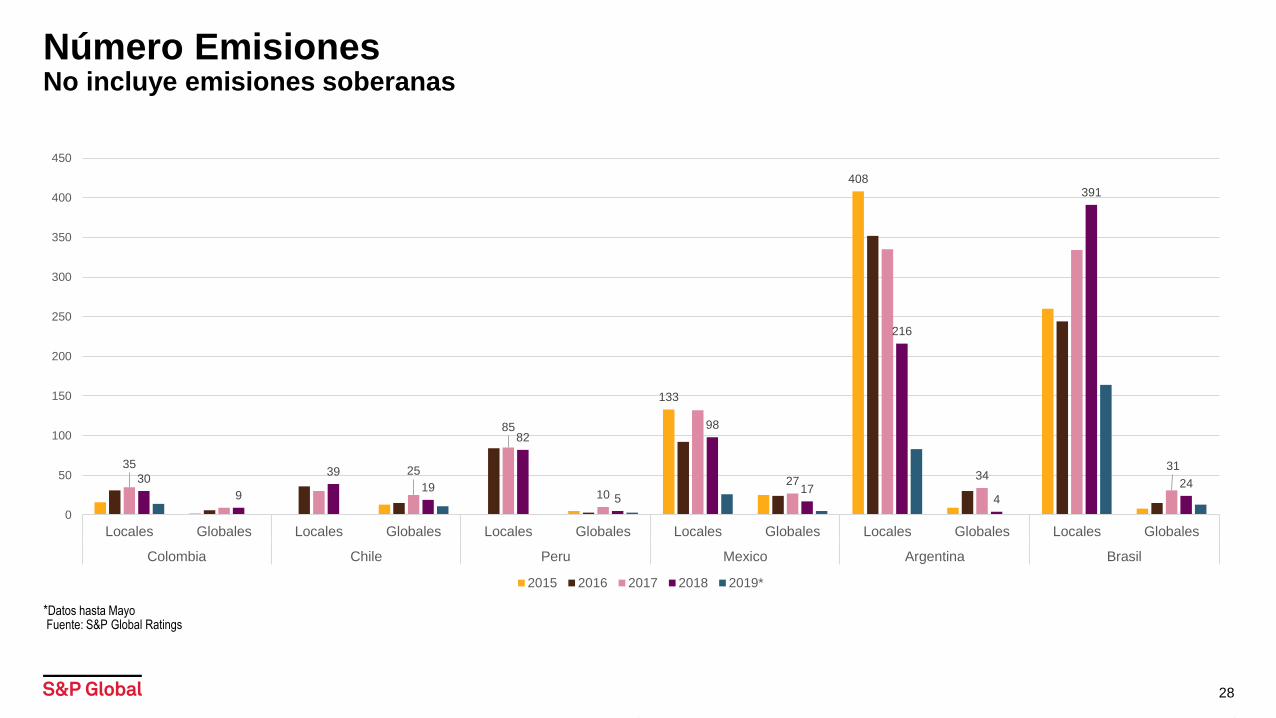

Número EmisionesNo incluye emisiones soberanas

28

*Datos hasta Mayo Fuente: S&P Global Ratings

133

408

3525

85

1027 34

3130

9

39

19

82

5

98

17

216

4

391

24

0

50

100

150

200

250

300

350

400

450

Locales Globales Locales Globales Locales Globales Locales Globales Locales Globales Locales Globales

Colombia Chile Peru Mexico Argentina Brasil

2015 2016 2017 2018 2019*

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

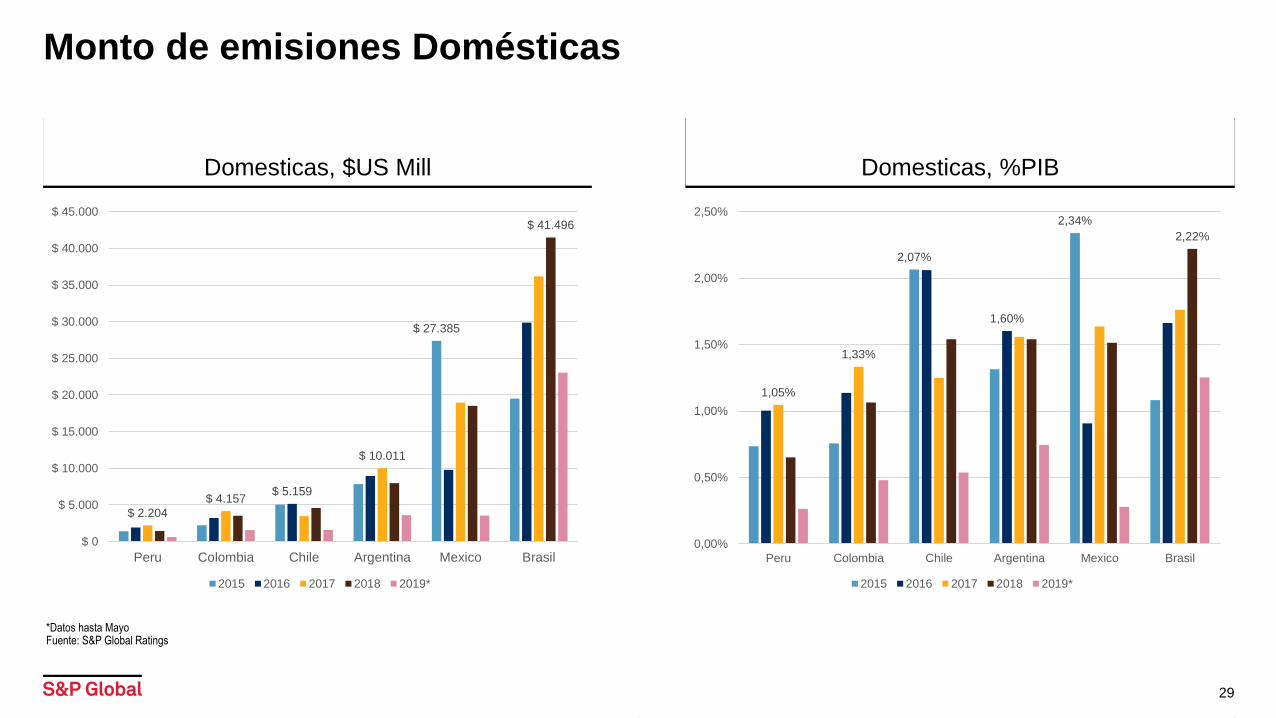

Domesticas, $US Mill Domesticas, %PIB

Monto de emisiones Domésticas

29

*Datos hasta Mayo Fuente: S&P Global Ratings

$ 27.385

$ 5.159

$ 2.204

$ 4.157

$ 10.011

$ 41.496

$ 0

$ 5.000

$ 10.000

$ 15.000

$ 20.000

$ 25.000

$ 30.000

$ 35.000

$ 40.000

$ 45.000

Peru Colombia Chile Argentina Mexico Brasil

2015 2016 2017 2018 2019*

2,07%

2,34%

1,60%

1,05%

1,33%

2,22%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

Peru Colombia Chile Argentina Mexico Brasil

2015 2016 2017 2018 2019*

Footer : Never change the footer text on individual slides. Change, turn on or off footer by using Data color order: Complimentary colors:

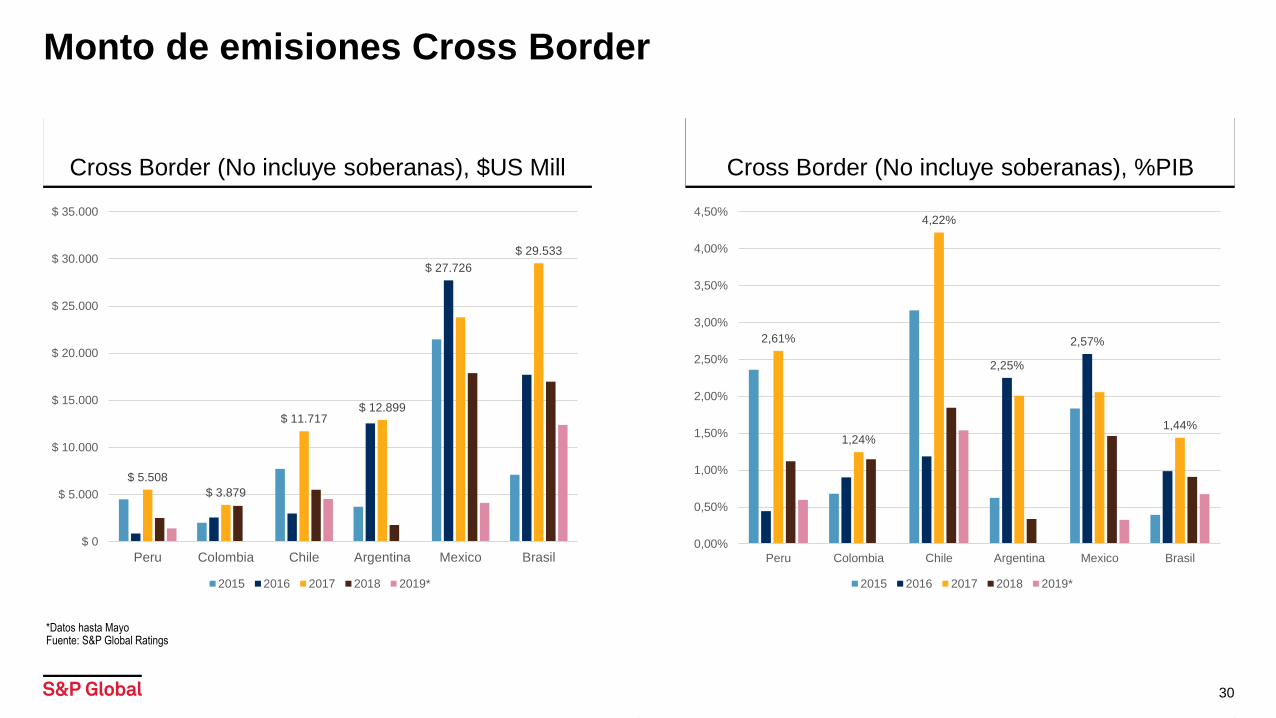

Cross Border (No incluye soberanas), $US Mill Cross Border (No incluye soberanas), %PIB

Monto de emisiones Cross Border

30

*Datos hasta Mayo Fuente: S&P Global Ratings

$ 27.726

$ 5.508

$ 3.879

$ 11.717$ 12.899

$ 29.533

$ 0

$ 5.000

$ 10.000

$ 15.000

$ 20.000

$ 25.000

$ 30.000

$ 35.000

Peru Colombia Chile Argentina Mexico Brasil

2015 2016 2017 2018 2019*

2,25%

2,57%2,61%

1,24%

4,22%

1,44%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

Peru Colombia Chile Argentina Mexico Brasil

2015 2016 2017 2018 2019*

Muchas Gracias

Colombia parece estar encaminada para que su mercado de capitales de “un salto de calidad”. Tenemos buenos fundamentales (si bien se es susceptible de mejoras) para apoyar esto. Además, hay un interés legítimo desde el gobierno y desde el sector. El mercado es aún pequeño, incluso comparado con sus pares regionales, pero una lectura “positiva” de ello es que se nos presenta la oportunidad de hacer y explotar lo que no se ha hecho aún.