Embed Size (px)

Citation preview

MỤC LỤC

A. THỊ TRƯỜNG TIỀN TỆ ...........................................................2

I. Thị trường Tiền tệ - Tín dụng ................................................. 2

II. Thị trường Ngoại hối và Vàng .................................................. 7

B. THỊ TRƯỜNG VỐN ................................................................15

I. Thị trường Chứng khoán ....................................................... 15

II. Thị trường Bất động sản .........................................................24

C. PHẢN HỒI CHÍNH SÁCH ......................................................28

Báo cáo tóm lược TTTC tháng 4/2018

2

A. THỊ TRƯỜNG TIỀN TỆ

I. Thị trường tiền tệ - tín dụng

Thị trường tiền tệ - tín dụng thế giới

Tháng 4, FED vẫn giữ nguyên lãi suất cơ bản đồng USD

trong khoảng 1,5-1,75%. Việc FED giữ nguyên lãi suất đúng như dự

kiến làm cho thị trường cảm thấy yên tâm. Tuyên bố sau cuộc họp

của FED bày tỏ tin tưởng vào triển vọng kinh tế Mỹ, nói rằng các

hoạt động kinh tế đang mở rộng với tốc độ vừa phải và lạm phát

đang tiến gần đến mức mục tiêu 2%.

Sức hút của thị trường Mỹ đối với các nhà đầu tư ở thời

điểm hiện nay đến từ lợi suất trái phiếu kho bạc Mỹ tăng và đồng

USD trở nên mạnh hơn. Năm nay, lợi suất trái phiếu kho bạc Mỹ kỳ

hạn 10 năm đã nhảy từ 2,4% lên 3%. Từ giữa tháng 4 đến nay, tỷ

giá đồng USD đã tăng 4% so với các đồng tiền chủ chốt khác. Lợi

suất trái phiếu kho bạc Mỹ tăng khiến nhiều nhà đầu cơ giá xuống

đồng USD lo ngại. Không ít nhà đầu cơ đã đặt lệnh bán khống nhiều

năm đối với đồng USD vì cho rằng kinh tế Mỹ sắp kết thúc chu kỳ

hồi phục và Cục Dự trữ Liên bang Mỹ (FED) sẽ giảm tiến độ thắt

chặt chính sách tiền tệ.

Lợi suất trái phiếu Chính phủ Mỹ ngày càng tăng và sự

mạnh lên của đồng USD đã làm chao đảo thị trường mới nổi khi nhà

Báo cáo tóm lược TTTC tháng 4/2018

3

đầu tư đánh giá lại khả năng trả nợ của các quốc gia – những nước

đã vay nợ bằng đồng USD. Việc thắt chặt chính sách tiền tệ của Mỹ

là một trong những nhân tố dẫn đến tình trạng hỗn loạn ở các thị

trường mới nổi, nhất là ở quốc gia đang gặp nhiều vấn đề và thị

trường nước họ dễ bị tác động khi tâm lý nhà đầu tư đột ngột thay

đổi. Cụ thể, Ngân hàng Trung ương Argentina đã 3 lần liên tục điều

chỉnh tỷ giá lãi suất chỉ trong vòng một tuần, từ 27% lên mức kỷ lục

40%. Cùng với đó, Bộ Tài chính Argentina cũng cắt giảm mục tiêu

thâm hụt thuế từ 3,2% xuống 2,7% và điều chỉnh các nguồn chi tiêu

công, đặc biệt là đầu tư cơ sở vật chất hạ tầng trong năm 2018.

Đồng thời, nước này cũng yêu cầu Quỹ Tiền tệ Quốc tế (IMF) hỗ

trợ để cố gắng ngăn chặn sự rớt giá của đồng nội tệ, còn Thổ Nhĩ Kỳ

thì lại đối mặt với cuộc khủng hoảng về niềm tin.

Thị trường tiền tệ - tín dụng trong nước

Tháng 4/2018, Kho bạc Nhà nước đã huy động được tổng

cộng 6.055 tỷ đồng trái phiếu, giảm 45% so với tháng 3/2018. Theo

đó, lãi suất trúng thầu của trái phiếu kỳ hạn 5 năm là 2,97%/năm, 7

năm là 3,43%/năm, 10 năm nằm trong khoảng 4,05-4,10%/năm, 15

năm trong khoảng 4,45-4,47%/năm 20 năm trong khoảng 5,10-

5,12%/năm, 30 năm là 5,42%/năm. So với tháng 3/2018, lãi suất

trúng thầu của trái phiếu Kho bạc Nhà nước giữ nguyên tại kỳ hạn 5

và 30 năm; tăng trên các kỳ hạn 7 năm (tăng 0,03%/năm), 10 năm

Báo cáo tóm lược TTTC tháng 4/2018

4

(tăng 0,10%/năm), 15 năm (tăng 0,07%/năm), 20 năm (tăng

0,02%/năm). Trên thị trường trái phiếu chính phủ thứ cấp tháng

4/2018, tổng khối lượng giao dịch trái phiếu chính phủ theo phương

thức giao dịch thông thường (outright) đạt hơn 1 tỷ trái phiếu, tương

đương với giá trị giao dịch đạt hơn 116,9 nghìn tỷ đồng, giảm 4,1%

về giá trị so với tháng 3/2018. Tổng khối lượng giao dịch trái phiếu

chính phủ theo phương thức giao dịch mua bán lại (repos) đạt hơn

1,34 tỷ trái phiếu, tương đương với giá trị giao dịch đạt hơn 140,2

nghìn tỷ đồng, giảm 5,7% về giá trị so với tháng 3/2018. Giá trị giao

dịch mua outright của nhà đầu tư nước ngoài đạt hơn 4,9 nghìn tỷ

đồng, giá trị giao dịch bán outright đạt hơn 5,1 nghìn tỷ đồng. Giá

trị giao dịch mua repo của nhà đầu tư ngoại đạt 0 đồng, giá trị giao

dịch bán repo đạt hơn 103 tỷ đồng.

Theo Ngân hàng Nhà nước Việt Nam (NHNN), tín dụng đã

tăng 5% trong 4 tháng đầu năm, tương đương so với cùng kỳ năm

trước. Cùng đó, tốc độ tăng trưởng của tín dụng cũng đồng đều với

tốc độ tăng trưởng huy động vốn, thanh khoản ổn định. Cuối tháng

4, NHNN đã công bố số liệu dư nợ tín dụng đối với nền kinh tế.

Theo đó, tính đến cuối tháng 2/2018 dư nợ tín dụng đối với nền kinh

tế đạt 6.416.396,66 tỷ đồng, tăng 1,37% so với cuối năm 2017.

Trong đó, dư nợ tín dụng đối với nông – lâm nghiệp – thủy sản đạt

646.815,79 tỷ đồng, tăng 0,83%; Công nghiệp – xây dựng đạt

Báo cáo tóm lược TTTC tháng 4/2018

5

2.011.208,63 tỷ đồng, tăng 1,98% (trong đó công nghiệp đạt

1.375.633 tỷ đồng, tăng 1,8%; xây dựng đạt 635.575,63 tỷ đồng,

tăng 2,37%). Dư nợ tín dụng đối với hoạt động thương mại, Vận tải

và Viễn thông đạt 1.487.753,84 tỷ đồng, tăng 1,44%. Trong đó

Thương mại đạt 1.269.434 tỷ đồng, tăng 1,02%; Vận tài và Viễn

thông đạt 218.319,84 tỷ đồng, tăng 1,84%. Dư nợ tín dụng đối với

các hoạt động dịch vụ khác đạt 2.270.618,4 tỷ đồng, tăng 1,14%.

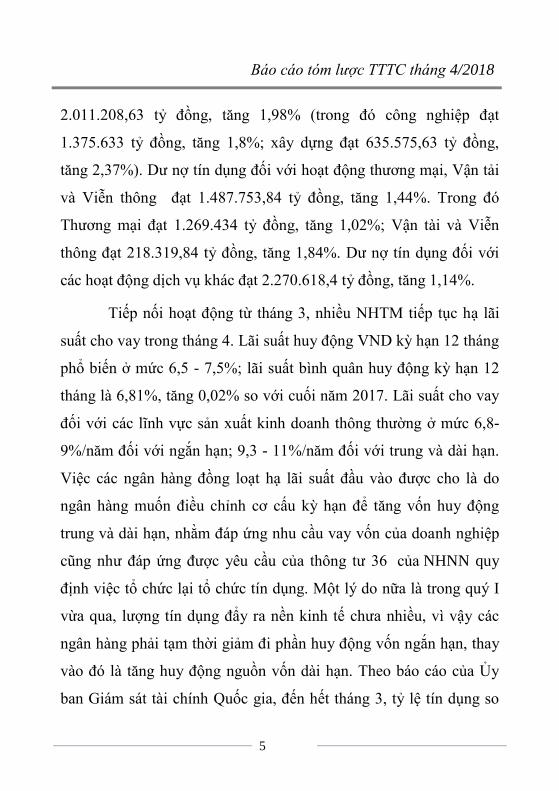

Tiếp nối hoạt động từ tháng 3, nhiều NHTM tiếp tục hạ lãi

suất cho vay trong tháng 4. Lãi suất huy động VND kỳ hạn 12 tháng

phổ biến ở mức 6,5 - 7,5%; lãi suất bình quân huy động kỳ hạn 12

tháng là 6,81%, tăng 0,02% so với cuối năm 2017. Lãi suất cho vay

đối với các lĩnh vực sản xuất kinh doanh thông thường ở mức 6,8-

9%/năm đối với ngắn hạn; 9,3 - 11%/năm đối với trung và dài hạn.

Việc các ngân hàng đồng loạt hạ lãi suất đầu vào được cho là do

ngân hàng muốn điều chỉnh cơ cấu kỳ hạn để tăng vốn huy động

trung và dài hạn, nhằm đáp ứng nhu cầu vay vốn của doanh nghiệp

cũng như đáp ứng được yêu cầu của thông tư 36 của NHNN quy

định việc tổ chức lại tổ chức tín dụng. Một lý do nữa là trong quý I

vừa qua, lượng tín dụng đẩy ra nền kinh tế chưa nhiều, vì vậy các

ngân hàng phải tạm thời giảm đi phần huy động vốn ngắn hạn, thay

vào đó là tăng huy động nguồn vốn dài hạn. Theo báo cáo của Ủy

ban Giám sát tài chính Quốc gia, đến hết tháng 3, tỷ lệ tín dụng so

Báo cáo tóm lược TTTC tháng 4/2018

6

với vốn huy động ở mức 88,2%, cao hơn so với cuối năm 2017

(87,8%). Thanh khoản hệ thống ổn định một phần do NHNN tăng

mua ngoại tệ và giải ngân vốn Trái phiếu Chính phủ chậm. Vốn huy

động từ tổ chức kinh tế và cá nhân đến hết quý đầu năm tăng 3% so

với cuối năm 2017, cao hơn mức cùng kỳ năm ngoài (2,6%). Trong

khi đó, tín dụng lại có dấu hiệu chậm lại, ước tính hết tháng 3 tăng

khoảng 3,5% so với cuối năm 2017 (cùng kỳ năm ngoái là 4,3%).

Biểu đồ 1: Diễn biến lãi suất trên thị trường liên ngân

hàng tháng 4/2018

Nguồn: sbv.gov.vn

0

0,5

1

1,5

2

2,5

3

2/4 6/4 10/4 14/4 18/4 22/4 26/4

Kì hạn qua đêm Kì hạn 1 tuần

Kì hạn 2 tuần Kì hạn 1 tháng

Báo cáo tóm lược TTTC tháng 4/2018

7

II. Thị trường ngoại hối và vàng

1. Thị trường ngoại hối

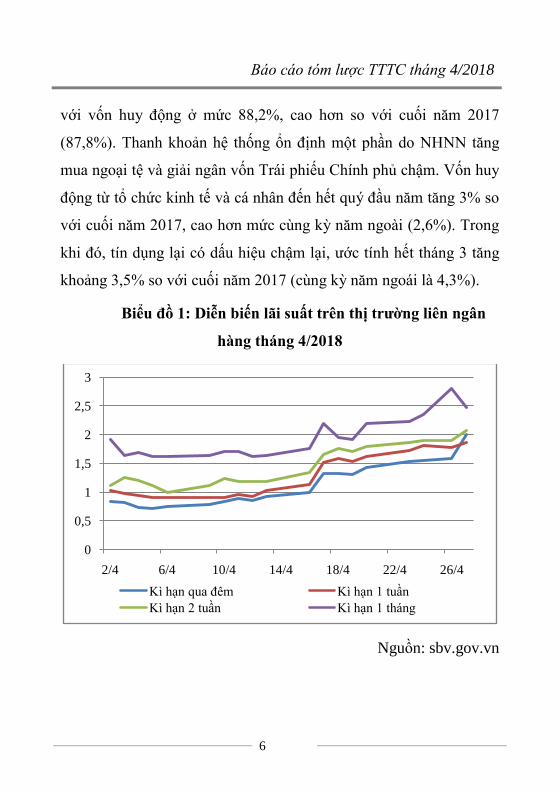

Chỉ số USD Index trong tháng 4/2018 diễn biến với xu

hướng giảm trong nửa đầu tháng sau đó bật tăng mạnh trong nửa sau

của tháng. Chỉ số đạt mức cao nhất tại 91,54 (ngày 27/4) và thấp

nhất tại 89,42 (ngày 16/4).

Biểu đồ 2: Diễn biến chỉ số Dollar tháng 4/2018

Nguồn: www.marketwatch.com

Tỷ giá đồng USD so với một rổ gồm các đồng tiền chủ chốt

khác đã đạt mức cao nhất từ đầu năm đến nay, bất chấp số liệu việc

làm tháng 4 kém khả quan hơn dự kiến. Theo số liệu được Bộ Lao

động Mỹ công bố, khu vực phi nông nghiệp của Mỹ có thêm

164.000 công việc mới trong tháng 4, thấp hơn mức dự báo 192.000

công việc mới mà các nhà phân tích dự báo trước đó. Tuy nhiên, tỷ

Báo cáo tóm lược TTTC tháng 4/2018

8

lệ thất nghiệp của Mỹ trong tháng 4 giảm còn 3,9%, gần mức thấp

nhất 17 năm rưỡi, do một số người Mỹ dừng tìm kiếm việc làm.

Tiền lương trung bình theo giờ của người lao động Mỹ thuộc lĩnh

vực phi nông nghiệp tăng 0,1% trong tháng 4, sau khi tăng 0,2%

trong tháng 3. So với cùng kỳ năm 2017, tiền lương theo giờ tăng

2,6%. Tốc độ tăng tiền lương chậm làm giảm bớt những áp lực lạm

phát - nhân tố có thể thúc đẩy việc tăng lãi suất. Đồng USD tăng giá

mạnh thời gian gần đây khi giới đầu tư tin rằng Cục Dự trữ Liên

bang Mỹ (FED) sẽ tiếp tục tăng lãi suất.

Đồng USD tăng giá đã dẫn tới sự bán tháo tại các thị trường

mới nổi thuộc mọi khu vực trong tháng qua. Đồng rouble của Nga bị

ảnh hưởng nặng nhất, khi giảm tới 9,7% so với đồng USD, đồng

peso của Argentina đã giảm 8,2%, lira của Thổ Nhĩ Kỳ giảm 7,8%

và peso của Mexico giảm 7,2%. Tất cả những nước bị tác động

mạnh nhất đều đang đối mặt với các vấn đề riêng. Nhiều nhà điều

hành và công ty Nga đã bị áp lệnh trừng phạt trong tháng 4, trong

khi Ngân hàng Trung ương Argentina đã tăng lãi suất thêm 10 điểm

phần trăm chỉ trong 1 tuần lễ. Argentina và Thổ Nhĩ Kỳ được xem

là hai thị trường mới nổi chịu tác động nhiều nhất từ đợt thoái vốn

đang diễn ra. Tại Argentina, từ đầu năm đến nay, tỷ giá đồng Peso

so với đồng USD đã giảm 15%. Việc tăng lãi suất liên tục nhằm

mục đích ngăn không cho đồng tiền này giảm giá sâu hơn. Đồng

Báo cáo tóm lược TTTC tháng 4/2018

9

Lira của Thổ Nhĩ Kỳ thì đã giảm giá 11% so với đồng USD từ đầu

năm đến nay. Thâm hụt cán cân vãng lai gia tăng, lạm phát cao và

rủi ro chính trị có thể sẽ tiếp tục khiến giới đầu tư bán tháo hai đồng

tiền này.

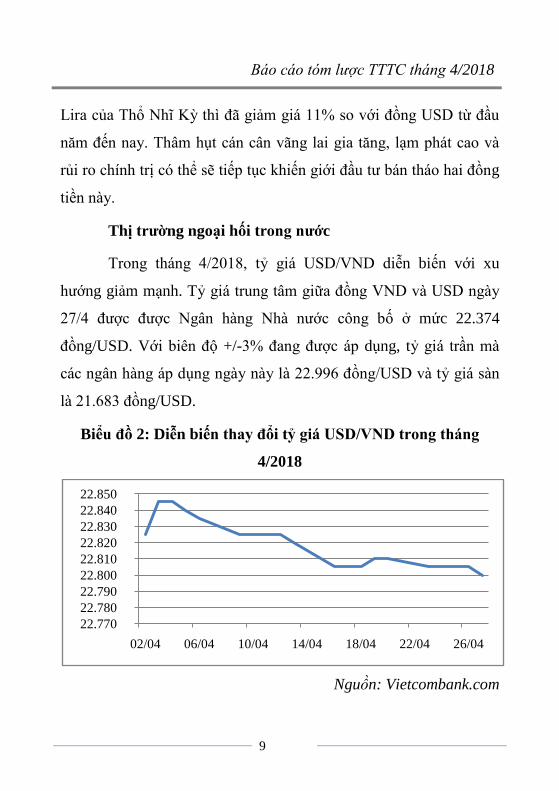

Thị trường ngoại hối trong nước

Trong tháng 4/2018, tỷ giá USD/VND diễn biến với xu

hướng giảm mạnh. Tỷ giá trung tâm giữa đồng VND và USD ngày

27/4 được được Ngân hàng Nhà nước công bố ở mức 22.374

đồng/USD. Với biên độ +/-3% đang được áp dụng, tỷ giá trần mà

các ngân hàng áp dụng ngày này là 22.996 đồng/USD và tỷ giá sàn

là 21.683 đồng/USD.

Biểu đồ 2: Diễn biến thay đổi tỷ giá USD/VND trong tháng

4/2018

Nguồn: Vietcombank.com

22.770

22.780

22.790

22.800

22.810

22.820

22.830

22.840

22.850

02/04 06/04 10/04 14/04 18/04 22/04 26/04

Báo cáo tóm lược TTTC tháng 4/2018

10

Tỷ giá trung tâm vẫn đang được NHNN điều hành theo sát

biến động của đồng USD trên thị trường thế giới. Theo đó,

USD đã bật tăng khá mạnh từ đầu tuần trước nhờ lợi suất trái phiếu

Kho bạc Mỹ tăng cao do lo ngại lạm phát tăng nhanh theo giá dầu,

trong khi cung nợ cũng được dự báo sẽ tăng để đáp ứng gói cắt giảm

thuế mà Mỹ đã triển khai từ đầu năm. Mặc dù tỷ giá trung tâm liên

tục được NHNN điều chỉnh tăng trong bối cảnh đồng USD trên thị

trường thế giới tăng mạnh, nhưng giá mua và bán USD tại các

NHTM lại giảm, đặc biệt trong 2 tuần cuối tháng. Nhìn chung giá

mua bán đồng USD tại các ngân hàng hiện nay gần với mức tỷ giá

sàn hơn là mức tỷ giá trần.

Diễn biến trên cho thấy thanh khoản ngoại tệ tại các ngân

hàng hiện đang rất tốt do cung ngoại tệ đang rất dồi dào nhờ cán

cân thương mại thặng dư khá lớn, trong khi giải ngân vốn FDI cũng

tăng mạnh, dòng kiều hồi chảy về nước vẫn được duy trì. Tính đến

hết tháng 4 năm 2018, dự trữ ngoại hối của Việt Nam đã đạt gần 63

tỷ USD. Còn theo số liệu thống kê mới nhất của Tổng cục hải quan

cho thấy, tính đến ngày 15/4 cả nước xuất siêu tới 3,1 tỷ USD.

Trong khi giải ngân vốn FDI cũng đạt tới 3,88 tỷ USD trong quý

đầu năm, tăng 7,2% so với cùng kỳ năm 2017. Lượng kiều hối

chuyển về TP.HCM thông qua hệ thống ngân hàng trong 3 tháng

đầu năm cũng đạt tới 1,12 tỷ USD tăng 4,5% so với cùng kỳ năm

Báo cáo tóm lược TTTC tháng 4/2018

11

2017. Có thể thấy, chính sách điều hành tỷ giá của NHNN trong thời

gian qua đã đạt mục tiêu, đặc biệt đã hỗ trợ tốt cho xuất khẩu.

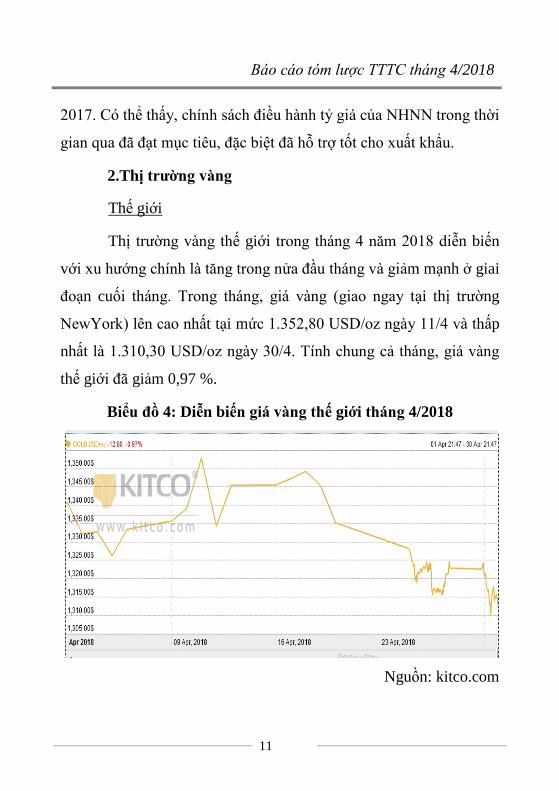

2.Thị trường vàng

Thế giới

Thị trường vàng thế giới trong tháng 4 năm 2018 diễn biến

với xu hướng chính là tăng trong nửa đầu tháng và giảm mạnh ở giai

đoạn cuối tháng. Trong tháng, giá vàng (giao ngay tại thị trường

NewYork) lên cao nhất tại mức 1.352,80 USD/oz ngày 11/4 và thấp

nhất là 1.310,30 USD/oz ngày 30/4. Tính chung cả tháng, giá vàng

thế giới đã giảm 0,97 %.

Biểu đồ 4: Diễn biến giá vàng thế giới tháng 4/2018

Nguồn: kitco.com

Báo cáo tóm lược TTTC tháng 4/2018

12

Giá vàng thế giới giảm mạnh xuống đáy 5 tuần do đồng

USD tăng nhanh lên mức cao với những diễn biến địa chính trị và

tài chính khá bất ngờ trên phạm vi toàn cầu.

Vàng giảm giá chủ yếu do đồng bạc xanh tăng vọt trong bối

cảnh lạm phát của Mỹ đã chạm ngưỡng mục tiêu 2% mà Cục dự trữ

liên bang Mỹ (Fed) đã đặt ra trong nhiều năm nay. Đây sẽ là cơ sở

để Fed mở đầu cho việc đẩy mạnh tốc độ tăng lãi suất.

Đây là lần đầu tiên trong vòng 1 năm qua, mục tiêu lạm phát

2% đã đạt được. Tốc độ tăng lạm phát cơ bản tính theo năm cũng

đạt mức cao nhất kể từ tháng 4/2012. Nguyên nhân lạm phát tăng

trong thời gian gần đây là do giá dầu, giá nhà tại Mỹ cao hơn. Thị

trường lao động Mỹ ở tình trạng toàn dụng và một nền kinh tế khá

mạnh. Người dân Mỹ chi tiêu nhiều hơn cho việc mua sắm xe hơi và

xe tải mới và trả nhiều tiền hơn cho khí đốt và mua nhà. Nền kinh tế

Mỹ cũng đang tăng trưởng một cách rõ ràng trong gần 9 năm

qua.Với những tín hiệu này, Fed có xu hướng tăng lãi suất mạnh

hơn để đảm bảo không bị mất kiểm soát nếu một cuộc khủng hoảng

tài chính nữa xuất hiện.

Vàng giảm giá còn do tình hình địa chính trị hạ nhiệt. Bắc

Triều Tiên đã giảm tham vọng hạt nhân trong khi Mỹ và Trung

Quốc đang có các cuộc đàm phán thương mại cấp cao nhằm tránh

một cuộc chiến thương mại.

Báo cáo tóm lược TTTC tháng 4/2018

13

Dự đoán nhiều khả năng đồng USD sẽ tăng mạnh hơn trong

ngắn hạn, điều này sẽ khiến thị trường vàng chịu áp lực lớn trong

thời gian tới. Giới đầu tư vàng đang mong đợi yếu tố không chắc

chắn về địa chính trị sẽ thúc đẩy vàng tăng giá.

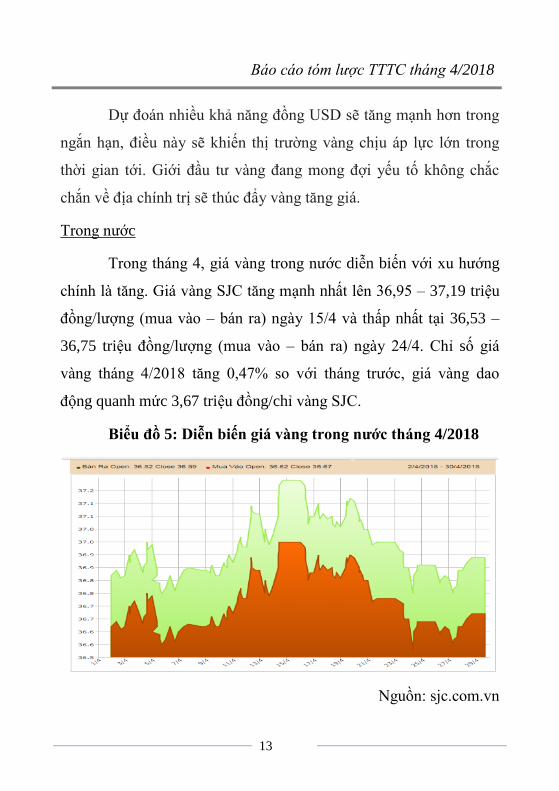

Trong nước

Trong tháng 4, giá vàng trong nước diễn biến với xu hướng

chính là tăng. Giá vàng SJC tăng mạnh nhất lên 36,95 – 37,19 triệu

đồng/lượng (mua vào – bán ra) ngày 15/4 và thấp nhất tại 36,53 –

36,75 triệu đồng/lượng (mua vào – bán ra) ngày 24/4. Chỉ số giá

vàng tháng 4/2018 tăng 0,47% so với tháng trước, giá vàng dao

động quanh mức 3,67 triệu đồng/chỉ vàng SJC.

Biểu đồ 5: Diễn biến giá vàng trong nước tháng 4/2018

Nguồn: sjc.com.vn

Báo cáo tóm lược TTTC tháng 4/2018

14

Tháng 4, thị trường vàng trong nước chứng kiến diễn biến

tăng giảm đảo chiều liên tục do tác động từ giá vàng Quốc tế. Giá

vàng trong nước chạm ngưỡng cao nhất trong hơn 2 tháng qua. Diễn

biến xuyên suốt theo chiều hướng tăng, có thời điểm tăng mạnh

nhưng không bền vững. Sau đó thoái lui giảm dần khi thị trường ghi

nhận phần lớn các nhà đầu tư tranh thủ bán ra. Hoạt động giao dịch

không mấy sôi động cùng diễn biến ảm đạm của thị trường quốc tế

là nhân tố điều hướng giá vàng thời điểm hiện tại. Thông thường,

giá vàng giảm, xuất hiện một số động thái mua vào khi giá xuống

nhưng bước giảm của vàng trong nước dường như chưa đủ sâu để

thu hút lực mua. Hiện giá vàng trong nước liên tục giao dịch trong

biên độ hẹp và có biến động theo đường đi của vàng thế giới và nhu

cầu của thị trường trong nước. Thời điểm này, các chuyên gia thời

điểm này khuyên nhà đầu tư nên thận trọng trong từng giao dịch,

quan sát kĩ tình hình chính trị, kinh tế thế giới và trong nước để

chọn cho mình những chiến lược hợp lý.

Báo cáo tóm lược TTTC tháng 4/2018

15

B. THỊ TRƯỜNG VỐN

I. Thị trường chứng khoán

1. Thị trường chứng khoán thế giới

Thị trường chứng khoán thế giới trong tháng 4 năm 2018 có

diễn biến khởi sắc khi các chỉ số chứng khoán đều tăng trên cả ba

châu lục. Cụ thể, 3 chỉ số Dow Jones, S&P 500, Nasdaq của Mỹ đều

đạt mức tăng tương ứng + 0,21%, + 0,25%, + 0,31%. Tương tự, các

chỉ số chứng khoán tại Châu Âu FTSE 100(Anh), CAC 40 (Pháp),

DAX (Đức) cũng tăng lần lượt là +0,67%, 0,66%, +0,29%. Tại

TTCK Châu Á, ngoại trừ chỉ số Shanghai Composite của Trung

Quốc giảm – 0,26%, Taiwan Weigheted của Đài Loan giảm –

0,21%, các chỉ số chứng khoán Straits Time (Singapo), Kospo

Composite (Hàn Quốc) và Nikkei 225 (Nhật) đạt mức tăng lần lượt

là + 0,61%, + 0,28% và + 0,48%.

Trong thông cáo ngày 27/4, Quỹ đầu tư quốc gia Na Uy báo

khoản lỗ 171 tỷ Kroner (21 tỷ USD), tương đương 1,5%. Quỹ này

giảm 2,2% giá trị cổ phiếu, 0,4% trái phiếu nhưng bất động sản tăng

2,5% . Tính tới cuối quý 1, quỹ này nắm giữ danh mục đầu tư gồm

66,2% là cổ phiếu, 31,2% là trái phiếu và 2,7% bất động sản. Trong

quý, cổ phiếu công nghệ là một trong những cổ phiếu có hoạt động

tốt nhất, tuy nhân, giám đốc điều hành (CEO) của Quỹ đầu tư quốc

gia Na Uy Yngve Slyngstad cho biết quỹ này đang phân tích rủi ro

Báo cáo tóm lược TTTC tháng 4/2018

16

của những cổ phiếu đang có tỷ lệ ngày càng lớn trong danh mục như

Microsoft, Alphabet và Netflix Inc.

Dòng tiền chảy về thị trường Mỹ ảnh hưởng đến thị trường

chứng khoán của các nước mới nổi. Ngân hàng SEB của Thụy Điển

cho biết chỉ số chứng khoán các thị trường mới nổi do nhà băng này

thực hiện đã giảm khoảng 10% kể từ tháng 1 đến nay. Argentina và

Thổ Nhĩ Kỳ được xem là hai thị trường mới nổi chịu tác động nhiều

nhất từ đợt thoái vốn đang diễn ra. Chỉ số chứng khoán chính của

Thổ Nhĩ Kỳ đã giảm 11% từ đầu năm đến nay.

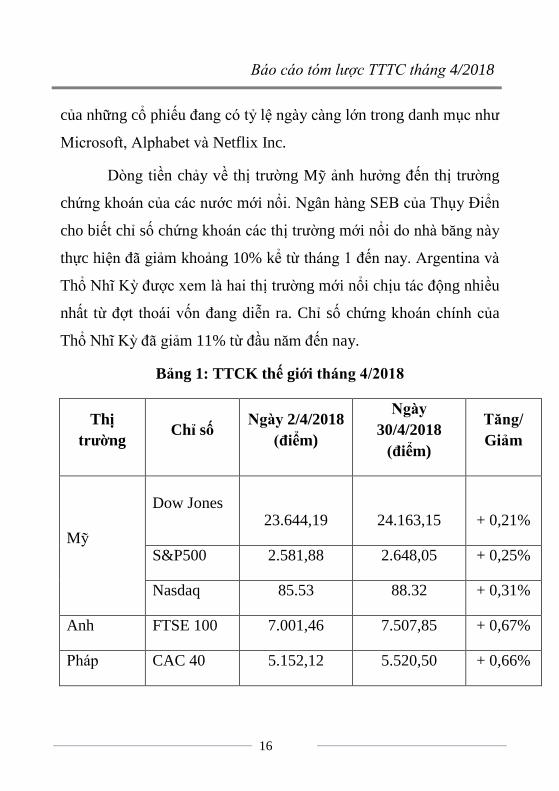

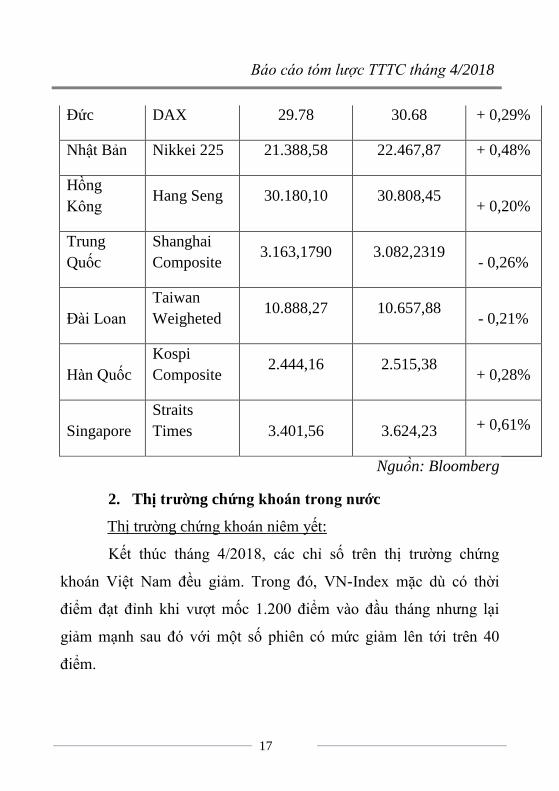

Bảng 1: TTCK thế giới tháng 4/2018

Thị

trường Chỉ số

Ngày 2/4/2018

(điểm)

Ngày

30/4/2018

(điểm)

Tăng/

Giảm

Mỹ

Dow Jones

23.644,19 24.163,15 + 0,21%

S&P500 2.581,88 2.648,05 + 0,25%

Nasdaq 85.53 88.32 + 0,31%

Anh FTSE 100 7.001,46 7.507,85 + 0,67%

Pháp CAC 40 5.152,12 5.520,50 + 0,66%

Báo cáo tóm lược TTTC tháng 4/2018

17

Đức DAX 29.78 30.68 + 0,29%

Nhật Bản Nikkei 225 21.388,58 22.467,87 + 0,48%

Hồng

Kông Hang Seng 30.180,10 30.808,45

+ 0,20%

Trung

Quốc

Shanghai

Composite 3.163,1790 3.082,2319

- 0,26%

Đài Loan

Taiwan

Weigheted 10.888,27 10.657,88

- 0,21%

Hàn Quốc

Kospi

Composite 2.444,16 2.515,38

+ 0,28%

Singapore

Straits

Times 3.401,56 3.624,23 + 0,61%

Nguồn: Bloomberg

2. Thị trường chứng khoán trong nước

Thị trường chứng khoán niêm yết:

Kết thúc tháng 4/2018, các chỉ số trên thị trường chứng

khoán Việt Nam đều giảm. Trong đó, VN-Index mặc dù có thời

điểm đạt đỉnh khi vượt mốc 1.200 điểm vào đầu tháng nhưng lại

giảm mạnh sau đó với một số phiên có mức giảm lên tới trên 40

điểm.

Báo cáo tóm lược TTTC tháng 4/2018

18

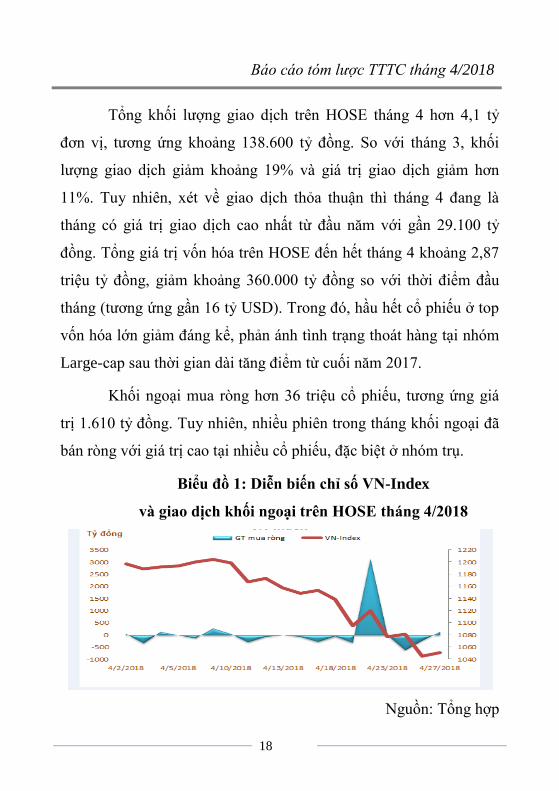

Tổng khối lượng giao dịch trên HOSE tháng 4 hơn 4,1 tỷ

đơn vị, tương ứng khoảng 138.600 tỷ đồng. So với tháng 3, khối

lượng giao dịch giảm khoảng 19% và giá trị giao dịch giảm hơn

11%. Tuy nhiên, xét về giao dịch thỏa thuận thì tháng 4 đang là

tháng có giá trị giao dịch cao nhất từ đầu năm với gần 29.100 tỷ

đồng. Tổng giá trị vốn hóa trên HOSE đến hết tháng 4 khoảng 2,87

triệu tỷ đồng, giảm khoảng 360.000 tỷ đồng so với thời điểm đầu

tháng (tương ứng gần 16 tỷ USD). Trong đó, hầu hết cổ phiếu ở top

vốn hóa lớn giảm đáng kể, phản ánh tình trạng thoát hàng tại nhóm

Large-cap sau thời gian dài tăng điểm từ cuối năm 2017.

Khối ngoại mua ròng hơn 36 triệu cổ phiếu, tương ứng giá

trị 1.610 tỷ đồng. Tuy nhiên, nhiều phiên trong tháng khối ngoại đã

bán ròng với giá trị cao tại nhiều cổ phiếu, đặc biệt ở nhóm trụ.

Biểu đồ 1: Diễn biến chỉ số VN-Index

và giao dịch khối ngoại trên HOSE tháng 4/2018

Nguồn: Tổng hợp

Báo cáo tóm lược TTTC tháng 4/2018

19

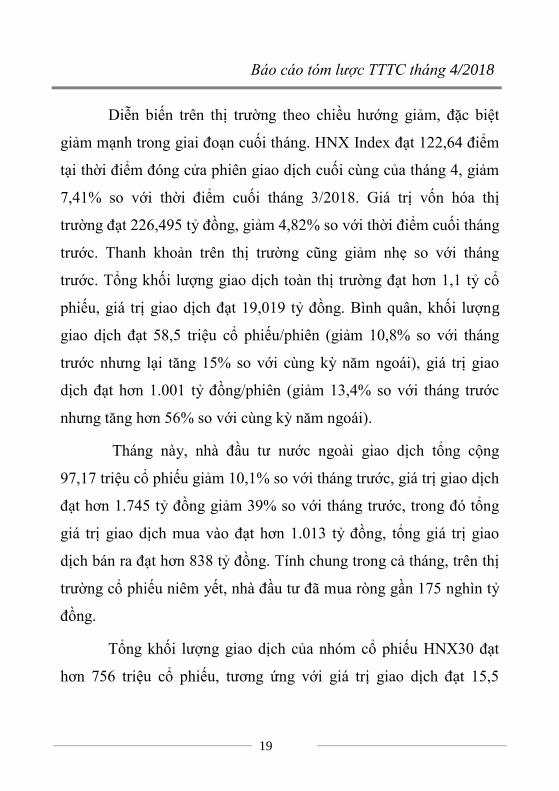

Diễn biến trên thị trường theo chiều hướng giảm, đặc biệt

giảm mạnh trong giai đoạn cuối tháng. HNX Index đạt 122,64 điểm

tại thời điểm đóng cửa phiên giao dịch cuối cùng của tháng 4, giảm

7,41% so với thời điểm cuối tháng 3/2018. Giá trị vốn hóa thị

trường đạt 226,495 tỷ đồng, giảm 4,82% so với thời điểm cuối tháng

trước. Thanh khoản trên thị trường cũng giảm nhẹ so với tháng

trước. Tổng khối lượng giao dịch toàn thị trường đạt hơn 1,1 tỷ cổ

phiếu, giá trị giao dịch đạt 19,019 tỷ đồng. Bình quân, khối lượng

giao dịch đạt 58,5 triệu cổ phiếu/phiên (giảm 10,8% so với tháng

trước nhưng lại tăng 15% so với cùng kỳ năm ngoái), giá trị giao

dịch đạt hơn 1.001 tỷ đồng/phiên (giảm 13,4% so với tháng trước

nhưng tăng hơn 56% so với cùng kỳ năm ngoái).

Tháng này, nhà đầu tư nước ngoài giao dịch tổng cộng

97,17 triệu cổ phiếu giảm 10,1% so với tháng trước, giá trị giao dịch

đạt hơn 1.745 tỷ đồng giảm 39% so với tháng trước, trong đó tổng

giá trị giao dịch mua vào đạt hơn 1.013 tỷ đồng, tổng giá trị giao

dịch bán ra đạt hơn 838 tỷ đồng. Tính chung trong cả tháng, trên thị

trường cổ phiếu niêm yết, nhà đầu tư đã mua ròng gần 175 nghìn tỷ

đồng.

Tổng khối lượng giao dịch của nhóm cổ phiếu HNX30 đạt

hơn 756 triệu cổ phiếu, tương ứng với giá trị giao dịch đạt 15,5

Báo cáo tóm lược TTTC tháng 4/2018

20

nghìn tỷ đồng, chiếm tỷ trọng 68,14% về khối lượng giao dịch và

81,51% giá trị giao dịch toàn thị trường.

Biểu đồ 2: Diễn biến chỉ số HNX-Index

và giao dịch khối ngoại trên HNX tháng 4/2018

Nguồn: Tổng hợp

Trong tháng 4, chỉ số thị trường cơ sở biến động mạnh nên

giá các hợp đồng tương lai cũng biến động theo. Các hợp đồng

tương lai kỳ hạn ngắn có thanh khoản cao hơn và giá của hợp đồng

tương lai cũng biến động đồng đều với chỉ số cơ sở VN30. Đặc biệt,

khi VN30 Index sụt giảm hơn 100 điểm trong vòng 2 tuần cuối

tháng, thì trên thị trường chứng khoán phái sinh khối lượng giao

dịch tăng và liên tục đạt kỷ lục mới. Như vậy, thị trường chứng

khoán phái sinh đã từng bước trở thành công cụ quan trọng để nhà

đầu tư sử dụng, phòng ngừa rủi ro khi thị trường cơ sở đảo chiều.

Báo cáo tóm lược TTTC tháng 4/2018

21

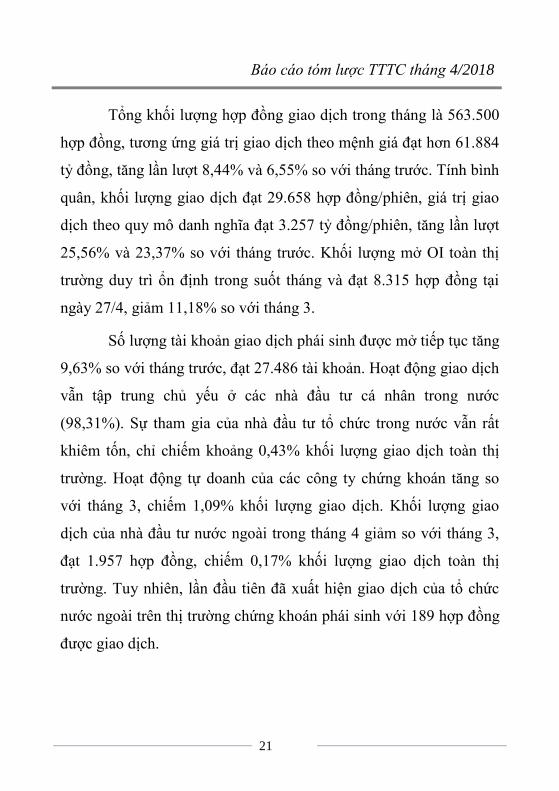

Tổng khối lượng hợp đồng giao dịch trong tháng là 563.500

hợp đồng, tương ứng giá trị giao dịch theo mệnh giá đạt hơn 61.884

tỷ đồng, tăng lần lượt 8,44% và 6,55% so với tháng trước. Tính bình

quân, khối lượng giao dịch đạt 29.658 hợp đồng/phiên, giá trị giao

dịch theo quy mô danh nghĩa đạt 3.257 tỷ đồng/phiên, tăng lần lượt

25,56% và 23,37% so với tháng trước. Khối lượng mở OI toàn thị

trường duy trì ổn định trong suốt tháng và đạt 8.315 hợp đồng tại

ngày 27/4, giảm 11,18% so với tháng 3.

Số lượng tài khoản giao dịch phái sinh được mở tiếp tục tăng

9,63% so với tháng trước, đạt 27.486 tài khoản. Hoạt động giao dịch

vẫn tập trung chủ yếu ở các nhà đầu tư cá nhân trong nước

(98,31%). Sự tham gia của nhà đầu tư tổ chức trong nước vẫn rất

khiêm tốn, chỉ chiếm khoảng 0,43% khối lượng giao dịch toàn thị

trường. Hoạt động tự doanh của các công ty chứng khoán tăng so

với tháng 3, chiếm 1,09% khối lượng giao dịch. Khối lượng giao

dịch của nhà đầu tư nước ngoài trong tháng 4 giảm so với tháng 3,

đạt 1.957 hợp đồng, chiếm 0,17% khối lượng giao dịch toàn thị

trường. Tuy nhiên, lần đầu tiên đã xuất hiện giao dịch của tổ chức

nước ngoài trên thị trường chứng khoán phái sinh với 189 hợp đồng

được giao dịch.

Báo cáo tóm lược TTTC tháng 4/2018

22

Biểu đồ 3: Giá trị giao dịch & khối lượng giao dịch thị

trường chứng khoán phái sinh tháng 4/2018

Nguồn: hnx.vn

Thị trường UPCoM:

Trên thị trường UPCoM có 10 mã cổ phiếu đăng ký giao

dịch (ĐKGD) mới trong tháng 4/2018 nâng tổng số doanh nghiệp

đăng ký giao dịch trên thị trường này lên 735 doanh nghiệp (tính

đến ngày 27/4/2018) với tổng khối lượng ĐKGD đạt hơn 26,1 tỷ cổ

phiếu, tương ứng giá trị ĐKGD hơn 261 nghìn tỷ đồng.

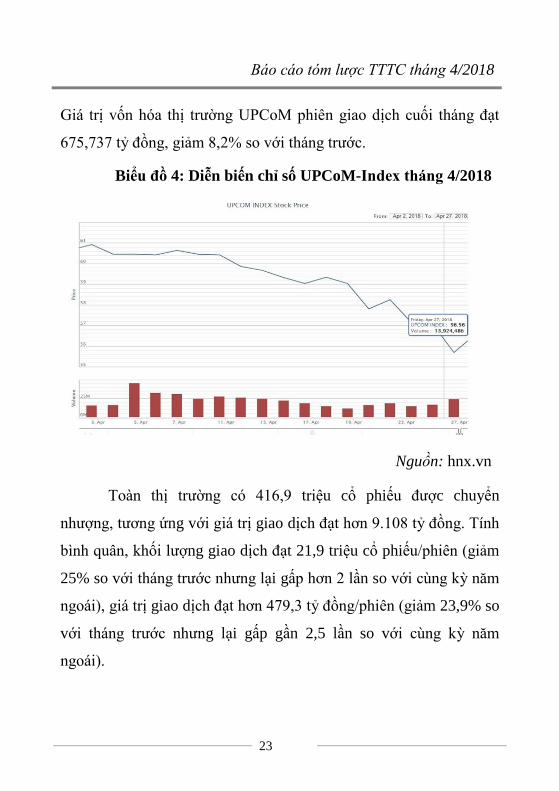

Thị trường diễn biến theo chiều hướng giảm. Chỉ số

UPCoM-Index đạt mức 56,56 điểm tại thời điểm đóng cửa phiên

giao dịch cuối tháng, giảm 6,75% so với thời điểm cuối tháng trước.

Báo cáo tóm lược TTTC tháng 4/2018

23

Giá trị vốn hóa thị trường UPCoM phiên giao dịch cuối tháng đạt

675,737 tỷ đồng, giảm 8,2% so với tháng trước.

Biểu đồ 4: Diễn biến chỉ số UPCoM-Index tháng 4/2018

Nguồn: hnx.vn

Toàn thị trường có 416,9 triệu cổ phiếu được chuyển

nhượng, tương ứng với giá trị giao dịch đạt hơn 9.108 tỷ đồng. Tính

bình quân, khối lượng giao dịch đạt 21,9 triệu cổ phiếu/phiên (giảm

25% so với tháng trước nhưng lại gấp hơn 2 lần so với cùng kỳ năm

ngoái), giá trị giao dịch đạt hơn 479,3 tỷ đồng/phiên (giảm 23,9% so

với tháng trước nhưng lại gấp gần 2,5 lần so với cùng kỳ năm

ngoái).

Báo cáo tóm lược TTTC tháng 4/2018

24

Nhà đầu tư nước ngoài giao dịch tổng cộng 50,5 triệu cổ

phiếu, tương ứng 1.600 tỷ đồng, trong đó giá trị mua vào đạt hơn

939 tỷ đồng, giá trị bán ra đạt hơn 1042 tỷ đồng. Tính chung cả

tháng nhà đầu tư đã bán ròng 102,6 tỷ đồng trên thị trường UPCoM.

II. Thị trường Bất động sản

Thị trường bất động sản (TTBĐS) tháng 4/2018 chứng kiến

tác động của vụ cháy Carina đối với phân khúc căn hộ. Thị trường

bất động sản Tp. Hà Nội và Tp.HCM ghi nhận những diễn biến trái

chiều tại phân khúc căn hộ, nhà riêng lẻ.

Theo báo cáo của Hội Môi giới bất động sản Việt Nam, hầu

hết các phân khúc đều hoạt động ổn định nhưng lượng giao dịch căn

hộ chung cư tại Hà Nội và Tp.HCM trong quý I/2018 giảm mạnh, từ

25-34% so với quý IV/2017. Thị trường căn hộ cho thuê cũng gặp

khó khi giá thuê tại nhiều chung cư hiện hữu tiếp tục giảm dù nhu

cầu thuê khá dồi dào. Nhiều nhà đầu tư đã phải chấp nhận giảm giá

bán để tìm khách hàng. Không chỉ chung cư trung cấp, loại hình căn

hộ cao cấp còn khó khăn hơn trong việc tìm khách thuê. Dù đã chấp

nhận giảm giá, nhiều chủ nhà vẫn không tìm được khách. Đặc

biệt, nhiều nhà đầu tư mua sỉ căn hộ phải chật vật xả hàng vì áp lực

bán không xong, giữ lại thì đóng tiền không xuể.

Trong khi đó, phân khúc đất nền lại sốt nóng ở nhiều khu

vực trên cả nước. Tuy nhiên, phân khúc nhà giá rẻ lại có thêm

Báo cáo tóm lược TTTC tháng 4/2018

25

nguồn cung mới trong tương lai. Giá căn hộ có sự biến động không

đáng kể khi phần lớn các dự án đều tăng giá từ 3-5% theo đợt mở

bán (khoảng cách giữa 2 đợt là khoảng 6 tháng). Trong khi đó, tại

Tp.HCM, hàng loạt căn hộ chuẩn bị bàn giao trong năm 2018 có

động thái tăng giá bán trên thị trường thứ cấp. Mức tăng 10-20% so

với giá chủ đầu tư công bố. Đơn cử như khu căn hộ Florita do Công

ty Địa ốc Hưng Thịnh làm chủ đầu tư sắp bàn giao có giá bán sơ cấp

đợt đầu chỉ từ 30 triệu/m2 hiện đang được rao bán thứ cấp lên mức

34,5-36 triệu/m2. Dự án Golden Star của Công ty Hưng Lộc Phát

hiện đã cất nóc, dự kiến bàn giao vào tháng 6/2018 cũng có giá bán

từ mức 30 triệu/m2 tăng lên 33-35,5 triệu/m2.

Cùng với cơn sốt đất nền và sự chững lại của thị trường căn

hộ, loại hình bất động sản biệt thự, nhà phố vẫn được đánh giá là có

khả năng tiêu thụ tốt, sức mua tăng cao ở cả thị trường sơ cấp lẫn

thứ cấp. Theo số liệu của CBRE, trong năm 2017, Tp.HCM đón

nhận 2.946 căn biệt thự, nhà phố, trong khi năm 2016 là 3.062 căn.

Sức tiêu thụ loại hình bất động sản duy trì ở mức ổn định, giá bán có

xu hướng tăng lên theo quý hoặc năm. Theo đơn vị này, ghi nhận

mức tiêu thụ ở dự án mới mở bán trong năm 2017 đạt từ 70-90%,

quý đầu năm 2018 đạt 63-80% (tùy từng dự án). Đáng chú ý là sự

“tăng nhiệt” của thị trường nhà ở riêng lẻ. So với thời điểm cuối

Báo cáo tóm lược TTTC tháng 4/2018

26

năm 2017, giá nhà riêng lẻ tại Tp.HCM đã tăng từ 15-30%. Hoạt

động mua bán trên thị trường chủ yếu đến từ nhu cầu thực.

Tháng 4/2018 chứng kiến sự biến động giá “ngoạn mục” của

đất nền ở nhiều khu vực. Khu Đông (Tp.HCM) và ba vùng dự kiến

lên đặc khu kinh tế là Vân Đồn, Bắc Vân Phong và Phú Quốc đều là

những điểm nóng của đất nền. Tại Hà Nội, việc giá đất tăng cao tại

Hòa Lạc, nguyên nhân là do các dự án khu vực Khu công nghệ cao

Hòa Lạc phải đẩy nhanh tiến độ đã kích giá đất khu vực xung quanh

nóng lên. Bên cạnh đó, cũng không loại trừ khả năng ở một số vị trí

hiện nay ở Hà Nội có tình trạng “sốt đất” ảo do giới đầu cơ cố tình

“thổi giá” và những ai mua sau cùng sẽ là người phải chịu hậu quả.

Tình trạng tương tự tại khu vực Hà Đông, tuy nhiên đất dự án khu

vực này hoàn toàn tăng ảo và người mua là mua theo tâm lý. Nếu

người mua có bản lĩnh, biết dừng lại và chờ đợi thời cơ thì dân “lướt

sóng” bằng việc đặt cọc sẽ dễ bị mất cọc và lỗ nặng bởi thực tế họ

không có tiền để thanh toán. Theo nhận định của các chuyên gia, sự

tăng giá ở các khu vực trên là hệ quả từ các chiêu trò thổi giá của

giới đầu cơ và cò đất. giá đất nền tăng nóng là bởi những thông tin

về quy hoạch, xây dựng hạ tầng, cầu đường, trở thành đô thị,... trên

thực tế những điều này mới là ý tưởng. Nhưng nhân việc đó, các đầu

nậu đi gom đất đã đẩy giá tăng cao, tạo nên cơn sốt đất. Thị trường

đang chứng kiến cảnh tượng người người, nhà nhà đi mua đất, bất

Báo cáo tóm lược TTTC tháng 4/2018

27

chấp cảnh báo, quy hoạch của cơ quan chức năng và chuyên gia. Từ

sau Tết nguyên đán đến nay, giá đất thổ cư và đất dự án liên tục tăng

cao, đạt ngưỡng 30-50% chỉ trong vòng 4-5 tháng. Đặc biệt, việc

mua bán chủ yếu diễn ra ở các nhà đầu tư (NĐT). Không riêng gì

đất nền vùng ven Tp.HCM mà những khu vực lân cận như Long An,

Đồng Nai, Bình Dương, giá cũng tăng theo. Hiện tại, số lượng nhà

đầu tư lướt sóng khoảng 50%. Tỉ lệ này ở các dự án mới là 70-80%.

Đa số trong số họ là dùng lượng tiền nhỏ để mua đất. Tuy nhiên,

trước thực trạng hiện nay, lời khuyên cho NĐT tại thời điểm hiện tại

là cần chú ý quan sát thị trường, nắm bắt thông tin chính thống trước

khi quyết định đầu tư bởi lẽ: Nếu thị trường đóng băng, bản thân

NĐT ôm hàng sẽ rất rủi ro, ngay cả doanh nghiệp cũng không đủ

tiền để đầu tư xây dựng dự án, rồi lại “đắp chiếu” như những bài

học của thị trường diễn ra trước đó.

Báo cáo tóm lược TTTC tháng 4/2018

28

C. PHẢN HỒI CHÍNH SÁCH

1.Hướng dẫn cụ thể doanh nghiệp phải lên UPCoM

Liên quan đến vấn đề tìm cách khắc phục tình trạng có rất

nhiều doanh nghiệp nhà nước đã cổ phần hóa thông qua chào bán cổ

phần lần đầu ra công chúng, nhưng đến nay vẫn chưa đưa cổ phiếu

lên sàn do quy định pháp lý còn chưa rõ ràng.

Theo đó, tại dự thảo sửa đổi Thông tư 180/2015 của Bộ Tài

chính hướng dẫn về đăng ký giao dịch chứng khoán trên hệ thống

giao dịch cho chứng khoán chưa niêm yết, mà UBCK vừa công khai

lấy ý kiến có đề xuất bổ sung nội dung: Doanh nghiệp nhà nước kết

thúc đợt chào bán cổ phiếu ra công chúng để cổ phần hóa theo quy

định của pháp luật về cổ phần hóa sau ngày 1/9/2015 (ngày Nghị

định 60/2015 hướng dẫn Luật Chứng khoán có hiệu lực), nếu chưa

niêm yết trên sở giao dịch chứng khoán, thì phải đăng ký giao dịch

trên hệ thống giao dịch UPCoM.

Một điểm mới nữa tại dự thảo là doanh nghiệp nhà nước cổ

phần hóa dưới hình thức chào bán cổ phiếu ra công chúng theo quy

định của pháp luật về cổ phần hóa phải hoàn tất nghĩa vụ báo cáo,

công bố thông tin về kết quả đợt chào bán, đăng ký chứng khoán và

đăng ký giao dịch theo quy định về pháp luật cổ phần hóa.

Báo cáo tóm lược TTTC tháng 4/2018

29

Doanh nghiệp nhà nước cổ phần hóa dưới hình thức chào

bán cổ phiếu ra công chúng sau khi đăng ký giao dịch trên sàn

UPCoM, phải thực hiện các nghĩa vụ như công ty đại chúng theo

quy định pháp luật về chứng khoán.

2. Áp chế tài với công ty kiểm toán chất lượng kém

Với việc chấm điểm định kỳ chất lượng hồ sơ kiểm toán, các

công ty kiểm toán không chỉ đối mặt với con mắt giám sát chất

lượng của thị trường khi tiếp nhận các báo cáo tài chính kiểm toán,

mà việc hậu kiểm của cơ quan quản lý với các chế tài nghiêm ngặt

cũng đang tạo sức ép để các công ty kiểm toán phải nỗ lực cải thiện

chất lượng dịch vụ.

Theo thông tin từ Ủy ban Chứng khoán Nhà nước (UBCK),

trong danh sách các công ty kiểm toán được chấp thuận ký báo cáo

kiểm toán cho các doanh nghiệp có lợi ích công chúng trong lĩnh

vực chứng khoán năm 2018, có 5 công ty không được chấp thuận,

bao gồm:1 Công ty TNHH Kiểm toán DFK Việt Nam, Công ty

TNHH Kiểm toán và tư vấn tài chính Quốc tế (IFC), Công ty Kiểm

1http://tinnhanhchungkhoan.vn/chung-khoan/ap-che-tai-voi-cong-ty-kiem-toan-

chat-luong-kem-225881.html

Báo cáo tóm lược TTTC tháng 4/2018

30

toán và kế toán Hà Nội (CPA Hà Nội), Công ty Kiểm toán Thăng

Long - T.D.K và Công ty TNHH Grant Thornton Việt Nam.

Đầu tiên là câu chuyện liên quan đến Thăng Long TDK và

IFC, 2 công ty kiểm toán cho CTCP Mỏ và xuất nhập khẩu khoáng

sản miền Trung (mã MTM). Sau quá trình điều tra, mới đây, Cơ

quan An ninh điều tra - Bộ Công an đã chính thức kết luận: “Các bị

can đã làm giả chứng từ, hồ sơ kế toán, hồ sơ công ty đại chúng của

CTCP Mỏ và xuất nhập khẩu khoáng sản miền Trung; lập khống hồ

sơ đăng ký giao dịch; tạo cung cầu giả tạo để bán cổ phiếu MTM

trên thị trường UPCoM, lừa đảo chiếm đoạt tiền của các nhà đầu tư

cổ phiếu”.

Hiện chưa rõ ngoài việc không được chấp thuận ký báo cáo

kiểm toán các doanh nghiệp có lợi ích công chúng trong lĩnh vực

chứng khoán, 2 công ty kiểm toán và các cá nhân đã ký báo cáo

kiểm toán cho MTM có phải chịu trách nhiệm liên đới gì không,

nhưng câu chuyện của MTM và những hệ lụy đã cho thấy, cần có

chế tài gắn chặt hơn trách nhiệm của kiểm toán với chất lượng các

báo cáo tài chính của công ty đại chúng, cũng như các doanh nghiệp

niêm yết trên thị trường chứng khoán.

Với trường hợp của CPA Hà Nội, từ cuối năm 2017, thị

trường xôn xao về việc Tổng giám đốc CPA Hà Nội là ông Nguyễn

Báo cáo tóm lược TTTC tháng 4/2018

31

Ngọc Tỉnh bị UBCK ra quyết định đình chỉ tư cách kiểm toán cho

doanh nghiệp có lợi ích đại chúng.

“CPA Hà Nội có nhiều báo cáo kiểm toán không đạt yêu cầu

chất lượng”, một lãnh đạo UBCK cho biết.

Riêng với Kiểm toán DFK, đây là công ty đã kiểm toán cho

CTCP Tập đoàn Kỹ nghệ Gỗ Trường Thành (mã TTF), báo cáo tài

chính năm 2015 của TTF được DFK ký chấp thuận toàn phần và để

rồi đến năm 2016, khi Ernst & Young vào cuộc, gần 1.000 tỷ đồng

hàng tồn kho tại đây đã bị công ty kiểm toàn này ngoại trừ vì lý do

chênh lệch thiếu khi kiểm kê. Những hệ lụy của việc không nằm

trong danh sách công ty kiểm toán được chấp thuận không chỉ đơn

giản là những hợp đồng đã có, mà có thể còn kéo theo sự ra đi của

những nhân viên có chất lượng, hoặc những khách hàng mới.

Với câu chuyện hàng loạt doanh nghiệp phải làm lại báo cáo

tài chính năm 2016 do công ty kiểm toán họ đã ký bất ngờ bị đình

chỉ tư cách kiểm toán trong lĩnh vực chứng khoán, nếu được chấp

thuận trở lại trong tương lai, sẽ rất khó để 4 công ty trên có khách

hàng tốt tìm đến.

Định kỳ hàng năm, UBCK sẽ thực hiện chấm điểm chất

lượng kiểm toán các công ty kiểm toán có tên trong danh sách. Như

năm 2017, UBCK đã chủ trì tổ chức kiểm toán trực tiếp chất lượng

Báo cáo tóm lược TTTC tháng 4/2018

32

dịch vụ kiểm toán năm 2017 tại 9 công ty kiểm toán được chấp

thuận, bên cạnh việc yêu cầu giải trình, rà soát bất thường các

trường hợp báo cáo tài chính kiểm toán có bất thường.

“Công tác giám sát chất lượng kiểm toán tại các doanh

nghiệp đã và sẽ được UBCK tiếp tục đẩy mạnh. Một mặt, đây là

việc cần thiết để đảm bảo công ty kiểm toán thực hiện đúng và tròn

trách nhiệm của mình. Mặt khác, đây cũng là biện pháp nhằm nâng

cao chất lượng minh bạch thông tin tài chính trên thị trường chứng

khoán. Cơ quan quản lý sẽ xử lý nghiêm với tất cả các trường hợp vi

phạm được phát hiện”, nguồn tin nói.

3. Trả cổ tức cho cổ đông bớt “tức”

Theo Khoản 4, Điều 132, Luật Doanh nghiệp, cổ tức phải

được thanh toán đầy đủ trong thời hạn 6 tháng kể từ ngày kết thúc

họp đại hội đồng cổ đông thường niên. Trong khi đó, theo thông lệ

tốt về quản trị công ty khu vực ASEAN, các doanh nghiệp niêm yết

thường chi trả cổ tức trong vòng 30 ngày kể từ ngày tổ chức đại hội

đồng cổ đông.2

2 http://tinnhanhchungkhoan.vn/chung-khoan/tra-co-tuc-cho-co-dong-bot-tuc-225837.html

Báo cáo tóm lược TTTC tháng 4/2018

33

Không ngạc nhiên khi hầu hết các doanh nghiệp niêm yết

Việt Nam áp dụng trên tinh thần của Luật Doanh nghiệp. Ngay cả

những doanh nghiệp đang dẫn đầu trong việc thực thi các chính sách

quản trị tiến bộ, theo đuổi mục tiêu phát triển bền vững thì thực

hành chi trả cổ tức vẫn chưa đạt được chuẩn mực của khu vực

ASEAN. Đơn cử trường hợp của Công ty Vinamilk (VNM), Đại hội

đồng cổ đông của doanh nghiệp đã diễn ra ngày 31/3/2018 phê

chuẩn mức trả cổ tức còn lại năm 2017 và sẽ thanh toán vào ngày

26/6/2018, tức là sau ngày kết thúc họp đại hội đồng cổ đông tới gần

3 tháng.

Còn đối với cổ tức tạm ứng đợt 1 năm 2017, VNM thông

báo Nghị quyết HĐQT tạm ứng vào ngày 24/7/2017, nhưng phải

hơn 1 tháng sau mới thanh toán vào ngày 31/8/2017. Tương tự, đợt

trả cổ tức bổ sung được thông báo vào ngày 21/12/2017, ngày chốt

quyền là 28/12/2017 nhưng ngày thanh toán là 30/3/2018

Dù vậy, VNM vẫn là một ví dụ rất tốt về chi trả cổ tức tại

Việt Nam vì đã cam kết trước thời điểm chi trả cổ tức, thực hiện

đúng cam kết; tổ chức đại hội sớm và trả cổ tức vào cuối năm mà

không chờ đến cuối hạn 6 tháng như luật định. Hầu hết các doanh

nghiệp niêm yết trong nước thường chỉ thông qua tại đại hội đồng

cổ đông mức cổ tức mà không đề cập ngày nào sẽ tiến hành chia cổ

tức. Thực tế, có không ít doanh nghiệp chậm trả cổ tức theo luật

Báo cáo tóm lược TTTC tháng 4/2018

34

định, thậm chí một số công ty nợ cổ tức vài năm liền. Chẳng hạn,

trường hợp gần đây là Công ty cổ phần Đầu tư phát triển đô thị và

Khu công nghiệp Sông Đà (SJS) thông báo gia hạn thời gian thanh

toán cổ tức năm 2016 bằng tiền mặt từ ngày 25/1/2018 tới ngày

20/4/2018.

Trên thực tế, không phải doanh nghiệp nào cũng có khả năng

chủ động dòng tiền chi trả cổ tức đúng hạn. Tuy nhiên, trong không

ít trường hợp, quyền cơ bản của cổ đông không được tôn trọng,

thậm chí cổ đông cũng không được giải thích thấu đáo “vì sao?”.

Tình trạng doanh nghiệp trả cổ tức muộn, đồng thời mong muốn

chuyện này được chấp nhận như lẽ thường tình là một điều bất

thường tại Việt Nam.

Lý do khu vực ASEAN áp dụng thông lệ quản trị tốt là

“công ty chi trả cổ tức cuối kỳ trong vòng 30 ngày kể từ ngày tổ

chức đại hội đồng cổ đông” vì lợi nhuận đã được chốt từ cuối năm

tài chính. Ở Việt Nam đa số công ty kết thúc năm tài chính ngày

31/12 hàng năm. Đại hội đồng cổ đông thường được tổ chức 3 - 4

tháng sau khi năm tài chính kết thúc. Công ty trả cổ tức sau 30 ngày

đại hội, tức cổ đông nhận tiền lời sau 4 - 5 tháng chờ đợi từ ngày

chốt sổ là hợp lý, phù hợp với kế hoạch tài chính của công ty. Nếu

công ty trả cổ tức 6 tháng sau ngày đại hội như giới hạn luật quy

định, thì đến cuối tháng 10/2018 trở đi cổ đông mới nhận được cổ

Báo cáo tóm lược TTTC tháng 4/2018

35

tức. Thời gian chờ đợi lên tới 10 tháng mới nhận được lợi nhuận

chốt từ cuối năm trước. Với cổ phiếu một công ty có P/E là 14, tức

tỷ suất lợi nhuận trên giá là 1/14 hay khoảng 7%. Thì mức tỷ suất cổ

tức trên giá thị trường cao nhất đạt được là 7% nếu giả sử công ty

phân phối 100% lợi nhuận cho cổ đông.

Giả sử một cổ đông mua cổ phiếu từ kỳ đại hội lần trước,

vào tháng 4/2017, thì nếu nhà đầu tư này phải chờ đến tháng

10/2018 (18 tháng) để nhận cổ tức thì mức lợi suất cổ tức thực tế

không phải là 7% nữa, mà chỉ còn là khoảng 5%, do nhà đầu tư này

phải chờ thêm 5 tháng mới nhận được cổ tức và không có cơ hội tái

đầu tư cổ tức nhận được sớm hơn.

Chưa kể tình hình kinh doanh của doanh nghiệp niêm yết có

tính mùa vụ, nếu phải đợi cho đến khi nhận được cổ tức là khoảng

tháng 10/2018, nhà đầu tư có thể gặp rủi ro giá cổ phiếu diễn biến

bất lợi, khiến thay vì cố gắng chờ nhận cổ tức rồi mới bán cổ phiếu

thì buộc phải hy sinh tỷ lệ lợi suất do giá bán cổ phiếu bị sụt giảm

trong quá trình nhà đầu tư chờ nhận cổ tức – khoản lợi tức mà đáng

lẽ nhà đầu tư đó phải nhận được từ 5 tháng trước, ngay sau mùa đại

hội nhiều tin tốt. Đây cũng là lý do việc thực hành “thanh toán cổ

tức cuối kỳ trong vòng 30 ngày kể từ ngày đại hội đồng cổ đông”

được các doanh nghiệp ASEAN nghiêm túc thực hiện, ngay cả với

trường hợp công ty có thực hiện các đợt tạm ứng cổ tức trước đó.

Báo cáo tóm lược TTTC tháng 4/2018

36

Ví dụ, Công ty TENAGA NASIONAL BHD của Malaysia,

(mã chứng khoán TNB:MK) niêm yết trên Sở Giao dịch chứng

khoán Bursa Malaysia có năm tài chính kết thúc 31/8/2017 và tổ

chức họp Đại hội đồng cổ đông vào ngày 18/12/2017. Sau Đại hội

10 ngày thì công ty trả cổ tức, trên tài liệu tham dự đại hội có nêu

ngày trả cổ tức cuối kỳ là 29/12/2017 với mức trả cổ tức cuối kỳ là

44 sen/cổ phiếu (tiền xu của Malaysia).

Trước đó công ty đã thông báo tạm ứng cổ tức năm 2017 vào

ngày 3/5/2017, ngày thanh toán cổ tức tạm ứng này là sau 28 ngày,

tức vào ngày 31/5/2017 với mức trả cổ tức là 17 sen/cổ phiếu. Với

giá cổ phiếu sau ngày đại hội 2017 là 13,76 MYR/cổ phiếu (đồng

Ringgit Malaysia) thì theo Bloomberg, đầu tư mã TNB:MK vào

ngày 16/12/2016, tính ra suất sinh lợi từ cổ tức mà nhà đầu tư nhận

được là 4,5%/năm có xét đến yếu tố thời giá của đồng tiền này.

Về mặt con số, tỷ suất sinh lời từ cổ tức của cổ phiếu các

công ty Việt nam đáng lẽ phải cao hơn các đồng tiền trong khu vực

do sức mua của VND thấp hơn. Tuy nhiên trong 2 tình huống nêu

trên, tỷ suất sinh lợi thực tế mà cổ đông Việt Nam nhận được là 5%

so với 4,5% đối với cổ đông một công ty Malaysia cho thấy, việc

nhận cổ tức tiền mặt trễ hơn gần nửa năm so với các doanh nghiệp ở

các thị trường trong khu vực đã làm thiệt hại đáng kể cho cổ đông

Việt Nam.

Báo cáo tóm lược TTTC tháng 4/2018

37

Trong một thông lệ khác, cổ đông tại các nước ASEAN còn

có quyền chọn giữa việc cá nhân mình muốn nhận cổ tức tiền mặt

hay nhận cổ tức bằng cổ phiếu (hình thức này được gọi là scrip

dividend), thay vì phải tuân thủ theo quy tắc đa số tại đại hội. Cổ

đông sau khi dự đại hội sẽ có khoảng thời gian khoảng 2 tuần để

phản hồi quyết định của mình về việc mình muốn nhận cổ tức bằng

cách nào, tiền mặt hay cổ phiếu. Ngay cả trong trường hợp này, khi

mà công ty phải chờ cổ đông phản hồi quyết định sau cùng của họ,

cổ tức cả hai loại vẫn thanh toán trong vòng tối đa 60 ngày kể từ

ngày tổ chức đại hội.

Đơn cử trường hợp công ty TA Corporation LTD của

Singapore đề xuất quyền cổ đông chọn hình thức trả cổ tức bằng cổ

phiếu hoặc tiền mặt cho năm 2017 tại Đại hội đồng cổ đông vào

ngày 27/4/2018. Nếu được Đại hội thông qua, công ty dự kiến sẽ

hoàn tất việc trả cổ tức bằng cổ phiếu hoặc tiền mặt vào ngày

26/6/2018, tức là chỉ trong vòng có 60 ngày cho hình thức và thủ tục

thanh toán cổ tức phức tạp và nhiều bước này.

Trong khi đó ở thị trường Việt Nam, hàng loạt công ty tổ

chức đại hội đồng cổ đông trong tháng 4 thông qua chia cổ tức bằng

tiền mặt và cả cổ phiếu thì thời gian thực hiện chia cổ phiếu thường

ghi dự kiến “trong quý II hoặc III”, tức sau 4 - 5 tháng kể từ đại hội

và việc có thể kéo dài sang quý IV của năm là bình thường.

Báo cáo tóm lược TTTC tháng 4/2018

38

Các vấn đề này cho thấy, vẫn còn khoảng cách khá xa giữa

thực hành của các doanh nghiệp niêm yết ở Việt Nam trong thực

hiện chi trả cổ tức so với thông lệ thực hành của các nước trong khu

vực. Để hướng đến đảm bảo đúng quyền lợi cho cổ đông, thực thi

trách nhiệm với ông chủ của mình, công ty cần cam kết thời điểm

chi trả các đợt thanh toán cổ tức bên cạnh số tiền chi trả cổ tức,

đồng thời tổ chức đại hội sớm và thanh toán cổ tức sớm cho cổ

đông, không chờ đến gần hết hạn 6 tháng sau ngày tổ chức đại hội

như luật định. Trong khi chưa thể đáp ứng được thông lệ tốt của khu

vực ASEAN là chi trả cổ tức trong vòng 30 ngày kể từ ngày đại hội

đồng cổ đông, công ty cần chú trọng công bố, giải trình về vấn đề

này cho cổ đông một cách rõ ràng để tránh bị mất điểm trong mắt

nhà đầu tư, đặc biệt nhà đầu tư nước ngoài, đối tượng có nhiều

thông tin so sánh giữa các doanh nghiệp niêm yết tại các quốc gia

khác nhau trong khu vực.

Để có thể giải quyết hợp lý việc chi trả cổ tức chậm hơn so

với thông lệ của khu vực ASEAN, doanh nghiệp cần đưa vấn đề ra

thảo luận xin ý kiến chấp thuận của cổ đông tại đại hội đồng cổ

đông, nêu rõ tình hình khó khăn hiện tại về dòng tiền, lý do không

trả được cổ tức sớm, cũng như cần đề xuất cụ thể một khoảng thời

gian thích hợp sau đại hội khi mà hội đồng quản trị sẽ họp xem xét,

đánh giá và chốt lại vấn đề chi trả cổ tức, thời điểm chi trả cổ tức.

Báo cáo tóm lược TTTC tháng 4/2018

39

Ngay cả trong trường hợp này, cổ tức cũng cần được thanh toán

trong vòng 30 ngày kể từ khi có nghị quyết của cuộc họp hội đồng

quản trị công bố chi trả cổ tức.

Về dài hạn, xét trên khía cạnh quyền cơ bản của nhà đầu tư,

công ty rất cần xây dựng các quy chế về việc trả cổ tức. Ban lãnh

đạo gồm hội đồng quản trị, ban điều hành và tổng giám đốc… có

trách nhiệm, nghĩa vụ xem xét và cân đối dòng tiền, đảm bảo về thời

gian trả cổ tức tạm ứng và cuối kỳ, sau đó đề xuất xin ý kiến của cổ

đông tại đại hội. Tóm lại, để cải thiện chất lượng quản trị công ty tại

doanh nghiệp đại chúng, trên hết doanh nghiệp cần thể hiện quyết

tâm và cam kết hết lòng vì lợi ích, giá trị và quyền lợi cơ bản của cổ

đông.

Báo cáo tóm lược TTTC tháng 4/2018

40

Ghi chú

Xin vui lòng tham khảo thêm các “Báo cáo thị trường chứng

khoán” định kỳ hàng quý và các “Báo cáo chuyên đề” của phòng

Phân tích dự báo thị trường để có thêm thông tin và phân tích đầy

đủ.

Liên hệ

Phòng Phân tích & Dự báo Thị trường,

Trung tâm NCKH-ĐTCK (UBCKNN)

Số 234 Lương Thế Vinh, Từ Liêm, Hà Nội

Điện thoại: 04-35430667; Fax: 04-35535869

Email: [email protected]

Nhóm nghiên cứu

Ông. Phạm Quang Huy (TP)

Ths. Nguyễn Thị Trinh

CN. Phạm Thanh Phương

CN. Bùi Tuyết Hạnh