Embed Size (px)

Citation preview

UNIVERSIDAD DEL ESTE

IEN BUSINESS SCHOOL

CAROLINA, PR

MANUAL DEL LABORATORIO

ACCO 211

EJERCICIOS

Preparado por

Prof. Carmen Ríos Figueroa, CPA, PhD. © Prof. Carmen Ríos Figueroa, Ph.D. Page 1

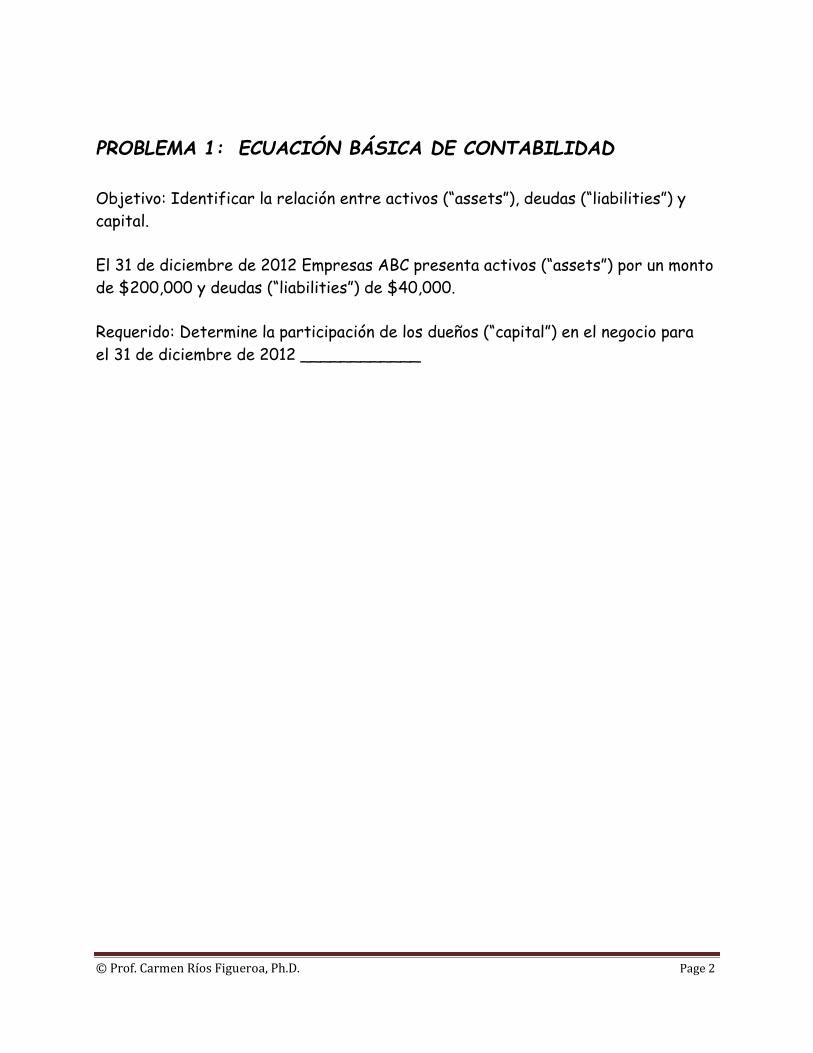

PROBLEMA 1: ECUACIÓN BÁSICA DE CONTABILIDAD

Objetivo: Identificar la relación entre activos (“assets”), deudas (“liabilities”) y

capital.

El 31 de diciembre de 2012 Empresas ABC presenta activos (“assets”) por un monto

de $200,000 y deudas (“liabilities”) de $40,000.

Requerido: Determine la participación de los dueños (“capital”) en el negocio para

el 31 de diciembre de 2012 ____________

© Prof. Carmen Ríos Figueroa, Ph.D. Page 2

PROBLEMA 2: ECUACIÓN BÁSICA DE CONTABILIDAD

Problema adaptado del libro Accounting, de Warren, Reeve y

Duchac.Edición #24.

Objetivo: Identificar la relación entre activos (“assets”), deudas (‘liabilities”) y

capital.

Alan Rivera es el dueño y operador de Éxito, un negocio de consultoría financiera.

Al finalizar el período de contabilidad, 31 de diciembre de 2011, Éxito tiene activos

(“assets”) de $800,000 y deudas (“liabilities”) de $350,000. Utilizando la

ecuación de contabilidad y considerando cada caso independiente, determine las

siguientes cantidades:

a. El capital de Alan Rivera al 31 de diciembre de 2011. b. El capital de Alan Rivera, a diciembre 31 de 2012, asumiendo que los activos

(“assets”) aumentan por $150,000 y las deudas (“liabilities”) aumentan por

$70,000 durante el 2012. c. El capital de Alan Rivera, al 31 de diciembre de 2012, asumiendo que los

activos (“assets”) disminuyan por $60,000 y las deudas (liabilities) aumentan

por $20,000 durante el 2012. d. El capital de Alan Rivera, al 31 de diciembre de 2012, asumiendo que

los activos (“assets”) aumentan por $100,000 y las deudas (“liabilities”)

disminuyen por $40,000 durante el 2012.

e. Ingreso neto (o pérdida neta) (“net income or net loss”) durante el 2012,

asumiendo que a diciembre 31 de 2012, los activos (“assets”) eran $975,000,

las deudas (“liabilities”) eran $400,000. No hubo inversiones o retiros

(“withdrawals”) adicionales.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 3

Problema: 3 Estados financieros (“Financial Statements”)

Objetivo: Identificar y resumir la información financiera para preparar el estado de

situación financiera y el de ingresos y gastos.

A continuación se presentan los activos (“assets”) y deudas (“liabilities”) de La

Agencia de viajes Coquí para diciembre 31 de 2012 (cuando finaliza su periodo de

contabilidad) y los ingresos (“revenues”) y gastos (“expenses”) para el año. El capital

de José Oquendo, dueño, era de $105,000 al 1 de enero de 2012, comienzo del año

corriente. Durante el año corriente José retiró (“withdrew”) $12,000.

Cuentas por pagar (“Accounts payable”) $28,000

Cuentas por cobrar (“Accounts receivable”) 65,000

Efectivo (“Cash”) 115,000

Honorarios ganados (“Fees earned”) 240,000

Gasto misceláneos (“Miscellaneous expense”) 5,000

Gasto de alquiler (“Rent expense”) 50,000

Suministros (“Supplies”) 7,000

Gasto de suministros (“Supplies expense”) 4,000

Gasto de utilidades (“Utilities expense”) 20,000

Gasto de salarios (“Wages expense”) 95,000

Requerido:

1. Prepare un estado de ingresos y gastos (“income statement”) para el año

corriente que termina el 31 de diciembre de 2012. 2. Prepara un estado de patrimonio de los dueños (“owners equity”) para el año

corriente que termina el 31 de diciembre de 2012.

3. Prepare un estado de situación (“balance sheet”) al 31 de diciembre de 2012? 4. ¿Qué partida (“ítem”) aparece en ambos, en el estado de patrimonio de los

dueños (“statement of owners equity”) y en el estado de situación

(“balance sheet”)?

© Prof. Carmen Ríos Figueroa, Ph.D. Page 4

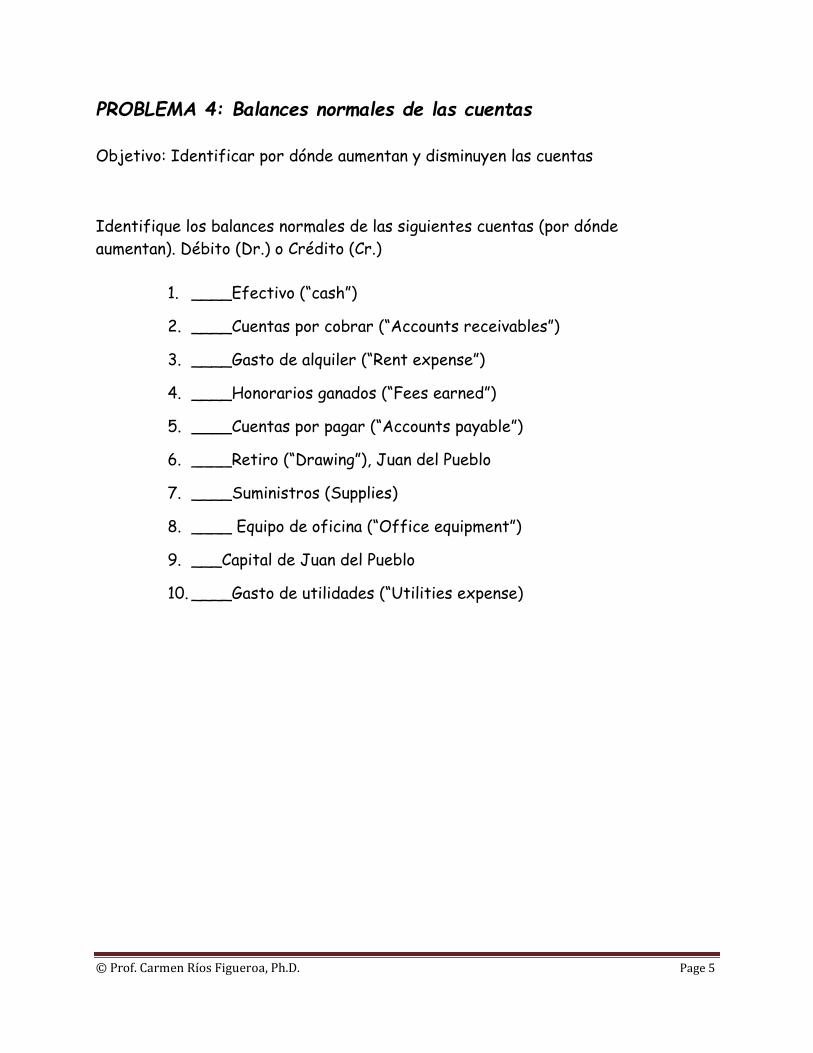

PROBLEMA 4: Balances normales de las cuentas

Objetivo: Identificar por dónde aumentan y disminuyen las cuentas

Identifique los balances normales de las siguientes cuentas (por dónde

aumentan). Débito (Dr.) o Crédito (Cr.)

1. ____Efectivo (“cash”)

2. ____Cuentas por cobrar (“Accounts receivables”)

3. ____Gasto de alquiler (“Rent expense”)

4. ____Honorarios ganados (“Fees earned”)

5. ____Cuentas por pagar (“Accounts payable”)

6. ____Retiro (“Drawing”), Juan del Pueblo

7. ____Suministros (Supplies)

8. ____ Equipo de oficina (“Office equipment”)

9. ___Capital de Juan del Pueblo

10. ____Gasto de utilidades (“Utilities expense)

© Prof. Carmen Ríos Figueroa, Ph.D. Page 5

PROBLEMA 5: Identificar cuentas

Objetivo: Identificar las cuentas de activos (“assets”), deudas (“liabilities”) y

patrimonio de los dueños (“owners equity”).

Identifique las siguientes cuentas como: activo (“asset”), deuda (“liability”),

patrimonio de los dueños (owner’s equity), ingreso (“revenue”), o gasto (“expense”).

1. ________ Cuentas por cobrar (“Accounts Receivable”).

2, _________ Efectivo (“cash”)

3, _________ Retiro (“Drawing”)

4. _________ Terreno (“land”)

5. _________ Gasto de salario (“Salaries expense”)

6. _________Cuentas por pagar (“Accounts Payable”)

7. _________Honorarios ganados (“Fees earned”)

8. _________ Capital de John

9. ________ Suministros (“Supplies”)

10. _________ Seguro pre-pagado (“Prepaid Insurance”)

© Prof. Carmen Ríos Figueroa, Ph.D. Page 6

PROBLEMA 6: Transacciones y cuentas T

Objetivo: Registrar transacciones y traslado a las cuentas T.

La Agencia ABC completó las siguientes transacciones durante el mes de

septiembre del año corriente:

1. Se le factura (“billed”) a los clientes por honorario ganados (“fees earned”)

por $40,500.

2. Se compran suministros (“supplies”) a crédito (“on account”) por $3,000.

3. Se recibe efectivo (“cash”) de los clientes a quienes se les había facturado

en la transacción #1 por $25,200.

4. Se le paga a los acreedores (“creditors on account”), $900.

Requerido:

A. Anote (“journalize”) las siguientes transacciones, utilizando los números

correspondientes para identificar cada transacción.

1.

2.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 7

3.

4.

B. Traslade (“Post”) los asientos (“entries”) que preparó en la parte A a las

siguientes cuentas T: Efectivo (“Cash”), suministros (“supplies”), cuentas

por cobrar (“accounts receivable”), cuentas por pagar (“accounts payable”) y

honorarios ganados (“fees earned”).

Cash

Supplies

© Prof. Carmen Ríos Figueroa, Ph.D. Page 8

Accounts Receivable

Accounts Payable

Fees earned

© Prof. Carmen Ríos Figueroa, Ph.D. Page 9

PROBLEMA 7: Balances de las cuentas

Objetivo: Determinar los balances de las cuentas.

Requerido:

1. Durante el mes de agosto se pagaron $80,000 a los acreedores (“creditors

on account”). Las compras a crédito (“on account”) fueron $130,000.

Asumiendo que al 31 de agosto el balance de cuentas por pagar (“accounts

payable”) era $60,000.

A. Determine el balance de la cuenta al 1 de agosto. ________________

2. El 1 de diciembre, el balance de la cuenta de efectivo (“cash”) era $20,250.

Durante el mes de diciembre, los recibos (“receipts”) de efectivo totalizaron

$290,300 y el balance al 31 de diciembre era $17,400.

A. Determine los pagos (“payments”) en efectivo durante el mes de

diciembre. ______________________

3. Al 1 de enero, el balance de cuentas por cobrar (“accounts receivable”) era

$35,000. Durante el mes de enero, se cobraron $250,000 (“from customers

on account”). Asuma que el balance al 31 de enero era $46,000,

A. Determine los honorarios facturados (“fees billed”) a los clientes

(“customers on account”) durante el mes de enero.________________.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 10

PROBLEMA 8: Registro de transacciones en el diario y balance de

comprobación.

Objetivos:

x Analizar y registrar transacciones en el diario general.

x Aplicar las reglas de débito y crédito. x Traslado de transacciones al Mayor General.

x Resumen de transacciones en el Balance de Comprobación y en el estado de

ingresos y gastos.

El 1 de mayo, Felix Pagán estableció Vacaciones Inc. Las siguientes transacciones

se completaron durante el mes:

3 de mayo- Felix transfiere $30,000 en efectivo (“cash”) de una cuenta de banco

personal a una cuenta que usará para el negocio.

10 de mayo- Se paga $4,850 para el alquiler (“rent”) de la oficina y del equipo.

12 de mayo- Se compran suministros (“supplies”) a crédito (“on account”)

por $2,200.

15 de mayo- Se reciben $17,850 comisiones de ventas (“sales commissions”)

ganadas (“earned”).

16 de mayo- Se pagan $500 a los acreedores (“creditors on account”).

19 de mayo- Se pagan $2,800 por gastos misceláneos. (“miscellaneous expenses”).

22 de mayo- Se determina que el costo de los suministros utilizados (“cost of

supplies used”) es $700.

28 de mayo- Se pagan salarios (“Salaries expense”) por $3,250.

30 de mayo- Felix retira efectivo (“withdrew cash”) para uso personal por $2,000.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 11

Requerido:

1. Registre los asientos de diario (“journalize entries) para las transacciones

del mes de mayo utilizando las siguientes cuentas:

Cash Felix Pagán, Drawing Supplies expense

Supplies Sales Commissions Miscellaneous expense

Accounts Payable Rent Expense

Felix Pagán Capital Salaries expense

2. Prepare las cuentas T y traslade (“post”) los asientos de diario (“journal

entries”) a las cuentas. 3. Prepare un Balance de Comprobación (“Trial Balance”) para el 31 de mayo. 4. Determine la cantidad de ingreso neto (“net income”) para el mes de mayo.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 12

Fecha Descripción Referencia Débito Crédito

1 1

2 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

© Prof. Carmen Ríos Figueroa, Ph.D. Page 13

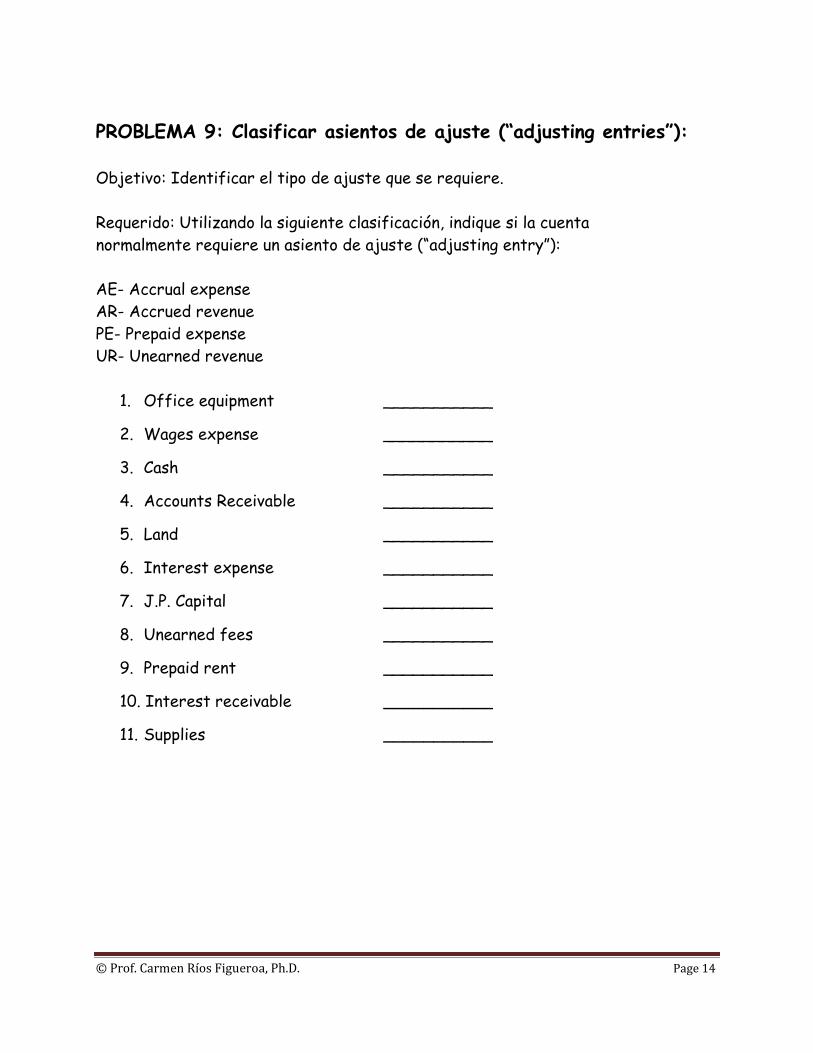

PROBLEMA 9: Clasificar asientos de ajuste (“adjusting entries”):

Objetivo: Identificar el tipo de ajuste que se requiere.

Requerido: Utilizando la siguiente clasificación, indique si la cuenta

normalmente requiere un asiento de ajuste (“adjusting entry”):

AE- Accrual expense

AR- Accrued revenue

PE- Prepaid expense

UR- Unearned revenue

1. Office equipment ___________

2. Wages expense ___________

3. Cash ___________

4. Accounts Receivable ___________

5. Land ___________

6. Interest expense ___________

7. J.P. Capital ___________

8. Unearned fees ___________

9. Prepaid rent ___________

10. Interest receivable ___________

11. Supplies ___________

© Prof. Carmen Ríos Figueroa, Ph.D. Page 14

PROBLEMA 10: Asientos de ajuste (Adjusting entries)

Objetivo: Diferenciar entre un asiento de diario y un asiento de ajuste.

Requerido:

Registre los asientos de ajuste (“adjusting entries”) correspondientes al 31

de octubre de 2012.

Datos: Para el 31 de marzo de 2012, el contador de la Agencia Yuquiyú preparó

los siguientes asientos de ajuste:

a. Se acumularon salarios (“salaries”), no pagados al 31 de marzo, por $5,800.

b. La depreciación (“depreciation”) del equipo para el período es $2,000.

c. Los honorarios ganados (“Fees earned”), pero no facturados (“unbilled”) al 31 de marzo son $5,900.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 15

d. Al 31 de marzo, el balance de la cuenta de suministros (“supplies”) es

$4,300. Los suministros a la mano (“supplies on hand”) al 31 de marzo de 2012 es $1,350.

e. Al 31 de marzo, el balance de la cuenta de alquiler no devengado (“unearned

rent”) es $15,000. Ese balance representa un pago por adelantado a

principios del mes por 5 meses de alquiler.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 16

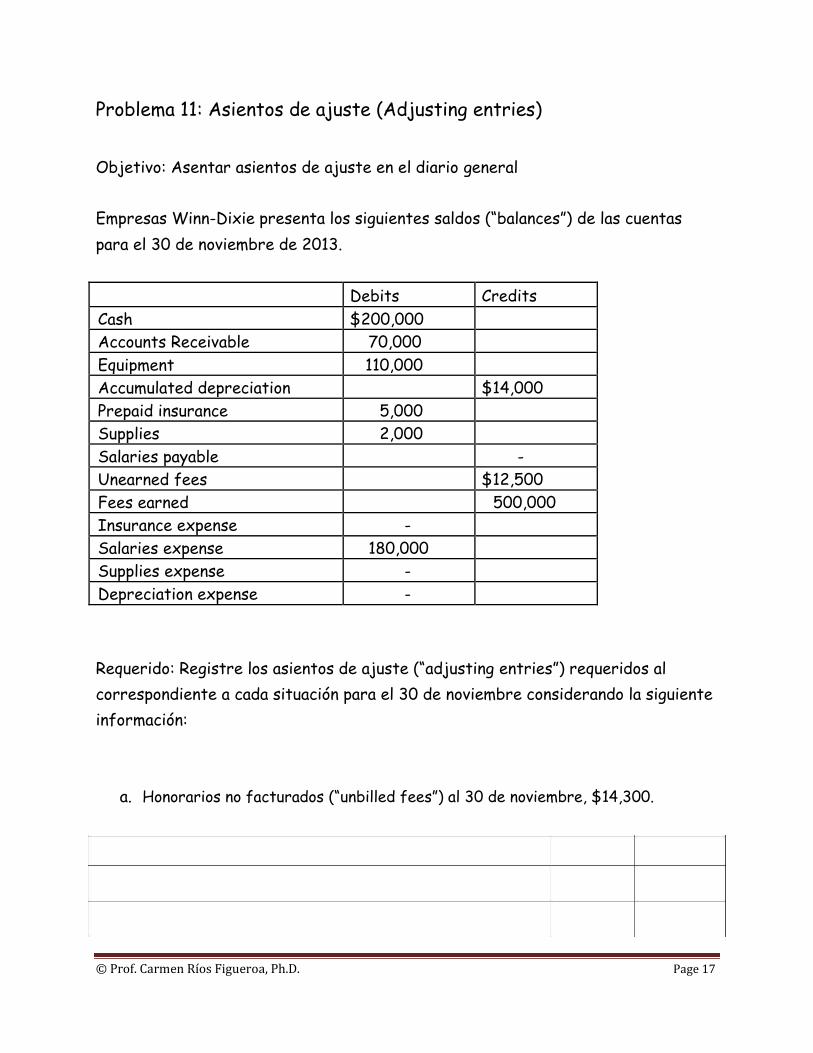

Problema 11: Asientos de ajuste (Adjusting entries)

Objetivo: Asentar asientos de ajuste en el diario general

Empresas Winn-Dixie presenta los siguientes saldos (“balances”) de las cuentas

para el 30 de noviembre de 2013.

Debits Credits

Cash $200,000

Accounts Receivable 70,000

Equipment 110,000

Accumulated depreciation $14,000

Prepaid insurance 5,000

Supplies 2,000

Salaries payable -

Unearned fees $12,500

Fees earned 500,000

Insurance expense -

Salaries expense 180,000

Supplies expense -

Depreciation expense -

Requerido: Registre los asientos de ajuste (“adjusting entries”) requeridos al

correspondiente a cada situación para el 30 de noviembre considerando la siguiente

información:

a. Honorarios no facturados (“unbilled fees”) al 30 de noviembre, $14,300.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 17

b. Seguro expirado (“Insurance expired”), $3,000.

C. Suministros (“supplies”) a la mano al 30 de noviembre, $840.

D. Depreciación de equipo durante el año, $1,833.

E. Salarios acumulados (“accrued salaries”), pero no pagados al 30 de

noviembre, $3,000.

F. Los honorarios no devengados (“uneraned fees”) al 30 de noviembre, $4,000.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 18

Problema 12: Estado de Situación (“Balance Sheet”)

Objetivo: Resumir la información presentada en un estado de situación clasificado.

La Agencia Paisaje presenta la siguiente información al 31 de octubre de 2013, el

final del año corriente:

Cuentas por cobrar (“accounts receivable”) $84,500

Cuentas por pagar (“accounts payable”) 25,200

Depreciación acumulada (“accumulated depreciation”) 101,900

Efectivo (“cash”) ?

Terreno (“land”) 500,000

Alquiler pre-pagado (“prepaid rent”) 11,000

Salarios por pagar (salaries payable)

12,500

Seguro pre-pagado (“prepaid insurance”) 18,300

Honorarios no devengados (“unearned fees”) 10,000

Suministros (“Supplies”) 3,070

Alan Ruiz, Capital 795,000

Equipo (“equipment”) 290,000

Requerido: Prepare un estado de situación (“Balance Sheet”) clasificado que incluya

el balance correcto de efectivo.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 19

Problema 13: Estado de ingresos y gastos (income statement”)

Objetivo: Resumir la información presentada en un estado de ingresos y gastos.

Empresas Borinquen presenta los siguientes saldos de cuentas (“account

balances”) al 31 de mayo de 2013.

Combustible (“fuel”) $4,800

Depreciación (“depreciation”) 2,900

Provisión de contribuciones (“provision for income tax”) 540

Gastos misceláneos (“miscellaneous expense”) 6,500

Reparación y mantenimiento (“maintenance and repairs”) 1,900

Ingresos (“revenues”) 45,500

Salarios y beneficios de empleados (“salaries and 14,300

employee benefits”)

Transportación (“transportation”) 5,250

Requerido: Prepare un estado de ingresos y gastos para el año que termina el 31

de mayo de 2013.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 20

Problema 14: Asientos de cierre (“Closing entries”)

Objetivo: Asentar los asientos de cierre en el diario general.

Empresas Otoño presenta las siguientes cuentas ajustadas al 31 de diciembre:

Capital, MarK Adams $200,000

Retiro, Mark Adams 12,000

Honorarios ganados (“fees earned”) 190,000

Gasto de alquiler (“rent expense”) 40,000

Gasto de salario (“Salaries expense”) 80,000

Gasto misceláneo (Miscellaneous expense) 8,500

Gasto de suministros (“supplies expense”) 15,000

Requerido: Registre los asientos (“journal entries”) necesarios para cerrar las

cuentas.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 21

Fecha Descripción Referencia Débito Crédito

1 1

2 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

© Prof. Carmen Ríos Figueroa, Ph.D. Page 22

Problema 15: IDENTIFICAR DIARIOS (“Identify journals”)

Objetivo: Diferenciar entre los diarios que se utilizan para el registro

de transacciones.

Requerido: Indique el diario correspondiente en el que se deben registrar las

siguientes transacciones:

Purchase journal (PJ) Revenue journal (RJ)

General journal (GJ) Cash payments journal (CP)

Cash receipts journal (CR)

a. _____Compra de equipo a crédito (“on account”).

b. _____Compra de suministros (“supplies”) a crédito (“on account”).

c. _____Compra de servicios a crédito.

d. _____Servicios provistos en efectivo (“on cash”).

e. _____Recibo en efectivo por alquiler (“rent”).

f. _____Ajuste a fin de mes al alquiler prepagado (“prepaid rent”).

g. _____Compra de suministros en efectivo.

h. _____Pago de seis meses de alquiler (“rent”) por adelantado (“in advance”).

i. _____Pago por adelantado (“in advance”) de un año de una póliza de seguro.

j. _____Inversión de efectivo adicional en el negocio de parte del dueño.

k. _____Servicios provistos a crédito “on account”.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 23

PROBLEMA 16: ESTADO DE INGRESOS Y GASTOS, NEGOCIO DE

COMPRAVENTA DE MERCADERÍA

Objetivo: Identificar las cantidades que faltan de un estado de ingresos y gastos

para un negocio de compraventa de mercadería.

Sales $400,000 $ (c)

Sales returns and allowances (a) 20,000

Sales discounts 10,000 35,000

Net sales 350,000 (d)

Cost of merchandise sold (b) 300,000

Gross profit 200,000 145,000

© Prof. Carmen Ríos Figueroa, Ph.D. Page 24

PROBLEMA 17: ESTADO DE INGRESOS Y GASTOS (INCOME

STATEMENT) –COMPRAVENTA DE MERCADERÍA

Objetivo: Determinar cantidades en un estado de ingresos y gastos de un

negocio de compraventa de mercadería.

Empresas ABC presenta la siguiente información para el final de su año fiscal:

Ventas (“sales”) $7,850,000

Descuento en ventas (“sales discount”) $140,000

Devolución y concesión en ventas (“sales returns and $90,000

allowanes”)

Costo de mercancía vendida (“cost of godos sold”) $5,000,000

Requerido: Conteste las siguientes preguntas:

1. Indique la cantidad de ventas netas (“net sales”)__________________

2. Indique la cantidad de ganancia bruta (“gross profit”)______________

3. Si los gastos operacionales (“operating expenses”) suman $1,340,000,

determine cuánto sería el ingreso neto?________________________

© Prof. Carmen Ríos Figueroa, Ph.D. Page 25

PROBLEMA 18: Transacciones relacionadas a compra

(“Purchase transactions”)

Objetivo: Registrar asientos de diario relacionados a compraventa de mercadería.

Requerido: Registre las siguientes transacciones en el diario de la Empresa Otoño

1 de marzo La empresa compra mercancía de Invierno Inc, por $20,000, con

términos FOB destination, n/30

4 de marzo La empresa compra mercancía de Empresas Vacaciones por $25,500,

con términos FOB shipping point, 2/10, n/eom.

8 de marzo Se emite un memo débito a Invierno Inc por mercancía devuelta con un

costo de $1,500 de la compra del 1 de marzo.

14 de marzo Se le paga a empresas Vacaciones por la factura del 4 de marzo, con

descuento.

20 de marzo Compra mercancía de Alelí Inc. por $35,000, términos FOB shipping

point,n /eom.

21 de marzo Paga los fletes (“freights”) de $850 en la compra a Alelí Inc.

27 de marzo Paga a Invierno Inc., factura del 1 de marzo

31 de marzo Paga a Alelí Inc., factura del 20 de marzo.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 26

Fecha Descripción Referencia Débito Crédito

1 1

2 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

© Prof. Carmen Ríos Figueroa, Ph.D. Page 27

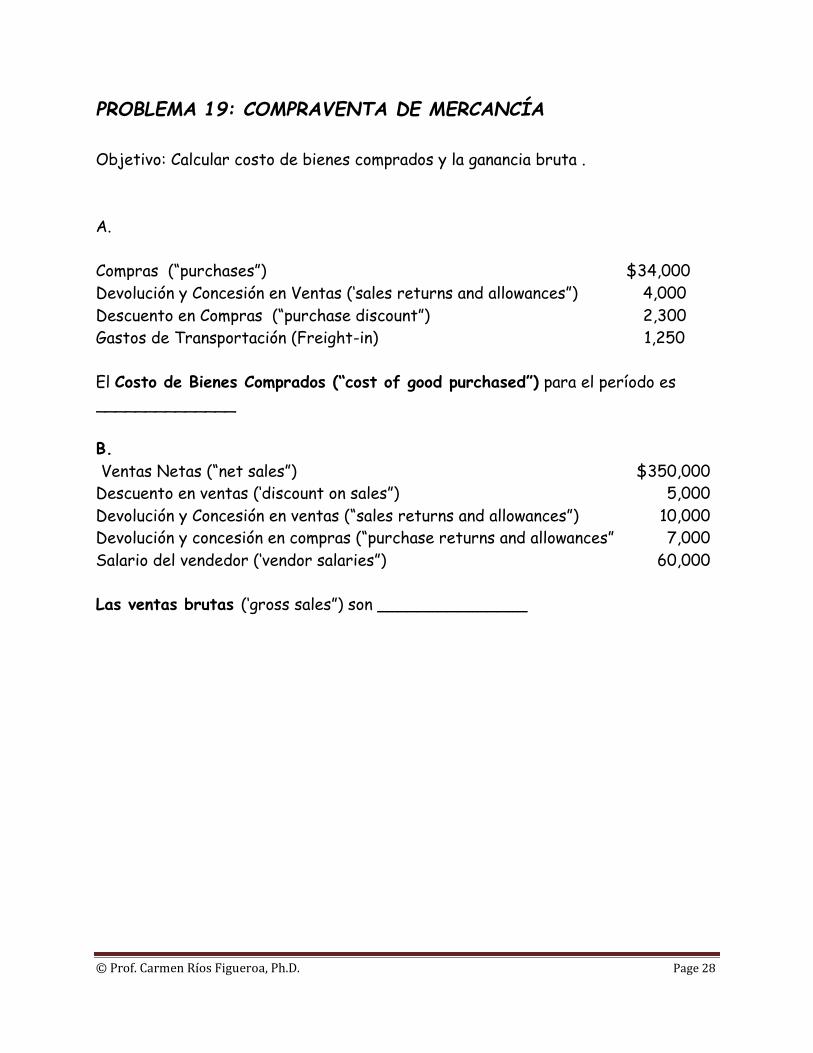

PROBLEMA 19: COMPRAVENTA DE MERCANCÍA

Objetivo: Calcular costo de bienes comprados y la ganancia bruta .

A.

Compras (“purchases”) $34,000

Devolución y Concesión en Ventas (‘sales returns and allowances”) 4,000

Descuento en Compras (“purchase discount”) 2,300

Gastos de Transportación (Freight-in) 1,250

El Costo de Bienes Comprados (“cost of good purchased”) para el período es

______________

B.

Ventas Netas (“net sales”) $350,000

Descuento en ventas (‘discount on sales”) 5,000

Devolución y Concesión en ventas (“sales returns and allowances”) 10,000

Devolución y concesión en compras (“purchase returns and allowances” 7,000

Salario del vendedor (‘vendor salaries”) 60,000

Las ventas brutas (‘gross sales”) son _______________

© Prof. Carmen Ríos Figueroa, Ph.D. Page 28

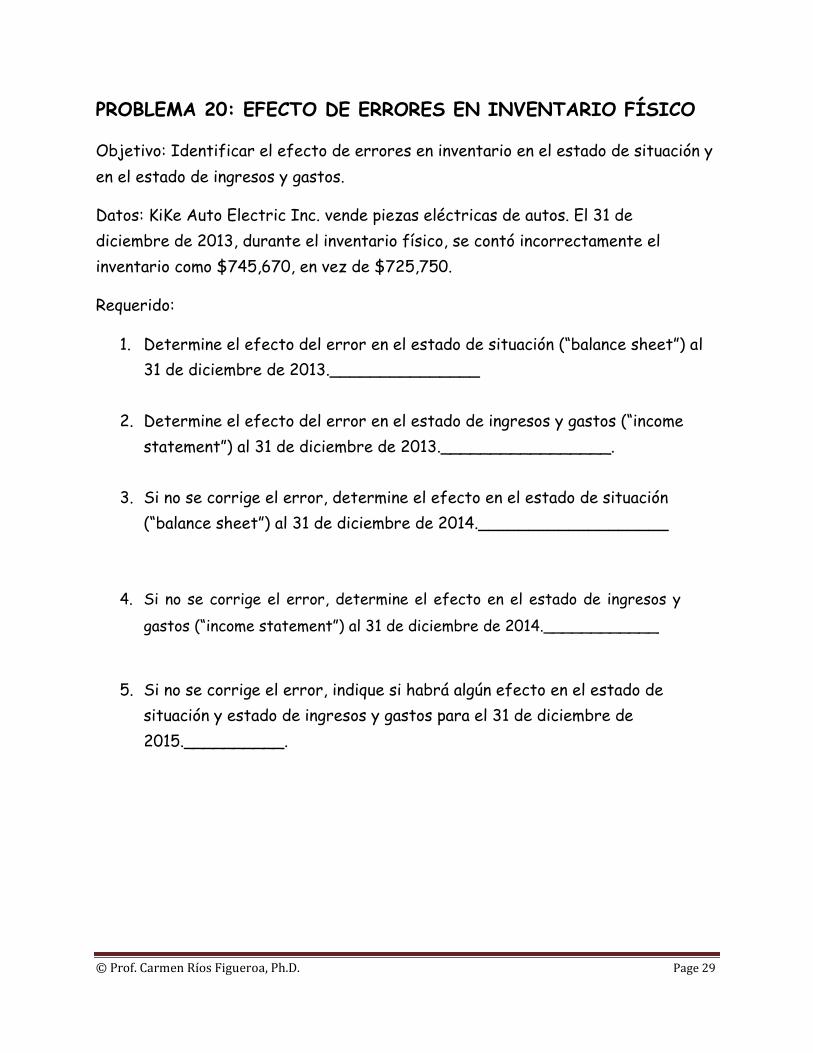

PROBLEMA 20: EFECTO DE ERRORES EN INVENTARIO FÍSICO

Objetivo: Identificar el efecto de errores en inventario en el estado de situación y

en el estado de ingresos y gastos.

Datos: KiKe Auto Electric Inc. vende piezas eléctricas de autos. El 31 de

diciembre de 2013, durante el inventario físico, se contó incorrectamente el

inventario como $745,670, en vez de $725,750.

Requerido:

1. Determine el efecto del error en el estado de situación (“balance sheet”) al 31 de diciembre de 2013._______________

2. Determine el efecto del error en el estado de ingresos y gastos (“income

statement”) al 31 de diciembre de 2013._________________.

3. Si no se corrige el error, determine el efecto en el estado de situación (“balance sheet”) al 31 de diciembre de 2014.___________________

4. Si no se corrige el error, determine el efecto en el estado de ingresos y

gastos (“income statement”) al 31 de diciembre de 2014.____________

5. Si no se corrige el error, indique si habrá algún efecto en el estado de

situación y estado de ingresos y gastos para el 31 de diciembre de

2015.__________.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 29

PROBLEMA 21: Inventario-FiFO, LIFO Y Promedio movible (moving

average)-perpetuo

Objetivos:

1. Calcular el inventario y el costo de bienes vendidos por los métodos de FIFO,

LIFO y promedio movible. 2. Describir el efecto en los estados financieros de los métodos de flujos de

costo.

Los siguientes eventos corresponden al Producto A de la Tienda El Boricua para el

mes de mayo:

Fecha Explicación Unidades Costo por Unidad Costo Total

12/01 Inv. Inicial 200 $2.20 $440.00

12/10 Primera Compra 100 2.25 $225.00

12/20 Segunda Compra 150 2.30 $345.00

12/25 Venta 400 @ 4.50

Requerido:

1. Determine la cantidad de Inventario Final y de Costo de los Bienes Vendidos

(“cost of goods sold”) bajo FIFO, LIFO y Costo Promedio (“average’) . Además

presente cuál sería la ganancia bruta utilizando cada uno de los métodos.

FIFO LIFO PROMEDIO

Inventario Final ________ _________ _________

Costo de Bienes Vendidos _________ _________ __________

Ganancia Bruta _________ _________ __________

© Prof. Carmen Ríos Figueroa, Ph.D. Page 30

PROBLEMA 22: Inventario FIFO LIFO perpetuo

Objetivo: Calcular el costo del inventario por los métodos de FIFO y LIFO

Empresas Alegría presenta la siguiente información para el año:

Inventario inicial (“beginning inventory”) $150 unidades a $70

Ventas (“sale”) 90 unidades a $120

Primera compra (“first purchase”) 300 unidades a $75

Venta (“sale”) 200 unidades a $120

Segunda compra “(second purchase”) 250 unidades a $78

Venta (“sale”) 175 unidades a $120

La empresa utiliza el sistema perpetuo de inventario. A fin de año la empresa tiene

235 unidades del producto a la mano.

Requerido:

1. Utilizando LIFO, determine el costo del inventario final ____________

2. Utilizando FIFO, determine el costo del inventario

final_____________________.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 31

PROBLEMA 23: Partidas que se incluyen como ajustes en

la reconciliación bancaria

Objetivo: Identificar las partidas que se ajustan al balance de efectivo según libros

y al balance de efectivo según banco.

Requerido: Indique si los siguientes partidas se deben ajustar al balance de

efectivo según banco (“bank statement cash balance”)- BB- o al balance de efectivo

según libros (“company’s cash balance”) –CB-

_____1.Cheque sin fondo (“NSF check”)

_____2.Cargo por servicios (“Service charge”)

_____3.Documento cobrado por el banco (“Note receivable collected by bank”)

_____4.La empresa registró un cheque girado por $500, la cantidad correcta era $50.

¿Por cuánto será el ajuste?_________¿Se suma o se resta?_______

_____5. Cheques en circulación (“outstanding checks”).

_____6. Depósitos en tránsito (“deposits in transit”)

© Prof. Carmen Ríos Figueroa, Ph.D. Page 32

PROBLEMA 24: Reconciliación Bancaria

Objetivo: Preparar una Reconciliación Bancaria

Requerido: Prepare la Reconciliación Bancaria de Empresas Coquí para el mes

de junio. Debe utilizar la información y el estado bancario que se provee.

Depósitos según libros (“books”):

06-05 $20.00

06-15 200.00

06-20 1,000.00

06-25 40.00

06-27 30.00

06-30 80.00

Cheques emitidos según libros (“books”):

01 $50.00

02 10.00

03 15.00

04 20.00

05 20.00

06 100.00

07 10.00

08 25.00

09 30.00

El balance de efectivo según libros (“book cash balance”) es $ 1,890

El balance de efectivo según banco (“bank statment cash balance”) es $ 1,783

© Prof. Carmen Ríos Figueroa, Ph.D. Page 33

EJEMPLO DE ESTADO BANCARIO

BANCO DE BORINQUEN

PO Box 2050

Cacique, Borinquen.

Empresas Coquí 500-207765

Calle Caoba

Urb. El Yunque

Cacique, Borinquen. 00985

CHEQUES

Información de balance

Balance inicial+ créditos -cheques/débitos - cargos =Balance final

$800 1,300 317 0 $1,783

Créditos regulares y electrónicos

Fecha Descripción Cantidad Fecha Descripción Cantidad

06-05 Depósito 20.00 06-25 Depósito $ 40.00

06-15 Depósito 200.00 06-27 Depósito $ 30.00

06-20 Depósito 1,000.00

Cheques

Número Cantidad Fecha

002 $10.00 06-05

005 $20.00 06-10

006 $100.00 06-16

008 $25.00 06-20

009 $30.00 06-29

Intereses ganados

$10

Otros débitos regulares y electrónicos

Fecha Descripción Cantidad 06-29 telepago 55.00

06-10 Pago 06-09 5.00

06-15 Pago 06-14 12.00

06-20 Pago 06-19 20.00

06-25 Retiro 06-25 40.00

© Prof. Carmen Ríos Figueroa, Ph.D. Page 34

PROBEMA 25: Asientos de diario para cuentas incobrables

(“uncollectible accounts” ) utilizando el método directo

de eliminación de cuentas (“direct write-off method”)

Objetivo: Registrar asientos de diario para cuentas incobrables utilizando

el método directo.

Requerido:

Registre las siguientes transacciones de la empresa Alegría que utiliza el método

directo (“direct write–off method”) de contabilidad para las cuentas incobrables.

x El 10 de enero vende mercancía a crédito a Los Hermanos Inc. por $130,000. El costo de la mercancía vendida (“cost of the merchandise sold”) fue

$83,000.

x El 5 de abril recibe $105,000 de Los Hermanos Inc. y elimina (“wrote off”) el

restante de la venta del 10 de enero como incobrable (“uncollectible”).

x El 20 de diciembre reinstala (“reinstated”) la cuenta de Los Hermanos Inc.

que se eliminó el 5 de abril y recibió $25,000 como pago completo.

10 de enero

5 de abril

© Prof. Carmen Ríos Figueroa, Ph.D. Page 35

20 de diciembre

© Prof. Carmen Ríos Figueroa, Ph.D. Page 36

PROBEMA 26: Asientos de diario para cuentas incobrables

(“uncollectible accounts” ) utilizando el método de

provisión (“allowance method”).

Objetivo: Registrar asientos de diario para cuentas incobrables utilizando el método de provisión para cuentas incobrables (“allowance method”).

Requerido:

Registre las siguientes transacciones de la Empresa El Yogurt, que utiliza el método

de provisión (“allowance method”) para contabilizar las cuentas incobrables

(“uncollectible receivables”).

x El 8 de marzo vende mercancía a crédito (“on account”) a La Tiendita Inc.

por $14,000. El costo de la mercancía vendida es $6,000.

x El 15 de mayo recibe $5,500 de La Tiendita Inc. y elimina (“wrote off”) el

restante de la venta del 8 de marzo como incobrable (“uncollectible”).

x El 6 de octubre reinstala (“reinstated”) la cuenta de La Tiendita Inc.

previamente eliminada el 15 de mayo y recibió $2,500 en efectivo como pago

total.

8 de marzo:

© Prof. Carmen Ríos Figueroa, Ph.D. Page 37

15 de mayo

6 de octubre

.

© Prof. Carmen Ríos Figueroa, Ph.D. Page 38

PROBLEMA: 27 Cuentas por Cobrar

Objetivo: Diferenciar entre los métodos de porciento de ventas a crédito y de

porciento de cuentas por cobrar para el cómputo del gasto de cuentas

incobrables (“bad debt expense”).

Empresas Alelí tiene ventas totales de $200,000, de las cuales $40,000 fueron a

crédito. Se estima que 1% de las cuentas serán incobrables. El saldo (“balance”) de

la cuenta de Provisión para Cuentas Incobrables (“allowance for doubtful accounts’)

es de $150. Las cuentas por cobrar (“accounts receivable”) al final del periodo

totalizan $25,000.

A. Requerido: Utilizando el método directo (“direct method”), determine cuánto

es el gasto de cuentas incobrables (“bad debt expense”). Registre el asiento

de diario (“journal entry”) correspondiente.

Gasto de cuentas incobrables (“Bad debt expense”)________________

Asiento de diario:

Requerido: Utilizando el método de porciento de cuentas por cobrar, determine

cuánto es el gasto de cuentas incobrables. Registre el asiento de diario

correspondiente.

Gasto de cuentas incobrables________________

© Prof. Carmen Ríos Figueroa, Ph.D. Page 39

Asiento de diario:

© Prof. Carmen Ríos Figueroa, Ph.D. Page 40

PROBLEMA: 28 Cuentas por Cobrar

Objetivo: Identificar transacciones que afectan el gasto de cuentas incobrables.

La Empresa Las Divas presenta la siguiente información:

Provisión cuentas incobrables 1/1/13 (“Allowance for doubtful accounts”) $ 5,000

Cuentas por Cobrar 1/1/13 (“Accounts receivable”) 500,000

Cobros de ventas a crédito (collections-sales on account”) 325,000

Provisión de cuentas incobrables 12/31/13 (Allowance for doubtful..) 1,500 (cr)

Gasto de cuentas incobrables (“Bad debt expense”) 1,300

Ventas a crédito durante el año (sales on account) 100,000

Requerido: Conteste las siguientes preguntas utilizando la información arriba

1. Cuentas eliminadas(“accounts written off”) en el 2013_____________

2. Balance de Provisión para cuentas incobrables (“Allowance for

doubtful accounts”) que se presentará en el Estado de Situación

(“balance sheet”) del 31 de diciembre de 2013 ______________

3. Saldo de cuentas por cobrar (“accounts receivable balance”)

al 12/31/13___________

4. El valor neto realizable (“Net realizable value”) de Cuentas por Cobrar

al 31 de diciembre es ______________

© Prof. Carmen Ríos Figueroa, Ph.D. Page 41