Embed Size (px)

DESCRIPTION

Managementul financiar in domeniul sanatatii publice

Citation preview

MANAGEMENT FINANCIAR

I. VALOAREA IN TIMP A BANILOR

II. ANALIZA PRAGULUI DE RENTABILITATE

Dr. Florentina Furtunescu

Managementul financiar

• Scop: maximizarea valorii financiare a unei

organizatii. Este realizat de organizatie, in

scopul organizarii sistematice a

informatiilor, in scopul luarii unor decizii

fundamentale

• foloseste informatiile furnizate de

contabilitate si le ordoneaza a.i. sa aiba o

semnificatie

Contabilitatea

• Financiara (determinarea periodica a

situatiei patrimoniale si a rezultatelor;

comunicarea financiara externa; verificarea

fiscala, furnizarea de informatii pt sinteze

macroeconomice)

• de management (costurile diferitelor

servicii/sectoare; inf. pt bvc; pt masurarea

performantelor economice la nivel de

serviciu/produs/sector)

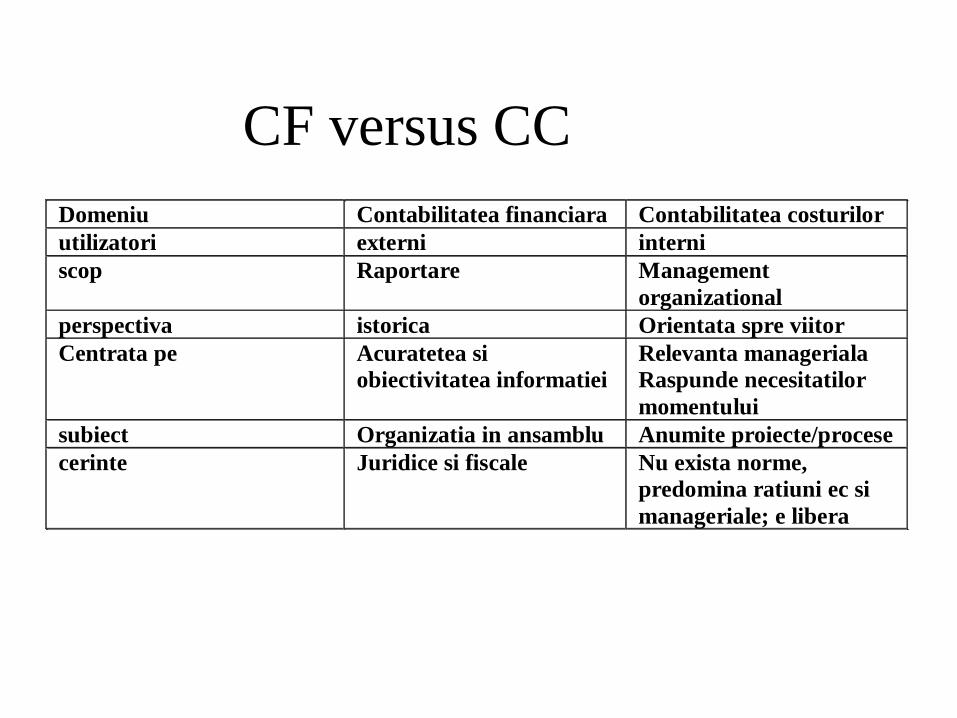

CF versus CC

Domeniu Contabilitatea financiara Contabilitatea costurilor

utilizatori externi interni

scop Raportare Management

organizational

perspectiva istorica Orientata spre viitor

Centrata pe Acuratetea si

obiectivitatea informatiei

Relevanta manageriala

Raspunde necesitatilor

momentului

subiect Organizatia in ansamblu Anumite proiecte/procese

cerinte Juridice si fiscale Nu exista norme,

predomina ratiuni ec si

manageriale; e libera

Principii de baza in MF

• Fluxurile monetare - solvabilitatea

organizatiei

• participantii - maximizarea propriei conditii

• aversiunea fata de risc

• valoarea in timp a banilor difera

• CO<costul variantei alese

Valoarea banilor

• Banii au valori diferite la diferite momente

de timp - inflatia, competitia pe piata de

capital, existenta unor alternative de

consum

• pentru compararea obiectiva a valorii

acestora este necesara transformarea

fluxurilor de numerar in aceeasi unitate de

masura

Context

• Procesul de realizare a investitiilor si de

recuperare a fondurilor consumate se

desfasoara in timp

• investitiile si efectele lor au un caracter

dinamic

• resursele umane si materiale isi modifica

valoarea in timp

Variante

• Determinarea valorii viitoare (prin

compunere)

• Determinarea valorii prezente (actualizare)

• VA=VV/ (1+r) t

Factorul de actualizare

• Se foloseste la aducerea in prezent a unor

sume ce se vor realiza in viitor

• sumele in prezent se vor micsora, deoarece

factorul de actualizare este intotdeauna mai

mic decat 1

Analiza pragului de rentabilitate

(breakeven analysis)

• Este necesara in cadrul planificarii ofertei

unui serviciu sau a unui program, sau a

nivelului de oferire al cestuia

• Scop: determina punctul in care veniturile

rezultate din vanzarea unui produs sau

furnizarea unui serviciu acopera complet

costurile (punctul in care produsul/serviciul)

devine rentabil

Analiza pragului de rentabilitate

(urmare)

• Ofera informatii despre volumul optim de

servicii

• Aceasta analiza include costurile directe de

productie

• la atingerea pragului de rentabilitate,

costurile totale sunt egale cu veniturile

totale.

Pret / cost

• Preturile - fixe

• costurile - nu sunt fixe (cresterea nr. de

pacienti determina scaderea costurilor, prin

impartirea costurilor fixe)

Costuri fixe vs. costuri variabile

• Costuri fixe - acele costuri care nu se

modifica atunci cand se schimba volumul

serviciilor (ex. salariul dr. din spital;

amenajarea unei sali de consultatii);

• Costuri variabile - variaza direct cu

volumul serviciilor furnizate intr-o unitate

sanitar (ex. nr. zile de spitalizare, nr. de

proceduri chirurgicale)

Costuri relevante

• Acele costuri care se modifica in urma luarii

unei decizii.

• Costuri nerelevante - nu se modifica in

urma aplicarii unei decizii

Date necesare

• Ct=cost total

• Cf=cost fix total

• P=pret unitar

• Q=cifra de vanzari (in unitati)

• Qr=cifra de vanzari in unitati coresp. pragului de

rentabilitate (nr. pac. necesari pt. echilibru)

• V= cifra de vanzari (in lei)

• Vr= cifra de vanzari in lei, corespunzator pragului de

rentabilitate

Cost fix

CV1 CV1 CV1 CV1 CV1 CV1 CV1

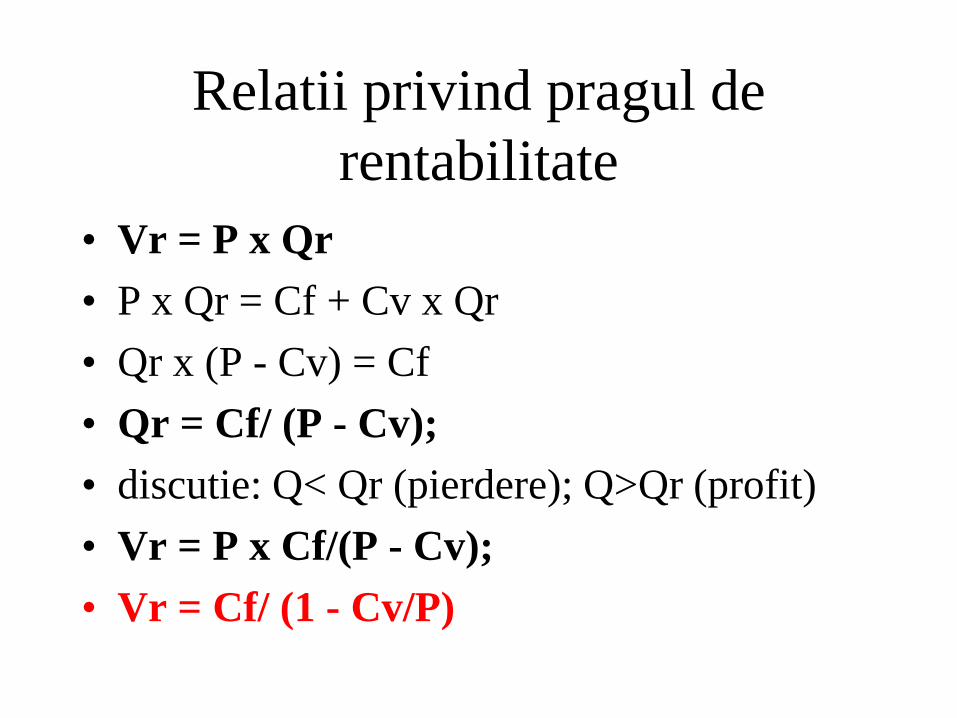

Relatii privind pragul de

rentabilitate

• Vr = P x Qr

• P x Qr = Cf + Cv x Qr

• Qr x (P - Cv) = Cf

• Qr = Cf/ (P - Cv);

• discutie: Q< Qr (pierdere); Q>Qr (profit)

• Vr = P x Cf/(P - Cv);

• Vr = Cf/ (1 - Cv/P)

Relatii privind pragul de

rentabilitate (II)

• Vr = Cf/ (1 - Cv/P)

• daca pragul de rentabilitate este atins,

atunci: Cv/P = Cvt/V

• Vr = Cf/ (1 - Cvt/V)

Vr se poate calcula stiind:

• V= volumul total al vanzarilor

• Costul fix total

• Costurile variabile totale

Utilizarea analizei pragului de

rentabilitate

• Cand se iau decizii asupra unor produse sau

servicii noi

• pentru studierea efectelor extinderii

activitatii unei organizatii

• pentru studierea consecintelor modernizarii/

automatizarii unor procese

Limitele analizei pragului de

rentabilitate

• Presupune pastrarea constanta a pretului

unitar, indiferent de cerere si oferta

• costul variabil unitar se presupune constant,

indiferent de nivelul productiei

• costurile fixe se presupun constante in

perioada in care se face analiza

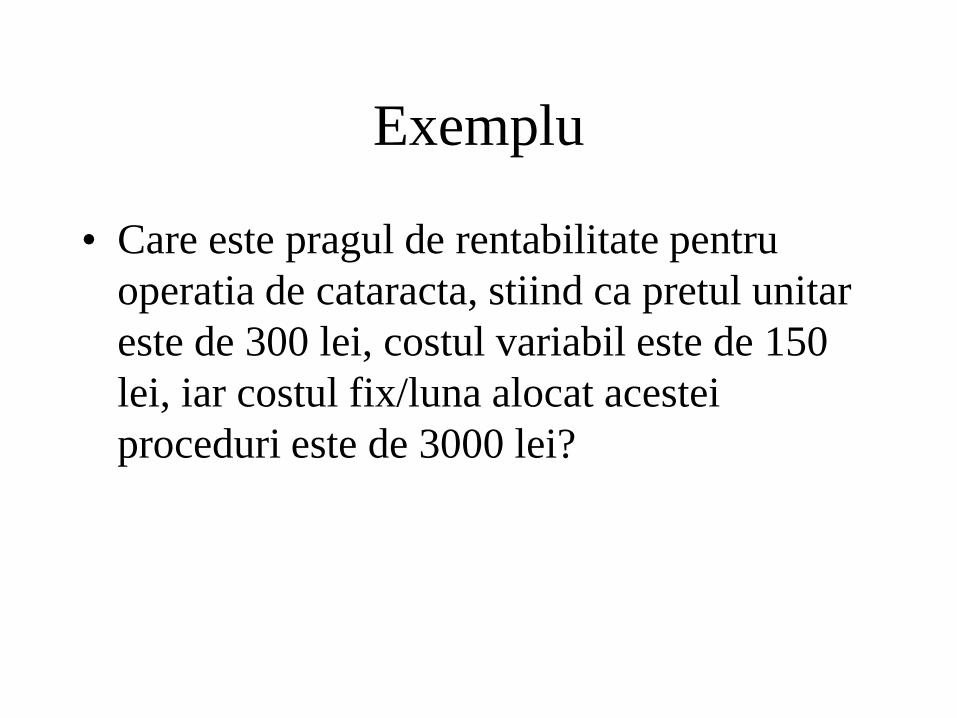

Exemplu

• Care este pragul de rentabilitate pentru

operatia de cataracta, stiind ca pretul unitar

este de 300 lei, costul variabil este de 150

lei, iar costul fix/luna alocat acestei

proceduri este de 3000 lei?

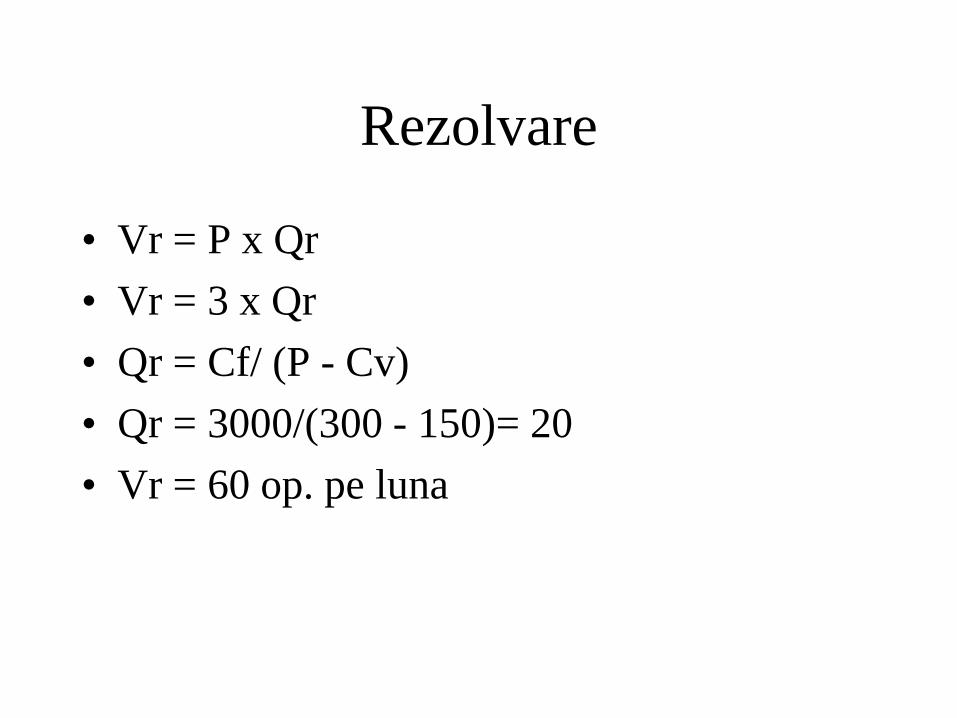

Rezolvare

• Vr = P x Qr

• Vr = 3 x Qr

• Qr = Cf/ (P - Cv)

• Qr = 3000/(300 - 150)= 20

• Vr = 60 op. pe luna

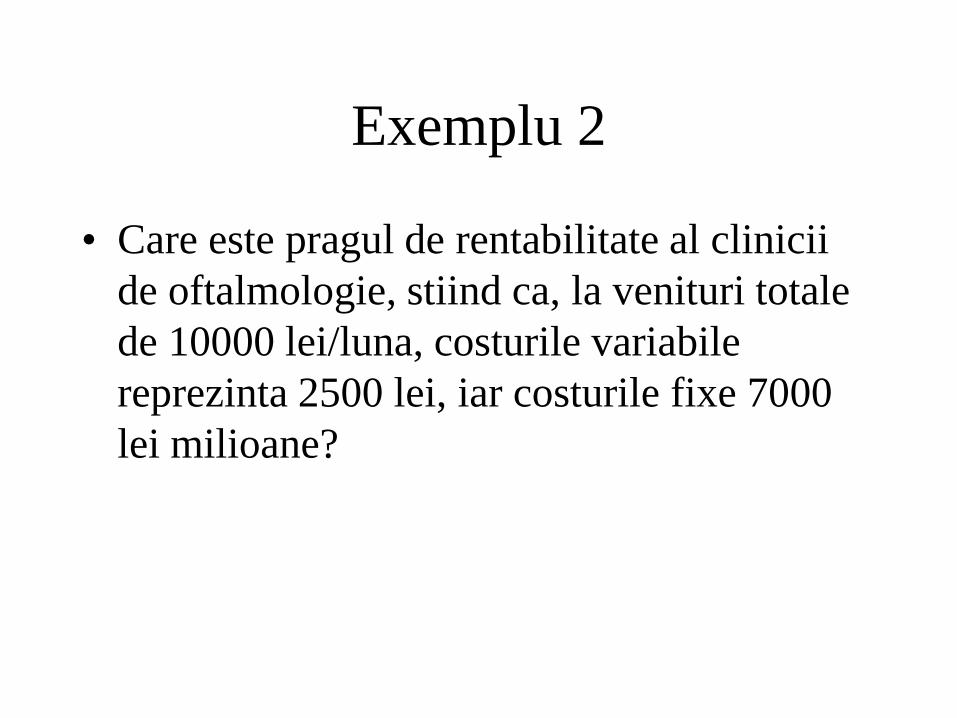

Exemplu 2

• Care este pragul de rentabilitate al clinicii

de oftalmologie, stiind ca, la venituri totale

de 10000 lei/luna, costurile variabile

reprezinta 2500 lei, iar costurile fixe 7000

lei milioane?

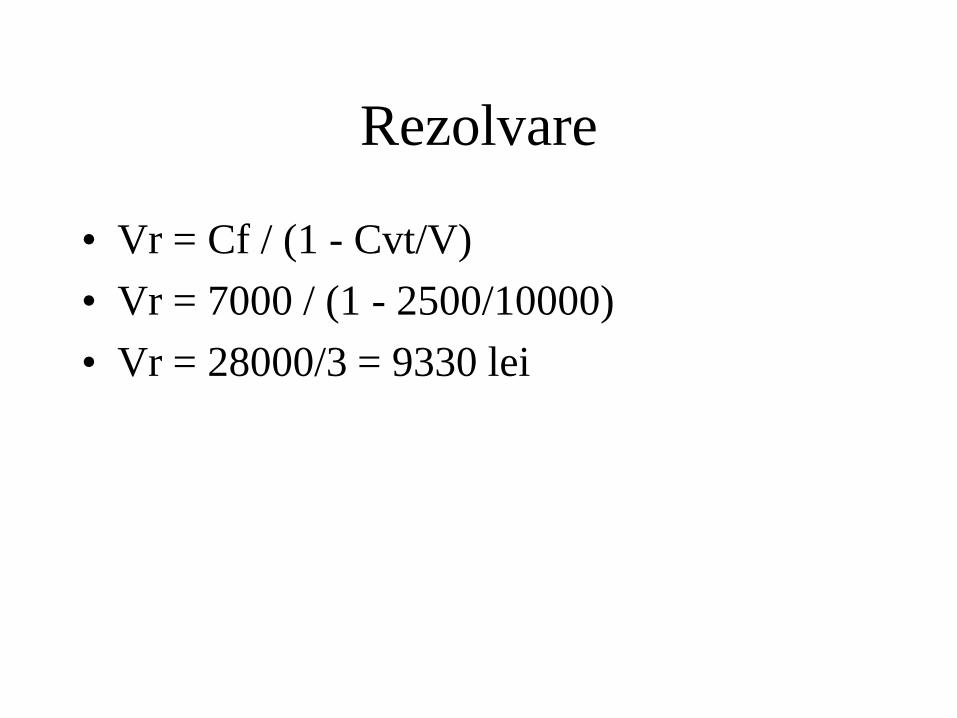

Rezolvare

• Vr = Cf / (1 - Cvt/V)

• Vr = 7000 / (1 - 2500/10000)

• Vr = 28000/3 = 9330 lei

Exemplu:

• O clinica introduce o noua sala de

consultatii, pentru care costurile fixe sunt de

10000$. Pretul consultatiei este de 50$/pac.,

iar costurile variabile per pacient sunt de

30$.

Discutie

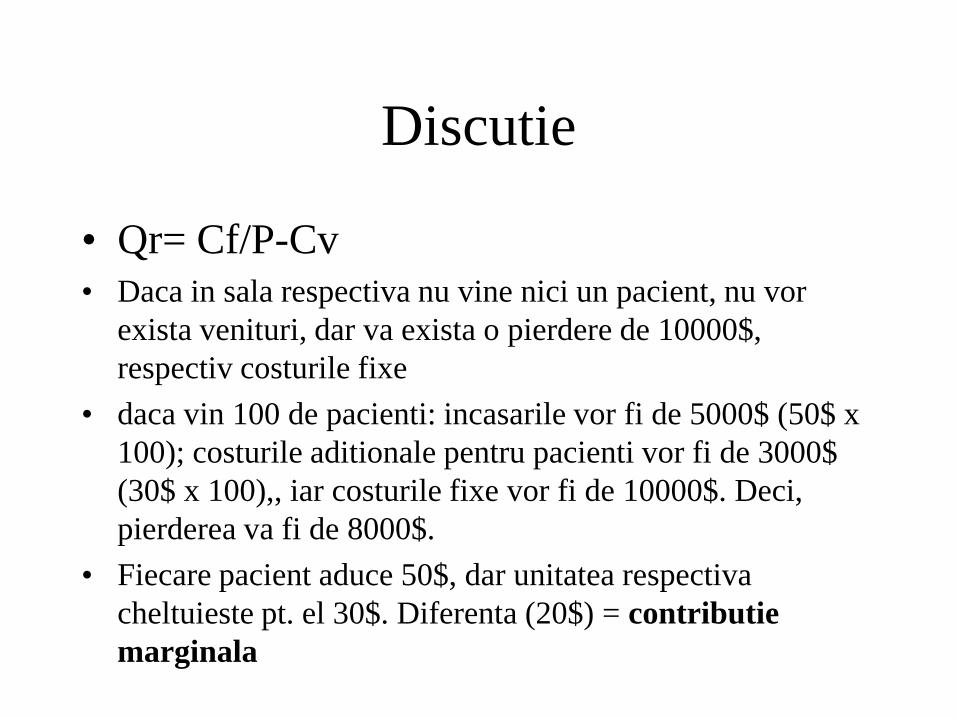

• Qr= Cf/P-Cv • Daca in sala respectiva nu vine nici un pacient, nu vor

exista venituri, dar va exista o pierdere de 10000$,

respectiv costurile fixe

• daca vin 100 de pacienti: incasarile vor fi de 5000$ (50$ x

100); costurile aditionale pentru pacienti vor fi de 3000$

(30$ x 100),, iar costurile fixe vor fi de 10000$. Deci,

pierderea va fi de 8000$.

• Fiecare pacient aduce 50$, dar unitatea respectiva

cheltuieste pt. el 30$. Diferenta (20$) = contributie

marginala

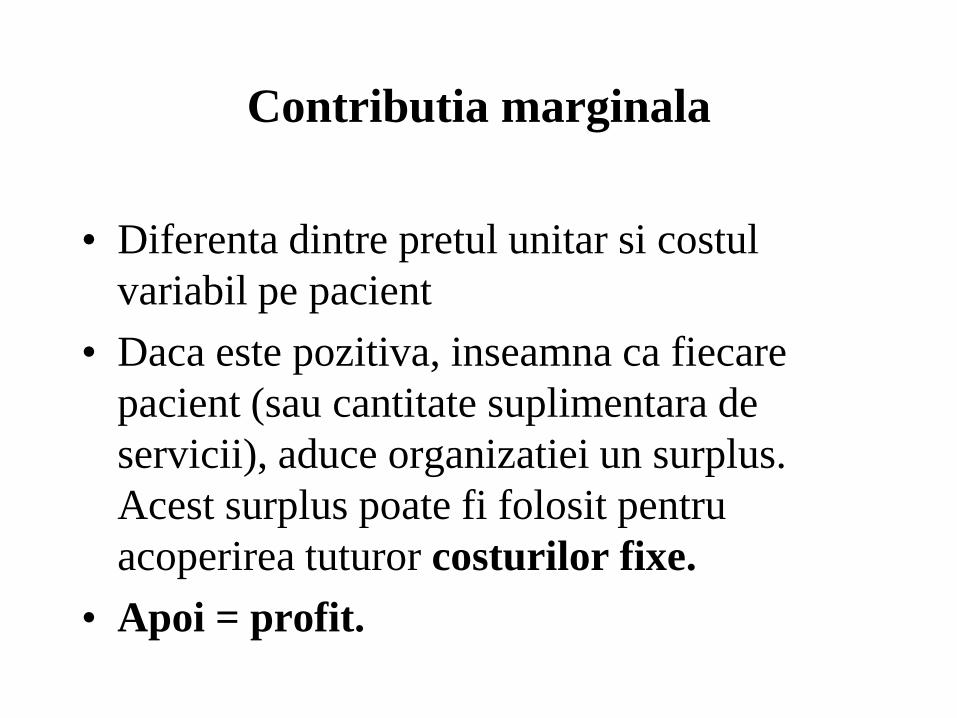

Contributia marginala

• Diferenta dintre pretul unitar si costul

variabil pe pacient

• Daca este pozitiva, inseamna ca fiecare

pacient (sau cantitate suplimentara de

servicii), aduce organizatiei un surplus.

Acest surplus poate fi folosit pentru

acoperirea tuturor costurilor fixe.

• Apoi = profit.

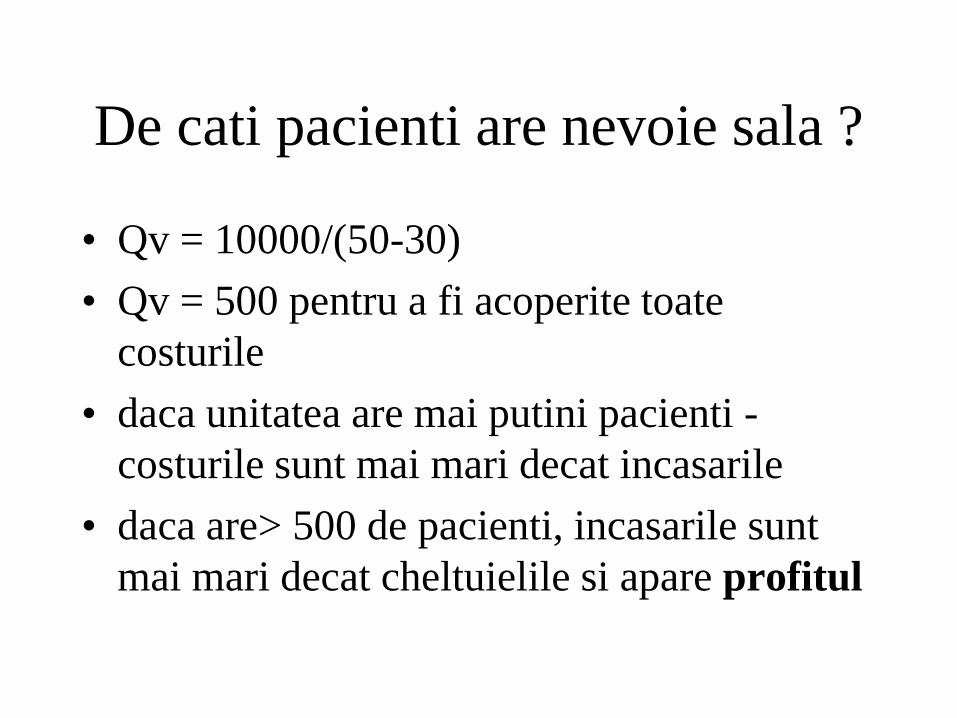

De cati pacienti are nevoie sala ?

• Qv = 10000/(50-30)

• Qv = 500 pentru a fi acoperite toate

costurile

• daca unitatea are mai putini pacienti -

costurile sunt mai mari decat incasarile

• daca are> 500 de pacienti, incasarile sunt

mai mari decat cheltuielile si apare profitul