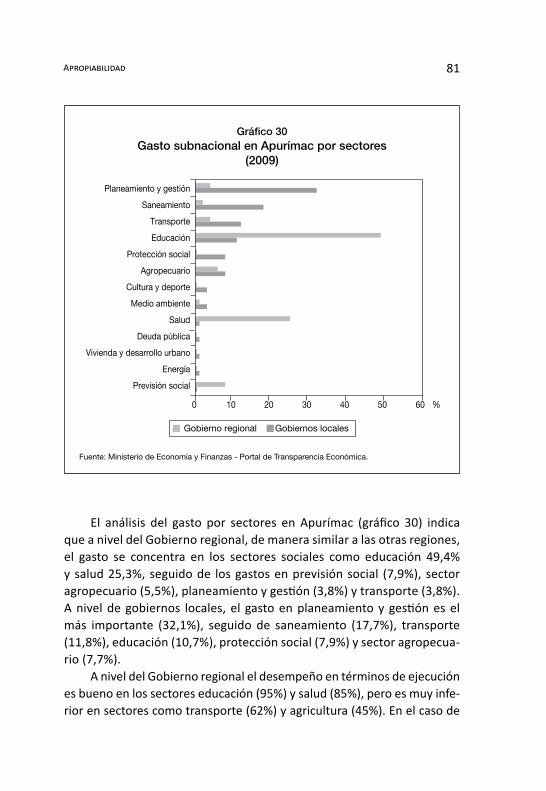

Embed Size (px)

Citation preview

Las barreras al crecimiento económico en Apurímac

Richard WebbClaudia Mendieta

Víctor Ágreda

serie estudios regionALes | 4

Apropiabilidad 7

richard WebbPh.D.enEconomíadelaUniversidaddeHarvardyM.A.enEconomíayGeo-grafíadelaUniversidadSt.Andrews.PresidentedelBCRPendosperíodos.FundóelInstitutoCuántoyfueprofesordelaUniversidaddePrinceton. publicó Government Policy and the Distribution of Income in Peru, editado porHarvardUniversity; una historia de lasmicrofinanzas en elperú, El Árbol de la Mostaza;yfueco-autordeunahistoriaoficialdelBancoMundial, The World Bank, Its First Half Century. Fundó y actualmentedirige el Institutodel Perúde laUniversidaddeSanMartíndePorres;realizandoinvestigacionessobrepolíticasocial,economíarural,derechodepropiedadymicrofinanzas.

Víctor ÁgredaEconomistadelaPontificiaUniversidadCatólicadelPerú.Con25añosdeexperienciaeninvestigaciónagrariayproyectosdedesarrolloruralymedioambiente.HasidoconsultordediversasinstitucionescomoelBancoIntera-mericano de Desarrollo, Banco Mundial, Internacional Food Policy Research Institute, y la Agencia Nórdica de Desarrollo y Ecología. Ha realizado estudios sobre economía campesina y poblaciones indíge-nasenlacosta,sierrayselva;costosdetransacciónaniveldelospequeñosproductores; comercialización agropecuaria y formación de precios en pro-ductos agropecuarios; derechos de propiedad, regulación de concesiones

Sobre los autores

y uso de los recursos naturales en la sierra y selva en áreas protegidas; estimacióndelimpactodelaspolíticasdeajusteyestabilizaciónaniveldelospequeñosproductoresdelpaísyestudiossobrelasdistintasexperienciasdeejecucióndeprogramasdecrédito.

Claudia MendietaCandidataaMasterenPolíticasPúblicaspor laWoodrow Wilson School of Public and International Affairs - Princeton University. Economista de la UniversidaddelPacífico.Hasidoconsultoraentemasdedesarrollorural,biodiversidad,seguridadalimentaria,microfinanzas,educaciónintercultu-ral,liderazgoyderechosdemujeres,yresponsabilidadsocial;paradiversasinstitucionescomoelBancoInteramericanodeDesarrollo(PerúyBolivia),el Banco Mundial (perú), y el Ministerio de Desarrollo e Inclusión Social.

Hadesarrolladoinvestigacionessobreeconomíarural;tierrasyderechosde propiedad; y poblaciones indígenas, educación, y pobreza. Entre sus principalespublicacionesfiguran,Propuestas para una economía rural com-petitiva e incluyente, en el marco de un desarrollo territorial-Aportes para el gobierno peruano 2006-2011; y, Etnia, Educación y Pobreza: un análisis con énfasis en la actitud de las poblaciones indígenas hacia su desarrollo.

Apropiabilidad 9

Índice

1. Metodología 11

2. Reseñahistórica,visióngeneraldelaregión yprincipaleshechosestilizados 17 2.1 Reseñahistóricayvisióngeneraldelaregión 17 2.2 Principaleshechosestilizados 26 3. Retornossociales 41 3.1 Condicionesgeográficaseinfraestructura 42 3.2 Capital humano 57 4. Apropiabilidad 65 4.1 FallasdelGobiernosubnacional: Riesgos macroeconómicos 65 4.1.1 Sostenibilidadfiscal 69 4.1.2 Gestióndelgastopúblicoalnivelsubnacional 79 4.2 FallasdelGobiernosubnacional: Riesgosmicroeconómicosycontextoinstitucional 85 4.2.1 Derechosdepropiedadytenenciadelatierra 86 4.2.2 Seguridad y crimen 91 4.2.3 Narcotráficoyterrorismo 92 4.2.4 Eficienciaburocrática 95 4.2.5 Transparencia y corrupción 96 4.2.6 Informalidad 98

LasbarrerasalcrecimientoeconómicoenApurímac10

4.3 Fallas de mercado: Externalidades de coordinación y de información (autodescubrimiento) 101 4.3.1 Diversificacióndelasactividadesproductivas 104 4.3.2 Minería, crecimiento y desarrollo regional 112 4.3.3 Experiencias de autodescubrimiento 127

5. Costoyaccesoalfinanciamiento 155 5.1 Mercadofinanciero 156 5.2 Problemasdeintermediaciónfinanciera 163

6. Laexclusióncomobarreratransversal 169

7. Conclusionesyrecomendaciones 171

Bibliografía 177

Apropiabilidad 11

[11]

La metodología empleada para este análisis de las barreras al crecimiento delaregiónApurímacsebasaenelmarcoanalíticopropuestoporRicardoHausmann, Dani Rodrik y Andrés Velasco (Growth Diagnostics, 2005)1, precisado luego por Ricardo Hausmann, Bailey Klinger y Rodrigo Wagner (Doing growth diagnostics in practice: a ‘Mindbook’, 2008)2. Estametodología enfatiza la identificación de diferentes conjuntosdesíntomascomobaseparaundiagnósticodiferenciadodelasbarrerasal crecimiento de una unidad de análisis particular. Varios elementos adestacar en este enfoque son: i) cada unidad de análisis (en este caso, la regiónApurímac)esunaunidadparticularconcaracterísticasparticularesybarrerasparticularesalcrecimiento;ii)lasbarrerasalcrecimientopue-densermuchas,perocadabarrerageneraunconjuntodistintode“sín-tomas”, y estos a su vez son explicados por una secuencia de causalidad específica(un“síndrome”);iii)identificarlospermiteentenderlanatura-leza exacta de las barreras (síntomas), las causas de las barreras (síndro-mes),ylarelevanciadelasbarrerascomotales(cuánrestrictivassonparaelcrecimiento).Porejemplo,analizarlospreciosbrindainformaciónsobre

1 Hausmann, Ricardo, Dani Rodrik y Andrés Velasco (2005). Growth Diagnostics. Kennedy SchoolofGovernment,HarvardUniversity.

2 Hausmann, Ricardo, Bailey Klinger y Rodrigo Wagner (2008). Doing growth diagnostics in practice: a ‘Mindbook’. CID Working Paper N° 177, Center for InternationalDevelopment, Harvard university.

1. Metodología

LasbarrerasalcrecimientoeconómicoenApurímac12

los retornos marginales de factores como la educación o el crédito, y sobre sielproblemaesunodeofertaodedemandaenelmercadorespectivo(unbajoniveldecréditoenuncontextodebajas tasasde interés indi-caríamásunproblemadebajademandadecréditoqueunodeoferta).Siguiendoconelejemplodeunbajoniveldelcrédito,alternativamenteaproblemasdedemandauoferta,laslimitacionespodríanestarenlaarti-culaciónentrelademandaylaoferta(intermediaciónfinanciera),oenlaofertadefactorescomplementarioscomolainversiónpúblicaquemejo-renlosretornosesperadosdelainversiónprivaday;porlotanto,estimu-lenlaintermediaciónfinanciera. Parasuimplementación,lametodologíaproponeelusodeun“árboldedecisión”quesebasaenunmodelosimplificadodecrecimientoquepuede ser afectado por diferentes factores. La principal propiedad de este modelo es que establece que en una senda de crecimiento balanceado, latasaalacualcrecelaeconomía,queesigualalatasaalacuallosacti-vos (el capital) son acumulados, es una función de la diferencia entre el retornoesperadodelaacumulacióndeactivosyelcostodeestosactivospara los agentes privados que los acumulan. Así, a mayor diferencia entre retornos esperados y costo, mayor será el esfuerzo de inversión. La siguiente ecuación expresa el planteamiento central del modelo: g = f (r(1 – t) – r) [1]

Donde: g = tasa de crecimiento de la economía r = retornos sociales esperados de la inversión (1 – t) = proporción de “r” que puede ser apropiada privadamente r = costo de oportunidad de los recursos necesarios para invertir

Estaecuaciónreflejalapotencialnaturalezadelasbarrerasalcreci-miento: retornos privados esperados de la inversión r(1 – t)bajos,ocostode financiamientor alto. Esto configura dos escenarios posibles: i) lasoportunidadesde inversiónpresentanbajos retornosesperadosparaelsector privado, o ii) existen oportunidades de inversión rentables para el sectorprivado,peroelcostodefinanciamientoesalto.Asuvez,elprimerescenariodebajosretornospuededebersea:i.1)bajosretornossociales

13Metodología

(bajot),o i.2)bajaapropiabilidadesperada(bajo(1–t)). Mientras que elescenariodealtocostodefinanciamientopuededebersea:ii.1)bajosnivelesdeahorroagregadoporbajosahorrosdomésticosybajoaccesoaahorrosexternos,oii.2)bajaintermediaciónfinanciera. Estametodología,diseñadaoriginalmenteparaanalizarlasbarrerasdel crecimiento económico de un país, fue ajustada para su aplicaciónal análisis del crecimiento económico a nivel subnacional por Schliesser (2009)3.Laadaptacióndelmarcoanalíticosecentraenlaidentificacióndebarreras que pueden presentar variación interregional, ya que no todas las barreras que son relevantes cuando la unidad de análisis es el país, lo son cuando la unidad de análisis es el nivel subnacional (regional en este caso). Losfactoresquemuestranvariacióninterregionalserían“lamásprobablefuente de varianza en términos de crecimiento económico a nivel subna-cional”,ydeahílaimportanciadetomarloscomoelpuntodepartida(“elprimerconjuntodehipótesisquedebeserevaluado”)enelanálisis4. El documento de Armendáriz et al (2011)5 que aplica la metodolo-gíaajustadaparaanalizarlasbarrerasalcrecimientodelaregiónJunínsetoma como referencia de aplicación al caso peruano regional. También será un referente importante para el presente estudio el documento de Hausmann y Klinger (2008), que aplica la metodología para el análisis de las barreras al crecimiento del perú6. Enelesquema01sepresentael“árboldedecisiónajustado”paraelanálisis del crecimiento económico a nivel regional. La lectura del árbol es dearribahaciaabajo:cadanodotienehaciaabajosusposiblescausas.Elárbolajustadoempiezaconelproblemadebajosnivelesdeproduccióny crecimiento: se asume que la inversión privada y el emprendimiento sonbajos,ycomoconsecuenciadeellolosnivelesdeproducciónycreci-mientosonbajos(elárboldedecisiónoriginalempiezaconelproblemade

3 Schliesser, Reinier (2009). Aplicación de la metodología de diagnóstico de crecimiento en el ámbito subnacional (Mimeo). Referenciado en: Armendáriz et al (2011).

4 Armendáriz et al (2011), p. 123.5 Armendáriz, Edna, Luis Felipe Zegarra y Fidel Jaramillo (2011). Las barreras al

crecimiento económico en Junín. Lima: BID y CIES.6 Hausmann, Ricardo y Bailey Klinger (2008). Growth diagnostics in Peru. CID Working

PaperN°181,CenterforInternationalDevelopment,HarvardUniversity.

LasbarrerasalcrecimientoeconómicoenApurímac14

bajosnivelesdeinversiónyemprendimiento).Labajaproducciónyelbajocrecimientopuedendeberseabajosretornosdelaactividadeconómica,oaunelevadocostodefinanciamientoyfaltadeaccesoalfinanciamiento.Los bajos retornos pueden a su vez deberse a bajos retornos socialesporbajocapitalhumano,mala infraestructuraounageografíaadversa;oaunabajaapropiabilidadde losretornosa la inversión,por fallasdelGobiernosubnacional(riesgosmicroeconómicosoinstitucionales,yries-gosmacroeconómicosofiscales),oporfallasdemercado(problemasdeautodescubrimiento y coordinación). Por su parte, el elevado costo del financiamiento y la falta deaccesoalfinanciamiento(incapacidaddeadquirirrecursosfinancierosaunatasa“razonable”parapoderinvertir),puedendeberseabajosnive-lesdeahorrooaunabajaintermediaciónfinanciera(losproblemasenlamovilizacióndelosahorrospuedenasuvezdeberseaunabajacom-petencia,altoriesgooaltocosto).Elconjuntodefactoresquepuedenafectarelcrecimiento(lasramasdelárbol)puedengenerarcomplejasinteracciones, de manera que no debe interpretarse que la presencia de untipodebarrerasexcluye lapresenciadeotras.Laproductividadesuntemacentraldelmarcoanalítico:todalaparte(izquierda)delárbolreferidaalosbajosretornosdelaactividadeconómicaevalúalosdeter-minantesdelaproductividadquepodríanincrementarlademandadeinversión. Deacuerdoalametodología,paraqueunabarrerapuedasercalifi-cadacomorestrictiva,debepresentarcuatrocaracterísticas: i)elpreciosombradelabarreraesalto,locualsignificaquesiselograraremoverlabarrera, el impacto en crecimiento sería grande (los precios sombra pue-den aproximarse por precios explícitos o implícitos de mercado u otros síntomasdedemanda insatisfecha); ii) los cambiosen labarreradebenproducir cambios significativos en la función objetivo, lo cual sigue lamisma idea de que lograr reducir una barrera debe generar un aumento en la inversión; iii) los agentes económicos están tratando de superar o evadir la barrera; iv) los agentes menos intensivos en una barrera (menos afectados por una barrera) tienen más probabilidades de sobrevivir ycrecer, y viceversa (entonces, leestará yendomejoraaquellosagentesque estructuralmente eran menos intensivos en el factor limitado, o que podían evadir la necesidad de este factor).

15Metodología

Finalmente, para la aplicación del “árbol de decisión ajustado” enel análisis del crecimiento de una región tan pobre como Apurímac, es importante considerar una advertencia que plantea la metodología: no porelhechoquemuchosfactoresesténmalalavez,sepuedeafirmarquetodossonbarrerasalmismotiempo;hayqueidentificaraquellasbarrerasque están realmente en peor situación y que hacen que las demás sean relativamentemenosrestrictivas. A continuación se presenta la aplicación de la metodología parael análisis de las barreras al crecimiento de Apurímac y sus resultados. Algunas precisiones al respecto: i) los resultados del análisis deben ser valorados desde la idea central que la metodología propone: hacer un diagnósticodelasbarrerasalcrecimiento,asociandoelcrecimientoalaacumulacióndeactivos(alainversiónprivada);yii)lametodologíaestádiseñadaparaanalizarestructuraseconómicashomogéneas7, y aunque en principio el ámbito regional podría ser más homogéneo que todo un país, en el caso de Apurímac (como en muchas regiones del país) no hay sino enormes diferencias entre los núcleos dinámicos de la región y las mayoritarias zonas pobres, además de las diferencias al interior de cada uno de estos sectores.

7 Armendáriz et al (2011), p. 123.

LasbarrerasalcrecimientoeconómicoenApurímac16

Esq

uem

a 01

Árb

ol d

e d

ecis

ión

“aju

stad

o”

Fuen

te: E

labo

raci

ón p

ropi

a co

n in

form

ació

n de

Sch

liess

er, R

eini

er (2

009)

. Apl

icac

ión

de la

met

odol

ogía

de

diag

nósti

co d

e cr

ecim

ient

o en

el á

mbi

to s

ubna

cion

al (M

imeo

). Re

fere

ncia

do e

n:

Arm

endá

riz e

t al (

2011

).

Prob

lema:Bajosnivelesdeprod

ucción

ycrecimientoecon

ómico

Ba

josretorno

sdelaacti

vida

decon

ómica

Altocostoyfa

ltadeaccesoalfi

nanciamiento

Ba

josretorno

ssociales

Bajaaprop

iabilid

ad

Malasfina

leslocale

Ba

jo

Mala

Geog

rafía

ca

pita

l in

frae

stru

ctur

a ad

vers

a

hum

ano

Fallasd

ego

bierno

Fallasd

eBa

joaho

rro

Bajainterm

ediación

subn

aciona

lmercado

Bajacom

petencia,alto

riesg

o, a

lto c

osto

Riesgo

smicro:

Riesgo

smacro:

Bajo

co

rrup

ción

, der

echo

s in

esta

bilid

ad,

auto

desc

ubrim

ient

o;

de p

ropi

edad

, in

sost

enib

ilida

d e

prob

lem

as d

e

inestib

ilida

dpo

lítica,

inefi

cien

ciafiscal

coordina

ción

cr

imin

alid

ad

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 17

2.1 Reseñahistóricayvisióngeneraldelaregión a. Reseña histórica8

Apurímac como departamento surge en el año 1873. Sin embargo, lascircunstancias de su creación no dan cuenta de una tradición como unidad geográfica o funcional del Estado Inca o la etapa colonial, ni tampococomo unidad identitaria étnica o de otra naturaleza. La idea de queApurímaccomoterritoriodepartamentalsea“unaficción”9 responde al hechodequelasmotivacionesdesucreaciónestuvieronprincipalmenterelacionadas a intereses de hacendados poderosos de la zona de Abancay (el departamento se crea con Abancay como su capital), como las familias Trelles y Samanez, quienes veían en la creación del departamento una alternativaparanoestar a la sombra (política yfiscal) delCusco10. Así, para la creación del departamento de Apurímac se toma por un lado la provincia de Andahuaylas (actuales provincias de Andahuaylas y

8 BuenapartedelasseccionesdelareseñahistóricacorrespondientesalasetapasInca,colonial y republicana se basan en información proporcionada por el historiador Jaime Urrutia, y en: Urrutia, Jaime (sin fecha),Demografía y tributación en Andahuaylas (Mimeo).

9 EntrevistaconJaimeUrrutia.10 Preferíanser“cabezaderatónynocoladeleón”.

2. Reseñahistórica,visióngeneral de la región y principales hechosestilizados

[17]

LasbarrerasalcrecimientoeconómicoenApurímac18

Chincheros11), que tradicionalmente pertenecía al departamento de Ayacucho (durante la Colonia, Andahuaylas perteneció al corregimiento yposteriorintendenciadeHuamanga,convertidoeneldepartamentodeAyacucho en la República). por otro, se toman las provincias de Abancay, Cotabambas (actuales provincias de Cotabambas y Grau12) y Aymaraes (actuales provincias de Aymaraes y Antabamba13), que tradicionalmente pertenecían al Cusco (el corregimiento y posterior intendencia del Cusco comprendíaestostres“partidos”oprovincias).AbancayyAndahuaylasseconstituyendesdeeliniciodesuhistoriacomoterritoriosintegradosalosnúcleospolíticosyeconómicosdelaregión. Antes de y durante el Estado Inca la historia de estas dos zonas es disímil.Abancayeraunterritoriopobladopormitimaes(noétnicos)colo-cados ahí por el Estado Inca con la función de producir maíz para el Estado (cultivofundamentalparasugestióneconómica).Porsuparte,Andahua-ylas era en la etapa preinca parte del territorio de la etnia Chanka14. Esta etnia fue desplazada durante la dominación Inca, aunque su relevancia se mantuvo en toda la región durante el periodo Inca, evidenciándose en la difusióndelquechuachanka(diferentedelquechuacusqueño)hastaelríoApurímac (actual frontera entre Apurímac y Cusco). Estasdiferenciasenlasraícesculturalesehistóricasdeestosdosejesde la región se reflejanen la actualidad, con la zonadeAndahuaylas yChincheros,teniendocomoreferentes identitariosa laculturaChankayal antropólogo y escritor José María Arguedas (nacido en Andahuaylas); mientrasqueestosreferentessonajenosalazonadeAbancay. DurantelaColoniaseforjanimportanteshaciendas,tantoenlazonade Andahuaylas como en la de Abancay. La importancia de Andahuaylas data de inicios de la Colonia, con una alta concentración de tributarios y de manodeobraparaeltrabajoenobrajes,ganaderíayproducciónagrícola,

11 Chincheroscomoprovinciareciénfuecreadaenelaño1983.12 LadivisióndelaprovinciadeCotabambasenlasprovinciasdeGrauyCotabambasdata

delaño1919(Grau)y1960(Cotabambas).13 La división de la provincia de Aymaraes en las provincias de Aymaraes y Antabamba

datadelaño1871.14 Documentoscolonialesdancuentadelapresenciade“chankasdelvalle”enelvalle

del Chumbao (San Jerónimo, Talavera y Andahuaylas) y de “chankas de las punas”(Pampachiri,Huayana,HuancarayyCachi).Ver:Urrutia,Jaime(sinfecha),p.6.

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 19

llegando a comerciar con Lima y potosí15.Enparticular,surgenhaciendascañeras,llegandoaconstituiresteelprincipalproductodeexportacióndela región en la Colonia. Igualmente, en la zona de Abancay habría habido unaveintenadecentrosdeproduccióndecaña16, que posteriormente se constituyenenhaciendasquelleganaalcanzarmayordesarrollo,tamañoy poder económico que las de la zona de Andahuaylas. Ladiversidaddezonasgeográficascomprendidasenlaregión(punas,zonas alto andinas, valles interandinos y yungas) daba lugar a una varie-daddeactividadesproductivasagropecuarias,condisponibilidaddepas-tosparalaproduccióndecamélidos,vacunosyovinos,ydedistintostiposdecultivosaltoandinos(tubérculos)yotroscomomaíz,cocaycaña. por su parte, zonas como Aymaraes y Cotabambas habrían tenido una tempranaactividadminera(minascomoPachaconasyChuquingaenlasactuales provincias de Antabamba y Aymaraes, Cochasayhuas y Haquira en las actuales provincias deGrau y Cotabambas, entre otras), aunqueeran de menor importancia respecto de los principales centros mineros de la Colonia17. El sistema colonial generó en zonas como Andahuaylas una disminución creciente de la población (y por lo tanto de los indígenas contribuyentes), como resultado de epidemias y el propio mecanismo de enriquecimiento colonial a costa de la población indígena. Al igual que en el resto del país, la independencia y el inicio de la Repúblicamuestranenlaregiónlacomposiciónétnicaysocialforjadaenla Colonia y que se consolidaría a lo largo de la República: una población indígenaconcentradaenlaszonasdepuna(repartimientosdeindígenas),dondehay;porlotanto,presenciamayoritariade“indígenascontierras”(posteriores comunidades indígenas); haciendas en los lugares que no son puna (pisos suni, quechua y yunga), con una importante presencia de españolesymestizos(“forasterossintierras”);yalgunapequeñapropie-dad en los valles18.Posteriormenteestoseconstituiríaenunaestructura

15 Urrutia,Jaime(sinfecha),pp.2-5.16 INEI (1999). Conociendo Apurímac – 1999. En: http://www.inei.gob.pe/biblioineipub/bancopub/Est/Lib0279/indice.htm17 INEI (1999).18 Categorías y estadísticas de inicio de la República (1828 - 1836), documentadas en:

Urrutia,Jaime(sinfecha),pp.6,8.

LasbarrerasalcrecimientoeconómicoenApurímac20

desigualdetenenciadelatierra,graciasaunsistemapolíticorepublicanoquebeneficióalaséliteslocalespoderosas(gamonales)ydiolugaraunprocesodeapropiacióndelastierrascomunalesquefueparticularmenteintenso a lo largo del siglo XIX, generando como resultado que la mayor cantidaddelashaciendasseanrepublicanas(ynocoloniales). Estos procesos históricos también determinaron el origen tradicional de las comunidades campesinas de la región a partir de las comunida-desindígenas(elcambiodedenominaciónde“comunidadesindígenas”a“comunidadescampesinas”reciénocurreenelaño1969),lascualesasuvezerangruposdefamiliasindígenasafectadosporlosrepartimientosdeindígenas y las encomiendas coloniales. Los inicios republicanos también se caracterizan por la debilidad o la inexistencia del Estado en la región, lo cual da lugar a un fuerte debi-litamiento del control tributario, y a que se fortalezcan poderes locales gamonales que acentúan sus rasgos feudales. Hacia mediados del siglo XIXsehacemanifiestaunacrisis regionalaceleradapor lascaracterís-ticasdelEstadorepublicano,lacualseevidenciaenelreplieguedelashaciendas y las comunidades indígenas de los circuitos comerciales, a locualsesumanepidemiasysequíasquegenerancuantiosaspérdidasproductivasymuertesenlaregión.Estacrisisalcanzasumayorintensi-dadenlaszonasdemayorproducciónmercantil.Así,porejemplo,haciafinesdelsigloXIXlashaciendascañerasseextinguenycrecelaactividadganadera, llegando a asumir el otrora importante rol que habían tenido lashaciendascañeras 19. Ensuma,elperiodorepublicanonoalteródemanerasignificativala estructura de tenencia de la tierra ni la composición social que sedesarrolló durante la Colonia, sino que, por el contrario, la ausencia del Estado dio lugar a la consolidación de poderes económicos locales, los cualessereflejabanenlashaciendas,enelaccesodesigualalatierraendetrimento de los sectores tradicionalmente excluidos (los indígenas), y en el estilo de gestión pública del departamento de Apurímac. Laexclusión de la población indígena, sector importante de la población de la región (como porcentaje de la población y como presencia de

19 Urrutia,Jaime(sinfecha),pp.2,5-13.

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 21

comunidades campesinas tradicionales), es así un factor históricamente característicodeApurímac. La Reforma Agraria de la década del sesenta (Gobiernomilitar deJuan Velasco Alvarado) llega a la región en este contexto, con comunida-des tradicionales que convivían con las haciendas; haciendas en diferentes zonas de la región, siendo las de Abancay las más importantes y grandes que las de Andahuaylas; y algunas zonas de valles (por ejemplo, entreAndahuaylas y Chincheros) donde también habían hacendados, pero era másimportantelapresenciadepequeñospropietarios.Uncapítulorele-vantedeesteperiodoeslatomadetierrasdeAndahuaylasylasuscripciónde las Actas de Tocsama y Huancahuacho (1974), movimiento campesino impulsadoentreotrosfactoresporlallegada“tardía”delaReformaAgra-riaalazona(cincoañosdespuésdesupromulgaciónoficial)20. Sobre el impacto de la Reforma Agraria en la región, hay tres factores relevantes para analizar. En primer lugar, la mayoría de las haciendas de Apurímac eran en ese momento poco rentables, con una producción bási-camente para el consumo, pocos excedentes para el mercado, y teniendo como soporte una mano de obra casi gratuita21. En segundo lugar, están lasestadísticasoficialesquedancuentadelosbajosnivelesdeafectaciónde grandes propiedades en la región22, a lo cual se suma la ausencia de cambiosinstitucionalesquehicieransostenibleslasreformasimplemen-tadas; en suma, al igual que a nivel global del país, la afectación fue tan pequeñaquenollegóasignificaruncambioprofundoenlaestructuradelatenenciadelatierra23.Sinembargo,hubounimpactopositivocolateralen los procesos que dieron lugar al avance en la autopercepción democrá-ticaydeciudadaníadelapoblacióntradicionalmenteexcluida,acompa-ñadodedinámicasmigratorias,decrecimientourbano,degranexpecta-tivaporelaccesoalaeducacióncomoherramientademovilidadsocialyde mayor acceso a los cargos públicos locales.

20 Monge, Carlos (1989), pp. 70-71. 21 EntrevistaconJaimeUrrutia.22 EldocumentodelINEI(1999)estimaunaafectacióndesoloel5%delagranpropiedad

en el departamento de Apurímac.23 DelCastillo,Laureano(2004),p.114.

LasbarrerasalcrecimientoeconómicoenApurímac22

b. Visión general de la región

Estasparticularidadesenelorigenyevolucióndelaregiónsereflejanenlaactualidadenlaausenciadeunamacroidentidadapurimeña,porencimadelasidentidadessubregionales.Másaún,esconocidalarivalidadentrelosdosprincipalescentrospolíticosyeconómicosdelaregión:Abancayeselcentropolíticoformal,peroAndahuaylasconcentralamayorpoblaciónde la región, así como el mayor movimiento económico. Esta rivalidad se traduceenineficienciasenlagestiónpúblicasubnacional(enunaregióncuyo segundo componente más importante del pBI sectorial son los servi-ciosgubernamentales),conciertaalternanciaentreagrupacionespolíticasandahuaylinas y abanquinas en la conducción de la región (predominando hasta ahora las primeras), y que tienden a favorecer a sus respectivosvotantes. Se refleja, además, en limitaciones para alcanzar consensossobre inversiones fundamentales en infraestructura económica (como el caso de la carretera Abancay - Andahuaylas); y en un centralismo regional que concentra la burocracia y la inversión pública en ambas ciudades, en desmedro de los demás distritos de ambas provincias (Andahuaylas como provincia es la tercera más pobre de la región) y del resto de la región, en particulardelaszonasmáspobresdelrestodeprovincias. La región presenta dinámicas económicas poco integradas, más allá queAndahuaylasyAbancayseanconjuntamenteelejeeconómicodelaregión. por un lado, las provincias de Andahuaylas y Chincheros son la fuente de abastecimiento de Ayacucho (circuito comercial tradicional-mente fuerte) con producción agrícola y ganadera de su valle Chumbao y sus zonas alto andinas. Dichas provincias son las de mayor potencial agro-pecuariodelaregión,yestaactividadeconómicaeslamásimportanteenla producción regional. por otro lado, está la tradicional vinculación económica de Abancay al Cusco, con una ubicación privilegiada respecto de la carretera interoceá-nica con conexión a Lima (Abancay - Challhuanca - puquio - Nazca - Lima) yalCusco,yconunaproducciónagrícola relativamentepequeñadesuestrecho valle (pachachaca). Porúltimo,desconectadasdeamboscircuitos,estánlaszonasaltasdel departamento (provincias de Aymaraes, Antabamba, Cotabambas yGrau), conuna vocaciónprincipalmentede crianzadealpacas en sus

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 23

punas,actividadtradicionaldelascomunidadescampesinasqueenfrentagrandesriesgosycostos,ygeneraunaproduccióndefibradebajacali-dadconfuertesbarrerasensuarticulaciónalmercado.Estaszonasaltasse caracterizanpor subaja densidaddemográfica, una importantepre-sencia de población indígena y sus comunidades campesinas, la ausencia debienesyserviciospúblicos,ladesarticulacióndela(reducida)redvialregional, y por tanto, por su mayor incidencia de pobreza. Factores que tambiénexplicanlamayorintensidadquetuvolaactividadterroristaenestas áreas. Si bien la principal actividad económica en la región es la agrope-cuaria, losserviciosenconjunto(comercio,turismo,transportesyotrosservicios)sontambiénimportantes.Así,hayunadiversidaddeactividadesgeneradoras de ingresos no agropecuarios, cuyo dinamismo se ha intensi-ficadoenlasúltimasdécadas,aunqueconcentrándoseenAndahuaylasyAbancay. Esta dinámica económica regional se ha dado paralelamente al creci-miento del ámbito urbano, y a la transformación del ámbito rural: mayor articulaciónconel sectorurbano,diversificacióndeactividadesagrope-cuarias y no agropecuarias y complementación de ingresos, comunidades campesinasasumiendonuevosrolesidentitarios,socialesydepromociónde emprendimientos que son conducidos por organizaciones de comune-ros, en el contexto de los gobiernos locales con mayor protagonismo en la provisión de bienes y servicios públicos, y migración interna del campo a la ciudad y hacia las principales urbes del país. La exclusión y la pobreza son rasgos fundamentales de la región. La desigualdadenelaccesoalatierra,surgidaaraízdelosprocesoshistóri-cosdelaColoniaylaRepública,nologróserrevertidaomitigadasignifi-cativamenteniporlaReformaAgraria,niporloscambiosenlalegislaciónde tierras ocurridos durante los años ochenta (colapso de losmodelosdepropiedady gestiónasociativa implementadospor laReformaAgra-ria, parcelación, incentivos a la formación de comunidades campesinasyreconocimientodelasmismas),losañosnoventa(impulsoalaprivati-zacióndetierras,peroexcluyendoalascomunidades,especialmenteenel ámbito de sierra), o los hechos más recientes que han devenido en el estancamiento de la discusión sobre el tema de la propiedad comunal e individual.

LasbarrerasalcrecimientoeconómicoenApurímac24

Sibienhahabidociertademocratizaciónenelaccesoalosrecursosymercados,reflejadaprincipalmenteenlaimportantedinámicadelosmicroemprendimientos urbanos y rurales, la exclusión -entendida como proce-sosqueexcluyenindividuosdeunaparticipaciónplena(económica,socialypolítica)enlasociedad,conmecanismosdeasignaciónderecursos,rela-cionesdepodere identidadessocialesyculturales-persisteyexplicaengran medida tanto la mayor incidencia de la pobreza en la región como su bajocrecimientoeconómico,situaciónquesepresentaconmayorgrave-dad en el ámbito rural y en el sector indígena de la población. La exclusión económica de amplios sectores de la población se mani-fiestaenlamayorpobrezadelaszonasruralesylaproblemáticaagrope-cuaria:altoriesgoclimáticoydeprecios;parcelasfragmentadasydisper-sas;ausenciadetítulosdepropiedadindividualydelicenciasdeusodelagua de riego; ausencia de organizaciones de productores; mayores costos y limitado acceso al crédito, insumos, tecnología de producción, transfor-mación, capacitación y asistencia técnica; ausenciade riego tecnificadoe infraestructuradealmacenamientoytransformación;bajosnivelesderendimientosyproductividad,ybajacalidadde laproducción;mayorescostos de transporte y costos de transacción; y, limitada articulación alosmercados (articulaciónalmercadoabierto,muypocaagriculturadecontrato con incumplimiento de acuerdos por parte de los productores y lasempresas,asimetríasenladistribucióndelriesgoqueperjudicanalosproductores). El problema de exclusión económica semanifiesta también en lasmayoresbarrerasqueenfrentalapoblaciónurbanapobreparaarticularsealosmercadosclave,comolosserviciosmicrofinancieros,capacitaciónytecnología, mercados de productos e insumos, y la falta de capacidades paraarticularsecompetitivamentealmercadolaboral.Alocualseañadela vulnerabilidad como problema transversal (shocks externos de mer-cado,climáticosyotrascatástrofes,yshocks internos de los hogares como enfermedad, accidentes y fallecimiento), en el contexto de la ausencia de mecanismos efectivos para la gestióndel riesgo: sistemadeprotecciónsocial sumamente limitado (circunscrito básicamente al sistema de salud pública),yausenciademicrosegurospara losdistintostiposderiesgos.Ademásdeunsistemaeducativodemuybajacalidadyquenoconsideralasparticularidadesculturalesde lapoblación.Ensuma,unaregióncon

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 25

predominanciadelapequeñapropiedadylapequeñainversiónprivada,sincondicionesnipolíticasquecontribuyanasuperar losretosqueellosupone en términos de crecimiento económico y desarrollo. A esto se suman procesos de exclusión étnica (cultura, social y polí-tica,ademásdeeconómica)queafectanalapoblaciónindígena,refleja-dos no solo en los problemas descritos, sino en episodios tan lamenta-bles como la mayor intensidad con que regiones como Apurímac fueron afectadasporlaviolenciapolíticaquesedioenelpaísdurantelosañosochenta y noventa24,quegenerócuantiosaspérdidashumanasyeconó-micas,ypusodemanifiesto la fracturasocialdelpaís.Comoloenfatizala Comisión de la Verdad y Reconciliación, esta violencia afectó más a la población pobre, rural e indígena del perú. El Estado, a nivel central y descentralizado, es un actor importante en elprocesoinstitucionalquedalugaralaexclusiónqueafectalaregiónyparticularmentealossectoresdemayorpobreza,ruraleseindígenas.Alinterior de la región, es patente la desigualdad en la concentración geo-gráficadelainversiónpúblicayelcentralismoregional.Enlacomparacióninterregional, Apurímac muestra menores niveles y calidad de bienes y servicios públicos respecto de otras regiones del país. En este contexto se da el reciente ingreso de la gran minería en la región,quebuscaresaltarsucondiciónde“mineríamoderna”,conmejortecnologíaymenorimpactoambientalysocialenoposiciónala“mineríatradicional” (condiciónquesolopodráverificarseconeltiempo), yquecoexistiráconlamineríainformaldepequeñaymedianaescala.Sobrelosefectos que pueden esperarse en términos del impulso de la minería al crecimiento de la región, están los posibles encadenamientos hacia atrás en los mercados locales de las zonas en las que operen las minas, la inver-sión directa de las empresas en infraestructura económica y vía acciones deresponsabilidadsocial,yelfinanciamientodeinversiónpública(nacio-nal y subnacional) con impuestos y regalías mineras. Sin embargo, es importante que adquiera prioridad en la agenda regionalelconjuntoderetosrelacionadosconlascapacidadesrealesde

24 Apurímac fue la quinta región del país más afectada en términos de muertos y desaparecidos reportados a la Comisión, después de Ayacucho, Junín, Huánuco y Huancavelica. Ver: Comisión de la Verdad y Reconciliación (2004).

LasbarrerasalcrecimientoeconómicoenApurímac26

la minería de contribuir con el crecimiento y más ampliamente con el desarrollodeApurímac:bajacapacidaddegeneracióndeempleonocali-ficado;funcionalidaddelainfraestructuraeconómicadesarrolladaporlasempresas mineras respecto de las necesidades de la región; capacidades institucionalespúblicasparaunaadecuadagestióndelosmayoresingre-sosfiscales,demaneraquepuedancanalizarserecursosdelsectorminerohaciaeldesarrollodecapacidadesproductivasenotrossectoresyhaciapolíticassocialesparaimpulsaruncrecimientomásinclusivo;comporta-mientosrentistasdeactoresprivadosypúblicos,dentroyfueradelámbitolocal;externalidadesnegativascomoeldesplazamientodepoblaciones,eldañoambientalylospasivosambientales,ydañosalacalidaddevidadela población; el impacto de las externalidades ambientales en la viabilidad deotrasactividadesgeneradorasdeingresodelapoblacióncomolaagri-cultura;yelsurgimientodeconflictossocialesasociadosaestosfactores,lademandademayorparticipaciónen ladistribucióndebeneficios,asícomoeloportunismodeotrosactoresconagendasdistintas. Finalmente,a laproblemáticadescrita seañadeelnarcotráfico, yaque las zonas de Andahuaylas y Chincheros son punto de salida de la droga del valle de los ríos Apurímac y Ene (VRAE); y por lo tanto, zonas de lavado de dinero con grandes patrimonios locales que se generan rápidamente a partir de esta actividad. Los impactos de esta creciente actividad ile-galestánasociadosa lospoderosos incentivoseconómicosal lavadodedinero, lacorrupciónalimentadaporestos incentivosy laviolenciaquegeneralaactividadtantoporlarepresióndelnarcotráfico,comoporlaspropiaspugnasentrelosnarcotraficantes. Los procesos de exclusión que afectan a la región generaron antes un contexto propicio para la violencia terrorista y hoy generan un contexto favorableparaelnarcotráficoyelnarcoterrorismo.

2.2 Principaleshechosestilizados

La metodología propone empezar con la descripción del proceso de creci-mientodelaregiónenanálisis,conelobjetivodetenerunapercepcióndelargoplazodeestecrecimiento,ypoderidentificarcuáleslapreguntaenrelación al crecimiento que la metodología buscará responder.

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 27

La aplicación de la metodología para el análisis de las barreras al cre-cimiento del perú (Hausmann y Klinger, 2008) concluye que el crecimiento experimentadoporelpaísapartirde ladécadadelnoventaesen rea-lidad la recuperación de un periodo prolongado de colapso en el creci-mientoeconómico (que comenzóafinesde los años setenta), causadoa su vez por la caída de los términos de intercambio de las principales exportaciones (caída de los precios internacionales de los sectores expor-tadores primarios como la minería e hidrocarburos, y productos agrícolas tradicionales)25,ylaincapacidaddelpaísdeajustarsuofertaexportablemoviéndoseaexportacionesalternativas(enelperiododecolapsodelasexportacioneselsectordehidrocarburosymineríaconstituíael66,5%delacanastaexportadora,yelsectordeagriculturatradicionalel12,2%,enelperiododerecuperaciónlosporcentajeseran74,2%y1,7%respectiva-mente):Noexistíaysiguensinexistiractivosycapacidadesparamoverseaproductosnuevosymássofisticadosqueconstituyanunaofertaexpor-tablemásdiversificadaydemayorvaloragregadoquepuedaimpulsarelcrecimiento a futuro. El colapso en las exportaciones habría causado una crisis en la balanza depagos,asícomounacrisisfinancierayfiscal(endeudamiento),ehipe-rinflación, lascualesfueronposteriormenteacompañadaspor laviolen-cia terrorista y las graves consecuencias de esta en la pérdida de capital humanoycapitalfísico(infraestructura)26. En el actual contexto de creci-mientosostenidoenlosúltimosaños,señalanlosautoresquelaspregun-tas relevantes para el caso peruano serían por qué este crecimiento no se reflejaenelingresodelhogarpromedio(elcrecimientodelPBIper cápita sobreestimalamejoradelbienestaryaquehasidomayoralcrecimientodel consumo, el empleo formal, los salarios reales y el ingreso nacional), ni en las regiones más pobres27. De allí se deriva la importancia del análisis de las barreras al creci-miento de las regiones más pobres del país, como es el caso de Apurímac.

25 El periodo analizado por los autores es 1890-2007. El periodo de colapso de las exportaciones es 1979-1993, y el periodo de recuperación 1993-2007.

26 Hausmann y Klinger (2008), pp. 3-10, 25; Hausmann, Klinger y Wagner (2008), pp. 48-49, 87.

27 Hausmann, Klinger y Wagner (2008), p. 56; Hausmann y Klinger (2008), p. 36.

LasbarrerasalcrecimientoeconómicoenApurímac28

Análisis para el cual el presente estudio se plantea como preguntas cen-trales qué barreras están determinando que la región sea -persistente-mente-unade lasmáspobres, conundesempeño inferioraldevariasotras regiones (vecinas y no vecinas, y respecto de regiones comparables) yaldelpaísensuconjunto. Otro aspecto que sustenta la importancia del análisis de Apurímac es que, siendo según los autores la falta de descubrimiento de nuevas actividades de exportación la principal barrera al crecimiento del país,adquieregranimportanciaelhallazgoqueunodelossectoresqueconstituyeuna oportunidad para una futura transformación estructural productivahaciaexportacionesmássofisticadases laagriculturano tradicionalquees un sector intensivo en empleo rural, además del procesamiento de alimentos28. Dada la importancia de la población rural en Apurímac (quinta región másruraldelpaíscon54,1%depoblaciónrural),yelpotencialdesupro-ducción agrícola no tradicional (con productos como menestras, palta, anís,manzanilla, menta, kiwicha, quinua, fibra de alpaca, entre otros),resulta fundamental analizar las barreras a su crecimiento. Más aún si estosautoresenfatizanlaausenciadenuevasactividadesorientadasalaexportaciónenelámbitourbano;yporlotanto,el“descalce”generadopor una población mayoritaria y crecientemente urbana, pero oportunida-des en sectores intensivos en empleo rural: más allá de verlo como un des-calce,podríapensarseenmejorarlasoportunidadesqueofreceelámbitoruralparaquedejedeexpulsaralapoblaciónhacialasurbesysereduzcala presión sobre estas; más ampliamente, podría pensarse en cómo pro-mover el desarrollo descentralizado del país, y tanto en los espacios rura-lescomourbanos.Estosobjetivosrequierenlamejoradeincentivosaladiversificaciónproductiva y el valor agregado, tantopara la produccióndestinadaamercadosexternos,comoparalaproducción“exportada”porregiones predominantemente rurales hacia otras regiones del país (mer-cadodoméstico). Enelgráfico01sepresenta la seriedelPBI regionalenelperiodo1970-2009.Sepuedeidentificartresgrandesciclos:1970-1992(expan-

28 Hausmann y Klinger (2008), pp. 20-23, 36, 39.

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 29

sión y contracción), 1993 - 2002 (expansión y contracción), y 2003 - 2009 (expansión sostenida) periodo en el que la economía regional habría empezado a recuperarse, aunque logrando hasta ahora apenas superar el pico alcanzado en 1982.

Enelgráfico02sepresentalaevolucióndelPBIper cápita regional en el periodo más reciente de 2001 - 2009, durante el cual la región creció anualmenteenpromedio4,8% (ritmomuy similar al delPBIper cápita nacionalquecrecióaunpromediode4,7%).Paraunamiradademáslargoplazo de la evolución del pBI per cápitaregional,setieneladatareportadaporSilvaLira(2003),quienestimaqueenelperiodo1970-1980Apurímaccrecióanualmenteenpromedio1,9%(elpaíslohizoaunritmode1,2%),enelperiodo1980-1990lohizoen-3,5%(-3,3%anivelnacional),yenelperiodo1990-1995lohizoen3,2%(igualalpromedionacional)29. Según data del INEI, en el periodo 1995 - 2000 la región creció anualmente en

29 Silva Lira, Iván (2003), p. 81.

0

40

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

80

120

160

Fuente: Elaboración propia a partir de datos de Silva Lira (2003) y del Instituto Nacional de Estadística e Informática.

Gráfico 01Evolución del PBI per cápita de Apurímac

(1970 - 2009) (1970 = 100)

LasbarrerasalcrecimientoeconómicoenApurímac30

0

40

80

120

160

2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 02Evolución del PBI per cápita de Apurímac

(2001 - 2009) (2001 = 100)

Fuente: Instituto Nacional de Estadística e Informática.

promedio 0,4% (0,8% a nivel nacional). Así, se tiene que la evolucióndel pBI per cápita es consistente con la del pBI regional. En términos per cápita, laúltimadécadahabríasido lademayorcrecimiento,siguiendomuydecercaladinámicanacional(gráfico03). EncuantoaldesempeñodeApurímacrespectodelasotrasregio-nesdelpaís,comosepuedeverenelgráfico04,Apurímacesunaregióncuyo crecimiento anual promedio del pBI per cápita en el periodo 2002 -2009(4,8%,octavaregióndemayorcrecimiento)essuperioralprome-dio regional (4,3%), y superior al de regiones comoMoquegua (3,8%)yLima(4,6%)quetienenelprimerysegundoPBIper cápita más altos delpaísrespectivamente.Respectoderegionescomparablespornivelessimilares de pBI per cápita e incidencia de pobreza, además de ser tam-bién regiones de sierra centro-sur y con presencia importante de pobla-ción indígena,setienequeelcrecimientodelPBIper cápita de Apurí-macessuperioraldeHuancavelica(1,5%),peroinferioraldeAyacucho(6,3%). Al relativamente alto nivel de crecimiento deApurímac en la últimadécada se opone el nivel del pBI per cápita regional y su evolución en el

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 31

Huancavelica Loreto

Huanuco

Tacna

Pasco Madre de Dios

Junin Ucayali Tumbes Cajamarca

Puno San Martín Piura

Apurímac Amazonas Ayacucho

Cusco

La Libertad

Arequipa

Lima

Ica

Lambayeque

Ancash

Moquegua

0

3.000

6.000

9.000

12.000

0 1 2 3 4 5 6 7 8 9

PB

I per

cáp

ita 2

001

(s

oles

, val

ores

199

4)

Crecimiento del PBI per cápita(Promedio 2002-2009)

Promedio*=3,528

Promedio*= 4.3

-4

-2

0

2

4

6

1970-1980 1980-1990 1990-1995 1995-2000 2001-2009

Apurímac Nacional

Gráfico 04Desempeño económico regional

Gráfico 03Crecimiento promedio del PBI per cápita de Apurímac y nacional

(1970 - 2009)

Fuente: Elaboración propia a partir de datos del Instituto Nacional de Estadística e Informática.* Promedio simple de 24 regiones.

Fuente: Elaboración propia a partir de datos de Silva Lira (2003), Banco Central de Reserva del Perú y del Instituto Nacional de Estadística e Informática.

LasbarrerasalcrecimientoeconómicoenApurímac32

periodo2001-2009(gráfico05),elcualindicaunestancamientoyaqueApu-rímac es en el 2001 la región con el pBI per cápitamásbajodelpaís(S/.1216),yocupaestemismopuestoenel2009(S/.1770),conlocualnosehamovidodelprimerlugardelprimerquintil(elquintildemenoresPBIporhabitante),ysiguesignificandopocomásdelatercerapartedelPBIper cápita promedio regional(S/.3528en2001yS/.4887en2009),ymenosdelatercerapartedel pBI per cápitanacional(S/.4601en2001,yS/.6625en2009). Estasituaciónesconsistentecon la ínfimaparticipaciónporcentualdelaregiónenelPBInacional:0,41%en2009,siendolasegundaregiónconparticipaciónporcentualmásbajaenel PBInacional; unpromediode0,48%enelperiodo1970-1995(segúndatadeSilvaLira,2003);yunpromediode0,49%enelperiodo1996-2009(segúndatadeINEIyelBCR). Como se puede ver, al 2009 el pBI per cápita de Apurímac estaba pordebajodeotrasregionestambiénubicadasenelprimerquintilcomo

0

4.000

8.000

12.000

16.000

Ap

urím

ac

Huá

nuco

Aya

cuch

o

Am

azon

as

San

Mar

tín

Pun

o

Cus

co

Caj

amar

ca

Hua

ncav

elic

a

Piu

ra

Tum

bes

Lore

to

Lam

bay

eque

Uca

yali

La L

iber

tad

Juní

n

Anc

ash

Ica

Mad

re d

e D

ios

Pas

co

Are

qui

pa

Tacn

a

Lim

a

Moq

uegu

aPBI per cápita 2001PBI per cápita 2009

Gráfico 05Ranking de PBI per cápita regional

(2001 - 2009)

Fuente: Elaboración propia a partir de datos del Instituto Nacional de Estadística e Informática.

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 33

Puno(S/.2800)yAyacucho(S/.2896),yderegionesubicadasensegundoquintilcomoHuancavelica(S/.3039)yCajamarca(S/.3295). El análisis de las regiones vecinas de Apurímac da información adi-cional sobre cuánto de la performance de la región podría atribuirse a la “vecindad”ycuántopodríaserespecíficoa laregión30. Apurímac limita poreloesteconAyacucho(primerquintilenambosaños),porelesteconCusco(segundoquintildePBIper cápitaen2001,tercerquintilen2009),yporelsurconArequipa(últimoquintilenambosaños);laregiónmantieneestrechosflujoscomercialesprincipalmenteconAyacuchoyCusco. Laheterogeneidaddeldesempeñodelasregionesvecinasindicaqueno necesariamente podría hablarse de pobreza en el vecindario, aunque sí en el caso de Ayacucho y Huancavelica (vecina de Ayacucho y muy cercana aApurímac).Siseamplíaelanálisisalámbitodeladenominada“macro-rregión sur”, conformada por siete departamentos del sur del país31, se intensificalafiguradelmenordesempeñodeApurímacconnivelesdePBIper cápita inferiores a regiones como Cusco y Arequipa ya mencionadas, yotras regionescomoPuno (segundoquintilenel2001,primerquintilenel2009),MadredeDios(cuartoquintilenambosaños),Tacna(últimoquintilenel2001,cuartoquintilenel2009)yMoquegua(últimoquintilenambosaños,yregiónconelPBIper cápita más alto del país). Elperfildelapoblaciónpobreenelpaíseseldehogaresmenosedu-cados,mayortamañodelafamilia,menordotacióndebienesprivadosymenoraccesoabienesyserviciospúblicos,predominanciadelaactividadagropecuaria,mayorimportanciarelativadelingresoindependienteres-pecto del ingreso dependiente (especialmente en el caso de los pobres extremos), mayor ruralidad, y condición étnica indígena (Trivelli 2010). Las características deApurímac de ruralidad de la población, presenciadepoblaciónindígenaypredominanciadelaactividadagrícola,graficanplenamenteesteperfildemayorpobrezaenelpaís. SegúnlaComisiónConsultivaparaEstimacióndelaPobreza(constituidaconelobjetivodegarantizarlacalidad,transparenciayconsistenciadelainformaciónsobrepobrezaeindicadoresafinesdelINEI),laregiónApurímac

30 Hausmann, Klinger y Wagner (2008), p. 51.31 Neyra,Gonzalo(2005).La economía de la Macrorregión Sur: Un análisis estructural.

CIES y universidad Católica Santa María.

LasbarrerasalcrecimientoeconómicoenApurímac34

esenelaño2010lasegundaregiónmáspobredelpaís(igualposiciónaladelaño2009)conunaincidenciadel63,1%,másdeldobledelapobrezaanivelnacional(31,3%),superioralapobrezadetodoelámbitorural(54,2%),yenlacomparacióninterregionalsuperasoloaHuancavelica(66,1%). Apurímac es además la región que en el periodo 2004 - 2010 mos-tró lamenor reducción de incidencia depobreza (gráfico06):mientraslapobrezaseredujoanivelnacionalen35,6%yanivelruralen22,3%,enApurímacsoloseredujoen3,2%,muypordebajodelamejoramos-tradaporregionescomoAyacucho(reducciónde15,2%)einclusoHuan-cavelica(reducciónde22,1%).Alinteriordelaregión,lamayorincidenciade pobreza se da en la provincia de Cotabambas, seguida de Antabamba, Andahuaylas,Grau,Aymaraes,Abancay,yfinalmenteChincheros32.

32 Mapa de pobreza distrital de FONCODES 2007.

0

15

30

45

60

75

90 %

Mad

re d

e D

ios

Ica

Lim

a y

Cal

lao

Tacn

a

Moq

uegu

a

Are

qui

pa

Tum

bes

Uca

yali

Anc

ash

San

Mar

tín

Juní

n

La L

iber

tad

Lam

bay

eque

Piu

ra

Pas

co

Caj

amar

ca

Lore

to

Cus

co

Am

azon

as

Aya

cuch

o

Pun

o

Huá

nuco

Ap

urím

ac

Hua

ncav

elic

a

Pobreza 2004 Pobreza 2010

Gráfico 06Incidencia de pobreza por regiones

(2004 - 2009)

Fuente: Comisión Consultiva para Estimación de la Pobreza.

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 35

Apurímac Huanuco Ayacucho

Amazonas

San Martín Puno

Cusco Loreto

Huancavelica Piura Tumbes

Cajamaca Lambayeque

Ucayali La Libertad Junin Ancash

Ica

Madre de Dios Pasco

Arequipa

Tacna

Lima

Moquegua

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

0 10 20 30 40 50 60 70 80 90

PB

I per

cáp

ita (s

oles

, val

ores

199

4)

Incidencia de pobreza %

Gráfico 07PBI per cápita y pobreza

(2009)

Fuente: Elaboración propia a partir de datos de la Comisión Consultiva para Estimación de la Pobreza y del Instituto Nacional de Estadística e Informática.

LaregiónApurímaccombinaademásbajosnivelesdePBIper cápita conaltosnivelesdepobreza(gráfico07),demanerasimilaraHuancave-lica,yadiferenciaderegionescomoAyacucho,Puno,CajamarcayCuscoque a pesar de tener pBI per cápitabajos,muestranmenoresnivelesdepobreza. Apurímaces laquinta regióndeporcentajemásaltodepoblaciónrural(54,1%)33,muyporencimadelpromedionacionalde24,1%,yporencima de regiones como Ayacucho (42%). La definición de poblaciónruralutilizadaporelINEIesresidualenelsentidodequeloquesedefinees la población urbana y, por tanto, la población rural es la diferencia entre la población total y la urbana. Un área urbana se define como aquella parte del territorio de undistritoenlaquehayporlomenos100viviendasagrupadascontiguamentey, además, se consideran como urbanas todas las capitales de distrito

33 INEI, Censo Nacional 2007.

LasbarrerasalcrecimientoeconómicoenApurímac36

aunque no satisfagan esta condición. Varios autores34 sostienen quebajoestadefinición se subestima lapoblación rural enelpaís. En todocaso,ladefiniciónutilizadatambiénpermitetenerunaaproximaciónaladispersióndelapoblaciónenlaregión,característicaqueescorroboradaporlabajadensidadpoblacionaldeApurímac. El análisis de la condición étnica de indígena aproximada por la len-guamaterna indígena (quechua,aymara,asháninka,otras lenguasnati-vas) muestra que Apurímac es la región de mayor presencia de población indígenaenelpaís(poblaciónindígenaandinaquechua).Estoseverificatanto a nivel de la población total de la región, como a nivel de su pobla-ciónrural.DeacuerdoalainformacióndelINEIal2007,elporcentajedelapoblación(de5añosymás,urbanayrural)deApurímacqueaprendió

34 Trivelli, Carolina,Milton Von Hesse, Alejandro Diez y Laureano del Castillo (2000).Desafíos del Desarrollo Rural en el Perú.Lima:CIES;DeFerranti,Davidetal.(2005).Más allá de la ciudad - La contribución del campo al desarrollo. Washington, D.C.: Banco Mundial; entre otros.

0

20

40

60

80

%

Lim

a y

Cal

lao

Tacn

a

Tum

bes

Are

qui

pa

Ica

Moq

uegu

a

Lam

bay

eque

La L

iber

tad

Uca

yali

Piu

ra

Mad

re d

e D

ios

Juní

n

Lore

to

San

Mar

tín

Anc

ash

Pas

co

Aya

cuch

o

Cus

co

Pun

o

Ap

urím

ac

Am

azon

as

Huá

nuco

Caj

amar

ca

Hua

ncav

elic

a

Gráfico 08Ruralidad por regiones

Fuente: Instituto Nacional de Estadística e Informática.

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 37

enlaniñezunalenguaindígenaes71,7%(71,5%delapoblaciónaprendióquechua),indicadorqueanivelnacionalesdesolo16%,yquetambiénindica una presencia de población indígena superior a la de otras regiones andinasquechuacomoAyacucho(64,1%)yHuancavelica(64,7%),ysupe-rioraladeregionesconpoblaciónquechuayaymaracomoPuno(66,1%).EnelámbitoruralelporcentajedelapoblacióndeApurímacconlenguamaternaindígenaesaúnmayor(89%),indicadorqueenAyacuchoes85%,enHuancavelica77%,yenPuno87%35. Apurímac es una de las regiones de menor población y de menor densidadpoblacionaldelpaís,con404190habitantes(1,5%delapobla-ciónnacional)y21habitantes/km2 locuallaconfiguranosolocomounaregión poco poblada sino también dispersa. Apurímac es, además, la regióndemenorcrecimientopoblacionalsegúnelcensodel2007(0,4%).AlinteriordelaregiónlaprovinciamáspobladaesAndahuaylas(35,6%delapoblación),seguidadeAbancay(23,8%).

35 EstimacionesdelMinisteriodeEducación,apartirdelCensodel2007.

0

20

40

60

80

Tum

bes

La L

iber

tad

Piu

ra

Caj

amar

ca

San

Mar

tín

Lam

bay

eque Ic

a

Lim

a

Lore

to

Pas

co

Uca

yali

Juní

n

Am

azon

as

Are

qui

pa

Tacn

a

Mad

re d

e D

ios

Moq

uegu

a

Huá

nuco

Anc

ash

Cus

co

Aya

cuch

o

Hua

ncav

elic

a

Pun

o

Ap

urím

ac

Gráfico 09Presencia de población indígena

(% de la población total)

Fuente: Instituto Nacional de Estadística e Informática.

LasbarrerasalcrecimientoeconómicoenApurímac38

Cuadro 01Tasa de crecimiento poblacional de Apurímac y a nivel nacional

(% de la población total)

Nivel 1981-1993 1993-2007

Total nacional 2,2 1,5

Apurímac 1,4 0,4

Fuente: Instituto Nacional de Estadística e Informática.

El análisis del pBI sectorial de Apurímac muestra que al 2009 (pBI de S/. 786 070 a precios constantes de 1994), el sector más impor-tanteeselsectorserviciosqueenconjuntorepresentael55,9%delPBI(comercio, otros servicios, transportes y comunicaciones, restaurantes y hoteles, y servicios gubernamentales), le sigue en importancia el sec-tor primario con 27,2% (agricultura yminería) y finalmente el sectorsecundario con 16,9% (manufactura y construcción); estructura idén-ticaaladel2001. Por actividades económicas se tiene que al 2009 la principal es laagricultura,cazaysilvicultura(25,2%),seguidamuydecercaporlosser-viciosgubernamentales (24,5%),en tercer lugarel comercio (12,8%), lamanufacturaocupaelquintolugarenimportancia(9,3%),ylamineríaelnoveno(1,2%). Resulta llamativa la importancia de los servicios gubernamentales,queeslaactividadquemáscreció(35%)enelperiodo2001-2009,ycuyaimportanciarelativaesmuysuperioralaimportanciadelaactividadenelPBInacional(7%).Lamineríaeselsegundosectorquemáscreció(29%)enelperiodo.Mientrasquelamanufacturacayóen10%,laagriculturaen8%,yelcomercioen7%.Así,lamayorimportanciarelativadelosserviciosgubernamentalesreflejaríamásqueunproblemadeexcesivaburocraciaenlaregión,unodebajadinámicadelaactividadeconómica(locualtam-pocosignificaquelascapacidadesdegestiónpúblicaanivelsubnacionalsean las necesarias). Apurímac ocupa el puesto 21 de 24 según el índice Departamental de Competitividad 2009 (Consejo Nacional de Competitividad), con uníndice de 0,324 (la máxima puntuación es 1), solo supera a las regiones de

Reseñahistórica,visióngeneraldelaregiónyprincipaleshechosestilizados 39

0,1

0,8

0,9

3,4

4,2

9,1

10,2

12

13,8

18,2

27,3

0,0

0,9

1,2

3,4

4,4

7,7

9,3

10,8

12,8

24,5

25,2

0 5 10 15 20 25 30 %

Agricultura, caza y silvicultura

Servicios gubernamentales

Comercio

Otros servicios

Manufactura

Construccion

Restaurantes y hoteles

Transportes y comunicaciones

Mineria

Electricidad y agua

Pesca

2009 2001

Gráfico 10Valor agregado bruto de Apurímac por actividades económicas

Fuente: Instituto Nacional de Estadística e Informática.

Estoes consistentecon labajaproductividadde la región,medidacomoelvaloragregado(milesdesoles)portrabajador(gráfico11).Apu-rímaceslaoctavaregióndemenorproductividad(S/.25226portraba-jador), por debajo de regiones comoHuancavelica (S/. 69 699 por tra-bajador),aunquesuperandoaregionescomoAyacucho(S/.13469portrabajador).

Huancavelica,HuánucoyAmazonas.Losfactoresenlosquetienemenorpuntuaciónson:innovación(puesto23),desempeñoeconómico(puesto23), infraestructura (puesto 22), clima de negocios (puesto 19) y educa-ción(puesto19).Elúnicofactorenelquetieneunaubicaciónporencimadelamitadesinstitucionalidad(puesto10).

LasbarrerasalcrecimientoeconómicoenApurímac40

0

80 000

160 000

240 000

320 000

Am

azon

asTu

mb

esA

yacu

cho

Huá

nuco

Lam

bay

eque

San

Mar

tínP

uno

Ap

urím

acM

adre

de

Dio

sJu

nín

La L

iber

tad

Lim

aIc

aP

iura

Are

qui

pa

Uca

yali

Caj

amar

caC

usco

Hua

ncav

elic

aA

ncas

hLo

reto

Tacn

aP

asco

Moq

uegu

a

Gráfico 11Productividad del personal ocupado por regiones

(miles de soles por trabajador)

Fuente: Censo Económico del 2008.

Retornossociales 41

La presencia de bajos retornos esperados puede deberse en primerainstanciaaque losretornosefectivossonbajos,aúncuandoseanapro-piablesprivadamente.Comoloseñala lametodología, lascausasde losbajosretornospuedensermuchas,perotípicamenteestáinvolucradaalafalta de factores o insumos complementarios que no pueden ser provistos por un inversionista individual, tales como carreteras, fuentes de energía, telecomunicacionesoaguaysaneamiento.Otracausadebajosretornospuede ser un acceso muy caro o imposible a capital humano capacitado, debidoalaescasezdeestefactoroalasdificultadesdecontratación36. Comosedemuestraacontinuación,Apurímacpresentabajosretor-nos sociales principalmente como consecuencia de la falta de bienes y serviciospúblicosentanto factorescomplementariosquemejoren losretornosesperadosde la inversiónprivada.Enparticular,elbajoniveldecapitalhumano(bajosnivelesdeeducación)ylacarenciadeinfraes-tructura(vial,telecomunicacionesyenergíaeléctrica)afectansignificati-vamenteelcrecimientodelaregión.Enamboscasos,el“síndrome”(lascausassubyacentesaestosbajosnivelesdecapitalhumanoe infraes-tructura) sería el de un Estado que subinvierte: la inversión pública en la regiónesbajaydepobrecalidad.Lasubinversiónenlosfactorescom-plementariosqueestáncausandobajosretornossedatantoaniveldel

36 Hausmann, Klinger y Wagner (2008), p. 74.

3. Retornos sociales

[41]

LasbarrerasalcrecimientoeconómicoenApurímac42

Gobiernocentral comode lasdos instanciasdeGobierno subnacional(Gobiernoregionalygobiernoslocales),yesimportantetenerpresenteestos dos niveles de análisis (nacional y subnacional) en un país como el perú con un proceso de descentralización reciente, aún muy inicial y que todavía enfrenta muchos retos. A nivel subnacional (nivel materia de este estudio), algunos de los factores que explicarían la subinversión serían las fallas de coordinación que afectan la provisión de bienes y servicios públicos (tema que será retomadoenlasecciónIV.3),losmenoresingresosfiscalesparafinanciarla inversión pública regional y local, así como las limitadas capacidades de gestión pública (sección IV.1), y otros factores asociados a la visióndedesarrollo de la región, el centralismo regional, lasmotivaciones delainversiónpública,ylaexclusiónpolíticadesectoresdelapoblacióndemayor pobreza y vulnerabilidad.

3.1 Condicionesgeográficaseinfraestructura

Lametodologíaplanteaquealvariarlascondicionesgeográficasyclimáti-cas entre regiones, afectarán de manera diferenciada el potencial de cre-cimiento. Dado que la infraestructura puede contribuir a contrarrestar los efectosdelascondicionesgeográficas,suvariacióntambiénesunfactorrelevante. De hecho, se espera que los retornos a la inversión en infraes-tructuradifieranentreregionesporfactorescomoundesigualaccesoalos recursospúblicos,unabajacapacidaddeejecucióndelpresupuestopúblico, o una dicotomía en las preferencias del votante medio. Así, las inversiones no necesariamente se darán en las zonas que concentran a la mayoría de la población o en aquellas de mayor pobreza o estarán ausen-tesallídondelaparticipaciónpolíticaesdébil37. Sin embargo, el análisis de la infraestructura como barrera al creci-mientorevistelacomplejidaddedeterminarlacausalidadentrebarreray crecimiento: la intensidad con que se presenta una barrera puede ser

37 Armendáriz et al (2011), p. 124.

Retornossociales 43

endógena a los retornos38, con lo cual el hecho de observar crecimiento en un escenario de provisión de infraestructura no necesariamente sig-nificaquelainfraestructuraeraunabarrerayquedisminuiresabarreracontribuyó a generar crecimiento, sino que el potencial de crecimiento fue loqueindujolainfraestructura(causalidadinversa). En el caso de la infraestructura provista por el Estado (como, por ejemplo,lainfraestructuravial)estosignificaríaquelainversiónencarre-terasocaminosruralespuedeserconsecuenciadelamayorproductividadyrentabilidadpotencialde lasactividadeseconómicasendeterminadaszonas, y entonces esmásdifícil determinar la causalidad entre infraes-tructura y crecimiento. Más aún, una causalidad inversa determinaría la persistencia de la ausencia de infraestructura en las zonas más pobres (de menor rentabilidad potencial); y por lo tanto, la persistencia de esta barrera para su crecimiento económico. El análisis de los factores que inducen la inversión pública en infraes-tructurallevatambiénacuestionarsesobrelosproblemasquesesumanaldecausalidadinversa,comolaexclusiónpolíticadeciertossectoresdela población (sectores de mayor pobreza y vulnerabilidad como las pobla-ciones indígenas)que impideque logrenpersuadir alGobiernocentral,regional y los gobiernos locales sobre la necesidad de infraestructura y susbeneficiospotenciales.Engeneral,laspreferenciasdelvotantemedio,determinadas por los beneficios que este recibe de la acción pública,definenelcursodeestasacciones.Así,si lamayoríade losvotantesnopercibeelbeneficiodeunadeterminadainversiónpública,nolaapoyará,aún cuando esta sea necesaria y tenga potenciales altos retornos para una población minoritaria39. Enel casodeuna regióncomoApurímacestopodría significar,enprocesoscomoelpresupuestoparticipativooelplandedesarrollocon-certado, la preponderancia de los intereses de la población urbana con-centrada en las principales ciudades de la región en detrimento de la población rural dispersa, donde la necesidad de infraestructura es aún más urgente, situación que se observaría incluso a nivel distrital.

38 Hausmann, Klinger y Wagner (2008), p. 46.39 Hausmann, Klinger y Wagner (2008), p. 84.

LasbarrerasalcrecimientoeconómicoenApurímac44

Aestoseañadenlossesgosquepuedehaberenlavisiónsobreelroldelainversiónpública,nosoloeninfraestructurasinoenelconjuntodebienesyserviciospúblicos,claveparapromoverlaactividadeconómica:unEstadoquenovaloralosuficienteelmicroypequeñoemprendimiento(porqueconsideraquesonavancesinsignificantesentérminosdecreci-mientoeconómicooquenorepresentan lamejor formadeaprovecha-miento de los recursos) y que privilegia la gran inversión privada, tendría menosincentivosparainvertirenzonasdondeestospequeñosemprendi-mientos predominan. Este tipo de problemas caracteriza el síndrome propuesto de unEstado que subinvierte. Y al ser responsables tanto los actores privados comoelEstado(elamplioconjuntodeactoresqueloconstituyenanivelcentral y subnacional), la solución no solo requiere remover obstáculos políticospara inversionescríticas,sinouncambioen lapropiavisióndedesarrollo de la región y del país.

Condiciones geográficas

Comosedesarrollaacontinuación,laregiónApurímacpresentaunageo-grafíacompleja;locualnoesadversoper se, pero sí lo es si la infraestruc-turanoesadecuadaysinoexistenmecanismosparalagestióndelriesgoclimáticoydedesastres,comoeselcasodelaregión. Apurímac se encuentra en la sierra sur del país, en la Cordillera de los Andes. Tiene siete provincias y 80 distritos, la capital es Abancay. La región tieneunasuperficiede20895km2 ubicada en su totalidad en la región natural de sierra. La distancia de Lima a ciudades como Abancay y Andahuaylas es intermedia en términos de kilómetros (gráfico 12), peromayor cuandose considera la interconexión vial de la región, tema que se aborda más adelante. Laregiónpresentaunatopografíaenlaquesedistinguenprincipal-mente tres zonas en tanto territorio de sierra o andino40: i) zona alta o alto

40 Comité Regional de Defensa Civil Apurímac (sin fecha), pp. 7-8.

Retornossociales 45

andina (3700 a 5700 msnm), predominante en el territorio de la región, yenparticularenlasprovinciasdeCotabambas,Antabamba,Aymaraes,AndahuaylasyGrau;ii)zonamediaomesoandina(2500a3700msnm),segunda de mayor extensión en la región, predominante en las provincias deAbancay,ChincherosyGrau,zonafavorableparalaactividadagrope-cuaria y en la que se ubican los principales centros urbanos de la región (incluidosAbancayyAndahuaylas);y,iii)zonabajaoinferiorandina(1050a 2500 msnm), de menor extensión en el territorio de la región cubriendo parte de las provincias de Chincheros, Andahuaylas, Cotabambas y Aban-cay. En esta zona recorren los ríos más caudalosos de la región (Apurímac,

Mapa 1Región Apurímac

Fuente: Instituto Nacional de Estadística e Informática (Banco de Información Distrital).

LasbarrerasalcrecimientoeconómicoenApurímac46

0

400

800

1.200

1.600

Cer

ro d

e P

asco

Hua

ncay

o

Ica

Hua

raz

Huá

nuco

Aya

cuch

o

Truj

illo

Chi

clay

o

And

ahua

ylas

Caj

amar

ca

Ab

anca

y

Are

qui

pa

Piu

ra

Cus

co

Tum

bes

Tacn

a

Moy

obam

ba

Pun

o

Gráfico 12Distancia entre Lima y varias ciudades

(km)

Fuente: Provías Nacional.

pampas y pachachaca) dando origen a los valles de la misma: valle del ChumbaoenAndahuaylas(valleamplioyzonaagrícolamásproductivadela región), valle del pachachaca en Abancay (valle estrecho), y valle del Apu-rímac (subcuencas Santo Tomás y Vilcabamba, valle estrecho). Esta variada topografíadalugaraunagrandiversidaddepisos,microclimas,recursosnaturales; y por lo tanto, productos agropecuarios y también recursos minerales. Apurímac tiene según el último Censo Nacional Agropecuario-CENAGRO(1994)1437145hectáreasdesuperficieagrícolaynoagrícola(gráfico 13), de las cuales 62% son pastos naturales, 9% montes ybosques,ysolo8%esdeusoagrícola(40%bajoriegoy60%ensecano).Estoexplicalamayorimportanciarelativadelaproduccióndecamélidossudamericanos(principalmentedealpacasparalaproduccióndefibra)enla región, y en menor medida de la agricultura.

Retornossociales 47

Infraestructura

SegúnelÍndiceDepartamentaldeCompetitividad2009,Apurímacocupael puesto 22 de 24 en el factor de infraestructura. Este factor mide indica-dorescomoladensidaddelaredvial,coeficientedeelectrificación,trans-porteaéreo,densidaddetelefoníafijaymóvil,accesoa Internet,gastoen infraestructura de transporte terrestre, agua potable y alcantarillado. Comosedetallaacontinuación,laregiónpresentaunadeficienteinfraes-tructura(nivel/acceso,calidadyfuncionalidad),muypordebajodepro-medios nacionales y de regiones comparables en todas estas dimensiones

Mapa 2Topografía de la Región Apurímac

Fuente: Apoyo (2008). Ap

LasbarrerasalcrecimientoeconómicoenApurímac48

señaladas;ademásdepresentarunproblemadecentralismoenelaccesoa esta infraestructura. La mala infraestructura, que no contrarresta los efectos de la com-pleja geografíade la región, eleva los costosde transporte y los costosde transacción y, además, se convierte en un factor de riesgo adicional al riesgoclimáticoydemercado,todolocualreducelosretornosesperadosdelasactividadeseconómicas(ydelaactividadagropecuariaenparticu-lar),constituyendoportantounabarreraalcrecimientodelaregión.

Transporte terrestre

El transporte terrestre es el medio más importante de interconexión de la región; en consecuencia, la extensión y calidad de la red vial tendrá impac-tosdirectosenloscostosdelaactividadeconómica. De acuerdo a información del Ministerio de Transportes y Comuni-caciones, al 2010 la red vial de Apurímac alcanzaba los 3740 km, lo cual

Agrícola-riego

3% Agrícola-secano

5%

Pastos naturales

62%

Montes y

bosques

9%

Otra clase

20%

Gráfico 13Uso de la tierra en la región Apurímac

(% de la superficie agrícola y no agrícola)

Fuente: Censo Nacional Agropecuario (1994).

Retornossociales 49

significaunadensidadderedvialde179kmporcada1000km2 de super-ficie, laterceramásaltadelpaís(gráfico14).Asimismo,estosignificabaun nivel de 9,25 km por cada 1000 habitantes, por encima del promedio nacionalde3,16km.Sinembargo,estosratiosestaríanreflejandoprinci-palmente la mayor densidad vial en los departamentos de costa y sierra (en laselva ladensidadesmuchomenor)conmenorsuperficieterrito-rial (lo cual también explica la aparente buena posición de Huancavelica que, sin embargo, ocupa el puesto 24 en infraestructura según el índice DepartamentaldeCompetitividad); así como lamayordensidadvial enlos departamentos menos poblados (Moquegua, la segunda región menos pobladadelpaístieneunratiode11,91kmporcada1000habitantes).Deahí que sea más importante ver la calidad y funcionalidad de la red vial. Los 3740 km de red vial de Apurímac están conformados por 1109 km(30%)deredvialnacional,1290km(35%)deredvialdepartamental,y1341km(36%)deredvialvecinal(MinisteriodeTransportesyComunica-ciones al 2010).

0

50

100

150

200

250

Lo

reto

Uca

yali

Mad

re D

e D

ios

San

Mar

tínA

maz

onas

Pun

oC

usco

Huá

nuco

Pas

coA

req

uip

aIc

aA

yacu

cho

Tacn

aM

oque

gua

Piu

raJu

nín

Lim

aLa

mb

ayeq

ueTu

mb

esC

ajam

arca

Anc

ash

Ap

urím

acLa

Lib

erta

dH

uanc

avel

ica

Km

de

red

via

l por

por

cad

a 1,

000

kmd

e su

per

ficie

2

Gráfico 14Red vial y superficie territorial

Fuente: Elaboración propia a partir de datos del Ministerio de Transportes y Comunicaciones y Proinversión.

LasbarrerasalcrecimientoeconómicoenApurímac50

Larednacionalesenprincipiolademejorcalidad;sinembargo,enelcasodeApurímac,elporcentajedelarednacionalqueseencuentrapavi-mentadaesdesolo26%,siendolaterceraregióndemenorniveldepavi-mentacióndelpaíssuperandosoloaHuancavelicayPasco(elporcentajede pavimentación de Ayacucho, Cusco y Arequipa es 1,2, 1,6 y 2,2 veces, respectivamente,elporcentajedeApurímac).Lasredesdepartamentalyvecinalenlaregiónson100%nopavimentadas.

0

20

40

60

80

100

Hua

ncav

elic

a

Pas

co

Ap

urím

ac

Aya

cuch

o

Lore

to

Huá

nuco

Am

azon

as

Caj

amar

ca

La L

iber

tad

Mad

re d

e D

ios

Cus

co

Uca

yali

Anc

ash

Juní

n

San

Mar

tín

Are

qui

pa

Pun

o

Piu

a

Lam

pay

eque

Moq

uegu

a

Lim

a y

Cal

lao

Tacn

a

Ica

Tum

bes

Gráfico 15Calidad de la red vial

(% de la red nacional pavimentada)

Fuente: Ministerio de Transportes y Comunicaciones.

una medida complementaria de la calidad de la infraestructura de transporte terrestre es la estimación de los costos de transporteen la región. Siguiendo la propuesta de Arméndariz et al (2011), en el cuadro02 sepuedever laposición relativade los costosde transporteestimadosparaeldesplazamientoLima-Abancay (vía la ruta026de laIIRSA, asfaltada en su totalidad). En términos de la distancia medida como minutos por cada 100 km –dato que incluiría implícitamente información sobretráficovehicular,estadodelacarreteraycondicionesgeográficas–el desplazamiento Lima - Abancay es el sexto más largo. En términos del

Retornossociales 51

costo por hora, es el desplazamiento más caro, y el segundo más caro en costo por km. Estos mayores costos de transporte se explicarían por un conjuntode factores,ademásde los señalados, incluyendouna relativamenor oferta del tipo de servicio de transporte considerado para laestimación(yporlotantomenorcompetencia),considerandoquedadoslosbajosnivelesdeingresodelapoblaciónlamayordemandaseráporunservicio de transporte de menores estándares de calidad.

Cuadro 02Costos de transporte entre Lima y principales

ciudades del país

RutaDistancia

(km)

Duración *Distancia (minutos/100 km)

Costo de

pasaje (S/.)**

S/. por

cada100 km

S/. por

cada hora

Horas Minutos

Lima - Ilo 1186 18:15 1095 92,3 101 8,52 5,53

Lima - Tacna 1293 19:00 1140 88,2 110 8,51 5,79

Lima - Cajamarca 861 16:00 960 111,5 96 11,15 6

Lima - Tumbes 1259 19:00 1140 90,5 121 9,61 6,37

Lima - Arequipa 1009 15:00 900 89,2 100 9,91 6,67

Lima - Piura 981 15:00 900 91,7 101 10,3 6,73

Lima - Ayacucho 543 09:30 570 105 66 12,15 6,95

Lima - Chiclayo 770 12:00 720 93,5 86 11,17 7,17

Lima - Trujillo 561 09:00 540 96,3 65 11,59 7,22

Lima - Huaraz 406 08:00 480 118,2 64 15,76 8

Lima - Cusco 1105 21:00 1260 114 172 15,57 8,19

Lima - Huancayo 298 06:30 390 130,9 56 18,79 8,62

Lima - Nazca 444 07:30 450 101,4 67 15,09 8,93

Lima - Abancay 954 18:00 1080 113,2 172 18,03 9,56

Lima - Huánuco 410 08:00 480 117,1

Lima - Cerro de Pasco 302 07:00 420 139,1

Fuente: Provías Nacional, Empresa de Transportes Cruz del Sur, Armendáriz et al (2011), y elaboración propia. Información actualizada a noviembre del 2011.* La información sobre la duración del viaje corresponde a Cruz del Sur.** La información sobre el costo del pasaje corresponde a Cruz del Sur (Servicio Cruzero, tarifa regular; a

excepción de Cusco y Abancay rutas para las cuales solo existe el servicio Cruzero Suite).

LasbarrerasalcrecimientoeconómicoenApurímac52