Embed Size (px)

Citation preview

1

Real Decreto 424/2017 de 28 de abril por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local

Fco. Javier Biosca LópezCastellón, 19 de octubre de 2017

1. Definición integral del control interno2. Función interventora: Reparos. Discrepancia.

Información al Pleno y Tribunal de Cuentas3. Fiscalización limitada previa: Requisitos básicos4. Regulación de la omisión de fiscalización5. Control financiero: Control permanente6. Se desarrollan las actuaciones con Auditorías7. Se establece un régimen simplificado8. Convenios con la IGAE

2

Se efectúa una descripción detallada y actualizada de las funciones de control interno, tanto de la Función Interventora, como, especialmente, del Control financiero, que se configura en dos regímenes de ejercicio diferenciados: el control permanente y la Auditoría.

El órgano interventor dispondrá de un Modelo de control eficaz, y para ello se le deberán habilitar los medios necesarios y suficientes (Que pase del 80 al 100% de los entes que componen el Presupuesto General en tres años) Análisis previo de riesgos

- Ámbito de actuación y forma de ejercicio del control

3

4

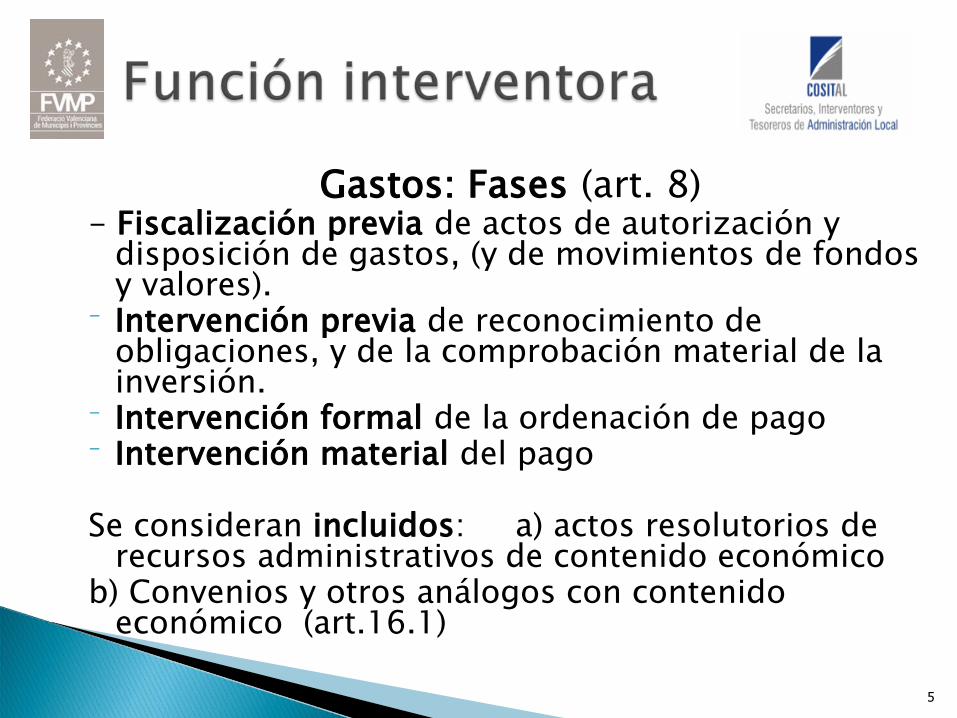

Gastos: Fases (art. 8)- Fiscalización previa de actos de autorización y

disposición de gastos, (y de movimientos de fondos y valores).

- Intervención previa de reconocimiento de obligaciones, y de la comprobación material de la inversión.

- Intervención formal de la ordenación de pago- Intervención material del pago

Se consideran incluidos: a) actos resolutorios de recursos administrativos de contenido económico

b) Convenios y otros análogos con contenido económico (art.16.1)

5

6

- La fiscalización previa: fases A y D (Art. 16.1)Comprobación de la documentación del expediente

- La intervención previa: fase O (Arts.18, 19 Contenido de las comprobaciones) y de la comprobación material de la inversión (Art. 20)

- ¿Sólo de las inversiones? NO, preceptivo para Obras, servicios y suministros, de importe igual o superior a 50.000 € para importe inferior, acta de conformidad

7

- La intervención formal del Pago (Art. 21) el Acto de ordenación de pagos: órgano competente, se ajusta al reconocimiento de la obligación y se acomoda al plan de disposición de fondos (informe de la Tesorería). Alcanza también a la comprobación de retenciones judiciales o de compensaciones…

- La intervención material del Pago (Art. 23) sobre la ejecución de las ordenes de pago, de obligaciones, de situar fondos a habilitados pagadores, de movimiento de fondos y valores: órgano competente, identidad perceptor e importe.

8

- La fiscalización previa de las órdenes de pago a justificar (art.24) La fiscalización previa de las órdenes de pago para la constitución o modificación de anticipos de caja fija (art. 25). Ambas sujetas al régimen de reparos (art. 26)

- La intervención de las cuentas justificativas de los pagos a justificar y anticipos de caja fija (art. 27). No sujeta a reparo, sino a informe favorable o desfavorable

9

Ingresos: Fases (art.9)

- Fiscalización previa de derechos o su anulación- Fiscalización previa de ingresos - Fiscalización de los actos de ordenación de

devoluciones de ingresos indebidos- Fiscalización de los actos de pago material de

devoluciones de ingresos indebidos

10

Reparos (art. 12)- Si afectan a AD, O, P : Efectos suspensivos en los

supuestos del art. 216.2 TRLRHL:a) Cuando se base en la insuficiencia de crédito o el

propuesto no sea adecuado.b) Cuando no hubieran sido fiscalizados los actos que dieron

origen a las órdenes de pago.c) En los casos de omisión en el expediente de requisitos o

trámites esenciales.d) Cuando el reparo derive de comprobaciones materiales de

obras, suministros, adquisiciones y servicios.

11

Se concretan los tramites esenciales: - Órgano incompetente para aprobar el gasto- Graves irregularidades en la documentación

justificativa del reconocimiento de la obligación, o no se acredite suficientemente el derecho de su perceptor.

- Omisión de trámites que puedan provocar la nulidad del acto, o cuando la continuación de la gestión pueda causar quebrantos económicos a la Tesorería o a un tercero.

- El Pleno puede aprobar otros requisitos, previo informe del Interventor.

12

Alternativas ante el reparo: -Se acepta el reparo: Subsanación y nueva fiscalización-No se acepta el reparo: Discrepancia (art. 15)- Se “solventa”: se resuelve/acuerda contra reparo

Supuesto de informe favorable condicionado: por defectos no esenciales, subsanables, y caso de no solventarse se considerará formulado reparo no suspensivo.

13

Se desarrolla el 217 TRLRHL, como hizo la Ley 27/2013, que modificó el 218.2 TRLRHL

- Se eleva al Presidente o al Pleno de la Entidad Local según competencia y si afecta a insuficiencia inadecuación de crédito.

- No es delegable- Se ha de basar en preceptos legales- Papel de la IGAE o de la Comunidad Autónoma con

tutela financiera:

14

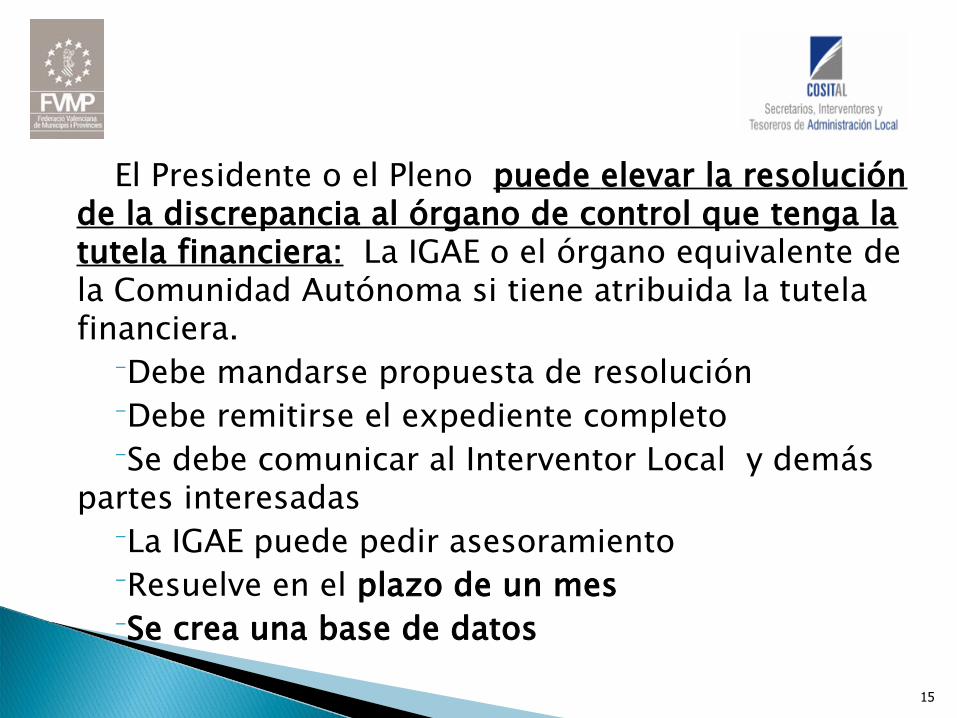

El Presidente o el Pleno puede elevar la resolución de la discrepancia al órgano de control que tenga la tutela financiera: La IGAE o el órgano equivalente de la Comunidad Autónoma si tiene atribuida la tutela financiera.

-Debe mandarse propuesta de resolución-Debe remitirse el expediente completo-Se debe comunicar al Interventor Local y demás

partes interesadas-La IGAE puede pedir asesoramiento-Resuelve en el plazo de un mes-Se crea una base de datos

15

AL PLENO: Art. 218.1 TRLRHL, se remitirán al Pleno informe de las resoluciones adoptadas contra reparo y de las principales anomalías en materia de ingresos. Se desarrolla y complementa en el artículo 15, apartado 6,

Con ocasión de dar cuenta de la liquidación del Presupuesto: - Se elevará al Pleno el INFORME ANUAL de todas las resoluciones

contra reparo/informe del órgano de tutela (especificando su carácter suspensivo o no), así como las principales anomalías detectadas en materia de ingresos.

- Atenderá únicamente a aspectos y cometidos propios de la función interventora, sin incluir cuestiones de oportunidad o conveniencia.

- El Presidente puede presentar un informe justificativo de su actuación.

16

AL PLENO:- En punto adicional en el mismo Pleno se informará de los

resultados obtenidos del control de las cuentas a justificar y anticipos de caja fija (art. 27.2)

- Se incluirá en la relación los informes en los casos de omisión de fiscalización (art. 28.2 in fine)

17

AL TRIBUNAL DE CUENTAS Y LA SINDICATURA DE COMPTESA. Art. 218.3 TRLRHL, se remitirán al Tribunal de Cuentas los

acuerdos y resoluciones adoptados contra reparo y de las principales anomalías en materia de ingresos. Se desarrolla y complementa en el artículo 15, apartado 7:Una vez informado el Pleno, con ocasión de la Cuenta General:

- El Interventor remitirá al Tribunal de Cuentas y a la Sindicatura todas las resoluciones y acuerdos de Pleno contra reparo/informe del órgano de tutela (especificando su carácter suspensivo o no), así como las principales anomalías detectadas en materia de ingresos.

- Se acompañarán los informes justificativos presentadosB. Se incluirá en la relación los informes en los casos de omisión de

fiscalización (art. 28.2 in fine)

18

Novedades (art. 13): - Aplicación del A.C.M.R.B. como mínimo- Definición de otros requisitos básicos:

previo informe del interventor- El resto de expedientes, así como los

gastos de cuantía indeterminado: régimen general

- Observaciones complementarias (art. 14)

19

Es la primera vez que se regula (art. 28)- No se podrá reconocer la obligación, ni tramitar el

pago, ni intervenir favorablemente hasta que se conozca y se resuelva la omisión.

- El Interventor lo manifestará a la autoridad que haya iniciado el expediente y emitirá a la vez opinión sobre la propuesta (no es fiscalización), para que el Presidente decida si sigue o no el procedimiento. Si el gasto es competencia del Pleno, deberá someterse a su decisión.

20

Contenido del informe de Intervención: a) Descripción detallada del gasto y su tramitador. b) Exposición de incumplimientos que se produjeron en

el momento en el que se adoptó el acto, con su referencia legal

c) Constatación de que las prestaciones se han llevado a cabo y que su precio se ajusta a mercado

d) Comprobación de existencia de créditoe) Posibilidad y conveniencia de la revisión de los actos

dictados con infracción del ordenamiento: teniendo en cuenta si se han realizado las prestaciones, su valoración y los incumplimientos

21

Se tendrá en cuenta que el resultado de la revisión del acto se materializará acudiendo a la vía de la indemnización de daños y perjuicios derivada de la responsabilidad patrimonial de la Administración como consecuencia de haberse producido un enriquecimiento injusto en su favor o de incumplir la obligación a su cargo, por lo que por razones de economía procesal, sólo sería pertinente instar dicha revisión cuando sea presumible que el importe de dichas indemnizaciones fuera inferior al valor que se propone.El acuerdo favorable no exime de las responsabilidades a que, en su caso, hubiere lugar.

22

El control financiero de la actividad económico-financiera del sector público local se ejercerá mediante el ejercicio del control permanente y la auditoría pública

Ambas modalidades incluirán el control de eficacia, que consistirá en verificar el grado de cumplimiento de los objetivos programados, del coste y rendimiento de los servicios, de conformidad con los principios de eficiencia, estabilidad presupuestaria y sostenibilidad financiera en el uso de los recursos públicos locales

23

Control permanente (art. 29.2): A) Sobre la Actividad económica no sujeta a función interventora, o limitada:◦ Control mediante técnicas de auditoría: Contratación

menor y demás gastos no sujetos a fiscalización previa◦ Gasto/Ingresos en régimen fiscalización limitada◦ Control mediante informes previos sobre la actividad

con repercusión económico financiera pero sin ejecución presupuestaria

B) Actuaciones previstas en las normas presupuestarias y reguladoras de la gestión económica

24

Control permanente (art. 29.2): Tiene por objeto comprobar, de forma continua, que el funcionamiento de la actividad económico-financiera del sector público local se ajusta al ordenamiento jurídico y a los principios generales de buena gestión financiera, con el fin último de mejorar la gestión en su aspecto económico, financiero, patrimonial, presupuestario, contable, organizativo y procedimental.

Incluye las actuaciones de control que se incluyan en el Plan anual de Control financiero, además de atribuidas por el Ordenamiento jurídico

25

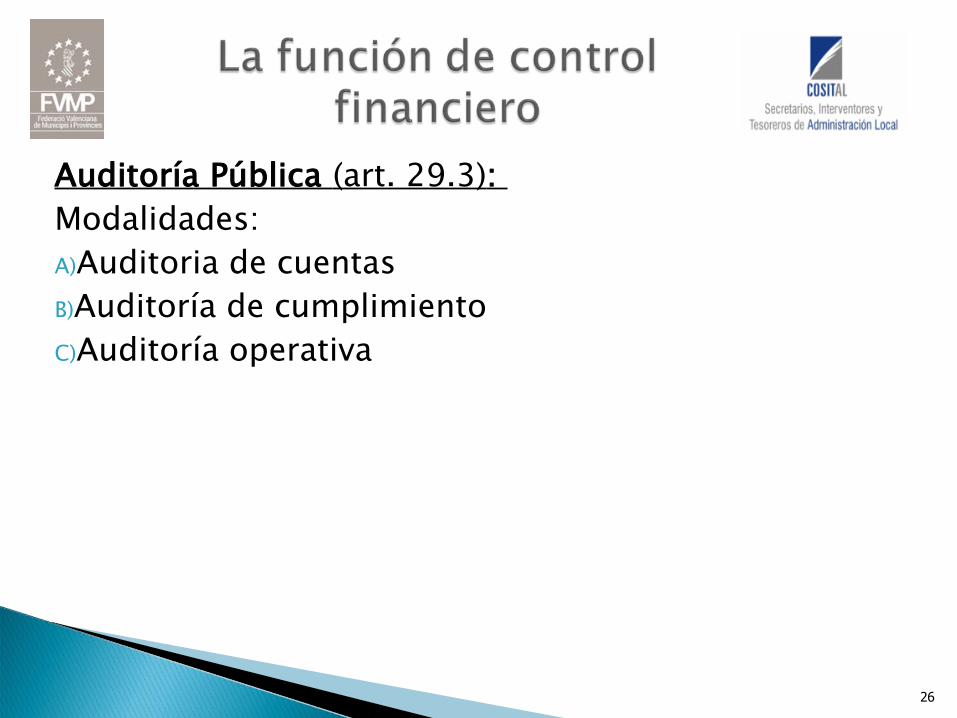

Auditoría Pública (art. 29.3): Modalidades: A)Auditoria de cuentasB)Auditoría de cumplimientoC)Auditoría operativa

26

Planificación de control financiero (art. 31):

El órgano interventor deberá elaborar un Plan Anual de Control Financiero que recoja las actuaciones del control permanente y de auditoría pública a realizar durante el ejercicio (a efectos informativos se remitirá al Pleno)

Debe hacerse en base a un análisis de riesgos, consistente con los objetivos que se pretendan conseguir, las prioridades establecidas para cada ejercicio y los medios disponibles

27

Informe resumen (art. 37):

El órgano interventor deberá elaborar con carácter anual, y con ocasión de la aprobación de la Cuenta General, el informe resumen de los resultados del control interno que prevé el art. 213 TRLRHL

Será remitido al Pleno y a la IGAE: contendrá los resultados más significativos derivados del control financiero y de la función interventora.

28

Plan de acción (art. 38):

El Presidente formalizará un plan de acción que determine las medidas a adoptar para subsanar las debilidades, deficiencias, errores e incumplimientos que se pongan de manifiesto en el informe resumen del Interventor. Será remitido al Interventor, que lo valorará y efectuará su seguimiento, informando al Pleno.

29

Para las entidades que puedan aplicar el modelo simplificado de contabilidad local Ejercerán:‐ La función interventora, en sus dos modalidades de régimen ordinario y especial de fiscalización e intervención limitada previa, respecto a la gestión económica de la Entidad Local,‐No siendo de aplicación obligatoria la función de control financiero- Aplicación de la auditoría de cuentas en los supuestos previstos en el artículo 29.3.A) y de aquellas actuaciones cuya realización por el órgano interventor derive de una obligación legal.

30

Las Corporaciones Locales podrán formalizar convenios de colaboración con la Intervención General de la Administración del Estado para reforzar la autonomía y eficacia de los órganos de control (Art. 6.5, Disp. Adic.Séptima Ley 27/2013).

El órgano Interventor podrá recabar a través del Presidente de la Entidad Local, el asesoramiento e informe de los Servicios de Asistencia Municipal y de los órganos competentes de las Diputaciones Provinciales, Cabildos, Consejos Insulares y Comunidades Autónomas Uniprovinciales (art. 6.4)

31

Fco. Javier Biosca Ló[email protected]