Embed Size (px)

Citation preview

1

La industria del azúcar y el etanol en Argentina: situación actual y perspectivas

Miami, 11-12/09/14 Rodolfo A. Roballos Gerente de Negocios Azúcar y Alcohol Ledesma S.A.A.I.

Kingsman Sugar Conference Sugar markets and production in the Americas

Argentina produce azúcar y etanol con destino prioritario a su mercado doméstico, con un potencial limitado por

factores tanto exógenos como endógenos a la industria.

Un eventual desarrollo a largo plazo del sector requerirá inversiones significativas, que difícilmente se producirán sin cambios importantes en el contexto político, económico y

regulatorio del país.

2

3

La industria del azúcar y el etanol en Argentina: situación actual y perspectivas

La producción Los mercados

Estimación zafra

2014-15

El potencial de

crecimiento Conclusiones

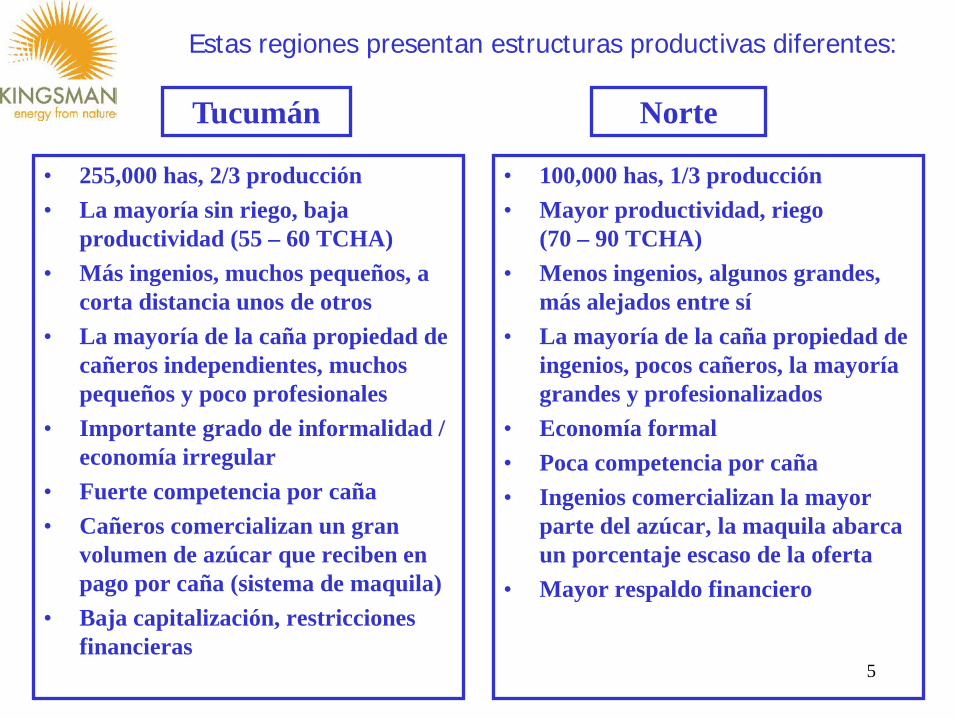

La producción de caña en Argentina se concentra en dos regiones del Noroeste del país, en una latitud similar al área cañera de Brasil de San Pablo a Paraná, aunque más frías, con heladas y menores lluvias: - Tucumán - Salta y Jujuy

5

Estas regiones presentan estructuras productivas diferentes:

• 255,000 has, 2/3 producción • La mayoría sin riego, baja

productividad (55 – 60 TCHA) • Más ingenios, muchos pequeños, a

corta distancia unos de otros • La mayoría de la caña propiedad de

cañeros independientes, muchos pequeños y poco profesionales

• Importante grado de informalidad / economía irregular

• Fuerte competencia por caña • Cañeros comercializan un gran

volumen de azúcar que reciben en pago por caña (sistema de maquila)

• Baja capitalización, restricciones financieras

• 100,000 has, 1/3 producción • Mayor productividad, riego

(70 – 90 TCHA) • Menos ingenios, algunos grandes,

más alejados entre sí • La mayoría de la caña propiedad de

ingenios, pocos cañeros, la mayoría grandes y profesionalizados

• Economía formal • Poca competencia por caña • Ingenios comercializan la mayor

parte del azúcar, la maquila abarca un porcentaje escaso de la oferta

• Mayor respaldo financiero

Tucumán Norte

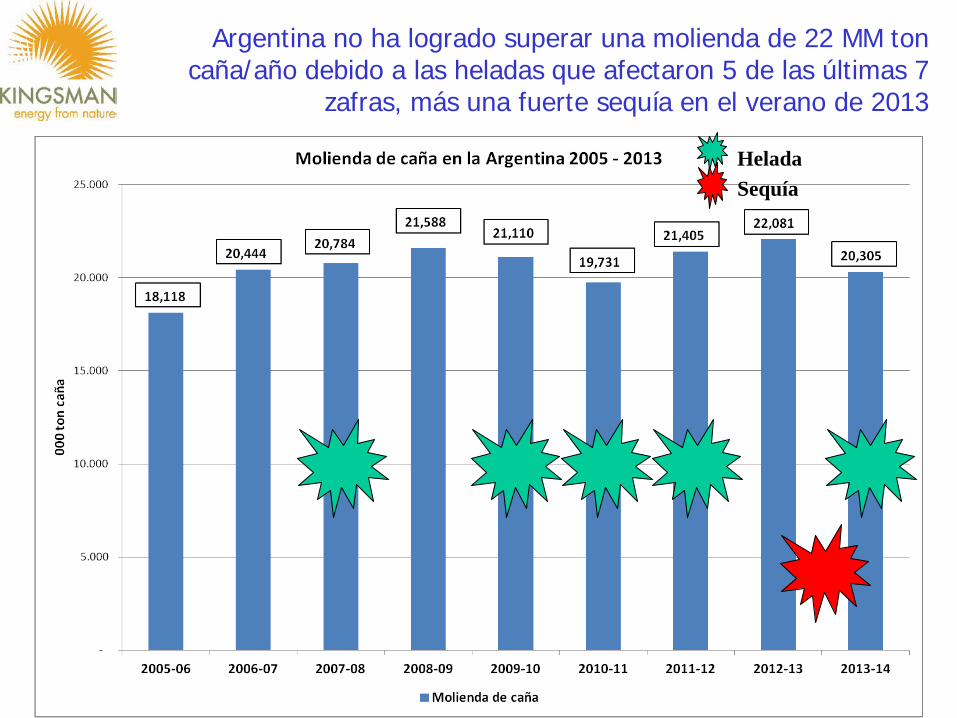

Argentina no ha logrado superar una molienda de 22 MM ton caña/año debido a las heladas que afectaron 5 de las últimas 7

zafras, más una fuerte sequía en el verano de 2013

6

Helada Sequía

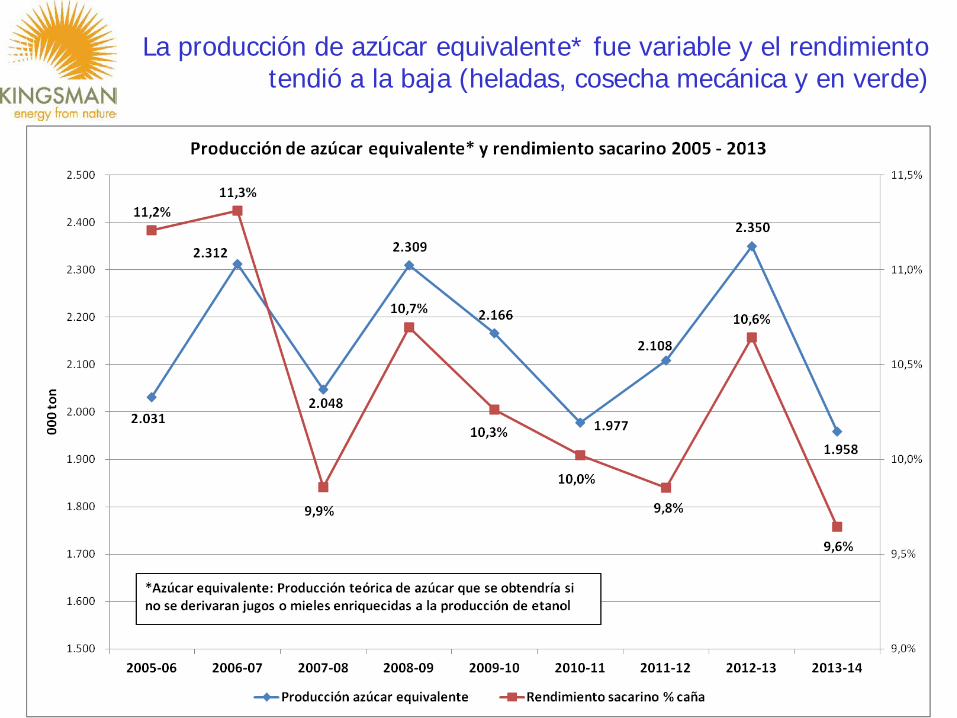

La producción de azúcar equivalente* fue variable y el rendimiento tendió a la baja (heladas, cosecha mecánica y en verde)

7

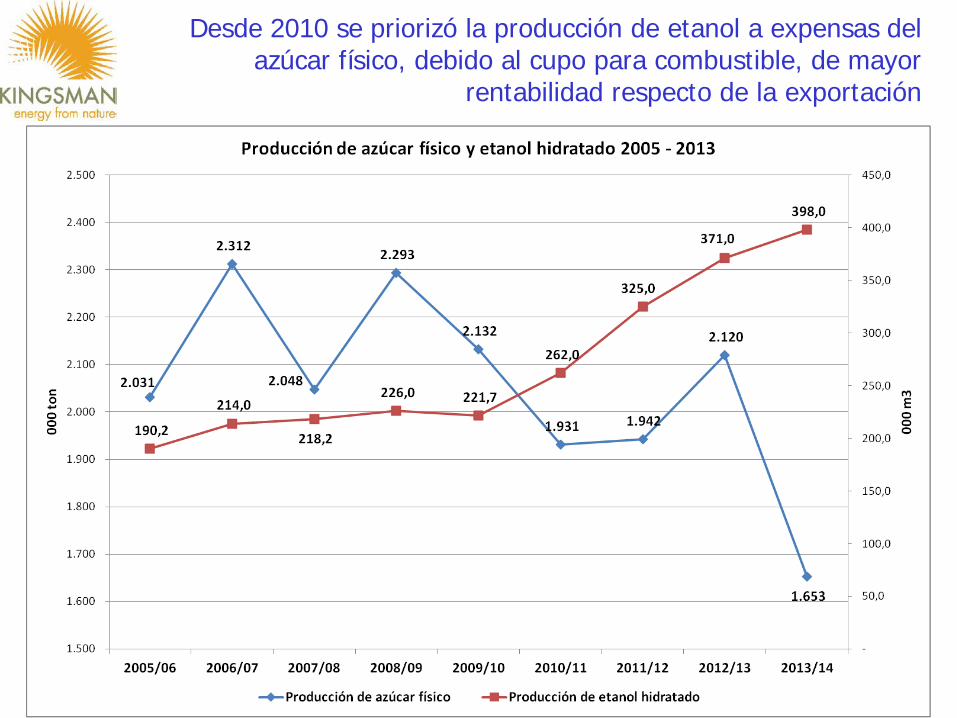

Desde 2010 se priorizó la producción de etanol a expensas del azúcar físico, debido al cupo para combustible, de mayor

rentabilidad respecto de la exportación

8

9

La industria del azúcar y el etanol en Argentina: situación actual y perspectivas

La producción

Los mercados

Estimación zafra

2014-15

El potencial de

crecimiento Conclusiones

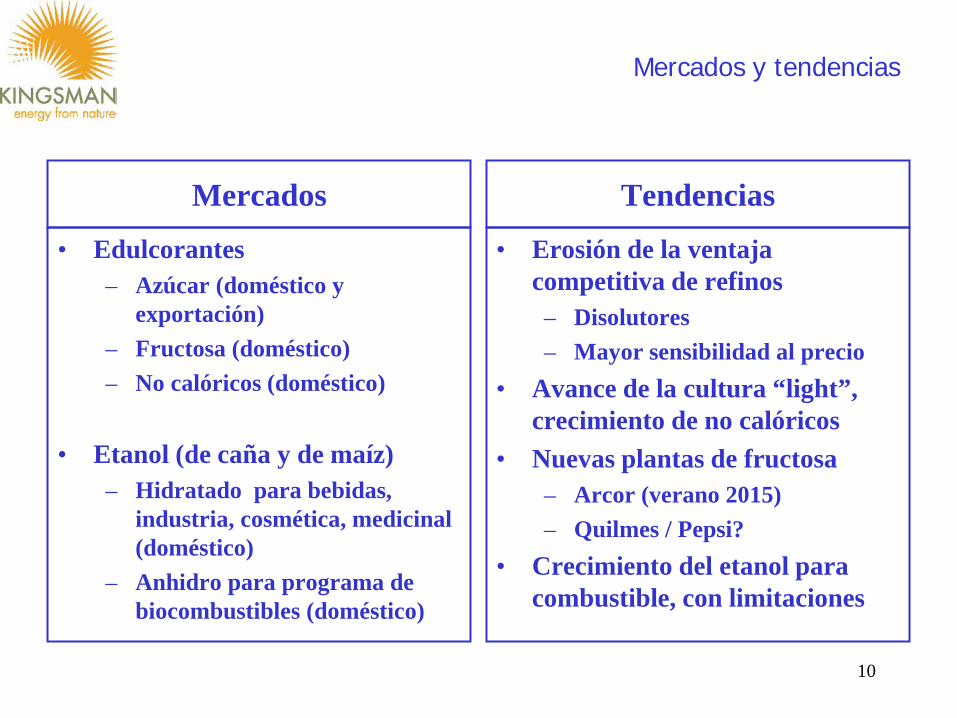

Mercados y tendencias

Mercados • Edulcorantes

– Azúcar (doméstico y exportación)

– Fructosa (doméstico) – No calóricos (doméstico)

• Etanol (de caña y de maíz)

– Hidratado para bebidas, industria, cosmética, medicinal (doméstico)

– Anhidro para programa de biocombustibles (doméstico)

Tendencias • Erosión de la ventaja

competitiva de refinos – Disolutores – Mayor sensibilidad al precio

• Avance de la cultura “light”, crecimiento de no calóricos

• Nuevas plantas de fructosa – Arcor (verano 2015) – Quilmes / Pepsi?

• Crecimiento del etanol para combustible, con limitaciones

10

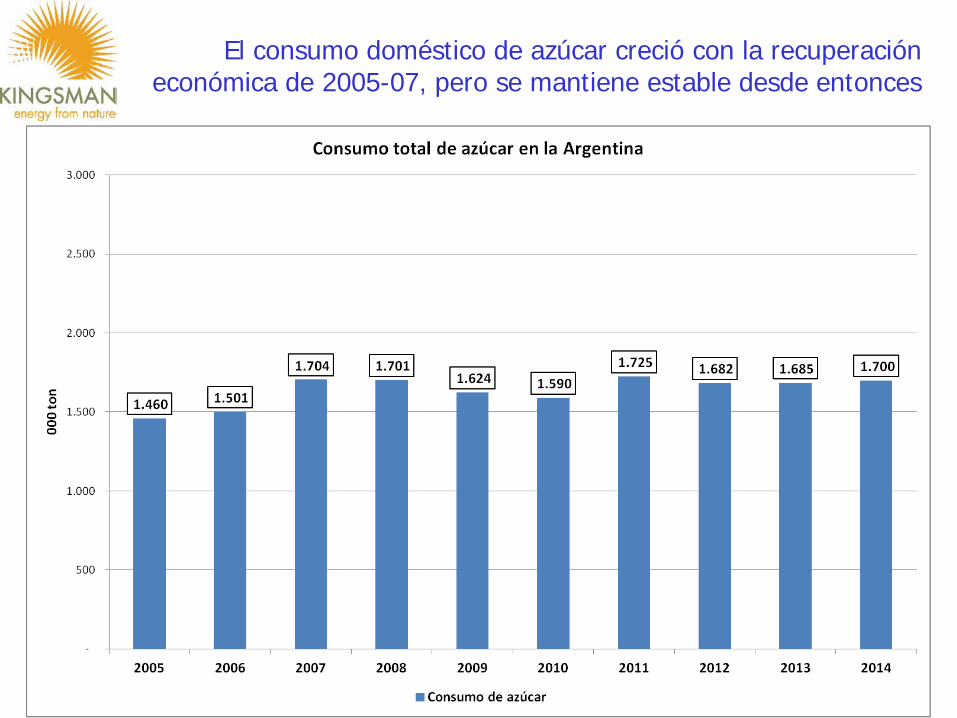

El consumo doméstico de azúcar creció con la recuperación económica de 2005-07, pero se mantiene estable desde entonces

11

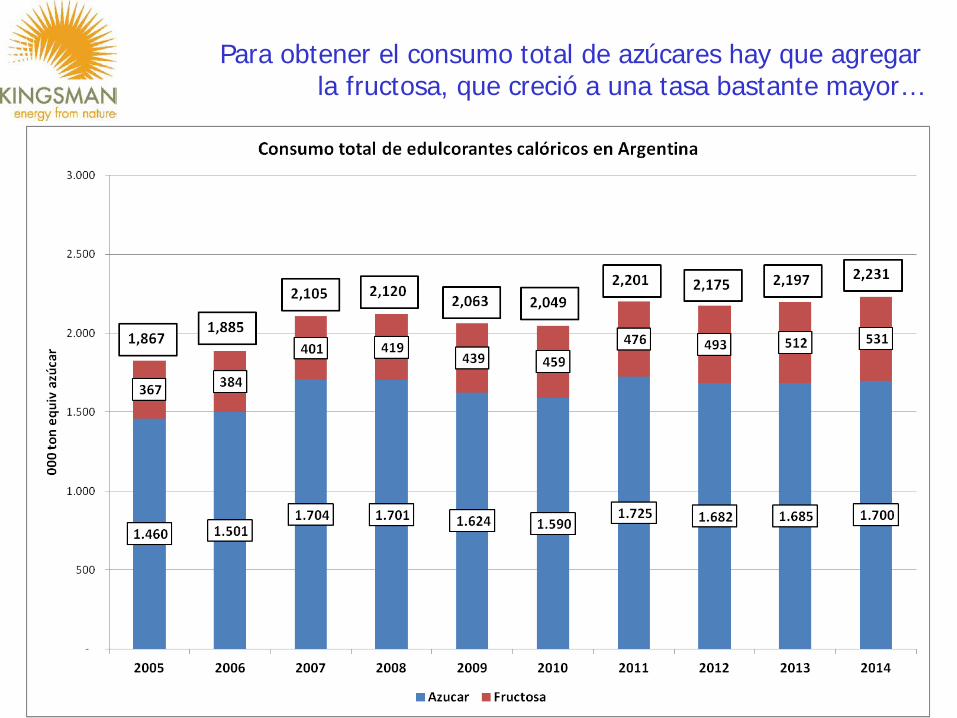

Para obtener el consumo total de azúcares hay que agregar la fructosa, que creció a una tasa bastante mayor…

12

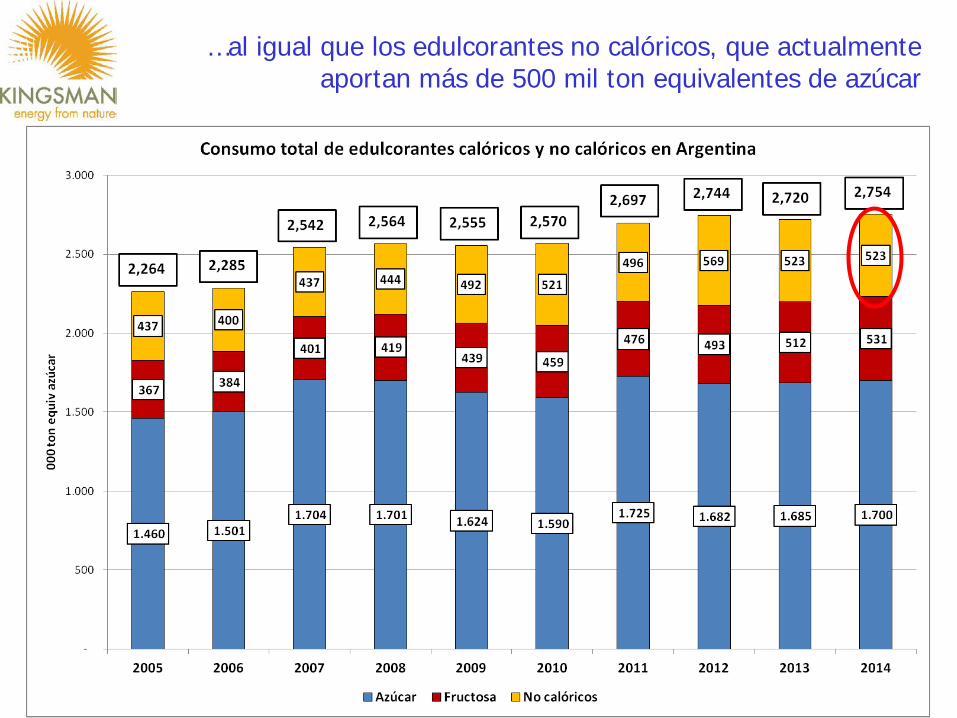

…al igual que los edulcorantes no calóricos, que actualmente aportan más de 500 mil ton equivalentes de azúcar

13

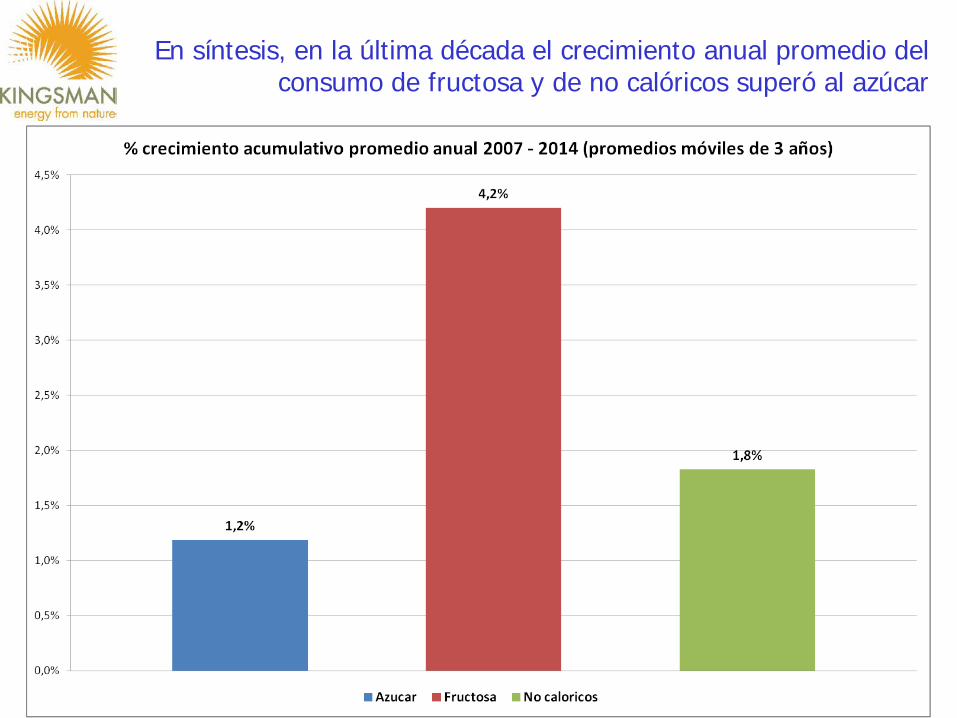

En síntesis, en la última década el crecimiento anual promedio del consumo de fructosa y de no calóricos superó al azúcar

14

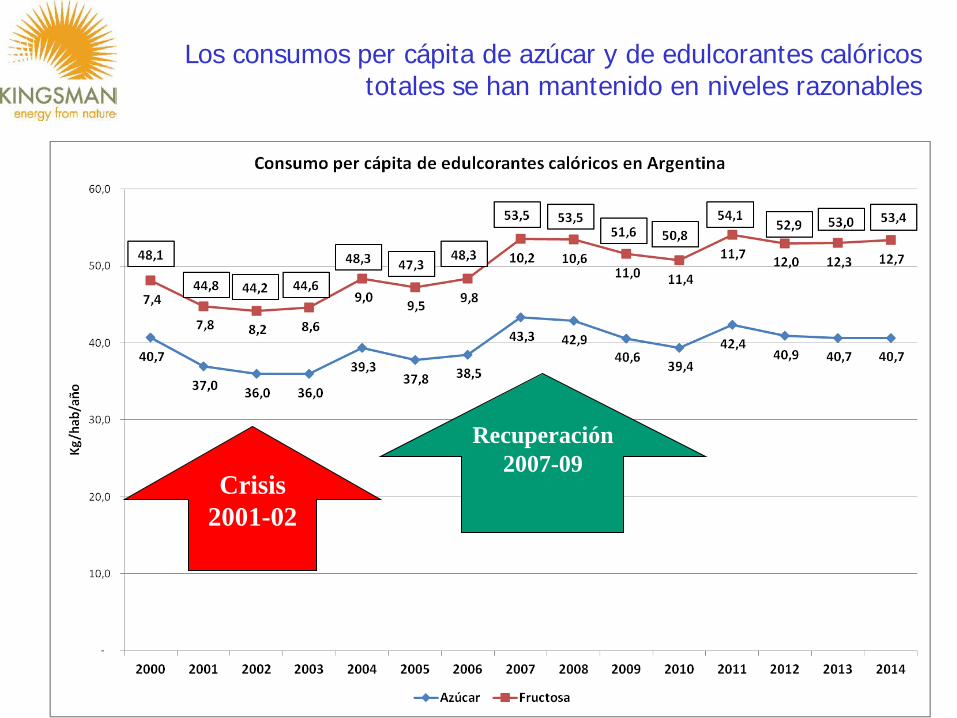

Los consumos per cápita de azúcar y de edulcorantes calóricos totales se han mantenido en niveles razonables

15

Crisis 2001-02

Recuperación 2007-09

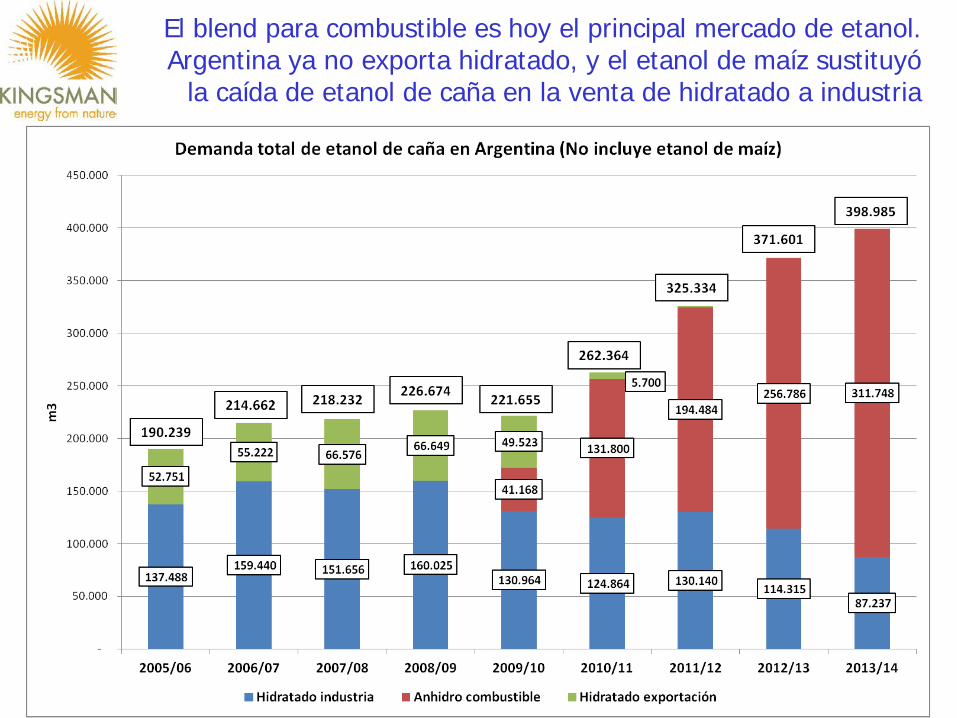

El blend para combustible es hoy el principal mercado de etanol. Argentina ya no exporta hidratado, y el etanol de maíz sustituyó

la caída de etanol de caña en la venta de hidratado a industria

16

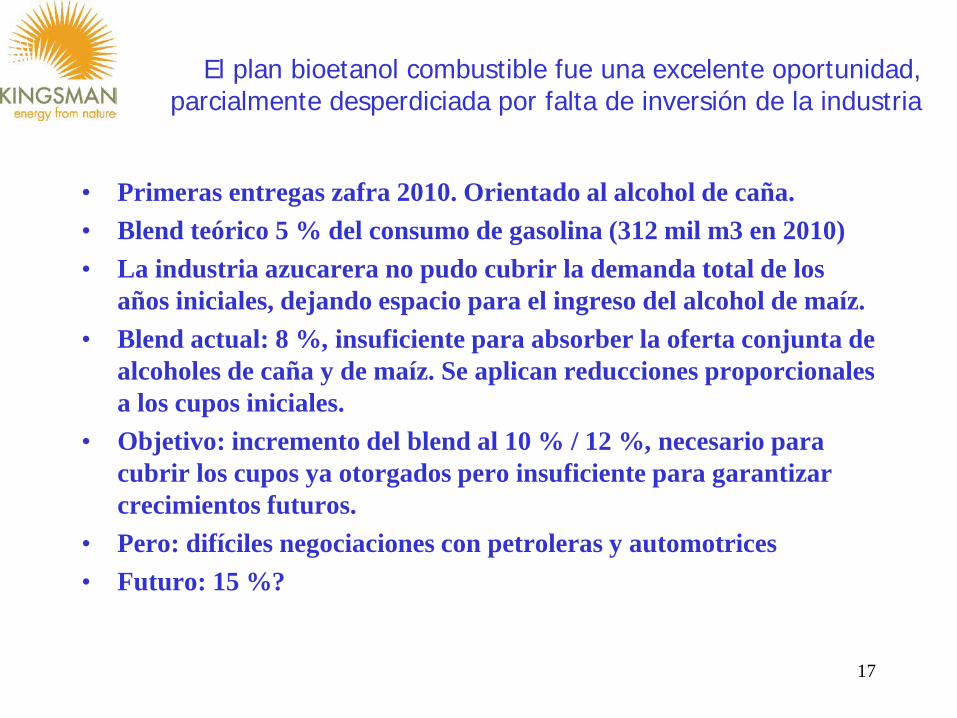

El plan bioetanol combustible fue una excelente oportunidad, parcialmente desperdiciada por falta de inversión de la industria

• Primeras entregas zafra 2010. Orientado al alcohol de caña. • Blend teórico 5 % del consumo de gasolina (312 mil m3 en 2010) • La industria azucarera no pudo cubrir la demanda total de los

años iniciales, dejando espacio para el ingreso del alcohol de maíz. • Blend actual: 8 %, insuficiente para absorber la oferta conjunta de

alcoholes de caña y de maíz. Se aplican reducciones proporcionales a los cupos iniciales.

• Objetivo: incremento del blend al 10 % / 12 %, necesario para cubrir los cupos ya otorgados pero insuficiente para garantizar crecimientos futuros.

• Pero: difíciles negociaciones con petroleras y automotrices • Futuro: 15 %?

17

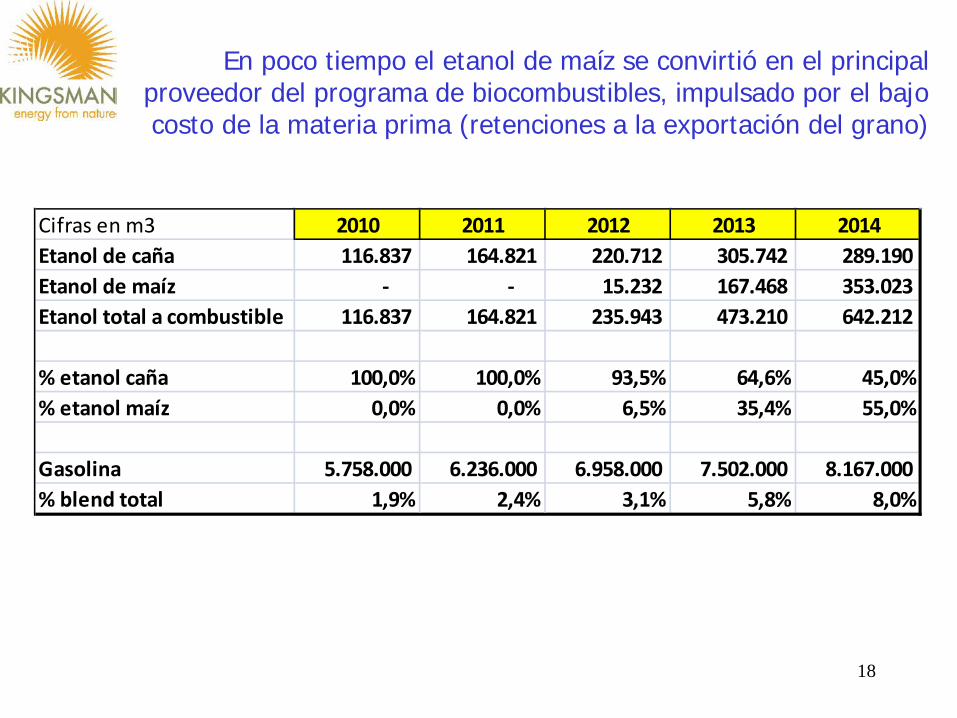

En poco tiempo el etanol de maíz se convirtió en el principal proveedor del programa de biocombustibles, impulsado por el bajo costo de la materia prima (retenciones a la exportación del grano)

18

Cifras en m3 2010 2011 2012 2013 2014Etanol de caña 116.837 164.821 220.712 305.742 289.190 Etanol de maíz - - 15.232 167.468 353.023 Etanol total a combustible 116.837 164.821 235.943 473.210 642.212

% etanol caña 100,0% 100,0% 93,5% 64,6% 45,0%% etanol maíz 0,0% 0,0% 6,5% 35,4% 55,0%

Gasolina 5.758.000 6.236.000 6.958.000 7.502.000 8.167.000 % blend total 1,9% 2,4% 3,1% 5,8% 8,0%

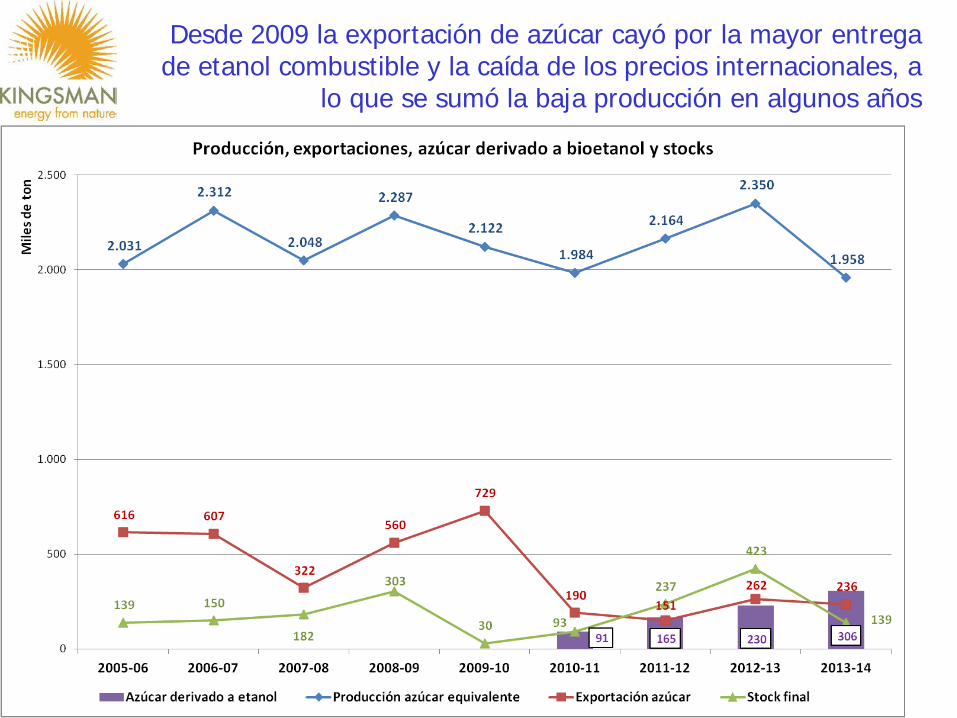

Desde 2009 la exportación de azúcar cayó por la mayor entrega de etanol combustible y la caída de los precios internacionales, a

lo que se sumó la baja producción en algunos años

19

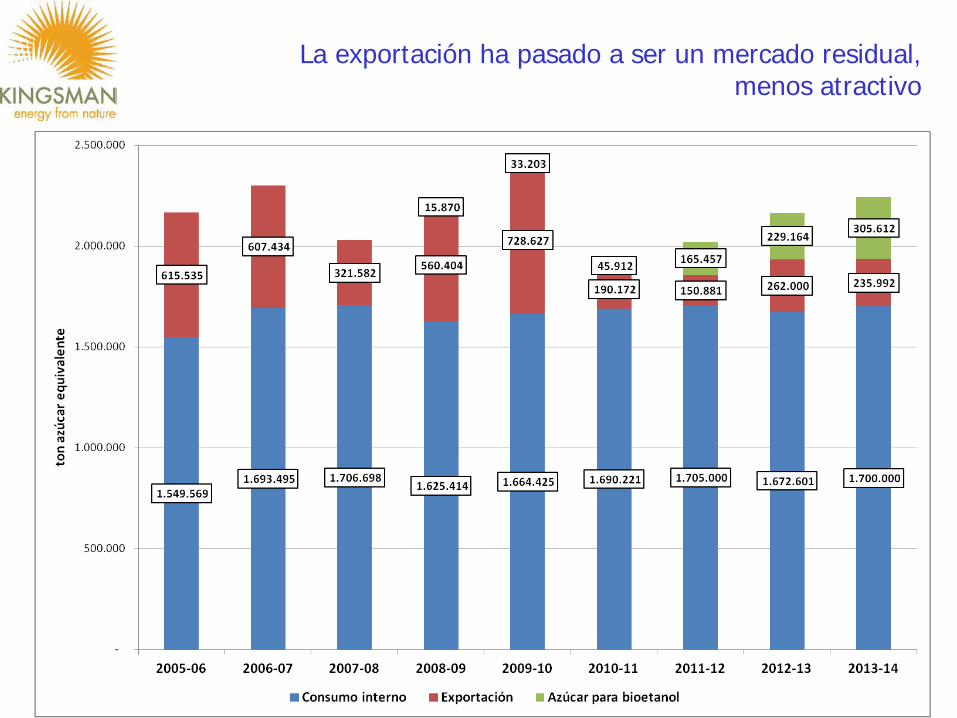

La exportación ha pasado a ser un mercado residual, menos atractivo

20

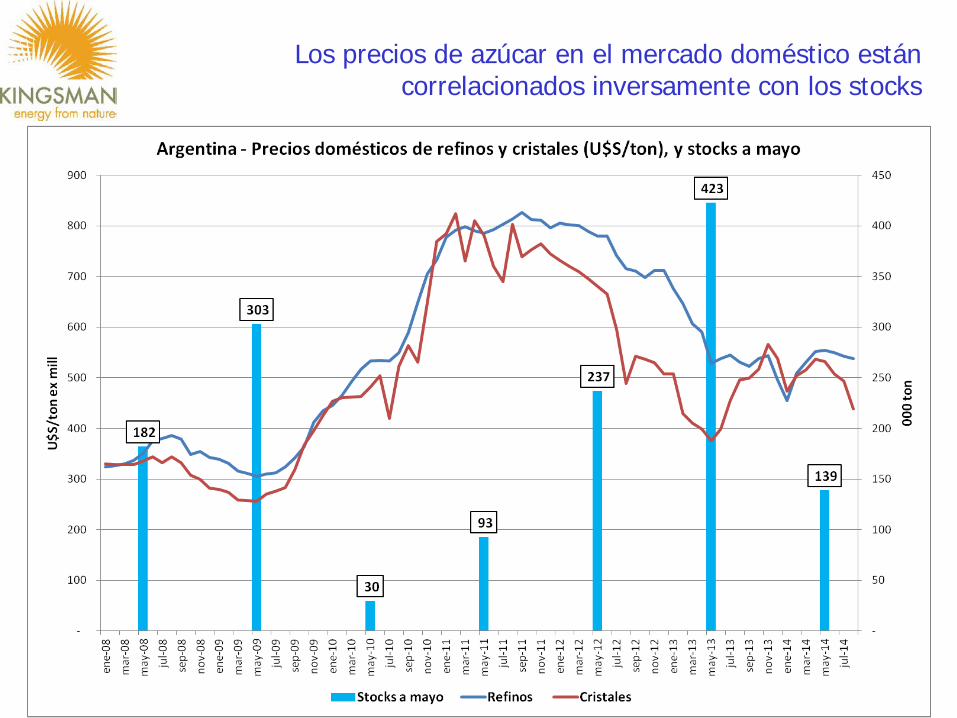

Los precios de azúcar en el mercado doméstico están correlacionados inversamente con los stocks

21

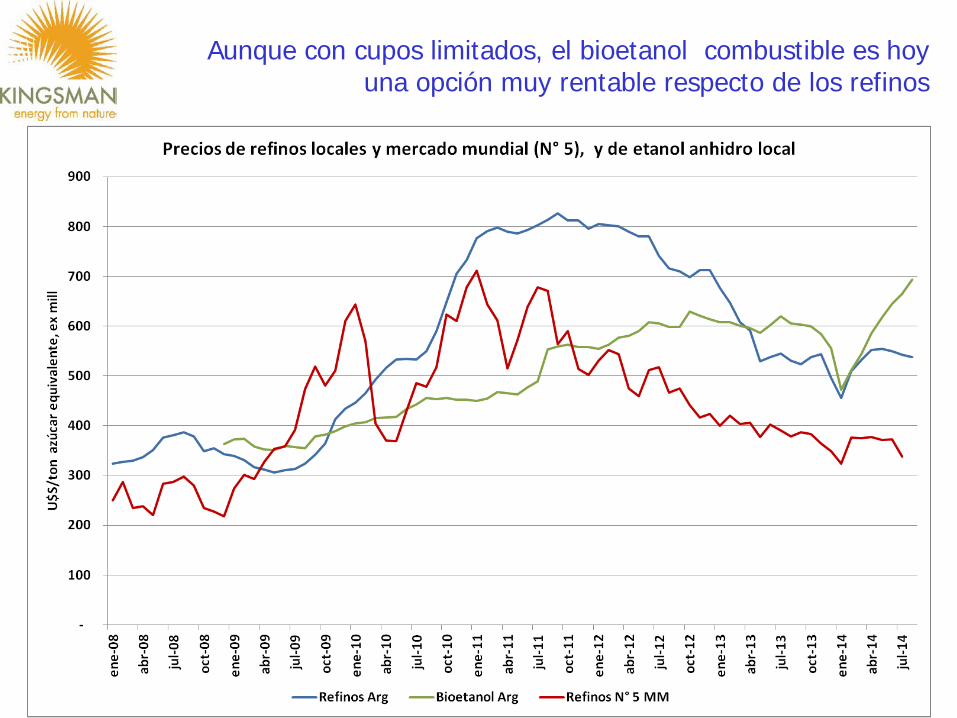

Aunque con cupos limitados, el bioetanol combustible es hoy una opción muy rentable respecto de los refinos

22

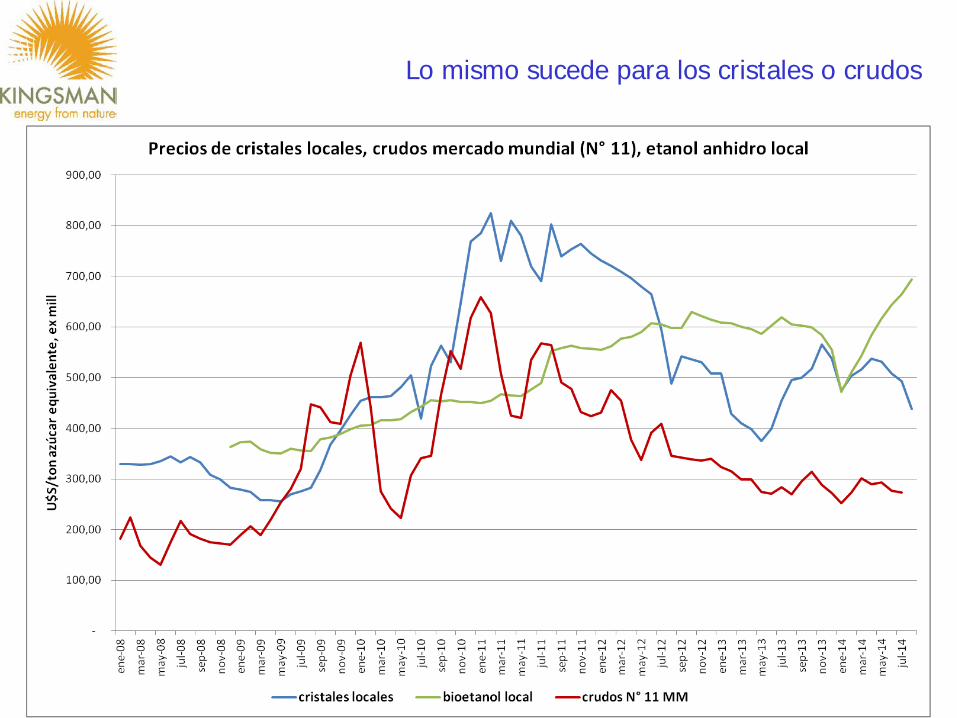

Lo mismo sucede para los cristales o crudos

23

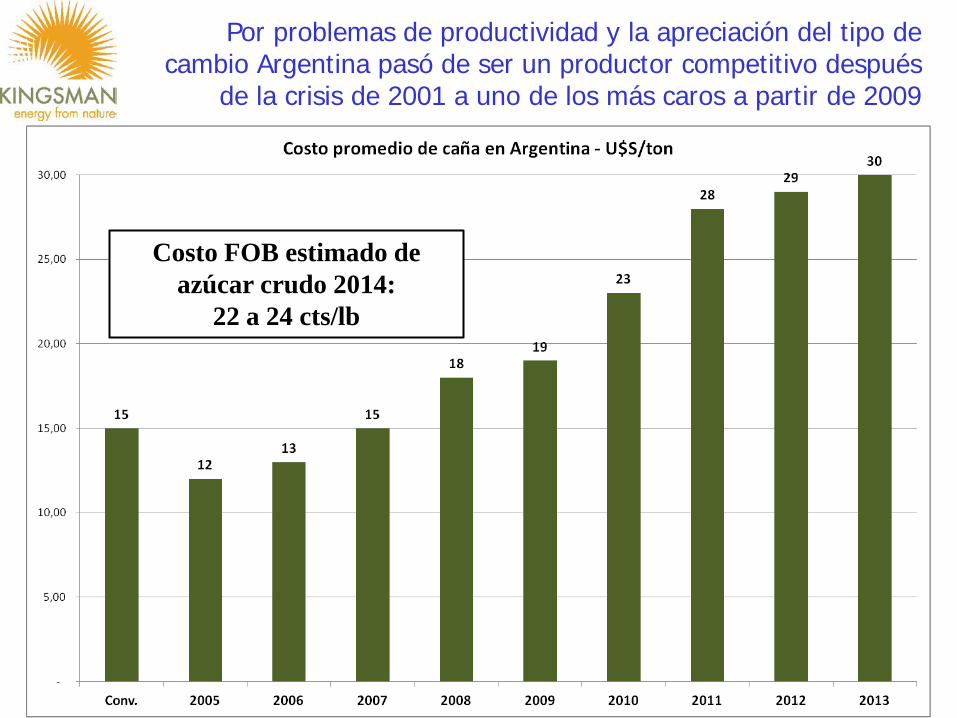

Por problemas de productividad y la apreciación del tipo de cambio Argentina pasó de ser un productor competitivo después

de la crisis de 2001 a uno de los más caros a partir de 2009

24

Costo FOB estimado de azúcar crudo 2014:

22 a 24 cts/lb

25

La industria del azúcar y el etanol en Argentina: situación actual y perspectivas

La producción Los mercados

Estimación zafra

2014-15

El potencial de

crecimiento Conclusiones

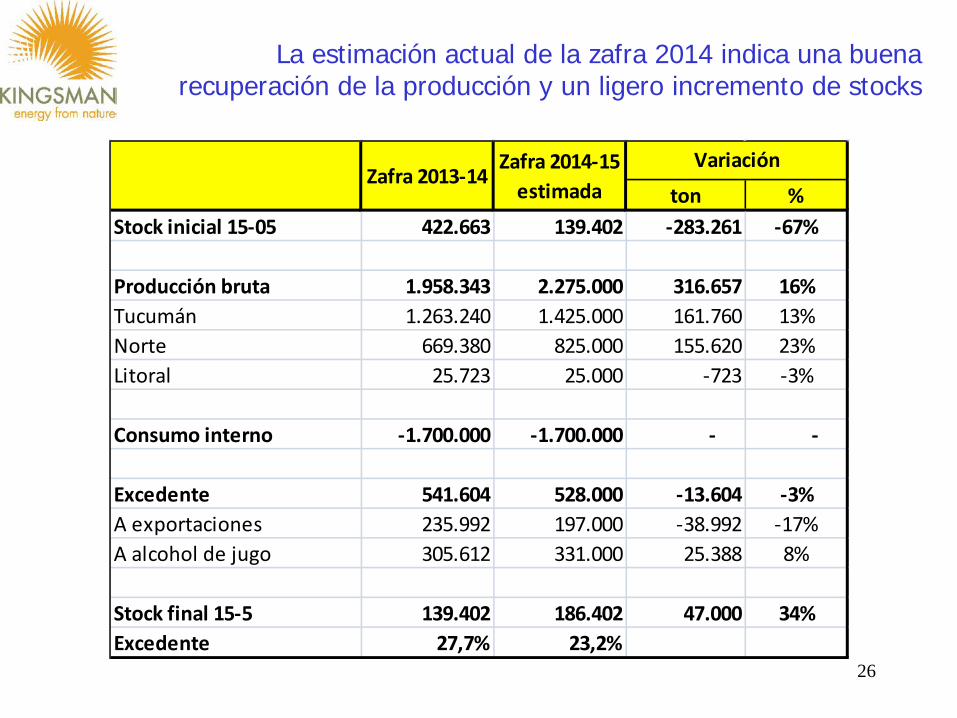

La estimación actual de la zafra 2014 indica una buena recuperación de la producción y un ligero incremento de stocks

26

ton %Stock inicial 15-05 422.663 139.402 -283.261 -67%

Producción bruta 1.958.343 2.275.000 316.657 16%Tucumán 1.263.240 1.425.000 161.760 13%Norte 669.380 825.000 155.620 23%Litoral 25.723 25.000 -723 -3%

Consumo interno -1.700.000 -1.700.000 - -

Excedente 541.604 528.000 -13.604 -3%A exportaciones 235.992 197.000 -38.992 -17%A alcohol de jugo 305.612 331.000 25.388 8%

Stock final 15-5 139.402 186.402 47.000 34%Excedente 27,7% 23,2%

Zafra 2013-14VariaciónZafra 2014-15

estimada

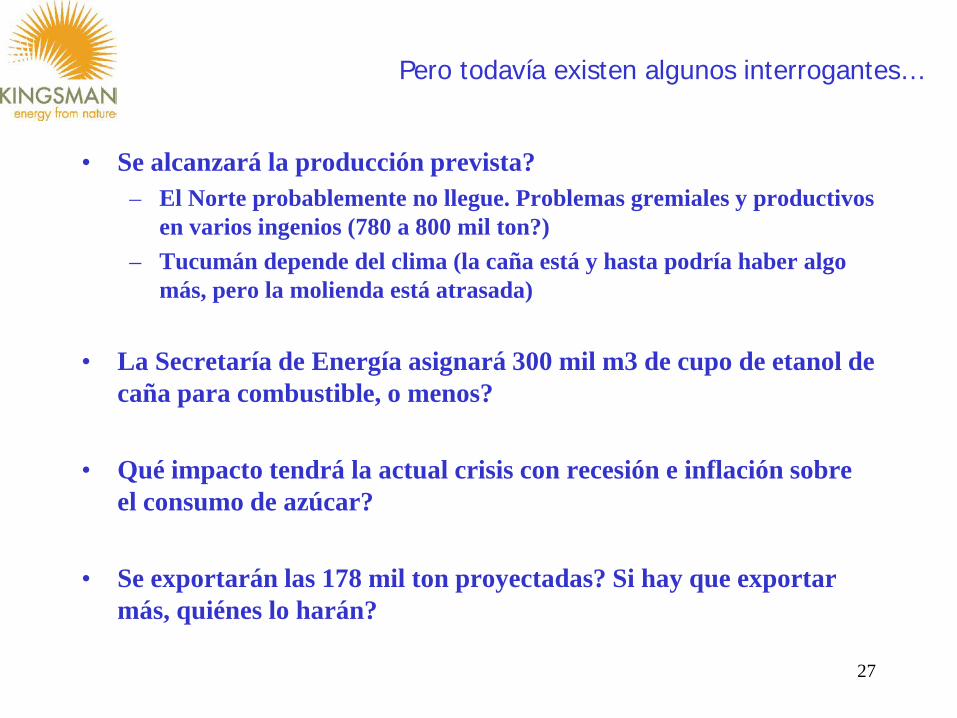

Pero todavía existen algunos interrogantes…

• Se alcanzará la producción prevista? – El Norte probablemente no llegue. Problemas gremiales y productivos

en varios ingenios (780 a 800 mil ton?) – Tucumán depende del clima (la caña está y hasta podría haber algo

más, pero la molienda está atrasada)

• La Secretaría de Energía asignará 300 mil m3 de cupo de etanol de caña para combustible, o menos?

• Qué impacto tendrá la actual crisis con recesión e inflación sobre el consumo de azúcar?

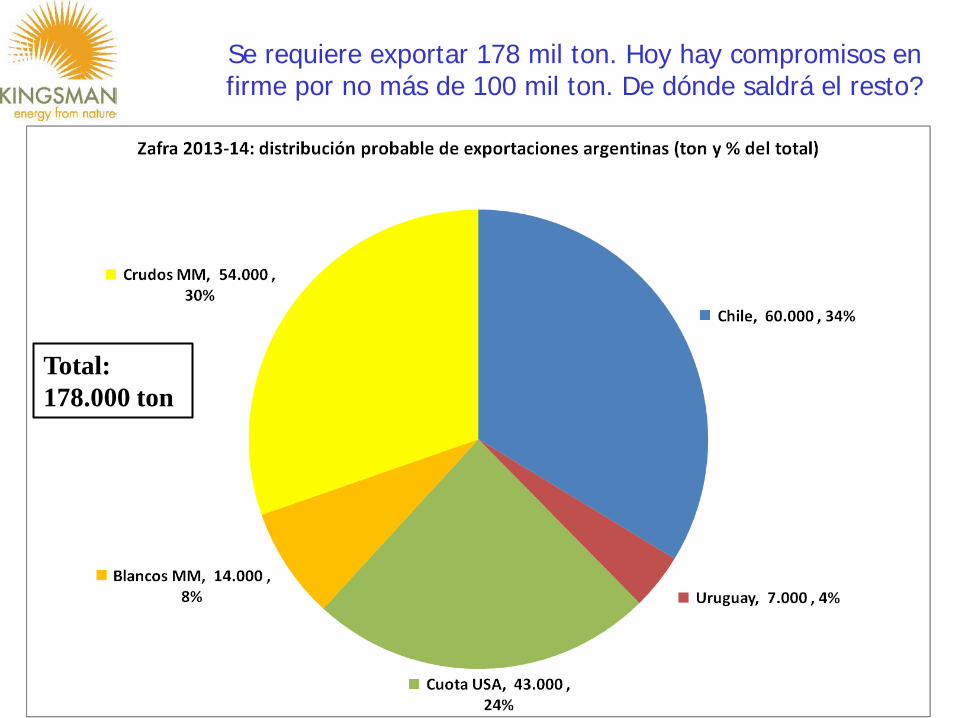

• Se exportarán las 178 mil ton proyectadas? Si hay que exportar más, quiénes lo harán?

27

Se requiere exportar 178 mil ton. Hoy hay compromisos en firme por no más de 100 mil ton. De dónde saldrá el resto?

28

Total: 178.000 ton

29

La industria del azúcar y el etanol en Argentina: situación actual y perspectivas

La producción Los mercados

Estimación zafra

2014-15

El potencial de

crecimiento Conclusiones

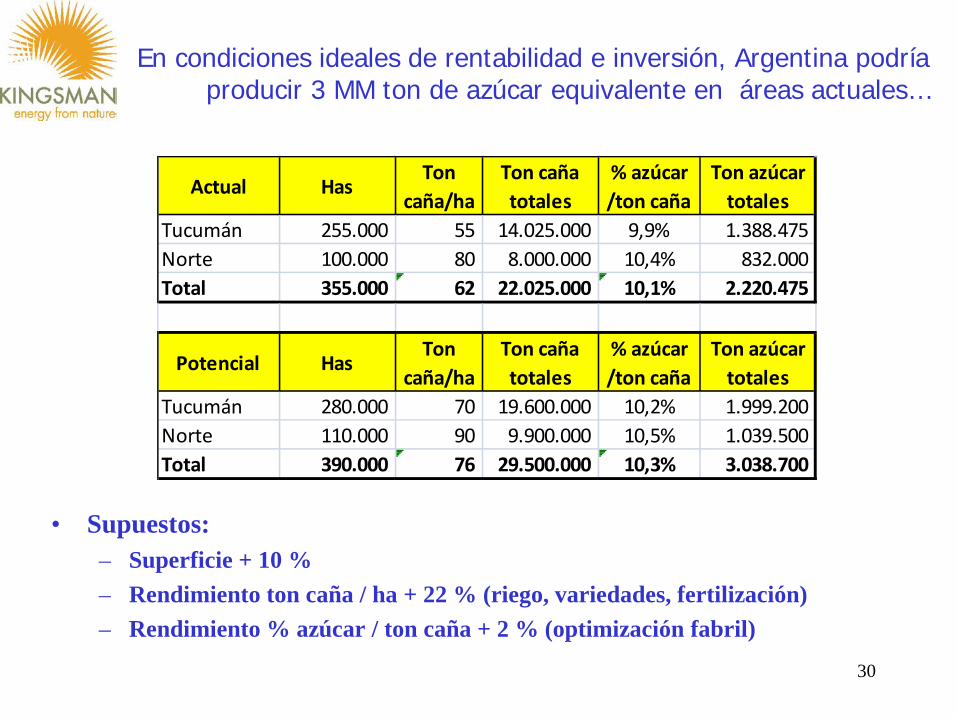

En condiciones ideales de rentabilidad e inversión, Argentina podría producir 3 MM ton de azúcar equivalente en áreas actuales…

• Supuestos: – Superficie + 10 % – Rendimiento ton caña / ha + 22 % (riego, variedades, fertilización) – Rendimiento % azúcar / ton caña + 2 % (optimización fabril)

30

Actual HasTon

caña/haTon caña totales

% azúcar /ton caña

Ton azúcar totales

Tucumán 255.000 55 14.025.000 9,9% 1.388.475 Norte 100.000 80 8.000.000 10,4% 832.000 Total 355.000 62 22.025.000 10,1% 2.220.475

Potencial HasTon

caña/haTon caña totales

% azúcar /ton caña

Ton azúcar totales

Tucumán 280.000 70 19.600.000 10,2% 1.999.200 Norte 110.000 90 9.900.000 10,5% 1.039.500 Total 390.000 76 29.500.000 10,3% 3.038.700

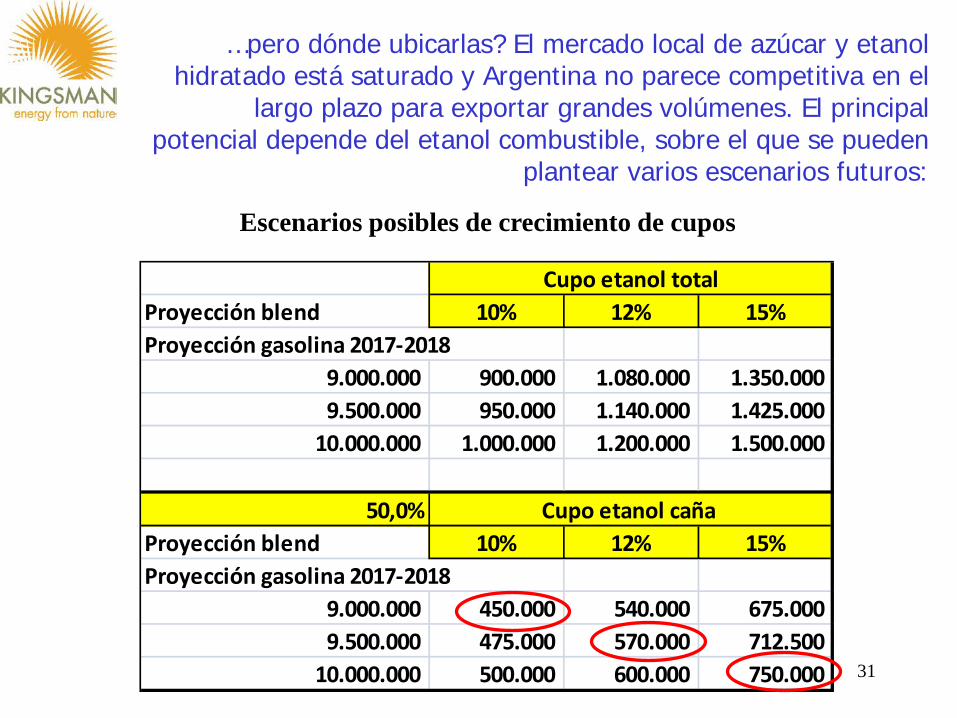

…pero dónde ubicarlas? El mercado local de azúcar y etanol hidratado está saturado y Argentina no parece competitiva en el

largo plazo para exportar grandes volúmenes. El principal potencial depende del etanol combustible, sobre el que se pueden

plantear varios escenarios futuros:

31

Escenarios posibles de crecimiento de cupos

Proyección blend 10% 12% 15%Proyección gasolina 2017-2018

9.000.000 900.000 1.080.000 1.350.000 9.500.000 950.000 1.140.000 1.425.000

10.000.000 1.000.000 1.200.000 1.500.000

50,0%Proyección blend 10% 12% 15%Proyección gasolina 2017-2018

9.000.000 450.000 540.000 675.000 9.500.000 475.000 570.000 712.500

10.000.000 500.000 600.000 750.000

Cupo etanol total

Cupo etanol caña

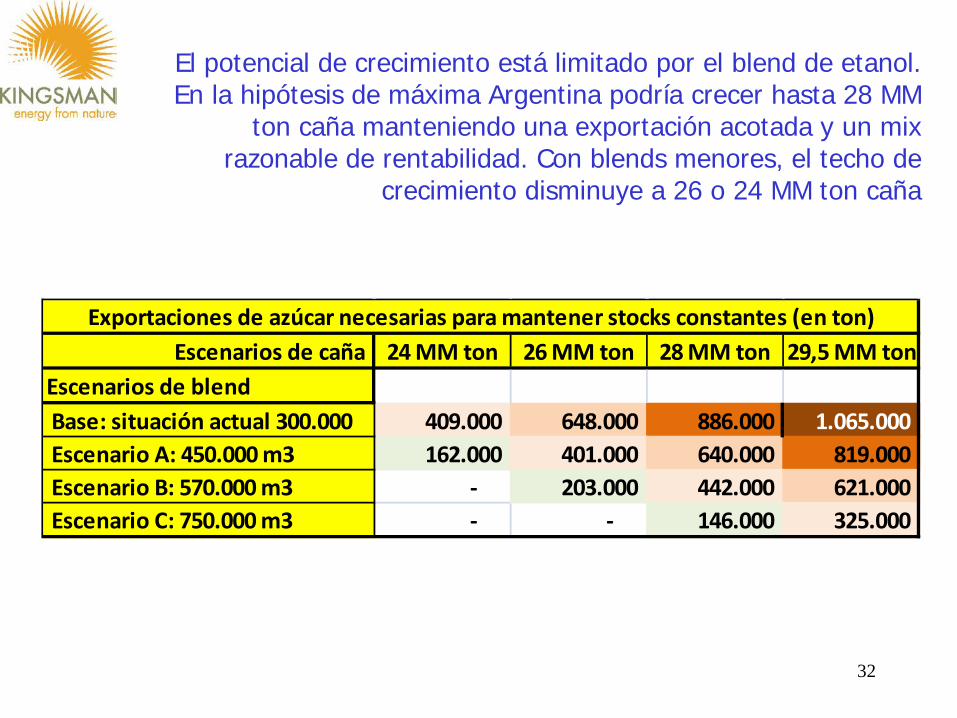

El potencial de crecimiento está limitado por el blend de etanol. En la hipótesis de máxima Argentina podría crecer hasta 28 MM

ton caña manteniendo una exportación acotada y un mix razonable de rentabilidad. Con blends menores, el techo de

crecimiento disminuye a 26 o 24 MM ton caña

32

Escenarios de caña 24 MM ton 26 MM ton 28 MM ton 29,5 MM tonEscenarios de blend Base: situación actual 300.000 409.000 648.000 886.000 1.065.000 Escenario A: 450.000 m3 162.000 401.000 640.000 819.000 Escenario B: 570.000 m3 - 203.000 442.000 621.000 Escenario C: 750.000 m3 - - 146.000 325.000

Exportaciones de azúcar necesarias para mantener stocks constantes (en ton)

33

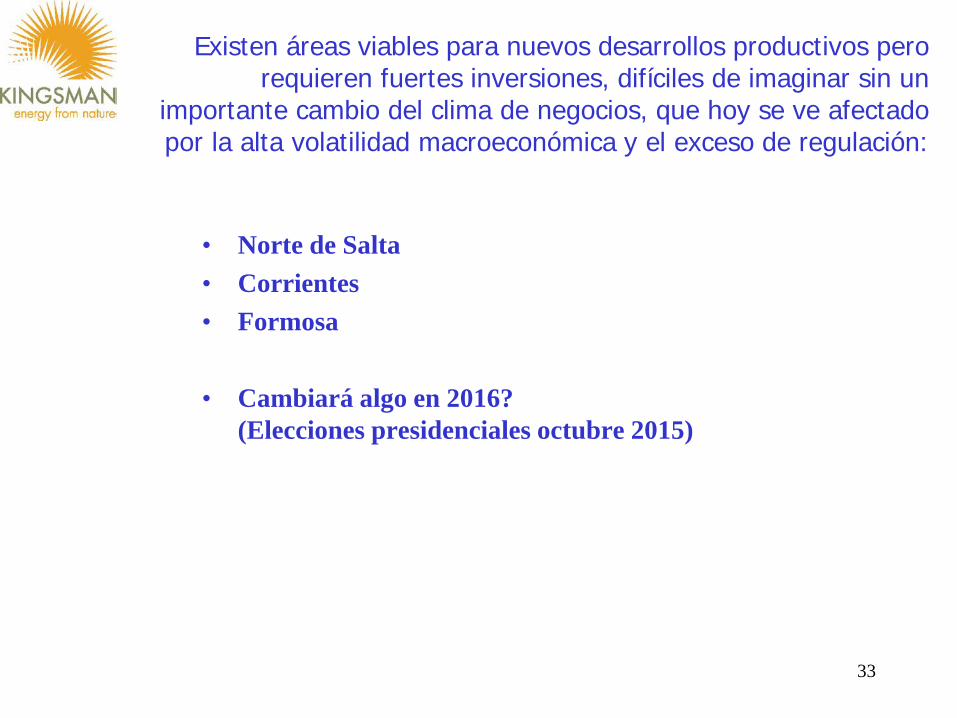

Existen áreas viables para nuevos desarrollos productivos pero requieren fuertes inversiones, difíciles de imaginar sin un

importante cambio del clima de negocios, que hoy se ve afectado por la alta volatilidad macroeconómica y el exceso de regulación:

• Norte de Salta • Corrientes • Formosa

• Cambiará algo en 2016?

(Elecciones presidenciales octubre 2015)

34

La industria del azúcar y el etanol en Argentina: situación actual y perspectivas

La producción Los mercados Estimación

zafra 2014-15

El potencial de crecimiento Conclusiones

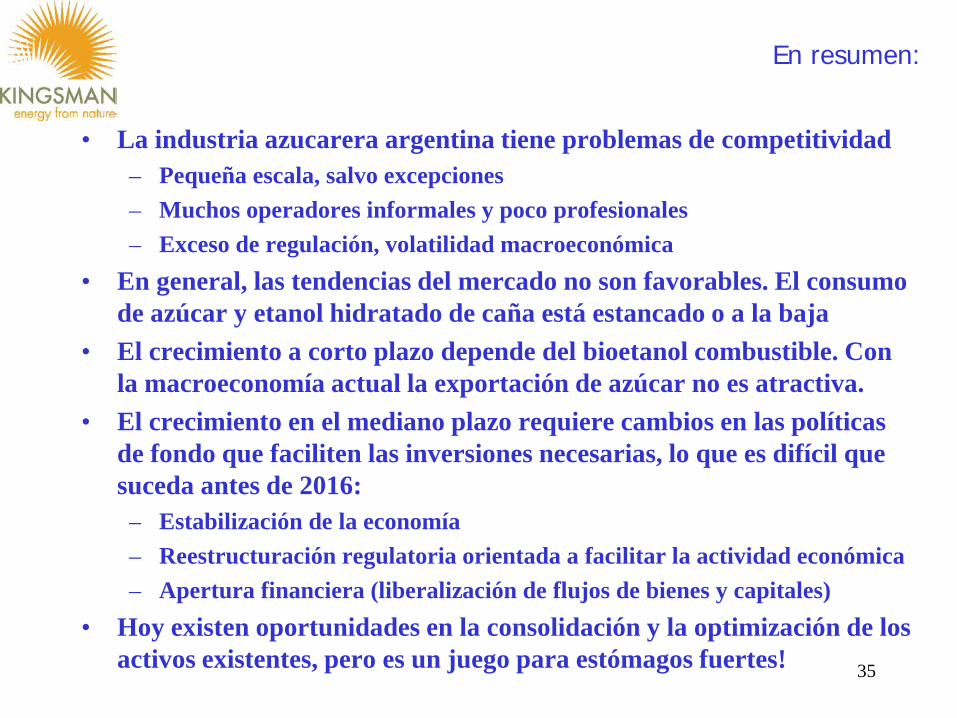

En resumen:

• La industria azucarera argentina tiene problemas de competitividad – Pequeña escala, salvo excepciones – Muchos operadores informales y poco profesionales – Exceso de regulación, volatilidad macroeconómica

• En general, las tendencias del mercado no son favorables. El consumo de azúcar y etanol hidratado de caña está estancado o a la baja

• El crecimiento a corto plazo depende del bioetanol combustible. Con la macroeconomía actual la exportación de azúcar no es atractiva.

• El crecimiento en el mediano plazo requiere cambios en las políticas de fondo que faciliten las inversiones necesarias, lo que es difícil que suceda antes de 2016: – Estabilización de la economía – Reestructuración regulatoria orientada a facilitar la actividad económica – Apertura financiera (liberalización de flujos de bienes y capitales)

• Hoy existen oportunidades en la consolidación y la optimización de los activos existentes, pero es un juego para estómagos fuertes! 35

Nota metodológica

• Los gráficos, tablas y demás estadísticas incluidos en este trabajo han sido elaborados en base a información del Centro Azucarero Argentino, de la Cámara Argentina de Alcoholes y de diversos organismos gubernamentales nacionales y provinciales.

• No puede descartarse la existencia de pequeñas variaciones o imprecisiones respecto de los datos reales en algunas de las cifras presentadas que, no obstante, no modifican el sentido ni las conclusiones generales de esta presentación.

37