Embed Size (px)

Citation preview

Kementerian Keuangan Republik Indonesia

Direktorat Jenderal Pajak

Tahun 2014

INSPIRING

Presented by: Iji Samaji, S.E., M.Si., Ak., CA., BKP.

081 357 822 744

0819- 13200 364

(Home) 022-8888 6851

08888299629; 02231129253

Lecturer n’ Prceptor Accountant

Tax Instructor / Accounting Trainer

Registered Tax Consultants / Tax Adviser

Accounting Service & Management Advisory

Writer Instructor Lecturer

2

Apa itu SPT Tahunan?

• Surat Pemberitahuan (SPT) Tahunan PajakPenghasilan (PPh) merupakan formulir yang digunakan Wajib Pajak untuk melaporkan penghitungan dan/atau pembayaran PPh, objek pajak PPh, bukan objek pajak PPh, harta dan kewajiban.

Setiap Wajib Pajak yang telah memenuhipersyaratan SUBJEKTIF dan OBJEKTIF wajib:

untuk memiliki NPWP; dan

• Wajib dengan benar, lengkap, dan jelas,dan menandatangani; serta

ke kantor Direktorat Jenderal Pajaktempat Wajib Pajak terdaftar atau dikukuhkan atautempat lain yang ditetapkan oleh Direktur JenderalPajak.

www.pajak.go.id

DOWNLOAD/

UNDUH

AMBIL

SENDIRI

MOBIL PAJAK KELILING/

POJOK PAJAK

KPP / KP2KP

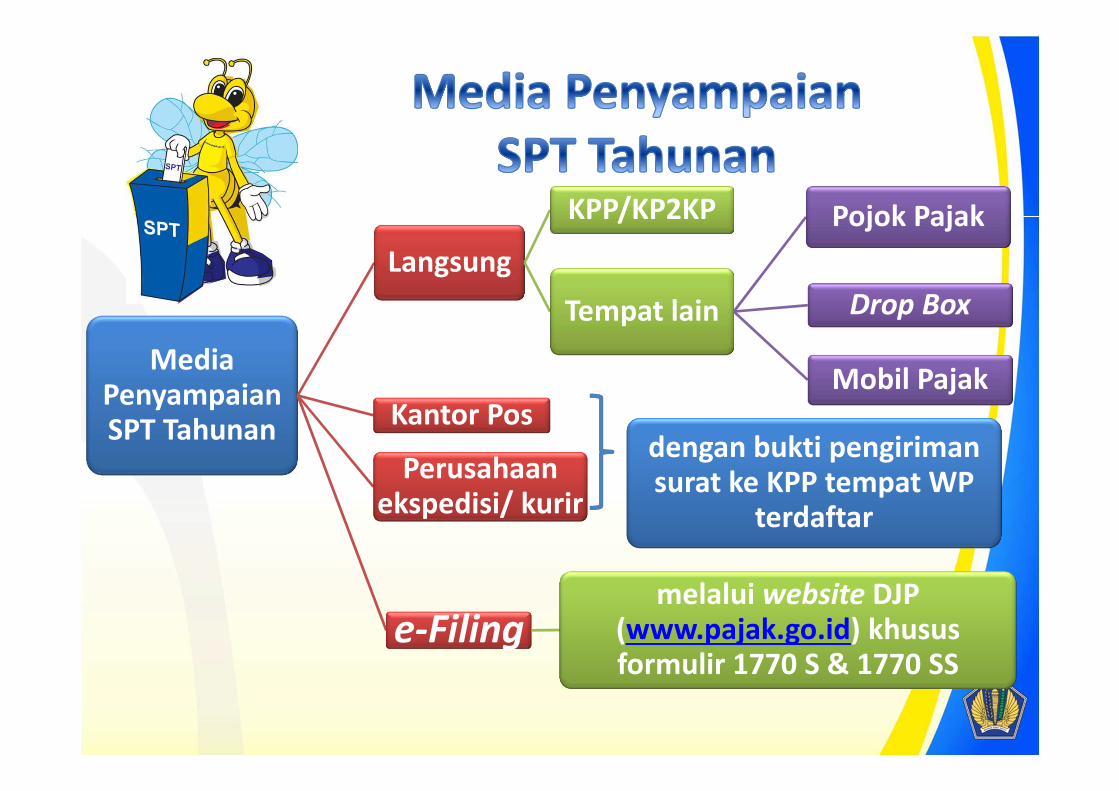

Media PenyampaianSPT Tahunan

Langsung

KPP/KP2KP

Tempat lain

Pojok Pajak

Drop Box

Mobil PajakKantor Pos

Perusahaan ekspedisi/ kurir

e-Filingmelalui website DJP

(www.pajak.go.id) khususformulir 1770 S & 1770 SS

dengan bukti pengirimansurat ke KPP tempat WP

terdaftar

• Setiapyang diterima atau diperoleh WajibPajak, baik yang berasal dari Indonesiamaupun dari luar Indonesia, yang dapatdipakai untuk atau untuk

Wajib Pajak yangbersangkutan, dengan nama dan dalambentuk apa pun.

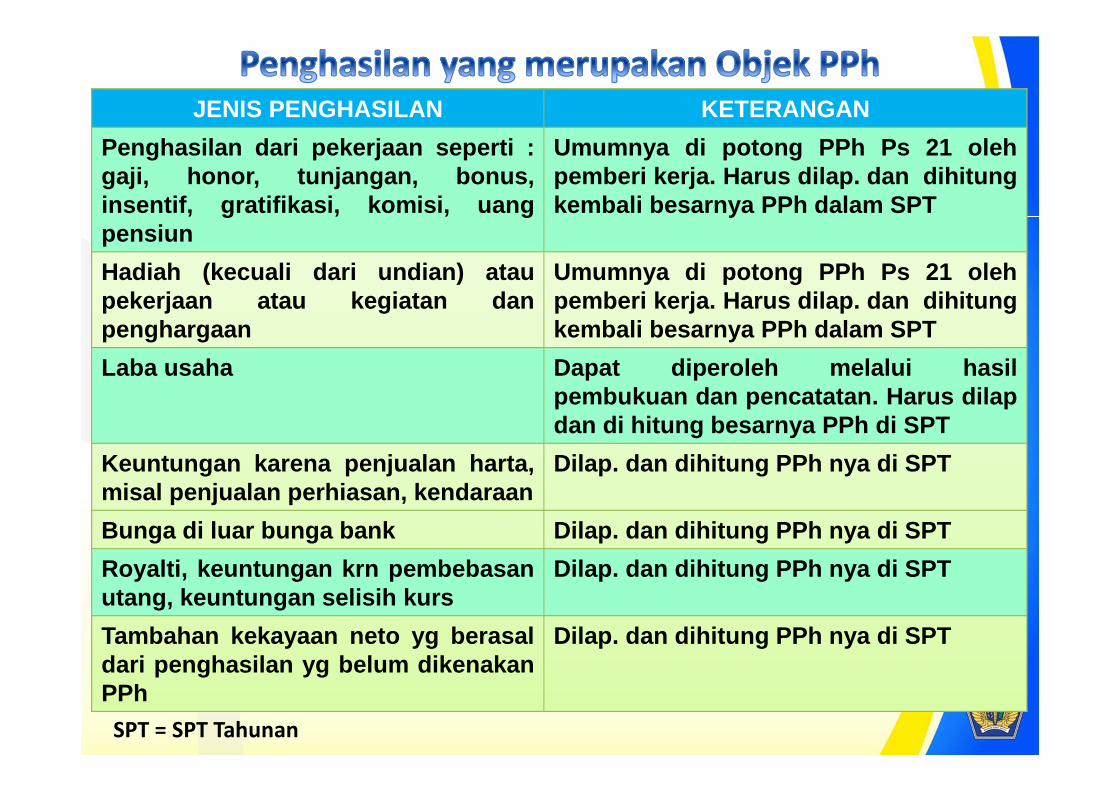

JENIS PENGHASILAN KETERANGAN

Penghasilan dari pekerjaan seperti :gaji, honor, tunjangan, bonus,insentif, gratifikasi, komisi, uangpensiun

Umumnya di potong PPh Ps 21 olehpemberi kerja. Harus dilap. dan dihitungkembali besarnya PPh dalam SPT

Hadiah (kecuali dari undian) ataupekerjaan atau kegiatan danpenghargaan

Umumnya di potong PPh Ps 21 olehpemberi kerja. Harus dilap. dan dihitungkembali besarnya PPh dalam SPT

Laba usaha Dapat diperoleh melalui hasilpembukuan dan pencatatan. Harus dilapdan di hitung besarnya PPh di SPT

Keuntungan karena penjualan harta,misal penjualan perhiasan, kendaraan

Dilap. dan dihitung PPh nya di SPT

Bunga di luar bunga bank Dilap. dan dihitung PPh nya di SPT

Royalti, keuntungan krn pembebasanutang, keuntungan selisih kurs

Dilap. dan dihitung PPh nya di SPT

Tambahan kekayaan neto yg berasaldari penghasilan yg belum dikenakanPPh

Dilap. dan dihitung PPh nya di SPT

SPT = SPT Tahunan

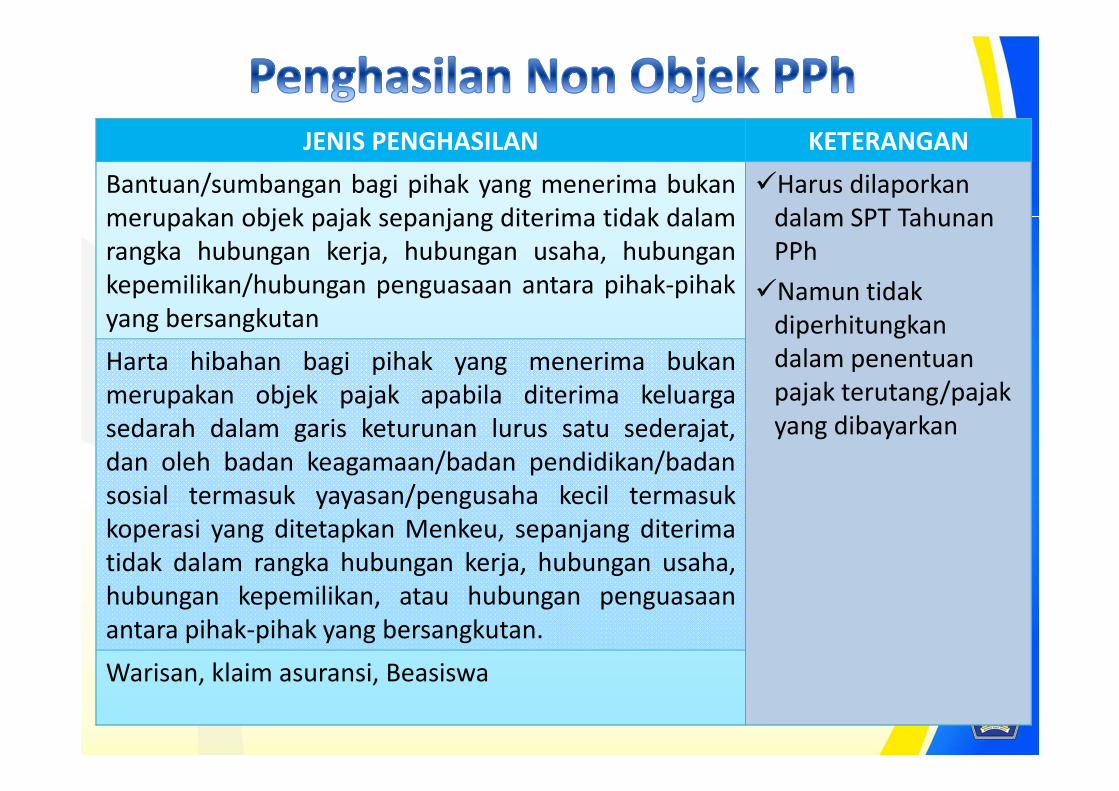

JENIS PENGHASILAN KETERANGAN

Bantuan/sumbangan bagi pihak yang menerima bukan

merupakan objek pajak sepanjang diterima tidak dalam

rangka hubungan kerja, hubungan usaha, hubungan

kepemilikan/hubungan penguasaan antara pihak-pihak

yang bersangkutan

�Harus dilaporkan

dalam SPT Tahunan

PPh

�Namun tidak

diperhitungkan

dalam penentuan

pajak terutang/pajak

yang dibayarkan

Harta hibahan bagi pihak yang menerima bukan

merupakan objek pajak apabila diterima keluarga

sedarah dalam garis keturunan lurus satu sederajat,

dan oleh badan keagamaan/badan pendidikan/badan

sosial termasuk yayasan/pengusaha kecil termasuk

koperasi yang ditetapkan Menkeu, sepanjang diterima

tidak dalam rangka hubungan kerja, hubungan usaha,

hubungan kepemilikan, atau hubungan penguasaan

antara pihak-pihak yang bersangkutan.

Warisan, klaim asuransi, Beasiswa

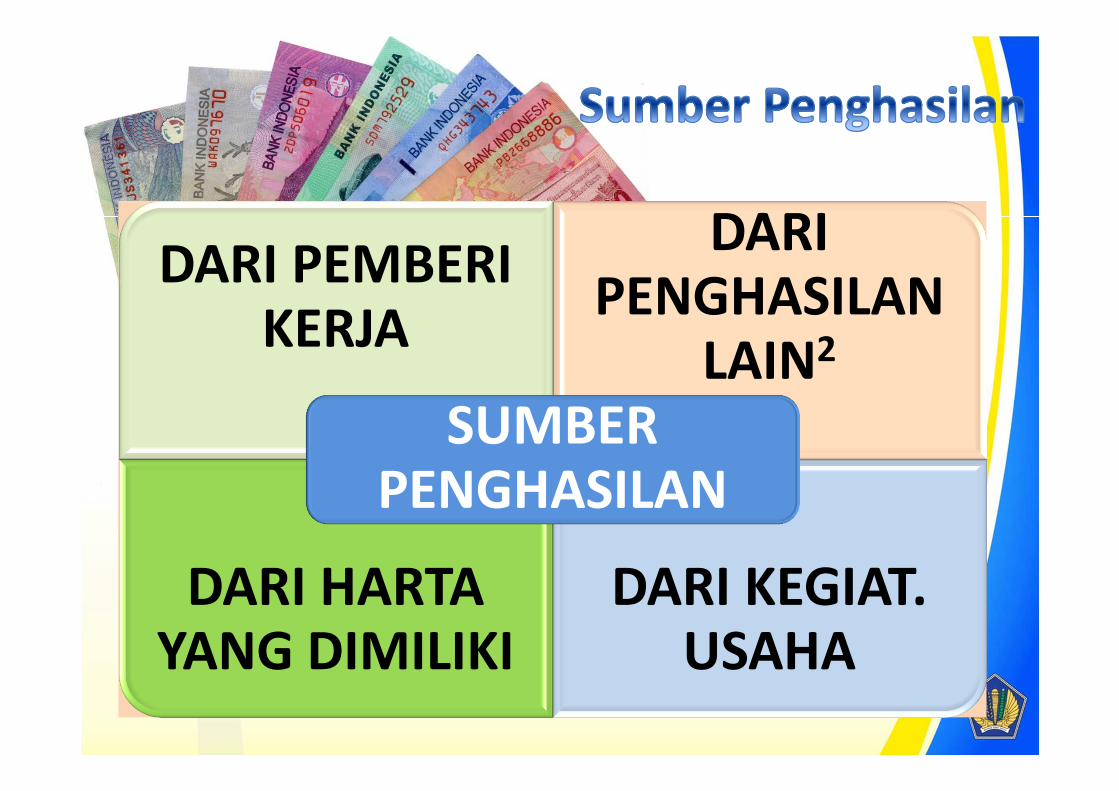

DARI PEMBERI KERJA

DARI PENGHASILAN

LAIN2

DARI HARTA YANG DIMILIKI

DARI KEGIAT.USAHA

SUMBER PENGHASILAN

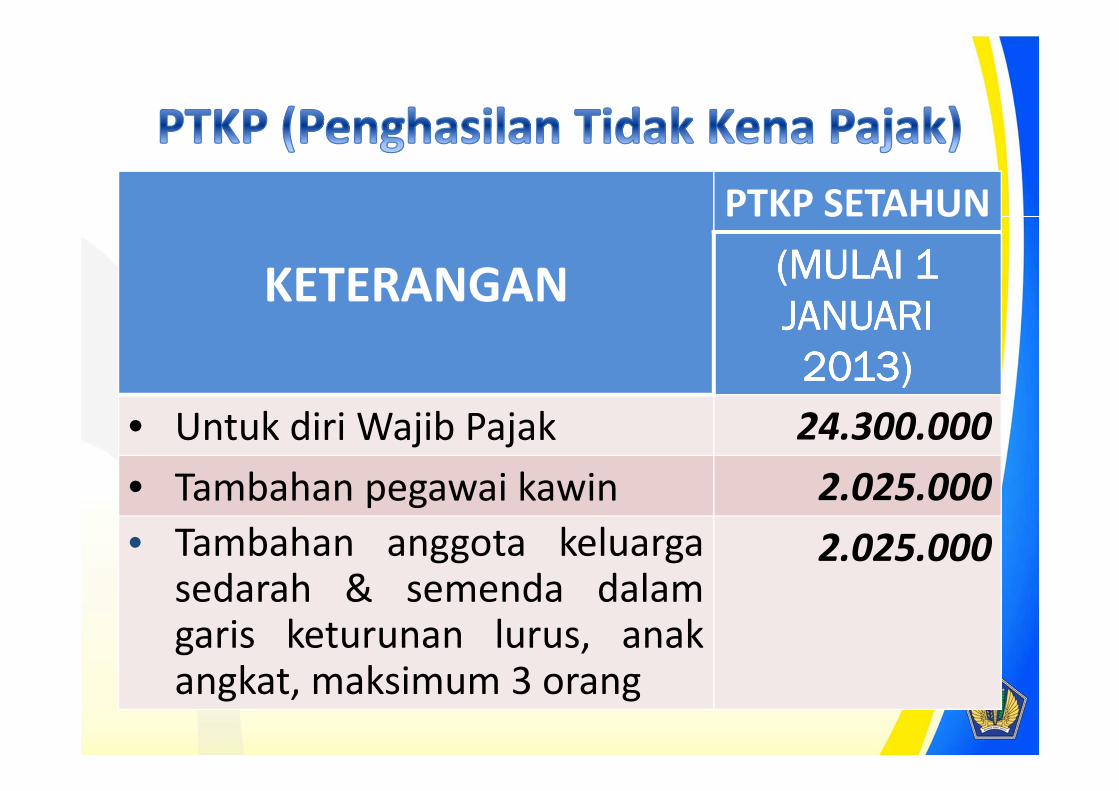

KETERANGAN

PTKP SETAHUN

(MULAI 1 (MULAI 1 (MULAI 1 (MULAI 1

JANUARI JANUARI JANUARI JANUARI

2013)2013)2013)2013)

• Untuk diri Wajib Pajak 24.300.000

• Tambahan pegawai kawin 2.025.000

• Tambahan anggota keluargasedarah & semenda dalamgaris keturunan lurus, anakangkat, maksimum 3 orang

2.025.000

WP TIDAK KAWIN KODE PTKP 2013

0 TANGGUNGAN TK/0 24.300.000

1 TANGGUNGAN TK/1 26.325.000

2 TANGGUNGAN TK/2 28.350.000

3 TANGGUNGAN TK/3 30.375.000

WP Kawin Kode PTKP 2013

0 Tanggungan K/0 26.325.000

1 Tanggungan K/1 28.350.000

2 Tanggungan K/2 30.375.000

3 Tanggungan K/3 32.400.000

WP Kawin + Penghasilan Istri

DigabungKode PTKP 2013

0 Tanggungan K/I/0 50.625.000

1 Tanggungan K/I/1 52.650.000

2 Tanggungan K/I/2 54.675.000

3 Tanggungan K/I/3 56.700.000

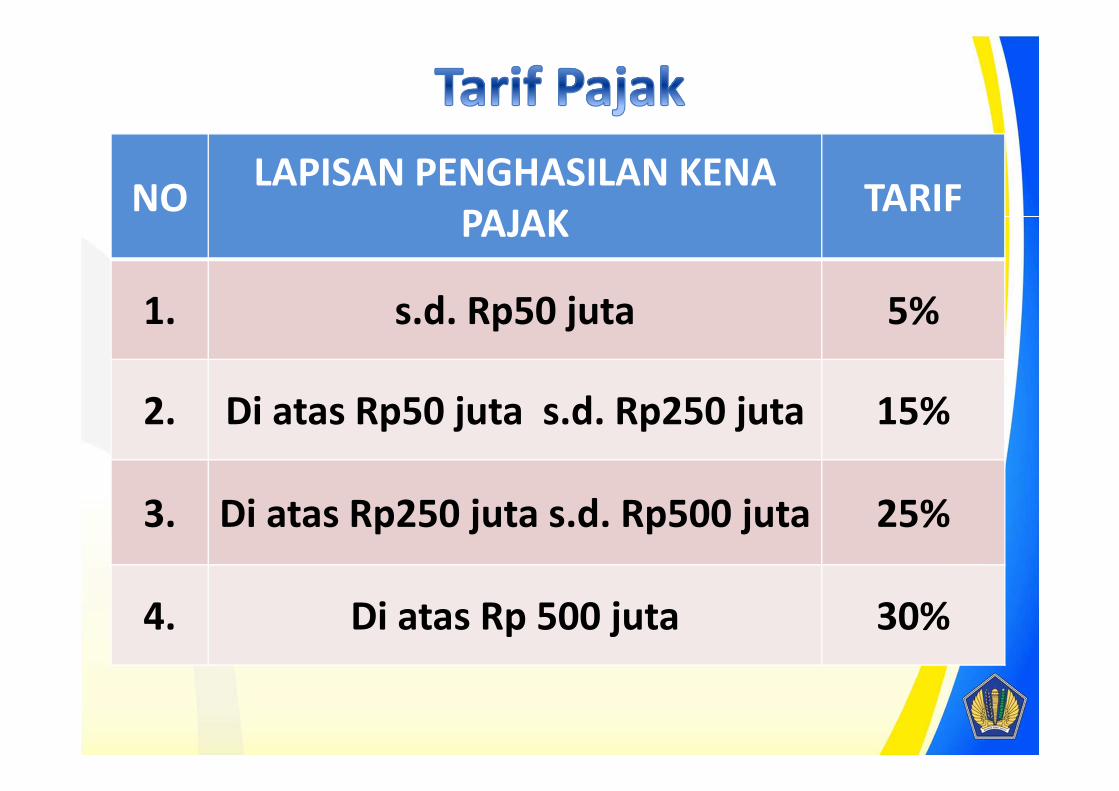

NOLAPISAN PENGHASILAN KENA

PAJAKTARIF

1. s.d. Rp50 juta 5%

2. Di atas Rp50 juta s.d. Rp250 juta 15%

3. Di atas Rp250 juta s.d. Rp500 juta 25%

4. Di atas Rp 500 juta 30%

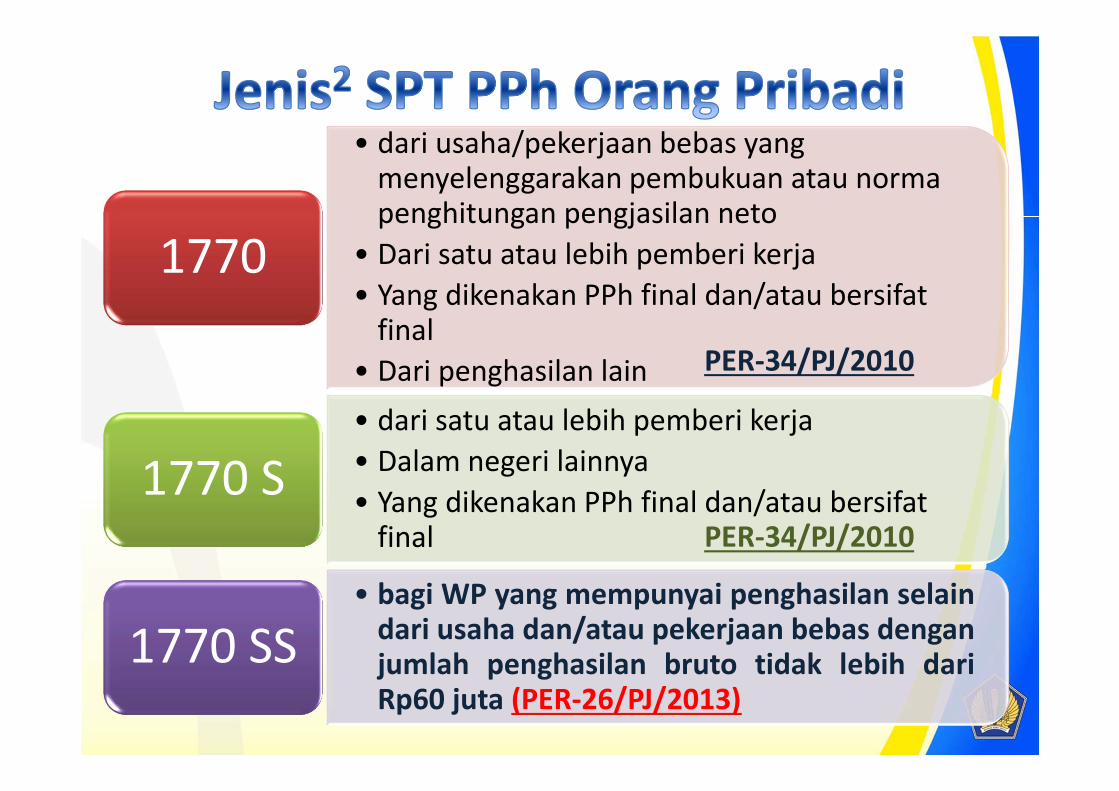

• dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau normapenghitungan pengjasilan neto

• Dari satu atau lebih pemberi kerja

• Yang dikenakan PPh final dan/atau bersifatfinal

• Dari penghasilan lain

1770

• dari satu atau lebih pemberi kerja

• Dalam negeri lainnya

• Yang dikenakan PPh final dan/atau bersifatfinal

1770 S

• bagi WP yang mempunyai penghasilan selaindari usaha dan/atau pekerjaan bebas denganjumlah penghasilan bruto tidak lebih dariRp60 juta (PER-26/PJ/2013)

1770 SS

PER-34/PJ/2010

PER-34/PJ/2010

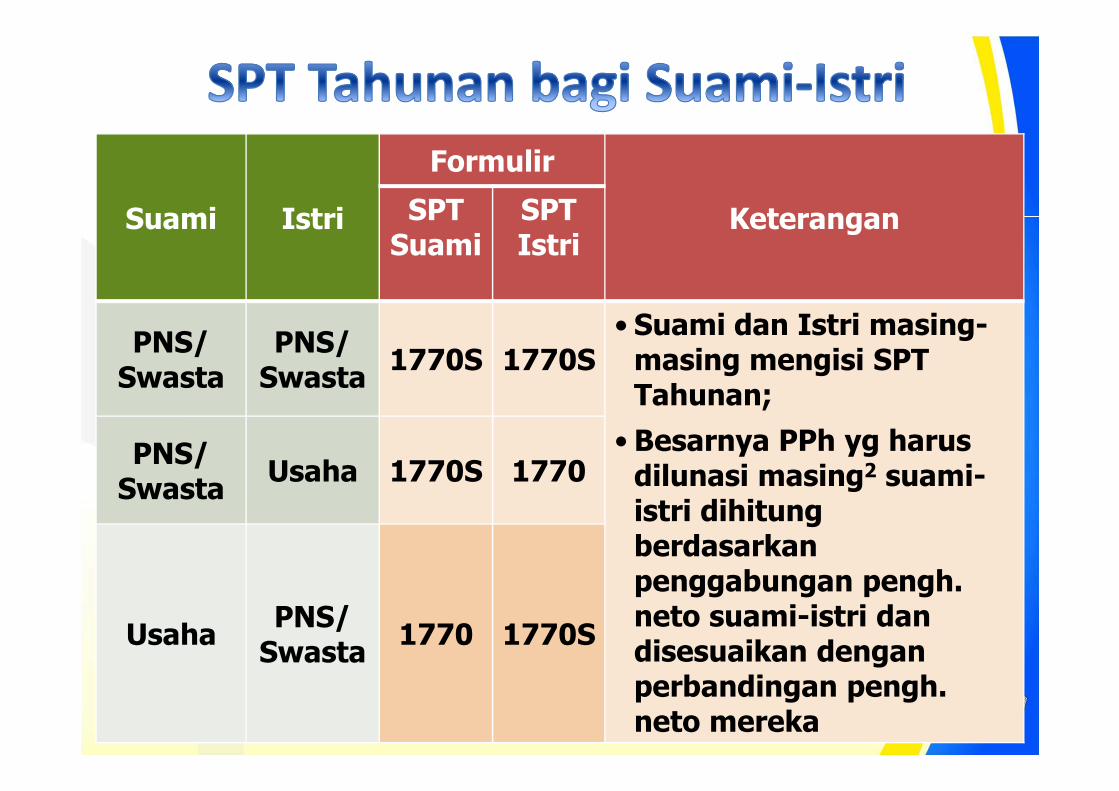

Suami Istri

Formulir

KeteranganSPTSuami

SPTIstri

PNS/Swasta

PNS/Swasta

1770S 1770S• Suami dan Istri masing-masing mengisi SPT Tahunan;

• Besarnya PPh yg harusdilunasi masing2 suami-istri dihitungberdasarkanpenggabungan pengh.neto suami-istri dandisesuaikan dengan perbandingan pengh.neto mereka

PNS/Swasta

Usaha 1770S 1770

UsahaPNS/Swasta

1770 1770S

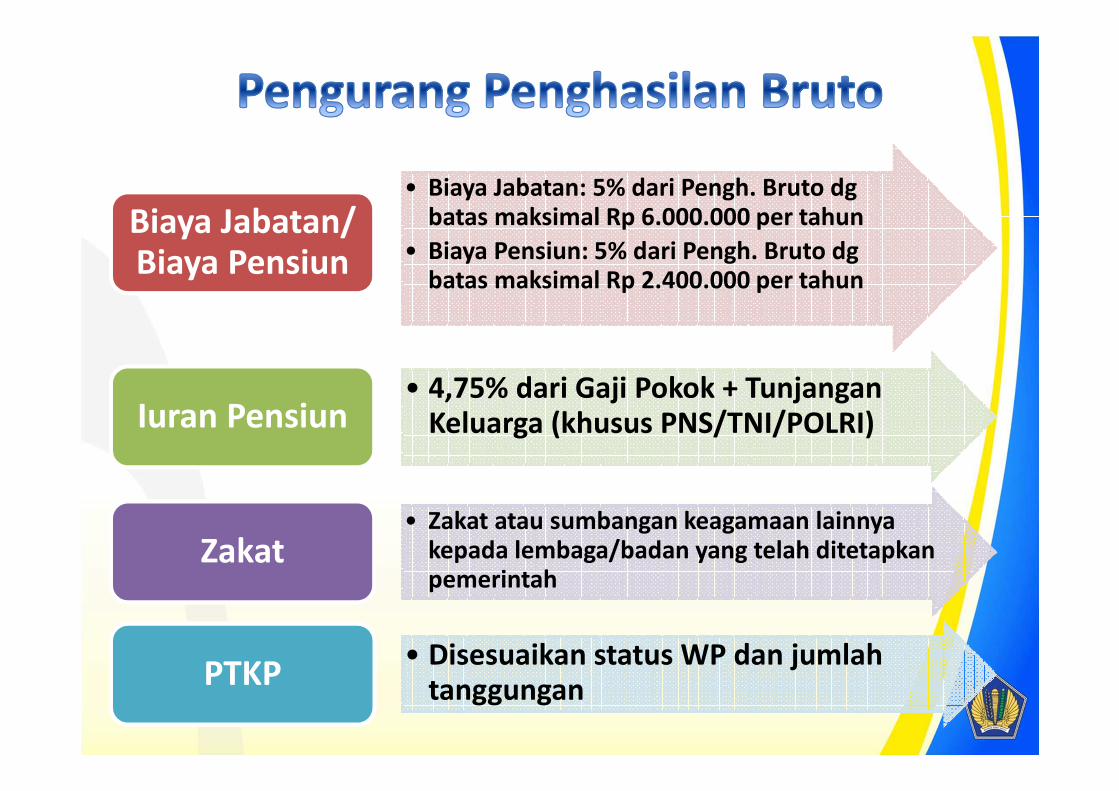

• Biaya Jabatan: 5% dari Pengh. Bruto dgbatas maksimal Rp 6.000.000 per tahun

• Biaya Pensiun: 5% dari Pengh. Bruto dgbatas maksimal Rp 2.400.000 per tahun

Biaya Jabatan/Biaya Pensiun

• 4,75% dari Gaji Pokok + TunjanganKeluarga (khusus PNS/TNI/POLRI)Iuran Pensiun

• Zakat atau sumbangan keagamaan lainnyakepada lembaga/badan yang telah ditetapkanpemerintah

Zakat

• Disesuaikan status WP dan jumlahtanggungan

PTKP

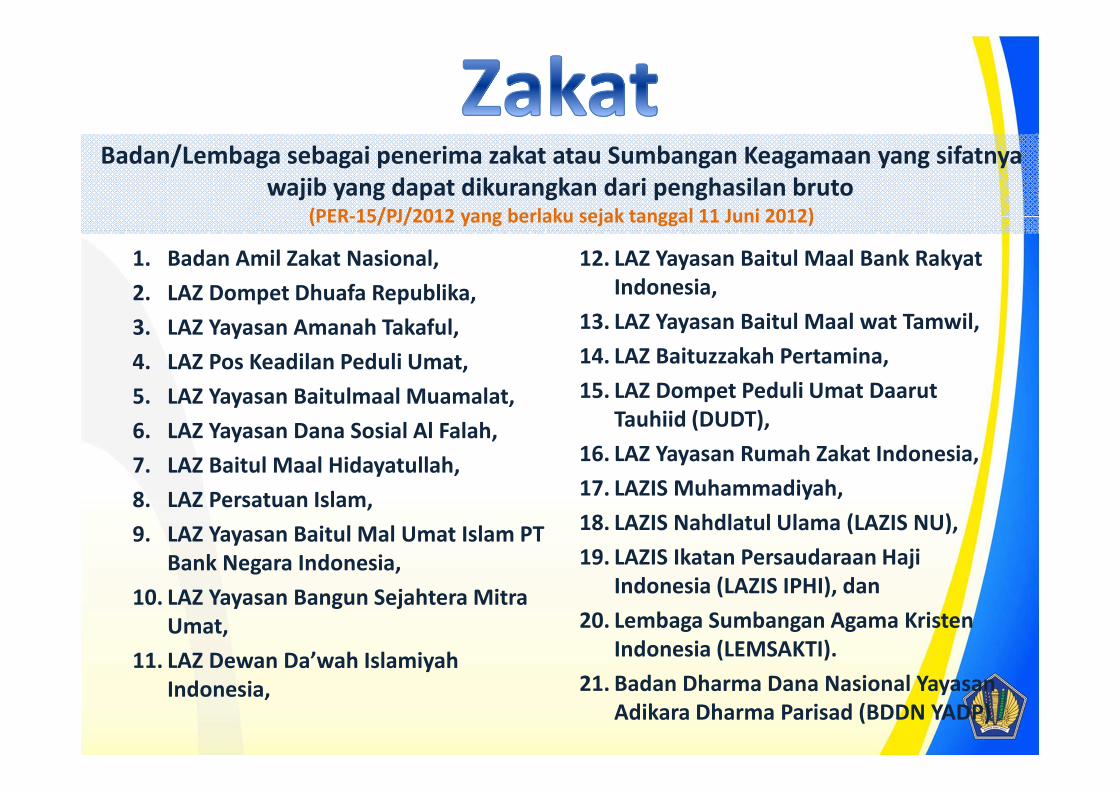

1. Badan Amil Zakat Nasional,

2. LAZ Dompet Dhuafa Republika,

3. LAZ Yayasan Amanah Takaful,

4. LAZ Pos Keadilan Peduli Umat,

5. LAZ Yayasan Baitulmaal Muamalat,

6. LAZ Yayasan Dana Sosial Al Falah,

7. LAZ Baitul Maal Hidayatullah,

8. LAZ Persatuan Islam,

9. LAZ Yayasan Baitul Mal Umat Islam PT

Bank Negara Indonesia,

10. LAZ Yayasan Bangun Sejahtera Mitra

Umat,

11. LAZ Dewan Da’wah Islamiyah

Indonesia,

12. LAZ Yayasan Baitul Maal Bank Rakyat

Indonesia,

13. LAZ Yayasan Baitul Maal wat Tamwil,

14. LAZ Baituzzakah Pertamina,

15. LAZ Dompet Peduli Umat Daarut

Tauhiid (DUDT),

16. LAZ Yayasan Rumah Zakat Indonesia,

17. LAZIS Muhammadiyah,

18. LAZIS Nahdlatul Ulama (LAZIS NU),

19. LAZIS Ikatan Persaudaraan Haji

Indonesia (LAZIS IPHI), dan

20. Lembaga Sumbangan Agama Kristen

Indonesia (LEMSAKTI).

21. Badan Dharma Dana Nasional Yayasan

Adikara Dharma Parisad (BDDN YADP)

Badan/Lembaga sebagai penerima zakat atau Sumbangan Keagamaan yang sifatnya

wajib yang dapat dikurangkan dari penghasilan bruto(PER-15/PJ/2012 yang berlaku sejak tanggal 11 Juni 2012)

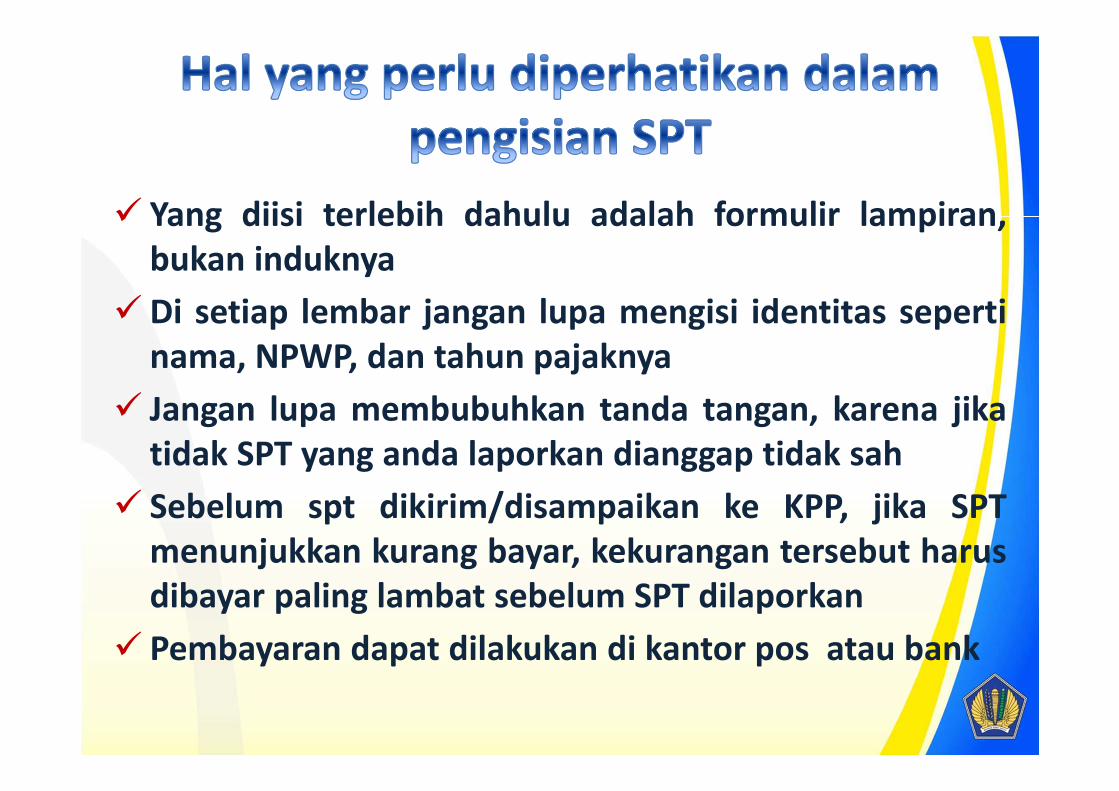

� Yang diisi terlebih dahulu adalah formulir lampiran,

bukan induknya

� Di setiap lembar jangan lupa mengisi identitas seperti

nama, NPWP, dan tahun pajaknya

� Jangan lupa membubuhkan tanda tangan, karena jika

tidak SPT yang anda laporkan dianggap tidak sah

� Sebelum spt dikirim/disampaikan ke KPP, jika SPT

menunjukkan kurang bayar, kekurangan tersebut harus

dibayar paling lambat sebelum SPT dilaporkan

� Pembayaran dapat dilakukan di kantor pos atau bank

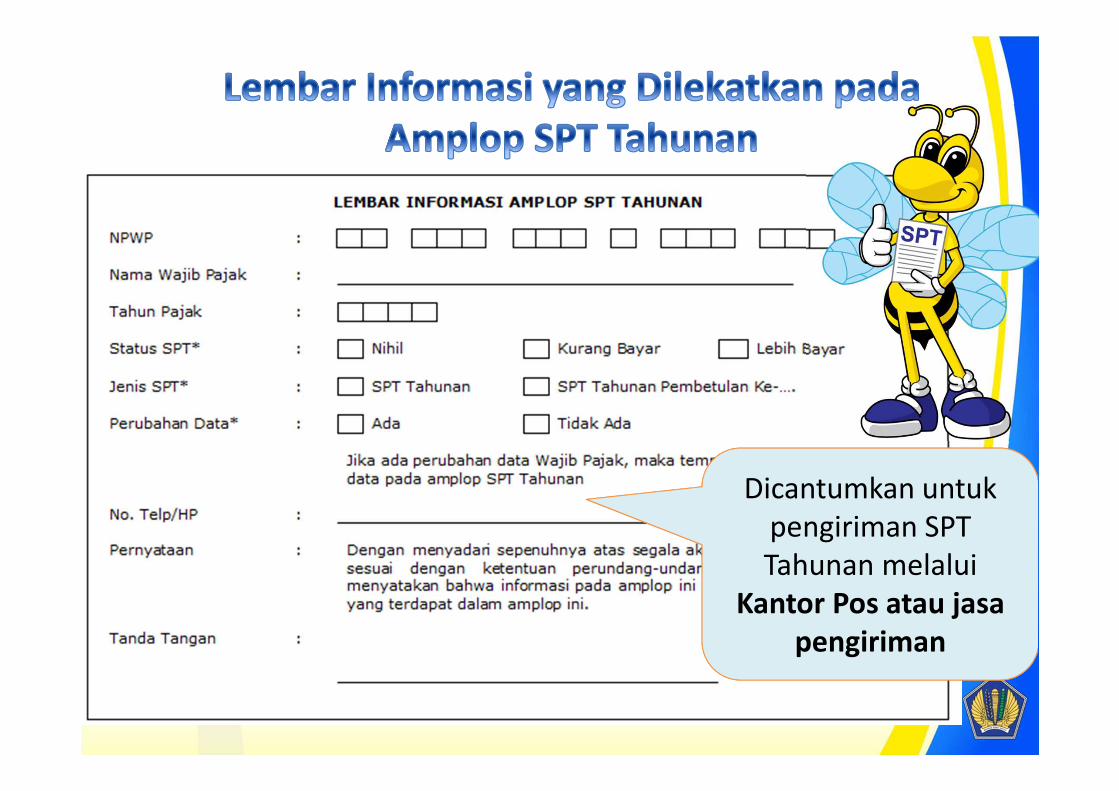

Dicantumkan untuk

pengiriman SPT

Tahunan melalui

Kantor Pos atau jasa

pengiriman

PP 46 Tahun 2013 tentang PPh atas

Penghasilan dari Usaha yang Diterima

atau Diperoleh WP yang Memiliki

Peredaran Bruto Tertentu

�Penghasilan dari usaha yang diterima /

diperoleh WP dg peredaran bruto tidak

melebihi Rp4,8 miliar dalam 1 tahun.

�Tidak termasuk Penghasilan dari usaha :

penghasilan dari jasa sehubungan dengan

pekerjaan bebas.

�Peredaran bruto merupakan peredaran

bruto dari usaha, termasuk dari usaha

cabang.

a. pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, dan penari;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. pengarang, peneliti, dan penerjemah;

f. agen iklan;

g. pengawas atau pengelola proyek;

h. perantara;

i. petugas penjaja barang dagangan;

j. agen asuransi; dan

k. distributor perusahaan pemasaran berjenjang (multilevel marketing)

atau penjualan langsung (direct selling) dan kegiatan sejenis lainnya.

Jasa Sehub. dg Pekerjaan BebasJasa Sehub. dg Pekerjaan BebasJasa Sehub. dg Pekerjaan BebasJasa Sehub. dg Pekerjaan Bebas

� WP OP yang melakukan kegiatan usaha perdagangan dan/atau jasa

yang dalam usahanya menggunakan sarana atau prasarana yang

dapat dibongkar pasang, baik yang menetap maupun tidak menetap

dan menggunakan sebagian/seluruh tempat untuk kepentingan

umum yang tidak diperuntukkan bagi tempat usaha atau berjualan,

misalnya pedagang makanan keliling, pedagang asongan, warung

tenda di trotoar, dan sejenisnya.

� WP badan yang belum beroperasi secara komersial atau yang dalam

jangka waktu 1 (satu) tahun setelah beroperasi secara komersial

memperoleh peredaran bruto melebihi Rp4,8 miliar.

Pengecualian Pengecualian Pengecualian Pengecualian Subjek PajakSubjek PajakSubjek PajakSubjek Pajak

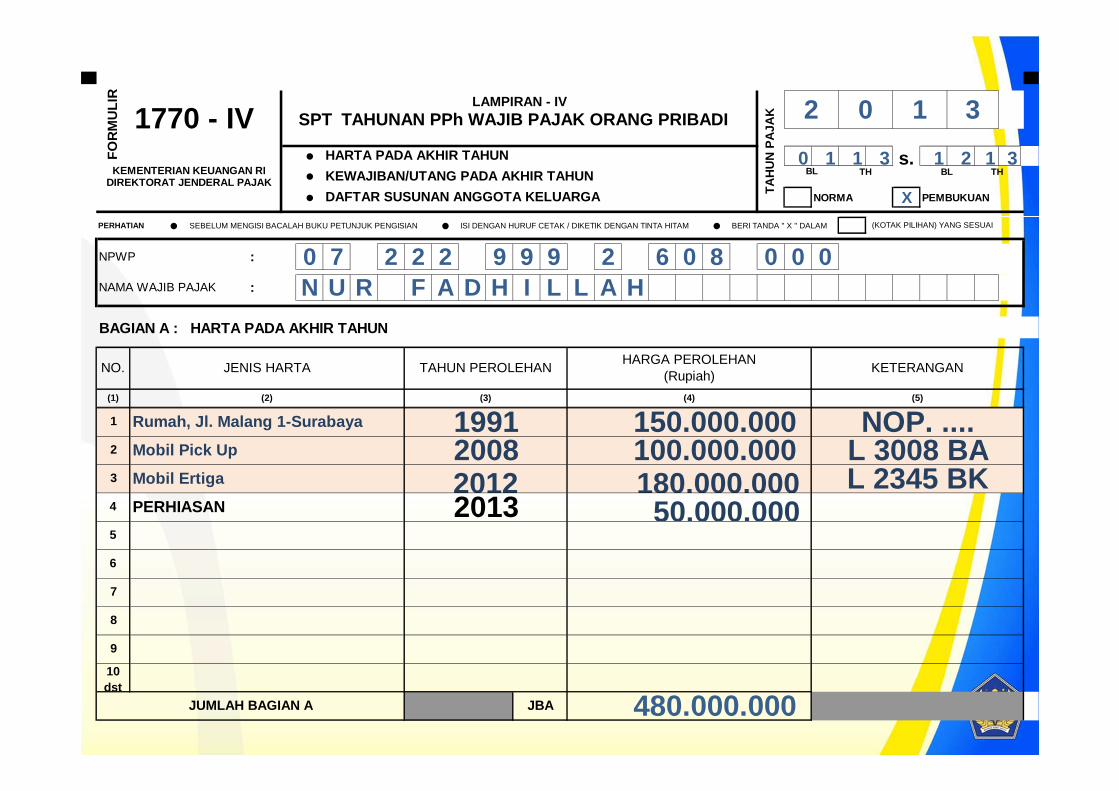

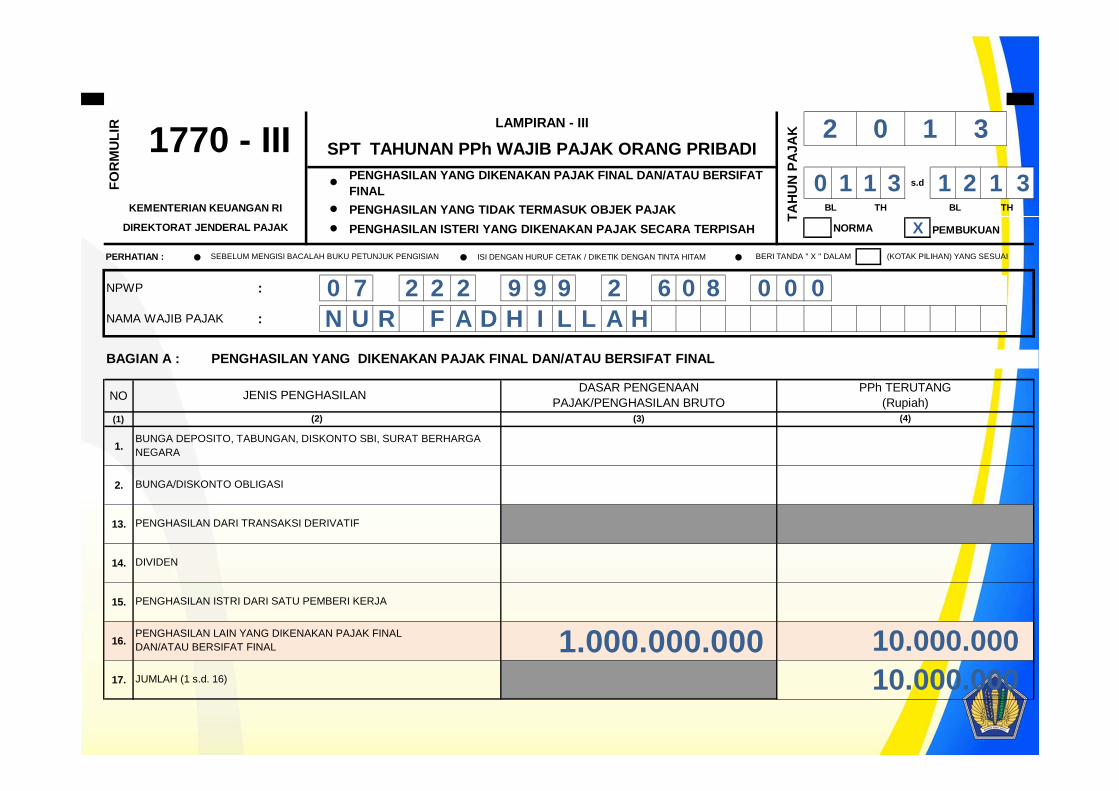

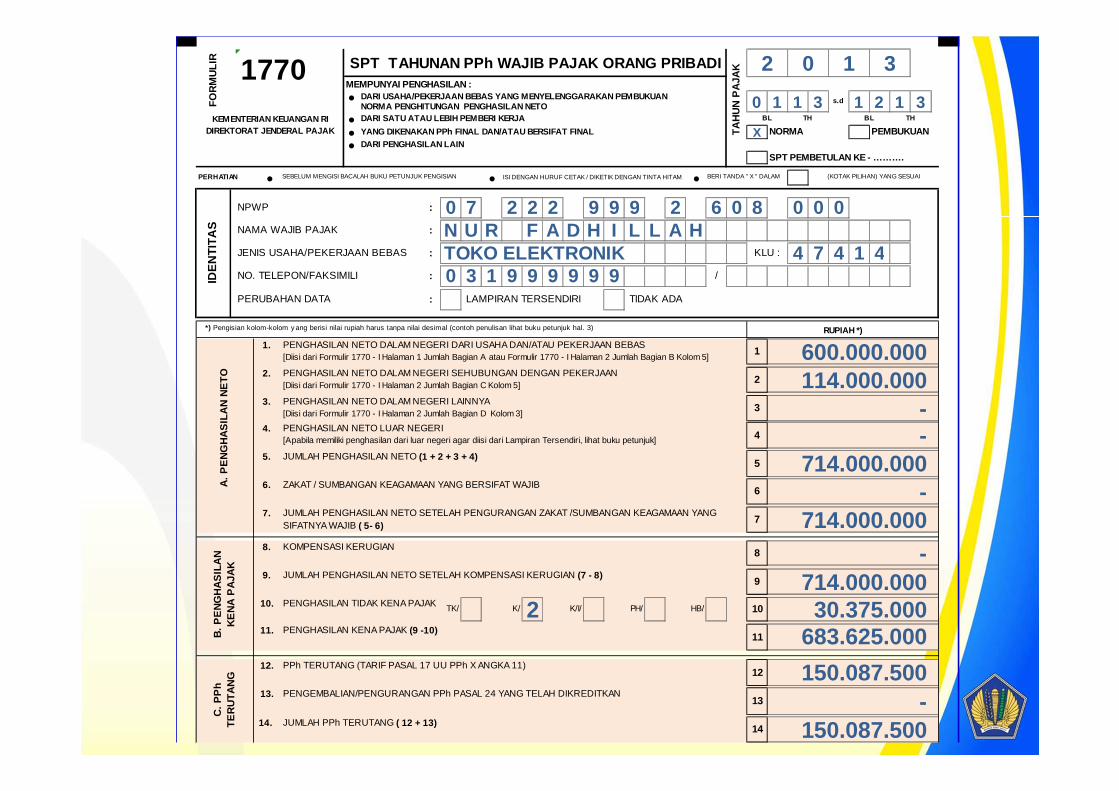

1. Nama NUR FADHILLAH

2. Alamat Jl. KEBON SARI 2, SBY

3. Jabatan SUPERVISOR DI PT. X

4. Status/Tanggungan Kawin/2 Anak

5. NPWP 07.222.999.2-608.000

6. Masa Kerja JAN – DES 2013

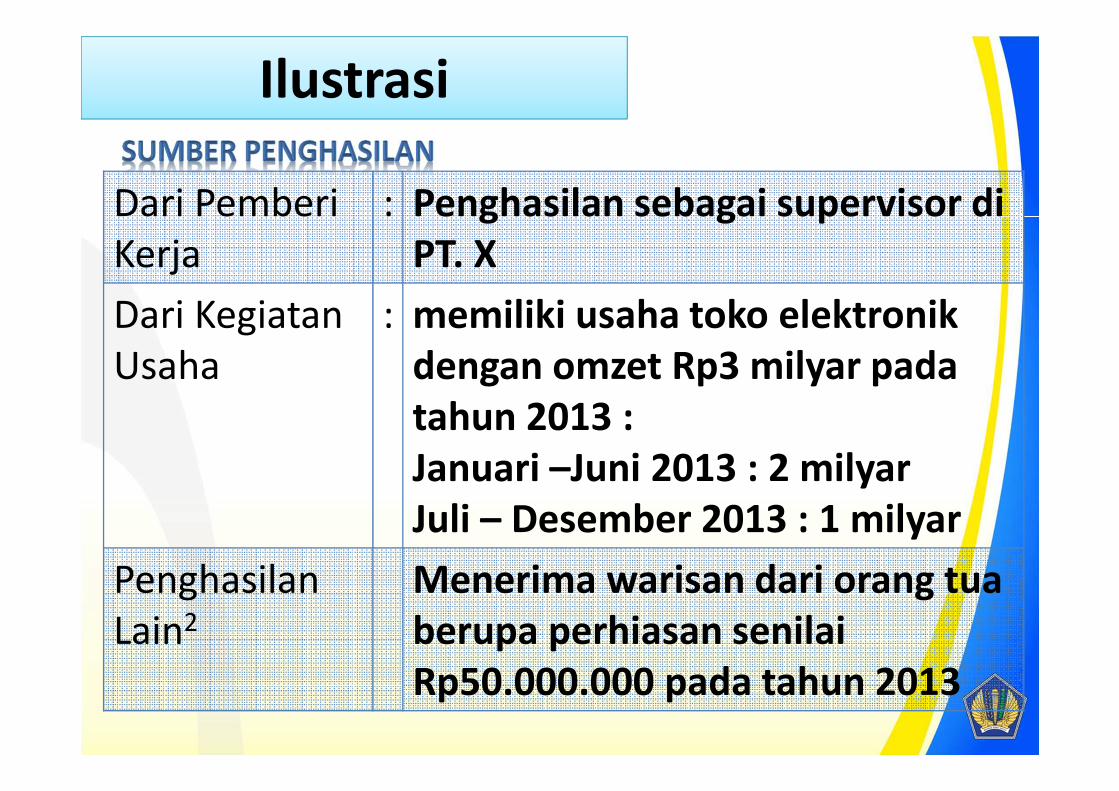

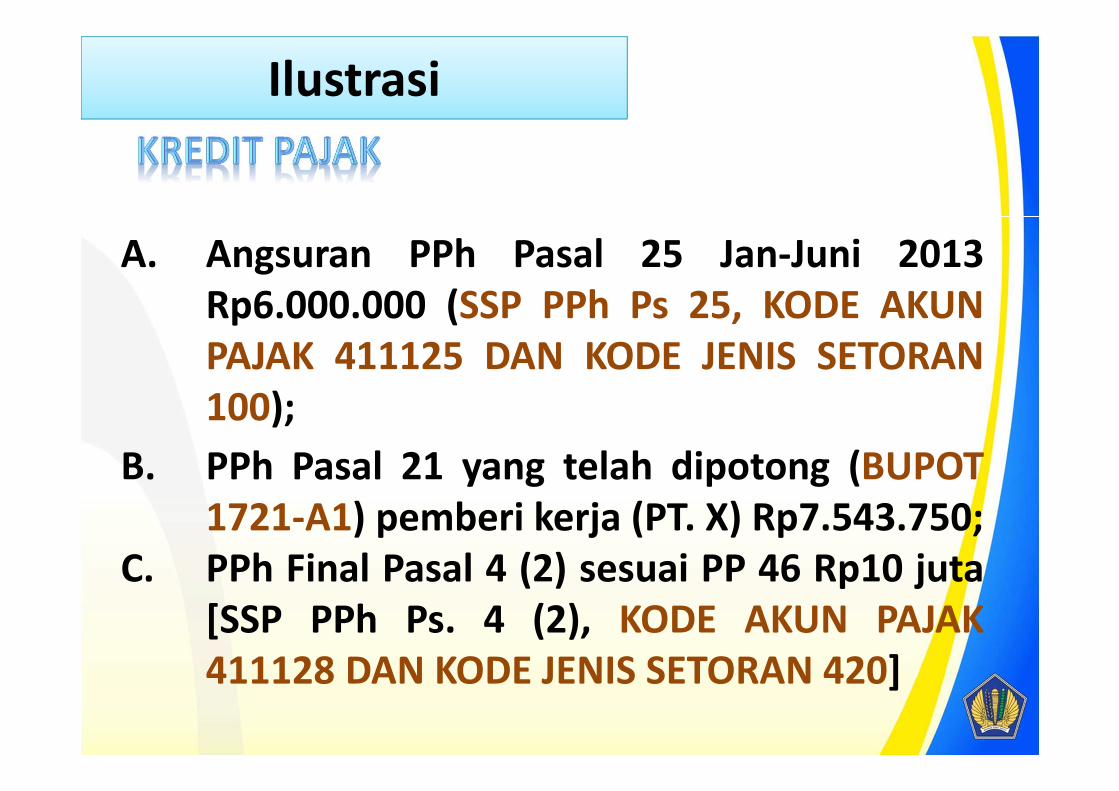

Ilustrasi

Dari Pemberi

Kerja

: Penghasilan sebagai supervisor di

PT. X

Dari Kegiatan

Usaha

: memiliki usaha toko elektronik

dengan omzet Rp3 milyar pada

tahun 2013 :

Januari –Juni 2013 : 2 milyar

Juli – Desember 2013 : 1 milyar

Penghasilan

Lain2

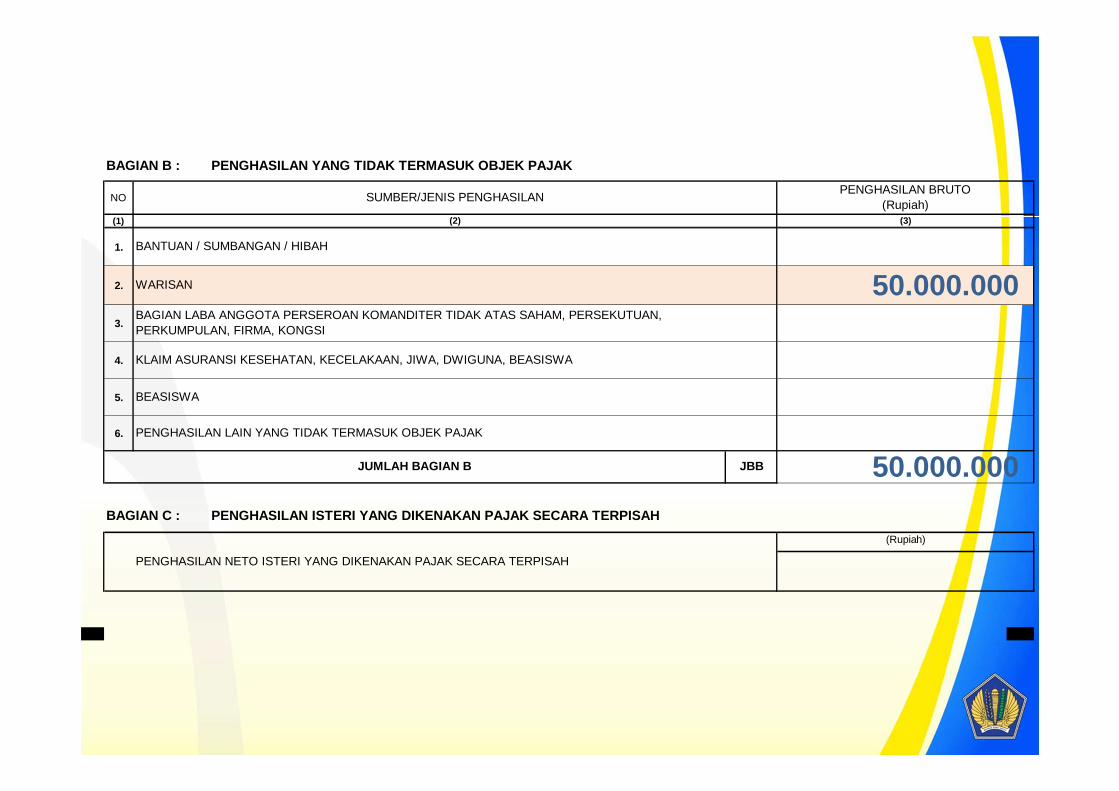

Menerima warisan dari orang tua

berupa perhiasan senilai

Rp50.000.000 pada tahun 2013

Ilustrasi

A. Angsuran PPh Pasal 25 Jan-Juni 2013

Rp6.000.000 (SSP PPh Ps 25, KODE AKUN

PAJAK 411125 DAN KODE JENIS SETORAN

100);

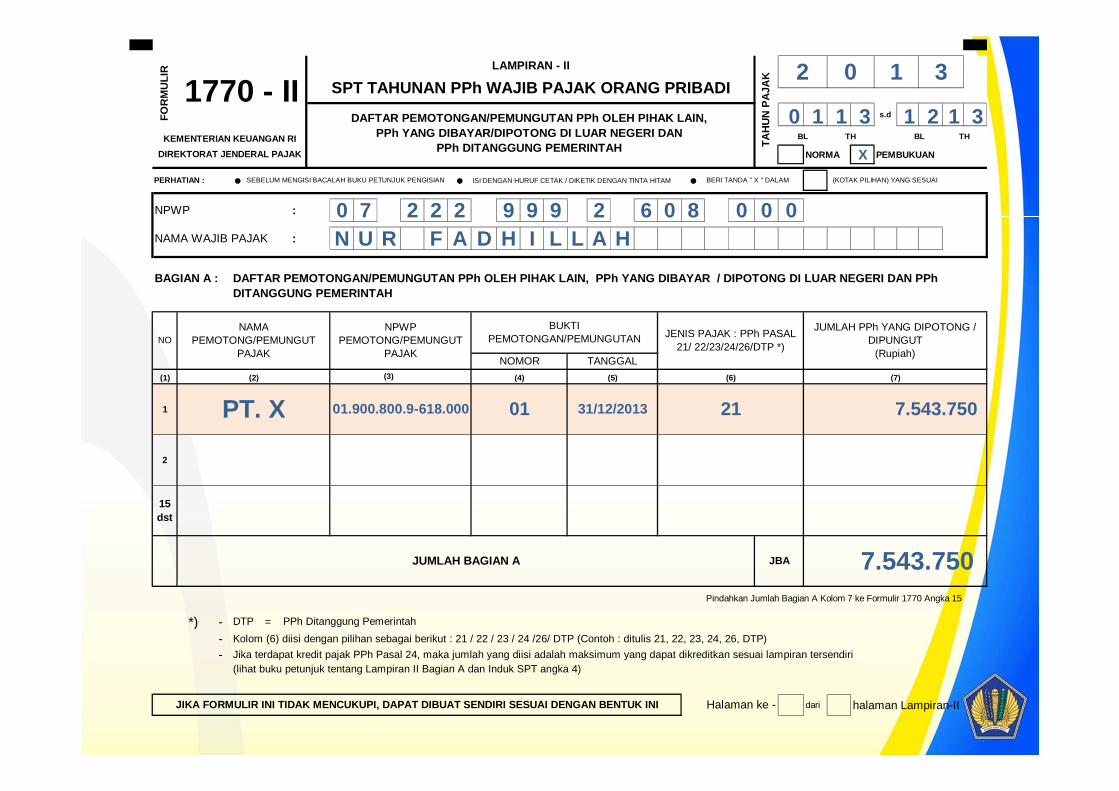

B. PPh Pasal 21 yang telah dipotong (BUPOT

1721-A1) pemberi kerja (PT. X) Rp7.543.750;

C. PPh Final Pasal 4 (2) sesuai PP 46 Rp10 juta

[SSP PPh Ps. 4 (2), KODE AKUN PAJAK

411128 DAN KODE JENIS SETORAN 420]

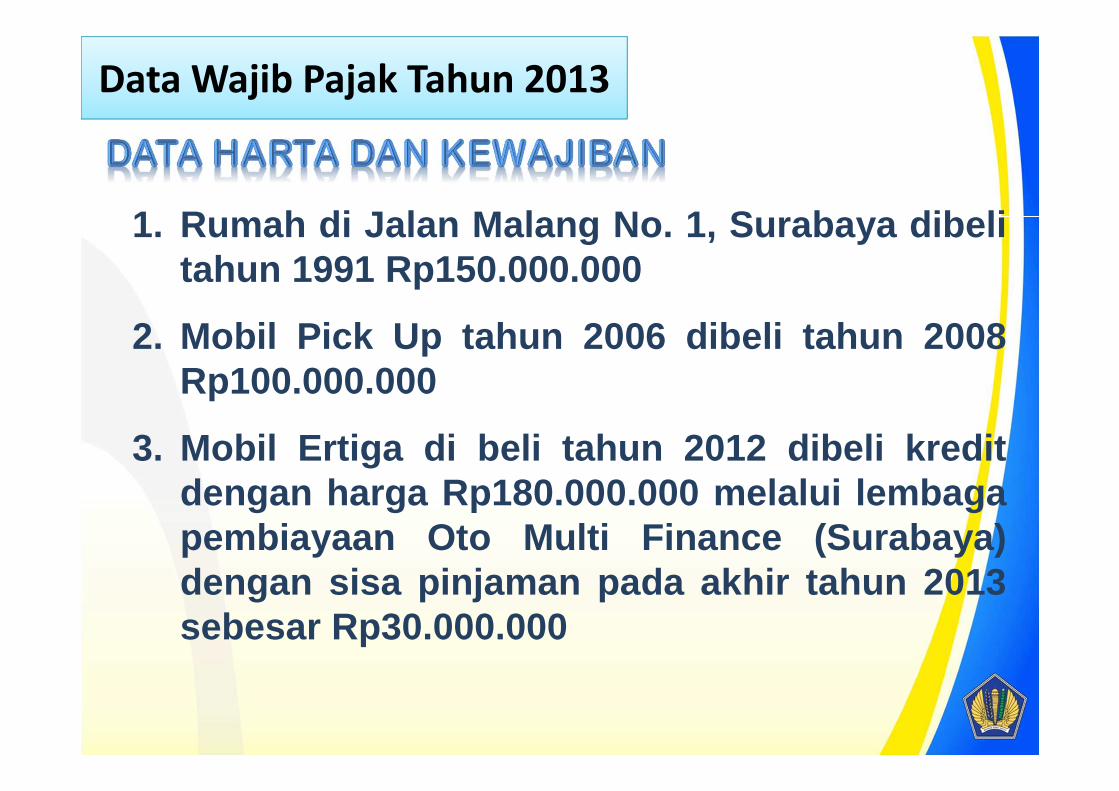

1. Rumah di Jalan Malang No. 1, Surabaya dibelitahun 1991 Rp150.000.000

2. Mobil Pick Up tahun 2006 dibeli tahun 2008Rp100.000.000

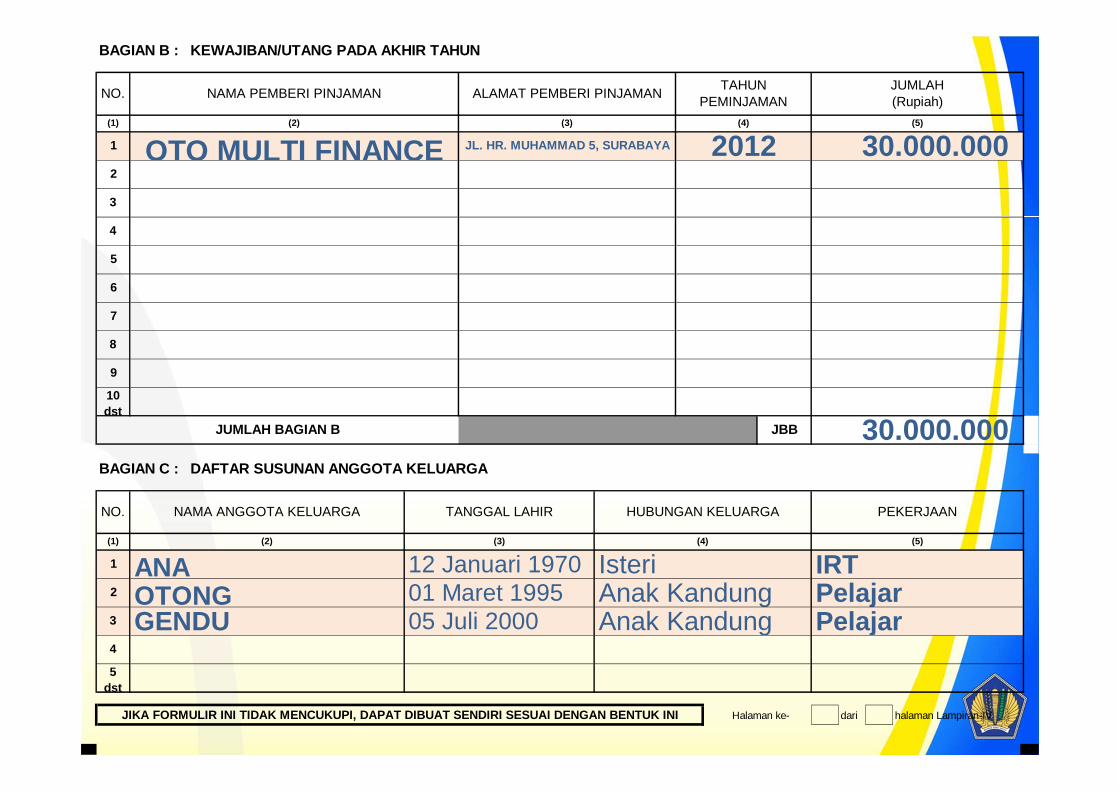

3. Mobil Ertiga di beli tahun 2012 dibeli kreditdengan harga Rp180.000.000 melalui lembagapembiayaan Oto Multi Finance (Surabaya)dengan sisa pinjaman pada akhir tahun 2013sebesar Rp30.000.000

Data Wajib Pajak Tahun 2013

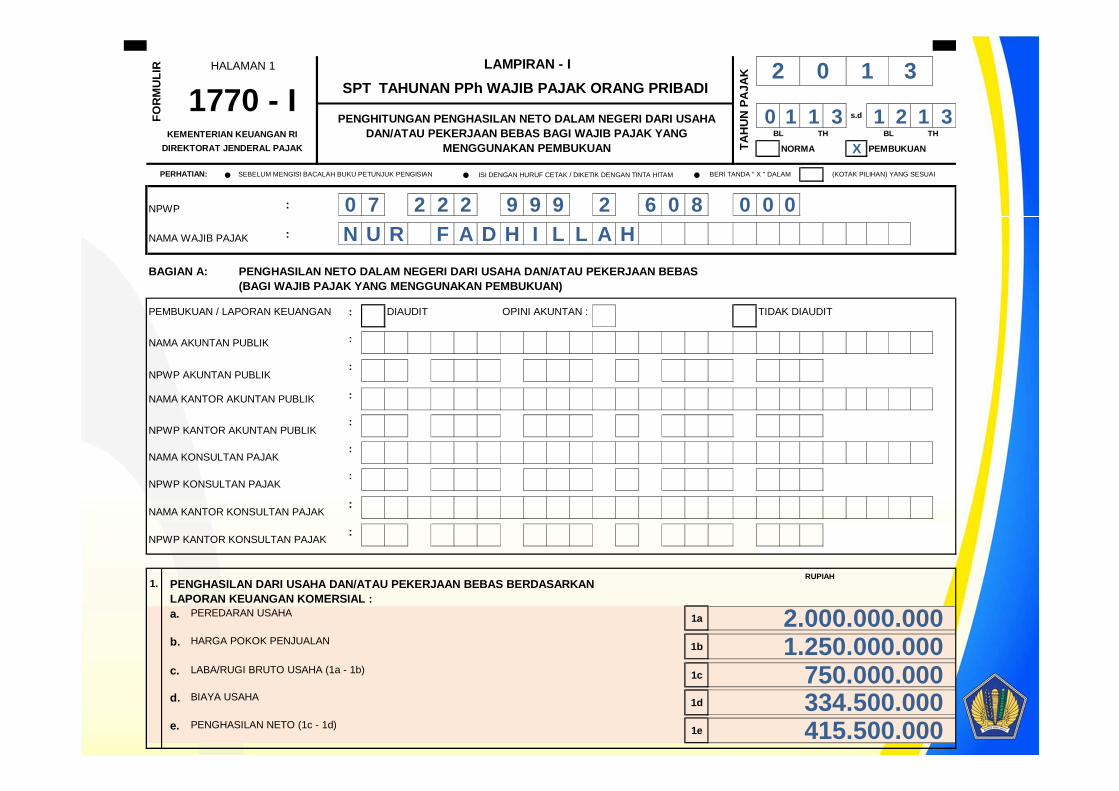

PEREDARAN USAHA 2.000.000.000

HARGA POKOK PENJUALAN

- PEMBELIAN 1.000.000.000

- PERSEDIAAN AWAL 500.000.000

- PERSEDIAAN AKHIR 250.000.000

HPP 1.250.000.000

LABA BRUTO 750.000.000

BIAYA ADMINISTRASI UMUM

- GAJI 250.000.000

- PENYUSUTAN 12.500.000

- LISTRIK, AIR, TELP 50.000.000

- PBB 2.000.000

- PAJAK PENGHASILAN 20.000.000

JUMLAH 334.500.000

LABA NETO 415.500.000

LABA RUGI

01 S.D 06 2013

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

• 0 1 1 3 s. 1 2 1 3

• NORMA X PEMBUKUAN

PERHATIAN • SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM • BERI TANDA " X " DALAM

NPWP : 0 7 2 2 2 9 9 9 2 6 0 8 0 0 0NAMA WAJIB PAJAK : N U R F A D H I L L A H

BAGIAN A :

480.000.000 JUMLAH BAGIAN A

KETERANGAN

(3)(2) (4) (5)

HARGA PEROLEHAN (Rupiah)

L 3008 BAMobil Ertiga

PERHIASANL 2345 BK 180.000.000

50.000.000

19912008

(1)

8

6

9

20122013

BL THKEWAJIBAN/UTANG PADA AKHIR TAHUN BL TH

TAHUN PEROLEHAN

1770 - IV 02

(KOTAK PILIHAN) YANG SESUAI

HARTA PADA AKHIR TAHUN

LAMPIRAN - IV

TA

HU

N P

AJA

K

DAFTAR SUSUNAN ANGGOTA KELUARGA

HARTA PADA AKHIR TAHUN

NOP. ....150.000.000 100.000.000

•

NO. JENIS HARTA

3

4

DIREKTORAT JENDERAL PAJAKKEMENTERIAN KEUANGAN RI

1 Rumah, Jl. Malang 1-Surabaya

10dst

2

7

5

Mobil Pick Up

FO

RM

ULI

R

JBA

1 3

BAGIAN B : KEWAJIBAN/UTANG PADA AKHIR TAHUN

BAGIAN C : DAFTAR SUSUNAN ANGGOTA KELUARGA

Halaman ke- dari halaman Lampiran-IV

5dst

4

(5)

1 IRT(4)(1) (3)

12 Januari 1970

Pelajar2 Pelajar3

01 Maret 199505 Juli 2000

OTONGGENDU

Anak KandungAnak Kandung

PEKERJAANHUBUNGAN KELUARGATANGGAL LAHIRNAMA ANGGOTA KELUARGA

NO.TAHUN

PEMINJAMAN

4

3

(1)

1

2

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SEN DIRI SESUAI DENGAN BENTUK INI

5

8

6

7

NO.

2012(4)

JL. HR. MUHAMMAD 5, SURABAYAOTO MULTI FINANCE

ALAMAT PEMBERI PINJAMANNAMA PEMBERI PINJAMAN

(3)(2)

JUMLAH (Rupiah)

(5)

30.000.000

JUMLAH BAGIAN B

10 dst

9

(2)

ANA Isteri

30.000.000 JBB

• 0 1 1 3 s.d 1 2 1 3• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERP ISAH NORMA X PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP : 0 7 2 2 2 9 9 9 2 6 0 8 0 0 0NAMA WAJIB PAJAK : N U R F A D H I L L A H

BAGIAN A :

NO

(1)

1.

2.

13.

14.

15.

16.

17.

BUNGA/DISKONTO OBLIGASI

BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA NEGARA

1770 - III

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN RI

(4)(3)

BERI TANDA " X " DALAM

FO

RM

ULI

R 02SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BER SIFAT FINAL

TA

HU

N P

AJA

K

1.000.000.000

PENGHASILAN ISTRI DARI SATU PEMBERI KERJA

PENGHASILAN DARI TRANSAKSI DERIVATIF

DIVIDEN

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

JUMLAH (1 s.d. 16) 10.000.000

1 3

10.000.000

PPh TERUTANG (Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BE RSIFAT FINAL

BL

(2)

(KOTAK PILIHAN) YANG SESUAI

TH

JENIS PENGHASILANDASAR PENGENAAN

PAJAK/PENGHASILAN BRUTO

BL TH

BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJ AK

NO

(1)

1.

2.

3.

4.

5.

6.

BAGIAN C : PENGHASILAN ISTERI YANG DIKENAKAN PAJAK S ECARA TERPISAH

BANTUAN / SUMBANGAN / HIBAH

BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM, PERSEKUTUAN, PERKUMPULAN, FIRMA, KONGSI

SUMBER/JENIS PENGHASILAN

PENGHASILAN NETO ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH

PENGHASILAN BRUTO (Rupiah)

(3)(2)

(Rupiah)

BEASISWA

JUMLAH BAGIAN B

WARISAN

KLAIM ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, BEASISWA

JBB

PENGHASILAN LAIN YANG TIDAK TERMASUK OBJEK PAJAK

50.000.000

50.000.000

0 1 1 3 s.d 1 2 1 3

NORMA X PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP : 0 7 2 2 2 9 9 9 2 6 0 8 0 0 0NAMA WAJIB PAJAK : N U R F A D H I L L A H

BAGIAN A :

(1)

1

2

15 dst

*) - =

- Kolom (6) diisi dengan pilihan sebagai berikut : 21 / 22 / 23 / 24 /26/ DTP (Contoh : ditulis 21, 22, 23, 24, 26, DTP)

- Jika terdapat kredit pajak PPh Pasal 24, maka jumlah yang diisi adalah maksimum yang dapat dikreditkan sesuai lampiran tersendiri(lihat buku petunjuk tentang Lampiran II Bagian A dan Induk SPT angka 4)

dari halaman Lampiran-IIHalaman ke -JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SEN DIRI SESUAI DENGAN BENTUK INI

JBA

DTP

JUMLAH BAGIAN A

Pindahkan Jumlah Bagian A Kolom 7 ke Formulir 1770 Angka 15

BUKTI PEMOTONGAN/PEMUNGUTAN

TANGGAL

JUMLAH PPh YANG DIPOTONG / DIPUNGUT

(Rupiah)NOMOR

PPh Ditanggung Pemerintah

(2) (3)

1770 - IILAMPIRAN - II

PERHATIAN :

FO

RM

ULI

R

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JENIS PAJAK : PPh PASAL 21/ 22/23/24/26/DTP *)

NPWP PEMOTONG/PEMUNGUT

PAJAK

(6)(4) (5)

2

BERI TANDA " X " DALAM

BLKEMENTERIAN KEUANGAN RI

DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN,PPh YANG DIBAYAR/DIPOTONG DI LUAR NEGERI DAN

PPh DITANGGUNG PEMERINTAH TA

HU

N P

AJA

K

NONAMA

PEMOTONG/PEMUNGUT PAJAK

DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH

(KOTAK PILIHAN) YANG SESUAI

DIREKTORAT JENDERAL PAJAK

BL

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

(7)

0

THTH

7.543.750 PT. X 01.900.800.9-618.000 01 31/12/2013

7.543.750

1 3

21

• 0 1 1 3 s.d 1 2 1 3•• PENGHASILAN DALAM NEGERI LAINNYA NORMA X PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP : 0 7 2 2 2 9 9 9 2 6 0 8 0 0 0NAMA WAJIB PAJAK : N U R F A D H I L L A H

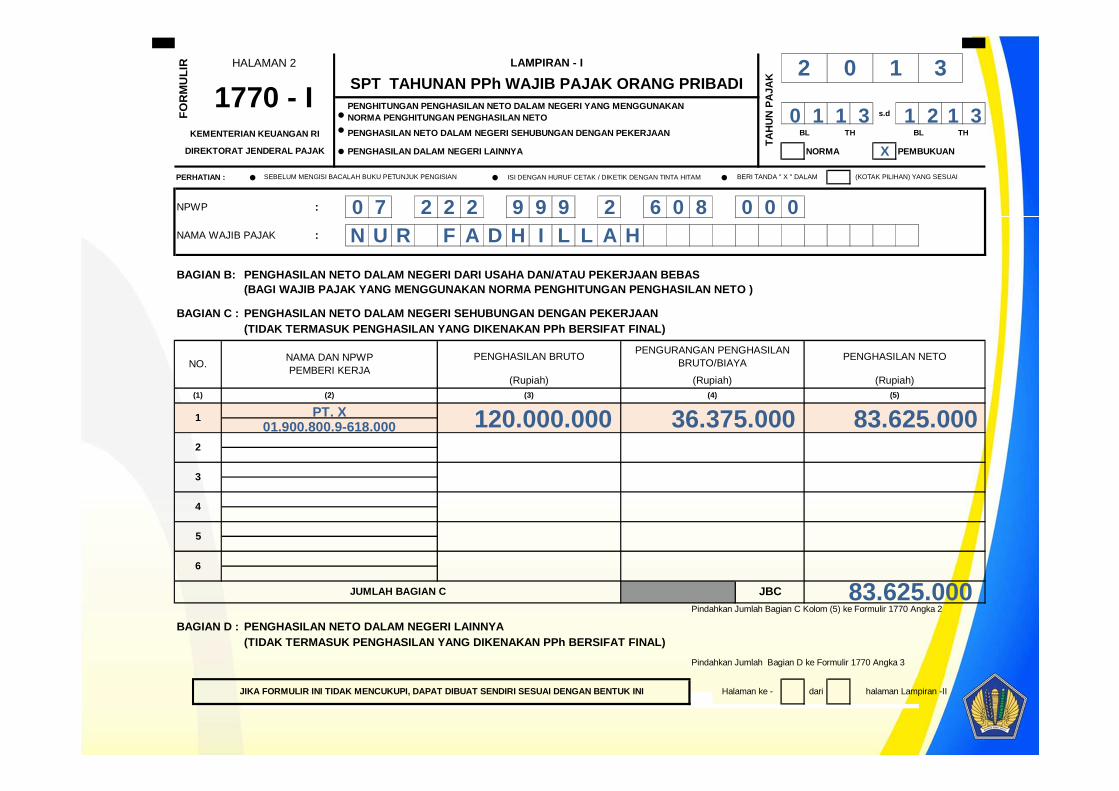

BAGIAN B: PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

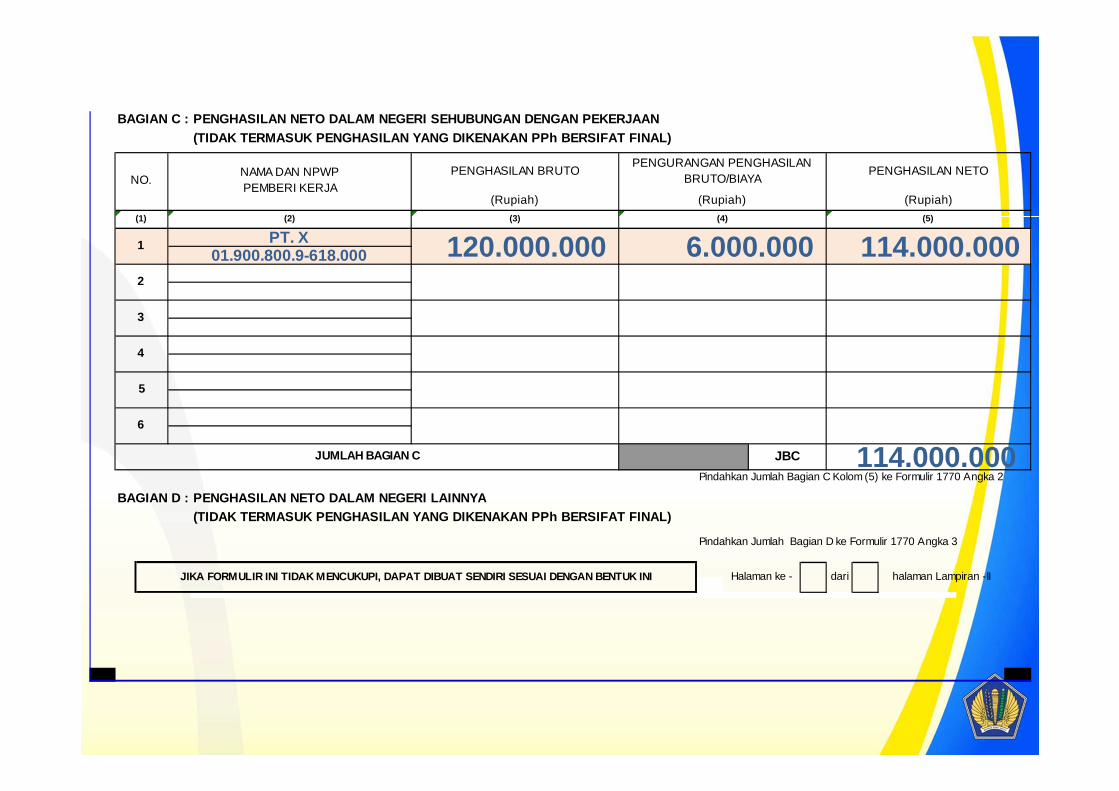

BAGIAN C : PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERS IFAT FINAL)

Pindahkan Jumlah Bagian C Kolom (5) ke Formulir 1770 Angka 2

BAGIAN D : PENGHASILAN NETO DALAM NEGERI LAINNYA(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERS IFAT FINAL)

Pindahkan Jumlah Bagian D ke Formulir 1770 Angka 3

halaman Lampiran -IIHalaman ke - dari

83.625.000

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SEN DIRI SESUAI DENGAN BENTUK INI

(1)

JUMLAH BAGIAN C

5

2

36.375.000

6

3

4

BERI TANDA " X " DALAM (KOTAK PILIHAN) YANG SESUAI

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEK ERJAAN

1770 - I2

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI YANG MEN GGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

BL

LAMPIRAN - I

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

TH

TA

HU

N P

AJA

K

BL

0

TH

DIREKTORAT JENDERAL PAJAK

FO

RM

ULI

R

KEMENTERIAN KEUANGAN RI

HALAMAN 2

(4)

1

JBC

(BAGI WAJIB PAJAK YANG MENGGUNAKAN NORMA PENGHITUNG AN PENGHASILAN NETO )

PENGHASILAN BRUTO

(2)

PT. X01.900.800.9-618.000

PENGHASILAN NETO

(5)

120.000.000 (3)

(Rupiah) (Rupiah)

PENGURANGAN PENGHASILAN BRUTO/BIAYA

(Rupiah)

NO.

1 3

83.625.000

NAMA DAN NPWPPEMBERI KERJA

0 1 1 3 s.d 1 2 1 3NORMA X PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP : 0 7 2 2 2 9 9 9 2 6 0 8 0 0 0NAMA WAJIB PAJAK : N U R F A D H I L L A H

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU P EKERJAAN BEBAS

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN : TIDAK DIAUDIT

NAMA AKUNTAN PUBLIK :

NPWP AKUNTAN PUBLIK:

NAMA KANTOR AKUNTAN PUBLIK :

NPWP KANTOR AKUNTAN PUBLIK:

NAMA KONSULTAN PAJAK :

NPWP KONSULTAN PAJAK:

NAMA KANTOR KONSULTAN PAJAK :

NPWP KANTOR KONSULTAN PAJAK:

a. 1a

b. 1b

c. 1c

d. 1d

e. 1e

KEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAKF

OR

MU

LIR HALAMAN 1

1770 - I TH

BERI TANDA " X " DALAM

2.000.000.000

BL

2 0

TA

HU

N P

AJA

K

BL

(KOTAK PILIHAN) YANG SESUAI

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - I

PEREDARAN USAHA

RUPIAH

PERHATIAN: SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

1. PENGHASILAN DARI USAHA DAN/ATAU PEKERJAAN BEBAS BER DASARKAN LAPORAN KEUANGAN KOMERSIAL :

BAGIAN A:(BAGI WAJIB PAJAK YANG MENGGUNAKAN PEMBUKUAN)

HARGA POKOK PENJUALAN

LABA/RUGI BRUTO USAHA (1a - 1b)

BIAYA USAHA

PENGHASILAN NETO (1c - 1d)

1 3

1.250.000.000

334.500.000 750.000.000

415.500.000

TH

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USA HA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG

MENGGUNAKAN PEMBUKUAN

2.

a. 2a

f. 2f

g. 2g

l. 2l

a. 3a

b. 3b

c. 3c

d. 3d

4 4

Pindahkan Jumlah Bagian A (angka 4) ke Formulir 1770 Angka 1

JUMLAH (2a s.d. 2k)

PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK TETAPI TERMASUK DALAM PEREDARAN USAHA

JUMLAH (3a s.d. 3c)

JUMLAH BAGIAN A (1e + 2l - 3d)

SELISIH PENYUSUTAN / AMORTISASI KOMERSIAL DI BAWAH PENYUSUTAN AMORTISASI FISKAL

3. PENYESUAIAN FISKAL NEGATIF:

PAJAK PENGHASILAN

PENYESUAIAN FISKAL NEGATIF LAINNYA

GAJI YANG DIBAYARKAN KEPADA PEMILIK / ORANG YANG MENJADI TANGGUNGANNYA

PENYESUAIAN FISKAL POSITIFBIAYA YANG DIBEBANKAN/DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WAJIB PAJAK ATAU ORANG YANG MENJADI TANGGUNGANNYA

20.000.000

435.500.000

20.000.000

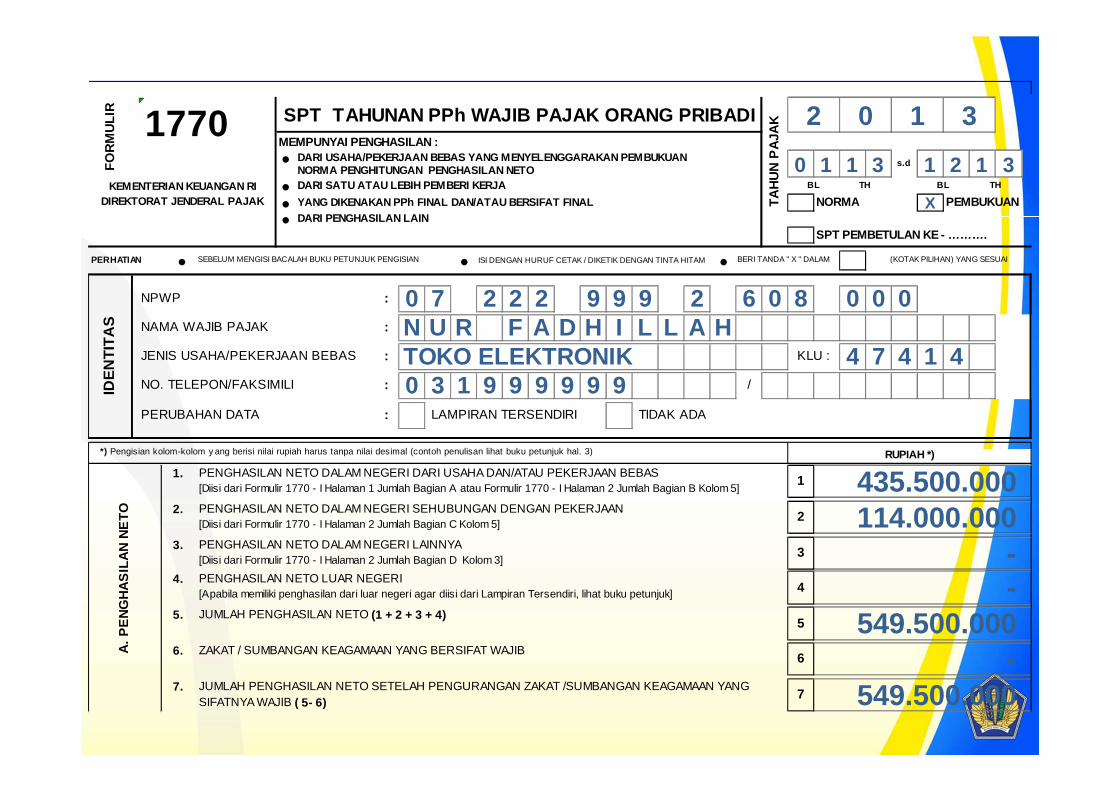

MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL NORMA X PEMBUKUAN

• DARI PENGHASILAN LAIN

SPT PEMBETULAN KE - ……….

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP : 0 7 2 2 2 9 9 9 2 6 0 8 0 0 0NAMA WAJIB PAJAK : N U R F A D H I L L A HJENIS USAHA/PEKERJAAN BEBAS : TOKO ELEKTRONIK 4 7 4 1 4NO. TELEPON/FAKSIMILI : 0 3 1 9 9 9 9 9 9 /

PERUBAHAN DATA : LAMPIRAN TERSENDIRI TIDAK ADA

1. 1

2. 2

3. 3

4.4

5.5

…………………………………………………………………………………………………………………………..6.6

7. JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB ( 5- 6)

BL

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian C Kolom 5]

(KOTAK PILIHAN) YANG SESUAI

TH

435.500.000 114.000.000

THBL

01770 NORMA PENGHITUNGAN PENGHASILAN NETO 1 3

2

TA

HU

N P

AJA

K

1

KLU :

- ZAKAT / SUMBANGAN KEAGAMAAN YANG BERSIFAT WAJIB

*) Pengisian kolom-kolom y ang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk]

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS [Diisi dari Formulir 1770 - I Halaman 1 Jumlah Bagian A atau Formulir 1770 - I Halaman 2 Jumlah Bagian B Kolom 5]

PENGHASILAN NETO DALAM NEGERI LAINNYA [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian D Kolom 3]

DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PE MBUKUAN

DIREKTORAT JENDERAL PAJAKKEMENTERIAN KEUANGAN RI

A.

PE

NG

HA

SIL

AN

NE

TO

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIANPERHATIAN

IDE

NT

ITA

SF

OR

MU

LIR

- 549.500.000

549.500.000

1 3

0 1

7

-

BERI TANDA " X " DALAM

3

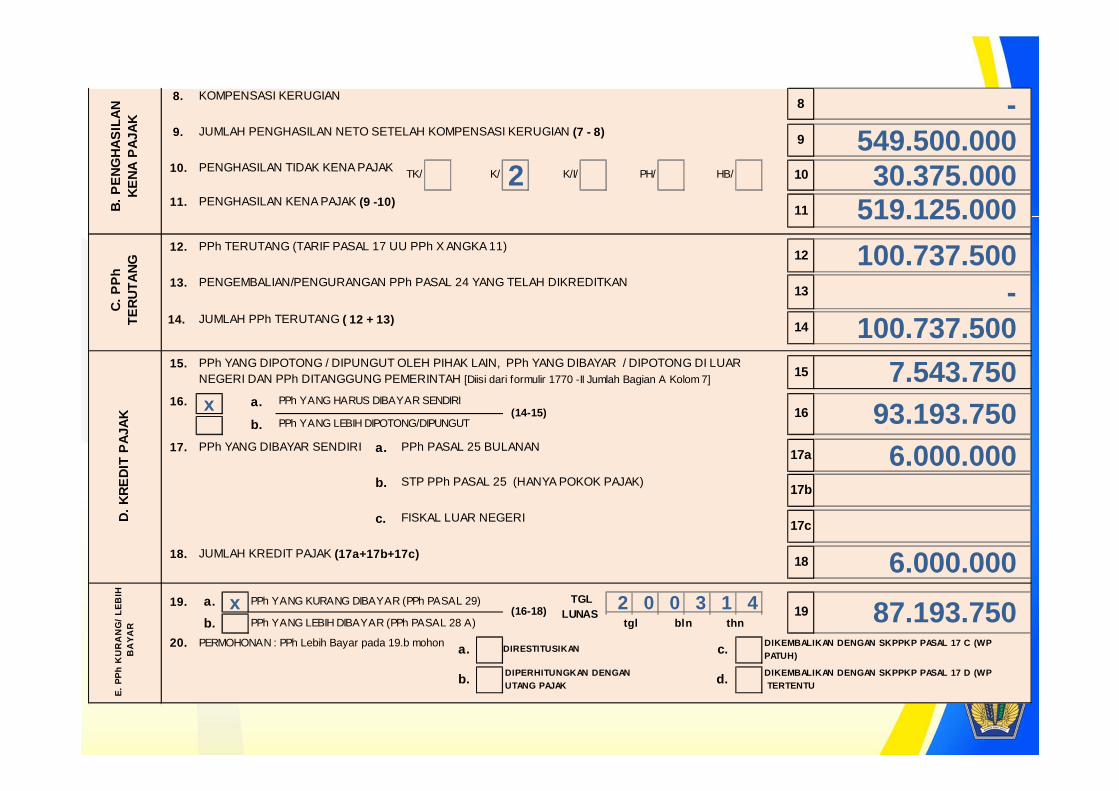

JUMLAH PENGHASILAN NETO (1 + 2 + 3 + 4)

RUPIAH *)

12s.d

8.8

9.9

10. PENGHASILAN TIDAK KENA PAJAK TK/ K/ 2 K/I/ PH/ HB/ 10

11.11

12.12

14.14

15.15

16. x a. PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

17. a. 17a

b. 17b

c. 17c

18.18

a. x PPh YANG KURANG DIBAYAR (PPh PASAL 29) 2 0 0 3 1 4b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

20. PERMOHONAN : PPh Lebih Bayar pada 19.b mohon

DIPERHITUNGKAN DENGAN UTANG PAJAK

PPh TERUTANG (TARIF PASAL 17 UU PPh X ANGKA 11)

JUMLAH KREDIT PAJAK (17a+17b+17c)

TGL LUNAS(16-18)

thn

-

13

PENGHASILAN KENA PAJAK (9 -10)

D.

KR

ED

IT P

AJA

K

PPh YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH [Diisi dari formulir 1770 -II Jumlah Bagian A Kolom 7]

(14-15)

STP PPh PASAL 25 (HANYA POKOK PAJAK)

FISKAL LUAR NEGERI

PPh YANG DIBAYAR SENDIRI

JUMLAH PPh TERUTANG ( 12 + 13)

JUMLAH PENGHASILAN NETO SETELAH KOMPENSASI KERUGIAN (7 - 8)

KOMPENSASI KERUGIAN

PENGEMBALIAN/PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN

C.

PP

h T

ER

UT

AN

G

13.

B.

PE

NG

HA

SIL

AN

K

EN

A P

AJA

K

100.737.500

100.737.500

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 C (WP

19

DIRESTITUSIKAN

7.543.750 93.193.750 6.000.000

6.000.000

16

E.

PP

h K

UR

AN

G/

LE

BIH

B

AY

AR

19.

tgl bln

b.

a. PATUH)

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 D (WP TERTENTU d.

87.193.750 c.

PPh PASAL 25 BULANAN

519.125.000

549.500.000 30.375.000

-

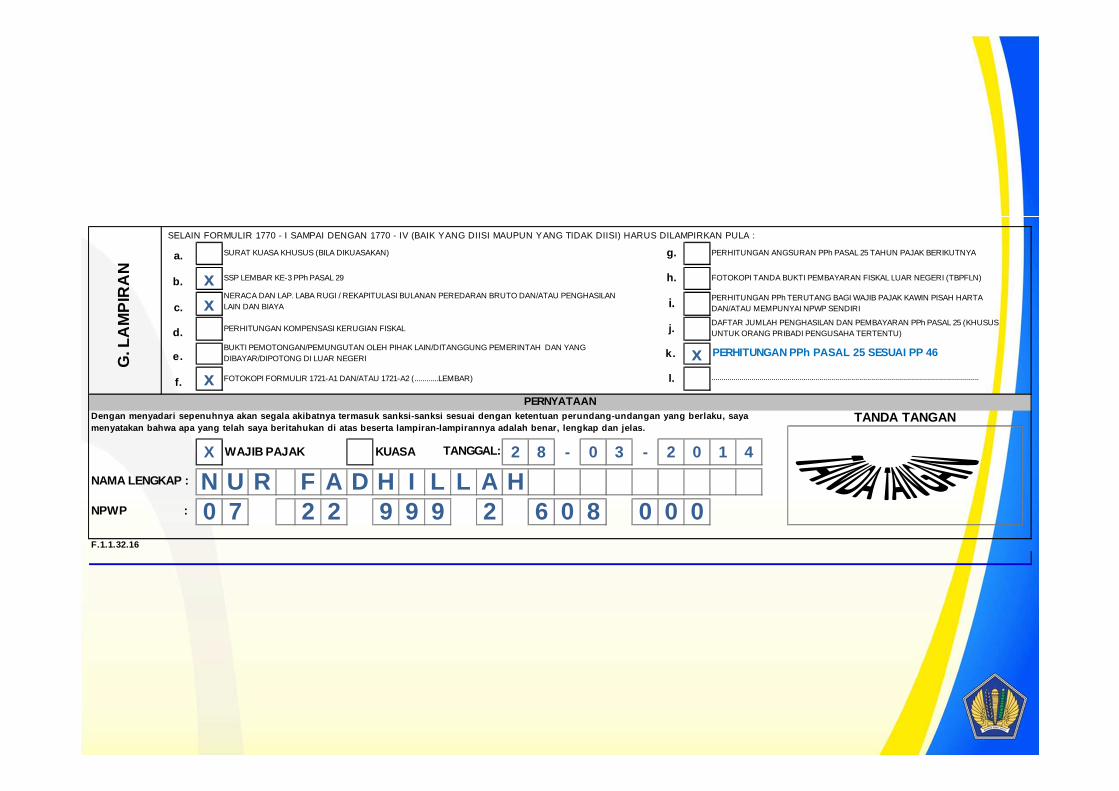

SELAIN FORMULIR 1770 - I SAMPAI DENGAN 1770 - IV (BAIK YANG DIISI MAUPUN YANG TIDAK DIISI) HARUS DILAMPIRKAN PULA :

a. SURAT KUASA KHUSUS (BILA DIKUASAKAN) g. PERHITUNGAN ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA

b. x SSP LEMBAR KE-3 PPh PASAL 29 h. FOTOKOPI TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI (TBPFLN)

c. x i.

d. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL j.

e. k. xf. x FOTOKOPI FORMULIR 1721-A1 DAN/ATAU 1721-A2 (............LEMBAR) l.

X WAJIB PAJAK KUASA 2 8 - 0 3 - 2 0 1 4

N U R F A D H I L L A H0 7 2 2 9 9 9 2 6 0 8 0 0 0

F.1.1.32.16

......................................................................................................................................

PERHITUNGAN PPh PASAL 25 SESUAI PP 46

DAFTAR JUMLAH PENGHASILAN DAN PEMBAYARAN PPh PASAL 25 (KHUSUS UNTUK ORANG PRIBADI PENGUSAHA TERTENTU)

TANDA TANGANPERNYATAAN

NERACA DAN LAP. LABA RUGI / REKAPITULASI BULANAN PEREDARAN BRUTO DAN/ATAU PENGHASILAN LAIN DAN BIAYA

NPWP :

Dengan menyadari sepenuhnya akan segala akibatnya t ermasuk sanksi-sanksi sesuai dengan ketentuan perun dang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, le ngkap dan jelas.

TANGGAL:

NAMA LENGKAP :

G. L

AM

PIR

AN

BUKTI PEMOTONGAN/PEMUNGUTAN OLEH PIHAK LAIN/DITANGGUNG PEMERINTAH DAN YANG DIBAYAR/DIPOTONG DI LUAR NEGERI

PERHITUNGAN PPh TERUTANG BAGI WAJIB PAJAK KAWIN PISAH HARTA DAN/ATAU MEMPUNYAI NPWP SENDIRI

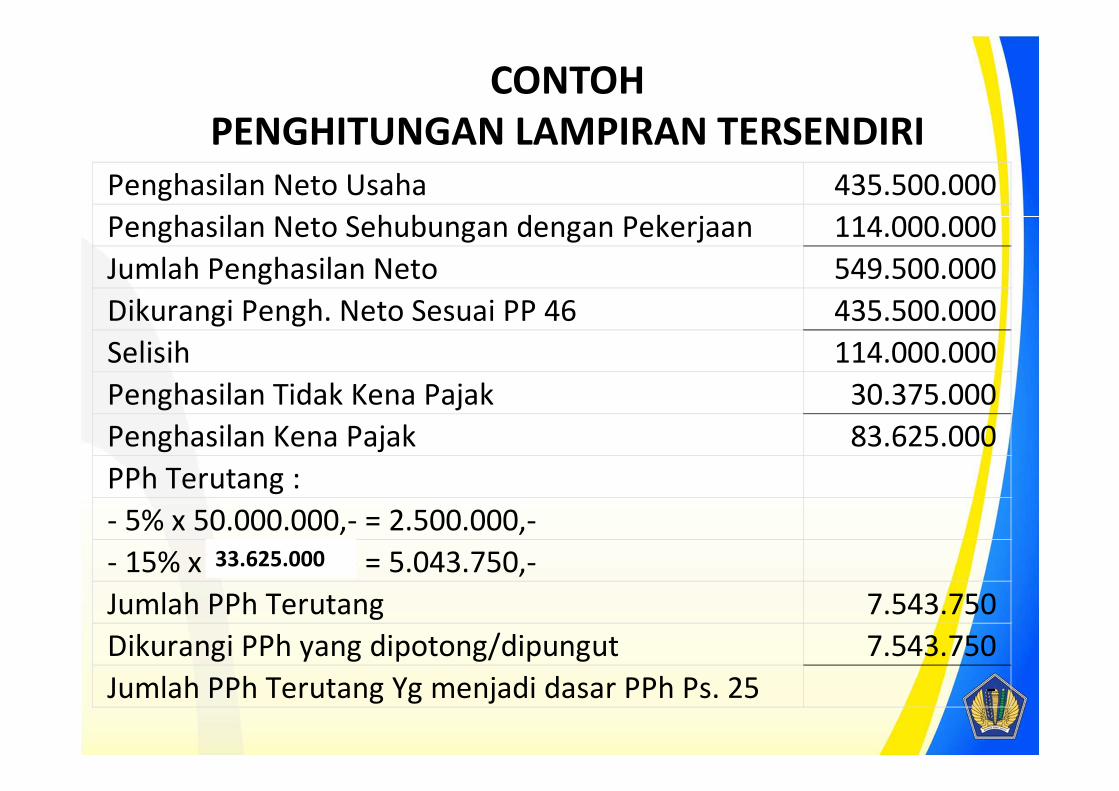

CONTOH

PENGHITUNGAN LAMPIRAN TERSENDIRI

Penghasilan Neto Usaha 435.500.000

Penghasilan Neto Sehubungan dengan Pekerjaan 114.000.000

Jumlah Penghasilan Neto 549.500.000

Dikurangi Pengh. Neto Sesuai PP 46 435.500.000

Selisih 114.000.000

Penghasilan Tidak Kena Pajak 30.375.000

Penghasilan Kena Pajak 83.625.000

PPh Terutang :

- 5% x 50.000.000,- = 2.500.000,-

- 15% x 3.250.000,- = 5.043.750,-

Jumlah PPh Terutang 7.543.750

Dikurangi PPh yang dipotong/dipungut 7.543.750

Jumlah PPh Terutang Yg menjadi dasar PPh Ps. 25 -

33.625.000

• 0 1 1 3 s.d 1 2 1 3•• PENGHASILAN DALAM NEGERI LAINNYA X NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP : 0 7 2 2 2 9 9 9 2 6 0 8 0 0 0NAMA WAJIB PAJAK : N U R F A D H I L L A H

BAGIAN B: PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

Pindahkan Jumlah Bagian B Kolom (5) ke Formulir 1770 Angka 1

BERI TANDA " X " DALAM (KOTAK PILIHAN) YANG SESUAI

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEK ERJAAN

1770 - I2

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI YANG MEN GGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

BL

LAMPIRAN - I

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

TH

TAH

UN

PA

JAK

BL

0

TH

DIREKTORAT JENDERAL PAJAK

FO

RM

ULI

R

KEMENTERIAN KEUANGAN RI

1 3

1

HALAMAN 2

(BAGI WAJIB PAJAK YANG MENGGUNAKAN NORMA PENGHITUNG AN PENGHASILAN NETO )

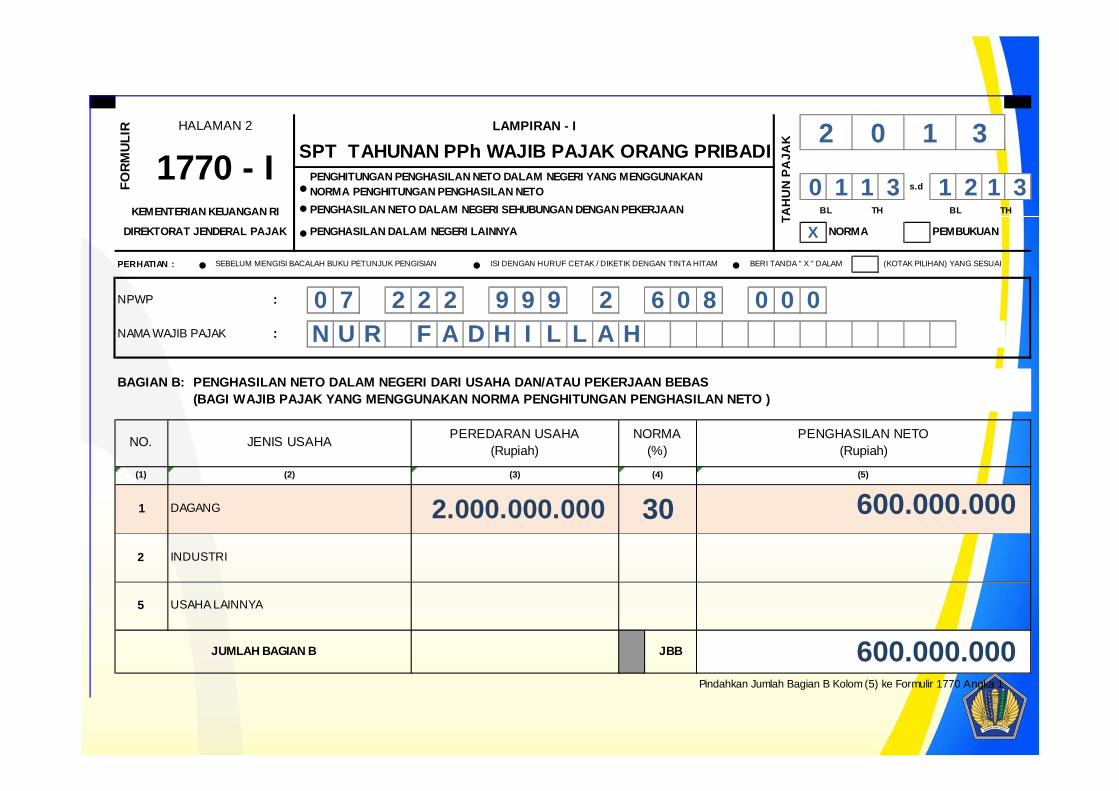

(5)

600.000.000

2

(3)

5

DAGANG

INDUSTRI

600.000.000

(2)

USAHA LAINNYA

JUMLAH BAGIAN B

PENGHASILAN NETO (Rupiah)

(1)

NO. JENIS USAHANORMA

(%)PEREDARAN USAHA

(Rupiah)

JBB

(4)

302.000.000.000

BAGIAN C : PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERS IFAT FINAL)

Pindahkan Jumlah Bagian C Kolom (5) ke Formulir 1770 Angka 2

BAGIAN D : PENGHASILAN NETO DALAM NEGERI LAINNYA(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERS IFAT FINAL)

Pindahkan Jumlah Bagian D ke Formulir 1770 Angka 3

halaman Lampiran -IIHalaman ke - dari

114.000.000

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SEN DIRI SESUAI DENGAN BENTUK INI

114.000.000 JUMLAH BAGIAN C

5

6

3

4

(1)

2

(4)

1

JBC

PENGHASILAN BRUTO

(2)

PT. X01.900.800.9-618.000 6.000.000

PENGHASILAN NETO

(5)

120.000.000 (3)

(Rupiah) (Rupiah)

NAMA DAN NPWPPEMBERI KERJA

PENGURANGAN PENGHASILAN BRUTO/BIAYA

(Rupiah)

NO.

MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL X NORMA PEMBUKUAN

• DARI PENGHASILAN LAIN

SPT PEMBETULAN KE - ……….

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP : 0 7 2 2 2 9 9 9 2 6 0 8 0 0 0NAMA WAJIB PAJAK : N U R F A D H I L L A HJENIS USAHA/PEKERJAAN BEBAS : TOKO ELEKTRONIK 4 7 4 1 4NO. TELEPON/FAKSIMILI : 0 3 1 9 9 9 9 9 9 /

PERUBAHAN DATA : LAMPIRAN TERSENDIRI TIDAK ADA

1.1

2.2

3.3

4 4.4

5.5

…………………………………………………………………………………………………………………………..6.6

7. JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB ( 5- 6)

8.8

9.9

10. PENGHASILAN TIDAK KENA PAJAK TK/ K/ 2 K/I/ PH/ HB/ 10

11.11

12.12

14.14

BL

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian C Kolom 5]

(KOTAK PILIHAN) YANG SESUAI

TH

600.000.000 114.000.000

TH

PPh TERUTANG (TARIF PASAL 17 UU PPh X ANGKA 11)

BL

KLU :

*) Pengisian kolom-kolom y ang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk] -

714.000.000

01770 NORMA PENGHITUNGAN PENGHASILAN NETO 1 3

2

TA

HU

N P

AJA

K

1

-

-

13

PENGHASILAN KENA PAJAK (9 -10)

ZAKAT / SUMBANGAN KEAGAMAAN YANG BERSIFAT WAJIB

150.087.500

714.000.000

150.087.500

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JUMLAH PPh TERUTANG ( 12 + 13)

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS [Diisi dari Formulir 1770 - I Halaman 1 Jumlah Bagian A atau Formulir 1770 - I Halaman 2 Jumlah Bagian B Kolom 5]

JUMLAH PENGHASILAN NETO SETELAH KOMPENSASI KERUGIAN (7 - 8)

PENGHASILAN NETO DALAM NEGERI LAINNYA [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian D Kolom 3]

DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PE MBUKUAN

DIREKTORAT JENDERAL PAJAK

KOMPENSASI KERUGIAN

PENGEMBALIAN/PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN

C.

PP

h T

ER

UT

AN

G

KEMENTERIAN KEUANGAN RI

13.

A.

PE

NG

HA

SIL

AN

NE

TO

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

B.

PE

NG

HA

SIL

AN

K

EN

A P

AJA

K

PERHATIAN

IDE

NT

ITA

SF

OR

MU

LIR 1 3

0 1

7

-

BERI TANDA " X " DALAM

3

JUMLAH PENGHASILAN NETO (1 + 2 + 3 + 4)

683.625.000

RUPIAH *)

714.000.000 30.375.000

12s.d

-

15.15

16. x a. PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

17. a. 17a

b. 17b

c. 17c

18. 18

a. x PPh YANG KURANG DIBAYAR (PPh PASAL 29) 2 0 0 3 1 4b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

20. PERMOHONAN : PPh Lebih Bayar pada 19.b mohon

DIPERHITUNGKAN DENGAN UTANG PAJAK

DIHITUNG BERDASARKAN :

a. 1/12 X JUMLAH PADA ANGKA 16 c. x PERHITUNGAN DALAM LAMPIRAN TERSENDIRI

b. PERHITUNGAN WAJIB PAJAK ORANG PRIBADI PENGUSAHA TERTENTU

SELAIN FORMULIR 1770 - I SAMPAI DENGAN 1770 - IV (BAIK YANG DIISI MAUPUN YANG TIDAK DIISI) HARUS DILAMPIRKAN PULA :

a. SURAT KUASA KHUSUS (BILA DIKUASAKAN) g. PERHITUNGAN ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA

b. x SSP LEMBAR KE-3 PPh PASAL 29 h. FOTOKOPI TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI (TBPFLN)

c. x i.

d. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL j.

e. k.

f. x FOTOKOPI FORMULIR 1721-A1 DAN/ATAU 1721-A2 (............LEMBAR) l.

X WAJIB PAJAK KUASA 2 8 - 0 3 - 2 0 1 4

N U R F A D H I L L A H0 7 2 2 9 9 9 2 6 0 8 0 0 0

F.1.1.32.16

JUMLAH KREDIT PAJAK (17a+17b+17c)

TGL LUNAS(16-18)

thn

D.

KR

ED

IT P

AJA

K

PPh YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH [Diisi dari formulir 1770 -II Jumlah Bagian A Kolom 7]

(14-15)

STP PPh PASAL 25 (HANYA POKOK PAJAK)

FISKAL LUAR NEGERI

PPh YANG DIBAYAR SENDIRI

......................................................................................................................................

Penghitungan PPh Pasal 25 terkait PP 46

21

DAFTAR JUMLAH PENGHASILAN DAN PEMBAYARAN PPh PASAL 25 (KHUSUS UNTUK ORANG PRIBADI PENGUSAHA TERTENTU)

-

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 C (WP

19

ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA DIHITUNG SEBESAR

DIRESTITUSIKAN

BUKTI PEMOTONGAN/PEMUNGUTAN OLEH PIHAK LAIN/DITANGGUNG PEMERINTAH DAN YANG DIBAYAR/DIPOTONG DI LUAR NEGERI

PATUH)

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 D (WP TERTENTU

PERHITUNGAN PPh TERUTANG BAGI WAJIB PAJAK KAWIN PISAH HARTA DAN/ATAU MEMPUNYAI NPWP SENDIRI

d.

7.543.750 142.543.750

6.000.000

TANDA TANGAN

6.000.000

16

PERNYATAAN

F.

AN

GS

UR

AN

PP

h

PA

SA

L 2

5 T

AH

UN

PA

JAK

B

ER

IKU

TN

YA

NERACA DAN LAP. LABA RUGI / REKAPITULASI BULANAN PEREDARAN BRUTO DAN/ATAU PENGHASILAN LAIN DAN BIAYA

NPWP :

Dengan menyadari sepenuhnya akan segala akibatnya t ermasuk sanksi-sanksi sesuai dengan ketentuan perun dang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, le ngkap dan jelas.

E.

PP

h K

UR

AN

G/

LE

BIH

B

AY

AR

19.

TANGGAL:

tgl bln

NAMA LENGKAP :

21.

G. L

AM

PIR

AN

b.

a.

136.543.750 c.

PPh PASAL 25 BULANAN

52

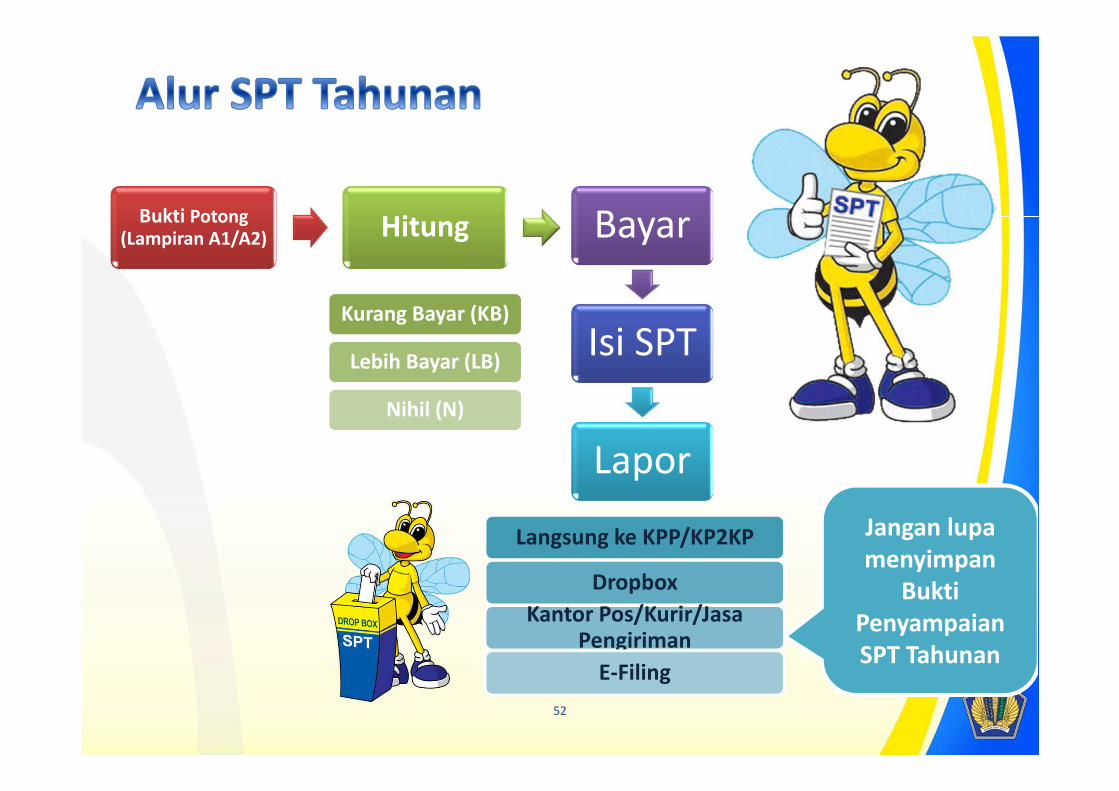

Bukti Potong(Lampiran A1/A2) Hitung

Kurang Bayar (KB)

Lebih Bayar (LB)

Nihil (N)

Bayar

Isi SPT

Lapor

Langsung ke KPP/KP2KP

Dropbox

Kantor Pos/Kurir/JasaPengiriman

E-Filing

Jangan lupa

menyimpan

Bukti

Penyampaian

SPT Tahunan

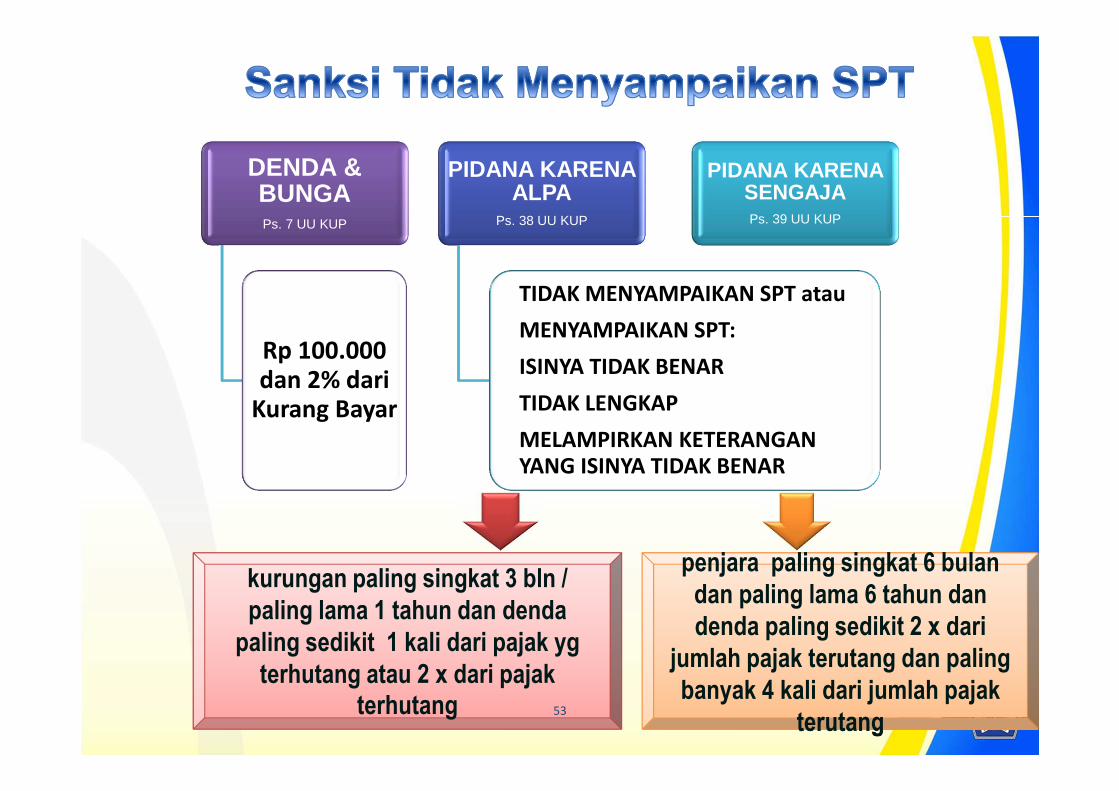

DENDA & BUNGAPs. 7 UU KUP

Rp 100.000 dan 2% dari

Kurang Bayar

PIDANA KARENA ALPA

Ps. 38 UU KUP

TIDAK MENYAMPAIKAN SPT atau

MENYAMPAIKAN SPT:

ISINYA TIDAK BENAR

TIDAK LENGKAP

MELAMPIRKAN KETERANGAN YANG ISINYA TIDAK BENAR

PIDANA KARENA SENGAJAPs. 39 UU KUP

kurungan paling singkat 3 bln /

paling lama 1 tahun dan denda

paling sedikit 1 kali dari pajak yg

terhutang atau 2 x dari pajakterhutang

penjara paling singkat 6 bulan

terutang

penjara paling singkat 6 bulan

dan paling lama 6 tahun dan

denda paling sedikit 2 x dari

jumlah pajak terutang dan paling

banyak 4 kali dari jumlah pajak

terutang53

Isilah SPT TahunanAnda dengan

� BENAR, � LENGKAP, dan� JELAS

Kementerian Keuangan Republik Indonesia

Direktorat Jenderal Pajak

2013

Pelaporan SPT Tahunan PPh Tahun Pajak

2013

Terkait dengan Penerapan PP Nomor 46

Tahun 2013

Jakarta, 21 Desember 2013

RESUME

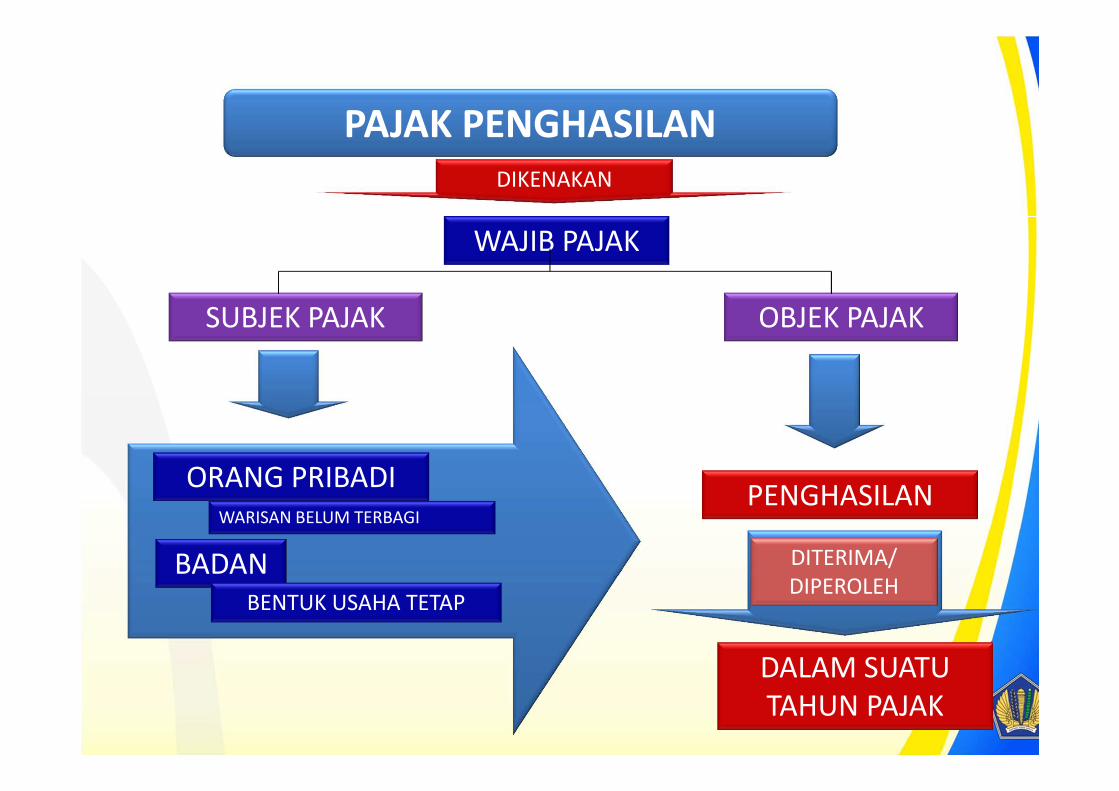

PAJAK PENGHASILAN

DIKENAKAN

SUBJEK PAJAK OBJEK PAJAK

ORANG PRIBADI

BADAN

WARISAN BELUM TERBAGI

BENTUK USAHA TETAP

PENGHASILAN

WAJIB PAJAK

DALAM SUATU

TAHUN PAJAK

DITERIMA/

DIPEROLEH

PPh Orang Pribadi

JUMLAH SELURUH PENGHASILAN NETO

PENGHASILAN TIDAK KENA PAJAK (PTKP)

PENGHASILAN KENA PAJAK

PPh TERUTANG

KREDIT PAJAK

DIPOTONG/DIPUNGUT PIHAK KETIGA

TELAH DIBAYAR SENDIRI

KURANG/LEBIH BAYAR

(XXXX)

(XXXX)

XXXX

XXXX

XXXX

XXXX

XXXX

JUMLAH KREDIT PAJAK XXXX

(+)

(-)

ZAKAT/SUMBANGAN WAJIB KEAGAMAAN

XXXX

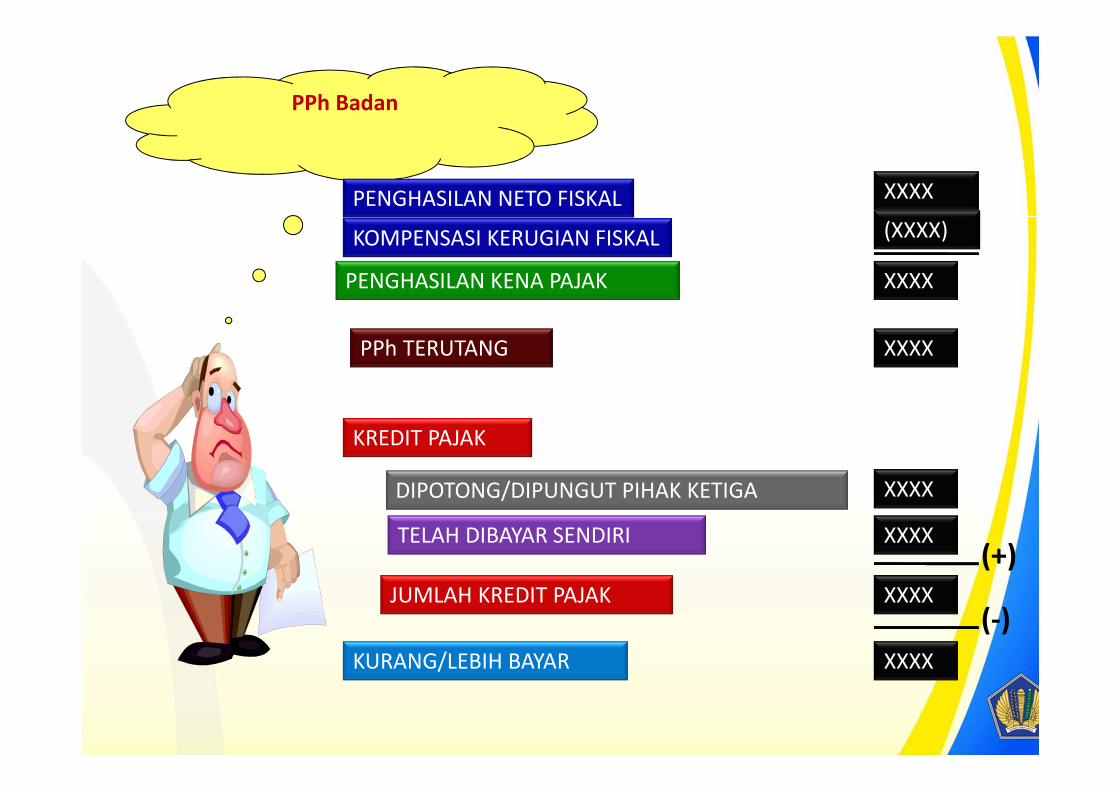

PPh Badan

PENGHASILAN NETO FISKAL

PENGHASILAN KENA PAJAK

PPh TERUTANG

KREDIT PAJAK

DIPOTONG/DIPUNGUT PIHAK KETIGA

TELAH DIBAYAR SENDIRI

KURANG/LEBIH BAYAR

(XXXX)

XXXX

XXXX

XXXX

XXXX

XXXX

JUMLAH KREDIT PAJAK XXXX

(+)

(-)

KOMPENSASI KERUGIAN FISKAL

XXXX

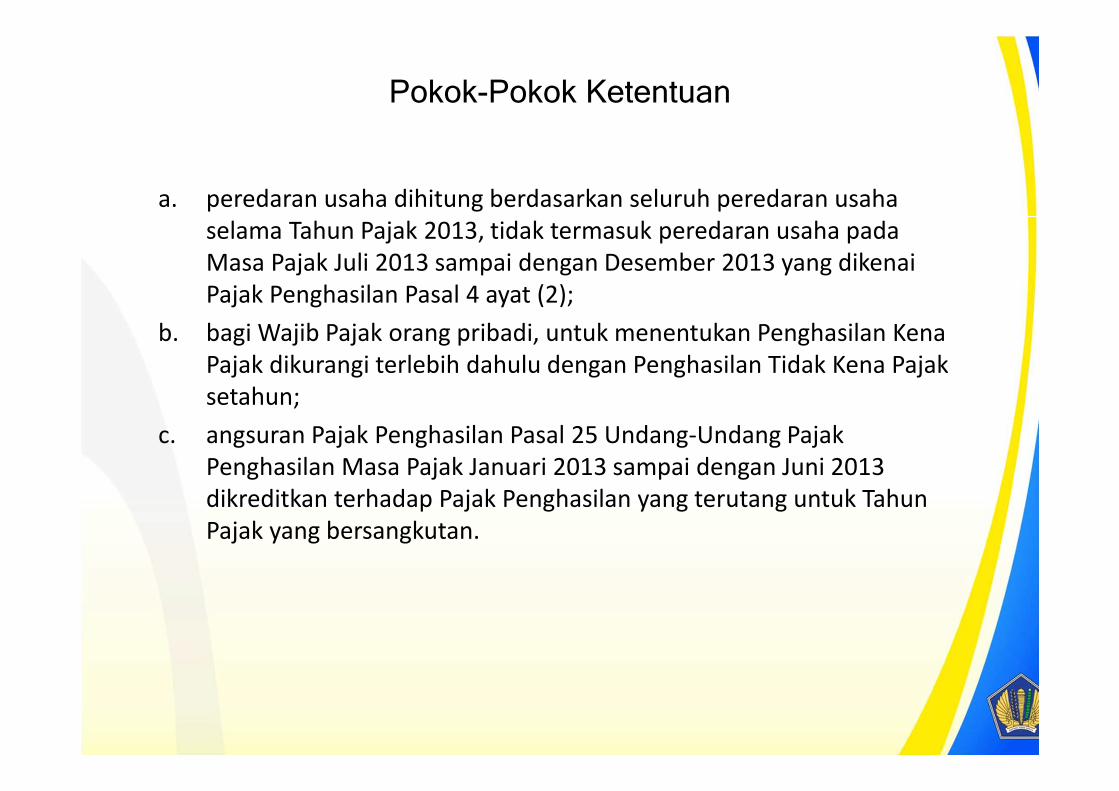

a. peredaran usaha dihitung berdasarkan seluruh peredaran usaha

selama Tahun Pajak 2013, tidak termasuk peredaran usaha pada

Masa Pajak Juli 2013 sampai dengan Desember 2013 yang dikenai

Pajak Penghasilan Pasal 4 ayat (2);

b. bagi Wajib Pajak orang pribadi, untuk menentukan Penghasilan Kena

Pajak dikurangi terlebih dahulu dengan Penghasilan Tidak Kena Pajak

setahun;

c. angsuran Pajak Penghasilan Pasal 25 Undang-Undang Pajak

Penghasilan Masa Pajak Januari 2013 sampai dengan Juni 2013

dikreditkan terhadap Pajak Penghasilan yang terutang untuk Tahun

Pajak yang bersangkutan.

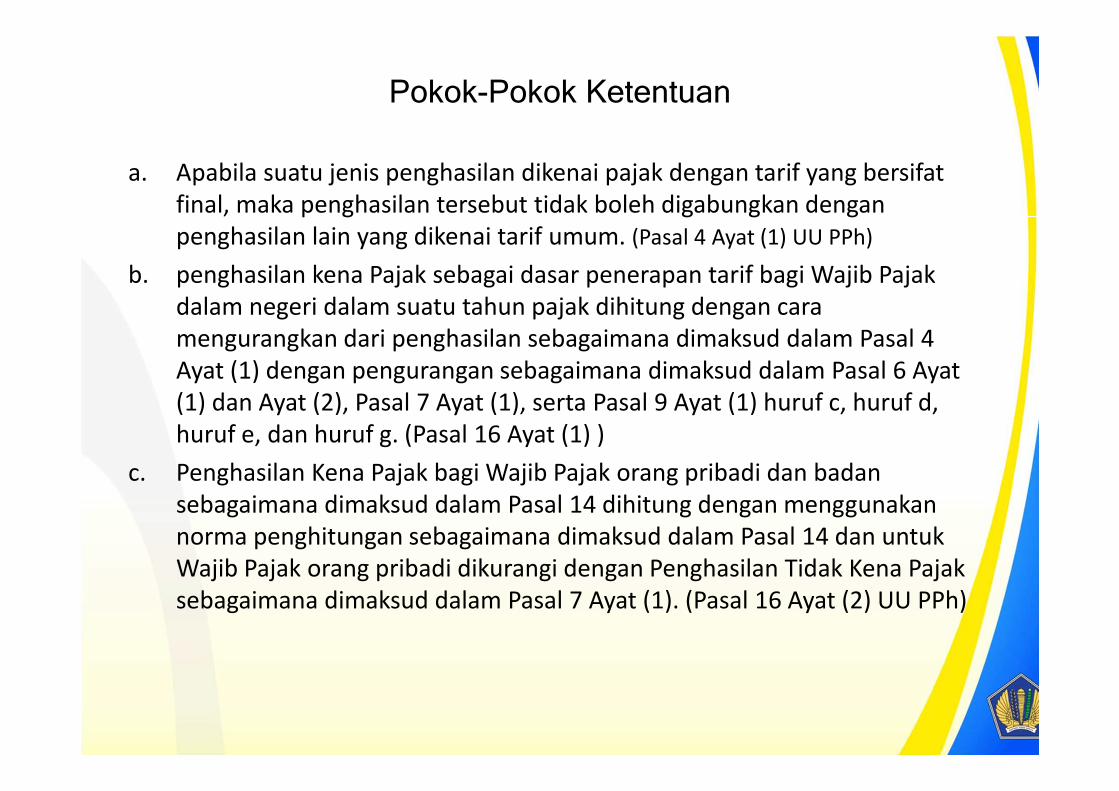

Pokok-Pokok Ketentuan

a. Apabila suatu jenis penghasilan dikenai pajak dengan tarif yang bersifat

final, maka penghasilan tersebut tidak boleh digabungkan dengan

penghasilan lain yang dikenai tarif umum. (Pasal 4 Ayat (1) UU PPh)

b. penghasilan kena Pajak sebagai dasar penerapan tarif bagi Wajib Pajak

dalam negeri dalam suatu tahun pajak dihitung dengan cara

mengurangkan dari penghasilan sebagaimana dimaksud dalam Pasal 4

Ayat (1) dengan pengurangan sebagaimana dimaksud dalam Pasal 6 Ayat

(1) dan Ayat (2), Pasal 7 Ayat (1), serta Pasal 9 Ayat (1) huruf c, huruf d,

huruf e, dan huruf g. (Pasal 16 Ayat (1) )

c. Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dan badan

sebagaimana dimaksud dalam Pasal 14 dihitung dengan menggunakan

norma penghitungan sebagaimana dimaksud dalam Pasal 14 dan untuk

Wajib Pajak orang pribadi dikurangi dengan Penghasilan Tidak Kena Pajak

sebagaimana dimaksud dalam Pasal 7 Ayat (1). (Pasal 16 Ayat (2) UU PPh)

Pokok-Pokok Ketentuan

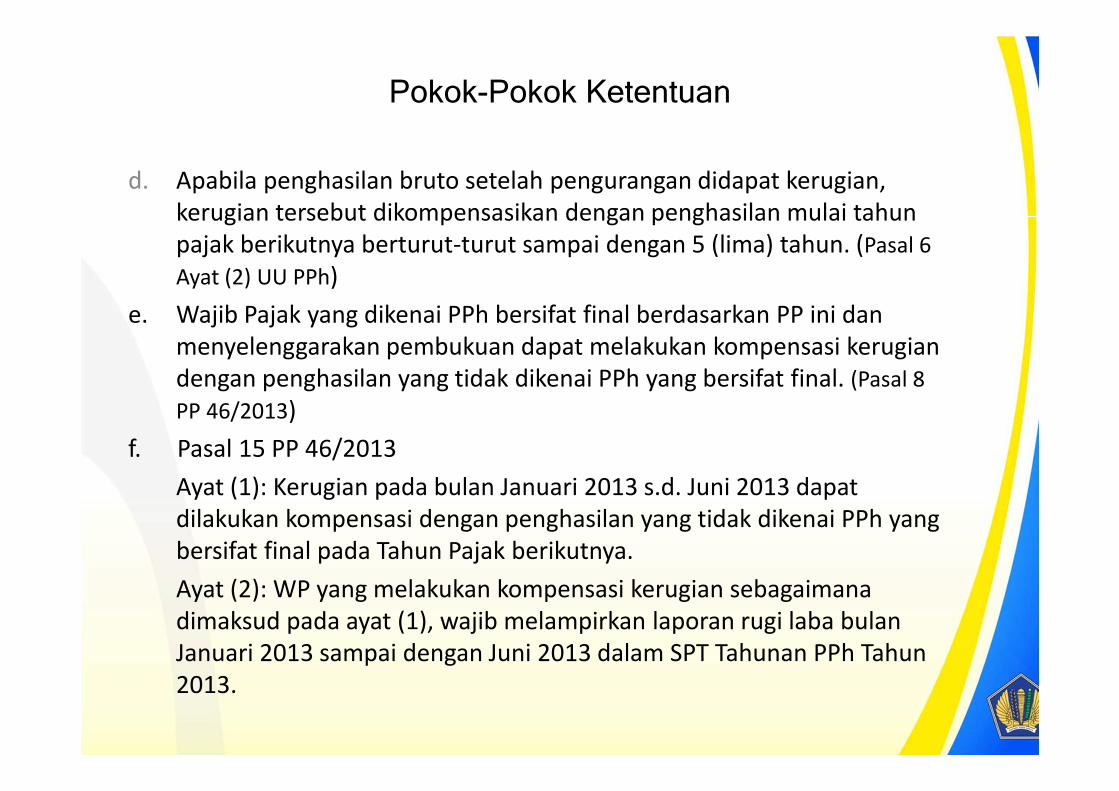

d. Apabila penghasilan bruto setelah pengurangan didapat kerugian,

kerugian tersebut dikompensasikan dengan penghasilan mulai tahun

pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun. (Pasal 6

Ayat (2) UU PPh)

e. Wajib Pajak yang dikenai PPh bersifat final berdasarkan PP ini dan

menyelenggarakan pembukuan dapat melakukan kompensasi kerugian

dengan penghasilan yang tidak dikenai PPh yang bersifat final. (Pasal 8

PP 46/2013)

f. Pasal 15 PP 46/2013

Ayat (1): Kerugian pada bulan Januari 2013 s.d. Juni 2013 dapat

dilakukan kompensasi dengan penghasilan yang tidak dikenai PPh yang

bersifat final pada Tahun Pajak berikutnya.

Ayat (2): WP yang melakukan kompensasi kerugian sebagaimana

dimaksud pada ayat (1), wajib melampirkan laporan rugi laba bulan

Januari 2013 sampai dengan Juni 2013 dalam SPT Tahunan PPh Tahun

2013.

Pokok-Pokok Ketentuan

g. SPT Tahunan PPh WP yang wajib menyelenggarakan pembukuan

harus dilampiri dengan laporan keuangan berupa neraca dan

laporan laba rugi serta keterangan lain yang diperlukan untuk

menghitung besarnya Penghasilan Kena Pajak. (Pasal 4 Ayat (4)

UU KUP)

h. SPT Tahunan dinyatakan tidak lengkap apabila tidak dilampiri

dengan Neraca dan Laporan Laba Rugi tahun pajak yang

bersangkutan (2013).(Pasal 3 PER-26/PJ/2013)

Pokok-Pokok Ketentuan

a. peredaran usaha dihitung berdasarkan seluruh peredaran usahaselama Tahun Pajak 2013, tidak termasuk peredaran usaha padaMasa Pajak Juli 2013 sampai dengan Desember 2013 yang dikenaiPajak Penghasilan Pasal 4 ayat (2);

b. bagi Wajib Pajak orang pribadi, untuk menentukan Penghasilan KenaPajak dikurangi terlebih dahulu dengan Penghasilan Tidak Kena Pajaksetahun;

c. angsuran Pajak Penghasilan Pasal 25 Undang-Undang PajakPenghasilan Masa Pajak Januari 2013 sampai dengan Juni 2013 dikreditkan terhadap Pajak Penghasilan yang terutang untuk TahunPajak yang bersangkutan.

PelaporanPelaporanPelaporanPelaporan PajakPajakPajakPajak PenghasilanPenghasilanPenghasilanPenghasilan yang yang yang yang bersifatbersifatbersifatbersifat final final final final

((((cfmcfmcfmcfm. PP 46 . PP 46 . PP 46 . PP 46 TahunTahunTahunTahun 2013)2013)2013)2013)

PelaporanPelaporanPelaporanPelaporan PajakPajakPajakPajak PenghasilanPenghasilanPenghasilanPenghasilan yang yang yang yang bersifatbersifatbersifatbersifat final final final final

((((cfmcfmcfmcfm. PP 46 . PP 46 . PP 46 . PP 46 TahunTahunTahunTahun 2013)2013)2013)2013)

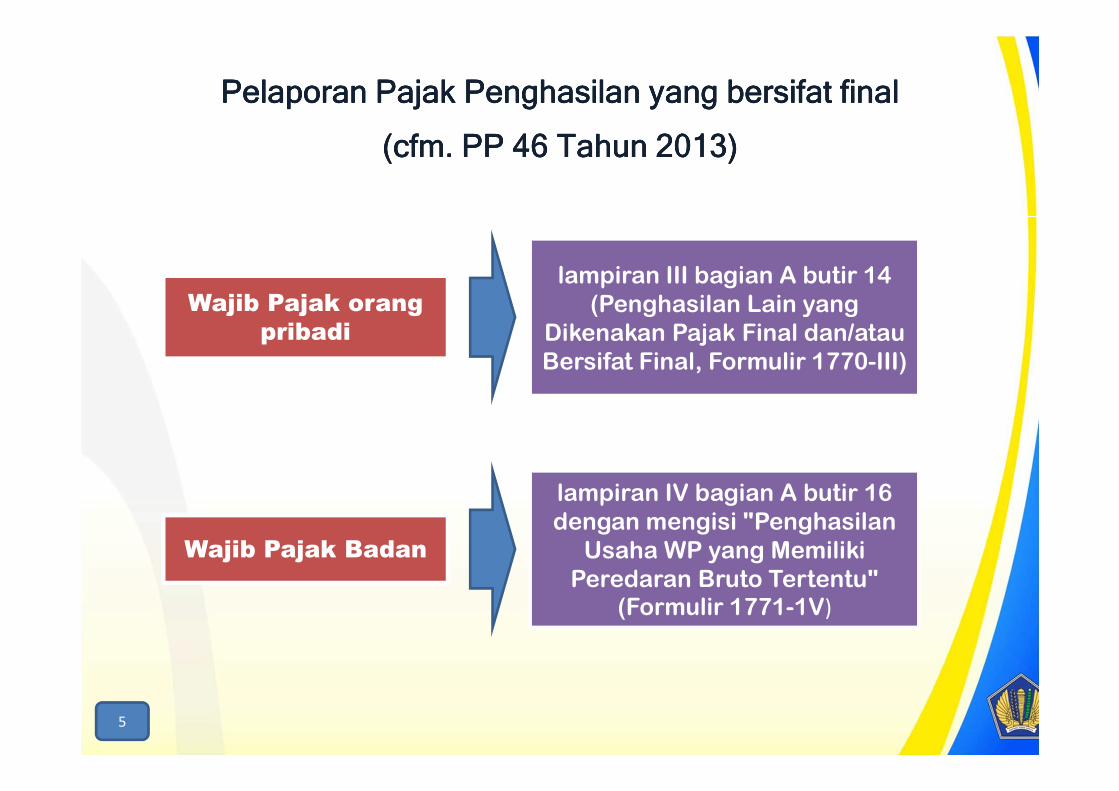

5

Wajib Pajak orang

pribadi

Wajib Pajak Badan

lampiran III bagian A butir 14

(Penghasilan Lain yang

Dikenakan Pajak Final dan/atau

Bersifat Final, Formulir 1770-III)

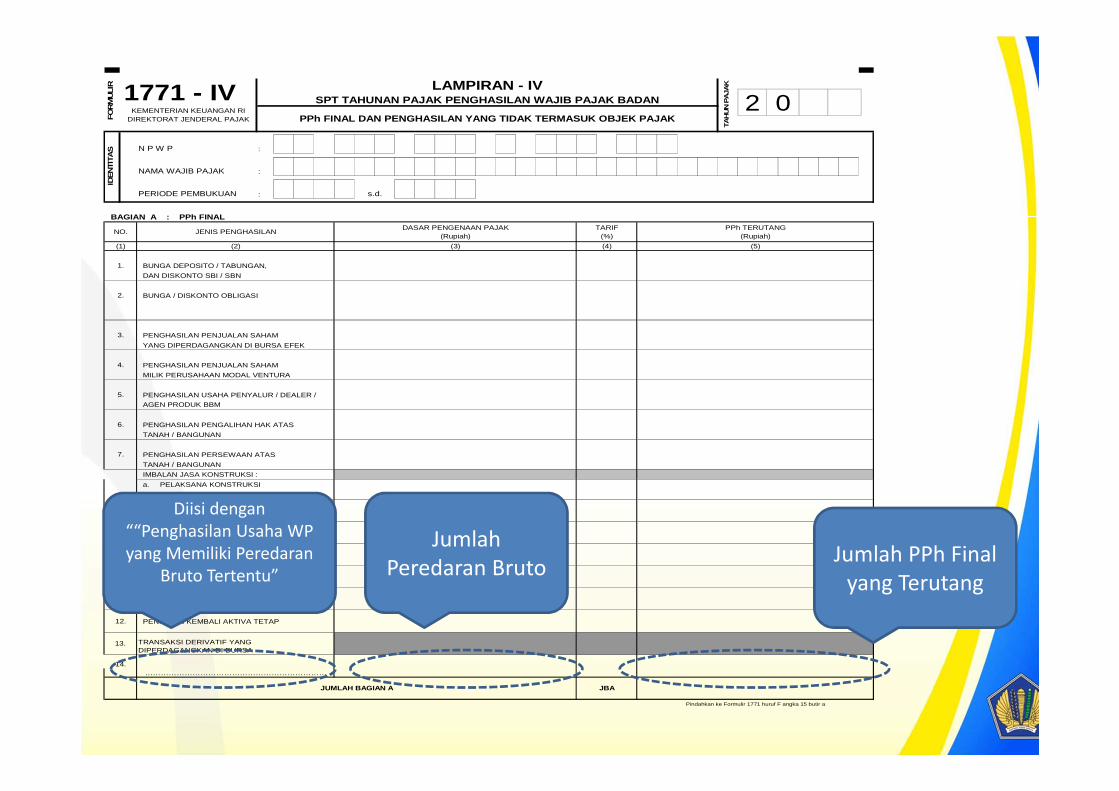

lampiran IV bagian A butir 16

dengan mengisi "Penghasilan

Usaha WP yang Memiliki

Peredaran Bruto Tertentu" (Formulir 1771-1V)

• s.d

• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

NO

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

JUMLAH (1 s.d. 16)

PPh TERUTANG (Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BE RSIFAT FINAL

BL

(2)

(KOTAK PILIHAN) YANG SESUAI

TH

JENIS PENGHASILANDASAR PENGENAAN

PAJAK/PENGHASILAN BRUTO

PENGHASILAN ISTRI DARI SATU PEMBERI KERJA

BL TH

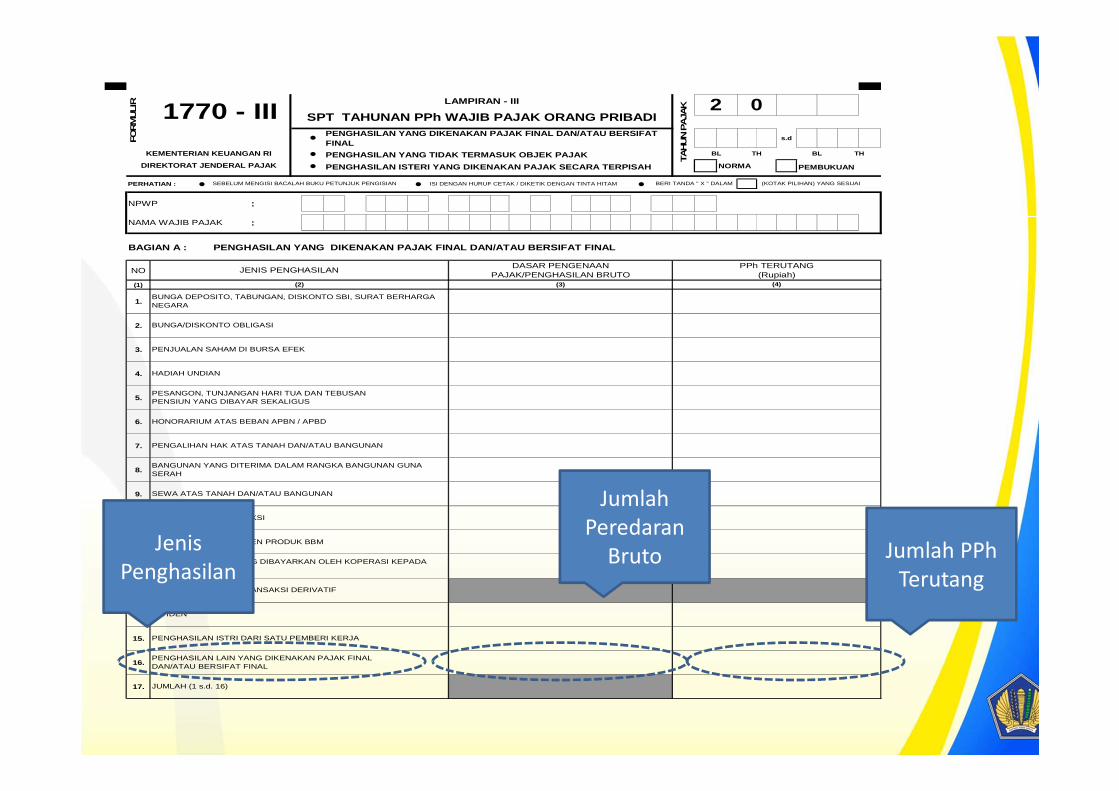

2SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

TAHU

N P

AJA

K1770 - III

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN RI

(4)(3)

BERI TANDA " X " DALAM

FO

RM

ULI

R 0

BUNGA/DISKONTO OBLIGASI

PENJUALAN SAHAM DI BURSA EFEK

HADIAH UNDIAN

PESANGON, TUNJANGAN HARI TUA DAN TEBUSANPENSIUN YANG DIBAYAR SEKALIGUS

BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA NEGARA

HONORARIUM ATAS BEBAN APBN / APBD

PENYALUR/DEALER/AGEN PRODUK BBM

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI

PENGHASILAN DARI TRANSAKSI DERIVATIF

DIVIDEN

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA SERAH

SEWA ATAS TANAH DAN/ATAU BANGUNAN

USAHA JASA KONSTRUKSI

Jumlah PPh

Terutang

Jumlah

Peredaran

BrutoJenis

Penghasilan

N P W P :

NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN :

BAGIAN A : PPh FINAL

BUNGA DEPOSITO / TABUNGAN,

DAN DISKONTO SBI / SBN

BUNGA / DISKONTO OBLIGASI

PENGHASILAN PENJUALAN SAHAM

YANG DIPERDAGANGKAN DI BURSA EFEK

PENGHASILAN PENJUALAN SAHAM

MILIK PERUSAHAAN MODAL VENTURA

PENGHASILAN USAHA PENYALUR / DEALER /

PENGHASILAN PENGALIHAN HAK ATAS

TANAH / BANGUNAN

PENGHASILAN PERSEWAAN ATAS

TANAH / BANGUNAN

IMBALAN JASA KONSTRUKSI :

a. PELAKSANA KONSTRUKSI

b. PERENCANA KONSTRUKSI

c. PENGAWAS KONSTRUKSI

PERWAKILAN DAGANG ASING

PELAYARAN / PENERBANGAN ASING

PELAYARAN DALAM NEGERI

PENILAIAN KEMBALI AKTIVA TETAP

11.

3.

6.

14.

12.

7.

9.

8.

(2)

2.

5.

(1)

JENIS PENGHASILANDASAR PENGENAAN PAJAK

(Rupiah)

(3)

1.

FO

RM

ULI

R 1771 - IVKEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAKID

EN

TIT

AS

NO.PPh TERUTANG

(Rupiah)

(5)(4)

TARIF(%)

AGEN PRODUK BBM

TAH

UN

PAJA

K

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

s.d.

LAMPIRAN - IV

4.

Pindahkan ke Formulir 1771 huruf F angka 15 butir a

10.

13. TRANSAKSI DERIVATIF YANG DIPERDAGANGKAN DI BURSA

JUMLAH BAGIAN A

……………………………………………………………

JBA

2 0 A A

Jumlah PPh Final

yang Terutang

Jumlah

Peredaran Bruto

Diisi dengan

““Penghasilan Usaha WP

yang Memiliki Peredaran

Bruto Tertentu”

25

69

Terima kasih

atas perhatiannya

Iji Samaji, S.E, M.Si., Ak., CA., BKP..Iji Samaji, S.E, M.Si., Ak., CA., BKP..

Lecturer, Tax Adviser/ Registered Tax Consultants,Tax Instructor & Accounting Trainer

69

70

Ilmu Pajak terus berkembang mengikuti

perkembangan perekonomian global..............

terus belajar dan mengikuti perkembangannya

adalah kunci untuk memahaminya

71

IKATAN KONSULTAN PAJAK INDONESIA

CABANG BANDUNG

Ruko Taman Mekar Agung No. 11-12

Komplek Perumahan Mekar Agung

Bandung 40237

Telp. 022-5234018

72