Embed Size (px)

Citation preview

Kementerian Keuangan RIDirektorat Jenderal Pajak

PJ.091/PL/S/011/2014-00

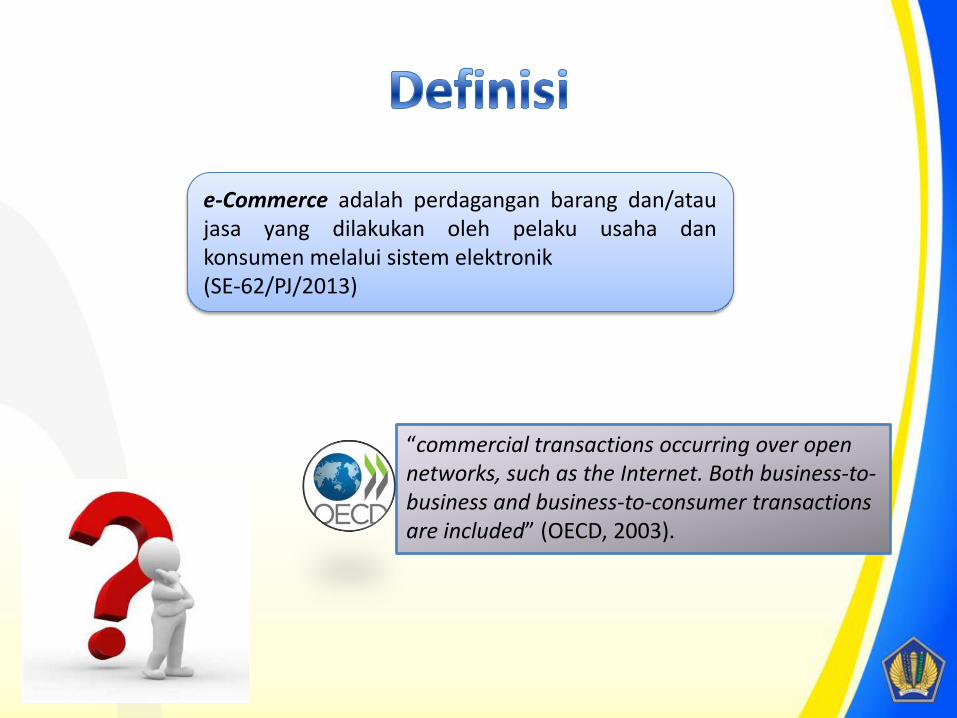

e-Commerce adalah perdagangan barang dan/ataujasa yang dilakukan oleh pelaku usaha dankonsumen melalui sistem elektronik(SE-62/PJ/2013)

“commercial transactions occurring over open networks, such as the Internet. Both business-to-business and business-to-consumer transactions are included” (OECD, 2003).

• Transaksi e-commerce sama dengan transaksi perdaganganlainnya, tetapi berbeda dalam hal cara atau alat yangdigunakan. Oleh karena itu, tidak ada perbedaan perlakuanperpajakan antara transaksi e-commerce dan transaksiperdagangan lainnya.

• Tidak ada objek pajak baru dalam transaksi e-commerce

• Mewujudkan keseragaman dalam memahami aspekperpajakan atas transaksi e-commerce

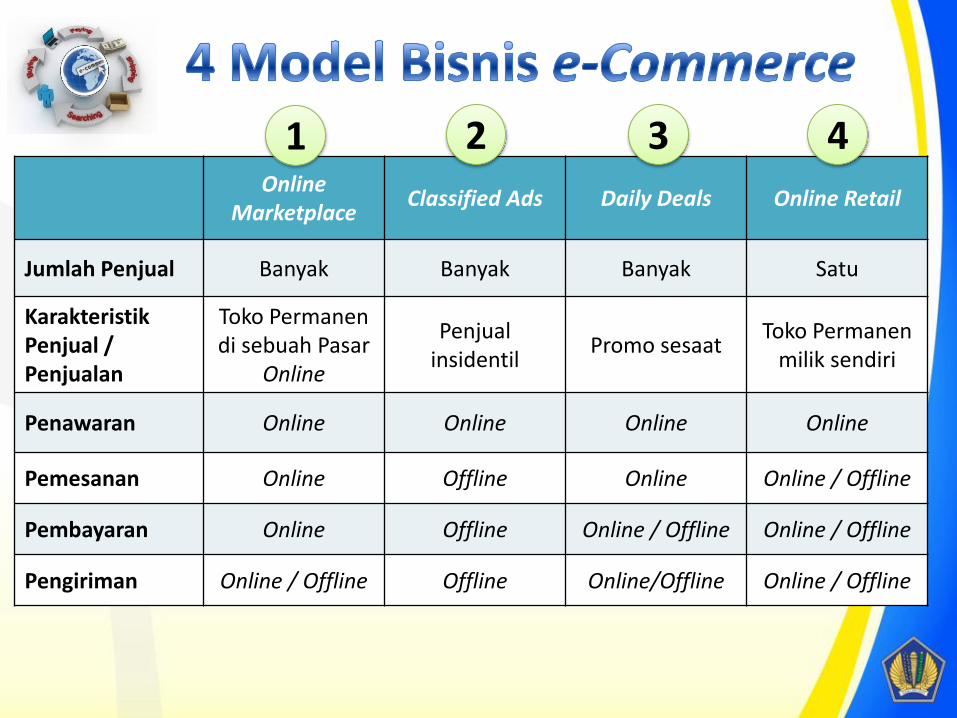

Online Marketplace

Classified Ads Daily Deals Online Retail

Jumlah Penjual Banyak Banyak Banyak Satu

KarakteristikPenjual / Penjualan

Toko Permanendi sebuah Pasar

Online

Penjualinsidentil

Promo sesaatToko Permanen

milik sendiri

Penawaran Online Online Online Online

Pemesanan Online Offline Online Online / Offline

Pembayaran Online Offline Online / Offline Online / Offline

Pengiriman Online / Offline Offline Online/Offline Online / Offline

1 2 3 4

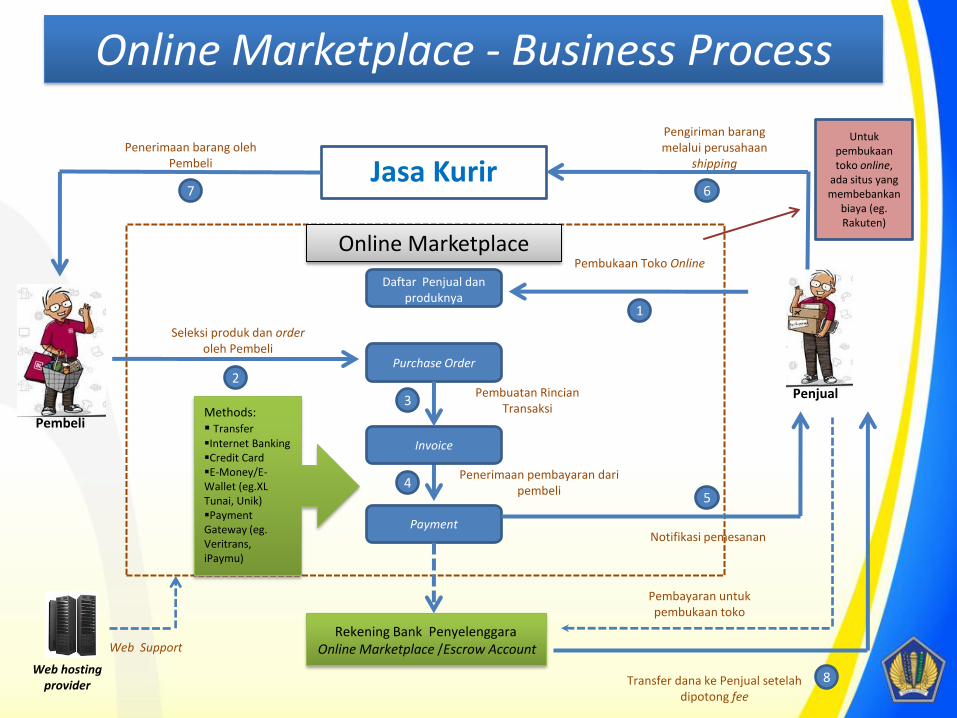

Online Marketplace

1

Definisi:

kegiatan menyediakan tempat kegiatan usaha berupaToko Internet di Mal Internet sebagai tempat OnlineMarketplace Merchant menjual barang dan/atau jasa.

Pihak-pihak terkait:

1. Penyelenggara Online Marketplace;

2. Online Marketplace Merchant; dan

3. Pembeli.

Online Marketplace

Daftar Penjual dan produknya

Payment

Purchase Order

Pembukaan Toko Online

Jasa Kurir67

8

Pembeli

Penjual

Seleksi produk dan orderoleh Pembeli

Invoice

1

2

3

45

Pembuatan Rincian Transaksi

Penerimaan pembayaran dari pembeli

Notifikasi pemesanan

Transfer dana ke Penjual setelah dipotong fee

Pengiriman barang melalui perusahaan

shippingPenerimaan barang oleh

Pembeli

Methods: TransferInternet BankingCredit CardE-Money/E-Wallet (eg.XL Tunai, Unik)Payment Gateway (eg. Veritrans, iPaymu)

Web hosting provider

Web Support Rekening Bank Penyelenggara

Online Marketplace /Escrow Account

Untuk pembukaan toko online,

ada situs yang membebankan

biaya (eg. Rakuten)

Online Marketplace - Business Process

Pembayaran untuk pembukaan toko

Ilustrasi Skema Aspek Pajak Transaksi e-Commerce:Online Marketplace

A. 1. Jasapenyediaan

tempat/waktu

A.2. Penggantian

B. 3. Penjualan BKP/JKP

ONLINE MARKETPLACE

MERCHANT

PEMBELI C. 1. Jasaperantara

pembayaran

C.2. Penggantian

Suppliers(pembangun

jaringan, bank, penerbit kartu

kredit, dll)Jika ada

Suppliers(barang dagangan,

bahan baku, asuransi, dll)

Jika ada

BKP/JKP

Harga Jual/Penggantian

BKP/JKP

Harga Jual/Penggantian

B.2. Pembayaran

B.1. Pemesanan

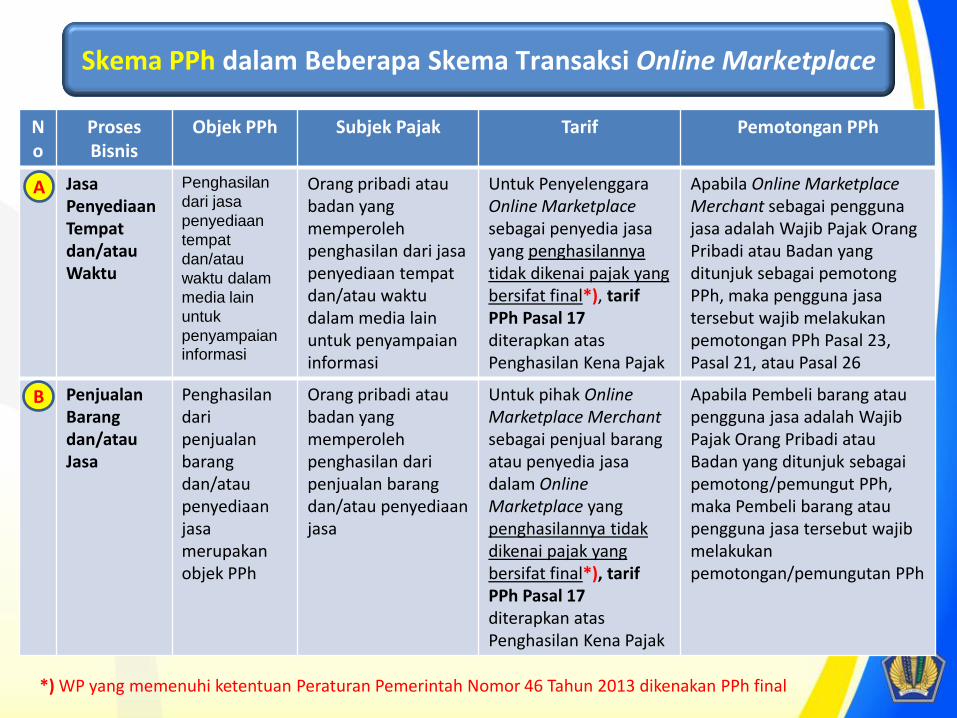

No

Proses Bisnis

Objek PPh Subjek Pajak Tarif Pemotongan PPh

JasaPenyediaanTempatdan/atauWaktu

Penghasilan

dari jasa

penyediaan

tempat

dan/atau

waktu dalam

media lain

untuk

penyampaianinformasi

Orang pribadi ataubadan yang memperolehpenghasilan dari jasapenyediaan tempatdan/atau waktudalam media lain untuk penyampaianinformasi

Untuk PenyelenggaraOnline Marketplacesebagai penyedia jasayang penghasilannyatidak dikenai pajak yang bersifat final*), tarifPPh Pasal 17diterapkan atasPenghasilan Kena Pajak

Apabila Online MarketplaceMerchant sebagai penggunajasa adalah Wajib Pajak OrangPribadi atau Badan yang ditunjuk sebagai pemotongPPh, maka pengguna jasatersebut wajib melakukanpemotongan PPh Pasal 23, Pasal 21, atau Pasal 26

Penjualan Barang dan/atau Jasa

Penghasilandaripenjualanbarangdan/ataupenyediaanjasamerupakanobjek PPh

Orang pribadi ataubadan yang memperolehpenghasilan daripenjualan barangdan/atau penyediaanjasa

Untuk pihak Online Marketplace Merchant sebagai penjual barangatau penyedia jasadalam Online Marketplace yang penghasilannya tidakdikenai pajak yang bersifat final*), tarifPPh Pasal 17diterapkan atasPenghasilan Kena Pajak

Apabila Pembeli barang ataupengguna jasa adalah WajibPajak Orang Pribadi atauBadan yang ditunjuk sebagaipemotong/pemungut PPh, maka Pembeli barang ataupengguna jasa tersebut wajibmelakukanpemotongan/pemungutan PPh

Skema PPh dalam Beberapa Skema Transaksi Online Marketplace

*) WP yang memenuhi ketentuan Peraturan Pemerintah Nomor 46 Tahun 2013 dikenakan PPh final

A

B

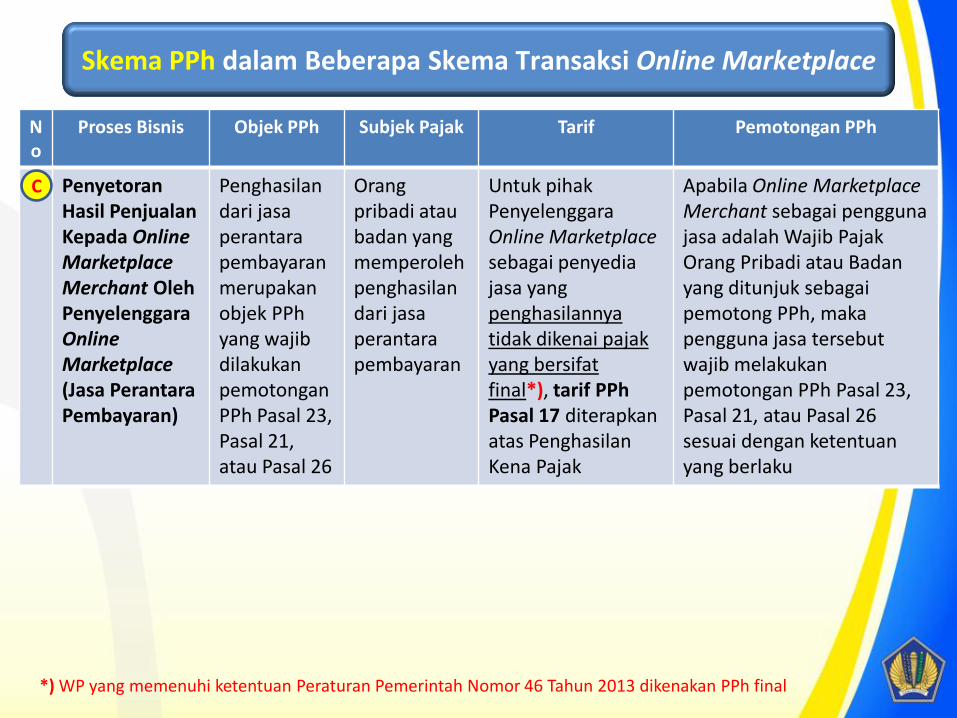

No

Proses Bisnis Objek PPh Subjek Pajak Tarif Pemotongan PPh

Penyetoran Hasil Penjualan Kepada Online MarketplaceMerchant Oleh Penyelenggara Online Marketplace (Jasa Perantara Pembayaran)

Penghasilandari jasaperantarapembayaranmerupakanobjek PPhyang wajibdilakukanpemotonganPPh Pasal 23, Pasal 21, atau Pasal 26

Orangpribadi ataubadan yang memperolehpenghasilandari jasaperantarapembayaran

Untuk pihak PenyelenggaraOnline Marketplacesebagai penyediajasa yang penghasilannyatidak dikenai pajakyang bersifatfinal*), tarif PPhPasal 17 diterapkanatas PenghasilanKena Pajak

Apabila Online MarketplaceMerchant sebagai penggunajasa adalah Wajib PajakOrang Pribadi atau Badanyang ditunjuk sebagaipemotong PPh, makapengguna jasa tersebutwajib melakukanpemotongan PPh Pasal 23, Pasal 21, atau Pasal 26 sesuai dengan ketentuanyang berlaku

Skema PPh dalam Beberapa Skema Transaksi Online Marketplace

*) WP yang memenuhi ketentuan Peraturan Pemerintah Nomor 46 Tahun 2013 dikenakan PPh final

C

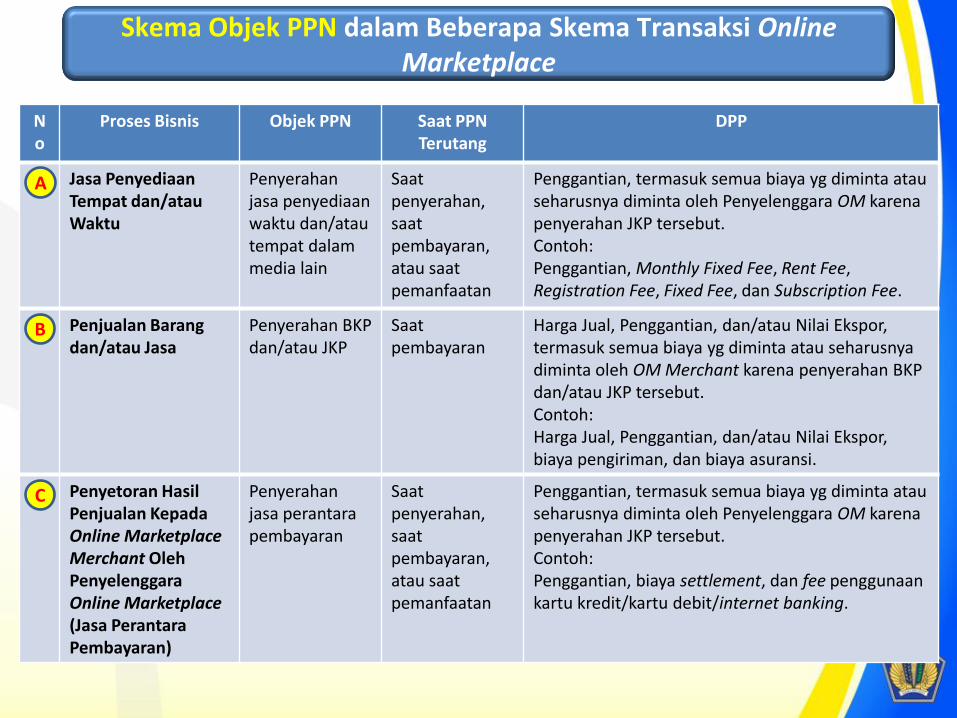

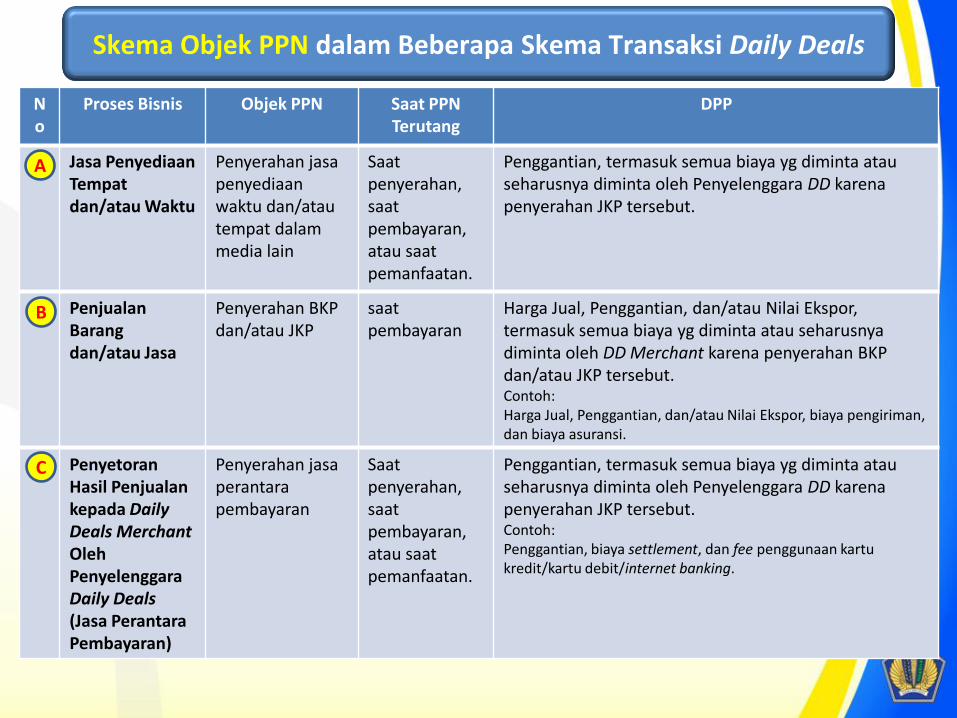

No

Proses Bisnis Objek PPN Saat PPN Terutang

DPP

Jasa PenyediaanTempat dan/atauWaktu

Penyerahanjasa penyediaanwaktu dan/atautempat dalammedia lain

Saatpenyerahan,saatpembayaran, atau saatpemanfaatan

Penggantian, termasuk semua biaya yg diminta atauseharusnya diminta oleh Penyelenggara OM karenapenyerahan JKP tersebut.Contoh:Penggantian, Monthly Fixed Fee, Rent Fee, Registration Fee, Fixed Fee, dan Subscription Fee.

Penjualan Barang dan/atau Jasa

Penyerahan BKP dan/atau JKP

Saat pembayaran

Harga Jual, Penggantian, dan/atau Nilai Ekspor, termasuk semua biaya yg diminta atau seharusnyadiminta oleh OM Merchant karena penyerahan BKP dan/atau JKP tersebut.Contoh:Harga Jual, Penggantian, dan/atau Nilai Ekspor, biaya pengiriman, dan biaya asuransi.

Penyetoran Hasil Penjualan Kepada Online MarketplaceMerchant Oleh Penyelenggara Online Marketplace (Jasa Perantara Pembayaran)

Penyerahanjasa perantarapembayaran

Saatpenyerahan,saatpembayaran, atau saatpemanfaatan

Penggantian, termasuk semua biaya yg diminta atauseharusnya diminta oleh Penyelenggara OM karenapenyerahan JKP tersebut.Contoh:Penggantian, biaya settlement, dan fee penggunaankartu kredit/kartu debit/internet banking.

Skema Objek PPN dalam Beberapa Skema Transaksi Online Marketplace

A

B

C

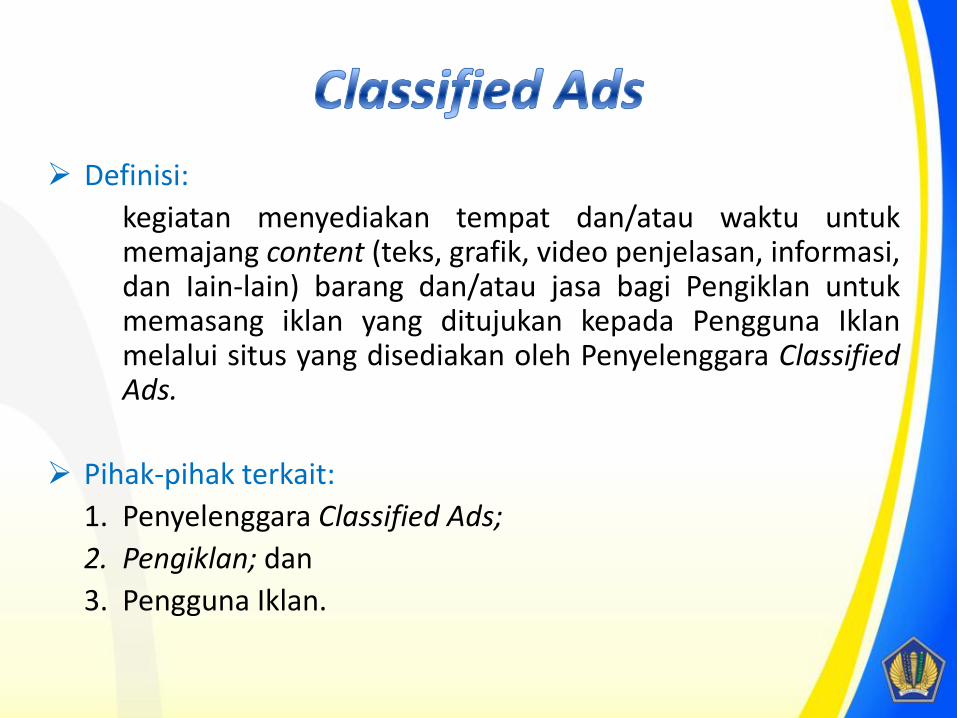

Classified Ads

2

Definisi:

kegiatan menyediakan tempat dan/atau waktu untukmemajang content (teks, grafik, video penjelasan, informasi,dan Iain-lain) barang dan/atau jasa bagi Pengiklan untukmemasang iklan yang ditujukan kepada Pengguna Iklanmelalui situs yang disediakan oleh Penyelenggara ClassifiedAds.

Pihak-pihak terkait:

1. Penyelenggara Classified Ads;

2. Pengiklan; dan

3. Pengguna Iklan.

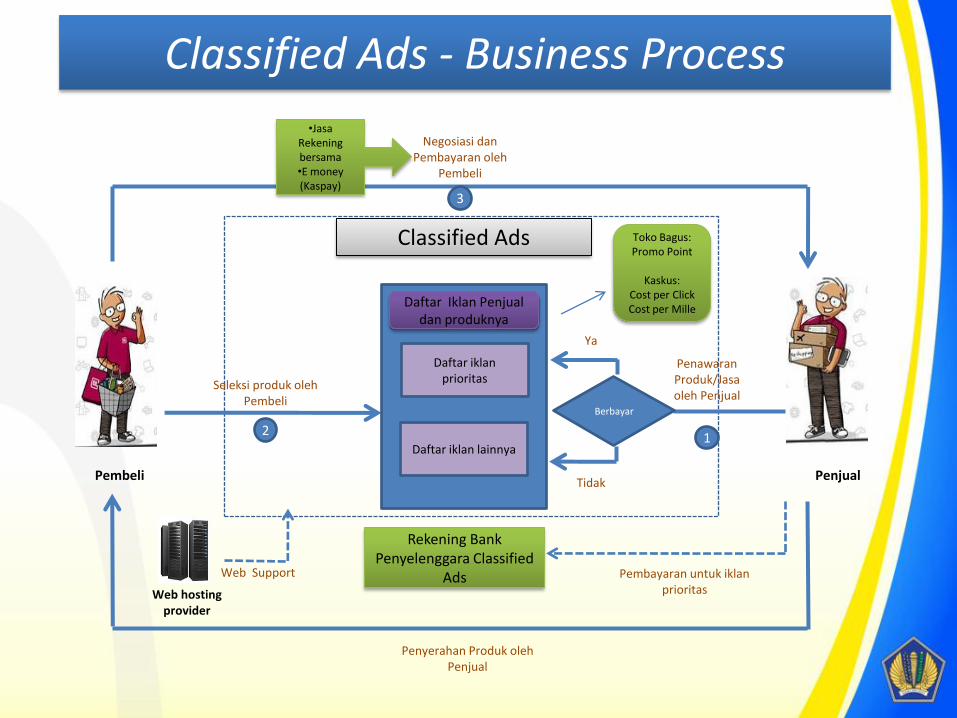

Pembeli

Classified Ads

Penawaran Produk/Jasa oleh Penjual

1

Seleksi produk oleh Pembeli

2

3

Negosiasi dan Pembayaran oleh

Pembeli

Penyerahan Produk oleh Penjual

Penjual

Rekening Bank Penyelenggara Classified

Ads

Daftar iklan prioritas

Daftar Iklan Penjual dan produknya

Berbayar

Daftar iklan lainnya

Ya

Tidak

Web hosting provider

Web Support

•Jasa Rekening bersama•E money (Kaspay)

Classified Ads - Business Process

Pembayaran untuk iklan prioritas

Toko Bagus: Promo Point

Kaskus: Cost per ClickCost per Mille

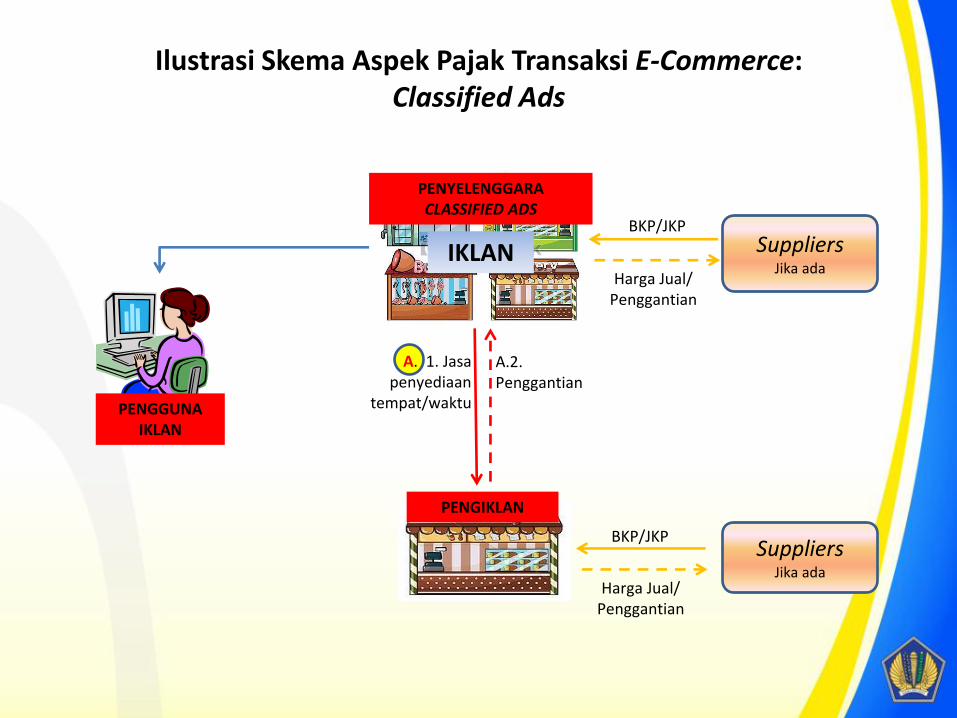

Ilustrasi Skema Aspek Pajak Transaksi E-Commerce:Classified Ads

A. 1. Jasapenyediaan

tempat/waktu

A.2. Penggantian

PENYELENGGARA CLASSIFIED ADS

PENGIKLAN

SuppliersJika ada

SuppliersJika ada

BKP/JKP

Harga Jual/Penggantian

IKLAN

Harga Jual/Penggantian

PENGGUNA IKLAN

BKP/JKP

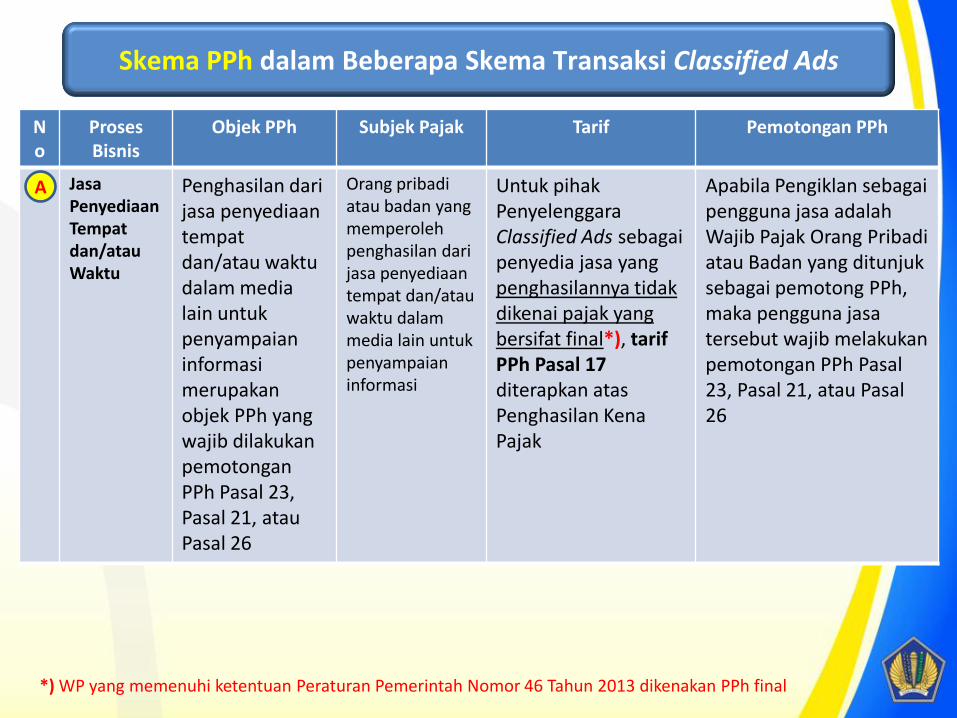

No

Proses Bisnis

Objek PPh Subjek Pajak Tarif Pemotongan PPh

JasaPenyediaanTempatdan/atauWaktu

Penghasilan darijasa penyediaantempatdan/atau waktudalam media lain untukpenyampaianinformasimerupakanobjek PPh yang wajib dilakukanpemotonganPPh Pasal 23, Pasal 21, atauPasal 26

Orang pribadiatau badan yang memperolehpenghasilan darijasa penyediaantempat dan/atauwaktu dalammedia lain untukpenyampaianinformasi

Untuk pihak Penyelenggara Classified Ads sebagai penyedia jasa yang penghasilannya tidakdikenai pajak yang bersifat final*), tarifPPh Pasal 17diterapkan atasPenghasilan KenaPajak

Apabila Pengiklan sebagai pengguna jasa adalahWajib Pajak Orang Pribadiatau Badan yang ditunjuksebagai pemotong PPh, maka pengguna jasatersebut wajib melakukanpemotongan PPh Pasal23, Pasal 21, atau Pasal26

Skema PPh dalam Beberapa Skema Transaksi Classified Ads

A

*) WP yang memenuhi ketentuan Peraturan Pemerintah Nomor 46 Tahun 2013 dikenakan PPh final

No

Proses Bisnis Objek PPN Saat PPN Terutang DPP

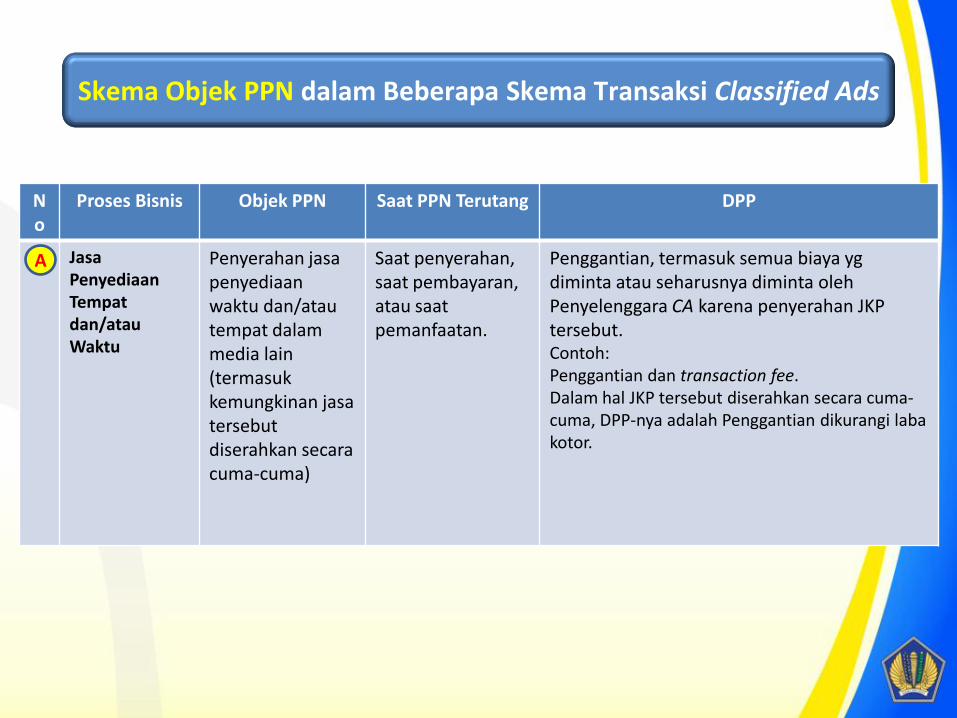

JasaPenyediaanTempatdan/atauWaktu

Penyerahan jasa penyediaan waktu dan/atau tempat dalam media lain(termasuk kemungkinan jasa tersebut diserahkan secara cuma-cuma)

Saat penyerahan, saat pembayaran, atau saat pemanfaatan.

Penggantian, termasuk semua biaya ygdiminta atau seharusnya diminta olehPenyelenggara CA karena penyerahan JKP tersebut.Contoh:Penggantian dan transaction fee.Dalam hal JKP tersebut diserahkan secara cuma-cuma, DPP-nya adalah Penggantian dikurangi labakotor.

Skema Objek PPN dalam Beberapa Skema Transaksi Classified Ads

A

Daily Deals

3

Definisi:

kegiatan menyediakan tempat kegiatan usaha berupasitus Daily Deals sebagai tempat Daily Deals Merchantmenjual barang dan/atau jasa kepada Pembeli denganmenggunakan Voucher sebagai sarana pembayaran.

Pihak-pihak terkait:

1. Penyelenggara Daily Deals;

2. Merchant Daily Deals; dan

3. Pembeli.

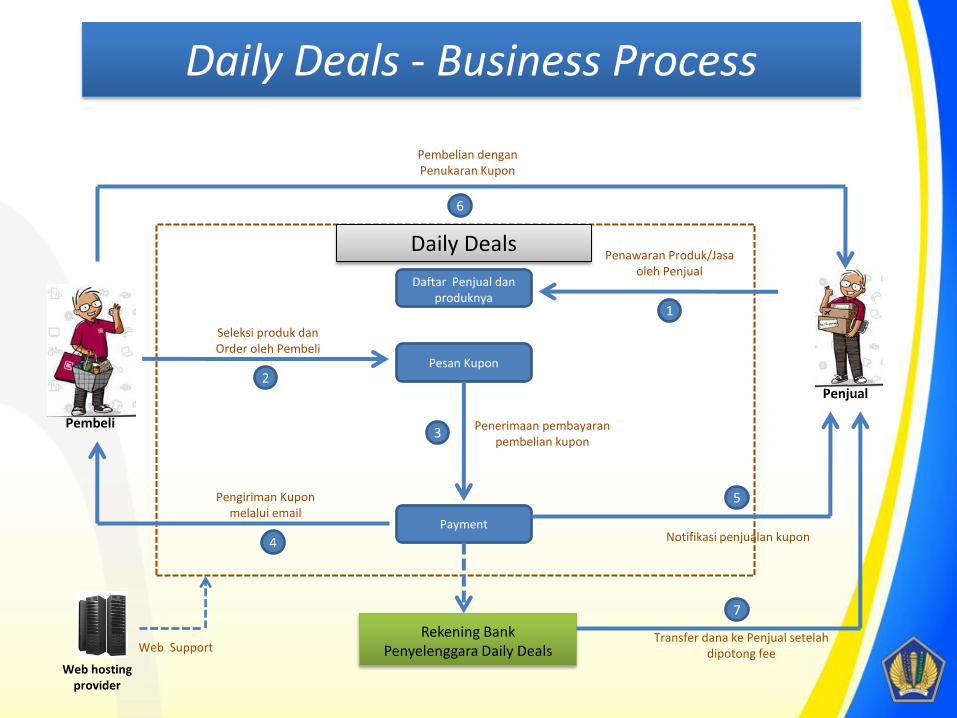

Daily Deals

Daftar Penjual dan produknya

Payment

Pesan Kupon

Penawaran Produk/Jasa oleh Penjual

7

Pembeli

Penjual

Seleksi produk dan Order oleh Pembeli

1

2

3

5

Penerimaan pembayaran pembelian kupon

Notifikasi penjualan kupon

Transfer dana ke Penjual setelah dipotong fee

Web hosting provider

Web Support Rekening Bank

Penyelenggara Daily Deals

4

Pengiriman Kupon melalui email

Pembelian dengan Penukaran Kupon

6

Daily Deals - Business Process

Ilustrasi Skema Aspek Pajak Transaksi e-Commerce:Daily Deals

A. 1. Jasa penyediaantempat/waktu

A.2. Penggantian

PENYELENGGARADAILY DEALS

MERCHANT

SuppliersJika ada

SuppliersJika ada

BKP/JKP

Harga Jual/Penggantian

Harga Jual/Penggantian

BKP/JKP

PEMBELI

B.2. Data rincian transaksi

B.3. Pembayaran

B.1. Pemesanan

B.6. Menukarkan voucher

B. 7. Penjualan BKP/JKP

C.2. PenggantianC. 1. Jasaperantara

pembayaran

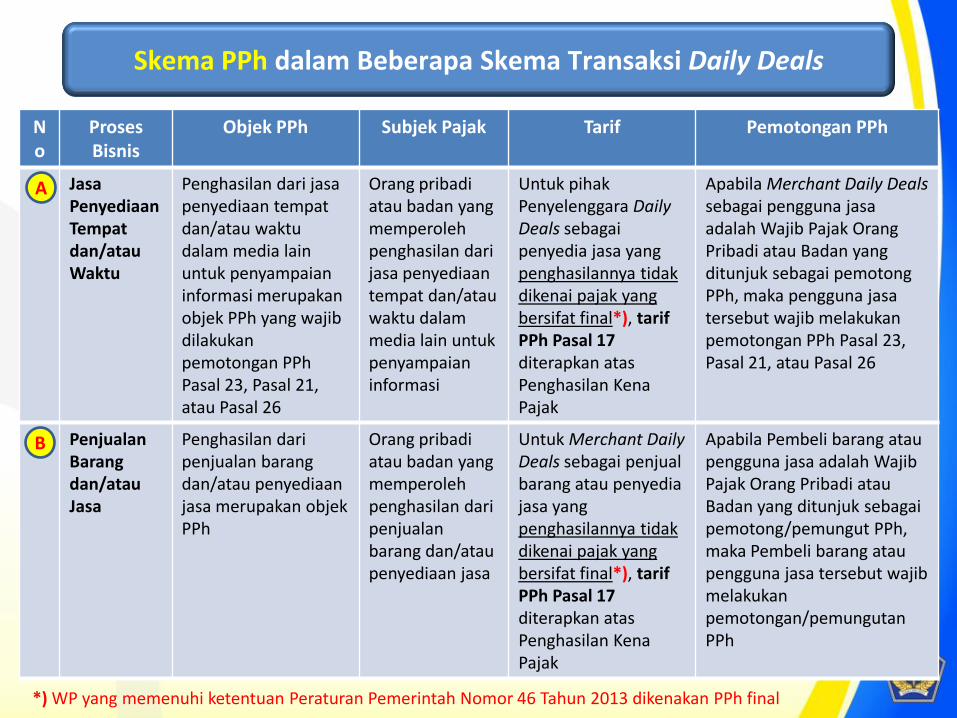

No

Proses Bisnis

Objek PPh Subjek Pajak Tarif Pemotongan PPh

JasaPenyediaanTempatdan/atauWaktu

Penghasilan dari jasapenyediaan tempatdan/atau waktudalam media lain untuk penyampaianinformasi merupakanobjek PPh yang wajibdilakukanpemotongan PPhPasal 23, Pasal 21, atau Pasal 26

Orang pribadiatau badan yang memperolehpenghasilan darijasa penyediaantempat dan/atauwaktu dalammedia lain untukpenyampaianinformasi

Untuk pihak Penyelenggara Daily Deals sebagai penyedia jasa yang penghasilannya tidakdikenai pajak yang bersifat final*), tarifPPh Pasal 17diterapkan atasPenghasilan KenaPajak

Apabila Merchant Daily Deals sebagai pengguna jasaadalah Wajib Pajak OrangPribadi atau Badan yang ditunjuk sebagai pemotongPPh, maka pengguna jasatersebut wajib melakukanpemotongan PPh Pasal 23, Pasal 21, atau Pasal 26

Penjualan Barang dan/atau Jasa

Penghasilan daripenjualan barangdan/atau penyediaanjasa merupakan objekPPh

Orang pribadiatau badan yang memperolehpenghasilan daripenjualanbarang dan/ataupenyediaan jasa

Untuk Merchant Daily Deals sebagai penjualbarang atau penyediajasa yang penghasilannya tidakdikenai pajak yang bersifat final*), tarifPPh Pasal 17diterapkan atas Penghasilan Kena Pajak

Apabila Pembeli barang ataupengguna jasa adalah WajibPajak Orang Pribadi atauBadan yang ditunjuk sebagaipemotong/pemungut PPh, maka Pembeli barang ataupengguna jasa tersebut wajibmelakukanpemotongan/pemungutanPPh

Skema PPh dalam Beberapa Skema Transaksi Daily Deals

A

B

*) WP yang memenuhi ketentuan Peraturan Pemerintah Nomor 46 Tahun 2013 dikenakan PPh final

No

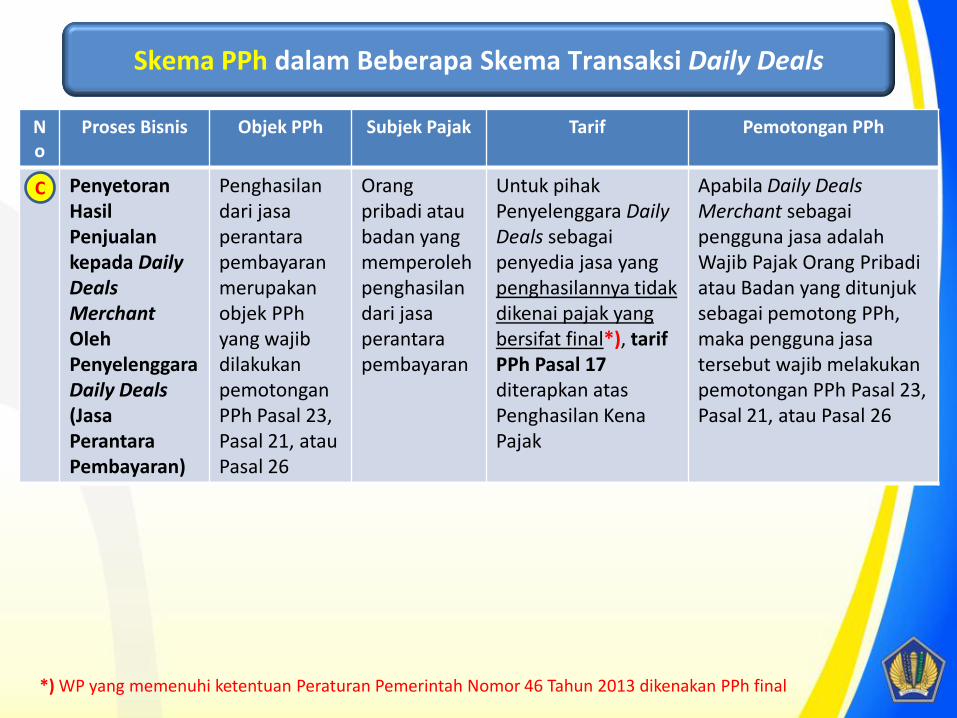

Proses Bisnis Objek PPh Subjek Pajak Tarif Pemotongan PPh

Penyetoran Hasil Penjualan kepada Daily DealsMerchant Oleh Penyelenggara Daily Deals (JasaPerantara Pembayaran)

Penghasilandari jasaperantarapembayaranmerupakanobjek PPhyang wajibdilakukanpemotonganPPh Pasal 23, Pasal 21, atauPasal 26

Orangpribadi ataubadan yang memperolehpenghasilandari jasaperantarapembayaran

Untuk pihak Penyelenggara Daily Deals sebagai penyedia jasa yang penghasilannya tidakdikenai pajak yang bersifat final*), tarifPPh Pasal 17diterapkan atasPenghasilan KenaPajak

Apabila Daily DealsMerchant sebagai pengguna jasa adalahWajib Pajak Orang Pribadiatau Badan yang ditunjuksebagai pemotong PPh, maka pengguna jasatersebut wajib melakukanpemotongan PPh Pasal 23, Pasal 21, atau Pasal 26

Skema PPh dalam Beberapa Skema Transaksi Daily Deals

C

*) WP yang memenuhi ketentuan Peraturan Pemerintah Nomor 46 Tahun 2013 dikenakan PPh final

No

Proses Bisnis Objek PPN Saat PPN Terutang

DPP

Jasa PenyediaanTempatdan/atau Waktu

Penyerahan jasapenyediaanwaktu dan/atautempat dalammedia lain

Saatpenyerahan, saatpembayaran, atau saatpemanfaatan.

Penggantian, termasuk semua biaya yg diminta atauseharusnya diminta oleh Penyelenggara DD karenapenyerahan JKP tersebut.

Penjualan Barang dan/atau Jasa

Penyerahan BKP dan/atau JKP

saatpembayaran

Harga Jual, Penggantian, dan/atau Nilai Ekspor, termasuk semua biaya yg diminta atau seharusnyadiminta oleh DD Merchant karena penyerahan BKP dan/atau JKP tersebut.Contoh:Harga Jual, Penggantian, dan/atau Nilai Ekspor, biaya pengiriman,dan biaya asuransi.

Penyetoran Hasil Penjualan kepada Daily Deals Merchant Oleh Penyelenggara Daily Deals (Jasa Perantara Pembayaran)

Penyerahan jasaperantarapembayaran

Saatpenyerahan, saatpembayaran, atau saatpemanfaatan.

Penggantian, termasuk semua biaya yg diminta atauseharusnya diminta oleh Penyelenggara DD karenapenyerahan JKP tersebut.Contoh:Penggantian, biaya settlement, dan fee penggunaan kartukredit/kartu debit/internet banking.

Skema Objek PPN dalam Beberapa Skema Transaksi Daily Deals

A

B

C

Online Retail

4

Definisi:

kegiatan menjual barang dan/atau jasa yangdilakukan oleh Penyelenggara Online Retail kepadaPembeli di situs Online Retail.

Pihak-pihak terkait:

1. Penyelenggara Online Retail sekaligus sebagai OnlineRetail Merchant; dan

2. Pembeli.

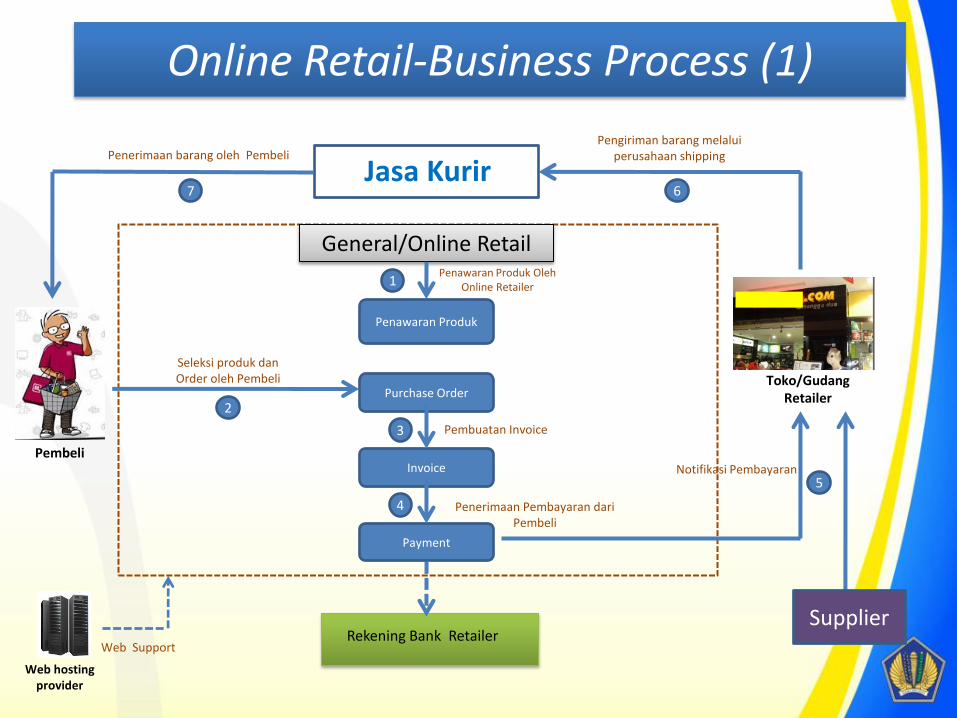

General/Online Retail

Penawaran Produk

Pembeli

Seleksi produk dan Order oleh Pembeli

2

Web hosting provider

Web Support Rekening Bank Retailer

Payment

Purchase Order

Invoice

1Penawaran Produk Oleh

Online Retailer

3

4

Pembuatan Invoice

Penerimaan Pembayaran dari Pembeli

Pengiriman barang melalui perusahaan shipping

6

Penerimaan barang oleh Pembeli

7

Toko/Gudang Retailer

5Notifikasi Pembayaran

Supplier

Jasa Kurir

Online Retail-Business Process (1)

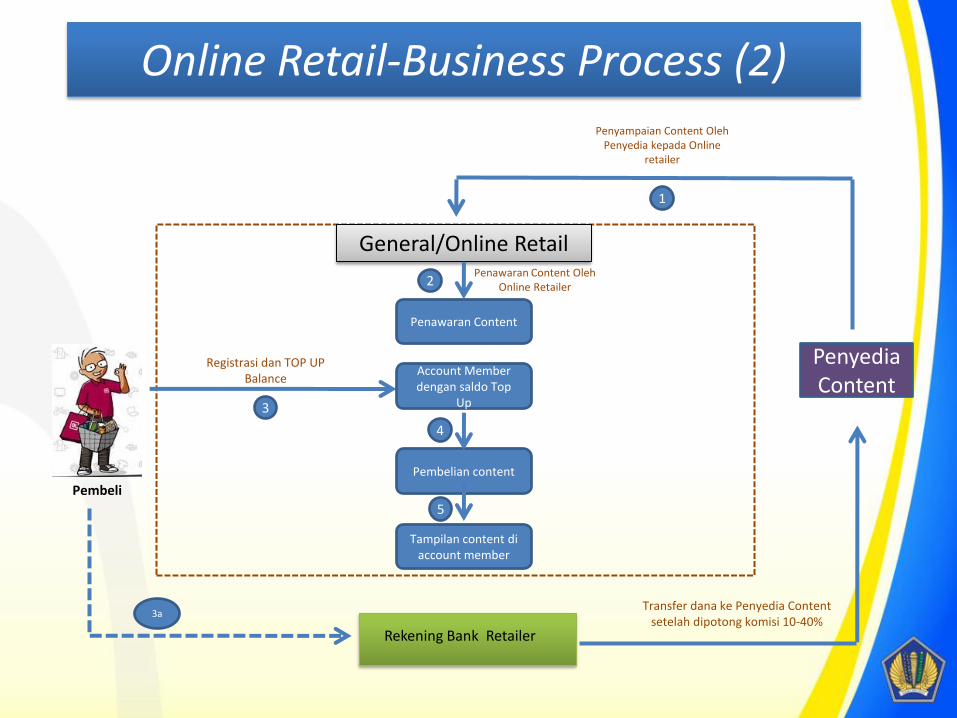

General/Online Retail

Penawaran Content

Pembeli

Registrasi dan TOP UP Balance

Rekening Bank Retailer

2Penawaran Content Oleh

Online Retailer

Penyedia Content

Account Member dengan saldo Top

Up

1

Penyampaian Content Oleh Penyedia kepada Online

retailer

3

Pembelian content

Tampilan content di account member

4

5

Transfer dana ke Penyedia Content setelah dipotong komisi 10-40%

3a

Online Retail-Business Process (2)

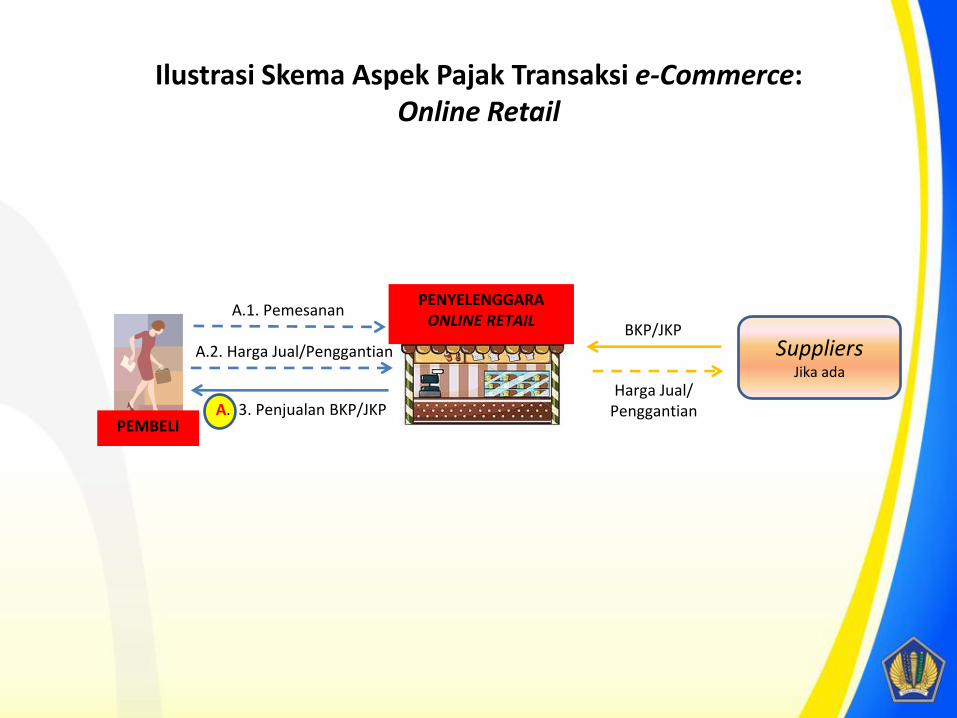

Ilustrasi Skema Aspek Pajak Transaksi e-Commerce:Online Retail

PENYELENGGARAONLINE RETAIL

SuppliersJika ada

Harga Jual/Penggantian

BKP/JKP

PEMBELI

A.2. Harga Jual/Penggantian

A.1. Pemesanan

A. 3. Penjualan BKP/JKP

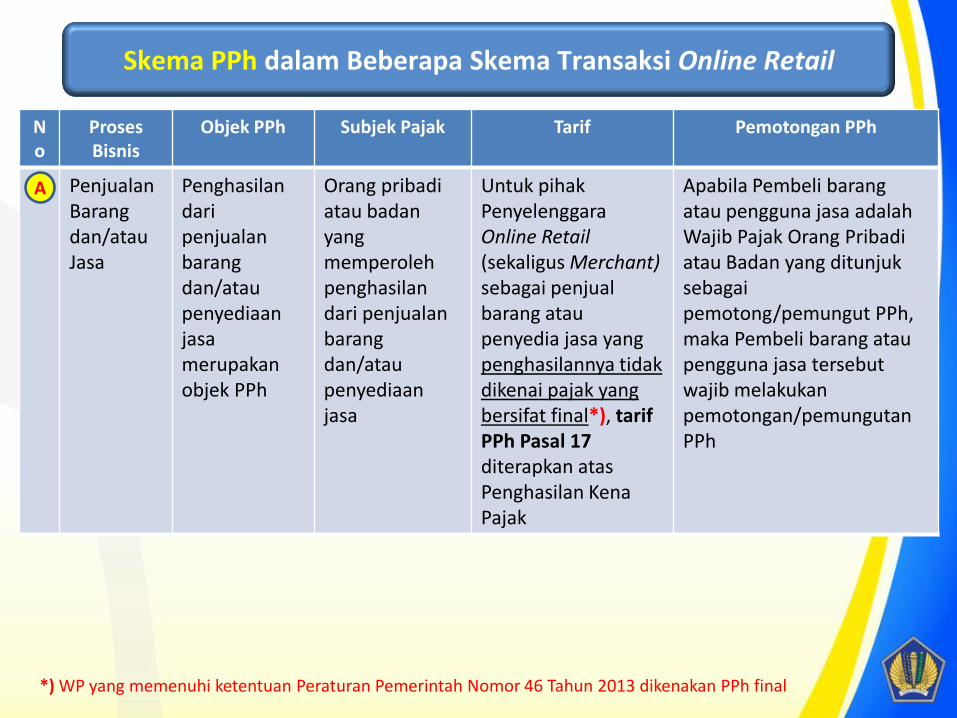

No

Proses Bisnis

Objek PPh Subjek Pajak Tarif Pemotongan PPh

Penjualan Barang dan/atau Jasa

Penghasilandaripenjualanbarangdan/ataupenyediaanjasamerupakanobjek PPh

Orang pribadiatau badanyang memperolehpenghasilandari penjualanbarangdan/ataupenyediaanjasa

Untuk pihak PenyelenggaraOnline Retail(sekaligus Merchant) sebagai penjualbarang ataupenyedia jasa yang penghasilannya tidakdikenai pajak yang bersifat final*), tarifPPh Pasal 17diterapkan atasPenghasilan KenaPajak

Apabila Pembeli barangatau pengguna jasa adalahWajib Pajak Orang Pribadiatau Badan yang ditunjuksebagaipemotong/pemungut PPh, maka Pembeli barang ataupengguna jasa tersebutwajib melakukanpemotongan/pemungutanPPh

Skema PPh dalam Beberapa Skema Transaksi Online Retail

A

*) WP yang memenuhi ketentuan Peraturan Pemerintah Nomor 46 Tahun 2013 dikenakan PPh final

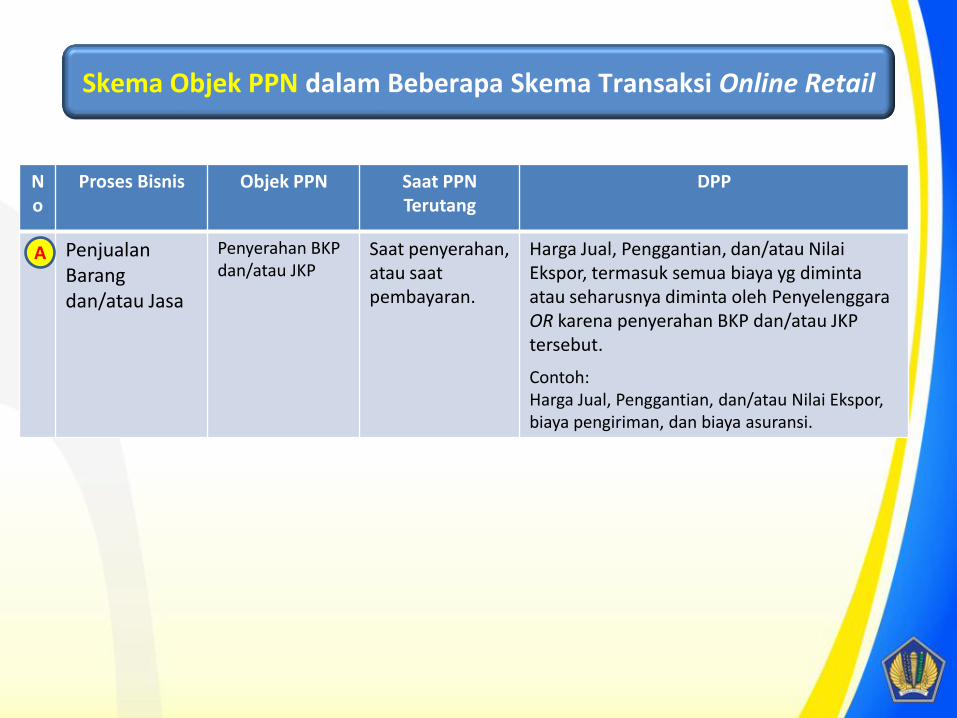

No

Proses Bisnis Objek PPN Saat PPN Terutang

DPP

Penjualan Barang dan/atau Jasa

Penyerahan BKP dan/atau JKP

Saat penyerahan, atau saat pembayaran.

Harga Jual, Penggantian, dan/atau NilaiEkspor, termasuk semua biaya yg dimintaatau seharusnya diminta oleh PenyelenggaraOR karena penyerahan BKP dan/atau JKP tersebut.

Contoh:Harga Jual, Penggantian, dan/atau Nilai Ekspor, biaya pengiriman, dan biaya asuransi.

Skema Objek PPN dalam Beberapa Skema Transaksi Online Retail

A