Embed Size (px)

Citation preview

行业及产业

行业研究/

行业点评

证券研究报告

黑色金属/钢铁

2012 年 12 月 3 日 钢价加速下跌,产量高位仍是主要矛盾

2012 年第 46 期 ——钢铁行业周报(2012/11/26——2012/11/30)

本周 周环比

价格 增长%

国内铁矿石 907

进口现货铁矿石 820

巴—中海运费($/t) 21

澳—中海运费($/t) 9

焦炭 1690 0.0

主焦煤 1300 0.0

生铁 2650

钢坯 3020

螺纹 3598

高线 3613

热卷 3839

冷卷 4582 0.1

普板 3708

镀锌板 4770

300系冷轧不锈钢 18200

LME三月期镍价($/t) 16620

港口铁矿石库存(万吨) 8602

国内钢材库存(万吨) 1195 0.1

元/吨(1.3)

(1.2)

(7.1)

(3.8)

(0.9)

(2.9)

(2.4)

(1.8)

(0.9)

(1.0)

(1.2)

(2.4)

0.6

0.0

行业与上证综合指数对比图

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

No

v/1

1

Jan

/12

Ma

r/12

Ma

y/12

Jul/1

2

Se

p/1

2

No

v/1

2

沪深300 黑色金属(申万)

证券分析师

毛深静 A0230512070009 [email protected]

联系人 张圣贤 A0230511040040 (8621)23297343 zhangsx@ swsresearch.com

地址:上海市南京东路 99 号

电话:(8621)23297818

上海申银万国证券研究所有限公司

http://www.swsresearch.com

本期投资提示:

主要观点

本周钢材价格加速下跌,带动铁矿石价格下跌,除冷板毛例外,其他数

品种毛利全部下滑。

产量压力仍然是主要矛盾,社会库存略有上升。11 月中旬粗钢日产量

维持在 195 万吨的高位,由于需求逐渐低迷,产量压力仍是此时主要矛盾;

社会库存本周略有上升,冬储已经逐步启动;若钢价下跌导致毛利继续下滑,

若后期产量有望下降,此时钢材价格和毛利才有企稳希望。

投资提示:目前供给压力仍然不减,钢材价格和毛利企稳仍要寄希望于

产量下降和贸易商冬储补库双管齐下,在未看见明显数据信号之前,我们仍

然建议关注估值较低的低风险品种:首推宝钢股份。

冷板毛利小幅上涨,其余品种毛利继续下降

本周螺纹、高线、热卷、冷板、中板利润较上周分别变化-59、-40、-14、

20、-14 元至-99、-186、-71、143、-224 元/吨。

钢价总体下跌,螺纹、焊管跌幅较大

本周钢材产品加权价格下跌 1.7%至 3769 元/吨。其中螺纹、高线、热卷、

冷板、中板价格分别变化-2.4%、-1.8%、-0.9%、0.1%、-1.0%至 3598、3613、

3839、4582、3708 元/吨。无缝管、焊管、无取向硅钢、取向硅钢价格分别

变化 0%、-4.4%、0%、0%至 4350、3510、5430、14600 元/吨。300 系、400

系热轧不锈钢价格分别变化 0.6%、0%至 17800、8900 元/吨。

欧盟钢价小幅上涨

本周美国、欧盟、东南亚热轧分别变化 0%、1.4%、0%至 711、584、570

美元/吨。本周美国、欧盟、东南亚冷轧分别变化 0%、1.4%、0%至 821、701、

630 美元/吨。本周美国、欧盟、东南亚热镀锌分别变化 0%、1.3%、0%至 932、

707、695 美元/吨。本周美国、欧盟、东南亚中厚板分别变化 0%、1.4%、0.9%

至 750、636、565 美元/吨。本周美国、欧盟、东南亚螺纹钢分别变化 0%、

1.4%、-0.9%至 722、675、565 美元/吨。

铁矿石、废钢等原料价格下跌

本周国内现货铁矿石、进口现货铁矿石、巴西长协矿、澳大利亚长协

矿价格分别变化-1.3%、-1.2%、-1.1%、-0.3%至 907、820、876、764 元/

吨。焦炭、主焦煤、硅铁、废钢价格分别变化 0%、0%、3.3%、-3.0%至 1690、

1300、6200、2400 元/吨。

钢材社会库存小幅上升

本周钢材社会库存上升 0.1%至 1195 万吨,主要港口铁矿石库存下降

2.4%至 8602 万吨。其中螺纹、高线、热轧、冷轧、中板库存分别变化 1.0%、

0.9%、-1.2%、0.4%、-1.3%至 498、121、296、159、121 万吨。

本周其他重要事件

11 月钢铁 PMI 再回收缩区间:钢市感受寒意

关于 2012 年 12 月份宝钢股份线材产品国内期货销售价格调整的通知

河北钢铁集团 12 月上旬建材调价信息

本公司不持有或交易股票及其衍生品,在法律许可情况下可能为或争取为本报告提到的公司提供财务顾问服务;本公司关联机构在法律许可情况下可能持有或

交易本报告提到的上市公司所发行的证券或投资标的,持有比例可能超过已发行股份的 1%,还可能为或争取为这些公司提供投资银行服务。本公司在知晓范围

内履行披露义务。客户可通过 [email protected] 索取有关披露资料或登录 www.swsresearch.com 信息披露栏目查询。客户应全面理解本报告结尾

处的"法律声明"。

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 1 申万研究·拓展您的价值

目 录 1. 冷板毛利小幅上涨,其余品种毛利继续下降 ........ 4

2. 钢价总体下跌,螺纹、焊管跌幅较大 ................... 5

3. 欧盟钢价小幅上涨 ................................................ 6

4. 铁矿石、废钢等原料价格下跌 .............................. 8

5. 钢材社会库存小幅上升 ......................................... 9

6. 钢铁板块及重点公司估值表................................ 10

7. 本周其他重要事件 ...............................................11

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 2 申万研究·拓展您的价值

图表目录

图 1:螺纹、高线现货吨毛利分别变化-54、-34 元 ............................................... 4

图 2:热卷、冷板、中板现货吨毛利分别变化-8、26、-9 元 ............................... 4

图 3:螺纹、高线长协吨毛利分别变化-66、-47 元 ............................................... 4

图 4:热卷、冷板、中板长协吨毛利分别变化-21、13、-22 元 ........................... 4

图 5:螺纹、高线加权吨毛利分别变化-59、-40 元 ............................................... 5

图 6:热卷、冷板、中板加权吨毛利变化-14、20、-14 元 ................................... 5

图 7:钢材产品加权价格下跌 1.7%至 3769 元/吨 ................................................... 5

图 8:螺纹、高线分别变化-2.4%、-1.8% ................................................................ 5

图 9:热卷、冷板、中板分别变化-0.9%、0.1%、-1.0% ........................................ 5

图 10:无缝管、焊管分别变化 0%、-4.4% ............................................................... 5

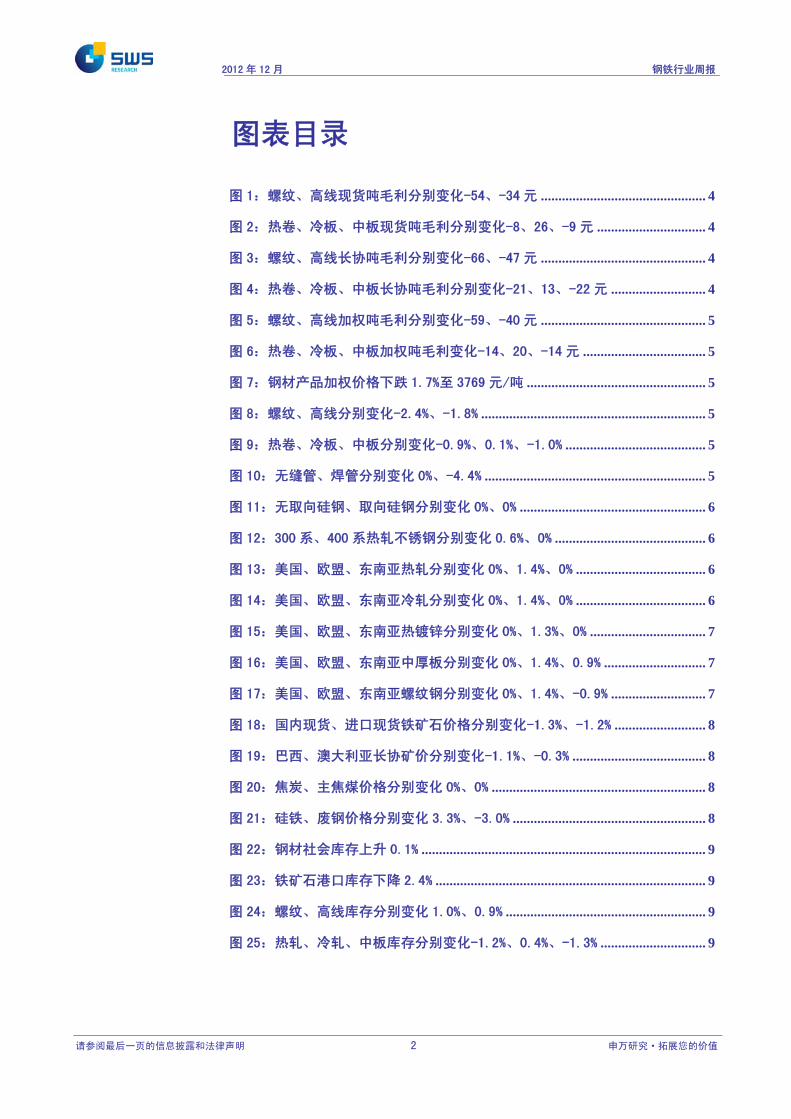

图 11:无取向硅钢、取向硅钢分别变化 0%、0% ..................................................... 6

图 12:300 系、400 系热轧不锈钢分别变化 0.6%、0% ........................................... 6

图 13:美国、欧盟、东南亚热轧分别变化 0%、1.4%、0% ..................................... 6

图 14:美国、欧盟、东南亚冷轧分别变化 0%、1.4%、0% ..................................... 6

图 15:美国、欧盟、东南亚热镀锌分别变化 0%、1.3%、0% ................................. 7

图 16:美国、欧盟、东南亚中厚板分别变化 0%、1.4%、0.9% ............................. 7

图 17:美国、欧盟、东南亚螺纹钢分别变化 0%、1.4%、-0.9% ........................... 7

图 18:国内现货、进口现货铁矿石价格分别变化-1.3%、-1.2% .......................... 8

图 19:巴西、澳大利亚长协矿价分别变化-1.1%、-0.3% ...................................... 8

图 20:焦炭、主焦煤价格分别变化 0%、0% ............................................................. 8

图 21:硅铁、废钢价格分别变化 3.3%、-3.0% ....................................................... 8

图 22:钢材社会库存上升 0.1% ................................................................................. 9

图 23:铁矿石港口库存下降 2.4% ............................................................................. 9

图 24:螺纹、高线库存分别变化 1.0%、0.9% ......................................................... 9

图 25:热轧、冷轧、中板库存分别变化-1.2%、0.4%、-1.3% .............................. 9

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 3 申万研究·拓展您的价值

表 1:本周钢铁板块表现 ............................................ 10

表 2:重点公司估值表 .............................................. 10

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 4 申万研究·拓展您的价值

1. 冷板毛利小幅上涨,其余品种毛利继续下降

现货利润:本周螺纹、高线、热卷、冷板、中板利润较上周分别变化-54、-34、

-8、26、-9 元至-81、-168、-53、161、-206 元/吨。

协议利润:本周螺纹、高线、热卷、冷板、中板利润较上周分别变化-66、-47、

-21、13、-22 元至-120、-208、-94、121、-246 元/吨。

加权利润:本周螺纹、高线、热卷、冷板、中板利润较上周分别变化-59、-40、

-14、20、-14 元至-99、-186、-71、143、-224 元/吨。

图 1:螺纹、高线现货吨毛利分别变化-54、-34 元 图 2:热卷、冷板、中板现货吨毛利分别变化-8、26、-9 元

-400

-200

0

200

400

600

800

1,000

1,200

Jan/

07M

ay/

07

Sep

/07

Jan/

08M

ay/

08

Sep

/08

Jan/

09M

ay/

09

Sep

/09

Jan/

10M

ay/

10

Sep

/10

Jan/

11M

ay/

11

Sep

/11

Jan/

12M

ay/

12

Sep

/12

25螺纹 8高线

现货(元/吨)

-600

-400

-200

0

200

400

600

800

1,000

1,200

1,400

Jan/

07

Ma

y/07

Sep

/07

Jan/

08

Ma

y/08

Sep

/08

Jan/

09

Ma

y/09

Sep

/09

Jan/

10

Ma

y/10

Sep

/10

Jan/

11

Ma

y/11

Sep

/11

Jan/

12

Ma

y/12

Sep

/12

5.5热卷 1.0冷板 20普板

现货(元/吨)

资料来源:申万研究 资料来源:申万研究

图 3:螺纹、高线长协吨毛利分别变化-66、-47 元 图 4:热卷、冷板、中板长协吨毛利分别变化-21、13、-22 元

-1,000

-500

0

500

1,000

1,500

Jan/

07

Ma

y/07

Sep

/07

Jan/

08

Ma

y/08

Sep

/08

Jan/

09

Ma

y/09

Sep

/09

Jan/

10

Ma

y/10

Sep

/10

Jan/

11

Ma

y/11

Sep

/11

Jan/

12

Ma

y/12

Sep

/12

25螺纹 8高线

长协(元/吨)

-1,000

-500

0

500

1,000

1,500

2,000

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

5.5热卷 1.0冷板 20普板

长协(元/吨)

资料来源:申万研究 资料来源:申万研究

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 5 申万研究·拓展您的价值

图 5:螺纹、高线加权吨毛利分别变化-59、-40 元 图 6:热卷、冷板、中板加权吨毛利变化-14、20、-14 元

-600

-400

-200

0

200

400

600

800

1,000

1,200

Jan/

07

Ma

y/07

Sep

/07

Jan/

08

Ma

y/08

Sep

/08

Jan/

09

Ma

y/09

Sep

/09

Jan/

10

Ma

y/10

Sep

/10

Jan/

11

Ma

y/11

Sep

/11

Jan/

12

Ma

y/12

Sep

/12

25螺纹 8高线

加权(元/吨)

-600

-400

-200

0

200

400

600

800

1,000

1,200

1,400

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

5.5热卷 1.0冷板 20普板

加权(元/吨)

资料来源:申万研究 资料来源:申万研究

2. 钢价总体下跌,螺纹、焊管跌幅较大 本周钢材产品加权价格下跌 1.7%至 3769 元/吨。其中螺纹、高线、热卷、冷板、

中板价格分别变化-2.4%、-1.8%、-0.9%、0.1%、-1.0%至 3598、3613、3839、4582、

3708 元/吨。无缝管、焊管、无取向硅钢、取向硅钢价格分别变化 0%、-4.4%、0%、

0%至 4350、3510、5430、14600 元/吨。300 系、400 系热轧不锈钢价格分别变化 0.6%、

0%至 17800、8900 元/吨。

图 7:钢材产品加权价格下跌 1.7%至 3769 元/吨 图 8:螺纹、高线分别变化-2.4%、-1.8%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

钢材产品加权价格

元/吨

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

25mm螺纹 8mm高线

元/吨

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

图 9:热卷、冷板、中板分别变化-0.9%、0.1%、-1.0% 图 10:无缝管、焊管分别变化 0%、-4.4%

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 6 申万研究·拓展您的价值

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000Ja

n/07

Ma

y/07

Sep

/07

Jan/

08M

ay/

08S

ep/0

8Ja

n/09

Ma

y/09

Sep

/09

Jan/

10M

ay/

10S

ep/1

0Ja

n/11

Ma

y/11

Sep

/11

Jan/

12M

ay/

12S

ep/1

2

5.5mm热卷 1.0冷板 20mm普板

元/吨

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

Jan/

07M

ay/

07S

ep/

07

Jan/

08M

ay/

08S

ep/

08

Jan/

09M

ay/

09S

ep/

09

Jan/

10M

ay/

10S

ep/

10

Jan/

11M

ay/

11S

ep/

11

Jan/

12M

ay/

12S

ep/

12

108无缝管(上海) 4寸焊管(唐山)

元/吨

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

图 11:无取向硅钢、取向硅钢分别变化 0%、0% 图 12:300 系、400 系热轧不锈钢分别变化 0.6%、0%

05,000

10,00015,00020,00025,00030,00035,00040,00045,00050,000

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

50WW800硅钢(上海) 取向Q130(俄罗斯)

元/吨

05,000

10,00015,00020,00025,00030,00035,00040,00045,000

Jan/

07M

ay/

07S

ep/

07

Jan/

08M

ay/

08S

ep/

08

Jan/

09M

ay/

09S

ep/

09

Jan/

10M

ay/

10S

ep/

10

Jan/

11M

ay/

11S

ep/

11

Jan/

12M

ay/

12S

ep/

12

300系热轧 400系热轧

元/吨

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

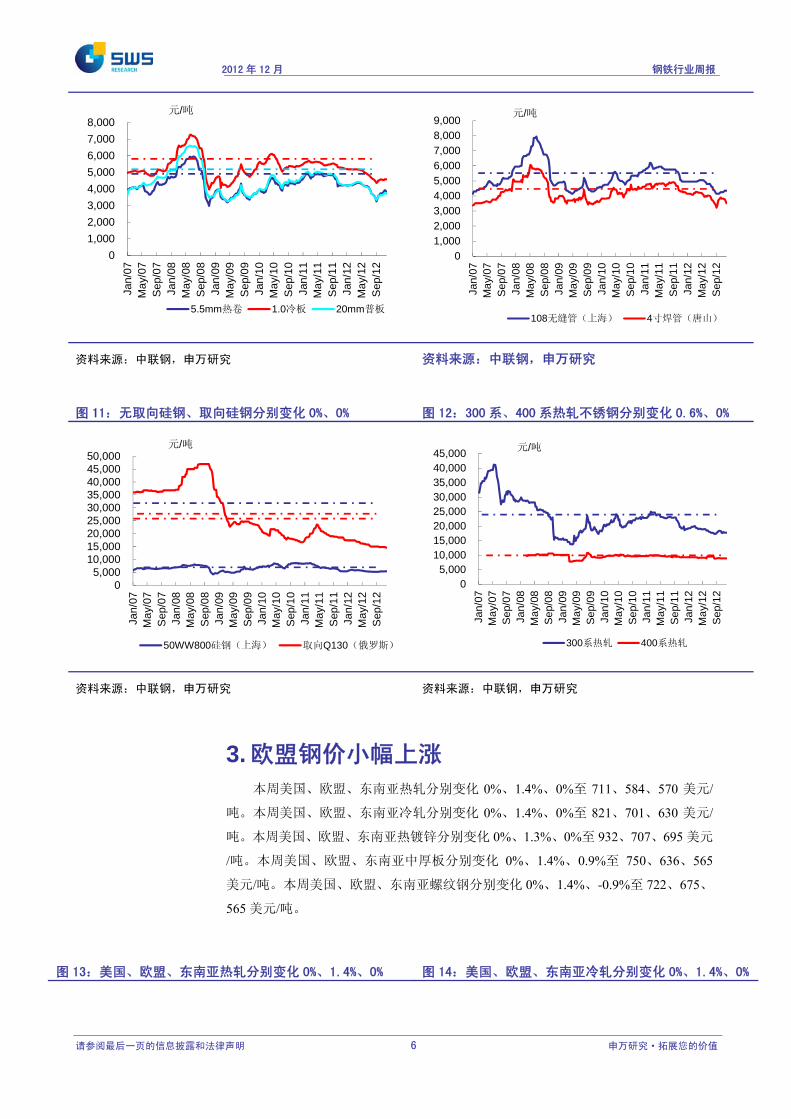

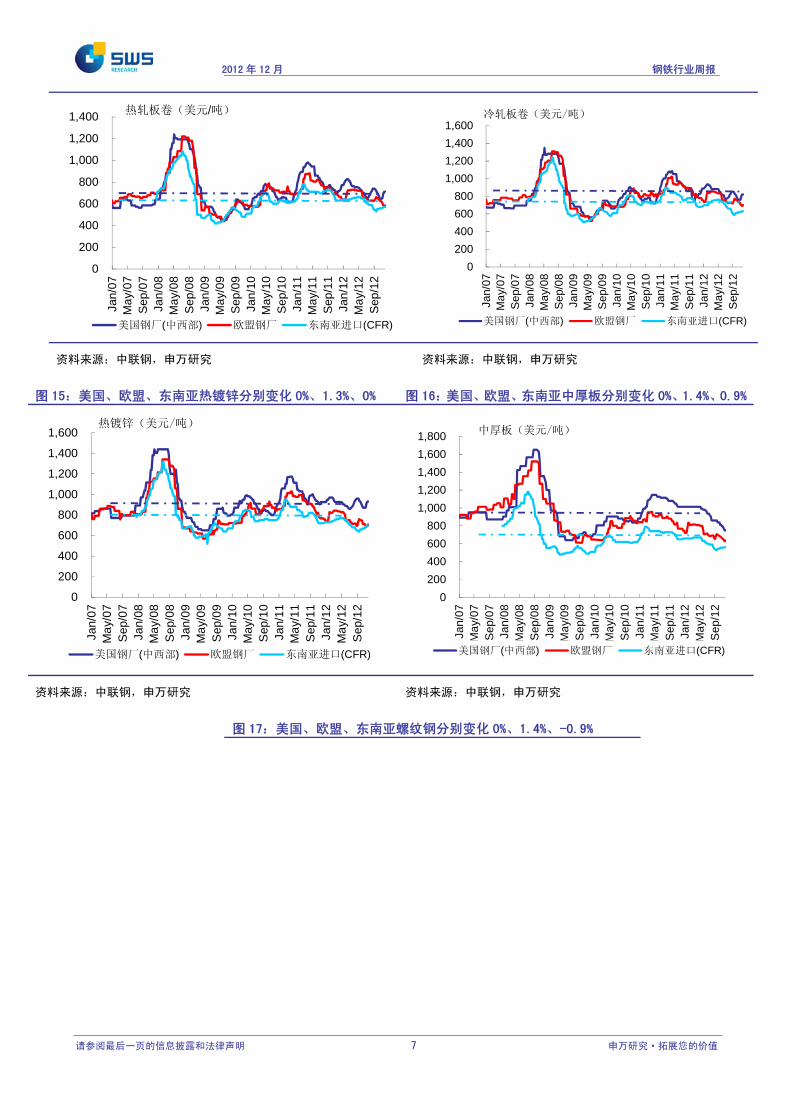

3. 欧盟钢价小幅上涨 本周美国、欧盟、东南亚热轧分别变化 0%、1.4%、0%至 711、584、570 美元/

吨。本周美国、欧盟、东南亚冷轧分别变化 0%、1.4%、0%至 821、701、630 美元/

吨。本周美国、欧盟、东南亚热镀锌分别变化 0%、1.3%、0%至 932、707、695 美元

/吨。本周美国、欧盟、东南亚中厚板分别变化 0%、1.4%、0.9%至 750、636、565

美元/吨。本周美国、欧盟、东南亚螺纹钢分别变化 0%、1.4%、-0.9%至 722、675、

565 美元/吨。

图 13:美国、欧盟、东南亚热轧分别变化 0%、1.4%、0% 图 14:美国、欧盟、东南亚冷轧分别变化 0%、1.4%、0%

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 7 申万研究·拓展您的价值

0

200

400

600

800

1,000

1,200

1,400Ja

n/07

Ma

y/07

Sep

/07

Jan/

08M

ay/

08S

ep/0

8Ja

n/09

Ma

y/09

Sep

/09

Jan/

10M

ay/

10S

ep/1

0Ja

n/11

Ma

y/11

Sep

/11

Jan/

12M

ay/

12S

ep/1

2

美国钢厂(中西部) 欧盟钢厂 东南亚进口(CFR)

热轧板卷(美元/吨)

0

200

400

600

800

1,000

1,200

1,400

1,600

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

美国钢厂(中西部) 欧盟钢厂 东南亚进口(CFR)

冷轧板卷(美元/吨)

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

图 15:美国、欧盟、东南亚热镀锌分别变化 0%、1.3%、0% 图 16:美国、欧盟、东南亚中厚板分别变化 0%、1.4%、0.9%

0

200

400

600

800

1,000

1,200

1,400

1,600

Jan/

07

Ma

y/07

Sep

/07

Jan/

08

Ma

y/08

Sep

/08

Jan/

09

Ma

y/09

Sep

/09

Jan/

10

Ma

y/10

Sep

/10

Jan/

11

Ma

y/11

Sep

/11

Jan/

12

Ma

y/12

Sep

/12

美国钢厂(中西部) 欧盟钢厂 东南亚进口(CFR)

热镀锌(美元/吨)

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

美国钢厂(中西部) 欧盟钢厂 东南亚进口(CFR)

中厚板(美元/吨)

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

图 17:美国、欧盟、东南亚螺纹钢分别变化 0%、1.4%、-0.9%

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 8 申万研究·拓展您的价值

0

200

400

600

800

1,000

1,200

1,400

1,600

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

美国钢厂(中西部) 欧盟钢厂 东南亚进口(CFR)

螺纹钢(美元/吨)

资料来源:中联钢,申万研究

4. 铁矿石、废钢等原料价格下跌 本周国内现货铁矿石、进口现货铁矿石、巴西长协矿、澳大利亚长协矿价格分别

变化-1.3%、-1.2%、-1.1%、-0.3%至 907、820、876、764 元/吨。焦炭、主焦煤、硅

铁、废钢价格分别变化 0%、0%、3.3%、-3.0%至 1690、1300、6200、2400 元/吨。

图 18:国内现货、进口现货铁矿石价格分别变化-1.3%、-1.2% 图 19:巴西、澳大利亚长协矿价分别变化-1.1%、-0.3%

0200400600800

1,0001,2001,4001,6001,800

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

唐山铁精粉66% PB粉矿 61.5%

元/吨

0

200

400

600

800

1,000

1,200

1,400

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

巴西协议矿到岸价 澳洲协议矿到岸价

元/吨

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

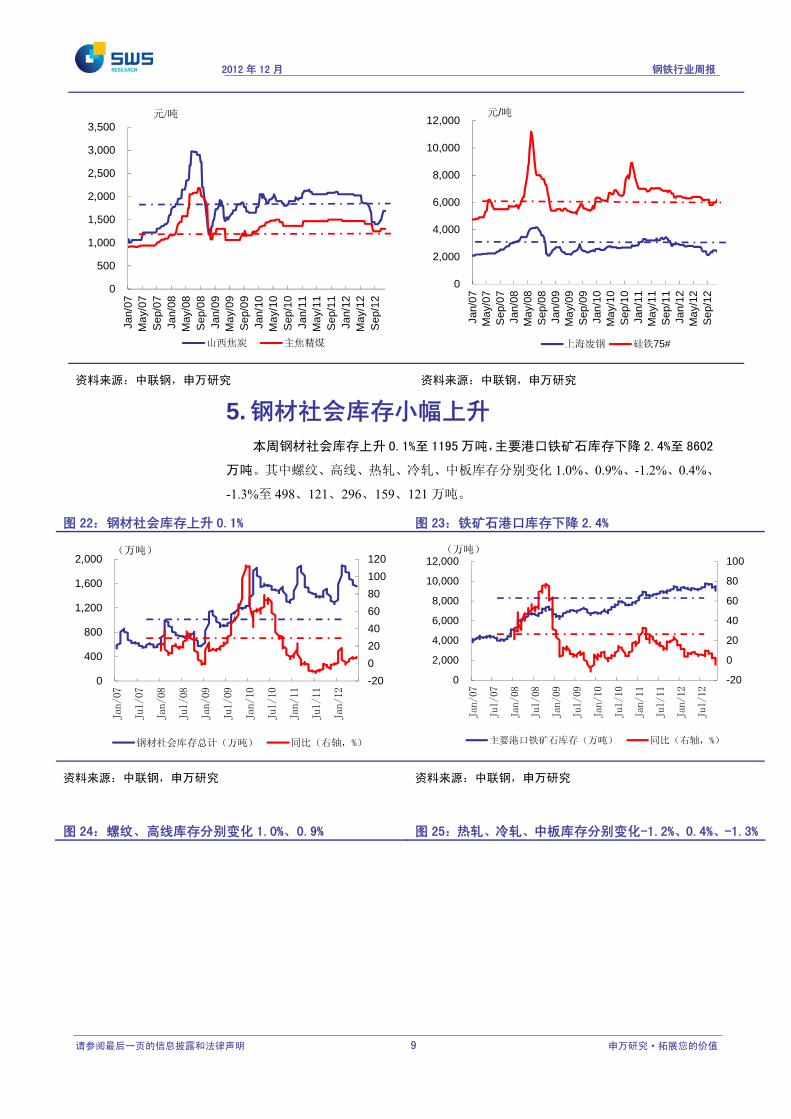

图 20:焦炭、主焦煤价格分别变化 0%、0% 图 21:硅铁、废钢价格分别变化 3.3%、-3.0%

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 9 申万研究·拓展您的价值

0

500

1,000

1,500

2,000

2,500

3,000

3,500Ja

n/07

Ma

y/07

Sep

/07

Jan/

08M

ay/

08S

ep/0

8Ja

n/09

Ma

y/09

Sep

/09

Jan/

10M

ay/

10S

ep/1

0Ja

n/11

Ma

y/11

Sep

/11

Jan/

12M

ay/

12S

ep/1

2

山西焦炭 主焦精煤

元/吨

0

2,000

4,000

6,000

8,000

10,000

12,000

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

上海废钢 硅铁75#

元/吨

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

5. 钢材社会库存小幅上升 本周钢材社会库存上升0.1%至 1195万吨,主要港口铁矿石库存下降2.4%至 8602

万吨。其中螺纹、高线、热轧、冷轧、中板库存分别变化 1.0%、0.9%、-1.2%、0.4%、

-1.3%至 498、121、296、159、121 万吨。

图 22:钢材社会库存上升 0.1% 图 23:铁矿石港口库存下降 2.4%

-20

0

20

40

60

80

100

120

0

400

800

1,200

1,600

2,000

Jan

/07

Jul

/07

Jan

/08

Jul

/08

Jan

/09

Jul

/09

Jan

/10

Jul

/10

Jan

/11

Jul

/11

Jan

/12

钢材社会库存总计(万吨) 同比(右轴,%)

(万吨)

-20

0

20

40

60

80

100

0

2,000

4,000

6,000

8,000

10,000

12,000

Jan/07

Jul/07

Jan/08

Jul/08

Jan/09

Jul/09

Jan/10

Jul/10

Jan/11

Jul/11

Jan/12

Jul/12

主要港口铁矿石库存(万吨) 同比(右轴,%)

(万吨)

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

图 24:螺纹、高线库存分别变化 1.0%、0.9% 图 25:热轧、冷轧、中板库存分别变化-1.2%、0.4%、-1.3%

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 10 申万研究·拓展您的价值

0100200300400500600700800900

Jan/

07M

ay/

07S

ep/0

7Ja

n/08

Ma

y/08

Sep

/08

Jan/

09M

ay/

09S

ep/0

9Ja

n/10

Ma

y/10

Sep

/10

Jan/

11M

ay/

11S

ep/1

1Ja

n/12

Ma

y/12

Sep

/12

螺纹 高线

(万吨)

0

100

200

300

400

500

600

700

Jan

/07

Ma

y/07

Se

p/0

7Ja

n/0

8M

ay/

08S

ep/

08

Jan

/09

Ma

y/09

Se

p/0

9Ja

n/1

0M

ay/

10S

ep/

10

Jan

/11

Ma

y/11

Se

p/1

1Ja

n/1

2M

ay/

12S

ep/

12

热轧 冷轧 中板

(万吨)

资料来源:中联钢,申万研究 资料来源:中联钢,申万研究

6. 钢铁板块及重点公司估值表 本周国内 A 股市场大幅下跌,申万黑色金属指数跑赢大盘 1.99%。钢铁板块相对

PB 为 0.52,低于 0.61 的历史平均水平。

表 1:本周钢铁板块表现

绝对 PE 绝对 PB 相对 PE 相对 PB 板块

本周 上周 历史平均 本周 上周 历史平均 本周 上周 历史平均 本周 上周 历史平均

钢铁 85.23 85.22 26.31 0.74 0.74 1.51 8.88 8.74 1.46 0.52 0.52 0.61

有色金属 33.00 34.74 38.99 2.66 2.80 3.71 3.44 3.56 2.17 1.88 1.98 1.49

水泥 14.12 14.00 20.22 1.40 1.40 2.68 1.47 1.44 1.12 0.99 0.99 1.08

煤炭 10.94 11.18 19.18 1.67 1.67 2.93 1.14 1.15 1.07 1.18 1.18 1.18

商用车 8.90 9.09 15.60 1.86 1.86 2.71 0.93 0.93 0.87 1.31 1.31 1.09

工程机械 8.24 8.70 15.28 1.73 1.73 3.43 0.86 0.89 0.85 1.22 1.22 1.38

强周期类 14.17 14.42 18.86 1.47 1.47 2.47 1.48 1.48 1.05 1.04 1.04 0.99

重点 A股 9.60 9.75 17.99 1.42 1.42 2.49 1.00 1.00 1.00 1.00 1.00 1.00

资料来源:申万研究

表 2:重点公司估值表

股价 EPS PE

证券代码 公司 评

级

最新 11A 12E 13E 11A 12E 13E

PB

wind

一致

预期

12EPS

000629.SZ 攀钢钒钛 增持 3.16 0.00 0.12 0.15 6328.9 27.3 22.6 1.92 0.17

000655.SZ 金岭矿业 增持 9.08 0.84 0.42 0.40 11.8 23.2 24.8 2.24 0.53

000709.SZ 河北钢铁 中性 2.34 0.13 0.04 0.05 17.9 55.7 45.2 0.57 0.05

000778.SZ 新兴铸管 增持 5.43 0.76 0.57 0.67 7.3 9.7 8.3 0.89 0.59

000898.SZ 鞍钢股份 中性 3.39 (0.30) (0.49) 0.01 (11.5) (6.9) 348.5 0.50 (0.39)

000825.SZ 太钢不锈 增持 3.27 0.32 0.14 0.08 10.4 23.0 43.3 0.80 0.15

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 11 申万研究·拓展您的价值

000932.SZ 华菱钢铁 中性 2.06 0.05 (1.06) (0.40) 44.6 (2.0) (5.2) 0.50 (0.46)

600005.SH 武钢股份 增持 2.65 0.11 0.04 0.03 22.6 57.8 72.5 0.68 0.05

600010.SH 包钢股份 增持 4.82 0.08 0.03 0.02 67.4 149.5 270.9 2.59 0.07

600019.SH 宝钢股份 买入 4.67 0.43 0.65 0.51 10.7 7.1 9.1 0.75 0.64

600117.SH 西宁特钢 增持 4.32 0.44 0.07 0.13 10.5 66.9 36.0 1.20 0.12

600231.SH 凌钢股份 中性 3.69 0.19 0.11 0.18 19.2 33.9 20.9 0.82 0.04

600282.SH 南钢股份 中性 2.20 0.02 (0.17) (0.05) 128.8 (12.7) (47.5) 0.86 (0.03)

600507.SH 方大特钢 增持 3.41 0.56 0.36 0.50 6.4 9.9 7.1 1.59 0.37

600581.SH 八一钢铁 增持 5.02 0.63 0.01 0.35 8.3 527.7 14.9 1.08 0.28

600782.SH 新钢股份 增持 4.04 0.12 (0.61) (0.10) 32.7 (6.6) (41.7) 0.67 (0.38)

600808.SH 马钢股份 中性 1.90 0.01 (0.51) (0.10) 211.4 (3.8) (18.4) 0.56 (0.42)

加权平均 0.16 0.05 0.14 21.2 71.8 25.0 0.81 0.10

算术平均 0.26 -0.02 0.14 407.5 56.5 47.7 1.07 0.08

资料来源:WIND,申万研究

7. 本周其他重要事件 行业信息:

11 月钢铁 PMI 再回收缩区间:钢市感受寒意

据中国物流与采购联合会钢铁物流专业委员会 1 日发布的相关指数报告,11 月

份国内钢铁行业 PMI 指数下滑至 49.2%,较上月回落 3.5 个百分点,再度回到收缩区

间。当前国内钢市供需矛盾依然突出,走势回升面临阻力。

目前国内钢铁行业的生产依旧活跃,钢厂通过扩大产量来争取扭亏的意愿强烈,

后期国内钢铁产能或将进一步释放。11 月份,钢铁行业生产指数为 50.1%,仍处于扩

张区间。据中钢协统计,11 月中旬全国粗钢日均产量达 195.18 万吨,环比 11 月上旬

虽下降了 0.25%,但仍维持在 195 万吨的水平线上。随着大型钢厂检修的结束,检修

高炉总数再创新低。

与此同时,钢市的消费淡季特征显现。11 月份钢铁业的新订单指数为 46.5%,较

上月回落 8.9 个百分点。这一指数在之前的 3 个月连续回升,并于 10 月份重回扩张

区间,但 11 月却大幅回落至收缩区间,显示当前钢铁行业进入传统的淡季,需求增

长乏力。11 月份新出口订单指数也重回收缩区间,表明我国钢材(3495,-3.00,-0.09%)

出口经历了 9、10 月份的高水平之后,后期面临萎缩风险。

此次的指数报告分析认为,钢铁行业在 10 月份已经扭亏为盈,但重点钢铁企业

盈利只有 3 亿元,亏损面达到 26%,整体形势仍相当严峻。在钢贸市场出现“洗牌”、

钢厂代理商减少的情况下,钢铁企业无论是合同组织还是资金均面临着较大的压力。

接下来的 12 月份,既是四季度末又是年末,市场又将迎来还贷高峰。不少钢贸

商在全年经营艰难的情况下,存在较大的还贷压力。近期,银行与钢贸业之间的贷款

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 12 申万研究·拓展您的价值

纠纷案件有所增多,市场内相互间的信任有所缺失。预计 12 月份钢市总体的资金状

况可能会偏紧,钢材价格走势将以震荡整理为基调。

公司信息:

关于 2012 年 12 月份宝钢股份线材产品国内期货销售价格调整的通知

11 月 26 日,宝钢在“关于 2012 年 11 月份宝钢股份线材产品国内期货销售价格

调整的通知”的基础上出台 2012 年 12 月份线材订货政策,具体调整如下:

1、冷镦钢:合金系列基价下调 170 元/吨;碳素系列基价上调 50 元/吨;B-CH1T

基价下调 120 元/吨;

2、高碳及预应力:SWRH82A、SWRH82B 上调 130 元/吨,SWRH82B-1 上调 50

元/吨;SWRH82-2、SWRH87B 下调 300 元/吨;SWRH42A-67B 上调 150 元/吨;

SWRH77A-77B、SWRH90A 基价不变;

3、弹簧钢基价上调 100 元/吨;

4、焊丝基价下调 200 元/吨;

5、超低碳基价不变;

6、直供、代理优惠、小合同加价政策维持年度政策;

本次价格调整通知的解释权属宝钢股份钢管条钢事业部。

以上价格均为不含税价,执行日期:2012 年 12 月 1 日。

河北钢铁集团 12 月上旬建材调价信息

12 月 29 日,河北钢铁集团在“河北钢铁集团 11 月下旬建材调价信息”基础上出

台产品 2012 年 11 月下旬线螺产品订货政策,具体如下:

一、唐、承、宣钢线螺产品:

1、线材:订货价格维持不变,现HPB235 Φ6.5mm高线订货价格为 3500 元/吨。

2、螺纹:订货价格维持不变,现 HRB335E Φ16-25mm 螺纹钢订货价格为 3580

元/吨,小螺纹在大螺纹基础上加价 120 元/吨,Φ28-32mm 规格加价 70 元/吨吨,三级

螺纹钢抗震钢筋在同规格二级普通螺纹价格基础上加价 20 元/吨;

3、盘螺:订货价格维持不变,现 HRB400 Φ8-12mm 盘螺订货价格 3580 元/吨。

二、邯钢线螺产品:

1、线材:订货价格下调 140 元/吨,现Q235 Φ6.5mm高线订货价格为 3560 元/吨。

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 13 申万研究·拓展您的价值

2、螺纹:订货价格下调 100 元/吨,现 HRB335 Φ16-25mm 螺纹钢订货价格为 3600

元/吨,三级螺纹钢在同规格二级钢价格基础上加价 100 元/吨,抗震钢加价 20 元/吨,

在 HRB335 Φ16-25mm 基础上,HRB335 Φ12mm 加价 140 元/吨, HRB335 Φ14mm 加价

120 元/吨, HRB335 Φ16mm 加价 30 元/吨,HRB335 Φ28-32mm 加价 80 元/吨。

3、盘螺:订货价格下调 140 元/吨,现 HRB400 Φ8-12mm 盘螺订货价格为 3680

元/吨。

以上均为含税,执行时间 2012 年 12 月 1 日。仅供参考,具体价格以河钢正式文

件为准。

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 14 申万研究·拓展您的价值

信息披露

证券分析师承诺

毛深静:金属非金属 本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使

用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的

具体推荐意见或观点而直接或间接收到任何形式的补偿。

与公司有关的信息披露

本公司在知晓范围内履行披露义务。客户可通过 [email protected] 索取有关披露资料或登录

www.swsresearch.com 信息披露栏目查询从业人员资质情况、静默期安排及关联公司持股情况。

股票投资评级说明

证券的投资评级:

以报告日后的 6 个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下:

买入(Buy) :相对强于市场表现 20%以上;

增持(Outperform) :相对强于市场表现 5%~20%;

中性 (Neutral) :相对市场表现在-5%~+5%之间波动;

减持 (Underperform) :相对弱于市场表现5%以下。

行业的投资评级:

以报告日后的6个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下:

看好(Overweight) :行业超越整体市场表现;

中性 (Neutral) :行业与整体市场表现基本持平;

看淡 (Underweight) :行业弱于整体市场表现。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重

建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应

阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。申银万国使用自己的行业分类体系,

如果您对我们的行业分类有兴趣,可以向我们的销售员索取。

本报告采用的基准指数 :沪深300指数

法律声明

本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其

为客户。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供

给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资

收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联络人,承担联络工作,不从事任何证券投资咨

询服务业务。

客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司 http://www.swsresearch.com

网站刊载的完整报告为准,本公司并接受客户的后续问询。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主

作出投资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资

损失,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊

的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨

询独立投资顾问。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本

报告中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。

若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材

2012 年 12 月 钢铁行业周报

请参阅最后一页的信息披露和法律声明 15 申万研究·拓展您的价值

料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制

品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为

本公司的商标、服务标记及标记。

![ΠΠΠΠΠΠΠΠΠΠΠΠΠΤΠΠΠCOMPANY PROFILE 2 engKDW Ez [^ WZK&/> , >> E/ h /d/E' ^ X X, ] } Ç d Z } u v Ç Á ( } µ v ] v: µ v î ì í ì v ] ( r P } Á](https://img.pdfslide.us/doc/110x75/5fe010b76605db55a425a508/-company-profile-2-eng-kdw-ez.jpg)

![v v o µ ] W o v î ì î ì r î í l î ì î î r î ... · / v v o µ ] W o v î ì î ì r î í l î ì î î r î ï ( / v v o µ ] W o v î ì î ì r î í l î ì î î](https://img.pdfslide.us/doc/110x75/600570084499ff768d735382/v-v-o-w-o-v-r-l-r-v-v-o-w-o-v-.jpg)

![} v } u ] Z À ] } ( } ] Ç · 2018. 11. 28. · s Z ' î ì í í î ì í î î ì í ï î ì í ð î ì í ñ î ì í ò z î ì í í î ì í î î ì í ï î ì í ð î](https://img.pdfslide.us/doc/110x75/601e1b37d8b1f16a0800f14a/-v-u-z-2018-11-28-s-z-.jpg)

![Conheça PIGEONS OUT site · î î l ì î l î ì í ô ð D ] ] } ] u î î l ì î l î ì í ô ñ î Ñ } W ( ] Æ } } ] } K } } } u } u ( ] Æ } } ] } } u ( µ } X](https://img.pdfslide.us/doc/110x75/60cb083c8c9e68599a6f6bad/conhefa-pigeons-out-site-l-l-d-u-l-.jpg)

![î ì î í r î ì î î Z P ] } v / ^ ] v v v P ] v ] v P](https://img.pdfslide.us/doc/110x75/62da430cd2eb350bb64a434b/-r-z-p-v-.jpg)