Embed Size (px)

Citation preview

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 1/23

PENGARUH TINGKAT PENDIDIKAN AUDITOR, BESARNYA KAP DAN

PENGGUNAAN TEKNOLOGI INFORMASI TERHADAP KEPUASAN

KERJA AUDITOR DAN IMPLIKASINYA PADA KUALITAS AUDIT

(Survei pada KAP di Jakarta)

Ida Rosnidah

Jurusan Akuntansi Fakultas Ekonomi Universitas Swadaya Gunung Jati

(Unswagati) Cirebon

ABSTRACT

Job satisfaction has much more been talked because job satisfaction has enough

influence directly as well as indirectly to orgaization productivity. At the present

auditor job satisfaction is not yet as it is expected. This can be seen from auditor job satisfaction highly turn over phenomenon . This auditor job dissatisfaction is subject

to be the cause of audit firm performance degradation indicated by, among others,

the degradation of audit quality done by audit firm.

The aim of this research are to analyze : 1) the relation between auditor formal

education level, audit firm size, and the use of information technology, 2) the

influence of auditor formal education level, audit firm size, and the use of information technology either simultenously and partially to auditor job satisfaction,

3) the influence of auditor formal education level, audit firm size, the use of

information technology, and auditor job satisfaction either simultenously and partially to audit quality. The method used in this research is basic research with

testing of hypothesis through path analysis.

The results of this research show that : 1) there is a positive significant relation

between auditor formal education level and audit firm size with the use of information techonolgy, 2) auditor formal education level, audit firm size, and the

use of information technology influence significantly positive to auditor job satisfaction, 3) auditor formal education level, audit firm size, the use of information

technology, and auditor job satisfaction influence significantly positive to audit

quality.

Keywords : auditor formal education level, audit firm size, the use of

1

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 2/23

information technology, auditor job satisfaction, and audit quality

PENDAHULUAN

Dewasa ini masalah kepuasan kerja semakin sering dibicarakan, karena

kepuasan kerja mempunyai pengaruh yang cukup besar terhadap produktivitas

organisasi baik secara langsung maupun tidak langsung. Ketidakpuasan merupakan

titik awal dari masalah-masalah yang muncul dalam organisasi seperti : kemangkiran,

konflik manajer-pekerja, turn-over , dan banyak masalah lainnya yang menyebabkan

terganggunya proses pencapaian tujuan organisasi (Suryana Sumantri, 2001).

Para peneliti tentang kepuasan kerja (Robbins, 2003) mendapatkan banyak

sekali dampak kepuasan kerja terhadap produktivitas, kemangkiran dan keluar

masuknya (turn over ) karyawan. Ketika kepuasan dan data produktivitas

dikumpulkan untuk organisasi secara keseluruhan, ditemukan bahwa organisasi

dengan karyawan yang lebih puas cenderung lebih efektif daripada organisasi dengan

karyawan yang kurang puas. Menurut Robbin (2003:91) “Kepuasan kerja ( Job

satisfaction) adalah sikap umum seorang individu terhadap pekerjaan”. Seorang

dengan tingkat kepuasan kerja tinggi menunjukkan sikap yang positif terhadap

pekerjaannya. Sementara seseorang yang tidak puas terhadap pekerjaannya akan

menunjukkan sikap yang negatif terhadap pekerjaannya.

Pada saat ini kepuasan kerja auditor belum seperti yang diharapkan, hal ini

terlihat dari fenomena tingkat turn over auditor yang tinggi. Ketidakpuasan kerja

auditor ini diduga mengakibatkan menurunnya kinerja Kantor Akuntan Publik (KAP)

2

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 3/23

yang tercermin salah satunya dengan menurunnya kualiatas audit yang dilakukan oleh

akuntan publik.

Kepercayaan yang besar dari pemakai laporan keuangan yang telah diaudit

mengharuskan akuntan publik memperhatikan kualitas audit yang dilakukannya.

Namun terjadinya banyak skandal yang melibatkan akuntan publik baik di luar negeri

maupun di dalam negeri mengakibatkan kualitas audit dipertanyakan.

Untuk menjadi seorang auditor diperlukan pendidikan formal bidang akuntansi.

Namun apakah tingkat pendidikan ini berpengaruh terhadap tingkat kepuasan kerja

auditor dan adakah implikasinya terhadap kualitas audit, sepengetahuan penulis

belum pernah diteliti sebelumnya sehingga penulis tertarik untuk meneliti masalah

ini.

Menurut Guy, Alderman dan Winters yang dialihbahasakan oleh Sugiyarto dkk

(2002 : 20), kantor akuntan biasanya diklasifikasikan ke dalam 4 kategori : kantor

akuntan internasional, kantor akuntan nasional, kantor akuntan regional dan kantor

akuntan lokal. Hasil penelitian yang dilakukan Chuntao Li, Song dan Wong (2005)

menyimpulkan adanya hubungan antara besarnya KAP dengan kualitas audit di Cina.

Hal ini sangat menarik untuk diteliti, apakah di Indonesia besarnya KAP juga

berpengaruh terhadap kualitas audit?

Perkembangan teknologi informasi telah sedemikian maju dan sangat cepat.

Teknologi informasi membawa pengaruh yang cukup signifikan pada berbagai sektor

kehidupan, terutama pada bidang bisnis dan organisasi termasuk pada kantor akuntan

publik (KAP). Terdapat bukti bahwa perusahaan yang tidak menggunakan IT,

3

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 4/23

khususnya penggunaan website atau proses yang on line akan mengalami kerugian

yang besar dalam berkompetisi (Dennis, 1997 dalam Halim, 2004). Adapun motivasi

KAP untuk mengadopsi IT (Manson et. al, 2001 :109) adalah :

1) Meningkatkan efisiensi pekerjaan dalam rangka menghadapi persaingan untuk

mendapatkan klien.

2) Adanya fenomena bahwa KAP merekrut lulusan sarjana yang belum

berpengalaman, dan ancaman litigasi yang memaksa KAP untuk meningkatkan

kualitas. Sehingga hal di atas dapat diatasi dengan mengadopsi IT, karena IT

mampu meningkatkan kualitas kerja audit dan meningkatkan produktivitas kerja

auditor.

Apakah benar penggunaan teknologi informasi berpengaruh terhadap kepuasan kerja

auditor dan kualitas audit , hal ini perlu diteliti sehingga penulis tertarik untuk

menelitinya.

Berdasarkan uraian dalam latar belakang penelitian, dapat dirumuskan masalah-

masalah sebagai berikut : 1). Seberapa besar hubungan tingkat pendidikan auditor,

besarnya KAP, dan Penggunaan Teknologi Informasi.2) Seberapa besar pengaruh

tingkat pendidikan auditor, besarnya KAP dan penggunaan teknologi informasi

terhadap tingkat kepuasan kerja auditor secara parsial maupun simultan . 3) Seberapa

besar pengaruh tingkat pendidikan auditor, besarnya KAP dan penggunaan teknologi

informasi serta tingkat kepuasan kerja auditor terhadap kualitas audit secara parsial

maupun simultan.

4

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 5/23

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Tingkat Pendidikan Auditor

Seorang auditor harus memiliki tingkat pendidikan minimal D3 jurusan

akuntansi, sedangkan untuk mendapat gelar akuntan, mulai tahun 2003, seseorang

harus menyelesaikan pendidikan tingkat S1 pada fakultas ekonomi jurusan akuntansi

serta harus mengikuti Pendidikan Profesi Akuntan (PPA). Selanjutnya untuk

memperoleh izin praktek sebagai akuntan publik, harus lulus ujian sertifikasi akuntan

publik (USAP) yang diselenggarakan atas kerja sama Ikatan Akuntan Indonesia (IAI)

dengan departemen keuangan.

Besarnya Kantor Akuntan Publik (KAP)

Arens, Elder and Beasley (2006:26) mengkategorikan 4 ukuran kantor akuntan

publik, yaitu : “The big four international firms, national firms, regional and large

local firms, and small local firms”. Empat besar KAP internasional adalah Deloitte

& Touche, Ernst & Young, PricewaterhouseCoopers dan KPMG. Sebutan empat

besar didasarkan dari jumlah net revenue yang mencapai milyaran dollar, ribuan

jumlah partners, dan puluhan ribu jumlah tenaga profesional dengan kantor-kantor

yang tersebar di seluruh Amerika Serikat dan seluruh dunia. KAP yang termasuk

kategori KAP nasional adalah KAP yang memiliki cabang-cabang di hampir seluruh

kota besar pada suatu negara. KAP regional memiliki pekerja profesional lebih dari

50 orang. Sedangkan KAP lokal hanya memiliki 1 kantor dengan tenaga profesional

kurang dari 25 orang.

5

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 6/23

Penggunaan Teknologi Informasi

SPAP no.57 (SA seksi 335, 1994, paragraf 06) menyebutkan sifat pengolahan

data elektronik yang perlu diperhatikan oleh auditor dalam perencanaan auditnya

berupa: sistem batch, sistem real time dan sistem online. Sifat dan desain sistem

informasi berbasis komputer dapat juga digolongkan menjadi rancangan sistem

berbasis komputer sebagai berikut: batch input /batch processing , online input/batch

processing , dan online input/real time processing (Watne & Turney, 1990:46 dalam

Halim, 2004:81).

Perkembangan teknologi informasi akan mempengaruhi peran auditor dengan

tuntutan yang semakin tinggi. Audit trail yang sebelumnya dapat dilihat dalam sebuah

dokumen tidak lagi dapat dijumpai dalam sistem komputerisasi yang paperless.

Untuk mengatasi hal tersebut dikembangkan berbagai pendekatan antara lain

pendekatan audit arround the computer , audit through the computer , dan audit with

the computer .

Pendekatan audit arround the computer menganggap proses sebagai black box

yang tidak perlu diperhatikan, proses audit cukup dilakukan dengan melihat input dan

output yang dihasilkan dari sistem informasi tersebut. Pendekatan audit through the

computer tidak lagi menganggap proses sebagai black box dan harus tetap dilakukan

verifikasi atas proses tersebut. Sedangkan pendekatan audit with the computer adalah

penggunaan teknologi, khususnya teknologi software dalam membantu melaksanakan

6

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 7/23

proses auditing. Pendekatan ini merupakan pendekatan yang paling populer saat ini

(Halim, 2004:210-212).

Kepuasan Kerja

Beberapa ahli memberikan definisi mengenai kepuasan kerja, yaitu Davis dan

Newstroom (1985) mendefinisikan kepuasan kerja sebagai seperangkat perasaan

senang atau tidak senang yang dirasakan oleh pekerja mengenai pekerjaannya. Para

ahli lainnya merumuskan kepuasan kerja sebagai suatu sikap. Baron (1986) kepuasan

kerja merupakan sikap positif dan negatif yang dimiliki oleh individu terhadap

pekerjaannya. Menurut Locke (1976) kepuasan kerja merupakan kondisi emosional

yang menyenangkan atau positif sebagai akibat dari penilaian terhadap pekerjaan atau

pengalaman pekerjaan seseorang. Menurut Osborn (1982) kepuasan kerja adalah

derajat perasaan yang positif maupun yang negatif dari seseorang mengenai berbagai

segi tugas-tugas pekerjaan, tatanan kerja dan hubungan pekerja dengan yang lain.

Menurut Wexley & Yukl (1997) kepuasan kerja adalah perasaan-perasaan pekerja

mengenai pekerjaannya.

Dari beberapa pengertian di atas dapat disimpulkan bahwa konsep kepuasan

kerja adalah suatu respons emosional terhadap situasi pekerjaan tertentu dan hanya

dapat dipahami sepenuhnya melalui introspeksi. Konsep kedua dari kepuasan kerja

adalah hasil dari yang diharapkan seseorang dari pekerjaannya dibandingkan dengan

berapa banyak kenyataan yang dia peroleh (kesenjangan/discrepancy).

Menurut Wexley & Yukl dalam Suryana Sumantri (2001:84-91) cara yang

terbaik untuk menjelaskan bagaimana sikap kerja ditentukan adalah dengan memakai

7

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 8/23

interaction model , yaitu kepuasan kerja seseorang bergantung pada karakteristik

situasi pekerjaan dan karakteristik pekerjaannya. Persepsi seseorang tentang apa yang

seharusnya diterima dari pekerjaan akan ditentukan oleh karakteristik karyawan dan

variabel-variabel situasional, sedangkan persepsi tentang apa yang sekarang diterima

dari pekerjaan akan sangat ditentukan oleh kondisi-kondisi pekerjaan. Tiga macam

karakteristik pekerja yang mempengaruhi persepsi tentang yang seharusnya diterima

adalah : needs (kebutuhan-kebutuhan), values (nilai-nilai), dan personality traits

(pilihan seseorang terhadap pekerjaannya).

Selain karakteristik pekerja terdapat juga tiga aspek situasi pekerjaan yang

mempengaruhi persepsi yang seharusnya diterima, yaitu :

1) Social Comparison with Other Employee

Pekerja akan membandingkan outcomes yang diterimanya dengan apa yang

diterima oleh pekerja lainnya dalam suatu pekerjaan yang serupa. Pekerja juga

akan memperhitungkan inputs yang diberikannya dengan input yang dikeluarkan

oleh pekerja lain.

2) Previous Job Characteristics

Persepsi pekerja tentang yang seharusnya diterima juga dipengaruhi oleh

persepsinya tentang apa yang ia peroleh pada pekerjaan sebelumnya. Kondisi

sebelumnya ini penting, dalam arti, akan turut menentukan harapan minimum dari

pekerjaan yang sekarang. Tidak seorangpun menginginkan gaji yang lebih rendah

dibandingkan dengan yang diterimanya dahulu untuk jenis pekerjaan yang sama.

3) Reference Group

8

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 9/23

Merupakan tempat dimana seseorang mencari bimbingan dalam

menginterpretasikan dan menilai pengalaman-pengalaman pribadi. Harapan dan

aspirasi seseorang terhadap pekerjaannya akan dipengaruhi oleh konsepsi

reference group tentang pekerjaan dan kondisi kerja apa yang cocok untuknya.

Pekerja akan lebih puas apabila pekerjaannya didukung oleh reference group.

Secara umum terdapat tiga teori yang membicarakan tentang kepuasan kerja,

yaitu Discrepancy Theory, Equity Theory, dan Two Factor Theory (Wexley & Yukl,

1997).

1) Discrepancy Theory

Menurut Wexley & Yukl, teori ini pertama kali dikemukakan oleh Porter (1961)

yang mengukur kepuasan kerja dengan menghitung selisih antara apa yang

seharusnya ada dengan kenyataan yang dirasakan. Kemudian Locke (1969),

menerangkan bahwa kepuasan kerja dicapai jika tidak terdapat perbedaan atau

kesenjangan antara apa yang diinginkan dengan kenyataan yang dipersepsi.

Semakin jauh kenyataan yang dirasakan dari standar minimum, maka akan

semakin besar pula ketidakpuasan pekerja terhadap pekerjaannya. Kemudian,

berdasarkan penelitian dari Wanous dan Lawler (Wexly & Yukl, 1997)

menyatakan bahwa sikap pekerja terhadap pekerjaannya tergantung pada

bagaimana kesenjangan tersebut dipersepsi oleh pekerja.

2) Equity Theory

Prinsip dari teori ini adalah bahwa orang akan merasa puas atau tidak puas

tergantung dari apakah ia merasakan adanya keadilan, kesepadanan (equity) atau

9

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 10/23

tidak, terhadap situasi tertentu. Perasaan equity dan inequity terhadap suatu situasi

diperoleh dengan cara membandingkan dirinya dengan orang lain yang sekelas,

sekantor, maupun di tempat lain pada tingkat hierarki yang sama (Wexley &

Yukl, 1997). Komponen-komponen utama dari teori ini adalah :

(1) Inputs (masukan) yaitu segala sesuatu yang berharga dan dirasakan

pekerja akan membantu pekerjaannya, seperti pendidikan, pengalaman,

keterampilan, jumlah usaha yang dikerahkan, jumlah jam kerja, dan

perlengkapan yang digunakan dalam bekerja.

(2) Outcomes (hasil), yaitu segala sesuatu yang berharga dan dirasakan oleh

pekerja sebagai hasil dari pekerjaannya, seperti upah, tunjangan (fasilitas

perusahaan), status simbol, pengakuan, dan kesempatan berprestasi atau

menyatakan diri.

(3) Comparison Persons, yaitu orang lain sebagai pembanding. Comparison

person ini dapat berupa seseorang di perusahaan yang sama atau di tempat

lain, atau bisa juga dengan dirinya sendiri pada waktu yang lampau.

(4) Equity-inequity, menurut teori ini setiap pekerja akan membandingkan

ratio (perimbangan) antara inputs dengan outcomes dirinya dengan inputs dan

outcomes orang lain Apabila perbandingan tersebut dirasakan tidak seimbang,

tetapi menguntungkan, maka kondisi itu dapat menimbulkan kepuasan, bisa

juga tidak (merasa bersalah atau malu). Tetapi apabila perbandingan tersebut

dirasakan tidak seimbang dan merugikan, maka akan menimbulkan

ketidakpuasan kerja, keadaan ini akan mendorong pekerja untuk mencapai

10

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 11/23

keadaan equity. Berbagai cara dapat dilakukan pekerja untuk mencapai

keadaan equity, yaitu :

a) Meningkatkan atau menurunkan personal inputs, terutama dalam

berusaha.

b) Membujuk comparison person yang digunakan sebagai

pembanding untuk meningkatkan atau menurunkan personal inputs.

c) Membujuk perusahaan untuk mengubah personal outcomes

pekerja atau comparison person.

d) Secara psikologis mengubah personal inputs dan personal

outcomes.

e) Secara psikologis mengubah personal inputs dan/atau outcomes

pada comparison persons.

f) Memilih comparison persons yang lain.

g) Keluar dari perusahaan/pekerjaannya.

Teori equity ini memberikan prediksi bahwa seorang pekerja akan lebih

mungkin untuk melakukan perubahan terhadap masukan usaha, dibandingkan

reaksi lainnya terhadap inequity. Misalnya, seorang pekerja menerima upah lebih

rendah, maka ia akan mengurangi masukan usahanya, apakah dengan

menurunkan kualitas atau kuantitas kinerjanya. Sebaliknya jika seorang pekerja

menerima upah lebih besar, maka untuk mencapai keadaan equity ia akan

meningkatkan masukan usahanya.

3) Two-factors Theory

11

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 12/23

Teori ini dikembangkan dan dikemukakan oleh Frederick Herzberg (Wexley &

Yukl, 1997). Teori Herzberg ini sebagian besar didasarkan pada rumusan hierarki

kebutuhan dari Maslow.

Kualitas Audit

Kualitas audit menurut De Angelo (1981) sebagai probabilitas auditor mampu

mengungkapkan dan melaporkan suatu pelanggaran dalam sistem akuntansi klien.

Dalam standar pekerjaan lapangan audit keuangan (SPAP, 2001) menyebutkan bahwa

auditor bertanggung jawab untuk sedemikian rupa mewaspadai karakteristik dan jenis

ketidakberesan material yang potensial, berkaitan dengan bidang yang diaudit,

sehingga auditor dapat merencanakan auditnya untuk memberikan kepastian yang

memadai dalam mendeteksi ketidakberesan material tersebut. Kualitas audit sulit

diukur secara obyektif, sehingga para peneliti menggunakan berbagai dimensi

kualitas audit.

Kerangka Pemikiran

12

Tingkat Pendidikan

Auditor

Besarnya Kantor

Akuntan Publik

(KAP)

PenggunaanTeknologi Informasi

Kualitas

Audit

Tingkat KepuasanKerja Auditor

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 13/23

Gambar 1. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini memperlihatkan adanya pengaruh

tingkat pendidikan auditor, besarnya KAP, penggunaan teknologi informasi terhadap

tingkat kepuasan kerja auditor dan implikasinya pada kualitas audit.

Hipotesis

Berdasarkan kerangka pemikiran, rumusan hipotesis disusun sebagai berikut :

Hipotesis 1

Tingkat pendidikan auditor, besarnya KAP, dan penggunaan teknologi informasi

saling berhubungan satu sama lain .

Hipotesis 2

Tingkat pendidikan auditor, besarnya KAP, dan penggunaan teknologi informasi

berpengaruh terhadap kepuasan kerja auditor baik secara parsial maupun simultan.

Hipotesis 3

Tingkat pendidikan auditor, besarnya KAP, dan penggunaan teknologi informasi

serta kepuasan kerja auditor berpengaruh terhadap kualitas audit baik secara parsial

maupun simultan .

METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini adalah basic /

fundamental research (Sekaran , 2003:8). Basic research memiliki tujuan utama

13

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 14/23

untuk menghasilkan lebih banyak pengetahuan dan pemahaman terhadap fenomena

yang menarik dan membangun teori-teori berdasarkan hasil penelitian.

Populasi dan Teknik Penarikan Sampel

Berdasarkan direktori IAI-KAP tahun 2007 yang dikeluarkan oleh Institut

Akuntan Publik IAI, jumlah KAP di Jakarta adalah 272, dengan jumlah anggota KAP

sebanyak 653 auditor . Penarikan sampel dilakukan dengan teknik probability yang

memberikan peluang yang sama bagi setiap anggota populasi untuk terpilih. Teknik

penarikan sampel yang dipakai adalah random sampling . Dalam teknik ini, penarikan

sampel dilakukan secara acak. Jumlah sampel minimal ditentukan dengan

menggunakan rumus Slovin (Umar, 2005:78), yaitu :

2).(1 e N

N n

+

=

di mana :

n = ukuran sampel

N = populasi

e = derajat kesalahan yang masih dalam batas toleransi diambil 10%.

Berdasarkan rumus Slovin tersebut, maka jumlah sampel minimal untuk auditor

KAP di Jakarta dihitung sebagai berikut :

2)10,0.(6531

653

+

=n = 87

Teknik Pengumpulan Data

14

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 15/23

Teknik pengumpulan data dilakukan melalui pengiriman kuesioner dengan

surat, email dan mendatangi langsung responden. Sedangkan responden adalah

auditor KAP di Jakarta. Oleh karena pengumpulan data dilakukan dengan

menggunakan kuesioner, perlu diuji validitas dan reliabilitasnya.

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif

dan analisis jalur (path Analysis). Analisis deskriptif digunakan untuk mengetahui

karakteristik dari populasi yang terjaring sedangkan analisis jalur digunakan untuk

menjelaskan hubungan kausal yang kompleks yang melibatkan banyak variabel..

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Unit Observasi

Unit observasi dari penelitian ini adalah auditor KAP di Jakarta dengan jumlah

sampel 110. Responden adalah pemimpin rekan atau rekan atau auditor KAP.

Berdasarkan hasil penelitian, karakteristik responden adalah : berdasarkan masa

kerja sebagian besar responden baru memiliki masa kerja kurang dari 3 tahun,

disusul kemudian responden yang memiliki masa kerja antara 3 – 5 tahun. Sementara

responden yang memiliki masa kerja lebih dari 10 tahun hanya 11,82

persen.Berdasarkan jabatan mayoritas responden adalah auditor, yang lainnya

sebanyak 1,8% pemimpin dan 1,8% patner.

Gambaran Data Hasil Penelitian

15

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 16/23

Agar lebih mudah dalam menganalisis jawaban responden maka pada analisis

deskriptif akan dilakukan kategorisasi terhadap persentase skor tanggapan responden.

Penentuan persentase skor tanggapan responden didasarkan pada skor minimum

dengan skor maksimum, dimana rentang persentase skor minimum dengan persentase

skor maksimum akan dibagi menjadi 5 kategori sesuai dengan jumlah pilihan

jawaban pada instrumen penelitian.

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari

Sugiyono (2006) dengan kriteria pengklasifikasian sebagai berikut.

Tabel 1

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Persentase Skor Kategori Skor

1 20,00 – 36,00 Sangat Rendah/ Tidak Baik

2 36,01 – 52,00 Rendah/Kurang Baik

3 52,01 – 68,00 Cukup Tinggi/Cukup Baik

4 68,01 – 84,00 Tinggi/Baik

5 84,01 – 100 Sangat tinggi/Sangat Baik

20% diperoleh dari 1/5 x 100%100% diperoleh dari 5/5 x 100%

Hasil analisis deskriptif dapat dilihat pada lampiran.

Uji Instrumen Penelitian

Berdasarkan hasil uji validitas dan reliabilitas kuesioner diperoleh hasil valid dan

reliabel (terlampir).

Hasil Analisis Data

Pengujian Hipotesis Pertama

16

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 17/23

Sebagaimana dihipotesiskan bahwa diantara ketiga variabel bebas terdapat

hubungan, untuk membuktikan hipotesis tersebut maka nilai korelasi diantara ketiga

variabel bebas dihitung dan dari hasil pengolahan diperoleh koefisien korelasi

diantara ketiga variabel bebas sebagai berikut.

X1 X2 X3

X1 1,0000 0,3498 0,4368

X2 1,0000 0,4122

X3 1,0000

Berdasarkan nilai koefisien korelasi diatas dapat dibuktikan bahwa:

• Antara tingkat pendidikan auditor dengan besarnya kantor akuntan publik

terdapat hubungan positif dengan nilai koefisien korelasi sebesar 0,3498,

hubungan antara tingkat pendidikan auditor dengan besarnya kantor akuntan

publik masuk dalam kategori lemah.

• Antara tingkat pendidikan auditor dengan penggunaan teknologi informasi

terdapat hubungan positif dengan nilai koefisien korelasi sebesar 0,4368,

hubungan antara tingkat pendidikan auditor dengan penggunaan teknologi

informasi masuk dalam kategori cukup kuat/cukup erat

• Antara besarnya kantor akuntan publik dengan penggunaan teknologi

informasi juga terdapat hubungan positif dengan nilai koefisien korelasi

sebesar 0,4122, hubungan antara besarnya kantor akuntan publik dengan

penggunaan teknologi informasi masuk dalam kategori cukup kuat/cukuperat.

17

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 18/23

Pengujian Hipotesis Kedua

Tabel 2

Besar Pengaruh Masing-Masing Variabel Independen Terhadap Tingkat Kepuasan

Kerja Auditor

Variabel

Bebas

Koefisien

Pengaruh

Pengaruh

Langsung

Pengaruh Tidak

LangsungTotal

X1 0,3094 9,58% 8,55% 18,13%

X2 0,3486 12,15% 8,85% 21,00%

X3 0,3535 12,49% 9,86% 22,35%Total Pengaruh Secara Bersama-sama = 61,48%

Secara bersama-sama tingkat pendidikan auditor, besarnya kantor akuntan

publik dan penggunaan teknologi informasi mampu menjelaskan perubahan yang

terjadi pada tingkat kepuasan kerja sebesar 61,48% dan sisanya sebesar 38,52%

dijelaskan oleh faktor-faktor lain yang tidak diteliti. Diantara ketiga variabel bebas,

penggunaan teknologi informasi memberikan kontribusi yang paling besar terhadap

tingkat kepuasan kerja. Hasil ini konsisten dengan pendapat Manson dalam Halim

(2004) bahwa penggunaan teknologi informasi membantu auditor dalam

melaksanakan pekerjaanya sehingga akan meningkatkan kinerja dan kepuasan kerja

auditor.

18

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 19/23

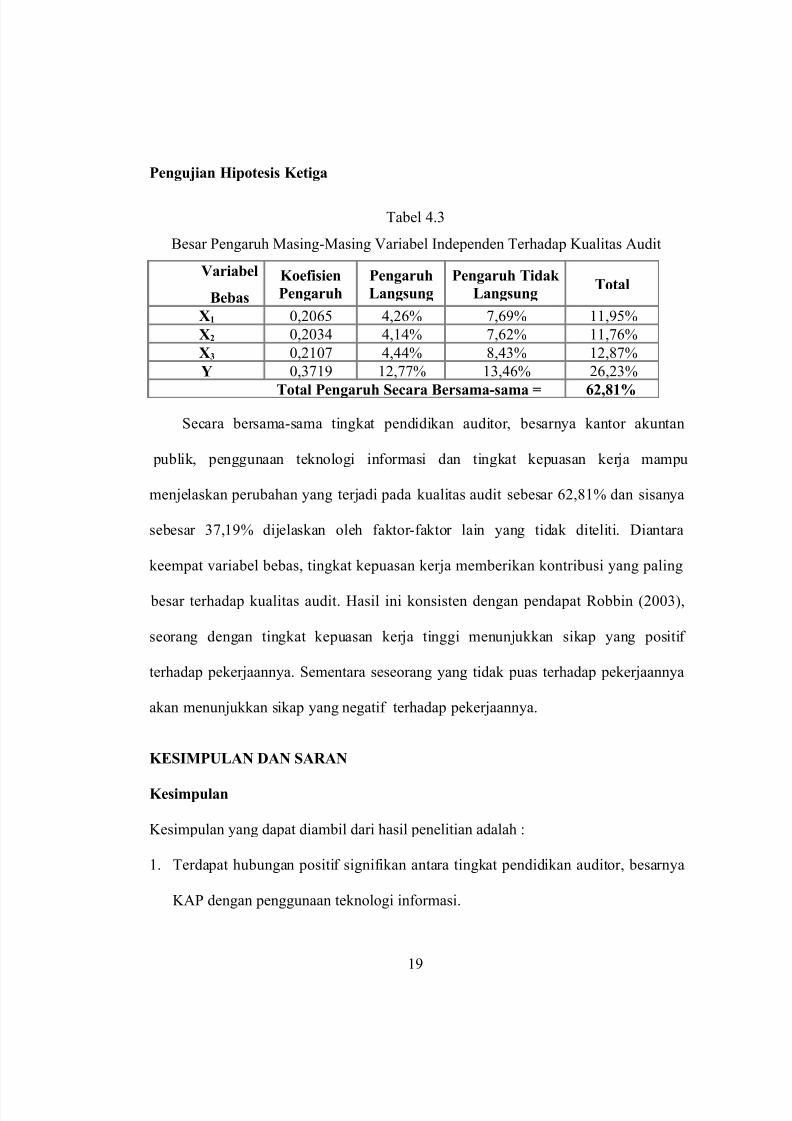

Pengujian Hipotesis Ketiga

Tabel 4.3

Besar Pengaruh Masing-Masing Variabel Independen Terhadap Kualitas Audit

Variabel

Bebas

Koefisien

Pengaruh

Pengaruh

Langsung

Pengaruh Tidak

LangsungTotal

X1 0,2065 4,26% 7,69% 11,95%

X2 0,2034 4,14% 7,62% 11,76%

X3 0,2107 4,44% 8,43% 12,87%

Y 0,3719 12,77% 13,46% 26,23%

Total Pengaruh Secara Bersama-sama = 62,81%

Secara bersama-sama tingkat pendidikan auditor, besarnya kantor akuntan

publik, penggunaan teknologi informasi dan tingkat kepuasan kerja mampu

menjelaskan perubahan yang terjadi pada kualitas audit sebesar 62,81% dan sisanya

sebesar 37,19% dijelaskan oleh faktor-faktor lain yang tidak diteliti. Diantara

keempat variabel bebas, tingkat kepuasan kerja memberikan kontribusi yang paling

besar terhadap kualitas audit. Hasil ini konsisten dengan pendapat Robbin (2003),

seorang dengan tingkat kepuasan kerja tinggi menunjukkan sikap yang positif

terhadap pekerjaannya. Sementara seseorang yang tidak puas terhadap pekerjaannya

akan menunjukkan sikap yang negatif terhadap pekerjaannya.

KESIMPULAN DAN SARAN

Kesimpulan

Kesimpulan yang dapat diambil dari hasil penelitian adalah :

1. Terdapat hubungan positif signifikan antara tingkat pendidikan auditor, besarnya

KAP dengan penggunaan teknologi informasi.

19

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 20/23

2. Terdapat pengaruh positif signifikan tingkat pendidikan auditor, besarnya KAP

dan penggunaan teknologi informasi terhadap tingkat kepuasan kerja auditor baik

secara parsial maupun simultan.

3. Terdapat pengaruh positif signifikan tingkat pendidikan auditor, besarnya KAP,

penggunaan teknologi informasi dan tingkat kepuasan kerja auditor terhadap

kualitas audit baik secara parsial maupun simultan.

Saran

Saran Pengembangan Ilmu

1. Bagi dunia akademis. Hasil penelitian ini diharapkan dapat menjadi masukan

yang berharga dalam mempelajari teori-teori yang berhubungan dengan kepuasan

kerja auditor dan kualitas audit.

2. Penelitian ini belum mengungkapkan seluruh variabel yang dapat mempengaruhi

tingkat kepuasan kerja auditor dan kualitas audit, maka dalam rangka

pengembangan ilmu, bagi peneliti lainnya yang tertarik dengan permasalahan

serupa sebaiknya dilakukan penelitian lanjutan dengan menambah variabel

eksogen/independen seperti : auditor firm tenure, auditor profesionalism dan

pergantian auditor.

Saran Operasional

1. Bagi KAP diharapkan dapat meningkatkan kepuasan kerja auditornya dengan

meningkatkan pendidikan formal auditornya, selalu menyertakan auditornya

dalam pelatihan di bidang akuntansi dan auditing, selalu meningkatkan

20

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 21/23

kemampuan auditornya dalam penggunaan teknologi informasi serta memberikan

gaji yang besarnya sama pada jenjang kepangkatan atau beban kerja yang sama.

2. Bagi KAP diharapkan dapat meningkatkan kualitas auditnya dengan

meningkatkan pendidikan formal auditornya, selalu menyertakan auditornya

dalam pelatihan di bidang akuntansi dan auditing dan selalu meningkatkan

kemampuan auditornya dalam penggunaan teknologi informasi.

3. Bagi Ikatan Akuntan Indonesia, khususnya Institute Akuntan Publik Indonesia,

hasil penelitian ini menemukan bahwa kualitas audit akan meningkat jika auditor

KAP merasakan kepuasan kerja yang tinggi yang tercermin dari peningkatan

kualifikasi auditor, besarnya KAP dan penggunaan teknologi informasi, untuk itu

IAPI harus sering melakukan pelatihan di bidang akuntansi dan auditing dengan

pendekatan teknologi informasi berupa software auditing dan lain-lain.

21

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 22/23

DAFTAR PUSTAKA

Abdul Halim. 2004. Auditing dan Sistem Informasi (Isu-isu Dampak Teknologi Informasi). Yogyakarta : Akademi Manajemen Perusahaan YKPN.

Arens, Alvin A., Elder, Randal J. & Beasley, Mark S. 2006. Auditing and Assurance

Services. New Jersey : Pearson Education, Inc.

Badan Pemeriksa Keuangan. 2002. Panduan Manajemen Pemeriksaan. BPK-RI.

Chris Barker, Nancy Pistrang & Robert Elliot . 2002. Research Methods in Clinical

Psychology. 2nd ed. John Wiley & Sons, LTD Chichester England

Dang, Li, Brown, Kevin F., & McCullough, B D. 2004. Assessing Audit Quality: AValue Relevance Perspective. Melalui

http://business.ubalt.edu/events/asl-%20GNP_Mtg_Paper%5B1%5D.pdf

Duff. 2004. Understanding Audit Quality : The View of Auditors, Auditees and

Investors. Melalui

http://aaahg.org/AM2005/display.cfm?filename=sub10_1867.pdf&MIMEType=application%2Fpdf

Ghosh, Aloke & Moon, Doocheol. 2005. Auditor Tenure and Perceptions of AuditQuality. The Accounting Review 80 (2) : 585-612

Guy, Dan. M, C. Wayne Alderman and Alan J. Winters. 2001. Auditing . TerjemahanSugiyarto dkk. Jakarta : Erlangga.

Imam Ghozali & Fuad. 2005. Structural Equation Modelling : Teori, Konsep, dan

Aplikasi dengan program LISREL 8.54. Semarang : Badan Penerbit

Universitas Diponegoro.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik . Jakarta :Salemba Empat.

Ikatan Akuntan Indonesia Kompartemen Akuntan Publik. 2007. Directory2007 .Jakarta.

Jogiyanto. 2005. Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman.Yogyakarta : BPFE UGM.

Kusnendi. 2005. Analisis Jalur Konsep dan Aplikasi dengan Program SPPS dan

LISREL 8.. Bandung : Univ.ersitas Pendidikan Indonesia.

22

5/12/2018 Jurnal Akt-ida Rosnidah - slidepdf.com

http://slidepdf.com/reader/full/jurnal-akt-ida-rosnidah 23/23

Li, Chuntao, Song, Frank M. & Wong, Sonia M.L. 2005. Audit Firm Size Effects in

China’s Emerging Audit Market. Melalui

http://www.econ.upf.es/docs/papers/downloads/452.pdf

Poznanski, Peter J & Blinc, Dennis M. 1997. Using Structural Equation Modeling to

Investigate the Causal Ordering of Job Satisfaction and OrganizationalCommitment among Staff Accountants. Behavioral Research in Accounting.

Volume 9. Accounting, Behavior & Organizations Section of The American Accounting Association.

Robbins, Stephen P. 2001. Organizational Behavior . New Jersey : Prentice Hall, Inc.

…………………... 2003. Perilaku Organisasi. Terjemahan Tim Index. Jakarta : PT.

Index Kelompok Gramedia.

Sekaran, Uma. 2003. Research Methods for Business. New York : John Wiley &Sons.

Sukrisno Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh KAP . Jakarta :

Lembaga Penerbit FEUI.

………………… 2005. Pidato Pengukuhan Guru Besar : Peranan Internal Audit

Department, Enterprises Risk Management, dan Good Corporate Governance

terhadap Pencegahan Fraud dan Implikasinya kepada Peningkatan MutuLulusan Perguruan Tinggi di Indonesia. Jakarta : Salemba Empat .

Sugiyono.2006. Metode Penelitian Bisnis. Bandung : Alfabeta.

Suryana Sumantri. 2001. Perilaku Organisasi. Bandung : Universitas Padjadjaran.

Sri Trisnaningsihi &Didik Ardiyanto. 2002. Pengaruh Komitmen terhadap

Kepuasan Kerja Auditor : Motivasi sebagai Variabel Intervening (Studi Empiris

pada Kantor Akuntan Publik di Jawa Timur). Proceeding Simposium Nasional

Akuntansi 5 :468-480.

23