Embed Size (px)

DESCRIPTION

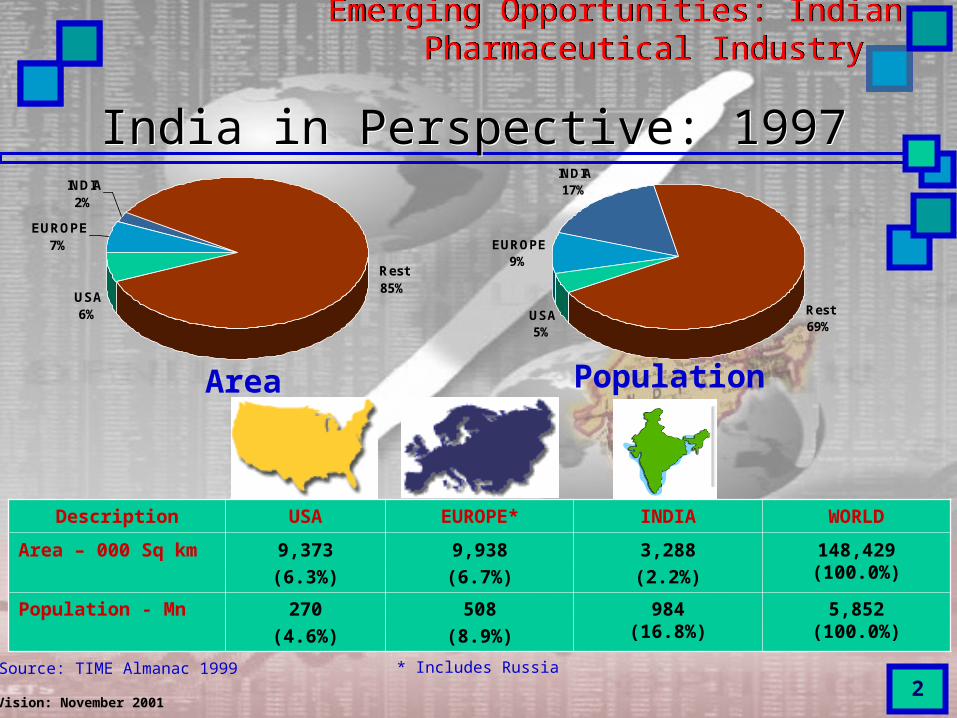

Jewels of India Conference Singapore: November 2001. Emerging Opportunities: Indian Pharmaceutical Industry. D G SHAH. Vision Consulting Group www.vision-india.com. Vision: November 2001. India in Perspective: 1997. Population. Area. * Includes Russia. Source: TIME Almanac 1999. - PowerPoint PPT Presentation

Citation preview

Jewels of India Conference Singapore: November 2001

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

D G SHAHD G SHAH

Vision Consulting Groupwww.vision-india.com

Vision: November 2001

2

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

India in Perspective: 1997India in Perspective: 1997

USA6%

EUROPE7%

INDIA2%

Rest85%

Area

USA5%

EUROPE9%

INDIA17%

Rest69%

Population

Description USA EUROPE* INDIA WORLD

Area – 000 Sq km 9,373(6.3%)

9,938(6.7%)

3,288(2.2%)

148,429(100.0%)

Population - Mn 270(4.6%)

508(8.9%)

984(16.8%)

5,852(100.0%)

Source: TIME Almanac 1999 * Includes Russia

3

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

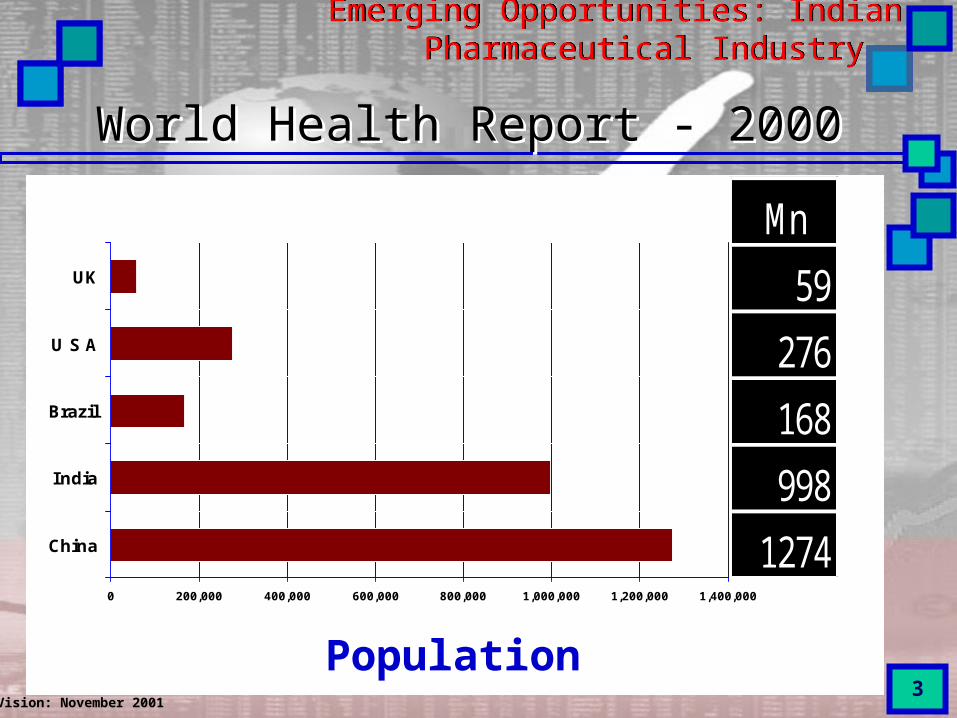

World Health Report - 2000 World Health Report - 2000

0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000

China

India

Brazil

U S A

UK

Mn

59

276

168

998

1274

Population

4

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

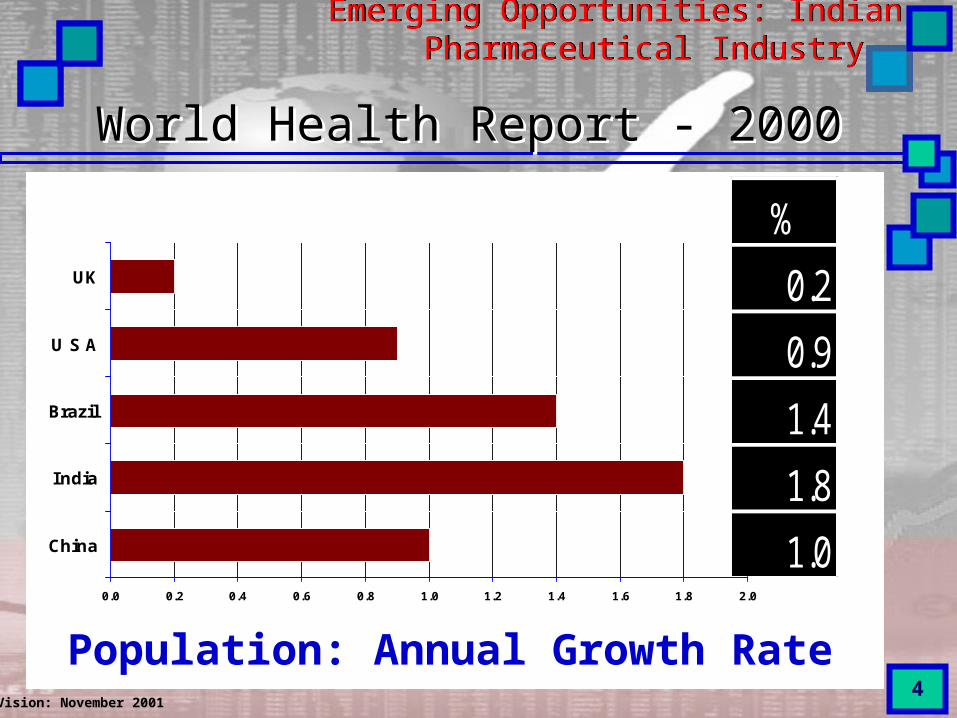

World Health Report - 2000 World Health Report - 2000

0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1.8 2.0

China

India

Brazil

U S A

UK

%

0.2

0.9

1.4

1.8

1.0

Population: Annual Growth Rate

5

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

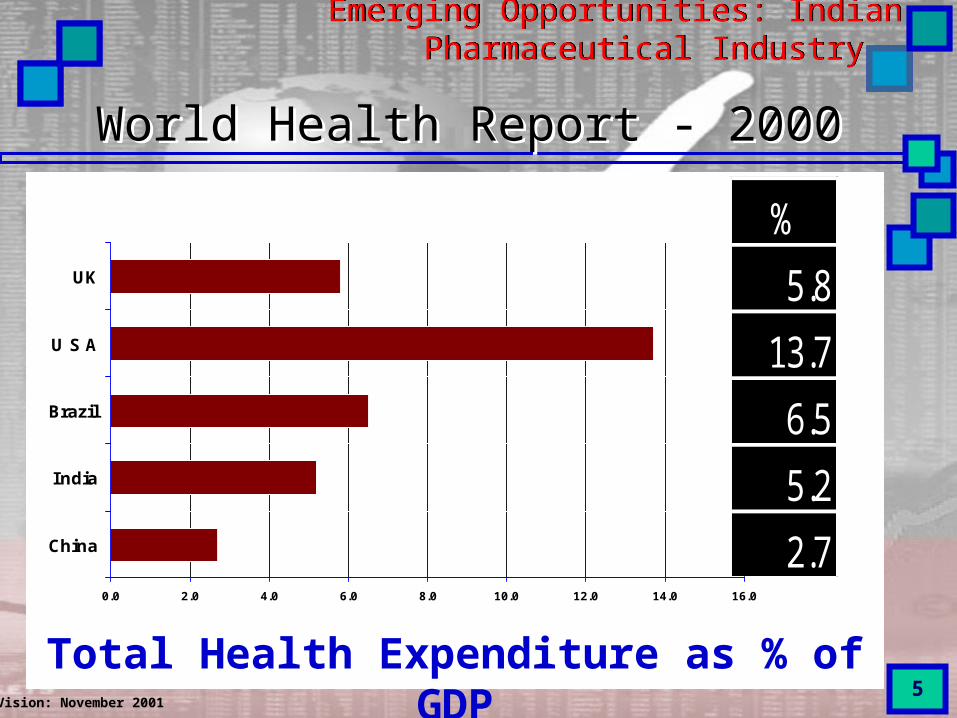

World Health Report - 2000 World Health Report - 2000

0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0

China

India

Brazil

U S A

UK

%

5.8

13.7

6.5

5.2

2.7

Total Health Expenditure as % of GDP

6

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

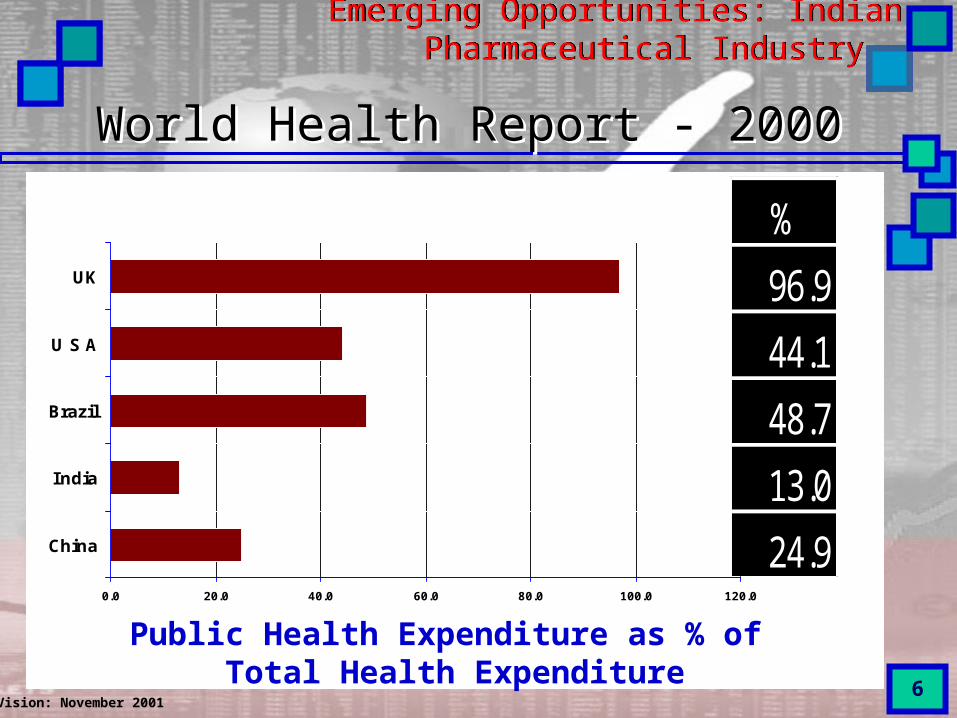

World Health Report - 2000 World Health Report - 2000

0.0 20.0 40.0 60.0 80.0 100.0 120.0

China

India

Brazil

U S A

UK

%

96.9

44.1

48.7

13.0

24.9

Public Health Expenditure as % of Total Health Expenditure

7

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

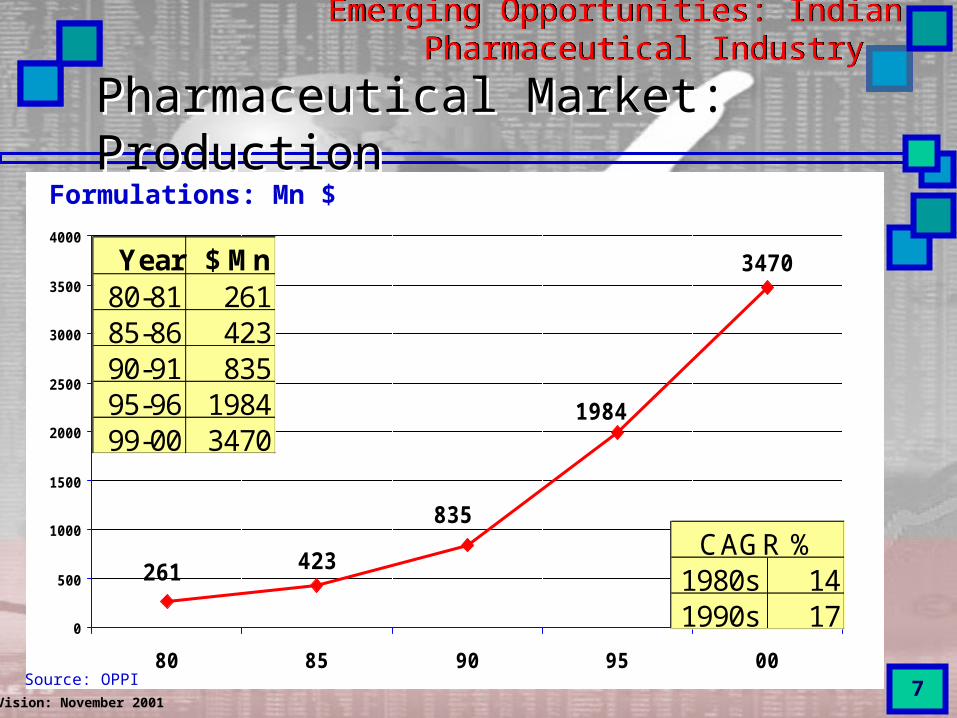

Pharmaceutical Market: Production Pharmaceutical Market: Production

Formulations: Mn $

423

3470

261

1984

835

0

500

1000

1500

2000

2500

3000

3500

4000

80 85 90 95 00

1980s 141990s 17

CAGR %

Year $ Mn 80-81 26185-86 42390-91 83595-96 198499-00 3470

Source: OPPI

8

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

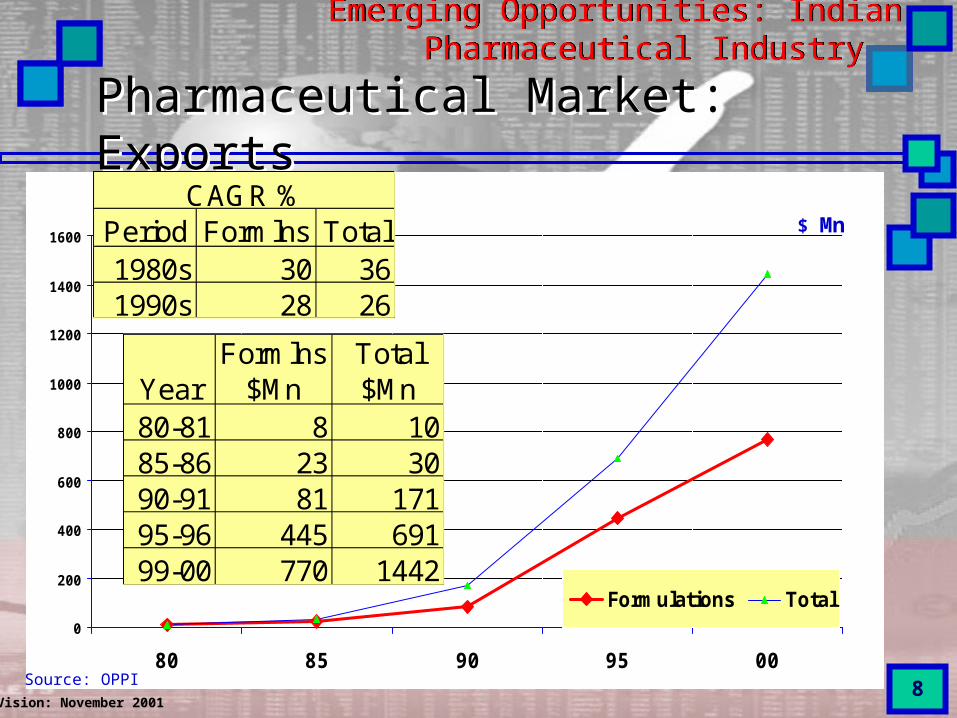

Pharmaceutical Market: Exports Pharmaceutical Market: Exports

0

200

400

600

800

1000

1200

1400

1600

80 85 90 95 00

Formulations Total

YearFormlns

$MnTotal $Mn

80-81 8 1085-86 23 3090-91 81 17195-96 445 69199-00 770 1442

Period Formlns Total 1980s 30 361990s 28 26

CAGR %

Source: OPPI

$ Mn

9

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

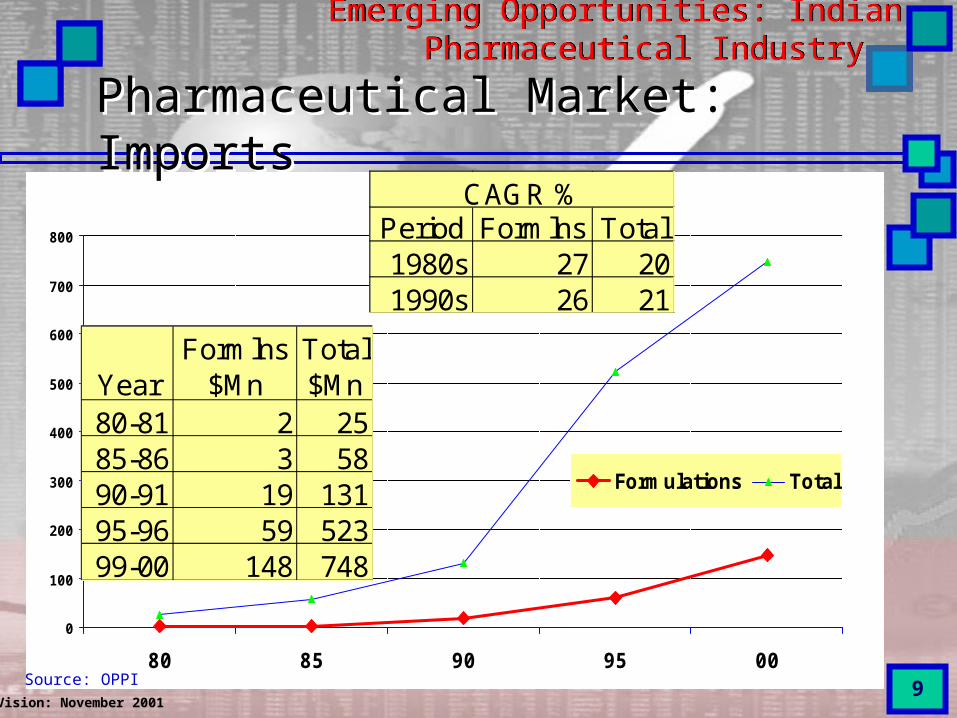

Pharmaceutical Market: Imports Pharmaceutical Market: Imports

0

100

200

300

400

500

600

700

800

80 85 90 95 00

Formulations Total

YearFormlns

$MnTotal $Mn

80-81 2 2585-86 3 5890-91 19 13195-96 59 52399-00 148 748

Period Formlns Total 1980s 27 201990s 26 21

CAGR %

Source: OPPI

10

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

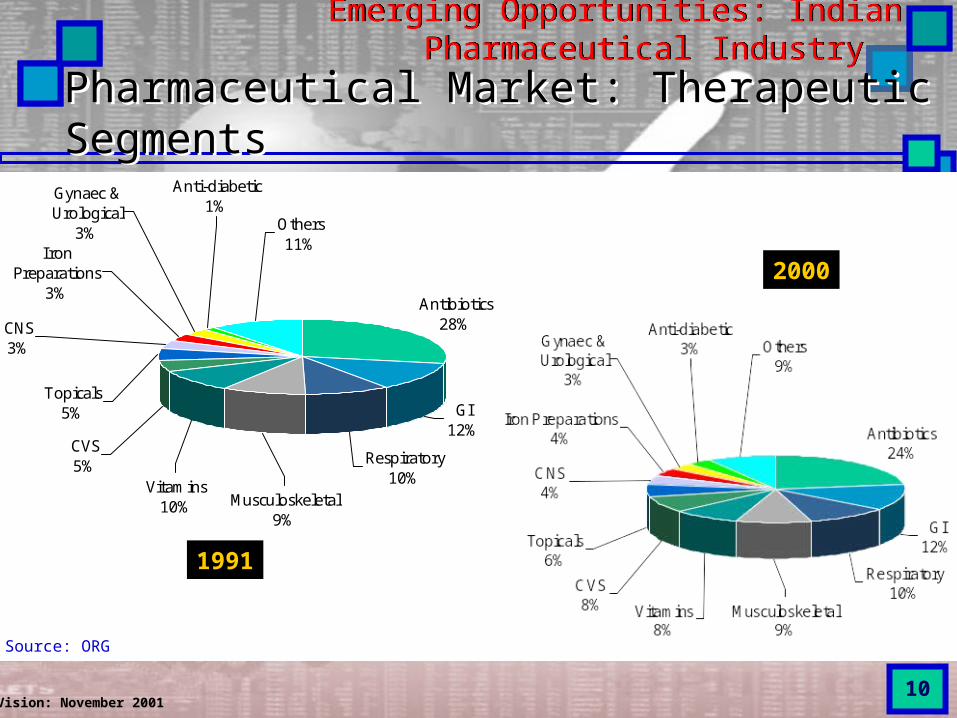

Pharmaceutical Market: Therapeutic Segments Pharmaceutical Market: Therapeutic Segments

Source: ORG

1991

2000Antibiotics

28%

GI12%

Respiratory10%

Others11%

Gynaec & Urological

3%

Anti-diabetic1%

Musculoskeletal9%

Vitamins10%

CVS5%

Topicals5%

CNS3%

Iron Preparations

3%

11

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

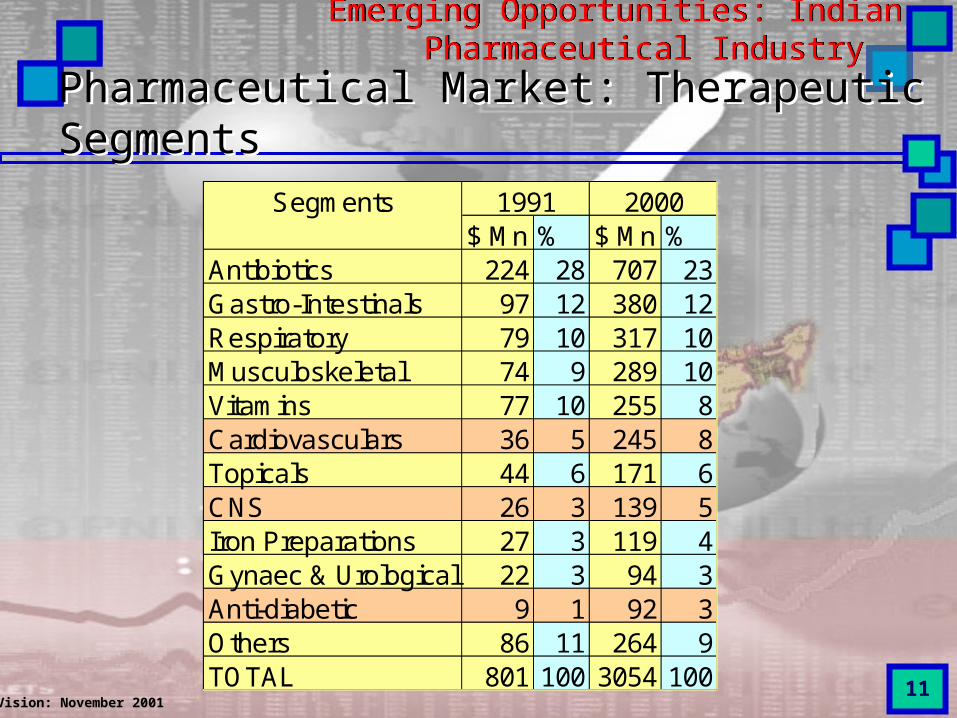

Segments$ Mn % $ Mn %

Antibiotics 224 28 707 23Gastro-Intestinals 97 12 380 12Respiratory 79 10 317 10Musculoskeletal 74 9 289 10Vitamins 77 10 255 8Cardiovasculars 36 5 245 8Topicals 44 6 171 6CNS 26 3 139 5Iron Preparations 27 3 119 4Gynaec & Urological 22 3 94 3Anti-diabetic 9 1 92 3Others 86 11 264 9TOTAL 801 100 3054 100

1991 2000

Pharmaceutical Market: Therapeutic Segments Pharmaceutical Market: Therapeutic Segments

12

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

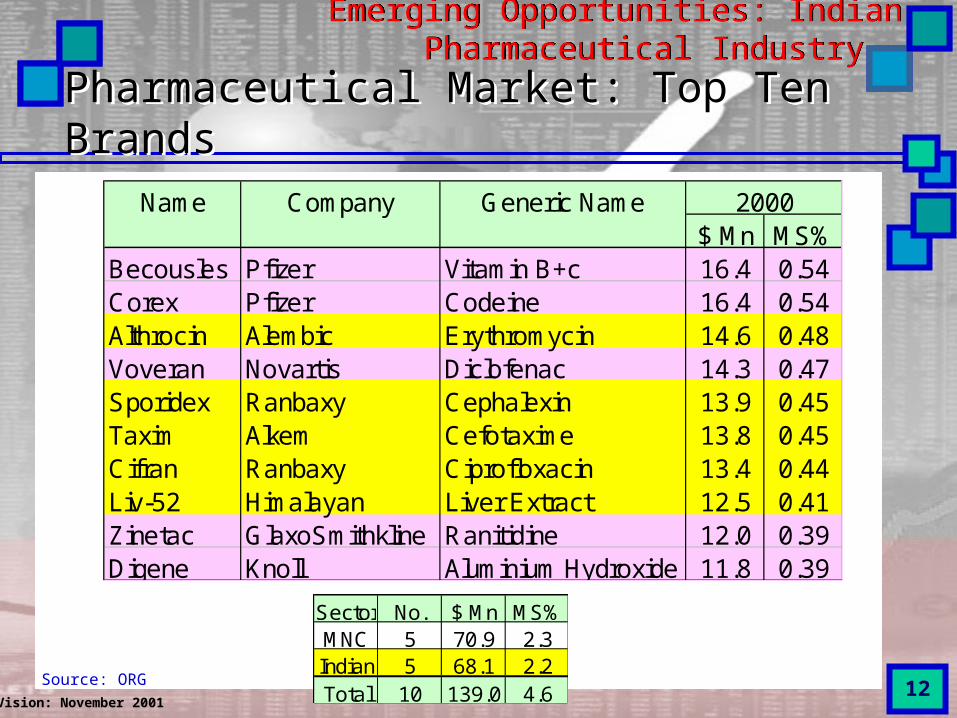

Pharmaceutical Market: Top Ten Brands Pharmaceutical Market: Top Ten Brands

Source: ORG

Name Company Generic Name$ Mn MS%

Becousles Pfizer Vitamin B+c 16.4 0.54Corex Pfizer Codeine 16.4 0.54Althrocin Alembic Erythromycin 14.6 0.48Voveran Novartis Diclofenac 14.3 0.47Sporidex Ranbaxy Cephalexin 13.9 0.45Taxim Alkem Cefotaxime 13.8 0.45Cifran Ranbaxy Ciprofloxacin 13.4 0.44Liv-52 Himalayan Liver Extract 12.5 0.41Zinetac GlaxoSmithkline Ranitidine 12.0 0.39Digene Knoll Aluminium Hydroxide 11.8 0.39

2000

Sector No. $ Mn MS%MNC 5 70.9 2.3Indian 5 68.1 2.2Total 10 139.0 4.6

13

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

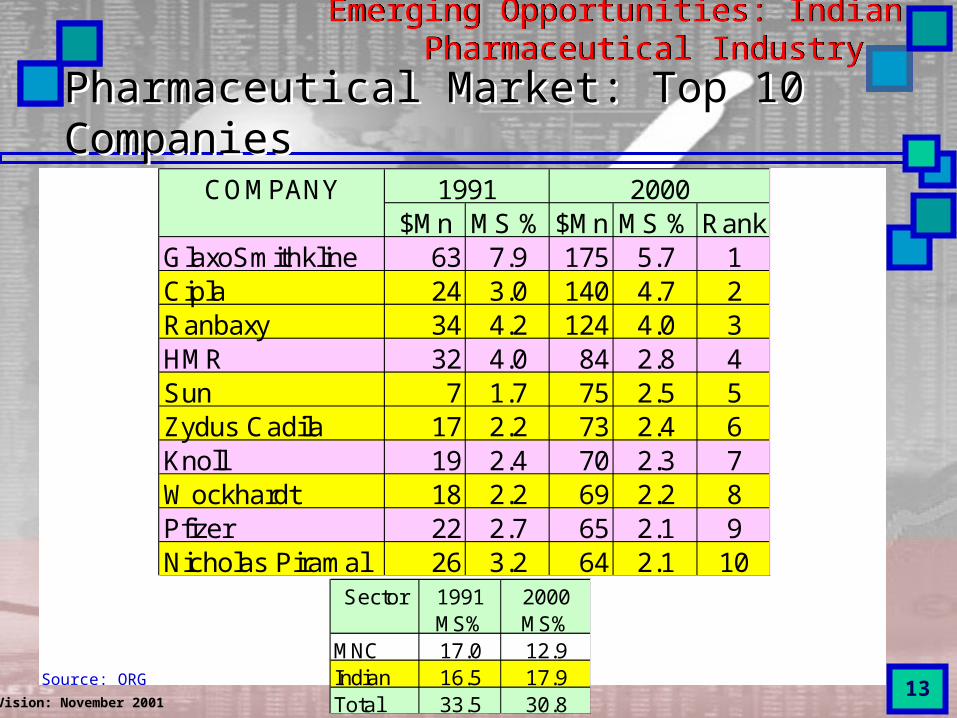

Pharmaceutical Market: Top 10 Companies Pharmaceutical Market: Top 10 Companies

Source: ORG

COMPANY$Mn MS % $Mn MS % Rank

GlaxoSmithkline 63 7.9 175 5.7 1Cipla 24 3.0 140 4.7 2Ranbaxy 34 4.2 124 4.0 3HMR 32 4.0 84 2.8 4Sun 7 1.7 75 2.5 5Zydus Cadila 17 2.2 73 2.4 6Knoll 19 2.4 70 2.3 7Wockhardt 18 2.2 69 2.2 8Pfizer 22 2.7 65 2.1 9Nicholas Piramal 26 3.2 64 2.1 10

1991 2000

Sector 1991 2000MS% MS%

MNC 17.0 12.9Indian 16.5 17.9Total 33.5 30.8

14

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

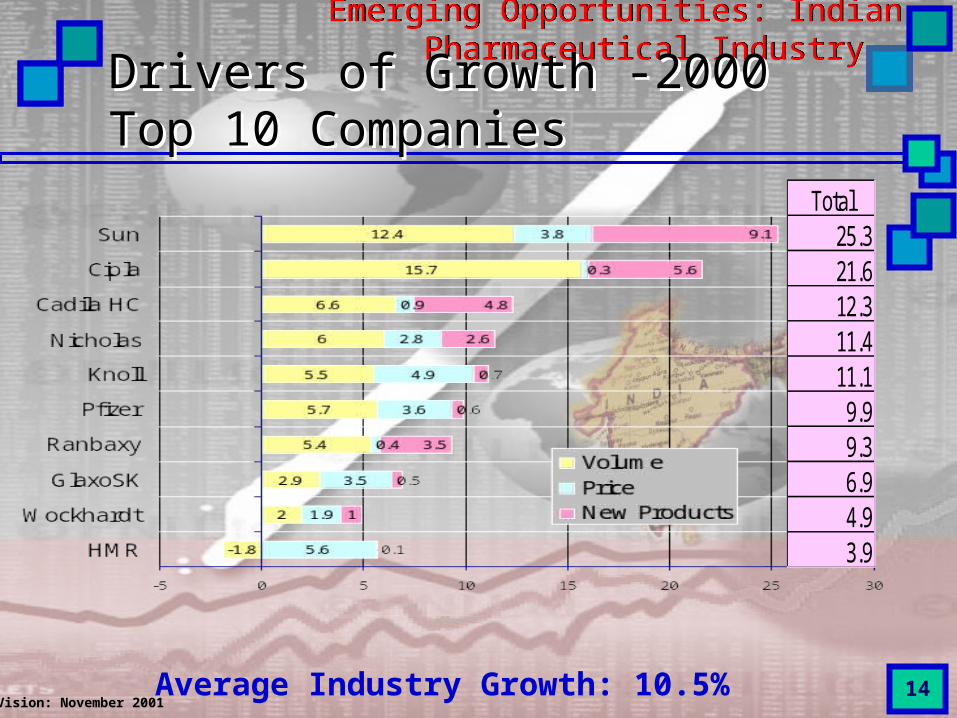

Drivers of Growth -2000Top 10 CompaniesDrivers of Growth -2000Top 10 Companies

Average Industry Growth: 10.5%

Total25.321.612.311.411.19.99.36.94.93.9

15

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

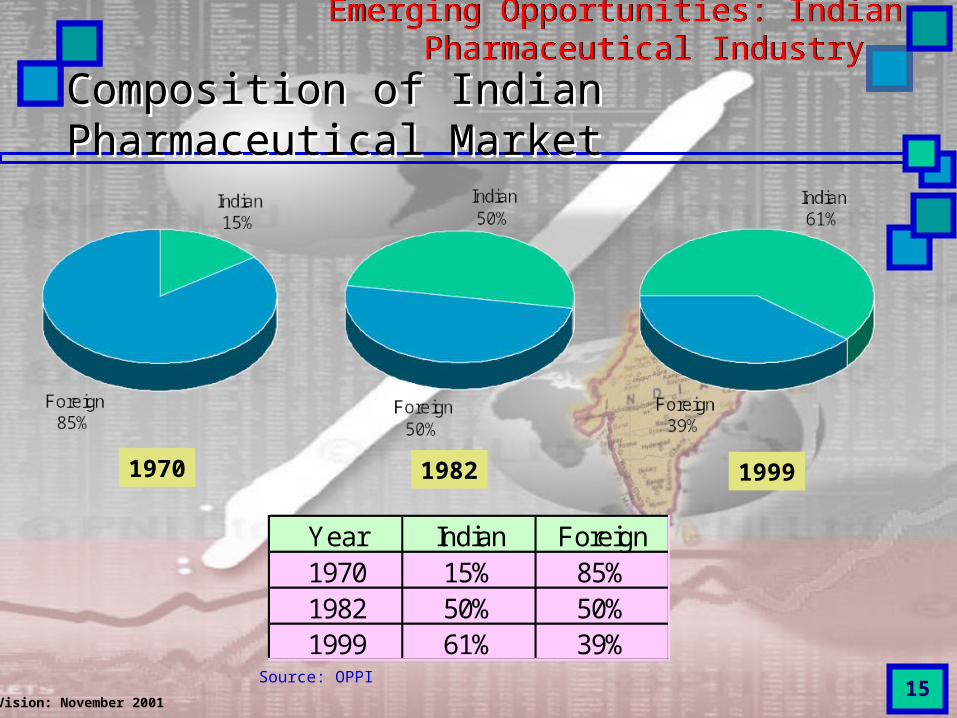

Composition of Indian Pharmaceutical MarketComposition of Indian Pharmaceutical Market

1970 1982 1999

Source: OPPI

Year Indian Foreign1970 15% 85%1982 50% 50%1999 61% 39%

16

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

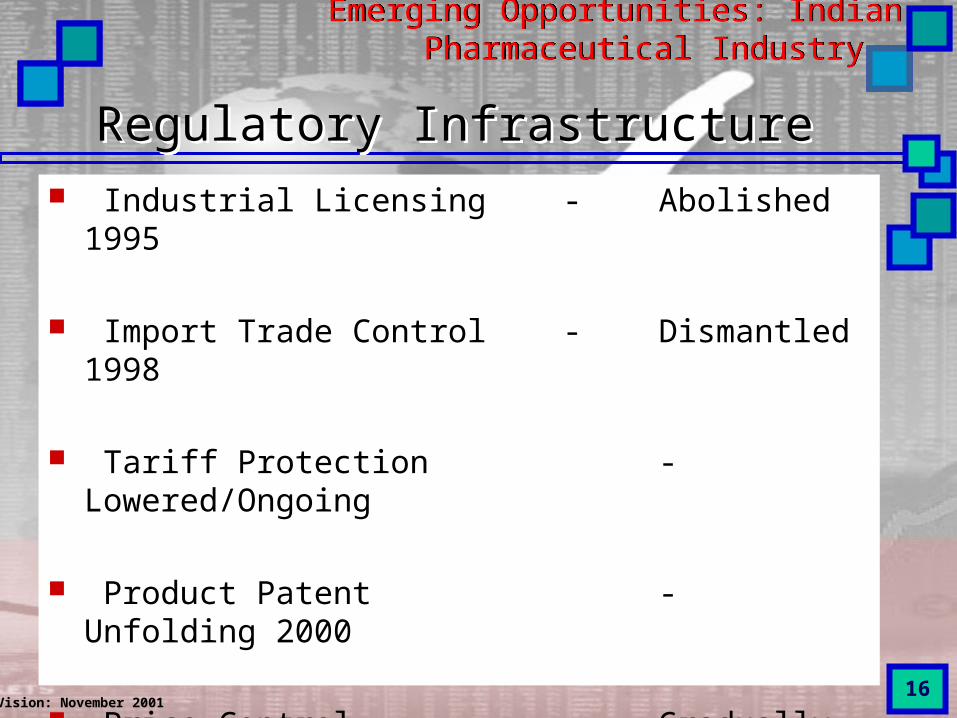

Regulatory InfrastructureRegulatory Infrastructure Industrial Licensing - Abolished 1995

Import Trade Control - Dismantled 1998

Tariff Protection - Lowered/Ongoing

Product Patent - Unfolding 2000

Price Control - Gradually Diluted

Regulatory Standards - Improving

17

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

Impact of WTO & TRIPsImpact of WTO & TRIPs

R & D Initiative

Market Development

Mergers & Acquisitions

Strategic Alliances

World Generic Markets

18

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

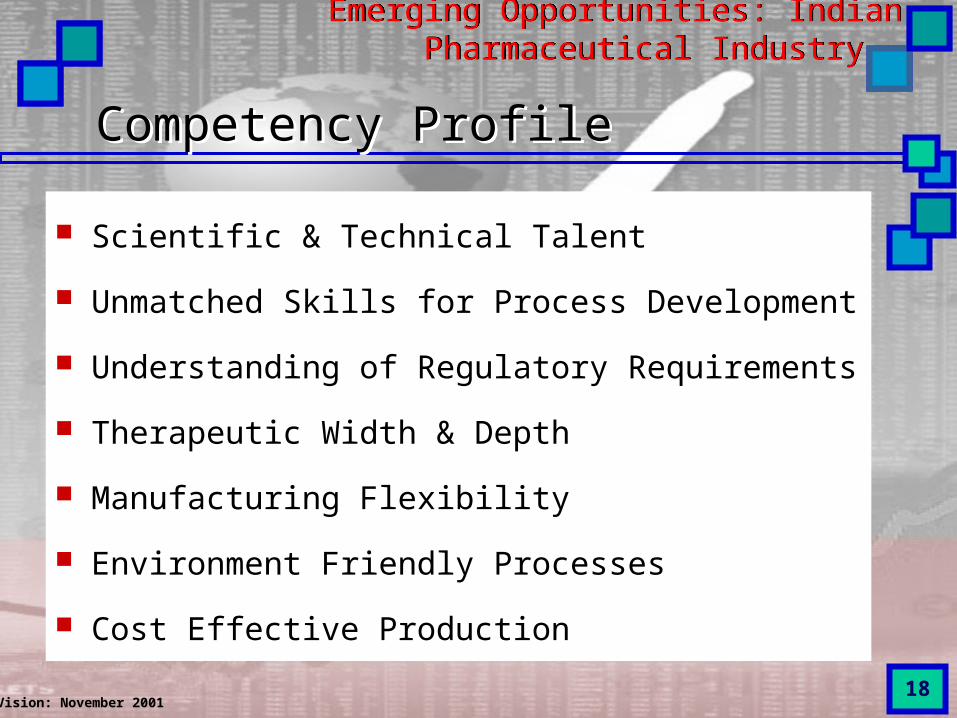

Competency ProfileCompetency Profile

Scientific & Technical Talent

Unmatched Skills for Process Development

Understanding of Regulatory Requirements

Therapeutic Width & Depth

Manufacturing Flexibility

Environment Friendly Processes

Cost Effective Production

19

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

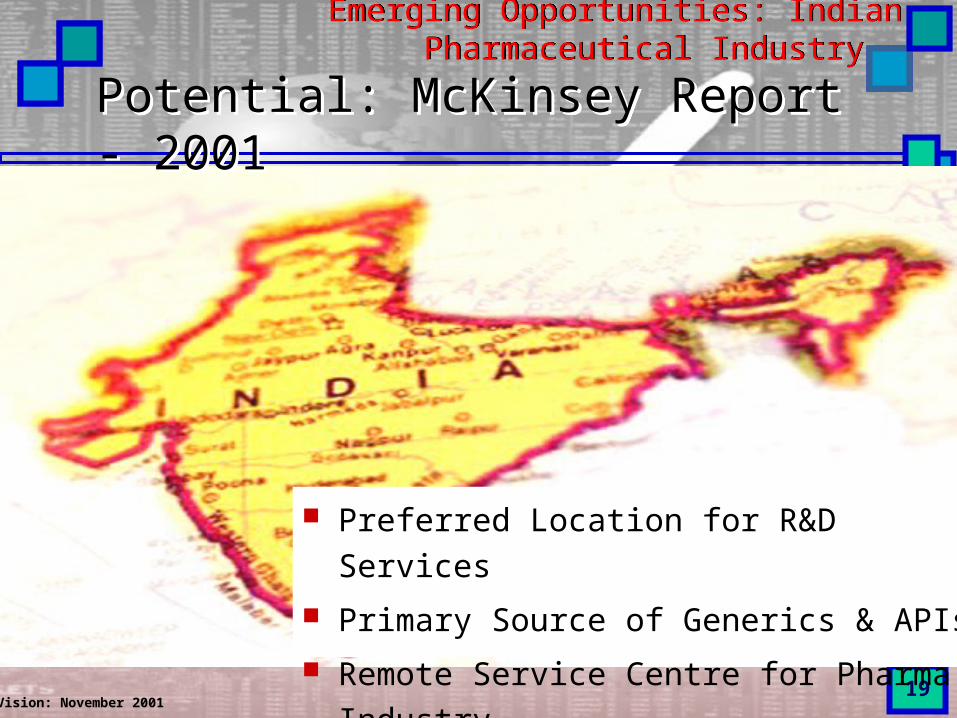

Potential: McKinsey Report - 2001Potential: McKinsey Report - 2001

Preferred Location for R&D Services

Primary Source of Generics & APIs

Remote Service Centre for Pharma Industry

20

Emerging Opportunities: Indian Pharmaceutical Industry

Emerging Opportunities: Indian Pharmaceutical Industry

Vision: November 2001

Thank You