Embed Size (px)

Citation preview

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 1/34

1 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

INVESTMENT & STRATEGY

FINANCIAL REPORT 2008

OVERVIEW: ANALISI MACROECONOMICA

Dopo la crisi di fiducia dell'estate 2007, i conseguenti default finanziari dinumerosi istituti di credito ed i tanto propagandati interventi a sostegno dellebanche centrali di tutto il mondo, l'outlook generale dell'economia è tutt'altro chemigliorato e rincuorante. Anzi. Lo scenario che ci aspetta prende via via i connotatidi una preoccupante stagflazione ovvero una miscela esplosiva tra stagnazione deiconsumi ed inflazione galoppante delle materie prime. Per la prima volta dopointeri decenni si contrae pesantemente il PIL del pianeta che diviene sostenutosempre più dai mercati orientali rispetto a quelli occidentali. Consideriamo che imoniti di pesante flessione o di una profonda recessione stanno arrivando anche

dai cosi detti guru della finanza mondiale, da Alan Greenspan a George Soros:recentemente lo stesso Draghi è stato criticato per essere troppo ottimista sulloscenario bancario italiano, letteralmente salvato dai discutibili interventi diliquidità a sostegno dello stesso. Ricordiamo ancora una volta che le più grandibanche del mondo si sono trovate a rischio fallimento, segno inequivocabile chenon hanno saputo interpretare l'evoluzione del mercato e gli effetti secondari dellaglobalizzazione. Proprio qui sta il punto: la globalizzazione ha iniziato a presentareil conto e le sue nefaste conseguenze. Il crollo dei consumi causati da un mercatofortemente inflazionato, la polverizzazione della classe media borghese,l'esplosione della bolla immobiliare, l'indebitamento spinto all'eccesso, le strategiedi crescente ed insaziabile approvvigionamento sulle materie prime da parte deinuovi players globali (Cina ed India) vengono a convergere in un momento storicoparticolarmente controproducente per la civiltà industriale colpita dal picco di

produzione del petrolio (vedasi più avanti).Nelle prossime settimane inizieranno ad arrivare le prime semestrali dalle grandiaziende quotate con risultati piuttosto deludenti: primo segnale di come si stiaridimensionando lo slancio produttivo ed i livelli dei profitti realizzati negli quattroanni precedenti, quando le finte opportunità offerte dalle delocalizzazioni selvaggeconsentivano in prima battuta di abbattere i costi di manodopera e di produzione.Nel lungo termine questo processo è destinato ad esaurirsi per ragioni strutturalidello stesso sistema globalizzato in quanto porta alla rarefazione dei mercati disbocco delle merci, pensiamo alle sole scarpe sportive della tal marca di turnofamosa vendute a 100 euro, ormai non se le possono permettere nemmeno iconsumatori dei paesi che avevano originato lo spostamento dei capitali e dellerisorse in forza della delocalizzazione produttiva.

Ulteriormente angosciante è il delinearsi su un orizzonte di 12/18 mesidell'inasprimento del clima geopolitico in Medio Oriente con lo scoppio delprossimo conflitto USA/IRAN fortemente cercato e desiderato da Israele, l'unico esolo stato canaglia dell'intero pianeta (a riguardo non mi stupirei qualora il casusbelli possa riproporre una matrice di innesco simile a quella dei finti attentati alleTorri Gemelle).Il conflitto all'IRAN serve allo Zio Sam per rilanciare il proprio PIL e per ridareossigeno finanziario alle grandi lobby ebraiche che stabiliscono il bilancio di spesa

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 2/34

2 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

più importante nei cinquanta paesi ovvero quello della Difesa.Contemporaneamente si rende necessario (a loro modo di vedere) per ostacolaree ridimensionare il ruolo di futura guida finanziaria che sta emergendo attorno alloIOSE (Iranian Oil Stock Exchange), la terza piattaforma di negoziazione al mondoper la compravendita del greggio dopo il Nymex (New York) e l'IPE (Londra).Questa nuova area di scambio, che dovrà nei prossimi anni convogliare i principaliscambi commerciali sulle materie prime tra Europa Balcanica, Sud Est Asiatico(Cina ed India) e Medio Oriente, ha una peculiarità non indifferente rispetto a NewYork e Londra: le quotazioni saranno espresse in euro e non in dollari statunitensi.Motivazione più che sufficiente per gli USA per aizzare tutto il pianeta control'IRAN in qualità di stato canaglia (in realtà con la sua politica commercialepossibile usurpatore dell'egemonia del dollaro su tutto il pianeta a pieno vantaggiodell'euro). Casualmente, facendo un raffronto con il passato, Saddam Hussein nel2000 iniziò a pretendere i pagamenti delle esportazioni di greggio iracheno ineuro. Sappiamo come è andata a finire. Una storia che si ripete sempre con lastessa matrice: problema, istigazione dei media, soluzione proposta, conflittomilitare, esportazione della democrazia e controllo delle risorse del territoriosaccheggiato. Quindi, sulla base di quanto appena illustrato l'orizzonte è piuttostobuio e molto incerto (si aggiungano in novembre le elezioni presidenziali

americane), un momento storico che vede la convergenza contemporanea divariabili fra di loro separate: energetica, economica (materie prime, diminuzionedegli utili societari e impoverimento della classe media), finanziaria (pensiamo allebanche e allo scenario dei tassi di interesse) e per finire geopolitica.

COMINCIAMO CON GLI INDICI AZIONARI

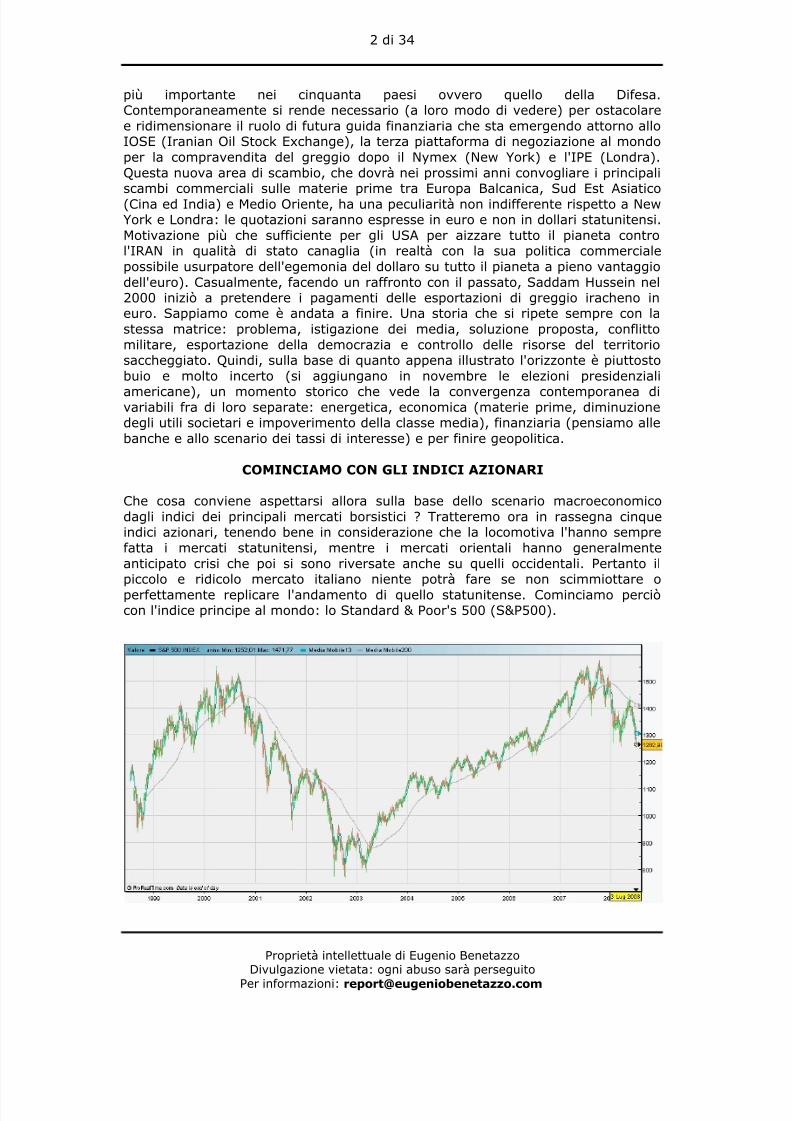

Che cosa conviene aspettarsi allora sulla base dello scenario macroeconomicodagli indici dei principali mercati borsistici ? Tratteremo ora in rassegna cinqueindici azionari, tenendo bene in considerazione che la locomotiva l'hanno semprefatta i mercati statunitensi, mentre i mercati orientali hanno generalmenteanticipato crisi che poi si sono riversate anche su quelli occidentali. Pertanto ilpiccolo e ridicolo mercato italiano niente potrà fare se non scimmiottare operfettamente replicare l'andamento di quello statunitense. Cominciamo perciòcon l'indice principe al mondo: lo Standard & Poor's 500 (S&P500).

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 3/34

3 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

Il grafico parla da sé: durante l’estate del 2007 si è realizzata una classica figuradi doppio massimo in prossimità dei 1.500 punti indice, un pattern notoriamenteribassista. I prezzi soggiacciono sotto la media mobile a 200 periodi, di riprenderea salire pertanto non se ne parla. A questo punto gli spazi di discesa potrebberotrovare un primo obiettivo di contenimento in area 1.100 punti, vale a dire ancoraun potenziale ribassista superiore ad un 10 % rispetto ai valori attuali. Tuttodipenderà dalle semestrali con i dati di profitto societari attesi per il prossimomese: una raffica di profit warning potrebbe innescare un altro sell off econseguente discesa delle quotazioni.Qui sotto troviamo il fratello indice DJIA30, Dow Jones Industrial Average, con unadinamica di comportamento differente: questo indice ha segnato nuovi massimiassoluti in Luglio 2007 a dispetto dello S&P500. Ricordiamo comunque che questidue indici hanno una diversa composizione in termine di paniere titoli, il primorappresenta infatti i 30 titoli industriali classici come IBM e Coca Cola, il secondoraccoglie le prime 500 corporations per capitalizzazione di borsa. In questomomento la rottura del 12.000 punti lascia presagire il proseguimento dellacorrezione fino area 10.500.

Di impostazione simile a quella dello S&P500, troviamo qui di seguito il DAX30,l’indice azionario tedesco, e da come si desume dallo stesso grafico abbiamo unafigura di doppio massimo che suggerisce una possibile discesa sino area 5.500.

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 4/34

4 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

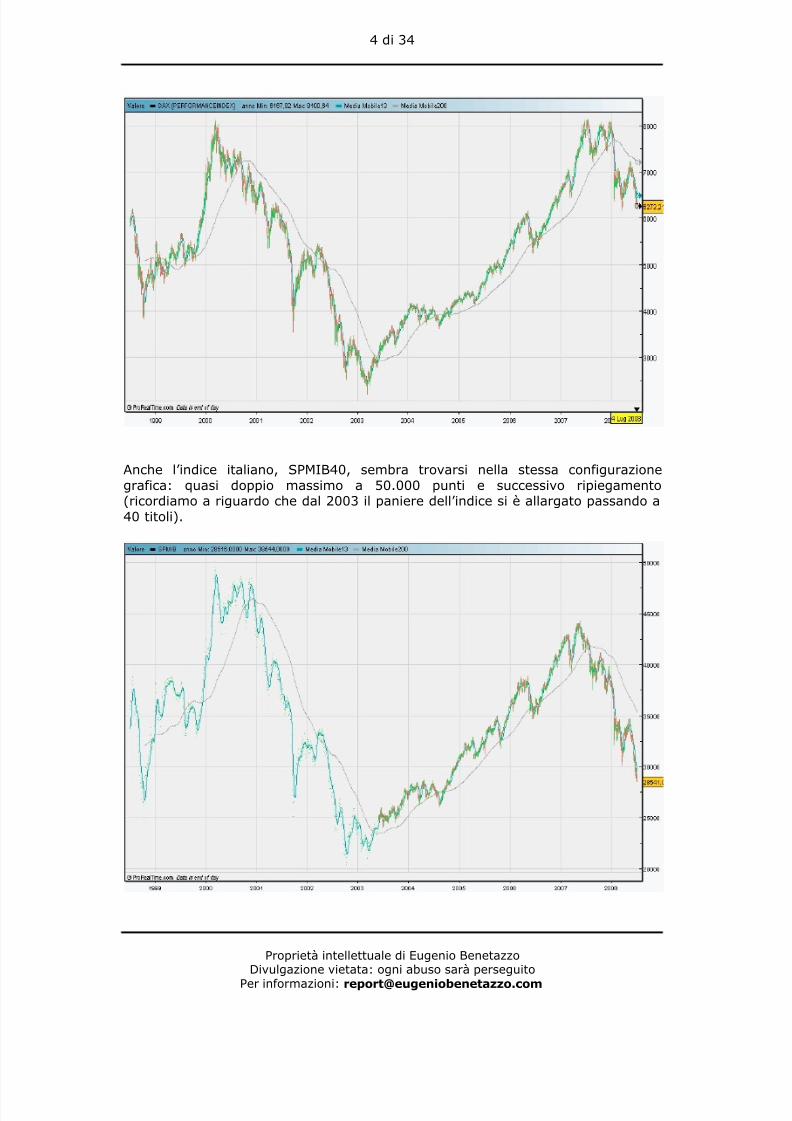

Anche l’indice italiano, SPMIB40, sembra trovarsi nella stessa configurazionegrafica: quasi doppio massimo a 50.000 punti e successivo ripiegamento(ricordiamo a riguardo che dal 2003 il paniere dell’indice si è allargato passando a40 titoli).

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 5/34

5 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

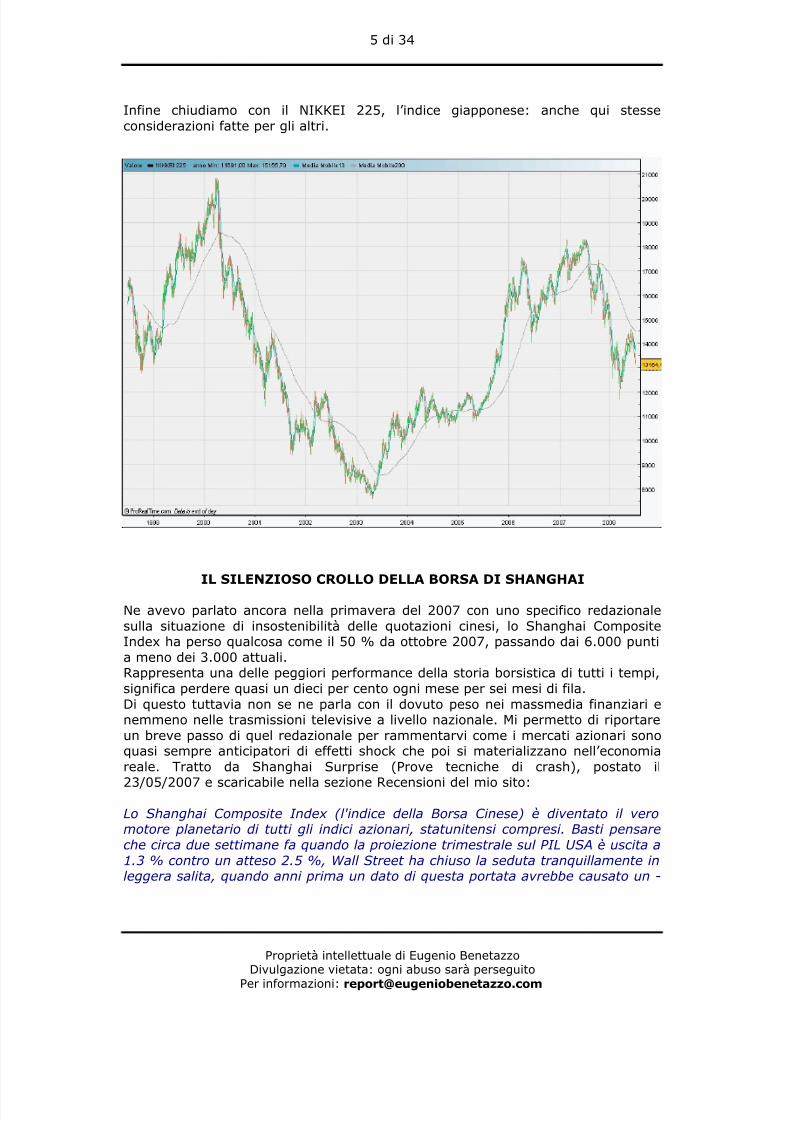

Infine chiudiamo con il NIKKEI 225, l’indice giapponese: anche qui stesseconsiderazioni fatte per gli altri.

IL SILENZIOSO CROLLO DELLA BORSA DI SHANGHAI

Ne avevo parlato ancora nella primavera del 2007 con uno specifico redazionalesulla situazione di insostenibilità delle quotazioni cinesi, lo Shanghai CompositeIndex ha perso qualcosa come il 50 % da ottobre 2007, passando dai 6.000 puntia meno dei 3.000 attuali.Rappresenta una delle peggiori performance della storia borsistica di tutti i tempi,significa perdere quasi un dieci per cento ogni mese per sei mesi di fila.Di questo tuttavia non se ne parla con il dovuto peso nei massmedia finanziari enemmeno nelle trasmissioni televisive a livello nazionale. Mi permetto di riportareun breve passo di quel redazionale per rammentarvi come i mercati azionari sonoquasi sempre anticipatori di effetti shock che poi si materializzano nell’economiareale. Tratto da Shanghai Surprise (Prove tecniche di crash), postato il

23/05/2007 e scaricabile nella sezione Recensioni del mio sito:

Lo Shanghai Composite Index (l'indice della Borsa Cinese) è diventato il veromotore planetario di tutti gli indici azionari, statunitensi compresi. Basti pensareche circa due settimane fa quando la proiezione trimestrale sul PIL USA è uscita a1.3 % contro un atteso 2.5 %, Wall Street ha chiuso la seduta tranquillamente inleggera salita, quando anni prima un dato di questa portata avrebbe causato un -

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 6/34

6 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

3% in meno di due ore. Se Shanghai tira e continua a tirare, lo stesso farannoanche le altre borse, quasi fossero una perfetta replica di questo indice.I mercati ormai sembrano stampellati, forse manipolati, ma di certo sono drogati.Una droga costituita dal mare di liquidità proveniente dalla Banca Centrale del Giappone che foraggia ormai incessantemente da quattro anni rinegoziazioni di debiti, fusioni aziendali e la corsa costante, silenziosa e progressiva degli indici.L'abitudine ad alzarsi la mattina ed osservare un + 0,3 % in preapertura, saràpresto spazzata via da un improvviso - 7 % in pieno stile crash del 1987. Non chequesto sia una novità, di moniti su questa eventualità ormai se ne contano adecine negli ultimi due mesi.A mio modo di vedere, questo scenario sarà notevolmente più drammatico, acausa della massiccia presenza e diffusione degli strumenti derivati e dei loroprincipali utilizzatori (gli hedge funds). Oltre il 10 % della capitalizzazionemondiale di borsa è in mano ai fondi speculativi con strategie di posizionamento inleva finanziaria con rapporti anche oltre 1:25, il che significa che movimentanouna ricchezza venticinque volte più grande di quella effettivamente detenuta. I derivati hanno letteralmente minato le basi della stabilità dei sistemi finanziari del pianeta, in completa contrapposizione alle loro originarie finalità. Proprio dieci anni fa il mondo era già andato vicino ad un collasso finanziario di proporzioni

bibliche con il posizionamento speculativo del noto fondo di investimento ed arbitraggio LTCM (gestito tra l'altro da due premi Nobel): se non fosse intervenutala FED ad inondare il mercato di liquidità, le principali banche centrali del pianetaavrebbe dovuto dichiararsi insolventi.Ma ritorniamo alla Cina: la situazione macroeconomica è ormai insostenibile. Lacompetitività (si fa per dire) di questo paese è data oltre che ai tristemente noti processi di delocalizzazione produttiva (nel pieno sfruttamento della manodoperalocale), anche grazie alla continua e progressiva opera di svalutazione della lorodivisa: lo yuan. Questo appeal, tuttavia, genera non poche perplessità circa i disavanzi creati sulla bilancia commerciale visto che le esportazioni sono di granlunga superiori alle importazioni. Per noi europei, causa rally dell'euro, avvieneesattamente il contrario. Tuttavia proprio l'imposizione da parte dei principali partner commerciali della Cina di rivalutare lo yuan, si potrebbe trasformare in unevento detonatore sui mercati azionari, prima cinesi e poi mondiali.

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 7/34

7 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

INVESTIRE IN BORSA CON GLI ETF DURANTE LA CRISI

Considerando la discesa dei corsi azionari attesa per i prossimi semestri ed inpiena convergenza con la descrizione macroeconomica sopra riportata, desiderosegnalare i seguenti ETF utili per cavalcare il ribasso dei mercati nei prossimisemestri. Gli ETF (acronimo di Exchange Traded Funds) sono prodotti finanziariutilizzati per riprodurre un indice azionario o un indice settoriale. Come lo stessonome suggerisce si tratta di fondi negoziati nel mercato azionario, quindisostanzialmente fondi quotati al pari delle azioni. Acquistare un ETF su undeterminato indice azionario equivale ad acquistare un portafoglio azionariocomprendente le azioni che compongono tale indice, senza impiegare ingenticapitali. A livello operativo, i due fondi segnalati hanno la peculiarità di replicareall’inverso il comportamento dell’indice azionario di riferimento, per cui nel casodello SGAM BEAR S&PMIB, se l’indice italiano SPMIB40 realizza una performancedel – 10 %, il fondo ETF ottiene una performance positiva del 10 % (attenzioneanche al contrario: ovvero il fondo ETF perde se l’indice italiano realizza unaperformance positiva). Ad ogni modo si consiglia di approfondire le peculiaritàdegli strumenti indicati attraverso il sito informativo e la scheda tecnica dei relativi

emittenti.

ETF CONSIGLIATONome del Fondo DB-X TRACKERS SP500 SHORTEmittente DB - X TRACKERSIndice Sottostante USA SP500 SHORTCodice ISIN LU0322251520Market Maker DEUTSCHE BANKInformazioni www.dbxtrackers.com

ETF CONSIGLIATO

Nome del Fondo SGAM BEAR S&PMIBEmittente SGAM INVESTMENTSIndice Sottostante ITALIA SPMIB40 SHORTCodice ISIN FR0010446146Market Maker SOCIETE GENERALEInformazioni www.sgametf.it

TASSI DI INTERESSE: EUROLANDIA & ZIO SAM

L'evoluzione dei mercati azionari ed obbligazionari dipenderà largamente dallescelte di politica monetaria adottate dalle rispettive banche centrali nei prossimisemestri, e già qui potremmo ipotizzare alcuni scenari di possibile evoluzione. FED

e BCE su questo si dimostrano fra loro in contrasto: mentre la prima sembrainteressata a salvare i grandi gruppi bancari in default e al sostegno dei consumigrazie ad una politica espansiva relativamente ai tassi di interesse, la seconda haintrapreso una strada del tutto opposta volta a mitigare e calmierare le soleventate inflazionistiche. In vero nessuno dei due istituti centrali sembra averancora capito che cosa sta avvenendo a livello socioeconomico sul pianeta: negliUSA la domanda è stata sostenuta solo ed esclusivamente ricorrendo al debito equesta situazione sembra voglia essere mantenuta ancora per i prossimi anni

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 8/34

8 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

grazie ad un abbassamento dei tassi di interesse che consentono di continuare afare debiti per pagarne altri. Una situazione socioeconomica destinata moltopresto ad esplodere o a diventare ingestibile: non mi stupirei di un default degliUSA sui loro titoli di stato (cosa tra l'altro già avvenuta con Messico, Russia edArgentina). In Europa l'approccio è diametralmente opposto: i tassi li vogliono farsalire perchè così si interrompe il ricorso al debito facile e si contiene l'inflazione.Purtroppo parte del rialzo del prezzo delle materie prime è proprio causato dallapolitica monetaria della BCE, infatti l'aumento atteso dei tassi in Eurolandia spingead una svalutazione del dollaro nei confronti dell'euro e questo obbliga adaumentare il valore delle merci e materie prime vendute in dollari. Questoprocesso è destinato a presentare conseguenze impensabili in Europa quando sidovesse invertire il processo di apprezzamento del cross euro/dollaro.

CAMBIO EUR/USD: QUALE FUTURO ?

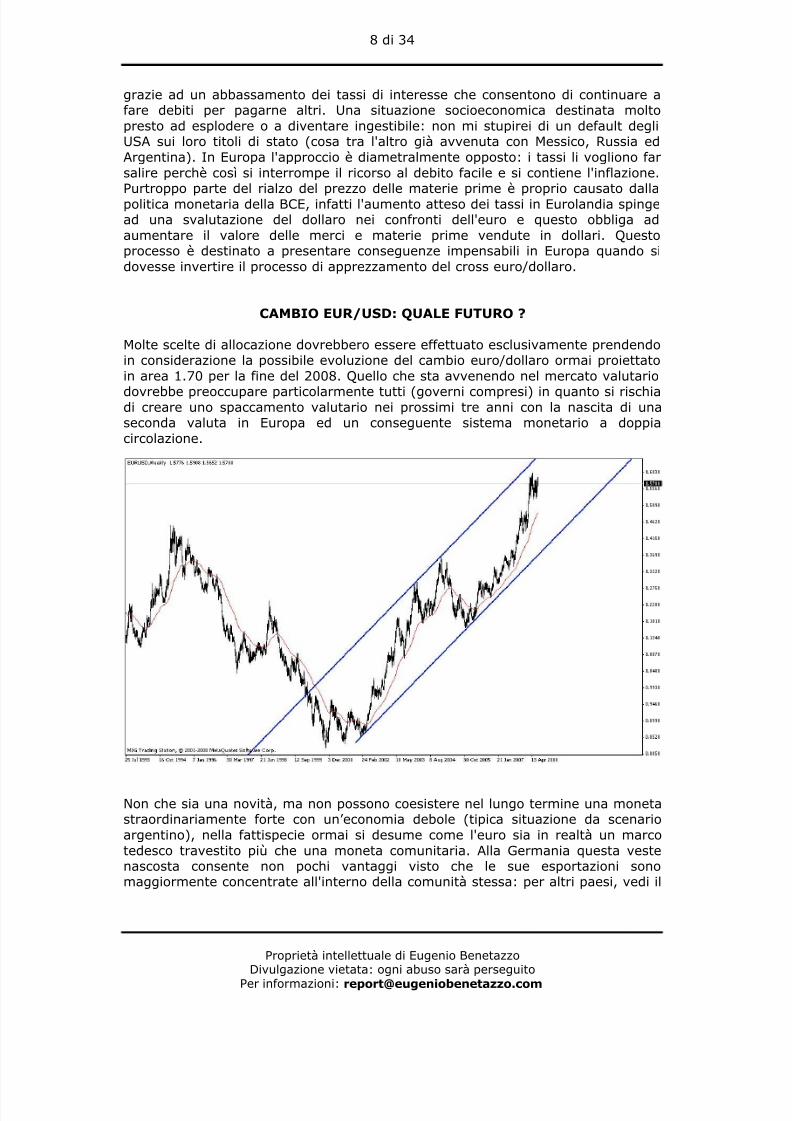

Molte scelte di allocazione dovrebbero essere effettuato esclusivamente prendendoin considerazione la possibile evoluzione del cambio euro/dollaro ormai proiettatoin area 1.70 per la fine del 2008. Quello che sta avvenendo nel mercato valutario

dovrebbe preoccupare particolarmente tutti (governi compresi) in quanto si rischiadi creare uno spaccamento valutario nei prossimi tre anni con la nascita di unaseconda valuta in Europa ed un conseguente sistema monetario a doppiacircolazione.

Non che sia una novità, ma non possono coesistere nel lungo termine una monetastraordinariamente forte con un’economia debole (tipica situazione da scenarioargentino), nella fattispecie ormai si desume come l'euro sia in realtà un marcotedesco travestito più che una moneta comunitaria. Alla Germania questa vestenascosta consente non pochi vantaggi visto che le sue esportazioni sonomaggiormente concentrate all'interno della comunità stessa: per altri paesi, vedi il

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 9/34

9 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

caso italiano, questa dinamica valutaria non è destinata a durare a lungo: o saltal'euro (eventualità molto remota) o salta l'Italia e con essa tutte le altre economiecomunitarie allineate (ipotesi molto attendibile). Nel dettaglio si paventa quelloche avevo inserito nella copertina del mio primo saggio economico, Duri e Puri, incui una moneta da un euro si splittava in due parti prima di collassare in unatragedia stile Titanic. Il messaggio che si vuol trasmettere è proprio questo: laspaccatura dell'euro con la nascita di una seconda valuta (più debole) chedovrebbe circolare ed essere la moneta di riferimento per il Club Med ovveroItalia, Spagna, Francia (forse), Portogallo, Grecia, Cipro e Malta.Tutti questi paesi sono accomunati da livelli di indebitamento pubblico (inpercentuale sul PIL) notevolmente superiori alla media europea e con condizionisocioeconomiche molto simili tra loro (elevata disoccupazione, elevato exportextracomunitario e crescita sostanzialmente invariata).Pertanto la creazione di una seconda valuta darebbe maggior slancio competitivoe consentirebbe di creare una Europa più forte una volta messi fuori dalla porta isei paesi in stadio terminale (ricordo comunque che questa è una mia personalesupposizione). Scendendo sui dettagli tecnici cerchiamo di fare alcune ipotesisull'andamento del cross valutario per i prossimi trimestri: come potete vedere dalrelativo grafico sin tanto che il cross EUR/USD rimane imprigionato all'interno del

canale rialzista evidenziato, l'ipotesi di continui e ripetuti rialzi rimane sempre lapiù probabile. Non mi stupirei di vedere il cambio in area 1:2 nei prossimi anni(ovvero ci vorranno due dollari per acquistare un euro). Dopotutto, la continuasvalutazione del dollaro ormai è un elemento determinante dell'epoca che stiamovivendo ovvero la crisi di fiducia nei confronti degli USA. Lo Zio Sam è il paese piùindebitato del mondo sia a livello storico che reale, con famiglie ed imprese ormaiin piena saturazione debitoria: il mercato dei consumi è in pesante contrazione,segno evidente della recessione appena iniziata, che si trasformerà presto indepressione stile 1929. Tutti stanno scappando dal dollaro, governi, fondi,investitori e corporations: sarebbe il caso di imitare questa view e replicare ilcomportamento dei grandi interlocutori del mercato. Pertanto sulla base diquesto, il mio consiglio è quello di evitare assolutamente il posizionamento inassets quotati in dollari americani (tranne casi molto particolari).

IL PETROLIO ED IL PEAKOIL

Quanto sta avvenendo sui mercati petroliferi è diretta conseguenza del peakoil(www.peakoil.org) ovvero del picco di produzione petrolifero, il quale comporta unlento ed inesorabile processo di esaurimento del petrolio convenzionale. La teoriadel peak oil avanzata dal Prof. Hubbert nel 1956 trova piena manifestazione conl'attuale evolversi dello scenario energetico mondiale (www.hubbertpeak.com).Per semplificare all'estremo questo processo di esaurimento, immaginate che ungiacimento di petrolio possa essere idealmente rappresentato graficamente comeuna torta con due strati di crema, il primo strato rappresenta il petrolio leggero(quello facile da estrarre e poco costoso da raffinare in virtù di una assenza di

zolfo), mentre il secondo strato è costituito dal greggio pesante (di qualitàbituminosa, molto costoso da estrarre e soprattutto da raffinare). Per ragioni dinatura geofisica la quasi totalità dei giacimenti del mondo ha piccato tra il 2003 edil 2005 ovvero ha raggiunto un livello estrattivo per cui la qualità di greggioleggero è destinata a diminuire costantemente con il tempo. Questo determinauna contrazione progressiva dell'offerta petrolifera, che oggi immette sul mercatoquotidianamente oltre 80 milioni di barili, domani saranno 75, poi 70 e così viascemando per i prossimi decenni. La domanda invece si trova esattamente con un

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 10/34

10 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

trend di crescita opposto, aumenta del 4 % ogni anno, a causa del contributomassiccio di paesi come la Cina e l'India che hanno iniziato ad assorbirequantitativi di greggio sempre maggiori di mese in mese. Pertanto, il prezzo delpetrolio è destinato a salire costantemente nei prossimi due/tre anni arrivando alivelli insostenibili che comprometteranno molte attività umane per la lorosopravvenuta antieconomicità (immaginate le conseguenze sulla vita di tutti igiorni quando un barile costerà 300 $). Le conseguenze potrebbero essere moltopiù disastrose per gli europei qualora, per motivazioni macroeconomicheimprovvise ed inaspettate, il cross EUR/USD dovesse deprezzarsi passando magarida 1.60 a 1.20. In questa eventualità prepariamoci a vedere in Europa un tasso diinflazione galoppante stile Germania nel 1920: l'euro infatti in questi ultimi anni èstato un fenomenale ammortizzatore socioeconomico per tutti gli abitantidell'Unione Europea.

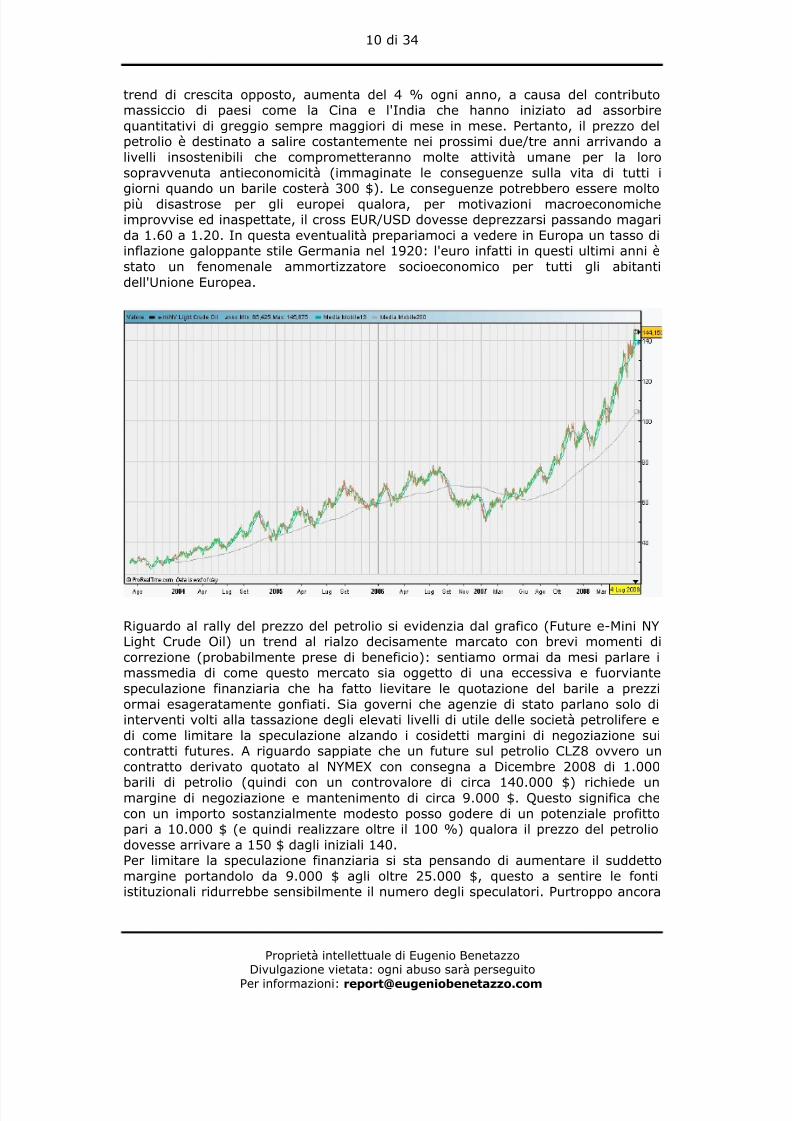

Riguardo al rally del prezzo del petrolio si evidenzia dal grafico (Future e-Mini NYLight Crude Oil) un trend al rialzo decisamente marcato con brevi momenti dicorrezione (probabilmente prese di beneficio): sentiamo ormai da mesi parlare imassmedia di come questo mercato sia oggetto di una eccessiva e fuorviantespeculazione finanziaria che ha fatto lievitare le quotazione del barile a prezziormai esageratamente gonfiati. Sia governi che agenzie di stato parlano solo diinterventi volti alla tassazione degli elevati livelli di utile delle società petrolifere edi come limitare la speculazione alzando i cosidetti margini di negoziazione suicontratti futures. A riguardo sappiate che un future sul petrolio CLZ8 ovvero uncontratto derivato quotato al NYMEX con consegna a Dicembre 2008 di 1.000

barili di petrolio (quindi con un controvalore di circa 140.000 $) richiede unmargine di negoziazione e mantenimento di circa 9.000 $. Questo significa checon un importo sostanzialmente modesto posso godere di un potenziale profittopari a 10.000 $ (e quindi realizzare oltre il 100 %) qualora il prezzo del petroliodovesse arrivare a 150 $ dagli iniziali 140.Per limitare la speculazione finanziaria si sta pensando di aumentare il suddettomargine portandolo da 9.000 $ agli oltre 25.000 $, questo a sentire le fontiistituzionali ridurrebbe sensibilmente il numero degli speculatori. Purtroppo ancora

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 11/34

11 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

una volta massmedia ed istituzioni non percepiscono il problema per come staemergendo: a riguardo è opportuno considerare l'effetto contango che descrive inmodo molto tecnico che cosa sta avvenendo sui mercati petroliferi. Con questotermine, negli ambienti borsistici legati alla compravendita delle merci, si suoleidentificare una singolare condizione di mercato in cui i prezzi a pronti sonoinferiori di quelli a termine. In buona sostanza questo significa che acquistarepetrolio attraverso un contratto future che abbia consegna fisica a 3 mesi costameno rispetto ad una medesima fornitura che invece abbia consegna a 12 mesi.Questa condizione di mercato è piuttosto insolita, infatti nella prassi mercantileavviene il contrario, almeno avveniva il contrario fino a qualche settimana fa: perfare un esempio, immaginate un uragano che colpisce la costa atlantica negliStates, questo evento atmosferico inatteso compromette le potenzialità estrattivedi alcune piattaforme offshore e perciò causa una impennata nel breve terminedelle quotazioni in seguito ad una momentanea contrazione dell'offerta chetuttavia nel medio/lungo termine tende successivamente a stabilizzarsi e adassorbire questo evento occasionale. In questa eventualità, quindi, i prezzi apronti sono più elevati di quelli a termine (con scadenze molto distanti). Invecequanto sta avvenendo recentemente è piuttosto inquietante in quanto, man manoche si allontana la data di consegna (e quindi l'orizzonte temporale), più il prezzo

del greggio aumenta. Questa dinamica dei prezzi, continuamente in ascesa,conferma dal punto di vista tecnico l'ipotesi che il prezzo del greggio siadeterminato da fenomeni strutturali della domanda piuttosto che da tantopropagandate istanze speculative.In vero quindi chi si sta posizionando al rialzo con le scadenze a termine moltolontane lo fa perchè necessita di certezze in merito al prezzo di consegna delgreggio nell'imminente futuro e quindi cerca quanto prima una sorta di polizza diassicurazione sul prezzo della fornitura nel lungo periodo (i contratti future sononati originariamente per soddisfare proprio questa esigenza e non per puraspeculazione).Dal punto di vista dell'analisi tecnica possiamo ipotizzare una possibile correzionein area 120 $ per consentire lo scarico degli indicatori in ipercomprato: a quellivello di prezzo è presumibile ritenere la ripresa della salita con prossimo target200 $. Qualora il prezzo dovesse scendere con volumi rilevanti sotto il supportopsicologico e tecnico dei 100 $ a quel punto l’impostazione rialzista potrebbeessere completamente rivista.Ricordo infine che oltre i 150 $ si raggiunge il cosiddetto punto di inversioneovvero il prezzo diventa talmente elevato da causare una pesante contrazione deiconsumi, e chi produce greggio inizia a subire una rilevante diminuzione dei ricavidi vendita. Anche qui si potrebbero aprire molti scenari, ma diamo tempo altempo.

LA CRISI ALIMENTARE

Quanto è accaduto sul mercato petrolifero con il triplicare del prezzo del greggio in

meno di due anni, si sta lentamente riproponendo anche sul prezzo di numerosematerie prime necessarie oltre che alle produzioni industriali anche alsostentamento alimentare del genere umano. Purtroppo la nostra epoca ècaratterizzata da una convergenza molto spiacevole di variabili macroeconomichedeterminanti per consentire un equilibrio ed una crescita sostenibile nel lungoperiodo. Con Cina ed India che vogliono replicare lo stile di vita occidentale,quindi, oltre all'automobile ed ai vari prodotti di intrattenimento, anche il nostrotenore alimentare, siamo entrati in una fase di inflazione galoppante sul mercato

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 12/34

12 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

delle commodity (materie prime). Personalmente non mi trovo in sintonia con leesternazioni di esponenti di governo o con il bombardamento mediatico che spiegal'impennata delle quotazioni di soia, mais & company solo perchè grandi investitorihanno deciso di speculare su questi mercati, per rifarsi delle perdite conseguite sulmercato obbligazionario e immobiliare. Una parte di colpa si potrebbe ancheaddossare agli speculatori finanziari: in vero questa situazione è una direttaconseguenza della globalizzazione che ha fatto emergere oltre 2,5 miliardi dipersone che ora vogliono vivere alla Homer Simpson e quindi mangiare (molto),girare in automobile e divertirsi al pari nostro. La maggior parte di questi grandiopinionisti e governanti ha studiato l'economia attraverso sistemi econometrici chenon consideravano affatto l'impatto del mondo orientale, ritenendo che il centrodel mondo e degli affari sia e sempre sarà la sola cordata euroamericana.Pochi sono a conoscenza di quante catene di supermarket hanno iniziato ilrazionamento del cibo nella vendita al dettaglio: per fare un esempio, questosignifica che ogni consumatore non può acquistare più di tre pacchi di riso o più di5 kg di farina. L'emergenza alimentare in alcune regioni del mondo ha provocatopreoccupanti sommosse popolari, colpendo i paesi più deboli come Indonesia,Senegal, Haiti, Ecuador, Filippine e così via.L'incubo petrolio si rifletterà molto amaramente sul campo agroindustriale,

facendo presto conoscere il destino che aspetta la maggioranza delle persone neiprossimi decenni. Vi basti considerare che oltre un secolo fa la popolazionemondiale si attestava ad oltre un miliardo di individui, contemporaneamente unavacca da latte produceva circa 6/7 litri di latte al giorno e la resa agricola di unettaro coltivato a mais era di circa 20 quintali. Oggi la popolazione mondiale èsestuplicata, oltre i sei miliardi, e casualmente lo stesso è avvenuto anche per laresa di una montata lattea di una vacca e la resa agricola di un ettaro di terrenocoltivato a mais. Questa esplosione demografica è stata resa possibile propriograzie all'industria petrolifera ed al greggio (abbondante ed a buon mercato), cheha consentito l'avvento e lo sviluppo su larga scala di attrezzature agricole(trattori, mietitrebbie, spargiletame, pompe di irrigazione), fertilizzanti e pesticidiche hanno aumentato la fertilità dei terreni agricoli, i quali a cascata foraggiano gliallevamenti intensivi di carne ad uso alimentare (bovini, suini e pollame). Il peggiodeve ancora arrivare.

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 13/34

13 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

Potete rendervi conto di quanto è accaduto a livello di quotazione di borsa sui duemercati alimentari di riferimento rappresentati dal relativo grafico a quattro anni:CORN (mais) e SOYBEAN (soia). Entrambi sono triplicati di valore in meno di dueanni. Si aggiunga infine che un significativo contributo alla impennata dellequotazioni è identificabile nella follia suicida di investire e far sviluppare il businessdei biocarburanti, sottraendo quindi imponenti distese di terreni alla coltivazione diderrate agricole per uso alimentare umano.

PROBLEMA CARTOLARIZZAZIONI: FUGA DAI BANCARI

Il marcio di quest'epoca che sta provocando episodi di contagio finanziario su tuttoil pianeta deriva da questo fenomeno di prassi bancaria portato all'eccesso inquesti ultimi anni ovvero l'operazione di cartolarizzazione dei mutui. Persintetizzare con poche parole questo argomento, prima le banche hanno prestatosenza grandi discriminazioni il denaro per acquistare case ed appartamenti, esuccessivamente una volta percepito i rischi di esposizioni debitorie troppo a lungotermine per interventi integrali (mutui al 100%), hanno raggruppato tutti questimutui e li hanno inseriti all'interno di fondi di investimento appositamente creati.Naturalmente questi fondi di investimento vengono propagandati come fenomenaliopportunità di investimento vista la loro peculiarità di proteggere il capitaleinvestito (grazie alle ipoteche presenti sugli immobili gravati da mutuo) ed ilrendimento garantito sotto forma di rendita (permesso dal cumulo delle rate sututti questi mutui). Al riguardo vi invito a leggere il mio redazionale dal titolo

FARLOCCOLANDIA che trovate postato sulla pagina Recensioni del mio portale:capirete quanto è grave l'attuale momento storico.La crisi innescata nel 2007 ha pertanto origine bancaria ed è una direttaconseguenza della globalizzazione, che ha creato in questi ultimi anni nuovegenerazioni di morti di fame (in USA si chiamano NINJNA = none income, noneasset, none job), i quali possono effettuare investimenti per il loro percorso di vitasolo se qualcun altro presta loro il denaro (essendosi polverizzata la capacità dirisparmio). Contrariamente a quanto abbiamo sempre pensato più grande è la

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 14/34

14 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

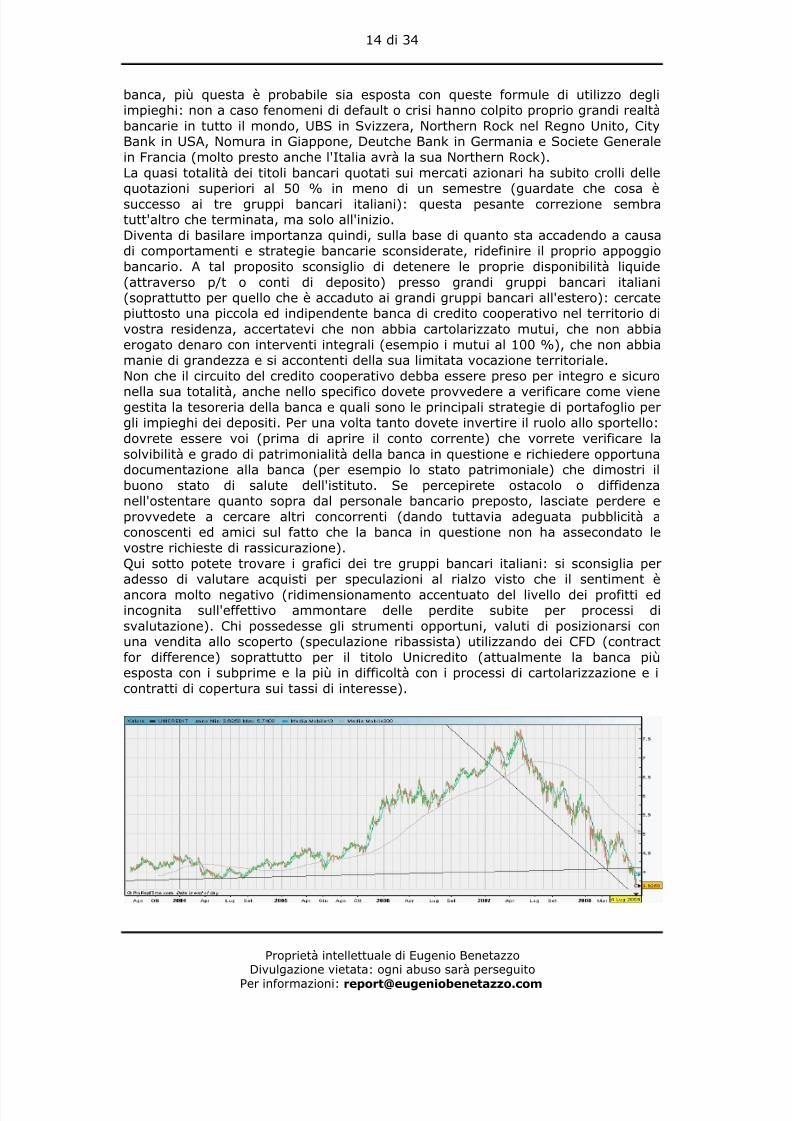

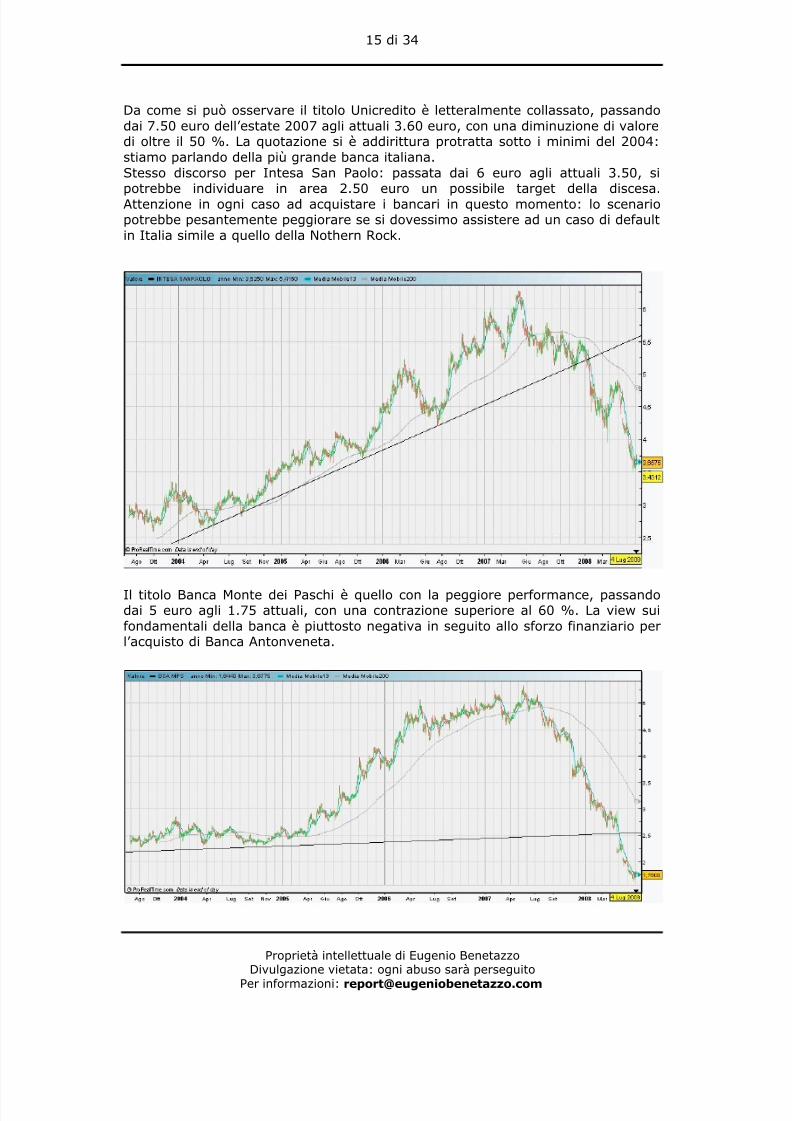

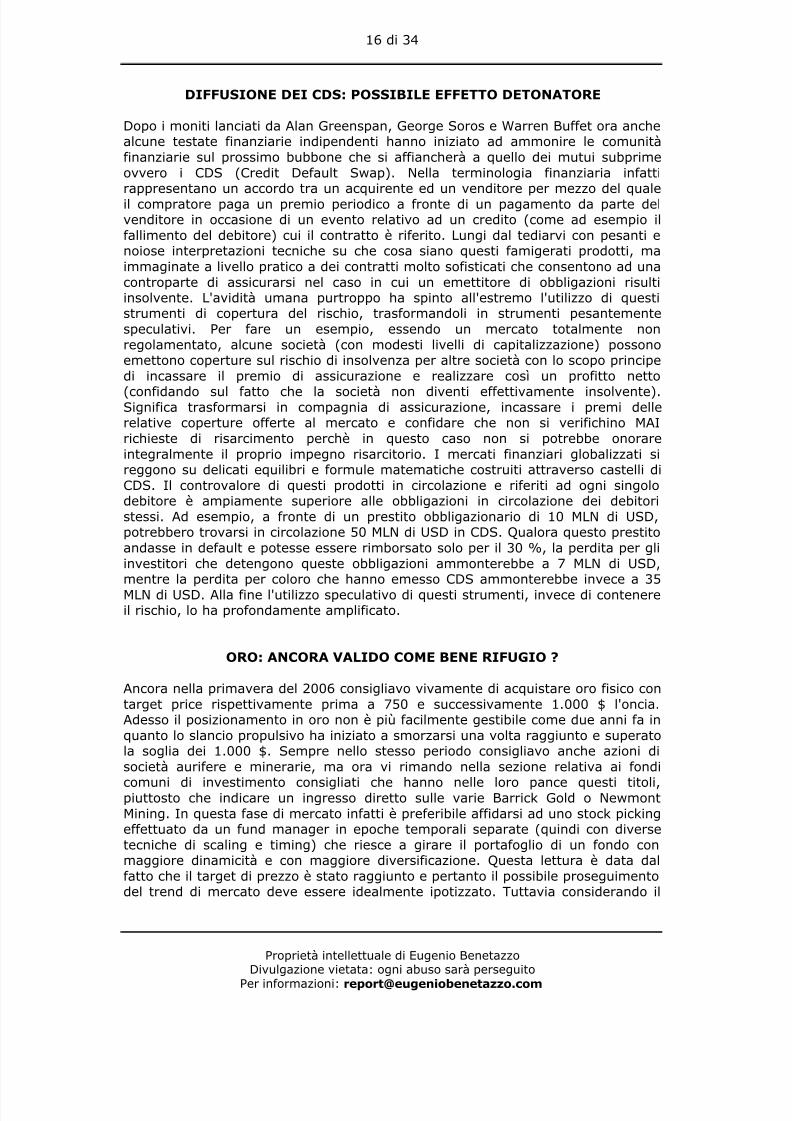

banca, più questa è probabile sia esposta con queste formule di utilizzo degliimpieghi: non a caso fenomeni di default o crisi hanno colpito proprio grandi realtàbancarie in tutto il mondo, UBS in Svizzera, Northern Rock nel Regno Unito, CityBank in USA, Nomura in Giappone, Deutche Bank in Germania e Societe Generalein Francia (molto presto anche l'Italia avrà la sua Northern Rock).La quasi totalità dei titoli bancari quotati sui mercati azionari ha subito crolli dellequotazioni superiori al 50 % in meno di un semestre (guardate che cosa èsuccesso ai tre gruppi bancari italiani): questa pesante correzione sembratutt'altro che terminata, ma solo all'inizio.Diventa di basilare importanza quindi, sulla base di quanto sta accadendo a causadi comportamenti e strategie bancarie sconsiderate, ridefinire il proprio appoggiobancario. A tal proposito sconsiglio di detenere le proprie disponibilità liquide(attraverso p/t o conti di deposito) presso grandi gruppi bancari italiani(soprattutto per quello che è accaduto ai grandi gruppi bancari all'estero): cercatepiuttosto una piccola ed indipendente banca di credito cooperativo nel territorio divostra residenza, accertatevi che non abbia cartolarizzato mutui, che non abbiaerogato denaro con interventi integrali (esempio i mutui al 100 %), che non abbiamanie di grandezza e si accontenti della sua limitata vocazione territoriale.Non che il circuito del credito cooperativo debba essere preso per integro e sicuro

nella sua totalità, anche nello specifico dovete provvedere a verificare come vienegestita la tesoreria della banca e quali sono le principali strategie di portafoglio pergli impieghi dei depositi. Per una volta tanto dovete invertire il ruolo allo sportello:dovrete essere voi (prima di aprire il conto corrente) che vorrete verificare lasolvibilità e grado di patrimonialità della banca in questione e richiedere opportunadocumentazione alla banca (per esempio lo stato patrimoniale) che dimostri ilbuono stato di salute dell'istituto. Se percepirete ostacolo o diffidenzanell'ostentare quanto sopra dal personale bancario preposto, lasciate perdere eprovvedete a cercare altri concorrenti (dando tuttavia adeguata pubblicità aconoscenti ed amici sul fatto che la banca in questione non ha assecondato levostre richieste di rassicurazione).Qui sotto potete trovare i grafici dei tre gruppi bancari italiani: si sconsiglia peradesso di valutare acquisti per speculazioni al rialzo visto che il sentiment èancora molto negativo (ridimensionamento accentuato del livello dei profitti edincognita sull'effettivo ammontare delle perdite subite per processi disvalutazione). Chi possedesse gli strumenti opportuni, valuti di posizionarsi conuna vendita allo scoperto (speculazione ribassista) utilizzando dei CFD (contractfor difference) soprattutto per il titolo Unicredito (attualmente la banca piùesposta con i subprime e la più in difficoltà con i processi di cartolarizzazione e icontratti di copertura sui tassi di interesse).

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 15/34

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 16/34

16 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

DIFFUSIONE DEI CDS: POSSIBILE EFFETTO DETONATORE

Dopo i moniti lanciati da Alan Greenspan, George Soros e Warren Buffet ora anchealcune testate finanziarie indipendenti hanno iniziato ad ammonire le comunitàfinanziarie sul prossimo bubbone che si affiancherà a quello dei mutui subprimeovvero i CDS (Credit Default Swap). Nella terminologia finanziaria infattirappresentano un accordo tra un acquirente ed un venditore per mezzo del qualeil compratore paga un premio periodico a fronte di un pagamento da parte delvenditore in occasione di un evento relativo ad un credito (come ad esempio ilfallimento del debitore) cui il contratto è riferito. Lungi dal tediarvi con pesanti enoiose interpretazioni tecniche su che cosa siano questi famigerati prodotti, maimmaginate a livello pratico a dei contratti molto sofisticati che consentono ad unacontroparte di assicurarsi nel caso in cui un emettitore di obbligazioni risultiinsolvente. L'avidità umana purtroppo ha spinto all'estremo l'utilizzo di questistrumenti di copertura del rischio, trasformandoli in strumenti pesantementespeculativi. Per fare un esempio, essendo un mercato totalmente nonregolamentato, alcune società (con modesti livelli di capitalizzazione) possonoemettono coperture sul rischio di insolvenza per altre società con lo scopo principedi incassare il premio di assicurazione e realizzare così un profitto netto

(confidando sul fatto che la società non diventi effettivamente insolvente).Significa trasformarsi in compagnia di assicurazione, incassare i premi dellerelative coperture offerte al mercato e confidare che non si verifichino MAIrichieste di risarcimento perchè in questo caso non si potrebbe onorareintegralmente il proprio impegno risarcitorio. I mercati finanziari globalizzati sireggono su delicati equilibri e formule matematiche costruiti attraverso castelli diCDS. Il controvalore di questi prodotti in circolazione e riferiti ad ogni singolodebitore è ampiamente superiore alle obbligazioni in circolazione dei debitoristessi. Ad esempio, a fronte di un prestito obbligazionario di 10 MLN di USD,potrebbero trovarsi in circolazione 50 MLN di USD in CDS. Qualora questo prestitoandasse in default e potesse essere rimborsato solo per il 30 %, la perdita per gliinvestitori che detengono queste obbligazioni ammonterebbe a 7 MLN di USD,mentre la perdita per coloro che hanno emesso CDS ammonterebbe invece a 35MLN di USD. Alla fine l'utilizzo speculativo di questi strumenti, invece di contenereil rischio, lo ha profondamente amplificato.

ORO: ANCORA VALIDO COME BENE RIFUGIO ?

Ancora nella primavera del 2006 consigliavo vivamente di acquistare oro fisico contarget price rispettivamente prima a 750 e successivamente 1.000 $ l'oncia.Adesso il posizionamento in oro non è più facilmente gestibile come due anni fa inquanto lo slancio propulsivo ha iniziato a smorzarsi una volta raggiunto e superatola soglia dei 1.000 $. Sempre nello stesso periodo consigliavo anche azioni disocietà aurifere e minerarie, ma ora vi rimando nella sezione relativa ai fondi

comuni di investimento consigliati che hanno nelle loro pance questi titoli,piuttosto che indicare un ingresso diretto sulle varie Barrick Gold o NewmontMining. In questa fase di mercato infatti è preferibile affidarsi ad uno stock pickingeffettuato da un fund manager in epoche temporali separate (quindi con diversetecniche di scaling e timing) che riesce a girare il portafoglio di un fondo conmaggiore dinamicità e con maggiore diversificazione. Questa lettura è data dalfatto che il target di prezzo è stato raggiunto e pertanto il possibile proseguimentodel trend di mercato deve essere idealmente ipotizzato. Tuttavia considerando il

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 17/34

17 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

prezzo di 850 $ raggiunto con la speculazione degli anni settanta ed il relativotasso di inflazione durante questi tre decenni un possibile prezzo obiettivo per iprossimi anni potrebbe essere 2.500 $ l'oncia.Il posizionamento in oro sembra non conoscere crisi: fondi, governi, banchecentrali, investitori istituzionali e recentemente anche il pubblico retail. Il timore diun aggravarsi della crisi planetaria sta alimentando la richiesta di metallo fisico ascapito di quello garantito con investimenti cartacei. Su questo punto mi èdoveroso sottolineare ancora una volta come la maggior parte di quelli che stannoinvestendo in metallo giallo attraverso i cosidetti certificates potrebbero averespiacevoli sorprese a causa di una incapacità di copertura con il sottostante:questo significa che chi promette o assicura di possedere l'oro in forma segregatao con promessa di acquisto attraverso un contratto future potrebbe non essere ingrado di onorare il suo impegno, e questo a causa dell'impossibilità materiale datadal mercato aurifero di poter soddisfare tutte le richieste (si stima che circa il 70% degli investimenti cartacei che hanno come sottostante il metallo prezioso sitroverebbero in una situazione di sostanziale mancanza di copertura aurea).

Con l'occasione consiglio di posizionarsi attraverso il seguente Exchange Traded

Commodity LYXOR GOLD BULLION SECURITIES (ISIN: GB00B00FHZ82) ilquale è uno dei pochi a replicare il prezzo del metallo giallo con il fixing di Londrae soprattutto ad avere come sottostante del fondo lo stesso oro fisico detenutopresso il caveau della banca HSBC a Londra (a riguardo visitate il sitowww.lyxor.com). Chi desidera invece acquistare l'oro sotto forma fisica con itradizionali lingotti si può rivolgere presso un banco metalli oppure presso fonderiedi recupero metalli: qui sotto trovate alcuni riferimenti utili per la prenotazione el'acquisto d'oro fisico.

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 18/34

18 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

BLS SPA www.berica.comVIMET SPA www.vimet.com

ITALPREZIOSI SPA www.itatlpreziosi.it

Ulteriori argomenti tecnici che sostengono il posizionamento in oro possono esserericercati nella matrice strutturale della curva della domanda e dell'offerta: mentre

la prima è progressivamente in crescita in seguito al miglioramento degli standarddi vita in area molto popolate (Cina ed India), la seconda è in leggera stagnazionea causa dei processi di esaurimento in superficie delle miniere e della volontà dialcuni paesi di utilizzare l'oro estratto come propria riserva di valore per la propriaeconomia e divisa (vedi il caso russo e sudafricano). Anche l'estrazione auriferarisentirà dei maggiori oneri di ricerca e di estrazione in seguito all'aumento deicosti petroliferi, e questo determinerà nel lungo periodo un possibile effettorialzista sul prezzo del metallo giallo. Si aggiunga a quanto espresso sinora lavolontà da parte di molte banche centrali di interrompere la vendita delle lororiserve ed iniziare un processo esattamente opposto sulla base delleconsiderazioni che stanno emergendo a livello planetario circa il possibile effettodomino dei mercati finanziari a rischio contagio finanziario a causa della crisi sulprestito facile (mutui subprime e carte revolving).

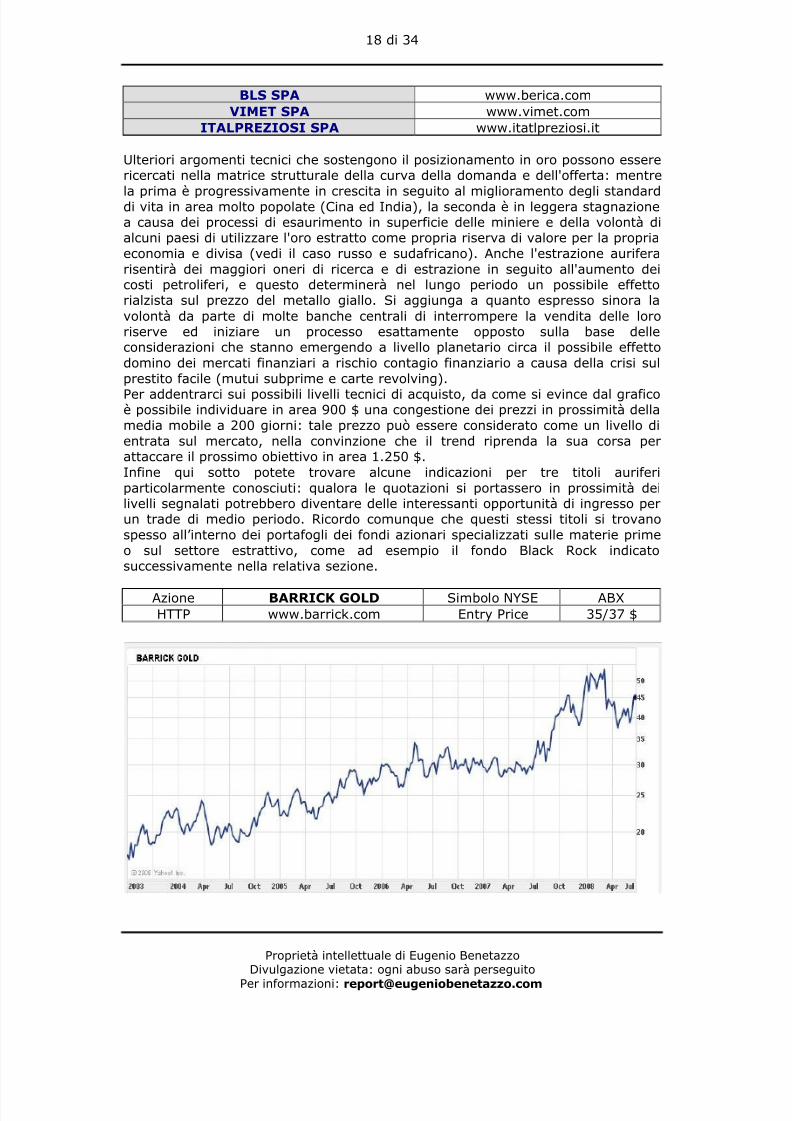

Per addentrarci sui possibili livelli tecnici di acquisto, da come si evince dal graficoè possibile individuare in area 900 $ una congestione dei prezzi in prossimità dellamedia mobile a 200 giorni: tale prezzo può essere considerato come un livello dientrata sul mercato, nella convinzione che il trend riprenda la sua corsa perattaccare il prossimo obiettivo in area 1.250 $.Infine qui sotto potete trovare alcune indicazioni per tre titoli auriferiparticolarmente conosciuti: qualora le quotazioni si portassero in prossimità deilivelli segnalati potrebbero diventare delle interessanti opportunità di ingresso perun trade di medio periodo. Ricordo comunque che questi stessi titoli si trovanospesso all’interno dei portafogli dei fondi azionari specializzati sulle materie primeo sul settore estrattivo, come ad esempio il fondo Black Rock indicatosuccessivamente nella relativa sezione.

Azione BARRICK GOLD Simbolo NYSE ABXHTTP www.barrick.com Entry Price 35/37 $

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 19/34

19 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

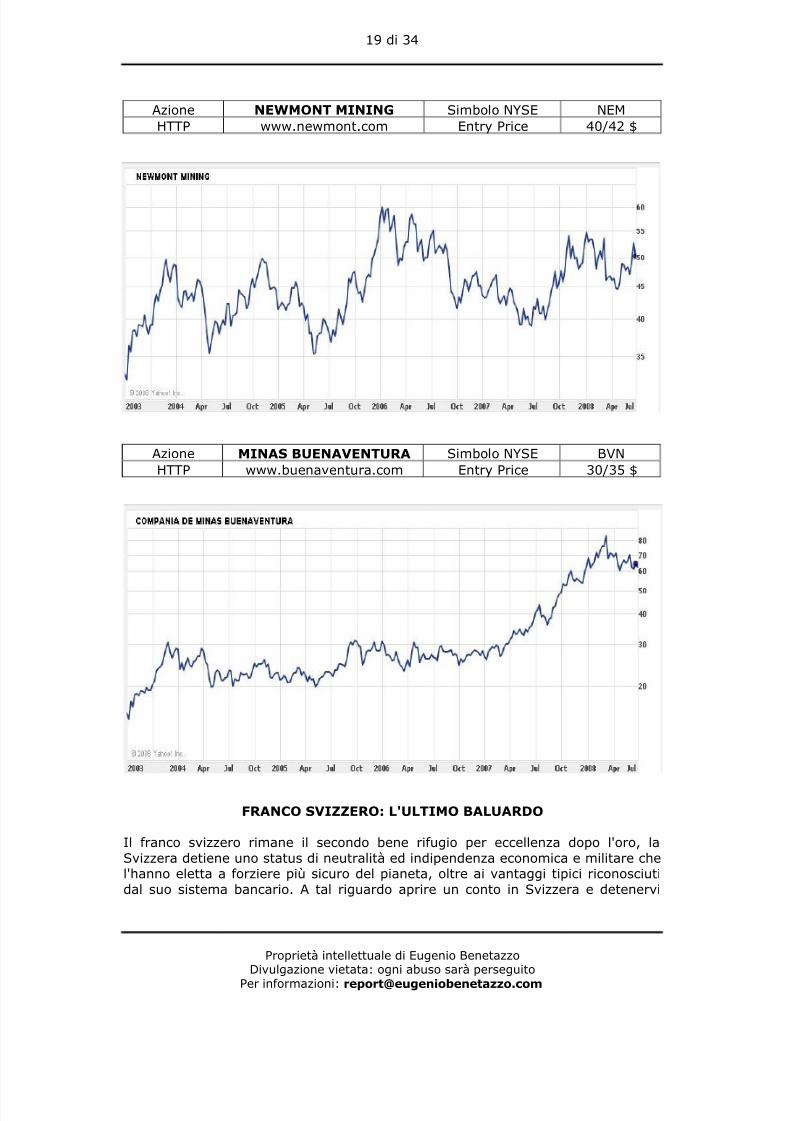

Azione NEWMONT MINING Simbolo NYSE NEMHTTP www.newmont.com Entry Price 40/42 $

Azione MINAS BUENAVENTURA Simbolo NYSE BVNHTTP www.buenaventura.com Entry Price 30/35 $

FRANCO SVIZZERO: L'ULTIMO BALUARDO

Il franco svizzero rimane il secondo bene rifugio per eccellenza dopo l'oro, laSvizzera detiene uno status di neutralità ed indipendenza economica e militare chel'hanno eletta a forziere più sicuro del pianeta, oltre ai vantaggi tipici riconosciutidal suo sistema bancario. A tal riguardo aprire un conto in Svizzera e detenervi

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 20/34

20 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

disponibilità ed investimenti di vario genere non è reato, a patto di rispettare lanormativa sul monitoraggio fiscale italiana. Chi pertanto volesse delocalizzare unaparte del proprio patrimonio puntando sullo status di rifugio e segregazione cheoffrono le banche svizzere lo può fare in piena semplicita rispettando i seguentisteps operativi: apertura di un conto di deposito nominativo, trasferimento delledisponibilità liquide attraverso canali intermediari autorizzati (per esempio con unnormale bonifico bancario) e compilazione del Quadro RW nel Modello Unicorelativamente all'anno di imposta in cui si è effettuato il trasferimento.Attenzione: questo iter vale per la Svizzera così come per qualsiasi altro paesecomunitario o extracomunitario. Nello specifico, quindi i contribuenti italianidevono indicare nel Quadro RW (Sezione III) i trasferimenti da e verso l'esteroche hanno interessato investimenti o attività finanziare detenute all'estero (siconsiglia tuttavia di ricercare supporto ed ulteriori informazioni presso il più vicinoufficio finanziario dell'Agenzia delle Entrate).In seguito alla vicenda UBS della scorsa estate diventa rilevante la sceltadell'istituto di credito svizzero sulla quale depositare i propri risparmi: le banchepiù consigliate sono anche qui quelle di piccole dimensioni dotate di propriaindipendenza patrimoniale e gestionale. Evitare quindi di appoggiarsi a banchesvizzere che hanno come azionisti di maggioranza banche italiane o altre banche

comunitarie. Possibilmente considerare solo gli istituti di deposito o di puragestione: molto apprezzate su scala internazionale per la loro efficienza e soliditàpatrimoniale sono le banche cantonali. Evitate di aprire conti di deposito onlineche non offrono per la sicurezza della clientela il servizio di generazione passwordusa e getta attraverso le chiavi elettroniche di private secure access.

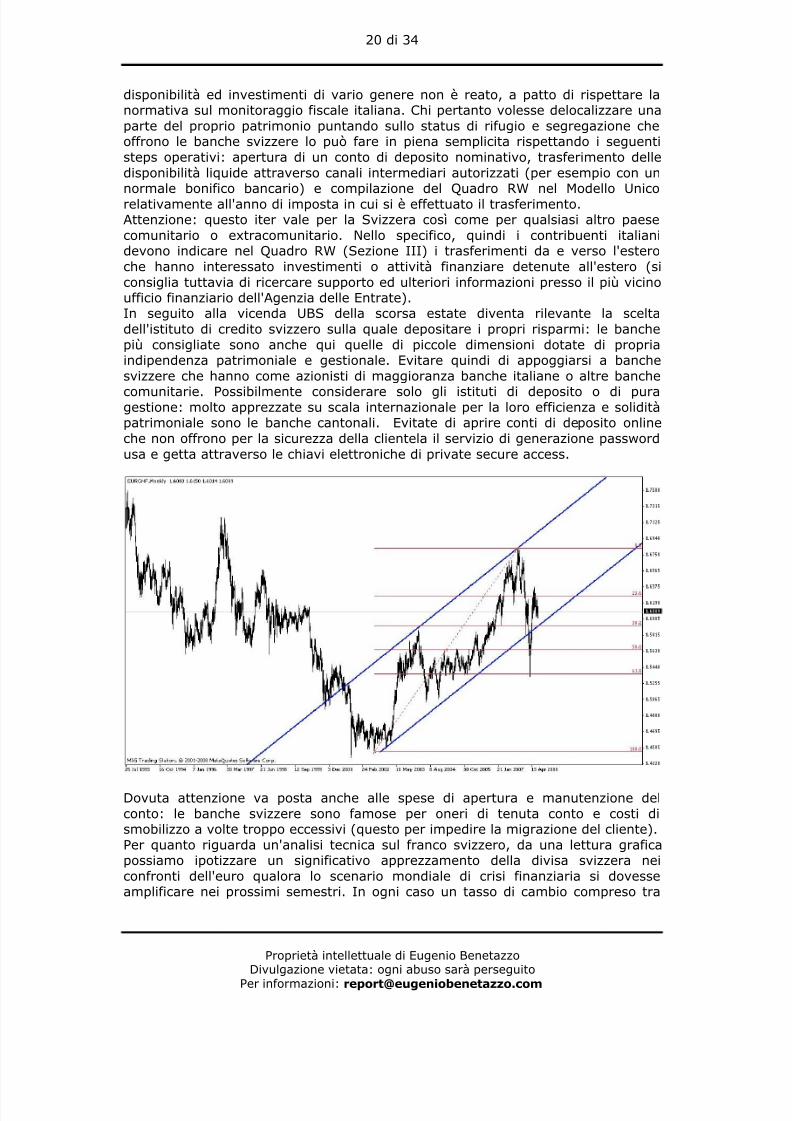

Dovuta attenzione va posta anche alle spese di apertura e manutenzione delconto: le banche svizzere sono famose per oneri di tenuta conto e costi dismobilizzo a volte troppo eccessivi (questo per impedire la migrazione del cliente).Per quanto riguarda un'analisi tecnica sul franco svizzero, da una lettura graficapossiamo ipotizzare un significativo apprezzamento della divisa svizzera neiconfronti dell'euro qualora lo scenario mondiale di crisi finanziaria si dovesseamplificare nei prossimi semestri. In ogni caso un tasso di cambio compreso tra

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 21/34

21 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

1.60 e 1.62 si può considerare appetibile per una conversione di liquidità ed unadelocalizzazione finanziaria: in caso anche nella confederazione elvetica sialzeranno i tassi potremmo aspettarci un rafforzamento della divisa svizzera inarea 1.55 con un rendimento di oltre il 4 %.Qui sotto sono riportati i riferimenti di alcune banche di deposito e di gestione diinvestimento molto conosciute e prestigiose nel Cantone Ticino.

BANCA ARNER www.arnerbank.chBANCA COMMERCIALE DI LUGANO www.bcl.chBANCA DEL SEMPIONE www.bancadelsempione.chBANCA DEL CANTON TICINO www.bancastato.chBANCA CORNER www.cornerbanca.chFINTER BANCA www.finter.chPRIVAT BANK www.pkb.chUNION BANCAIRE PRIVÉE www.ubp.ch

DIAMANTI: SONO ANCORA UN BENE RIFUGIO ?

Il mercato dei diamanti è un mercato in senso improprio del termine in quantol'offerta è gestita da un duopolio: De Beers e Leviev. Considerarlo come uninvestimento, a mio modo di vedere, è forse troppo azzardato, tuttavia lopossiamo ancora considerare un asset di rifugio. Con l'occasione ricordo chedurante la persecuzione nazista molte famiglie di ebrei riuscirono a sopravvivere esuccessivamente a ripartire da zero una volta terminato il conflitto militare proprioperchè avevano occultato grandi quantitativi di diamanti grezzi, considerati ancoraoggi il valore più trasportabile per eccellenza. Questo non deve comunqueinnescare una rincorsa frenetica all'acquisto degli stessi: è possibile posizionarsi suquesto tipo di assets con non più del 5 % del proprio patrimonio. Ricordiamo a talproposito che il valore di un diamante dipende dalle cosidette 4C: colour, clarity,cut and carat (rispettivamente: colore, purezza, taglio e peso espresso in carati).

Nella fattispecie la caratura ovvero il peso è determinante in fase di rivendita perincontrare maggiori opportunità: la dimensione ideale è il mezzo carato (circa1/10 di grammo) con un costo approssimativo attorno ai 3.500 euro. I vantaggidei diamanti possono essere riassunti nei seguenti: circolazione del bene alportatore con conseguente anonimato dell'investitore, investimento stabile nellungo termine, esenzione fiscale delle eventuali plusvalenze realizzate nellarivendita. Gli svantaggi possono essere invece così riepilogati: mancanza di unprezzo ufficiale di mercato, instabilità politica dei paesi in cui si estraggonodiamanti con possibili ripercussioni negative sul prezzo degli stessi nel breveperiodo, quotazione delle carature spesso ancorate al dollaro statunitense inalcune aree di taglio, smobilizzo dell'investimento in alcuni casi con tempieccessivamente sostenuti.

CERTIFICATI DI DEPOSITO BANCARI E POLIZZE UNIT LINKED

Evitate di contrarre polizze unit o index linked: rappresentano uno strumento diultima generazione ideato dal sistema bancario per appropriarvi dei vostri risparmiper periodi di tempo piuttosto elevati impedendovi di smobilizzare a meno dicostose penali. La maggior parte di questi fenomenali strumenti di investimentocontempla commissioni di sottoscrizione piuttosto elevate (anche oltre il 5 %) ed

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 22/34

22 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

utilizza sempre la solita remunerazione civetta che garantisce un rendimentoallettante solo per i primi due anni. Ormai anche la stampa finanziaria di settoreha bocciato pienamente queste formule di investimento per la mediocrità deirendimenti offerti a consuntivo del periodo di investimento. Per quanto concerneinvece i certificati di deposito bancari dovete verificare le condizioni offerte nonsolo dalla vostra banca, ma anche dalla concorrenza: solitamente tutte le banchesono disposte ad allinearsi alle offerte dei concorrenti pur di non perdere il clientee la sua massa da gestire. Qualora il vostro istituto di credito non vi soddisfi alivello di rendicontazione offerta potete valutare l'acquisto del seguente ETFLYXOR EUROCASH (ISIN: FR0010510800): rappresenta il primo ETF a formadi deposito che consente un impiego efficiente della propria liquidità, infatti al paridi un conto corrente o di un deposito, cresce costantemente in virtù dei nuoviinteressi maturati ogni giorno in base al tasso EONIA definito dalla Banca CentraleEuropea (è il tasso medio a cui le principali banche si scambiano i depositi a ungiorno). Ulteriori vantaggi aggiuntivi sono dati dall'assenza di vincolo temporale(in quanto a differenza di altri strumenti di liquidità, l'ETF può essere venduto intempo reale su Borsa Italiana) e dal beneficio fiscale derivante da un'impostasostitutiva del 12.5 % contro il 27 % applicato ad un investitore privato in caso diregime di risparmio amministrato.

TITOLI DI STATO ED OBBLIGAZIONI

Cominciamo subito con il segnalare che i titoli di stato italiani hanno un rating paria quelli del Botswana ovvero AA- (mentre Germania, Francia, Spagna edInghilterra possono vantare il massimo giudizio di rating AAA ovvero possibilità diinsolvenza pari a zero). Il giudizio AA- presuppone un sostanziale livello disolvibilità del debitore che tuttavia potrebbe essere smentito a causa di eventimacroeconomici inattesi o improvvisi: questo significa che il nostro paesesostanzialmente è in grado di rimborsare il suo debito, ma tuttavia potrebberopresentarsi delle motivazioni di natura economica che impediscano il rimborso.Queste motivazioni potrebbero essere dovute ad un crescente e sempre piùinsostenibile peso del debito pubblico rapportato al PIL (oltre il 107 %) e ad unarisibile capacità di risanamento del paese per merito della sua classe politica. Siaggiunga a questo l’inesistente crescita produttiva del paese associata ad unainefficiente metodica di controllo della spesa pubblica.Se proprio devo investire allora in titoli di stato eviterò di caricare sul portafogliotitoli italiani ed opterò per quelli tedeschi, attualmente i titoli più sicuri al mondo:nella fattispecie sostituirò il BTP con il BUND ovvero il titolo decennale tedesco. Atal riguardo è significativo notare come il rendimento di un BUND è inferiore aquello di un BTP (circa 50 basis point in meno) pur essendo entrambi titoli di statodell’area euro di due grandi paesi membri dell'Unione Europea. Il Bund rendemeno del Btp perchè comporta un grado di rischio inferiore al titolo italiano.Evitate di acquistare queste obbligazioni di stato attraverso banche che vichiedono commissioni di acquisto del tipo lo 0,3 % dell'importo, cercate piuttosto

banche online che vi consentono di acquistarli a commissioni fisse tipo 19 o 36euro a prescindere dall'importo.

PRODOTTI POSTALI

Ho dato in più occasioni indicazioni circa i prodotti postali facendo un precisodistinguo: per prodotti postali si devono intendere quelli classici di derivazionepostale erogati agli sportelli come ad esempio i buoni fruttiferi postali o i libretti di

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 23/34

23 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

risparmio, da quelli di ultima generazione di derivazione prettamente bancariacome le obbligazioni strutturate od i fondi indicizzati. Consiglio di puntareesclusivamente sui primi in quanto i secondi sono sviluppati per Poste Italiane daaltre banche di investimento (vedi il caso delle obbligazioni Reload o delle polizzeindex linked). Il nuovo Conto Banco Posta Click può essere considerato come unodei migliori appoggi bancari online presenti nel nostro paese per l'assenza dei costifissi e la comodità delle operazioni tradizionali attraverso il circuito delle filialipostali.Infine ricordo come sempre che i prodotti di investimento postale tradizionali sonocoperti dalla garanzia dello Stato Italiano e per tanto hanno lo stesso rating di untitolo di stato italiano che abbiamo visto essere non un rating primario di massimostanding.

MUTUI E MERCATO IMMOBILIARE

La crisi innescata nell'estate del 2007 è tutt'altro che passata o risolta, anzipotremmo aggiungere che si trova ancora solo all'inizio. Tanto per dare qualcheindicazione sappiate che negli States le agenzie immobiliari propongono in alcuniquartieri residenziali il BUY 1 AND GET 1 FREE (letteralmente compra una casa e

te ne diamo una seconda in omaggio). Ricordiamo che gli USA anticipano sempretutti gli altri mercati: in Europa il peggior mercato immobiliare per contrazione èquello spagnolo. L'Italia ha appena iniziato a percepire la contrazione, l'erogazionedi mutui ipotecari è crollata del 40 % nel primo semestre e con il rialzoprogressivo dei tassi sembra non esserci grandi speranze per una ripresa. Ilmercato è stato trainato unicamente dal mutuo facile che ha creato la fuorvianteillusione che tutti potevano acquistare casa grazie ai finanziamenti integrali condurate più che trentennali e tassi di interesse molto contenuti. La bolla è iniziatacosì tra il 2003 ed il 2005 dando la possibilità anche di rinegoziare (vista laconvenienza temporanea) mutui contratti qualche anno prima facendosiaddirittura aumentare il montante di prestito che serviva per creare liquidità perspese di consumo secondario (suv, viaggi vacanza e hi-tech). Anche il mercatodegli affitti italiano sta subendo un sensibile ridimensionamento: nel triveneto unminiappartamento che veniva dato in affitto per 600 euro ora lo si può trovareanche per 400 euro: ed è solo l'inizio, infatti ovunque il cartello AFFITTASI oVENDESI è all'ordine del giorno. Il consiglio è sempre lo stesso: non comprate èancora presto. Le migliori opportunità le avrete entro 18/24 mesi presso le astegiudiziarie comprando per 70 (o forse meno) quello che oggi trovate sul mercato a100. Lasciate perdere i suggerimenti e i consigli degli agenti immobiliari(specialmente quelli in franchising) hanno dimostrato di non sapere interpretare ilmercato: sono venditori ed in quanto tali devono raggiungere il budget mensile.Adesso è il momento di risparmiare ed accantonare il più possibile risorse liquideche vi serviranno a breve per fare la voce grossa quando comprerete in cashquello che gli altri dovranno svendere. Dico dovranno perchè di impresari ediliormai in agonia finanziaria ce ne sono sempre di più ogni mese: incapaci di

comprendere quello che sta accadendo e forti di una erronea ideologia che ilmattone ha sempre pagato, questi soggetti non fanno (per adesso) concessioni suiprezzi di vendita e mantengono i prezzi sostanzialmente ai livelli di qualche annofa. Chi si intende veramente di mercato immobiliare non solo ha abbandonato persempre il Titanic Italia, ma ha provveduto a spostarsi in altre aree in pienosviluppo (India, Dubai ed Australia). La contrazione sull'erogazione di mutuiinterromperà quel fiume in piena di liquidità che ha permesso il rally degli ultimitre anni. Inoltre sempre tra 18/24 mesi inizieranno ad essere disponibili sul

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 24/34

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 25/34

25 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

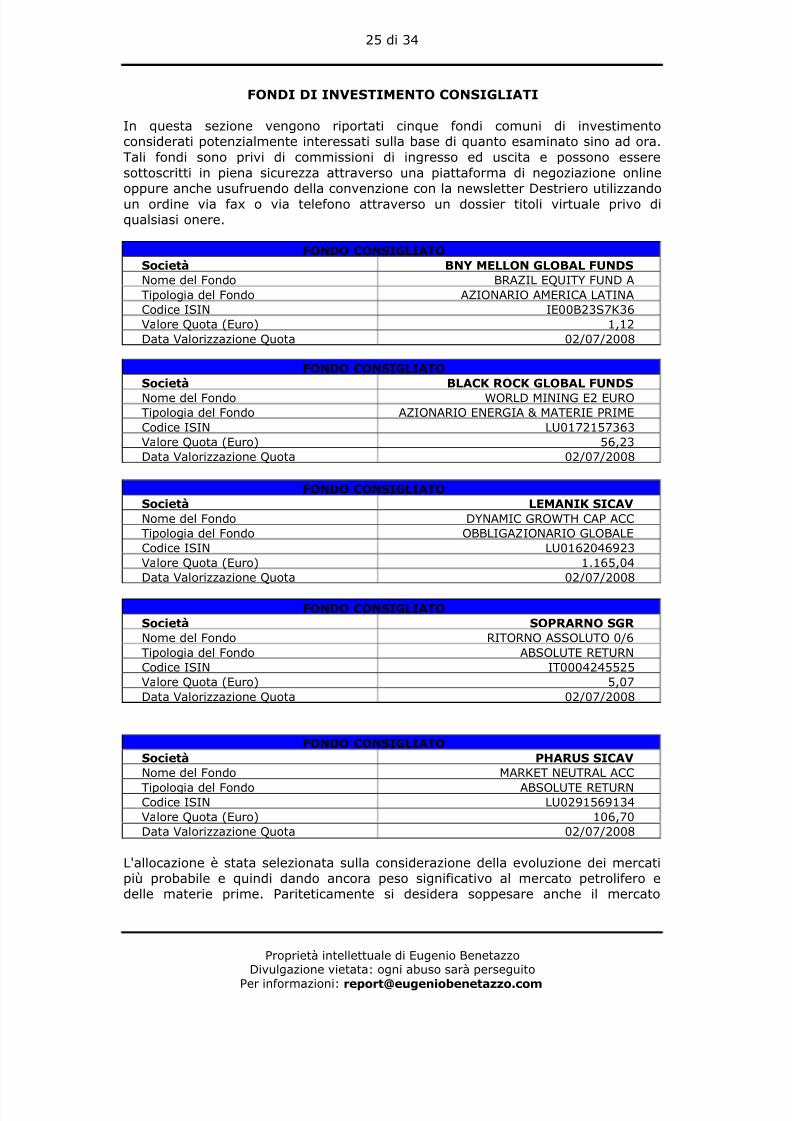

FONDI DI INVESTIMENTO CONSIGLIATI

In questa sezione vengono riportati cinque fondi comuni di investimentoconsiderati potenzialmente interessati sulla base di quanto esaminato sino ad ora.Tali fondi sono privi di commissioni di ingresso ed uscita e possono esseresottoscritti in piena sicurezza attraverso una piattaforma di negoziazione onlineoppure anche usufruendo della convenzione con la newsletter Destriero utilizzandoun ordine via fax o via telefono attraverso un dossier titoli virtuale privo diqualsiasi onere.

FONDO CONSIGLIATOSocietà BNY MELLON GLOBAL FUNDSNome del Fondo BRAZIL EQUITY FUND ATipologia del Fondo AZIONARIO AMERICA LATINACodice ISIN IE00B23S7K36Valore Quota (Euro) 1,12Data Valorizzazione Quota 02/07/2008

FONDO CONSIGLIATOSocietà BLACK ROCK GLOBAL FUNDS

Nome del Fondo WORLD MINING E2 EUROTipologia del Fondo AZIONARIO ENERGIA & MATERIE PRIMECodice ISIN LU0172157363Valore Quota (Euro) 56,23Data Valorizzazione Quota 02/07/2008

FONDO CONSIGLIATOSocietà LEMANIK SICAVNome del Fondo DYNAMIC GROWTH CAP ACCTipologia del Fondo OBBLIGAZIONARIO GLOBALECodice ISIN LU0162046923Valore Quota (Euro) 1.165,04Data Valorizzazione Quota 02/07/2008

FONDO CONSIGLIATOSocietà SOPRARNO SGR Nome del Fondo RITORNO ASSOLUTO 0/6Tipologia del Fondo ABSOLUTE RETURNCodice ISIN IT0004245525Valore Quota (Euro) 5,07Data Valorizzazione Quota 02/07/2008

FONDO CONSIGLIATOSocietà PHARUS SICAVNome del Fondo MARKET NEUTRAL ACC

Tipologia del Fondo ABSOLUTE RETURNCodice ISIN LU0291569134Valore Quota (Euro) 106,70Data Valorizzazione Quota 02/07/2008

L'allocazione è stata selezionata sulla considerazione della evoluzione dei mercatipiù probabile e quindi dando ancora peso significativo al mercato petrolifero edelle materie prime. Pariteticamente si desidera soppesare anche il mercato

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 26/34

26 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

azionario dell'America Latina soprattutto il Brasile, visto il suo recente upgrade. Ifondi così come riportati nella sottostante tabella richiamano anche ad un principiodi sana correlazione negativa tra diversi investimenti: questo significa che èpresumibile pensare che tali allocazioni non siano destinate a subire un medesimoapprezzamento o svalutazione, quanto piuttosto che abbiano andamenti tra di lorospeculari in modo da annullare il più possibile la volatilità del portafoglio. In ognicaso rimane a discrezione di ogni lettore la scelta di optare per un fondo piuttostoche per un altro in virtù di proprie convinzioni, esposizione al rischio edaspettative di rendimento.

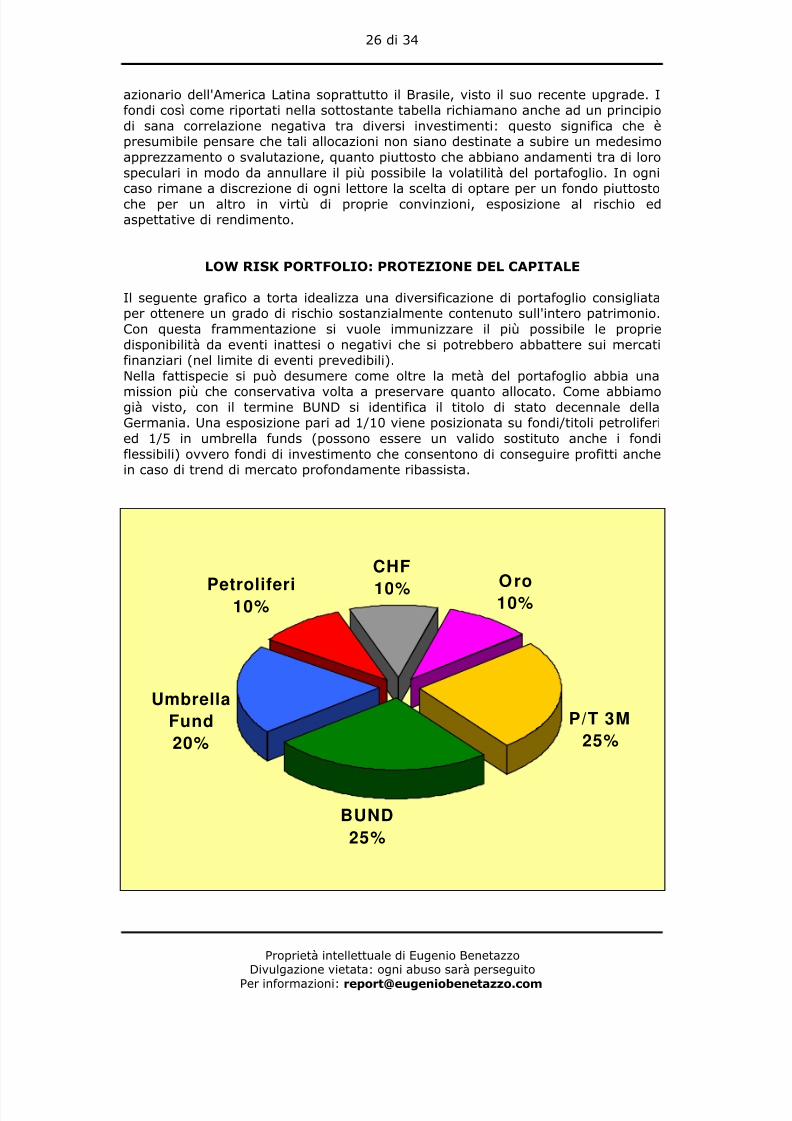

LOW RISK PORTFOLIO: PROTEZIONE DEL CAPITALE

Il seguente grafico a torta idealizza una diversificazione di portafoglio consigliataper ottenere un grado di rischio sostanzialmente contenuto sull'intero patrimonio.Con questa frammentazione si vuole immunizzare il più possibile le propriedisponibilità da eventi inattesi o negativi che si potrebbero abbattere sui mercatifinanziari (nel limite di eventi prevedibili).Nella fattispecie si può desumere come oltre la metà del portafoglio abbia una

mission più che conservativa volta a preservare quanto allocato. Come abbiamogià visto, con il termine BUND si identifica il titolo di stato decennale dellaGermania. Una esposizione pari ad 1/10 viene posizionata su fondi/titoli petroliferied 1/5 in umbrella funds (possono essere un valido sostituto anche i fondiflessibili) ovvero fondi di investimento che consentono di conseguire profitti anchein caso di trend di mercato profondamente ribassista.

CHF

10%Oro

10%

P/T 3M

25%

BUND

25%

Umbrella

Fund

20%

Petroliferi10%

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 27/34

27 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

FOCUS AZIONI: SETTORI ED AZIENDE

All’interno di questa rubrica desidero portare alla vostra attenzione tre titoliazionari italiani che potrebbero offrire delle interessanti occasioni di acquistoqualora la discesa delle quotazioni si facesse ulteriormente accentuata. Confermoin ogni caso il mio outlook negativo per il medio periodo per i seguenti settori:

Banche: la maggior parte dei titoli bancari ha ceduto anche oltre il 40 % in menodi nove mesi, non vi sono certezze sui livelli tecnici (prezzi di supporto) in questafase di continua discesa, la crisi si potrebbe ulteriormente aggravare nei prossimitrimestri. Molte perdite non sono ancora state dichiarate, né ci saranno lecondizioni patrimoniali per coprirle integralmente. A riguardo si potrebbe cavalcarequesto trend utilizzando un ETF molto peculiare che investe sul settore bancariocon strategia ribassista, quindi più scendono le quotazioni dei titoli bancari, più ilfondo si apprezza:

ETF DJ STOXX 600 BANKS SHORT ISIN LU0322249037EMITTENTE DB X TRACKERS HTTP www.dbxtrackers.com

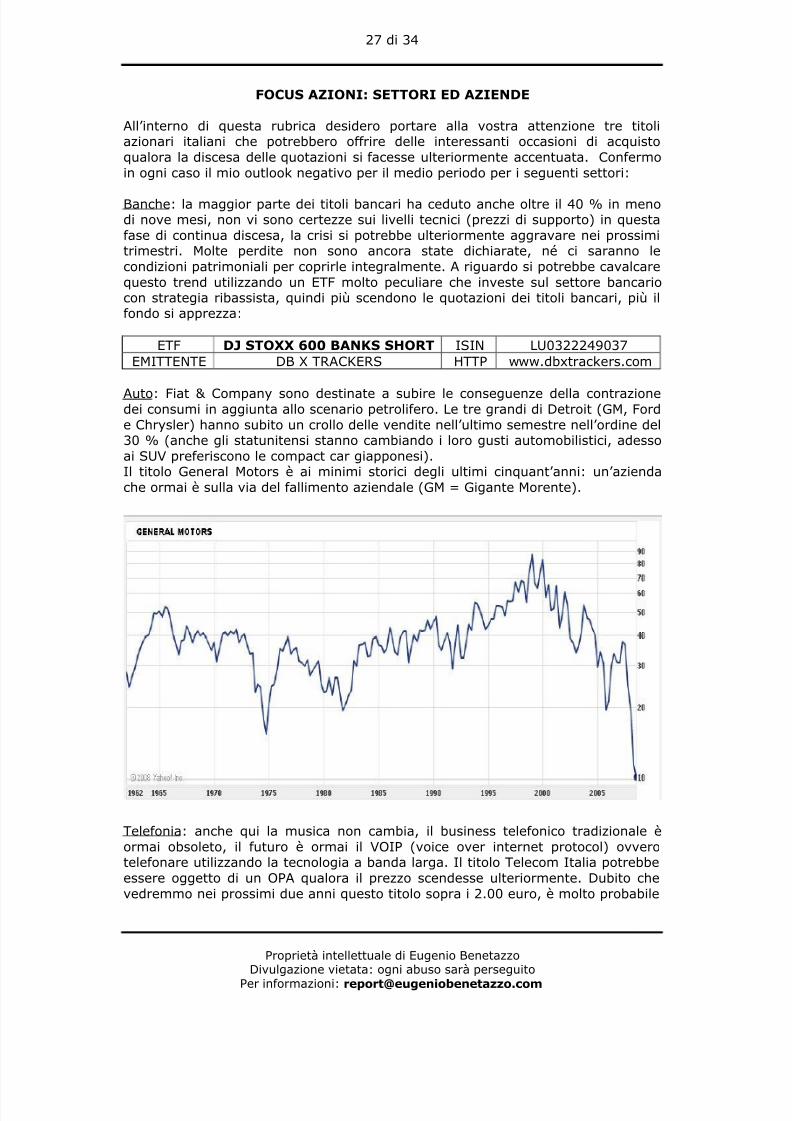

Auto: Fiat & Company sono destinate a subire le conseguenze della contrazionedei consumi in aggiunta allo scenario petrolifero. Le tre grandi di Detroit (GM, Forde Chrysler) hanno subito un crollo delle vendite nell’ultimo semestre nell’ordine del30 % (anche gli statunitensi stanno cambiando i loro gusti automobilistici, adessoai SUV preferiscono le compact car giapponesi).Il titolo General Motors è ai minimi storici degli ultimi cinquant’anni: un’aziendache ormai è sulla via del fallimento aziendale (GM = Gigante Morente).

Telefonia: anche qui la musica non cambia, il business telefonico tradizionale èormai obsoleto, il futuro è ormai il VOIP (voice over internet protocol) ovverotelefonare utilizzando la tecnologia a banda larga. Il titolo Telecom Italia potrebbeessere oggetto di un OPA qualora il prezzo scendesse ulteriormente. Dubito chevedremmo nei prossimi due anni questo titolo sopra i 2.00 euro, è molto probabile

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 28/34

28 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

invece che scenda sotto 1.00 euro. In ogni caso ricordiamo la situazione diindebitamento ormai insostenibile dell’azienda: non vi lamentate se dovesse finirecome la Parmalt ovvero in pieno stato di insolvenza. Chi ha il titolo in portafogliose ne dovrebbe liberare, capitalizzando la perdita, ed immaginare di essersiestirpato un tumore.

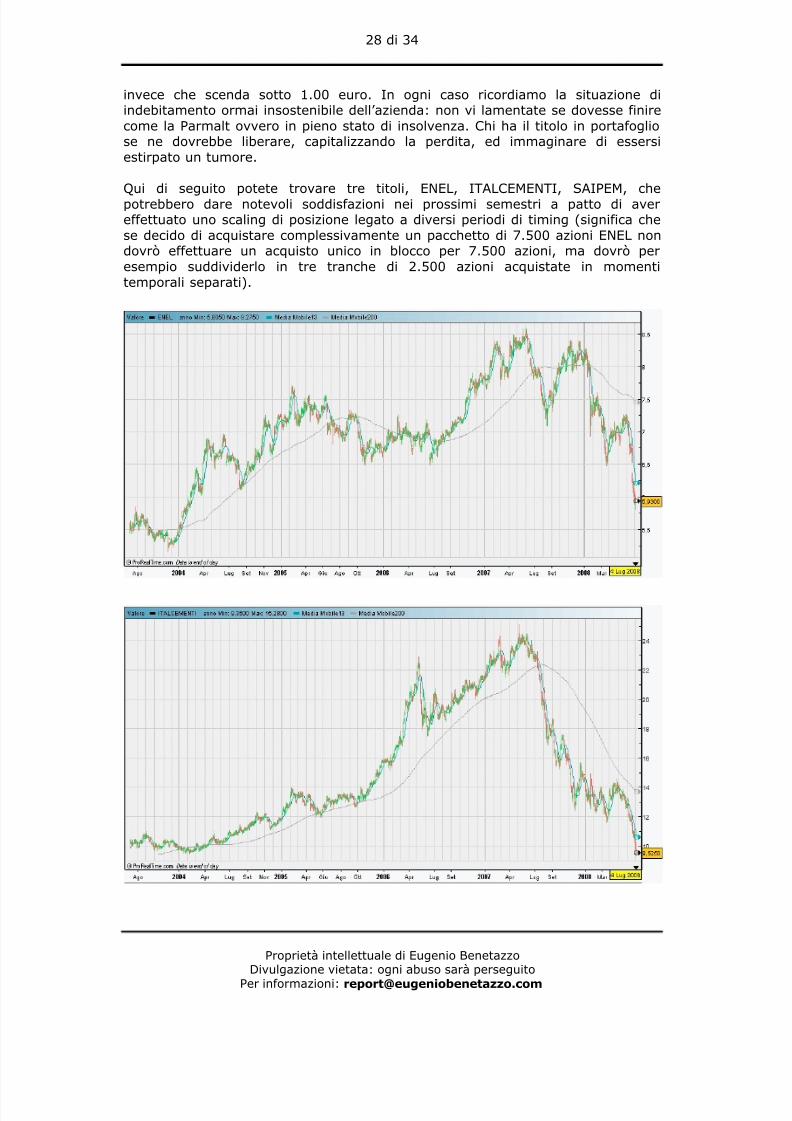

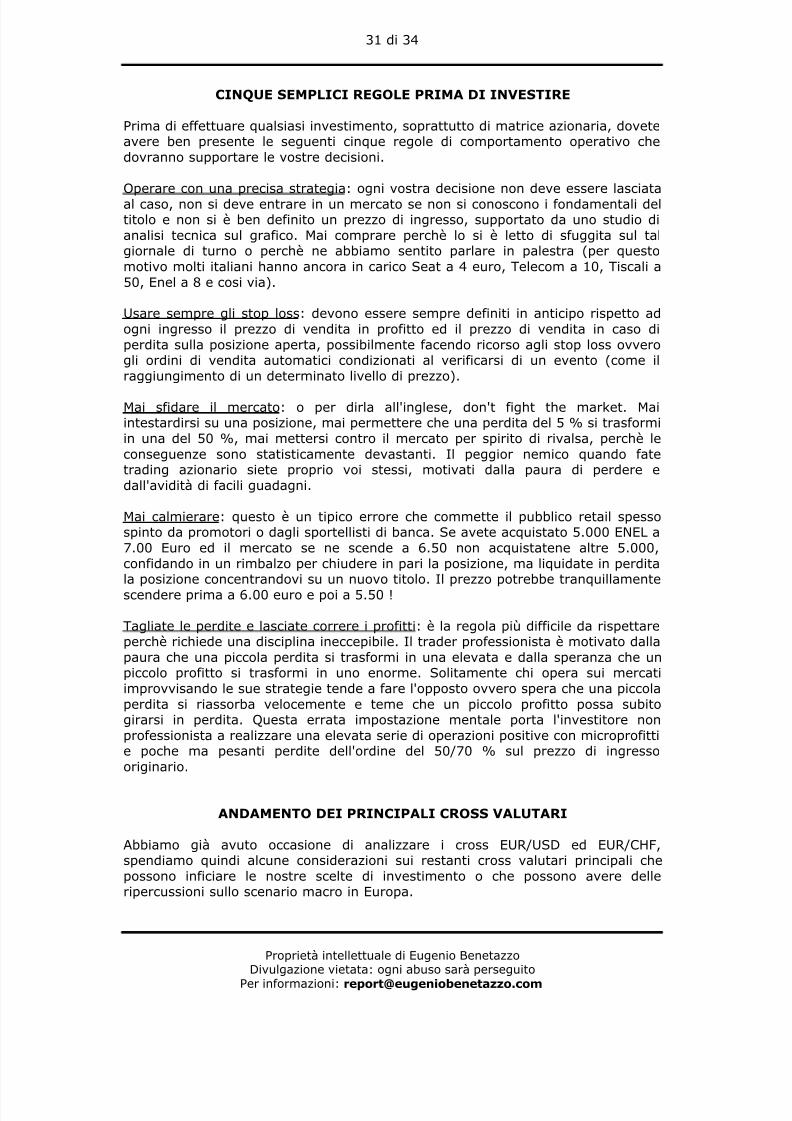

Qui di seguito potete trovare tre titoli, ENEL, ITALCEMENTI, SAIPEM, chepotrebbero dare notevoli soddisfazioni nei prossimi semestri a patto di avereffettuato uno scaling di posizione legato a diversi periodi di timing (significa chese decido di acquistare complessivamente un pacchetto di 7.500 azioni ENEL nondovrò effettuare un acquisto unico in blocco per 7.500 azioni, ma dovrò peresempio suddividerlo in tre tranche di 2.500 azioni acquistate in momentitemporali separati).

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 29/34

29 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

ENEL: una possibile area di ingresso potrebbe trovarsi intorno ai 5.00/5.25 euro,

azienda con elevata redditività e posizione strategica di mercato. Presente in quasitutto il mondo: sta sviluppando ingenti aumenti di capacità produttiva edistributiva anche nel mercato del gas naturale.

ITALCEMENTI: quinto produttore di cemento al mondo, sta subendo la crisidell’immobiliare, il corso del titolo è in accentuata discesa, attendere il consolidarsidelle quotazioni in area 9.50 prima di entrare. Indicatori tecnici in ipervenduto:possibile ripresa delle quotazioni con primo target in area 12.00 euro.

SAIPEM: maggiore contractor dell’industria petrolifera al mondo, sta sviluppandonuove aree di business in aree strategiche ed emergenti come la Russia Orientalee l’Africa Occidentale. Monitorare con attenzione l’area tra i 25 ed i 27 euro,soprattutto la tenuta dei 25: possibile formazione di un’area di congestioneanticipatrice di una successiva spinta rialzista.

Consiglio di seguire con attenzione anche l’evolversi dei corsi di queste tre azioniquotate sui mercati statunitensi che potrebbero avere una dinamica antiteticarispetto agli indici azionari presso cui sono quotate: APPLE, CATERPILLAR e EBAY.

APPLE INC, quotata al Nasdaq con il simbolo AAPL, i suoi prodotti innovativistanno conquistando il mondo, a discapito del concorrente di sempre Microsoft.Particolarmente richiesto è il lettore musicale iPod e tutto il merchandising elicensing ad esso legato. In prossimità di 150/155 $ potrebbe dimostrarsi moltoreattiva e riprendere la progressione al rialzo.

CATERPILLAR INC, quotata al NYSE con il simbolo CAT, è il più grande produttoreal mondo di macchinari e veicoli per la costruzione edile e l’estrazione mineraria: ilcore business dovrebbe risentire di un aumento del fatturato in virtù della crescitasostenuta e progressiva di Cina ed India. Area 60 $ potrebbe dimostrarsi un validolivello di supporto per un trade di posizione di medio/lungo periodo.

EBAY INC, quotata al Nasdaq con il simbolo EBAY, è il più grande marketplace delmondo per le aste online, ha recentemente rilevato Skype ed è proprietaria del

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 30/34

30 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

sistema di pagamento istantaneo Paypal. Attendere l’attuale fase di congestionedelle quotazioni, con possibile entry price in area 25 $, qualora dovessedimostrare la sua tenuta come primo livello di supporto.

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 31/34

31 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

CINQUE SEMPLICI REGOLE PRIMA DI INVESTIRE

Prima di effettuare qualsiasi investimento, soprattutto di matrice azionaria, doveteavere ben presente le seguenti cinque regole di comportamento operativo chedovranno supportare le vostre decisioni.

Operare con una precisa strategia: ogni vostra decisione non deve essere lasciataal caso, non si deve entrare in un mercato se non si conoscono i fondamentali deltitolo e non si è ben definito un prezzo di ingresso, supportato da uno studio dianalisi tecnica sul grafico. Mai comprare perchè lo si è letto di sfuggita sul talgiornale di turno o perchè ne abbiamo sentito parlare in palestra (per questomotivo molti italiani hanno ancora in carico Seat a 4 euro, Telecom a 10, Tiscali a50, Enel a 8 e cosi via).

Usare sempre gli stop loss: devono essere sempre definiti in anticipo rispetto adogni ingresso il prezzo di vendita in profitto ed il prezzo di vendita in caso diperdita sulla posizione aperta, possibilmente facendo ricorso agli stop loss ovverogli ordini di vendita automatici condizionati al verificarsi di un evento (come ilraggiungimento di un determinato livello di prezzo).

Mai sfidare il mercato: o per dirla all'inglese, don't fight the market. Maiintestardirsi su una posizione, mai permettere che una perdita del 5 % si trasformiin una del 50 %, mai mettersi contro il mercato per spirito di rivalsa, perchè leconseguenze sono statisticamente devastanti. Il peggior nemico quando fatetrading azionario siete proprio voi stessi, motivati dalla paura di perdere edall'avidità di facili guadagni.

Mai calmierare: questo è un tipico errore che commette il pubblico retail spessospinto da promotori o dagli sportellisti di banca. Se avete acquistato 5.000 ENEL a7.00 Euro ed il mercato se ne scende a 6.50 non acquistatene altre 5.000,confidando in un rimbalzo per chiudere in pari la posizione, ma liquidate in perditala posizione concentrandovi su un nuovo titolo. Il prezzo potrebbe tranquillamentescendere prima a 6.00 euro e poi a 5.50 !

Tagliate le perdite e lasciate correre i profitti: è la regola più difficile da rispettareperchè richiede una disciplina ineccepibile. Il trader professionista è motivato dallapaura che una piccola perdita si trasformi in una elevata e dalla speranza che unpiccolo profitto si trasformi in uno enorme. Solitamente chi opera sui mercatiimprovvisando le sue strategie tende a fare l'opposto ovvero spera che una piccolaperdita si riassorba velocemente e teme che un piccolo profitto possa subitogirarsi in perdita. Questa errata impostazione mentale porta l'investitore nonprofessionista a realizzare una elevata serie di operazioni positive con microprofittie poche ma pesanti perdite dell'ordine del 50/70 % sul prezzo di ingressooriginario.

ANDAMENTO DEI PRINCIPALI CROSS VALUTARI

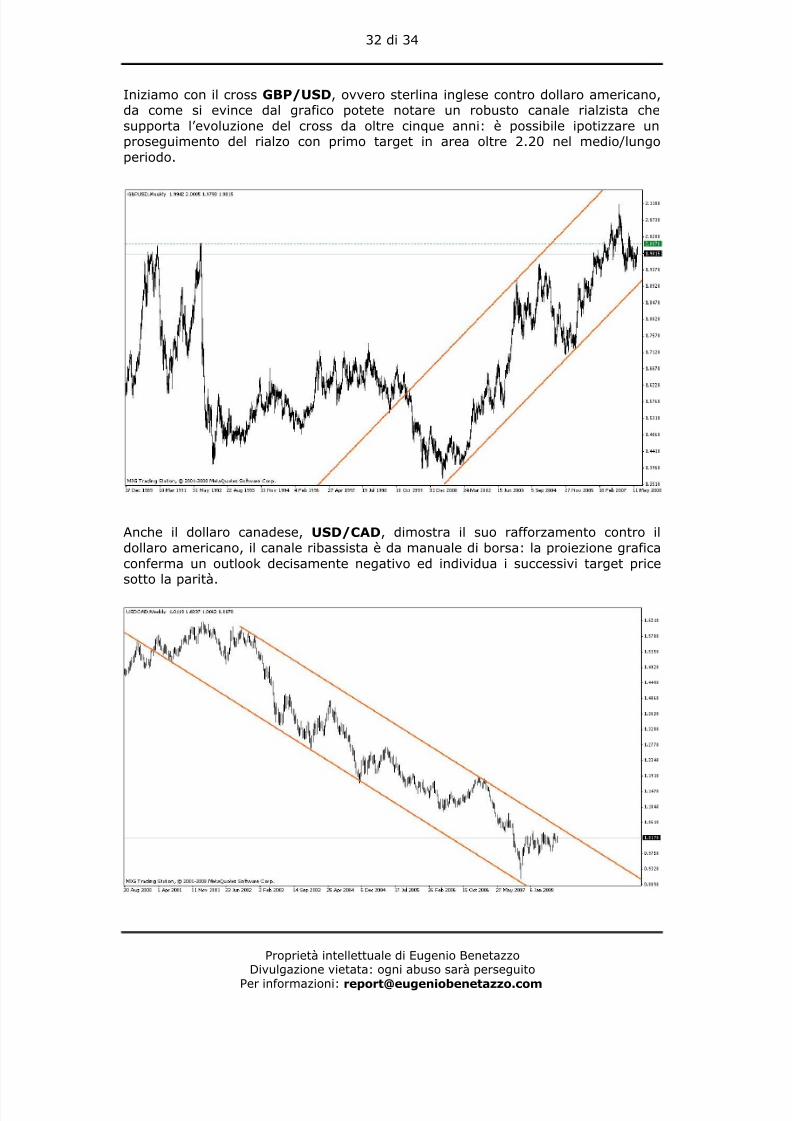

Abbiamo già avuto occasione di analizzare i cross EUR/USD ed EUR/CHF,spendiamo quindi alcune considerazioni sui restanti cross valutari principali chepossono inficiare le nostre scelte di investimento o che possono avere delleripercussioni sullo scenario macro in Europa.

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 32/34

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 33/34

33 di 34

Proprietà intellettuale di Eugenio BenetazzoDivulgazione vietata: ogni abuso sarà perseguito

Per informazioni: [email protected]

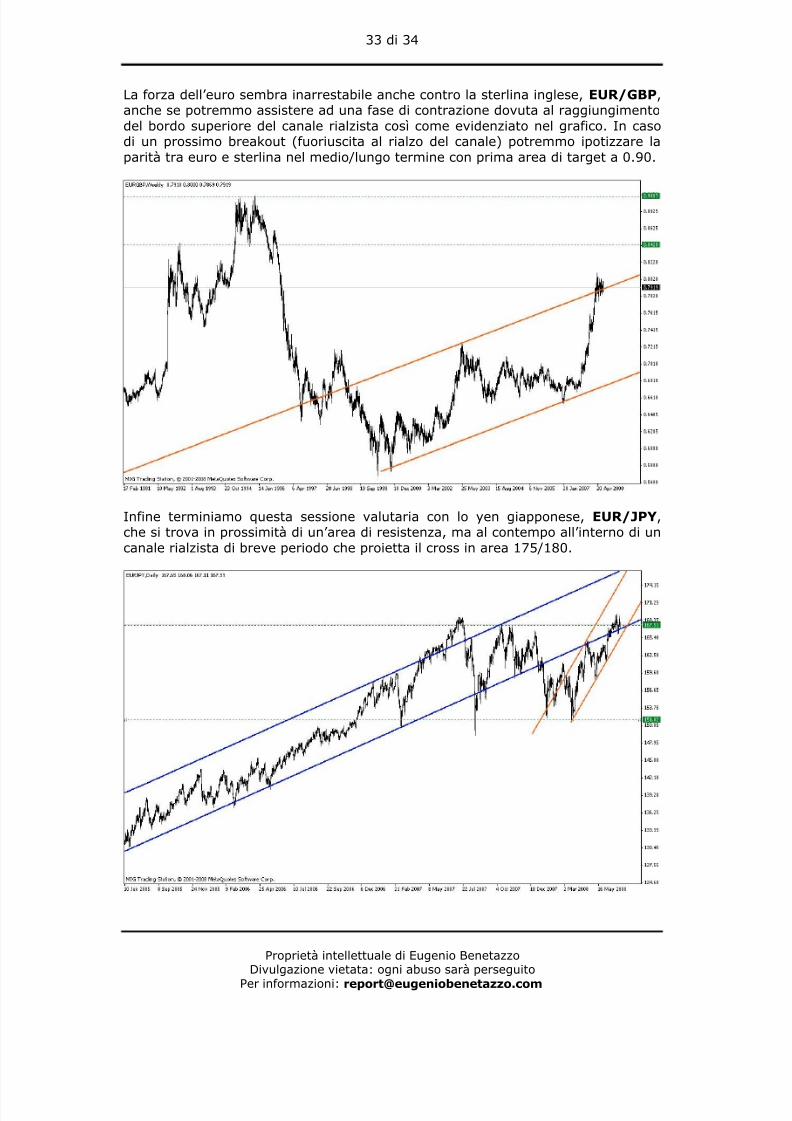

La forza dell’euro sembra inarrestabile anche contro la sterlina inglese, EUR/GBP,anche se potremmo assistere ad una fase di contrazione dovuta al raggiungimentodel bordo superiore del canale rialzista così come evidenziato nel grafico. In casodi un prossimo breakout (fuoriuscita al rialzo del canale) potremmo ipotizzare laparità tra euro e sterlina nel medio/lungo termine con prima area di target a 0.90.

Infine terminiamo questa sessione valutaria con lo yen giapponese, EUR/JPY,che si trova in prossimità di un’area di resistenza, ma al contempo all’interno di uncanale rialzista di breve periodo che proietta il cross in area 175/180.

8/7/2019 INVESTMENT & STRATEGY FINANCIAL REPORT 2008

http://slidepdf.com/reader/full/investment-strategy-financial-report-2008 34/34

34 di 34

Ricordo la possibilità di speculare sui cambi valutari attraverso i sistemi di tradingrobotizzato sviluppati assieme ai colleghi del Team di Advice Forex, utilizzando unsofisticato radar scanner che segue il mercato ora per ora e decide in autonomiaattraverso un processore matematico di acquistare al rialzo (strategia long) o divendere allo scoperto (strategia short) il cross valutario oggetto di analisi grafica.I relativi sistemi di trading sono ampiamente descritti su www.adviceforex.com.

PER ADERIRE ALLA NEWSLETTER DESTRIERO

Destriero è una newsletter di selezione periodica di fondi comuni di investimentoche individua i fondi migliori presenti sul mercato sulla base delle performancestoriche e delle aspettative di rialzo e/o ribasso dei principali mercati. Ogni iscrittoche riceve la newsletter con le indicazioni sui fondi consigliati puòdiscrezionalmente acquistare, vendere o smobilizzare le quote degli stessiattraverso una piattaforma gratuita di negoziazione fondi configurata come sefosse la grande vetrina di un prestigioso atelier nella quale scegliere il prodotto diinvestimento ritenuto più idoneo e performante sulla base delle proprieaspettative di rischio e rendimento, senza tuttavia dover sostenere alcuna

commissione di ingresso, uscita o smobilizzo. L'abbonamento alla newsletter haun costo annuo di 49,00 Euro, non sono previsti in alcun modo oneri aggiuntivi enemmeno commissioni di performance sui risultati ottenuti investendo sui fondiselezionati. Per conoscere ulteriori informazioni e modalità di adesione inviare unarichiesta a [email protected].

ATTESTAZIONE DI RISCHIO