Embed Size (px)

Citation preview

INTRODUCCION

En el presente trabajo se buscara tres variables económicas sobre las

cuales se estimaran modelos AR(p), MA(q) y ARMA(pq) hasta el nivel 3.

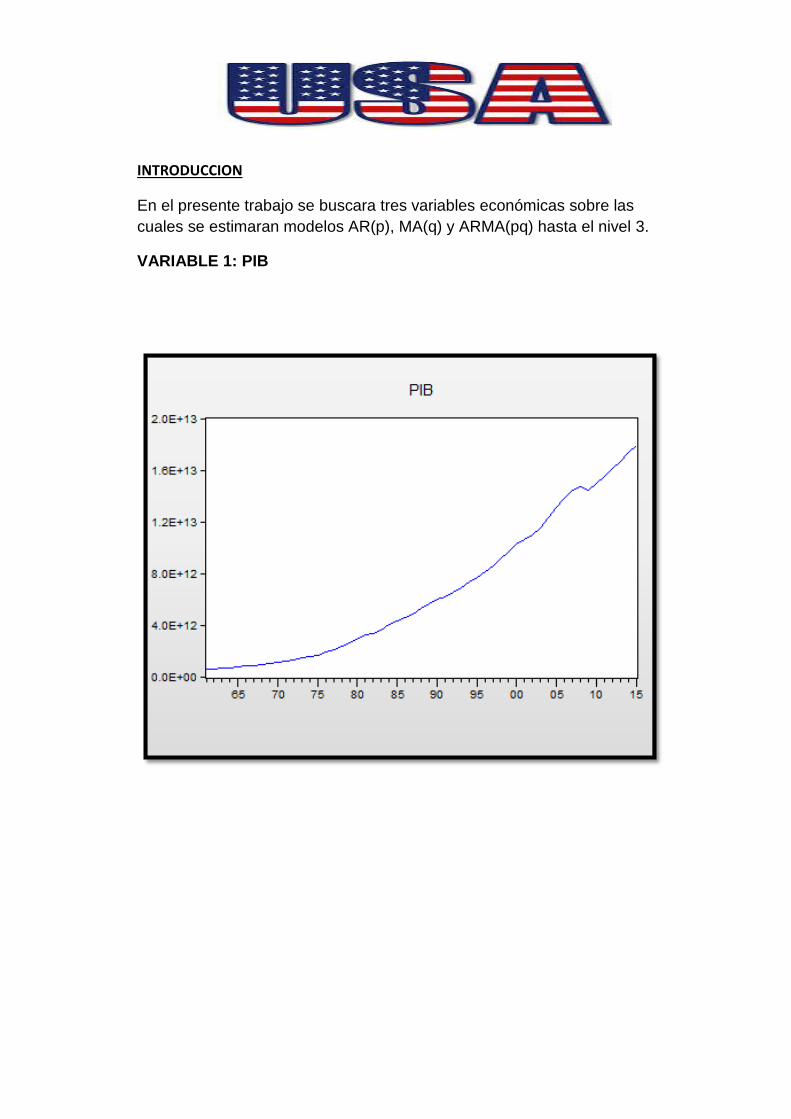

VARIABLE 1: PIB

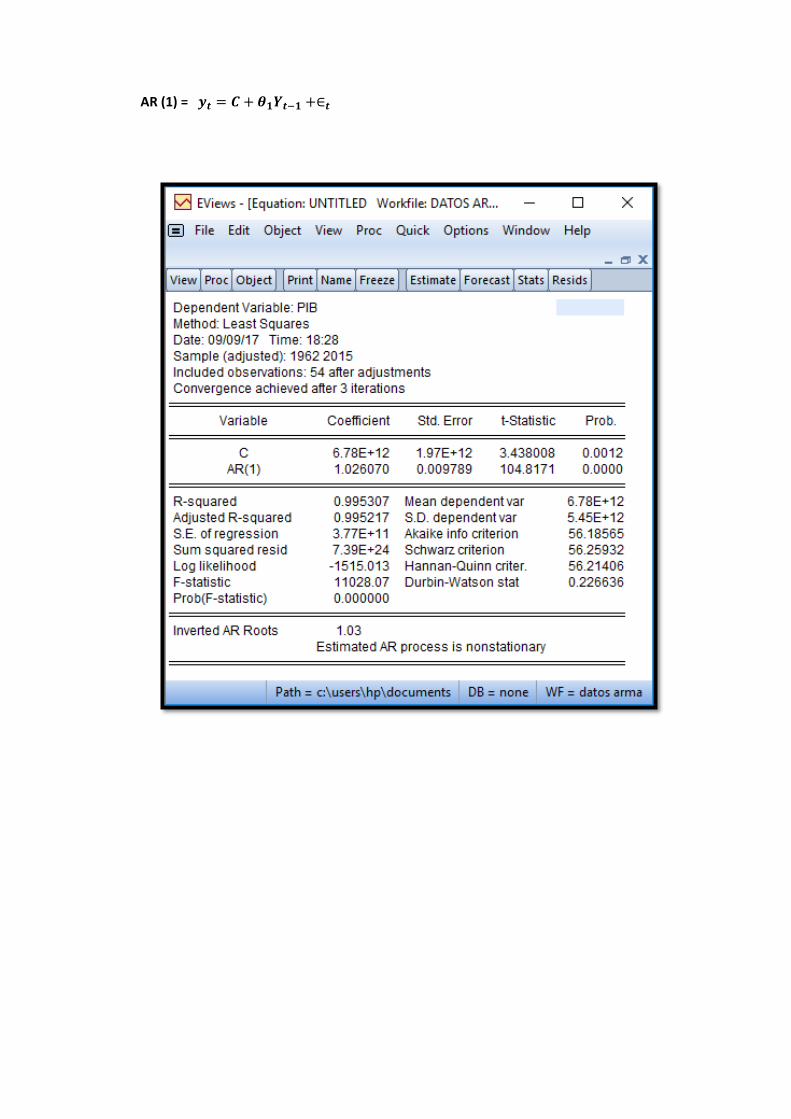

AR (1) = 𝒚𝒕 = 𝑪 + 𝜽𝟏𝒀𝒕−𝟏 +∈𝒕

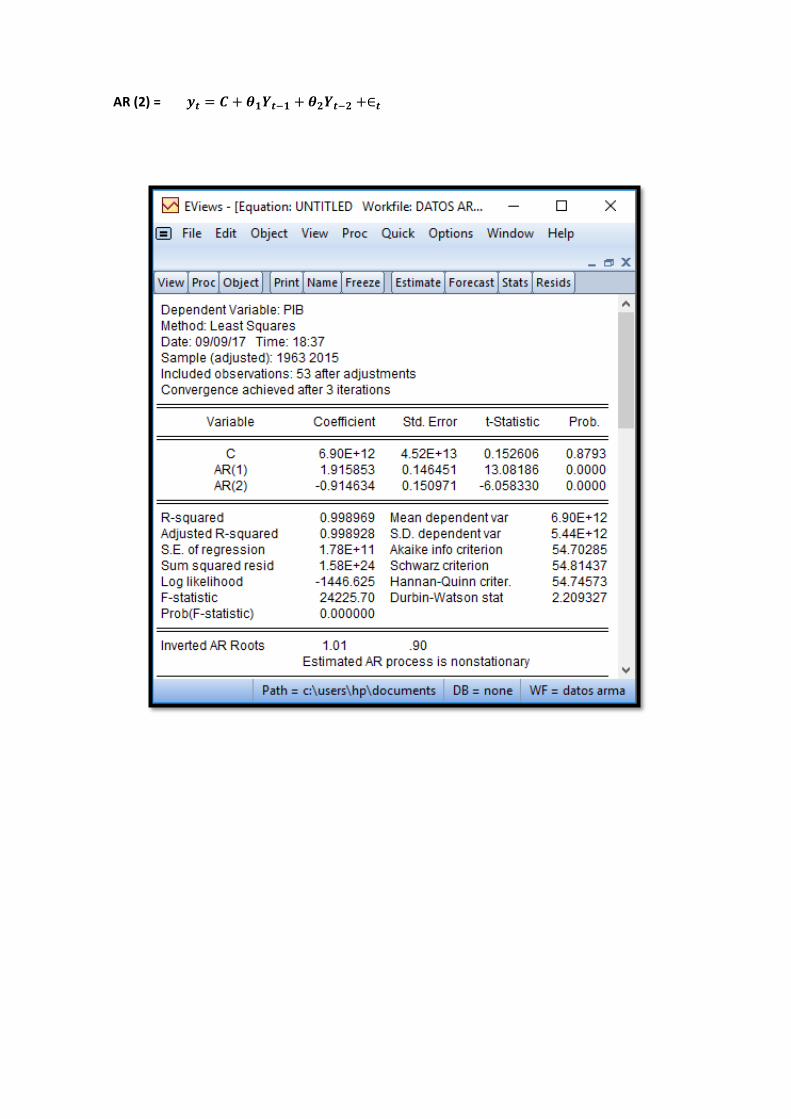

AR (2) = 𝒚𝒕 = 𝑪 + 𝜽𝟏𝒀𝒕−𝟏 + 𝜽𝟐𝒀𝒕−𝟐 +∈𝒕

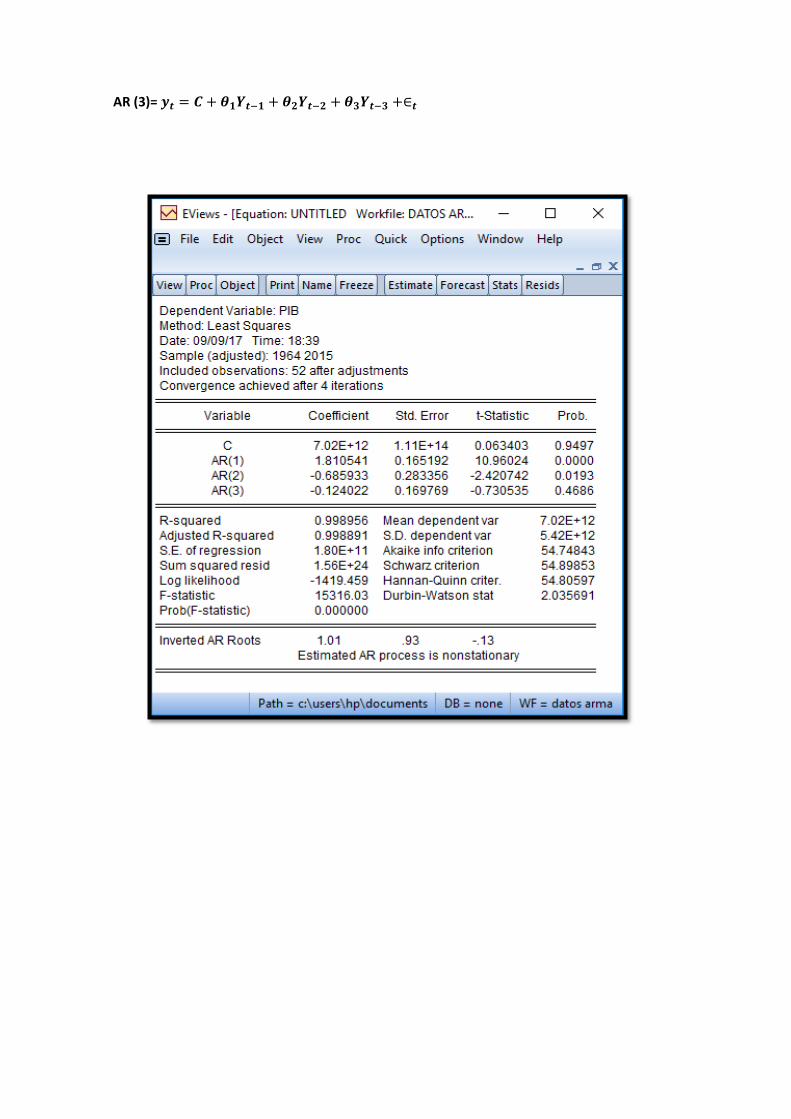

AR (3)= 𝒚𝒕 = 𝑪 + 𝜽𝟏𝒀𝒕−𝟏 + 𝜽𝟐𝒀𝒕−𝟐 + 𝜽𝟑𝒀𝒕−𝟑 +∈𝒕

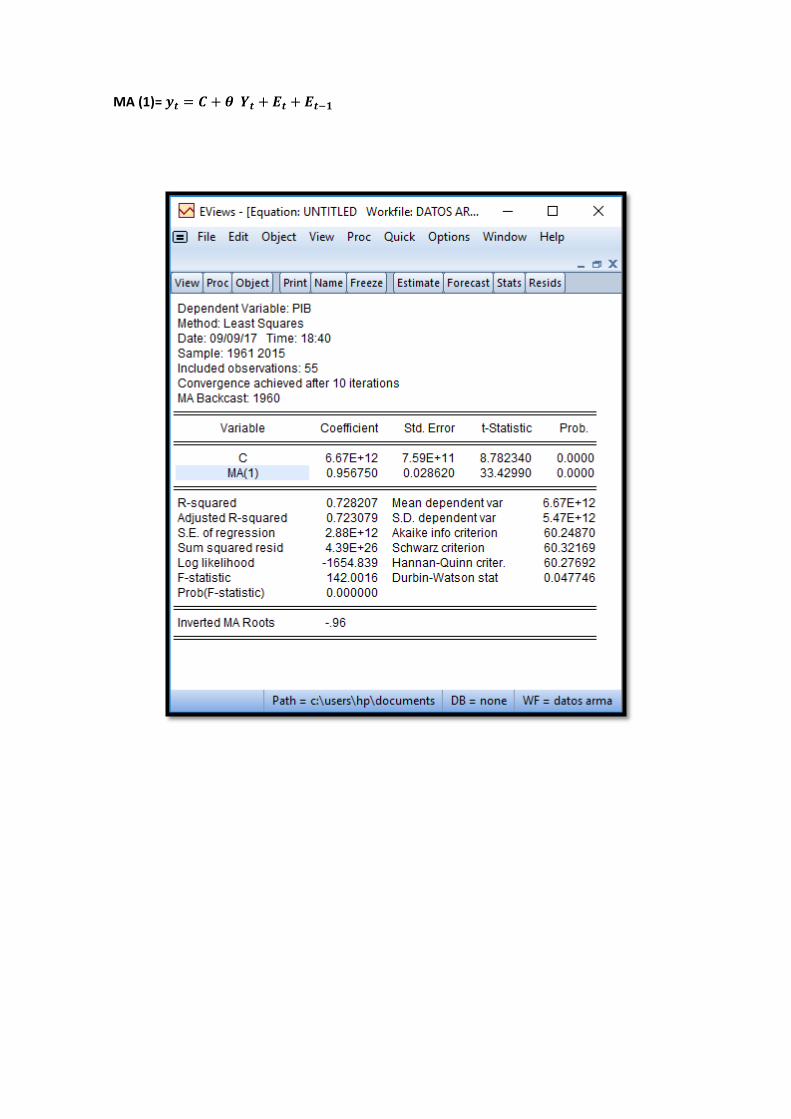

MA (1)= 𝒚𝒕 = 𝑪 + 𝜽 𝒀𝒕 + 𝑬𝒕 + 𝑬𝒕−𝟏

MA (2)= 𝒚𝒕 = 𝑪 + 𝜽 𝒀𝒕 + 𝑬𝒕 + 𝑬𝒕−𝟏 + 𝑬𝒕−𝟐

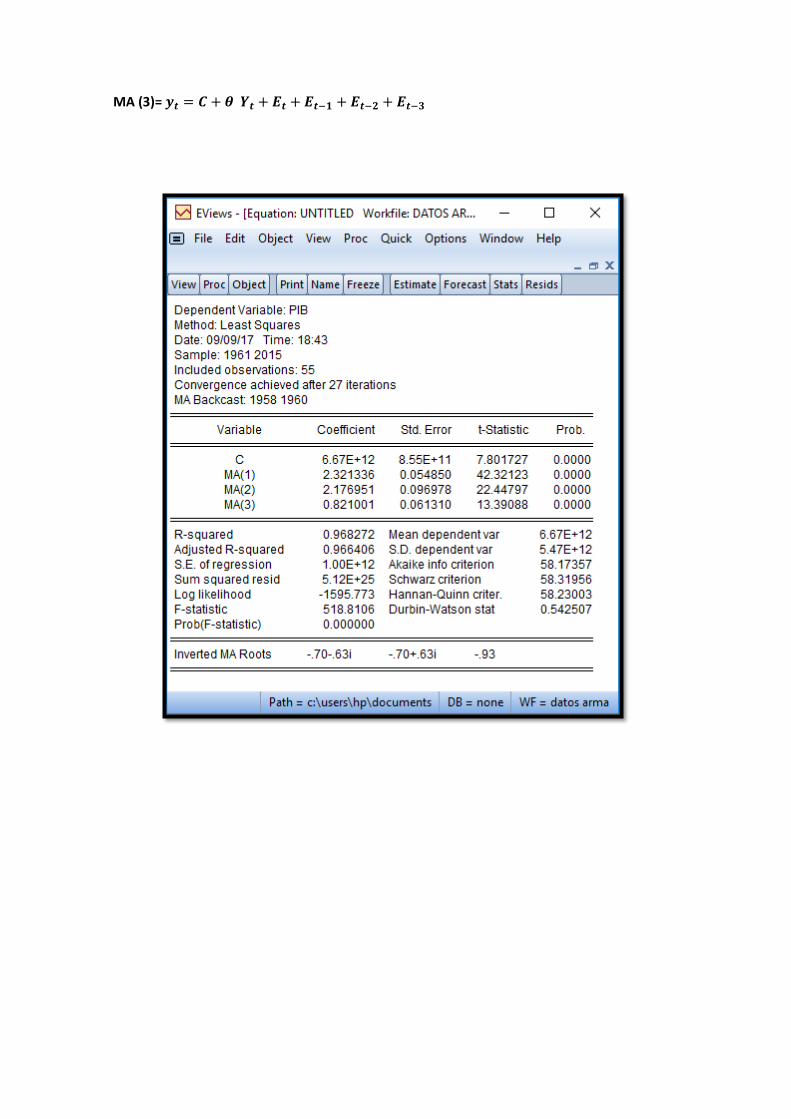

MA (3)= 𝒚𝒕 = 𝑪 + 𝜽 𝒀𝒕 + 𝑬𝒕 + 𝑬𝒕−𝟏 + 𝑬𝒕−𝟐 + 𝑬𝒕−𝟑

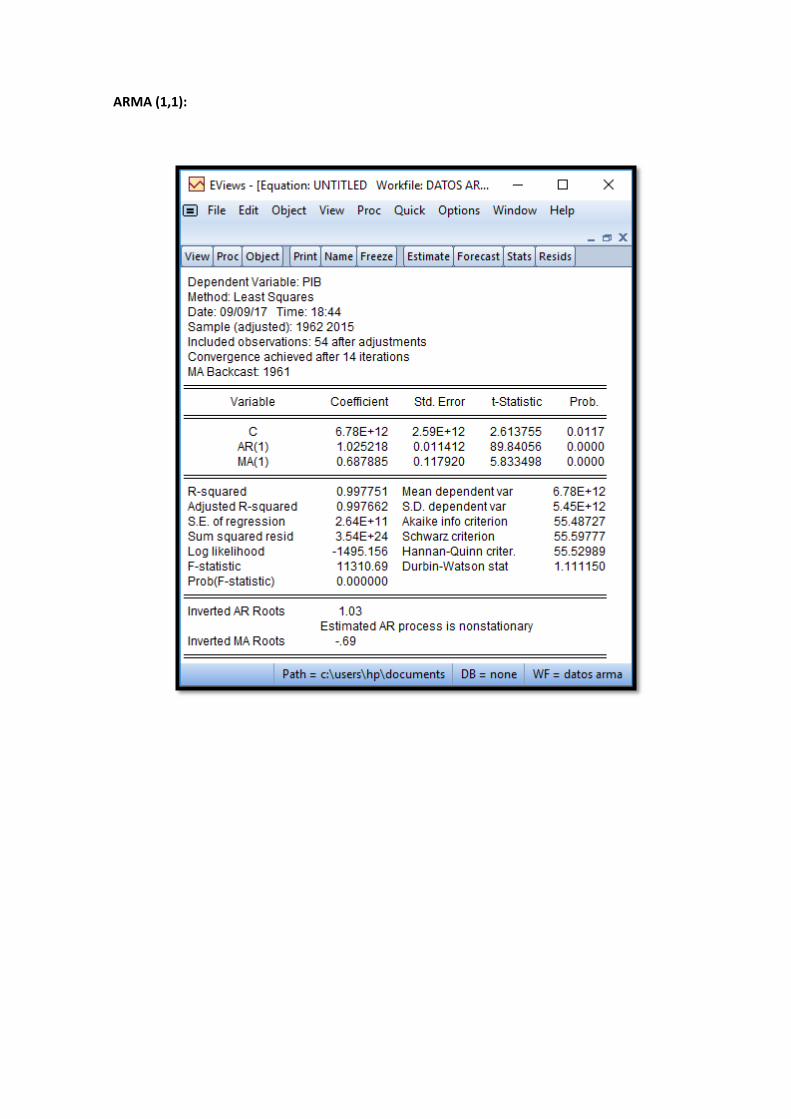

ARMA (1,1):

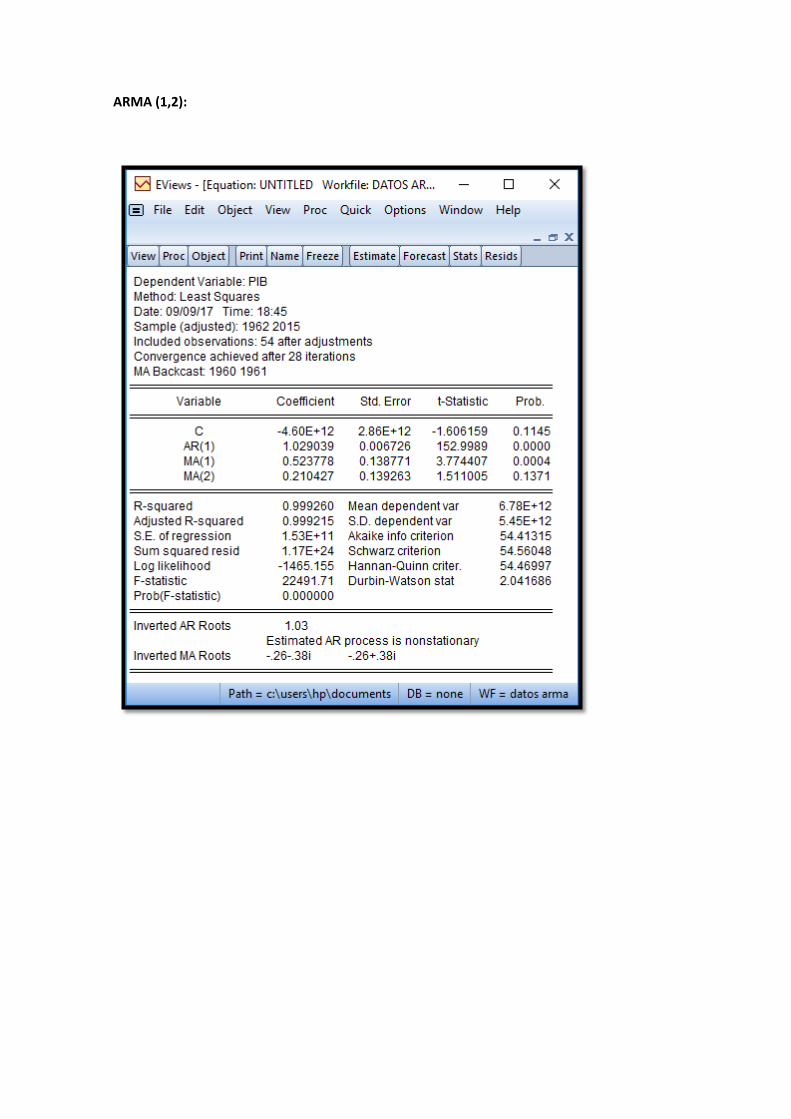

ARMA (1,2):

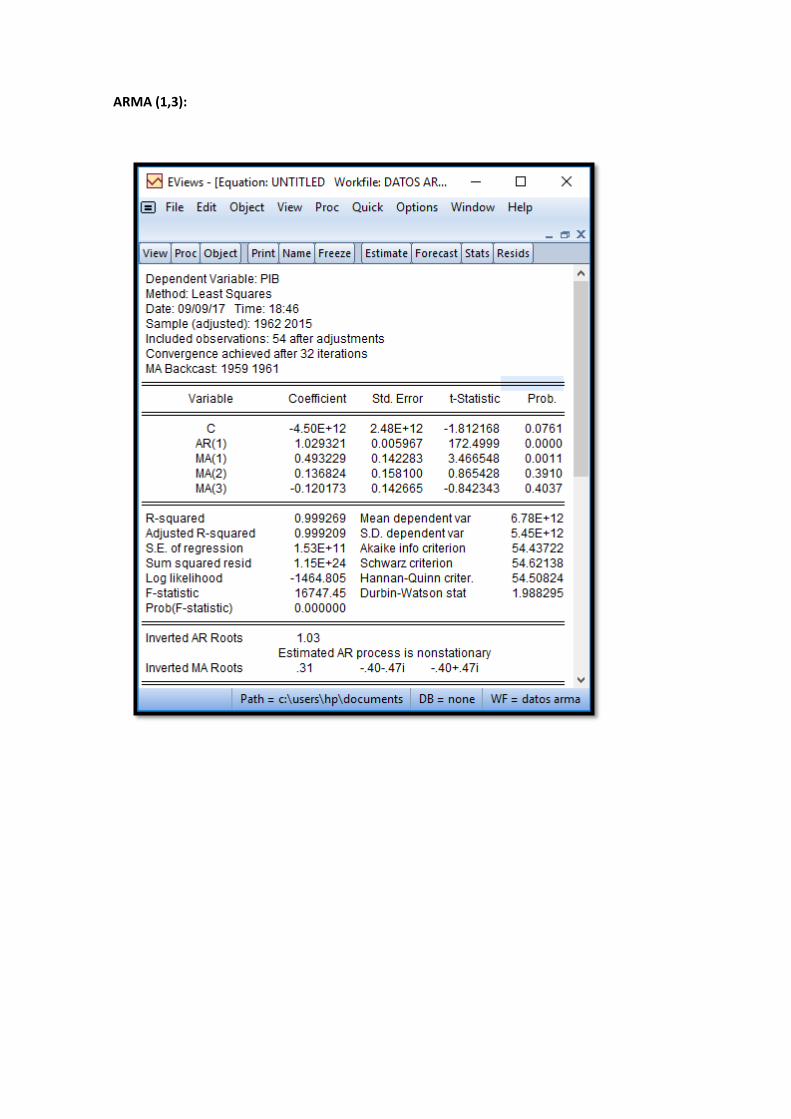

ARMA (1,3):

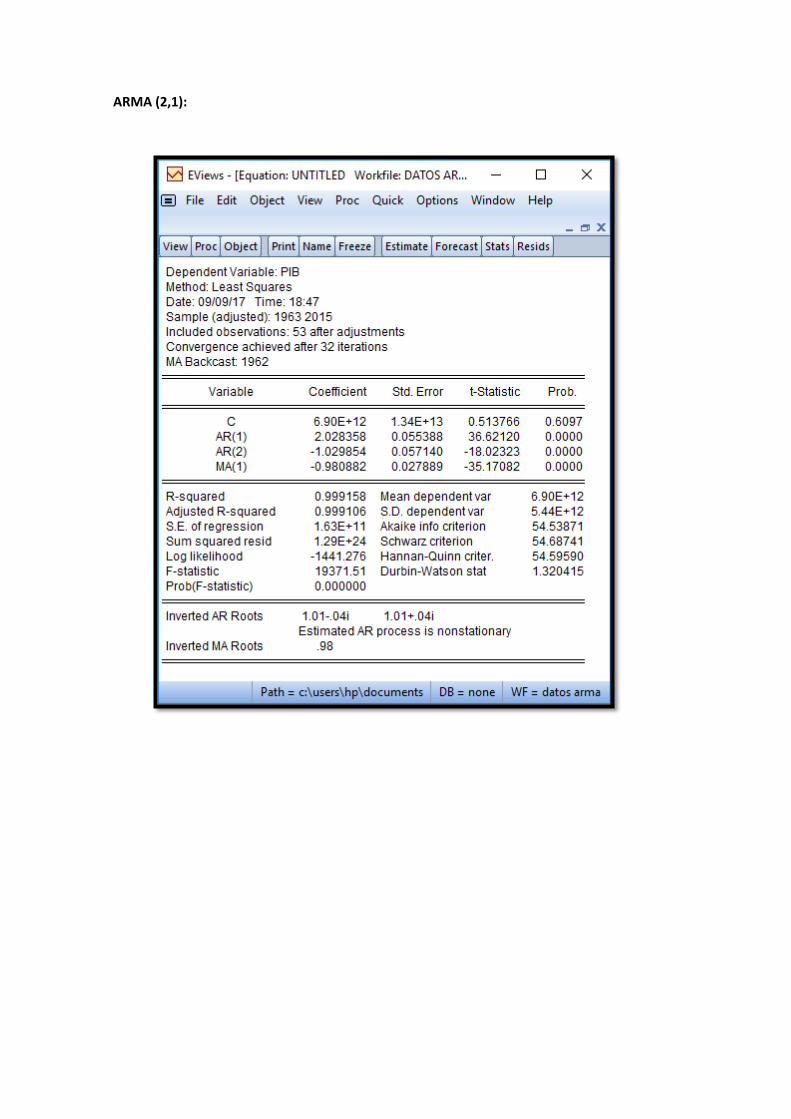

ARMA (2,1):

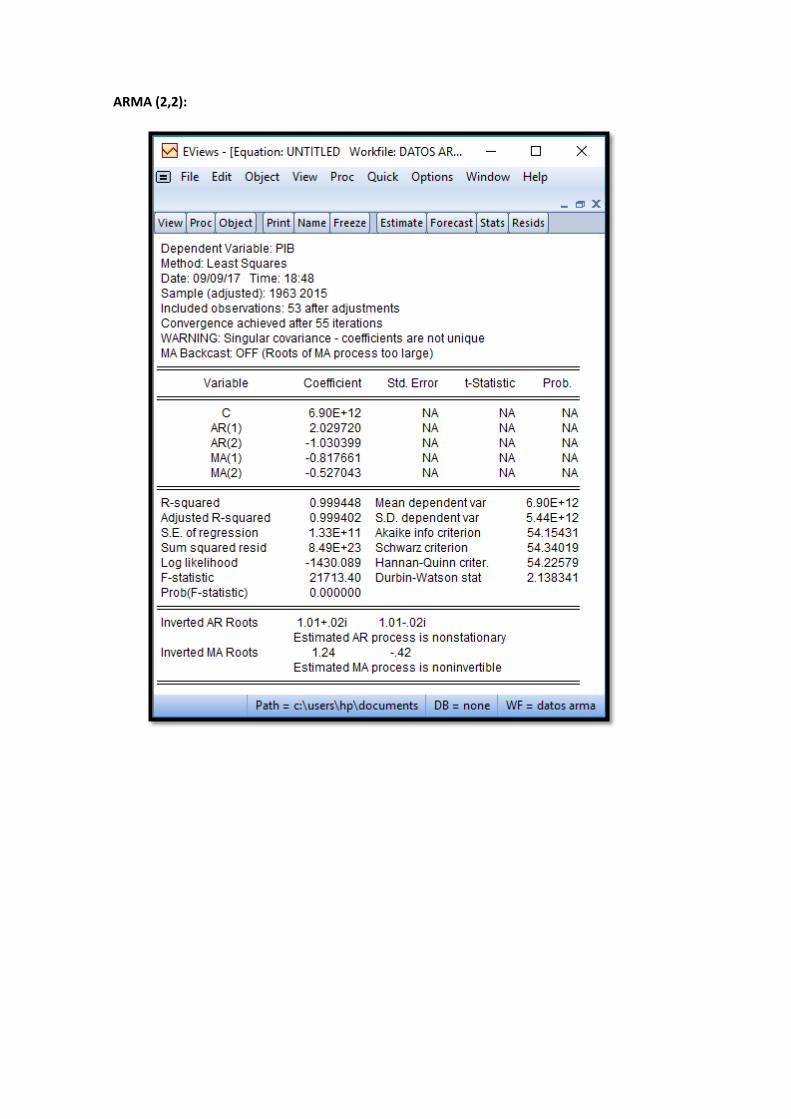

ARMA (2,2):

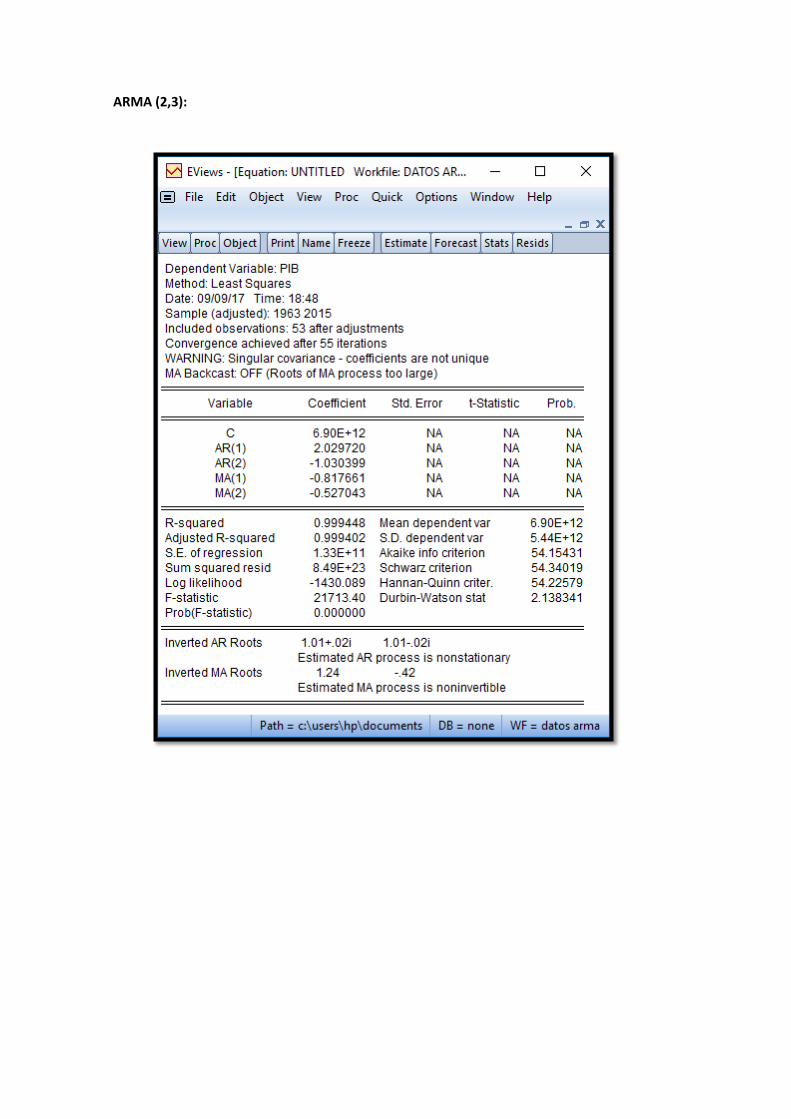

ARMA (2,3):

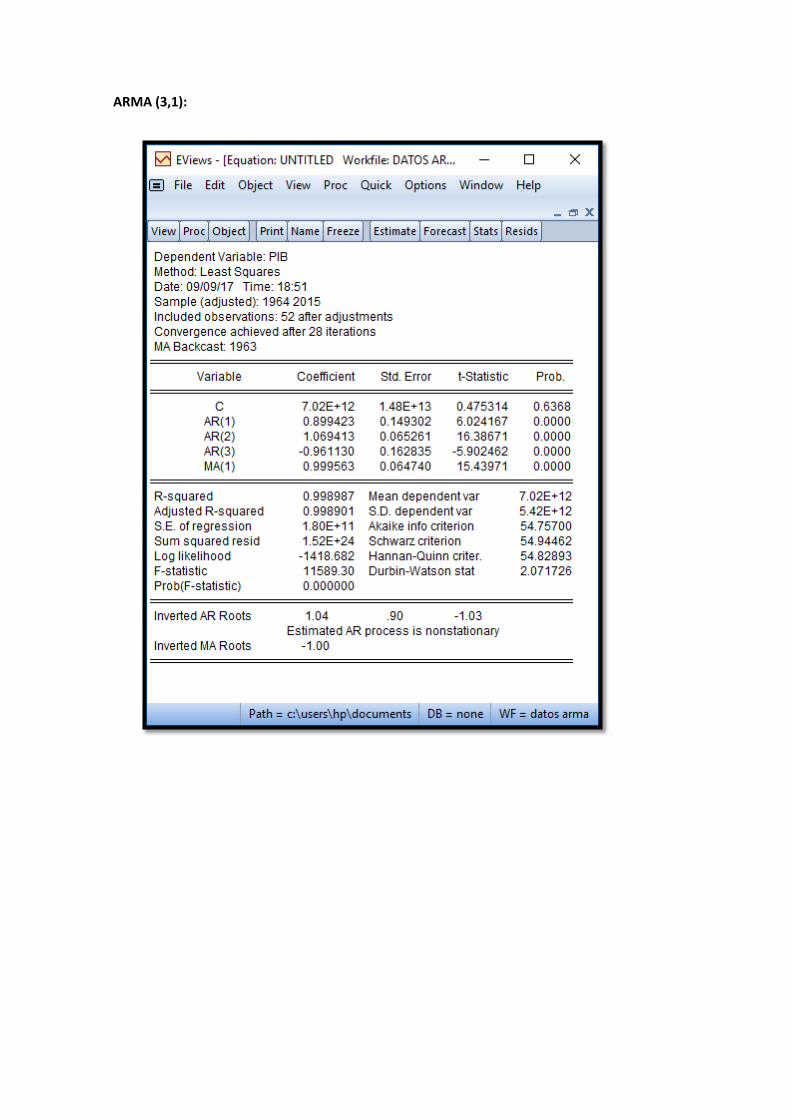

ARMA (3,1):

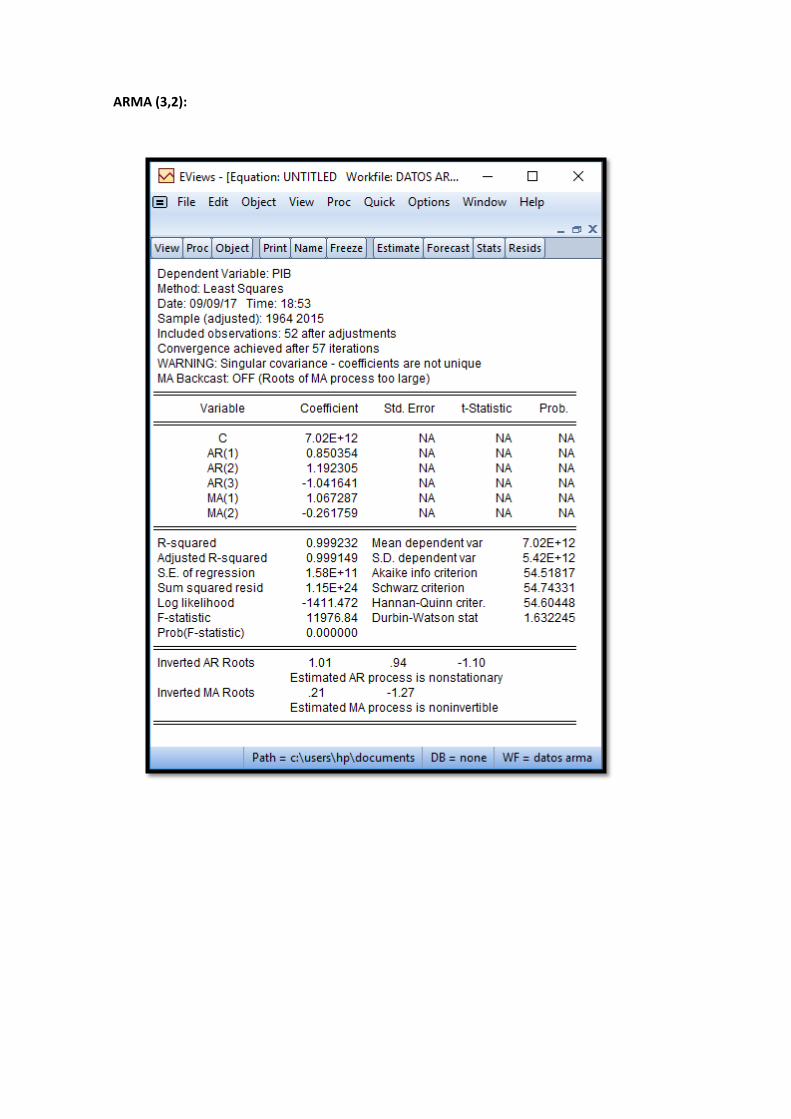

ARMA (3,2):

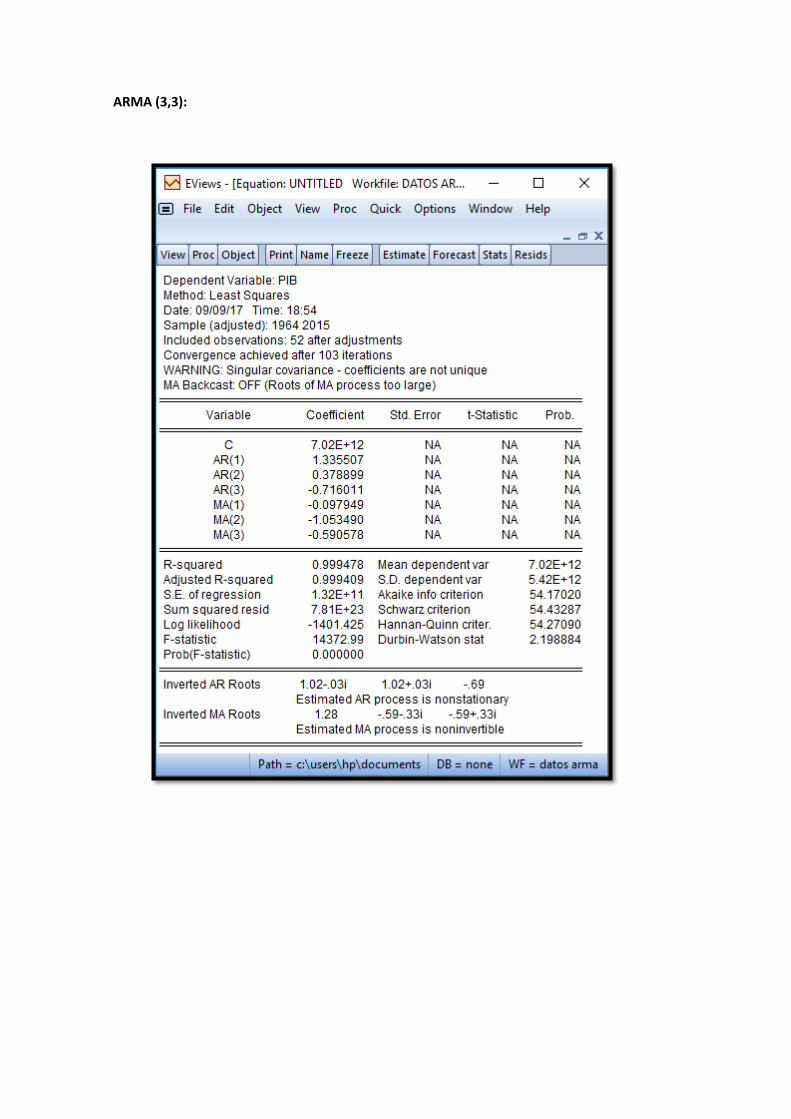

ARMA (3,3):

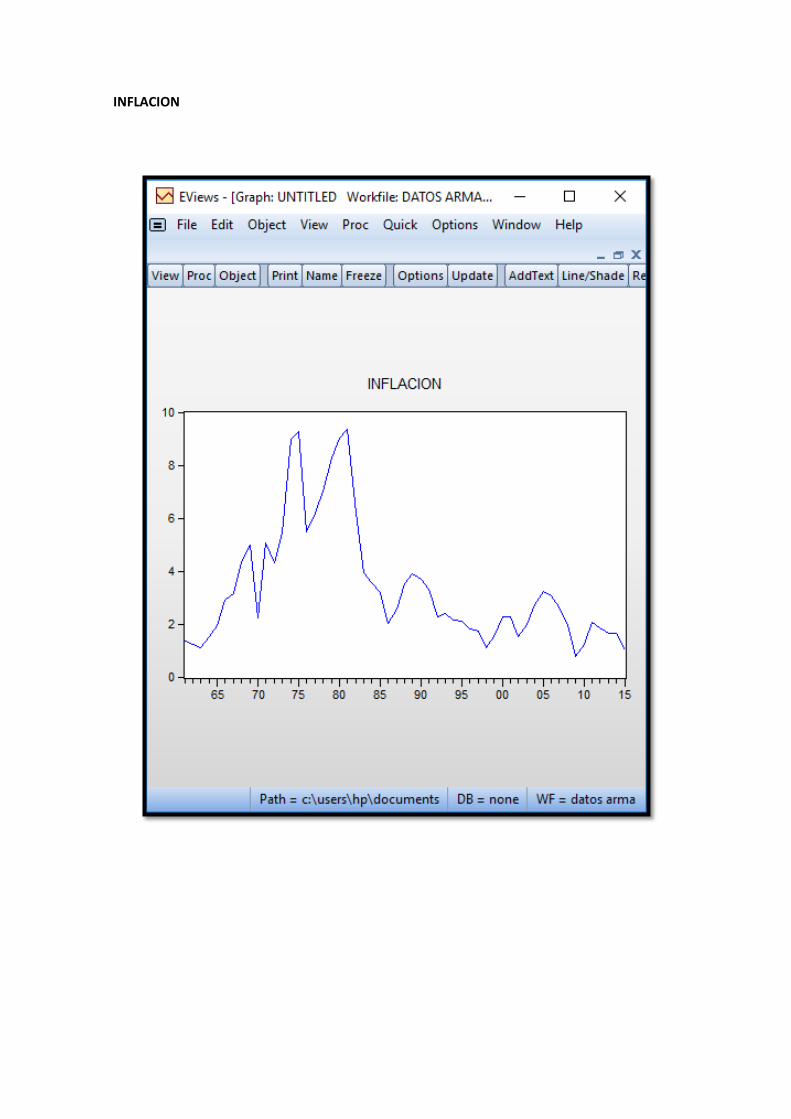

INFLACION

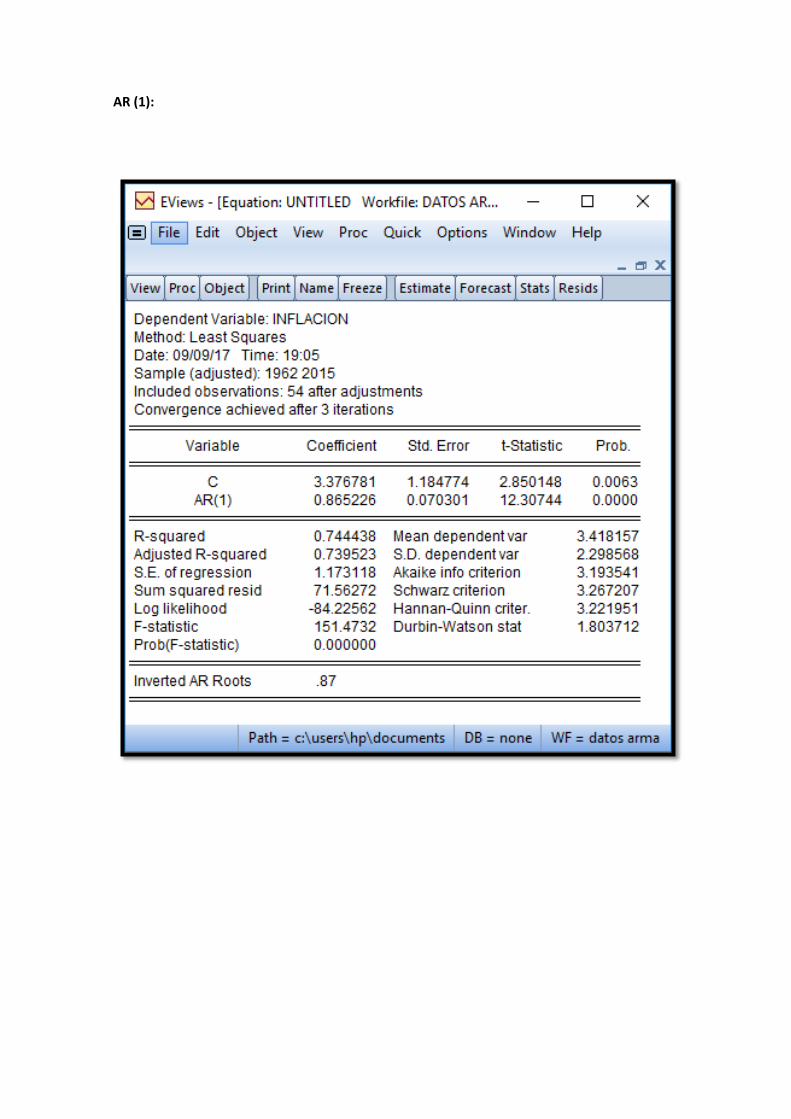

AR (1):

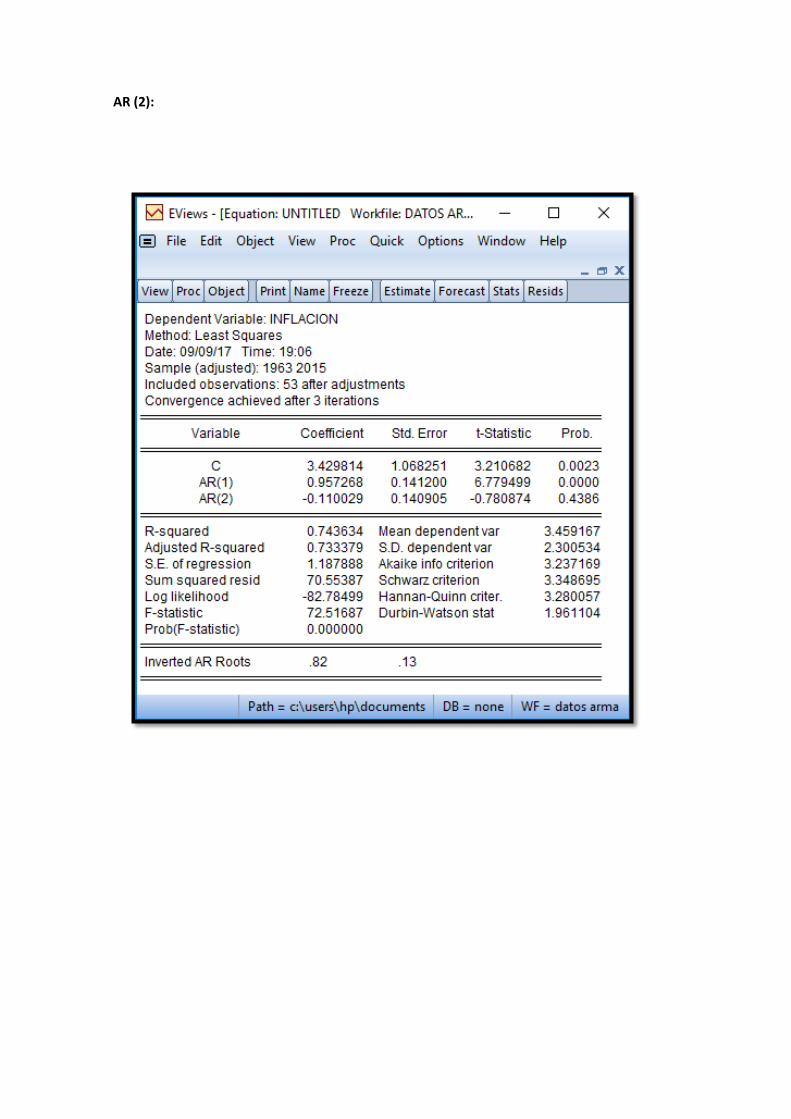

AR (2):

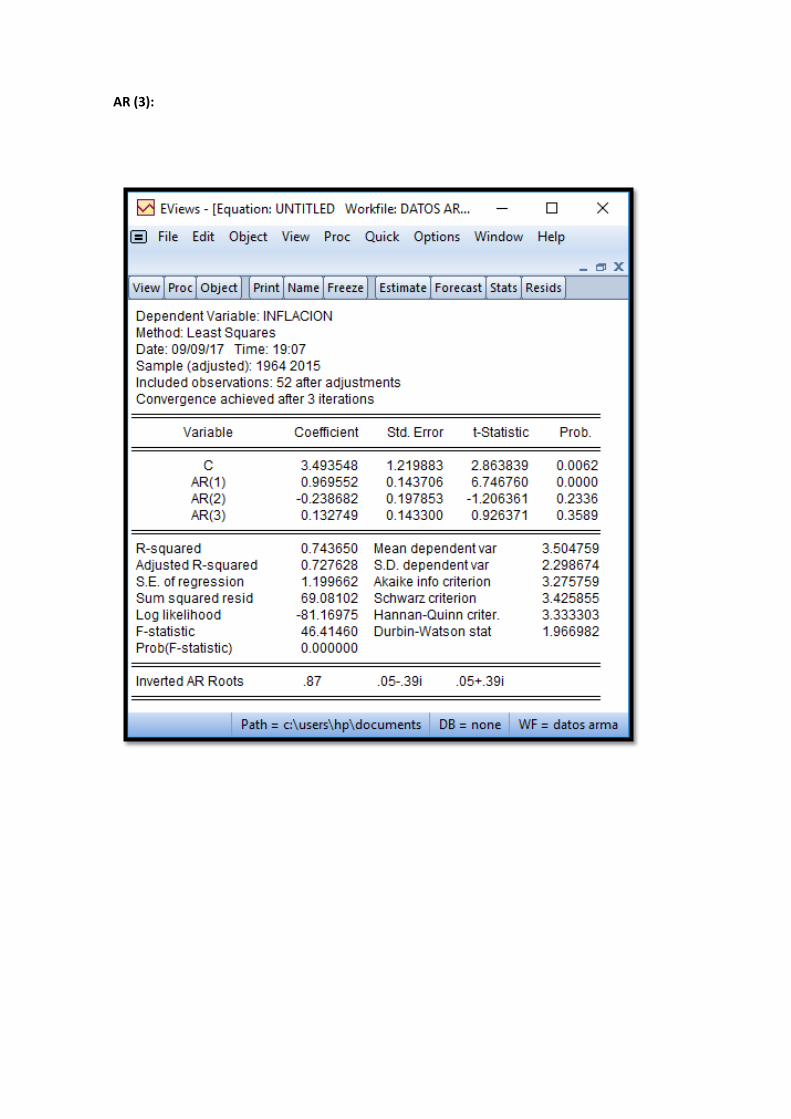

AR (3):

MA (1):

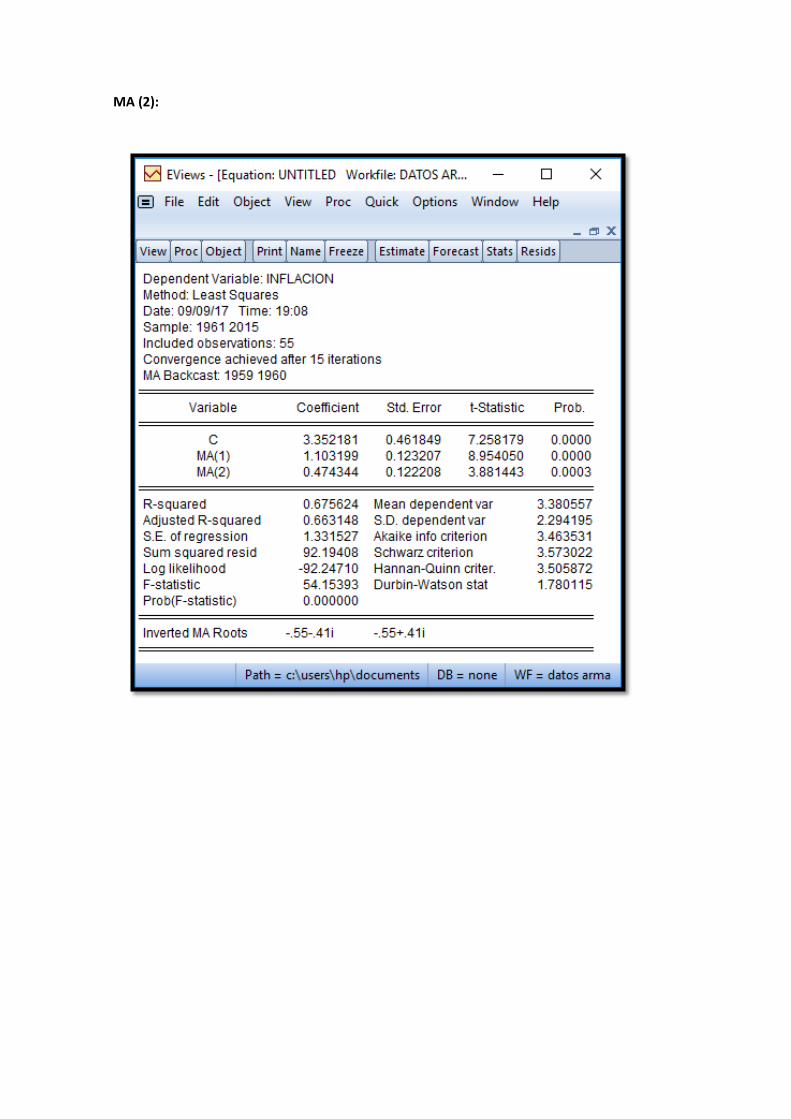

MA (2):

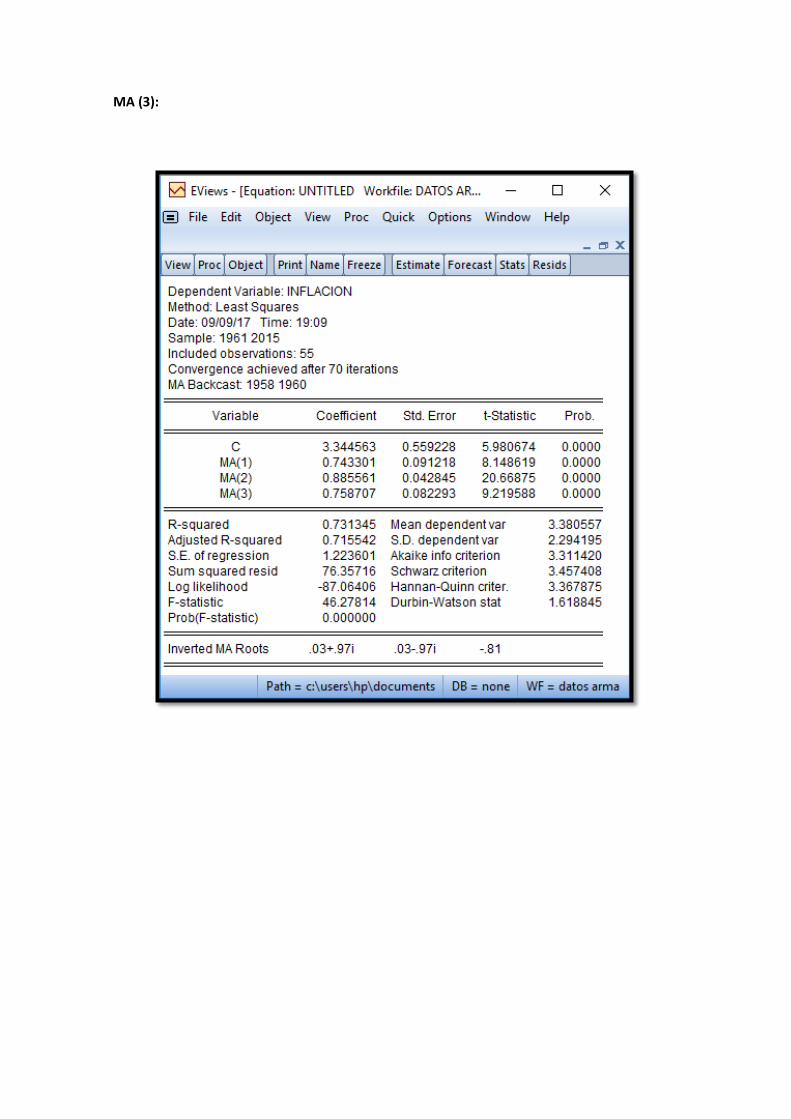

MA (3):

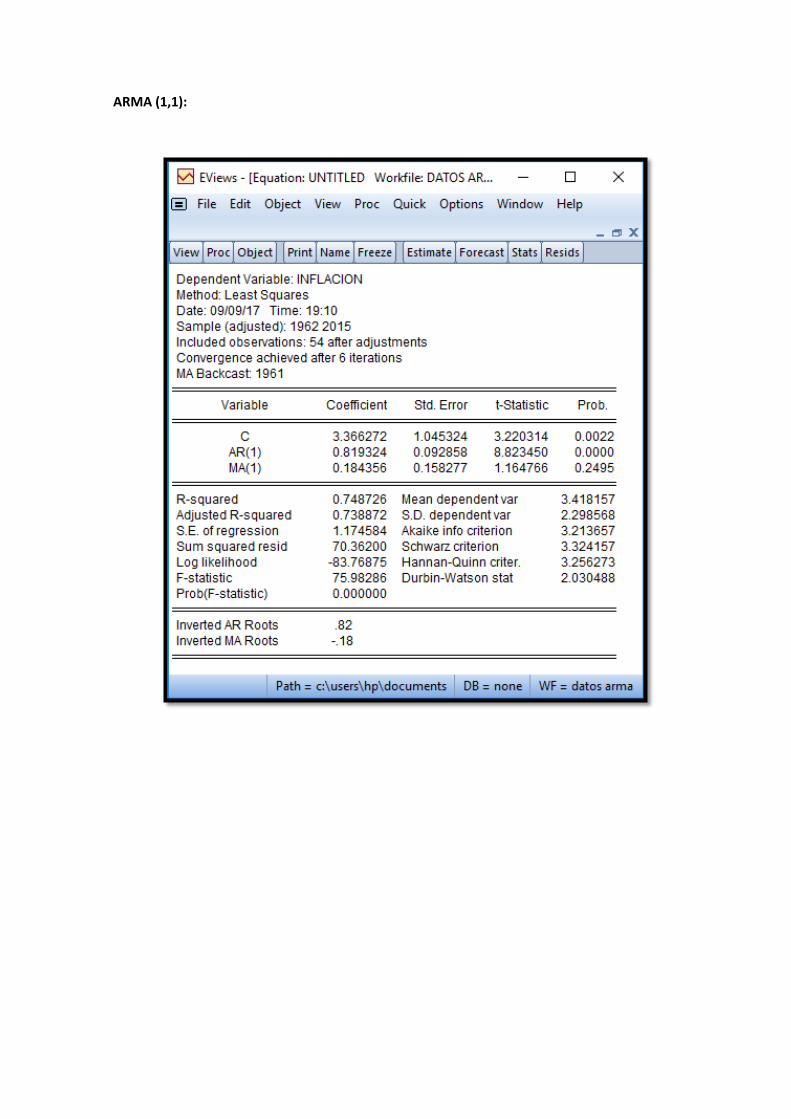

ARMA (1,1):

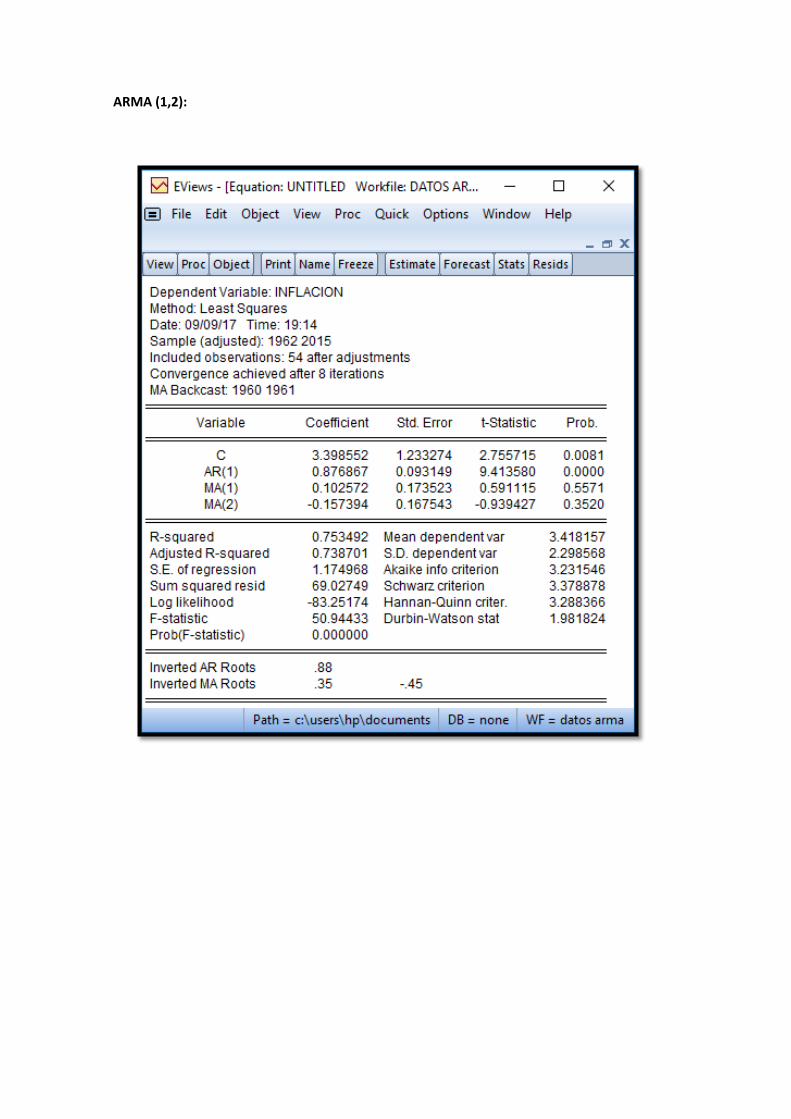

ARMA (1,2):

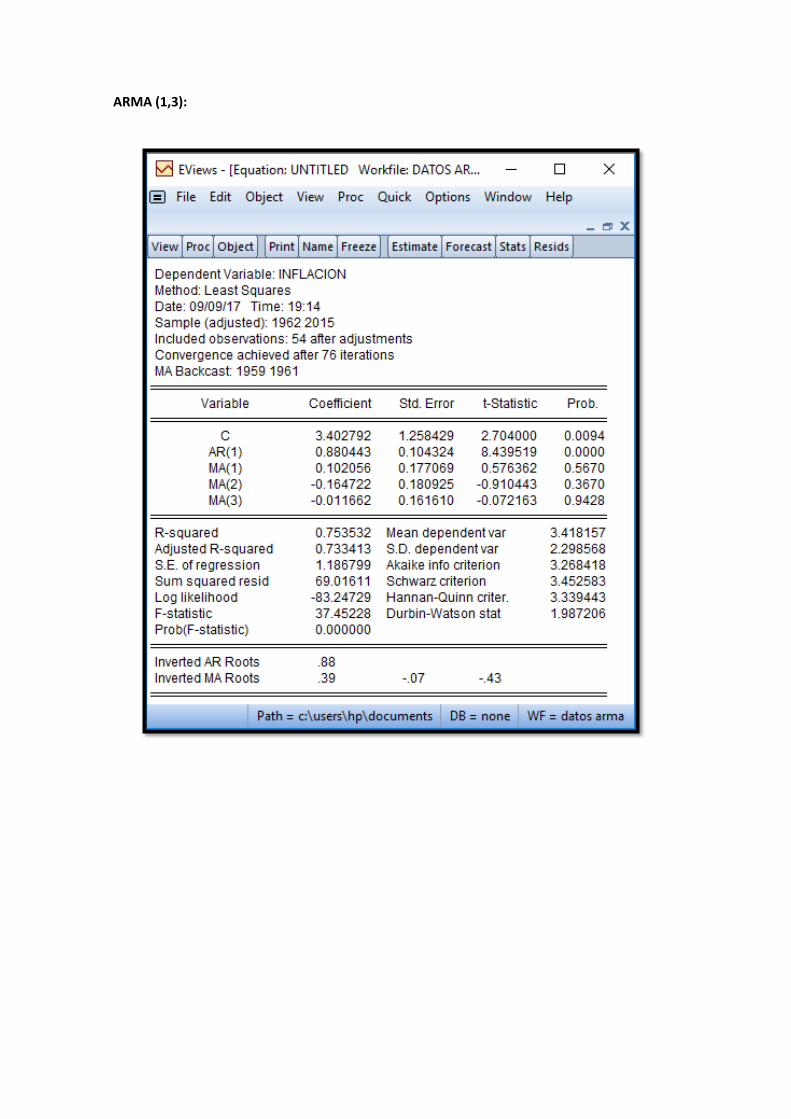

ARMA (1,3):

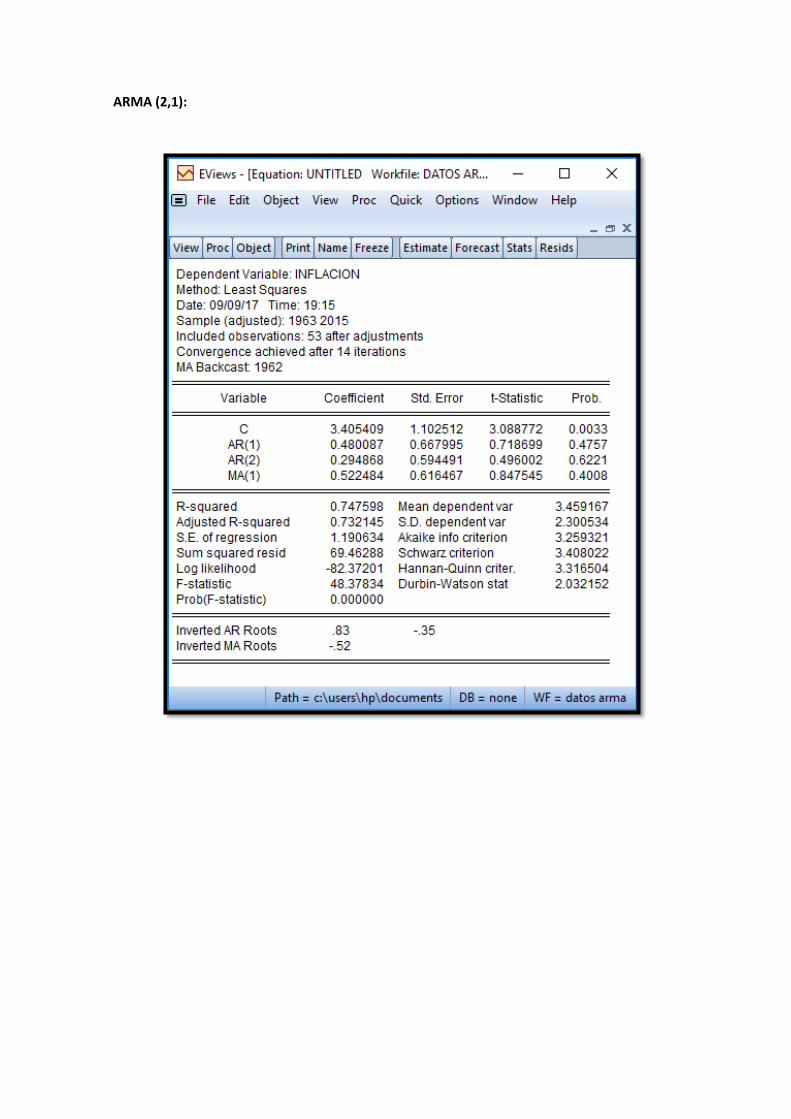

ARMA (2,1):

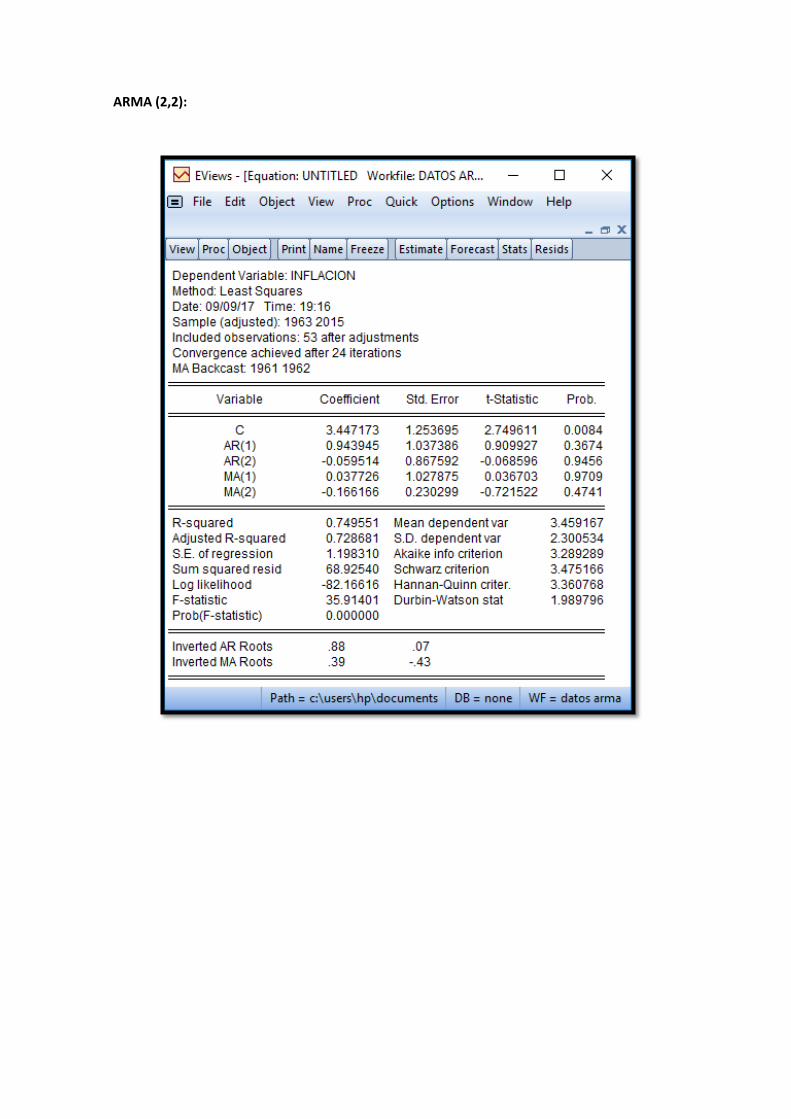

ARMA (2,2):

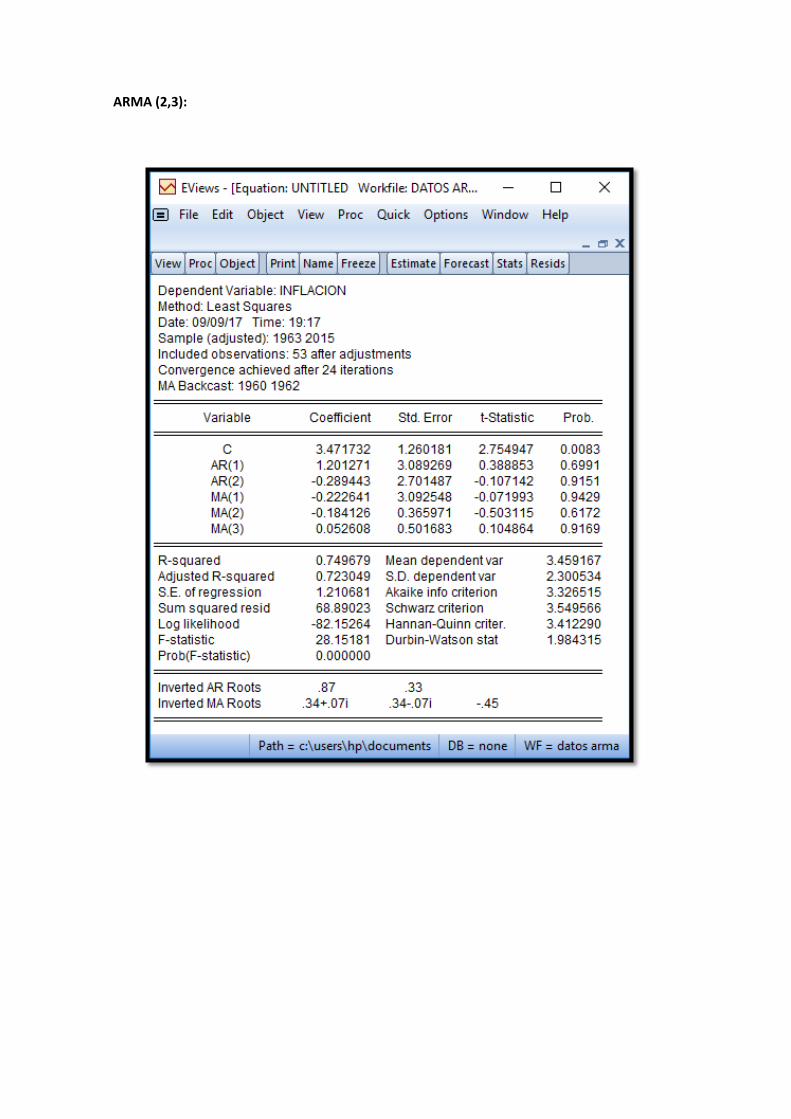

ARMA (2,3):

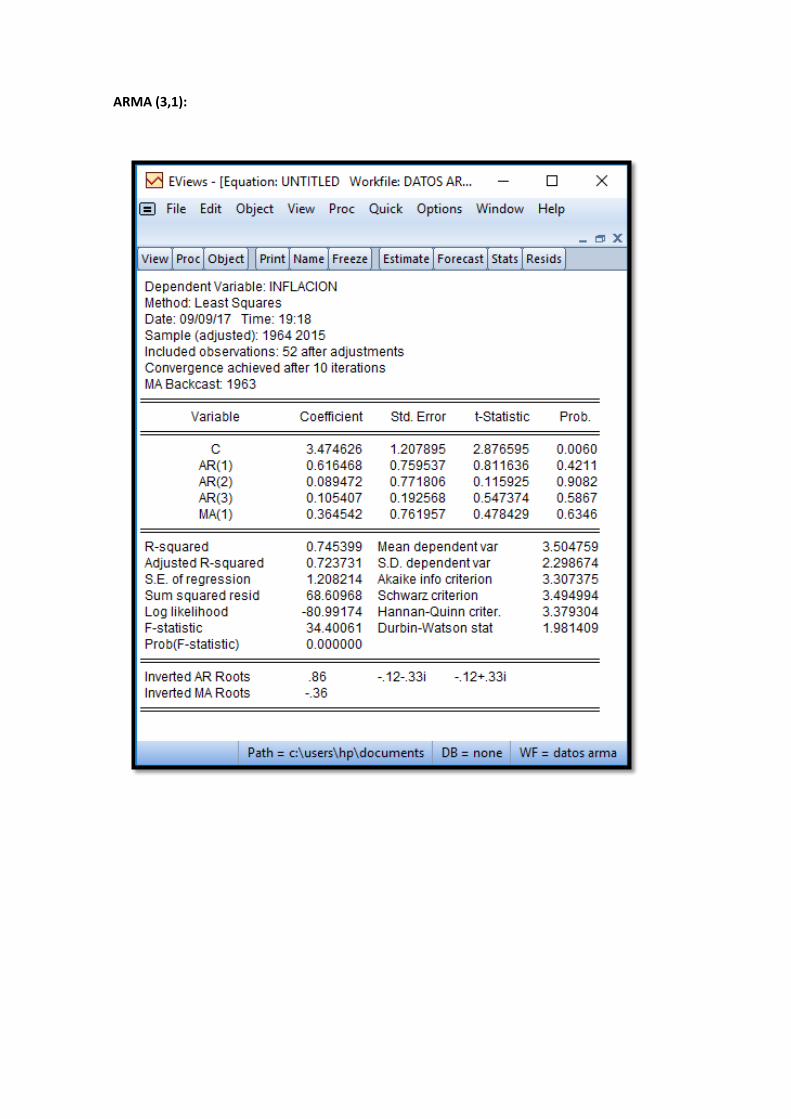

ARMA (3,1):

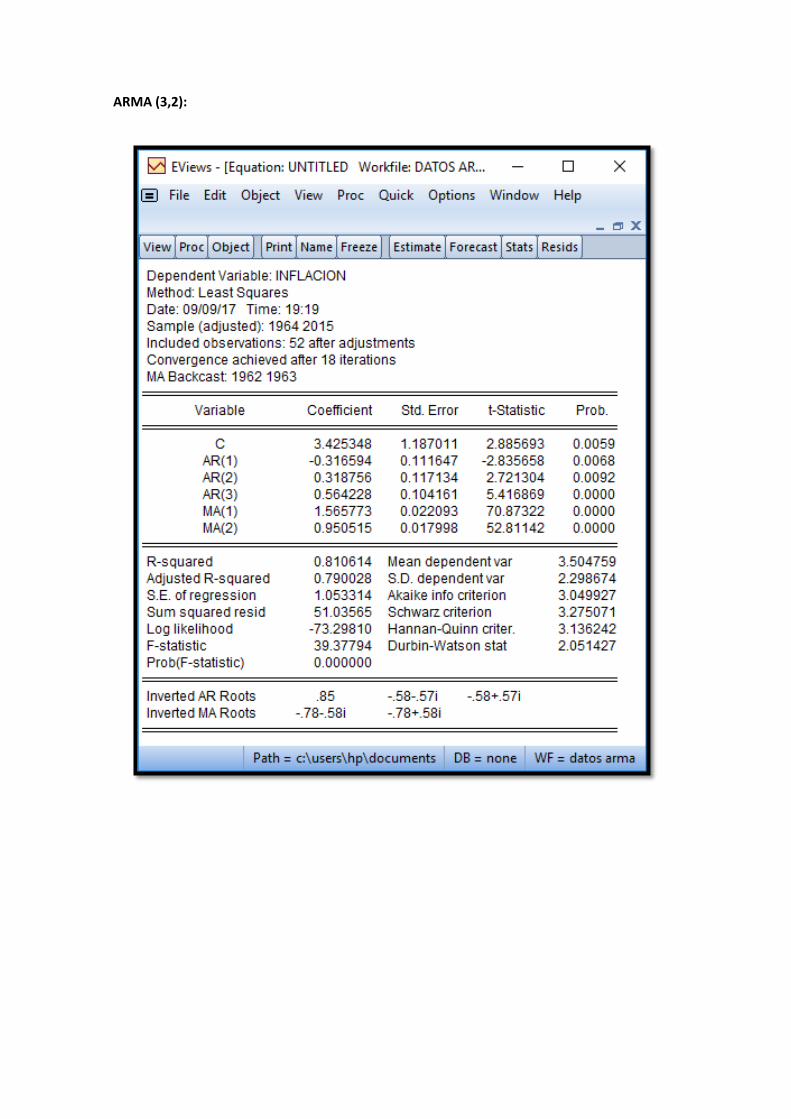

ARMA (3,2):

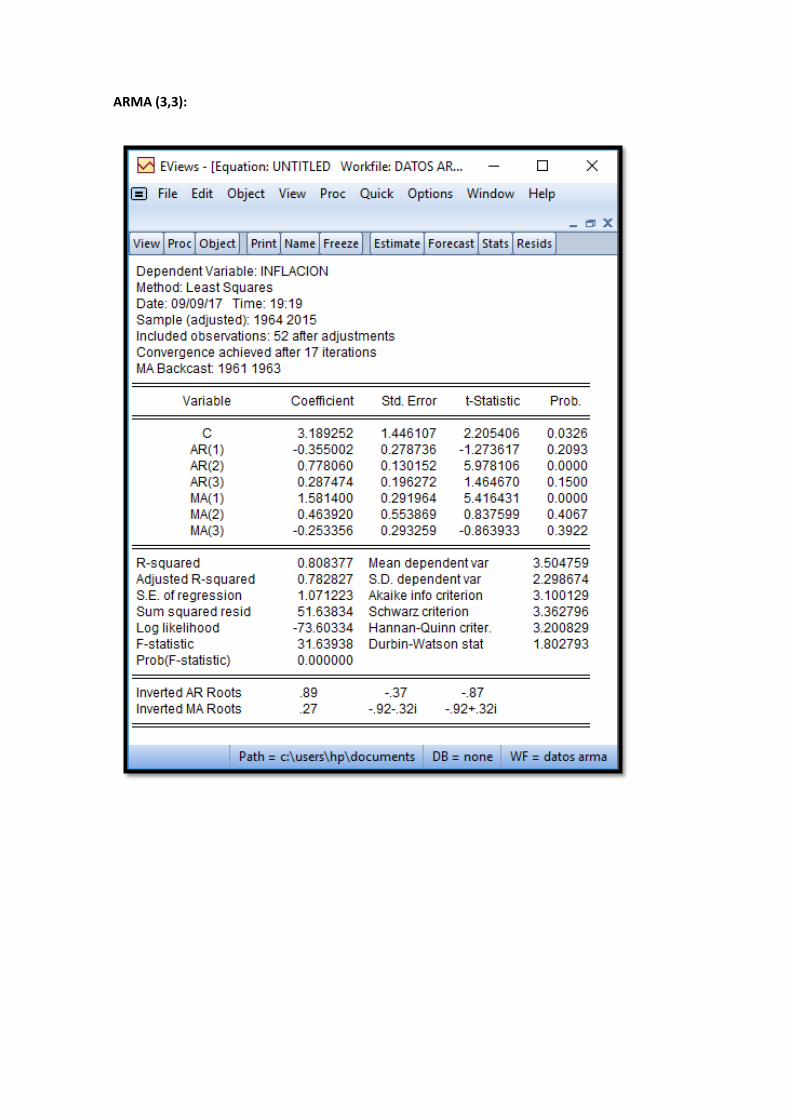

ARMA (3,3):

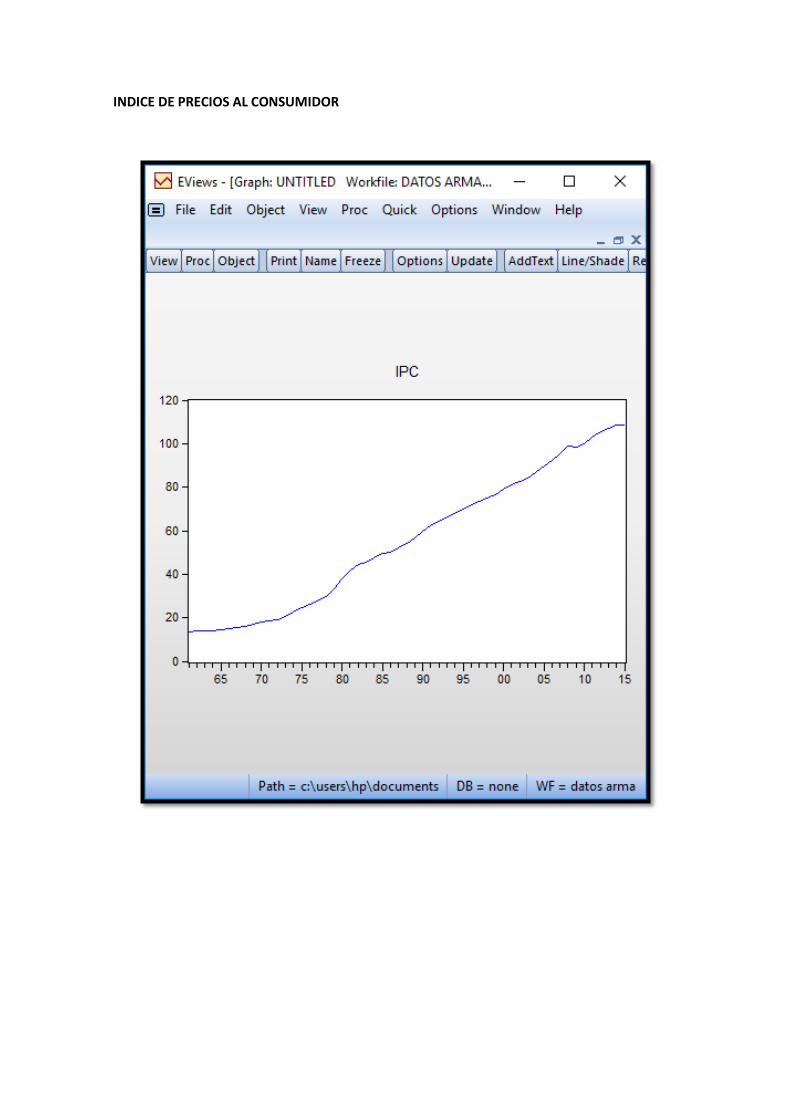

INDICE DE PRECIOS AL CONSUMIDOR

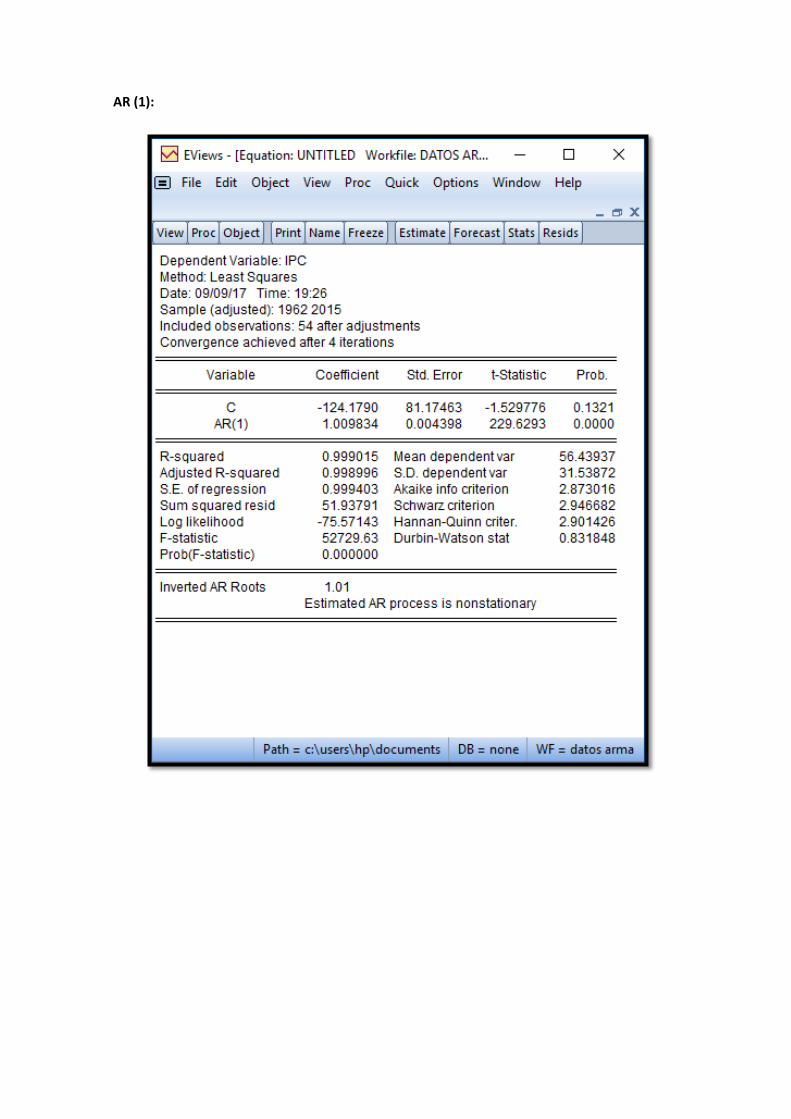

AR (1):

AR (2):

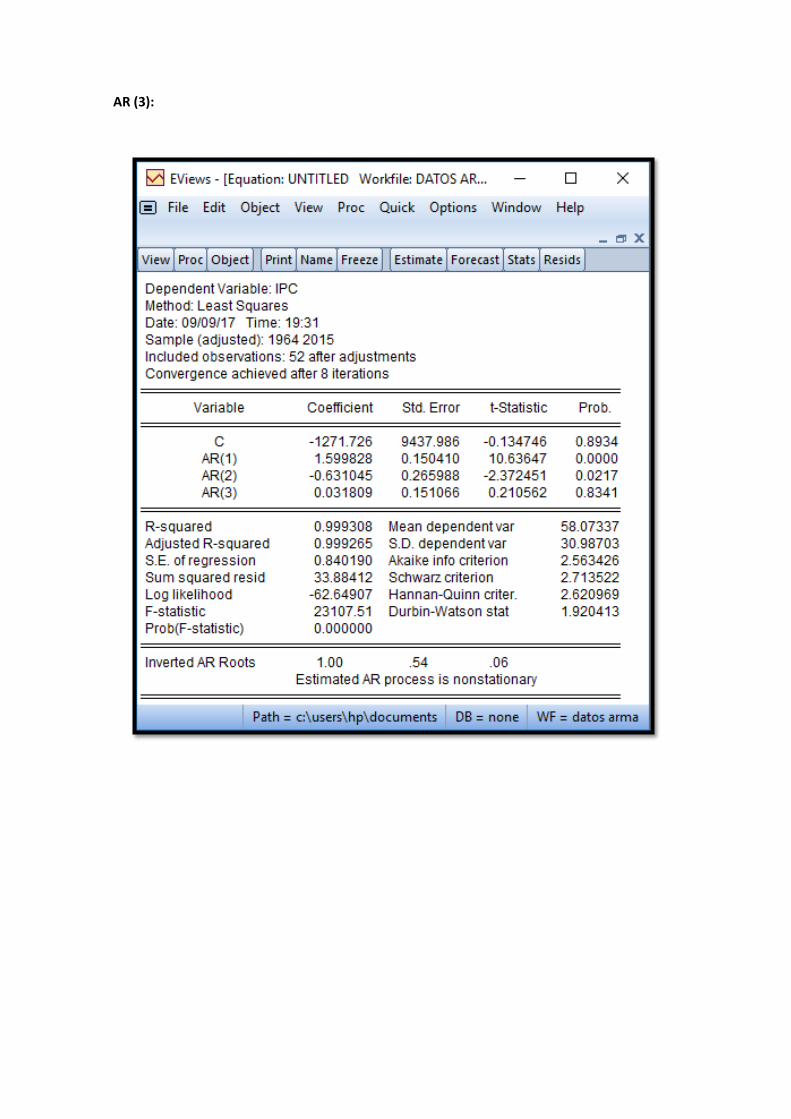

AR (3):

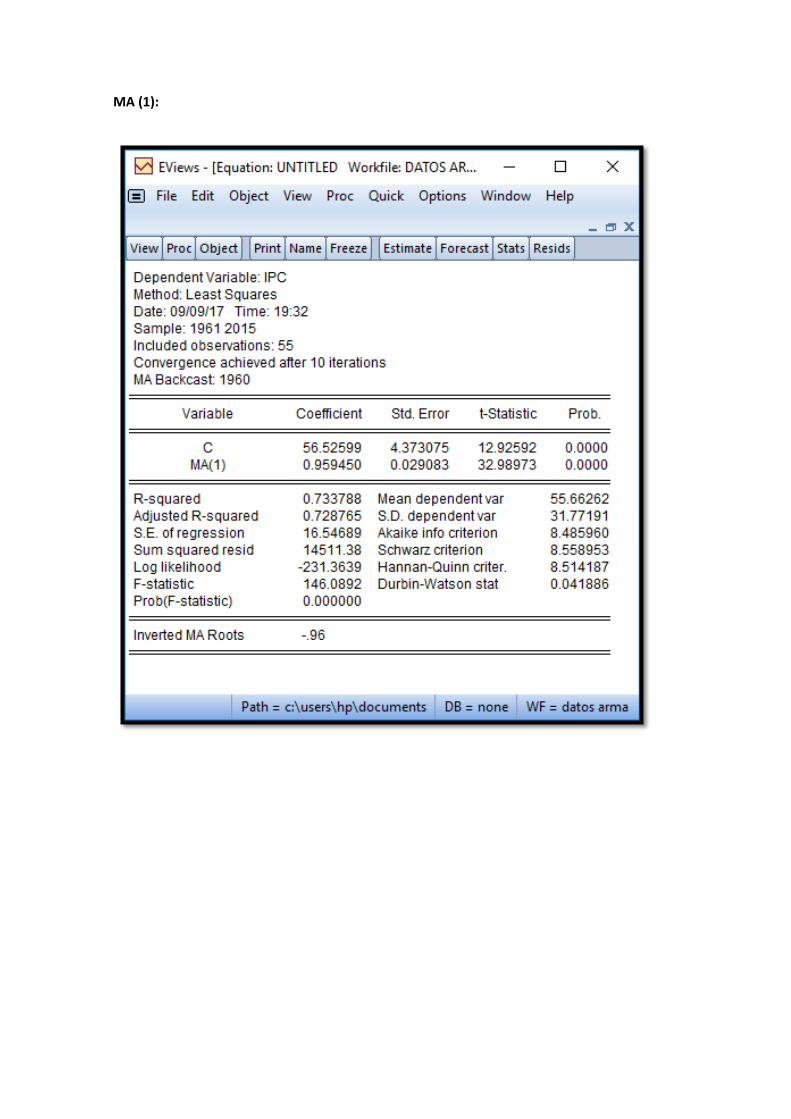

MA (1):

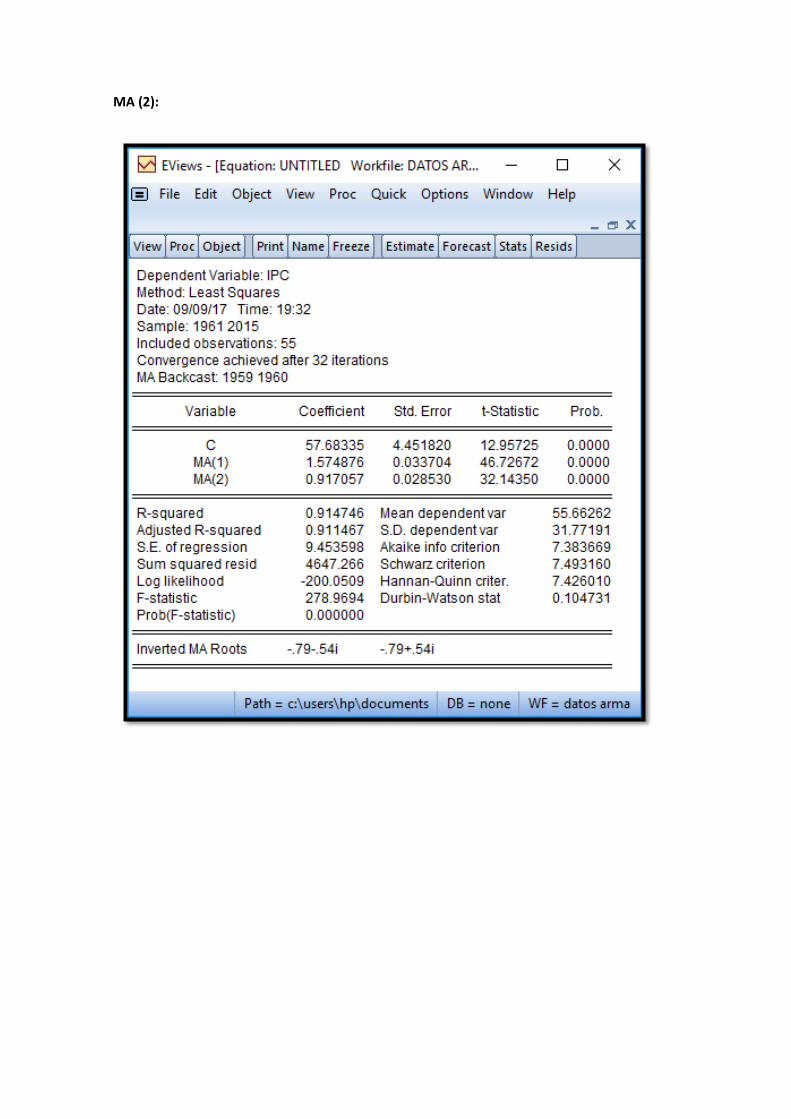

MA (2):

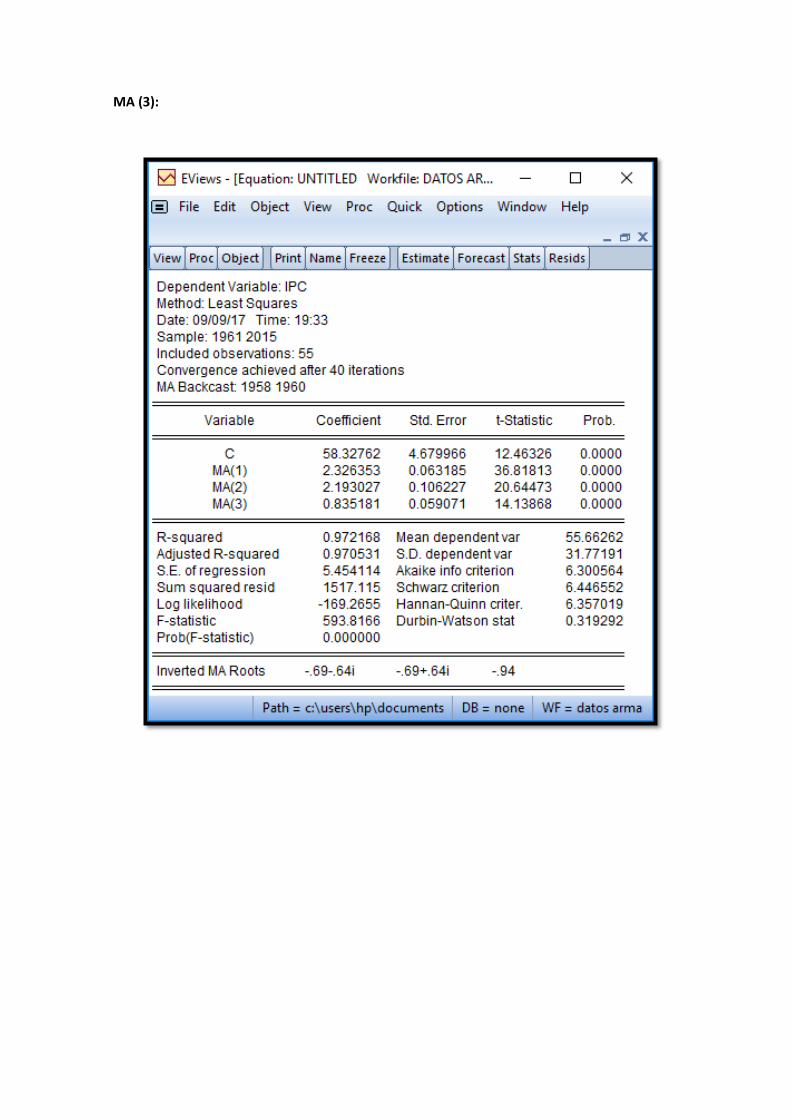

MA (3):

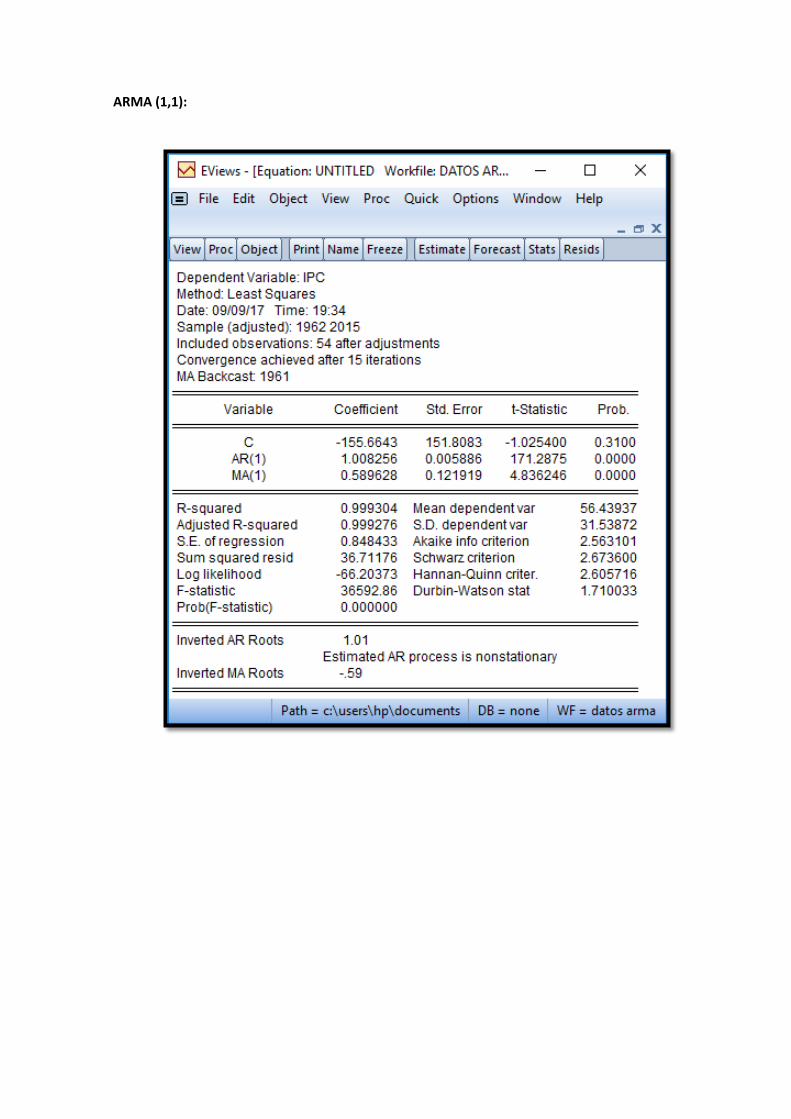

ARMA (1,1):

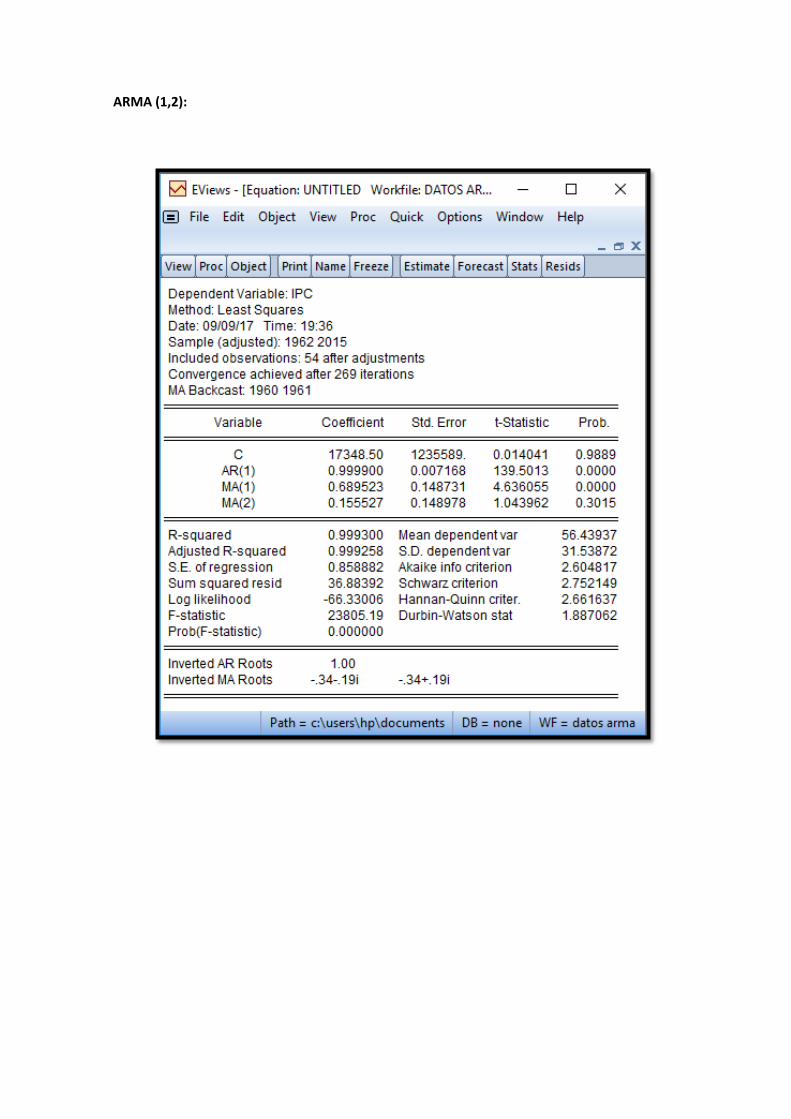

ARMA (1,2):

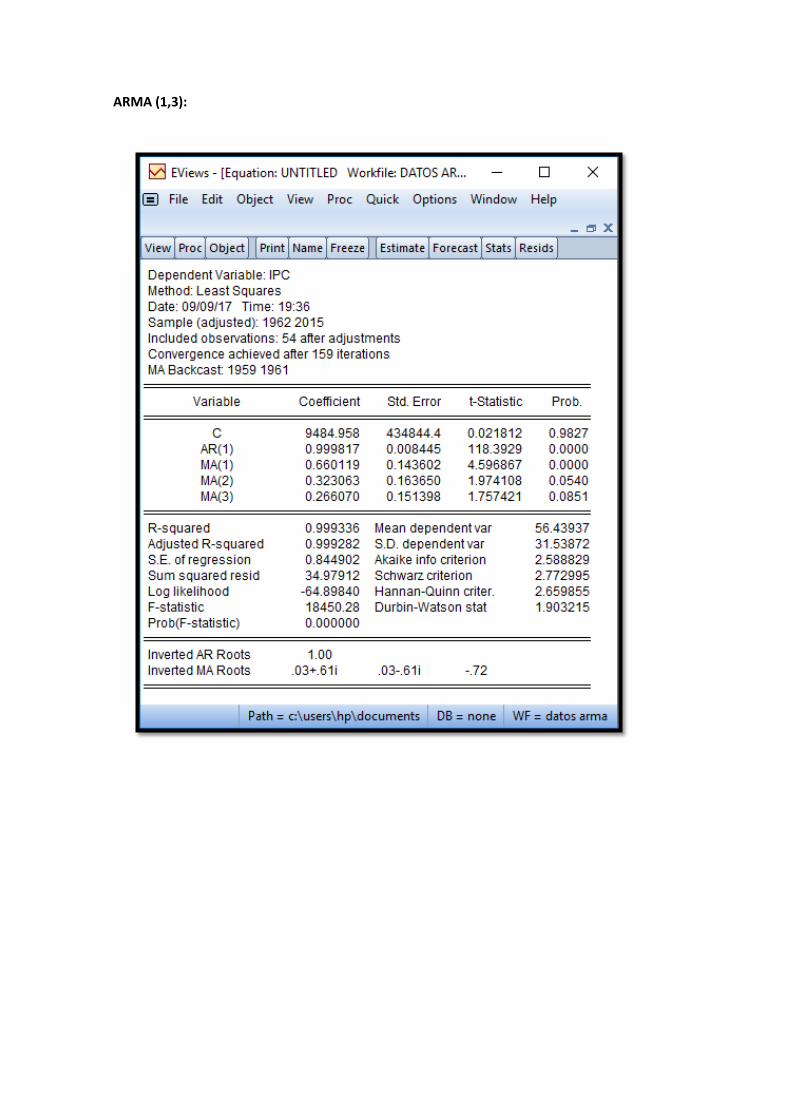

ARMA (1,3):

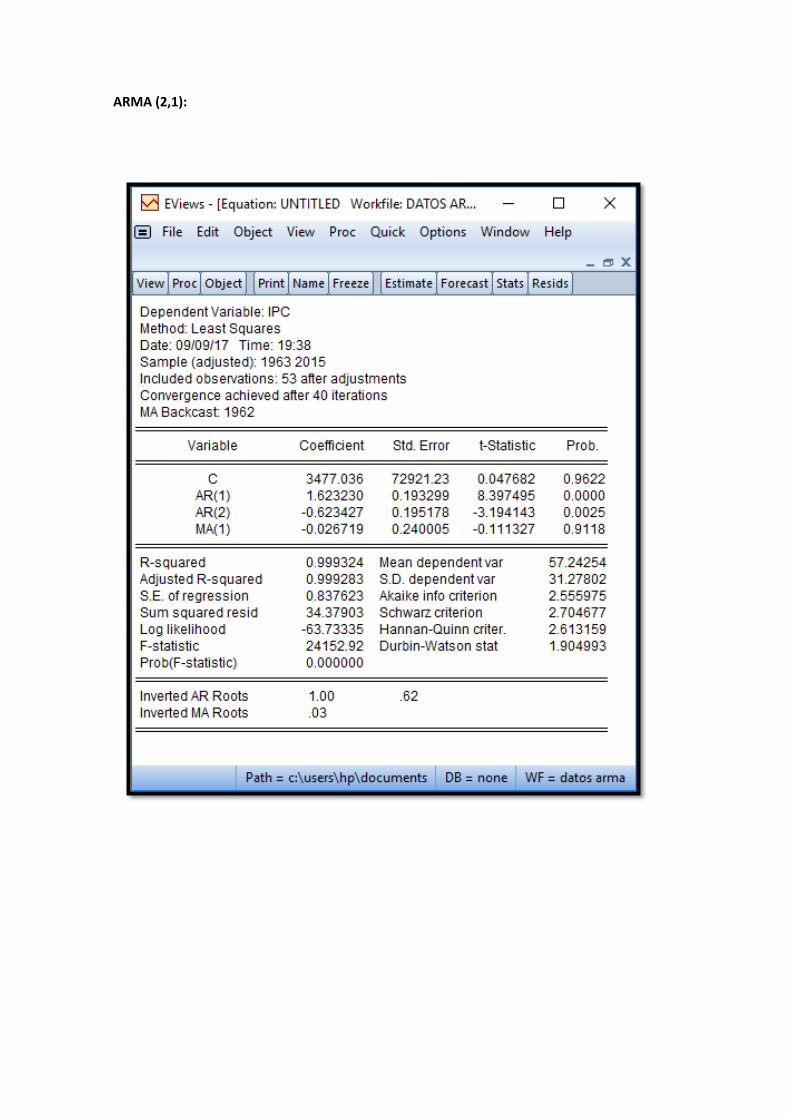

ARMA (2,1):

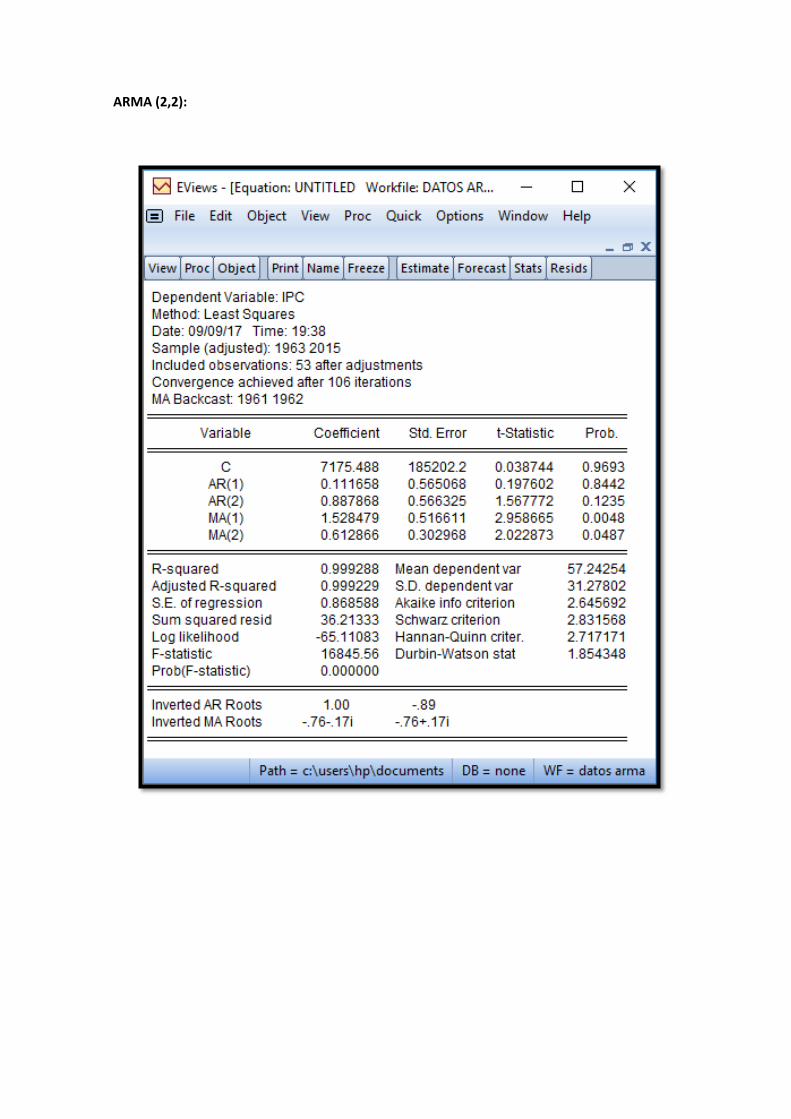

ARMA (2,2):

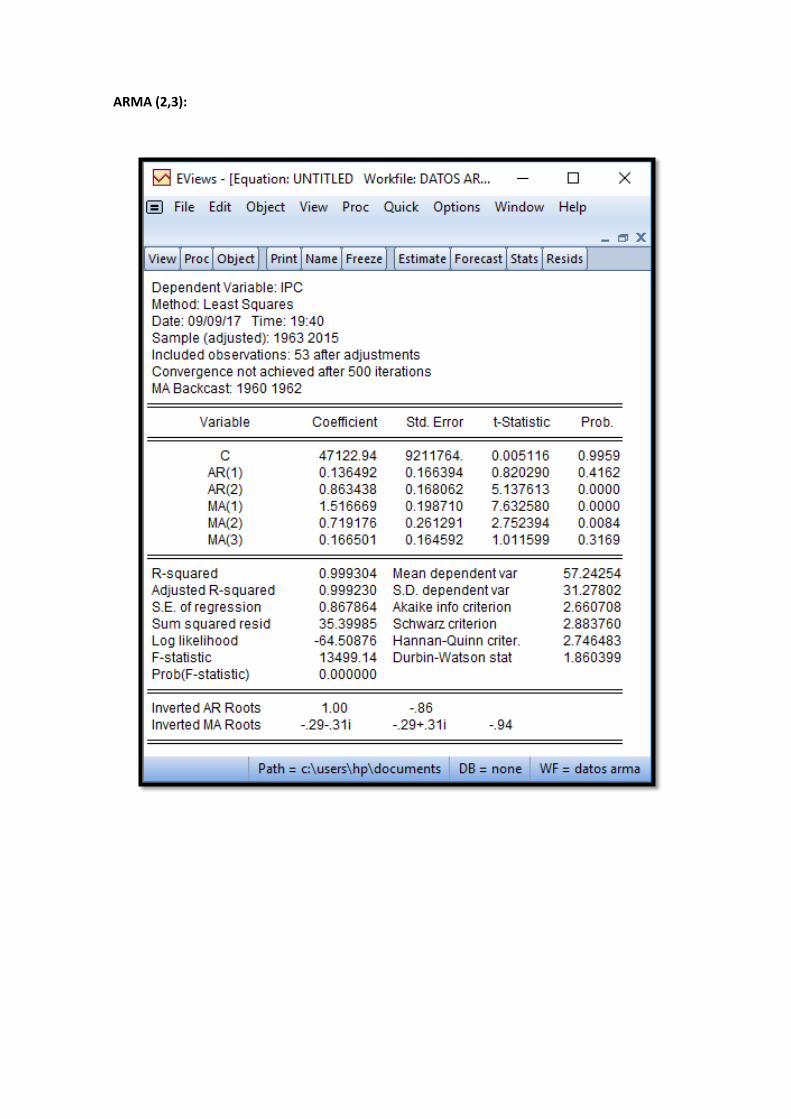

ARMA (2,3):

ARMA (3,1):

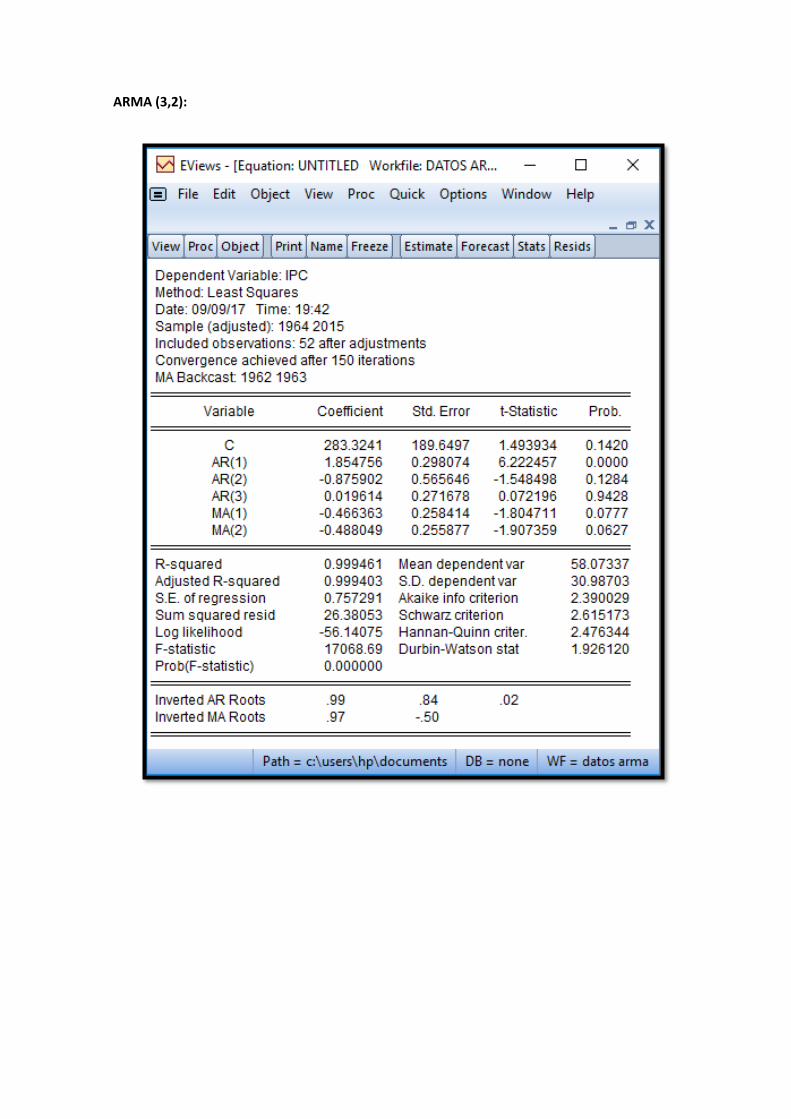

ARMA (3,2):

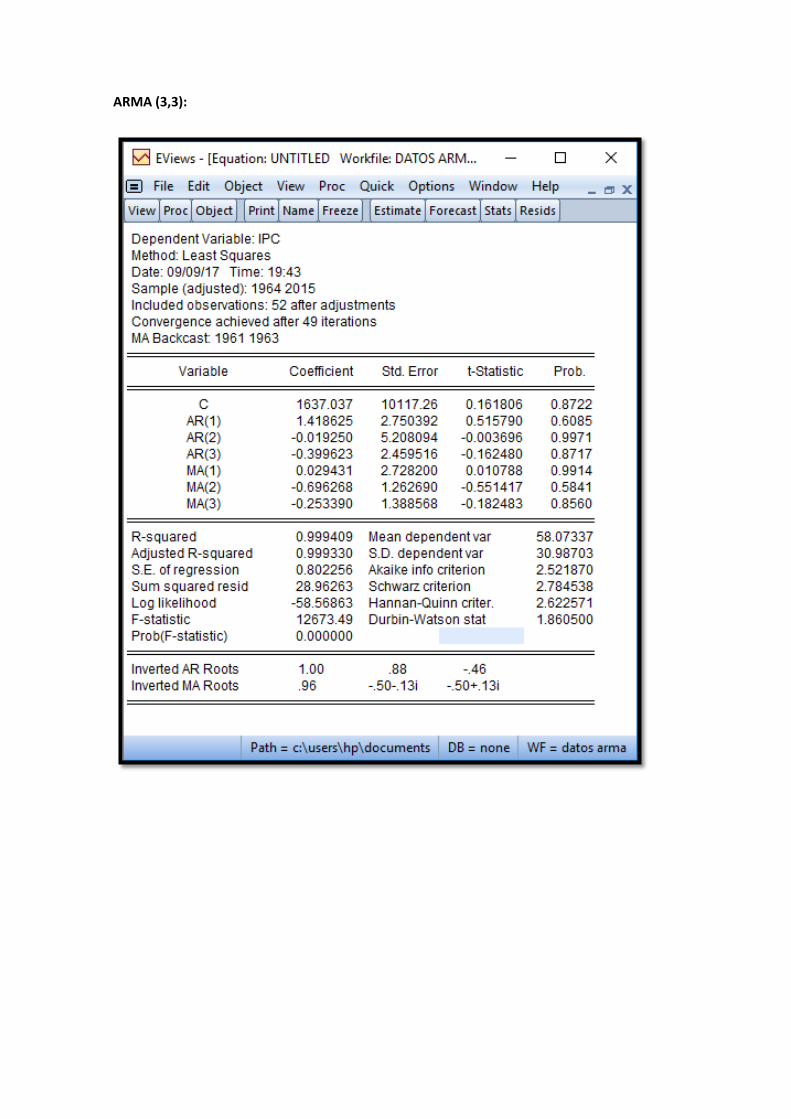

ARMA (3,3):