Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD SANTO TOMÁS

SEMINARIO:

PROYECCIONES FINANCIERAS, SU ACTUALIZACIÓN Y ANÁLISIS

“SISTEMA FINANCIERO MEXICANO”

TRABAJO FINAL QUE PARA OBTENER EL TITULO DE:

CONTADOR PÚBLICO

PRESENTAN:

ADRIANA ESPINOBARROS SANTIAGO ANGELICA GUTIÉRREZ LÓPEZ VALERI MARTÍNEZ LÓPEZ JESÚS ORTIZ REBOLLO MARTÍN JOSÉ ROA MARTÍNEZ

CONDUCTOR: C.P. AMAPOLA PANDO DE LIRA

México, D.F. 28 de Enero del 2009

1

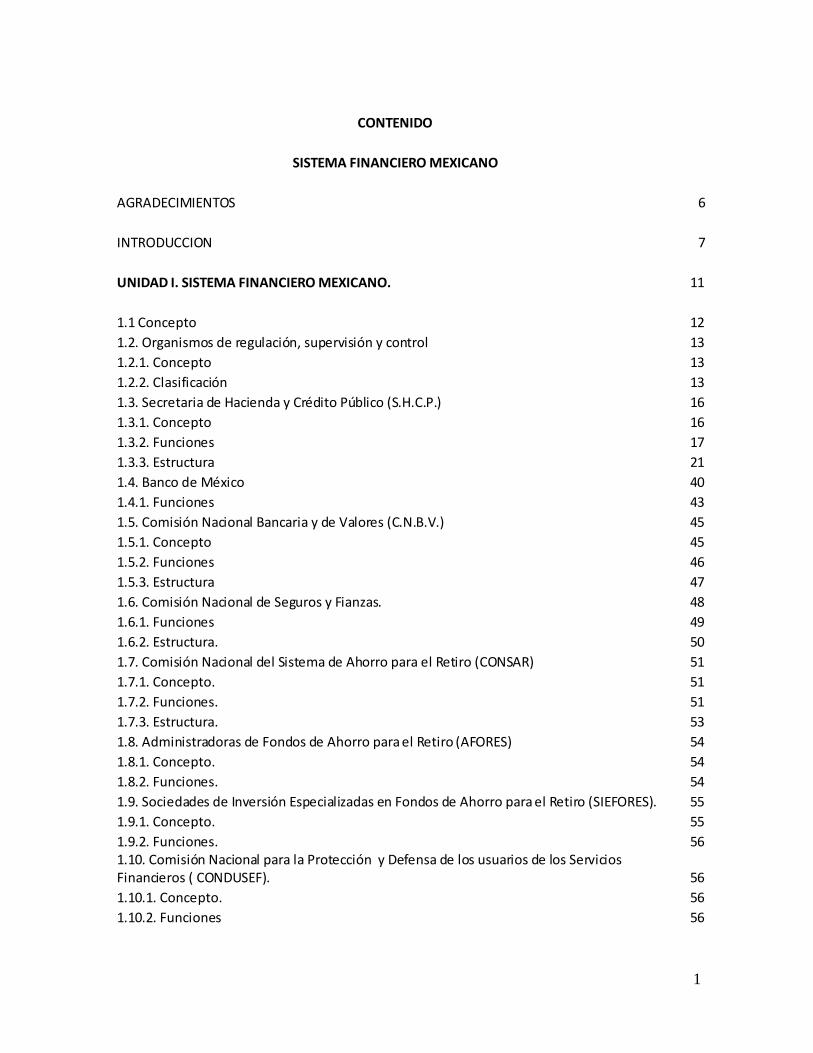

CONTENIDO

SISTEMA FINANCIERO MEXICANO

AGRADECIMIENTOS 6

INTRODUCCION 7

UNIDAD I. SISTEMA FINANCIERO MEXICANO. 11

1.1 Concepto 12

1.2. Organismos de regulación, supervisión y control 13

1.2.1. Concepto 13

1.2.2. Clasificación 13

1.3. Secretaria de Hacienda y Crédito Público (S.H.C.P.) 16

1.3.1. Concepto 16

1.3.2. Funciones 17

1.3.3. Estructura 21

1.4. Banco de México 40

1.4.1. Funciones 43

1.5. Comisión Nacional Bancaria y de Valores (C.N.B.V.) 45

1.5.1. Concepto 45

1.5.2. Funciones 46

1.5.3. Estructura 47

1.6. Comisión Nacional de Seguros y Fianzas. 48

1.6.1. Funciones 49

1.6.2. Estructura. 50

1.7. Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) 51

1.7.1. Concepto. 51

1.7.2. Funciones. 51

1.7.3. Estructura. 53

1.8. Administradoras de Fondos de Ahorro para el Retiro (AFORES) 54

1.8.1. Concepto. 54

1.8.2. Funciones. 54

1.9. Sociedades de Inversión Especializadas en Fondos de Ahorro para el Retiro (SIEFORES). 55

1.9.1. Concepto. 55

1.9.2. Funciones. 56 1.10. Comisión Nacional para la Protección y Defensa de los usuarios de los Servicios Financieros ( CONDUSEF). 56

1.10.1. Concepto. 56

1.10.2. Funciones 56

2

1.10.3. Estructura 58

1.11. Instituto para Protección al Ahorro Bancario (I.P.A.B.) 58

1.11.1. Antecedentes. 59

1.11.2. Concepto. 61

1.11.3. Objeto Social. 62

1.11.4. Funciones del IPAB 63

1.11.5. Estructura. 65

UNIDAD II. SISTEMA BANCARIO 71

2.1. Concepto 72

2.2. Banca Múltiple 72

2.2.1. Concepto 73

2.2.2. Tipo de Operaciones. 73

2.2.3. Instituciones de Banca Múltiple 75

2.4. Banca de Desarrollo 76

2.4.1 Concepto 76

2.4.2. Instituciones de Banca de Desarrollo 76

2.4.2.1. Objetivos. 77

2.4.2.2. Funciones. 77

2.4.2.3. Administración y Vigilancia. 78

2.5. Bancas de Desarrollo 79

2.6. Fondos de Fomento. 91

2.6.1 Concepto. 91

2.7. Crédito 96

2.7.1. Concepto 96

2.7.2. Instituciones Auxiliares de Crédito 97

2.7.3. Funciones de las Instituciones Auxiliares de Crédito 99

2.8. Buro de Crédito 102

2.8.1. Concepto. 102

2.8.2. Integración Del Buro de Crédito 103

2.8.3. Valores del Buro de Crédito 104

2.8.4. Garantía de Calidad y Seguridad 104

2.8.5. Servicios. 105

2.8.6. Sala de Prensa. 107

2.8.7 Marco Legal. 107

UNIDAD III. INTERMEDIARIOS FINANCIEROS NO BANCARIOS 112

3.1. Concepto 113

3.1.1. Mercado Mexicano de Valores 115

3

3.1.2. Mercado de Dinero 119

3.1.3. Mercado de Capitales 124

3.1.4. Mercado Primario 128

3.1.5. Mercado Secundario 129

3.2. Bolsa Mexicana de Valores 130

3.2.1. Funciones 130

3.2.2. Órganos Intermedios 131

3.2.3. Casas de Bolsa 132

3.2.3.1. Estructura y Funciones 133

3.2.3.2. Tipos de Operaciones de las Casas de Bolsa 134

3.2.4. Calificadoras de Valores 134

3.2.4.1. Concepto 135

3.2.4.2. Objetivos y Funciones 136

3.3. Sociedades de Inversión 139

3.3.1. Concepto 139

3.3.2. Objetivos 140

3.3.3. Creación de una Sociedad de Inversión 141

3.3.4. Operación de una Sociedad de Inversión 139

3.3.5. Estructura y Organización 144

3.3.6. Clasificación de las Sociedades de Inversión 146

3.3.7 Operadora de Sociedades de Inversión. 154

3.3.8 Ventajas 155

3.3.9. Prohibiciones de las Sociedades de Inversión 156

3.4. Portafolios de Inversión 157

3.4.1. Concepto 157

3.4.2. Conformación 158

UNIDAD IV. MERCADOS CAMBIARIOS INTERNACIONALES 160

4.1. Concepto 161

4.2. Características de los Distintos Mercados Financieros 163

4.3. Divisas y Tipos de Cambio 164

4.3.1. Concepto de Divisas 165

4.3.2. Concepto de Tasa de Cambio 166

4.3.3. Participantes en el Mercado Cambiario 171

4.3.4. Mecánica Operativa del Mercado de Cambios 172

4.4. El Mercado en México 174

4.4.1. Participantes en el Mercado Mexicano 174

4.4.2. Riesgo de los Mercados Internacionales de Cambio 175

4.5. Arbitraje en el Mercado Cambiario 176

4.5.1. Arbitraje Espacial 177

4

4.5.2. Arbitraje Triangular 177

UNIDAD V. MERCADO DE DINERO INTERNACIONALES 179

5.1. Concepto 180

5.2. Participantes del mercado de Dinero 181

5.2.1. Características 181

5.2.2. Funciones de Cada Uno de los Participantes 182

5.3. Instrumentos de los Mercados de Dinero Internacionales 185

5.3.1. Tipos 186

5.4. Los Euromercados de Dinero 189

5.4.1. Concepto 189

5.4.2. Tipos de Euromercados 189

5.4.3. EURO 190

5.4.3.1. Especificaciones 190

5.5. Riesgo de los Mercados de Dinero Internacionales 195

5.5.1. Tipos de Riesgo 195

5.5.1.1. El riesgo país En las Operaciones Internacionales. 196

5.5.1.2. Entidades que Miden el Riesgo Político de un País. 197

5.6. Organismos Internacionales de Apoyo 204

5.6.1. Banco Mundial (B.M.) 204

5.6.1.1. Concepto. 205

5.6.1.2. Organización. 207

5.6.1.3. Generación de los fondos. 207

5.6.1.4. Proyectos. 210

5.6.2. Fondo Monetario Internacional (F.M.I.) 212

5.6.2.1. La gestión y Organización del Fondo Monetario Internacional. 213

5.6.2.2. Las actividades del Fondo Monetario Internacional. 214

5.6.3. Banco Interamericano de Desarrollo. (B.I.D.). 217

5.6.3.1 Concepto. 217

5.6.3.2 Países Miembros Prestatarios. 220

5.6.3.3 Países Miembros No Prestatarios. 220

UNIDAD VI. MERCADOS DE INSTRUMENTOS DERIVADOS. 222

6.1. Concepto 223

6.2. MEXDER 224

6.2.1. Estructura y Funciones. 226

6.2.2. Operación y Tipos. 230

6.2.3. Riesgos 234

6.3. Instrumentos Derivados 238

5

6.3.1. FUTUROS 238

6.3.1.1 Concepto 238

6.3.1.2. Tipos de Contratos de Futuros. 239

6.3.2. FORWARDS 240

6.3.2.1. Concepto 241

6.3.2.2. Generalidades y Tipos 242

6.3.3. OPCIONES 244

6.3.3.1. Concepto 245

6.3.3.2. Generalidades y Tipos 245

6.3.4. SWAPS 252

6.3.4.1. Concepto. 253

6.3.4.2. Generalidades y Tipos 253

6.3.4.3. ¿Cómo Valorar un Swap? 255

6.3.4.4. Utilidad de un SWAP. 256

6.3.4.5. Negociación de un SWAP. 256

6.3.4.6. Otras Consideraciones de un SWAP. 257

6.3.5. WARRANTS 257

6.3.5.1. Concepto 257

6.3.5.2. Generalidades y Tipos. 258

6.3.5.3. Clases de WARRANTS. 259

CONCLUSION 261

BIBLIOGRAFIA 263

6

AGRADECIMIENTOS. Al INSTITUTO POLITÉCNICO NACIONAL por brindarnos la oportunidad de formar parte de una nueva generación y representar con gran orgullo a una noble y prestigiada institución,

ya que al abrir las puertas de sus instalaciones permitieron entrar a jóvenes con grandes sueños y proyectos. Gracias a todo el personal que integra al instituto, por brindarnos las

armas necesarias para enfrentar cualquier obstáculo.

A la escuela superior (ESCA SANTO TOMAS), por el apoyo recibido al dejarnos ser parte de ella, aquí obtuvimos grandes enseñanzas académicas , así como para nuestra vida cotidiana. Todo lo que vivimos en esta gloriosa escuela lo llevaremos con nosotros siempre como un grato recuerdo. A los profesores por compartir sus sabios conocimientos y por el apoyo recibido durante nuestra carrera, la confianza brindada aun en momentos difíciles y en especial por su cariño, por que en muchas ocasiones fueron mas que profesores, fueron nuestros amigos y consejeros, para los cuales no existen palabras que expresen todo lo que han significado en el transcurso de nuestra formación.

Por eso y mucho mas, nuestro mas profundo agradecimiento.

El Equipo.

7

INTRODUCCION. La empresa depende de la banca como fuente de financiamiento para los negocios, para disfrutar de una amplia gama de servicios, que representa la fuente de crédito dominante

a corto plazo.

Para las empresas pequeñas y medianas, los préstamos bancarios representan la fuente más importante de crédito a corto y mediano plazo, no así para las empresas mayores que

con frecuencia obtienen financiamientos mediante la emisión de obligaciones, colocación de acciones en bolsa, aceptaciones bancarias, etc. En el transcurso de los últimos 56 años, no obstante que se han presentado periodos de crisis, nuestra economía se ha modernizado, logrando ubicarse en la posición nú mero 10 por la importancia del tamaño de su producción y en la posición número 22 por su competitividad. Cambio en buena medida su carácter especialmente rural por otro urbano y moderno; y hace poco mas de una de cada adopto el nuevo modelo de desarrollo radicalmente diferente al que había prevalecido entre 1940 y 1970. En este proceso el sistema financiero también ha cambiado, aún que es preciso mencionar que su evolución

no ha sido un modelo de cambio gradual, sino acelerado y hasta dramático, como ha sido la inserción de México en la globalización. Se hace necesario hacer una revisión de varias

de las etapas por las que ha transitado México, con el objeto de distinguir los rasgos más importantes de cada una de ellas e identificar aquellos aspectos que han enmarcado la modernización de nuestro sistema financiero y que sin duda ha incidido en el progreso del país. El derecho bancario siempre ha sido muy complejo, en cuanto sus constantes transformaciones dentro del mismo, desde la antigüedad hasta nuestros días ha sufrido

de controversias y reformas en las diferentes leyes que en cierta forma están ligadas con este derecho.

Comenzaremos explicando el sistema bancario mexicano, las partes que lo integran, la

división que existe entre la Banca de Desarrollo y la Banca Múltiple o Comercial.

Para entender los acelerados cambios del sistema bancario mexicano es preciso contextualizar él porque de muchas de las acciones de política económica instrumentada

durante los últimos años. Así mismo es necesario hacer referencia a las estrategias adoptadas en el pasado. Así como sus consecuencias en el desarrollo económico, el empleo, la producción y en general sobre la capacidad de nuestro aparato productivo para

generar riqueza y distribuirla entre la población.

El sistema bancario tiene como principal función hacer circular el dinero entre todos los actores de la vida económica. Este conjunto de instituciones públicas y privadas que

8

adoptan, administran, norman, regulan, orientan y dirigen tanto al ahorro como la inversión en el contexto económico que brinda nuestro país, por lo que el sistema bancario es el principal medio de control en las actividades financieras de este país. Podemos ver su importancia ya que diariamente tenemos contacto con este sistema

financiero por ejemplo hacer cualquier pago acudimos a un banco o de forma más compleja al invertir si tenemos una buena situación económica, podemos acceder a

diferentes medios de inversión hoy en día.

Las instituciones que prestan el servicio del sistema bancario, nos deben acercar más a este ambiente y darnos a conocer más sus funciones ya que así se logrará un desarrollo de los habitantes y por lo tanto del mismo país. Otro de los puntos que se estudiarán en las unidades subsecuentes serán las instituciones de la banca múltiple las cuales actúan como intermediarias financieras y tienen como objeto realizar operaciones pasivas y activas, así como prestar servicios complementarios para el usuario, al servir como intermediario y responsable. Hablaremos de lo que es la banca de desarrollo y su búsqueda del crecimiento de los

sectores económicos sin fines lucrativos, como a través de créditos y fideicomisos que promuevan el desarrollo integral del país es como pretende alcanzar sus objetivos, que

instituciones conforman a la banca y cuales son sus objetivos y funciones. Así también abordaremos el tema de los fondos de fomento como es que surgen y cuales son los principales fomentos que ha creado el gobierno federal, que es el crédito y como juega en el sistema bancario, encontraremos que existen instituciones de crédito y describiremos cada una de ellas para su mejor comprensión. El buró de crédito es un tema muy importante dentro del sistema bancario pues de el

depende que a una persona ya sea física o moral se le otorgue un crédito, ya que es en él en donde podremos verificar si tiene adeudos y así determinar si es buen pagador o no .

Podremos ver cuales son los servicios y marco legal que tiene el buro entre otros puntos que nos son de interés en la materia.

Explicaremos lo que son los intermediarios financieros no bancarios y que su objetivo

principal es el de acercar a los ahorradores con los inversionistas, los Intermediarios financieros no bancarios son las Entidades financieras distintas a la banca; casas de bolsa,

arrendadoras, aseguradoras, afianzadoras, cajas de ahorro y préstamo, fideicomisos de fomento, empresas de factoraje, etcétera.

También veremos sus principales características y las autoridades que las regulan, el propósito es asegurar que los intermediarios financieros no bancarios cumplan con sus

objetivos económicos y sociales, garanticen a sus depositantes y socios las más eficiente y confiable administración de sus recursos. Adicionalmente se busca fortalecer el desarrollo

9

y la integración financiera del país, mejorar el acceso y disponibilidad de servicios financieros en todas las actividades, de esa forma satisfacer sus demandas por este tipo de servicios.

Así mismo analizaremos el Mercado Mexicano de Valores y las subdivisiones de esté entre lo cual destacan los participantes, los distintos instrumentos que cada uno de estos

maneja, la mecánica para operar y las autoridades o leyes que regulan a cada uno. Otro de los puntos que tocaremos es La Bolsa Mexicana de Valores, su concepto,

participantes reglamentación etc. Ya que dicha institución es vital para el desarrollo del país, ya que contribuye al ahorro interno, al financiamiento, a la inversión productiva y la intermediación bursátil en el país, atendiendo las necesidades de empresas, emisores y gobiernos, así como de inversionistas nacionales y extranjeros. Aprenderemos el motivo por el cual se crean los mercados de dinero internacionales, que surgen por la necesidad de oferentes y demandantes de encontrar un lugar en el que puedan realizar operaciones de crédito e inversiones. Así mismo conoceremos y definiremos cada uno de los principales participantes de este mercado, los beneficios que obtienen los mismos de participar y de igual manera mencionaremos las actividades mas

importantes que desempeñan cada uno de ellos.

Uno de los puntos más importantes que daremos a conocer sobre este tema serán los instrumentos de dinero internacionales que circulan en estos mercados, daremos a conocer sus principales características entre las cuales se pueden mencionar el plazo en el cual se pueden negociar, el país en el cual se comercian principalmente y las monedas en las cuales se emiten. Daremos a conocer al lector el concepto de los euromercados de dinero, aprenderemos

un poco de los antecedentes por los cuales surgen y cual es la función de estos en el ámbito financiero internacional, las oportunidades que pueden ofrecer a los inversionistas

y los tipos de euromercados existentes ya que cada uno de ellos otorga diferentes beneficios a los participantes del mismo.

Así como mencionaremos los principales beneficios de los mercados de dinero

internacionales, también comentaremos los principales tipos de riesgos a los que se incurren al participar en operaciones internacionales, indicaremos cuales son la entidades

que miden el riesgo político de un país al invertir en mercados internacionales y cuales son las calificaciones de acuerdo al nivel de riesgo de cada inversionista.

Del mismo modo daremos a conocer los principales organismos internacionales de apoyo que existen, como lo son el Banco Mundial, el Fondo Monetario Internacional y el Banco

Interamericano de Desarrollo, explicaremos cada una de las funciones que tienen dichos organismos, cuales son los beneficios que originan a cada uno de los países miembros.

10

Cada uno de estos organismos tiene objetivos específicos para los cuales fueron creados, los cuales explicaremos, así como su forma de organizarse, los proyectos que realizan y las actividades que llevan a cabo cada uno de ellos.

En forma general trataremos de hacer llegar al lector un trabajo en el cual sea fácil y práctico entender cada uno de los temas a desarrollar, en el cual el usuario comprenda la

información que le damos a conocer y pueda relacionarla con la vida diaria ya sea de su persona o con la economía del país.

Parte integrante del Sistema Financiero Mexicano es el Mercado de Instrumentos Derivados para conocer como se conforma este mercado y las diferentes operaciones que se realizan en el, desarrollaremos en el capitulo final lo relacionado con el mercado de derivados, su origen, operaciones realizadas, tipos de instrumentos financieros que se utilizan en este mercado, así como las ventajas y los riesgos que implica la participación en el marcado de derivados, lo anterior con el propósito de proporcionar una fuente de información acerca del Mercado de Derivados y su operación en México.

11

12

UNIDAD I. SISTEMA FINANCIERO MEXICANO. En toda economía es necesario contar con un grupo de instituciones que permita llevar a cabo la captación de recursos económicos de personas u organizaciones para ponerlo a

disposición de otras empresas o entidades gubernamentales que lo requieren para invertirlo, las cuales crearán negocios y devolverán el dinero que obtuvieron además de

una cantidad extra como pago, lo cual genera una dinámica en la que el capital es el motor principal del movimiento dentro del sistema. Esto conlleva a que se pueda alcanzar

un mayor desarrollo y crecimiento económico, a través de la generación de un mayor número de empleos, derivado de la inversión productiva que realizan las empresas u organizaciones gubernamentales con el financiamiento obtenido a través del sistema financiero. La creación de las instituciones bancarias en el país vino a solucionar problemas económicos, como la ociosidad de recursos monetarios que no den ningún rendimiento particular ni colectivo, de esta forma vino la emisión de billetes y monedas para fines transaccionales, la intermediación financiera para fomentar el comercio nacional e internacional.

El sistema financiero mexicano está integrado por diversas instituciones las cuales tienen

como objetivo captar, administrar y canalizar tanto la inversión como el ahorro nacional. Se piensa que fue creado debido a la necesidad de las micro, medianas y pequeñas empresas, así como para las personas físicas que para su óptimo desarrollo deben obtener financiamiento a corto plazo. 1.1 CONCEPTO.

El Sistema Financiero Mexicano se integra por Grupos Financieros, Banca Comercial, Banca de Desarrollo, Casas de Bolsa, Sociedades de Inversión, Aseguradoras,

Arrendadoras financieras, afianzadoras, almacenes generales de depósito, Uniones de crédito, Casas de cambio y Empresa de Factoraje.

El sistema financiero mexicano es el conjunto de personas y organizaciones, tanto públicas

como privadas, por medio de las cuales se captan, administran, regulan y dirigen los recursos financieros que se negocian entre los diversos agentes económicos, dentro del

marco de la legislación correspondiente. 1 Se puede definir como el conjunto de instituciones, tanto publicas (sector gubernamental)

así como privadas (sector empresarial), a través de la cuales se llevan a cabo y se regulan las actividades, en las operaciones de otorgamiento y obtención de créditos, la realización

1 Sistema Financiero, Villegas H. Eduardo.

13

de inversiones, prestación de diversos servicios bancarios, emisión y colocación de instrumentos bursátiles y todas aquellas relativas a la actividad financiera . Se puede considerar como el mercado donde las empresas públicas y privadas, así como

los particulares, pueden controlar sus ingresos de efectivo y puede canalizar sus excedentes de efectivo o buscar en ellas la satisfacción de sus necesidades financieras.

1.2 ORGANISMOS DE REGULACIÓN, SUPERVISIÓN Y CONTROL.

El Sistema Financiero Mexicano agrupa a diversas instituciones interrelacionados que se caracterizan por realizar una o varias de las actividades tendientes a la captación, administración, regulación, orientación y canalización de los recursos económicos de origen nacional e internacional. En la actualidad el sistema financiero se encuentra integrado básicamente por las instituciones de crédito, los intermediarios financieros no bancarios que comprenden a las compañías aseguradoras y afianzadoras casas de bolsa y sociedades de inversión, organizaciones auxiliares de crédito. 1.2.1 CONCEPTO.

Las actividades de regulación y control son efectuadas por instituciones públicas que

reglamentan y supervisan las operaciones y las actividades que se llevan a cabo y, por otro lado, definen en práctica las políticas monetarias y financieras fijadas por el gobierno. Su función es regular el desempeño del mercado de valores, intentando preservar la integridad del mercado. 1.2.2 CLASIFICACION.

Un rasgo general que caracteriza al sistema financiero mexicano es su bajo desarrollo, lo

que se manifiesta en primer lugar en su ilimitado tamaño. Esto se puede comprobar si lo comparamos con el número de instituciones que integran el sistema financiero de los

Estados Unidos de América y el sistema financiero de Canadá, los dos socios comerciales del Tratado de Libre Comercio de Norteamérica, aun mas si vemos la cantidad de

actividades financieras que se realizan en dichos países,.

Dentro de los organismos que regulan, supervisan y controlan el Sistema Financiero Mexicano, se mencionan las siguientes Instituciones:

1. La Secretaria de Hacienda y Crédito Público (SHCP). 2. El Banco de México (BANXICO).

3. La Comisión Nacional Bancaria y de Valores (CNBV). 4. La Comisión Nacional de Seguros y Fianzas (CNSF).

14

5. La Comisión Nacional del Sistema de Ahorro para el Ahorro (CONSAR). 6. La Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros

(CONDUSEF). 7. El Instituto de Protección al Ahorro Bancario (IPAB).

Para una compresión más amplia de lo que significa cada uno de los organismos

mencionados anteriormente, daremos una breve descripción de cada uno de ellos. Cabe mencionar que estos a su vez serán explicados a detalle en las páginas subsecuentes.

1. Secretaría de Hacienda y Crédito Público (SHCP).

Es la autoridad máxima del Sistema Financiero Mexicano que ejerce sus funciones de supervisión y control por medio de la Subsecretaría de Hacienda y Crédito Público, así como de las comisiones nacionales correspondientes.

2. Banco de México (BANXICO). Es el banco central del país, encargado de la política monetaria. A partir de 1993 goza de

autonomía. Sus funciones principales son regular la emisión y circulación de la moneda, los cambios, la intermediación y los servicios financieros, así como los sistemas de pago;

operar con las instituciones de crédito como banco de reserva y prestar servicios de tesorería al gobierno federal.

3. Comisión Nacional Bancaria y de Valores (CNBV). Es un órgano desconcentrado de la SHCP, con autonomía técnica y facultades ejecutivas. Su objeto es supervisar y regular a las entidades financieras de su competencia,

(instituciones de crédito, organizaciones y actividades auxiliares de crédito y organismos bursátiles) a fin de procurar su estabilidad y correcto funcionamiento, así como mantener

y fomentar el sano y equilibrado desarrollo del sistema financiero en su conjunto, en protección de los intereses del público.

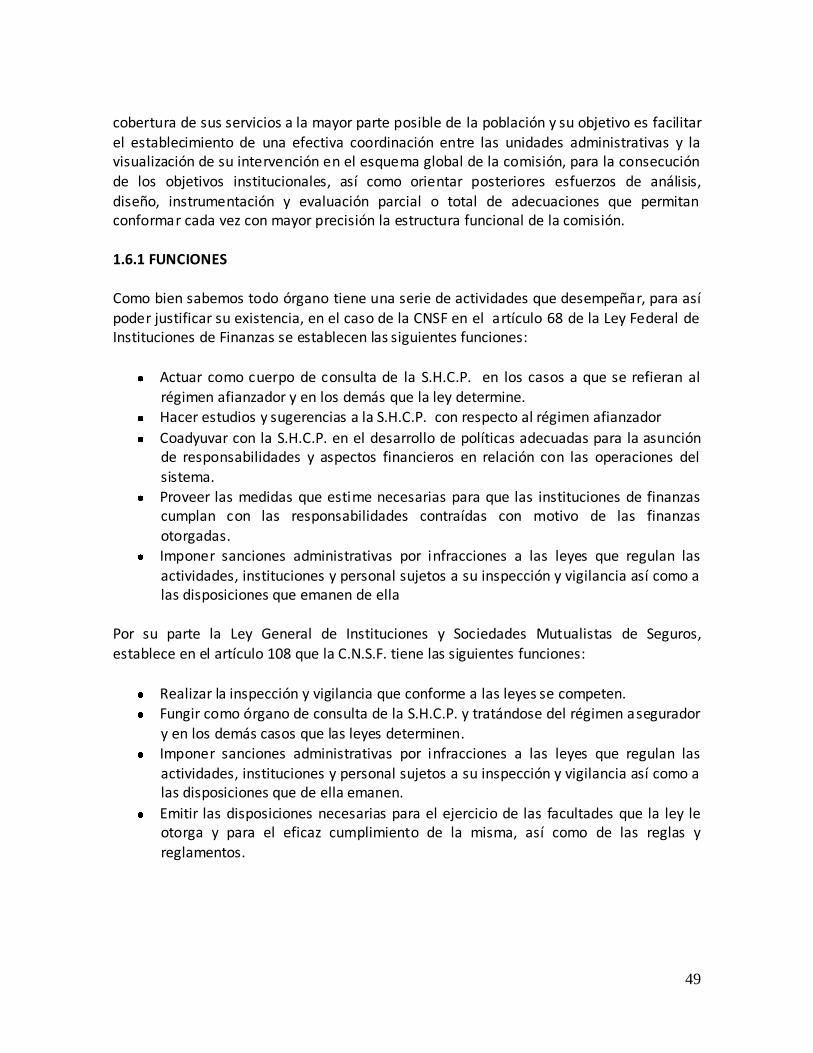

4. Comisión Nacional de Seguros y Fianzas (CNSF).

Es un órgano desconcentrado de la SHCP y goza de las facultades y atribuciones que le

confiere la Ley General de Instituciones y Sociedades Mutualistas de Seguros, la Ley Federal de Instituciones de Fianzas, así como otras leyes, reglamentos y disposiciones administrativas aplicables al mercado asegurador y afianzador mexicano.

Su misión es garantizar al público usuario de los seguros y las fianzas, que los servicios y actividades que las instituciones y entidades autorizadas realizan, se apeguen a lo

establecido por las leyes.

15

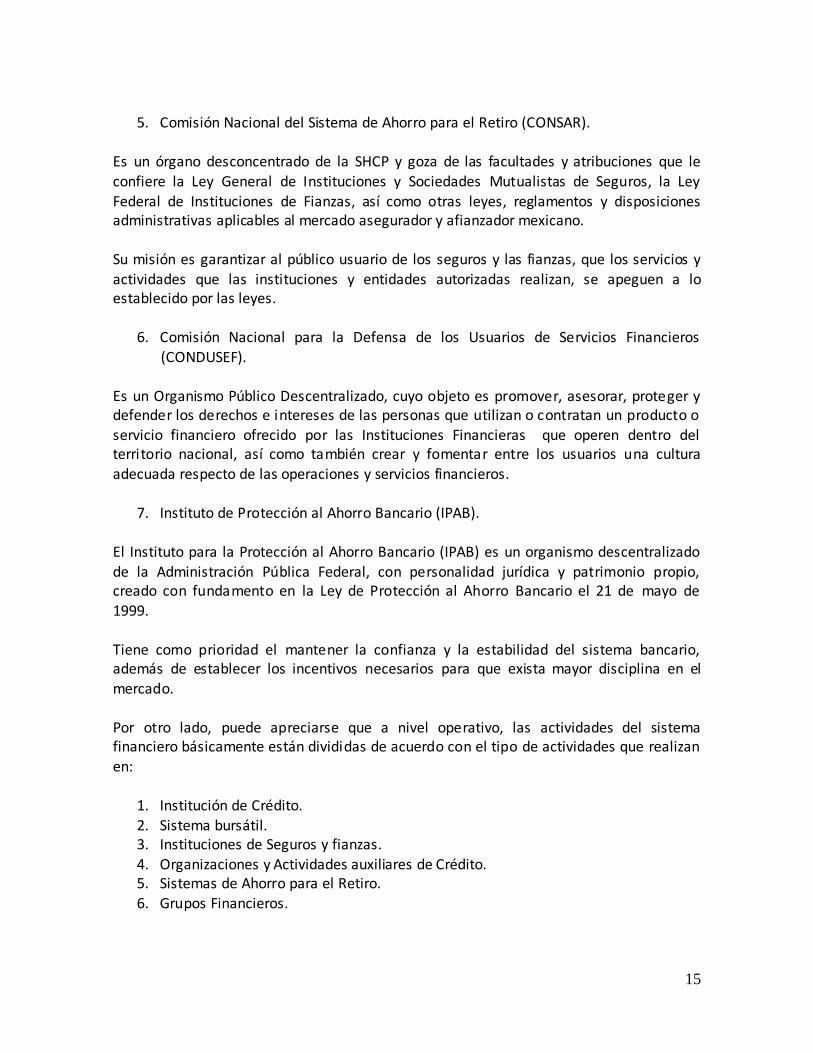

5. Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR). Es un órgano desconcentrado de la SHCP y goza de las facultades y atribuciones que le confiere la Ley General de Instituciones y Sociedades Mutualistas de Seguros, la Ley

Federal de Instituciones de Fianzas, así como otras leyes, reglamentos y disposiciones administrativas aplicables al mercado asegurador y afianzador mexicano.

Su misión es garantizar al público usuario de los seguros y las fianzas, que los servicios y

actividades que las instituciones y entidades autorizadas realizan, se apeguen a lo establecido por las leyes.

6. Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

Es un Organismo Público Descentralizado, cuyo objeto es promover, asesorar, proteger y defender los derechos e intereses de las personas que utilizan o contratan un producto o servicio financiero ofrecido por las Instituciones Financieras que operen dentro del territorio nacional, así como también crear y fomentar entre los usuarios una cultura

adecuada respecto de las operaciones y servicios financieros.

7. Instituto de Protección al Ahorro Bancario (IPAB). El Instituto para la Protección al Ahorro Bancario (IPAB) es un organismo descentralizado de la Administración Pública Federal, con personalidad jurídica y patrimonio propio, creado con fundamento en la Ley de Protección al Ahorro Bancario el 21 de mayo de 1999.

Tiene como prioridad el mantener la confianza y la estabilidad del sistema bancario, además de establecer los incentivos necesarios para que exista mayor disciplina en el

mercado.

Por otro lado, puede apreciarse que a nivel operativo, las actividades del sistema financiero básicamente están divididas de acuerdo con el tipo de actividades que realizan

en:

1. Institución de Crédito. 2. Sistema bursátil. 3. Instituciones de Seguros y fianzas.

4. Organizaciones y Actividades auxiliares de Crédito. 5. Sistemas de Ahorro para el Retiro.

6. Grupos Financieros.

16

A su vez, a nivel de las organizaciones auxiliares se les puede dividir en los siguientes grupos:

1. Asociaciones de Instituciones Financieras.

2. Asociaciones de Clientes de las funciones financieras. 3. Organizaciones dedicadas al estudio de determinadas actividades.

4. Fondos de Fomento.

En cuanto a la legislación según la Constitución Política de los Estados Unidos Mexicanos a continuación se enlistan las principales disposiciones legales que se ocupan del sistema financiero mexicano.

1. Ley de Instituciones de Crédito. 2. Ley Reglamentaria del Servicio Publico de Banca y crédito. 3. Ley del Banco de México. 4. Ley para regular las Agrupaciones Financieras. 5. Las Organizaciones y Actividades Auxiliares del Crédito 6. El Sistema Bancario.

7. Las instituciones de Seguros y Fianzas. 8. El sistema de Ahorro para el Retiro.

9. Los grupos Financieros. 10. Organizaciones de apoyo.

1.3 SECRETARIA DE HACIENDA Y CREDITO PÚBLICO (SHCP). El 8 de noviembre de 1821 se expidió el Reglamento Profesional para el Gobierno Interior y Exterior de las Secretarias de Estado y del Despacho Universal, por medio del cual, se

creo la Secretaria de Estado y del Despacho de Hacienda.

El Decreto de 23 de febrero de 1867, cambio su nombre por el de Secretaria de Estado y del Despacho Universal de Hacienda y Crédito Publico, la cual finalmente se denomino

como Secretaria de Hacienda y Crédito Publico.

1.3.1 CONCEPTO.

La Secretaria de Hacienda y Crédito Público durante muchos años ha sido la Dependencia Rectora del sistema financiero y tiene a su cargo múltiples e importantes facultades conteniendo sus atribuciones en el Articulo 31 de la Ley Orgánica de la Administración

Publica Federal.

17

La Secretaria de Hacienda y Crédito Público es una dependencia gubernamental centralizada, integrante del Poder Ejecutivo Federal, cuyo titular es designado por el Presidente de la República. 2

La Secretaria de Hacienda y Crédito Público se puede definir como la máxima autoridad financiera en el país. Es responsable de las actividades financieras de México, ya que dirige

y controla al Sistema Financiero Mexicano, este último es el principal ejecutor de las actividades financieras que son llevadas a cabo en territorio mexicano, además la SHCP,

planea, coordina, evalúa y vigila el Sistema Bancario de México. La Secretaria de Hacienda y Crédito Público establece las normas generales de política financiera, los criterios normativos y de control de las Instituciones del Sistema Financiero, entre otras. La misión de la SHCP es proponer, dirigir y controlar la política económica del Gobierno Federal en materia financiera, fiscal, de gasto, de ingreso y deuda pública, así como de estadísticas, geografía e información, con el propósito de consolidar un país con crecimiento económico de calidad, equitativo, incluyente y sostenido, que fortalezca el

bienestar de las mexicanas y los mexicanos.

La visión de la SHCP es la de ser una Institución vanguardista, eficiente y altamente productiva en el manejo y la Administración de las finanzas públicas, que participe en la construcción de un país sólido donde cada familia mexicana logre una mejor calidad de vida. 3 El objetivo de la SHCP es, atender en nombre del Ejecutivo Federal el despacho de los asuntos a su cargo, conforme a su ámbito legal de competencias, asi como planear y

conducir sus actividades con las políticas para el logro de los objetivos y prioridades de la plantación nacional del desarrollo.

1.3.2 FUNCIONES.

La estructura orgánica de la SHCP que la condiciona para el normal desarrollo de sus

operaciones queda precisada en su Reglamento Interior de 11 de septiembre de 1996, reformado mediante Decretos publicados en los Diarios Oficiales de la Federación de

fechas 24 de Diciembre de 1996, 30 de junio de 1997, 10 de junio de 1998 y 16 de octubre del 2000 y en su Manual de Organización del 6 de enero de 1999, en donde se especifican la forma y términos en que se ejercerá sus funciones en materia financiera.

2 El Sistema Financiero Mexicano, Dr. Luis Nuñez Álvarez

3 www.shcp.gob.mx

18

La SHCP de manera directa, ejerce funciones de control y vigilancia del Sistema Financiero Mexicano, en forma indirecta a través del Banco de México y de la Dirección de Banca de Fomento y Dirección de Banca Múltiple, antes Subsecretaría de la Banca Nacional, otorgando concesiones a las Instituciones Privadas de Crédito. La SHCP ejerce las

atribuciones que en materia de seguros, fianzas, valores y de organizaciones auxiliares de crédito, señalan las leyes respectivas.

Entre las principales funciones de la Secretaria de Hacienda y Crédito Público están las

establecidas en el artículo 31 de la Ley Orgánica de la Administración Publica Federal de la fracción I a la XXV y entre las principales se encuentran las siguientes :

Proponer, dirigir y controlar la política del Gobierno Federal en materia financiera, fiscal de gasto publico, crediticia, bancaria, monetaria, de divisas de precio y tarifas de bienes y servicios del Sector Publico, de estadísticas, geográficas e informáticas.

Controlar, vigilar y asegurar el cumplimiento de las disposiciones Fiscales, en el cobro de impuestos, contribuciones, derechos, productos y aprovechamientos federales.

Contratar créditos internos y externos a cargo del Gobierno Federal.

Establecer relaciones y mecanismos de coordinación que permitan obtener la congruencia global de la Administración Publica Paraestatal con el Sistema Nacional de Planeación y con los Lineamientos Generales en Materia de Financiamiento..

Proponer al Ejecutivo Federal el Programa Sectorial del ramo y aprobar los programas institucionales de las entidades paraestatales del sector coordinado, conforme lo establecido a la Ley de Planeación.

Presentar al Ejecutivo Federal los proyectos de iniciativas de leyes o decretos, así como los proyectos de reglamentos, decretos, acuerdos y órdenes relativos a los

asuntos de la competencia de la SHCP y del sector Paraestatal Coordinado. Proponer el proyecto de presupuestos del SHCP, el de los ramos de deuda y de

participaciones a entidades federativas y municipio, así como el del sector paraestatal coordinado.

Presentar para su aprobación ante la Cámara de diputados, previo acuerdo del Presidente de la República, la iniciativa de Ley de Ingresos y del Proyecto de

Presupuestos de Egresos de la Federación, correspondientes al año calendario, en cumplimiento de la Ley de Presupuestos, Contabilidad y Gasto Publico Federal.

Dirigir la Formulación de la Cuenta Anual de Hacienda Publica Federal y someterla a la Consideración del Presidente de la República para su presentación ante el H. Cámara de Diputados.

19

Planear, coordinar y evaluar el sistema Bancario Mexicano, respecto de la Banca de Desarrollo y las instituciones de Banca Múltiple en las que el Gobierno Federal tenga el control por su participación accionaría. 4

Además de las funciones mencionadas anteriormente, se consideran las establecidas en el Capitulo II, artículo 6, de la fracción I a la XXXV del Reglamento Interior de la Secretaria de Hacienda y Crédito Publico y de las cuales entre las principales se encuentran las

siguientes:

Proponer al Presidente de la República la política del Gobierno Federal . Someter a la consideración y aprobación del Presidente de la República, el Plan

Nacional de Desarrollo, los programas sectoriales, regionales y especiales. Proponer para la aprobación del Presidente de la República, el Programa Nacional

de Financiamiento del Desarrollo, el Programa Operativo Anual de Financiamiento y el Programa del Gasto.

Coordinar junto con la Secretaría de Desarrollo Social, el otorgamiento de las autorizaciones de acciones e inversiones convenidas con los gobiernos locales y municipales.

Proponer al Ejecutivo Federal los proyectos de iniciativas de leyes o decretos, así como los proyectos de reglamentos, decretos, acuerdos y órdenes que le competen a la misma.

Proponer al Ejecutivo Federal el proyecto de Presupuesto de Egresos de la Federación.

Informar al Congreso de la Unión del estado que guarde su ramo siempre que sea citado para ello, cuando se discuta una ley o se estudie un negocio concerniente a sus actividades.

Refrendar los reglamentos, decretos, acuerdos y órdenes expedidos por el Presidente de la República en su ramo, en los términos del artículo 92 de la Constitución Política de los Estados Unidos Mexicanos.

Someter a la consideración del Presidente de la República los cambios a la organización que determinen los titulares de las dependencias y entidades de la administración pública federal, que impliquen modificaciones a su estructura orgánica básica y que deban reflejarse en su reglamento interior.

Designar a los representantes de la Secretaría ante los órganos de gobierno de las

entidades paraestatales y establecer los lineamientos generales conforme a los cuales deberán actuar dichos representantes.

Aprobar los programas financieros de las entidades paraestatales incluidas en la Ley de Ingresos de la Federación, considerando las fuentes, montos y objetivos de

los mismos.

4 Artículo 31 de la Ley Orgánica de la Administración Pública Federal

20

Proponer el proyecto de presupuesto de la Secretaría, el de los ramos de la deuda pública y de participaciones a entidades federativas y municipios .

Celebrar convenios en materia de coordinación fiscal con las entidades federativas y proponer al Presidente de la República el acuerdo relativo al Distrito Federal.

Planear, coordinar, conocer la operación y evaluar, el Sistema Bancario Mexicano respecto de las instituciones de banca de desarrollo, de las instituciones de banca múltiple en las que el Gobierno Federal tenga el control por su participación

accionaría, así como de las demás entidades del sector paraestatal que corresponda coordinar a la Secretaría.

Expedir los reglamentos orgánicos de las instituciones de banca de desarrollo que rijan su organización y funcionamiento, así como los lineamientos a que se

sujetarán las instituciones de banca múltiple en las que el Gobierno Federal tenga el control por su participación accionaría, en las materias de presupuestos,

administración de sueldos y prestaciones, y las demás objeto de regulación. Otorgar y revocar autorizaciones para la constitución, organización, operación y

funcionamiento, de instituciones de banca múltiple, de casas de bolsa, de instituciones de seguros, de instituciones de fianzas, de organizaciones auxiliares del crédito, de sociedades financieras de objeto limitado, de sociedades de información crediticia, de sociedades mutualistas de seguros, de consorcios de instituciones de seguros y de fianzas, de casas de cambio, de bolsas de futuros y opciones y de cámaras de compensación, cuando las leyes u otros ordenamientos jurídicos otorguen dicha facultad a la Secretaría;

Otorgar y revocar concesiones para la operación de bolsas de valores, así como para la prestación del servicio público de operación de la Base de Datos Nacional SAR y de aquellos propios de instituciones para el depósito de valores y de

contrapartes centrales; así como modificar o prorrogar dichas concesiones; Otorgar y revocar autorizaciones para la constitución y funcionamiento de grupos

financieros; Designar al Presidente de la Comisión Nacional Bancaria y de Valores, al de la

Comisión Nacional de Seguros y Fianzas, al de la Comisión Nacional del Sistema de Ahorro para el Retiro y al de la Comisión Nacional para la Protección y Defensa de

los Usuarios de Servicios. Dictar las reglas de carácter general en las materias competencia de la Secretaría. 5

5 Artículo 6 del Reglamento Interior de la Secretaria de Hacienda y Crédito Publico.

21

1.3.3 ESTRUCTURA DE LA SHCP.

De igual forma atiende el conjunto de actividades generales que se relacionan con las Direcciones Generales de Banca de Desarrollo, de Banca Múltiple y de Seguros de Valores, las cuales están relacionadas con el Mercado Bursátil. Así mismo el Instituto Nacional de

Estadística, Geografía e Informática depende de la SHCP, aunque sin injerencia directa en los aspectos hacendarios.

Como vimos anteriormente la SHCP cuenta con el apoyo de diversas instituciones para la

consecución de sus objetivos de las cuales mencionaremos las principales funciones de cada una de ellas para dar una explicación mas detallada de la estructura organizacional anterior: 1.-Subsecretaria de SHCP. A esta le corresponde originalmente el trámite y resolución de los asuntos que sean correspondientes de las unidades administrativas. Las funciones que realizara se establecen en el Capitulo III, Articulo 7 de la Fracción I a la XX del Reglamento

Interior de la Secretaria de Hacienda y Crédito Publico y que entre las principales se encuentran las siguientes:

Programar, organizar, dirigir y evaluar las actividades de las unidades

administrativas a ellos adscritas, conforme a los lineamientos que determine el Secretario.

Recibir en acuerdo a los titulares de las unidades administrativas de su adscripción y resolver los asuntos que sean competencia de las mismas; suscribir, en

representación de la Secretaría, los instrumentos legales relativos al ejercicio de su función de fideicomitente único de la administración pública federal en materia de su competencia.

22

Someter al Secretario los anteproyectos de iniciativas de leyes o decretos; así como los anteproyectos de reglamentos, decretos, acuerdos y órdenes en los asuntos de la competencia de las unidades administrativas adscritas a su responsabilidad.

Coordinarse entre sí y con el Oficial Mayor, el Procurador Fiscal de la Federación y el Tesorero de la Federación, para el mejor desempeño de sus facultades.

Formular el anteproyecto de presupuesto de las unidades administrativas adscritas

a su responsabilidad. Hacer estudios sobre organización de las unidades administrativas a su cargo y

proponer las medidas que procedan. Adscribir al personal de las unidades administrativas que de ellos dependan y

cambiarlo de adscripción cuando el cambio se realice a cualquiera de dichas unidades, así como cesar al personal de confianza, cuando corresponda.

Someter al Secretario los anteproyectos de tratados y convenios internacionales en las materias de su competencia y celebrar los acuerdos que en base a aquéllos no requieran la firma del Secretario.

Proporcionar la información y la cooperación técnica que les sean solicitadas por otras dependencias del Ejecutivo Federal, de acuerdo a las políticas establecidas a

este respecto. Participar en foros y eventos nacionales e internacionales en asuntos relativos a la

materia de su competencia. Designar, cuando así proceda, a servidores públicos subalternos para representar a

la Secretaría en los comités o grupos de trabajo de las entidades paraestatales, órganos desconcentrados y fideicomisos.

Coordinar y vigilar, en el ámbito de su competencia, las actividades de capacitación del personal adscrito a sus unidades administrativas, de acuerdo con las normas y principios establecidos por la Dirección General de Recursos Humanos.

Solicitar a la Oficialía Mayor el ejercicio, reembolso, pago y contabilidad del presupuesto autorizado a las unidades administrativas que les sean adscritas.

Solicitar a la Coordinación General de Tecnologías de Información y Comunicaciones los servicios de telefonía local, larga distancia, telefonía celular, así como los servicios de telecomunicaciones y, en general, cualquier servicio en

materia de tecnologías de la información y comunicaciones que requieran las unidades administrativas que de ellos dependan, y

2.-Subsecretaria de Ingresos (SSI).- Su principal objetivo es ejercer las facultades de

recaudación y administración en materia de ingresos Estatales y Federales en los términos de los convenios de coordinación celebrados entre el gobierno del Estado y la Secretaría

de Hacienda y Crédito Público. Las funciones que realizara se establecen en el Capitulo III, Articulo 7 de la Fracción I a la XX del Reglamento Interior de la Secretaria de Hacienda y

Crédito Publico y que entre las principales se encuentran las siguientes:

23

Programar, organizar, dirigir y evaluar las actividades de las unidades administrativas a ellos adscritas, conforme a los lineamientos que determine el Secretario.

Recibir en acuerdo a los titulares de las unidades administrativas de su adscripción y resolver los asuntos que sean competencia de las mismas; suscribir, en representación de la Secretaría, los instrumentos legales relativos al ejercicio de su

función de fideicomitente único de la administración pública federal en materia de su competencia.

Someter al Secretario los anteproyectos de iniciativas de leyes o decretos; así como los anteproyectos de reglamentos, decretos, acuerdos y órdenes en los

asuntos de la competencia de las unidades administrativas adscritas a su responsabilidad.

Coordinarse entre sí y con el Oficial Mayor, el Procurador Fiscal de la Federación y el Tesorero de la Federación, para el mejor desempeño de sus facultades.

Formular el anteproyecto de presupuesto de las unidades administrativas adscritas a su responsabilidad.

Hacer estudios sobre organización de las unidades administrativas a su cargo y proponer las medidas que procedan.

Adscribir al personal de las unidades administrativas que de ellos dependan y cambiarlo de adscripción cuando el cambio se realice a cualquiera de dichas unidades, así como cesar al personal de confianza, cuando corresponda.

Someter al Secretario los anteproyectos de tratados y convenios internacionales en las materias de su competencia y celebrar los acuerdos que en base a aquéllos no

requieran la firma del Secretario.

Proporcionar la información y la cooperación técnica que les sean solicitadas por otras dependencias del Ejecutivo Federal, de acuerdo a las políticas establecidas a este respecto.

Participar en foros y eventos nacionales e internacionales en asuntos relativos a la materia de su competencia.

Designar, cuando así proceda, a servidores públicos subalternos para representar a la Secretaría en los comités o grupos de trabajo de las entidades paraestatales,

órganos desconcentrados y fideicomisos. Coordinar y vigilar, en el ámbito de su competencia, las actividades de capacitación

del personal adscrito a sus unidades administrativas, de acuerdo con las normas y principios establecidos por la Dirección General de Recursos Humanos.

Solicitar a la Oficialía Mayor el ejercicio, reembolso, pago y contabilidad del presupuesto autorizado a las unidades administrativas que les sean adscritas.

Solicitar a la Coordinación General de Tecnologías de Información y Comunicaciones los servicios de telefonía local, larga distancia, telefonía celular,

así como los servicios de telecomunicaciones y, en general, cualquier servicio en

24

materia de tecnologías de la información y comunicaciones que requieran las unidades administrativas que de ellos dependan.

3.- Subsecretaria de Egresos (SSE). Conduce la determinación de la normatividad en

materia de programación-presupuestación, contabilidad, administración y desarrollo de personal, e inversión de la Administración Pública Federal, y demás. Las funciones que

realizara se establecen en el Capitulo III, Articulo 7 de la Fracción I a la XX del Reglamento Interior de la Secretaria de Hacienda y Crédito Publico y que entre las principales se

encuentran las siguientes:

Programar, organizar, dirigir y evaluar las actividades de las unidades administrativas a ellos adscritas, conforme a los lineamientos que determine el Secretario.

Recibir en acuerdo a los titulares de las unidades administrativas de su adscripción y resolver los asuntos que sean competencia de las mismas; suscribir, en representación de la Secretaría, los instrumentos legales relativos al ejercicio de su función de fideicomitente único de la administración pública federal en materia de su competencia.

Someter al Secretario los anteproyectos de iniciativas de leyes o decretos; así como los anteproyectos de reglamentos, decretos, acuerdos y órdenes en los

asuntos de la competencia de las unidades administrativas adscritas a su responsabilidad.

Coordinarse entre sí y con el Oficial Mayor, el Procurador Fiscal de la Federación y el Tesorero de la Federación, para el mejor desempeño de sus facultades.

Formular el anteproyecto de presupuesto de las unidades administrativas adscritas a su responsabilidad.

Hacer estudios sobre organización de las unidades administrativas a su cargo y

proponer las medidas que procedan. Adscribir al personal de las unidades administrativas que de ellos dependan y

cambiarlo de adscripción cuando el cambio se realice a cualquiera de dichas unidades, así como cesar al personal de confianza, cuando corresponda.

Someter al Secretario los anteproyectos de tratados y convenios internacionales en las materias de su competencia y celebrar los acuerdos que en base a aquéllos no

requieran la firma del Secretario.

Proporcionar la información y la cooperación técnica que les sean solicitadas por otras dependencias del Ejecutivo Federal, de acuerdo a las políticas establecidas a este respecto.

Participar en foros y eventos nacionales e internacionales en asuntos relativos a la materia de su competencia.

25

Designar, cuando así proceda, a servidores públicos subalternos para representar a la Secretaría en los comités o grupos de trabajo de las entidades paraes tatales, órganos desconcentrados y fideicomisos.

Coordinar y vigilar, en el ámbito de su competencia, las actividades de capacitación del personal adscrito a sus unidades administrativas, de acuerdo con las normas y principios establecidos por la Dirección General de Recursos Humanos.

Solicitar a la Oficialía Mayor el ejercicio, reembolso, pago y contabilidad del

presupuesto autorizado a las unidades administrativas que les sean adscritas. Solicitar a la Coordinación General de Tecnologías de Información y

Comunicaciones los servicios de telefonía local, larga distancia, telefonía celular, así como los servicios de telecomunicaciones y, en general, cualquier servicio en

materia de tecnologías de la información y comunicaciones que requieran las unidades administrativas que de ellos dependan.6

4.-Procuraduría Fiscal de la Federación. Es también una unidad integrante de la Secretaría

de Haciendo y Crédito Publico la cual ayuda a llevar acabo sus funciones la Procuraduría Fiscal de la Federación esta orientada principalmente al área jurídica de dicha Secretaría dentro de sus funciones se encuentran las siguientes:

Ser el consejero jurídico de la Secretaría

Formular la documentación relativa a los proyectos de iniciativas de leyes o decretos y los proyectos de reglamentos, decretos, acuerdos y órdenes que el Secretario proponga al Presidente de la República y de las demás disposiciones de observancia general en las materias competencia de la Secretaría, así como preparar los proyectos de convenciones sobre asuntos en materia de hacienda

pública y fiscales de carácter internacional, interviniendo en las negociaciones respectivas;

Apoyar al Secretario en la verificación de los proyectos a que se refiere la fracción anterior a efecto de que en ellos exista congruencia con el Plan Nacional de

Desarrollo y sus programas; Realizar estudios comparados de los sistemas de hacienda pública, de los

administrativos y de los de justicia administrativa de otros países, para apoyar la modernización de la hacienda pública;

Solicitar información a las unidades administrativas de la Secretaría, de las propuestas de iniciativa de decretos, reformas, adiciones, derogaciones y abrogaciones a las disposiciones legales en las materias de su respectiva competencia que en su caso se requieran, y coordinar con dichas unidades administrativas la elaboración y presentación de las citadas propuestas ante las instancias correspondientes;

6 Articulo 7 del Reglamento Interior de la Secretaria de Hacienda y Crédito Publico.

26

Ser enlace en asuntos jurídicos con las áreas correspondientes de las dependencias de la administración pública federal, de las entidades paraestatales del sector coordinado por la Secretaría y de las autoridades de la hacienda pública de las entidades federativas coordinadas;

Intervenir en la materia de su competencia, en los aspectos jurídicos de los convenios y acuerdos de coordinación fiscal con entidades federativas, cuidar y promover el cumplimiento recíproco de las obligaciones derivadas de los mismos y

asesorarlas en los estudios que soliciten a la Secretaría para la elaboración de sus ordenamientos en materia de hacienda pública y para el establecimiento de los

sistemas administrativos correspondientes; Establecer el criterio de la Secretaría cuando unidades administrativas de la misma

emitan opiniones contradictorias en aspectos legales; y como órgano de c onsulta interna de ésta, establecer la interpretación a efectos administrativos de las leyes y

disposiciones en las materias competencia de la propia Secretaría y los criterios generales para su aplicación, obligatorios para dichas unidades administrativas ;

Proponer los criterios, interpretaciones administrativas y medidas para la correcta aplicación de las leyes y demás disposiciones de carácter general en las materias competencia de la Secretaría y para la pronta y expedita administración de justicia en materia de hacienda pública;

Tramitar la publicación en el Diario Oficial de la Federación de las disposiciones de carácter general y particular relativas a la materia de competencia de la propia Secretaría, pudiendo, en su caso, emitir opinión jurídica al respecto y requerir a los solicitantes de publicaciones las modificaciones, aclaraciones o confirmaciones respectivas;

Compilar la legislación y la jurisprudencia en la materia competencia de la

Secretaría, y celebrar convenios por parte de la Procuraduría Fiscal de la Federación para la realización del servicio de préstamo bibliotecario;

Integrar la relación de las entidades paraestatales de la Administración Pública Federal y promover anualmente su publicación en el Diario Oficial de la

Federación; Conducir las actividades relativas al Registro Público de Organismos

Descentralizados. Calificar los documentos que los organismos descentralizados presenten para su inscripción y, en su caso, expedir las constancias respectivas;

Conducir las actividades relativas al Registro Público de Organismos Descentralizados. Calificar los documentos que los organismos descentralizados presenten para su inscripción y, en su caso, expedir las constancias respectivas;

Interpretar a efectos administrativos y resolver los asuntos relacionados con todas aquellas leyes que confieran alguna atribución a la Secretaría, en las materias que no estén expresamente asignadas por este Reglamento a otras unidades

administrativas de la misma;

27

Registrar las autorizaciones a que se refiere el artículo 6o., fracción XXX del Reglamento de dicha institución;

Establecer los sistemas y procedimientos conforme a los cuales deba realizar sus actividades; actualizarlos y evaluar sus resultados;

Representar, con excepción del juicio de amparo cuando se actúe como Autoridad Responsable, el interés de la Federación en controversias fiscales; a la Secretaría y a las autoridades dependientes de la misma en toda clase de juicios,

investigaciones o procedimientos ante los tribunales de la República, ante la Comisión Nacional de los Derechos Humanos, y ante otras autoridades

competentes, en que sean parte, o cuando sin ser parte, sea requerida su intervención por la autoridad que conoce del juicio o procedimiento, o tenga

interés para intervenir conforme a sus atribuciones; y, en su caso, poner en conocimiento del Órgano Interno de Control en la Secretaría, los hechos

respectivos; ejercitar los derechos, acciones, excepciones y defensas de las que sean titulares, transigir cuando así convenga a los intereses de la Secretaría, e

interponer los recursos que procedan ante los citados tribunales y autoridades, siempre que dicha representación no corresponda a otra unidad administrativa de

la propia Secretaría o al Ministerio Público Federal y, en su caso, proporciona rle los

elementos que sean necesarios; Resolver los recursos administrativos conforme a las leyes distintas a las fiscales

que se interpongan en contra de actos del Secretario cuando no corresponda a otra unidad de la Secretaría; y aquellos que en contra de los acuerdos que dicte la Junta Directiva del Instituto de Seguridad y Servicios Sociales de los Trabajadores al Servicio del Estado en materia de pensiones civiles, conforme a la Ley de la

materia; y aquellos que se interpongan en contra de los actos de fiscalización que lleve a cabo la Procuraduría Fiscal de la Federación y autoridades que de ella

dependan, así como representar a las demás autoridades de la misma Procuraduría ante el Tribunal Federal de Justicia Fiscal y Administrativa, en los juicios que se interpongan contra las resoluciones que se dicten derivadas de las acciones de fiscalización que se hubieran llevado a cabo;

Representar al Secretario ante el Tribunal Federal de Justicia Fiscal y Administrativa, en los juicios que se interpongan en contra de las resoluciones que se dicten en los términos del punto anterior;

Proponer los términos de los informes previos y justificados que deban presentar

el Presidente de la República y el Secretario, cuando proceda, los servidores públicos de la Secretaría y las autoridades fiscales de las entidades federativas

coordinadas, en los asuntos competencia de la Secretaría; asimismo de los escritos de demanda o contestación, según proceda, en las controversias constitucionales o

acciones de inconstitucionalidad; proponer los términos de intervención de la Secretaría cuando tenga el carácter de tercero perjudicado en los juicios de

amparo; proponer los términos de los recursos que procedan, así como realizar, en general, todas las promociones que en dichos juicios se requieran;

28

Interponer con la representación del Secretario, los recursos que procedan contra las sentencias y resoluciones definitivas dictadas por el Tribunal Federal de Justicia Fiscal y Administrativa en materia de pensiones civiles, y en aquel los juicios en que hubieran sido parte las autoridades de la Secretaría, cuya representación en el juicio hubiera correspondido a la Procuraduría Fiscal de la Federación;

Coordinar la defensa en los juicios promovidos en el extranjero en que sean parte las entidades de la administración pública paraestatal coordinadas por la

Secretaría; Allanarse y transigir en los juicios en que represente al titular del ramo o a otras

autoridades dependientes de la Secretaría; proponer, en su caso, a las mismas autoridades la conveniencia de revocar las resoluciones emitidas, cuando así

convenga a los intereses de la Secretaría; Resolver los recursos administrativos en materia fiscal que sean de su

competencia; Llevar la instrucción de los procedimientos en que deba intervenir la Secretaría y

otras autoridades dependientes de la misma, conforme a leyes distintas de las fiscales, y resolver los recursos administrativos relacionados con dichos procedimientos, cuando así proceda conforme a las disposiciones legales aplicables, y cuando ambas competencias no estén asignadas a otra unidad administrativa de la propia Secretaría;

Contestar en representación del Secretario los escritos de los particulares en que ejerzan el derecho de petición, en asuntos de su competencia;

Ejercer, en materia de infracciones o delitos, las atribuciones señaladas a la Secretaría en el Código Fiscal de la Federación y en las demás leyes, e imponer las sanciones correspondientes por infracciones a dichas leyes, excepto cuando

competa imponerlas a otra unidad o autoridad administrativa de la Secretaría; formular las abstenciones para presentar denuncias, querellas, declaratorias de

perjuicio o posible perjuicio o peticiones cuando exista impedimento legal o material para ello; formular la petición de sobreseimiento del proceso penal u

otorgar el perdón en los casos que proceda, siempre y cuando, en el caso de delitos fiscales, las unidades administrativas o autoridades del Servicio de

Administración Tributaria informen que se encuentra satisfecho el interés del Fisco Federal o, tratándose de delitos previstos en leyes financieras, las comisiones

supervisoras del sistema financiero u otras áreas competentes de la Secretaría manifiesten no tener objeción en su otorgamiento; orientar y asistir legalmente, cuando lo considere necesario, a los servidores públicos adscritos a la Secretaría que por el ejercicio de las atribuciones propias de sus cargos, deban intervenir en los procedimientos penales incoados con base en la competencia a que se refiere

estas funciones

Denunciar o querellarse ante el Ministerio Público de la Federación de los hechos que puedan constituir delitos de los servidores públicos de la Secretaría en el desempeño de sus funciones, allegarse de los elementos probatorios del caso,

29

darle la intervención que corresponda al Órgano Interno de Control en la Secretaría y a la Secretaría de la Función Pública; denunciar o querellarse ante el Ministerio Público competente de los hechos delictuosos en que la Secretaría resulte ofendida o en aquéllos en que tenga conocimiento o interés, coadyuvar en

estos casos con el propio Ministerio Público, en representación de la Secretaría, y formular la petición de sobreseimiento del proceso penal u otorgar el perdón legal,

siempre y cuando las áreas competentes de la Secretaría que tengan injerencia o interés en el asunto de que se trate manifiesten no tener objeción en su

otorgamiento;

Ejercer en materia penal, en las materias que no estén expresamente asignadas por este Reglamento a otras unidades administrativas de la Secretaría, las facultades que señalen a ella misma las leyes que rigen a las instituciones de crédito, de seguros y de fianzas, a las organizaciones y actividades auxiliares del crédito, al mercado de valores, al sistema de ahorro para el retiro, así como las previstas en otras leyes de la competencia de la Secretaría;

Llevar a cabo un programa permanente de formación de abogados de la hacienda pública, promover la selección de aspirantes y la capacitación y desarrollo del personal al servicio de la Procuraduría Fiscal de la Federación;

Participar en foros y eventos nacionales e internacionales en asuntos relativos a la materia de su competencia;

Expedir certificaciones de constancias de los expedientes relativos a los asuntos de su competencia;

Coordinarse con las autoridades fiscales de las entidades federativas en las materias de su competencia;

Emitir opinión jurídica respecto de los instrumentos jurídicos de los fideicomisos en

los que la Secretaría actúe como fideicomitente único de la Administración Pública Centralizada; así como, en su caso, de aquéllos relativos a los fideicomisos que

constituyan las entidades paraestatales; Revisar y, en su caso, elaborar los anteproyectos de instrumentos jurídicos que

deban ser sometidos a la consideración del Presidente de la República y del Secretario a efecto de crear, modificar, disolver, liquidar, extinguir, fusionar,

enajenar o transferir las entidades paraestatales de la administración pública federal;

Emitir las opiniones jurídicas, los criterios, interpretaciones administrativas y medidas para la correcta aplicación de las leyes y demás disposiciones de carácter general en materia de programación, presupuestación y gasto público;

Fungir como asesor jurídico de la Comisión Intersecretarial de Gasto Financiamiento respecto de los asuntos que se agenden en las sesiones de dicha Comisión;

Realizar, en el ámbito de su competencia, el seguimiento y control de los procesos originados por las querellas, declaratorias de perjuicio, denuncias y peticiones formuladas por la Secretaría, así como de aquéllas en que la misma tenga interés

30

en las materias que no estén expresamente asignadas por este Reglamento a otras unidades administrativas de la propia Secretaría;

Llevar y mantener actualizado un banco de datos con la información obtenida en ejercicio de sus funciones, sobre la cual se mantendrá absoluta reserva, salvo que dicha información deba suministrarse a las autoridades judiciales en los procesos del orden penal;

Fungir como autoridad competente en los convenios o tratados internacionales en

las materias de su competencia y resolver los problemas que se susciten de acuerdo con los procedimientos que en los mismos se establezcan;

Formular y ejecutar los acuerdos, convenios o tratados en la materia de su competencia, así como realizar el análisis y evaluación de la aplicación de tales

acuerdos, convenios o tratados; Solicitar y coordinarse con las autoridades fiscales competentes para la práctica de

los actos de fiscalización que sean necesarios con motivo del ejercicio de las facultades conferidas conforme a este artículo y de la aplicación de los Convenios o

Tratados que en las materias de su competencia se tengan celebrados con otros países;

Intervenir en la obtención, análisis y estudio de la información y documentación que se solicite por parte de las autoridades competentes de los países con los que se tengan celebrados convenios o tratados en las materias de su competencia;

Instrumentar acciones para el intercambio de conocimientos técnicos con los países con los que se tengan celebrados convenios o tratados en las materias de su competencia;

Fungir como enlace entre la Secretaría y las diversas dependencias y entidades del Ejecutivo Federal o unidades de los organismos internacionales, en los asuntos de

su competencia; Participar, por designación del Secretario, en los órganos de gobierno, comités o

comisiones de los órganos desconcentrados y organismos descentralizados de la Administración Pública Federal en los que aquél sea parte, y en los comités,

comisiones, consejos y otras entidades análogas en las que intervenga la Secretaría, así como designar cuando proceda a sus propios suplentes y apoyar al

Secretario con la información legal que se requiera para su participación en dichas entidades;

Elaborar y dar a conocer a los servidores públicos de la Secretaría, en el ámbito de su competencia, los acuerdos, circulares y demás disposiciones tendientes a proveer a la mejor observancia de las disposiciones jurídicas aplicables;

Emitir opinión jurídica en relación con los instrumentos jurídicos relativos al crédito público y coadyuvar, en su caso, con las unidades administrativas competentes de la Secretaría en la elaboración de los documentos respectivos;

Proponer medidas en la materia de su competencia, para la coordinación en asuntos jurídicos con las unidades administrativas de la Secretaría, con las

31

entidades del sector paraestatal coordinadas por la misma y con autoridades fiscales de las entidades federativas coordinadas;

Coadyuvar, dentro del ámbito de su competencia, con las instancias competentes, al seguimiento de las iniciativas de leyes o decretos que presente el Presidente de la República ante el Congreso de la Unión, en las materias competencia de la Secretaría;

Expedir las constancias de identificación del personal a su cargo y del personal de

las unidades administrativas que tenga adscritas, así como designarlos y habilitarlos para la práctica de los actos de fiscalización, notificaciones, diligencias,

peritajes u otros actos, Proceder conforme a los criterios, políticas y lineamientos que establezca la

Dirección General Adjunta de Evaluación y Control Procedimental de Amparos para la operación y mantenimiento del sistema integral de seguimiento y evaluación de

procesos de la Procuraduría Fiscal de la Federación; Autorizar a los titulares de las Subprocuradurías Fiscales Federales y de las

Direcciones Generales adscritas a la Procuraduría Fiscal de la Federación, el ejercicio de la atribución a que se refiere el artículo 12, fracción V del Reglamento de dicha institución;

Designar a los servidores públicos de la Procuraduría Fiscal de la Federación, para efectos de dar cumplimiento al artículo 16 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, así como para dar contestac ión a los requerimientos de información que procedan conforme a la citada Ley, y

En los casos en que el Procurador Fiscal de la Federación así lo considere conveniente, podrá ejercer la representación de la Secretaría o de cualquiera de sus unidades administrativas, en cualquier tipo de juicio o procedimiento judicial o

administrativo.7

5.-Tesorería de la Federación. El objetivo de la Tesorería es dirigir la administración de los sistemas y procedimientos en la parte que le corresponda en materia de recaudación de

fondos federales; prórrogas y pagos diferidos de créditos fiscales; ejecución de pagos; administración de fondos y garantías del gobierno federal, manteniendo dentro de las

disposiciones legales vigentes las funciones y servicios de Tesorería. Las funciones de la Tesorería son las siguientes:

Resolver los asuntos relacionados con la aplicación de los ordenamientos legales y

administrativos que rigen las actividades de tesorería y de vigilancia de fondos y valores de la Federación, que sean competencia de la Secretaría, excepto los que

con carácter indelegable otorga este Reglamento al Secretario;

7 Art. 10 del Reglamento de la Secretaria de Hacienda y Crédito Publico.

32

Formular liquidaciones de créditos fiscales que tenga radicados, y otros créditos o derechos pecuniarios a favor del Gobierno Federal, radicados en la Tesorería de la Federación, que deba hacer efectivos, salvo que correspondan ser determinados por otra autoridad competente;

Recaudar, concentrar, custodiar, vigilar y situar los fondos provenientes de la aplicación de la Ley de Ingresos de la Federación y otros conceptos que deba percibir el Gobierno Federal por cuenta propia o ajena, depositándolos

diariamente en el Banco de México, o en institución de crédito autorizada por la Tesorería de la Federación, así como establecer, de manera compatible con el

Sistema Integral de Administración Financiera Federal los sistemas y procedimientos de recaudación de los ingresos federales con la participación que

le corresponda a las unidades administrativas competentes del Servicio de Administración Tributaria;

Ordenar y sustanciar el procedimiento administrativo de ejecución para hacer efectivos los créditos fiscales que le sean radicados, otros créditos a los que por

disposición legal debe aplicarse dicho procedimiento y las garantías constituidas para asegurar el interés fiscal por los citados créditos, así como respecto de fianzas

a favor de la Federación otorgadas para garantizar obligaciones fiscales a cargo de

terceros, incluyendo el cobro de los intereses por pago extemporáneo de dichas fianzas y, en su caso, el cobro de los recargos; ordenar y pagar los gastos de

ejecución y los gastos extraordinarios respecto de los citados créditos; así como establecer las reglas para determinar dichas erogaciones extraordinarias;

Hacer los pagos autorizados que afecten al Presupuesto de Egresos de la Federación y los demás que legalmente deba hacer el Gobierno Federal, en

función de las disponibilidades y conforme a los sistemas establecidos;

Requerir y llevar la cuenta del movimiento de los fondos de la Federación, así como rendir cuentas de sus propias operaciones de ingresos, egresos e

inversiones;

Administrar y cobrar los créditos a favor del Gobierno Federal, distintos de los fiscales, que tenga radicados;

Determinar las tasas de interés en operaciones activas y pasivas y convenios que

realice la Tesorería de la Federación, con excepción de aquéllas que expresamente estén previstas en la Ley;

Calcular y proyectar el flujo de fondos del Gobierno Federal para mantener el nivel de disponibilidades de caja que requiera la Tesorería de la Federación;

Apoyar, en las materias de su competencia, la coordinación de acciones que efectúen esta Secretaría y la de Contraloría y Desarrollo Administrativo que incidan en el movimiento de fondos federales y su comprobación;

Depurar con los responsables de los ramos presupuestarios, las cuentas

correspondientes a los anticipos efectuados, los créditos fiscales de cualquier otro tipo y derechos pecuniarios a favor del Gobierno Federal y cancelarlos cuando proceda, así como depurar las cuentas activas y pasivas que maneje;

33

Recibir, custodiar y llevar el registro clasificado y control de los valores que representen inversiones financieras directas del Gobierno Federal, guardar los certificados de custodia cuando se disponga que su administración se encomiende a alguna institución de crédito y ejercer oportunamente los derechos patrimoniales de los referidos valores;

Participar en la emisión, colocación y, en su caso, en la cancelación y destrucción de los títulos de deuda pública;

Suscribir conjuntamente con el titular de la Secretaría o con el servidor público a quien éste autorice para ello, toda clase de títulos de crédito que obliguen al

Gobierno Federal y realizar todos los actos legales y materiales relacionados con ellos;

Intervenir en la materia de su competencia en la formulación de los convenios y acuerdos de coordinación fiscal con las Entidades Federativas;

Autorizar expresamente la prestación de los servicios bancarios que deba utilizar el Gobierno Federal, así como contratar los servicios de cobranza de créditos

distintos de los fiscales;

Recibir los activos no monetarios que deban ser puestos a disposición de la Tesorería de la Federación y conservarlos hasta en tanto se transfieran, de conformidad con las disposiciones aplicables a la instancia competente para su administración, enajenación o destrucción, siempre que dicha transferencia, administración, enajenación o destrucción no sea encomendada a los auxiliares;

Conceder prórrogas o plazos para el pago de créditos fiscales a cargo de contribuyentes sujetos a control presupuestal y de adeudos a favor del Gobierno Federal distintos de contribuciones y sus accesorios, y establecer las condiciones necesarias para su adecuado y oportuno cumplimiento de conformidad con las

limitaciones que establezcan las disposiciones legales aplicables y previa garantía de su importe y accesorios;

Participar en la emisión, guarda, custodia, recibo, distribución y devolución de formas numeradas y valoradas, conforme a las disposiciones legales, así como

destruirlas cuando proceda y, en su caso, los materiales empleados en su producción;

Aceptar, previa calificación, las garantías que se otorguen a favor del Gobierno Federal, registrarlas, conservarlas en guarda y custodia cuando sean remitidas para

tal fin, autorizar su sustitución y cancelarlas respecto de los créditos fiscales que le hubieren sido radicados; hacer efectivas las que se constituyan en materias distintas a la fiscal, incluyendo el cobro de los intereses por pago extemporáneo de las mismas y, en su caso, el cobro de los recargos conforme a las disposiciones legales aplicables; desistirse de las acciones de cobro de dichas garantías y transferir a la cuenta de depósito de la Hacienda Pública Federal el importe de las

garantías expedidas a favor de la Tesorería de la Federación por institución de crédito autorizada que los haga efectivos;

34

Intervenir en el otorgamiento de las garantías y avales a cargo del Gobierno Federal y llevar su registro;

Administrar el Fondo de Garantía para Reintegros al Erario Federal;

Declarar de oficio la prescripción de depósitos constituidos y de créditos a cargo de la Federación, conforme a lo dispuesto en la Ley del Servicio de Tesorería de la Federación, su reglamento y demás disposiciones aplicables, así como de los créditos por anticipos y préstamos otorgados por el Gobierno Federal a los Estados

y a los Municipios, cuando en cada caso no fueren reclamados dentro del plazo legal correspondiente; igualmente declarar el abandono de bienes muebles que

estén en su poder o a su disposición; Practicar auditorías contables a las unidades administrativas que recauden o

manejen fondos o valores, de la propiedad o al cuidado del Gobierno Federal, informando de su resultado a los órganos internos de control de las dependencias

y entidades sujetas a fiscalización, según corresponda, en caso de descubrir hechos que impliquen el incumplimiento de las obligaciones legales de los servidores

públicos, para que ejerzan sus facultades;

Expedir certificados de estímulos fiscales y certificados especiales;

Operar el sistema de compensación de deudas entre la Federación por una parte y las entidades públicas por la otra, así como entre la Federación y los particulares, en los términos del Código Fiscal de la Federación; así como manejar el sistema de compensación de adeudos, incluidos los fiscales, entre las dependencias, entre las entidades y entre las dependencias y entidades de la administración pública federal, así como entre aquéllas y las empresas que se adhieran al sistema, conforme a las normas que dicte el Ejecutivo Federal;

Autorizar y efectuar la devolución de cantidades pagadas indebidamente al fisco,

aprobadas por autoridad competente, por los medios que legalmente procedan; Aceptar y tramitar hasta su conclusión la dación de bienes o servicios en pago de

toda clase de créditos a favor del Gobierno Federal, respecto de los cuales tenga conferido su cobro, de conformidad con lo dispuesto por la Ley;

Cancelar y, en su caso, reponer los cheques expedidos por la Tesorería de la Federación con base en las disposiciones legales aplicables;

Comunicar a las autoridades administrativas competentes los actos u omisiones que impliquen incumplimiento a las disposiciones de la Ley del Servicio de Tesorería de la Federación y de su reglamento;

Aplicar al Erario Federal los depósitos constituidos en los casos de abandono; Resolver los recursos administrativos en la materia de su competencia;

Aplicar las disposiciones de la Ley del Servicio de Tesorería de la Federación y de su reglamento, así como ejercer las demás atribuciones que señalen a la propia

Tesorería de la Federación y a la Secretaría, en el ámbito de su competencia, otros ordenamientos legales;

35

Autorizar los programas en materia de vigilancia del patrimonio de la Federación y de los fondos y valores de su propiedad o a su cuidado;