Embed Size (px)

Citation preview

INSTITUTO ARGENTINO PARA ELDESARROLLOECONÓMICO

Presidente honorario:Salvador María Lozada

Presidente:Sergio Carpenter Vallejos

Vicepresidente:Alfredo T. GarcíaSecretaria:Lucía VeraProsecretaria:Marisa DuarteTesorero:Eduardo KanevskyProtesorero:Ricardo LaurnagarayVocales Titulares:Roberto GómezAlberto RosenthalJuan Carlos AmigoCarlos ZaietzPedro EtchichuryDaniel RascovschiHoracio RovelliJosé María CardoVocales Suplentes:Ariel SlipakFlora LosadaTeresa HerreraAlberto UrthiagueComisión revisora de cuentas:Enrique JardelGabriela VítolaDirección y administración:Hipólito Yrigoyen 1116 - 4º piso(C1086AAT) Buenos Aires, ArgentinaTeléfonos y fax: 4 381-7380/9337e-mail: [email protected]@iade.org.arhttp://www.iade.org.ar

Nº 2531º de julio al 15 de agosto de 2010

Editor responsable:Instituto Argentino para elDesarrollo Económico (IADE)

Director:Juan Carlos Amigo

Comité Editorial:Enrique O. ArceoEduardo BasualdoAlfredo Eric CalcagnoDina FoguelmanRoberto GómezMabel ManzanalMiguel Teubal

Registro Nacional de laPropiedad Intelectual Nº 133452

Los artículos pueden ser librementereproducidos con sólo acreditar aRealidad Económica como fuentede origen, salvo indicación en con-trario. La responsabilidad de los ar-tículos firmados recae de maneraexclusiva sobre sus autores y sucontenido no refleja, necesariamen-te, el criterio de la dirección.Pedido de suscripción NacionalValor de la suscripción

8 números/1 año $250ExteriorPrecio del ejemplar (vía aérea) US$18Suscripción anual (vía aérea) US$150

Impreso en Publimprent S.A., Cóndor 1785 - Cdad. de Buenos Aires.tel. 4918-2061/2

ISSN 0325-1926

rrrreeee aaaallll iiiiddddaaaadddd eeeecccc oooonnnnóóóómmmmiiii ccccaaaa

E s t u d i o s a g r a r i o s

¿Quién produce las cosechas récord? El¿Quién produce las cosechas récord? El“boom” sojero y el papel de los obreros rurales“boom” sojero y el papel de los obreros ruralesen la agricultura pampeana contemporáneaen la agricultura pampeana contemporánea

Juan Manue l Vi l lu l la

6Este trabajo se propone contribuir al análisis de la composición social de la fuer-

za de trabajo en el agro pampeano a la luz de los procesos de concentración de laproducción, agriculturización y salto tecnológico, desarrollados con particularfuerza durante los últimos veinte años. La hipótesis que organiza este artículosupone que las consecuencias de las políticas “neoliberales” en el agro pampeanoincluyeron -como parte de una serie de transformaciones que agudizaron la pola-rización social del sector- un trastrocamiento de las distintas formas, grados ymedidas en que venían aportando su fuerza de trabajo los distintos componentesde la mano de obra agrícola (obreros rurales, trabajadores familiares o “chacare-ros” y contratistas). En este contexto, una lectura superficial de las deficientes esta-

dísticas disponibles, ha redundado en una impor-tante subestimación del papel que cabe en esteproceso a la fracción agrícola de los obreros rura-les pampeanos, deformando el verdadero mapasocial sobre el que se sustenta la producción agrí-cola de la región. Nos motiva entonces la nece-sidad de recomponer y hacer visible su rol comolos principales productores directos del agroactual, así como destacar los procesos económi-cos y sociales que durante las últimas décadas hanhecho crecer en importancia su aporte a la pro-ducción, así como su peso entre los distintoscontingentes de la mano de obra vinculada con laactividad.

A n t i c i p o

¿Por qué crecieron los países que crecieron?¿Por qué crecieron los países que crecieron?Historias y teorías del crecimiento económicoHistorias y teorías del crecimiento económico

Ju l i o Se var e s 20La proposición liberal dominante, según la cual para crecer es necesario respetar

el modelo de libre mercado, es incorrecta. Ningún país, ni siquiera Inglaterra en sumomento de ascenso siguió algo parecido al credo liberal sino más bien todo locontrario. Y los países que comenzaron su industrialización después de la británi-ca, siguieron políticas que difieren del modelo liberal en su organización interna yen sus relaciones económicas con el resto del mundo. Por otra parte, los países quecrecieron, muestran grandes diferencias en sus dotaciones de recursos, en sus sis-temas políticos y culturales, en sus políticas económicas y en su ubicación geográ-fica.Pero todos comparten un denominador común: además de los factores demercado, la geografía, el contexto histórico, en todos los casos de despegue hubodiferentes formas de intervención estatal.

C o nve r t i b i l i d a d y d e s p u é s

El mercado de trabajo en los distintos patronesEl mercado de trabajo en los distintos patronesde crecimientode crecimiento

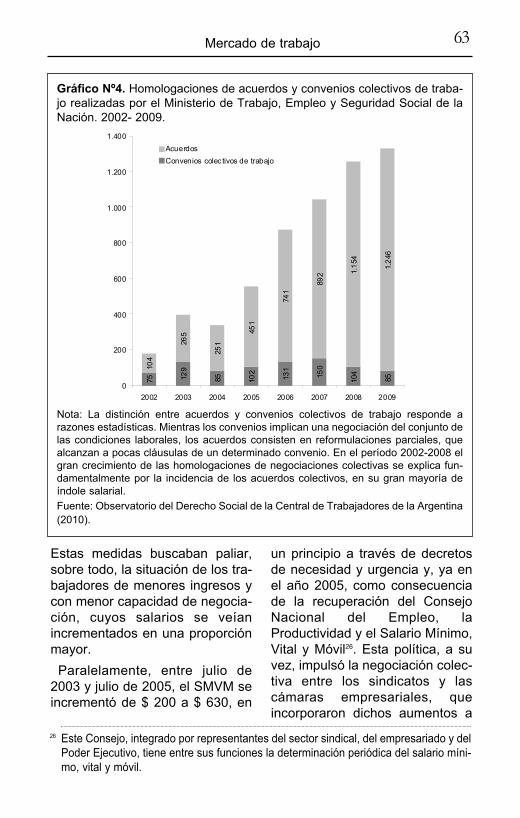

Luis Campos - Mar iana L. Gonzál ez - Mar c e la Sacav in i 48El artículo se dedica al análisis de la evolución del mercado de trabajo entre los

años 2003 y 2009, centrándose sobre la trayectoria del empleo, los resultados de lasnegociaciones colectivas y el salario real. Se hace particular hincapié en la relaciónentre el patrón de crecimiento vigente y la dinámica laboral, marcando las ruptu-ras con respecto a la década de convertibilidad. Al mismo tiempo, se discuten laslimitaciones propias del patrón de crecimiento vigente y el modo en que repercu-tieron sobre el mercado de trabajo, aun antes del estallido de la crisis económicainternacional.

El Estado argentino ha asumido, mediante el derecho, un papel económico y político clave en el pro-ceso de reestructuración de la relación entre el capital y la fuerza de trabajo en el interior de los secto-res de infraestructura y la producción de hidrocarburos privatizados durante los años noventa. Ello seevidencia en el análisis de la lógica económico-política que asumió la interacción entre tres componen-tes regulatorios que influenciaron el comportamiento de las fracciones de clase bajo análisis durante elperíodo de vigencia del plan de convertibilidad (1991-2001). Se trata, en primer lugar, de la regulaciónlaboral instrumentada en el ámbito de los sectores de infraestructura e hidrocarburos privatizados, quefuncionó como punta de lanza de la denominada "flexibilización laboral" durante el período. En segun-do lugar, las normas que por acción u omisión incidieron sobre el comportamiento del capital en dichasactividades estratégicas, tanto en relación con la fijación de los precios y cantidades producidas, comoen lo atinente al control de las prácticas abusivas y actos de concentración de las empresas con domi-nancia económica. Este último conjunto de regulaciones denominadas activa y antimonopólica se abor-dan en esta segunda parte (la parte 1 se publicó en el Nº 252). El primer tipo de regulacionesestá orien-tado a incidir sobre los niveles de precios, las cantidades producidas y la formación de capital en cadauno de los sectores involucrados; el segundo, a limitar y sancionar las prácticas anticompetitivas de lasempresas con dominancia económica que afecten a terceros así como a fiscalizar sus actos de concen-tración. También, se analiza la interacción entre los tres componentes regulatorios jerarquizados y susimpactos sobre la relación entre el capital y la fuerza de trabajo.

E s t a d o y s o c i e d a d

La intervención del Estado argentino en los La intervención del Estado argentino en los sectores privatizados de infraestructura e sectores privatizados de infraestructura e hidrocarburos durante los años noventa:hidrocarburos durante los años noventa:impactos sobre la relación entre el capital y impactos sobre la relación entre el capital y la fuerza de trabajo. Parte 2la fuerza de trabajo. Parte 2

Karina For c in i t o

106

C o o p e r a t i va s y e m p r e s a s r e c u p e r a d a s

La sustentabilidad de la empresa social: la La sustentabilidad de la empresa social: la cooperativa Campo de Herreracooperativa Campo de Herrera

María I sabe l Tor t - Patr i c ia Lombardo82

Las cooperativas de trabajo están destinadas a cumplir un papel importante en la reactivación de laeconomía y la elevación social, moral y cultural de la población, ya que en ellas el hombre es el factorprincipal. Las personas que conforman estas cooperativas dejan de ser asalariados para convertirse enasociados de una organización en la que trabajan en común, con iguales derechos y obligaciones, locual les posibilita mejorar su nivel de vida y condiciones de trabajo. El objetivo de esta presentaciónconsiste en analizar el proceso evolutivo de una cooperativa de trabajo agropecuario, la cooperativaCampo de Herrera (provincia de Tucumán), poniendo énfasis en las situaciones de crisis atravesadasy en las estrategias implementadas para su sustentabilidad. La información utilizada proviene de fuen-tes secundarias y entrevistas a informantes calificados. El análisis de la información se centrará sobrela identificación de aquellos momentos críticos que ha afrontado la organización y cómo se ha inten-tado su superación, teniendo en cuenta que se trata de una empresa de la economía social.

I A D E En resumidas cuentasEn resumidas cuentas

1º de ju l i o/15 de agos to de 2010

45 días de not ic ias 132

I A D E ActividadesActividades 159

G a l e r a d e c o r r e c c i ó n

Hecho en Argentina. Industria y economía,Hecho en Argentina. Industria y economía,1976-20071976-2007DANIEL AZPIAZU Y MARTÍN SCHORRAna Cas t e l lan i

156

6

¿Quién produce las ¿Quién produce las cosechas récord?cosechas récord?El “boom” sojero y el papel de los obreros ruralesEl “boom” sojero y el papel de los obreros ruralesen la agricultura pampeana contemporáneaen la agricultura pampeana contemporánea

Estudios agrarios

* Investigador del Centro Interdisciplinario de Estudios Agrarios de la Facultad deCiencias Económicas de la Universidad de Buenos Aires.

Este trabajo se propone contribuir al análisis de la composiciónsocial de la fuerza de trabajo en el agro pampeano a la luz de los pro-cesos de concentración de la producción, agriculturización y salto tec-nológico, desarrollados con particular fuerza durante los últimos vein-te años. La hipótesis que organiza este artículo supone que las conse-cuencias de las políticas “neoliberales” en el agro pampeano incluye-ron -como parte de una serie de transformaciones que agudizaron lapolarización social del sector- un trastrocamiento de las distintas for-mas, grados y medidas en que venían aportando su fuerza de trabajolos distintos componentes de la mano de obra agrícola (obreros rura-les, trabajadores familiares o “chacareros” y contratistas). En estecontexto, una lectura superficial de las deficientes estadísticas dispo-nibles, ha redundado en una importante subestimación del papel quecabe en este proceso a la fracción agrícola de los obreros rurales pam-peanos, deformando el verdadero mapa social sobre el que se susten-ta la producción agrícola de la región. Nos motiva entonces la necesi-dad de recomponer y hacer visible su rol como los principales pro-ductores directos del agro actual, así como destacar los procesos eco-nómicos y sociales que durante las últimas décadas han hecho creceren importancia su aporte a la producción, así como su peso entre losdistintos contingentes de la mano de obra vinculada con la actividad.

Juan Manue l Vi l lu l la*

7“Boom” sojero y obreros rurales

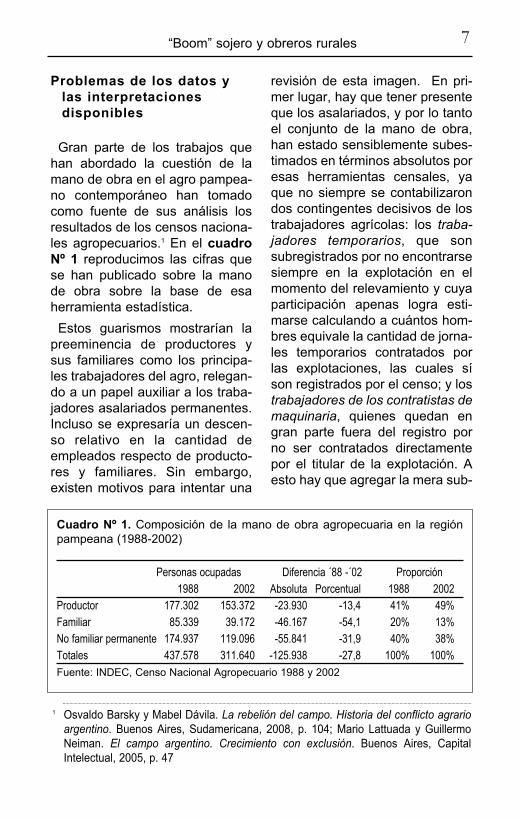

Problemas de los datos ylas interpretacionesdisponibles

Gran parte de los trabajos quehan abordado la cuestión de lamano de obra en el agro pampea-no contemporáneo han tomadocomo fuente de sus análisis losresultados de los censos naciona-les agropecuarios.1 En el cuadroNº 1 reproducimos las cifras quese han publicado sobre la manode obra sobre la base de esaherramienta estadística.

Estos guarismos mostrarían lapreeminencia de productores ysus familiares como los principa-les trabajadores del agro, relegan-do a un papel auxiliar a los traba-jadores asalariados permanentes.Incluso se expresaría un descen-so relativo en la cantidad deempleados respecto de producto-res y familiares. Sin embargo,existen motivos para intentar una

revisión de esta imagen. En pri-mer lugar, hay que tener presenteque los asalariados, y por lo tantoel conjunto de la mano de obra,han estado sensiblemente subes-timados en términos absolutos poresas herramientas censales, yaque no siempre se contabilizarondos contingentes decisivos de lostrabajadores agrícolas: los traba-jadores temporarios, que sonsubregistrados por no encontrarsesiempre en la explotación en elmomento del relevamiento y cuyaparticipación apenas logra esti-marse calculando a cuántos hom-bres equivale la cantidad de jorna-les temporarios contratados porlas explotaciones, las cuales síson registrados por el censo; y lostrabajadores de los contratistas demaquinaria, quienes quedan engran parte fuera del registro porno ser contratados directamentepor el titular de la explotación. Aesto hay que agregar la mera sub-

1 Osvaldo Barsky y Mabel Dávila. La rebelión del campo. Historia del conflicto agrarioargentino. Buenos Aires, Sudamericana, 2008, p. 104; Mario Lattuada y GuillermoNeiman. El campo argentino. Crecimiento con exclusión. Buenos Aires, CapitalIntelectual, 2005, p. 47

Cuadro Nº 1. Composición de la mano de obra agropecuaria en la regiónpampeana (1988-2002)

Personas ocupadas Diferencia ´88 -´02 Proporción1988 2002 Absoluta Porcentual 1988 2002

Productor 177.302 153.372 -23.930 -13,4 41% 49%Familiar 85.339 39.172 -46.167 -54,1 20% 13%No familiar permanente 174.937 119.096 -55.841 -31,9 40% 38%Totales 437.578 311.640 -125.938 -27,8 100% 100%Fuente: INDEC, Censo Nacional Agropecuario 1988 y 2002

8 realidad económica 253 1º de julio/15 de agosto de 2010

declaración de trabajadores porparte de los empleadores.

La contracara de la subestima-ción de los asalariados rurales entérminos absolutos se da a travésde la sobreestimación en términosrelativos del papel productivo deotras categorías incluidas dentrodel concepto de “mano de obra”.El principal problema lo ofrece lacategoría de “productor”. Si biensu nombre indicaría otra cosa, seidentifica con esta designación alos responsables de las explota-ciones que asumen el riesgo eco-nómico de la misma, mas nonecesariamente a quienes produ-cen concretamente en ella. Entreellos no se diferencia a quienesrealizan el trabajo manual sobre latierra -legítimamente incluiblesentre los contingentes de la manode obra agropecuaria- de los quesólo administran o “gestionan” lasexplotaciones, incluso desde laciudad, delegando todo el trabajodirecto en obreros o contratistasexteriores.

Es por esto que diversos traba-jos complementan o reemplazanel uso de los resultados del censo

agropecuario por el de los censosde población.2 Éstos contribuyen asuperar los obstáculos que ofre-cen los primeros en cuanto a lasubdeclaración de trabajadorescontratados por los empleadores,ya que aquí la unidad de empa-dronamiento resultan las perso-nas, y no las unidades producti-vas. Por lo tanto los censistas tie-nen acceso directo a los obrerosen sus hogares, sin necesidad depasar por el filtro del empleador.Por el mismo motivo los censosde población también ayudan acalibrar mejor la fuerza de trabajoasalariada puesta en juego poraquellos dos contingentes decisi-vos de la mano de obra agrícola:los asalariados temporarios y losde los contratistas. Sin embargo,constituye una desventaja inhe-rente a los censos de población elhecho de no llegar a registrar a lostrabajadores que no tienen o nodeclaran su participación en laagricultura como ocupación princi-pal, que no han dedicado la mayorcantidad de horas de trabajo en lasemana previa al censo en la agri-cultura, o que no obtienen de ellasus principales ingresos.3

2 Daniel Piccinini. “Asalariados agropecuarios y campesinos desde mediados del sigloXX. Su evolución a partir del análisis de las fuentes censales”. Buenos Aires,Realidad Económica Nº 228, IADE, 2007; Roberto Benencia y Germán Quaranta.“Los mercados de trabajo agrarios en la Argentina: demanda y oferta en distintos con-textos históricos”. Buenos Aires, Estudios del Trabajo Nº 32, ASET, 2006; SusanaAparicio y Roberto Benencia (coordinadores). Empleo rural en tiempos de flexibilidad.Buenos Aires, La Colmena, 1999;

3 Si bien no es del todo lícito hacer comparaciones entre herramientas estadísticas dis-tintas, no podemos dejar de tener en cuenta que el censo agropecuario 2002 registraen el nivel nacional 188.454 obreros menos que el censo de población de un añoantes, y 85.258 menos en la región pampeana en la misma comparación regional.Para otro momento, los datos de 1988 adolecen de las mismas dificultades respecto

9“Boom” sojero y obreros rurales

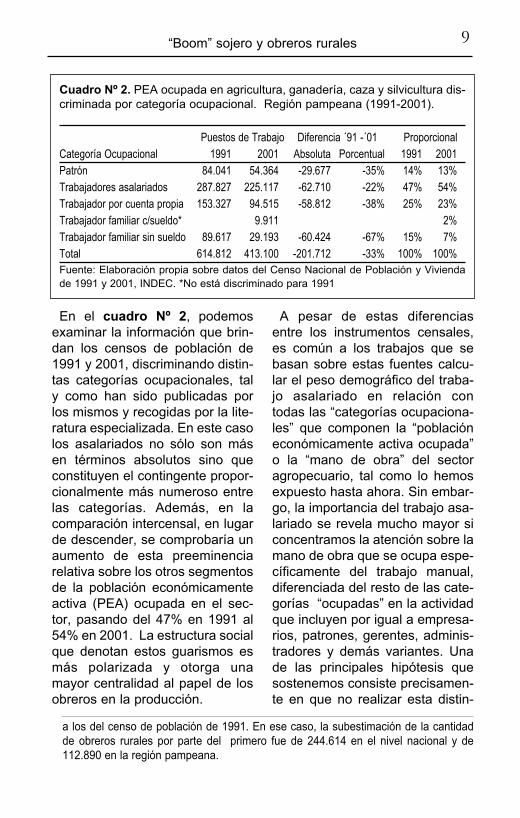

En el cuadro Nº 2, podemosexaminar la información que brin-dan los censos de población de1991 y 2001, discriminando distin-tas categorías ocupacionales, taly como han sido publicadas porlos mismos y recogidas por la lite-ratura especializada. En este casolos asalariados no sólo son másen términos absolutos sino queconstituyen el contingente propor-cionalmente más numeroso entrelas categorías. Además, en lacomparación intercensal, en lugarde descender, se comprobaría unaumento de esta preeminenciarelativa sobre los otros segmentosde la población económicamenteactiva (PEA) ocupada en el sec-tor, pasando del 47% en 1991 al54% en 2001. La estructura socialque denotan estos guarismos esmás polarizada y otorga unamayor centralidad al papel de losobreros en la producción.

A pesar de estas diferenciasentre los instrumentos censales,es común a los trabajos que sebasan sobre estas fuentes calcu-lar el peso demográfico del traba-jo asalariado en relación contodas las “categorías ocupaciona-les” que componen la “poblacióneconómicamente activa ocupada”o la “mano de obra” del sectoragropecuario, tal como lo hemosexpuesto hasta ahora. Sin embar-go, la importancia del trabajo asa-lariado se revela mucho mayor siconcentramos la atención sobre lamano de obra que se ocupa espe-cíficamente del trabajo manual,diferenciada del resto de las cate-gorías “ocupadas” en la actividadque incluyen por igual a empresa-rios, patrones, gerentes, adminis-tradores y demás variantes. Unade las principales hipótesis quesostenemos consiste precisamen-te en que no realizar esta distin-

Cuadro Nº 2. PEA ocupada en agricultura, ganadería, caza y silvicultura dis-criminada por categoría ocupacional. Región pampeana (1991-2001).

Puestos de Trabajo Diferencia ´91 -´01 ProporcionalCategoría Ocupacional 1991 2001 Absoluta Porcentual 1991 2001Patrón 84.041 54.364 -29.677 -35% 14% 13%Trabajadores asalariados 287.827 225.117 -62.710 -22% 47% 54%Trabajador por cuenta propia 153.327 94.515 -58.812 -38% 25% 23%Trabajador familiar c/sueldo* 9.911 2%Trabajador familiar sin sueldo 89.617 29.193 -60.424 -67% 15% 7%Total 614.812 413.100 -201.712 -33% 100% 100%Fuente: Elaboración propia sobre datos del Censo Nacional de Población y Viviendade 1991 y 2001, INDEC. *No está discriminado para 1991

a los del censo de población de 1991. En ese caso, la subestimación de la cantidadde obreros rurales por parte del primero fue de 244.614 en el nivel nacional y de112.890 en la región pampeana.

10 realidad económica 253 1º de julio/15 de agosto de 2010

ción es una de las principalesrazones de la subestimación e“invisibilización” del verdaderopapel de los obreros rurales en laproducción agrícola pampeana.

Una nueva interpretación deviejos datos

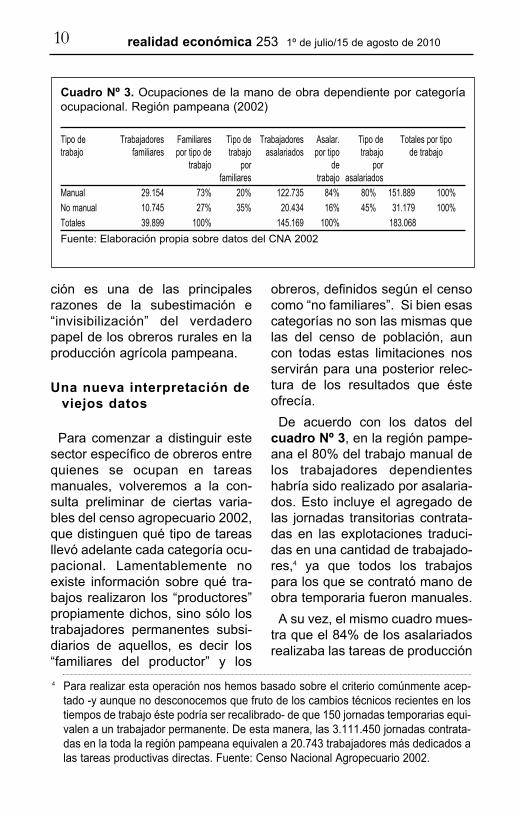

Para comenzar a distinguir estesector específico de obreros entrequienes se ocupan en tareasmanuales, volveremos a la con-sulta preliminar de ciertas varia-bles del censo agropecuario 2002,que distinguen qué tipo de tareasllevó adelante cada categoría ocu-pacional. Lamentablemente noexiste información sobre qué tra-bajos realizaron los “productores”propiamente dichos, sino sólo lostrabajadores permanentes subsi-diarios de aquellos, es decir los“familiares del productor” y los

obreros, definidos según el censocomo “no familiares”. Si bien esascategorías no son las mismas quelas del censo de población, auncon todas estas limitaciones nosservirán para una posterior relec-tura de los resultados que ésteofrecía.

De acuerdo con los datos delcuadro Nº 3, en la región pampe-ana el 80% del trabajo manual delos trabajadores dependienteshabría sido realizado por asalaria-dos. Esto incluye el agregado delas jornadas transitorias contrata-das en las explotaciones traduci-das en una cantidad de trabajado-res,4 ya que todos los trabajospara los que se contrató mano deobra temporaria fueron manuales.

A su vez, el mismo cuadro mues-tra que el 84% de los asalariadosrealizaba las tareas de producción

Cuadro Nº 3. Ocupaciones de la mano de obra dependiente por categoríaocupacional. Región pampeana (2002)

Tipo de Trabajadores Familiares Tipo de Trabajadores Asalar. Tipo de Totales por tipotrabajo familiares por tipo de trabajo asalariados por tipo trabajo de trabajo

trabajo por de porfamiliares trabajo asalariados

Manual 29.154 73% 20% 122.735 84% 80% 151.889 100%No manual 10.745 27% 35% 20.434 16% 45% 31.179 100%Totales 39.899 100% 145.169 100% 183.068 Fuente: Elaboración propia sobre datos del CNA 2002

4 Para realizar esta operación nos hemos basado sobre el criterio comúnmente acep-tado -y aunque no desconocemos que fruto de los cambios técnicos recientes en lostiempos de trabajo éste podría ser recalibrado- de que 150 jornadas temporarias equi-valen a un trabajador permanente. De esta manera, las 3.111.450 jornadas contrata-das en la toda la región pampeana equivalen a 20.743 trabajadores más dedicados alas tareas productivas directas. Fuente: Censo Nacional Agropecuario 2002.

11“Boom” sojero y obreros rurales

directas, confirmando un alto nivelde asociación entre la condiciónde trabajador por salario y trabaja-dor manual. La proporción de lostrabajadores familiares que reali-zaba tareas manuales también esalta, alcanzando un 73%. Estoindica que si bien resultaba unsegmento minoritario en términosabsolutos entre los que se aboca-ban al trabajo manual (20%),cuando los familiares eran emple-ados en la explotación llevabanadelante ese tipo de trabajos.

Si el censo brindara datos quepermitieran sumar el aporte de losverdaderos “productores” familia-res que trabajaban en su explota-ción, estas conclusiones tenderí-an a equilibrarse respecto de lasproporciones en que aportaban ala producción el trabajo familiar yel asalariado. Sin embargo, tam-poco tenemos registro de losobreros que trabajaban con loscontratistas de servicios indirecta-mente para las explotaciones, locual resta un contingente decisivopara la valoración cualitativa ycuantitativa de los asalariados enla producción. Es por todo estoque sólo con los datos del censonacional agropecuario no es posi-ble cerrar una conclusión definiti-va sobre el verdadero aporte deltrabajo familiar y el asalariado enel trabajo manual. Pero gracias aestos datos, sí se puede apreciarpara 2002 una fuerte asociaciónentre la condición de trabajadoresasalariados y familiares depen-

dientes respecto del trabajomanual.

Con la comprobación de estaasociación, es posible intentaruna nueva lectura de los datos delos censos de población que seexponían antes. Esta vez no seanalizará la evolución de “todas”las categorías ocupacionales,sino que se partirá del supuestode que en los términos del censo,la mano de obra estuvo represen-tada en lo fundamental por los tra-bajadores asalariados, los familia-res remunerados, los trabajadoresfamiliares no remunerados y lostrabajadores por cuenta propia,estos últimos tal vez como expre-sión legítima de los productores-trabajadores que el censo agrope-cuario no distinguía. Se suponeque una proporción minoritaria deestas categorías se dedicaba atareas de gestión o similares, peroatribuiremos por excelencia estacondición a la categoría de lospatrones, por lo que sin cerrar laposibilidad de que alguno de ellostambién participara junto con susempleados en el trabajo manual,se los excluirá como conjunto delas categorías ocupacionales vin-culadas con el trabajo directo.

Esta nueva presentación de losdatos no modifica la imagen de undescenso “global”, en términosabsolutos, de todas las categoríasque participaban del trabajomanual en la actividad agropecua-ria.5 En ese marco, nos interesa

5 Hemos aclarado en otra oportunidad que a nuestro entender, las cifras de los censosde población y agropecuario de 2001 y 2002 respectivamente, tienden a sobreestimar

12 realidad económica 253 1º de julio/15 de agosto de 2010

destacar la preponderancia muysignificativa de los trabajadoresasalariados sobre el resto de loscomponentes de la mano de obra(63%), acompañada de un ascen-so de casi diez puntos en aquelpredominio. Esta operación quehemos realizado sobre las cifras,que excluye a los patrones, tam-bién permite poner en foco lasevera caída de la mano de obraeminentemente familiar -es decir,que no percibe un sueldo por sutrabajo- junto con la pérdida deimportancia de los trabajadores

por cuenta propia. Si estuviesendisponibles los datos sobre elaporte de los trabajadores asala-riados-familiares para 1991, seríaposible arriesgar hipótesis sobreen qué medida el descenso de lostrabajadores familiares “puros” sedebe al traslado de personas aesta categoría familiar pero asala-riada, expresando con claridad lapenetración de relaciones socia-les de tipo capitalista ya no sólo alinterior de las explotaciones, sinoal interior del propio núcleo fami-liar.

Cuadro Nº 4. Mano de obra agropecuaria discriminada por categoría ocu-pacional. Región pampeana (1991-2001).

Puestos Participaciónde trabajo proporcional

Tipo de mano de obra 1991 2001 1991 2001Trabajadores asalariados 287827 225117 54% 63%Trabajador familiar con sueldo* 9911 - 3%

Subtotal mano de obra asalariada: (54%) (66%)Trabajador por cuenta propia 153327 94515 29% 26%Trabajador familiar sin sueldo 89617 29193 17% 8%

Subtotal mano de obra no asalariada: (46%) (34%)Total 530771 358736 100% 100%Fuente: Elaboración propia sobre datos del Censo Nacional de Población y Viviendade 1991 y 2001, INDEC. *No está discriminado para 1991

la tendencia negativa de la ocupación agropecuaria del período cuando se las com-para con las cifras de 1988 o 1991. Esto es así en tanto 2001 y 2002 fueron años crí-ticos de particularmente baja ocupación. Otras fuentes estadísticas secundarias,muestran una evolución más variada de la ocupación en el conjunto del período, conpicos entre 1996 y 1998 superiores a los niveles tanto de 1988-1991 como de 2001-2002. Guarismos más contemporáneos también muestran una recuperación impor-tante desde 2003 hasta 2007. Para más detalles sobre estos estudios ver JuanManuel Villulla. “Debates sobre la ocupación y el empleo en el agro pampeano de lasojización.” Revista Geograficando Nº 5, La Plata, Universidad Nacional de La Plata,Facultad de Humanidades y Ciencias de la Educación, Departamento de Geografía,2009 (en prensa)

13“Boom” sojero y obreros rurales

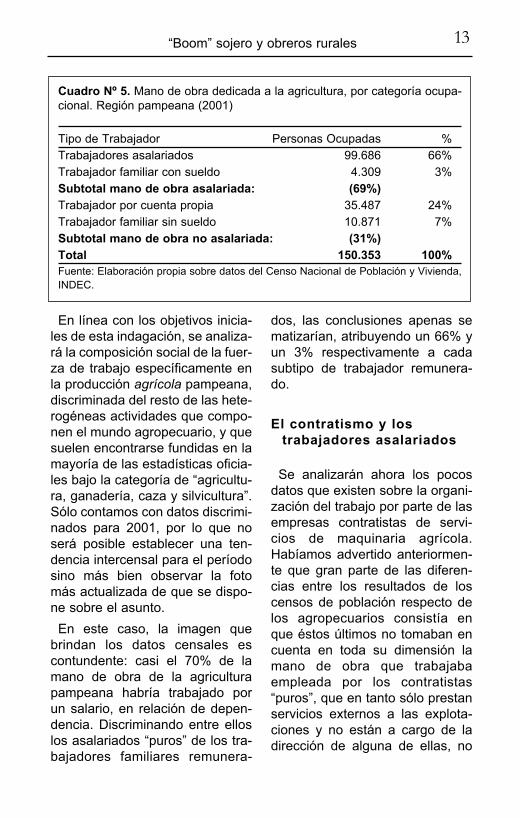

En línea con los objetivos inicia-les de esta indagación, se analiza-rá la composición social de la fuer-za de trabajo específicamente enla producción agrícola pampeana,discriminada del resto de las hete-rogéneas actividades que compo-nen el mundo agropecuario, y quesuelen encontrarse fundidas en lamayoría de las estadísticas oficia-les bajo la categoría de “agricultu-ra, ganadería, caza y silvicultura”.Sólo contamos con datos discrimi-nados para 2001, por lo que noserá posible establecer una ten-dencia intercensal para el períodosino más bien observar la fotomás actualizada de que se dispo-ne sobre el asunto.

En este caso, la imagen quebrindan los datos censales escontundente: casi el 70% de lamano de obra de la agriculturapampeana habría trabajado porun salario, en relación de depen-dencia. Discriminando entre elloslos asalariados “puros” de los tra-bajadores familiares remunera-

dos, las conclusiones apenas sematizarían, atribuyendo un 66% yun 3% respectivamente a cadasubtipo de trabajador remunera-do.

El contratismo y los trabajadores asalariados

Se analizarán ahora los pocosdatos que existen sobre la organi-zación del trabajo por parte de lasempresas contratistas de servi-cios de maquinaria agrícola.Habíamos advertido anteriormen-te que gran parte de las diferen-cias entre los resultados de loscensos de población respecto delos agropecuarios consistía enque éstos últimos no tomaban encuenta en toda su dimensión lamano de obra que trabajabaempleada por los contratistas“puros”, que en tanto sólo prestanservicios externos a las explota-ciones y no están a cargo de ladirección de alguna de ellas, no

Cuadro Nº 5. Mano de obra dedicada a la agricultura, por categoría ocupa-cional. Región pampeana (2001)

Tipo de Trabajador Personas Ocupadas %Trabajadores asalariados 99.686 66%Trabajador familiar con sueldo 4.309 3%Subtotal mano de obra asalariada: (69%)Trabajador por cuenta propia 35.487 24%Trabajador familiar sin sueldo 10.871 7%Subtotal mano de obra no asalariada: (31%)Total 150.353 100%Fuente: Elaboración propia sobre datos del Censo Nacional de Población y Vivienda,INDEC.

14 realidad económica 253 1º de julio/15 de agosto de 2010

son captados por dicha herra-mienta estadística.6 Según esti-maciones de la principal asocia-ción de contratistas del país,FACMA, el 40% de los contratis-tas son también “productores” enlos términos del censo, pero el60% restante queda por fuera delregistro estadístico. Esto cobramayor importancia cuando com-probamos que el conjunto de loscontratistas estaba a cargo, yahacia mediados de la década encurso, del 60% de las tareas desiembra y labores, y del 75% delas tareas de cosecha.7

Lamentablemente no existendatos detallados sobre esta cues-tión con anterioridad a 2002, nifuera de la provincia de BuenosAires, por lo que sólo es posiblehacer inferencias hipotéticas delas tendencias verificadas con

posterioridad a esa fecha, en uncontexto distinto -aunque noesencialmente- del atravesado enla década de los ´90. La informa-ción disponible reafirma la hipóte-sis que señala la profundizaciónde un ciclo de asalarización deltrabajo en la región.

Una diferencia de contexto res-pecto de las cifras del censo depoblación, es que pareceríanmostrar un ciclo de crecimiento dela ocupación en términos absolu-tos del orden del 64%, frente alsaldo negativo que ofrecían losguarismos anteriores hacia 2001-2002.8

6 La difusión de esta forma externalizada de organización social del trabajo en lasexplotaciones impide realizar estimaciones sobre el tipo de mano de obra predomi-nante de acuerdo con las extensiones de las parcelas, como muchos estudios habí-an hecho a lo largo del siglo XX para períodos previos, en tanto ya no se desprendede una determinada extensión en hectáreas la necesidad de contratar directamentetal cantidad de asalariados o la posibilidad de abarcarla con mano de obra familiar.Tanto las explotaciones pequeñas como los grandes latifundios pueden ser trabaja-dos por empresas contratistas de composición diversa (con predominancia familiar oasalariada) sin que podamos establecer a priori, de acuerdo con la extensión de laparcela, el tipo de organización social del trabajo en cada caso.

7 Federación Argentina de Contratistas de Maquinaria Agrícola. Anuario 2008.8 Como advertíamos antes, es un debate abierto distinguir en qué medida estas dife-

rencias corresponden al desenvolvimiento de la realidad y en qué medida respondena los sesgos metodológicos de las herramientas censales. De acuerdo con la com-paración lateral de otras variables de la actividad agropecuaria en el período, pare-cería confirmarse la hipótesis de que aún con sesgos metodológicos para su medi-ción, la coyuntura de 2001-2002 fue de baja ocupación. Y que fruto de diversos fac-tores los requerimientos de mano de obra en la década de 1990 habrían tendido amermar, comprobándose también un nuevo ciclo de crecimiento en la década actual.Ver Juan Manuel Villulla. Op. cit. 2009

15“Boom” sojero y obreros rurales

De esta manera, lo llamativo esque tanto en contextos de aparen-te caída de la ocupación como enlos de crecimiento, los trabajado-res asalariados aumentaron supeso demográfico entre la manode obra agropecuaria. En estecaso, entre 2002 y 2006 el creci-miento de los empleados fue deun 94%, mientras que las perso-nas bajo la categoría de “socios”sólo aumentaron un 22%.9 Al igualque los datos del censo de pobla-ción específicos para la agricultu-ra pampeana en 2001, aquívemos que para 2006 los obrerosconstituían casi el 70% de las per-sonas ocupadas alrededor delcontratismo de servicios. Esteporcentaje debe ser necesaria-mente mayor si -como observa-mos con el censo de población-distinguimos a quienes fueronparte efectiva del trabajo directoen la producción, respecto dequienes efectuaron sólo tareas degestión y control “sin sentarse en

el tractor”, como es el caso degran parte de la categoría de“socios”. Al mismo tiempo, losdatos disponibles no distinguenentre los empleados a los familia-res del propietario o socio, cuyaimportancia no ha de ser subesti-mada. Sin embargo, los datossobre los contratistas tambiénparecen confirmar el crecienteproceso de preeminencia de lostrabajadores asalariados en lamano de obra agrícola pampeana.

Reflexiones finales

La relectura de los datos censa-les nos brinda una imagen distintaa la ponderada usualmente, conun predominio mayor y en creci-miento de los trabajadores asala-riados en la estructura interna dela mano de obra aplicada a la agri-cultura pampeana.

Existieron toda una serie defenómenos simultáneos que seretroalimentaron para dar como

Cuadro Nº 6. Composición de la mano de obra de las empresas de serviciosagropecuarios (2002-2006)

2001-02 2002-03 2003-04 2004-05 2005-06Socios 6.429 41% 7.853 36% 7.894 35% 8.416 35% 7.855 31%Empleados 9.088 59% 14.094 64% 14.872 65% 15.413 65% 17.635 69%Total ocupados 15.517 100% 21.947 100% 22.766 100% 23.829 100% 25.490 100%Fuente: Elaboración propia sobre datos de la Encuesta Provincial de ServiciosAgropecuarios, Dirección de Estadística de la Provincia de Buenos Aires

9 Para la categoría de “socio” caben las mismas consideraciones que hemos hecho parala categoría de “productor”, y aún más. Esto en la medida en que el “socio” ni siquie-ra tiene por definición una conexión concreta con la dirección de la empresa sino even-tualmente proveer de capital a la misma y participar de sus ganancias, con absolutaindiferencia respecto a las particularidades de la producción agrícola.

16 realidad económica 253 1º de julio/15 de agosto de 2010

resultado semejante trasforma-ción. En primer lugar, fruto de lapolítica de apertura, “desregula-ción”, privatizaciones y endeuda-miento, desde los años ´90 seaceleró el proceso de progresivaliquidación de la producción agro-pecuaria en pequeña y medianaescala, echando leña al fuego delproceso de concentración inhe-rente a las leyes del capital en elagro.10 Como parte de la lucha porla supervivencia -en el caso de laspequeñas y medianas explotacio-nes- y como una estrategia ten-diente a captar ganancias y rentasextraordinarias -en el caso de lasmega empresas del sector-, sefue acentuando un vuelco produc-tivo hacia la agricultura, particular-mente hacia la soja,11 lo que aunofreciendo una rentabilidad relati-vamente mayor que otras activi-dades, posibilitó e hizo necesarioel aumento de las escalas. Estaactividad agrícola moderna, cuan-do pasó a darse con siembradirecta, herbicidas que reempla-

zaban labores mecánicas, y semi-llas genéticamente modificadas,aumentó la proporción de los tra-bajos cortos temporarios porsobre las tareas permanentes oprolongadas, sin requerir la resi-dencia en la explotación comootrora lo hacían la chacra mixta, eltambo o la ganadería.12 Este pro-ceso también posibilitó e hizonecesaria la creciente terceriza-ción de las tareas de producción.Fruto entonces de la necesidad deciertas explotaciones de comple-mentar sus ingresos prestandoservicios a terceros, y la imposibi-lidad o inconveniencia de otras deinvertir en las nuevas maquina-rias, se abrió un ancho cauce a ladifusión del contratismo de servi-cios agropecuarios.13

El aporte chacarero, familiar ocampesino a la masa de fuerza detrabajo puesta en juego durante el“boom” agrícola, acotado a loslímites de la explotación a sucargo, fue así mermando suimportancia en términos absolutos

10 Diego Fernández. “El fuelle del estado: sobre la incidencia de las políticas públicas enla concentración de la producción agrícola pampeana (1989-2001).” Documentos delCIEA Nº 3. Buenos Aires, Facultad de Ciencias Económicas de la Universidad deBuenos Aires, 2008, pp. 33-67

11 Eduardo Azcuy Ameghino y Carlos León. “La sojización: contradicciones, intereses ydebates.” Revista Interdisciplinaria de Estudios Agrarios Nº 23. Buenos Aires, 2005

12 Cristobal Kay. “Latin america’s exclusionary rural development in a neo-liberal world.”Ponencia presentada al Seminario de la Latin American Studies Asssociation.Guadalajara, México, 1997

13 María Isabel Tort. “Los contratistas de maquinaria agrícola: una modalidad de organi-zación económica del trabajo en la pampa húmeda.” Documento de Trabajo Nº 11,Buenos Aires, CEIL, 1983; Ignacio Llovet. “Contratismo y agricultura”. En: AA.VV. “Eldesarrollo agropecuario pampeano.” Buenos Aires, GEL, 1991, pp. 607-665; EduardoAzcuy Ameghino. “El papel del contratismo de servicios de maquinaria en la caracteri-zación socioeconómica de las pequeñas explotaciones agropecuarias.” RealidadEconómica Nº 244, Buenos Aires, IADE, 2009, pp. 26-36

17“Boom” sojero y obreros rurales

y relativos, como una forma de suproceso histórico de descomposi-ción. Esto ha cambiado el rostrode las explotaciones chacarerasclásicas, disminuyendo su carác-ter familiar en el sentido en queesta categoría refería a la organi-zación del trabajo, pasando aautoidentificarse como explotacio-nes “pequeñas y medianas”, cate-gorías que refieren a característi-cas ajenas a la forma de organi-zación social del trabajo en la par-cela. Sin descartarla, e integrán-dola al criterio que juzga el tipo deexplotación por la forma en que enella se organiza el trabajo, podría-mos decir que se trata, sí, deexplotaciones pequeñas y media-nas, pero más capitalistas ymenos “campesinas”. Así parecehaberse ido entrelazando la agri-culturización, con la concentra-ción de la producción y la “proleta-rización” de la mano de obra,14

dando paso a una polarizacióncreciente de la estructura social.Ésta le ha otorgado al trabajo asa-lariado un rol estelar, pasando aser doblemente más importanteque antes: en un sentido porque -como hemos visto en los cua-dros- hay proporcionalmente mu-

chos más obreros agrícolas que“productores” o trabajadores fami-liares; y en otro sentido, porqueaun siendo menos en términosabsolutos, cargan sobre susespaldas con niveles de produc-ción agrícola que triplican losalcanzados antes de la profundi-zación de este proceso, hacia losaños ´80.

Las tareas relativamente brevesde este tipo de agricultura, opues-tas a las prolongadas y perma-nentes de antaño, han sido anali-zadas desde la perspectiva de los“productores” o empresarios, arri-bando comúnmente a la conclu-sión de que “en el campo se tra-baja cada vez menos”. Este puntode vista ve sucederse en la explo-tación una serie de procesos detrabajo cortos (siembra, fertiliza-ción, fumigación o cosecha), queacontecen cada uno a su tiempo,mientras se desarrollan los culti-vos. En efecto, la cantidad dehoras necesarias para producirdeterminada cantidad de granos ocubrir determinada cantidad dehectáreas no ha hecho otra cosaque disminuir, particularmentedesde fines de la década de1970,15 y con gran fuerza desde

14 No nos referimos con este concepto a la idea clásica de la transformación histórica decampesinos en obreros, ni mucho menos en el propio ámbito agrario, sino al procesopor el cual entre quienes llevan adelante las tareas productivas directas, avanza lapredominancia de los trabajadores asalariados sobre otras fracciones de la mano deobra. Sin embargo, hemos recabado por nuestra cuenta, y aún de manera dispersa,evidencias de cierta “proletarización” -ahora sí en un sentido clásico- entre distintasgeneraciones de agricultores, cuando la descendencia de los chacareros o contratis-tas está en condiciones de trabajar antes de que sus padres quieran o puedan dejarla actividad agropecuaria, lo que los obliga a trabajar por un salario -en la explotaciónfamiliar o fuera de ella- si es que desean o necesitan mantenerse en la actividad.

15 Alfredo Coscia y Miguel Cacciamani. “La productividad de la mano de obra en eltrigo.”. Informe técnico Nº 141. Pergamino, INTA, 1978.

18 realidad económica 253 1º de julio/15 de agosto de 2010

los años ´90 hasta la actualidad,sobre todo de la mano de la gene-ralización de la siembra directa.16

Sin embargo, el mismo procesoanalizado desde el punto de vistade los asalariados agrícolas, oincluso de los contratistas que diri-gen técnicamente la realizaciónde esas tareas, ofrece un resulta-do opuesto. En vez de ver pasarlas tareas breves una tras otracada tanto tiempo, los equipos detrabajo de los contratistas venpasar frente a sí una tras otra lasexplotaciones agropecuarias paralas que trabajan durante meses,sucesivamente a medida que sonrequeridos por los tiempos de loscultivos en distintas regiones.17

Su trabajo se hizo así más perma-nente, fruto de la ejecución suce-siva de distintas tareas tempora-rias en distintas explotaciones condistintos climas y producciones.Sin negar la existencia demomentos de mayor o menordemanda de trabajo, y la presen-

cia de una fracción de obrerostemporarios, la mayoría de quie-nes se ocupan de estas tareas lohace por no menos de diez mesesal año, contribuyendo a relativizarla idea de la disminución del “tra-bajo” agrario en general, y ponien-do en discusión, por lo contrario,sobre quién está recayendo cre-cientemente el trabajo existente.

A pesar de estabilizarse en eltiempo, el papel de los obreros sehizo más “invisible”. La extremamovilidad en el espacio de losequipos de trabajo, externos agran parte de las explotaciones,ha hecho particularmente difícil sucaptación estadística, aunqueexpliquen gran parte de la dinámi-ca del trabajo en la agriculturapampeana. Como lo reflejan lasestadísticas de los censos depoblación, en términos socialesestos cambios implicaron el des-plazamiento a un segundo planode los trabajadores familiares clá-sicos, transformándose, cuando

16 Guido Botta y Dardo Selis. “Diagnóstico sobre el impacto producido por la adopciónde la técnica de la siembra directa sobre el empleo rural.” Universidad Nacional de LaPlata, 2003.

17 Este movimiento de los contratistas y los obreros por el espacio geográfico de los cul-tivos es menos novedoso que su generalización en el período que se analiza. Ya parafines de la década de los ´70, Eduardo Baumeister graficaba así la actividad de estasempresas de servicios agropecuarios: “Su actividad comienza en octubre con la cose-cha del trigo en el Chaco y Norte de Santa Fe, llegando a mediados de enero al Surde la provincia de Buenos Aires. Luego regresan a sus localidades de origen, ubica-das generalmente en el Norte de Buenos Aires, Sur de Santa Fe y Sur de Córdoba. Afines de febrero se realiza la cosecha anticipada de maíz, la que se puede realizar jun-tamente con la cosecha del sorgo y de la soja. Junto con el trigo, en los meses dediciembre y enero se cosecha avena, cebada, centeno y girasol. De este modo, la acti-vidad puede durar, para los contratistas muy especializados en estas tareas, de octu-bre a junio.” Eduardo Baumeister. “Estructura agraria, ocupacional y cambio tecnoló-gico en la región cerealera maicera. La figura del contratista de máquina”. BuenosAires, Documento de Trabajo Nº 10, CEIL, 1980, pp.49-50

19“Boom” sojero y obreros rurales

se mantuvieron en la producción,en trabajadores familiares remu-nerados. Mientras que en térmi-nos técnicos, los modernos con-tratistas aceleraron la reconver-sión de las especializaciones ycalificaciones de los antiguos tra-bajadores agrarios -peones, pues-teros, y demás- en tractoristas ymaquinistas relativamente califi-cados.18 Muchos de estos obreroshan “desaparecido” de las esta-dísticas clásicas, mientras todoindica que una gran cantidad deellos no se han ido del trabajoagrario, sino que ha dejado de sercaptado, en tanto pasaron a serempleados de los contratistas deservicios.19

Es común en la literatura espe-cializada el hincapié en la genera-lizada incorporación de tecnologí-as “ahorradoras de mano deobra”, que habrían hecho dismi-nuir en forma sustantiva los pues-tos de trabajo. La combinacióndel énfasis en este aspecto, juntocon los problemas en la interpre-tación de las estadísticas disponi-bles a la luz de las transformacio-

nes sociales globales acaecidasen la región pampeana en los últi-mos años, pueden conducir a laconclusión de que el papel de lostrabajadores habría sido reempla-zado por máquinas, agroquímicosy nuevas técnicas de proceso,devenidos éstos en los principalesresponsables del “boom” agrícolacontemporáneo, otorgando así alcapital -concebido como unacosa- el protagonismo decisivodel salto productivo de los últimosaños. Si retomamos la concepciónque identifica en el capital unarelación social, observaremos quetodo aquello no fue sólo un proce-so técnico, ni que siempre “reem-plazó” a los trabajadores. Por locontrario, esos fenómenos deter-minaron que los obreros que semantuvieron en la producción,multiplicaron fruto de estos avan-ces la productividad de su trabajo.Por lo que lejos de quitarle impor-tancia a los trabajadores, esteproceso se la multiplicó, convir-tiéndolos crecientemente en losmás importantes artífices directosde las “cosechas récord”.

18 “Siempre trabajé en el campo. Mi viejo estaba en un tambo y esa fue mi primera ocu-pación. Después, cuando llegó el momento de independizarme, me fui de puestero;era algo que se usaba mucho, ser puestero o tractorista, te contrataban con un suel-do, te daban una casa y vos formabas tu vida ahí. Pero, con los grandes productoressojeros, todos estos trabajos fueron desapareciendo, se cerraron tambos y se empe-zó a criar menos ganado. A raíz de eso yo dejé de ser puestero y aprendí a manejarla siembra directa, para la soja y el maíz. También a fumigar los cultivos con mosqui-to. Ese fue el último de los trabajos que estuve haciendo”. Testimonio de AlejandroEsteche. Pagina/12, 21 de julio de 2008

19 Esto nos invita también –como hemos insistido antes- a relativizar las visiones apoca-lípticas sobre la caída en la ocupación y el empleo agrarios en el período.

20

¿Por qué crecieron los¿Por qué crecieron lospaíses que crecieron?países que crecieron?Historias y teorías del crecimiento económico*Historias y teorías del crecimiento económico*

Anticipo

* El presente texto está compuesto por parte de la introducción y un párrafo de conclu-siones del libro a publicar por Editorial Edhasa.

** Economista y periodista

La proposición liberal dominante, según la cual para crecer esnecesario respetar el modelo de libre mercado, es incorrecta.Ningún país, ni siquiera Inglaterra en su momento de ascensosiguió algo parecido al credo liberal sino más bien, todo lo con-trario. Y los países que comenzaron su industrialización des-pués de la británica, siguieron políticas que difieren del modeloliberal en su organización interna y en sus relaciones económi-cas con el resto del mundo.

Por otra parte, los países que crecieron, muestran grandesdiferencias en sus dotaciones de recursos, en sus sistemaspolíticos y culturales, en sus políticas económicas y en su ubi-cación geográfica.

Pero todos comparten un denominador común: además de losfactores de mercado, la geografía, el contexto histórico, entodos los casos de despegue hubo diferentes formas de inter-vención estatal.

Ju l i o Se var e s**

21El crecimiento económico

El crecimiento: singularidady misterio

¿Por qué crecieron los paísesque crecieron? ¿Qué caminossiguieron, qué instrumentos utili-zaron, qué leyes respetaron ycuales violaron? ¿Qué enseñan-zas pueden sacar los países sub-desarrollados?

Elhanan Helpman, un estudiosode las teorías del crecimiento,plantea: “¿Qué hace a algunospaíses ricos y a otros pobres? Loseconomistas han planteado estacuestión desde los días de AdamSmith. Pero, después de más dedoscientos años, el misterio delcrecimiento económico no ha sidoresuelto”1

En el mismo sentido, el historia-dor de la economía Ugo Pipitonepregunta, “¿de dónde salen lasenergías que en un determinadomomento ponen en movimientouna sociedad, modifican pautasde comportamiento, generanriqueza donde había pobreza?¿Qué factores nacionales e inter-nacionales favorecen esos proce-sos?” Y responde: “Cada procesoes singular e irrepetible, no hayfórmulas mágicas para afrontarlos problemas” 2

Efectivamente, la historia de loscasos de crecimiento exitoso noofrece ninguna receta establecida

ni deja lugar para las fórmulasmágicas, ortodoxas o heterodo-xas.

La proposición liberal dominante,según la cual para crecer es nece-sario respetar el modelo de libremercado, es incorrecta. Ningúnpaís, ni siquiera Inglaterra en sumomento de ascenso siguió algoparecido al credo liberal sino másbien, todo lo contrario. Y los paí-ses que comenzaron su industria-lización después de la británica,siguieron políticas que difieren delmodelo liberal en su organizacióninterna y en sus relaciones econó-micas con el resto del mundo.

Por otra parte, los países quecrecieron, muestran grandes dife-rencias en sus dotaciones derecursos, en sus sistemas políti-cos y culturales, en sus políticaseconómicas y en su ubicacióngeográfica.

Pero todos comparten un deno-minador común: además de losfactores de mercado, la geografía,el contexto histórico, en todos loscasos de despegue hubo diferen-tes formas de intervención estatal.Muy sintéticamente: en GranBretaña, el mercantilismo hastaavanzado el siglo XIX y luego elimperialismo; en Estados Unidosproteccionismo e imperialismo; enel Japón de la Restauración Meijiy en la Alemania del siglo XIX,estrategia estatales; en países de

1 Helpman, Elhanan. The Mystery of Economic Growth. The Belknap Press of HarvardUniversity Press. Cambridge, 2004.

2 Pipitone, Ugo. La salida del atraso: un estudio histórico comparativo. FCE-CEI.México, 1994.

22 realidad económica 253 1º de julio/15 de agosto de 2010

rápida industrialización en el sigloXIX, como Corea del Sur yTaiwán, fuerte intervención y pla-nificación estatal; en Finlandia eIrlanda, políticas públicas paraorientar el crecimiento.

Las diferencias de todo orden delas experiencias de crecimientoestán conectadas por otros facto-res como la decisión de las élitespara emprender el crecimiento, eldesarrollo educativo y la flexibili-dad para adaptarse a las condicio-nes cambiantes del ambienteinterno y externo.

Todas comenzaron con un cam-bio de las condiciones preexisten-tes, todas rompieron inerciascambiando sus patrones de pro-ducción y exportación. Por otraparte, la conquista militar, larepresión interna y la intervenciónestatal a través de políticas yempresas públicas fueron decisi-vas en el arranque y el sosteni-miento de los senderos de creci-miento.

En las experiencias de creci-miento más tardío tuvo unainfluencia dominante la amenazade fuerzas externas que poníanen riesgo la seguridad o la inde-pendencia nacional, o la amenazade crisis interna, recordando laexpresión del filósofo chino SunYat-sen, según la cual, “la naciónsin enemigos, sin peligros exter-nos, estará siempre en ruinas”.3

A diferencia de lo que sostiene eldiscurso liberal, el crecimiento

económico con desarrollo socialno puede surgir de la aperturapasiva a las corrientes externasde mercaderías, capital y tecnolo-gía.

Ese proceso, sostiene AldoFerrer, desplegando su conceptode “densidad nacional”, “es inde-legable en factores exógenos, quelibrados a su propia dinámica sólopueden desarticular un espacionacional y estructurarlo en tornode centros de decisión extranacio-nales y, por lo tanto, frustran losprocesos de acumulación…unpaís puede crecer, aumentar laproducción, el empleo y producti-vidad de los factores, impulsadopor agentes exógenos, comosucedió con la Argentina en laetapa de la economía primariaexportadora. Pero puede crecersin desarrollo, es decir, sin crearuna organización de la economíay la sociedad capaz de movilizarlos procesos de acumulacióninherentes al desarrollo, o dichode otro modo, sin incorporar losconocimientos científicos y susaplicaciones tecnológicas al con-junto de su actividad económica ysocial …En todos los casos severifica la existencia de condicio-nes endógenas, internas, necesa-rias, que resultaron decisivas paraque esos países generaran pro-greso técnico y lo difundieran eintegraran en su tejido productivoy social… Este conjunto de cir-cunstancias endógenas insustitui-bles y necesarias al desarrollo

3 Wade, Robert. Governing the market. Princeton University Press. USA 2004.

23El crecimiento económico

pueden resumirse en el conceptode densidad nacional” 4

Los casos de crecimiento, espe-cialmente los del siglo XX, con-trastan con la experiencia de lospaíses latinoamericanos, ancla-dos en modelos de producción yexportación atrasados en relacióncon la dinámica del mercado mun-dial y hegemonizados por élitesque lucran con las rentas de losrecursos naturales, las finanzas yla asociación con el capital trans-nacional.

En este libro se presenta, preci-samente, un repaso de algunasteorías e historias del crecimientoeconómico, del papel que jugaronlos estados y los mercados, de lasoportunidades aprovechadas poralgunas clases dominantes y elatraso a que fueron condenadosalgunos países por el parasitismode otras.

Historias de casos

El primer caso es el desarrollobritánico. La literatura ortodoxa lopresenta como un modelo basadosobre la iniciativa individual, laempresa privada y el libre merca-do. Sin embargo, si bien GranBretaña fue una de las cunas delcapitalismo industrial basadosobre la propiedad privada y laimpulsora del liberalismo en elmercado interno y el mundial, su

historia es más compleja y matiza-da.

En primer lugar, la industria bri-tánica se desarrolló en el mundode protección e intervención esta-tal, incluyendo la intervención dela fuerza armada, del mercantilis-mo de los siglos XVII y XVIII.

Gran Bretaña adoptó el liberalis-mo comercial cuando ya era unapotencia industrial capaz de impo-ner sus productos sobre la basede competitividad. Pero tambiénsiguió recurriendo a la fuerza: enel siglo XIX, el supuesto “sigloliberal”, conjugó liberalismo eco-nómico con imperialismo para lacaptura y el control de mercados.

Estados Unidos, por su parte,recurrió a la fuerza para ampliarsu mercado y para imponer al Suroligárquico y liberal una políticaindustrialista. En ese rumbo,Estados Unidos recurrió al protec-cionismo a lo largo de todo el sigloXIX y hasta la mitad del XX. Sóloen la segunda posguerra, cuandoera una potencia productiva,comercial y financiera indiscutida,adoptó el liberalismo y se convirtióen su esforzado impulsor en elmundo.

Los estados alemanes, parte deellos unificados en un país a partirde 1871, recorrieron un caminosinuoso que incluye una culturaantiliberal que promueve la razónde estado y una visión de destino

4 Ferrer, Aldo. Globalización, desarrollo y densidad nacional. En Repensar la teoría deldesarrollo en un contexto de globalización. Gregorio Vidal y Arturo Guillén R. (coordi-nadores) CLACSO Libros- UAM, México-Red Celso Furtado. Buenos Aires, 2007.

24 realidad económica 253 1º de julio/15 de agosto de 2010

nacional diferente del individualis-mo típico del liberalismo anglosa-jón. Como producto de esa ten-dencia Alemania promovió susindustrias con una combinaciónde mercado e instituciones estata-les entre las que destaca el desa-rrollo de la educación y la investi-gación científico tecnológica que,ya en el siglo XIX, le permitió con-vertirse en protagonista de laSegunda Revolución Industrial,basada sobre grandes capitales yen el empleo intensivo de cienciay tecnología.

El Japón inició su desarrolloindustrial a partir de la Restau-ración Meijí de 1868, una revolu-ción de notables que, instigadospor la intrusión imperialista deEstados Unidos, comprendieronque su país necesitaba actualizar-se institucional y tecnológicamen-te. El Estado japonés transformóel sistema político y económico ylo puso en una senda de creci-miento -y también de armamentis-mo y belicismo- que lo convertiríaen pocas décadas en una de laspotencias mundiales.

Siguiendo la huella del Japón,varios países asiáticos, en parti-cular Corea del Sur y Taiwán,apelaron, en el siglo XX a políticaspúblicas de desarrollo económicopara transformar sus economías yconvertirlas, en menos tiempo queel que necesitaron Estados Uni-dos o el Japón, en máquinas com-petitivas de nivel internacional.

Más cerca en el tiempo destacanlas experiencias de Finlandia e

Irlanda, países chicos y de recur-sos limitados que, con la articula-ción de políticas públicas e inicia-tiva privada rompieron inercias yemprendieron senderos de creci-miento destacables.

Como se analiza en el libro alque se refiere este artículo, lasexperiencias de crecimiento sur-gieron no de la adaptación pasivaa las ventajas comparativas natu-rales de los países o al sistema deprecios vigente en el mercadomundial, sino de políticas que, conmayor o menor participación deci-soria del capital privado, rompie-ron inercias y promovieron activi-dades que no estaban convalida-das, al menos completamente,por las ventajas comparativas ylos precios relativos internaciona-les existentes. En más de uncaso, como sucedió especialmen-te en países asiáticos, se promo-vieron actividades que parecíaninviables para las capacidades yexperiencias de los países. Loscasos de las industrias automovi-lísticas en el Japón o la electróni-ca en países relativamente atra-sados como Corea del Sur oTaiwán son paradigmáticos.

Contra estos ejemplos, contrastael caso latinoamericano, caracteri-zado por el atraso económico, lasfracturas sociales y productivas yformas de inserción internacionalque condenan a los países a lavulnerabilidad externa o que lesproporcionan, como sucedió enlos inicios del presente siglo, opor-tunidades comerciales que pue-

25El crecimiento económico

den incluso convertirse en tram-pas que conspiran contra unaadecuada transformación produc-tiva y social. Tal es el caso de lavalorización de los commoditiesque promueve la especializaciónen productos primarios y en susindustrias de transformación ydesalienta el crecimiento de lasindustrias manufactureras demayor componente científico tec-nológico y de las empresas chicasdinámicas.

La divergencia entre los paísesde rápido crecimiento en el sigloXX y América latina se verifica enlas enormes diferencias en lasrespectivas series de ProductoBruto, participación en el comer-cio mundial, inversión productiva,ingresos y progreso en la educa-ción, ciencia y tecnología. Perotambién en la persistencia de sec-tores sociales y regiones en lapobreza y hasta en la margina-ción.

Sin embargo, todos los países,grandes y chicos, están unidospor un denominador común.Todos, en algún momento de suhistoria reciente y en diferenteforma y grado cayeron en la lógicade la valorización financiera y fue-ron víctimas de los ingresos y sali-das de capitales especulativos, laformación de burbujas y las crisis.

Es que, por encima de las dife-rencias de políticas, de estructu-ras y de estrategias, el capital pri-vado, atraído por la renta financie-ra, arrastra a todas las sociedadesal vórtice de la crisis.

Esta situación refuerza la necesi-dad de observar las historias decrecimiento económico comorequisito para concebir estrate-gias productivas para el desarrolloeconómico y social sustentables.

En las páginas siguientes se pre-senta un resumen de dos capítu-los del libro: uno dedicado a laintervención del estado en los pro-cesos de crecimiento en occiden-te, una historia que contrasta conel discurso neoliberal que atribuyeel éxito del capitalismo al protago-nismo de los mercados y de lasinstituciones que garantizan lavigencia de la propiedad privada:el segundo se refiere a la expe-riencia del crecimiento de paísesasiáticos, que pasaron en pocasdécadas del atraso y la pobreza aaltos niveles de industrialización,con un fuerte desarrollo educativoy patrones de distribución deingreso más equitativos que losde los países de bajos ingresos yde los que presentan muchos paí-ses ricos.

Políticas de intervenciónestatal

El liberalismo rampante de losaños ochenta y noventa impuso laidea de que las economías exito-sas nacieron y funcionan guiadaspor los mercados y que las inter-venciones estatales son, en todocaso, males necesarios o aberra-ciones al orden natural de lascosas.

La historia muestra otra realidad.El capitalismo creció, inclusive en

26 realidad económica 253 1º de julio/15 de agosto de 2010

la liberal Gran Bretaña, con elapoyo sustancial e indispensabledel estado, aun en su expresiónmás drástica: el empleo de la vio-lencia interna y externa.

Refiriéndose a la expulsión vio-lenta de campesinos durante loscercamientos de campos en elsiglo XVIII, los cuales fueron unade las bases del progreso indus-trial británico, sostuvo Marx:“Sabido es que en la historia realdesempeñan un gran papel laconquista, la esclavización, elrobo y el asesinato: la violencia,en una palabra. En la dulce eco-nomía política, por el contrario, hareinado siempre el idilio”5.

Esta contradicción entre la idílicateoría y la dura realidad se repeti-rá en las demás historias del cre-cimiento económico, en el Centroy en la Periferia.

En todas las etapas del desarro-llo de los capitalismos nacionales,los estados intervinieron para ayu-dar sus economías defendiendo yconquistando mercados. En lasprimarias, básicamente con elempleo de la fuerza interna yexterna. En las más avanzadas,incorporando procedimiento mássofisticados para promover activi-dades económicas, contrarrestarciclos, proteger y asistir a sectoresen crisis y contribuir al funciona-miento de los mercados.

En todas ellas utilizaron la fuer-za o el asistencialismo, para

garantizar las condiciones dereproducción del capital mediantela disciplina social y la limitación alas aspiraciones de los trabajado-res.

Esta regla operó y sigue operan-do en los países que se denomi-nan socialistas, para garantizar lareproducción del capital estatal yprivado.

En La gran transformación sos-tiene Polanyi: “La creencia en elprogreso espontáneo no debeimpedirnos ver el papel del gobier-no en la vida económica. Estepapel consiste con frecuencia enla alteración del ritmo del cambio,acelerándolo o retardándolo,según sea el caso; si creemos queese ritmo es inalterable -o peoraún si, casi consideramos unsacrilegio intervenir en él- enton-ces, desde luego, no queda lugarpara una intervención”6.

Para Hobsbawn, “El total laissez-faire por parte del gobierno es,desde luego, una contradicción enlos términos. Los gobiernos nopueden dejar de influir en la vidaeconómica, porque su existenciamisma se lo exige: el ‘sector públi-co’ por modesto que sea es casisiempre una ‘industria’ muy gran-de en términos de pleno empleo ylos ingresos y gastos públicosconstituyen una proporción signifi-cativa del total nacional. Inclusoen la cúspide del laissez-faire bri-tánico, allá por el año 1860, los

5 Marx, Karl. El Capital. FCE México 1973. Tomo I página 607.6 Polanyi, Karl. La Gran Transformación. Los orígenes políticos y económicos de nues-

tro tiempo. Editorial Claridad. Buenos Aires, 1947. página 63.

27El crecimiento económico

gastos del gobierno alcanzabanun porcentaje considerable de larenta nacional”7.

Según el historiador, durante larevolución industrial la tarea delgobierno fue crear las condicionespropicias para el capitalismo,cuando se inició el librecambio, apartir de 1846, fue mantenerlas.Pero a medida que avanzaba elsiglo era obvio que esas condicio-nes no podían mantenerse sinuna creciente intervención delestado en la vida económica ysocial, aunque el liberalismo comosistema dominante perduró hastala crisis del treinta, ya entrado elsiglo XX.

Tom Kemp, sostiene, en lamisma cuerda, que “nunca existióuna sociedad gobernada pura-mente por las leyes del mercado.La alternativa para los paísescapitalistas nunca estuvo entremercado y estado, sino en decidirla medida en que podía ser tolera-da la libre acción de las fuerzasdel mercado, o cuál era la medidanecesaria de la intervención esta-tal para alcanzar los fines desea-dos, incluyendo la protección de lapropiedad privada de los mediosde producción y el sistema delmercado”8.

Más aún, como veremos másadelante, la intervención de losestados ha sido fundamental paragarantizar que los mercados, debienes y financieros, pudieran

superar las crisis a las que habíansido empujados por la dinámicade sus propias leyes de funciona-miento.

El origen

El capitalismo liberal del sigloXIX no fue un producto natural nipacífico, sino un sistema construi-do a lo largo de varios siglos deintervención administrativa y béli-ca de los estados.

En el siglo XVIII, el pensamientoeconómico dominante era el mer-cantilismo, que aspiraba a ponerla vida económica al servicio delpoder del estado centralizado,proteger el mercado interno y con-quistar mercados externos paraobtener los recursos necesariospara sostener el estado nacional.

Los autores mercantilistas reco-mendaban una política de protec-cionismo y promoción de exporta-ciones cuyo objetivo era acumularoro para el estado, para que ésteestuviera preparado a su vez parair a la guerra.

En esa etapa los estados intervi-nieron fundamentalmente median-te regulaciones del comercio exte-rior, restringiendo importaciones,prohibiendo exportaciones quepodían contribuir a la industrializa-ción o el armamento de otros paí-ses, reservando el transportemarítimo para los barcos naciona-les y apoyando militarmente a los

7 Hobsbawn, Eric. Industria e Imperio. Ariel. Buenos Aires 1998. Página 217.8 Kemp, Tom. Modelos históricos de industrialización. Libros de Confrontación.

Barcelona. 1981. Página 153.

28 realidad económica 253 1º de julio/15 de agosto de 2010

exportadores. En el siglo XVII y enla primera parte del XVIII,Inglaterra, la potencia ascenden-te, tomó medidas para evitar quesus colonias fabricaran lo que sepodía hacer en la metrópoli y paraque exportaran a terceros merca-dos. También prohibía la importa-ción de manufacturas y sólo libe-raba la importación de materiasprimas que no producía.

En 1836, año en que bajó susaranceles, el Reino Unido teníatasas de hasta el 55%. En esemomento las de Estados Unidosllegaban al 45%, y las deAlemania, no pasaban del 12 porciento9.

Inglaterra conquistó el mercadoexterno combinando su producti-vidad y capacidad comercial, conel apoyo de la marina de SuMajestad. Si bien el poder navalno es un requisito suficiente paraconquistar y mantener mercados,era indispensable, porque lasrutas comerciales y los mercadosde cada país eran resguardadospor las correspondientes fuerzasmilitares y navales.

De hecho, hasta 1815, año enque se firma el Tratado de Viena,como corolario de la derrota deNapoleón, los países europeosestuvieron envueltos en incesan-tes guerras por el control de lasrutas marítimas, el cual era unrequisito indispensable paracomerciar.

“Casi todos los países actual-mente desarrollados, sostiene unestudioso del ‘estado desarrollis-ta’, atravesaron etapas de políti-cas de asistencia industrial antesque las capacidades de sus firmasalcanzaron el punto en el cual unapolítica de (más o menos) librecomercio fuera declarada de inte-rés nacional. Gran Bretaña fueproteccionista cuando estaba tra-tando de superar a Holanda.Alemania fue proteccionista hastael fin de la segunda guerra mun-dial. El Japón fue proteccionista lamayor parte del siglo XX, hastalos años setenta. Corea y Taiwánhasta los noventa. Hong Kong ySingapur son las grandes excep-ciones en el frente comercial, enel cual practicaron el libre comer-cio y avanzaron, pero son esta-dos-ciudad y no pueden ser trata-dos como países”10.

El siglo XIX es conocido como laera del liberalismo comercial.Pero la verdadera liberalizacióncomercial comenzó recién al finde la primera mitad del siglo, conla apertura comercial unilateralbritánica, y se desvaneció a partirde los años setenta.

En esta época la competenciainternacional se agudizó por elavance industrial y comercial depotencias como Alemania yEstados Unidos y por la reducciónde los costos de transporte quebajó la protección natural de lasdistancias geográficas.

9 UNCTAD. Trade and Development Report 2006. Washington, 2006.10 Wade, Robert. Governing the Market. Princeton University Press. Princeton 2004.

Página XV.

29El crecimiento económico

El aumento de la competencia yla caída de la tasa de ganancia delos capitalismos nacionales, diolugar a una caída de precios quese conoció como “la gran depre-sión”, la cual estimuló respuestasproteccionistas de la mayoría delos países.

El arranque de la revoluciónindustrial se basó sobre las indus-trias livianas con un bajo grado deconcentración empresaria. Mástarde, el desarrollo pasó a basar-se sobre industrias pesadas, querequerían mayores dotaciones decapital, mayor concentración y, enmuchos casos, privilegios espe-ciales para consolidarse, comoproteccionismo o acuerdos deprecios. En Gran Bretaña predo-minaba el primer tipo de industriay en Alemania el segundo. EnEstados Unidos convivían ambos.

En lo que respecta al agro, enGran Bretaña la concentraciónhabía reducido el peso relativo delos campesinos frente a los gran-des productores, mientras que laindustrialización redujo la influen-cia política de los terratenientesante la nueva burguesía industrial.Por lo contrario, en países comoAlemania, Francia y EstadosUnidos, los intereses agrariossiguieron siendo decisivos sea porla extensión de los pequeños pro-ductores (como sucedía enFrancia y Estados Unidos) comopor la fortaleza económica y políti-ca de los grandes productores (losjunkers alemanes).

Aun así, a fines de siglo, un seg-mento de la industria británicaabandonó el credo liberal: los pro-ductores siderúrgicos de Birmin-gham, acosados por la competen-cia alemana y francesa, promovie-ron el proteccionismo industrial.

Como parte del cambio de ten-dencia, entre 1897 y 1907, lascolonias de Canadá, Nueva Ze-landa, África del Sur y Australia,concedieron a la metrópoli tarifaspreferenciales.

A comienzos del siglo XX, el pri-mer ministro Joseph Chamberlainlanzó una campaña a favor deaumento de aranceles y una pre-ferencia imperial y, en 1932, enplena crisis mundial y difusión delproteccionismo defensivo, el sis-tema de preferencias se profundi-zó en el Pacto de Ottawa.

Colonialismo e imperialismo

En la segunda mitad del sigloXIX, cuando el mercado europeocomenzó a mostrar sus límites laspotencias iniciaron una carrerapor la ocupación de territorios enbusca de nuevos mercados paraabastecerse de materias primas,colocar sus excedentes de capitaly de mercaderías. Desde el puntode vista marxista, el imperialismoeconómico de esta época tenía elpropósito de contrarrestar la ten-dencia a la reducción de la tasade ganancia que estaba experi-mentando el capitalismo europeo.Y la política imperialista requería,

30 realidad económica 253 1º de julio/15 de agosto de 2010

necesariamente, como puntualizóRudolf Hilferding, un estado fuertepara llevar a cabo una política deexpansión y conquistar nuevascolonias.11

Como explica Moniz Bandeira,desde la última parte del siglo XIX,“el monopolio de los mercadodomésticos impulsó a los grandesconglomerados a buscar el mono-polio de los mercados en el exte-rior, reactivando la expansióncolonial, adormecida mientras queel laissez faire, o sea, el liberalis-mo de Manchester predominabaen la economía. El capitalismo,que antes se oponía al Estadopasó a utilizarlo en su expansión”para eso recurrió a “la reorganiza-ción de las superestructuras políti-cas, mediante el robustecimientode un poder central, con la forma-ción de un estado unitario, que sir-viese como palanca para la aper-tura de mercados y asegurarse lacontinuidad del proceso de acu-mulación.”. El nuevo capitalismonecesitaba, considera el autor, unEstado poderoso para proteger elmercado interno y conquistar mer-cados externos “transformandotodas las regiones del mundo enzonas de inversión…El poder polí-tico y militar se convirtió en un ele-mento decisivo de la rivalidad eco-nómica, que ya no se limitaba almercado para la colocación demanufacturas, en los cuales ape-nas se decidía el precio” 12

El imperio chino fue uno de los

principales objetivos de las poten-cias occidentales durante el sigloXIX.

A lo largo del siglo, en forma sos-tenida, las armadas occidentalespresionaron y atacaron diferentespuntos de China para obligarla aabrir sus puertos a las mercaderí-as occidentales y para que conce-diera privilegios especiales a losciudadanos de sus países.

Para Gran Bretaña, el mercadochino tenía una importancia estra-tégica. El imperio no sólo queríaexportar a China sino forzarla apermitir la importación de opiodesde la India, que las autorida-des chinas habían prohibido por eldaño que causaba a su población.

Pero esa rama del narcotráficotenía una importancia crucial parael comercio exterior británico: elImperio tenía déficit comercial contodo el mundo menos con la India.Esta última tenía déficit con lametrópoli, lo cual reducía su capa-cidad de compra. El objetivo deGran Bretaña era que la Indiapudiera exportar opio para obte-ner oro con el cual mantener susimportaciones.

La primera agresión británicapara abrir la ruta del opio a Chinase produjo en 1839 y la segundaen 1856 y en 1860 se apropió deHong Kong.

Albion no estaba sola en suscorrerías orientales. Como relataHobsbawn, desde 1854, un triun-

11 Hilferding, Rudolf, El capital financiero. Editorial Tecnos. Madrid. 1973.12 Moniz Bandeira, Luiz Alberto. La formación del imperio americano. Norma. Buenos

Aires, 2007. Páginas 38 y 39

31El crecimiento económico

virato anglo-franco-norteamerica-no controlaba las aduanas deShangai, y de la segunda guerradel opio, que finalizó en1858, y elsaqueo de Pekín de1860, la capi-tulación china era total. Los occi-dentales consiguieron que Chinagarantizara a los negociantes deGran Bretaña, Francia, Rusia yEstados Unidos acceso a nuevospuertos, inmunidades ante la leychina, libertad de movimiento ylibre navegación de los ríos inte-riores y otros beneficios. Un inglésquedó a cargo del control de lasaduanas chinas hasta 1909 ydurante ese período fue el jefe dela economía china.13

Los bajos aranceles impidieron aChina desarrollar sus propiasindustrias y hasta 1893 el opiosiguió siendo su principal produc-to de importación, siendo el 30%de las compras externas.14

El imperialismo económicoarmado fue contemporáneo delimperialismo económico pacíficobasado sobre la exportación decapitales excedentes hacia lospaíses periféricos, que alberga-ban las producciones de bienesprimarios que compraban los paí-ses industrializados.

Durante el siglo XIX el granexportador de capitales fue GranBretaña, y los principales recepto-res los países más vinculados porlazos económicos y o políticos a lametrópoli, como Estados Unidos,

Canadá, Australia y la Argentina.El carácter económico del impe-

rialismo no impidió que las poten-cias emplearan las presiones o lafuerza cuando se presentabaalgún conflicto, como sucedió conuna célebre intervención europeaen Venezuela.

A fines de 1902 las armada deAlemania, Gran Bretaña e Italia,bombardearon varios puertosvenezolanos, para exigir el pagode una deuda del gobierno.

En ese momento regía, paraEstados Unidos, la DoctrinaMonroe, que reservaba el dominiolatinoamericano para el país delNorte. En un primer momentoEstados Unidos no intervino peroluego, siguiendo su doctrina, exi-gió el retiro de las armadastemiendo un avance europeo enla región.

La intervención generó una fuer-te repulsa regional. El cancillerargentino Luis María Drago enuna carta al departamento deEstado de los Estados Unidos,sentó la posición de que unadeuda externa no puede exigirsecon el empleo de la fuerza. Estecriterio fue adoptado por laSegunda Conferencia de La Hayaen 1907, y se la conoce como laDoctrina Drago.

13 Hobsbawn, Eric La era del imperio, 1875-1914. Crítica. Buenos Aires, 2001-214 Franke, Herbert y Trauzettel, Rolf. El imperio chino. Siglo XXI editores. México 1973.

32 realidad económica 253 1º de julio/15 de agosto de 2010

El modelo nórdico

Suecia fue uno de los países pio-neros en la instalación de un capi-talismo organizado con fuerteintervención del estado con políti-cas de industrialización y de inte-gración social.

En 1816, luego del fin de lasguerras napoleónicas, Sueciaprohibió la importación y exporta-ción de varios productos para esti-mular algunas industrias, mientrasque redujo la protección para lasmaterias primas de esas indus-trias.

Posteriormente redujo las tarifasliberalizando el comercio, pero elgobierno siguió ayudando a laindustria financiando el desarrollode tecnología, viajes de aprendi-zaje al exterior y montando unimportante sistema educativo.

A fines de siglo, siguiendo la ten-dencia imperante en Europa,aumentó los aranceles agrícolas eindustriales.

El proteccionismo, en el mejor delos caso, no afectó la economía yaque entre 1890 y el comienzo dela primera guerra, Suecia fue elpaís de mayor crecimiento enEuropa.

En la década del treinta del sigloXX, Suecia montó un sistema deestímulos a la industria basadosobre un acuerdo social entregobierno, empresarios y sindica-tos, que la convirtió en un modelo

de desarrollo industrial con estadode bienestar.

Años dorados, años estatistas

Durante la segunda guerra laseconomías capitalistas fueronsometidas a una planificación iné-dita para el cumplimiento de losobjetivos militares.

Por otra parte, la economía pla-nificada soviética -que ciertamen-te había tenido una profunda crisisagraria en los años treinta, con elcosto de millones de vida- habíasoportado el esfuerzo y se estabaindustrializando aceleradamente.En palabras de Krugman, en lasegunda posguerra “para lamayoría de los observadores laplanificación había demostradoser muy eficaz. No sólo la UniónSoviética era a la sazón el prototi-po de una transformación indus-trial, sino que en la práctica laguerra había llevado a las nacio-nes de Occidente a convertirseellas mismas en economías plani-ficadas con resultados notables”15.

Una vez finalizada la segundaguerra, las relaciones económicasentre los países industriales teníaun esquema similar al de la prime-ra posguerra: Estados Unidos era,ahora ya en forma indiscutida, laprimera potencia productiva yfinanciera y el acreedor interna-cional, y los demás países esta-ban endeudados y tenían parte de