Embed Size (px)

Citation preview

RAPPORT PAYS

Infrastructure du Burkina Faso : Une perspective continentale

Cecilia Briceño-Garmendia et Carolina Domínguez-Torres

MAI 2011

© 2011 Banque internationale pour la reconstruction et le développement/Banque mondiale

1818 H Street, NW

Washington, DC 20433 USA

Téléphone : 202-473-1000

Internet : www.worldbank.org

E-mail : [email protected]

Tous droits réservés

Une publication de la Banque mondiale

La Banque mondiale

1818 H Street, NW

Washington, DC 20433 USA

Les constats, interprétations et conclusions exprimés dans cet ouvrage sont celles des auteurs et ne reflètent pas nécessairement les vues des Administrateurs de la Banque internationale pour la reconstruction et le développement/Banque mondiale ni des États qu’ils représentent.

La Banque mondiale ne garantit pas l’exactitude des données figurant dans cet ouvrage. Les frontières, couleurs, dénominations et autres informations reprises dans les cartes géographiques qui l’illustrent n’impliquent aucun jugement de la part de la Banque mondiale quant au statut légal d’un quelconque territoire, ni l’aval ou l’acceptation de ces frontières.

Droits et autorisations

Le matériel contenu dans cette publication est protégé par la loi sur le droit d’auteur. La copie ou la communication sans autorisation de parties ou de la totalité de ce travail peuvent être considérées comme une violation des lois en vigueur. La Banque internationale pour la reconstruction et le développement/la Banque mondiale encourage la diffusion de son travail et accorde habituellement dans des délais assez brefs la permission d’en reproduire des parties.

Pour obtenir l’autorisation de photocopier ou reproduire une quelconque partie de cet ouvrage, veuillez en faire la demande, accompagnée de toute l’information nécessaire, auprès du Copyright Clearance Center Inc., 222 Rosewood Drive, Danvers, MA 01923, USA ; téléphone : 978-750-8400 ; fax : 978-750-4470 ; Internet : www.copyright.com.

Toute autre question relative aux droits et licences, y compris les droits subsidiaires, doit être adressée à l’Office of the Publisher, World Bank, 1818 H Street, NW, Washington, DC 20433, USA ; fax : 202-522-2422 ; email : [email protected].

À propos de l’AICD et de ses rapports pays

Cette étude fait partie du Diagnostic des infrastructures nationales en Afrique (AICD), un projet dont

l’ambition est de développer la connaissance de l’infrastructure physique africaine dans le monde.

L’AICD constitue une base qui servira de référence pour mesurer les futures améliorations de

l’infrastructure, et assurer ainsi un suivi des résultats de l’aide internationale. Elle offrira également une

base empirique solide à la détermination des priorités d’investissement et à la conception des réformes

des politiques dans le secteur des infrastructures en Afrique.

L’AICD est le fruit d’un effort sans précédent de collecte de données économiques et techniques

détaillées sur les secteurs infrastructurels africains. Le projet a produit une série de rapports originaux sur

les dépenses publiques, les besoins de dépenses et les performances de chacun des principaux secteurs

infrastructurels, à savoir l’énergie, les technologies de l’information et de la télécommunication,

l’irrigation, les transports ainsi que l’eau et assainissement. L’ouvrage Infrastructures africaines : une

transformation impérative, publié par la Banque mondiale et l’Agence française de développement en

novembre 2009, fait la synthèse des constats les plus significatifs de ces rapports.

Le propos principal des rapports pays de l’AICD est de comparer les performances des secteurs et de

quantifier les principaux écarts de financement et d’efficacité existant au niveau du pays. Ces rapports

sont particulièrement intéressants pour les décideurs politiques nationaux et les partenaires au

développement actifs dans les pays concernés.

L’AICD a été préparé à la demande du Consortium pour les infrastructures en Afrique (ICA) suite au

Sommet 2005 du G-8 (Groupe des huit) de Gleneagles en Écosse. Ce sommet avait souligné l’importance

d’accélérer le financement international des infrastructures pour soutenir le développement de l’Afrique.

La première phase de l’AICD s’est concentrée sur 24 pays représentant ensemble 85 % du produit

intérieur brut, de la population et des flux de l’aide aux infrastructures en Afrique subsaharienne. Il s’agit

de l’Afrique du Sud, du Bénin, du Burkina Faso, du Cameroun, du Cap-Vert, de la Côte d’Ivoire, de

l’Éthiopie, du Ghana, du Kenya, du Lesotho, de Madagascar, du Malawi, du Mozambique, de la Namibie,

du Niger, du Nigeria, de l’Ouganda, de la République démocratique du Congo, du Rwanda, du Sénégal,

du Soudan, de la Tanzanie, du Tchad et de la Zambie. Une deuxième phase du projet se propose d’étendre

la couverture de façon à inclure autant d’autres pays africains que possible.

En cohérence avec la genèse du projet, le propos principal de l’AICD est de couvrir les 48 pays du sud du

Sahara qui sont confrontés aux défis d’infrastructure les plus sévères. Certains volets de l’étude portent

également sur les pays d’Afrique du Nord de façon à fournir au lecteur un contexte de référence plus

large. À défaut d’indication contraire, dans ce rapport, le terme « Afrique » est utilisé en tant

qu’abréviation pour « Afrique subsaharienne ».

La Banque mondiale a réalisé l’AICD sous la supervision d’un comité de pilotage où sont représentés

l’Union africaine, le Nouveau partenariat pour le développement de l’Afrique (NEPAD), les

communautés économiques régionales africaines, la Banque africaine de développement (BAD), la

Development Bank of Southern Africa (DBSA) et les principaux bailleurs de fonds du secteur des

infrastructures.

Le financement de l’AICD provient d’un fonds fiduciaire multidonateurs dont les principaux

contributeurs sont le Département pour le développement international du Royaume-Uni (DfID), le

Private Public Infrastructure Advisory Fund (PPIAF), l’Agence française de développement (AFD), la

Commission européenne et la KfW Entwicklungsbank de la République fédérale d’Allemagne. Un groupe

de représentants éminents du monde politique et universitaire de l’Afrique et d’ailleurs ont procédé à

l’examen par les pairs des principaux produits de l’étude afin d’en garantir la qualité technique. Le

Programme de politiques de transport en Afrique subsaharienne (SSATP) et le Programme

d’alimentation en eau et assainissement (WSP) ont apporté leur assistance technique à la collecte des

données et à l’analyse de leurs secteurs respectifs.

Les rapports AICD ainsi que les données qui les sous-tendent sont disponibles sur le site interactif

http://www.infrastructure.africa.org qui permet à ses utilisateurs de télécharger des rapports de

données sur mesure et de procéder à diverses simulations. Beaucoup des produits de l’AICD seront

repris dans la Série Documents de travail consacrés à la recherche sur les politiques de la Banque

mondiale.

Les demandes relatives à la disponibilité des données doivent être adressées aux éditeurs, à la Banque

mondiale, Washington, DC.

iii

Table des matières

Synopsis 1

La perspective continentale 2

Pourquoi l’infrastructure a-t-elle de l’importance ? 2

État de l'infrastructure du Burkina Faso 3 Transport 8

Routes 11 Chemins de fer 15 Transport aérien 16

Alimentation en eau et assainissement 19 Énergie 24 Technologies de l'information et de communication 28

Financement des infrastructures du Burkina Faso 32 Que peut-on faire de plus dans les limites des ressources existantes ? 35 Que peut-on faire d’autre ? 40

Références bibliographiques 42 Général 42 Croissance 42 Financement 42 Technologie de l’information et de la communication 43 Irrigation 43 Énergie 43 Transport 43 Alimentation en eau et assainissement 44

Liste des figures

Figure 1. L'infrastructure a beaucoup contribué à la croissance économique — mais pourrait contribuer beaucoup plus Error! Bookmark not defined.

Figure 2. Les déficits d'infrastructure pèsent sur la productivité des firmes 3 Figure 3. Population, revenus, topographie et ressources naturelles du Burkina 4 Figure 4. Infrastructure du Burkina Faso 7 Figure 5. Burkina Faso – un carrefour de corridors régionaux 9 Figure 6. Les niveaux d’ingénierie des routes sont adaptés aux niveaux de trafic au Burkina Faso 12 Figure 7. L'entretien et la réhabilitation du réseau routier principal sont sous-financés 13 Figure 8. Les besoins de dépenses du Burkina Faso sont au troisième rang dans la région par rapport aux niveaux de trafic 13 Figure 9. Comparativement à ses voisins, le Burkina Faso a la possibilité d'augmenter son allocation de ressources aux routes 14 Figure 10. Évolution du trafic du fret de SITARAIL au cours du temps 15 Figure 11. Évolution des sièges et paires de villes au Burkina Faso 18 Figure 12. Le Burkina Faso a fait des progrès en matière d'alimentation en eau et d'assainissement améliorés 20 Figure 13. Évolution des coûts cachés dans le secteur de l'eau au Burkina 21 Figure 14. Coûts cachés de certains services d'eau, en pourcentage des recettes 22 Figure 15. Utilisation urbaine et rurale de l’eau et de l'assainissement améliorés 22 Figure 16. Les prix de l'eau du Burkina sont parmi les plus élevés d’Afrique 24 Figure 17. Les tarifs en vigueur correspondent aux coûts d’exploitation ; les coûts totaux devraient chuter à moyen terme 24 Figure 18. Coûts cachés des compagnies d’électricité d’une sélection de pays d’Afrique de l’Ouest, exprimés en pourcentage

des recettes 26 Figure 19. Les coûts de l’électricité au Burkina sont parmi les plus élevés de l’Afrique 27

iv

Figure 20. Le prix de l’électricité au Burkina est parmi les plus élevés d’Afrique 27 Figure 21. Expansion impressionnante du marché de l'Internet au Burkina Faso 29 Figure 22. La concentration du marché est relativement faible au Burkina Faso 29 Figure 23. Il y a encore des possibilités d’accroître la participation privée 30 Figure 24. Couverture des télécommunications au Burkina Faso Error! Bookmark not defined. Figure 25. Les besoins de dépense dans l’infrastructure du Burkina Faso sont plus élevés que ceux des pays comparables 33 Figure 26. Dépenses allouées aux besoins infrastructurels 34 Figure 27. L’E&M est principalement financé par les entreprises publiques, tandis que les investissements sont plutôt financés

par l’État central 35 Figure 28. La sous-tarification de l’électricité au Burkina Faso est relativement faible mais tout de même significative 36 Figure 29. Au Burkina Faso, la consommation des services infrastructurels varie fortement selon les budgets 37 Figure 30. Incidence distributionnelle des subventions de l’eau et de l’électricité 38 Figure 31. Une consommation de subsistance serait abordable pour près de la moitié des ménages si la facture mensuelle était

de 10 dollars EU 39 Figure 32. Sous-recouvrement des recettes et pertes dans les secteurs de l’eau et de l’électricité, en pourcentage du PIB 40 Figure 33. Le Burkina Faso doit attirer plus d’investissements privés, notamment en dehors du secteur des TIC 41

Liste des tableaux

Tableau 1. Réalisations et défis dans les secteurs de l’infrastructure du Burkina Faso Error! Bookmark not defined. Tableau 2. État du réseau routier régional de la CEDEAO dans une série de pays membres 10 Tableau 3. Les obstacles au commerce au Burkina Faso sont de loin supérieurs à ceux des autres pays d'Afrique 10 Tableau 4. Les cartels de camionnage et la bureaucratie sont les principaux motifs des coûts de transport élevés 11 Tableau 5. Comparaison des indicateurs routiers du Burkina Faso avec ceux des pays africains à revenu faible etintermédiaire11 Tableau 6. Indicateurs des chemins de fer pour SITARAIL et une sélection d'autres pays, moyenne 2005-2009 15 Tableau 7. Comparaison des indicateurs du transport aérien pour le Burkina Faso et une sélection d'autres pays 17 Tableau 8. Comparaison des indicateurs de l'eau et de l'alimentation en eau 19 Tableau 9. Évolution des indicateurs opérationnels associés à l’ONEA 20 Tableau 10. Évolution des indicateurs opérationnels associés à l'ONEA 23 Tableau 11. Expansion des technologies plus sûres en matière d'alimentation en eau et d'assainissement 23 Tableau 12. Comparaison des indicateurs d’électricité au Burkina Faso 25 Tableau 13. Évolution des coûts cachés associés à SONABEL 26 Tableau 14. Comparaison des indicateurs TIC 28 Tableau 15. Coût élevé des appels internationaux déterminé par la technologie et le pouvoir de marché 32 Tableau 16. Objectifs indicatifs des investissements dans l’infrastructure du Burkina Faso 32 Tableau 17. Besoins indicatifs de dépense dans les infrastructures du Burkina Faso, de 2006 à 2015 33 Tableau 18. Flux des financements destinés à l’infrastructure du Burkina Faso, moyenne 2001-2006 34 Tableau 19. Gains potentiels tirés d’une amélioration de l’efficacité opérationnelle 35 Tableau 20. Écarts de financement par secteur 40 Tableau 21. L’adoption de stratégies alternatives pour atteindre les objectifs pourrait générer des économies importantes 41

Remerciements

Ce document a largement bénéficié de la contribution des spécialistes sectoriels de l’équipe de

l’AICD, et plus spécialement de Heinrich Bofinger pour le transport aérien, Rupa Ranganathan pour

l’énergie, Michael Minges pour les technologies de l’information et de la communication, Nataliya

Pushak pour la dépense publique, et Alvaro Federico Barra pour l’analyse spatiale.

Il est basé sur les données récoltées par des consultants locaux et a grandement profité des

commentaires fournis par les collègues de l’équipe pays du Burkina Faso, notamment Mavis Ampah

(TIC), Koffi Ekouevi et Leopold Sedogo (énergie), Fabio Galli et Aguiratou Savadogo-Tinto (transport),

et Seydou Traore et Abdoulaye Kane (eau).

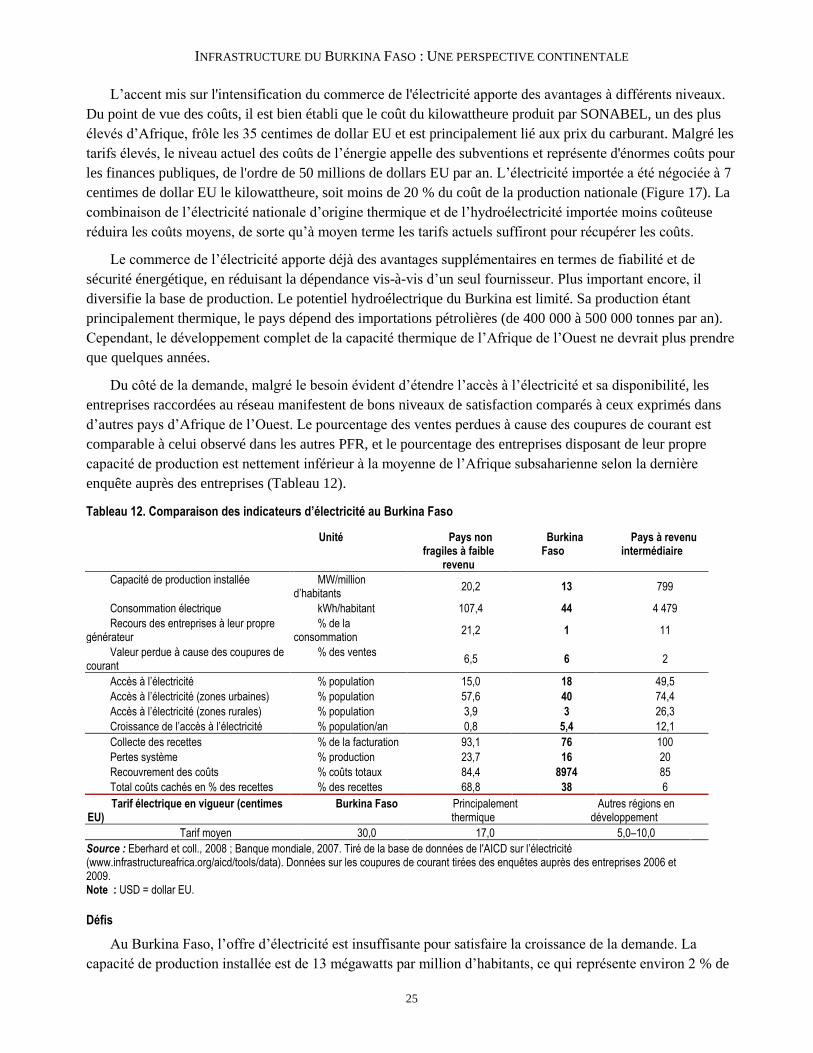

INFRASTRUCTURE DU BURKINA : UNE PERSPECTIVE CONTIENTALE

Synopsis

L'infrastructure a apporté 1,3 point de pourcentage à la croissance du produit intérieur brut (PIB) annuel par

habitant du Burkina Faso au cours de la dernière décennie, imputable pour une grande partie à des

améliorations des technologies de l'information et de la communication (TIC). L'élévation de la base

infrastructurelle du pays jusqu’au niveau de celles des pays à revenu intermédiaire (PRI) pourrait apporter la

croissance annuelle de plus de 3 points de pourcentage par habitant. Aujourd'hui, les indicateurs

d'infrastructure du Burkina Faso paraissent relativement bons comparés à ceux d'autres pays à faible revenu

(PFR) d'Afrique, mais restent nettement inférieurs à ceux observés dans les PRI d'Afrique.

Ces dernières années, le Burkina Faso a réalisé des progrès significatifs dans le développement de son

infrastructure. Grâce à la modernisation rapide du secteur des TIC, environ 60 % de la population vivent à

portée d'un signal GSM (global system for mobile communications – système mondial de communications

mobiles) de téléphonie mobile. L’extension des technologies saines d'alimentation en eau potable et

assainissement en zone urbaine depuis la fin des années 1990, ainsi que la mise en place d'un système de

financement de l’entretien des routes (qui réduit le coût du transport routier) devraient apporter des dividendes

à long terme à l'économie.

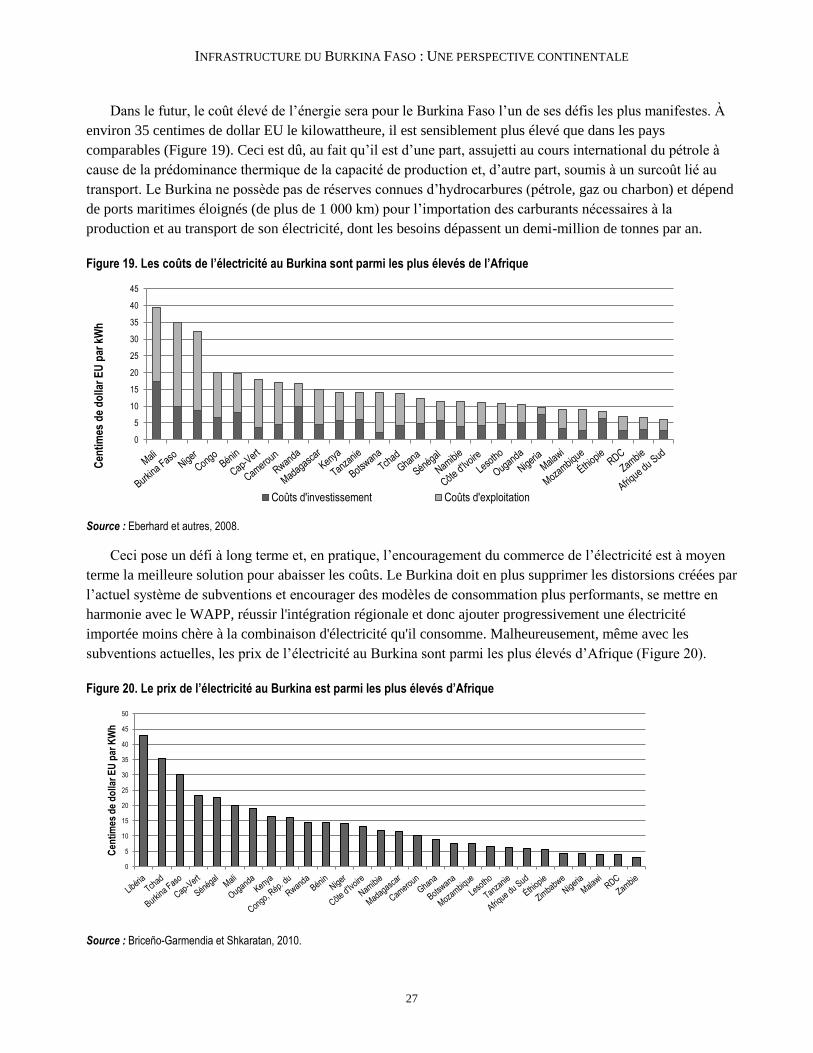

À l’avenir, le plus grand défi infrastructurel du pays est lié au secteur des transports, pour l'entretien des

actifs existants et l'amélioration de la demande logistique, le renforcement de la capacité institutionnelle

générale et l'accroissement de l'engagement politique et de la coopération régionale. Des investissements sont

également nécessaires pour accroître l'accès routier aux zones agricoles. Le deuxième besoin est de réduire le

coût de l'électricité en développant le marché de l'énergie et en améliorant l'efficacité opérationnelle des

services publics nationaux de l’électricité. Enfin, les faibles niveaux d'accès à un assainissement amélioré et

aux services ruraux d'eau et assainissement entravent la progression du Burkina Faso vers les objectifs du

Millénaire pour le développement (OMD).

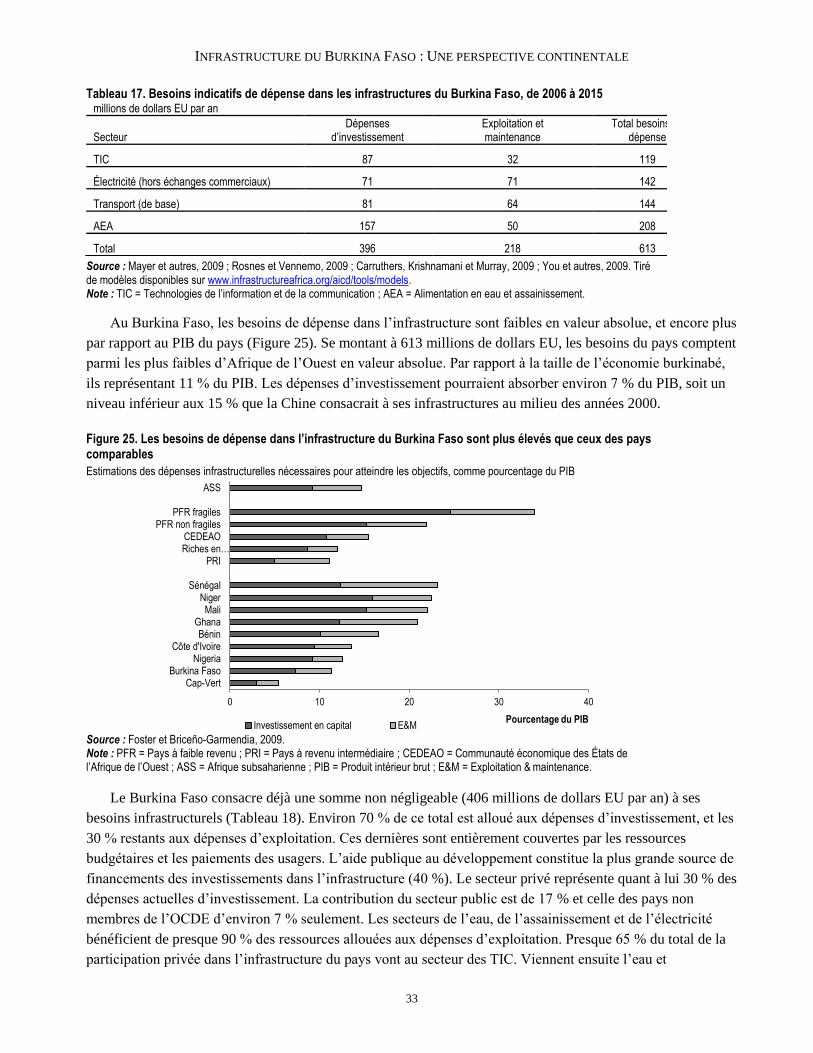

Pour combler le déficit infrastructurel du Burkina Faso, en le portant au niveau de Maurice, le leader

régional, une dépense continue de 613 millions de dollars EU annuels serait nécessaire pendant la prochaine

décennie – deux tiers pour les investissements et un tiers pour l'exploitation et maintenance. Un tiers de cette

dépense correspond à la réalisation des OMD liés à l’alimentation en eau et assainissement, un quart à

l'amélioration de la fiabilité et de la disponibilité de la capacité de production d'énergie, et un autre quart pour

l'amélioration des moyens de transport. À un peu plus de 11 % du PIB, cet effort serait comparable à ce que la

Chine a dépensé ces dernières années – une exigence significative pour l'économie du Burkina Faso.

En 2007, l'écart entre le montant nécessaire et le montant disponible s'élevait à 165 millions de dollars EU

par an, soit 4 % du PIB. Cet écart pourrait être réduit de moitié par l'adoption de technologies mieux

appropriées pour atteindre les cibles d'infrastructure dans les transports et les secteurs de l'eau et

assainissement. Même si le Burkina Faso ne parvenait ni à augmenter ses dépenses dans l’infrastructure ni à

combler de quelque autre manière l'écart de financement, il serait encore possible de repousser de 10 à 18 ans

l'horizon temporel fixé pour que le pays comble son écart d'efficacité et atteigne les objectifs d'infrastructure

retenus.

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

2

La perspective continentale

Le Diagnostic des infrastructures nationales en Afrique (AICD) a recueilli et analysé des données exhaustives

sur l’infrastructure de plus de 40 pays subsahariens, dont le Burkina Faso. Les résultats ont été présentés dans

des rapports consacrés aux différents secteurs d'infrastructure (TIC, irrigation, énergie, transport, eau et

assainissement) et aux différents domaines des politiques (notamment les besoins d’investissement, les coûts

budgétaires et les performances sectorielles).

Ce rapport présente les principales conclusions de l'AICD pour le Burkina Faso, et permet de comparer la

situation de l’infrastructure du pays à celle de ses pairs africains. Deux groupes de références seront utilisés

pour évaluer la situation du Burkina Faso : les pays non fragiles à faible revenu et les pays à revenu

intermédiaire. Des comparaisons détaillées seront également effectuées avec ses voisins immédiats appartenant

à la Communauté économique des États d’Afrique de l’Ouest (CEDEAO).

L'étude a soulevé plusieurs problèmes méthodologiques. Tout d'abord, les données ayant été collectées

dans plusieurs pays, un décalage dans le temps est inévitable. L’AICD couvre la période allant de 2001 à 2006.

La plupart des données techniques présentées concernent l’année 2006 (ou l’année disponible la plus récente),

tandis que pour les données financières, une moyenne a généralement été établie sur la période disponible afin

de compenser l’effet des fluctuations à court terme. Ensuite, il a fallu normaliser les indicateurs et les analyses

pour assurer la cohérence et permettre des comparaisons entre les pays. Certains des indicateurs présentés ici

peuvent donc être légèrement différents de ceux qui sont habituellement présentés et examinés dans les pays.

Pourquoi l’infrastructure a-t-elle de l’importance ?

Dans les années 1997-2007, l'économie du Burkina Faso a crû à un taux moyen annuel de 6 %, qui (en

tenant compte de la croissance de la population) s’est traduit par une croissance par habitant d’environ 2,5 %

au cours de la période. Environ la moitié de cette performance peut être attribuée aux améliorations de la

plateforme infrastructurelle (Calderón, 2009), pour la plupart dans le secteur des TIC qui à lui seul a contribué

à hauteur de 1,14 point de pourcentage. Pendant ce temps, les routes déficientes ont coûté au moins 0,1 point

de pourcentage de croissance (Figure 1a).

Figure 1. L'infrastructure a beaucoup contribué à la croissance économique — mais pourrait contribuer beaucoup plus

a. Contribution de l'infrastructure à la croissance économique annuelle par habitant dans les pays d'Afrique de l'Ouest, en points de pourcentage, 2001-05.

b. Contribution potentielle de l'infrastructure à la croissance économique annuelle par habitant dans les pays d'Afrique de l'Ouest, en points de pourcentage

Source : Calderón, 2009.

-2

-1

0

1

2

3

4

5

Bén

in

Côt

e d'

Ivoi

re

Mau

rice

Gui

née

Bur

kina

Fas

o

Sén

égal

Gha

na

Mau

ritan

ie

Tog

o

Nig

eria

Afr

ique

du

Sud

Gam

bie

Nig

er

Sie

rra

Leon

e

Gui

née-

Bis

sauP

oin

ts d

e p

ou

rcen

tag

e

Routes Électricité Télécoms

-2

-1

0

1

2

3

4

5

Nig

er

Tog

o

Nig

eria

Bur

kina

Fas

o

Gui

née-

Bis

sau

Sie

rra

Leon

e

Bén

in

Mau

ritan

ie

Gam

bie

Sén

égal

Gha

na

Gui

née-

Bis

sau

Côt

e d'

Ivoi

re

Afr

ique

du

Sud

Mau

riceP

oin

ts d

e p

ou

rcen

tag

e

Routes Électricité Télécoms

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

3

Les simulations indiquent que la suppression des déficiences de l'infrastructure du Burkina – c’est-à-dire

l’amélioration de la quantité et de la qualité de l'infrastructure jusqu’au niveau de celle du leader africain,

Maurice – pourrait stimuler la croissance de 3,8 points de pourcentage, avec des contributions potentielles

équivalentes des secteurs des TIC, des routes et de l'énergie (Figure 1b).

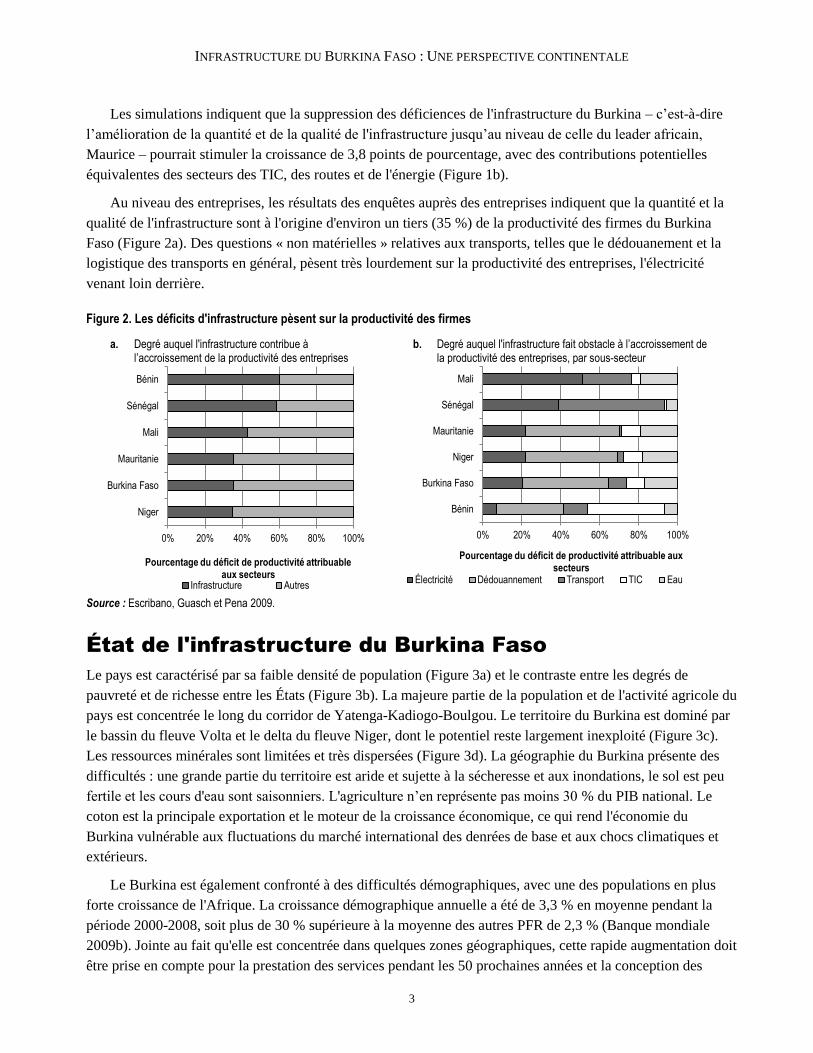

Au niveau des entreprises, les résultats des enquêtes auprès des entreprises indiquent que la quantité et la

qualité de l'infrastructure sont à l'origine d'environ un tiers (35 %) de la productivité des firmes du Burkina

Faso (Figure 2a). Des questions « non matérielles » relatives aux transports, telles que le dédouanement et la

logistique des transports en général, pèsent très lourdement sur la productivité des entreprises, l'électricité

venant loin derrière.

Figure 2. Les déficits d'infrastructure pèsent sur la productivité des firmes

a. Degré auquel l'infrastructure contribue à l’accroissement de la productivité des entreprises

b. Degré auquel l'infrastructure fait obstacle à l’accroissement de la productivité des entreprises, par sous-secteur

Source : Escribano, Guasch et Pena 2009.

État de l'infrastructure du Burkina Faso

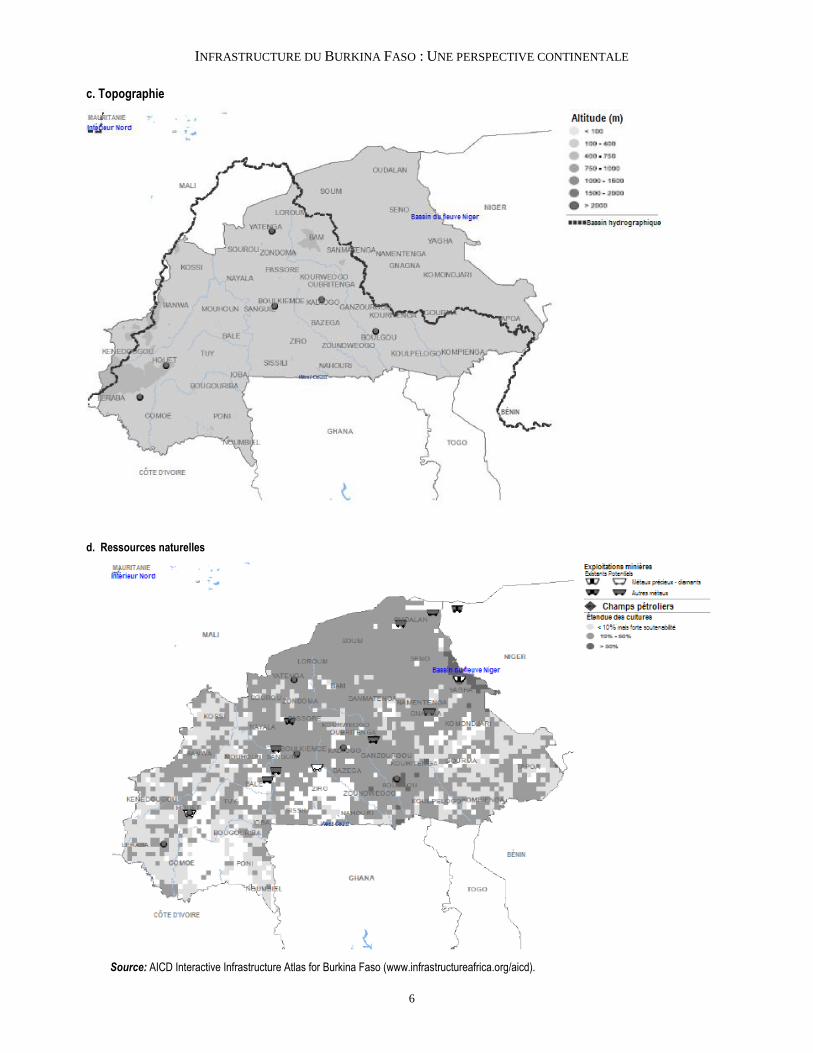

Le pays est caractérisé par sa faible densité de population (Figure 3a) et le contraste entre les degrés de

pauvreté et de richesse entre les États (Figure 3b). La majeure partie de la population et de l'activité agricole du

pays est concentrée le long du corridor de Yatenga-Kadiogo-Boulgou. Le territoire du Burkina est dominé par

le bassin du fleuve Volta et le delta du fleuve Niger, dont le potentiel reste largement inexploité (Figure 3c).

Les ressources minérales sont limitées et très dispersées (Figure 3d). La géographie du Burkina présente des

difficultés : une grande partie du territoire est aride et sujette à la sécheresse et aux inondations, le sol est peu

fertile et les cours d'eau sont saisonniers. L'agriculture n’en représente pas moins 30 % du PIB national. Le

coton est la principale exportation et le moteur de la croissance économique, ce qui rend l'économie du

Burkina vulnérable aux fluctuations du marché international des denrées de base et aux chocs climatiques et

extérieurs.

Le Burkina est également confronté à des difficultés démographiques, avec une des populations en plus

forte croissance de l'Afrique. La croissance démographique annuelle a été de 3,3 % en moyenne pendant la

période 2000-2008, soit plus de 30 % supérieure à la moyenne des autres PFR de 2,3 % (Banque mondiale

2009b). Jointe au fait qu'elle est concentrée dans quelques zones géographiques, cette rapide augmentation doit

être prise en compte pour la prestation des services pendant les 50 prochaines années et la conception des

0% 20% 40% 60% 80% 100%

Niger

Burkina Faso

Mauritanie

Mali

Sénégal

Bénin

Pourcentage du déficit de productivité attribuable aux secteurs

Infrastructure Autres

0% 20% 40% 60% 80% 100%

Bénin

Burkina Faso

Niger

Mauritanie

Sénégal

Mali

Pourcentage du déficit de productivité attribuable aux secteurs

Électricité Dédouannement Transport TIC Eau

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

4

principaux axes infrastructurels du pays Un autre élément clé, tout aussi pertinent, est l’enclavement du

Burkina, qui le rend hautement dépendant de ses voisins pour le transit et le commerce et donc très exposé à

l'instabilité politique.

Compte tenu de sa géographie et de sa démographie, il n'est pas surprenant que les réseaux

d'infrastructures du Burkina soient ancrés dans les zones à plus forte densité de populations – Ouagadougou et

ses environs – et se développent radialement en partant d’Ouagadougou vers les capitales des pays voisins.

Pour la plupart, les réseaux routiers et de transmission des TIC ont une bonne connectivité régionale et sont de

bonne qualité (Figures 4a et 4c). Le réseau de transport de l'énergie est, par contre, composé de deux lignes

disjointes : l'une connecte Boukiende au sud-est du pays et l'autre connecte Houet à l'extrémité sud-ouest du

pays (Figure 4b).

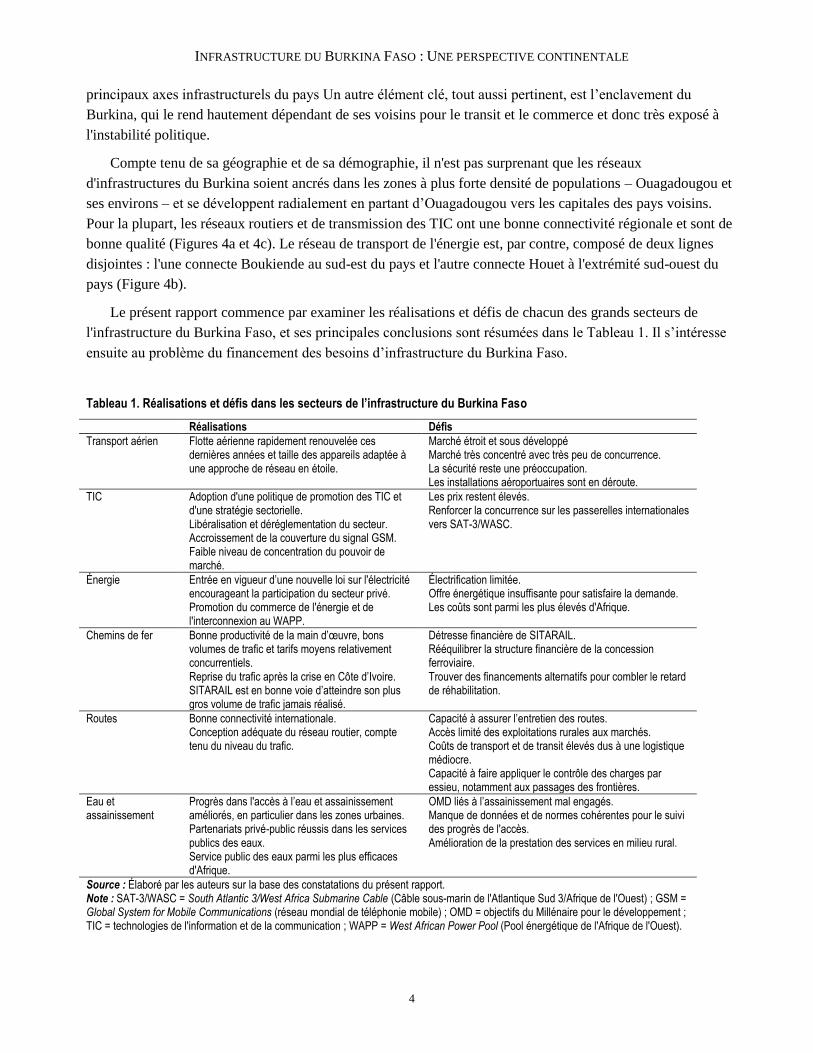

Le présent rapport commence par examiner les réalisations et défis de chacun des grands secteurs de

l'infrastructure du Burkina Faso, et ses principales conclusions sont résumées dans le Tableau 1. Il s’intéresse

ensuite au problème du financement des besoins d’infrastructure du Burkina Faso.

Tableau 1. Réalisations et défis dans les secteurs de l’infrastructure du Burkina Faso

Réalisations Défis

Transport aérien Flotte aérienne rapidement renouvelée ces dernières années et taille des appareils adaptée à une approche de réseau en étoile.

Marché étroit et sous développé Marché très concentré avec très peu de concurrence. La sécurité reste une préoccupation. Les installations aéroportuaires sont en déroute.

TIC Adoption d'une politique de promotion des TIC et d'une stratégie sectorielle. Libéralisation et déréglementation du secteur. Accroissement de la couverture du signal GSM. Faible niveau de concentration du pouvoir de marché.

Les prix restent élevés. Renforcer la concurrence sur les passerelles internationales vers SAT-3/WASC.

Énergie Entrée en vigueur d’une nouvelle loi sur l'électricité encourageant la participation du secteur privé. Promotion du commerce de l'énergie et de l'interconnexion au WAPP.

Électrification limitée. Offre énergétique insuffisante pour satisfaire la demande. Les coûts sont parmi les plus élevés d'Afrique.

Chemins de fer Bonne productivité de la main d’œuvre, bons volumes de trafic et tarifs moyens relativement concurrentiels. Reprise du trafic après la crise en Côte d’Ivoire. SITARAIL est en bonne voie d’atteindre son plus gros volume de trafic jamais réalisé.

Détresse financière de SITARAIL. Rééquilibrer la structure financière de la concession ferroviaire. Trouver des financements alternatifs pour combler le retard de réhabilitation.

Routes Bonne connectivité internationale. Conception adéquate du réseau routier, compte tenu du niveau du trafic.

Capacité à assurer l’entretien des routes. Accès limité des exploitations rurales aux marchés. Coûts de transport et de transit élevés dus à une logistique médiocre. Capacité à faire appliquer le contrôle des charges par essieu, notamment aux passages des frontières.

Eau et assainissement

Progrès dans l'accès à l’eau et assainissement améliorés, en particulier dans les zones urbaines. Partenariats privé-public réussis dans les services publics des eaux. Service public des eaux parmi les plus efficaces d'Afrique.

OMD liés à l’assainissement mal engagés. Manque de données et de normes cohérentes pour le suivi des progrès de l'accès. Amélioration de la prestation des services en milieu rural.

Source : Élaboré par les auteurs sur la base des constatations du présent rapport. Note : SAT-3/WASC = South Atlantic 3/West Africa Submarine Cable (Câble sous-marin de l'Atlantique Sud 3/Afrique de l'Ouest) ; GSM = Global System for Mobile Communications (réseau mondial de téléphonie mobile) ; OMD = objectifs du Millénaire pour le développement ; TIC = technologies de l'information et de la communication ; WAPP = West African Power Pool (Pool énergétique de l'Afrique de l'Ouest).

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

5

Figure 3. Population, revenus, topographie et ressources naturelles du Burkina

a. Population

b. Pauvreté

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

6

c. Topographie

d. Ressources naturelles

Source: AICD Interactive Infrastructure Atlas for Burkina Faso (www.infrastructureafrica.org/aicd).

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

7

Figure 4. Infrastructure du Burkina Faso

a. Routes, chemins de fer et aéroports

b. Énergie

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

8

c. TIC

d. Ressources en eau

Source: AICD Interactive Infrastructure Atlas for Burkina Faso (http://www.infrastructureafrica.org/aicd).

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

9

Transport

L’enclavement et sa situation en Afrique de l'Ouest, font du Burkina Faso un carrefour des corridors

régionaux. Cet enclavement entraîne non seulement une majoration des coûts d'importation et d'exportation,

mais aussi des distances supérieures à la moyenne par rapport aux points de sortie commerciaux (environ

1 000 kilomètres jusqu'à un port de sortie). Les coûts de transport sont alourdis et fortement déterminés par

tous les types d'inefficacités intervenant le long de la chaîne de transit, par exemple, dans l'administration des

douanes, les temps d'attente au passage des frontières et les coûts logistiques. Toutefois, cette même situation

géographique fait du Burkina une plaque tournante naturelle pour l'Afrique de l'Ouest. Le Burkina dessert le

Mali, le Niger et la zone septentrionale de la Côte d'Ivoire et possède le potentiel nécessaire pour profiter de sa

position géographique (Banque mondiale 2007).

Le Burkina a fait des efforts importants pour surmonter sa situation de pays enclavé et profiter de sa

position centrale. Il a développé sa connectivité à travers quatre corridors terrestres en concurrence les uns

avec les autres pour offrir des alternatives pour l'accès du Burkina Faso aux ports internationaux : i) le corridor

comptant la route d'Abidjan et le chemin de fer ; ii) le corridor de Lomé, iii) le corridor de Tema ; et iv) le

corridor de Cotonou (Figure 5).

Figure 5. Burkina Faso – un carrefour de corridors régionaux

Source : AICD, 2010b

Note : États des routes en 2006.

L'accent stratégique mis par le pays sur le maintien en bon état des routes régionales a porté ses fruits. Les

tronçons des corridors régionaux qui traversent le Burkina sont entièrement revêtus et la plupart – près de deux

tiers – sont en bon état, nettement au-dessus de la moyenne des corridors régionaux de la CEDEAO, et

nettement plus que dans les pays côtiers selon des données de 2006 (Tableau 2).

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

10

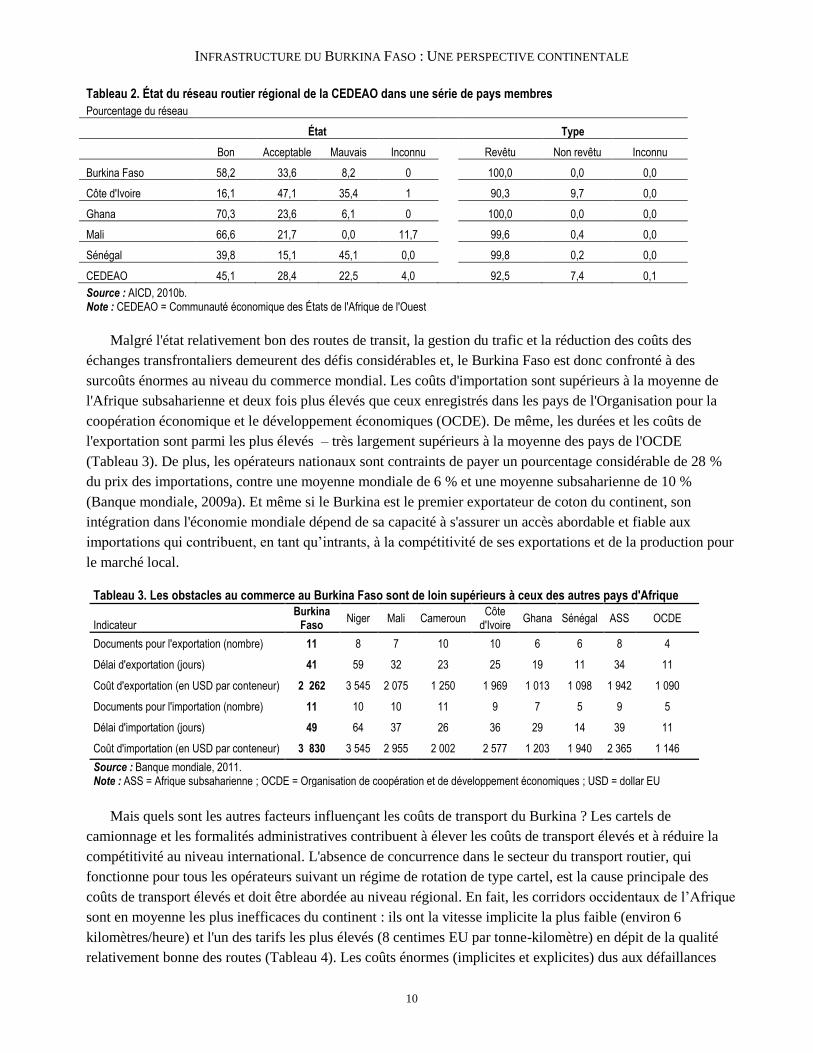

Tableau 2. État du réseau routier régional de la CEDEAO dans une série de pays membres

Pourcentage du réseau

État

Type

Bon Acceptable Mauvais Inconnu

Revêtu Non revêtu Inconnu

Burkina Faso 58,2 33,6 8,2 0

100,0 0,0 0,0

Côte d'Ivoire 16,1 47,1 35,4 1

90,3 9,7 0,0

Ghana 70,3 23,6 6,1 0

100,0 0,0 0,0

Mali 66,6 21,7 0,0 11,7

99,6 0,4 0,0

Sénégal 39,8 15,1 45,1 0,0

99,8 0,2 0,0

CEDEAO 45,1 28,4 22,5 4,0

92,5 7,4 0,1

Source : AICD, 2010b. Note : CEDEAO = Communauté économique des États de l'Afrique de l'Ouest

Malgré l'état relativement bon des routes de transit, la gestion du trafic et la réduction des coûts des

échanges transfrontaliers demeurent des défis considérables et, le Burkina Faso est donc confronté à des

surcoûts énormes au niveau du commerce mondial. Les coûts d'importation sont supérieurs à la moyenne de

l'Afrique subsaharienne et deux fois plus élevés que ceux enregistrés dans les pays de l'Organisation pour la

coopération économique et le développement économiques (OCDE). De même, les durées et les coûts de

l'exportation sont parmi les plus élevés – très largement supérieurs à la moyenne des pays de l'OCDE

(Tableau 3). De plus, les opérateurs nationaux sont contraints de payer un pourcentage considérable de 28 %

du prix des importations, contre une moyenne mondiale de 6 % et une moyenne subsaharienne de 10 %

(Banque mondiale, 2009a). Et même si le Burkina est le premier exportateur de coton du continent, son

intégration dans l'économie mondiale dépend de sa capacité à s'assurer un accès abordable et fiable aux

importations qui contribuent, en tant qu’intrants, à la compétitivité de ses exportations et de la production pour

le marché local.

Tableau 3. Les obstacles au commerce au Burkina Faso sont de loin supérieurs à ceux des autres pays d'Afrique

Indicateur Burkina

Faso Niger Mali Cameroun

Côte d'Ivoire

Ghana Sénégal ASS OCDE

Documents pour l'exportation (nombre) 11 8 7 10 10 6 6 8 4

Délai d'exportation (jours) 41 59 32 23 25 19 11 34 11

Coût d'exportation (en USD par conteneur) 2 262 3 545 2 075 1 250 1 969 1 013 1 098 1 942 1 090

Documents pour l'importation (nombre) 11 10 10 11 9 7 5 9 5

Délai d'importation (jours) 49 64 37 26 36 29 14 39 11

Coût d'importation (en USD par conteneur) 3 830 3 545 2 955 2 002 2 577 1 203 1 940 2 365 1 146

Source : Banque mondiale, 2011. Note : ASS = Afrique subsaharienne ; OCDE = Organisation de coopération et de développement économiques ; USD = dollar EU

Mais quels sont les autres facteurs influençant les coûts de transport du Burkina ? Les cartels de

camionnage et les formalités administratives contribuent à élever les coûts de transport élevés et à réduire la

compétitivité au niveau international. L'absence de concurrence dans le secteur du transport routier, qui

fonctionne pour tous les opérateurs suivant un régime de rotation de type cartel, est la cause principale des

coûts de transport élevés et doit être abordée au niveau régional. En fait, les corridors occidentaux de l’Afrique

sont en moyenne les plus inefficaces du continent : ils ont la vitesse implicite la plus faible (environ 6

kilomètres/heure) et l'un des tarifs les plus élevés (8 centimes EU par tonne-kilomètre) en dépit de la qualité

relativement bonne des routes (Tableau 4). Les coûts énormes (implicites et explicites) dus aux défaillances

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

11

réglementaires et institutionnelles constituent probablement la raison fondamentale expliquant pourquoi

malgré la revitalisation des corridors de liaison avec le Togo, le Ghana et le Bénin à la suite de la crise en Côte

d'Ivoire, le Burkina Faso continue à enregistrer des résultats médiocres en matière d'échanges commerciaux

transfrontaliers.

Tableau 4. Les cartels de camionnage et la bureaucratie sont les principaux motifs des coûts de transport élevés

Corridor Longueur

(km)

Routes en bon

état

(%)

Densité commerciale

(millions d’USD/km)

Vitesse

implicite (km/h) Tarifs du fret

(USD/ tonne-km)

Occidental 2 050 72 8,2 6,0 0,08

Central 3 280 49 4,2 6,1 0,13

Oriental 2 845 82 5,7 8,1 0,07

Méridional 5 000 100 27,9 11,6 0,05

Source : AICD, 2010b.

Routes

Réalisations

De manière générale, les 15 202 kilomètres du réseau routier classé du Burkina semblent bien conçus compte

tenu du niveau de trafic et de la connectivité qu'il fournit, et ils semblent en majeure partie en bon état. Même

si ses indicateurs de densité semblent relativement bas par rapport à certaines normes, le réseau routier classé

du Burkina Faso fournit une connectivité régionale, nationale, et internationale de base, en reliant

Ouagadougou aux postes frontières internationaux et aux capitales provinciales de l'intérieur (Tableau 5).

Tableau 5. Comparaison des indicateurs routiers du Burkina Faso avec ceux des pays africains à revenu faible et intermédiaire

Unité Pays à faible

revenu

Burkina Faso

Pays à revenu

intermédiaire

Densité du réseau routier total km/1 000 km2 de terres arables 132,1 81,5 318,4

Densité du réseau routier classé km/1 000 km2 de terres arables 88,2 55,6 278,4

Indice d'accessibilité rurale – Étude auprès des ménages

% de la population rurale dans un rayon de 2 kilomètres d'une route praticable en toutes saisons

34,1 25,0 62,7

Accessibilité rurale SIG % de la population rurale dans un rayon de 2 kilomètres d'une route praticable en toutes saisons

23,1 23,7 31,5

Trafic sur le réseau revêtu Débit journalier moyen annuel 1 341,1 867,7 3 797,7

Trafic sur le réseau non revêtu Débit journalier moyen annuel 38,5 35,8 74,7

État du réseau routier classé revêtu % dans un état bon ou acceptable 86,2 96,1 82,0

État du réseau routier classé non revêtu % dans un état bon ou acceptable 55,8 90,3 57,6

Qualité perçue du transport % des entreprises identifiant les routes comme une contrainte majeure

27,6 55,8 18,2

Niveaux de qualité supérieurs aux besoins

% du réseau routier principal revêtu par rapport à un trafic faible

29,6 25,9 18,4

Qualité insuffisante du réseau % du réseau routier principal revêtu par rapport à un trafic intense

13,5 1,0 20,0

Source : Gwillliam et autres, 2008. Extrait de la base de données pays de l'AICD (http://www.infrastructureafrica.org/aicd/tools/data).

Note : SIG = Système d'information géographique.

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

12

Les niveaux d’ingénierie choisis pour les routes correspondent aux niveaux de trafic (Figure 6), même si le

trafic sur les routes revêtues soit très bas par rapport à la moyenne des pays non fragiles à faible revenu

(Tableau 5). Moins de 1 % du réseau routier classé du Burkina présente un niveau d’ingénierie insuffisant et

seul un tiers du réseau présente un niveau d’ingénierie excessif, mais ces taux sont supérieurs à la moyenne

pour la région (27 %).1

Figure 6. Les niveaux d’ingénierie des routes sont adaptés aux niveaux de trafic au Burkina Faso

Source : Tiré de la base de données pays de l'AICD (www.infrastructureafrica.org/aicd/tools/data) utilisant RONET.

Défis

En mettant en place un fonds routier de deuxième génération en 2007, le Burkina Faso s’est doté d’un

système de financement de l'entretien routier. Cela a constitué une étape importante en direction d’un

financement efficace de ses besoins d'entretien routier. Mais le niveau des dépenses est inférieur de 50 % aux

besoins estimés, si l'on tient compte de la taille, de l'état et des normes des réseaux actuels (Figure 7).

L'énorme retard de réhabilitation auquel est confronté le pays n'est donc pas surprenant et il doit

impérativement être rattrapé avant que le réseau puisse être déclaré en bon état. Cela semble contredire l'état

apparemment bon du réseau, qui reflète l'importance des investissements réalisés grâce à l'aide au

développement plutôt que la mise en œuvre d'une maintenance durable (Banque mondiale 2007).

Deux facteurs font de l'entretien approprié des routes un problème particulièrement ardu. Le premier

facteur, exogène aux institutions du Burkina, est l’interruption (consécutive à la crise de Côte d'Ivoire) du

corridor historique assurant l'accès du Burkina Faso au port d'Abidjan, avec le transfert du trafic du corridor

Abidjan-Ouagadougou vers les corridors de Ouagadougou-Tema, Lomé et Cotonou. Ces corridors n'avaient

pas été conçus pour une augmentation de leur trafic, ce qui a conduit à une détérioration accélérée des routes et

à des besoins accrus d'entretien et même de réhabilitation.

1 La définition des niveaux excessifs ou insuffisants d’ingénierie du réseau routier est très élémentaire. Un tronçon de

route présente un niveau excessif d’ingénierie s'il est revêtu et que son trafic quotidien est inférieur au seuil de 300

véhicules par jour (vpj). Inversement, un tronçon de route présente un niveau insuffisant d’ingénierie s'il n'est pas revêtu

et que son trafic est supérieur à 300 véhicules par jour.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Nig

eria

Bén

in

Afr

ique

du

Sud

Rw

anda

Oug

anda

Tch

ad

Éth

iopi

e

Sén

égal

Tan

zani

e

Gha

na

Mal

awi

Côt

e d'

Ivoi

re

Cam

erou

n

Bur

kina

Fas

o

Ken

ya

Nig

er

Leso

tho

Moz

ambi

que

Mad

agas

car

Nam

ibie

Zam

bie

Moy

enne

Sous-ingénierie Ingénierie correcte Sur-ingénierie

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

13

Figure 7. L'entretien et la réhabilitation du réseau routier principal sont sous-financés

Source : Gwillliam et autres, 2008.

Le second facteur est la surcharge généralisée des camions, un phénomène endogène au système qui

reflète une incapacité institutionnelle, non seulement au Burkina mais aussi chez ses voisins, à faire appliquer

la réglementation et les pratiques de bonne gouvernance. Le marché du camionnage du Burkina Faso étant régi

par le système du « tour de rôle », qui fixe une limite aux chargements et aux revenus des camionneurs, les

transporteurs cherchent à maximiser leurs revenus en soudoyant les bureaux du fret, les agents des douanes et

la police afin qu'ils autorisent des véhicules surchargés (Banque mondiale 2009b). Il va sans dire que la

surcharge des camions contribue à l'usure et à la détérioration de l'infrastructure. Néanmoins, les solutions

pour le contrôle de la surcharge sont loin d'être évidentes, en particulier parce qu'une partie du contrôle doit en

premier lieu être effectuée au départ de la marchandise (c’est-à-dire dans les ports), plutôt qu'en route (où il est

plus difficile de sanctionner et pour lequel des accords régionaux sont nécessaires). Compte tenu de la

concurrence entre les ports, cette approche doit être coordonnée entre Dakar, Abidjan, Lomé, Cotonou et

Accra, et doit être appliquée avec la même rigueur dans chacun des points de départ de la marchandise. Dans

la situation actuelle, une application plus stricte à Lomé aurait pour effet immédiat de dévier le trafic des pays

enclavés vers Accra, d'autant que les transporteurs ghanéens sont apparemment ceux qui pratiquent le plus la

surcharge (Banque mondiale 2007).

Compte tenu de tous ces facteurs, si le Burkina devait intégralement financer ses besoins d’entretien des

routes à l’aide de la taxe sur le carburant, celle-ci devrait être très élevée – de l'ordre de 20 à 30 cents EU par

litre d'essence consommé (Figure 8), un taux absolument inabordable pour la majorité des usagers de la route

au Burkina Faso.

Figure 8. Les besoins de dépenses du Burkina Faso sont au troisième rang dans la région par rapport aux niveaux de trafic

Source : Gwillliam et autres, 2008.

-80

-60

-40

-20

-

20

40

Sénégal Burkina Faso Côte d'Ivoire Libéria Niger Mali Ghana

Dép

ense

en

po

urc

enta

ge

des

bes

oin

s

0

10

20

30

40

50

60

Niger Libéria BurkinaFaso

Sénégal Côted'Ivoire

Ghana Nigeria Bénin Mali

cen

ts E

U p

ar li

tre

Optimal pour l'entretien et la réhabilitation Optimal pour l'entretien

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

14

Quelles sont alors les sources alternatives de financement des dépenses d'entretien ? La réponse évidente

est des transferts de l’État central, autrement dit un financement accru par les contribuables en général. Le

niveau actuel des dépenses d'investissement dans le secteur routier, inférieur à 1 % du PIB, est faible par

rapport aux normes régionales (Figure 9). Cela suggère que même dans le contexte du Burkina, qui dispose

des revenus d’un petit État et dépend fortement de l'aide extérieure, il existe une certaine marge pour

augmenter l'allocation des ressources aux routes, sans pour autant créer un déséquilibre majeur dans les

finances publiques.

Figure 9. Comparativement à ses voisins, le Burkina Faso a la possibilité d'augmenter son allocation de ressources aux routes

Source : Gwillliam et autres, 2008.

Une autre source de financement, moins évidente et certainement beaucoup plus difficile à mettre en

œuvre, place le problème du Burkina dans un contexte régional. Elle nécessite un système hybride où les pays

voisins acceptent non seulement d'approuver et appliquer les réglementations relatives à la surcharge des

camions et de faciliter la modernisation des services de transport et logistiques en général, mais aussi de

partager les coûts d'entretien et de réhabilitation (ainsi que les avantages) des corridors régionaux traversant les

pays.

Comme indiqué précédemment, la connectivité internationale et nationale – comprise comme la liaison

entre les principaux centres de population du pays et les capitales voisines – est suffisante. Mais au-delà du

réseau principal, l'accessibilité diminue spectaculairement, en particulier dans les zones rurales. Moins d'un

quart de la population du Burkina Faso vit dans un rayon de moins de 2 kilomètres d'une route praticable en

toutes saisons, ce qui est peut-être comparable à la moyenne des PFR en Afrique mais bien inférieur au niveau

enregistré dans les PRI de l'Afrique subsaharienne (Tableau 5). La concentration de la population du Burkina

Faso dans le centre du pays rend passablement difficile d'accroître de manière significative l'accessibilité rurale

en améliorant la qualité du réseau rural actuel, en particulier dans les régions du nord-est du pays.

En réalisant les améliorations nécessaires, il est essentiel de veiller à ce que les investissements routiers

soient spatialement synchronisés avec d'autres interventions visant à augmenter la productivité agricole. La

nécessité d'assurer une connectivité élémentaire dans le nord-est du pays doit également être prise en compte.

La densité des routes est l'un des principaux facteurs déterminant les revenus en espèces de la vente des

produits agricoles au Burkina, avec le rendement de l'agriculture, les cultures de grande valeur, et la vente

directe aux marchés (Banque mondiale 2009b).

0

2

4

6

8

10

12

14

16

18

20

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

do

llar

EU

par

hab

itan

t

Po

urc

enta

ge

du

PIB

en pourcentage du PIB

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

15

Chemins de fer

Réalisations

Le Burkina Faso a une ligne de chemin de fer transnationale qu'elle détient en copropriété avec la Côte

d'Ivoire. SITARAIL a été créée en 1995 suite à la fusion des chemins de fer nationaux des deux pays. La ligne

ferroviaire relie le port d'Abidjan à Ouagadougou et constitue une voie de communication clé pour le transport

des marchandises en vrac depuis et vers l'intérieur du territoire enclavé du Burkina Faso. Elle a été la première

d’Afrique subsaharienne à être donnée en concession au secteur privé. La comparaison avec d'autres lignes

ferroviaires africaine indique que SITARAIL est l’une des compagnies affichant les meilleurs résultats pour un

large éventail d'indicateurs opérationnels, y compris la productivité de la main d’œuvre, les volumes de trafic

et les tarifs moyens (Tableau 6). Une forte croissance du trafic a été enregistrée pendant les cinq premières

années de la concession, de 1995 à 2000, où le volume du fret a pratiquement triplé, passant de 450 à 700

millions de tonnes-kilomètres. Mais suite aux bouleversements politiques qui ont commencé en 2002, les

volumes de trafic de SITARAIL ont chuté de façon spectaculaire. Après la crise, SITARAIL s’est

progressivement relevée, et à partir de 2006, elle a retrouvé et même surpassé les sommets atteints au début

des années 2000 (Figure 10). En 2010, SITARAIL était en bonne voie d’atteindre son volume de trafic le plus

élevé jamais atteint, soit plus de 900 millions de tonnes-kilomètres.

Tableau 6. Indicateurs des chemins de fer pour SITARAIL et une sélection d'autres pays, moyenne 2005-2009

SITARAIL TRANSRAIL CAMRAIL MADARAIL

Côte d'Ivoire Burkina Faso

Sénégal Mali

Cameroun (Madagascar)

En concession (1)/géré par l'État (0) 1 1 1 1

Volume du trafic marchandises (en millions de tonnes-kilomètres) 794 393 1 061 113

Volume du trafic passagers (en millions de passagers-kilomètres) 210 91 377 3

Volume total du trafic (en millions d'UT)* 878 429 1 212 114

Efficacité

Personnel : 1 000 UT par membre du personnel 558 247 547 118

Déraillements par million d’UT 0,01 0,45 0,15 2,31

Pannes de locomotives grandes lignes pour 100 000 kilomètres 6 15 9 6

Tarifs

Tarif unitaire moyen, fret, cents EU par tonne-kilomètre 6,3 7,0 8,1 6,0

Source : Banque mondiale, 2010 ; Bullock 2009. Tiré de la base de données AICD sur les opérateurs ferroviaires (www.infrastructureafrica.org/aicd/tools/data). Note : * 2,5 passagers-kilomètres équivaut à 1 UT, 1 tonne-kilomètre équivaut à 1 UT. UT = Unité de trafic

Figure 10. Évolution du trafic du fret de SITARAIL au cours du temps

Source : AICD, 2006 ; BM/BAD, 2009. Note : x = Projection pour 2010.

0

200

400

600

800

1,000

Tra

fic

tota

l en

mill

ion

d’u

nit

és

de

traf

ic (

UT

)

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

16

Défis

En dépit de ses performances opérationnelles impressionnantes, SITARAIL traverse une crise financière due à

l'accumulation des pertes subies pendant la période de crise et aux arriérés correspondants qu’elle doit aux

entreprises publiques propriétaires des actifs. Les pertes financières totales liées à la guerre de SITARAIL

s'élèvent à 38,6 millions de dollars EU. Elles comprennent : i) les dommages matériels (5,7 millions de dollars

EU) ; ii) les pertes de revenus des employés (9,7 millions de dollars EU) ; iii) le non paiement de la dette vis-à-

vis des entreprises publiques propriétaires des actifs (8,6 millions de dollars EU) ; iv) le paiement des

redevances de concession (1,1 million de dollars EU) ; et v) la perte de recettes (13,5 millions de dollars EU).

L'avenir de SITARAIL dépend donc de la capacité de ses partenaires publics et privés à revoir le contrat de

concession actuel afin de restaurer la viabilité financière à long terme de l'entreprise.

SITARAIL est un partenariat public-privé (PPP) de type affermage/location. Toutefois, depuis le début de

la concession, cet accord n'a pas généré suffisamment de revenus pour permettre à la fois le paiement des

entreprises publiques propriétaires des actifs et le financement de la réhabilitation de l'infrastructure ferroviaire

et du matériel roulant. En conséquence, seule la moitié du programme d'investissement quinquennal de

12,4 millions de dollars prévu a été mise en œuvre. Cette situation est généralisée dans les concessions

ferroviaires d’Afrique subsaharienne. En raison du volume relativement faible du trafic du fret, ainsi que de la

concurrence du secteur routier, les réseaux ferroviaires sont rarement en mesure de dégager des revenus

suffisants pour financer la réhabilitation des voies ferrées. Dans le cas de SITARAIL, il est probable que les

prévisions initiales faites au moment de l'octroi de la concession aient surestimé le trafic probable du fret et

sous-estimé l'ampleur des investissements nécessaires.

SITARAIL cherche donc à modifier son contrat de PPP afin de l'aligner sur les régimes de concession de

Camrail (Cameroun) et de Madarail (Madagascar), où les États hôtes financent les investissements

d'infrastructure à long terme, tandis que le concessionnaire continue à se charger de l’entretien des voies et du

financement et de l'entretien du matériel roulant de fret. SITARAIL cherche également à obtenir le paiement

de 38,6 millions de dollars EU par les deux États hôtes, à titre de dommages de guerre.

Les besoins d'investissement du réseau ferroviaire au cours des 10 prochaines années ont été estimés à 240

millions de dollars EU, dont 100 millions destinés au matériel roulant de fret seraient couverts par SITARAIL,

tandis que 60 et 80 millions destinés à la réhabilitation des infrastructures et au matériel roulant passagers

seraient financés respectivement par le Burkina Faso et la Côte d'Ivoire. Cela correspond approximativement

au triple des recettes de la concession en 2009 et ne peut donc être couvert que par les finances publiques.

Transport aérien

Réalisations

Avec moins 500 000 sièges par an, toutes catégories de trafic confondues, le Burkina Faso est un acteur

mineur du transport aérien en Afrique de l'Ouest (Tableau 7). Le pays compte deux aéroports internationaux

(Ouagadougou et Bobo Dioulasso), avec un trafic international fret et passagers fortement concentré.

L'aéroport d'Ouagadougou représente entre 95 à 98 % du trafic total.

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

17

Une connectivité rail-route bien développée a rapproché le Burkina, en termes logistiques, des marchés

européens (deux semaines pour les opérateurs capables de contrôler la chaîne), de manière imparfaite (mais

sûre), en surmontant les obstacles imposés par un marché du transport aérien insuffisamment développé.2

Tableau 7. Comparaison des indicateurs du transport aérien pour le Burkina Faso et une sélection d'autres pays

Pays Burkina

Faso Côte

d'Ivoire Ghana Mali Nigeria Sénégal

Trafic (2007)

Sièges trafic intérieur (milliers de sièges par an) 20,3 so 144,2 so 1 199,6 130,0

Sièges internationaux au sein de l’Afrique (milliers de sièges par an) 244,7 851,0 909,8 564,5 1 373,8 1 260,0

Sièges intercontinentaux (milliers de sièges par an) 147,1 297,1 832,1 165,1 2 437,7 1 230,0

Sièges disponibles par habitant 0,03 0,06 0,08 0,06 0,09 0,23

Indice de Herfindahl-Hirschmann – marché du transport aérien (%) 22,89 9,75 6,28 11,75 11,28 11,64

Qualité

Pourcentage de sièges-kilomètres dans les avions plus récents 93,4 90,9 96,8 95,6 71,42

Pourcentage des transporteurs passant les audits IATA/IOSA 0 0 0 0 28,6 50,0

Situation d'audit FAA/AISA Pas

d'audit Échec Échec

Pas d'audit

Pas d'audit

Audit (en 2007)

Source : Bofinger, 2009. Tiré de la base de données pays de l'AICD (www.infrastructureafrica.org/aicd/tools/data). Note : L'indice Herfindahl-Hirschmann (HHI) est une mesure communément acceptée de la concentration du marché. Il est calculé en faisant la somme des carrés de la part de marché de chaque firme opérant sur le marché. Un IHH de 100 indique que le marché est un monopole. Plus le IHH est bas, plus le pouvoir de marché exercé par une société/un agent unique est dilué.

Toutes les données de 2007 sont basées sur les estimations et calculs des sièges programmés annoncés, publiées par le Seabury Aviation Data Group. Elles couvrent 98 % du trafic mondial, mais une grande partie du trafic africain n'est pas prise en compte dans ces données. FAA = Administration fédérale de l'aviation américaine ; AISA = Association internationale pour la sécurité aérienne ; IATA = Association du transport aérien international ; IOSA = Audit de sécurité internationale de l'IATA. so = sans objet.

Dans toute la région, il y a eu une tendance à renouveler les flottes et à réduire la taille des appareils afin

de faciliter la consolidation des routes vers un réseau en étoile. La flotte desservant le Burkina Faso a été

renouvelée rapidement au cours des dernières années, la part des avions de fabrication récente passant de 73 %

en 2004 à 93 % en 2007, ce qui situe le Burkina Faso dans la moyenne de la région (Tableau 7).

Air Burkina, la compagnie aérienne du Burkina Faso est très active. Créée en 1960, elle a été intégrée

ultérieurement à Air Afrique. Lors de l'effondrement de celle-ci en 2001, l’État du Burkina Faso a privatisé Air

Burkina. Actuellement, la compagnie aérienne est partiellement détenue par le fonds Aga Khan. Air Burkina a

passé l'audit de sécurité de l'IATA, est autorisée à desservir l'Europe et opère des vols à destination de Paris-

Orly et de Marseille. Les destinations régulières au sein du continent africain comprennent le Bénin, la Côte

d'Ivoire, le Gabon, le Ghana, le Mali, le Niger, le Sénégal et le Togo. La compagnie travaille en partage de

codes avec Air Mali.

2 Cela représente un avantage comparatif réel par rapport aux pays de l'Afrique de l'Est ou de l'Afrique australe, qui sont

ne peuvent exporter leurs produits frais que par voie aérienne (Banque mondiale 2007).

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

18

Défis

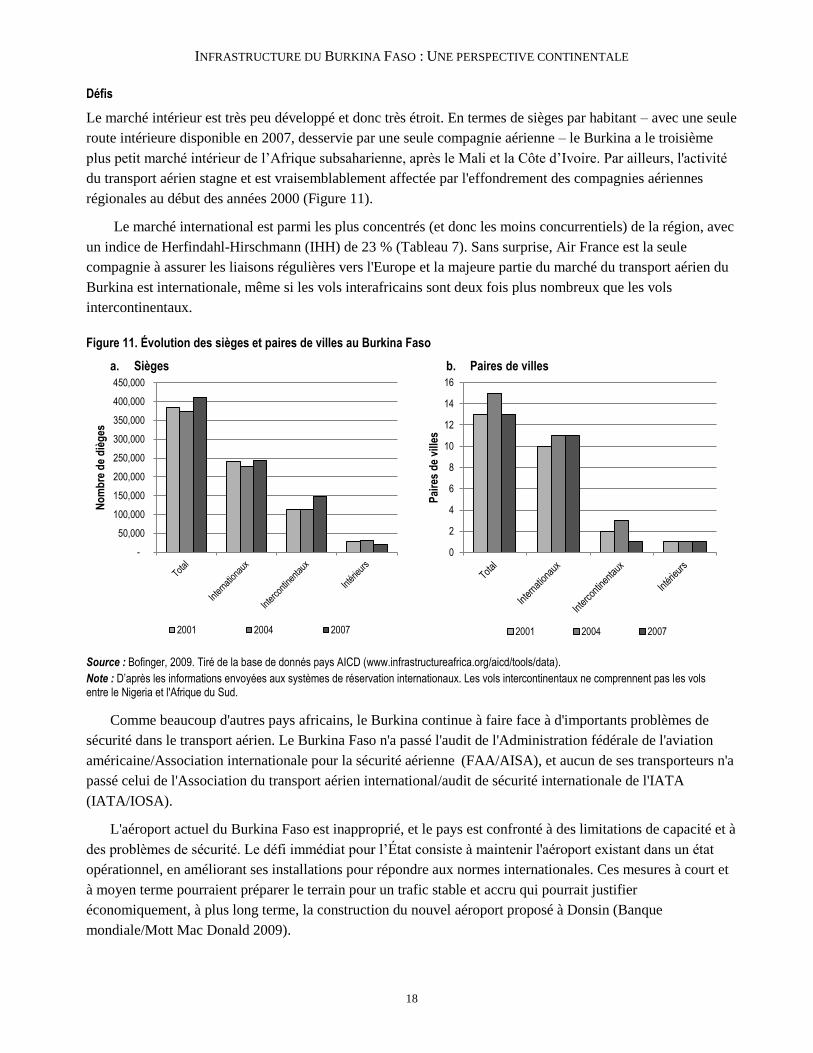

Le marché intérieur est très peu développé et donc très étroit. En termes de sièges par habitant – avec une seule

route intérieure disponible en 2007, desservie par une seule compagnie aérienne – le Burkina a le troisième

plus petit marché intérieur de l’Afrique subsaharienne, après le Mali et la Côte d’Ivoire. Par ailleurs, l'activité

du transport aérien stagne et est vraisemblablement affectée par l'effondrement des compagnies aériennes

régionales au début des années 2000 (Figure 11).

Le marché international est parmi les plus concentrés (et donc les moins concurrentiels) de la région, avec

un indice de Herfindahl-Hirschmann (IHH) de 23 % (Tableau 7). Sans surprise, Air France est la seule

compagnie à assurer les liaisons régulières vers l'Europe et la majeure partie du marché du transport aérien du

Burkina est internationale, même si les vols interafricains sont deux fois plus nombreux que les vols

intercontinentaux.

Figure 11. Évolution des sièges et paires de villes au Burkina Faso

a. Sièges b. Paires de villes

Source : Bofinger, 2009. Tiré de la base de donnés pays AICD (www.infrastructureafrica.org/aicd/tools/data).

Note : D’après les informations envoyées aux systèmes de réservation internationaux. Les vols intercontinentaux ne comprennent pas les vols entre le Nigeria et l'Afrique du Sud.

Comme beaucoup d'autres pays africains, le Burkina continue à faire face à d'importants problèmes de

sécurité dans le transport aérien. Le Burkina Faso n'a passé l'audit de l'Administration fédérale de l'aviation

américaine/Association internationale pour la sécurité aérienne (FAA/AISA), et aucun de ses transporteurs n'a

passé celui de l'Association du transport aérien international/audit de sécurité internationale de l'IATA

(IATA/IOSA).

L'aéroport actuel du Burkina Faso est inapproprié, et le pays est confronté à des limitations de capacité et à

des problèmes de sécurité. Le défi immédiat pour l’État consiste à maintenir l'aéroport existant dans un état

opérationnel, en améliorant ses installations pour répondre aux normes internationales. Ces mesures à court et

à moyen terme pourraient préparer le terrain pour un trafic stable et accru qui pourrait justifier

économiquement, à plus long terme, la construction du nouvel aéroport proposé à Donsin (Banque

mondiale/Mott Mac Donald 2009).

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

No

mb

re d

e d

ièg

es

2001 2004 2007

0

2

4

6

8

10

12

14

16

Pai

res

de

ville

s

2001 2004 2007

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

19

Même si elle constitue une option pour le commerce international dans la situation actuelle, la dépendance

vis-à-vis du transport multimodal terrestre est sans nul doute une possibilité limitée et imparfaite à plus long

terme, en particulier si l'on tient compte des espoirs de diversification de l'économie du Burkina vers des

produits non traditionnels comme l'horticulture et les produits miniers. Compte tenu des besoins de la région,

des améliorations et une expansion du transport aérien sont largement possibles, et une diversification modale

au-delà des voies terrestres est sans nul doute essentielle pour améliorer le commerce et diversifier l'économie.

Alimentation en eau et assainissement

Réalisations

Le Burkina a réalisé des progrès notables en direction de l'accès de l'ensemble de sa population à une eau

améliorée. Près de 97% de la population s'approvisionne en eau à travers l’un ou l’autre type de technologie,

laissant seulement 2,7 % avoir recours aux eaux de surface. Ce niveau est excellent par rapport à celui des

autres pays africains à faible revenu, où, en moyenne, un tiers de la population utilise régulièrement les eaux

de surface (Tableau 8). En se concentrant sur ce que le Programme conjoint de surveillance (PCS) de

l'Organisation mondiale de la santé définit comme les services des eaux améliorés (eau courante, bornes-

fontaines et puits/forages protégés), le Burkina a réalisé des progrès impressionnants au cours de la décennie

écoulée. L'accès général à l'eau potable est passé de 59 % en 2003 à 74 % en 2007, pour atteindre 79 % en

2009 (Figure 12a).

Tableau 8. Comparaison des indicateurs de l'eau et de l'alimentation en eau

Unité

Pays à faible revenu

Burkina Faso Pays à revenu intermédiaire

Milieu des années 2000

Début des années 2000

Fin des années 2000

Milieu des années 2000

Accès à l’eau courante % de la population 10,5 5,7 4,2 52,1

Accès aux bornes-fontaines % de la population 16,2 13,1 17,2 18,9

Accès aux puits/forages % de la population 38,3 67,6 76,0 6,0

Puits/forages protégés % de la population 40,6 52,4

Accès aux eaux de surface % de la population 37,4 13,4 2,7 13,0

Accès aux toilettes à chasse d'eau % de la population 4,9 1,8 4,4 40,8

Accès aux latrines améliorées % de la population 9,9 13,2 21,9 1,4

Accès aux latrines traditionnelles % de la population 50,1 13,2 16,0 30,4

Défécation en plein air % de la population 40,3 71,7 58,5 14,3

Collecte des recettes % des ventes 62,7 85,0 94,5 100,0

Pertes dans la distribution % de la production 34,3 16 18 26,8

Recouvrement des coûts % des coûts totaux 56,0 100 100 80,6

Efficacité de la main d'œuvre Raccordements par employé 158,6 125 200 368,7

Coûts cachés totaux % des recettes 162,7 33 6 140,4

Centimes EU par m3

Burkina

Faso

Ressources en eau rares

Autres régions en développement

Milieu des années 2000

Tarif résidentiel 76 60,26 3,0 – 60,0

Tarif non résidentiel 215 120,74

Source : Tiré de la base de données AICD sur les services publics nationaux (www.infrastructureafrica.org/aicd/tools/data).

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

20

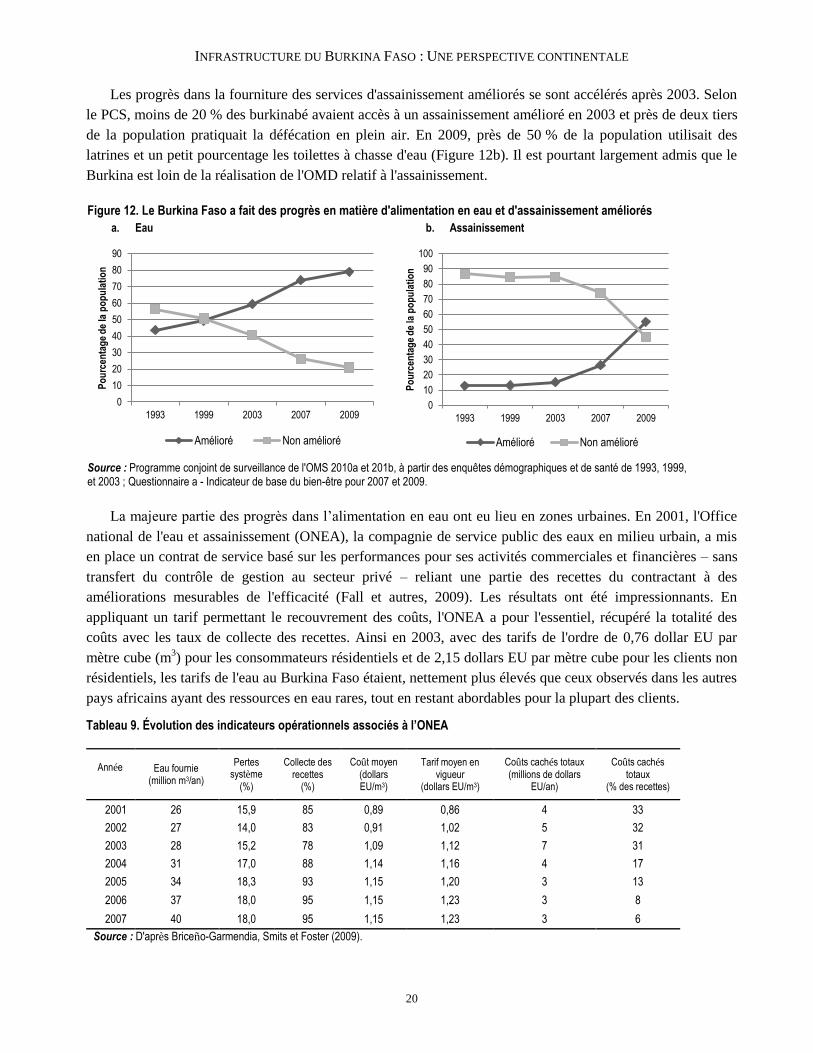

Les progrès dans la fourniture des services d'assainissement améliorés se sont accélérés après 2003. Selon

le PCS, moins de 20 % des burkinabé avaient accès à un assainissement amélioré en 2003 et près de deux tiers

de la population pratiquait la défécation en plein air. En 2009, près de 50 % de la population utilisait des

latrines et un petit pourcentage les toilettes à chasse d'eau (Figure 12b). Il est pourtant largement admis que le

Burkina est loin de la réalisation de l'OMD relatif à l'assainissement.

Figure 12. Le Burkina Faso a fait des progrès en matière d'alimentation en eau et d'assainissement améliorés

a. Eau b. Assainissement

Source : Programme conjoint de surveillance de l'OMS 2010a et 201b, à partir des enquêtes démographiques et de santé de 1993, 1999, et 2003 ; Questionnaire a - Indicateur de base du bien-être pour 2007 et 2009.

La majeure partie des progrès dans l’alimentation en eau ont eu lieu en zones urbaines. En 2001, l'Office

national de l'eau et assainissement (ONEA), la compagnie de service public des eaux en milieu urbain, a mis

en place un contrat de service basé sur les performances pour ses activités commerciales et financières – sans

transfert du contrôle de gestion au secteur privé – reliant une partie des recettes du contractant à des

améliorations mesurables de l'efficacité (Fall et autres, 2009). Les résultats ont été impressionnants. En

appliquant un tarif permettant le recouvrement des coûts, l'ONEA a pour l'essentiel, récupéré la totalité des

coûts avec les taux de collecte des recettes. Ainsi en 2003, avec des tarifs de l'ordre de 0,76 dollar EU par

mètre cube (m3) pour les consommateurs résidentiels et de 2,15 dollars EU par mètre cube pour les clients non

résidentiels, les tarifs de l'eau au Burkina Faso étaient, nettement plus élevés que ceux observés dans les autres

pays africains ayant des ressources en eau rares, tout en restant abordables pour la plupart des clients.

Tableau 9. Évolution des indicateurs opérationnels associés à l’ONEA

Année Eau fournie (million m3/an)

Pertes système

(%)

Collecte des recettes

(%)

Coût moyen (dollars EU/m3)

Tarif moyen en vigueur

(dollars EU/m3)

Coûts cachés totaux (millions de dollars

EU/an)

Coûts cachés totaux

(% des recettes)

2001 26 15,9 85 0,89 0,86 4 33

2002 27 14,0 83 0,91 1,02 5 32

2003 28 15,2 78 1,09 1,12 7 31

2004 31 17,0 88 1,14 1,16 4 17

2005 34 18,3 93 1,15 1,20 3 13

2006 37 18,0 95 1,15 1,23 3 8

2007 40 18,0 95 1,15 1,23 3 6

Source : D'après Briceño-Garmendia, Smits et Foster (2009).

0

10

20

30

40

50

60

70

80

90

1993 1999 2003 2007 2009

Po

urc

enta

ge

de

la p

op

ula

tio

n

Amélioré Non amélioré

0

10

20

30

40

50

60

70

80

90

100

1993 1999 2003 2007 2009P

ou

rcen

tag

e d

e la

po

pu

lati

on

Amélioré Non amélioré

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

21

Les pertes de distribution, estimées à 18 % de l'eau produite, représentent un peu plus de la moitié de

celles observées dans les services publics d'autres pays à faible revenu (34 %), malgré une légère hausse de

l'eau non comptabilisée enregistrée au moment de l'expansion du système (Tableau 8). Au cours des premières

années (2001-07) de l'exécution du contrat de service dans la zone desservie par l'ONEA, l'accès urbain à l'eau

courante est passé de 53 à 63 %, l'eau est devenue disponible 24 heures sur 24 et 7 jours sur 7 à Ouagadougou,

et l'eau fournie a augmenté de 70-80 %, et la collecte des factures auprès de la clientèle privée est passée de 85

à 95 % (Tableau 9).

Avec cette remarquable performance, le coût caché des inefficacités opérationnelles de l'ONEA (Encadré

1) a été quasiment réduit à zéro, faisant ainsi du service public burkinabé, le plus efficace de l’Afrique

subsaharienne (Figures 13 et 14).

Figure 13. Évolution des coûts cachés dans le secteur de l'eau au Burkina

Source : D'après Banerjee et autres (2008).

0

5

10

15

20

25

30

35

2001 2002 2003 2004 2005 2006 2007 2008

Po

urc

enta

ge

des

rec

ette

s

Inefficacité de la collecte des recettes Sous-tarification Pertes

Encadré 1. Coûts cachés des services publics

Une valeur monétaire peut être attribuée aux inefficacités opérationnelles observables – sous-tarification, pertes

non comptabilisées et sous-recouvrement des factures, pour n'en citer que trois des plus flagrantes – en utilisant les

coûts d'opportunité de ces inefficacités, c’est-à-dire les tarifs pour les factures non recouvrées et les coûts de

production pour la sous-tarification et les pertes non comptabilisées. Ces coûts sont considérés comme cachés dans la

mesure où ils ne sont pas explicitement pris en compte dans les flux financiers de l'opérateur. Les coûts cachés sont

calculés en comparant une inefficacité donnée à sa valeur dans un service public qui fonctionne bien (ou aux normes

techniques correspondantes) et en multipliant la différence par le coût d'opportunité de l'inefficacité opérationnelle.

Source: Briceño-Garmendia, Cecilia, Karlis Smits, et Vivien Foster, 2009

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

22

Figure 14. Coûts cachés de certains services d'eau, en pourcentage des recettes

Source : D'après Briceño-Garmendia, Smits, et Foster (2009).

L'écart de service entre les zones urbaines et rurales a également été réduit. Entre le début et la fin des

années 2000, il a diminué de 20 points de pourcentage pour l'alimentation en eau améliorée et d'environ 4

points de pourcentage pour l'assainissement (Figure 15). Le Burkina Faso a également adopté d’importantes

reformes dans le secteur de l'eau et de l'assainissement, telles que l'adoption d'une politique de l'hydraulique

rurale, l'établissement d'un budget spécial et la création d'une carte des points d'eau en milieu rural. En même

temps, le pays a fait un premier progrès en créant un fonds de l'hydraulique rurale, en introduisant une

politique de recouvrement des coûts, et en réduisant l'écart entre les zones rurales et urbaines.

Figure 15. Utilisation urbaine et rurale de l’eau et de l'assainissement améliorés

a. Tendance en matière d'accès à une eau et un assainissement améliorés en milieu urbain et rural

b. Réduction (augmentation) de l'écart entre zones rurales et urbaines au début et à la fin des années 2000

1993 1999 2003 2007

Eau améliorée

Rural 38,9 43,3 52,0 69,9

Urbain 71,1 80,9 93,6 91,8

Assainissement amélioré

Rural 7,0 6,8 7,4 18,8

Urbain 46,7 45,1 50,5 58,2

Source : Programme conjoint de surveillance de l'OMS 2010 ; à partir des enquêtes démographiques et de santé de 1993, 1999, et 2003 et du Questionnaire a - Indicateur de base du bien-être de 2007, pour le Mali ; à partir des enquêtes démographiques et de santé de différentes années, pour les autres pays.

Défis

Selon les chiffres officiels, le pays n'atteindra ni les OMD relatifs à l'eau ni ceux liés à l'assainissement. En ce

qui concerne l'accès à une eau améliorée, l’administration burkinabé signale que 58 % de la population y avait

accès en 2009 pour une cible OMD de 79 % fixée pour 2015, ce qui signifie qu'il n'est pas en voie de réaliser

les OMD relatifs à l'alimentation en eau. Les chiffres du PCS donnent, par contre, une image beaucoup plus

0

20

40

60

80

100

120

140

Mali Libéria Niger Côte d'Ivoire Ghana Bénin Sénégal Burkina Faso

Po

urc

enta

ge

des

rec

ette

s

Inefficacité de la collecte Sous-tarification Pertes

(10.0)

(5.0)

0.0

5.0

10.0

15.0

20.0

25.0

BurkinaFaso

Côted'Ivoire

Libéria Mali Sénégal

Évo

luti

on

en

po

ints

de

po

urc

enta

ge

Eau améliorée Assainissement amélioré

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

23

positive, en indiquant un accès de 79 % en 2009 et en soutenant que, si les efforts actuels sont maintenus, les

OMD seront facilement dépassés (Tableau 10).

Les deux sources conviennent toutefois que l'OMD relatif à l'assainissement ne sera pas atteint. En fait,

celui-ci est devenu une grande priorité pour les pouvoirs publics dont les efforts doivent être renforcés.

Tableau 10. Évolution des indicateurs opérationnels associés à l'ONEA

% de la population qui y a accès Administration

Programme commun de

surveillance

Eau améliorée

Rural 55 76

Urbain 72 87

Total 58 79

Assainissement amélioré Rural — 54

Urbain 19 57

Total 13 55

Source : Administration du Burkina Faso 2010 ; OMS 2010. — = Non disponible.

En comparant les chiffres du PCS et de l’administration, il est clair que l'un des défis qui se pose au

secteur est l'harmonisation des normes utilisées pour définir les services « améliorés » de l'eau et

assainissement. Les normes utilisées par l’administration (Direction nationale de l'approvisionnement en eau),

l'ONEA et l'Office national des statistiques, ne diffèrent pas seulement entre elles mais également avec celles

du PCS. Au nombre des différences figurent le fait de savoir si l'accès à un service renvoie à la disponibilité ou

à l'utilisation réelle, et si le dysfonctionnement temporaire d'une installation l'exclut ou non de la prestation des

services à une communauté.3

Même si les progrès en milieu urbain ont été remarquables, l'accès à une eau et un assainissement

améliorés en milieu rural est moins impressionnant; les défis à venir incluent de poursuivre l’expansion des

services aux zones rurales et l'amélioration de la combinaison des technologies utilisées en zones urbaines, tout

en maîtrisant – à défaut de réduire – les coûts. Ceci est particulièrement difficile puisque les gains d'accès des

dernières années ont été obtenus grâce à des technologies bas de gamme. En moyenne, l'amélioration de

l'accès à une eau améliorée est le résultat de l'adjonction des puits/forages et bornes-fontaines alors qu’en

pourcentage de la population totale, moins de personnes ont eu accès à l'eau courante. L'augmentation de

l'accès à un assainissement amélioré est essentiellement due au nombre accru des latrines (Tableau 11).

Tableau 11. Expansion des technologies plus sûres en matière d'alimentation en eau et d'assainissement

a. Eau b. Assainissement

Population qui y a accès

(par an, %)

1999-2003 2003-07

Eau courante 0,7 (0,2)

Bornes fontaines 1,4 1,6

Puits/forages (0,8) 4,7

Eaux de surface 2,3 (2,2)

Population qui y a accès

(par an, %)

1999-2003 2003-07

Toilettes à chasse d'eau 0,3 0,7

Latrines améliorées 4,4 1,7

Latrines traditionnelles (2,2) 1,9

Défécation en plein air 1,0 (0,1)

Source : Programme commun de surveillance de l'OMS 2010 ; à partir des enquêtes démographiques et de santé de 1999 et 2003 et Questionnaire a - Indicateur de base du bien-être pour 2007.

3 WSP (2010) étudie en détail les différences entre les normes.

INFRASTRUCTURE DU BURKINA FASO : UNE PERSPECTIVE CONTINENTALE

24

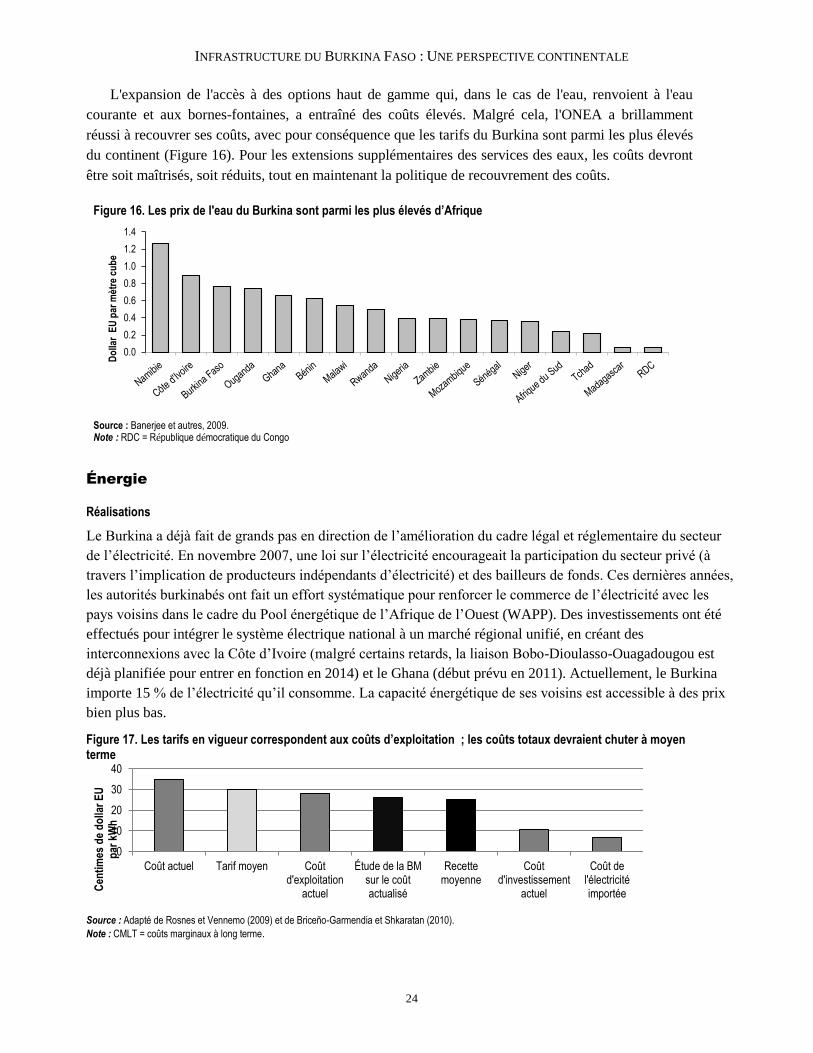

L'expansion de l'accès à des options haut de gamme qui, dans le cas de l'eau, renvoient à l'eau

courante et aux bornes-fontaines, a entraîné des coûts élevés. Malgré cela, l'ONEA a brillamment

réussi à recouvrer ses coûts, avec pour conséquence que les tarifs du Burkina sont parmi les plus élevés

du continent (Figure 16). Pour les extensions supplémentaires des services des eaux, les coûts devront

être soit maîtrisés, soit réduits, tout en maintenant la politique de recouvrement des coûts.

Figure 16. Les prix de l'eau du Burkina sont parmi les plus élevés d’Afrique

Source : Banerjee et autres, 2009. Note : RDC = République démocratique du Congo