Embed Size (px)

Citation preview

Estudios Económicos Junio 2004Junio 2004Informe Económico

Editorial/Editorial

Crecimiento Económico más Vigoroso

More Vigorous Economic Growth

Entorno/Environment

Impacto de EUA en Economías Emergentes

U.S. Impact on Emerging Economies

Irak y las Elecciones en EUA

Iraq and the U.S. Elections

México: Mejoran las Perspectivas para 2004

Mexico: Improved Outlook for 2004

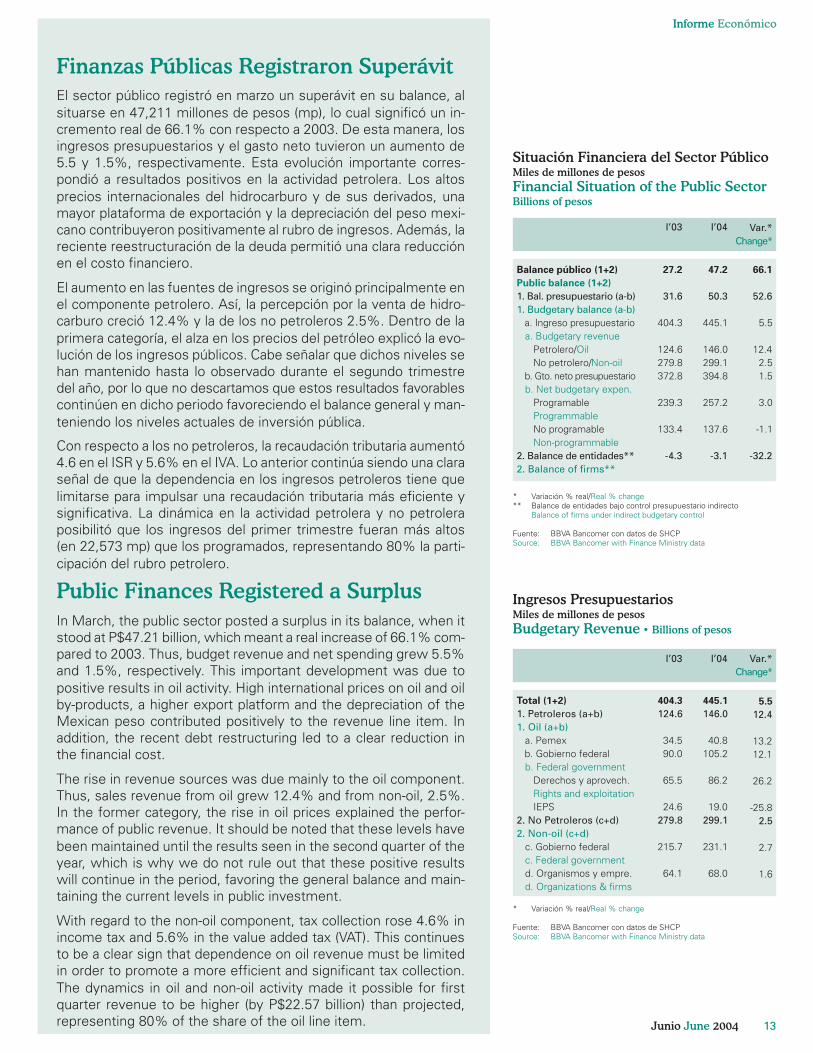

Finanzas Públicas Registraron Superávit

Public Finances Registered a Surplus

¿Presiones sobre el INPC?

Is the NCPI Pressured?

No Deben Relajarse Condiciones Monetarias

Monetary Conditions Should not be Eased

Procesos Electorales en México

Elections in Mexico

Panorama Bancario/Banking Outlook

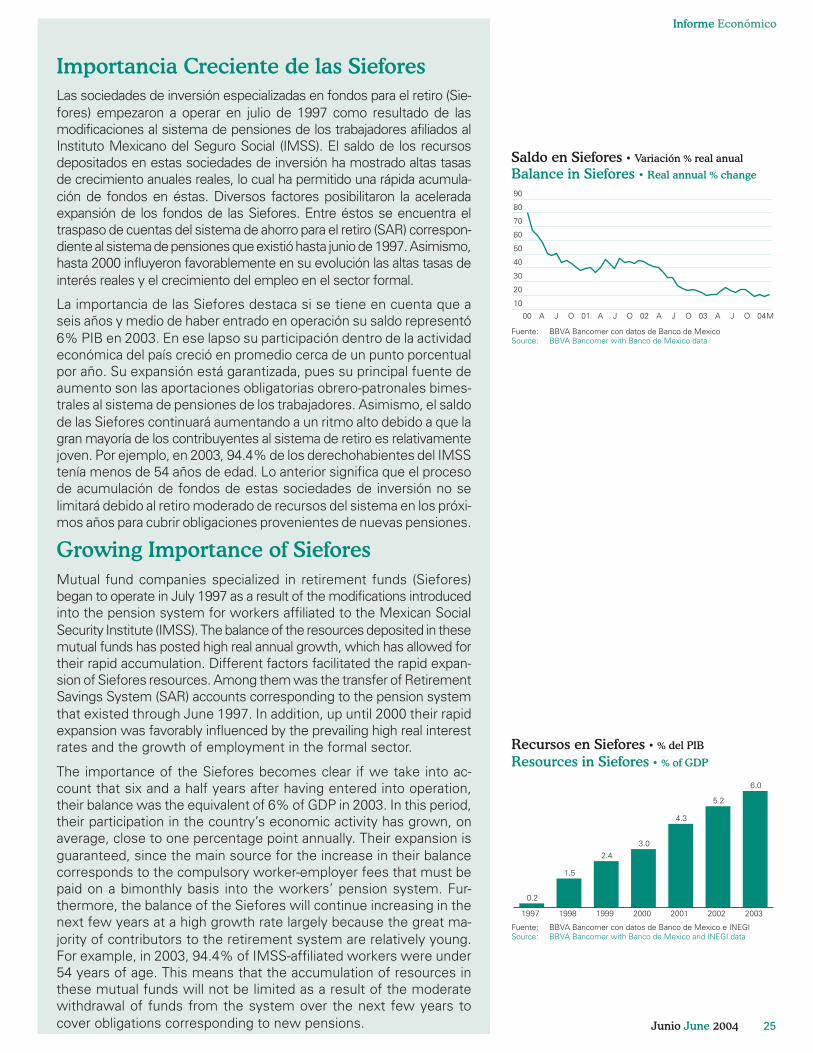

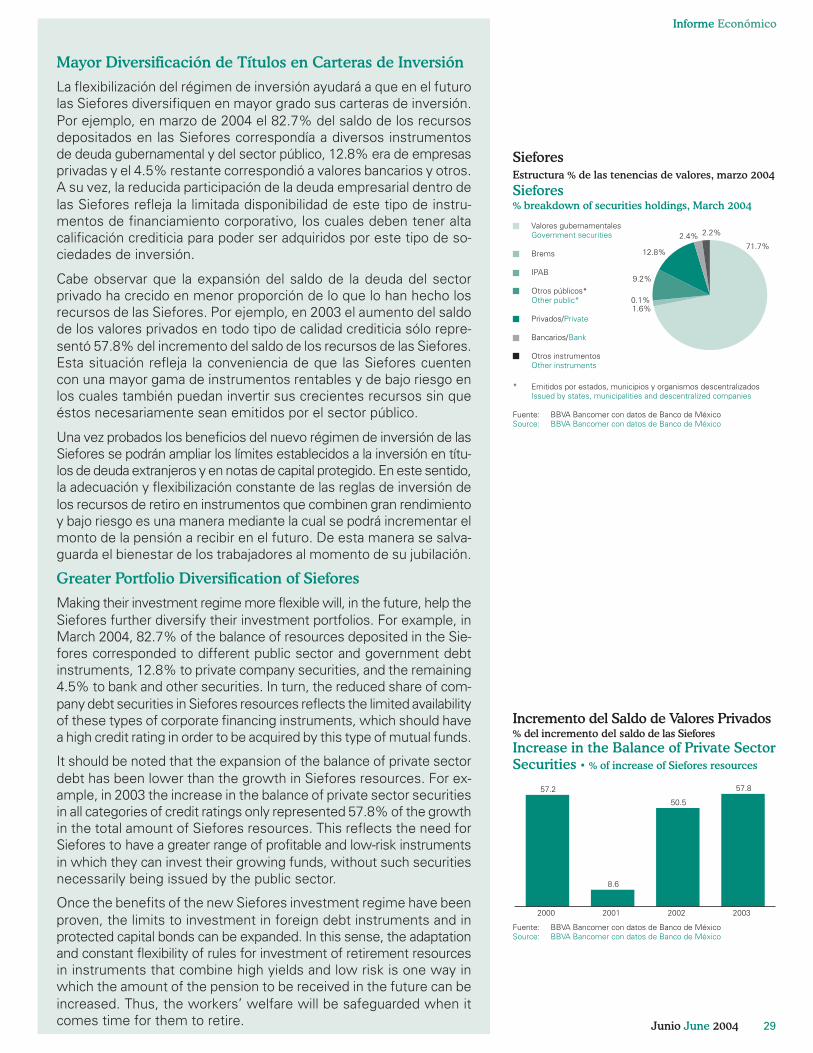

Importancia Creciente de las Siefores

Growing Importance of Siefores

Siefores, Nuevo Régimen de Inversión

Siefores, New Investment Regime

Temas de Actualidad/Current Topics

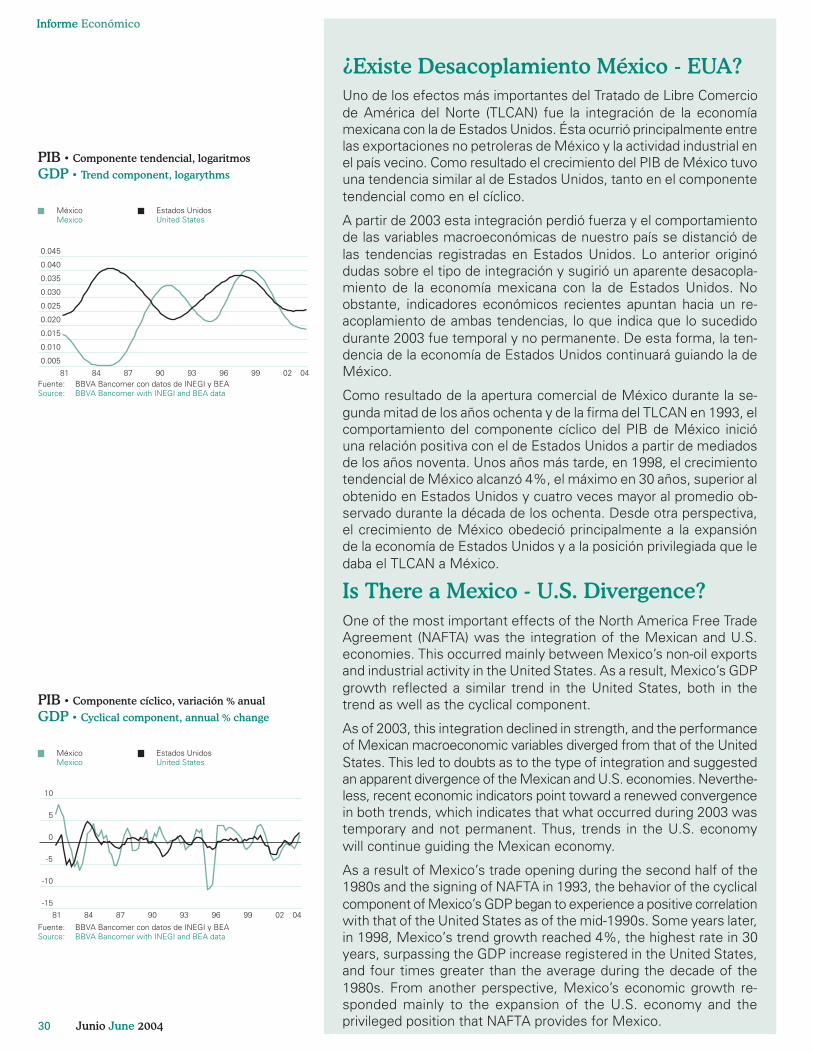

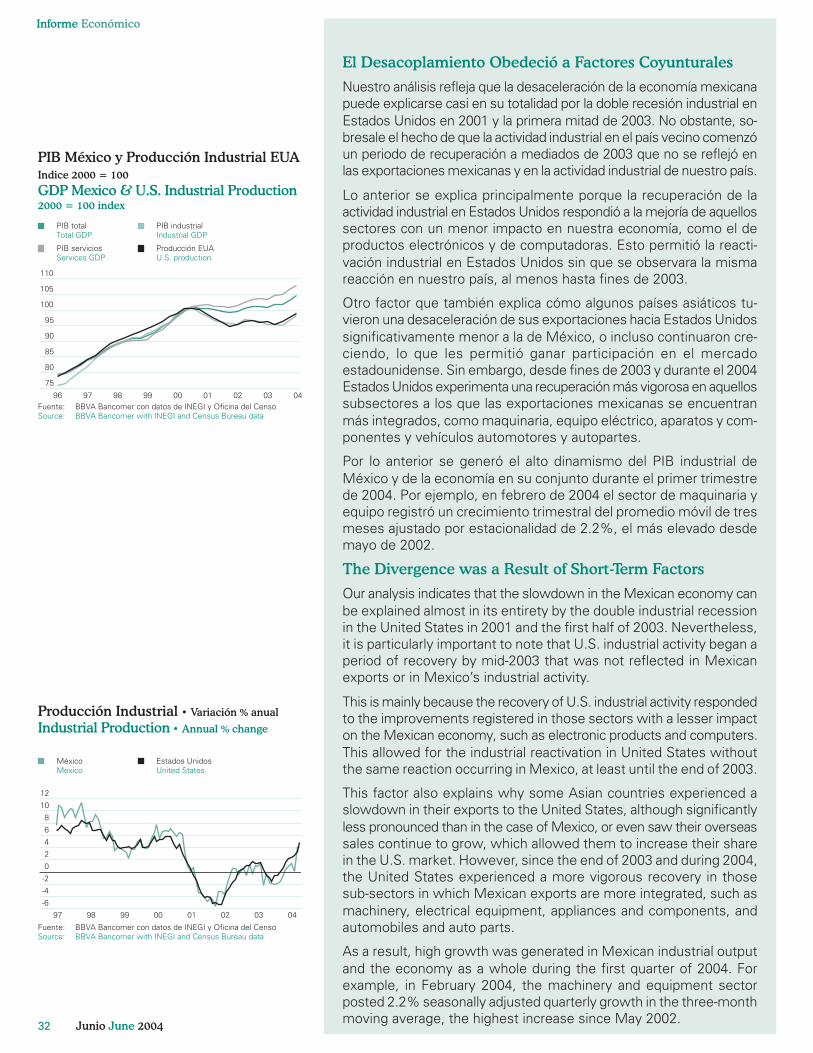

¿Existe Desacoplamiento México - EUA?

Is There a Mexico - U.S. Divergence?

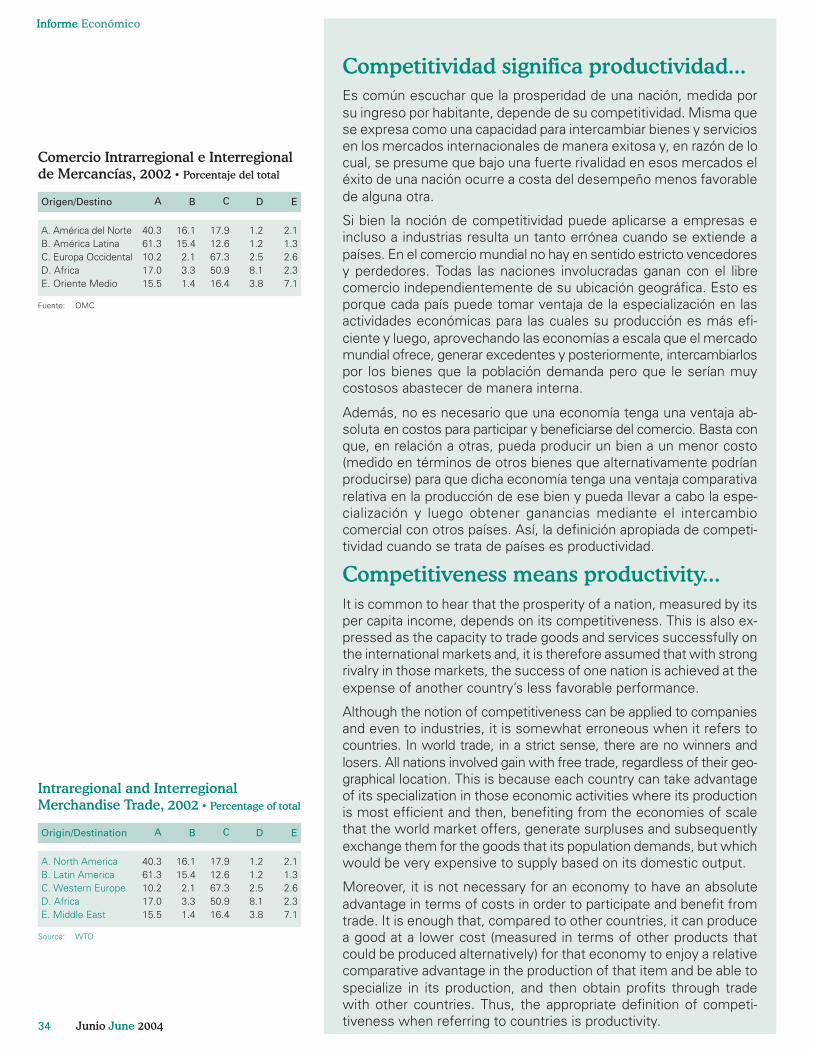

Competitividad Significa Productividad

Competitiveness Means Productivity

Crece el Gasto Público más que la Economía

Public Spending Grows more than Economy

Análisis Sectorial/Industry Analysis

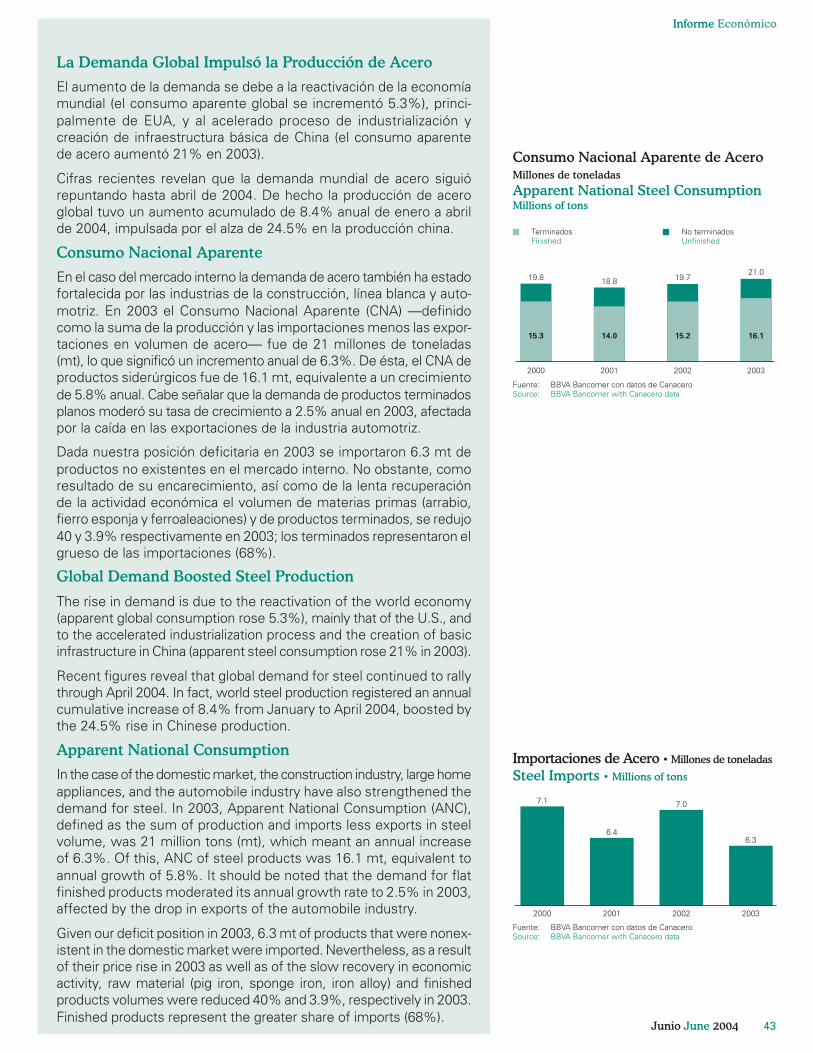

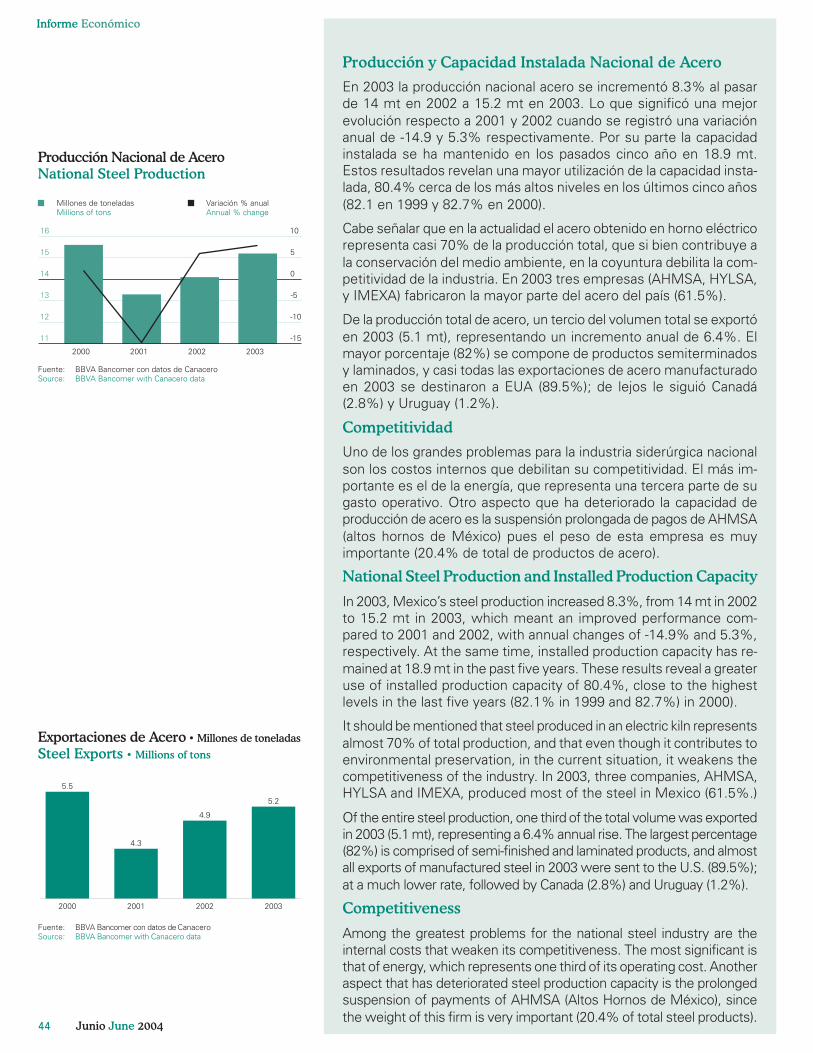

Perspectiva Positiva para la Siderurgia

Positive Outlook for the Steel Industry

Evaluación Regional/Regional Evaluation

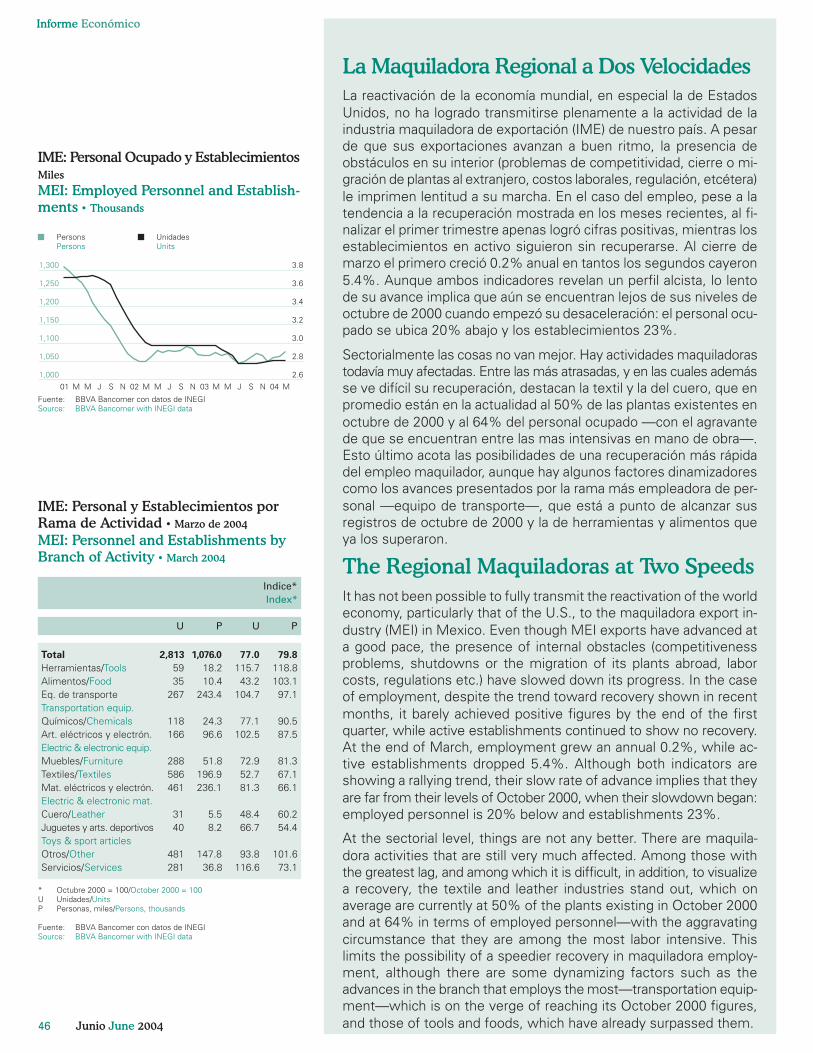

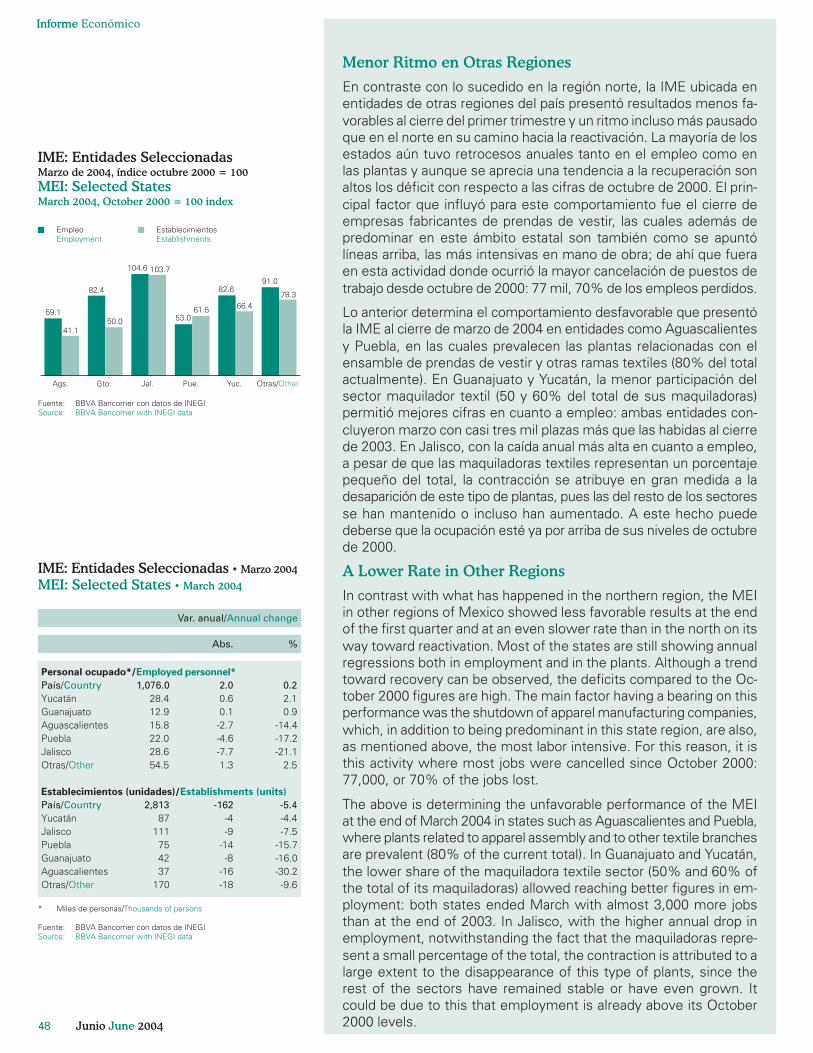

La Maquiladora Regional a Dos Velocidades

The Regional Maquiladoras at Two Speeds

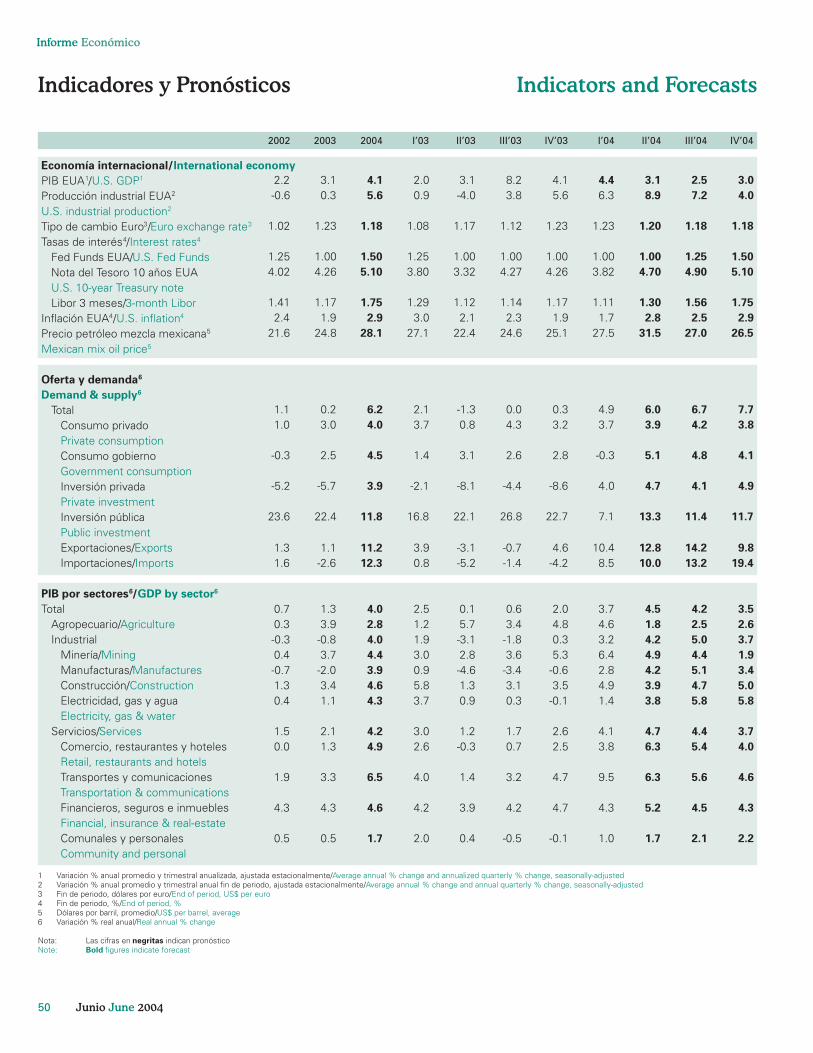

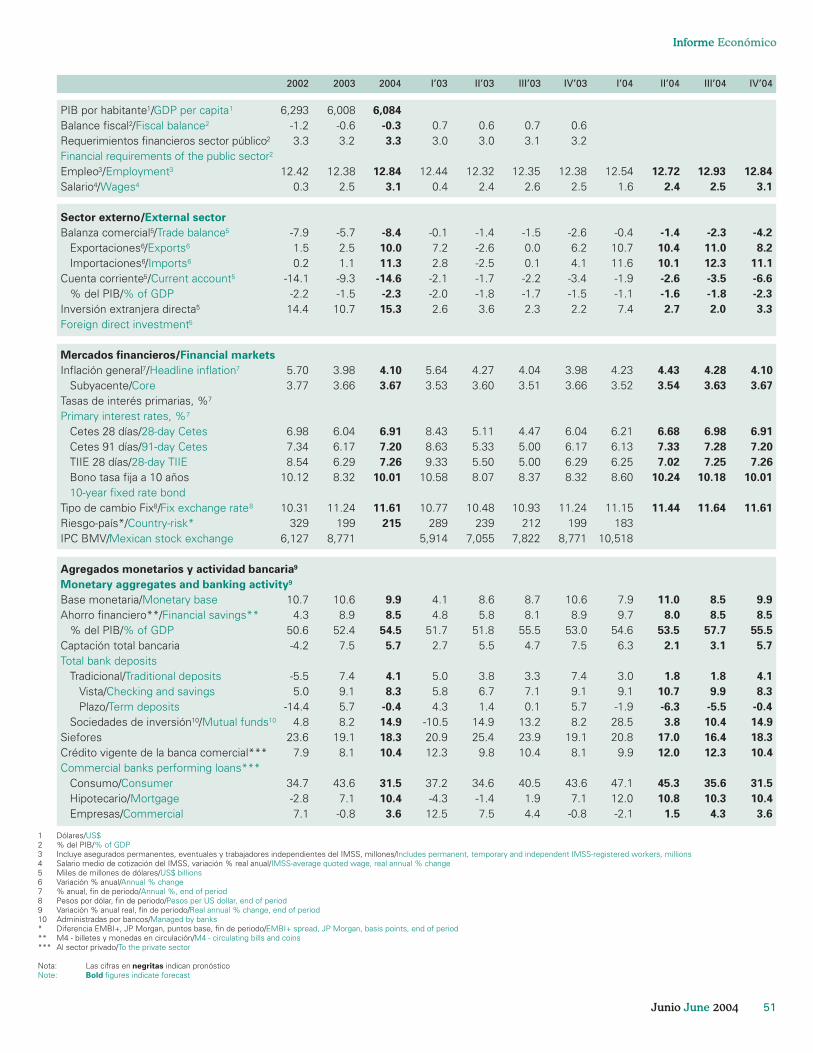

Informe Económico3

5

8

10

13

16

19

22

25

27

30

34

38

42

46

Junio 2004

2 Junio June 2004

Informe Económico

El presente Informe está basado en información disponible hasta el11 de junio de 2004

El Informe Económico está disponible en:http://www.bancomer.com/economica

This Report is based on information available through June 11, 2004

The Economic Report is available in:http://www.bancomer.com/economica

3Junio June 2004

Informe Económico

Crecimiento Económico más Vigoroso

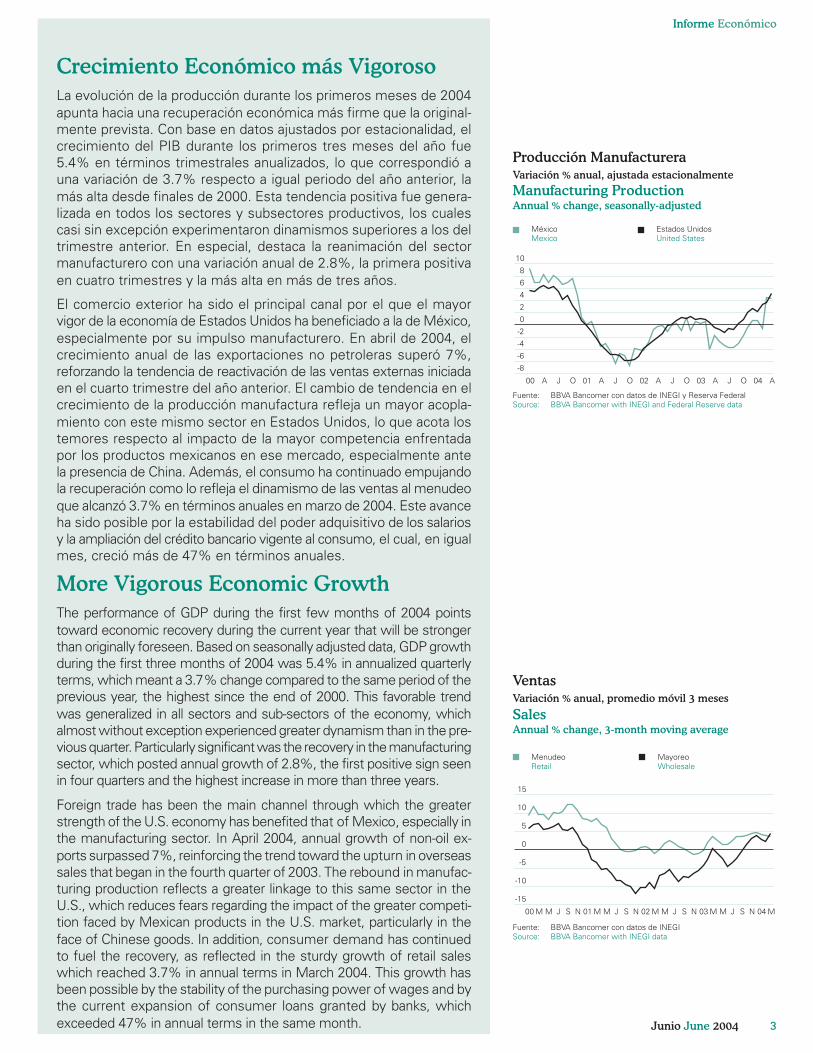

La evolución de la producción durante los primeros meses de 2004apunta hacia una recuperación económica más firme que la original-mente prevista. Con base en datos ajustados por estacionalidad, elcrecimiento del PIB durante los primeros tres meses del año fue5.4% en términos trimestrales anualizados, lo que correspondió auna variación de 3.7% respecto a igual periodo del año anterior, lamás alta desde finales de 2000. Esta tendencia positiva fue genera-lizada en todos los sectores y subsectores productivos, los cualescasi sin excepción experimentaron dinamismos superiores a los deltrimestre anterior. En especial, destaca la reanimación del sectormanufacturero con una variación anual de 2.8%, la primera positivaen cuatro trimestres y la más alta en más de tres años.

El comercio exterior ha sido el principal canal por el que el mayorvigor de la economía de Estados Unidos ha beneficiado a la de México,especialmente por su impulso manufacturero. En abril de 2004, elcrecimiento anual de las exportaciones no petroleras superó 7%,reforzando la tendencia de reactivación de las ventas externas iniciadaen el cuarto trimestre del año anterior. El cambio de tendencia en elcrecimiento de la producción manufactura refleja un mayor acopla-miento con este mismo sector en Estados Unidos, lo que acota lostemores respecto al impacto de la mayor competencia enfrentadapor los productos mexicanos en ese mercado, especialmente antela presencia de China. Además, el consumo ha continuado empujandola recuperación como lo refleja el dinamismo de las ventas al menudeoque alcanzó 3.7% en términos anuales en marzo de 2004. Este avanceha sido posible por la estabilidad del poder adquisitivo de los salariosy la ampliación del crédito bancario vigente al consumo, el cual, en igualmes, creció más de 47% en términos anuales.

More Vigorous Economic Growth

The performance of GDP during the first few months of 2004 pointstoward economic recovery during the current year that will be strongerthan originally foreseen. Based on seasonally adjusted data, GDP growthduring the first three months of 2004 was 5.4% in annualized quarterlyterms, which meant a 3.7% change compared to the same period of theprevious year, the highest since the end of 2000. This favorable trendwas generalized in all sectors and sub-sectors of the economy, whichalmost without exception experienced greater dynamism than in the pre-vious quarter. Particularly significant was the recovery in the manufacturingsector, which posted annual growth of 2.8%, the first positive sign seenin four quarters and the highest increase in more than three years.

Foreign trade has been the main channel through which the greaterstrength of the U.S. economy has benefited that of Mexico, especially inthe manufacturing sector. In April 2004, annual growth of non-oil ex-ports surpassed 7%, reinforcing the trend toward the upturn in overseassales that began in the fourth quarter of 2003. The rebound in manufac-turing production reflects a greater linkage to this same sector in theU.S., which reduces fears regarding the impact of the greater competi-tion faced by Mexican products in the U.S. market, particularly in theface of Chinese goods. In addition, consumer demand has continuedto fuel the recovery, as reflected in the sturdy growth of retail saleswhich reached 3.7% in annual terms in March 2004. This growth hasbeen possible by the stability of the purchasing power of wages and bythe current expansion of consumer loans granted by banks, whichexceeded 47% in annual terms in the same month.

Producción Manufacturera

Variación % anual, ajustada estacionalmente

Manufacturing ProductionAnnual % change, seasonally-adjusted

Fuente: BBVA Bancomer con datos de INEGI y Reserva FederalSource: BBVA Bancomer with INEGI and Federal Reserve data

00 A J O 01 A J O 02 A J O 03 A J O 04 A

-8

-6

-4

-2

0

2

4

6

8

10

MéxicoMexico

Estados UnidosUnited States

Ventas

Variación % anual, promedio móvil 3 meses

SalesAnnual % change, 3-month moving average

Fuente: BBVA Bancomer con datos de INEGISource: BBVA Bancomer with INEGI data

M M J S N M M J S N M M J S N M M J S N 04 M

-15

-10

-5

0

5

10

15

03020100

MenudeoRetail

MayoreoWholesale

4 Junio June 2004

Informe Económico

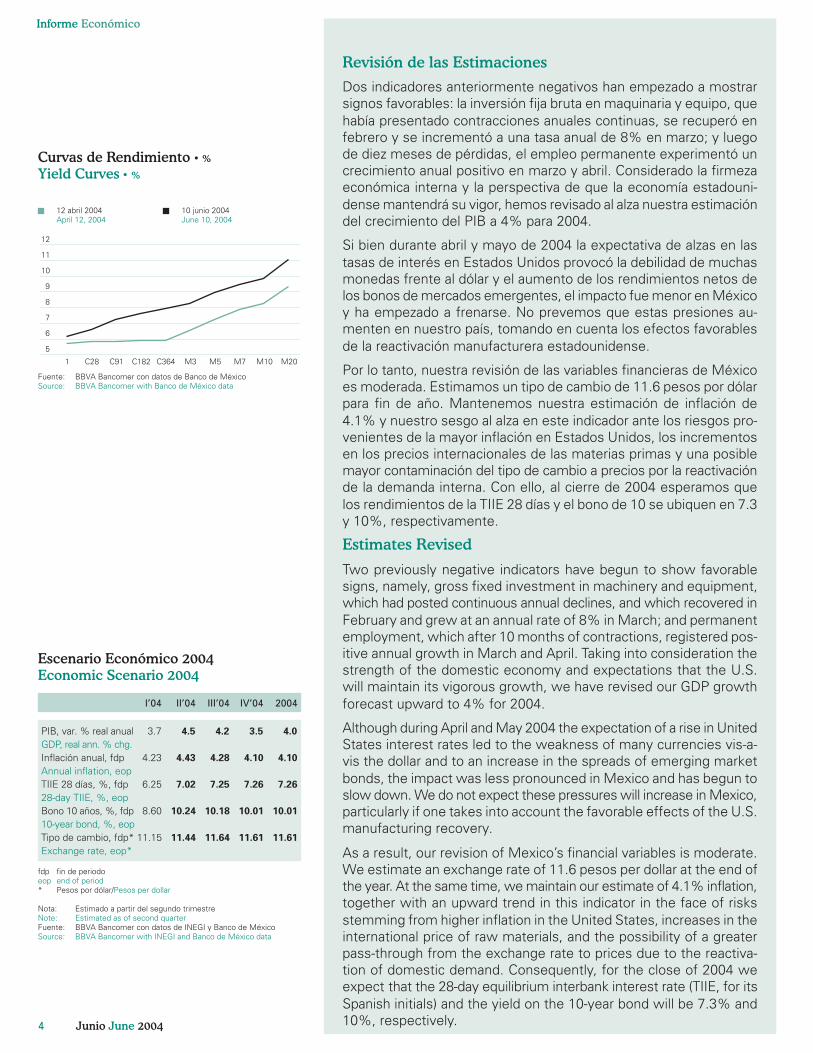

Revisión de las Estimaciones

Dos indicadores anteriormente negativos han empezado a mostrarsignos favorables: la inversión fija bruta en maquinaria y equipo, quehabía presentado contracciones anuales continuas, se recuperó enfebrero y se incrementó a una tasa anual de 8% en marzo; y luegode diez meses de pérdidas, el empleo permanente experimentó uncrecimiento anual positivo en marzo y abril. Considerado la firmezaeconómica interna y la perspectiva de que la economía estadouni-dense mantendrá su vigor, hemos revisado al alza nuestra estimacióndel crecimiento del PIB a 4% para 2004.

Si bien durante abril y mayo de 2004 la expectativa de alzas en lastasas de interés en Estados Unidos provocó la debilidad de muchasmonedas frente al dólar y el aumento de los rendimientos netos delos bonos de mercados emergentes, el impacto fue menor en Méxicoy ha empezado a frenarse. No prevemos que estas presiones au-menten en nuestro país, tomando en cuenta los efectos favorablesde la reactivación manufacturera estadounidense.

Por lo tanto, nuestra revisión de las variables financieras de Méxicoes moderada. Estimamos un tipo de cambio de 11.6 pesos por dólarpara fin de año. Mantenemos nuestra estimación de inflación de4.1% y nuestro sesgo al alza en este indicador ante los riesgos pro-venientes de la mayor inflación en Estados Unidos, los incrementosen los precios internacionales de las materias primas y una posiblemayor contaminación del tipo de cambio a precios por la reactivaciónde la demanda interna. Con ello, al cierre de 2004 esperamos quelos rendimientos de la TIIE 28 días y el bono de 10 se ubiquen en 7.3y 10%, respectivamente.

Estimates Revised

Two previously negative indicators have begun to show favorablesigns, namely, gross fixed investment in machinery and equipment,which had posted continuous annual declines, and which recovered inFebruary and grew at an annual rate of 8% in March; and permanentemployment, which after 10 months of contractions, registered pos-itive annual growth in March and April. Taking into consideration thestrength of the domestic economy and expectations that the U.S.will maintain its vigorous growth, we have revised our GDP growthforecast upward to 4% for 2004.

Although during April and May 2004 the expectation of a rise in UnitedStates interest rates led to the weakness of many currencies vis-a-vis the dollar and to an increase in the spreads of emerging marketbonds, the impact was less pronounced in Mexico and has begun toslow down. We do not expect these pressures will increase in Mexico,particularly if one takes into account the favorable effects of the U.S.manufacturing recovery.

As a result, our revision of Mexico’s financial variables is moderate.We estimate an exchange rate of 11.6 pesos per dollar at the end ofthe year. At the same time, we maintain our estimate of 4.1% inflation,together with an upward trend in this indicator in the face of risksstemming from higher inflation in the United States, increases in theinternational price of raw materials, and the possibility of a greaterpass-through from the exchange rate to prices due to the reactiva-tion of domestic demand. Consequently, for the close of 2004 weexpect that the 28-day equilibrium interbank interest rate (TIIE, for itsSpanish initials) and the yield on the 10-year bond will be 7.3% and10%, respectively.

Curvas de Rendimiento • %

Yield Curves • %

Fuente: BBVA Bancomer con datos de Banco de MéxicoSource: BBVA Bancomer with Banco de México data

1 C28 C91 C182 C364 M3 M5 M7 M10 M20

5

6

7

8

9

10

11

12

Escenario Económico 2004

Economic Scenario 2004

PIB, var. % real anualGDP, real ann. % chg.Inflación anual, fdpAnnual inflation, eopTIIE 28 días, %, fdp28-day TIIE, %, eopBono 10 años, %, fdp10-year bond, %, eopTipo de cambio, fdp*Exchange rate, eop*

2004

fdp fin de periodoeop end of period* Pesos por dólar/Pesos per dollar

Nota: Estimado a partir del segundo trimestreNote: Estimated as of second quarterFuente: BBVA Bancomer con datos de INEGI y Banco de MéxicoSource: BBVA Bancomer with INEGI and Banco de México data

IV’04III’04II’04

4.0

4.10

7.26

10.01

11.61

3.5

4.10

7.26

10.01

11.61

4.2

4.28

7.25

10.18

11.64

4.5

4.43

7.02

10.24

11.44

12 abril 2004April 12, 2004

10 junio 2004June 10, 2004

I’04

3.7

4.23

6.25

8.60

11.15

5Junio June 2004

Informe Económico

Inversión Directa y de Portafolio de

Economías Emergentes y Tasa de Interés

EUA a 10 años • 1979 - 2003

Direct and Portfolio Investment of

Emerging Economies and U.S. 10-Year

Treasury Bond • 1979 - 2003

Inversión, índice 2000 = 100/Investment 2000 = 100 index

Fuente: BBVA Bancomer con datos de Instituto de Finanzas Internacionalesy Reserva Federal de EUA

Source: BBVA Bancomer with International Finance Institute and U.S.Federal Reserve data

4

6

8

10

12

14

0 20 40 60 80 100 120

Tasa de interés, promedio anual/Interest rate, annual average

EUA: PIB Real y Tasa de Interés a 10

Años • 1990 - 2003

U.S.: Real GDP and 10-Year Treasury Bond1990 - 2003

PIB real, variación % anual/Real GDP, annual % change

Fuente: BBVA Bancomer con datos de Reserva Federal de EUASource: BBVA Bancomer with U.S. Federal Reserve data

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

-0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5

Tasa de interés, cambio promedio anual, puntos porcentualesInterest rate, annual average change, percentage points

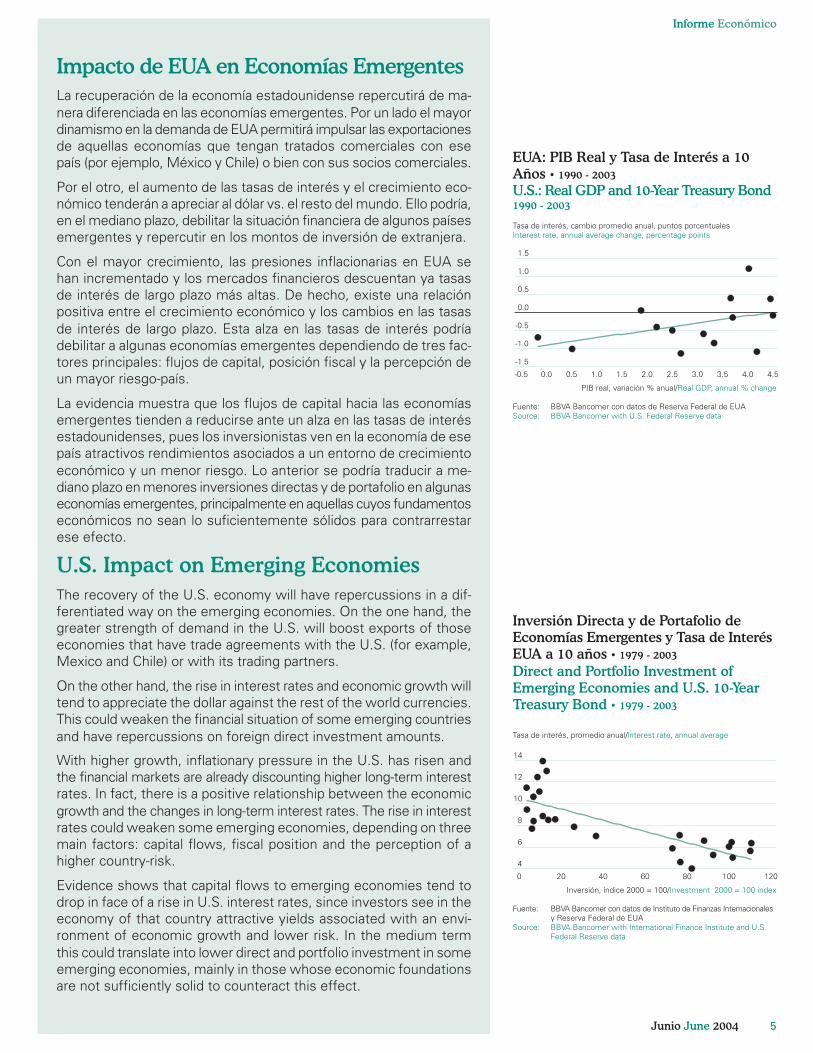

Impacto de EUA en Economías Emergentes

La recuperación de la economía estadounidense repercutirá de ma-nera diferenciada en las economías emergentes. Por un lado el mayordinamismo en la demanda de EUA permitirá impulsar las exportacionesde aquellas economías que tengan tratados comerciales con esepaís (por ejemplo, México y Chile) o bien con sus socios comerciales.

Por el otro, el aumento de las tasas de interés y el crecimiento eco-nómico tenderán a apreciar al dólar vs. el resto del mundo. Ello podría,en el mediano plazo, debilitar la situación financiera de algunos paísesemergentes y repercutir en los montos de inversión de extranjera.

Con el mayor crecimiento, las presiones inflacionarias en EUA sehan incrementado y los mercados financieros descuentan ya tasasde interés de largo plazo más altas. De hecho, existe una relaciónpositiva entre el crecimiento económico y los cambios en las tasasde interés de largo plazo. Esta alza en las tasas de interés podríadebilitar a algunas economías emergentes dependiendo de tres fac-tores principales: flujos de capital, posición fiscal y la percepción deun mayor riesgo-país.

La evidencia muestra que los flujos de capital hacia las economíasemergentes tienden a reducirse ante un alza en las tasas de interésestadounidenses, pues los inversionistas ven en la economía de esepaís atractivos rendimientos asociados a un entorno de crecimientoeconómico y un menor riesgo. Lo anterior se podría traducir a me-diano plazo en menores inversiones directas y de portafolio en algunaseconomías emergentes, principalmente en aquellas cuyos fundamentoseconómicos no sean lo suficientemente sólidos para contrarrestarese efecto.

U.S. Impact on Emerging Economies

The recovery of the U.S. economy will have repercussions in a dif-ferentiated way on the emerging economies. On the one hand, thegreater strength of demand in the U.S. will boost exports of thoseeconomies that have trade agreements with the U.S. (for example,Mexico and Chile) or with its trading partners.

On the other hand, the rise in interest rates and economic growth willtend to appreciate the dollar against the rest of the world currencies.This could weaken the financial situation of some emerging countriesand have repercussions on foreign direct investment amounts.

With higher growth, inflationary pressure in the U.S. has risen andthe financial markets are already discounting higher long-term interestrates. In fact, there is a positive relationship between the economicgrowth and the changes in long-term interest rates. The rise in interestrates could weaken some emerging economies, depending on threemain factors: capital flows, fiscal position and the perception of ahigher country-risk.

Evidence shows that capital flows to emerging economies tend todrop in face of a rise in U.S. interest rates, since investors see in theeconomy of that country attractive yields associated with an envi-ronment of economic growth and lower risk. In the medium termthis could translate into lower direct and portfolio investment in someemerging economies, mainly in those whose economic foundationsare not sufficiently solid to counteract this effect.

6 Junio June 2004

Economías Emergentes: Deuda Externa Total • % del PIB, países seleccionados

Emerging Economies: Total Foreign Debt • % of GDP, selected countries

ChinaArabia SauditaIndiaMéxico

SudáfricaCorea del SurRusiaVenezuelaBrasilPerúColombiaChileTurquíaPanamáArgentinaUruguay

20032002200120001999

13.413.621.422.4

23.226.440.642.846.849.550.762.062.564.8

110.2129.9

13.215.523.221.6

30.826.341.635.849.650.852.061.974.465.0

141.7101.7

14.414.723.823.1

27.027.142.327.144.751.547.857.078.464.254.386.0

16.215.824.725.6

28.829.053.328.939.553.343.549.760.059.352.172.7

17.519.424.934.5

29.734.481.335.845.356.843.149.456.159.651.864.0

ChinaSaudi ArabiaIndiaMéxico

South AfricaSouth KoreaRussiaVenezuelaBrazilPeruColombiaChileTurkeyPanamaArgentinaUruguay

Fuente: BBVA Bancomer con datos de SHCP e Instituto Internacional de FinanzasSource: BBVA Bancomer with Finance Ministry & International Finance Institute data

La posición fiscal de algunos países puede comprometerse

Por otra parte, la posición fiscal de los países con elevados niveles deendeudamiento externo puede verse afectada en el mediano plazo. Elambiente de mayores tasas de interés y ajustes de las monedas loca-les frente al dólar tiende a aumentar los pagos de intereses por serviciode la deuda externa y acentuar la presión sobre economías emergentescon elevados déficit fiscales (por ejemplo, Argentina y Uruguay).

En esos casos el mayor déficit fiscal desplaza en el mediano plazo a lainversión privada pues el ahorro interno se utiliza para solventar el gastopúblico. Lo anterior significa una reducción en la productividad y por tantoen el crecimiento económico. En contraste, países como México quehan reestructurado su deuda externa a plazos mayores de vencimientoo bien han reducido su dependencia de préstamos en dólares estaránen una mejor posición para enfrentar el nuevo panorama financierointernacional y en ventaja para aprovechar los beneficios de la recu-peración mundial. Además, el nuevo entorno financiero implicará unmayor seguimiento del manejo de las finanzas públicas de las eco-nomías emergentes por parte de los inversionistas.

The fiscal position of some countries could be jeopardized

At the same time, the fiscal position of countries with high levels offoreign debt could be affected in the medium term. The environmentof higher interest rates and local currency adjustments against thedollar tends to increase interest payments in foreign debt serviceand to accentuate pressure on emerging economies with high fiscaldeficits (for example, Argentina and Uruguay).

In those cases, the higher fiscal deficit displaces private investment inthe medium term, since domestic savings are used to cover public spend-ing. This means a reduction in productivity, and, as a result, in economicgrowth. In contrast, countries such as Mexico that have restructured theirforeign debt at longer maturity terms, or that have reduced their de-pendence on dollar-denominated loans, will be in a better position toface the new international financial panorama and in an advantageousposition to make the most of the benefits of a world recovery. Moreover,the new financial environment will imply a more thorough follow-up byinvestors of the management of public finances in emerging economies.

7Junio June 2004

Informe Económico

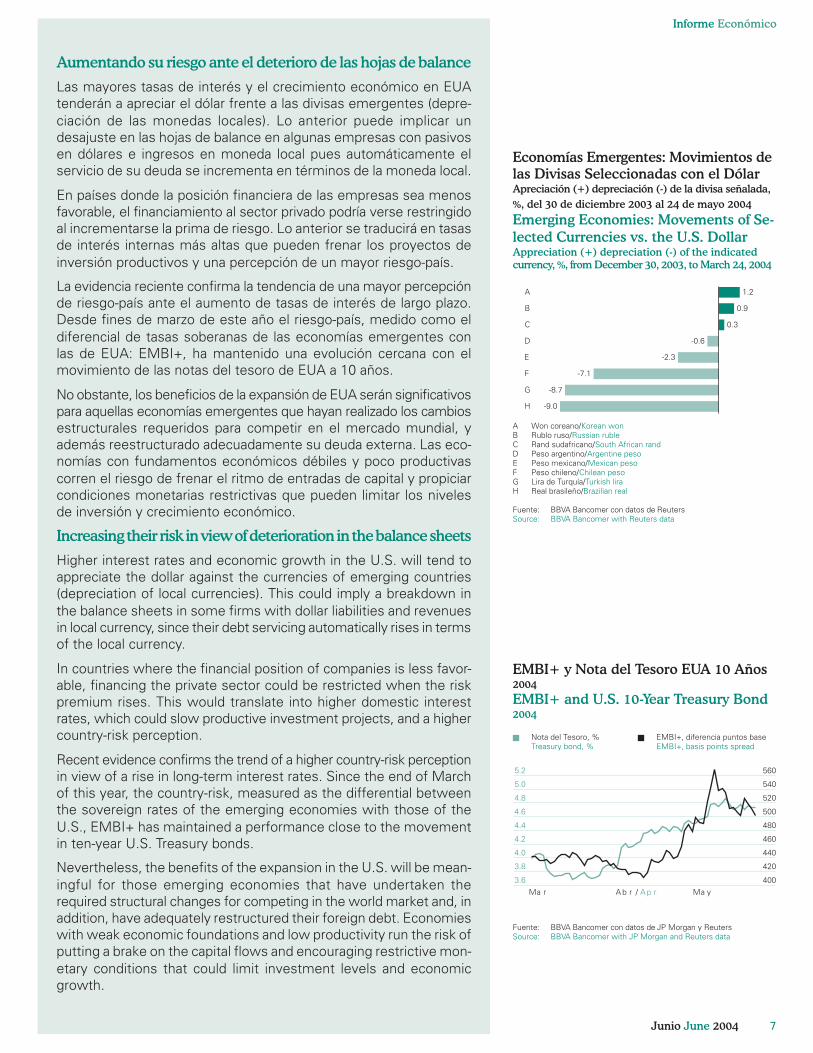

Aumentando su riesgo ante el deterioro de las hojas de balance

Las mayores tasas de interés y el crecimiento económico en EUAtenderán a apreciar el dólar frente a las divisas emergentes (depre-ciación de las monedas locales). Lo anterior puede implicar undesajuste en las hojas de balance en algunas empresas con pasivosen dólares e ingresos en moneda local pues automáticamente elservicio de su deuda se incrementa en términos de la moneda local.

En países donde la posición financiera de las empresas sea menosfavorable, el financiamiento al sector privado podría verse restringidoal incrementarse la prima de riesgo. Lo anterior se traducirá en tasasde interés internas más altas que pueden frenar los proyectos deinversión productivos y una percepción de un mayor riesgo-país.

La evidencia reciente confirma la tendencia de una mayor percepciónde riesgo-país ante el aumento de tasas de interés de largo plazo.Desde fines de marzo de este año el riesgo-país, medido como eldiferencial de tasas soberanas de las economías emergentes conlas de EUA: EMBI+, ha mantenido una evolución cercana con elmovimiento de las notas del tesoro de EUA a 10 años.

No obstante, los beneficios de la expansión de EUA serán significativospara aquellas economías emergentes que hayan realizado los cambiosestructurales requeridos para competir en el mercado mundial, yademás reestructurado adecuadamente su deuda externa. Las eco-nomías con fundamentos económicos débiles y poco productivascorren el riesgo de frenar el ritmo de entradas de capital y propiciarcondiciones monetarias restrictivas que pueden limitar los nivelesde inversión y crecimiento económico.

Increasing their risk in view of deterioration in the balance sheets

Higher interest rates and economic growth in the U.S. will tend toappreciate the dollar against the currencies of emerging countries(depreciation of local currencies). This could imply a breakdown inthe balance sheets in some firms with dollar liabilities and revenuesin local currency, since their debt servicing automatically rises in termsof the local currency.

In countries where the financial position of companies is less favor-able, financing the private sector could be restricted when the riskpremium rises. This would translate into higher domestic interestrates, which could slow productive investment projects, and a highercountry-risk perception.

Recent evidence confirms the trend of a higher country-risk perceptionin view of a rise in long-term interest rates. Since the end of Marchof this year, the country-risk, measured as the differential betweenthe sovereign rates of the emerging economies with those of theU.S., EMBI+ has maintained a performance close to the movementin ten-year U.S. Treasury bonds.

Nevertheless, the benefits of the expansion in the U.S. will be mean-ingful for those emerging economies that have undertaken therequired structural changes for competing in the world market and, inaddition, have adequately restructured their foreign debt. Economieswith weak economic foundations and low productivity run the risk ofputting a brake on the capital flows and encouraging restrictive mon-etary conditions that could limit investment levels and economicgrowth.

EMBI+ y Nota del Tesoro EUA 10 Años2004

EMBI+ and U.S. 10-Year Treasury Bond2004

Fuente: BBVA Bancomer con datos de JP Morgan y ReutersSource: BBVA Bancomer with JP Morgan and Reuters data

Ma r A b r / A p r Ma y3.6

3.8

4.0

4.2

4.4

4.6

4.8

5.0

5.2

400

420

440

460

480

500

520

540

560

Economías Emergentes: Movimientos de

las Divisas Seleccionadas con el DólarApreciación (+) depreciación (-) de la divisa señalada,

%, del 30 de diciembre 2003 al 24 de mayo 2004

Emerging Economies: Movements of Se-

lected Currencies vs. the U.S. DollarAppreciation (+) depreciation (-) of the indicated

currency, %, from December 30, 2003, to March 24, 2004

A Won coreano/Korean wonB Rublo ruso/Russian rubleC Rand sudafricano/South African randD Peso argentino/Argentine pesoE Peso mexicano/Mexican pesoF Peso chileno/Chilean pesoG Lira de Turquía/Turkish liraH Real brasileño/Brazilian real

Fuente: BBVA Bancomer con datos de ReutersSource: BBVA Bancomer with Reuters data

H

G

F

E

D

C

B

A

-9.0

-8.7

-7.1

-2.3

-0.6

0.3

0.9

1.2

Nota del Tesoro, %Treasury bond, %

EMBI+, diferencia puntos baseEMBI+, basis points spread

8 Junio June 2004

Irak y las Elecciones en EUA

El próximo 2 de noviembre se realizarán las elecciones presidencialesen EUA, en la que se sostiene una cerrada carrera entre el actualPresidente G.W. Bush y el Senador Demócrata J. Kerry. En las re-cientes encuestas realizadas a principios de junio entre los votantesregistrados en ese país, se observa que el candidato demócrata no sólocuenta con mayor preferencia (49% de electores) sino que ha logradoincrementar ligeramente su ventaja frente al Presidente Bus (44% deelectores). No obstante, el resultado anterior no marca una tendenciadefinitiva para la presidencia en EUA toda vez que en una semanalas encuestas han reportado cambios hasta de 4 puntos porcentualesa favor de un candidato y, por tanto, en contra de su opositor.

En virtud al estrecho margen de diferencia entre ambos contendientes,pequeños cambios en el entono pueden ser cruciales para definir alganador en la contienda electoral. Por tal motivo, es relevante caracteri-zar las preferencias de los electores a fin de identificar los factores conmayor incidencia en sus decisiones. En el primer grupo de variablesencontramos las vinculados a la situación económica del país, particu-larmente al bienestar de la población, y en la que destaca la situacióndel mercado laboral. El segundo grupo de factores son los asociados aaspectos geopolíticos y de seguridad nacional, en especial a la defen-sa contra el terrorismo y a la participación armada de EUA en Irak. Eneste marco, es probable que los electores orienten su voto en funciónal riesgo que perciban sobre su seguridad económica y nacional encaso de continuar el actual “status quo” frente a un viraje en la admi-nistración. Una diferencia fundamental consiste en que los electorescuentan con mayor información sobre el desempeño de Bush, mientrasque existe mayor incertidumbre sobre la capacidad de Kerry.

Iraq and the U.S. Elections

Next November 2, presidential elections will be held in the U.S. inwhich there is a close race between the incumbent, President G. W.Bush and Democrat Senator, J. Kerry. In recent polls taken early inJune among registered voters in that country, it is seen that theDemocratic candidate not only has the lead in the preference (49% ofthe voters) but that his advantage over President Bush (44% of thevoters) has also increased. Nevertheless this result does not mark adefinitive trend in the race for President of the U.S., given that pollshave reported changes of up to four percentage points in one weekfavoring one candidate and consequently, against his opponent.

In view of the narrow margin of difference between both contenders,small changes in the environment could be crucial in defining thewinner in the electoral dispute. For this reason, it is important tocharacterize voters’ preferences so as to identify the factors that willmost likely affect their decisions. In the first group of variables, we findthose linked to the economy of the country, in particular to the wellbeing of the population and in which the condition of the labor marketstands out. The second group of factors is linked to geo-political andnational security aspects, particularly to defense against terrorismand to the armed participation of the U.S. in Iraq. In this framework,it is probable that electors will direct their vote in terms of the riskthey perceive regarding their economic and national security, shouldthe current “status quo” continue in face of a change of direction inthe administration. A basic difference consists in that the voters havemore information regarding Mr. Bush’s performance, while there isgreater uncertainty regarding Mr. Kerry’s capacity.

Grado de Aprobación de la Administración

Bush • %

Approval Rate of the Bush Administration%

A Lucha contra el terrorismo/Fight against terrorismB Desempeño global/Overall performanceC Relaciones internacionales/International relationsD Situación en Irak/Situation in IraqE Economía/EconomyF Ancianos/ElderlyG Energía/Energy

Fuente: BBVA Bancomer con datos de GallupSource: BBVA Bancomer with Gallup data

A B C D E F G

56

49

4441 41

33 33

9Junio June 2004

Informe Económico

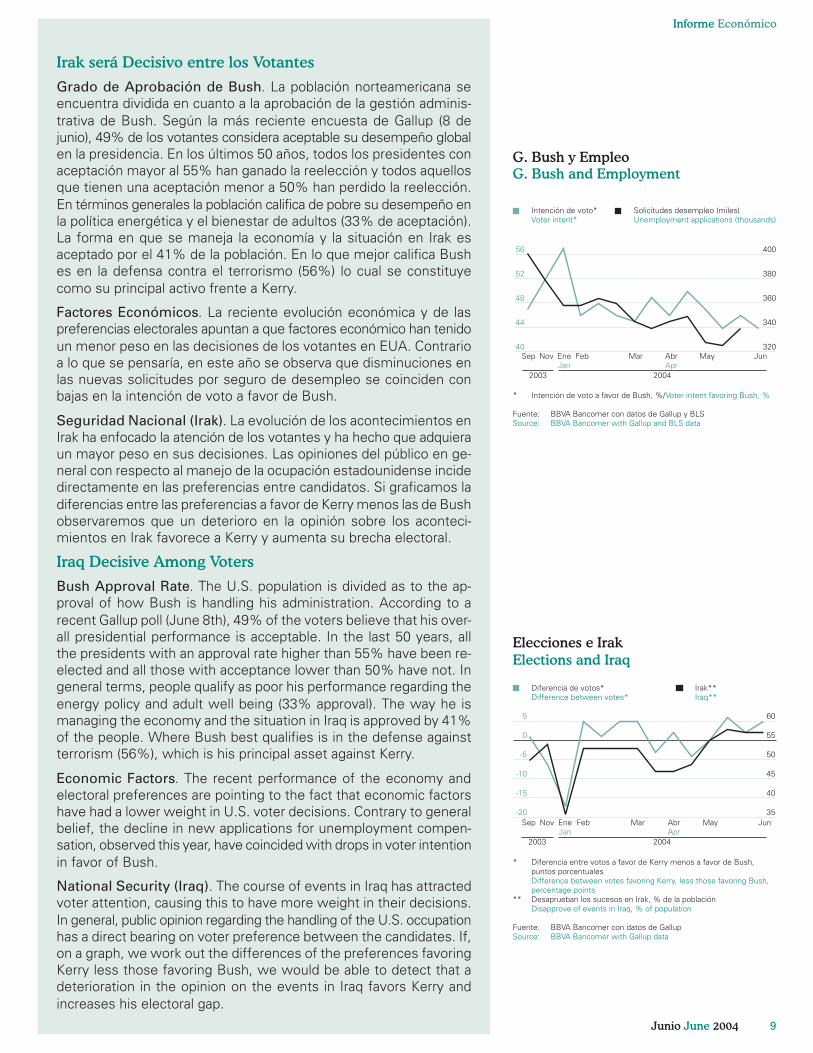

Irak será Decisivo entre los Votantes

Grado de Aprobación de Bush. La población norteamericana seencuentra dividida en cuanto a la aprobación de la gestión adminis-trativa de Bush. Según la más reciente encuesta de Gallup (8 dejunio), 49% de los votantes considera aceptable su desempeño globalen la presidencia. En los últimos 50 años, todos los presidentes conaceptación mayor al 55% han ganado la reelección y todos aquellosque tienen una aceptación menor a 50% han perdido la reelección.En términos generales la población califica de pobre su desempeño enla política energética y el bienestar de adultos (33% de aceptación).La forma en que se maneja la economía y la situación en Irak esaceptado por el 41% de la población. En lo que mejor califica Bushes en la defensa contra el terrorismo (56%) lo cual se constituyecomo su principal activo frente a Kerry.

Factores Económicos. La reciente evolución económica y de laspreferencias electorales apuntan a que factores económico han tenidoun menor peso en las decisiones de los votantes en EUA. Contrarioa lo que se pensaría, en este año se observa que disminuciones enlas nuevas solicitudes por seguro de desempleo se coinciden conbajas en la intención de voto a favor de Bush.

Seguridad Nacional (Irak). La evolución de los acontecimientos enIrak ha enfocado la atención de los votantes y ha hecho que adquieraun mayor peso en sus decisiones. Las opiniones del público en ge-neral con respecto al manejo de la ocupación estadounidense incidedirectamente en las preferencias entre candidatos. Si graficamos ladiferencias entre las preferencias a favor de Kerry menos las de Bushobservaremos que un deterioro en la opinión sobre los aconteci-mientos en Irak favorece a Kerry y aumenta su brecha electoral.

Iraq Decisive Among Voters

Bush Approval Rate. The U.S. population is divided as to the ap-proval of how Bush is handling his administration. According to arecent Gallup poll (June 8th), 49% of the voters believe that his over-all presidential performance is acceptable. In the last 50 years, allthe presidents with an approval rate higher than 55% have been re-elected and all those with acceptance lower than 50% have not. Ingeneral terms, people qualify as poor his performance regarding theenergy policy and adult well being (33% approval). The way he ismanaging the economy and the situation in Iraq is approved by 41%of the people. Where Bush best qualifies is in the defense againstterrorism (56%), which is his principal asset against Kerry.

Economic Factors. The recent performance of the economy andelectoral preferences are pointing to the fact that economic factorshave had a lower weight in U.S. voter decisions. Contrary to generalbelief, the decline in new applications for unemployment compen-sation, observed this year, have coincided with drops in voter intentionin favor of Bush.

National Security (Iraq). The course of events in Iraq has attractedvoter attention, causing this to have more weight in their decisions.In general, public opinion regarding the handling of the U.S. occupationhas a direct bearing on voter preference between the candidates. If,on a graph, we work out the differences of the preferences favoringKerry less those favoring Bush, we would be able to detect that adeterioration in the opinion on the events in Iraq favors Kerry andincreases his electoral gap.

Elecciones e Irak

Elections and Iraq

* Diferencia entre votos a favor de Kerry menos a favor de Bush,puntos porcentualesDifference between votes favoring Kerry, less those favoring Bush,percentage points

** Desaprueban los sucesos en Irak, % de la poblaciónDisapprove of events in Iraq, % of population

Fuente: BBVA Bancomer con datos de GallupSource: BBVA Bancomer with Gallup data

-20

-15

-10

-5

0

5

35

40

45

50

55

60

Sep Nov EneJan

Feb Mar AbrApr

May Jun

2003 2004

Diferencia de votos*Difference between votes*

G. Bush y Empleo

G. Bush and Employment

* Intención de voto a favor de Bush, %/Voter intent favoring Bush, %

Fuente: BBVA Bancomer con datos de Gallup y BLSSource: BBVA Bancomer with Gallup and BLS data

Sep Nov EneJan

Feb Mar AbrApr

May Jun40

44

48

52

56

320

340

360

380

400

2003 2004

Intención de voto*Voter intent*

Solicitudes desempleo (miles)Unemployment applications (thousands)

Irak**Iraq**

10 Junio June 2004

México: Mejoran las Perspectivas para 2004

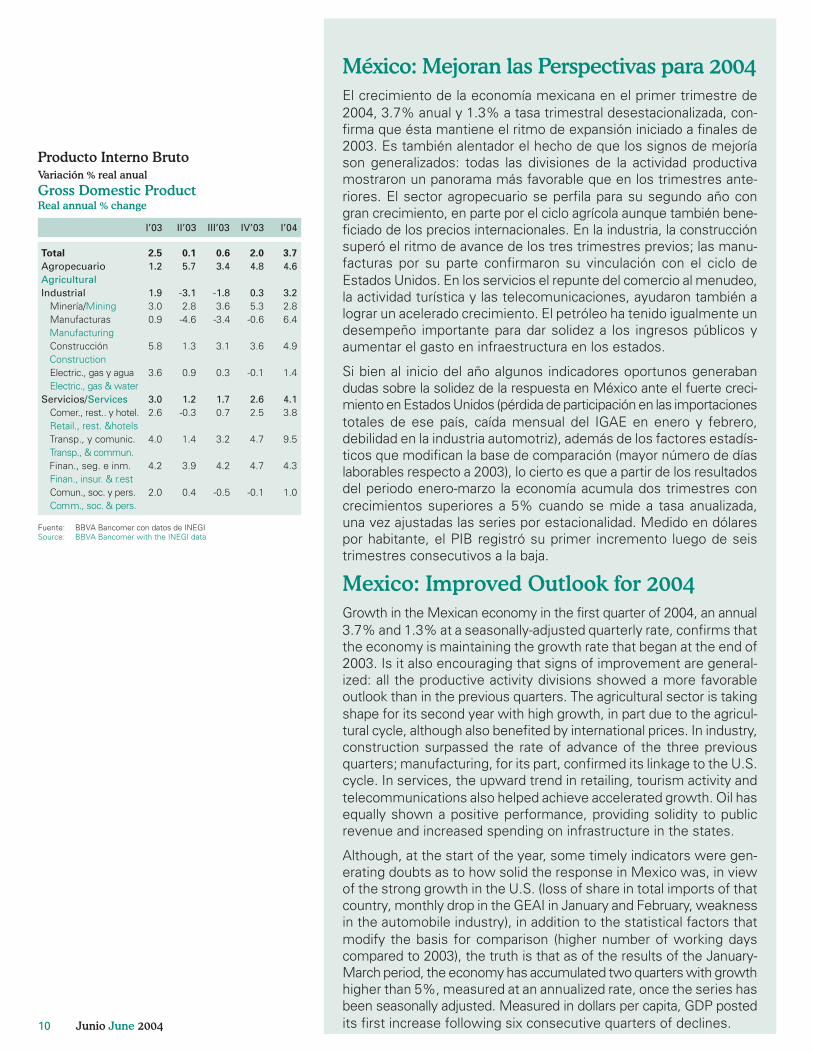

El crecimiento de la economía mexicana en el primer trimestre de2004, 3.7% anual y 1.3% a tasa trimestral desestacionalizada, con-firma que ésta mantiene el ritmo de expansión iniciado a finales de2003. Es también alentador el hecho de que los signos de mejoríason generalizados: todas las divisiones de la actividad productivamostraron un panorama más favorable que en los trimestres ante-riores. El sector agropecuario se perfila para su segundo año congran crecimiento, en parte por el ciclo agrícola aunque también bene-ficiado de los precios internacionales. En la industria, la construcciónsuperó el ritmo de avance de los tres trimestres previos; las manu-facturas por su parte confirmaron su vinculación con el ciclo deEstados Unidos. En los servicios el repunte del comercio al menudeo,la actividad turística y las telecomunicaciones, ayudaron también alograr un acelerado crecimiento. El petróleo ha tenido igualmente undesempeño importante para dar solidez a los ingresos públicos yaumentar el gasto en infraestructura en los estados.

Si bien al inicio del año algunos indicadores oportunos generabandudas sobre la solidez de la respuesta en México ante el fuerte creci-miento en Estados Unidos (pérdida de participación en las importacionestotales de ese país, caída mensual del IGAE en enero y febrero,debilidad en la industria automotriz), además de los factores estadís-ticos que modifican la base de comparación (mayor número de díaslaborables respecto a 2003), lo cierto es que a partir de los resultadosdel periodo enero-marzo la economía acumula dos trimestres concrecimientos superiores a 5% cuando se mide a tasa anualizada,una vez ajustadas las series por estacionalidad. Medido en dólarespor habitante, el PIB registró su primer incremento luego de seistrimestres consecutivos a la baja.

Mexico: Improved Outlook for 2004

Growth in the Mexican economy in the first quarter of 2004, an annual3.7% and 1.3% at a seasonally-adjusted quarterly rate, confirms thatthe economy is maintaining the growth rate that began at the end of2003. Is it also encouraging that signs of improvement are general-ized: all the productive activity divisions showed a more favorableoutlook than in the previous quarters. The agricultural sector is takingshape for its second year with high growth, in part due to the agricul-tural cycle, although also benefited by international prices. In industry,construction surpassed the rate of advance of the three previousquarters; manufacturing, for its part, confirmed its linkage to the U.S.cycle. In services, the upward trend in retailing, tourism activity andtelecommunications also helped achieve accelerated growth. Oil hasequally shown a positive performance, providing solidity to publicrevenue and increased spending on infrastructure in the states.

Although, at the start of the year, some timely indicators were gen-erating doubts as to how solid the response in Mexico was, in viewof the strong growth in the U.S. (loss of share in total imports of thatcountry, monthly drop in the GEAI in January and February, weaknessin the automobile industry), in addition to the statistical factors thatmodify the basis for comparison (higher number of working dayscompared to 2003), the truth is that as of the results of the January-March period, the economy has accumulated two quarters with growthhigher than 5%, measured at an annualized rate, once the series hasbeen seasonally adjusted. Measured in dollars per capita, GDP postedits first increase following six consecutive quarters of declines.

Producto Interno Bruto

Variación % real anual

Gross Domestic ProductReal annual % change

Total

AgropecuarioAgriculturalIndustrial Minería/Mining Manufacturas Manufacturing Construcción Construction Electric., gas y agua Electric., gas & waterServicios/Services Comer., rest.. y hotel. Retail., rest. &hotels Transp., y comunic. Transp., & commun. Finan., seg. e inm. Finan., insur. & r.est Comun., soc. y pers. Comm., soc. & pers.

I’04

Fuente: BBVA Bancomer con datos de INEGISource: BBVA Bancomer with the INEGI data

IV’03III’03II’03

3.7

4.6

3.22.86.4

4.9

1.4

4.13.8

9.5

4.3

1.0

2.0

4.8

0.35.3-0.6

3.6

-0.1

2.62.5

4.7

4.7

-0.1

0.6

3.4

-1.83.6-3.4

3.1

0.3

1.70.7

3.2

4.2

-0.5

0.1

5.7

-3.12.8-4.6

1.3

0.9

1.2-0.3

1.4

3.9

0.4

I’03

2.5

1.2

1.93.00.9

5.8

3.6

3.02.6

4.0

4.2

2.0

11Junio June 2004

Informe Económico

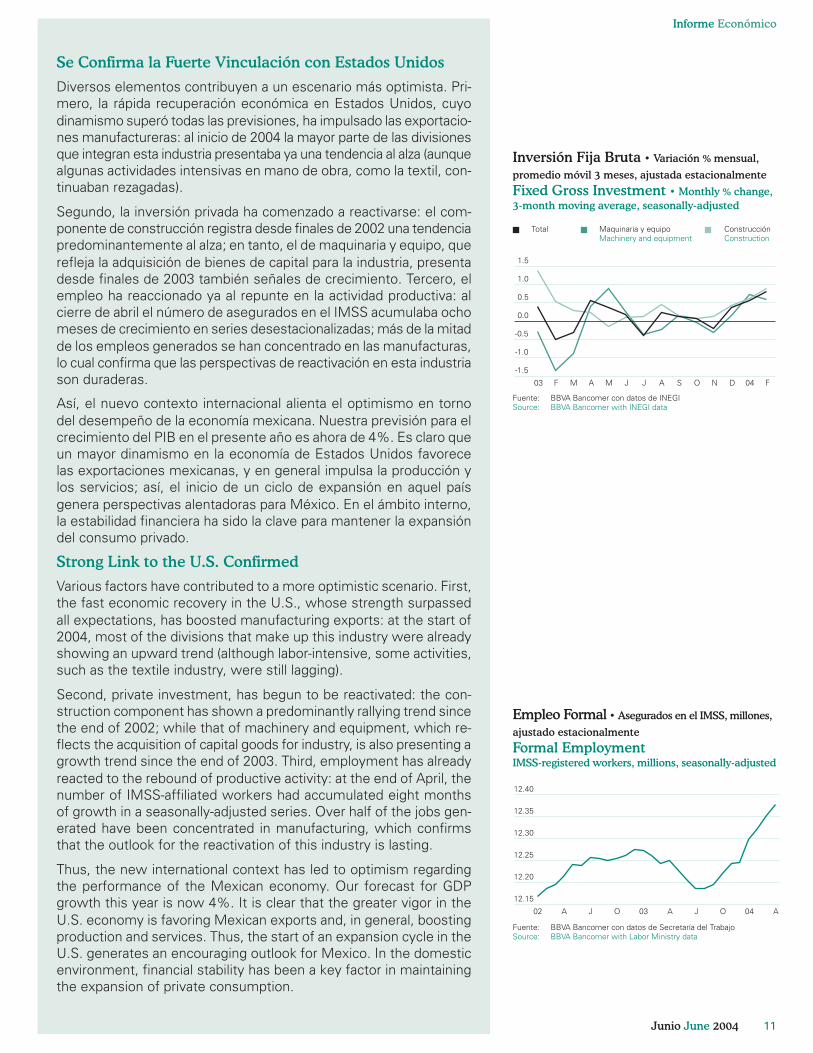

Se Confirma la Fuerte Vinculación con Estados Unidos

Diversos elementos contribuyen a un escenario más optimista. Pri-mero, la rápida recuperación económica en Estados Unidos, cuyodinamismo superó todas las previsiones, ha impulsado las exportacio-nes manufactureras: al inicio de 2004 la mayor parte de las divisionesque integran esta industria presentaba ya una tendencia al alza (aunquealgunas actividades intensivas en mano de obra, como la textil, con-tinuaban rezagadas).

Segundo, la inversión privada ha comenzado a reactivarse: el com-ponente de construcción registra desde finales de 2002 una tendenciapredominantemente al alza; en tanto, el de maquinaria y equipo, querefleja la adquisición de bienes de capital para la industria, presentadesde finales de 2003 también señales de crecimiento. Tercero, elempleo ha reaccionado ya al repunte en la actividad productiva: alcierre de abril el número de asegurados en el IMSS acumulaba ochomeses de crecimiento en series desestacionalizadas; más de la mitadde los empleos generados se han concentrado en las manufacturas,lo cual confirma que las perspectivas de reactivación en esta industriason duraderas.

Así, el nuevo contexto internacional alienta el optimismo en tornodel desempeño de la economía mexicana. Nuestra previsión para elcrecimiento del PIB en el presente año es ahora de 4%. Es claro queun mayor dinamismo en la economía de Estados Unidos favorecelas exportaciones mexicanas, y en general impulsa la producción ylos servicios; así, el inicio de un ciclo de expansión en aquel paísgenera perspectivas alentadoras para México. En el ámbito interno,la estabilidad financiera ha sido la clave para mantener la expansióndel consumo privado.

Strong Link to the U.S. Confirmed

Various factors have contributed to a more optimistic scenario. First,the fast economic recovery in the U.S., whose strength surpassedall expectations, has boosted manufacturing exports: at the start of2004, most of the divisions that make up this industry were alreadyshowing an upward trend (although labor-intensive, some activities,such as the textile industry, were still lagging).

Second, private investment, has begun to be reactivated: the con-struction component has shown a predominantly rallying trend sincethe end of 2002; while that of machinery and equipment, which re-flects the acquisition of capital goods for industry, is also presenting agrowth trend since the end of 2003. Third, employment has alreadyreacted to the rebound of productive activity: at the end of April, thenumber of IMSS-affiliated workers had accumulated eight monthsof growth in a seasonally-adjusted series. Over half of the jobs gen-erated have been concentrated in manufacturing, which confirmsthat the outlook for the reactivation of this industry is lasting.

Thus, the new international context has led to optimism regardingthe performance of the Mexican economy. Our forecast for GDPgrowth this year is now 4%. It is clear that the greater vigor in theU.S. economy is favoring Mexican exports and, in general, boostingproduction and services. Thus, the start of an expansion cycle in theU.S. generates an encouraging outlook for Mexico. In the domesticenvironment, financial stability has been a key factor in maintainingthe expansion of private consumption.

Empleo Formal • Asegurados en el IMSS, millones,

ajustado estacionalmente

Formal EmploymentIMSS-registered workers, millions, seasonally-adjusted

Fuente: BBVA Bancomer con datos de Secretaría del TrabajoSource: BBVA Bancomer with Labor Ministry data

02 A J O 03 A J O 04 A

12.15

12.20

12.25

12.30

12.35

12.40

Inversión Fija Bruta • Variación % mensual,

promedio móvil 3 meses, ajustada estacionalmente

Fixed Gross Investment • Monthly % change,

3-month moving average, seasonally-adjusted

Fuente: BBVA Bancomer con datos de INEGISource: BBVA Bancomer with INEGI data

03 F M A M J J A S O N D 04 F

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

Total Maquinaria y equipoMachinery and equipment

ConstrucciónConstruction

12 Junio June 2004

Petróleo, Fuente de Incertidumbre para la Economía Global

Sin embargo, la mejoría en las perspectivas económicas no implica quelos riesgos hayan desaparecido. A diferencia de años anteriores, cuandola respuesta en México resultó más que proporcional al impulso deEUA, no hay indicios de que ocurra lo mismo en 2004: el crecimientoestimado para el PIB de ese país es de 4.1%. Es un hecho que lafalta de avances en las reformas institucionales ha frenado la inversiónextranjera en sectores clave para la economía, como el sector eléc-trico o la generación de gas natural. En el mediano plazo, la capacidadde México para atraer inversión productiva del exterior será decisivapara mantener un ritmo de crecimiento alto y duradero.

El segundo riesgo tiene que ver con el fuerte aumento en los preciosde las materias primas y especialmente el petróleo. La cotización de lamezcla mexicana de crudo en el periodo enero-mayo promedió 29.44dólares por barril (dpb), casi 50% más de lo previsto por el gobierno (20dpb); además, a finales de mayo y los primeros días de junio los pre-cios alcanzaron niveles históricos en términos nominales. Aunque estomejora el balance público y resta presión a las cuentas externas,implica igualmente fuertes presiones inflacionarias, que a su vezdesencadenarían en subidas en las tasas de interés (en México y elexterior) y frenarían el proceso de recuperación de la economía mundial.El escenario de precios altos del crudo por un tiempo prolongado impli-caría para México un menor ritmo de crecimiento económico en 2005.

En resumen, los resultados del PIB en el primer trimestre de 2004 hansuscitado un gran optimismo, asociado con un entorno internacional másfavorable. Aunque es probable que esta perspectiva perdure el restodel año, no es muy claro que así ocurra en 2005, cuando el crecimientode la economía mundial podría ser frenado por presiones inflacionarias.

Oil Market, A Source of Uncertainty for the Global Economy

However, the improvement in the economic outlook does not implythat risks have disappeared. In contrast to previous years, when theresponse in Mexico was more than proportional to the boost fromthe U.S., there are no indications that the same will occur in 2004:estimated GDP growth in that country is 4.1%. It is a fact that thelack of progress in institutional reforms has slowed down foreigninvestment in key sectors for the economy, such as the electricitysector or the generation of natural gas. In the medium term, Mexico’scapacity to attract productive investment from abroad will be deci-sive in maintaining a high and lasting growth rate.

The second risk deals with the sharp rise of prices of raw materials,particularly oil. The quote for the Mexican crude mix for the January-March period averaged US$29.44 per barrel, almost 50% more than hadbeen projected by the government (US$20 per barrel). Also, at the endof May and in the first days of June, prices reached historic levels innominal terms. Although this improved the public balance and reducedpressure on foreign accounts, it does equally imply strong inflationarypressure, which, in turn, would lead to higher interest rates (in Mexicoand abroad) and would put a brake on the recovery process of the worldeconomy. The high-price scenario for crude oil during a prolonged periodof time would imply a lower economic growth rate for Mexico in 2005.

To summarize, GDP results in the first quarter of 2004 have led to greatoptimism, related to a more favorable international environment.Although it is probable that this outlook will last throughout the rest ofthe year, it is not very clear that this will occur in 2005, when growthin the world economy could be halted by inflationary pressure.

Mezcla Mexicana de Petróleo

Dólares por barril

Oil: Mexican Mix • Dollars per barrel

F M A M J J A S O N D F M A M J

20

22

24

26

28

30

32

34

03 04

Fuente: BBVA Bancomer con datos de InfoselSource: BBVA Bancomer with Infosel data

Producto Interno Bruto • Var. % real anual

Gross Domestic Product • Real annual % change

I 02 II III IV I 03 II III IV I 04 IIe III IV

-2.2

2.1 1.8 2.12.5

0.10.6

2.0

3.74.5

4.23.5

e estimado a partir del segundo trimestre 2004estimated as of second quarter 2004

Fuente: BBVA Bancomer con datos de INEGISource: BBVA Bancomer with INEGI data

13Junio June 2004

Informe Económico

Finanzas Públicas Registraron Superávit

El sector público registró en marzo un superávit en su balance, alsituarse en 47,211 millones de pesos (mp), lo cual significó un in-cremento real de 66.1% con respecto a 2003. De esta manera, losingresos presupuestarios y el gasto neto tuvieron un aumento de5.5 y 1.5%, respectivamente. Esta evolución importante corres-pondió a resultados positivos en la actividad petrolera. Los altosprecios internacionales del hidrocarburo y de sus derivados, unamayor plataforma de exportación y la depreciación del peso mexi-cano contribuyeron positivamente al rubro de ingresos. Además, lareciente reestructuración de la deuda permitió una clara reducciónen el costo financiero.

El aumento en las fuentes de ingresos se originó principalmente enel componente petrolero. Así, la percepción por la venta de hidro-carburo creció 12.4% y la de los no petroleros 2.5%. Dentro de laprimera categoría, el alza en los precios del petróleo explicó la evo-lución de los ingresos públicos. Cabe señalar que dichos niveles sehan mantenido hasta lo observado durante el segundo trimestredel año, por lo que no descartamos que estos resultados favorablescontinúen en dicho periodo favoreciendo el balance general y man-teniendo los niveles actuales de inversión pública.

Con respecto a los no petroleros, la recaudación tributaria aumentó4.6 en el ISR y 5.6% en el IVA. Lo anterior continúa siendo una claraseñal de que la dependencia en los ingresos petroleros tiene quelimitarse para impulsar una recaudación tributaria más eficiente ysignificativa. La dinámica en la actividad petrolera y no petroleraposibilitó que los ingresos del primer trimestre fueran más altos(en 22,573 mp) que los programados, representando 80% la parti-cipación del rubro petrolero.

Public Finances Registered a Surplus

In March, the public sector posted a surplus in its balance, when itstood at P$47.21 billion, which meant a real increase of 66.1% com-pared to 2003. Thus, budget revenue and net spending grew 5.5%and 1.5%, respectively. This important development was due topositive results in oil activity. High international prices on oil and oilby-products, a higher export platform and the depreciation of theMexican peso contributed positively to the revenue line item. Inaddition, the recent debt restructuring led to a clear reduction inthe financial cost.

The rise in revenue sources was due mainly to the oil component.Thus, sales revenue from oil grew 12.4% and from non-oil, 2.5%.In the former category, the rise in oil prices explained the perfor-mance of public revenue. It should be noted that these levels havebeen maintained until the results seen in the second quarter of theyear, which is why we do not rule out that these positive resultswill continue in the period, favoring the general balance and main-taining the current levels in public investment.

With regard to the non-oil component, tax collection rose 4.6% inincome tax and 5.6% in the value added tax (VAT). This continuesto be a clear sign that dependence on oil revenue must be limitedin order to promote a more efficient and significant tax collection.The dynamics in oil and non-oil activity made it possible for firstquarter revenue to be higher (by P$22.57 billion) than projected,representing 80% of the share of the oil line item.

Balance público (1+2)

Public balance (1+2)

1. Bal. presupuestario (a-b)1. Budgetary balance (a-b) a. Ingreso presupuestario a. Budgetary revenue Petrolero/Oil No petrolero/Non-oil b. Gto. neto presupuestario b. Net budgetary expen. Programable Programmable No programable Non-programmable2. Balance de entidades**2. Balance of firms**

Var.*Change*

* Variación % real/Real % change** Balance de entidades bajo control presupuestario indirecto

Balance of firms under indirect budgetary control

Fuente: BBVA Bancomer con datos de SHCPSource: BBVA Bancomer with Finance Ministry data

I’04I’03

66.1

52.6

5.5

12.42.51.5

3.0

-1.1

-32.2

47.2

50.3

445.1

146.0299.1394.8

257.2

137.6

-3.1

27.2

31.6

404.3

124.6279.8372.8

239.3

133.4

-4.3

Ingresos PresupuestariosMiles de millones de pesos

Budgetary Revenue • Billions of pesos

Total (1+2)

1. Petroleros (a+b)1. Oil (a+b) a. Pemex b. Gobierno federal b. Federal government Derechos y aprovech. Rights and exploitation IEPS2. No Petroleros (c+d)2. Non-oil (c+d) c. Gobierno federal c. Federal government d. Organismos y empre. d. Organizations & firms

Var.*Change*

* Variación % real/Real % change

Fuente: BBVA Bancomer con datos de SHCPSource: BBVA Bancomer with Finance Ministry data

I’04I’03

5.5

12.4

13.212.1

26.2

-25.82.5

2.7

1.6

445.1

146.0

40.8105.2

86.2

19.0299.1

231.1

68.0

404.3

124.6

34.590.0

65.5

24.6279.8

215.7

64.1

Situación Financiera del Sector PúblicoMiles de millones de pesos

Financial Situation of the Public SectorBillions of pesos

14 Junio June 2004

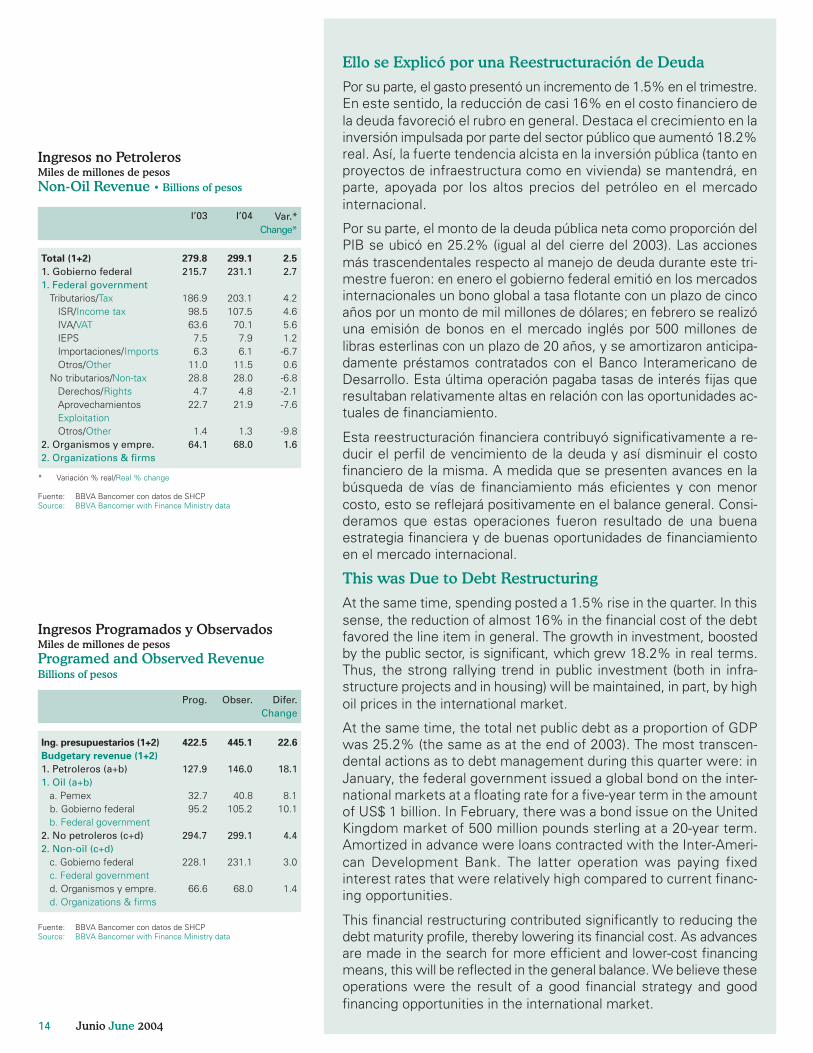

Ello se Explicó por una Reestructuración de Deuda

Por su parte, el gasto presentó un incremento de 1.5% en el trimestre.En este sentido, la reducción de casi 16% en el costo financiero dela deuda favoreció el rubro en general. Destaca el crecimiento en lainversión impulsada por parte del sector público que aumentó 18.2%real. Así, la fuerte tendencia alcista en la inversión pública (tanto enproyectos de infraestructura como en vivienda) se mantendrá, enparte, apoyada por los altos precios del petróleo en el mercadointernacional.

Por su parte, el monto de la deuda pública neta como proporción delPIB se ubicó en 25.2% (igual al del cierre del 2003). Las accionesmás trascendentales respecto al manejo de deuda durante este tri-mestre fueron: en enero el gobierno federal emitió en los mercadosinternacionales un bono global a tasa flotante con un plazo de cincoaños por un monto de mil millones de dólares; en febrero se realizóuna emisión de bonos en el mercado inglés por 500 millones delibras esterlinas con un plazo de 20 años, y se amortizaron anticipa-damente préstamos contratados con el Banco Interamericano deDesarrollo. Esta última operación pagaba tasas de interés fijas queresultaban relativamente altas en relación con las oportunidades ac-tuales de financiamiento.

Esta reestructuración financiera contribuyó significativamente a re-ducir el perfil de vencimiento de la deuda y así disminuir el costofinanciero de la misma. A medida que se presenten avances en labúsqueda de vías de financiamiento más eficientes y con menorcosto, esto se reflejará positivamente en el balance general. Consi-deramos que estas operaciones fueron resultado de una buenaestrategia financiera y de buenas oportunidades de financiamientoen el mercado internacional.

This was Due to Debt Restructuring

At the same time, spending posted a 1.5% rise in the quarter. In thissense, the reduction of almost 16% in the financial cost of the debtfavored the line item in general. The growth in investment, boostedby the public sector, is significant, which grew 18.2% in real terms.Thus, the strong rallying trend in public investment (both in infra-structure projects and in housing) will be maintained, in part, by highoil prices in the international market.

At the same time, the total net public debt as a proportion of GDPwas 25.2% (the same as at the end of 2003). The most transcen-dental actions as to debt management during this quarter were: inJanuary, the federal government issued a global bond on the inter-national markets at a floating rate for a five-year term in the amountof US$ 1 billion. In February, there was a bond issue on the UnitedKingdom market of 500 million pounds sterling at a 20-year term.Amortized in advance were loans contracted with the Inter-Ameri-can Development Bank. The latter operation was paying fixedinterest rates that were relatively high compared to current financ-ing opportunities.

This financial restructuring contributed significantly to reducing thedebt maturity profile, thereby lowering its financial cost. As advancesare made in the search for more efficient and lower-cost financingmeans, this will be reflected in the general balance. We believe theseoperations were the result of a good financial strategy and goodfinancing opportunities in the international market.

Ingresos no PetrolerosMiles de millones de pesos

Non-Oil Revenue • Billions of pesos

Total (1+2)

1. Gobierno federal1. Federal government Tributarios/Tax ISR/Income tax IVA/VAT IEPS Importaciones/Imports Otros/Other No tributarios/Non-tax Derechos/Rights Aprovechamientos Exploitation Otros/Other2. Organismos y empre.2. Organizations & firms

Var.*Change*

* Variación % real/Real % change

Fuente: BBVA Bancomer con datos de SHCPSource: BBVA Bancomer with Finance Ministry data

I’04I’03

2.5

2.7

4.24.65.61.2-6.70.6-6.8-2.1-7.6

-9.81.6

299.1

231.1

203.1107.5

70.17.96.1

11.528.04.8

21.9

1.368.0

279.8

215.7

186.998.563.67.56.3

11.028.84.7

22.7

1.464.1

Ingresos Programados y ObservadosMiles de millones de pesos

Programed and Observed RevenueBillions of pesos

Ing. presupuestarios (1+2)

Budgetary revenue (1+2)

1. Petroleros (a+b)1. Oil (a+b) a. Pemex b. Gobierno federal b. Federal government2. No petroleros (c+d)2. Non-oil (c+d) c. Gobierno federal c. Federal government d. Organismos y empre. d. Organizations & firms

Difer.Change

Fuente: BBVA Bancomer con datos de SHCPSource: BBVA Bancomer with Finance Ministry data

Obser.Prog.

22.6

18.1

8.110.1

4.4

3.0

1.4

445.1

146.0

40.8105.2

299.1

231.1

68.0

422.5

127.9

32.795.2

294.7

228.1

66.6

15Junio June 2004

Informe Económico

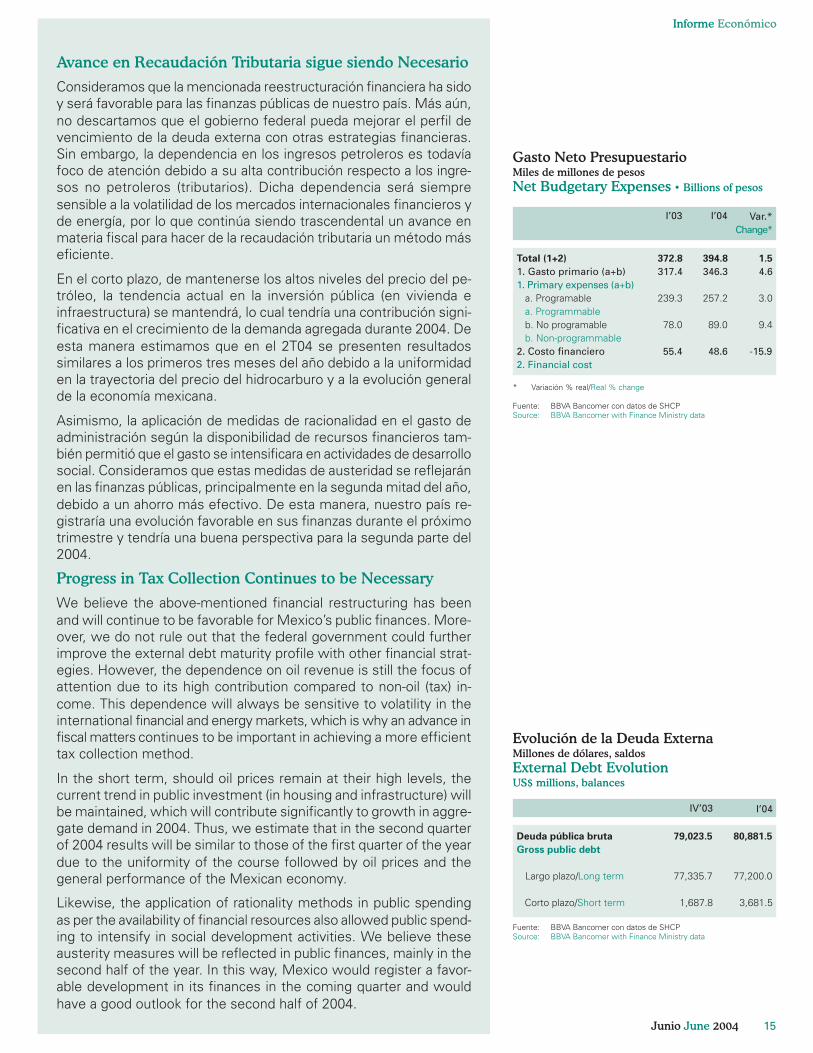

Avance en Recaudación Tributaria sigue siendo Necesario

Consideramos que la mencionada reestructuración financiera ha sidoy será favorable para las finanzas públicas de nuestro país. Más aún,no descartamos que el gobierno federal pueda mejorar el perfil devencimiento de la deuda externa con otras estrategias financieras.Sin embargo, la dependencia en los ingresos petroleros es todavíafoco de atención debido a su alta contribución respecto a los ingre-sos no petroleros (tributarios). Dicha dependencia será siempresensible a la volatilidad de los mercados internacionales financieros yde energía, por lo que continúa siendo trascendental un avance enmateria fiscal para hacer de la recaudación tributaria un método máseficiente.

En el corto plazo, de mantenerse los altos niveles del precio del pe-tróleo, la tendencia actual en la inversión pública (en vivienda einfraestructura) se mantendrá, lo cual tendría una contribución signi-ficativa en el crecimiento de la demanda agregada durante 2004. Deesta manera estimamos que en el 2T04 se presenten resultadossimilares a los primeros tres meses del año debido a la uniformidaden la trayectoria del precio del hidrocarburo y a la evolución generalde la economía mexicana.

Asimismo, la aplicación de medidas de racionalidad en el gasto deadministración según la disponibilidad de recursos financieros tam-bién permitió que el gasto se intensificara en actividades de desarrollosocial. Consideramos que estas medidas de austeridad se reflejaránen las finanzas públicas, principalmente en la segunda mitad del año,debido a un ahorro más efectivo. De esta manera, nuestro país re-gistraría una evolución favorable en sus finanzas durante el próximotrimestre y tendría una buena perspectiva para la segunda parte del2004.

Progress in Tax Collection Continues to be Necessary

We believe the above-mentioned financial restructuring has beenand will continue to be favorable for Mexico’s public finances. More-over, we do not rule out that the federal government could furtherimprove the external debt maturity profile with other financial strat-egies. However, the dependence on oil revenue is still the focus ofattention due to its high contribution compared to non-oil (tax) in-come. This dependence will always be sensitive to volatility in theinternational financial and energy markets, which is why an advance infiscal matters continues to be important in achieving a more efficienttax collection method.

In the short term, should oil prices remain at their high levels, thecurrent trend in public investment (in housing and infrastructure) willbe maintained, which will contribute significantly to growth in aggre-gate demand in 2004. Thus, we estimate that in the second quarterof 2004 results will be similar to those of the first quarter of the yeardue to the uniformity of the course followed by oil prices and thegeneral performance of the Mexican economy.

Likewise, the application of rationality methods in public spendingas per the availability of financial resources also allowed public spend-ing to intensify in social development activities. We believe theseausterity measures will be reflected in public finances, mainly in thesecond half of the year. In this way, Mexico would register a favor-able development in its finances in the coming quarter and wouldhave a good outlook for the second half of 2004.

Gasto Neto PresupuestarioMiles de millones de pesos

Net Budgetary Expenses • Billions of pesos

Total (1+2)

1. Gasto primario (a+b)1. Primary expenses (a+b) a. Programable a. Programmable b. No programable b. Non-programmable2. Costo financiero2. Financial cost

Var.*Change*

* Variación % real/Real % change

Fuente: BBVA Bancomer con datos de SHCPSource: BBVA Bancomer with Finance Ministry data

I’04I’03

1.5

4.6

3.0

9.4

-15.9

394.8

346.3

257.2

89.0

48.6

372.8

317.4

239.3

78.0

55.4

Evolución de la Deuda ExternaMillones de dólares, saldos

External Debt EvolutionUS$ millions, balances

Deuda pública bruta

Gross public debt

Largo plazo/Long term

Corto plazo/Short term

I’04

Fuente: BBVA Bancomer con datos de SHCPSource: BBVA Bancomer with Finance Ministry data

IV’03

80,881.5

77,200.0

3,681.5

79,023.5

77,335.7

1,687.8

16 Junio June 2004

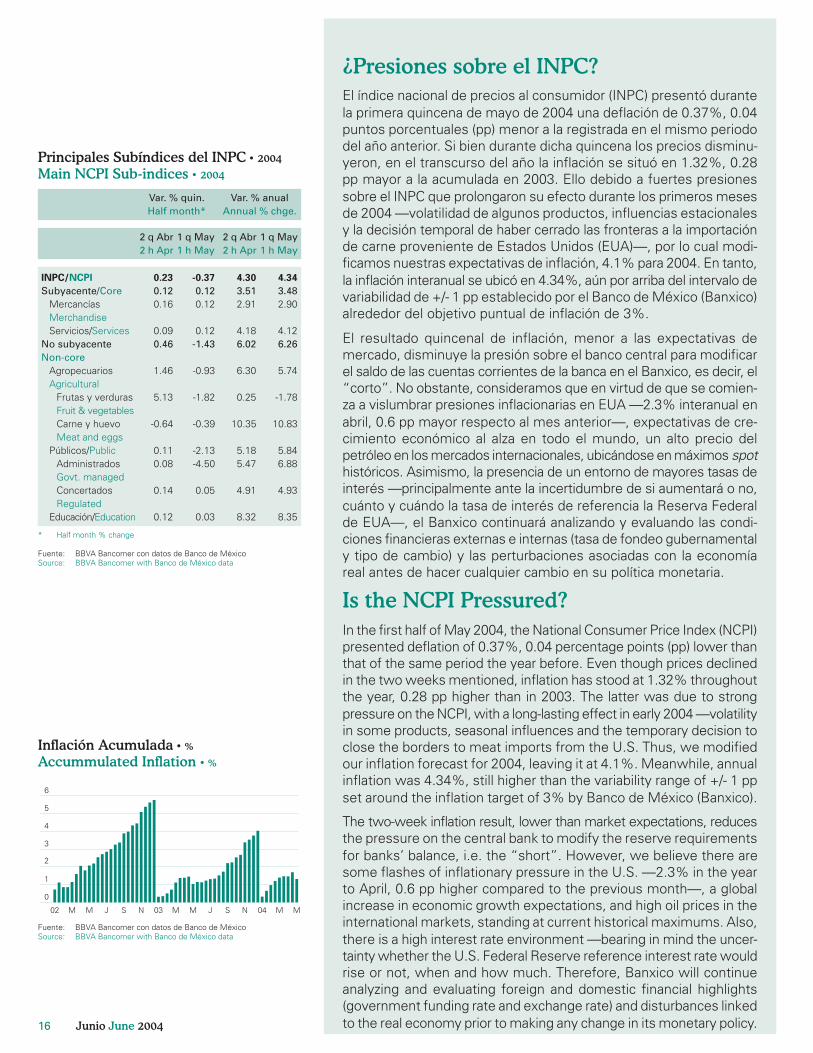

¿Presiones sobre el INPC?

El índice nacional de precios al consumidor (INPC) presentó durantela primera quincena de mayo de 2004 una deflación de 0.37%, 0.04puntos porcentuales (pp) menor a la registrada en el mismo periododel año anterior. Si bien durante dicha quincena los precios disminu-yeron, en el transcurso del año la inflación se situó en 1.32%, 0.28pp mayor a la acumulada en 2003. Ello debido a fuertes presionessobre el INPC que prolongaron su efecto durante los primeros mesesde 2004 —volatilidad de algunos productos, influencias estacionalesy la decisión temporal de haber cerrado las fronteras a la importaciónde carne proveniente de Estados Unidos (EUA)—, por lo cual modi-ficamos nuestras expectativas de inflación, 4.1% para 2004. En tanto,la inflación interanual se ubicó en 4.34%, aún por arriba del intervalo devariabilidad de +/- 1 pp establecido por el Banco de México (Banxico)alrededor del objetivo puntual de inflación de 3%.

El resultado quincenal de inflación, menor a las expectativas demercado, disminuye la presión sobre el banco central para modificarel saldo de las cuentas corrientes de la banca en el Banxico, es decir, el“corto”. No obstante, consideramos que en virtud de que se comien-za a vislumbrar presiones inflacionarias en EUA —2.3% interanual enabril, 0.6 pp mayor respecto al mes anterior—, expectativas de cre-cimiento económico al alza en todo el mundo, un alto precio delpetróleo en los mercados internacionales, ubicándose en máximos spothistóricos. Asimismo, la presencia de un entorno de mayores tasas deinterés —principalmente ante la incertidumbre de si aumentará o no,cuánto y cuándo la tasa de interés de referencia la Reserva Federalde EUA—, el Banxico continuará analizando y evaluando las condi-ciones financieras externas e internas (tasa de fondeo gubernamentaly tipo de cambio) y las perturbaciones asociadas con la economíareal antes de hacer cualquier cambio en su política monetaria.

Is the NCPI Pressured?

In the first half of May 2004, the National Consumer Price Index (NCPI)presented deflation of 0.37%, 0.04 percentage points (pp) lower thanthat of the same period the year before. Even though prices declinedin the two weeks mentioned, inflation has stood at 1.32% throughoutthe year, 0.28 pp higher than in 2003. The latter was due to strongpressure on the NCPI, with a long-lasting effect in early 2004 —volatilityin some products, seasonal influences and the temporary decision toclose the borders to meat imports from the U.S. Thus, we modifiedour inflation forecast for 2004, leaving it at 4.1%. Meanwhile, annualinflation was 4.34%, still higher than the variability range of +/- 1 ppset around the inflation target of 3% by Banco de México (Banxico).

The two-week inflation result, lower than market expectations, reducesthe pressure on the central bank to modify the reserve requirementsfor banks’ balance, i.e. the “short”. However, we believe there aresome flashes of inflationary pressure in the U.S. —2.3% in the yearto April, 0.6 pp higher compared to the previous month—, a globalincrease in economic growth expectations, and high oil prices in theinternational markets, standing at current historical maximums. Also,there is a high interest rate environment —bearing in mind the uncer-tainty whether the U.S. Federal Reserve reference interest rate wouldrise or not, when and how much. Therefore, Banxico will continueanalyzing and evaluating foreign and domestic financial highlights(government funding rate and exchange rate) and disturbances linkedto the real economy prior to making any change in its monetary policy.

1 q May1 h May

* Half month % change

Fuente: BBVA Bancomer con datos de Banco de MéxicoSource: BBVA Bancomer with Banco de México data

Inflación Acumulada • %

Accummulated Inflation • %

Fuente: BBVA Bancomer con datos de Banco de MéxicoSource: BBVA Bancomer with Banco de México data

0

1

2

3

4

5

6

02 M M J S N 03 M M J S N 04 M M

2 q Abr2 h Apr

1 q May1 h May

2 q Abr2 h Apr

4.34

3.482.90

4.126.26

5.74

-1.78

10.83

5.846.88

4.93

8.35

4.30

3.512.91

4.186.02

6.30

0.25

10.35

5.185.47

4.91

8.32

-0.37

0.120.12

0.12-1.43

-0.93

-1.82

-0.39

-2.13-4.50

0.05

0.03

0.23

0.120.16

0.090.46

1.46

5.13

-0.64

0.110.08

0.14

0.12

Var. % anualAnnual % chge.

Var. % quin.Half month*

Principales Subíndices del INPC • 2004

Main NCPI Sub-indices • 2004

INPC/NCPI

Subyacente/CoreMercancíasMerchandiseServicios/Services

No subyacenteNon-core

AgropecuariosAgricultural

Frutas y verdurasFruit & vegetablesCarne y huevoMeat and eggs

Públicos/PublicAdministradosGovt. managedConcertadosRegulated

Educación/Education

17Junio June 2004

Informe Económico

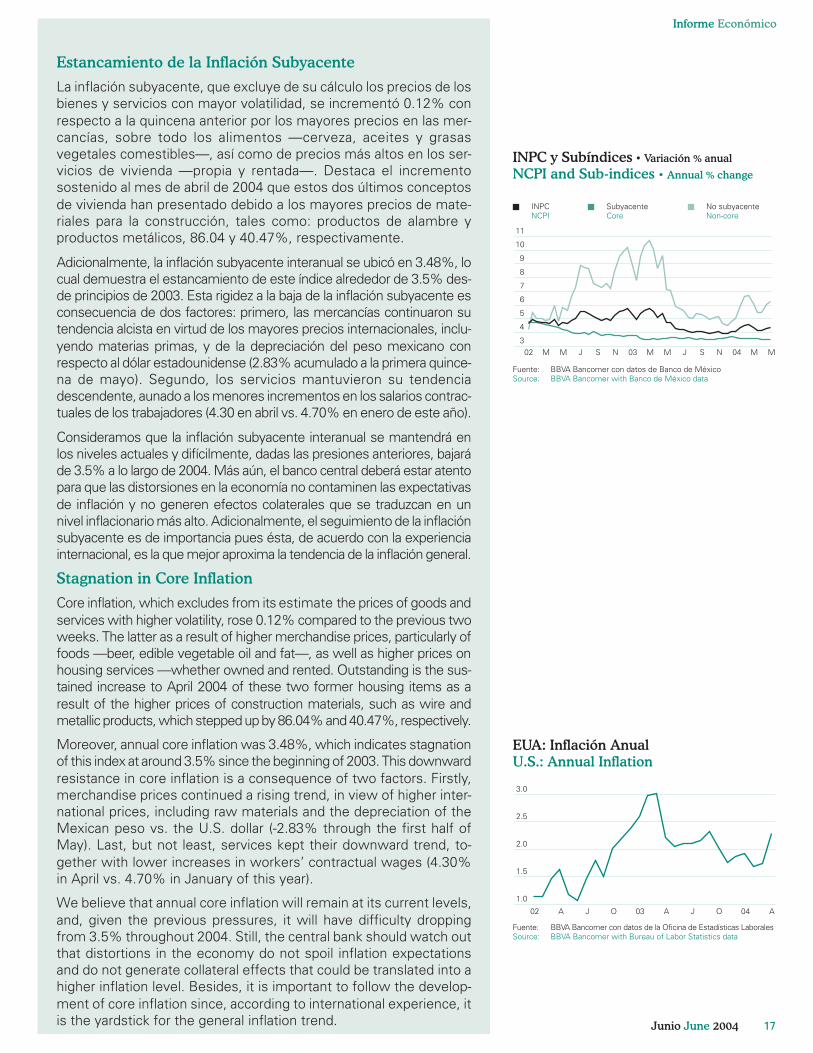

Estancamiento de la Inflación Subyacente

La inflación subyacente, que excluye de su cálculo los precios de losbienes y servicios con mayor volatilidad, se incrementó 0.12% conrespecto a la quincena anterior por los mayores precios en las mer-cancías, sobre todo los alimentos —cerveza, aceites y grasasvegetales comestibles—, así como de precios más altos en los ser-vicios de vivienda —propia y rentada—. Destaca el incrementosostenido al mes de abril de 2004 que estos dos últimos conceptosde vivienda han presentado debido a los mayores precios de mate-riales para la construcción, tales como: productos de alambre yproductos metálicos, 86.04 y 40.47%, respectivamente.

Adicionalmente, la inflación subyacente interanual se ubicó en 3.48%, locual demuestra el estancamiento de este índice alrededor de 3.5% des-de principios de 2003. Esta rigidez a la baja de la inflación subyacente esconsecuencia de dos factores: primero, las mercancías continuaron sutendencia alcista en virtud de los mayores precios internacionales, inclu-yendo materias primas, y de la depreciación del peso mexicano conrespecto al dólar estadounidense (2.83% acumulado a la primera quince-na de mayo). Segundo, los servicios mantuvieron su tendenciadescendente, aunado a los menores incrementos en los salarios contrac-tuales de los trabajadores (4.30 en abril vs. 4.70% en enero de este año).

Consideramos que la inflación subyacente interanual se mantendrá enlos niveles actuales y difícilmente, dadas las presiones anteriores, bajaráde 3.5% a lo largo de 2004. Más aún, el banco central deberá estar atentopara que las distorsiones en la economía no contaminen las expectativasde inflación y no generen efectos colaterales que se traduzcan en unnivel inflacionario más alto. Adicionalmente, el seguimiento de la inflaciónsubyacente es de importancia pues ésta, de acuerdo con la experienciainternacional, es la que mejor aproxima la tendencia de la inflación general.

Stagnation in Core Inflation

Core inflation, which excludes from its estimate the prices of goods andservices with higher volatility, rose 0.12% compared to the previous twoweeks. The latter as a result of higher merchandise prices, particularly offoods —beer, edible vegetable oil and fat—, as well as higher prices onhousing services —whether owned and rented. Outstanding is the sus-tained increase to April 2004 of these two former housing items as aresult of the higher prices of construction materials, such as wire andmetallic products, which stepped up by 86.04% and 40.47%, respectively.

Moreover, annual core inflation was 3.48%, which indicates stagnationof this index at around 3.5% since the beginning of 2003. This downwardresistance in core inflation is a consequence of two factors. Firstly,merchandise prices continued a rising trend, in view of higher inter-national prices, including raw materials and the depreciation of theMexican peso vs. the U.S. dollar (-2.83% through the first half ofMay). Last, but not least, services kept their downward trend, to-gether with lower increases in workers’ contractual wages (4.30%in April vs. 4.70% in January of this year).

We believe that annual core inflation will remain at its current levels,and, given the previous pressures, it will have difficulty droppingfrom 3.5% throughout 2004. Still, the central bank should watch outthat distortions in the economy do not spoil inflation expectationsand do not generate collateral effects that could be translated into ahigher inflation level. Besides, it is important to follow the develop-ment of core inflation since, according to international experience, itis the yardstick for the general inflation trend.

EUA: Inflación Anual

U.S.: Annual Inflation

Fuente: BBVA Bancomer con datos de la Oficina de Estadísticas LaboralesSource: BBVA Bancomer with Bureau of Labor Statistics data

02 A J O 03 A J O 04 A

1.0

1.5

2.0

2.5

3.0

INPC y Subíndices • Variación % anual

NCPI and Sub-indices • Annual % change

Fuente: BBVA Bancomer con datos de Banco de MéxicoSource: BBVA Bancomer with Banco de México data

3

4

5

6

7

8

9

10

11

02 M M J S N 03 M M J S N 04 M M

INPCNCPI

SubyacenteCore

No subyacenteNon-core

18 Junio June 2004

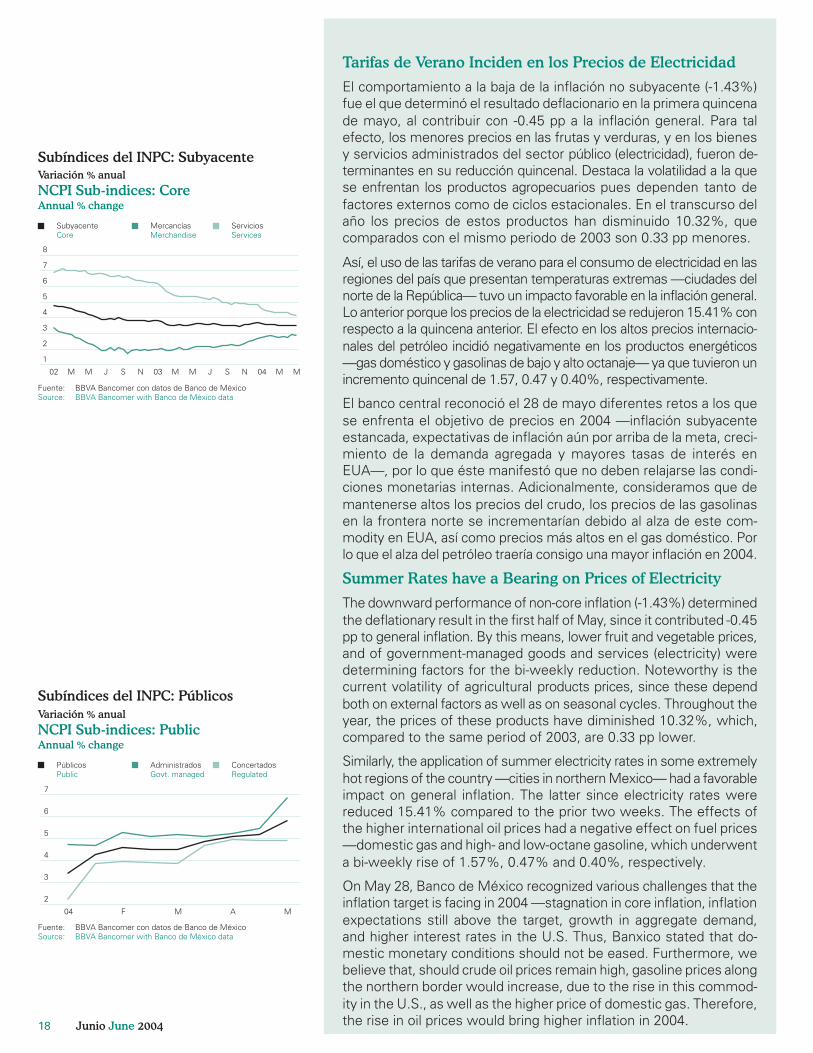

Tarifas de Verano Inciden en los Precios de Electricidad

El comportamiento a la baja de la inflación no subyacente (-1.43%)fue el que determinó el resultado deflacionario en la primera quincenade mayo, al contribuir con -0.45 pp a la inflación general. Para talefecto, los menores precios en las frutas y verduras, y en los bienesy servicios administrados del sector público (electricidad), fueron de-terminantes en su reducción quincenal. Destaca la volatilidad a la quese enfrentan los productos agropecuarios pues dependen tanto defactores externos como de ciclos estacionales. En el transcurso delaño los precios de estos productos han disminuido 10.32%, quecomparados con el mismo periodo de 2003 son 0.33 pp menores.

Así, el uso de las tarifas de verano para el consumo de electricidad en lasregiones del país que presentan temperaturas extremas —ciudades delnorte de la República— tuvo un impacto favorable en la inflación general.Lo anterior porque los precios de la electricidad se redujeron 15.41% conrespecto a la quincena anterior. El efecto en los altos precios internacio-nales del petróleo incidió negativamente en los productos energéticos—gas doméstico y gasolinas de bajo y alto octanaje— ya que tuvieron unincremento quincenal de 1.57, 0.47 y 0.40%, respectivamente.

El banco central reconoció el 28 de mayo diferentes retos a los quese enfrenta el objetivo de precios en 2004 —inflación subyacenteestancada, expectativas de inflación aún por arriba de la meta, creci-miento de la demanda agregada y mayores tasas de interés enEUA—, por lo que éste manifestó que no deben relajarse las condi-ciones monetarias internas. Adicionalmente, consideramos que demantenerse altos los precios del crudo, los precios de las gasolinasen la frontera norte se incrementarían debido al alza de este com-modity en EUA, así como precios más altos en el gas doméstico. Porlo que el alza del petróleo traería consigo una mayor inflación en 2004.

Summer Rates have a Bearing on Prices of Electricity

The downward performance of non-core inflation (-1.43%) determinedthe deflationary result in the first half of May, since it contributed -0.45pp to general inflation. By this means, lower fruit and vegetable prices,and of government-managed goods and services (electricity) weredetermining factors for the bi-weekly reduction. Noteworthy is thecurrent volatility of agricultural products prices, since these dependboth on external factors as well as on seasonal cycles. Throughout theyear, the prices of these products have diminished 10.32%, which,compared to the same period of 2003, are 0.33 pp lower.

Similarly, the application of summer electricity rates in some extremelyhot regions of the country —cities in northern Mexico— had a favorableimpact on general inflation. The latter since electricity rates werereduced 15.41% compared to the prior two weeks. The effects ofthe higher international oil prices had a negative effect on fuel prices—domestic gas and high- and low-octane gasoline, which underwenta bi-weekly rise of 1.57%, 0.47% and 0.40%, respectively.

On May 28, Banco de México recognized various challenges that theinflation target is facing in 2004 —stagnation in core inflation, inflationexpectations still above the target, growth in aggregate demand,and higher interest rates in the U.S. Thus, Banxico stated that do-mestic monetary conditions should not be eased. Furthermore, webelieve that, should crude oil prices remain high, gasoline prices alongthe northern border would increase, due to the rise in this commod-ity in the U.S., as well as the higher price of domestic gas. Therefore,the rise in oil prices would bring higher inflation in 2004.

Subíndices del INPC: Públicos

Variación % anual

NCPI Sub-indices: PublicAnnual % change

Fuente: BBVA Bancomer con datos de Banco de MéxicoSource: BBVA Bancomer with Banco de México data

04 F M A M

2

3

4

5

6

7

PúblicosPublic

AdministradosGovt. managed

ConcertadosRegulated

Subíndices del INPC: Subyacente

Variación % anual

NCPI Sub-indices: CoreAnnual % change

Fuente: BBVA Bancomer con datos de Banco de MéxicoSource: BBVA Bancomer with Banco de México data

02 M M J S N 03 M M J S N 04 M M

1

2

3

4

5

6

7

8

SubyacenteCore

MercancíasMerchandise

ServiciosServices

19Junio June 2004

Informe Económico

No Deben Relajarse Condiciones Monetarias

Con respecto a abril, en mayo el rendimiento promedio de los Cetesa 28 días en el mercado primario aumentó 61 puntos base (pb), ubi-cándose en 6.59%, influido principalmente por la mayor restricciónmonetaria (aumento del corto el 27 de abril) y el señalamiento delBanco de México (Banxico) en sus comunicados sobre decisión depolítica monetaria del 23 y 27 de abril: “... frente al ciclo de mayorestasas de interés externas que probablemente ocurrirá, no sería de-seable que se relajaran las condiciones monetarias internas”.

A pesar de que Banxico señaló lo anterior el 23 de abril, las tasas deinterés de los Cetes a 28 días en el mercado secundario disminuyeroncerca de 50 puntos base en dos días. Ante esto, el banco centralaumentó el corto el 27 de abril y esto provocó una tendencia alcistade las tasas de interés durante la primera mitad de mayo (véasegráfica) cuando el rendimiento de los Cetes a 28 días en el mercadoprimario estuvo cerca de 7% (6.94% en la subasta del 11 de mayo).No obstante, a partir de esa fecha dos factores permitieron descensosen las tasas de interés de corto plazo: la apreciación del peso (2.14%entre el 10 y el 31 de mayo) y la deflación en la primera quincena delmes (-0.37%).

A pesar de esto, la disminución fue marginal y el rendimiento dedicho instrumento concluyó el mes en 6.41% en el mercado primario.Lo anterior obedece, en gran parte, a que el Banxico considera que nodeben relajarse las condiciones monetarias internas (no deben bajar lastasas de interés) y que en el futuro se requerirán condiciones mone-tarias más restrictivas (mayores tasas de interés). Esto fue una claraseñal al mercado de que el banco central evitaría disminuciones en lastasas de interés y en caso de ocurrir actuaría aumentando el corto.

Monetary Conditions Should not be Eased

Compared to April, in May the average yield on 28-day Cetes on theprimary market rose by 61 basis points (bp) to stand at 6.59%, influ-enced mainly by a greater monetary restriction (an increase in the “short”on April 27) and indications by Banco de México in its announcementson its monetary policy decision of April 23 and 27: “...in view of thecycle of higher interest rates abroad that will most probably occur, itwould not be desirable to ease domestic monetary conditions.”

Despite this indication by the central bank on April 23, the 28-dayCetes interest rate on the secondary market fell close to 50 bp intwo days. In view of this, the central bank increased the “short” onApril 27 and this caused a rallying trend in interest rates during thefirst half of May (see graph), when the 28-day Cetes yield on theprimary market was close to 7% (6.94% in the May 11th auction).Nevertheless, as of that date, two factors have allowed a drop inshort-term interest rates: the appreciation of the peso (2.14% be-tween May 10th and May 31st) and the deflation in the first twoweeks of the month (-0.37%).

Despite this, the decrease was marginal and the yield on that instrumentended the month at 6.41% on the primary market. This responds, toa large extent, to the fact that Banco de México considers that do-mestic monetary conditions should not be eased (interest rates shouldnot drop) and, for the future, more restrictive monetary conditionswill be required (higher interest rates). This was a clear sign to themarket that the central bank will avoid drops in interest rates and,should they occur, it would act by raising the “short”.

Tasa de Interés

Cetes 28 días, mercado secundario, %

Interest Rate • 28-day Cetes, secondary market, %

A 20 de febrero/February 20B 12 de marzo/March 12C 23 de abril/April 23D 27 de abril/April 27E 28 de mayo/May 28

Fuente: BBVA Bancomer con datos de Banco de MéxicoSource: BBVA Bancomer with Banco de México data

4.5

5.0

5.5

6.0

6.5

7.0

04 Feb Mar Abr/Apr May

A B C D E

Aumento del cortoIncrease in the short

Anuncio de política monetariaMonetary policy announcement

20 Junio June 2004

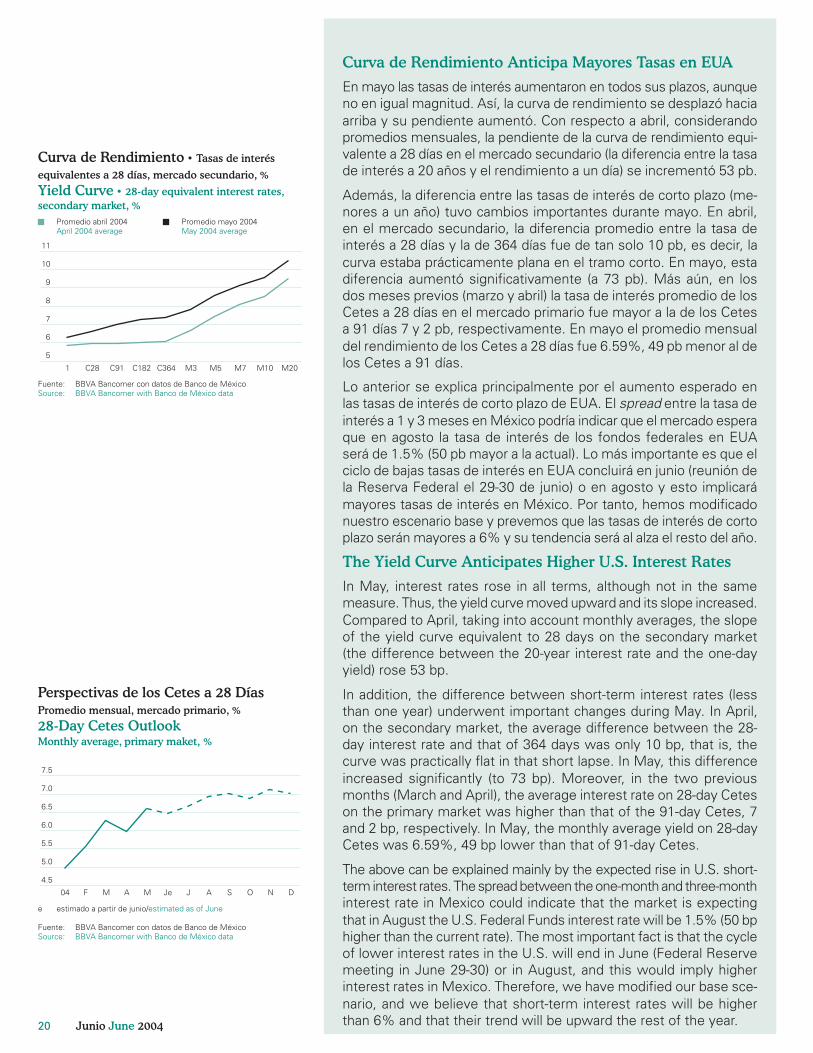

Curva de Rendimiento Anticipa Mayores Tasas en EUA

En mayo las tasas de interés aumentaron en todos sus plazos, aunqueno en igual magnitud. Así, la curva de rendimiento se desplazó haciaarriba y su pendiente aumentó. Con respecto a abril, considerandopromedios mensuales, la pendiente de la curva de rendimiento equi-valente a 28 días en el mercado secundario (la diferencia entre la tasade interés a 20 años y el rendimiento a un día) se incrementó 53 pb.