Embed Size (px)

Citation preview

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe final Auditoria gubernamental,

modalidad especial a los ingresos por concepto de

sobretasa a la gasolina motor, vigencias 2011 y

2012.

INFORME FINAL AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL, AL RECAUDO DE LA SOBRETASA A LA GASOLINA MOTOR EN EL

MUNICIPIO DE TUNJA, EN LAS VIGENCIAS 2011 y 2012.

Tunja, 12 de agosto de 2013

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 2 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

DR. JOSE ARMANDO PUIN Contralor Municipal de Tunja

HERNANDO FARFAN RUBIANO Auditor Fiscal (C.)

FERNANDO MIGUEL MUÑOZ BUITRAGO Profesional Especializado – Encargado Auditoría

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 3 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

TABLA DE CONTENIDO

1. INTRODUCCIÓN ..................................................................................................... 4

2. ANTECEDENTES DE LA INVESTIGACIÓN ....................................................... 6 2.1 Autorización Legal ....................................................................................................... 6

3. OBJETIVO GENERAL............................................................................................. 7 3.1 Objetivos específicos ................................................................................................... 7

4. CARTA DE CONCLUSIONES ............................................................................... 9 4.1 Antecedentes de la auditoría ................................................................................... 10

4.2. Alcance de la auditoria ............................................................................................. 11 4.3. Resultados de la auditoria ....................................................................................... 12 4.4. Determinación y liquidación de la sobretasa a la gasolina ................................. 13

4.5. Comportamiento presupuestal de ingresos sobretasa a la gasolina ............. 14

4.6. Ingresos obtenidos durante los años 2011 y 2012 por impuesto de sobretasa al consumo de gasolina motor, según tesorería general de la Alcaldía Mayor de Tunja. ............................................................................ 14

4.7. Concepto sobre el análisis efectuado .................................................................... 16

5. OBSERVACIÓNES ..................................................................................... 17

6. CONCLUSIONES ....................................................................................... 21

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 4 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

1. INTRODUCCIÓN

Dentro del Plan General de Auditorias -PGA- para la vigencia 2013 de la Contraloría Municipal de Tunja, se contempló adelantar auditoría gubernamental, modalidad especial a los ingresos recaudados por concepto de sobretasa a la gasolina motor, correspondiente a las vigencias 2011 y 2012, de conformidad a lo establecido en los artículos 220 y siguientes del Estatuto Tributario del Municipio de Tunja; bajo los parámetros establecidos para esta auditoría se determinó estudiar la legalidad de las diferentes etapas del proceso de recaudo, asimismo, la gestión y resultados, pues para la Contraloría de Tunja es de gran importancia revisar el correcto ingreso de los recursos al erario municipal por concepto de este ingreso.

Para adelantar esta Auditoría, a través del Memorando de Asignación No. 20 de fecha 4 de junio de 2013, se designó una Comisión de Auditoría integrada por el Auditor Fiscal (C.) y el profesional especializado asignado, llevando a cabo la evaluación del recaudo a la sobretasa a la gasolina motor en la ciudad de Tunja en la correspondiente Auditoría Gubernamental, modalidad especial. Mediante oficio No. A.F. 0684 de fecha 12 de junio de 2013, se notificó al señor Alcalde Mayor de Tunja, sobre la realización de esta Auditoría en desarrollo del Plan General de Auditorías previsto para la vigencia 2013 y de la Gestión Fiscalizadora que le es propia a la Contraloría Municipal de Tunja, en virtud de las funciones propias de su naturaleza; en el mismo oficio se indican los parámetros, duración de la auditoría y las vigencias a auditar, así como la fecha mediante la cual se llevará a cabo la mesa de instalación de la misma. El día 14 de junio de 20013, en las instalaciones de la Oficina de Impuestos de Hacienda Municipal de la Alcaldía Mayor de Tunja, la doctora Claudia Marinela Moreno Camacho y el profesional especializado encargado de esta auditoría, proceden a la instalación de la misma a través de la cual se hace una exposición del cronograma, procedimiento y objetivos a desarrollar.

La evaluación se realizó inicialmente al informe que reportaron tanto los minoristas (Estaciones de Servicio) como los mayoristas, con la finalidad de verificar las cantidades que aportaron unos y otros por concepto de impuesto a la sobretasa a la gasolina motor en el Municipio de Tunja, con los respectivos

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 5 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

informes, estación por estación y mayorista por mayorista, número de informes presentados mensualmente y la verificación de los soportes en las facturas respectivas. Todo lo anterior revisando y conceptuando sobre el cumplimiento estricto del Estatuto Tributario del Municipio de Tunja en los artículos 220 y siguientes y demás normatividad aplicable al proceso de recaudo, verificación, evaluación y control a los recursos que ingresan a la Administración por concepto de la sobretasa a la gasolina motor, con el fin de establecer la salvaguarda de los principios de transparencia, eficiencia y eficacia en el recaudo de los mismos.

La Administración Municipal de Tunja es responsable del contenido de la información suministrada a la Contraloría Municipal de Tunja; la responsabilidad de la Contraloría Municipal de Tunja consiste en producir un informe integral que contenga el concepto sobre el nivel de cumplimiento y efectividad en el recaudo de los ingresos por sobretasas a la gasolina motor en la Alcaldía Mayor de Tunja, que incluya pronunciamientos sobre el acatamiento a disposiciones legales, la calidad en los procesos y del análisis sobre gestión y la confiabilidad, consistencia, integridad y oportunidad de los resultados, a través de las diferentes etapas que comprende el proceso de recaudo.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 6 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

2. ANTECEDENTES DE LA INVESTIGACIÓN La Contraloría Municipal de Tunja, dentro de su Plan General de Auditorías previsto para el año 2013, incluyó la realización de la Auditoría Gubernamental, Modalidad Especial a la legalidad, gestión y resultados del recaudo a la sobretasa a la gasolina motor en el Municipio de Tunja, durante las vigencias fiscales 2011 y 2012. Lo anterior en consideración a que para la Contraloría de Tunja es prioritario revisar la correcta administración de los recursos públicos invertidos a través de este recaudo. En consecuencia y considerando que el ejercicio del control fiscal tiene soporte constitucional en su artículo 267 y 272 de la Constitución Política de Colombia. En materia para el caso que nos interesa, se tienen las siguientes disposiciones legales: 2.1 Autorización Legal La sobretasa a la gasolina fue autorizada mediante la ley 86 de 1989, el artículo 259 de la ley 223 de 1995, la ley 488 de 1998 y el artículo 55 de la ley 788 de 2002. A continuación se plasma el desarrollo de cada uno de los objetivos específicos de la Auditoría.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 7 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

3. OBJETIVO GENERAL

Verificar la correcta liquidación y recaudo de la sobretasa a la gasolina motor, correspondiente a las vigencias 2011 y 2012. Determinar el nivel de cumplimiento y efectividad en el recaudo de los ingresos por sobretasa a la gasolina en la Alcaldía mayor de Tunja. Establecer la gestión realizada por la Oficina de Impuestos en la práctica de inspecciones tributarias, a las estaciones de expendio de gasolina. 3.1 Objetivos específicos

Establecer si existe un procedimiento de verificación, evaluación y control a los recursos que ingresan a la Administración por sobretasa a la gasolina, con el fin de establecer una relación, si lo girado al Municipio está acorde con las ventas que realizan las estaciones de gasolina, en concordancia con el artículo 127 y su parágrafo único de la ley 488 de 1988.

Evaluar los procedimientos tributarios acorde a los establecido en el artículo 59 de la ley 788 de 2002, asimismo como los programas de fiscalización establecidos y aplicados acorde al Estatuto Tributario del Municipio de Tunja.

Constatar que se hayan iniciado do las actuaciones correspondientes a los contribuyentes seleccionados en los programas de fiscalización.

Evaluar la efectividad de los programas en cuanto a su cobertura y recaudo por gestión de fiscalización.

Verificar que los procedimientos establecidos en las liquidaciones oficiales estén de acuerdo con las normas vigentes.

Revisar que las providencias que determinaron oficialmente en impuesto, una sanción, o la corrección del contribuyente estén de acuerdo con procedimientos y normas establecidas.

Evaluar la eficiencia de la gestión de cobranzas en la administración y

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 8 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

manejo de la cartera por cobrar.

Constatar la existencia de manuales y la aplicabilidad de los mismos.

Verificar el cumplimiento de la obligación de consignar oportunamente el recaudo por parte de bancos autorizados.

Verificar el cumplimiento de normas legales en la ejecución de las funciones de recibir, organizar y entregar los documentos a los contribuyentes y a las diferentes dependencias de la Administración.

Evaluar el funcionamiento del sistema de control interno de la oficina de impuestos, en concordancia con el literal g) del artículo 2° y el artículo 8° de la ley 87 de 1993.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 9 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

4. CARTA DE CONCLUSIONES Tunja, 12 de agosto de 2013 Doctor FERNANDO FLOREZ ESPINOSA Alcalde Mayor de Tunja Ciudad Respetado señor Alcalde: La Contraloría Municipal de Tunja, con fundamento en las facultades otorgadas por los artículos 267 y 272 de la Constitución Política, practicó Auditoría Gubernamental Modalidad Especial, a los ingresos por concepto de sobretasa a la gasolina motor, correspondientes a las vigencias 2011 y 2012, de conformidad a lo establecido en los artículos 220 y siguientes del Estatuto Tributario del Municipio de Tunja, a través de la evaluación de los principios de economía, eficiencia, eficacia, equidad y valoración de los costos ambientales, con que administró los recursos puestos a su disposición y los resultados de su gestión en el recaudo de la sobretasa. Es responsabilidad de la administración municipal de Tunja, el contenido de la información suministrada por la entidad y analizada por la Contraloría Municipal de Tunja. La responsabilidad de la Contraloría consiste en producir un Informe de Auditoría que contenga el concepto sobre el examen practicado. La evaluación se llevó a cabo de acuerdo con normas de auditoría generalmente aceptadas, con políticas y procedimientos de auditoría establecidos por la Contraloría Municipal de Tunja, consecuentes con las de general aceptación; por lo tanto, requirió acorde con ellas, de planeación y ejecución del trabajo de

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 10 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

manera que el examen proporcione una base razonable para fundamentar nuestro concepto. La auditoría incluyó el examen, sobre la totalidad de los documentos que soportan el proceso de recaudo de la sobretasa a la gasolina en el Municipio de Tunja, incluyendo los reportes de pagos efectuados tanto por los distribuidores minoristas como por los mayoristas, y el cumplimiento de las disposiciones legales. 4.1 Antecedentes de la auditoría Los ingresos que recibe el Municipio de Tunja por concepto de Sobretasa a la Gasolina Motor fue concebida inicialmente como un tributo indirecto cuya finalidad era la financiación del mantenimiento de la malla vial existente. Así, este tributo desde su aprobación en 1994, ha sido una de las principales fuentes de recursos para el Municipio y se ha convertido en uno de los más importantes para el futuro de la infraestructura de la ciudad y la movilidad de sus habitantes, así como también para la competitividad de la ciudad. Siendo el recaudo por concepto de la sobretasa a la gasolina una gran fuente de ingresos para las finanzas municipales. La Ley 105 de 1993 “Por la cual se dictan disposiciones básicas sobre el transporte, se redistribuyen competencias y recursos entre la Nación y las Entidades Territoriales, se reglamenta la planeación en el sector transporte y se dictan otras disposiciones”, en su Artículo 29 señala: “Sobretasa al combustible automotor. Sin perjuicio de lo dispuesto en el artículo 6 de la Ley 86 de 1989, autorizase a los Municipios y a los Distritos, para establecer una Sobretasa máxima del 20% al precio del combustible automotor, con destino exclusivo a un fondo de mantenimiento y construcción de vías públicas y a financiar la construcción de proyectos de transporte masivo”. El Decreto 676 de marzo 28 de 1994 "Por el cual se reglamenta el artículo 29 de la ley 105 de diciembre 30 de 1993" en su artículo 3 manifestó: “Los municipios o distritos que autoricen la Sobretasa de que trata el artículo 29 de la Ley 105 de 1993 deberán abrir una cuenta especial en la que los distribuidores minoristas consignarán lo recaudado, con destino exclusivo al fondo de mantenimiento y

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 11 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

construcción de vías públicas y a financiar la construcción de proyectos de transporte masivo.” La Ley 488 de diciembre 24 de 1998 “Por la cual se expiden normas en materia Tributaria y se dictan otras disposiciones fiscales de las Entidades Territoriales” preceptuó en su artículo 122: Tarifa municipal y distrital. El Concejo municipal o distrital, dentro de los noventa (90) días siguientes a la vigencia de esta Ley, fijará la tarifa de la Sobretasa a la gasolina motor extra o corriente aplicable en su jurisdicción, la cual no podrá ser inferior al catorce por ciento (14%) ni superior al quince por ciento (15%). Posteriormente se expidió la Ley 788 de diciembre 27 de 2002 “Por la cual se expiden normas en materia tributaria y penal del orden nacional y territorial; y se dictan otras disposiciones” y en su artículo 55 se plasmó: Tarifas. A partir del 1° de enero de 2003 las tarifas de la Sobretasa a la gasolina serán las siguientes: Tarifa Municipal y Distrital: 18.5%. Tarifa Departamental: 6.5%. Tarifa para el Distrito Capital: 25%. (…) Parágrafo 3°. Los recursos adicionales de la Sobretasa que se autoriza en el presente artículo, no se verán afectados por pignoraciones anteriores. Cuando las entidades territoriales destinen estos recursos a financiar infraestructura vial o sistemas de transporte masivo, podrán pignorar el porcentaje adicional de la Sobretasa o autorizar las vigencias futuras con cargo a estos recursos hasta por el término de duración del proyecto. (…)” 4.2. Alcance de la auditoria La auditoría a la que se refiere el presente informe tuvo el siguiente alcance: De acuerdo con el objeto de la auditoria, el cubrimiento es sobre la correcta liquidación y recaudo de la sobretasa a la gasolina en el Municipio de Tunja, correspondiente a las vigencias 2011 y 2012, tomando la totalidad de los valores mensuales del impuesto de sobretasa al consumo de gasolina motor, para los años 2011 y 2012. Analizando el informe mensual que reportaron los minoristas de las compras realizadas por cada estación de servicio, los cuales se cotejaron

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 12 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

con los respectivos informes presentados por los mayoristas, realizando evaluación a los ingresos por Sobretasa a la Gasolina la cual incluyó: la determinación, el recaudo, el presupuesto definitivo y la destinación de los recursos de la sobretasa a la gasolina, así como los controles y mecanismos aplicados por la Secretaría de Hacienda Municipal para atacar la evasión, elusión y contrabando de gasolina en el Municipio de Tunja en las respectivas vigencias. En el trabajo de auditoría se presentaron las siguientes limitaciones que afectaron el alcance de nuestra auditoría: La información solicitada a los Distribuidores Minoristas correspondiente a las declaraciones de Sobretasa de los periodos de enero a diciembre de 2011 y 2012, galones vendidos, precios y listado de minoristas en la ciudad de Tunja, en algunos casos no fue entregada a tiempo, lo que ocasionó que la fase de ejecución de la auditoria fuera más limitada. El alcance de la auditoria también se extendió al análisis de la gestión en el recaudo de la sobretasa a la gasolina motor, revisando de manera individual el soporte documental de cada mayorista y minorista encargado del suministro y venta de combustible automotor, evaluando la información de cada informe. 4.3. Resultados de la auditoria Con base en la información solicitada a la Secretaría de Hacienda Municipal, Oficina de Impuestos municipales, en el transcurso de la auditoría, de Distribuidores Mayoristas, visitas realizadas a Distribuidores Minoristas (estaciones de servicio), actas de visitas fiscales realizadas a los puntos de control, normatividad y cuadros comparativos entre otros; y siguiendo los lineamientos del memorando de encargo asignado para el desarrollo de la auditoría, para tal fin la comisión auditora:

Evaluó el procedimiento que se lleva a cabo en el Municipio de Tunja para la determinación y liquidación de la Sobretasa a la gasolina y sus respectivos controles y la concordancia con las normas vigentes.

Evaluó el procedimiento que se lleva a cabo en el Municipio de Tunja, para la facturación (presupuesto definitivo) de la sobretasa a la gasolina.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 13 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

Evaluó el procedimiento que se lleva a cabo en el Municipio de Tunja, para el recaudo de la Sobretasa a la gasolina y sus respectivos controles.

Verificó la concordancia entre la facturación de la sobretasa a la gasolina con lo reportado en las declaraciones mensuales y lo recaudado efectivamente.

Evaluó el cumplimiento efectivo de la destinación de los Ingresos de la sobretasa a la gasolina según las normas vigentes.

El informe de auditoría se realizó con la siguiente estructura: Antecedentes y normatividad. Comportamiento presupuestal de ingresos años 2007 – 2012.

Recaudo de la sobretasa a la gasolina y sus respectivos controles años 2011

y 2012.

Facturación (Presupuesto Definitivo) años 2011 y 2012.

Mecanismos de Control. 4.4. Determinación y liquidación de la sobretasa a la gasolina El artículo 124 del inciso 1 de la Ley 488 de 1998 menciona: "Los responsables cumplirán mensualmente con la obligación de declarar y pagar las sobretasas, en las entidades financieras autorizadas para tal fin, dentro de los dieciocho (18) primeros días calendario del mes siguiente al de causación. Además de las obligaciones de declaración y pago, los responsables de la sobretasa informarán al Ministerio de Hacienda y Crédito Público - Dirección de Apoyo Fiscal, la distribución del combustible, discriminado mensualmente por entidad territorial, tipo de combustible y cantidad del mismo".

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 14 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

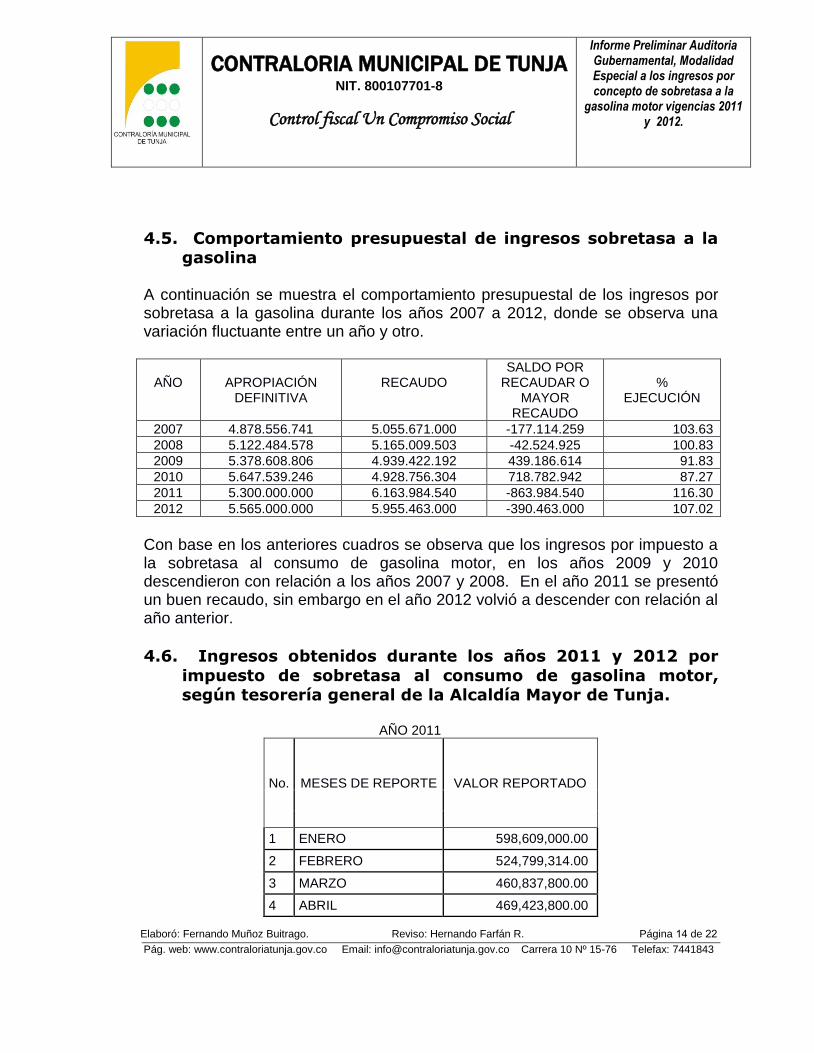

4.5. Comportamiento presupuestal de ingresos sobretasa a la gasolina

A continuación se muestra el comportamiento presupuestal de los ingresos por sobretasa a la gasolina durante los años 2007 a 2012, donde se observa una variación fluctuante entre un año y otro.

AÑO

APROPIACIÓN

DEFINITIVA

RECAUDO

SALDO POR RECAUDAR O

MAYOR RECAUDO

%

EJECUCIÓN

2007 4.878.556.741 5.055.671.000 -177.114.259 103.63

2008 5.122.484.578 5.165.009.503 -42.524.925 100.83

2009 5.378.608.806 4.939.422.192 439.186.614 91.83

2010 5.647.539.246 4.928.756.304 718.782.942 87.27

2011 5.300.000.000 6.163.984.540 -863.984.540 116.30

2012 5.565.000.000 5.955.463.000 -390.463.000 107.02

Con base en los anteriores cuadros se observa que los ingresos por impuesto a la sobretasa al consumo de gasolina motor, en los años 2009 y 2010 descendieron con relación a los años 2007 y 2008. En el año 2011 se presentó un buen recaudo, sin embargo en el año 2012 volvió a descender con relación al año anterior.

4.6. Ingresos obtenidos durante los años 2011 y 2012 por

impuesto de sobretasa al consumo de gasolina motor, según tesorería general de la Alcaldía Mayor de Tunja.

AÑO 2011

No. MESES DE REPORTE VALOR REPORTADO

1 ENERO 598,609,000.00

2 FEBRERO 524,799,314.00

3 MARZO 460,837,800.00

4 ABRIL 469,423,800.00

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 15 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

5 MAYO 423,763,960.00

6 JUNIO 502,382,000.00

7 JULIO 463,121,000.00

8 AGOSTO 722,697,666.00

9 SEPTIEMBRE 484,059,000.00

10 OCTUBRE 502,009,000.00

11 NOVIEMBRE 517,960,000.00

12 DICIEMBRE 494,322,000.00

TOTAL……………………………..$ 6,163,984,540.00

AÑO 2012

No. MESES DE REPORTE VALOR REPORTADO

1 ENERO 555,930,000.00

2 FEBRERO 542,431,000.00

3 MARZO 489,756,000.00

4 ABRIL 472,919,000.00

5 MAYO 482,736,000.00

6 JUNIO 430,000,000.00

7 JULIO 481,075,000.00

8 AGOSTO 539,060,000.00

9 SEPTIEMBRE 521,849,000.00

10 OCTUBRE 465,601,000.00

11 NOVIEMBRE 495,957,000.00

12 DICIEMBRE 478,149,000.00

TOTAL……………………………..$ 5,955,463,000.00

DIFERENCIA 2012 – 2011 = (-208,521,540.00)

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 16 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

Con base en las dos tablas anteriores se observa que el año 2012 presentó un menor recaudo con relación al año 2011. Este comportamiento oscilante que se evidencia en el recaudo de los ingresos por concepto de la sobretasa a la gasolina motor, en el cual se observa cómo disminuye en algunos años incluyendo la vigencia pasada 2012, con respecto a vigencias anteriores, se debe que a pesar de que existe mayor parque automotor de una parte y de manera paralela el incremento y el auge que ha tenido y sigue teniendo la venta del gas natural vehicular en la ciudad de Tunja y en sus estaciones de servicios, ha generado que el consumo de gasolina se vea reducido por el aumento en el consumo del gas natural vehicular, tanto en vehículos automotores de transporte público como particular. Los recursos de la sobretasa a la gasolina que ingresan al municipio de Tunja, no tienen una destinación específica y entran a hacer parte del Erario Municipal como recursos propios de libre destinación. 4.7. Concepto sobre el análisis efectuado La Contraloría Municipal de Tunja como resultado de la Auditoría adelantada conceptúa que la gestión de la Administración Municipal de Tunja fue favorable en cuanto a que se ha realizado un eficiente trabajo y cuenta con la capacidad de implementar los controles y mecanismos para atacar o reducir la evasión, elusión y contrabando, y no limitarse al recaudo reportado por los mayoristas y la distribución de los recursos de acuerdo a las normas vigentes.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 17 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

5. OBSERVACIÓNES

El recaudo de los recursos provenientes de la Sobretasa a la Gasolina Motor por parte de la Administración Municipal de Tunja se realiza a través de un proceso en el cual, no se paga directamente por los distribuidores minoristas a la Administración, sino que éstos pagan a los distribuidores mayoristas quienes son los que hacen el pago a favor del Municipio de Tunja en la respectiva cuenta de la entidad bancaria autorizada, bajo el control y vigilancia del Sistema de Información de Combustibles SICOM, del Ministerio de Hacienda. De esta manera, el recaudo por concepto de la Sobretasa a la Gasolina esta supervisado y controlado no solo por la Administración Municipal, sino también desde el nivel central del Gobierno Nacional a través del Ministerio de Hacienda, lo que garantiza un ingreso eficiente con estricto control, y con riesgos de evasión mínimos. Observación No. 1 La observación que se plasma es de carácter administrativo, en la cual se tiene; que tanto los minoristas como los mayoristas encargados de hacer los pagos por concepto de Sobretasa a la Gasolina Motor al Municipio de Tunja, realizan sus respectivos pagos, de los cuales no siempre presentan el informe escrito al Municipio, limitándose a presentar únicamente los soportes a través de los recibos de consignación en la cuenta respectiva, que es una cuenta nacional del Banco de Bogotá.

Respuesta de la Entidad Auditada: Como se advierte el pago de la Sobretasa a la Gasolina, es una obligación que realizan a nivel nacional los mayoristas distribuidores de la GASOLINA AUTOMOTOR. Mensualmente acatando la ley 788 de 2002, dichas entidades consignan a la cuenta que ha dispuesto la TESORERIA MUNICIPAL lo respectivo a la sobretasa, por parte de los minoristas se recibe mensualmente un informe de ventas que contiene lectura inicial y lectura final. Acorde a la ley, los MAYORISTAS cumplen oportunamente con la obligación de declarar y

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 18 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

consignar su respectiva sobretasa a la gasolina, por parte de los MINORISTAS, su responsabilidad se dirige a efectuar los respectivos pagos a los MAYORISTAS, los cuales deben cumplir oportunamente ya que su no pago, genera que el MAYORISTA suspenda su respectivo suministro.

Los informes mensuales que se le requiere a los MINORISTAS se direccionan al control que por actividad comercial ejerce la UNIDAD DE FISCALIZACION respecto de cada uno de los establecimientos de comercio, donde se comercializa gasolina automotor, es decir, el informe que allegan es una herramienta de control para la liquidación, declaración y pago del IMPUESTO DE INDUSTRIA Y COMERCIO, por ser establecimientos de comercio que ejercen una actividad comercial. Pero su no presentación mensual, no afecta la declaración y pago de la SOBRETASA A LA GASOLINA.

Pronunciamiento de la Contraloría: Teniendo en cuenta la respuesta a la observación que emite la entidad auditada, en la cual informa a la Contraloría que los informes mensuales que se les requiere a los minoristas es un herramienta de control para la liquidación, declaración y pago del IPUESTO DE INDUSTRIA Y COMERCIO, por ser establecimientos que ejercen una actividad comercial, por ende, se tienen dichos informes como mera información de seguimiento a su actividad comercial, cuya no presentación no afecta la declaración y pago de la SOBRETASA a LA GASOLINA, la cual se realiza de manera puntual y tiene un estricto control ejercido directamente desde el Ministerio de Hacienda. Por lo anterior se acepta la respuesta dada por la entidad y se levanta la observación de carácter administrativo.

Observación No. 2 Al revisar los informes presentados por los distribuidores mayoristas y minoristas, los valores registrados en éstos no coinciden con los valores ingresados en tesorería municipal de Tunja, por lo que se presenta un hallazgo administrativo con presunto alcance fiscal; se debe dar una explicación lógica que desvirtúe este hallazgo.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 19 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

Respuesta de la Entidad Auditada:

Los ingresos de la SOBRETASA A LA GASOLINA solo pueden ser certificados por la TESORERIA MUNICIPAL ya que la declaración y pago es una actividad que realiza directamente el MAYORISTA a la cuenta que se ha dispuesto para tal fin por parte de la tesorería.

La base de datos que maneja la OFICINA DE IMPUESTOS comprende una consolidación de informes que ha presentado los MAYORISTAS Y MINORISTAS de acuerdo a REQUERIMIENTOS DE INFORMACION que se les ha notificado, y los que voluntariamente se han presentado, por ende, los mismos corresponden a los meses donde se obtuvo informe, pero no corresponden a cifras de ingreso, ya que dicho concepto solo se puede certificar y tener como soporte la constancia que para tal efecto emite la TESORERIA MUNICIPAL.

En efecto, se allega la certificación que expide el TESORERO MUNICIPAL, donde se indica claramente los ingresos mensuales que por sobretasa a la GASOLINA se obtuvieron y su consolidado anual a saber:

VIGENCIA 2011: $6.163.984.540

VIGENCIA 2012: $5.955.463.000

Con base en lo expuesto, se clarifica que el consolidado que maneja la OFICINA DE IMPUESTOS, responde a informes de ventas, que soportan controles internos de fiscalización de actividad comercial dirigido a MINORISTAS, pero los ingresos de SOBRETASA A LA GASOLINA solo pueden ser verificados por la certificación que expide el TESORERO MUNICIPAL, quien tiene acceso a la cuenta y extracto bancario donde los MAYORISTAS pagan la SOBRETASA.

Por lo anterior, solicitamos respetuosamente se levante la observación, como quiera que los ingresos de SOBRETASA A LA GASOLINA 2011- 2012 fueron recaudados oportunamente, sin que se presente detrimento alguno.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 20 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

Pronunciamiento de la Contraloría: Teniendo en cuenta la respuesta dada por la entidad y como se pudo comprobar en la visita por parte del profesional comisionado para adelantar la auditoría, lo ingresos de la SOBRETASA A LA GASOLINA vigencias 2011 y 2012 fueron recaudados oportunamente sin que se presente detrimento alguno, por lo tanto se levanta la observación.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 21 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

6. CONCLUSIONES

Del examen practicado se destaca lo siguiente:

El procedimiento de verificación, evaluación y control a los recursos que ingresan a la Administración por sobretasa a la gasolina, se lleva a cabo recibiendo los informes de los minoristas en el formato preestablecido para la toma de la lectura inicial y lectura final de cada mes en los contadores de la estación de servicio, se revisan los soportes del total de galones vendidos cada mes durante la vigencia 2011 y 2012 y lo corrido del año 2013 y el total de galones comprados por cada vigencia. Estos datos se verifican y comparan con los informes que a su vez mensualmente reportan los mayoristas cumpliendo con la obligación de declarar y pagar las sobretasas en las entidades financieras autorizadas para tal fin, dentro de los 18 primeros días calendario del mes siguiente al de causación.

Además de las obligaciones de declaración y pago, los responsables de la sobretasa informan al Ministerio de Hacienda y Crédito Público - Dirección de Apoyo Fiscal, la distribución del combustible, discriminado mensualmente para la entidad territorial, tipo de combustible y cantidad del mismo.

Se constató que se han iniciado actuaciones correspondientes a aquellos contribuyentes minoristas que no presentan a tiempo sus respectivos informes mensuales, a través de requerimientos en desarrollo de programas especiales de fiscalización en cabeza de la Secretaría de Hacienda e Impuestos Municipales.

Se evaluó la efectividad de los programas de cobertura y recaudo de los programas especiales de fiscalización y requerimientos de información, expediente por expediente de cada uno de los contribuyentes minoristas en la ciudad, efectividad que se ve confirmada por los informes que a su vez reportan los contribuyentes mayoristas quienes son los responsables en último de pagar el valor de la sobretasa a la gasolina a favor del municipio de manera cumplida.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

Control fiscal Un Compromiso Social

Informe Preliminar Auditoria Gubernamental, Modalidad Especial a los ingresos por concepto de sobretasa a la

gasolina motor vigencias 2011 y 2012.

Elaboró: Fernando Muñoz Buitrago. Reviso: Hernando Farfán R. Página 22 de 22

Pág. web: www.contraloriatunja.gov.co Email: [email protected] Carrera 10 Nº 15-76 Telefax: 7441843

Los programas de fiscalización establecidos y aplicados resultan eficaces y el control sobre este recaudo de la Sobretasa a la Gasolina es pertinente y ajustado a las normas vigentes.

Se encontró que a la fecha no hay cartera por cobrar pues cada contribuyente mayorista cumple con los pagos mensuales que le reportan los minoristas, siendo cero el grado de evasión y de cartera pendiente a favor del Municipio de Tunja, pues estas cuentas y los respectivos pagos son vigilados y reportados a través del SICOM (Sistema de Información de Combustibles del Ministerio de Hacienda) de la gestión de cobranzas por parte de la Administración es eficaz y se encuentra respaldada por el control que desde el nivel central se realiza a través del Sistema de información de Combustibles, y no existe cartera por cobrar.

Se verificó el cumplimiento de las normas legales en la ejecución de las funciones de recibir, organizar y entregar los documentos a los contribuyentes y a las diferentes dependencias de la administración.

En cuanto al sistema de control interno, en la Oficina de Impuestos Municipales de Tunja, se está llevando a cabo el proceso de implementación del Modelo Estándar de Control Interno MECI, el cual inició con las respectivas capacitaciones. Elaboró Revisó FERNANDO MIGUEL MUÑOZ HERNANDO FARFAN RUBIANO Profesional Especializado Auditor Fiscal (C.)