Embed Size (px)

Citation preview

2017

Incidences fiscales des

fluctuations de change

et des instruments

financiers

Sébastien Morin, CPA, CA

Jimmy Gagné, CPA, CA

Le 26 mai 2017

2

Plan de la présentation

• Les fluctuations de change et les conversions de devises

• Aspect comptable – NCECF et IFRS

• Aspect fiscal – Fondement, nature et taux

• Les instruments financiers dérivés

• Différents types de dérivés

• Normes comptables applicables aux instruments dérivés

• Traitement fiscal des dérivés

• Nouvelles propositions législatives du Budget fédéral 2017 relativement aux

dérivés

3

LES FLUCTUATIONS DE

CHANGE ET LES

CONVERSIONS DE DEVISES

4

Les fluctuations de change et les

conversions de devisesContexte :

• Importante fluctuation au cours des dernières années

• Beaucoup de transaction en dollars américains ou autres

• Filiale ou société mère US

• Dettes ou avances en devises

• Ventes ou achats en devises

• Susceptible d’en rencontrer régulièrement

5

Les conversions de devises

• Aspect comptable

• Sommaire des normes comptables applicables

• NCECF : Chapitre 1651 – Conversion des devises

• IFRS : IAS 21 – Effets des variations des cours des monnaies étrangères

• Aspect fiscal

• Sommaire de la législation applicable

• Fondement

• Nature courante versus capital

• Matérialisé versus non matérialisé

• Taux à utiliser

6

Aspect comptable : NCECF

• Chapitre 1651

• Éléments monétaires : Taux de change en vigueur à la date de clôture

(ex. : Encaisse et créance).

• Éléments non monétaires : Taux de change en vigueur à la date d’opération

(ex. : Immobilisations et amortissement, stocks).

• Produits et charges : Taux de change en vigueur à la date de leur

comptabilisation en résultat. Le taux moyen ou une autre méthode

d’approximation peut être acceptable.

7

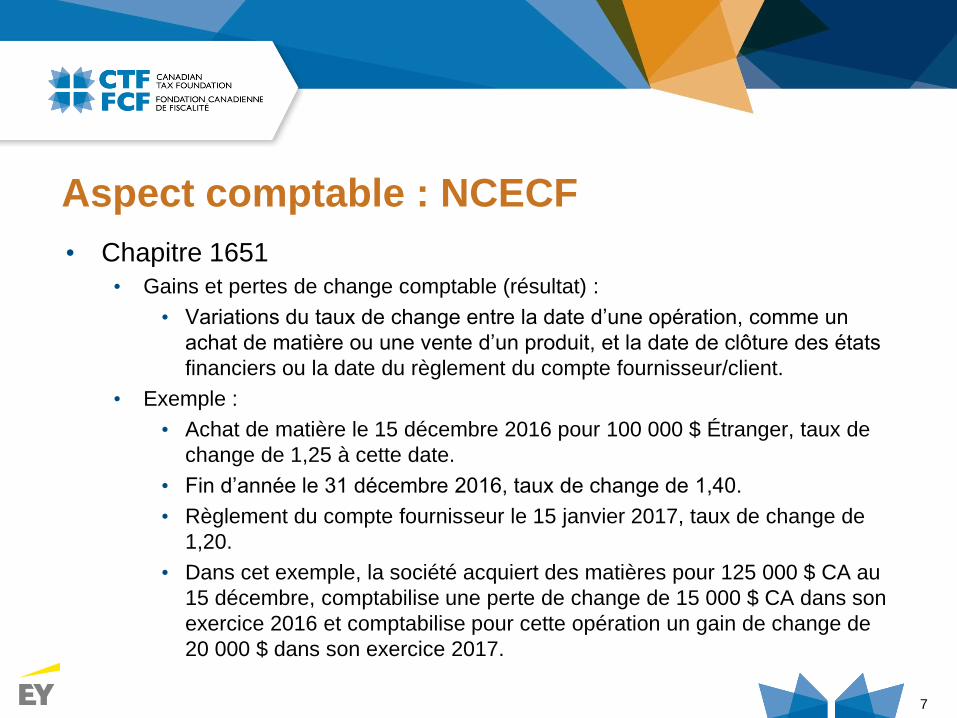

Aspect comptable : NCECF

• Chapitre 1651

• Gains et pertes de change comptable (résultat) :

• Variations du taux de change entre la date d’une opération, comme un

achat de matière ou une vente d’un produit, et la date de clôture des états

financiers ou la date du règlement du compte fournisseur/client.

• Exemple :

• Achat de matière le 15 décembre 2016 pour 100 000 $ Étranger, taux de

change de 1,25 à cette date.

• Fin d’année le 31 décembre 2016, taux de change de 1,40.

• Règlement du compte fournisseur le 15 janvier 2017, taux de change de

1,20.

• Dans cet exemple, la société acquiert des matières pour 125 000 $ CA au

15 décembre, comptabilise une perte de change de 15 000 $ CA dans son

exercice 2016 et comptabilise pour cette opération un gain de change de

20 000 $ dans son exercice 2017.

8

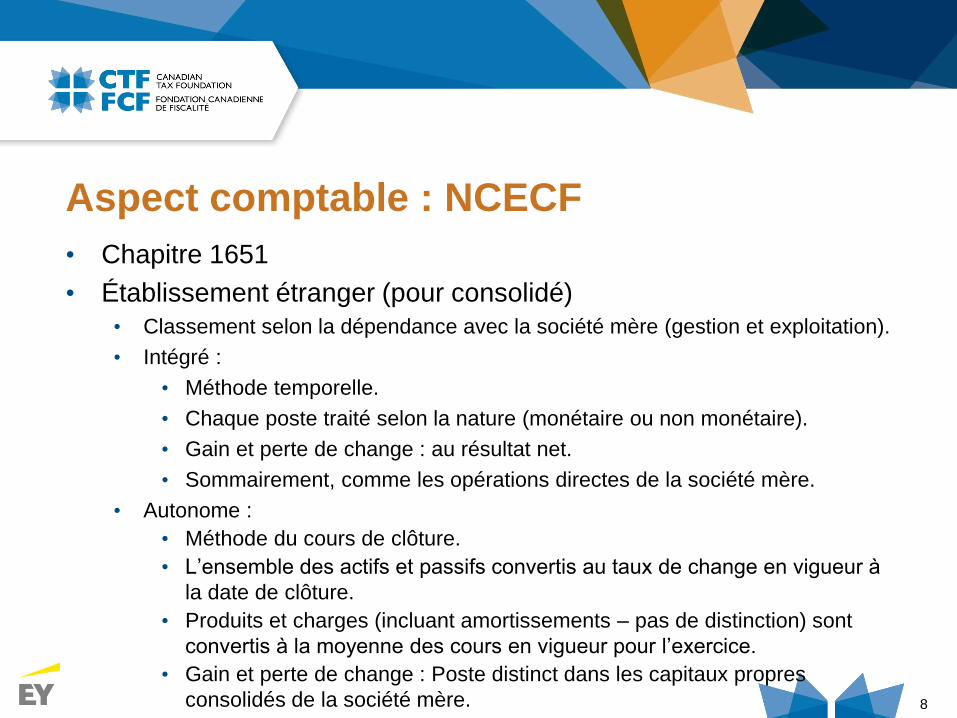

Aspect comptable : NCECF

• Chapitre 1651

• Établissement étranger (pour consolidé)

• Classement selon la dépendance avec la société mère (gestion et exploitation).

• Intégré :

• Méthode temporelle.

• Chaque poste traité selon la nature (monétaire ou non monétaire).

• Gain et perte de change : au résultat net.

• Sommairement, comme les opérations directes de la société mère.

• Autonome :

• Méthode du cours de clôture.

• L’ensemble des actifs et passifs convertis au taux de change en vigueur à

la date de clôture.

• Produits et charges (incluant amortissements – pas de distinction) sont

convertis à la moyenne des cours en vigueur pour l’exercice.

• Gain et perte de change : Poste distinct dans les capitaux propres

consolidés de la société mère.

9

Aspect comptable : NCECF

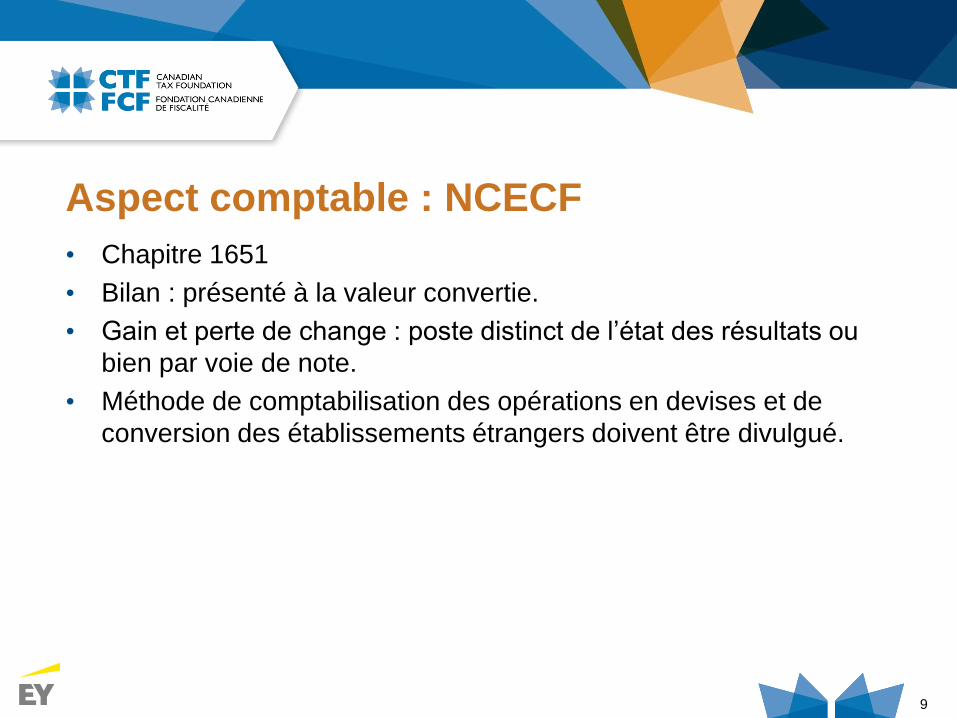

• Chapitre 1651

• Bilan : présenté à la valeur convertie.

• Gain et perte de change : poste distinct de l’état des résultats ou

bien par voie de note.

• Méthode de comptabilisation des opérations en devises et de

conversion des établissements étrangers doivent être divulgué.

10

Aspect comptable : IFRS

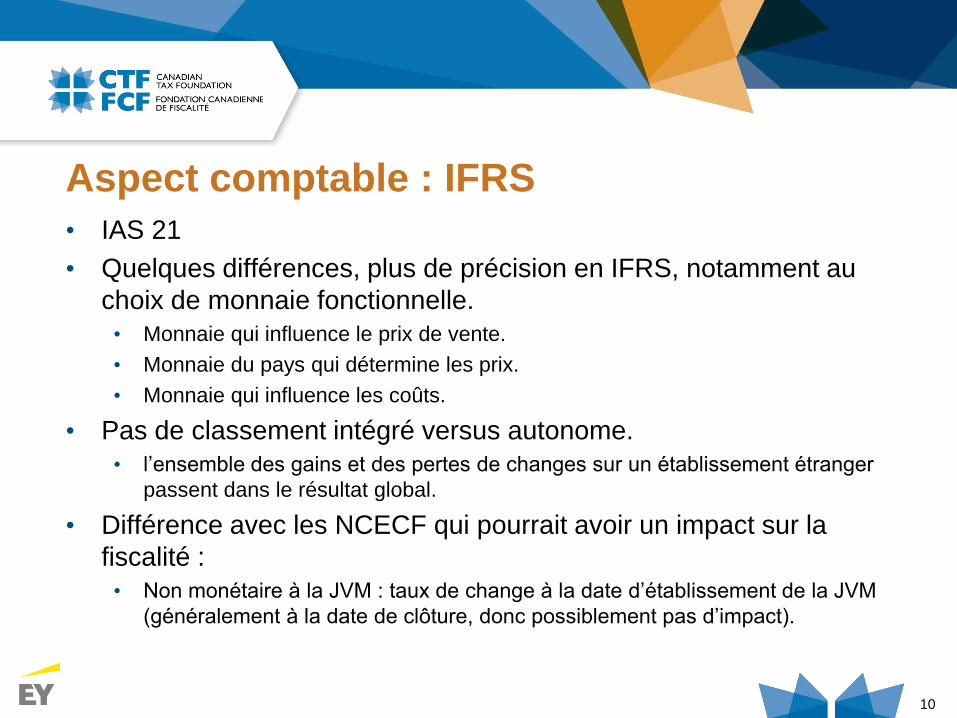

• IAS 21

• Quelques différences, plus de précision en IFRS, notamment au

choix de monnaie fonctionnelle.

• Monnaie qui influence le prix de vente.

• Monnaie du pays qui détermine les prix.

• Monnaie qui influence les coûts.

• Pas de classement intégré versus autonome.

• l’ensemble des gains et des pertes de changes sur un établissement étranger

passent dans le résultat global.

• Différence avec les NCECF qui pourrait avoir un impact sur la

fiscalité :

• Non monétaire à la JVM : taux de change à la date d’établissement de la JVM

(généralement à la date de clôture, donc possiblement pas d’impact).

11

Aspect comptable : IFRS

• IAS 21

• Pour le reste, le traitement comptable donne un résultat

comparable, si bien que cela ne devrait pas affecter le traitement

fiscal.

12

Aspect fiscal : FondementFondement fiscal :

• Généralement, les sociétés canadiennes doivent déclarer leurs

opérations sur la base du dollar canadien.

• 261(2) LIR Monnaie canadiennes — exigences — les règles ci-après

s'appliquent au calcul des résultats fiscaux canadiens d'un contribuable pour une

année d'imposition :

a) sous réserve du présent article, à l'exception du présent

paragraphe, la monnaie à utiliser est le dollar canadien

• Exception possible :

• Choix d’effectuer une déclaration dans une monnaie fonctionnelle

• Critères : pas une société de placements, existe une monnaie fonctionnelle

(USD, AUD, GPB, Euro), pas de choix antérieur produit ou révoqué.

• Déclaration en monnaie fonctionnelle : en devise et conversion du solde au taux

selon la date d’exigibilité.

• 261(3) à 261(5) LIR

• Formulaire T1296 (61 jours à partir du début de l’exercice pour le produire)

• Folio S5-F4-C1, Monnaie de déclaration

13

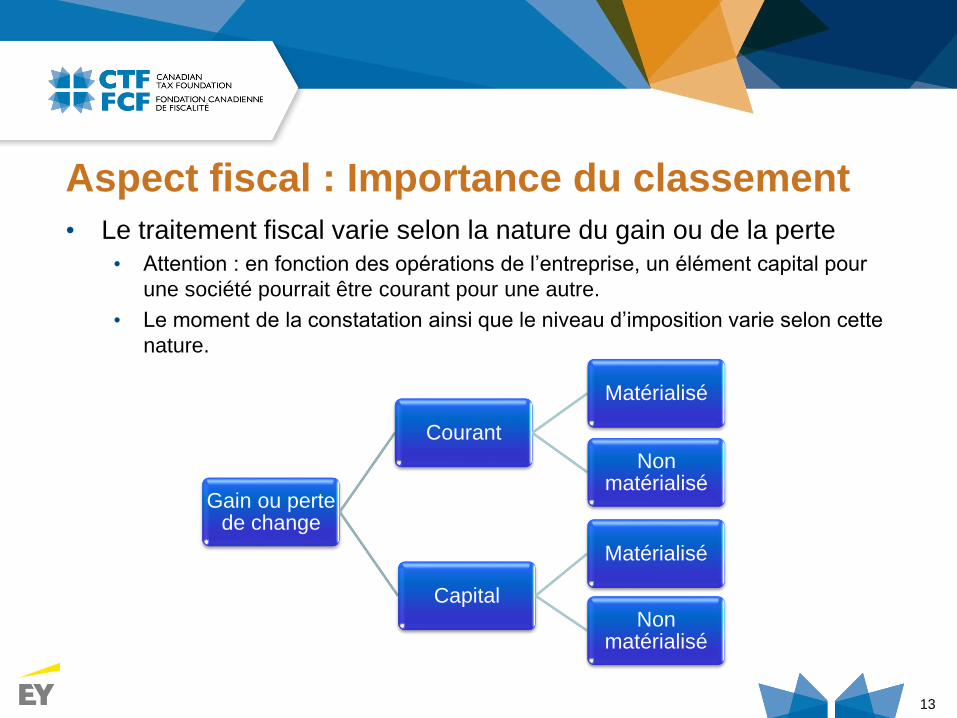

Aspect fiscal : Importance du classement

• Le traitement fiscal varie selon la nature du gain ou de la perte

• Attention : en fonction des opérations de l’entreprise, un élément capital pour

une société pourrait être courant pour une autre.

• Le moment de la constatation ainsi que le niveau d’imposition varie selon cette

nature.

Gain ou perte de change

Courant

Matérialisé

Non matérialisé

Capital

Matérialisé

Non matérialisé

14

Nature capital ou courante

• Selon la nature de l’opération sous-jacente.

• Analyse des transactions

• Activité du contribuable

• British Insulated and Helsby Cables et Canada Starch Company

• Arrêt Shell – Analyse 39(2) versus 9(1)

15

Aspect fiscal : nature capital

• 39(2) LIR Gains et pertes en capital de change :

• Exclus les opérations sur le capital-actions du contribuable.

• Si dividende à payer – devient une dette : 2013-0501241E5

• Chacune des transactions est considérée distinctement.

• Exemple : Paiement sur dette en $ US.

• 39(1) LIR Sens de gain en capital et de perte en capital :

• S’applique lorsqu’il y a disposition d’un bien.

• Dans les deux cas, il doit y avoir une opération pour que le gain ou la

perte de change soit reconnu. Le gain ou la perte de change doivent

donc être matérialisés.

• Similaire à la position de l’ARC (avant refonte) – 2008-0284291C6

• Arrêt Shell (dette - capital)

16

Aspect fiscal : Nature courante

• Inclus dans le revenu ou la perte tiré pour l’année

• Règle fondamentale - 9(1)

• Exclus opération en capital – 9(3)

• Pas nécessaire d’appliqué le traitement comptable

• Arrêts Canderel et Shell

• Doit être uniforme d’année en année

• Changement possible, mais doit tenir compte du moment

• Possible de fonctionner sur la base matérialisée (caisse) ou bien sur la base

d’exercice comme au comptable pour le courant.

• Doit donner image fidèle/principe commercial reconnu

17

Aspect fiscal : matérialisé versus non

matérialisé

• Impact sur l’imposition/déductibilité dans l’année selon la nature du

gain ou de la perte de change.

• Constance de la méthode appliquée (pour courant)

Non matérialisé

• Impact d’une réévaluation en fin d’année

• De nature contingente – moins-value non matérialisée non

déductible selon LIR 18(1)a) (dépense engagée déductible) et

18(1)e) (éventualité non déductible).

• Pas contingent seulement sur la base d’une fluctuation future.

• 2003-0028891E5

• Tax subject file #10618

18

Aspect fiscal : Taux à utiliser• Taux « spot » à utiliser

• En vertu de 261(2)b) LIR, « toute somme prise en compte dans le calcul de ces

résultats qui est exprimée dans une monnaie autre que le dollar canadien est

converti en son équivalence en dollars canadiens selon le taux de change

au comptant affiché le jour où elle a pris naissance »

• Selon 261(1), « taux de change au comptant » corresponds au taux de change

entre cette devise et le dollar canadiens selon le taux émis à 16h30 (de cette

journée ou la journée antérieure la plus proche) de la Banque du Canada.

• Changement depuis le 1er mars 2017

• Allègement administratif possible (choix)

• Taux moyen

• IT-95R (maintenant archivé) – attention certains éléments infirmés par les

tribunaux.

• 2014-0538631C6 – Taux moyen acceptable pour courant, mais pas pour

capital

19

Sommaire : les conversions de devises

• Nature selon l’opération sous-jacente

• Capital : Lorsqu’il y a une transaction (matérialisée)

• Courant :

• Pas nécessairement selon les PCGR

• Caisse ou exercice possible (matérialisé ou matérialisé et non matérialisé)

• Méthode constante

• Le calcul du gain ou de la perte comptable devrait donner un

résultat similaire entre le comptable et le fiscal

• Taux moyen

• Ajustement si base matérialisée

• Ajustement pour capital

20

INSTRUMENTS FINANCIERS

DÉRIVÉS

21

Mise en contexte

• La mondialisation de l’économie complexifie la gestion de la

trésorerie des entreprises.

• Les entreprises sont exposées à des différents risques :

• Risque de change (dollar canadien vs devises étrangères)

• Taux d’intérêt (taux variable vs taux fixe)

• Fluctuation des coûts des matières premières et de l’énergie

• L’utilisation des instruments financiers dérivés (ci-après «dérivés»)

permet de neutraliser ces risques.

22

Les différents types de dérivés

1. Swaps

• Contrat établi de gré à gré entre les parties.

• Ex. : swap de taux d’intérêt permettant de convertir un prêt à taux variable en

prêt à taux fixe.

2. Options

• Options d’achat (call option) ou option de vente (put option).

• Ex. : option d’acheter une quantité X de pétrole à un prix stipulé d’avance à tout

moment avant l’échéance fixée.

23

Les différents types de dérivés

3. Contrats à terme

• Futures contract : contrat à terme standardisé et négocié sur un marché

organisé (ex. : Chicago Mercantile Exchange).

• Forward contract : contrat à terme négocié de gré à gré et conçu sur mesure

pour répondre aux besoins particuliers des parties du contrat.

• Ex. : contrat à terme pour l’achat de sucre.

4. Dérivés incorporés

• Disposition contractuelle d’un contrat conventionnel qui a pour effet de modifier

les éléments clés de ce contrat en fonction de l’évolution d’un taux, d’un prix,

d’un indice ou d’une autre variable sous-jacente.

• Ex. : un prêt dont les versements d’intérêts sont liés aux variations d’une

monnaie étrangère autre que celle dans laquelle le titre de créance est libellé.

24

Chapitre 3856 – Instruments financiers

• La plupart des dérivés doivent être comptabilisés à leur JVM au

bilan.

• La comptabilité de couverture est facultative.

• Une entité peut recourir à la comptabilité de couverture seulement

si elle respecte les critères indiqués au chapitre 3856.

• Le gain ou la perte sur l’élément de couverture est comptabilisé en

tant qu’ajustement de la VC de l’élément couvert lorsque l’opération

future donne lieu à la comptabilisation d’un actif ou d’un passif.

25

IAS 39 – Instruments financiers

Principales différences avec les NCECF :

• En IFRS, le dérivé est reconnu au bilan et la variation de la JVM est

comptabilisée aux résultats nets ou aux résultats étendus en

fonction du type de relation de couverture :

a) Couverture de juste valeur (IAS 39.89)

b) Couverture de flux de trésorerie (IAS 39.95)

c) Couverture d’un investissement net dans un établissement à l’étranger

(IAS 39.102)

26

IAS 39 – Instruments financiers

• Un instrument de couverture peut être désigné comme instrument

de couverture sous réserve :

a) Que les risques couverts puissent être clairement identifiés;

b) Que l’efficacité de la couverture puisse être démontrée; et

c) Qu’il soit possible de s’assurer que l’instrument de couverture et les différentes

positions de risques soient spécifiquement désignés.

27

IAS 39 – Instruments financiers

• Une relation de couverture remplit les conditions requises pour

l’application de la comptabilité de couverture seulement si :

• Il existe une désignation et une documentation formalisées décrivant la relation

de couverture;

• L’on s’attend à ce que la couverture soit hautement efficace;

• L’efficacité de la couverture peut être mesurée de façon fiable;

• La couverture est évaluée de façon continue et déterminée comme ayant été

hautement efficace durant toutes les périodes de présentation de l’information

financière.

28

Traitement fiscal des dérivés

Trois étapes :

1) Opération de couverture ou spéculative ?

2) Le gain (perte) est-il de nature courante ou

capital ?

3) Moment de constatation du revenu : sur une

base d’exercice ou de réalisation ?

29

Opération de couverture pour les fins

fiscales

• L’article 20.3 L.I.R. définit une « opération de couverture ».

• Toutefois, cet article ne vise que les situations où un contribuable a recours à

un emprunt en devises faibles (« prêts kiwis »). Cette disposition a été mise en

place suite à l’arrêt Shell.

• Donc, il faut se rabattre sur les critères établis par la jurisprudence

pour déterminer si nous sommes en présence d’une opération de

couverture.

30

Opération de couverture pour les fins

fiscales

• L’arrêt Placer Dome Canada Ltd. c. Ontario

• Le juge LeBel a différencié la notion de couverture et de spéculation, en

précisant que, pour considérer qu’il s’agit d’une opération de couverture, il doit

réellement y avoir des éléments d’actif ou de passif qui sont soumis aux

fluctuations du marché.

• Il allègue également que si la valeur nominale couverte par les produits dérivés

excède le risque couru par le contribuable, il s’agira plutôt de spéculation.

31

Opération de couverture pour les fins

fiscales

• Sommairement, les critères établis par la jurisprudence sont les

suivants :

• L’intention du contribuable;

• Le degré de corrélation et de relation entre le dérivé et l’élément couvert;

• Le traitement comptable du dérivé (sans que celui-ci soit déterminant); et

• L’absence de nécessité que l’instrument financier soit couvert à tout moment ou

entièrement afin de conclure qu’il y a une opération de couverture.

32

Imposition des opérations de couverture

• Principe général découlant de l’arrêt Shell Canada Ltd. :

• La Cour Suprême du Canada a établi que la nature du gain ou de la perte

découlant d’un dérivé utilisé dans une opération de couverture aura la même

qualification que l’élément sous-jacent;

• Un lien suffisant doit exister avec l’élément sous-jacent.

33

Position de l’ARC relativement à la

couverture

• Depuis 2010, l’ARC a émis plusieurs interprétations techniques

relativement aux opérations de couverture et à la notion de « lien

suffisant ».

• Selon l’ARC, pour obtenir le traitement de gain en capital, une

couverture doit :

• Être liée à une opération au titre du capital sous-jacente (ex. vente ou achat d’un

bien ou remboursement d’une dette) et non pas à un actif ou un passif en

général;

• Être liée quant à l’échéance et au montant;

• Être mise en place à l’égard d’un élément appartenant directement au

contribuable et non pas à un groupe lié.

34

L’arrêt George Weston Ltd.

Faits :

• George Weston Ltd. (GWL) est une société publique canadienne.

• GWL a conclu des swaps de devises à long terme visant à couvrir sa

participation indirecte dans diverses filiales situées aux États-Unis.

• Le but des swaps était de limiter l’impact des fluctuations des taux de change

sur les capitaux propres comptabilisés aux états financiers consolidés => impact

sur le ratio dettes / capitaux propres

• En 2003, GWL avait amélioré son ratio dettes / capitaux propres et elle a résilié

les swaps sans qu’il y ait de dispositions connexes des activités américaines

sous-jacentes.

• La résiliation des swaps a entraîné des gains totalisant 317 M$.

• GWL a déclaré les gains réalisés au titre de gains en capital.

35

L’arrêt George Weston Ltd.

Position de l’ARC :

• Les swaps ne se qualifiaient pas d’opération de couverture aux

fins fiscales et le gain réalisé par GWL était un élément au titre

du revenu.

• L’ARC s’appuyait sur les trois arguments suivants :

1. Les swaps n’étaient pas liés à une opération au titre du capital sous-

jacente (p. ex., la disposition des activités américaines de GWL);

2. En décidant de résilier les swaps, la contribuable spéculait sur les devises

ou répondait à un besoin de liquidités de l’entreprise;

3. Et, en règle générale, les swaps ne sont pas des immobilisations et le

paiement reçu à leur résiliation n’est pas un élément de capital.

36

L’arrêt George Weston Ltd.

Décision de la CCI : les swaps se qualifiaient d’opérations de

couverture.

Raisons invoquées :

• GWL n’aurait pas conclu de swaps, n’eût été l’acquisition des activités

américaines;

• Les swaps étaient des swaps à long terme, ce qui ne concordait pas avec une

intention de spéculer;

• La valeur des contrats en dollars américains se rapprochait étroitement du

montant total de l’investissement net de GWL dans les activités américaines;

• GWL ne pouvait conclure des arrangements de couverture que dans le but de

gérer ses risques conformément à la politique de gestion des risques liés aux

dérivés approuvée par son conseil d’administration.

37

L’arrêt George Weston Ltd.

Décision de la CCI (suite) : les gains réalisés au règlement des

swaps étaient au titre du capital.

• La qualification des swaps à titre d’opérations de couverture aux fins de l’impôt

et la qualification des gains sur change découlant de la résiliation des swaps

n’exigeaient pas que GWL ait une participation directe dans les activités sous-

jacentes ni qu’elle dispose du placement sous-jacent.

• La résiliation des swaps à un moment opportun n’a pas fait en sorte que le gain

en résultant devienne un élément du revenu puisque la résiliation était justifiée

par des raisons d’affaires légitimes.

38

L’arrêt George Weston Ltd

• Les conclusions de la CCI contredise directement la position

administrative de l’ARC à l’effet que :

• Une opération de couverture doit être liée à une opération au titre du capital

sous-jacente pour que le gain soit traité comme un gain en capital;

• La couverture doit être mise en place à l’égard d’un élément appartenant

directement au contribuable.

39

Opérations spéculatives

• La qualification du revenu n’est pas faite en fonction de la nature

d’un élément sous-jacent.

• La nature du revenu doit s’effectuer selon les principes généraux

établis par la jurisprudence :

• Les activités ont-elles un caractère commercial ?

• L’opération a-t-elle été conclue de la même manière qu’une opération d’un

commerçant ou d’un courtier ?

• Le nombre de transactions semblables.

• La période de détention.

• La connaissance du marché et l’expertise du contribuable.

• De manière générale, le gain découlant d’une opération spéculative

sera de nature courante. Cette détermination demeure toutefois

une question de faits.

40

Moment de constatation du revenu

Canderel a établi le fondement du calcul du revenu net aux fins

fiscales (art. 9) :

• La détermination du bénéfice constitue une question de droit;

• L’objectif est d’obtenir une image fidèle du bénéfice;

• Le contribuable peut adopter la méthode qui lui convient dans la mesure où

celle-ci est conforme :

Aux dispositions de la L.I.R.

Aux principes établis par la jurisprudence.

Aux principes commerciaux généralement reconnus.

41

Moment de constatation du revenu

1) Revenu de nature courante

a) Règle générale : constatation sur une base d’exercice, ou à la réalisation

(image la plus fidèle)

b) Règle spécifique pour les dérivés (avant l’arrêt Kruger)

• Institutions financières : les dérivés étaient évalués à la valeur du marché

(mark-to market)

• Entités autres que les institutions financières :

• Opérations de couverture : évaluation à la valeur du marché était

permise

• Opérations spéculatives : évaluation à la valeur du marché n’était pas

permise, donc le revenu devait être constaté à la réalisation (position

administrative de l’ARC).

2) Revenu de nature capital

• Constatation au moment de la réalisation

42

L’arrêt Kruger incorporée

Faits :

• Kruger est une entreprise de pâtes et papier;

• Afin de limiter son risque de change, Kruger vendait et achetait des contrats

d’option sur devises;

• Au fil des années, Kruger a embauché des négociateurs professionnels pour

maximiser ses profits;

• À compter de 1997, Kruger a commencé à comptabiliser ses opérations de

change en appliquant la méthode de comptabilité d’évaluation à la valeur de

marché (mark-to-market).

• En 1998, Kruger réalise une perte sur ses opérations de change et la perte est

déduite aux fins fiscales.

43

L’arrêt Kruger incorporée

Question en litige :

• Est-ce que les options acquises par Kruger devaient être, aux fins

du calcul du revenu en vertu de l’article 9 LIR, évaluées à la valeur

du marché (comme le soutenait Kruger) ou selon le principe de

réalisation (comme le soutenait la Couronne) ?

• Kruger plaidait aussi, à titre subsidiaire, que les options figuraient à

son inventaire, de sorte qu’elles pouvaient être évaluées au

moindre du coût ou de la JVM, en vertu de l’article 10 LIR.

44

L’arrêt Kruger incorporée

Décision de la CCI :

• La CCI a rejeté l’argument de Kruger à l’effet que l’évaluation à la valeur de marché

était une méthode acceptable aux fins du calcul du revenu en vertu de la Loi.

• Le tribunal a toutefois partiellement admis l’argument subsidiaire de Kruger, statuant

que les options achetées constituaient des biens figurant à l’inventaire et pouvaient

être évaluées à la JVM.

• Toutefois, la CCI n’a pas accepté que les options vendues constituaient des biens

en inventaire (un bien en inventaire est un bien qui a été acquis, or les options

vendues ne l’étaient pas).

• Conséquence : la perte était déductible sur les options achetées, mais pas sur les

options vendues !!!

45

L’arrêt Kruger incorporée

Décision de la CAF : rejet de la conclusion de la CCI :

• « Le principe de réalisation n’est pas un principe dominant et n’est pas

obligatoire à des fins fiscales. Il s’agit plutôt d’un principe qui doit faire place à

d’autres méthodes de calcul du revenu en vertu de l’article 9 de la LIR lorsqu’il

est démontré que celles-ci fournissent une image plus fidèle du revenu du

contribuable pour l’année. »

• « La méthode d’évaluation à la valeur du marché donnait une image fidèle du

revenu de Kruger, donc la CCI n’avait aucune raison de refuser la méthode

employée. »

46

L’arrêt Kruger incorporée

Décision de la CAF :

• La CAF a rejeté également la conclusion de la CCI à l’effet que les

options achetées étaient des biens en inventaire.

• Selon la CAF, le terme «inventaire» exige que les biens soient détenus pour

être vendus. Or, ce n’est pas le cas des options achetées.

• La CAF indique que les options ne sont ni des immobilisations ni des biens en

inventaire et sont donc une catégorie de biens non définie !!!

47

Propositions législatives

Suite à l’arrêt Kruger incorporée, le Budget 2017 propose deux

mesures afin de régir le moment de la constatation des gains et des

pertes sur des produits dérivés détenus au titre du revenu.

1) Choix d’utiliser la méthode d’évaluation à la valeur du marché pour

les produits dérivés détenus au titre du revenu (choix de l’article

10.1)

2) Règle de minimisation des pertes qui cible les opérations de

chevauchement

48

Choix de l’article 10.1

• Modalités du choix :

• Ce choix permet aux contribuables d’évaluer tous leurs produits dérivés

admissibles à la valeur du marché (mark-to-market).

• Il n’est toutefois pas possible d’exclure certains produits dérivés admissibles

de l’application du choix.

• Une fois effectué, le choix demeurera en vigueur pour toutes les années

subséquentes à moins d’être révoqué avec le consentement du ministre du

Revenu national.

• Le choix est disponible pour les années d’imposition qui commencent

le 22 mars 2017 ou après.

• Les contribuables qui ne sont pas des institutions financières et qui

ne font pas le choix ne seront pas autorisés à utiliser la méthode

d’évaluation à la valeur du marché.

49

Choix de l’article 10.1

Produits dérivés admissibles :

• Tout produit dérivé détenu au titre du revenu;

• L’un ou l’autre des énoncés ci-après se vérifie :

• Le contribuable a produit des états financiers vérifiés conformément aux

PCGR;

• Le contrat a une JVM qui est facilement vérifiable.

50

Conséquence du choix – Règle transitoire

Dans la mesure où un contribuable détient des produits dérivés admissibles, qu’il

constatait le revenu selon le principe de réalisation dans le passé et qu’il désire faire le

choix prévu à l’article 10.1 L.I.R., les règles suivantes s’appliquent :

• Année précédente

• Le contribuable est réputé avoir disposé du produit immédiatement avant le début de

l’année du choix et avoir reçu un produit égal à sa JVM.

• La disposition réputée n’entraîne aucune conséquence fiscale immédiate : le bénéfice ou la

perte est reporté et sera imposé au moment de la disposition réelle du dérivé.

• Année du choix

• Réputé avoir acquis de nouveau le produit au début de l’année au produit de disposition

réputé.

51

Nouvelle règle de minimisation des pertes

• La méthode de la constatation du revenu à la réalisation peut

permettre aux contribuables de réaliser de façon sélective des

gains et des pertes par l’intermédiaire d’opération de

chevauchement.

• Définition d’une « opération de chevauchement » :

• Une opération où un contribuable prend simultanément deux positions

compensatoires;

• Peu avant la fin de son année d’imposition, le contribuable dispose de la

position ayant accumulé la perte et réalise celle-ci;

• Au début de son année d’imposition suivante, le contribuable dispose de la

position ayant accumulé le gain et réalise celui-ci.

52

Nouvelle règle de minimisation des pertes

• Modalités de la nouvelle règle :

• La nouvelle règle aura pour effet de reporter la réalisation de toute perte sur la

disposition d’une position jusqu’à concurrence de tout gain non réalisé sur une

position compensatoire.

• Applicable pour les années d’imposition qui commencent le 22 mars 2017 ou

après.

• Les modalités de la nouvelle règle sont énoncées aux paragraphes 18(17) à

18(23) de la L.I.R.

• Position compensatoire :

• Une position compensatoire sera généralement une position ayant pour effet

d’éliminer la totalité ou la presque totalité du risque de perte et de l’occasion de

gain ou de bénéfices relativement à la position.

53

Choix du paragraphe 39(4) L.I.R.

• Note : les dérivés ne sont pas des « titres canadiens » comme il est

défini au paragraphe 39(6) L.I.R. Par conséquent, un contribuable

ne peut pas faire le choix du paragraphe 39(4) L.I.R.

54

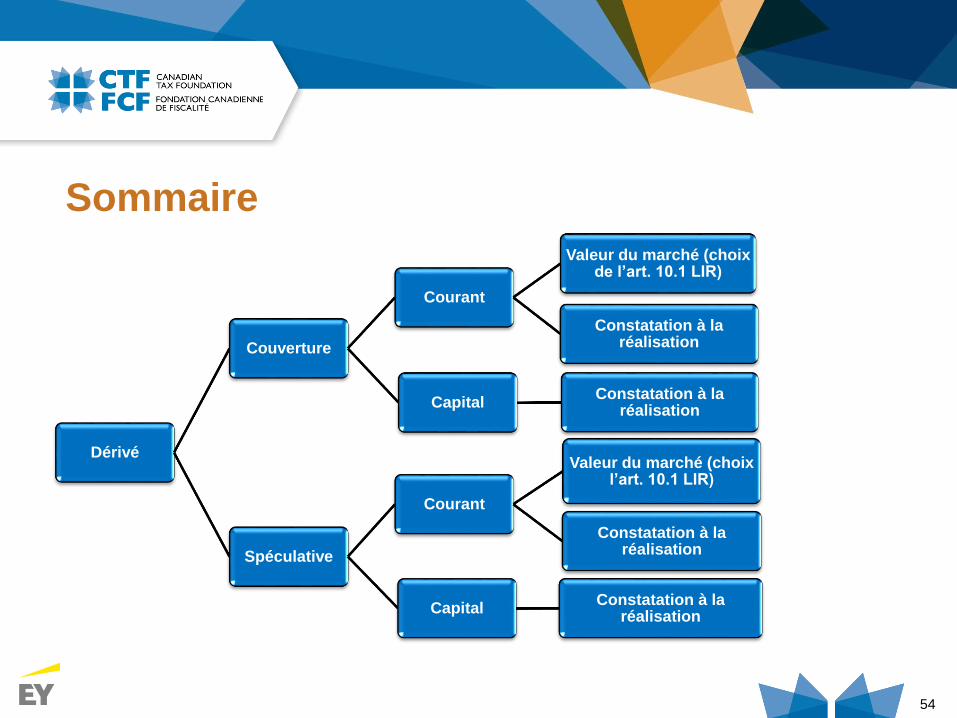

Sommaire

Dérivé

Couverture

Courant

Valeur du marché (choix de l’art. 10.1 LIR)

Constatation à la réalisation

Capital Constatation à la

réalisation

Spéculative

Courant

Valeur du marché (choix l’art. 10.1 LIR)

Constatation à la réalisation

CapitalConstatation à la

réalisation

55

QUESTIONS !