Embed Size (px)

Citation preview

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 1/24

ey 33

de 30 Junio de 2010

Publicado en:

Publicado en: 1

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 2/24

LEY 33De 30 de junio de 2010

No 26566-A Gaceta Oficial Digital, miércoles 30 de j!io de 20"0

#e adicio!a ! $a%&tlo al $'digo (iscal so)re !ormas de adecaci'! a lostratados o co!*e!ios %ara e*itar la do)le tri)taci'! i!ter!acio!al,+ ado%ta otras medidas fiscales

LA AA.LEA NA$/ONALDE$E1A

Art&clo " Se adiciona el Capítulo IX al Título I del Libro Cuarto del Código Fiscaldeno!inado "or!as de #decuación a los Tratados o Con$enios para %$itar la DobleTributación Internacional contenti$o de los artículos &'2(# &'2() &'2(C &'2(D &'2(%&'2(F &'2(* &'2(+ &'2(I &'2(, &'2(- &'2(L &'2(. &'2(" / &'2( así

$a%&tlo /4"or!as de #decuación a los Tratados o Con$enios

para %$itar la Doble Tributación Internacional

Art&clo 62-A %l principio de libre co!petencia Las operaciones ue realicenlos contribu/entes con partes relacionadas deber4n $alorarse de acuerdo con elprincipio de libre co!petencia es decir los ingresos ordinarios / e5traordinarios /los costos / deducciones necesarios para reali6ar esas operaciones deber4ndeter!inarse considerando el precio o !onto ue 7abrían acordado partesindependientes bajo circunstancias si!ilares en condiciones de libre co!petencia%l $alor así deter!inado deber4 re8lejarse para 8ines 8iscales en las declaraciones

de rentas ue presente el contribu/ente siguiendo para ello la !etodologíaestablecida en los artículos contenidos en este Capítulo

Art&clo 62-. Facultades de la Dirección *eneral de Ingresos LaDirección *eneral de Ingresos podr4 co!probar ue las operacionesreali6adas entre partes relacionadas se 7an $alorado de acuerdo con lodispuesto en el artículo anterior / e8ectuar4 los ajustes correspondientescuando el precio o !onto estipulado no corresponda a lo ue se 7ubieraacordado entre partes independientes en operaciones co!parablesresultando en una !enor tributación en el país o un di8eri!iento dei!posición seg9n sea el caso

Art&clo 62-$ De8inición de partes relacionadas # e8ectos de este Capítulo doso !4s personas se considerar4n partes relacionadas cuando una de ellas participede !anera directa o indirecta en la ad!inistración control o capital de la otra ocuando una persona o grupo de personas participe directa o indirecta!ente en laad!inistración control o capital de dic7as personas

#si!is!o se consideran partes relacionadas de un estableci!ientoper!anente la o8icina principal u otros estableci!ientos per!anentes de la

Publicado en: 2

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 3/24

!is!a así co!o las personas se:aladas en el p4rra8o anterior / susestableci!ientos per!anentes

Co!o estableci!iento per!anente enti;ndase la de8inición contenidaen el artículo &'2(. de este Capítulo o seg9n el país ue se trate en elte5to de los Tratados o Con$enios para %$itar la Doble Tributación

Internacional celebrados por la <ep9blica de =ana!4Art&clo 62-D >!bito objeti$o de aplicación %l 4!bito de aplicación delas disposiciones legales contenidas en este Capítulo alcan6a a cualuier operación ue un contribu/ente realice con partes relacionadas ue seanresidentes 8iscales de países ue 7a/an celebrado Tratados o Con$eniospara %$itar la Doble Tributación Internacional con la <ep9blica de =ana!4 /ue tengan e8ectos co!o ingresos costos o deducciones en ladeter!inación de la base i!ponible para 8ines del I!puesto sobre la <entadel ejercicio en el ue se declare o lle$e a cabo la operación

Lo dispuesto en este artículo sola!ente tendr4 e8ecto para auelloscontribu/entes ue apliuen alguna de las cl4usulas establecidas en los!encionados tratados o con$enios

=ara la interpretación de lo nor!ado en las disposiciones legalescontenidas en este Capítulo ser4n aplicables las *uías sobre =recios deTrans8erencia para las %!presas .ultinacionales / las #d!inistraciones Fiscalesaprobadas por el Consejo de la ?rgani6ación para la Cooperación / el Desarrollo%conó!ico en 1@@A o auellas ue las sustitu/an en la !edida en ue las!is!as sean congruentes con las disposiciones de este Capítulo / de los Tratadoso Con$enios para %$itar la Doble Tributación Internacional celebrados por la<ep9blica de =ana!4

Art&clo 62-E #n4lisis de co!parabilidad # los e8ectos de deter!inar el precioo !onto ue 7abrían acordado partes independientes en circunstancias si!ilares

en condiciones de libre co!petencia a ue se re8iere el artículo &'2(# seco!parar4n las condiciones de las operaciones entre personas relacionadas conotras operaciones co!parables reali6adas entre partes independientes

Dos o !4s operaciones son co!parables cuando no e5isten entre ellasdi8erencias ue a8ecten signi8icati$a!ente al precio o !onto / cuando e5istiendodic7as di8erencias puedan eli!inarse !ediante ajustes ra6onables

=ara deter!inar si dos o !4s operaciones son co!parables se tendr4nrespecti$a!ente en cuenta los siguientes ele!entos en la !edida en ue seaneconó!ica!ente rele$antes1 Las características especí8icas de las operaciones inclu/endo

a %n el caso de operaciones de 8inancia!iento ele!entos tales co!o el!onto del principal pla6o cali8icación de riesgo garantía sol$encia

del deudor / tasa de inter;sb %n el caso de prestación de ser$icios ele!entos tales co!o la

naturale6a del ser$icio / si el ser$icio in$olucra o no una e5periencia oconoci!iento t;cnico

c %n el caso de otorga!iento de derec7os de uso o enajenación debienes tangibles ele!entos tales co!o las características 8ísicascalidad con8iabilidad disponibilidad del bien / $olu!en de la o8erta

Publicado en: 3

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 4/24

d %n el caso ue se conceda la e5plotación o se trans!ita un bienintangible ele!entos tales co!o la clase del bien patente !arcano!bre co!ercial trans8erencia de tecnología o know how, la duración/ el grado de protección / los bene8icios ue se espera obtener de suuso

e %n el caso de enajenación de acciones el patri!onio líuido de la

e!isora el $alor presente de las utilidades o 8lujos de e8ecti$opro/ectados o la coti6ación burs4til del e!isor del 9lti!o 7ec7o deldía de la enajenación

2 Las 8unciones o acti$idades econó!icas signi8icati$as asu!idas por las partesen relación con las operaciones objeto de an4lisis inclu/endo los riesgosasu!idos / ponderando en su caso los acti$os utili6ados

3 Los t;r!inos contractuales reales de los ue en su caso se deri$en lasoperaciones teniendo en cuenta las responsabilidades riesgos / bene8iciosasu!idos por cada parte contratante

B Las características de los !ercados u otros 8actores econó!icos ue puedana8ectar las operaciones

A Las estrategias co!erciales / de negocio tales co!o las políticas de

penetración per!anencia o a!pliación de !ercados así co!o cualuier otracircunstancia ue pueda ser rele$ante en cada caso%l an4lisis de co!parabilidad así deter!inado / la in8or!ación sobre las

operaciones co!parables constitu/en los 8actores ue de acuerdo con lodispuesto en el artículo &'2(F deter!inar4n el !;todo !4s adecuado en cadacaso especí8ico

Si el contribu/ente reali6a $arias operaciones de id;ntica naturale6a / enlas !is!as circunstancias podr4 agruparlas para e8ectuar el an4lisis deco!parabilidad sie!pre ue con dic7a agrupación se respete el principio de libreco!petencia Ta!bi;n podr4n agruparse dos o !4s operaciones distintas cuandose encuentren tan estrec7a!ente ligadas entre sí o sean tan continuas ue nopuedan ser $aloradas adecuada!ente de 8or!a independiente

Art&clo 62-( .;todos para aplicar el principio de libre co!petencia # =ara deter!inar si las operaciones est4n de acuerdo con el principio de

libre co!petencia se aplicar4 alguno de los siguientes !;todos1 Método de precio comparable no controlado. Consiste en $alorar el

precio del bien o ser$icio en una operación entre personasrelacionadas al precio del bien o ser$icio id;ntico o decaracterísticas si!ilares en una operación entre personasindependientes en circunstancias co!parables e8ectuando si 8uerapreciso las correcciones necesarias para obtener la eui$alenciaconsiderando las particularidades de la operación

2 Método de costo adicionado. Consiste en incre!entar el $alor de

aduisición o costo de producción de un bien o ser$icio en el!argen 7abitual ue obtenga el contribu/ente en operacionesid;nticas o si!ilares con personas o entidades independientes o ensu de8ecto en el !argen ue personas o entidades independientesaplican a operaciones co!parables e8ectuando si 8uera preciso lascorrecciones necesarias para obtener la eui$alencia considerandolas particularidades de la operación Se considera !argen 7abitualel porcentaje ue represente la utilidad bruta respecto de los costosde $enta

Publicado en: 4

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 5/24

3 Método de precio de reventa. Consiste en sustraer del precio de$enta de un bien o ser$icio el !argen ue aplica el propiore$endedor en operaciones id;nticas o si!ilares con personas oentidades independientes o en su de8ecto el !argen ue personaso entidades independientes aplican a operaciones co!parablese8ectuando si 8uera preciso las correcciones necesarias para

obtener la eui$alencia considerando las particularidades de laoperación Se considera !argen 7abitual el porcentaje uerepresente la utilidad bruta respecto de las $entas netas

) Cuando debido a la co!plejidad de las operaciones o a la 8alta dein8or!ación no puedan aplicarse adecuada!ente alguno de los !;todos del literal # seaplicar4 alguno de los !;todos descritos en este literal

1 Método de la partición de utilidades. Consiste en asignar a cadaparte relacionada ue realice de 8or!a conjunta una o $ariasoperaciones la parte del resultado co!9n deri$ado de dic7aoperación u operaciones %sta asignación se 7ar4 en 8unción de uncriterio ue re8leje adecuada!ente las condiciones ue 7abríansuscrito personas o entidades independientes en circunstancias

si!ilares =ara la selección del criterio !4s adecuado se podr4nconsiderar los acti$os $entas gastos costos especí8icos u otra$ariable ue re8leje adecuada!ente lo dispuesto en este p4rra8o

Cuando sea posible asignar de acuerdo con alguno de los!;todos anteriores una utilidad !íni!a a cada parte con base enlas 8unciones reali6adas el !;todo de partición de utilidades seaplicar4 sobre la base de la utilidad residual conjunta ue resulteuna $e6 e8ectuada esta pri!era asignación La utilidad residual seasignar4 en atención a un criterio ue re8leje adecuada!ente lascondiciones ue 7abrían suscrito personas independientes encircunstancias si!ilares teniendo en cuenta lo dispuesto en elp4rra8o anterior

2 Método de margen neto de la transacción. Consiste en atribuir a lasoperaciones reali6adas con una persona relacionada el !argenneto ue el contribu/ente o en su de8ecto terceros 7abríanobtenido en operaciones id;nticas o si!ilares reali6adas entrepartes independientes e8ectuando cuando sea preciso lascorrecciones necesarias para obtener la eui$alencia / considerar las particularidades de las operaciones %l !argen neto se calcular4sobre costos $entas acti$os gastos o la $ariable ue resulte !4sadecuada en 8unción de las características de las operacionesSe aplicar4 el !;todo !4s adecuado ue respete el principio de

libre co!petencia en 8unción de lo dispuesto en este artículo / de lascircunstancias especí8icas del caso

De la aplicación de alguno de los !;todos se:alados en esteartículo se podr4 obtener un rango de precios o de !ontos cuando e5istandos o !4s operaciones co!parables %stos rangos se ajustar4n !ediantela aplicación de !;todos estadísticos

Si los precios o !4rgenes de utilidad del contribu/ente seencuentran dentro de estos rangos se considerar4n ajustados a losprecios o !ontos de operaciones entre partes independientes %n caso deue el contribu/ente se encuentre 8uera del rango ajustado se considerar4

Publicado en: 5

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 6/24

ue el precio o !argen de utilidad en operaciones entre partesindependientes es la !ediana de dic7o rango=ara los e8ectos de este artículo el rango de precios !ontos o !4rgenes

de utilidad se podr4 ajustar !ediante la aplicación del !;todo intercuartil el cualse describe a continuación

1 Se deber4n ordenar los precios !ontos o !4rgenes de utilidad en 8or!a

ascendente de acuerdo con su $alor2 # cada uno de los precios !ontos o !4rgenes de utilidad se le deber4

asignar un n9!ero entero secuencial iniciando con la unidad / ter!inandocon el n9!ero total de ele!entos ue integran la !uestra

3 Se obtendr4 la !ediana adicionando la unidad al n9!ero total deele!entos ue integran la !uestra de precios !ontos o !4rgenes deutilidad di$idiendo el resultado entre 2

B %l $alor de la !ediana se deter!inar4 ubicando el precio !onto o !argende utilidad correspondiente al n9!ero entero secuencial del resultadoobtenido en la 8racción anteriorCuando la !ediana sea un n9!ero 8or!ado por entero / deci!ales el

$alor de la !ediana se deter!inar4 de la siguiente !anera

a Se obtendr4 la di8erencia entre el precio !onto o !argen deutilidad a ue se re8iere el pri!er p4rra8o de esta 8racción / elprecio !onto de la contraprestación o !argen de utilidad in!ediatosuperior considerando para estos e8ectos su $alor

b %l resultado obtenido en el inciso anterior se !ultiplicar4 por eln9!ero deci!al correspondiente a la !ediana

c #l resultado obtenido en el inciso anterior se le adicionar4 elresultado obtenido en el pri!er p4rra8o de esta 8racción

A %l percentil $ig;si!o uinto se obtendr4 de su!ar a la !ediana la unidad /di$idir el resultado entre 2 =ara los e8ectos de este p4rra8o se to!ar4co!o !ediana el resultado a ue 7ace re8erencia la 8racción !encionadaen el nu!eral 3 anterior

' Se deter!inar4 el lí!ite in8erior del rango ubicando el precio !onto de lacontraprestación o !argen de utilidad correspondiente al n9!ero enterosecuencial del percentil $ig;si!o uintoCuando el percentil $ig;si!o uinto sea un n9!ero 8or!ado por entero /

deci!ales el lí!ite in8erior del rango se deter!inar4 de la siguiente !aneraa Se obtendr4 la di8erencia entre el precio !onto de la

contraprestación o !argen de utilidad a ue se re8iere el pri!er p4rra8o de esta 8racción / el precio !onto de la contraprestación o!argen de utilidad in!ediato superior considerando para estose8ectos su $alor

b %l resultado obtenido en el inciso anterior se !ultiplicar4 por eln9!ero deci!al del percentil $ig;si!o uinto

c #l resultado obtenido en el inciso anterior se le adicionar4 elresultado obtenido en el pri!er p4rra8o de esta 8racción& %l percentil septuag;si!o uinto se obtendr4 de restar a la !ediana a ue

7ace re8erencia en el nu!eral 3 la unidad / al resultado se le adicionar4 elpercentil $ig;si!o uinto obtenido en el nu!eral A de este artículo

Se deter!inar4 el lí!ite superior del rango ubicando el precio !onto de lacontraprestación o !argen de utilidad correspondiente al n9!ero enterosecuencial del percentil septuag;si!o uinto

Publicado en: 6

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 7/24

Cuando el percentil septuag;si!o uinto sea un n9!ero 8or!adopor entero / deci!ales el lí!ite superior del rango se deter!inar4 de lasiguiente !anera

a Se obtendr4 la di8erencia entre el precio !onto de lacontraprestación o !argen de utilidad a ue se re8iere el pri!er p4rra8o de esta 8racción / el precio !onto de la contraprestación o

!argen de utilidad in!ediato superior considerando para talese8ectos su $alor

b %l resultado obtenido de con8or!idad con el inciso anterior se!ultiplicar4 por el n9!ero deci!al del percentil septuag;si!ouinto

c #l resultado obtenido en el inciso anterior se le adicionar4 elresultado obtenido en el pri!er p4rra8o de esta 8racción

Si los precios !ontos o !4rgenes de utilidad del contribu/ente seencuentran entre el lí!ite in8erior / superior antes se:alados seconsiderar4n co!o pactados o utili6ados entre partes independientes Sine!bargo cuando se disponga de in8or!ación ue per!ita identi8icar con!a/or precisión el o los ele!entos de la !uestra ubicados entre los lí!itescitados ue se ase!ejen !4s a las operaciones del contribu/ente o alcontribu/ente se deber4n utili6ar los precios !ontos o !4rgenes deutilidad correspondientes a dic7os ele!entos

Cualuier !;todo estadístico di8erente al anterior podr4 ser utili6adopor los contribu/entes sie!pre / cuando dic7o !;todo sea acordado en el!arco de un procedi!iento a!istoso pre$isto en los Tratados o Con$eniospara %$itar la Doble Tributación Internacional suscritos por la <ep9blica de=ana!4 o cuando dic7o !;todo sea autori6ado !ediante reglas decar4cter general ue al e8ecto e5pida la Dirección *eneral de Ingresos

=ara los e8ectos de este artículo los ingresos costos utilidad bruta $entasnetas gastos utilidad de operación acti$os / pasi$os se deter!inar4n con base

en los principios establecidos en las "or!as Internacionales de In8or!aciónFinanciera aceptados / reconocidos por la <ep9blica de =ana!4

Art&clo 62-G Trata!iento especí8ico aplicable a ser$icios entre partesrelacionadas Los gastos por concepto de ser$icios recibidos de una personarelacionada tales co!o los ser$icios de dirección legales o contables 8inancierost;cnicos o cualesuiera otros se $alorar4n de acuerdo con los criteriosestablecidos en este Capítulo La deducción de dic7os gastos estar4 condicionadaa ue los ser$icios prestados sean e8ecti$os / produ6can o puedan producir una$entaja o utilidad a su destinatario

Cuando se trate de ser$icios prestados conjunta!ente en 8a$or de $ariaspersonas relacionadas / sie!pre ue sea posible la indi$iduali6ación del ser$icio

recibido o la cuanti8icación de los ele!entos deter!inantes de su re!uneraciónse i!putar4 en 8or!a directa el cargo al destinatario Si no 8uera posible laindi$iduali6ación del ser$icio recibido o la cuanti8icación de los ele!entosdeter!inantes de su re!uneración se distribuir4 la contraprestación total entre losbene8iciarios de acuerdo con reglas de reparto Se entender4 cu!plido estecriterio cuando el !;todo de reparto se base en una $ariable ue tenga en cuentala naturale6a del ser$icio las circunstancias en ue este se preste así co!o losbene8icios obtenidos o susceptibles de ser obtenidos por los destinatarios

Publicado en: 7

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 8/24

Art&clo 62- Co!probaciones si!ult4neas Cuando los acuerdos ocon$enios con otras autoridades 8iscales así lo per!itan / pre$ia decisiónde las #d!inistraciones Tributarias con intereses en el caso se podr4nlle$ar a cabo co!probaciones en el 4!bito de esta nor!ati$a de 8or!asi!ult4nea / coordinada pero !anteniendo cada #d!inistración Tributaria

la debida independencia en su jurisdicción sobre las partes relacionadasue tengan $inculaciones co!erciales o 8inancieras entre ellas

Art&clo 62-/ =rincipios generales In8or!ación / docu!entación Loscontribu/entes deben contar al !o!ento de presentar su declaración delI!puesto sobre la <enta con la in8or!ación / el an4lisis su8iciente para $alorar /docu!entar sus operaciones con partes relacionadas de acuerdo con lasdisposiciones legales establecidas en este Capítulo "o obstante el contribu/entesolo deber4 aportar la docu!entación establecida en este Capítulo areueri!iento de la Dirección *eneral de Ingresos dentro del pla6o de cuarenta /cinco días desde la recepción del reueri!iento Dic7a obligación se establece sinperjuicio de la 8acultad de la Dirección *eneral de Ingresos de solicitar auella

in8or!ación adicional ue en el curso de las actuaciones de auditoría considerenecesaria para el ejercicio de sus 8uncionesLa in8or!ación o docu!entación a ue se re8iere este artículo deber4

elaborarse teniendo en cuenta la co!plejidad / $olu!en de las operacionesDeber4 incluir en todo caso la in8or!ación ue el contribu/ente 7a/a utili6adopara deter!inar la $aloración de las operaciones entre entidades relacionadas /estar4 8or!ada por

1 La relati$a al grupo e!presarial al ue pertene6ca el contribu/ente2 La relati$a al contribu/ente

# los e8ectos de este Capítulo se entiende por grupo e!presarial elconjunto de partes relacionadas con el contribu/ente ue realicen acti$idadeseconó!icas entre sí

Se podr4 incluir en la declaración jurada del I!puesto sobre la <entacorrespondiente la solicitud de los datos relati$os a operaciones relacionadas asíco!o su naturale6a u otra in8or!ación rele$ante en los t;r!inos ue disponga la!is!a

Los contribu/entes deben presentar anual!ente una declaraciónin8or!ati$a de las operaciones reali6adas con partes relacionadas ue sonresidentes 8iscales de los países con los ue la <ep9blica de =ana!4 !antengatratados o con$enios para e$itar la doble tributación internacional la cual deber4presentarse dentro de los seis !eses siguientes a la 8ec7a de cierre del periodo8iscal del contribu/ente en los t;r!inos ue 8ije la Dirección *eneral de Ingresos atra$;s de la regla!entación ue al e8ecto se elabore

Art&clo 62-7 In8or!ación / docu!entación relati$a al grupo e!presarial al uepertene6ca el contribu/ente La in8or!ación / docu!entación relati$a al grupo aue se re8iere el artículo &'2(I ser4 e5igible en todos auellos casos en ue laspartes relacionadas realicen acti$idades econó!icas entre sí / co!prende

1 Descripción general de la estructura organi6ati$a jurídica / operati$a delgrupo así co!o cualuier ca!bio rele$ante en la !is!a inclu/endo laidenti8icación de las personas ue dentro del grupo realicen operacionescon el contribu/ente

Publicado en: 8

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 9/24

2 na descripción de la política del grupo en !ateria de precios detrans8erencia si la 7ubiere

Art&clo 62-8 ?bligación de docu!entación del contribu/ente Ladocu!entación especí8ica del contribu/ente se e5ige en todos los casos a ue sere8iere el artículo &'2(C sie!pre / cuando las partes relacionadas sean residentesde países con los ue la <ep9blica de =ana!4 tenga celebrados tratados ocon$enios para e$itar la doble tributación internacional / apliuen los bene8iciosestablecidos en dic7os tratados / co!prende

1 Identi8icación co!pleta del contribu/ente / de las distintas partesrelacionadas del !is!o

2 Descripción detallada de la naturale6a características e i!porte de susoperaciones con partes relacionadas con indicación del !;todo o !;todosde $aloración e!pleados

3 #n4lisis de co!parabilidad detallado de acuerdo con lo dispuesto en elartículo &'2(D

B .oti$os de la elección del !;todo o !;todos así co!o su procedi!ientode aplicación / la especi8icación del $alor o inter$alo de $alores ue elcontribu/ente 7a/a utili6ado para deter!inar el precio o !onto de susoperaciones

Art&clo 62-L >!bito de aplicación Las nor!as de los artículos &'2(# a &'2(-de este Capítulo son aplicables a la legislación internacional para e8ectos depaíses con los cuales la <ep9blica de =ana!4 tiene suscrito tratados de doblei!posición

Art&clo 62- %stableci!iento per!anente n sujeto pasi$o reali6aoperaciones en la <ep9blica de =ana!4 por !edio de un estableci!ientoper!anente cuando directa!ente o por !edio de apoderado e!pleado orepresentante posea en el territorio pana!e:o cualuier local o lugar 8ijo denegocios o cualuier centro de acti$idad en donde se desarrolle total oparcial!ente su acti$idad

Ta!bi;n se considera ue un sujeto pasi$o reali6a operaciones por !ediode estableci!iento per!anente cuando posea en la <ep9blica de =ana!4 unasede de dirección sucursal o8icinas 84bricas talleres instalaciones al!acenes

tiendas u otros estableci!ientos así co!o ta!bi;n1 Cuando se ejecuten obras de construcción instalación o !ontaje así co!oacti$idades de inspección o super$isión relacionadas con estas sie!preue su duración sea superior a ciento oc7enta / tres E13 días dentro deun periodo cualuiera de doce !eses o

2 Cuando se preste cualuier tipo de ser$icios incluidos los ser$icios deconsultores directa!ente o por inter!edio de sus e!pleados o de otropersonal contratado al e8ecto pero solo en el caso de ue el prestador delos ser$icios sus e!pleados o su personal per!ane6can en territorio de

Publicado en: 9

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 10/24

=ana!4 para la ejecución del !is!o pro/ecto u otro pro/ecto cone5odurante un periodo o periodos ue en total e5cedan de ciento oc7enta /tres E13 días dentro de un periodo cualuiera de doce !eses o

3 %l uso de estructuras instalaciones plata8or!as de per8oración barcos uotros euipos sustanciales si!ilares para la e5ploración o la e5plotación derecursos naturalesG o en acti$idades relacionadas con dic7a e5ploración o

e5plotación durante un periodo o periodos ue en total e5cedan de cientooc7enta / tres E13 días dentro de un periodo cualuiera de doce !eseso

B Hue cualuiera de las acti$idades descritas en este artículo se realicen enterritorio pana!e:o por !edio de agencias o representaciones autori6adaspara contratar en no!bre o por cuenta del sujeto pasi$o o cuando realicenen el país acti$idades re8erentes a !inas o 7idrocarburos e5plotacionesagrarias agrícolas 8orestales pecuarias o cualuier otro lugar dee5tracción de recursos naturales o realice acti$idades pro8esionalesartísticas o posea otros lugares de trabajo donde realice toda o parte de suacti$idad bien sea por sí o por !edio de sus e!pleados apoderadosrepresentantes o de otro personal contratado para ese 8in

Ta!bi;n se considera estableci!iento per!anente a las instalacionese5plotadas con car4cter de per!anencia por un e!presario o pro8esional a loscentros de co!pras de bienes o de aduisición de ser$icios / a los bienesin!uebles e5plotados en arrenda!iento o por cualuier título

Tendr4n el trata!iento de estableci!iento per!anente las bases 8ijas en elpaís de personas naturales residentes en el e5tranjero a tra$;s de las cuales sepresten ser$icios personales independientes #si!is!o constitu/e base 8ijacualuier lugar en el ue se presten ser$icios personales independientes decar4cter cientí8ico literario artístico educati$o o pedagógico entre otros / laspro8esiones independientes

Hueda e5cluido de esta de8inición auel !andatario ue act9e de !aneraindependiente sal$o ue tenga el poder de concluir contratos en no!bre del

!andanteLas personas naturales o jurídicas do!iciliadas o residenciadas en ele5tranjero ue tengan un estableci!iento per!anente o base 8ija en la <ep9blicade =ana!4 tributar4n e5clusi$a!ente por los ingresos atribuibles a dic7oestableci!iento per!anente o base 8ija

Art&clo 62-N <esidencia 8iscal Se consideran do!iciliados en la <ep9blica de=ana!4 para los e8ectos tributarios las personas naturales ue per!ane6can por !4s de ciento oc7enta / tres E13 días corridos o alternos en el a:o 8iscal en elterritorio nacional / perciban o de$enguen rentas sujetas al I!puesto deber4ndeter!inar el !is!o de acuerdo con las reglas establecidas en este Código

Igual!ente se consideran do!iciliados en el país para los e8ectos

tributarios las personas naturales ue 7a/an establecido su residencia o lugar de7abitación en el territorio de la <ep9blica de =ana!4 sal$o ue en el a:ocalendario per!ane6can en otro país por un periodo de !4s de ciento oc7enta /tres E13 días corridos o alternos / acrediten 7aber aduirido la residencia parae8ectos 8iscales en ese otro país %n estos casos la residencia en el e5tranjero seacreditar4 ante la Dirección *eneral de Ingresos del .inisterio de %cono!ía /Finan6as !ediante constancia e5pedida por las autoridades co!petentes del%stado del cual son residentes

Publicado en: 10

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 11/24

Los bene8icios de los Tratados para %$itar la Doble Tributación suscritos por la <ep9blica de =ana!4 con otros países / ue 7a/an entrado en $igencia soloser4n aplicables cuando el contribu/ente de!uestre en cualuier !o!ento uees residente en el país del ue se trate / se cu!pla con las disposiciones delTratado respecti$o # los e8ectos de probar la residencia las constanciase5pedidas por autoridades e5tranjeras 7ar4n 8e pre$ia traducción o8icial /

legali6ación

Art&clo 62-9 >!bito de aplicación Las nor!as del Libro Cuarto son aplicablesa los Tratados o Con$enios para %$itar la Doble Tributación Internacional

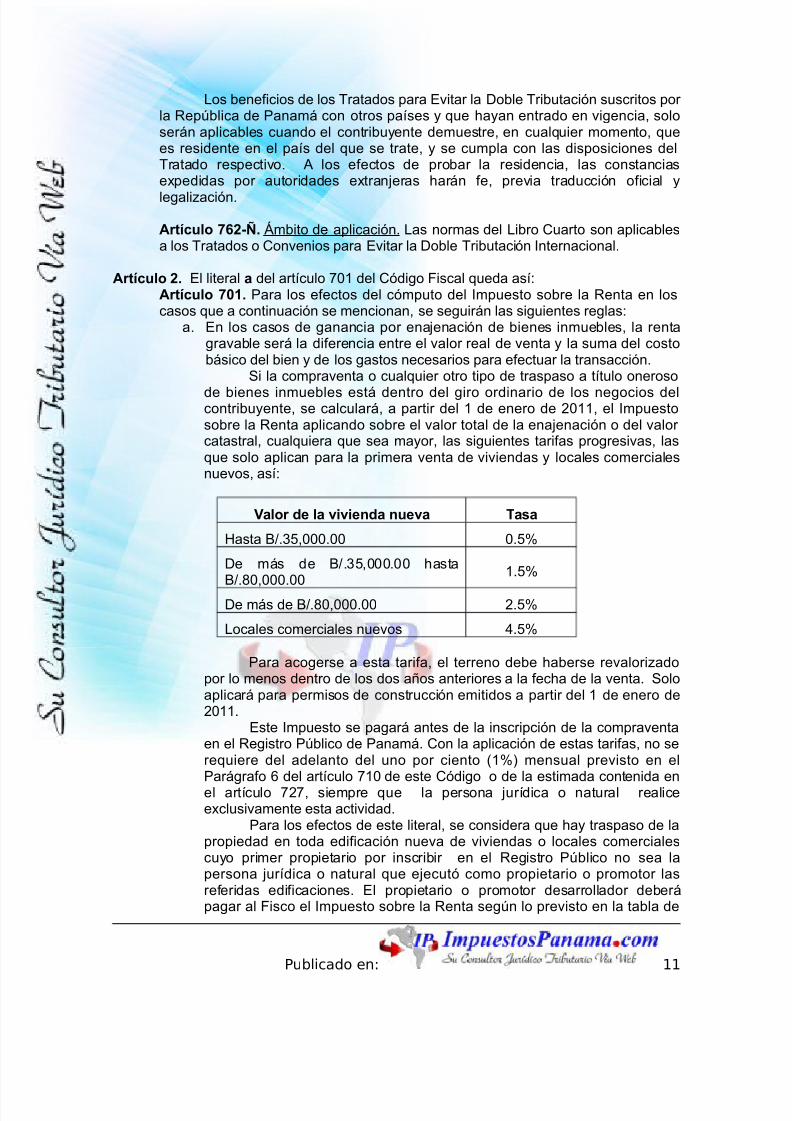

Art&clo 2 %l literal a del artículo &01 del Código Fiscal ueda asíArt&clo 0" =ara los e8ectos del có!puto del I!puesto sobre la <enta en loscasos ue a continuación se !encionan se seguir4n las siguientes reglas

a %n los casos de ganancia por enajenación de bienes in!uebles la rentagra$able ser4 la di8erencia entre el $alor real de $enta / la su!a del costob4sico del bien / de los gastos necesarios para e8ectuar la transacción

Si la co!pra$enta o cualuier otro tipo de traspaso a título oneroso

de bienes in!uebles est4 dentro del giro ordinario de los negocios delcontribu/ente se calcular4 a partir del 1 de enero de 2011 el I!puestosobre la <enta aplicando sobre el $alor total de la enajenación o del $alor catastral cualuiera ue sea !a/or las siguientes tari8as progresi$as lasue solo aplican para la pri!era $enta de $i$iendas / locales co!ercialesnue$os así

:alor de la *i*ie!da !e*a 1asa

+asta )3A00000 0AJ

De !4s de )3A00000 7asta)000000

1AJ

De !4s de )000000 2AJ

Locales co!erciales nue$os BAJ

=ara acogerse a esta tari8a el terreno debe 7aberse re$alori6adopor lo !enos dentro de los dos a:os anteriores a la 8ec7a de la $enta Soloaplicar4 para per!isos de construcción e!itidos a partir del 1 de enero de2011

%ste I!puesto se pagar4 antes de la inscripción de la co!pra$entaen el <egistro =9blico de =ana!4 Con la aplicación de estas tari8as no sereuiere del adelanto del uno por ciento E1J !ensual pre$isto en el=ar4gra8o ' del artículo &10 de este Código o de la esti!ada contenida enel artículo &2& sie!pre ue la persona jurídica o natural realicee5clusi$a!ente esta acti$idad

=ara los e8ectos de este literal se considera ue 7a/ traspaso de lapropiedad en toda edi8icación nue$a de $i$iendas o locales co!ercialescu/o pri!er propietario por inscribir en el <egistro =9blico no sea lapersona jurídica o natural ue ejecutó co!o propietario o pro!otor lasre8eridas edi8icaciones %l propietario o pro!otor desarrollador deber4pagar al Fisco el I!puesto sobre la <enta seg9n lo pre$isto en la tabla de

Publicado en: 11

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 12/24

tasas descritas en este literal / el pago deber4 constar en la escriturap9blica por la cual se registra la propiedad del nue$o in!ueble

%n los casos establecidos en el p4rra8o anterior la e5oneración delI!puesto de 2J de Trans8erencia de )ien In!ueble contenido en el artículo1 de la Le/ 10' de 1@&B se entender4 utili6ado de !anera de8initi$a en estapri!era inscripción del título de propiedad / no podr4 reconocerse dic7a

e5oneración de 2J al traspasar este in!ueble%n los casos en ue la Dirección *eneral de Ingresos co!pruebe

ue 7a/ si!ulación sancionar4 a los responsables con arreglo a losartículos &A2 / &'B de este Código

La $enta de $i$iendas o locales co!erciales ue no sean nue$osuedan sujetas a las reglas generales establecidas / consecuente!entetributar4n el I!puesto sobre la <enta a la tari8a general establecida en losartículos '@@ ó &00 de este Código

Huedan e5cluidas las donaciones reconocidas en este Código /le/es especiales

Si la co!pra$enta de bienes in!uebles no est4 dentro del giroordinario de los negocios del contribu/ente se calcular4 el I!puesto sobre

la <enta a una tasa del die6 por ciento E10J sobre la renta gra$able %lcontribu/ente tendr4 la obligación de pagar una su!a eui$alente al trespor ciento E3J del $alor total de la enajenación o del $alor catastralcualuiera ue sea !a/or en concepto de adelanto al I!puesto sobre la<enta

%l contribu/ente podr4 optar por considerar el tres por ciento E3Jdel $alor total de la enajenación co!o el I!puesto sobre la <enta de8initi$oa pagar en concepto de ganancia

Cuando el tres por ciento E3J de adelanto del I!puesto seasuperior al !onto resultante de aplicar la tari8a del die6 por ciento E10Jsobre la ganancia obtenida en la enajenación el contribu/ente podr4presentar una declaración jurada acreditando el pago e8ectuado %l

e5cedente a opción del contribu/ente podr4 ser de$uelto en e8ecti$o oco!o un cr;dito 8iscal para el pago de tributos ad!inistrados por laDirección *eneral de Ingresos %ste cr;dito 8iscal podr4 ser cedido a otroscontribu/entes

Los datos del recibo de pago del I!puesto sobre la <enta en todoslos casos co!o del recibo de pago del dos por ciento E2J del I!puesto deTrans8erencia de )ienes In!uebles deber4n constar en la escritura p9blicade traspaso del correspondiente in!ueble para su inscripción en el <egistro=9blico

%n estos casos la $enta de ue se trate no se co!putar4 para ladeter!inación de los ingresos gra$ables del contribu/ente / este no tendr4derec7o a deducir el !onto de los i!puestos de trans8erencia ni los gastos

de trans8erencia en ue 7a/a incurrido %l Krgano %jecuti$o regla!entar4esta !ateriaHueda entendido ue para la enajenación de un bien in!ueble a

partir de la pro!ulgación de esta Le/ el costo b4sico del bien ser4 su $alor catastral en la precitada 8ec7a o su $alor en libros cualuiera de ellos seain8erior

"o obstante 7asta el día 30 de junio de 2010 el contribu/entepodr4 optar por presentar una declaración jurada de nue$o $alor catastralseg9n lo pre$isto en el artículo &''(# de este Código / en consecuencia el

Publicado en: 12

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 13/24

nue$o $alor catastral se to!ar4 co!o costo b4sico a partir de su 8ec7a deaceptación por la Dirección de Catastro / )ienes =atri!oniales del.inisterio de %cono!ía / Finan6as

%n el caso de ue el nue$o $alor catastral se 8ije producto dea$al9os ordenados por la Dirección de Catastro / )ienes =atri!onialesdic7o $alor se podr4 to!ar co!o costo b4sico a partir de su 8ec7a de

aceptación por la Dirección de Catastro / )ienes =atri!oniales del.inisterio de %cono!ía / Finan6as

Los contribu/entes ue presenten declaraciones juradas del $alor esti!ado de in!uebles con posterioridad al 30 de junio de 2010 deacuerdo con lo dispuesto en el artículo &''(# de este Código podr4nutili6ar este nue$o $alor co!o costo b4sico luego de 7aberse cu!plido unE1 a:o de la aceptación de ese $alor por la Dirección de Catastro / )ienes=atri!oniales del .inisterio de %cono!ía / Finan6as

%l Krgano %jecuti$o regla!entar4 esta !ateria;A<GA(O Tanto los bienes in!uebles dedicados a la acti$idad agropecuariaseg9n certi8icación del .inisterio de Desarrollo #gropecuario co!o los destinados aluso 7abitacional ubicados en 4reas rurales con $alor catastral de 7asta die6 !il

balboas E)1000000 pagar4n el I!puesto sobre la <enta sobre la ganancia decapital producto de su trans8erencia a una tasa 9nica / de8initi$a del tres por cientoE3J %sta tasa 8ija / de8initi$a ser4 pagadera antes de la inscripción de la escriturap9blica correspondiente en el <egistro =9blico al !is!o tie!po ue el dos por ciento E2J de I!puesto de Trans8erencia de )ienes In!uebles

Art&clo 3 Se adiciona el literal ! al artículo &01 del Código Fiscal asíArt&clo 0" n Sal$o la e5oneración pre$ista en el literal e del artículo &0 / el literal ) del

=ar4gra8o 2 del artículo '@B de este Código se consideran de 8uentepana!e:a independiente!ente del lugar de constitución o do!icilio losingresos obtenidos por las e!presas de transporte !aríti!o internacional

en la parte ue corresponda a los 8letes pasajes cargas / otros ser$iciossi!ilares entre =ana!4 / el e5terior / $ice$ersa

%stos contribu/entes tendr4n la opción de considerar co!o renta netagra$able de las operaciones !encionadas en este artículo el tres por ciento E3J del $alor bruto de los ingresos recibidos por tales operaciones odeter!inar su renta neta gra$able de acuerdo con las nor!as generales deeste Código %ste !is!o porcentaje ser$ir4 de base para la deter!inacióndel I!puesto sobre la <enta a retener por re!esas al e5terior en dic7oconcepto

=ara los e8ectos de deter!inar el $alor bruto de los ingresos de las

e!presas de transporte !aríti!o internacional se to!ar4 en cuenta lacantidad de Miló!etros o !illas recorridos dentro de la jurisdicción de la<ep9blica de =ana!4 desde el e5terior / $ice$ersa

Art&clo = %l nu!eral ' del artículo &'B del Código Fiscal ueda asíArt&clo 6= Se e5cept9an de este I!puesto los siguientes in!uebles' Los ue constitu/en el patri!onio 8a!iliar de acuerdo con la le/ / ue a la

8ec7a est;n reconocidos !ediante resolución judicial los cuales no podr4n

Publicado en: 13

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 14/24

ser objeto de au!ento de su $alor catastral !ediante a$al9os generales /parciales

Art&clo 5 Se adiciona un par4gra8o al artículo @B' del Código Fiscal asíArt&clo >=6

;A<GA(O %l .inisterio de %cono!ía / Finan6as a tra$;s de la Dirección*eneral de Ingresos autori6ar4 / super$isar4 a las e!presas operadoras de!4uinas 8ranueadoras las cuales percibir4n una co!isión o descuento del cincopor ciento EAJ sobre el !onto de lo 8ranueado Se reconoce la $alide6 /$igencia de las e!presas operadoras registradas a la 8ec7a

Art&clo 6 %l pri!er p4rra8o del literal ) del =ar4gra8o 1 del artículo 10A&(N del CódigoFiscal ueda así

Art&clo "05-: Se establece un I!puesto sobre la Trans8erencia de )ienesCorporales .uebles / la =restación de Ser$icios ue se realicen en la <ep9blicade =ana!4;A<GA(O " Causar4 el I!puesto en la 8or!a en ue se deter!ina en estas

disposicionesb La prestación de todo tipo de ser$icios por co!erciantes productores

industriales pro8esionales arrendadores de bienes / prestadores deser$icios en general e5cluidos los de car4cter personal ue se presten enrelación de dependencia

Art&clo Se adiciona el nu!eral al literal ) del =ar4gra8o 1 del artículo 10A&(N asíArt&clo "05-: Se establece un I!puesto sobre la Trans8erencia de )ienesCorporales .uebles / la =restación de Ser$icios ue se realicen en la <ep9blicade =ana!4

;A<GA(O " Causar4 el I!puesto en la 8or!a en ue se deter!ina en estasdisposicionesb

Las co!isiones cobradas por las trans8erencias de docu!entosnegociables / de títulos / $alores en general los pagos deco!isiones generados por ser$icios bancarios /o 8inancierosprestados por las entidades autori6adas legal!ente para prestar este tipo de ser$icios así co!o las co!isiones o retribucionescobradas por las personas dedicadas al corretaje de bienes!uebles e in!uebles Huedan e5cluidas del pago de este i!puestolas co!isiones cobradas sobre las 8acilidades de cr;dito ueotorguen las instituciones 8inancieras a personas naturales /

jurídicas / no do!iciliadas en =ana!4

Art&clo ? %l artículo 12B& del Código Fiscal ueda asíArt&clo "2= %l ejercicio de la jurisdicción coacti$a se rige por el procedi!ientoespecial para el cobro coacti$o de los tributos nacionales con8or!e se detalla en losartículos 12B&(# a 12B&(- de este Código Los $acíos en el procedi!iento especialpara el cobro coacti$o se suplir4n con las nor!as ue rigen el procedi!ientoejecuti$o 7ipotecario del Código ,udicial

Publicado en: 14

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 15/24

Art&clo > Se adiciona el artículo 12B&(# al Código Fiscal asíArt&clo "2=-A La Dirección *eneral de Ingresos in$estida para el ejercicio de ladirección acti$a del Tesoro "acional proceder4 ejecuti$a!ente al cobro de loscr;ditos a 8a$or de la "ación no asignado a otra institución / de las deudas tributariasa 8a$or del Fisco !ediante el ejercicio de la jurisdicción coacti$a a ni$el nacional decon8or!idad con las siguientes disposiciones

1 La Dirección *eneral de Ingresos podr4 !ediante resolucióndelegar la co!petencia para el ejercicio de la jurisdicción coacti$a en un8uncionario ejecutor de la asesoría legal de la Institución o en un Subdirector o designar uno ad 7oc =ara tales e8ectos la delegación podr4 ser decar4cter regional pro$incial especí8ica o para un deter!inado caso Ta!bi;npodr4 delegarla en ra6ón de las cuantías de los casos

%n todo caso de ejercerse la jurisdicción coacti$a por delegación el8uncionario deber4 7acerlo constar / no podr4 a su $e6 delegarla

2 %n los procesos por cobro coacti$o la Dirección *eneral de Ingresos o el8uncionario ejecutor en uien se delegue la co!petencia ejercer4 las8acultades procesales ue la le/ concede a los jueces del ra!o ci$il / tendr4las acciones derec7os / 8acultades co!o ejecutante del cr;dito de ue se

trate3 La co!petencia se deter!inar4a por el do!icilio 8iscal establecido por el sujeto pasi$o de la obligación o

contribu/ente Se entiende por do!icilio 8iscal el consignado por elcontribu/ente en sus declaraciones tributarias

b Donde est; ubicado el bien in!ueble o se 7a/a ejecutado el 7ec7ogenerador de la deuda

c %n donde el ejecutado tenga el do!icilio o residencia per!anenteCuando se descono6ca el do!icilio o paradero del

contribu/ente o en cualuier otra situación especial la Dirección*eneral de Ingresos ta!bi;n podr4 asignarle el caso a cualuiera delos Subdirectores o designar un Subdirector ad 7oc

B Los $acíos en estos procesos ser4n llenados con las disposiciones delCódigo ,udicial re8erentes a los juicios ejecuti$os 7ipotecarios

Art&clo "0 Se adiciona el artículo 12B&() al Código Fiscal asíArt&clo "2=-. La sustanciación del proceso ejecuti$o por cobro coacti$o procedecuando se trate de deudas tributarias o de auellas ue por le/ son co!petencia dela Dirección *eneral de Ingresos sie!pre ue sean claras líuidas e5igibles / depla6o $encido las ue se 7ar4n constar por !edio de los siguientes docu!entos ueprestan !;rito ejecuti$o

1 Las liuidaciones de tributos contenidas en resoluciones debida!enteejecutoriadas

2 La declaración jurada de tributos no pagados correspondiente a tres E3 a:os

de su presentación3 Cualuier otro acto ad!inistrati$o ejecutoriado en el ue se 7aga constar su!as adeudadas a 8a$or del Tesoro "acional

B Las copias de los reconoci!ientos / estados de cuenta a cargo de losdeudores por cr;ditos tributarios u otros a 8a$or del Tesoro "acional

A Los alcances líuidos de8initi$os deducidos o deter!inados contra loscontribu/entes o personas responsables de e8ectuar retenciones de tributosseg9n lo disponen los artículos 10A@ 10'' / 10'@ de este Código

Publicado en: 15

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 16/24

aco!pa:ados en todo caso del docu!ento legal constituti$o de talesobligaciones tributarias

' Las resoluciones ad!inistrati$as o judiciales ejecutoriadas de las cualessurjan cr;ditos a 8a$or del Tesoro "acional

& Las resoluciones ejecutoriadas de la #d!inistración =9blica ue i!pongan!ultas a 8a$or del Tesoro "acional cuando la le/ no disponga un proceder

contrario

Art&clo "" Se adiciona el artículo 12B&(C al Código Fiscal asíArt&clo "2=-$ Sin perjuicio de lo preceptuado en el artículo 10&2(# de esteCódigo el cobro por la $ía ejecuti$a de los cr;ditos a 8a$or del Tesoro "acionalcausar4 un recargo adicional del $einte por ciento E20J "o obstante sie!pre uee5istan garantías reales o e8ecti$as del cobro total de la deuda o por su pago totalpodr4 la #d!inistración Tributaria en su condición de parte del proceso transar ocon$enir con respecto al pago total o parcial de este recargo / sie!pre ue elproceso coacti$o no se encuentre ejecutoriado

%n estos procesos no 7abr4 condena en costas sal$o las relati$as a gastosue 7a/an sido estricta!ente necesarios para la tra!itación absteni;ndose de tasar

o conceder auellos e5cesi$os super8luos o in9tiles / los ue para su co!probaciónno se e$idencien con la correspondiente 8actura to!ando en consideración paratales 8ines los usos / costu!bres de cada lugar

Art&clo "2 Se adiciona el artículo 12B&(D al Código Fiscal asíArt&clo "2=-D %l 8uncionario ejecutor con base en los docu!entos !encionadosen el artículo 12B&() de este Código ordenar4 !ediante resolución 8undada el!anda!iento de pago de la deuda dictar4 las !edidas de e!bargo o cautelares delcaso / no!brar4 un Secretario ad 7oc ue con su noti8icación to!ar4 posesión delcargo a los e8ectos de darle i!pulso / segui!iento procesal 7asta la conclusión deeste o el pago total de la deuda

La resolución ejecuti$a ue dicte la Dirección *eneral de Ingresos con la

cual se inicie el proceso deber4 contener ade!4s1 %l 8uncionario designado co!o secretario2 La identi8icación del ejecutado Esujeto pasi$o de la obligación

contribu/ente o responsable de la obligación3 La descripción del título ejecuti$o ue sir$e de base al proceso ejecuti$oB La orden de !anda!iento de pago en la ue se indicar4 la su!a e5acta

líuida / e5igible con desglose del capital intereses / recargoA Decretar e!bargo sobre los bienes del ejecutado / ue se o8icie a las

entidades correspondientes para ue los sustraigan del co!ercio / !antengan adisposición del despac7o del 8uncionario ue así lo ordena

' #d$ertir las acciones recursos / de!4s !edidas procesales a ue tienederec7o el contribu/ente contra la citada resolución

& Funda!ento de Derec7o%sta resolución no es objeto de reconsideración ni de apelación

Art&clo "3 Se adiciona el artículo 12B&(% al Código Fiscal asíArt&clo "2=-E Contra la resolución a ue se re8iere el artículo anterior no se podr4interponer incidentes ni presentar e5cepciones sal$o las de pago prescripción oine5istencia de la obligación las cuales deben presentarse dentro de cinco EA días74biles contados a partir de la 8ec7a de noti8icación de la resolución ejecuti$a anterior aco!pa:ada con las pruebas de la e5cepción alegada

Publicado en: 16

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 17/24

Art&clo "= Se adiciona el artículo 12B&(F al Código Fiscal asíArt&clo "2=-( %l Tribunal #d!inistrati$o Tributario conocer4 en 9nica instancia delas tercerías incidentes e5cepciones / nulidades ue sean presentadas en estosprocesos correspondi;ndole sustanciarlas / resol$erlas

%n ning9n caso tales actuaciones suspender4n la continuidad del proceso

pero no se dictar4 la resolución decretando el re!ate o entrega de los bienese!bargados 7asta ue dic7as actuaciones se decidan pre$ia!ente / uedendebida!ente ejecutoriadas

Art&clo "5 Se adiciona el artículo 12B&(* al Código Fiscal asíArt&clo "2=-G Cuando el 8uncionario ejecutor deba practicar alguna diligencia

8uera del lugar de su circunscripción delegada podr4 co!isionar a otro8uncionario ejecutor para ue la practiue

Art&clo "6 Se adiciona el artículo 12B&(+ al Código Fiscal asíArt&clo "2=- Se noti8icar4 personal!ente la resolución ejecuti$a a ue sere8iere el artículo 12B&(D de este Código %n el e$ento de ue la persona se niegue

a noti8icarse o ue 7abi;ndose practicado dos diligencias en 8ec7as distintas parae8ectuar esta noti8icación el ejecutado no sea locali6ado así se 7ar4 constar en ele5pediente / se proceder4 a la noti8icación por edicto de con8or!idad con el Código,udicial

Se noti8icar4n por edicto las resoluciones de e!bargo / el de a$iso dere!ate %l edicto 7ar4 las $eces de a$iso de re!ate a los e8ectos de la participaciónde terceros en la al!oneda p9blica

%l edicto e!pla6atorio a ue se re8iere este artículo deber4 ser publicado decon8or!idad con las nor!as co!unes del Código ,udicial

Art&clo " Se adiciona el artículo 12B&(I al Código Fiscal asíArt&clo "2=-/ %n cualuier tie!po antes de $eri8icado el re!ate de los bienes o no

7abiendo postor a uien adjudicar el re!ate el ejecutado podr4 pagar la deuda oa8ian6ar el !onto total del proceso por cualuiera de los !edios legales para celebrar un arreglo directo con la Dirección *eneral de Ingresos / adoptar un siste!a de pagoa pla6os ue sea con$enido por las partes

Art&clo "? Se adiciona el artículo 12B&(, al Código Fiscal asíArt&clo "2=-7 %n caso de incu!pli!iento del arreglo de pago o de la causa ue!antenía parali6ado el proceso se continuar4 con este / se proceder4 a 7acer e8ecti$a la 8ian6a o al re!ate con arreglo a lo dispuesto en la Sección 10O delCapítulo I Título XIN del Libro Segundo del =rocedi!iento Ci$il del Código ,udicial

Art&clo "> Se adiciona el artículo 12B&(- al Código Fiscal así

Art&clo "2=-8 %8ectuado el re!ate de los bienes o reali6ado el pago total de ladeuda se proceder4 a dictar los o8icios actos ad!inistrati$os o instruccionespertinentes a las inscripciones a ue 7ubiera lugar en el <egistro =9blico u otrasentidades para ue procedan seg9n lo ue se les instru/a así co!o alDeparta!ento o Sección de Cuenta Corriente del Contribu/ente para los e8ectos dela e!isión de los pa6 / sal$o respecti$os si 8uera procedente

Art&clo 20 %l artículo 3 del Decreto de *abinete 10@ de & de !a/o de 1@&0 ueda asíArt&clo 3 La Dirección *eneral de Ingresos estar4 integrada por

Publicado en: 17

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 18/24

1 %l ni$el central ue tendr4 a su cargo las labores de dirección planeación/ control ad!inistrati$o t;cnico 8inanciero / operati$o de las acti$idades de la entidad ani$el nacional así co!o las tareas de reconoci!iento recaudación cobran6ain$estigación / de deter!inación de tributos aplicación de sanciones resolución derecursos e5pedición de actos ad!inistrati$os / de$olución de saldos a 8a$or de loscontribu/entes

%ste ni$el tendr4 la siguiente estructura !íni!aa Dirección *eneralb Subdirección *eneralc Subdirectoresd nidad %special de Control Internoe Departa!entos8 Secciones

2 %l ni$el regional /o pro$incial%l .inistro de %cono!ía / Finan6as dentro del !arco establecido en esta

Le/ deter!inar4 las 8unciones de las subdirecciones / de!4s dependencias uecon8or!an la entidad / crear4 las secciones ue sean indispensables en losdeparta!entos del ni$el central %n la !is!a 8or!a podr4 8usionar secciones enlas #d!inistraciones =ro$inciales de Ingresos cuando lo esti!e con$eniente Tantolas dependencias del ni$el central co!o las del ni$el pro$incial tendr4n unaestructura de cargos t;cnicos / ad!inistrati$os ue deber4 ser cubierta con8uncionarios de nacionalidad pana!e:a ue re9nan los reuisitos !íni!os ue seestable6can de acuerdo con el per8il ocupacional de cada cargo %l .inisterio de%cono!ía / Finan6as establecer4 la estructura de cargos de la Dirección *eneralde Ingresos / sus reuisitos !íni!os así co!o su asignación salarial

Art&clo 2" %l pri!er p4rra8o del artículo A del Decreto de *abinete 10@ de & de !a/o de1@&0 ueda así

Art&clo 5 %l Director *eneral de Ingresos es responsable de la plani8icacióndirección coordinación / control de la organi6ación ad!inistrati$a / 8uncional de laDirección *eneral de Ingresos así co!o de la per!anente adecuación /per8ecciona!iento de las estructuras / procedi!ientos ad!inistrati$os in7erentesa la 8unción de ad!inistrar las le/es tributarias bajo su co!petencia %l Director *eneral de Ingresos pondr4 en conoci!iento p9blico dic7as actuacionesad!inistrati$as La ad!inistración de las le/es i!positi$as co!prende elreconoci!iento recaudación / 8iscali6ación de los tributos bajo jurisdicción de laDirección *eneral de Ingresos / su aplicación pr4ctica a tra$;s de los actosad!inistrati$os ue aprueben los 8or!ularios instructi$os / reportes dein8or!ación tributaria así co!o la absolución de consultas de con8or!idad con lodispuesto en las le/es / nor!as regla!entarias $igentes en !ateria tributaria

Art&clo 22 %l artículo ' del Decreto de *abinete 10@ de & de !a/o de 1@&0 ueda asíArt&clo 6 %l Director *eneral de Ingresos siguiendo la política e!anada del.inisterio tiene co!o 8unción especí8ica sin ue en ning9n caso pueda delegarlaen sus subalternos la de i!partir por !edio de resoluciones nor!as generalesobligatorias para regular las relaciones 8or!ales de los contribu/entes con el Fisco

%n el ejercicio de esta 8unción el Director *eneral de Ingresos podr4 dictar nor!as generales obligatorias relacionadas con el r;gi!en de inscripción de loscontribu/entesG siste!as de pago en cuanto a sus !odalidades 8or!as / lugar del!is!oG libros anotaciones / docu!entos ue deban respaldar a las declaraciones

Publicado en: 18

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 19/24

/ cualuier otro reuisito 8or!al ue se considere con$eniente para 8acilitar /!ejorar la 8iscali6ación

Dic7as resoluciones co!en6ar4n a regir a la 8ec7a de su e5pedición /ser4n publicadas en la *aceta ?8icial Contra dic7as resoluciones no 7abr4recurso alguno en la $ía gubernati$a

Art&clo 23 %l artículo 1A del Decreto de *abinete 10@ de & de !a/o de 1@&0 ueda asíArt&clo "5 La Dirección *eneral de Ingresos es responsable de la progra!aciónejecución super$isión / control de todas las tareas relacionadas con los i!puestos/ de la ejecución de los planes de trabajo nor!as / procedi!ientos elaboradospor las subdirecciones / dependencias re8erentes a dic7os i!puestos # ni$elregional /o pro$incial estas 8unciones podr4n ser ejercidas por delegación delDirector *eneral de Ingresos en los 8uncionarios ue al e8ecto delegue en lasrespecti$as pro$incias /o regiones

Art&clo 2= %l artículo 1' del Decreto de *abinete 10@ de & de !a/o de 1@&0 ueda asíArt&clo "6 %l Director *eneral de Ingresos / los 8uncionarios en uien estedelegue est4n in$estidos de jurisdicción coacti$a para el cobro de los cr;ditos

e5igibles a 8a$or del Tesoro "acional

Art&clo 25 %l =ar4gra8o B del artículo 1& del Decreto de *abinete 10@ de & de !a/o de1@&0 ueda así

Art&clo " ;ar@grafo = Las !edidas cautelares sobre bienes ser4n dictadas por el Director *eneral de Ingresos o los 8uncionarios en uienes este delegue !ediante unaresolución !oti$ada en donde se e5pongan las acciones actos diligencias delresponsable o de los responsables de obligaciones tributarias tendientes a eludir su pago las ra6ones en ue se 8unda!enta el riesgo de la #d!inistración lacuantía de la presunta lesión 8iscal e identi8icación de los bienes objetos de la!edida cautelar

Contra las resoluciones ue estable6can !edidas cautelares soloproceder4 el recurso de apelación en e8ecto de$oluti$o%stas !edidas cautelares uedar4n sin e8ecto cuando el contribu/ente

cu!pla con su obligación garantice el cu!pli!iento de esta o 7a/a sido absueltode los cargos de de8raudación 8iscal

Art&clo 26 %l artículo 20 del Decreto de *abinete 10@ de & de !a/o de 1@&0 ueda asíArt&clo 20 La Dirección *eneral de Ingresos est4 autori6ada / 8acultadapara solicitar / recabar de las entidades p9blicas pri$adas / terceros engeneral sin e5cepción toda clase de in8or!ación necesaria e in7erente a ladeter!inación de las obligaciones tributarias a los 7ec7os generadores delos tributos o de e5enciones a sus !ontos 8uentes de ingresos re!esasretenciones costos reser$as gastos entre otros relacionados con latributación así co!o in8or!ación de los responsables de tales obligacioneso de los titulares de derec7os de e5enciones tributarias

La Dirección *eneral de Ingresos igual!ente est4 autori6ada /8acultada para solicitar / recabar in8or!ación con el 9nico / e5clusi$opropósito de darle cu!pli!iento a los con$enios internacionales suscritospor la <ep9blica de =ana!4 para el interca!bio de in8or!ación tributariaaun cuando no tenga relación con un inter;s tributario do!;stico

Publicado en: 19

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 20/24

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 21/24

%cono!ía / Finan6as del traspaso del in!ueble e5onerado del I!puesto deTrans8erencia !ediante 8or!ulario ue la Dirección *eneral de Ingresos e5pedir4para este 8in

La 8alsedad del jura!ento en estos casos se tipi8ica co!ode8raudación 8iscal sujeta a las sanciones / cargos !oratorios de uetratan los artículos &A2 / 10&2(# del Código Fiscal

%l I!puesto de Trans8erencia de )ienes In!uebles debe ser cancelado por el $endedor / es nula su trans8erencia al co!prador por $irtud de acuerdo pri$ado

Art&clo 30 Se adiciona el literal al nu!eral 2 del artículo 3 de la Le/ 20 de1@@A así

Art&clo 3 Los recursos del Fondo solo podr4n utili6arse de la siguiente 8or!a2 Durante / despu;s de ejecutados los actos se:alados en el nu!eral 1 de

este artículo los recursos re!anentes del Fondo deber4n ser in$ertidos enlas siguientes categorías

7 In$ersiones en concesiones ad!inistrati$as para la construcción /ooperación de pro/ectos de autopistas en el territorio de la <ep9blicade =ana!4 ue se encuentren en ejecución o ue se planeenejecutar sea directa!ente /o a tra$;s de personas jurídicascreadas para tales 8ines

Art&clo 3" Los =ar4gra8os 1 / 2 del artículo 3 de la Le/ 20 de 1@@A uedan asíArt&clo 3 Los recursos del Fondo solo podr4n utili6arse de la siguiente 8or!a;ar@grafo " =ara el caso e5presado en el literal de este artículo solo se podr4

in$ertir 7asta un treinta / cinco por ciento E3AJ del patri!onio total del FondoSujeto a lo dispuesto anterior!ente sal$o en los casos e5presados en los literalesa / e del nu!eral 2 de este artículo solo se podr4 in$ertir 7asta el $einte por cientoE20J de los acti$os líuidos del Fondo en cada uno de los rubros se:alados;ar@grafo 2 Todos los instru!entos elegibles para in$ersión del Fondo debentener cali8icación de grado de in$ersión sal$o los bonos de la <ep9blica de=ana!4 auellos e!itidos por la #utoridad del Canal de =ana!4 / los títulos!ediante los cuales se 8or!alicen las in$ersiones establecidas en el literal delnu!eral 2 de este artículo #de!4s todos los instru!entos elegibles parain$ersión del Fondo deben ser aduiridos en el !ercado secundario / contar concoti6aciones p9blicas periódicas de un !ercado secundario acti$o e5ceptoauellos títulos !ediante los cuales se 8or!alicen las in$ersiones establecidas en

el literal del nu!eral 2 de este artículoArt&clo 32 %l nu!eral 10 del artículo 2(# de la Le/ BA de 1@@A ueda así

Art&clo 2?-A La tari8a al I!puesto Selecti$o al Consu!o para los otros bienesgra$ados ser410 Ne7ículos auto!otores terrestres ue se aduieran al a!paro de un

bene8icio o incenti$o otorgado por le/ ue los e5onere del I!puesto deI!portación AJ

Publicado en: 21

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 22/24

Art&clo 33 %l 9lti!o p4rra8o del artículo '1 del Decreto Le/ 2 de 10 de 8ebrero de 1@@ueda así

Art&clo 6" Las !4uinas traga!onedas tipo P#Q ue operen al a!paro del Contrato de

#d!inistración del +ipódro!o =residente <e!ón / de ?peración del Siste!a de,uegos / #puestas +ípicas pagar4n a la ,unta de Control de ,uegos el die6 por ciento E10J de sus ingresos brutos de 8or!a !ensual <eali6ada la deduccióndel die6 por ciento E10J ue paga a la ,unta de Control de ,uegos el

#d!inistrador(?perador deber4 destinar un porcentaje de sus ingresos brutos alpago de pre!ios producto de la acti$idad 7ípica seg9n se estable6ca en elcontrato suscrito por el #d!inistrador(?perador / los gre!ios 7ípicos

Art&clo 3= Se adiciona un p4rra8o al artículo 3 de la Le/ A0 de 2003 asíArt&clo 3

Las asociaciones sin 8ines de lucro deber4n !antener !ensual!enteactuali6ados en un sitio preestablecido en Internet a todos los donantes de su

institución u organi6ación / !antener in8or!ada a la Dirección *eneral deIngresos de la dirección en la red sus ca!bios de portal o cualuiera otra!odi8icación ue se realice sobre el acceso p9blico a la in8or!ación de losdonantes

Art&clo 35 %l artículo 1&3 de la Le/ de 2010 ueda asíArt&clo "3 La presente Le/ co!en6ar4 a regir a partir del 1 de julio de 2010e5cepto los artículos 2 @ 10 13 1B 1& 1 1@ 20 21 22 23 2B 2A 2' 2&2 31 32 3B B1 B2 B3 BB / BA ue entrar4n a regir el 1 de enero de 2010

Art&clo 36 Se condonan 7asta el 30 de agosto del 2010 los cargos !oratorios uecorresponden al pri!er cuatri!estre del a:o 2010 aplicados al i!puesto de in!uebles

causado sobre el $alor del terreno de auellos bienes incorporados al <;gi!en de=ropiedad +ori6ontalLas su!as ue se 7a/an pagado en e5ceso ser4n reconocidas co!o

cr;dito 8iscal aplicable a 8uturos $enci!ientos de pago de este I!puesto

Art&clo 3 Toda inscripción de título de propiedad de na$es de 7ipoteca na$al ocancelación de esta e inscripción de cualuier otro gra$a!en se reali6ar4 ante la

#utoridad .aríti!a de =ana!4 a la ue le corresponde lle$ar el registro de todas/ cada una de las actuaciones ue e5ija la 8or!alidad registral de arc7i$o o dedi$ulgación ue recaiga sobre las na$es de la !arina !ercante pana!e:a

Todas las actuaciones ue e5ijan la 8or!alidad registral de arc7i$o o de

di$ulgación a ue 7ace re8erencia este artículo podr4n e8ectuarse en 8or!a escrita!agn;tica u óptica o a tra$;s de cualuier !edio tele!4tico co!patible con latecnología registral o in8or!4tica $igente legal!ente autori6ada

Art&clo 3? %l nu!eral A del literal a del =ar4gra8o 1 del artículo 10A&(N delCódigo Fiscal adicionado por el artículo 2@ de la Le/ B@ de 200@ pasa a ser elnu!eral del literal ) del =ar4gra8o 1 del artículo 10A&(N de este Código con la!odi8icación introducida por esta Le/

Publicado en: 22

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 23/24

Art&clo 3> Se deroga el literal d del artículo '@' del Código Fiscal los literales f / g del artículo B del Decreto Le/ 22 de 1A de septie!bre de 1@'0 / el Decreto de*abinete 211 de 30 de septie!bre de 1@&1

Art&clo =0 La presente Le/ !odi8ica el literal a del artículo &01 el nu!eral ' del artículo&'B el pri!er p4rra8o del literal ) del =ar4gra8o 1 del artículo 10A&(N / el artículo 12B&del Código Fiscal el artículo 3 el pri!er p4rra8o del artículo A los artículos ' 1A / 1' el=ar4gra8o B del artículo 1& / los artículos 20 21(# / 2B del Decreto de *abinete 10@ de &de !a/o de 1@&0 el artículo B de la Le/ 10' de 30 de dicie!bre de 1@&B los =ar4gra8os1 / 2 del artículo 3 de la Le/ 20 de 1A de !a/o de 1@@A el nu!eral 10 del artículo 2(#de la Le/ BA de 1B de no$ie!bre de 1@@A el 9lti!o p4rra8o del artículo '1 del Decreto Le/2 de 1@ de 8ebrero de 1@@ / el artículo 1&3 de la Le/ de 1A de !ar6o de 2010

#diciona el literal ! al artículo &01 el Capítulo IX "or!as de #decuación a losTratados o Con$enios para %$itar la Doble Tributación Internacional contenti$o de losartículos &'2(# &'2() &'2(C &'2(D &'2(% &'2(F &'2(* &'2(+ &'2(I &'2(, &'2(-&'2(L &'2(. &'2(" / &'2( al Libro Cuarto un par4gra8o al artículo @B' el nu!eral al literal ) del =ar4gra8o 1 del artículo 10A&(N los artículos 12B&(# 12B&() 12B&(C12B&(D 12B&(% 12B&(F 12B&(* 12B&(+ 12B&(I 12B&(, / 12B&(- todos del CódigoFiscal el literal al nu!eral 2 del artículo 3 de la Le/ 20 de 1A de !a/o de 1@@A / unp4rra8o al artículo 3 de la Le/ A0 de 2 de julio de 2003

Deroga el literal d del artículo '@' del Código Fiscal los literales f / g del artículo Bdel Decreto Le/ 22 de 1A de septie!bre de 1@'0 / el Decreto de *abinete 211 de 30 deseptie!bre de 1@&1

Art&clo =" %sta Le/ co!en6ar4 a regir el día siguiente al de su pro!ulgación e5ceptolos artículos ue e5presa!ente tengan car4cter retroacti$o al 1 de enero de 2010 / elartículo 3& ue co!en6ar4 a regir a los seis !eses de la entrada en $igencia de lapresente Le/

$OBNC#BEE Y $;LAE

=ro/ecto 1& de 2010 aprobado en tercer debate en el =alacio ,usto #rose!ena ciudadde =ana!4 a los 2B días del !es de junio del a:o dos !il die6

%l =residente %ncargado

"oriel Salerno %st;$e6

%l Secretario *eneral

Rigberto % Huintero *

?<*#"? %,%CTIN? "#CI?"#L =<%SID%"CI# D% L# <%=)LIC#

=#"#.> <%=)LIC# D% =#"#.> D% 30 de junio de 2010

<IC#<D? .#<TI"%LLI )%<<?C#L=residente de la <ep9blica

Publicado en: 23

7/26/2019 ImpuestosPanama 2010 Ley 033

http://slidepdf.com/reader/full/impuestospanama-2010-ley-033 24/24

#L)%<T? N#LL#<I"? CL.%"T.inistro de %cono!ía / Finan6as