Embed Size (px)

Citation preview

Stefano Tonelato Dottore Commercialista - Revisore legale E mail: [email protected] Sito internet: www.studiotonelato.it Iscritto all’Ordine dei Dottori Commercialisti ed Esperti Contabili di Verona, Sez. A al n. 662/A. Iscritto all’Albo dei Revisori Contabili al n. 57980 con D.M. 12/4/1995, pubbl. su G.U. 21/4/1995 n. 31/bis

Il Concordato fallimentare

Lezione del 22.3.2013

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 2 di 58

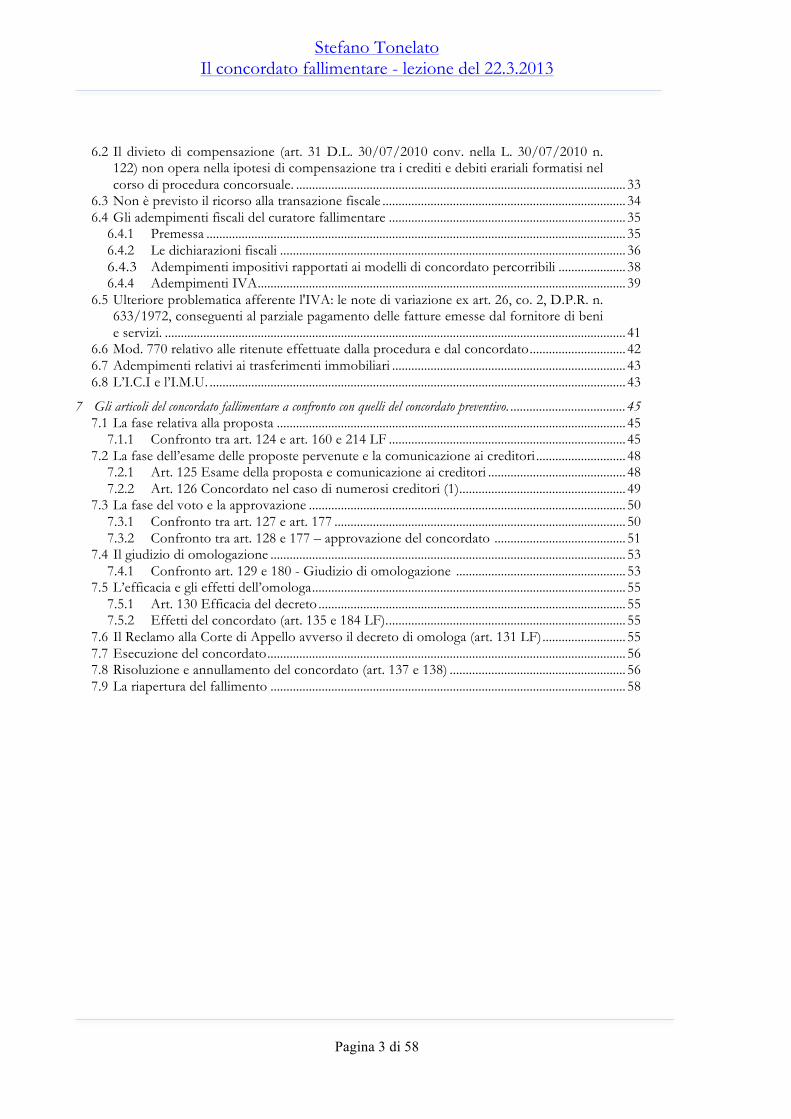

Sommario

1 La valutazione di convenienza svolta dalle società che professionalmente propongono concordati fallimentari; ..................................................................................................................................................... 4 1.1 I parametri del fallimento che determinano le scelte degli investitori; ......................................... 4 1.2 Procedure escluse da tale interesse ..................................................................................................... 6

2 I flussi informativi ............................................................................................................................................ 7 2.1 I rapporti riepilogativi previsti dall’art. 33 L.F. e le relative forme pubblicitarie previste

da tale norma. ......................................................................................................................................... 7

3 Iter da seguire per giungere alla prima formalizzazione della / delle proposte di concordato. ............................... 9 3.1 Indicazione delle fasi da seguire per la preparazione e svolgimento delle data-room e

per il ricevimento delle proposte di concordato. .............................................................................. 9 3.1.1 Fase relativa alla ricezione delle manifestazioni di interesse da parte degli

investitori interessati ................................................................................................................. 9 3.1.2 La conseguente necessità di procedere alla pubblicazione del bando per

raccogliere le manifestazioni di interesse delle società specializzate e per l’avvio della Data Room. ..................................................................................................................... 10

3.2 Elementi da non dimenticare nella predisposizione dei bandi ..................................................... 15 3.2.1 Esigenza di ottenere l’approvazione dell’operato del curatore fallimentare ................... 15 3.2.2 Quantificazione delle spese maturate a seguito dei giudizi in corso o estinti ................ 15 3.2.3 Eventuale utilizzo di somme che potrebbero provenire dalle altre società del

gruppo. ...................................................................................................................................... 15 3.2.4 Necessità di prevedere la custodia della documentazione societaria ............................... 16 3.2.5 Previsione dell’adempimento degli obblighi fiscali che scaturiscono a seguito

della chiusura del fallimento .................................................................................................. 16 3.2.6 Le cessioni di credito .............................................................................................................. 17 3.2.7 Somme destinate ai creditori irreperibili .............................................................................. 18 3.2.8 Prosecuzione attività concorsuali in pendenza di domanda di concordato

preventivo. ................................................................................................................................ 19

4 Fasi successive al deposito della domanda di concordato ................................................................................... 20 4.1 Caso di presentazione di una proposta ............................................................................................ 20 4.2 Caso di presentazione di piu’ proposte ............................................................................................ 20 4.3 La relazione giurata prevista dall’art. 124 LF e problemi connessi. ............................................. 22 4.4 Iter da seguire per effettuare la scelta della proposta piu’ conveniente. ..................................... 23

5 Iter della domanda di concordato (fase giudiziale) ........................................................................................... 25 5.1 Fase relativa alla ricezione della proposta, alla relativa valutazione ed alla successiva

comunicazione ai creditori. (art. 125 e 126) .................................................................................... 25 5.2 Fase relativa alla votazione e approvazione nel fallimento (art. 127 e 128 LF) ......................... 26 5.3 Il giudizio di omologazione e reclamo (art. 129 e 131 LF) ........................................................... 27 5.4 L’efficacia e gli effetti dell’omologa (art. 130 e 135 LF) ................................................................ 28 5.5 Fase di esecuzione ............................................................................................................................... 29 5.6 Fase della chiusura della procedura .................................................................................................. 30 5.7 Mancata esecuzione del concordato ................................................................................................. 30

6 Gli aspetti fiscali ............................................................................................................................................ 31 6.1 La questione dell’imposta di registro nelle diverse tipologie di concordato fallimentare ........ 31

6.1.1 Le tipologie di concordato ..................................................................................................... 32 6.1.2 Il regime fiscale del trasferimento dei beni all'assuntore. .................................................. 33

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 3 di 58

6.2 Il divieto di compensazione (art. 31 D.L. 30/07/2010 conv. nella L. 30/07/2010 n. 122) non opera nella ipotesi di compensazione tra i crediti e debiti erariali formatisi nel corso di procedura concorsuale. ....................................................................................................... 33

6.3 Non è previsto il ricorso alla transazione fiscale ............................................................................ 34 6.4 Gli adempimenti fiscali del curatore fallimentare .......................................................................... 35

6.4.1 Premessa ................................................................................................................................... 35 6.4.2 Le dichiarazioni fiscali ............................................................................................................ 36 6.4.3 Adempimenti impositivi rapportati ai modelli di concordato percorribili ..................... 38 6.4.4 Adempimenti IVA ................................................................................................................... 39

6.5 Ulteriore problematica afferente l'IVA: le note di variazione ex art. 26, co. 2, D.P.R. n. 633/1972, conseguenti al parziale pagamento delle fatture emesse dal fornitore di beni e servizi. ................................................................................................................................................ 41

6.6 Mod. 770 relativo alle ritenute effettuate dalla procedura e dal concordato .............................. 42 6.7 Adempimenti relativi ai trasferimenti immobiliari ......................................................................... 43 6.8 L’I.C.I e l’I.M.U. .................................................................................................................................. 43

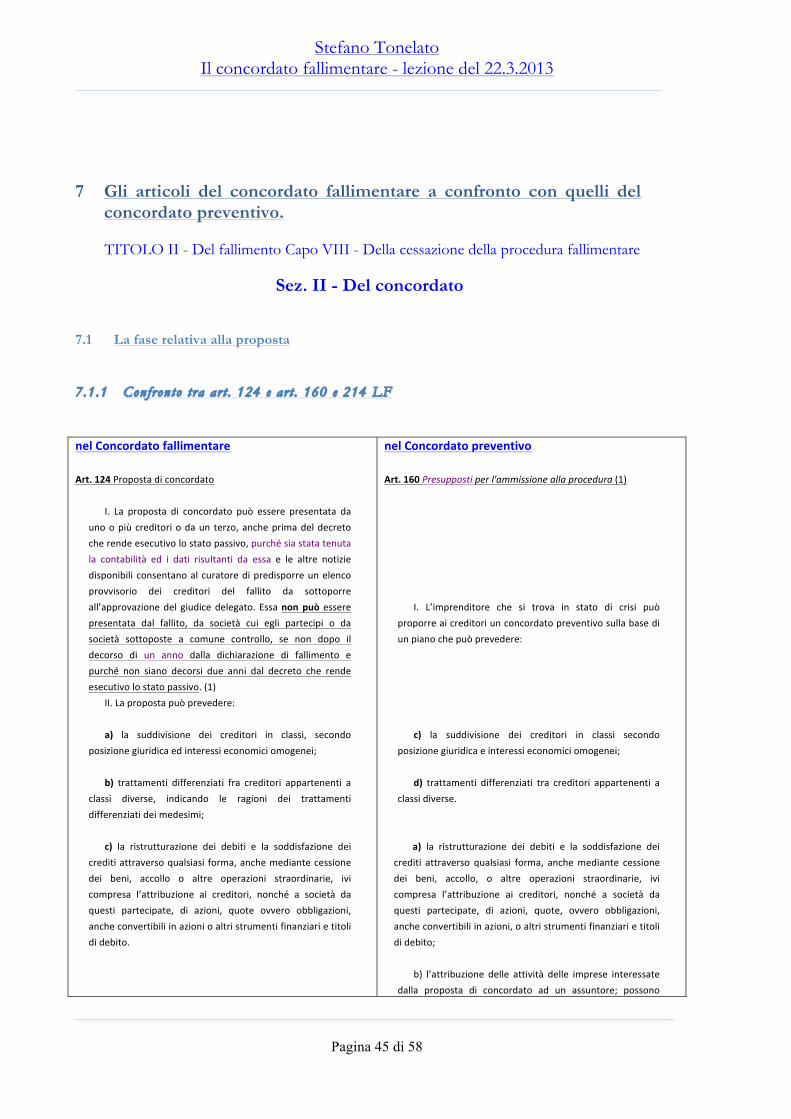

7 Gli articoli del concordato fallimentare a confronto con quelli del concordato preventivo. .................................... 45 7.1 La fase relativa alla proposta ............................................................................................................. 45

7.1.1 Confronto tra art. 124 e art. 160 e 214 LF .......................................................................... 45 7.2 La fase dell’esame delle proposte pervenute e la comunicazione ai creditori ............................ 48

7.2.1 Art. 125 Esame della proposta e comunicazione ai creditori ........................................... 48 7.2.2 Art. 126 Concordato nel caso di numerosi creditori (1) .................................................... 49

7.3 La fase del voto e la approvazione ................................................................................................... 50 7.3.1 Confronto tra art. 127 e art. 177 ........................................................................................... 50 7.3.2 Confronto tra art. 128 e 177 – approvazione del concordato ......................................... 51

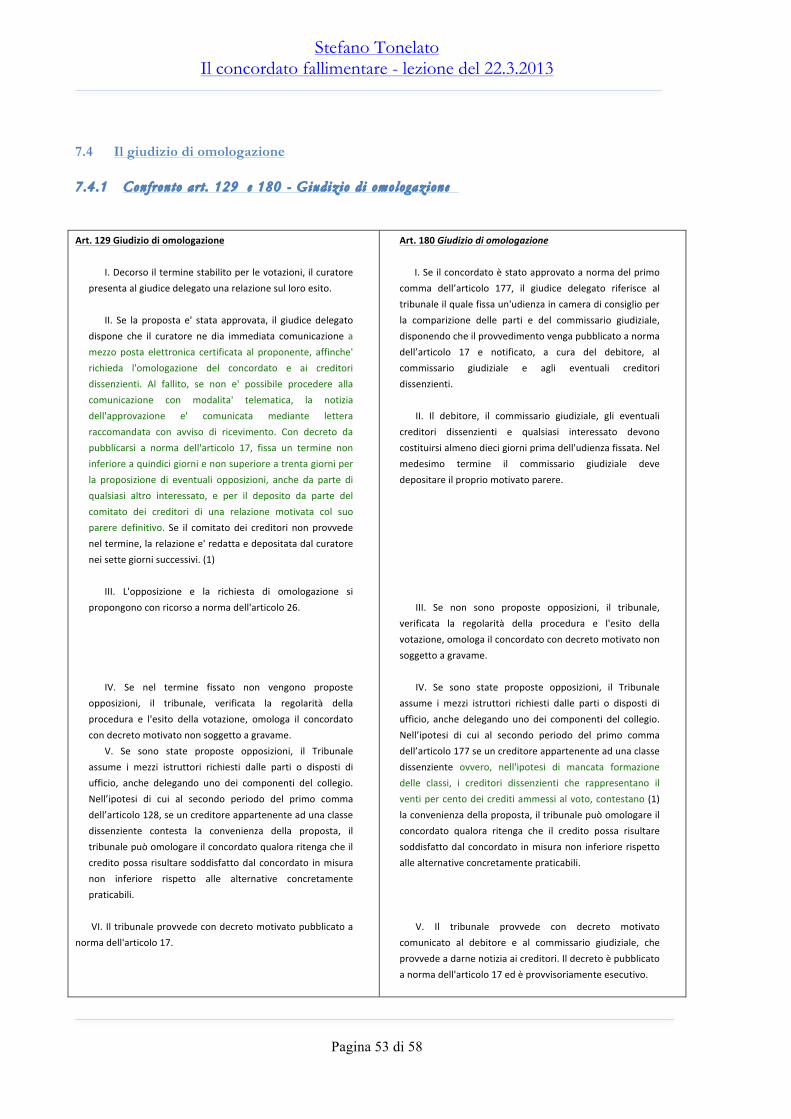

7.4 Il giudizio di omologazione ............................................................................................................... 53 7.4.1 Confronto art. 129 e 180 - Giudizio di omologazione ..................................................... 53

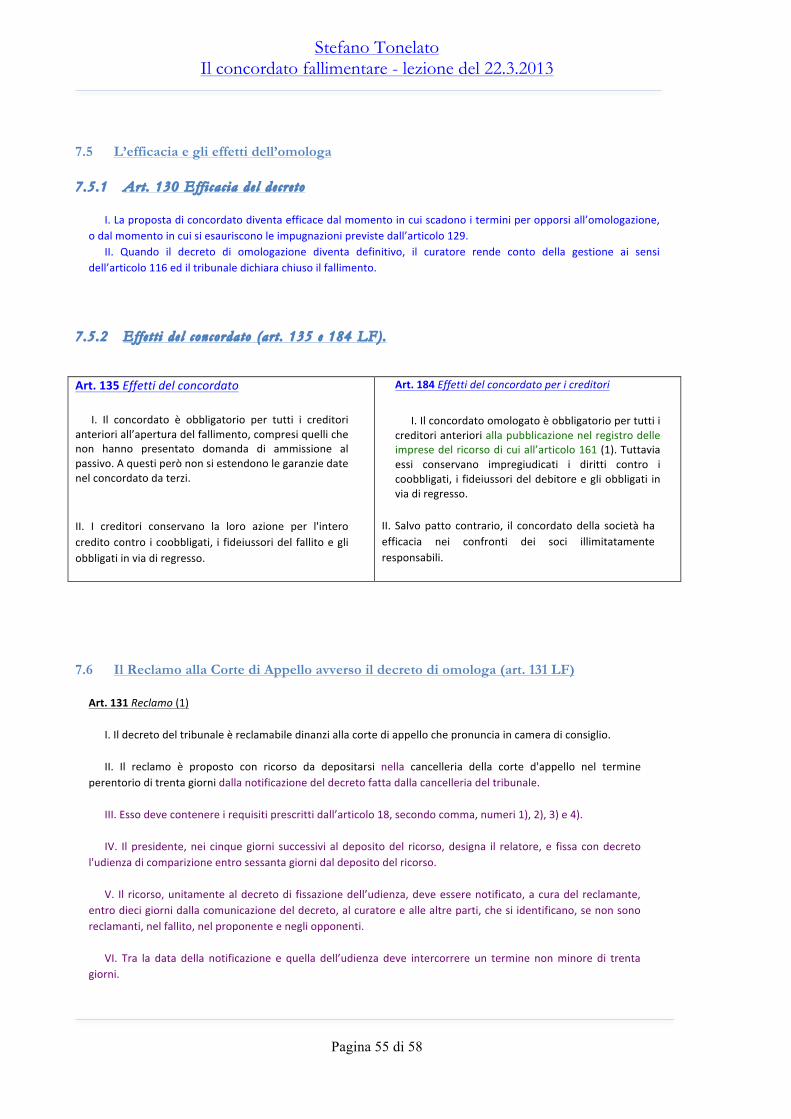

7.5 L’efficacia e gli effetti dell’omologa .................................................................................................. 55 7.5.1 Art. 130 Efficacia del decreto ................................................................................................ 55 7.5.2 Effetti del concordato (art. 135 e 184 LF). .......................................................................... 55

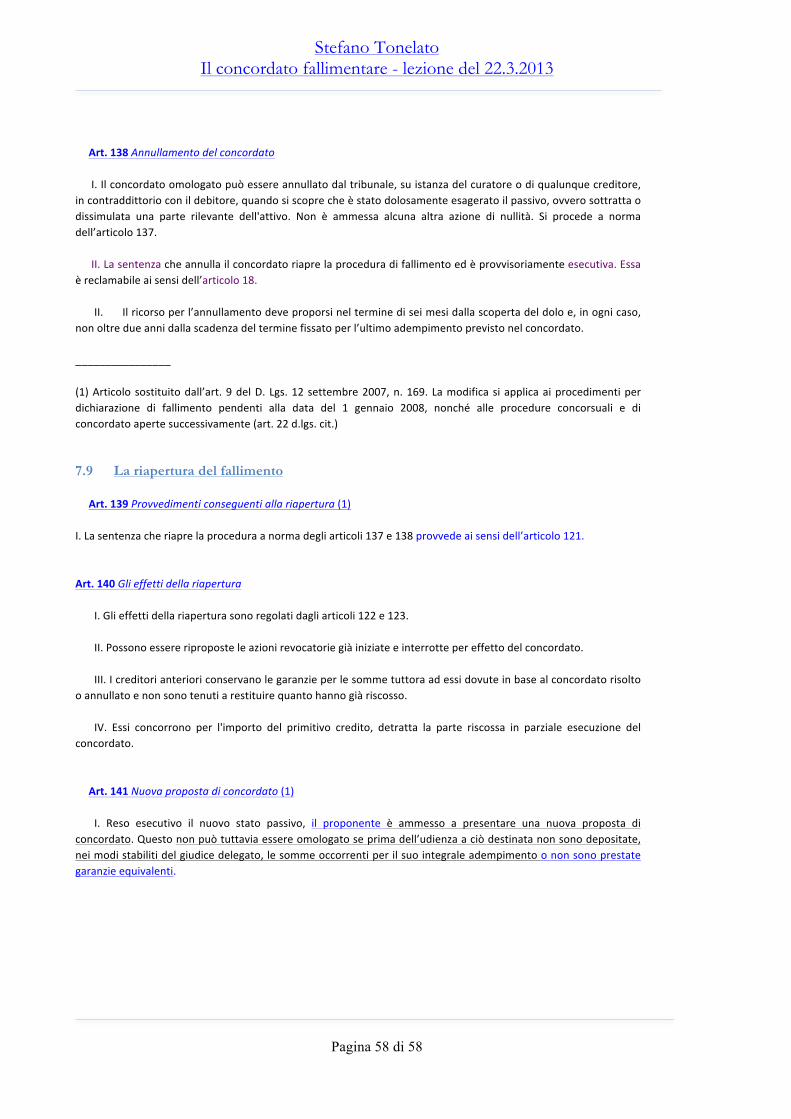

7.6 Il Reclamo alla Corte di Appello avverso il decreto di omologa (art. 131 LF) .......................... 55 7.7 Esecuzione del concordato ................................................................................................................ 56 7.8 Risoluzione e annullamento del concordato (art. 137 e 138) ....................................................... 56 7.9 La riapertura del fallimento ............................................................................................................... 58

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 4 di 58

1 La valutazione di convenienza svolta dalle società che

professionalmente propongono concordati fallimentari; Ormai sono sempre di piu’ in Italia le società che svolgono professionalmente l’attività di studio delle procedure concorsuali al fine di proporre l’acquisto dei crediti ovvero concordato fallimentare. In questi ultimi anni, infatti, si sono sviluppate molto queste nuove professioni relative alle società che si occupano di esaminare lo stato dei fallimenti al fine di riuscire, alla fine, ad acquistare i crediti ed incassarne in seguito la relativa plusvalenza, oppure a depositare domanda per un concordato fallimentare che consenta a queste ultime di realizzare tutte le attività fallimentari (comprese le azioni legali). 1.1 I parametri del fallimento che determinano le scelte degli investitori; Di seguito e’ riportato un esempio di valutazione svolto su dati ipotizzati.

Categoria creditoImporto originario Importo pagato

Residuo debito ammesso

Prededuzioni 240.000,00€ 240.000,00€ Ipotecari 1.100.000,00€ 820.000,00€

Privilegiati ammessi 680.000,00€ 180.000,00€ 500.000,00€

Privilegi tardive 120.000,00€ 120.000,00€

Privilegio in opposizione -‐€

Cartelle esatt in notifica -‐€

TOTALE PRIVILEGIO 2.140.000,00€ 1.000.000,00€ 1.140.000,00€

Chirografari ammessi 3.250.000,00€ 3.250.000,00€

di cui banche 1.800.000,00€

di cui infragruppo 650.000,00€

Chirografo Tardivo 125.000,00€ 125.000,00€

Chirografo in opposizione -‐€ Cartelle esatt in notifica -‐€

TOTALE CHIROGRAFO 3.375.000,00€ -‐€ 3.375.000,00€

TOTALE PASSIVO 5.515.000,00€ 1.000.000,00€ 4.515.000,00€

Residui importi passivo

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 5 di 58

Calcolo fabbisogno concordato fallimentare

Categoria credito Percentuale Importo

Prededuzioni e spese procedura 240.000,00€ 100% 240.000,00€

Ipotecari 280.000,00€ 100% 280.000,00€

privilegiati 500.000,00€ 100% 500.000,00€

priv tardivi 120.000,00€ 100% 120.000,00€

priv in opp -‐€ 0,00% -‐€

chiro ammessi 3.250.000,00€ 15,00% 487.500,00€

chiro in opp. 15,00% -‐€

chiro tardivi 125.000,00€ 15,00% 18.750,00€

Totale Fabbisogno 1.646.250,00€

ATTIVOValore esistente

in cassaEventuiali spese da sostenere IMPORTO

Cassa disponibile (fonte curatore) 450.000,00€ 50.000,00 400.000,00€

b) Cassa disponibile nella procedura 400.000,00€

Totale investimento DA ANTICIPARE 1.246.250,00€

ATTIVO NOMINALE% REALIZZO STIMATO IMPORTO

Beni Immobili da realizzare 70% -‐€ Beni mobili da realizzare 0% -‐€ Crediti Vs. estero 0% -‐€ Crediti Vs. clienti italia 0% -‐€ Crediti Vs. erario CONTO IVA 150.000,00€ 40% 60.000,00€ crediti vs. erario CONTO IRESCrediti Intragruppo 250.000,00€ 0% -‐€ Contenzioso recupero crediti 2.200.000,00€ 20% 440.000,00€ REVOCATORIA BANCA 1 480.000,00€ 30% 144.000,00€ REVOCATORIA BANCA 2 260.000,00€ 25% 65.000,00€ REVOCATORIA BANCA 3 58.000,00€ 40% 23.200,00€ REVOCATORIA BANCA 4 28.000,00€ 30% 8.400,00€ REVOCATORIA BANCA 5 450.000,00€ 25% 112.500,00€ REVOCATORIA BANCA 6 780.000,00€ 30% 234.000,00€ AZIONE LEGALE 1 150.000,00€ 10% 15.000,00€ AZIONE LEGALE 2 120.000,00€ 10% 12.000,00€ AZIONE LEGALE 3 -‐€ AZIONE LEGALE 4 -‐€ Revocatorie fornitori -‐€ Azioni responsabilità (amm/sindaci) 3.100.000,00€ 5% 155.000,00€

d) TOTALE REALIZZABILE 1.669.100,00€ d) -‐ c) MARGINE DEL CONCORDATO 422.850,00€ Perc. Rendimento atteso 33,93%

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 6 di 58

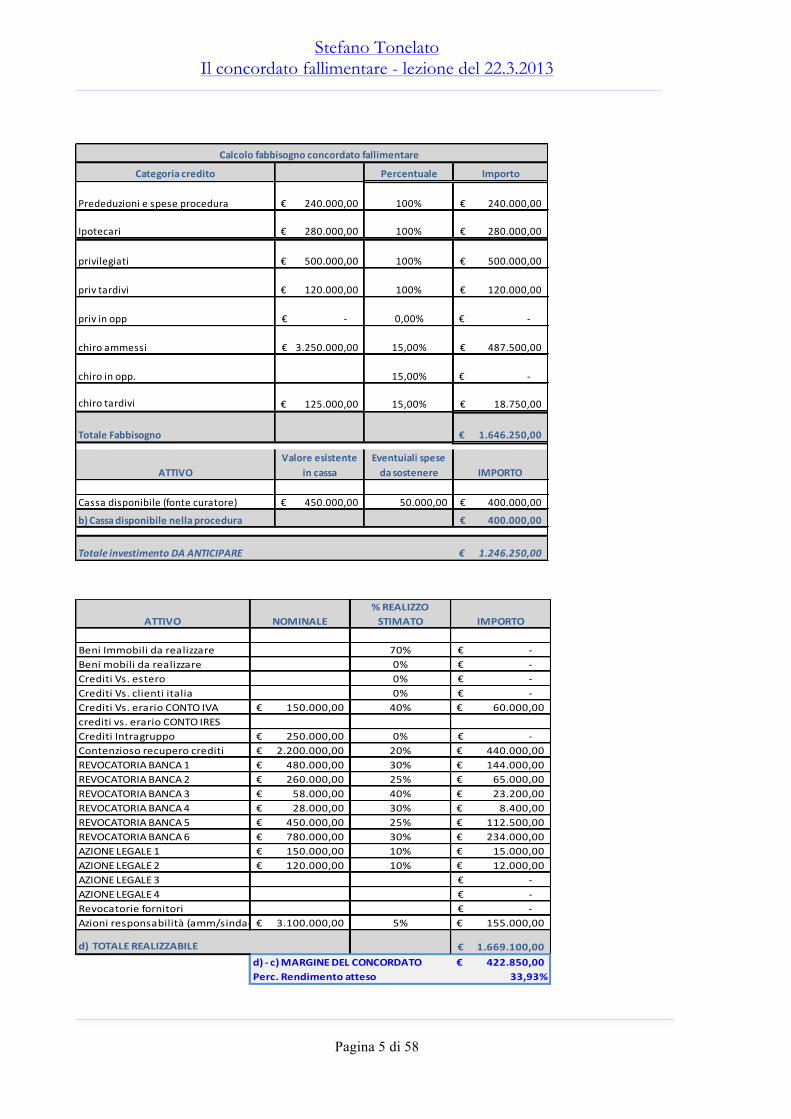

Ovviamente lo stato passivo ed ogni singola causa vengono studiate molto bene dalle società interessate allo studio della procedura per la eventuale proposizione di una domanda di concordato fallimentare e/o per l’acquisto dei crediti. In questo modo diviene possibile effettuare una valutazione in merito alla possibile percentuale di realizzo attesa da ciascun giudizio pendente, oltre che dagli altri assets della procedura. Nel caso sopra visto:

- Si ipotizza la successiva cessione del credito IVA; - I crediti infragruppo non vengono valorizzati; - Viene indicato un valore del 20 % ai crediti indicati nella situazione contabile

esaminata, perche’ si ipotizza il realizzo almeno del credito IVA; - Alle altre azioni legali viene attribuita una percentuale di realizzo atteso, anche a

seguito ai possibili accordi transattivi che possono essere presi. 1.2 Procedure escluse da tale interesse

In via generale, risultano escluse dalla applicazione della norma di cui trattasi le società per le quali sono già in corso di deposito gli atti finali, ovvero, non avendo più attivo da realizzare, sono prossime a tale deposito, oppure infine residuano poste attive (ad esempio crediti fiscali) che, in coerenza con la ratio acceleratoria del provvedimento normativo, possono essere realizzate in tempi più rapidi di quelli necessari per l'espletamento del procedimento concordatario.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 7 di 58

2 I flussi informativi

2.1 I rapporti riepilogativi previsti dall’art. 33 L.F. e le relative forme pubblicitarie

previste da tale norma. La nuova definizione dei rapporti riepilogativi contenuti nell’art. 33 LF, genera un nuovo flusso di informazioni che possono interessare a quei soggetti che si occupano professionalmente delle procedure concorsuali perché sono sempre alla ricerca di nuove opportunità per tutti investimenti da fare in tale ambito. Di seguito è riportato il contenuto della nuova formulazione dell’articolo 33 LF.

TITOLO II - Del fallimento Capo II - Degli organi preposti al fallimento Sez. III - Del curatoreArt . 33Relazione al giudice e rapport i r i epi logat iv i (1)

I. Il curatore, entro sessanta giorni dalla dichiarazione di fallimento, deve presentare al giudice delegato una relazione particolareggiata sulle cause e circostanze del fallimento, sulla diligenza spiegata dal fallito nell’esercizio dell’impresa, sulla responsabilità del fallito o di altri e su quanto può interessare anche ai fini delle indagini preliminari in sede penale. (2)

II. Il curatore deve inoltre indicare gli atti del fallito già impugnati dai creditori, nonché quelli che egli intende impugnare. Il giudice delegato può chiedere al curatore una relazione sommaria anche prima del

1.3)%Flussi%informa1vi%

1.3.1)%Flussi%provenien1%dalla%procedura%

1 . 3 . 2 )% F l u s s i % i n f o rm a 1 v i%provenien1%dall’esterno%

fasi%anteceden1%il%deposito%della%domanda%di%concordato%!

1.3.1.1)% Flussi% provenien1% dai%r a p p o r &! r i e p i l o g a & v i!semestrali!ex!art.!33!LF!

1.3.1.2)%Flussi%provenien1%dal%Comitato%dei%Creditori%

1.3.2.1)% Flussi% informa1vi% provenien1%dalle%banche%insinuate%al%passivo%o%che%subiscono%le%azioni%legali%

11%

1.3.2.1)% Flussi% informa1vi% provenien1%dai%professionis1%che,%a%vario%1tolo,%si%interfacciano%con%le%procedure.%

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 8 di 58

termine suddetto. III. Se si tratta di società, la relazione deve esporre i fatti accertati e le informazioni raccolte sulla

responsabilità degli amministratori e degli organi di controllo, dei soci e, eventualmente, di estranei alla società.

IV. Il giudice delegato ordina il deposito della relazione in cancelleria, disponendo la secretazione delle parti relative alla responsabilità penale del fallito e di terzi ed alle azioni che il curatore intende proporre qualora possano comportare l’adozione di provvedimenti cautelari, nonché alle circostanze estranee agli interessi della procedura e che investano la sfera personale del fallito. Copia della relazione, nel suo testo integrale, è trasmessa al pubblico ministero.

V. Il curatore, ogni sei mesi successivi alla presentazione della relazione di cui al primo comma, redige altresì un rapporto r i epi logat ivo de l l e at t iv i tà svo l t e , con indicazione di tut te l e in formazioni racco l t e dopo la pr ima re lazione, accompagnato dal conto de l la sua ges t ione . Copia de l rapporto è trasmessa al comitato de i credi tor i , uni tamente ag l i es trat t i conto de i deposi t i postal i o bancari re lat iv i a l per iodo . Il comitato dei creditori o ciascuno dei suoi componenti possono formulare osservazioni scritte. Altra copia del rapporto è trasmessa, assieme alle eventuali osservazioni, per via telematica all’ufficio del registro delle imprese, nei quindici giorni successivi alla scadenza del termine per il deposito delle osservazioni nella cancelleria del tribunale. Nel lo s tesso termine al tra copia de l rapporto , ass i eme al l e eventual i osservazioni , e ' t rasmessa a mezzo posta e l e t tronica ce r t i f i cata ai credi tor i e ai t i to lar i di dir i t t i sui beni .

E’ evidente, quindi, che con la pubblicazione presso la competente CCIAA e con la trasmissione a tutti i creditori, le informazioni che verranno rese pubbliche, saranno davvero molte di piu’ di quelle disponibili sino ad ora.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 9 di 58

3 Iter da seguire per giungere alla prima formalizzazione della / delle

proposte di concordato. Una volta accertato che una determinata procedura puo’ raccogliere l’interesse di alcuni investitori, si pone l’esigenza di organizzare un sistema che consenta di ricevere le manifestazioni di interesse alla proposizione delle domande di concordato fallimentare ponendo in competizione tali investitori in maniera adeguata e, al tempo stesso, proponendo la pubblicazione di appositi bandi studiati su tali procedure. 3.1 Indicazione delle fasi da seguire per la preparazione e svolgimento delle data-room e

per il ricevimento delle proposte di concordato. Sulla base dell’esperienza maturata, di seguito si può indicare un iter da seguire per ottenere le proposte di concordato che saranno poi valutate dalla procedura e di fare in modo di mettere in competizione tra loro gli investitori interessati.

1) Ricezione delle manifestazioni di interesse da parte degli investitori; 2) Pubblicazione del bando per raccolta di manifestazione di interesse e per l’apertura

della Data Room. 3) Formalizzazione delle manifestazioni di interesse da parte dei terzi interessati ed

impegno ad intervenire alla data Room. 4) Istituzione della Data Room, con il relativo regolamento e con la sottoscrizione di

apposite clausole di riservatezza. 5) Ultimata la Data Room si procede poi con l’assegnazione del termine per la

formulazione della proposta e l’indicazione dei requisiti minimi (incluse eventuali indicazioni sulle garanzie) con ulteriore bando tra trasmettere ai partecipanti alla Data Room.

3.1.1 Fase r e la t iva a l la r i c ez ione de l l e mani f e s taz ion i d i in t e r e s s e da par t e deg l i inves t i to r i

in t e r e s sa t i

A seguito della situazione generata dal fallimento, delle azioni legali radicate e dello stato delle stesse, dell’attivo esistente, ecc.. il curatore generalmente ricevere una prima lettera da parte di una società che svolge l’attività di studio e predisposizione dei concordati fallimentari nella quale e’ contenuta una prima manifestazione d’interesse finalizzata all’eventuale presentazione di domanda di concordato fallimentare, ai sensi dell’art. 124 L.F.. Nella stessa lettera queste società generalmente: 1) richiedono di poter accedere a documenti ed informazioni della Procedura, fra cui, in

particolare: – attivo disponibile (con distinzione tra i valori immobiliari e mobiliari

e le liquidità esistenti); – azioni revocatorie pendenti;

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 10 di 58

– eventuali azioni di responsabilità; – eventuali rapporti con l’Erario pendenti (sia attivi che passivi); – dati di stato passivo; – cause di opposizione allo stato passivo; – istanze di insinuazione tardive; – riparti effettuati;

2) si impegnano alla riservatezza sui dati acquisiti; 3) delegano per l’accesso alla documentazione anzidetta generalmente uno o piu’

professionisti;

A seguito del ricevimento di tali manifestazioni di interesse, la curatela potrebbe avere interesse a valutare un’ eventuale domanda di concordato fallimentare ai sensi dell’art. 124 L.F.

A questo punto, compreso l’interesse che vi puo’ essere su una certa procedura, pur nel rispetto degli obblighi di riservatezza, il Curatore puo’ proporre al Comitato dei creditori ed al giudice delegato la possibilità di avviare una “data room” con i dati dell’attivo, del passivo, e dei contenziosi pendenti, per consentire alle società interessate di prendere visione dei dati e dei documenti disponibili e di formulare eventuale domanda di Concordato fallimentare;

L’accesso alla documentazione anzidetta di norma avviene presso lo studio del Curatore, con il coordinamento ed il controllo diretto del medesimo e/o del personale dello studio;

Diviene quindi molto importante la scelta effettuata dal curatore, dal Comitato dei Creditori e dal Giudice Delegato del canale di diffusione della data room che si intende fare. 3.1.2 La conseguente ne c e s s i tà d i pro c eder e a l la pubbl i caz ione de l bando per rac cog l i e r e l e

mani f e s taz ion i d i in t e r e s s e de l l e so c i e tà spe c ia l izzate e per l ’avv io de l la Data Room. Ricevute le manifestazioni di interesse da parte di alcuni investitori, il Curatore procede ottenendo l’autorizzazione del Comitato dei Creditori ad effettuare la pubblicazione dell’apertura della Data Room. In particolare, per tale adempimento, potrebbe prevedere un vero e proprio regolamento con le seguenti indicazioni minime:

- Una volta raccolti gli interessamenti e valutati gli stessi, i soggetti verranno ammessi alla data room, previa sottoscrizione di specifico impegno di riservatezza. (Si veda l’esempio prodotto all’allegato n. 1)

- Avranno accesso alla data room esclusivamente i professionisti delegati dalle

società interessate che dovranno essere specificamente indicati nella formalizzazione della richiesta di partecipazione alla data room e dovranno sottoscrivere ed accettare il regolamento predisposto.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 11 di 58

- Nel corso degli appuntamenti il curatore predisporrà la documentazione di cui consentire l’esame per la quale avrà chiesto una specifica autorizzazione all’esibizione.

- Il curatore provvederà ad accogliere le manifestazioni di interesse pervenute nei termini indicati nella stessa pubblicazione e ad organizzare gli appuntamenti in giorni diversi in modo tale che le società interessate non possano incontrarsi.

- Oltre a ciò, qualora la procedura possa rivestire un particolare interesse il curatore puo’ stabilire anche un prezzo di accesso alla data room che i soggetti che avranno formalizzato il proprio interesse dovranno pagare alla procedura per partecipare alla data-room. (In alcune procedure sono stati chiesti anche euro 5.000,00 per l’accesso, per la predisposizione dei dati e per il personale che dovrà lavorare per la predisposizione dei dati e per il confronto con i professionisti di questi investitori).

- Il curatore provvederà ad accogliere le manifestazioni di interesse pervenute nei

termini indicati nella stessa pubblicazione e ad organizzare gli appuntamenti in giorni diversi in modo tale che le società interessate non possano incontrarsi.

- All'esito, il curatore/commissario tenuto conto del livello di conoscenza

maturato dai soggetti interessati provvedera’ a fissare un termine ai medesimi per l'eventuale presentazione delle proposte ai sensi dell'art. 124 sopra citato.

Tenuto conto dei costi per la procedura del presente procedimento si raccomanda di prevedere:

- la pubblicazione sulla stampa (almeno un quotidiano nazionale a carattere economico ed eventualmente altro quotidiano nazionale o locale a seconda della natura dei beni residui) di un breve invito che dovrà, altresì, precisare ove gli interessati potranno reperire tutte le più dettagliate informazioni;

- il pagamento per l'accesso alla data room di un importo da determinarsi in misura adeguata ai costi sostenuti per l'organizzazione della medesima.

Ultimata la data room, il curatore dovrà ottenere poi una specifica autorizzazione dal

Comitato dei creditori a:

- trasmettere tramite raccomandata a.r. o pec l’invito ai soggetti che sono intervenuti alla data-room a formalizzare la proposta di concordato fallimentare con le modalità ed i termini precisati nell’ulteriore “bando” che verrebbe allegato all’istanza autorizzativa;

- indicare un termine per la formalizzazione delle offerte ed il luogo ove presentarle (in genere lo studio del Curatore o la cancelleria) da indicare nel bando;

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 12 di 58

- precisare che, alla scadenza del termine assegnato, dovranno essere aperte le buste pervenute dal curatore o con verbale dal Giudice Delegato.

- precisare che le istanze pervenute dovranno poi essere esaminate e confrontate per verificare quale risulta essere la piu’ conveniente nell’interesse dei creditori.

Le società per le quali è prevista la pubblicazione dell'invito e che di seguito partecipano a queste Data Room sono, ad oggi, circa una dozzina in tutta l’Italia.

3.1.2.1 Requisiti minimi da indicare nel bando Le indicazioni fornite dal Ministero delle Attività produttive che sovrintende alle procedure di Amministrazione Straordinaria delle grandi imprese in crisi ha consigliato l’indicazione dei seguenti requisiti minimi da indicare nel bando da pubblicare. In particolare il Ministero consiglia che i procedimenti di prossima attivazione debbano limitare la loro funzione ad una sollecitazione del mercato, non impegnativa negozialmente per i curatori o commissari liquidatori, alla presentazione di proposte concordatarie, che dovranno essere poi vagliate nell'ambito delle procedure di cui al combinato disposto degli artt. 124 e 125 o 214. In particolare, l'Invito dovrà indicare almeno i seguenti elementi: (i) i requisiti del proponente (società di capitali anche new-co, invitando le stesse a

presentare dichiarazioni/attestazioni ritenute idonee a verificare l'identità e l'affidabilità del soggetto proponente);

(ii) gli impegni da assumere avuto riguardo, in particolare, all'accollo privativo di tutti i debiti esistenti alla data del passaggio in giudicato della sentenza di approvazione del concordato con conseguente immediata esdebitazione delle procedure da ogni posta di debito ed il trasferimento di tutto l'attivo residuo di ciascuna procedura, con esclusione di quello rappresentato dalla liquidità che deve restare nella piena titolarità di ciascuna procedura per concorrere al fabbisogno necessario alla completa esecuzione del concordato unitamente ai corrispettivi messi a disposizione dalla proponente;

(iii) la successione nelle posizioni attive e passive della procedura nell'ambito dei

contenziosi pendenti alla data di approvazione, secondo modalità idonee ad assicurare l'integrale e definitiva estromissione di quest'ultima, avuto riguardo anche ai creditori ex art. 70 L.F.,

(iv) Gli impegni assunti in ordine all’esecuzione del concordato, mediante

pagamento secondo le percentuali di soddisfacimento offerte ai creditori e nei tempi indicati nella proposta;

(v) la prestazione delle garanzie, all'atto della presentazione dell'Istanza, mediante

fideiussione/i di primario istituto bancario, escutibile/i a prima richiesta, nel

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 13 di 58

testo predisposto dalla Procedura, finalizzata/e ad assicurare l'adempimento della proposta nel termine prevista

3.1.2.2 Modalità di partecipazione alle gare per la proposizione delle domande di concordato preventivo

In primo luogo, generalmente, il provvedimento del G.D. autorizza la Curatela a trasmettere tramite raccomandata a.r. l’invito ai soggetti che sono intervenuti alla data-room a formalizzare la proposta di concordato fallimentare con le modalità ed i termini precisati nel “bando” che verrebbe allegato. (Si veda al riguardo l’allegato n. 2) In particolare il bando dovrebbe prevedere, fra l’altro, un termine per la formalizzazione delle offerte da presentare presso lo studio del Curatore; Alla scadenza del termine assegnato dovranno essere aperte le buste pervenute. Le istanze pervenute dovranno poi essere esaminate e confrontate per verificare quale risulta essere la piu’ conveniente nell’interesse dei creditori. Le questioni che, generalmente vengono confrontate e/o proposte sono di seguito meglio descritte:

1. il pagamento spese di giustizia; (talvolta e’ indicato un limite preciso alle somme che potrebbero essere liquidate per il compenso al curatore e per i legali o i consulenti della procedura i cui compensi vengono generalmente quantificati).

2. il pagamento creditori privilegiati; 3. le percentuali offerte ai creditori privilegiati; 4. l’eventuale formazione di classi con trattamenti differenziati; 5. i tempi e termini di pagamento; 6. le garanzie offerte (in considerazione della tipologia, delle somme garantite, dei

tempi di garanzia e dei termini della garanzia rispetto ai termini per l’adempimento); 7. l’eventuale cessione delle liquidità della Curatela, nonché di tutti i crediti, anche

fiscali, maturati e maturandi alla proponente entro [.…] giorni dalla definitività del decreto di omologa;

8. l’eventuale subentro della proponente in tutte le legali attive pendenti e o già autorizzate nonche’ l’indicazione dei legali che vorrebbe nominare per proseguirle con l’eventuale approvazione dell’attività svolta dalla curatela e dai consulenti e legali dalla stessa nominati che verrebbero sostituiti;

9. l’indicazione della disponibilità dell’assuntore o proponente al proseguimento delle azioni legali passive esistenti e delle somme che metterebbe a disposizione nonche’ ai legali che vorrebbe nominare per proseguirle con l’eventuale approvazione dell’attività svolta dalla curatela e dai consulenti e legali dalla stessa nominati che verrebbero sostituiti.

10. l’esistenza o meno dell’eventuale limitazione temporale degli impegni dell’assuntore “alla data del deposito in cancelleria della proposta di concordato” sicchè nessun impegno potrebbe essere assunto nei confronti dei creditori successivi che dovessero essere ammessi al passivo del fallimento;

11. il termine di validità della proposta la serietà della stessa che potrebbe essere accompagnata, a garanzia della serietà dell’offerta, da un assegno bancario dell’importo di euro [ ……….,00], a valere anche quale “penale” per l’ipotesi di mancata esecuzione del Concordato per colpa della proponente ;

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 14 di 58

12. l’eventuale disponibilita’ della proponente a rilasciare, a garanzia degli impegni assunti, una fideiussione bancaria a prima richiesta dell’importo di euro [………,00] da parte di altro primario Istituto di credito;

13. l’eventuale accollo dei debiti della procedura, con l’integrale liberazione della società fallita ed assunzione a proprio favore dell’intero attivo della procedura;

14. la disponibilità ad accollarsi il debito derivante da eventuali domande di insinuazione tardive depositate sino e non oltre la data di definitività del decreto di omologa, debito da pagarsi (in caso di ammissione) uniformemente alle percentuali e ai termini di cui alla proposta, purchè il rischio di esborso di somme aggiuntive non superi l’importo di Euro [………..,00], nel qual caso la proponente si riserva facoltà di rinunciare alla proposta;

15. accollo dell’eventuale tassazione ai fini delle imposte dirette, del residuo attivo, nonche’ dell’imposta di registro del decreto di omologa;

16. l’eventuale richiesta della proponente della sospensione, dalla data del deposito della domanda alla data di definitività del decreto di omologa, di ogni attività di liquidazione dell’attivo, nonche’ sospensione di ogni eventuale trattativa relativa alla ipotetica transazione dei giudizi in corso;

17. l’eventuale facoltà di revoca della proposta sino alla scadenza del termine concesso ai sensi dell’art. 125 L.F. per la votazione dei creditori in ipotesi di variazioni nell’ammontare delle spese di procedura e/o dei crediti ammessi allo stato passivo ovvero delle disponibilità liquide della Curatela e/o dei dati di attivo;

18. l’indicazione in merito alle modalità scelte per la custodia della documentazione societaria e la spesa conseguente;

Al fine di assicurare il raggiungimento del massimo risultato per i creditori il bando che generalmente viene predisposto, prevede rispettivamente ai punti che:

a. << il Curatore, in caso di più offerte, una volta aperte le buste, comunichi a tutti i proponenti i termini della migliore offerta al fine di consentire offerte migliorative entro i successivi _n_ giorni>>;

b. << tutte le offerte così ricevute saranno poi sottoposte al comitato dei creditori affinché provveda alla sua scelta ed individui i criteri per la sottoposizione all’approvazione dei creditori;>>

A questo punto, quindi, il Curatore dovrebbe dar corso alla comunicazione prevista dal bando, tramite invio a tutte le società che hanno partecipato alla data room dei termini delle offerte anzidette, in forma anonima, allo scopo di consentire entro i successivi _n_ giorni la presentazione di offerte migliorative, da sottoporre infine all’esame e all’autorizzazione del Comitato dei Creditori, come previsto sempre dal bando e, al contempo, trasmettere copia delle proposte anche al Comitato dei creditori.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 15 di 58

3.2 Elementi da non dimenticare nella predisposizione dei bandi 3.2.1 Esigenza d i o t t ener e l ’approvazione de l l ’ opera to de l cura tore fa l l imentare Un esempio che puo’ tutelare a questi fini e’ a predisposizione nel bando delle seguenti previsioni: “sono altresì ritenute clausole indispensabili per la valutazione della miglior offerta, la previsione che:

1) “l’esecuzione del concordato (ivi inclusi i pagamenti) sia affidata alla curatela”;

2) “ l’assuntore, nell’ipotesi di omologa del concordato proposto, rilascia ogni più ampia liberatoria e manleva alla curatela per tutta l’attività svolta nell’interesse della procedura sino alla data di omologa del Concordato”.

3.2.2 Quant i f i caz ione de l l e spes e maturate a s egu i to de i g iud iz i in cor so o e s t in t i Si deve ricordare la necessità di tenere conto della quantificazione delle spese maturate per i giudizi pendenti e per quelli estinti che potrebbero non essere ancora pervenute alla procedura. Ci si riferisce ad esempio, oltre al saldo per le spese legali o di consulenza maturate:

- all’imposta di registro per le sentenze emesse nel corso di procedure; - all’imposta di registro per le sentenze che saranno emesse sui giudizi in corso; - alle spese che potrebbero derivare dai giudizi tributari definiti o in corso; - alle spese che potrebbero essere maturate a debito nel campione fallimentare a

seguito della prenotazione effettuata per il ricorso al gratuito patrocinio; - …. ecc…

3.2.3 Eventua le u t i l izzo d i somme che po tr ebbero proven ir e da l l e a l t r e so c i e tà de l g ruppo . Di fatto puo’ accadere che vi sia il concordato fallimentare di una società facente parte di un gruppo in bonis ovvero con altre procedure concorsuali pendenti. Occorrerà allora tenere conto dell’eventuale disponibilità che potrebbe pervenire da tali società.

3.2.3.1 Eventuali azioni legali o garanzie in essere in un concordato di gruppo Vi puo’ anche essere il caso di un’ azione legale pendente ovvero una opposizione ad una insinuazione tardiva pendente nei confronti di una società del gruppo. Di conseguenza, occorre valutare la necessità di acquisire dall’assuntore un’adeguata garanzia in relazione al rischio di causa.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 16 di 58

Questa garanzia potrebbe comportare ad un certo punto, la necessità, da parte dell’assuntore, di definire questo giudizio anche corrispondendo alla procedura una somma per la liberazione dalla garanzia. Tale somma dovrebbe essere proporzionata all’impegno fideiussorio assunto ed alla durata del medesimo, posto che tale liberazione assume rilievo per l’assuntore.

3.2.3.2 Eventuale pignoramento delle quote di una delle società del gruppo Non va dimenticato che talvolta le società assoggettate alle procedure, a loro volta detengono partecipazioni in altre società ovvero, potrebbero avere delle quote di proprietà di altre società che, a loro volta, potrebbero essere assoggettate a procedure concorsuali. Tali quote potrebbero anche essere assoggettate a pignoramento, da parte di terzi. Nel caso di concordato fallimentare occorrerà quindi prevedere nel bando tale casistica e prevedere anche quali obblighi l’assuntore dovrebbe assumere in considerazione di tali circostanze. 3.2.4 Necess i tà d i preveder e la cus tod ia de l la documentazione so c i e tar ia E’ opportuno prevedere nel bando la necessità che l’assuntore si impegni a garantire le spese di custodia e di consultazione della documentazione societaria che, potrebbe essere anche imponente. Tali spese vanno garantite per un periodo adeguato rispetto alle necessità civili e fiscali della procedura. 3.2.5 Prev i s ione de l l ’adempimento deg l i obb l i gh i f i s ca l i che s ca tur i s cono a s egu i to de l la

ch iusura de l fa l l imento A seguito della chiusura del fallimento per la avvenuta omologa del concordato fallimentare gli organi della procedura vengono meno. Non va dimenticato, però, che sussistono gli obblighi fiscali per l’attività svolta dalla procedura che vanno eseguiti, talvolta, in date successive alla chiusura. Per tali obblighi e’ opportuno prevedere la possibilità per il curatore di eseguire o quantomeno poter controllare la predisposizione delle dichiarazioni che derivano dall’attività svolta dalla curatela. Si pensi ad esempio:

- agli obblighi relativi alla presentazione della dichiarazione dei redditi, dalla quale dovrebbero scaturire anche i crediti per le ritenute di acconto che generalmente vengono ceduti agli assuntori;

- agli obblighi relativi alla presentazione della dichiarazione dell’IRAP (nel caso in cui vi sia stato l’esercizio provvisorio);

- agli obblighi relativi alla dichiarazione IVA, (generati anche dai crediti relativi al riparto finale ed al compenso del curatore) dalla quale potrebbe scaturire un credito IVA di rilievo ceduto all’assuntore;

- agli obblighi relativi al mod. 770 delle ritenute di acconto (da presentare a seguito del riparto finale e del compenso del curatore);

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 17 di 58

- ecc… Una soluzione adeguata potrebbe essere quella di prevedere nel bando che l’assuntore accetti di consentire che la predisposizione delle dichiarazioni successive, quantomeno quelle che attengono all’attività svolta dalla curatela, siano proseguite dal coadiutore contabile e fiscale nominato dalla procedura con un compenso predeterminato da prevedere tra le spese maturate della procedura in prededuzione. 3.2.6 Le ce s s ion i d i c r ed i to

3.2.6.1 Il problema della notifica delle cessioni nel vecchio e nel nuovo rito e necessità di iscrizione nello stato passivo.

Altro tema degno di rilievo e di estrema attualità e’ proprio quello delle notifiche che si possono ricevere a seguito delle intervenute cessioni dei crediti. Ormai sempre piu’ spesso accade che i creditori ammessi al passivo di una procedura cedano il loro credito alle società che svolgono professionalmente questa attività. In questi ultimi anni, infatti, si sono sviluppate molto queste nuove professioni relative alle società che si occupano di esaminare lo stato dei fallimenti al fine di riuscire, alla fine, ad acquistare i crediti ed incassarne in seguito la relativa plusvalenza, oppure a depositare domanda per un concordato fallimentare che consenta a queste ultime di realizzare tutte le attività fallimentari (comprese le azioni legali). Al riguardo va precisato che, ormai e’ sempre piu’ frequente il caso in cui, a seguito dell’avvenuto svolgimento della data room, le società che hanno partecipato provvedono all’acquisto di numerosi crediti insinuarsi al passivo della procedura. È quindi una circostanza che capita sempre più spesso quella di vedere i crediti insinuati al passivo della procedura ceduti a terzi. In merito al tema del riconoscimento dei cediti ceduti a favore del cessionario, e’ intervenuto l’art. 115 L.F. e la sentenza di Cass. Sez. I, Sent. 5.8.2011 n. 17036.

“Art. 115 – Pagamento ai creditori Il curatore provvede al pagamento delle somme assegnate ai creditori nel piano di ripartizione nei modi stabiliti dal giudice delegato, purché tali da assicurare la prova del pagamento stesso. Se prima della ripartizione i crediti ammessi sono stati ceduti, il curatore attribuisce le quote di riparto ai cessionari, qualora la cessione sia stata tempestivamente comunicata, unitamente alla documentazione che attesti, con at to recante l e sot toscr izioni autent i cate di cedente e cess ionario , l'intervenuta cessione. In questo caso, il curatore provvede alla rettifica formale dello stato passivo. Le stesse disposizioni si applicano in caso di surrogazione del creditore. (2)” (1) Questo articolo è stato così sostituito dal D.lgs. 9 gennaio 2006, n. 5. (2) Questo periodo è stato aggiunto dal D.Lgs. 12 Settembre 2007, n. 169.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 18 di 58

A tale riguardo, si richiamano in particolare i crediti che generalmente vengono insinuati dall’INPS che anticipa il TFR ai lavoratori oltre alle ultime tre mensilità. Tali crediti vengono richiesti, generalmente con istanza tardiva dopo che l’istituto ha anticipato le somme ai dipendenti e con lo stesso privilegio gia’ riconosciuto ai dipendenti in quanto si tratta di una surroga.

3.2.6.2 La nota di variazione IVA a seguito della cessione del credito Risoluzione del 05/05/2009 n. 120 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Sintesi: Nel caso di cessione pro soluto di un credito nei confronti di un'impresa soggetta a procedura concorsuale, il cedente conserva il diritto ad emettere la nota di variazione se si e' insinuato al passivo del fallimento prima della cessione. Il cedente deve, inoltre, rimanere parte processuale del fallimento, ossia non deve essere estromesso dal cessionario. La nota di variazione, infine, puo' essere emessa per un valore pari alla differenza tra il valore nominale del credito originario e l'ammontare complessivo dei pagamenti parziali (comprensivi sia della quota imponibile che dell'imposta) eseguiti dal fallito, a nulla rilevando il prezzo corrisposto dal cessionario per la cessione pro-soluto del credito.

3.2.7 Somme des t inate a i c r ed i tor i i r r eper ib i l i

Con riferimento alle somme relative ai creditori irreperibili si precisa che, tenuto conto dei precedenti giurisprudenziali in materia di concordati con assuntore, e visto il disposto di cui all'art. 117 L.F.,(1) le stesse possono ritenersi oggetto di trasferimento ai terzi assuntori e di incameramento da parte degli stessi decorsi cinque anni dalla sentenza di omologazione del concordato. In particolare, nell'evidenziare che nelle procedure in più avanzato stato di liquidazione tale posta puo’ costituire elemento rilevante di apprezzamento per la positiva conclusione di soluzioni concordatarie, si ritiene che la stessa debba trovare adeguata valorizzazione tra gli attivi della procedura, soprattutto nei casi in cui risultino già accantonate somme residuate dai riparti a causa della irreperibilità di alcuni creditori. In tali casi, ai fini dell’omogeneizzazione delle proposte in vista della più celere e conclusiva valutazione, anche comparativa, delle medesime, si ritiene opportuno che i curatori prevedano il trasferimento all'assuntore di tali somme, invitando conseguentemente i soggetti proponenti alla formulazione della definitiva percentuale offerta comprensiva di tale Posta.

1 Art. 117 L.F.: IV. Per i creditori che non si presentano o sono irreperibili le somme dovute sono nuovamente depositate presso l’ufficio postale o la banca già indicati ai sensi

dell’articolo 34. Decorsi cinque anni dal deposito, le somme non riscosse dagli aventi diritto e i relativi interessi, se non richieste da altri creditori, rimasti insoddisfatti, sono versate a cura del depositario all’entrata del bilancio dello Stato per essere riassegnate, con decreti del Ministro dell’economia e delle finanze, ad apposita unità previsionale di base dello stato di previsione del Ministero della giustizia.

V. Il giudice, anche se è intervenuta l’esdebitazione del fallito, omessa ogni formalità non essenziale al contraddittorio, su ricorso dei creditori rimasti insoddisfatti che abbiano presentato la richiesta di cui al quarto comma, dispone la distribuzione delle somme non riscosse in base all’articolo 111 fra i soli richiedenti.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 19 di 58

3.2.8 Prose cuzione a t t iv i tà concorsua l i in pendenza d i domanda d i concordato preven t ivo . Tenuto conto dell'esperienza maturata circa i tempi non brevi di definizione dei procedimenti concordatari, si deve confermare la necessità di non interrompere le attività concorsuali in pendenza dei procedimenti medesimi. Delle variazioni conseguenti a tali attività, sia con riferimento all'attivo ed all'ammontare delle liquidità, che agli stati passivi dovranno essere date tempestive comunicazioni ai soggetti interessati, al fine di consentire l'aggiornamento delle definitive proposte alle risultanze emergenti alla data quanto più prossima all'eventuale deposito delle proposte al Tribunale, quando autorizzato. Talvolta e’ capitato che, proprio a seguito dell’avvio delle fasi di pubblicazione dell’avvio delle procedure di Data Room ed a seguito delle stesse, si verifichi la possibilità di ottenere un consistente miglioramento delle offerte transattive che la procedura puo’ ricevere a definizione delle azioni legali piu’ importanti radicate. A volte puo’ addirittura capitare che, a seguito di tale attività, le proposte transattive che in questo periodo pervengono alla procedura consentono di effettuare una valutazione comparativa in ordine al proseguimento della liquidazione e che genera necessariamente un giudizio negativo in ordine all’accoglimento delle proposte di concordato ricevute ed una netta convenienza alla prosecuzione del fallimento. Tale fenomeno e’ dovuto al fatto che le società che partecipano alla Data Room si attivano poi per:

- la ricerca di soluzioni transattive con i terzi che risultano avere azioni legali pendenti nei confronti della procedura in modo tale che, alla presentazione della proposta, sanno già esattamente quanto sarà il realizzo proveniente dagli assets della procedura dalla definizione della azioni pendenti;

- l’attivazione delle trattative volte alla acquisto dei crediti insinuati nella procedura ad un prezzo sicuramente inferiore rispetto alle aspettative di realizzo stimate.

In ogni caso occorre considerare che, generalmente, le società cha anno in corso azioni legali con la curatela e che devono quindi ricercare una soluzione transattiva con queste società che si accingono al deposito del ricorso per il concordato fallimentare, preferiscono comunque transigere con la curatela. Si immagini, ad esempio il caso in cui vi sia una importante sentenza di I grado che condanna un istituto di credito a restituire alla società fallita una somma rilevante e che sia attualmente in fase di appello. E’ evidente che, in questo caso, l’assuntore, una volta omologato il concordato potrebbe attivare questa sentenza che e’ provvisoriamente esecutiva e poi, una volta incassato il relativo valore ed a seguito del passaggio in giudicato dei gradi di giudizio successivi potrebbe non avere piu’ a tale epoca la disponibilità delle somma da restituire.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 20 di 58

4 Fasi successive al deposito della domanda di concordato A seguito del deposito di una o piu’ domande di concordato, si possono verificare i casi di seguito descritti. 4.1 Caso di presentazione di una proposta In caso di presentazione di una proposta, il curatore o i commissari, nell'ambito del parere di competenza, avranno cura di esprimere le loro valutazioni circa: (i) la legittimazione attiva alla presentazione della proposta di concordato e l'affidabilità

del proponente;

(ii) la congruità delle proposte e la loro convenienza comparativa rispetto alla prosecuzione della liquidazione quale desumibile da una simulazione delle percentuali (debitamente attualizzate) che potrebbero essere distribuite nell'arco di tempo stimato per la chiusura e tenuto conto, altresì, del vantaggio derivante ai creditori fornitori dall'anticipazione della facoltà di detrazione dell'IVA nell'ipotesi concordataria;

(iii) le garanzie offerte.

4.2 Caso di presentazione di piu’ proposte In caso di presentazione di più proposte, ovvero qualora ne sopraggiungano di nuove prima del provvedimento di autorizzazione al deposito presso il competente Tribunale nel caso delle amministrazioni straordinarie ovvero prima della comunicazione ai creditori nel caso dei fallimenti, i commissari / curatori, nel parere di competenza, oltre a quanto precisato, avranno cura di fornire tutti gli elementi rilevanti per l'istruttoria della procedura, sentito il Comitato dei Creditori o di sorveglianza, ai fini delle autorizzazioni di competenza. Nel caso di pluralità di proposte, i commissari / curatori dovranno:

- riservarsi altresì la facoltà di indire, prima di formalizzare il parere di competenza agli organi della procedura e dandone agli stessi comunicazione, una ulteriore fase volta al miglioramento delle proposte oppure una gara ai rilanci sulla base della percentuale più alta offerta, qualora ciò sia ritenuto opportuno al fine di massimizzare il grado di soddisfazione dei creditori.

- nella gara per l’ottenimento di un eventuale rilancio delle offerte e’ necessario che il Commissario / curatore precisi agli interessati i requisiti necessari per rendere le singole proposte omogenee.

A titolo esemplificativo, potrà indicare:

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 21 di 58

- quali sono le spese da stimare per i professionisti che hanno lavorato per la procedura (spese legali, periti, esperto ex art. 124 L.F., spese degli organi di procedura) affinche’ le stesse siano omogenee;

- se gli interessati intendono garantire o meno anche le eventuali insinuazioni tardive che potrebbero pervenire alla procedure ex art. 70 LF, ovvero se intendano invece cristallizzare il proprio impegno ai soli crediti ammessi;

- le eventuali garanzie da richiedere per le azioni legali pendenti, dalle quali potrebbe scaturire un eventuale ulteriore passivo, il cui esito sia ancora incerto;

- le imposte di registro che gravano sulle azioni legali definite (il cui avviso di

liquidazione non sia ancora stato notificato) e sulle azioni legali pendenti; - le spese per la custodia dei documenti e per il mantenimento del coadiutore

contabile e fiscale per la predisposizione degli adempimenti necessari.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 22 di 58

4.3 La relazione giurata prevista dall’art. 124 LF e problemi connessi. L’Art. 124, comma terzo, lf. stabilisce che “La proposta può prevedere che i creditori muniti di privilegio, pegno o ipoteca, non vengano soddisfatti integralmente, purchè i l p iano ne preveda la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione indicato nella re lazione g iurata di un profess ionis ta in possesso de i requis i t i d i cui a l l 'art . 67, terzo comma, l e t t . d) des ignato dal tr ibunale . Il trattamento stabilito per ciascuna classe non può avere l'effetto di alterare l'ordine delle cause legittime di prelazione. Al riguardo, la Corte di Cassazione (cfr. Cass. civ. Sez, I, 29.7.2011 n. 16738) ha affermato che "la relazione giurata prevista dalla L.F. art. 124, comma 2, nel lesto introdotto dal D. Lgs. n.5 del 2006 e confermato dal Digs. n 169 del 2007, ha la funzione di consentire la valutazione delle effettive possibilità di realizzo del valore dei cespiti acquisiti all'attivo del fallimento in caso di vendita forzata, ai fini di una consapevole espressione del voto da parte dei creditori in sede di approvazione del concordato, nonché del controllo riservato al giudice in ordine alla corretta formazione delle classi ed al rispetto dell'ordine delle cause di prelazione";

Si pone quindi il problema di valutare se tale nomina possa avvenire a monte o a valle di una proposta di concordato ovvero possa essere chiesta da un qualsiasi soggetto interessato al deposito di una domanda di concordato preventivo ovvero se debba essere chiesta dalla procedura solo dopo il deposito di una domanda di concordato fallimentare al fine di valutare l’effettiva consistenza del patrimonio e la conseguente possibilità di soddisfacimento dei creditori.

Sulla base di un caso che si e’ di recente verificato in una amministrazione straordinaria, si e’ venuto a consolidare un orientamento prevalente che postula che tale nomina possa avvenire solo dopo che la proposta sia stata già formulata, ponendo quindi questa possibilità come funzionale all’approvazione da parte dei creditori e del giudice. Ne consegue che la richiesta della nomina dell'esperto ai sensi dell'art. 124 citato, risulterebbe prematura prima del deposito della proposta di concordato dovendosi collocare a valle della presentazione di una proposta di concordato, laddove sia ancora in corso o sia in preparazione un procedimento ad evidenza pubblica finalizzato a sollecitare la presentazione di proposte di concordato. In tale contesto, la nomina dell'esperto effettuata, su richiesta di uno dei partecipanti al procedimento, prima della formulazione della proposta concordataria, comporterebbe peraltro un rischio di alterazione della par condicio tra tutti i soggetti ammessi alla data room con conseguente pregiudizio per il buon esito della procedura avviata. Par condicio che apparirebbe lesa dalla circostanza che il consulente che verrebbe nominato dal Tribunale, su istanza di un partecipante alla data room, avrebbe accesso alla stessa data-room nell’interesse di una parte e non quindi dei creditori. Questa norma, in realtà, e’ finalizzata alla tutala dei creditori e non pare possa essere utilizzata nell’interesse di una singola società interessata a presentare una istanza di concordato.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 23 di 58

Del resto, la stessa norma prevede la nomina di un perito che debba esprimersi sulla base di un “piano” e di una “proposta” che quindi postula l’avvenuto deposito di una domanda di concordato. Quanto alla competenza della nomina dell'esperto, si deve segnalare che in un recente caso di amministrazione straordinaria, il Ministero dello Sviluppo Economico ha ritenuto di provvedere alla nomina per effetto del combinato disposto delle norme sopra richiamate (artt. 214 e 124 LF) con l'art. 201, comma 2 L.F. il quale prevede che "si intendono sostituiti nei poteri del Tribunale e del giudice delegato l'autorità amministrativa che vigila sulla liquidazione.. ". Il Tribunale di Verona (G.I. dott. Platania) e La Corte di Appello di Venezia hanno confermato questo orientamento disponendo la revoca dell’esperto che era stato nominato. 4.4 Iter da seguire per effettuare la scelta della proposta piu’ conveniente. Nei punti di seguito indicati, si e’ cercato di dare un’idea ed uno spunto di quelli che sono i punti fondamentali da seguire o cui prestare attenzione per la scelta della procedura piu’ conveniente per i creditori.

1) Ricevimento delle proposte e procedimento previsto di apertura delle buste. (preferibilmente davanti a notaio con relativo certificato)

2) Fase di valutazione delle proposte.

2.1) Nel caso di pluralità di proposte di contenuto pressoche’ analogo e’ possibile avviare un procedimento di gara competitiva per ottenere il miglioramento delle offerte e quindi di massimizzare il soddisfacimento del ceto creditorio. (Si veda, a titolo esemplificativo, l’allegato n. 3 predisposto)

3) Scelta della proposta piu’ conveniente: qualora la proposta sia unica ovvero le proposte siano piu’, ma una di esse sia in assoluto piu’ conveniente, ovvero in esito al procedimento di gara competitiva qualora si giunga ad ottenere la proposta ritenuta migliore nell’interesse della procedura, si attua la scelta della proposta ritenuta piu’ conveniente.

4) A questo punto, una volta effettuata tale scelta, e’ opportuno indirizzare una comunicazione a tutti gli interessati per: - escludere coloro che non sono piu’ in competizione in quanto hanno

formalizzato proposte meno convenienti

- comunicare al terzo che ha formalizzato la proposta migliore che si intende coltivarla

- avviare l’iter autorizzativo previsto per le relative autorizzazioni degli organi competenti ed il conseguente deposito in Tribunale (nel caso in cui la proposta migliorativa finale sia pervenuta presso lo studio o presso un notaio).

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 24 di 58

- richiedere la predisposizione delle garanzie (secondo il modello predisposto dalla procedura);

5) Nella predisposizione dei pareri e le autorizzazioni (per le A.S., ad esempio, e’

necessario ottenere il preventivo parere favorevole sia dei commissari che del Comitato di Sorveglianza, ai sensi dell’art. 214 LF, mente per i fallimenti e’ necessario avere il parere del curatore e del comitato dei creditori, ai sensi dell’art. 125 L.F.) e’ necessario valutare la convenienza comparativa rispetto: - alla prosecuzione della liquidazione ed alle garanzie offerte (l’art. 125, comma

1, prevede che il curatore esprime il parere "con specifico riferimento ai presumibili risultati della liquidazione e alle garanzie offerte"), disciplina, anche l'ipotesi di presentazione dì più proposte di concordato;

- dalle indicazioni date dal Ministero delle Attività Produttive, emerge, inoltre,

quale ulteriore criterio di valutazione quello della preferenza, nel caso di sostanziale equivalenza delle rispettive condizioni, da accordare alle proposte relative a tutte le società del gruppo;

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 25 di 58

5 Iter della domanda di concordato (fase giudiziale) 5.1 Fase relativa alla ricezione della proposta, alla relativa valutazione ed alla successiva

comunicazione ai creditori. (art. 125 e 126) Di seguito e’ invece riportato l’iter da seguire a seguito del deposito della domanda di concordato:

1) Parere del curatore con specifico riferimento ai presumibili risultati della liquidazione ed alle garanzie offerte.

2) Successiva acquisizione del parere del Comitato dei creditori.

3) Trasmissione della proposta, unitamente al parere del curatore e del Comitato dei creditori ai creditori specificando: • dove possono essere reperiti i dati per la sua valutazione • che la mancata risposta sara' considerata come voto favorevole • fissa un termine non inferiore a venti giorni né superiore a trenta, entro il quale

i creditori devono far pervenire nella cancelleria del tribunale eventuali dichiarazioni di dissenso

4) In caso di presentazione di più proposte o se comunque ne sopraggiunge una

nuova, prima che il giudice delegato ordini la comunicazione, il comitato dei creditori sceglie quella da sottoporre all'approvazione dei creditori;

5) su richiesta del curatore, il giudice delegato può ordinare la comunicazione ai creditori di una o altre proposte, tra quelle non scelte, ritenute parimenti convenienti.

6) Nel caso proposta con condizioni differenziate per singole classi di creditori essa,

prima di essere comunicata ai creditori, deve essere sottoposta, con i pareri di cui al primo e secondo comma, al giudizio del tribunale che verifica il corretto utilizzo dei criteri di cui all’articolo 124, secondo comma, lettere a) e b) tenendo conto della relazione resa ai sensi dell’articolo 124, terzo comma.

7) Se la società fallita ha emesso obbligazioni o strumenti finanziari oggetto della

proposta di concordato, la comunicazione è inviata agli organi che hanno il potere di convocare le rispettive assemblee, affinché possano esprimere il loro eventuale dissenso. Il termine previsto dal terzo comma è prolungato per consentire l’espletamento delle predette assemblee.

8) Comunicazione ai creditori (nuove regole con le pec ovvero pubblicazioni – art.

125, 126 e 214 LF) (Art. 126: Ove le comunicazioni siano dirette ad un rilevante numero di destinatari, il giudice delegato può autorizzare il curatore a dare notizia della proposta di

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 26 di 58

concordato, anziché con comunicazione ai singoli creditori, mediante pubblicazione del testo integrale della medesima su uno o più quotidiani a diffusione nazionale o locale.)

5.2 Fase relativa alla votazione e approvazione nel fallimento (art. 127 e 128 LF)

1) La proposta puo’ essere presentata:

a) prima che lo stato passivo venga reso esecutivo. Hanno diritto al voto i creditori che risultano dall’elenco provvisorio predisposto dal curatore e approvato dal giudice delegato;

b) dopo che lo stato passivo e’ stato reso esecutivo.

Gli aventi diritto al voto sono quelli indicati nello stato passivo reso esecutivo ai sensi dell’articolo 97. In quest’ultimo caso, hanno diritto al voto anche i creditori ammessi provvisoriamente e con riserva.

2) Il diritto di voto nel concordato:

2.1) Non hanno diritto al voto se non rinunciano al diritto di prelazione, i creditori

muniti di privilegio, pegno o ipoteca, ancorché la garanzia sia contestata, dei quali la proposta di concordato prevede l’integrale pagamento, salvo quanto previsto dal terzo comma. La rinuncia può essere anche parziale, purché non inferiore alla terza parte dell’intero credito fra capitale ed accessori; Qualora i creditori muniti di privilegio, pegno o ipoteca rinuncino in tutto o in parte alla prelazione, per la parte del credito non coperta dalla garanzia sono assimilati ai creditori chirografari; la rinuncia ha effetto ai soli fini del concordato. I creditori muniti di diritto di prelazione di cui la proposta di concordato prevede, ai sensi dell’articolo 124, terzo comma, la soddisfazione non integrale, sono considerati chirografari per la parte residua del credito.

2.2) Sono esclusi dal voto e dal computo delle maggioranze il coniuge del debitore, i suoi

parenti ed affini fino al quarto grado e coloro che sono diventati cessionari o aggiudicatari dei crediti di dette persone da meno di un anno prima della dichiarazione di fallimento.

2.3) La stessa disciplina si applica ai crediti delle società controllanti o controllate o sottoposte a comune controllo.

2.4) I trasferimenti di crediti avvenuti dopo la dichiarazione di fallimento non

attribuiscono diritto di voto, salvo che siano effettuati a favore di banche o altri intermediari finanziari.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 27 di 58

3) L’approvazione del concordato:

3.1) Il concordato è approvato dai creditori che rappresentano la maggioranza dei crediti ammessi al voto.

3.2) Ove siano previste diverse classi di creditori, il concordato è approvato se tale maggioranza si verifica inoltre nel maggior numero di classi.

3.3) I creditori che non fanno pervenire il loro dissenso nel termine fissato dal giudice

delegato si ritengono consenzienti. 3.4) La variazione del numero dei creditori ammessi o dell’ammontare dei singoli crediti,

che avvenga per effetto di un provvedimento emesso successivamente alla scadenza del termine fissato dal giudice delegato per le votazioni, non influisce sul calcolo della maggioranza.

3.5) Quando il giudice delegato dispone il voto su più proposte di concordato ai sensi

dell'articolo 125, secondo comma, terzo periodo, ultima parte, si considera approvata quella tra esse che ha conseguito il maggior numero di consensi a norma dei commi precedenti e, in caso di parità, la proposta presentata per prima.

5.3 Il giudizio di omologazione e reclamo (art. 129 e 131 LF)

1) Relazione del curatore in merito all’esito delle votazioni:

Decorso il termine stabilito per le votazioni, il curatore presenta al giudice delegato una relazione sul loro esito.

2) Immediata comunicazione al proponente, ai creditori dissenzienti e al fallito. Se la proposta e' stata approvata, il giudice delegato dispone che il curatore ne dia immediata comunicazione a mezzo posta elettronica certificata al proponente, affinche' richieda l'omologazione del concordato e ai creditori dissenzienti. Al fallito, se non e' possibile procedere alla comunicazione con modalita' telematica, la notizia dell'approvazione e' comunicata mediante lettera raccomandata con avviso di ricevimento.

3) Fissazione del termine per la proposizione di eventuali opposizioni e

pubblicazione del medesimo presso il Registro delle Imprese e per il deposito della relazione motivata e definitiva del Comitato dei creditori o del curatore. Con decreto da pubblicarsi a norma dell'articolo 17 (ovvero presso il registro delle Imprese), fissa un termine non inferiore a quindici giorni e non superiore a trenta giorni

- per la proposizione di eventuali opposizioni, anche da parte di qualsiasi altro interessato,

- per il deposito da parte del comitato dei creditori di una relazione motivata col suo parere definitivo. Se il comitato dei creditori non provvede nel termine, la relazione e' redatta e depositata dal curatore nei sette giorni successivi.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 28 di 58

4) L'opposizione e la richiesta di omologazione si propongono con ricorso a

norma dell'articolo 26 (articolo sul reclamo al Tribunale contro gli atti del G.D). 5) Il tribunale, verificata la regolarità della procedura e l'esito della votazione:

5.1) se nel termine fissato non vengono proposte opposizioni

omologa il concordato con decreto motivato non soggetto a gravame,

5.2) Se sono state proposte opposizioni, assume i mezzi istruttori richiesti dalle parti o disposti di ufficio, anche

delegando uno dei componenti del collegio. Nell’ipotesi di cui al secondo periodo del primo comma dell’articolo 128, se un

creditore appartenente ad una classe dissenziente contesta la convenienza della proposta, il tribunale può omologare il concordato qualora ritenga che il credito possa risultare soddisfatto dal concordato in misura non inferiore rispetto alle alternative concretamente praticabili

5.3) In ogni caso, provvede con decreto motivato pubblicato a norma dell'articolo 17

(Presso la CCIAA competente).

6. Eventuale reclamo alla Corte di Appello avverso il decreto di omologa (vd. art. 131). 5.4 L’efficacia e gli effetti dell’omologa (art. 130 e 135 LF) Art. 130 - Efficacia A seguito del decreto di omologa: La proposta di concordato diventa efficace

- dal momento in cui scadono i termini per opporsi all’omologazione, - dal momento in cui si esauriscono le impugnazioni previste dall’articolo 129.

Quando il decreto di omologazione diventa definitivo,

- il curatore rende conto della gestione ai sensi dell’articolo 116 - il tribunale dichiara chiuso il fallimento.

Art. 135 - Effetti Il concordato è obbligatorio per tutti i creditori anteriori all’ apertura del fallimento, compresi quelli che non hanno presentato domanda di ammissione al passivo. A questi però non si estendono le garanzie date nel concordato da terzi.

I creditori conservano la loro azione per l'intero credito contro i coobbligati, i fideiussori del fallito e gli obbligati in via di regresso.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 29 di 58

5.5 Fase di esecuzione Successivamente all’omologa, si pone poi la successiva fase dell’esecuzione che puo’ essere così indicata:

1) La fase di esecuzione ha inizio solo quando il decreto di omologa puo’ ritenersi definitivo.

2) Il provvedimento è pubblicato ed affisso ai sensi dell’art. 17.

3) Le spese sono a carico del debitore.

4) Dopo l’omologazione del concordato il giudice delegato, il curatore e il comitato dei creditori ne sorvegliano l’adempimento, secondo le modalità stabilite nel decreto di omologazione.

5) Puo’ essere ipotizzata l’esecuzione del concordato a cura diretta da parte del

proponente / assuntore, ma in ogni caso, agli organi di vigilanza (giudice delegato, curatore, comitato dei creditori – autorità di vigilanza, commissari straordinari) compete un obbligo di sorveglianza che puo’ portare alla risoluzione ed annullamento di cui al punto 2.

6) Il decreto di omologa va sottoposto a registrazione.

7) L’esecuzione della procedura, viene generalmente gestita congiuntamente con il

proponente / assuntore, il che vuol dire che anche i pagamenti possono essere effettuati a firme congiunte.

8) Le somme spettanti ai creditori contestati, condizionali o irreperibili sono

depositate nei modi stabiliti dal giudice delegato.

9) Accertata la completa esecuzione del concordato, il giudice delegato ordina lo svincolo delle cauzioni e la cancellazione delle ipoteche iscritte a garanzia e adotta ogni misura idonea per il conseguimento delle finalità del concordato.

10) Dopo che il decreto di omologa è passato in giudicato, seguirà, se necessaria, la fase

di liquidazione dei beni.

11) Ultimata la liquidazione e/o realizzate le somme previste dalla proposta, il curatore (o l’assuntore) procede alla ripartizione delle somme secondo le modalità stabilite nel decreto di omologa sotto la sorveglianza del Giudice Delegato, (del Curatore) e del Comitato Dei Creditori. Se nulla è stabilito nel decreto, si seguirà il procedimento di cui all’art. 117 L.F. Le somme spettanti ai creditori irreperibili sono solitamente depositate in Cancelleria con libretto di deposito bancario o postale, previa autorizzazione del Giudice Delegato.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 30 di 58

5.6 Fase della chiusura della procedura Infine, di seguito sono riportati gli adempimenti da svolgere nella fase di chiusura della procedura.

1) Effettuata la registrazione e conclusa l’esecuzione del concordato, si dovrà procedere con la chiusura della procedura concorsuale;

2) Predisposizione del conto della gestione e relativa approvazione;

3) Una volta approvato il conto della gestione si predispone l’istanza per la liquidazione del compenso al curatore.

4) Si provvede poi al deposito dell’istanza per la chiusura della procedura

allegando alla stessa la prova della avvenuta esecuzione e delle quietanze relative ai pagamenti effettuati ai creditori.

5) Con il provvedimento di chiusura della procedura, il giudice ordina lo svincolo

delle garanzie e la cancellazione delle ipoteche (art. 136 LF.)

6) Nel caso di inadempimento puo’ essere risolto il concordato con il procedimento di cui all’art. 137 LF o annullato ex art. 138 LF.

7) Accertata la completa esecuzione del concordato, il Giudice in calce all’istanza di

chiusura, emette decreto di esecutorietà ex-art. 136 L.F. che: - dichiara la completa avvenuta esecuzione del concordato; - ordina lo svincolo delle cauzioni e la cancellazione delle ipoteche iscritte a

garanzia.

8) Emesso il provvedimento, la Cancelleria rilascerà le copie autentiche, per gli adempimenti di pubblicazione (ex art. 17 L.F.), che saranno eseguiti dal Curatore (affissione all’albo del Tribunale, iscrizione al Registro delle Imprese

5.7 Mancata esecuzione del concordato Se le garanzie promesse non vengono costituite ovvero non possono essere adempiuti gli obblighi derivanti dal concordato e dalla sentenza di omologa, il Curatore dovrà relazionare il Tribunale. Questo ordina la comparizione del fallito e dei fideiussori e, con decreto in camera di consiglio non soggetto a gravame, ordina la risoluzione del concordato. Il ricorso può essere presentato anche dai creditori o d’ufficio. Con la sentenza che risolve il concordato, il Tribunale riapre la procedura di fallimento.

Stefano Tonelato Il concordato fallimentare - lezione del 22.3.2013

Pagina 31 di 58

6 Gli aspetti fiscali 6.1 La questione dell’imposta di registro nelle diverse tipologie di concordato