Embed Size (px)

Citation preview

Guia Explicativo daLei Modelo para os

Bancos Centrais da SADC

2011

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011

Lista de abreviaturas

BIS Banco de Pagamentos Internacionais

CCBG Comité de Governadores dos Bancos Centrais da SADC

CEO Diretor-Geral Executivo

ECB Banco Central Europeu

ESCB Sistema Europeu de Bancos Centrais

FIP Protocolo sobre Finanças e Investimento

IAS Normas Internacionais de Contabilidade

IFRS Normas Internacionais de Relato Financeiro

IMF Fundo Monetário Internacional

MoU Memorando de Entendimento

MPC Comité de Política Monetária

RISDP Plano Estratégico Indicativo de Desenvolvimento Regional

SADC Comunidade para o Desenvolvimento da África Austral

SC Comité Diretivo

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011

Conteúdo

Descrição geral ............................................................................................. 1

Capítulo I Denominação, Objetivos e Funções do Banco .......................... 16

Capítulo II Disposições institucionais ......................................................... 26

Capítulo III Comité de Política Monetária .................................................... 38

Capítulo IV Unidade monetária, notas de banco e emissão de moedas e notas...................................................................................... 46

Capítulo V Relação com o Governo ........................................................... 54

Capítulo VI Relação com Bancos e Outras Instituições Financeiras ............ 64

Capítulo VII Reservas Internacionais e Operações de Câmbio Estrangeiras ... 70

Capítulo VIII Sistemas de Pagamento, Compensação e Liquidação ............. 76

Capítulo IX Requisitos relativos a Contabilidade e Relatórios ....................... 79

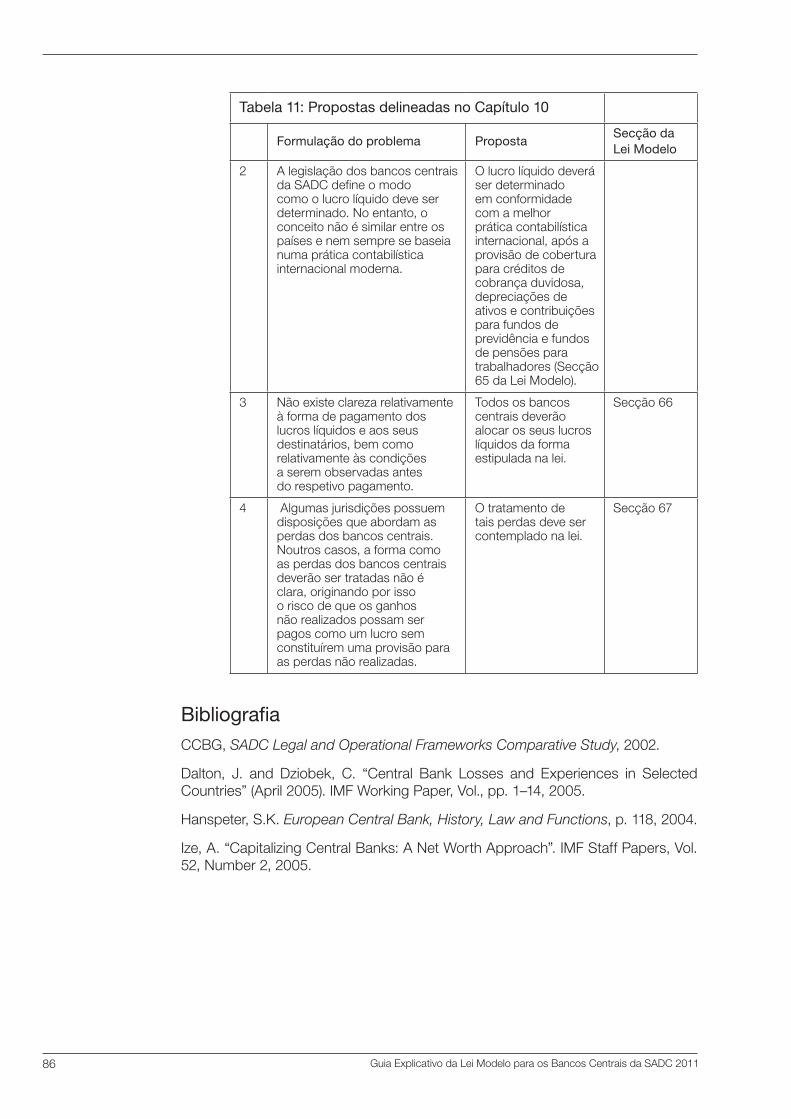

Capítulo X Lucros e Reservas .................................................................... 84

Capítulo XI Disposições Gerais ................................................................... 87

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 1

Descrição geral

------------ Sumário -----------

1. Introdução

2. Contexto

3. Metodologia

4. Estado atual da legislação dos bancos centrais

5. Política e princípios dos bancos centrais

6. Estabilidade financeira e o papel dos bancos centrais

7. A base para uma nova legislação

8. Os principais aspetos de uma nova legislação

9. Conclusão

1. IntroduçãoEste Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC (o Guia) explica os argumentos da política em relação às opções escolhidas pelo Comité de Governadores dos Bancos Centrais (CCBG) para desenvolver uma legislação harmonizada para os bancos centrais da SADC.

O Guia contém propostas e opções para a Lei Modelo e apresenta uma análise comparativa dos conteúdos das leis existentes para os bancos centrais da SADC (tal qual em 2002). Portanto, as informações presentes neste Guia explicam as disposições da Lei Modelo.

O Guia começa com uma curta revisão das leis atuais dos bancos centrais nos diferentes países da SADC e das desvantagens destas mesmas leis. Continua propondo temas ou princípios para o desenvolvimento da legislação modelo discutida nos capítulos subsequentes, juntamente com uma tentativa de explicar a motivação destas propostas. Os capítulos do Guia estão alinhados com os capítulos da Lei Modelo.

2. ContextoO Comité de Governadores dos Bancos Centrais da SADC (CCBG) é uma entidade da SADC cujo objetivo, inter alia, é promover a cooperação dos Estados-Membros para o desenvolvimento e a integração económica regional. O CCBG foi estabelecido em agosto de 1995 como um veículo para a cooperação especificamente na política monetária e nas atividades do banco central na região da SADC.

Os Termos de Referência do CCBG abrangem as questões dos bancos centrais que precisam de ser revistas de modo a obter convergência na região da SADC. Um dos requisitos dos Termos de Referência é que os quadros legais e operacionais dos bancos centrais da SADC devem ser comparados e analisados de modo a obter compatibilidade.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 20112

O Plano de Desenvolvimento Estratégico Indicativo Regional (RISDP) lista o Memorando de Entendimento (MoU) sobre a Harmonização de Quadros Legais e Operacionais para os Bancos Centrais da SADC e o desenvolvimento do estatuto modelo do banco central para a região como os dois mais importantes marcos para um estado mais coerente e convergente de modo a facilitar a harmonização da política monetária na região.

A visão do CCBG é a de que os bancos centrais da SADC devem desenvolver uma lei modelo para guiar a reforma da legislação individual dos bancos centrais. A abordagem desejada é a de que a legislação dos bancos centrais na região seja revista e substituída por princípios presentes na lei modelo sobre o banco central desenvolvidos através da participação de todos os bancos centrais da SADC. Tal para estabelecer as melhores práticas internacionais e promover o processo de integração da SADC. É neste contexto que o CCBG desenvolveu a Lei Modelo para a região SADC.

Nos últimos 20 a 30 anos, assistimos a uma mudança gradual na forma como os bancos centrais exercem as suas funções. Tal tem sido acompanhado por uma análise do papel e poderes corretos dos bancos centrais por partes das instituições e internacionais como o Fundo Monetário Internacional (IMF) e o Banco de Pagamentos Internacionais (BIS) e académicos. A mudança parece ter sido precipitada parcialmente pelos desenvolvimentos na Europa Central e Oriental, bem como na Ásia Central, cujas economias que se transformaram de centralmente controladas a economias de mercado, precisavam de novas instituições, incluindo bancos centrais. Outro dos fatores foi os desenvolvimentos na União Europeia com a introdução de uma moeda unificada e o estatuto concomitante no sistema dos bancos centrais europeus. Além disso, vários países na região da SADC sofreram um processo de democratização e liberalização no início da década de 90 para o qual necessitaram de quadros legais apropriados para as suas novas dispensas.

Mais recentemente, a questão do “bom governo” dos bancos centrais, “como uma forma de proporcionar estabilidade macroeconómica, crescimento económico ordenado e um ambiente regulamentar estável”1 tem estado sob discussão ativa. Estes desenvolvimentos criaram uma oportunidade para os bancos centrais da SADC reverem as suas leis de modo a poderem disponibilizar um enquadramento apropriado para o banco central no século XXI.

3. Metodologia do GuiaO Guia foi preparado pelo Comité Diretivo sobre Quadros Legais e Operacionais para os Bancos Centrais da SADC do CCBG, com a participação de especialistas jurídicos e económicos de todos os bancos centrais da SADC. Foram recebidas várias participações em diferentes fases com comentários do BIS e IMF e melhorias de modelo por um relator de parecer de linguagem jurídica simples.

O processo de desenvolvimento de uma lei modelo e deste Guia começou com um estudo intitulado “Legal and Operational Frameworks of SADC Central Banks: A Comparative Study, 2002”. O objetivo do estudo era o de resumir as estruturas legais e operacionais de todos os bancos centrais da SADC, analisar as diferenças nestas estruturas, determinar, sempre que possível, as razões para as diferentes situações e propor passos e

1. Amtenbrink, F., “The Three Pillars of Central Bank Governance – Towards a Model Central Bank Law or a Code of Good Governance”, presentation during an IMF Legal Workshop on Central Banking, March 2004.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 3

vias para alcançar uma maior comparabilidade e harmonização entre os bancos centrais da região.2

Foi atribuída a diferentes bancos centrais a preparação de diferentes capítulos do Guia, com base nos capítulos propostos presentes na Lei Modelo. Os relatórios preliminares foram, depois, discutidos e adaptados por especialistas jurídicos e economistas de todos os bancos centrais da SADC. Este processo, conduzido através de workshops, implicou a discussão e o debate exaustivo entre os administradores dos bancos centrais da SADC.

As propostas avançadas na lei modelo tiveram em consideração as tendências internacionais do governo e o desempenho do banco central. Contudo, as propostas apresentadas também tiverem em conta, sempre que possível, as condições especiais existentes em determinados países da SADC. É da mesma forma reconhecido que um banco central individual pode alterar a legislação de modo a estabelecer as necessidades particulares do país.

4. Estado atual da legislação dos bancos centrais na região da SADCA região da SADC contém, pelo menos, três famílias jurídicas distintas, nomeadamente Lei Comum, Lei Civil e Lei Romano-Holandesa. Portanto, apesar de partilharem funções comuns, os bancos centrais da região da SADC têm poderes vastamente diferentes e diferentes regimes legais.

A SADC compreende 15 países em fases diferentes de desenvolvimento. Cada país tem o seu próprio banco central com o seu próprio estatuto de banco central. A natureza desta legislação varia vastamente de país para país, especialmente no que toca às relações entre o Governo e os bancos centrais na operação da política monetária. Estas variações são uma consequência das circunstâncias políticas, sociais e económicas dos países individuais, bem como do equilíbrio do pensamento político na altura em que a legislação foi promulgada. O período em que estes estatutos foram promulgados está compreendido entre 1974 a 2005.

A maior parte dos estatutos existentes do banco central foram promulgados nos anos 90 do século XX. Porém, ao contrário das expectativas, estas leis não abordaram as questões pertinentes associadas ao banco central moderno e, em particular, à tendência para a independência do banco central. Além disso, a maior parte da legislação atual do banco central da SADC prevê objetivos múltiplos para os bancos centrais e peca pela falta de clareza em relação aos poderes e funções do banco central. Parte da legislação dos bancos centrais não faz qualquer referência expressa a objetivos e apenas apresenta uma lista de funções e deveres.

Além disso, apesar do movimento geral para a independência do banco central pelos bancos centrais modernos, a maior parte da legislação dos bancos centrais da SADC prevê que o Ministro responsável pelas matérias financeiras nacionais emita diretivas sobre os mesmos. A política do banco central também poder ser sujeita a aprovação pelo Primeiro-Ministro em algumas jurisdições.

2. Vide “Legal and Operational Framework of SADC Central Banks: Proposed Study”. Document 98/04/03 – 10.1 of the CCBG.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 20114

Alguns estatutos dos bancos centrais contêm disposições que não deviam pertencer às funções dos bancos centrais, como a negociação de ações para fins de desenvolvimento. A legislação existente em algumas jurisdições pode até resultar em ganhos não realizados pagos ao Governo, em detrimento do banco central.

A procura de uma maior independência também resultou numa maior atenção à transparência e responsabilização e à necessidade de legislação para o seu estabelecimento. Torna-se cada vez mais claro que os bancos centrais da SADC precisam de rever as suas estruturas de governo para garantir que são apropriadas à tarefa do banco central do século XXI. Os bancos centrais da SADC precisam de melhorar os seus sistemas de governo, em particular, através de reformas jurídicas. Também precisam de modernizar as leis e os regulamentos aplicáveis de modo a prever um mandato eficaz.

5. Política e princípios dos bancos centraisA independência, responsabilização e transparência têm sido citados como os três pilares entrelaçados do banco central.3

5.1 Independência

A independência do banco central é estabelecida com base no princípio de necessidade de uma certeza e confiança a longo prazo na política monetária e num distanciamento desta área dos governos. A relação entre o banco central e o Governo é sempre controversa e tem implicações constitucionais, legais, económicas, políticas e sociológicas. O banco central tem um objetivo médio a longo prazo para alcançar inflação baixa e estável ou estabilidade dos preços. Portanto, o banco central deve ser uma entidade independente do Governo. A questão clássica da “independência” é, portanto, do poder político e inclui questões de nomeação e mandato de serviço para os governadores do banco central e a interação entre as autoridades fiscais e autoridades monetárias.

A independência do banco central é provavelmente a característica funcional mais debatida de um banco central na literatura económica e jurídica.4 Hoje há quase a unanimidade de que um banco central encarregado pela responsabilidade da política monetária deve ser independente do Governo. De acordo com Amtenbrink,

“O argumento [fundamental] é o de que os políticos eleitos enfrentam tentações monetárias contraditórias com uma política monetária adversa à inflação. A natureza própria da sua posição, baseada num mandato do eleitorado, faz com que seja impossível que os políticos sejam imparciais aos benefícios a curto prazo de uma política monetária expansiva.5”

Da mesma forma, Collier afirmou que os bancos centrais dos países desenvolvidos adquiriram maior independência em relação ao Governo, “provavelmente devido ao problema da consistência temporal. De acordo com Collier, “os governos aperceberam-se que teriam maiores capacidades para atingir os seus objetivos económicos, restringindo o seu próprio poder discricionário”. Por outras palavras, “limitando o seu poder de decisão aumentam o poder para alcançar os seus objetivos”6. Segundo

3. Amtenbrink, F., “The Three Pillars of Central Bank Governance”.

4. Amtenbrink, pg 2 and Nyberg, L., “The Framework of Modern Central Banking”, paper presented to a Conference on Reforming the State of Vietnam (Hanoi, 21 March 2006).

5. Ibid, pg 3.

6. Collier, P., “Central Bank Independence: Is it Bad for the Ministry of Finance”, paper presented to the Bank of Zambia “Symposium on Central Bank Independence: Does it Hurt the Treasury” (Livingstone, Zambia, November 2007).

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 5

Poole, “a independência do banco central é a conceção institucional que promete conciliar os diferentes horizontes de funcionários eleitos e do banco central”.7

Estes motivos foram articulados dentro da região de SADC. O ex-presidente da África do Sul, Thabo Mbeki, referindo-se à autonomia do banco central num discurso à Associação dos Governadores do Banco Central Africano afirmou que, “No nosso caso, este compromisso nasce da perceção de que a política monetária não deve estar sujeita às vicissitudes que confrontam necessariamente os partidos do governo.”8 Tal refere-se ao facto de que as “decisões da política monetária que têm impacto na economia com um desfasamento e por um período de tempo alargado, devem ser isoladas das pressões a curto prazo que acompanham os políticos do partido e eleições.”9

O conceito da independência no contexto da formulação da política monetária e da implementação pode ser classificado como a independência de objetivo ou independência do instrumento.

• A independência de objetivo é também, por vezes, referida como “independência política” e refere-se a um banco central com o poder de definir os objetivos finais da política monetária independentemente das “instituições políticas e, em particular, o Governo executivo”.10

• Por outro lado, a independência de instrumento, refere-se à capacidade do banco central em decidir e escolher livremente os instrumentos da política monetária aplicados de modo a alcançar os seus objetivos sem interferência das fontes externas.11 Esta é a forma da independência proposta para a região da SADC, já que muito dos países membros que não adotaram o combate à inflação trabalham para a adoção de um quadro político monetário de combate à mesma.

A independência também inclui aspetos diferentes que podem ser classificados variadamente como independência institucional, pessoal, funcional, organizacional e financeira. Mais especificamente, a independência institucional sobrepõe-se à independência funcional e é uma característica inerente à tradição da lei administrativa; o banco central irá cumprir o seu mandato delegado sem medo ou preconceito e sem censura ou parecer obrigatórios de uma entidade externa. Está associado à base jurídica do banco central como uma entidade que é separada da executiva e da legislatura, com a sua própria personalidade jurídica e cuja independência é garantida pelo estatuto/pela Constituição.

• A independência pessoal refere-se à nomeação, mandato, motivos para o afastamento, questões de conflito de interesse e procedimentos de demissão para os dirigentes, incluindo os Governadores e o Conselho de Administração (Conselho). Também é, por vezes, referido como “independência organizacional”.

• A independência funcional está associada à independência operacional. As ações do banco central não devem ser submetidas a aprovação prévia de nenhuma fonte, nem o banco central deve procurar obter instruções de nenhuma fonte. Entre as suas características fundamentais, a independência funcional exclui qualquer obrigação de disponibilizar crédito ao Governo.

7. Poole, W., “Institutions for Stable Prices: How to Design an Optimal Central Bank Law”, Federal Reserve Bank of St Louis Review, September/October 2003.

8. Mbeki, T., “Address at the 25th Meeting of the Association of African Central Bank Governors” (Johannesburg, 2001).

9. Mboweni, T. T., “Challenges of Central banking in Africa”, Keynote Address to the Bank of Zambia Symposium: Facing the Challenges of the 21st Century (Lusaka, 2004).

10. Amtenbrink, F., The Democratic Accountability of Central Banks (Hart Publishing, Oxford, 1999) at 18 and The European Central Bank: History, Role and Functions. Scheller, HK, (European Central Bank, 2004).

11. Amtenbrink, The Democratic Accountability of Central Banks.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 20116

• A independência financeira abrange o banco central ter a sua própria receita adequada separada do orçamento do Governo, um orçamento aprovado pelo Conselho do banco central e que não esteja sujeito à aprovação do Governo, bem como dos seus próprios auditores independentes. Porém, estas terminologias tendem a sobrepor-se.

5.2 Responsabilização

A tendência para a independência dos bancos centrais levanta questões em relação à responsabilização democrática. De forma geral, é aceite que a perspetiva jurídica de que uma instituição independente satisfazendo funções executivas precisa de estar “sujeita a alguns mecanismos de restrição de modo a não ir contra os princípios democráticos fundamentais”.12 Na verdade, teme-se que sem a responsabilização para com os representantes democraticamente eleitos, como a legislatura, os bancos centrais corram o risco de se tornarem “demasiado conservadores”13, podendo resultar na criação de uma política monetária menos ideal que não serviria o interesse público. Portanto, as propostas atuais procuram transformar os bancos centrais da SADC em instituições independentes e ainda assim totalmente responsáveis.

A responsabilização tem sido definida como a possibilidade de avaliar os resultados da política em comparação com os objetivos predefinidos. Desta forma, tem de ser contextualizada com verificações e balanços num sistema democraticamente eleito. O parlamento é o fórum apropriado de resposta para os bancos centrais, tendo em conta a doutrina da separação de poderes em três esferas dos órgãos estatais.

A preocupação com a responsabilização democrática diz respeito a todas as funções que o banco central desempenha, apesar do ênfase ser colocada na responsabilização democrática relativa ao desempenho da política monetária. Portanto, a independência do banco central deve ser acompanhada pelo requisito de responsabilidade. Estas propostas avançam um quadro de responsabilização que será principalmente, mas não limitado a dar contas a e comparecer perante a legislatura e irá incluir a responsabilização para com o público. As propostas detalhadas estão presentes no Capítulo IX que trata dos requisitos justificativos e da apresentação de relatórios.

5.3 Transparência

Espera-se que o banco central seja transparente na forma como toma decisões e implementa a política.14 Há medida que a tendência aumenta para a independência do banco central, a transparência é cada vez mais exigida aos bancos centrais como uma característica de uma instituição responsável para com o sistema democrático. A transparência diz respeito à abertura e está associada à disponibilidade de informações e interação com o público em decisões de política monetária por um banco central.

O código de boas práticas para a transparência nas políticas monetárias e financeiras, do Fundo Monetário Internacional, define transparência como se referindo a “… um ambiente no qual os objetivos da política, o seu quadro legal, institucional e económico, as decisões políticas e a sua fundamentação lógica, dados e informações associados a [ … ] políticas, e os termos da responsabilização das agências, são disponibilizados

12. Amtenbrink, Democratic Accountability, at 26.

13. Debelle, G. and Fischer, S., “How Independent Should a Central Bank Be?” CEPR Conference Paper no. 392, Stanford, 1994, at 28.

14. Poole, W., “Institutions for Stable Prices: How to Design an Optimal Central Bank Law”. Federal Reserve Bank of St Louis Review, September/October 2003.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 7

ao público de uma forma compreensível, acessível e atempada … ”.15 O antigo Presidente do Conselho da Reserva Federal refletindo no caso da transparência indicou nestes termos que, “… devíamos disponibilizar ao eleitorado o que pensamos, porque estamos a fazer o que fazemos e, em geral, sob que condições nos comportaríamos de forma diferente”.16

Espera-se que uma boa conceção do banco central faça com que os bancos centrais criem relatórios atempados acerca das ações políticas, incluindo os motivos para as alterações.17 Os aspetos fundamentais da transparência incluem divulgação imediata das decisões políticas e da fundamentação lógica dessas decisões. Tal é considerado necessário para que os mercados funcionem de forma eficiente.18 A responsabilização política, uma característica fundamental de um banco central independente, também exige transparência. A este respeito, a transparência funciona como um pré-requisito para a responsabilização.19

6. Estabilidade financeira e o papel dos bancos centrais

6.1 Formulação do problema

Na maior parte da legislação dos bancos centrais na região da SADC, não se inclui a questão da estabilidade do sistema financeiro. Foi deixado ao critério de cada banco central encontrar formas de lidar com a instabilidade do sistema financeiro quando tal acontece. A proeminência da instabilidade do sistema financeiro precede a maior parte da legislação dos bancos centrais na região da SADC.

6.2 Discussão

É, de uma forma geral, aceite que a estabilidade financeira é uma situação em que o sistema financeiro opera sem falhas graves ou impactos indesejáveis no desenvolvimento presente e futuro da economia como um todo, ao mesmo tempo que mostra um elevado grau de resistência aos ataques.

A estabilidade financeira pode ser perturbada tanto por processos de fontes internas ao setor financeiro, originando na emergência de pontos fracos, como pelos ataques fortes disseminados por fontes externas ao setor financeiro. Esses ataques podem surgir, entre outros, do ambiente macroeconómico externo, dos desenvolvimentos macroeconómicos domésticos, da posição dos principais devedores e credores das instituições financeiras, das políticas económicas ou mudanças no ambiente institucional. Em alguns casos, um período prolongado de inflação e taxas de juro baixas e estáveis pode alimentar e afastar a tomada de decisões de risco excessivas, que pode, em último caso, causar instabilidade financeira em direção ou após o pico do ciclo de negócio. Qualquer interação entre os pontos fracos e os ataques pode resultar no colapso das principais instituições financeiras e na interrupção de funções do sistema financeiro quanto à intermediação financeira e pagamentos. Em casos extremos, pode ainda levar a uma crise financeira com implicações adversas para a economia real.

A crise do mercado financeiro internacional que começou no verão de 2007 originou um período alargado de agitação financeira causado pelas perdas no crédito hipotecário de alto risco norte-americano. Stiglitz e Krugman, economista de renome, e o IMF e outros comentadores rotularam a crise

15. International Monetary Fund, Code of Good Practices on Transparency in Monetary and Financial Policies. Washington DC: IMF, 1999, pg 2.

16. Tercentenary Symposium of the Bank of England, 1994.

17. Poole, “Institutions for Stable Prices”.

18. Poole, ibid.

19. Amtenbrink, The Democratic Accountability of Central Banks, pg 7.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 20118

financeira como a pior crise financeira desde a Grande Depressão. Em meados de setembro de 2008, irrompeu numa crise financeira global declarada, precipitada por uma falha no banco de investimento Lehman Brothers. A perda subsequente de confiança no sistema financeiro provocou uma contração da liquidez no mercado interbancário. Os bancos tornaram-se extremamente relutantes em emprestar entre si e a liquidez rapidamente secou. No primeiro trimestre de 2009, a economia global estava no meio de uma profunda recessão/declínio. Todas as principais economias avançadas estavam em recessão enquanto a atividade em economias emergentes e em desenvolvimento abrandou abruptamente.

O impacto da crise financeira em grandes economias avançadas chegou na forma de contrações de crédito e congelamentos de liquidez. A erupção da crise financeira e a incerteza que se seguiu provocou um aumento na poupança precautória e na redução associada ao investimento e procura dos consumidores. Isto, juntamente com o aumento dos custos de empréstimos e as normas mais rígidas de empréstimo, provocou um grave decréscimo no crescimento económico global. O corte na procura do investimento foi generalizado e continuou ríspida/precipitadamente no primeiro trimestre de 2009. Envolveu os países diretamente afetados pela crise financeira, os países com ligações próximas a bancos comerciais e de investimentos afetados e as economias emergentes e em desenvolvimento que sofreram através do canal indireto da queda dos preços da procura de exportação.

Apesar de ter começado nos principais países avançados, a crise financeira global também afetou gravemente os países emergentes e em desenvolvimento através dos canais indiretos. Vários países em desenvolvimento, em especial os países com contas de capitais vulneráveis e princípios macroeconómicos fracos sofreram vários declínios económicos. Os exportadores de mercadorias para países em desenvolvimento sofreram um declínio nas receitas resultante da queda da procura da exportação e dos preços mais baixos das mercadorias. Porém, os preços mais baixos a comida e da energia aumentaram o poder de compra dos consumidores dos países importadores de mercadorias.

Em resposta à atual crise global financeira, muitos bancos centrais em economias de mercados emergentes e industrializados começaram a mudar o âmbito das suas ações do foco em reduzir a inflação para a estimulação do crescimento. Os bancos centrais no seu total lançaram um grande ataque coordenado ao alargamento da crise financeira global, reduzindo as suas taxas diretoras em uníssono de modo a restaurar a confiança no sistema financeiro. Este movimento coordenado mostrou que a preocupação dos bancos centrais já não é tanto no controlo da inflação, mas, na estimulação da procura doméstica, dado os receios da recessão global. Mesmo os bancos centrais, como o Banco Central Europeu (ECB), cujo único mandato é o de manter os preços da zona Euro estáveis seguiram um movimento coordenado. Essa coordenação entre os principais bancos centrais incluiu provisões de liquidez para mitigar as tensões financeiras e cortes coordenados completos na taxa de juro para descongelar os mercados de empréstimo interbancário.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 9

Numa tentativa de salvaguardar o colapso dos mercados financeiros domésticos, vários bancos centrais, incluindo o Federal aumentaram o empréstimo de mutuantes de último recurso a instituições financeiras não bancárias estrategicamente importantes. O objetivo prioritário do mutuante de último recurso é o de conservar um sistema financeiro robusto. Por conseguinte, o objetivo principal do mutuante de último recurso é o de restringir o potencial risco sistémico ou de contágio enquanto o objetivo secundário é o de prevenir a iliquidez numa instituição bancária aflita precipitando-se na insolvência e potencialmente contaminar a instituição bancária e o sistema bancário como um todo. Além disso, os requisitos colaterais foram diminuídos, realizaram-se swaps de ativos, bem como operações de refinanciamento com prazos mais longos e capital foi injetado nos bancos e noutras instituições financeiras. Foram também anunciados estímulos fiscais consideráveis e a nacionalização dos bancos em alguns países. Estas ações coordenadas de taxa de juro envolvendo os principais bancos centrais foram o sinal de medo de que a crise financeira global podia paralisar a economia global mais rapidamente do que o antecipado. De modo a garantir a estabilidade do sistema financeiro, tornou-se claro que os bancos centrais devem ser responsabilizados pela função de supervisionar os bancos comerciais.

O Banco de Reserva Federal tem sido predominantemente antagónico acerca do abrandamento da política monetária porque reduziu a sua taxa de fundos federais em 500 pontos base acumulativos desde o início da crise a quase zero por cento. Outros bancos centrais como o ECB, o Banco de Inglaterra, o Banco do Japão, o Banco da China, etc. também cortaram as suas taxas apesar dos cortes terem sido menos agressivos do que os federais nas fases mais recentes da crise, mas mais recentemente também cortaram em grandes percentagens. Porém, a pergunta continua a ser a mesma: será que os movimentos coordenados conseguiram diminuir os riscos da crise e, consequentemente, uma recessão global. Tendo em consideração todas as ações tomadas por estes bancos centrais globais, é de notar que essas ações podem ter tido consequências negativas nas economias, porque os movimentos podem afinal ser inflacionários a longo prazo. Os bancos centrais incluindo os bancos da região da SADC devem claramente comunicar às relevantes partes interessadas e ao público que pretendem manter as taxas diretoras baixas até que a recuperação na economia ocorra de modo a gerir as expectativas e, assim, reduzir os riscos deflacionários.

De acordo com a World Economic Update, de julho de 2009, do Fundo Monetário Internacional, a economia global começou a recuperar da pior recessão desde a 2.a Guerra Mundial. As medidas políticas sem precedentes adotadas pelos bancos centrais e governos a nível mundial foram bem-sucedidas na estabilização da condição financeira dos bancos, reduzindo o risco da contraparte e evitando outra falha sistémica. Os sinais de uma recuperação económica global surgiram no segundo trimestre de 2009 nos EUA, na Zona Euro, no Japão e na China. As condições financeiras melhoraram com o risco reduzido do colapso sistémico e com a retoma do empréstimo bancário, se bem que ainda lento. A volatilidade dos mercados financeiros diminuiu e o apetite para risco voltou.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201110

Nos países emergentes e em desenvolvimento, aumentaram os preços das mercadorias, retomaram as afluências de portefólio e subiram os preços dos ativos à medida que os investidores se movimentaram em direção aos ativos de risco e se afastaram dos portos tradicionalmente seguros. Além disso, desde março de 2009, os spreads dos títulos dos países em desenvolvimento começaram a diminuir, com a melhor distinção do mercado financeiro entre os riscos colocados pelos diferentes países. Além disso, observaram-se sinais fortes de apetite externo renovado pela exposição/títulos de mercados emergentes, em particular, da dívida da África Subsariana.

Para apoiar a recuperação económica global, os líderes do Grupo dos 20 (G-20) reuniram-se em Londres a 2 de abril de 2009 para discutir os desafios da crise global para a economia do mundo que aumentaram desde a última assembleia. Os Ministros das Finanças e os Governadores do Banco Central do G-20 comprometeram-se em fazer tudo o que fosse necessário para:

• restaurar a confiança, o crescimento e o emprego; • reparar o sistema financeiro de modo a restaurar o empréstimo; • fortalecer a supervisão e regulamentação financeira; • fortalecer as instituições financeiras globais; • resistir ao protecionismo e promover o comércio e o investimento

global; e • garantir uma recuperação justa e sustentável para todos.

O G-20 também acordou que, em princípio, disponibilizava US$1,2 triliões a vários programas concebidos para melhorar as finanças, o crédito, o comércio e a estabilidade e recuperação económica geral internacional. O Grupo também emitiu a seguinte declaração: Fortalecimento do Sistema Financeiro. Na declaração, o G-20 concordou em estabelecer um novo Conselho de Estabilidade Financeira (FSB) com um mandato fortalecido, como sucessor ao Fórum para a Estabilidade Financeira (FSF). O FSB é uma entidade reguladora baseado em Basel. Foi emitida uma declaração sob os passos seguintes para o fortalecimento do sistema financeiro, na qual acordaram em fortalecer a regulamentação e a supervisão das empresas sistemicamente importantes, incluindo o progresso rápido do desenvolvimento de requisitos de prudência mais rígidos para refletir os custos mais elevados da falha.

6.3 Proposta

Os bancos centrais devem ser encarregados da função de supervisionar os bancos comerciais de modo a fortalecer a estabilidade do sistema financeiro e de modo a prevenir a falha e o colapso do sistema. A instabilidade financeira pode ser originada por instituições financeiras, bem como não financeiras. A instabilidade financeira também pode resultar dos mercados. A instabilidade financeira pode resultar da instabilidade política interna ou externa e as fontes externas de instabilidade podem estar dependentes da plenitude dos canais sistémicos dos mecanismos de transmissão. Portanto, pode-se sustentar a lógica das instituições mais próximas das questões regulamentares deverem ser responsabilizadas pelo mandato de manter a estabilidade financeira.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 11

7. A base para uma nova legislação

7.1 Plano Estratégico Indicativo de Desenvolvimento Regional da SADC

O RISDP da SADC disponibiliza um mapa com um quadro abrangente para o aprofundamento da integração em vários setores da região da SADC dentro de determinadas cronologias. O RISDP sublinha que um bom governo político, económico e das sociedades são pré-requisitos para um desenvolvimento socioeconómico sustentável.

As áreas de intervenção prioritárias nas áreas de liberação comercial/económica e de cooperação e integração setorial de desenvolvimento incluem convergência macroeconómica, o estabelecimento de uma união monetária da SADC até 2016 e outros indicadores financeiros, como a interconexão gradual de pagamentos e o sistema de compensação na SADC até 2009 e o crédito do banco central ao Governo ser menor em 10 por cento do que a receita fiscal do ano anterior até 2008 e menos de 5 por cento até 2015.

7.2 Protocolo sobre Finanças e Investimento e Anexos

A preparação de um quadro institucional, administrativo e jurídico para estabelecer um Banco Central da SADC até 2016 iria exigir a harmonização de quadros legais e operacionais para os bancos centrais da SADC. Para este fim, o CCBG adotou vários MoU incluindo um sobre a “Harmonização de Quadros Legais e Operacionais para os Bancos Centrais da SADC”. Os MoU foram incorporados como anexos ao Protocolo sobre Finanças e Investimento (FIP). Eis outros anexos pertinentes ao banco central: Convergência Macroeconómica; Cooperação e Coordenação de Políticas de Controlo Cambial; Cooperação de Sistemas de pagamento, compensação e liquidação, Cooperação na Área de Tecnologias de Informação e Comunicações entre os Bancos Centrais; Cooperação e Coordenação na Área de Matérias de Regulamentação e Supervisão Bancárias.

Deve-se tomar nota de que a Lei Modelo apenas pode funcionar durante a fase inicial para a harmonização de quadros legais e operacionais para os bancos centrais da região. Serão necessários mais passos legais para que a região alcance o nível de união monetária única, como, por exemplo, o estabelecimento de um instituto monetário da SADC, a redação de um estatuto do banco central da SADC e outros atos consequenciais.

7.3 Anexo sobre a Harmonização de Quadros Legais e Operacionais para os Bancos Centrais da SADC (MoU Legal)

O MoU Legal apresenta os princípios abrangentes concebidos para eliminar os riscos e as contradições nos quadros legais nacionais e multilaterais dos bancos centrais dos Estados Membros. Os objetivos do MoU Legal são:

a. estabelecer princípios que facilitam a criação de um estado coerente e convergente nos quadros legais e operacionais dos bancos centrais da SADC;

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201112

b. promover a adoção de princípios que facilitarão a independência operacional dos bancos centrais;

c. criar melhores práticas nos quadros legais e operacionais dos bancos centrais; e

d. disponibilizar um quadro para a criação de um estatuto modelo do banco central da SADC, que irá ser considerado e aprovados pelos Ministros responsáveis pelas matérias financeiras nacionais.

De modo a alcançar os objetivos supramencionados e estimular a harmonização dos quadros legais e operacionais dos bancos centrais da SADC, os bancos centrais acordaram determinados princípios. Estes são os (1) princípios para o estado convergente; os (2) princípios para a independência operacional; e os (3) princípios para a transparência e responsabilização.20 O CCBG está empenhado em traduzir os princípios abrangentes integrados no detalhado MoU na Lei Modelo.

O MoU foi aprovado pelos Ministros responsáveis pelas matérias financeiras nacionais na assembleia que teve lugar em Pretoria em agosto de 2005 após um período de consulta prolongada com o CCBG.21 O MoU é, portanto, um produto do compromisso para acomodar algumas das questões levantadas pelos Ministros responsáveis pelas matérias financeiras nacionais.

É banal que a determinação do quadro da política monetária geral seja exercida pelo Governo, enquanto a responsabilidade pela formulação e implementação da política monetária seja da responsabilidade dos bancos centrais. Os principais conceitos que fundamentem o quadro legal para o banco central são a independência, a responsabilização e a transparência.

No domínio acima, as seguintes questões estão entre as premissas conceptuais que orientam a discussão para o desenvolvimento da Lei Modelo:

a. Como se conceptualiza a independência do banco central?

b. Qual é a natureza da relação entre o banco central e o Ministério responsável pelas matérias financeiras nacionais?

c. Qual é o principal objetivo do banco central? Será a estabilidade dos preços, a estabilidade dos preços e financeira, a estabilidade dos preços e monetária ou outra coisa?

d. Como é que o Conselho do banco central é nomeado?

e. Quais devem ser os poderes do Conselho?

f. Como devem ser nomeados o Governador e o(s) Vice-Governador(es)?

g. Qual deve ser o período de exercício do Governador e do(s) Vice-Governador(es)?

h. Como devem ser depostos o Governador e o(s) Vice-Governador(es)?

i. Qual deve ser a política de remuneração dos bancos centrais? Será que deve fazer parte ou ser independente da função pública?

20. Article 4 of the “MoU of Central Banks of the Southern African Community Member States on Harmonisation of Legal and Operational Frameworks”.

21. Committee of Central Bank Governors in SADC, Preliminary Report of the Consultations Between the Chairperson of the CCBG, SADC Central Bank Governors and the SADC Ministers Responsible for Finance (June 2005).

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 13

j. Quais são as questões de governo das sociedades no que toca à divulgação da remuneração?

k. Quais devem ser os princípios que orientam o quadro institucional para a formulação e implementação da política monetária?

l. Qual deve ser a relação entre o Comité de Política Monetária (MPC) e o Conselho?

m. O que deve determinar a política da taxa de câmbio?

n. Qual deve ser a natureza da relação entre o banco central, os bancos comerciais e as outras instituições financeiras?

o. Como se pode garantir a responsabilização do banco central em relação às suas partes interessadas?

8. Aspetos principais da Lei Modelo proposta do Banco Central da SADCA Lei Modelo proposta é baseada em três premissas principais, nomeadamente (1) prever os poderes adequados e independência para que os bancos centrais cumpram as suas responsabilidades; (2) disponibilizar mecanismos adequados para um bom governo; e (3) prever responsabilização ao Governo, Parlamento e público.

Mais especificamente, as propostas estabelecem o seguinte:

a. Uma natureza e capacidade jurídica adequadas

b. Um objetivo primário e objetivos secundários

c. Independência do Banco

• A nova legislação deve estabelecer a articulação do princípio da independência do Banco a todos os níveis práticos, tendo em conta o equilíbrio delicado entre os três pilares do governo do banco central, nomeadamente (1) a independência, (2) a responsabilização e (3) a transparência. O estado legal da independência do banco central é composto pelos seguintes elementos

– Independência institucional – Independência funcional – Independência pessoal (profissional) – Autonomia financeira

d. Funções e poderes claros, incluindo limites sempre que relevante

e. Acordos institucionais sólidos, que incluem:

• Composição do Conselho, a sua nomeação e destituição• Nomeação e destituição do Governador e dos Vice-Governadores

e de outros administradores

f. Formulação e implementação de uma política monetária transparente

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201114

g. Emissão de notas e de moedas

h. Uma relação sólida com o Governo nas seguintes matérias:

• Cedência de empréstimos ao Governo• Resolução de disputas de políticas

i. Relação com bancos e outras instituições financeiras:

• Empréstimos e outros serviços a bancos• Mutuante de último recurso

j. Manutenção de reservas internacionais e condução de operações de câmbio, em particular quem formula a política da taxa de câmbio?

k. Sistemas de pagamento, compensação e liquidação

l. Requisitos relativos a contabilidade e relatórios

m. Responsabilização

n. Lucros e reservas

o. Mecanismos de coerção e disposições gerais

p. Harmonização e modernização geral da lei do banco central na região da SADC.

9. ConclusãoA Lei Modelo do Banco Central da SADC foi aprovada pelo CCBG numa assembleia em abril de 2008 que teve lugar em Pretoria. A Lei Modelo foi concebida para ajudar os Estados-membros da SADC a atualizar a sua legislação dos bancos centrais de modo a abordar as existentes disparidades presentes nas leis do Banco Central da SADC. Este quadre legal oferece uma via para a compatibilidade, comparabilidade e harmonização entre os bancos centrais na região da SADC. O objetivo a longo prazo é o de promover os princípios da independência operacional, da transparência, da responsabilização que fará parte do pilar de um futuro Banco Central Regional na SADC. O desenvolvimento deste quadro legal tem considerado os desafios históricos, políticos, sociais e económicos da região. O RISDP e o FIP oferecem diretrizes.

A Lei Modelo é um texto legislativo que forma uma base comum para os Estados-membros da SADC para incorporação na sua lei nacional. Os Estados-Membros, ao rever as leis nacionais do banco central, são impelidos em alinhar a redação da Lei Modelo o mais próximo possível para garantir a consistência, a certeza e a harmonização dentro da região da SADC.

O Guia Explicativo clarifica os objetivos para as disposições específicas da Lei Modelo. Em segundo lugar, tem-se observado uma tentativa de explicar a razão pela qual as disposições específicas são necessárias para obter a comparabilidade e a harmonização da implementação da política monetária na região da SADC. Um componente principal do Guia é as notas

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 15

explicativas em cada um dos capítulos para garantir uma fácil referência e alinhamento com a Lei Modelo.

A Lei Modelo procura ser o mais abrange possível. Porém, à medida que os bancos centrais da SADC exploram o mapa para a União Monetária, e, em particular, o Banco Central Regional, podem ter de ser consideradas mais reformas. Além disso, a atual crise financeira global coloca desafios significativos, em particular à reconciliação do objetivo primário de obtenção e manutenção da estabilidade dos preços com o papel do banco central de alimentar a estabilidade do sistema financeiro geral.

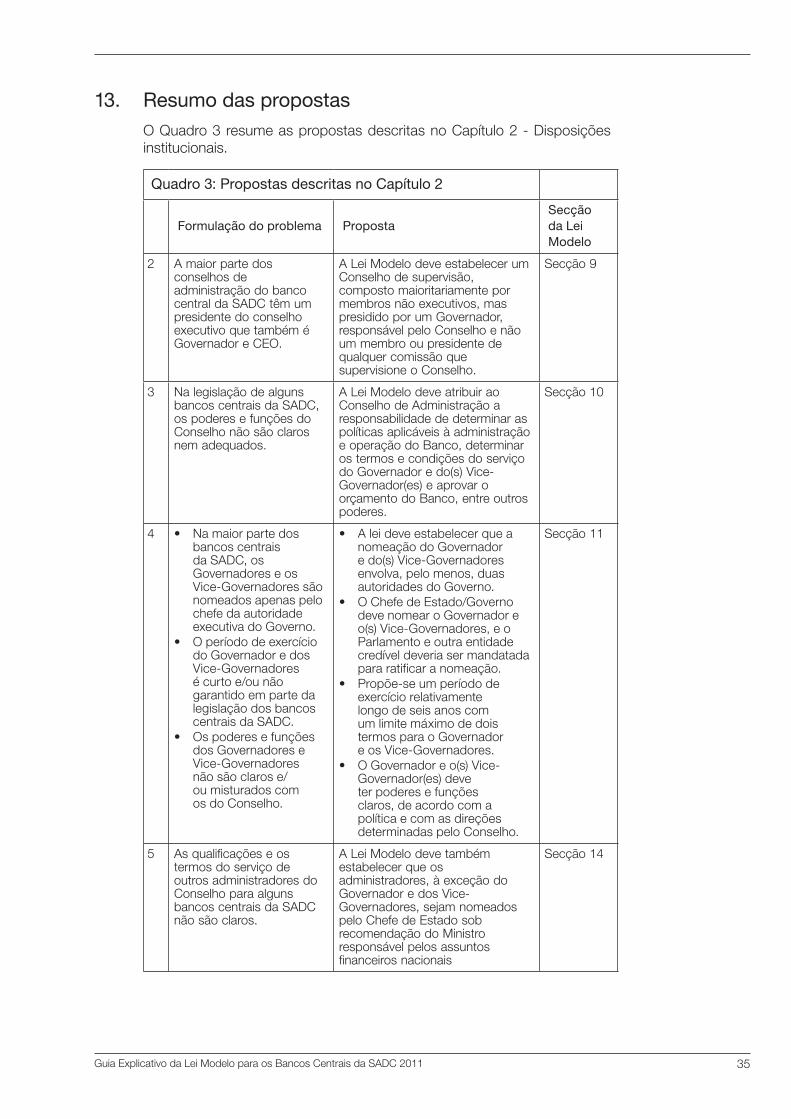

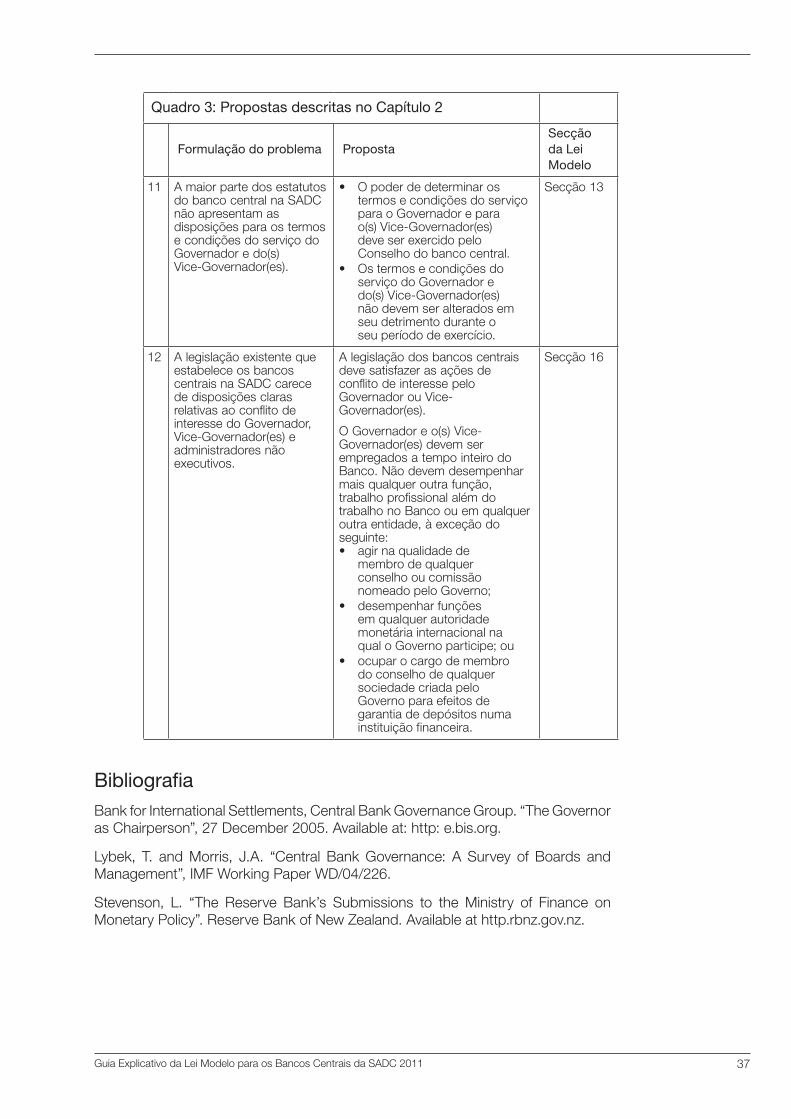

10. Resumo das propostasO Quadro 1 apresenta o resumo das propostas descritas em Descrição Geral do Guia Explicativo:

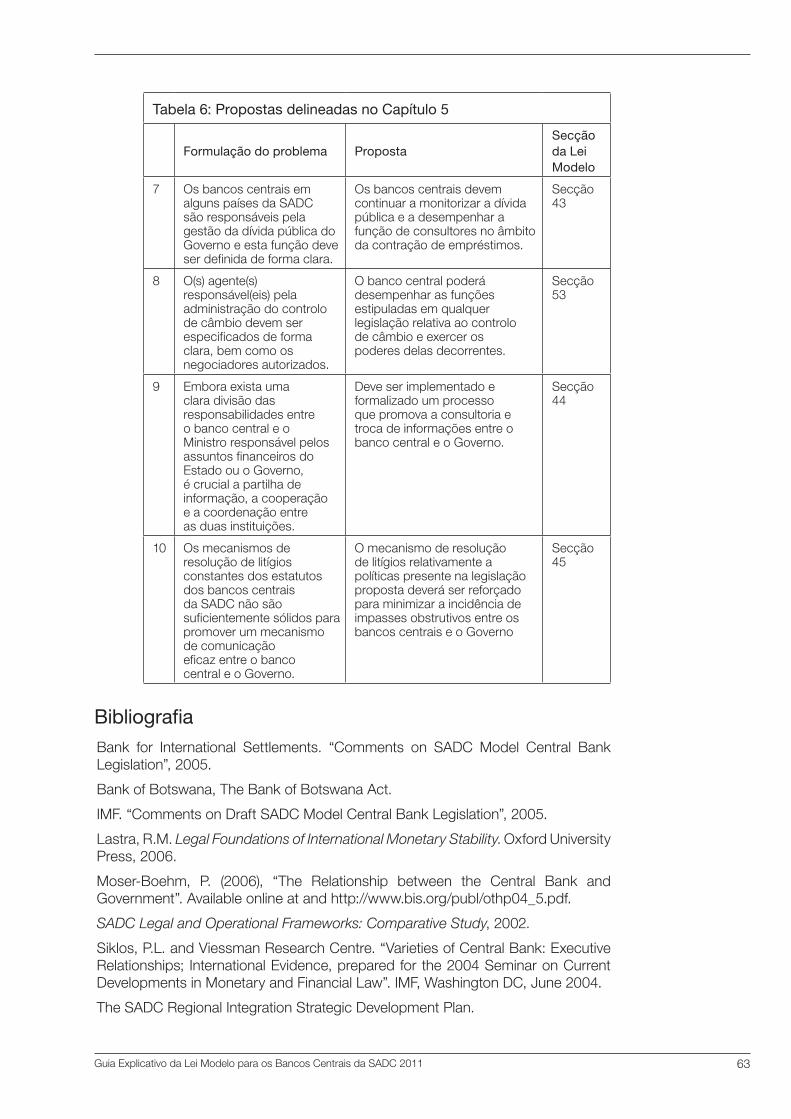

Quadro 1: Propostas presentes na Descrição Genral

Matéria Proposta

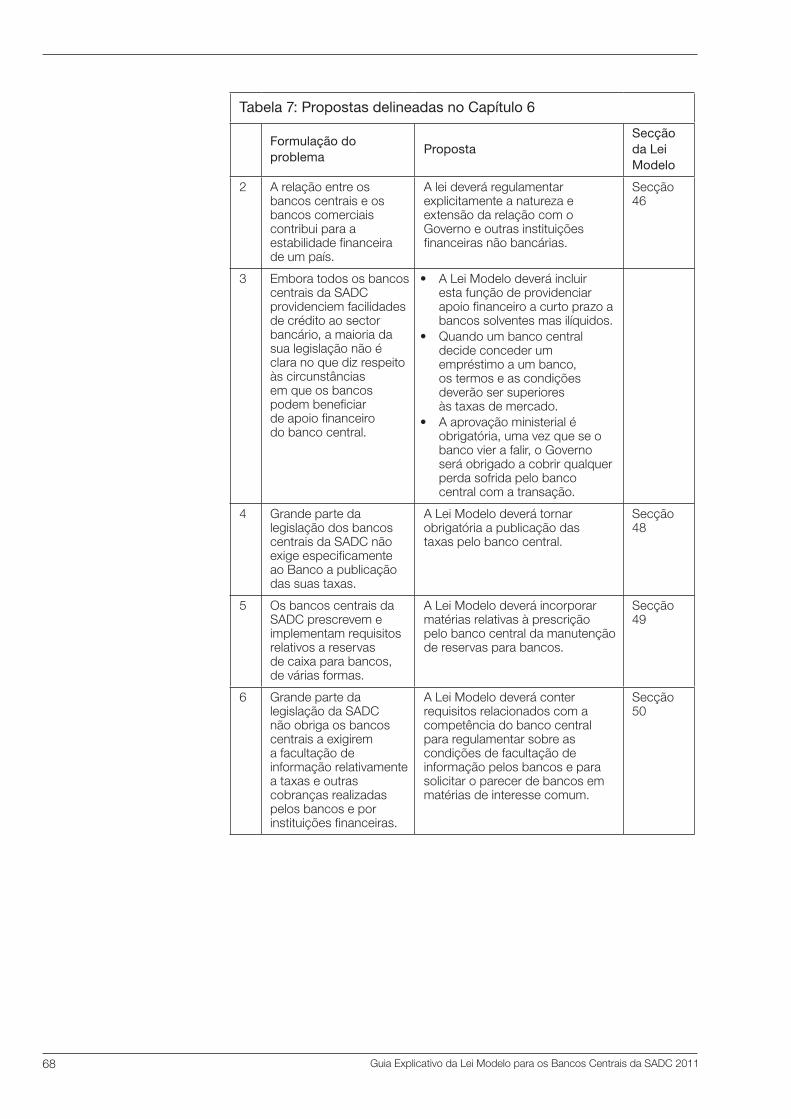

6 Na maior parte da legislação dos bancos centrais na região da SADC, não se inclui a matéria da estabilidade do sistema financeiro.

Os bancos centrais devem ser encarregados da função de supervisionar os bancos comerciais de modo a fortalecer a estabilidade do sistema financeiro e de modo a prevenir a falha e o colapso do sistema.

BibliografiaBanco da Namíbia: Bank of Namibia Financial Stability Report, setembro de 2009.

Banco da Namíbia: Monetary Policy Review, Abril de 2009.

Banco de Pagamentos Internacionais: Issues in the Governance of Central Banks – Um relatório do Grupo de Governo do Banco Central, maio de 2009.

Modelo Effros, Documento de trabalho para a Lei do Banco Central.

Vários artigos e investigação realizados pelo Grupo de Governação do BIS no Governo do Banco Central: Base de Conhecimentos. http://e.bis.org.pls (acesso restrito).

Várias Legislações dos Bancos Centrais como, por exemplo, a Lei do Banco de Canadá, o Sistema da Reserva Federal, a Comunidade Económica Europeia, etc.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201116

Capítulo I Denominação, Objetivos e Funções do Banco

------------ Sumário -----------

1. Introdução

2. Denominação do Banco

3. Preceito constitucional

4. Natureza e capacidade jurídica

5. Objetivo primordial

6. Independência do Banco

7. Deveres, funções e poderes

8. Atos proibidos

9. Capital e propriedade

10. Capital do Banco

1. IntroduçãoEste capítulo trata dos principais princípios do desenvolvimento da legislação modelo do banco central da SADC. Estes incluem independência operacional, transparência e responsabilização democrática22 com o objetivo de melhorar a eficiência. A obtenção destes princípios motivaram a maior parte das disposições no capítulo. O capítulo também explora as doutrinas básicas para o bom governo das sociedades num banco central moderno e as melhores práticas internacionais.23

2. Denominação do Banco

2.1 Formulação do problema

Aos bancos centrais da região falta uma denominação comum de referência para identificá-los de imediato como bancos centrais. A falta de uma referência comum faz com que seja difícil identificar o que é referido como um banco central, em especial quando se realiza uma análise comparativa com os países da SADC.

2.2 Discussão

Os bancos centrais da região são descritos de diferentes formas tal como disposto nos estatutos constitutivos, como, por exemplo Banco Nacional de [nome do país]; Banco de [nome do país]; Banco Central de [nome do país]; e Banco de Reserva [nome do país]. Não é imediatamente aparente, em alguns casos, que a referência é feita ao banco central. O termo “banco nacional” é particularmente problemático. O termo “banco nacional” não deve ser usado já que pode criar um risco de confusão pela sua utilização por bancos comerciais em algumas jurisdições.24

22. Amtenbrink, F., “The Three Pillars of Central Bank Governance – Towards a Model Central Bank Law or Code of Good Governance”, IMF Institute Seminar on Current Developments in Monetary and Financial Law, Washington DC, 2004.

23. As melhores práticas internacionais foram alcançadas através dos comentários revistos do IMF e BIS, bem como através da realização de pesquisa internacional comparativa sobre as tendências do banco central, tendo em conta as necessidades regionais específicas.

24. Vide CCBG, Legal and Operational Frameworks Comparative Study, 2002. Tome nota que a legislação dos bancos centrais da Maurícia e da Tanzânia foi alterada em 2004 e 2005, respetivamente.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 17

2.3 Proposta

Deve-se adotar como prefixo para os bancos centrais da SADC os termos mais amplamente aceites, nomeadamente banco central, banco da reserva ou Banco de [nome do país]. (Secção 2 da Lei Modelo)

3. Preceito constitucional

3.1 Formulação do problema

A maior parte dos países da região da SADC não têm um preceito na Constituição relativo à constituição de um banco central.

3.2 Discussão

O banco central é uma instituição muito importante para a economia de um país. Como tal, um preceito constitucional para a constituição de um banco central, tal como é o caso de alguns países, é fundamental para protegê-lo da influência que possa debilitar a concretização dos seus objetivos. Porém, apenas alguns jurisdições da região da SADC têm preceitos constitucionais para a constituição de um banco central.

3.3 Proposta

Deve existir ao nível constitucional uma delegação abrangente ou explicita da autoridade pelo estado soberano para o banco central para destacar a independência legal dos bancos centrais da SADC. A referência à independência do banco central deve ser sempre feita nas Leis respetivas dos bancos centrais.

4. Natureza e capacidade jurídica dos Bancos Centrais

4.1 Formulação do problema

Em todos os países da SADC, o banco central é uma pessoa coletiva distinta. Porém, há muitas descrições diferentes da natureza corporativa destas instituições nas diferentes legislações nacionais, que necessita de harmonização. Além disso, alguns países utilizam uma frase genérica sem articulação da natureza e capacidade jurídica específicas do banco central.

4.2 Discussão

Alguns países descrevem o banco central como uma pessoa coletiva na lei pública com a natureza jurídica de uma empresa do setor público e não conferem explicitamente poderes específicos quanto a este ponto. Outros países descrevem o banco central como um estabelecimento de direito público com um estatuto jurídico completo. Trata-se de uma entidade jurídica encarregue, em particular, da capacidade de contratar, testemunhar em tribunal, adquirir ativos, deter ativos ou ter ativos à sua disposição. Além disso, alguns países descrevem a natureza corporativa do banco central como uma empresa do setor público enquanto outros países simplesmente consideram os seus bancos centrais como pessoas jurídica. Outros países descrevem os seus bancos centrais como pessoas coletivas e conferem-lhes, sujeita aos pedidos de autorização legislativa, todos os poderes de uma pessoa coletiva.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201118

Há seis Leis do banco central da SADC que descrevem os seus bancos centrais como pessoas coletivas com sucessão perpétua e um selo branco. Porém, nem todos os outros atributos delegados a estes bancos centrais são uniformes. O conjunto completo inclui a capacidade de celebrar contratos, comparecer em juízo em nome coletivo e adquirir, deter e alienar bens móveis ou imóveis.

É bastante insatisfatório descrever simplesmente a natureza coletiva do banco central como uma pessoa coletiva ou jurídica ou outra descrição equivalente na região da SADC já que a região contém, pelo menos, três famílias jurídicas distintas, nomeadamente (1) Lei Comum, (2) Lei Civil e (3) Lei Romano-Holandesa. Alguns dos termos utilizados para descrever a natureza do banco central não significam necessariamente a mesma coisa em sistemas jurídicos diferentes. Uma melhor abordagem será talvez a de especificar os diferentes atributos desta pessoa coletiva em nome da certeza e para evitar dúvidas. Em vez de usar um termo genérico como “pessoa jurídica” ou “pessoa coletiva”, a natureza e capacidade jurídica dos bancos centrais devem ser expressamente estabelecidas de modo a incluir o poder de celebrar contratos e contrair obrigações; comparecer em juízo em nome próprio e adquirir, deter e alienar bens móveis ou imóveis.

4.3 Proposta

O caráter colegial do banco central e das suas capacidades deve ser claramente articulado no pedido de autorização legislativa. (Secção 3 da Lei Modelo)

5. Objetivo primordial dos Bancos Centrais

5.1 Formulação do problema

Os bancos centrais da região da SADC têm diferentes objetivos primordiais. Além disso, alguns têm vários objetivos, que, por vezes, podem ser de natureza contraditória.

5.2 Discussão

Há a necessidade de harmonizar os objetivos dos bancos centrais na região da SADC para, possivelmente, um objetivo primário. Tal é obrigatório pelo objetivo indicado de obter a união económica e monetária.

Metade das Leis do banco central da SADC tem preceitos para os objetivos primordiais. Os restantes apresentam uma lista de objetivos ou uma lista de funções. Para os bancos centrais com Leis estabelecendo um único objetivo primordial, o ponto central deve ser o de preservar o valor da moeda nacional para o desenvolvimento económica ou o de conservar a estabilidade dos preços para o desenvolvimento económico equilibrado. É de notar que ambos os casos referem-se à necessidade de garantir estabilidade dos preços essencial para o desenvolvimento económico.

Tal também está de acordo com os recentes desenvolvimentos em muitos países em que os bancos centrais concentraram a sua atenção em reduzir a inflação ou conservar os preços estáveis. A manutenção da estabilidade dos preços numa economia é essencial para a facilitação do crescimento e

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 19

desenvolvimento económico.25 Esta tomada de consciência forçou muitos países a reduzir os objetivos de modo a garantir a estabilidade dos preços. Tal permite que o banco central continue concentrado no seu objetivo primordial. Objetivos múltiplos podem resultar em interesses contraditórios ou na falha pelo banco central em alcançar os seus objetivos.

A lei deve claramente apresentar o(s) objetivo(s) do banco central. Todos os bancos centrais da região devem avançar em direção para a adoção de um único objetivo primordial - o de garantir a estabilidade dos preços. O objetivo primordial deve estar separado de outros objetivos secundários.

Os objetivos secundários, como o desenvolvimento económico, combate à pobreza e desemprego devem apoiar ou complementar o desenvolvimento do objetivo primordial de estabilidade dos preços. Uma área emergente devido à crise financeira global para os bancos centrais é a contribuição para a fomentação da estabilidade financeira.

5.3 Proposta

A lei deve estabelecer claramente o objetivo primordial do banco central que articule o mandato do banco central e, portanto, o padrão em relação ao qual deve ser avaliado. O objetivo precisa de ser claro e alcançável.26 (Secção 4 da Lei Modelo)

6. Independência do Banco

6.1 Formulação do problema

A independência do banco central tornou-se numa condição sine quo non para a obtenção da estabilidade dos preços. Porém, a maior parte dos bancos centrais da região da SADC não têm o princípio de independência claramente indicado no estatuto e/ou na Constituição nacional.

6.2 Discussão

Tem-se assistido a uma evolução nos últimos 30 anos nos bancos centrais de bancos centrais dirigidos pelo Tesouro para bancos independentes.27

Portanto, a independência do banco central é um tema geral entrelaçado ao longo do presente Guia. Há determinadas áreas das operações do banco central em que a independência é necessária e tem de ser explicada claramente e outras áreas em que é implícita de uma forma subtil.

É um princípio aceite de uma forma geral que os bancos centrais precisam de ser independentes da influência do Governo (ou de qualquer outra entidade) para que possam realizar os seus assuntos da forma mais objetiva e profissional. A investigação também demonstrou que os países com bancos centrais independentes têm um melhor histórico de inflação.

Além das disposições expressas, há determinadas disposições que podem ser introduzidas na legislação para determinar a independência operacional e institucional do banco central, como a designação, período de exercício e destituição do Diretor-Geral Executivo (CEO) e do Conselho. Estes são discutidos em maior detalhe no Capítulo II.

25. Para mais discussão sobre os objetivos vide Frisell, L., Roszbach, K., and Spagnolo, G., Governing the Governors: A Clinical Study of Central Banks (Sveriges Riksbank November 2004).

26. Nicholl, P., “Central Bank Organizational Structures: Their Significance”, paper presented at the Central Banking Publications Seminars.

27. Bengt, D., “Central Banking in an Evolving Environment”, paper presented in the MEFMI Governors’ Forum, Basel (June).

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201120

Porém, também é possível decretal especificamente disposições proibindo que os bancos centrais e os membros das suas entidades de tomada de decisões solicitem ou aceitem orientações do Governo ou de qualquer outra entidade. Por outras palavras, estatutos que estabeleçam expressamente a independência dos bancos centrais na sua busca do objetivo primordial. O mais adequado será incluir essas disposições na Constituição, a lei mais alta possível, e nos próprios estatutos do banco central. Contudo, na região da SADC, aparentemente as únicas jurisdições que apresentam essas disposições nas suas constituições nacionais são o Malaui, a Namíbia e África do Sul.

6.3 Proposta

A lei deve explicitamente estabelecer a independência do banco central (incorporando a independência institucional, legal, funcional e financeira). Todas as constituições nacionais e os estatutos do banco central na região da SADC devem expressamente estabelecer a independência dos bancos centrais na sua demanda pelo objetivo primordial. Além disso, a legislação dos bancos centrais devem claramente explicitar que a independência do banco central deve ser cumprida e que nenhuma pessoa deve procurar obter influência indevida do Banco na execução dos seus deveres.28 A independência do banco central deve ser salvaguardada pela disposição de sanções em caso de incumprimento. Deve-se também tomar nota que a independência deve ser contrabalançada com os outros princípios importantes corolários de responsabilização e transparência. (Secção 5 da Lei Modelo)

7. Deveres, funções e poderes do Banco

7.1 Formulação do problema

Os deveres, funções e poderes dos bancos centrais da SADC são estabelecidos de várias formas nas suas respetivas legislações, sendo que alguns países estabelecem objetivos, enquanto outros apenas apresentam uma lista de funções e deveres.

7.2 Discussão

Não há qualquer necessidade em harmonizar a apresentação, bem como o conteúdo dos deveres, poderes e funções nos estatutos do banco central na região da SADC. As funções auxiliares específicas variam de país para país, porque são influenciadas pelas circunstâncias relevantes de cada país. Na legislação deve-se diferenciar devidamente entre o objetivo primordial, os objetivos abrangentes, as funções e os poderes e deveres. Os deveres, poderes e funções do Banco devem ser claramente estabelecidos nos estatutos e devem ser apresentados para que a primeira secção estabeleça as funções nucleares enquanto as outras partes estabeleçam as atividades ou funções do Banco. Além disso, deve ser adicionada uma disposição “tudo em um” de modo a estabelecer outras funções que podem não ser expressamente estabelecidas na Lei Modelo, desde que essas outras funções sejam consistentes com as outras disposições da Lei Modelo, nomeadamente com o objetivo primordial. 29

28. A independência do banco central pode ainda ser mais valorizada, sendo prevista nas infrações e sanções penais na Lei Modelo do Banco Central da SADC.

29. Os capítulos seguintes deste documento apresentam discussão detalhada das propostas de poderes e funções específicos.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 21

7.3 Proposta

Os deveres, funções e poderes dos bancos centrais devem claramente ser estabelecidos numa secção dos estatutos do banco central da região da SADC. (Secção 6 da Lei Modelo)

8. Atos proibidos

8.1 Formulação do problema

A maioria dos estatutos do banco central contém atos proibidos. Porém, alguns países não têm uma lista dos atos proibidos.

8.2 Discussão

Há a necessidade de incluir claramente os atos proibidos na Lei Modelo de modo a ajudar a eliminar qualquer dúvida de que o Banco possa ter na execução dos seus atos. Se os atos proibidos não estão listados, o Banco pode ver-se envolvido em atos que podem ter um impacto negativo no seu objetivo primordial.

A Lei Modelo deve incluir uma secção explicitando os atos proibidos, como, por exemplo, participar em atividades comerciais, adquirir ou comprar participações em sociedades, aceitar participações como garantia, adquirir bens imóveis em operações não decorrentes do normal exercício da sua atividade, conceder adiantamentos não garantidos, celebrar contratos de seguro e prestar garantias a empréstimos do Governo ou de instituições controladas pelo Governo. Contudo, cada Estado-membro terá a liberdade para adicionar à lista outros atos proibidos de acordo com as suas circunstâncias singulares, como a cedência de empréstimos ao Governo.

8.3 Proposta

As atividades proibidas devem ser claramente definidas numa secção do estatuto do banco central. (Secção 7 da Lei Modelo)

9. Estrutura da propriedade do Banco

9.1 Formulação do problema

Todos os bancos centrais da SADC, à exceção do Banco de Reserva da África do Sul, são 100 por cento detidos pelo governo. Esta estrutura de propriedade coloca uma potencial ameaça de usurpação da independência do banco central.

9.2 Discussão

Há muito pouca divergência no tipo de propriedade dos bancos centrais na região da SADC já que todos os bancos centrais são uma criação do estatuto e todos, à exceção de um, são detidos pelos seus respetivos governos. Desde a última parte da década de 30 do século XX e após a 2.ª Guerra Mundial, observa-se a tendência de distanciamento dos bancos centrais detidos privada e estatalmente30 mesmo no mundo ocidental. Por exemplo, o Banco de Inglaterra, fundado como uma empresa privada em

30. Rossouw, J., “A Brief on Nel and Lekalake: Monetary Transparency in South Africa”, and Nel, H., “Monetary Policy Transparency in South Africa: A Reply to Rossouw”, both in South African Journal of Economics, Vol. 72:5, December 2004.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201122

1694, foi nacionalizado em 1946. Contudo, a natureza da estrutura de propriedade, tanto privada como estatal, não interferiu na criação de uma estrutura institucional independente.31

9.3 Proposta

Como o banco central é uma função delegada pelo estado, a estrutura de propriedade existente pertencente aos países da SADC podia continuar (estatal ou privada) desde que a constituição institucional não comprometa a autonomia do banco central. (Secção 8 da Lei Modelo)

10. Capital do Banco

10.1 Formulação do problema

Alguns bancos centrais da SADC estão atualmente subcapitalizados devido à falta de salvaguardas estatutárias adequadas. O capital inadequado pode ter um impacto negativo na independência financeira e institucional de um banco central na execução do seu mandato.

10.2 Discussão

Há um volume crescente de literatura sobre o capital do banco central. Uma questão que se coloque é se os bancos centrais necessitam de capital e de quanto?32 Apesar de se reconhecer que sob determinadas circunstâncias um banco central pode operar com capital zero, a adequação do capital do banco central tem implicações para a independência financeira, que é um dos principais componentes da independência do banco central.

Há provas econométricas preliminares que sugerem uma ligação entre a força financeira do banco central e o seu desempenho político. Por outras palavras, o nível do capital tem implicações para a capacidade do banco central executar efetiva e eficientemente o seu mandato. Um grande ativo líquido negativo iria enfraquecer a capacidade do banco central em conduzir uma política monetária e torná-lo-ia dependente do tesouro por suporte.33 Tal como sublinhado pelo Instituto Monetário Europeu (o precursor do Banco Central Europeu) em 1998, “Se um banco central nacional for completamente independente do ponto de vista institucional e funcional, mas, ao mesmo tempo, não tenha a capacidade de apresentar útil e autonomamente os meios económicos apropriados, de modo a cumprir o seu mandato, a sua independência geral seria, mesmo assim, debilitada.”34

Outra área de debate é a de se a legislação deve estabelecer a recapitalização automática do capital do banco central ou se tal deve ser negociado entre as autoridades monetárias, fiscais e a legislatura. As opiniões nesta matéria variam. Uma das posições é a de que a capitalização do banco central requer um debate abrangente da política e deve, portanto, não ser automático.35 Por outro lado, argumenta-se que a capitalização automática dispensa as tensões entre os bancos centrais, as tesourarias nacionais e a legislatura que, muitas vezes, atrasa a capitalização do banco central. É preferível a última abordagem. Tem sido reconhecido que a capitalização do banco central pode acionar debates longos e, por vezes, amargos.36

31. Além da África do Sul, há outros bancos centrais de propriedade privada. Outros países incluem a Áustria, a Bélgica, a Grécia, a Itália, o Japão, o Paquistão, a Suíça e o Banco de Reserva Federal dos EUA.

32. Stella, P., “Do Central Banks Need Capital?” IMF Working Paper (Washington DC, 1997).

33. Stella, ibid, p.5.

34. The European Monetary Institute, “Convergence Report” 1998, p. 295, quoted in Stella, P. and A. Lonnberg, “Issues in Central Bank Finance and Independence”, IMF Working Paper WP/08/37 (Washington D.C., 2008).

35. Ize, A., “Capitalizing Central Banks, a Net Worth Approach”, IMF Working Paper WP/05/15 (Washington D.C., 2005).

36. Ibid, p.19.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 23

Todos os estatutos do banco central da SADC estabelecem o capital autorizado, mas não é claro como tal é determinado em cada jurisdição. Porém, demasiadas jurisdições não foram capazes de estabelecer o que constitui o capital real (quando o capital é definido sumariamente como a contribuição diretamente investida pelos acionista) - o capital realizado mínimo. O estabelecimento de um capital realizado mínimo é uma das formas de garantir que os bancos centrais são legalmente subcapitalizados.

O montante do capital para o banco central pode variar de acordo com:

a. o tamanho e o nível do desenvolvimento da economia

b. os níveis de cedência de empréstimo ao Governo e os encargos de exploração

c. o nível de intervenção nos mercados monetários e o desenvolvimento de um mercado monetário secundário

d. um mutuante de último recurso para bancos comerciais e outras instituições financeiras

e. o montante do requisito de capital para bancos comerciais.

Os fatores supramencionados irão determinar, em grande medida, o montante de capital necessário para um determinado banco central. Os níveis de empréstimo e o risco associado, que podem desgastar a base de capital do banco central, têm de ser tomados em linha de consideração ao determinar o seu capital. Um banco central deve ser adequadamente capitalizado de modo a garantir e manter a confiança no sistema bancário e financeiro. A capitalização adequada irá permitir que um banco central implemente efetivamente as suas políticas monetárias, já que irá ser capaz de gerar recursos. Esse banco não estará suscetível à manipulação dos governos, porque será capaz de desenrascar-se sem recorrer a subsídios públicos.

O capital para um banco central irá variar de país para país de acordo com o seu nível de operações e risco associado. Cada país deve determinar o capital do seu banco central de acordo com os fatores supramencionados.

10.3 Propostas

a. Todas as Leis do banco central devem estabelecer o capital realizado mínimo e autorizado.

b. Cada um dos países deve determinar o seu capital realizado e autorizado de acordo com os critérios prescritos na Lei.

c. Deve ser estabelecida uma provisão para o aumento do capital realizado mínimo e autorizado com a aprovação da autoridade competente.

d. A legislação deve estabelecer a recapitalização interna automática pelos bancos centrais. (Secção 8 da Lei Modelo)

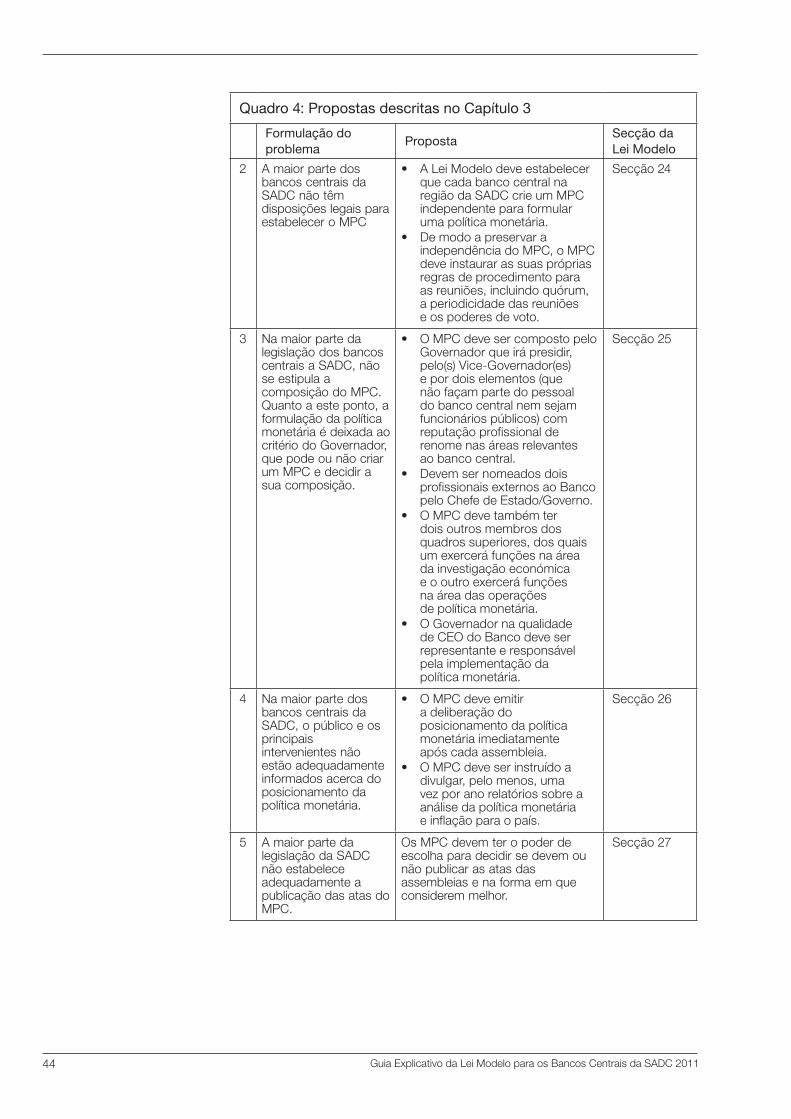

11. Resumo das propostasO Quadro 2 descreve as propostas presentes no Capítulo 1 - Denominação, Objetivos e Funções do Banco:

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201124

Quadro 2: Propostas descritas no Capítulo 1

Formulação do problema PropostaSecção da Lei Modelo

2 Aos bancos centrais da região falta uma denominação comum de referência para identificá-los de imediato como bancos centrais.

Deve-se adotar como prefixo para os bancos centrais da SADC os termos mais amplamente aceites, nomeadamente banco central, banco da reserva ou Banco de [nome do país].

Secção 2

3 A maior parte dos países da região da SADC não têm um preceito na Constituição relativo à constituição de um banco central.

Deve existir ao nível constitucional uma delegação abrangente ou explicita da autoridade para destacar a independência legal dos bancos centrais da SADC.

4 Em todos os países da SADC, o banco central é uma pessoa coletiva distinta.

O caráter colegial do banco central e das suas capacidades deve ser claramente articulado no pedido de autorização legislativa.

Secção 3

5 Os bancos centrais da região da SADC têm diferentes objetivos primordiais. Além disso, alguns têm vários objetivos, que, por vezes, podem ser de natureza contraditória.

A lei deve estabelecer claramente o objetivo primordial do banco central que articule o mandato do banco central e, portanto, o padrão em relação ao qual deve ser avaliado.

Secção 4

6 A independência do banco central tornou-se numa condição necessária para a obtenção da estabilidade dos preços.

A lei deve explicitamente estabelecer a independência do banco central (incorporando a independência institucional, legal, funcional e financeira).

Secção 5

7 Os deveres, funções e poderes dos bancos centrais da SADC são estabelecidos de várias formas nas suas respetivas legislações, sendo que alguns países estabelecem objetivos, enquanto outros apenas apresentam uma lista de funções e deveres.

Os deveres, funções e poderes dos bancos centrais devem claramente ser estabelecidos numa secção dos estatutos do banco central da região da SADC.

Secção 6

8 A maioria dos estatutos do banco central contém atos proibidos. Porém, alguns países não têm nenhuma lista dos atos proibidos.

As atividades proibidas devem ser claramente definidas numa secção do estatuto do banco central.

Secção 7

9.1 Todos os bancos centrais da SADC, à exceção do Banco de Reserva da África do Sul, são 100 por cento detidos pelo governo.

Como o banco central é uma função delegada pelo estado, a estrutura de propriedade existente pertencente aos países da SADC podia continuar desde que a constituição institucional não comprometa a autonomia do banco central.

Secção 8

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 25

Quadro 2: Propostas descritas no Capítulo 1

Formulação do problema PropostaSecção da Lei Modelo

9.2 Alguns bancos centrais da SADC estão atualmente subcapitalizados devido à falta de salvaguardas estatutárias adequadas.

• Todas as Leis do banco central devem estabelecer o capital realizado mínimo e autorizado.

• Cada um dos países deve determinar o seu capital realizado e autorizado de acordo com os critérios prescritos na Lei.

• Deve ser estabelecida uma provisão para o aumento do capital realizado mínimo e autorizado com a aprovação da autoridade competente.

• A legislação deve estabelecer a recapitalização interna automática pelos bancos centrais.

Secção 8

BibliografiaAmtenbrink, F. “The Three Pillars of Central Bank Governance – Towards a Model Central Bank Law or a Code of Good Governance”. Presentations at “IMF LEG Workshop on Central Banking” in March 2004 and the “IMF Institute Seminar on Current Developments in Monetary and Financial Law” in 2004, both in Washington DC.

Bank for International Settlements, Central Bank Capital: Report by the Study Group on Central bank Capital. Basel 2005.

CCBG, SADC Legal and Operational Frameworks Comparative Study, 2002.

Dalton, J. and Dziobek C. “Central Bank Losses and Experiences in Selected Countries”, IMF Working Paper, WP/05/72, Washington DC, 2005.

Frisell, L, Roszbach, K. and Spagnolo, G. “Governing the Governors: A Clinical Study of Central Banks”. Sveriges Riksbank, Novembro de 2004.

Grove, C. and Meade, E. “Central Bank Independence and Transparency: Evolution and Effectiveness”. IMF Working Paper WP/08/119.

Ize, A. “Capitalizing Central Banks: A Net Worth Approach”. IMF Working Paper, WP/05/15.

Nel, H. “Monetary Policy Transparency in South Africa: A Reply to Rossouw”, in South African Journal of Economics, Vol. 72:5, December 2004.

Rossouw, J. “A Brief on Nel and Lekalake: Monetary Transparency in South Africa”, in South African Journal of Economics, Vol. 72:5, December 2004.

Stella, P. “Do Central Banks Need Capital?” IMF Working Paper, Washington DC, 1997.

Stella, P. “Central Bank Financial Strength, Transparency, and Policy Credibility”. IMF Staff Papers, Vol. 52, Number 2, Washington DC, 2005.

Stella, P. and Lonnberg A. “Issues in Central Bank Finance and Independence”. IMF Working Paper, WP/08/37, Washington DC, 2008.

Sullivan, K. “Profits, Dividends and Capital: Considerations for Central Banks”. Paper presented at IMF LEG Seminar. Washington DC, May 2002.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 201126

Capítulo II Disposições institucionais

------------ Sumário -----------

1. Introdução

2. Conselho de Administração

3. Funções e poderes do Conselho

4. Nomeação do Governador e do(s) Vice-Governador(es) e mandato

5. Nomeação, qualificações e mandato dos administradores não executivos

6. Inelegibilidade para o cargo de membro do Conselho de Administração

7. Participação ativa na política

8. Comissões do Conselho de Administração

9. Demissão de membros do Conselho de Administração

10. Qualificação e experiência do Governador e Vice-Governador(es)

11. Termos e condições de serviço do Governador e Vice-Governador(es)

12. Conflito de interesses do Governador, do(s) Vice-Governador(es) e administradores não executivos

1. Introdução O presente capítulo discute as disposições institucionais de um banco central moderno tal como compreendidas pela região da SADC. O capítulo apresenta propostas relativas ao Conselho do banco central e às funções e poderes do Conselho; as nomeações do Governador e dos Vice-Governadores do banco central; a nomeação, qualificação, inelegibilidade e os termos do Conselho, incluindo o Governador e o Vice-Governador; e o estabelecimento e as operações das comissões do Conselho. Um tema constante destas propostas é a necessidade de incluir disposições para promover a independência do banco central. As propostas também procuram garantir a clareza das funções e das responsabilidades dos vários principais intervenientes do banco central.

2. Conselho de Administração

2.1 Formulação do problema

A maior parte dos conselhos de administração do banco central da SADC têm um presidente do conselho executivo que também é Governador e CEO. Além disso, a maior parte dos bancos centrais da SADC não têm disposições institucionais que garantem a sua independência operacional.

Guia Explicativo da Lei Modelo para os Bancos Centrais da SADC 2011 27

2.2 Discussão

Os princípios de governo societário advogam a presença de um Conselho para uma instituição com um Presidente do conselho não executivo independente e administradores não executivos maioritários. A fundamentação lógica para ter um Presidente do Conselho não executivo é o de evitar os conflitos de interesse e aumentar a responsabilização da administração executiva em relação ao Conselho, em comparação com um Presidente do Conselho que também exerce funções como membro executivo.