Embed Size (px)

Citation preview

Green Techno

log

ies Rep

ort

Marzo

2014ISBN978-88-98399-09-3

Partner GREEN TECHNOLOGIES REPORTLa sostenibilità come vantaggio competitivo:stato dell’arte e nuovi sentieri di sviluppo in Italia

energystrategy.it

Marzo 2014

www.energystrategy.it

Indice

Introduzione

Executive summary

1. Metodologia

2. Green practice: overview

3. Economics: le risorse dedicate

4. Driver, investimenti ed aspettative future

5. Sostenibilità

6. Sustainability, catena del valore, Green Practice

7. Risultati delle analisi

8. Sustainability ed organizzazione

9. I macrosettori - risultati delle analisi

10. Il caso Daikin

Gruppo di lavoro

Lo School of Management

L'Energy & Strategy Group

Le imprese Partner

3

5

9

15

19

21

25

31

41

59

71

107

111

113

114

115

3www.energystrategy.it

Introduzione

Contesto competitivo

Le variabili che oggi definiscono lo sce-nario economico sono sensibilmente cambiate rispetto a quelle del passato. Le nuove sfide che le imprese oggigior-no devono affrontare, stanno portando ad un cambiamento che premierà sola-mente chi ha saputo sfruttare le nuove leve, estromettendo dal mercato chi non è stato in grado di reagire prontamente.

Finalità

Lo scopo del Green Technology Report è quello di comprendere come le imprese stanno evolvendo per affrontare la nuova sfida della sostenibilità ambientale.

L’analisi è stata sviluppata per indivi-duare le green practices maggiormente

significative per le imprese, le funzioni aziendali cardini di questo cambiamen-to ed il peso che in futuro avrà questo tema sugli investimenti sostenibili nei diversi settori analizzati.

Status Quo Ante

Fino a pochi anni fa, la sostenibilità veni-va considerata come un’attività: • legata alla Responsabilità Sociale

dell’Impresa; • con risvolti puramente etici e morali; • priva di impatto sul business dell’im-

presa.

L’evoluzione nella percezione

Ad oggi l’importanza di questo tema è sensibilmente cresciuta poiché: • i clienti finali stanno diventando sem-

4 © ENERGY & STRATEGY GROUP–2014

Umberto BertelèSchool of Management - Politecnico di Milano

Vittorio ChiesaDirettore Energy & Strategy Group

Introduzione

pre più sensibili a questo tema; • per molti settori, l’evoluzione della

normativa sta forzando un cambia-mento verso soluzioni ecosostenibili sia per i prodotti finali che per i pro-cessi produttivi;

Stanno diventando fattori dal forte im-

patto sul business dell’impresa come: • comunicazione “below the line” su

temi di sostenibilità • aumento della qualità e riduzione dei

costi di produzione • cambiamenti nella struttura organiz-

zativa.

5www.energystrategy.it

Il Green Technology Report – alla prima edizione – si pone come obiettivo quel-lo di analizzare e comprendere come le imprese operanti in Italia stiano evolven-do verso la sostenibilità ambientale, at-traverso la descrizione del cambiamento della struttura organizzativa delle azien-de, delle pratiche sviluppate al proprio interno e la percezione che in futuro avrà questo tema sugli investimenti nei diversi settori analizzati.

Le variabili che regolano oggigiorno lo scenario economico sono cambiate signi-ficativamente rispetto al recente passato. Questa variazione non solo rappresenta una leva da poter sfruttare a proprio van-taggio per la competitività futura dell’im-presa nel mercato, ma una vera e propria esigenza da parte del mercato stesso e di clienti sempre più sensibili alle proble-

matiche ambientali, all’inquinamento ed ai cambiamenti climatici. Per non rischia-re di essere estromessi dal mercato futu-ro, si sta quindi assistendo all’implemen-tazione di nuove strutture organizzative dedicate alla sostenibilità e di pratiche cosiddette “green” che portano l’impre-sa non più a subire il tema come se fosse un costo fisso mal digeribile, ma a cerca-re di trasformarlo in un possibile punto di forza da spendere sul mercato.

Il progetto di ricerca Green Technology vuole comprendere non solo le principa-li pratiche green sviluppate a supporto della sostenibilità – tra cui la produzione di energia da fonti rinnovabili, l’ottimiz-zazione della logistica, l’efficientamento dei processi produttivi e l’evoluzione del-la progettazione dei prodotti - e le fun-zioni organizzative interessate, ma capire

Executive Summary

6 © ENERGY & STRATEGY GROUP–2014

Executive Summary

anche come le aziende hanno deciso di affrontare questa nuova opportunità.

Questo è stato fatto partendo dall’analisi dei comportamenti e delle pratiche gre-en di un campione rappresentativo delle aziende italiane divise per classe dimen-sionale, numero di addetti, settore di ri-ferimento. Le imprese che hanno preso parte all’indagine rappresentano quindi quattro macro settori significativamente differenti tra loro in modo tale da avere una descrizione il più generale possibile dell’evoluzione della sostenibilità. I quat-tro settori considerati - Automotive, Ma-nifatturiero e Servizi Tecnici, Metallurgia ed Industrie di Processo, Not Durable Goods – comprendono al loro interno im-prese che si differenziano tra loro sia per numero di dipendenti che per volume d’affari – andando quindi dalla PMI alle multinazionali – con l’obiettivo di identi-ficare eventuali possibili differenze negli approcci e nelle strategie sulla sostenibi-

lità ed avere la possibilità di descrivere la maggior parte dei mercati considerati.

L’indagine è stata svolta attraverso l’in-tervista di 80 imprese avendo come con-troparte i responsabili per la sostenibili-tà delle varie aziende, o in alcuni casi il vertice aziendale stesso, con lo scopo di ottenere non solo la descrizione di tutte le pratiche green all’interno dell’orga-nizzazione, ma avere anche il feedback sulle dinamiche organizzative all’interno dell’azienda, sia come coinvolgimento dai livelli superiori che come riconosci-mento del ruolo da parte delle altre fun-zioni aziendali presenti. La finalità della ricerca è stata quella di descrivere anche le cause che stanno portando ad una ine-sorabile evoluzione sostenibile. Infatti, emerge come la sola richiesta di cam-biamento da parte del mercato sia un aspetto rilevante ma non unico, in quan-to riscuotono significativa importanza an-che l’evoluzione normativa ed il cambia-

7www.energystrategy.it

mento della percezione del tema stesso all’interno dell’impresa. Se la mutazione della regolamentazione forza le imprese ad investire sulla sostenibilità ambienta-le imponendo una deadline prestabilita, l’evoluzione della percezione del tema nell’impresa denota come siano le azien-de stesse a comprendere l’incidenza che le rispettive attività hanno sull’ambiente e quindi la volontà di evolversi verso la riduzione dell’impatto delle proprie atti-vità. Inoltre, ha una discreta rilevanza – in settori come l’Automotive e Manifattu-riero e Servizi Tecnici – la reazione alla spinta data dalle strategie dei rispettivi competitors, in quanto la mancanza di in-vestimenti in questa direzione potrebbe portare ad un ritardo “evolutivo”, difficil-mente colmabile, che potrebbe portare alla perdita di quote di mercato.

I risultati dell’analisi evidenziano come l’interesse verso questa tematica sia in costante crescita in tutti i settori conside-

rati. Emerge come le funzioni aziendali maggiormente interessate siano quelle Corporate e Operation, dove rispettiva-mente i sistemi di reporting e la defini-zione di obiettivi green nella mission e le attività di efficientamento dell’uso delle risorse lungo il processo produttivo – sia la riduzione degli scarti che dell’uso di energia – svolgono ruoli cardine all’in-terno delle attività e dell’impresa stessa. Inoltre numerose imprese stanno inve-stendo in programmi di training volti ad accrescere le competenze sul tema am-bientale dei propri dipendenti, creando all’interno della struttura stessa una men-talità sensibile al tema della sostenibilità.È rilevante sottolineare come una parte rilevante del campione non ha ancora realizzato strutture organizzative dedica-te o sistemi di misurazione dedicati alle performance ambientali. Queste carenze organizzative si traducono anche in una mancanza di definizione del ruolo speci-fico all’interno dell’impresa con una con-

8 © ENERGY & STRATEGY GROUP–2014

Executive Summary

seguente assegnazione di competenze a figure aziendali diverse tra loro – come responsabili qualità o marketing – por-tando ad un’allocazione delle competen-ze su più persone all’interno dell’organiz-zazione.

L’eterna diatriba organizzativa tra alta diversificazione e fabbisogno di integra-zione tra le varie funzioni appare risolta

soltanto nelle organizzazioni più evolute e moderne indipendentemente dalla di-mensione e dal settore. In sostanza, vin-ce in questo contesto, chi è riuscito a tra-sformare la necessità law driven di essere green in una opportunità di creazione di valore. Chi ha spostato il baricentro dal costo all’investimento. Chi è riuscito a costruire una struttura organizzativa che supporti e guidi l’azione strategica.

Davide ChiaroniResponsabile della Ricerca

Francesco UtiziProject Manager

Federico FrattiniResponsabile della Ricerca

Davide RebosioProject Manager

9www.energystrategy.it

Partner

1Metodologia

10 © ENERGY & STRATEGY GROUP–2014

1. Metodologia

Metodologia: i settori analizzati

Alla base della ricerca, abbiamo coinvolto imprese diverse tra loro come dimensione, fatturato e conoscenza

del marchio in modo tale da considerare tutte le diverse tipologie di operatori ed allo stesso tempo coprire

un’ampia quota del settore specifico.

Per questo studio hanno partecipato più di 80 imprese, appartenenti a 13 settori industriali differenti

suddivisibili in quattro macrosettori quali:

1. Automotive,

2. Manifatturiero e servizi tecnici,

3. Metallurgia ed industrie di processo

4. Non Durable Goods

Fast moving consumer goods

Gestione rifiuti

Distribuzione e GDO

Vetro

Logistica

Automotive

Metallurgia

Illuminazione

Ingegneria

Altro

10%22%

12%

13%10%

9%

8%

6%

5%5%

MICROSETTORI

Manifatturieroe servizi tecnici

Metallurgiaed industrie di processo

NDG(produz. e distribuz.)

Automotive

13%

37%

31%

19%

MACROSETTORI

11www.energystrategy.it

Metodologia: la dimensione delle aziende

• Nella definizione del campione oggetto dell’analisi si è cercato di equilibrare l’aspetto dimensionale in

modo da non privilegiare le aziende di grandi dimensioni (>500 mln €) a scapito delle piccole (<10 mln €)

• Il peso delle aziende più piccole è pari a circa il 26%, pressoché in linea con il totale delle aziende

maggiori di 500 mln € (28%)

• I tre cluster di aziende di dimensione intermedia completano il campione bilanciandosi

• Il numero di dipendenti è una naturale conseguenza della dimensione aziendale in termini di fatturato

mostrando un bilanciamento adeguato alla ricerca effettuata

Oltre 1.000

Tra 200 e 499

Tra 10 e 99

Tra 500 e 999

Tra 100 e 199

Meno di 10

26% 16%

12%

15%13%

18%

CLASSI DI FATTURATO (totale campione: 42,6 mln €)

Oltre 1.000

Tra 100 e 499

Meno di 10

Tra 500 e 999

Tra 10 e 99

16%24%

15%

24%

21%

NUMERO DI DIPENDENTI(totale campione: oltre 125.000 mln €)

12 © ENERGY & STRATEGY GROUP–2014

1. Metodologia

Metodologia: definizione chiave

Il concetto di Green Practices

Il primo passo è stato quello di fornire il reale significato del tema “green practices” in impresa intesa

come quella serie di strumenti e assetti organizzativo/gestionali volti a ridurre l’impatto dell’attività

dell’impresa sull’ecosistema e ad implementare una strategia orientata alla sostenibilità ambientale.

Le principali declinazioni assunte sono riconducibili a 3 macro-aree:

• Azione sugli input

• produzione di energia da fonti alternative

• recupero di scarti e prodotti

• Azioni sui processi

• ottimizzazione della logistica

• efficienza nei processi produttivi

• Azione sugli output

• Prodotti Green

• Emissioni e sprechi

13www.energystrategy.it

Metodologia: oggetto dell’indagine

Di conseguenza si è investigato:

• Le pratiche green sviluppate, in fase di realizzazione o progettazione dall’impresa e la funzione

interessata dall’innovazione attraverso una selezione di quelle maggiormente sviluppate storicamente

a ciascun livello organizzativo.

• La percezione della variazione dei possibili investimenti futuri sulla sostenibilità da parte dell’impresa

stessa cercando di capire quali potessero essere le cause principali che avrebbero potuto incidere sugli

investimenti.

• La struttura organizzativa dell’impresa: utilizzando domande ad hoc per individuare la presenza o meno

di una funzione dedicata allo sviluppo di questo tema e conseguentemente capire il riconoscimento

della stessa da parte delle altre funzioni.

15www.energystrategy.it

Partner

2Green practice:overview

16 © ENERGY & STRATEGY GROUP–2014

2. Green practice: overview

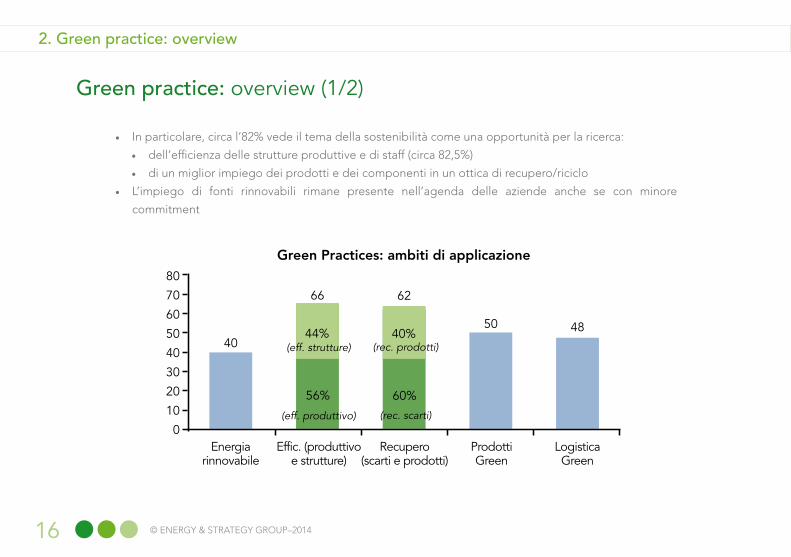

Green practice: overview (1/2)

• In particolare, circa l’82% vede il tema della sostenibilità come una opportunità per la ricerca:

• dell’efficienza delle strutture produttive e di staff (circa 82,5%)

• di un miglior impiego dei prodotti e dei componenti in un ottica di recupero/riciclo

• L’impiego di fonti rinnovabili rimane presente nell’agenda delle aziende anche se con minore

commitment

0

10

20

40

30

50

40

60

70

80

Energiarinnovabile

Effic. (produttivo e strutture)

Recupero (scarti e prodotti)

Prodotti Green

Logistica Green

Green Practices: ambiti di applicazione

66

44%(eff. strutture) (rec. prodotti)

(eff. produttivo) (rec. scarti)

56%

62

40%

60%

50 48

17www.energystrategy.it

Green practice: overview (2/2)

• L’efficienza nell’impiego di fattori produttivi e nell’ottimizzazione energetica ed ambientale delle facilities

ha una rilevanza predominante nel 59% dei casi

• L’impiego di fonti rinnovabili, anche a causa delle recenti evoluzioni normative che non stimolano

l’economicità di investimenti in tal senso, appare come la green practice verso la quale le imprese sono

meno sensibili

0102030

5040

6070

9080

100

Totale

266 40 66 62 50 48#indicazioni

Energiarinnovabile

Eff. (produttivoe strutture)

Recupero (scarti e prodotti)

Prodotti Green

Logistica Green

Green Practices: importanza relativa (%)

imp

orta

nza

rela

tiva

(%)

34%

25%

15%

12,9%

12,9%

100%

Il tema del recupero e del ri-ciclo è il secondo in termini di importanza relativa e viene visto come possibilità di cost reductionOltre alla ricerca dell’efficien-

za dei processi core, anche le strutture di staff sono sempre di più oggetto di miglioramento ambientale

19www.energystrategy.it

Partner

3Economics:le risorse dedicate

20 © ENERGY & STRATEGY GROUP–2014

3. Economics: le risorse dedicate

• Il 77,5% delle aziende intervistate dichiara di destinare specifiche risorse economiche al tema della

sostenibilità

• Tuttavia solo il 27,5% (22 aziende su 80, per un peso sul volume d’affari complessivo del campione del

31%) vanta un processo di budgeting specifico che segue criteri di ripartizione strutturati

• Di queste, solo 4 hanno un fatturato inferiore ai 100 mln €

0

10

20

30

50

40

60

70

80

Totale Non presente Presente Corporate Specifico

Esistenza di un budget specifico dedicato

#di o

sser

vazi

oni

18

62

40

22

80

Di cui, il 94% è allocato per singoli progetti

48,2

17,912,4

10,910,6

Per obiettivi

Per funzioni

Per prodotti

Per processi

Per progetti

Criteri di ripartizione budget %

21www.energystrategy.it

Partner

4Driver, investimenti ed aspettative future

22 © ENERGY & STRATEGY GROUP–2014

4. Driver, investimenti ed aspettative future

I driver delle scelte in tema di sostenibilità

• Tra i vari driver che le aziende hanno indicato come rilevanti, emerge come nuove policy, decisioni

strategiche e/o comunque scelte interne all’azienda siano importanti nel 68,7% dei casi

• Quasi tutte quelle aziende che indicano come driver le policy/scelte interne, indicano almeno un altro

driver esogeno

• In alcuni casi, l’implementazione di pratiche green è la conseguenza di un processo di acquisizione e

delle conseguenti attività di integrazione

0

10

20

30

50

40

60

70

80

Compl.normativa

Evoluzionemercato

Nuoviprodotti

Reazioni aicompetitors M&A

Policy/scelte interne

Driver dell'investimento

#di i

ndic

azio

ni

42

27

17

5

42

55 Le scelte interne a loro volta hanno impatto sul mercato, il quale influenza ancora di riman-do le scelte interne

• Comportamento proatti-vo delle imprese

• Sostenibilità come scelta strategica primaria

23www.energystrategy.it

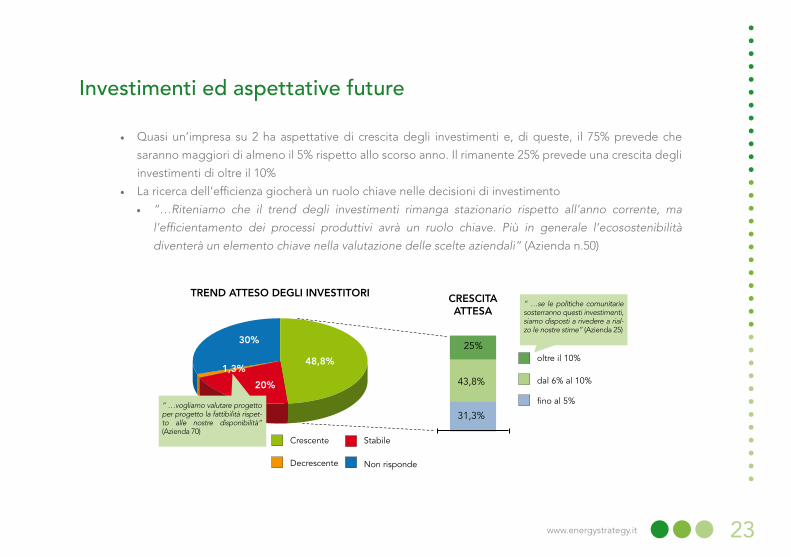

Investimenti ed aspettative future

• Quasi un’impresa su 2 ha aspettative di crescita degli investimenti e, di queste, il 75% prevede che

saranno maggiori di almeno il 5% rispetto allo scorso anno. Il rimanente 25% prevede una crescita degli

investimenti di oltre il 10%

• La ricerca dell’efficienza giocherà un ruolo chiave nelle decisioni di investimento

• “…Riteniamo che il trend degli investimenti rimanga stazionario rispetto all’anno corrente, ma

l’efficientamento dei processi produttivi avrà un ruolo chiave. Più in generale l’ecosostenibilità

diventerà un elemento chiave nella valutazione delle scelte aziendali” (Azienda n.50)

48,8%

20%

30%

1,3%

TREND ATTESO DEGLI INVESTITORI CRESCITAATTESA

Crescente

oltre il 10%

dal 6% al 10%

fino al 5%

Decrescente

Stabile

Non risponde

25%

43,8%

31,3%

“ …se le politiche comunitarie sosterranno questi investimenti, siamo disposti a rivedere a rial-zo le nostre stime” (Azienda 25)

“ …vogliamo valutare progetto per progetto la fattibilità rispet-to alle nostre disponibilità” (Azienda 70)

25www.energystrategy.it

Partner

5Sostenibilità

26 © ENERGY & STRATEGY GROUP–2014

5. Sostenibilità

• Il 75% delle aziende intervistate, tra gli obiettivi raggiunti, pone la compliance normativa e/o l’ottenimento

di specifiche certificazioni come il principale risultato raggiunto

• Interessante è anche come l’ottenimento di premi e riconoscimenti specifici e di settore relativi alla

sostenibilità ambientale sia un fattore rilevante e citato da circa il 34% delle aziende

• “…il cliente è sensibile all’ottenimento di premi e riconoscimenti che dimostrino la nostra sensibilità

per l’ambiente” (Azienda 17)

• “…conseguire una posizione migliore nel Sustainability Index negli USA ci ha permesso da solo di

incrementare le vendite del 10% circa” (Azienda n.41)

Sostenibilità: risultati raggiunti

0

10

20

60

30

50

40

60

70

80

Cert. e comp.

normativa

Eff. produt-tività/cost

saving

Premi ericonoscimenti

Difesa quotamercato

Incrementofatturato

Reazionecomps.

Risultati raggiunti

3627

2416

0

#di i

ndic

azio

ni

“…grazie a questi investimenti ci siamo evoluti e siamo in gra-do di rapportarci al meglio con il mercato” (azienda 77)

“le normative e la loro evolu-zione hanno guidato la nostra azione” (azienda 47)

27www.energystrategy.it

Sostenibilità: obiettivi futuri

• Il Tema della ricerca dell’efficienza e del miglioramento dei processi in un’ottica di cost saving, è

considerato il principale obiettivo futuro delle aziende analizzate

• Tuttavia l’incrocio tra sostenibilità e la creazione di nuove opportunità di mercato attraverso il lancio

di nuovi prodotti con caratteristiche intrinseche ed estrinseche di sostenibilità, vede aumentare la sua

importanza nel prossimo futuro

0

10

20

56

30

50

40

60

70

80

Eff. pro-duttività/

cost saving

Nuovi prodotti

Nuovi mercati geo.

Cert. e comp.normativa

Premi e riconoscimenti

Reazionecomps.

Obbiettivi futuri

42

1815

0 0

#di i

ndic

azio

ni

Ciò che era prioritario ed è stato raggiunto ora non viene indica-to come obiettivo principale

Esempi:•Autoproduzione energia elettrica•Riduzione materiali imballaggio•Riduzione acqua/unità di prodotto

28 © ENERGY & STRATEGY GROUP–2014

5. Sostenibilità

• Individuati i driver esogeni attesi di medio periodo, è stato chiesto alle aziende di assegnarvi un

punteggio da 1 a 4 come grado di priorità percepita

• Si riportano i risultati cumulati ed il loro valore medio

• Non solo le aziende pongono l’efficienza come obiettivo primario, ma anche le indicazioni attese dal

mercato stesso vanno in questa direzione

• La sostenibilità ambientale appare sempre di più come un elemento strategico in grado di innescare

nuove dinamiche di mercato e di giocare un ruolo cardine nella competizione

Sostenibilità: i driver attesi

0

50

100

150

250

200

300

Eff. produt-tività/cost

saving

Evoluzionenormativa

Nuove dinami-che di mercato

Reazioni ai competitors

Ingresso in nuovi mercati

Driver attesi ed impatto

222 217185

165

4,0

3,5

3,0

2,5

2,0

1,5Punt

egg

io t

otal

e ot

tenu

to 243

3,12,8 2,8

2,42,1

Punteggio cumulatoMedia

29www.energystrategy.it

Sostenibilità: una sintesi

• “il 90% della produzione è certi-

ficata UNI e internamente Eco2:

usa meno acqua, più materiali

riciclati e ha minori emissioni”

(Azienda n. 48)

• “energia da fonti rinnovabili per

il 9.3% a livello mondiale, rispet-

to già dei vincoli europei sulle

emissioni e le rinnovabili al 2020”

(Azienda n. 58)

• “Incrementata la corporate repu-

tation” (Azienda 50)

• “Continuo efficientamento del

processo produttivo e dell'acqui-

sto dell'energia” (Azienda n. 55)

• “La sensibilità aumenta e se re-

sti indietro sparisci dal mercato”

(Azienda n. 20)

• “Ci sarà una rivoluzione, c'è tan-

to da fare. Nell‘ illuminazione ad

esempio cambieranno sia la pro-

gettazione che la produzione”

(Azienda n. 8)

• “Crescita prevista per sostenere

gli sviluppi sulle auto elettriche e

la riduzione dell'impatto ambien-

tale della produzione “ (Azienda

n.48)

• “è fondamentale allinearsi con la

normativa ed evitare che il mar-

chio venga associato alla non

compliance” (Azienda n. 61)

• “Anche nella cosmetica i clienti

stanno diventando sempre più

sensibili a prodotti bio e green”

(Azienda n. 60)

RISULTATI RAGGIUNTI OBIETTIVI FUTURI DRIVER ATTESI

1 1 12 2 23 3 3

Efficienza produttiva/cost saving

Efficienza produttiva/cost saving

Efficienza produttiva/cost saving

Compl.normativa

Nuovi prodotti

Evoluzioninormative

Nuove dinamiche di mercato

Nuovi mercati

Premi ericon.

31www.energystrategy.it

Partner

6Sustainability, catena del valore, Green Practice

32 © ENERGY & STRATEGY GROUP–2014

6. Sustainability, catena del valore, Green Practice

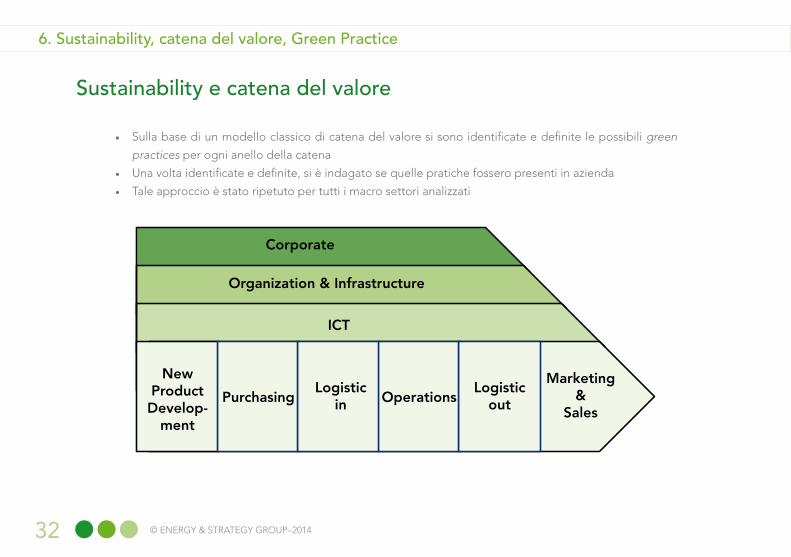

• Sulla base di un modello classico di catena del valore si sono identificate e definite le possibili green

practices per ogni anello della catena

• Una volta identificate e definite, si è indagato se quelle pratiche fossero presenti in azienda

• Tale approccio è stato ripetuto per tutti i macro settori analizzati

Sustainability e catena del valore

Corporate

NewProductDevelop-

ment

PurchasingLogistic

in OperationsLogistic

out

Marketing&

Sales

Organization & Infrastructure

ICT

33www.energystrategy.it

Definizione delle Green Practices analizzate

Green Practices nella Corporate Strategy“La sostenibilità fa parte del nostro DNA” (azienda 18)

• Sustainability Plan

Redazione di una linea guida strategica per la sostenibilità, esaminando gli obiettivi raggiunti negli anni

precedenti e stabilendo quelli futuri.

• Green mission

Riferimenti nella mission aziendale ad obiettivi come il rispetto dell’ambiente o il ricorso a pratiche

green.

• Certificazioni (ISO 14001, EMAS, LEED)

Certificazioni rilasciate da appositi enti certificatori alle imprese che attuano determinate pratiche per il

miglioramento delle performance ambientali.

• Strumenti di reporting

Utilizzo di report e documenti per la diffusione di pratiche green e obiettivi raggiunti.

• Coinvolgimento degli stakeholders

Ascolto delle richieste degli stakeholder riguardanti la sostenibilità per migliorare l’immagine percepita

dal mercato e conseguente ridurre il costo del capitale.

Corporate

NewProductDevelop

ment

PurchasingLogistic

in OperationsLog stic

out

Marketing&

Sales

Organ zation & Infrastructure

ICT

34 © ENERGY & STRATEGY GROUP–2014

6. Sustainability, catena del valore, Green Practice

Green Practices nella Organization & Infrastructure“Il personale è più motivato se sa che la sua azienda sta investendo in sostenibilità” (azienda 44)

• Struttura organizzativa

Presenza nella struttura aziendale di figure incaricate della gestione della sostenibilità quali Environmental

Division, responsabilità distribuita fra le funzioni, figura dedicata, Committee, Task force.

• Training del personale

Programmi di formazione per aumentare la consapevolezza dei dipendenti.

• Metriche di misurazione delle performance di sostenibilità

Valutazione qualitativa e/o quantitativa dei risultati ottenuti a diversi livelli.

• Incentivi e sistemi di remunerazione

Premi per le divisioni e/o le funzioni che raggiungono i risultati migliori

Definizione delle Green Practices analizzate

Corporate

NewProductDeve op

ment

PurchasingLog stic

in OperationsLogistic

out

Marketing&

Sales

Organization & Infrastructure

ICT

35www.energystrategy.it

Definizione delle Green Practices analizzate

Green Practices nell’Information Technology“Non abbiamo ancora deciso di investire in quest’ambito

su tematiche di sostenibilità” (azienda 44)

• ICT in energy consumption

Applicazione dell’ICT per ridurre il consumo energetico nell’impresa.

• Cloud Computing

Adozione di sistemi cloud per ridurre il consumo elettrico e l’utilizzo di materiali inquinanti (silicio e

metalli).

• Office Equipment Certificato

Utilizzo di server, computer e altre tecnologie dotate di ridotti consumi energetici certificati.

Corporate

NewProductDevelop

ment

PurchasingLogistic

in OperationsLogistic

out

Marketing&

Sales

Organization & Infrastructure

ICT

36 © ENERGY & STRATEGY GROUP–2014

6. Sustainability, catena del valore, Green Practice

Green Practices nel New Product Development (NPD)“Bisogna che i prodotti siano concepiti per durare nel tempo,

il cliente non guarderà più solo al risparmio immediato, ma anche al benessere

dell’intero ecosistema” (azienda 10)

• Life Cycle Assessment (LCA)

Valutazione dell’impatto ambientale che ha un prodotto nel suo ciclo di vita

• Eco-design (Design For Disassembly, Design For Recycling)

Progettazione volta a minimizzare l’impatto ambientale di un prodotto lungo il suo ciclo di vita.

• Eco-label

Sistema di etichettatura che fornisca garanzie sulla sostenibilità dei metodi di realizzazione del prodotto.

• Design for Logistic

Progettazione di nuovi prodotti in grado di minimizzare l’impatto ambientale del trasporto del prodotto

Definizione delle Green Practices analizzate

Corporate

NewProductDeve op

ment

PurchasingLog stic

in OperationsLogistic

out

Marketing&

Sales

Organization & Infrastructure

ICT

37www.energystrategy.it

Definizione delle Green Practices analizzate

Green Practices nel Purchasing“Già ad oggi tra i criteri di scelta dei nostri fornitori vi è il rispetto

dei nostri standard che sono già oltre i requirements normativi” (azienda 65)

• Collaborazione green

Collaborazione tra aziende col fine di scambiarsi know-how su temi di sostenibilità e pianificare e

coordinare le operations.

• Selezione green dei fornitori

Valutazione e selezione dei fornitori sulla base di certificazioni e performance ambientali.

• Valutazione delle performance

Valutazione delle performance ambientali dei fornitori su tutti i livelli.

• Supporto allo sviluppo

Supporto di progetti green che riducano l’impatto ambientale dei processi e/o dei prodotti dei fornitori.

• Coinvolgimento fornitori

Programmi di collaborazione basati su relazioni di lungo periodo.

Corporate

NewProductDevelop

ment

PurchasingLogistic

in OperationsLogistic

out

Marketing&

Sales

Organization & Infrastructure

ICT

38 © ENERGY & STRATEGY GROUP–2014

6. Sustainability, catena del valore, Green Practice

Green Practices nella Logistica (in & Out)“Muovere le merci ha un costo aziendale e sociale importante.

Stiamo cercando di minimizzarlo” (azienda 34)

• Audit ambientale della supply chain

Valutazione dell’impatto ambientale di un prodotto in riferimento esclusivamente alla supply chain

• Reverse logistic

Implementazione di un sistema logistico per il recupero di prodotti e materiali. Flusso contrario:

dall’utilizzatore finale al produttore. Questa pratica aiuta a ridurre i costi di produzione.

• Ottimizzazione della logistica

Programmi di minimizzazione dei flussi dei prodotti. Ad esempio la saturazione dei mezzi, la condivisione

di informazioni con gli altri attori della filiera, il ricorso a logistic provider, ecc.

Short Supply Chain

Disintermediazione delle relazioni ottenuta attraverso la vicinanza logistica.

Definizione delle Green Practices analizzate

Corporate

NewProductDeve op

ment

PurchasingLog stic

in OperationsLogistic

out

Marketing&

Sales

Organization & Infrastructure

ICT

39www.energystrategy.it

Definizione delle Green Practices analizzate

Green Practices nelle Operation“C’è una rivoluzione in atto. E c’è tanto da fare" (azienda 21)

• Energy Audit

Analisi di tutti gli aspetti aziendali che hanno a che fare con l’energia, dai consumi ai rendimenti.

• Acquisto o produzione di energia rinnovabile

Utilizzo di energia prodotta da fonti rinnovabili di proprietà e non.

• Macchinari e attrezzature a basso consumo

Utilizzo di apparecchiature ad alta efficienza.

• Minimizzazione degli scarti

Programmi di riduzione dei materiali di scarto.

• Programmi di conservazione dell’acqua

Riduzione del consumo d’acqua attraverso il ricircolo, la raccolta dell’acqua piovana, la riduzione della

pressione, i sistemi di chiusura automatici.

• Riduzione delle emissioni di gas serra

• Riduzione del consumo di materiali tossici e pericolosi

Corporate

NewProductDevelop

ment

PurchasingLogistic

in OperationsLogistic

out

Marketing&

Sales

Organization & Infrastructure

ICT

40 © ENERGY & STRATEGY GROUP–2014

6. Sustainability, catena del valore, Green Practice

Green Practices nel Marketing & Sales“I nostri prodotti saranno sempre più verdi

perchè è il mercato stesso a chiedercelo” (azienda 12)

• Extended Product Responsibility (EPR)

I produttori si fanno carico del riciclo o dello smaltimento sia degli imballaggi sia dei prodotti alla fine

del ciclo di vita.

• Environmental collaboration whit customers

Creare un rapporto di collaborazione con i clienti per modificare i prodotti, renderli più ecologici

e adattarli alle loro esigenze. Determina una riduzione dei costi di produzione e un aumento della

customer satisfaction.

• Environmentally Friend Packaging

Utilizzo di packaging che abbiamo un basso impatto ambientale, che possano essere riciclati o riutilizzati.

Definizione delle Green Practices analizzate

Corporate

NewProductDeve op

ment

PurchasingLog stic

in OperationsLogistic

out

Marketing&

Sales

Organization & Infrastructure

ICT

41www.energystrategy.it

Partner

7Risultati delle analisi

42 © ENERGY & STRATEGY GROUP–2014

7. Risultati delle analisi

• Partendo dal modello della catena del valore le aziende hanno indicato una o più aree per la collocazione

delle green practice implementate

• All’interno della stessa area poi sono state indicate le singole pratiche di dettaglio

• Le Green Practice applicate da quasi il 60% delle aziende afferiscono all’area Corporate (es.: green

mission, sistemi di reporting strutturati, etc.) ed Operation (recupero scarti, energy management, etc.)

• L’ICT non viene ancora percepito come possibile ambito di applicazione e sviluppo di pratiche green

Le pratiche lungo la catena del valore: evidenze

0%

20%

57,3% 56,8%47,5% 44,2%

40,0%31,6%

3,3%

40%

60%

80%

100%

Corporate Operation Purchasing Logistic ICTOrganiza-tion

Marketing& Sales

NPD

Pratiche Green e catena del valore

34,0%

43www.energystrategy.it

Le pratiche lungo la catena del valore: Corporate

• La definizione della green mission è il punto di partenza per il 66% delle

aziende intervistate

• Oltre la metà delle aziende ha lavorato/sta lavorando all’implementazione di

strumenti di misurazione e controllo:

• Dell’impatto ambientale di uno o più processi core

• Della redditività degli investimenti relativi alla sostenibilità ambientale

0

10

20

38

30

50

40

60

70

80

Green missionSustainabilityplan

Certificazioni Reporting Coinv.stakeholder

Corporate

53

4349

46

#di i

ndic

azio

ni

“All’aumentare degli inve-stimenti abbiamo costruito strumenti di controllo ad hoc" (Azienda 22)

“Consideriamo la worklife ba-lance come un elemento di so-stenibilità nella nostra mission” (Azienda18)

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operat on Purchas ng Log stic ICTOrganization

Market ng& Sales

NPD

Pratiche Green e catena del valore

34 0%

44 © ENERGY & STRATEGY GROUP–2014

7. Risultati delle analisi

• Indicano tutte e 5 le pratiche 22 aziende su 80 con un peso sul volume d’affari del

campione di circa il 54% (22,0 mld € su 42,6 mld €)

• Su 80 aziende, 31 indicano almeno “Sustainability Plan” e “Green Mission” come

pratiche implementate e di queste ben 28 aggiungono anche almeno il “Reporting”

come pratica aggiuntiva

• Su 17 aziende che non indicano alcuna pratica, 14 hanno un fatturato inferiore ai

20 mln €

Pratiche green e catena del valore: Corporate

0

5

10

22

15

25

20

5 Pratiche 4 Pratiche 3 Pratiche 2 Pratiche 1 Pratiche 0 Pratiche

Corporate

1416

5 6

17

#di i

ndic

azio

ni

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operat on Purchasing Log stic ICTOrganization

Marketing& Sales

NPD

Pratiche Green e catena del valore

34 0%

45www.energystrategy.it

Pratiche green e catena del valore: Operations

• Elevata è l’attenzione su tutte le tematiche relative al mondo operation

• In particolare la gestione degli scarti viene vista non solo come necessaria

attenzione allo smaltimento, ma anche come opportunità di ottimizzazione

dei processi produttivi al fine della loro minimizzazione e di un loro possibile

recupero

0

10

20

43 37

4957

45

54

3330

50

40

60

70

80

Energyaudit

En.rinnovabile

Macchinegreen Scarti Acqua Gas serra

Materialitossici

Operation

#di o

sser

vazi

oni

“Nel nostro settore il control-lo delle emissioni è un FCS” (Azienda 17)

“Sono stati fatti investimenti per contenere e gestire al meglio la spesa energetica” (Azienda 43)

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operation Purchas ng Log stic ICTOrganization

Market ng& Sales

NPD

Pratiche Green e catena del valore

34 0%

46 © ENERGY & STRATEGY GROUP–2014

7. Risultati delle analisi

• Indicano tutte e 5 le pratiche solo 7 aziende su 80 con un peso sul volume d’affari

del campione di circa l’8%...

• …tuttavia le aziende che non indicano alcune pratica nell’area Operation sono

solamente 8 e di queste solo 3 superano i 20 mln € di fatturato

Pratiche green e catena del valore: Operation

0

5

10 7

15

25

20

6 Pratiche 5 Pratiche7 Pratiche 4 Pratiche 3 Pratiche 2 Pratiche 1 Pratiche 0 Pratiche

Operation

15

12

15 16

34

8

# os

serv

azio

ni

È il valore minore tra tutte le aree della catena del valore

La gestione strategica ed il recupero degli scarti è indicata da tutte e 12 le aziende

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operat on Purchasing Log stic ICTOrganization

Marketing& Sales

NPD

Pratiche Green e catena del valore

34 0%

47www.energystrategy.it

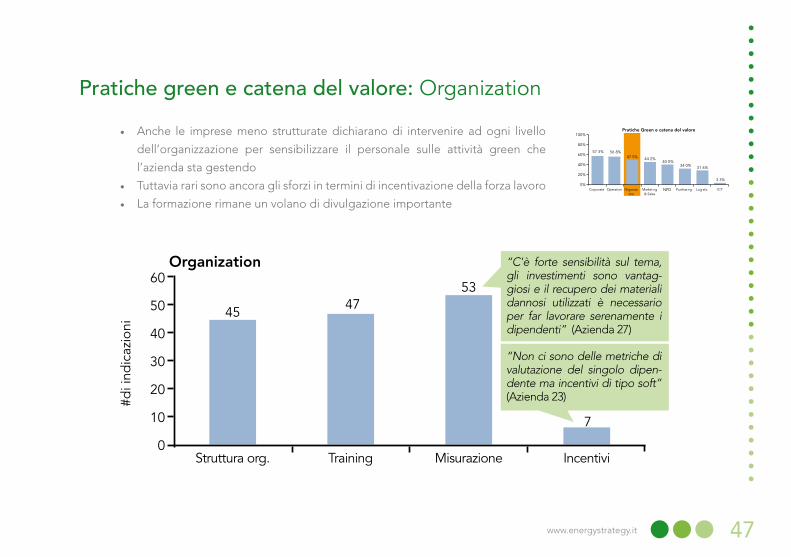

Pratiche green e catena del valore: Organization

• Anche le imprese meno strutturate dichiarano di intervenire ad ogni livello

dell’organizzazione per sensibilizzare il personale sulle attività green che

l’azienda sta gestendo

• Tuttavia rari sono ancora gli sforzi in termini di incentivazione della forza lavoro

• La formazione rimane un volano di divulgazione importante

0

10

20

45

30

50

40

60

Struttura org. Training Misurazione Incentivi

Organization

4753

7

#di i

ndic

azio

ni

“C'è forte sensibilità sul tema, gli investimenti sono vantag-giosi e il recupero dei materiali dannosi utilizzati è necessario per far lavorare serenamente i dipendenti” (Azienda 27)

“Non ci sono delle metriche di valutazione del singolo dipen-dente ma incentivi di tipo soft” (Azienda 23)

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operation Purchas ng Log stic ICTOrganization

Market ng& Sales

NPD

Pratiche Green e catena del valore

34 0%

48 © ENERGY & STRATEGY GROUP–2014

7. Risultati delle analisi

• Indicano tutte e 4 le pratiche solo 6 aziende su 80 ma con un peso sul volume

d’affari del campione di circa il 9,5% (tutte grandi imprese)

• Le aziende che indicano 3 pratiche sono 26 per un peso sul volume d’affari totale

del 62%

• Delle 15 aziende che non indicano alcuna pratica, 12 hanno un fatturato inferiore

ai 20 mln € e solo 1 è una Grande Azienda

Pratiche green e catena del valore: Organization

0

5

106

15

30

20

25

4 Pratiche 3 Pratiche 2 Pratiche 1 Pratiche 0 Pratiche

Organization

26

17

7

15

# os

serv

azio

ni

Di queste, ben 25 indicano “Struttura organizzativa”, “training”, “misurazione”

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operat on Purchasing Log stic ICTOrganization

Marketing& Sales

NPD

Pratiche Green e catena del valore

34 0%

49www.energystrategy.it

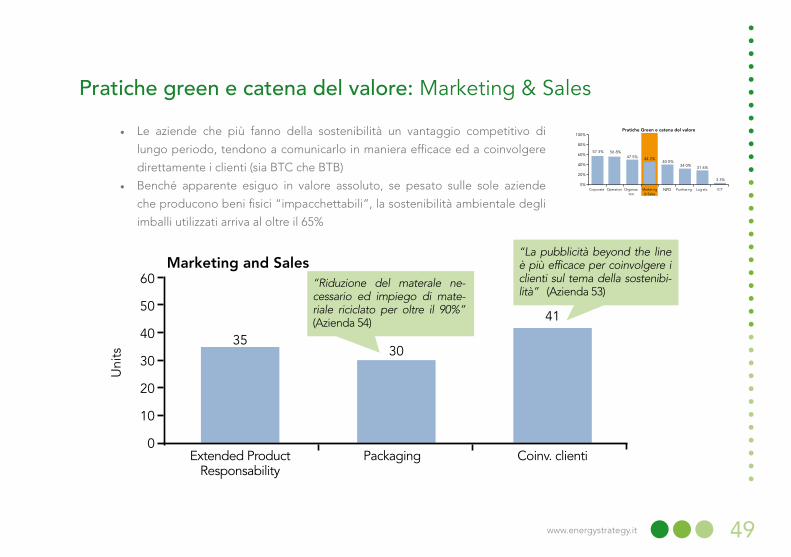

Pratiche green e catena del valore: Marketing & Sales

• Le aziende che più fanno della sostenibilità un vantaggio competitivo di

lungo periodo, tendono a comunicarlo in maniera efficace ed a coinvolgere

direttamente i clienti (sia BTC che BTB)

• Benché apparente esiguo in valore assoluto, se pesato sulle sole aziende

che producono beni fisici “impacchettabili”, la sostenibilità ambientale degli

imballi utilizzati arriva al oltre il 65%

0

10

20

3530

41

30

50

40

60

Extended Product Responsability

Packaging Coinv. clienti

Marketing and Sales

Uni

ts

“Riduzione del materale ne-cessario ed impiego di mate-riale riciclato per oltre il 90%” (Azienda 54)

“La pubblicità beyond the line è più efficace per coinvolgere i clienti sul tema della sostenibi-lità” (Azienda 53)

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operation Purchas ng Log stic ICTOrganization

Market ng& Sales

NPD

Pratiche Green e catena del valore

34 0%

50 © ENERGY & STRATEGY GROUP–2014

7. Risultati delle analisi

• Indicano tutte e 3 le pratiche solo 9 aziende su 80, con un peso sul volume d’affari

del campione di circa il 5%

• Delle aziende che indicano una sola pratica il tema “Packaging” viene indicato da

una sola azienda

• Le 19 aziende che non indicano alcuna pratica, hanno un un peso sul volume

d’affari del campione di circa il 15%

Pratiche green e catena del valore: Marketing & Sales

0

5

10

15

30

20

25

3 Pratiche 2 Pratiche 1 Pratiche 0 Pratiche

Marketing and Sales

9

2725

19

# os

serv

azio

ni

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operat on Purchasing Log stic ICTOrganization

Marketing& Sales

NPD

Pratiche Green e catena del valore

34 0%

51www.energystrategy.it

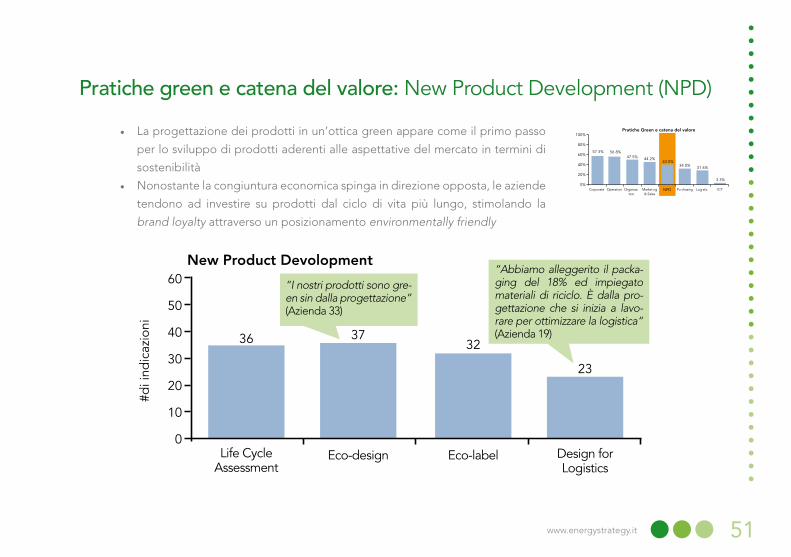

Pratiche green e catena del valore: New Product Development (NPD)

• La progettazione dei prodotti in un’ottica green appare come il primo passo

per lo sviluppo di prodotti aderenti alle aspettative del mercato in termini di

sostenibilità

• Nonostante la congiuntura economica spinga in direzione opposta, le aziende

tendono ad investire su prodotti dal ciclo di vita più lungo, stimolando la

brand loyalty attraverso un posizionamento environmentally friendly

0

10

20

36 3237

2330

50

40

60

Life CycleAssessment

Design forLogistics

Eco-design Eco-label

New Product Devolopment

#di i

ndic

azio

ni

“I nostri prodotti sono gre-en sin dalla progettazione” (Azienda 33)

“Abbiamo alleggerito il packa-ging del 18% ed impiegato materiali di riciclo. È dalla pro-gettazione che si inizia a lavo-rare per ottimizzare la logistica“ (Azienda 19)

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operation Pu chasing Log stic ICTOrganization

Market ng& Sales

NPD

Pratiche Green e catena del valore

34 0%

52 © ENERGY & STRATEGY GROUP–2014

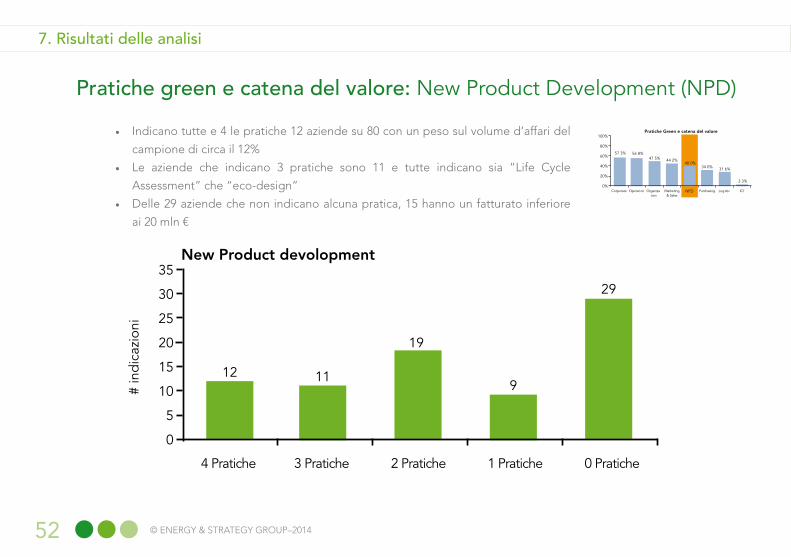

7. Risultati delle analisi

• Indicano tutte e 4 le pratiche 12 aziende su 80 con un peso sul volume d’affari del

campione di circa il 12%

• Le aziende che indicano 3 pratiche sono 11 e tutte indicano sia “Life Cycle

Assessment” che “eco-design”

• Delle 29 aziende che non indicano alcuna pratica, 15 hanno un fatturato inferiore

ai 20 mln €

Pratiche green e catena del valore: New Product Development (NPD)

0

5

101215

35

30

20

25

4 Pratiche 3 Pratiche 2 Pratiche 1 Pratiche 0 Pratiche

New Product devolopment

11

19

9

29

# in

dic

azio

ni

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operat on Purchasing Log stic ICTOrganization

Marketing& Sales

NPD

Pratiche Green e catena del valore

34 0%

53www.energystrategy.it

Pratiche green e catena del valore: Purchasing

• L’area relativa agli acquisti è ancora indietro rispetto agli altri anelli della

catena del valore

• Tuttavia l’azione, nelle aziende più strutturate, parte dalla selezione e dal

coinvolgimenti dei fornitori in ottica di:

• Partnership ambientale

• Comakership

0

10

20

2930

50

40

60

Selezionegreen

Collaborazionigreen

Valutazione performance

Supportosviluppo

Coinv.fornitori

Purchasing

3225

18

32

#di i

ndic

azio

ni

“Chiediamo ai nostri fornitori di rispettare le nostre stesse nor-me” (Azienda 41)

“Impiegare componenti senza contenuto di petrolio (Oil free)” (Azienda 56)

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operation Pu chasing Log stic ICTOrganization

Market ng& Sales

NPD

Pratiche Green e catena del valore

34 0%

54 © ENERGY & STRATEGY GROUP–2014

7. Risultati delle analisi

• Indicano tutte e 5 le pratiche 12 aziende su 80 ma con un peso sul volume d’affari del

campione importante e pari a circa il 29%

• Tutte e 6 le aziende che indicano 4 pratiche, inseriscono la “valutazione della

performance” come pratica green implementata

• Le 37 aziende che non indicano alcuna pratica (il dato più alto tra i cluster) pesano

tuttavia meno delle 12 aziende che le indicano tutte (circa il 25%)

Pratiche green e catena del valore: Purchasing

05

101215

25

30

35

40

20

5 Pratiche 4 Pratiche 3 Pratiche 2 Pratiche 1 Pratiche 0 Pratiche

Purchasing

6 8

22

6

37

#di i

ndic

azio

ni

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operat on Purchasing Log stic ICTOrganization

Marketing& Sales

NPD

Pratiche Green e catena del valore

34 0%

55www.energystrategy.it

Pratiche green e catena del valore: Logistics

• L’ottimizzazione della logistica rimane pressoché l’unico punto di attenzione

in ottica di sostenibilità ambientale

0

10

2022 21

47

11

30

50

40

60

Reverse Logistic Supply Chaincorta

Ottimizzazionelogistica

Audit ambientale

Logistic

#di i

ndic

azio

ni

“Per noi rendere la logi-stica green e sostenibile è un aspetto fondamentale, essendo una società di tra-sporti” (Azienda 51)

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operation Purchas ng Log stic ICTOrganization

Market ng& Sales

NPD

Pratiche Green e catena del valore

34 0%

56 © ENERGY & STRATEGY GROUP–2014

7. Risultati delle analisi

• Solo 1 azienda e con fatturato inferiore ai 10 mln € indica tutte e 4 le pratiche

• Le 11 aziende che indicano 3 pratiche pesano circa il 30% del volume d’affari

complessivo del campione

• Le 29 aziende che non indicano alcuna pratica pesano il 22,5% circa del volume

d’affari complessivo del campione

Pratiche green e catena del valore: Logistics

0

5

10

1

15

35

30

20

25

4 Pratiche 3 Pratiche 2 Pratiche 1 Pratiche 0 Pratiche

Logistic

11

25

14

29

# in

dic

azio

ni

Di queste, 24 indicano l’ “ottimizzazione della logi-stica” come pratica imple-mentata

0%

20%

57 3% 56 8%47 5% 44 2%

40 0%31 6%

3 3%

40%

60%

80%

100%

Corporate Operat on Purchasing Log stic ICTOrganization

Marketing& Sales

NPD

Pratiche Green e catena del valore

34 0%

57www.energystrategy.it

Pratiche green e catena del valore: ICT

• L’ICT non viene ancora percepita come elemento strategico in ottica di sostenibilità

• In alcuni rari casi lo sforzo va nella direzione di una costruzione dell’ambiente di lavoro, anche informatico,

sostenibile

• Il cloud computing come volano per la diminuzione dell’impatto ambientale (meno server, meno

hardware, etc.) non entra ancora nelle politiche green delle aziende italiane

• Le aziende che indicano l’ICT come leva green sono principalmente PMI appartenenti ai servizi

0

10

20

20

6

30

40

ICT Cloud computing Office equipment

ICT

#di i

ndic

azio

ni

“Le nostre postazioni di lavoro sono costruite per massimizzare l’efficienza e soprattutto il comfort lavorativo delle risorse” (Azienda 77)

59www.energystrategy.it

Partner

8Sustainability ed organizzazione

60 © ENERGY & STRATEGY GROUP–2014

8. Sustainability ed organizzazione

• L’organizzazione come sta affrontando le tematiche della sostenibilità? Come si stanno organizzando le

aziende? Le organizzazioni sono sensibili a questi temi?

• In questo attuale contesto competitivo, caratterizzato da forti tensioni finanziarie ed elevata incertezza,

l’evoluzione delle organizzazioni ha un impatto rilevante anche sul tema della sostenibilità

• La necessità di competenze, ruoli, processi dedicati diventano sempre di più imprescindibili se si sceglie

di fare della sostenibilità un’arma per competere sul mercato

• Tuttavia si vedrà come poche siano le organizzazioni già mature e dotate dei giusti strumenti di governo

e controllo

Sostenibilità ed organizzazione: L’evoluzione del ruolo

61www.energystrategy.it

La sostenibilità come leva organizzativa

• Benché la sostenibilità ambientale sia considerata dalle aziende sempre di più una leva strategica, lo

sviluppo di soluzioni organizzative strutturate appare ancora in fase embrionale

Presenza nell'azienda di una struttura dedicata fatta di una o più persone che si occupano della sotenibilità

Non esiste una unità organizzativa ma esiste un budget definito e dedicato allasostenibilità

Non esiste una divisione né un budget dedicato ma solo una generale e destrut-turata voce di spesa a livello azienda/cor-porate dedicato alla sostenibilità

Assenza di strutture organizzative e di strumenti di misurazione e controllo

0

32

10

16

20

10 20 305 15 25 35

# aziende

Sensibilità a strumenti organizzativi adottati

62 © ENERGY & STRATEGY GROUP–2014

8. Sustainability ed organizzazione

• Ancora poche sono le aziende che hanno sviluppato figure e professionalità specifiche come

L’Environmental Manager, il Sustainability Manager o l’Energy Manager

• In molti casi, è proprio un evoluzione del ruolo del Responsabile Qualità (QHSE) l’alfiere della sostenibilità

Funzioni coinvolte

Ruolo non presidiato

Marketing & Sales

QHSE

Direz. generale

CFO/Admin.

Energy manager

Progettazione/uff. tecnico

Environmental Manager

AltroIn particolare HR e Legal.

Principalmente organizzazioni che lavorano su temi green solo per progetti specifici

0

20

12

10

8

8

7

6

5

4

10 205 15 25

# indicazioni

Presidio organizzativo ed eventuale key owner

63www.energystrategy.it

Dimensione della struttura: (1/2)

• Nei modelli organizzativi analizzati, le aziende più strutturate e sensibili alle tematiche di sostenibilità

presentano una struttura organizzativa molto snella e costituita per lo più di 2-3 risorse dedicate

• Quasi il 60% delle aziende mantiene la competenza allocata su più soggetti o non presidia il tema con

ruoli specifici

0

10

20

22

46

48

30

50

40

Fino a 3 persone da 3 a 10 persone oltre 10 personeLa compattezza è allocata su più

soggetti

Headcount: personale dedicato

#di i

ndic

azio

ni

Tutte grandi imprese (>550 mln €)

Di cui 6 <20 mln €Peso del fatturato delle 22 az. sul totale campione: 32%

64 © ENERGY & STRATEGY GROUP–2014

8. Sustainability ed organizzazione

• Nelle aziende meno strutturate le responsabilità in materia di sostenibilità sono disperse

nell’organizzazione senza avere un presidio dedicato

• Negli altri casi, la gestione ed il controllo organizzativo sono demandate alle singole funzioni dove

tuttavia le tematiche green non rappresentano la “core activity”

Dimensione della struttura: (2/2)

0

10

20

22

46

48

30

50

40

Fino a 3 persone da 3 a 10 persone oltre 10 personeLa compattezza è allocata su più

soggetti

Headcount: personale dedicato

#di i

ndic

azio

ni

Altro

Prog. Uff. Tecnico

CFO/Admin.

Dir. Generale

Ruolo nonpresidiato

46

46

8

8

20

Di cui 12 >500 mln € su un totale di 23 Grandi Imprese

65www.energystrategy.it

Percezione interna delle funzioni dedicate

• Indipendentemente dalla maturità organizzativa raggiunta in azienda, la consapevolezza del ruolo e del

lavoro svolto da chi si occupa di sostenibilità appare elevata…

1 2

52

# Risposte

Molto d'accordoPoco d'accordo

Il ruolo della mia funzione e delle attività che svolgo sono conosciuti e ben noti a tutte le altre divisioni aziendali

Le altre divisioni aziendali recepiscono ed implementano con efficacia le proposte della mia funzione

Riconosco un commitment adeguato verso le mie proposte in tema green/sustainability all’in-terno della mia funzione

La mia divisione/funzione recepisce ed imple-menta con efficacia le proposte ed i suggeri-menti delle altre funzioni/divisioni aziendali

La mia divisione/funzione recepisce ed imple-menta con efficacia le proposte ed i suggeri-menti del vertice aziendale

65

53

63

53

3 4

66 © ENERGY & STRATEGY GROUP–2014

8. Sustainability ed organizzazione

• …tuttavia, anche in aziende più avanzate, manca un piano d’azione definito con processi adeguati a

supporto e mancano adeguati sistemi di misurazione e controllo della performance e degli obiettivi

Riconoscimento interno delle funzioni dedicate

1 2

46

# Risposte

Molto d'accordoPoco d'accordo

L’importanza del tema è percepita in azienda ma non è ancora stata definito un piano di azione

Il piano d’azione è stato definito ma mancano adeguati processi a supporto del piano

I benefici delle pratiche implementate non vengono monitorati perché marginali rispetto al business primario dell’azienda

Sarebbe opportuno definire un sistema struttu-rato di misurazione e controllo delle modalità di implementazione delle pratiche

43

45

45

3 4

67www.energystrategy.it

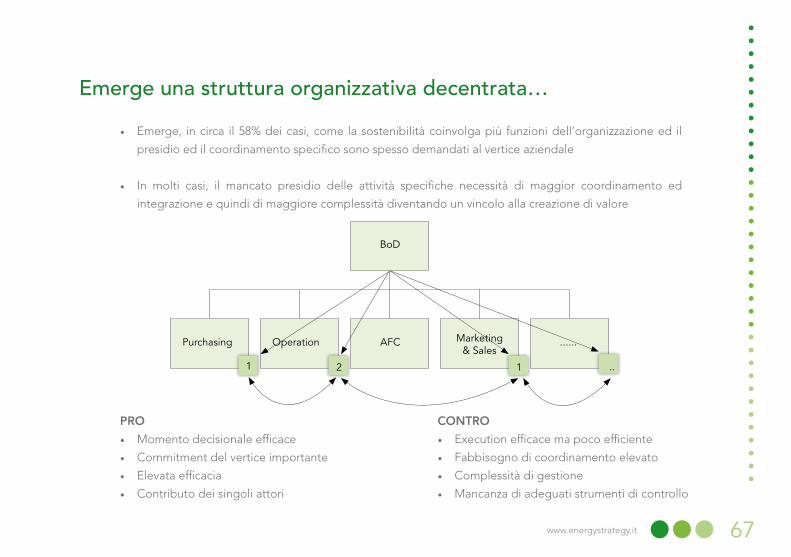

Emerge una struttura organizzativa decentrata…

• Emerge, in circa il 58% dei casi, come la sostenibilità coinvolga più funzioni dell’organizzazione ed il

presidio ed il coordinamento specifico sono spesso demandati al vertice aziendale

• In molti casi, il mancato presidio delle attività specifiche necessità di maggior coordinamento ed

integrazione e quindi di maggiore complessità diventando un vincolo alla creazione di valore

PRO

• Momento decisionale efficace

• Commitment del vertice importante

• Elevata efficacia

• Contributo dei singoli attori

CONTRO

• Execution efficace ma poco efficiente

• Fabbisogno di coordinamento elevato

• Complessità di gestione

• Mancanza di adeguati strumenti di controllo

BoD

Purchasing Operation AFC ......Marketing& Sales

1 2 1 ..

68 © ENERGY & STRATEGY GROUP–2014

8. Sustainability ed organizzazione

• L’evoluzione dell’organizzazione e la scoperta che dalla sostenibilità si può creare valore e persino un

vantaggio competitivo di lungo periodo per l’azienda, portano allo sviluppo di una funzione dedicata

• Tipicamente questa funzione è a diretto riporto dei vertici dell’azienda. Ha un budget assegnato, risorse

specifiche dedicate ed obiettivi chiari e condivisi di breve, medio e lungo periodo

…accentrata per altre

BoD

Sustainability Manager

Purchasing Operation AFC ......Marketing& Sales

PRO

• Elevato presidio

• Risorse specifiche assegnate

• Strumenti di controllo più sofisticati

• Sostenibilità entra nel DNA aziendale

CONTRO

• Momento decisionale complesso

• Commitment del vertice non adeguato

• Project Management spesso “spuntato”

• Basso contributo dei singoli attori

69www.energystrategy.it

Sentieri di sviluppo organizzativi

34 imprese

BassoAlto

Bubble Size

= # imprese

Alta

Bassa

13 imprese

12 imprese

Sustainability Commitment

EvoluzioneOrganizzativa

• All’aumentare del commitment verso i temi della sostenibilità, evolve la struttura organizzativa di pari

passo. Tuttavia ben il 42,5% delle imprese appare “stuck in the middle”: ovvero non in grado ancora di

dotarsi di quegli strumenti tecnici in grado di anticipare quel cambiamento necessario

70 © ENERGY & STRATEGY GROUP–2014

8. Sustainability ed organizzazione

Sentieri di sviluppo organizzativi

Tot.: 15.6 mldpari al 37%

BassoAlto

Bubble Size

= fatturato

Alta

Bassa

Tot.: 14.8 mldpari al 35%

Tot. 0,1 mld

Sustainability Commitment

EvoluzioneOrganizzativa

• Visto in valore il gap tra piccole e medie imprese appare ancora estremamente rilevante. Tuttavia proprio

quelle imprese medie e grandi che rappresentano larga parte dell'area tratteggiata sono quelle da cui ci

si aspetta quel salto organizzativo per governare con efficacia l'innovazione

71www.energystrategy.it

Partner

9I macrosettori - risultati delle analisi

72 © ENERGY & STRATEGY GROUP–2014

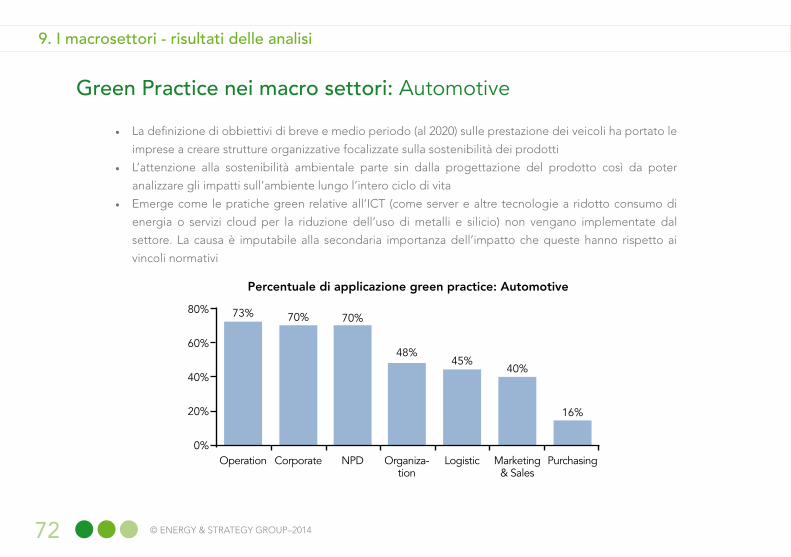

9. I macrosettori - risultati delle analisi

• La definizione di obbiettivi di breve e medio periodo (al 2020) sulle prestazione dei veicoli ha portato le

imprese a creare strutture organizzative focalizzate sulla sostenibilità dei prodotti

• L’attenzione alla sostenibilità ambientale parte sin dalla progettazione del prodotto così da poter

analizzare gli impatti sull’ambiente lungo l’intero ciclo di vita

• Emerge come le pratiche green relative all’ICT (come server e altre tecnologie a ridotto consumo di

energia o servizi cloud per la riduzione dell’uso di metalli e silicio) non vengano implementate dal

settore. La causa è imputabile alla secondaria importanza dell’impatto che queste hanno rispetto ai

vincoli normativi

Green Practice nei macro settori: Automotive

0%

20%

40%

60%

80%

Operation Corporate NPD Organiza-tion

Logistic Marketing& Sales

Purchasing

Percentuale di applicazione green practice: Automotive

40%

16%

45%48%

70%70%73%

73www.energystrategy.it

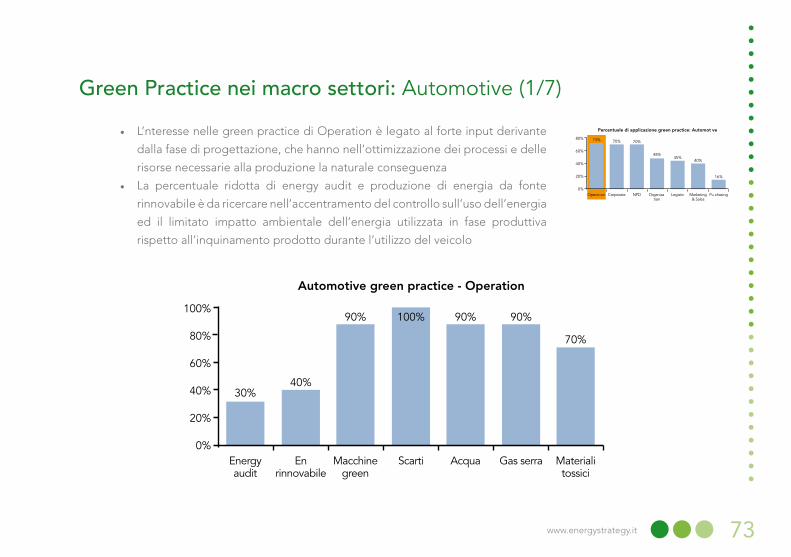

Green Practice nei macro settori: Automotive (1/7)

• L’nteresse nelle green practice di Operation è legato al forte input derivante

dalla fase di progettazione, che hanno nell’ottimizzazione dei processi e delle

risorse necessarie alla produzione la naturale conseguenza

• La percentuale ridotta di energy audit e produzione di energia da fonte

rinnovabile è da ricercare nell’accentramento del controllo sull’uso dell’energia

ed il limitato impatto ambientale dell’energia utilizzata in fase produttiva

rispetto all’inquinamento prodotto durante l’utilizzo del veicolo

0%

20%

40%

60%

100%

80%

Energyaudit

En rinnovabile

Macchinegreen

Scarti Acqua Gas serra Materialitossici

Automotive green practice - Operation

90%

70%

90%100%90%

40%30%

0%

20%

40%

60%

80%

Operat on Corporate NPD Organization

Logistic Marketing& Sales

Pu chasing

Percentuale di applicazione green practice: Automot ve

40%

16%

45%48%

70%70%73%

74 © ENERGY & STRATEGY GROUP–2014

9. I macrosettori - risultati delle analisi

• Le imprese automotive utilizzano la realizzazione dei piani di sostenibilità

ed i sistemi di reporting per misurare i miglioramenti ottenuti in termini di

sostenibilità rispetto agli obbiettivi prefissati

• Tali risultati divengono poi anche strumento di marketing e comunicazione

• Il coinvolgimento degli stakeholder appare come l’aspetto più limitato. Questo

è da attribuire al fatto che i vincoli percepiti come più significativi vengano

imposti, oltre che dalla normativa, dal mercato (in particolare quello europeo)

che esige degli autoveicoli con elevata resa al km per fronteggiare la continua

crescita del prezzo dei combustibili

Green Practice nei macro settori: Automotive (2/7)

0%

20%

40%

60%

100%

80%

Sustainability plan

Green mission Certificazioni Reporting Coinvolgimento stakeholder

Automotive green practice - Corporate

70%

40%

90%

70%

80% Ruolo secondario degli stakeholder del settore

0%

20%

40%

60%

80%

Operat on Corporate NPD Organ zation

Logistic Marketing& Sales

Purchasing

Percentuale di applicazione green practice: Automotive

40%

16%

45%48%

70%70%73%

75www.energystrategy.it

Green Practice nei macro settori: Automotive (3/7)

• La progettazione dei nuovi prodotti (inteso come recupero dei materiali,

facilità nel disassemblamento per attività manutentive, previsione delle attività

maggiormente inquinanti durante la realizzazione) è uno degli aspetti chiave

per l’incremento della sostenibilità del prodotto e del processo produttivo.

• Il ruolo marginale dell’eco label è da attribuire alla già elevata conoscenza da

parte del cliente (in termini di raccolta informazioni e confronto tra i vari modelli)

delle performance del veicolo

• Tuttavia alcune case, su particolari modelli (es.: utilitarie e city car bi-fuel), stanno

spingendo la comunicazione green anche attraverso nomi e diciture specifiche

0%

20%

40%

60%

80%

Operat on Corporate NPD Organization

Logistic Marketing& Sales

Pu chasing

Percentuale di applicazione green practice: Automot ve

40%

16%

45%48%

70%70%73%

0%

20%

40%

60%

100%

80%

Life Cycle Assessment

Eco-design Eco-label Design for Logistics

Automotive green practice - NPD

90%80%

40%

70%

L’eco label ha un ruolo li-mitato poiché sono poche le vetture che tentano di trasmettere un messaggio di sostenibilità attraverso il nome del modello stesso

76 © ENERGY & STRATEGY GROUP–2014

9. I macrosettori - risultati delle analisi

• Strutture organizzative dedicate sono presenti nella quasi totalità delle imprese

• Queste risultano essere necessarie per il monitoraggio del consumo energetico

dell’impresa e la realizzazione di piani di formazione dedicati per i dipendenti

per renderli consapevoli dell’impatto delle rispettive attività

Green Practice nei macro settori: Automotive (4/7)

0%

20%

40%

60%

80%

Operat on Corporate NPD Organ zation

Logistic Marketing& Sales

Purchasing

Percentuale di applicazione green practice: Automotive

40%

16%

45%48%

70%70%73%

0%

20%

40%

60%

100%

80%

Strutture org Training Misurazione Incentivi

Automotive green practice - Organization

90%

50% 50%

0%

Non sono previsti sistemi e strumenti per incentiva-zione del personale al rag-giungimento degli obiettivi in tema di sosten bilità

77www.energystrategy.it

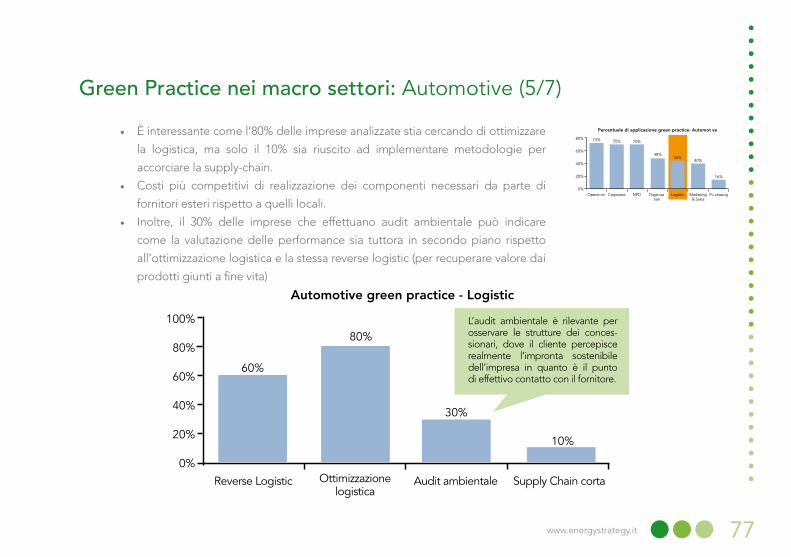

Green Practice nei macro settori: Automotive (5/7)

• È interessante come l’80% delle imprese analizzate stia cercando di ottimizzare

la logistica, ma solo il 10% sia riuscito ad implementare metodologie per

accorciare la supply-chain.

• Costi più competitivi di realizzazione dei componenti necessari da parte di

fornitori esteri rispetto a quelli locali.

• Inoltre, il 30% delle imprese che effettuano audit ambientale può indicare

come la valutazione delle performance sia tuttora in secondo piano rispetto

all’ottimizzazione logistica e la stessa reverse logistic (per recuperare valore dai

prodotti giunti a fine vita)

0%

20%

40%

60%

80%

Operat on Corporate NPD Organization

Logistic Marketing& Sales

Pu chasing

Percentuale di applicazione green practice: Automot ve

40%

16%

45%48%

70%70%73%

0%

20%

40%

60%

100%

80%

Reverse Logistic Ottimizzazionelogistica

Audit ambientale Supply Chain corta

Automotive green practice - Logistic

60%

80%

30%

10%

L’audit ambientale è rilevante per osservare le strutture dei conces-sionari, dove il cliente percepisce realmente l’impronta sostenibile dell’impresa in quanto è il punto di effettivo contatto con il fornitore.

78 © ENERGY & STRATEGY GROUP–2014

9. I macrosettori - risultati delle analisi

• L’Extended Product Responsibility ha subito un forte incremento negli ultimi

anni dovuto alla commercializzazione dei veicoli elettrici e alla conseguente

necessità di recuperare i sistemi d’accumulo (per poter riutilizzare la batteria e

recuperare i materiali tossici di cui è composta)

• Il coinvolgimento dei clienti è limitato al solo 10% e riguarda principalmente la

fase di definizione del design della vettura.

Green Practice nei macro settori: Automotive (6/7)

0%

20%

40%

60%

80%

Operat on Corporate NPD Organ zation

Logistic Marketing& Sales

Purchasing

Percentuale di applicazione green practice: Automotive

40%

16%

45%48%

70%70%73%

0%

20%

40%

60%

100%

80%

Extended ProductResponsibility

Packaging Coinv. clienti

Automotive green practice - Marketing and Sales

80%

30%

10%

Le pratiche di «ecopackaging» sono meno sviluppate perché sono secondarie per il prodotto realiz-zato

79www.energystrategy.it

Green Practice nei macro settori: Automotive (7/7)

• A fronte di un apparente ridotto interesse nei confronti delle pratiche relative

agli acquisti, emerge come le imprese del settore stiano iniziando a realizzare

delle collaborazioni per migliorare la sostenibilità

• Ad esempio, attraverso accordi per la condivisione della tecnologia

produttiva più green

• La valutazione delle performance dei fornitori viene svolta dal 10% delle imprese

0%

20%

40%

60%

80%

Operat on Corporate NPD Organization

Logistic Marketing& Sales

Pu chasing

Percentuale di applicazione green practice: Automot ve

40%

16%

45%48%

70%70%73%

0%

10%

20%

30%

40%

Collaborazionigreen

Selezione green

Valutazioneperformance

Supportosviluppo

Coinv.fornitori

Automotive green practice - Purchasing

20%

0%

10%

20%

30%

I fornitori sono poco coin-volti perché le imprese tendono a centralizzare il controllo sull’impatto am-bientale dell’impresa

Ad oggi, il supporto allo svilup-po dei fornitori delle imprese automotive è rivolto alla qualità dei componenti per ottimizzare i processi produttivi, quindi non con un’ottica sostenibile

80 © ENERGY & STRATEGY GROUP–2014

9. I macrosettori - risultati delle analisi

Green Practice nei macro settori: Manifatturiero e Servizi Tecnici

• Questo è il settore dove le pratiche ICT risultano essere maggiormente considerate e questo è dato

dalla presenza di società di servizi che basano le proprie attività sui sistemi informatici più che sui

processi produttivi.

• Questa considerazione inoltre influenza anche la forte riduzione della percentuale di pratiche operative

implementate rispetto al macro settore precedente.

0%

20%

40%

60%

80%

Corporate Organiza-tion

NPDOpera-tion

Logistic ICTMarketing& Sales

Purcha-sing

Percentuale di applicazione green practice per funzione nel Manifatturiero e servizi tecnici

25%

7%

35%35%37%

46%50%

61%

81www.energystrategy.it

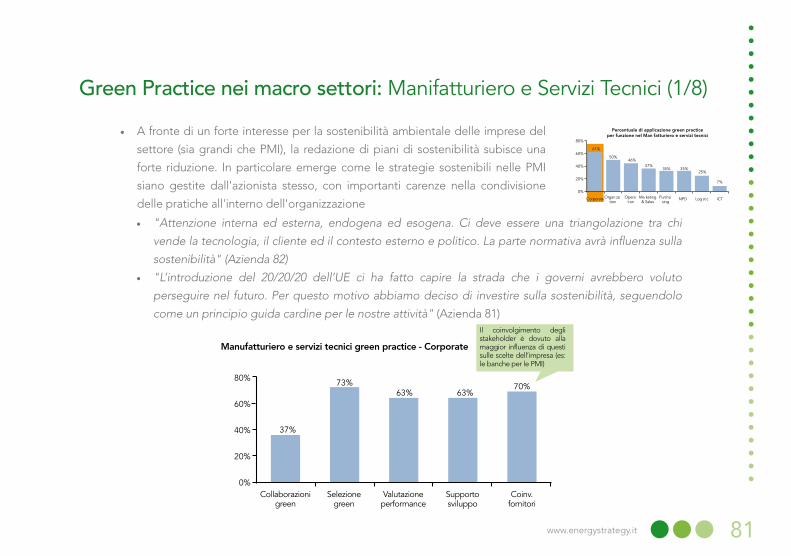

Green Practice nei macro settori: Manifatturiero e Servizi Tecnici (1/8)

• A fronte di un forte interesse per la sostenibilità ambientale delle imprese del

settore (sia grandi che PMI), la redazione di piani di sostenibilità subisce una

forte riduzione. In particolare emerge come le strategie sostenibili nelle PMI

siano gestite dall'azionista stesso, con importanti carenze nella condivisione

delle pratiche all'interno dell'organizzazione0%

20%

40%

60%

80%

CorporateOrgan zation

NPDOperat on

Log st c ICTMa keting& Sales

Purchasing

Percentuale di applicazione green practice per funzione nel Man fatturiero e servizi tecnici

25%

7%

35%35%37%

46%50%

61%

0%

20%

40%

60%

80%

Collaborazionigreen

Selezione green

Valutazioneperformance

Supportosviluppo

Coinv.fornitori

Manufatturiero e servizi tecnici green practice - Corporate

63%70%

63%73%

37%

Il coinvolgimento degli stakeholder è dovuto alla maggior influenza di questi sulle scelte dell’impresa (es: le banche per le PMI)

• "Attenzione interna ed esterna, endogena ed esogena. Ci deve essere una triangolazione tra chi

vende la tecnologia, il cliente ed il contesto esterno e politico. La parte normativa avrà influenza sulla

sostenibilità" (Azienda 82)

• "L’introduzione del 20/20/20 dell’UE ci ha fatto capire la strada che i governi avrebbero voluto

perseguire nel futuro. Per questo motivo abbiamo deciso di investire sulla sostenibilità, seguendolo

come un principio guida cardine per le nostre attività" (Azienda 81)

82 © ENERGY & STRATEGY GROUP–2014

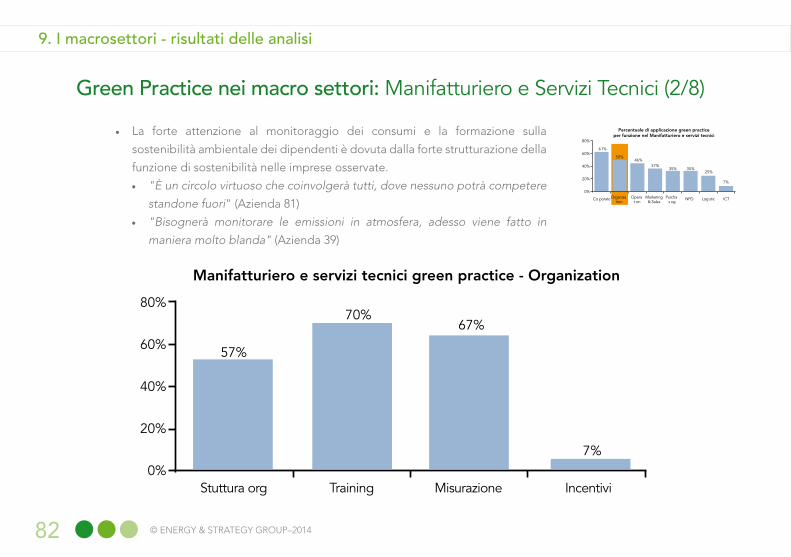

9. I macrosettori - risultati delle analisi

• La forte attenzione al monitoraggio dei consumi e la formazione sulla

sostenibilità ambientale dei dipendenti è dovuta dalla forte strutturazione della

funzione di sostenibilità nelle imprese osservate.

• "È un circolo virtuoso che coinvolgerà tutti, dove nessuno potrà competere

standone fuori" (Azienda 81)

• "Bisognerà monitorare le emissioni in atmosfera, adesso viene fatto in

maniera molto blanda" (Azienda 39)

Green Practice nei macro settori: Manifatturiero e Servizi Tecnici (2/8)

0%

20%

40%

60%

80%

Co porateOrganization

NPDOperat on

Log stic ICTMarketing& Sales

Purchas ng

Percentuale di applicazione green practice per funzione nel Manifatturiero e servizi tecnici

25%

7%

35%35%37%

46%50%

61%

0%

20%

40%

60%

80%

Stuttura org Training Misurazione Incentivi

Manifatturiero e servizi tecnici green practice - Organization

57%

70%67%

7%

83www.energystrategy.it

Green Practice nei macro settori: Manifatturiero e Servizi Tecnici (3/8)

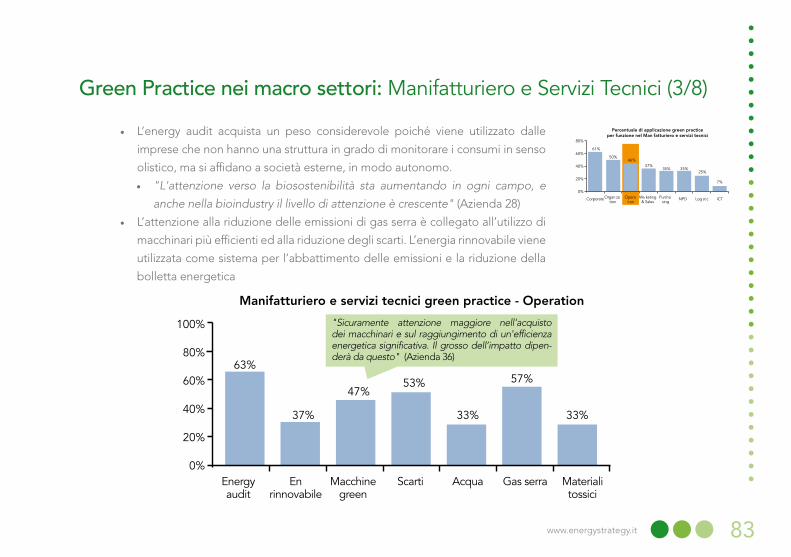

• L’energy audit acquista un peso considerevole poiché viene utilizzato dalle

imprese che non hanno una struttura in grado di monitorare i consumi in senso

olistico, ma si affidano a società esterne, in modo autonomo.

• "L'attenzione verso la biosostenibilità sta aumentando in ogni campo, e

anche nella bioindustry il livello di attenzione è crescente" (Azienda 28)

• L’attenzione alla riduzione delle emissioni di gas serra è collegato all’utilizzo di

macchinari più efficienti ed alla riduzione degli scarti. L’energia rinnovabile viene

utilizzata come sistema per l’abbattimento delle emissioni e la riduzione della

bolletta energetica

0%

20%

40%

60%

80%

CorporateOrgan zation

NPDOperat on

Log st c ICTMa keting& Sales

Purchasing

Percentuale di applicazione green practice per funzione nel Man fatturiero e servizi tecnici

25%

7%

35%35%37%

46%50%

61%

0%

20%

40%

60%

100%

80%

Energyaudit

En rinnovabile

Macchinegreen

Scarti Acqua Gas serra Materialitossici

Manifatturiero e servizi tecnici green practice - Operation

57%

33%33%

53%47%

37%

63%

"Sicuramente attenzione maggiore nell'acquisto dei macchinari e sul raggiungimento di un'efficienza energetica significativa. Il grosso dell’impatto dipen-derà da questo" (Azienda 36)

84 © ENERGY & STRATEGY GROUP–2014

9. I macrosettori - risultati delle analisi

• Le imprese cercano il coinvolgimento dei clienti per poter realizzare prodotti

e servizi sostenibili direttamente richiesti all’azienda. Non solo il cliente è

un driver esogeno del mercato, ma è lo stesso utilizzatore che deve essere

educato sul tema della sostenibilità

• "Siamo costretti dalle normative ma anche il cliente chiede questo e si deve

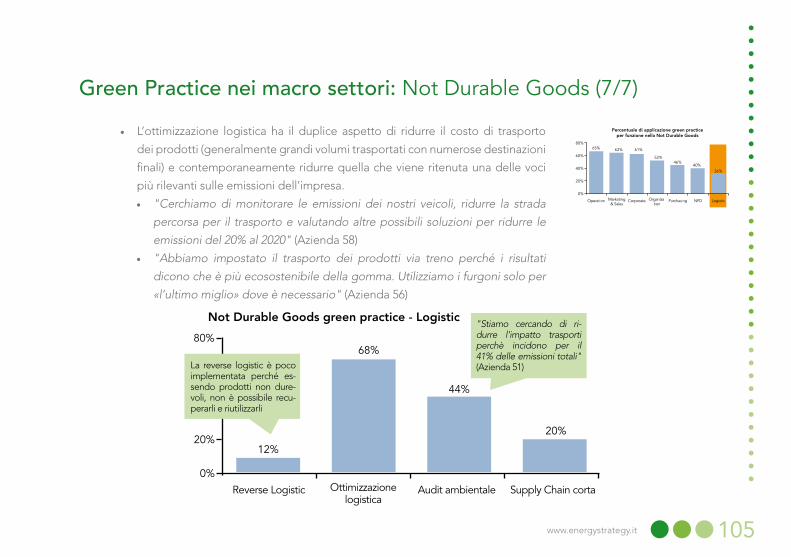

seguire la direzione dettata dal mercato" (Azienda 32)

Green Practice nei macro settori: Manifatturiero e Servizi Tecnici (4/8)

0%

20%

40%

60%

80%

Co porateOrganization

NPDOperat on

Log stic ICTMarket ng& Sales

Purchas ng

Percentuale di applicazione green practice per funzione nel Manifatturiero e servizi tecnici

25%

7%

35%35%37%

46%50%

61%

0%

20%

40%

60%

80%

Extended ProductResponsability

Packaging Coinv. clienti

Manifatturiero e servizi tecnici green practice - Marketing and Sales

23%20%

67%Informare l’opinione pubblica sulla sostenibilità e sull’impatto che han-no gli attuali stili di vita sull’intero si-stema diventa un aspetto rilevante di comunicazione

85www.energystrategy.it

Green Practice nei macro settori: Manifatturiero e Servizi Tecnici (5/8)

• In questo macro settore emerge significativamente il coinvolgimento dei

fornitori rispetto all’automotive. La scelta di fornitori più sensibili alle tematiche

ambientali, la loro valutazione e coinvolgimento nelle scelte strategiche può

portare ad un vantaggio sia ambientale che economico grazie alla realizzazione

di accordi ad hoc di lunga durata

• "Diventerà uno strumento per competere ed essere all'avanguardia, per

affermarsi le aziende dovranno attuare pratiche green. Il nostro settore non

è molto impattante ma faremo la nostra parte" (Azienda 13)

0%

20%

40%

60%

80%