Embed Size (px)

Citation preview

Global Consumer Insights Survey 2018Do shopping para o smartphone: os novos hábitos de consumo

www.pwc.com.br/gcis2018

1GCIS 2018: Do shopping para o smartphone: os novos hábitos de consumo

ApresentaçãoPor um longo tempo, fabricantes e varejistas se beneficiaram com a estabilidade nos hábitos de consumo. Mas, nos últimos anos, o rápido avanço das novas tecnologias digitais provocou uma grande mudança de comportamentos. No Brasil, além das mudanças demográficas, a ampliação da classe média na última década se somou à essa tendência de mudança.

Nesta publicação da Global Consumer Insights Survey, analisamos quais hábitos estão sendo criados e transformados de maneira mais intensa, afetando, por exemplo, canais de compras e sistemas de entrega, e como as empresas podem se beneficiar dessa tendência, adaptando seus negócios às novas condições do mercado.

O novo papel das lojas físicas diante do avanço das tecnologias móveis e a crescente influência das mídias sociais nas decisões de compra dos consumidores são alguns dos temas abordados nas próximas páginas.

Boa leitura!

Ricardo Neves Sócio e líder de Varejo e Consumo PwC Brasil

Fernando Alves Sócio-presidente PwC Brasil

2 PwC

Os hábitos são essenciais para a felicidade e realização do ser humano. Sem hábitos constantes, ficamos facilmente sobrecarregados pela grande variedade de opções em diferentes áreas da nossa vida.

Isso é bom para os negócios de fabricantes de produtos de consumo embalados (CPG, na sigla em inglês) e varejistas, que há muito tempo se beneficiam de hábitos estáveis de consumo. As pessoas compravam com segurança na mercearia próxima, conseguiam os itens de última hora na loja de conveniência e aproveitavam a facilidade dos restaurantes drive-in. Elas permaneceram leais a marcas favoritas durante décadas, incentivadas pela publicidade regular e por descontos ocasionais. Essa previsibilidade reduzia riscos e os custos para todos.

Foco nos dias atuais. A disrupção digital estimulou uma reinvenção criativa dos hábitos de consumo nos últimos anos, eliminando algumas rotinas e criando comportamentos de consumo inteiramente novos. Isso vale especialmente para os mercados emergentes, onde muitos dos novos integrantes da classe média cresceram sem uma renda significativa disponível e agora não só dispõem do poder de compra necessário, mas têm acesso a tecnologias avançadas para participar da economia global. Esta publicação aborda onde os hábitos estão sendo criados e alterados com mais intensidade – canais usados para compras, rapidez da entrega de pedidos on-line e inspiração para compras – e como as empresas podem se beneficiar desse movimento, adaptando seus negócios às novas condições.

Do shopping para o smartphone: os novos hábitos de consumo

3GCIS 2018: Do shopping para o smartphone: os novos hábitos de consumo

A disrupção digital estimulou uma reinvenção criativa dos hábitos de consumo nos últimos anos, eliminando algumas rotinas e criando comportamentos de consumo inteiramente novos.

4 PwC

Figura 1: Compra on-line por categoria de produtos no Brasil – 2014 e 2018

1 Webshoppers, Edição 37

Q: Para cada uma das seguintes categorias de produtos, quantas compras você fez on-line nos últimos 12 meses (incluindo compras feitas em um computador, tablet ou celular/smartphone, dispositivo wearable ou dispositivo assistente doméstico de IA)? Obs.: Os dados representam uma combinação das respostas “comprei exclusivamente on-line” e “a maioria das minhas compras realizadas foi on-line”.Fonte: PwC, Global Consumer Insights Survey 2018

20%

27%

Eletrônicos

12%

19%

Eletrodomésticos

12%

22%

Vestuário e calçados

30%34%

Livros, músicas, filmes e videogames

7%

18%

Móveis e utensílios domésticos

8%

18%

Equipamentos esportivos

7%

16%

Brinquedos

12%

24%

Saúde e beleza

7%15%

Joias e relógios

6%12%

DIY e materiais de construção

6%13%

Alimentos

+7pp +7pp +10pp +4pp +11pp +10pp

+9pp +12pp +8pp +6pp +7pp

2014 2018

Mudanças de hábitos em relação aos canais

O comércio eletrônico tem crescido de forma constante e atualmente é responsável por cerca de um décimo das vendas de varejo em todo o mundo – no Brasil, chega a 8%.1

Fazendo uma retrospectiva do comportamento do consumidor captado pela nossa pesquisa desde 2014, é visível o salto que o consumo on-line deu em diversas categorias, inclusive naquelas em que a experimentação era um passo fundamental para o consumidor antes da aquisição, como nos segmentos de vestuário e de eletrodomésticos e eletrônicos. Vimos que algumas categorias avançaram de maneira significativa, até mesmo entre os que compravam muito ou quase exclusivamente no canal on-line, como a categoria de livros, na qual um terço dos consumidores entrevistados adquirem em larga escala por meio desse canal.

5GCIS 2018: Do shopping para o smartphone: os novos hábitos de consumo

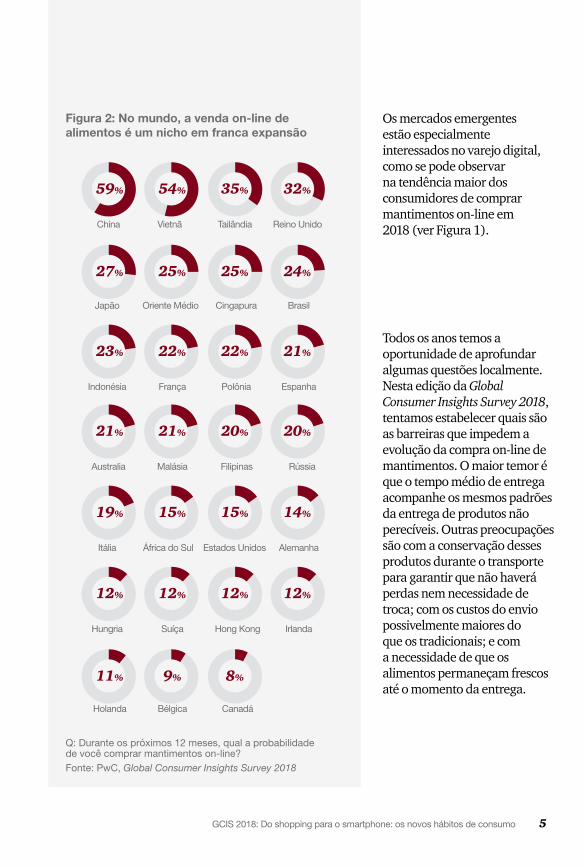

Os mercados emergentes estão especialmente interessados no varejo digital, como se pode observar na tendência maior dos consumidores de comprar mantimentos on-line em 2018 (ver Figura 1).

Figura 2: No mundo, a venda on-line de alimentos é um nicho em franca expansão

Q: Durante os próximos 12 meses, qual a probabilidade de você comprar mantimentos on-line?Fonte: PwC, Global Consumer Insights Survey 2018

Todos os anos temos a oportunidade de aprofundar algumas questões localmente. Nesta edição da Global Consumer Insights Survey 2018, tentamos estabelecer quais são as barreiras que impedem a evolução da compra on-line de mantimentos. O maior temor é que o tempo médio de entrega acompanhe os mesmos padrões da entrega de produtos não perecíveis. Outras preocupações são com a conservação desses produtos durante o transporte para garantir que não haverá perdas nem necessidade de troca; com os custos do envio possivelmente maiores do que os tradicionais; e com a necessidade de que os alimentos permaneçam frescos até o momento da entrega.

China Vietnã Tailândia Reino Unido

Japão Oriente Médio Cingapura Brasil

Indonésia França Polônia Espanha

Australia Malásia Filipinas Rússia

Itália África do Sul Estados Unidos Alemanha

Hungria Suíça Hong Kong Irlanda

Holanda Bélgica Canadá

59% 54% 32%35%

27% 25% 24%25%

23% 22% 21%22%

21% 21% 20%20%

19% 15% 14%15%

12% 12% 12%12%

11% 9% 8%

6 PwC

Figura 3: As barreiras para a compra on-line de alimentos são criadas pela falta de um formato exemplar de entrega

Q: Quais seriam as barreiras (se houver) para comprar alimentos on-line? Escolha até três alternativas.Base Brasil: 1.001Fonte: PwC, Global Consumer Insights Survey 2018

Tempo de entrega

Alimentos danificados durante o transporte

Custo de envio

Frescor dos alimentos

53%

44%

39%

Não saber onde os alimentos foram produzidos

Variedade de produtos e marcas oferecidos

Falta de pontos de retirada nas lojas ou outros pontos de conveniência

O site/aplicativo de compras não é fácil de usar

17%

6%

Outros (especifique)

38%

12%

12%

3%

7GCIS 2018: Do shopping para o smartphone: os novos hábitos de consumo

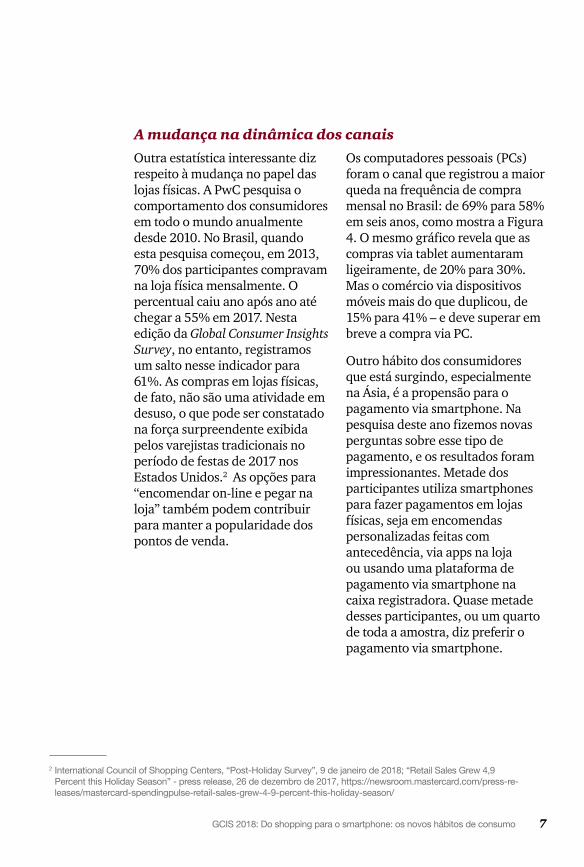

Outra estatística interessante diz respeito à mudança no papel das lojas físicas. A PwC pesquisa o comportamento dos consumidores em todo o mundo anualmente desde 2010. No Brasil, quando esta pesquisa começou, em 2013, 70% dos participantes compravam na loja física mensalmente. O percentual caiu ano após ano até chegar a 55% em 2017. Nesta edição da Global Consumer Insights Survey, no entanto, registramos um salto nesse indicador para 61%. As compras em lojas físicas, de fato, não são uma atividade em desuso, o que pode ser constatado na força surpreendente exibida pelos varejistas tradicionais no período de festas de 2017 nos Estados Unidos.2 As opções para “encomendar on-line e pegar na loja” também podem contribuir para manter a popularidade dos pontos de venda.

Os computadores pessoais (PCs) foram o canal que registrou a maior queda na frequência de compra mensal no Brasil: de 69% para 58% em seis anos, como mostra a Figura 4. O mesmo gráfico revela que as compras via tablet aumentaram ligeiramente, de 20% para 30%. Mas o comércio via dispositivos móveis mais do que duplicou, de 15% para 41% – e deve superar em breve a compra via PC.

Outro hábito dos consumidores que está surgindo, especialmente na Ásia, é a propensão para o pagamento via smartphone. Na pesquisa deste ano fizemos novas perguntas sobre esse tipo de pagamento, e os resultados foram impressionantes. Metade dos participantes utiliza smartphones para fazer pagamentos em lojas físicas, seja em encomendas personalizadas feitas com antecedência, via apps na loja ou usando uma plataforma de pagamento via smartphone na caixa registradora. Quase metade desses participantes, ou um quarto de toda a amostra, diz preferir o pagamento via smartphone.

A mudança na dinâmica dos canais

2 International Council of Shopping Centers, “Post-Holiday Survey”, 9 de janeiro de 2018; “Retail Sales Grew 4,9 Percent this Holiday Season” - press release, 26 de dezembro de 2017, https://newsroom.mastercard.com/press-re-leases/mastercard-spendingpulse-retail-sales-grew-4-9-percent-this-holiday-season/

8 PwC

Figura 4: Aumenta a frequência de compra do brasileiro na loja física. E o uso do smartphone não para de crescer

Q. Com qual frequência você compra produtos (por exemplo, roupas, livros, eletrônicos) usando os seguintes canais de compra? Não considere compras de alimentos.Base Brasil: (2014) 1.006, (2015) 1.006, (2016) 1.016, (2017) 1.001Obs.: O gráfico representa as respostas “diariamente”, “semanalmente” e “mensalmente".Fonte: PwC, Global Consumer Insights Survey 2018

dos participantes do mundo todo utilizam smartphones para fazer pagamentos em lojas físicas, seja em encomendas personalizadas feitas com antecedência, via apps na loja ou usando uma plataforma de pagamento via smartphone na caixa registradora.

50%

20%

19 28 27 20

30%

69%

15%65 65 58 55 56 59 57 55 17 31 30 31

58%

41%

70%

61%

Loja física On-line via PC On-line via smartphone

On-line via tablet

2013 2014 2015 2016 2017 20182013 2014 2015 2016 2017 2018

9GCIS 2018: Do shopping para o smartphone: os novos hábitos de consumo

dos participantes do mundo todo utilizam smartphones para fazer pagamentos em lojas físicas, seja em encomendas personalizadas feitas com antecedência, via apps na loja ou usando uma plataforma de pagamento via smartphone na caixa registradora.

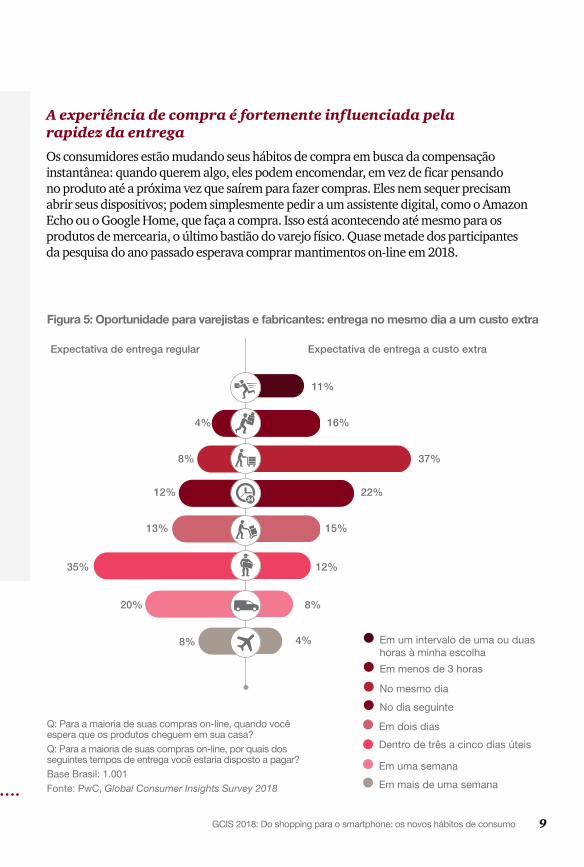

A experiência de compra é fortemente influenciada pela rapidez da entrega

Os consumidores estão mudando seus hábitos de compra em busca da compensação instantânea: quando querem algo, eles podem encomendar, em vez de ficar pensando no produto até a próxima vez que saírem para fazer compras. Eles nem sequer precisam abrir seus dispositivos; podem simplesmente pedir a um assistente digital, como o Amazon Echo ou o Google Home, que faça a compra. Isso está acontecendo até mesmo para os produtos de mercearia, o último bastião do varejo físico. Quase metade dos participantes da pesquisa do ano passado esperava comprar mantimentos on-line em 2018.

Figura 5: Oportunidade para varejistas e fabricantes: entrega no mesmo dia a um custo extra

Q: Para a maioria de suas compras on-line, quando você espera que os produtos cheguem em sua casa?Q: Para a maioria de suas compras on-line, por quais dos seguintes tempos de entrega você estaria disposto a pagar?Base Brasil: 1.001Fonte: PwC, Global Consumer Insights Survey 2018

20% 8%

11%

4% 16%

8% 37%

12% 22%

13%

35% 12%

15%

Expectativa de entrega regular Expectativa de entrega a custo extra

8% 4% Em um intervalo de uma ou duas horas à minha escolha

Em menos de 3 horas

No mesmo dia

No dia seguinte

Em dois dias

Dentro de três a cinco dias úteis

Em uma semana

Em mais de uma semana

10 PwC

De fato, com as entregas ficando cada vez mais rápidas, especialmente em cidades densamente povoadas, o sonho da compensação instantânea pode se tornar realidade. Mais de 37% dos participantes brasileiros, por exemplo, dizem que pagariam uma taxa adicional pela entrega no mesmo dia (ver Figura 5).

Se a compra na loja física não é mais tão necessária do ponto de vista utilitário, por que as visitas semanais às lojas estão aumentando, como mostra a Figura 4? É provável que os clientes estejam em busca de algo mais. Em vez de uma atividade prática, eles veem cada vez mais as compras nas lojas físicas como uma experiência sensorial e social. Pense na experiência de imersão que é visitar uma loja da Sephora ou da IKEA.

Juntos, esses novos hábitos – de compras via smartphone e de experiência na loja física – oferecem uma oportunidade para varejistas e fabricantes inteligentes. Eles podem reduzir o seu estoque local e liberar espaço para criar uma vitrine mais atraente para seus produtos, oferecendo atividades complementares para a marca. E graças à onipresença dos smartphones, esses investimentos não precisam ser tão intensivos em capital. Em vez de abrir espaço para telões, por exemplo, as lojas podem simplesmente convidar os clientes a acessar vídeos na nuvem em seus smartphones.

Varejistas ambiciosos podem ir mais longe e oferecer também realidade virtual, mas essa tendência ainda avança muito lentamente. Quase um terço dos participantes sequer experimentou esse tipo de tecnologia nas lojas do Brasil, e entre aqueles que o fizeram, pouco menos da metade estava satisfeita (ver Figura 6).

É provável que os clientes estejam em busca de algo mais. Em vez de uma atividade prática, eles veem cada vez mais as compras nas lojas físicas como uma experiência sensorial e social.

11GCIS 2018: Do shopping para o smartphone: os novos hábitos de consumo

Figura 6: Os consumidores brasileiros tendem a gostar das experiências tecnológicas nas lojas

Q: Selecione o seu nível de satisfação em relação à sua experiência de compra na loja para os seguintes atributos.Base Brasil: 1.001Fonte: PwC, Global Consumer Insights Survey2018

Experimentação virtual de produtos e serviços por meio de realidade aumentada

Tecnologia para auxiliar na experiência de compras (check-out pelo tablet/smartphone, quiosque de autoatendimento/scanners)

Ofertas personalizadas em tempo real

Verificar/encomendar produtos em monitores/tela

Verificar rapidamente o estoque de outra loja ou on-line

Wi-Fi na loja física com login rápido e simples

44% 22% 6% 29%

52% 19% 5% 24%

52% 21% 6% 21%

51% 21% 8% 20%

60% 21% 14%5%

61% 16% 13%9%

É provável que os clientes estejam em busca de algo mais. Em vez de uma atividade prática, eles veem cada vez mais as compras nas lojas físicas como uma experiência sensorial e social.

Satisfeito Indiferente

Insatisfeito Não tive essa experiência

12 PwC

13GCIS 2018: Do shopping para o smartphone: os novos hábitos de consumo

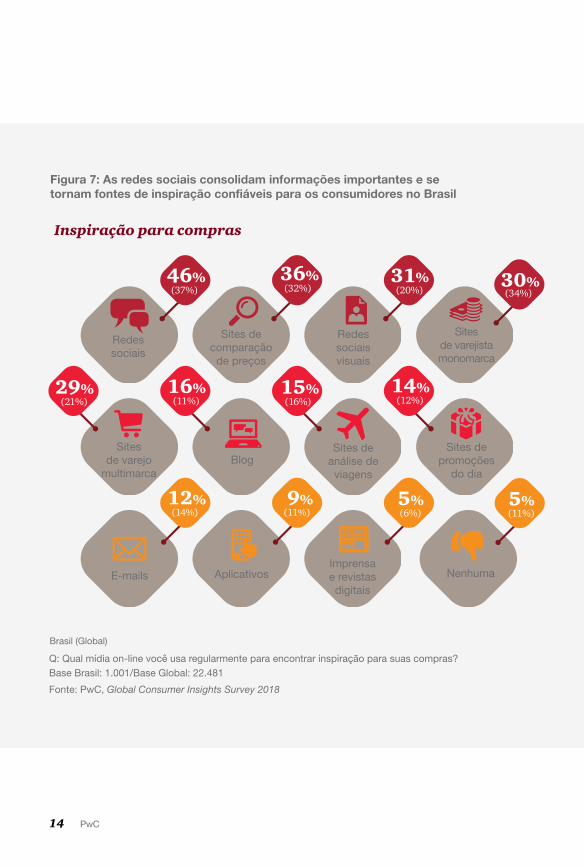

Outro novo hábito tem importantes implicações para a maneira como as empresas transmitem suas mensagens de venda: os consumidores querem saber o que pessoas como eles pensam. Quando perguntados sobre onde buscam inspiração on-line para suas compras, muitos dos brasileiros (46%) escolheram as mídias sociais, seguidas pelos sites de comparação de preços (36%). Talvez o mais interessante seja que os e-mails enviados por marcas ou varejistas foram citados por apenas 12% dos participantes no Brasil. Isso significa que esse modo de divulgação não é bem aceito pelos consumidores, que rejeitam mensagens de vendas invasivas e buscam autenticidade.

Muitas empresas estão, na verdade, relocando uma grande parte do seu orçamento de publicidade da mídia impressa e televisiva para a publicidade digital dirigida aos usuários de redes sociais.

O segredo é apresentar suas marcas e produtos de forma natural, usando o discurso das mídias sociais. A Fenty Beauty, por exemplo, fundada pela cantora e compositora Rihanna, conquistou a confiança do seu público-alvo através de uma rede de bloggers que escrevem sobre beleza e testaram e avaliaram seus produtos. Outro exemplo é a cadeia de restaurantes informais Sweetgreen, que posta fotos no Snapchat de um cliente comentando uma combinação favorita de salada, ao lado do chef, que explica a receita.

O trabalho das empresas pode ser facilitado se elas direcionarem suas mensagens de acordo com a enorme quantidade de dados sobre comportamento dos consumidores disponível atualmente. Mas é preciso agir com cautela. Embora 40% dos participantes não se incomodem que os varejistas monitorem seus padrões de compras para personalizar ofertas, apenas 34% querem receber ofertas especiais quando estão nas proximidades de uma loja. Do total, 37% se opõem totalmente a ofertas baseadas na localização.

Fontes de inspiração: os novos influenciadores

14 PwC

Figura 7: As redes sociais consolidam informações importantes e se tornam fontes de inspiração confiáveis para os consumidores no Brasil

Q: Qual mídia on-line você usa regularmente para encontrar inspiração para suas compras?Base Brasil: 1.001/Base Global: 22.481

Fonte: PwC, Global Consumer Insights Survey 2018

Brasil (Global)

Inspiração para compras

Redes sociais

Sites de comparação

de preços

Sites de varejista monomarca

Redes sociais visuais

Sites de varejo

multimarcaBlog

Sites de análise de viagens

Sites de promoções

do dia

E-mails AplicativosImprensa e revistas digitais

Nenhuma

46%(37%)

36%(32%)

31%(20%)

30%(34%)

29%(21%)

16%(11%)

15%(16%)

14%(12%)

12%(14%)

9%(11%)

5%(6%)

5%(11%)

15GCIS 2018: Do shopping para o smartphone: os novos hábitos de consumo

Outro novo hábito tem importantes implicações para a maneira como as empresas transmitem suas mensagens de vendas: os consumidores querem saber o que pessoas como eles pensam.

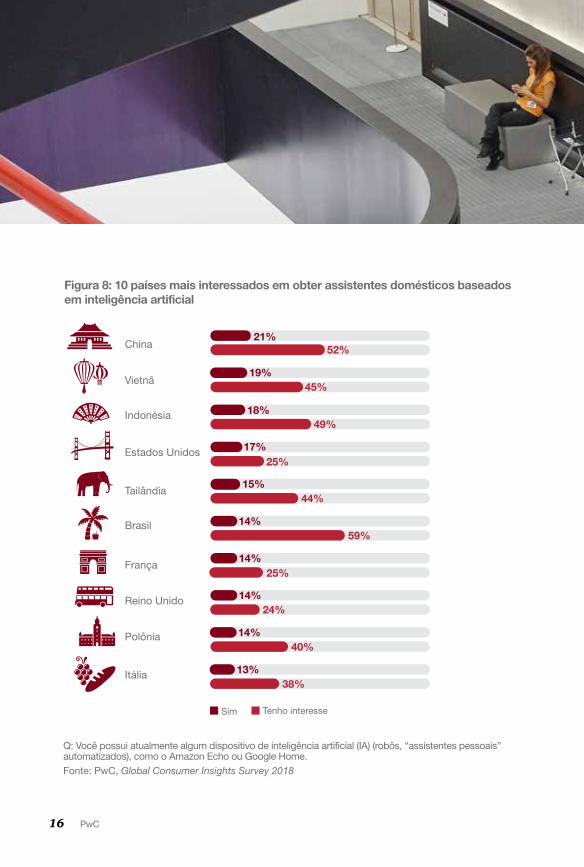

Quando o assunto são os assistentes de compras baseados em inteligência artificial (IA), ainda não está claro como esses dispositivos contribuem para criar hábitos. Ao todo, 42% dos participantes no mundo já tinham adquirido ou pretendiam adquirir um Amazon Echo, um Google Home ou outro dispositivo de consumo baseado em IA. Entre os que já possuíam um desses equipamentos, 30% afirmaram que o dispositivo os levou a gastar menos, muito mais do que os 18% que estavam gastando mais. A Figura 9 classifica os países onde os participantes da pesquisa tendem mais a ter ou planejar ter um dispositivo com base em IA.

As empresas devem responder a esses novos hábitos de consumo mudando seu foco de atuação e seus investimentos de forma adequada. Isso significa mais atenção à dinâmica do smartphone, além de investimentos em IA e experiências na loja, especialmente em mercados emergentes. Novas práticas de negócios para apoiar esses investimentos podem ajudar as empresas a acompanhar as tendências de comportamento dos consumidores, em vez de remar contra a corrente.

16 PwC

Figura 8: 10 países mais interessados em obter assistentes domésticos baseados em inteligência artificial

Q: Você possui atualmente algum dispositivo de inteligência artificial (IA) (robôs, “assistentes pessoais” automatizados), como o Amazon Echo ou Google Home.Fonte: PwC, Global Consumer Insights Survey 2018

China

Vietnã

Indonésia

Estados Unidos

Tailândia

Brasil

França

21%52%

19%45%

18%49%

17%

15%

14%59%

25%

14%

Reino Unido

Polônia

Itália

24%

40%

38%

44%

25%

14%

14%

13%

Sim Tenho interesse

Sobre a Global Consumer Insights Survey, da PwC

Desde 2010, a PwC realiza uma pesquisa anual com milhares de consumidores em todo o mundo para acompanhar o comportamento de compras. As conclusões eram publicadas em vários relatórios globais sobre o futuro do varejo, chamados de “Total Retail”.

Este ano decidimos que era preciso dar um novo título a um relatório que se tornou mais abrangente e foi batizado agora como “Global Consumer Insights Survey”. Essa mudança é uma forma de reconhecer que as linhas que antes separavam claramente varejistas, fabricantes, empresas de tecnologia e provedores de serviços de logística estão se tornando cada vez mais difíceis de distinguir, já que os consumidores estão mais abertos do que nunca a soluções não tradicionais.

www.pwc.com.br/gcis2018

Contatos

Ricardo Neves Sócio e líder de Varejo e Consumo Tel: +55 (11) 3674 [email protected]

Hercules Maimone Sócio Tel: +55 (11) 3674 [email protected]

Luiz Ponzoni Sócio Tel: +55 (11) 3674 [email protected]

Fernando Giacobbo Sócio Tel: +55 (11) 3674 [email protected]

Neste documento, “PwC” refere-se à PricewaterhouseCoopers Brasil Ltda., firma membro do network da PricewaterhouseCoopers, ou conforme o contexto sugerir, ao próprio network. Cada firma membro da rede PwC constitui uma pessoa jurídica separada e independente. Para mais detalhes acerca do network PwC, acesse: www.pwc.com/structure

© 2018 PricewaterhouseCoopers Brasil Ltda. Todos os direitos reservados.

PwC Brasil

@PwCBrasil

PwC Brasil

PwC Brasil @PwCBrasil

![UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ......cirurgia de avanço maxilo-mandibular. [dissertação]. Fortaleza: Universidade Federal do Ceará, 2012. A cirurgia ortognática (CO)](https://img.pdfslide.us/doc/110x75/6109bb69a3803d6fce0067f2/universidade-federal-do-cear-faculdade-de-cirurgia-de-avano-maxilo-mandibular.jpg)