Embed Size (px)

Citation preview

ACREEDORES Y DEUDORES

1

2009

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA Y CONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DE CUENTAS Y ARQUITECTO TÉCNICO.

ACREEDORES Y DEUDORES

2

2009

TEMA 10.- ACREEDORES Y

DEUDORES POR OPERACIONES DE

TRÁFICO

Ph.D. FRANCISCO JAVIER QUESADA SÁNCHEZ

Catedrático de Economía Financiera y Contabilidad

Universidad de Castilla la Mancha

www.uclm.es/area/aef_TO/

ACREEDORES Y DEUDORES

3

2009

TEMA 10.- ACREEDORES Y

DEUDORES POR OPERACIONES DE

TRÁFICO Instrumentos financieros y cuentas que tengan origen en el tráfico de la empresa, inclusi

las operaciones que correspondan a saldos con vencimiento superior al año.

1. PROVEEDORES

1-1 CONCEPTOS Y CLASIFICACIÓN

400 Proveedores: las obligaciones de pago surgen por el hecho de las adquisiciones con

pago aplazado; si las adquisiciones son operaciones corrientes, nos encontramos frente a

las obligaciones corrientes de pago que corresponden a operaciones a corto plazo.

401 Proveedores, efectos comerciales a pagar: cuando el comprador entrega a cambio de

los bienes adquiridos una factura sin estar formalmente documentado el crédito, la

operación mencionada se recoge en la cuenta de Proveedores. Por el contrario si se

encontrase documentado formalmente, mediante pagarés o letras, la cuenta se denomina

Efectos comerciales a pagar.

403 Proveedores, empresas del grupo: deudas con empresas del grupo en su calidad de

proveedores, incluso si las deudas se han formalizado en efectos de giro.

404 Proveedores, empresas asociadas: deudas con empresas multigrupo o asociadas en

su calidad de proveedores, incluso si las deudas se han formalizado en efectos de giro.

405 Proveedores, otras partes vinculadas: deudas con personas o entidades vinculadas

en su calidad de proveedores, incluso si las deudas se han formalizado en efectos de giro.

406 Envases y embalajes a devolver a proveedores: importe de los envases y embalajes

cargados en factura, con facultad de devolución a éstos.

407 Anticipos a proveedores: entrega a proveedores, normalmente en efectivo, en

concepto de “a cuenta” de suministros futuros.

ACREEDORES Y DEUDORES

4

2009

1-2 CRITERIOS DE VALORACIÓN

La deuda figurará en el balance por su valor nominal. Los intereses incorporados al

nominal de los créditos y débitos por operaciones de tráfico. Cuando sobrepasa seis (6)

meses se recogen en la cuenta Intereses de deudas (662).

1-3 PROBLEMÁTICA CONTABLE

1-3-1 ADQUISICION DE FACTORES CORRIENTES

La empresa requiere de la adquisición de elementos materiales para su incorporación al

proceso productivo; estos elementos, pueden sufrir transformación, en cuyo caso la

actividad que realiza la sociedad es industrial. Cuando los factores corrientes adquiridos

por la empresa no sufren transformación, la actividad que realiza es comercial.

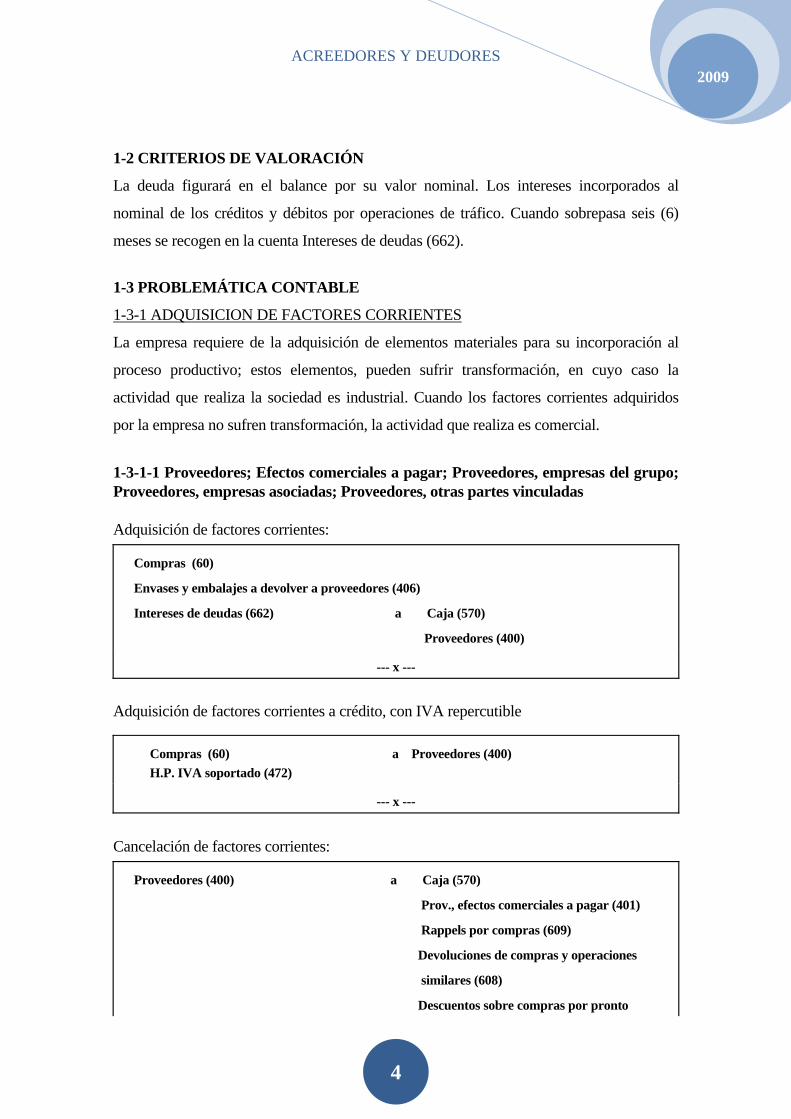

1-3-1-1 Proveedores; Efectos comerciales a pagar; Proveedores, empresas del grupo; Proveedores, empresas asociadas; Proveedores, otras partes vinculadas Adquisición de factores corrientes:

Compras (60)

Envases y embalajes a devolver a proveedores (406)

Intereses de deudas (662) a Caja (570)

Proveedores (400)

--- x ---

Adquisición de factores corrientes a crédito, con IVA repercutible

Compras (60) a Proveedores (400) H.P. IVA soportado (472)

--- x ---

Cancelación de factores corrientes:

Proveedores (400) a Caja (570)

Prov., efectos comerciales a pagar (401)

Rappels por compras (609)

Devoluciones de compras y operaciones

similares (608)

Descuentos sobre compras por pronto

ACREEDORES Y DEUDORES

5

2009

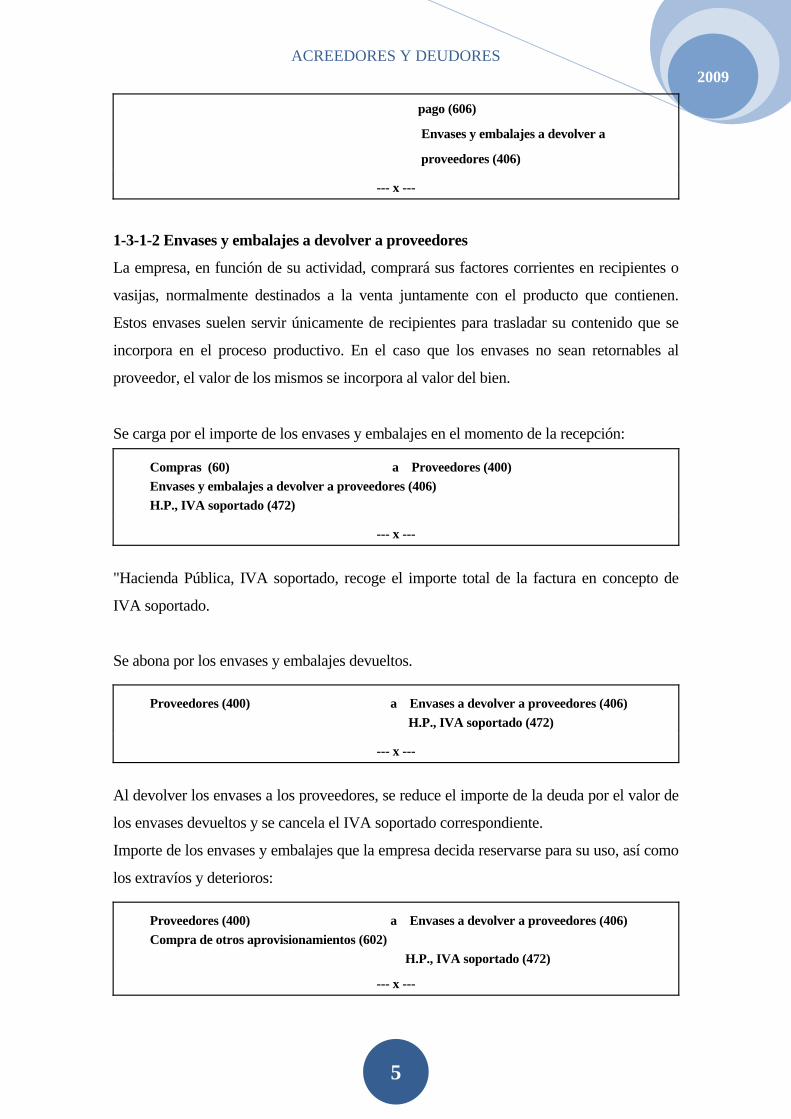

pago (606)

Envases y embalajes a devolver a

proveedores (406)

--- x ---

1-3-1-2 Envases y embalajes a devolver a proveedores

La empresa, en función de su actividad, comprará sus factores corrientes en recipientes o

vasijas, normalmente destinados a la venta juntamente con el producto que contienen.

Estos envases suelen servir únicamente de recipientes para trasladar su contenido que se

incorpora en el proceso productivo. En el caso que los envases no sean retornables al

proveedor, el valor de los mismos se incorpora al valor del bien.

Se carga por el importe de los envases y embalajes en el momento de la recepción:

Compras (60) a Proveedores (400) Envases y embalajes a devolver a proveedores (406) H.P., IVA soportado (472)

--- x ---

"Hacienda Pública, IVA soportado, recoge el importe total de la factura en concepto de

IVA soportado.

Se abona por los envases y embalajes devueltos.

Proveedores (400) a Envases a devolver a proveedores (406) H.P., IVA soportado (472)

--- x ---

Al devolver los envases a los proveedores, se reduce el importe de la deuda por el valor de

los envases devueltos y se cancela el IVA soportado correspondiente.

Importe de los envases y embalajes que la empresa decida reservarse para su uso, así como

los extravíos y deterioros:

Proveedores (400) a Envases a devolver a proveedores (406) Compra de otros aprovisionamientos (602) H.P., IVA soportado (472)

--- x ---

ACREEDORES Y DEUDORES

6

2009 La cuenta "Compra de otros aprovisionamientos" (602), corresponde tanto a la compra

como extravíos o deterioros de envases y embalajes.

La cuenta Hacienda Pública IVA soportado (472) se cancela por el IVA correspondiente a

los envases y embalajes devueltos y la parte de los mismos que queda en poder de la

empresa, soportó el IVA en el momento de recibir los envases.

1-3-1-3 Anticipo a proveedores

"Anticipos a proveedores" (407): entregas de efectivo a "cuenta" de futuras compras.

Figura en el activo.

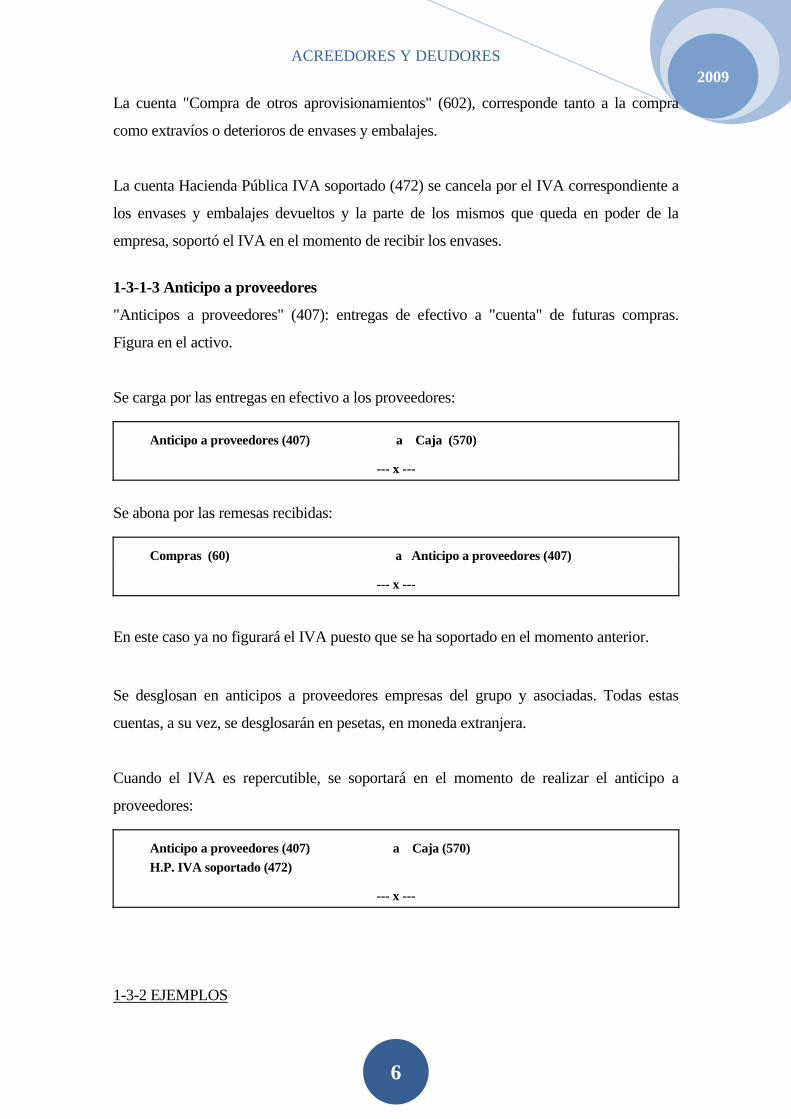

Se carga por las entregas en efectivo a los proveedores:

Anticipo a proveedores (407) a Caja (570)

--- x ---

Se abona por las remesas recibidas:

Compras (60) a Anticipo a proveedores (407)

--- x ---

En este caso ya no figurará el IVA puesto que se ha soportado en el momento anterior.

Se desglosan en anticipos a proveedores empresas del grupo y asociadas. Todas estas

cuentas, a su vez, se desglosarán en pesetas, en moneda extranjera.

Cuando el IVA es repercutible, se soportará en el momento de realizar el anticipo a

proveedores:

Anticipo a proveedores (407) a Caja (570) H.P. IVA soportado (472)

--- x ---

1-3-2 EJEMPLOS

ACREEDORES Y DEUDORES

7

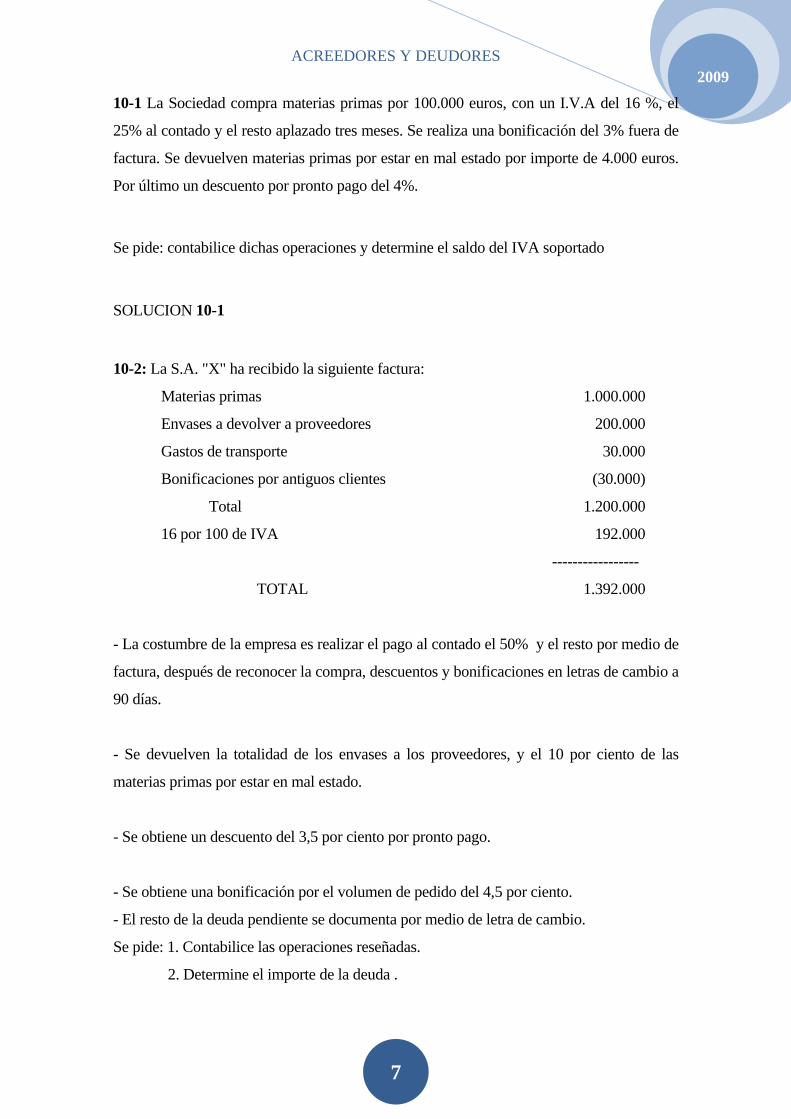

2009 10-1 La Sociedad compra materias primas por 100.000 euros, con un I.V.A del 16 %, el

25% al contado y el resto aplazado tres meses. Se realiza una bonificación del 3% fuera de

factura. Se devuelven materias primas por estar en mal estado por importe de 4.000 euros.

Por último un descuento por pronto pago del 4%.

Se pide: contabilice dichas operaciones y determine el saldo del IVA soportado

SOLUCION 10-1 10-2: La S.A. "X" ha recibido la siguiente factura:

Materias primas 1.000.000

Envases a devolver a proveedores 200.000

Gastos de transporte 30.000

Bonificaciones por antiguos clientes (30.000)

Total 1.200.000

16 por 100 de IVA 192.000

-----------------

TOTAL 1.392.000

- La costumbre de la empresa es realizar el pago al contado el 50% y el resto por medio de

factura, después de reconocer la compra, descuentos y bonificaciones en letras de cambio a

90 días.

- Se devuelven la totalidad de los envases a los proveedores, y el 10 por ciento de las

materias primas por estar en mal estado.

- Se obtiene un descuento del 3,5 por ciento por pronto pago.

- Se obtiene una bonificación por el volumen de pedido del 4,5 por ciento.

- El resto de la deuda pendiente se documenta por medio de letra de cambio.

Se pide: 1. Contabilice las operaciones reseñadas.

2. Determine el importe de la deuda .

ACREEDORES Y DEUDORES

8

2009 SOLUCION 10-2:

2. ACREEDORES

Las obligaciones de pago surgen por el hecho de las adquisiciones con pago aplazado;

cuando el comprador entrega a cambio de los bienes adquiridos una factura sin estar

formalmente documentado el crédito, la operación mencionada se recoge en la cuenta de

"Acreedores por prestación de servicios" (410). Por el contrario si se encontrase

documentado formalmente, mediante pagarés o letras, la cuenta se denomina "Acreedores,

efectos comerciales a pagar" (411).

La deuda figurará en el balance por su valor nominal. Los intereses incorporados al

nominal de los créditos y débitos por operaciones de tráfico. Cuando sobrepasa el ejercicio

económico se recogen en la cuenta Intereses de deudas (662).

2-1 ADQUISICION DE FACTORES NO CORRIENTES

La empresa requiere de la adquisición de elementos materiales y servicios como factores

no corrientes. Estas adquisiciones de factores no corrientes pueden realizarse al contado o

a crédito, demorando el pago unos meses, surgen obligaciones no corrientes de pago que se

recoge en la cuenta de "Acreedores por prestación de servicios" (410).

Adquisición de factores no corrientes al contado:

Servicios exteriores (62) a Caja (570)

--- x ---

Por la recepción en conformidad de los servicios:

Servicios exteriores (62) a Acreedores por prest. de servicios (410)

--- x ---

Por la cancelación total o parcial de la deuda:

Acreedor por prestación de servicios (410) a Caja (570)

--- x ---

ACREEDORES Y DEUDORES

9

2009 Hasta el momento, hemos contemplado la adquisición de factores no corriente al contado y

a crédito exento del Impuesto sobre el Valor Añadido (IVA).

Adquisición de factores no corrientes a crédito: por la conformidad de las facturas enviadas

por el acreedor.

Servicios exteriores (62) a Acreedores por prest. de servicios (410) H.P. IVA soportado (472)

--- x ---

El resto de la problemática contable es análogo a lo señalado para los Proveedores.

2-2 OPERACIONES EN COMUN

La sociedad actúa en el mundo de los negocios y ejerce su actividad de forma conjunta

como persona jurídica que es. Si bien, en ocasiones, accionistas o personas físicas o

jurídicas vinculadas a la sociedad, mediante contrato privado, pueden actuar en su propio

nombre, desarrollando su actividad. Estas personas que actúan por cuenta de la sociedad

contribuyen con parte del capital que hayan convenido, haciéndose partícipes de sus

resultados prósperos o adversos en la proporción que se determine.

La sociedad puede realizar operaciones en común con otras sociedades, el tema central

estriba en la responsabilidad de la sociedad gestora. Respecto a los resultados, beneficios o

pérdidas, se imputarán en función del grado de participación establecido previamente,

mediante contrato de participación entre las sociedades participadas o que ejerzan las

operaciones en común.

"Acreedores por operaciones en común" (419): deudas con partícipes en las operaciones

reguladas por los art. 239 a 243 del Código de Comercio y en otras operaciones en común

de análogas características.

Se abona: siendo la empresa partícipe gestor, por el beneficio que deba atribuirse a los

partícipes o asociados no gestores.

Beneficio transferido-gestor (6510) a Acreed. por operaciones en común (419)

--- x ---

ACREEDORES Y DEUDORES

10

2009

Por la pérdida que corresponda a la empresa como partícipe no gestor.

Pérdida soportada del partícipe (6511) a Acreed. por operaciones en común (419)

--- x ---

Se carga:

Acreedores por operaciones en común (419) a Caja (570)

--- x ---

3. CLIENTES Los Derechos corrientes de cobro surgen por el desfase temporal entre las ventas y los

cobros de las operaciones corrientes de cobro.

3-1 CONCEPTOS Y CLASIFICACIÓN

Los derechos corrientes de cobro son susceptibles de una mayor o menor formalización,

según que los mismos se materialicen en títulos de crédito, en efectos de comercio o letras

de cambio, o bien generen, únicamente, un apunte contable de aquéllos que intervienen en

la operación.

430 Clientes: cuando la deuda no se reconoce formalmente, desde el punto de vista de la

venta.

431 Clientes, efectos comerciales a cobrar: cuando se reconoce el derecho formalmente.

432 Clientes, operaciones de “factoring”: créditos con clientes que se han cedido en

operaciones de “factoring” en la que la empresa retiene los riesgos y beneficios de los

derechos de cobro.

433 Clientes, empresas del grupo

434 Clientes, empresas asociadas

435 Clientes, otras partes vinculadas

436 Clientes de dudoso cobro: saldos de clientes incluidos los efectos de giro, que se

consideren de difícil cobro.

437 Envases y embalajes a devolver por clientes

438 Anticipo de clientes

ACREEDORES Y DEUDORES

11

2009

3-2 CRITERIOS DE VALORACIÓN

La deuda figurará en el balance por su valor nominal. Los intereses incorporados al

nominal de los créditos y débitos por operaciones de tráfico. Cuando sobrepasa seis (6)

meses se recogen en la cuenta Intereses de deudas (662).

3-3 PROBLEMÁTICA CONTABLE

3-3-1 ENAJENACIÓN DE PRODUCTOS

La empresa requiere de la adquisición de elementos materiales para su incorporación al

proceso productivo; estos elementos, pueden sufrir transformación, en cuyo caso la

actividad que realiza la sociedad es industrial el objetivo de la empresa consiste en la venta

de los productos corrientes.

Estas enajenaciones de productos corrientes susceptible de almacenamiento puede

realizarse al contado o a crédito, demorando el pago unos meses, surgen derechos

corrientes de cobro que se recoge en la cuenta de "Clientes" (430) por medio de facturas,

en el caso que se documente formalmente como efectos de giro se recoge en la cuenta

“Clientes efectos comerciales a cobrar “ (431).

3-3-1-1 Clientes; Clientes, efectos comerciales a cobrar; Clientes, empresas del grupo;

Clientes, empresas asociadas; Clientes, otras partes vinculadas

Enajenación de productos

Caja (570) a Ventas … (70)

Clientes (430) Envases y embalajes a devolver por

clientes (437)

Ingresos de créditos (762)

--- x ---

Por la enajenación de productos con IVA repercutible:

Clientes (430) a Ventas … (70) H.P. IVA repercutido (477)

--- x ---

ACREEDORES Y DEUDORES

12

2009 Cancelación de factores corrientes:

Caja (570) a Clientes (430)

Clientes, efectos comerciales a cobrar (431)

Clientes de dudoso cobro (436)

Pérdidas de créditos comerc. incobrables (650)

Rappels sobre ventas (709)

Devoluciones de compras y operaciones similares (708)

Descuentos sobre ventas por pronto pago (606)

Envases y embalajes a devolver por clientes (437)

--- x ---

3-3-1-2 Clientes de dudoso cobro

Saldos de clientes, incluidos los formalizados en efectos de giro, en los que concurren

circunstancias que permitan razonablemente su calificación como de dudoso cobro.

Por los saldos de dudoso cobro:

Clientes de dudoso cobro (436) a Clientes (430)

o Clientes, efectos comer. a cobrar (431)

--- x ---

Por las insolvencias firmes y cobros parciales:

Pérdidas de créditos comerciales incobrables (650)

Caja (570) a Clientes de dudoso cobro (436)

--- x ---

3-3-1-3 Envases y embalajes a devolver a proveedores

Corresponde el importe de los envases y embalajes cargados en factura a los clientes, con

facultad de devolución por éstos. Figurará en el activo corriente del balance minorando la

cuenta (430) Clientes.

Se abona por el importe de los envases y embalajes en el momento de la recepción:

Clientes (430) a Envases y embalajes a devolver por clientes (437) H.P., IVA repercutido (477)

ACREEDORES Y DEUDORES

13

2009

--- x ---

"Hacienda Pública, IVA repercutido, recoge el importe total de la factura en concepto de

IVA repercutido.

Se cargará por los envases y embalajes devueltos y por la recepción.

Envases a devolver por clientes (437) a Clientes (430)

Venta de envases y embalajes (704) H.P., IVA repercutido (477)

--- x ---

3-3-1-4 Anticipo de clientes

Entrega de clientes, normalmente en efectivo, en concepto de “a cuenta” de suministros

futuros.

Se abona por la recepción en efectivo:

Caja (570) a Anticipo de clientes (438)

--- x ---

Se cargará por las remesas de mercaderías:

Anticipo de clientes (438) a Ventas … (70)

--- x ---

En este caso ya no figurará el IVA puesto que se ha soportado en el momento anterior.

Se desglosan en anticipos a proveedores empresas del grupo y asociadas. Todas estas

cuentas, a su vez, se desglosarán en pesetas, en moneda extranjera.

Cuando el IVA es repercutible, se soportará en el momento de realizar el anticipo de

clientes:

Caja (570) a Anticipo de clientes (438) H.P. IVA repercutido (477)

--- x ---

ACREEDORES Y DEUDORES

14

2009

3-3-1-5 El factoring

El Factoring es una modalidad de descuento, consiste en la cesión por una empresa a otra

de la gestión del cobro de sus ventas.

Con ello la empresa se evita la carga de cobranza de sus facturas, ahora bien el contrato

con la empresa factoring, puede estar orientado exclusivamente en la gestión de cobro de

sus facturas y efectos o además garantiza un determinado porcentaje de cobro sobre el

volumen de ventas efectuadas.

El Factoring no es solo un método de financiación sino que constituye además un conjunto

de servicios especializados; como la información, clasificación, facturación etc.

La utilización del factoring por parte de la empresa supone una gran ventaja, puesto que

ésta puede aunar su esfuerzo a desarrollar su actividad empresarial y dejar la gestión de

cobro a otra entidad.

Pueden señalarse dos inconvenientes; el primero de ellos es que la utilización del Factoring

es caro para empresas medianas y pequeñas debido generalmente a la diversidad de

productos que venden y a su localización, el segundo de los inconvenientes consiste en la

ausencia de control de los clientes por parte de la empresa, así como la escasa información

que se puede tener de la competencia en el sector.

3-3-2 PROBLEMATICA DE LA MONEDA EXTRANJERA 3-3-2-1 Consideraciones generales

El valor de un bien debe expresarse en unidades monetarias, que para nuestro país debe ser

el euro. No obstante, sabemos que el mundo de los negocios se ha internacionalizado y se

utilizan distintas monedas, por lo tanto, al reflejar los hechos económicos debe convertirse

el importe de la transacción en euros.

Cuando las transacciones económicas realizadas con el exterior se efectúan al contado, el

problema radica en determinar el valor de la moneda correspondiente incorporando su

valor de cotización, más todos los gastos inherentes hasta conseguir la moneda extranjera,

ACREEDORES Y DEUDORES

15

2009 impuestos, comisiones, entre otros, y aplicar el tipo de cambio resultante para su

conversión en euros. Este valor es el que figurará en los estados contables.

3-3-2-2 Criterios de valoración

Las transacciones en moneda extranjera serán valoradas de acuerdo con el cambio

existente en la fecha en que la misma tuvo lugar, manteniéndose dicho valor hasta el

momento del cobro o pago. Pueden surgir diferencias entre el momento que se formaliza el

contrato y el momento del cobro o pago del mismo.

El problema estriba cuando la operación se realiza a crédito en moneda distinta a la

nacional. Las operaciones a crédito en moneda extranjera se desdoblan en tres momentos:

- Momento de la transacción económica: en el momento de la transacción del bien se

valora en euros a la cotización de la misma fecha de la operación, reconociendo el

derecho de cobro y obligación de pago a la mencionada fecha.

- Momento de la presentación de la información anual: en un momento posterior se

debe presentar los estados financieros y por consiguiente, el importe de los derechos de

cobro y pago en moneda extranjera. Al estar valorado en momentos anteriores, es

probable que las cotizaciones de las monedas hayan cambiado. Por tanto, debe valorarse

al nuevo cambio al 31 de diciembre o en un intervalo máximo de un mes. Este hecho

supondrá una diferencia positiva o negativa de cambio, estas diferencias de cambio se

reconocen en la cuenta de pérdidas y ganancias del ejercicio en que surjan.

- Momento de la corriente financiera: consiste en el cobro o pago del derecho u

obligación de la transacción comercial. En este momento se debe conocer, nuevamente, la

cotización de la moneda extranjera para prever el saldo final del derecho de cobro u

obligación del pago a satisfacer, corrigiendo y cancelando las diferencias positivas o

negativas en moneda extranjera e imputarlo a la cuenta de pérdidas y ganancias del

ejercicio en que se han producido.

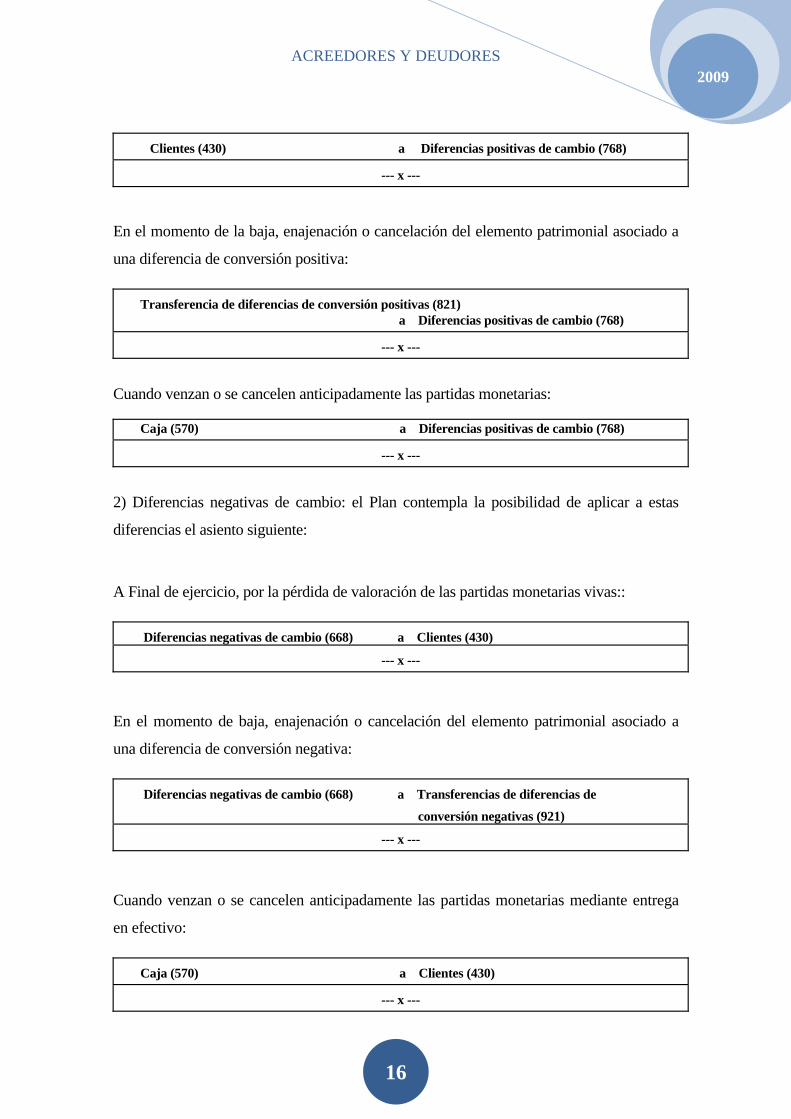

3-3-2-3 Tratamiento contable de operaciones de tráfico realizadas con el exterior

1) Diferencias positivas de cambio: beneficios producidos por modificaciones del tipo de

cambio en partidas monetarias en monedas distinta a la funcional.

En el cierre, por la ganancia de valoración de las partidas monetarias vivas:

ACREEDORES Y DEUDORES

16

2009

Clientes (430) a Diferencias positivas de cambio (768)

--- x ---

En el momento de la baja, enajenación o cancelación del elemento patrimonial asociado a

una diferencia de conversión positiva:

Transferencia de diferencias de conversión positivas (821) a Diferencias positivas de cambio (768)

--- x ---

Cuando venzan o se cancelen anticipadamente las partidas monetarias:

Caja (570) a Diferencias positivas de cambio (768)

--- x ---

2) Diferencias negativas de cambio: el Plan contempla la posibilidad de aplicar a estas

diferencias el asiento siguiente:

A Final de ejercicio, por la pérdida de valoración de las partidas monetarias vivas::

Diferencias negativas de cambio (668) a Clientes (430)

--- x ---

En el momento de baja, enajenación o cancelación del elemento patrimonial asociado a

una diferencia de conversión negativa:

Diferencias negativas de cambio (668) a Transferencias de diferencias de

conversión negativas (921)

--- x ---

Cuando venzan o se cancelen anticipadamente las partidas monetarias mediante entrega

en efectivo:

Caja (570) a Clientes (430)

--- x ---

ACREEDORES Y DEUDORES

17

2009

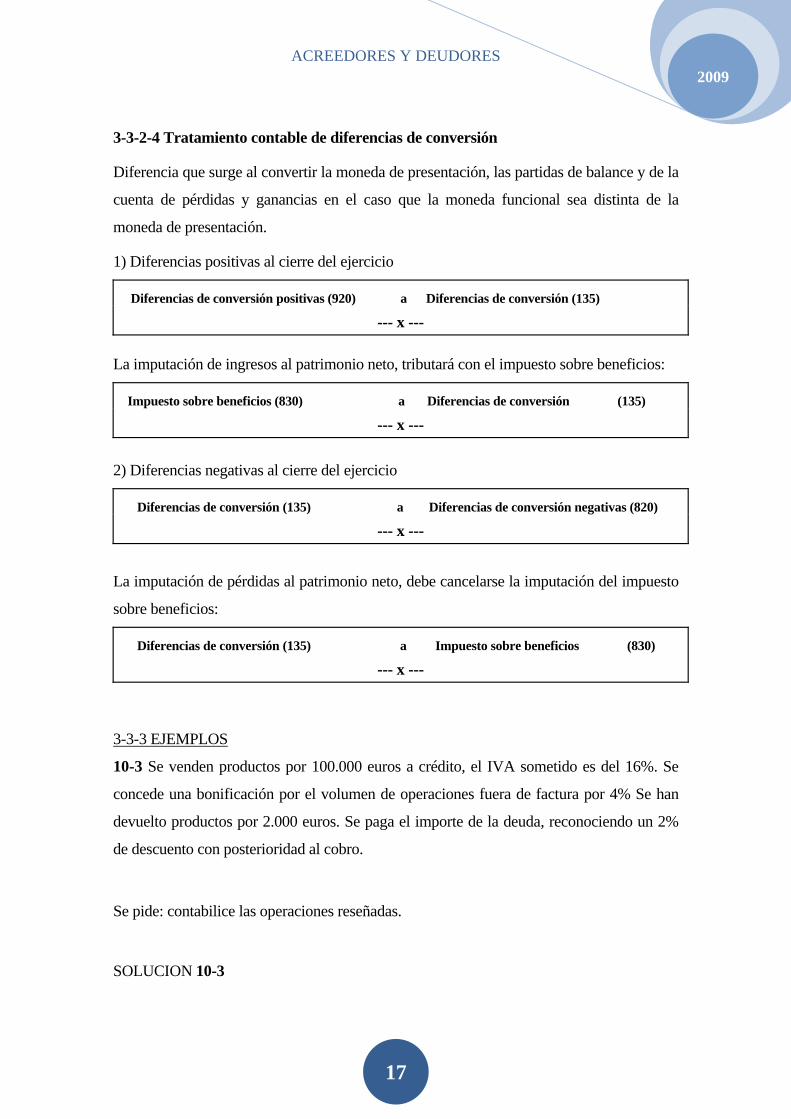

3-3-2-4 Tratamiento contable de diferencias de conversión

Diferencia que surge al convertir la moneda de presentación, las partidas de balance y de la

cuenta de pérdidas y ganancias en el caso que la moneda funcional sea distinta de la

moneda de presentación.

1) Diferencias positivas al cierre del ejercicio

Diferencias de conversión positivas (920) a Diferencias de conversión (135)

--- x --- La imputación de ingresos al patrimonio neto, tributará con el impuesto sobre beneficios:

Impuesto sobre beneficios (830) a Diferencias de conversión (135)

--- x --- 2) Diferencias negativas al cierre del ejercicio

Diferencias de conversión (135) a Diferencias de conversión negativas (820)

--- x ---

La imputación de pérdidas al patrimonio neto, debe cancelarse la imputación del impuesto

sobre beneficios:

Diferencias de conversión (135) a Impuesto sobre beneficios (830)

--- x ---

3-3-3 EJEMPLOS

10-3 Se venden productos por 100.000 euros a crédito, el IVA sometido es del 16%. Se

concede una bonificación por el volumen de operaciones fuera de factura por 4% Se han

devuelto productos por 2.000 euros. Se paga el importe de la deuda, reconociendo un 2%

de descuento con posterioridad al cobro.

Se pide: contabilice las operaciones reseñadas.

SOLUCION 10-3

ACREEDORES Y DEUDORES

18

2009

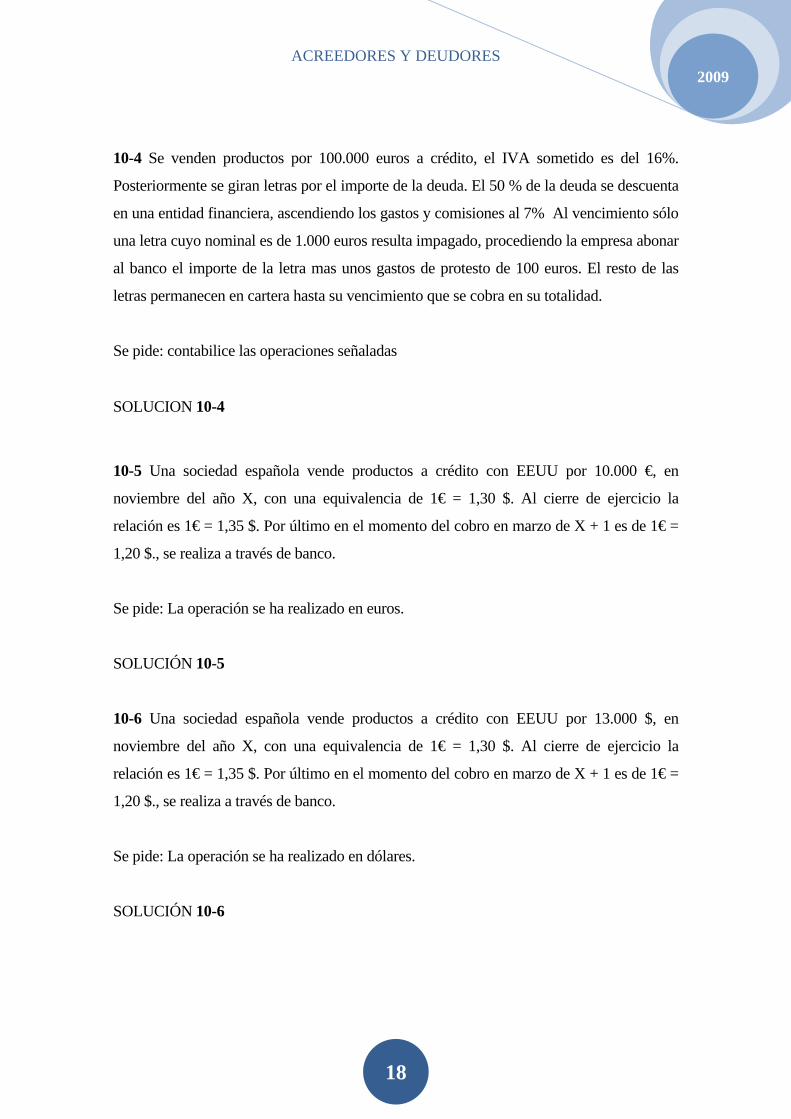

10-4 Se venden productos por 100.000 euros a crédito, el IVA sometido es del 16%.

Posteriormente se giran letras por el importe de la deuda. El 50 % de la deuda se descuenta

en una entidad financiera, ascendiendo los gastos y comisiones al 7% Al vencimiento sólo

una letra cuyo nominal es de 1.000 euros resulta impagado, procediendo la empresa abonar

al banco el importe de la letra mas unos gastos de protesto de 100 euros. El resto de las

letras permanecen en cartera hasta su vencimiento que se cobra en su totalidad.

Se pide: contabilice las operaciones señaladas

SOLUCION 10-4

10-5 Una sociedad española vende productos a crédito con EEUU por 10.000 €, en

noviembre del año X, con una equivalencia de 1€ = 1,30 $. Al cierre de ejercicio la

relación es 1€ = 1,35 $. Por último en el momento del cobro en marzo de X + 1 es de 1€ =

1,20 $., se realiza a través de banco.

Se pide: La operación se ha realizado en euros.

SOLUCIÓN 10-5

10-6 Una sociedad española vende productos a crédito con EEUU por 13.000 $, en

noviembre del año X, con una equivalencia de 1€ = 1,30 $. Al cierre de ejercicio la

relación es 1€ = 1,35 $. Por último en el momento del cobro en marzo de X + 1 es de 1€ =

1,20 $., se realiza a través de banco.

Se pide: La operación se ha realizado en dólares.

SOLUCIÓN 10-6

ACREEDORES Y DEUDORES

19

2009

4. DEUDORES VARIOS.

Los deudores diversos son aquellos derechos de cobro por operaciones no habituales en la

empresa. Estas operaciones pueden clasificarse a corto y largo plazo.

4-1 CLASIFICACIÓN

440 Deudores: representan créditos con compradores que no tengan la condición estricta

de clientes no incluidas en este grupo

441 Deudores, efectos comerciales a cobrar: créditos con deudores, formalizados en

efectos de giro aceptados.

446 Deudores de dudoso cobro: saldos de deudores en los que concurran circunstancias

que permitan razonablemente su calificación como de dudoso cobro.

449 Deudores por operaciones en común: créditos con partícipes en las operaciones

reguladas por los art. 239 a 243 del Código de Comercio y en otras operaciones en común

de análogas características.

4-2 ENAJENACIÓN DE BIENES NO CORRIENTES

Por la conformidad de las facturas enviadas al deudor por servicios realizados:

Deudores (440) a Otros ingresos de gestión (75)

--- x ---

Por la subvención a la explotación concedidas:

Deudores (440) a Subvenciones donaciones y legados (74)

--- x ---

En el momento de reflejar el ingreso financiero devengado:

Deudores (440) a Ingresos de créditos (762)

--- x ---

Hemos contemplado la enajenación de bienes o servicios no corriente al contado y a

crédito exento del Impuesto sobre el Valor Añadido (IVA).

Por la formalización de crédito en efectos de giro:

ACREEDORES Y DEUDORES

20

2009

Deudores, efectos comerciales a cobrar (441)

a Deudores (440)

--- x ---

Por la cancelación total o parcial del crédito, clasificación de dudoso cobro y por los incobrables:

Caja (570) a Deudores (440) Deudores de dudoso cobro (446)

Pérdidas de créditos comerciales incobrables (650)

--- x ---

4-3 DEUDORES POR OPERACIONES EN COMÚN

"Deudores por operaciones en común" (449): créditos con partícipes en operaciones

reguladas en los art. 239 a 243 del Código de Comercio.

Los comerciantes podrán interesarse unos en las operaciones de los otros, contribuyendo

para ellas con la parte de capital que convengan, y haciéndose partícipes de los resultados

prósperos o adversos en la proporción que determinen.

Las cuentas de participación no están sujetas, en su formación, a ninguna solemnidad,

pudiendo contraerse privadamente por palabra o por escrito y probando su existencia por

cualquiera de los medios reconocidos en Derecho conforme a lo dispuesto en el artículo

51.

Siendo la empresa partícipe gestor, por la pérdida que debe atribuirse a los partícipes no

gestores:

Deudores por operaciones en común (449) a Resultado de operaciones en común. Pérdida trasferida (7510)

--- x ---

"Resultado de operaciones en común. Pérdida trasferida" (7510): pérdidas que corresponde

a los partícipes no gestores en las operaciones reguladas en el Código de Comercio.

ACREEDORES Y DEUDORES

21

2009

Por los beneficios que corresponde a la empresa como partícipe no gestor:

Deudores por operaciones en común (449) a Resultado de operaciones en común. Beneficio atribuido (7511)

--- x ---

"Resultado de operaciones en común. Beneficio atribuido" (7511): beneficio que

corresponde a la empresa como partícipe no gestor en las operaciones reguladas en el

Código de Comercio.

Caja (570) a Deudores por operaciones en común (449)

--- x ---

BIBLIOGRAFIA CONSULTADA

• AECA: "Principios contables para ajustes por periodificación y cobros y pagos diferidos".

Documento No. 7. Madrid, 1992. • Cañibano L.: "Análisis contable de la realidad económica". Ed. Pirámide. Madrid, 1989. • C.E.E.: IV Directiva del Consejo de Europa, de 25 de julio de 1978. • I.A.S.B.: NIC nº 21, sobre contabilización sobre los efectos de las diferencias de cambio en

moneda extranjera, en marzo de 1983. Revisado en 1993. • IASB: IAS nº 23. “Costes por intereses”. Revisado 1993. • IASB: SIC nº 2. “Uniformidad en la capitalización de los costes por intereses” Párrafo 11 IAS nº

1 y IAS nº 23. • Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia

contable para su armonización internacional con base a la normativa de la Unión Europea • Ley 19/1989, de 25 de julio, de reforma parcial y adaptación de la legislación mercantil a las

directivas de la Comunidad Económica Europea, en materia de sociedades. • Orden del Ministerio de Economía y Hacienda, de 12 de marzo de 1993, sobre tratamiento contable

de las diferencias de cambio en moneda extranjera en empresas reguladas. • Plan General de Contabilidad: Instituto de Contabilidad y Auditoría. RD 1514/2007, 16 de

noviembre. Madrid, 2.007. • Quesada, F.J. : "Contabilidad General". Imp. Fernández Ciudad, S.A. Madrid, 1.999. • Quesada, F.J.y otros: "Normativa Contable Internacional". Ed. Ciencias Sociales. Madrid, 1991. • Quesada, F.J. y J.F. Santos.: "Manual Práctico de Contabilidad General". Imp. Fernández Ciudad,

S.A. Madrid, 2.000. • Quesada F.J. y J.F. Santos: Casos prácticos de Contabilidad General. Ed Pirámide. Madrid 2002 • Quesada F.J. Contabilidad: riqueza y renta empresarial. Ed. Pirámide 2002 • Quesada F.J.:"Normativa y Contabilización de Riesgos, Contingencias e Indemnizaciones". Ed.

Ciencias Sociales. Madrid, 1991. • Quesada, F.J.: "Análisis del Patrimonio de la empresa". Imp. Tebar, S.A. Albacete, 1993. • Real Decreto 1564/1989, de 22 de diciembre, por el que se aprueba el texto refundido de la Ley de

Sociedades Anónimas. • Reglamento (CE) nº 2336/2004 de la Comisión de 29 de diciembre de 2004, por el que se modifica

el Reglamento 1725/2003 por las que se adoptan determinadas Normas Internacionales de Contabilidad

ACREEDORES Y DEUDORES

22

2009 • Reglamento (CE) nº 211/2005 de la Comisión de 4 de febrero de 2005, por el que se modifica el

Reglamento 1725/2003 por las que se adoptan determinadas Normas Internacionales de Contabilidad

• Reglamento (CE) nº 1910/2005 de la Comisión de 8 de noviembre de 2005, por el que se modifica el Reglamento 1725/2003 por las que se adoptan determinadas Normas Internacionales de Contabilidad

ACREEDORES Y DEUDORES

23

2009

![SUSTRACCIÓN INTERNACIONAL DE …idibe.org/wp-content/uploads/2013/09/8.pdfAzcárraga, C. - Sustracción internacional de menores:... [195] devueltos junto a su padre desde Alboraya](https://img.pdfslide.us/doc/110x75/5bcae92809d3f241138d9493/sustraccion-internacional-de-idibeorgwp-contentuploads2013098pdfazcarraga.jpg)