Embed Size (px)

DESCRIPTION

SEGUNDO PARCIAL CONSULTA No.1

Citation preview

qwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmrtyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyu

UNIVERSIDAD TÉCNICA DE AMBATOFACULTAD DE CONTABILIDAD Y AUDITORÍA

CARRERA DE INGENIERÍA FINANCIERAGERENCIA ESTRATÉGICA DE COSTOS

SEGUNDO PARCIAL

CONSULTA No.1

DOCENTES RESPONSABLES: Dra. Patricia Jiménez

SEMESTRE / PARALELO: CUARTO A

NOMBRES ESTUDIANTES:Carla MayorgaEvelyn MejíaViviana TelenchanaNasly TorresAnita Vaca

FECHA DE ENVÍO: 11-12-2014FECHA DE ENTREGA: 17-12-2014

FORMATOS DE TARJETA RELOJ -ROLES DE PAGO

COSTOS DE LA MANO DE OBRA

Para establecer el costo de la mano de obra se debe tomar la información de las planillas

del IESS los formatos del ministerio de trabajo.

Cuando una persona realiza un trabajo profesional o cumple con una determinada tarea

en una empresa espera recibir un pago por su esfuerzo. Este pago puede ser un Sueldo o

Salario.

DIFERENCIAS ENTRE SALARIO Y SUELDO-SALARIO

Es el estipendio que paga el empleador al obrero en virtud del contrato de trabajo.

SUELDO.-Es la remuneración que por igual concepto corresponde al empleado. El

Salario se paga por jornadas de labor y en tal caso se llama jornal; por unidades obra o

por tareas. El Sueldo, por meses, sin suprimir los días no laborables.

ASPECTO PARA LA CONSIDERACIÓN DE LA REMUNERACIÓN DE LA

MANO DE OBRA

Según al Art. 328 de la Constitución la remuneración será justa con un salario digno

que cubra al menos las necesidades básicas de la persona trabajadora así como las de su

familia.

Según el Art. 79 del Código del Trabajo al igual trabajo corresponde igual

remuneración sin discriminación de nacimiento edad, sexo, etnia, color, origen social,

entre otras.

TRATAMIENTO DE LA MANO DE OBRA

Control de la mano de obra que se efectua a traves de:

CONTROL DEL TIEMPO

Tarjeta individual de asistencia de los trabajadores o Tarjeta reloj.

Tarjeta de tiempo o boleta de trabajo

NOMINA PLANTILLA O ROL DE PAGOS

ASIGNACIÓN DE LOS COSTOS DE LA NÓMINA

CONTROL DE TIEMPO

Para obtener un control oportuno del tiempo muchas de las empresas utilizan

principalmente:

TARJETA INDIVIDUAL O DE ASISTENCIA (Tarjeta de Reloj)

Se controla la asistencia diaria de los trabajadores mediante el registro de las entradas y

salidas para calcular el número de horas trabajadas en una jornada normal o

extraordinaria del trabajo, horas suplementarias y extraordinarias.

HORAS EXTRAS-HORAS SUPLEMENTARIAS

HORAS EXTRAS: Parte de la hora normal de trabajo con un recargo del 100% se

toma en cuenta los fines de semana feriado y luego de las 24 horas (12:00 de la noche).

HORAS SUPLEMENTARIAS: Parte de la hora normal con un recargo del 50%

cuenta los días laborales (de lunes a viernes), después de la jornada normal hasta las 24

horas (12:00 de la noche).

FORMATO DE LA TARJETA DE RELOG

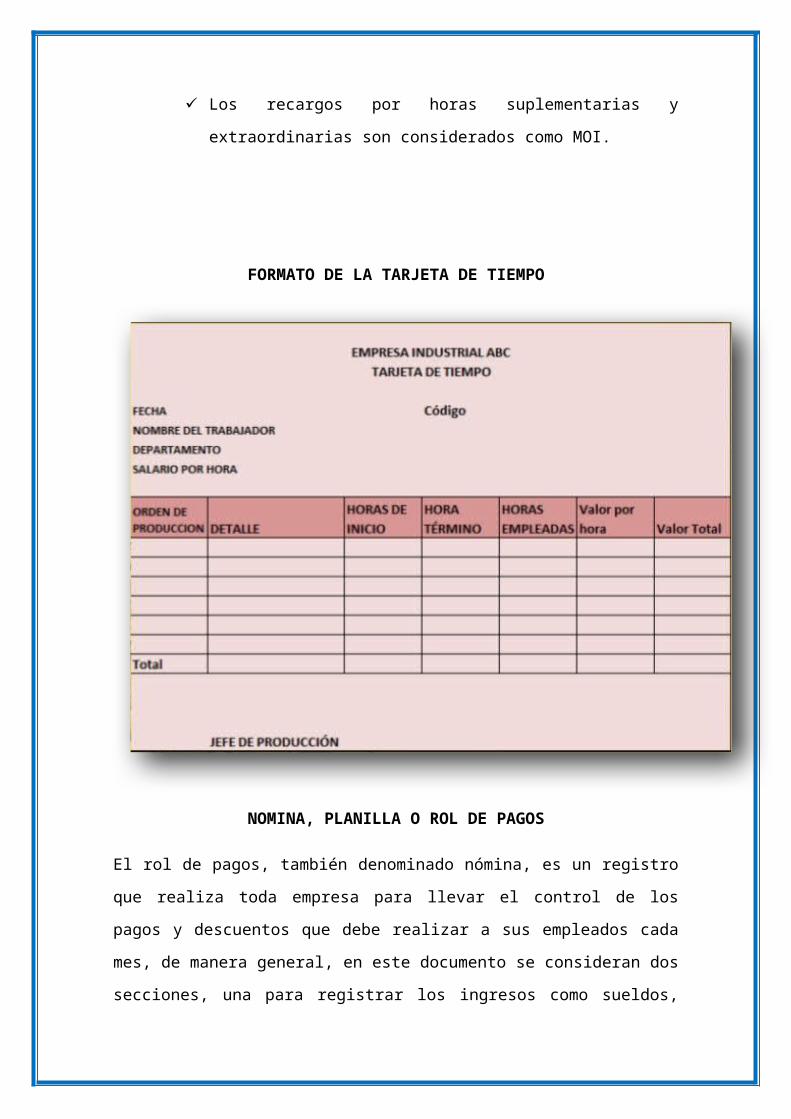

TARJETA DE TIEMPO O BOLETA DE TRABAJO

Se controla el número de horas trabajadas, la hora de inicio y la terminación de

la tarjeta asignada a cada trabajador.

Se señala la naturaleza de trabajo, el valor por hora y el valor total

correspondiente.

Garantiza que las horas que indica la tarjeta de reloj han sido realmente

trabajadas

Determina el tiempo que el trabajador a dedicado al trabajo y MOI tales como

aseo, mantenimiento, reparación etc.

Los recargos por horas suplementarias y extraordinarias son

considerados como MOI.

FORMATO DE LA TARJETA DE TIEMPO

NOMINA, PLANILLA O ROL DE PAGOS

El rol de pagos, también denominado nómina, es un registro que realiza toda empresa

para llevar el control de los pagos y descuentos que debe realizar a sus empleados cada

mes, de manera general, en este documento se consideran dos secciones, una para

registrar los ingresos como sueldos, horas extras, comisiones, bonos, etc. y otra para

registrar los descuentos como aportes para el seguro social, cuotas por préstamos

concedidos por la compañía, anticipos, etc.

Se puede elaborar de forma semanal, quincenal o mensual, de acuerdo a las necesidades

de la empresa

DEDUCCIONES DEL ROL DE PAGOS

Normalmente en el Rol de pagos se encuentran las siguientes deducciones:

Préstamos al IESS: Para descontar a las personas que han realizado Préstamos

Quirografarios, las cuotas que corresponda en el mes, estos préstamos son

otorgados por el IESS, Instituto Ecuatoriano de Seguridad Social. Para descontar

los anticipos y préstamos otorgados por la empresa, por lo general los empleados

solicitan un valor a mitad del mes en calidad de anticipo, otros en cambio deben

un monto mayor por préstamo solicitado a la compañía y por este concepto se

les debe descontar en el rol la cuota pactada.

Hipotecarios

Quirografarios

Prendarios

Impuesto a la Renta: El empleador es agente de retención en la fuente del

impuesto a la renta que sus trabajadores deban pagar por los ingresos que

reciben por su trabajo en relación de dependencia.

Aporte personal del IESS: Para calcular los aportes para la Seguridad Social

(IESS), según la Ley, cada trabajador o empleado debe estar asegurado, el

patrono aporta con una parte y otra parte se debe descontar al trabajador, en el

caso de Ecuador, se descuenta el 9,35%del total de ingresos.

DEDUCCIONES JUDICIALES

Si el empleador no cancela los décimos a sus trabajadores y no justifiquen el

cumplimiento de esta obligación estipulada en el Código del Trabajo se realizarán

las visitas por parte de los Inspectores de Trabajo, y en el caso de que se verifique

incumplimiento de ésta disposición, el Inspector de Trabajo puede imponer una

multa de hasta tres salarios básicos unificados mientras que el Director Regional de

Trabajo puede imponer una multa de hasta veinte salarios, sin perjuicio de que los

patronos además paguen a sus empleados el décimo cuarto o tercer sueldo.

FORMATO DEL ROL DE PAGOS

BIBLIOGRAFIA:

http://es.slideshare.net/elizabethcollaguazo/exposicin-mano-de-obra-rol-de-pagos-

rol-de-provisiones

http://es.slideshare.net/elizabethcollaguazo/ejercicio-rol-de-pagos-y-rol-de-

provisiones

COMENTARIO:

Mediante la investigación se puede tener una definición básica de lo que

corresponde a la definición, formato y aplicación de la tarjeta de pagos como los

roles los mismos que son indispensables para el pago a los trabajadores por el

empleo realizado es indispensable que nosotros conozcamos de estos temas ya que

nos servirán en el futuro laboral.