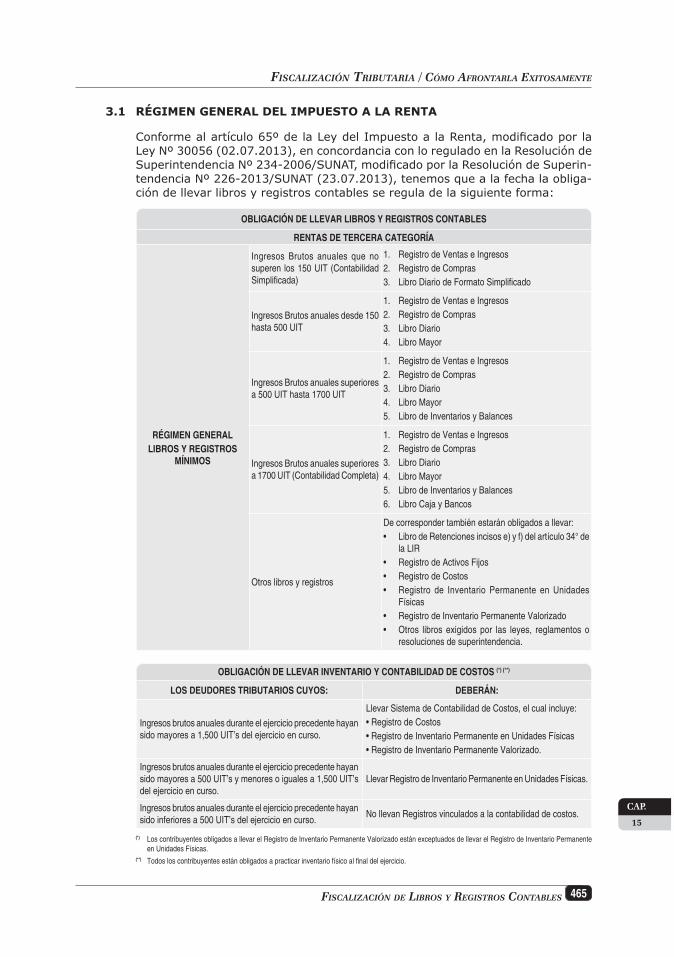

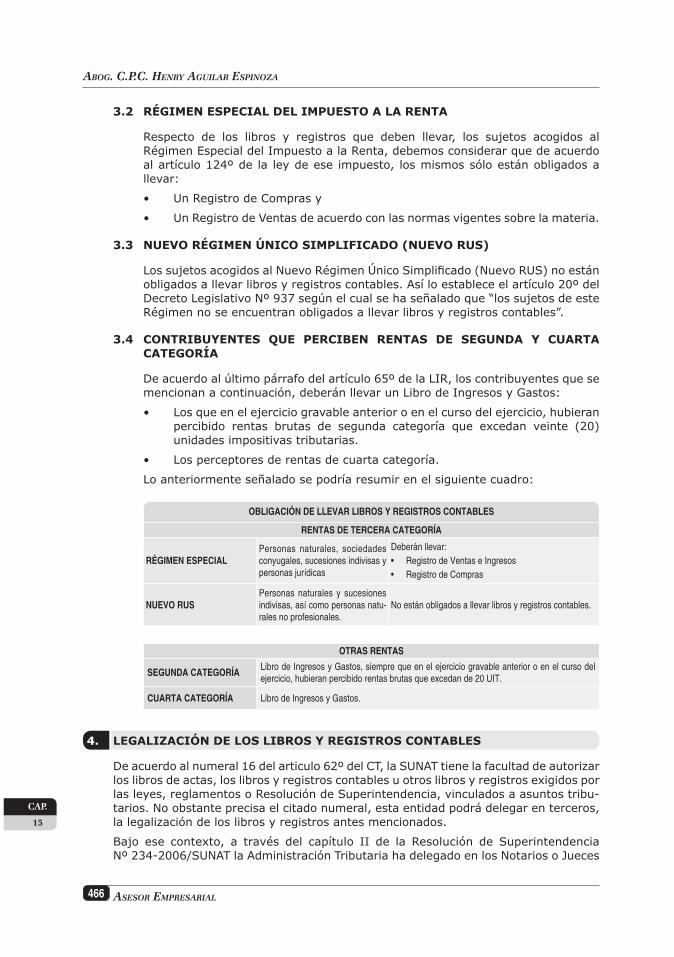

Embed Size (px)

DESCRIPTION

ft

Citation preview

1

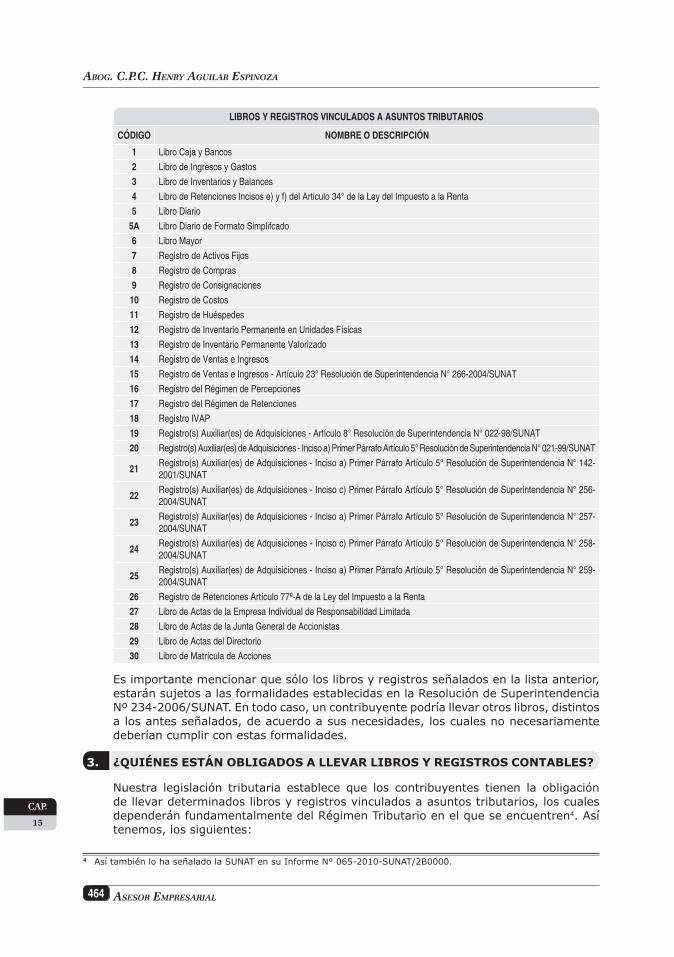

Asesor Empresarial

LIMA - PERÚ

F I S C A L I Z AC I Ó N T R I B U TA R I ACo m o AF R o N TA R L A Ex I T o S A m E N T E

Abog. C.P.C. Henry Aguilar Espinoza

2

3

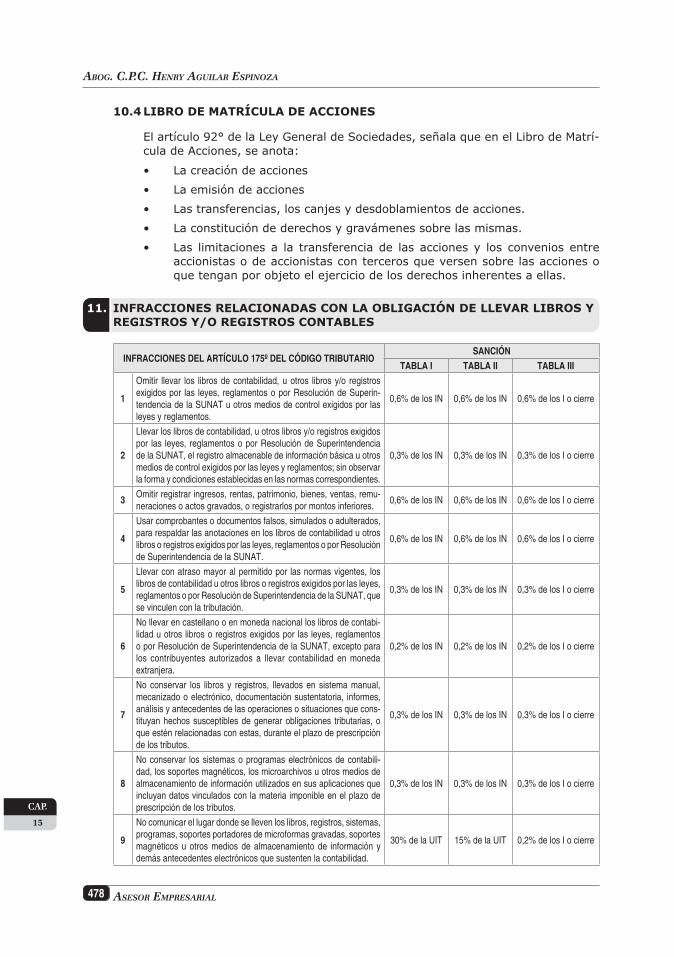

EntrElínEas s.r.l.lima - PErú

FISCALIZACIÓN TRIBUTARIA

Cómo Afrontarla Exitosamente

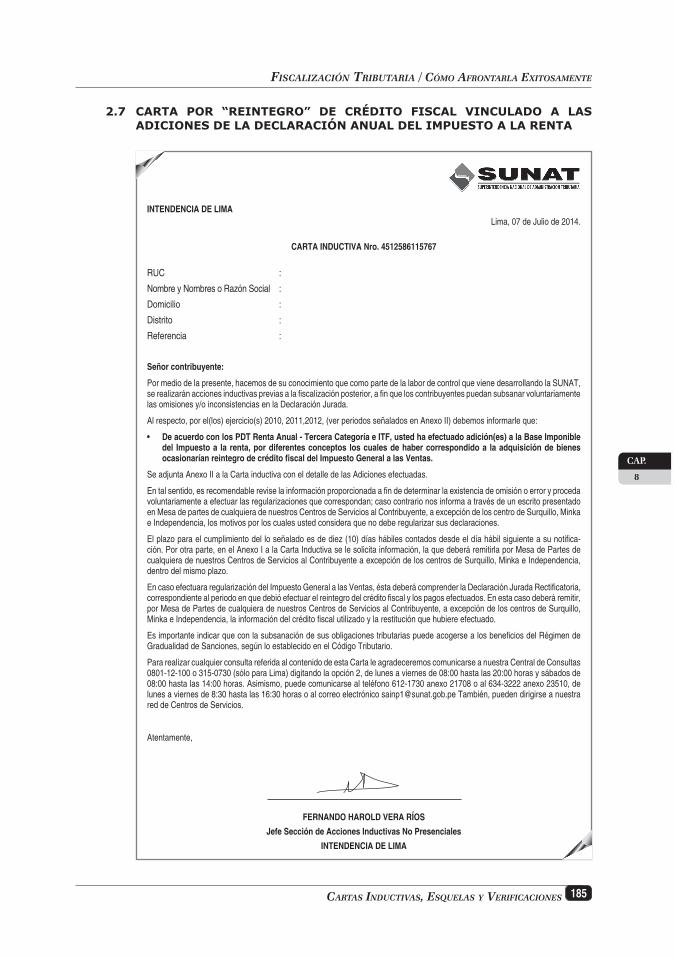

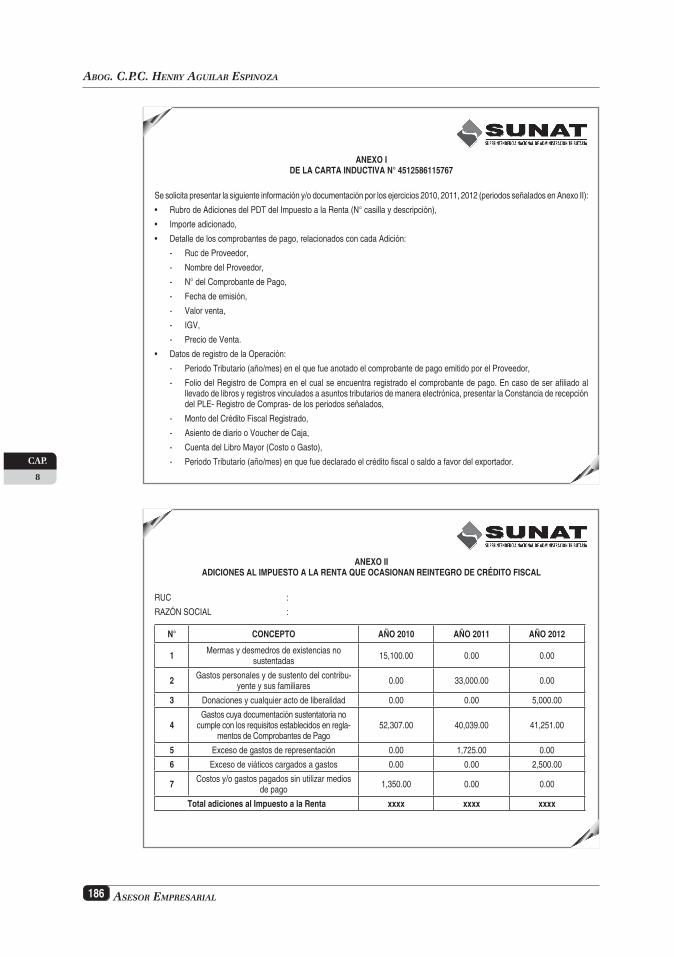

q Fiscalización Definitiva y Fiscalización Parcial

q La aplicación de la Base Presunta

q Cartas Inductivas, Esquelas y Verificaciones

q La Prueba y el Sustento de Operaciones

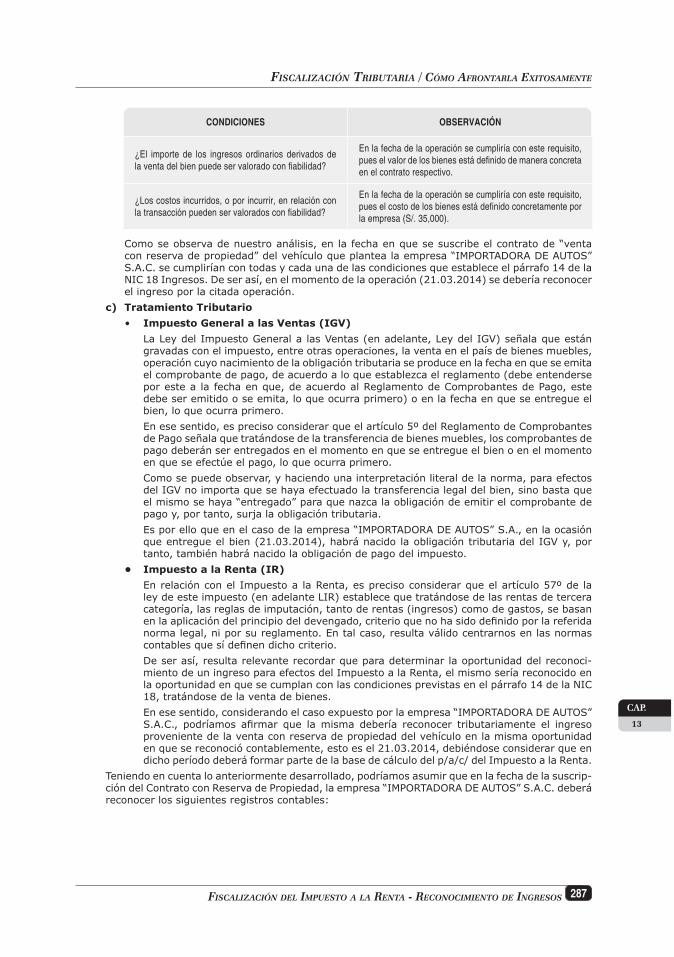

q La Queja como Medio de Defensa

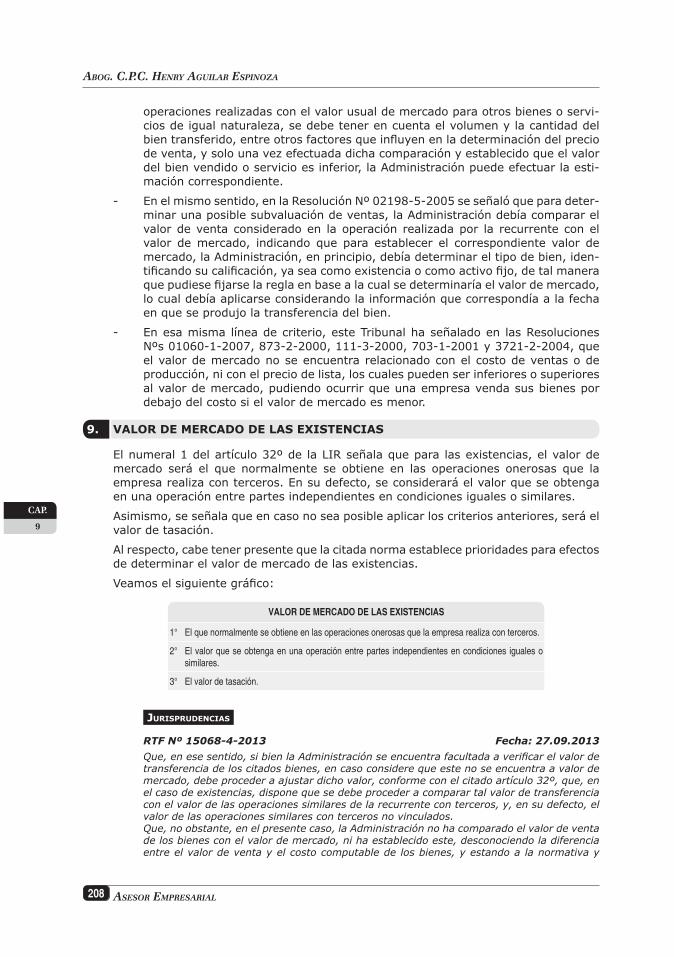

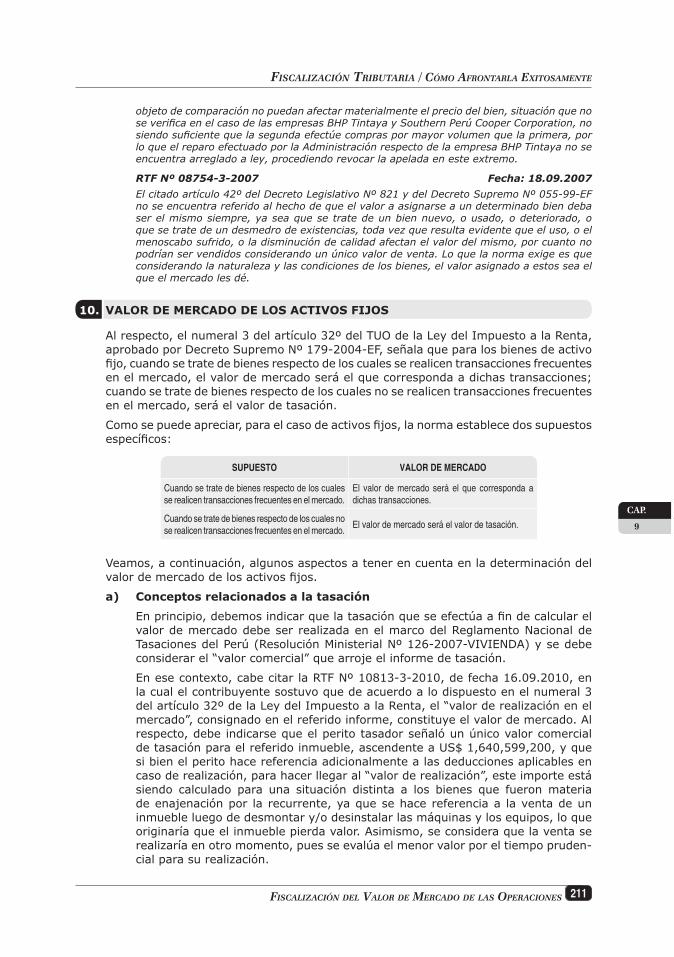

q Fiscalización del Valor de Mercado

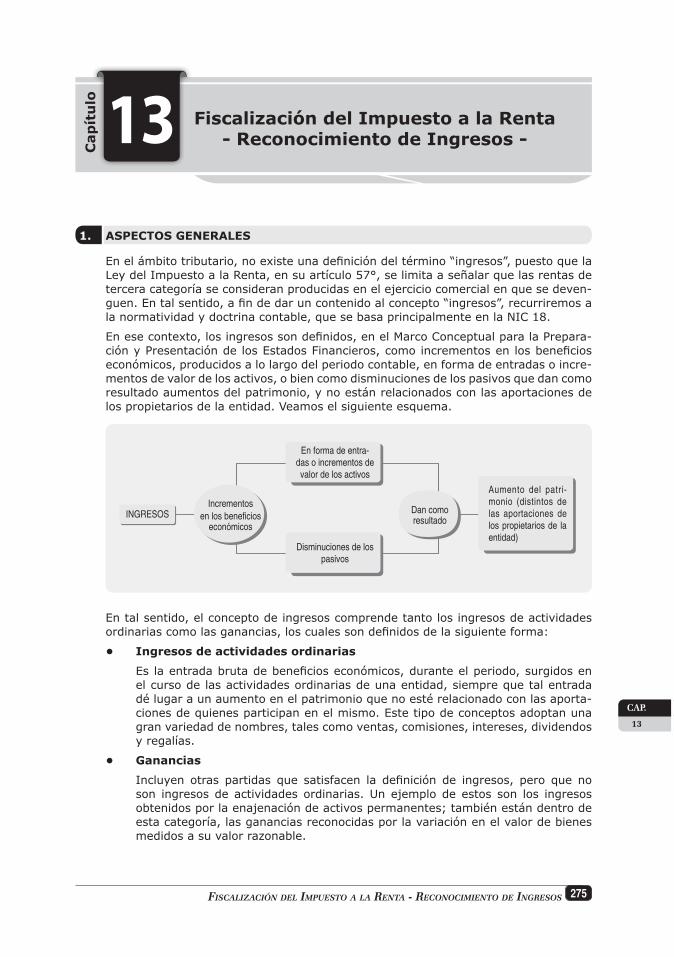

q Fiscalización de Ingresos y Gastos

q Fiscalización de Activos Fijos y Existencias

q Fiscalización del IGV y Crédito Fiscal

q Fiscalización de Libros y Registros

Abog. C.P.C. Henry Aguilar Espinoza

üAnálisis üDoctrinA

ücomentArios üJurispruDenciA

ücAsos prácticos üinformes sunAt

4

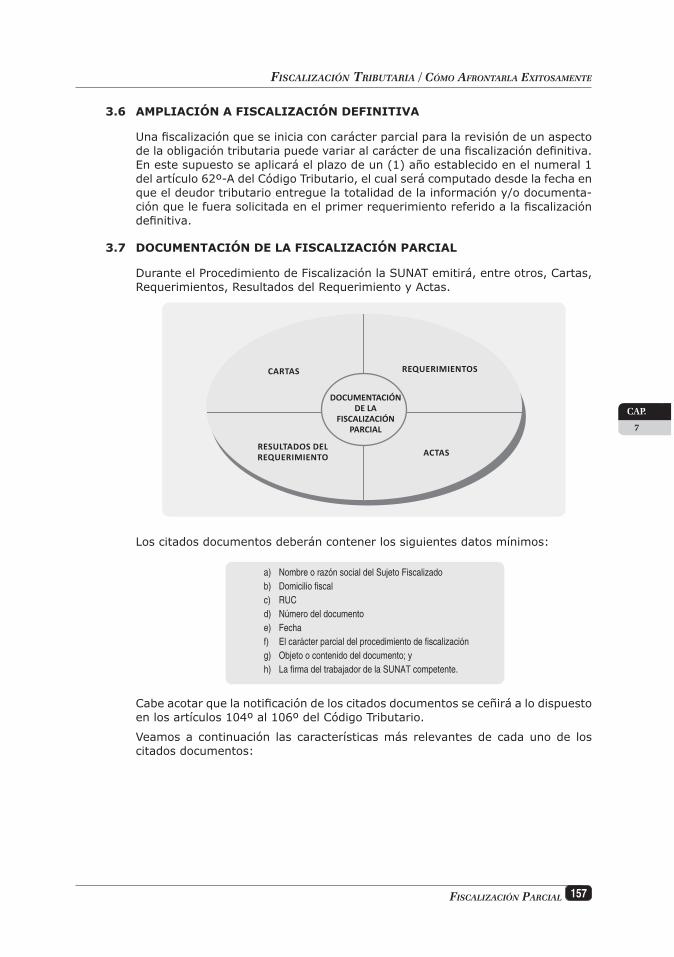

FISCALIZACIÓN TRIBUTARIACÓMO AFRONTARLA EXITOSAMENTE

Autor

© Staff Tributario Abog. C.P.C. Henry Aguilar EspinozaPrimera Edición - Agosto 2014

Editor

© Entrelíneas S.R.Ltda.Av. Petit Thouars Nº 1400 - Urb. Santa Beatriz - Lima 1

: 265-6895 / 471-5592 www.asesorempresarial.comE-mail: [email protected]: 2,700 ejemplares

Impresor

Real Time E.I.R.L.Av. Petit Thouars Nº 1440 - Urb. Santa Beatriz - Lima 1Teléfonos: 265-6895 / 981-174-316

Diseño y Diagramación

Jenny Cemeramis Davelouis MarrerosKaren Jacqueline Vásquez UribeRoxana Johany Medina Atauqui

Registro del Proyecto Editorial : 11501001400728

ISBN : 978-612-4145-14-8

Hecho el Depósito Legal en la Biblioteca Nacional del Perú Nº : 2014 - 11495

IMPRESO EN PERU PRINTED IN PERU

Queda terminantemente prohibida la reproducción total o parcial de esta obra por cualquier método o medio de carácter electrónico, óptico, mecánico o químico, incluyendo el sistema de fotocopiado, sin autorización escrita de ENTRELÍNEAS S.R.L., quedando protegidos los derechos de propiedad intelectual y de autoría por la Legislación Peruana, que sanciona penalmente la violación de los mismos.

5

Presentación

E n los últimos años hemos observado que la SUNAT está intensificando sus procesos de fiscalización, dirigiéndose fundamentalmente a sectores con altos niveles de riesgo. Estas acciones no sólo incluyen fiscalizaciones definitivas o parciales (a través de

la visita de un auditor) sino también procesos inductivos, verificaciones, esquelas y otros, a través de los cuales se busca que el contribuyente declare, rectifique, subsane y pague de ser el caso, su deuda tributaria.

Asimismo, sabemos que el Código Tributario le otorga a la SUNAT amplias facultades de fiscalización, las cuales en los últimos años se han incrementado y perfeccionado en beneficio de la Administración Tributaria; no obstante, no debemos olvidar que todos los actos de la Administración deben respetar las normas legales, los derechos de los contribuyentes y los principios regulados en el Código Tributario, en la Ley del Procedimiento Administrativo General, y en la Constitución Política dentro de un Estado Social y Democrático de Derecho.

Ahora bien, en líneas generales podemos afirmar que el Procedimiento de Fiscalización es aquel mediante el cual la SUNAT comprueba la correcta determinación de la obligación tributaria así como el cumplimiento de las obligaciones formales relacionadas a ellas y que culmina con la notificación de la Resolución de Determinación y de ser el caso, de las Resoluciones de Multa que correspondan por las infracciones que se detecten en el referido procedimiento.

En esa misma línea, el Código Tributario señala que la facultad de fiscalización de la Administración Tributaria se ejerce en forma discrecional, lo cual de acuerdo a lo regulado en la Norma IV implica que la administración “optará por la decisión administrativa que considere más conveniente para el interés público, dentro del marco que establece la ley”.

Por consiguiente, si bien la Administración Tributaria aplica su discrecionalidad en la selección de los deudores tributarios que serán fiscalizados, en la fijación de los puntos críticos que serán revisados, en definir los tributos y períodos que serán materia de revisión, en la determinación del tipo de actuación que se llevará a cabo, en la aplicación de sanciones, entre otros aspectos, ello no implica una plena libertad de actuación de la SUNAT, sino que dicha actuación se debe ajustar a las normas y procedimientos de carácter legal y constitucional, teniendo en cuenta el respeto de los derechos de los administrados.

En ese sentido, el Grupo Empresarial “Entrelíneas”, en su afán de brindar una oportuna información, pone a disposición de nuestros suscriptores y público en general nuestra obra denominada “Fiscalización Tributaria: Cómo afrontarla exitosamente”, la cual nace ante la necesidad de que los contribuyentes conozcan el desarrollo del procedimiento, la correcta aplicación de las normas, los medios de defensa, los medios probatorios y demás aspectos que se deben observar en una fiscalización tributaria.

6

Para cumplir con este objetivo, la obra se ha dividido en los siguientes capítulos:

PARTE I : LA FISCALIZACIÓN TRIBUTARIA Capítulo 1 : Notificación y sus efectos tributarios Capítulo 2 : Facultades de fiscalización de la SUNAT Capítulo 3 : Inicio, procedimiento y fin de la fiscalización Capítulo 4 : Determinación sobre base cierta y base presunta Capítulo 5 : La queja como medio de defensa en el procedimiento de fiscalización Capítulo 6 : La prueba en la fiscalización y el sustento de operaciones PARTE II : TEMAS ACTUALES DE FISCALIZACIÓN - SUNAT Capítulo 7 : Fiscalización parcial Capítulo 8 : Cartas inductivas, esquelas y verificaciones Capítulo 9 : Fiscalización del valor de mercado de las operaciones Capítulo 10 : Fiscalización de activos fijos Capítulo 11 : Fiscalización de existencias Capítulo 12 : Fiscalización del IGV Capítulo 13 : Fiscalización del Impuesto a la Renta - reconocimiento de ingresos Capítulo 14 : Fiscalización del Impuesto a la Renta - deducción de gastos Capítulo 15 : Fiscalización de libros y registros contables PARTE III: ANEXOS

Como se observa, la presente obra incluye 15 capítulos con temas actuales y novedosos de fiscalización en donde se contempla el estudio de los últimos procedimientos y acciones realizadas por SUNAT. Asimismo, cabe mencionar que cada capítulo muestra un análisis minucioso y didáctico del tema, para lo cual se ha tomado en cuenta la normatividad tributaria, las Resoluciones del Tribunal Fiscal, los informes emitidos por SUNAT, la doctrina relevante sobre la materia, modelos, casos prácticos y la valiosa experiencia del autor.

Estoy convencido que el esfuerzo desplegado en esta obra constituirá un material de consulta práctico, didáctico y útil que contribuya a un mejor entendimiento del tema, lo cual renueva el compromiso de la Revista Asesor Empresarial hacia nuestros lectores, de ofrecer una información oportuna y de calidad de acuerdo a las altas exigencias profesionales y académicas.

Agradecemos a Ud. su preferencia y confianza.

Lima, Agosto de 2014

Abog. CPC. Henry Aguilar Espinoza

PARTE I

vCapítulo 1 Notificación y sus Efectos Tributarios

vCapítulo 2 Facultades de Fiscalización de la SUNAT

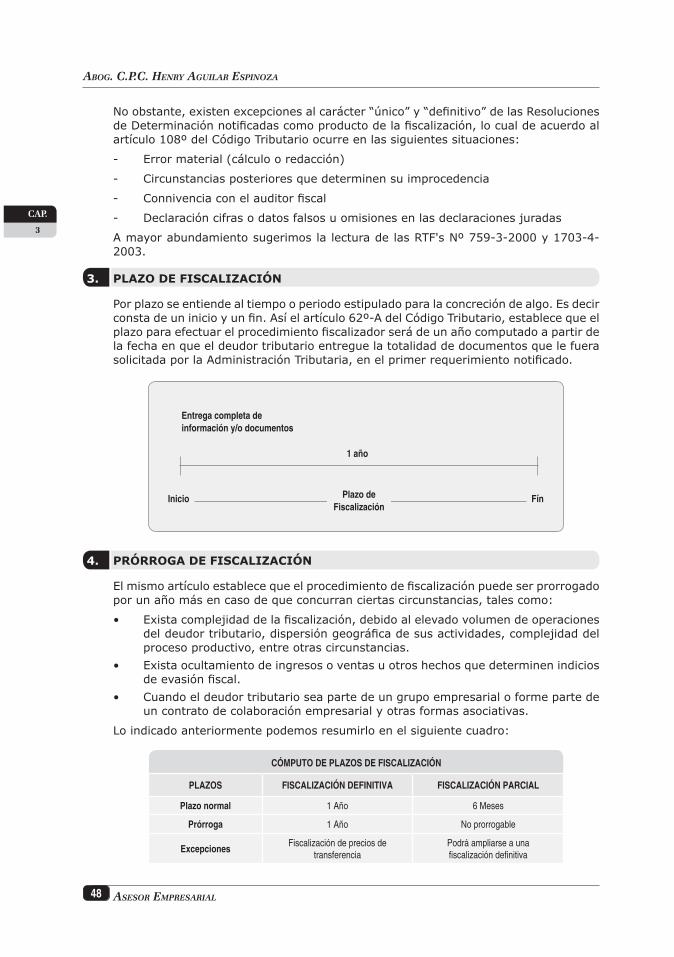

vCapítulo 3 Inicio, Procedimiento y Fin de la Fiscalización

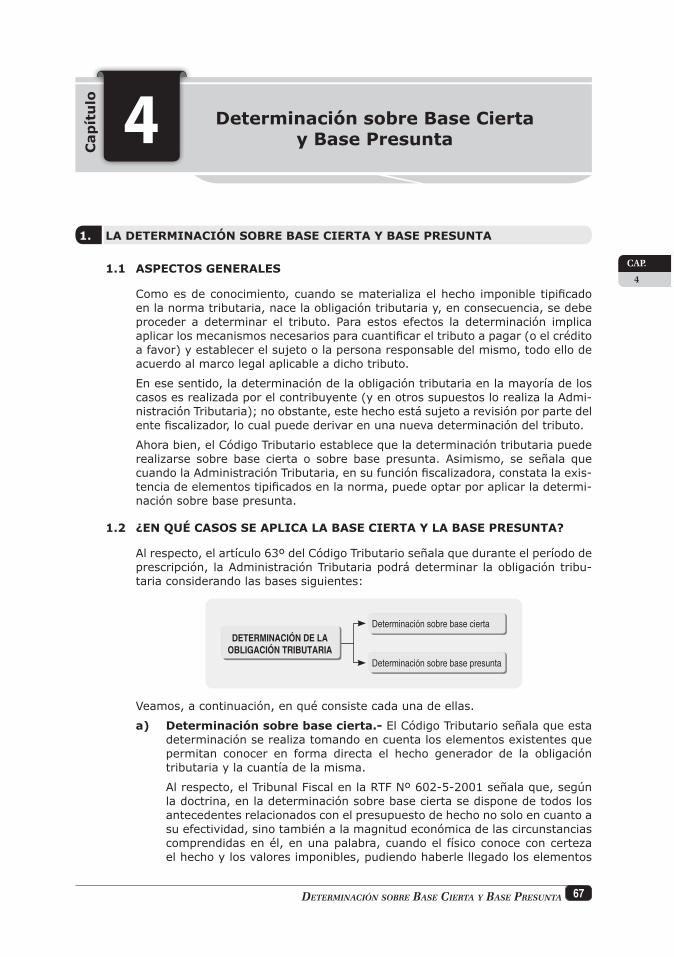

vCapítulo 4 Determinación sobre Base Cierta y Base Presunta

vCapítulo 5 La Queja como medio de defensa en el Procedimiento de Fiscalización

vCapítulo 6 La Prueba en la Fiscalización y el Sustento de Operaciones

Capítulo 1

FisCalizaCión tributaria

Cómo AfrontArlA ExitosAmEntE

11NotificacióN y sus EfEctos tributarios

CAP.

1

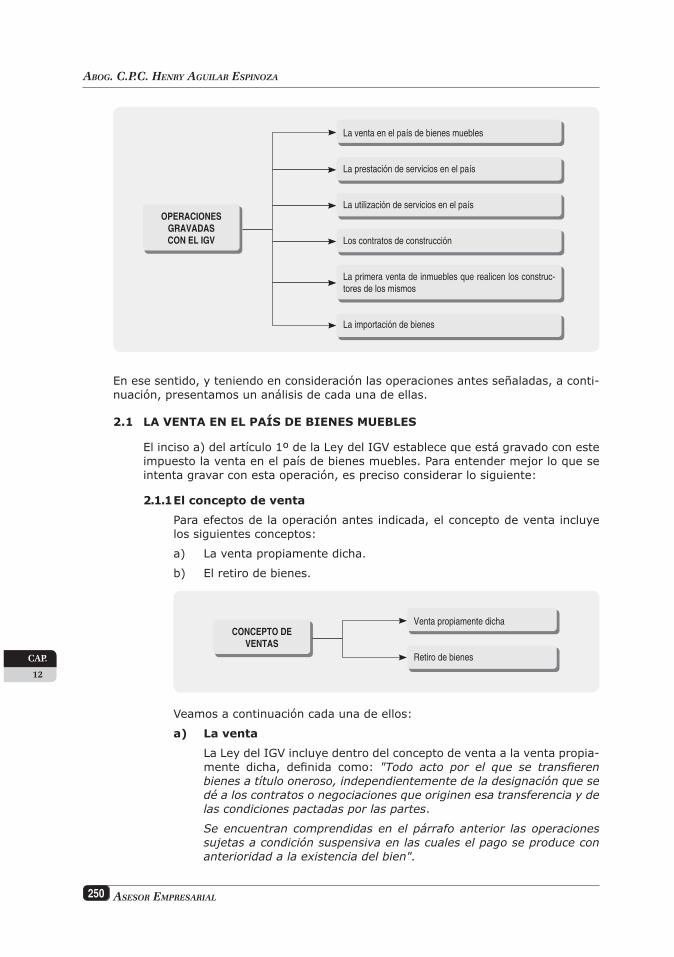

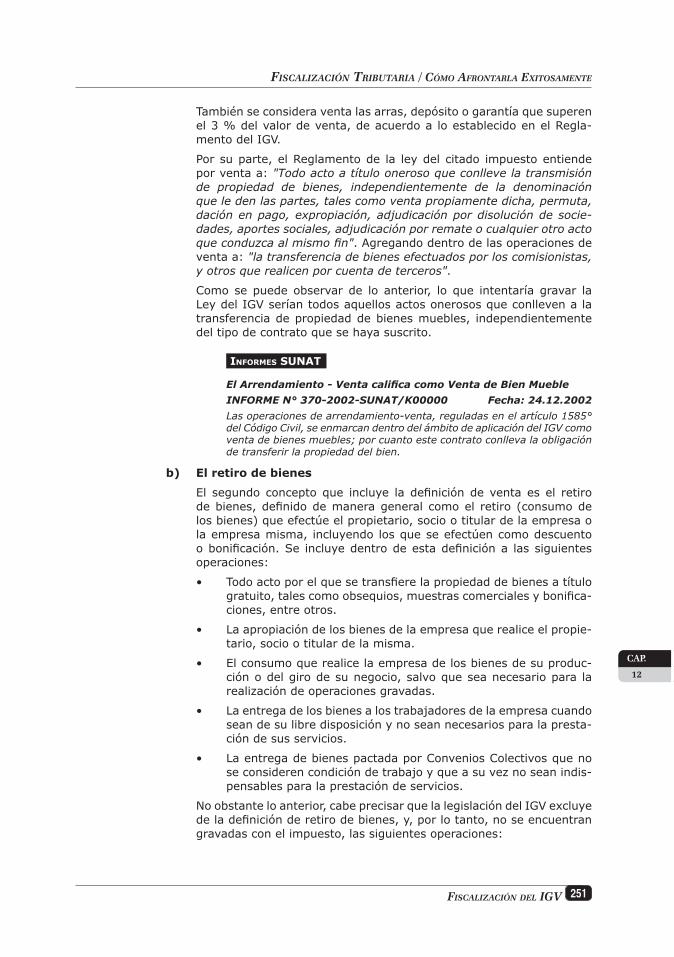

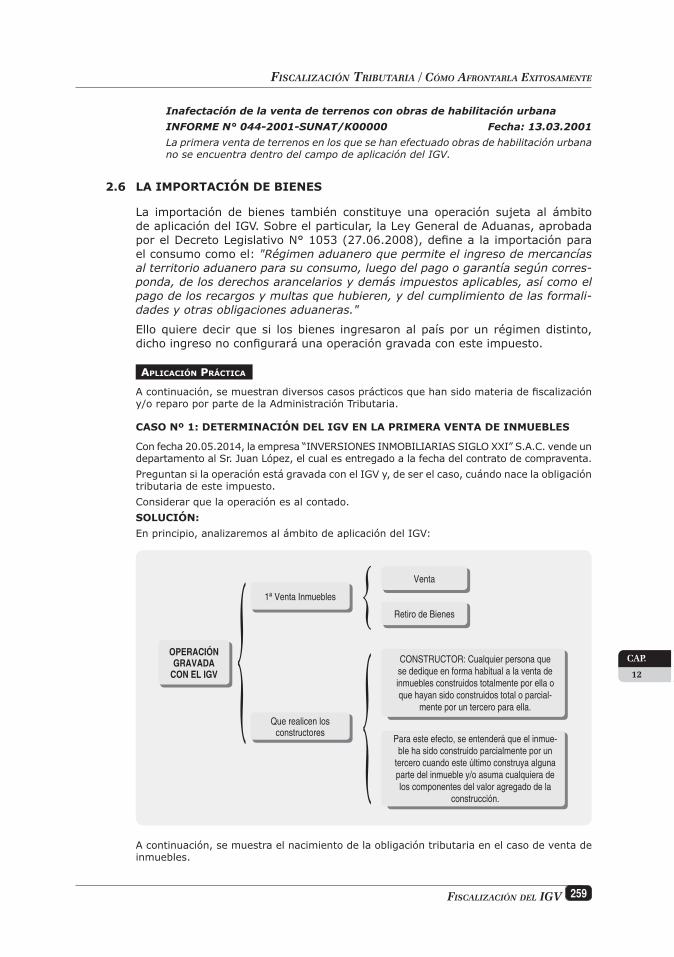

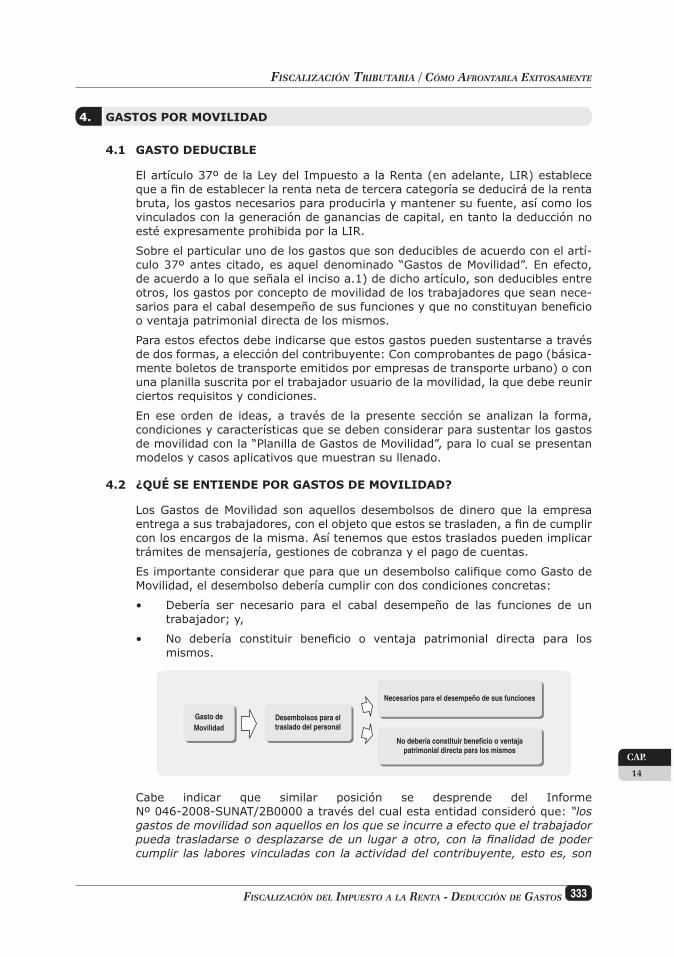

1. ASPECTOS INTRODUCTORIOS

La Constitución Política Peruana en su artículo 139° inciso 3) establece, como principio de la función jurisdiccional, la observancia del debido proceso y la tutela jurisdiccional, el cual no sólo se limita a las formalidades propias de un procedimiento judicial, sino que se extiende a los procedimientos administrativos. En tal sentido, cualquier actua-ción u omisión de los órganos estatales dentro de un proceso, sea éste administrativo o jurisdiccional, debe respetar el debido proceso.

En esa línea el Tribunal Constitucional ha señalado que el derecho al debido proceso comprende, a su vez, un haz de derechos que forman parte de su estándar mínimo: el derecho al juez natural -jurisdiccional predeterminado por la ley-, el derecho de defensa, a la pluralidad de instancias, a los medios de prueba y a un proceso sin dilaciones. En tal sentido, lesionar el derecho al debido proceso implica que, durante el proceso administrativo, al demandante se le priva, por lo menos, del ejercicio de alguno de los referidos derechos integrantes del contenido esencial del debido proceso.

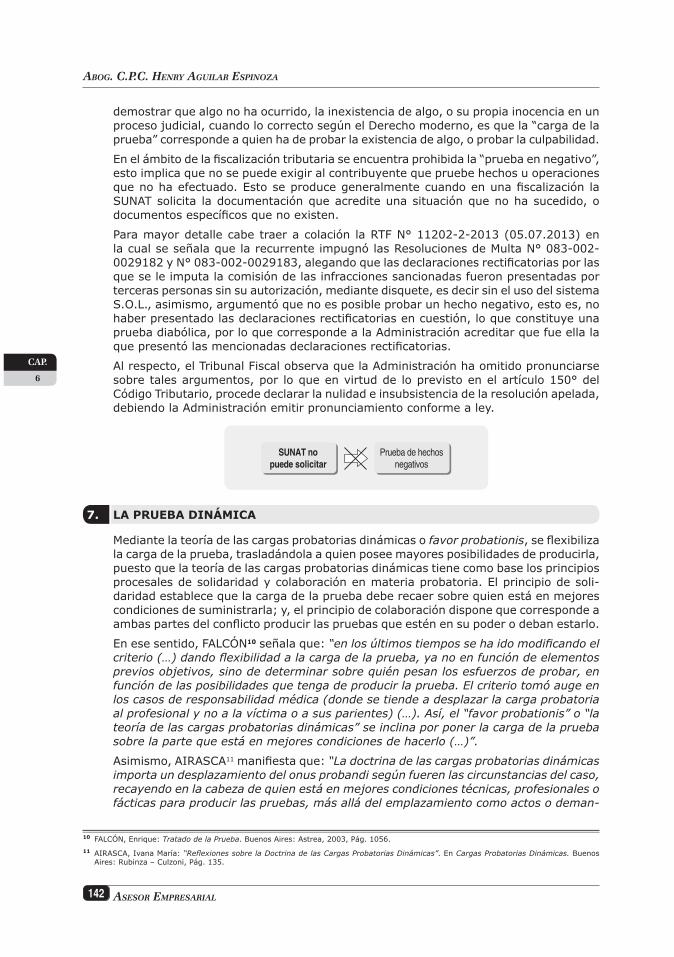

Eneserazonamiento, lanotificaciónde losactosadministrativosdebecontener lasgarantías mínimas y necesarias que el Estado debe otorgar a los administrados para cautelar su derecho de defensa, constituyendo de esta forma, un derecho de los admi-nistrados y una garantía jurídica frente a la actividad de la Administración Tributaria.

EnelpresentecapítulotrataremosacercadelasformasdenotificaciónqueutilizalaAdministración Tributaria de acuerdo a lo regulado en el TUO del Código Tributario (en adelanteCT),teniendoencuentaquelavalidezyeficaciadeunactoadministrativorequieredeunanotificacióncorrecta,endondeseobservenlosrequisitosestablecidosparacadatipodenotificación.

Es así que teniendo en cuenta la relevancia del tema, también analizaremos las Resolu-cionesdelTribunalFiscalquesevinculanespecíficamenteconeltemadelanotificación,conlafinalidaddeobservarloscriteriosdelcitadoórganocolegiado.

2. LA NOTIFICACIÓN

Al respecto, HUAMANÍ CUEVA1señalaquelanotificacióneselactoprocesalohechoadministrativo, a través del cual se comunica, se da a conocer o se pone formalmente en conocimiento de las personas particularmente interesadas (deudor tributario, admi-nistrado o tercero, destinatarios) el contenido de un acto administrativo.

Por su parte, SANABRIA ORTIZ2señalaquelanotificacióneselactoadministrativoporel cual se da a conocer formalmente al contribuyente una situación o hecho relacionado con la obligación tributaria.

Enesesentidoentendemosqueatravésdelanotificación,laAdministraciónTributariaponeenconocimientodeldeudortributariolosactosadministrativos,conlafinalidadque este pueda o no ejercer su derecho de defensa de acuerdo al ordenamiento

1 HUAMANÍ CUEVA, Rosendo: Código Tributario Comentado. Jurista Editores E.I.R.L. Pág. 624 – 625. Lima 2007.2 SANABRIA ORTIZ, Rubén D.: Derecho Tributario e Ilícitos Tributarios.GráficaHorizonteS.A.C.Lima.

Cap

ítu

lo 1 Notificación y sus Efectos Tributarios

12

abog. c.P.c. HENry aguilar EsPiNoza

asEsor EmPrEsarial

CAP.

1

jurídico;demodoqueelderechoaservalidamentenotificadoconstituyeunagarantíadel “debido procedimiento administrativo”. En esa misma línea se pronuncia el Dr. GAMBA VALEGA3 al señalar que una garantía mínima del debido procedimiento consiste en otorgar a los contribuyentes la posibilidad de que conozcan los actos y las diligencias quesiguelaAdministraciónPública.Precisamente,elactodelanotificacióntieneporfinalidadotorgarlaposibilidaddequeloscontribuyentestenganconocimientodelaexistencia de un procedimiento, así como de las posibles consecuencias que se podrían derivar de una determinada resolución del mismo.

Añade el autor que no obstante ello, el CT no siempre garantiza la vigencia de este derecho,pues,porejemplo,elliteralb)delartículo104°delCTdisponequelanotifi-cación por correo electrónico se considerará efectuada con el depósito del documento en el buzón electrónico del contribuyente.

Evidentemente,unanotificaciónquenopermitaconfirmarlarecepcióndelactoadmi-nistrativoquesepretendanotificar-comoenelcasodelcorreoelectrónico-,constituyeunavulneraciónalderechoaqueseproduzcaunanotificación, impidiendoconocerefectivamente el contenido de los actos administrativos.

Ahora bien, habiendo hecho este breve análisis introductorio a continuación explica-remoscadaunadelasformasdenotificaciónreguladasennuestroCódigoTributario.

3. FORMAS DE NOTIFICACIÓN

Elartículo104ºdelCódigoTributarioseñalaquelanotificacióndelosactosadminis-trativos se realizará, indistintamente, por cualquiera de las siguientes formas:

3.1 NOTIFICACIÓN POR CORREO CERTIFICADO O POR MENSAJERO

Esta formadenotificaciónes lamásutilizadapor laAdministraciónTributariaypuedeserefectuadaporcorreocertificadoomensajero,oporunempleadoo funcionario de la Administración Tributaria. Asimismo cabe indicar que dicha notificacióndebeserrealizadaeneldomiciliofiscal,conacusederecibooconcertificacióndelanegativaalarecepciónefectuadaporelencargadodeladili-gencia.

Para un mayor análisis a continuación explicaremos cada uno de estos supuestos:

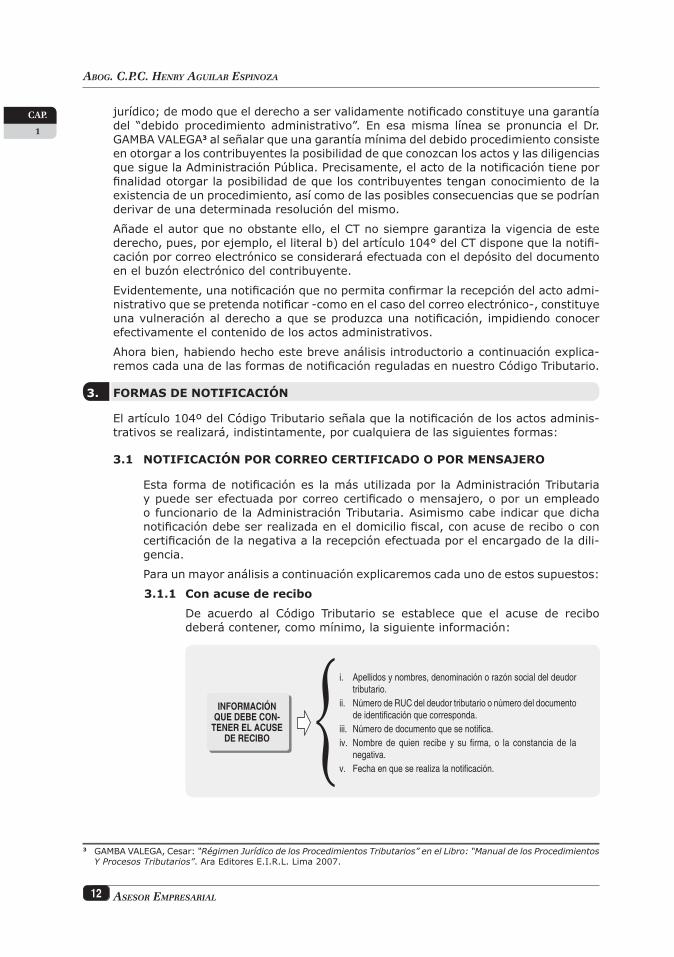

3.1.1 Con acuse de recibo

De acuerdo al Código Tributario se establece que el acuse de recibo deberá contener, como mínimo, la siguiente información:

INFORMACIÓN QUE DEBE CON-

TENER EL ACUSE DE RECIBO

i. Apellidos y nombres, denominación o razón social del deudor tributario.

ii. Número de RUC del deudor tributario o número del documento de identificación que corresponda.

iii. Número de documento que se notifica. iv. Nombre de quien recibe y su firma, o la constancia de la

negativa. v. Fecha en que se realiza la notificación.

3 GAMBA VALEGA, Cesar: “Régimen Jurídico de los Procedimientos Tributarios” en el Libro: “Manual de los Procedimientos Y Procesos Tributarios”. Ara Editores E.I.R.L. Lima 2007.

13NotificacióN y sus EfEctos tributarios

fiscalizacióN tributaria / cómo afroNtarla ExitosamENtE

CAP.

1

Ahorabien,conrespectoaestaformadenotificacióndebemosprecisarque la notificación no necesariamente debe ser entregada al mismodeudor tributario o su representante legal, sino que puede ser entregada a cualquier persona capaz que se encuentre en el domicilio que tenga o no vinculación con el deudor tributario.

Asimismo, en el Informe N° 252-2004-SUNAT/2B0000 (14.12.2005) la SUNAT ha establecido el siguiente criterio: “De haberse efectuado la noti-ficación por mensajero o correo certificado conforme a lo establecido en el inciso a) del artículo 104° del TUO del Código Tributario, tal notificación se considerará válidamente efectuada, aun cuando, con posterioridad, la persona capaz que recibió los documentos notificados los devuelva acre-ditando fehacientemente su título de propietario o poseedor, alegando no conocer al deudor tributario. En tal caso, no serán de aplicación las normas que regulan la condición de no habido”.

A continuación, presentamos algunas resoluciones del Tribunal Fiscal referentes a este punto.

Jurisprudencias

RTF N°6556-4-2009 Fecha: 07.07.2009El Código Tributario no establece como requisito de validez de las notificaciones de los requerimientos cursados en el procedimiento de fiscalización mediante acuse de recibo, que estos sean recibidos por el representante legal de la empresa, pues basta que las citadas diligencias se efectúen en el domicilio fiscal del deudo tributario y sean recibidas por persona capaz –no necesariamente el representante legal-, consignándose en el acuse de notificación la información señalada en el inciso a) del artículo 104° del Código Tributario.

RTF N° 0341-1-2009 Fecha: 13.01.2009Si el DNI de la persona con quien se entendió la diligencia de notificación no se encuentra registrado en el archivo magnético de la RENIEC además; no aparece observación alguna por parte del notificador que indique que se presentó un documento distinto al DNI, ellos restan fehaciencia al cargo de la notificación.

RTF Nº 03447-4-2005 Fecha: 01.06.2005Se resuelve declarar fundada la queja y ordenar se deje sin efecto el procedi-miento de cobranza coactiva iniciado, toda vez que las Resoluciones de Deter-minación y Órdenes de Pago que contienen la deuda materia de cobranza no fueron debidamente notificadas al quejoso, pues no se consignó en los cargos de notificación el nombre y la firma de la persona quien recibió el documento, así como tampoco su número de documento de identidad, por lo que no resultan exigibles en cobranza coactiva.

RTF Nº 07123-1-2004 Fecha: 21.09.2004Se revoca la apelada que declaró inadmisible la reclamación contra la resolución de determinación y de multa, por cuanto si bien los valores impugnados fueron notificados en el domicilio fiscal de la recurrente mediante acuse de recibo, la firma de la persona que recibió tal documento no corresponde a la firma de la recurrente, pese a que en dicha constancia se consigna su nombre y DNI, verifi-cándose que la firma corresponde a tercera persona, por lo que de conformidad con el numeral 2 del artículo 109° del Código Tributario se debe declarar la nulidad de la notificación efectuada.

RTF Nº 01984-1-2004 Fecha: 02.04.2004Se declara fundada la queja interpuesta, toda vez que de la revisión de la copia autenticada de la Constancia de Notificación de los valores emitidos así como de las resoluciones de ejecución coactiva, se aprecia un sello de recepción de la Compañía Romosa S.A., sin consignarse quién la recibió, su relación con la quejosa, la hora de recepción y el documento de identidad, circunstancia que resta fehaciencia a la

14

abog. c.P.c. HENry aguilar EsPiNoza

asEsor EmPrEsarial

CAP.

1

mencionada constancia, por lo que al no haber demostrado la Administración que las notificaciones de los valores que dan origen a la cobranza coactiva se realizaron conforme a ley, procede que se suspenda dicho procedimiento.

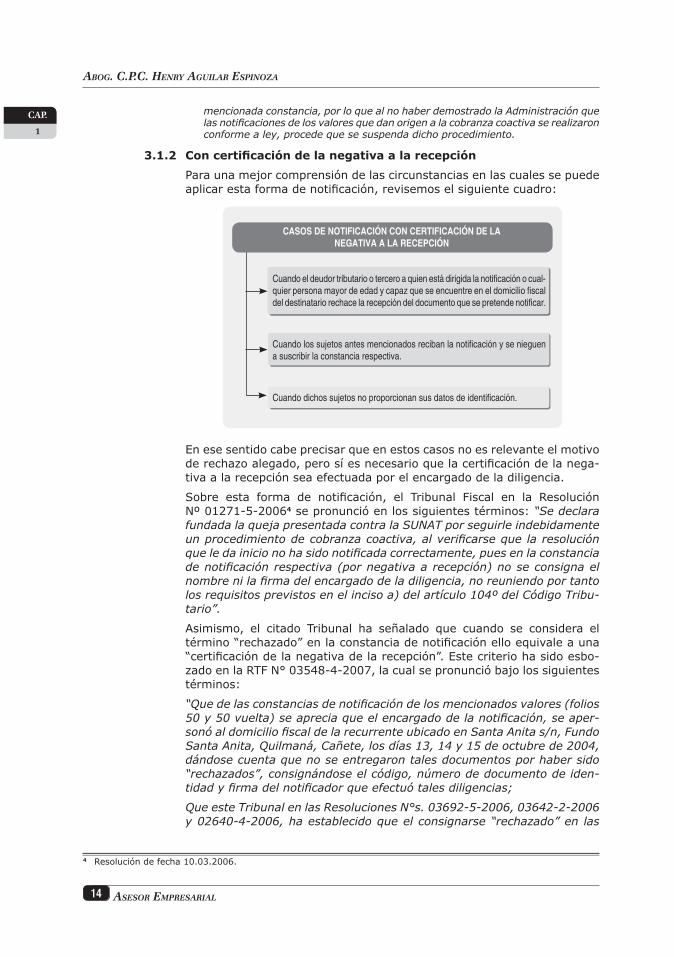

3.1.2 Con certificación de la negativa a la recepción

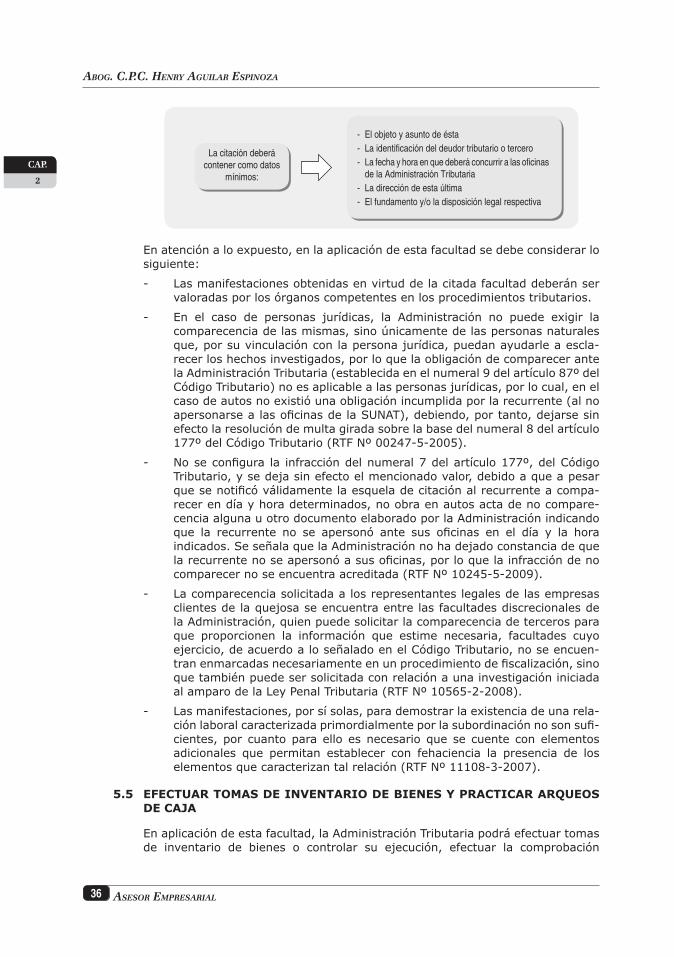

Para una mejor comprensión de las circunstancias en las cuales se puede aplicarestaformadenotificación,revisemoselsiguientecuadro:

Cuando el deudor tributario o tercero a quien está dirigida la notificación o cual-quier persona mayor de edad y capaz que se encuentre en el domicilio fiscal del destinatario rechace la recepción del documento que se pretende notificar.

Cuando los sujetos antes mencionados reciban la notificación y se nieguen a suscribir la constancia respectiva.

Cuando dichos sujetos no proporcionan sus datos de identificación.

CASOS DE NOTIFICACIÓN CON CERTIFICACIÓN DE LA NEGATIVA A LA RECEPCIÓN

En ese sentido cabe precisar que en estos casos no es relevante el motivo derechazoalegado,perosíesnecesarioquelacertificacióndelanega-tiva a la recepción sea efectuada por el encargado de la diligencia.

Sobre esta forma de notificación, el Tribunal Fiscal en la Resolución Nº 01271-5-20064 se pronunció en los siguientes términos: “Se declara fundada la queja presentada contra la SUNAT por seguirle indebidamente un procedimiento de cobranza coactiva, al verificarse que la resolución que le da inicio no ha sido notificada correctamente, pues en la constancia de notificación respectiva (por negativa a recepción) no se consigna el nombre ni la firma del encargado de la diligencia, no reuniendo por tanto los requisitos previstos en el inciso a) del artículo 104º del Código Tribu-tario”.

Asimismo, el citado Tribunal ha señalado que cuando se considera el término“rechazado”enlaconstanciadenotificaciónelloequivaleauna“certificacióndelanegativadelarecepción”.Estecriteriohasidoesbo-zado en la RTF N° 03548-4-2007, la cual se pronunció bajo los siguientes términos:

“Que de las constancias de notificación de los mencionados valores (folios 50 y 50 vuelta) se aprecia que el encargado de la notificación, se aper-sonó al domicilio fiscal de la recurrente ubicado en Santa Anita s/n, Fundo Santa Anita, Quilmaná, Cañete, los días 13, 14 y 15 de octubre de 2004, dándose cuenta que no se entregaron tales documentos por haber sido “rechazados”, consignándose el código, número de documento de iden-tidad y firma del notificador que efectuó tales diligencias;

Que este Tribunal en las Resoluciones N°s. 03692-5-2006, 03642-2-2006 y 02640-4-2006, ha establecido que el consignarse “rechazado” en las

4 Resolución de fecha 10.03.2006.

15NotificacióN y sus EfEctos tributarios

fiscalizacióN tributaria / cómo afroNtarla ExitosamENtE

CAP.

1

constancias de notificación equivale a indicar la negativa a la recepción de los documentos materia de notificación, lo que se encuentra regulado en el inciso a) del artículo 104° del Código Tributario antes glosado;

Que en tal sentido, al haberse consignado “rechazado” en las constancias de notificación de la Resolución de Determinación N° 224-003-0000483 y de la Resolución de Multa N° 224-002-0001670, así como los datos del notificador quien da cuenta negativa a la recepción, tales diligencias han sido efectuadas conforme a lo establecido en el citado inciso a) del artículo 104° del Código Tributario, por lo que las mismas se encuentran arregladas a ley”.

Por otra parte, la notificación realizada pormedio de este inciso (porcorreocertificadoopormensajeroconacusederecibooconcertificaciónde la negativa a la recepción efectuada por el encargado de la diligencia) eneldomiciliofiscal,seconsideraválidamientraseldeudortributarionohaya comunicado el cambio del mencionado domicilio.

3.2 NOTIFICACIÓN POR MEDIO DE SISTEMAS DE COMUNICACIÓN ELECTRÓ-NICOS

Lanotificaciónpuedeefectuarsepormediodesistemasdecomunicaciónelectró-nicossiemprequesepuedaconfirmarlaentregaporlamismavía.

Tratándose del correo electrónico u otro medio electrónico aprobado por la SUNAT o el Tribunal Fiscal que permita la transmisión o puesta a disposición de unmensajededatosodocumento,lanotificaciónseconsideraráefectuadaaldíahábil siguiente a la fecha del depósito del mensaje de datos o documento.

Asimismo, el Código Tributario señala que la SUNAT mediante Resolución de Superintendencia establecerá los requisitos, formas, condiciones, el procedi-miento y los sujetos obligados a seguirlo, así como las demás disposiciones nece-sariasparalanotificaciónporcorreoelectrónicouotromedioelectrónico.

Sobreestepunto,debemosindicarquelanotificacióndeactosadministrativospor medio electrónico fue regulada a través de la Resolución de Superintendencia N° 014-2008/SUNAT (publicada el 08.02.2008 y vigente a partir del 09.02.2008). Veamos a continuación los aspectos principales de esta norma:

- Para efecto de realizar la notificación a través deNotificaciones SOL, laSUNAT depositará copia del documento en el cual consta el acto adminis-trativo en un archivo de Formato de Documento Portátil (PDF) en el buzón electrónico asignado al deudor tributario, registrando en sus sistemas infor-máticos la fecha del depósito.

- Lacitadanotificaciónseconsideraráefectuadaysurtiráefectosaldíahábilsiguiente a la fecha del depósito del documento, de conformidad con lo establecido por el inciso b) del artículo 104° y el artículo 106° del TUO del Código Tributario.

- Tratándose de la notificación de la Resolución o comunicación referidaal Ingreso como recaudación de los fondos depositados en la cuenta de detracciones, la SUNAT realizará el depósito de la copia de la Resolución deIntendenciauOficinaZonalodelacomunicacióndeiniciodelprocedi-miento, únicamente el último día hábil de cada semana.

- Asimismo, se señala que para consultar los actos administrativos materia denotificaciónatravésdeNotificacionesSOLasícomolafechadeldepó-sito, el deudor tributario deberá ingresar al buzón electrónico puesto a su

16

abog. c.P.c. HENry aguilar EsPiNoza

asEsor EmPrEsarial

CAP.

1

disposición dentro de SUNAT Operaciones en Línea. En adición a ello se dispone que el deudor tributario deberá consultar periódicamente su buzón electrónico a efecto de tomar conocimiento de los actos administrativos notificadosatravésdeNotificacionesSOL.

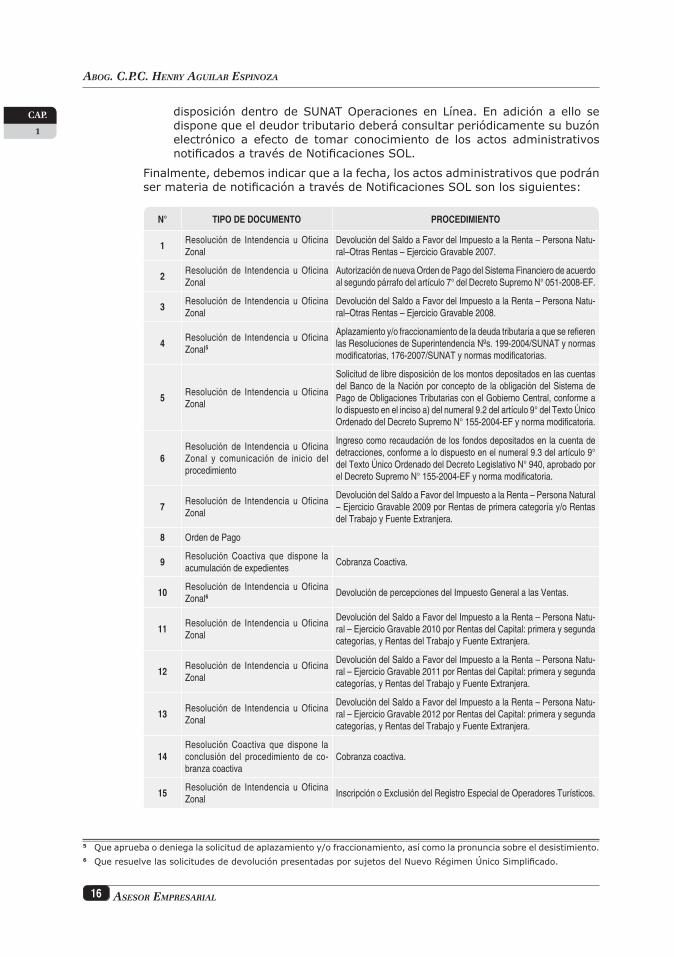

Finalmente, debemos indicar que a la fecha, los actos administrativos que podrán sermateriadenotificaciónatravésdeNotificacionesSOLsonlossiguientes:56

N° TIPO DE DOCUMENTO PROCEDIMIENTO

1 Resolución de Intendencia u Oficina Zonal

Devolución del Saldo a Favor del Impuesto a la Renta – Persona Natu-ral–Otras Rentas – Ejercicio Gravable 2007.

2 Resolución de Intendencia u Oficina Zonal

Autorización de nueva Orden de Pago del Sistema Financiero de acuerdo al segundo párrafo del artículo 7° del Decreto Supremo N° 051-2008-EF.

3 Resolución de Intendencia u Oficina Zonal

Devolución del Saldo a Favor del Impuesto a la Renta – Persona Natu-ral–Otras Rentas – Ejercicio Gravable 2008.

4 Resolución de Intendencia u Oficina Zonal5

Aplazamiento y/o fraccionamiento de la deuda tributaria a que se refieren las Resoluciones de Superintendencia Nºs. 199-2004/SUNAT y normas modificatorias, 176-2007/SUNAT y normas modificatorias.

5 Resolución de Intendencia u Oficina Zonal

Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación por concepto de la obligación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central, conforme a lo dispuesto en el inciso a) del numeral 9.2 del artículo 9° del Texto Único Ordenado del Decreto Supremo N° 155-2004-EF y norma modificatoria.

6Resolución de Intendencia u Oficina Zonal y comunicación de inicio del procedimiento

Ingreso como recaudación de los fondos depositados en la cuenta de detracciones, conforme a lo dispuesto en el numeral 9.3 del artículo 9° del Texto Único Ordenado del Decreto Legislativo N° 940, aprobado por el Decreto Supremo N° 155-2004-EF y norma modificatoria.

7 Resolución de Intendencia u Oficina Zonal

Devolución del Saldo a Favor del Impuesto a la Renta – Persona Natural – Ejercicio Gravable 2009 por Rentas de primera categoría y/o Rentas del Trabajo y Fuente Extranjera.

8 Orden de Pago

9 Resolución Coactiva que dispone la acumulación de expedientes

Cobranza Coactiva.

10 Resolución de Intendencia u Oficina Zonal6

Devolución de percepciones del Impuesto General a las Ventas.

11 Resolución de Intendencia u Oficina Zonal

Devolución del Saldo a Favor del Impuesto a la Renta – Persona Natu-ral – Ejercicio Gravable 2010 por Rentas del Capital: primera y segunda categorías, y Rentas del Trabajo y Fuente Extranjera.

12 Resolución de Intendencia u Oficina Zonal

Devolución del Saldo a Favor del Impuesto a la Renta – Persona Natu-ral – Ejercicio Gravable 2011 por Rentas del Capital: primera y segunda categorías, y Rentas del Trabajo y Fuente Extranjera.

13 Resolución de Intendencia u Oficina Zonal

Devolución del Saldo a Favor del Impuesto a la Renta – Persona Natu-ral – Ejercicio Gravable 2012 por Rentas del Capital: primera y segunda categorías, y Rentas del Trabajo y Fuente Extranjera.

14Resolución Coactiva que dispone la conclusión del procedimiento de co-branza coactiva

Cobranza coactiva.

15 Resolución de Intendencia u Oficina Zonal

Inscripción o Exclusión del Registro Especial de Operadores Turísticos.

5 Que aprueba o deniega la solicitud de aplazamiento y/o fraccionamiento, así como la pronuncia sobre el desistimiento.6 QueresuelvelassolicitudesdedevoluciónpresentadasporsujetosdelNuevoRégimenÚnicoSimplificado.

17NotificacióN y sus EfEctos tributarios

fiscalizacióN tributaria / cómo afroNtarla ExitosamENtE

CAP.

1N° TIPO DE DOCUMENTO PROCEDIMIENTO

16 Resolución de Intendencia u Oficina Zonal7

Devolución de pagos indebidos o en exceso y otros casos de devolución de impuestos–Tributos internos.8

17 Resolución de Intendencia u Oficina Zonal7

Entrega de Notas de Crédito Negociables por la diferencia no aplicada de los Documentos Cancelatorios – Tesoro Público–Tributos Internos.

18 Resolución de Intendencia u Oficina Zonal7

Nueva emisión de Notas de Crédito Negociables por pérdida, deterioro o destrucción parcial o total – Tributos internos.

19 Resolución de Intendencia u Oficina Zonal

Reconocimiento de pago con error en el código de tributo o multa, a que se refiere la Quincuagésima Sexta Disposición Final del TUO del Código Tributario aprobado mediante Decreto Supremo Nº 133-2013-EF.

En las siguientes líneas presentamos algunas jurisprudencias relacionadas a la notificaciónpormedioselectrónicos.78

Jurisprudencias

RTF N° 03514-1-2013 Fecha: 28.02.2013Se revoca la apelada que declaró infundada la reclamación contra la Resolución de Intendencia que declaró la pérdida del aplazamiento con fraccionamiento otorgado al amparo del artículo 36º del Código Tributario, toda vez que si bien se señala haber notificado la Resolución de Intendencia que aprobó el aplazamiento con fraccionamiento mediante comunicación electrónica, este Tribunal en diversas resoluciones, tales como las Resoluciones Nºs 11577-2-2011 y 06991-2-2012, ha señalado que la constancia de notificación mediante sistemas de comunicación electrónicos como Notificaciones SOL deberá, entre otros, estar refrendada o suscrita por el funcionario encargado de Notificaciones SOL, elemento con el que no cumple la “Constancia de Notificación” de la comunicación electrónica, por lo que no correspondía declarar la pérdida del apla-zamiento con fraccionamiento por el incumplimiento del pago de cuotas cuyas fechas de vencimiento no fueron de conocimiento de la recurrente. En ese sentido, se deja sin efecto la resolución de perdida.

RTF N° 00165-9-2012 Fecha: 01.01.2012Se revoca la apelada que declaró inadmisible el recurso de reclamación formulado contra la resolución que declaró la pérdida del fraccionamiento otorgado al amparo del artículo 36º del Código Tributario y por economía procesal se deja sin efecto ésta última resolución, por cuanto no obra en autos el documento que acredite la confirmación de entrega de la notificación de la resolución de intendencia que aprobó el fraccionamiento realizada mediante comunicación electrónica, por lo tanto, no correspondía declarar la pérdida del fraccionamiento por el incumplimiento del pago de cuotas cuyas fechas de vencimiento no se encuentra acreditado que el recurrente hubiera tomado conocimiento.

3.3 NOTIFICACIÓN POR CONSTANCIA ADMINISTRATIVA

Lanotificacióndelosactosadministrativosserealizaráporconstanciaadminis-trativa cuando por cualquier circunstancia el deudor tributario, su representante oapoderado,sehagapresenteenlasoficinasdelaAdministraciónTributaria.

Cabeanotarqueconstituyeunrequisitofundamentalquelanotificaciónsearealizadaa las personas antes mencionadas, porque en caso contrario esta no sería valida. En ese sentido se ha pronunciado el Tribunal Fiscal en la RTF Nº 00972-1-2005 de fecha 15.02.2005, en la cual se señala lo siguiente: ”Se concluye que el requerimiento fue notificado en las oficinas de la Administración mediante constancia administrativa,

7 Que se pronuncia sobre el desistimiento.8 AqueserefierenlosprocedimientosN°s16,18al20y22al31delTextoÚnicodeProcedimientosAdministrativos

de la SUNAT, aprobado mediante Decreto Supremo Nº 176-2013-EF; el artículo 1° de la Ley Nº 29518; y, el artículo 1° del Decreto Supremo Nº 174-2004-EF.

18

abog. c.P.c. HENry aguilar EsPiNoza

asEsor EmPrEsarial

CAP.

1

en el acto de presentación del recurso de reclamación, a Abdón Flores Blaz, respecto del cual debe precisarse que la Administración tampoco ha probado que este último tuviese la condición de representante de la recurrente para el efecto. Se precisa que si bien de conformidad con lo dispuesto por el inciso c) del artículo 104° del Código Tributario, resulta posible realizar la notificación mediante constancia administrativa en las oficinas de la Administración, esta debe efectuarse al deudor tributario, lo que no ha sucedido en el presente caso, por lo que de acuerdo con lo establecido por el numeral 2 del artículo 109° del Código Tributario, corresponde declarar la nulidad del acto de notificación del citado requerimiento y por ende de la apelada, debiendo la Administración volver a notificarlo a la recurrente conforme a lo señalado en el artículo 104º del citado código”.

De la misma forma la RTF Nº 04106-4-20059 expresa el siguiente criterio: “Se declara fundada la queja en el extremo referido al procedimiento de cobranza coactiva, al verificarse que la Administración no cumplió con notificar debida-mente al quejoso la Orden de Pago que sustenta dicha cobranza, pues si bien se efectuó una notificación por constancia administrativa, esta se llevó a cabo con el contador y no con el deudor tributario o su representante”.

Ahorabien,conrespectoaestaformadenotificaciónelCódigoTributarioseñalaque cuando el deudor tributario tenga la condición de no hallado o de no habido, lanotificaciónporconstanciaadministrativadelosrequerimientosdesubsanaciónregulados en los artículos 23°, 140° y 146°10 del citado Código podrá efectuarse con la persona que se constituya ante la SUNAT para realizar el referido trámite.

Porultimo,debemostenerencuentaqueelacusedelanotificaciónporcons-tancia administrativa deberá contener, como mínimo, los siguientes datos:

i. Apellidos y nombres, denominación o razón social del deudor tributario.

ii. NúmerodeRUCdeldeudortributarioonúmerodeldocumentodeidentifi-cación que corresponda.

iii. Númerodedocumentoquesenotifica.

iv. Nombredequienrecibeysufirma,olaconstanciadelanegativa.

v. Fechaenqueserealizalanotificación.

vi. Asimismo en el acuse de recibo se debe señalar que se utilizó esta forma de notificación.

3.4 NOTIFICACIÓN MEDIANTE LA PUBLICACIÓN EN LA PÁGINA WEB DE LA ADMINISTRACIÓN TRIBUTARIA O EN EL DIARIO OFICIAL EN LOS CASOS DE DEUDA DE COBRANZA DUDOSA O DE RECUPERACIÓN ONEROSA

Lanotificaciónmediante lapublicaciónen lapáginawebde laAdministraciónTributaria se realizará en los casos de extinción de la deuda tributaria por ser considerada de cobranza dudosa o recuperación onerosa.

Cabe precisar que las deudas de cobranza dudosa son aquellas que constan en las respectivas Resoluciones u Órdenes de Pago y respecto de las cuales se han agotado todas las acciones contempladas en el Procedimiento de Cobranza Coac-tiva, siempre que sea posible ejercerlas.

9 Resolución de fecha 30.06.2005.10 Estos artículos están referidos a lo siguiente: Artículo 23º.- Forma de acreditar la representación. Artículo 140º.- Subsanación de los requisitos de admisibilidad de una reclamación. Artículo 146º.- Subsanación de los requisitos de admisibilidad de una apelación.

19NotificacióN y sus EfEctos tributarios

fiscalizacióN tributaria / cómo afroNtarla ExitosamENtE

CAP.

1

Las deudas de recuperación onerosa son las siguientes:

a. Aquellas que constan en las respectivas Resoluciones u Órdenes de Pago y cuyosmontosnojustificansucobranza.

b. Aquellas que han sido autoliquidadas por el deudor tributario y cuyo saldo nojustifiquelaemisióndelaresoluciónuordendepagodelactorespec-tivo, siempre que no se trate de deudas que estén incluidas en un aplaza-miento y/o fraccionamiento de carácter general o particular.

En defecto de dicha publicación, la Administración Tributaria podrá optar por publicardichadeudaenelDiarioOficialoeneldiariodelalocalidadencargadode los avisos judiciales o, en su defecto, en uno de mayor circulación de dicha localidad.

Lapublicaciónaqueserefiereelpárrafoanteriordeberácontenerelnombre,denominaciónorazónsocialde lapersonanotificada,elnúmerodelRUCoeldocumento de identidad que corresponda, y la numeración del documento en el que consta el acto administrativo.

3.5 NOTIFICACIÓN CUANDO SE TENGA LA CONDICIÓN DE NO HALLADO O NO HABIDO O CUANDO EL DOMICILIO DEL REPRESENTANTE DE UN NO DOMICILIADO FUERA DESCONOCIDO

En estos casos la SUNAT podrá realizar la notificación por cualquiera de lasformas siguientes:

3.5.1 Mediante acuse de recibo

Deberá ser entregado de manera personal al deudor tributario, al repre-sentantelegaloapoderado,oconcertificacióndelanegativaalarecep-ción efectuada por el encargado de la diligencia, según corresponda, en el lugar en que se los ubique. Tratándose de personas jurídicas o empresas sinpersoneríajurídica,lanotificaciónpodráserefectuadaconelrepre-sentante legal en el lugar en que se le ubique, con el encargado o con algún dependiente de cualquier establecimiento del deudor tributario o concertificacióndelanegativaalarecepción,efectuadaporelencargadode la diligencia.

3.5.2 Mediante la publicación en la página web de la SUNAT o, en el Diario Oficial o, en el diario de la localidad encargado de los avisos judiciales o en su defecto, en uno de mayor circulación de dicha localidad.

La publicación antes señalada, en lo pertinente, deberá contener el nombre,denominaciónorazónsocialdelapersonanotificada,elnúmerode RUC o número del documento de identidad que corresponda, la nume-ración del documento en el que consta el acto administrativo, así como la mención a su naturaleza, el tipo de tributo o multa, el monto de estos y el período o el hecho gravado; así como las menciones a otros actos a queserefierelanotificación.

Lo indicado, podemos resumirlo en el siguiente cuadro:

Mediante acuse de recibo.

Mediante la publicación en la página web de la SUNAT o, en el Diario Oficial o, en el diario de la localidad encargado de los avisos judiciales o en su defecto, en uno de mayor circulación de dicha localidad.

Cuando se tenga la condición de no hallado o no habido o cuando el domicilio del representante de un no domiciliado fuera descono-

cido, se notificará:

20

abog. c.P.c. HENry aguilar EsPiNoza

asEsor EmPrEsarial

CAP.

1

Jurisprudencias

RTF N° 01582-1-2013 Fecha: 25.01.2013De la revisión de las constancias de notificación de la Resolución de Multa y Resolución de Determinación, se aprecia que se indicó que las diligencias se efectuaron mediante la modalidad de cedulón, sin embargo no se aprecia de autos, el evento que justifique dicha modalidad de notificación pues no consta que se haya certificado la negativa a recepción, o que no hubiera persona capaz en el domicilio fiscal o que el domicilio se encuentre cerrado; por lo que la notificación mediante cedulón no se encuentra conforme a lo regulado por el artículo 104° del Código Tributario. En consecuencia, al no haberse notificado conforme a ley los anotados valores materia de cobranza, la Administración no ha acreditado que existiera deuda exigible coactivamente en los términos del artículo 115° del Código Tributario.

RTF N° 01613-1-2013 Fecha: 25.01.2013Se declara fundada la queja presentada. Se indica que las resoluciones de multa materia de cobranza no fueron notificadas conforme a ley mediante la modalidad de publicación (se señala que en la constancia de notificación de una de las resoluciones se consigna que “no existe la dirección declarada como domicilio fiscal” -uno de los supuestos contemplados en el artículo 4° del Decreto Supremo N° 041-2006-EF para atribuir la condición de no hallado- cuando en otra de las constataciones se consigna la “negativa de recepción por persona capaz”, lo cual es contradictorio), por lo que no existe deuda exigible en cobranza coactiva en los términos establecidos en el artículo 115° del Código Tributario.

RTF N° 01939-1-2013 Fecha: 01.02.2013Se declara fundada la queja, toda vez que pese a habérsele requerido expresa-mente mediante Resolución Nº 00105-11-2013, la Administración no ha remitido la resolución que inició la cobranza de una orden de pago ni su constancia de notificación, por lo que no ha acreditado que se hubiera iniciado tal cobranza conforme a ley, y en cuanto a la cobranza de la deuda contenida en una Reso-lución de Intendencia, la Administración procedió a efectuar la notificación de esta mediante publicación, sin embargo, la misma no se ajusta a lo dispuesto por el inciso e) del artículo 104° del Código Tributario y al criterio establecido en las RTF N° 06164-6-2004 y Nº 03840-5-2005, toda vez que la Administración no ha acreditado que la notificación no pudo realizarse en el domicilio fiscal del quejoso conforme con el referido artículo 104° del Código Tributario, por lo que al no haberse notificado válidamente dicha deuda no era exigible coactivamente.

RTF N° 0090-1-2009 Fecha: 07.01.2009Si bien en la constancia de notificación de la REC aparece que fue notificada en el domicilio fiscal, de la documentación remitida emitida por la SUNAT puede advertirse que el deudor tributario tenía la condición de no habido antes de que ocurriera dicha notificación, de manera que correspondía que se le notificara dicha resolución mediante publicación en la página web de la SUNAT.

RTF N° 13094-7-2008 Fecha: 13.11.2008Para que se pueda notificar mediante publicación es necesario que se establezca en cuál de las causales establecidas en el artículo 4° del D.S. N° 041-2006-EF incurrió el contribuyente para tener la condición de no hallado.

RTF N° 7448-3-2008 Fecha: 17.06.2008No resulta suficiente para que sea válida la notificación mediante publicación que en el cargo de la notificación se establezca que el contribuyente se mudó, lo que no demuestra la imposibilidad de efectuar la notificación de acuerdo con lo establecido en el inciso a) del artículo 104° del Código Tributario.

RTF N° 863-2-2008 Fecha: 04.03.2008La notificación mediante publicación tiene el carácter subsidiario, es decir, única-mente se utilizará dicha modalidad en supuestos especiales, conforme al Código

21NotificacióN y sus EfEctos tributarios

fiscalizacióN tributaria / cómo afroNtarla ExitosamENtE

CAP.

1

Tributario. Asimismo, la Administración Tributaria debe explicar y sustentar los motivos que justifiquen la notificación de una resolución de multa mediante publi-cación y no por correo o mensajería, máxime si de la constancia de notificación de la REC se verifica que esta diligencia se había efectuado en el domicilio fiscal del deudor tributario, lo cual acredita que sí resultaba posible acceder al mismo.

Asimismo,lanormaseñalaquecuandolanotificaciónnopuedaserreali-zada en el domicilio fiscal del deudor tributario por cualquier motivoimputable a este, distinto a las situaciones descritas en el numeral 3.5 (cuando tenga la condición de no hallado o no habido o cuando el domi-cilio del representante de un no domiciliado fuera desconocido), podrá emplearselaformadenotificaciónaqueserefiereelnumeral3.5.1.Sinembargo,enelcasodelapublicaciónaqueserefiereelnumeral3.5.2,estadeberárealizarseenlapáginawebdelaAdministraciónyademásenelDiarioOficialoeneldiariodelalocalidadencargadodelosavisosjudi-ciales o, en su defecto, en uno de mayor circulación de dicha localidad.

3.6 NOTIFICACIÓN POR CEDULÓN

Cuando en el domicilio fiscal no hubiera persona capaz alguna o estuvieracerrado,sefijaráunCedulónendichodomicilio.Losdocumentosanotificarsesedejaránensobrecerrado,bajolapuerta,eneldomiciliofiscal.Veamosaconti-nuaciónlosrequisitosdelacusedelanotificaciónporCedulón.

EL ACUSE DE LA NOTIFICACIÓN POR CEDULÓN DEBERÁ CONTENER, COMO

MÍNIMO:

i) Apellidos y nombres, denominación o razón social del deudor tributario.ii) Número de RUC del deudor tributario o número del documento de

identificación que corresponda.iii) Número de documento que se notifica.iv) Fecha en que se realiza la notificación.v) Dirección del domicilio fiscal donde se realiza la notificación.vi) Número de Cedulón.vii) El motivo por el cual se utiliza esta forma de notificación.viii) La indicación expresa de que se ha procedido a fijar el Cedulón en

el domicilio fiscal, y que los documentos a notificar se han dejado en sobre cerrado, bajo la puerta.

En casoqueenel domicilio no sepudierafijar elCedulónni dejar los docu-mentosmateriadelanotificación,laSUNATnotificaráconformealoprevistoenel numeral 3.5.

Ahorabien,sobrelanotificaciónporcedulóncabetraeracolaciónlassiguientesResolucionesdelTribunalfiscal.

Jurisprudencias

RTF N° 05381-1-2013 Fecha: 27.03.2013En cuanto a la notificación de una resolución de ejecución coactiva se señala que la diligencia se habría llevado a cabo en el domicilio fiscal de la quejosa, mediante la modalidad de cedulón, sin embargo, se ha omitido consignar el requisito referido al motivo de notificación, conforme a lo preceptuado en el inciso f) del artículo 104° del Código Tributario, por lo que al no encontrarse arreglado a ley el inicio del procedimiento de cobranza coactiva, procede declarar fundada la queja presentada en este extremo.

RTF N° 0847-1-2009 Fecha: 30.01.2009Aunque aparece en la constancia de notificación de los requerimientos que el notificador se presentó en el domicilio fiscal del contribuyente y al encontrarlo cerrado procedió a efectuar la notificación mediante la modalidad de cedulón, empero, no se aprecia

22

abog. c.P.c. HENry aguilar EsPiNoza

asEsor EmPrEsarial

CAP.

1

que se hubiera dejado constancia que fue fijado en la puerta principal del domicilio y que los documentos a notificar fueron dejados en sobre cerrado bajo la puerta, por lo cual, la referida diligencia no se ha efectuado de acuerdo con lo dispuesto en el inciso f) del artículo 104° del Código Tributario, aplicable al caso.

RTF Nº 04718-3-2005 Fecha: 26.07.2005Se declara fundada la queja interpuesta. Se indica que en los acuses de recibo de los valores materia de cobranza no se consignan la firma de la persona que habría recibido la notificación, la del notificador, ni constancia de alguna negativa a firmar, sólo señalándose que se fijó la notificación en la puerta principal, en tal sentido, las notificaciones efec-tuadas no se ajustan al procedimiento establecido en el artículo 104º del Código Tribu-tario, modificado por Decreto Legislativo Nº 953, toda vez que de acuerdo a lo señalado en el inciso f) del referido artículo, la notificación por cedulón sólo procede en los casos en que el domicilio estuviese cerrado o no hubiese persona capaz en el domicilio, causales que de la revisión de los acuses de recibo de las notificaciones efectuadas no están acreditadas.

RTF Nº 06503-1-2005 Fecha: 26.07.2005Se declara fundada la queja interpuesta, debiendo suspenderse en forma definitiva el procedimiento de cobranza coactiva iniciado respecto a la deuda contenida en la Resolución de Intendencia Nº 1060140000282/SUNAT. Se agrega que en autos obra copia autenticada del Cedulón Nº 060-2004/2O0400, indicándose en dicho documento que ante la imposibilidad de notificar la Resolución de Intendencia Nº 1060140000282/SUNAT en el domicilio fiscal del contribuyente ubicado en la ciudad de Ayacucho, debido a que éste se encontraba cerrado, se procedió a fijar dicha constancia en la puerta principal del mismo y a dejar por debajo de la puerta el precitado acto administrativo, no obstante lo expuesto, del citado documento no se advierte el lugar en que se produjo la diligencia de notificación, dado que si bien consigna en letra impresa haber sido expedido el 19 de mayo del 2004, sobre la palabra “Ica”, que indica la localidad en la que se habría producido la misma, se ha colocado a mano la palabra “Ayacucho”, lo cual resta fehaciencia a la citada constancia y por ende a la realización de la diligencia misma, ya que este tipo de actuaciones no solo requiere ser llevada a cabo en el domi-cilio fiscal de los contribuyentes, sino que ello se consigne en la respectiva constancia, en tal virtud, la notificación de la Resolución de Intendencia Nº 1060140000282/SUNAT no se ha realizado con arreglo a lo dispuesto en el Código Tributario.

RTF Nº 02047-4-2003 Fecha: 16.04.2003Se declara fundada la queja, ordenándose la suspensión del procedimiento de cobranza coactiva y el levantamiento de los embargos trabados, toda vez que no se encuentra debidamente acreditada la notificación de los valores materia de cobranza, no obrando en la constancia de notificación la firma y nombre del funcionario que certifica que la recurrente se negó a firmar el cargo de recepción ni que el mismo se haya fijado en la puerta principal del domicilio fiscal, tal y como lo establece el artículo 104º del Código Tributario.

4. LA NOTIFICACIÓN TÁCITA

ElCódigoTributarioseñalaqueexistenotificacióntácitacuandonohabiéndoseverificadonotificaciónalgunaoestasehubiererealizadosincumplirconlosrequisitoslegales,lapersonaaquienhadebidonotificarseunaactuaciónefectúacualquieractoogestiónque demuestre o suponga su conocimiento. En tal efecto, se considerará como fecha delanotificaciónaquellaenquesepractiqueelrespectivoactoogestión.

No obstante lo indicado, es necesario hacer las siguientes acotaciones:- La “actuación” indicada en el Código Tributario debe ser necesariamente de la

personaaquienestabadirigida lanotificación,entiéndasealpropiocontribu-yente o su representante legal, según corresponda.

23NotificacióN y sus EfEctos tributarios

fiscalizacióN tributaria / cómo afroNtarla ExitosamENtE

CAP.

1

- Dicha “actuación” debe evidenciar o presumir razonablemente el conocimiento del acto. Sobre este punto HUAMANÍ CUEVA11 señala que una actuación que nos demuestra conocimiento del acto es sin duda el cumplimiento del mismo (pagar la deuda que contiene) o alguna solicitud o escrito vinculado a tal cumplimiento (por ejemplo la solicitud de fraccionamiento o aplazamiento). De otro lado, el Tribunal Fiscal, tratándose de valores, ha establecido de modo reiterado que la interposición de algún recurso (reclamación o apelación) contra el acto admi-nistrativo es una actuación válida para estos efectos, pues se entiende que la interposición del mismo demuestra o hace suponer que el afectado conoce del actononotificadoonotificadodefectuosamente.

Sobre la notificación tácita el Tribunal Fiscal en laRTFNº08643-4-2004de fecha05.11.2004, expresó lo siguiente: “Se revoca la apelada que declaró inadmisible la recla-mación interpuesta contra Resoluciones de Determinación y de Multa por extemporánea, toda vez que de la revisión de las constancias de notificación de los citados valores se aprecia que estas indican que en vista de la imposibilidad de realizar la notificación a través del acuse de recibo, “se procedió a dejar el documento “bajo la puerta”, lo que no se encuentra arreglado a lo dispuesto por el artículo 104º del Código Tributario, por lo que debe considerarse la notificación tácita con la presentación de los escritos de reclamación por parte de la recurrente, encontrándose los mismos dentro del plazo establecido”.

Asimismo en la RTF Nº 05757-4-200412 el mencionado Tribunal expresó el siguiente criterio: “Se declara fundada la queja por irregularidades en la notificación de una Resolución, puesto que en la constancia de notificación no se evidencia el lugar donde se llevó a cabo la diligencia. Se señala que ha procedido la notificación tácita con la presentación del escrito de queja en el que se evidencia que la quejosa tomó conoci-miento de la referida Resolución”.

5. OTRAS FORMAS DE NOTIFICACIÓN

En adición a lo expuesto, cabe acotar que el artículo 104º del Código Tributario señala quecuandoeldeudortributariohubierafijadoundomicilioprocesalylaformadenoti-ficaciónaqueserefiereelincisoa)(Notificaciónporcorreocertificadoomensajero,eneldomiciliofiscal,conacusederecibooconcertificacióndelanegativaalarecepciónefectuada por el encargado de la diligencia) no pueda ser realizada por encontrarse cerrado, hubiera negativa a la recepción, o no existiera persona capaz para la recep-cióndelosdocumentos,sefijaráeneldomicilioprocesalunaconstanciadelavisitaefectuadayseprocederáanotificareneldomiciliofiscal.

Por otra parte, debemos indicar que el Decreto Legislativo Nº 981 publicado el 15.03.2007, incorporó un último párrafo al artículo 104º del CT en el cual se señala que el Tribunal Fiscal y las Administraciones Tributarias distintas a la SUNAT deberán efectuarlanotificaciónmediantelapublicacióneneldiariooficialo,eneldiariodelalocalidad encargado de los avisos judiciales o en su defecto, en uno de mayor circu-lacióndedichalocalidad,cuandonohayasidoposibleefectuarlaeneldomiciliofiscaldel deudor tributario por cualquier motivo imputable a éste.

Dicha publicación deberá contener el nombre, denominación o razón social de la persona notificada, el número de RUC o número del documento de identidad quecorresponda, la numeración del documento en el que consta el acto administrativo, así como la mención a su naturaleza, el tipo de tributo o multa, el monto de estos y el

11 HUAMANÍ CUEVA, Rosendo: Op. Cit.12 Resolución de fecha 11.08.2004.

24

abog. c.P.c. HENry aguilar EsPiNoza

asEsor EmPrEsarial

CAP.

1

períodooelhechogravado;asícomolasmencionesaotrosactosaqueserefierela notificación.

6. PLAZO PARA EFECTUAR LA NOTIFICACIÓN

Tratándosedelasformasdenotificaciónqueseseñalanacontinuación:

• Porcorreocertificadoopormensajero(Incisoa)delartículo104ºdelCT).

• Pormediodesistemasdecomunicaciónelectrónicos(Incisob)delartículo104ºdel CT).

• MediantelapublicaciónenlapáginawebdelaAdministraciónTributaria(Incisod) del artículo 104º del CT).

• Porcedulón(Incisof)delartículo104ºdelCT).

• MediantelapublicaciónenlapáginawebdelaSUNATo,enelDiarioOficialo,enel diario de la localidad encargado de los avisos judiciales o en su defecto, en uno de mayor circulación de dicha localidad, en el caso de contribuyentes que tengan la condición de no hallado o no habido o cuando el domicilio del representante de un no domiciliado fuera desconocido (numeral 2 del primer párrafo del inciso e) del artículo 104º del CT).

• Enloscasosdenotificaciónefectuadadeacuerdoalsegundopárrafodelincisoe)del artículo 104º del CT. (Esto es cuando no pueda ser realizada en el domicilio fiscaldeldeudortributarioporcualquiermotivoimputableaestedistintoalassiguientes situaciones: cuando tenga la condición de no hallado o no habido o cuando el domicilio del representante de un no domiciliado fuera desconocido).

LaAdministraciónTributariadeberáefectuarlanotificacióndentrodeunplazodequince(15) días hábiles contados a partir de la fecha en que emitió el documento materia de lanotificación,máseltérminodeladistancia,deserelcaso,exceptocuandosetratedelanotificacióndelaResolucióndeEjecuciónCoactivaenelsupuestoprevistoenelnumeral 2 del artículo 57° del CT, en el que se aplicará el plazo previsto en el citado numeral13.

7. NOTIFICACIÓN MEDIANTE LA PÁGINA WEB O PUBLICACIÓN CUANDO LOS ACTOS ADMINISTRATIVOS AFECTEN A VARIOS DEUDORES TRIBUTARIOS

En el artículo 105° y de manera separada, el Código Tributario regula esta forma de notificación,lacualseaplicacuandolosactosadministrativosafectenaunageneralidaddedeudorestributariosdeunalocalidadozona.EsasíqueenestoscasoslanotificaciónpodráhacersemediantelapáginawebdelaAdministraciónTributariayenelDiarioOficialoeneldiariodelalocalidadencargadodelosavisosjudicialeso,ensudefecto,en uno de los diarios de mayor circulación en dicha localidad.

La publicación antes señalada, en lo pertinente, deberá contener lo siguiente:

a) Enlapáginaweb:elnombre,denominaciónorazónsocialdelapersonanotifi-cada, el número de RUC o número del documento de identidad que corresponda, la numeración del documento en el que consta el acto administrativo, así como la mención a su naturaleza, el tipo de tributo o multa, el monto de estos y el período o el hecho gravado; así como las menciones a otros actos a que se refierelanotificación.

13 El numeral 2 del artículo 57º del CT referido a las medidas cautelares previas, señala que tratándose de deudas exigi-blescoactivamente,LaResolucióndeEjecuciónCoactiva,deberánotificarsedentrodeloscuarentaycinco(45)díashábilesdetrabadaslasmedidascautelares.Demediarcausajustificadaestetérminopodráprorrogarseporveinte(20) días hábiles más.

25NotificacióN y sus EfEctos tributarios

fiscalizacióN tributaria / cómo afroNtarla ExitosamENtE

CAP.

1

b) EnelDiarioOficialoeneldiariodelalocalidadencargadodelosavisosjudicialeso en su defecto, en uno de los diarios de mayor circulación en dicha localidad: el nombre,denominaciónorazónsocialdelapersonanotificada,elnúmerodeRUCo número del documento de identidad que corresponda y la remisión a la página webdelaAdministraciónTributaria.

8. ¿ES VÁLIDA LA NOTIFICACIÓN CONJUNTA DE LA ORDEN DE PAGO Y LA REC?

Respecto a este punto, debemos indicar que el Tribunal Constitucional (TC) en la STC N°03797-2006-PA/TCdefecha05.03.2007haseñaladoquelanotificaciónconjuntade la Orden de pago y de la Resolución de Ejecución Coactiva (REC), no es constitucio-nalmente válido puesto que se transgrede el debido proceso y el derecho de defensa del administrado.

Añade el TC que en el Estado Constitucional la actuación de la administración pública en general y de la administración tributaria en particular no puede ser apreciada única-mente con criterios de legalidad, sino también de constitucionalidad; y que ésta (y no sólo el respeto a la Ley) es la que otorga legitimidad a los actos de la administración tributaria.

En esa misma línea viene fallando el Tribunal Fiscal, uno de los ejemplos podemos verlo en la RTF N° 04457-1-2013 (13.03.2013), en la cual se declara fundada la queja en el extremo referido a los procedimientos de cobranza coactiva iniciados en los que existe notificaciónconjuntadelasresolucionesdeejecucióncoactivaylasórdenesdepagoque las sustentan, lo que de acuerdo con el criterio del Tribunal Constitucional afecta los derechos del contribuyente en sede administrativa.

9. EFECTOS DE LAS NOTIFICACIONES

Paracomprendercuándosurtenefectolasnotificaciones,veamoselsiguienteesquema:

NOTIFICACIÓN SURTE EFECTO

- Regla GeneralLas notificaciones surtirán efectos desde el día hábil siguiente al de su recepción, entrega o depósito, según sea el caso.

- Las notificaciones efectuadas conforme al numeral 2 del primer párrafo del inciso e) del articulo 104º del CT.

A partir del día hábil siguiente al de la publicación en el Diario Oficial, en el diario de la localidad encargado de los avisos judiciales o en uno de mayor circulación de dicha localidad, aun cuando la entrega del documento en el que conste el acto administrativo notificado que hubiera sido materia de publicación, se produzca con posterioridad.

- Las notificaciones a que se refiere el artículo 105° del CT, así como la publicación señalada en el segundo párrafo del inciso e) del artículo 104°.

Desde el día hábil siguiente al de la última publicación, aun cuan-do la entrega del documento en que conste el acto administrativo notificado se produzca con posterioridad.

- Las notificaciones por publicación en la página web. A partir del día hábil siguiente a su incorporación en dicha página.

- Excepción: Cuando se notifiquen resoluciones que ordenan trabar medidas cautelares, requerimientos de exhibición de libros, registros y documentación sustentatoria de operaciones de adquisiciones y ventas que se deban llevar conforme a las disposiciones pertinentes, y en los demás actos que se realicen en forma inmediata de acuerdo a lo establecido en el CT.

Al momento de su recepción.

26

abog. c.P.c. HENry aguilar EsPiNoza

asEsor EmPrEsarial

CAP.

1

Jurisprudencias

RTF N° 10830-1-2008 Fecha: 09.09.2008Ni el CT ni la LPAG contienen norma alguna que impida realizar las notificaciones en día inhábil ni que éstas nos resulten válidas, aunque las mismas surtirán efecto en el día hábil siguiente de realizadas.

RTF N° 7919-3-2007 Fecha: 17.08.2007La hora hábil es un régimen que rige para las entidades judiciales administrativas a fin que los administradores realicen las gestiones o actuaciones ante ellas. Por lo tanto, es compu-table el día de la notificación aunque la diligencia se haya realizado en una hora inhábil.

RTF N° 926-4-2001 Fecha: 18.08.2001De conformidad con lo previsto en el artículo 106º del CT las notificaciones que hayan sido efectuadas con el artículo 104° de la misma norma surten efecto el primer día hábil siguiente al de su recepción, siendo irrelevante que las mismas se hayan realizado en día inhábil.

Capítulo 2

Fiscalización TribuTaria

Cómo AfrontArlA ExitosAmEntE

29Facultades de Fiscalización de la sunat

CAP.

2

Cap

ítu

lo 21. LA FACULTAD DE FISCALIZACIÓN

Lafacultaddefiscalizaciónsepuededefinircomolarevisiónyelcontroldelcumpli-mientode lasobligaciones tributarias formalesy sustancialesque correspondenalsujetopasivodelarelacióntributaria.

Dichodeotromodo,vieneaseruna“AuditoríadelCumplimientodelasObligacionesFormalesySustanciales”,realizadaporlapropiaAdministraciónTributaria,paralocualseayudadetécnicasyprocedimientosespecialmentediseñadosyestructuradosparatalfin,requiriendoparaellolaexhibicióndedocumentoseinformacióncorrespondiente.

Deotraparte, nuestroCódigoTributario establecequeennuestropaís la facultaddefiscalizacióndelaAdministraciónTributariaseejerceenformadiscrecional,paralocualestaentidadpuederealizarlaboresdeinspección,investigaciónycontroldelcumplimientodeobligaciones tributarias, inclusodeaquellossujetosquegocendeinafectación,exoneraciónobeneficiostributarios.

Enestecontexto,enelpresentecapítuloharemosunestudiodelasampliasfacultadesconquecuentalaSUNATparaelejerciciodesufuncionfiscalizadora,lascualesdebenserejercidasenelmarcodelaConstituciónPolíticaydela ley,afíndecautelaryequilibrarlosinteresesdelestadofrentealosderechosdelosadministrados.

2. LA FACULTAD DE FISCALIZACIÓN SEGÚN EL CÓDIGO TRIBUTARIO DEL CIAT

El artículo 67º delModelo del Código Tributario del CIAT1 (Centro InteramericanodeAdministraciónTributaria)afirma,respectodelafacultaddefiscalización,quelaAdministraciónTributariaafindecomprobarqueloscontribuyentesotercerosrespon-sableshancumplidoconlasnormastributariasy,ensucaso,determinarlostributosomitidos, investigaradministrativamentedelitostributarioseimponerlassancionesquecorrespondan,asícomoproporcionarinformaciónalaAdministraciónTributariadeotrospaíses,estaráfacultadapara:

- Requeriraloscontribuyentes,tercerosresponsablesotercerosparaquecompa-rezcanantesusoficinasadarcontestaciónalaspreguntasqueseformulen,oareconocerfirmas,documentosobienes.

- Requeriraloscontribuyentes,tercerosresponsablesotercerosparaqueexhibanensudomicilio,establecimientosoenlasoficinasdelapropiaAdministraciónlacontabilidad,asícomoparaqueproporcionenlosdatos,documentosoinformesqueselesrequieran,conalcanceindividualogeneral.

- Practicaruordenarquesepractiqueavalúooverificaciónfísicadetodaclasedebienes,inclusodurantesutransporte.

- Recabar de los funcionarios y empleados públicos, de todos los niveles de laorganizaciónpolíticadelEstado,losinformesydatosqueposeanconmotivodesusfunciones.

1 http://www.unav.es/tributario/Documentos/modelo_codigo_tributario_1997.pdf

Facultades de Fiscalización de la SUNAT

30

abog. c.P.c. Henry aguilar esPinoza

asesor emPresarial

CAP.

2

- Intervenirlosdocumentosinspeccionadosytomarmedidasdeseguridadparasuconservación.

ParaestemodelodeCódigo,laAdministraciónTributariapuedeejercerlasfacultadesseñaladasconjunta,distintaosucesivamente,pudiendorequerirelauxiliodelafuerzapública para ejercerlas, el que será concedido sinmás trámite, pudiendo inclusivepracticarallanamientosysecuestrarbienesydocumentossifuerenecesario.

Comopodemosobservar,lasfacultadesdescritasconstituyenlasaccionesmáscomunesdefiscalizaciónenlamayoríadeloscódigostributariosdelospaísesdeAméricaLatina.Sinembargo,cabeprecisarqueeldesarrollodelatecnología,laaparicióndeprofesio-nalesespecialistaseneltematributario,ylacompetenciacadavezmásfuerteentreempresasquebuscanelmayorahorroposiblehanconllevadoaqueenlosdiferentescódigostributariosdenuestrospaísesseconsiderenprocedimientosdefiscalizaciónacordeconlodescrito.

3. FUNCIÓN FISCALIZADORA

Elartículo62ºdelCódigoTributarioregulalafunciónfiscalizadoradelaAdministraciónTributariaalestablecerenquéconsisteestaycuálessonsusfacultadesdiscrecionales.

Conformealcitadoartículo,lafunciónfiscalizadoracomprendelainspección,investi-gaciónyelcontroldelcumplimientodeobligacionestributarias.

3.1 INSPECCIÓN

Inspeccionar, conforme a la Real Academia de la Lengua Española, significa"examinar,reconoceratentamente".

Conesemismocriterio,porinspeccióndebeentendersealaaccióndereconoci-mientoyexamendelcumplimientodelasobligacionesylosdeberestributariosrealizadosporlaAdministraciónTributariaaloscontribuyentesodeudorestribu-tarios.Entalsentido,dichoexamenconsistiráenlaaveriguacióndequelainfor-maciónotorgadaporloscontribuyentesalaAdministraciónesfieldeclaracióndeloshechosgeneradoresdelaobligacióntributariaatravésdedocumentosquelacomprueben.

3.2 INVESTIGACIÓN

Investigar,segúnlaRealAcademiadelaLenguaEspañola,significa"hacerdili-gencias para descubrir algo o aclarar la conducta de ciertas personas sospe-chosasdeactuarilegalmente".

Entalsentido,investigacióneslaaccióndesplegadaporlaAdministraciónTribu-tariaparaesclarecerunhechoquepresumenoacordeconlainformaciónotor-gadaporelcontribuyente.Setrata,entonces,deaccionestendentesadescubrirlaverdadsobreelhechogeneradordelaobligacióntributaria.

3.3 CONTROL

ConformealaRealAcademiadelaLenguaEspañola,controles"comprobación,inspección,fiscalización,intervención,asícomodominio,mando,preponderanciayregulación,manualoautomática,sobreunsistema".

Entonces, por control del cumplimiento de las obligaciones tributarias debeentendersea laacciónpor lacual laAdministraciónTributaria intervieneparaverificarque ladeterminaciónde ladeuda tributaria se realizóobservando loestablecidoporley.

31Facultades de Fiscalización de la sunat

Fiscalización tributaria / cómo aFrontarla exitosamente

CAP.

2

4. LA DISCRECIONALIDAD EN FISCALIZACIÓN

Deacuerdoalartículo62ºdelCódigoTributario,lafacultaddefiscalizaciónseejerceenforma“discrecional”,locual,deacuerdoaloreguladoenlaNormaIVdelCódigoTributario, implicaquelaadministración:“optaráporladecisiónadministrativaqueconsideremásconvenienteparaelinteréspúblico,dentrodelmarcoqueestablecelaley”.Ahorabien,conrespectoaestepunto,debemosaclararqueestadiscrecionalidadnoimplicaunaplenalibertaddeactuacióndelaSUNAT,sinoquedichaactuaciónsedebeajustaralasnormasdecarácterlegalyconstitucional,dejandodeladolaarbi-trariedadyteniendoencuentaelrespetoalosderechosdelosadministradosdentrodeunEstadodeDerecho.

Amayorabundamiento,podemosindicarqueladiscrecionalidadimplica,entreotrosaspectos:

- Seleccionaralosdeudorestributariosqueseránfiscalizados.

- Definirlostributosyperíodosqueseránmateriaderevisión.

- Determinarlospuntoscríticosqueseránrevisados.

- Fijarel tipodeactuación(fiscalizacióndefinitiva,fiscalizaciónparcial,verifica-ción)quesellevaráacabo.

Anivel jurisprudencial,elTribunalFiscal,en laRTFNº01485-3-2002,señalaque,deacuerdoalodispuestoenelartículo62ºdelCódigoTributario,laAdministraciónTributariano requiere justificar las razonesquemotivanelejerciciodesu facultaddiscrecionaldefiscalización,nieltiempoqueemplearáenella.Asimismo,enlaRTF Nº3272-3-2009sehadispuestoqueelejerciciodelafacultaddeverificacióny/ofisca-lizaciónporpartedelaAdministraciónseejerceenformadiscrecionalynorequiereserfundamentada,porloquelosdocumentos,atravésdeloscualesseejerceaquella,norequierenmayormotivaciónquelacomunicaciónaladministradodesuejercicioydelseñalamientodelasnormasquelofundamentan.

5. FACULTADES DISCRECIONALES EN EL PROCEDIMIENTO DE FISCALIZACIÓN

Segúnloreguladoenelartículo62ºdelTUOdelCódigoTributario,seestablecequeelejerciciodelafunciónfiscalizadoraincluyelainspección,investigaciónyelcontroldelcumplimientodeobligacionestributarias, inclusodeaquellossujetosquegocendeinafectación,exoneraciónobeneficiostributarios.Paratalefecto,disponedelassiguientesfacultadesdiscrecionales:

5.1 EXIGIR A LOS DEUDORES TRIBUTARIOS LA EXHIBICIÓN Y/O PRESEN-TACIÓN DE LIBROS, REGISTROS Y DOCUMENTOS

Alrespecto,elCódigoTributarioseñalaquelaAdministraciónTributariatienelafacultaddeexigiraldeudortributariolaexhibicióndelosiguiente:

a) Suslibros,registrosy/odocumentosquesustentenlacontabilidady/oquese encuentren relacionados con hechos susceptibles de generar obliga-cionestributarias,losmismosquedeberánserllevadosdeacuerdoconlasnormascorrespondientes.

b) Sudocumentaciónrelacionadaconhechossusceptiblesdegenerarobliga-cionestributariasenelsupuestodedeudorestributariosque,deacuerdoalasnormaslegales,noseencuentrenobligadosallevarcontabilidad.

c) Susdocumentosysucorrespondenciacomercial relacionadaconhechossusceptiblesdegenerarobligacionestributarias.

32

abog. c.P.c. Henry aguilar esPinoza

asesor emPresarial

CAP.

2

Ahorabien,elCódigoTributario tambiénseñalaquesoloenel casoque,porrazonesdebidamentejustificadas,eldeudortributariorequierauntérminoparadichaexhibicióny/opresentación,laAdministraciónTributariadeberáotorgarleunplazonomenordedos(2)díashábiles.

También,podráexigir lapresentaciónde informesyanálisis relacionadosconhechossusceptiblesdegenerarobligacionestributariasenlaformaylascondi-ciones requeridas,para locual laAdministraciónTributariadeberáotorgarunplazoquenopodrásermenordetres(3)díashábiles.

Comosepuedeapreciar,elCódigoTributariofacultaalaSUNATaexigiralcontri-buyentelainformaciónrelacionadaasuslibros,registros,documentoscontablesyotros;noobstante,estasolicitudde informacióntiene lassiguientes limita-ciones:

a) Elincisol)delartículo92ºdelCódigoTributariodisponequelosdeudorestributarios tienenderecho a no proporcionar los documentos ya presen-tadosyqueseencuentranenpoderdelaAdministraciónTributaria.

b) Elartículo40ºdelaLeyNº27444,“LeydelProcedimientoAdministrativoGeneral-LPAG”,señalaqueparaelinicio,laprosecuciónoconclusióndeunprocedimiento,lasentidadesquedanprohibidasdesolicitaralosadminis-tradoslapresentacióndelasiguienteinformaciónoladocumentaciónquelacontenga:

- Aquellaquelaentidadsolicitanteposeaodebaposeerenvirtuddealgún trámite realizado anteriormente por el administrado en cual-quiera de sus dependencias, o por haber sido fiscalizadopor ellas,durantecinco(5)añosanterioresinmediatos,siemprequelosdatosnohubierensufridovariación,nihayavencidolavigenciadeldocu-mentoentregado.Paraacreditarlo,bastaqueeladministradoexhibala copia del cargo donde conste dicha presentación, debidamenteselladoy fechadopor laentidadante lacualhubiesesidosuminis-trado.

- Aquella que haya sido expedida por lamisma entidad o por otrasentidadespúblicasdelsector,encuyocasocorresponderecabarlaalapropiaentidadasolicituddeladministrado.

- Presentacióndemásdedosejemplaresdeunmismodocumentoantela entidad, salvo que sea necesario notificar a otros tantos intere-sados.

- Fotografías,salvoparaobtenerdocumentosdeidentidad,pasaporte,licenciasoautorizacionesdeíndolepersonaloporrazonesdesegu-ridadnacional.

- DocumentosdeidentidadpersonaldistintosalDocumentoNacionaldeIdentidad.Asimismo,soloseexigiráparalosciudadanosextranjeroscarnédeextranjeríaopasaporte,segúncorresponda.

- Recabarsellosdelapropiaentidad,quedebenseracopiadosporlaautoridadacargodelexpediente.

- Documentos o copias nuevas, cuando sean presentadas otras, noobstantehaber sido producidos para otra finalidad, salvo que seanilegibles.

- Constanciadepagorealizadoantelapropiaentidadporalgúntrámite,encuyocasoeladministradosoloquedaobligadoa informarensu

33Facultades de Fiscalización de la sunat

Fiscalización tributaria / cómo aFrontarla exitosamente

CAP.

2

escritoeldíadepagoyelnúmerodeconstanciadepago,correspon-diendoalaadministraciónlaverificacióninmediata2.

c) Elartículo169ºde laLeydeProcedimientoAdministrativoGeneralen loreferenteala“Solicituddepruebasalosadministrados”señalaquelaauto-ridadpuedeexigiralosadministradoslacomunicacióndeinformaciones,lapresentacióndedocumentosobienes,elsometimientoainspeccionesdesusbienes,asícomosucolaboraciónparalaprácticadeotrosmediosdeprueba.Paraelefectosecursaelrequerimientomencionandolafecha,elplazo,laformaylascondicionesparasucumplimiento.

Sinembargo,sedisponequeserálegítimoelrechazoalaexigenciaprevistaenelpárrafoanteriorcuandolasujeciónimplique:laviolaciónalsecretoprofesional,unarevelaciónprohibidapor la ley,supongadirectamentelarevelacióndehechosperseguiblespracticadosporeladministrado,oafectelosderechosconstitucionales.

Porsuparte, laSUNATenelInformeNº162-2006-SUNAT/2B0000esta-bleciólossiguientescriterios:

- LaAdministraciónTributariaseencuentrafacultadaparaexigirlaexhi-bicióndelibrosyregistroscontables,asícomodocumentosyantece-dentesdesituacionesuoperacionesocurridasenperíodosprescritos,en tanto contengan información que se encuentra relacionada conhechosquetenganincidenciaodeterminentributaciónenperíodosnoprescritosmateriadefiscalización.

- La no exhibición de la documentación antes referida por parte deldeudortributariofacultaalaAdministraciónTributariaaefectuarlosreparosyladeterminacióncorrespondientesrespectodelaobligacióntributaria no prescrita y sujeta a fiscalización. Asimismo, dicha noexhibiciónconfiguralainfracciónprevistaenelnumeral1delartículo177ºdelTUOdelCódigoTributario.

Enadicióndeloexpuesto,citaremos2resolucionesdelTribunalFiscal.Enprin-cipio, laRTFNº01066-3-2009establecióelsiguientecriterio:“Se señala que según se dejó constancia en el resultado del indicado requerimiento, notificado el 19 de abril de 200x, la recurrente no exhibió ni presentó lo solicitado, pese a haber vencido el plazo otorgado, indicándose expresamente que por ello se incu-rría en la comisión de la infracción tipificada en el numeral 1 del artículo 177º, del Código Tributario. Si bien la omisión de exhibir el análisis de las cuentas de las Clases 6 y 7 no es una conducta que origine la comisión de la infracción tipificada por el numeral 1 del artículo 177º, del citado código, no sucede lo mismo con respecto al incumplimiento en la exhibición de los estados de cuenta bancarios, conducta que, contrariamente a lo argumentado por la recurrente, sí califica dentro del supuesto de hecho de la indicada norma y, por tanto, evidencia la configuración de la infracción, según lo establecido por este Tribunal en la Reso-lución Nº 05848-5-2005 de 23 de setiembre de 200x”.

Asimismo,enlaRTFNº00754-3-2009,elórganocolegiadoresuelvelosiguiente:“Se aprecia que la Administración cerró el requerimiento inicial (Nº 00160802) y luego procedió a notificar un requerimiento reiterativo (Nº 00074912), con lo cual se concluye que al no haberse exhibido las liquidaciones de compra solici-tadas, al cierre del Requerimiento Nº 00160802, quedó acreditada la comisión de la infracción tipificada por el numeral 1 del artículo 177º del Código Tributario y,

2 Lasdisposicionescontenidasenelartículo40ºdelaLPAGnolimitanlafacultaddeladministradoparapresentarespontáneamenteladocumentaciónmencionada,deconsiderarloconveniente.

34

abog. c.P.c. Henry aguilar esPinoza

asesor emPresarial

CAP.

2

por tanto, la Resolución de Multa Nº 104-002-0005981 se encuentra arreglada a ley. Del mismo modo, se observa que la recurrente presentó el análisis deta-llado de la Cuenta 33 con posterioridad al vencimiento del plazo otorgado por el Requerimiento Nº 00160802 y luego del cierre del mismo, situación que no ha sido desvirtuada en autos por la recurrente con ningún medio probatorio. Por consiguiente, se verifica la comisión de infracción tipificada por el numeral 5 del artículo 177º del Código Tributario".

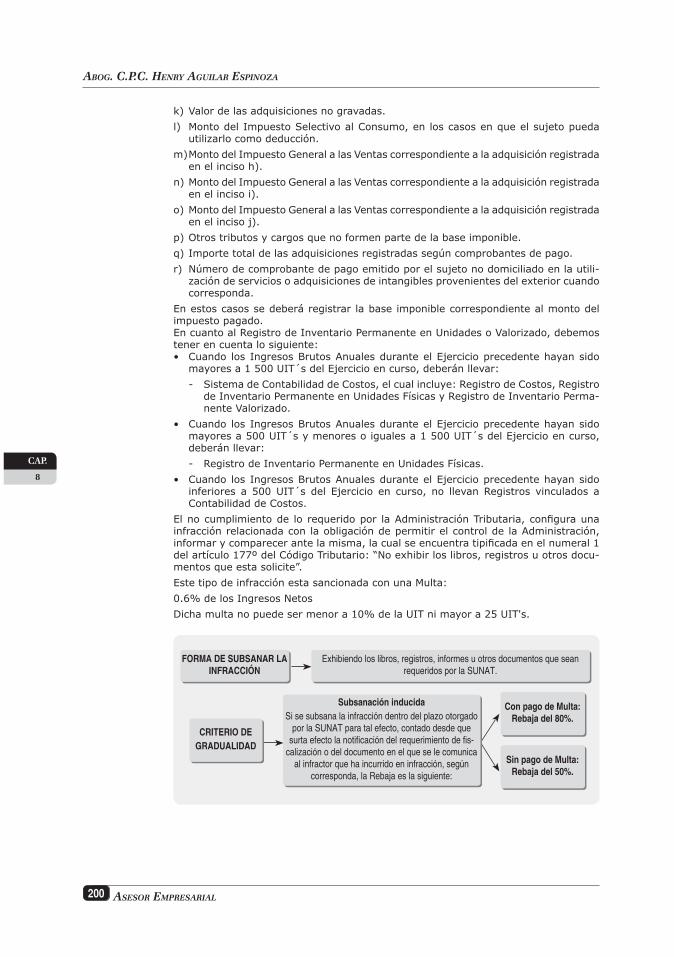

Ahorabien, en loque respectaa losplazos concedidospor laAdministraciónTributaria,esconvenientetraeracolación laRTFNº00148-1-2004quecons-tituye jurisprudencia de observancia obligatoria, en la cual se señala que “el requerimiento para la presentación de la información detallada en el segundo párrafo del numeral 1 del artículo 62º, del Código Tributario, es nulo en aquellos casos en que el plazo que medie entre la fecha en que la notificación del reque-rimiento produce efecto y la fecha señalada para la entrega de dicha información sea menor a 3 días hábiles. Ello conlleva a la nulidad del resultado del requeri-miento, en el extremo vinculado al pedido de tal información”.

5.2 EXIGIR LA COPIA DE LOS SOPORTES MAGNÉTICOS E INFORMACIÓN RELACIONADA CON EL EQUIPAMIENTO INFORMÁTICO

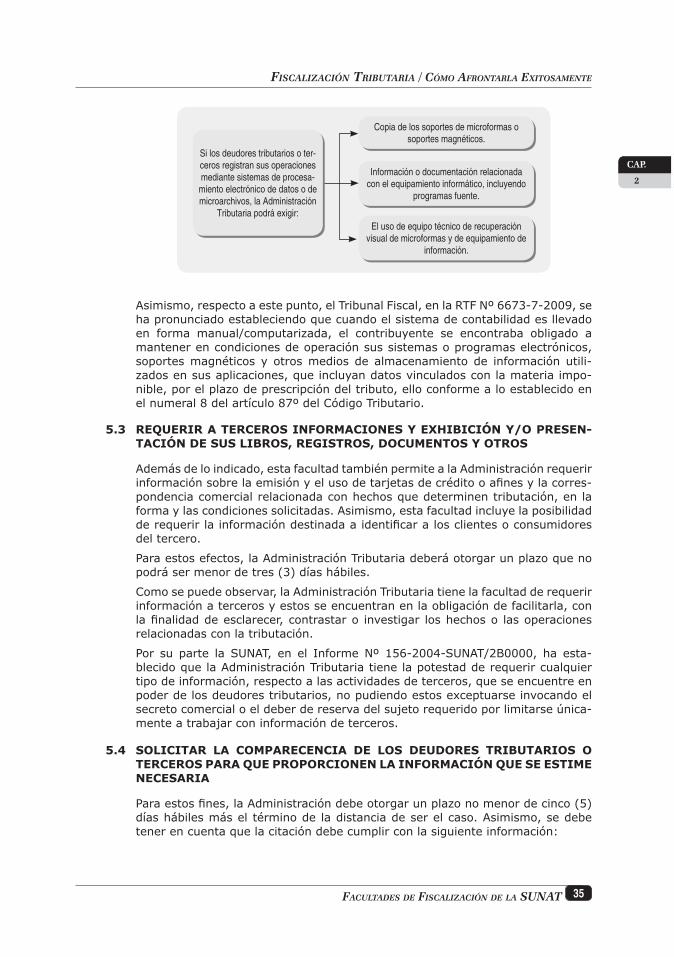

Alrespecto,elCódigoTributarioseñalaqueenloscasosquelosdeudorestribu-tarios o terceros registren sus operaciones contables mediante sistemas deprocesamientoelectrónicodedatososistemasdemicroarchivos,laAdministra-ciónTributariapodráexigir:

a) Copiade la totalidadopartede lossoportesportadoresdemicroformasgravadasodelossoportesmagnéticosuotrosmediosdealmacenamientodeinformaciónutilizadosensusaplicacionesqueincluyandatosvinculadosconlamateriaimponible,debiendosuministraralaAdministraciónTribu-tarialosinstrumentosmaterialesaesteefecto,losquelesseránrestituidosalaconclusióndelafiscalizaciónoverificación.

Encasoeldeudortributarionocuenteconloselementosnecesariosparaproporcionar la copia antes mencionada, la Administración Tributaria,previaautorizacióndelsujetofiscalizado,podráhacerusodelosequiposinformáticos,programasyutilitariosqueestimeconvenientesparadichofin.

b) Informaciónodocumentaciónrelacionadaconelequipamientoinformático,incluyendo programas fuente, diseño y programación utilizados y de lasaplicaciones implantadas, ya sea que el procesamiento se desarrolle enequipospropiosoalquilados,oqueelservicioseaprestadoporuntercero.

c) Elusodeequipotécnicoderecuperaciónvisualdemicroformasydeequi-pamientodecomputaciónparalarealizacióndetareasdeauditoríatribu-tariacuandosehallarenbajofiscalizaciónoverificación.

La Administración Tributaria podrá establecer las características que deberánreunirlosregistrosdeinformaciónbásicaalmacenableenlosarchivosmagné-ticosuotrosmediosdealmacenamientodeinformación.Asimismo,señalarálosdatosqueobligatoriamentedeberánregistrarse,lainformacióninicialporpartede losdeudores tributariosy terceros,asícomo la formay losplazosenquedeberáncumplirselasobligacionesantesdispuestas.

Comoseobservaenestepunto,laAdministraciónTributariapuederequerirlasiguienteinformaciónalcontribuyente:

35Facultades de Fiscalización de la sunat

Fiscalización tributaria / cómo aFrontarla exitosamente

CAP.

2

Copia de los soportes de microformas o soportes magnéticos.

Información o documentación relacionada con el equipamiento informático, incluyendo

programas fuente.

El uso de equipo técnico de recuperación visual de microformas y de equipamiento de

información.

Si los deudores tributarios o ter-ceros registran sus operaciones mediante sistemas de procesa-

miento electrónico de datos o de microarchivos, la Administración

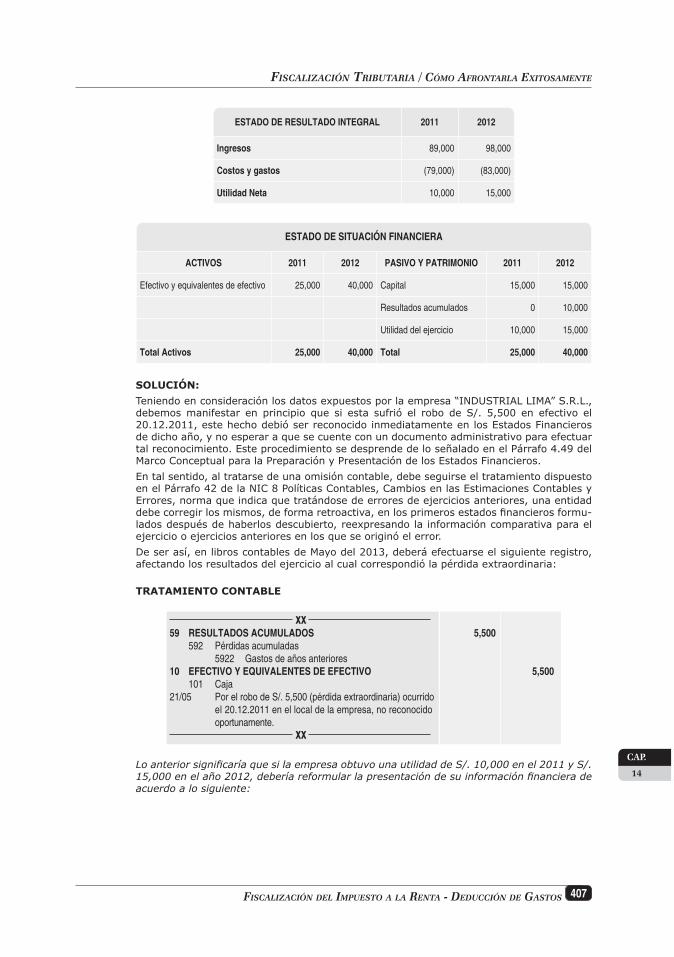

Tributaria podrá exigir: