Embed Size (px)

Citation preview

Image credit: https://onlinedoctor.lloydspharmacy.com/uk/viagra

FINTECH – VIAGRA FOR THE BANKING INDUSTRY?

BANKING IS FOLLOWING, MORE OR LESS, THE SAME PRINCIPLES FOR AGES.

IN THE MEANWHILE…SOME THINGS HAVE CHANGED.

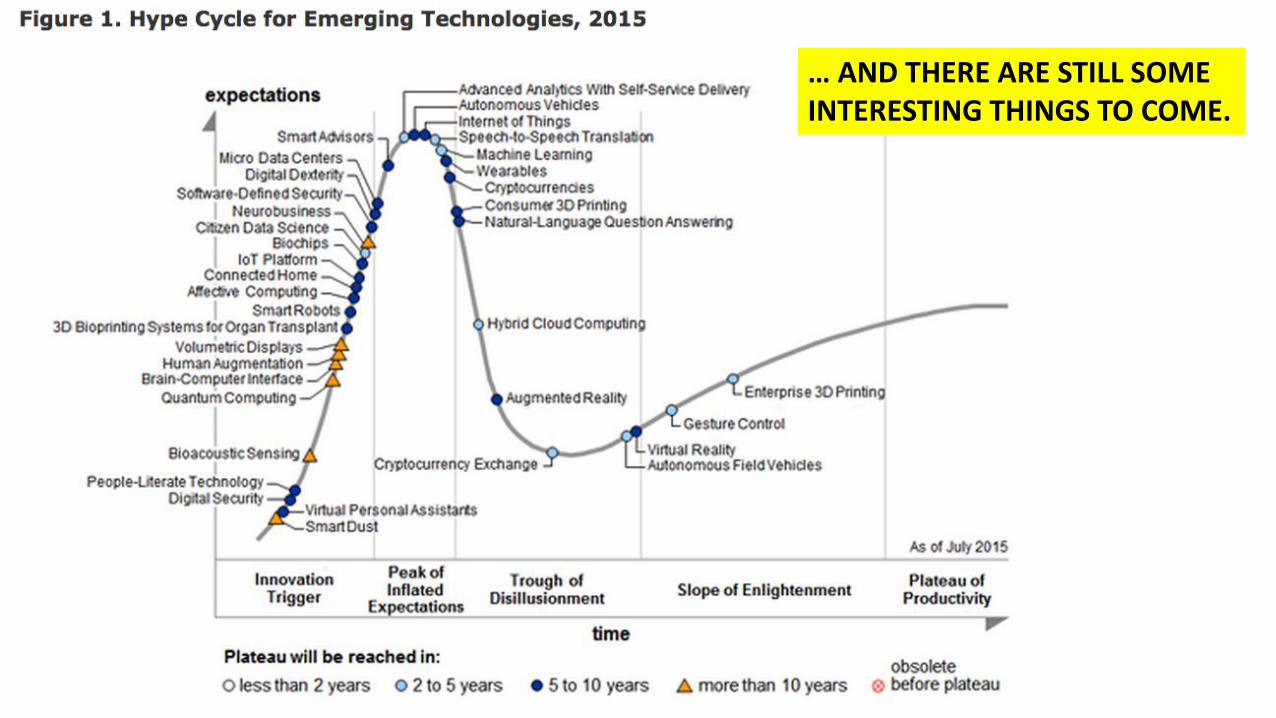

… AND THERE ARE STILL SOME INTERESTING THINGS TO COME.

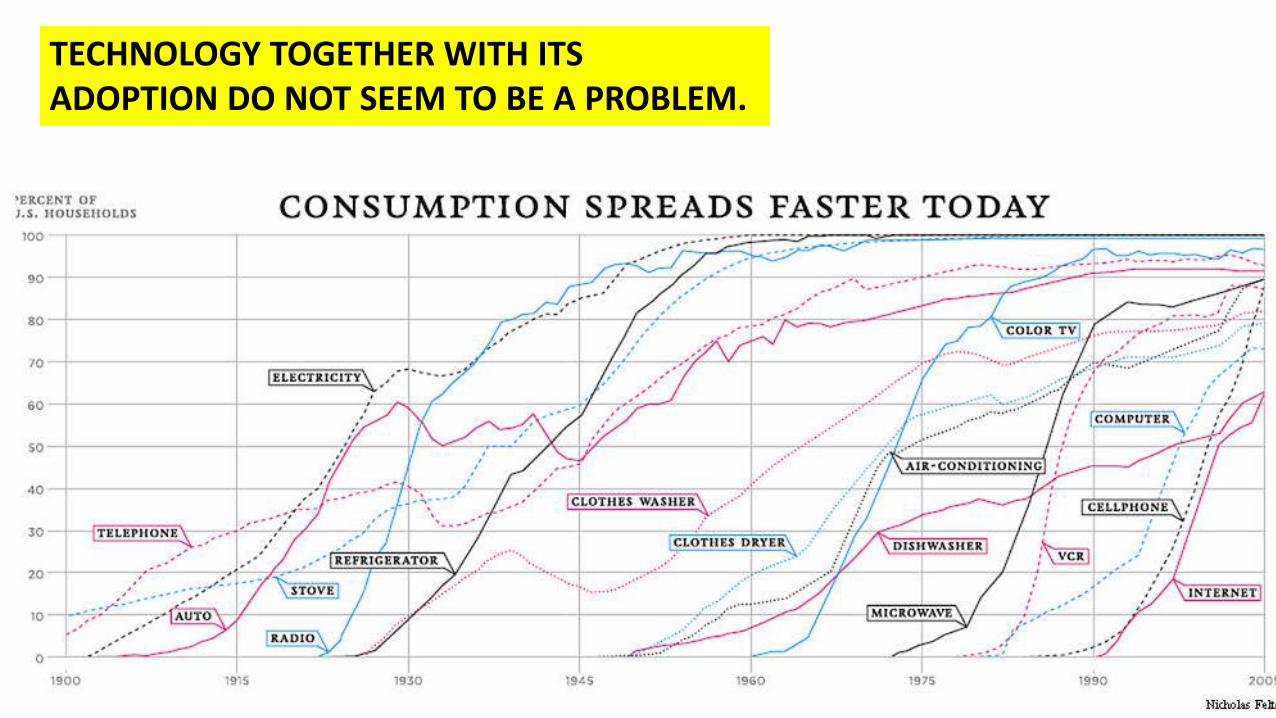

TECHNOLOGY TOGETHER WITH ITS ADOPTION DO NOT SEEM TO BE A PROBLEM.

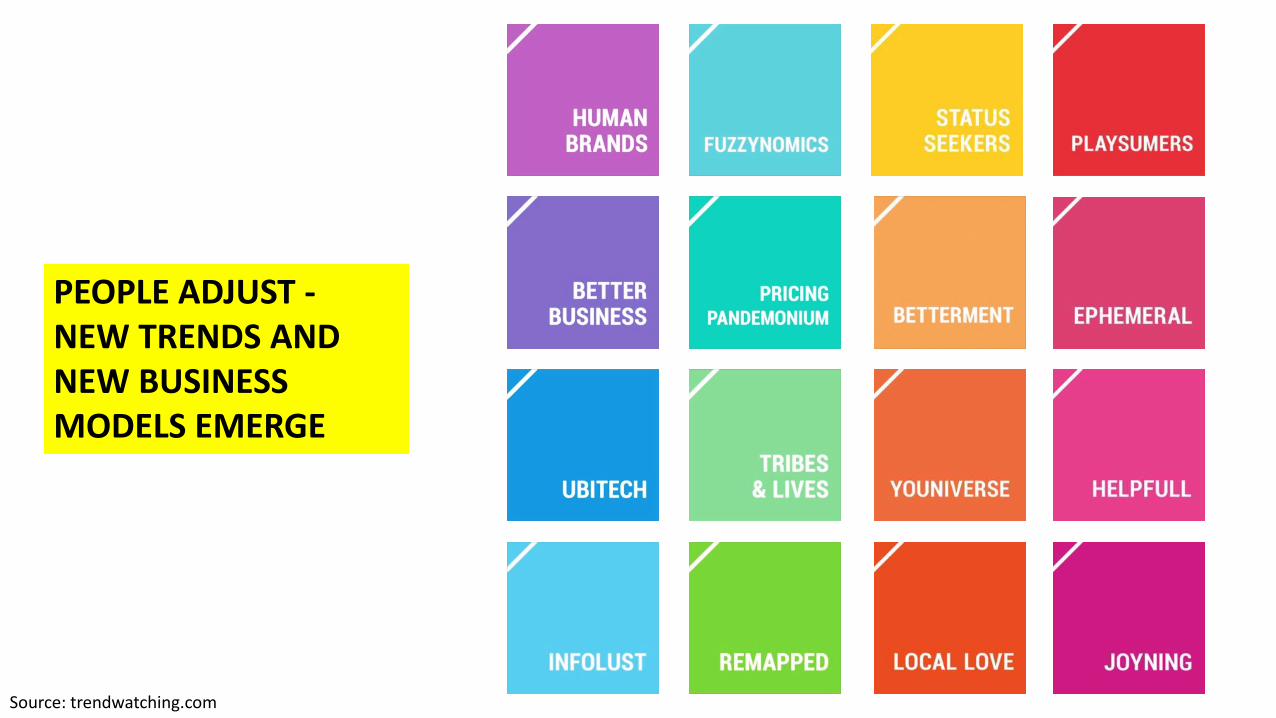

PEOPLE ADJUST -NEW TRENDS AND NEW BUSINESS MODELS EMERGE

Source: trendwatching.com

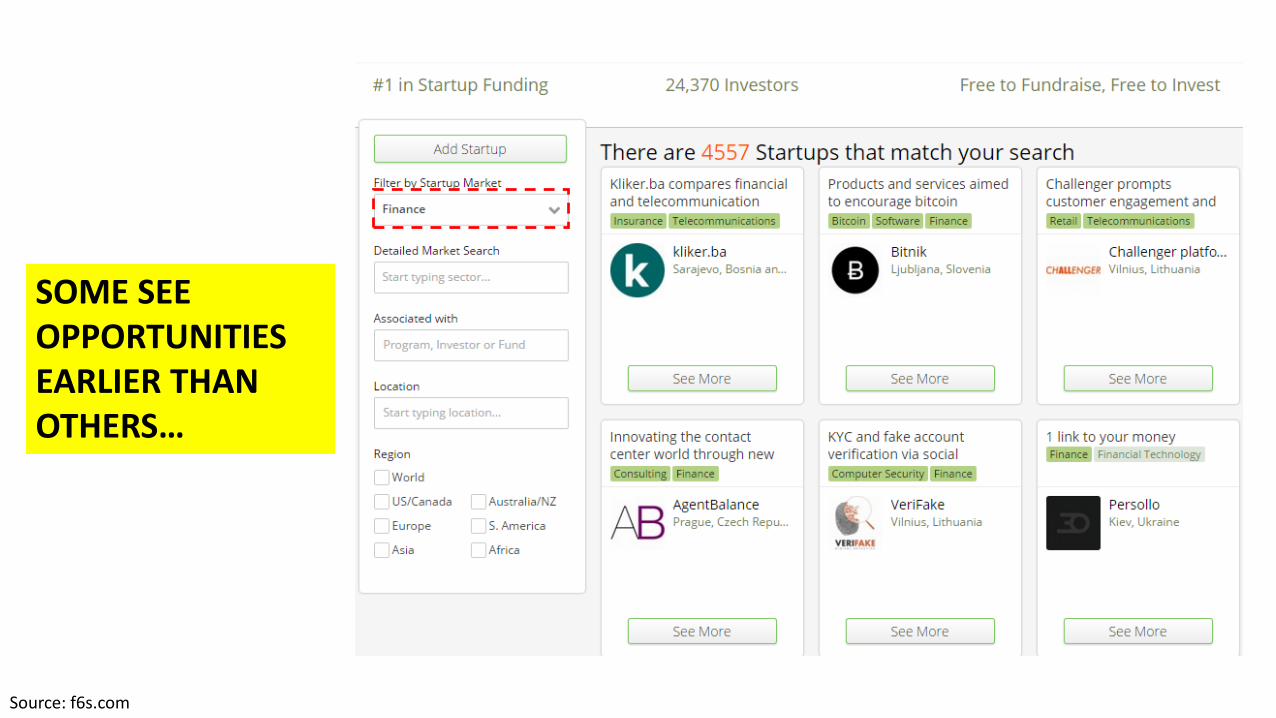

SOME SEE OPPORTUNITIES EARLIER THAN OTHERS…

Source: f6s.com

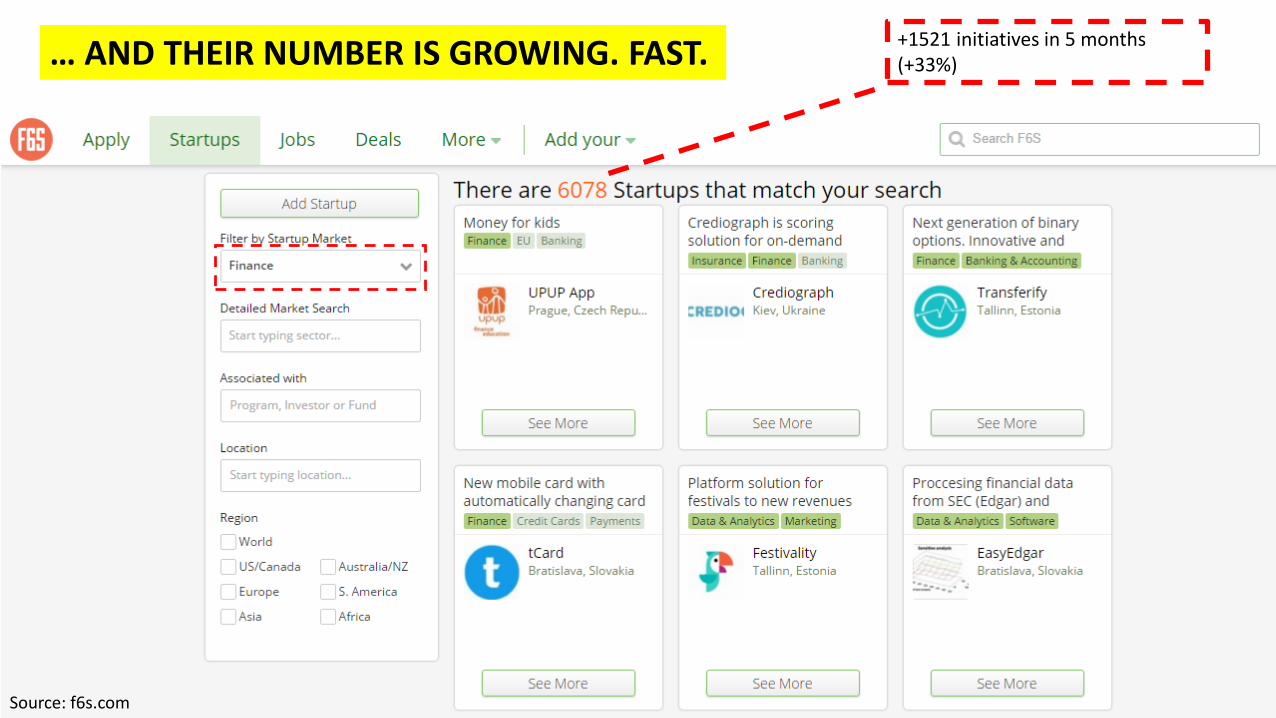

… AND THEIR NUMBER IS GROWING. FAST.+1521 initiatives in 5 months(+33%)

Source: f6s.com

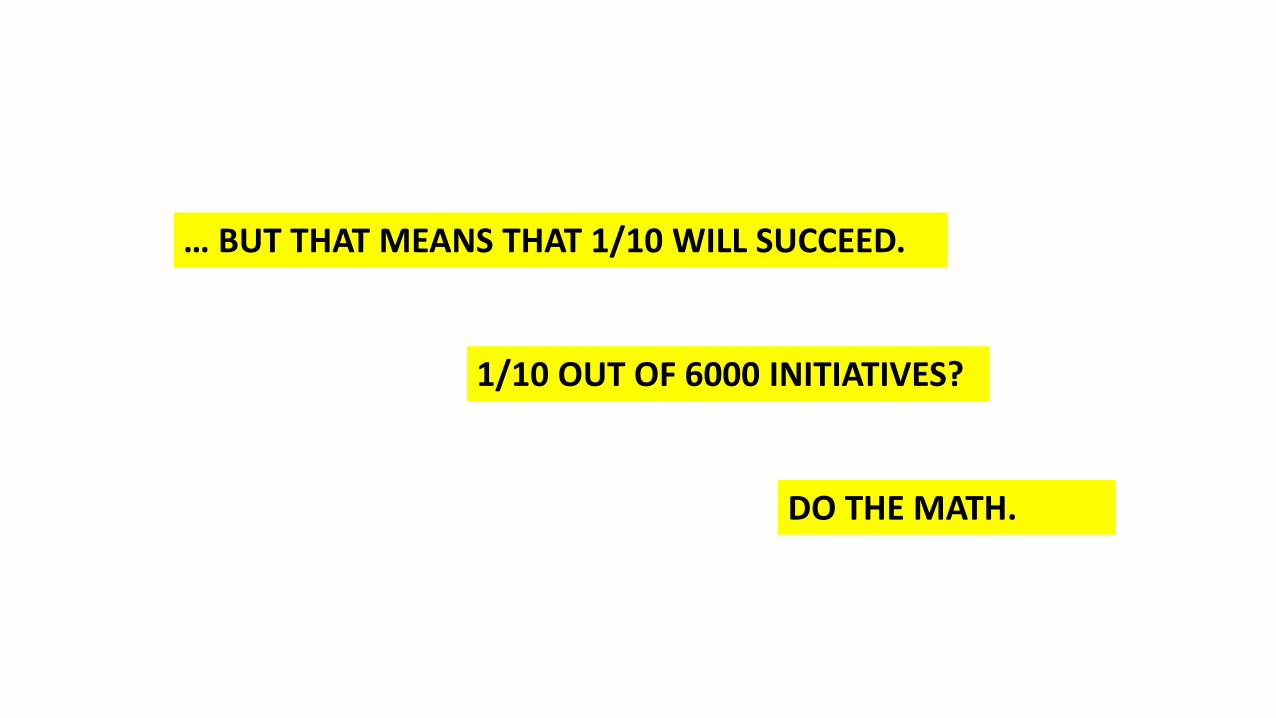

… WE MIGHT TRY TO IGNORE THIS SINCE EVERYONE KNOWS THAT „9 OUT OF 10 STARTUPS FAIL” …

Image credit: https://vikasacharya.wordpress.com/

… BUT THAT MEANS THAT 1/10 WILL SUCCEED.

1/10 OUT OF 6000 INITIATIVES?

DO THE MATH.

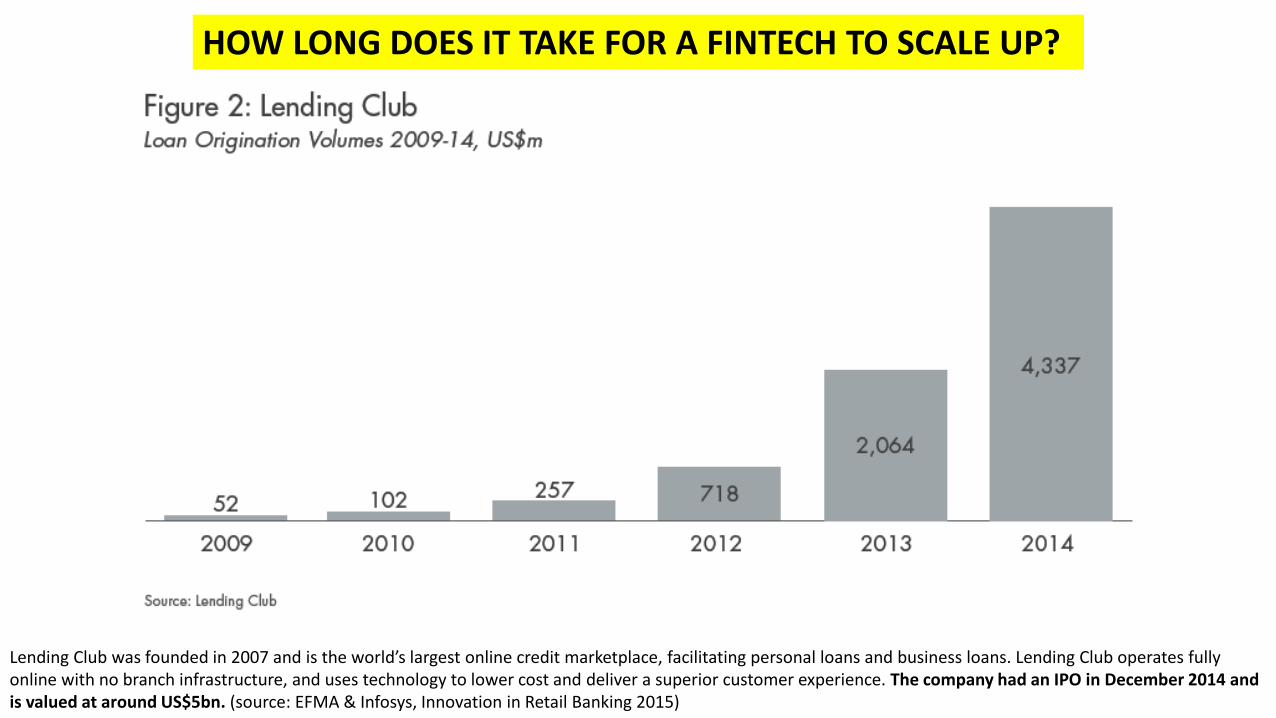

HOW LONG DOES IT TAKE FOR A FINTECH TO SCALE UP?

Lending Club was founded in 2007 and is the world’s largest online credit marketplace, facilitating personal loans and business loans. Lending Club operates fully online with no branch infrastructure, and uses technology to lower cost and deliver a superior customer experience. The company had an IPO in December 2014 and is valued at around US$5bn. (source: EFMA & Infosys, Innovation in Retail Banking 2015)

ONE MORE QUESTION… DOES „FINTECH CHALLENGE” REFER ONLY TO STARTUPS?

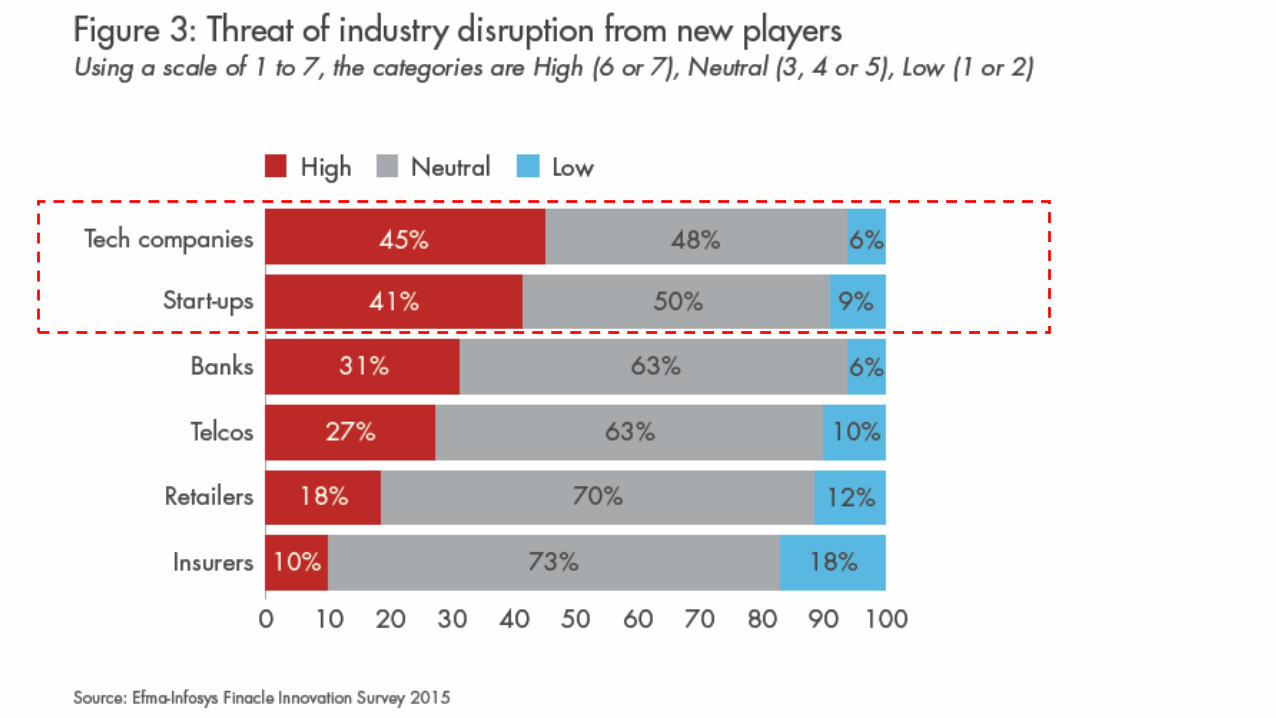

BUT IS THIS THREAT OF DISRUPTION BY TECH COMPANIES JUSTIFIED?

Image Credit: http://vignette2.wikia.nocookie.net/ceauntaygordenjunk/images/c/c8/Scooby_and_the_gang_scared.jpg/revision/latest?cb=20100921221204

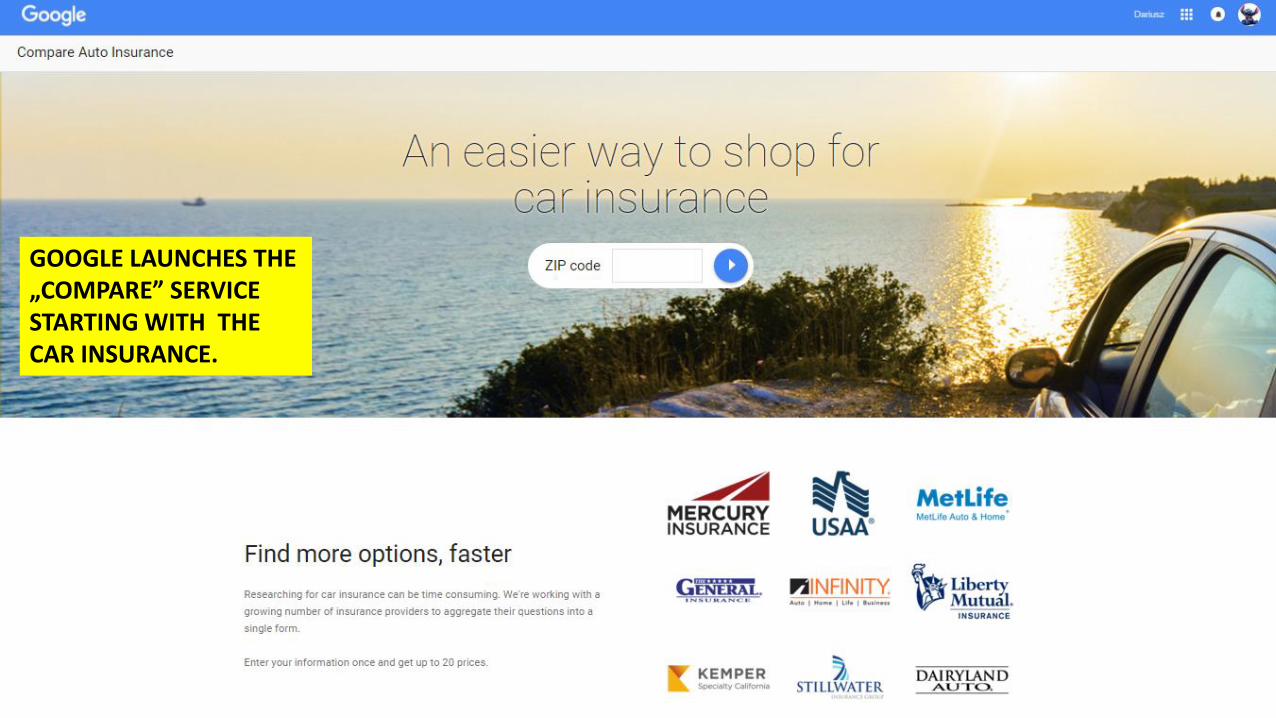

GOOGLE LAUNCHES THE „COMPARE” SERVICE STARTING WITH THE CAR INSURANCE.

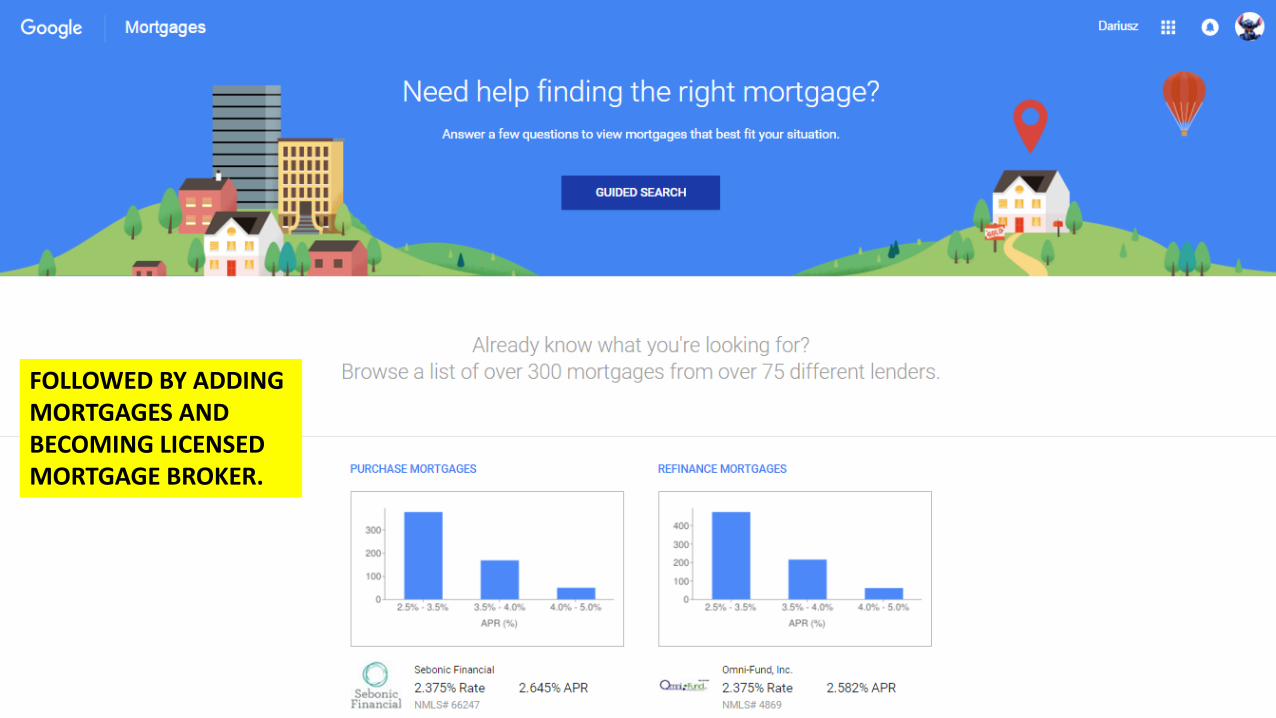

FOLLOWED BY ADDING MORTGAGES AND BECOMING LICENSED MORTGAGE BROKER.

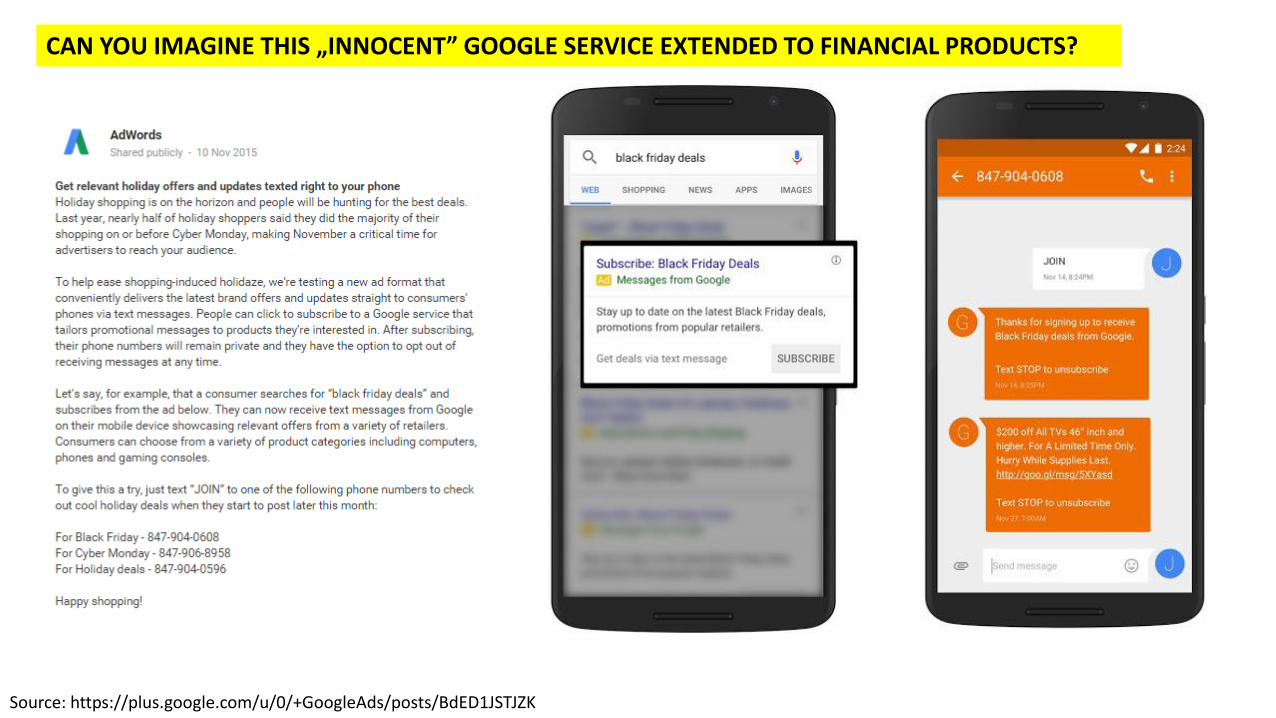

CAN YOU IMAGINE THIS „INNOCENT” GOOGLE SERVICE EXTENDED TO FINANCIAL PRODUCTS?

Source: https://plus.google.com/u/0/+GoogleAds/posts/BdED1JSTJZK

LET’S MOVE TO CHINA: WeBank – ON-LINE ONLY BANK, OWNED BY TENCENT.

Source: http://www.webank.com/

WHO ALSO HAPPENS TO OWN WeChat –COMMUNICATION SERVICE WITH >650 MILLION ACTIVE USERS (70M OUTSIDE OF CHINA)

Source: http://www.wechat.com/en/

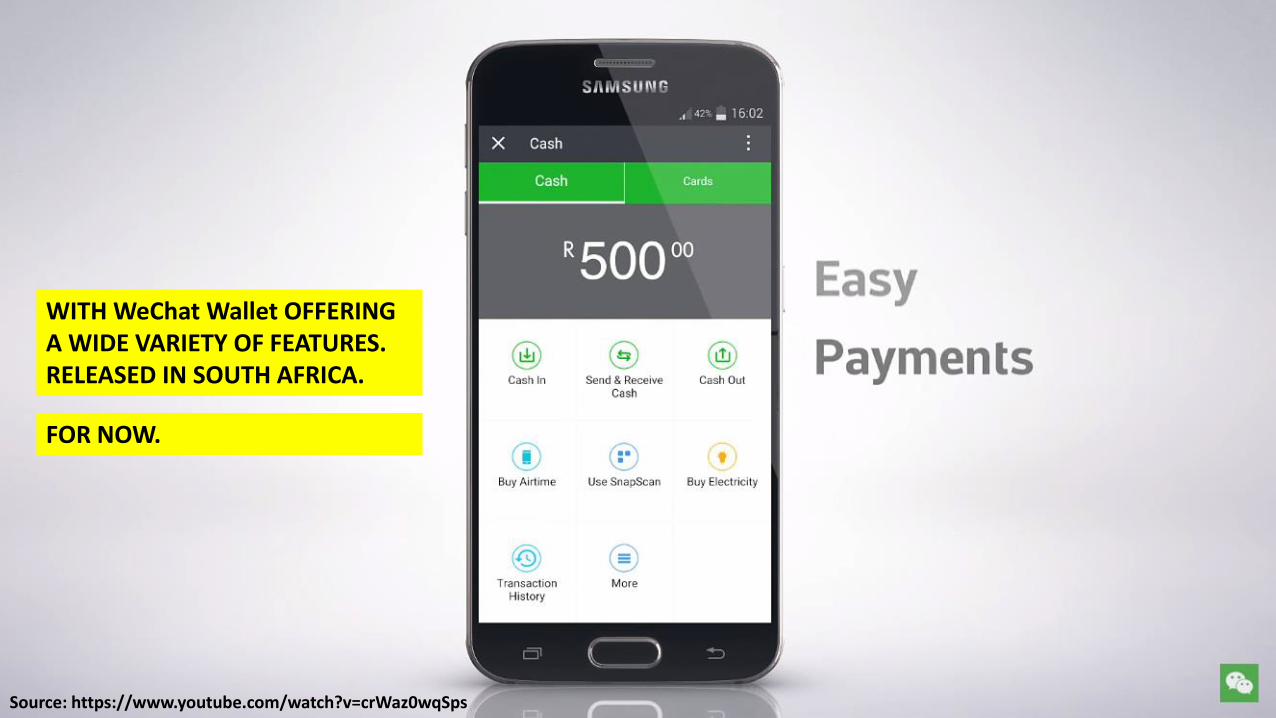

WITH WeChat Wallet OFFERING A WIDE VARIETY OF FEATURES. RELEASED IN SOUTH AFRICA.

Source: https://www.youtube.com/watch?v=crWaz0wqSps

FOR NOW.

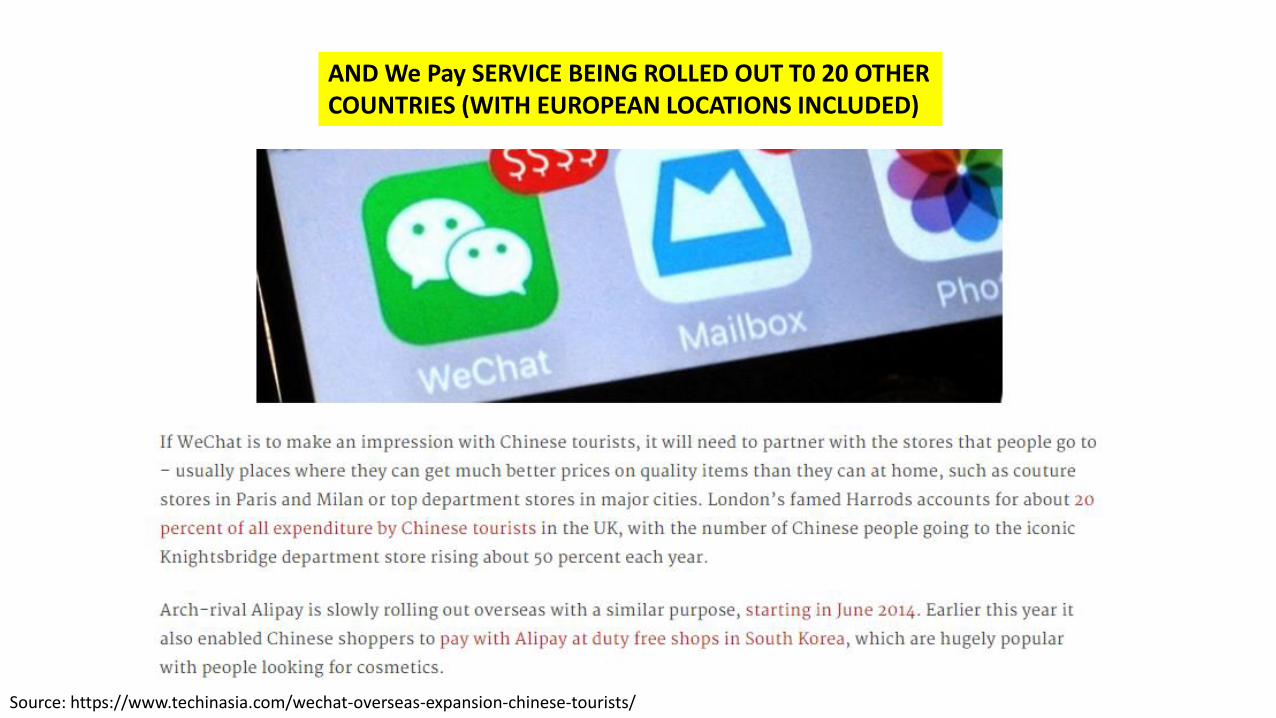

AND We Pay SERVICE BEING ROLLED OUT T0 20 OTHER COUNTRIES (WITH EUROPEAN LOCATIONS INCLUDED)

Source: https://www.techinasia.com/wechat-overseas-expansion-chinese-tourists/

MyBANK FROM ALIBABA

Source: https://mybank.cn/index.htm

Source: http://www.businesswire.com/news/home/20151111006351/en/Alibaba-Group-Generated-USD-14.3-Billion-GMV

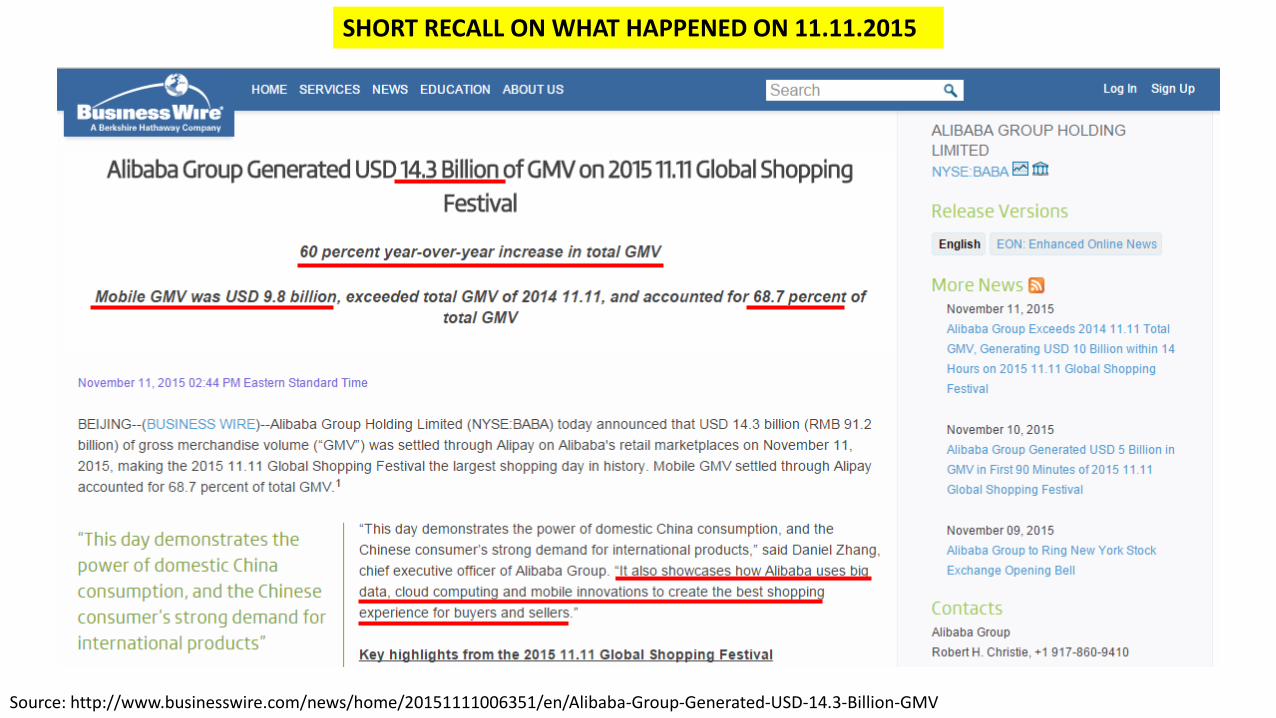

SHORT RECALL ON WHAT HAPPENED ON 11.11.2015

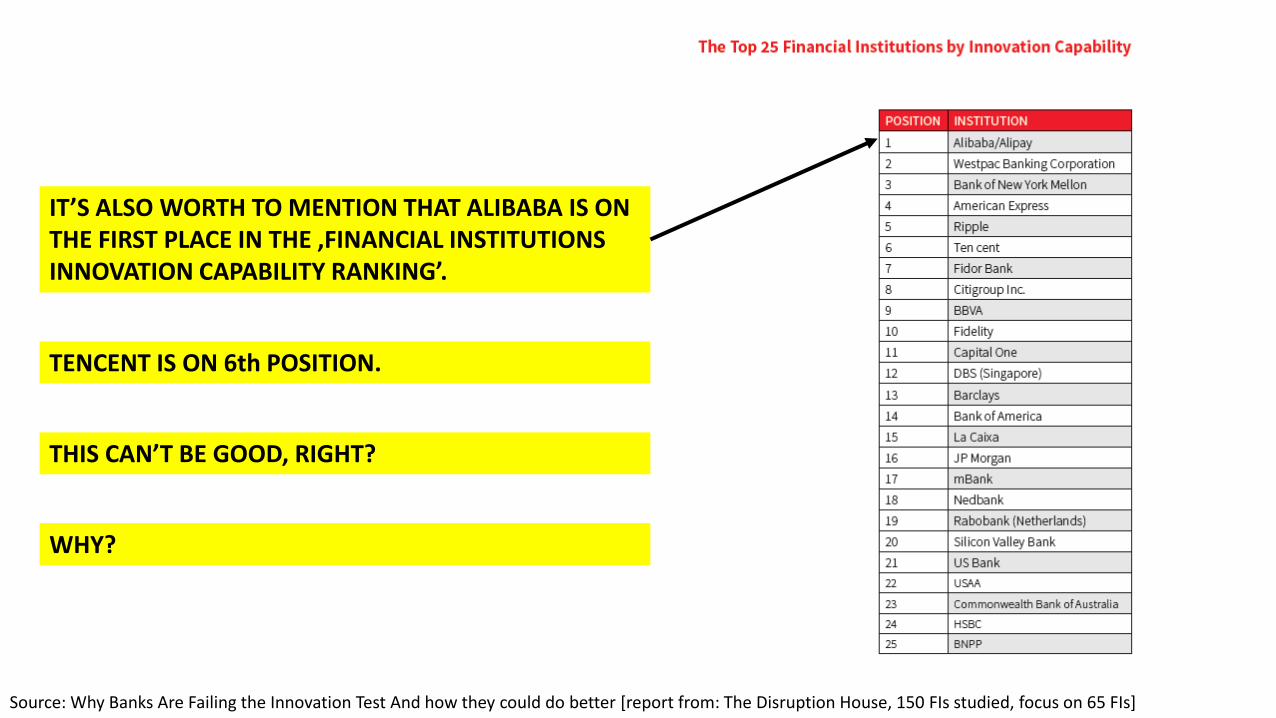

Source: Why Banks Are Failing the Innovation Test And how they could do better [report from: The Disruption House, 150 FIs studied, focus on 65 FIs]

IT’S ALSO WORTH TO MENTION THAT ALIBABA IS ON THE FIRST PLACE IN THE ‚FINANCIAL INSTITUTIONS INNOVATION CAPABILITY RANKING’.

TENCENT IS ON 6th POSITION.

THIS CAN’T BE GOOD, RIGHT?

WHY?

COLLATERAL DAMAGE

Source: http://wallpaperswide.com

NOW LET’S GET BACK TO THE „SMALLER GUYS”

Image credit: http://www.hazelshalo.com/

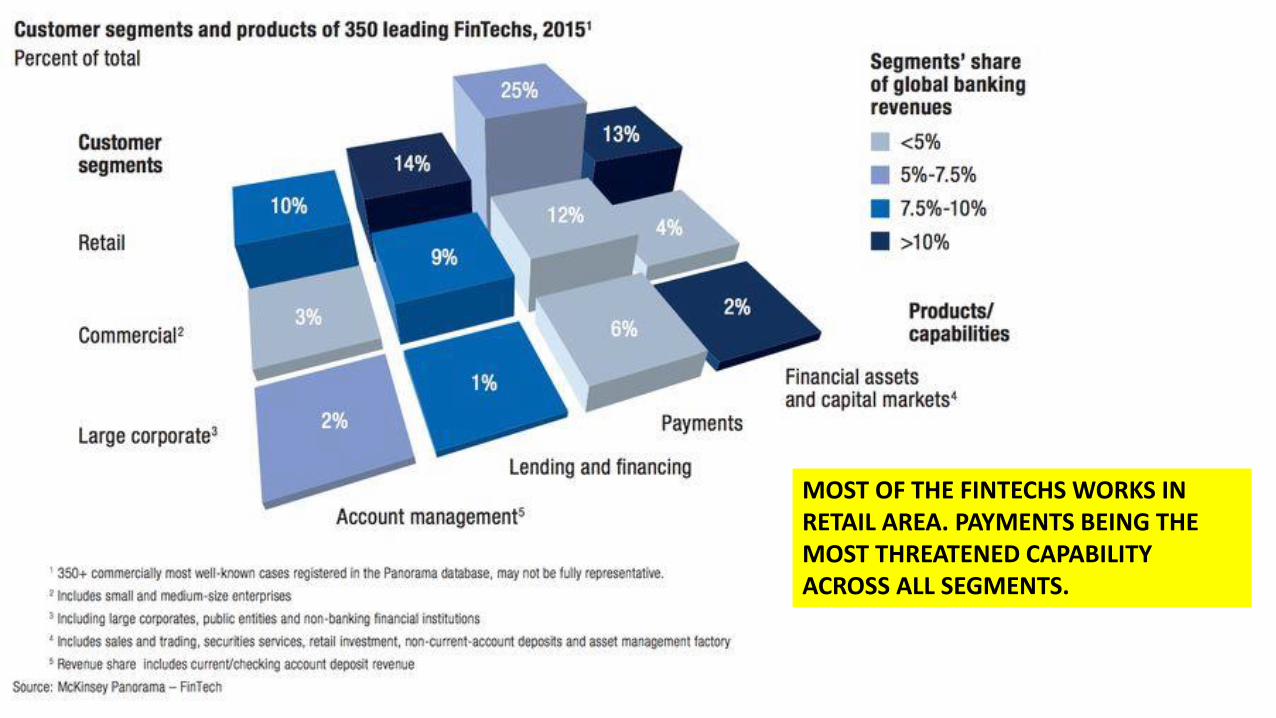

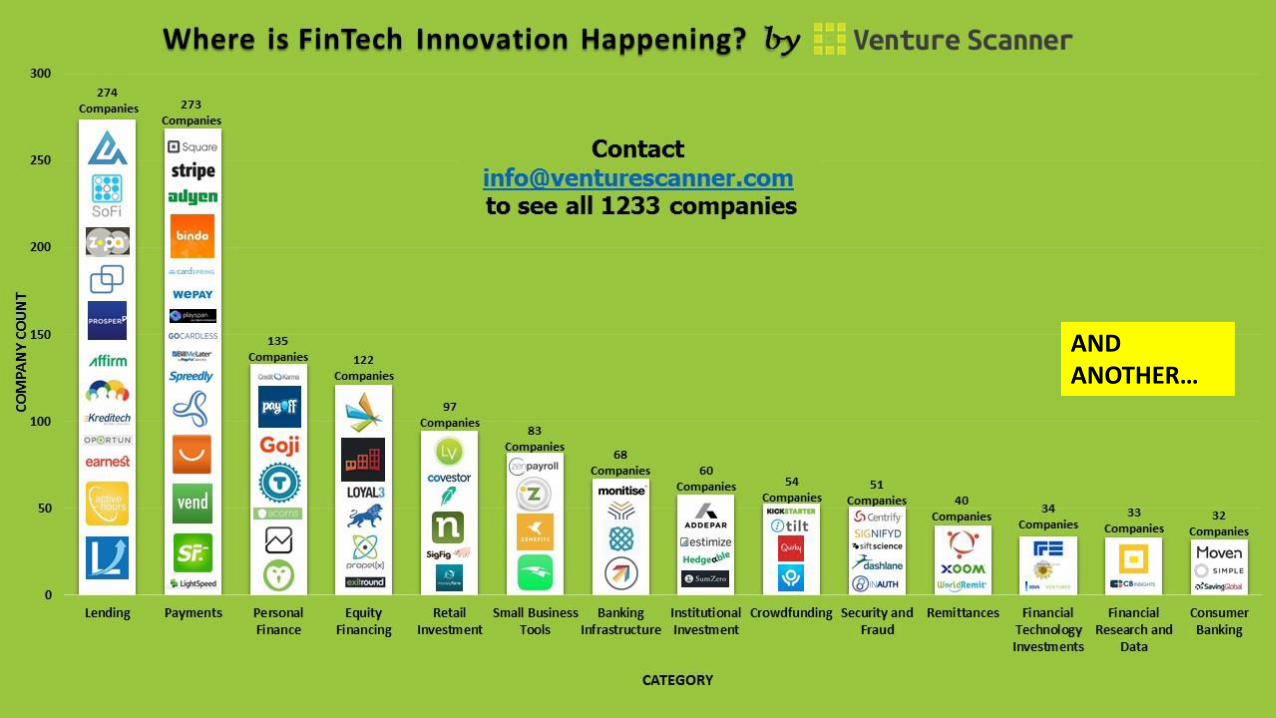

MOST OF THE FINTECHS WORKS IN RETAIL AREA. PAYMENTS BEING THE MOST THREATENED CAPABILITY ACROSS ALL SEGMENTS.

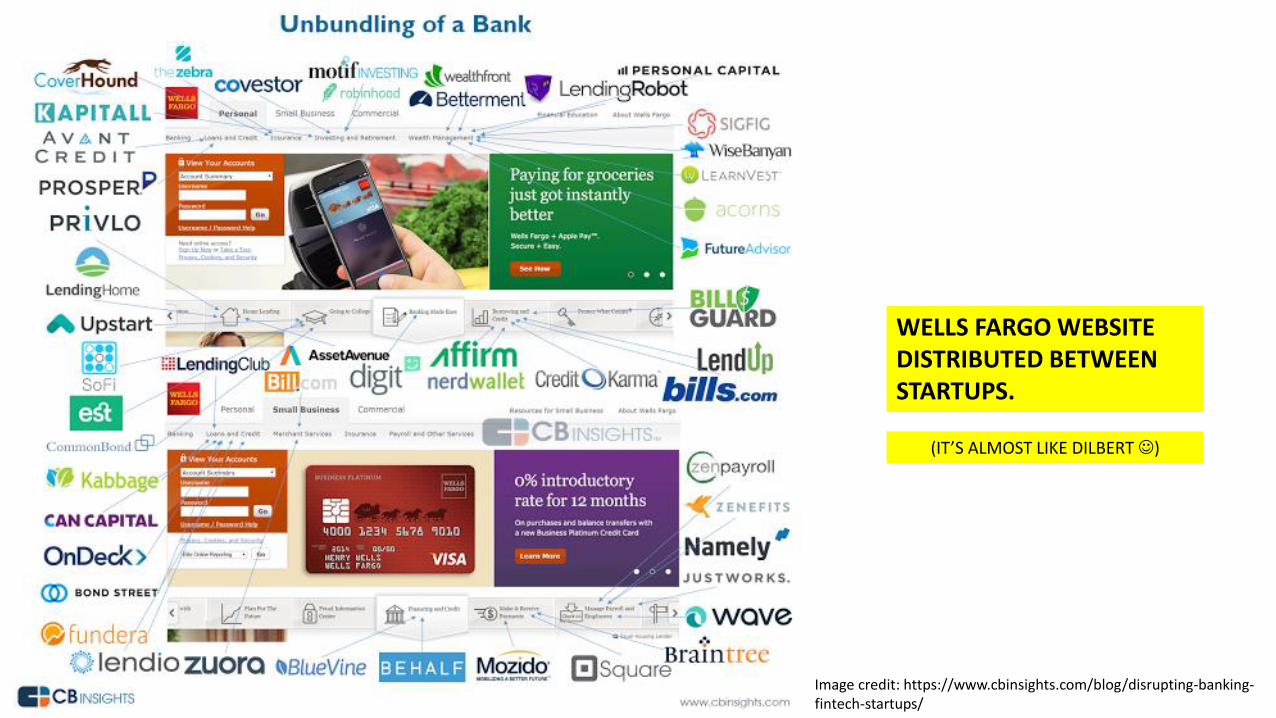

WELLS FARGO WEBSITE DISTRIBUTED BETWEEN STARTUPS.

Image credit: https://www.cbinsights.com/blog/disrupting-banking-fintech-startups/

(IT’S ALMOST LIKE DILBERT )

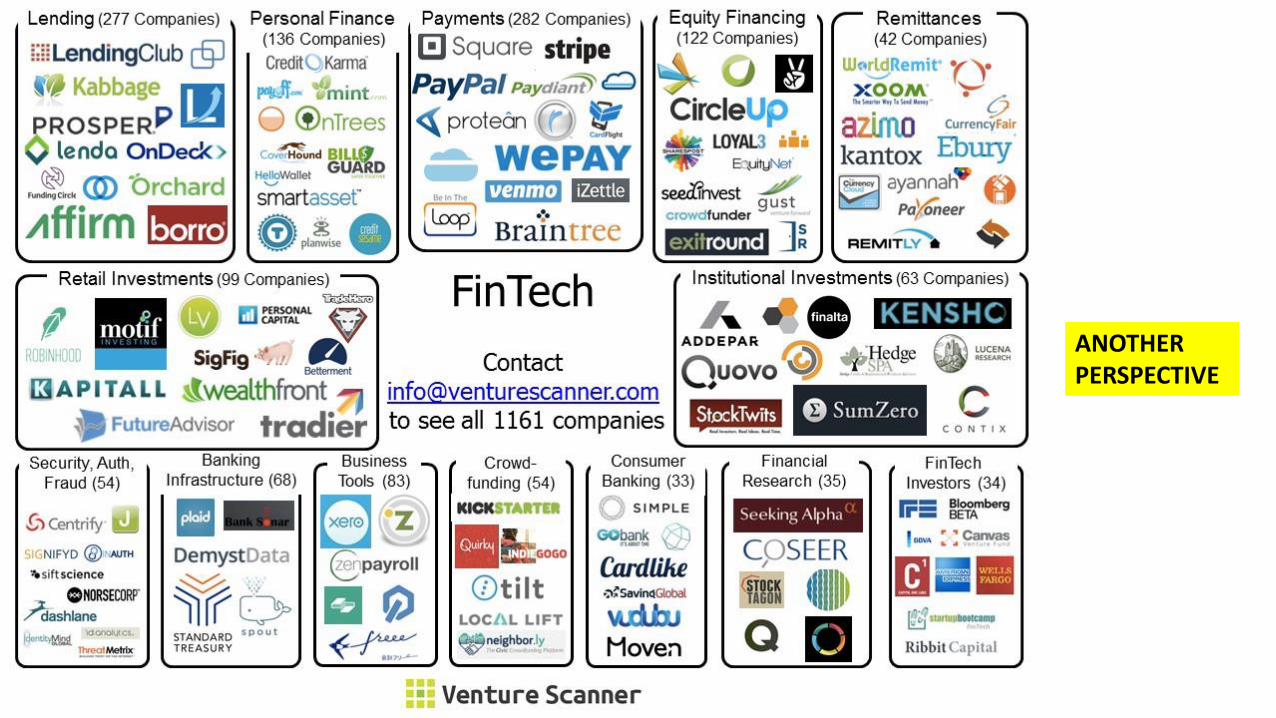

ANOTHER PERSPECTIVE

AND ANOTHER…

QUICK EXAMPLES

NUMBER26: FROM DECEMBER 2015 THE BANKING SERVICE OF NUMBER 26 WILL BE EXPANDED TO INCLUDE FRANCE, SPAIN, IRELAND, GREECE, SLOVAKIA, AND ITALY (IN ADDITION TO GERMANY AND AUSTRIA).

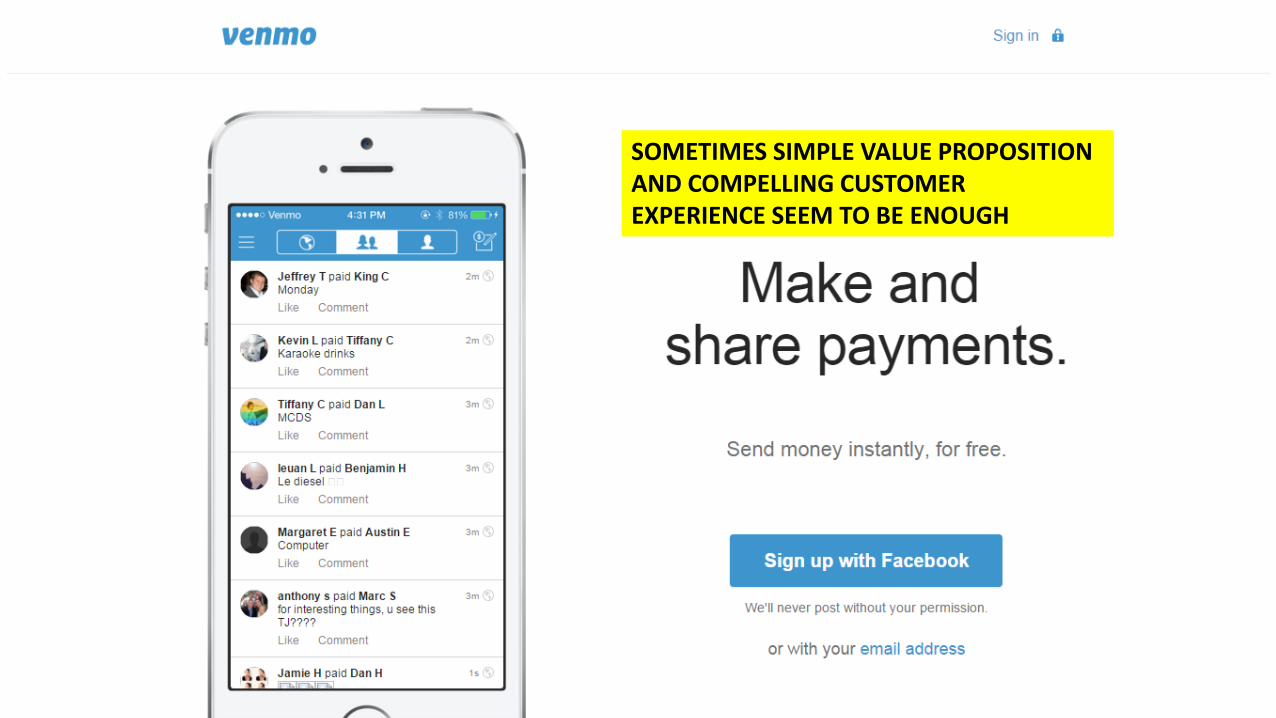

SOMETIMES SIMPLE VALUE PROPOSITION AND COMPELLING CUSTOMER EXPERIENCE SEEM TO BE ENOUGH

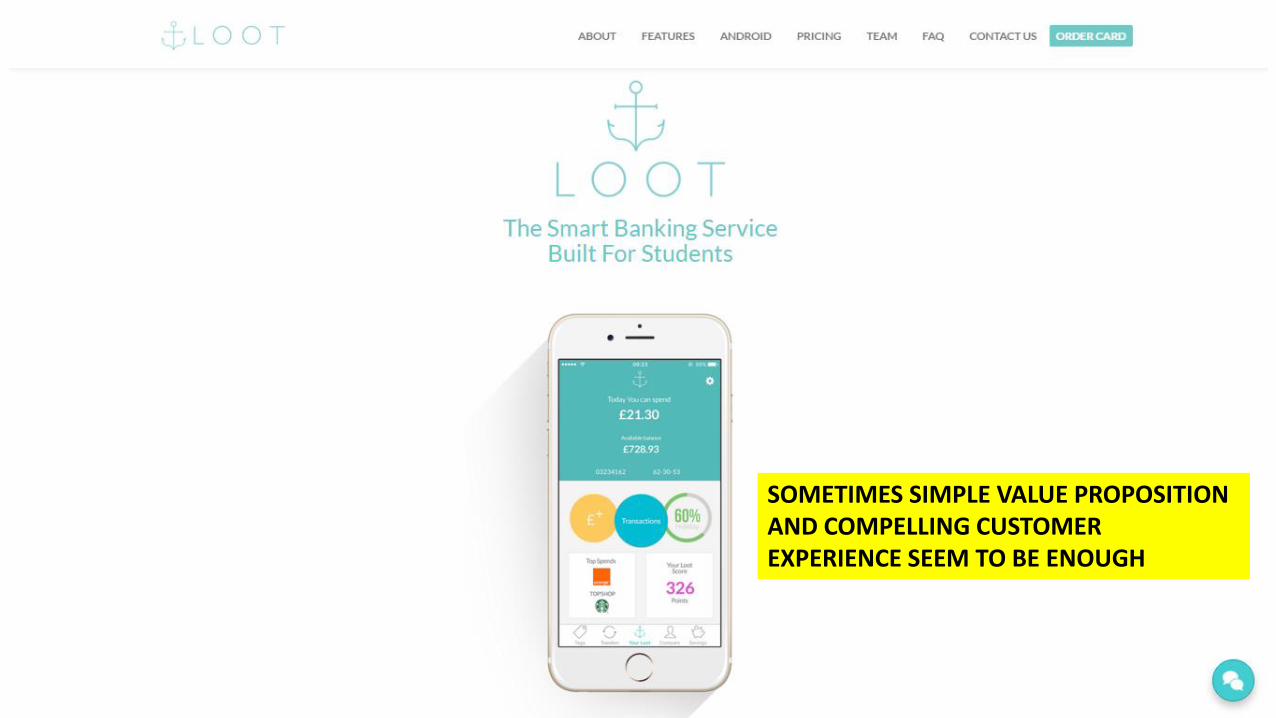

SOMETIMES SIMPLE VALUE PROPOSITION AND COMPELLING CUSTOMER EXPERIENCE SEEM TO BE ENOUGH

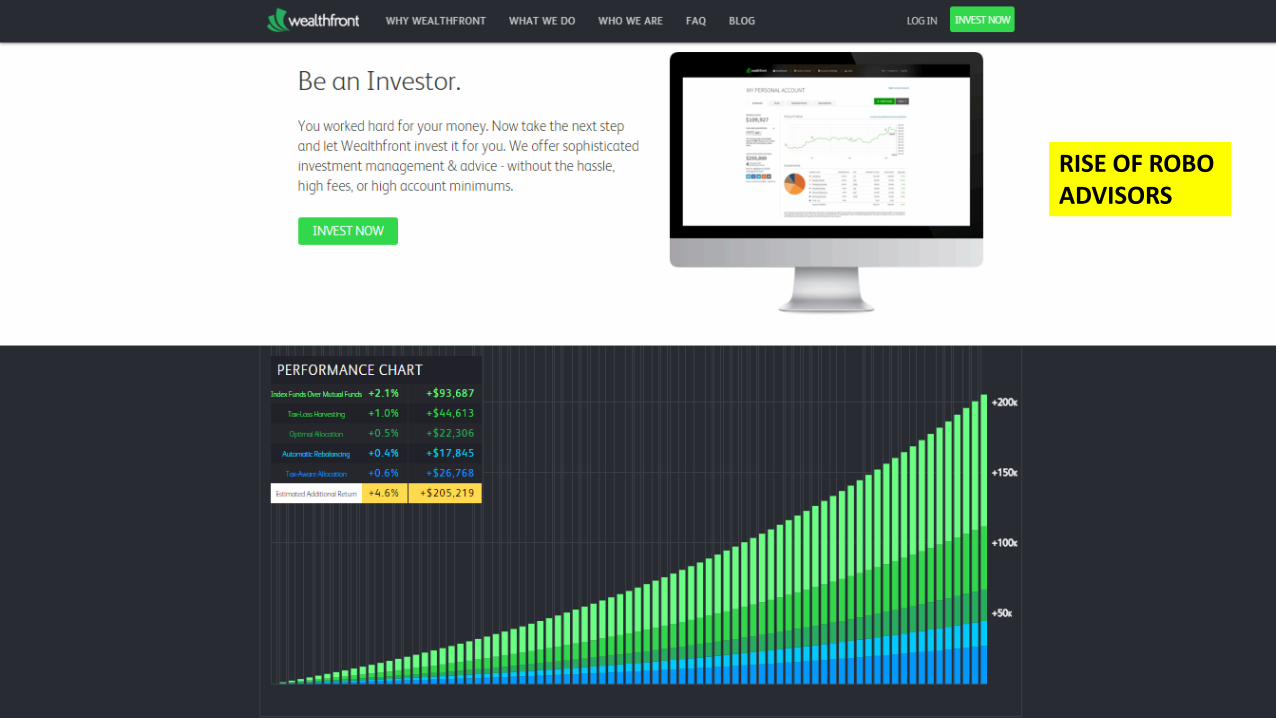

RISE OF ROBO ADVISORS

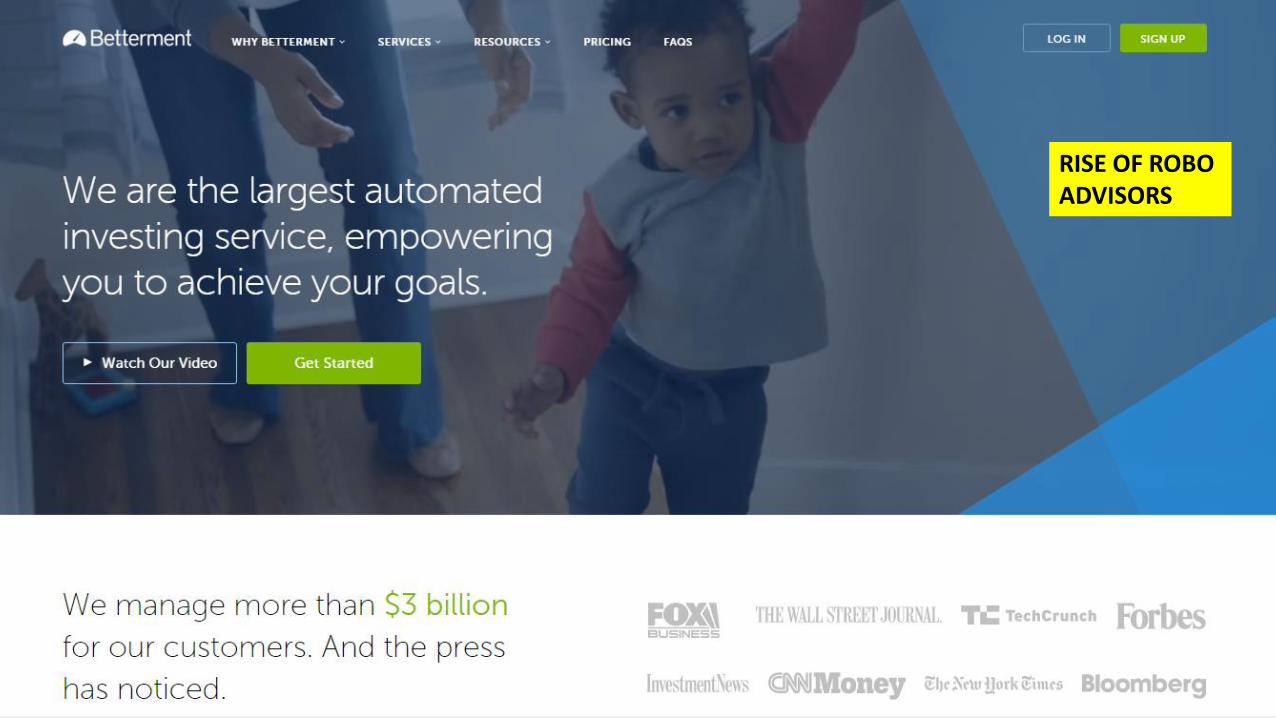

RISE OF ROBO ADVISORS

RISE OF ROBO ADVISORS

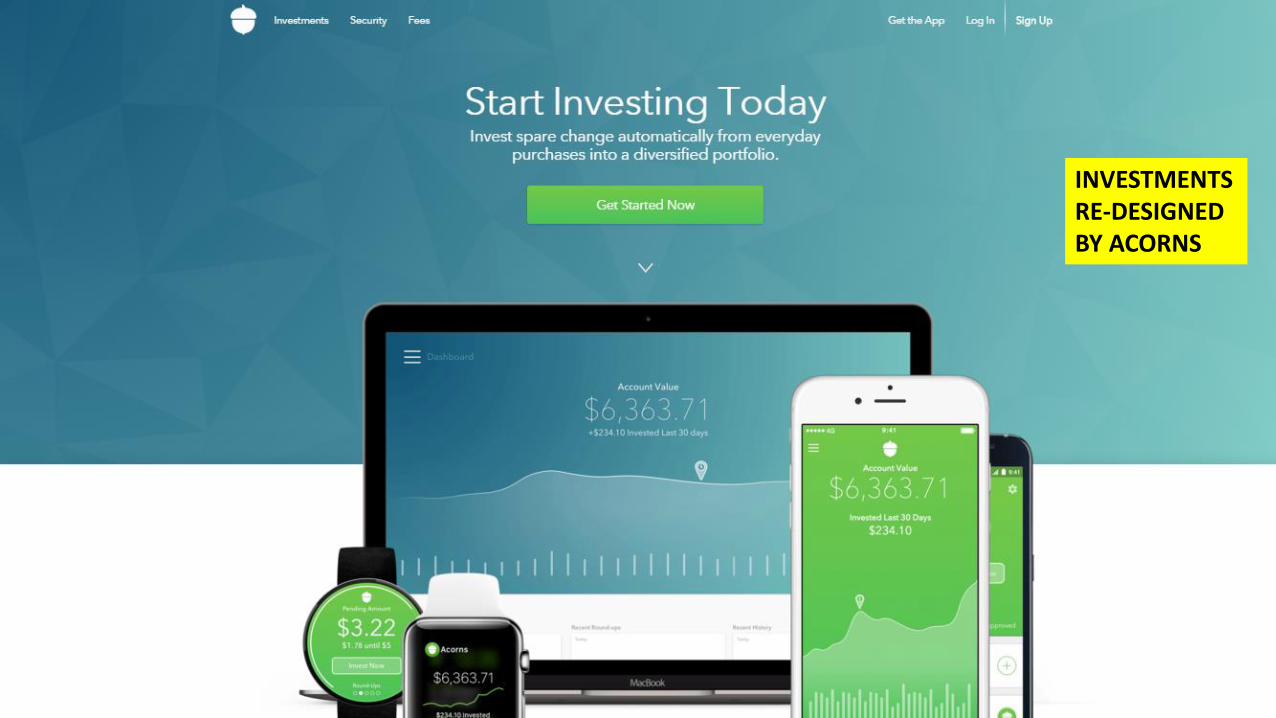

INVESTMENTS RE-DESIGNED BY ACORNS

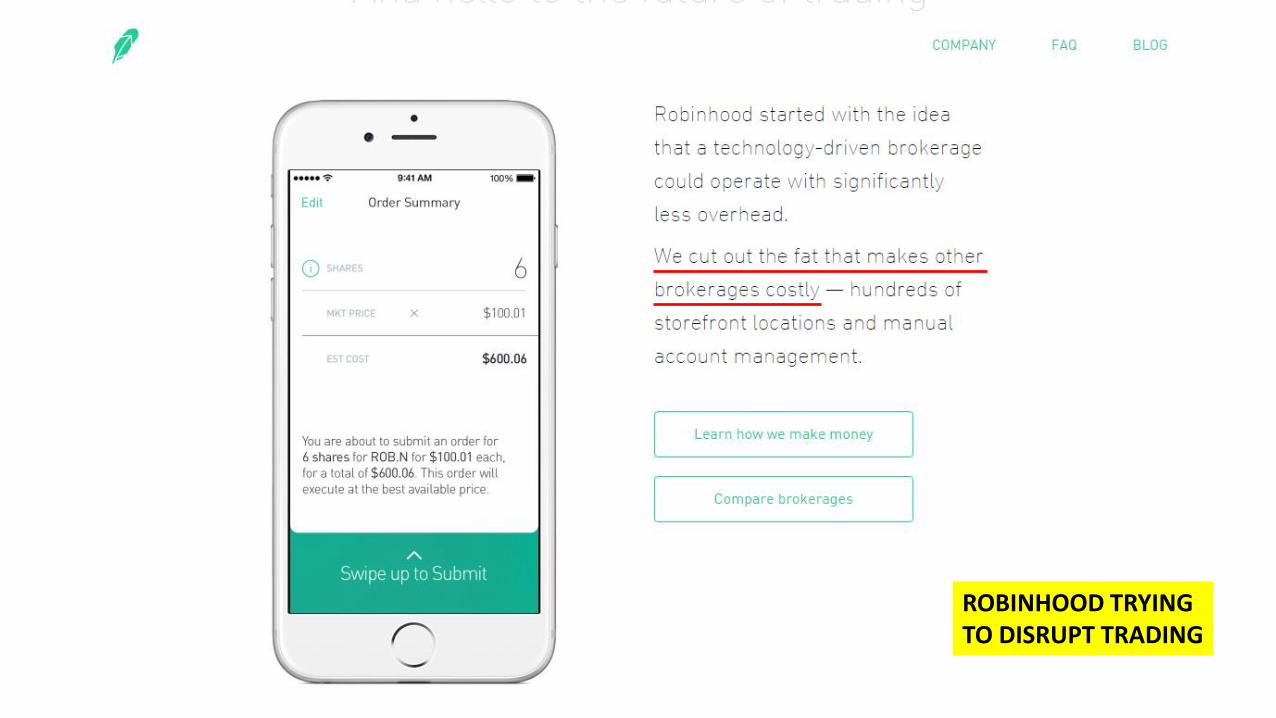

ROBINHOOD TRYING TO DISRUPT TRADING

BORROWING FROM PEERS INSTEAD OF A BANK

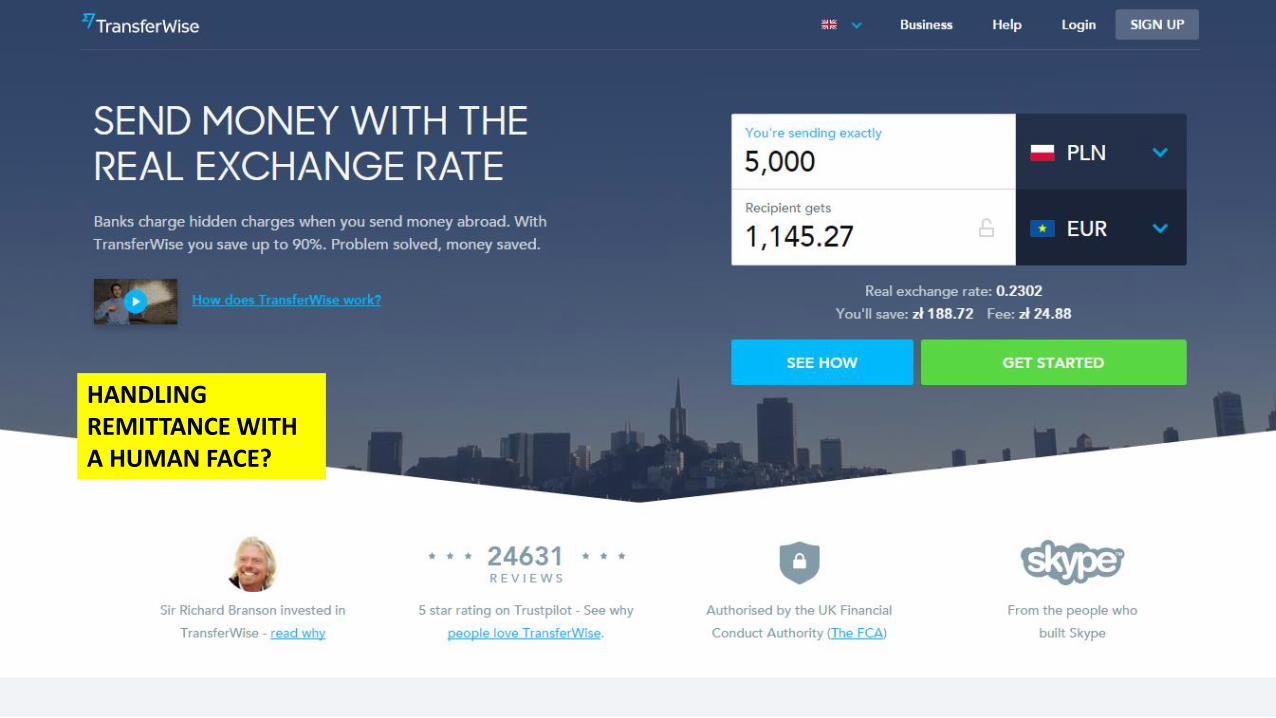

HANDLING REMITTANCE WITH A HUMAN FACE?

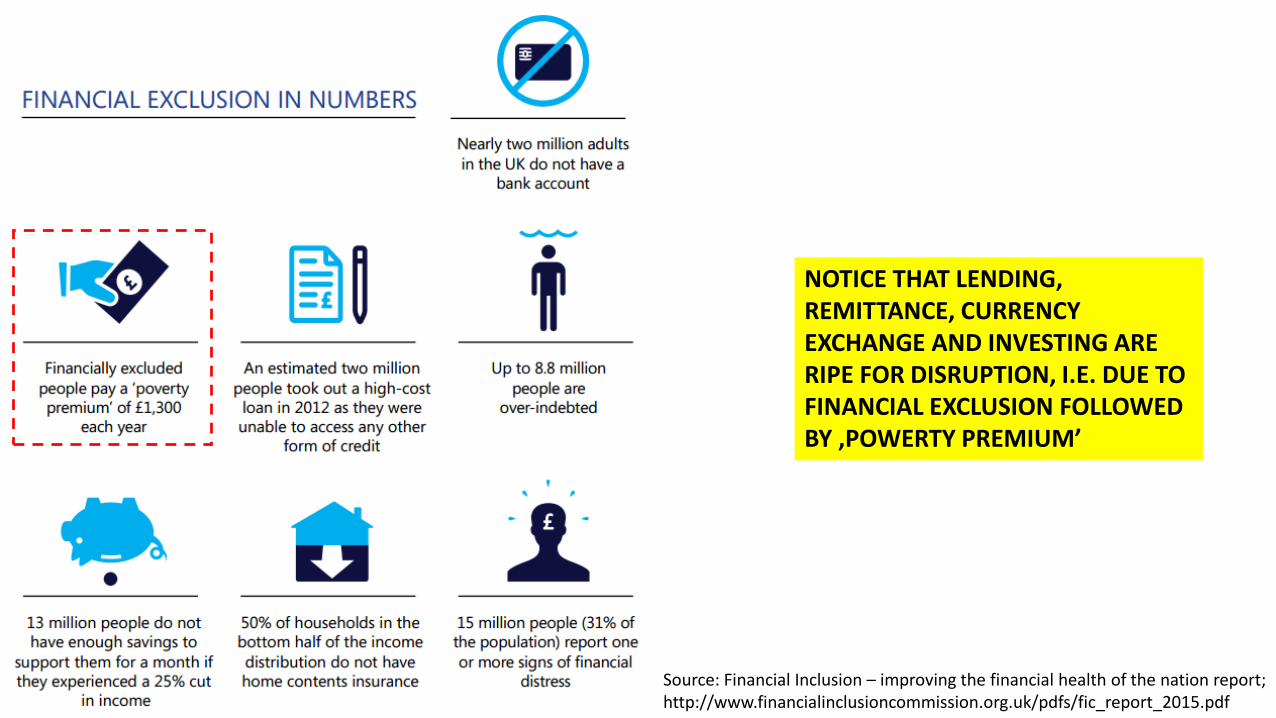

NOTICE THAT LENDING, REMITTANCE, CURRENCY EXCHANGE AND INVESTING ARE RIPE FOR DISRUPTION, I.E. DUE TO FINANCIAL EXCLUSION FOLLOWED BY ‚POWERTY PREMIUM’

Source: Financial Inclusion – improving the financial health of the nation report; http://www.financialinclusioncommission.org.uk/pdfs/fic_report_2015.pdf

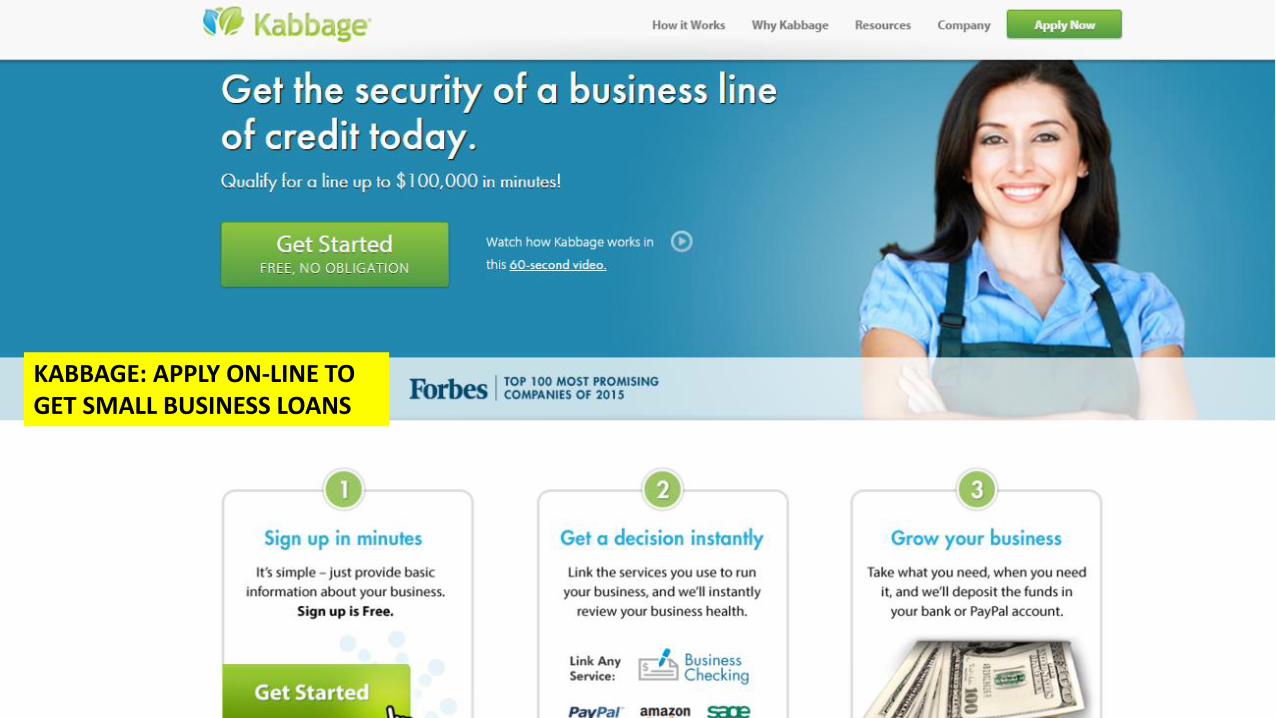

BIZ2CREDIT: SMALL BUSINESS LOANS FOR EVERY BUSINESSKABBAGE: APPLY ON-LINE TO GET SMALL BUSINESS LOANS

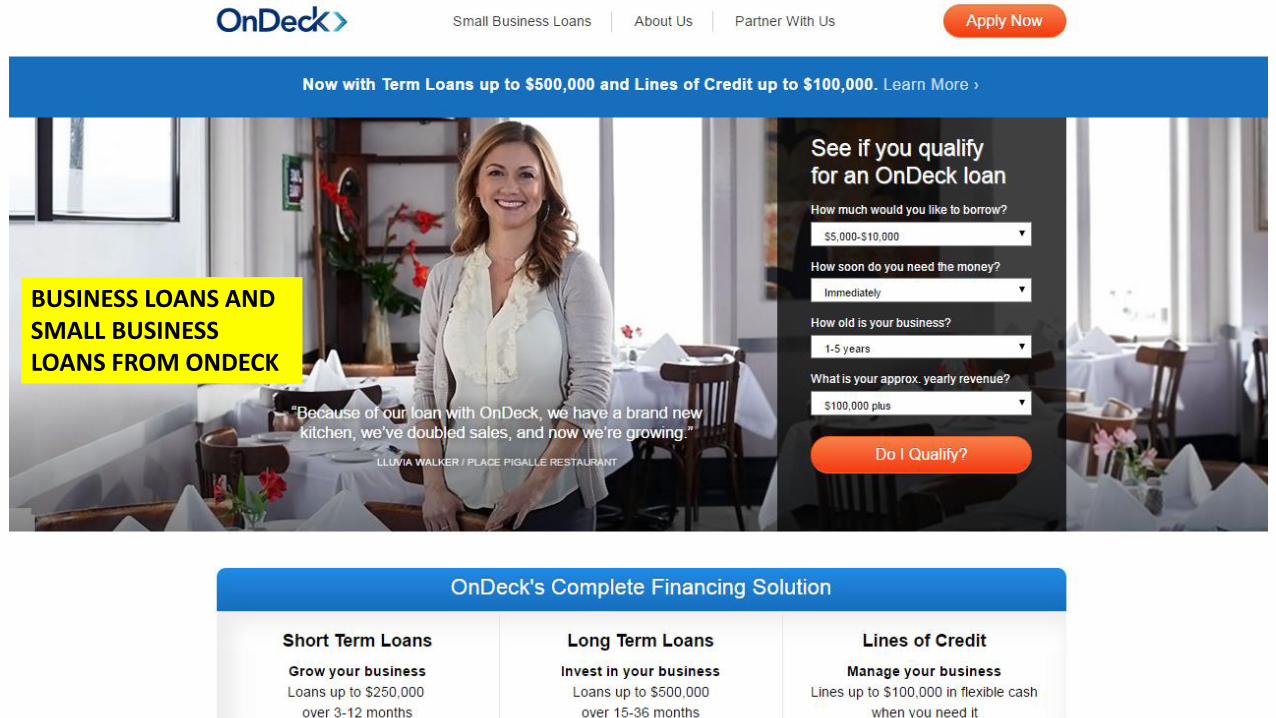

BUSINESS LOANS AND SMALL BUSINESS LOANS FROM ONDECK

BIZ2CREDIT: SMALL BUSINESS LOANS FOR EVERY BUSINESS

KICKSTARTER: OPTION TO USE CROWDFUNDING TO KICKSTART YOUR BUSINESS

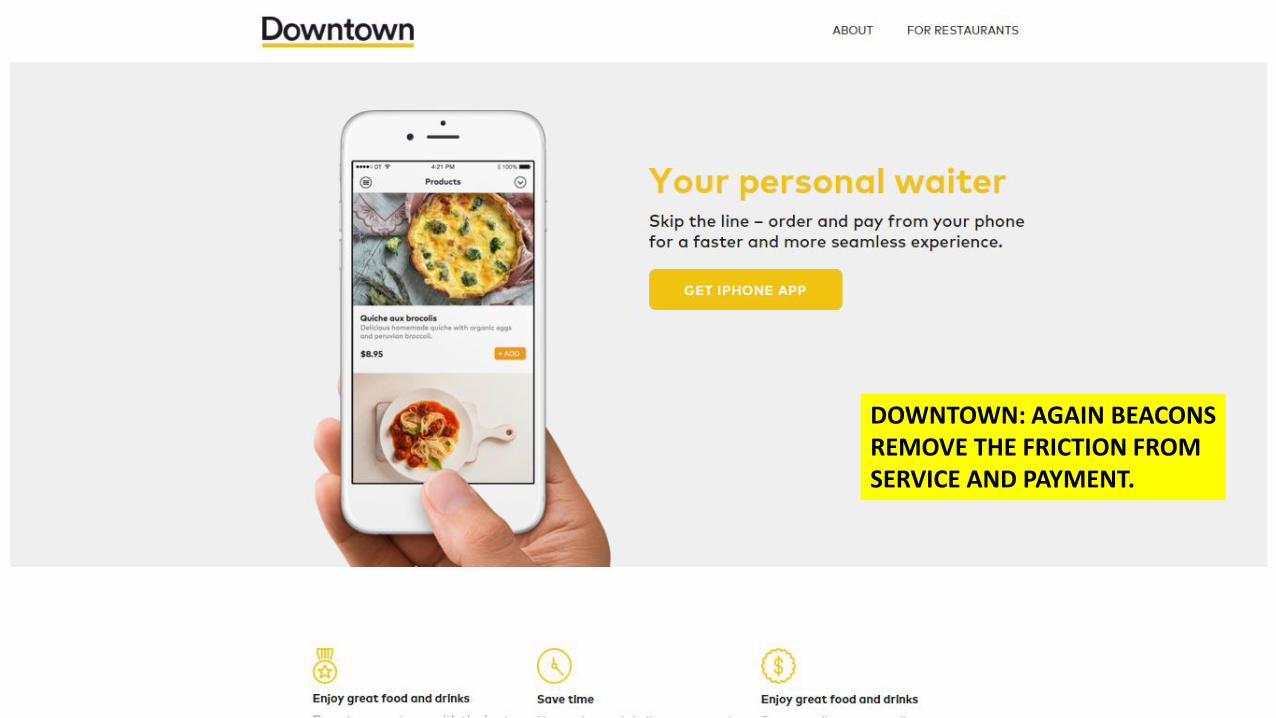

COVER: BEACONS ALLOWING REDESIGN OF THE WHOLE DINING EXPERIENCE (INCLUDING PAYMENTS)

DOWNTOWN: AGAIN BEACONS REMOVE THE FRICTION FROM SERVICE AND PAYMENT.

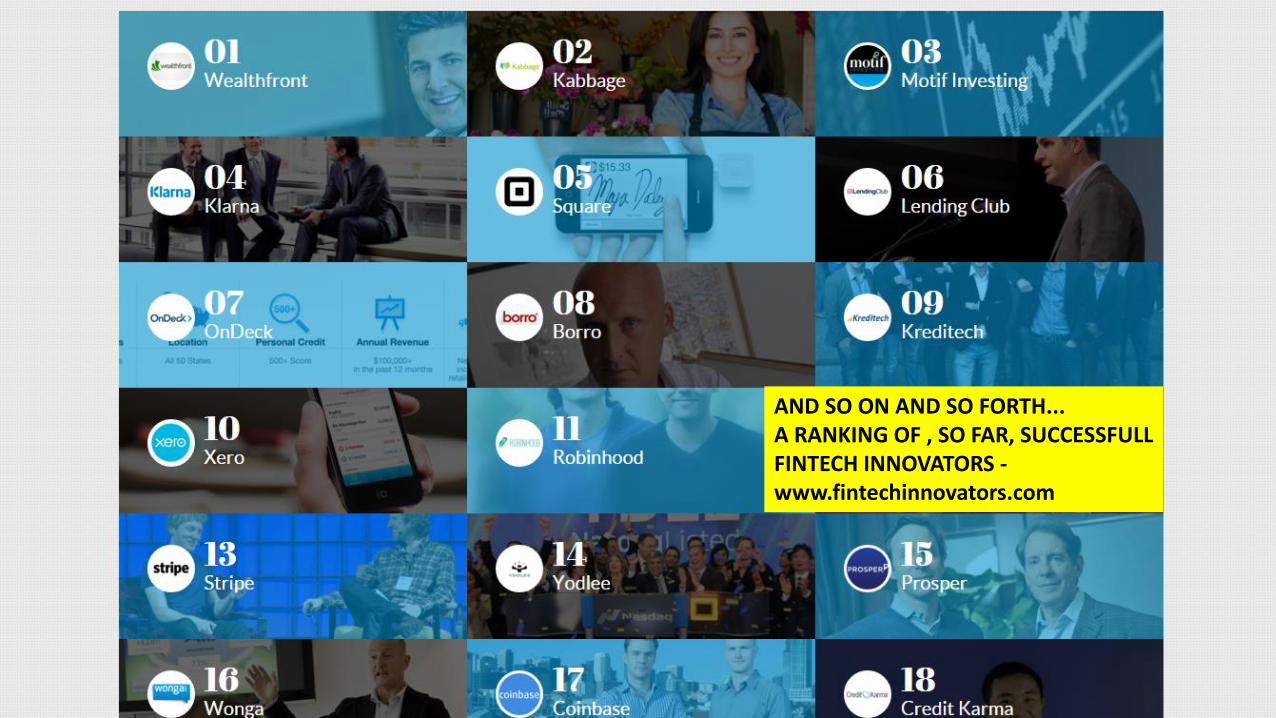

AND SO ON AND SO FORTH...A RANKING OF , SO FAR, SUCCESSFULL FINTECH INNOVATORS -www.fintechinnovators.com

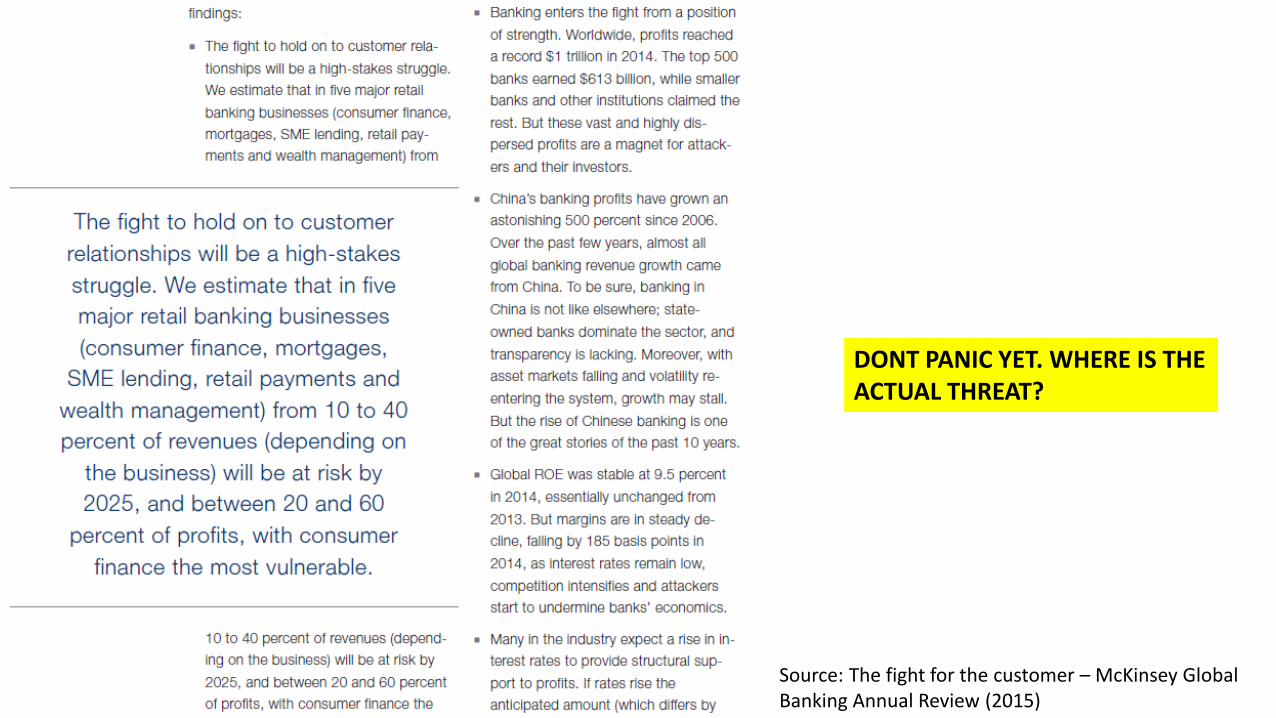

DONT PANIC YET. WHERE IS THE ACTUAL THREAT?

Source: The fight for the customer – McKinsey Global Banking Annual Review (2015)

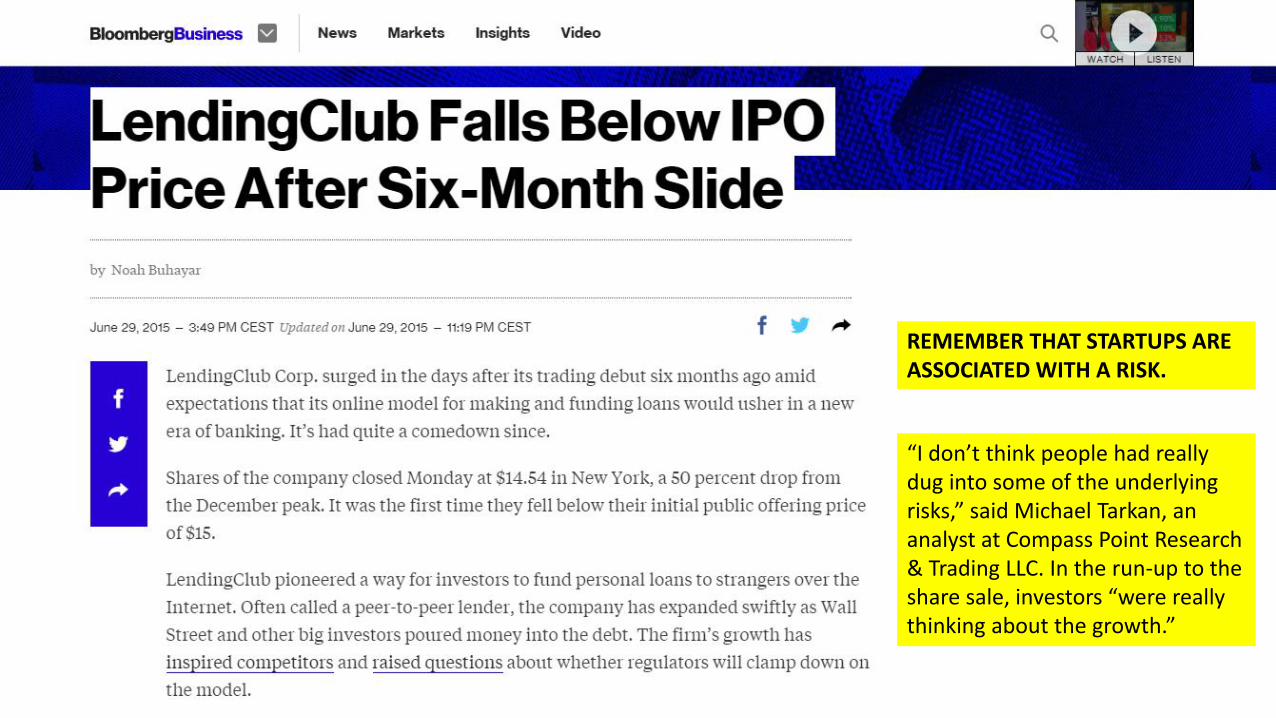

“I don’t think people had reallydug into some of the underlyingrisks,” said Michael Tarkan, ananalyst at Compass Point Research& Trading LLC. In the run-up to the share sale, investors “were reallythinking about the growth.”

REMEMBER THAT STARTUPS ARE ASSOCIATED WITH A RISK.

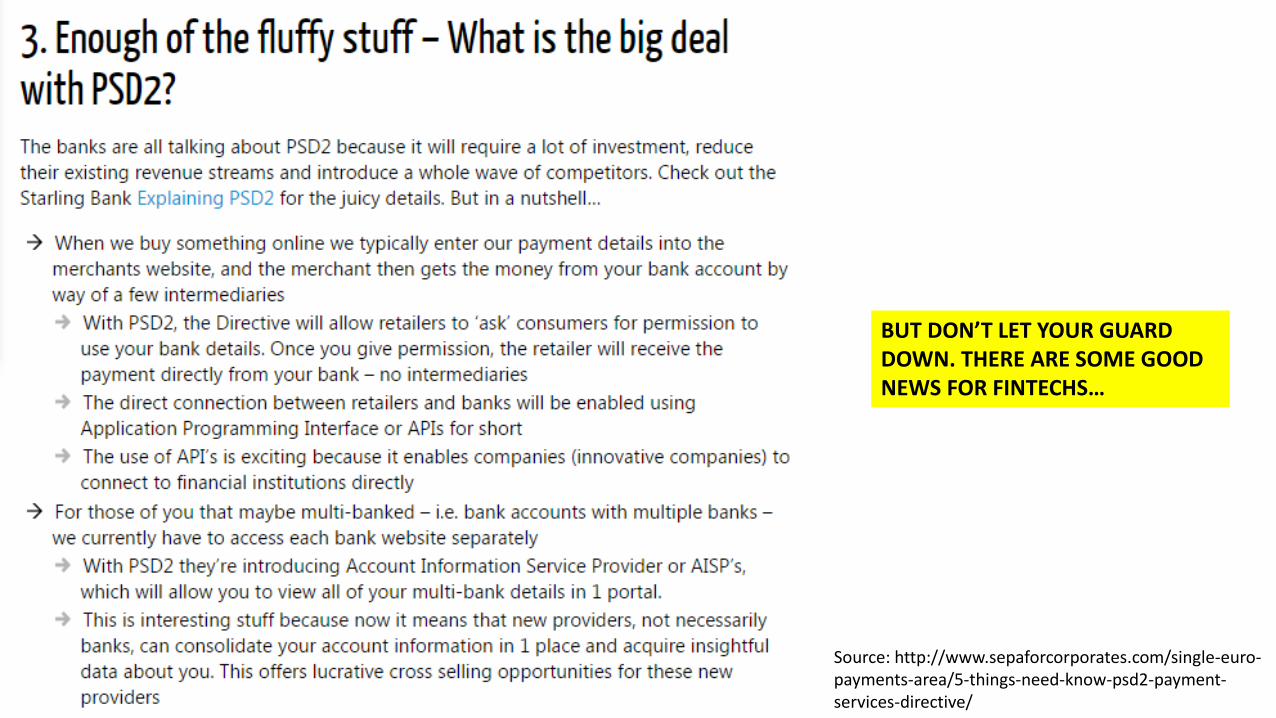

BUT DON’T LET YOUR GUARD DOWN. THERE ARE SOME GOOD NEWS FOR FINTECHS…

Source: http://www.sepaforcorporates.com/single-euro-payments-area/5-things-need-know-psd2-payment-services-directive/

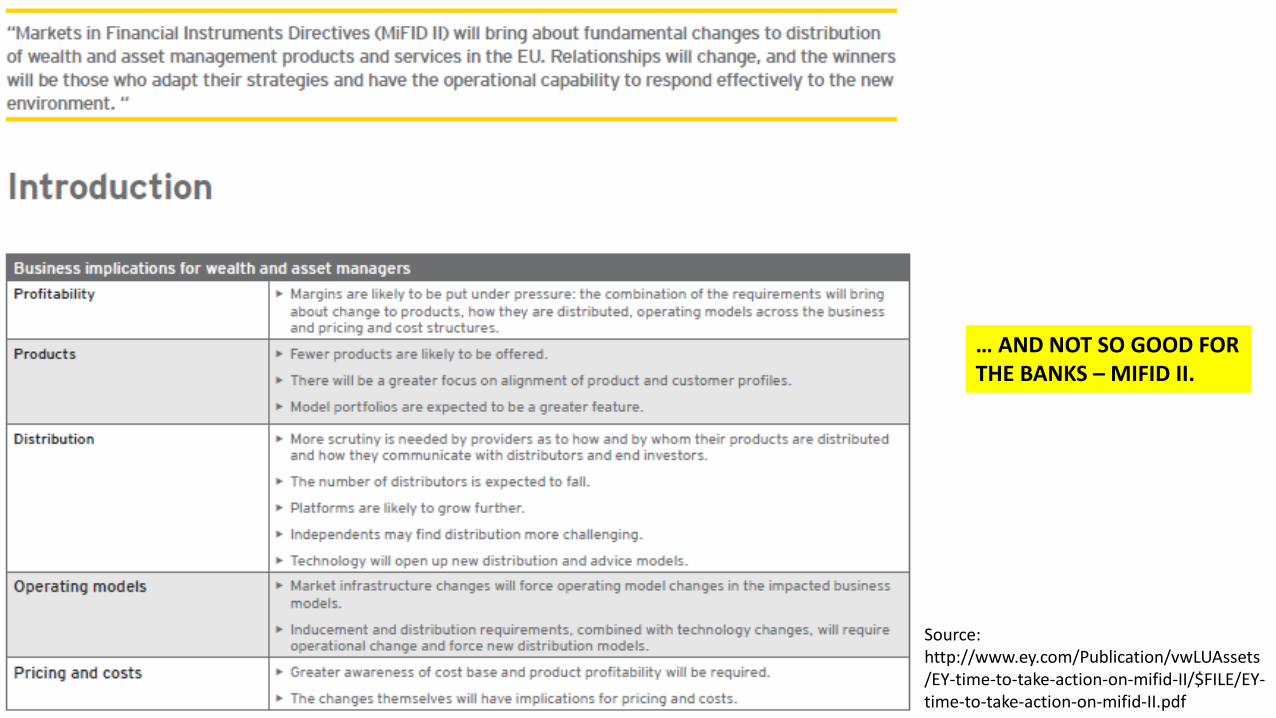

… AND NOT SO GOOD FOR THE BANKS – MIFID II.

Source: http://www.ey.com/Publication/vwLUAssets/EY-time-to-take-action-on-mifid-II/$FILE/EY-time-to-take-action-on-mifid-II.pdf

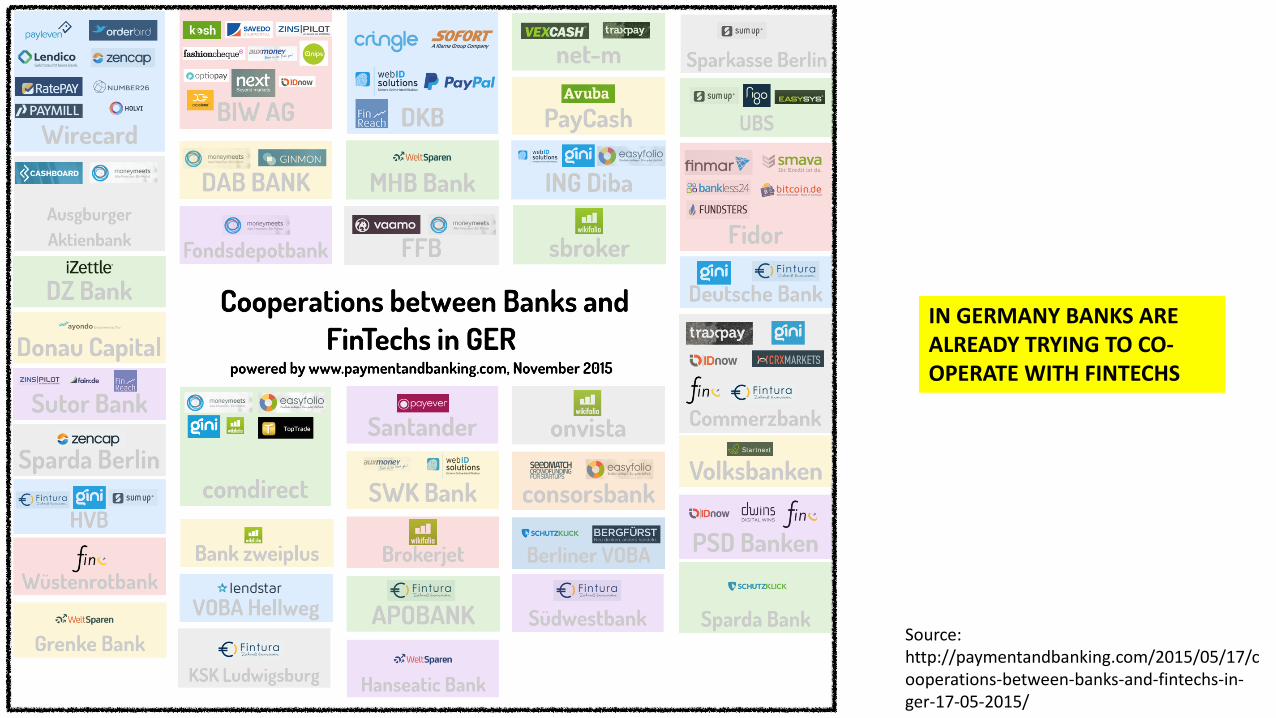

IN GERMANY BANKS ARE ALREADY TRYING TO CO-OPERATE WITH FINTECHS

Source: http://paymentandbanking.com/2015/05/17/cooperations-between-banks-and-fintechs-in-ger-17-05-2015/

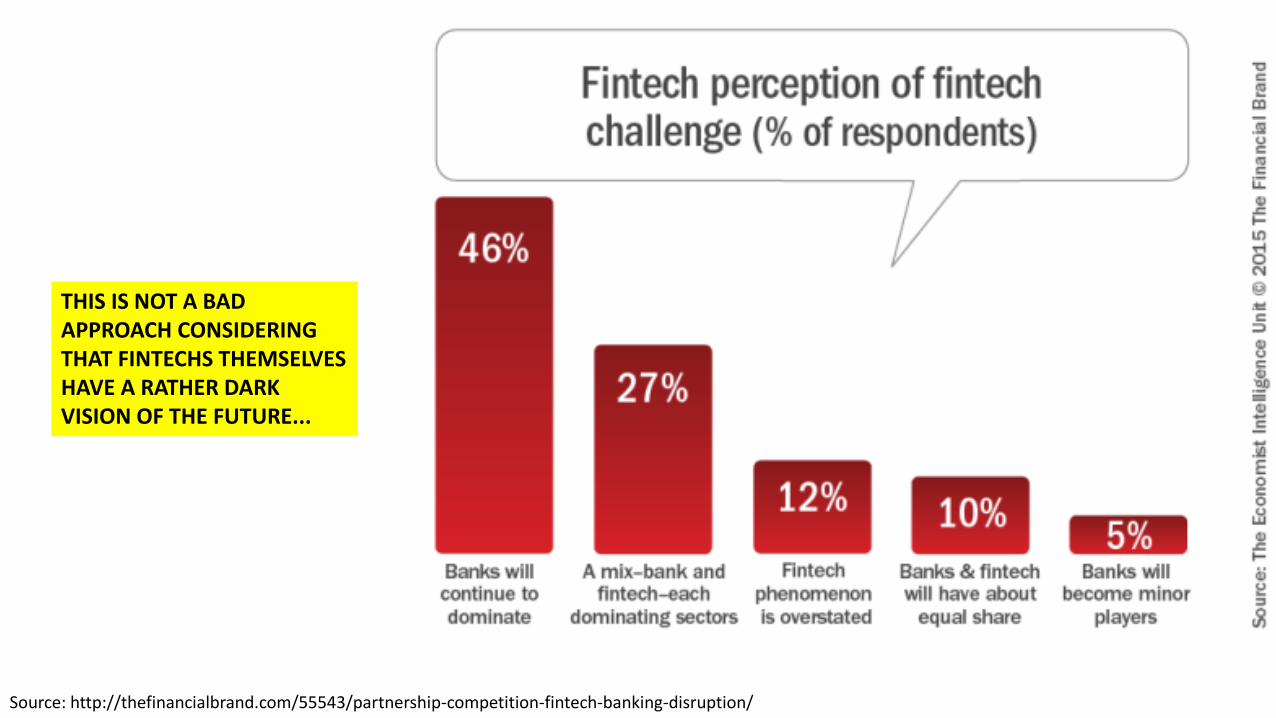

THIS IS NOT A BAD APPROACH CONSIDERING THAT FINTECHS THEMSELVES HAVE A RATHER DARK VISION OF THE FUTURE...

Source: http://thefinancialbrand.com/55543/partnership-competition-fintech-banking-disruption/

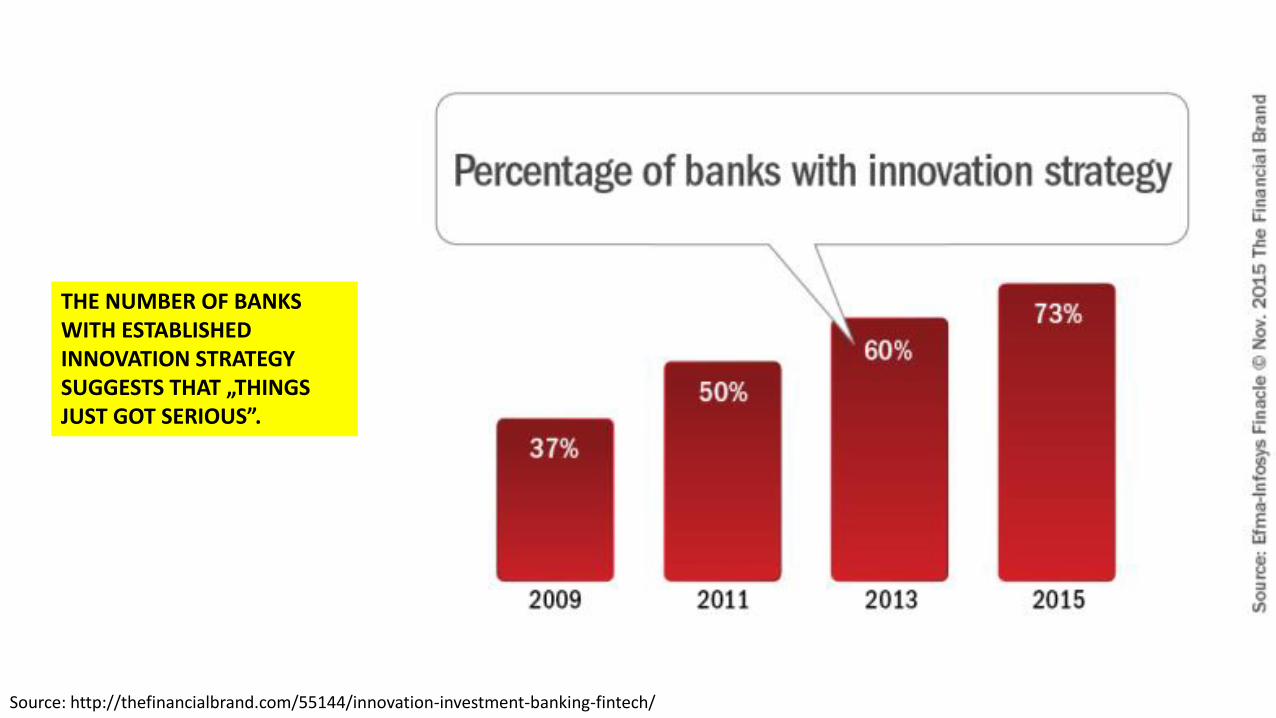

Source: http://thefinancialbrand.com/55144/innovation-investment-banking-fintech/

THE NUMBER OF BANKS WITH ESTABLISHED INNOVATION STRATEGY SUGGESTS THAT „THINGS JUST GOT SERIOUS”.

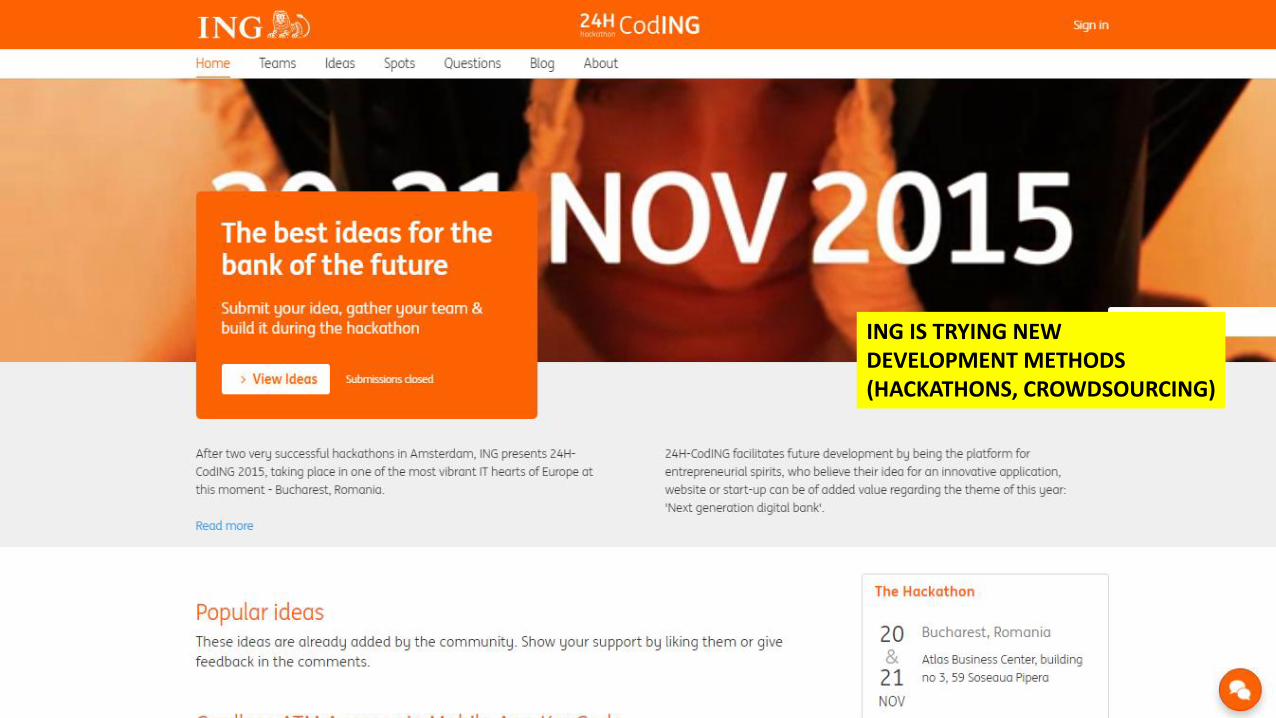

ING IS TRYING NEW DEVELOPMENT METHODS (HACKATHONS, CROWDSOURCING)

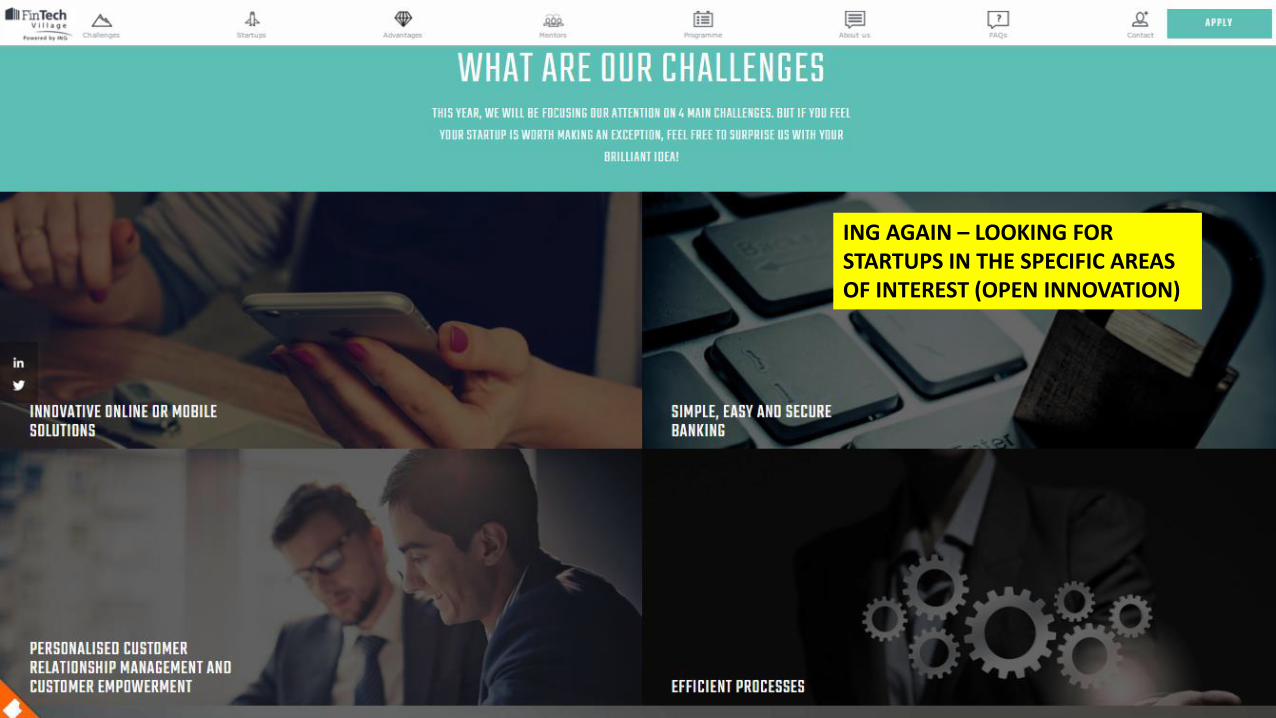

ING AGAIN – LOOKING FOR STARTUPS IN THE SPECIFIC AREAS OF INTEREST (OPEN INNOVATION)

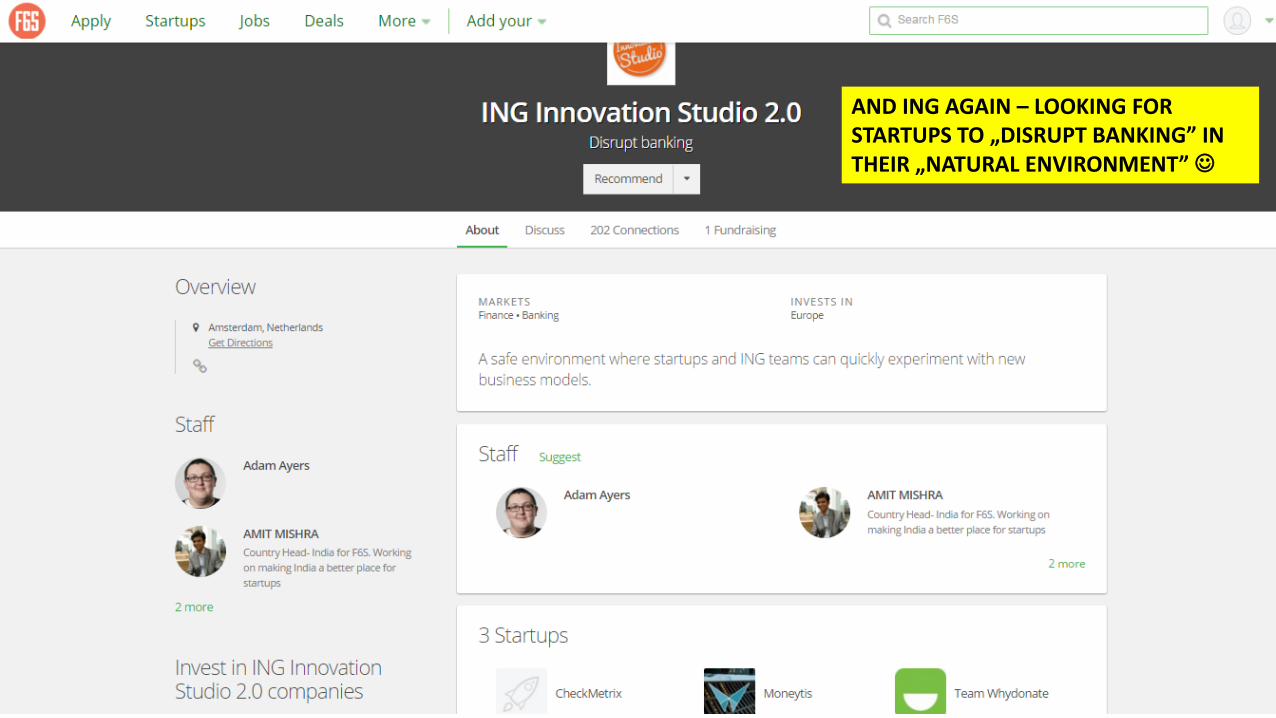

AND ING AGAIN – LOOKING FOR STARTUPS TO „DISRUPT BANKING” IN THEIR „NATURAL ENVIRONMENT”

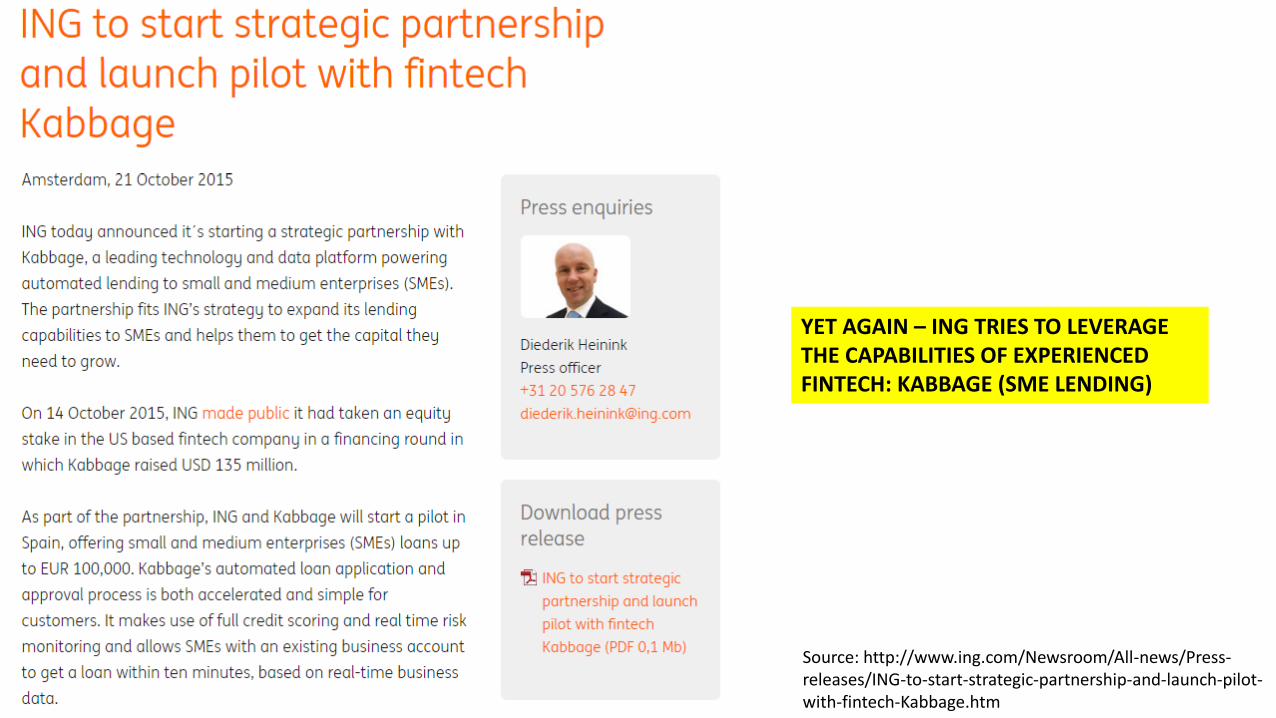

YET AGAIN – ING TRIES TO LEVERAGE THE CAPABILITIES OF EXPERIENCED FINTECH: KABBAGE (SME LENDING)

Source: http://www.ing.com/Newsroom/All-news/Press-releases/ING-to-start-strategic-partnership-and-launch-pilot-with-fintech-Kabbage.htm

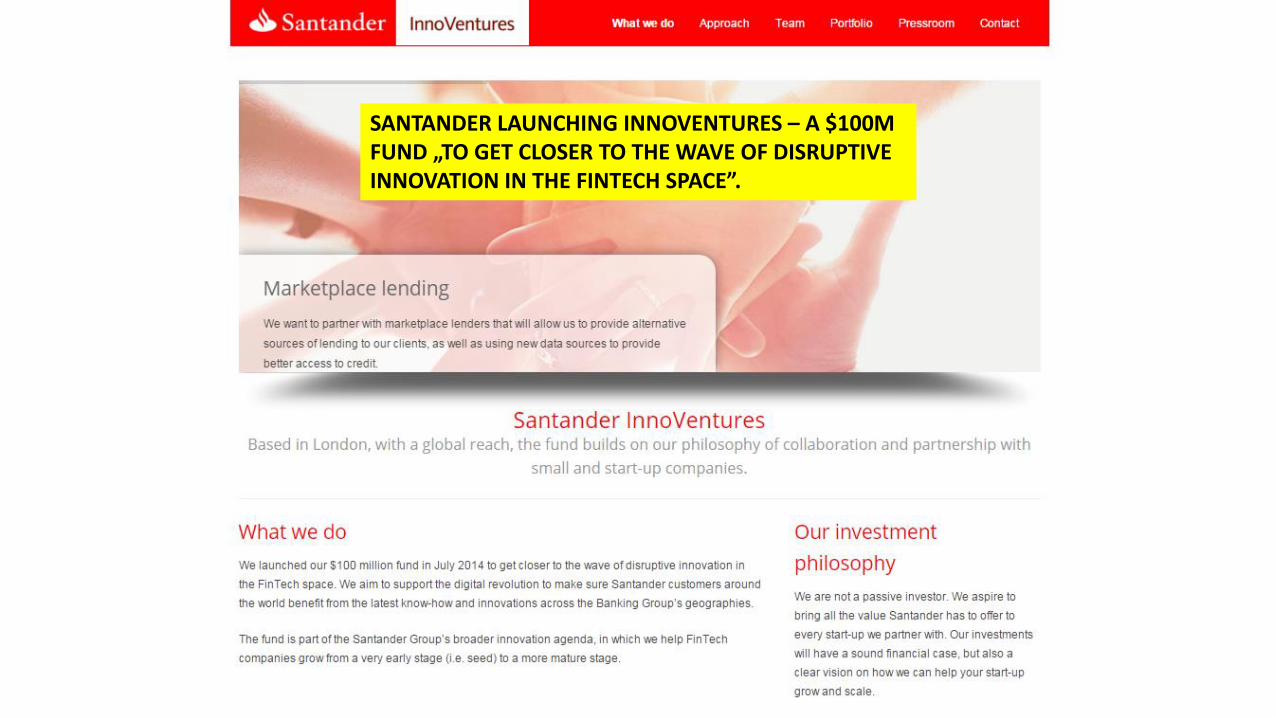

SANTANDER LAUNCHING INNOVENTURES – A $100M FUND „TO GET CLOSER TO THE WAVE OF DISRUPTIVE INNOVATION IN THE FINTECH SPACE”.

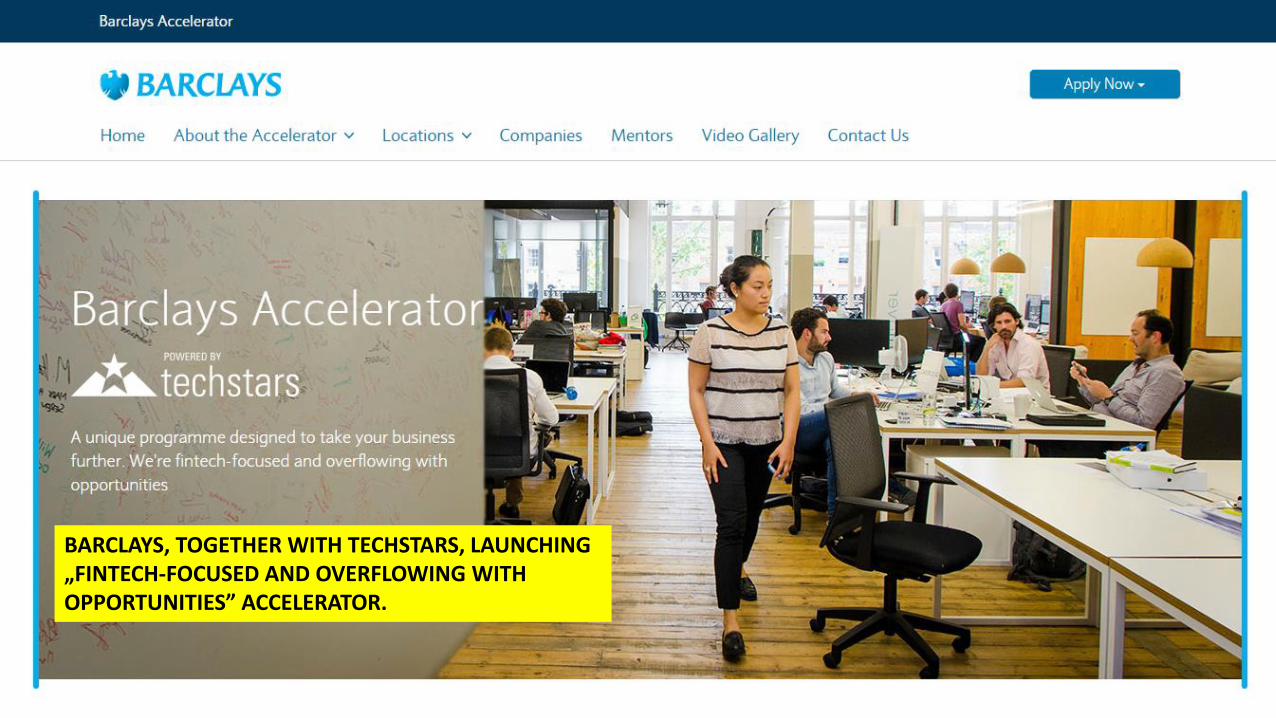

BARCLAYS, TOGETHER WITH TECHSTARS, LAUNCHING „FINTECH-FOCUSED AND OVERFLOWING WITH OPPORTUNITIES” ACCELERATOR.

CITI GROUP LAUNCHES THEIR ACCELERATOR AS WELL…

LOOKS LIKE EVERYONE IS UP AND READY FOR ACTION.

Image credit: http://www.on-line-apotheke.de/

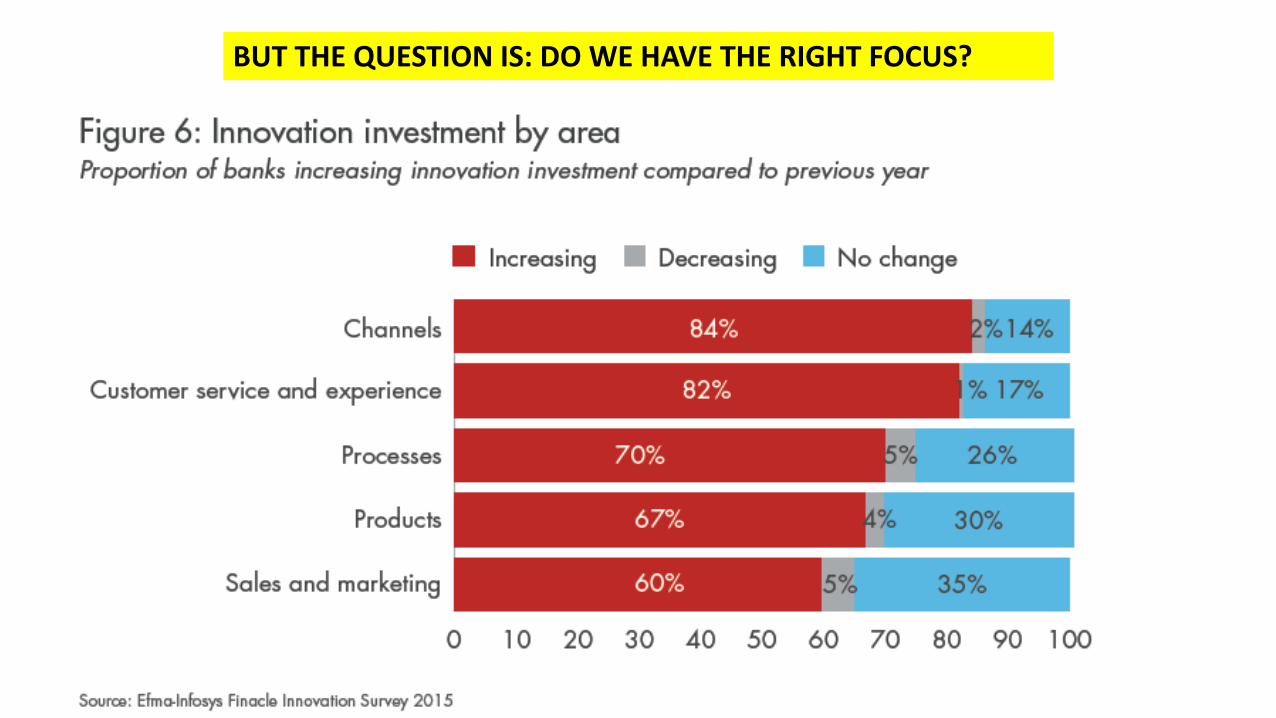

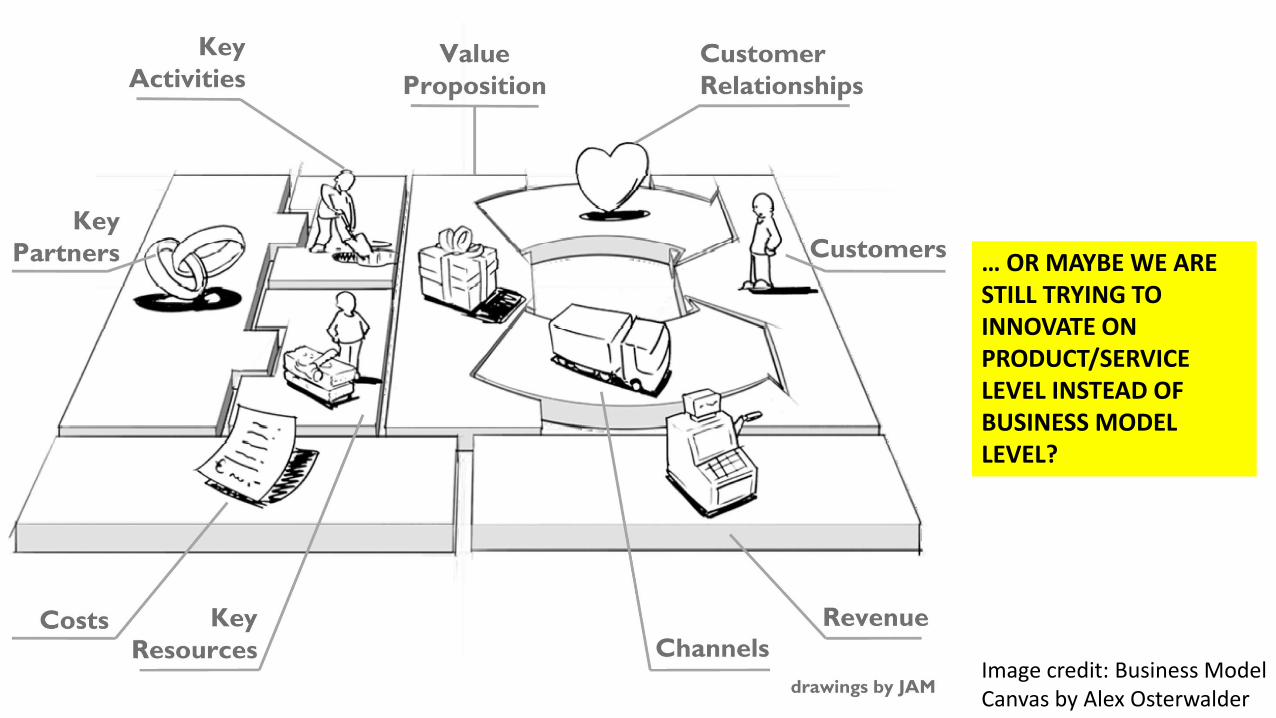

BUT THE QUESTION IS: DO WE HAVE THE RIGHT FOCUS?

… OR MAYBE WE ARE STILL TRYING TO INNOVATE ON PRODUCT/SERVICE LEVEL INSTEAD OF BUSINESS MODEL LEVEL?

Image credit: Business Model Canvas by Alex Osterwalder

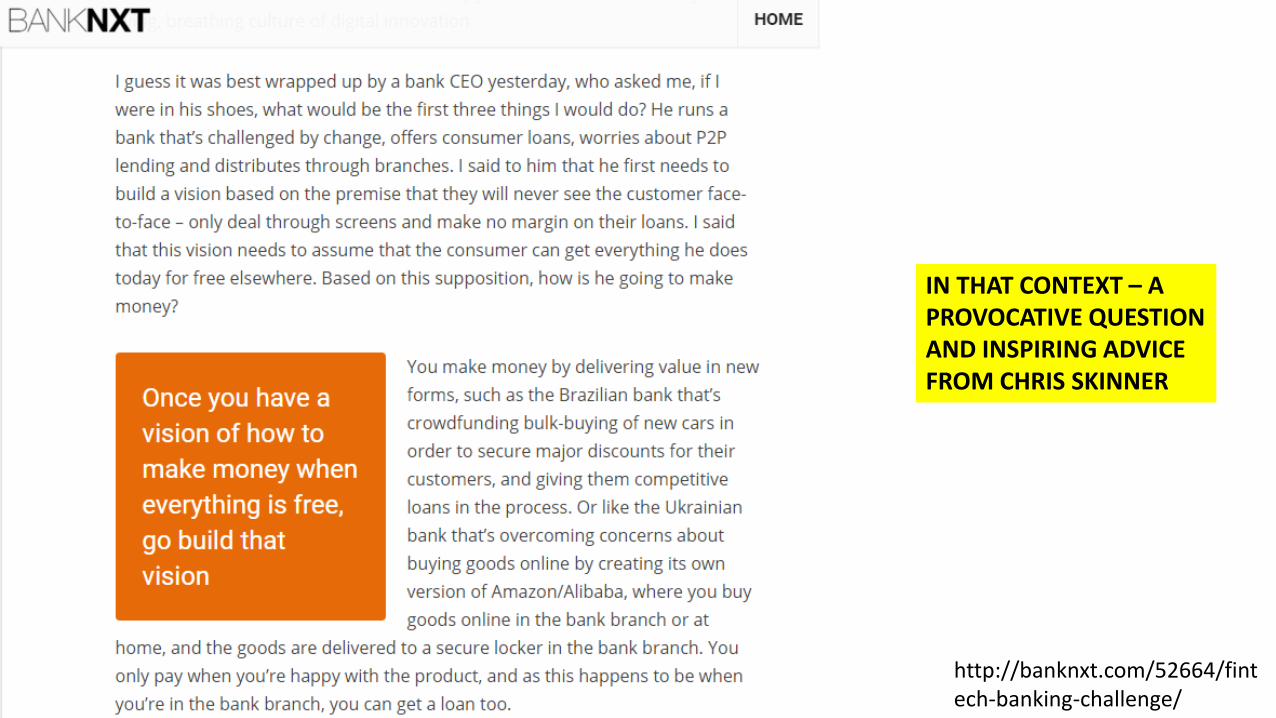

IN THAT CONTEXT – A PROVOCATIVE QUESTION AND INSPIRING ADVICE FROM CHRIS SKINNER

http://banknxt.com/52664/fintech-banking-challenge/