Embed Size (px)

Citation preview

Finanzas para el marketingy las ventas

Cómo planificar y controlarla gestión comercial

José de Jaime Eslava

Finanzas para el marketingy las ventas

Cómo planificar y controlarla gestión comercial

2.a EdiciónRevisada y actualizada

Madrid 2015

© ESIC EDITORIALAvda. de Valdenigrales, s/n. 28223 Pozuelo de Alarcón (Madrid)Tel. 91 452 41 00 - Fax 91 352 85 34www.esic.edu/editorial

© José de Jaime Eslava

ISBN: 978-84-15986-97-3Depósito Legal: M-22557-2015Cubierta: Gerardo Domínguez

Fotocomposición y Fotomecánica: Nueva MaquetaDoña Mencía, 3928011 Madrid

Imprime: Gráficas DehonLa Morera, 23-2528850 Torrejón de Ardoz (Madrid)

Impreso en España

Queda prohibida toda reproducción de la obra o partes de la misma por cualquiermedio sin la preceptiva autorización previa.

Primera edición: mayo 2013Segunda edición: septiembre 2015

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Capítulo 1. Las ventas y los objetivos económico-financieros de la empresa . 17

1.1. Los objetivos económico-financieros de la empresa . . . . . . . . . . . . . . 191.1.1. Las posiciones económico-financieras de la empresa . . . . . . . 241.1.2. La interrelación beneficios-liquidez . . . . . . . . . . . . . . . . . . . . . . 27

1.2. Las finanzas del marketing y de las ventas . . . . . . . . . . . . . . . . . . . . . 291.2.1. Las ventas y los productos rentables . . . . . . . . . . . . . . . . . . . . . 311.2.2. Las ventas y los clientes rentables . . . . . . . . . . . . . . . . . . . . . . . 311.2.3. Las posiciones financiero-comerciales de la empresa . . . . . . . 32

1.3. La contribución económico-financiera de las ventas . . . . . . . . . . . . . . 381.3.1. La contribución a la generación de beneficios y liquidez . . . . . 391.3.2. La contribución a las estrategias de pricing (precios rentables) . . 421.3.3. La contribución a la gestión eficiente de las inversiones em-

presariales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 431.4. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Capítulo 2. Las ventas y los resultados comerciales . . . . . . . . . . . . . . . . . . . 47

2.1. Las ventas y la CPG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492.1.1. La presentación de la CPG o cuenta de resultados . . . . . . . . . . 502.1.2. La CPGCOMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

2.2. Los ingresos por ventas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 512.2.1. Los ingresos por ventas de productos . . . . . . . . . . . . . . . . . . . . 522.2.2. Los ingresos por ventas de servicios . . . . . . . . . . . . . . . . . . . . . 542.2.3. La gestión comercial sobre ingresos por ventas . . . . . . . . . . . . 56

2.3. Los gastos o costes directos por ventas . . . . . . . . . . . . . . . . . . . . . . . . 572.3.1. Los gastos de aprovisionamientos o compras . . . . . . . . . . . . . 57

Índice

2.3.2. Los costes por variación de existencias . . . . . . . . . . . . . . . . . . . 582.4. Los resultados de la CPGCOMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . 61

2.4.1. Los márgenes de las ventas . . . . . . . . . . . . . . . . . . . . . . . . . . . . 622.4.2. El cálculo del EBITDACO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 632.4.3. El cálculo del EBITCO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

2.5. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 672.5.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 672.5.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . 682.5.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 712.5.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Capítulo 3. Las ventas y las inversiones comerciales . . . . . . . . . . . . . . . . . . 73

3.1. Las inversiones y el balance empresarial . . . . . . . . . . . . . . . . . . . . . . . 753.1.1. Los activos del balance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 783.1.2. Los activos no corrientes (ANC) . . . . . . . . . . . . . . . . . . . . . . . . . 783.1.3. Los activos corrientes (AC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

3.2. La financiación y el balance empresarial . . . . . . . . . . . . . . . . . . . . . . . 813.2.1. El patrimonio neto (PN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 813.2.2. El desglose del pasivo del balance (P) . . . . . . . . . . . . . . . . . . . . 82

3.3. Las ventas y la gestión de los activos . . . . . . . . . . . . . . . . . . . . . . . . . . 833.3.1. Las ventas y los activos no corrientes . . . . . . . . . . . . . . . . . . . . 833.3.2. Las ventas y los activos corrientes . . . . . . . . . . . . . . . . . . . . . . . 84

3.4. Las ventas y la gestión de las existencias . . . . . . . . . . . . . . . . . . . . . . . 843.4.1. La definición de las existencias . . . . . . . . . . . . . . . . . . . . . . . . . . 853.4.2. El control de los inventarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . 873.4.3. El coste de los inventarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 883.4.4. La inversión mínima en existencias . . . . . . . . . . . . . . . . . . . . . . 943.4.5. Los ratios de gestión de las existencias . . . . . . . . . . . . . . . . . . . 95

3.5. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 973.5.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 973.5.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . 993.5.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1013.5.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

Capítulo 4. Las ventas y la gestión de los créditos comerciales . . . . . . . . . 105

4.1. Las ventas y la gestión del crédito comercial a los clientes . . . . . . . . 1074.1.1. La inversión mínima en créditos comerciales . . . . . . . . . . . . . . 1074.1.2. Las ventas y la gestión de cobros a los clientes . . . . . . . . . . . . 1084.1.3. El float negativo de cobro a clientes . . . . . . . . . . . . . . . . . . . . . 1124.1.4. Los ratios de gestión de los clientes . . . . . . . . . . . . . . . . . . . . . 115

4.2. Las ventas y la gestión del crédito comercial de proveedores . . . . . . 116

Finanzas para el marketing y las ventas8

4.2.1. El float positivo del crédito de los proveedores . . . . . . . . . . . . 1184.2.2. El cálculo del coste del crédito de los proveedores . . . . . . . . . 1204.2.3. El cálculo del coste integral de compra (CIC) . . . . . . . . . . . . . . 1224.2.4. El cálculo del descuento por pronto pago . . . . . . . . . . . . . . . . . 1244.2.5. Los ratios de gestión de los proveedores . . . . . . . . . . . . . . . . . 125

4.3. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1264.3.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1264.3.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . 1274.3.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1294.3.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132

Capítulo 5. Las ventas y la gestión del fondo de maniobra comercial . . . . . 133

5.1. Las ventas y el fondo de maniobra comercial (FMCO) . . . . . . . . . . . . . 1355.1.1. La formulación del fondo de maniobra o capital circulante (FM) . 1365.1.2. La rotación del fondo de maniobra . . . . . . . . . . . . . . . . . . . . . . . 1405.1.3. La inversión mínima en el fondo de maniobra . . . . . . . . . . . . . 140

5.2. Las ventas y las necesidades operativas de fondos . . . . . . . . . . . . . . 1425.2.1. El cálculo de las necesidades operativas de fondos (NOF) . . . 1425.2.2. El cálculo del fondo de maniobra comercial . . . . . . . . . . . . . . . 147

5.3. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1495.3.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1495.3.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . 150

5.3.2.1. El cálculo del fondo de maniobra . . . . . . . . . . . . . . . . . 1515.3.2.2. El cálculo del período medio de maduración finan-

ciero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1505.3.2.3. El análisis de la inversión mínima en fondo de ma-

niobra . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1525.3.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1545.3.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

Capítulo 6. Las ventas y la generación de la rentabilidad empresarial . . . 157

6.1. Las ventas y la rentabilidad económica del negocio . . . . . . . . . . . . . . 1596.1.1. Las ventas y los ratios de rentabilidad económica empresarial . . 1606.1.2. El ratio del margen sobre las ventas (RMV) . . . . . . . . . . . . . . . 1626.1.3. El ratio de rotación de las ventas (RRV) . . . . . . . . . . . . . . . . . . . 1636.1.4. Las alternativas de gestión sobre la rentabilidad económica . . 1636.1.5. La pirámide de Dupont . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165

6.2. Las ventas y la rentabilidad financiera de los accionistas . . . . . . . . . 1666.2.1. Las dos formas de cálculo de la RF . . . . . . . . . . . . . . . . . . . . . . . 1676.2.2. Las políticas de generación de la RF . . . . . . . . . . . . . . . . . . . . . 1676.2.3. El factor de apalancamiento financiero . . . . . . . . . . . . . . . . . . . 169

Índice 9

6.3. Las ventas y los ratios de rentabilidad . . . . . . . . . . . . . . . . . . . . . . . . . 1726.3.1. Las ventas y el ratio del margen de las ventas . . . . . . . . . . . . . 1736.3.2. Las ventas y el ratio de rotación de las ventas . . . . . . . . . . . . . 1746.3.3. Las ventas y el ratio de rentabilidad económico comercial . . . 174

6.4. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1756.4.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1756.4.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . 176

6.4.2.1. El cálculo del ratio del margen sobre las ventas . . . . 1776.4.2.2. El cálculo del ratio de rotación de las ventas . . . . . . . 1776.4.2.3. El cálculo del RF en la empresa VENTAS.SA . . . . . . . . 179

6.4.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1826.4.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184

Capítulo 7. Las ventas y la gestión de precios y costes . . . . . . . . . . . . . . . . . 187

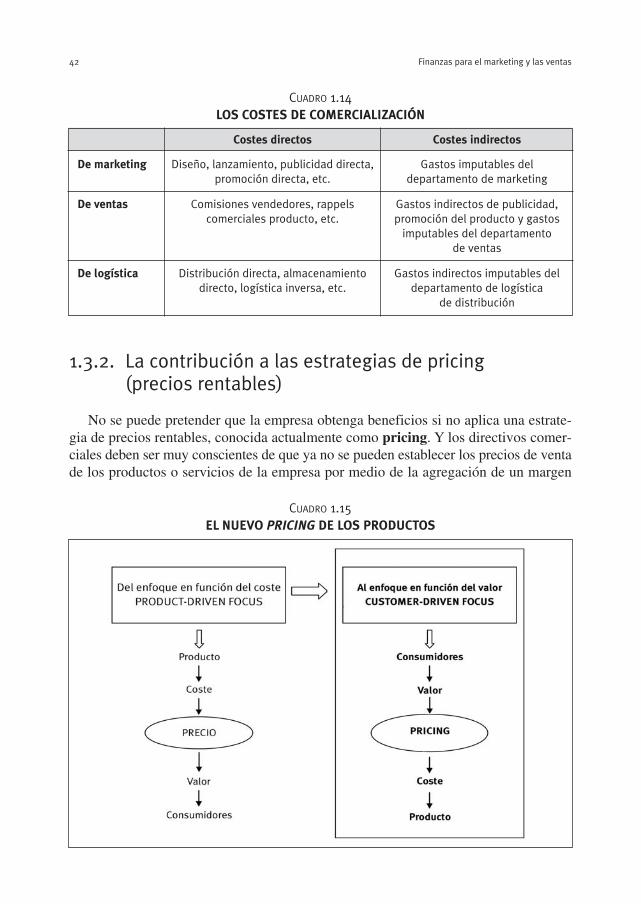

7.1. Las ventas y la gestión de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1897.1.1. La nueva oferta de valor del pricing . . . . . . . . . . . . . . . . . . . . . . 1927.1.2. Las ventas y los precios rentables . . . . . . . . . . . . . . . . . . . . . . . 1947.1.3. El pricing como equilibrio entre el valor y los costes . . . . . . . . 197

7.2. Las ventas y la gestión del precio de coste . . . . . . . . . . . . . . . . . . . . . 1987.2.1. Los tipos de costes que forman el precio de coste de un pro-

ducto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2007.2.2. Los costes directos e indirectos a los productos . . . . . . . . . . . 2027.2.3. La imputación de los costes variables y fijos a los productos . . 2057.2.4. Los sistemas de imputación de los costes . . . . . . . . . . . . . . . . . 2077.2.5. Los costes relevantes para el pricing . . . . . . . . . . . . . . . . . . . . . 211

7.3. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2147.3.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2147.3.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . 2157.3.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2167.3.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 216

Capítulo 8. Las ventas y la rentabilidad aportada por los productos . . . . . 219

8.1. Las ventas y el margen de contribución de los productos . . . . . . . . . 2218.1.1. El margen de contribución porcentual . . . . . . . . . . . . . . . . . . . . 2278.1.2. Las fórmulas sobre variaciones ventas-precios-costes . . . . . . 229

8.2. Las ventas y el umbral del beneficio empresarial . . . . . . . . . . . . . . . . 2318.2.1. El cálculo del umbral de beneficio (UB) . . . . . . . . . . . . . . . . . . . 2338.2.2. El umbral de beneficio de la empresa VENTAS.SA . . . . . . . . . . 234

8.3. Las ventas y el umbral de las ventas adicionales . . . . . . . . . . . . . . . . 2368.3.1. El cálculo del umbral de beneficios de las ventas añadidas (UVA) . 2388.3.2. El caso del UVA para la empresa VENTAS.SA . . . . . . . . . . . . . . 239

Finanzas para el marketing y las ventas10

8.4. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2428.4.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2428.4.2. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2448.4.3. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244

Capítulo 9. Las ventas y la rentabilidad aportada por los clientes . . . . . . . 247

9.1. Las ventas y la aportación de valor al cliente . . . . . . . . . . . . . . . . . . . . 2499.1.1. El valor percibido por el cliente . . . . . . . . . . . . . . . . . . . . . . . . . . 2509.1.2. La relación beneficios-sacrificios en el valor percibido del

cliente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2519.1.3. El método del «análisis conjunto» . . . . . . . . . . . . . . . . . . . . . . . . 253

9.2. Las ventas y la elasticidad demanda/precio . . . . . . . . . . . . . . . . . . . . 2589.2.1. La demanda elástica |E| > 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2619.2.2. La demanda rígida o inelástica |E| < 1 . . . . . . . . . . . . . . . . . . . . 262

9.3. Las ventas y la rentabilidad aportada por los clientes (RAC) . . . . . . . 2649.3.1. El cálculo del RAC a nivel de cada cliente . . . . . . . . . . . . . . . . . 2659.3.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . 270

9.4. Las ventas y la vinculación de los clientes rentables . . . . . . . . . . . . . 2729.4.1. La segmentación por vinculación-rentabilidad . . . . . . . . . . . . . 2729.4.2. La tasa de pérdidas de clientes o «churn rate» . . . . . . . . . . . . . 276

9.5. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2779.5.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2779.5.2. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2799.5.3. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 280

Capítulo 10. Las ventas y la logística y canales de ventas . . . . . . . . . . . . . . 281

10.1. La logística integral y comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28310.1.1. Los flujos de la logística integral . . . . . . . . . . . . . . . . . . . . . . . 28410.1.2. Las funciones de la gestión logística integral . . . . . . . . . . . . 28610.1.3. La nueva relevancia de la logística inversa . . . . . . . . . . . . . . . 28910.1.4. La logística comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 290

10.2. Las ventas y los canales comerciales . . . . . . . . . . . . . . . . . . . . . . . . . . 29210.2.1. Las estrategias sobre canales de comercialización . . . . . . . . 29410.2.2. Los márgenes en el pricing de canal . . . . . . . . . . . . . . . . . . . . 296

10.3. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30210.3.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30210.3.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . 30310.3.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30610.3.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . 307

Índice 11

Capítulo 11. Las ventas y la exportación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 309

11.1. Las ventas y las estrategias de exportación . . . . . . . . . . . . . . . . . . . . 31111.1.1. La consideración estratégica del mercado de exportación . . 31111.1.2. Los factores financieros-comerciales de la exportación . . . . 312

11.2. Los costes de la logística internacional . . . . . . . . . . . . . . . . . . . . . . . . 31411.2.1. Reglas y usos uniformes del comercio internacional . . . . . . . . 31511.2.2. La categorización de los incoterms . . . . . . . . . . . . . . . . . . . . . 31711.2.3. La actualización de los Incoterms 2010 . . . . . . . . . . . . . . . . . 321

11.3. Los costes directos de la comercialización internacional . . . . . . . . . 32211.3.1. Los costes de investigación de mercados . . . . . . . . . . . . . . . . 32311.3.2. Los costes de publicidad y promoción . . . . . . . . . . . . . . . . . . 32311.3.3. Los costes de adaptación y homologación de los productos . . 32311.3.4. Los costes de los canales de distribución . . . . . . . . . . . . . . . 32411.3.5. Los costes de los servicios postventa . . . . . . . . . . . . . . . . . . . 324

11.4. Los costes financieros y del riesgo de tipos de cambio . . . . . . . . . . . 32411.4.1. Los costes de intervención financiera . . . . . . . . . . . . . . . . . . . 32511.4.2. Los costes de uso de medios de pago y cobro internacio-

nales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32511.4.3. Los costes de cobertura de riesgos de tipos de cambio . . . . 326

11.5. Las estrategias de pricing en la exportación . . . . . . . . . . . . . . . . . . . . 32811.5.1. La estructura de cálculo del precio de exportación . . . . . . . . 32811.5.2. Pricing según margen comercial . . . . . . . . . . . . . . . . . . . . . . . 33211.5.3. El pricing según origen-destino . . . . . . . . . . . . . . . . . . . . . . . . 33211.5.4. El pricing de destino a origen . . . . . . . . . . . . . . . . . . . . . . . . . 33311.5.5. El pricing de lanzamiento internacional . . . . . . . . . . . . . . . . . 334

11.6. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33411.6.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33411.6.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . 33511.6.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33611.6.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . 337

Capítulo 12. Las ventas y la planificación comercial . . . . . . . . . . . . . . . . . . . 339

12.1. La planificación en entornos de crisis . . . . . . . . . . . . . . . . . . . . . . . . . 34112.1.1. La planificación y el plan de ajuste estratégico-comercial

(PAECO) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34312.1.2. Las referencias de valor para el PAECO . . . . . . . . . . . . . . . . . . 34512.1.3. El plan 2F CLIENTES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 346

12.2. Las ventas y el proceso presupuestario . . . . . . . . . . . . . . . . . . . . . . . 34912.2.1. Los presupuestos y el control de gestión . . . . . . . . . . . . . . . . 34912.2.2. La articulación presupuestaria . . . . . . . . . . . . . . . . . . . . . . . . 351

12.3. Las ventas y los presupuestos de explotación . . . . . . . . . . . . . . . . . . 35312.3.1. El presupuesto de ingresos por ventas . . . . . . . . . . . . . . . . . . 354

Finanzas para el marketing y las ventas12

12.3.2. El presupuesto de costes comerciales . . . . . . . . . . . . . . . . . . 36212.3.3. El presupuesto de compras y de inventarios . . . . . . . . . . . . . 365

12.4. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36712.4.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36712.4.2. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . 368

12.4.2.1. Las previsiones comerciales . . . . . . . . . . . . . . . . . . 36912.4.2.2. El presupuesto de fabricación . . . . . . . . . . . . . . . . . 36912.4.2.3. El presupuesto de resultados . . . . . . . . . . . . . . . . . 371

12.4.3. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37112.4.4. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . 375

Capítulo 13. Las ventas y el control de las desviaciones presupuestarias . . 377

13.1. Las desviaciones presupuestarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37913.1.1. Las desviaciones en volumen o cantidades . . . . . . . . . . . . . . 38113.1.2. Las desviaciones ajustadas del presupuesto flexible . . . . . . 383

13.2. Las desviaciones en los ingresos presupuestados: caso empresaVENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38513.2.1. Desviaciones por cambios en el tamaño del mercado . . . . . 38913.2.2. Desviaciones por cambio en la cuota de mercado . . . . . . . . 39013.2.3. Desviaciones por cambios en el mix comercial . . . . . . . . . . . 39213.2.4. Las desviaciones de actividad a nivel de productos . . . . . . . 394

13.3. Las desviaciones por cambios en los precios y costes: caso empresaVENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39613.3.1. Las desviaciones por cambios en los precios de venta . . . . . 39713.3.2. Las desviaciones por cambios en los costes variables de

los productos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39813.3.3. Las desviaciones en costes fijos . . . . . . . . . . . . . . . . . . . . . . . 399

13.4. Las desviaciones en los resultados comerciales: caso de la empresaVENTAS.SA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39913.4.1. Las desviaciones en los márgenes de contribución . . . . . . . . 40013.4.2. Las desviaciones en los beneficios de la empresa VENTAS.SA . 401

13.5. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40213.5.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40213.5.2. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40413.5.3. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . 404

Capítulo 14. Las ventas, los KPI y los cuadros de mando comerciales . . . . 409

14.1. Los cuadros de mando comerciales . . . . . . . . . . . . . . . . . . . . . . . . . . . 41114.1.1. El cuadro KPISCO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 411

14.2. Los KPISCO más relevantes para la gestión comercial . . . . . . . . . . . . 41314.2.1. Los KPISCO sobre compras y aprovisionamiento . . . . . . . . . . 414

Índice 13

14.2.2. Los KPISCO sobre transportes . . . . . . . . . . . . . . . . . . . . . . . . . 41414.2.3. Los KPISCO sobre inventarios . . . . . . . . . . . . . . . . . . . . . . . . . 41514.2.4. Los KPI sobre almacenamiento . . . . . . . . . . . . . . . . . . . . . . . . 41514.2.5. Los KPI sobre servicio al cliente . . . . . . . . . . . . . . . . . . . . . . . . 416

14.3. Los KPI financiero-comerciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41714.3.1. Los KPI financieros sobre servicios comerciales . . . . . . . . . . 41714.3.2. Los KPI financieros sobre gestión de inventarios . . . . . . . . . . 42014.3.3. Las finanzas y la gestión logística . . . . . . . . . . . . . . . . . . . . . . 422

14.4. El cuadro de mando integrado comercial (CMICO) . . . . . . . . . . . . . . . 42314.4.1. El enfoque del CMI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42314.4.2. El CMICO bajo el enfoque del CMI . . . . . . . . . . . . . . . . . . . . . . 42514.4.3. El caso de la empresa VENTAS.SA . . . . . . . . . . . . . . . . . . . . . . 426

14.5. Test y ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42814.5.1. Test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42814.5.2. Ejercicios con solución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42914.5.3. Ejercicios de autoevaluación . . . . . . . . . . . . . . . . . . . . . . . . . . 429

Finanzas para el marketing y las ventas14

Las empresas no pueden vivir sin clientes. Los clientes son los que generan losingresos, no los productos. Una empresa puede presumir de contar con unos bue-

nos productos, pero, aunque ello sea cierto, y es muy importante contar con buenosproductos, nada conseguirá la empresa si con lo que no cuenta es con buenos clientes.

Pero tampoco es suficiente que la empresa cuente con buenos clientes. Además tie-nen que ser rentables no sólo en sí mismos, sino también para la empresa. La única alter-nativa que una empresa tiene para supervivir y ser sostenible a largo plazo es que searentable. Es decir, que los accionistas estén satisfechos con el beneficio que la empresagenere para ellos. Y cuando se alcanza dicho nivel mínimo de satisfacción es cuando laempresa empieza a ser rentable para ellos. Evidentemente, esta satisfacción es medibleen términos económico-financieros, por lo que cabría afirmar sin ninguna duda que larentabilidad de la empresa es un objetivo fundamentalmente económico-financiero.

Ahora bien, una empresa es rentable si consigue dos objetivos estratégicos: con-tar con clientes rentables y con productos rentables. Pero conseguir estos objetivossólo lo podrá hacer si aplica también precios rentables. Y todos estos objetivos sonigualmente económico-financieros. Si los productos y los clientes no son rentables,tampoco la empresa podrá ser rentable. En consecuencia, la relación entre las ventasy las finanzas es fundamental. Dicho de otra forma, de los resultados de las ventasdepende que la empresa genere beneficios. Sin ventas, por muy buenos productos quefabrique o comercialice la empresa, no habrá beneficios. Luego la conclusión es evi-dente: las ventas tienen un componente financiero fundamental.

No están los tiempos para mantener el famoso eslogan que muchas empresas trans-miten a sus fuerzas de marketing y ventas, como es el de «aumentar la cuota de mer-

Introducción

cado», es decir, vender más. Por mantener este «mantra» más empresas de las desea-bles han terminado en quiebra. Ahora bien, el objetivo que todos los miembros de laempresa deberían tener en su cabecera es el de «rentabilidad», es decir, vender mejor.Lo ideal sería vender más y mejor, pero tal y como están los mercados, ambos objeti-vos no son desgraciadamente demasiado compatibles. Y entre vender más pero conmenos beneficios, aunque crezca o se mantenga la cuota de mercado, y vender menoscon mayores beneficios, a costa incluso de la cuota de mercado, la segunda alternati-va es la que mejor garantiza que la empresa pueda seguir siendo rentable y mantener-se estratégicamente.

Por eso, ninguno de los citados objetivos son alcanzables si las fuerzas de marke-ting y ventas no cuentan con una mínima formación económico-financiera que les per-mita detectar y fidelizar a aquellos clientes que sean los más rentables. Que les per-mita además saber qué productos son los más rentables sobre los que hay queconcentrar todos los esfuerzos por ser lo que forman el «core business» del negocio.Y que dominen las nuevas técnicas del pricing, para poder establecer estrategias deprecios rentables.

Dicha información económico-financiera debería ser uno de los componentes des-tacados de la que viene denominándose «inteligencia comercial». Por eso, en este librose la distingue como «inteligencia financiero-comercial». A través de su conocimien-to se pretende que cualquier directivo que tenga relación directa con las actividades demarketing, ventas o cualquiera de las restantes actividades comerciales, como com-pras, logísticas y otras, pueda ampliar su propia formación comercial, aportando unavisión complementaria de sus capacidades con la seguridad de que el conocimiento deesta dimensión financiera del marketing y las ventas le ayudará a conseguir con mayorfacilidad el éxito profesional.

Además, el libro lleva el subtítulo de «cómo planificar y controlar la gestióncomercial», pues no pretende limitarse a la parte de la ejecución o gestión comercial,sino que amplía su contenido a otras dimensiones, cada día de mayor relevancia, comoson las de la planificación, presupuestación y su control. De esta forma se intentaigualmente que el libro sea de utilidad para todo directivo que, aunque sea de formaindirecta, esté interesado en la dimensión económica y financiera que las funciones deplanificación, gestión y control de dirección comportan en la gestión empresarial.

Por otro lado, en esta nueva edición, revisada y actualizada, se ha ampliado losejercicios prácticos, incorporando en la mayor parte las soluciones que se proponen alos mismos, y el resto se han planteado como ejercicios de autoevaluación. El núme-ro de ejercicios supera el número de 100 ampliamente.

JOSÉ DE JAIME ESLAVA

Finanzas para el marketing y las ventas16

Capítulo 1

Las ventas y los objetivoseconómico-financieros de la empresa

1.1. Los objetivos económico-financieros de laempresa.

1.2. Las finanzas del marketing y de las ventas.

1.3. La contribución económico-financiera de lasventas.

1.4. Test.

Introducción al Capítulo 1

Con la lectura de este capítulo se pretende que el lector conozca y tome conciencia dela estrecha relación que existe entre las ventas y las demás funciones comerciales, con losobjetivos económico-financieros que la empresa debe alcanzar a lo largo de su trayectoriaempresarial. Y además:

• Saber diferenciar entre los conceptos de beneficio y liquidez como motores de todoslos objetivos y funciones directivas empresariales.

• Profundizar en los diferentes posicionamientos económicos y financieros que unaempresa puede tener a lo largo de su trayectoria empresarial, así como las repercu-siones que para la gestión presentan cada uno de dichos posicionamientos.

• Conocer los aspectos más relevantes de la interrelación entre las finanzas y las ven-tas y demás actividades comerciales.

• Profundizar en los diferentes posicionamientos financiero-comerciales que unaempresa puede presentar a lo largo de su trayectoria empresarial.

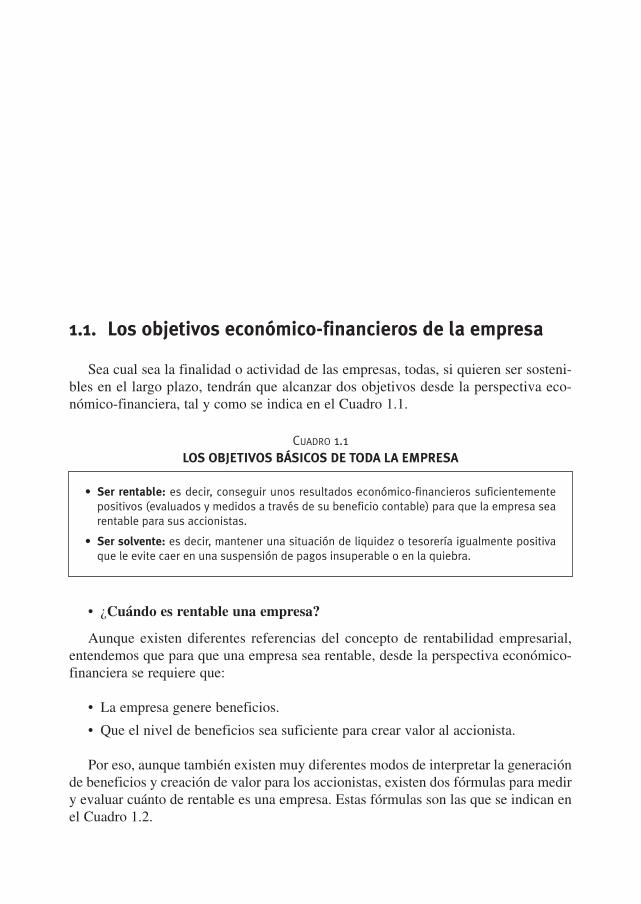

1.1. Los objetivos económico-financieros de la empresa

Sea cual sea la finalidad o actividad de las empresas, todas, si quieren ser sosteni-bles en el largo plazo, tendrán que alcanzar dos objetivos desde la perspectiva eco-nómico-financiera, tal y como se indica en el Cuadro 1.1.

• ¿Cuándo es rentable una empresa?

Aunque existen diferentes referencias del concepto de rentabilidad empresarial,entendemos que para que una empresa sea rentable, desde la perspectiva económico-financiera se requiere que:

• La empresa genere beneficios.

• Que el nivel de beneficios sea suficiente para crear valor al accionista.

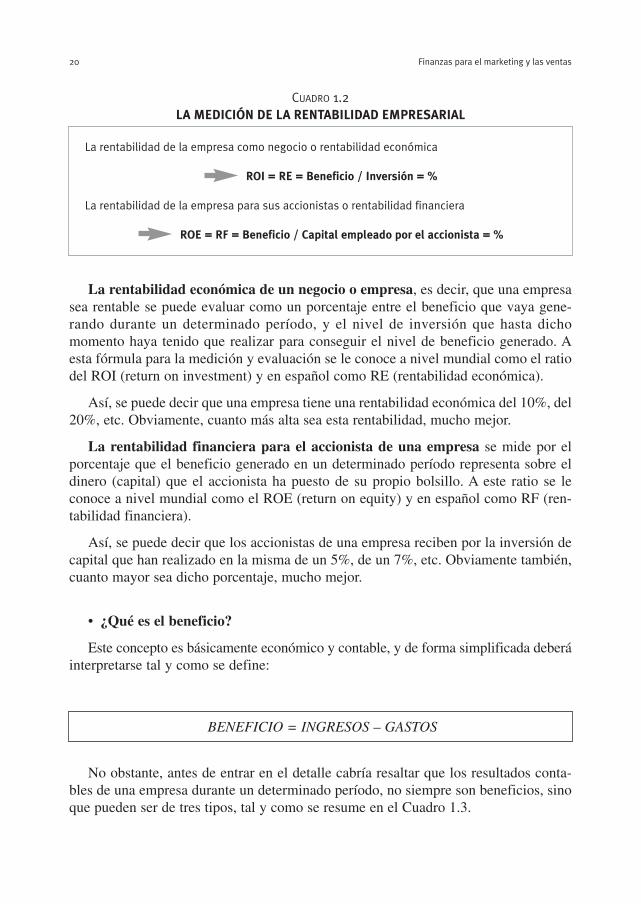

Por eso, aunque también existen muy diferentes modos de interpretar la generaciónde beneficios y creación de valor para los accionistas, existen dos fórmulas para mediry evaluar cuánto de rentable es una empresa. Estas fórmulas son las que se indican enel Cuadro 1.2.

CUADRO 1.1LOS OBJETIVOS BÁSICOS DE TODA LA EMPRESA

• Ser rentable: es decir, conseguir unos resultados económico-financieros suficientementepositivos (evaluados y medidos a través de su beneficio contable) para que la empresa searentable para sus accionistas.

• Ser solvente: es decir, mantener una situación de liquidez o tesorería igualmente positivaque le evite caer en una suspensión de pagos insuperable o en la quiebra.

La rentabilidad económica de un negocio o empresa, es decir, que una empresasea rentable se puede evaluar como un porcentaje entre el beneficio que vaya gene-rando durante un determinado período, y el nivel de inversión que hasta dichomomento haya tenido que realizar para conseguir el nivel de beneficio generado. Aesta fórmula para la medición y evaluación se le conoce a nivel mundial como el ratiodel ROI (return on investment) y en español como RE (rentabilidad económica).

Así, se puede decir que una empresa tiene una rentabilidad económica del 10%, del20%, etc. Obviamente, cuanto más alta sea esta rentabilidad, mucho mejor.

La rentabilidad financiera para el accionista de una empresa se mide por elporcentaje que el beneficio generado en un determinado período representa sobre eldinero (capital) que el accionista ha puesto de su propio bolsillo. A este ratio se leconoce a nivel mundial como el ROE (return on equity) y en español como RF (ren-tabilidad financiera).

Así, se puede decir que los accionistas de una empresa reciben por la inversión decapital que han realizado en la misma de un 5%, de un 7%, etc. Obviamente también,cuanto mayor sea dicho porcentaje, mucho mejor.

• ¿Qué es el beneficio?

Este concepto es básicamente económico y contable, y de forma simplificada deberáinterpretarse tal y como se define:

No obstante, antes de entrar en el detalle cabría resaltar que los resultados conta-bles de una empresa durante un determinado período, no siempre son beneficios, sinoque pueden ser de tres tipos, tal y como se resume en el Cuadro 1.3.

Finanzas para el marketing y las ventas20

CUADRO 1.2LA MEDICIÓN DE LA RENTABILIDAD EMPRESARIAL

La rentabilidad de la empresa como negocio o rentabilidad económica

ROI = RE = Beneficio / Inversión = %

La rentabilidad de la empresa para sus accionistas o rentabilidad financiera

ROE = RF = Beneficio / Capital empleado por el accionista = %

BENEFICIO = INGRESOS – GASTOS

• ¿Qué es la inversión?

Como se ha indicado para el cálculo de la rentabilidad empresarial, en el denomi-nador del ratio del ROI o RE se hace mención a la inversión realizada por la empresa.Por este concepto de inversión habría que considerar:

Estas inversiones son las que vienen registradas contablemente a través del balancede la empresa. En el lenguaje contable y financiero se les conoce como «activos». Pornaturaleza se dará siempre la igualdad:

Y en general, dentro de dicho activo total a una fecha determinada, en el balancede una empresa se distinguen los activos que se indican en el Cuadro 1.4.

Las ventas y los objetivos económico-financieros de la empresa 21

Inversión: conjunto de bienes y derechos que la empresa ha adquirido a lolargo de su trayectoria para la realización de su actividad, tanto si son tangiblescomo intangibles.

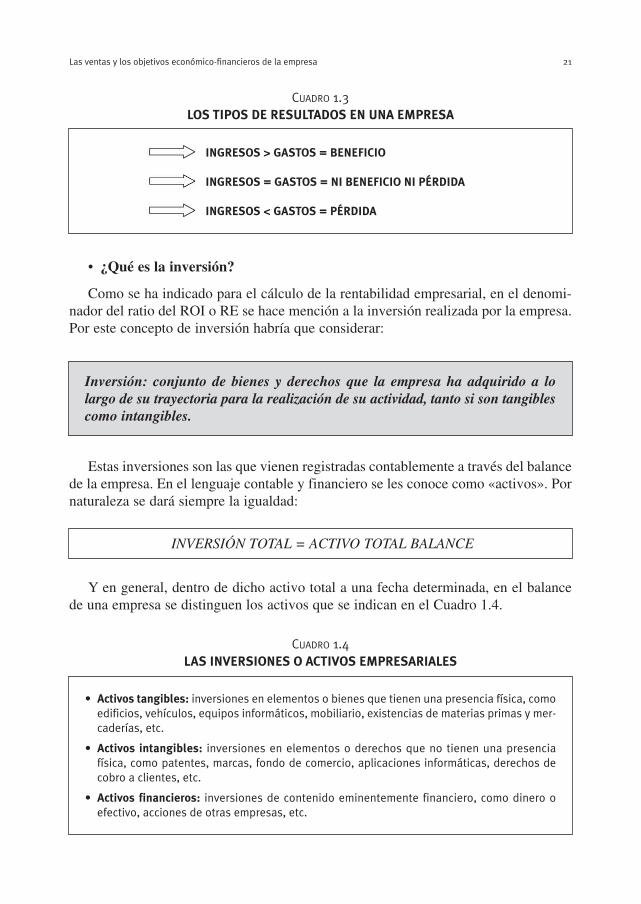

CUADRO 1.3LOS TIPOS DE RESULTADOS EN UNA EMPRESA

INGRESOS > GASTOS = BENEFICIO

INGRESOS = GASTOS = NI BENEFICIO NI PÉRDIDA

INGRESOS < GASTOS = PÉRDIDA

INVERSIÓN TOTAL = ACTIVO TOTAL BALANCE

CUADRO 1.4LAS INVERSIONES O ACTIVOS EMPRESARIALES

• Activos tangibles: inversiones en elementos o bienes que tienen una presencia física, comoedificios, vehículos, equipos informáticos, mobiliario, existencias de materias primas y mer-caderías, etc.

• Activos intangibles: inversiones en elementos o derechos que no tienen una presenciafísica, como patentes, marcas, fondo de comercio, aplicaciones informáticas, derechos decobro a clientes, etc.

• Activos financieros: inversiones de contenido eminentemente financiero, como dinero oefectivo, acciones de otras empresas, etc.

• ¿Cuál es el capital invertido por los accionistas?

Para el cálculo del ratio del ROE o de rentabilidad financiera (RF), en el denomi-nador se debe incluir el capital total o los fondos propios que durante la trayectoria dela empresa han ido desembolsando los propios accionistas o propietarios de laempresa. Es decir, la parte de la financiación de la empresa que se ha venido reali-zando por los propios accionistas y no a través de contratar deudas financieras con ter-ceros (generalmente bancos).

A esta aportación realizada por los accionistas, en el lenguaje contable, y así seregistra en el balance, se le conoce como:

Este capital invertido por los accionistas en cada momento puede estar constituidopor:

• El capital social

Vendría constituido por las aportaciones que directamente –diríamos que «contrasu bolsillo»– han venido realizando los accionistas a lo largo de su tiempo de perma-nencia en la empresa, y

• Las reservas

Vendrían constituidas por la parte del beneficio de ejercicios anteriores que laempresa no ha repartido como dividendos y que se incorporan vía constitución dereservas al patrimonio neto de la empresa.

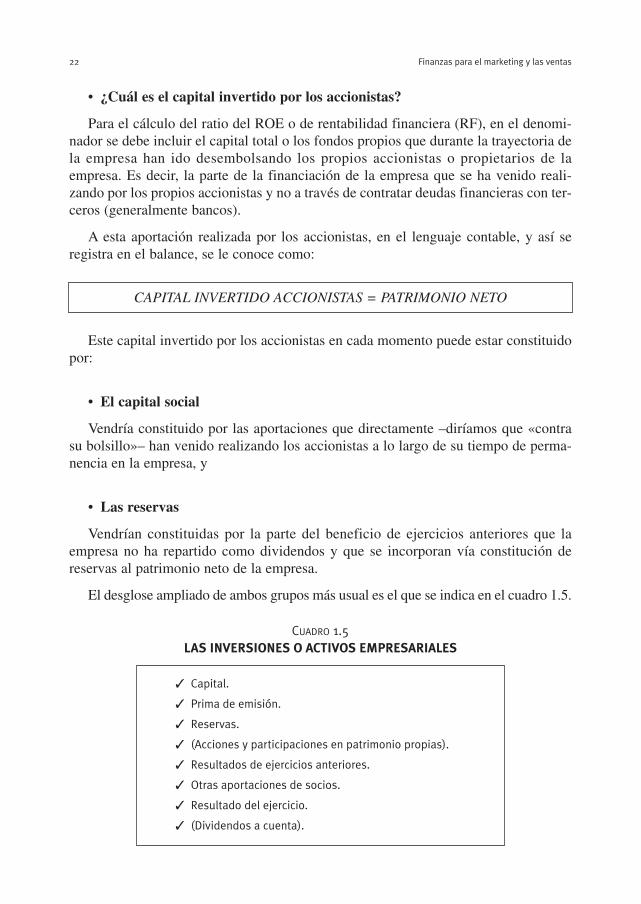

El desglose ampliado de ambos grupos más usual es el que se indica en el cuadro 1.5.

CUADRO 1.5LAS INVERSIONES O ACTIVOS EMPRESARIALES

✓ Capital.

✓ Prima de emisión.

✓ Reservas.

✓ (Acciones y participaciones en patrimonio propias).

✓ Resultados de ejercicios anteriores.

✓ Otras aportaciones de socios.

✓ Resultado del ejercicio.

✓ (Dividendos a cuenta).

Finanzas para el marketing y las ventas22

CAPITAL INVERTIDO ACCIONISTAS = PATRIMONIO NETO

• ¿Cuándo es solvente una empresa?

Como se ha indicado, el otro requisito básico para que una empresa sea sosteniblea largo plazo, es que demuestre que es solvente, es decir, que mantenga una adecuadasolvencia financiera de forma permanente.

En una primera aproximación al concepto de solvencia, se podría identificar con laposibilidad que tenga la empresa de generar liquidez, tanto a corto como a largo plazo.

Y sobre estos dos relevantes objetivos se coordinan o se deben coordinar todas lasfunciones empresariales, desde las ventas, el marketing, la logística, las compras ytodas las demás funciones directivas, incluidas las finanzas. Ahora bien, desgraciada-mente no siempre las empresas consiguen ambos objetivos ni los hacen coincidentesen el tiempo. Ello da lugar a que en cualquier trayectoria empresarial, y a lo largo de suvida como empresa, puede encontrarse inmersa en alguna de las posiciones económico-financieras que se resumen en el Cuadro 1.6, elaborado teniendo en cuenta la situaciónde la empresa sobre las dos capacidades que le permitirán ser rentable y solvente:

• La capacidad de generar beneficios

Sin ninguna duda, la supervivencia a largo plazo de una empresa depende de sucapacidad para generar beneficios. En la recta de arriba abajo se representa dicha capa-cidad, situando en la parte de arriba la capacidad favorable de que la empresa puedagenerar beneficios (Bº +). En la parte de abajo se representa a las empresas que no pre-sentan suficiente capacidad para generar beneficios, es decir, que sólo pueden alcan-zar con su gestión la consecución de pérdidas o, como ahora está de moda decir, bene-ficios negativos (Bº –). A estas alternativas relacionadas con la capacidad de generarbeneficios es a las que definimos en el cuadro como posicionamiento económico(PE) de la empresa.

• La solvencia o capacidad de pago

El segundo objetivo económico-financiero que debe conseguir toda empresa esmantener en positivo su capacidad de pago, solvencia o fortaleza financiera. En elcuadrante se representa a través de la recta de izquierda a derecha con las dos alterna-tivas: la posicionada a la derecha, que indica la situación positiva de mantenimientode la capacidad de pago (Pº+). Mientras que en la izquierda se representa la situacióncontraria de imposibilidad de atender al pago de sus deudas al vencimiento de las mis-mas (Pº–). A estas alternativas son a las que en el cuadro denominamos como posi-cionamiento financiero de la empresa (PF).

Las ventas y los objetivos económico-financieros de la empresa 23

Solvencia: que la empresa tenga capacidad suficiente de liquidez o tesoreríapara atender adecuadamente el pago de sus deudas con terceros.

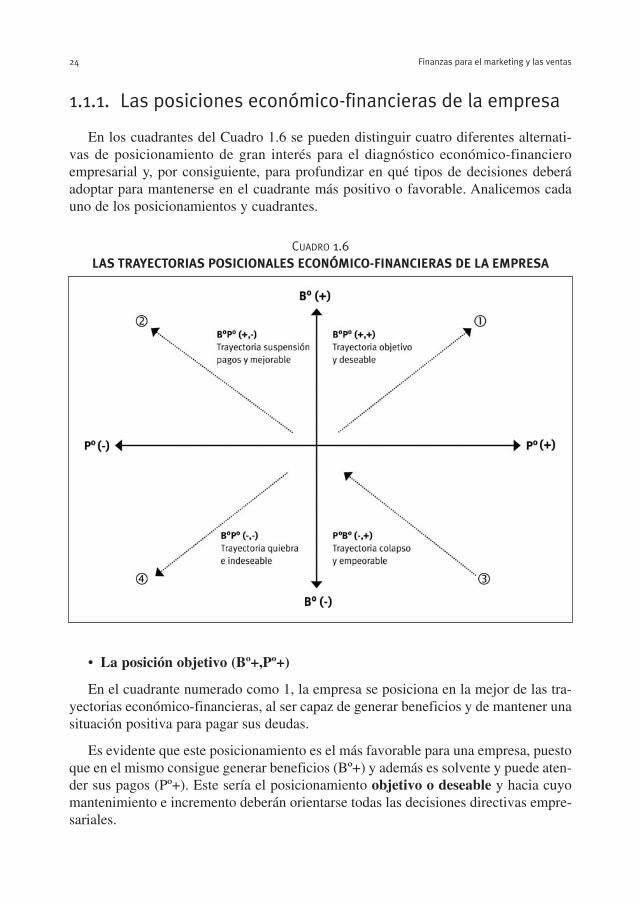

1.1.1. Las posiciones económico-financieras de la empresa

En los cuadrantes del Cuadro 1.6 se pueden distinguir cuatro diferentes alternati-vas de posicionamiento de gran interés para el diagnóstico económico-financieroempresarial y, por consiguiente, para profundizar en qué tipos de decisiones deberáadoptar para mantenerse en el cuadrante más positivo o favorable. Analicemos cadauno de los posicionamientos y cuadrantes.

• La posición objetivo (Bº+,Pº+)

En el cuadrante numerado como 1, la empresa se posiciona en la mejor de las tra-yectorias económico-financieras, al ser capaz de generar beneficios y de mantener unasituación positiva para pagar sus deudas.

Es evidente que este posicionamiento es el más favorable para una empresa, puestoque en el mismo consigue generar beneficios (Bº+) y además es solvente y puede aten-der sus pagos (Pº+). Este sería el posicionamiento objetivo o deseable y hacia cuyomantenimiento e incremento deberán orientarse todas las decisiones directivas empre-sariales.

Finanzas para el marketing y las ventas24

CUADRO 1.6LAS TRAYECTORIAS POSICIONALES ECONÓMICO-FINANCIERAS DE LA EMPRESA

• La posición de suspensión de pagos técnica: (Bº+ Pº-)

En esta posición la empresa se sitúa en una suspensión de pagos técnica y mantienesu capacidad de generar beneficio (Bº+), pero ha perdido su solvencia al no tener sufi-ciente liquidez para atender sus pagos a sus respectivos vencimientos (Pº-). Nunca seinsistirá bastante si se recuerda que la liquidez debe convertirse en obsesión para cual-quier empresa, especialmente si se trata de una pyme o de una empresa en creación.En este último caso, el emprendedor debe ser consciente que no asegurar la liquidezle llevará a tener una idea de negocio, pero no a tener un negocio.

La liquidez asegura a la empresa la libertad para tomar decisiones de crecimiento,de inversión, de desarrollo, de innovación y otras. Muchas empresas en las épocas debonanza no se han preocupado de la liquidez, ni de contar con un plan de tesoreríaefectivo que les ayudase a saber qué tienen que pagar y cobrar en los próximos meses.

Para superar esta posición, la empresa deberá definir una adecuada política decobros y pagos, siendo lo más correcto que exista una proporción adecuada entre lasfechas de pago y cobro. Porque si, por ejemplo, se paga a los proveedores a 30 días yse cobra a los clientes a 120 días, aparecerá un importante agujero de tesorería. El«colchón» de tesorería tendrá que ser mayor cuanto mayor sea el desfase entre pagosy cobros. Si la desviación de tesorería es de 30 días, hay que ser consciente de que elcolchón deberá ser, al menos, equivalente a la facturación de un mes. Este desfaseentre cobros y pagos, independientemente de que la empresa genere ingresos yobtenga beneficios, le podrá abocar a caer en una situación de suspensión de pagostécnica que deberá cubrir con la adopción de otras medidas más radicales para supe-rar su falta de liquidez y situación de insolvencia. Entre las medidas más habitualesque deberá adoptar, destacaríamos:

• Reestructurar la deuda: La empresa tendrá que negociar con las entidadesfinancieras con las que trabaja para que los vencimientos de sus deudas más pró-ximas sean aplazadas y conseguir así mayores plazos de devolución de la misma.Sin embargo, con esta medida logrará una cierta tranquilidad y ganar tiempo,pero no ingresa liquidez inmediata en la tesorería, por lo que se verá forzada aacudir a otras medidas todavía más radicales.

• Generar reservas: Cuando la empresa genera beneficios, en vez de repartir divi-dendos, una forma de generar liquidez es reinvertir el beneficio en la propiaempresa vía la constitución de reservas.

Las ventas y los objetivos económico-financieros de la empresa 25

Muchas pymes han vivido hasta ahora únicamente preocupadas por captarclientes, con la idea errónea de que eso les aportaría ingresos. Pero esta estrate-gia no es suficiente, porque por más clientes que se tengan, si las ventas no secobran, la empresa podrá generar beneficios sobre el papel, pero caerá en la sus-pensión de pagos técnica al no generar suficiente liquidez y no poder atender atiempo el pago de sus deudas.

• Desinvertir: Si las medidas anteriores no son suficientes, la empresa se puedever abocada a desinvertir, es decir, a vender alguno de sus activos.

• Ampliar capital: Y si las medidas adoptadas siguen sin ser suficientes, laempresa se tendrá que plantear el acudir a una ampliación de capital por parte desus accionistas, o bien buscar más accionistas.

• La posición de colapso o inviabilidad empresarial (Bº- Pº+)

En esta posición, la empresa no presenta suficiente capacidad para generar benefi-cio (Bº-), aunque si mantiene suficiente liquidez para atender sus pagos (Pº+). Es evi-dente que, aunque a primera vista la empresa mantiene una posición «aparentemente»sólida, ya que tiene liquidez y recursos financieros, sin embargo, como no adopte deci-siones que le permitan generar beneficio, la liquidez se irá agotando y puede no supe-rar su situación de colapso e incluso caer a la posición de quiebra. La empresa tendráque adoptar decisiones que le ayuden, bien a aumentar los ingresos, bien a reducir losgastos o costes. Muchas y variadas pueden ser las causas por las que una empresa seposicione en este cuadrante, pero desde la perspectiva que nos interesa y resumiendomucho, habría que distinguir las tres principales causas por las que una empresa se veaincapacitada para generar beneficios:

• Productos o servicios no rentables: Una de las causas relevantes de colapso enuna empresa puede provenir de que parte de sus productos o servicios sean obso-letos y no tengan suficiente demanda en el mercado, al menos a los precios quese intentan comercializar. Esta situación se hace extremadamente peligrosacuando los productos o servicios se intentan vender en sectores donde la ofertasea superior a la demanda y la competencia sea muy elevada. En esta situación,todos los intentos por aumentar los ingresos vía aumento del volumen de ventaso de precios, serán prácticamente inviables, por lo que las alternativas que le que-darán a la empresa se tendrán que concentrar en:

• – Aplicar políticas drásticas de reducción de gastos y costes que permitan quelos márgenes de los productos o servicios se hagan positivos.

• – Si a pesar de ello la demanda no responde porque los productos o servicios sehayan quedado obsoletos y la demanda exterior no responde, no quedará otraalternativa que la de suprimir los productos o servicios no rentables y, si sepuede, cambiar de productos o servicios.

• Ambos tipos de decisiones son estructuralmente complicadas y, al final, el éxitode las mismas no dependerá tanto de los deseos de la empresa, cuanto del juicioque el mercado de demanda realice, con su aceptación o no de los productos o ser-vicios. Simplificando nuestros comentarios, diríamos que el problema de laempresa es más de su modelo económico que de su estructura y posibilidades definanciación, por lo que las decisiones a adoptar serían de una profunda reestruc-turación económica utilizando planes de viabilidad económica o business plan.

Finanzas para el marketing y las ventas26

• Mercados maduros o saturados: En esta alternativa, las dificultades se presen-tan no tanto porque los productos o servicios de la empresa no sean aceptados porel mercado de demanda, sino porque dicho mercado se encuentra totalmentemaduro o saturado, bien por el ciclo de vida de los propios productos o servicios,bien porque el ámbito del mercado geográfico está ya colapsado como conse-cuencia de una excesiva competencia y de falta de innovación en los productos oservicios. En este escenario, la empresa tendrá que evaluar si se encuentra concapacidad suficiente para acudir a otros mercados geográficos, es decir, si estápreparada para su internacionalización, especialmente desde su punto de vistacomercial.

• Gestión directiva ineficiente: Complicada situación cuando se observa que laempresa cuenta con productos o servicios aceptados por el mercado y dicho mer-cado no está saturado, por lo que habrá que adoptar decisiones sobre el propioequipo directivo, que es el que está impidiendo que la empresa genere beneficios,por su ineficiencia y mala gestión. Esta problemática es mucho más frecuente delo deseable cuando se trata de empresas, en general, medianas y pequeñas, queson familiares y no tienen suficientemente profesionalizada su gestión directiva.Y todas las experiencias vienen demostrando que, ante esta situación, la intro-ducción de cambios adecuados es bastante difícil, cuando no imposible.

• La posición de quiebra técnica: (Bº- Pº-)

Sería el peor escenario y posicionamiento para la empresa. La empresa ni es capazde generar beneficios (Bº-) ni mantiene suficiente liquidez para atender sus pagos (Pº-).

En esta posición, si la empresa pretende salir, tendrá que adoptar decisiones muchomás radicales y estructurales, y más en entornos tan competitivos como los actuales.

1.1.2. La interrelación beneficios-liquidez

Si a lo largo de su trayectoria una empresa está en alguna de las posiciones distin-tas que se han explicitado, evidentemente ello sólo es posible porque ambos concep-tos, de beneficio y liquidez, son diferentes y no siempre la empresa es capaz de con-seguir mantener ambos en positivo. Por ello quizás sea de interés incidir nuevamenteen las diferencias entre ambos conceptos.

• La conceptualización del beneficio

Este concepto es básicamente económico y contable, y de forma simplificada deberáinterpretarse tal y como se define:

Las ventas y los objetivos económico-financieros de la empresa 27

BENEFICIO = INGRESOS – GASTOS

Ahora bien, si el concepto de beneficio no es igual al de liquidez, por lo que la granpregunta sería:

Obviamente, dicho beneficio es una diferencia entre dos flujos como son:

• INGRESOS, que se generan cuando se emite la factura al cliente por una ventarealizada.

• GASTOS, que se generan cuando la empresa conforma la factura del pro-veedor por una compra realizada y aceptada.

Es decir, los ingresos y gastos se generan en la empresa en el momento que seregistran las facturas (tanto a clientes como de los proveedores) por la administracióno contabilidad. Se registran sobre «papeles», pero en el momento de su registro,salvo que se cobre o se pague al contado, no se registra ningún cobro o pago. Deahí que a los ingresos y gastos haya que definirlos también como «conceptos económi-cos y contables». Y, evidentemente, en el momento que se van registrando estos con-ceptos, se va generando el beneficio o la pérdida de la empresa.

Dicho de otra forma, el beneficio que la empresa alcanza en un determinado pe-ríodo viene constituido por un resultado entre registros contables. De ahí que enmuchas ocasiones se diga vulgarmente que el beneficio no deja de ser una opinión.

• La conceptualización de la liquidez

Sin embargo, la liquidez se genera en la empresa en momentos diferentes a los quese genera el beneficio o la pérdida. La liquidez inicialmente arranca también de dosflujos muy concretos, como se explicita:

Teniendo en cuenta que:

Finanzas para el marketing y las ventas28

LIQUIDEZ = COBROS – PAGOS

¿Cuándo la empresa genera el beneficio?

EL BENEFICIO ES UN REGISTRO CONTABLE

Los beneficios o pérdidas se registran sobre «papeles», pero en el momento desu registro, salvo que se cobre o se pague al contado, no se registra ningúncobro o pago y por lo tanto no se genera liquidez.

• COBROS, se generan cuando el cliente paga la factura que se le ha emitido poruna venta.

• PAGOS, se generan cuando la empresa abona la factura que previamente haconformado del proveedor.

Obviamente, si la empresa emite una factura al cliente, ya está registrando uningreso, pero si el cliente tiene un período de pago o crédito (float) comercial de dife-rimiento del pago (no es al contado), al vencimiento de dicho plazo es cuando se gene-rará el cobro y la liquidez. Pero si al final de dicho vencimiento el cliente retrasa elpago y se convierte en moroso o finalmente no paga (convirtiéndose en fallido), laempresa tendrá serios problemas de liquidez, aunque previamente haya registradocontablemente un beneficio.

Y según como actúe con los pagos a los proveedores surgirán o no los desfases deliquidez operativa o de la tesorería derivada del giro comercial, que obligarán a laempresa a adoptar otras medidas más radicales, como se explicitaba anteriormente, siquiere evitar caer en la suspensión de pagos técnica y, en el caso más extremo, en laquiebra.

Dicho de otra manera, la única alternativa que existiría en una empresa en quecoincida en el tiempo la generación de beneficios y de liquidez, sería si todas sus ope-raciones comerciales las hiciera al contado, tanto para el cobro como para el pago. Yde ahí que la gran diferencia entre la liquidez y el beneficio sea porque:

Puesto que, si el dinero ya está en la caja, habrá liquidez, pero mientras no se cum-pla este hecho, la empresa tendrá problemas de liquidez aunque en su cuenta de resul-tados o PGC registre que ha generado beneficios.

1.2. Las finanzas del marketing y de las ventas

Como ya se ha repetido a lo largo de todos los comentarios anteriores, en la actua-lidad el principal objetivo de las empresas es conseguir que sean rentables. Y comoigualmente se ha comentado, una empresa sólo logrará ser rentable si:

• Consigue un nivel de beneficios mínimos.

• Realiza unas inversiones controladas e inteligentes.

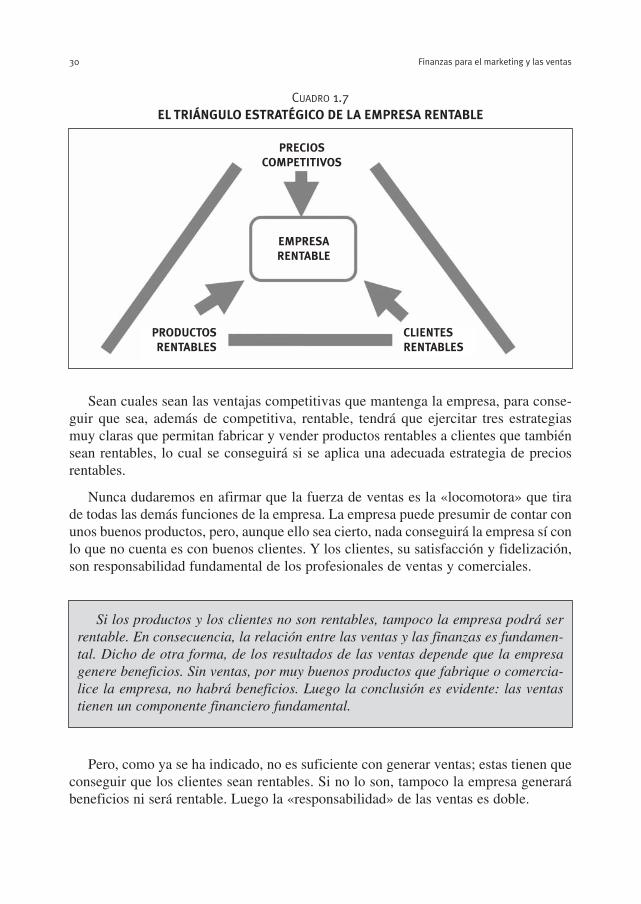

Ahora bien, para que la empresa sea económicamente rentable, tendrá que apoyarseen tres elementos fundamentales, tal y como se indica en el Cuadro 1.7.

Las ventas y los objetivos económico-financieros de la empresa 29

LA LIQUIDEZ ES UN HECHO Y NO UNA OPINIÓN

Sean cuales sean las ventajas competitivas que mantenga la empresa, para conse-guir que sea, además de competitiva, rentable, tendrá que ejercitar tres estrategiasmuy claras que permitan fabricar y vender productos rentables a clientes que tambiénsean rentables, lo cual se conseguirá si se aplica una adecuada estrategia de preciosrentables.

Nunca dudaremos en afirmar que la fuerza de ventas es la «locomotora» que tirade todas las demás funciones de la empresa. La empresa puede presumir de contar conunos buenos productos, pero, aunque ello sea cierto, nada conseguirá la empresa sí conlo que no cuenta es con buenos clientes. Y los clientes, su satisfacción y fidelización,son responsabilidad fundamental de los profesionales de ventas y comerciales.

Pero, como ya se ha indicado, no es suficiente con generar ventas; estas tienen queconseguir que los clientes sean rentables. Si no lo son, tampoco la empresa generarábeneficios ni será rentable. Luego la «responsabilidad» de las ventas es doble.

Finanzas para el marketing y las ventas30

CUADRO 1.7EL TRIÁNGULO ESTRATÉGICO DE LA EMPRESA RENTABLE

PRECIOSCOMPETITIVOS

EMPRESARENTABLE

PRODUCTOSRENTABLES

CLIENTESRENTABLES

Si los productos y los clientes no son rentables, tampoco la empresa podrá serrentable. En consecuencia, la relación entre las ventas y las finanzas es fundamen-tal. Dicho de otra forma, de los resultados de las ventas depende que la empresagenere beneficios. Sin ventas, por muy buenos productos que fabrique o comercia-lice la empresa, no habrá beneficios. Luego la conclusión es evidente: las ventastienen un componente financiero fundamental.

1.2.1. Las ventas y los productos rentables

Quizás, para entender mejor lo que se quiere decir, aunque se viene hablando delas «ventas» de forma simplificada, habría que ampliar el ámbito a todas las funcionescomerciales, puesto que la obtención de productos rentables habría que identificarlacon:

Y, obviamente, las funciones comerciales tienen una especial relevancia en la con-secución de ambos precios. De tal modo que:

• Relevancia sobre los precios de venta: Serán fundamentalmente los departa-mentos de marketing y de ventas, los de mayor incidencia sobre las estrategias,para conseguir que los precios de venta de los productos sean rentables.

• Relevancia sobre los precios de coste: Aunque sobre la fijación de precios decoste rentables ya intervienen más departamentos de la empresa, es evidente quetambién ciertos departamentos o funciones comerciales incidirán directamentesobre su consecución, como son los de compras, almacenes, y logística comercial.

1.2.2. Las ventas y los clientes rentables

Es preciso insistir cuantas veces sea necesario en que las empresas no dependen desus productos, sino de las ventas de los mismos. Y quienes compran sus productos sonsus clientes. En consecuencia, la empresa «vive» de sus clientes. Por tanto, la rentabi-lidad de la empresa, más que de la rentabilidad de sus productos, dependerá de la ren-tabilidad de sus clientes o consumidores.

Es decir, como ya se ha reiterado, no basta con que los productos sean rentables,sino que además, en un entorno tan competitivo como el actual, hay que conseguir quelos clientes sean rentables:

Y es también evidente que, para conseguir que el cliente sea rentable para laempresa, todas las funciones o departamentos comerciales anteriormente citados tie-nen una especial relevancia.

Las ventas y los objetivos económico-financieros de la empresa 31

PRODUCTO RENTABLE = PRECIO DE VENTA > PRECIO DE COSTE

CLIENTE RENTABLE = MARGEN DE CONTRIBUCIÓN CLIENTE >COSTE VENTAS AL CLIENTE

1.2.3. Las posiciones financiero-comerciales de la empresa

Si conjugamos estos objetivos comerciales de la empresa, como son los de conse-guir que los productos y los clientes sean rentables, podríamos establecer en paralelolos cuadrantes de las posiciones económico-financieras y otros cuadrantes que resu-mieran las posiciones financiero-comerciales en las que podría estar inmersa unaempresa a lo largo de su trayectoria. Estos cuadrantes combinarían dos relevantes fac-tores directamente relacionados con la gestión comercial y de ventas de una empresa,como son:

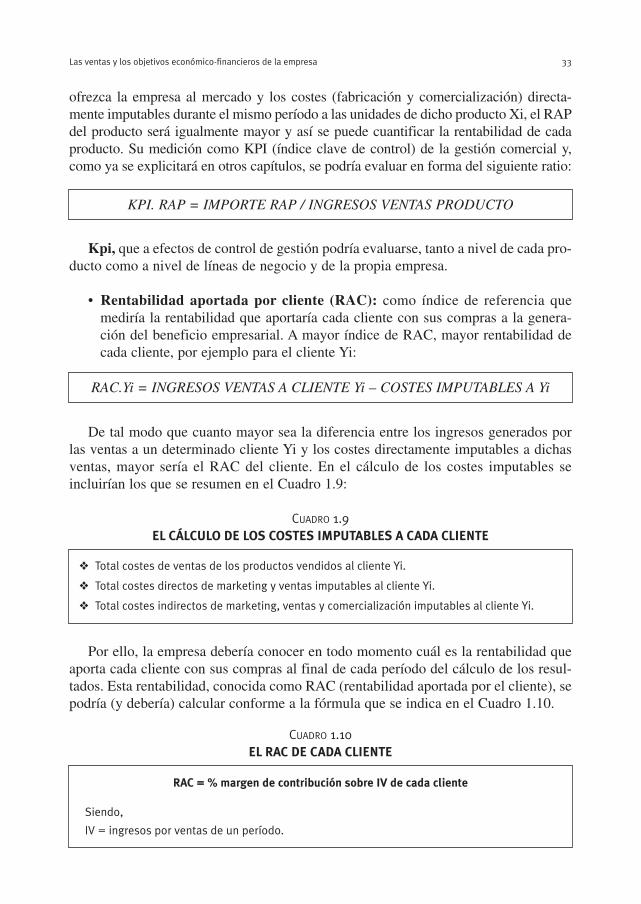

• Rentabilidad aportada por producto (RAP): como índice de referencia quemide la rentabilidad que al beneficio de la empresa aporta la venta de cada pro-ducto. De forma simplificada, mediría en cuánto es cada producto rentable, y sucálculo se realizaría como se indica para el producto Xi.

Y que se podría calcular, a través de su margen de contribución, tal y como seindica en el Cuadro 1.8.

Es decir, suponiendo dos productos con los siguientes datos

En este ejemplo se observa cómo el producto Y es más rentable que el producto X,puesto que su porcentaje de margen de contribución para cubrir los costes fijos de laempresa es muy superior.

Es decir, cuanto mayor sea la diferencia entre los ingresos generados durante unperíodo por las ventas de un determinado producto Xi de la cartera de productos que

Finanzas para el marketing y las ventas32

RAP Xi = INGRESOS VENTAS PRODUCTO Xi – COSTE DE LAS VENTAS DE Xi

CUADRO 1.8LA RENTABILIDAD APORTADA POR EL PRODUCTO (RAP)

RAP = % mc sobre pv sea positivo sobre un mínimo predeterminado

Siendo,

pv = precio de venta.%mc = porcentaje del margen de contribución, deduciendo del pv la suma de los costes

variables unitarios (cv).

Producto X Producto Y

Pv = precio venta unitario 110 110

Cv = costes variables unitarios 80 40

Mc = margen de contribución unitario 30 70

% mc = porcentaje de margen de contribución 27,2% 63,6%

ofrezca la empresa al mercado y los costes (fabricación y comercialización) directa-mente imputables durante el mismo período a las unidades de dicho producto Xi, el RAPdel producto será igualmente mayor y así se puede cuantificar la rentabilidad de cadaproducto. Su medición como KPI (índice clave de control) de la gestión comercial y,como ya se explicitará en otros capítulos, se podría evaluar en forma del siguiente ratio:

Kpi, que a efectos de control de gestión podría evaluarse, tanto a nivel de cada pro-ducto como a nivel de líneas de negocio y de la propia empresa.

• Rentabilidad aportada por cliente (RAC): como índice de referencia quemediría la rentabilidad que aportaría cada cliente con sus compras a la genera-ción del beneficio empresarial. A mayor índice de RAC, mayor rentabilidad decada cliente, por ejemplo para el cliente Yi:

De tal modo que cuanto mayor sea la diferencia entre los ingresos generados porlas ventas a un determinado cliente Yi y los costes directamente imputables a dichasventas, mayor sería el RAC del cliente. En el cálculo de los costes imputables seincluirían los que se resumen en el Cuadro 1.9:

Por ello, la empresa debería conocer en todo momento cuál es la rentabilidad queaporta cada cliente con sus compras al final de cada período del cálculo de los resul-tados. Esta rentabilidad, conocida como RAC (rentabilidad aportada por el cliente), sepodría (y debería) calcular conforme a la fórmula que se indica en el Cuadro 1.10.

Las ventas y los objetivos económico-financieros de la empresa 33

KPI. RAP = IMPORTE RAP / INGRESOS VENTAS PRODUCTO

RAC.Yi = INGRESOS VENTAS A CLIENTE Yi – COSTES IMPUTABLES A Yi

CUADRO 1.9EL CÁLCULO DE LOS COSTES IMPUTABLES A CADA CLIENTE

❖ Total costes de ventas de los productos vendidos al cliente Yi.

❖ Total costes directos de marketing y ventas imputables al cliente Yi.

❖ Total costes indirectos de marketing, ventas y comercialización imputables al cliente Yi.

CUADRO 1.10EL RAC DE CADA CLIENTE

RAC = % margen de contribución sobre IV de cada cliente

Siendo,

IV = ingresos por ventas de un período.

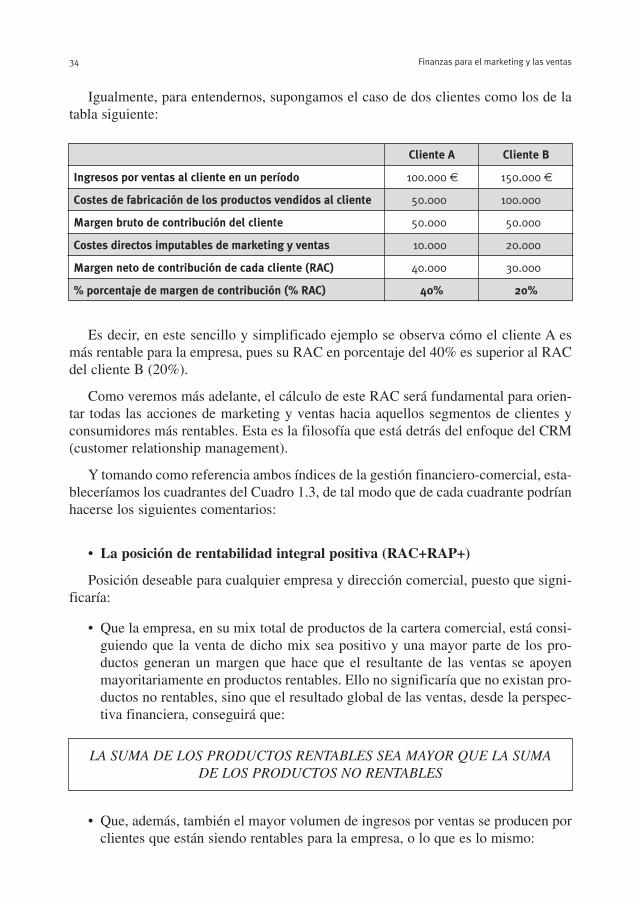

Igualmente, para entendernos, supongamos el caso de dos clientes como los de latabla siguiente:

Es decir, en este sencillo y simplificado ejemplo se observa cómo el cliente A esmás rentable para la empresa, pues su RAC en porcentaje del 40% es superior al RACdel cliente B (20%).

Como veremos más adelante, el cálculo de este RAC será fundamental para orien-tar todas las acciones de marketing y ventas hacia aquellos segmentos de clientes yconsumidores más rentables. Esta es la filosofía que está detrás del enfoque del CRM(customer relationship management).

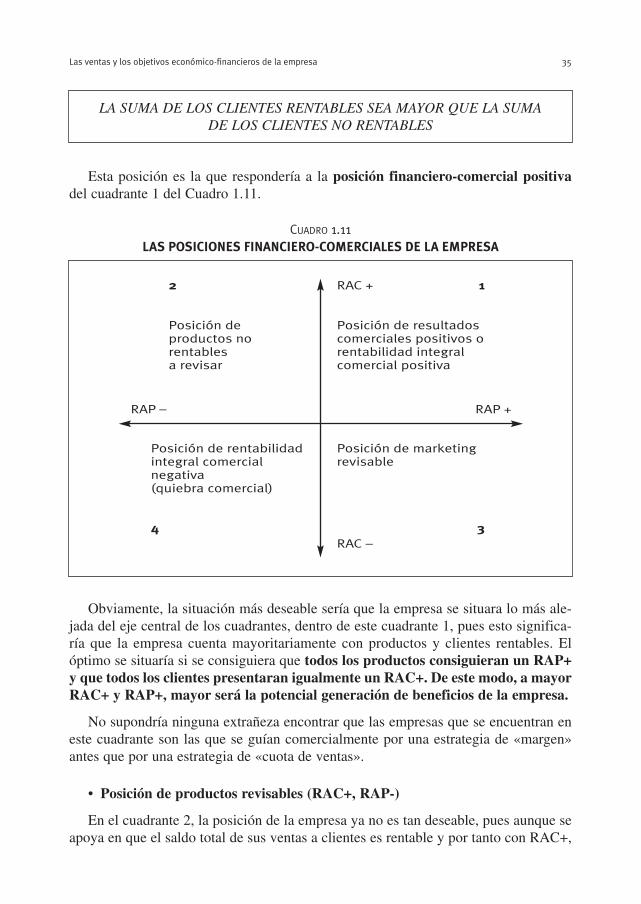

Y tomando como referencia ambos índices de la gestión financiero-comercial, esta-bleceríamos los cuadrantes del Cuadro 1.3, de tal modo que de cada cuadrante podríanhacerse los siguientes comentarios:

• La posición de rentabilidad integral positiva (RAC+RAP+)

Posición deseable para cualquier empresa y dirección comercial, puesto que signi-ficaría:

• Que la empresa, en su mix total de productos de la cartera comercial, está consi-guiendo que la venta de dicho mix sea positivo y una mayor parte de los pro-ductos generan un margen que hace que el resultante de las ventas se apoyenmayoritariamente en productos rentables. Ello no significaría que no existan pro-ductos no rentables, sino que el resultado global de las ventas, desde la perspec-tiva financiera, conseguirá que:

• Que, además, también el mayor volumen de ingresos por ventas se producen porclientes que están siendo rentables para la empresa, o lo que es lo mismo:

Finanzas para el marketing y las ventas34

Cliente A Cliente B

Ingresos por ventas al cliente en un período 100.000 € 150.000 €

Costes de fabricación de los productos vendidos al cliente 50.000 100.000

Margen bruto de contribución del cliente 50.000 50.000

Costes directos imputables de marketing y ventas 10.000 20.000

Margen neto de contribución de cada cliente (RAC) 40.000 30.000

% porcentaje de margen de contribución (% RAC) 40% 20%

LA SUMA DE LOS PRODUCTOS RENTABLES SEA MAYOR QUE LA SUMADE LOS PRODUCTOS NO RENTABLES

Esta posición es la que respondería a la posición financiero-comercial positivadel cuadrante 1 del Cuadro 1.11.

Obviamente, la situación más deseable sería que la empresa se situara lo más ale-jada del eje central de los cuadrantes, dentro de este cuadrante 1, pues esto significa-ría que la empresa cuenta mayoritariamente con productos y clientes rentables. Elóptimo se situaría si se consiguiera que todos los productos consiguieran un RAP+y que todos los clientes presentaran igualmente un RAC+. De este modo, a mayorRAC+ y RAP+, mayor será la potencial generación de beneficios de la empresa.

No supondría ninguna extrañeza encontrar que las empresas que se encuentran eneste cuadrante son las que se guían comercialmente por una estrategia de «margen»antes que por una estrategia de «cuota de ventas».

• Posición de productos revisables (RAC+, RAP-)

En el cuadrante 2, la posición de la empresa ya no es tan deseable, pues aunque seapoya en que el saldo total de sus ventas a clientes es rentable y por tanto con RAC+,

Las ventas y los objetivos económico-financieros de la empresa 35

LA SUMA DE LOS CLIENTES RENTABLES SEA MAYOR QUE LA SUMADE LOS CLIENTES NO RENTABLES

CUADRO 1.11LAS POSICIONES FINANCIERO-COMERCIALES DE LA EMPRESA

2

Posición deproductos norentablesa revisar

Posición de rentabilidadintegral comercialnegativa(quiebra comercial)

4

Posición de marketingrevisable

3

1

Posición de resultadoscomerciales positivos orentabilidad integralcomercial positiva

RAC +

RAP – RAP +

RAC –

sin embargo, dicha rentabilidad no viene acompañada de un RAP (RAP-) mayorita-riamente positivo. Aquí cabría decir que las medidas que debería adoptar la empresatendrían que centrarse en:

– Reducción de costes de fabricación y comercialización de los productos conRAP negativo.

– Revisión de los criterios de imputación de los costes directos, y especialmenteindirectos, a los productos.

– Revisión de la estrategia de pricing con respecto a dichos productos.

– Seleccionar los productos curva ABC de productos rentables y basar toda laestrategia comercial sobre ellos.

• Posición de marketing revisable (RAC-, RAP+)

En esta posición del cuadrante 3, la empresa parece que cuenta mayoritariamentecon una gama o mix de productos con RAP+ positivos, pero que se venden mayori-tariamente a clientes no rentables, es decir, con mayor proporción en el volumen deventas, con rentabilidades RAC- negativas (es decir, con márgenes comercialesnegativos).

Simplificando diríamos que el problema comercial de la empresa no está en losproductos sino en los clientes. En este caso, es posible que la dirección de ventas, mar-keting o comercial tengan mucho que decir al respecto y tendrá aún que buscar laadopción de medidas centradas en:

– Nuevamente revisión de la estrategia de pricing.

– Introducir en la empresa métodos para clasificar conveniente y analíticamentelos clientes por su RAC.

– Seleccionar los clientes ABC rentables (es decir, con RAC positivos) y centrartodo el esfuerzo comercial sobre los mismos.

– Aplicar medidas de CRM sobre la cartera potencial de clientes.

• Posición de rentabilidad integral negativa (RAC-, RAP-)

Se correspondería con el cuadrante 4, que hemos significado de quiebra comer-cial y sería, obviamente, la posición más desastrosa para la empresa, pues sin lugar adudas la misma lo único que hará es generar pérdidas en su cuenta de resultados. Aquíya habría que hacer una reconsideración global de la gestión de la empresa no sólocomercial y analizar las posibilidades de recambio con respecto a:

– Cambios profundos en el mix o cartera comercial de productos.

– Cambios profundos en la cartera potencial de clientes.

Finanzas para el marketing y las ventas36

– Cambios en las estrategias de pricing y costing de la empresa.

– Cambios en la estructura de costes fijos de la empresa.

Sirva lo antedicho para justificar que, siempre en nuestra personal opinión, la rela-ción entre las ventas y las finanzas es mucho más fuerte y estrecha de lo que muchosprofesionales comerciales y profesionales financieros han querido (o no han sabido)reconocer hasta la fecha. Nunca se podrá conseguir a largo plazo la satisfacción delcliente si este cliente no es rentable para la empresa y si este objetivo no se hace com-patible, también a largo plazo, con la creación de valor para el accionista. Y la crea-ción de valor para el accionista pasa por que la empresa genere beneficios y sea sufi-cientemente rentable para sus accionistas y además, no tenga estrangulamientos detesorería que la aboquen a la suspensión de pagos, o lo que es peor, a la quiebra.

Y no es por el conflicto en sí, pues todas las funciones directivas están, de una uotra manera, en un continuo conflicto; lo importante es que se reconozca dicho con-flicto y se intente coordinar convenientemente. Ahora bien, para conseguir canalizarel conflicto, lo fundamental es reconocer que, aunque ambos tipos de profesionalestienen diferentes responsabilidades que pueden entrar en conflicto, también tienenobjetivos comunes especialmente dirigidos a incrementar los resultados positivos dela empresa, sean cuales sean los índices de medición de dichos resultados.

Reiteramos que la dimensión financiera de las ventas y la gestión comercial vamucho más allá que su relación directa con la generación de beneficios empresariales.No es difícil observar cómo en muchas ocasiones, para vender más, los profesionalescomerciales pensarán que retrasar los cobros puede ser una buena decisión estratégica,frente a la opinión de los financieros, que estarán valorando el efecto que el mayorcoste financiero de los retrasos en los cobros tendrán directamente sobre la liquidez.O, por ejemplo, la tendencia natural de muchos gestores comerciales a incrementar losniveles de existencias para así atender mejor los posibles repuntes al alza de las ope-raciones de ventas. Y qué decir de la eterna discusión entre las estrategias defensivasde crecer en cuotas de mercado en épocas de crisis, frente a la postura de los finan-cieros de defender a ultranza el margen por encima del volumen.

Las ventas y los objetivos económico-financieros de la empresa 37

De ahí que nos parezca igualmente absurda esa situación que se da en dema-siadas empresas de enfrentamiento entre las ventas y las finanzas, que llevará tardeo temprano a la empresa a una situación de crisis inevitable. No cabe confiar enque una empresa triunfe si su dirección comercial se muestra alejada de las reper-cusiones financieras de sus actuaciones, ignorando las consecuencias de las deci-siones de ventas sobre los resultados de la misma, o incluso manteniéndose en per-manente conflicto con los profesionales financieros.

En el fondo este dilema se parece mucho a aquel pasaje del maravilloso cuento deLewis Carrol «Alicia en el país de las maravillas», en el que la protagonista se dirigeal señor Minino diciéndole: «¿Podría usted indicarme la dirección que debo seguirdesde aquí?». «Eso depende –contestó el gato–, de adónde quieres llegar». «Noimporta adónde», contestó Alicia. «En este caso, tampoco importa la dirección quetomes», le dijo el gato.

1.3. La contribución económico-financiera de las ventas

Es obvio por todo ello, o así nos lo parece, que tanto los gestores comerciales comolos gestores financieros, y todos los demás gestores de la empresa, tienen una mismadirección que seguir: optimizar los resultados de la empresa a largo plazo. En con-secuencia, a pesar de sus diferentes objetivos funcionales y a pesar de la existencia deconflictos inherentes a los mismos, las funciones de ventas y las funciones financierasdeben trabajar en una estrecha interrelación, conducente al objetivo común que no noscansaremos de repetir:

Este objetivo finalista es el que siempre tiene que impregnar toda la gestión comer-cial de la empresa, especialmente centrado en la responsabilidad de la propia direccióncomercial, sea cual sea la estructura organizativa que mantenga la empresa. Y con el finde ser didácticos, varias son los aspectos a destacar de la que hemos llamado «dimen-sión financiero-comercial». Por eso, de forma igualmente introductoria, destacaríamoslos aspectos que se resumen en el Cuadro 1.12.

Finanzas para el marketing y las ventas38

La gran pregunta que se plantea hoy día en muchas empresas es: ¿Qué es lo ade-cuado, vender más o vender mejor? Es decir, más cuota de ventas o más margen yrentabilidad de las ventas realizadas.

Objetivo de los gestores comerciales: incrementar el valor de la empresa paralos accionistas a través del incremento de valor para los clientes.

CUADRO 1.12LOS ASPECTOS RELEVANTES DE LAS FINANZAS DE LAS VENTAS

❖ La contribución a la generación de beneficios y liquidez.

❖ La contribución a las estrategias del pricing.

❖ La contribución a la gestión eficiente de los activos empresariales.

1.3.1. La contribución a la generación de beneficios y liquidez

Quede claro, una vez más, que cuando hablamos de ventas, no estamos limitándo-nos solamente a los directivos o funciones directamente relacionados con las ventas,sino a todos los directivos o funciones:

– De ventas.

– De marketing.

– De compras y aprovisionamientos.

– De logística de la distribución.

Y todos y cada uno de ellos contribuyen directamente a la generación del benefi-cio empresarial a través de su buen hacer en las actividades que dependen de su res-ponsabilidad, como las que se destacan en el Cuadro 1.13.

• La maximización de las ventas rentables

Desde la dirección comercial deben planificarse y ejercitarse todas las acciones queconsigan la satisfacción y fidelización de los clientes, pues sin dejar de dar importan-cia a los productos, hoy día la clave de toda estrategia comercial se centra en los clien-tes. El tradicional enfoque centrado exclusivamente en el producto está cuestionado.

El producto se ha considerado durante años el elemento básico de la acción comer-cial, seguido en importancia por la promoción del mismo, es decir, las acciones demarketing encaminadas a comunicar su existencia y lograr su venta. Al otro lado de larelación transaccional, sin embargo, el cliente ha permanecido a la espera, como unsujeto pasivo que reacciona de forma positiva o negativa si la combinación entre losfactores de las cuatro «PES» famosas del marketing: producto, precio, promoción yposicionamiento, es la acertada.

Las ventas y los objetivos económico-financieros de la empresa 39

CUADRO 1.13LA CONTRIBUCIÓN COMERCIAL A LA GENERACIÓN DE BENEFICIOS Y LIQUIDEZ

❖ Maximizando las ventas a los clientes rentables y fidelizados.

❖ Reduciendo los costes de comercialización y logística de distribución.

❖ Gestionando adecuadamente los floats comerciales.

Las empresas se enfrentan al reto de cambiar su perspectiva del marketing yapostar por una orientación estratégica centrada en el cliente. Sin clientes no hayingresos ni beneficios.

Sin embargo, las últimas décadas han traído consigo una serie de cambios signifi-cativos que han obligado a replantear el esquema tradicional. Por una parte, el mer-cado registra un incremento de la oferta tan espectacular que ya no es suficiente la con-figuración de un diseño ganador para generar ventas. La competencia es muy elevada,lo que ha motivado que se recurra con asiduidad a dos factores para desequilibrar labalanza en uno u otro sentido: el precio y la diferenciación o especialización. Por otrolado, los consumidores, que cuentan con una oferta mayor, así como más informaciónpara comparar calidades y precios, ejercen una creciente presión sobre los fabricantesy prestatarios de servicios que no todas las empresas del mercado pueden resistir.

Es el cliente el que se ha convertido en el elemento que tiene en su mano el éxitoo el fracaso de una empresa, según le otorgue o le retire su confianza para pasar a con-sumir los productos o servicios de un rival del mismo sector. Obtener nuevos clientes,retener a los que ya se poseen y, sobre todo, garantizar su nivel de satisfacción paraanimarles a probar nuevos servicios, son parte de los nuevos objetivos de la empresaactual.

Esta orientación hacia el cliente en la empresa supone necesariamente la revisióndel tradicional marketing mix, que se está quedando corto con el paso del tiempo.

La orientación al cliente es así necesaria cuando se trata de perseguir la rentabili-dad empresarial. Pero para que esta orientación funcione, debe afectar a toda la orga-nización empresarial. Lo que importa en el fondo es detectar quiénes son los mejoresclientes y no los ingresos que proporcionan sin atender a los gastos que originan.

Finanzas para el marketing y las ventas40

Además, el recrudecimiento de la competencia, junto con la aparición de unnuevo perfil de cliente, mucho más exigente, formado y selectivo, obliga impe-riosamente a las empresas a afrontar un nuevo reto: pasar desde el tradicionalenfoque del producto hacia un nuevo enfoque mucho más estimulante, como es elcliente.

El objetivo principal de la estrategia comercial de hoy día en las empresas es el deconseguir la mayor cifra de clientes rentables (con una mayor RAC) y fidelizados.