Embed Size (px)

Citation preview

FinancialCrisesandAssetPrices

TylerMuirJune2017,MFM

OutlineFinancialcrises,intermediation:• Whatcanwelearnaboutassetpricing?– Muir2017,QJE– AdrianEtulaMuir2014,JF– HaddadMuir2017

• Whatcanwelearnaboutcreditcyclesandmodelsofcrises/frictions?– KrishnamurthyMuir2017

• Broadempiricalfacts– Usefulforcalibrationandsortingoutmodels

Data1870-2010across14countries• Assetprices:creditspreads,d/p,stockreturns– Manysources,discussspreadslater

• Macro:consumption,GDPfromBarro andUrsua• Financialcrisisdates:Schularick andTaylor,ReinhartRogoff– …wedefinefinancialcrisesaseventsduringwhichacountry'sbankingsectorexperiencesbankruns,sharpincreasesindefaultratesaccompaniedbylargelossesofcapitalthatresultinpublicintervention,bankruptcy,orforcedmergeroffinancialinstitutions….

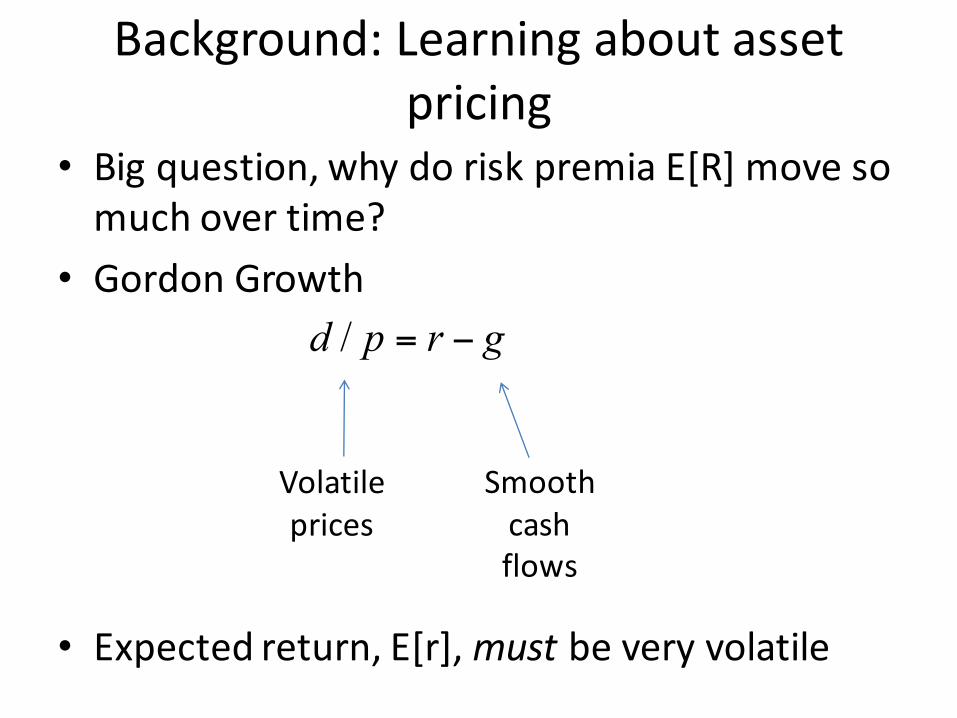

Background:Learningaboutassetpricing

• Bigquestion,whydoriskpremia E[R]movesomuchovertime?

• GordonGrowth

• Expectedreturn,E[r],must beveryvolatile

grpd −=/

Volatileprices

Smoothcashflows

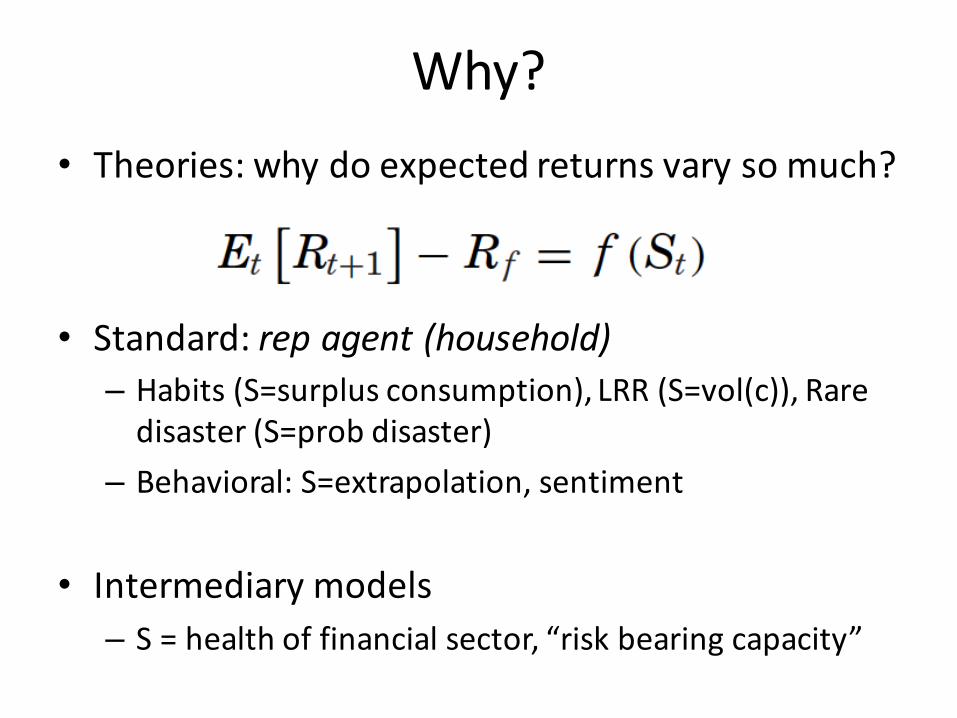

Why?• Theories:whydoexpectedreturnsvarysomuch?

• Standard:repagent(household)– Habits(S=surplusconsumption),LRR(S=vol(c)),Raredisaster(S=prob disaster)

– Behavioral:S=extrapolation,sentiment

• Intermediarymodels– S=healthoffinancialsector,“riskbearingcapacity”

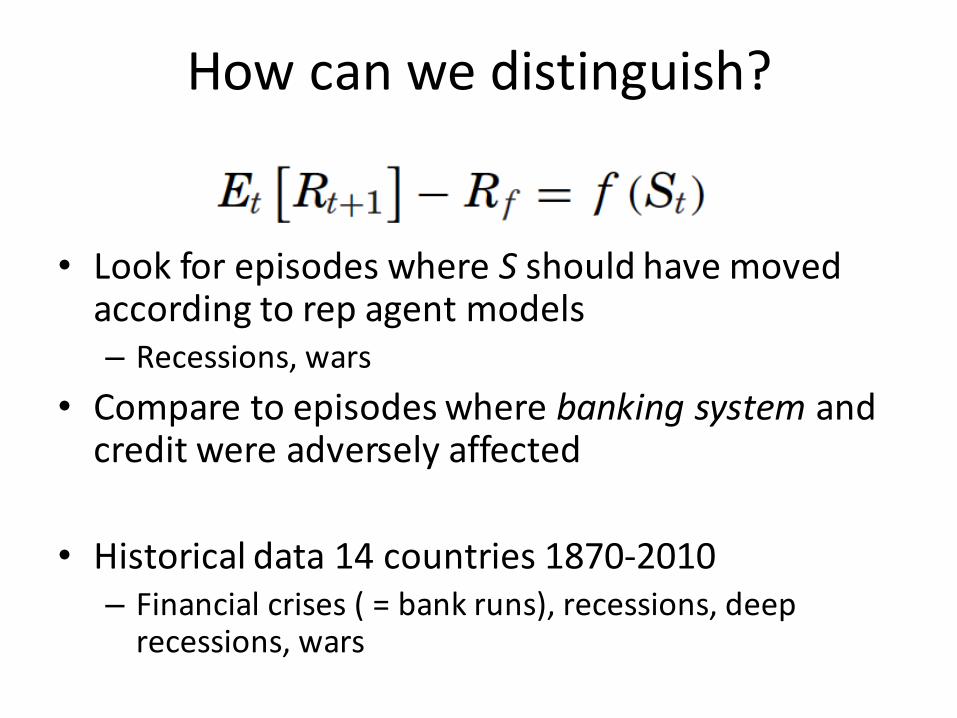

Howcanwedistinguish?

• LookforepisodeswhereS shouldhavemovedaccordingtorepagentmodels– Recessions,wars

• Comparetoepisodeswherebankingsystem andcreditwereadverselyaffected

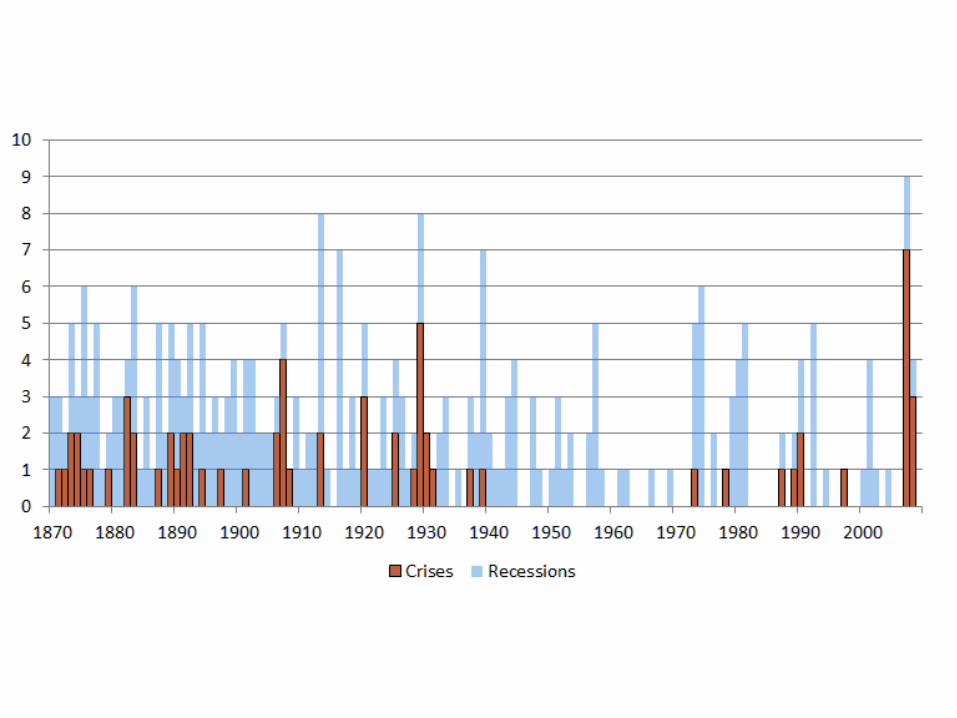

• Historicaldata14countries1870-2010– Financialcrises(=bankruns),recessions,deeprecessions,wars

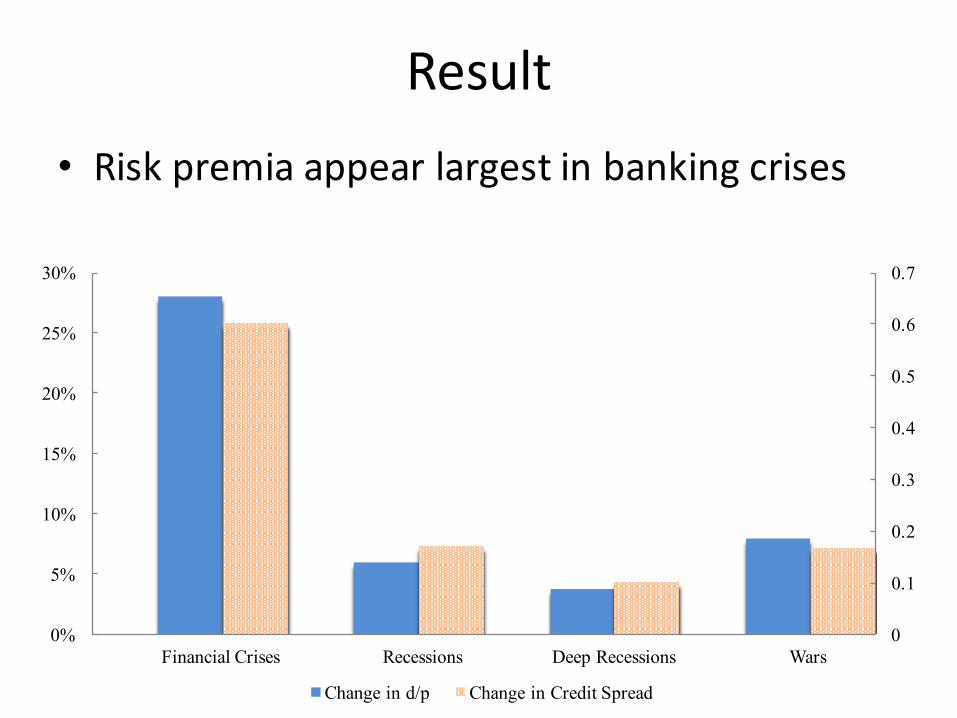

Result• Riskpremia appearlargestinbankingcrises

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0%

5%

10%

15%

20%

25%

30%

Financial Crises Recessions Deep Recessions Wars

Change in d/p Change in Credit Spread

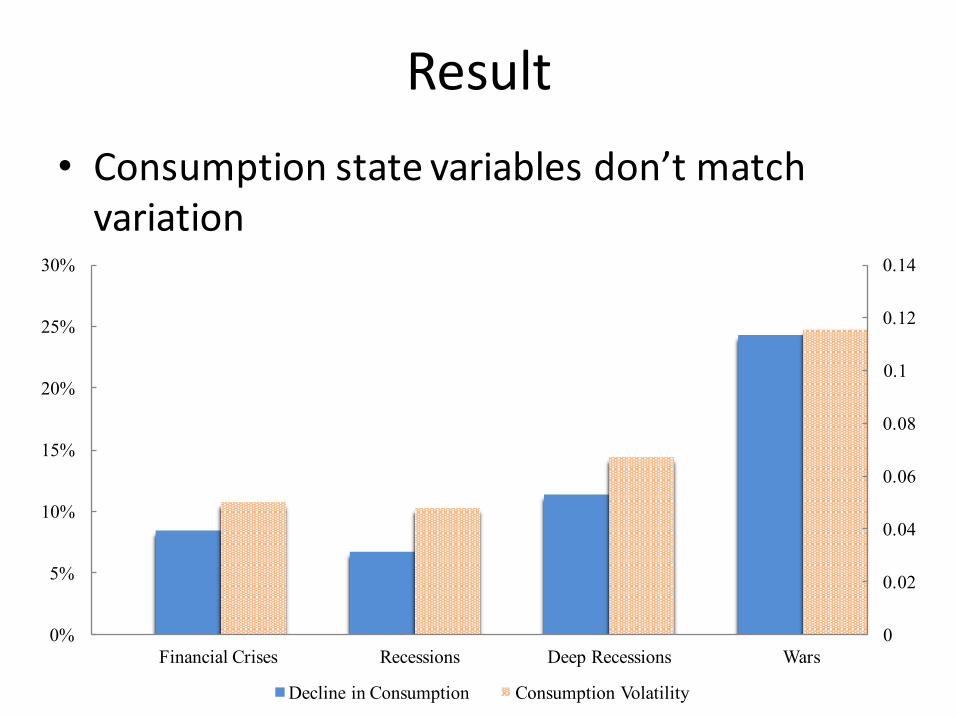

Result• Consumptionstatevariablesdon’tmatchvariation

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

0%

5%

10%

15%

20%

25%

30%

Financial Crises Recessions Deep Recessions Wars

Decline in Consumption Consumption Volatility

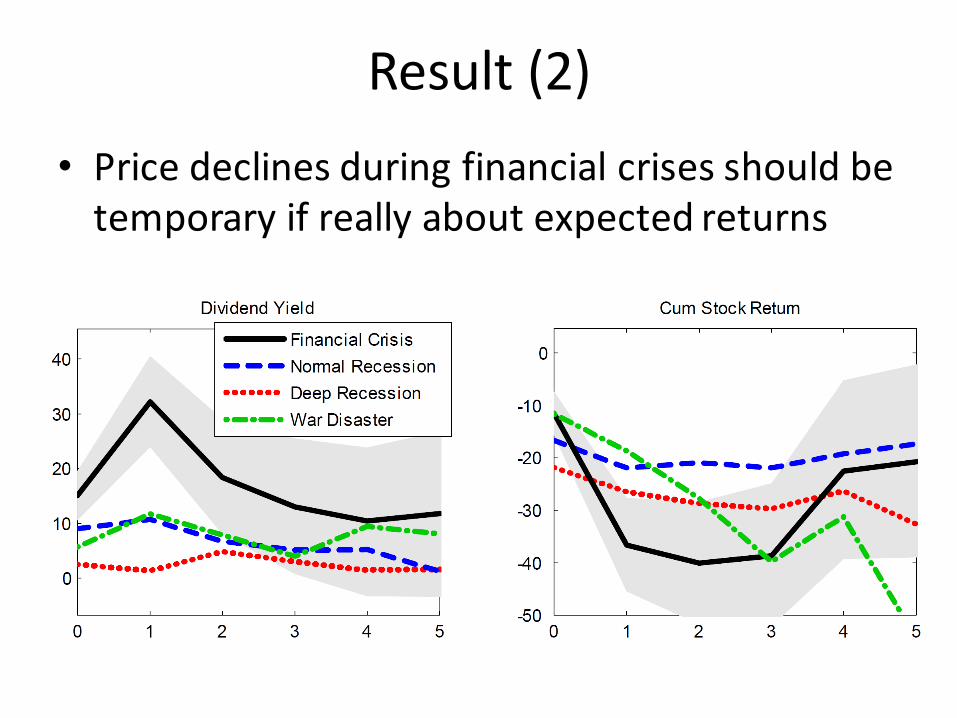

Result(2)• Pricedeclinesduringfinancialcrisesshouldbetemporaryifreallyaboutexpectedreturns

Interpretation• Explanationforspikesinriskpremia can’tonlyrelyonmacroeconomydoingpoorly

• Suggestive:credit/healthofbankingsystemareimportantforassetprices

• “Suggestive”ofintermediarytheories,butcanwemoreaccuratelymeasureSandtest?

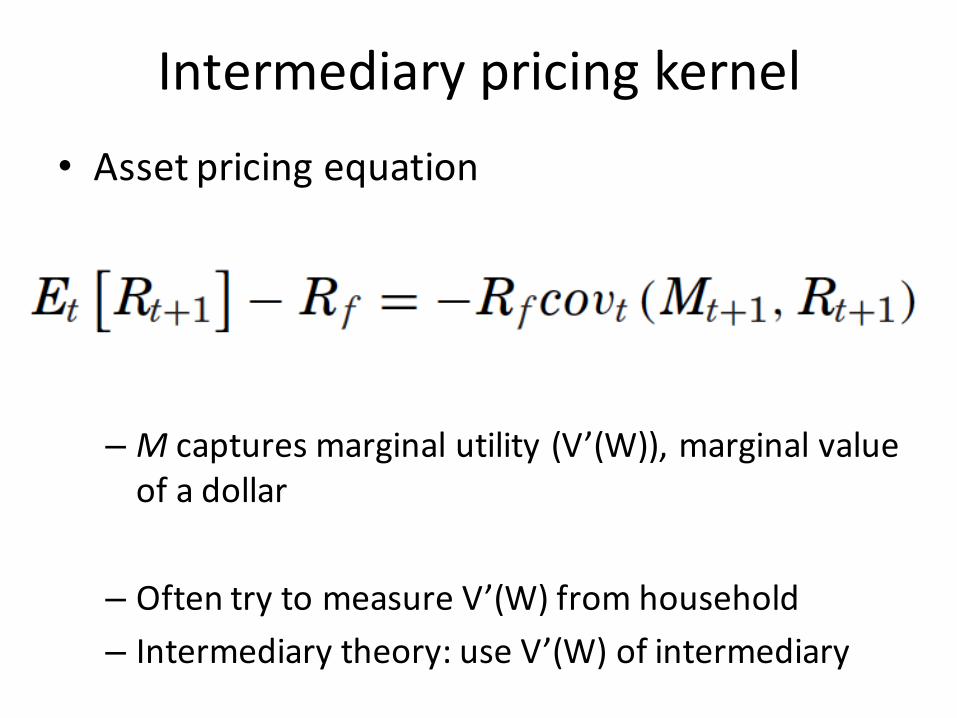

Intermediarypricingkernel• Assetpricingequation

– M capturesmarginalutility(V’(W)),marginalvalueofadollar

– OftentrytomeasureV’(W)fromhousehold– Intermediarytheory:useV’(W)ofintermediary

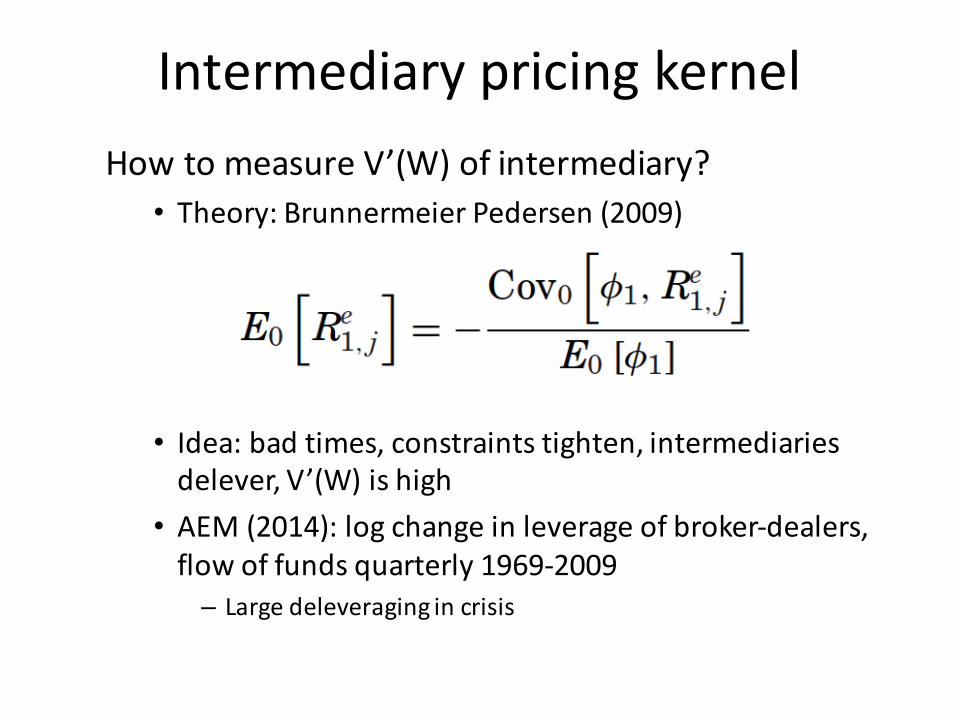

IntermediarypricingkernelHowtomeasureV’(W)ofintermediary?• Theory:Brunnermeier Pedersen(2009)

• Idea:badtimes,constraintstighten,intermediariesdelever,V’(W)ishigh• AEM(2014):logchangeinleverageofbroker-dealers,flowoffundsquarterly1969-2009– Largedeleveragingincrisis

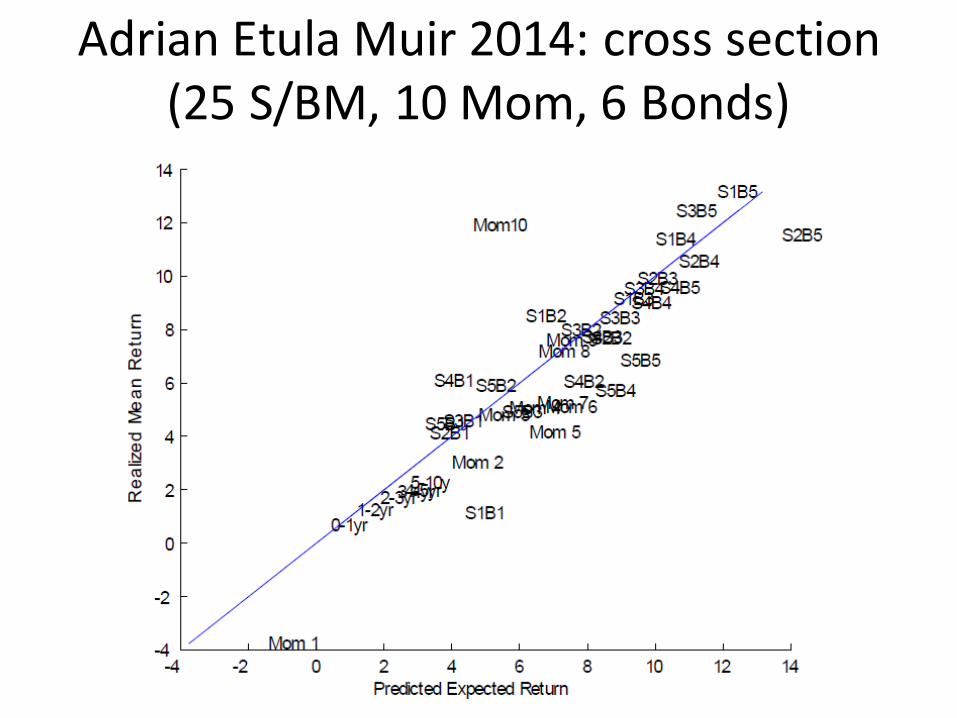

AdrianEtula Muir2014:crosssection(25S/BM,10Mom,6Bonds)

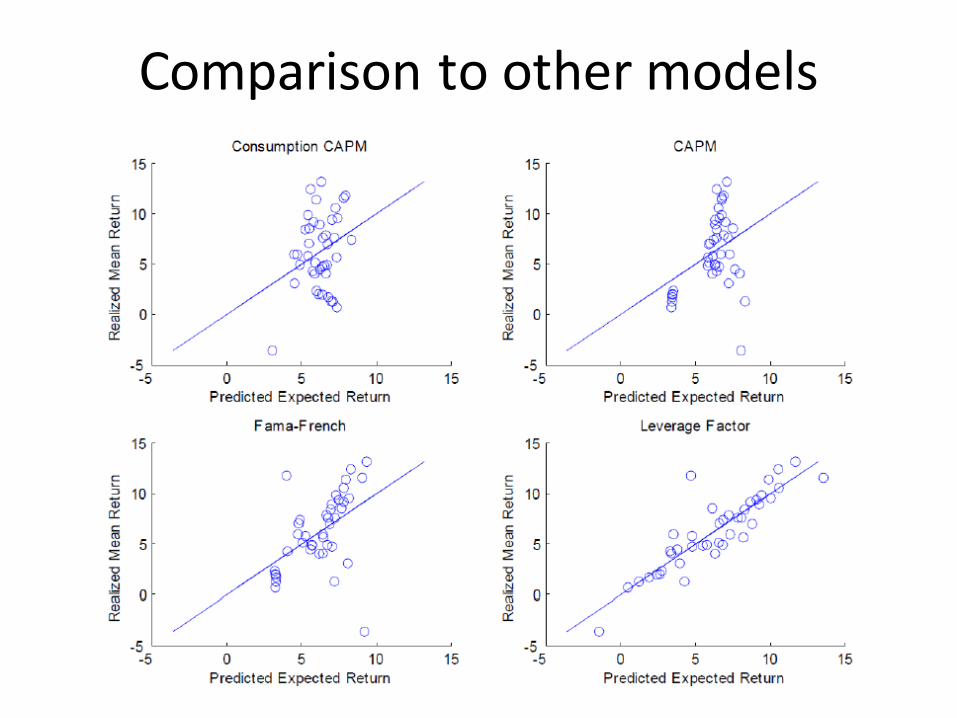

Comparisontoothermodels

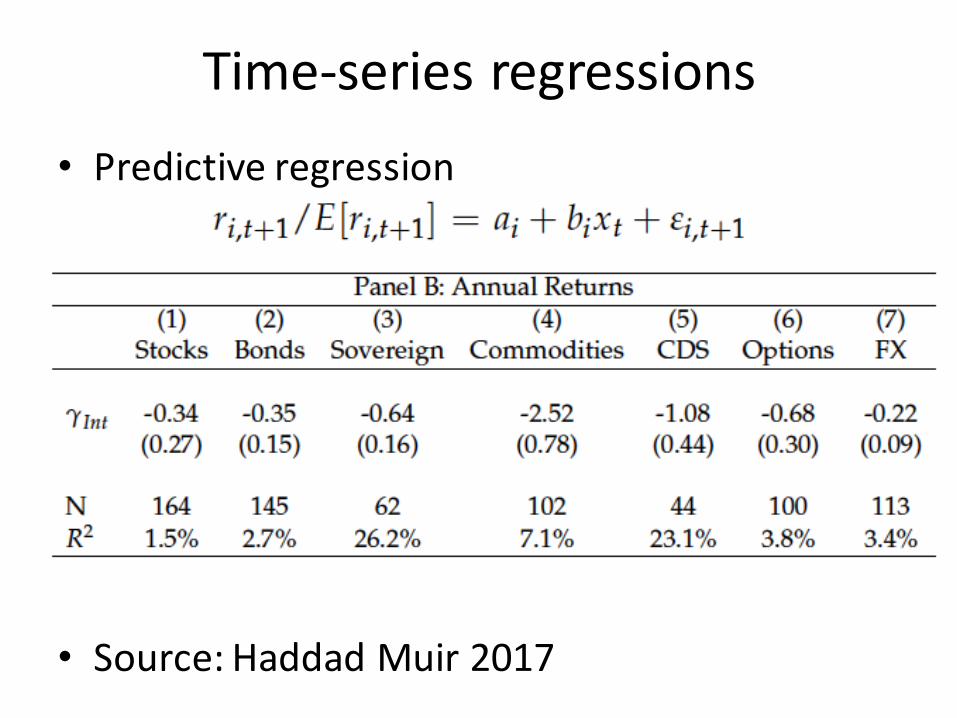

Time-seriesregressions• Predictiveregression

• Source:HaddadMuir2017

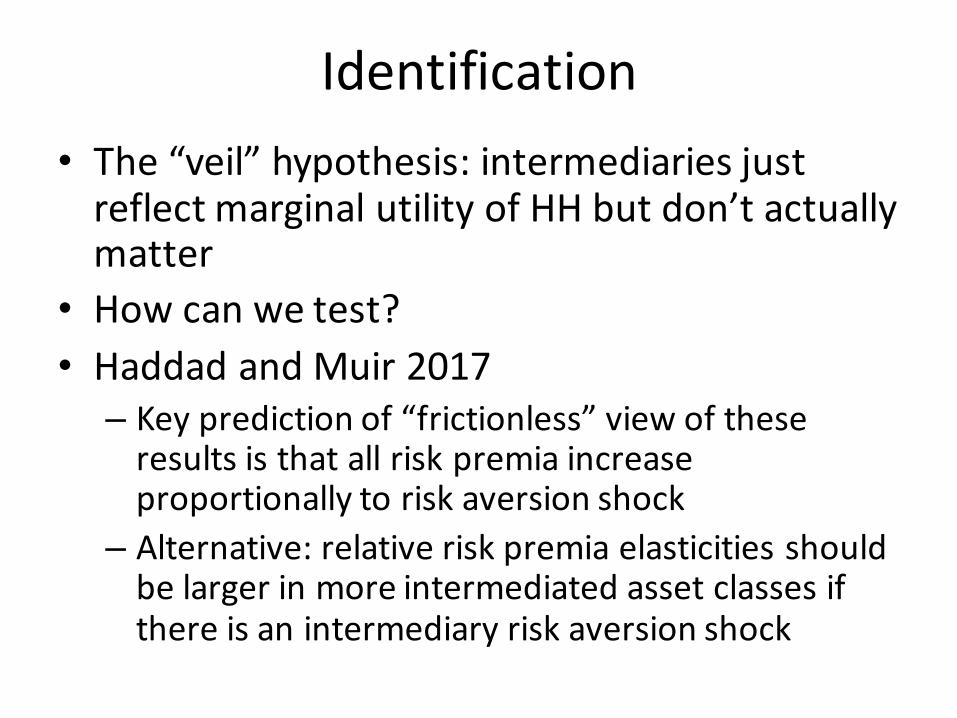

Identification• The“veil”hypothesis:intermediariesjustreflectmarginalutilityofHHbutdon’tactuallymatter

• Howcanwetest?• HaddadandMuir2017– Keypredictionof“frictionless”viewoftheseresultsisthatallriskpremia increaseproportionallytoriskaversionshock

– Alternative:relativeriskpremia elasticities shouldbelargerinmoreintermediatedassetclassesifthereisanintermediaryriskaversionshock

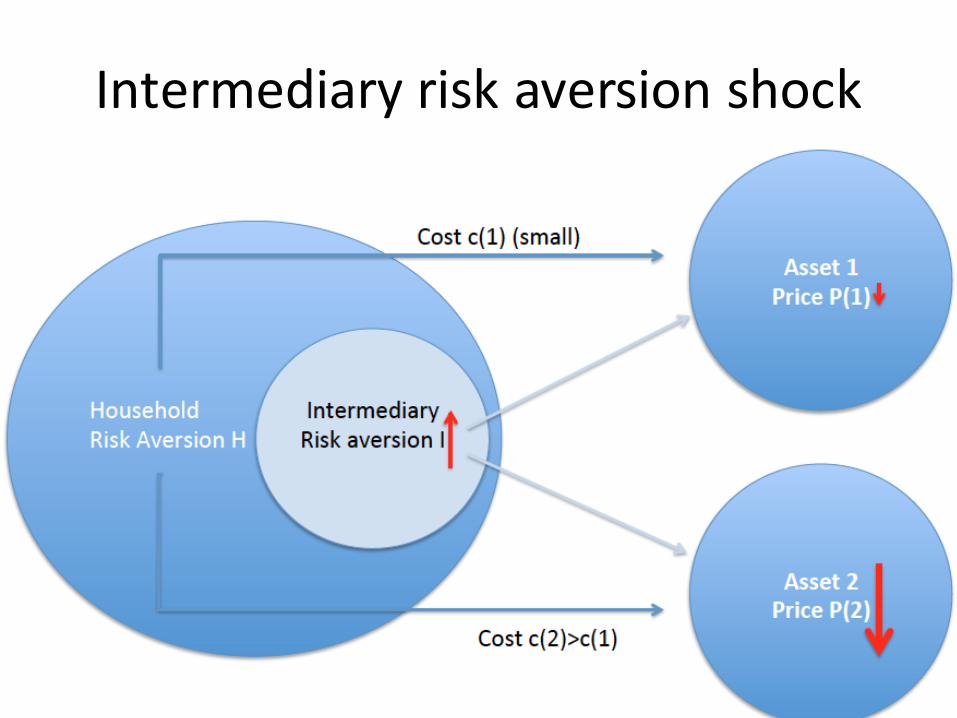

Intermediaryriskaversionshock

Conclusions• Suggestive:creditconditions/healthofbankingsystemareimportantforassetprices

– Separatedthiseffectfromrepagentbeingaffectedbybadmacroeconomicshock

– Morework• Spellingoutthefrictions(multipleintermediarymodels),calibratingmodels• Empiricalworkonidentificationvsfrictionlessviews• Connectmicrostudies(MitchellPulvino2010,DuTepper Verdelhan2017,etc)tomacro

Part2:Macro• KrishnamurthyandMuir(2017)

HowCreditCyclesacrossaFinancialCrisis

Wedescribethebehaviorofoutput,credit,andcreditspreadsarounda

financialcrisis• Whatisafinancialcrisis?

– IsacrisisjustabadTFPrealization?• Datathroughthelensof“𝐹"×𝑧"”model

– 𝐹" isfinancialsectorfragility(“amplifier”)– 𝑧" isshock(losses)tothefinancialsectorbalancesheet(“trigger”)

• Mainresults:1. Crisesareassociatedwithlargeunexpectedlossestothefinancial

sector2. Fragilityandsizeoflossessummarizethesubsequentoutputdecline3. Pre-crisis,therunup isdrivenbyacreditsupplyexpansion:spreads

appeartobe“toolow”

21

22

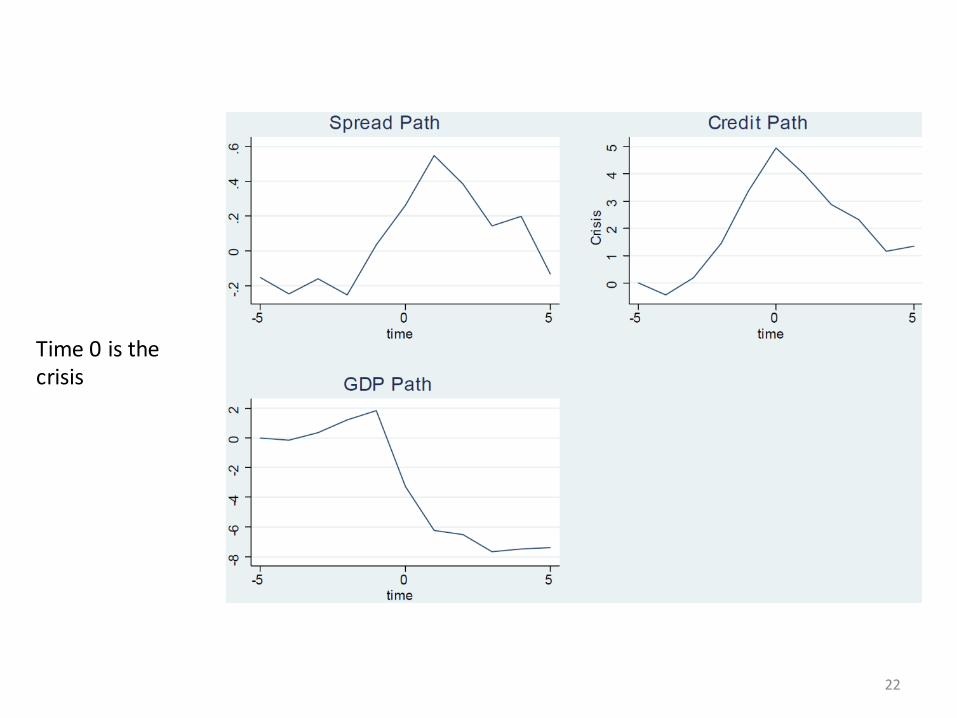

Time0isthecrisis

EmpiricalStrategy

• Whathappensaroundafinancialcrisis?

• Approach:– Defineasetofdatesidentifiedwithamajorfinancialcrisis

– Examinethebehaviorofoutput,credit,andspreadsaroundthesedates

– Comparetonon-crisisevents

23

Theory:Whatisafinancialcrisis?

• Shock𝑧" :recessionaryshock,lowerexpectedcash-flowsonassetsheldbyintermediaries

• Fragility𝐹" :highleverage/lowequitycapital,short-termdebt,correlatedintermediarypositions,interconnectedexposures

• “Trigger”+“Amplification”– Assetpricefeedback– Creditcrunch– Bankruns/failures/disintermediation

• Creditspreadsrise:– Expecteddefault+risk/illiquiditypremium

• Kiyotaki-Moore,He-Krishnamurthy,Brunnermeier-Sannikov,BernankeGertler others

24

Quantitative• Identifyhighfragility(𝐹")

• Identifylargelosses(𝑧")

• Definecrisesaseventswithlargelosseshittingfragilefinancialsector

• Sidebenefit:avoids“weknowonewhenseeone”critiqueofthenarrativeapproach (e.g.,Schularick Taylor,ReinhartRogoff)

25

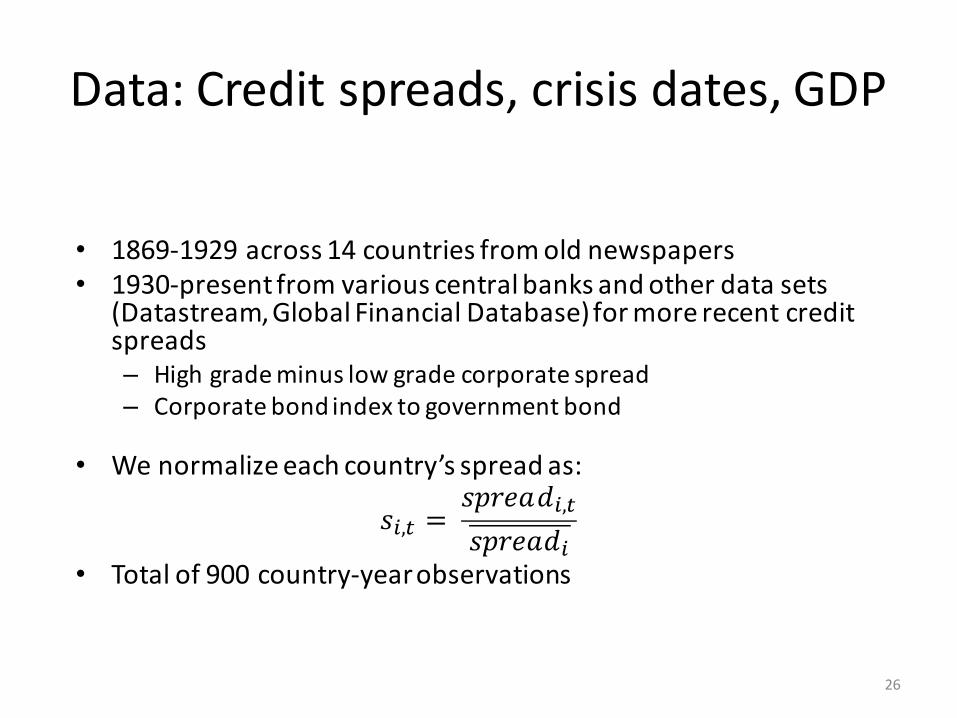

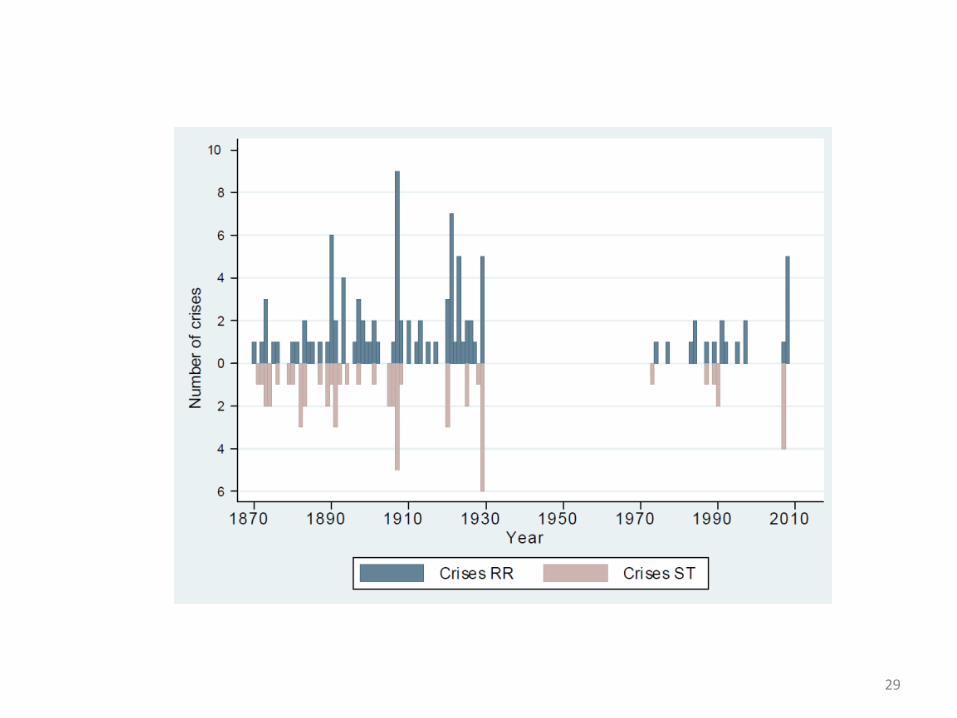

Data:Creditspreads,crisisdates,GDP

• 1869-1929across14countriesfromoldnewspapers• 1930-presentfromvariouscentralbanksandotherdatasets

(Datastream,GlobalFinancialDatabase)formorerecentcreditspreads– Highgrademinuslowgradecorporatespread– Corporatebondindextogovernmentbond

• Wenormalizeeachcountry’sspreadas:

𝑠&," = 𝑠𝑝𝑟𝑒𝑎𝑑&,"𝑠𝑝𝑟𝑒𝑎𝑑&

• Totalof900country-yearobservations

26

Creditspreads:1869-1929

27

• Individualbondpricesonbanks,sovereigns, railroad,etc.• Over4000uniquebonds, 200,000bond/years

• Weconverttoyieldtomaturity• Spread=high10th percentileavg yieldminus low10th percentileavg yield

Data:Creditspreads,crisisdates,GDP

• Wecrossthisdatawithcrisis-recessiondatesfromSchularick-Taylor(ST)andnon-financialrecessionfromST.– Robustness:Reinhart-Rogoff(RR),Bordo-Eichengreen-Klingebiel-

Martinez(BE)

• Totalof900country-yearobservations:– 44STcrises– 48RRcrises– 27BEcrises

• GDPdatafromBarro-Ursua

28

29

RESULT1:LOSSESANDCRISES

30

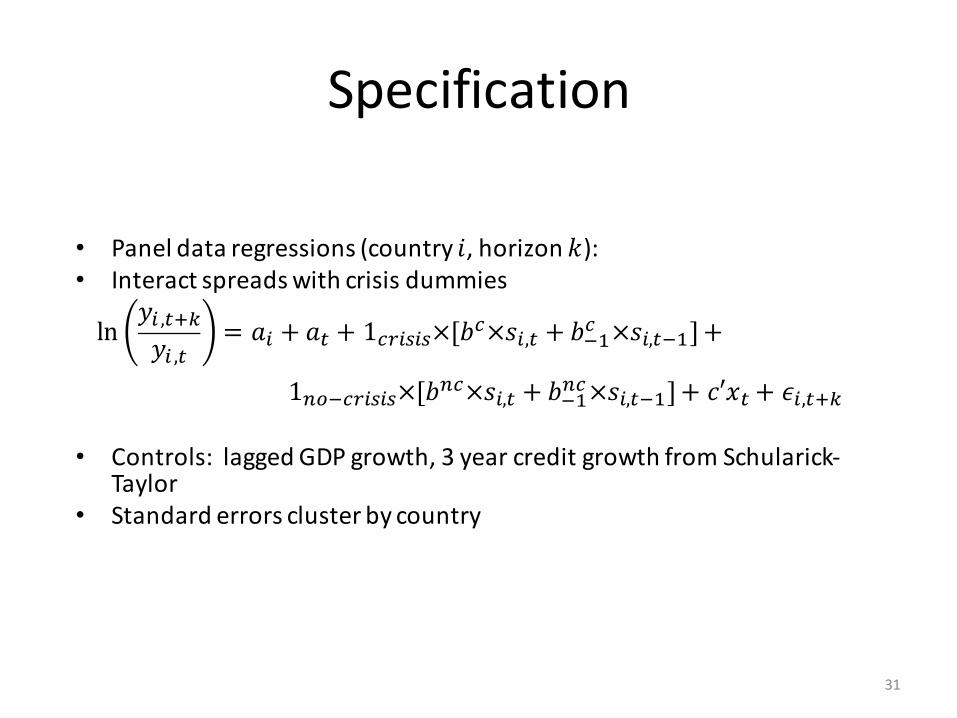

Specification

• Paneldataregressions(country𝑖,horizon𝑘):• Interactspreadswithcrisisdummies

ln𝑦& ,"45𝑦& ,"

= 𝑎& + 𝑎" + 189&:&:×[𝑏8×𝑠&," + 𝑏=>8 ×𝑠&,"=>]+

1@A=89&:&:×[𝑏@8×𝑠&," + 𝑏=>@8×𝑠&,"=>]+ 𝑐′𝑥" + 𝜖&,"45

• Controls: laggedGDPgrowth,3yearcreditgrowthfromSchularick-Taylor

• Standarderrorsclusterbycountry

31

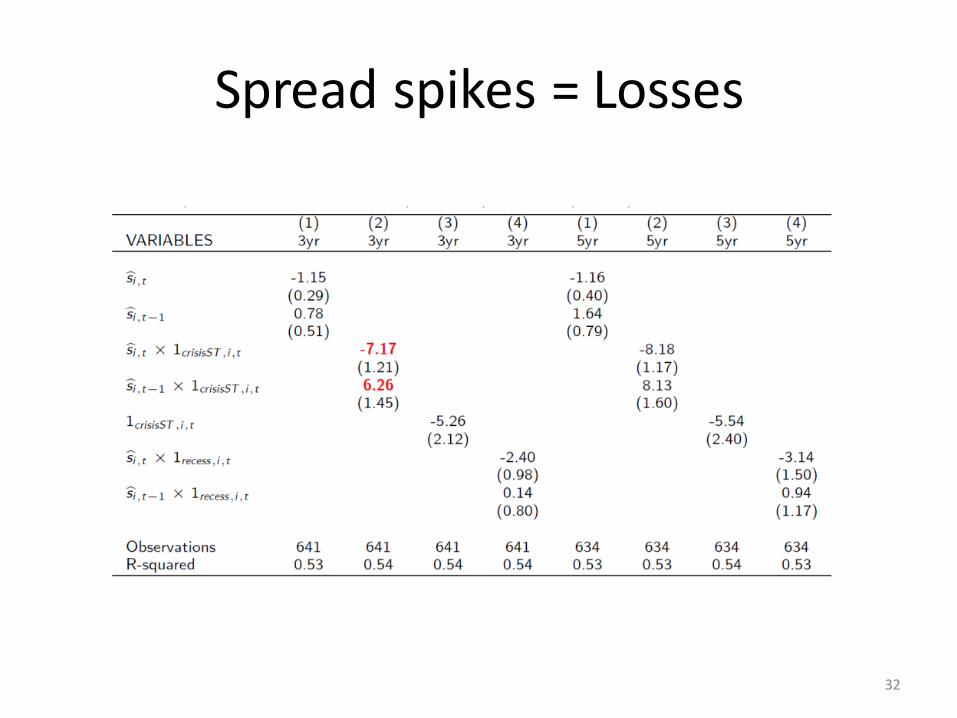

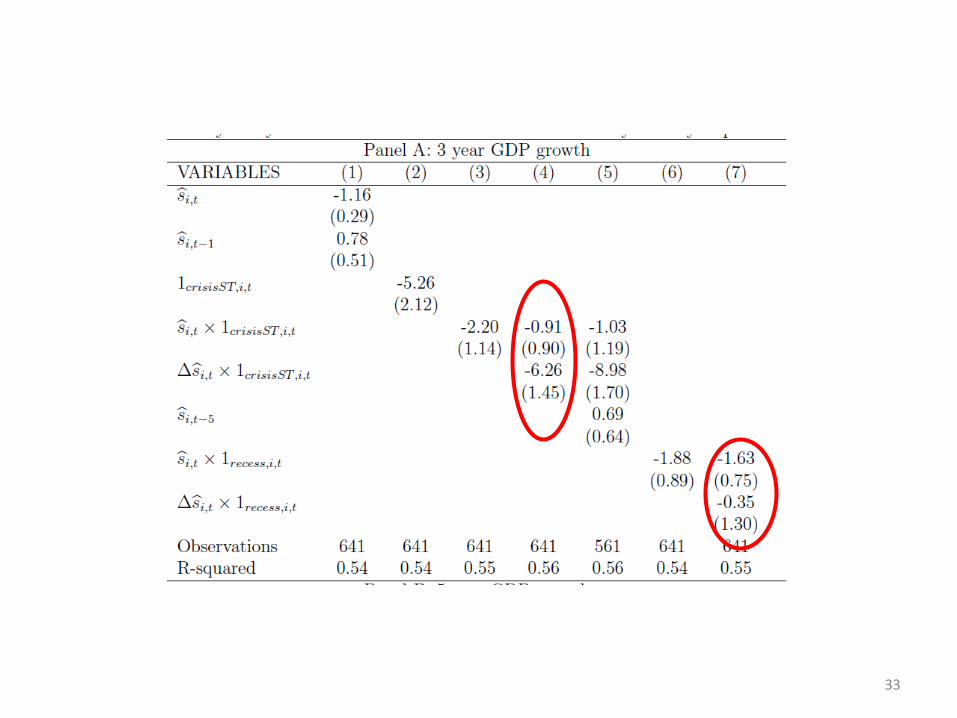

Spreadspikes=Losses

32

33

RESULT2:FRAGILITY(𝐹)XLOSSES(𝑧)

34

35

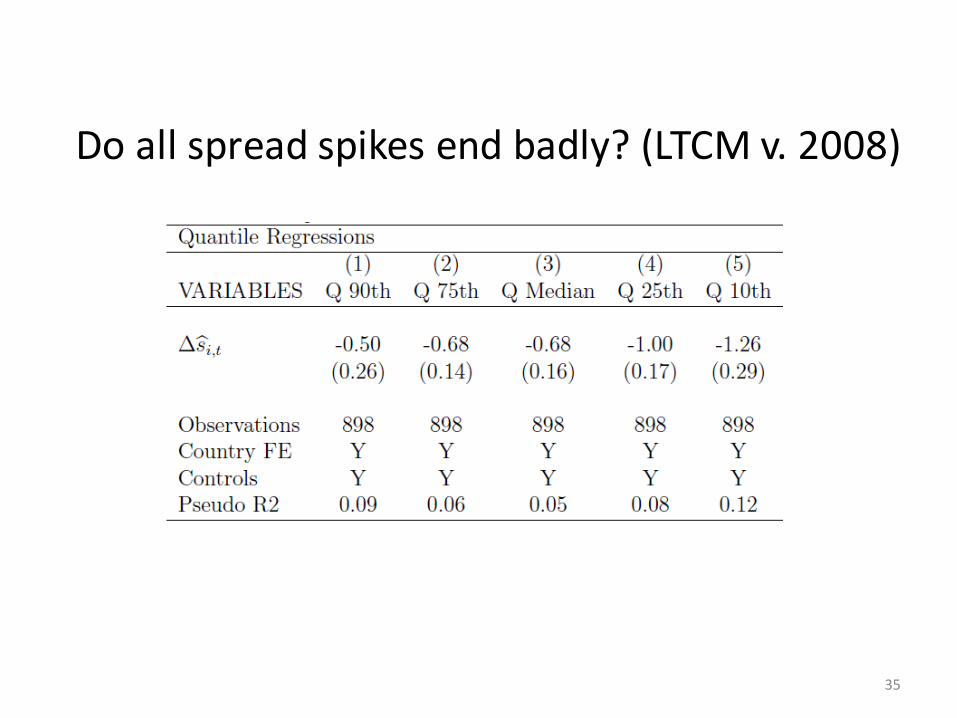

Doallspreadspikesendbadly?(LTCMv.2008)

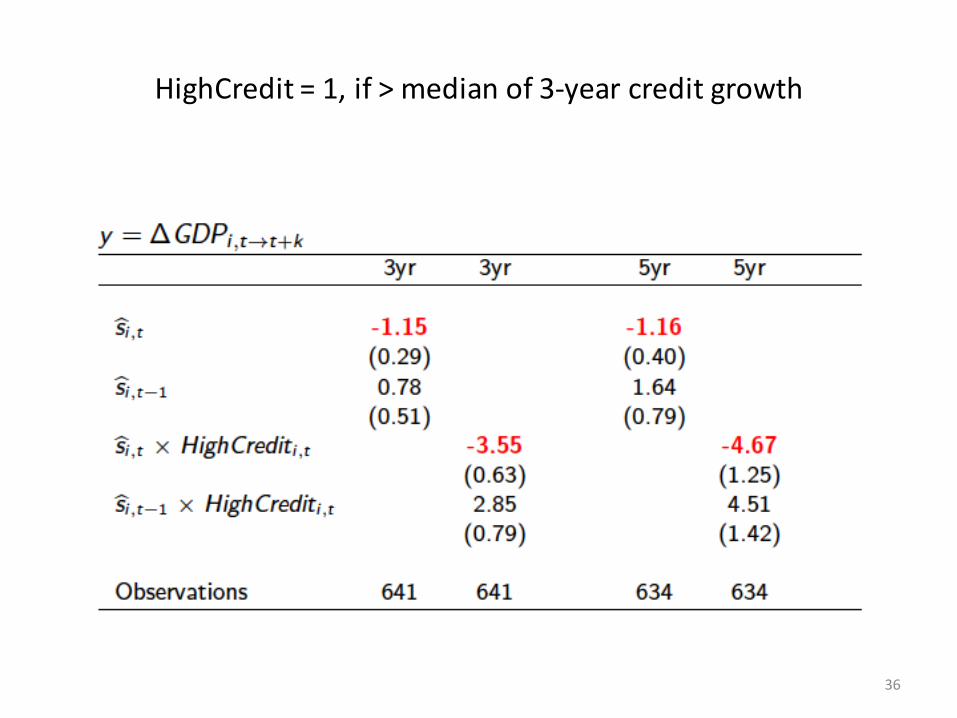

HighCredit =1,if>medianof3-yearcreditgrowth

36

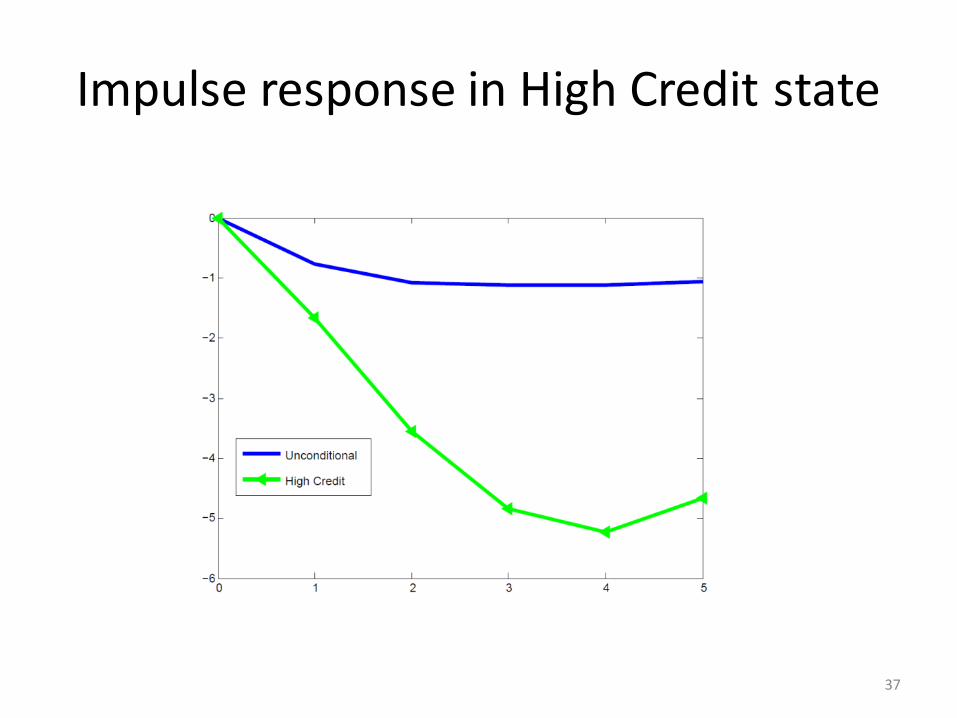

ImpulseresponseinHighCreditstate

37

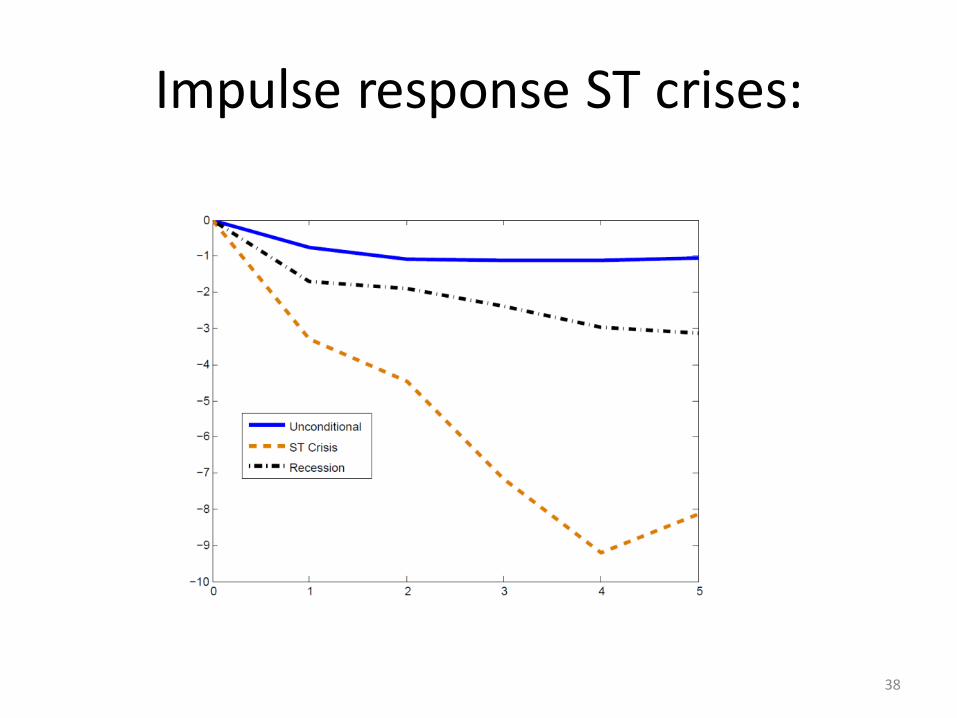

ImpulseresponseSTcrises:

38

39

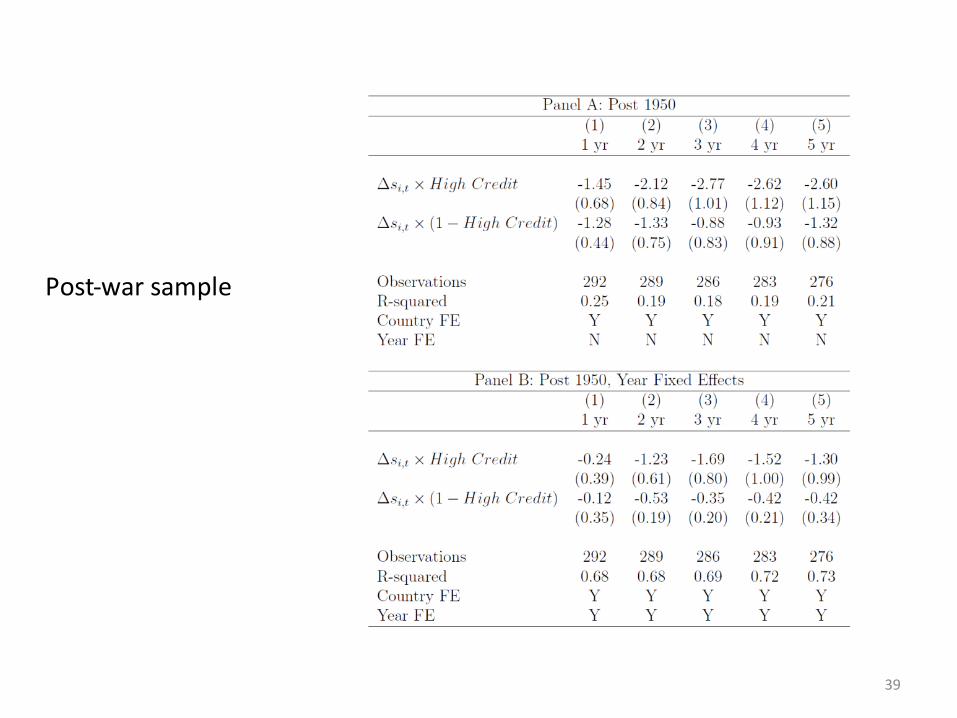

Post-warsample

RESULT3:PRE-CRISISBUILDUP

40

Pre-crisisbehavior

41

• Schularick andTaylorfact:Crisesprecededbycreditgrowth

• Newfact:Crisesalsoprecededbyfallingcreditspreads

• Explanations:

1. (Overoptimistic)incomeprospectsdrivesborrowing/lending

2. Financialsectorriskpricingandriskpremia fall

3. Note:notpredictedbyexistingintermediarybasedmodels/rationalmodelsofcreditboombust• SeealsoBaronXiong (2017)

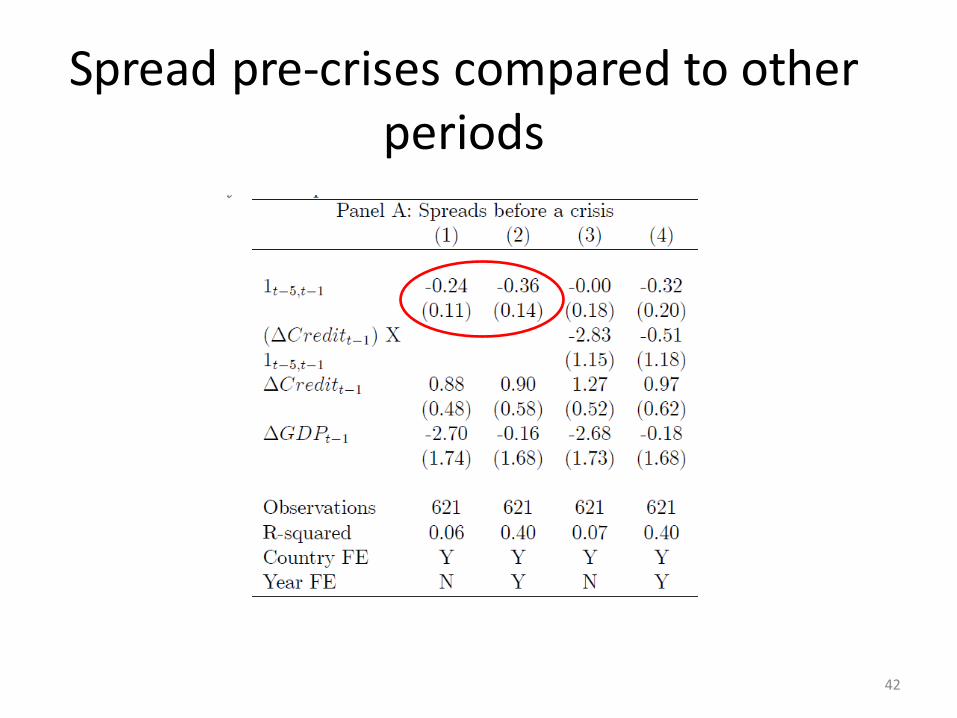

Spreadpre-crises comparedtootherperiods

42

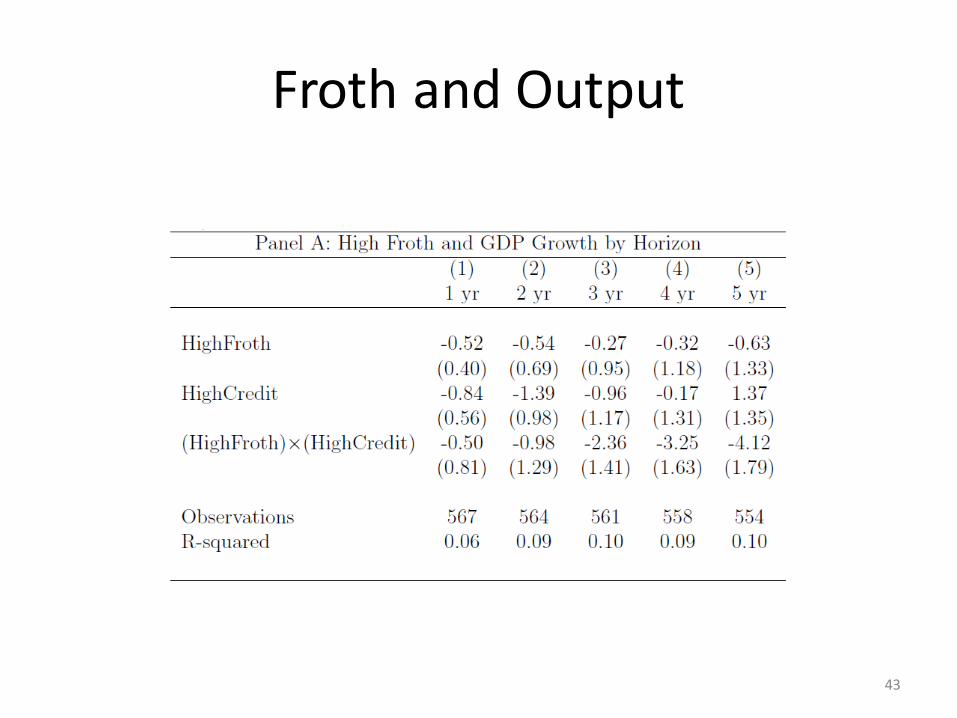

FrothandOutput

43

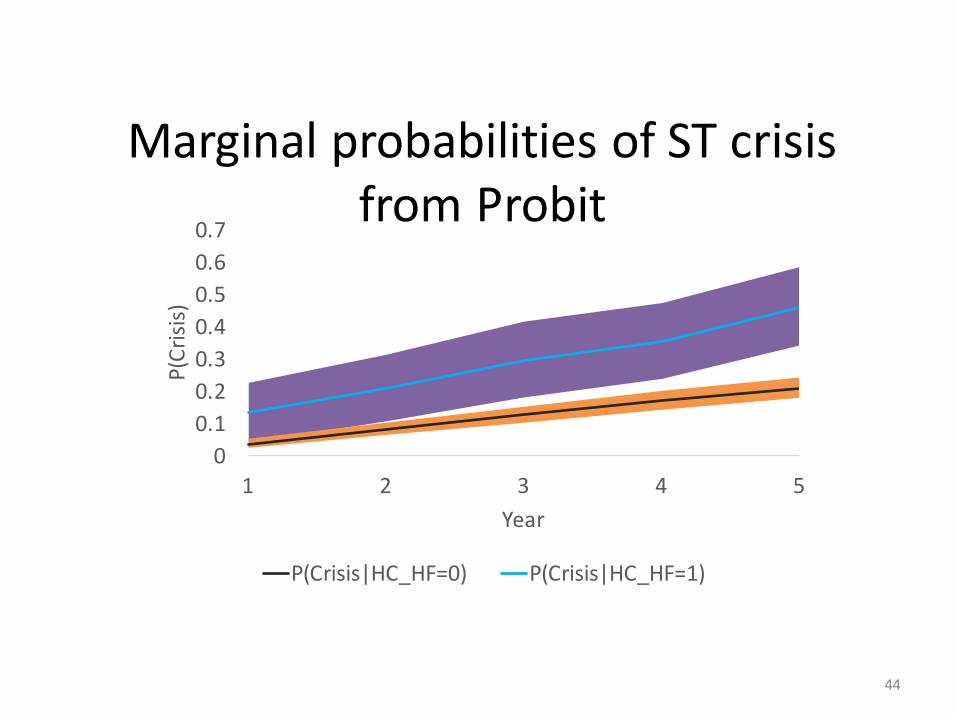

MarginalprobabilitiesofSTcrisisfromProbit

44

00.10.20.30.40.50.60.7

1 2 3 4 5

P(Crisis)

Year

P(Crisis|HC_HF=0) P(Crisis|HC_HF=1)

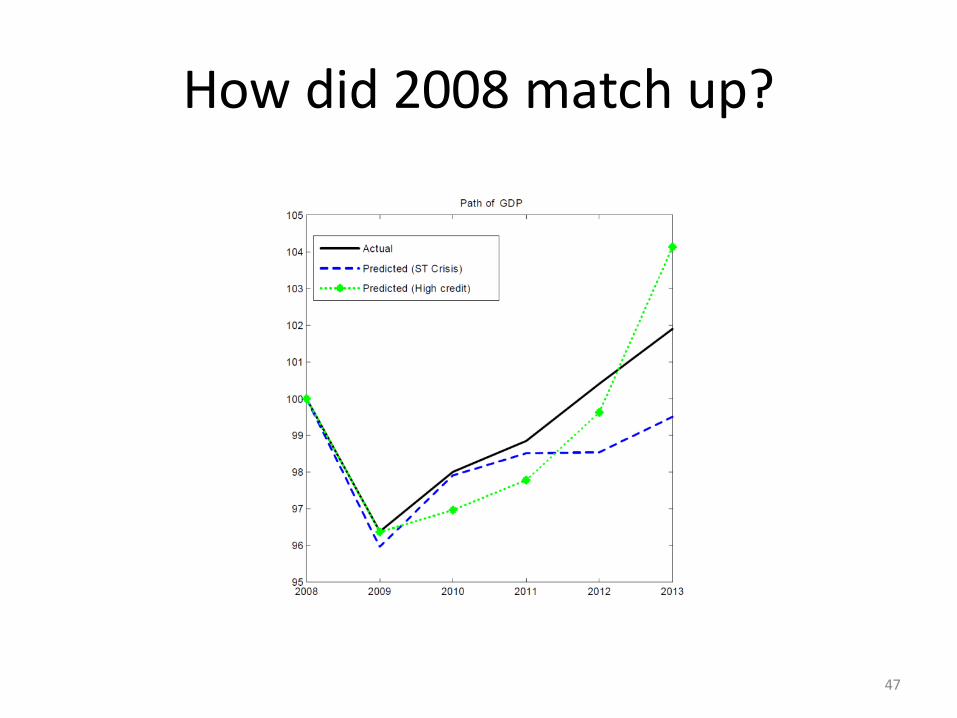

HOWDID2008MATCHUP?

45

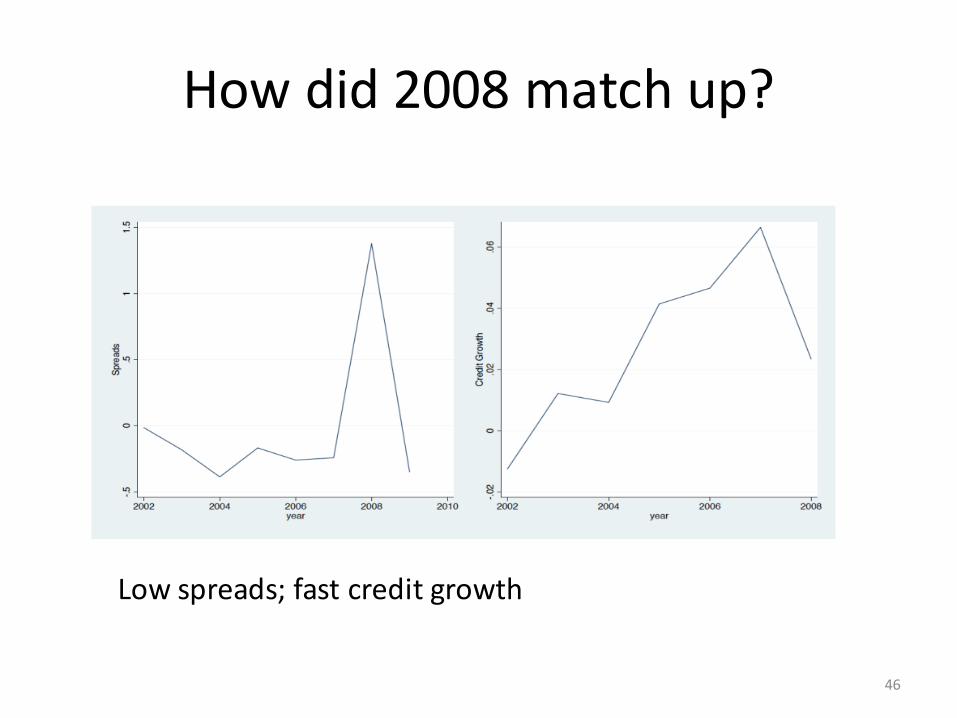

Howdid2008matchup?

46

Lowspreads;fastcreditgrowth

Howdid2008matchup?

47

Summary• Spikesinspreads+realfragility=Losses+Amplification– LeadtopoorGDPoutcomes(Kiyotaki-Moore,He-Krishnamurthy)

• Crisesareprecededbyunusuallylowspreads– Spreadspre-crisisdonotpriceanincreaseinfragility– Creditsupplyexpansionsprecedecrises– “Surprise”isakeydimensionofcrises

• Aftermathoffinancialcrisesisdeeprecession– Weusevariation inseverityindexedbyspreads– ResultsconsistentwithReinhart-Rogoff,Schularick-Taylor;

– Wegivemorepreciseanswers,usefulforcalibratingmodels

48

Conclusions• Recentinterestinmacromodelsofintermediation,assetprices,crises

• Stylizedempiricalfactsappearpromisingforthesetheories

• Someshortcomingsaswell(e.g.,riskpremialowbeforeacrisis)

• Quantitativepatternsfortheoriestotarget• Moretobedoneonunderstandingmechanismsoffrictions,identificationvsfrictionlessmodels