Embed Size (px)

Citation preview

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 1

Financial Analysis for your Business México.

FAB

ANÁLISIS DE INFORMACIÓN DE LA PURIFICADORA DE AGUA “AQUA VIDA”

Analistas:

▪ Jessica Durán

▪ Andres Picazo

▪ Audrey Rivera

▪ Renato Sánchez

▪ Eduardo Ugalde

Circuito exterior s/n Ciudad Universitaria México DF a 6 de Noviembre de 2015.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 2

ÍNDICE

Introducción 3

Objetivo 3

Metodología técnica 4

Metodología de la muestra 4

Análisis de la información

1 Ingresos totales de Aqua Vida 5

2 Ingresos por el llenado de garrafones 9

- 2.1 Ingresos por llenado de garrafones vendidos directamente en el local 11

- 2.2 Ingresos por llenado de garrafones vendidos a través del servicio a domicilio 13

- 2.3 Comportamiento de las unidades vendidas por día de la semana 18

3 Análisis de la venta de botellas PET de 1.5 litros 21 4 Análisis de los diferentes tipos de servicios con los que cuenta actualmente Aqua Vida 23 Conclusiones 27 Recomendaciones 27 Anexos 28

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 3

ANÁLISIS DE INFORMACIÓN DE LA PURIFICADORA DE AGUA

“AQUA VIDA” INTRODUCCIÓN. Aqua Vida es una nueva planta purificadora de agua que en abril del 2015 abrió su primera tienda ubicada en una colonia residencial de nivel medio en la delegación Azcapotzalco, Ciudad de México. Su producto principal consiste en el lavado y llenado de garrafones de 20 litros con agua 100% purificada cumpliendo con las Normas Sanitarias y de Calidad requeridas por la autoridad para su debido funcionamiento. Aqua Vida únicamente cuenta con venta al público directamente en la tienda y servicio a domicilio, sin tener una fuerza de ventas que le permita ofrecer el producto de una forma más eficiente y con mayor profundidad. Es importante destacar, que el servicio a domicilio fue implementado a los tres meses de haber iniciado operaciones, el cual es ofrecido al mismo precio que si la venta se hubiera realizado directamente en el local, esto es, de $15 pesos. Con el objetivo de contar con una mayor diversificación en el producto ofrecido, desde el pasado mes de enero de 2017 Aqua Vida decidió incursionar en la venta de botellas PET de 1.5 litros de agua purificada a un precio de $5 pesos. Este nuevo producto, además de ser vendido directamente en la tienda, ha sido ofrecido a negocios cercanos como restaurantes, consultorios médicos y estéticas, quienes lo han aceptado con gran éxito. A seis meses de haber sido inaugurada la tienda, los socios de la misma desean evaluar el nivel de ventas obtenido, así como conocer si la inversión realizada ha respondido a sus expectativas financieras y definir estrategias que permitan elevar la utilidad neta registrada por el negocio. OBJETIVO GENERAL. Cuantificar tanto los ingresos como la rentabilidad actual de la empresa, comparándola con respecto al proyecto de inversión previamente establecido por los socios, a efecto de proponer las medidas correctivas necesarias, en caso de proceder, para alcanzar dichas metas. Analizar los ingresos obtenidos en los primeros seis meses de funcionamiento, para OBJETIVOS PARTICULARES.

o Analizar tanto los ingresos como los costos registrados por Aqua Vida en cuanto a la venta de garrafones y de botellas PET de 1.5 litros.

o Analizar los diferentes tipos de productos y servicios que tiene la empresa Aqua Vida y cómo repercuten directamente en sus ingresos y costos

o Interpretar los datos brindados por la empresa Aqua Vida para su posterior análisis. o Con base en las ventas registradas, evaluar si las botellas PET de 1.5 litros es un

producto que ha sido aceptado por los clientes de Aqua Vida.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 4

o Comparar las ventas registradas directamente en el local y las efectuadas mediante el servicio a domicilio para evaluar si el servicio a domicilio ha incrementado las ventas.

o Detectar posibles áreas de oportunidad para incrementar las ventas del negocio. METODOLOGÍA TÉCNICA Para el análisis de las ventas registradas en la purificadora de agua, se aplicaron diversas técnicas de análisis estadístico descriptivo, a efecto de conocer las características principales de la muestra recaudada: ✓ Los datos fueron organizados y resumidos mediante una tabla de distribución de

frecuencias, valiéndonos de la regla de Sturges. ✓ Se realizaron representaciones gráficas diversas a partir de dichas tablas. ✓ Se calcularon mediante Excel, las medidas de tendencia central, dispersión, forma y

posición, empleando los datos sin agrupar obtenidos del muestreo en cuestión. METODOLOGÍA DE LA MUESTRA Para el análisis del ingreso registrado en la purificadora de agua, se utilizó la información

de las ventas registradas por Aqua Vida en sus primeros seis meses de funcionamiento,

que fueron proporcionadas por el personal de ventas de la compañía y contrastadas con la

información del área de contabilidad, y que fueron recabados del 1° de enero al 30 de junio

de 2017.

Cabe destacar, que las ventas antes mencionadas comprenden las dos líneas de

productos manejadas por la empresa (llenado de garrafones y venta de botellas PET 1.5

litros), así como el punto de venta de los mismos (directamente en el local o a través del

servicio a domicilio).

Los costos y gastos fueron obtenidos a partir de información proporcionada por las áreas

de contabilidad y costos de la compañía.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 5

ANÁLISIS DE LA INFORMACIÓN. 1. Ingresos Totales de Aqua Vida. En este apartado se revisarán el total de los ingresos registrados por Aqua Vida durante los primeros seis meses de funcionamiento con motivo de la venta de sus dos productos. Se puede apreciar que no ha tenido una variación representativa porque el porcentaje de los ingresos en sus seis meses de operación ha sido más o menos homogéneo de acuerdo a la siguiente gráfica

Gráfico 1. Gráfica sectorial con el total de ingresos registrados por Aqua Vida en los 6 meses de operación

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

Abril12% Mayo

15%

Junio17%

Julio19%

Agosto19%

Septiembre18%

Abril Mayo Junio Julio Agosto Septiembre

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 6

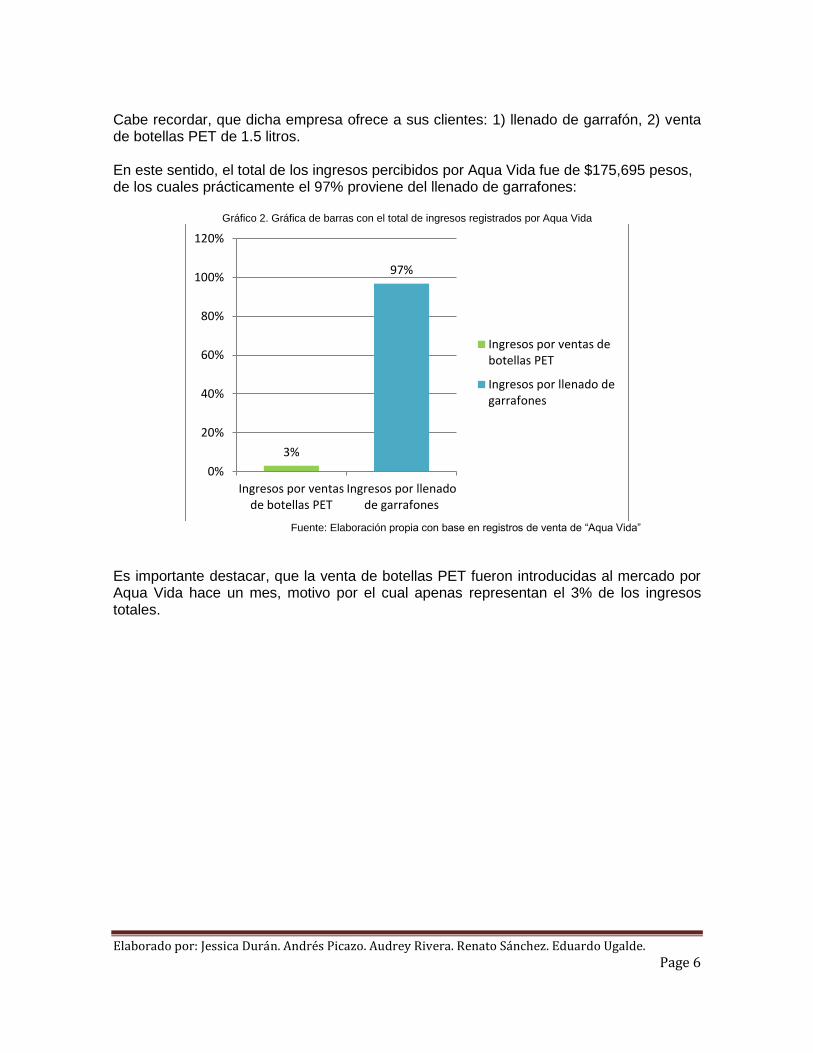

Cabe recordar, que dicha empresa ofrece a sus clientes: 1) llenado de garrafón, 2) venta de botellas PET de 1.5 litros. En este sentido, el total de los ingresos percibidos por Aqua Vida fue de $175,695 pesos, de los cuales prácticamente el 97% proviene del llenado de garrafones:

Gráfico 2. Gráfica de barras con el total de ingresos registrados por Aqua Vida

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

Es importante destacar, que la venta de botellas PET fueron introducidas al mercado por Aqua Vida hace un mes, motivo por el cual apenas representan el 3% de los ingresos totales.

3%

97%

0%

20%

40%

60%

80%

100%

120%

Ingresos por ventasde botellas PET

Ingresos por llenadode garrafones

Ingresos por ventas debotellas PET

Ingresos por llenado degarrafones

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 7

Por otro lado, el ingreso por ventas percibido en cada uno de los seis meses es el siguiente: Gráfico 3. Gráfica de barras con el total de ingresos registrados por Aqua Vida, desglosados por los primeros seis meses de

funcionamiento.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

Con base en el gráfico anterior y también con el apoyo de la siguiente tabla, se puede observar que se tiene un incremento en los ingresos de casi de más del 75% entre el primer mes y el último:

Tabla 1. Ingresos totales percibidos por mes.

Mes

Ingresos obtenidos con motivo de las

ventas registradas

Abril $20,625

Mayo $25,920

Junio $28,185

Julio $31,770

Agosto $32,910

Septiembre $36,285 Fuente: Elaboración propia con base en

registros de venta de “Aqua Vida”

$- $10,000 $20,000 $30,000 $40,000

Abril

Mayo

Junio

Julio

Agosto

Septiembre

$20,625

$25,920

$28,185

$31,770

$32,910

$36,285

Incremento del 76% de los ingresos

de abril a septiembre del 2015.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 8

Es importante mencionar que en promedio se registró un ingreso de $1,164 pesos diarios, el cual es altamente representativo ya que se presentó una diferencia promedio de $231 pesos respecto al mismo. Asimismo, el 50% de los días se obtuvo ingresos por $1,140 pesos o menos, mientras que el otro 50% se obtuvo ingresos de $1,140 pesos o más. Por otro lado, la mayoría de los días presentaron un ingreso por abajo del promedio, por lo que se puede indicar que los datos no son completamente simétricos, además de que los datos son moderadamente parecidos entre sí y medianamente cercanos al promedio ya señalado. Lo anterior se puede apreciar en el gráfico siguiente:

Gráfico 4. Polígono con el total de ingresos registrados por Aqua Vida, desglosados por los primeros seis meses de funcionamiento

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

0

5

10

15

20

25

30

35

40

45

50

795 995 1195 1395 1595 1795 1995 2195

Día

Ingresos totales

Promedio $1,164 pesos

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 9

2. Ingresos por el llenado de garrafones. Con base en los datos proporcionados por el cliente, podemos observar que durante los primeros cuatro meses de funcionamiento, los ingresos por el llenado de garrafones se incrementaron en promedio un 16%, mientras que en el mes de agosto se tuvo un aumento atípico de más del 100%, para posteriormente regresar a los niveles antes observados.

Gráfico 5. Gráfica de Barras con el total de ingresos por mes provenientes del llenado de garrafones

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

En adición, podemos observar que en el 56% de los días analizados se presentó un ingreso entre $ 821 y $ 1,087.

Tabla 2. Distribución de frecuencia del total de los ingresos obtenidos por el llenado de garrafón durante los primeros seis meses.1

Intervalo Límites de Clase

Frecuencia Absoluta

Frecuencia Relativa

L.I.C. L.S.C. fi fi %

1 465.00 553.00 9 5.96%

2 554.00 642.00 15 9.93%

3 643.00 731.00 13 8.61%

4 732.00 820.00 16 10.60%

5 821.00 909.00 31 20.53%

6 910.00 998.00 32 21.19%

7 999.00 1087.00 22 14.57%

8 1088.00 1176.00 11 7.28%

9 1177.00 1265.00 2 1.32% Fuente: Elaboración propia con base en registros de venta de

“Aqua Vida”

1 Para un mejor análisis, en la elaboración de la tabla de distribución de frecuencias se retiró un valor que se consideró anómalo, ya que la diferencia de venta es de 15 garrafones por arriba de los registros con al menos 2 repeticiones. Esto se hizo para evitar distorsión en el análisis de los datos.

$- $10,000 $20,000 $30,000 $40,000 $50,000 $60,000 $70,000

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 10

Asimismo, prácticamente el 91% de los días se registró una venta menor a $ 1,087, tal como se puede observar en la gráfica siguiente:

Gráfico 6. Ojiva con frecuencia acumulada de los ingresos registrados por el llenado de garrafones en los primeros 6 meses

de funcionamiento.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

Es decir, únicamente el 9% de los días se obtuvo una venta mayor a $ 1,088 pesos:

Gráfico 7. Ojiva con frecuencia complementaria de los ingresos registrados por el llenado de garrafones en los primeros 6 meses de funcionamiento.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

0

20

40

60

80

100

120

140

160

465.00 665.00 865.00 1065.00 1265.00 1465.00

Día

Ingresos por el llenado de garrafones

0

20

40

60

80

100

120

140

160

465.00 665.00 865.00 1065.00 1265.00 1465.00

Día

Ingresos por el llenado de garrafones

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 11

Como complemento, en la gráfica siguiente podemos apreciar que durante los 150 días laborados, en 32 de ellos se presentó la mayor venta registrada: Gráfica 8. Histograma con los ingresos registrados por el llenado de garrafones en los primeros 6 meses de funcionamiento.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

0

5

10

15

20

25

30

35

Día

Ingresos por el llenado de garrafones

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 12

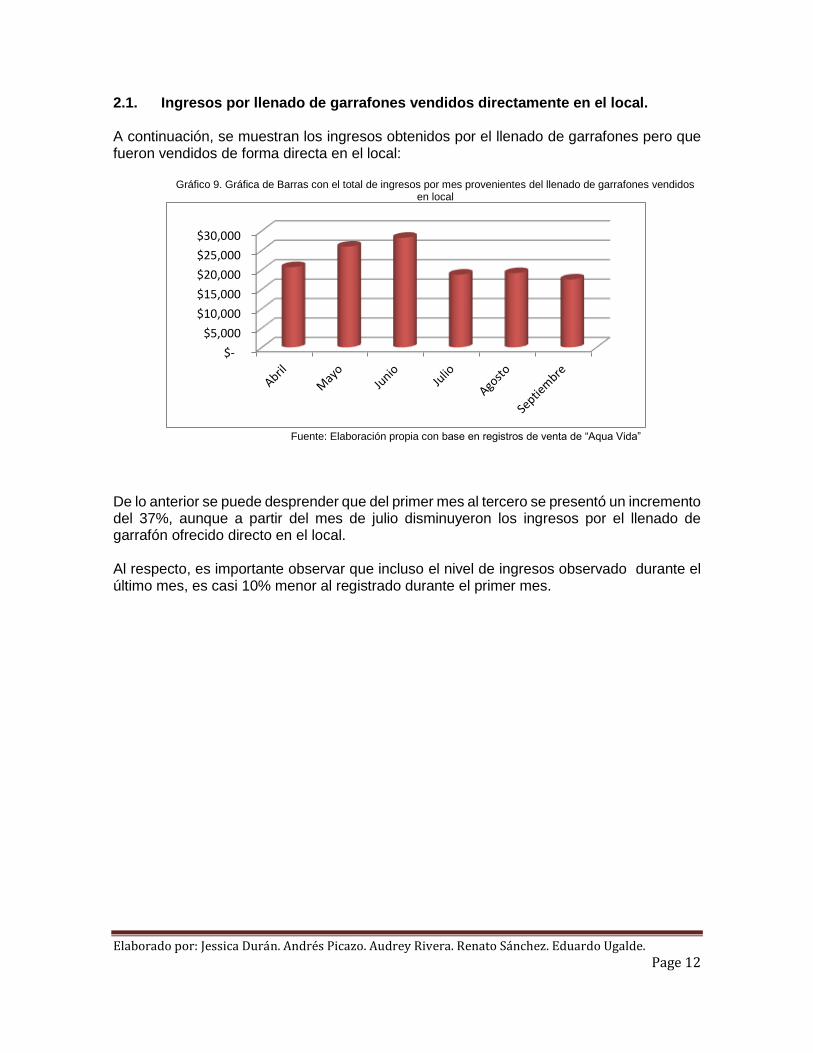

2.1. Ingresos por llenado de garrafones vendidos directamente en el local. A continuación, se muestran los ingresos obtenidos por el llenado de garrafones pero que fueron vendidos de forma directa en el local:

Gráfico 9. Gráfica de Barras con el total de ingresos por mes provenientes del llenado de garrafones vendidos en local

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

De lo anterior se puede desprender que del primer mes al tercero se presentó un incremento del 37%, aunque a partir del mes de julio disminuyeron los ingresos por el llenado de garrafón ofrecido directo en el local. Al respecto, es importante observar que incluso el nivel de ingresos observado durante el último mes, es casi 10% menor al registrado durante el primer mes.

$-

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 13

2.2. Ingresos por llenado de garrafones vendidos a través del servicio a domicilio. Como complemento al punto anterior, en la gráfica siguiente se muestran los ingresos percibidos por el llenado de garrafones que fueron entregados al cliente en su domicilio, recordando que este nuevo servicio fue implementado a los tres meses de la apertura del negocio:

Gráfico 10. Gráfica de Barras con el total de ingresos por mes provenientes del llenado de garrafones con servicio a domicilio

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

El incremento de los ingresos por el llenado de garrafones llevados a domicilio durante sus tres meses de uso ha sido marginal (en promedio un 1%).

$-

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

$14,000

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 14

No obstante, este servicio representa un 42% del total de los ingresos percibidos por el llenado de garrafones del periodo julio – septiembre del presente año:

Gráfico 11. Gráfica de Barras con el total de ingresos de julio – septiembre del 2015 provenientes del llenado de garrafones vendidos en el local y a domicilio

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

Como complemento, podemos observar que en el 48% de los días analizados correspondientes a los últimos tres meses, se presentó una venta entre $ 446 y $ 651.

Tabla 3. Distribución de frecuencia del total de los ingresos obtenidos por servicio a domicilio en sus 3 meses de implementación.

Intervalo Límites de Clase

Frecuencia Absoluta

Frecuencia Relativa

L.I.C. L.S.C. fi fi %

1 240.00 342.00 8 10.53%

2 343.00 445.00 14 18.42%

3 446.00 548.00 18 23.68%

4 549.00 651.00 19 25.00%

5 652.00 754.00 14 18.42%

6 755.00 857.00 2 2.63%

7 858.00 960.00 0 0.00%

8 961.00 1063.00 1 1.32%

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

$55,260 $40,170

Ingresos por garrafones en local Ingresos por garrafones a domicilio

$95,430

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 15

Asimismo, prácticamente el 77% de los días se registró un ingreso igual o menor a $ 651 por venta de garrafones a domicilio, tal como se puede observar en la gráfica siguiente:

Gráfico 12. Ojiva con frecuencia acumulada de las ventas registradas (servicio a domicilio) por “Aqua Vida” en los 3 meses de funcionamiento.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

Es decir, únicamente el 23% de los días se obtuvo una venta mayor a $ 651 pesos:

Gráfico 13. Ojiva con frecuencia complementaria de las ventas registradas (servicio a domicilio) por “Aqua Vida” en los 3 meses de funcionamiento.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

0

10

20

30

40

50

60

70

80

240.00 440.00 640.00 840.00 1040.00 1240.00

Día

Ventas Servicio a Domicilio

0

10

20

30

40

50

60

70

80

240.00 440.00 640.00 840.00 1040.00 1240.00

Día

Ventas Servicio a Domicilio

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 16

Como complemento, en la gráfica siguiente podemos apreciar que durante los tres meses que se ha implementado el servicio a domicilio, en 19 días presentó la mayor venta registrada:

Gráfica 14. Histograma con las ventas registradas (Servicio a Domicilio) por “Aqua Vida”, en los últimos 3 meses

de funcionamiento.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

0

2

4

6

8

10

12

14

16

18

20

342.00 445.00 548.00 651.00 754.00 857.00 960.00 1063.00

Día

Ventas Servicio a Domicilio

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 17

2.3. Comportamiento de las unidades vendidas por día de la semana2. Es de llamar la atención que, aunque de forma sutil, existe un patrón de número de garrafones vendidos dependiendo del día de la semana de que se trate, en el que se puede observar que los días sábados es cuando existe una mayor venta, mientras que los días miércoles es cuando se presenta una disminución en la misma.

Gráfica 15. Garrafones vendidos por día de la semana

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

A continuación, se presentan las unidades vendidas por día de la semana durante los seis meses revisados, en el que también se puede observar que los días sábado es donde existe una mayor venta:

2 Para un mejor análisis, en la elaboración de la tabla de distribución de frecuencias se retiró un valor

que se consideró anómalo, ya que la diferencia de venta es de 15 garrafones por arriba de los registros con al menos 2 repeticiones. Esto se hizo para evitar distorsión en el análisis de los datos.

1,600 1,700 1,800 1,900 2,000 2,100

lunes

martes

miércoles

jueves

viernes

sábado

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 18

Gráfica 16. Garrafones vendidos por día de la semana

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

En congruencia, el 18% de los ingresos totales obtenidos por la venta de los garrafones, corresponden a la venta de garrafones realizadas los días sábado, tal como se puede apreciar en la tabla siguiente:

Tabla 4. Ingresos percibidos por los garrafones vendidos por día de la semana

Día Ingreso por garrafones

$ Ingreso por garrafones

%

lunes 27,855 16.54%

martes 27,705 16.46%

miércoles 26,535 15.76%

jueves 26,760 15.89%

viernes 28,605 16.99%

sábado 30,900 18.35%

Total general 168,360 100.00% Fuente: Elaboración propia con base en registros de venta de “Aqua Vida”

150

200

250

300

350

400

450

500

abri

l

may

o

jun

io

julio

ago

sto

sep

tiem

bre

lunes

martes

miércoles

jueves

viernes

sábado

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 19

Para ilustrar la tabla anterior, a continuación se muestra una gráfica circular que contiene los porcentajes correspondientes a los días de la semana con base a la información proporcionada.

Gráfica 17. Gráfica circular con el porcentaje de ingreso por la venta de garrafones, por día de la semana

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

lunes17%

martes16%

miércoles16%

jueves16%

viernes17%

sábado18%

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 20

3. Análisis de la venta de botellas PET de 1.5 litros. Ahora se analizará la inclusión de la venta de botellas de 1.5 litros como una opción nueva dentro de la oferta del negocio. Se reitera que la muestra que se revisará corresponde al último mes del periodo de la venta de garrafones (septiembre 2015), que es el periodo donde se inició la venta de este nuevo producto. Durante el mes que lleva vendiéndose este producto, se han obtenido $5,535 pesos de ingresos que, como ya fue mencionado anteriormente, representan el 3% de los ingresos totales de Aqua Vida. Debido a la naturaleza del producto, se consideró oportuno realizar un análisis por el número de unidades vendidas y no por el ingreso obtenido. Como se observa en la siguiente tabla podemos ver que la mayor venta se concentra entre 44 a 64 botellas que representan el 73% de la venta total de este producto.

Tabla 5. Ingresos percibidos por botellas de agua de 1.5 Lts por día de la semana

Intervalo

Número de botellas de 1.5 Lts.

Frecuencia Absoluta

Frecuencia Relativa

L.I.C. L.S.C. fi fi %

1 30.00 36.00 5 21.74%

2 37.00 43.00 1 4.35%

3 44.00 50.00 6 26.09%

4 51.00 57.00 6 26.09%

5 58.00 64.00 5 21.74% Fuente: Elaboración propia con base en registros de venta de “Aqua Vida” En la siguiente gráfica podemos observar como la venta tiene una variación al inicio, esto representa casi el 22% que representa un volumen de venta entre 30 a 36 botellas. Podemos observar que el promedio de venta en el primer mes de venta es de 48 botellas por día.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 21

Gráfica 18. Polígono de frecuencia. Botellas vendidas de 1.5 Lts en un mes.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

Asimismo, en la siguiente gráfica se observa que dentro del mes analizado, se presentó un mayor número de días en donde se logró vender de 44 a 47 botellas de 1.5 litros.

Gráfico19. Histograma con las ventas de botellas PET de 1.5. litros

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

0

1

2

3

4

5

6

7

30.00 35.00 40.00 45.00 50.00 55.00 60.00 65.00

Día

s

Botellas Vendidas

0

5

10

15

20

25

30

35

40

45

50

949 1104 1259 1414 1569

Día

Botellas PET vendidas

Promedio 48

Mediana 50

Moda 58

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 22

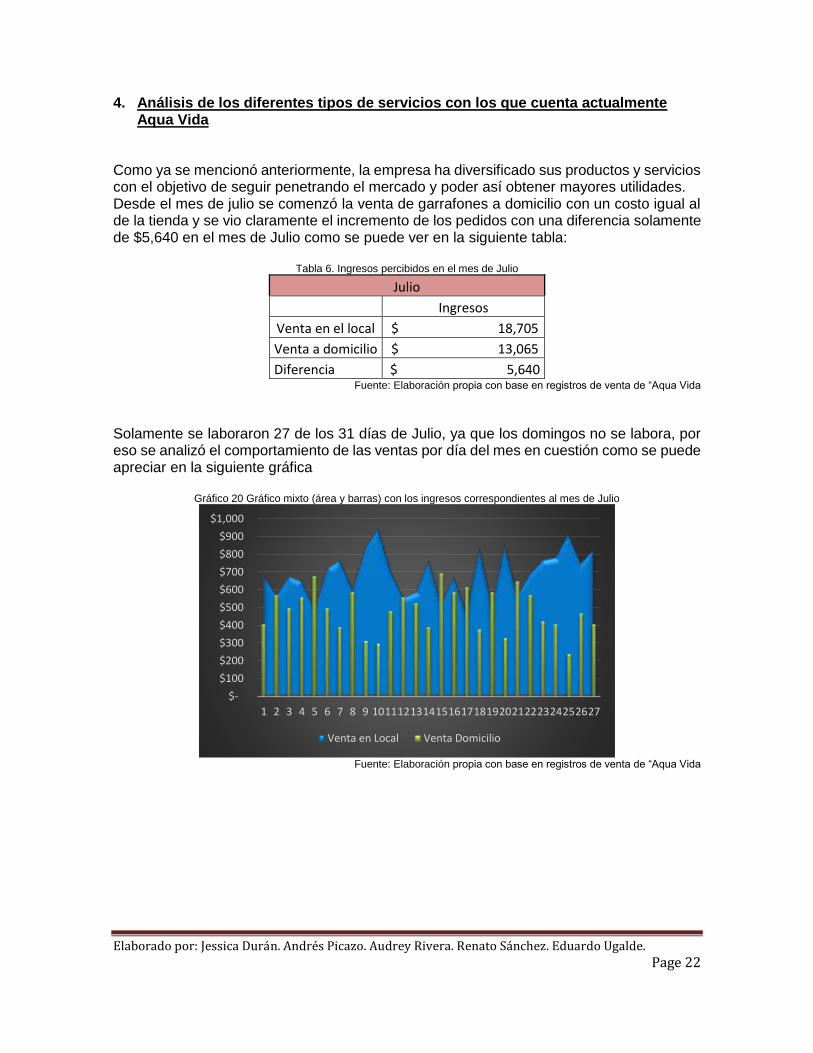

4. Análisis de los diferentes tipos de servicios con los que cuenta actualmente Aqua Vida

Como ya se mencionó anteriormente, la empresa ha diversificado sus productos y servicios con el objetivo de seguir penetrando el mercado y poder así obtener mayores utilidades. Desde el mes de julio se comenzó la venta de garrafones a domicilio con un costo igual al de la tienda y se vio claramente el incremento de los pedidos con una diferencia solamente de $5,640 en el mes de Julio como se puede ver en la siguiente tabla:

Tabla 6. Ingresos percibidos en el mes de Julio

Julio

Ingresos

Venta en el local $ 18,705

Venta a domicilio $ 13,065

Diferencia $ 5,640 Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

Solamente se laboraron 27 de los 31 días de Julio, ya que los domingos no se labora, por eso se analizó el comportamiento de las ventas por día del mes en cuestión como se puede apreciar en la siguiente gráfica

Gráfico 20 Gráfico mixto (área y barras) con los ingresos correspondientes al mes de Julio

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

$-

$100

$200

$300

$400

$500

$600

$700

$800

$900

$1,000

1 2 3 4 5 6 7 8 9 101112131415161718192021222324252627

Venta en Local Venta Domicilio

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 23

Es muy similar lo que sucedió en el mes de agosto con las ventas donde la diferencia entre las ventas en el local y a domicilio fue de $5,280, es decir no presenta mucha variación con el mes anterior lo cual puede representar que las preferencias del cliente:

Tabla 7. Ingresos percibidos en el mes de Agosto

Agosto

Ingresos

Venta en el local $ 19,095

Venta a domicilio $ 13,815

Diferencia $ 5,280 Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

En el caso de agosto hubo 26 días laborados y claramente se ve el parecido al mes anterior, en relación a la diferencia que hubo entre estos meses, por lo que se ve claramente que los clientes están prefiriendo que el producto se le entregue a domicilio como se puede apreciar:

Gráfico 21 Gráfico mixto (barras y línea) con los ingresos correspondientes al mes de Agosto.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

$-

$200

$400

$600

$800

$1,000

$1,200

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Venta en Local Venta Domicilio

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 24

Ya para el mes de septiembre que se lanzan a la venta botellas de 1.5 litros con un precio al público de $5 que es relativamente más barato que las marcas comerciales; se puede apreciar que las ventas de este producto comienzan a subir, aunque las ventas en el local disminuyen un poco, con relación a los 2 meses anteriores como se muestra a continuación:

Tabla 8 Ingresos percibidos en el mes de Septiembre

Septiembre

Ingresos

Venta en el local $ 17,460

Venta a domicilio $ 13,290

Venta de PET de 1.5 litros $ 5,535 Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

Del total de las ventas reportadas por Aqua Vida, se puede decir que mes a mes han tenido ventas más elevadas con respecto al anterior, aunque disminuyó el consumo de las ventas en el local; prácticamente siguen iguales las ventas a domicilio con la diferencia que las ventas del PET se introdujeron y fueron aceptadas bien; no existe una gran diferencia entre los ingresos por la venta diaria de botellas de 1.5L, pero sí hace una diferencia en los ingresos totales mensuales.

Gráfico 22 Gráfica de línea con los ingresos correspondientes al mes de Septiembre

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

$-

$200

$400

$600

$800

$1,000

$1,200

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Venta en Local Venta Domicilio Ingreso por Agua de 1.5 L

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 25

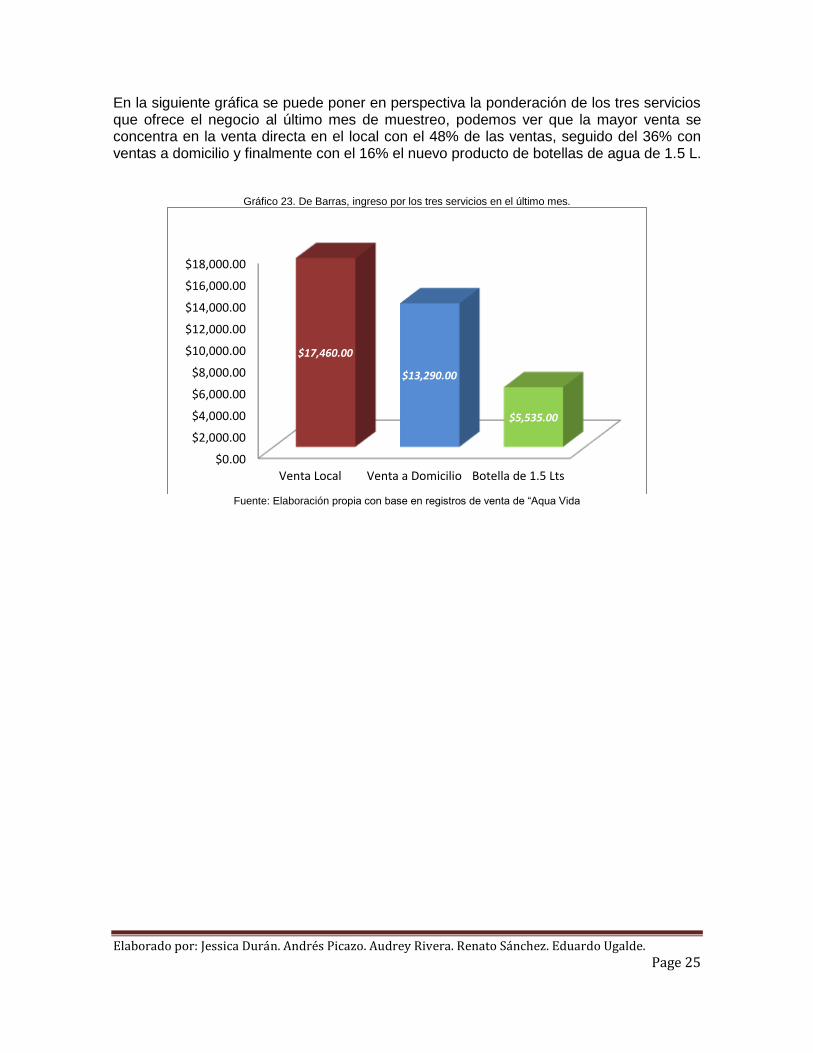

En la siguiente gráfica se puede poner en perspectiva la ponderación de los tres servicios que ofrece el negocio al último mes de muestreo, podemos ver que la mayor venta se concentra en la venta directa en el local con el 48% de las ventas, seguido del 36% con ventas a domicilio y finalmente con el 16% el nuevo producto de botellas de agua de 1.5 L.

Gráfico 23. De Barras, ingreso por los tres servicios en el último mes.

Fuente: Elaboración propia con base en registros de venta de “Aqua Vida

$0.00

$2,000.00

$4,000.00

$6,000.00

$8,000.00

$10,000.00

$12,000.00

$14,000.00

$16,000.00

$18,000.00

Venta Local Venta a Domicilio Botella de 1.5 Lts

$17,460.00

$13,290.00

$5,535.00

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 26

Conclusiones.

• Con base en el crecimiento observado en los ingresos totales, se puede decir que el público ha adoptado satisfactoriamente los productos ofrecidos por Aqua Vida.

• Se puede ver que los ingresos totales obtenidos tanto por el llenado de garrafones como por la venta de botellas PET, ha ido incrementado significativamente durante los primeros meses de operación.

• La implementación del servicio a domicilio ayudó al incremento de los ingresos por concepto de llenado de garrafones, por lo que se puede afirmar que fue una política exitosa.

• Con relación a la venta de botellas de 1.5 L., se puede observar un comportamiento bajo durante el primer mes de venta; aunque las ventas se mantuvieron entre 44 y 64 botellas por día, por lo que se puede observar un indicio de crecimiento potencial de este nuevo producto.

Recomendaciones.

▪ Con la finalidad de contar con una muestra más representativa, se recomienda realizar un análisis similar cuando Aqua Vida tenga al menos 12 meses de funcionamiento. Lo anterior se recomienda para contar con mayores datos, sobre todo en lo relativo al servicio a domicilio y la venta de botellas PET.

▪ Realizar un estudio de mercado para evaluar ampliar la gama de agua embotellada

a presentaciones comerciales como las de 500 ml o 1 Lt.

▪ Para incrementar las ventas se puede evaluar la opción de ofrecer promociones para ganar la fidelidad de los clientes (cupones, descuento a partir de ciertas unidades vendidas, etc).

▪ Evaluar si tiene un costo adicional el servicio por la entrega a domicilio o si es costeable dentro del costo de cada garrafón.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 27

Anexo 1. Tabla de distribución de frecuencias con los ingresos totales reportados por Aqua Vida en los primeros seis meses de

funcionamiento.

Intervalo

Límites de Clase Límites Reales de

Clase

Marca de

Clase

Frecuencia Absoluta

Frecuencia Relativa

Frecuencia Acumulada

Frecuencia Acum %

Frecuencia Complementaria

Frecuencia Complem %

L.I.C. L.S.C. L.R.I.C L.R.S.C Xi fi fi % "-que" "-que" % "+que" "+que" %

1 795 949 795 950 872 27 17.88% 27 17.88% 151 100.00%

2 950 1104 950 1105 1027 43 28.48% 70 46.36% 124 82.12%

3 1105 1259 1105 1260 1182 42 27.81% 112 74.17% 81 53.64%

4 1260 1414 1260 1415 1337 20 13.25% 132 87.42% 39 25.83%

5 1415 1569 1415 1570 1492 8 5.30% 140 92.72% 19 12.58%

6 1570 1724 1570 1725 1647 6 3.97% 146 96.69% 11 7.28%

7 1725 1879 1725 1880 1802 4 2.65% 150 99.34% 5 3.31%

8 1880 2034 1880 2035 1957 0 0.00% 150 99.34% 1 0.66%

9 2035 2189 2035 2190 2112 1 0.66% 151 100.00% 1 0.66%

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 28

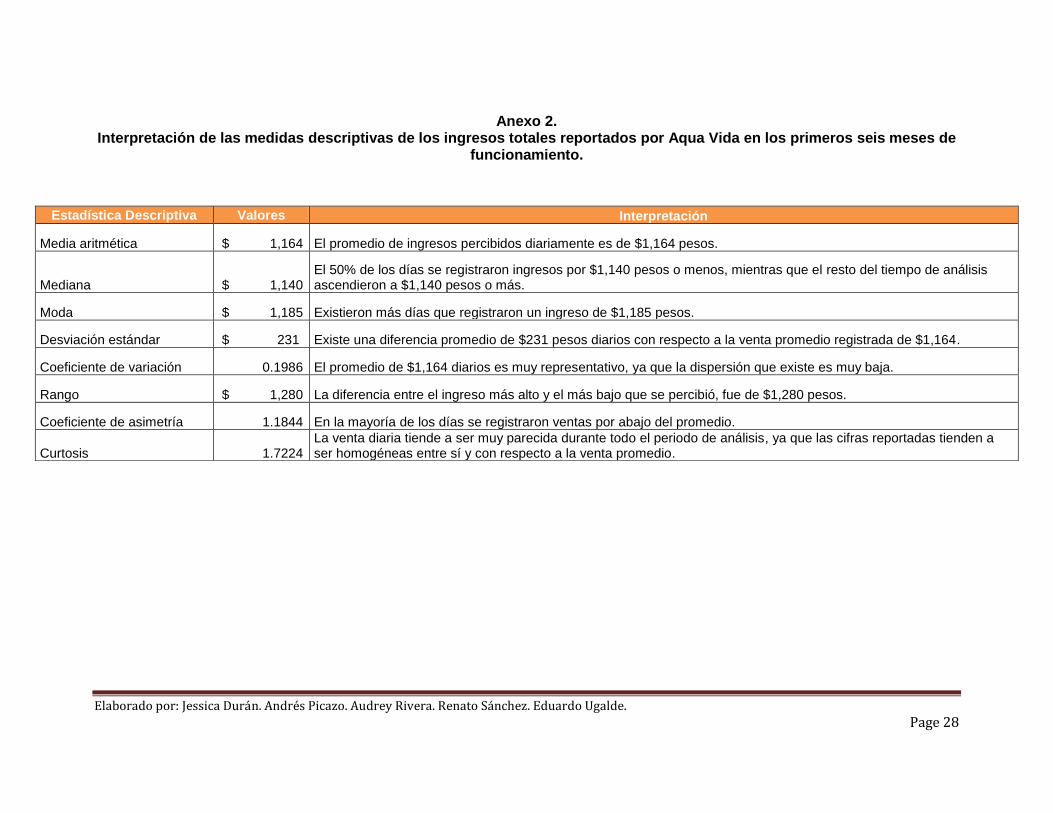

Anexo 2. Interpretación de las medidas descriptivas de los ingresos totales reportados por Aqua Vida en los primeros seis meses de

funcionamiento.

Estadística Descriptiva Valores Interpretación

Media aritmética $ 1,164 El promedio de ingresos percibidos diariamente es de $1,164 pesos.

Mediana $ 1,140 El 50% de los días se registraron ingresos por $1,140 pesos o menos, mientras que el resto del tiempo de análisis ascendieron a $1,140 pesos o más.

Moda $ 1,185 Existieron más días que registraron un ingreso de $1,185 pesos.

Desviación estándar $ 231 Existe una diferencia promedio de $231 pesos diarios con respecto a la venta promedio registrada de $1,164.

Coeficiente de variación 0.1986 El promedio de $1,164 diarios es muy representativo, ya que la dispersión que existe es muy baja.

Rango $ 1,280 La diferencia entre el ingreso más alto y el más bajo que se percibió, fue de $1,280 pesos.

Coeficiente de asimetría 1.1844 En la mayoría de los días se registraron ventas por abajo del promedio.

Curtosis 1.7224 La venta diaria tiende a ser muy parecida durante todo el periodo de análisis, ya que las cifras reportadas tienden a ser homogéneas entre sí y con respecto a la venta promedio.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 29

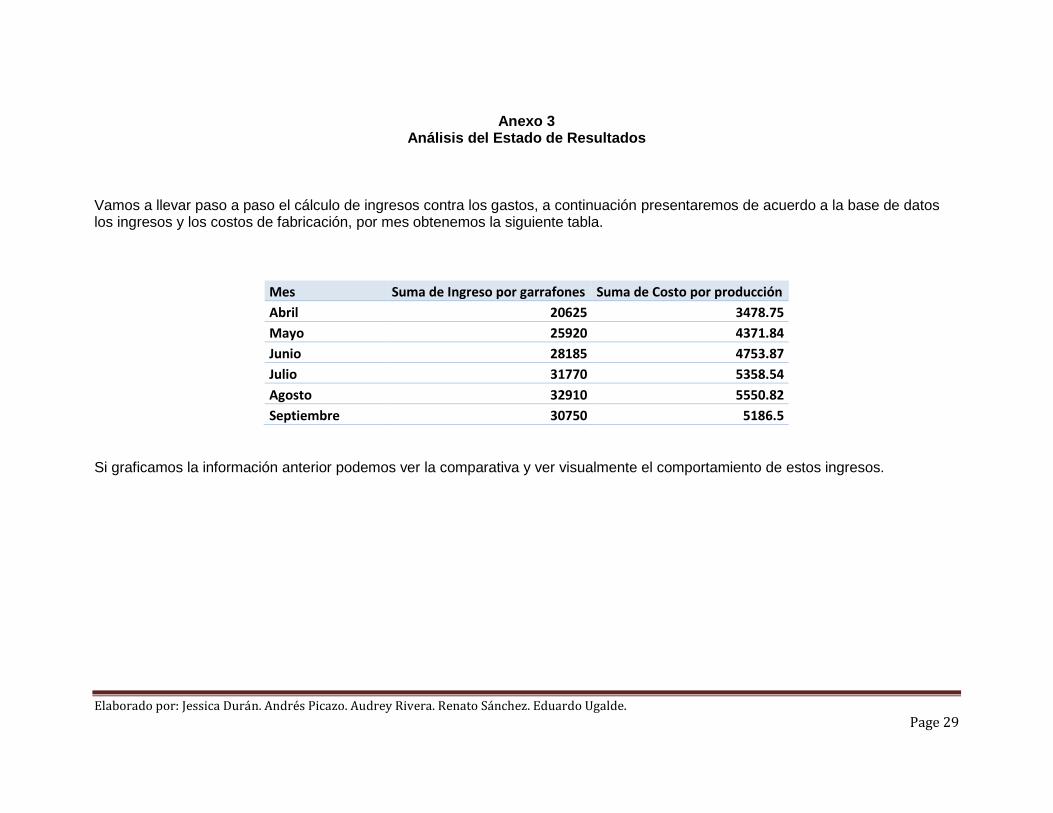

Anexo 3 Análisis del Estado de Resultados

Vamos a llevar paso a paso el cálculo de ingresos contra los gastos, a continuación presentaremos de acuerdo a la base de datos los ingresos y los costos de fabricación, por mes obtenemos la siguiente tabla.

Mes Suma de Ingreso por garrafones Suma de Costo por producción

Abril 20625 3478.75

Mayo 25920 4371.84

Junio 28185 4753.87

Julio 31770 5358.54

Agosto 32910 5550.82

Septiembre 30750 5186.5

Si graficamos la información anterior podemos ver la comparativa y ver visualmente el comportamiento de estos ingresos.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 30

Grafica XX. Comportamiento de ventas vs costo de producción en 6 meses en los garrafones.

Nos gustaría a continuación presentar la gráfica con el comparativo ya con la utilidad antes de impuestos obtenida, así podríamos

visualizar en donde estamos parados con respecto a los ingresos vs los gastos, y de aquí en adelante comenzaremos a realizar los

demás cálculos financieros.

0

5000

10000

15000

20000

25000

30000

35000

Mo

nto

en

$ P

eso

s

Suma de Ingreso porgarrafones

Suma de Costo porproducción

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 31

Grafica XX. Mostrando la Utilidad Antes de Impuestos obtenida Mes a Mes.

$-

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

$35,000

Ingresos

Utilidad Antes deImpuestos

Utilidad Bruta

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 32

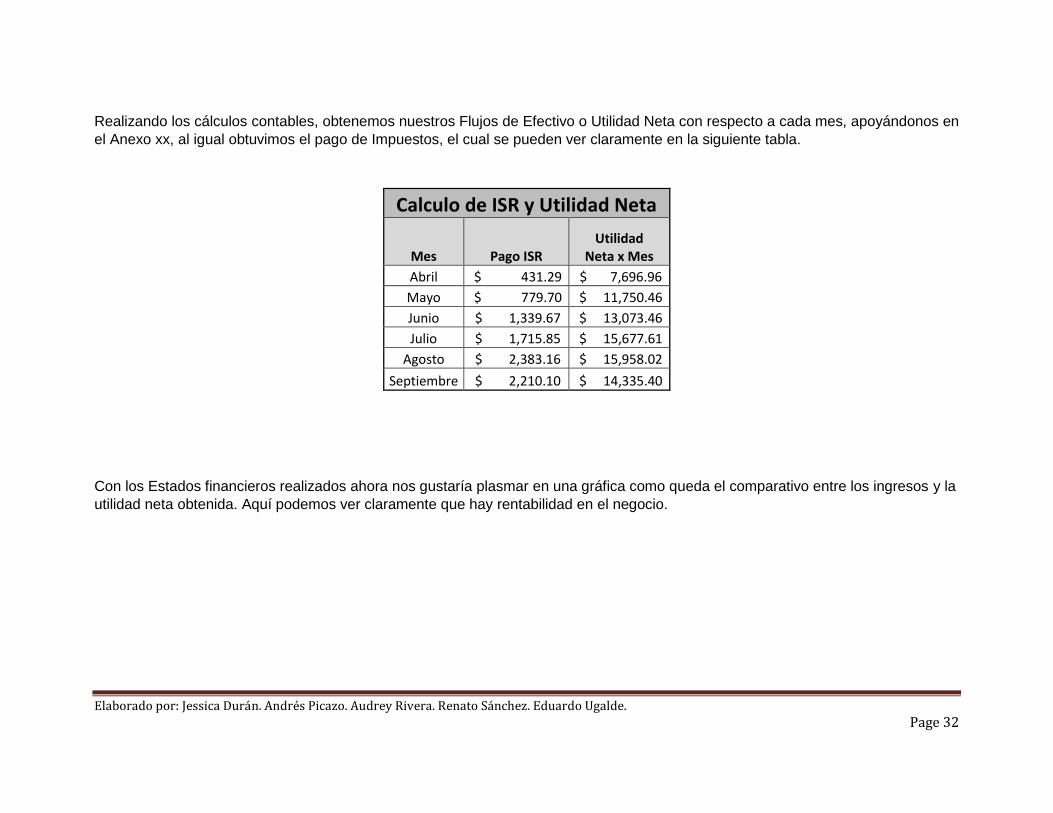

Realizando los cálculos contables, obtenemos nuestros Flujos de Efectivo o Utilidad Neta con respecto a cada mes, apoyándonos en

el Anexo xx, al igual obtuvimos el pago de Impuestos, el cual se pueden ver claramente en la siguiente tabla.

Calculo de ISR y Utilidad Neta

Mes Pago ISR Utilidad

Neta x Mes

Abril $ 431.29 $ 7,696.96

Mayo $ 779.70 $ 11,750.46

Junio $ 1,339.67 $ 13,073.46

Julio $ 1,715.85 $ 15,677.61

Agosto $ 2,383.16 $ 15,958.02

Septiembre $ 2,210.10 $ 14,335.40

Con los Estados financieros realizados ahora nos gustaría plasmar en una gráfica como queda el comparativo entre los ingresos y la

utilidad neta obtenida. Aquí podemos ver claramente que hay rentabilidad en el negocio.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 33

Siguiendo con nuestras finanzas nos gustaría mostrar una proyección a 5 años para ver la rentabilidad del Negocio y mostrar a los

socios la utilidad que se percibiría.

Siendo conservadores, estaríamos considerando un promedio de acuerdo a los últimos 3 meses (donde vemos una estabilidad en

ingresos), y pensaríamos que es el escenario esperado de ingreso.

En la siguiente Tabla mostramos esta información en donde se obtuvo el promedio de utilidad de los meses de Julio, Agosto y

Septiembre, esto para efectos de obtener otros cálculos posteriores.

$-

$10,000.00

$20,000.00

$30,000.00

$40,000.00

Mo

nto

$ P

eso

s

Ingresos

UtilidadNeta

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 34

Flujos de Efectivo Capital Inicial -$ 95,150.00

Utilidad Neta Abril $ 7,696.96

Utilidad Neta Mayo $ 11,750.46

Utilidad Neta Junio $ 13,073.46

Utilidad Neta Julio $ 15,677.61

Utilidad Neta Agosto $ 15,958.02

Utilidad Neta Septiembre $ 14,335.40

Prom proximos 54 meses $ 15,323.68

a) Obtención del TIR, VPN y Punto de Equilibrio Ya contando con los valores de Flujo de Efectivo en nuestro análisis de Estado de Resultados, la TIR obtenida de acuerdo a la

formula nos da como valor a un esperado de 5 años:

14.46%

Se estableció desde un inicio con los socios de Negocio una tasa Anual esperada, que en este caso el esperado a recibir es del 17%

Anual, ya que no hay ninguna deuda con algún Banco y todo fue con capitales propios.

Ahora nos gustaría realizar el análisis del Valor Presente Neto para mostrar a los socios que el negocio será rentable.

Utilizando la tasa Anual/12 meses y los Flujos de Efectivo obtenidos en los 5 años proyectados, nos arroja el siguiente valor:

$ 603,449.03

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 35

Y para concluir nos gustaría obtener el Punto de Equilibrio, esto con la finalidad de saber que cantidad de garrafones tenemos que

estar vendiendo mensualmente para recuperar por lo menos los costos y gastos.

Punto de equilibrio Precio unitario $ 15.00

Costo unitario $ 2.53

Margen por unidad $ 12.47

Gastos fijos mensuales $ 9,018.00

Punto de equilibrio 723

Tarifas para cálculo de pagos provisionales de ISR 2015

TERCERA SECCION

SECRETARIA DE HACIENDA Y CREDITO PÚBLICO

Anexo 8 de la Resolución Miscelánea Fiscal para 2015

Contenido

Tarifas aplicables a pagos provisionales, retenciones y cálculo del impuesto correspondiente para

los ejercicios fiscales 2013 y 2014.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 36

A. Tarifa aplicable a pagos provisionales

1. Tarifa para el cálculo de los pagos provisionales que se deban efectuar durante 2015, tratándose

de enajenación de inmuebles a que se refiere la regla 3.15.4. de la Resolución Miscelánea Fiscal

para 2015.

B. Tarifas aplicables a retenciones

1. Tarifa aplicable en función de la cantidad de trabajo realizado y no de días laborados,

correspondiente a 2015, calculada en días.

Tabla del subsidio para el empleo aplicable a la tarifa del numeral 1 del rubro B.

Tarifa que incluye el subsidio para el empleo, aplicable a la tarifa del numeral 1 del rubro B.

2. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 7 días, correspondiente a

2015.

Tabla del subsidio para el empleo aplicable a la tarifa del numeral 2 del rubro B.

Tarifa que incluye el subsidio para el empleo, aplicable a la tarifa del numeral 2 del rubro B.

3. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 10 días, correspondiente

a 2015.

Tabla del subsidio para el empleo aplicable a la tarifa del numeral 3 del rubro B.

Tarifa que incluye el subsidio para el empleo, aplicable a la tarifa del numeral 3 del rubro B.

4. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 15 días, correspondiente

a 2015.

Tabla del subsidio para el empleo aplicable a la tarifa del numeral 4 del rubro B.

Tarifa que incluye el subsidio para el empleo, aplicable a la tarifa del numeral 4 del rubro B.

5. Tarifa aplicable durante 2015, para el cálculo de los pagos provisionales mensuales.

Tabla del subsidio para el empleo aplicable a la tarifa del numeral 5 del rubro B.

Tarifa que incluye el subsidio para el empleo, aplicable a la tarifa del numeral 5 del rubro B.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 37

6. Tarifa para el pago provisional del mes de enero de 2015, aplicable a los ingresos que perciban los

contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre

la Renta.

Tarifa para el pago provisional del mes de febrero de 2015, aplicable a los ingresos que perciban

los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto

sobre la Renta.

Tarifa para el pago provisional del mes de marzo de 2015, aplicable a los ingresos que perciban

los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto

sobre la Renta.

Tarifa para el pago provisional del mes de abril de 2015, aplicable a los ingresos que perciban los

contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre

la Renta.

Tarifa para el pago provisional del mes de mayo de 2015, aplicable a los ingresos que perciban los

contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre

la Renta.

Tarifa para el pago provisional del mes de junio de 2015, aplicable a los ingresos que perciban los

contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre

la Renta.

Tarifa para el pago provisional del mes de julio de 2015, aplicable a los ingresos que perciban los

contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre

la Renta.

Tarifa para el pago provisional del mes de agosto de 2015, aplicable a los ingresos que perciban

los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto

sobre la Renta.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 38

Tarifa para el pago provisional del mes de septiembre de 2015, aplicable a los ingresos que

perciban los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del

Impuesto sobre la Renta.

Tarifa para el pago provisional del mes de octubre de 2015, aplicable a los ingresos que perciban

los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto

sobre la Renta.

Tarifa para el pago provisional del mes de noviembre de 2015, aplicable a los ingresos que perciban

los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto

sobre la Renta.

Tarifa para el pago provisional del mes de diciembre de 2015, aplicable a los ingresos que perciban

los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto

sobre la Renta.

Tarifa aplicable para el cálculo de los pagos provisionales mensuales correspondientes a 2015,

que efectúen los contribuyentes a que se refiere el Capítulo III, del Título IV de la Ley del Impuesto

sobre la Renta, que obtengan ingresos por arrendamiento y en general por el otorgamiento del uso

o goce temporal de bienes inmuebles.

Tarifa aplicable para el cálculo de los pagos provisionales trimestrales correspondientes a 2015,

que efectúen los contribuyentes a que se refiere el Capítulo III, del Título IV de la Ley del Impuesto

sobre la Renta, que obtengan ingresos por arrendamiento y en general por el otorgamiento del uso

o goce temporal de bienes inmuebles.

Tarifa opcional aplicable para el cálculo del pago provisional correspondiente al primer semestre

de 2015, que efectúen los contribuyentes que cumplan con sus obligaciones fiscales en los

términos del Capítulo VIII del Título II de la Ley del Impuesto sobre la Renta.

Tarifa opcional aplicable para el cálculo del pago provisional correspondiente al segundo semestre

de 2015, que efectúen los contribuyentes que cumplan sus obligaciones fiscales en los términos

del Capítulo VIII del Título II de la Ley del Impuesto sobre la Renta.

C. Tarifa para el cálculo del impuesto correspondiente a los ejercicios 2014 y 2015.

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 39

1. Tarifa para el cálculo del impuesto correspondiente al ejercicio de 2014.

2. Tarifa para el cálculo del impuesto correspondiente al ejercicio de 2015.

Tarifa para el pago provisional del mes de abril de 2015, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Capítulo II, Sección I, del

Título IV de la Ley del Impuesto sobre la Renta.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 1984.28 0.00 1.92

1,984.29 16,841.64 38.08 6.40

16,841.65 29,597.68 988.96 10.88

29,597.69 34,406.00 2,376.84 16.00

34,406.01 41,193.40 3,146.16 17.92

41,193.41 83,081.16 4,362.44 21.36

83,081.17 130,947.32 13,309.68 23.52

130,947.33 250,000.00 24,567.80 30.00

250,000.01 333,333.32 60,283.60 32.00

333,333.33 1,000,000.00 86,950.28 34.00

1,000,000.01 En adelante 313,616.92 35.00

Tarifa para el pago provisional del mes de mayo de 2015, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre la Renta.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 2,480.35 0.00 1.92

2,480.36 21,052.05 47.60 6.40

21,052.06 36,997.10 1,236.20 10.88

36,997.11 43,007.50 2,971.05 16.00

43,007.51 51,491.75 3,932.70 17.92

51,491.76 103,851.45 5,453.05 21.36

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 40

103,851.46 163,684.15 16,637.10 23.52

163,684.16 312,500.00 30,709.75 30.00

312,500.01 416,666.65 75,354.50 32.00

416,666.66 1,250,000.00 108,687.85 34.00

1,250,000.01 En adelante 392,021.15 35.00

Tarifa para el pago provisional del mes de junio de 2015, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre la Renta.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 2,976.42 0.00 1.92

2,976.43 25,262.46 57.12 6.40

25,262.47 44,396.52 1,483.44 10.88

44,396.53 51,609.00 3,565.26 16.00

51,609.01 61,790.10 4,719.24 17.92

61,790.11 124,621.74 6,543.66 21.36

124,621.75 196,420.98 19,964.52 23.52

196,420.99 375,000.00 36,851.70 30.00

375,000.01 499,999.98 90,425.40 32.00

499,999.99 1,500,000.00 130,425.42 34.00

1,500,000.01 En adelante 470,425.38 35.00

Tarifa para el pago provisional del mes de julio de 2015, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Capítulo II, Sección I, del

Título IV de la Ley del Impuesto sobre la Renta.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 3,472.49 0.00 1.92

3,472.50 29,472.87 66.64 6.40

29,472.88 51,795.94 1,730.68 10.88

51,795.95 60,210.50 4,159.47 16.00

60,210.51 72,088.45 5,505.78 17.92

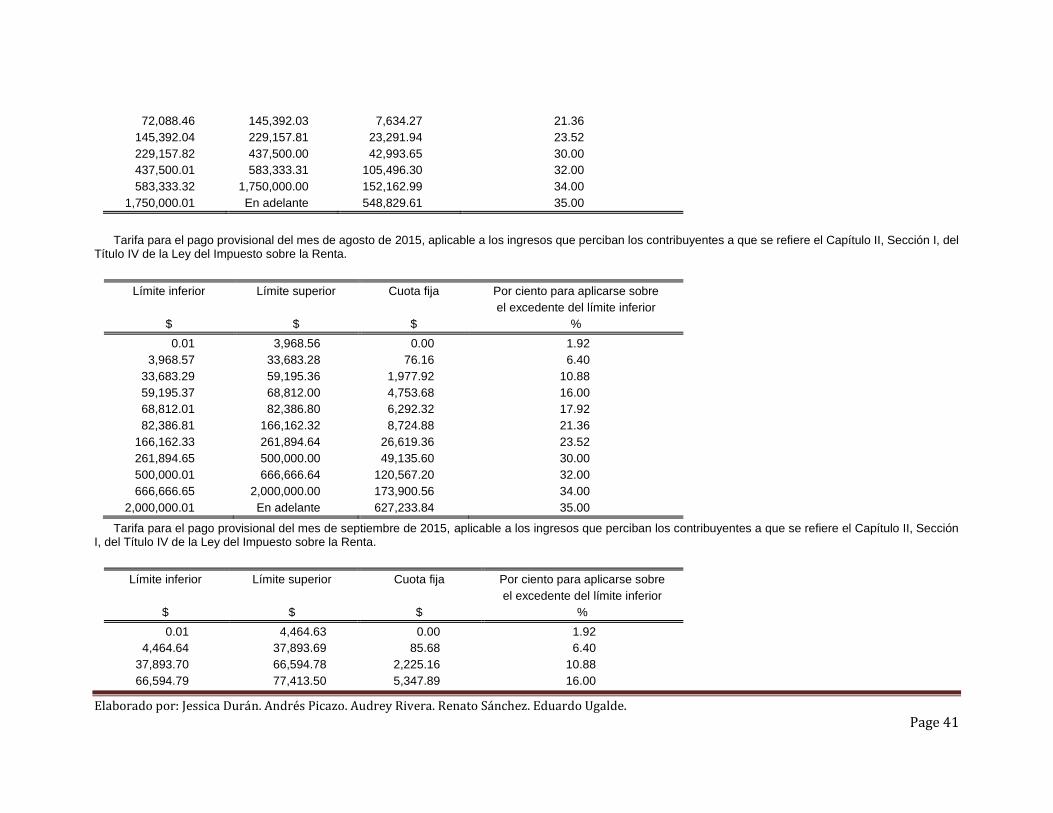

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 41

72,088.46 145,392.03 7,634.27 21.36

145,392.04 229,157.81 23,291.94 23.52

229,157.82 437,500.00 42,993.65 30.00

437,500.01 583,333.31 105,496.30 32.00

583,333.32 1,750,000.00 152,162.99 34.00

1,750,000.01 En adelante 548,829.61 35.00

Tarifa para el pago provisional del mes de agosto de 2015, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre la Renta.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 3,968.56 0.00 1.92

3,968.57 33,683.28 76.16 6.40

33,683.29 59,195.36 1,977.92 10.88

59,195.37 68,812.00 4,753.68 16.00

68,812.01 82,386.80 6,292.32 17.92

82,386.81 166,162.32 8,724.88 21.36

166,162.33 261,894.64 26,619.36 23.52

261,894.65 500,000.00 49,135.60 30.00

500,000.01 666,666.64 120,567.20 32.00

666,666.65 2,000,000.00 173,900.56 34.00

2,000,000.01 En adelante 627,233.84 35.00

Tarifa para el pago provisional del mes de septiembre de 2015, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Capítulo II, Sección I, del Título IV de la Ley del Impuesto sobre la Renta.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 4,464.63 0.00 1.92

4,464.64 37,893.69 85.68 6.40

37,893.70 66,594.78 2,225.16 10.88

66,594.79 77,413.50 5,347.89 16.00

Elaborado por: Jessica Durán. Andrés Picazo. Audrey Rivera. Renato Sánchez. Eduardo Ugalde. Page 42

77,413.51 92,685.15 7,078.86 17.92

92,685.16 186,932.61 9,815.49 21.36

186,932.62 294,631.47 29,946.78 23.52

294,631.48 562,500.00 55,277.55 30.00

562,500.01 749,999.97 135,638.10 32.00

749,999.98 2,250,000.00 195,638.13 34.00

2,250,000.01 En adelante 705,638.07 35.00