Embed Size (px)

Citation preview

i

ALOKASI PENDAPATAN SERTIFIKASI GURU SMP DAN SMA KOTA

SALATIGA

Oleh :

Muhammad Mansur

NIM: 212012124

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian Dari

Persyaratan - Persyaratan Untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

1

2

3

4

ABSTRACT

This study examines the revenue allocation of teacher certification in junior and

senior high school education in Salatiga. This research was conducted by survey

method using a sample of 100 junior and senior high school teachers. The

collected data were analyzed using descriptive analysis to describe revenue

allocation of teacher certification into several types, including the allocation of

consumption, saving, investment, and insurance. The results showed that the

highest revenue allocation of teacher certification is used for savings, while the

rest of the consumption, investment, and insurance.

Keywords: Revenue Allocation, Teacher Certification, Savings, Consumption,

Investment, Insurance.

SARIPATI

Penelitian ini menguji alokasi pendapatan sertifikasi guru pada jenjang pendidikan

SMP dan SMA di Salatiga. Penelitian ini dilakukan dengan metode survei yang

menggunakan sampel 100 guru SMP dan SMA. Data yang telah terkumpul

dianalisis menggunakan analisis deskriptif untuk menggambarkan alokasi

pendapatan kedalam beberapa jenis alokasi diantaranya konsumsi, tabungan,

investasi, dan asuransi. Hasil penelitian menunjukan bahwa alokasi pendapatan

sertifikasi guru tertinggi digunakan untuk tabungan, sedangkan sisanya untuk

konsumsi, investasi, dan asuransi.

Kata Kunci : Alokasi Pendapatan, Sertifikasi Guru, Tabungan, Konsumsi, Investasi,

Asuransi.

5

PENDAHULUAN

Latar Belakang

Tahun 2006 merupakan awal munculnya sertifikasi guru, dimana gaji guru

setiap bulannya bertambah sebesar satu kali gaji pokok bagi guru PNS (Zubaidah,

2015). Hal ini merupakan salah satu perhatian pemerintah kepada tenaga pendidik

dengan menerbitkan sertifikasi. Tujuan pemberian sertifikasi sebagai upaya untuk

menaikkan mutu dan uji kompetensi tenaga pendidik dalam sebuah mekanisme

yang di atur oleh pemerintah melalui kerjasama antara Dinas Pendidikan dan

Kebudayaan dan instansi pendidikan tinggi yang kompeten dan sudah memenuhi

standar professional (Sanaky, 2004). Namun faktanya, apa yang diharapkan oleh

pemerintah tidak sesuai dengan tujuan peningkatan mutu pendidikan. Hal tersebut

terbukti bahwa 50 % dari 3.670 responden menyatakan bahwa guru yang telah

sertifikasi melalui penilaian portofolio tidak mengalami peningkatan. Lebih lanjut

disebutkan bahwa hampir semua guru menyatakan bahwa motivasi utama

mengikuti sertifikasi adalah terkait masalah keuangan ( Triwiyanto, 2011).

Setelah adanya kenaikan gaji tersebut, guru memiliki pola hidup yang

cenderung lebih konsumtif, sehingga jumlah gaji sebesar apapun akan habis untuk

pengeluaran konsumtif (Muljono, 2013). Padahal beberapa tunjangan telah

dikeluarkan pemerintah untuk guru sertifikasi seperti mulai gaji pokok yang

tinggi, tunjangan istri, tunjangan anak, tunjangan kesehatan, tunjangan pensiun

dan tunjangan-tunjangan lain (Muslimah, 2015). Mengingat banyaknya tunjangan

yang diberikan, seharusnya hasil dari gaji sertifikasi guru lebih banyak alokasikan

di lembaga keuangan, asuransi dan pasar modal, agar sejahtera dimasa yang akan

datang. Tahun 2015 Otoritas Jasa Keuangan (OJK) mengadakan seminar di

kalangan akademik seperti Guru agar dapat meningkatkan pengetahuan keuangan,

serta tahun 2015 OJK menargetkan guru sebagai agensi keuangan (Ablert, 2015)

Sikap dalam perilaku keuangan individu sangatlah penting dalam

mengelola atau mengalokasikan pendapatan supaya tepat dalam pengalokasian

dananya (Robb dan James 2009). Masassya (2006) mengemukakan bahwa

mayoritas individu mengalokasian dananya dalam beberapa aspek seperti:

investasi, menabung, maupun asuransi. Dewan Asuransi Indonesia (DAI)

6

mengadakan seminar nasional untuk meningkatkan minat ansuransi di kalangan

pelajar dan akademis seperti guru ( Anton, 2014)

Alokasi pendapatan guru banyak dijumpai dalam penelitian sebelumnya

Damayanti dan Supramono (2011) meneliti alokasi pendapatan ekstra guru ke

pendidikan diri sendiri maupun untuk anaknya, sampel yang digunakan adalah

guru yang sedang melanjutkan pascasarjana. . Hasil penelitian Silvy dan Yulianti

(2013) meneliti tentang alokasi pendapatan yang berpengalaman perencanaan

investasi. Selanjutnya Setiawan (2014) melihat alokasi pendapatan guru dalam

perilaku impulsive buying. Sementara Malelak, dkk (2015) melihat alokasi

pendapatan dari hubungan demografi dengan alokasi investasi, menabung,

maupun konsumsi. Sejauh pengamatan peneliti belum ditemukan penelitian

mengenai alokasi pendapatan sertifikasi guru yang tidak sedang studi lanjut terkait

dalam mengalokasikan pendapatan sertifikasi guru.

Berdasarkan latar belakang tersebut, dapat dirumuskan persoalan

penelitian sebagai berikut (a) Bagaimana alokasi pendapatan sertifikasi guru yang

tidak sedang studi lanjut dalam alokasi pendapatan sertifikasi guru di Kota

Salatiga? (b) Prioritas apa yang dilakukan guru dalam mengalokasikan

pendapatan sertifikasi guru di Kota Salatiga?

Tujuan dari adanya penelitian ini yaitu untuk melihat pola

mengalokasikan pendapatan guru yang bersertifikasi di Kota Salatiga dan untuk

mengetahui prioritas penggunaan dana dalam alokasi pendapatan sertifikasi guru

SMP dan SMA di Kota Salatiga. Penelitian ini diharapkan mampu memberikan

hasil empiris dalam alokasi pendapatan guru yang bersertifikasi. Selain itu

penelitian ini mampu memberikan referensi bagi guru yang bersertifikasi dalam

mengalokasikan pendapatannya dengan baik.

7

TELAAH PUSTAKA

Pendapatan

Pendapatan sangatlah berbeda dengan penghasilan dimana Mansury

(2000) menjelaskan bahwa penghasilan adalah sebagai hasil dari suatu usaha yang

telah dilakukan atau dijalani agar mendapat keuntungan. Dimana menurut Adji

(2004:3) mengartikan pendapatan adalah uang yang diterima oleh seseorang dari

perusahaan dalam bentuk gaji, upah, sewa, bunga dan laba termasuk juga beragam

tunjangan, seperti kesehatan, dana pensiun. Dari pengertian diatas jelas perbeda

antara pendapatan dana penghasilan, maka dalam penelitian ini menggunakan

pendapatan.

Alokasi Pendapatan

Pada dasarnya terdapat dua keputusan dalam manajemen keuangan, yang

pertama yaitu berkaitan dengan bagaimana menggunakan dana (allocation of

funds) yang kedua berkaitan dengan bagaimana mencari pendanaan (rising of

funds). Sedangkan Griffin (2004) menerangkan sumber dana sendiri dari dua

macam, yaitu berasal dari hutang dan pendapatan pribadi. Pendapatan yang

dimaksud dalam penelitian ini adalah pendapatan pribadi.

Alokasi pendapatan yang baik dilakukan dengan membiasakan membuat

anggaran pengeluaran setiap bulan, menentukan dan menetapkan tujuan serta

tugas masing-masing keuangan, melakukan kegiatan keuangan sesuai dengan

besaran jumlah pendapatan, dan yang tak kalah penting adalah dapat memisahkan

antara kebutuhan dan keinginaan (Masassya, 2006). Warsono (2010) menjelaskan

proporsi pengalokasian pendapatan yang baik adalah 60% untuk kegiatan

konsumsi, 10% tabungan, dan 30% kegiatan. Hal lainnya disampaikan oleh

Otoritas Jasa Keuangan (OJK) bahwa sebaiknya 10 % dari pendapatan digunakan

untuk kegiatan asuransi (www.otoritas jasa keuangan.com). Adapun di dalam

alokasi pendapatan, penjelasan mengenai konsumsi, tabungan, investasi, asuransi

adalah sebagai berikut:

Konsumsi

Masassya (2004:9) mengatakan konsumsi dari pendapatan merupakan

pengeluaran biaya yang tetap yang tidak dapat ditunda. Biaya konsumsi ini

beragam, akan tetapi perlu dipatok atau ditentukan lazimnya biaya ini berkisaran

8

antara 40%-60%. Deliarnov (1995) juga menerangkan konsumsi merupakan

bagian dari pendapatan yang dibelanjakan untuk pembelian barang dan jasa guna

mendapatkan kepuasan dan memenuhi kebutuhan hidup. Konsumsi terdiri dari

barang tidak tahan lama (non durable goods), seperti makan dan pakian.

Kemudian adalah barang tahan lama (durable goods) atau barang yang memiliki

usia yang panjang seperti mobil, televisi, alat elektronik, liburan dan sebagainya.

Menurut pandangan klasik prioritas konsumsi harus didasarkan pada skala

kebutuhan yaitu terdiri dari kebutuhan primer (pangan sandang dan papan),

kebutuhan sekunder (kendaraan, fasilitas komunikasi dan hiburan dan lain

sebagainya), terakhir kebutuhan tersier (kendaraan mewah, wisata keluar negeri

dan lain sebagainya).

Tabungan

Tabungan merupakan bagian dari pendapatan yang tidak dikonsumsi atau

dibelanjakan. Dapat dikatakan bahwa besarnya tingkat konsumsi berbanding

terbalik dengan konsumsi. Persaulian, dkk (2013) menerangkan bahwa semakin

tinggi tingkat suku bunga maka semakin besar jumlah uang yang ditabung

sehingga semakin kecil pula jumlah uang yang dibelanjakan untuk konsumsi.

Terdapat enam faktor dalam rencana memilih tabungan, yaitu tingkat

pengembalian, inflasi, pertimbangan yang berkenaan dengan pajak, likuiditas,

keamanan, serta pembatasan-pembatasan dan fee (Kapoor, 2001). Selanjutnya,

Kapoor (2014) juga menerangkan bahwa menabung di bank juga

mempertimbangkan beberapa faktor seperti keamanan, risiko dan tingkat suku

bunga yang ada di bank.

Investasi

Jones (2004) mendefinisikan investasi sebagai komitmen menanamkan

sejumlah dana pada satu atau lebih aset selama beberapa periode untuk

mendapatkan return. Secara umum investasi dibagi menjadi dua, yang pertama

investasi ke aset ril (tanah, property dan real estate serta emas) yang bersifat

jangka panjang. Kedua investasi dalam bentuk aset keuangan (saham, obligasi,

sertifikat deposito, deposito dan reksadana). Kapoor (2001) menjelaskan ada lima

faktor yang mempengaruhi pilihan investasi, yaitu: keamanan dan risiko,

9

komponen, faktor risiko, pendapatan investasi, pertumbuhan investasi, dan

likuiditas.

Asuransi

Seseorang dengan pendapatan yang besar dimungkinkan memiliki

kelebihan uang yang dapat dialokasikan untuk keperluan yang lebih banyak, salah

satunya adalah untuk asuransi. (Mankiw,2007:476) mengungkapkan motif

memegang uang individu ada tiga macam, yaitu motif transaksi, motif spekulasi,

dan motif berjaga-jaga. Di dalam motif berjaga-jaga uang digunakan sebagai alat

untuk menghadapi ketidakpastian yang terjadi di masa depan. Maka, kebutuhan

masyarakat terhadap uang untuk berjaga-jaga juga akan semakin tinggi. Di era

modern, salah satu cara seseorang untuk berjaga-jaga menghadapi ketidakpastian

di masa depan dapat dilakukan melalui pemanfaatan jasa industri asuransi.

Salim (2000:1) mendefinisikan asuransi sebagai suatu kemauan untuk

menetapkan kerugian-kerugian kecil yang sudah pasti sebagai pengganti beberapa

kerugian besar yang belum terjadi. Purba (2002:55) juga menambahkan bahwa

tujuan asuransi adalah untuk meminimalkan risiko yang akan datang sebelum

menderita kerugian atau meminimalkan kerugian keuangan dimasa akan datang.

Kapoor (2012) memperjelas bahwa secara umum terdapat empat jenis asuransi

diantaranya, asuransi jiwa, asuransi kesehatan, asuransi motor dan asuransi

rumah. Untuk memproteksi risiko yang akan datang agar tidak terjadi kerugian

keuangan yang besar maka diperlukan proteksi asuransi dengan mengeluarkan

premi yang relatif kecil. Oleh karena itu, OJK menyarankan adanya alokasi

pendapatan 5% untuk asuransi (www.ototitas jasa keuangan.com).

10

METODE PENELITIAN

Populasi dan Sampel

Dalam penelitian ini yang dimaksud populasi dalam penelitian yaitu

seluruh guru SMP dan SMA yang berada di Kota Salatiga baik dari sekolah

swasta maupun negeri berjumlah 853 orang (Dinas Pendidikan Pemuda dan Olah

Raga Salatiga, 2013.

Metode penetapan sampel yang digunakan yaitu purposive sampling.

Sugiyono (2011) menerangkan purposive sampling sebagai penentuan sampel

non-probabilitas berdasarkan pada kriteria tertentu. Kriteria yang digunakan

dalam pemilihan sampel yaitu: pertama, guru yang memperoleh tunjangan

sertifikasi dan guru tidak sedang melanjutkan Pendidikan Pasca sarjana. Didalam

penelitian ini, pedoman pengambilan sampel ditentukan dengan menggunakan

rumus Slovin, dengan perhitungan sebagai berikut:

= 93,52 /100 (Bulatkan)

= 100 rersponden

Keterangan :

n = Ukuran Sampel

N = Ukuran populasi

e = Presentase kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir (10%)

Berdasarkan perhitungan rumus tersebut, dengan menggunakan toleransi

tingkat kesalahan 10%, maka didapatkan jumlah sampel yang akan digunakan

dalam penelitian ini adalah 93,52 responden atau dibulatkan menjadi 100

responden.

Jenis dan Sumber Data

Data dalam penelitian ini adalah data primer dan data sekunder. Data

primer dengan cara menyebaran kuesioner kepada guru sertifikasi yang mengajar

11

sekolah swasta dan negeri di Kota Salatiga. Data sekunder yaitu jumlah data guru

sertifikasi sekolah swasta dan negeri di Kota Salatiga (sumber:Dinas Pendidikan

Pemuda dan Olah Raga Salatiga Tahun 2013)

Pengambilan data penelitian dilakukan pada 16 Desember 2015 sampai

dengan 14 Febuari 2016. Kuesioner penelitian didistribusikan dengan cara

mendatangi responden di beberapa sekolah SMP dan SMA swasta maupun negeri

di Kota Salatiga. Kuesioner diberikan melalui guru bidang bagian kurikulum yang

telah dijelaskan oleh peneliti tentang proses pengisian kuesioner. Selanjutnya,

guru bidang bagian kurikulum menyerahkan kuesioner kepada responden yang

memenuhi kreteria yang telah ditentukan. Total keseluruhan kuesioner yang

terdistribusikan berjumlah 150 kuesioner. Sekolah yang didistribusikan kuesioner

oleh peneliti sebagai berikut: SMA Negeri 1 Salatiga, SMA Negeri 3 Salatiga,

MAN Salatiga, SMA 1 Kristen Salatiga, SMA LAB Salatiga, SMK Kristen

Salatiga, SMK Muhammadiyah Salatiga, SMA Muhammadiyah, SMP Negeri 9

Salatiga, SMP Muhammadiyah, SMP 2 Kristen, SMP Negeri 3 Salatiga, SMP

Negeri 4 Salatiga, SMP Negeri 2 Salatiga, SMP Stella Salatiga dan SMP Lab

Salatiga. Berikut tabel 2 merupakan jumlah guru yang mendapat sertifikasi dan

belum mendapat sertifikasi di Kota Salatiga.

Tabel 1

Jumlah Guru Negeri dan Guru Swasta yang Bersertifikasi

dan Belum Bersertifikasi di Kota Salatiga Tahun 2013

Sumber :Dinas Pendidikan Pemuda dan Olah Raga Salatiga, 2013

Pengukuran Variabel

Kuesioner mengenai alokasi pendapatan yang terdiri konsumsi, tabungan

investasi dan asuransi. Responden diminta untuk mengisikan presentase jumlah

konsumsi, tabungan, investasi dan asuransi yang sudah dilakukan. Rata-rata

presentase tersebut dapat dilihat berdasarkan jumlah alokasi pendapatan sertifikasi

guru. Alokasi pendapatan yang terdiri konsumsi tabungan, investasi dan asuransi

Uraian Bersertifikasi

Negeri Swasta

Guru SMP 349 48

Guru SMA/SMK 382 74

Jumlah 731 122

12

untuk alokasi menggunakan skala Prioritas. Skala prioritas merupakan suatu

daftar bermacam-macam kebutuham yang disusun berdasarkan tingkat

kepentingannya (Junaidi, 1999).

Tabel 3

Pengukuran Variabel Variabel Definisi Operasional Indikator Pengukuran

Alokasi pendapatan.

Kegiatan menentukan

banyaknya pendapatan yang

digunakan untuk empat

komponen, yaitu konsumsi,

tabungan, investasi dan

asuransi (Masassya 2006).

Presentase dalam alokasi pendapatan

untuk keperluan antara lain:

a. Konsumsi

b. Tabungan

c. Investasi

d. Asuransi

Sumber: Data Primer, 2016

Teknik Analisis Data

Teknik analisis data adalah proses mencari dan menyusun secara

sistematis data yang diperoleh dari hasil wawancara, catatan lapangan dan bahan-

bahan lainnya, sehingga mudah dipahami dan temuannya dapat diinformasikan

kepada orang lain Sugiyono (2011). Teknik analisis data yang digunakan dalam

penelitian ini adalah dengan analisis deskriptif, yaitu berusaha menjelaskan atau

mengambarkan berbagai karakterisktik data seperti mean, varians, serta distribusi

frekuensi (Situmorang dan Muslich, 2010;10).

13

ANALISIS DATA

Dalam penyebaran Kuesioner peneliti menyebarkan SMP dan SMA di Kota

Salatiga dengan jumlah SMP dan SMA sebanyak 15 sekolah. Tabel 4 merupakan

daftar sekolah dan distribusi kuesioner sebagai berikut:

Tabel 4

Daftar SMP, SMA, Swasta dan Negeri Distribusi Kuesioner

No Sekolah

∑ Kuesioner yang

disebarkan

∑ Kuesioner yang

kembali

1 SMA Negeri 1 Salatiga Tidak bersedia 0

2 SMA Negeri 3 Salatiga Tidak bersedia 0

3 MAN Salatiga Tidak bersedia 0

4 SMA Kristen Salatiga 15 11

5 SMA LAB Salatiga 15 13

6 SMK 1 Kristen Salatiga 16 14

7 SMK Muhammadiyah Salatiga Tidak bersedia 0

8 SMA Muhammadiyah Tidak bersedia 0

9 SMP Negeri 9 Salatiga 24 18

10 SMP Muhammadiyah 15 10

11 SMP 2 Kristen Salatiga 10 7

12 SMP Negeri 3 Salatiga 18 13

13 SMP Negeri 4 Salatiga Tidak bersedia 0

14 SMP Negeri 2 Salatiga 25 18

15 SMP Lab Salatiga 12 1

Jumlah 150 105 Sumber: Data Primer, 2016

Sebanyak 6 sekolah menolak untuk distribusikan kuesioner oleh peneliti, 9

sekolah bersedia untuk didistribuskan kuesioner oleh peneliti. Jumlah kuesioner

yang tersebar sebanyak 150 kuesioner. Kuesioner yang kembali berjumlah 105

dan kuesioner yang layak untuk data peneliti sebanyak 100 kuesioner.

Dikarenakan 5 responden masih dalam status studi lanjut, sehingga tidak dapet

dijadikan sampel dalam penelitian.

14

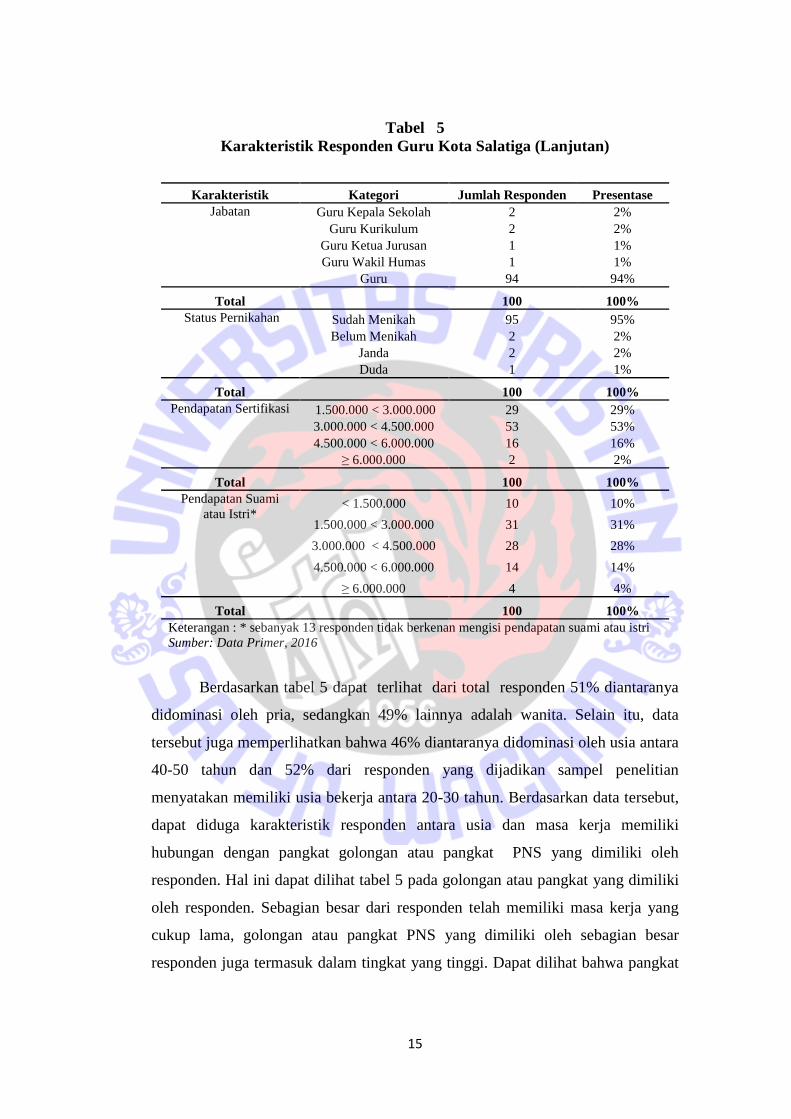

Karakteristik Responden

Berdasarkan kuesioner yang telah didistribukan gambaran umum

responden terdiri dari jenis kelamin, usia, lama bekerja, golongan atau pangkat,

jabatan, jumlah pendapatan sertifikasi dan pendapatan suami maupun istri.

Analisis karakteristik responden digunakan untuk memperoleh gambaran sampel

yang dapat digunakan sebagai informasi untuk menunjang hasil penelitian dan

selengkapnya dapat dipaparkan pada tabel 5 berikut

Tabel 5

Karakteristik Responden Guru Kota Salatiga

Karakteristik Kategori

Jumlah

Responden Presentase

Jenis Kelamin Laki-laki 51 51%

Wanita 49 49%

Total 100 100%

Usia (Tahun) 30-40 14 14%

>40-50 46 46%

=>50 40 40%

Total 100 100%

Lama kerja (Tahun) 20-30 52 52%

>30-40 35 35%

=>40 13 13%

Total 100 100%

Pangkat/Golongan IIIA/ Penata Muda 1 1%

IIIB/Penata Muda TK I 8 8%

IIIC/Penata 18 18%

IIID/Penata TK I 19 19%

IVA/Pembina 49 49%

IVB/ Pembina TK I 5 5%

Total 100 100%

Sumber: Data Primer, 2016

15

Tabel 5

Karakteristik Responden Guru Kota Salatiga (Lanjutan)

Karakteristik Kategori Jumlah Responden Presentase

Jabatan Guru Kepala Sekolah 2 2%

Guru Kurikulum 2 2%

Guru Ketua Jurusan 1 1%

Guru Wakil Humas 1 1%

Guru 94 94%

Total 100 100%

Status Pernikahan Sudah Menikah 95 95%

Belum Menikah 2 2%

Janda 2 2%

Duda 1 1%

Total 100 100%

Pendapatan Sertifikasi 1.500.000 < 3.000.000 29 29%

3.000.000 < 4.500.000 53 53%

4.500.000 < 6.000.000 16 16%

≥ 6.000.000 2 2%

Total 100 100%

Pendapatan Suami

atau Istri* < 1.500.000 10 10%

1.500.000 < 3.000.000 31 31%

3.000.000 < 4.500.000 28 28%

4.500.000 < 6.000.000 14 14%

≥ 6.000.000 4 4%

Total 100 100%

Keterangan : * sebanyak 13 responden tidak berkenan mengisi pendapatan suami atau istri

Sumber: Data Primer, 2016

Berdasarkan tabel 5 dapat terlihat dari total responden 51% diantaranya

didominasi oleh pria, sedangkan 49% lainnya adalah wanita. Selain itu, data

tersebut juga memperlihatkan bahwa 46% diantaranya didominasi oleh usia antara

40-50 tahun dan 52% dari responden yang dijadikan sampel penelitian

menyatakan memiliki usia bekerja antara 20-30 tahun. Berdasarkan data tersebut,

dapat diduga karakteristik responden antara usia dan masa kerja memiliki

hubungan dengan pangkat golongan atau pangkat PNS yang dimiliki oleh

responden. Hal ini dapat dilihat tabel 5 pada golongan atau pangkat yang dimiliki

oleh responden. Sebagian besar dari responden telah memiliki masa kerja yang

cukup lama, golongan atau pangkat PNS yang dimiliki oleh sebagian besar

responden juga termasuk dalam tingkat yang tinggi. Dapat dilihat bahwa pangkat

16

IVA/Pembina berjumlah 49% dengan kisaran pendapatan dari gaji sertifikasi

sebesar diatas Rp 4.500.000.

Dapat diperoleh mayoritas 94% responden memiliki jabatan sebagai

pengajar, sedangkan sisanya menjabat di berbagai posisi penting di sekolah,

seperti kepala sekolah, wakil kepala dan ketua jurusan. Dengan didominasi 95%

yang menyatakan sudah menikah, pendapatan suami dan istri yang paling banyak

berada pada interval Rp 1.500.000–Rp 3.000.000 tepatnya sebesar 31%. Selain itu

dari 100 responden yang ada, ternyata 13 responden diantaranya tidak berkenan

mengisi jumlah pendapatan suami atau istri. Dapat diduga beberapa kemungkinan

yang memicu responden tidak mengisinya, seperti halnya suami atau istri yang

tidak bekerja, responden yang belum menikah dan responden yang berstatus

janda data ataupun duda. Selanjutnya alokasi pendapatan dapat diuraikan dari

masing-masing variabel yang terdiri konsumi, tabungan, investasi dan asuransi

selengkapnya pada tabel 6 berikut.

Tabel 6

Alokasi Pendapatan Sertifikasi Gaji

Guru SMP dan SMA Kota Salatiga

sumber : Data Primer yang telah diolah, SPSS

Berdasarkan perhitungan dari tabel 6 dapat diketahui bahwa n atau jumlah

data pada setiap variabel yaitu 100 responden yang berasal dari guru sertifikasi

SMP dan SMA Kota Salatiga. Masing–masing varibel akan dijabarkan sesuai

dengan data pada tabel 6 sebagai berikut:

Pada tabel 6 variabel konsumsi mempunyai nilai mean 46,87% yang

artinya rata-rata konsumsi guru SMP dan SMA di Kota Salatiga dalam alokasi

pendapatan sertifikasi, dimana pola konsumsi guru dapat dikatakan wajar,

Descriptive Statistics

N Minimum Maximum Mean

Konsumsi 100 .00 90.00 46.8700

Tabungan 100 .00 100.00 34.0900

Investasi 100 .00 70.00 15.3900

Asuransi 100 .00 30.00 3.2525

Valid N (listwise) 100

17

berdasarkan saran OJK konsumsi dari pendapatan tidak melebihi 60%. Nilai

minimum pada variabel konsumsi sebesar 0% dan nilai maxsimum 90% dapat

diartikan bahwa nilai minimal atau nilai paling kecil menunjukan dalam alokasi

pendapatan sertifikasi guru dalam alokasi konsumsi sebesar 0% dan tertinggi

alokasi konsumsi guru 90%, dapat dijabarkan guru dalam alokasi 0% karena gaji

sertifikasi tidak digunakan untuk konsumsi sudah dibantu dengan gaji bulanan

atau gaji rutin yang sudah memenuhi. Serta gaji sertifikasi tidak dialokasikan

konsumsi dikeranakan biaya konsumsi menggunakan gaji suami atau istri. Pola

konsumsi guru sertifikasi tertinggi 90% dikarenakan gaji bulan atau gaji rutin

tidak bisa memenuhi kebutuhan konsumsi.

Variabel tabungan pada tabel 6 untuk nilai mean 34,09% yang

menunjukkan nilai rata-rata tabungan dari pendapatan sertifikasi guru.

Berdasarkan perhitungan tersebut pola alokasi pendapatan sertifikasi guru

tabungan sangat bagus, dimana OJK menyarankan kepada masyarakat bahwa

alokasi pendapatan untuk tabungan sebasar 10%. Nilai maximum dan nilai

minimum pada variabel tabungan adalah 100% dan 0%, dapat diketahui bahwa

alokasi tabungan 100% berarti guru mengalokasikan seluruh gaji sertifikasi di

tabungan, sedangakan nilai minimal 0% bahwa beralasan tidak ada dana yang

tersisa untuk di tabung dan masih ada kebutuhan prioritas lain yang harus

terpenuhi.

Terakhir dalam alokasi pendapatan sertifikasi adalah investasi dan

asuransi, dimana kedua variabel tersebut dapat dikatakan kurang baik. Otoritas

Jasa Keuangan (OJK) menyarankan untuk investasi dan asuranasi adalah 30% dan

10%. Berdasarkan tabel 6 menunjukan bahwa mean investasi dan asuransi adalah

15,75% dan 5,86% menjelaskan bahwa rata-rata investasi dan asuransi

pendapatan sertifikasi. Alokasi pendapatan sertfikasi yang dilakukan guru paling

tinggi (Maximum) sebesar 70 % dan 30% dengan alokasi terendah (minimum)

adalah 0%, dimana gaji sertifikasi sudah habis dialokasikan disektor lain.

Adapun alasan responden melakukan kegiatan alokasi pendapatan

sertifikasi dapat dilihat tabel 7 berikut

18

Tabel 7

Alasan Alokasi Pendapatan Sertifikasi

No Alasan Penggunaan Pendapatan Sertifikasi Untuk Konsumsi Jumlah Presentase

1 Biaya konsumsi kebutuhan keluarga(Bahan Pokok, Biaya bulanan) 45 50

2 Biaya pendidikan anak (Biaya semesteran, Biaya Kost) 22 18.89

3 Biaya Penunjang Profesi (Laptop, buku, Smartphone dll) 14 16.67

4 Kebutuhan diri sendiri ( Flasdisk, Kendaraan, biaya harian) 9 6.67

5 Kegiatan Sosial (Orang tua, orang membutuhkan) 3 3.33

6 Angsuran (Angsuran kendaraan) 3 3.11

7 Liburan/Rekreasi 1 1.11

Total 97 100

Alasan Tabungan Penggunaan Pendapatan Sertifikasi

1 Masa depan untuk keluarga 54 52.42

2 Untuk cadangan ketika kebutuhan mendesak 38 36.89

3 Pengendalian diri 9 8.73

4 Aman dan risiko kecil 2 1.94

Total 103 100

Alasan investasi Penggunaan Pendapatan Sertifikasi Jumlah Presentase

1 Mengembangkan pendapatan dan asset untuk mendapat return 36 51.43

2 Persiapan pensiun 23 32.86

3 Kenangan buat anak (Tanah, Rumah) 7 10

4 Modal usaha ( Membuka usaha privat, Usaha kuliner suami) 4 5.71

Total 70 100

Alasan Asuransi Penggunaan Pendapatan Sertifikasi

1 Mengantisipasi keuangan sesuatu yang akan terjadi di masa datang 15 50

2 Mengurangi kerugiana keuangan di masa datang 9 30

3 mahalnya biaya pendidikan, 6 20

Total 30 100

Sumber: Data Primer, 2016

Tabel 7 menjelaskan bahwa guru yang sudah sertifikasi di kota Salatiga

melakukan berbagai upaya dalam penggunaan pendapatan sertifikasi.

Berdasarkan keterangan dari responden alokasi pendapatan untuk mencapai 50%,

hal tersebut dikarenakan kebutuhan biaya konsumsi keluarga tidak hanya

kebutuhan primer (pangan, sandang, pangan) tetapi juga kebutuhan bulan seperti

biaya listrik, biaya air, biaya internet. Biaya konsumsi kebutuhan keluarga juga

dipengaruhi jumlah keluarga dan mertua masih ikut menjadi tanggung jawab

responden. Oleh karena itu, konsumsi paling tinggi adalah biaya pemenuhan

kebutuhan pokok keluarga. Kebutuhan biaya pendidikan anak mencapai 18,89%,

biaya ini diambilkan pendapatan sertifikasi untuk biaya semesteran dan biaya kos-

kosan. Sementara itu, biaya penunjang profesi mencapai 16,67%. Berdasarkan

keterangan responden didapati, biaya tersebut digunakan untuk keperluan

pengajaran seperti membeli buku, laptop untuk meningkatkan akademik

19

pengajaran. Kegiatan sosial hanya berkisar 3,33%. Alokasi pendapatan tersebut

digunakan untuk membantu orang tua dan orang lain. Sementara paling kecil

untuk kebutuhan mendesak 2,22%, dana tersebut dialokasikan untuk konsumsi

apabila pendapatan dari gaji tetap tidak lagi memenuhi konsumsi yang dilakukan.

Sisanya alasan responden digunakan untuk kebutuhan sekunder seperti membeli

kendaraan, liburan dan handpone. Sejalan dengan yang dikemukakan (Deliarnov

1995) bahwa individu dalam konsumsi terdiri dari barang tidak tahan lama (non

durable goods), seperti makan dan pakian dan barang tahan lama (durable goods)

atau barang yang memiliki usia yang panjang seperti mobil televisi, alat

elektronik, dan liburan.

Menabung dengan alasan untuk kepentingan masa depan (dana pensiun)

keluarga mencapai 52,42%. Sedangkan untuk berjaga-jaga dan spekulasi yaitu

36,89%. Responden masih beranggapan bahwa menabung merupakan salah satu

hal yang penting. Hal tersebut sejalan dengan pendapat (Kapoor 2001) dimana

menabung karena adanya kepentingan untuk berjaga-jaga dan spekulasi.

Tabungan yang dilakukakn responden juga dapat menghemat pengeluran

(pengendalian diri) 9%, dengan adanya penghematan dapat mendapat

kesejahteraan dimasa yang akan datang. Hal tersebut mendukung pendapat

sebelumnya yang dijelaskan oleh (Hartopo, 2003). Bahwa investasi dilakukan

untuk mengembangan dana dan asset. Disisi lain, hasil tersebut juga serupa

dengan penelitian sebelumnya yang dilakukan oleh (Jones 2004) dimana individu

investasi yang dilakukan berharap mendapat return di masa yang akan datang.

Alasan responden berinvestasi untuk modal usaha yang sedang berjalan atau

usaha yang sedang dikerjakan adalah 5,71%. Mayoritas responden

mengemukakan melakukan investasi supaya dimasa yang datang ketika usia tidak

produktif lagi tetap bisa menikmati hasil investasi yang sudah ditanamkan. Hal

tersebut mendukung penelitian (Wardhana 2012) bahwa Alokasi pendapatan

dengan baik adalah digunakan untuk tabungan dan investasi yang tidak lain

digunakan untuk menghindari pemborosan.

Alokasi pendapatan untuk asuransi dilakukan oleh responden dengan

alasan bahwa mengantisipasi sesuatu yang akan terjadi di masa datang perlu untuk

dilakukan, dimana 50% menyatakan masa depan penuh ketidakpastian, sedangkan

20

30% responden beralasan mengalokasikan pendapatannya untuk asuransi karena

dapat mengurangi kerugian keuangan di masa datang seperti kecelakaan. Hasil

penelitian tersebut sejalan dengan pemikiran (Salim 2000:1) bahwa asuransi dapat

mengurangi kerugian dapat kecil dan kerugian dimasa yang akan datang.

21

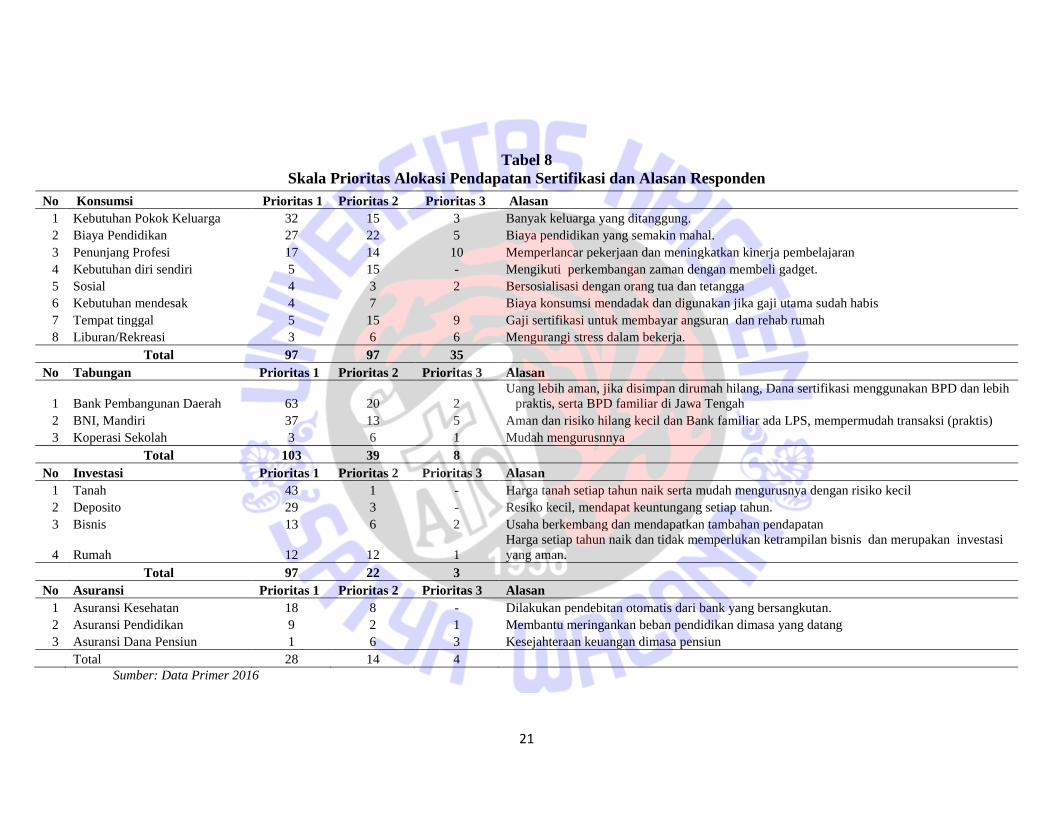

Tabel 8

Skala Prioritas Alokasi Pendapatan Sertifikasi dan Alasan Responden

Sumber: Data Primer 2016

No Konsumsi Prioritas 1 Prioritas 2 Prioritas 3 Alasan

1 Kebutuhan Pokok Keluarga 32 15 3 Banyak keluarga yang ditanggung.

2 Biaya Pendidikan 27 22 5 Biaya pendidikan yang semakin mahal.

3 Penunjang Profesi 17 14 10 Memperlancar pekerjaan dan meningkatkan kinerja pembelajaran

4 Kebutuhan diri sendiri 5 15 - Mengikuti perkembangan zaman dengan membeli gadget.

5 Sosial 4 3 2 Bersosialisasi dengan orang tua dan tetangga

6 Kebutuhan mendesak 4 7

Biaya konsumsi mendadak dan digunakan jika gaji utama sudah habis

7 Tempat tinggal 5 15 9 Gaji sertifikasi untuk membayar angsuran dan rehab rumah

8 Liburan/Rekreasi 3 6 6 Mengurangi stress dalam bekerja.

Total 97 97 35

No Tabungan Prioritas 1 Prioritas 2 Prioritas 3 Alasan

1 Bank Pembangunan Daerah 63 20 2

Uang lebih aman, jika disimpan dirumah hilang, Dana sertifikasi menggunakan BPD dan lebih

praktis, serta BPD familiar di Jawa Tengah

2 BNI, Mandiri 37 13 5 Aman dan risiko hilang kecil dan Bank familiar ada LPS, mempermudah transaksi (praktis)

3 Koperasi Sekolah 3 6 1 Mudah mengurusnnya

Total 103 39 8

No Investasi Prioritas 1 Prioritas 2 Prioritas 3 Alasan

1 Tanah 43 1 - Harga tanah setiap tahun naik serta mudah mengurusnya dengan risiko kecil

2 Deposito 29 3 - Resiko kecil, mendapat keuntungang setiap tahun.

3 Bisnis 13 6 2 Usaha berkembang dan mendapatkan tambahan pendapatan

4 Rumah 12 12 1

Harga setiap tahun naik dan tidak memperlukan ketrampilan bisnis dan merupakan investasi

yang aman.

Total 97 22 3

No Asuransi Prioritas 1 Prioritas 2 Prioritas 3 Alasan

1 Asuransi Kesehatan 18 8 - Dilakukan pendebitan otomatis dari bank yang bersangkutan.

2 Asuransi Pendidikan 9 2 1 Membantu meringankan beban pendidikan dimasa yang datang

3 Asuransi Dana Pensiun 1 6 3 Kesejahteraan keuangan dimasa pensiun

Total 28 14 4

22

Pada tabel 8 menjelaskan skala prioritas dalam mengalokasikan

pendapatan sertifikasi guru di Kota Salatiga. Prioritas konsumsi Guru SMP dan

SMA di Salatiga lebih mementingkan atau memprioritaskan kebutuhan pokok

keluarga yang beralasan bahwa kebutuhan pokok keluarga setiap tahun naik

seperti (bahan baku makanan, biaya listrik, biaya air dll). Serta banyak keluarga

yang di tanggung seperti mertua, orang tua masih menjadi tanggung jawab

responden sebanyak 32 guru. Sebanyak 15 guru memprioritaskan untuk

kebutuhan pokok keluarga pada prioritas kedua, guru juga memprioritaskan

kebutuhan pokok pada urutan yang ketiga sebanyak 3 guru. Selanjutnya prioritas

yang paling besar adalah untuk biaya pendidikan anak yang meliputi biaya kos,

biaya kuliah dan biaya persiapan masuk perguruan tinggi sebanyak 27 guru

memprioritaskan pada urutan yang pertama, sebanyak 22 guru dan 5 guru

memprioritaskan pada urutan kedua dan urutan yang ketiga. Guru lain juga

memprioritaskan urutan yang pertama seperti penunjang profesi seperti (membeli

buku, laptop dll). Sosial yang dimaksud pada tabel diatas adalah membantu orang

tua dan orang lain sebanyak 5 guru memprioritaskan pada urutan yang pertama.

Prioritas yang terakhir dengan jumlah yang paling kecil adalah untuk kegiatan

rekreasi/liburan jumlah guru yang memprioritaskan pada urutan pertama sebanyak

3 guru. Sisanya alasan responden digunakan untuk kebutuhan sekunder seperti

membeli kendaraan, liburan dan handpone. Sejalan dengan yang dikemukakan

Deliarnov (1995) bahwa individu dalam konsumsi terdiri dari barang tidak tahan

lama (non durable goods), seperti makan dan pakian dan barang tahan lama

(durable goods) atau barang yang memiliki usia yang panjang seperti mobil

televisi, alat elektronik, dan liburan.

Kegiatan tabungan sebagian besar responden lebih memilih untuk

menabung di Bank Pembangunan Daerah (BPD) dengan alasan lebih praktis. Gaji

sertifikasi secara langsung ditabung di Bank Pembangunan Daerah (BPD)

sebanyak 57 guru memprioritaskan pada urutan yang pertama, dan sisa sebanyak

20 dan 2 guru memprioritaskan pada urutan yang kedua dan ketiga. Guru juga

menabung di bank selain Bank Pembangunan Daerah seperti bank BNI dan

Mandiri, guru mempriotaskan pada urutan yang pertama sebanyak 37 guru

beralasan dari alokasi faktor keamanan, mendapatkan bunga yang lebih tinggi

23

dibandingkn bank konvensional lainnya, serta mudah untuk diambil sewaktu-

waktu. Guru juga memperhatikan Lembaga Simpan Pinjam dalam memutuskan

untuk memilih menabung. Hal ini juga sejalan dengan Kapoor (2001) dimana

dalam menabung ada enam faktor dalam mempertimbangan menabung salah

satunya adalah faktor keamanan.

Kegiatan investasi sebagian responden diprioritaskan untuk investasi

tanah. Hal ini bisa dijadikan alasan utama untuk pengambilan keputusan bahwa

tanah merupakan suatu investasi yang menjanjikan dan nilainya selalu meningkat

setiap tahun karena tidak terdepresiasi terbukti sebnyak 43 guru memprioritaskan

pada urutan yang pertama. Hal tersebut guru beralasan bahwa harga tanah setiap

tahun meningkat. Guru juga melihat bahwa investasi tanah lebih praktis dengan

dibandingkan dengan investasi lain. Didapati guru juga melakukan investasi di

aset keuangan seperti investasi deposito dengan alasan risiko yang kecil. Hasil

penelitian tersebut sesuai yang di sampai oleh (Warsono 2010) dimana individu

dapat melakukan investasi sektor rill seperti tanah property dan real estate dan

asset keuangan seperti saham, deposito dan reksadana. Alokasi pendapatan

sertifikasi yang terakhir adalah alokasi pendapatan untuk kegiatan asuransi,

dimana guru mempioritaskan asuransi kesehatan. Hal ini yang bisa beralasan

bahwa responden ingin kesejahteraan keuangan keluarga dimasa yang datang,

meskipun responden memiliki BPJS yang sudah dijamin pemerinah tetapi untuk

asuransi pendidikan tidak dijamin pemerintah maka guru beralasan bahwa dengan

asuransi pendidikan dapat meringankan biaya pendidikan dimasa yang akan

datang.

24

PENUTUP

Kesimpulan

Daril hasil penelitian mengenai alokasi pendapatan sertifikasi guru di Kota

Salatiga dapat disimpulkan:

1. Alokasi pendapatan sertifikasi guru di kota Salatiga antara lain konsumsi

46,87%, tabungan 34,09% , investasi 15,39% dan asuransi 3,25%, dimana

alokasi pendapatan sertifikasi paling banyak dialokasian di sektor konsumsi.

2. Alasan utama guru di kota Salatiga melakukan berbagai upaya

mengalokasikan pendapatan sertifikasi adalah banyaknya biaya kebutuhan

pokok keluarga. Biaya kebutuhan pokok keluarga merupakan kebutuhan

primer yang harus dipenuhi, sedangkan untuk kebutuhan sekunder guru hanya

sebagai penunjang profesi agar pengajaran akademik lebih meningkat.

3. Dalam alokasi pendapatan sertifikasi guru di kota Salatiga, prioritas yang

terdiri konsumsi, tabungan, investasi dan asuransi. Responden dalam

konsumsi lebih menprioritas untuk kebutuhan bahan pokok, tabungan

responden lebih memprioritaskan menabung di PBD. Investasi responden

lebih prioritaskan tanah karena beralasan bahwa tanah investasi yang aman,

selanjutnya untuk asurasnsi responden lebih mengutamakan untuk asuransi

kesehatan.

Implikasi Terapan

Alokasi pendapatan sertifikasi guru SMP dan SMA kota Salatiga

menunjukkan bahwa dalam alokasi guru SMP dan SMA sudah baik. Konsumsi

46,87%, tabungan 34,09%, investasi 15,39% dan asuransi 3,25%. Berdasarkan

saran OJK yaitu, 60% untuk kegiatan konsumsi, 10% tabungan, dan 30% investasi

dan 10% untuk asuransi (www.otoritas jasa keuangan.com).Untuk itu

berdasarkan hasil dalam penelitian ini sebaiknya guru melakukan investasi dan

asuransi lebih ditingkatkan, dimana investasi untuk mendapatkan return yang

optimal meskipun mempunyai jangka waktu yang panjang. Tidak hanya itu pola

alokasi pendapatan guru SMP dan SMA kota Salatiga untuk asuransi perlu

ditingkat agar dapat terproteksi risiko-risiko keuangan dimasa depan yang penuh

ketidakpastian, meskipun harus membayar premi yang relatif kecil setiap

bulannya.

25

Keterbatasan Penelitian dan Saran

Penelitian ini masih ditemukan keterbatasan yaitu pemaknaan responden yang

cenderung menimbulkan bias terhadap konsumsi, investasi, tabungan dan asuransi

yang telah di paparkan. Berdasarkan keterbatasan yang ada, dapat diberikan

beberapa saran untuk penyempurnaan penelitian selanjutnya. Saran tersebut antara

lain: pertama kali lakukan pemilihan (screning) terlebih dahulu kepada responden

dalam memahami pertanyaan-pertanyaan dalam alokasi pendapatan yang meliputi

konsumsi, tabungan, investasi dan asuransi, sehingga jawaban yang diberikan

tidak bias.

26

Daftar Pustaka

Abbas, S. 2000. Asuransi dan Manajemen Resiko. Jakarta: PT. Raja Grafindo Persada

Albert, T, K. 2015 . Seminar Keuangan Nasional dan Tugas OJK. Http: //scientiarum.com/2014/01/23/seminar-keuangan-nasional-dan-tugas-ojk-2/ Di

unduh tanggal 24 Mei 2016

Adji, W., H. dan Suharyadi. 2004. Ekonomi Kelas XI. Kurikulum Berbasis Kompetensi.

Jakarta: Penerbit Erlangga.

Antara Jateng. 2015. Bersertifikasi, Guru diminta tidak Merubah Gaya Hidup.

Http://www.antarajateng.com/ Di unduh tanggal 1 juli 2015.

Antara Palembang. 2015. OJK Tingkatkan literasi Keuangan Guru.

Http://www.ekonomi.metrotvnews.com/ diunduh tanggal 19 Mei 2014

Anton, L. 2014. Sosialisasi Kurikulum Asuransi SMA. Http

http://dai.or.id/2014/09/10/sosialisasi-kurikulum-asuransi-untuk-sma-kelas-x/ Di

unduh 25 Mei 2016

Damayanti, T, W. dan Supramono. 2011. Realitas Mental Accounting: Studi Pada

Perlakuan Pendapatan Eksrta. Jurnal Manajemen Usahawan Indonesia.8.(2):

139-149

Deliarnov. 1995. Pengantar Ekonomi Makro. Jakarta : Penerbit Universitas Indonesia

Deliarnov . 2005. Perkembangan Pemikiran Ekonomi. Jakarta: PT Grafindo Persada.

Griffin, W., R .2004 .Manajemen Edisi 7 Jilid 1 .Erlangga; Jakarta. .

Hartono. 2003. Kebijakan Struktur Modal: Pengujian Trade Off Theory dan Pecking

Order Theory (Studi pada Perusahaan Manufaktur yang tercatat di BEJ).

Jurnal Bisnis dan Ekonomi (JBE) 8 (2): 249-257

Jones, C., P. 2004. Investment. New York: Prentice-Ha

Kapoor, B., S. 2001. Enviromental Sanitation.S Chand & Companny Ltd .Ram Nagar.

New Delhi: 110055

Kapoor, J., R., L., Dlabay dan Hughes, R., J. 2001. Personal Finance. Edisi Keanam.

Singapore: McGrawHill Book,Co

Kapoor., J., R., et al. 2014. Business and Personal Finance. California: Glencoe/

McGrawHill.

27

Koran Joglo Semar. 2009. Sertifikasi Guru perlu dievaluasi. tanggal 13 November. hal

14. Http:// http://www.edisicetak.joglosemar.com. Di unduh pada diunduh tanggal

19 Mei 2016

Mankiw., N.,G.2007. Makroekonomi. Edisi Keenam. Jakarta: Erlangga.

Malelak, I, M, Ariadi, R, dan Astuti, D. 2015. Analisa Hubungan Financial Literacy dan

Demografi Dengan Investasi, Saving dan Konsumsi. Jurnal FINESTA. 3 (1):7-12

Mansury, R. 2002. Pajak Penghasilan Lanjutan Pasca Reformasi. 2000. Jakarta: YP 4

Masassya., E.,G. 2006. Arsitektur Keuangan Pekerja Profesi. Kompas, Edisi 7 Agustus.

Muslimah, A. 2015. Besaran Gaji Pokok, Tunjangan dan Iuran Wajib PNS.

http://www.asncpns.com/2015/03/besaran-gaji-pokok-tunjangan-dan-iuran.html.

Di unduh 25 Mei 2016

Muljono, T. 2013. Sinar Harapan Tak Sadar Kesejahteraan Guru. Di unduh tanggal 19

Mei dari Http://sinarharapan.com//

Otoritas Jasa Keuangan. 2015. Perencanaan Keuangan Keluarga. Di unduh tanggal 21

dari Http://OJK.com//

Persaulian, A, H. dan Anis, A. 2013. Analisis konsumsi masyarkat di Indonesia. Jurnal

Kajian Ekonomi 2 (2): 55-62

Pride, W., R., J. dan Kapoor, J., R. 2012. Foundations of Bussiness. 3th Edition. South

Western Cengage Learning.USA

Radiks, P. 2002. Asuransi Indonesia. Jakarta: Salemba Empat.

Robb, C., A. dan James, R., N. 2009. Associations bet ween individual characteristics and

financial knowledge among college students. Journal of Personal Finance 8 (2):

170 -184.

Rool, D. dan Fisher, J., R. 1995. Normative influences on Impulsive buying behavior

dalam Bearden dan Netemeyer,G.R (Eds), Handbook of Marketing Scales 8(2):

55-56.

Setiawan, F., S. 2014. Alokasi Pendapatan, Concientiousness dan Faktor Demografis

Terhadap Impulsive Buying. Skripsi. Program Sarjana Universitas Kristen Satya

Wacana.

Situmorang. S., H. dan Mulich. L. 2012. Analisis Data untuk Riset Manajemen. Medan :

Usu Press

Triwiyanto, T dan Sobri, Y, A. 2010, Panduan Mengelola Sekolah Bertaraf

Internasional, Yogyakarta: Ar Ruz Media

28

Yulianti,N. dan Silvy, M. 2013. Sikap Pengelola Keuangan dan Perilaku Perencanaan

Investasi Keluarga di Surabaya. Journal of Business and Banking. 3.(1): 57-68

Sugiyono. 2011. Metode Penelitian Bisnis. Bandung: CV Alfabeta

Wardhana. H., J. 2012. Pengaruh Masa Penugasan Audit Dan Ukuran Kantor Akuntan

Publik Terhadap Kualitas Audit Pada Perusahan Yang Sahamnya Terdaftar di

Indeks LQ45 Di Tahun 2005-2009. Skripsi. Universitas Gadjah Mada. Yogyakarta

Warsono, S. 2011. Adopsi Standar Akuntansi IFRS. Yogyakarta: AB Publisher

Warsono, H. 2010. Prinsip-Prinsip dan Praktik Keuangan Pribadi. Journal Of

Science,Vol.13 Nomer 2 Juli-Desember 2010.

Zubaidah, N. 2015. Pemerintah Menaikkan Tunjangan Guru. Http: //nasional.sindonews.com/read/1042489/149/pemerintah-janji-naikkan-dana-

tunjangan-profesi-guru-1441772104. Di unduh tanggal 24 Mei 2016

29

Lampiran 1 : Kuesioner Penelitian

Kuesioner

Dengan hormat,

Berkenaan dengan penelitian skripsi saya yang berjudul “Alokasi Pendapatan

Sertifikasi Guru di Kota Salatiga” saya sangat membutuhkan informasi dari

Bapak atau Ibu guru untuk menyelesaikan skripsi ini. Oleh karena itu dengan

hormat, saya mengharapkan bentuan Bapak atau Ibu guru untuk mengisi

koesioner berikut. Informasi atau data yang diperoleh bersifat rahasia, dan hanya

digunakan untuk penelitian ini.

Atas perhatian dan kerjasamanya saya ucapkan terima kasih

Hormat Saya

Muhammad Mansur

30

Karakteristik Responden

Petunjuk:Isilah pertanyaan-pertanyaan dibawah ini dan berikan tanda centang

() pada pilihan anda.

1. Jenis Kelamin : Pria Wanita

2. Usia :

3. Lama Kerja :

4. Pangkat atau golongan :

5. Jabatan :

6. Status Penikahan :

Belum Menikah Sudah menikah

7. Pendapatan Sertifikasi:

< Rp 1.500.000,00

Rp 1.500.000,00 <Rp 3.000.000,00

Rp 3.000.000,00 <Rp 4.500.000,00

Rp 4.500.000,00 <Rp 6.000.000,00

≥Rp 6.000.000,00

8. Pendapatan Suami/Istri

< Rp 1.500.000,00

Rp 1.500.000,00 <Rp 3.000.000,00

Rp 3.000.000,00 <Rp 4.500.000,00

Rp 4.500.000,00 <Rp 6.000.000,00

≥Rp 6.000.000,00

Lampiran 1: Alokasi Pendapatan

Dari gaji sertifikasi guru yang saya peroleh, berapa persen yang dialokasikan

untuk keperluan berikut:

1.Konsumsi= ……….%

Alasannya:

....................................................................................................................................

.....Kemudian dari alokasi pendapatan untuk konsumsi, saya akan memberikan

pioritas untuk jenis konsumsi saya antara lain :

1. …………….

2. ……………

3. ……………

Alasannya:..................................................................................................................

.....

31

2.Tabungan =……….%

Alasannya:

....................................................................................................................................

.....

Jenis tabungan yang saya miliki saat ini adalah

1. ………….

2. ………….

3. ………….

Alasannya:

....................................................................................................................................

.....

3.Investasi =……….%

Alasannya:

....................................................................................................................................

.....Kemudian dari alokasi pendapatan untuk investasi , saya akan memberikan

pioritas untuk jenis investasi antara lain :

1. …………..

2. …………..

3. …………..

Alasannya:

....................................................................................................................................

.....

4.Asuransi = ……….%

Alasannya:

....................................................................................................................................

.....Kemudian dari alokasi pendapatan untuk asuransi , saya akan memberikan

pioritas untuk jenis saya asuransi antara lain :

1. ……………

2. ……………

3. ……………

Alasannya: ……………………………

32

No

Jenis

Kelamin

Usia

(Tahun)

Lama

Kerja

(Tahun)

Pangkat Golongan

Jabatan

Status

Pernikahan Pendapatan Sertifikasi Pendapatan Suami/Istri

1 Wanita 54 28 IVA Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 4,500,00.00< Rp 6,000,000.00

2 Wanita 55 29 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

3 Pria 52 16 III C Penata Muda Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

4 Pria 55 30 IVA Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

5 Pria 48 18 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

6 Pria 58 28 IVA Pembina Guru Sudah Menikah <Rp6,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

7 Pria 51 27 IV B Pembina Tingkat 1 Kepala Sekolah Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 4,500,00.00< Rp 6,000,000.00

8 Pria 48 19 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

9 Wanita 47 17 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

10 Pria 44 14 III D Penata Tingkat1 Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

11 Wanita 40 15 III C Penata Muda Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

12 Wanita 45 15 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

13 Pria 47 16 IVA Pembina Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

14 Wanita 52 27 IVA Pembina Guru Belum Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

15 Pria 41 10 III A Penata Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 0

16 Pria 50 25 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 0

17 Wanita 45 20 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

18 Wanita 51 20 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 1,500,000.00

19 Wanita 43 11 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 1,500,000.00

20 Wanita 46 19 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

21 Wanita 44 12 IVA Pembina Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

22 Wanita 48 21 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 1,500,000.00

23 Wanita 56 35 IVA Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

24 Wanita 45 10 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 6,000,000.00

25 Wanita 46 16 IVA Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

KARAKTERISTIK RESPONDEN Lampiran 2: Karakteristik Responden

33

KARAKTERISTIK RESPONDEN(LANJUT)

No

Jenis

Kelamin

Usia

(Tahun)

Lama

Kerja

(Tahun) Pangkat Golongan Jabatan Status Pernikahan Pendapatan Sertifikasi Pendapatan Suami/Istri

26 Pria 59 29 III C Penata Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

27 Pria 49 19 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

28 Wanita 56 28 IV B Pembina Tingkat 1 Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 0

29 Pria 52 28 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 6,000,000.00

30 Pria 41 13 III A Penata Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 0

31 Pria 48 23 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

32 Pria 54 28 IV B Pembina Tingkat 1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

33 Pria 53 26 IVA Pembina Kepala Sekolah Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

34 Pria 47 19 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

35 Pria 53 28 IVA Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 <Rp 6,000,000.00

36 Wanita 52 30 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 1,500,000.00

37 Pria 55 29 III C Penata Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

38 Pria 50 25 IVA Pembina Kepala Sekolah Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

39 Pria 41 14 III C Penata Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

40 Pria 41 17 III C Penata Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

41 Pria 58 35 IVA Pembina Waka Humas Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 4,500,00.00< Rp 6,000,000.00

42 Wanita 55 30 III D Penata Tingkat1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 0

43 Pria 59 36 IVA Pembina Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 <Rp 1,500,000.00

44 Wanita 53 24 III B Penata Muda Tingkat 1 Guru Janda Rp 1,500,000.00<Rp3,000,000.00 0

45 Pria 35 20 III B Penata Muda Tingkat 1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

46 Pria 50 27 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

34

47 Wanita 48 26 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

48 Pria 55 30 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

49 Wanita 55 30 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

50 Wanita 55 32 IVA Pembina Guru Janda <Rp6,000,000.00 0

51 Wanita 50 25 III B Penata Muda Tingkat 1 Guru Belum Menikah Rp 3,000,000.00<Rp 4,500,000.00 0

52 Wanita 45 19 III B Penata Muda Tingkat 1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 4,500,00.00< Rp 6,000,000.00

53 Pria 46 13 III C Penata Guru Duda Rp 1,500,000.00<Rp3,000,000.00 0

54 Pria 58 34 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

55 Wanita 57 33 IVA Pembina Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

56 Wanita 38 13 III C Penata Muda Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

57 Pria 47 20 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

58 Pria 36 12 III B Penata Muda Tingkat 1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

59 Wanita 45 20 III C Penata Muda Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 4,500,00.00< Rp 6,000,000.00

60 Pria 46 10 III C Penata Muda Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 4,500,00.00< Rp 6,000,000.00

61 Pria 44 13 III C Penata Muda Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

62 Wanita 47 16 III C Penata Muda Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 0

63 Wanita 58 13 III B Penata Muda Tingkat 1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

64 Pria 40 10 III B Penata Muda Tingkat 1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

65 Wanita 42 12 III C Penata muda Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 4,500,00.00< Rp 6,000,000.00

66 Wanita 52 27 IV A Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 <Rp 6,000,000.00

67 Pria 40 10 III B Penata Muda Tingkat 1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 1,500,000.00<Rp3,000,000.00

68 Wanita 42 12 III C Penata Muda Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 4,500,00.00< Rp 6,000,000.00

69 Pria 45 13 III C Penata Muda Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

70 Pria 43 14 III D Penata Tingkat1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 0

71 Wanita 51 18 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

KARAKTERISTIK RESPONDEN(LANJUT

35

72 Wanita 44 15 III C Penata Muda Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

73 Wanita 51 24 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

74 Wanita 51 37 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 4,500,00.00< Rp 6,000,000.00

75 Wanita 39 13 III C Penata Muda Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

76 Wanita 53 21 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

77 Wanita 39 38 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 0

78 Wanita 52 35 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 4,500,00.00< Rp 6,000,000.00

79 Pria 49 18 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 1,500,000.00

80 Pria 48 28 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

81 Wanita 53 39 IV B Pembina Tingkat 1 Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

82 Wanita 41 33 IVA Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

83 Wanita 41 34 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

84 Pria 53 28 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

85 Wanita 48 22 IVA Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 4,500,00.00< Rp 6,000,000.00

86 Pria 37 10 III D Penata Tingkat1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 0

87 Pria 41 14 IV A Pembina Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 <Rp 1,500,000.00

88 Pria 52 20 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 1,500,000.00

89 Pria 37 10 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

90 Wanita 47 19 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 4,500,00.00< Rp 6,000,000.00

91 Pria 53 22 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 1,500,000.00

92 Pria 37 14 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 <Rp 1,500,000.00

93 Pria 52 10 IV A Pembina Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

94 Pria 36 28 IV A Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 4,500,00.00< Rp 6,000,000.00

95 Wanita 42 26 IVA Pembina Guru Sudah Menikah Rp 4,500,00.00< Rp 6,000,000.00 Rp 4,500,00.00< Rp 6,000,000.00

KARAKTERISTIK RESPONDEN (LANJUT)

36

96 Wanita 52 14 III D Penata Tingkat1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

97 Wanita 40 12 III D Penata Tingkat1 Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

98 Pria 47 24 III C Penata Muda Guru Sudah Menikah Rp 1,500,000.00<Rp3,000,000.00 Rp 3,000,000.00<Rp 4,500,000.00

99 Pria 52 18 III D Penata Tingkat1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 3,000,000.00<Rp 4,500,000.00

100 Wanita 40 33 IV B Pembina Tingkat 1 Guru Sudah Menikah Rp 3,000,000.00<Rp 4,500,000.00 Rp 1,500,000.00<Rp3,000,000.00

KARAKTERISTIK RESPONDEN (LANJUT)

Lampiran 3: Presentase Alokasi Konsumsi dan Skala Pioritas

Presentase Alokasi Konsumsi dan Alasannya

No

Presentase

Konsumsi Alasannya

1 10 Untuk kebutuhan lain-lain /kebutuhan tidak terduga

2 80 Peningkatan kesejahteraan yang sangat diperlukan untuk memenuhi kebutuhan

3 80 Untuk biaya pendidikan anak dan untuk menyejahteraan hidup (Konsumsi

4 50 Untuk biaya sekolah anak dan alat transportasi untuk mempermudah segala keperluan

5 75 Kebutuhan untuk memenuhi pendidikan karier kerja dan anak

6 50 Banyak kebutuhan yang diperlukan

7 60

Dalam upaya peningkatan derajat kesehatan guna menambah kebugaran dalam bekerja,

kemudahan dalam transportasi

8 50 Untuk memperbaiki tingkat kesehatan sehingga meningkatkanya kinerja.

9 80 Untuk menyimbangakan kehidupan (Liburan) , Pendidikan anak prioritas pertama

10 50 Karena amanat dari tunjangan sertifikasi untuk meningkatkan SDM

11 20 Dari bukan dari gaji sertifikasi masih cukup

12 30 Untuk tambahan belanja tiap bulan

13 40 Sebagian digunakan untuk konsumsi jika pendapatan istri tidak cukup

14 30 Untuk penunjang pekerjaan

15 25 Memudahkan sarana transportasi dan pekerjaan

16 0 Biaya konsumsi menggunakan pendapatan dari istri

17 20 Karena sebagaian menggunakan pendapatan suami

18 70 Sesuai kebutuhan diri sendiri dan keluarga

19 75 Sesuai kebutuhan profesi

20 80 Alokasi pendapatan yang paling tinggi adalah untuk biaya pendidikan di perguruan tinggi

21 30 Untuk Kubutahan pekerjaan

22 35 Sekarang kebutuhan konsumsi meningkat

23 80 Sudah cukup dari gaji

24 50 Gaji utama untuk kebutahan sehari-hari gaji sertifikasi untuk pensiun

25 20 Kebutuhan sehari-hari bisa di penuhi dari gaji utama

26 0 Sudah terpenuhi dari gaji utama

27 55 Untuk tambahan bulanan

28 20 Utamanya dari gaji rutin

29 80 Menjadi kebutuhan hidup

30 90 Sangat penting untuk keperluaan rumah tangga

31 0 Dari gaji utama sudah cukup

32 25 Untuk menjaga kondisi tubuh (Kesehatan)

33 50 Untuk membantu pihak lain yang masih kekurangan

34 2 Menghemat

35 30 Sesuai kebutuhan

38

Presentase Alokasi Konsumsi dan Alasannya (Lanjutan)

No

Presentase

Konsumsi Alasannya

36 50 Menunjang kesehatan keluarga

37 90 Biaya hidup

38 20 Gaji utama sudah cukup

39 10 Disesuaikan dengan kebutuhan

40 80 Untuk keperluaan rumah tangga yang masih belum cukup

41 1 Konsumsi diambil dari gaji utama

42 50 Gaji utama utam tidak cukup

43 40 Anak merupakan pioritas utama

44

50 Gaji dari tempat saya bekerja kurang mencukupi, disampingnya orang tua tInggal tanpa

pensiun dari almarhum suami

45 30 Penunjang aktifitas

46 80 Untuk kebutuhan keluarga dan lain-lain

47 60 Kebutuhan yang terus meningkat dari sehari-hari termasuk biaya transportasi

48 35 Kebutuhan yang terus meningkat dari sehari-hari termasuk biaya transportasi

49 10 Untuk biaya pendidikan anak

50 80 Untuk memenuhi kebutuhan keluarga dan lain-lainnya

51 70 Untuk memenuhi kebutuhan hidup sosial masyrakat dll

52 59 Tambahan biaya pendidikan anak seperti beli motor buat anak

53 75 Menyesuaikan kebutuhan

54

65 Digunakan untuk kebutuhan sehari-hari diantaranya,pembayaran daya dan jasa, pengadaan

kelengkapan rumah tangga serta pemenuhan kebutuhan bahan poko k

55 0 Konsumsi menggunakan gaji utama (Rutin)

56 50 Kebutuhan keluarga dan profesi

57 50 Dari gaji utama belum cukup

58 90 Kelancaran dan Faktor Penunjang pekerjaan

59 50 Kebutuhan yang terus meningkat dari sehari-hari termasuk biaya transportasi

60 30 Untuk biaya pendidikan anak

61 60 Untuk memenuhi kebutuhan keluarga dan lain-lainnya

62 80 Untuk memenuhi kebutuhan hidup sosial masyrakat dll

63 0 0

64 60 Menyesuaikan kebutuhan

65

25 Digunakan untuk kebutuhan sehari-hari diantaranya,pembayaran daya dan jasa, pengadaan

kelengkapan rumah tangga serta pemenuhan kebutuhan bahan pokok

66 50 Konsumsi menggunakan gaji utama (Rutin)

67 40 Kebutuhan keluarga dan profesi

68 20 Dari gaji utama belum cukup

69 40 Kelancaran dan Faktor Penunjang pekerjaan

70 30 Kebutuhan yang terus meningkat dari sehari-hari termasuk biaya transportasi

39

No

Presentase

Konsumsi

Alasannya

71 25 Sesuaikan dengan kebutuhan

72 50 Tergoda karena ada uang

73 40 Untuk keperluan: sandang, pangan

74 0 Memanfaatkan gaji bulanan

75 50 Banyak kebutuhan

76 20 Untuk keperluan peralatan KBM

77 60 Untuk pendidikan anak

78 50 Hidup dengan sederhana

79 0 Dari gaji cukup untuk biaya konsumsi

80 60 Masih banyak kebutuhan yang diperlukan.

81 30 Hanya di gunakan Ketika gaji ritun habis

82 75 Untuk membantu pekerjaan

83 75 Banyak keluarga yang harus di tanggung

84 70 Disesuaikan dengan kebutuhan yang di perlukan keluarga.

85 70 Anak Kuliah di luar Kota

86 75 Anak kuliah dan masih anak yang SMA

87 65 Disesuaikan dengan kebutuhan keluarga

88 60 Anak masih membutuhkan biaya yang banyak

89 70 Untuk biaya kuliah

90 45 Banyak anggota keluarga anak, mertua

91 40 Pengeluaran pendidikan

92 60 Untuk kebutuhan harian dan bulan

93 60 Biaya pendidikan anak dan kebutuhan keluarga

94 50 Membantu membayar angsuran rumah anak

95 55 Gaji utama tidak cukup, digunakan kebutuhan anak

96 40 Anak masih membutuhkan bantuan dana

97 20 Gaji utama sudah cukup

98 60 Menunjang profesi

99 80 Gaji utama tidak cukup untuk kebutuhan bulan

100 60 Kebutuhan harian atau bulanan

40

Skala Pioritas Konsumsi dan Alasannya

No Skala Pioritas Alasannya

1 1. Tambahan dana untuk kebutuhan pokok Banyak keluarga yang harus di tanggung

2

1. kebutuhan yang di perlukan keluarga. Sudah menjadi rencana saya , kalau penghasilan

bertambah / cukup akan membantu orang tua dan

memperhatikan orang lain.

3 1. Anak Kuliah di luar Kota Untuk masa depan anak

4

1. anak kuliah dan masih anak yang SMA Untuk meringankan pekerjaan dan memperlancar

pekerjaan.

5 1. laptop 2. Buku 3. Biaya pendidikan Untuk memenuhi perkembangan jaman

6 Anak masih membutuhkan biaya yang banyak

7 1. Untuk biaya kuliah Upaya peningkatan kerja

8 1. Biaya anggota keluarga. Peningkatan hasil kerja

9 1. Biaya makan Banyak keluarga yang harus di tanggung

10 1. Biaya pendidikan anak

11 1. Biaya anak Kuliah di luar Kota Ketiga hal ini sifatnya utama dalam kehidupan.

12

1.Tambahan kebutuhan pokok 2. pembeliaan

perlengkapan kerja 3.Biaya Pendidikan anak

Untuk mencukupi kebutuhan pokok karena

harga-harga semakin naik dan perlengkapan kerja

untuk tuntutan kerja

13 1.kebutuhan rutin 2. Pendidikan Dialokasikan kebutuhan yang sering muncul

14 1. Laptop 2.Buku Sarana mengajar

15

1. Kendaraan 2. Laptop 3. Buku Untuk membayar transportasi agar

mempermudahkan pekerjaan.

16

17

1.Kebutuhan primer 2. Kebutuhan sekunder Hal ini yang sering dibeli keluarga seperti

kebutuhan pokok dll

18 1.Netbook 2. Bayar anak kuliah 3. Pendidikan anak Untuk meningkatkan kualiatas guru dan anak

19

1.Membeli Buku 2. Pendidikan anak 3.Laptop Untuk meningkatkan kemampuan guru dalam

PBM

20 1. Bayar kuliah Yang paling utama

21

1. Kuliah anak 2. membayar Koperasi 3. Membeli

Netbook

Pendidikan anak semakin lama semakin mahal

22

1. Sumbangan (orang yang tidak punya pekerjaan 2.

Membantu tengga

Untu bersosialiasi dengan tetangga.

23

1.Makan keluarga 2.Pengembangkan diri 3.

Pendidikan anak

Gaji habis untuk kebutuhan sehari-hari.

24

1. Pengembangan diri 2. Pendidikan anak Dari gaji utama habis untuk kebutuhan sehari-

hari.

25 1.Membeli Buku 2.Flasdisk 3. Laptop Untuk menunjang pembelajaran

26

27 1. Membayar listril. 2 Bayar sekolah

28

1. Laptop 2. Langganan internet/Indovision Menopang kelancaran pekerjaan, meningkatkan

professional guru.

29 1. Operasional sehari-hari 2. Penunjang Profesi Untuk tambahan biaya

41

30 1. Makan 2. Bayar sekolah 3. PDAM dan Listrik Keluarga besar

No Skala Pioritas Alasannya

31 0

32 1.Kesehataman 2.Buah-buahan Untuk memenuhi kebutuhan tubuh

33

1. Membantu saudara 2. Membantu teman 3. Membeli

Mobil

Mereka masih dalam kondisi kekurangan.

34 1. Tambahan dana kebutuhan pokok Karena dibantu dengan gaji utama

35 1. Elektronika 2. Transportasi 3. Rekreasi Sesuai kebutuhan/ pioritas

36 1. Makan 2. Minum 3. Suplemen Banyak keluarga yang harus di tanggung

37 1. Kuliah anak 2. Sosial 3. Pajak Pioritaskan biaya pendidikan anak

38 1. Alat-alat sekolah

Untuk menunjang profesi dan pengembangan

diri

39 1. Rekreasi keluarga Untuk menjaga kesegaran pikiran keluarga

40

1. Makan 2. Pembeliaan alat pembelajaran anak dan diri

sendiri

Belum punya laptop untuk proses saran

pembelajaran.

41 1. Sosial agama 2. Konsumsi sedikit Untuk kegiatan sosial

42 1. Makan 2. Transportasi 3. Liburan Banyak keluarga yang harus di tanggung

43 1. Biaya Kuliah anak Pioritaskan biaya pendidikan anak

44

1. Kursus anak 2. Sarana tugas kelancaran tugas

(Laptop) 3. M embantu membayar kulaih anak

Anak ke 2 sudah kelas XII anak ke 1 Perguruan

Tinggi

45 1.Rekreasi Agar pikiran fress

46 1. Kendaraan Untuk penunjang kegiatan

47 1. Kebutuhan pokok 2. Pendidikan anak 3.Angsuran Keluarga besar dan pendidikan mahal

48

1. Makan/ Kebutuhan pokok 2. Kendaraan 3. Tempat

tinggal

Gaji saya lebih banyak pendidikan

49 1. Pendidikan anak 2. Membantu saudara Pioritaskan biaya pendidikan anak

50 1. Angsuran pinjaman 2. Biaya pendidikan anak

Sebagai penunjang kesejahteraan hidup dan

dalam pelaksanaan tugas pendidikan,

51

1. Biaya Hidup 2. Untuk saudara 3. Kebutuhan

sekunder

Untuk kebutuhan pokok

52

1.Pendidikan anak 2. Alat penunjang pendidikan anak

3. Makan

Menyesuaikan pendapatan dari gaji utama

53 1. 4 sehat 5 sempurna 2. Biaya Pendidikan

Sebagai penunjang utama kesejahteraan rumah

tangga dan digunakan untuk penunjang

melaksnakan tugas sebagai guru.

54

1.Daya dan Jasa 2.Kelengkapan rumah tangga

3.kebutuhan poko

Agar dana sesuai yang diharapkan

55 Gaji sertifikasi tidak digunakan untuk konsumsi

Biar ada keseimbangan antara antara kebutuhan

pekerjaan dan kebutuhan sehari-hari.

56

1.Penunjang pekerjaan 2.Kebutuhan profesi 3.

keperluan hari-hari

Untuk membantu pengembangan KBM

57 o Kebutuhan yang paling sering muncul

58 1.Sandang dan pangan 2. Kuliah anak 3. Kendaraan Untuk tambahan biaya konsumsi.

59 1. Sembako 2 .Kuliah Anak Penting buat keluarga

42

No Skala Pioritas Alasannya

60 1. Tambahan biaya pendidikan anak Sesuai kebutuhan keluarga dan anak

61 1.Makan 2. Membayar kuliah anak 3.Internet Anak-anak kuliah di luar kota

62 1.Bayar kuliah anak 2. Bayar kost anak 3. Buku Jadi sertifikasi tidak digunakan untuk konsumsi

63

64 1. Buku 2. Kendaraan 3. Internet

Dengan peningkatan kualitas lauk dan penambah

susu kualiatas bisa hidup lebih baik.

65 1. Lauk 2 .Susu Untuk menunjang profesi dan pengembangan diri

66 1. Laptop 2. Buku Referensi 3. Majalah/ Koran

Harganya cukup mahal,jadi dengan dana dari

sertifikasi cukup membantu.

67 1. Alat bantu pembelajaran 2. Laptop 3. Buku

Urutan pertama lauk, lebih ditingkatkan, biasanya

makan dengan lauk tahu, sekarang di selingi

daging/ikan

68 1. Lauk 2. Buah Yang paling di pioritaskan

69

1.Bahan Pokok 2. Kebutuhan Rumah Tangga 3.

Kendaraan

Sesuaikan dengan kebutuhan yang sering muncul.

70 1. Bahan Pokok 2. Listrik, Air dll

71

1. Kebutuhan anak-anak 2. Kebutuhan saya dan keluarga

3. Pengembangan diri

Anak-anak belum kuliah, orang tua dan mertua

butuh dukungan kami.

72 1. Kebutuhan harian 2. Belanja Tambahan biaya konsumi

73 1. Pangan 2. Kebutuhan sehari-hari Konsumsi sehari-hari

74

75 1. Rekreasi 2. Kuliner Butuh Refresing

76 1. Netbook/Komputer 2. Flasdisk 3. Alat Tulis (ATL) Untuk menunjang KBM

77 1. Kuliah Anak Membayar semesteran

78 1. Kebutuhan pokok

Disesuaikan dengan kebutujan harian yang sering

digunakan

79 0

80 1. Makanan 2. Tempat Tinggal 3. Kendaran

Dari dari gaji sertifikasi digunakan untauk

angsuran kendaraan

81 1. Sembako Digunakan ketika gaji utama habis

82 1. Elektronik 2. Kendaraan 3. Hiburan Untuk meningkatkan kinerja.

83 1. Kebutuhan Pokok 2. Laptop Kebutujan pokok setiap than naik

84 1. Makan Keluarga 2. Kendaraan 3. Kuliner Kebutuhan pokok yang sering muncul

85 1. Pendidikan anak 2. Sembako Biaya yang yang diutamakan

86 1. Makanan 2. Pendidikan Anak Sesuai kebutuhn keluarga dan biaya anak.

87 1. Pendidikan Anak 2. Flasdisk 3. Kendaraan Pendidikan anak dan menunjang kinerja

88 1. Pendidikan Anak 2. Alat Penunjang Profesi Pendidikan anak yang di pioritaskan

89 1. Makanan Keluarga 2. Tagihan Rumah 3. Liburan

Tambahan dana digunakan untuk tambahan

angusran rumah

90 1. Biaya konsumsi bulan Biaya keluaRga besar

43

91 1. Biaya Kuliah anak Pendidkan anak penting

92 1. Biaya Kuliah anak Pendidkan anak penting

93 1. Biaya kost 2. Biaya tranportasi Untuk tambahan biaya pendidikan anak

94 1. Biaya anak 2. Biaya kansumsi Untuk kesejahteraan anak dan keluarga

95 1. Privat dua anak 2. Biaya transportasi Untuk meningkatkan potensi anak

96 1.Biaya kuliah anak 2. Kost anak Pendidikan anak pioritaskan

97 1. Diambil untuk pekerluan mendadak Dari gaji sertifikasi tidak di gunakan

98 1. Kendaraan 2. Laptop 3 . Buku

Tambahan dana digunakan untuk tambahan

angsuran rumah

99

1. Kridit rumah 2. Biaya kuliah anak 3. Biaya

listrik

Tambahan dana biaya bulanan

100 1. Biaya pendidikan anak 2. Lauk pauk Biaya anak dipioritaskan

44

Lampiran 4: Presentase Alokasi Tabungan dan Skala Pioritas

Presentase Alokasi Tabungan dan Alasannya

No Presentase Alasannya

1 90 Untuk masa depanAgar masa depna lebih baik, ketika usia sudah pensiun.

2 20 untuk cadangan kalau ada kebutuhan darutan

3 20 Untuk masa depan

4 40 untuk meningkatkan keamanan

5 25 sering ada kebutuhan mendadak

6 10 Untuk masa depan anak dak keluarga

7 29 Jaminan hari tua dan sebagai cadangan kedarut

8 25 Untuk persiapan pendidikan tinggi bagi anak

9 15 Untuk masa depan anak dak keluarga

10 30 Untuk hari tua dan untuk pendidikan anak nanti

11 80 Wajib punya tabungan untuk masa depan atau sebagai cadangan keperluan tak terduga

12 30 Untuk mengendalikan pola hidup konsumtif

13 20 Agar masa depna lebih baik, ketika usia sudah pensiun.

14 50 ingin kejenjang pendidikan sang anak

15 25 untuk mengantisipasi kebutuhan yang mendesak \ mendadak

16 57 cadangan kebutuhan sehari-hari dalam bentuk kas

17 40 untuk masa depan anak

18 20 berjaga-jaga

19 10 untuk kebutuhan yang tak terduga

20 20 masih banyak kewajiban

21 40 untuk kebutuhan mendadak

22 35 bisa untuk kebutuhan mendadak

23 10 sebagai cadangan

24 20 hanya cadangan

25 30 untuk tabungan keperluan yang mendadak

26 70 untuk berjaga-jaga

27 50 Untuk cadangan

28 40 memenuhi kebutuhan tidak terduga

29 15 sisa kebutuhan hidup yang sudah terpenuhi

30 10 untuk jaga-jaga siapa

31 80 Untuk masa depan anak

32 75 untuk cadangan biaya anak sekolah

33 25 untuk persiapan kuliah anak

34 78 untuk simpanan

35 0 kebutuhan lain masih pioritas

45

No Presentase Alasannya

36 20 tabungan hari tua

37 10 hari tua

38 80 untuk cadangan biaya anak kuliah

39 50 untuk jaga-jaga kondisi mendesak

40 15 cadangan masa depan sekolah anak

41 99 untuk pensiun

42 50 biaya kuliah anak

43 15 cadangan hidup

44 15

yang tidak mengharus menabung 15% itu sudah diperhitungkan dan kebutuhan yang

lain

45 40 jaminan hari tua

46 20 untuk persiapan kebutuhan masa depan

47 20 digunakan untuk cadangan untuk kebutuhan yang besar atau masa yang akan datang

48 65 Tabungan anak

49 65 untuk mempersiapkan kebutuhan masa yang akan datang

50 20

untuk mempersiapkan kebutuhan masa yang akan datang dan apabila ada kebutuhan

mendadak yang taj terduga

51 25

agar penggunaan uang bisa terkontrol dan dapat di ambil untuk kebutuhan yang

mendadak

52 36 dekat dengan tempat kerja, mudah dijangkau dan pelayanan

53 20 diupayakan agar memiliki dana cadangan yang memadai

54 20 untuk pensiun

55 50 jaminan hari tua

56 40 apabila ada kebutuhan yang membutuhkan dana yang banya

57 20 untuk hari tua

58 0 tunjangan sertifikasi tidak tersisa

59 20 persiapan masa depan

60 30 untuk masa depan dan mendadak jika dibutuhkan dana

61 35 persiapan hari tua dan keperluan mendadak

62 15 untuk masa depan dan mendadak jika di butuhkan dana

63 80 untuk kebutuhan pengembangkan diri sendiri

64 30 untuk masa depan anak dan keluarga

65 50 Sangat penting

66 25 untuk cadangan dana saat dibutuhkan sewaktu-waktu dan mempersiapkan pensiun

67 35 untuk kebutuhan pengembangan diri seperti study banding

68 40 membutuhkan jaminan untuk berjaga-jaga

69 30 menyiapkan masa depan anak dan hari tua

70 50 untuk menghemat

46

No Presentase Alasannya

71 25 untuk cadangan biaya kuliah

72 30 untuk cadangan biaya

73 25 untuk dana keperluan sekolah anak-anak