Embed Size (px)

DESCRIPTION

sinteza

Citation preview

UNIVERSITATEA „BABEŞ – BOLYAI”, CLUJ-NAPOCA

FACULTATEA DE ŞTIINŢE ECONOMICE ŞI GESTIUNEA

AFACERILOR

DOMENIUL DE DOCTORAT: MARKETING

STUDIU

PRIVIND STRATEGIILE DE MARKETING

UTILIZATE PE PIAŢA DE LACURI ŞI

VOPSELE DIN ROMÂNIA

CONDUCĂTOR ŞTIINŢIFIC

Prof. Univ. Dr. Ioan Plăiaş

DOCTORAND

Simona Silvana (Gligor) Mărginean

CLUJ-NAPOCA

2015

CUPRINS

INTRODUCERE ............................................................................................................... 1

CAPITOLUL 1: METODOLOGIA CERCETĂRII ....................................................... 6

1.1 Identificarea problemei, definirea scopului şi a obiectivelor cercetării ................... 6

1.2 Alegerea metodei şi tipurilor de cercetare .................................................................... 7

1.2.1 Metodologia cercetării documentare .................................................................... 8

1.2.2 Metodologia cercetării cantitative ...................................................................... 12

1.2.3 Metodologia cercetării calitative ........................................................................ 14

1.3 Etapele procesului de cercetare ............................................................................. 16

CAPITOLUL 2: STRATEGIA DE MARKETING. DELIMITĂRI CONCEPTUALE17

2.1 Definiţii şi perspective asupra conceptului de strategie ........................................ 17

2.1.1 Componentele strategiei .................................................................................... 20

2.1.2 Factorii de influenţă asupra strategiei unei firme................................................ 22

2.2 Perspective asupra planificării strategice de marketing ....................................... 26

2.3 Etapele planificării strategice de marketing ......................................................... 32

2.3.1 Definirea misiunii firmei ................................................................................... 33

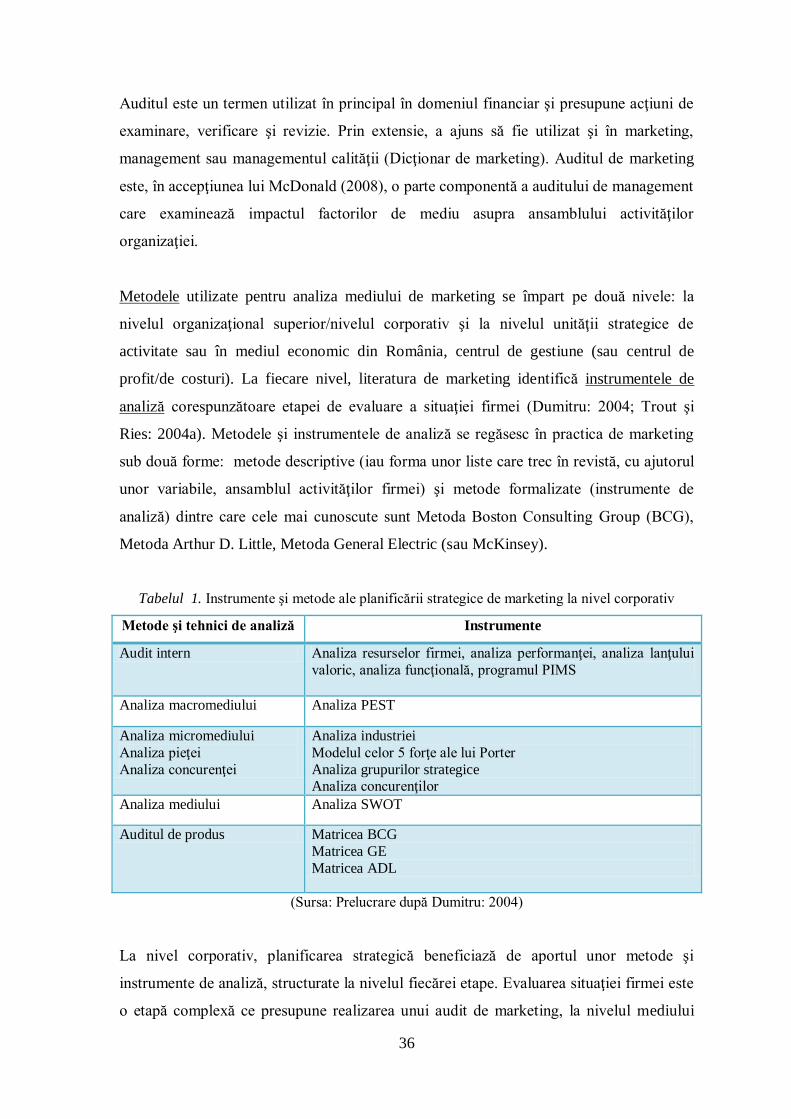

2.3.2 Evaluarea situaţiei firmei. Auditul de marketing. Instrumente de analiză ........... 35

2.3.3 Stabilirea obiectivelor preliminare şi de performanţă ......................................... 59

2.3.4 Elaborarea opţiunilor de dezvoltare strategică .................................................... 62

2.3.5 Implementarea planurilor şi programelor de marketing ...................................... 67

2.3.6 Monitorizarea și control a planurilor şi programelor implementate ..................... 68

CAPITOLUL 3: TIPOLOGIA STRATEGIILOR DE MARKETING ......................... 70

3.1 Strategii generice .................................................................................................... 70

3.1.1 Strategia costurilor minimale ............................................................................. 71

3.1.2 Strategia diferenţierii ......................................................................................... 72

3.1.3 Strategia de concentrare..................................................................................... 73

3.2 Strategii în funcţie de poziţia concurenţială.......................................................... 77

3.2.1 Strategiile liderului ............................................................................................ 79

3.2.2 Strategiile challengerilor.................................................................................... 84

3.2.3 Strategiile urmăritorilor (denumiţi şi imitatori) .................................................. 87

3.2.4 Strategiile firmelor mici .................................................................................... 88

3.3 Strategii la nivelul mixului de marketing .............................................................. 90

3.3.1 Strategii de produs ............................................................................................. 92

3.3.1.1 Strategii în funcţie de ciclul de viaţă comercială al produsului ....................... 98

3.3.1.1.1 Strategii în etapa de lansare a produsului pe piaţă .................................... 99

3.3.1.1.2 Strategii de marketing în etapa de creştere ............................................ 101

3.3.1.1.3 Strategii de marketing în etapa de maturitate .......................................... 101

3.3.1.1.4 Strategii de marketing în etapa de declin ................................................ 103

3.3.2 Strategii de preţ ............................................................................................... 105

3.3.3 Strategii de distribuţie ..................................................................................... 111

3.3.4 Strategii de promovare .................................................................................... 118

3.3.4.1 Elementele procesului de comunicare ....................................................... 121

3.3.4.2 Etapele implementării unei strategii de comunicare eficientă .................... 125

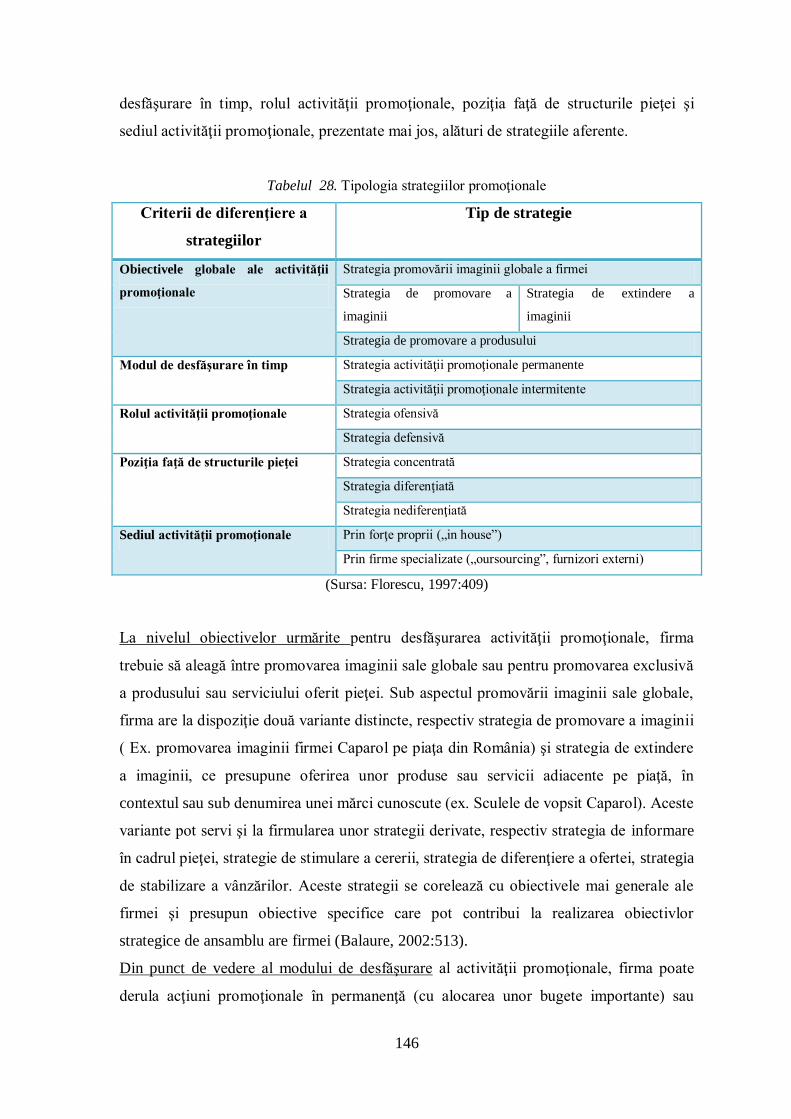

3.3.4.3 Tipologia strategiilor promoţionale ........................................................... 143

CAPITOLUL 4: ELABORAREA STRATEGIILOR DE MARKETING LA

FIRMELE DE PE PIAŢA DE LACURI ŞI VOPSELE DIN ROMÂNIA ................... 149

4.1 Analiza mediului de marketing al pieţei de lacuri şi vopsele din România ....... 150

4.1.1 Analiza mediului extern: macromediul de marketing ....................................... 150

4.1.1.1 Mediul demografic şi influenţele potenţiale asupra pieţei de lacuri şi vopsele

din România ......................................................................................................... 151

4.1.1.2 Mediul economic şi influenţele potenţiale asupra pieţei de lacuri şi vopsele

din România ......................................................................................................... 155

4.1.1.3 Mediul natural şi influenţele potenţiale asupra pieţei de lacuri şi vopsele din

România ............................................................................................................... 163

4.1.1.4 Mediul tehnologic şi influenţa asupra pieţei de lacuri şi vopsele din România

............................................................................................................................ 166

4.1.1.5 Influenţele mediului politic asupra evoluţiei pieţei de lacuri şi vopsele din

România ............................................................................................................... 175

4.1.1.6 Mediul cultural şi influenţele potenţiale auspra pieţei de lacuri şi vopsele din

România ............................................................................................................... 178

4.1.2 Analiza mediului extern: micromediul de marketing ........................................ 183

4.1.2.1 Firma Caparol ........................................................................................... 184

4.1.2.2 Concurența ............................................................................................... 188

4.1.2.3 Publicul .................................................................................................... 203

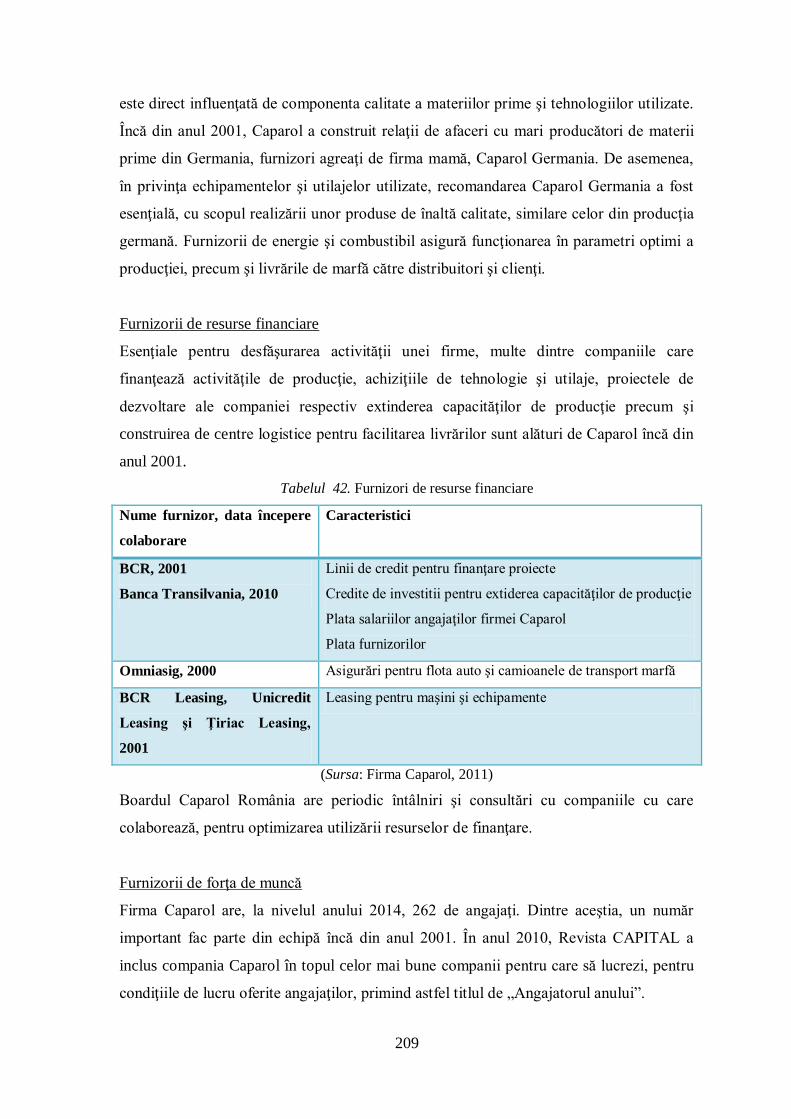

4.1.2.4 Furnizorii principali ai firmei Caparol ....................................................... 207

4.1.2.5 Distribuitorii principali ai firmei Caparol .................................................. 211

4.1.2.6 Prescriptorii .............................................................................................. 216

4.1.2.7 Clienţii. Cercetarea privind comportamentului clienţilor pe segmentul de

bricolaj (DIY). Cercetarea privind comportamentul clienţilor din piaţa

organizaţională. ................................................................................................. 227

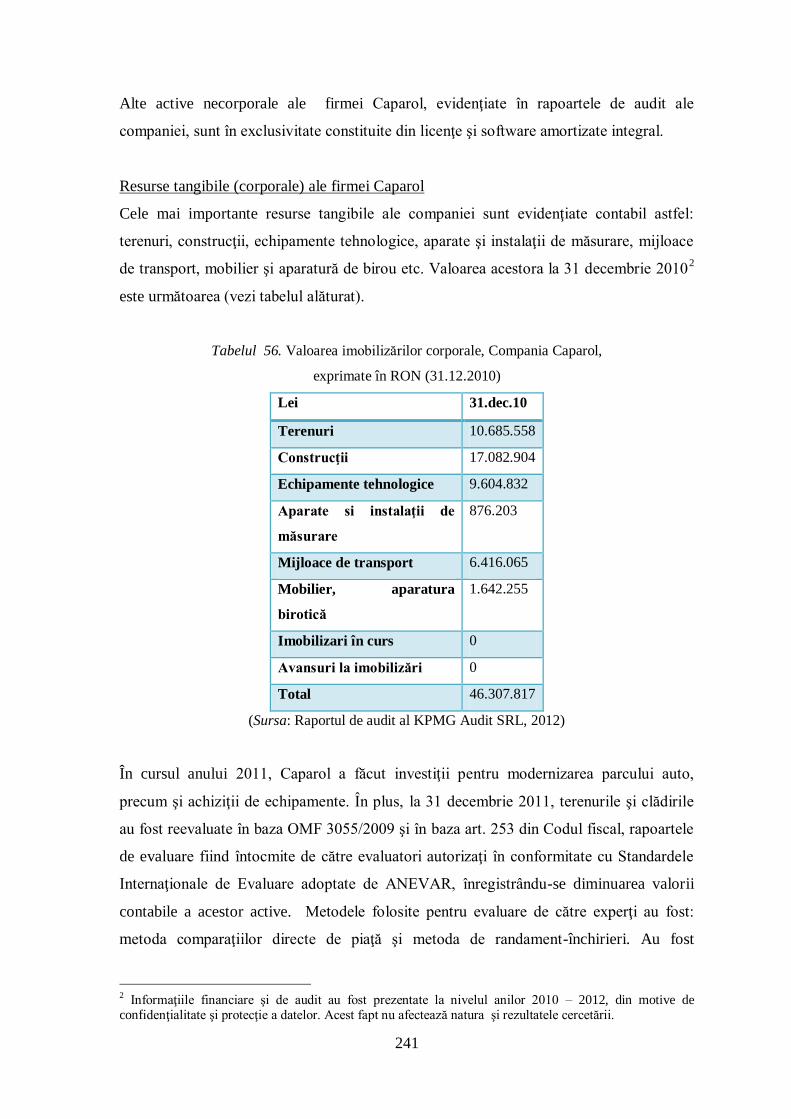

4.1.3 Analiza mediului intern al firmei Caparol ........................................................ 239

4.1.3.1 Resursele şi competenţele firmei Caparol ................................................. 239

4.1.3.2 Analiza potenţialului firmei Caparol ......................................................... 247

4.1.3.3 Analiza punctelor tari şi a punctelor slabe ale firmei Caparol .................... 271

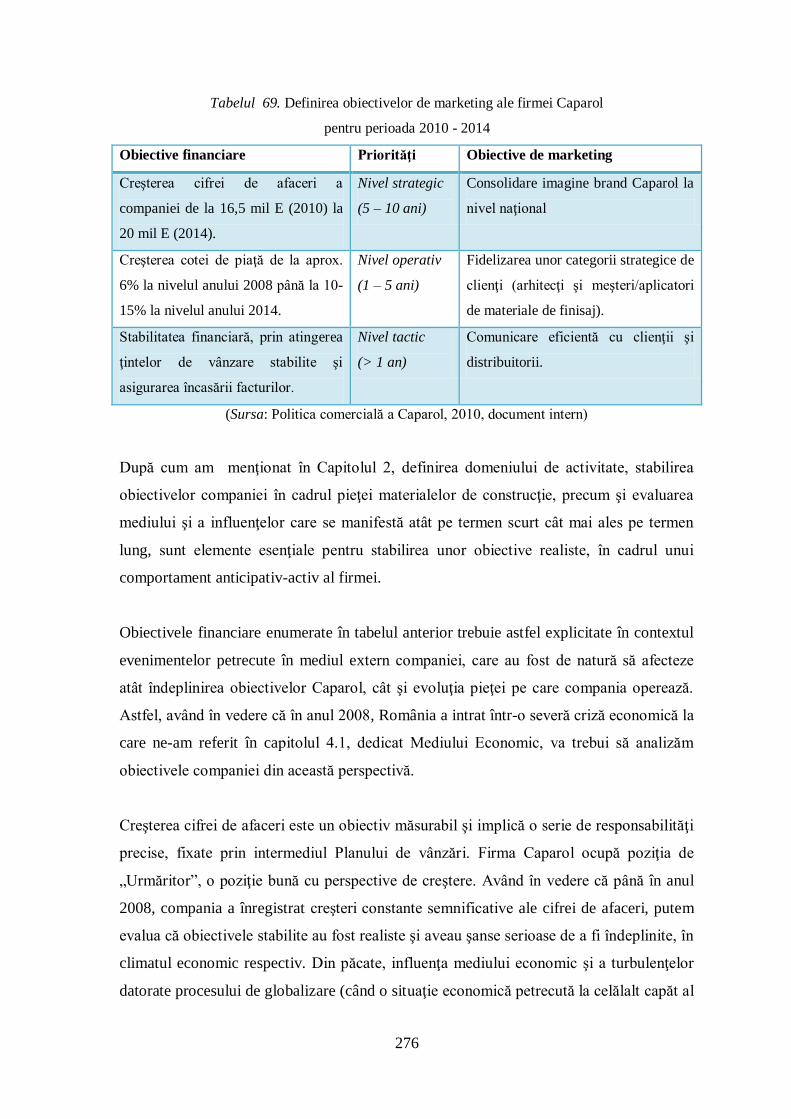

4.2 Formularea obiectivelor de marketing ale firmei Caparol ................................. 275

4.3 Evaluarea şi selectarea segmentelor ţintă la firma Caparol ............................... 279

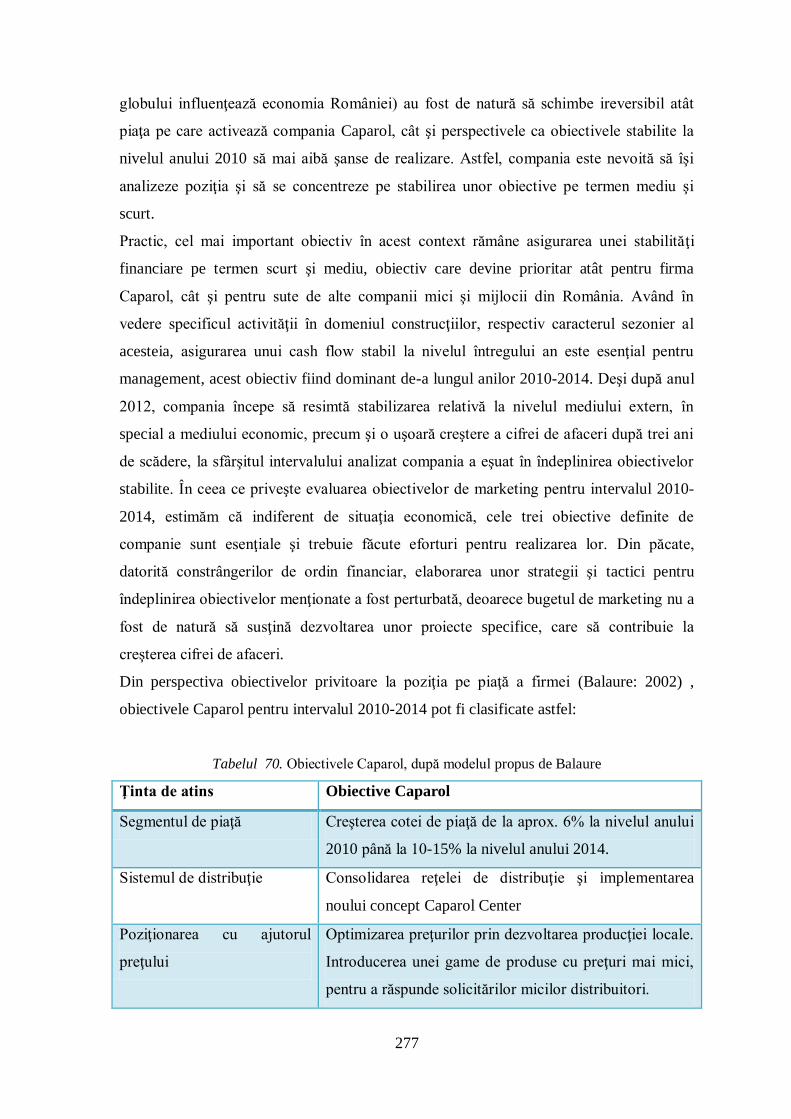

4.4 Formularea strategiei de marketing a firmei Caparol ....................................... 281

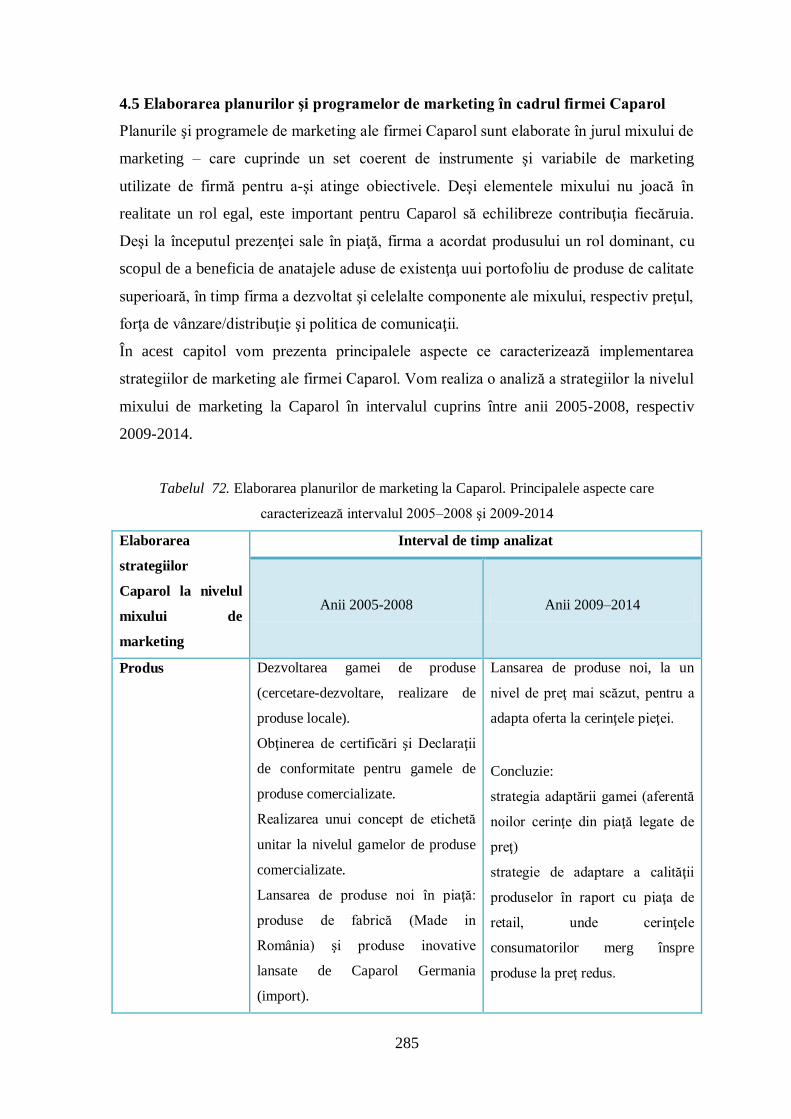

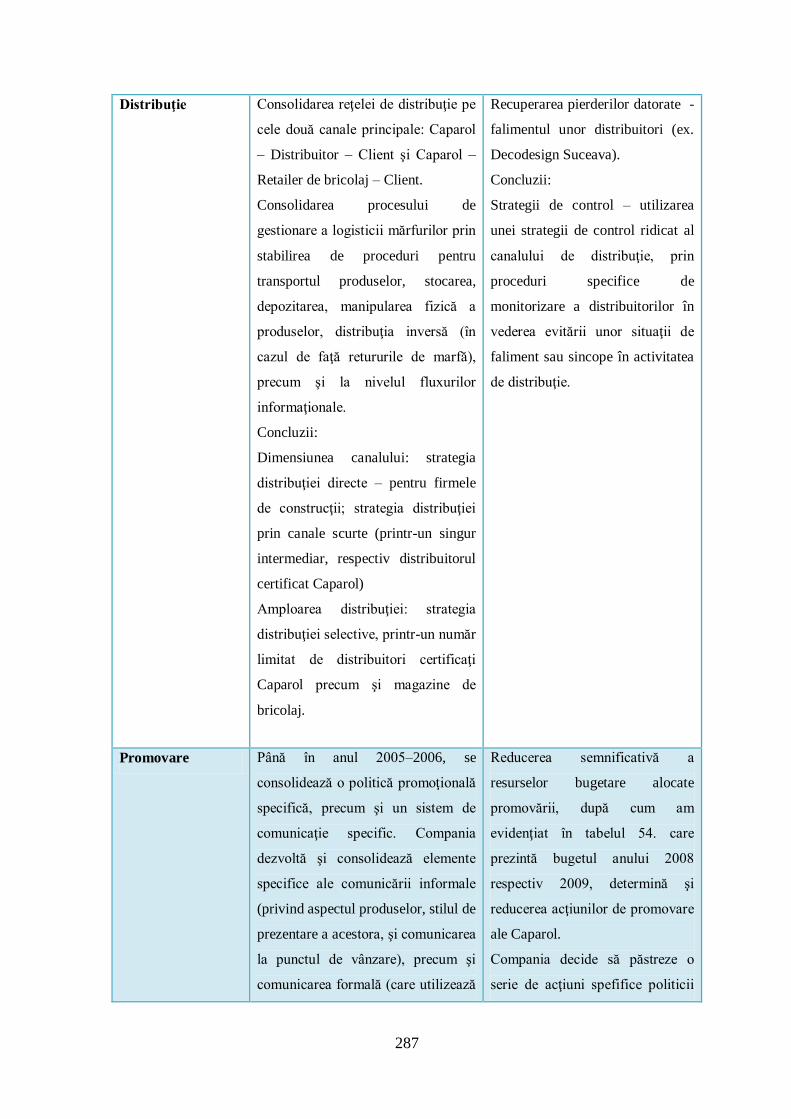

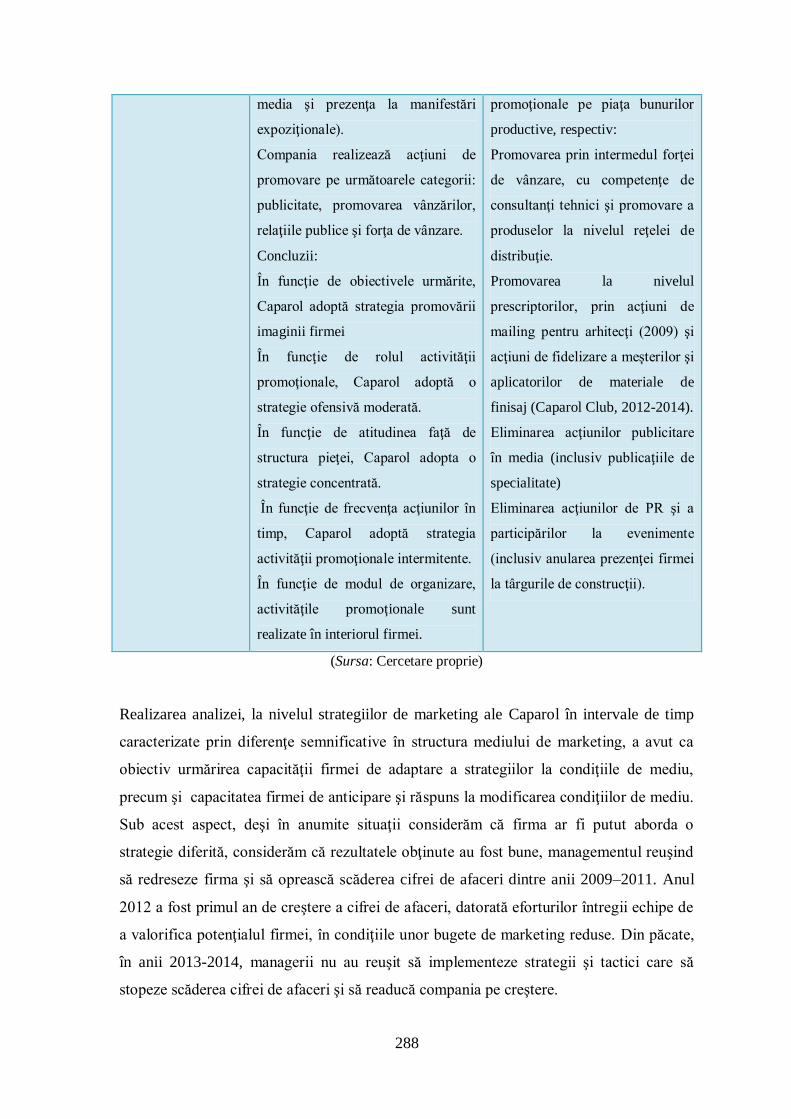

4.5 Elaborarea planurilor şi programelor de marketing în cadrul firmei Caparol 285

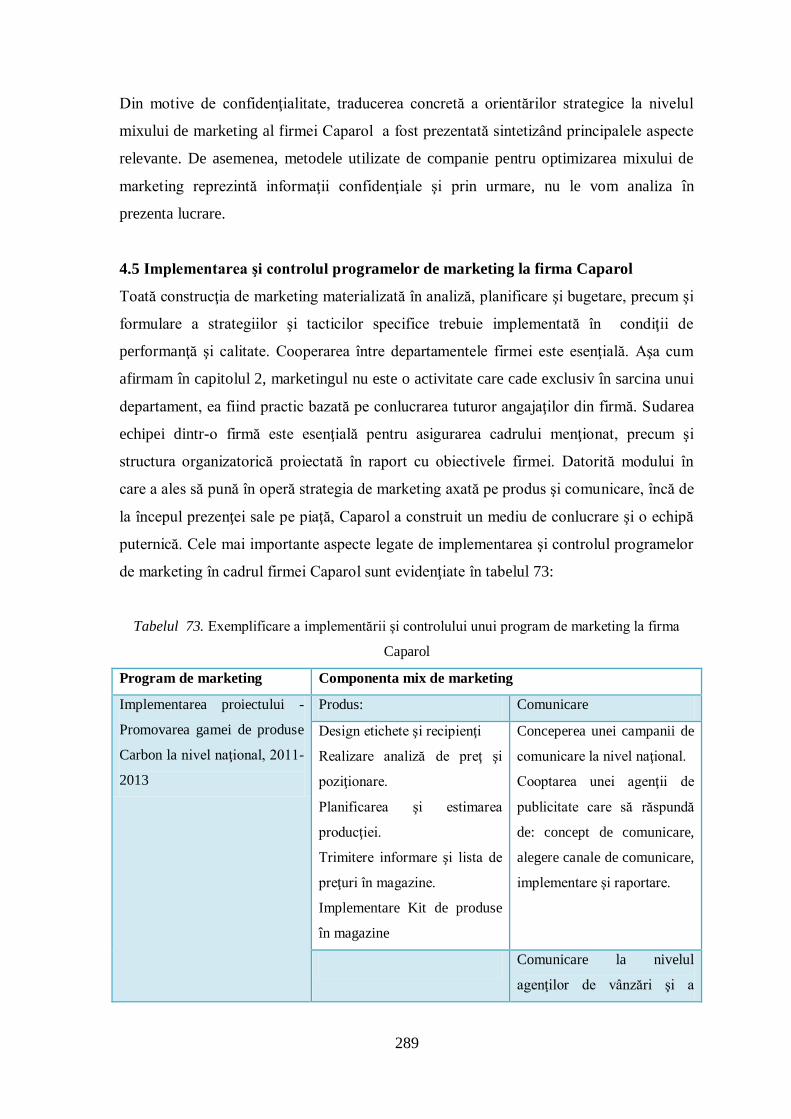

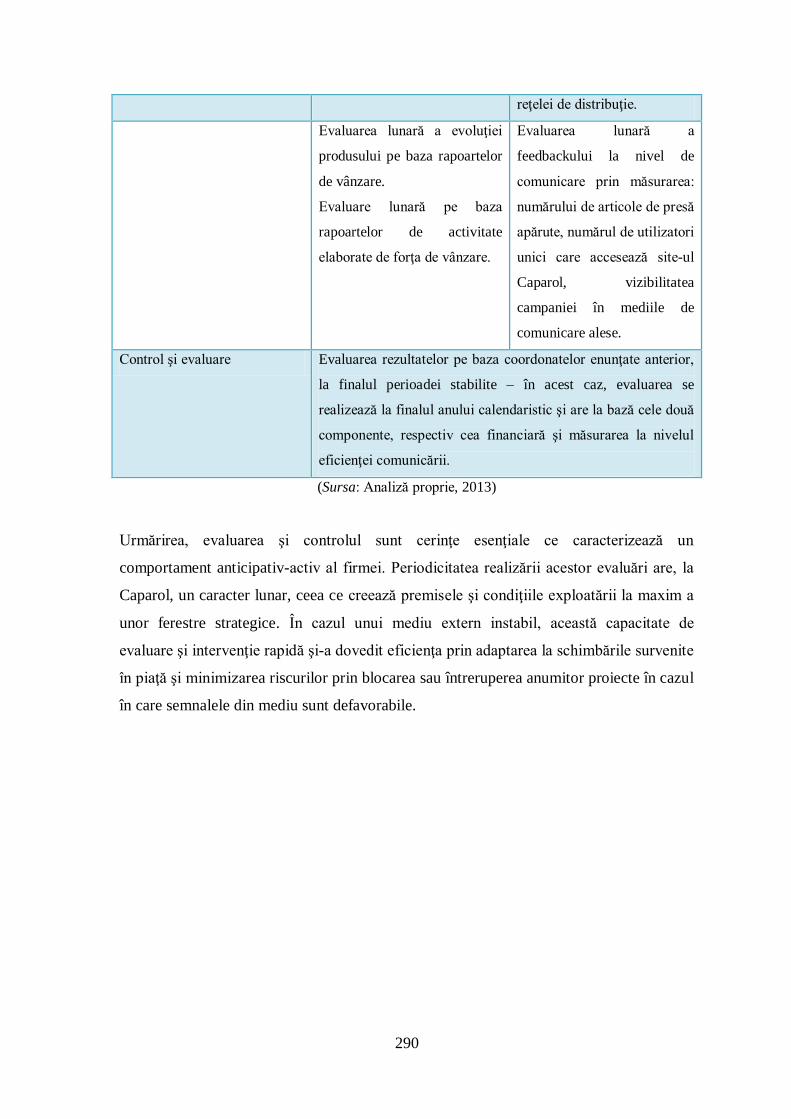

4.5 Implementarea şi controlul programelor de marketing la firma Caparol ........ 289

CAPITOLUL 5: TIPOLOGIA STRATEGIILOR DE MARKETING LA FIRMELE

DE PE PIAŢA DE LACURI ŞI VOPSELE DIN ROMÂNIA ...................................... 291

5.1 Strategii generice (modelul Porter) ..................................................................... 291

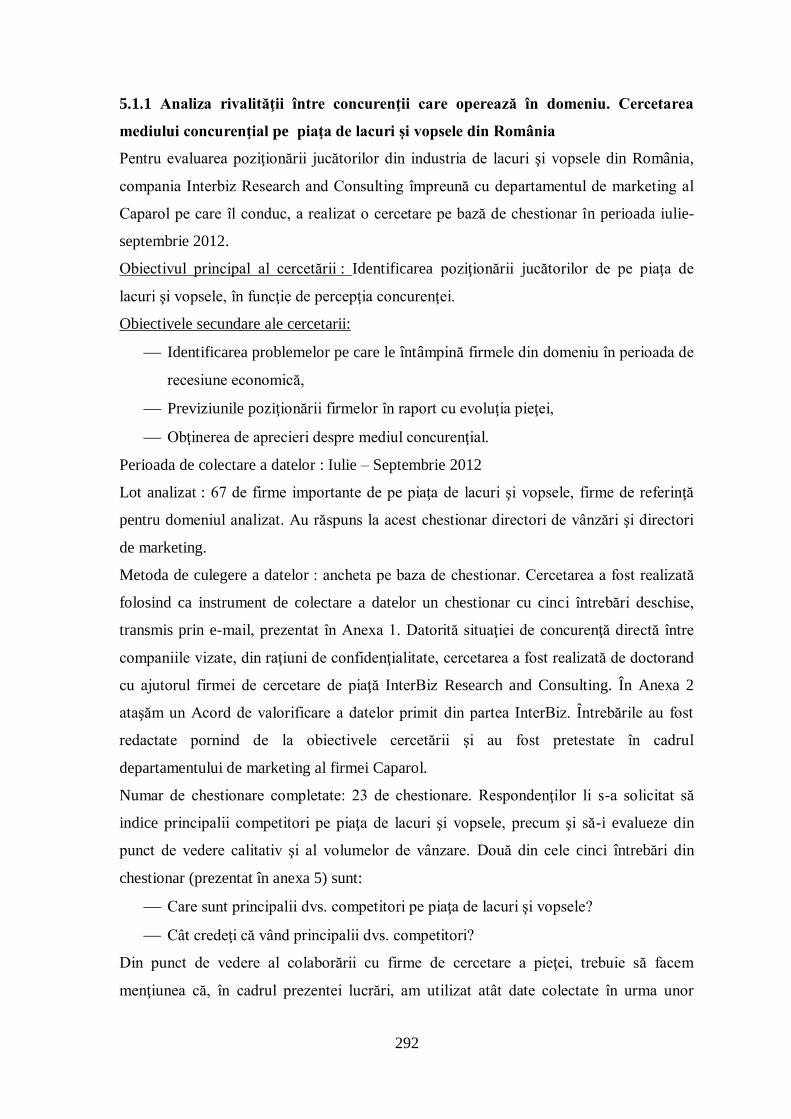

5.1.1 Analiza rivalităţii între concurenţii care operează în domeniu. Cercetarea

mediului concurenţial la nivelul pieţei de lacuri şi vopsele din România ............ 292

5.1.2 Analiza intrărilor de noi competitori, din perspectiva gradului de ameninţare pe

care îl prezintă aceştia .............................................................................................. 300

5.1.3 Analiza gradului de ameninţare al unor produse de substituţie ......................... 307

5.1.4 Analiza capacităţii de negociere a clienţilor ..................................................... 308

5.1.4.1 Clienţii din piaţa de piaţa organizaţională ................................................. 309

5.1.4.2 Piaţa consumatorilor finali. Achiziţiile prin intermediul magazinelor sau al

showroom-urilor de specialitate............................................................................ 310

5.1.5 Analiza capacităţii de negociere a furnizorilor ................................................. 313

5.1.6 Strategiile generice ale firmelor din industria de lacuri şi vopsele din România 315

5.2 Strategii în funcţie de poziţia concurenţială........................................................ 325

5.3 Strategii la nivelul mixului de marketing ............................................................ 331

CONCLUZII .................................................................................................................. 338

ANEXE........................................................................................................................... 345

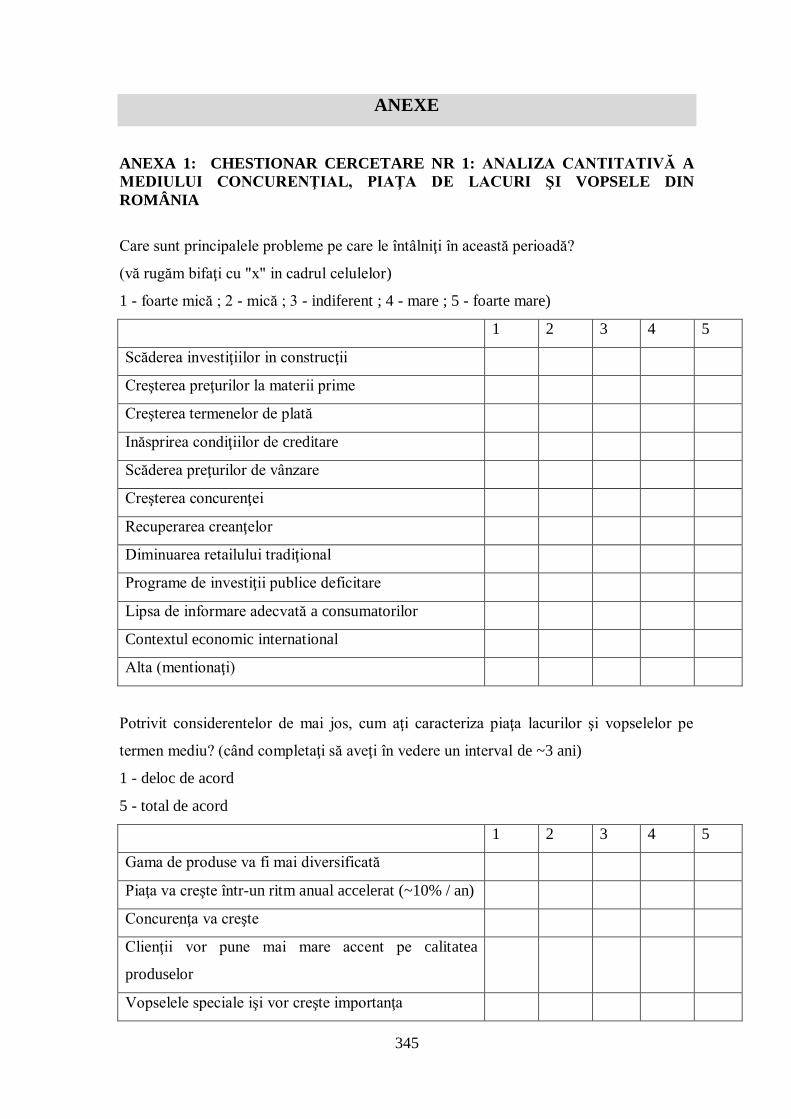

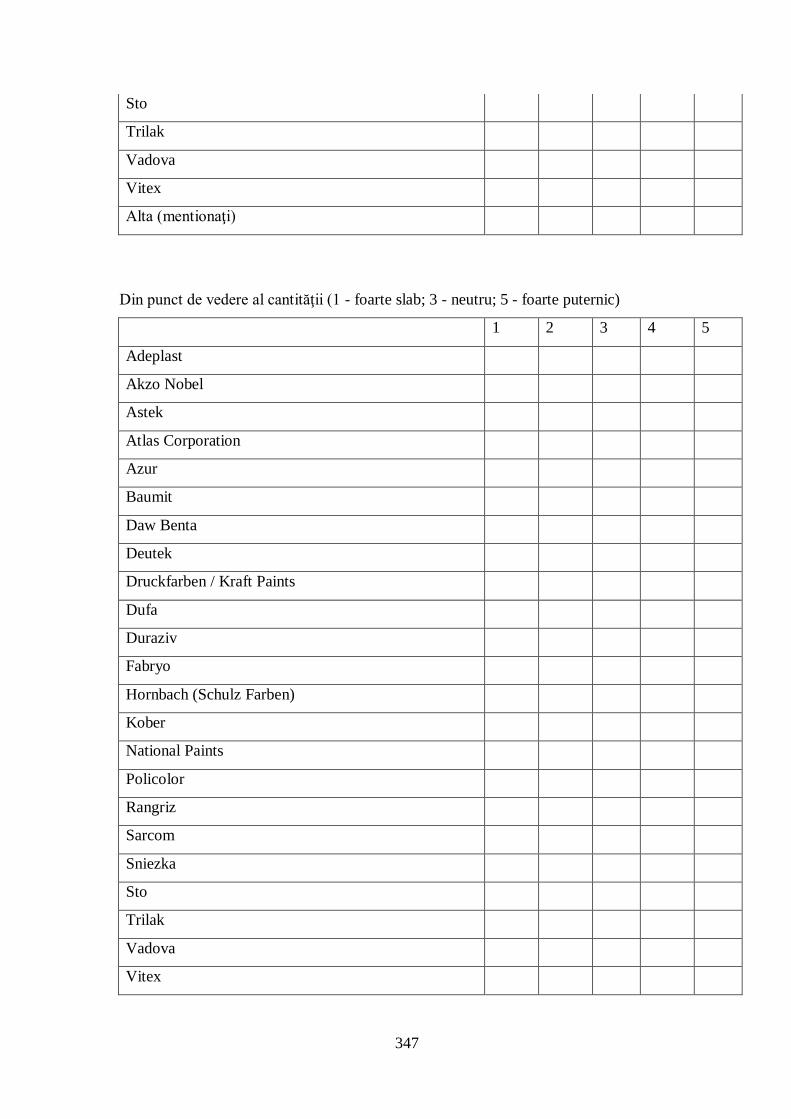

Anexa 1: Chestionar cercetare cantitativă nr 1: Analiza cantitativă a mediului

concurenţial, piaţa de lacuri şi vopsele din România ............................................... 345

Anexa 2: Acord de valorificare a datelor, InterBiz .................................................. 349

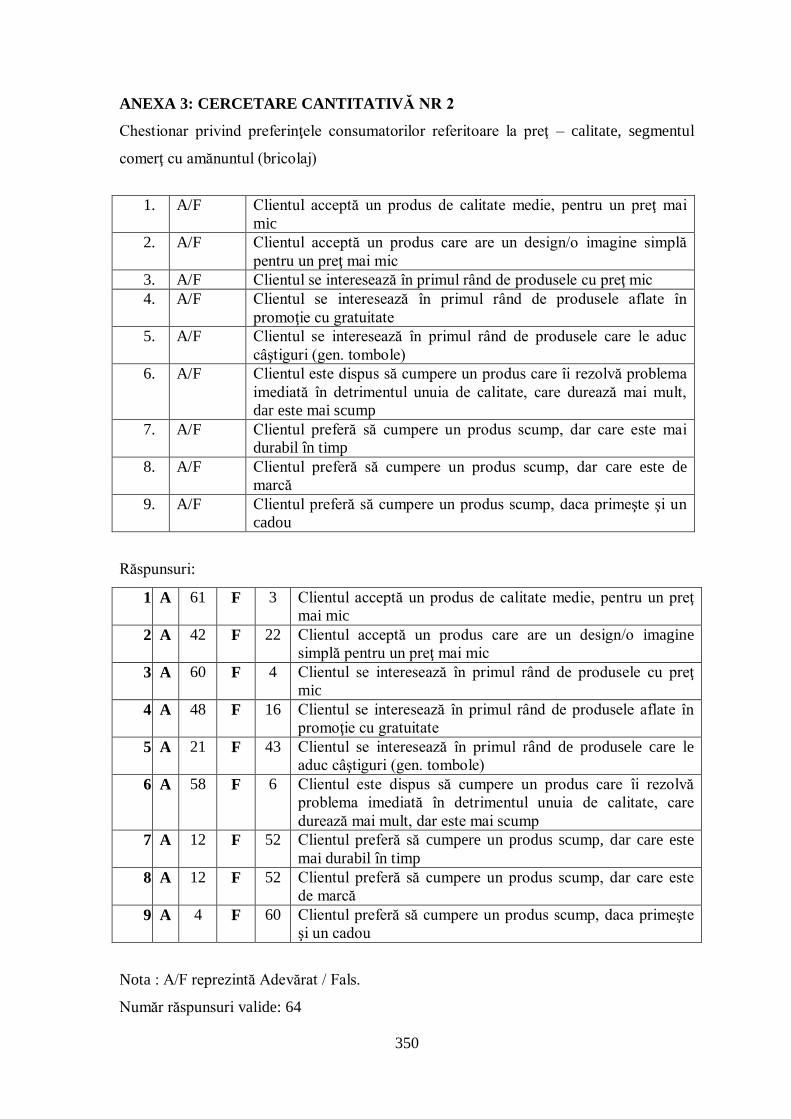

Anexa 3: Cercetare cantitativă nr 2, Chestionar privind preferinţele consumatorilor

referitoare la Preţ – Calitate, segmentul B2C, magazine bricolaj............................ 350

BIBLIOGRAFIE ........................................................................................................... 351

LISTA TABELELOR

Tabelul 1. Instrumente ale planificării strategice de marketing la nivel corporativ ............. 36

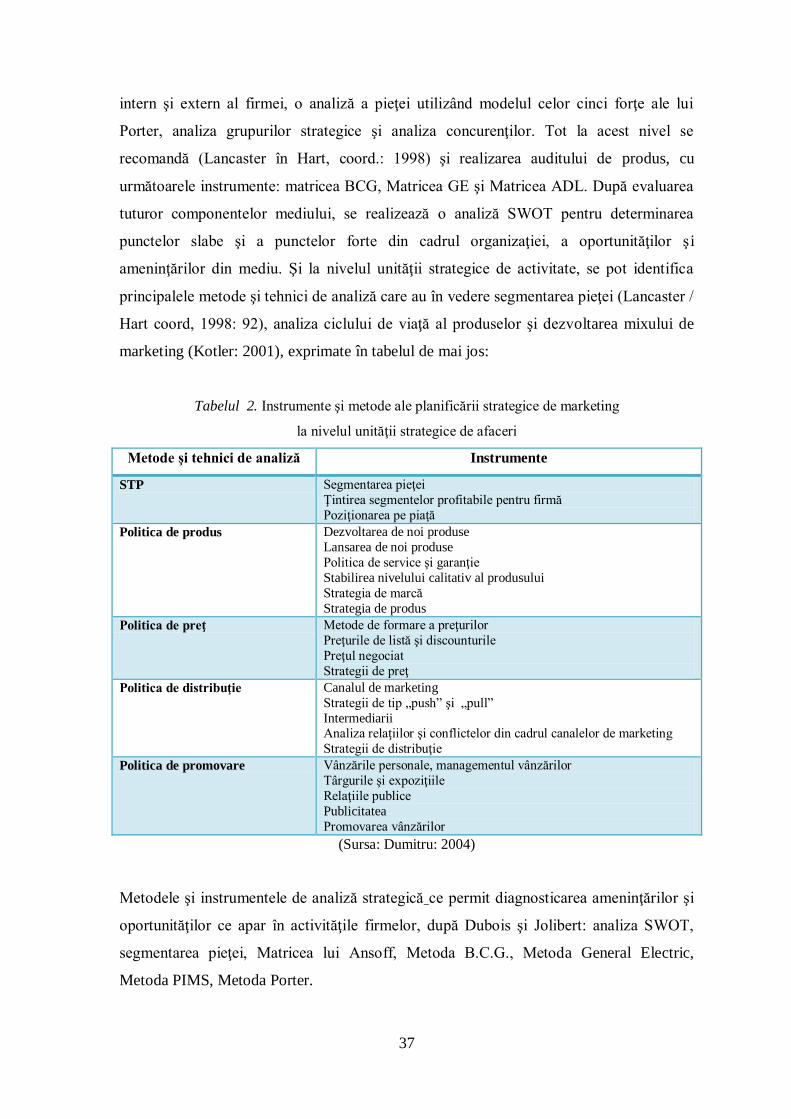

Tabelul 2. Instrumente şi metode ale planificării strategice de marketing la nivelul unităţii

strategice de afaceri ........................................................................................................... 37

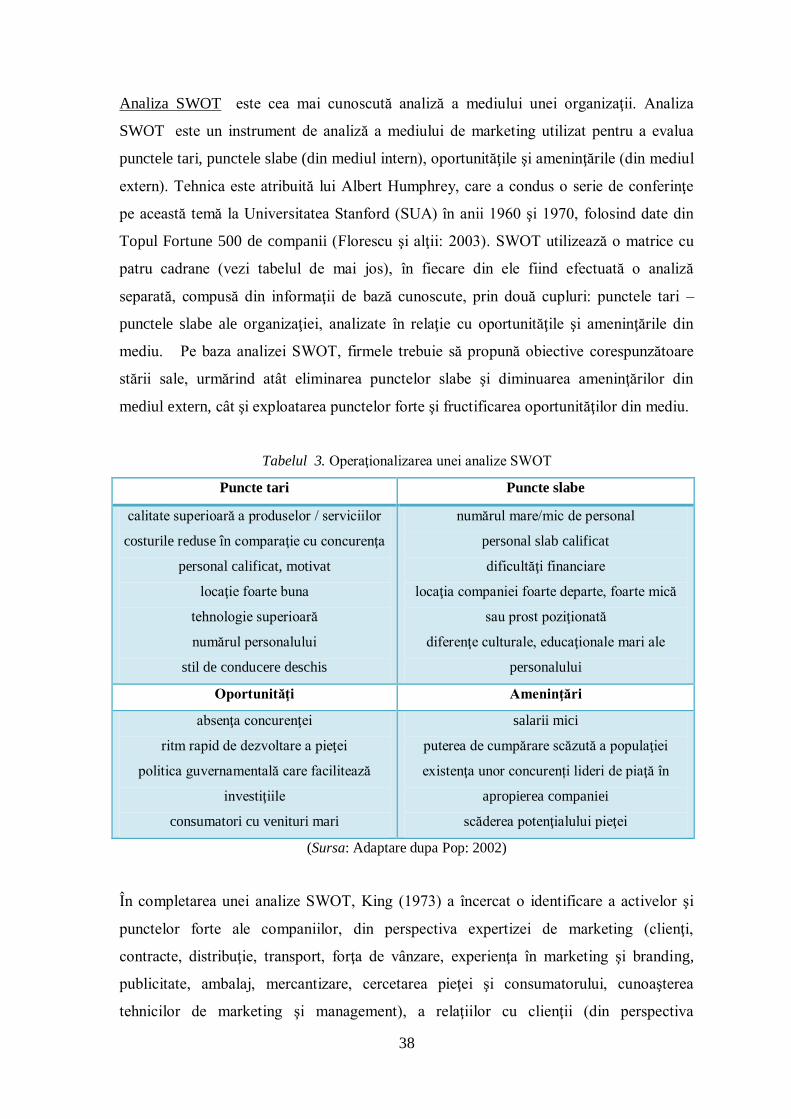

Tabelul 3. Operaţionalizarea unei analize SWOT .............................................................. 38

Tabelul 4. Modelul de segmentare după criterii psihografice, demografice și de

comportament .................................................................................................................... 40

Tabelul 5. Segmentare pe criterii de comportament de cumpărare .................................... 42

Tabelul 6. Segmentare pe criterii demografice .................................................................. 43

Tabelul 7. Segmentare pe criterii geografice ..................................................................... 44

Tabelul 8. Matricea lui Ansoff .......................................................................................... 45

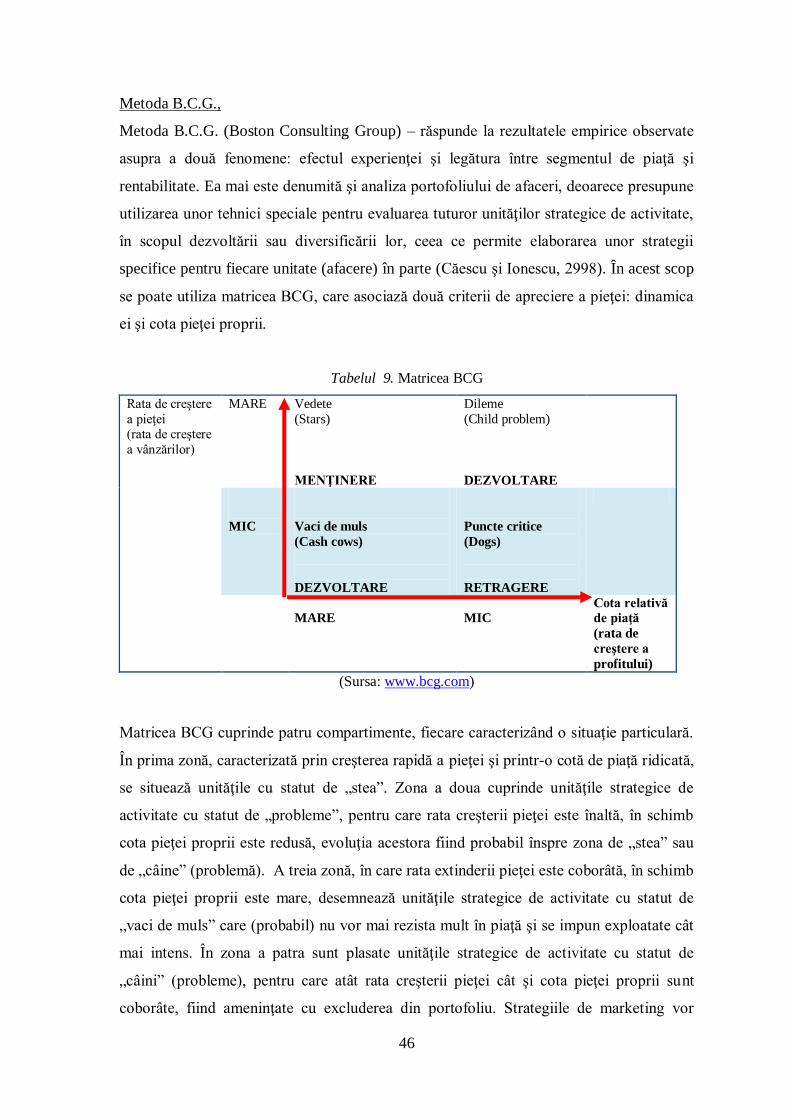

Tabelul 9.Matricea BCG ................................................................................................... 46

Tabelul 10. Factorii şi criteriile de analiză în modelul McKinsey/GE ................................ 47

Tabelul 11. Factorii determinanţi ai atractivităţii pieţei ..................................................... 48

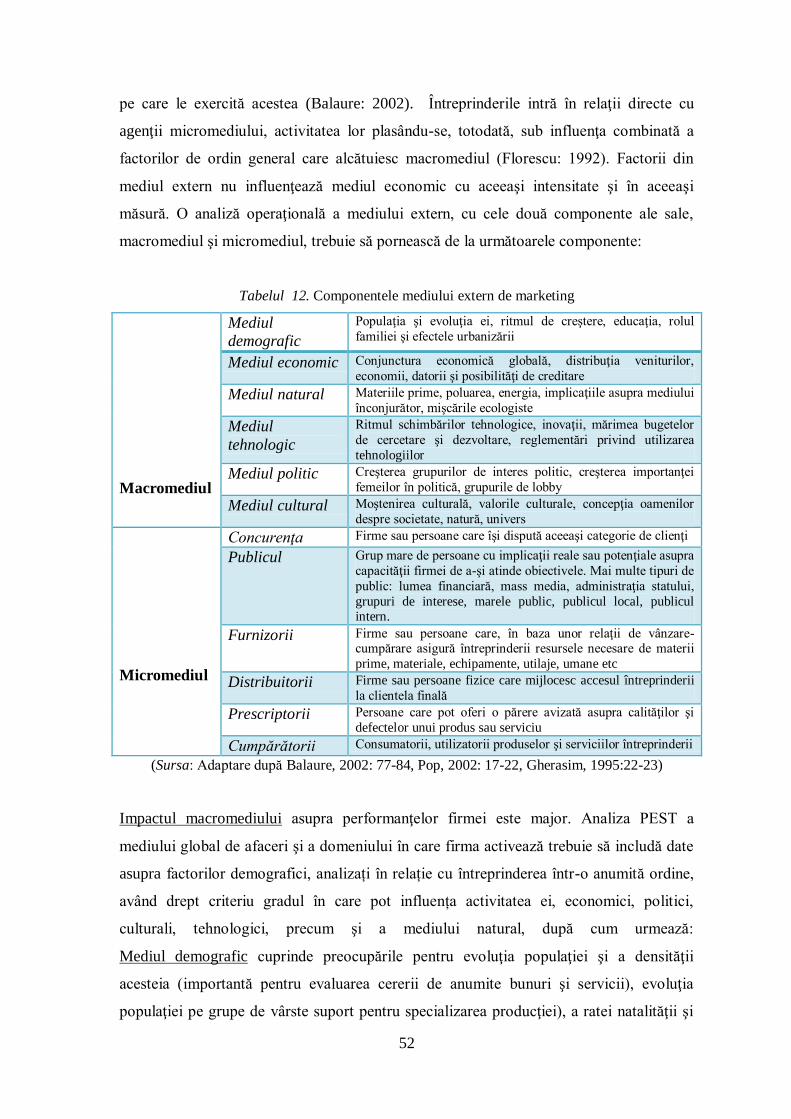

Tabelul 12. Componentele mediului extern de marketing .................................................. 52

Tabelul 13. Gruparea strategiilor singulare în cadrul conceptului de marketing al firmei ... 66

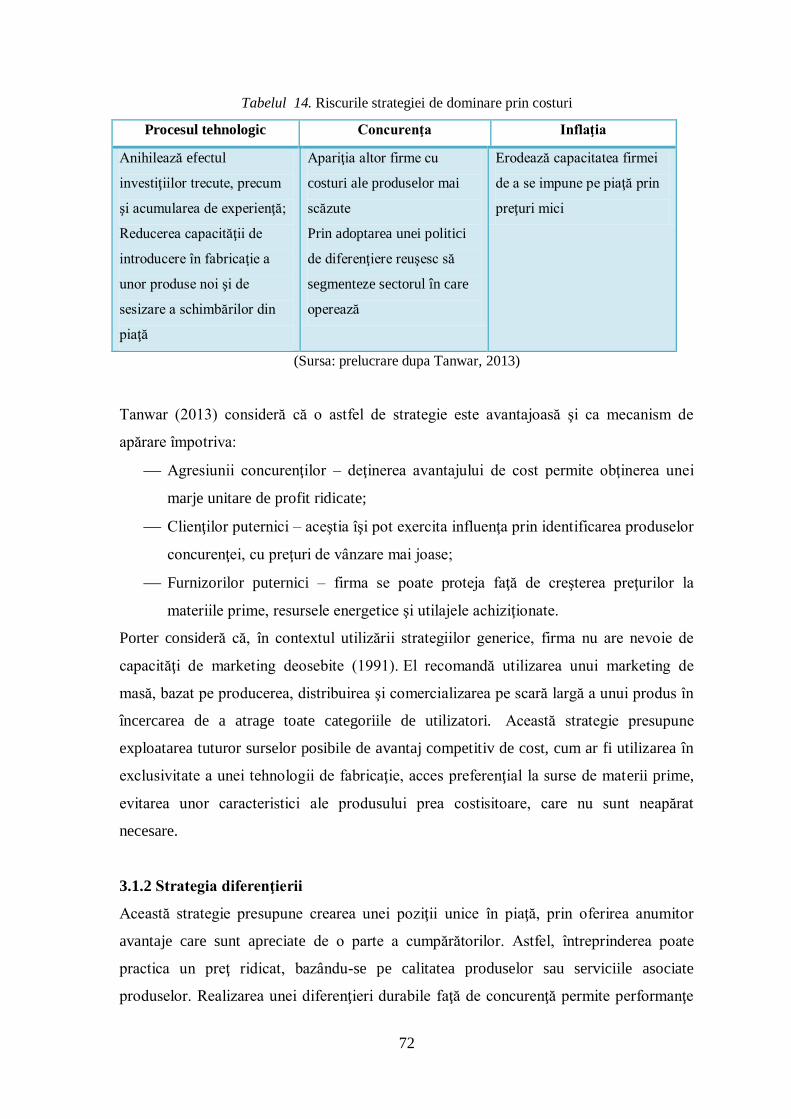

Tabelul 14. Riscurile strategiei de dominare prin costuri ................................................... 72

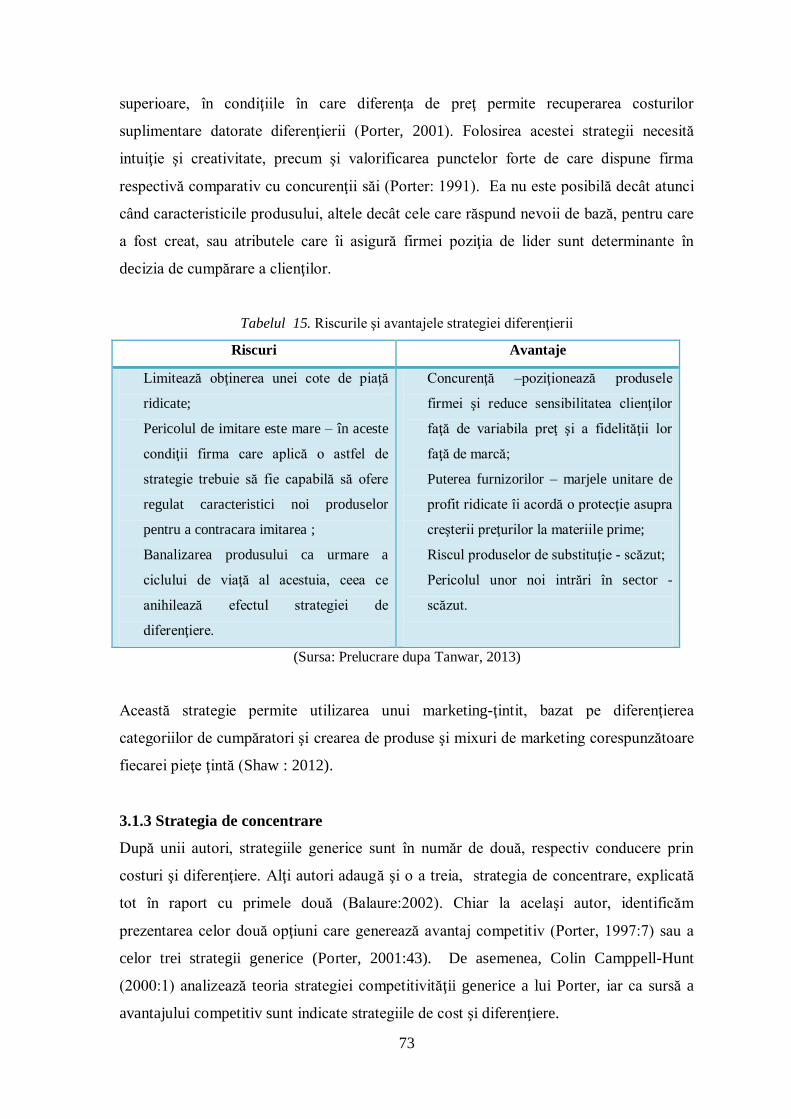

Tabelul 15. Riscurile şi avantajele strategiei diferenţierii .................................................. 73

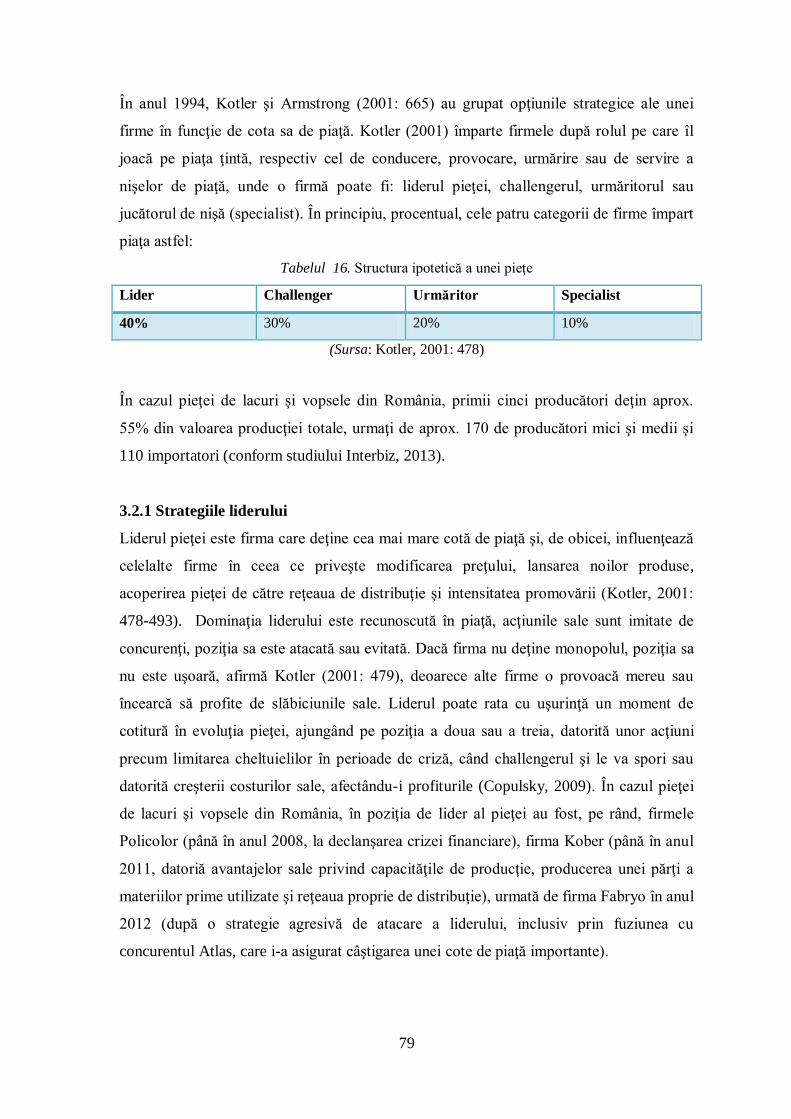

Tabelul 16. Structura ipotetică a unei pieţe........................................................................ 79

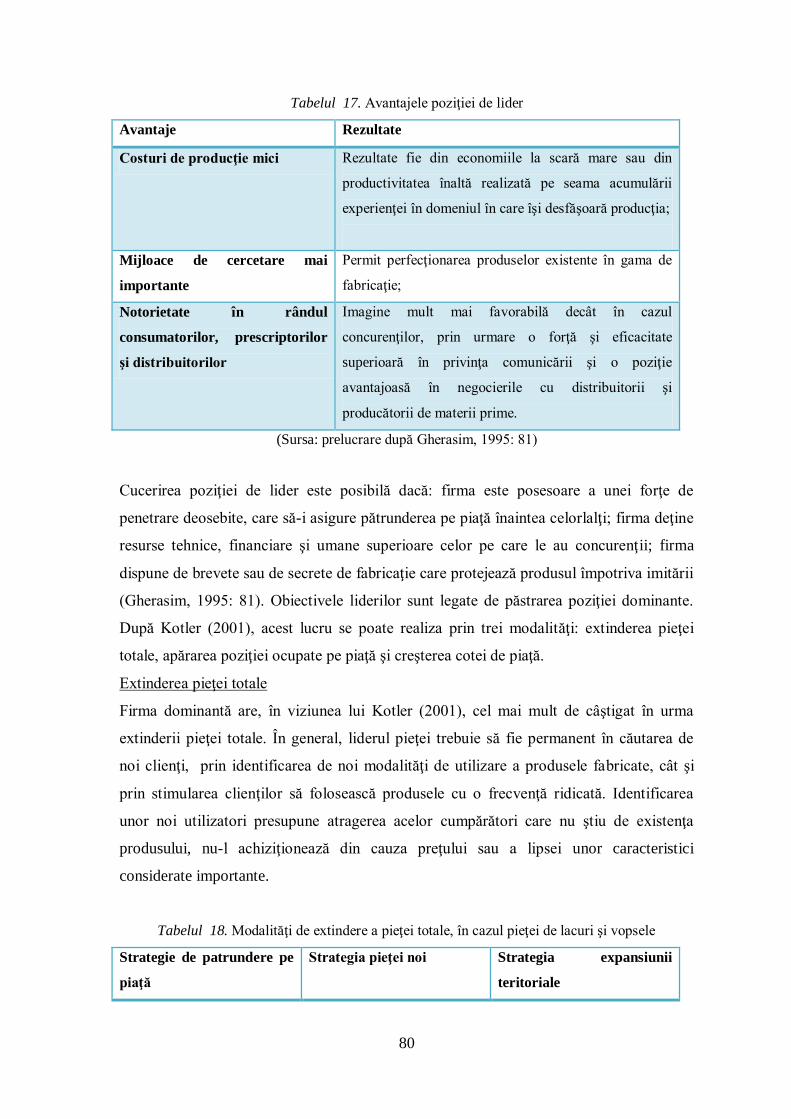

Tabelul 17. Avantajele poziţiei de lider ............................................................................. 80

Tabelul 18. Modalităţi de extindere a pieţei totale, în cazul pieţei de lacuri şi vopsele ....... 80

Tabelul 19. Cei 4 P ai mixului de marketing ..................................................................... 91

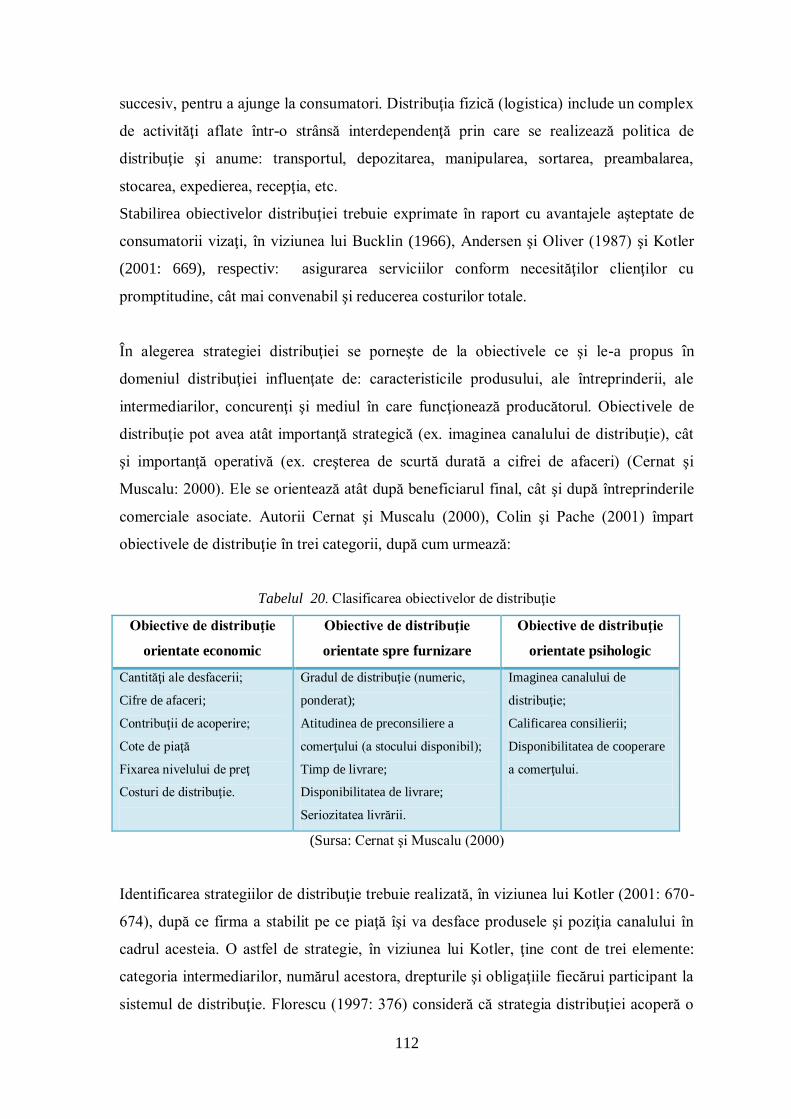

Tabelul 20. Clasificarea obiectivelor de distribuţie .......................................................... 112

Tabelul 21. Strategii de distribuţie în funcţie de ciclul de viaţă al produsului................... 116

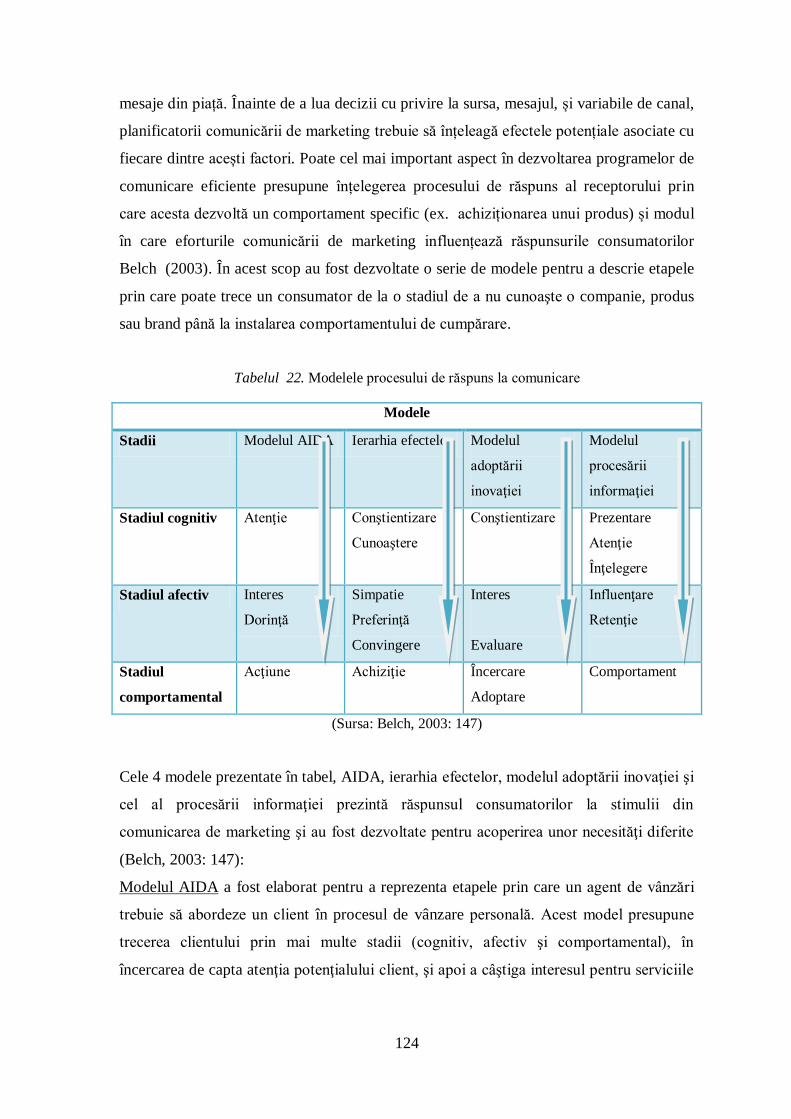

Tabelul 22. Modelele procesului de răspuns la comunicare ............................................. 124

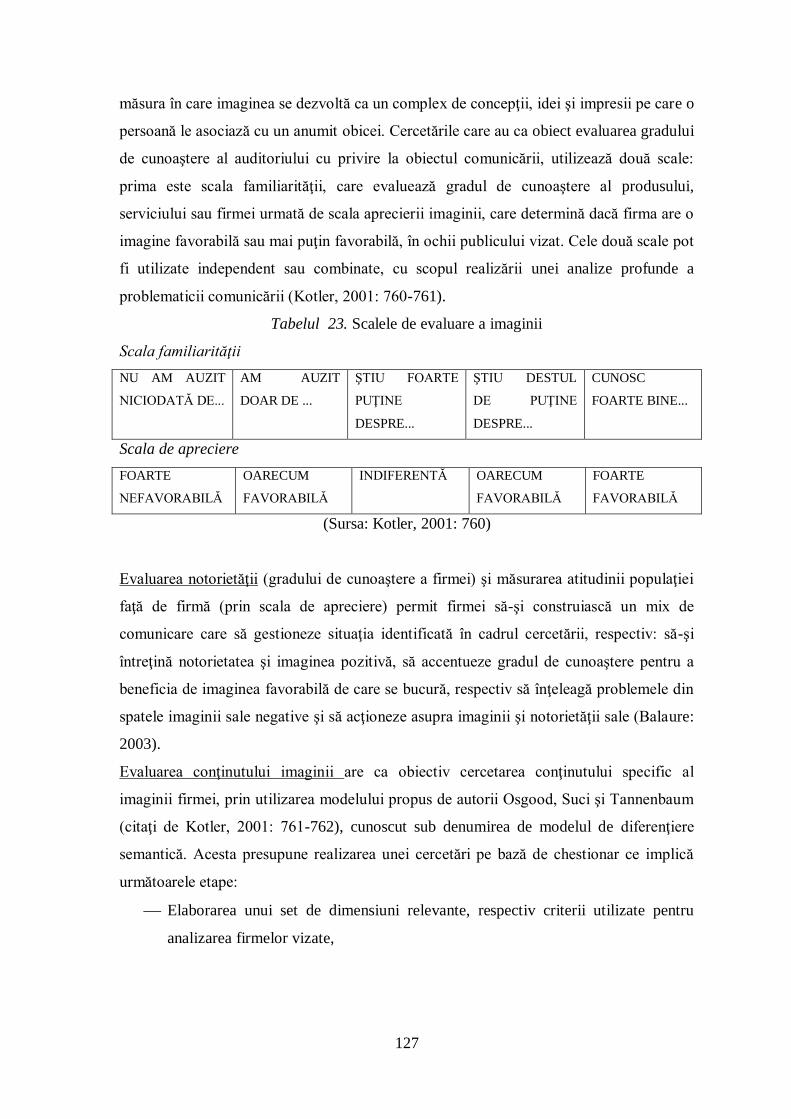

Tabelul 23. Scalele de evaluare a imaginii ...................................................................... 127

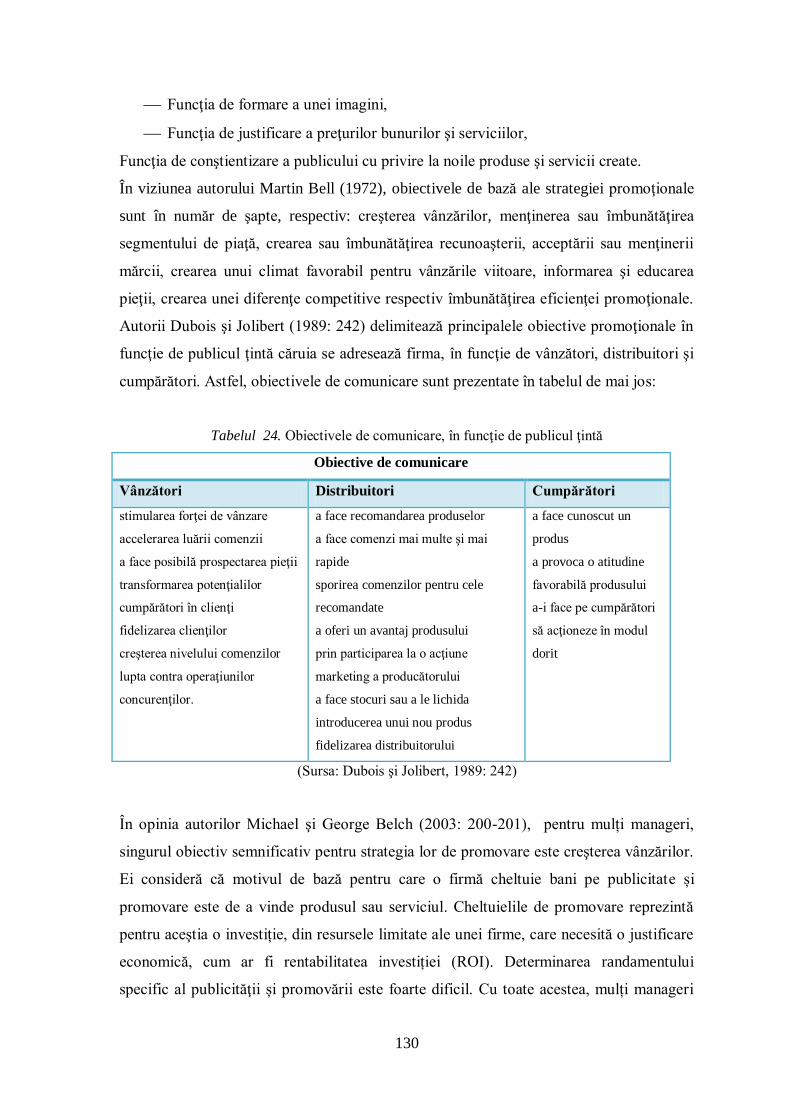

Tabelul 24. Obiectivele de comunicare, în funcţie de publicul ţintă ................................. 130

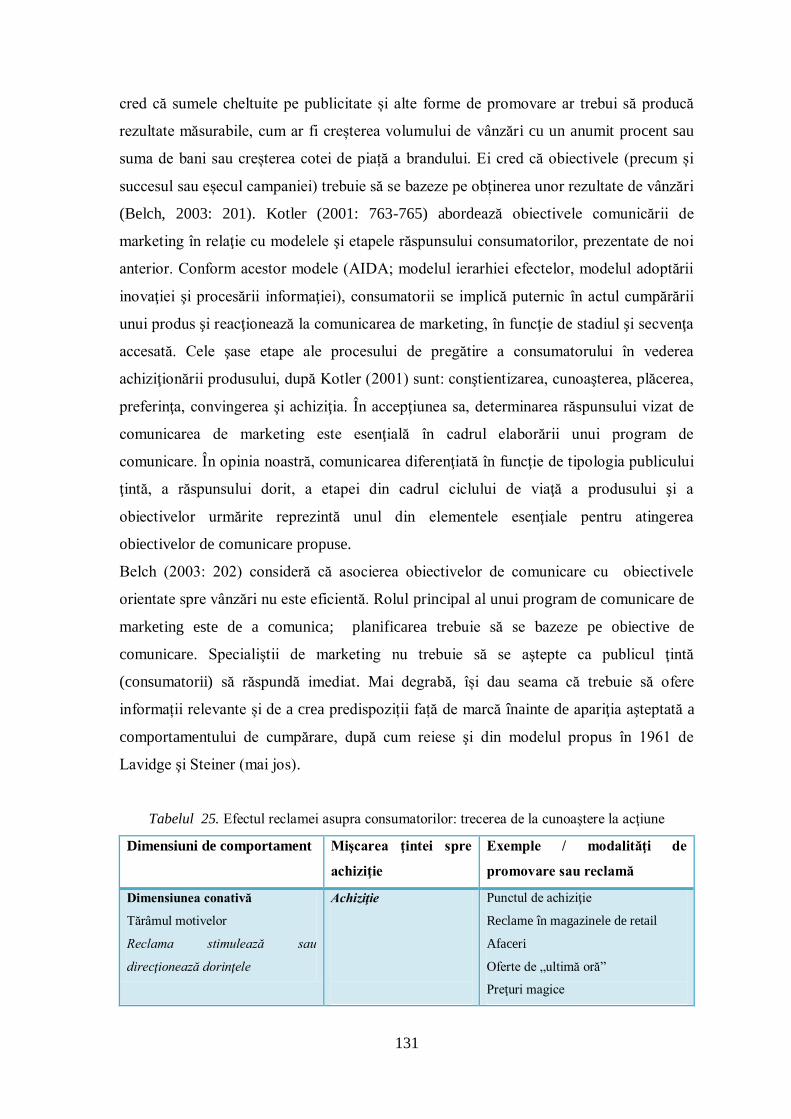

Tabelul 25. Efectul reclamei asupra consumatorilor: trecerea de la cunoaştere la acţiune 131

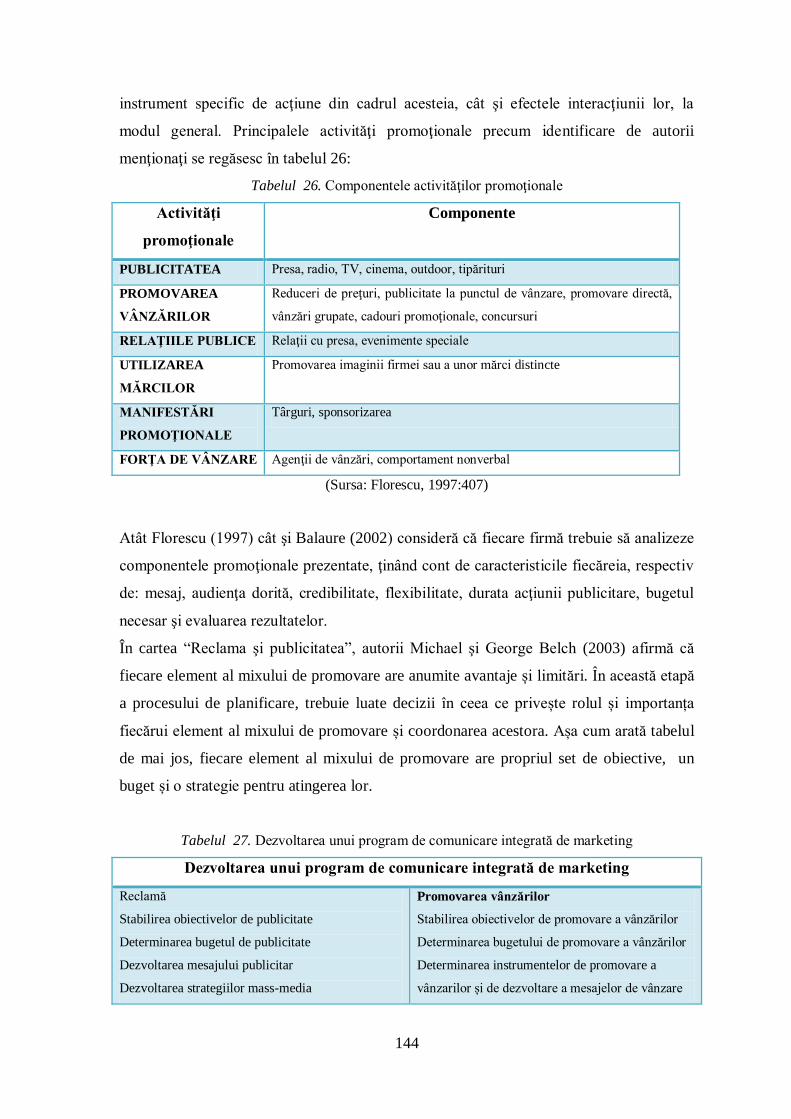

Tabelul 26. Componentele activităţilor promoţionale ...................................................... 144

Tabelul 27. Dezvoltarea unui program de comunicare integrată de marketing ................. 144

Tabelul 28. Tipologia strategiilor promoţionale............................................................... 146

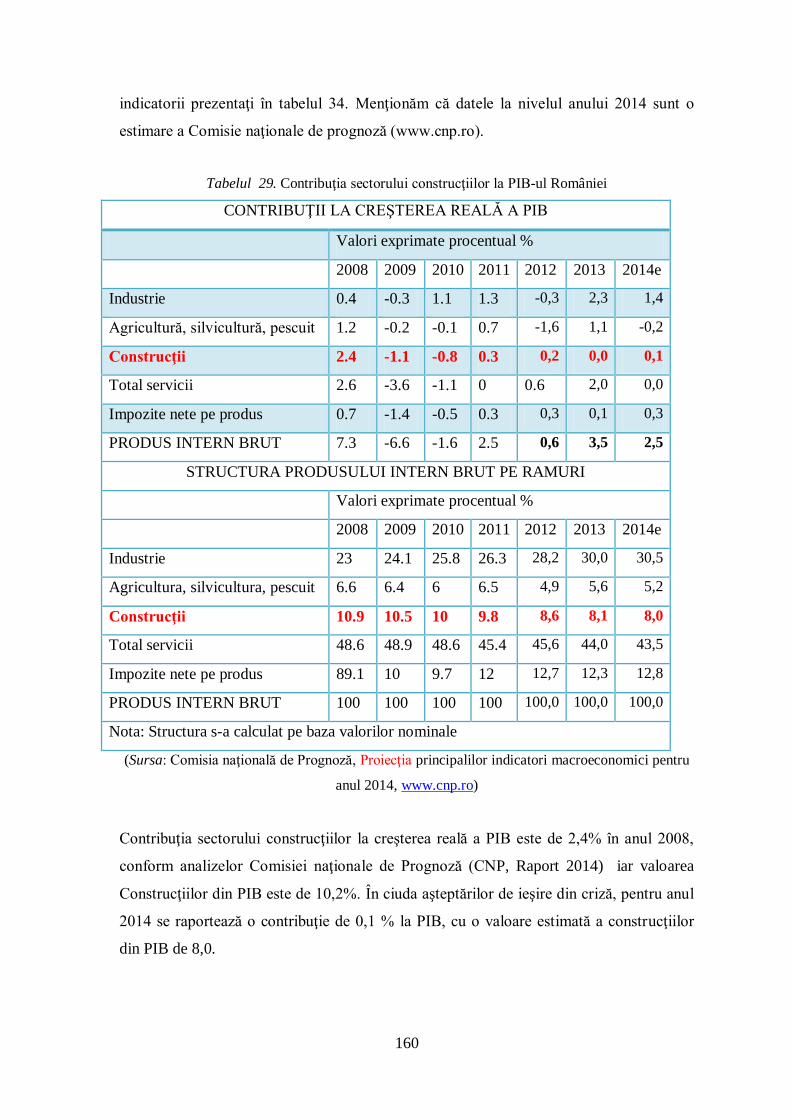

Tabelul 29. Contribuţia sectorului construcţiilor la PIB-ul României............................... 160

Tabelul 30. Evoluţia preţurilor la materiile prime ........................................................... 164

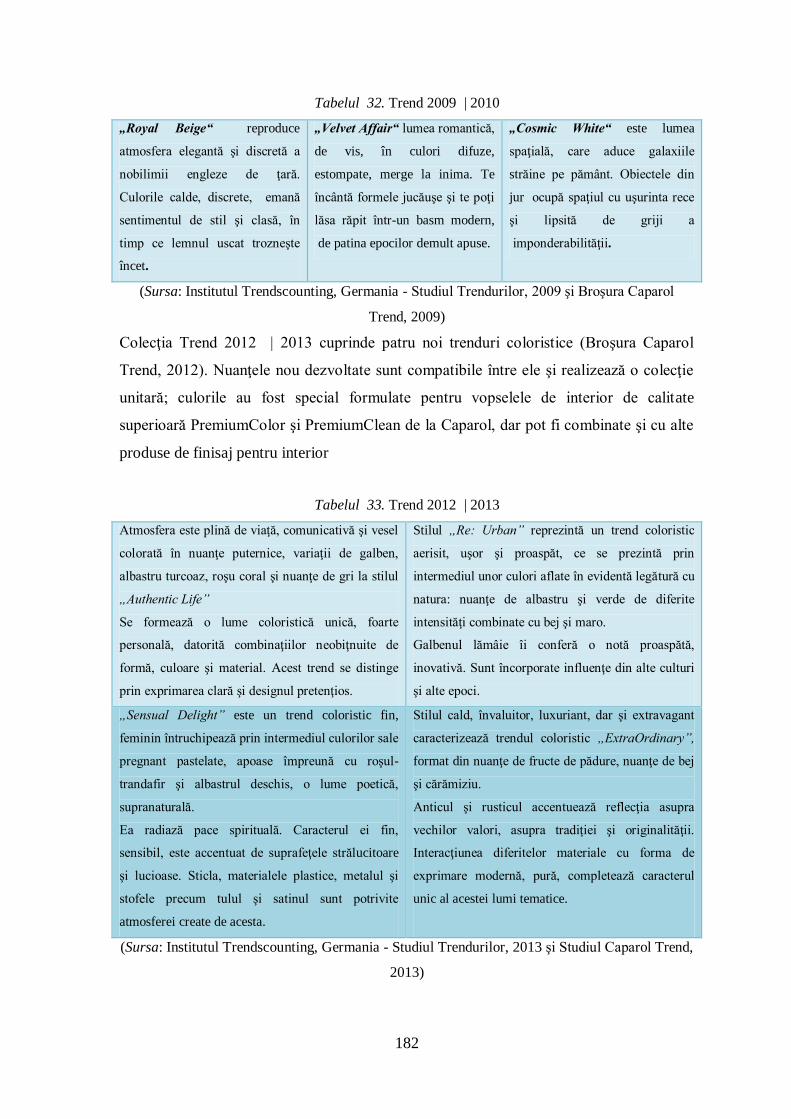

Tabelul 31. Trend 2006 | 2007 ....................................................................................... 181

Tabelul 32. Trend 2009 | 2010 ....................................................................................... 182

Tabelul 33. Trend 2012 | 2013 ....................................................................................... 182

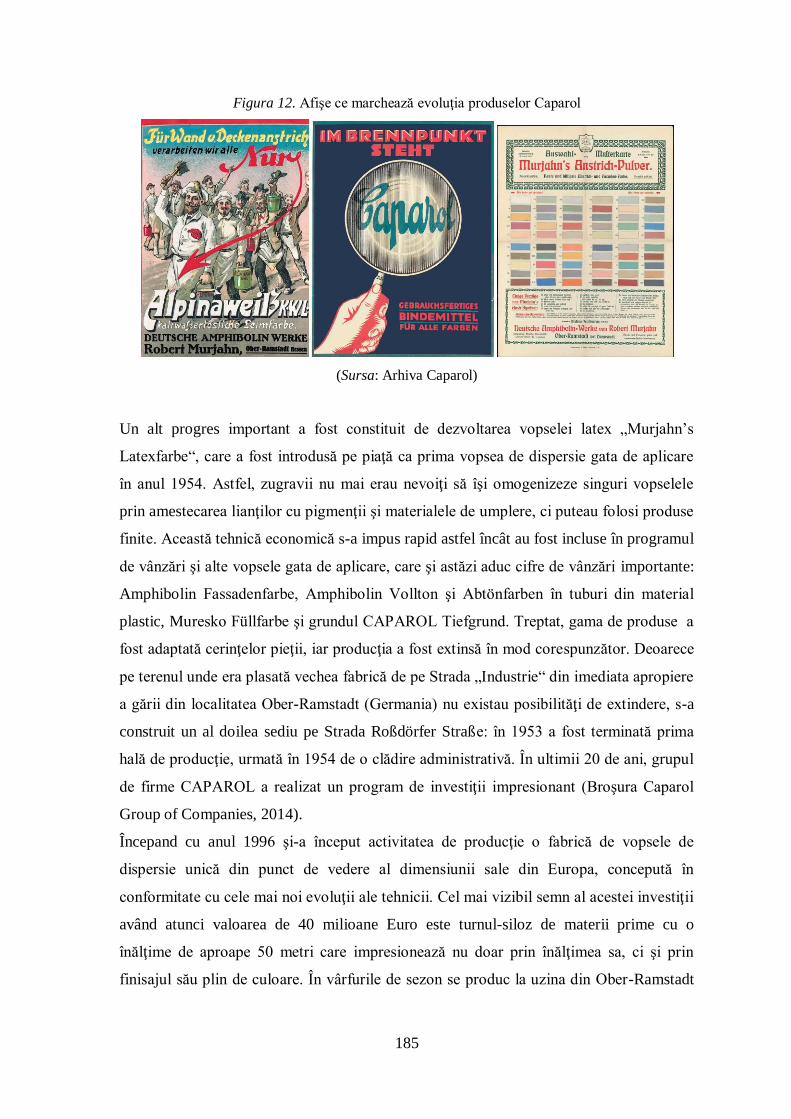

Tabelul 34. Capacităţile de producţie instalate, Caparol, 2014 ......................................... 187

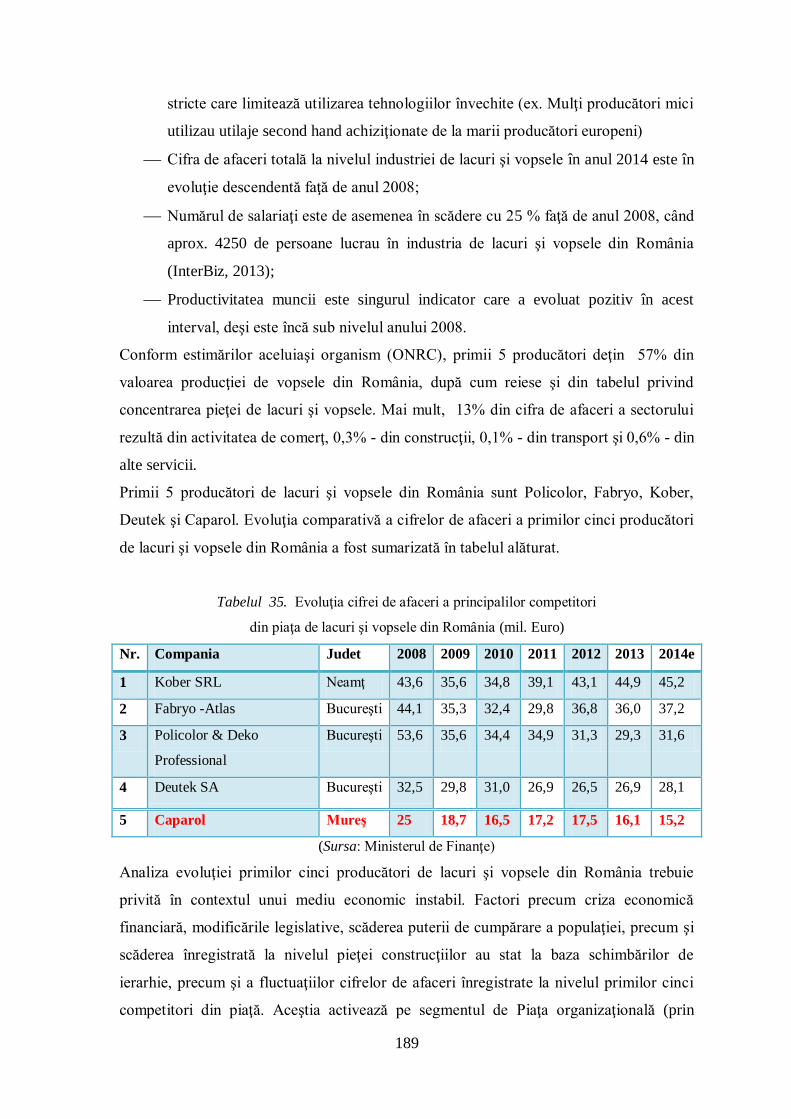

Tabelul 35. Evoluţia cifrei de afaceri a principalilor competitori .................................... 189

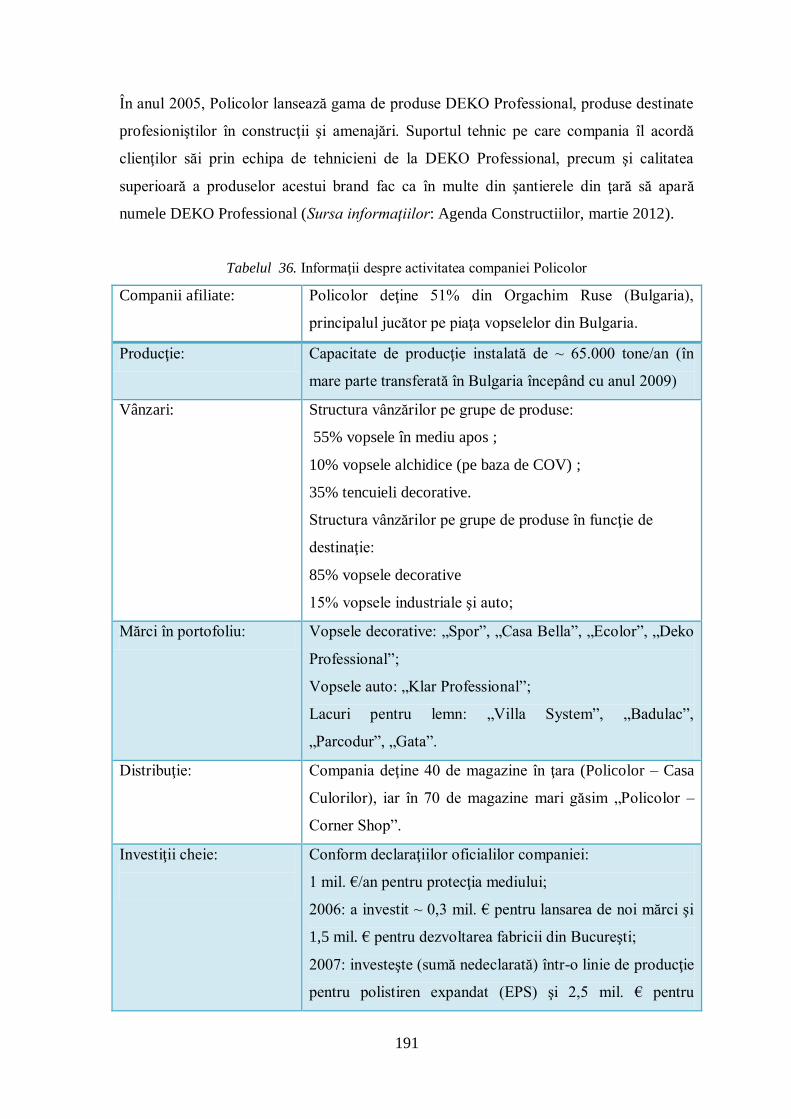

Tabelul 36. Informaţii despre activitatea companiei Policolor ......................................... 191

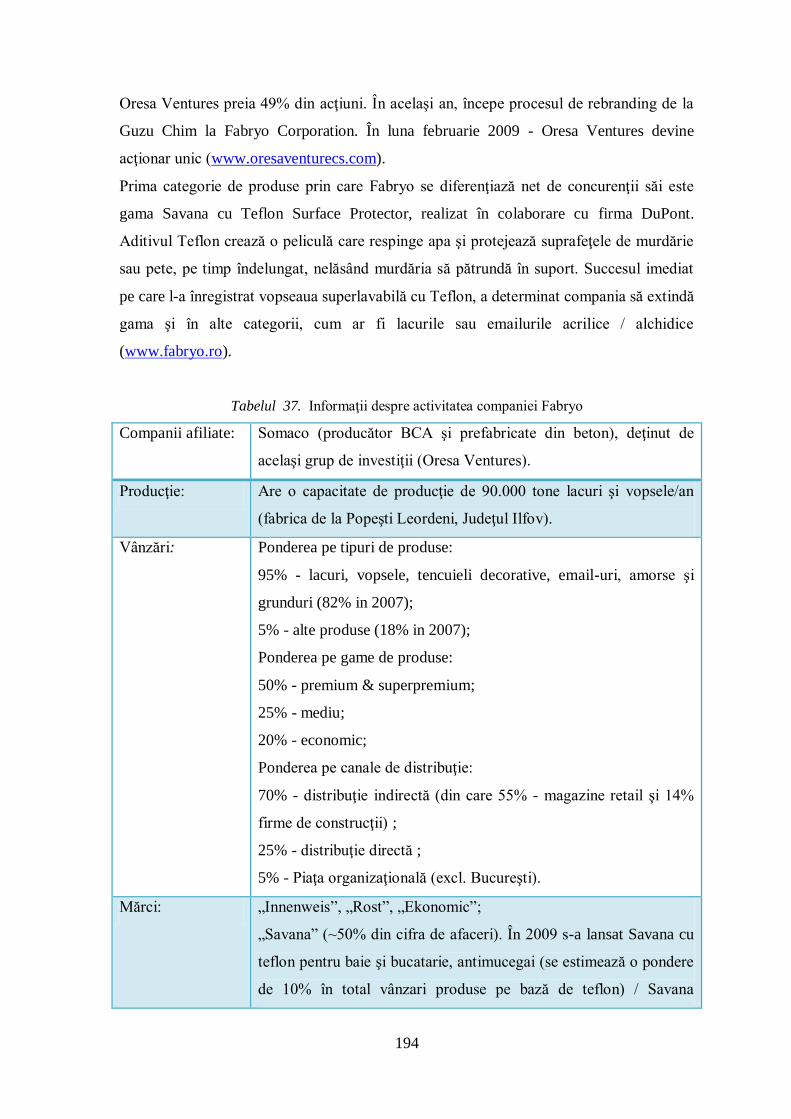

Tabelul 37. Informaţii despre activitatea companiei Fabryo ........................................... 194

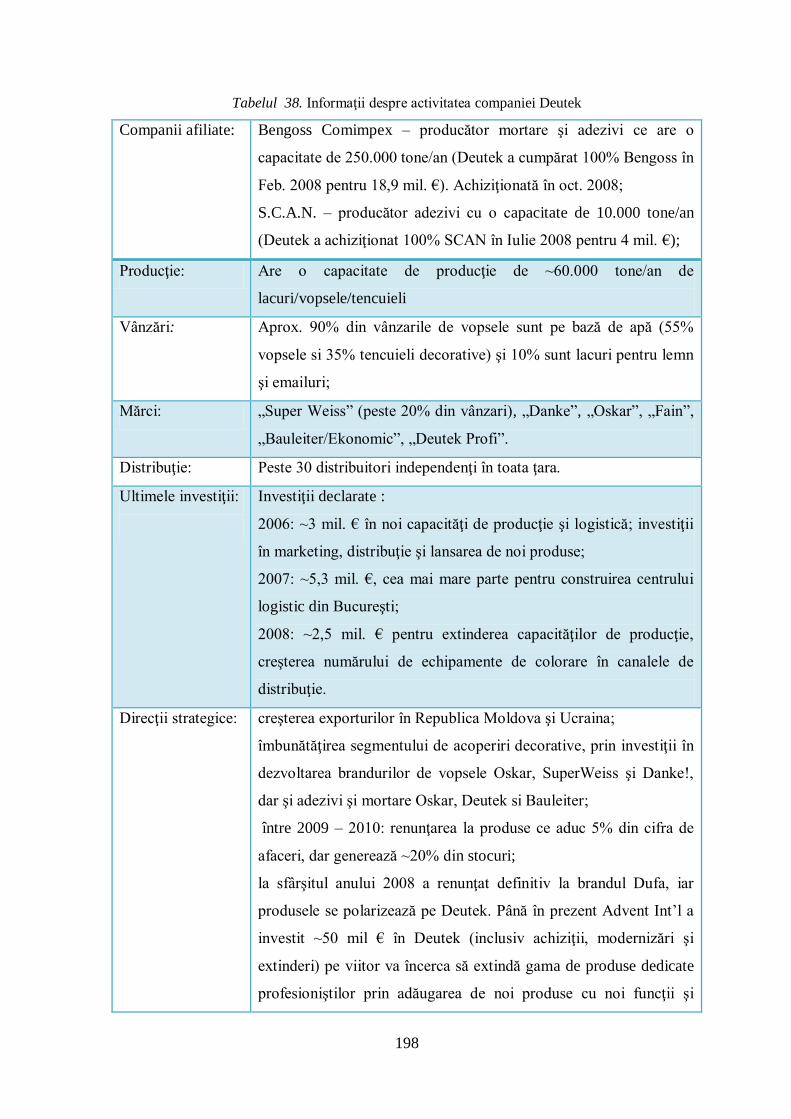

Tabelul 38. Informaţii despre activitatea companiei Deutek ............................................ 198

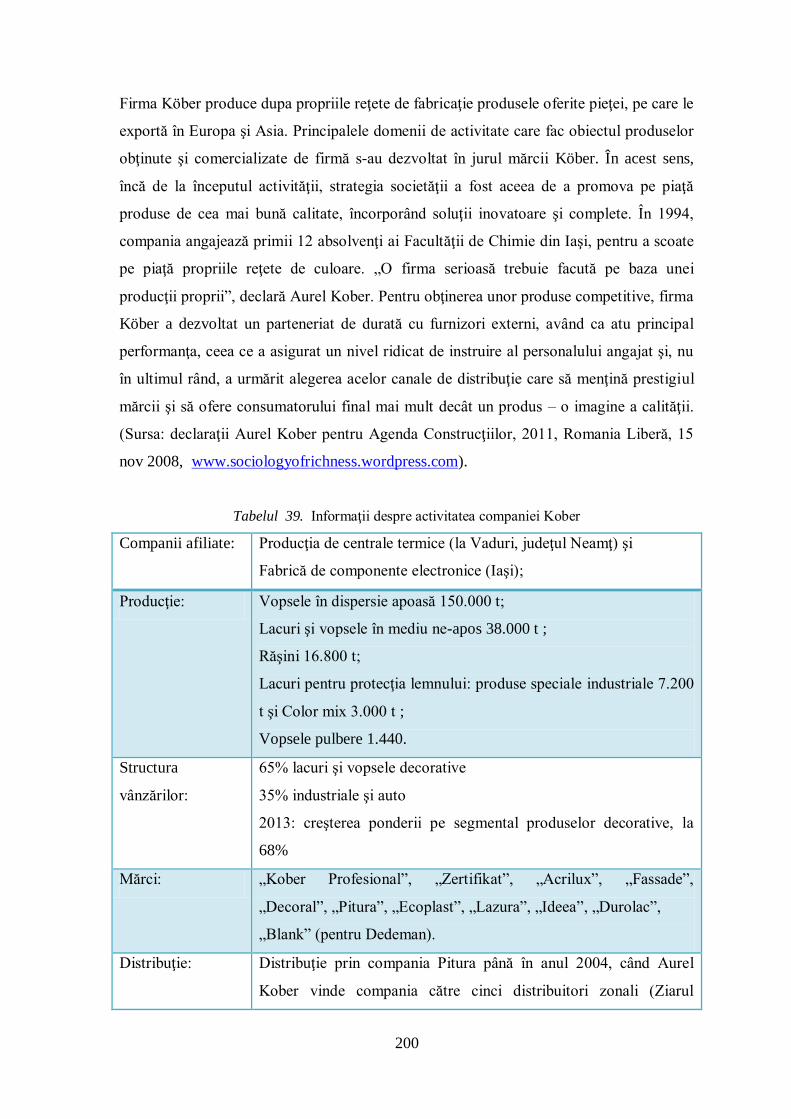

Tabelul 39. Informaţii despre activitatea companiei Kober ............................................. 200

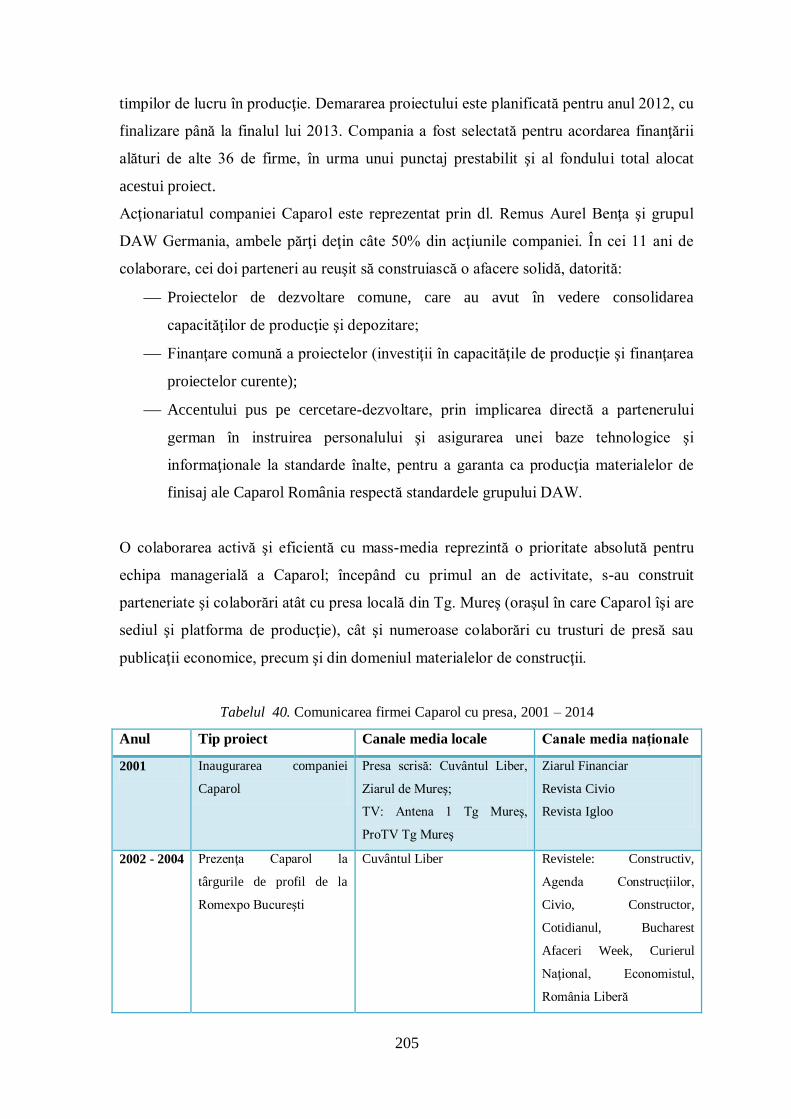

Tabelul 40. Comunicarea firmei Caparol cu presa, 2001 – 2014 ...................................... 205

Tabelul 41. Furnizori de resurse materiale ai companiei Caparol .................................... 208

Tabelul 42. Furnizori de resurse financiare ..................................................................... 209

Tabelul 43. Furnizori de resurse umane ........................................................................... 210

Tabelul 44. Servicii utilizate de Departamentul Marketing (furnizori externi) ................ 210

Tabelul 45. Reţelele de bricolaj din România ................................................................... 212

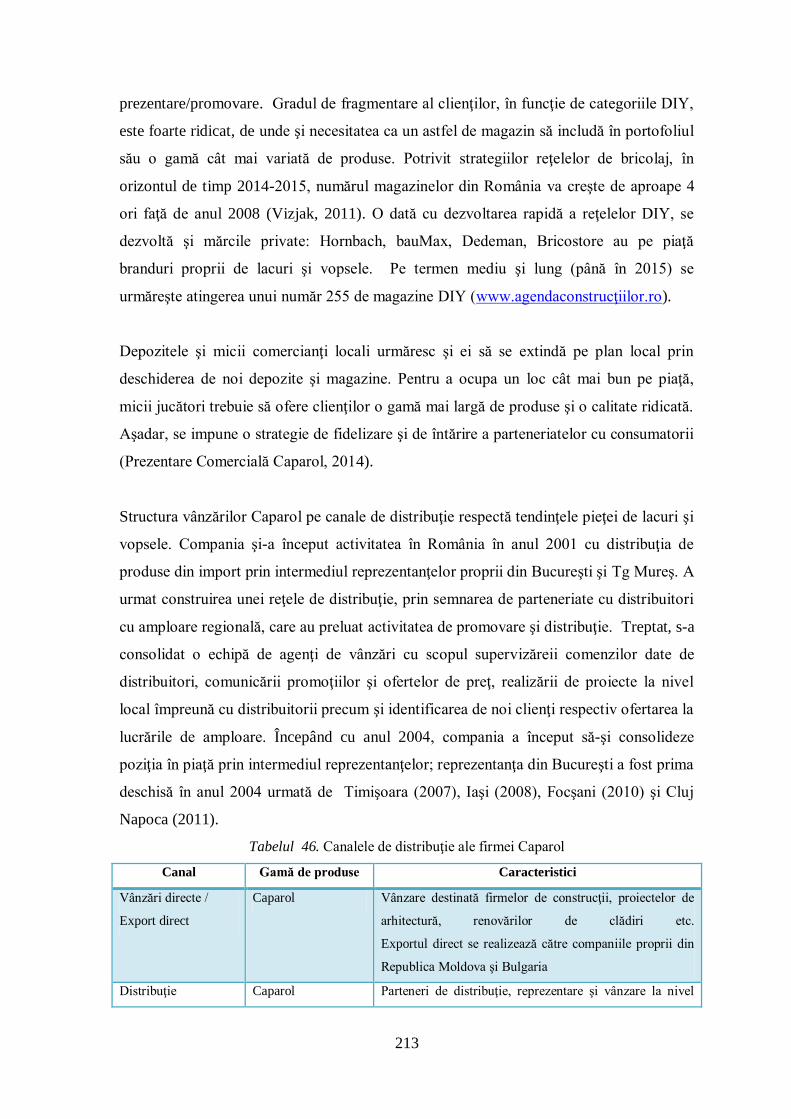

Tabelul 46. Canalele de distribuţie ale firmei Caparol ..................................................... 213

Tabelul 47. Top 5 parteneri de distribuţie Caparol, la nivelul anului 2012 ....................... 215

Tabelul 48. Forumuri din domeniul materialelor de construcţii ...................................... 220

Tabelul 49. Acţiuni realizate la nivelul firmei Caparol, ................................................... 223

Tabelul 50. Etape proiect de fidelizare meşteri şi aplicatori – Caparol Club .................... 225

Tabelul 51. Concepte de prezentare ale producătorilor de lacuri şi vopsele din România . 230

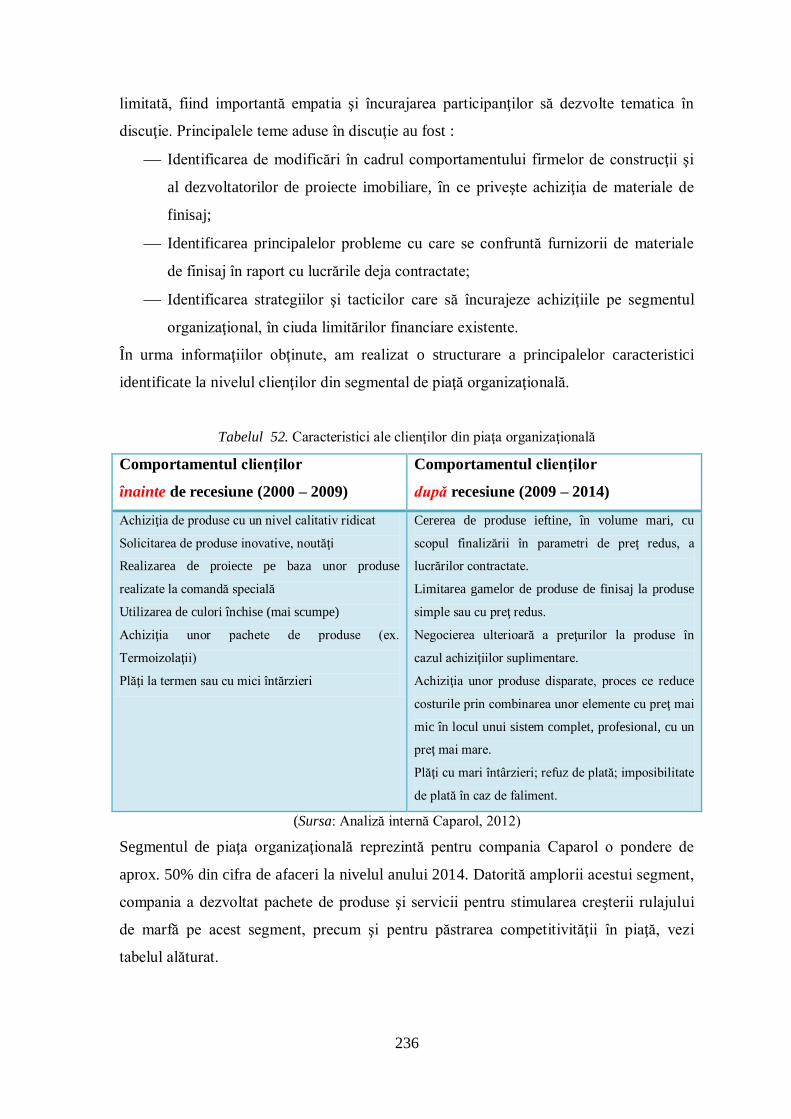

Tabelul 52. Caracteristici ale clienţilor din piaţa organizaţională ..................................... 236

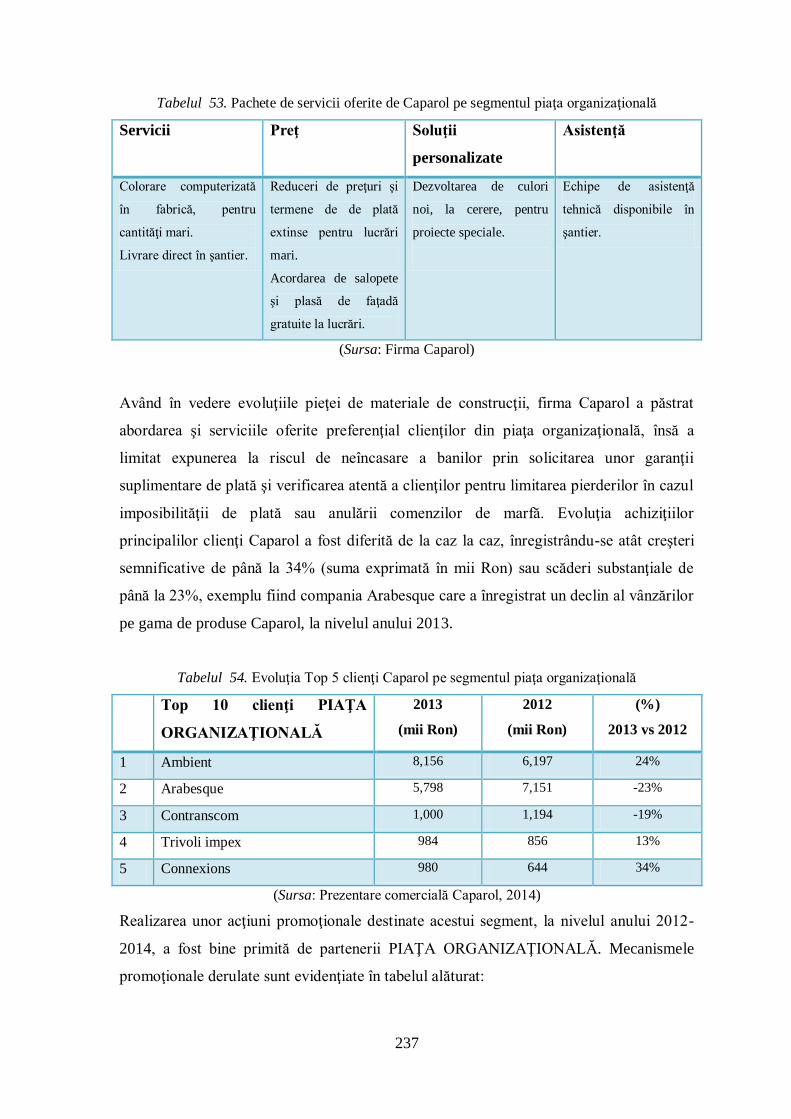

Tabelul 53. Pachete de servicii oferite de Caparol pe segmentul piaţa organizaţională ..... 237

Tabelul 54. Evoluţia Top 5 clienţi Caparol pe segmentul piaţa organizaţională ............... 237

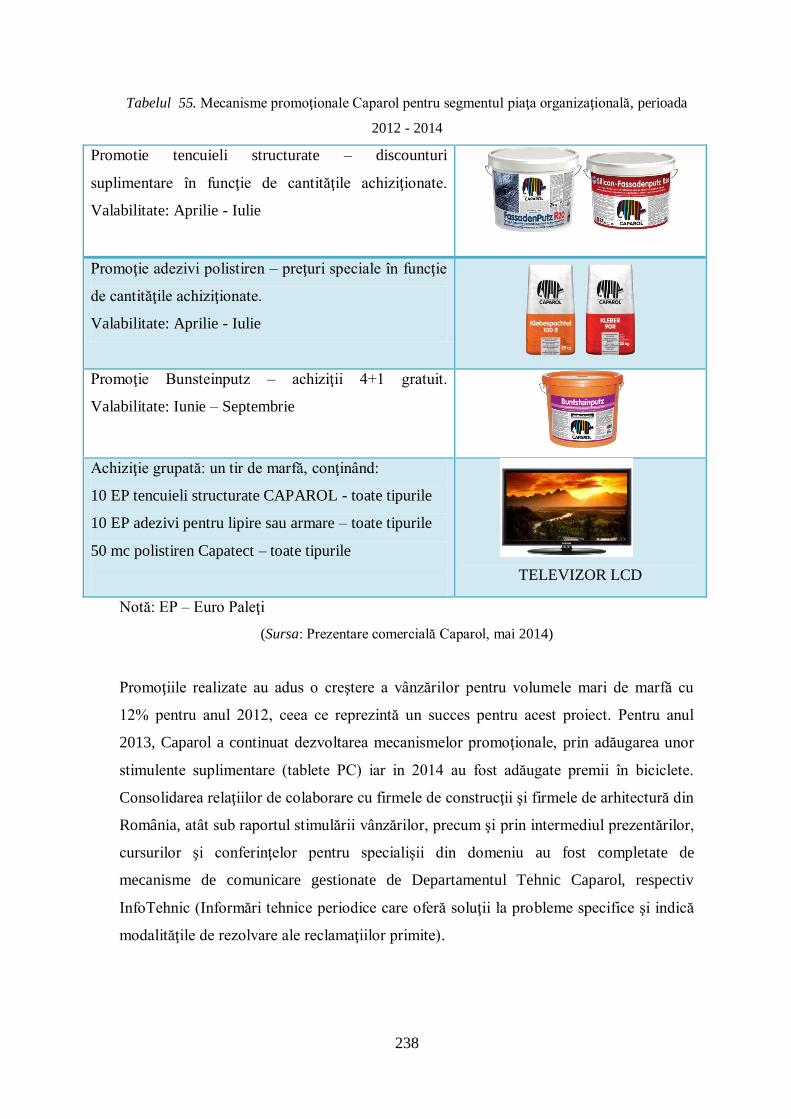

Tabelul 55. Mecanisme promoţionale Caparol pentru segmentul piaţa organizaţională,

perioada 2012 - 2014 ....................................................................................................... 238

Tabelul 56. Valoarea imobilizărilor corporale, Compania Caparol, ................................. 241

Tabelul 57. Potenţialul firmei Caparol: Capacitatea comercială ....................................... 248

Tabelul 58. Structura vânzărilor pe segmente de preţ ...................................................... 249

Tabelul 59. Preţuri la raft Premium, Caparol versus competiţia, 2013 ............................. 251

Tabelul 60. Cursurile tehnice Caparol, pentru anii 2013-2014 ........................................ 254

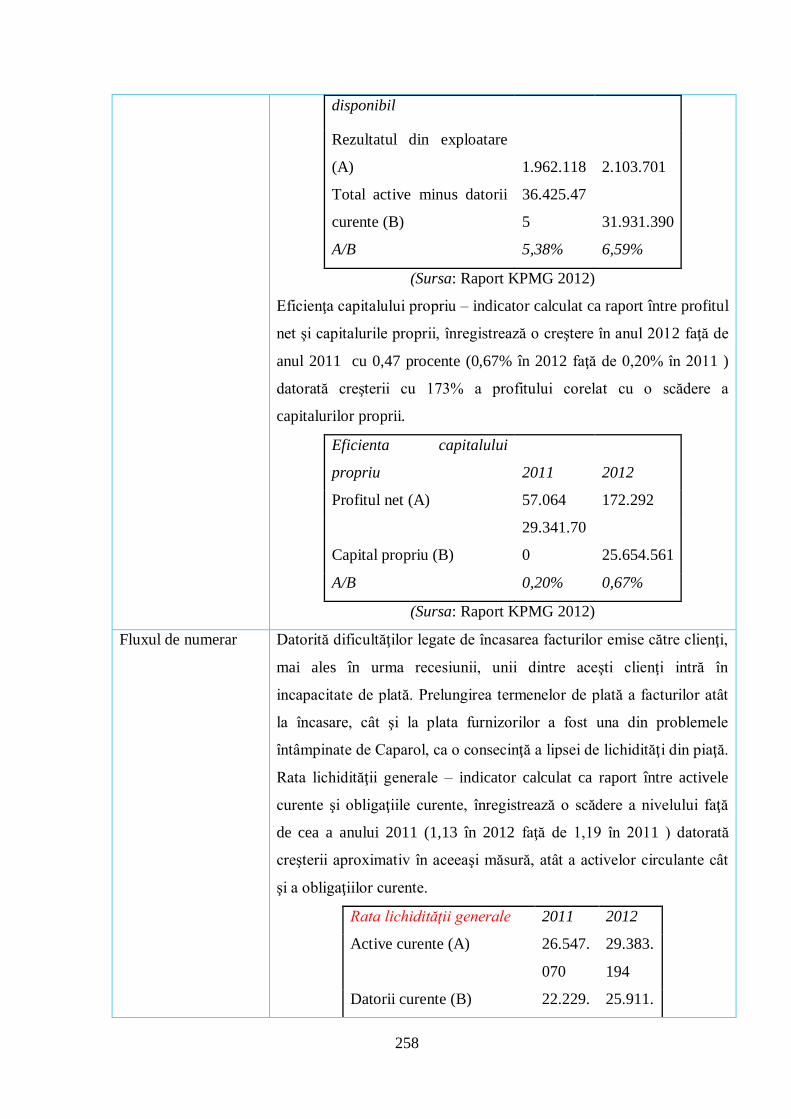

Tabelul 61. Potenţialul firmei Caparol: Capacitatea financiară ........................................ 257

Tabelul 62. Potenţialul firmei Caparol: Capacitatea productivă ....................................... 263

Tabelul 63. Capacitatea de producţie instalată, Caparol, 2013 ......................................... 265

Tabelul 64. Nivel de calificare angajaţi ........................................................................... 265

Tabelul 65. Potenţialul firmei Caparol: Capacitatea organizatorică ................................. 268

Tabelul 66. Evoluţia personalului Caparol, 2008 - 2010 .................................................. 269

Tabelul 67. Vechimea personalului Caparol, 2013-2014 ................................................. 269

Tabelul 68. Oportunităţi şi ameninţări pentru firma Caparol ............................................ 272

Tabelul 69. Definirea obiectivelor de marketing ale firmei Caparol ................................. 276

Tabelul 70. Obiectivele Caparol, după modelul Balaure .................................................. 277

Tabelul 71. Bugetul de marketing Caparol pentru anii 2008 şi 2009 (mil. Euro) .............. 283

Tabelul 72. Elaborarea planurilor de marketing la Caparol. Principalele aspecte care

caracterizează intervalul 2005–2008 şi 2009-2014 ........................................................... 285

Tabelul 73. Exemplificare a implementării şi controlului unui program de marketing la

firma Caparol................................................................................................................... 289

Tabelul 74. Cote de piaţă, vopsele lavabile, valoare (mil. Euro), ..................................... 295

Tabelul 75. Cote de piaţă, lacuri, valoare (mil. Euro) ...................................................... 296

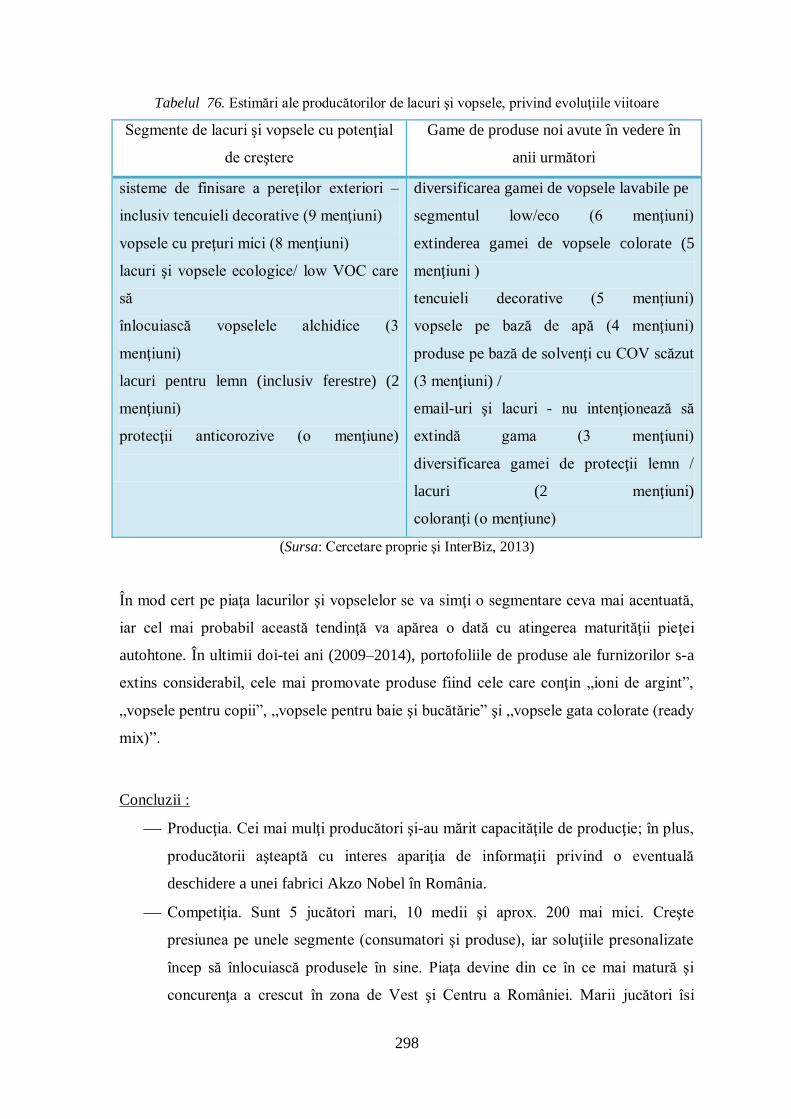

Tabelul 76. Estimări ale producătorilor de lacuri şi vopsele, privind evoluţiile viitoare ... 298

Tabelul 77. Raportul furnizori – producători de lacuri şi vopsele..................................... 314

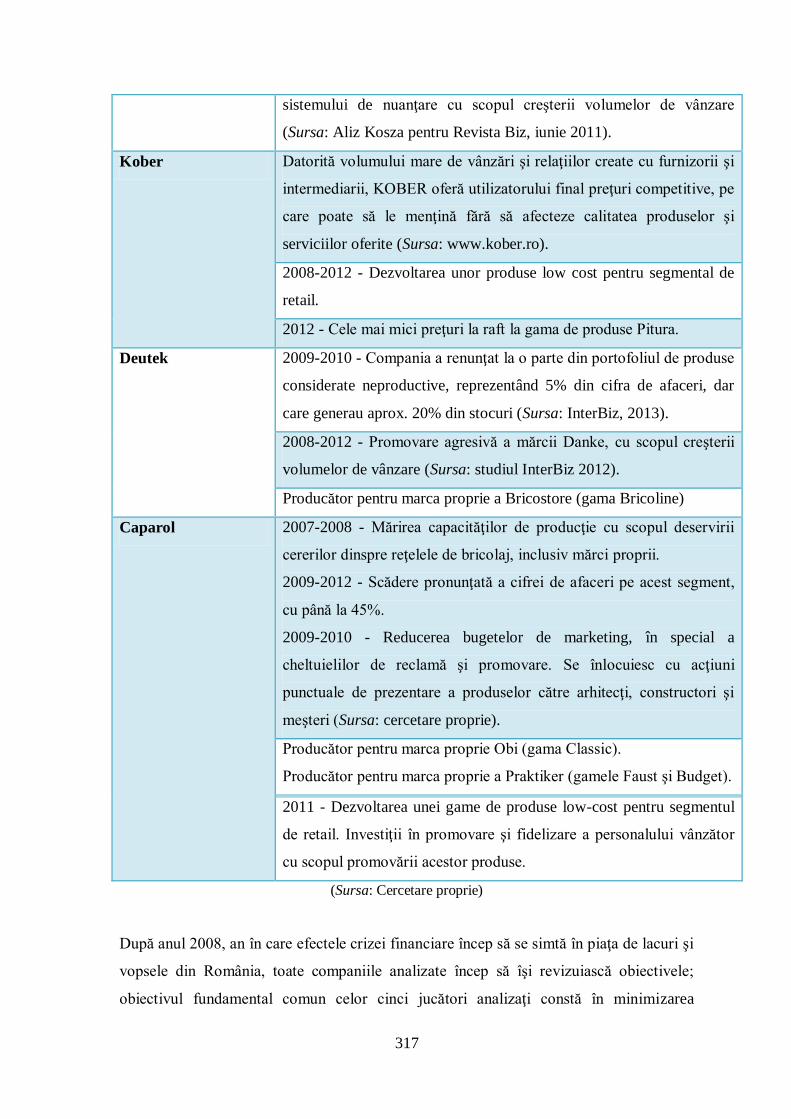

Tabelul 78. Strategia costurilor scăzute ........................................................................... 316

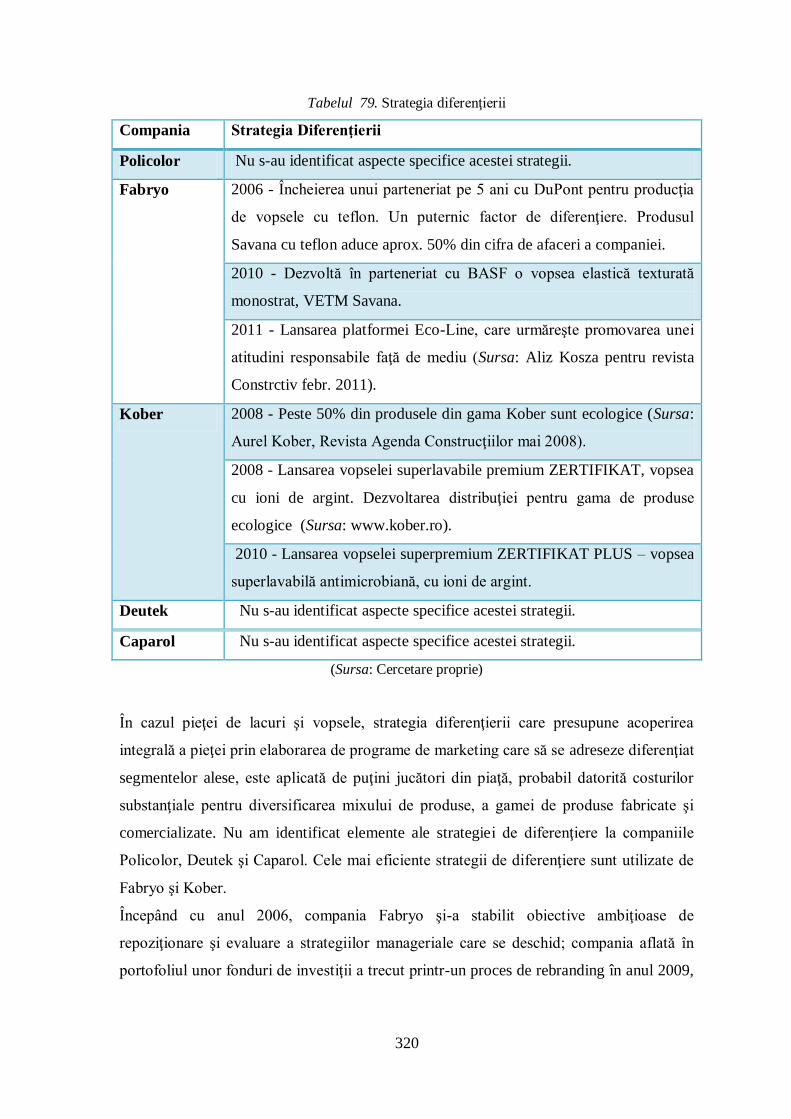

Tabelul 79. Strategia diferenţierii .................................................................................... 320

Tabelul 80. Strategia segmentării .................................................................................... 322

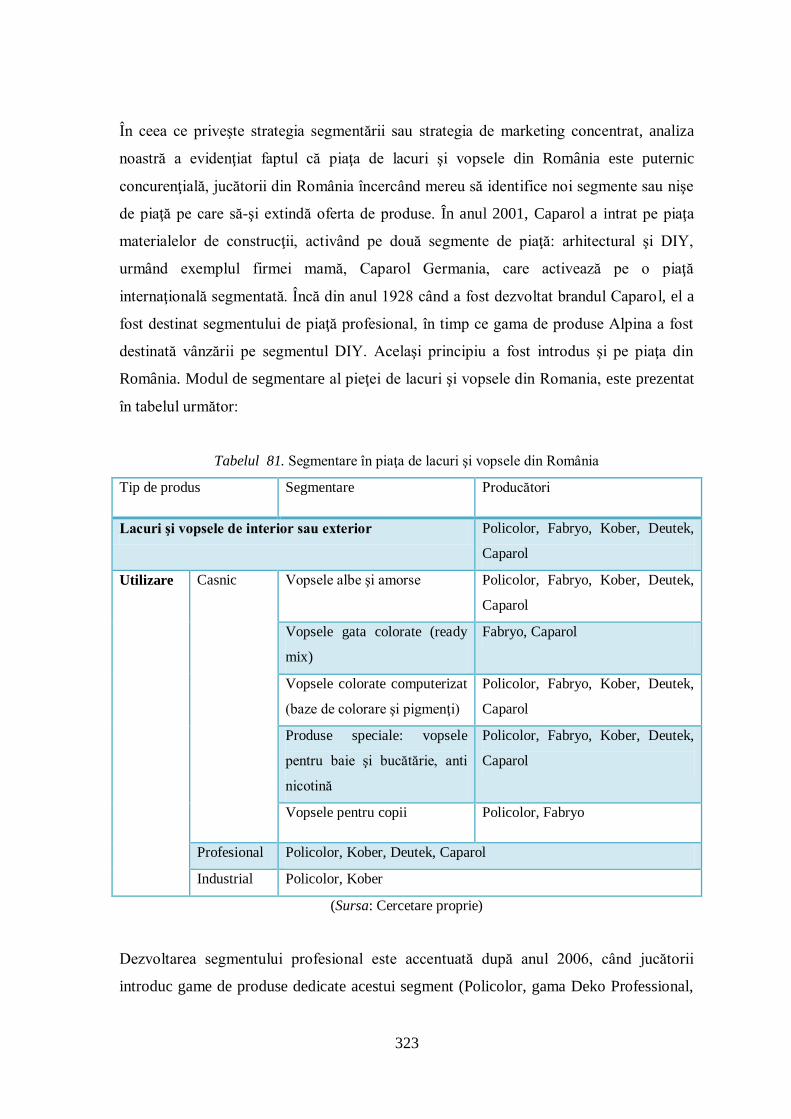

Tabelul 81. Segmentare în piaţa de lacuri şi vopsele din România ................................... 323

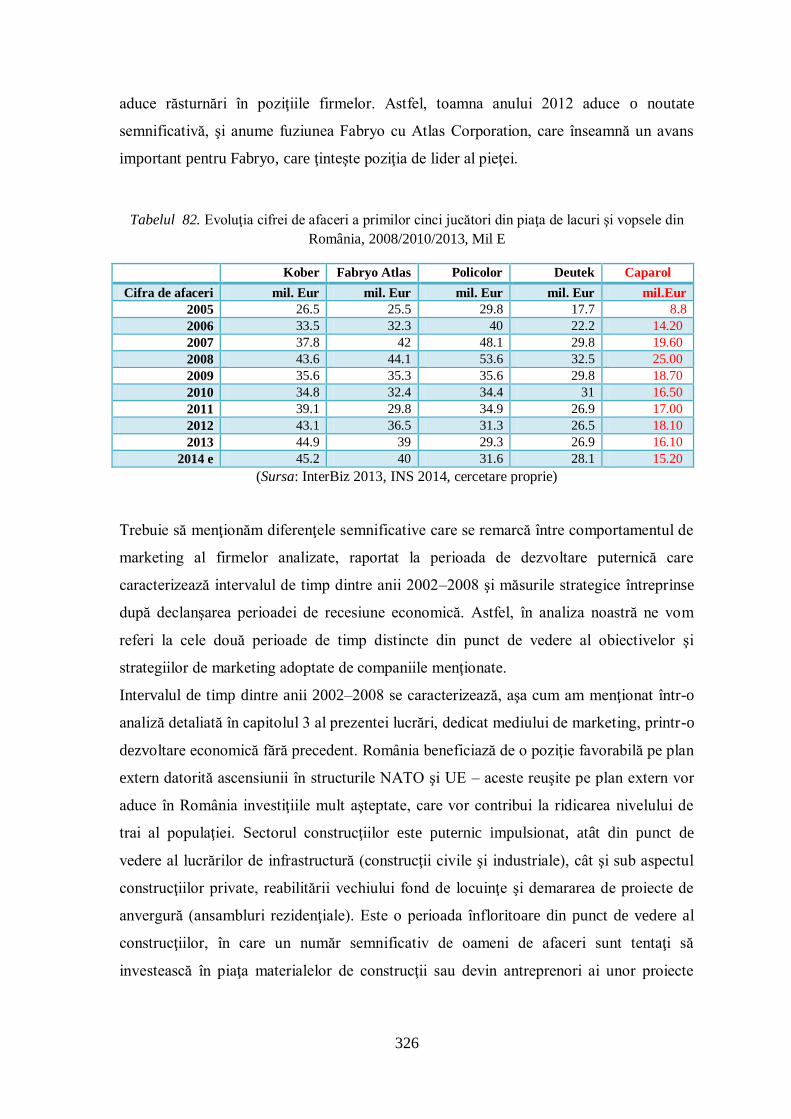

Tabelul 82. Evoluţia cifrei de afaceri a primilor cinci jucători din piaţa de lacuri şi vopsele

din România .................................................................................................................... 326

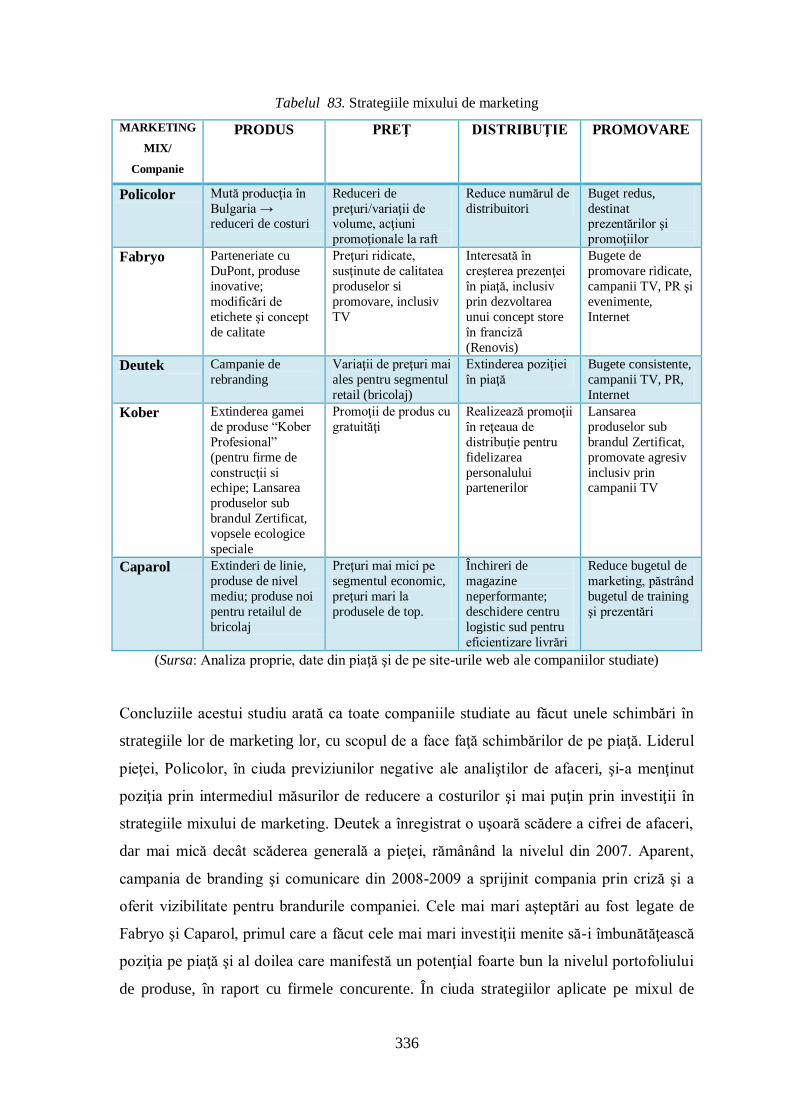

Tabelul 83. Strategiile mixului de marketing ................................................................... 336

LISTA FIGURILOR

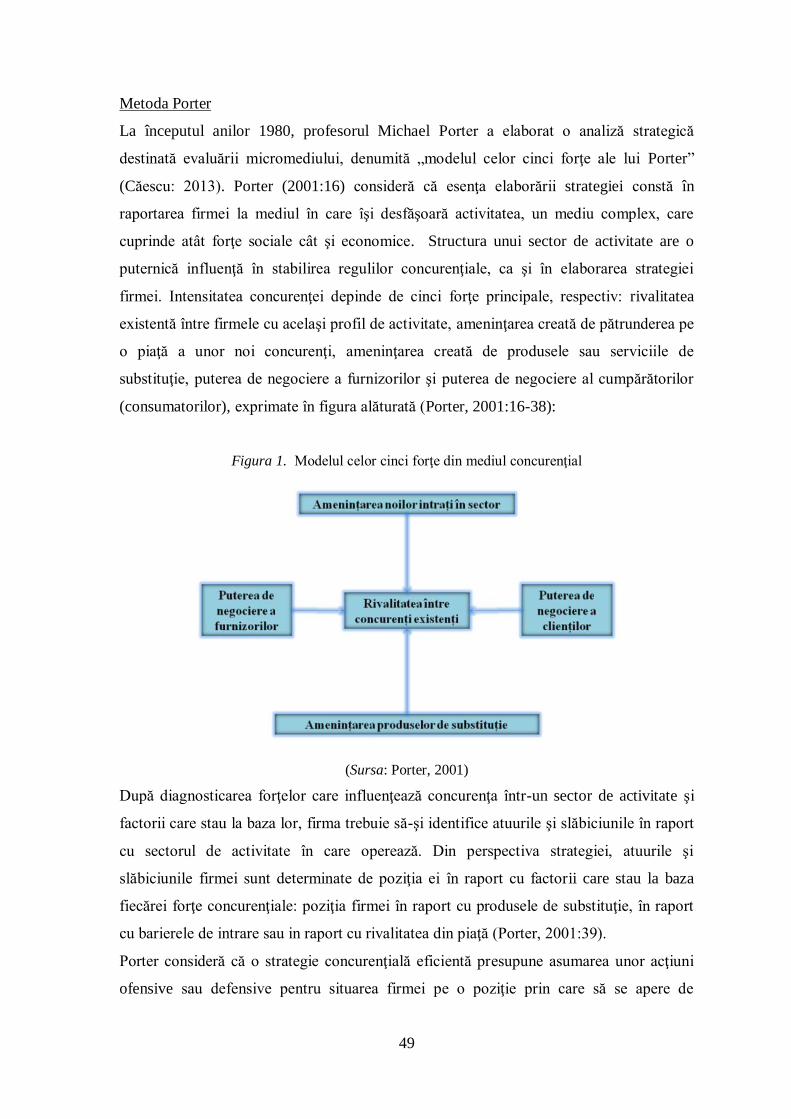

Figura 1. Modelul celor cinci forţe din mediul concurenţial .............................................. 49

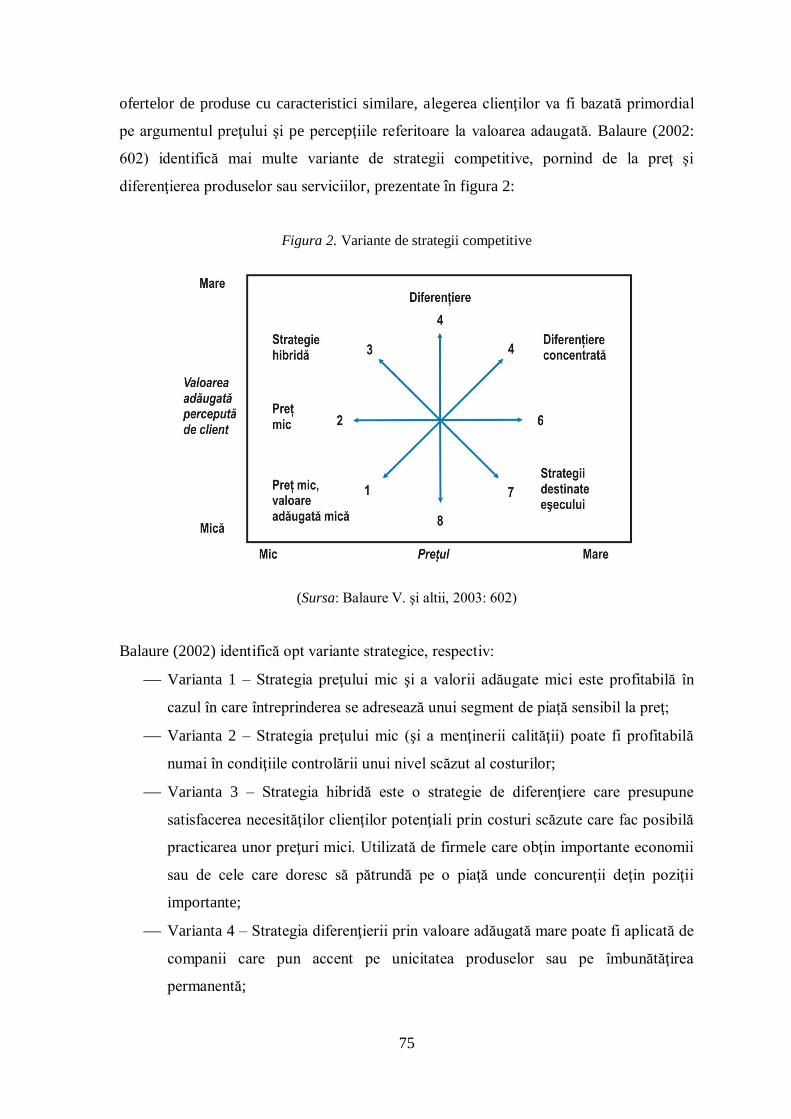

Figura 2. Variante de strategii competitive ........................................................................ 75

Figura 3. Reprezentarea grafică a ciclului de viaţă comercială a produselor ....................... 98

Figura 4. Modelul elementar al comunicării .................................................................... 120

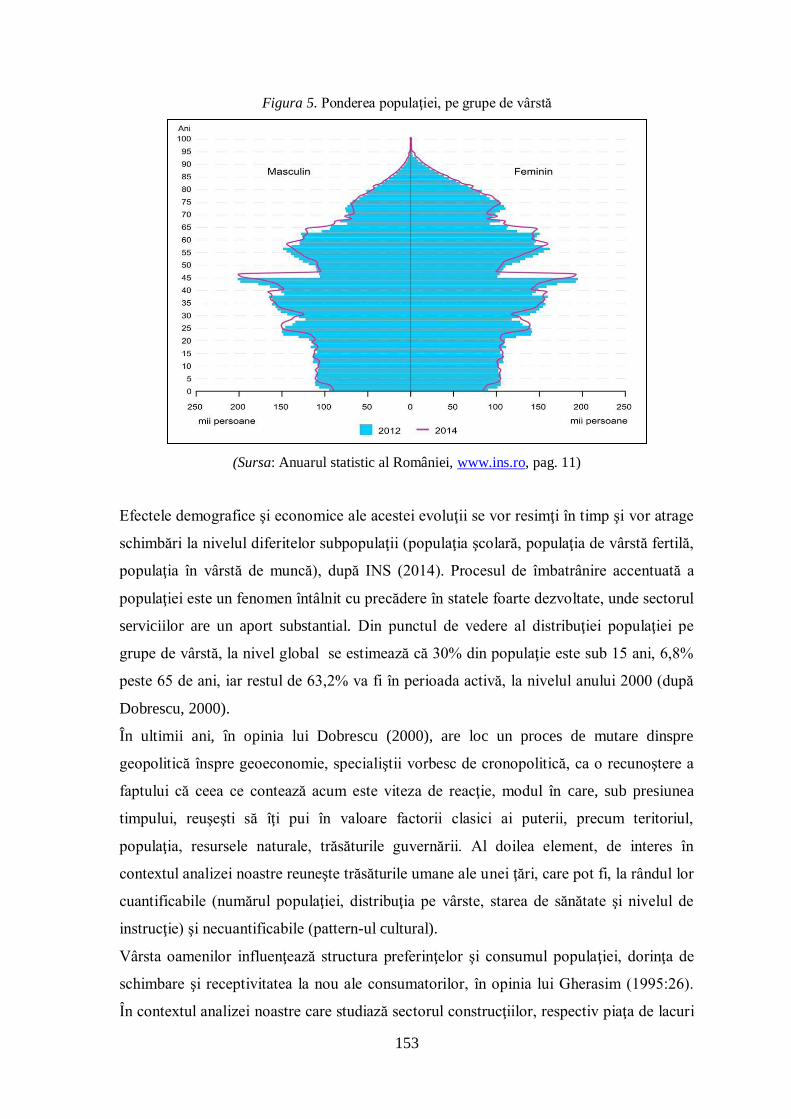

Figura 5. Ponderea populaţiei, pe grupe de vârstă ............................................................ 153

Figura 6. Evoluţia sectorului construcţiilor, 1971 - 2014 ................................................. 157

Figura 7. Construcţia de locuinţe, 1961 – 2009 ................................................................ 158

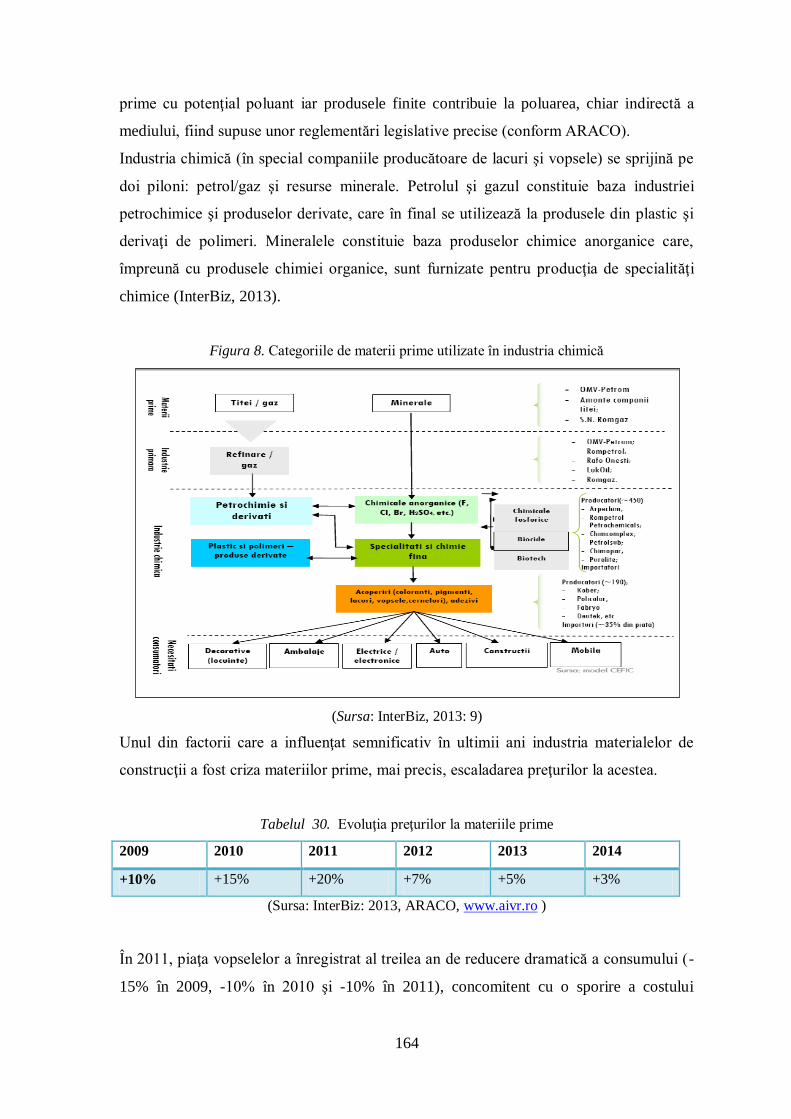

Figura 8. Categoriile de materii prime utilizate în industria chimică ................................ 164

Figura 9. Simbolul Îngerul Albastru ................................................................................ 172

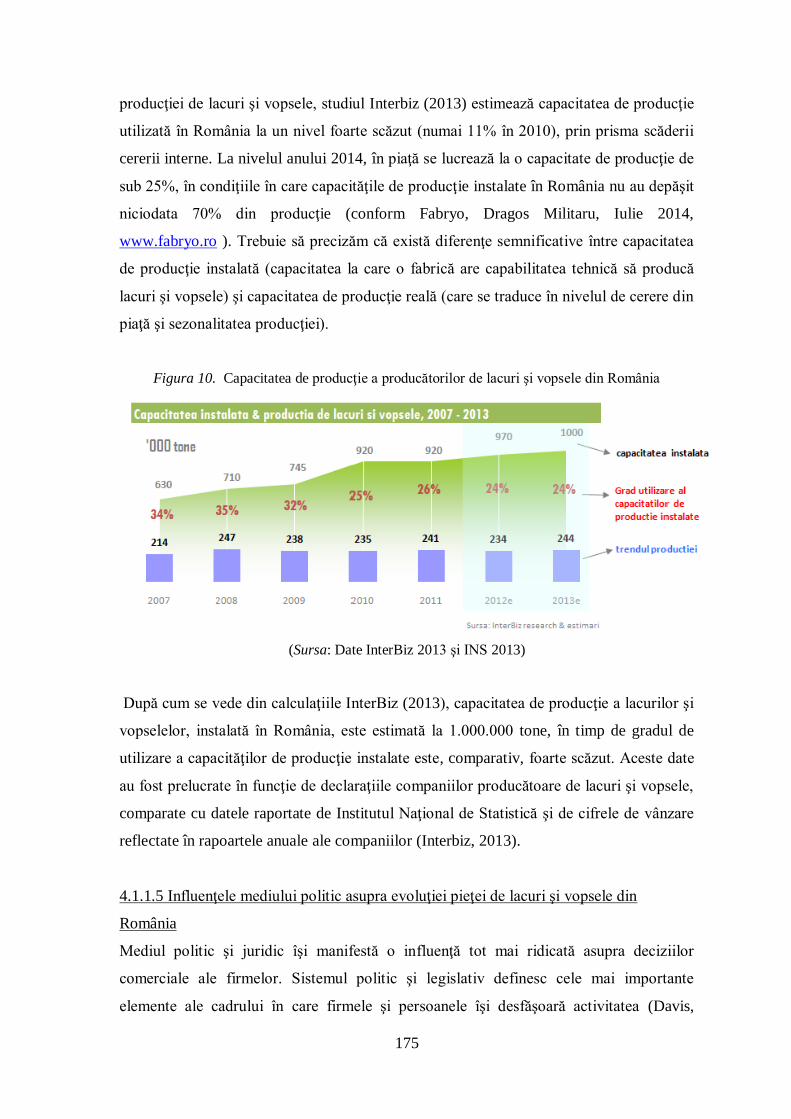

Figura 10. Capacitatea de producţie a producătorilor de lacuri şi vopsele din România ... 175

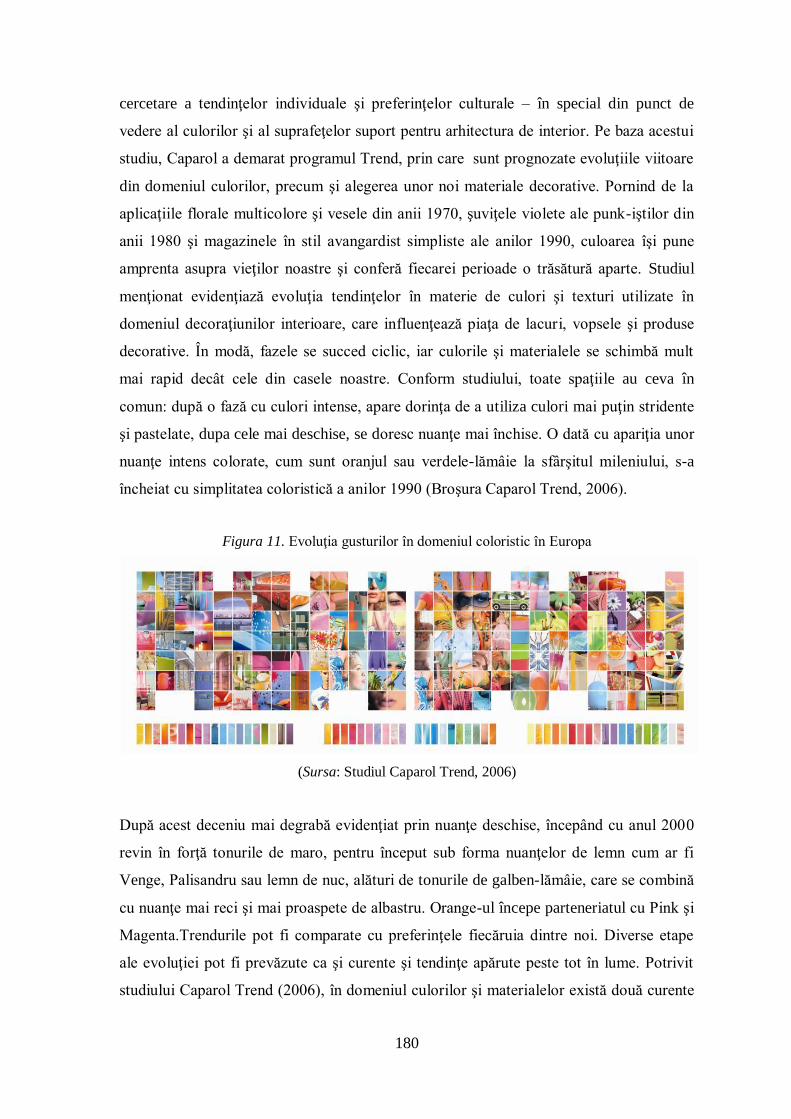

Figura 11. Evoluţia gusturilor în domeniul coloristic în Europa ....................................... 180

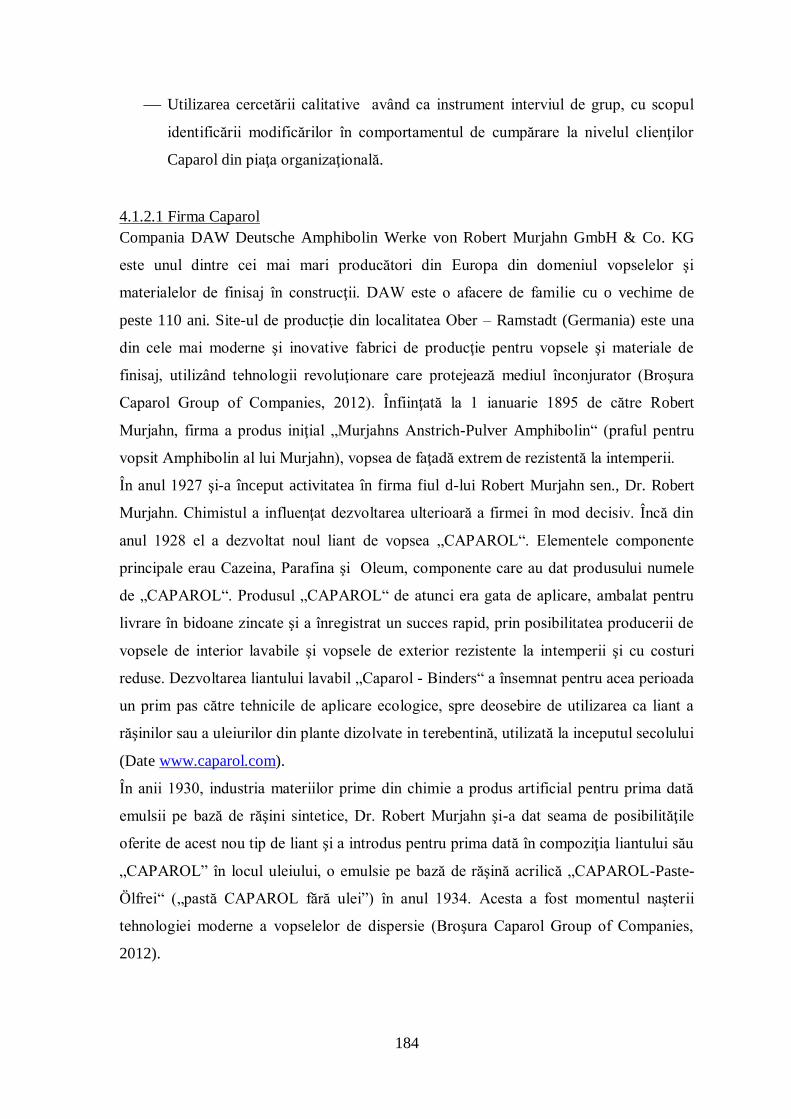

Figura 12. Afişe ce marchează evoluţia produselor Caparol............................................. 185

Figura 13. Caparol Center Tg Mureş, exterior şi interior.................................................. 187

Figura 14. Date financiare Policolor, 2005 - 2014 ........................................................... 193

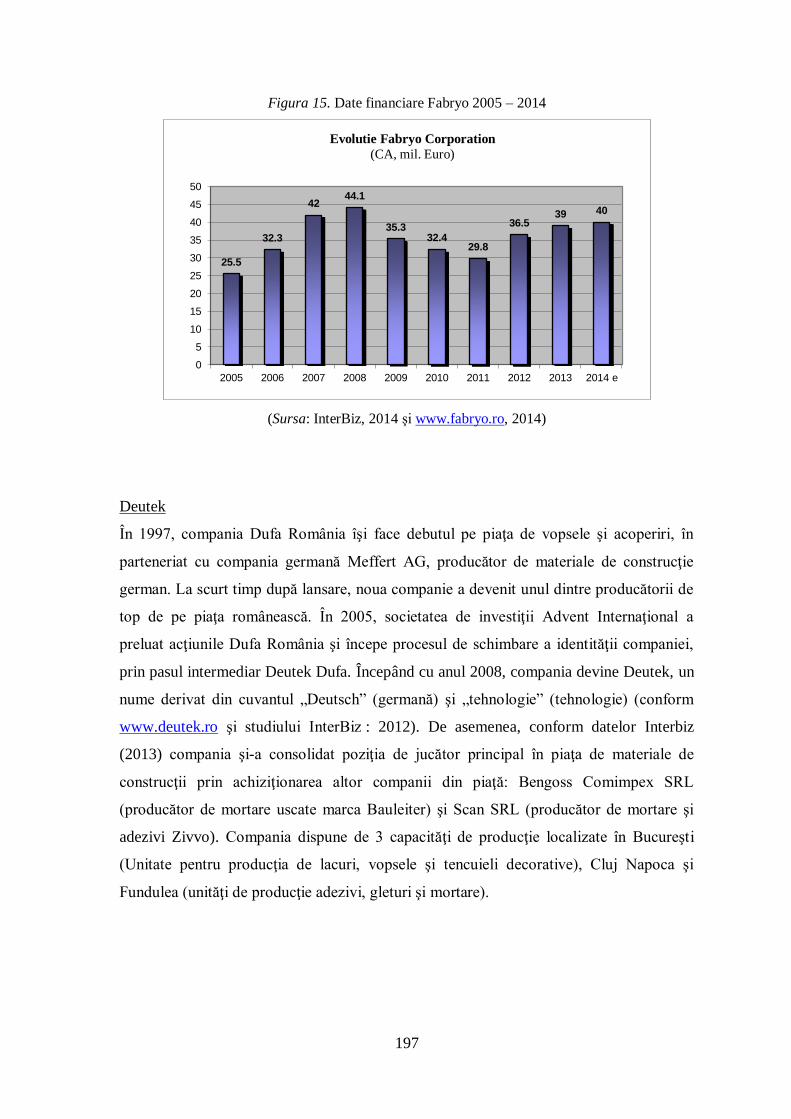

Figura 15. Date financiare Fabryo 2005 – 2014 ............................................................... 197

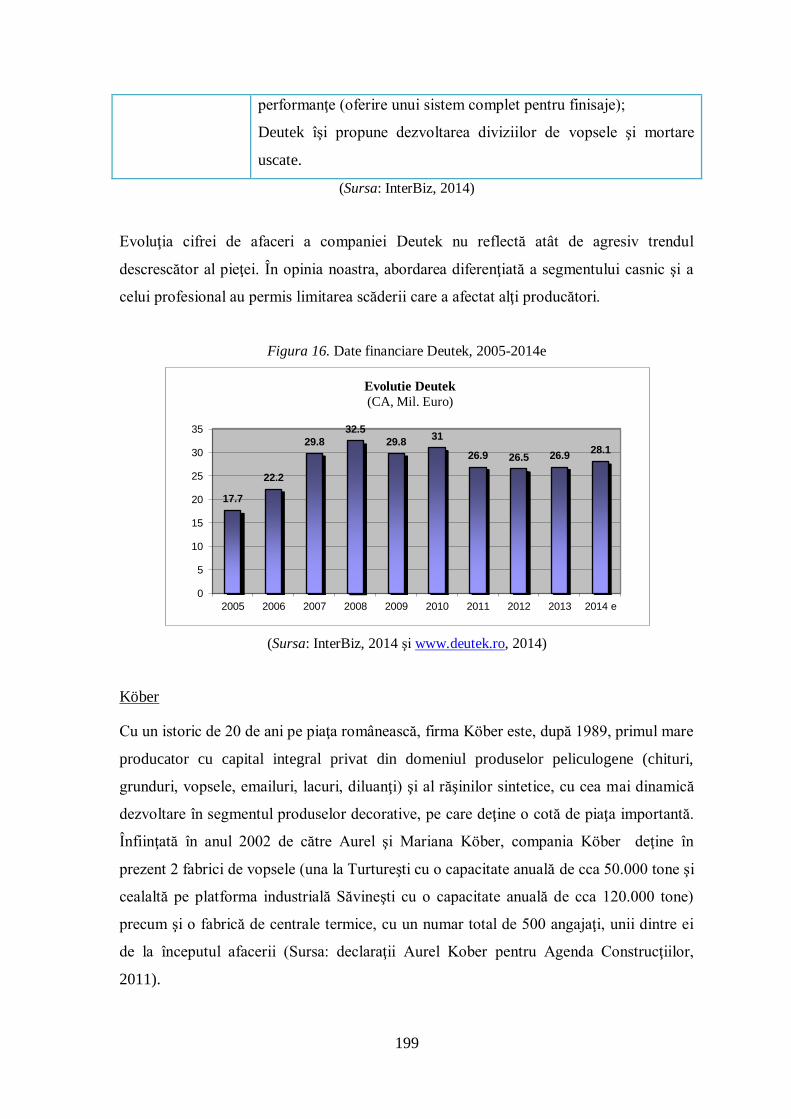

Figura 16. Date financiare Deutek, 2005-2014e ............................................................... 199

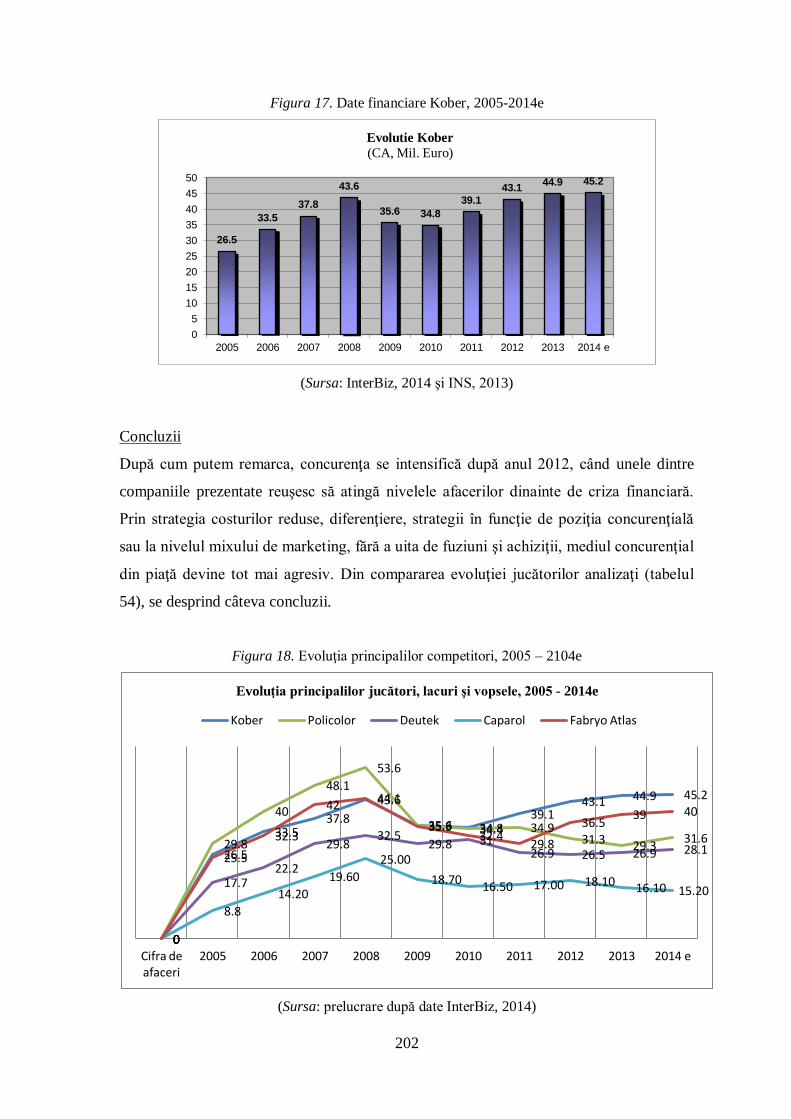

Figura 17. Date financiare Kober, 2005-2014e ................................................................ 202

Figura 18. Evoluţia principalilor competitori, 2005 – 2104e ............................................ 202

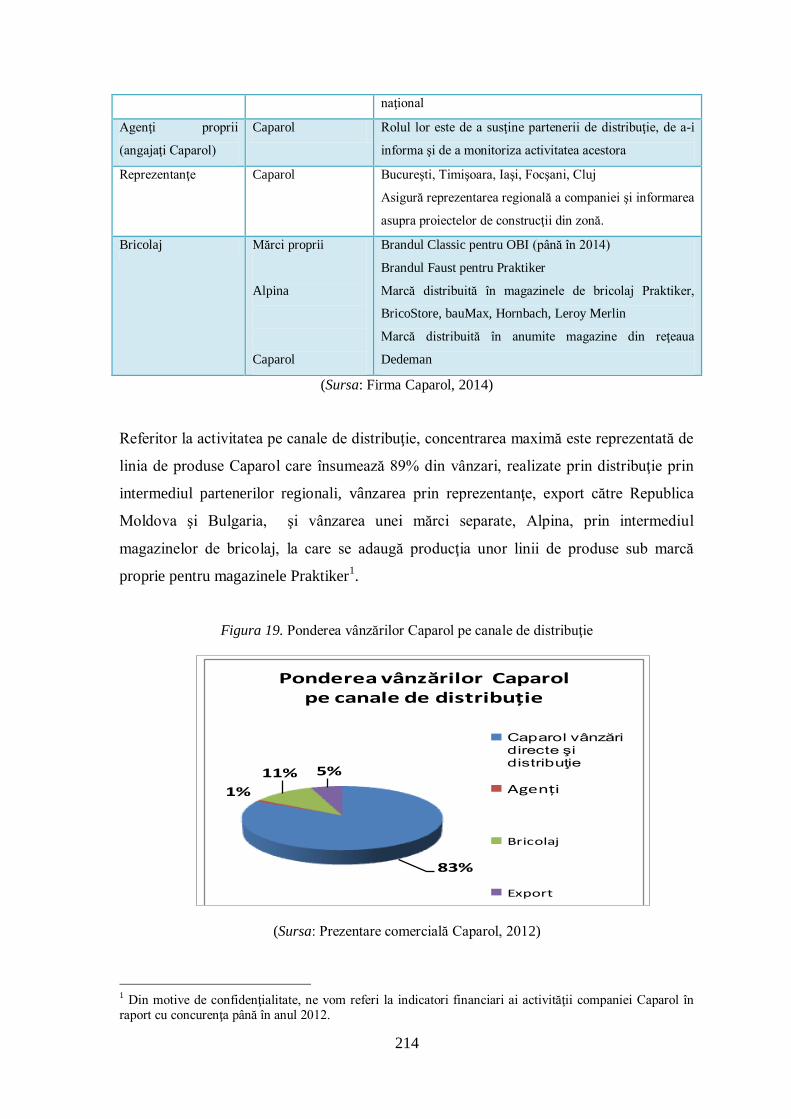

Figura 19. Ponderea vânzărilor Caparol pe canale de distribuţie ...................................... 214

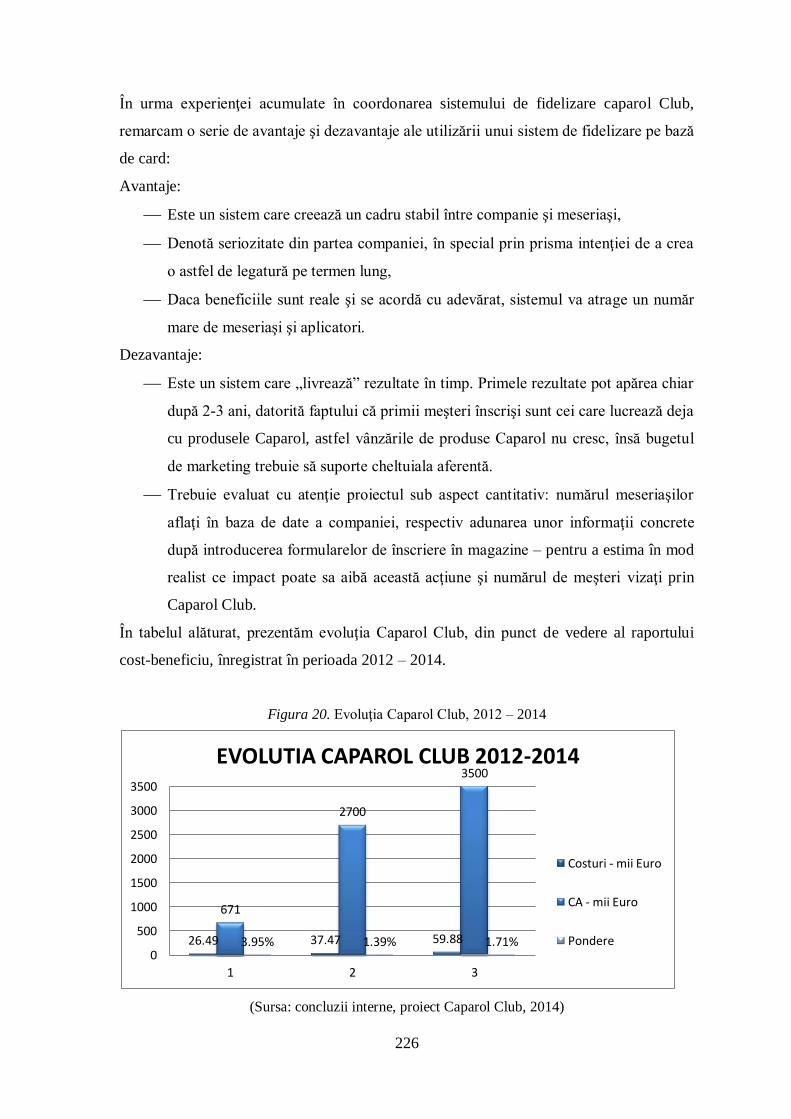

Figura 20. Evoluţia Caparol Club, 2012 – 2014 ............................................................... 226

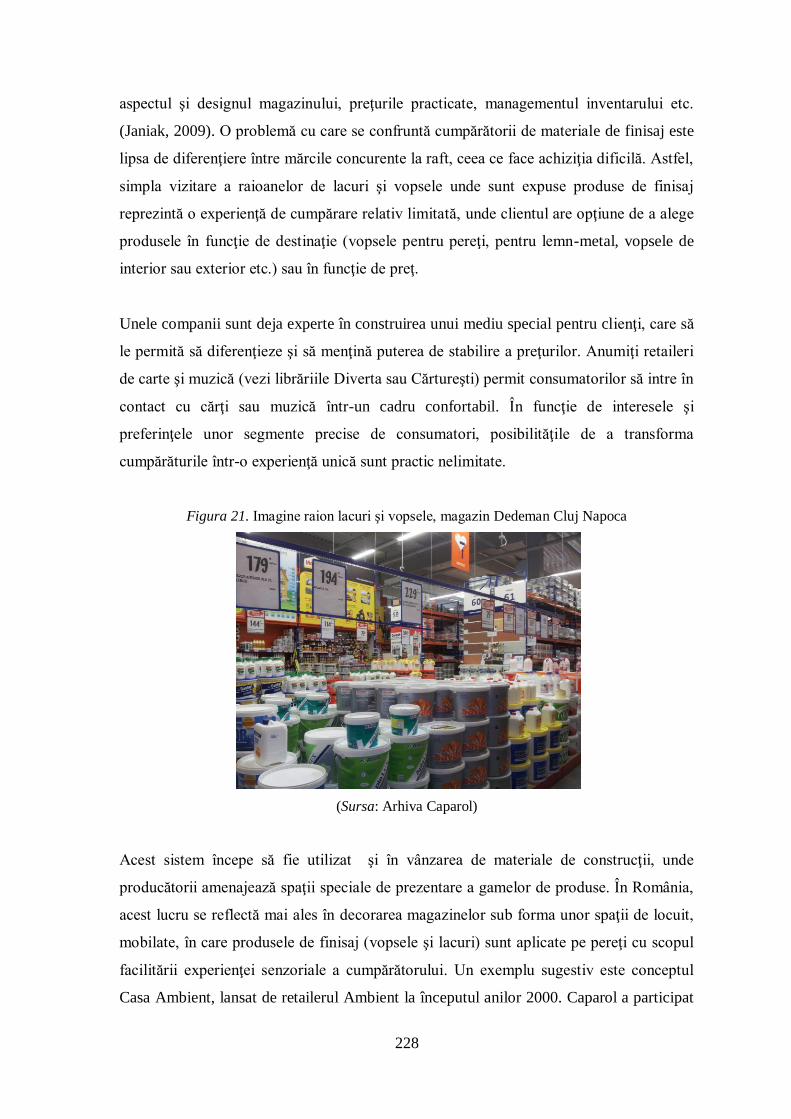

Figura 21. Imagine raion lacuri şi vopsele, magazin Dedeman Cluj Napoca .................... 228

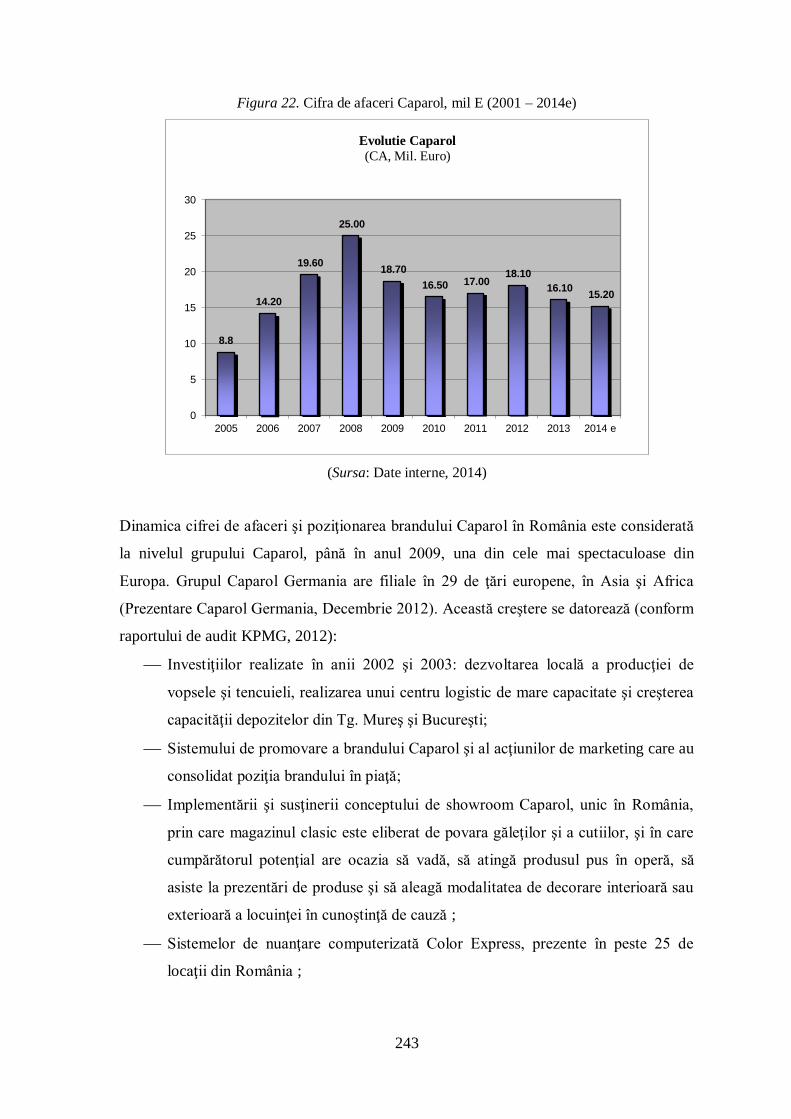

Figura 22. Cifra de afaceri Caparol, mil E (2001 – 2014e) ............................................... 243

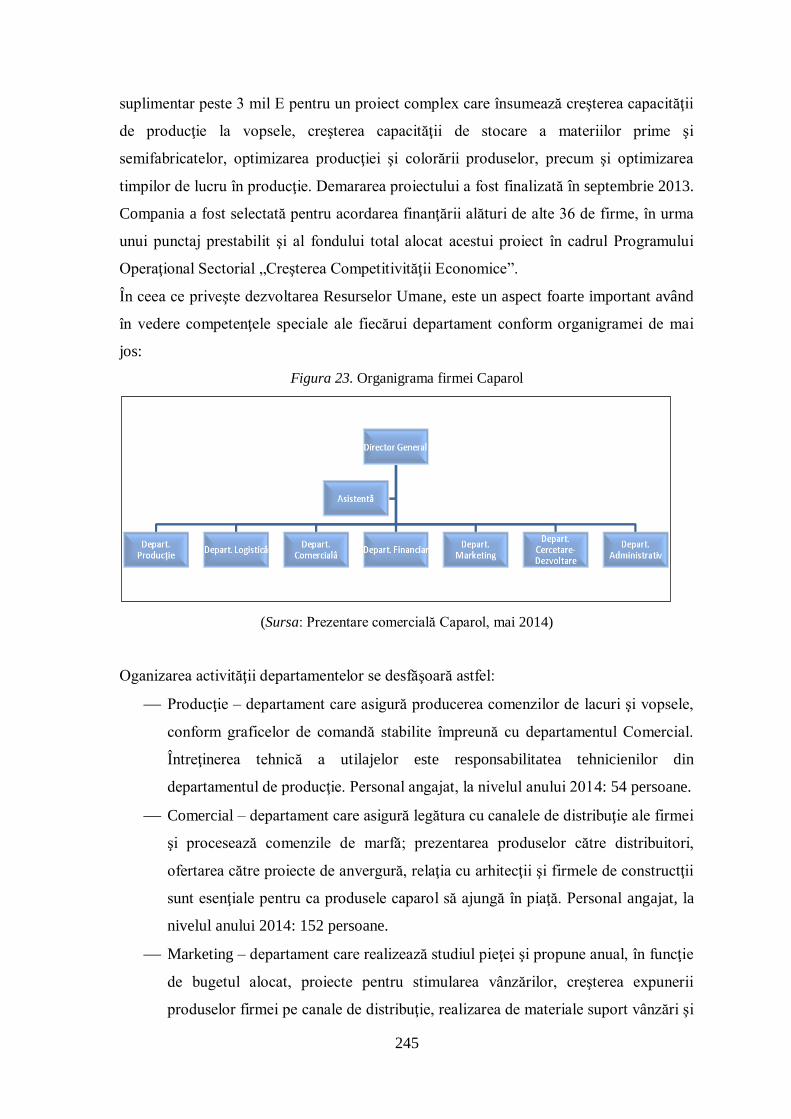

Figura 23. Organigrama firmei Caparol ........................................................................... 245

Figura 24. Grafic cu zonele de vânzare Caparol, 2014 ..................................................... 254

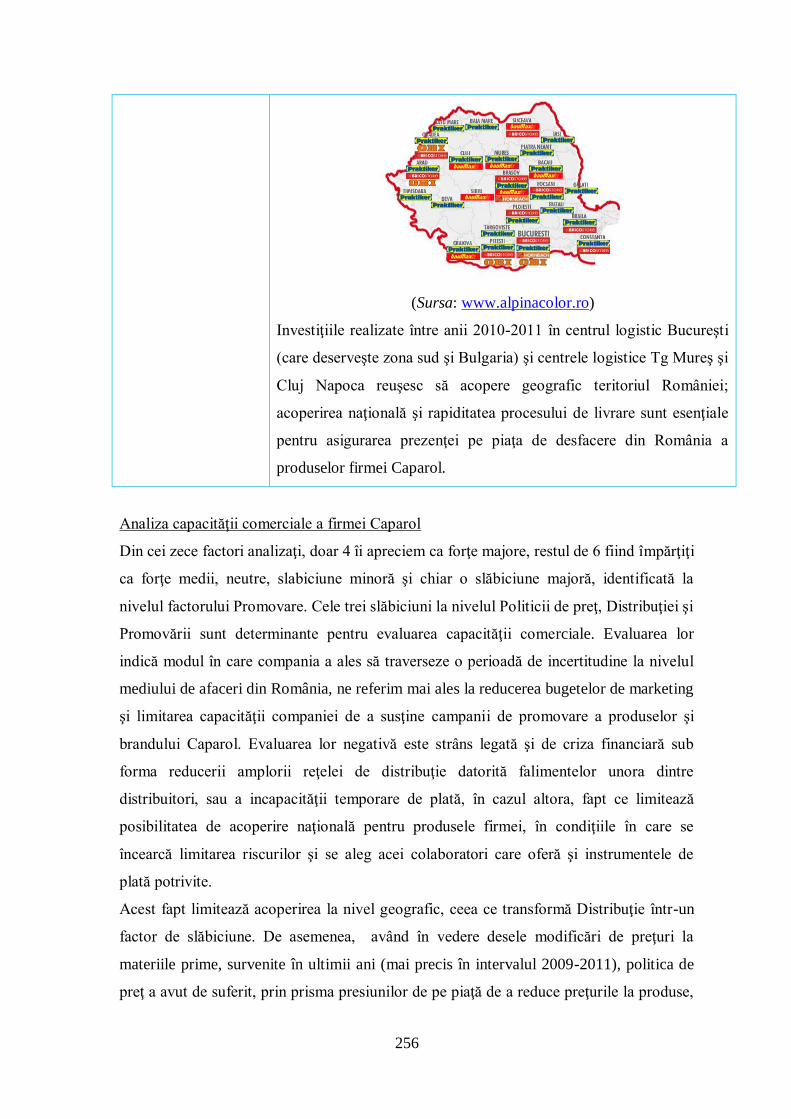

Figura 25. Harta distribuţiei Caparol în România ............................................................ 255

Figura 26. Locaţiile magazinelor de bricolaj din România ............................................... 255

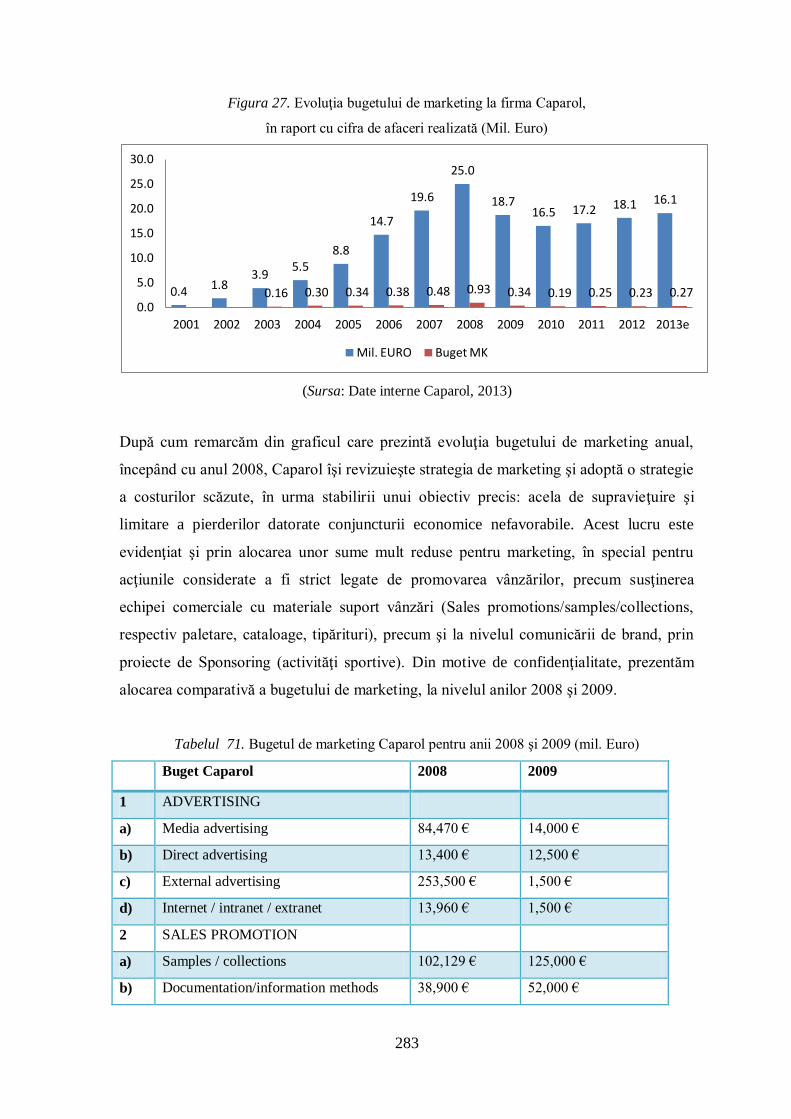

Figura 27. Evoluţia bugetului de marketing la firma Caparol, .......................................... 283

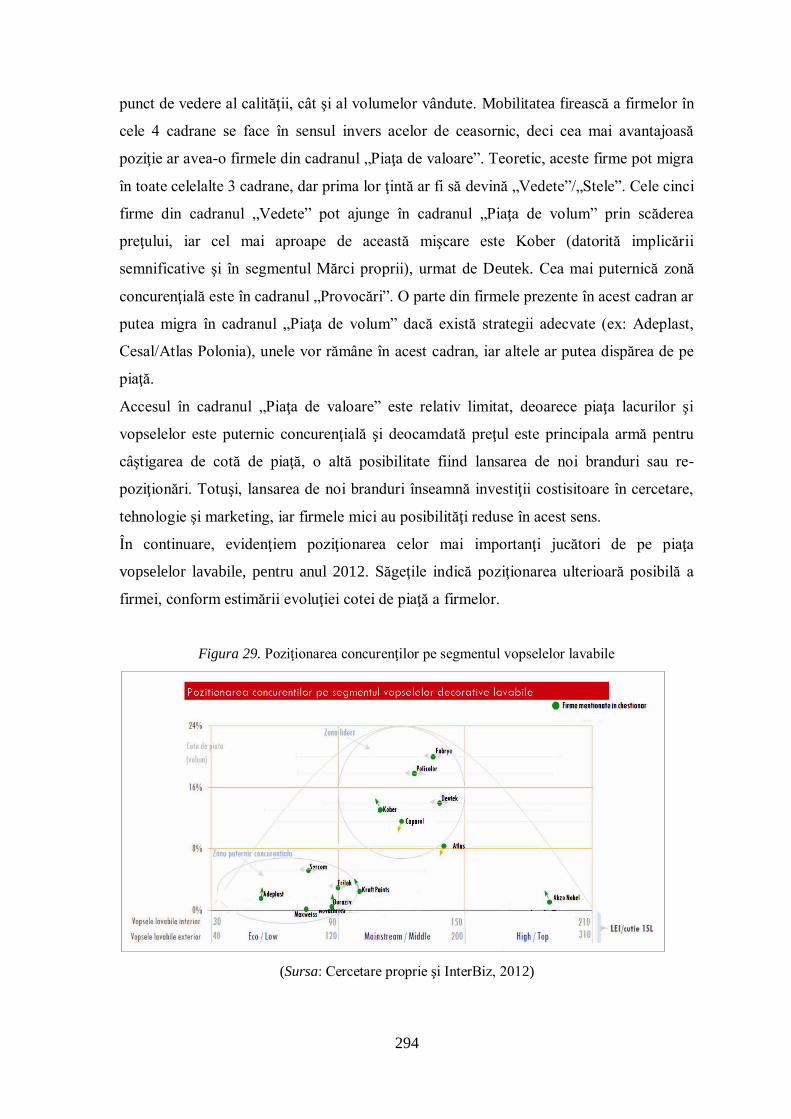

Figura 28. Mediul concurenţial în piaţa de lacuri şi vopsele din România ........................ 293

Figura 29. Poziţionarea concurenţilor pe segmentul vopselelor lavabile .......................... 294

Figura 30. Poziţionarea concurenţilor pe segmentul de lacuri .......................................... 296

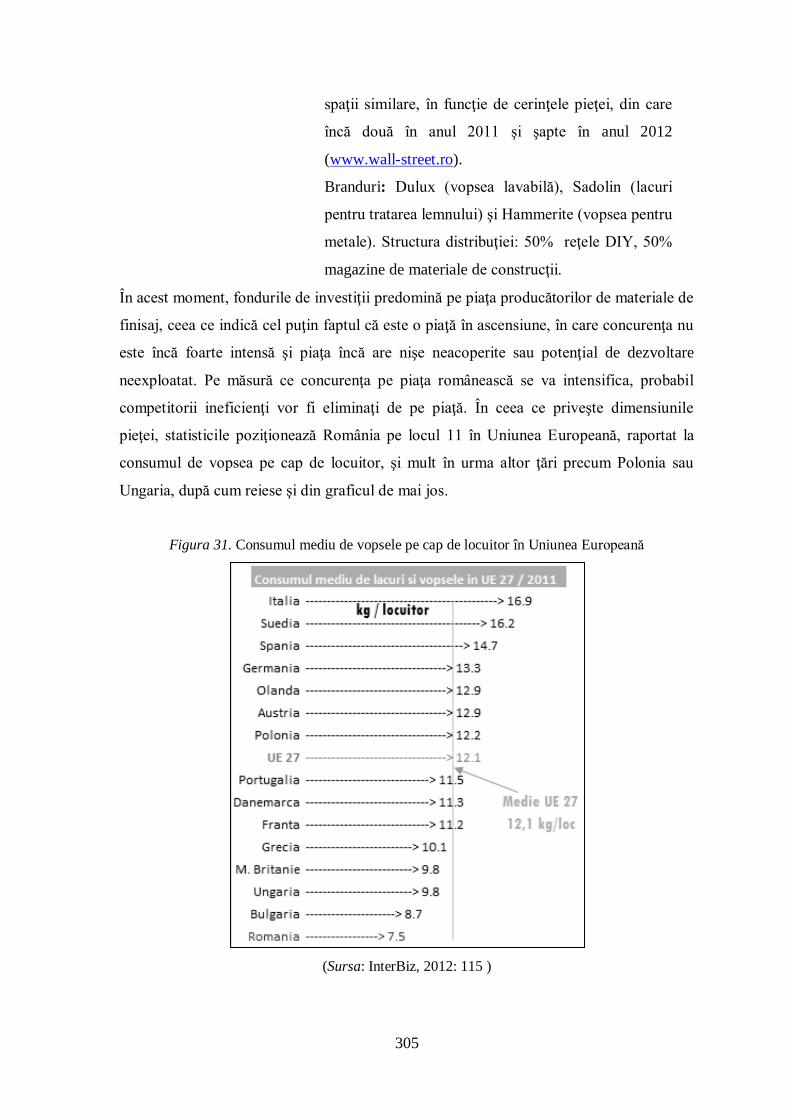

Figura 31. Consumul mediu de vopsele pe cap de locuitor în Uniunea Europeană ........... 305

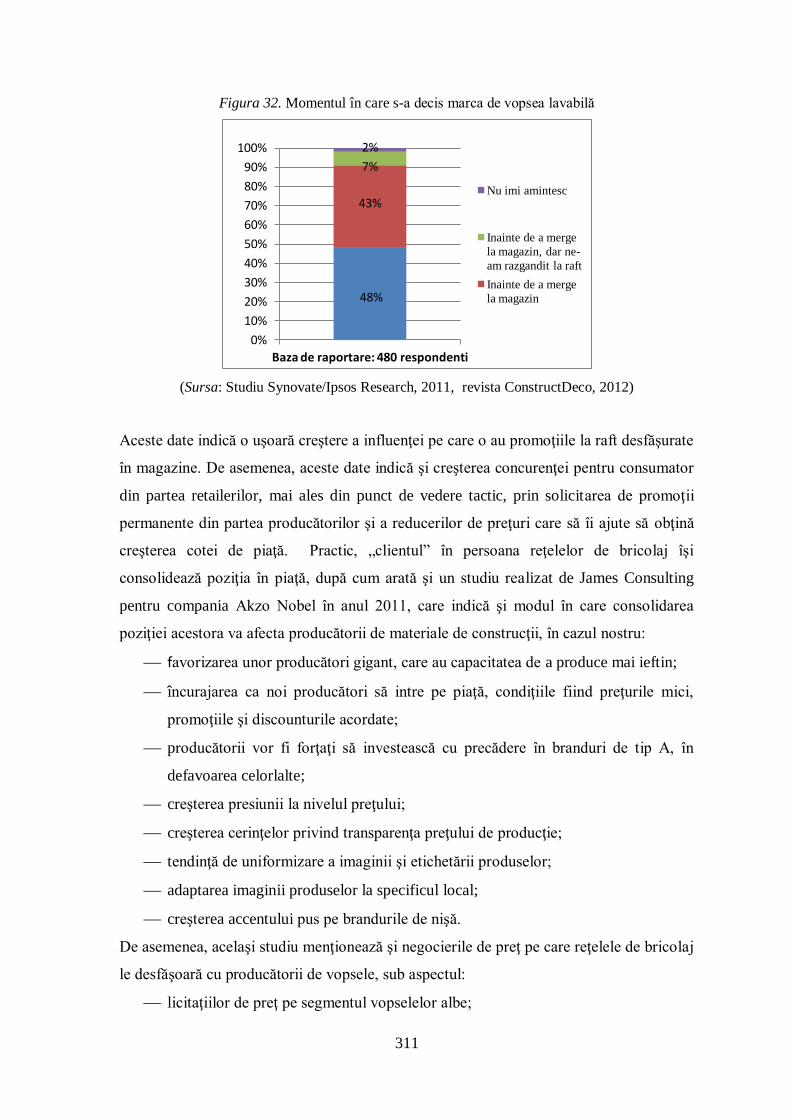

Figura 32. Momentul în care s-a decis marca de vopsea lavabilă ..................................... 311

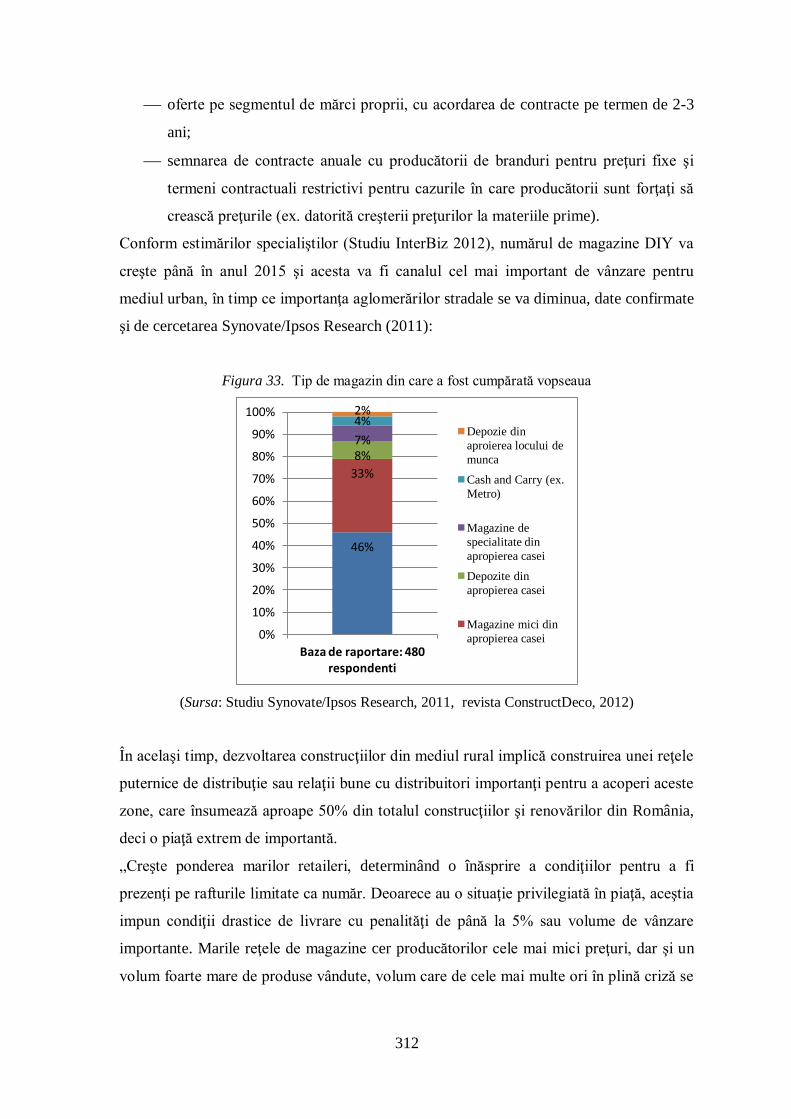

Figura 33. Tip de magazin din care a fost cumpărată vopseaua ....................................... 312

1

INTRODUCERE

Abordarea temei „Studiu privind strategiile de marketing folosite pe piaţa de lacuri şi

vopsele din România“ într-un context marcat de incertitudine la nivel economic, politic şi

social reprezintă o provocare, în special prin prisma demersului de a realiza o privire de

ansamblu a mediului de marketing şi urmăririi evoluţiei în timp a companiilor analizate.

Alegerea temei a fost influenţată de absenţa unor abordări sistematice de marketing la

nivelul firmelor din industria materialelor de construcţii. Acest aspect a fost remarcat de-a

lungul celor zece ani de experienţă practică în domeniu. În plus, dacă facem o paralelă între

etapele dezvoltării marketingului şi viziunea de dezvoltare a managerilor din România,

considerăm că predomină optica de producţie alături de optica de vânzare, cărora li se

adaugă o politică de rezolvare a problemelor curente ale firmei. Lipsa de predictibilitate la

nivel legislativ, lipsa stabilităţii financiare şi sociale, erodarea valorilor de bază ale societăţii

sunt doar câteva trăsături care ne permit să afirmăm că România este caracterizată de un

mediu instabil.

Preocuparea pentru strategie vine în urma experienţei profesionale acumulate, de-a lungul

căreia mi-am pus întrebarea: „care este motivul pentru care firmele reuşesc sau nu?”, alături

de analiza motivelor care stau la baza succesului sau insuccesului în piaţă. Studiul literaturii

de specialitate, în încercarea de a identifica soluţii şi răspunsuri, modele strategice care

trebuie urmate de companii, în activitatea de marketing, m-a condus înspre alegerea temei

de faţă, „Studiu privind strategiile de marketing utilizate pe piaţa de lacuri şi vopsele din

România”. Contextul economic traversat de România a accentuat preocuparea pentru

strategie, alături de identificarea impactului pe care factorii din mediul de marketing

precum şi alegerile realizate de firme în raport cu utilizarea sau nu a unor modele care au

drept scop adaptarea lor la mediu, conduc la obţinerea rezultatelor dorite.

Din cunoştinţele noastre, în literatura de specialitate nu există studii empirice care să

abordeze subiectul strategiilor de marketing pe piaţa de lacuri şi vosele din România.

Datorită politicilor de confidenţialitate, firmele nu permit accesul la informaţii legate de

activitatea de marketing în general, şi chiar mai puţin la date despre obiective, planificare de

marketing sau strategii urmate. În plus, din experienţa noastră, funcţiile marketingului care,

din punct de vedere al literaturii de marketing, preced producţia şi comercializarea

2

produselor (respectiv studiul pieţei, alegerea pieţei sau a segmentelor ţintă, conceperea

produselor, fixarea preţului, alegerea canalelor de distribuţie şi elaborarea strategiei de

comunicare) sunt relativ puţin dezvoltate în practică. Activitatea de marketing este, în multe

cazuri, asociată cu activitatea de vânzare, şi dezvoltată în special sub aspect operaţional,

urmărind punerea în operă a campaniilor de publicitate, realizarea de campanii pentru

promovarea vânzărilor, merchandisingul şi serviciile post vânzare, alături de participarea

firmei la târguri şi expoziţii. În ceea ce priveşte modelelor de planificare strategică şi de

marketing utilizate de companiile studiate, suntem în măsură să remarcăm absenţa în

practică a unei activităţi structurate, aşa cum este indicat în literatura de specialitate, la

nivelul firmelor din piaţa materialelor de construcţii ceea ce ne permite să afirmăm că în

activitatea de marketing predomină componenta operaţională, marcată de planificarea

bugetară şi calendaristică a acţiunilor prevăzute în planul de marketing anual.

Industria materialelor de construcţii este, pentru economia unei ţări, un domeniu strategic

prin prisma resurselor umane şi materiale angrenate, prin contribuţia tangibilă la creşterea

calităţii vieţii dar mai ales datorită impactului său asupra Produsului Intern Brut. Datorită

provocărilor înregistrate în mediul economic internaţional, în special sub influnţa crizei

financiare instalate în Statele Unite în anul 2007, care s-a extins ulterior şi in Europa,

evoluţia acestui domeniu industrial este departe de a fi previzibilă. România nu a fost ocolită

de turbulenţele înregistrate in mediul economic internaţional al ultimului deceniu, indiferent

că ne referim la evoluţiile tehnologice, la schimbările culturale sau la evoluţiile economice.

Presiunile transferate companiilor producătoare, managerilor şi departamentelor de

marketing au crescut exponenţial după anul 2009.

Lacurile şi vopselele sunt o componentă importantă a materialelor de construcţie. Pe baza

ponderii materialelor de construcţie în PIB-ul României , în raport cu volumul pieţei de

lacuri şi vopsele (date INS şi ARACIS), am ajuns la concluzia că, la nivelul anului 2008,

piaţa de lacuri şi vopsele înregistra o pondere de 2,28% din totalul pieţei construcţiilor (15,3

miliarde Euro) în timp ce, la nivelul anului 2014, ponderea ajunsese la 9,01%, în condiţiile

în care volumul construcţiilor a scăzut la 3,75 miliarde Euro (conform www.aracis.ro,

2014). Piaţa de lacuri şi vopsele a fost afectată în mod semnificativ de recesiune, între anii

2009 – 2014, înregistrând scăderi în volumele de producţie precum şi la nivelul rezultatelor

financiare înregistrate de firmele din domeniu. În acest context, concurenţa puternică şi

intensificarea luptei pentru supravieţuire impun specialiştilor de marketing rigoare şi

3

pragmatism pentru a construi strategii de succes pentru companiile lor.

Obiectivul principal al lucrării de faţă este analizarea capacităţii de adaptare la mediu a

companiilor din piaţa de lacuri şi vopsele din România, prin prisma identificării strategiilor

de marketing utilizate în vederea atingerii obiectivelor propuse, pentru contracararea

impactului influenţelor din mediu asupra evoluţiei performanţei financiare. Atingerea

obiectivului principal presupune îndeplinirea mai multor obiective derivate, printre care:

Identificarea factorilor din mediul extern care influenţează performanţa companiilor

din industria de lacuri şi vopsele din România;

Analiza mediului intern al Firmei Caparol, din perspectiva capacităţii de mobilizare,

adaptare şi atingere a obiectivelor de marketing urmărite;

Identificarea rolului consumatorilor în formularea politicilor de marketing în cadrul

companiilor analizate;

Analiza modului de adaptare a companiilor la factorii de mediu, sub raportul

strategiilor implementate de companiile studiate (materializată sub forma analizei

mediului concurenţial din piaţa de lacuri şi vopsele din România, analizei strategiilor

generice, analizei strategiilor de marketing în funcţie de poziţia concurenţială şi

analizei strategiilor la nivelul mixului de marketing ).

Pe parcursul prezentei teze de doctorat, am urmărit elaborarea şi prezentarea unui cadru

teoretic şi metodologic necesar demersurilor pentru analiza strategiilor de marketing

utilizate de principalii jucători de pe piaţa de lacuri şi vopsele din România. În alegerea

temei lucrării de faţă, am luat în considerare următoarele:

Declinul pieţei de lacuri şi vopsele, atât în raport cu perioada cercetată (2005 – 2014)

cât şi în raport cu activitatea înregistrată în ţările Uniunii Europene,

Reducerea semnificativă a bugetelor de marketing la pricipalii jucători de pe piaţa de

lacuri şi vopsele din România,

Experienţa proprie privind lipsa preocupării pentru studiul structurat al pieţei, la

nivelul principalilor competitori din piaţă,

Intensificarea concurenţei precum şi preocuparea principalilor jucători de a-şi păstra

cota de piaţă atinsă înainte de instalarea crizei financiare,

Perspectivele limitate de dezvoltare a pieţei, care provin din reducerea investiţiilor

statului în proiecte de infrastructură,

4

Lipsa consistenţei unor programe guvernamentale care aveau ca obiectiv stimularea

creşterilor de volume la nivelul întregii industrii a materialelor de construcţii prin

finanţarea unor proiecte de infrastructură, clădiri publice, investiţii în reabiliări

termice a blocurilor de locuit sau reabilitări şi consolidări de clădiri istorice.

Prezentarea sintetică a capitolelor tezei de doctorat

Urmărind obiectivele de cercetare, teza de doctorat cu titlul “Studiu privind strategiile de

marketing utilizate în industria materialelor de construcţii din România“ se împarte în şase

capitole.

Primul capitol, cu titlul “Metodologia cercetării” face referire la problematica şi obiectivele

cercetării, aria de acoperire, alegerea metodei şi tipurilor de cercetare şi etapele procesului

de cercetare.

Capitolul 2, cu titlul “Strategia de marketing. Delimitări conceptuale“ şi capitolul 3, cu

titlul “Tipologia strategiilor de marketing“, utilizează cercetarea documentară pentru a

stabili nivelul actual al cunoaşterii în domeniul strategiilor de marketing. Am urmărit

evoluţia marketingului şi a conceptului de strategie, din perspectivă istorică, cu scopul de a

surprinde preocuparea pentru influenţarea mediului şi utilizarea unor elemente de strategie

provenite din domeniul militar sau politic şi translatate cu succes în mediul economic.

Procesul de planificare strategică este analizat din prisma relaţiei pe care marketingul o are

cu viziunea, misiunea şi valorile firmei şi cultura organizaţională, cu componenta

operaţională pe care companiile o abordează în activitatea curentă şi cu provocările legate de

bugetare şi analiza performanţelor de marketing. De asemenea, capitolul 3 propune o

cercetare documentară care urmăreşte etapele de elaborare a strategiilor de marketing la

nivelul pieţei materialelor de construcţii din România, precum şi a tipologiei strategiilor de

marketing, având la bază articole şi studii recente care aduc elemente noi în abordarea de

marketing.

Capitolul 4 cu titlul “Elaborarea stratgiilor de marketing la firmele de pe piaţa de lacuri şi

vopsele din România“ este o cercetare extinsă care îşi propune să aducă elemente noi în

chestiuni deja cunoscute, prin prisma evoluţiilor din mediul de marketing. Analiza mediului

de marketing evidenţiază schimbările care perturbă îndeplinirea obiectivelor companiilor

supuse cercetării. Studiul realizat la firma Caparol se sprijină atât pe o cercetare

documentară a datelor secundare despre mediul de marketing şi evoluţia principalelor firme

concurente, cât şi pe o cercetare calitativă şi o cercetare pe bază de interviu de grup. Aceste

cercetări au ca rol, determinarea profilului consumatorului de lacuri şi vopsele şi a

5

aspectelor care influenţează decizia de cumpărare precum şi modificarea comportamentului

consumatorilor în urma recesiunii.

În capitolul 5, cu titlul “Tipologia strategiilor de marketing la firmele de pe piaţa de lacuri şi

vopsele din România“, prezentăm o analiză cantitativă pe bază de chestionar prin care am

urmărit definirea mediului concurenţial de pe piaţa de lacuri şi vopsele din România. De

asemenea, am realizat un studiu, după modelul propus de Kotler, la firma Caparol, care are

în vedere analiza potenţialului firmei. În capitolul 5, urmărim dimensiuni ale utilizării

strategiilor de marketing în piaţa de lacuri şi vopsele din România, prin prisma studiului

realizat la Caparol în raport cu primii patru producători de lacuri şi vopsele. Prin intermediul

metodei diagnosticului strategic al mediului concurenţial, model propus de Porter pe baza

conceptului de avantaj competitiv, am realizat analiza elementelor strategiilor generice,

strategiilor în funcţie de poziţia concurenţială şi a strategiilor la nivelul mixului de

marketing, identificate la firmele supuse cercetării.

În “Concluzii“ sunt prezentate rezultatele obţinute ca urmare a analizelor efectuate în teză,

care aduc elemente de noutate în chestiuni cunoscute. De asemenea, sunt prezentate

implicaţiile cercetării la nivel teoretic şi managerial, limitele cercetării precum şi direcţii

viitoare de cercetare.

6

CAPITOLUL 1: METODOLOGIA CERCETĂRII

„Metodologia are în vedere clarificarea înţelesului conceptelor, corectitudinea definirii

lor, analiza limbajului utilizat. (Chelcea, 2000:17). Aspectele tratate în acest capitol sunt

legate de motivaţia cercetării ştiinţifice, obiectivele tezei, conţinutul şi aria cercetării de

marketing, tipologia cercetării de marketing utilizate, etapele şi instrumentele cercetării

ştiinţifice, precum şi modul de valorificare a rezultatelor cercetării. Cercetările de

marketing vizează fundamentarea deciziilor de marketing de ordin strategic sau tactic şi

se orientează cu predilecţie înspre firmă, spre concurenţi sau spre mediu.

1.1 Identificarea problemei, definirea scopului şi a obiectivelor cercetării

Este cunoscut faptul că provocările din mediul economic precum şi avansul considerabil

al tehnologiei informaţiei exercită o presiune semnificativă asupra managerilor.

Cercetarea de faţă îmbină perspectiva cercetătorului de marketing cu perspectiva

responsabilului de marketing care îşi propune identificarea unor elemente care să aducă

un avantaj concurenţial companiei pentru care lucrează. În urma experienţei acumulate în

cei zece ani de activitate în cadrul unei companii producătoare de lacuri şi vopsele din

România, am constatat în multe ocazii absenţa informaţiilor structurate cu privire la piaţă,

la activitatea companiilor care activează în cadrul pieţei, la condiţiile specifice de mediu

care influenţează atingerea obiectivelor de marketing. În unele situaţii, am constatat

luarea unor decizii manageriale pe baza experienţei şi cel mult pe baza identificării

oportunităţilor şi ameninţărilor cu care se confruntă firma. Identificarea unor modele care

să susţină activitatea managerilor din România, alături de abordarea strategică a practicii

de marketing, stau la baza preocupărilor noastre.

Obiectivul principal al cercetării noastre este analizarea identificarea strategiilor de

marketing utilizate de companiile din piaţa de lacuri şi vopsele din românia, în vederea

atingerii obiectivelor propuse.

Obiectivele secundare, derivate din obiectivul principal, sunt formulate astfel:

Identificarea factorilor din mediul extern care influenţează performanţa

companiilor din industria de lacuri şi vopsele din România;

Analiza modului de adaptare a companiilor la factorii de mediu, sub raportul

strategiilor implementate de companiile studiate;

7

Analiza mediului intern al Firmei Caparol, din perspectiva capacităţii de

mobilizare, adaptare şi atingere a obiectivelor de marketing urmărite;

Stabilirea rolului consumatorilor în formularea politicilor de marketing în cadrul

companiilor analizate.

În absenţa unor cercetări structurate asupra pieţei materialelor de construcţii din

România, cu precădere a pieţei de lacuri şi vopsele, considerăm că demersul nostru

ştiinţific aduce elemente de noutate care pot fi utilizate în fundamentarea deciziilor de

marketing, precum şi a deciziilor la nivel strategic pentru întreg sectorul de activitate

menţionat.

1.2 Alegerea metodei şi tipurilor de cercetare

Baker (1997) împarte activitatea de cercetare de marketing în două categorii: continuă şi

ad-hoc. În opinia noastră, în activitatea practică economică, cercetarea de marketing

trebuie să fie un proces continuu, corelat cu mediul în care firma îşi desfăşoară

activitatea, o condiţie esenţială şi necesară pentru ca firma să fie mereu informată asupra

modificărilor intervenite în cadrul factorilor determinanţi pentru activitate şi astfel să fie

capabilă să-şi ajusteze strategia în mod eficient. Pornind de la obiectivele cercetării, a

experienţei manageriale în piaţa de lacuri şi vopsele sub aspectul cunoaşterii

disponibilităţii şi a modului de obţinere a datelor primare şi secundare şi ţinând cont de

costurile şi durata cercetării, am ales următoarele metode de cercetare. Fiecare cercetare

efectuată răspunde unui obiectiv al tezei.

Cercetare documentară secundară, cu scopul stabilirii nivelului fundamentării

conceptelor utilizate, la nivelul planificării strategice de marketing, a strategiilor

de marketing şi a tipologiei acestora;

Cercetare documentară primară şi secundară cu scopul identificării factorilor din

mediul extern de marketing şi a modului în care aceştia influenţează performanţa

companiilor din industria de lacuri şi vopsele din România;

Analiza documentelor şi observare, în vederea fundamentării analizei mediului

intern al Firmei Caparol, din perspectiva capacităţii sale comerciale, financiare,

productive şi organizatorice,

Cercetarea datelor secundare, prin tehnica comparaţiei, în cazul analizei

strategiilor de marketing în funcţie de poziţia concurenţială şi a strategiilor la

nivelul mixului de marketing, implementate de companiile studiate;

8

Cercetare cantitativă cu scopul realizării unei hărţi a mediului concurenţial din

piaţa de lacuri şi vopsele din România şi pentru determinarea comportamentului

de cumpărare al clienţilor de lacuri şi vopsele;

Cercetare calitativă cu scopul stabilirii rolului consumatorilor în formularea

politicilor de marketing în cadrul companiilor analizate.

În continuare vom aborda fiecare cercetare realizată, prin perspectiva metodologiei, a

surselor de date utilizate, a modalităţii de colectare şi analiză a datelor şi a integrării

rezultatelor obţinute în teza de doctorat.

1.2.1 Metodologia cercetării documentare

Cercetarea noastră utilizează date primare, colectate de la:

Forţa de vânzare a firmei, respectiv reprezentanţii de vânzări (80 de persoane).

Aceste informaţii au avut un rol important în structurarea informaţiilor cu privire

la concurenţă şi comportamentul consumatorilor. De asemenea, am utilizat datele

colectate de la reprezentanţii de vânzări cu scopul construirii studiilor prezentate

în cadrul capitolului 4, respectiv a analizei comparative a strategiilor de marketing

utilizate de companiile analizate, la nivelul pieţei de lacuri şi vopsele.

Distribuitorii, precum şi filialele Caparol în Republica Moldova şi Bulgaria au

furnizat informaţii importante despre mediul concurenţial şi evoluţia vânzărilor de

lacuri şi vopsele;

Târguri şi expoziţii. Am utilizat informaţii obţinute prin metoda observării de la

numeroase manifestări expoziţionale dintre care amintim târgurile desfăşurate în

cadrul Complexului Expoziţional Romexpo (menţionăm aici Târgul Construct

Expo Antreprenor şi Târgul Construct Expo Ambient).

Interviul ca metodă de documentare ştiinţifică a fost utilizat în fundamentarea analizei

mediului natural, precum şi a mediului tehnologic. Având în vedere numeroasele

caracteristici ale industriei, reglementările legislative de natură să influenţeze evoluţia

pieţei de lacuri şi vopsele, precum şi strategiile de marketing ale companiilor implicate,

am acordat o atenţie specială consultării documentelor emise de Instituţii şi organizaţii

profesionale de specialitate, respectiv ARACO (Asociaţia Română a Antreprenorilor de

Construcţii), APMCR (Asociaţia Producătorilor de Materiale pentru Construcţii din

România), AIVR (Asociaţia Industriei Vopselelor din România), PLMA (Private Label

Manufacturers Association). De asemenea, cu ocazia participării la conferinţe sau târguri

9

de specialitate, am avut ocazia să discut cu reprezentanţi ai acestor instituţii, precum şi să

asist la prezentări care au constituit un suport important în structurarea informaţiei

prezentate în capitolul 4.

Cercetarea prin observare a avut o influenţă importantă asupra alegerii temei de cercetare,

precum şi a definirii obiectivelor, prin formele sale ce presupun depistarea

comportamentului trecut (aspect regăsit la Dubois şi Jolibert, 1989: 132). Cercetarea

realizată se întinde pe un interval de 7–10 ani (între anii 2004–2014, în timp ce anumite

date reflectă evoluţia industriei materialelor de construcţii pe un interval extins, de până

la 30 de ani), şi a fost realizată de doctorand prin observarea fenomenelor si colectarea

informaţiilor aferente, urmată de analiza şi prezentarea lor structurată în contextul

fundamentării obiectivelor tezei de doctorat.

În ceea ce priveşte datele secundare, acestea au fost colectate din:

Surse de informaţii interne, provenind din interiorul companiei Caparol, ce furnizează

informaţii referitoare la:

Informaţii legate de strategia Grupului Caparol la nivel european şi modele

preluate de Caparol în România, instrucţiuni şi reglementări tehnice şi de calitate,

viziunea şi valorile firmei;

Date ce vizează volumul şi structura vânzărilor, comenzi interne şi externe,

numărul clienţilor şi structura acestora, profilul clienţilor, evoluţii ale preţurilor în

piaţă;

Informaţii despre profilul companiei Caparol, strategii utilizate, segmentare,

proiecte de comunicare şi promovare a produselor;

Date referitoare la tehnologiile de producţie a materialelor de construcţii, nivelul

serviciilor tehnice oferite de companie, reglementări legislative şi de calitate;

Date referitoare la potenţialul firmei, capacitatea financiară, costul şi

disponibilitatea capitalului şi stabilitatea financiară a firmei;

Date legate de: utilajele de producţie, capacităţile de producţie, forţa de mucă

calificată şi planificarea producţiei;

Bibliotecă: literatura tehnică legată de universul materialelor de construcţii.

Surse de informaţii externe utilizate în cercetarea noastră:

Instituţii economice centrale: Ministerul Finanţelor, Guvenrul României,

Ministerul Dezvoltării Regionale şi Turismului;

10

Firme de consultanţă şi cercetare a pieţei: am utilizat date furnizate de

Ipsos/Synovate, Neomar, InterBiz, Iresearch, TrendScout Institute, GFK

România, PriceWaterhouse Coopers, Deloitte&Touche, Boston Consulting

Group;

Informaţiile furnizate de firmele concurente (Broşuri de informare, site-uri

Internet) ale firmelor Fabryo, Policolor, Kober, Deutek.

Documente secundare periodice:

Presa de specialitate: am utilizat date din Ziarul Financiar, Wall Street, Afaceri

Days, Cariere, Capital, Afaceri Magazin, cu scopul analizării unui fenomen

continuu precum dezvoltarea mediului economic din România.

Documente secundare neperiodice:

Rapoarte de cercetare ale firmelor specializate în consultanţă şi cercetări de

marketing, respectiv InterBiz, Neomar şi Iresearch au fost utilizate atât pentru

validarea unor fenomene identificate prin analiza datelor secundare, precum şi

pentru validarea analizelor calitative realizate şi asigurarea calităţii rezultatelor

prezentate în cadrul capitolului 4, cu titlul „Elaborarea strategiilor de marketing la

firmele de pe piaţa de lacuri şi vopsele din România”.

Cercetarea surselor secundare a avut ca scop facilitarea definirii problemei de cercetare,

precum şi structurarea informaţiilor privind aspectele fundamentale ale fenomenelor

economice, cu accent pe: creşterea economică, competiţia, firma şi managementul

acesteia. Am procedat la culegerea informaţiilor existente, utilizate la stabilirea nivelului

actual al cunoaşterii din sfera Strategiilor de marketing (Capitolul 2: „Strategii de

marketing. Delimitări conceptuale” şi Capitolul 3: „Tipologia strategiilor de marketing”),

precum şi a Mediului de Marketing (Capitolul 4: „Elaborarea strategiilor de marketing la

firmele de pe piaţa de lacuri şi vopsele din România”).

Sursele/documentele terţiare se adaugă surselor principale şi secundare (Duţă, 2002) şi

sunt caracterizate prin forme complexe de prelucrare a informaţiilor. Este vorba de

analiză, evaluare, comparare sau sinteză, cu grad crescut de veridicitate şi generalizare,

cu posibilităţi superioare de valorificare precum îndreptarele, tratatele, dicţionarele,

enciclopediile, sintezele informative şi documentare. În scopul elaborării analizei

mediului de marketing extern, am utilizat informaţii statistice oficiale şi publicaţiile

institutelor specializate: INS (Institutul Naţional de Statistică) şi CNP (Comisia Naţională

11

de Prognoză). În ceea ce priveşte fundamentarea unor concepte precum strategia şi

planificarea strategică de marketing, etapele şi tipologia strategiilor de marketing, care

fac obiectul capitolului 2 şi 3, ne-am raportat la publicaţiile unor autori străini şi români

consacraţi, precum şi la articole publicate de jurnale de specialitate şi studii realizate de

companii internaţionale de consultanţă în domeniul marketingului şi managementului.

Teoretizarea strategiilor de marketing este privită din perspectiva unor autori consacraţi

precum Philip Kotler, Malcom McDonald, Michael E. Porter, Michael J. Thomas, James

Baker, Pierre-Louis Dubois, Alain Jolibert şi alţii, alături de Jack Welch, Al Ries şi Jack

Trout. Articolele publicate în The Journal of Marketing, precum şi articole prezentate la

conferinţe internaţionale de marketing şi management au fost utilizate pentru

fundamentarea conceptelor studiate.

Studiile recente realizate de firme de consultanţă precum PriceWaterhouse Coopers,

Boston Consulting Group, Deloitte&Touche sau PMR Consulting (pe plan internaţional),

precum şi rapoartele publicate de consultanţi din România, precum Roland Berger sau

PriceWaterhouse Coopers România, au avut o contribuţie importantă la contextualizarea

elementelor mediului de marketing, a influenţei mediului asupra strategiilor de marketing

şi a modalităţilor de implementare a elementelor strategice în activitatea companiilor

studiate. Am avut în vedere şi corelarea tendinţelor care se manifestă pe plan

internaţional, sub raportul adaptării strategiei de marketing la mediu, respectiv la

evoluţiile la nivelul pieţei de lacuri şi vopsele din România.

În faza exploratorie a cercetărilor de marketing, am utilizat resurse precum site-urile

organizaţiilor de producători din industria materialelor de construcţii, studii realizate de

organisme de cercetare a pieţei, date statistice publicate de autorităţile române de

statistică şi prognoză, studii ale Băncii Naţionale a României, precum şi intervenţii ale

producătorilor de materiale de construcţii pentru a descrie principalele componente ale

mediului de marketing la nivelul pieţei materialelor de construcţii din România şi poziţia

firmei Caparol faţă de acestea (Capitolul 4: „Elaborarea strategiilor de marketing la

firmele de pe piaţa de lacuri şi vopsele din România”.).

Documentarea ştiinţifică presupune aprofundarea unor componente esenţiale, precum:

conceptele, noţiunile şi categoriile, teoria domeniului în care se circumscrie tema,

indicatorii şi metodele de analiză şi măsurare. Aducerea datelor într-o formă relevantă

pentru activitatea de cercetare, structurarea şi analiza datelor sunt esenţiale pentru

atingerea obiectivelor cercetării. În acest sens, au fost aplicate procedee de sistematizare a

datelor, respectiv centralizarea şi gruparea, iar pentru ilustrarea informaţiilor obţinute s-

12

au utilizat tabele şi reprezentări grafice adecvate tipului de date şi informaţii, respectiv:

diagramele structurale (cercul de structură, dreptunghiul de structură), histograma şi

poligonul frecvenţelor precum şi cronograma.

1.2.2 Metodologia cercetării cantitative

Cercetările realizate vizează analiza mediului concurenţial din piaţa de lacuri şi vopsele

din România precum şi cercetarea percepţiei reprezentanţilor de vânzări privind

comportamentul de cumpărare şi atitudinilor clienţilor pe segmentul de bricolaj. Studiul

motivaţiilor şi atitudinilor consumatorilor români de lacuri şi vopsele şi au ca scop

explicarea comportamentelor publicului ţintă. Aceste două cercetări au fost precedate de

o cercetare documentară primară şi secundară asupra influenţelor mediului asupra

comportamentului consumatorilor, din punct de vedere demografic, economic, politic şi

cultural, fiind identificate caracteristici care definesc consumatorul român de materiale de

finisaj, precum şi evoluţia stilului de cumpărare, dat fiind perioada de aproape zece ani pe

care se întinde analiza noastră.

Cercetarea 1. Cercetare cantitativă de tip descriptiv, utilizată pentru analiza mediului

concurenţial la nivelul pieţei de lacuri şi vopsele din România s-a bazat pe răspunsurile

principalilor jucători din piaţa de lacuri şi vopsele din România, la un formular transmis

prin e-mail, ce a conţinut 5 întrebări deschise.

Obiectivul principal al cercetării: Analiza mediului concurenţial, în funcţie de percepţia

firmelor concurente, prin identificarea poziţionării jucătorilor de pe piaţa de lacuri şi

vopsele;

Obiectivele secundare ale cercetarii:

Identificarea problemelor pe care le întâmpină firmele din domeniu în perioada de

recesiune economică,

Previziunile poziţionării firmelor în raport cu evoluţia pieţei,

Obţinerea de aprecieri despre mediul concurenţial,

Perioada de colectare a datelor : Iulie – Septembrie 2012

Lot analizat : 67 de firme importante de pe piaţa de lacuri şi vopsele, firme de referinţă

pentru domeniul analizat. Au răspuns la acest chestionar directori de vânzări şi directori

de marketing.

13

Metoda de culegere a datelor : ancheta pe baza de chestionar. Cercetarea a fost realizată

folosind ca instrument de colectare a datelor un chestionar cu cinci întrebări deschise,

transmis prin e-mail, prezentat în Anexa 1. Datorită situaţiei de concurenţă directă între

companiile vizate, din raţiuni de confidenţialitate, cercetarea a fost realizată de doctorand

cu ajutorul firmei de cercetare de piaţă InterBiz Research and Consulting. În Anexa 2

ataşăm un „Acord de valorificare a datelor” primit din partea InterBiz. Întrebările au fost

redactate pornind de la obiectivele cercetării şi au fost pretestate în cadrul

departamentului de marketing al firmei Caparol.

Numar de chestionare completate: 23 de chestionare. Respondenţilor li s-a solicitat să

indice principalii competitori pe piaţa de lacuri şi vopsele, precum şi să-i evalueze din

punct de vedere calitativ şi al volumelor de vânzare. Scopul principal al cercetării a fost

de a poziţiona jucătorii de pe piaţa de lacuri şi vopsele în funcţie de percepţia

concurenţei. Pentru atingerea aceastui scop am utilizat metoda echilibrului de tip

Cournot. Astfel, firmele din acest sector pot cunoaste şi perceptia concurenţei despre

produsele şi serviciile lor, nu numai a clienţilor/consumatorilor.

Cercetarea este prezentată în detaliu în capitolul 4.1.2 Analiza mediului concurenţial.

Cercetarea 2. Cercetarea cantitativă a percepţiei reprezentanţilor de vânzări privind

comportamentului de cumpărare şi atitudinilor clienţilor pe segmentul de bricolaj (DIY)

În perioada mai – iunie 2012, am realizat o cercetare cantitativă a percepţiei

reprezentanţilor de vânzări asupra comportamentului de cumpărare şi atitudinilor

clienţilor pe segmentul de bricolaj (DIY), pe bază de chestionar aplicat prin Internet.

Obiectivul principale ale cercetării :

Verificarea aspectelor care influenţează decizia de cumpărare.

Obiectivele secundare ale cercetării:

Identificarea preferinţelor clienţilor care influenţează comportamentul de

cumparare,

Percepţie faţă de preţ/ produse/calitate,

Aprecierea faţă de brand,

Influenţa mijloacelor de comunicare asupra deciziei de achiziţie.

Perioada de colectare a datelor : 1 mai – 30 iunie 2012

14

Locaţiile vizate: 64 de magazine de bricolaj (cunoscute şi sub denumirea de Do-it-

Yourself sau DIY) amplasate la nivel naţional în oraşe precum: Sibiu, Cluj-Napoca, Tîrgu

Mureş, Baia-Mare, Bistrita, Alba Iulia, Bucureşti etc.

Metoda utilizată: Ancheta realizată la nivelul reprezentanţilor de vânzări care activează la

raioanele de Amenajări ale magazinelor DIY vizate.

Instrument de colectare a datelor: Chestionar on-line, prezentat în anexa 3.

Număr de chestionare completate: 64 de chestionare

Chestionarul administrat online a fost construit pe platforma Jotform.com care permite

crearea de chestionare online, precum şi administrarea chestionarului prin transmiterea

unui link către respondent. Chestionarele completate au fost centralizate pe platforma

Jotform.com, au fost codificate şi analizate cu ajutorul aplicaţiei SPSS de la IBM.

Administrarea chestionarului online a prezentat avantajul costurilor reduse, posibilitatea

acoperirii unei arii geografice extinse la întreg teritoriul României, flexibilitate cu privire

la intervalul de timp alocat respondentului şi rapiditatea colectării datelor. Chestionarele

on-line au fost completate nominal de către reprezentanţii de vânzari din magazinele

selectate, asigurându-se astfel veridicitatea datelor, rata de răspuns ridicată, precum şi

rapiditatea colectării datelor de la respondenţi. Cercetarea realizată ne-a ajutat să

înţelegem percepţia reprezentanţilor de vânzări asupra preferinţelor consumatorilor

referitoare la componente precum preţul, promoţiile, reclama. Concluziile studiului se

regăsesc în subcapitolul 4.1.2.7.

1.2.3 Metodologia cercetării calitative

Cercetările calitative realizate au avut ca obiectiv analiza în profunzime a psihologiei

actorilor de pe o piaţă de lacuri şi vopsele din România, oferind o perspectivă asupra

evoluţiei comportamentului consumatorilor din segmentul piaţa organizaţională, precum

şi a modului în care firma, prin intermediul echipei de vânzări, interacţionează cu

consumatorul. Din perspectivă metodologică, am realizat o cercetare calitativă care

foloseşte ca instrument interviul de grup.

Obiectivul cercetării calitative vizează înţelegerea problemelor sau a situaţiilor particulare

prin investigarea perspectivelor şi comportamentului indivizilor în cadrul contextului în

care ei acţionează (Kaplan şi Maxwell, 2005). Cercetarea calitativă este recomandată

pentru cercetarea acelor aspecte ce „depăşesc limitele raţionalului, intrând în sfera

subiectivului şi chiar a inconştientului”. În aceste condiţii, cercetărilor calitative le revine

rolul de a „pătrunde” în psihicul uman şi de a găsi răspuns la problemele vizate. (Popescu

15

şi alţii, 2006 :57). În concluzie, datele calitative au abilitatea de a oferi o înţelegere mai

profundă a fenomenului investigat şi se apropie mai mult de comportamentul studiat

(Chelcea, 2001). Cercetarea calitativă implică de obicei cercetarea intensivă pe

eşantioane mici (Chelcea, 2001).

Cercetarea 3. Cercetarea calitativă având ca instrument interviul de grup cu scopul

identificării modificărilor în comportamentul de cumpărare la nivelul clienţilor Caparol

din piaţa organizaţională.

Obiectivul principale ale cercetării : Identificarea modificărilor apărute în

comportamentul cumpărătorilor de lacuri şi vopseluri, în urma recesiunii economice.

Perioada de colectare a datelor : 17–18 mai 2012

Locul desfăşurării interviurilor: Tîrgu Mureş, cu ocazia evenimentului “Întâlnirea

Clienţilor Caparol“

Culegerea datelor a fost realizată prin interviuri de grup.

Lotul analizat: Reprezentanţii de vânzări din segmentul Piaţa organizaţionalăal firmei

Caparol (24 de persoane), precum şi reprezentanţi ai distribuitorilor participanţi la

Întâlnirea Clienţilor Caparol (27 persoane).

Numar de persoane participante la cercetare: 51 de persoane. Au fost realizate 3 sesiuni

de discuţii, de câte 13 persoane şi o sesiune de 12 persoane.

Având în vedere oportunităţile reduse de a obţine informaţii reale şi directe din piaţă, am

recurs la realizarea unei cercetări utilizând interviul de grup şi observarea directă cu

ocazia evenimentului organizat de compania Caparol în anul 2012, care a reunit o parte

importantă a persoanelor direct implicate în activitatea comercială, respectiv agenţi de

vânzări şi reprezentanţi ai firmelor care efectuează distribuţia produselor Caparol.

Considerăm că acest tip de interviu nedirectiv permite înregistrarea unor informaţii într-

un cadru de dezvoltare spontană. Intervenţia moderatorului este limitată, fiind importantă

empatia şi încurajarea participanţilor să dezvolte tematica în discuţie. Această cercetare

are un caracter de reprezentativitate redus în sensul statistic al termenului (Pop M.D.,

2004), însă răspunde unor criterii de pertinenţă relative la structura populaţiei studiate,

ţinând cont de problema specifică a studiului. Informaţiile obţinute au un conţinut bogat

calitativ şi pot fi utilizate pentru validarea unor tactici manageriale. Principalele

informaţii precum şi modul de valorificare a rezultatelor obţinute sunt prezentate în

subcapitolul 4.1.2.

16

1.3 Etapele procesului de cercetare

Procesul de cercetare derulat de doctorand este structurat în 4 etape principale, care

contribuie la formularea răspunsurilor la obiectivele principale şi secundare ale cercetării

noastre. Acestea sunt:

Etapa1: Cercetarea secundară pentru stabilirea nivelului actual al cunoaşterii cu privire la

două concepte urmărite în teză, planificarea strategică şi strategiile de marketing. În

capitolele 2 şi 3 am prezentat aspectele principale cu privire la planificarea strategică de

marketing, precum şi tipologia strategiilor de marketing.

Etapa 2: Cercetare primară şi secundară pentru stabilirea cadrului cercetării noastre. Am

analizat mediul de marketing extern şi influenţa acestuia asupra pieţei de lacuri şi vopsele

din România. Am particularizat cu analiza mediului intern al firmei Caparol în relaţie cu

cei patru concurenţi direcţi (Policolor, Fabryo, Kober şi Deutek).

Etapa 3: Am realizat o cercetare cantitativă a percepţiei mediului concurenţial din piaţa

de lacuri şi vopsele din România, care ne-a oferit date despre companiile prezente în

piaţă, problemele întâmpinate de acestea, percepţia concurenţilor asupra evoluţiei

probabile a pieţei, poziţionarea concurenţilor pe segmentul de lacuri, precum şi pe

segmentul de vopsele lavabile. Am realizat o cercetare cantitativă a percepţiei

reprezentanţilor de vânzări asupra comportamentului consumatorilor din piaţa

românească de lacuri şi vopsele, cu scopul de a identifica principalele elemente care

determină decizia de cumpărare, de a înţelege percepţia consumatorilor asupra relaţiei

preţ–calitate, influenţa comunicării de brand şi a comunicării de produs asupra deciziei de

cumpărare.

Etapa 4: Am realizat o cercetare calitativă cu scopul identificării modificărilor din

comportamentul de cumpărare al clienţilor de lacuri şi vopsele din piaţa organizaţională.

În vederea atingerii obiectivelor tezei, s-au utilizat metode de cercetare calitative şi

cantitative. În acest sens, cercetările calitative realizate au beneficiat de folosirea unor

tehnici de prelucrare a datelor specifice analizei cantitative, cu scopul de a obţine

rezultate mai fidele. Instrumentele de colectare a datelor folosite în cercetările noastre au

fost chestionarele, aplicate prin e-mail sau prin Internet precum şi interviul de grup.

17

CAPITOLUL 2: STRATEGIA DE MARKETING. DELIMITĂRI

CONCEPTUALE

Literatura de specialitate din domeniul economic este foarte bogată în definiţii şi abordări

asupra strategiei firmei în general şi a strategiei de marketing în particular. În acest

capitol vom prezenta o selecţie a abordărilor privind strategia de marketing, a relaţiei sale

cu strategia organizaţiei şi cu planificarea strategică de marketing. Autorii care au punctat

importanţa strategiei au oferit o serie de interpretări, fără să cunoaştem până în prezent, o

definiţie universal acceptată. Marketingul ca ştiinţă se găseşte în vremuri interesante

(Read şi alţii: 2009), încercând să se reinventeze şi să descopere noi semnificaţii şi

metode de abordare a strategiei de marketing. Alegerea modelului strategic de urmat este

una dificilă pentru orice organizaţie. Cu cât modelul ales este mai adecvat misiunii firmei

şi mai bine înţeles de managementul ei, cu atât reuşita utilizării sale este mai certă

(Moorman şi Rust, 1999).

2.1 Definiţii şi perspective asupra conceptului de strategie

Cele mai importante abordări ale strategiei, în ordine cronologică, au fost oferite de Peter

Drucker (1954), Alfred Chandler (1962), Igor Ansoff (1965), Kenneth Andrews (1971),

G. Hofer şi D. Schendel (1978), George Steiner (1979), Brian Quinn (1980), Michael

Porter (1980), Henry Mintzberg (1984), Coimbatore Krishnarao Prahalad şi Gary Hamel

(1990) şi, mai apropiat de perioada actuală, Geoffrey P. Chamberlain (2010).

Peter Druker (1960) se numără printre pionierii managementului; în opinia sa, strategia

trebuie să răspundă la două întrebări majore: „În ce constă afacerea?” şi „Care ar trebui să

fie obiectul de activitate al firmei?” Scopul final al unei organizaţii este, în opinia lui

Drucker, crearea unui client – consumator prin stimularea unor achiziţii repetate. În

accepţiunea lui Chandler (1962), strategie reprezintă determinarea pe termen lung a

scopurilor şi obiectivelor unei organizaţii, adoptarea cursului de acţiune şi alocarea

resurselor necesare pentru realizarea obiectivelor.

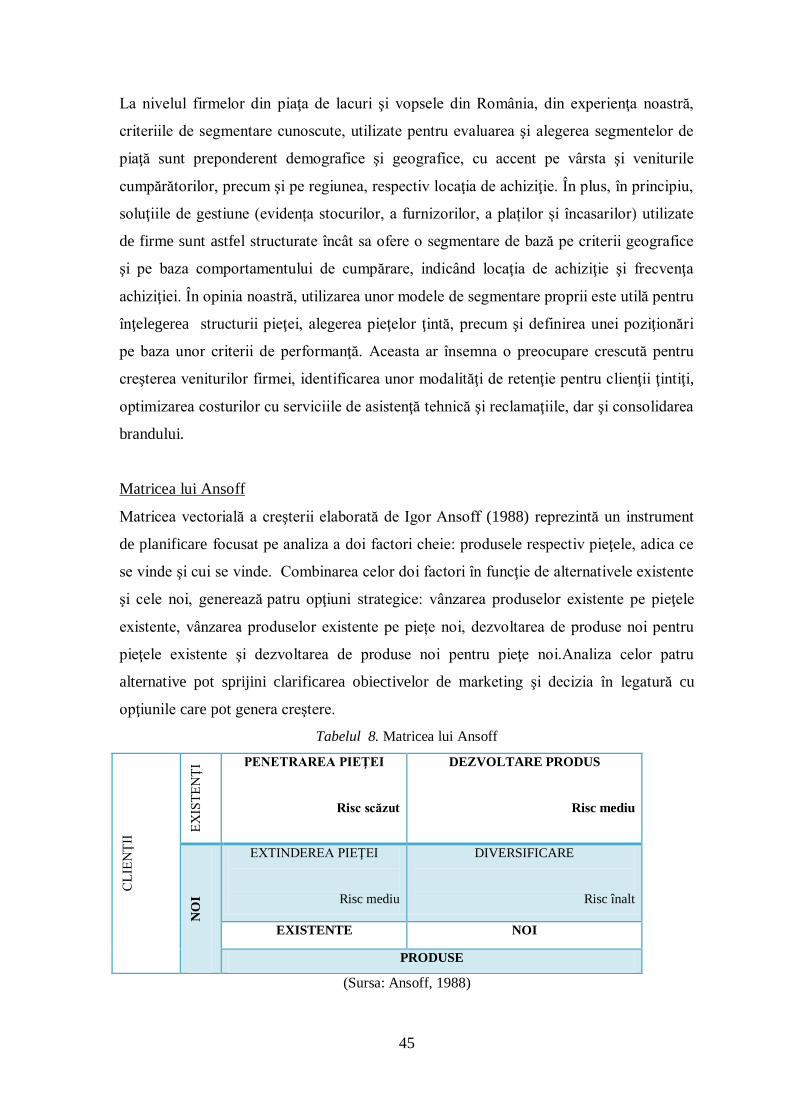

Ansoff (1965) defineşte strategia ca fiind axul comun al acţiunilor organizaţiilor şi

produselor/pieţelor care definesc natura esenţială a activităţilor economice pe care

organizaţia le realizează sau prevede să o facă în viitor. În opinia sa, strategia are patru

componente: vectorul de creştere geografică care stabileşte orientarea şi mărimea

18

activităţilor viitoare ale firmei, avantajul competitiv, sinergia utilizării resurselor firmei şi

flexibilitatea strategică bazată pe resurse şi competenţe.

Andrews (1971), considerat cel mai influent autor din domeniul literaturii dedicate

strategiei, defineşte strategia ca fiind sistemul de scopuri şi obiective, de politici şi de

planuri pentru atingerea acestor obiective, exprimate într-o manieră care să contribuie la

definirea sectorului de activitate în care se află firma sau în care doreşte să intre, precum

şi a tipului de firmă care doreşte să devină.

În accepţiunea autorilor Hofer şi Schendel (1978), strategia este structura fundamentală a

repartizării resurselor prezente şi previzionate şi interacţiunea cu mediul care indică

modul în care îşi va atinge obiectivele.

Steiner (1979) asociază conceptul de strategie cu ceea ce organizaţia poate face pentru a

contoriza mişcările actuale ale competiţiei şi anticipa pe cele viitoare. El sistematizează

înţelesurile asociate termenului de strategie astfel:

1. Strategia este ceea ce realizează managementul de top şi are o mare importanţă

pentru organizaţie,

2. Strategia se referă la deciziile direcţionale de bază, adică la scopuri şi misiuni,

3. Strategia constă într-o serie de acţiuni necesare pentru realizarea acestor direcții,

4. Strategia răspunde la întrebarea: ce ar trebui să facă organizaţia?

5. Strategia răspunde la întrebarea: care sunt ţintele pe care le căutam şi cum le

putem atinge?.

În viziunea lui Quinn (1980), strategia este un model sau un plan care integrează într-un

tot coerent scopurile majore ale organizaţiei, politicile şi programele sale.

Michael Porter (1980), autorul şcolii de gândire strategică cunoscută în literatura de

specialitate ca Şcoala analizei strategice a industriilor şi a concurenţei, argumentează

faptul că strategia se referă la poziţia competitivă, la diferenţiere în mintea clientului, la

adăugarea valorii prin intermediul unui mix de activităţi diferite de cele utilizate de

competitori. Strategia trebuie privită ca o formulă pentru modul în care firma trebuie să

acţioneze în mediul concurenţial, cum trebuie să-şi formuleze scopurile şi ce politici sunt

necesare pentru a-şi atinge scopurile.

Mintzberg (1984) propune în lucrarea sa “The Rise and Fall of Strategic Planning” o

definire a strategiei prin intermediul a cinci definiţii, identificate din sinteza anordărilor

teoretice ale momentului şi reflectând practica organizaţiilor (Băcanu, 2014). Strategia

poate fi un plan, o păcăleală (stratagemă), un model de comportament, o perspectivă sau

o poziţie. Cum toate cuvintele utilizate pentru a defini strategia încep cu litera ”p” (plan,

19

ploy, pattern, perspective, position), modelul definiţional este cunoscut sub denumirea de

„5P”. Toate aceste variante pot fi aplicabile, având în vedere că organizaţiile îşi

elaborează planuri pentru viitor şi în acelaşi timp, conduita lor trecută dă naştere la tipare

de acţiune. Astfel ia naştere strategia intenţionată şi strategia realizată. Intenţiile care se

materializează pe deplin pot fi denumite strategii deliberate, iar cele care nu se

materializează, strategii nerealizate. Strategia emergentă desemnează aspectele care, deşi

materializate în realitate, nu erau intenţionate (Mintzberg, 2000: 41-42).

Autorii C. K. Prahalad şi G. Hamel (1990) sunt teoreticienii Şcolii resurselor şi

competenţelor strategice, care priveşte reuşita strategiei unei organizaţii prin perspectiva

modului în care aceasta îşi utilizează judicios resursele, prin prisma utilizării

competenţelor sale. Cele două şcoli (ne referim la Şcoala analizei strategice a industriilor

şi a concurenţei patronata de Porter în relaţie cu Şcolii resurselor şi competenţelor

strategice ) se completează reciproc (Allaire şi Fîrşirotu, 1998: 30), prin utilizarea

avantajului competitiv (axat pe concurenţă, produs şi pieţe, unde Porter (2001) vede

activitatea companiilor în interdependenţă cu cea a competitorilor), care este obţinut pe

baza competenţelor strategice (respectiv utilizarea şi combinarea resurselor, în viziunea

lui Prahalad şi Hamel).

Viziunea lui Chamberlain (2010) este tributară teoriilor lui Chandler (1993), Andrews,

Quinn şi Mintzberg, însă aduce şi elemente de noutate, prin definirea conceptului de

strategie în raport cu şapte afirmaţii:

1. Strategia funcţionează într-un domeniu limitat (de exemplu, separat de politica

firmei sau domeniile tactice și operaționale),

2. O strategie are un accent unic, coerent,

3. O strategie constă dintr-o direcție de bază şi un traseu larg,

4. O strategie poate fi descompusă în mai multe elemente,

5. Fiecare dintre componentele individuale ale unei strategii este de sine stătător,

6. Fiecare element strategic implică un canal specific de influenţă,

7. Elementele constitutive ale unei strategii sunt formate în mod deliberat sau apar

pe parcurs.

Teoria lui Chamberlain susţine că strategia unei organizaţii este rezultatul interacţiunii

dintre o varietate de forţe care se manifestă în jurul său, respective forţele din mediul de

marketing intern şi extern, precum şi acţionarii. Chamberlain defineşte strategul drept o

persoană sau grup care este în poziţia de a lua deciziile strategice ale organizaţiei. În

viziunea lui, analiştii şi consilierii sunt practicieni şi nu strategi.

20

În opinia noastră, viziunea lui Chamberlain este cea mai apropiată conceptului de

strategie, aşa cum este ea aplicată şi utilizată în cadrul firmelor. Ca şi la Quinn, strategia

este un plan pregătit de către conducerea unei organizaţii, în vederea atingerii scopurilor

şi misiunii sale, fapt prezentat şi de Steiner. Viziunea lui Porter este mai apropiată de

conceptul de strategie din domeniul militar, în timp ce Chamberlain are în vedere

limitarea conceptuală a strategiei la organizaţie şi mediul în care acţionează aceasta.

Allaire şi Fîrşirotu (1998) critică abordarea lui Porter cunoscută sub denumirea de

„analiza strategică a industriei şi a concurenţei“ considerând că aceasta a paralizat

domeniul strategiei. Cei doi autori asociază strategiile dezvoltate în mediul economic cu

o partidă de şah în care stabilirea poziţiilor şi a deplasărilor strategice se face în urma

activităţii intelectuale desfăşurate la cel mai înalt nivel al firmei.

În acest sens se exprimă şi autori români precum Nicolescu (1996), sau Zorlenţan şi alţii

(1998), care asociază strategia managerială cu stabilirea obiectivelor majore ale

organizaţiei pe termen lung, evaluarea resurselor disponibile şi formularea opţiunilor de

acţionare pentru atingerea acestora, cu scopul obţinerii avantajului competitive şi

adaptării organizaţiei la mediu. Marketingul strategic este o artă şi o ştiinţă, după Lee şi

alţii(1994), ce caracterizează organizaţii de mari dimensiuni, cu un plan care vizează îm

mod deliberat atingerea unei stări, necesitatea unui interval lung de timp pentru atingerea

acestei stări, un caracter integrator şi unitar, prin raportare la toate elementele care

contribuie la obţinerea “stării” dorite şi la prezenţa unui manager general care să o

conceapă, să o avizeze şi să fie responsabil de derularea sa (Băcanu, 2014).

Considerăm că viziunea specialiştilor din mediul academic asupra strategiei trebuie

completată şi cu elementele practice, aplicabile la nivel managerial. Existenţa în paralel a

unor perspective variate asupra strategiei rezidă în varietatea întâlnită în piaţă, atât sub

aspectul domeniilor de activitate, a modului de gestionare a firmelor, a culturii locale şi

naţionale, a presiunilor în plan politic şi social care modelează la nivel decizional

activitatea managerială.

2.1.1 Componentele strategiei

Literatura de specialitate cuprinde mai multe abordări privind componentele strategiei,

ale autorilor Igor Ansoff, Yvan Allaire, Richard L. Daft, Ovidiu Nicolescu, Ion

Verboncu.

21

O perspectivă asupra strategiei organizaţionale este oferită de autorii Nicolescu (1996) şi

Verboncu (2007) care pornesc de la abordarea autorilor J. Pierce şi R. Robinson, privind

managementul strategic prin prisma unui set de decizii, materializate prin implementarea

obiectivelor organizaţionale (Cruceru, 2013). Construcţia strategiei are la bază cele şase

componente ale strategiei, respectiv: misiunea, obiectivele fundamentale, opţiunile

strategice, resursele, termenele şi avantajul competitiv (Nicolescu şi Verboncu, 2007,

Morgan şi alţii, 2000). Considerăm că această abordare este mai apropiată de modul de

construire a strategiei în practică. Autorii propun un model în trei etape, care cuprinde

toate aspectele operaţionale ale modelului de management strategic (Cruceru, 2013). Ne

vom referi în continuare la cele şase componente ale strategiei:

Misiunea – este un ansamblu de principii care ghidează activitatea organizaţiei, expresia

generală a raţiunii sale de a exista, enunţând direcţia de evoluţie a acesteia în concordanţă

cu aşteptările fireşti ale deţinătorilor de interese. Misiunea poate fi formulată într-o

singură frază sau poate avea un conţinut extins, menţionând elemente precum orientarea

comercială, domeniul de activitate, politica socială, aspecte menite să redea orientarea

generală şi filosofia organizaţiei (Nicolaescu: 1996).

Obiectivele fundamentale ale strategiei - reprezintă o exprimare în termeni cantitativi a

unor stări viitoare dorite pentru organizaţie (Henderson, 1981). Nicolaescu (1996),

enumeră şapte domenii de performanţă în care o organizaţie trebuie să-şi definească

obiectivele, respectiv: profitabilitatea, cota de piaţă, inovarea, productivitatea, resursele

umane şi financiare, materiale şi informaţionale, performanţele manageriale şi

responsabilitatea socială.