Embed Size (px)

Citation preview

Evolução do Sector da Construção em Portugal

Aplicação do Modelo Structure-Conduct-Performance

Tiago Gomes Romão

Dissertação para obtenção do Grau de Mestre em

Engenharia Civil

Orientador: Professor Carlos Paulo Oliveira da Silva Cruz

Júri

Presidente: Professor Albano Luís Rebelo da Silva das Neves e Sousa

Orientador: Professor Carlos Paulo Oliveira da Silva Cruz

Vogal: Professor António Morais Aguiar da Costa

Março de 2015

i

ii

SUMÁRIO

O sector da Construção tem sofrido, ao longo dos últimos anos, uma profunda crise provocada pela

recessão da economia mundial que conduziu à queda dos principais indicadores do sector, como por

exemplo, o número de empresas, o número de pessoas ao serviço e o volume de negócios. Como

consequência desta crise económica, o sector sentiu uma forte diminuição da procura de produtos da

Construção tendo em conta a oferta existente. Desta forma, e face a este cenário de diminuição do

poder de compra e de investimento de muitas entidades públicas e privadas, verifica-se que o número

de empresas do sector da Construção tem diminuído, como também o número de pessoal ao serviço.

Num contexto de crise económica e de níveis de crescimento muito reduzidos ou nulos, é essencial

que as empresas de Construção portuguesas adoptem novas estratégias de negócio, como por

exemplo, a internacionalização. O envolvimento de empresas portuguesas em mercados estrangeiros

é há muito tempo reconhecido. Como consequência deste envolvimento, verifica-se que, para as

maiores empresas de Construção portuguesas, o volume de negócios do mercado externo é superior

ao volume de negócios do mercado interno, o que, por si só, acaba por ser ilustrativo da importância

da internacionalização.

Nesta dissertação, e com a aplicação do modelo structure-conduct-performance (SCP) ao sector da

Construção em Portugal, caracteriza-se a estrutura do sector e o tipo de conduta que as empresas

têm assumido, e quais as repercurssões que têm para a performance das mesmas. Como resultado

desta análise conclui-se que as empresas estão cada vez mais endividadas e que também estão a

recorrer com mais frequência a capital alheio, aumentando o seu passivo. Acrescentando a estes

factos a queda da rendibilidade das vendas, é evidente que as empresas de Construção têm que

repensar a sua filosofia empresarial por forma a ultrapassarem todas as dificuldades.

Palavras-chave: crise económica; produtos da Construção; internacionalização; modelo SCP;

performance.

iii

ABSTRACT

The Construction sector has suffered, during the years, a deep crisis caused by the economic world

recession, which led to the drop of the sector's main indicators, for example, the number of

companies, the number of people at work and the volume of business. As a result of this economic

crisis, the sector felt a strong reduction of the demand of Construction products regarding the existing

supply. So, and bearing in mind the cutback in purchasing power and public and private investment, it

has been verified that the number of companies and people at work has dropped significantly.

In a context of economic crisis and small or almost none levels of growth, it's considered to be

essential that Construction companies adopt new strategies of business, for example,

internationalization. The evolvement of Portuguese companies in foreign markets has been known for

a very long time. As a result of this evolvement, and regarding the biggest Construction companies in

Portugal, the volume of business from abroad is superior than the volume of business from inside the

country, which reveals the importance of internationalization.

In this dissertation, and by applying the structure-conduct-performance paradigm to the Construction

sector in Portugal, it's characterized the market structure, the type of conduct assumed by the

companies and the repercussions of both to the performance. As a result of this analysis, it has been

concluded that most companies are getting more debt as time goes by, which means that they are

using more remote capital, which makes their liabilities bigger. Adding to these facts the shrinkage of

sales profitability, it's obvious that Construction companies have to rethink their business philosophy in

order to overcome all the constraints.

Key-words: economic crisis; Construction products; internationalization; SCP paradigm; performance.

iv

ÍNDICE DO TEXTO

1. INTRODUÇÃO ....................................................................................................................... 1

1.1 CONTEXTO ...................................................................................................................... 1

1.2 OBJECTIVOS E METODOLOGIA DA DISSERTAÇÃO ............................................ 2

1.3 ORGANIZAÇÃO DA DISSERTAÇÃO .......................................................................... 3

2. PRINCIPAIS STAKEHOLDERS .......................................................................................... 4

2.1 EMPRESAS CONSTRUTORAS ................................................................................... 8

2.2 CLIENTES ........................................................................................................................ 9

2.3 AUTORES DE PROJECTO ......................................................................................... 10

2.4 ENTIDADES BANCÁRIAS ........................................................................................... 10

2.5 SEGURADORAS ........................................................................................................... 11

2.6 INSTITUTO DA CONSTRUÇÃO E DO IMOBILIÁRIO ............................................ 12

2.7 INSTITUTO PORTUGUÊS DA QUALIDADE ............................................................ 12

2.8 INSTITUTO PARA SEGURANÇA, HIGIENE E SAÚDE NO TRABALHO ............ 13

2.9 AGÊNCIA PORTUGUESA DO AMBIENTE .............................................................. 14

3. PANORAMA DA ECONOMIA NACIONAL E CARACTERIZAÇÃO DA

ESTRUTURA ORGANIZATIVA DO SECTOR DA CONSTRUÇÃO ........................................... 15

3.1 ENQUADRAMENTO MACROECONÓMICO ............................................................ 15

3.1.1 PRODUTO INTERNO BRUTO ............................................................................. 15

3.1.2 TAXA DE INFLAÇÃO............................................................................................. 17

3.1.3 TAXA DE DESEMPREGO .................................................................................... 19

3.2 EVOLUÇÃO DE ALGUNS INDICADORES DO SECTOR DA CONSTRUÇÃO .. 21

3.2.1 NÚMERO DE EMPRESAS NO SECTOR .......................................................... 21

3.2.2 PESSOAL AO SERVIÇO ...................................................................................... 24

3.2.3 VOLUME DE NEGÓCIOS ..................................................................................... 27

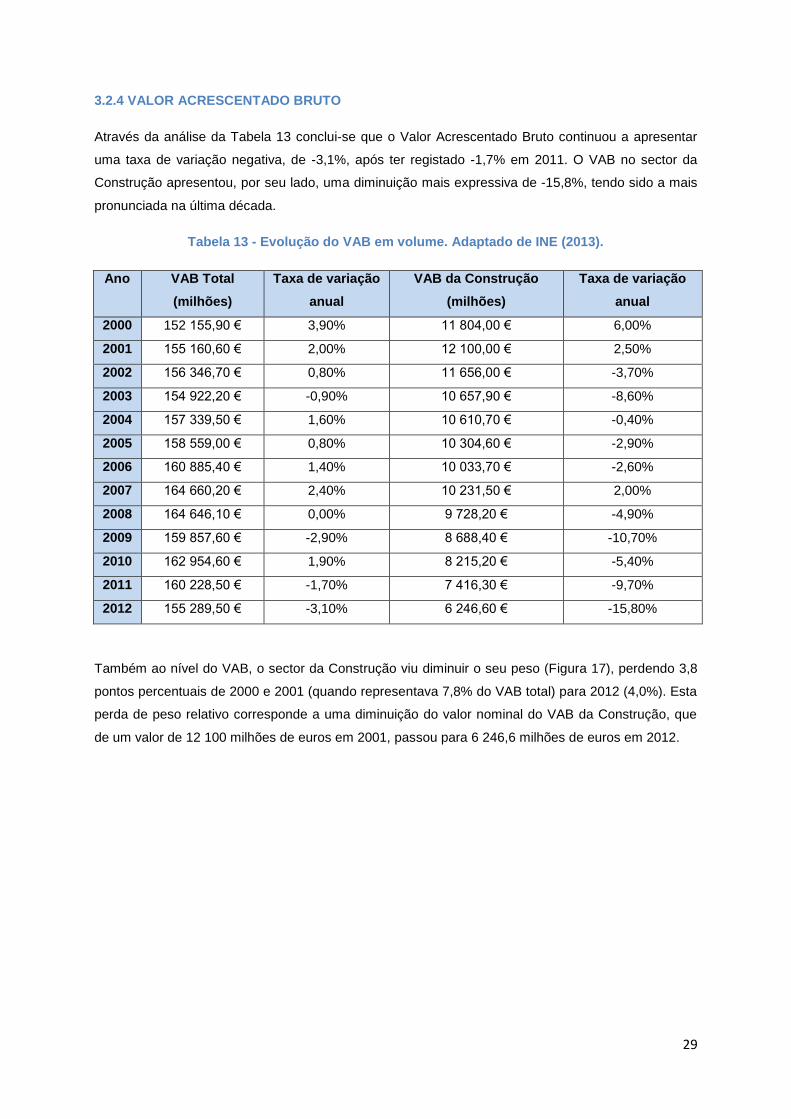

3.2.4 VALOR ACRESCENTADO BRUTO .................................................................... 29

v

4. VECTORES DE DESENVOLVIMENTO ........................................................................... 31

4.1 INOVAÇÃO NA CONSTRUÇÃO ................................................................................. 33

4.2 RIVALIDADE ENTRE AS EMPRESAS DO SECTOR ............................................. 34

4.3 MERCADO DE TRABALHO ........................................................................................ 35

4.4 CONSTRUÇÃO E HABITAÇÃO .................................................................................. 36

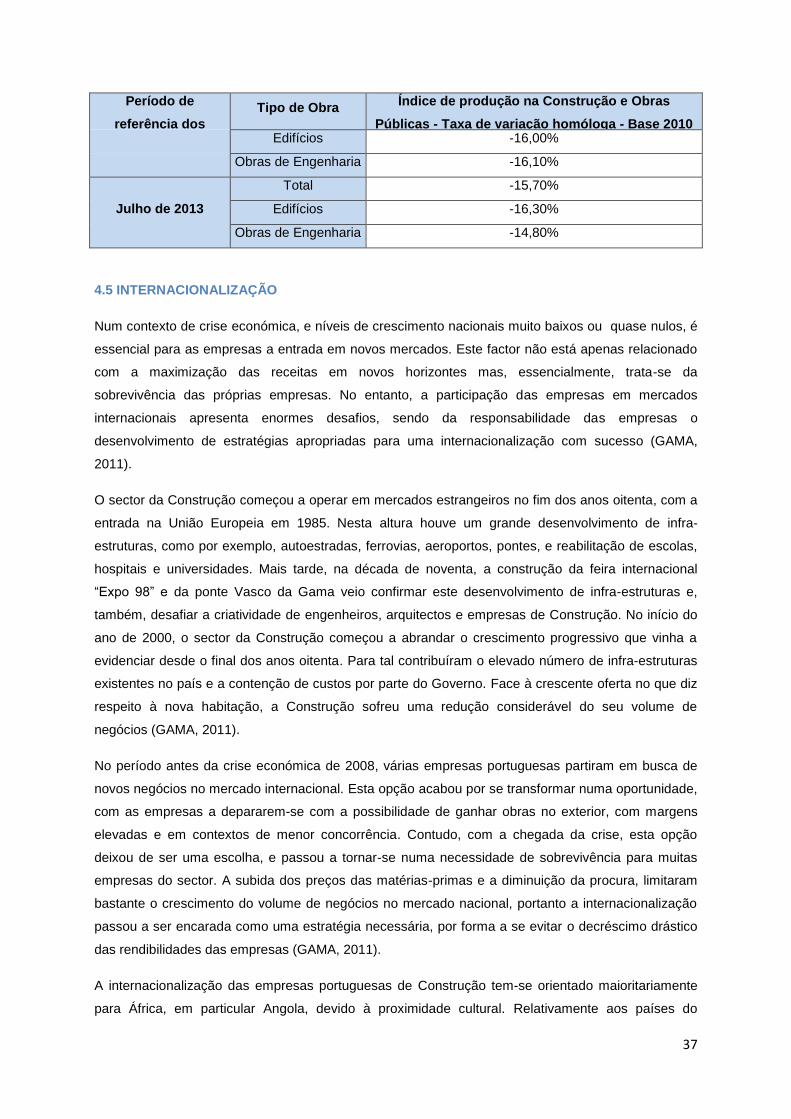

4.5 INTERNACIONALIZAÇÃO ........................................................................................... 37

4.6 INSOLVÊNCIAS ............................................................................................................ 39

5. APLICAÇÃO DO MODELO SCP AO CASO PORTUGUÊS ......................................... 43

5.1 INTRODUÇÃO TEÓRICA AO MODELO SCP .......................................................... 43

5.2 ESTRUTURA .................................................................................................................. 46

5.3 CONDUTA ...................................................................................................................... 51

5.4 PERFORMANCE ........................................................................................................... 55

5.5 CONSIDERAÇÕES FINAIS DO CAPÍTULO ............................................................. 59

6. CONCLUSÕES .................................................................................................................... 61

7. REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................. 65

vi

ÍNDICE DE TABELAS

Tabela 1 - Resumo das funções dos vários intervenientes do sector da Construção.

Adaptado de PAULO (2002). .............................................................................................................. 4

Tabela 2 - Variação anual do Produto Interno Bruto nacional. Adaptado de INE

(2013). .................................................................................................................................................. 15

Tabela 3 - Taxa de variação homóloga da Procura Interna. Adaptado de INE (2013). 16

Tabela 4 - Taxa de variação homóloga das exportações e importações. Adaptado

de INE (2013). ..................................................................................................................................... 17

Tabela 5 - Taxa de inflação ao longo dos anos. Adaptado do INE (2013). .................... 18

Tabela 6- População empregada na Construção no total da população empregada.

Adaptado de INE (2013). ................................................................................................................... 19

Tabela 7 - Evolução do número de empresas no sector da Construção desde 1990

até 2011. Adaptado de INE (2013). ................................................................................................. 21

Tabela 8 - Número de empresas em 2008 e 2011. Adaptado de INE (2010 e 2013). .. 24

Tabela 9 - Evolução do número de pessoas ao serviço no sector da Construção

desde 1990 até 2011. Adaptado de INE (2013). ........................................................................... 24

Tabela 10 - Pessoal ao serviço em 2008 e 2011. Adaptado de INE (2010 e 2013). .... 26

Tabela 11 - Volume de negócios no sector da Construção entre 1990 e 2011.

Adaptado de INE (2013). ................................................................................................................... 27

Tabela 12 - Variação do volume de negócios em 2008 e 2011. Adaptado de INE

(2010 e 2013). ..................................................................................................................................... 28

Tabela 13 - Evolução do VAB em volume. Adaptado de INE (2013). ............................. 29

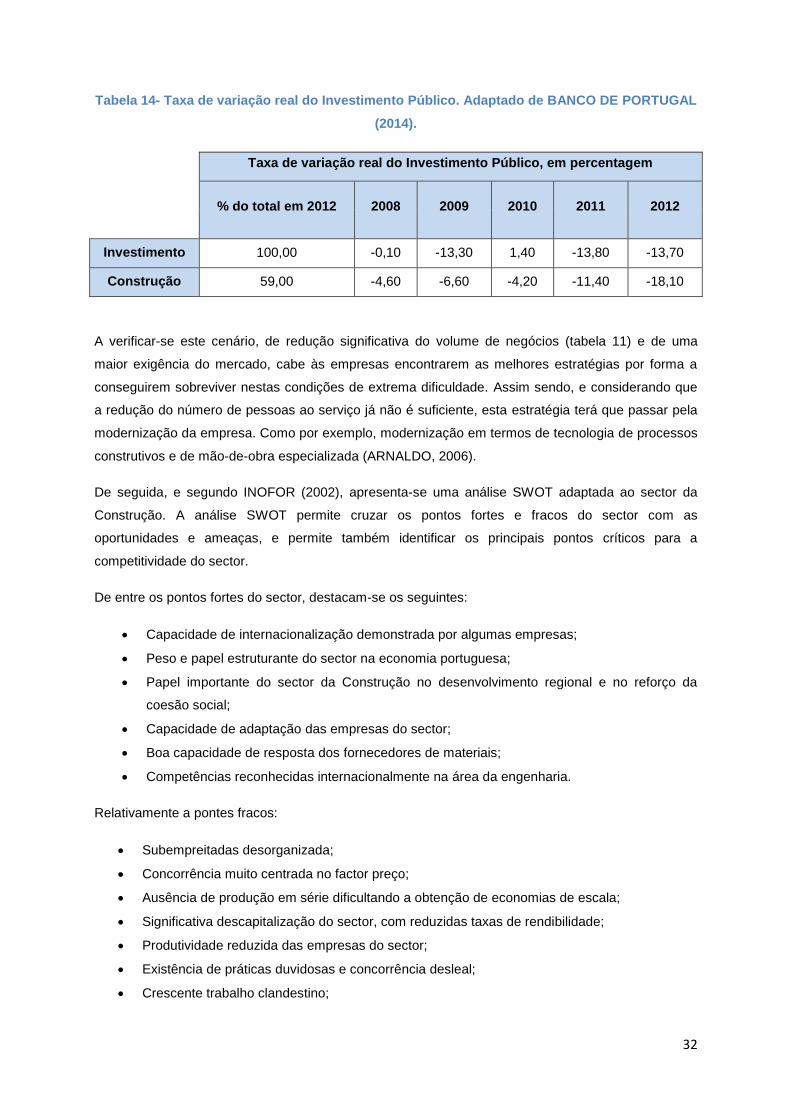

Tabela 14- Taxa de variação real do Investimento Público. Adaptado de BANCO

DE PORTUGAL (2014)...................................................................................................................... 32

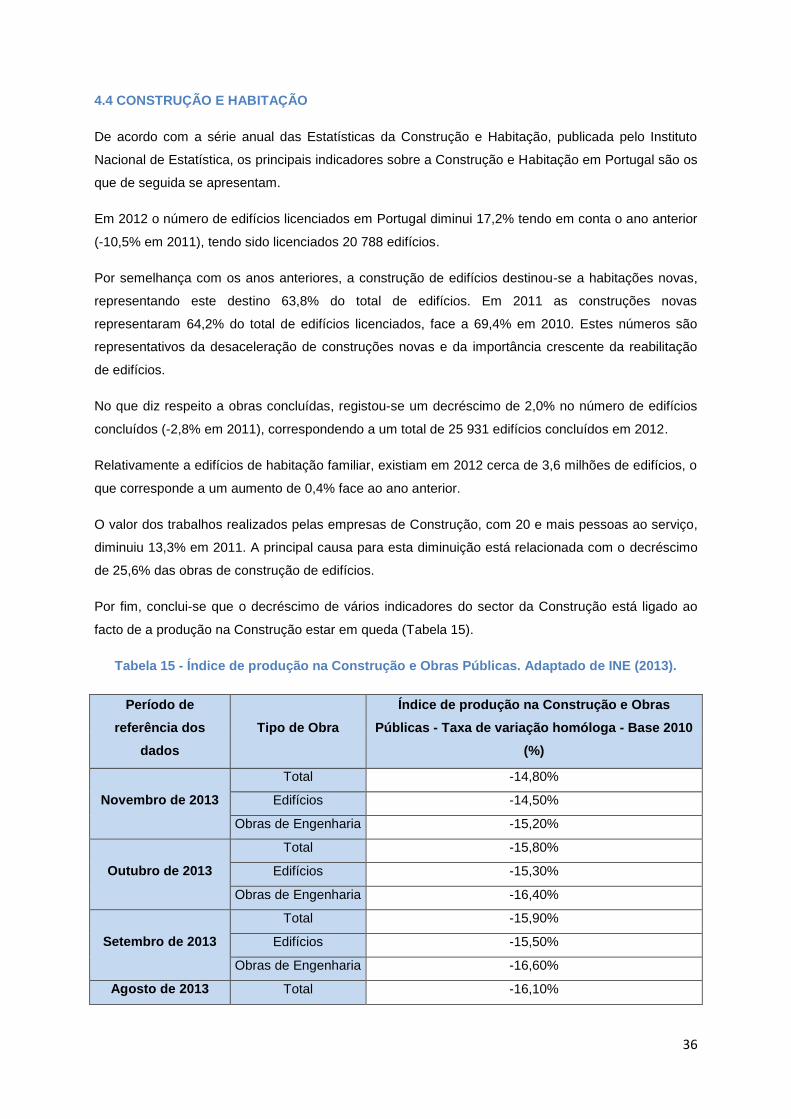

Tabela 15 - Índice de produção na Construção e Obras Públicas. Adaptado de INE

(2013). .................................................................................................................................................. 36

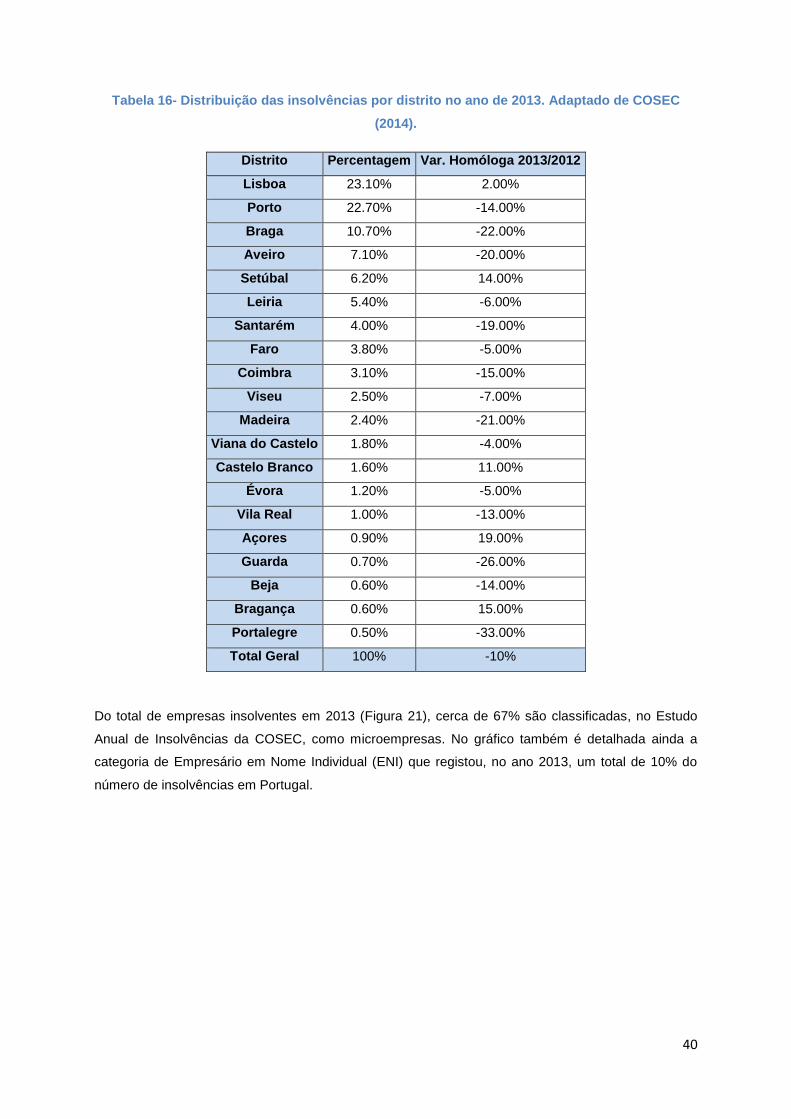

Tabela 16- Distribuição das insolvências por distrito no ano de 2013. Adaptado de

COSEC (2014). ................................................................................................................................... 40

Tabela 17- Distribuição das insolvências por actividade sectorial. Adaptado de

COSEC (2014). ................................................................................................................................... 41

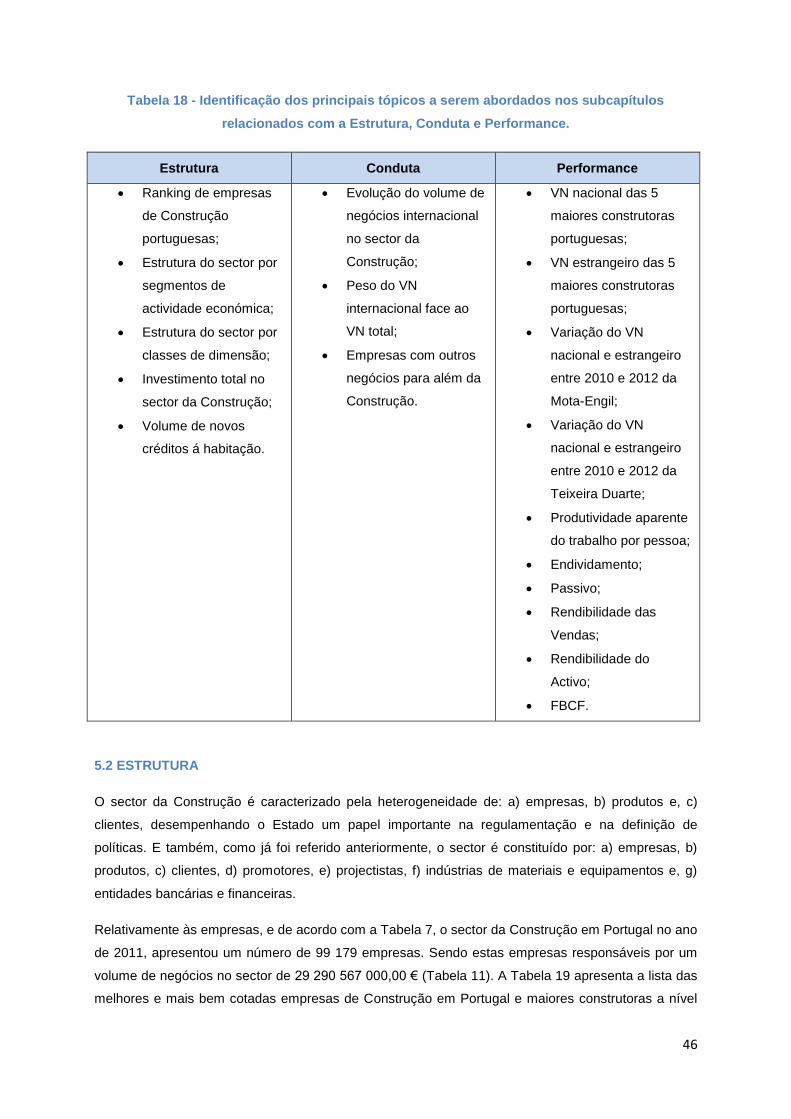

Tabela 18 - Identificação dos principais tópicos a serem abordados nos subcapítulos

relacionados com a Estrutura, Conduta e Performance. ............................................................. 46

vii

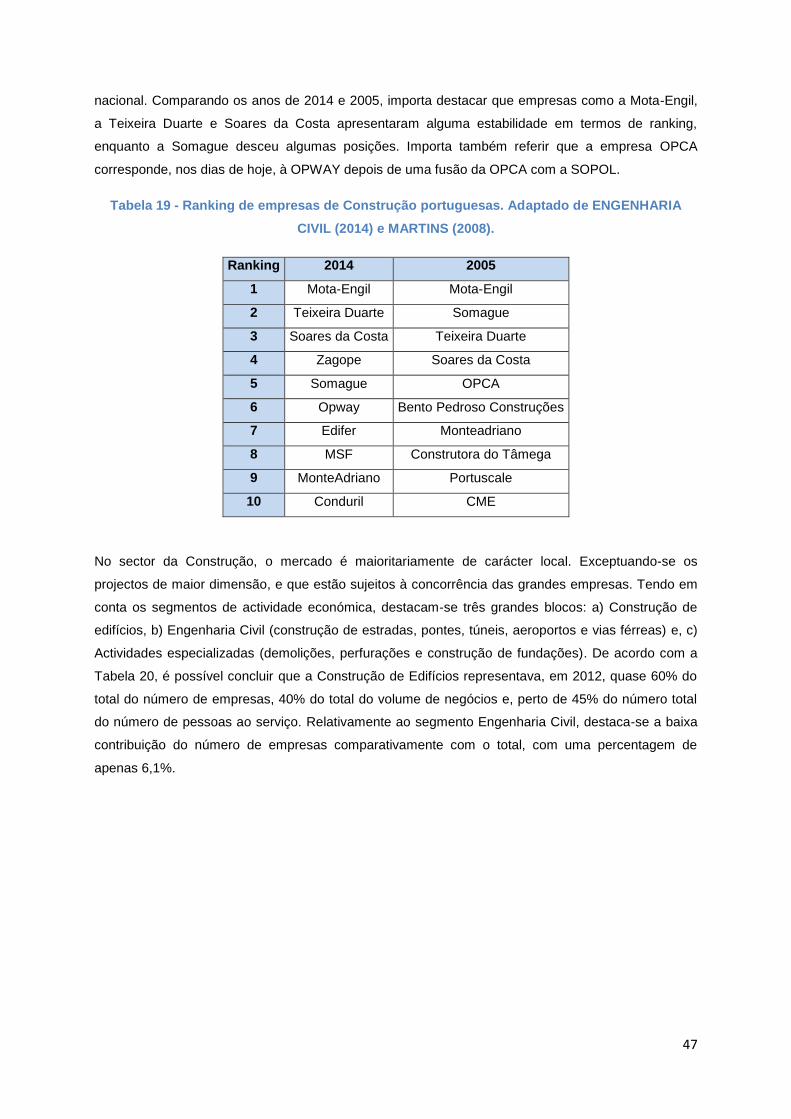

Tabela 19 - Ranking de empresas de Construção portuguesas. Adaptado de

ENGENHARIA CIVIL (2014) e MARTINS (2008). ......................................................................... 47

Tabela 20 - Estrutura do sector da Construção por segmentos de actividade

económica no ano de 2012. Adaptado de BANCO DE PORTUGAL (2014). ........................... 48

Tabela 21 - Estrutura do sector da Construção por segmentos de actividade

económica no ano de 2002. Adaptado de APIEF (2014). ............................................................ 48

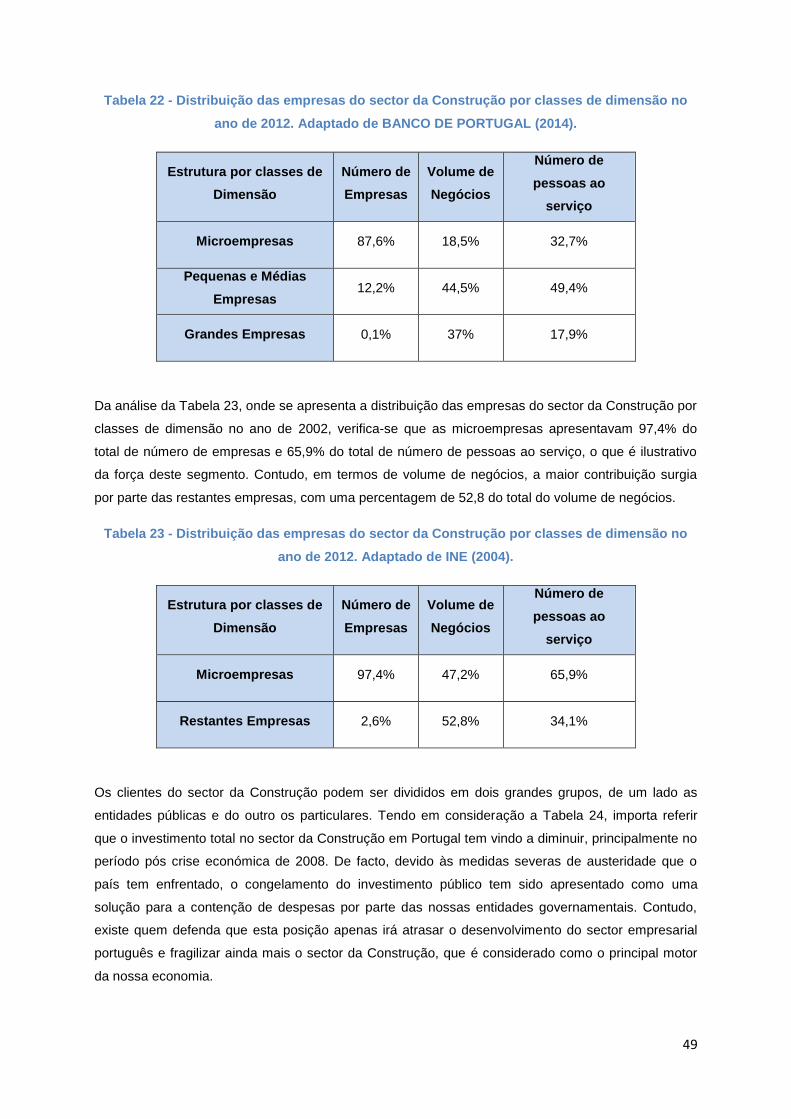

Tabela 22 - Distribuição das empresas do sector da Construção por classes de

dimensão no ano de 2012. Adaptado de BANCO DE PORTUGAL (2014). ............................. 49

Tabela 23 - Distribuição das empresas do sector da Construção por classes de

dimensão no ano de 2012. Adaptado de INE (2004). .................................................................. 49

Tabela 24 - Investimento total no sector da Construção entre 2008 e 2011.

Adaptado de INE (2013). ................................................................................................................... 50

Tabela 25- Empresas com outros negócios para além da Construção. Adaptado de

DELOITTE (2010). .............................................................................................................................. 53

Tabela 26 - Produtividade aparente do trabalho por pessoa. Adaptado de INE

(2013). .................................................................................................................................................. 56

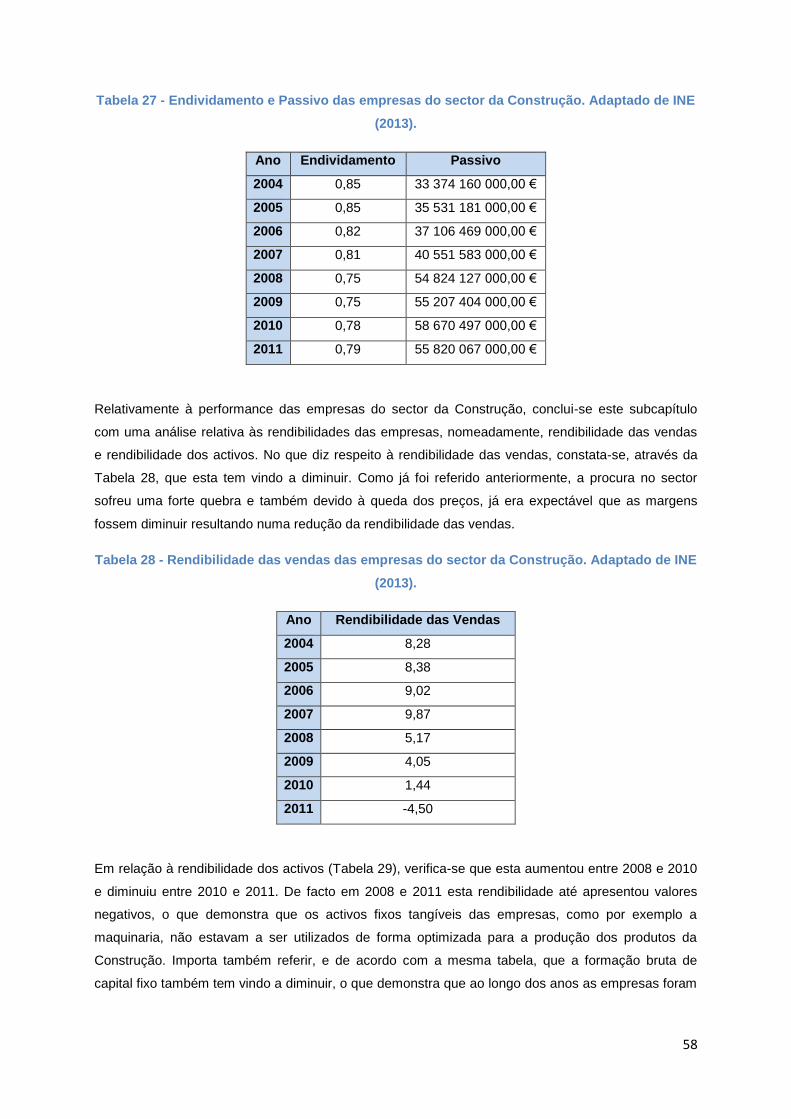

Tabela 27 - Endividamento e Passivo das empresas do sector da Construção.

Adaptado de INE (2013). ................................................................................................................... 58

Tabela 28 - Rendibilidade das vendas das empresas do sector da Construção.

Adaptado de INE (2013). ................................................................................................................... 58

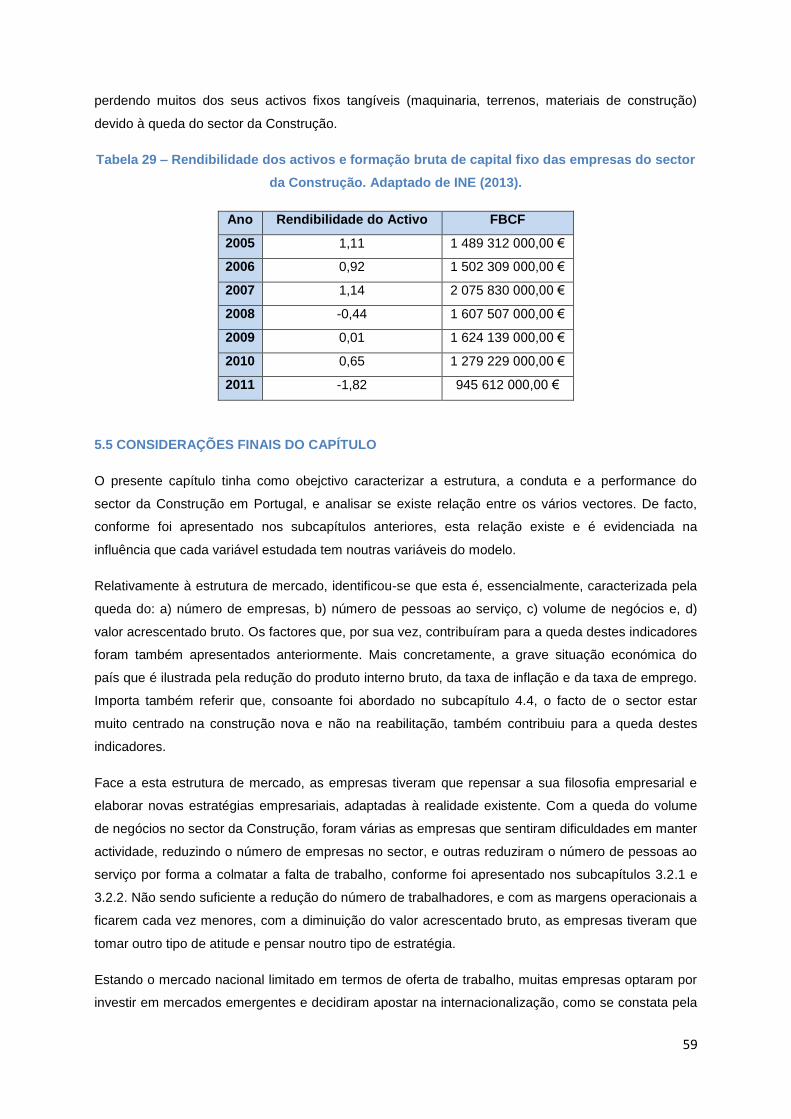

Tabela 29 – Rendibilidade dos activos e formação bruta de capital fixo das

empresas do sector da Construção. Adaptado de INE (2013). .................................................. 59

viii

ÍNDICE DE FIGURAS

Figura 1 - Cluster do sector da Construção. Adaptado de BRANCO et al. (2014). ......... 6

Figura 2- Intervenientes na realização de uma obra. Adaptado de DIAS (2012). ........... 6

Figura 3 - Estados de evolução do InCI. Adaptado de INCI (2013) ................................. 12

Figura 4- Taxa de variação homóloga do PIB. Adaptado de INE (2013). ....................... 16

Figura 5 - Variação da taxa de inflação. Adaptado de INE (2013). .................................. 18

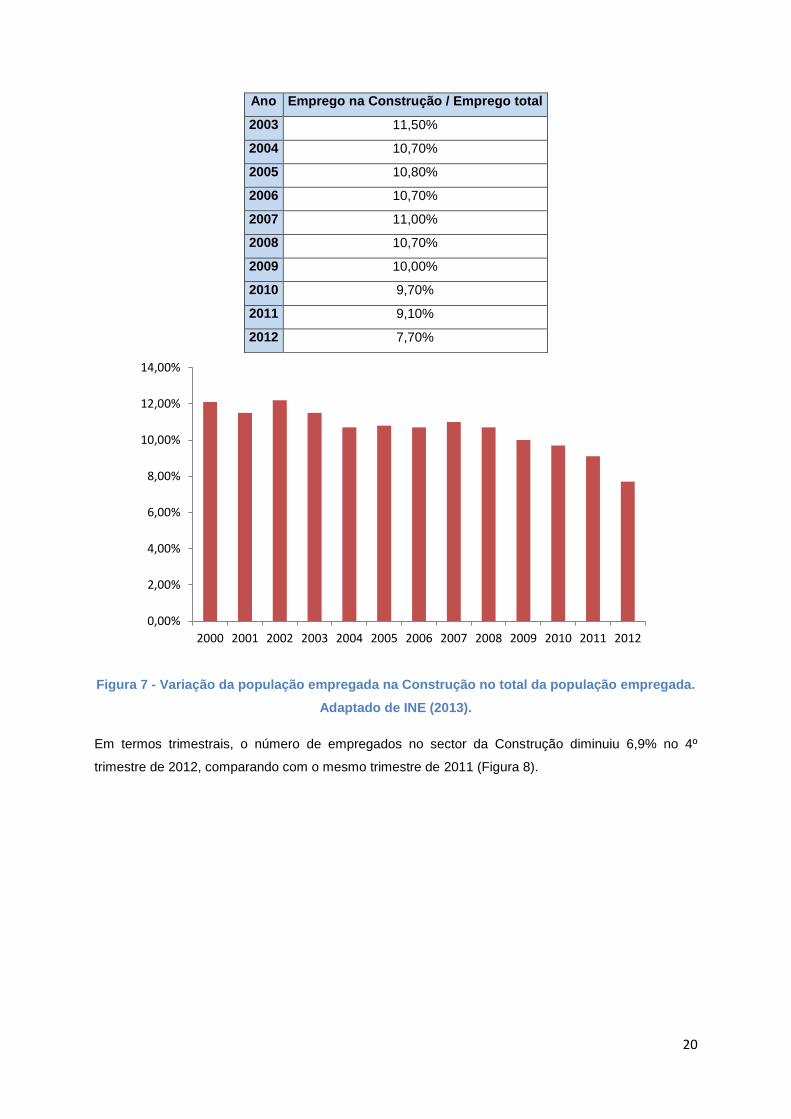

Figura 6 - Variação homóloga da população empregada. Adaptado de INE (2013). ... 19

Figura 7 - Variação da população empregada na Construção no total da população

empregada. Adaptado de INE (2013). ............................................................................................ 20

Figura 8- Variação trimestral da população empregada na Construção no total da

população empregada. Adaptado de INE (2013). ......................................................................... 21

Figura 9 - Evolução do número de empresas no sector da construção ao longo dos

anos. Adaptado de INE (2013). ........................................................................................................ 22

Figura 10 - Número de empresas em todo o sector empresarial no ano de 2008 e

2011. Adaptado de INE (2010 e 2013). .......................................................................................... 23

Figura 11 - Número de empresas no sector da Construção no ano de 2008 e 2011.

Adaptado de INE (2010 e 2013). ..................................................................................................... 23

Figura 12- Variação do volume de novos créditos à habitação. Adaptado de BANCO

de PORTUGAL (2013). ...................................................................................................................... 24

Figura 13 - Evolução do número de pessoas ao serviço no sector da construção ao

longo dos anos. Adaptado de INE (2013). ..................................................................................... 25

Figura 14 - Gráfico Oferta e Procura no sector da Construção, com inclusão da

afectação da crise na curva da procura. ......................................................................................... 26

Figura 15 - Número de casas para venda. Adaptado de CONFIDENCIAL

IMOBILIÁRIO (2012). ......................................................................................................................... 27

Figura 16 - Evolução do volume de negócios no sector da Construção ao longo dos

anos. Adaptado de INE (2013). ........................................................................................................ 28

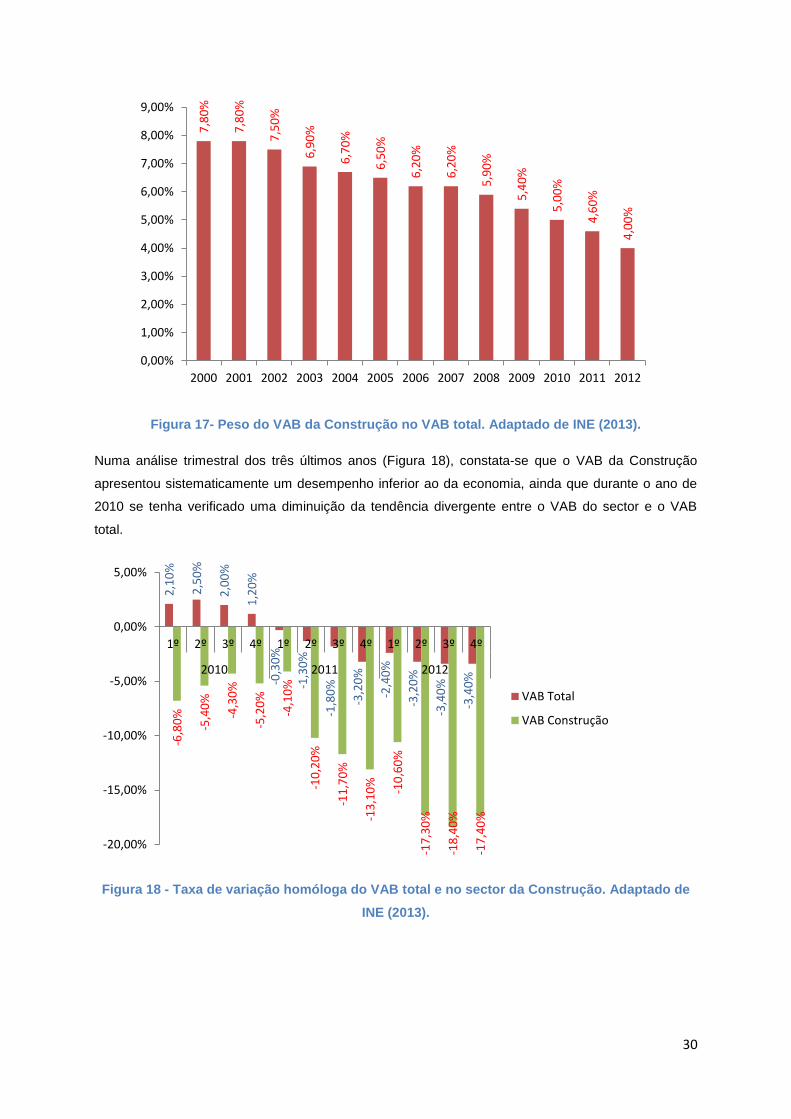

Figura 17- Peso do VAB da Construção no VAB total. Adaptado de INE (2013). ......... 30

Figura 18 - Taxa de variação homóloga do VAB total e no sector da Construção.

Adaptado de INE (2013). ................................................................................................................... 30

ix

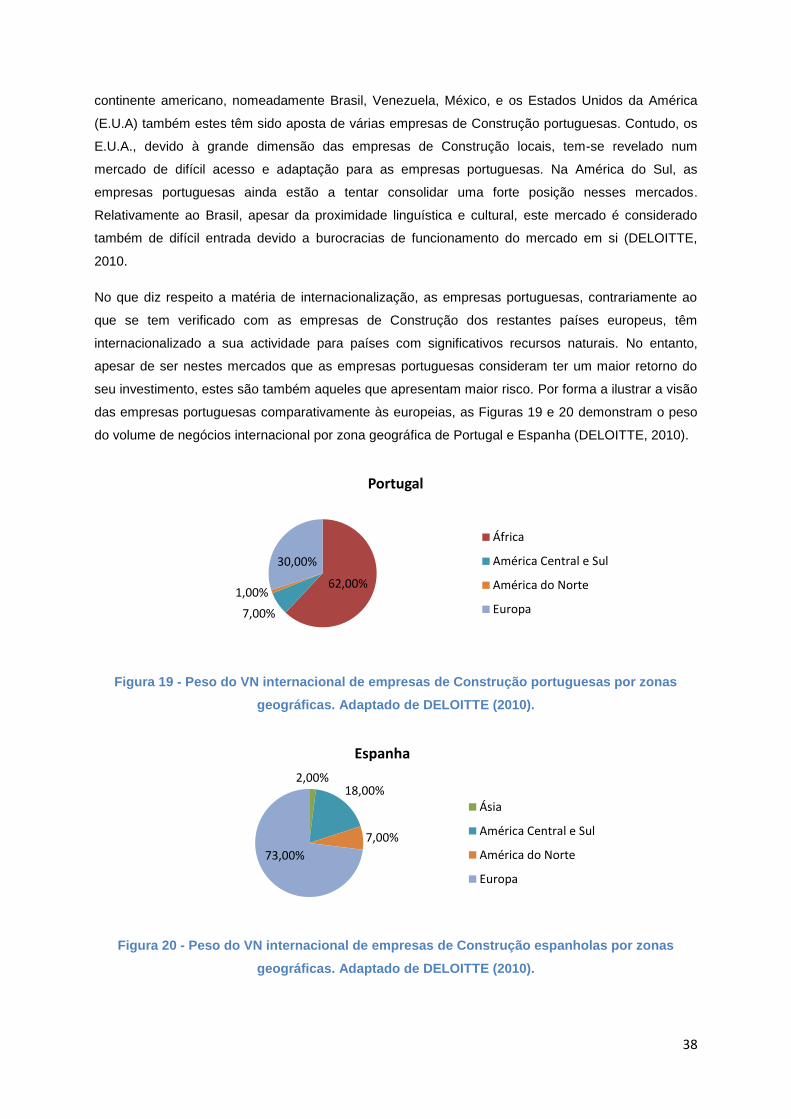

Figura 19 - Peso do VN internacional de empresas de Construção portuguesas por

zonas geográficas. Adaptado de DELOITTE (2010). ................................................................... 38

Figura 20 - Peso do VN internacional de empresas de Construção espanholas por

zonas geográficas. Adaptado de DELOITTE (2010). ................................................................... 38

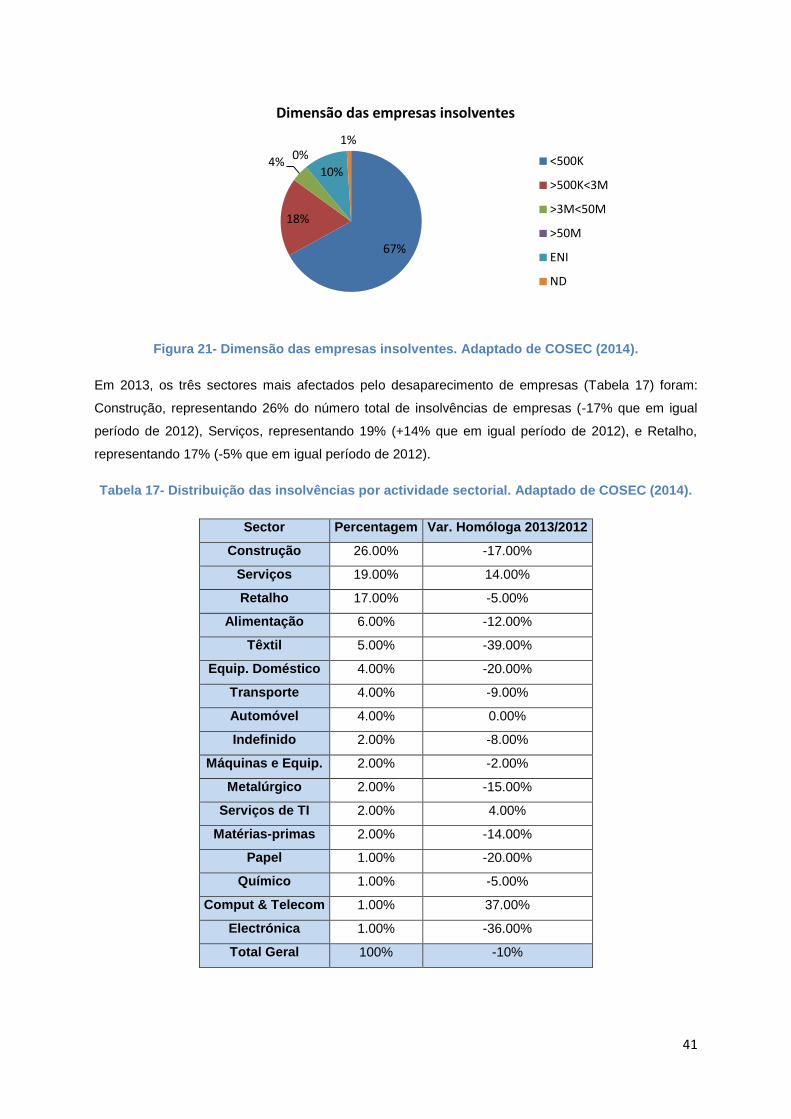

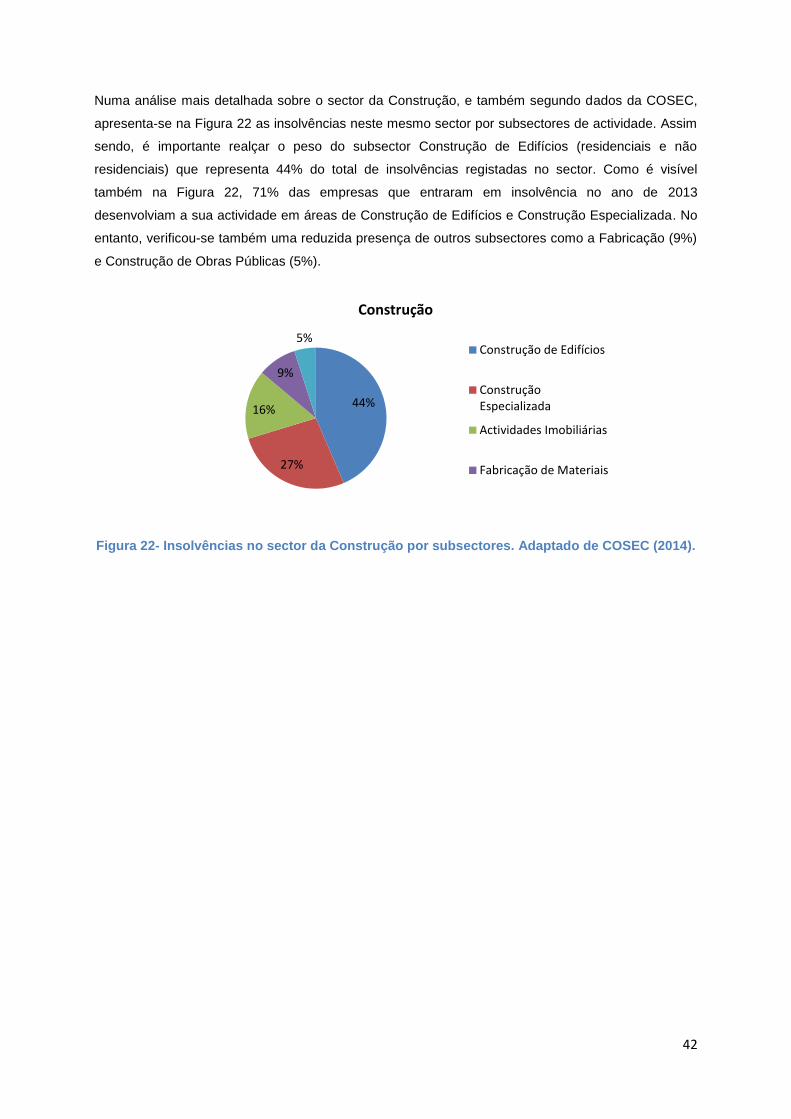

Figura 21- Dimensão das empresas insolventes. Adaptado de COSEC (2014). .......... 41

Figura 22- Insolvências no sector da Construção por subsectores. Adaptado de

COSEC (2014). ................................................................................................................................... 42

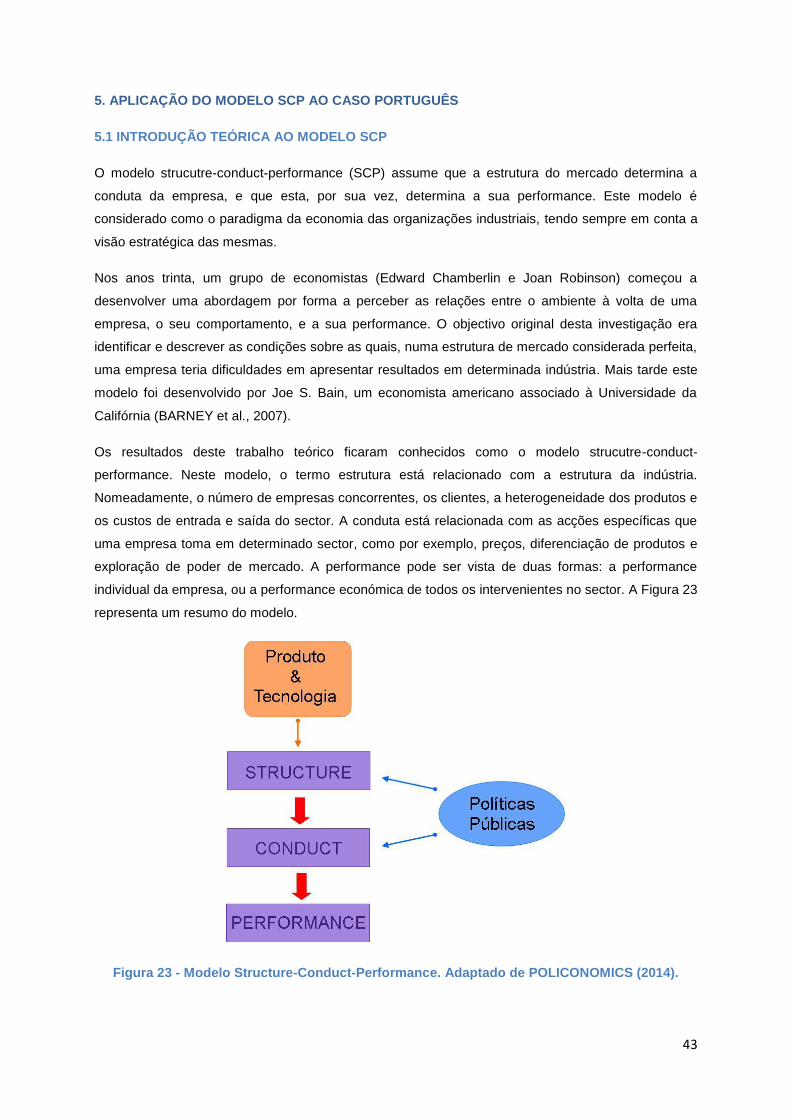

Figura 23 - Modelo Structure-Conduct-Performance. Adaptado de POLICONOMICS

(2014). .................................................................................................................................................. 43

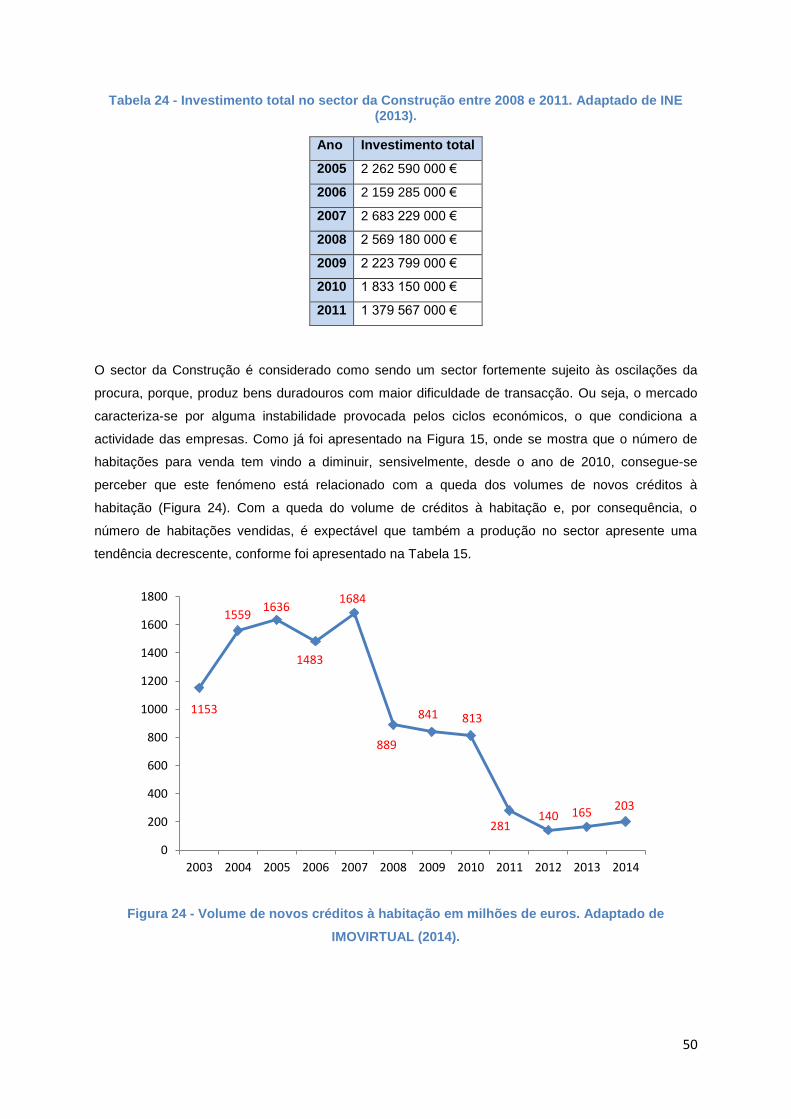

Figura 24 - Volume de novos créditos à habitação em milhões de euros. Adaptado

de IMOVIRTUAL (2014). ................................................................................................................... 50

Figura 25 - Evolução do volume de negócios internacional no sector da Construção.

Adaptado de AECOPS (2013). ......................................................................................................... 51

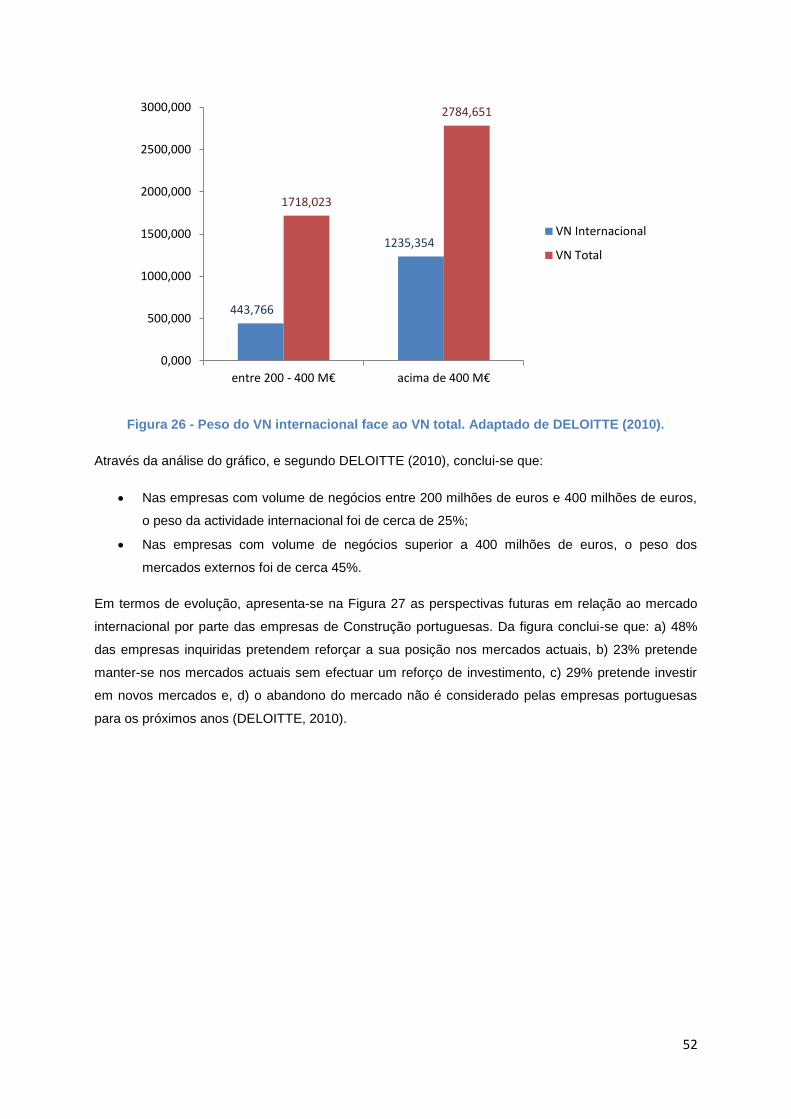

Figura 26 - Peso do VN internacional face ao VN total. Adaptado de DELOITTE

(2010). .................................................................................................................................................. 52

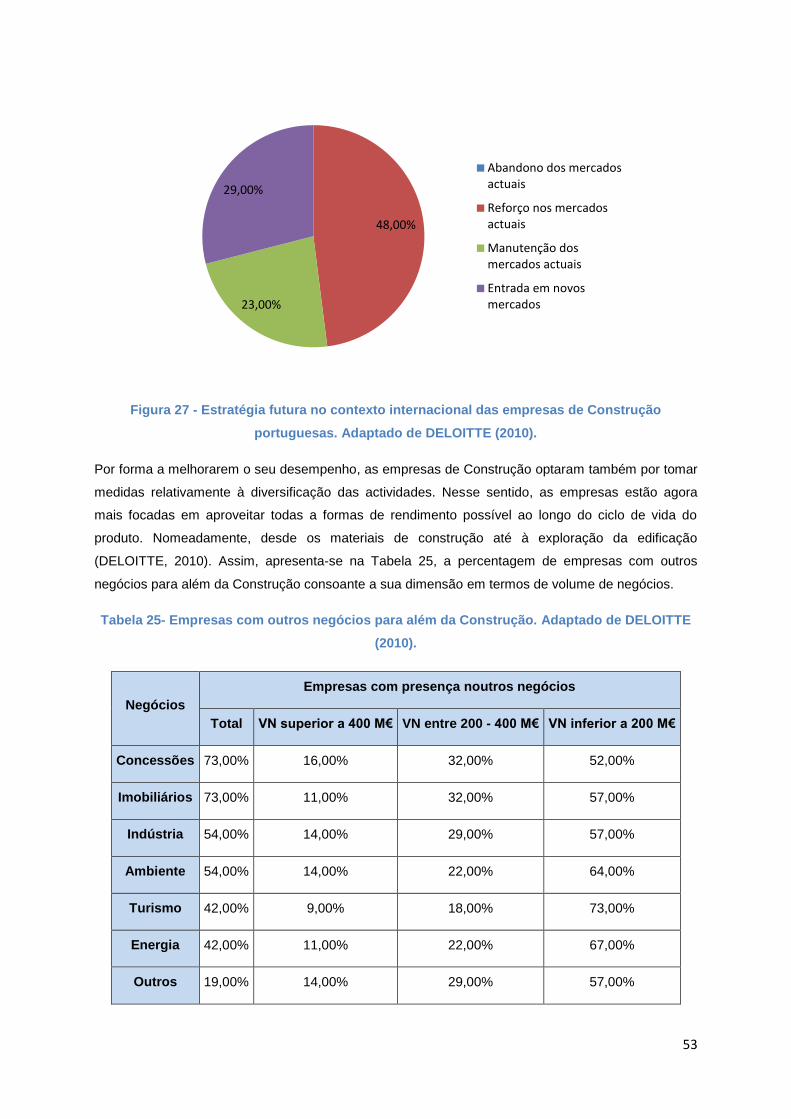

Figura 27 - Estratégia futura no contexto internacional das empresas de Construção

portuguesas. Adaptado de DELOITTE (2010). .............................................................................. 53

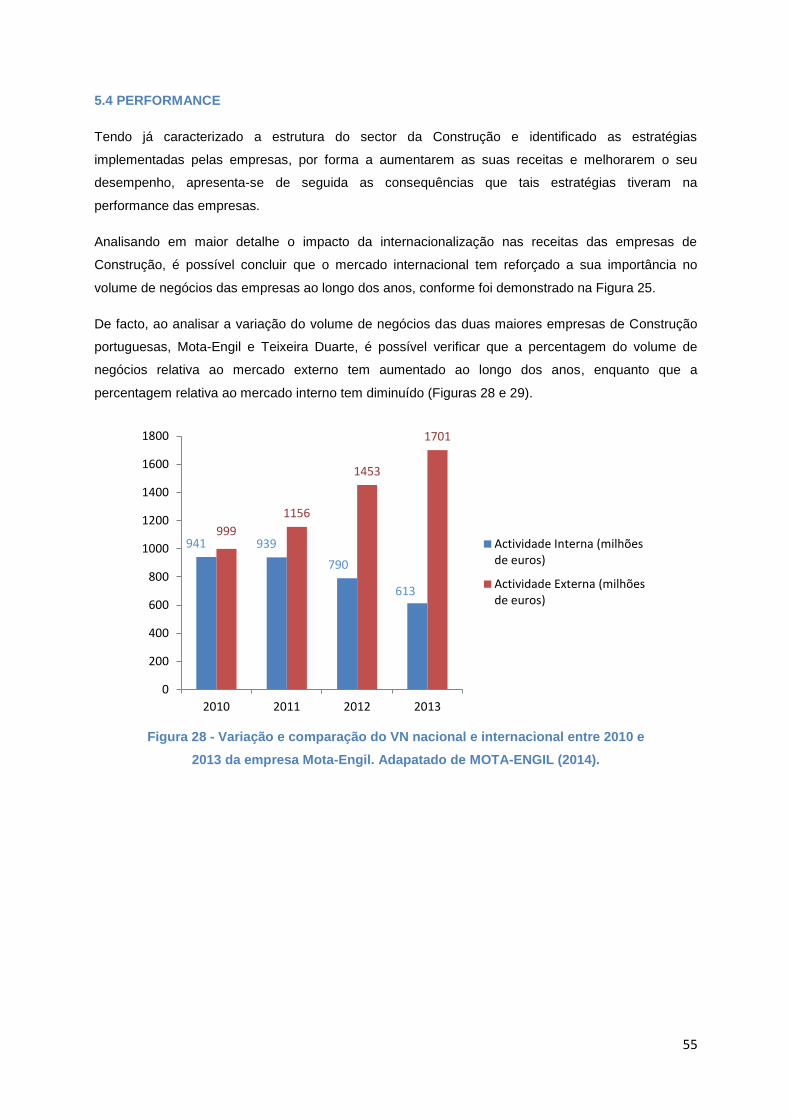

Figura 28 - Variação e comparação do VN nacional e internacional entre 2010 e

2013 da empresa Mota-Engil. Adapatado de MOTA-ENGIL (2014). ......................................... 55

Figura 29 - Evolução e comparação do VN nacional e internacional entre 2009 e

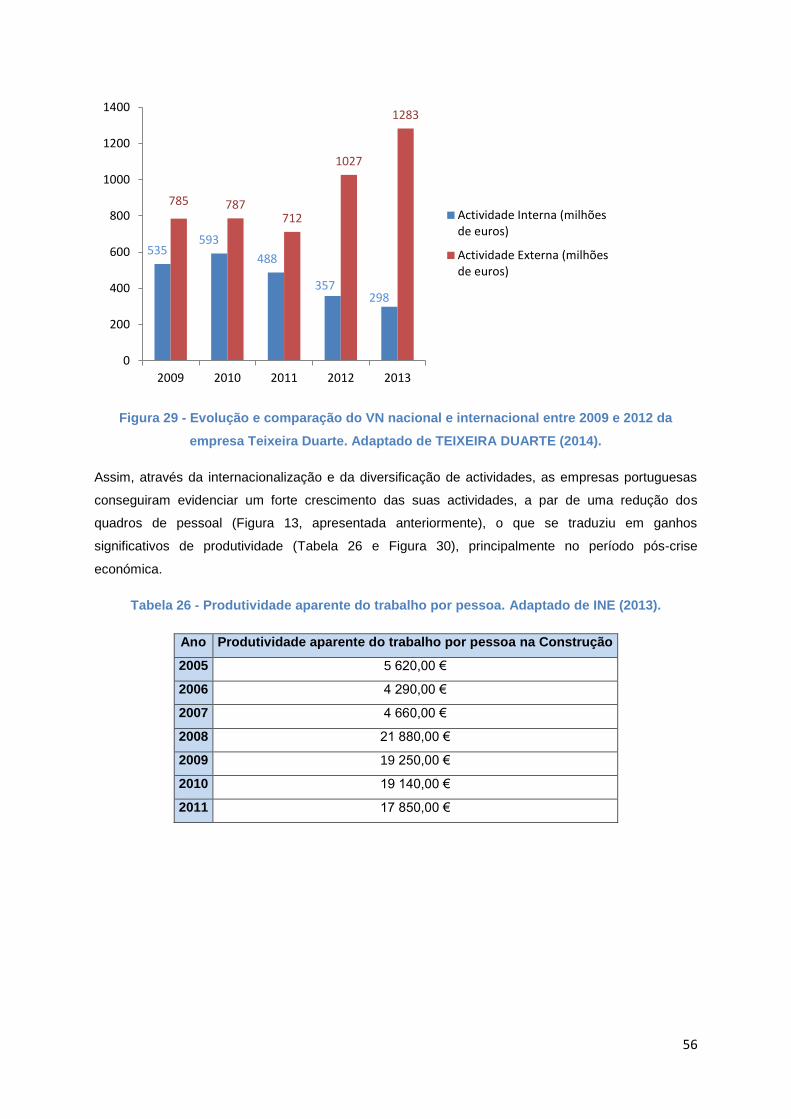

2012 da empresa Teixeira Duarte. Adaptado de TEIXEIRA DUARTE (2014). ........................ 56

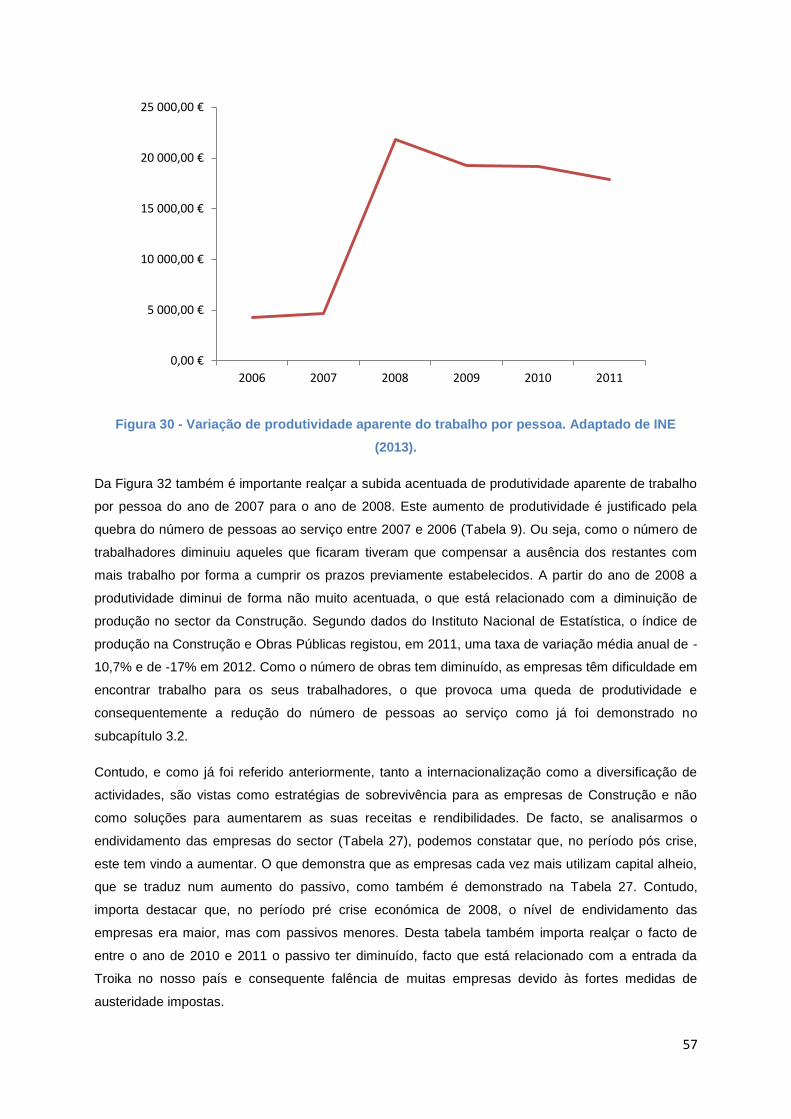

Figura 30 - Variação de produtividade aparente do trabalho por pessoa. Adaptado

de INE (2013). ..................................................................................................................................... 57

x

LISTA DE ABREVIATURAS

AECOPS – Associação de Empresas de Construção e Obras Públicas e Serviços

CEE – Comunidade Económica Europeia

CICEOP – Comissão de Inscrição e Classificação dos Empreiteiros de Obras Públicas

CICEOPICC – Comissão de Inscrição e Classificação dos Empreiteiros de Obras Públicas e

Industriais de Construção Civil

CMOPP – Conselho de Mercados de Obras Públicas e Particulares

COSEC – Seguradora nos ramos de Crédito e Caução

CSOP – Conselho Superior de Obras Públicas

ENI – Empresário em Nome Individual

FBCF – Formação Bruta de Capital Fixo

IDICT – Instituto para o Desenvolvimento e Inspecção das Condições de Trabalho

IMOPPI – Instituto dos Mercados de Obras Públicas e Particulares

InCI – Instituto da Construção e do Imobiliário

INE – Instituto Nacional de Estatística

IPAC – Instituto Português de Acreditação

IPQ – Instituto Português da Qualidade

ISHST – Instituto para a Segurança, Higiene e Saúde no Trabalho

PIB – Produto Interno Bruto

PME – Pequenas e Médias Empresas

SPQ – Sistema Português da Qualidade

UE – União Europeia

VAB – Valor Acrescentado Bruto

VN – Volume de Negócios

xi

1

1. INTRODUÇÃO

1.1 CONTEXTO

O sector da Construção, segundo PAULO (2002), quando comparado com outros sectores apresenta

um conjunto de aspectos que o tornam singular:

O produto final é sempre executado em diferentes lugares geográficos e por diferentes

equipas técnicas;

A maioria dos intervenientes realiza a obra minimizando o seu custo inicial, apresentando

baixos níveis de qualidade;

Frequentemente a Construção é realizada de forma deficiente, não por falta de soluções

técnicas, mas antes por falta de conhecimento da sua existência;

O número elevado de intervenientes que se relacionam ao longo da realização de uma obra

origina a necessidade de planear e coordenar as tarefas e equipas, respectivamente, para

reduzir as falhas de comunicação;

É um dos sectores que mais influencia a economia nacional, o que o torna apetecível para a

entrada de novas entidades no sector e de novas tecnologias ou processos que o possam

optimizar. No entanto, a utilização de novos produtos ou serviços pode demorar alguns anos

até ser aceite pelo mercado.

À semelhança do que acontece em outros países, a Construção tem uma importância significativa

para a economia nacional. Os produtos da Construção, fornecem as necessárias infra-estruturas

públicas e privadas para muitas actividades e serviços, como por exemplo, o comércio e outras

indústrias. A importância do sector da Construção não está apenas ligada ao seu produto final, mas

também, ao facto de criar emprego para a população e dessa forma contribuir para a evolução da

economia do país. A economia está em expansão se o sector estiver numa fase positiva, por outro

lado, se o sector estiver numa fase negativa a economia está em recessão (BAGANHA et al., 2000).

A Construção em Portugal tem sentido uma forte quebra desde o início da crise, a que se seguiu a

implementação de medidas de austeridade que congelaram o investimento público e limitaram a

acção dos privados, que ficaram sem acesso a crédito. Como consequência da recessão da

economia portuguesa, e segundo o gabinete de estatísticas da União Europeia (Eurostat), a produção

da Construção em Portugal recuou 16,3% em Julho de 2013, sendo o país a apresentar a maior

quebra no conjunto dos 28 Estados Membros.

O cenário em que as empresas de Construção em Portugal vivem, é de tal ordem alarmante, que

segundo um inquérito elaborado pelo Instituto Nacional de Estatística (INE), mais de 50% das

empresas apresentam dificuldades no acesso a crédito e enfrentam perspectivas de actividade muito

negativas.

2

1.2 OBJECTIVOS E METODOLOGIA DA DISSERTAÇÃO

A presente dissertação tem como principal objectivo a caracterização da evolução do sector da

Construção em Portugal, ou seja, pretende-se analisar os principais indicadores do sector e identificar

as consequências que provêm da alteração dos mesmos.

Por forma a se atingir o objectivo principal da dissertação, começa-se pela identificação dos principais

stakeholders do sector da Construção. Ou seja, qualquer grupo de pessoas que podem afectar ou ser

afectadas pelo sector, como por exemplo, empresas construtoras, clientes (públicos e privados),

bancos e entidades reguladoras de todo o processo de construção.

Após a identificação dos principais stakeholders, e tendo em conta as alterações de contexto

financeiro, económico e social verificadas no sector da Construção, pretende-se caracterizar a

estrutura organizativa do sector e quais as tendências que têm ocorrido ao longo dos anos.

Nomeadamente, pretende-se perceber o que tem acontecido às empresas de Construção e como é

que estas têm ultrapassado, ou não, todas as dificuldades.

Numa outra fase, e tendo em conta que o sector da Construção está sujeito a constantes mudanças

ao longo do tempo, procede-se à enumeração e descrição dos principais vectores de

desenvolvimento que melhor traduzem estas mudanças. Nomeadamente, perceber quais os factores

que têm provocado alterações no sector e qual o impacto que estas mesmas alterações acarretam

para as empresas de Construção.

De seguida, e com o auxílio do modelo structure-conduct-performance (SCP), caracteriza-se a

estrutura do sector da Construção e o tipo de conduta que as empresas do sector têm assumido.

Nomeadamente, o número de empresas concorrentes, os clientes, a heterogeneidade dos produtos e

o investimento que tem sido feito no sector. No que diz respeito à conducta das empresas, esta

baseia-se, essencialmente, na internacionalização e na diversificação de negócios. Após esta

identificação e descrição pretende-se apresentar quais as consequências que a estrutura e conducta

tiveram para a performance das empresas de Construção.

A metodologia adoptada terá por base o modelo structure-conduct-performance. Todo o trabalho de

investigação e pesquisa bibliográfica é desenvolvido durante o processo de elaboração da

dissertação, tratando-se não só de um levantamento estatístico sobre o sector da Construção nos

últimos anos, mas também, de uma pesquisa bibliográfica criteriosa sobre cada tópico apresentado

nesta dissertação.

3

1.3 ORGANIZAÇÃO DA DISSERTAÇÃO

Relativamente à organização da dissertação, esta possui sete capítulos, bibliografia e anexos:

Capítulo 1: INTRODUÇÃO – neste capítulo, faz-se uma breve introdução no âmbito do

trabalho, são expostos os objectivos e justifica-se o tema, descreve-se a metodologia

utilizada e, por fim, apresenta-se a organização do documento escrito;

Capítulo 2: PRINCIPAIS STAKEHOLDERS – no segundo capítulo, identificam-se os

principais stakeholders do sector da Construção, ou seja, os principais intervenientes que

nele operam. Mais concretamente, as empresas construtoras e as entidades reguladoras do

sector;

Capítulo 3: CARACTERIZAÇÃO DA ESTRUTURA ORGANIZATIVA DO SECTOR DA

CONSTRUÇÃO – o capítulo três começa com um enquadramento relativamente a todo o

sector empresarial em Portugal. Nesta parte do capítulo apresentam-se os valores dos

principais indicadores macroeconómicos e a sua evolução ao longo do tempo. Numa fase

seguinte, e utilizando as variáveis número de empresas no sector, pessoal ao serviço, volume

de negócios, valor acrescentado bruto e excedente bruto de exploração, analisa-se a

evolução que as mesmas apresentaram ao longo dos anos e procura-se encontrar as razões

que contribuíram para tal variação;

Capítulo 4: VECTORES DE DESENVOLVIMENTO – neste capítulo, identificam-se as

principais variáveis que apresentam uma maior influência na alteração do sector ao longo dos

anos. Nomeadamente, a inovação na Construção, a rivalidade entre empresas do sector, o

mercado de trabalho, a construção e habitação, a internacionalização e, por fim, as

insolvências no sector;

Capítulo 5: MODELO STRUCTURE-CONDUCT-PERFORMANCE – no capítulo cinco, faz-se

uma introdução teórica ao modelo strucutre-conduct-performance (SCP), ou seja, qual a sua

origem e quais os seus pressupostos base. Numa fase posterior, e conhecendo já a

funcionalidade do modelo, aplica-se o mesmo ao sector da Construção. Mais concretamente,

identifica-se e caracteriza-se a estrutura do sector, a conducta tomada pelas empresas de

Construção, e, para concluir, apresenta-se quais as consequências que esta mesma estrutura

e conducta tiveram para o desempenho das empresas no sector;

Capítulo 6: CONCLUSÕES – apresentam-se as principais conclusões sobre o tema da

dissertação.

4

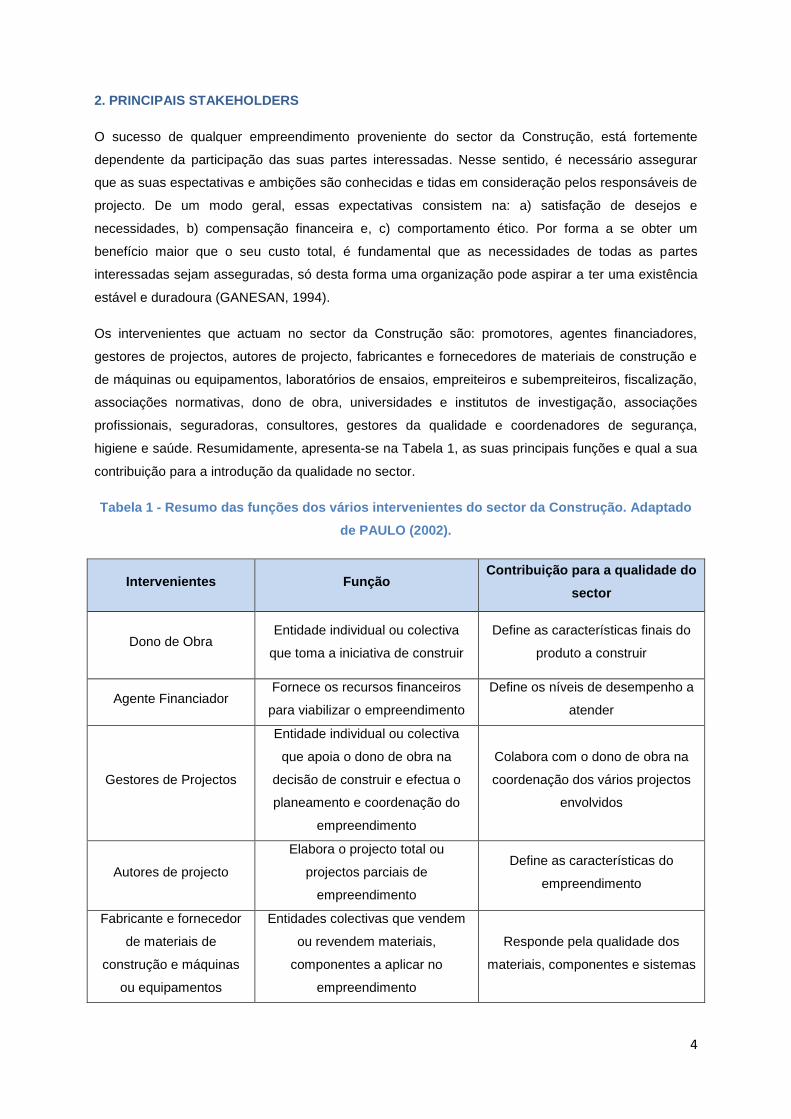

2. PRINCIPAIS STAKEHOLDERS

O sucesso de qualquer empreendimento proveniente do sector da Construção, está fortemente

dependente da participação das suas partes interessadas. Nesse sentido, é necessário assegurar

que as suas espectativas e ambições são conhecidas e tidas em consideração pelos responsáveis de

projecto. De um modo geral, essas expectativas consistem na: a) satisfação de desejos e

necessidades, b) compensação financeira e, c) comportamento ético. Por forma a se obter um

benefício maior que o seu custo total, é fundamental que as necessidades de todas as partes

interessadas sejam asseguradas, só desta forma uma organização pode aspirar a ter uma existência

estável e duradoura (GANESAN, 1994).

Os intervenientes que actuam no sector da Construção são: promotores, agentes financiadores,

gestores de projectos, autores de projecto, fabricantes e fornecedores de materiais de construção e

de máquinas ou equipamentos, laboratórios de ensaios, empreiteiros e subempreiteiros, fiscalização,

associações normativas, dono de obra, universidades e institutos de investigação, associações

profissionais, seguradoras, consultores, gestores da qualidade e coordenadores de segurança,

higiene e saúde. Resumidamente, apresenta-se na Tabela 1, as suas principais funções e qual a sua

contribuição para a introdução da qualidade no sector.

Tabela 1 - Resumo das funções dos vários intervenientes do sector da Construção. Adaptado

de PAULO (2002).

Intervenientes Função Contribuição para a qualidade do

sector

Dono de Obra Entidade individual ou colectiva

que toma a iniciativa de construir

Define as características finais do

produto a construir

Agente Financiador Fornece os recursos financeiros

para viabilizar o empreendimento

Define os níveis de desempenho a

atender

Gestores de Projectos

Entidade individual ou colectiva

que apoia o dono de obra na

decisão de construir e efectua o

planeamento e coordenação do

empreendimento

Colabora com o dono de obra na

coordenação dos vários projectos

envolvidos

Autores de projecto

Elabora o projecto total ou

projectos parciais de

empreendimento

Define as características do

empreendimento

Fabricante e fornecedor

de materiais de

construção e máquinas

ou equipamentos

Entidades colectivas que vendem

ou revendem materiais,

componentes a aplicar no

empreendimento

Responde pela qualidade dos

materiais, componentes e sistemas

5

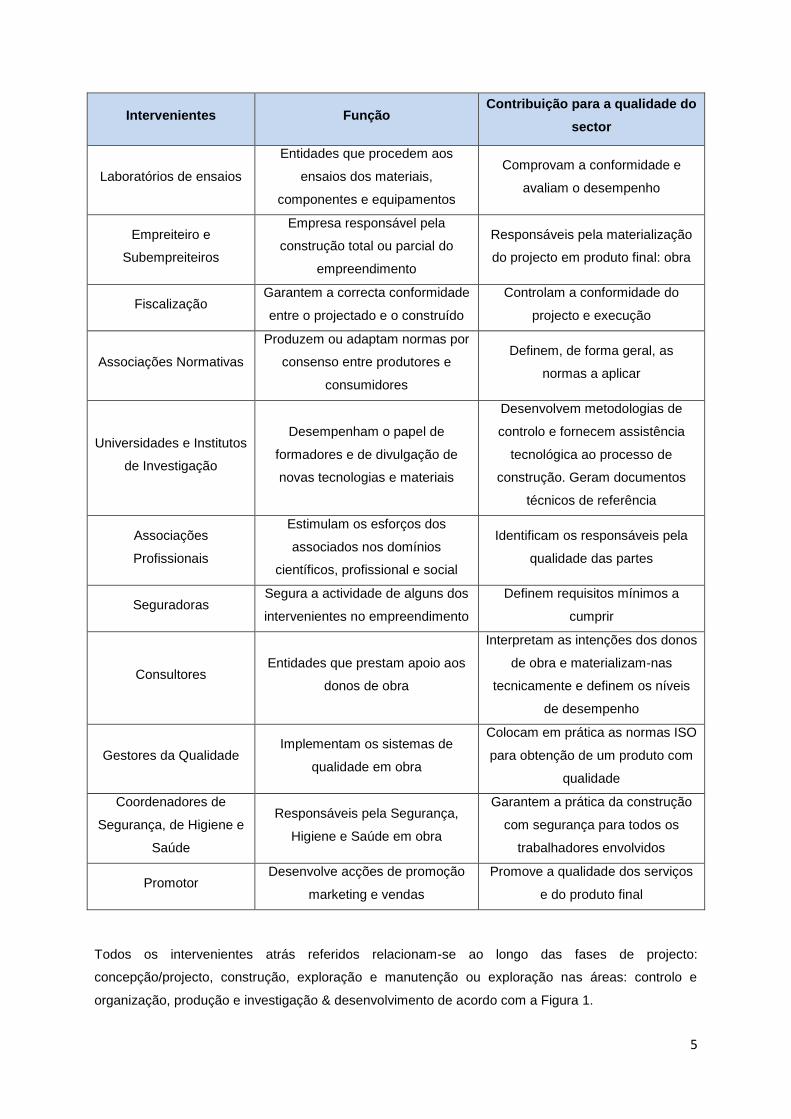

Intervenientes Função Contribuição para a qualidade do

sector

Laboratórios de ensaios

Entidades que procedem aos

ensaios dos materiais,

componentes e equipamentos

Comprovam a conformidade e

avaliam o desempenho

Empreiteiro e

Subempreiteiros

Empresa responsável pela

construção total ou parcial do

empreendimento

Responsáveis pela materialização

do projecto em produto final: obra

Fiscalização Garantem a correcta conformidade

entre o projectado e o construído

Controlam a conformidade do

projecto e execução

Associações Normativas

Produzem ou adaptam normas por

consenso entre produtores e

consumidores

Definem, de forma geral, as

normas a aplicar

Universidades e Institutos

de Investigação

Desempenham o papel de

formadores e de divulgação de

novas tecnologias e materiais

Desenvolvem metodologias de

controlo e fornecem assistência

tecnológica ao processo de

construção. Geram documentos

técnicos de referência

Associações

Profissionais

Estimulam os esforços dos

associados nos domínios

científicos, profissional e social

Identificam os responsáveis pela

qualidade das partes

Seguradoras Segura a actividade de alguns dos

intervenientes no empreendimento

Definem requisitos mínimos a

cumprir

Consultores Entidades que prestam apoio aos

donos de obra

Interpretam as intenções dos donos

de obra e materializam-nas

tecnicamente e definem os níveis

de desempenho

Gestores da Qualidade Implementam os sistemas de

qualidade em obra

Colocam em prática as normas ISO

para obtenção de um produto com

qualidade

Coordenadores de

Segurança, de Higiene e

Saúde

Responsáveis pela Segurança,

Higiene e Saúde em obra

Garantem a prática da construção

com segurança para todos os

trabalhadores envolvidos

Promotor Desenvolve acções de promoção

marketing e vendas

Promove a qualidade dos serviços

e do produto final

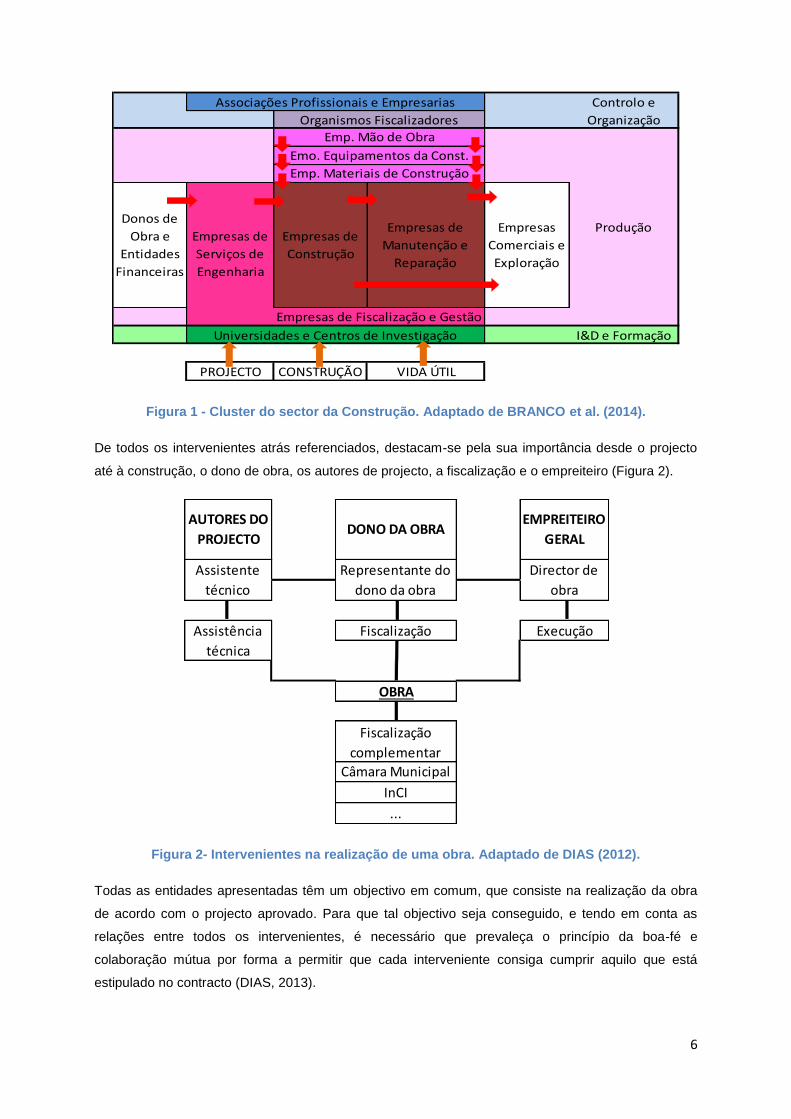

Todos os intervenientes atrás referidos relacionam-se ao longo das fases de projecto:

concepção/projecto, construção, exploração e manutenção ou exploração nas áreas: controlo e

organização, produção e investigação & desenvolvimento de acordo com a Figura 1.

6

I&D e Formação

PROJECTO CONSTRUÇÃO VIDA ÚTIL

Universidades e Centros de Investigação

ProduçãoEmpresas de

Manutenção e

Reparação

Controlo e

Organização

Empresas de

Serviços de

Engenharia

Empresas de

Construção

Empresas de Fiscalização e Gestão

Empresas

Comerciais e

Exploração

Donos de

Obra e

Entidades

Financeiras

Associações Profissionais e Empresarias

Organismos Fiscalizadores

Emp. Mão de Obra

Emo. Equipamentos da Const.

Emp. Materiais de Construção

Figura 1 - Cluster do sector da Construção. Adaptado de BRANCO et al. (2014).

De todos os intervenientes atrás referenciados, destacam-se pela sua importância desde o projecto

até à construção, o dono de obra, os autores de projecto, a fiscalização e o empreiteiro (Figura 2).

Figura 2- Intervenientes na realização de uma obra. Adaptado de DIAS (2012).

Todas as entidades apresentadas têm um objectivo em comum, que consiste na realização da obra

de acordo com o projecto aprovado. Para que tal objectivo seja conseguido, e tendo em conta as

relações entre todos os intervenientes, é necessário que prevaleça o princípio da boa-fé e

colaboração mútua por forma a permitir que cada interveniente consiga cumprir aquilo que está

estipulado no contracto (DIAS, 2013).

Fiscalização Execução

OBRA

Câmara Municipal

InCI

...

EMPREITEIRO

GERAL

Director de

obra

Assistência

técnica

Fiscalização

complementar

AUTORES DO

PROJECTO

Assistente

técnico

DONO DA OBRA

Representante do

dono da obra

7

O proprietário do empreendimento é o interveniente que toma a iniciativa de construir e ordena a sua

execução. Este interveniente pode ser individual ou colectivo, e público ou privado. Compete ao

proprietário definir quais são os objectivos pretendidos para o empreendimento a construir, por forma

a que os autores de projecto comecem a projectar e materializar os mesmos (DIAS, 2013).

O dono de obra é o interveniente que realiza os pagamentos ao empreiteiro geral, em função dos

autos de medição por este apresentados, e tendo em conta a qualidade da Construção. Contudo, e

na maioria dos casos, este apenas pretende a solução que apresente menores custos por não ser o

proprietário final. Também importa referir que ocorrem várias situações em que o proprietário e dono

de obra são a mesma pessoa, como por exemplo, em obras promovidas por empresas de Construção

(DIAS, 2013).

Os autores de projecto são, essencialmente, responsáveis pela realização da obra de acordo com o

projecto e a assistência técnica da mesma. Compete-lhes também esclarecer o dono de obra sobre a

qualidade dos materiais, equipamentos e processos de Construção (DIAS, 2013).

A intervenção das Câmaras Municipais durante a execução de obras particulares é de extrema

importância. Assim, nas obras particulares, é da responsabilidade das Câmaras Municipais a

fiscalização oficial da obra, que pretende verificar se as condições expressas na licença de

Construção estão a ser cumpridas. Por outro lado, compete a esta entidade e à Inspecção do

Trabalho verificar as condições de salubridade das instalações da obra e prevenir o risco de

acidentes de trabalho (DIAS, 2013).

O empreiteiro é a entidade responsável pela execução dos trabalhos. Nas obras onde intervêm vários

subempreiteiros, o empreiteiro que assume a responsabilidade da sua total realização é designado

por “Empreiteiro Geral”. No entanto, podem existir situações em que a responsabilidade é dividida por

um grupo de várias empresas, intitulando-se de agrupamento complementar de empresas (A.C.E) ou

consórcio (DIAS, 2013).

Aquando da realização da obra, o empreiteiro geral elege uma equipa de produção. Esta equipa é

chefiada pelo director de obra, que é responsável pela realização da obra de acordo com o caderno

de encargos, peças escritas e desenhadas complementares ao projecto e regulamentos e normas em

vigor. De uma forma mais detalhada, segundo DIAS (2013), o director de obra deve:

Verificar erros e omissões do projecto nas empreitadas por preço global quando o projecto é

apresentado pelo dono de obra;

Elaborar ou colaborar na execução do plano de segurança e saúde incluindo o projecto de

estaleiro;

Elaborar e aplicar o plano de qualidade para a obra caso o caderno de encargos assim o

estipule ou caso seja política de qualidade do empreiteiro geral;

Proceder à implantação da obra com base em referências fornecidas pela fiscalização;

Elaborar o planeamento de realização de actividades de forma a cumprir os prazos parciais e

globais;

8

Realizar os ensaios laboratoriais que são exigidos no caderno de encargos;

Reunir com a fiscalização para informar os desvios do plano de trabalhos aprovado, submeter

à aprovação os materiais e elementos da construção a aplicar, apresentar todos os

documentos exigidos no caderno de encargos e apresentar os autos de medição;

Ajustar os métodos de construção mais favoráveis às condições de realização da obra.

2.1 EMPRESAS CONSTRUTORAS

O sector da Construção em Portugal é caracterizado por incluir empresas de muito pequena

dimensão à escala internacional e por assentar as suas funções produtivas em subempreiteiros de

pequena dimensão, deficientemente organizados e com características do tipo familiar (FARIA, 2013).

O sector da Construção em Portugal pode ser dividido nos seguintes grupos:

As grandes empresas nacionais;

As pequenas e médias empresas nacionais;

Os subempreiteiros;

Os fornecedores de materiais e componentes de construção.

A definição das empresas em função dos efectivos de que dispõem e do seu volume de negócios ou

do seu balanço total é essencial para determinar quais as empresas que podem beneficiar dos

programas ou políticas da União Europeia (UE), especificamente destinados às pequenas e médias

empresas (PME). As micro, pequenas, médias e grandes empresas são definidas em função dos

efectivos de que dispõem e do seu volume de negócios ou do seu balanço total anual (EUROPA,

2013).

Assim sendo, e de acordo com a recomendação 2003/361/CE da Comissão Europeia

Uma microempresa é definida como uma empresa que emprega menos de 10 pessoas e cujo

volume de negócios ou balanço total anual não excede 2 milhões de euros;

Uma pequena empresa é definida como uma empresa que emprega menos de 50 pessoas e

cujo volume de negócios ou balanço total anual não excede 10 milhões de euros;

Uma média empresa é definida como uma empresa que emprega menos de 250 pessoas e

cujo volume de negócios não excede 50 milhões de euros ou cujo balanço total anual não

excede 10 milhões de euros;

Uma grande empresa é definida como uma empresa que apresenta valores superiores aos

apresentados por uma média empresa.

As grandes empresas, e segundo FARIA (2014), podem ser caracterizadas da seguinte forma:

Apresentam uma estratégia de grupo de empresas;

Actuam no mercado português e estrangeiro com destaque para África, Países de Leste,

Alemanha e América do Sul;

Recorrem à subempreitada.

9

Num patamar inferior aparecem as pequenas e médias empresas. Estas têm uma organização muito

semelhante às grandes empresas, salvaguardadas as devidas diferenças associadas à dimensão do

mercado e estratégia do grupo. Relativamente aos subempreiteiros estes apresentam uma enorme

especialização em: carpintaria, pintura, serralharias de ferro, serralharias de alumínio, movimentação

de terras, demolições, revestimentos de piso, estruturas metálicas, estruturas de betão armado,

alvenaria de tijolo, revestimento de paredes, soalhos, entre outros. Ganham também cada vez mais

importância em Portugal, os fornecedores de materiais de Construção, as soluções pré-fabricadas, as

novas tecnologias e os produtos inovadores (FARIA, 2014).

Assim sendo, e também segundo FARIA (2014), tanto ao nível das grandes como das pequenas e

médias empresas, a melhoria da produtividade e qualidade passa forçosamente pela introdução

racional da pré-fabricação e produtos inovadores e sustentáveis no quotidiano das empresas de

Construção.

2.2 CLIENTES

O sector da Construção é caracterizado por dois tipos de clientes, distintos entre si: a) entidades

públicas e b) entidades privadas. Os clientes são quem toma a iniciativa de construir, ficando os

autores de projecto responsáveis por projectar as pretensões dos mesmos. Importa também referir

que os clientes são quem financia os projectos, ou seja, são eles que fazem o investimento

necessário por forma a que o sector esteja em actividade.

Relativamente às entidades públicas, estas são, essencialmente, as entidades que pertencem ao

Estado português, como as câmaras municipais e as juntas de freguesia. Este tipo de cliente procura,

maioritariamente, a concepção de obras para a população, como por exemplo, escolas, hospitais,

lares, estruturas desportivas, estradas, pontes, aeroportos ou outro tipo de estrutura de interesse

público. Em termos de investimento os clientes públicos têm como fontes os fundos comunitários, os

impostos pagos pelos contribuintes, as parcerias público-privadas e os empréstimos bancários.

No que a entidades privadas diz respeito, estas podem se apresentar na forma de entidade individual

ou colectiva, como por exemplo, empresas, consórcios ou um grupo de investidores privados. Este

tipo de cliente pretende, essencialmente, a projecção de prédios, moradias, escritórios e estruturas

comerciais e desportivas. Contudo, importa também referir que, no caso de parcerias público-

privadas, as entidades privadas podem estar envolvidas na construção de obras de interesse público,

como estradas e pontes. Em relação ao investimento, este pode se realizar através de capital próprio

da entidade ou através de empréstimos bancários, situação que mais vezes se verifica.

Para qualquer tipo de cliente, público ou privado, o principal factor que limita a Construção é o

investimento. De acordo com o que vai ser apresentado nesta dissertação, sem investimento o sector

não produz, e se não produz não existe trabalho, e sem trabalho o sector entra em recessão.

Portanto, é possível concluir que, muito mais que novas soluções tecnológicas e construtivas, é

necessário capacidade financeira por parte dos clientes, e conforme será apresentado, a falta de

10

investimento no sector da Construção vai ter um impacto bastante significativo na evolução dos seus

principais indicadores.

2.3 AUTORES DE PROJECTO

Os autores de projecto no sector da Construção são os gabinetes de engenharia e de arquitectura.

Cabe aos mesmos desenvolver o projecto com o dono de obra e encontrar a solução que mais

próxima esteja das suas pretensões, e que seja económica e tecnicamente viável.

Os autores de projecto são responsáveis por duas actividades: a) a realização do projecto e, b) a

assistência técnica à obra. Como já foi referido, o projecto é concebido em função dos objectivos do

dono de obra, pois este é quem toma a iniciativa de construir e é também quem financia o projecto.

Em relação à assistência técnica, quando os autores de projecto terminam a projecção do mesmo,

estes podem desempenhar funções de assistência à obra, como por exemplo, o esclarecimento de

dúvidas de projecto ao empreiteiro. São também responsáveis pela elaboração de pareceres técnicos

solicitados pelo dono de obra sobre a qualidade dos materiais, o tipo de equipamento a utilizar e

sobre os processos de construção (PAULO, 2002).

Importa também referir que, quando o dono de obra não tem nos seus quadros técnicos de

Engenharia Civil, este recorre aos autores de projecto para realizarem a fiscalização da obra e

asinarem o caderno de encargos. Através da fiscalização da obra é garantida a qualidade da mesma,

no que diz respeito à qualidade dos materiais e dos processos de construção.

Actualmente em Portugal existe uma forte oferta de gabinetes de engenharia e arquitectura. Contudo,

é de realçar que, caso o sector da Construção continue a apresentar dificuldades no seu

desenvolvimento, é de esperar que este número apresente uma redução, pois, não havendo obras,

este tipo de gabinetes não consegue manter a sua actividade

2.4 ENTIDADES BANCÁRIAS

Conforme foi referido anteriormente, o investimento no sector da Construção é algo de extrema

importância, pois sem ele o mesmo não evolui. Nesse sentido, é fundamental que os clientes, tanto

públicos como privados, e caso não tenham capital próprio suficiente, consigam garantir formas de

financiamento para os seus projectos.

Uma das formas adoptadas pelas empresas de Construção para financiarem os seus projectos, é o

recurso a empréstimos bancários. Nestas operações, a entidade bancária fornece o capital

necessário à execução da obra, e o cliente fica a pagar uma determinada prestação durante um certo

período de tempo, acrescida da taxa de juro. Ou seja, a empresa ou entidade privada, recorre a

capital alheio para financiar os seus activos, o que provoca um aumento no passivo e no

endividamento da empresa. Caso a empresa não consiga tirar alguma rendibilidade dos seus

investimentos, esta não vai conseguir pagar os empréstimos, o que pode provocar situações de

falência técnica ou, no limite, a própria dissolução da empresa. Portanto, conclui-se que os

empréstimos bancários são uma forma importante de financiamento de projectos mas com as devidas

11

precauções, pois é necessário garantir que o projecto proporciona um valor maior àquele que foi

pago, e assim evitar que a empresa entre numa situação de incapacidade financeira.

Em Portugal existem várias entidades bancárias, contudo, e como será apresentado ao longo desta

dissertação, o volume de créditos concedido a privados tem variado de forma bastante acentuada ao

longo dos anos, muito devido à conjuntura económica do país e consequentes medidas de

austeridade. Esta situação faz com que muitas empresas tenham de encontrar formas alternativas de

financiamento, como por exemplo, investidores privados.

Importa também referir que, actualmente, tem-se verificado em Portugal a queda de algumas das

maiores entidades bancárias nacionais, o que fez com que algumas empresas de Construção

perdessem grande parte do seu capital e adjudicações. A título de exemplo, em Agosto de 2014, a

empresa de Construção Opway teve de apresentar novas garantias bancárias para a concessão da

obra do túnel do Marão em Vila Real, pois as garantias bancárias que tinha do Banco Espirito Santo

perderam valor devido à situação finaceira do banco.

Nesta dissertação, será abordado em maior detalhe as consequências, para o sector da Construção,

da variação do investimento, e quais os motivos que provocaram tais alterações.

2.5 SEGURADORAS

O sector da Construção é um sector de elevada complexidade e de elevado risco. Nesse sentido, os

vários intervenientes no processo de Construção procuram salvaguardar os seus interesses através

de apólices de seguro.

Com os seguros na Construção, transfere-se para a seguradora o risco de ocorrerem fenómenos

naturais ou outros que afectem a continuação dos trabalhos. Por exemplo, e tendo em conta as

cheias verificadas no final do ano de 2014 na zona de Lisboa, devido a condições meteorológicas

adversas, um dono de obra que se tenha protegido junto de uma seguradora, pode activar a sua

apólice de seguro por forma a ser reembolsado pelos danos provocados.

Actualmente em Portugal, existem não só seguros para obras, mas também para os trabalhadores,

mais concretamente, seguros contra acidentes de trabalho, sendo estes obrigatórios de acordo com a

informação veiculada pelo Insituto de Seguros de Portugal. Estes seguros têm como objectivo

proteger não só os trabalhadores mas também o empreiteiro e dono de obra.

Em Portugal, as principais seguradoras que operam no sector da Construção são: a) Ace, b) BES –

Companhia de Seguros, S. A., c) Victoria Seguros, d) Allianz, e) Império Bonança, f) AXA e g) Liberty

Seguros.

12

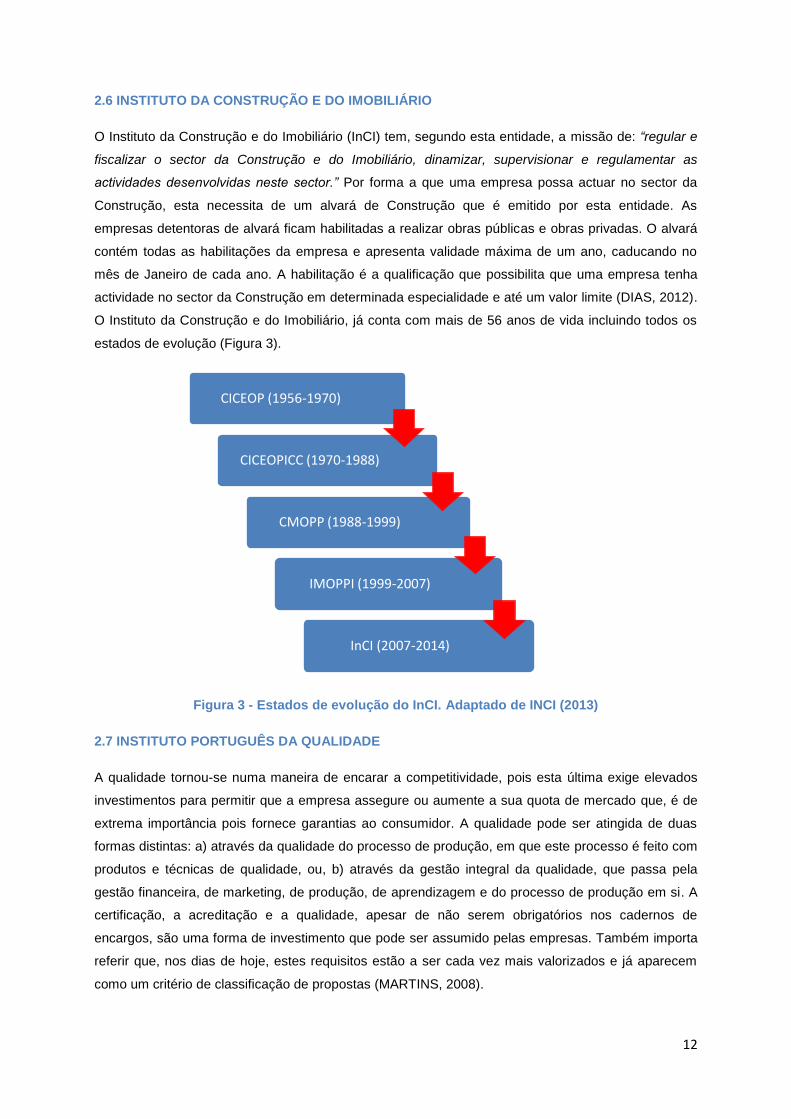

2.6 INSTITUTO DA CONSTRUÇÃO E DO IMOBILIÁRIO

O Instituto da Construção e do Imobiliário (InCI) tem, segundo esta entidade, a missão de: “regular e

fiscalizar o sector da Construção e do Imobiliário, dinamizar, supervisionar e regulamentar as

actividades desenvolvidas neste sector.” Por forma a que uma empresa possa actuar no sector da

Construção, esta necessita de um alvará de Construção que é emitido por esta entidade. As

empresas detentoras de alvará ficam habilitadas a realizar obras públicas e obras privadas. O alvará

contém todas as habilitações da empresa e apresenta validade máxima de um ano, caducando no

mês de Janeiro de cada ano. A habilitação é a qualificação que possibilita que uma empresa tenha

actividade no sector da Construção em determinada especialidade e até um valor limite (DIAS, 2012).

O Instituto da Construção e do Imobiliário, já conta com mais de 56 anos de vida incluindo todos os

estados de evolução (Figura 3).

Figura 3 - Estados de evolução do InCI. Adaptado de INCI (2013)

2.7 INSTITUTO PORTUGUÊS DA QUALIDADE

A qualidade tornou-se numa maneira de encarar a competitividade, pois esta última exige elevados

investimentos para permitir que a empresa assegure ou aumente a sua quota de mercado que, é de

extrema importância pois fornece garantias ao consumidor. A qualidade pode ser atingida de duas

formas distintas: a) através da qualidade do processo de produção, em que este processo é feito com

produtos e técnicas de qualidade, ou, b) através da gestão integral da qualidade, que passa pela

gestão financeira, de marketing, de produção, de aprendizagem e do processo de produção em si. A

certificação, a acreditação e a qualidade, apesar de não serem obrigatórios nos cadernos de

encargos, são uma forma de investimento que pode ser assumido pelas empresas. Também importa

referir que, nos dias de hoje, estes requisitos estão a ser cada vez mais valorizados e já aparecem

como um critério de classificação de propostas (MARTINS, 2008).

CICEOP (1956-1970)

CICEOPICC (1970-1988)

CMOPP (1988-1999)

IMOPPI (1999-2007)

InCI (2007-2014)

13

A certificação é, segundo o Instituto Português da Qualidade (IPQ), o “procedimento segundo o qual

uma terceira parte dá uma garantia escrita de que um produto, processo ou serviço está em

conformidade com os requisitos especificados. Daqui será emitido uma certificação da conformidade

que dá confiança que o produto, processo ou serviço, está em conformidade com uma norma ou

outro documento normativo específico”. A certificação da conformidade é atribuída a uma empresa

que comprove ter um sistema de qualidade implementado de acordo com um dos níveis da série de

Normas NP EN ISO 9000, no âmbito do Sistema Português da Qualidade. Compete ao IPQ o

acompanhamento e a aprovação do processo de certificação da qualidade. A certificação será

atribuída por uma entidade acreditada para tal.

A certificação apresenta várias vantagens como, por exemplo, a melhoria contínua do funcionamento

da organização e melhoramento da qualidade da mesma. Estas vantagens fazem com que a imagem

da empresa e a confiança dos clientes seja reforçada. Por outro lado, a certificação tem custos

inerentes que variam com o estado em que se encontra a empresa, por exemplo, custos na

elaboração do manual de qualidade e custos relacionados com o tempo despendido pelos

responsáveis e colaboradores da empresa (MARTINS, 2008).

Mais tarde, e com a criação do Instituto Português de Acreditação (IPAC), foram transferidas para

esta entidade as atribuições relacionadas com a acreditação. A acreditação consiste em reconhecer,

a determinadas entidades, a competência técnica para realizarem avaliações de conformidade. A

acreditação distingue-se da certificação pois esta não só exige um sistema de qualidade, mas

também requer a necessária competência técnica por forma a ser garantida a confiança nos

resultados finais (MARTINS, 2008).

A acreditação tem diversas vantagens para: a) as entidades que optam por esta via, b) a sociedade e,

c) o Estado. A acreditação para as entidades é uma mais valia tendo em conta o mercado de clientes.

Por outro lado, e tendo em conta o número crescente de áreas onde por legislação é exigida a

acreditação, torna-se fundamental que as entidades obtenham esta qualificação por forma a

consolidarem a sua quota de mercado. Para a sociedade e para o Estado, a acreditação proporciona

qualidade de vida pois, garante produtos de qualidade que são avaliados por entidades competentes

e que cumprem as normas em vigor. A qualidade e a acreditação são de grande importância para as

empresas e, devido ao grande número de empresas certificadas, estes requisitos deixam e

proporcionar uma vantagem competitiva e passam a ser uma necessidade para as mesmas

(MARTINS, 2008).

2.8 INSTITUTO PARA SEGURANÇA, HIGIENE E SAÚDE NO TRABALHO

Aquando da criação do Tratado de Roma em 1957, pela Comunidade Económica Europeia (CEE), os

Estados Membros comprometeram-se a promover a melhoria das condições de trabalho visando a

segurança e saúde dos trabalhadores. Por consequência, existe nos dias de hoje uma directiva que

diz respeito à saúde e segurança no trabalho: a Directiva de Estaleiros (Decreto-Lei 273/2003, de 29

de Outubro). Esta directiva estabelece as regras gerais a ter em conta pelos empregadores em

matéria de saúde, higiene e segurança no local de trabalho, bem como, as regras de todas as boas

14

práticas a seguir pelos trabalhadores em termos de saúde e segurança. Nesta directiva consta

também que os trabalhadores são responsáveis por observar rigorosamente as regras estabelecidas,

prestando atenção à sua segurança e saúde, e à dos seus colegas de trabalho (DIAS, 2011).

Por forma a promover a segurança, higiene, saúde e bem estar no trabalho em Portugal, foi criado

em 2004, o Instituto para a Segurança, Higiene e Saúde no Trabalho (ISHST). A missão desta

entidade está relacionada com o desenvolvimento e a consolidação de uma cultura de segurança nos

locais de trabalho. O ISHST sucedeu ao Instituto para o Desenvolvimento e Inspecção das Condições

de Trabalho (IDICT), de cuja extinção resultou ainda a autonomização da Inspecção-geral do

Trabalho (ISHST, 2013).

2.9 AGÊNCIA PORTUGUESA DO AMBIENTE

A protecção do ambiente e a poluição são preocupações de extrema importância para qualquer

empresa. A necessidade da implementação de sistemas de gestão é uma realidade, que vem sendo

reforçada pela intensificação de implicações legais aplicáveis a esta matéria. A introdução das

questões ambientais nos sistemas de gestão das empresas é crucial para assegurar a optimização

da utilização dos recursos naturais, a protecção do meio ambiente e a redução da poluição (CEV,

2013).

A certificação de sistemas de gestão ambiental é uma ferramenta essencial para as empresas que,

ao seguirem por esta via, demonstram um compromisso voluntário com as questões ambientais e

dessa forma contribuem para a sua melhoria contínua. Como consequência deste compromisso, as

empresas conseguem alcançar uma confiança acrescida por parte dos clientes, colaboradores e

sociedade. A certificação do sistema de gestão da qualidade ambiental de acordo com a norma NP

EN 14001, pode ser efectuada por um organismo de certificação acreditado no âmbito do Sistema

Português da Qualidade (SPQ), pelo Instituto Português de Acreditação (IPAC) (PINHEIRO, 2011).

A Agência Portuguesa do Ambiente foi criada pelo Decreto-Lei n.º 53/2007, de 27 de Abril, e

representa a fusão do Instituto dos Resíduos com o Instituto do Ambiente. Esta organização

desenvolve e acompanha os sistemas de gestão ambiental e desenvolvimento sustentável em

colaboração com entidades públicas e privadas, tendo em vista a protecção e valorização do meio

ambiente (PINHEIRO, 2011).

15

3. PANORAMA DA ECONOMIA NACIONAL E CARACTERIZAÇÃO DA ESTRUTURA

ORGANIZATIVA DO SECTOR DA CONSTRUÇÃO

Conforme já foi referido, o sector da Construção tem uma notória influência numa cadeia de outras

empresas de outros sectores, quer a montante (empresas projectistas, consultoras, fornecedores de

materiais de construção e instituições financeiras) como também a jusante (equipamentos mobiliários

e serviços), tornando-se este sector num dos principais motores da economia.

Este capítulo está divido em dois subcapítulos distintos. No primeiro pretende-se apresentar a

evolução dos principais indicadores macroeconómicos de todo o sector empresarial nacional,

enquanto que no segundo prentede-se apresentar a evolução dos principais indicadores do sector da

Construção.

3.1 ENQUADRAMENTO MACROECONÓMICO

Por forma a se compreender melhor o impacto da crise económica de 2008 no sector empresarial,

será apresentado, nos subcapítulos seguintes, a evolução dos principais indicadores

macroeconómicos do mesmo. Mais concretamente, o produto interno bruto, taxa de inflação, taxa de

desemprego e taxa euribor.

Como base da análise, serão utilizadas duas publicações do Instituto Nacional de Estatística (INE)

intituladas Empresas em Portugal e Estatísticas das Empresas, onde são divulgados os principais

indicadores que caracterizam o sector empresarial português ao longo dos anos.

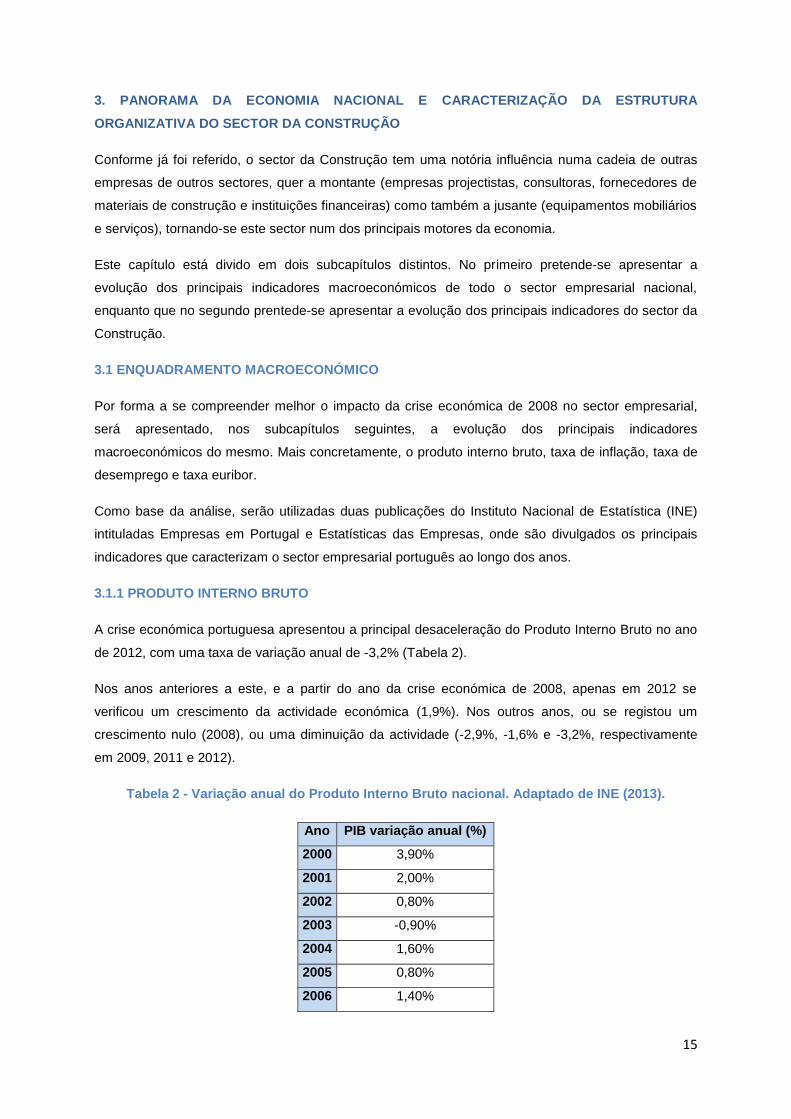

3.1.1 PRODUTO INTERNO BRUTO

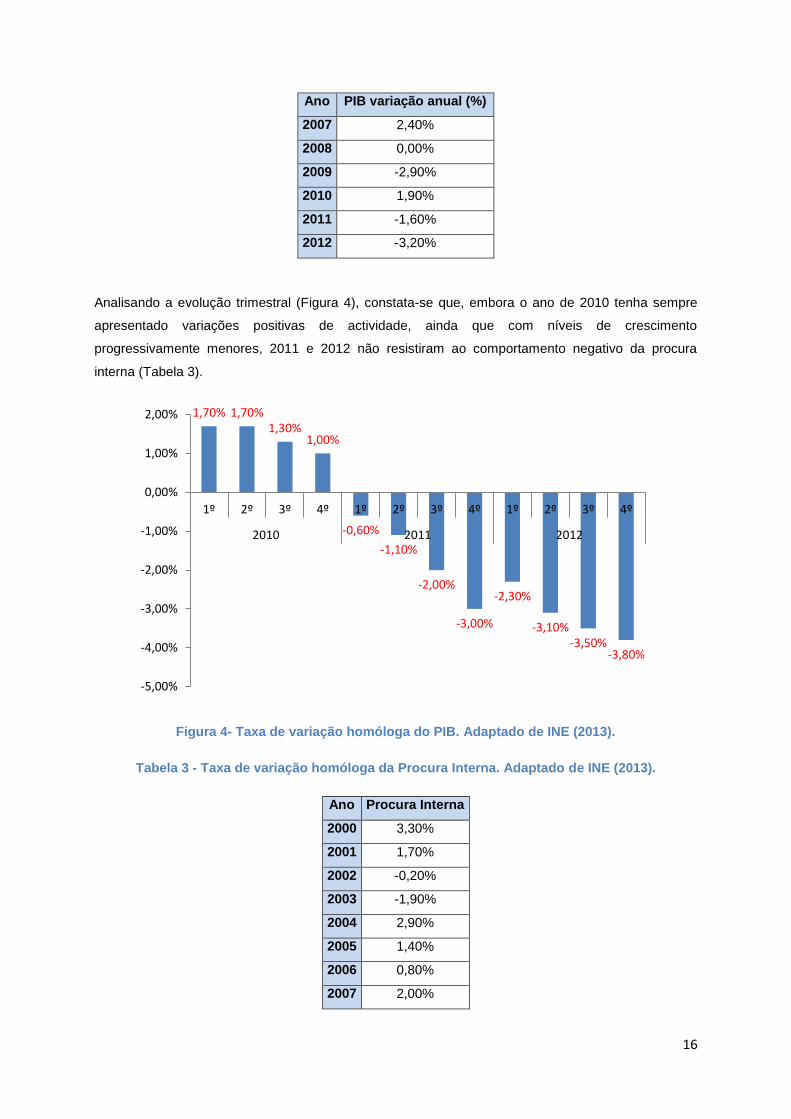

A crise económica portuguesa apresentou a principal desaceleração do Produto Interno Bruto no ano

de 2012, com uma taxa de variação anual de -3,2% (Tabela 2).

Nos anos anteriores a este, e a partir do ano da crise económica de 2008, apenas em 2012 se

verificou um crescimento da actividade económica (1,9%). Nos outros anos, ou se registou um

crescimento nulo (2008), ou uma diminuição da actividade (-2,9%, -1,6% e -3,2%, respectivamente

em 2009, 2011 e 2012).

Tabela 2 - Variação anual do Produto Interno Bruto nacional. Adaptado de INE (2013).

Ano PIB variação anual (%)

2000 3,90%

2001 2,00%

2002 0,80%

2003 -0,90%

2004 1,60%

2005 0,80%

2006 1,40%

16

Ano PIB variação anual (%)

2007 2,40%

2008 0,00%

2009 -2,90%

2010 1,90%

2011 -1,60%

2012 -3,20%

Analisando a evolução trimestral (Figura 4), constata-se que, embora o ano de 2010 tenha sempre

apresentado variações positivas de actividade, ainda que com níveis de crescimento

progressivamente menores, 2011 e 2012 não resistiram ao comportamento negativo da procura

interna (Tabela 3).

Figura 4- Taxa de variação homóloga do PIB. Adaptado de INE (2013).

Tabela 3 - Taxa de variação homóloga da Procura Interna. Adaptado de INE (2013).

Ano Procura Interna

2000 3,30%

2001 1,70%

2002 -0,20%

2003 -1,90%

2004 2,90%

2005 1,40%

2006 0,80%

2007 2,00%

1,70% 1,70% 1,30%

1,00%

-0,60%

-1,10%

-2,00%

-3,00%

-2,30%

-3,10% -3,50%

-3,80%

-5,00%

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

1º 2º 3º 4º 1º 2º 3º 4º 1º 2º 3º 4º

2010 2011 2012

17

Ano Procura Interna

2008 0,80%

2009 -3,30%

2010 1,80%

2011 -5,80%

2012 -6,80%

Por outro lado, a procura externa tem vindo a diminuir o seu contributo positivo, reflectindo-se numa

desaceleração das exportações e um contributo mais negativo da procura interna (Tabela 4).

Tabela 4 - Taxa de variação homóloga das exportações e importações. Adaptado de INE (2013).

Variação homóloga

Ano Exportações Importações

2000 8,80% 5,60%

2001 1,80% 1,00%

2002 2,80% -0,50%

2003 3,60% -0,50%

2004 4,10% 7,60%

2005 0,20% 2,30%

2006 11,60% 7,20%

2007 7,50% 5,50%

2008 -0,10% 2,30%

2009 -10,90% -10,00%

2010 10,20% 8,00%

2011 7,20% -5,90%

2012 3,30% -6,90%

3.1.2 TAXA DE INFLAÇÃO

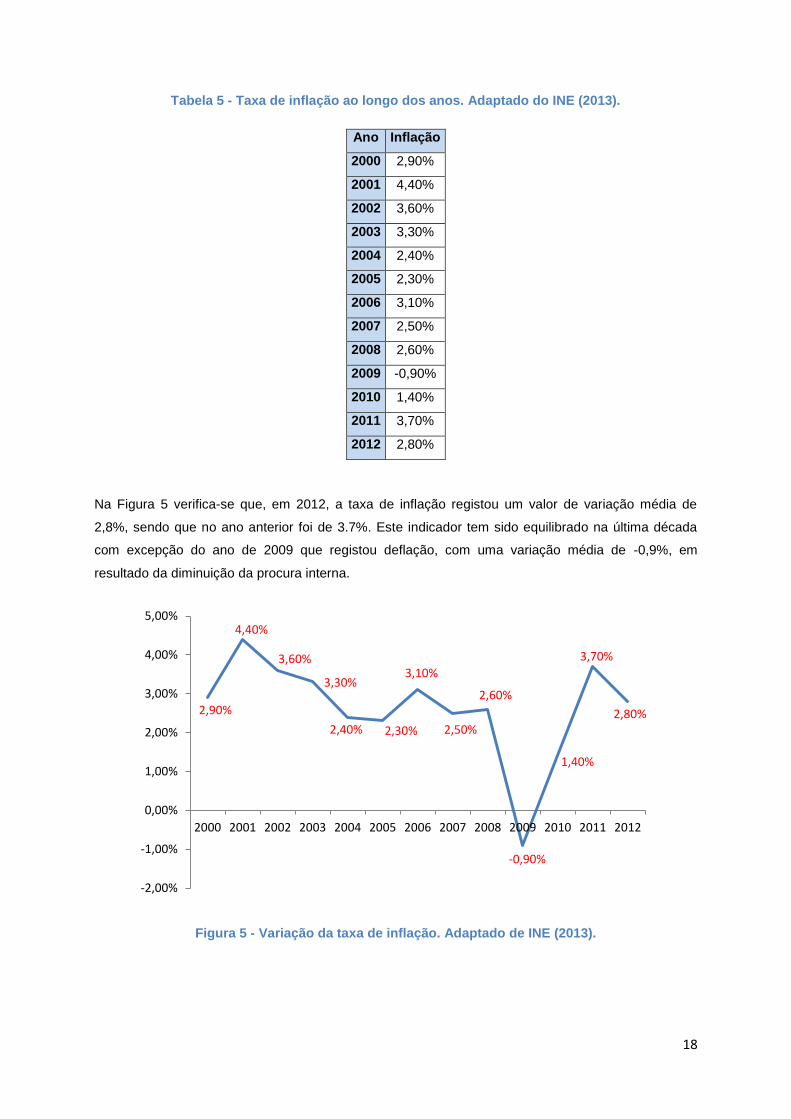

Como é sabido, numa economia de mercado, é natural que os preços dos bens e serviços variem ao

longo do tempo, nomeadamente, uns sobem e outros descem. Quando estamos perante uma

situação de um aumento geral dos preços dos bens e serviços, identificamos esse acontecimento

como inflacção. A Tabela 5 apresenta a variação média anual para o sector empresarial nacional da

taxa de inflação.

18

Tabela 5 - Taxa de inflação ao longo dos anos. Adaptado do INE (2013).

Ano Inflação

2000 2,90%

2001 4,40%

2002 3,60%

2003 3,30%

2004 2,40%

2005 2,30%

2006 3,10%

2007 2,50%

2008 2,60%

2009 -0,90%

2010 1,40%

2011 3,70%

2012 2,80%

Na Figura 5 verifica-se que, em 2012, a taxa de inflação registou um valor de variação média de

2,8%, sendo que no ano anterior foi de 3.7%. Este indicador tem sido equilibrado na última década

com excepção do ano de 2009 que registou deflação, com uma variação média de -0,9%, em

resultado da diminuição da procura interna.

Figura 5 - Variação da taxa de inflação. Adaptado de INE (2013).

2,90%

4,40%

3,60%

3,30%

2,40% 2,30%

3,10%

2,50%

2,60%

-0,90%

1,40%

3,70%

2,80%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

19

A deflacção corresponde a uma inflacção negativa, ou seja, corresponde a uma queda de preços dos

bens e serviços. Com uma taxa negativa conclui-se que o consumo diminui, isto porque existe

sempre a expectativa, por parte das famílias, que os preços diminuam ainda mais. A queda do

consumo faz com que as empresas vendam menos, o que faz com que o seu stock aumente e leve à

diminuição da produção. Com a diminuição do consumo e da produção, actividade económica

também diminui, o que conduz a redução de salários e despedimentos.

3.1.3 TAXA DE DESEMPREGO

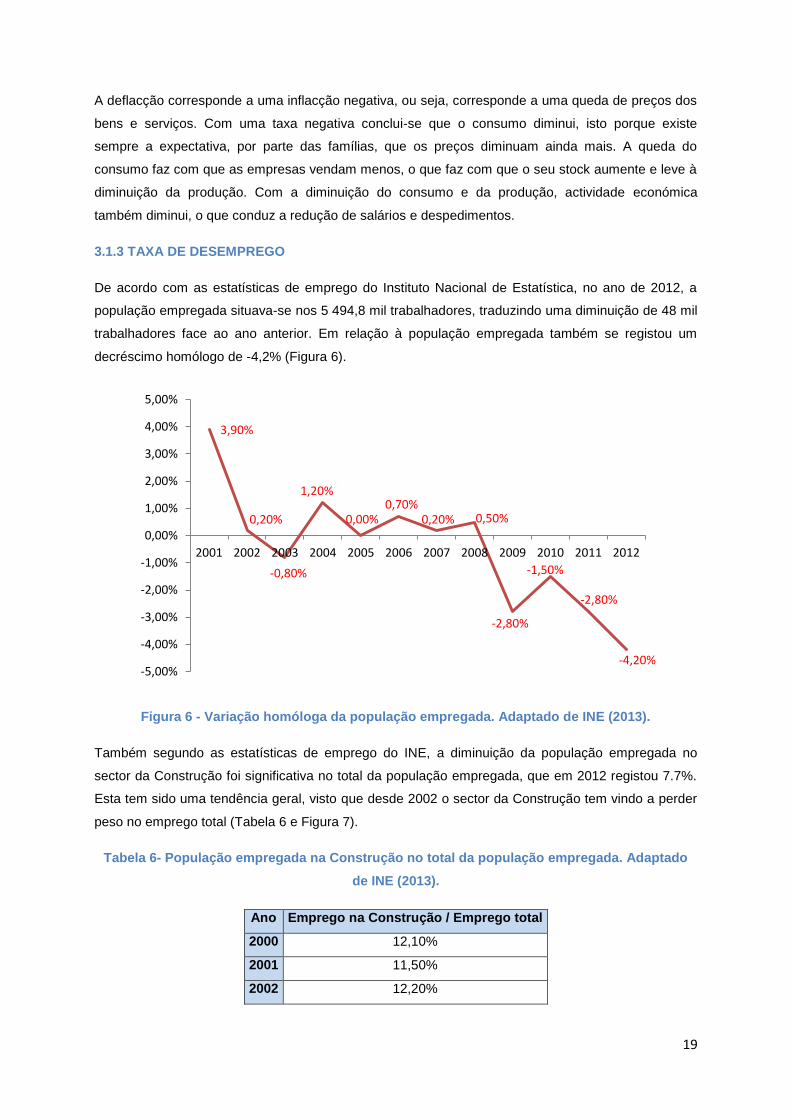

De acordo com as estatísticas de emprego do Instituto Nacional de Estatística, no ano de 2012, a

população empregada situava-se nos 5 494,8 mil trabalhadores, traduzindo uma diminuição de 48 mil

trabalhadores face ao ano anterior. Em relação à população empregada também se registou um

decréscimo homólogo de -4,2% (Figura 6).

Figura 6 - Variação homóloga da população empregada. Adaptado de INE (2013).

Também segundo as estatísticas de emprego do INE, a diminuição da população empregada no

sector da Construção foi significativa no total da população empregada, que em 2012 registou 7.7%.

Esta tem sido uma tendência geral, visto que desde 2002 o sector da Construção tem vindo a perder

peso no emprego total (Tabela 6 e Figura 7).

Tabela 6- População empregada na Construção no total da população empregada. Adaptado

de INE (2013).

Ano Emprego na Construção / Emprego total

2000 12,10%

2001 11,50%

2002 12,20%

3,90%

0,20%

-0,80%

1,20%

0,00% 0,70%

0,20% 0,50%

-2,80%

-1,50%

-2,80%

-4,20% -5,00%

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

20

Ano Emprego na Construção / Emprego total

2003 11,50%

2004 10,70%

2005 10,80%

2006 10,70%

2007 11,00%

2008 10,70%

2009 10,00%

2010 9,70%

2011 9,10%

2012 7,70%

Figura 7 - Variação da população empregada na Construção no total da população empregada.

Adaptado de INE (2013).

Em termos trimestrais, o número de empregados no sector da Construção diminuiu 6,9% no 4º

trimestre de 2012, comparando com o mesmo trimestre de 2011 (Figura 8).

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

21

Figura 8- Variação trimestral da população empregada na Construção no total da população

empregada. Adaptado de INE (2013).

3.2 EVOLUÇÃO DE ALGUNS INDICADORES DO SECTOR DA CONSTRUÇÃO

Após a caracterização do sector da Construção apresentada anteriormente, apresenta-se, de

seguida, a análise dos principais indicadores do sector da Construção e a forma como estes

evoluíram ao longo dos anos. Nomeadamente, será apresentado a evolução do número de

empresas, número de pessoal ao serviço, volume de negócios, valor acrescentado bruto e excedente

bruto de exploração.

Como base da análise, serão utilizadas duas publicações do Instituto Nacional de Estatística (INE)

intituladas Empresas em Portugal e Estatísticas das Empresas, onde são divulgados os principais

indicadores que caracterizam o sector empresarial português ao longo dos anos.

3.2.1 NÚMERO DE EMPRESAS NO SECTOR

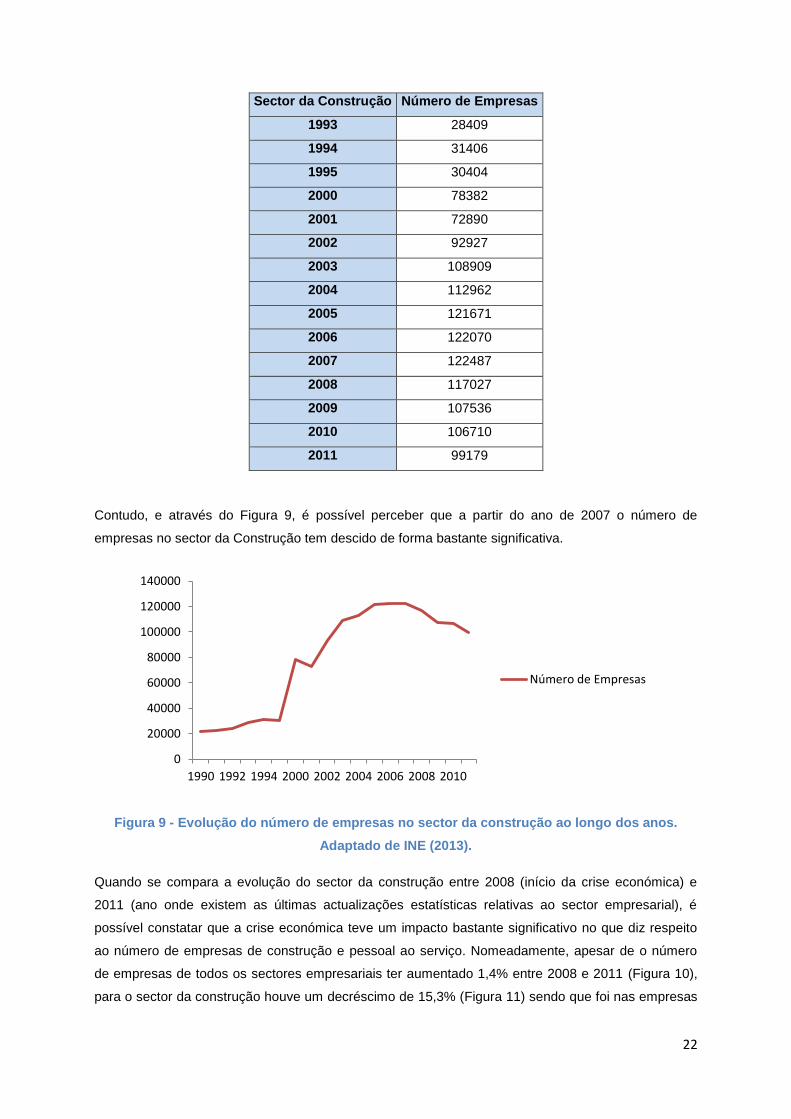

Quando se analisa em maior rigor o número de empresas no sector da Construção desde 1990

(Tabela 7), constata-se que este, salvo algumas situações pontuais, tem aumentado de forma gradual

ao longo dos anos. De facto, devido à importância deste sector para a economia nacional e também

devido aos baixos custos de entrada no sector, era de esperar que assim acontecesse.

Tabela 7 - Evolução do número de empresas no sector da Construção desde 1990 até 2011.

Adaptado de INE (2013).

Sector da Construção Número de Empresas

1990 21687

1991 22841

1992 23947

9,6

0%

9,6

0%

9,9

0%

9,8

0%

9,2

0%

9,3

0%

9,1

0%

8,8

0%

8,3

0%

8,0

0%

7,6

0%

6,9

0%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

1º 2º 3º 4º 1º 2º 3º 4º 1º 2º 3º 4º

2010 2011 2012

22

Sector da Construção Número de Empresas

1993 28409

1994 31406

1995 30404

2000 78382

2001 72890

2002 92927

2003 108909

2004 112962

2005 121671

2006 122070

2007 122487

2008 117027

2009 107536

2010 106710

2011 99179

Contudo, e através do Figura 9, é possível perceber que a partir do ano de 2007 o número de

empresas no sector da Construção tem descido de forma bastante significativa.

Figura 9 - Evolução do número de empresas no sector da construção ao longo dos anos.

Adaptado de INE (2013).

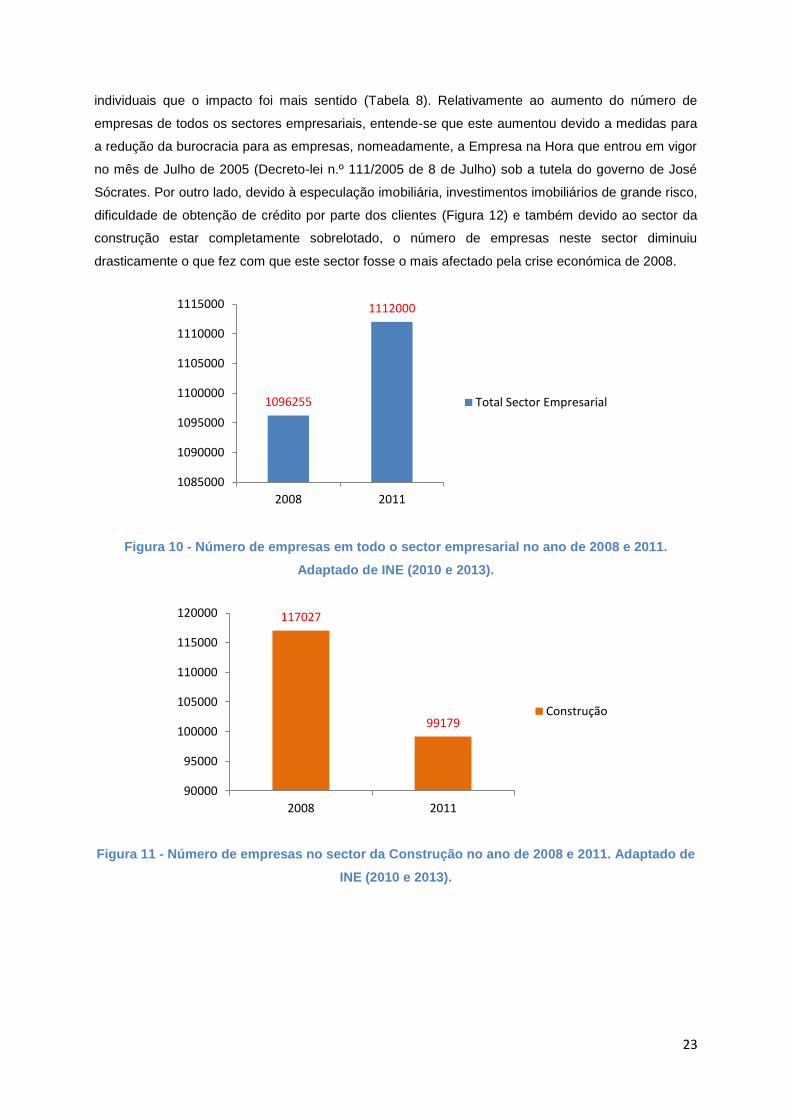

Quando se compara a evolução do sector da construção entre 2008 (início da crise económica) e

2011 (ano onde existem as últimas actualizações estatísticas relativas ao sector empresarial), é

possível constatar que a crise económica teve um impacto bastante significativo no que diz respeito

ao número de empresas de construção e pessoal ao serviço. Nomeadamente, apesar de o número

de empresas de todos os sectores empresariais ter aumentado 1,4% entre 2008 e 2011 (Figura 10),

para o sector da construção houve um decréscimo de 15,3% (Figura 11) sendo que foi nas empresas

0

20000

40000

60000

80000

100000

120000

140000

1990 1992 1994 2000 2002 2004 2006 2008 2010

Número de Empresas

23

individuais que o impacto foi mais sentido (Tabela 8). Relativamente ao aumento do número de

empresas de todos os sectores empresariais, entende-se que este aumentou devido a medidas para

a redução da burocracia para as empresas, nomeadamente, a Empresa na Hora que entrou em vigor

no mês de Julho de 2005 (Decreto-lei n.º 111/2005 de 8 de Julho) sob a tutela do governo de José

Sócrates. Por outro lado, devido à especulação imobiliária, investimentos imobiliários de grande risco,

dificuldade de obtenção de crédito por parte dos clientes (Figura 12) e também devido ao sector da

construção estar completamente sobrelotado, o número de empresas neste sector diminuiu

drasticamente o que fez com que este sector fosse o mais afectado pela crise económica de 2008.

Figura 10 - Número de empresas em todo o sector empresarial no ano de 2008 e 2011.

Adaptado de INE (2010 e 2013).

Figura 11 - Número de empresas no sector da Construção no ano de 2008 e 2011. Adaptado de

INE (2010 e 2013).

1096255

1112000

1085000

1090000

1095000

1100000

1105000

1110000

1115000

2008 2011

Total Sector Empresarial

117027

99179

90000

95000

100000

105000

110000

115000

120000

2008 2011

Construção

24

Tabela 8 - Número de empresas em 2008 e 2011. Adaptado de INE (2010 e 2013).

2008 / 2011

2008 2011

Tx. Vr. 08/11 (%) Empresas

Nº

Total Sector Empresarial 1096255 1112000 1,4

Construção 117027 99179 -15,3

Sociedades 49082 44820 -8,7

Empresas Individuais 67945 54359 -20

Figura 12- Variação do volume de novos créditos à habitação. Adaptado de BANCO de

PORTUGAL (2013).

3.2.2 PESSOAL AO SERVIÇO

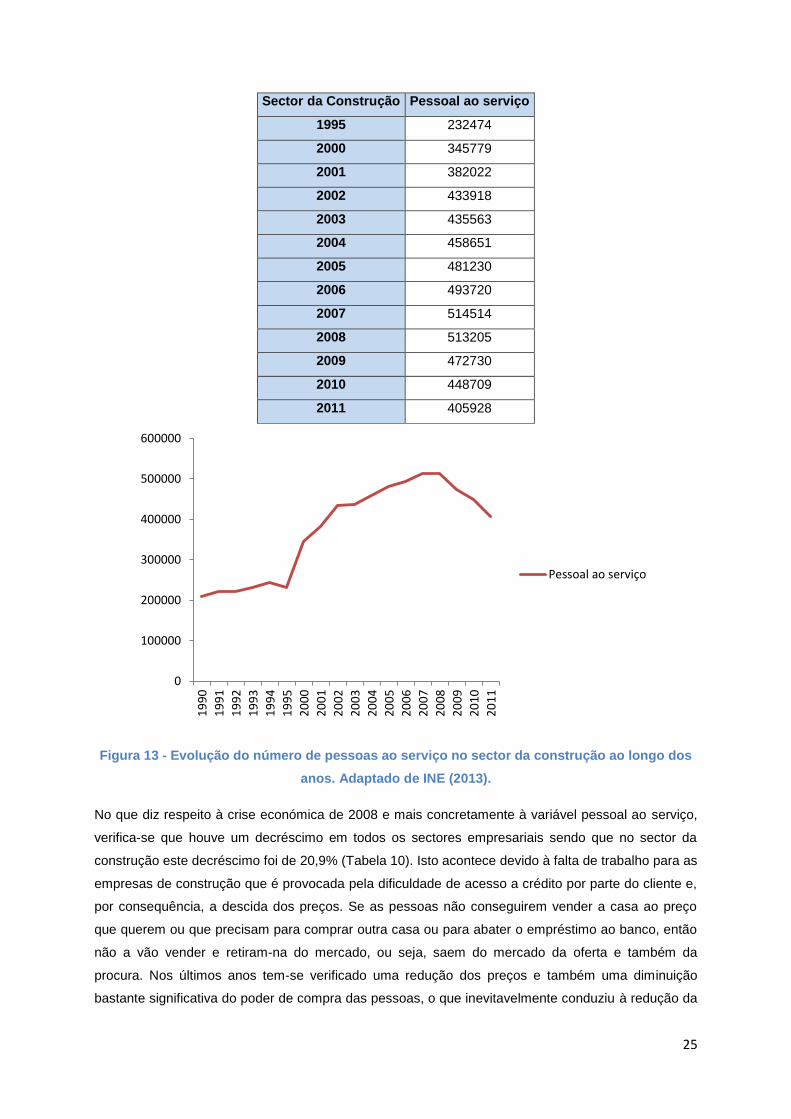

À semelhança do que aconteceu com o número de empresas, também o número de pessoas ao

serviço tem aumentado ao longo dos anos no sector da Construção (Tabela 9). Por outro lado,

através da Figura 13, é possível perceber que também a partir do ano de 2007 o número de pessoas

ao serviço começa a diminuir.

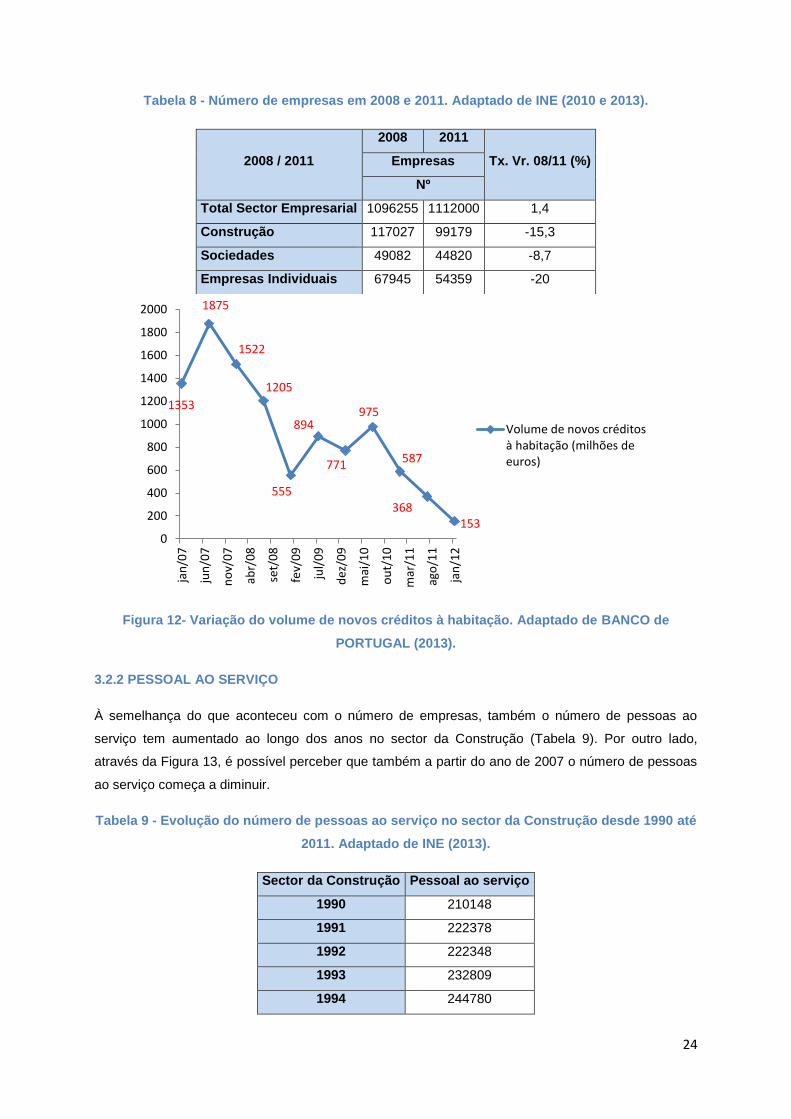

Tabela 9 - Evolução do número de pessoas ao serviço no sector da Construção desde 1990 até

2011. Adaptado de INE (2013).

Sector da Construção Pessoal ao serviço

1990 210148

1991 222378

1992 222348

1993 232809

1994 244780

1353

1875

1522

1205

555

894

771

975

587

368 153

0

200

400

600

800

1000

1200

1400

1600

1800

2000

jan

/07

jun

/07

no

v/0

7

abr/

08

set/

08

fev/

09

jul/

09

dez

/09

mai

/10

ou

t/1

0

mar

/11

ago

/11

jan

/12

Volume de novos créditosà habitação (milhões deeuros)

25

Sector da Construção Pessoal ao serviço

1995 232474

2000 345779

2001 382022

2002 433918

2003 435563

2004 458651

2005 481230

2006 493720

2007 514514

2008 513205

2009 472730

2010 448709

2011 405928

Figura 13 - Evolução do número de pessoas ao serviço no sector da construção ao longo dos

anos. Adaptado de INE (2013).

No que diz respeito à crise económica de 2008 e mais concretamente à variável pessoal ao serviço,

verifica-se que houve um decréscimo em todos os sectores empresariais sendo que no sector da

construção este decréscimo foi de 20,9% (Tabela 10). Isto acontece devido à falta de trabalho para as

empresas de construção que é provocada pela dificuldade de acesso a crédito por parte do cliente e,

por consequência, a descida dos preços. Se as pessoas não conseguirem vender a casa ao preço

que querem ou que precisam para comprar outra casa ou para abater o empréstimo ao banco, então

não a vão vender e retiram-na do mercado, ou seja, saem do mercado da oferta e também da

procura. Nos últimos anos tem-se verificado uma redução dos preços e também uma diminuição

bastante significativa do poder de compra das pessoas, o que inevitavelmente conduziu à redução da

0

100000

200000

300000

400000

500000

600000

19

90

19

91

19

92

19

93

19

94

19

95

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Pessoal ao serviço

26

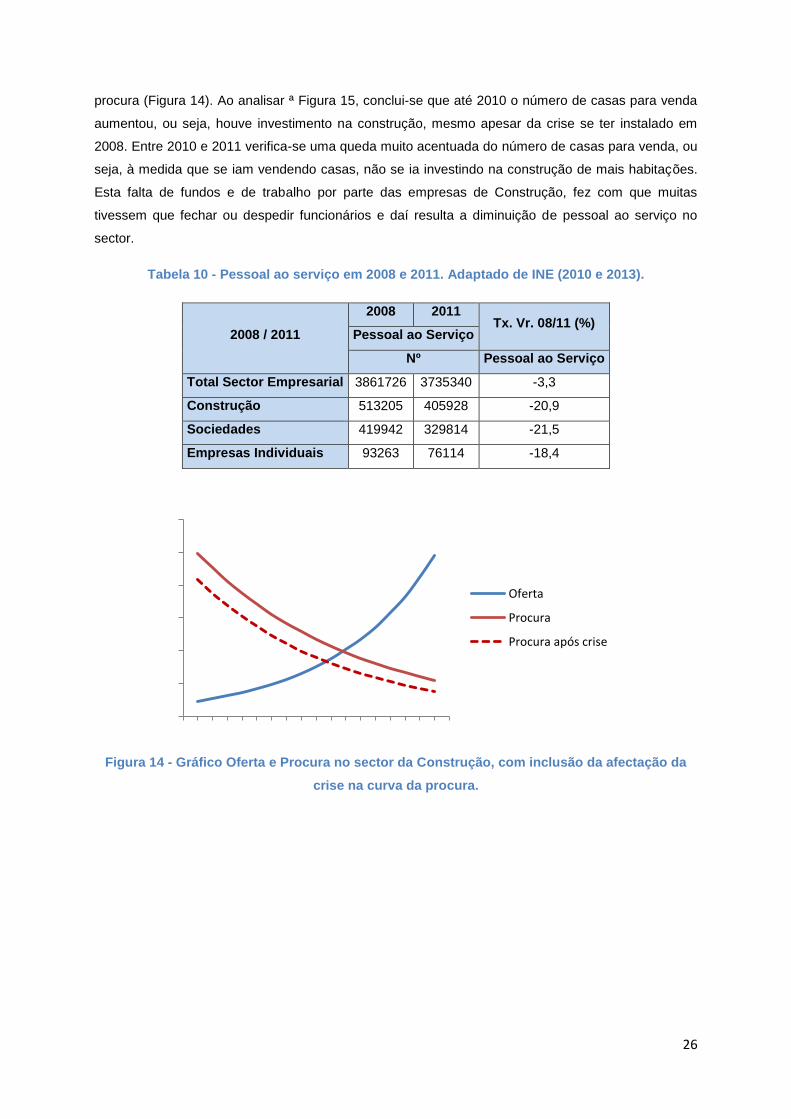

procura (Figura 14). Ao analisar ª Figura 15, conclui-se que até 2010 o número de casas para venda

aumentou, ou seja, houve investimento na construção, mesmo apesar da crise se ter instalado em

2008. Entre 2010 e 2011 verifica-se uma queda muito acentuada do número de casas para venda, ou

seja, à medida que se iam vendendo casas, não se ia investindo na construção de mais habitações.

Esta falta de fundos e de trabalho por parte das empresas de Construção, fez com que muitas

tivessem que fechar ou despedir funcionários e daí resulta a diminuição de pessoal ao serviço no

sector.

Tabela 10 - Pessoal ao serviço em 2008 e 2011. Adaptado de INE (2010 e 2013).

2008 / 2011

2008 2011 Tx. Vr. 08/11 (%)

Pessoal ao Serviço

Nº Pessoal ao Serviço

Total Sector Empresarial 3861726 3735340 -3,3

Construção 513205 405928 -20,9

Sociedades 419942 329814 -21,5

Empresas Individuais 93263 76114 -18,4

Figura 14 - Gráfico Oferta e Procura no sector da Construção, com inclusão da afectação da

crise na curva da procura.

Oferta

Procura

Procura após crise

27

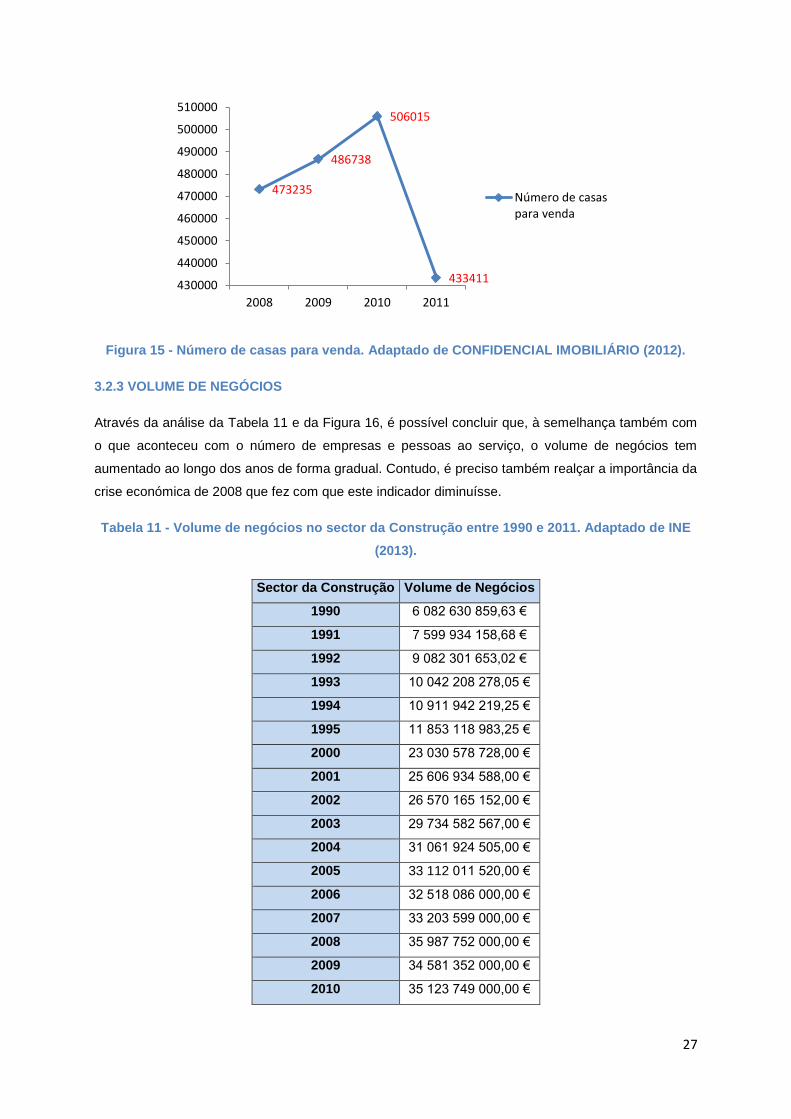

Figura 15 - Número de casas para venda. Adaptado de CONFIDENCIAL IMOBILIÁRIO (2012).

3.2.3 VOLUME DE NEGÓCIOS

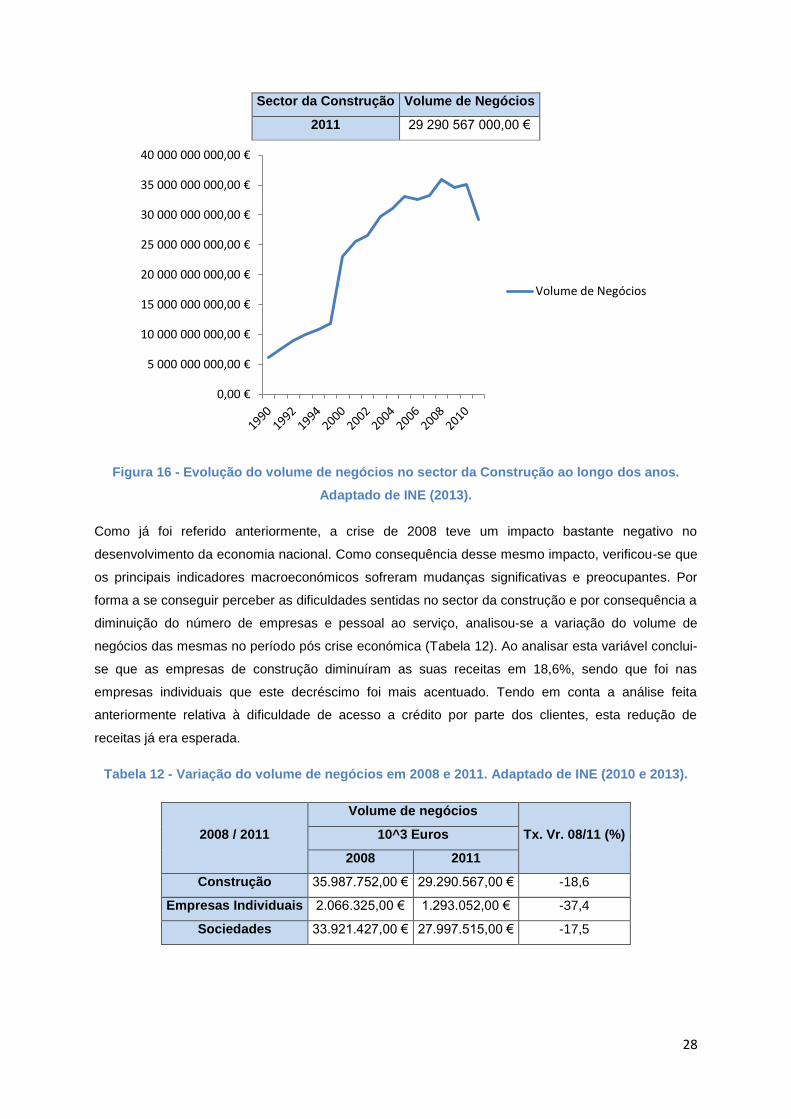

Através da análise da Tabela 11 e da Figura 16, é possível concluir que, à semelhança também com

o que aconteceu com o número de empresas e pessoas ao serviço, o volume de negócios tem

aumentado ao longo dos anos de forma gradual. Contudo, é preciso também realçar a importância da

crise económica de 2008 que fez com que este indicador diminuísse.

Tabela 11 - Volume de negócios no sector da Construção entre 1990 e 2011. Adaptado de INE

(2013).

Sector da Construção Volume de Negócios

1990 6 082 630 859,63 €

1991 7 599 934 158,68 €

1992 9 082 301 653,02 €

1993 10 042 208 278,05 €

1994 10 911 942 219,25 €

1995 11 853 118 983,25 €

2000 23 030 578 728,00 €

2001 25 606 934 588,00 €

2002 26 570 165 152,00 €

2003 29 734 582 567,00 €

2004 31 061 924 505,00 €

2005 33 112 011 520,00 €

2006 32 518 086 000,00 €

2007 33 203 599 000,00 €

2008 35 987 752 000,00 €

2009 34 581 352 000,00 €

2010 35 123 749 000,00 €

473235

486738

506015

433411 430000

440000

450000

460000

470000

480000