Embed Size (px)

Citation preview

East Timor Agriculture Network and Virtual Library Rede agrícola e biblioteca virtual de Timor Leste

Documento:TA007 ESTIMATIVA DO ACRÉSCIMO DO CUSTO DE PRODUÇÃO DO CAFÉ NA REGIÃO DA ERMERA, TIMOR, CORRESPONDENTE Á INTERVENÇÃO DO COMERCIANTE NOS MERCADOS RURAIS Author: M. Mayer Gonçalves Date: 1972 Published by: Unpublished

Summary Estimate of the increase in the production cost of coffee in the Ermera region, due to the intervention of the middle -man in the rural markets.

Due to the recognized value of the coffee crop in the

timorese economy it is necessary to have a better understanding of

the elements who participate in the production, and specially the

great importance of the small family producers in the Ermera

region, the main coffee producing area of the country.

After mentioning the various aspects of coffee production,

the components of cost are explained, as well as the three distinct

stages of the coffee production cycle in the above-mentioned

familiar production system. Finally, based on data collected in

1968/69, the activity of the intermediary is presented, whose work

is easiest to analyze.

Resumo

Devido ao reconhecido valor do café na economia

timorense, é necessário um melhor conhecimento dos elementos

que participam na produção e, especialmente a grande importância

das pequenas plantações familiares na zona da Ermera, principal

região cafeícola da província.

Após se referir os aspectos vários da cafeicultura explicam-

se os componentes do preço de custo e caracterizam-se as três fases

distintas do ciclo produtivo do café proveniente das referidas

plantações. Por fim estuda-se com base nos dados colhidos em

1968/69, a fase intermediária relativa ao comerciante cuja

actividade é mais fácil de analisar.

Rezumu

ESTIMATIVA BA FOLIN NE’EBÉ AUMENTA IHA PRODUSAUN KAFÉ

IHA REJIAUN ERMERA, TIMÓR, KORRESPONDE HUSI

INTERVENSAUN BA KOMERSIANTE SIRA IHA MERKADU RURÀL~

Tanba kafé hanesan produtu ne’ebé fó valór boot iha

ekonomia Timór nian, entaun presiza duni hadi’a no fó

koñesimentu ba elementu ne’ebé partisipa iha faze produsaun,

espesialmente fó importánsia liu ba plantasaun sira ne’ebé ki’ik

husi família sira iha rai-Ermera, no ba rejiaun kafeíkola iha

territóriu ne’e.

Esplika tiha kona-ba aspetu barak ne’ebé relasiona ho

kultura kafé, esplika mós ba komponente folin ne’ebé karakteriza

ba faze tolu ne’ebé hafahe iha siklu produtivu kafé nian mai husi

plantasaun. Ikusliu hala’o estudu ho bazeia ba dadus ne’ebé foti

tiha ona iha tinan 1968/1969, ba faze intermediária reativa ba

komersiante hanesan atividade ne’ebe la susar atu analiza.

Disclaimer: The availability of a digital version of this document does not invalidate the copyrights of the original authors. This document was made available freely in a digital format in order to facilitate its use for the economic development of East Tim or. This is a project of the University of Évora, made possible through a grant from the USAID, East Timor. info: [email protected]

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

PROVÍNCIA DE TIMOR

ESTIMATIVA DO ACRÉSCIMO DO CUSTO DE PRODUÇÃO DO CAFË NA REGIÃO DA ERMERA, TIMOR, CORRESPONDENTE Á INTERVENÇÃO DO COMERCIANTE NOS MERCADOS RURAIS

M. Mayer Gonçalves

DILI, 1972

M. Mayer Gonçalves

ESTIMATIVA DO ACRÉSCIMO DO CUSTO DE PRODUÇÃO DO CAFÊ NA REGIÃO DA ESMERA, TIMOR CORRESPONDENTE À INTERVENÇÃO

DO COMERCIANTE DOS MERCADOS RURAIS

M. Mayer Gonçalves*

DILI 1972

* Adjunto de chefe do Grupo de trabalho da Missão de Estudos agronómicos do Ultramar.

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

ESTIMATIVA DO ACRÉSCIMO DO CUSTO DE PRODUÇÃO DO CAFÉ NA REGIÃO DA ERMERA, TIMOR, CORRESPONDENTE À INTERVENÇÃO

DO COMLUCIANTE NOS MERCADOS RURAIS

RESUMO

Face ao reconhecido valor do café na economia timorense, faz-se notar a

necessidade de um melhor conhecimento dos elementos que participam na produção e,

relativamente a esta, aponta-se a importância acentuada das pequenas plantações

familiares, também verificada na zona da Ermera, principal região cafeícola da

província.

Após se referir as dificuldades que aspectos vários da cafeicultura opõem a

qualquer trabalho sobre preço de custo, caracterizam-se as três fases distintas

verificadas no cicio produtivo do café proveniente das referi das plantações, estudando-se

por fim, com base nos dados colhidos em 1968/69, a fase intermediária relativa ao

comerciante cuja actividade é mais fácil de apreciar.

Consideram-se os factores de produção trabalho, capital e comerciante e suas

remunerações, após o que se determinam os encargos relativos à fase em estudo, que

conduziram aos acréscimos dos custos efectivo e completo correspondentes à mesma.

Decompõe-se o acréscimo de custo completo segundo determinadas alíneas e

consideram-se as suas importâncias relativas.

Finalmente, em apêndice, actualiza-se o trabalho relativamente a 1971, devido a

alterações acentuadas de alguns dos elementos antes utilizados, que conduzem aos

valores de 2$07,14 e 2,13,30 para café em pergaminho seco e, considerando um

rendimento médio de 80%, aos valores de 2$58,93 e 2$66,62 para café comercial,

respectivamente acréscimo do custo efectivo e completo por kg.

M. Mayer Gonçalves

1. Introdução A importância do café na economia timorense é sobejamente conhecida e fácil de verificar,

ao notar-se que o valor da exportação cafeícola, desde 1880, tem oscilado na generalidade entre 60 e

85% do total (4).

Natural, portanto, que desde alguns anos se venham pretendendo melhorar as estruturas

técnicas da cafeicultura da provincial como também a tentar conhecer um pouco da circulação

económica do produto, como no caso presente. Com efeito, a par da necessidade incontestável do

fomento da cultura, através de técnicas de cultivo mais racionais e progressivas e sua intensificação,

o café não pode deixar de estar sujeito a medidas que visem a melhoria dos sistemas de

comercialização, e conduzam a uma mais justa e equitativa remuneração dos elementos que

participam na produção. E na base de tais medidas, encontra-se o conhecimento aproximado que se vá

adquirindo da intervenção quantitativa dos factores no respectivo preço de custo.

O custo de produção, somatório dos encargos necessários à obtenção de determinado

produto, constitui um tema delicado, principalmente quando se refere a uma cultura com rendimento

anual, temporário e variável. Mas este aspecto seria ainda a menor dificuldade a considerar num

inquérito ao custo de produção do café em Timor.

Com efeito é "grosso modo", pode considerar-se que existem no concelho da Ermera, - o de

maior produção na província - algumas plantações ou em presas com dezenas ou centenas de

hectares e de carácter patronal, ao lado de inúmeras e pequenas plantações familiares. Os dados que

exaustivamente se conseguiram obter sobre a distribuição da produção cafeícola permitem verificar a

importância relativa destas plantações familiares, sobre cuja produção incide o presente estudo; assim,

avaliando a sua produção pelas transacções efectuadas nos mercados rurais do concelho da Ermera,

essas plantações produziram em média de 1962 a 1967 cerca de 42% de Arábica Híbrido de Timor"

e 61% de Robusta, e no conjunto 50% do total do concelho (3).

Ora, na generalidade, não existe o mais rudimentar ordenamento nas referidas plantações, por

vezes, caricaturalmente, constituindo apenas o aproveitamento da sombra de qualquer árvore

frondosa! A variabilidade do compasso de plantação, a mistura do Arábica, "Híbrido de Timor" e

Robusta e a existência de plantas de diversas idades são, entre outros, aspectos que as caracterizam.

E tais factos, embora mais esbatidos, não deixam igualmente de se verificar nas explorações do

tipo patronal, acompanhados pela deficiência das escritas ou contabilidades, quando

existem.

Face às dificuldades sumariamente referidas, em qualquer inquérito sobre custos

de produção do café, os elementos necessários e se obtêm muitas vezes por

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

aproximações sucessivas e após uma longa pesquisa e investigação. E nestas condições,

mais acentuadamente que noutros estudos semelhantes, os resultados obtidos são apenas

aproximações ou estimativas, não constituindo indicações absolutamente seguras da

realidade embora possam coincidir com ela. São, essencialmente, "números índices que

podem servir - nos de guia através de ciclo: económicos e nunca a tradução precisa,

expressa em moeda, dos valores investidos" (6) na produção.

Podem assim ser considerados como"indicações preciosas" representando pontos

da zona de preços de custo ou constituir "núcleos de gravitação" (6).

2 — A região da Ermera na cafeicultura da província

A cansa próxima da realização do presente trabalho, residiu na possibilidade de

elevação do preço praticado nos mercados rurais para o café em pergaminho tratado nas

instalações de benefício, das quais funcionavam 7 de um total de 9 no concelho da

Ermera. A ponderação de tal hipótese traduziu - se na necessidade de se conhecer o

acréscimo do custo de produção em determinada fase do ciclo produtivo, o qual

constitui uma contribuição para a futura estimativa do preço de custo do café na região

da Ermera.

Esta constitui, como já se referiu, a principal zona cafeícola de Timor, podendo

apontar— se em primeira aproximação (3) que, de 1965 a 1968 o concelho produziu em

média 62% de Arábica/"Híbrido de Timor", 68% de Robusta e no conjunto 64%,

relativamente aos totais da província estimados pelos somatórios das produções de 9

concelhos: Ermera, Liquiçá, Díli, Ainaro, Same, Bobonaro, Baucau, Viqueque e

Manatuto.

A importância das pequenas explorações familiares em Timor, também já referida

para o concelho da Ermera, traduz—se pela produção média de 60% de

Arábica/"híbrido de Timor", 66% de Robusta e 62% no conjunto, para o mesmo período

de 1965 a 1968 (3).Por último, considera— se ainda de referir que para o total da província

produzido pelas referidas explorações familiares, o conselho da Ermera contribuiu com 43% de

Arábica"Híbrido de Timor", 67% de Robusta e 53% no conjunto, valores médios para idêntica

período (3).

Face aos números anteriores julga-se suficientemente justificada a escolha da região da

Ermera, "centro de gravidade" da cafeicultura timorense - para além de outros aspectos

M. Mayer Gonçalves

de ordem prática - bem como o facto de o trabalho incidir sobre a parte da produção cafeícola

derivada das plantações familiares. Os inquéritos e determinações decorreram principalmente

durante 1OG e princípio de 1969.

3 - A intervenção do comerciante – intermediário

Na produção cafeícola que consideramos verifica-se, por assim d i z e m o

desdobramento do empresário agrícola por três entidades distintas, mas todas colaborando

no ciclo produtivo até à obtenção do produto sob a forma de café verde comercial, em

que é exportado. A primeira, o cafeicultor e pequeno sempre sírio familiar, tomando a

i n i c i a t i va da produção e efectivamente ligado a esta até ao que consideramos a

primeira fase do benefícios despolpa, com ou sem fermentação, e secagem inicial; a

segunda, o comerciante, que agindo como comprador nos mercados, – actividade

temporária e acrescentada ás suas funções normais – reúne as pequenas produções das

empresas familiares e completa. A secagem, – quase sempre mal realizada

anteriormente; e a terceira, o exportador, adquirindo o café aos comerciantes e

efectuando a fase final do benefício – descasque, escolha e embalagem.

Na circulação do produto entre o cafeicultor e o exportador verifica-se, portanto, a

existência de um comerciante - intermediário actuando numa fase bem determinada do

ciclo produtivo, que se inicia pela aquisição do café em pergaminho nos mercados rurais

e termina pela sua venda ao exportador. Entre os dois limites em que se insere a sua

actividade, ele colabora no benefício do café e efectua o transporte do produto a Díli,

porta de sarda para a exportação e onde se conclui o benefício.

Embora esta entidade não deixe de reunir e estruturar os elementos necessários

à sua actividade, e assuma alguns riscos inerentes à mesma tendo por mira o lucro, ela

não toma a iniciativa da produção, não constituindo assim um empresário segundo o

conceito económico do mesmo (2). Contudo, o comerciante não deixa de ser nas

condições presentes um elemento da produção, considerada esta no seu sentido lato

(1), colaborando nela através de uma actuação necessária ao benefício do café e

como &gente transportador do produto.

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

A sua actividade, para os fins em vista neste trabalho, considera-se semelhante ou

paralela a parte da actividade dos empresários agrícolas que realizam todas as operações, até à venda

do produto comercial ao exportador.

Apreciada nestes termos a actuação do comerciante, utilizam-se ou adaptam-se as

bases teóricas existentes na bibliografia disponível (5,6,7,8) considerando, por analogia com o

critério seguido pelo Prof. Henrique de Barros, (1,2) como factores intervenientes o Trabalho, o

Capital e o Comerciante.

Nesta fase não encontramos muitas das dificuldades antes apontadas e

fundamentalmente ligadas à actividade do cafeicultor. É assim mais fácil de apreciar a intervenção

dos factores e, consequentemente, o calculo dos encargos que oneram a produção, cujo somatório

constitui o acréscimo do preço de custo do café na sua passagem pelo comerciante - intermediário.

No entanto, e para além dos poucos registos ou elementos que foi possível consultar, não deixámos

de encontrar dificuldades derivadas da carência de dados; procurou-se através da observarão e

experiência próprias e de variadíssimas determinações, - nomeadamente sobre o rendimento do

trabalho - obter as informações consideradas necessárias sobre a intervenção dos factores de

produção, no encalço de uma verdade fugidia que se julga ter feito os possíveis por alcançar.

4 - Os factores de produção e a sua remuneração

4.1 – Trabalho

A intervenção deste factor verifica-se através das funções executivas desempenhadas nas

várias operações por encarregados, caixeiros e auxiliares, confundindo-se no primeiro caso com as

funções executivas alguma actividade directiva, que nada tem com a administração ou gerência

exercida pelo comerciante.

O Trabalho executivo é assalariado e na maior parte permanente, sendo por vezes exercido por

membros da família do comerciante no que se refere aos encarregados e caixeiros; relativamente a

estes, os salários considerados são sensivelmente os valores médios obtidos dos vencimentos mensais

manifesta dos, e englobam numerário, alimentação e habitação nas percentagens aproximadas de 55,

30 e 15%.

Na determinação do salário médio dos auxiliares, – que designaremos genericamente por

"pessoal" - deparou-se com maiores dificuldades, na medida em que realizara de forma descontinua

aquisições a crédito na própria casa comercial, naturalmente difíceis de contabilizar; o mesmo

sucede à quota-parte da alimentação que aufere visto que, como trabalhador permanente, se encontra

de certo modo integrado no agregado social da organização, onde por vezes também dorme.

M. Mayer Gonçalves

Pelo conhecimento mais aproximado de alguns casos, principalmente no que se refere a

numerário e alimentação estima— se o salário médio do pessoal em 11$50, englobando numerário,

alimentação e diversos.

4.2 Capital

De acordo com a classificação dos capitais do Prof. Henrique de Bar roa, (2) consideram – se

intervenientes na fase de produção em estudo os seguintes:

Capital fundiário benfeitorias, referente às construç8es, e englobando as instalações de gerência

e pessoal qualificado e o armazém de recolha; não se considera qualquer terreiro para secagem

pois esta é geralmente efectuada sobre panos.

Capital de exploração fixo inanimado, referente ao material necessário ao benefício; não se

incluíram viaturas, utilizadas com bastante frequência em serviços alheios ao transporte de café,

considerando— se por isso um preço médio de frete, que toma em conta a sua utilização no

regresso com outros produtos.

Capital de exploração circulante, englobando o capital aprovisionamentos e o capital de maneio, e

dizendo respeito respectivamente a bens de produção consumíveis e a moeda.

a) Juro O juro normal, correspondente à remuneração a que o capital tem direito, traduz—se pela

aplicação sobre os valores investidos, de percentagens variáveis contorne as espécies de capital.

As taxas normais de juro que se adoptaras foram as seguintes:

Capital construções .............................................................................. 3%

Capital de exploração fixo ................................................................... 4%

Capital de exploração circulante .......................................................... 5%

São mais baixas que as utilizadas noutros estadas semelhantes, (5,6, 7,8) tendo - se atendido

para a sua fixação às taxas praticadas por alguns organismos oficiais de Timor em semelhantes ou

aproximadas condições de risco. Admitindo-se que estejam de acordo com a realidade do mercado

financeiro da província. Os juros foram calculados pelas fórmulas seguintes, já utilizadas

noutros trabalhos (5,6,7):

Capital construções

J.m.a.= (Ci – Dt – q.a.d.) x t

2

Em que:

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

J.m.a. – Juro médio anual Ci – Capital investido Dt – Desvalorização total q.a.d. - Quota anual de desvalorizado t - Taxa de juro

Capital de exploração fixo: J.m.a. (∑ Ci - ∑ Dt -∑ q.a.d.) x t

2 Utilizou-se a mesma fórmula considerando-se os somatórios dos valores, visto tratar-

se de vários capitais desvalorizáveis embora com períodos de empate diferentes.

Capital de exploração circulante: J = N x M

Em que:

J - Juro N - Somatório de cixni, produto das parcelas do capital circulante

utilizado, pelos respectivos períodos de empate em meses.

W – Factor constante e igual a t , cociente da taxa de juro 12 pelo

número de meses do ano além do juro consideram-se ainda os

seguintes encargos.

b) Desvalorização

A quota anual de desvalorização, considerada para as construções e material de

benefício, foi calculada pela diferença entre os valores iniciais e os prováveis valores finais dos

capitais aplicados, Dt Vi-Vf – face ao número de anos dos investimentos.

c) Conservação e reparação

Estes encargos, igualmente considerados para o capital construções -capital de exploração fixo,

foram calculados pela aplicação da percentagem de 1% sobre os valores iniciais investidos.

d) Contribuições

Sob esta designação contabilizaram—se: os encargos relativos à contribuição predial urbana, apenas em percentagem dos totais médios pagos pelos principais comerciantes; os impostos profissionais dos encarregados e caixeiros, na proporção do trabalho realizado pelos mesmos nas actividades ligadas à fase "de produção em estudo; e a licença necessária para a compra de café

M. Mayer Gonçalves

nos"mercados rurais.

Atendendo a que os elementos relativos ao inquérito foram obtidos em 1968/69, não se consideram outros encargos estabelecidos posteriormente.

Não se contabilizaram quaisquer valores referentes a prémios de seguro que cobrissem os riscos que podem correr as construções, materiais, produtos, ou resultantes de acidentes de trabalho, nem se incluiu qualquer percentagem para fundo de reserva que igualmente cobrisse os riscos que a actividade do comerciante pode proporcionar, pois não constituem encargos usuais.

4.3 Comerciante

Para além do lucro que visa através da sua actividade, destinado a remunerar a sua

capacidade de tomar iniciativas e assumir riscos, o comerciante gere e administra a sua organização,

havendo pois que considerar um salário próprio integrado nas despesas efectivas e correspondente à

sua actividade direcção e administração.

Este encargo foi calculado pela aplicação da percentagem de 20, % sobre a anteriores despesas

efectivas apuradas, excluindo o capital relativo à aqui do café em pergaminho. Esta percentagem

poderá parecer elevada, mas julga justificar - se face às reduzidas despesas sobre que recai.

5. O acréscimo do custo de produção

Determinou - se o acréscimo do custo efectivo referente às despesas de exploração efectivas,

e o acréscimo do custo completo englobando apenas as despesas a n t e r i o r e s e os juros dos

capitais aplicados, uma vez que não se consideram despesas cond ic iona i s .

Tornaram - se como base para os cálculos 100 toneladas de café em pergaminho seco, — 35

de Arábica típico (?) e "Híbrido de Timor" e 65 de Robus ta — valores médios adquiridos pelos

seis principais comerciantes da Ermera, de acordo com os manifestos dos mesmos relativos às

compras efectuadas nos merca dos rurais de 1965 a 1968, (3) — 2 anos de safra e 2 de contra safra e

às reduções médias de peso resultantes da secagem que efectuam, estimadas respectivamente em 20

e 12 para arábica/ (Híbrido e robusta.

Para se considerar tais valores médios não bastou qualquer inquérito junto dos comerciantes,

tendo – nos servidos fundamentalmente da pesquisa ais temática dos manifestos mensais de compras

efectuadas de 1962 a 1968 nos mercados rurais; utilizou - se contudo apenas os dados referentes aos

últimos 4 Anos, pela sua maior actualidade e ainda pelo menor número de faltas e dúvidas que

continham. Estes elementos aceitam - se cerro correcto pela verificação feita em 1968, em que foi

possível comparar as quantidades manifestadas pelos comerciantes com as determinadas pela

entidade administrativa através de senhas de venda . Ta i s dados , conjugados com alguns

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

elementos obtidos nos comerciantes e relativos às perdas de peso anuais pela secagem efectuada, e

ainda com outros conseguidos em grande número de determinações directas realizadas nos

mercados de 1968 e nos armazéns dos comerciantes, bem como determinações de rendimento em

café em pergaminho efectuados nas instalações de benefício, permitiram uma soma de

conhecimentos apreciável, que conduziram aos valores médios adoptados como base para os

calcules.

Para além da experiência e conhecimentos próprios, as circunstâncias relativas às deficiências

ou faltas de outros elementos necessários, conduziram à necessidade de se observarem e seguirem

numerosas compras nos mercados bem como as várias fases da secagem e outras operações, para

avaliação do rendimento do trabalho. Inquiriu - se e verificou - se o material utilizado e realizaram -

se variadíssimas determinações e pesquisas de vários elementos, que permitissem de maneira

indirecta a obtenção dos dados necessários aos cálculos, quando por inquérito directo tal não era

possível Atendendo ás pequenas diferenças entre Arábica/"Híbrido de Timor" e Robusta, tratados

pela mesma entidade, de forma comum e com o mesmo material são considerados em conjunto no

presente trabalho, embora se admita a sua separação no futuro.

Face às sucessivas compras nos mercados e vendas ao exportador, adoptou-se apenas o

período de empate de um mês para as várias parcelas de capital de exploração circulante.

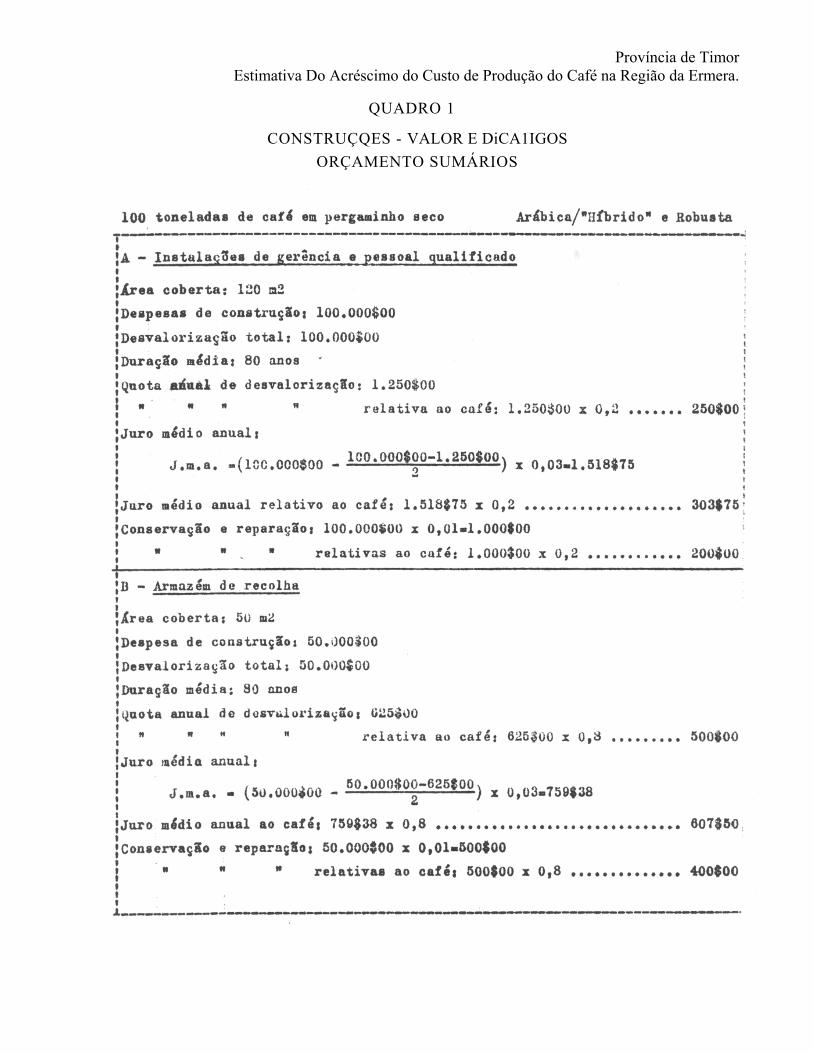

5.1 - Valores e encargos das construções

No quadro 1 apresentam-se os orçamentos sumários das construções e os encargos delas

resultantes, quota anual de desvalorização, juro médio anual e conservação e reparação.

Admitiu-se um dimensionamento médio das instalaç3es de gerência e pessoal qualificado de

acordo com o conhecimento próprio das mesmas, e consideram-se apenas 20% dos encargos

consignados ao café, visto que, face às características essenciais da organização comercial esta se

destina fundamental mente a actividades estranhas ao problema em estudo.

Atendeu-se à necessidade de um armazém, embora por vezes o café seja guardado em vários

locais – e calculou-se o seu dimensionamento com base na ponta média mensal de compras de 1965

a 1968 (3) e na junção do café de vários mercados, 4 a 5 com 57 sacas cada durante o mês de

Agosto. Admitiram-se 80% dos encargos totais para o café, uma vez que o armazém é utilizado para

outros fins.

5.2 - Inventário e encargos do material de benefício

No quadro 2 faz-se o inventário e determinam-se os encargos relativos ao material de

benefício, quota anual de desvalorização, juro médio anual e conservação e reparação. Todo o

material foi considerado exclusivamente para o café, com excepção da balança cuja utilização para o

M. Mayer Gonçalves

mesmo se estimou em 90%, redução que se faz incidir sobre o respectivo preço.

As dificuldades no conhecimento das quantidades de alguns materiais foram torneadas

atendendo à ponta média mensal de comprara, ao número médio de dias de secagem a que o café é

sujeito e à junção de quantidades médias compradas em vários mercados consecutivos.

Admite-se que qualquer omissão ou deficiência nos elementos utilizados seja compensada

pela rubrica "Diversas, determinada pela aplicação da percentagem de 2$ sobre as valores iniciais do

material inventariado.

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

QUADRO 1

CONSTRUÇQES - VALOR E DiCA1IGOS ORÇAMENTO SUMÁRIOS

M. Mayer Gonçalves

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

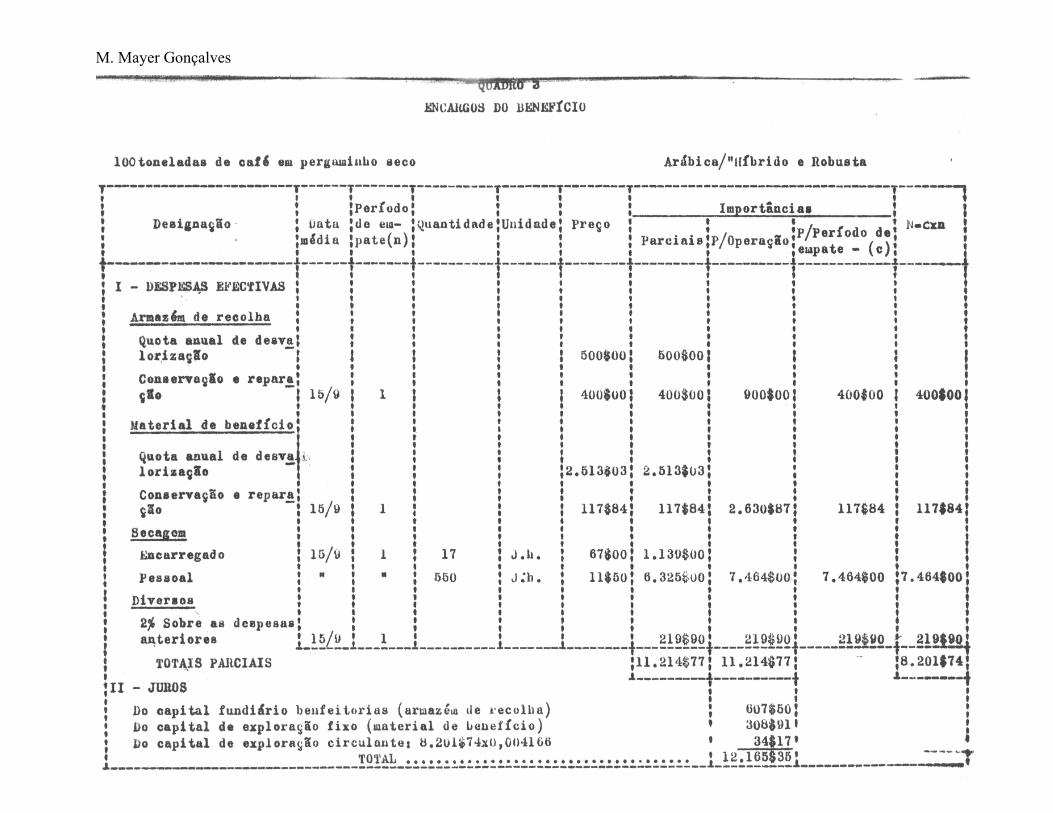

5.3 - Encargos do benefício

No quadro 3 calculam-se os encargos do benefício realizado nesta fase da produção,

determinando-se as despesas efectivas respeitantes ao armazém de recolha, material utilizado e

secagem, bem como os juros dos capitais envolvidos. Pela razão anteriormente referida introduz-se

também a rubrica "Diversos", com a mesma percentagem incidindo sobre as despesas efectivas

consideradas.

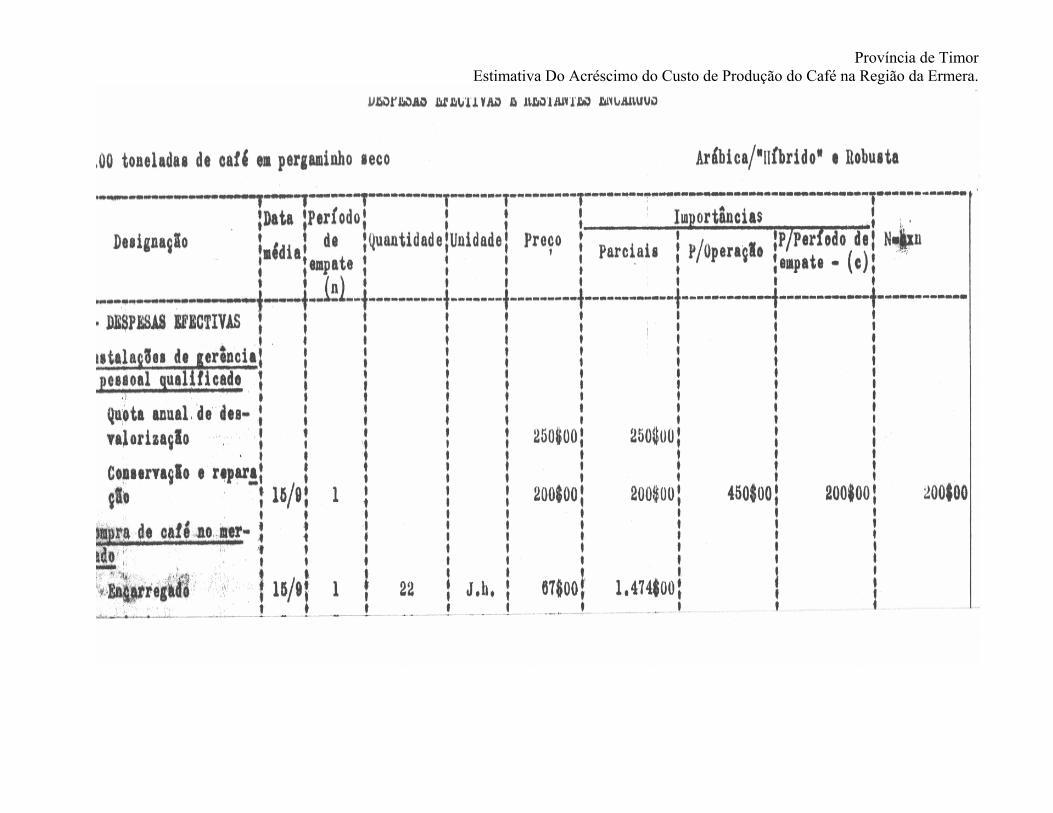

5.4 Despesas efectivas e restantes encargos

No quadro 4 calculam-se as despesas efectivas totais correspondentes à fase de produção em

estudo, e os restantes juros dos capitais não considerados nos encargos do benefício.

No cálculo do número médio de medidas de 20 litros necessárias para atingir as 100 toneladas

de café em pergaminho seco considerou-se; a proporção de compras já referida de Arábica"Híbrido

de Timor" e Robusta, de 1965 a 1968 (3); os pesos médios da mesma unidade de volume para os

dois tipos de café, quando da compra nos mercados e após a secagem feita pelo comerciante; as

correspondentes reduções médias de volume verificadas e ainda alguns elementos obtidos nas

instalações de benefício. O preço médio de 20 litros de café em pergaminho nos mercados rurais foi

obtido com base nos preços mínimos fixados para 1969, atendendo-se ainda à proporção estimada

de café tratado ou não nas instalações de benefício.

5.5. Acréscimos dos custos efectivos e completo

F ina lmente , no quadro 5, e com base nos dados obtidos nos calcules dos quadros

anteriores, apresentam-se os acréscimos dos custos de produção efectivo e completo para 100

toneladas e os acréscimos do preço de custo efective e completo para 1 Kg de café em pergaminho

seco, derivados da passagem do produto pelo comerciante - intermediário, entidade directamente

ligada a grande parte da produção cafeícola na região da Ermera. Considerando a percentagem

média de 84$, usualmente obtida como rendimento após o descasque, os acréscimos do preço

de custo efectivo e completo determinados para o café em pergaminho, conduzem aos valores

correspondentes de $58,49 e $66,25 por quilograma de café comercial.

M. Mayer Gonçalves

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

M. Mayer Gonçalves

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

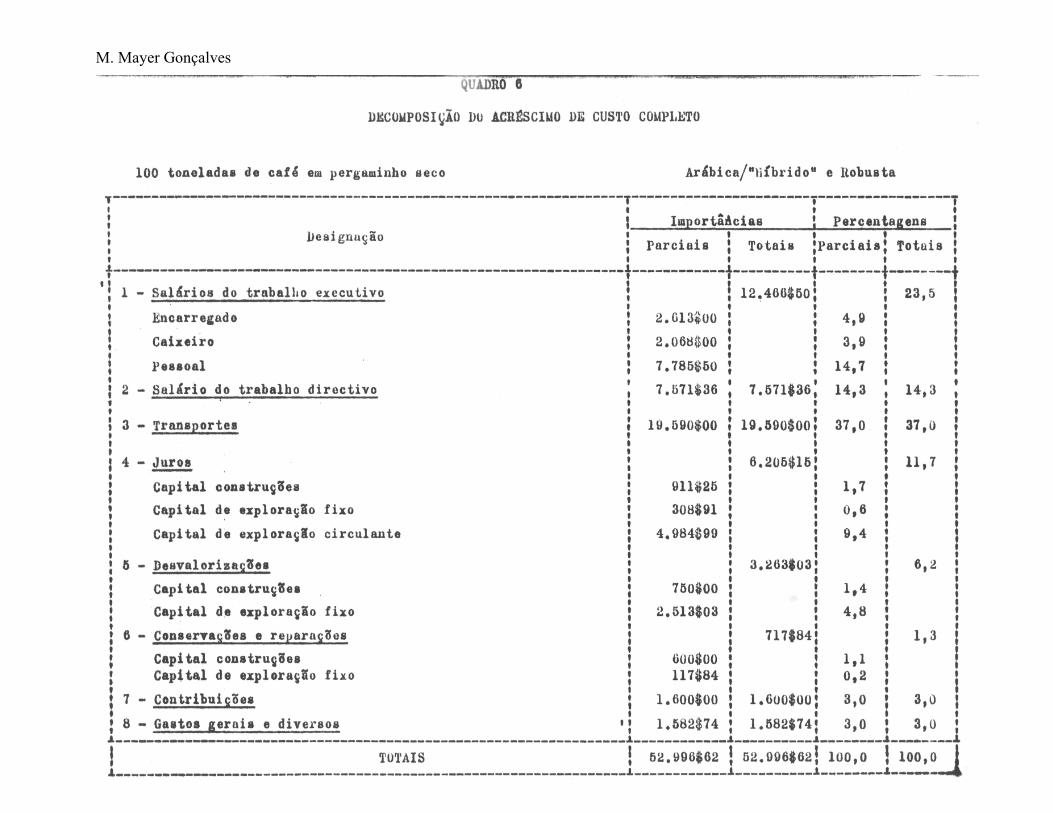

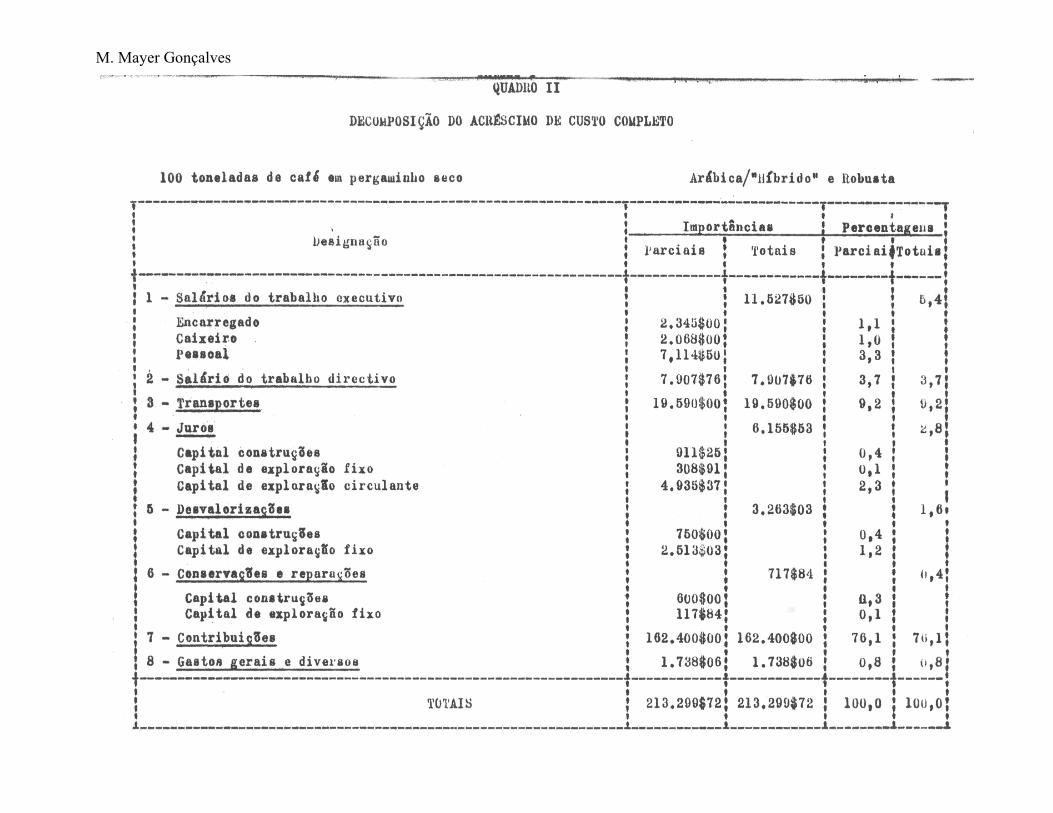

6. Decomposição do acréscimo de custo completo

Julgou – se útil decompor o acréscimo de custo completo de acordo com as alíneas

consideradas no quadro 6, no qual igualmente se referem as percentagens com que as mesmas

intervêm na formação desse acréscimo. Como seria de esperar é à rubrica "Transportes" que

corresponde a maior intervenção, mais de 1/3 do total, seguindo-se-lhe por ordem os encargos

relativos a salários, derivados do trabalho executivo e directivo, juros dos capitais, desvalorizações,

contribuições, gastos gerais e diversos e conservações e reparações.

M. Mayer Gonçalves

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

A P E N D I C E

O manuscrito do presente trabalho encontrava-se pronto em 1971. Contudo, a deslocação

do autor à província no final desse ano permitiu a sua actualização em alguns pontos principais, o

que se realiza no presente apêndice.

A. Elementos alterados

a) O salário do "Pessoal" passou para 1380, face aos dados colhidos em rápido inquérito e à

elevação de preço dos produtos alimentares.

b) A melhor secagem do café transaccionado nos mercados, ainda constatada em alguns dos

mesmos, foi confirmada pela comparação dos pesos médios de 20 litros nos anos de 1968 e 1971,

determinados com base nos manifestos dos comerciantes, em kg, e nas senhas de venda, em litros.

O decréscimo médio verificado, cerca de 0,8 kg, conduziu a considerar - se uma baixa prudente

para 13 e 400 J.h. na operação de secagem, respectivamente para o "Encarregado" e Pessoal".

c) Derivado do facto referido na alínea anterior, igualmente se entendeu baixar para 13.400 o

número de medidas de café em pergaminho húmido a adquirir, para obter 100 toneladas de café em

pergaminho seco.

d) O preço médio nos mercados de uma medida de 20 litros foi alterado para 86$95, com

base na diferente tabela de preços estabelecida para 1971 e na proporção de café adquirido como

tendo sido tratado ou não nas instalações de benefício, determinada através das senhas de venda.

e) A maior alteração, que modificou por completo os resultados antes obtidos, verificou - se

nas "Contribuições", pois passou a considerar - se a tais referida no Arte 112 do Decreto nº 49.138 de

9.7.69 e fixada em 1971 em 480, a serem pagos pelos comerciantes por cada litro de café adquirido

nos mercados.

f) Como consequência do facto referido na alínea anterior, a "A remuneração do comerciante

gerente passou a ser calculada pela aplicação da percentagem de 4% sobre as despesas efectivas. De

outra forma passaria a ganhar pela sua actividade directiva cerca de 8 vezes mais, pura e

simplesmente devido à enorme elevação das "Contribuições". A percentagem agora utilizada conduz

a uma remuneração ligeiramente superior à anterior.

g) Pela mesma razão, os "Gastos gerais" passaram a ser calculados pela aplicação da

percentagem de 0,75% ás despesas efectivas. O valor obtido é também ligeiramente

superior ao anterior.

Outras alterações derivadas das que referimos não se consideraram, pois as

M. Mayer Gonçalves

consequências para o resul tado f i na l são diminutas ou inapreciáveis.

B. Actualização dos resultados

Considera-se desnecessária a construção de todos os quadros, com os novos

cálculos derivados das alterações feitas.

Apresenta-se assim apenas o quadro I, – correspondente ao quadro 5 anterior

com os acréscimos de custo efectivo e completo para as 100 toneladas, donde derivam os

acréscimos do preço de custo efectivo e completo para 1 kg de café em pergaminho

seco, respectivamente 2407,14 e 2 4 3 , 3 0 .

Admitindo da mesma forma um rendimento médio de 80;c após o descasque,

obtêm-se os valores correspondentes de 2`$58,93 e 26 6 ,62 por kg de café comerc i a i .

C. Decomposição do acréscimo de custo completo

No quadro I I , – correspondente ao quadro 0 anterior – decompõe-se da mesma

forma o acréscimo de custo completo agora obtido.

Na posição relativa das várias alíneas consideradas uma única alteração se

verificou, como era de esperar. À rubrica "Contribuições" passou a pertencer a maior

intervenção no acréscimo de custo completo, cerca de 3/4 do total; as restantes

mantém-se pela mesma ordem embora, como é natural, com percentagens muito mais

baixas, face ao grande valor das "Contribuições".

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

M. Mayer Gonçalves

Província de Timor Estimativa Do Acréscimo do Custo de Produção do Café na Região da Ermera.

BIBLIOGRAFIA

1 . BARROS, Henrique de – Economia a g r á r i a . Lisboa, Associação dos Estudantes

de Agronomia, 1964, pp. 650.

2. A empresa agrícola. Observação, planeamento gestão. Lisboa, Fundação Calouste Gulbenkian, 1968, pp. 446.

3. GONÇALVES, M. Mayer - Produção cafeícola de Timor e sua distribuição. 1962-1968. (Elementos coligidos pelo autor).

4 . GONÇALVES, M. Mayer Daehnhardt, Ernst - A Hemileia vas ta t r i x E. et Br. Em Timor.

Nota sobre a sua importância económica e o melhoramento da cafeicultura face à doença.

MLAUS, Lisboa, nº 666, 1971, pp. 17, (Dactilografado).

5. LOURO, Manuel - Inquérito ao custo de produção do café na região do Amboim. Luanda, Ins t i tu to do Café de Angola, 1966, pp. 23. 6.- Inquérito ao custo de produção do café Ambriz. Luanda, Instituto do café de Angola, 24

Edição, 1969, pp. 43.

7.-MARQUES, V. Pacheco - Inquérito ao custo de produção do café na província de S. Tomé e Pr íncipe . Lisboa, missão de Inquérito Agrícola de Cabo Verde, Guiné, S: Tomé e Príncipe, 1966, pp. 47.

8. MESQUITAELA, J. Carlos – Determinações do custo da produção do café numa propriedade de tipo médio em Angola. Revta Café port. Lisboa, 3 (9) 1956, p. 25 -43.

![APLICAÇÃO DA METODOLOGIA SEIS SIGMA PARA A … · 5W1H – Who, What, Where, When, Why e How. ... Os champions também participam do treinamento dos Green-belts [Cintos verdes]](https://img.pdfslide.us/doc/110x75/5be33d1c09d3f2382f8cd170/aplicacao-da-metodologia-seis-sigma-para-a-5w1h-who-what-where-when.jpg)