Embed Size (px)

Citation preview

Sigdo Koppers

31/ Enero/ 2012

Consolidándose como proveedor de la minería

Retomamos la cobertura del grupo Sigdo Koppers (SK) con un precio objetivo a doce meses de $1.236, lo cual implica un retorno esperado de 32,9%. En base a nuestras proyecciones, consideramos que la acción se encuentra Subvalorada con riesgo medio.

La compañía ofrece una buena oportunidad de invertir en industrias con fuerte potencial de expansión, destacando por:

➜ Diversificación de ingresos: La compañía posee una cartera balanceada de negocios, los cuales mantienen altas participaciones de mercado y una adecuada diversificación geográfica e industrial, tendencia que se ha consolidado en los últimos periodos, especialmente a través de adquisiciones sinérgicas con las actuales operaciones.

➜ Auge minero nacional: Gran parte de las empresas del grupo se beneficiarán de las cuantiosas inversiones mineras en los próximos años, como por ejemplo su filial de Ingeniería y Construcción (ICSK), su filial de explosivos para la minería (Enaex), la filial de arriendo de maquinarias (SKC), la filial de movimiento de cargas (Fepasa) y la de movimiento portuario (Puerto Ventanas). La adquisición de Magotteaux y el aumento de capital recientemente finalizado se alinean con la definición estratégica asumida por el grupo.

➜ Sólida posición de mercado e imagen de marca: El tamaño, experiencia e imagen de seriedad que se ha forjado a través de los años, la distinguen como una empresa de calidad.. A la vez, el capital humano que ha formado la compañía, es especialmente valorable en momentos como el actual, en el que hay escasez de mano de obra calificada.

Riesgos:

➜Variabilidad de los ingresos: La compañía está presente en negocios cíclicos, los cuales se ven afectados ante situaciones de crisis. Las grandes inversiones suelen dilatarse y por ende, los negocios de sus filiales, ligadas al sector construcción y minero, son los primeros afectados. Además, las filiales de ventas de automóviles y arriendo de maquinarias resienten este efecto.

➜Competitividad de la industria: Los sectores donde se desenvuelven cada una de sus filiales tienen fuerte presión ante una mayor competitividad en la industria. Claramente Sigdopack es reflejo de aquello. Enaex, por otra parte, se ve enfrentada a un gran competidor en Perú, Orica, cuyos proyectos podrían afectar las exportaciones de Enaex hacia dicho país.

➜Precio y disponibilidad de materias primas: La variación en el costo de las materias primas ocasiona volatilidad en los flujos de la compañía, al existir un leve desfase en el traspaso a precio a pagar por los clientes finales

➜Regulaciones: La compañía está expuesta a regulaciones por parte de la autoridad (manejo de explosivos), caducidad de concesiones (Puerto Ventanas y Fepasa), regulaciones en el mercado argentino (Sigdopack), cambios en el sistema tributario, etc.

➜Tipo de cambio: El resultado de la compañía se ve afectado por desalineamientos entre las monedas funcionales de sus filiales.

Proyecciones Financieras:

Estructura de capital post- aumento(%):

SK vs. IPSA (12 meses)

SUBVALORADA

Precio Objetivo (12m): $1.236

Precio mercado: $930

Otros 23,4%

Grupo Controlador

76,6%

0

5

10

15

20

25

30

35

40

50

60

70

80

90

100

110

en

e-1

1

feb

-11

mar

-11

abr-

11

may

-11

jun

-11

jul-

11

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

en

e-1

2

Vo

lum

en

Tra

nsa

do

US$

MM

SK

IPSA

Fuente: Bloomberg

Estimaciones: 2008 2009 2010 2011*

Utilidad por Acción ($) 60,4 44,1 66,1 149,8

ROA (%) 4,2% 3,5% 5,1% 10,8%

ROE (%) 14,7% 12,8% 18,4% 36,8%

P/U (X) 6,2x 10,5x 16,2x 4,8x

B/L (X) 0,9x 1,3x 3,0x 1,8x

Dividend Yield (%) 3,7% 4,8% 2,9% 4,2%

* Ultimos doce meses

Código Bloomberg

Código Bolsa de Comercio

Cap. de Mercado (US$MM)

Rango 52 semanas ($)

Free Float

Prom. diario transado (US$MM) 1,5

SK CI EQUITY

SK

2.063

683 - 1.105

23%

Rodolfo Tapia Ramón Lagos

Analista de Inversiones Gerente de Renta Variable Nacional

Índice

Descripción de la Compañía………………………………………………………………..…………………………….. 3

Estructura Corporativa………………………………………………………………………………………..……………. 4

Enaex ………………………………………………..…………………………………………….......…………. 4

Magotteaux Group …………………………………………..…………………………………………….... 6

Ingeniería y Construcción Sigdo Koppers (ICSK)………………………………………………..… 9

Puerto Ventanas.………………………………………..………………………………………………….… 12

Fepasa…………………………………………..………………………………………….………………..….… 13

SK Comercial (SKC)………………………….…………………………………………………...……........ 14

Sigdopack…….……………………………………………………………………………….………….….….. 15

CHBB…………………………………………………………………………………………………...…….….…. 15

SK Bergé ……………………………………………………………………………………………..…….….…. 16

Fundamentos de Inversión…………………………………………………………………………………….……… 17

Factores de Riesgo……………………………………………………………………………………………..….……… 18

Valoración……………………………………………………………………………………….……………………….…… 19

Proyecciones financieras ……………………………………………………………………………………….……… 20

2

31/ Enero/ 2012

Sigdo Koppers

3

Descripción de la Compañía

Sigdo Koppers S.A. (SK) es un conglomerado integrado por varias firmas que operan en sectores económicos no relacionados, en las que el grupo ha participado por un largo periodo de tiempo. Destacan el sector minero, químico, petroquímico, automotriz, ingeniería y construcción, portuario, entre otros. Su presencia abarca tanto el mercado nacional como latinoamericano.

Sigdo Koppers fue fundada en 1958 por un grupo de ingenieros chilenos, creando Sigma Donoso S.A., a partir de la unión de Sigma Ltda. y Julio Donoso y Cia. Dos años más tarde, esta empresa se asoció con Koppers Co. Inc., con sede en Estados Unidos, para crear Ingeniería y Construcción Sigdo Koppers S.A. Sus principales socios son Juan Eduardo Errázuriz, Naoshi Matsumoto, Horacio Pavez, Norman Hansen, Mario Santander y la familia Aboitiz.

En 1975 se crea SK Comercial, empresa que representa y distribuye maquinaria industrial, agrícola y vehículos de carga. Para expandir su oferta de productos y mercados, a lo largo de los años la compañía ha realizado diversas adquisiciones y joint ventures. Destacan las adquisiciones de la Compañía Tecno Industrial (CTI) y Somela en 1987, la Empresa Nacional de Explosivos (Enaex) en 1993, Puerto Ventanas en 2001 y la empresa de ferrocarriles Fepasa en 2003.

Durante el año 2011, SK reenfocó su estrategia. Este giro implicó la venta de su participación en CTI a la sueca AB Electrolux, que valorizó a la compañía en US$625 millones. Paralelamente, su nuevo enfoque como proveedor integral de la minería, lo conduce a la adquisición del 95% de Magotteaux, empresa de origen belga dedicada a la fabricación de bolas de molienda, y que implicó una inversión de US$640 millones por el patrimonio y asumir en deudas US$150 millones. A consecuencia de estas transacciones, SK efectuó un aumento de capital por US$452 millones, el que fue suscrito por el 98,75% de sus accionistas.

Como SK individual, la empresa no opera directamente en ningún mercado. Tanto los ingresos como los costos de explotación incluyen aquellas empresas con las que SK consolida, tales como, Enaex, Puerto Ventanas, Sigdopack, Inversiones Petroquímicas, SK Comercial y SK Automotriz.

Cabe destacar que en Chile hay sectores de la economía los cuales no son accesibles en forma directa por los inversionistas, como lo son algunos sectores industriales, comerciales y principalmente el sector de la minería, al cual puede accederse mediante SK de forma indirecta, pues se beneficia de su pujante desarrollo en la próxima década.

Índice

31/ Enero/ 2012

Sigdo Koppers

4

Estructura Corporativa

1) Enaex

Fundada en 1920, es la empresa productora de nitrato de amonio, explosivos y de servicios integrales de fragmentación de roca más importante de Chile y Latinoamérica. Posee cuatro plantas industriales en el norte de Chile y centros de distribución ubicados en los yacimientos o faenas de los clientes, liderando el mercado chileno con una participación cercana al 60% en el negocio de servicios.

El complejo industrial se ubica en Mejillones y posee una capacidad productiva de 800 mil toneladas anuales de nitrato de amonio. La empresa está integrada en forma vertical, participando en todas las actividades de la cadena de valor de la fragmentación de roca. El servicio se basa en la compra de materias primas (principalmente amoníaco), y luego en la producción de una amplia gama de explosivos y agentes de tronadura.

La empresa está en vías de comenzar a construir en Perú una planta de nitrato de amonio (350.000 toneladas anuales) y una planta de amoníaco (710.000 toneladas anuales), con una inversión cercana a los US$800 millones. El proyecto, que ya cuenta con permisos ambientales aprobados. La iniciativa se realizaría a través de la sociedad peruana Holding Nitratos S.A (perteneciente al grupo peruano Brescia) donde Enaex posee el 49% de participación. Cabe indicar que la multinacional australiana Orica, con 7 plantas de nitrato de amonio a nivel mundial y con una capitalización de mercado de US$9.600 MM, es un fuerte actor en el mercado peruano.

Índice

31/ Enero/ 2012

Fuente: SK

Figura 1: Estructura Corporativa de SK

Servicios Industrial Com. & Automotriz

Sigdo Koppers S.A.

Ingeniería y Construcción

Sigdo Koppers S.A.

Puerto Ventanas S.A.

Ferrocarriles del Pacífico S.A.

60,43%

50,01%

51,82%

Enaex S.A.

Magotteaux

Sigdopack S.A.

CHBB S.A.

60,54%

97,69%

95,00%

74,59%

S.K. Comercial S..A.

S.K. Inversiones Automotrices S.A.

S.K. Bergé S.A.

82,79%

99,99%

40,00%

Sigdo Koppers

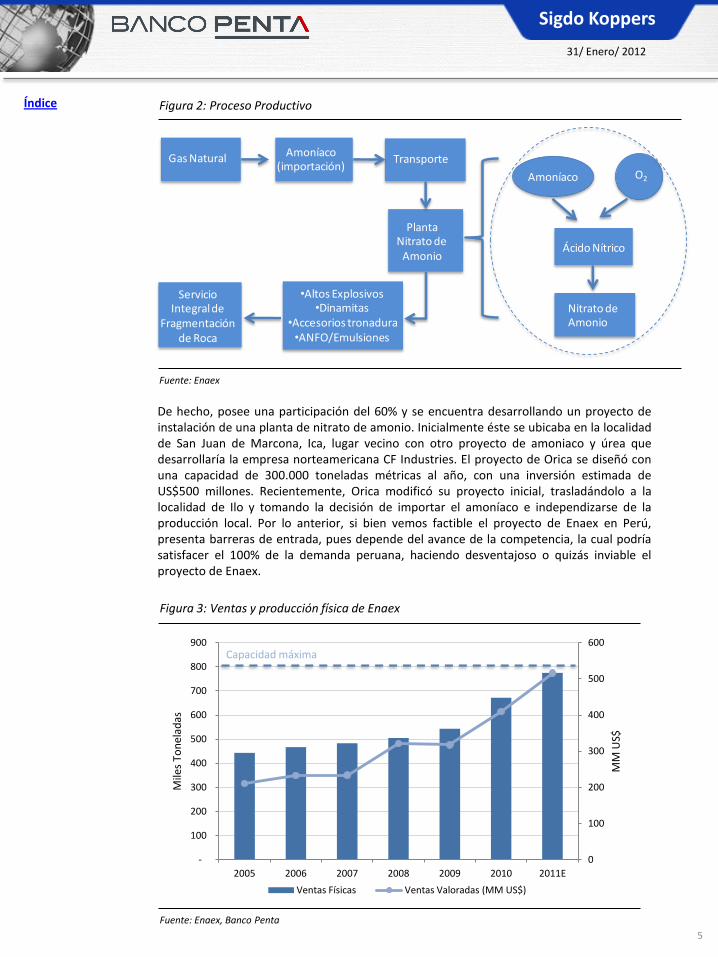

De hecho, posee una participación del 60% y se encuentra desarrollando un proyecto de instalación de una planta de nitrato de amonio. Inicialmente éste se ubicaba en la localidad de San Juan de Marcona, Ica, lugar vecino con otro proyecto de amoniaco y úrea que desarrollaría la empresa norteamericana CF Industries. El proyecto de Orica se diseñó con una capacidad de 300.000 toneladas métricas al año, con una inversión estimada de US$500 millones. Recientemente, Orica modificó su proyecto inicial, trasladándolo a la localidad de Ilo y tomando la decisión de importar el amoníaco e independizarse de la producción local. Por lo anterior, si bien vemos factible el proyecto de Enaex en Perú, presenta barreras de entrada, pues depende del avance de la competencia, la cual podría satisfacer el 100% de la demanda peruana, haciendo desventajoso o quizás inviable el proyecto de Enaex.

5

Índice

31/ Enero/ 2012

Fuente: Enaex, Banco Penta

Figura 3: Ventas y producción física de Enaex

0

100

200

300

400

500

600

-

100

200

300

400

500

600

700

800

900

2005 2006 2007 2008 2009 2010 2011E

MM

US$

Mile

s To

nel

adas

Ventas Físicas Ventas Valoradas (MM US$)

Capacidad máxima

Fuente: Enaex

Figura 2: Proceso Productivo

Gas Natural Amoníaco(importación)

Transporte

Planta Nitrato de

Amonio

•Altos Explosivos•Dinamitas

•Accesorios tronadura•ANFO/Emulsiones

Servicio Integral de

Fragmentación de Roca

Amoníaco O2

Ácido Nítrico

Nitrato de Amonio

Sigdo Koppers

Dentro del proceso productivo del nitrato de amonio, el más importante es el costo del amoníaco, el cual incide entre en un 40%-45%, en tanto que la energía representa entre un 10%-15%. Ambos costos son traspasados a cliente final vía polinomio de indexación, con un tiempo de desfase que ronda actualmente los 3 meses, como máximo.

2) Magotteaux Group

Descripción

Es una empresa de origen belga, de carácter global, dedicada a la producción y servicios para la minería e industria. Está orientada a la producción de elementos con alto valor agregado. Las dos principales líneas de negocios de la compañía son las bolas de molienda (alto cromo) y los elementos de desgaste (casting), teniendo como clientes a las compañías mineras y las empresas cementeras.

Datos físicos

La compañía mantiene una capacidad instalada aproximada de 313 mil toneladas anuales. 240.000 ton/año para el segmento de high chrome grinding media y de 64.000 ton/año en segmento de casting, las que se amplían a 450.000 toneladas a través de un joint venture con Scaw, en Sudáfrica. Actualmente posee 2.400 empleados a nivel mundial, con oficinas comerciales en 24 países y con plantas de producción propia en 11 países. Adicionalmente la compañía cuenta con varios centros de investigación y desarrollo, situándose los más importantes en Bélgica, Sudáfrica y Australia.

6

Índice

31/ Enero/ 2012

Fuente: Bloomberg.

Figura 4: Precio Referencial del Amoníaco

0

100

200

300

400

500

600

700

800

900

1.000

Ene-

04

May

-04

Sep

-04

Ene-

05

May

-05

Sep

-05

Ene-

06

May

-06

Sep

-06

Ene-

07

May

-07

Sep

-07

Ene-

08

May

-08

Sep

-08

Ene-

09

May

-09

Sep

-09

Ene-

10

May

-10

Sep

-10

Ene-

11

May

-11

Sep

-11

Ene-

12

US$

/ To

n

Precio Amoníaco (GCFPAMTP Index)

Sigdo Koppers

Planes de Expansión

Sus inversiones para 2012 bordearían US$ 30-40 MM, lo cual no requiere inyección de capital de SK. Posee una línea de crédito del orden de €$ 110 MM, de los cuales ocupa el 80%, con objeto de financiar el capital de trabajo y los crecimientos futuros. Actualmente está en ejecución una planta de casting en Tailandia, es decir, elementos de desgaste en la industria minera y cementera, la cual debiera estar operativa este año, ya que no ha sufrido contratiempos pese a las inundaciones del año 2011. Para este año, también debiera empezar un proyecto en Malasia. Adicionalmente hay un proyecto para dos años más, probablemente en Latinoamérica.

Competidores y Clases

En el mundo el principal competidor de Magotteaux es Moly-Cop Grinding Media, filial del grupo australiano OneSteel, el que posee nueve plantas en 6 países: EEUU, México, Perú, Chile, Australia e Indonesia y con una capitalización de mercado de US$1.200 millones.

Dentro del mundo de bolas de molienda hay tres tipos:

i) Bolas de acero forjado: Para fabricar bolas de acero forjado, tipo “espadas antiguas”, se calienta un metal, se golpea y se les da forma. Su uso es en el campo de la minería, para los primeros procesos de molienda, donde el material es más grande. El diámetro de las bolas es de aproximadamente 6 pulgadas, siendo su fin último sólo chancar el mineral.

ii) Bolas de acero fundido: Las bolas fundidas, o de bajo cromo, son fabricadas en hornos eléctricos. Su uso es en otros procesos de molienda, los cuales son el estándar en la minería chilena.

iii) Bolas de acero fundido de alto cromo: Son una alternativas a las del punto anterior y tienen un proceso distinto de fabricación, en el cual se incorporan elementos adicionales, por ejemplo el ferrocromo (aleación de cromo, hierro y algo de carbono), potenciando sus propiedades físicas.

7

Índice

31/ Enero/ 2012

Fuente: SK

Figura 5: Distribución de ventas según destino geográfico y tipo de negocio

Europa 28%

Norte América 25%

Centro y Sudamérica

20%

Australia+Asia 17%

M. Oriente+África 10%

Minería 50% Cemento

34%

Agregados 11%

Utilities 4%

Fluidos 1%

Total 2011E US$ 720 MM

Sigdo Koppers

Ventajas y Desventajas

Mientras las bolas que produce Moly-Cop tienen menor precio, las bolas de alto cromo que fabrica Magotteaux permiten, dentro del proceso total de producción, generar entre un 3%-4% adicional de cobre, dada la propiedad abrasiva del producto, es decir, cuánto se gasta sobre otros materiales con diferentes clases de esfuerzo mecánico.

Hoy en día, en Chile la participación de mercado de Magotteaux en minería es muy baja (menos del 1%). Por el momento se está trabajando en ‘demostrar empíricamente’ el beneficio en productividad ya mencionado. A lo anterior, se agrega que el proceso de penetración de mercado tiene variables de entorno, por ejemplo, en Chile los yacimientos mineros son de gran magnitud, en los cuales hay clara segmentación de objetivos. Mientras que el área de molienda se enfoca en que sus costos sean bajos, el management se enfoca a la obtención de resultados. Por lo mismo, al mirar la cadena de valor completa, las bolas de molienda de Magotteaux hacen todo sentido, pero a nivel de mejoramiento en cada unidad de negocio, quizás no es lo óptimo.

Actualmente en Chile hay 4 yacimientos en distintas etapas de prueba, siendo el más grande Collahuasi. Una vez terminado este proceso, debieran usar ambas bolas de molienda, con objeto de diversificar proveedores y a la vez, mejorar su proceso.

En Australia y Sudáfrica la realidad es otra, con una participación de 10%-15%, por el tamaño más pequeño de los equipos de trabajo, con lo cual se facilita la implementación del sistema productivo.

Industria cementera

En el mundo del cemento la realidad es muy distinta, pues el estándar son las bolas de acero fundido de alto cromo, con cerca de un 27% de participación de mercado, principalmente en Europa, México y EEUU. Dado lo deprimido que se encuentra el sector cementero a nivel mundial, se espera crecer en el mundo minero, donde ya mencionamos que se ostenta una menor participación.

Un segundo elemento es que las piezas de casting en Chile no se usan en la minería, sino en la industria del cemento. El único proveedor actual es Elecmetal, por lo cual hay una oportunidad de mercado.

Cabe diferenciar que la ventaja de participar en minería se orienta por el volumen más que por el margen, situación totalmente contrapuesta para la industria del cemento. A modo de ejemplo, hay piezas que se cambian cada 200 horas en un molino de cemento, y para confeccionar dicha pieza se requiere un molde especifico que calce en la pieza del cliente. Con esto, se logra un cliente bastante más cautivo. Sin embargo, en el mundo minero las bolas de acero son muy estandarizadas, con alto volumen y bajo margen. Existe además otro uso, pero bastante menor, los cuales son los procesos de dragados, consistentes en limpieza de los sedimentos en cursos de agua.

8

Índice

31/ Enero/ 2012

Sigdo Koppers

Respecto a la duración de los contratos, por el lado del casting son del orden de 3 a 4 años, mientras que en molienda son más cortos (1,5 a 2 años). Los mayores costos de los insumos, al igual que en Enaex, son traspasados a través de un polinomio al cliente final.

Recientemente en Chile, Magotteux amplió su participación en el fabricante de bolas para molienda Proacer, desde el 50% inicial al 100% de la propiedad.

3) Ingeniería y Construcción Sigdo Koppers (ICSK)

ICSK es una empresa especializada en construcción y montaje industrial de gran escala. Fundada en 1960, participa principalmente en obras a nivel nacional, aunque también registra actividades en Perú y Argentina.

La empresa se ha especializado en la construcción industrial integral, con altos niveles de eficiencia. Esto le permite entregar servicios que consideran ingeniería, obras civiles, montaje electromecánico y puesta en marcha, así como también suministro, tanto extranjero como nacional, incluyendo su transporte a la obra e instalación.

ICSK participa en diversos sectores productivos como minería, generación y transmisión de energía, construcciones industriales, obras civiles y de infraestructura. Es además uno de los principales actores en construcción y montaje de gran envergadura. Posee un backlog de US$500 millones para ejecutar en los próximos dos años. Además, recientemente la cerró la compra del 70% de las acciones de la sociedad Construcciones y Montajes COM S.A. (Comsa), compañía orientada al desarrollo de obras civiles y portuarias.

9

Índice

31/ Enero/ 2012

Fuente: SK

Figura 6: Evolución de resultados financieros de Magotteaux

777

556 605

635

720

175 120 128 143 165

101 63 73 84 95

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

0

100

200

300

400

500

600

700

800

900

2008 2009 2010 U12M* 2011E

MM

US$

Ventas Margen Bruto Ebitda Mg Ebitda

(*) Últimos doce meses a Jun-11

Sigdo Koppers

Cabe destacar la fuerte expansión que vivirá la industria minera en los próximos 4 años, la cual implicará inversiones por sobre los US$43.000 millones, de los cuales el 51% será destinado a gasto en construcción. Nótese que en los dos años anteriores dicho gasto rondaba los US$2.000 millones, cifra que se espera duplicar este 2012, invirtiendo del orden de US$4.700 millones cada año hasta 2015.

De acuerdo a la CCHC, la oferta actual de horas hombre e ingeniería de proyectos podría no ser suficiente para satisfacer la demanda de la minería del cobre, pues en Chile crecerá en alrededor de 40% anual para el periodo 2012 al 2015, siendo los años de mayor demanda 2012 y 2013. La percepción de demandantes y oferentes es que la ingeniería nacional será deficitaria en profesionales, particularmente en las áreas de Infraestructura Minera, Obras Subterráneas y Beneficio de Minerales (Concentración/Lixiviación).

10

Índice

31/ Enero/ 2012

Fuente: SK

Figura 7: Principales proyectos en ejecución de ICSK

Proyecto Mandante Sector País

Termoeléctrica Angamos AES Gener / Posco Eléctrico Chile

Planta Paneles MDP Celulosa Arauco Industrial Chile

Ampliación Los Bronces AngloAmerican Minería Chile

Proyecto Laguna Seca Escondida Minería Chile

Caserones Minera Lumina Copper Minería Chile

Ciclo Combinado Kallpa Kallpa / Posco Eléctrico Perú

Ampliación Planta Cemento Cemento Andino Industrial Perú

Taller de Camiones Antamina Minera Antamina / Aker Minería Perú

Raw Water Pipeline Chinalco / Aker Minería Perú

Fuente: Cámara Chilena de la Construcción (Dic-2011)

Figura 8: Evolución nacional del gasto en infraestructura productiva

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2006 2007 2008 2009 2010 2011E 2012E 2013E

MM

US$

Minería Energía Inmob. No habitacional Otros

Sigdo Koppers

Dentro de la inversión minera, la minería del cobre explica el 81% del total de inversión proyectada. El resto se destinará tanto a la minería del oro y plata de gran escala y, en un tercer segmento, a la minería del hierro. Por otro lado, el sector energético ha tenido un rezago en su desarrollo respecto a la inversión que el país realmente necesita. De hecho, de acuerdo al plan de obras de la CNE, hay obras recomendadas para el SIC por 4.200 MW y de 2.110 MW para el SING, con una inversión estimada de MMUS$12.000 y MMUS$5.300, respectivamente. A lo anterior, se le agrega el total de obras que ahora se encuentran en construcción en el SIC (1.900 MW), por lo que hay interesantes espacios de crecimiento para las empresas que prestan servicios de montajes, como es el caso de ICSK.

11

Índice

31/ Enero/ 2012

Fuente: Cochilco (Jul-2011)

Figura 9: Descripción de proyectos de inversión en minería del cobre

Proyecto EmpresaInversion

(US$ MM)Año entrada

Nueva Andina Codelco 6.400 2018

Distri to Sierra Gorda Antofagasta Mienra ls 6.000 2016

Ampl iación Col lahuas i Doña Inés de Col lahuas i 3.200 2016

Quebrada Blanca Hipógeno Teck 3.000 2016

Rel incho Teck 3.000 2018

Nuevo Nivel Mina (Teniente) Codelco 2.790 2017

Desarrol lo Mina Minis tro Hales Codelco 2.515 2013

Ampl iación Fase V (Escondida) BHP Bi l l i ton 2.514 2015

Desarrol lo Los Bronces Anglo American Sur 2.500 Fines 2011

Sierra Gorda Quadra FNX Mining 2.500 2015

Chuqicamata Subterránea Codelco 2.200 2018

Caserones Pan Paci fic Copper 2.000 2014

Sul furos Radomiro Tomic Fase II Codelco 1.946 2017

Fuente: Cochilco (Jul- 2011)

Figura 10: Producción de Cobre de Mina en Chile al año 2020

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

E

20

12

E

20

13

E

20

14

E

20

15

E

20

16

E

20

17

E

20

18

E

20

19

E

20

20

E

Mile

s d

e To

nel

adas

Sigdo Koppers

4) Puerto Ventanas

Ubicado en la bahía de Quintero, V Región, desarrolla actividades como transferencia de graneles, incluyendo estiba y desestiba de naves, bunkering (proceso de suministro de combustible), almacenamiento, administración de carga y transporte de productos. Además, la compañía mantiene el control de Ferrocarril del Pacífico S.A. (Fepasa), el principal operador en la industria ferroviaria de transporte de carga en la zona centro-sur de Chile.

Puerto Ventanas presenta una posición competitiva dentro de la industria portuaria del país con un 15,3% de participación de mercado, después del Puerto de San Antonio y Valparaíso. En el transporte de graneles cuenta con el primer lugar en la zona central del país, concentrando el 66% en base al total de volumen movilizado.

Sus principales operaciones corresponden a la descarga de carbón para el sector de generación eléctrica, la descarga de graneles limpios para el sector alimenticio, los embarques de ácido y concentrados para el sector minero del cobre, y el movimiento de combustibles (carga y descarga).

Su ubicación geográfica presenta fácil acceso a vías camineras expeditas a distintos centros de producción y consumo, y mantiene instalaciones operativas con condiciones competitivas que se sustentan en su velocidad de carga y descarga, capacidad física de atraque de buques de gran tonelaje y disponibilidad de terrenos para acopio y almacenamiento, en conjunto con un servicio integrado de logística a través de Fepasa.

12

Índice

31/ Enero/ 2012

Fuente: Puerto Ventanas

Figura 11: Evolución del Movimiento de Cargas en Puerto Ventanas (miles Tons)

4.783

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Mile

s To

nel

adas

Descarga Embarques Total

Sigdo Koppers

Puerto Ventanas mantiene contratos de largo plazo con sus clientes en el negocio portuario, lo que le otorga una base de ingresos en la operación de su negocio. Sin embargo, el nivel de actividad del puerto se encuentra asociado a sectores particulares, lo que le otorga una limitada diversificación, aunque mitigado por la adecuada calidad crediticia de sus clientes. En 2010, se renovaron contratos de transporte de Fepasa con Celulosa Arauco y División El Teniente de Codelco, asegurando el servicio en el largo plazo.

Además, en el 2010, se observa una recuperación de sus ingresos gracias a mayores transferencias de carbón para las unidades generadoras de AES Gener y mayor transferencia de clinker. Para los próximos 2 a 3 años, se espera que la transferencia de carga por el puerto se incremente, gracias a la entrada en operación de los proyectos que están realizando sus principales clientes. Entre estos, se encuentran el aumento en la transferencia de concentrado de la expansión de Mina Los Bronces, la descarga de carbón para las centrales Ventanas III y Ventanas IV, el acuerdo con Cemento Melón para la descarga y acopio de clinker, y el acuerdo de ENAP para el almacenaje y carga de carbón de petróleo.

4.1) Fepasa

Es la principal empresa de transporte ferroviario de carga en la zona centro sur de Chile. Cuenta con 1.729 kilómetros de líneas férreas, desde La Calera a Puerto Montt, con conexiones a los centros de producción, consumo y puertos de la zona centro sur.

Durante 2011, renovó importantes contratos de largo plazo con alguno de sus principales clientes, incluyendo: i) Celulosa Arauco y Constitución, para el transporte de madera aserrada y celulosa; ii) Codelco División Teniente, para el traslado de ánodos y refinado de cobre y iii) Anglo American, para el transporte de concentrado de cobre, con la cual además suscribió un contrato por 5 años desde la planta Las Tórtolas hasta Puerto Ventanas, que representa el 15% del volumen anual movilizado por Fepasa.

13

Índice

31/ Enero/ 2012

Fuente: Fepasa, Banco Penta.

Figura 12: Evolución del Movimiento de Cargas de Fepasa

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

E

Ton

.- K

m (

mill

on

es)

Ton

ela

das

(m

iles)

Ton. Transportadas (Miles) Ton.-Km Transportadas (MM)

Sigdo Koppers

5) SK Comercial (SKC)

SK Comercial (SKC) participa en la importación, exportación, arrendamiento, distribución, y representación de maquinarias y equipos. Está presente en los mercados de Chile, Perú y Brasil, a través de su filial SKC Rental.

SKC está presente en los sectores de minería, construcción, agricultura, forestal, transporte terrestre y áereo. Tiene la representación de marcas como Toyota, Volvo, Manitou, Iveco, New Holland, Bridgestone, y ha mantenido una consistente posición de liderazgo en el mercado de distribución y arriendo de maquinarias en Chile.

Durante el año 2010 incorporó la marca de camiones Foton y los equipos SDLG, ambos de origen chino, los que comercializa y distribuye a través de sus filiales Comercial Asiandina y Asiandina Motor, respectivamente.

Mercado Chileno

Entre las principales comercializadoras que prestan servicios a la minería se encuentra la canadiense Finning (representante de Caterpillar), la japonesa Komatsu Chile S.A., el grupo sueco Atlas Copco, Salinas y Fabres, entre las más importantes.

14

Índice

31/ Enero/ 2012

Fuente: SK, Banco Penta.

Figura 13: Evolución de Ventas y Costos de SKC

23%

26% 25% 24%

25%

17% 18%

22%

0%

5%

10%

15%

20%

25%

30%

0

50

100

150

200

250

300

350

400

450

2004 2005 2006 2007 2008 2009 2010 2011E

Mill

on

es

de

US$

Ventas Costos Margen Bruto

Sigdo Koppers

6) Sigdopack

Sigdopack S.A. es el principal productor de material para la fabricación de envases flexibles en América Latina. La compañía cuenta con tecnología para la fabricación de polipropileno biorientado (BOPP), con una capacidad de 70.000 toneladas al año en Chile y Argentina. Asimismo, cuenta con una planta de producción para la fabricación de films de poliamida biorientada (BOPA) en Chile, con una capacidad de producción de 5.000 toneladas al año.

Sigdopack abastece de films a los principales fabricantes de envases flexibles, tales como Frito Lay, Nestlé, Unilever, Pepsi Co., Coca-Cola y Kraft Foods. Desde 2007, se encuentra operando bajo los precios de equilibrio, dado el exceso de oferta que hay en la región junto con una demanda más deprimida y precios de materias primas más altos. La débil situación de mercado ha dificultado el traspaso a precios, afectando los márgenes de la empresa, junto con un crecimiento de la demanda más lento que lo esperado. En Argentina la planta se encuentra operando bajo el nivel eficiente.

7) CHBB

Compañía de Hidrógeno del Bío-Bío es un proyecto que consiste en una planta productora de hidrógeno para ser utilizado en la purificación del petróleo de la refinería Bío-Bío de Enap, ubicada en la comuna de Talcahuano. Inició su operación en febrero de 2005 y tiene una duración contractual de 15 años. La planta tiene una capacidad de producción de 25 millones de pies cúbicos por día de hidrógeno de alta pureza. Adicionalmente permite generar vapor de alta presión, el que es utilizado en la red de suministros de la refinería.

Tanto el suministro de la materia prima, así como la operación y mantención de la planta y la compra del producto final son de exclusiva responsabilidad de ENAP. ENAP paga un flujo anual fijo a CHHB independiente de la producción de la planta. El proyecto representó una inversión del orden de US$9 millones en capital y US$22 millones en deuda financiera.

15

Índice

31/ Enero/ 2012

Fuente: SK, Banco Penta.

Figura 14: Producción Física de Sigdopack

42.416

37.629 36.516 37.255

58% 51% 50% 51%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2008 2009 2010 2011E

Fact

or

Ocu

pac

ión

Ton

elad

as

Ton BOPP Chile Ton BOPP Argentina Ton BOPA

Ton Totales Factor Ocupación

Sigdo Koppers

8) SK Bergé

El grupo Sigdo Koppers participa del sector automotriz no industrial a través de su filial S.K. Inversiones Automotrices S.A. la que a su vez participa en la propiedad de SKBergé S.A. (40%), no consolidando sus estados financieros. Ahora bien, su gerente general, Francisco Errázuriz, es hijo del presidente del grupo SK, Juan Eduardo Errázuriz.

SKBergé S.A. es un joint venture entre el grupo Sigdo Koppers y la compañía española Bergé Automoción, para participar en el negocio de representación, comercialización y distribución de vehículos en Chile, Perú, Argentina y México.

Desde 1986, SKBergé ha ido expandiendo su red de concesionarios, puntos de venta y sucursales de servicio, aumentando sus operaciones a través de nuevas marcas y asociados. En la actualidad, la compañía tiene la representación de marcas como Alfa Romeo, Chrysler, Chery y Mitsubishi Motors (Chile y Perú), Dodge, Fiat, Ferrari, Kia (Argentina y Perú), Maserati, MG, SsangYong y Tata.

En Chile se genera la mayoría de sus ingresos, con un 13% de participación de mercado en ventas (Sep-11) y un 10,7% en unidades, aunque Perú no se queda atrás, con un 13% de las unidades vendidas (Sep-11). En Chile participa en Santander Consumer Chile, con un 49% de su propiedad, siendo éste un importante actor del mercado de crédito automotriz.

Esta filial se ve beneficiada por el crecimiento en las ventas de autos nuevos, las cuales han visto números históricos en los últimos años y se espera continúe en niveles altos. Esto, en conjunto con una normalización en el stock y la confianza de los consumidores, debiera tener efectos positivos en los futuros resultados de la compañía. Para 2012, se espera una leve baja en las ventas de vehículos.

16

Índice

31/ Enero/ 2012

Fuente: Anac

Figura 15: Evolución de venta de automóviles livianos en el mercado chileno (unidades)

-20%

-26%

4%

-10%

4%

17%

24% 23%

5% 19%

5%

-28%

68% 15%

-10%

-40%

-20%

0%

20%

40%

60%

80%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

(p)

Var

iaci

ón

(Yo

Y)

Un

idad

es

Unidades Variación (YoY)

Sigdo Koppers

Fundamentos de inversión

➜ Diversificación de ingresos: La compañía posee un favorable posición de negocios que mantiene a través de una cartera diversificada de empresas, las cuales ostentan altas participaciones de mercado, junto con una adecuada diversificación geográfica e industrial que se ha consolidado en los últimos periodos.

➜ Auge minero nacional: Gran parte de las empresas del grupo se beneficiarían de las cuantiosas inversiones mineras en los próximos años, como por ejemplo su filial de Ingeniería y Construcción (ICSK), su filial de explosivos para la minería (Enaex), la filial de arriendo de maquinarias (SKC), la filial de movimiento de cargas (Fepasa) y movimiento portuario (Puerto Ventanas). La adquisición de Magotteaux y el aumento de capital recientemente finalizado se alinean con la definición estratégica asumida por el grupo

➜ Sólida posición de mercado e imagen de marca: El tamaño, experiencia, e imagen de seriedad que se ha forjado a través de los años, la distinguen como una empresa de calidad. Además, por ejercer el control en casi todas sus filiales, minimizan los problemas de agencia. El capital humano que ha formado la compañía, es especialmente valorable en momentos como el actual, en el que hay escasez de mano de obra calificada, sobre todo en los desafíos que representará la expansión en el sector minero/industrial en los próximos años.

➜ Posicionamiento de nuevos productos y mercados: Actualmente la compañía tiene mayoritariamente sus operaciones en Chile, pero las exportaciones de sus filiales, como Enaex, SKC, y Sigdopack, son a nivel latinoamericano. Con la reciente adquisición de Magotteaux, se introducirá un nuevo producto al mercado minero chileno, junto con brindar mayor visibilidad a las operaciones del grupo, dado el carácter mundial de la empresa adquirida.

➜Posibilidades de seguir creciendo a nivel internacional: La compañía tiene en carpeta diversos proyectos, siendo el más importante la construcción de una planta de amoníaco y otra de nitrato de amonio en Perú (US$800 millones), lo cual fortalecería su liderazgo a nivel latinoamericano en este segmento por muchos años más.

17

Índice

31/ Enero/ 2012

Sigdo Koppers

Factores de riesgo

➜Variabilidad de los ingresos: La compañía está presente en negocios cíclicos, los cuales se ven afectados ante situaciones de crisis. Las grandes inversiones suelen dilatarse y por ende, los negocios de sus filiales, ligadas al sector construcción y minero, son los primeros afectados. Además, las filial de ventas de automóviles y arriendo de maquinarias bajan sus ingresos, estrechando de esta forma los márgenes de la compañía.

➜Competitividad de la industria: Los sectores donde se desenvuelven cada una de sus filiales, tienen fuerte presión ante una mayor competitividad en la industria. Claramente Sigdopack es reflejo de aquello y sus flujos, aunque de baja significancia respecto al los del grupo, probablemente seguirán muy deprimidos en el mediano plazo. Enaex, por otra parte, se ve enfrentada a un gran competidor en Perú (Orica), que de concretar su proyecto en curso, podría hacer reducir las exportaciones de Enaex hacia dicho país.

➜Precio y disponibilidad de materias primas: El costo de las materias primas ocasiona volatilidad en los flujos de la compañía, los cuales tienen un retraso en el traspaso a clientes finales, lo cual aumenta los niveles de capital de trabajo de la compañía en períodos de volatilidad tanto de precios de energía y combustibles, como precio del amoníaco para el caso de Enaex. Sigdopack está sujeta a la variabilidad en el precio internacional del homopolímero, principal insumo en sus procesos productivos. Este producto es sensible a los precios internacionales del propileno, subproducto del destilado de petróleo. Las variaciones en el precio del homopolímero se transfiere a los clientes, aunque con cierto desfase.

➜Regulaciones: La compañía está expuesta a regulaciones por parte de la autoridad (manejo de explosivos), caducidad de concesiones (Puerto Ventanas y Fepasa), regulaciones en el mercado argentino (Sigdopack), cambios en el sistema tributario y cualquier otra variable que afecte los resultados de sus negocios.

➜Tipo de cambio: Este riesgo hay que analizarlo por filial: i) La sociedad matriz junto con la filial SKC están expuestas a las variaciones en el tipo de cambio peso/dólar principalmente porque su moneda funcional es el dólar estadounidense y la mayoría de sus gastos de administración se realizan en pesos chilenos; ii) La filial Ingeniería y Construcción tiene moneda funcional el peso chileno. Algunos proyectos ejecutados por ICSK generan ingresos en dólares estadounidenses, mientras que los costos asociados a estos proyectos están en pesos o en UF, por lo que se genera una exposición a variaciones en el tipo de cambio e inflación.; iii) Puerto Ventanas S.A. y la mayoría de sus filiales tienen el dólar estadounidense como moneda funcional. A pesar que las tarifas de esta compañía se fijan en dólares, algunos clientes realizan pagos en pesos chilenos; iv) Enaex tiene el dólar estadounidense como moneda funcional, por lo que todas aquellas transacciones que se originan en otras monedas generan exposición al tipo de cambio.

➜Liquidez: El riesgo de liquidez representa el riesgo de que Sigdo Koppers a nivel de la matriz o de sus sociedades filiales no posea los recursos necesarios para cumplir con sus obligaciones financieras. Las fuentes de financiamiento de la sociedad matriz son los dividendos que recibe de sus sociedades filiales y otras fuentes de financiamiento externo como créditos bancarios y bonos. A septiembre de 2011 índice de Liquidez Corriente consolidado era de 1,48x.

18

Índice

31/ Enero/ 2012

Sigdo Koppers

Valoración

Nuestra valorización del grupo SK se realiza, a través de la estimación del valor de las distintas unidades de negocio que componen al grupo. Como SK individual, la empresa no opera directamente en ningún mercado. Tanto los ingresos como los costos de explotación incluyen aquellas filiales con las que SK consolida, tales como, Enaex, Puerto Ventanas, Sigdopack, Inversiones Petroquímicas, SK Comercial y SK Automotriz.

➜Nuestra valoración se realizó mediante el método de flujo de caja descontado para las compañías que conforman el Grupo SK. Cada uno de los negocios fue descontado a la tasa pertinente para cada empresa, con un promedio de WACC real de 7,9%. Para la nueva adquisición Magotteaux, se consideró su valor de compra.

➜Nuestra valorización disminuye de los activos los gastos de administración y ventas del holding. Además se realiza un descuento de 20% para aquellas empresas que transan en bolsa, es decir, Enaex y Ventanas. Dicho descuento considera la diversificación y la liquidez de los negocios que lo componen y que están abiertos en bolsa.

➜Utilizando los criterios descritos, el valor de SK a 12 meses alcanza los $1.236, lo cual significa un upside de 32,9%. El precio se obtiene luego de castigar el valor económico de los activos del holding con el descuento mencionado. A esto se le agrega el nivel de caja corporativo (incluida la caja por el reciente aumento de capital), los demás activos corporativos y se deduce el monto de deuda corporativa.

➜Con todo, nos parece un adecuado momento para invertir en la compañía, considerando la mayor focalización del grupo hacia la industria minera, negocios que tendrán un gran desarrollo en Chile en los próximos años.

19

Índice

31/ Enero/ 2012

Grupo SK Valor Económico del

Patrimonio (MM CLP $) Prop. SK

V.E.P. SK (MM CLP $)

Ingenieria y Construcción SK 196.573 60,43% 118.789

Inversiones Portuarias (Puerto Ventanas) 100.854 50,01% 50.437

Enaex 661.538 60,54% 400.495

Magotteaux 346.947 95,00% 329.600

Sigdopack 34.412 97,39% 33.514

SK Inv. Petroquímicas 5.954 82,87% 4.934

SK Comercial 134.240 82,79% 111.137

SKIA 114.144 99,99% 114.132

Subtotal empresas 1.163.039

Caja Individual - Aum. Capital Sigdopack -12.875

Caja de Aumento de Capital 223.610

Pasivos Grupo SK Individual - 85.799

GAV Grupo SK - 28.344

Descuento Holding - 90.186

Total Patrimonio Grupo SK 1.169.444

Precio teórico acción SK (hoy) 1.091

Precio de la acción SK (12 m) 1.236

Upside 32,9%

Sigdo Koppers

20

Proyecciones financieras Índice

31/ Enero/ 2012

Resultados Enaex (MM U$) 2010 2011E 2012E 2013E 2014E 2015E 2016E

Ingresos de Explotación 409,5 515,7 546,2 542,0 543,6 544,3 543,6

Costos de Explotación -285,8 -367,8 -379,0 -372,9 -373,7 -372,5 -372,8

Gastos de Adm. Y Ventas -31,7 -45,5 -47,6 -47,3 -47,4 -47,5 -47,4

Resultado Operacional 92,0 102,5 119,5 121,8 122,5 124,3 123,4

Margen Operacional 22,5% 19,9% 21,9% 22,5% 22,5% 22,8% 22,7%

Ebitda 111,0 127,6 143,8 144,2 144,5 145,7 144,3

Utilidad del Ejercicio 77,2 75,0 89,2 91,6 91,9 92,9 92,1

ROE 19,2% 17,7% 21,0% 21,8% 22,1% 22,6% 22,5%

Resultados Ventanas (MM U$) 2010 2011E 2012E 2013E 2014E 2015E 2016E

Ingresos de Explotación 107,7 128,8 135,4 138,8 142,6 146,5 152,6

Costos de Explotación -79,1 -95,6 -99,7 -102,2 -104,9 -107,6 -112,0

Gastos de Adm. Y Ventas -10,1 -13,1 -13,4 -13,6 -13,9 -14,1 -14,5

Resultado Operacional 18,4 20,1 22,3 23,0 23,9 24,9 26,1

Margen Operacional 17,1% 15,6% 16,5% 16,6% 16,7% 17,0% 17,1%

Ebitda 29,8 32,6 33,0 33,6 34,3 35,2 36,3

Utilidad del Ejercicio 12,0 12,4 13,9 14,2 14,2 14,6 15,4

ROE 10,1% 10,7% 11,7% 12,0% 11,9% 12,3% 13,0%

Resultados Fepasa (MM CLP$) 2010 2011E 2012E 2013E 2014E 2015E 2016E

Ingresos de Explotación 33.981 39.004 41.601 43.969 46.467 49.100 51.876

Costos de Explotación -28.280 -32.535 -34.279 -36.099 -38.010 -40.016 -42.279

Gastos de Adm. Y Ventas -2.879 -3.501 -3.670 -3.831 -4.000 -4.179 -4.366

Resultado Operacional 2.822 2.968 3.652 4.040 4.457 4.905 5.231

Margen Operacional 8,3% 7,6% 8,8% 9,2% 9,6% 10,0% 10,1%

Ebitda 6.422 6.781 7.014 7.439 7.894 8.381 8.746

Utilidad del Ejercicio 2.187 2.117 2.994 3.312 3.686 4.051 4.295

ROE 3,7% 3,6% 5,0% 5,5% 6,1% 6,7% 7,1%

Sigdo Koppers

21

Proyecciones financieras Índice

31/ Enero/ 2012

Resultados ICSK (MM CLP$) 2010 2011E 2012E 2013E 2014E 2015E 2016E

Ingresos de Explotación 242.592 180.123 274.049 300.485 270.977 263.899 290.631

Costos de Explotación -207.716 -166.684 -251.275 -273.485 -246.063 -240.271 -264.169

Gastos de Adm. Y Ventas -13.783 -10.227 -14.259 -15.635 -14.099 -13.731 -15.122

Resultado Operacional 21.092 3.212 8.514 11.366 10.815 9.897 11.339

Margen Operacional 8,7% 1,8% 3,1% 3,8% 4,0% 3,8% 3,9%

Ebitda 26.700 9.004 14.381 17.901 18.066 17.574 19.332

Utilidad del Ejercicio 23.520 8.402 13.964 16.649 16.483 16.066 17.615

ROE 65,7% 22,8% 32,7% 33,5% 32,1% 30,3% 32,2%

Resultados SKC (MM US$) 2010 2011E 2012E 2013E 2014E 2015E 2016E

Ingresos de Explotación 324,5 399,4 455,8 466,8 480,0 493,7 506,6

Costos de Explotación -266,6 -313,1 -362,0 -375,5 -391,0 -407,3 -417,5

Gastos de Adm. Y Ventas -28,4 -38,9 -44,4 -45,5 -46,8 -48,1 -49,4

Resultado Operacional 29,6 47,4 49,4 45,8 42,1 38,3 39,7

Margen Operacional 9,1% 11,9% 10,8% 9,8% 8,8% 7,8% 7,8%

Ebitda 47,8 65,6 68,9 68,0 65,0 61,5 63,5

Utilidad del Ejercicio 20,0 32,1 32,2 28,2 25,1 21,9 22,9

ROE 24,9% 37,0% 34,6% 28,6% 24,5% 20,7% 21,0%

Resultados Sigdopack (MM US$) 2010 2011E 2012E 2013E 2014E 2015E 2016E

Ingresos de Explotación 122,6 142,2 149,3 156,8 164,6 172,8 178,0

Costos de Explotación -112,4 -141,2 -138,2 -137,7 -136,9 -135,5 -131,2

Gastos de Adm. Y Ventas -18,4 -21,2 -22,2 -23,3 -24,4 -25,6 -26,3

Resultado Operacional -8,2 -20,2 -11,2 -4,3 3,3 11,7 20,5

Margen Operacional -6,7% -14,2% -7,5% -2,7% 2,0% 6,8% 11,5%

Ebitda -3,5 -15,7 -6,5 1,1 8,6 16,9 25,6

Utilidad del Ejercicio -10,1 -20,1 -13,5 -8,4 -2,6 4,1 11,4

ROE -12,6% -33,6% -14,8% -10,1% -3,2% 4,9% 12,5%

Sigdo Koppers

Glosario:

UPA = Utilidad por Acción P/U = Precio Acción / Utilidad por Acción B/L = Precio de Mercado de la Acción / Valor Libro de la Acción VF = Valor de la Firma: Pasivo Exigible + Patrimonio Bursátil Dividend Yield Tasa de Dividendos ROE = Retorno del Patrimonio ROA = Retorno de los Activos

Información importante: Este informe ha sido preparado con el objeto de brindar información a los clientes de Banco Penta. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o bonos que en él se mencionan. Esta información y aquella en la que está basado, ha sido obtenida de fuentes oficiales y públicas, que hasta donde podemos estimar, nos parecen confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro Departamento de Estudios, apoyado en las mejores herramientas disponibles. Sin embargo, esto no garantiza que ellas se cumplan. Todas las opiniones y expresiones contenidas en este informe pueden ser modificadas sin previo aviso. Banco Penta y/o cualquier sociedad o persona relacionada con éste, puede en cualquier momento tener una posición larga o corta en cualquiera de las acciones mencionadas en este informe, y puede comprar o vender esos mismos instrumentos. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza. _____________________________________________________________________________________________________________ Se prohíbe la reproducción total o parcial de este informe sin la autorización expresa por parte de Banco Penta.

Acciónecio

mesesúltimosDividendos

Pr

12

mesesúltimosUtilidad

mesesúltimosDividendos

12

12

ContableoPatrimioni

Utilidad

ContableActivo

Utilidad

31/ Enero/ 2012

Sigdo Koppers

Información importante: Este informe ha sido preparado con el objeto de brindar información a los clientes de Banco Penta. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o bonos que en él se mencionan. Esta información y aquella en la que está basado, ha sido obtenida de fuentes oficiales y públicas, que hasta donde podemos estimar, nos parecen confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro Departamento de Estudios, apoyado en las mejores herramientas disponibles. Sin embargo, esto no garantiza que ellas se cumplan. Todas las opiniones y expresiones contenidas en este informe pueden ser modificadas sin previo aviso. Banco Penta y/o cualquier sociedad o persona relacionada con éste, puede en cualquier momento tener una posición larga o corta en cualquiera de las acciones mencionadas en este informe, y puede comprar o vender esos mismos instrumentos. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza. _____________________________________________________________________________________________________________ Se prohíbe la reproducción total o parcial de este informe sin la autorización expresa por parte de Banco Penta.

31/ Enero/ 2012

Ramón Lagos

Gerente Renta Variable Nacional

Francisco Obilinovic

Sub Gerente de Estudios

Pablo Álvarez

Bancos & Salud

Juan Pablo Castillo

Retail & Consumo

Roberto Szederkenyi

Tecnología y Sanitarias

Rodolfo Tapia

Utilities & Constructoras

Samuel Irarrázabal

Gerente General Penta Corredores de Bolsa

José Hassi

Gerente de Trading

Alfie Ulloa

Gerente de Institucionales

Sebastián Ares

Operador de mesa

Sebastián Lamarca

Operador de mesa

Fernando Pérez

Operador de mesa

Contacto: [email protected]

Sigdo Koppers