Embed Size (px)

Citation preview

April 2008

ERM in Mexico: InsuranceCompanies and Banks

Rurik MagosRisk Management Director

Insurance ERM

Irma MedinaTechnical Chief Actuary

1

ERM in Mexico: Insurance Companies

Insurance Market Overview

Regulatory Environment

General Practices

GNP’s Approach to ERM

Summary

AgendaAgenda

2

ERM in Mexico: Insurance Companies

Insurance MarketOverview

3

ERM in Mexico: Insurance Companies

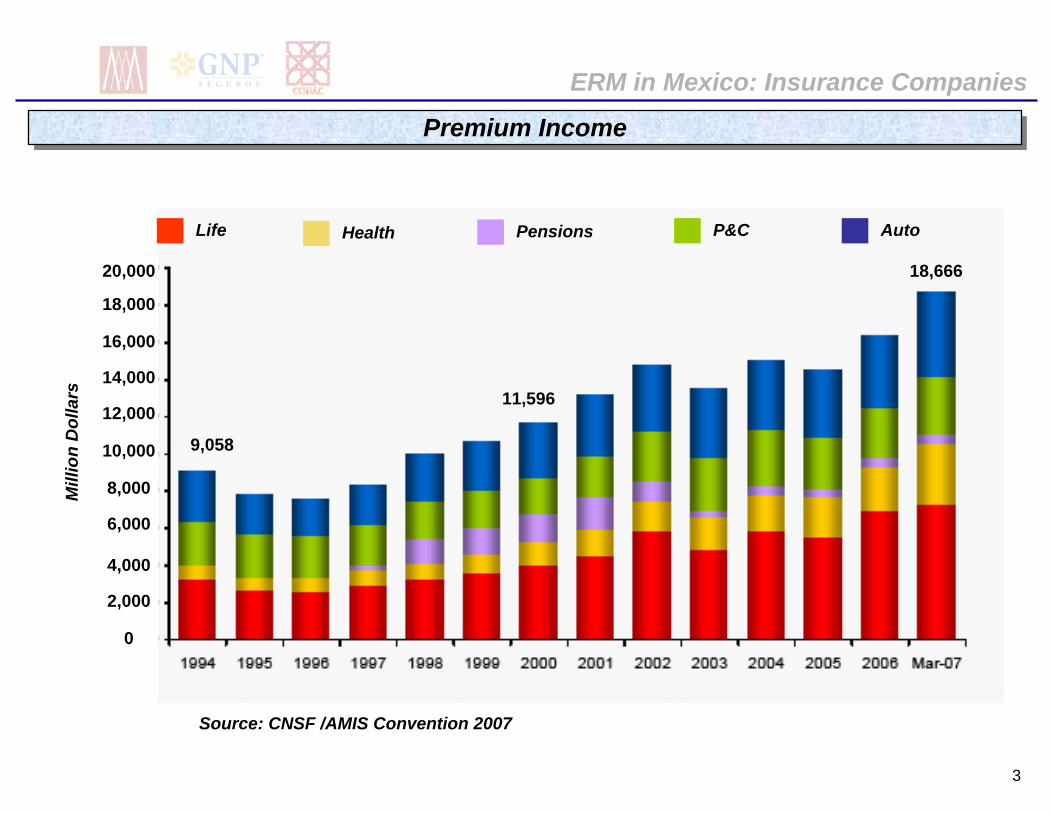

Premium IncomePremium Income

Life Health Pensions P&C Auto

20,000

18,000

16,000

14,000

12,000

10,000

8,000

6,000

4,000

2,000

0

18,666

11,596

9,058

Mill

ion

Dol

lars

Source: CNSF /AMIS Convention 2007

4

ERM in Mexico: Insurance Companies

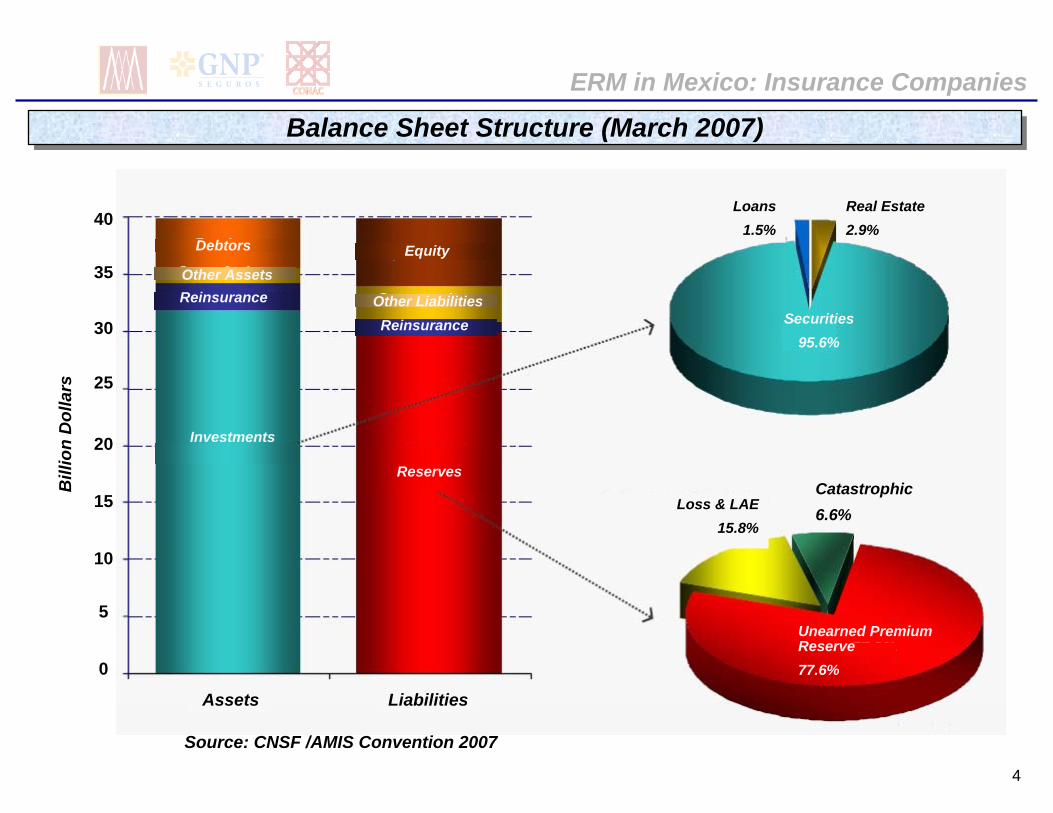

Balance Sheet Structure (March 2007)Balance Sheet Structure (March 2007)

Catastrophic6.6%

Loss & LAE15.8%

Unearned Premium Reserve77.6%

Loans1.5%

Real Estate2.9%

Securities95.6%

Reserves

Investments

Debtors

40

35

30

25

20

15

10

5

0

Bill

ion

Dol

lars

Assets Liabilities

Other AssetsReinsurance

Equity

Other LiabilitiesReinsurance

Source: CNSF /AMIS Convention 2007

5

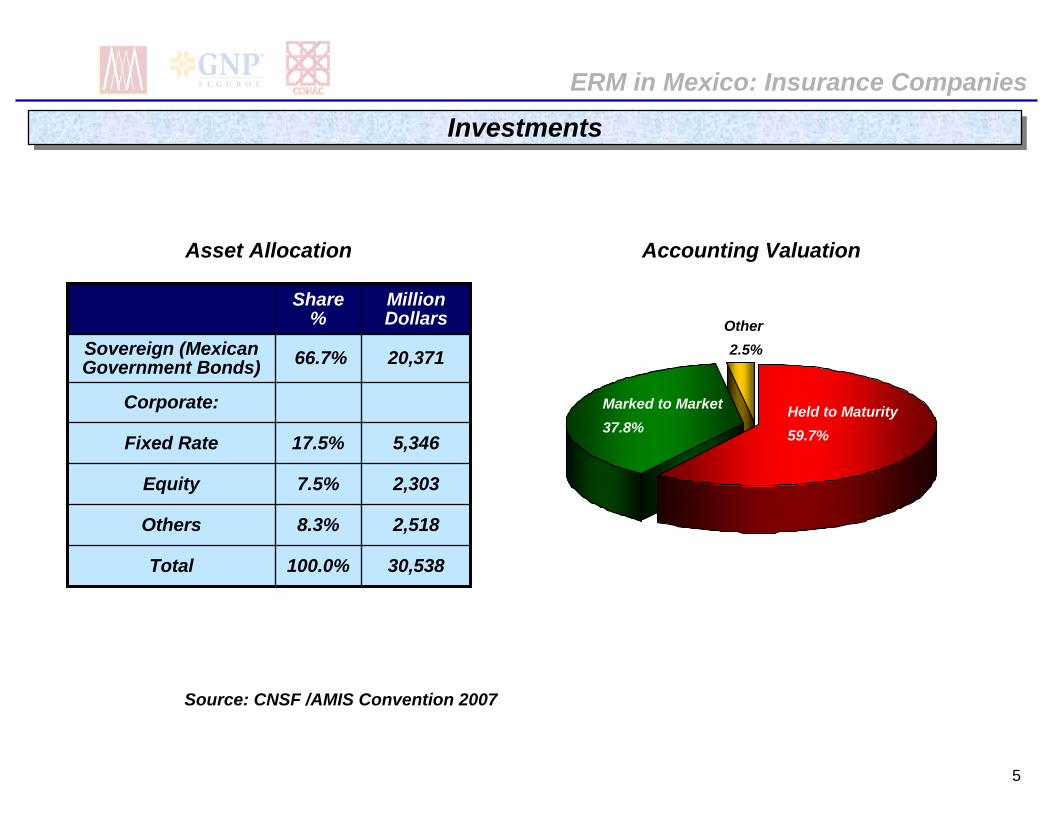

ERM in Mexico: Insurance Companies

InvestmentsInvestments

Corporate:

5,34617.5%Fixed Rate

2,3037.5%Equity

2,5188.3%Others

30,538100.0%Total

20,37166.7%Sovereign (MexicanGovernment Bonds)

MillionDollars

Share%

Held to Maturity59.7%

Marked to Market37.8%

Other2.5%

Asset Allocation Accounting Valuation

Source: CNSF /AMIS Convention 2007

6

ERM in Mexico: Insurance Companies

Regulatory Environment

7

ERM in Mexico: Insurance Companies

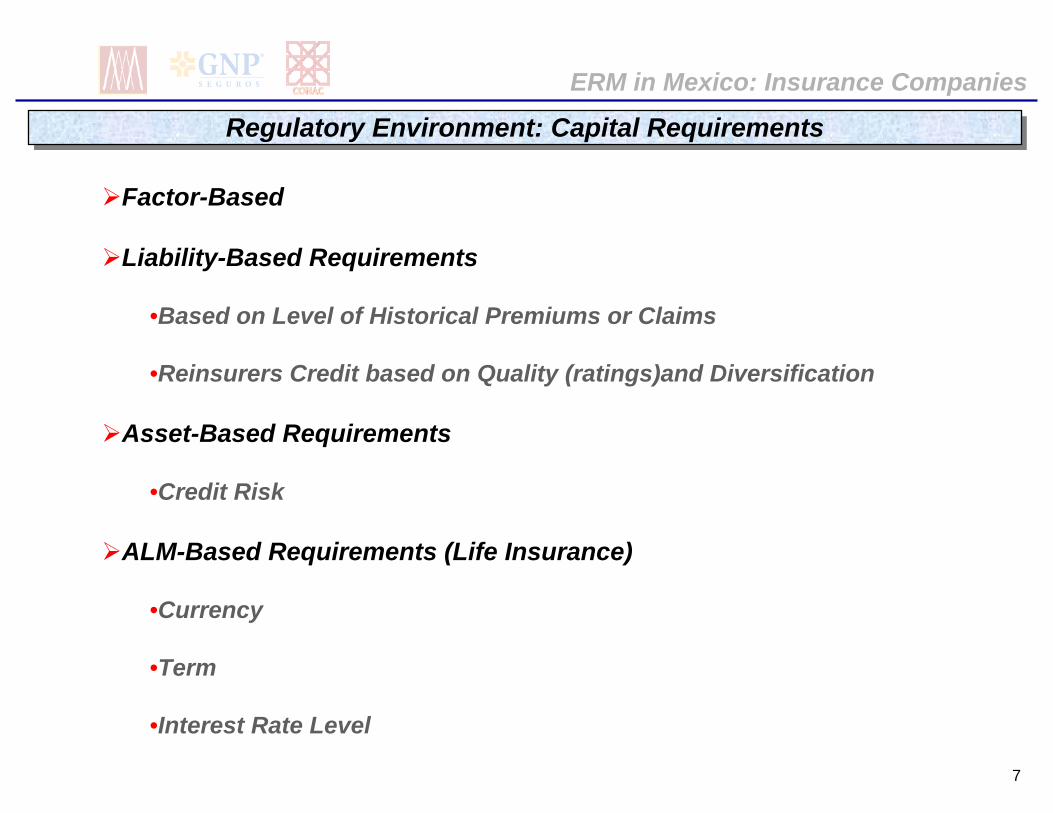

Regulatory Environment: Capital RequirementsRegulatory Environment: Capital Requirements

Factor-Based

Liability-Based Requirements

•Based on Level of Historical Premiums or Claims

•Reinsurers Credit based on Quality (ratings)and Diversification

Asset-Based Requirements

•Credit Risk

ALM-Based Requirements (Life Insurance)

•Currency

•Term

•Interest Rate Level

8

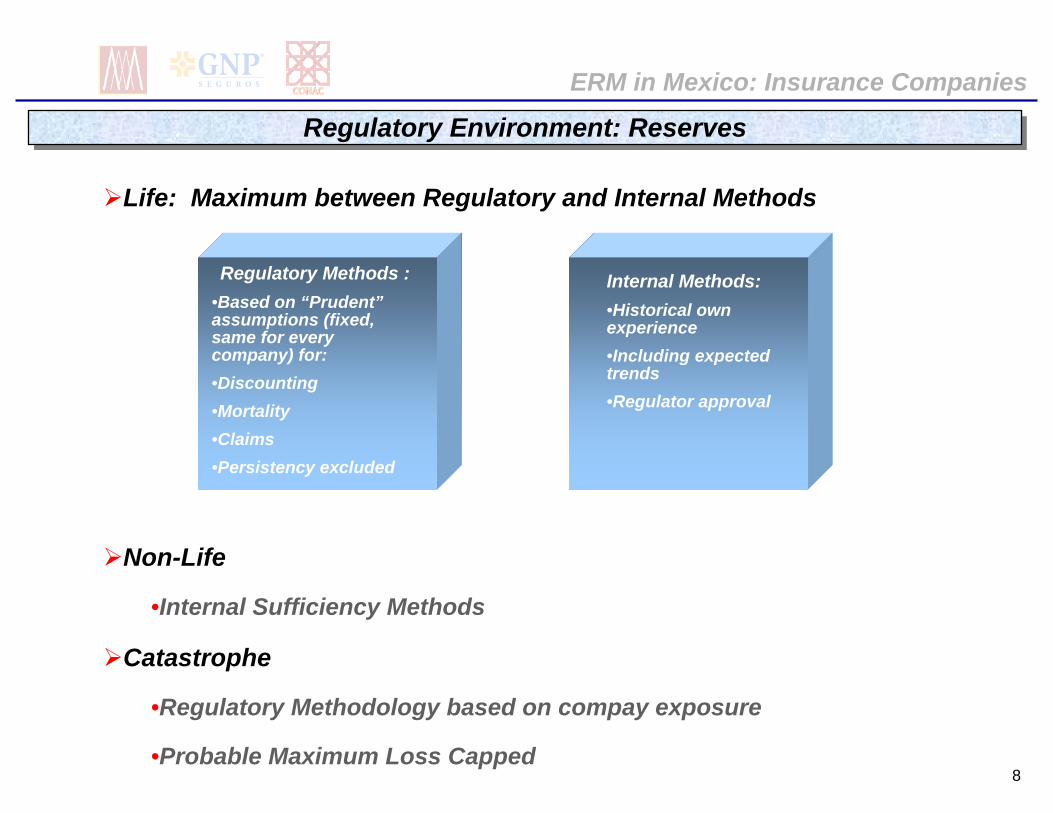

Life: Maximum between Regulatory and Internal Methods

Non-Life

•Internal Sufficiency Methods

Catastrophe

•Regulatory Methodology based on compay exposure

•Probable Maximum Loss Capped

ERM in Mexico: Insurance Companies

Regulatory Environment: ReservesRegulatory Environment: Reserves

Internal Methods:•Historical own experience•Including expected trends•Regulator approval

Regulatory Methods :•Based on “Prudent”assumptions (fixed, same for every company) for:•Discounting•Mortality•Claims•Persistency excluded

9

ERM in Mexico: Insurance Companies

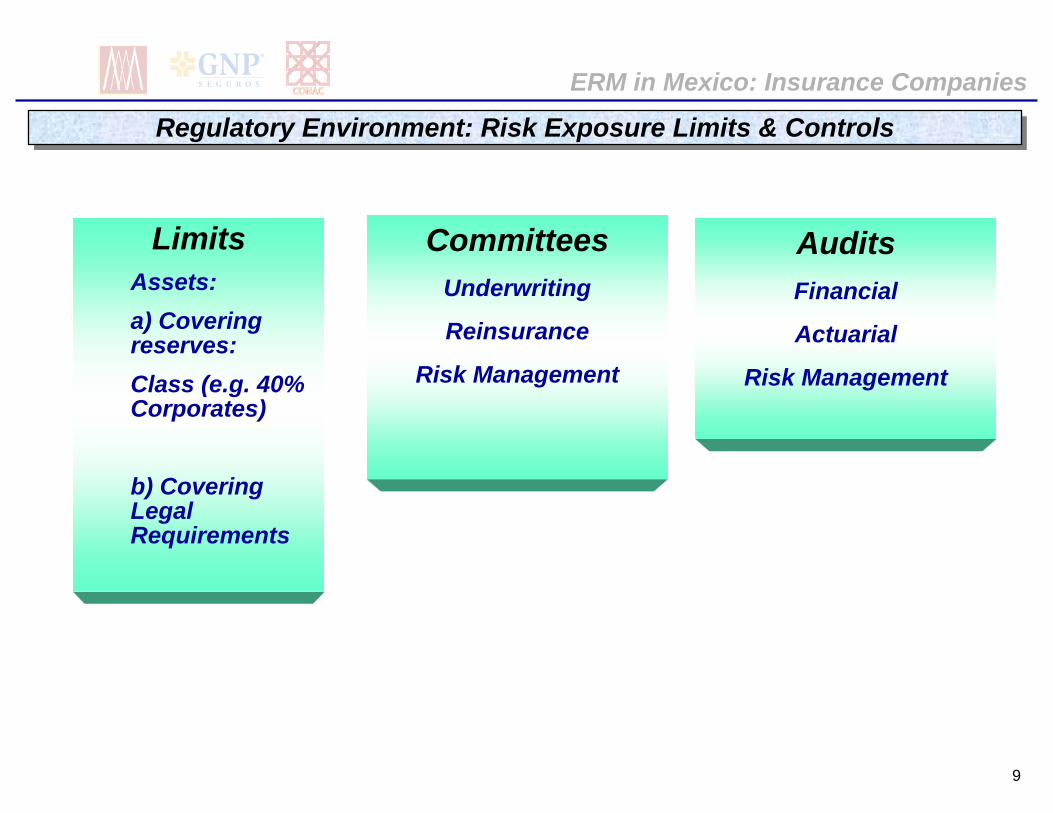

Regulatory Environment: Risk Exposure Limits & ControlsRegulatory Environment: Risk Exposure Limits & Controls

LimitsAssets:a) Covering reserves:Class (e.g. 40% Corporates)

b) CoveringLegal Requirements

CommitteesUnderwriting

Reinsurance

Risk Management

AuditsFinancial

Actuarial

Risk Management

10

ERM in Mexico: Insurance Companies

Current Practices

11

ERM in Mexico: Insurance Companies

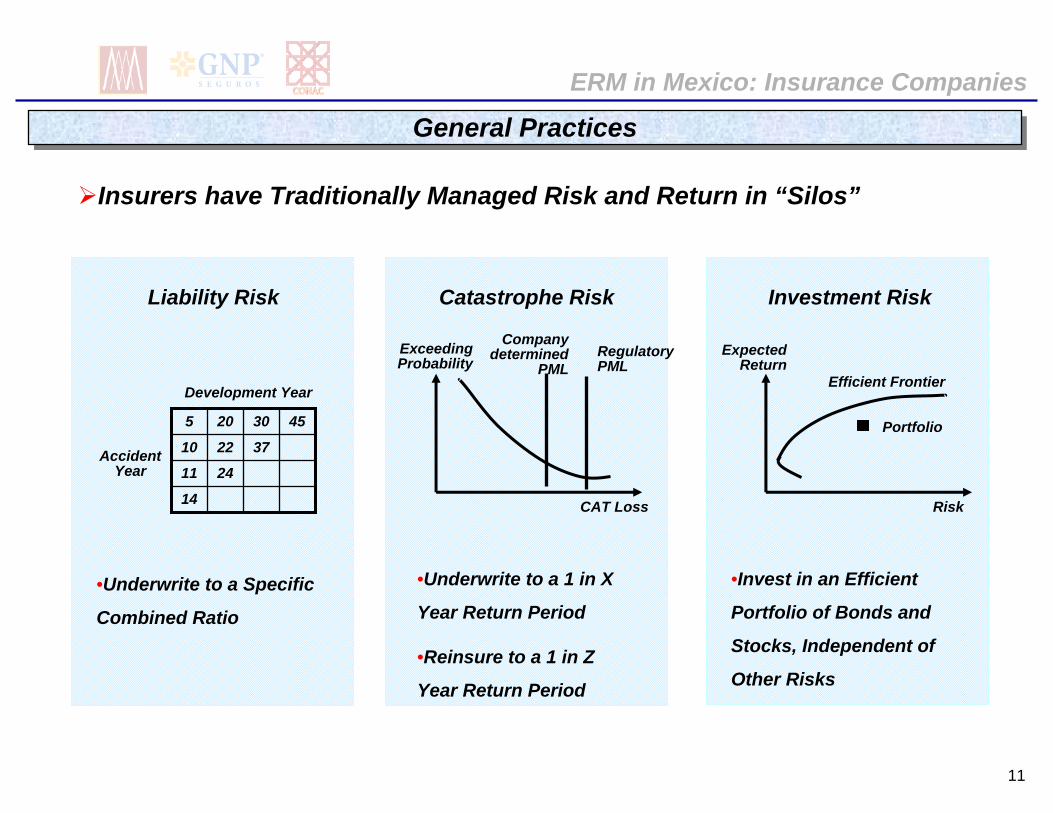

General PracticesGeneral Practices

Insurers have Traditionally Managed Risk and Return in “Silos”

Efficient Frontier

Risk

ExpectedReturn

Portfolio

14

2411

372210

4530205

Development Year

AccidentYear

CAT Loss

ExceedingProbability

•Underwrite to a Specific

Combined Ratio

•Underwrite to a 1 in X

Year Return Period

•Reinsure to a 1 in Z

Year Return Period

•Invest in an Efficient

Portfolio of Bonds and

Stocks, Independent of

Other Risks

Liability Risk Catastrophe Risk Investment Risk

Companydetermined

PMLRegulatoryPML

12

ERM in Mexico: Insurance Companies

GNP’s Approach to ERM

13

ERM in Mexico: Insurance Companies

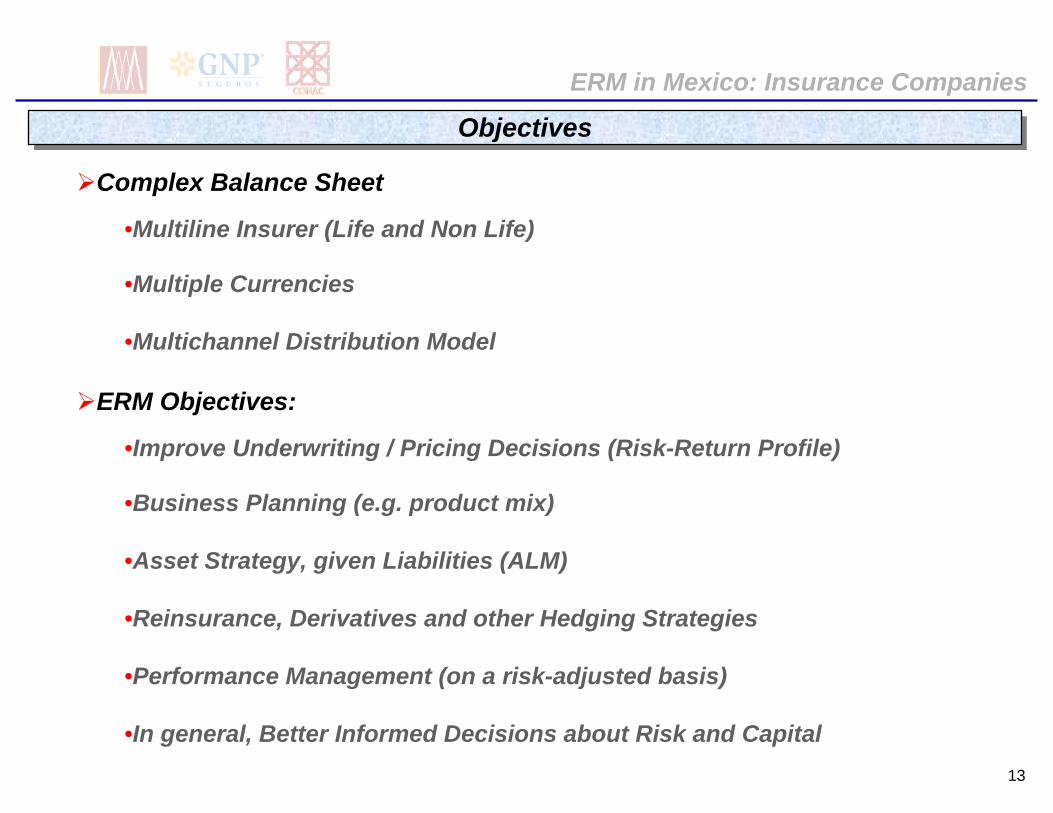

ObjectivesObjectives

Complex Balance Sheet

•Multiline Insurer (Life and Non Life)

•Multiple Currencies

•Multichannel Distribution Model

ERM Objectives:

•Improve Underwriting / Pricing Decisions (Risk-Return Profile)

•Business Planning (e.g. product mix)

•Asset Strategy, given Liabilities (ALM)

•Reinsurance, Derivatives and other Hedging Strategies

•Performance Management (on a risk-adjusted basis)

•In general, Better Informed Decisions about Risk and Capital

14

ERM in Mexico: Insurance Companies

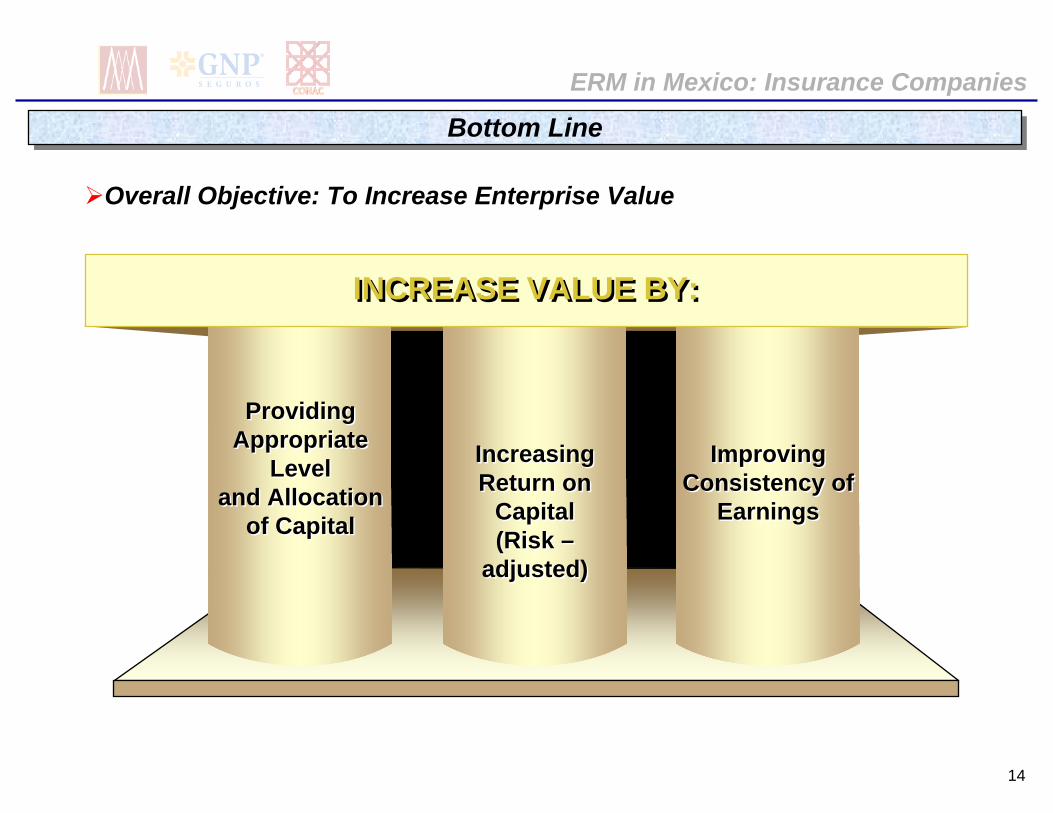

Bottom LineBottom Line

Providing Appropriate

Level and Allocation

of Capital

Providing Appropriate

Level and Allocation

of Capital

Increasing Return on

Capital(Risk –

adjusted)

Increasing Return on

Capital(Risk –

adjusted)

Improving Consistency of

Earnings

Improving Consistency of

Earnings

INCREASE VALUE BY:INCREASE VALUE BY:

Overall Objective: To Increase Enterprise Value

15

ERM in Mexico: Insurance Companies

Integral ApproachIntegral Approach

To Reach this Objective we need to Understand the Full Risk

Environment in which we Operate...

ExternalEnvironment

Economic Conditions

CompetitionSocial/ Legal Trends

Natural Catastrophes

Insurance Risk Trends

Political/Regulatory Climate

Technology

Expansion/Diversification

People /Culture

Underwritting and rating

Distribution

Processes

Risk Appetite

InternalEnvironment

Financial RiskFinancial Risk

Asset RiskAsset Risk

Operational RiskOperational Risk

Liability RiskLiability Risk

Business RiskBusiness Risk

Event RiskEvent Risk

16

ERM in Mexico: Insurance Companies

Integral ApproachIntegral Approach

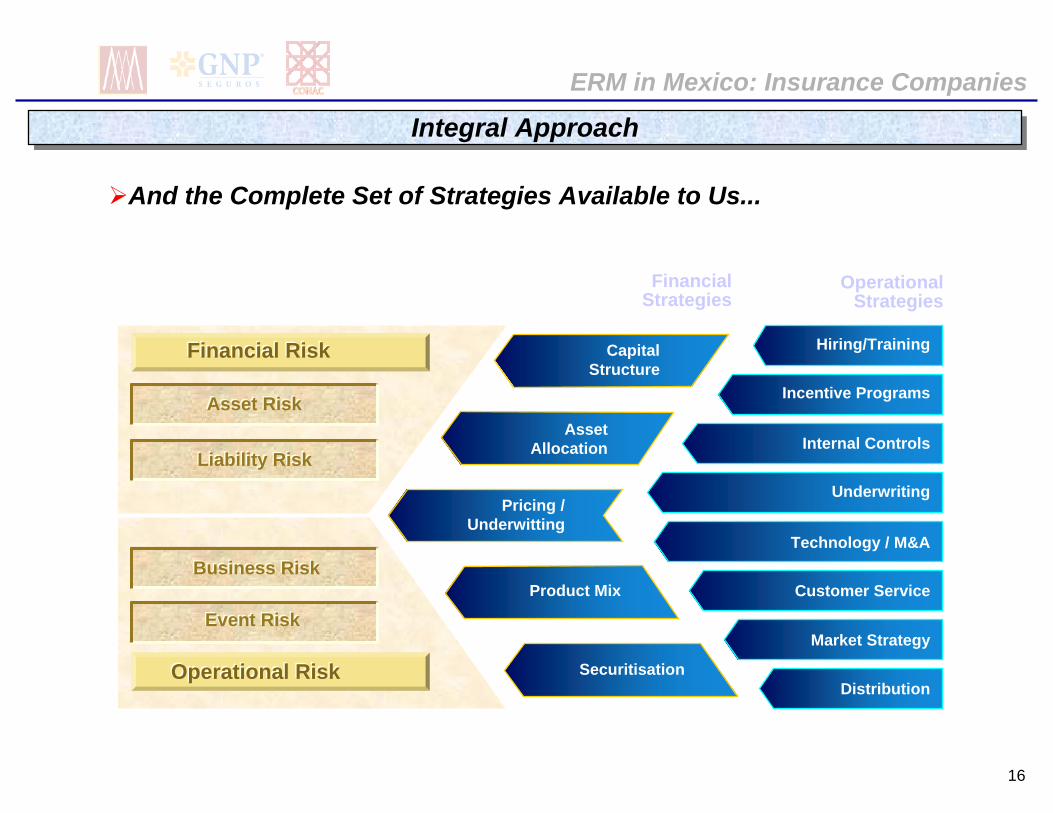

And the Complete Set of Strategies Available to Us...

Financial Strategies

Pricing / Underwitting

Securitisation

Capital Structure

Product Mix

Asset Allocation

Operational Strategies

Incentive Programs

Technology / M&A

Internal Controls

Distribution

Underwriting

Customer Service

Market Strategy

Hiring/Training

Asset RiskAsset Risk

Liability RiskLiability Risk

Business RiskBusiness Risk

Event RiskEvent Risk

Financial RiskFinancial Risk

Operational RiskOperational Risk

17

ERM in Mexico: Insurance Companies

Integral ApproachIntegral Approach

And to Apply this Knowledge in a Holistic Risk Management Framework,

to Drive Value.

HolisticallyManage

Financial and Operational

Risks

HolisticallyManage

Financial and Operational

Risks

Optimize Financial and Operational Strategies

Understand Internal and External Environment

Cap

ital

Ret

urn

Con

sist

enc

y

Increase Value

18

ERM in Mexico: Insurance Companies

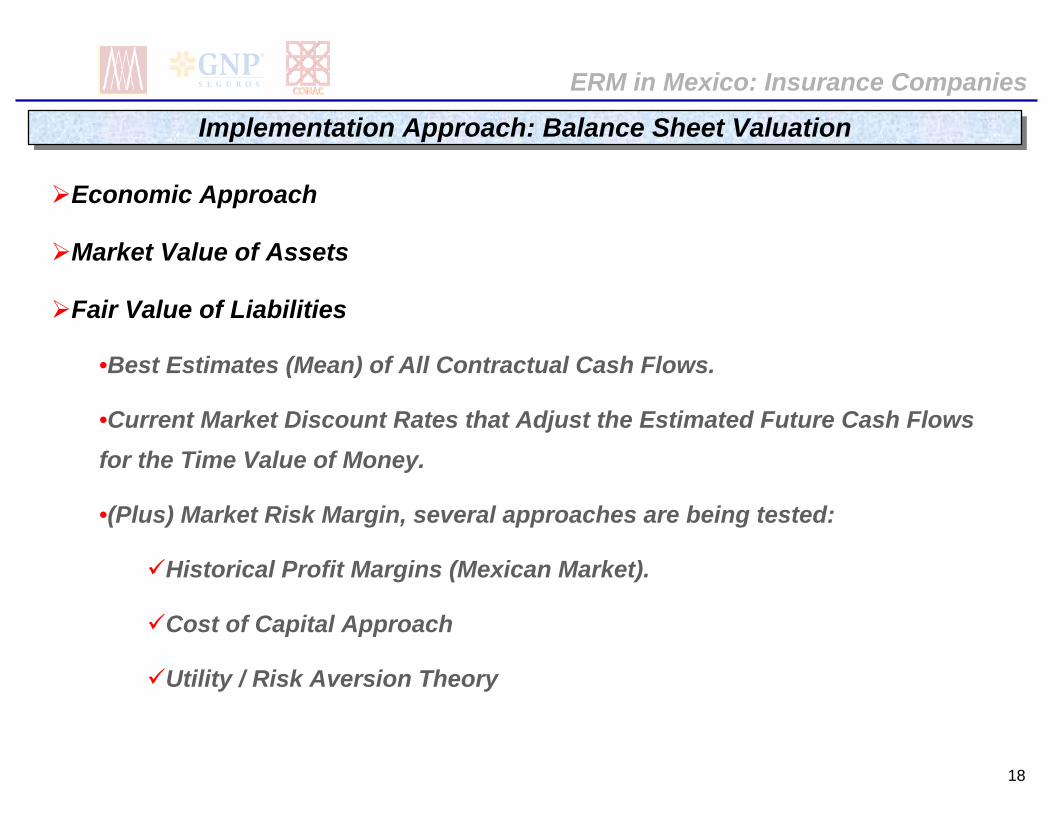

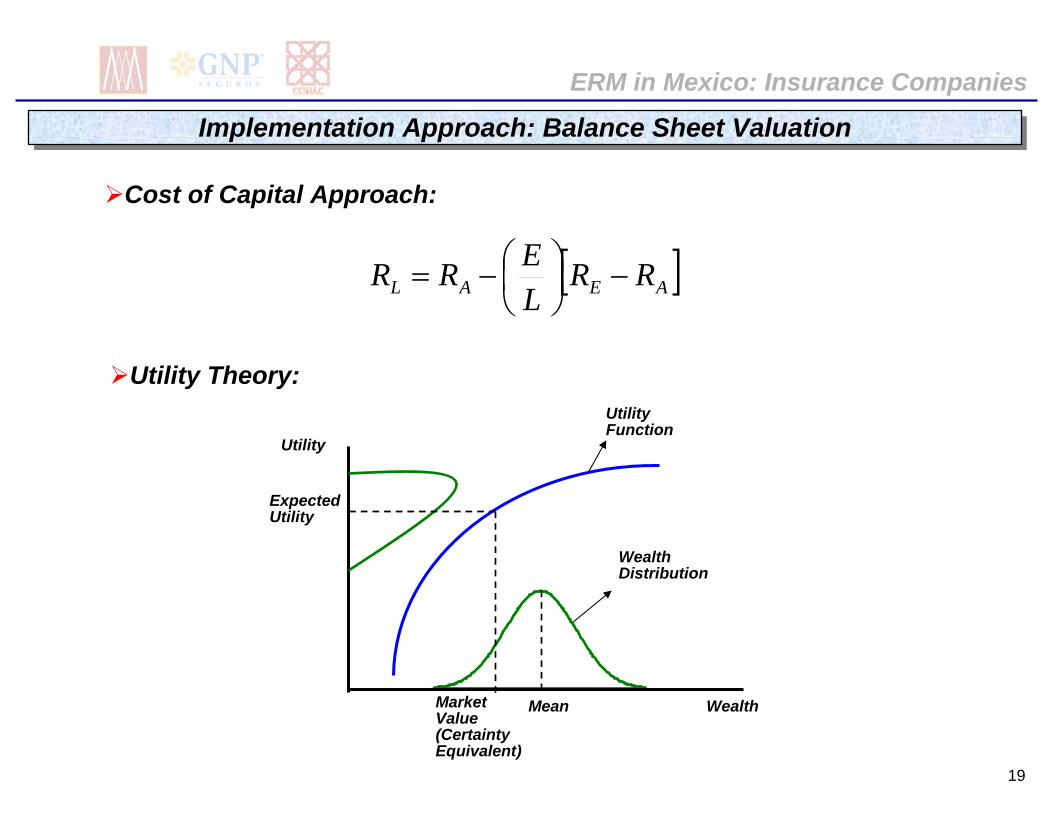

Implementation Approach: Balance Sheet ValuationImplementation Approach: Balance Sheet Valuation

Economic Approach

Market Value of Assets

Fair Value of Liabilities

•Best Estimates (Mean) of All Contractual Cash Flows.

•Current Market Discount Rates that Adjust the Estimated Future Cash Flowsfor the Time Value of Money.

•(Plus) Market Risk Margin, several approaches are being tested:

Historical Profit Margins (Mexican Market).

Cost of Capital Approach

Utility / Risk Aversion Theory

19

Cost of Capital Approach:

ERM in Mexico: Insurance Companies

Implementation Approach: Balance Sheet ValuationImplementation Approach: Balance Sheet Valuation

[ ]AEAL RRLERR −⎟⎠⎞

⎜⎝⎛−=

Utility Theory:

WealthDistribution

MeanMarketValue(CertaintyEquivalent)

UtilityFunction

Wealth

Utility

ExpectedUtility

20

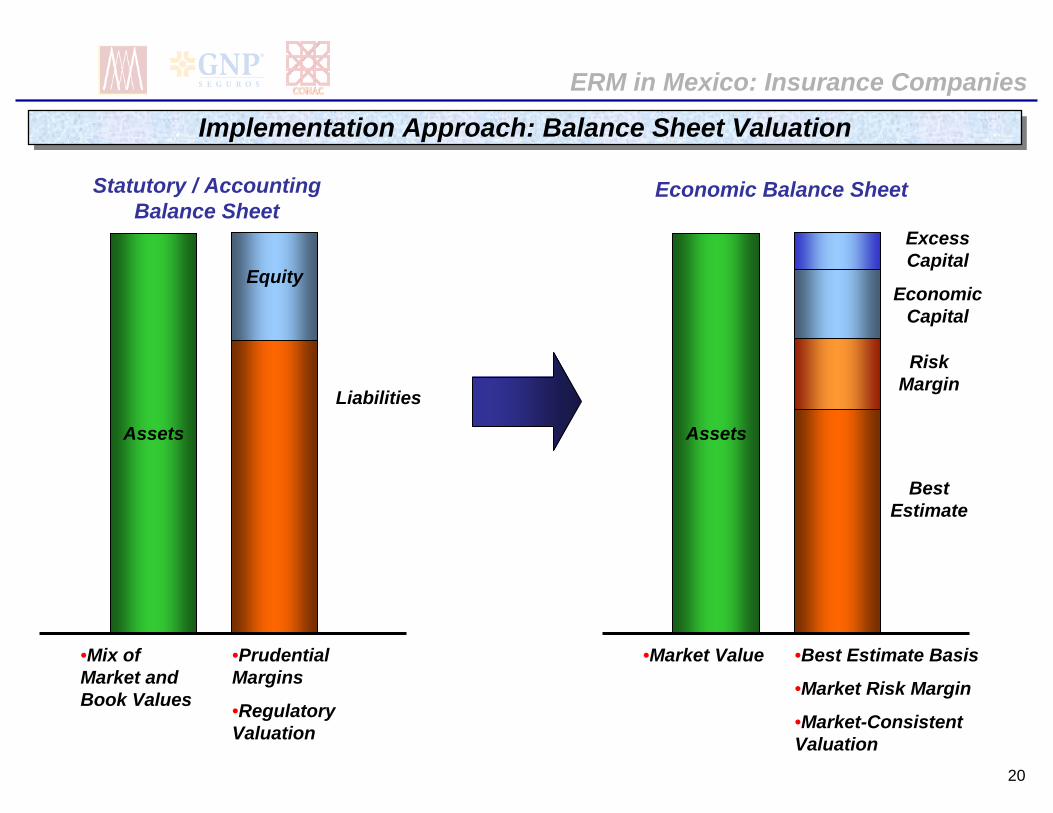

ERM in Mexico: Insurance Companies

Implementation Approach: Balance Sheet ValuationImplementation Approach: Balance Sheet Valuation

Assets

Equity

Liabilities

Statutory / AccountingBalance Sheet

•Mix ofMarket andBook Values

•PrudentialMargins

•RegulatoryValuation

Assets

EconomicCapital

Best Estimate

Economic Balance Sheet

•Market Value •Best Estimate Basis

•Market Risk Margin

•Market-ConsistentValuation

RiskMargin

ExcessCapital

21

ERM in Mexico: Insurance Companies

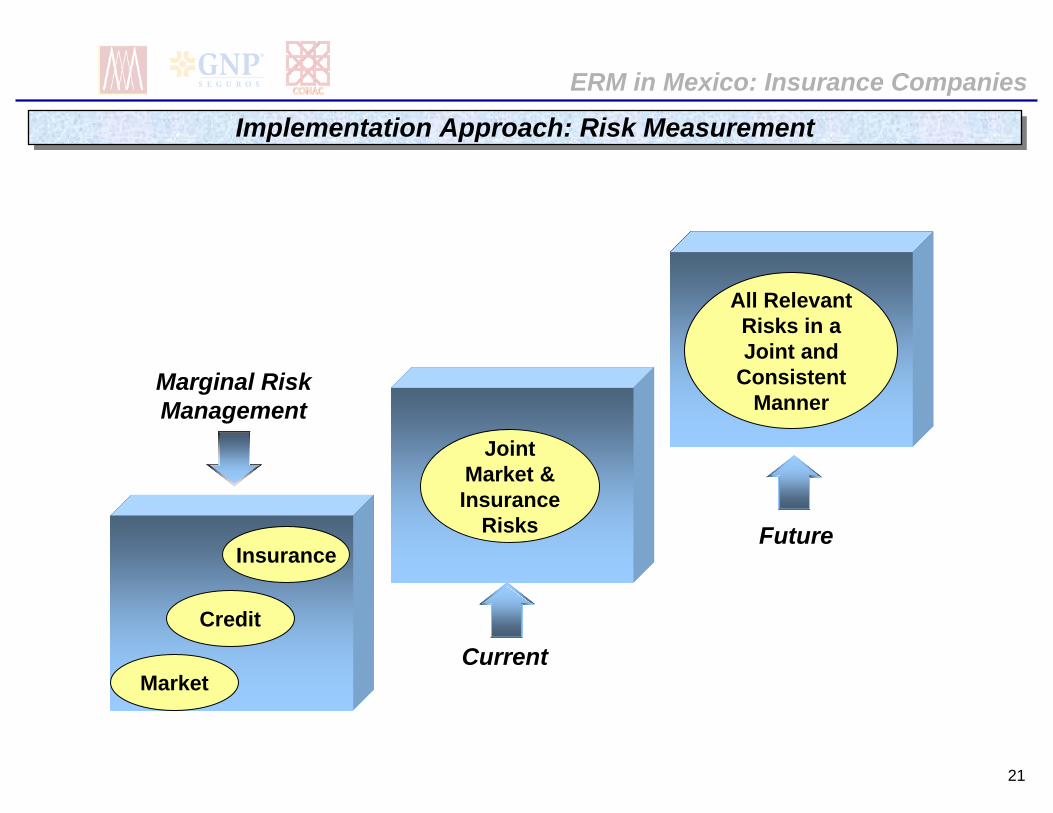

Implementation Approach: Risk MeasurementImplementation Approach: Risk Measurement

Marginal Risk Management

Market

Credit

Insurance

Joint Market & Insurance

Risks

Current

All Relevant Risks in a Joint and

Consistent Manner

Future

22

ERM in Mexico: Insurance Companies

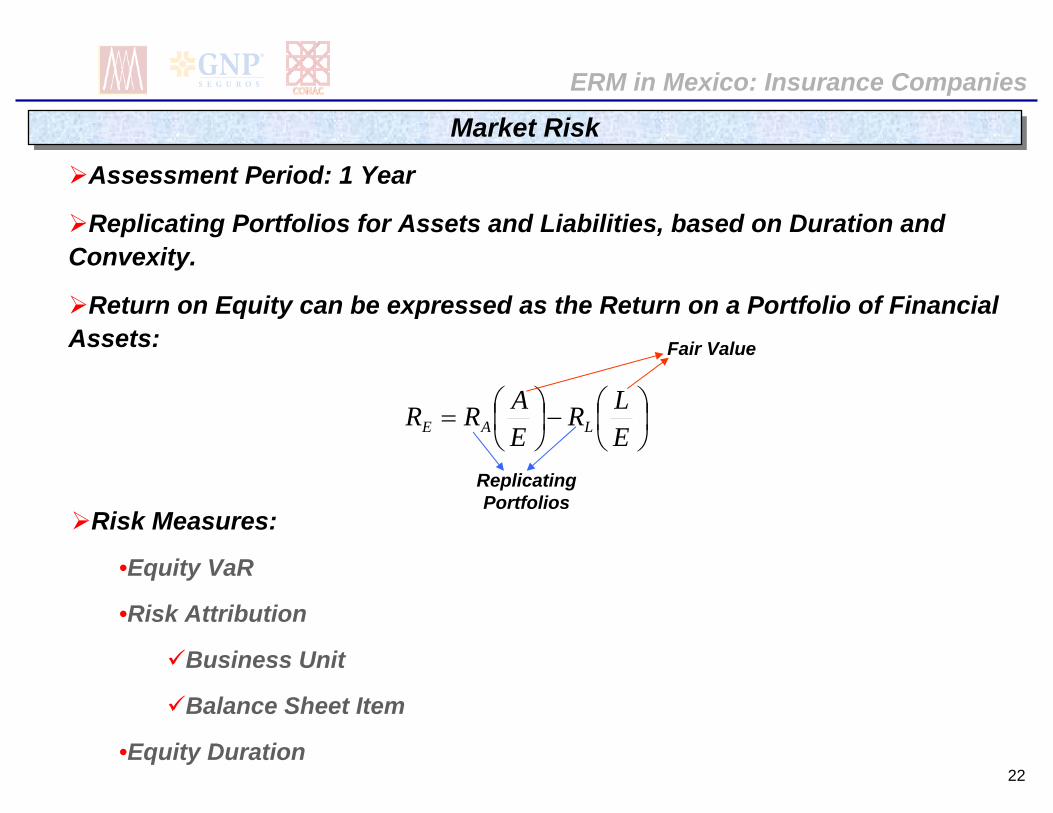

Market RiskMarket Risk

Assessment Period: 1 Year

Replicating Portfolios for Assets and Liabilities, based on Duration andConvexity.

Return on Equity can be expressed as the Return on a Portfolio of FinancialAssets:

⎟⎠⎞

⎜⎝⎛−⎟

⎠⎞

⎜⎝⎛=

ELR

EARR LAE

Fair Value

Replicating Portfolios

Risk Measures:

•Equity VaR

•Risk Attribution

Business Unit

Balance Sheet Item

•Equity Duration

23

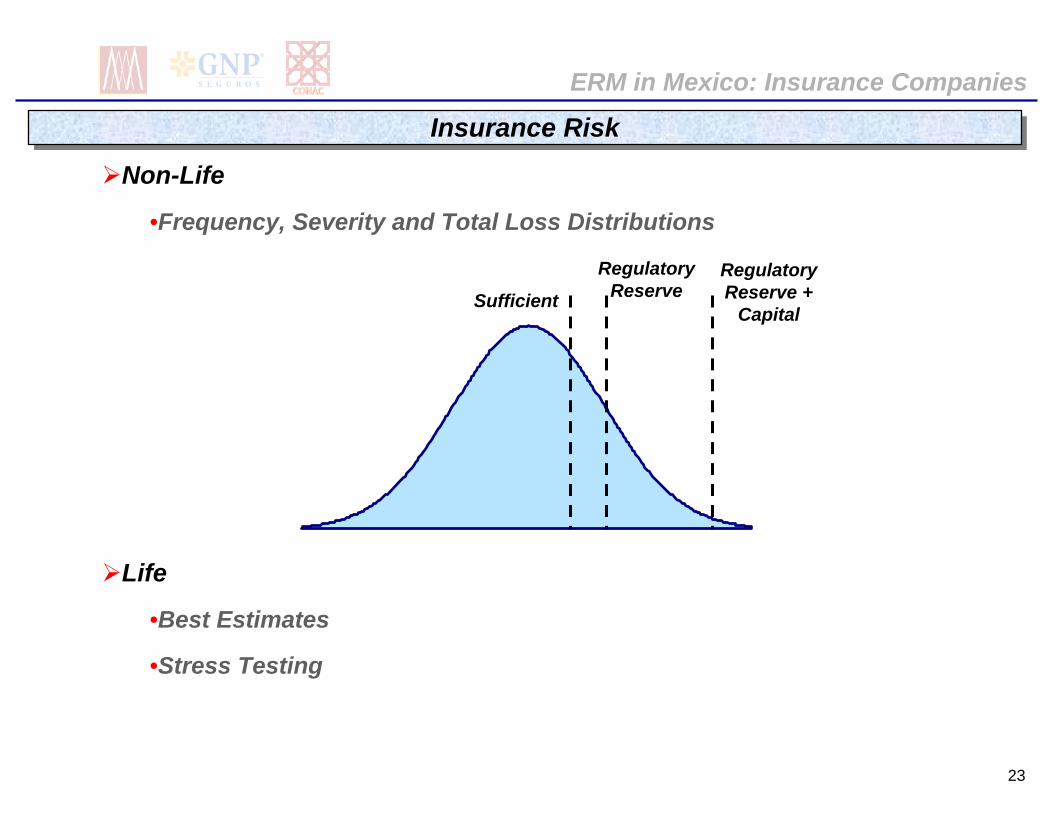

ERM in Mexico: Insurance Companies

Insurance RiskInsurance Risk

Non-Life

•Frequency, Severity and Total Loss Distributions

Sufficient

Regulatory Reserve

Life

•Best Estimates

•Stress Testing

Regulatory Reserve +

Capital

24

ERM in Mexico: Insurance Companies

Market and Insurance RiskMarket and Insurance RiskAssessment Period:

•Runoff Approach for Single Business Unit / Product Assessment.

•One-Year Approach for Aggregation / Comparison Purposes.

Quantification Method:

•Stochastic Modelling.

•Multifactor Scenario Generator.

•Risk Aggregation using Gaussian Copula Models.

Risk Measures:

•Economic Capital

•Probability of Ruin

•Risk Attribution

Risk Type

Business Unit

Balance Sheet Item

25

ERM in Mexico: Insurance Companies

Summary

26

ERM in Mexico: Insurance Companies

SummarySummary

Mexican Insurance Market Evolving Towards Best Practices in ERM

Economic Approach will Facilitate:

•Improved Understanding of Risks

•Better Risk Management

•Avoid Costly Mistakes that may hurt the Solvency of the Insurer

•Better Informed Decisions about Risk and Capital

•Ultimately Improve the Risk-Adjusted Business Performance

There’s still a Lot of Work to be Done

Relevant Enterprise Risk Management Regulations in Mexico

ERM SymposiumApril 14-16, 2008Chicago, IL

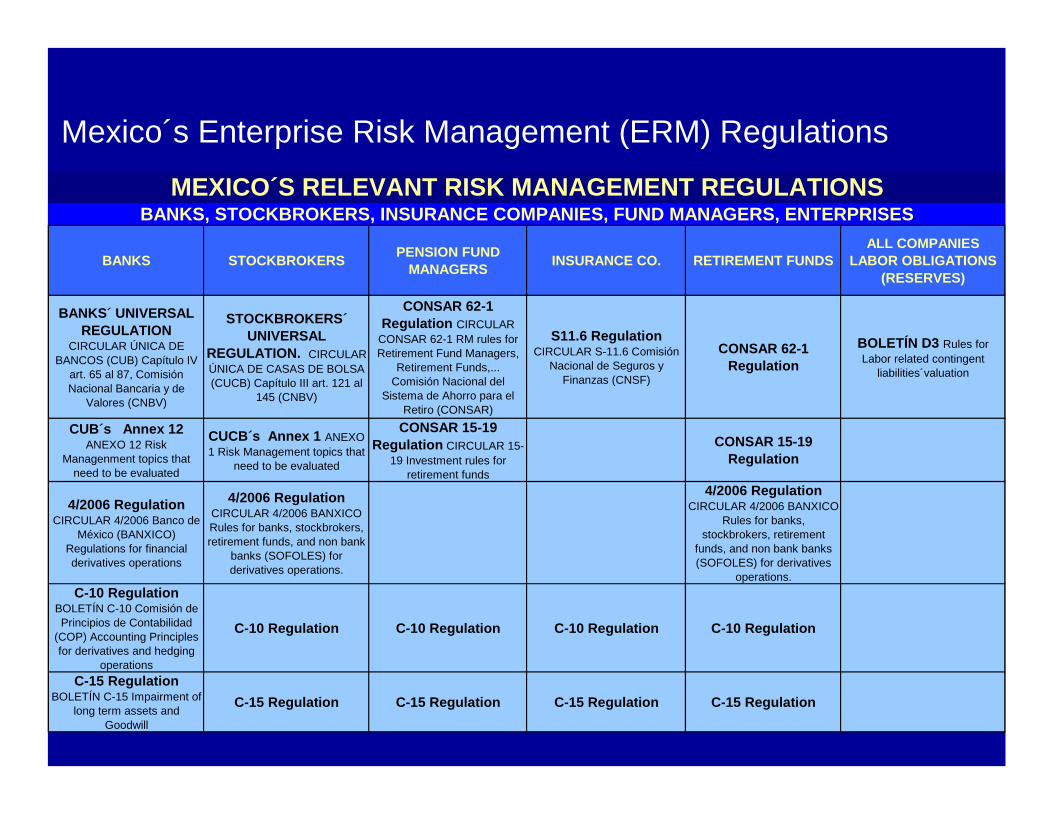

Mexico´s Enterprise Risk Management (ERM) Regulations

BANKS STOCKBROKERS PENSION FUND MANAGERS INSURANCE CO. RETIREMENT FUNDS

ALL COMPANIES LABOR OBLIGATIONS

(RESERVES)

BANKS´ UNIVERSAL REGULATION

CIRCULAR ÚNICA DE BANCOS (CUB) Capítulo IV

art. 65 al 87, Comisión Nacional Bancaria y de

Valores (CNBV)

STOCKBROKERS´ UNIVERSAL

REGULATION. CIRCULAR ÚNICA DE CASAS DE BOLSA (CUCB) Capítulo III art. 121 al

145 (CNBV)

CONSAR 62-1 Regulation CIRCULAR

CONSAR 62-1 RM rules for Retirement Fund Managers,

Retirement Funds,... Comisión Nacional del

Sistema de Ahorro para el Retiro (CONSAR)

S11.6 Regulation CIRCULAR S-11.6 Comisión

Nacional de Seguros y Finanzas (CNSF)

CONSAR 62-1 Regulation

BOLETÍN D3 Rules for Labor related contingent

liabilities´valuation

CUB´s Annex 12 ANEXO 12 Risk

Managenment topics that need to be evaluated

CUCB´s Annex 1 ANEXO 1 Risk Management topics that

need to be evaluated

CONSAR 15-19 Regulation CIRCULAR 15-

19 Investment rules for retirement funds

CONSAR 15-19 Regulation

4/2006 Regulation CIRCULAR 4/2006 Banco de

México (BANXICO) Regulations for financial derivatives operations

4/2006 Regulation CIRCULAR 4/2006 BANXICO Rules for banks, stockbrokers, retirement funds, and non bank

banks (SOFOLES) for derivatives operations.

4/2006 Regulation CIRCULAR 4/2006 BANXICO

Rules for banks, stockbrokers, retirement

funds, and non bank banks (SOFOLES) for derivatives

operations.

C-10 Regulation BOLETÍN C-10 Comisión de Principios de Contabilidad

(COP) Accounting Principles for derivatives and hedging

operations

C-10 Regulation C-10 Regulation C-10 Regulation C-10 Regulation

C-15 Regulation BOLETÍN C-15 Impairment of

long term assets and Goodwill

C-15 Regulation C-15 Regulation C-15 Regulation C-15 Regulation

MEXICO´S RELEVANT RISK MANAGEMENT REGULATIONSBANKS, STOCKBROKERS, INSURANCE COMPANIES, FUND MANAGERS, ENTERPRISES

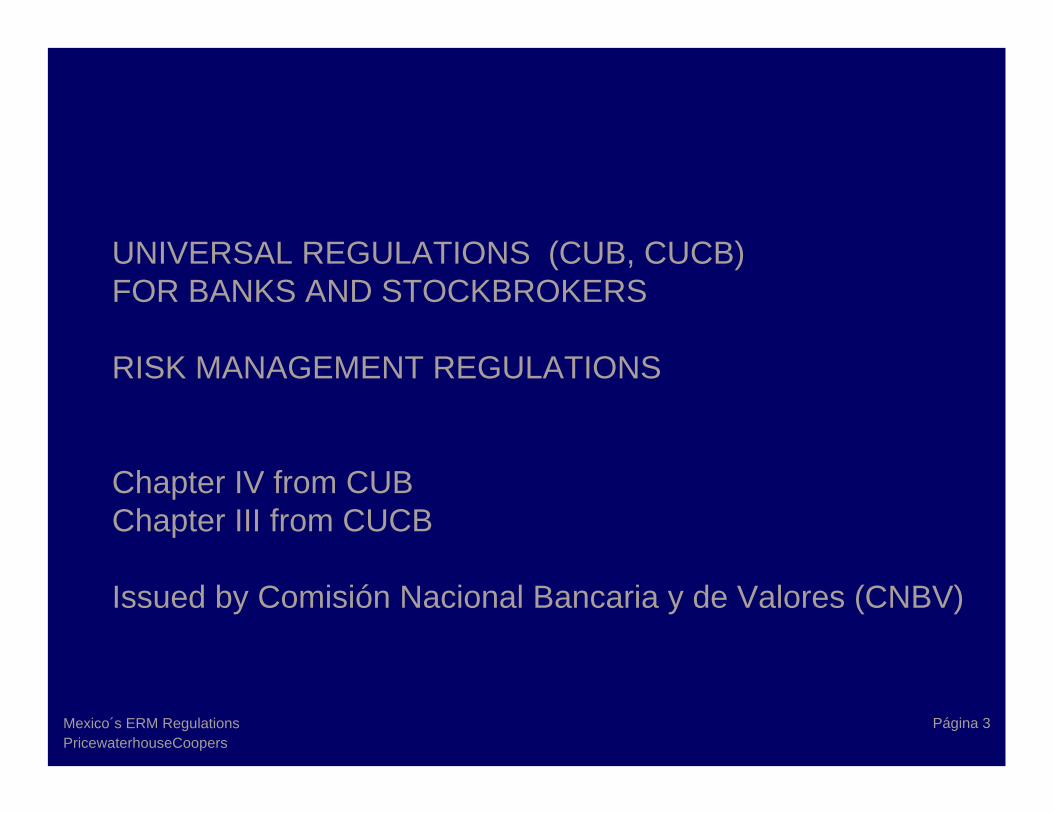

Página 3Mexico´s ERM RegulationsPricewaterhouseCoopers

UNIVERSAL REGULATIONS (CUB, CUCB)FOR BANKS AND STOCKBROKERS

RISK MANAGEMENT REGULATIONS

Chapter IV from CUBChapter III from CUCB

Issued by Comisión Nacional Bancaria y de Valores (CNBV)

Página 4Mexico´s ERM RegulationsPricewaterhouseCoopers

Topics covered: Risk Management Regulations

First SectionFirst SectionObjectives.Objectives.

••ERM ObligationERM Obligation

••Risk ClassesRisk Classes

Second SectionSecond Section

Bodies and administrativeBodies and administrativeunits responsible for ERMunits responsible for ERMfunctions:functions:

••BoardBoard

••CEOCEO

••Risk CommeeteeRisk Commeetee

••ERM UnitERM Unit

••Audit DepartmentAudit Department

Third SectionThird Section

Objectives, policies,Objectives, policies,Procedures ManualsProcedures Manuals

Scope: Scope:

••Risk ProfileRisk Profile

••ERM Unit StructureERM Unit Structure

••Responsibilities & powersResponsibilities & powers

••Risk classificationhRisk classificationh

••Global and specific limitsGlobal and specific limits

••Reports forms & PeriodicityReports forms & Periodicity

••Internal ControlsInternal Controls

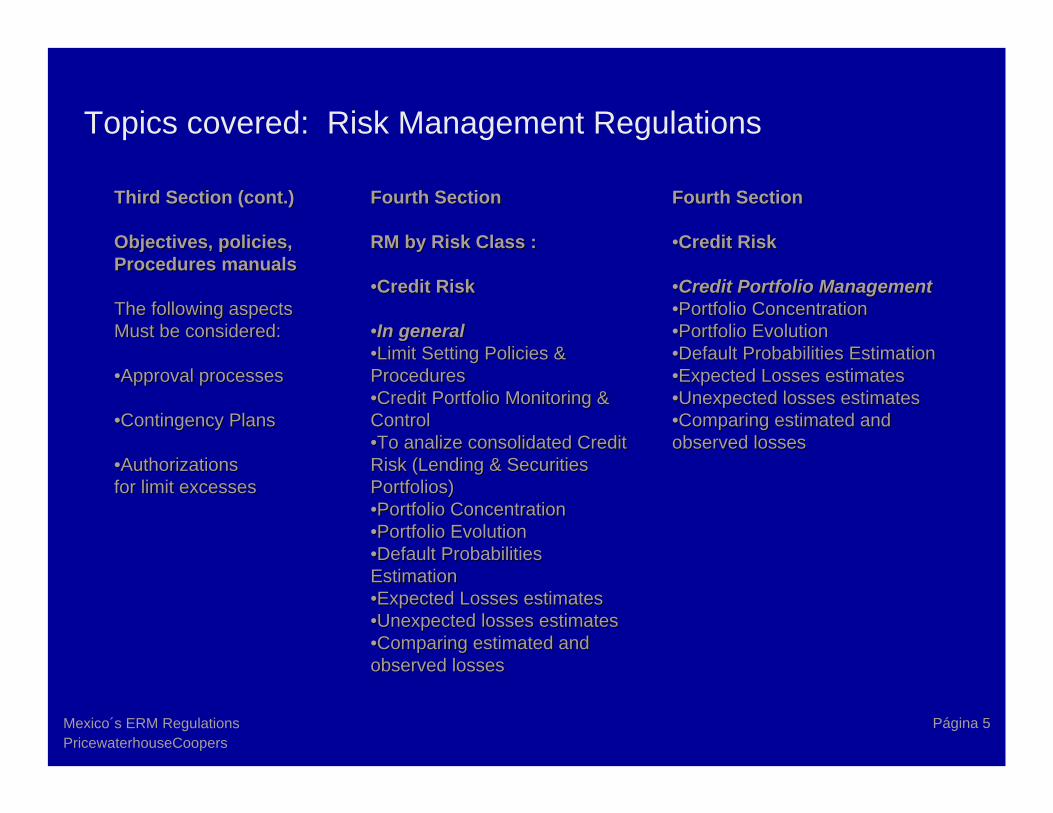

Página 5Mexico´s ERM RegulationsPricewaterhouseCoopers

Fourth SectionFourth Section

RM by Risk Class :RM by Risk Class :

••Credit RiskCredit Risk

••In generalIn general••Limit Setting Policies & Limit Setting Policies & ProceduresProcedures••Credit Portfolio Monitoring & Credit Portfolio Monitoring & ControlControl••To analize consolidated Credit To analize consolidated Credit Risk (Lending & Securities Risk (Lending & Securities Portfolios)Portfolios)••Portfolio ConcentrationPortfolio Concentration••Portfolio EvolutionPortfolio Evolution••Default Probabilities Default Probabilities EstimationEstimation••Expected Losses estimatesExpected Losses estimates••Unexpected losses estimatesUnexpected losses estimates••Comparing estimated and Comparing estimated and observed lossesobserved losses

Third Section (cont.)Third Section (cont.)

Objectives, policies,Objectives, policies,Procedures manualsProcedures manuals

The following aspectsThe following aspectsMust be considered:Must be considered:

••Approval processesApproval processes

••Contingency PlansContingency Plans

••Authorizations Authorizations for limit excessesfor limit excesses

Fourth SectionFourth Section

••Credit RiskCredit Risk

••Credit Portfolio ManagementCredit Portfolio Management••Portfolio ConcentrationPortfolio Concentration••Portfolio EvolutionPortfolio Evolution••Default Probabilities EstimationDefault Probabilities Estimation••Expected Losses estimatesExpected Losses estimates••Unexpected losses estimatesUnexpected losses estimates••Comparing estimated and Comparing estimated and observed lossesobserved losses

Topics covered: Risk Management Regulations

Página 6Mexico´s ERM RegulationsPricewaterhouseCoopers

Fourth Section (cont.)Fourth Section (cont.)

••Liquidity RiskLiquidity Risk

••Monitor liquidity by cash flow Monitor liquidity by cash flow gapsgaps••Funding alternatives Funding alternatives diversificatriondiversificatrion••Expected losses by Expected losses by anticipated sales of securitiesanticipated sales of securities••Model calibrationModel calibration••Plan for unexpected liquidity Plan for unexpected liquidity requirementsrequirements••Stress tests under extreme Stress tests under extreme scenariosscenarios

Fourth Section (cont.)Fourth Section (cont.)

••Market RiskMarket Risk

••Monitor Market Risk PortfolioMonitor Market Risk Portfolio••Look up for consistency among Look up for consistency among market risk modelsmarket risk models••BacktestingBacktesting••Stress testingStress testing

Fourth Section (cont.)Fourth Section (cont.)

••Credit RiskCredit Risk

••Securities including Securities including DerivativesDerivatives

••Appropiate Control DesignAppropiate Control Design••Estimate Risk exposure for all Estimate Risk exposure for all securities & derivativessecurities & derivatives••Default Probabilities EstimationDefault Probabilities Estimation••Analize recovery valuesAnalize recovery values••Stress tests under extreme Stress tests under extreme scenariosscenarios

Topics covered: Risk Management Regulations

Página 7Mexico´s ERM RegulationsPricewaterhouseCoopers

Fourth Section (cont.)Fourth Section (cont.)

••Operational RiskOperational Risk

••Process Identification & Process Identification & DocumentationDocumentation••Risk Identification & Risk Identification & documentationdocumentation••Quarterly ReportsQuarterly Reports••Acceptance & Tolerance Acceptance & Tolerance LevelsLevels••Actions in case of lossesActions in case of losses

Fourth Section (cont.)Fourth Section (cont.)

••Technological RiskTechnological Risk

••Evaluate systems vulnerabilityEvaluate systems vulnerability••Control implementationControl implementation••Controls for electronic bankingControls for electronic banking••Analize TI events that could Analize TI events that could impact normal operationsimpact normal operations

Fourth Section (cont.)Fourth Section (cont.)

••Market Risk (cont.)Market Risk (cont.)

••Hedging InstrumentsHedging Instruments

••Monitor MtM changes as market Monitor MtM changes as market risk changesrisk changes••Consistency among valuation Consistency among valuation modelsmodels••BacktestingBacktesting••Historical data on risk factorsHistorical data on risk factors••Stress TestingStress Testing

Topics covered: Risk Management Regulations

Página 8Mexico´s ERM RegulationsPricewaterhouseCoopers

Fifth Section Fifth Section

••DisclosureDisclosure

••Timely, accurate and integral Timely, accurate and integral ReportsReports•• Levels and frequency of Levels and frequency of reportsreports

ANNEX 12 CUB & ANNEX 12 CUB & ANNEX 1 CUCBANNEX 1 CUCB

••Technical evaluation of Risk Technical evaluation of Risk ModelsModels

••Model adecuacyModel adecuacy••Model parameters statistical Model parameters statistical confidenceconfidence••Risk factor adequacyRisk factor adequacy••Backtesting sufficiencyBacktesting sufficiency••Consistency between internal Consistency between internal model valuations and market model valuations and market pricesprices••Model Predictive capacity Model Predictive capacity ••Model accuracyModel accuracy

Fourth Section (cont.)Fourth Section (cont.)

••Legal RiskLegal Risk

••Policies & procedures in case of Policies & procedures in case of legal eventslegal events••Legal resolutions loss estimatesLegal resolutions loss estimates••Differences among legal systemsDifferences among legal systems••Inform managerial levels on new Inform managerial levels on new regulationsregulations••Inform on legal auditsInform on legal audits••DB of legal resolutionsDB of legal resolutions

Topics covered: Risk Management Regulations

Página 9Mexico´s ERM RegulationsPricewaterhouseCoopers

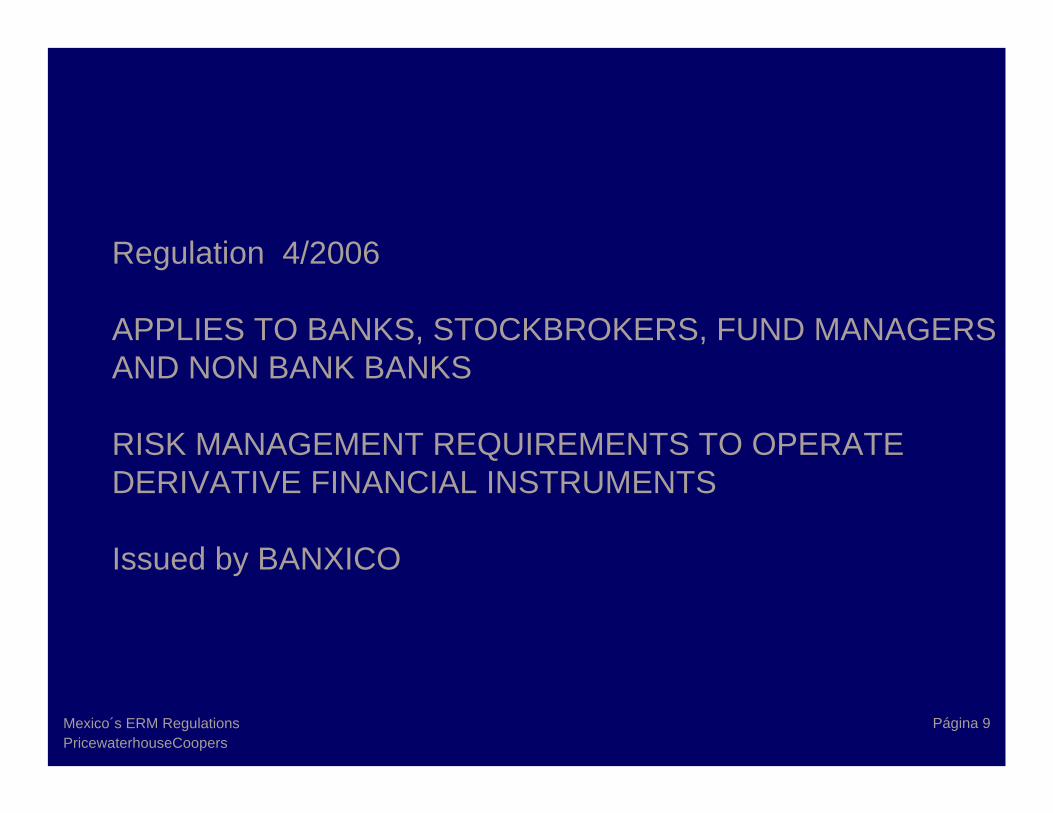

Regulation 4/2006

APPLIES TO BANKS, STOCKBROKERS, FUND MANAGERSAND NON BANK BANKS

RISK MANAGEMENT REQUIREMENTS TO OPERATEDERIVATIVE FINANCIAL INSTRUMENTS

Issued by BANXICO

Página 10Mexico´s ERM RegulationsPricewaterhouseCoopers

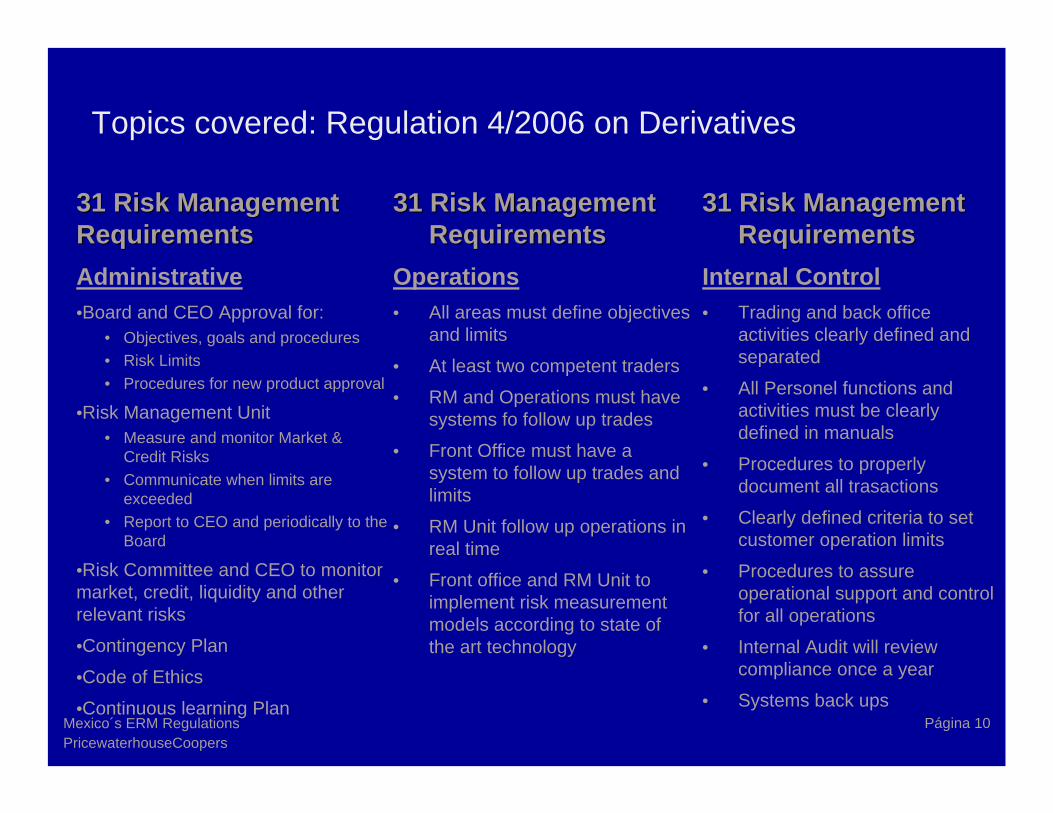

Topics covered: Regulation 4/2006 on Derivatives

31 Risk Management 31 Risk Management RequirementsRequirementsAdministrative•Board and CEO Approval for:

• Objectives, goals and procedures• Risk Limits• Procedures for new product approval

•Risk Management Unit• Measure and monitor Market &

Credit Risks• Communicate when limits are

exceeded• Report to CEO and periodically to the

Board

•Risk Committee and CEO to monitor market, credit, liquidity and other relevant risks

•Contingency Plan

•Code of Ethics

•Continuous learning Plan

31 Risk Management 31 Risk Management RequirementsRequirements

Operations• All areas must define objectives

and limits

• At least two competent traders

• RM and Operations must have systems fo follow up trades

• Front Office must have a system to follow up trades and limits

• RM Unit follow up operations in real time

• Front office and RM Unit to implement risk measurement models according to state of the art technology

31 Risk Management 31 Risk Management RequirementsRequirements

Internal Control• Trading and back office

activities clearly defined and separated

• All Personel functions and activities must be clearly defined in manuals

• Procedures to properly document all trasactions

• Clearly defined criteria to set customer operation limits

• Procedures to assure operational support and control for all operations

• Internal Audit will review compliance once a year

• Systems back ups

Página 11Mexico´s ERM RegulationsPricewaterhouseCoopers

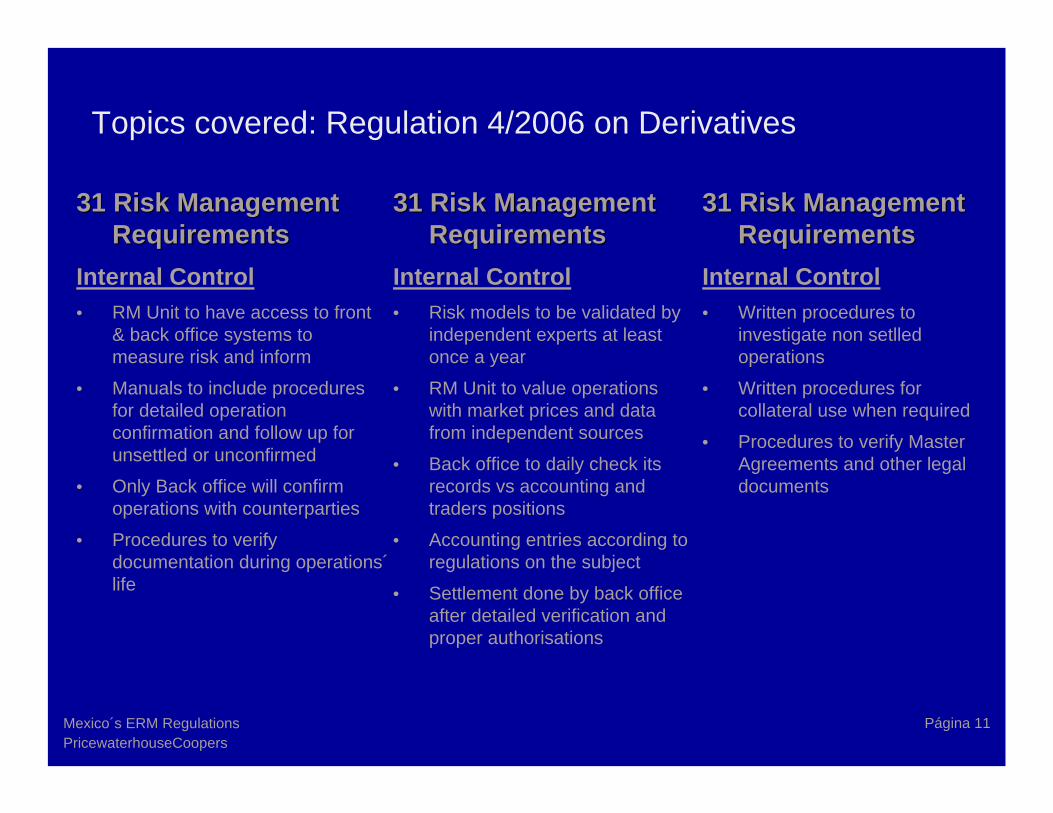

Topics covered: Regulation 4/2006 on Derivatives

31 Risk Management 31 Risk Management RequirementsRequirements

Internal Control• RM Unit to have access to front

& back office systems to measure risk and inform

• Manuals to include procedures for detailed operation confirmation and follow up for unsettled or unconfirmed

• Only Back office will confirm operations with counterparties

• Procedures to verify documentation during operations´life

31 Risk Management 31 Risk Management RequirementsRequirements

Internal Control• Risk models to be validated by

independent experts at least once a year

• RM Unit to value operations with market prices and data from independent sources

• Back office to daily check its records vs accounting and traders positions

• Accounting entries according to regulations on the subject

• Settlement done by back office after detailed verification and proper authorisations

31 Risk Management 31 Risk Management RequirementsRequirements

Internal Control• Written procedures to

investigate non setlled operations

• Written procedures for collateral use when required

• Procedures to verify Master Agreements and other legal documents

Página 12Mexico´s ERM RegulationsPricewaterhouseCoopers

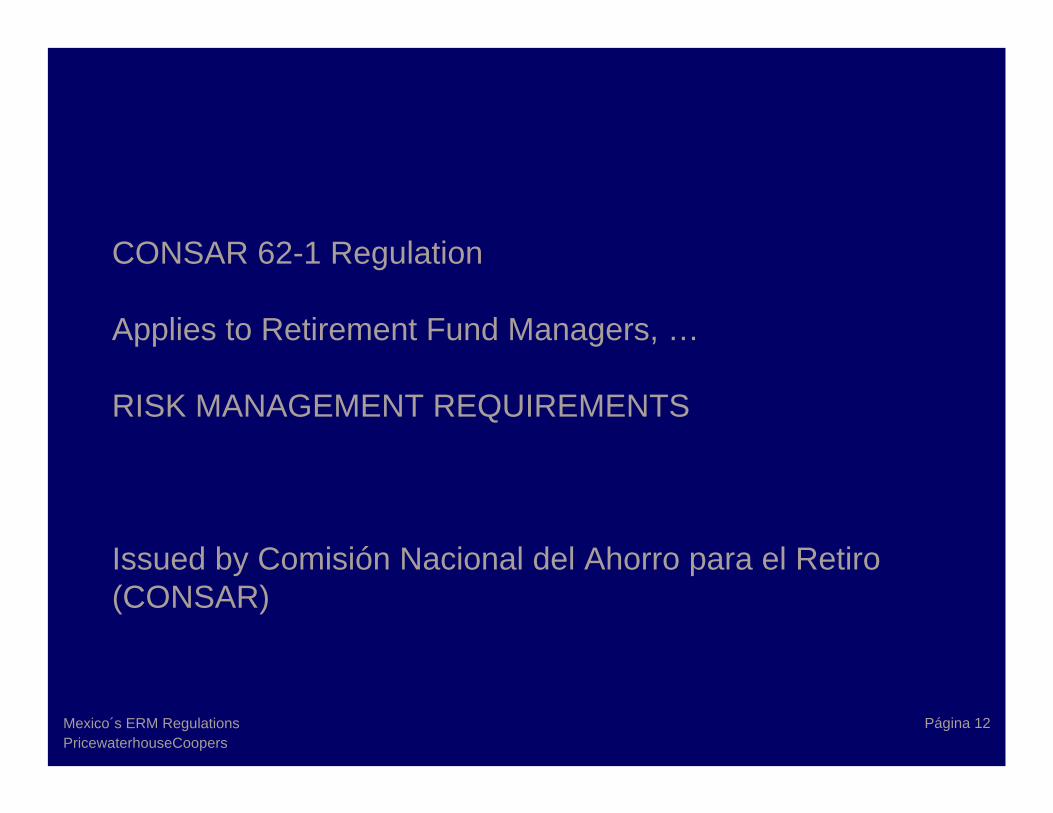

CONSAR 62-1 Regulation

Applies to Retirement Fund Managers, …

RISK MANAGEMENT REQUIREMENTS

Issued by Comisión Nacional del Ahorro para el Retiro (CONSAR)

Página 13Mexico´s ERM RegulationsPricewaterhouseCoopers

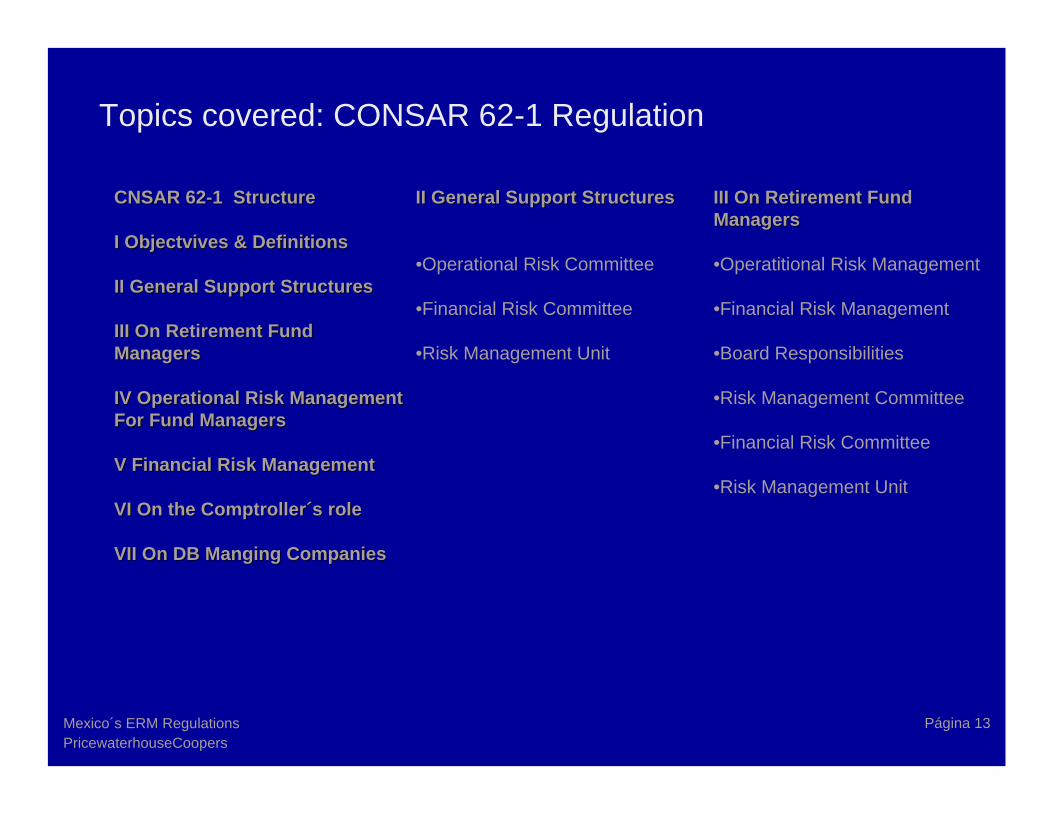

Topics covered: CONSAR 62-1 Regulation

II General Support StructuresII General Support Structures

•Operational Risk Committee

•Financial Risk Committee

•Risk Management Unit

CNSAR 62CNSAR 62--1 Structure1 Structure

I Objectvives & DefinitionsI Objectvives & Definitions

II General Support StructuresII General Support Structures

III On Retirement Fund III On Retirement Fund ManagersManagers

IV Operational Risk ManagementIV Operational Risk ManagementFor Fund ManagersFor Fund Managers

V Financial Risk ManagementV Financial Risk Management

VI On the ComptrollerVI On the Comptroller´́s roles role

VII On DB Manging CompaniesVII On DB Manging Companies

III On Retirement Fund III On Retirement Fund ManagersManagers

•Operatitional Risk Management

•Financial Risk Management

•Board Responsibilities

•Risk Management Committee

•Financial Risk Committee

•Risk Management Unit

Página 14Mexico´s ERM RegulationsPricewaterhouseCoopers

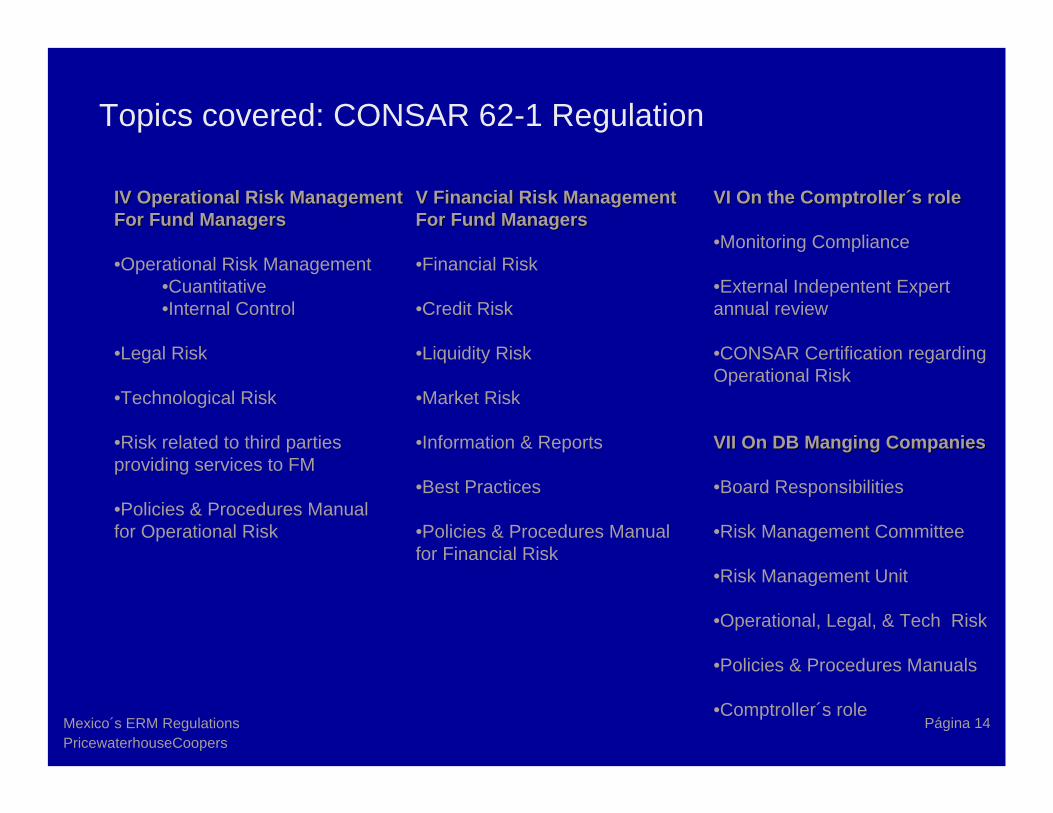

V Financial Risk ManagementV Financial Risk ManagementFor Fund ManagersFor Fund Managers

•Financial Risk

•Credit Risk

•Liquidity Risk

•Market Risk

•Information & Reports

•Best Practices

•Policies & Procedures Manualfor Financial Risk

IV Operational Risk ManagementIV Operational Risk ManagementFor Fund ManagersFor Fund Managers

•Operational Risk Management•Cuantitative•Internal Control

•Legal Risk

•Technological Risk

•Risk related to third partiesproviding services to FM

•Policies & Procedures Manualfor Operational Risk

VI On the ComptrollerVI On the Comptroller´́s roles role

•Monitoring Compliance

•External Indepentent Expert annual review

•CONSAR Certification regarding Operational Risk

VII On DB Manging CompaniesVII On DB Manging Companies

•Board Responsibilities

•Risk Management Committee

•Risk Management Unit

•Operational, Legal, & Tech Risk

•Policies & Procedures Manuals

•Comptroller´s role

Topics covered: CONSAR 62-1 Regulation

Página 15Mexico´s ERM RegulationsPricewaterhouseCoopers

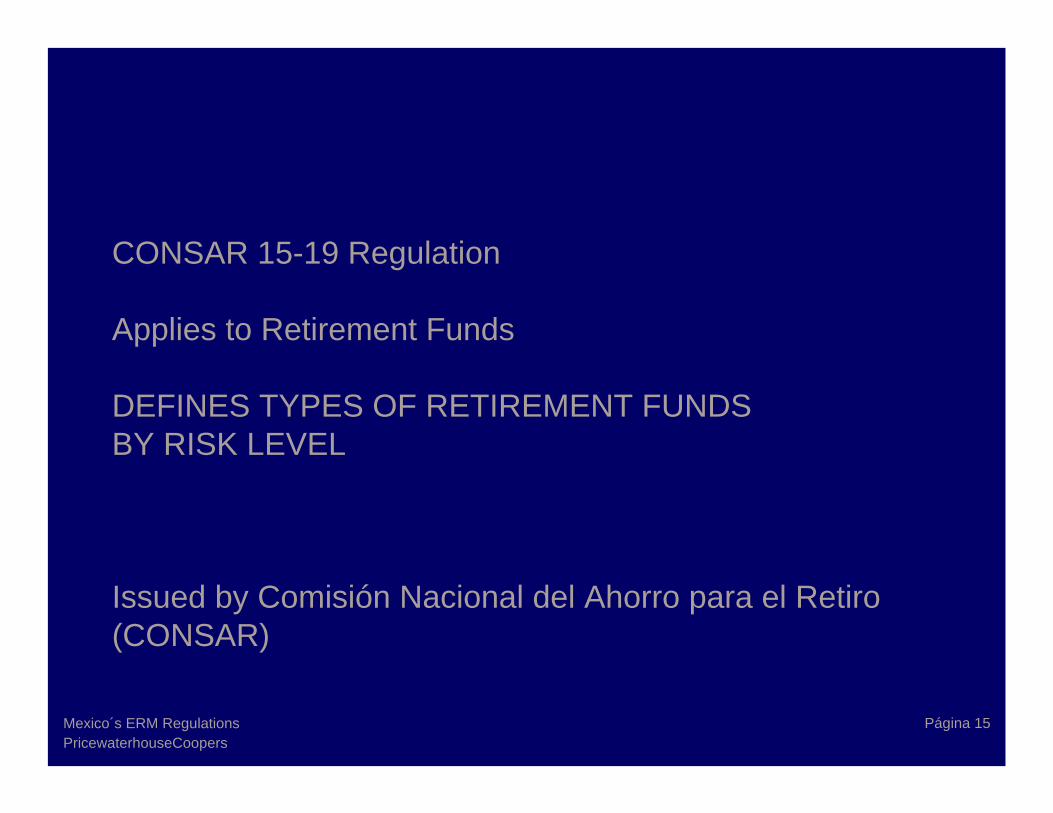

CONSAR 15-19 Regulation

Applies to Retirement Funds

DEFINES TYPES OF RETIREMENT FUNDSBY RISK LEVEL

Issued by Comisión Nacional del Ahorro para el Retiro (CONSAR)

Página 16Mexico´s ERM RegulationsPricewaterhouseCoopers

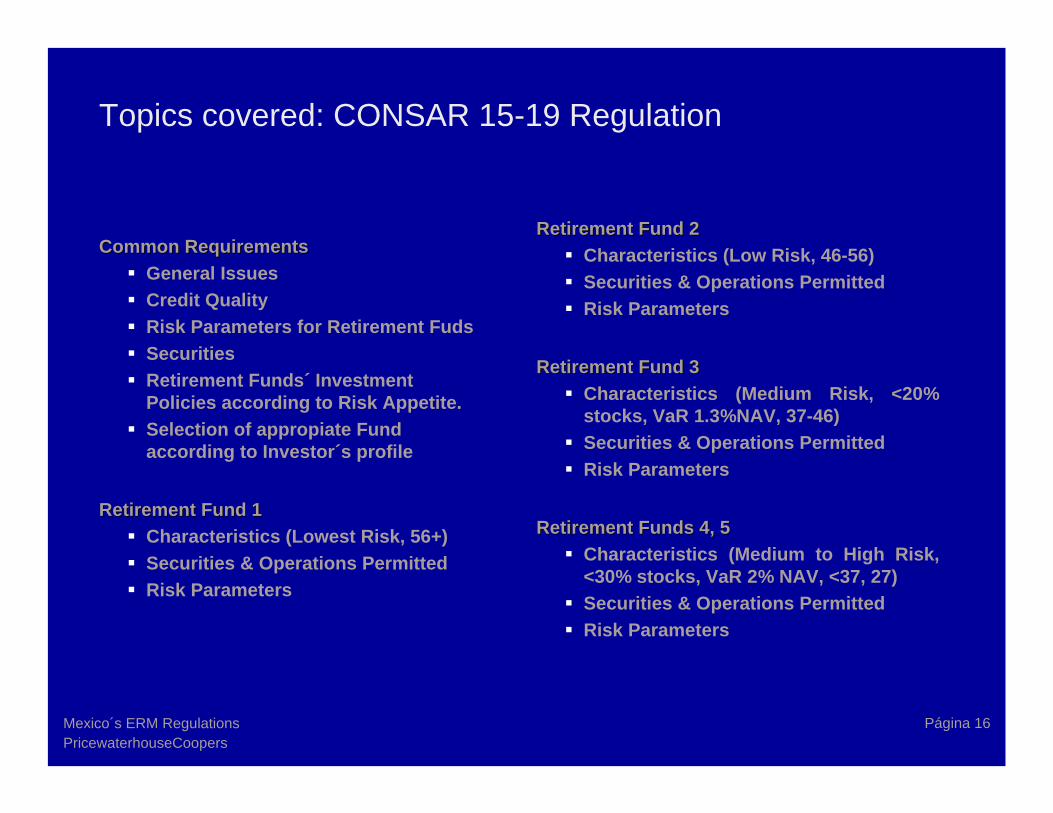

Common RequirementsCommon RequirementsGeneral IssuesCredit QualityRisk Parameters for Retirement FudsSecuritiesRetirement Funds´ Investment Policies according to Risk Appetite. Selection of appropiate Fund according to Investor´s profile

Retirement Fund 1Retirement Fund 1Characteristics (Lowest Risk, 56+)Securities & Operations PermittedRisk Parameters

Retirement Fund 2Retirement Fund 2Characteristics (Low Risk, 46-56)Securities & Operations PermittedRisk Parameters

Retirement Fund 3Retirement Fund 3Characteristics (Medium Risk, <20% stocks, VaR 1.3%NAV, 37-46)Securities & Operations PermittedRisk Parameters

Retirement Funds 4, 5Retirement Funds 4, 5Characteristics (Medium to High Risk, <30% stocks, VaR 2% NAV, <37, 27)Securities & Operations PermittedRisk Parameters

Topics covered: CONSAR 15-19 Regulation

Página 17Mexico´s ERM RegulationsPricewaterhouseCoopers

CNSF S 11.6 Regulation

Applies to Insurance Companies

RISK MANAGEMENT PRACTICES

Issued by Comisión Nacional de Seguros y Fianzas (CNSF)

Página 18Mexico´s ERM RegulationsPricewaterhouseCoopers

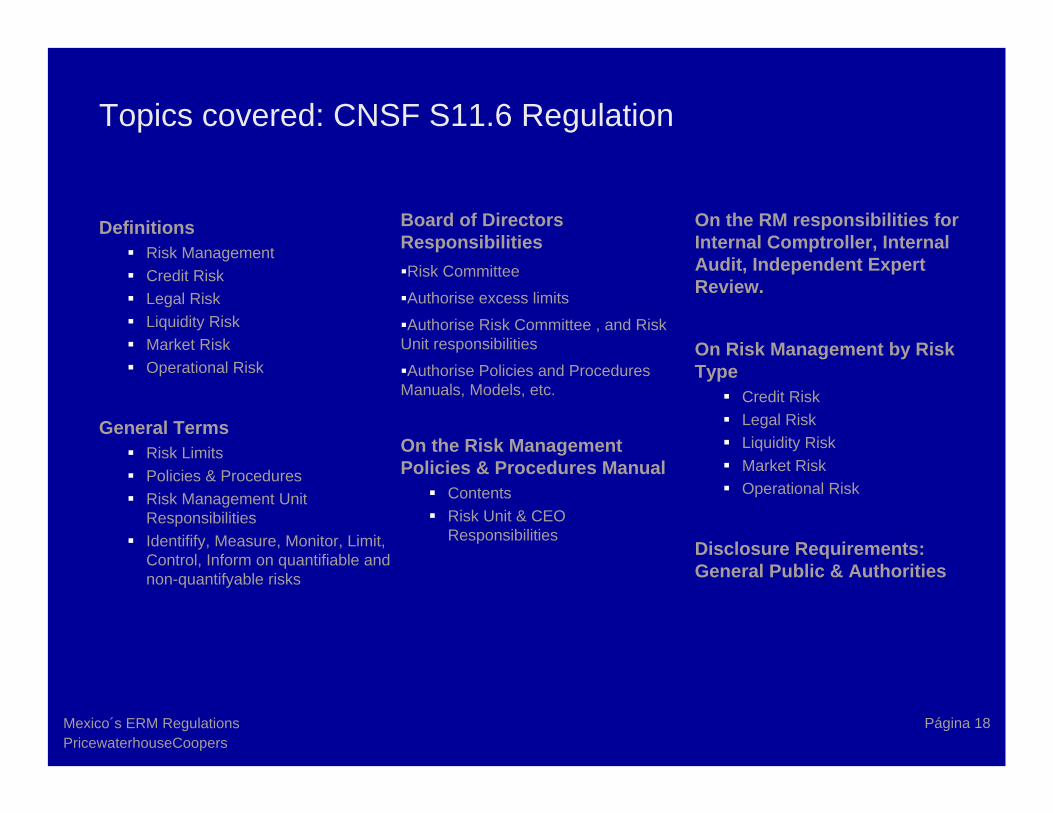

DefinitionsRisk ManagementCredit Risk Legal RiskLiquidity RiskMarket RiskOperational Risk

General TermsRisk LimitsPolicies & ProceduresRisk Management Unit ResponsibilitiesIdentifify, Measure, Monitor, Limit, Control, Inform on quantifiable and non-quantifyable risks

Board of Directors ResponsibilitiesRisk Committee

Authorise excess limits

Authorise Risk Committee , and Risk Unit responsibilities

Authorise Policies and Procedures Manuals, Models, etc.

On the Risk Management Policies & Procedures Manual

ContentsRisk Unit & CEO Responsibilities

On the RM responsibilities for Internal Comptroller, Internal Audit, Independent Expert Review.

On Risk Management by Risk Type

Credit RiskLegal RiskLiquidity RiskMarket RiskOperational Risk

Disclosure Requirements: General Public & Authorities

Topics covered: CNSF S11.6 Regulation

Página 19Mexico´s ERM RegulationsPricewaterhouseCoopers

THANK YOU

José OliveresManaging Director FRMPricewaterhouseCoopersMexico

![[PPT]PowerPoint Presentation - Event Schedule & Agenda …schd.ws/hosted_files/2016agripspring/97/Joint ERM... · Web viewOutline ERM Frameworks Why CIS is Involved in ERM CIS ERM](https://img.pdfslide.us/doc/110x75/5ac13a447f8b9a4e7c8cc305/pptpowerpoint-presentation-event-schedule-agenda-schdwshostedfiles2016agripspring97joint.jpg)