Embed Size (px)

Citation preview

ELEMENTOS DEL TRIBUTO Y TECNICAS TRIBUTARIAS PARA LA TUTELA DEL MEDIOAMBIENTEMEDIOAMBIENTEHechos imponibles, bases gravables, deducciones y beneficios fiscales

VII SEMINARIO DE DERECHO CONSTITUCIONAL TRIBUTARIO EN IBEROAMERICALEON, México, 30 junio 2011

Juan José Hinojosa TorralvoCatedrático de Derecho Financiero y Tributario

Universidad de Málaga, España

IDEAS PRELIMINARES

•El Medioambiente (MA) como objeto de disciplina jurídica( ) j p j

• Sanción vs Regulación• Los instrumentos financieros de intervención en el MA• Los tributos o gravámenes medioambientales

•¿Existe un concepto fiscal de MA?

• ¿El MA como objeto de gravamen?• El MA como objeto/materia imponible es una incongruencia• No se grava el MA sino las actividades las intervenciones o los usos• No se grava el MA sino las actividades, las intervenciones o los usos

relacionados con el MA

– Las dificultades de reconducir el fenómeno medioambiental a esquemas fiscalesfiscales.

• La heterogeneidad de los gravámenes que componen la llamada Fiscalidad ambiental o Fiscalidad medioambiental

•¿Existe una Fiscalidad ambiental?

VII Seminario de Derecho constitucional tributario en Iberoamérica

•¿Existe una Fiscalidad ambiental?

• La finalidad de la fiscalidad ambiental

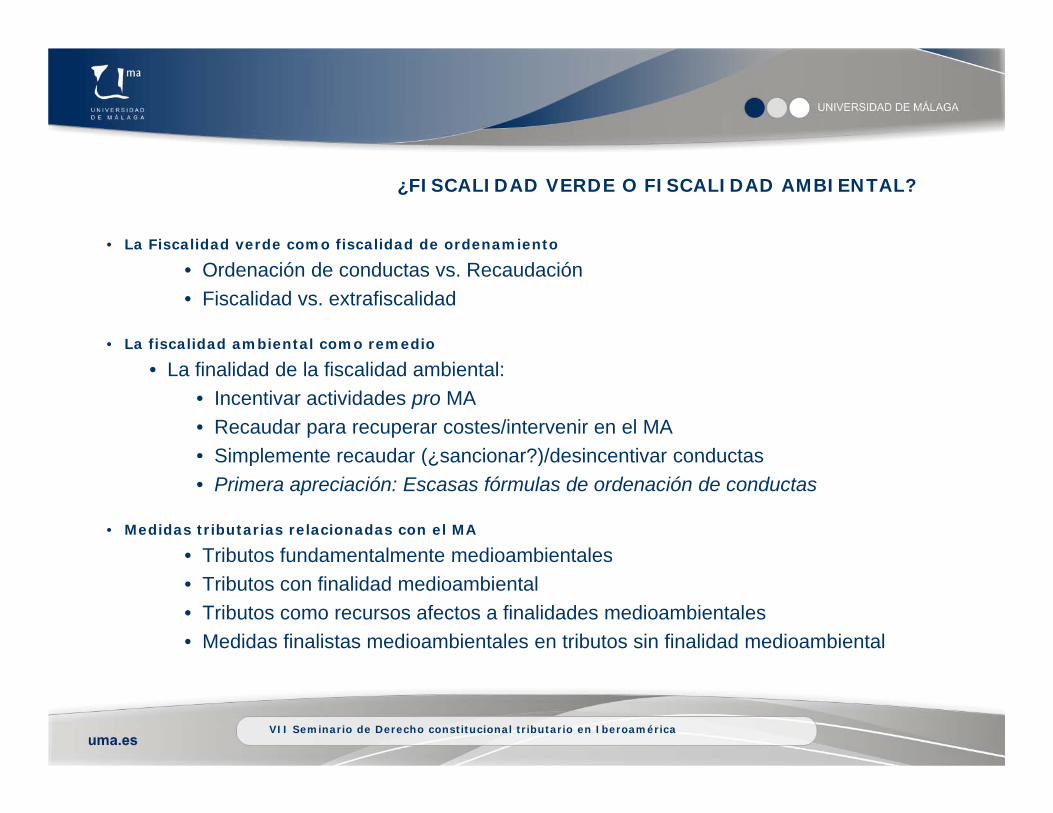

¿FISCALIDAD VERDE O FISCALIDAD AMBIENTAL?

• La Fiscalidad verde como fiscalidad de ordenamiento

• Ordenación de conductas vs. Recaudación• Fiscalidad vs. extrafiscalidad

• La fiscalidad ambiental como remedio

• La finalidad de la fiscalidad ambiental:• Incentivar actividades pro MA• Recaudar para recuperar costes/intervenir en el MA• Simplemente recaudar (¿sancionar?)/desincentivar conductasSimplemente recaudar (¿sancionar?)/desincentivar conductas• Primera apreciación: Escasas fórmulas de ordenación de conductas

• Medidas tributarias relacionadas con el MA

• Tributos fundamentalmente medioambientalesTributos fundamentalmente medioambientales• Tributos con finalidad medioambiental• Tributos como recursos afectos a finalidades medioambientales• Medidas finalistas medioambientales en tributos sin finalidad medioambiental

VII Seminario de Derecho constitucional tributario en Iberoamérica

TIPOLOGIA Y ESTRUCTURA DE LOS GRAVAMENES MEDIOAMBIENTALES

• La necesaria vinculación entre la finalidad del gravamen o la medida, el objeto de gravamen y la articulación de los elementos tributarios (HI, Sujetos, Cuantificación)

• ¿Qué finalidad?

• Ordenar conductas• Redistribuir recursos/recaudar• Promover/favorecer actuaciones MA

• ¿Qué objeto de gravamen?

• El daño ambiental• Actividades económicas incidentes sobre el MA• Uso/Consumo de bienes objeto de protección/Consumos de bienes

contaminantes

• ¿Qué hecho imponible?¿Q é tifi ió ?• ¿Qué cuantificación?

• ¿Qué afectación?

• La modulación de gravamen mediante desgravaciones• El gravamen negativo: los incentivos fiscalesg g

VII Seminario de Derecho constitucional tributario en Iberoamérica

PANORAMA DE LA FISCALIDAD AMBIENTAL EN ESPAÑA

Los tres niveles de Hacienda Pública en España

• Nivel estatal• Beneficios fiscales en los impuestos sobre la renta (IRPF,IS,IRNR) y sobre

el consumo (IVA IEDMT)el consumo (IVA,IEDMT)• Algunos impuestos con base medioambiental (IH,IE)• Gravámenes con finalidad medioambiental (Cánones sobre vertidos)

• Nivel local• Beneficios fiscales en algunos impuestos• Algunas tasas con finalidad medioambiental

• Nivel autonómico• Recursos financieros con base medioambiental (producción/transporte de (p p

energía, de impacto ambiental, grandes superficies de venta, agua embalsada)

• Impuestos y gravámenes con finalidad medioambiental (vertidos, emisiones a la atmósfera, depósitos/almacenamiento/reciclaje de residuos)p j )

• La singularidad de la imposición sobre las bolsas de plástico

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDA ESTATAL: CANON (TASA) DE UTILIZACION DE LOS BIENES DEL DOMINIO PUBLICO HIDRAULICO (Ley de aguas, art. 112.1)

• Afectación: protección y mejora del dominio público hidráulico por parte del Organismo de cuenca.

• BI: La base imponible de la exacción se determinará por el Organismo de cuenca según los siguientes supuestos:

• a.En el caso de ocupación de terrenos del domino público hidráulico, por el valor del terreno ocupado tomando como referencia el valor de mercado devalor del terreno ocupado tomando como referencia el valor de mercado de los terrenos contiguos.

• b.En el caso de utilización del dominio público hidráulico, por el valor de dicha utilización o del beneficio obtenido con la misma.

• c En el caso de aprovechamiento de bienes del dominio público hidráulicoc.En el caso de aprovechamiento de bienes del dominio público hidráulico, por el valor de los materiales consumidos o la utilidad que reporte dicho aprovechamiento.

• TG:

• 5 % en los supuestos previstos en los párrafos a) y b) del apartado anterior • 100 % en el supuesto del párrafo c),

VII Seminario de Derecho constitucional tributario en Iberoamérica

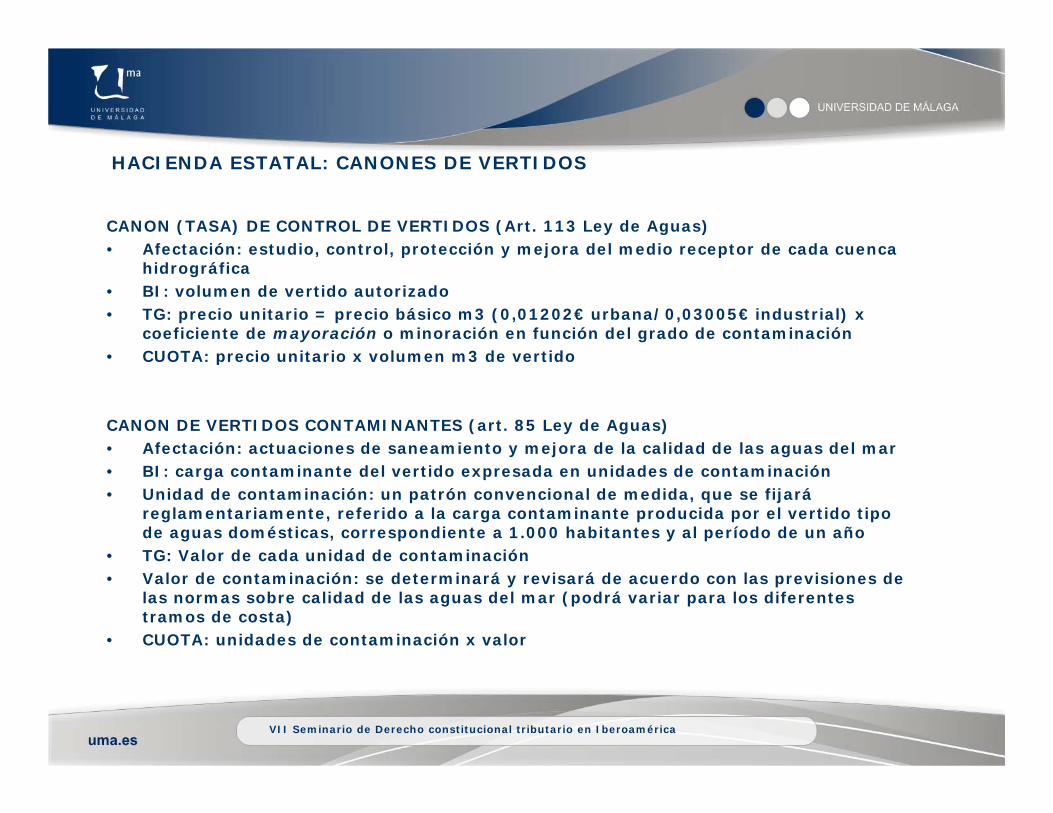

HACIENDA ESTATAL: CANONES DE VERTIDOS

CANON (TASA) DE CONTROL DE VERTIDOS (Art. 113 Ley de Aguas)• Afectación: estudio, control, protección y mejora del medio receptor de cada cuenca Afectación: estudio, control, protección y mejora del medio receptor de cada cuenca

hidrográfica• BI: volumen de vertido autorizado• TG: precio unitario = precio básico m3 (0,01202€ urbana/0,03005€ industrial) x

coeficiente de mayoración o minoración en función del grado de contaminación• CUOTA: precio unitario x volumen m3 de vertido• CUOTA: precio unitario x volumen m3 de vertido

CANON DE VERTIDOS CONTAMINANTES (art. 85 Ley de Aguas)• Afectación: actuaciones de saneamiento y mejora de la calidad de las aguas del mar• BI: carga contaminante del vertido expresada en unidades de contaminación• Unidad de contaminación: un patrón convencional de medida, que se fijará

reglamentariamente, referido a la carga contaminante producida por el vertido tipo de aguas domésticas, correspondiente a 1.000 habitantes y al período de un año

• TG: Valor de cada unidad de contaminaciónTG: Valor de cada unidad de contaminación• Valor de contaminación: se determinará y revisará de acuerdo con las previsiones de

las normas sobre calidad de las aguas del mar (podrá variar para los diferentes tramos de costa)

• CUOTA: unidades de contaminación x valor

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDA ESTATAL CANON DE REGULACION TARIFA DE UTILIZACION HACIENDA ESTATAL: CANON DE REGULACION y TARIFA DE UTILIZACION DEL AGUA (CC.EE.) (art. 114 Ley de Aguas) (Cuencas intercomunitarias)

AFECTACION: compensar los costes de la inversión que soporte la Administración estatal y atender los gastos de explotación y conservación de tales obras

CUANTIA: La cuantía de cada una de las exacciones se fijará, para cada ejercicio presupuestario, sumando las siguientes cantidades:

A) El total previsto de gastos de funcionamiento y conservación de las obras realizadas.B) Los gastos de administración del organismo gestor imputables a dichas obras.C) El 4 % del valor de las inversiones realizadas por el Estado, debidamente actualizado,

teniendo en cuenta la amortización técnica de las obras e instalaciones y la depreciación de la moneda, en la forma que reglamentariamente se determine.L DISTRIBUCION INDIVIDUAL d di h i l b l t t d l b fi i d l La DISTRIBUCION INDIVIDUAL de dicho impone global, entre todos los beneficiados por las obras, se realizará con arreglo a criterios de racionalización del uso del agua, equidad en el reparto de las obligaciones y autofinanciación del servicio, en la forma que reglamentariamente se determine.

FACTOR DE CORRECCION: según el beneficiado por la obra hidráulica consuma en cantidades FACTOR DE CORRECCION: según el beneficiado por la obra hidráulica consuma en cantidades superiores o inferiores a las dotaciones de referencia fijadas en los Planes Hidrológicos de cuenca o, en su caso, en la normativa que regule la respectiva planificación sectorial, en especial en materia de regadíos u otros usos agrarios. Este factor corrector consistirá en un coeficiente a aplicar sobre la liquidación, que no podrá ser superior a 2 ni inferior a 0,5, conforme a las reglas que se determinen reglamentariamente.

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDA ESTATAL: IMPUESTOS CON BASE MEDIOAMBIENTALIMPUESTO SOBRE HIDROCARBUROS

Recae sobre el consumo específico (fabricación, importación), es complementario del IVA, tiene carácterdesincentivador y recaudatorio:

Tipos especiales para determinados combustibles.Tipos especiales para determinados combustibles.Exenciones en productos sometidos régimen especial Ley 54/97 del Sector Eléctrico.

BI: volumen de productoReciente modificación al alza de los tipos impositivos del IH (Real Decreto-Ley 8/2009 de 12/06/2009, art.

10):• Sobre las gasolinas: en torno a un 7,5%Sobre las gasolinas: en torno a un 7,5%• Sobre los gasóleos para uso general: 13,8%

Estructura de los tipos:- Poca diferencia entre gasolina sin plomo y con plomo (433€-400€/1.000lt)- Fuelóleo/queroseno para usos distintos de carburante: tipos muy bajos (78,81€/1.000lt)– Los biocarburantes (bioetanol biometanol bidiesel) hasta 2013: tipo = 0€/1 000ltLos biocarburantes (bioetanol, biometanol, bidiesel) hasta 2013: tipo = 0€/1.000lt

Exenciones específicas:- Utilización como carburante en la navegación aérea (excepto la privada de recreo)- Utilización como carburante en la navegación , incluida la pesca (excepto la privada de recreo)- Producción de electricidad en centrales

Utilización como carburante para ferrocarril- Utilización como carburante para ferrocarril- Otros: proyectos, pruebas, construcciones, dragados y demás.Devoluciones:- Parcial : gasóleo de uso profesional, gasóleo ganadería y agriculturaExenciones generales:

S bj ti (OO II FF AA)- Subjetivas (OO II, FF AA)- Objetivas: navegación marítima y aérea internacional

VII Seminario de Derecho constitucional tributario en Iberoamérica

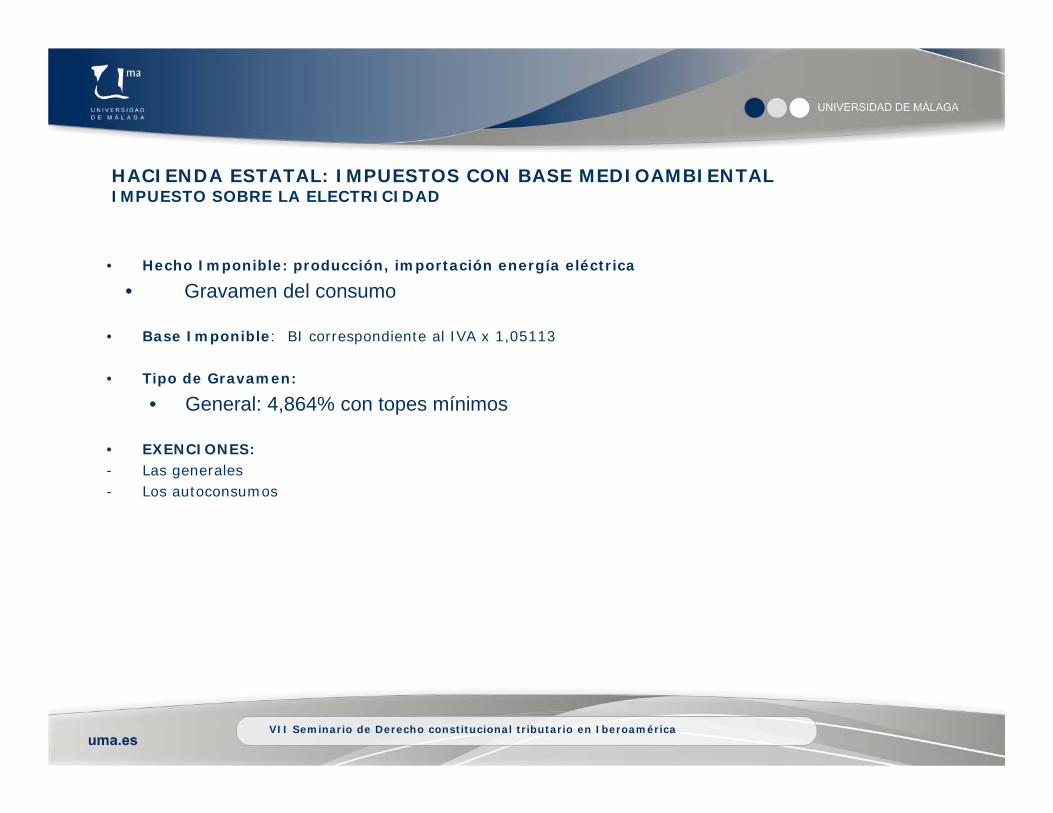

HACIENDA ESTATAL: IMPUESTOS CON BASE MEDIOAMBIENTALIMPUESTO SOBRE LA ELECTRICIDAD

• Hecho Imponible: producción, importación energía eléctrica

• Gravamen del consumo

• Base Imponible: BI correspondiente al IVA x 1,05113

• Tipo de Gravamen:

• General: 4,864% con topes mínimos

• EXENCIONES:- Las generales- Los autoconsumos

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDA ESTATAL: IMPUESTOS SIN BASE MEDIOAMBIENTALIMPUESTO SOBRE EL CARBON

• HECHO IMPONIBLE: puesta a consumo en el territorio de aplicación- 1ª venta o entrega- Autoconsumo• EXENCIONES: por uso/destino/afectación

• BI: poder energético (gigajulios)p g (g g j )

• TIPO: 0,15€/gigajulio

ANA YABAR: España ha protegido siempre al carbón nacional, de bajo poder calórico y altos costes deANA YABAR: España ha protegido siempre al carbón nacional, de bajo poder calórico y altos costes deextracción.

El Plan Nacional del Carbón 2006-2012 garantiza su uso para el “mix” de electricidad, hasta 31/12/2012,pero la crisis tiene efectos universales:

– la reducción de la demanda de electricidad y el impulso de las EFR (energías de fuentes renovables)perjudicaron la demanda de carbón

– el sector reclamó el cumplimiento del Plan que establecía un “consumo garantizado” de carbón nacional– se llegó a un acuerdo entre M. Industria y Carbounión, con garantía de cumplimiento y distribución de

compras y primas por central térmica (en torno a 20 € por encima del precio del “pool”)

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDA ESTATAL: ¿BENEFICIOS FISCALES 0 TRIBUTO EXTRAFISCAL (IEDMT)?

HI: 1ª matriculación de vehículos en España•1ª matriculación de embarcaciones y buques de recreo o deportes náuticos > 8m eslora•1ª matriculación aviones avionetas y aeronaves•1ª matriculación aviones, avionetas y aeronaves

• Gravamen del consumo• Exenciones: por uso/destino/ afectación

BI N l f t d IVA i il U d l d dBI: Nuevos: valor a efectos de IVA o similar. Usados: valor de mercado

TIPOS: en función de las emisiones de CO2 ( a raíz del art. 25 Ley de calidad del aire y protección atmosférica 2007: promover el uso de la fiscalidad ecológica para contribuir a los objetivos de esta ley)

Di i did d d t i ió d d l• Disminuyen a medida que es menor su grado de contaminación, desde el 12% al 4,75%.

• Es 0 para emisiones inferiores a 120 g/Km (vehículos) o 100 g/Km (motocicletas)E C i i f i C t M lill li• En Canarias son inferiores y en Cauta y Melilla no se aplica

ANA YABAR: El Plan PREVER, el Plan VIVE y el Plan Integral de Automoción (parte del Plan E, 2009):– subvencionan la renovación del parque de vehículos /los vehículos nuevos son más eficientes y generanmenores emisiones– pero abaratan el vehículo privado, fomentando su uso en contra de la “movilidad sostenible”

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDA ESTATAL: BENEFICIOS FISCALES (IVA)

Tipos bonificados y reducciones en la base para algunas prestaciones de servicios con interésmedioambiental.

VII Seminario de Derecho constitucional tributario en Iberoamérica

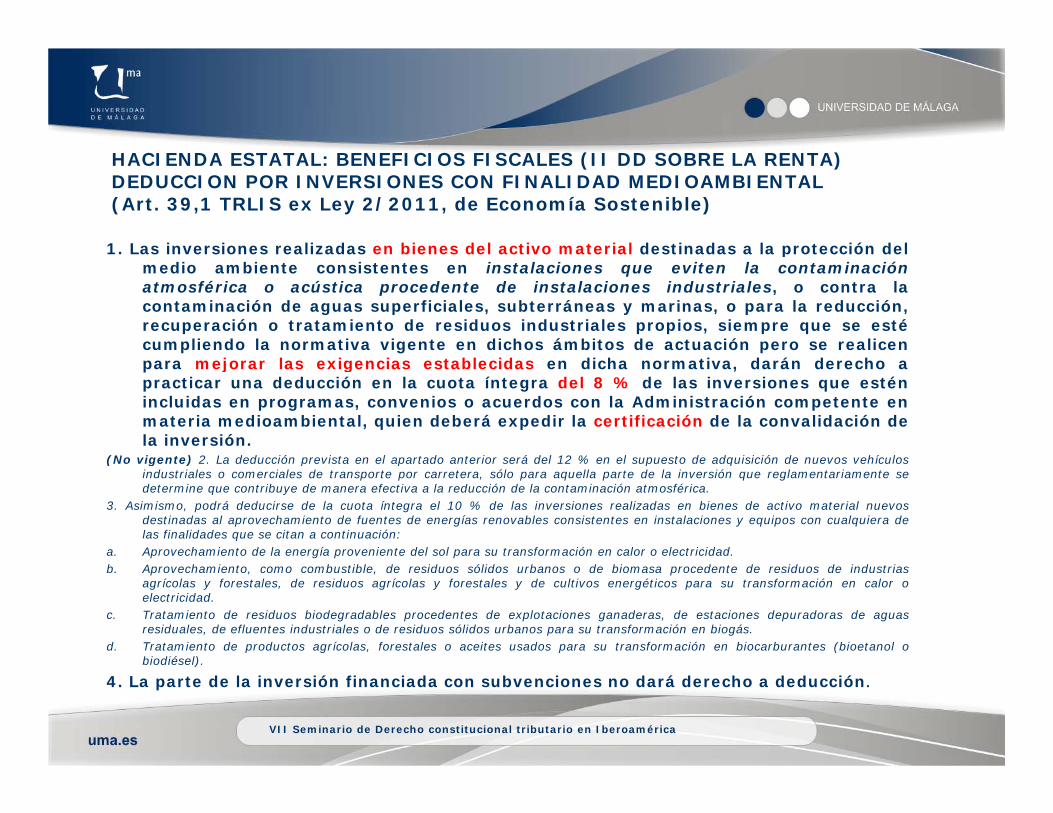

HACIENDA ESTATAL: BENEFICIOS FISCALES (II DD SOBRE LA RENTA)DEDUCCION POR INVERSIONES CON FINALIDAD MEDIOAMBIENTAL(Art. 39,1 TRLIS ex Ley 2/2011, de Economía Sostenible)

1. Las inversiones realizadas en bienes del activo material destinadas a la protección del1. Las inversiones realizadas en bienes del activo material destinadas a la protección delmedio ambiente consistentes en instalaciones que eviten la contaminaciónatmosférica o acústica procedente de instalaciones industriales, o contra lacontaminación de aguas superficiales, subterráneas y marinas, o para la reducción,recuperación o tratamiento de residuos industriales propios, siempre que se estécumpliendo la normativa vigente en dichos ámbitos de actuación pero se realicenpara mejorar las exigencias establecidas en dicha normativa, darán derecho apracticar una deducción en la cuota íntegra del 8 % de las inversiones que esténincluidas en programas, convenios o acuerdos con la Administración competente enmateria medioambiental, quien deberá expedir la certificación de la convalidación dela inversión.

(No vigente) 2 La deducción prevista en el apartado anterior será del 12 % en el supuesto de adquisición de nuevos vehículos(No vigente) 2. La deducción prevista en el apartado anterior será del 12 % en el supuesto de adquisición de nuevos vehículosindustriales o comerciales de transporte por carretera, sólo para aquella parte de la inversión que reglamentariamente sedetermine que contribuye de manera efectiva a la reducción de la contaminación atmosférica.

3. Asimismo, podrá deducirse de la cuota íntegra el 10 % de las inversiones realizadas en bienes de activo material nuevosdestinadas al aprovechamiento de fuentes de energías renovables consistentes en instalaciones y equipos con cualquiera delas finalidades que se citan a continuación:

a. Aprovechamiento de la energía proveniente del sol para su transformación en calor o electricidad.b. Aprovechamiento, como combustible, de residuos sólidos urbanos o de biomasa procedente de residuos de industrias

agrícolas y forestales, de residuos agrícolas y forestales y de cultivos energéticos para su transformación en calor oelectricidad.

c. Tratamiento de residuos biodegradables procedentes de explotaciones ganaderas, de estaciones depuradoras de aguasresiduales, de efluentes industriales o de residuos sólidos urbanos para su transformación en biogás.

d. Tratamiento de productos agrícolas, forestales o aceites usados para su transformación en biocarburantes (bioetanol obiodiésel)biodiésel).

4. La parte de la inversión financiada con subvenciones no dará derecho a deducción.

VII Seminario de Derecho constitucional tributario en Iberoamérica

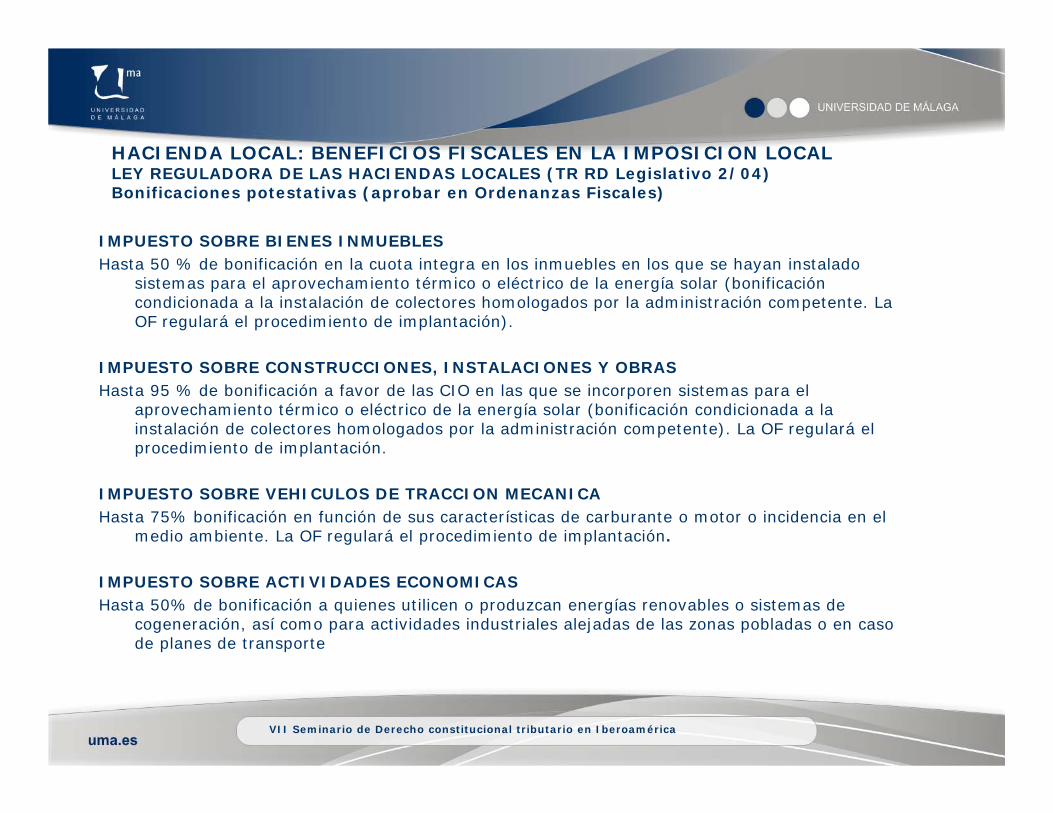

HACIENDA LOCAL: BENEFICIOS FISCALES EN LA IMPOSICION LOCALHACIENDA LOCAL: BENEFICIOS FISCALES EN LA IMPOSICION LOCALLEY REGULADORA DE LAS HACIENDAS LOCALES (TR RD Legislativo 2/04)Bonificaciones potestativas (aprobar en Ordenanzas Fiscales)

IMPUESTO SOBRE BIENES INMUEBLESHasta 50 % de bonificación en la cuota integra en los inmuebles en los que se hayan instalado

sistemas para el aprovechamiento térmico o eléctrico de la energía solar (bonificación condicionada a la instalación de colectores homologados por la administración competente. La OF regulará el procedimiento de implantación).

IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRASHasta 95 % de bonificación a favor de las CIO en las que se incorporen sistemas para el

aprovechamiento térmico o eléctrico de la energía solar (bonificación condicionada a la instalación de colectores homologados por la administración competente). La OF regulará el procedimiento de implantación.

IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICAHasta 75% bonificación en función de sus características de carburante o motor o incidencia en el

medio ambiente. La OF regulará el procedimiento de implantación.

IMPUESTO SOBRE ACTIVIDADES ECONOMICASHasta 50% de bonificación a quienes utilicen o produzcan energías renovables o sistemas de

cogeneración, así como para actividades industriales alejadas de las zonas pobladas o en caso de planes de transporte

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDA LOCAL: TASAS MEDIOAMBIENTALESTasas con cierto contenido o finalidad medioambiental

• Tradicionales: alcantarillado, depuración y tratamiento de aguas.• Son voluntarias• Su montante está limitado por el coste del servicio• Exige una actuación administrativa por la que se exija la tasa

• Las llamadas tasas por tolerancia (actividades molestas e insalubres)p ( )

• Autorización de actividades lícitas, pero indeseables por su impacto medioambiental negativo

• Otras posibilidades:• Tasas por utilización privativa o aprovechamiento especial del dominio público

• El importe de la tasa puede prever en deterioro -incluida la contaminación- del dominio público derivado de la utilización privativa o el aprovechamiento especial (memoria económico-financiera)

• El importe toma como referencia el valor de mercado correspondiente o el de la utilidad derivada para el sujeto

• Tasas por prestación de servicios medioambientales

• Costes directos e indirectos para el mantenimiento y desarrollo del servicio o la actividad: ¿se puede exigir más a quienes más contaminen o bonificar a los menos

t i d ?contaminadores?

VII Seminario de Derecho constitucional tributario en Iberoamérica

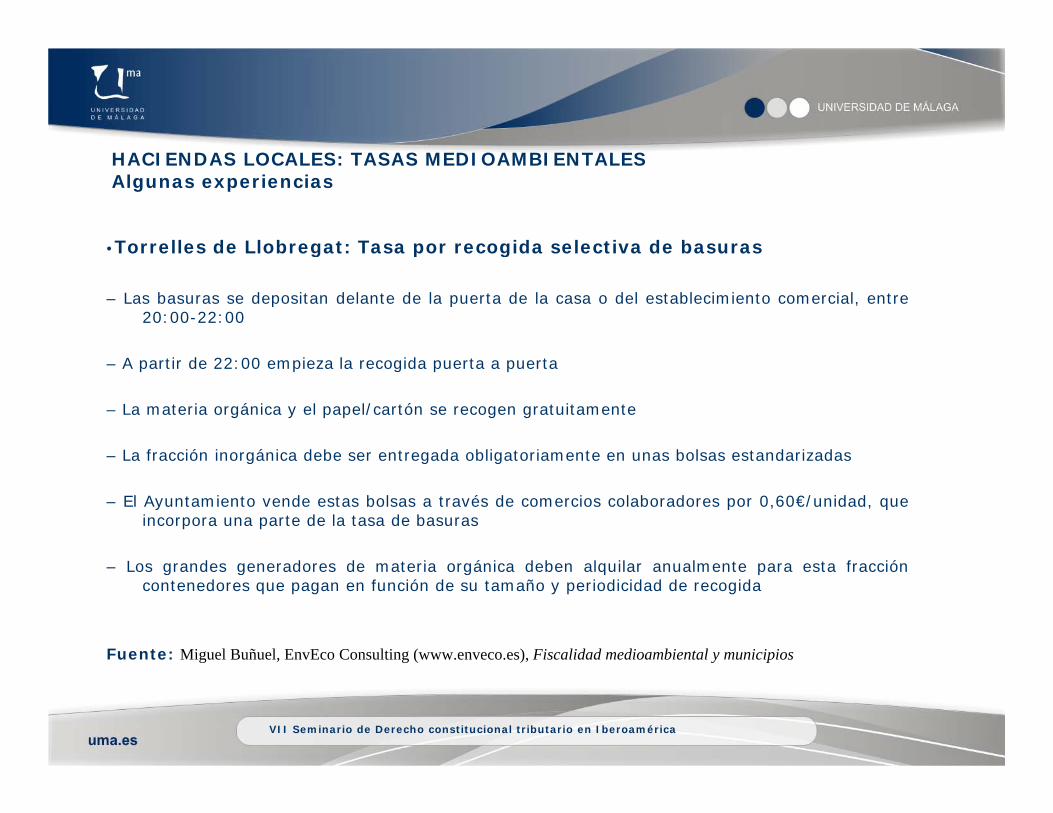

HACIENDAS LOCALES: TASAS MEDIOAMBIENTALESAlgunas experiencias

•Torrelles de Llobregat: Tasa por recogida selectiva de basurasTorrelles de Llobregat: Tasa por recogida selectiva de basuras

– Las basuras se depositan delante de la puerta de la casa o del establecimiento comercial, entre20:00-22:00

– A partir de 22:00 empieza la recogida puerta a puerta

– La materia orgánica y el papel/cartón se recogen gratuitamente

– La fracción inorgánica debe ser entregada obligatoriamente en unas bolsas estandarizadasLa fracción inorgánica debe ser entregada obligatoriamente en unas bolsas estandarizadas

– El Ayuntamiento vende estas bolsas a través de comercios colaboradores por 0,60€/unidad, queincorpora una parte de la tasa de basuras

L d d d i á i d b l il l f ió– Los grandes generadores de materia orgánica deben alquilar anualmente para esta fraccióncontenedores que pagan en función de su tamaño y periodicidad de recogida

Fuente: Miguel Buñuel, EnvEco Consulting (www.enveco.es), Fiscalidad medioambiental y municipios

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDAS LOCALES: TASAS MEDIOAMBIENTALESAlgunas experiencias

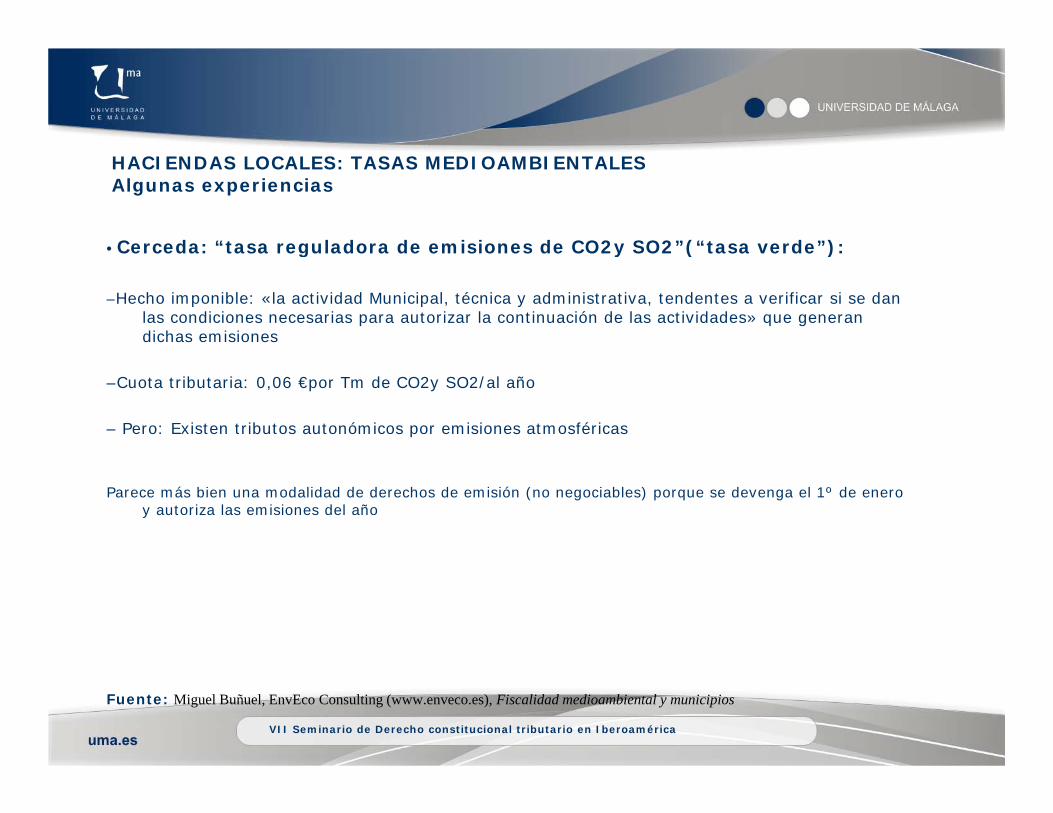

•Cerceda: “tasa reguladora de emisiones de CO2y SO2”(“tasa verde”):Cerceda: tasa reguladora de emisiones de CO2y SO2 ( tasa verde ):

–Hecho imponible: «la actividad Municipal, técnica y administrativa, tendentes a verificar si se dan las condiciones necesarias para autorizar la continuación de las actividades» que generan dichas emisiones

–Cuota tributaria: 0,06 €por Tm de CO2y SO2/al año

– Pero: Existen tributos autonómicos por emisiones atmosféricas

Parece más bien una modalidad de derechos de emisión (no negociables) porque se devenga el 1º de enero y autoriza las emisiones del año

Fuente: Miguel Buñuel, EnvEco Consulting (www.enveco.es), Fiscalidad medioambiental y municipios

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDAS LOCALES: TASAS MEDIOAMBIENTALESAlgunas experiencias

•Cerceda: “precio público”por emisión de ruidos y malos olores:Cerceda: precio público por emisión de ruidos y malos olores:

–HI: la emisión de ruidos por encima de 30 decibelios emitidos desde los centros de trabajo y por el desprendimiento de malos olores y otras incomodidades, que por su intensidad, altere al vecindario, provenientes de centros de trabajo

Exención subjetiva: personas físicasExención subjetiva: personas físicas

–TIPOS/CUOTAS:•Ruidos: 120,20 €por cada emisión que sobrepase 10 decibelios de la fracción anterior y dos

minutos de duración. El doble de las anteriores cuando se repitan varias veces en la misma semana y el triple cuando sea en el mismo díasemana y el triple cuando sea en el mismo día

•Desprendimiento de malos olores y otras incomodidades: 60,10 €cuando no sobrepase una hora; más de una hora 602 €y 1.202 € diarios cuando se prolonguen más de un día

Fuente: Miguel Buñuel, EnvEco Consulting (www.enveco.es), Fiscalidad medioambiental y municipios

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDAS AUTONOMICASDEDUCCIONES Y BONIFICACIONES EN LOS IMPUESTOS ESTATALES

MURCIA:MURCIA:Porcentajes deducibles por adquisición e instalación de recursos energéticos renovables en

vivienda habitual, así como por cantidades satisfechas en dispositivos domésticos de ahorrode agua. Requiere declaración expresa del contribuyente ante la Administración Regional.

VALENCIA:Porcentajes deducibles por adquisición e instalación de recursos energéticos renovables en

vivienda habitual.Deducciones con finalidad ecológica

CASTILLA Y LEON:Porcentaje de las cantidades invertidas por los titulares de bienes situados en Espacios

Naturales o integrados en la Red Natura 2.000.g

CANARIAS:Deducciones con finalidad ecológica

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSEmisiones de gases a la atmósfera (And, Ara, Mur, Gal)

HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCIONES/BONIFICACIONESBONIFICACIONES

HI: Emisión CO2 NOx SOx desde instalaciones

BI: cuantía de carga contaminante (medida en unidades

Tarifa: progresiva por tramos

D: inversiones en infraestructura y equipos para el control, prevención y corrección de la contaminación instalaciones

productivas.NH3 (Mur)

NS: vertederos, cría animal,

en unidades contaminantes)

BL: (And, Mur): Mínimo exento: 3 un. Contaminant.

Tipo (Ara): SOx y NOx: 50€/tmCO2: 100€/tm

corrección de la contaminación atmosférica.15%, 35%, 30% con límite 50% cuota(Ara): 20% coste con límite 30% cuota

combustiones BL (Ara): reducciones fijas según el elemento contaminante

AFECTACION: a actuaciones actuaciones protección MA(Gal): fondo de reserva para extras

VII Seminario de Derecho constitucional tributario en Iberoamérica

HAACIENDAS AUTONIMICAS: TRIBUTOS PROPIOSVertidos a las aguas litorales

HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCIONES/BONIFICACIONEBONIFICACIONES

HI: Vertido de sustancias desde la tierra al dominio público marítimo-terrestreNS: Vertidos al dominio

BI: cuantía de la carga contaminante en el período

TG: 10€/un contaminanteCoef. Multipl: en función del tipo de vertido(Mur): 6000€ por un

D: por inversiones en infraestructuras y equipos para la prevención y

público hidráulicoE: CA y sus OO.AA.(Mur): vertido de las desaladoras

pimpositivo

( ) pbaremo de equivalencia (k) establecido en función de la naturaleza del vertido.

p ycorrección de contaminación: 10% 15% 25% con límite 50% CI

AFECTACIÓN: A la AMA para vigilancia de la emisión. Y financiación y obras de saneamiento y mejora calidad aguas litorales.(Mur): medidas de protección ambiental en general

VII Seminario de Derecho constitucional tributario en Iberoamérica

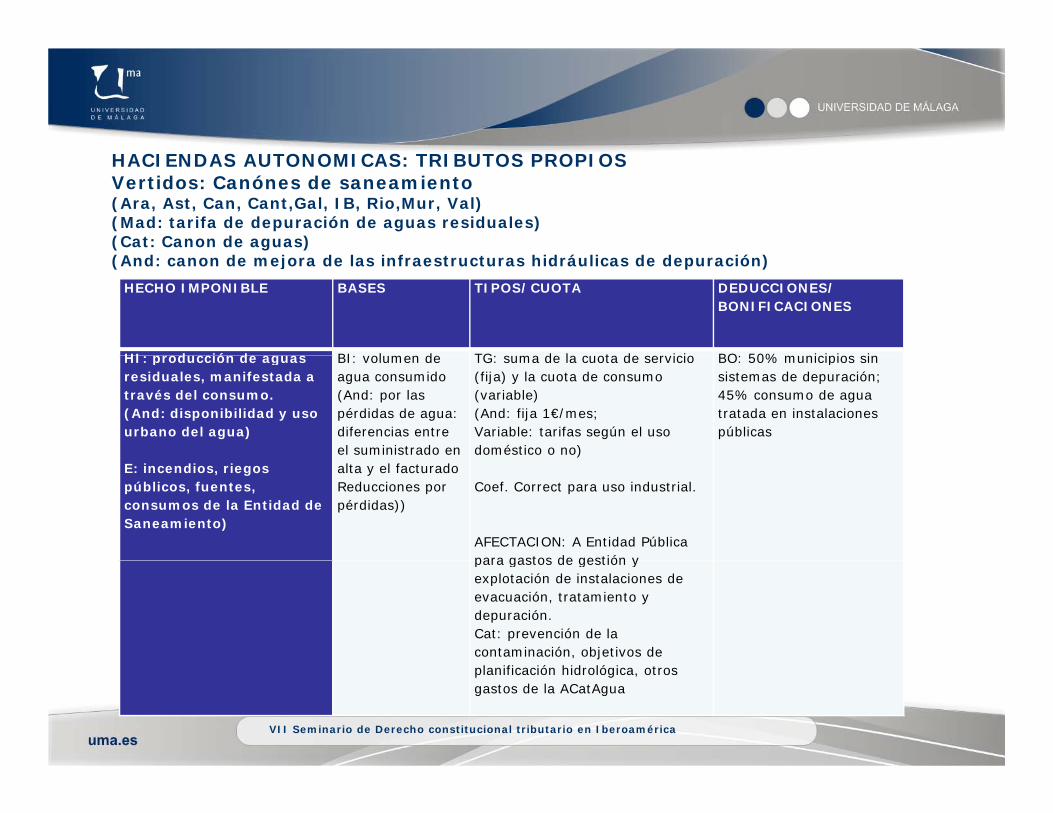

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSVertidos: Canónes de saneamiento(Ara, Ast, Can, Cant,Gal, IB, Rio,Mur, Val)(Mad: tarifa de depuración de aguas residuales)(Cat: Canon de aguas)(And: canon de mejora de las infraestructuras hidráulicas de depuración)

HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCIONES/BONIFICACIONES

HI p od cción de ag as BI ol men de TG s ma de la c ota de se icio BO 50% m nicipios sin HI: producción de aguas residuales, manifestada a través del consumo.(And: disponibilidad y uso urbano del agua)

BI: volumen de agua consumido(And: por las pérdidas de agua: diferencias entre el suministrado en

TG: suma de la cuota de servicio (fija) y la cuota de consumo (variable)(And: fija 1€/mes;Variable: tarifas según el uso doméstico o no)

BO: 50% municipios sin sistemas de depuración; 45% consumo de agua tratada en instalaciones públicas

E: incendios, riegos públicos, fuentes, consumos de la Entidad de Saneamiento)

alta y el facturadoReducciones por pérdidas))

Coef. Correct para uso industrial.

AFECTACION: A Entidad Pública para gastos de gestión y para gastos de gestión y explotación de instalaciones de evacuación, tratamiento y depuración.Cat: prevención de la contaminación, objetivos de planificación hidrológica, otros gastos de la ACatAgua

VII Seminario de Derecho constitucional tributario en Iberoamérica

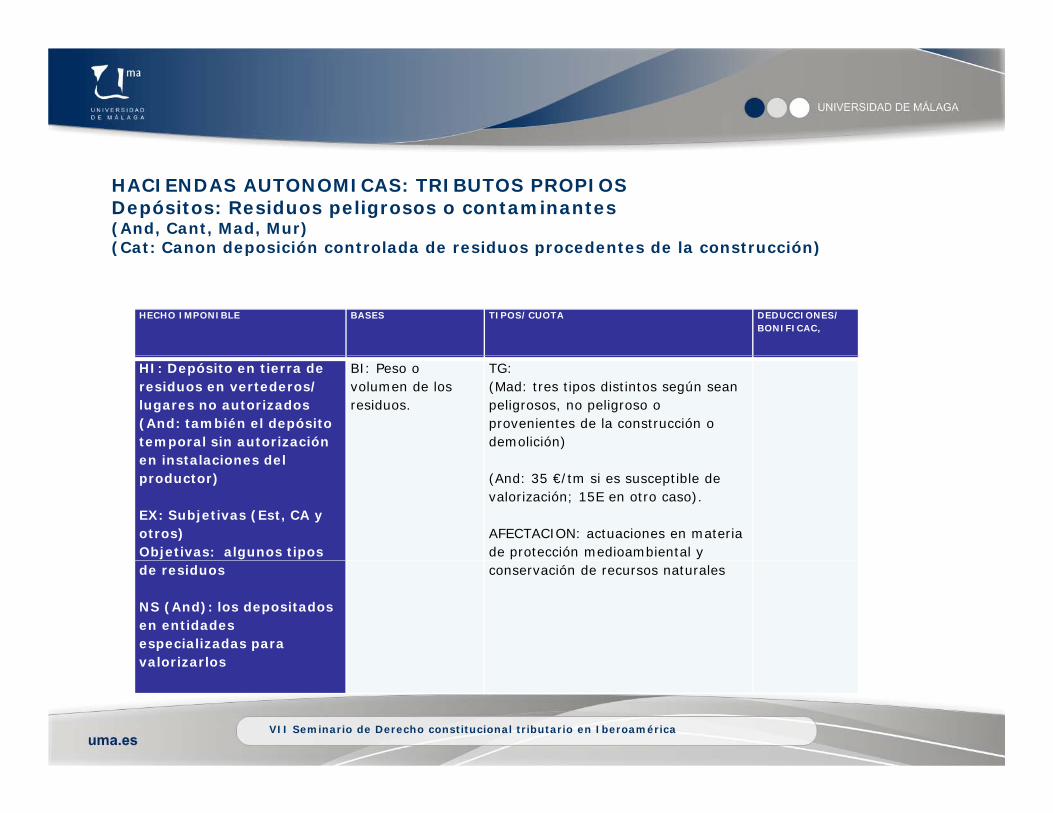

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSDepósitos: Residuos peligrosos o contaminantes(And, Cant, Mad, Mur)(Cat: Canon deposición controlada de residuos procedentes de la construcción)(Cat: Canon deposición controlada de residuos procedentes de la construcción)

HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCIONES/BONIFICAC,

HI: Depósito en tierra de residuos en vertederos/ lugares no autorizados(And: también el depósito temporal sin autorización en instalaciones del

BI: Peso o volumen de los residuos.

TG:(Mad: tres tipos distintos según sean peligrosos, no peligroso o provenientes de la construcción o demolición)

en instalaciones del productor)

EX: Subjetivas (Est, CA y otros)Objetivas: algunos tipos

(And: 35 €/tm si es susceptible de valorización; 15E en otro caso).

AFECTACION: actuaciones en materia de protección medioambiental y

de residuos

NS (And): los depositados en entidades especializadas para valorizarlos

conservación de recursos naturales

valorizarlos

VII Seminario de Derecho constitucional tributario en Iberoamérica

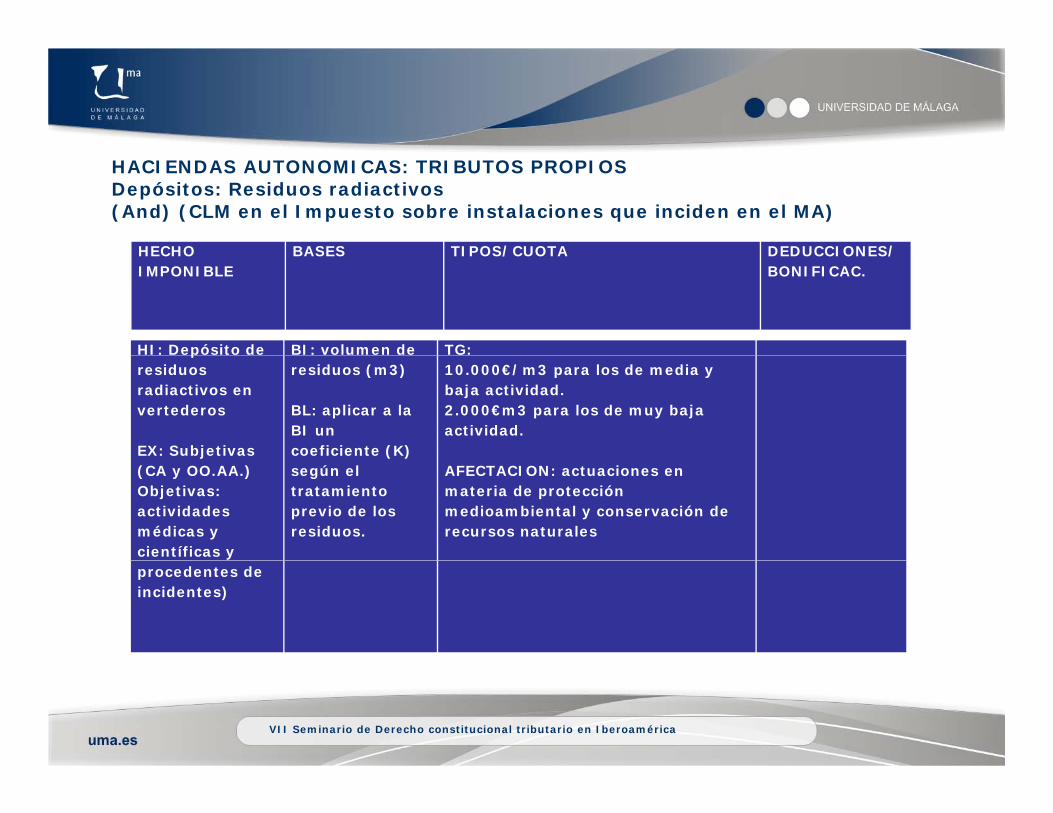

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSDepósitos: Residuos radiactivos(And) (CLM en el Impuesto sobre instalaciones que inciden en el MA)

HECHO BASES TIPOS/CUOTA DEDUCCIONES/HECHO IMPONIBLE

BASES TIPOS/CUOTA DEDUCCIONES/BONIFICAC.

HI: Depósito de BI: volumen de TG:presiduos radiactivos en vertederos

EX: Subjetivas

residuos (m3)

BL: aplicar a la BI un coeficiente (K)

10.000€/m3 para los de media y baja actividad.2.000€m3 para los de muy baja actividad.

j(CA y OO.AA.)Objetivas: actividades médicas y científicas y

( )según el tratamiento previo de los residuos.

AFECTACION: actuaciones en materia de protección medioambiental y conservación de recursos naturales

procedentes de incidentes)

VII Seminario de Derecho constitucional tributario en Iberoamérica

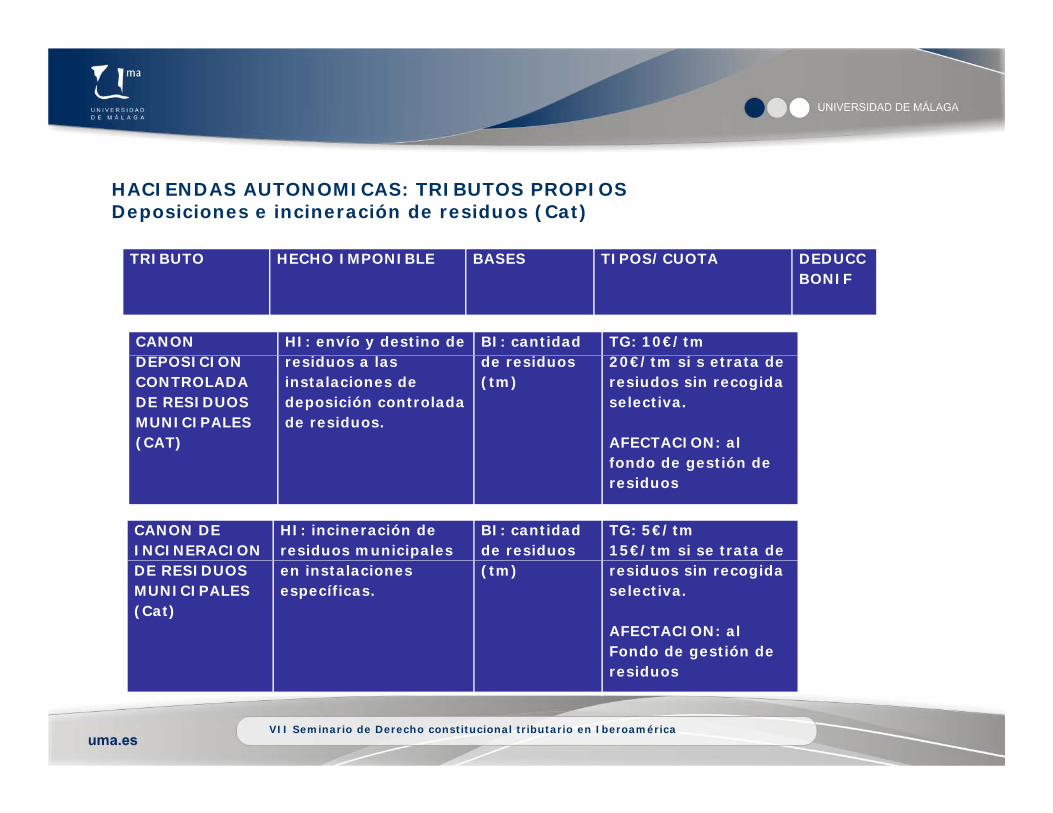

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSDeposiciones e incineración de residuos (Cat)

O C O O S S OS/C O CCTRIBUTO HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCBONIF

CANON HI: envío y destino de BI: cantidad TG: 10€/tmDEPOSICION CONTROLADA DE RESIDUOS MUNICIPALES(CAT)

residuos a las instalaciones de deposición controlada de residuos.

de residuos (tm)

20€/tm si s etrata de resiudos sin recogida selectiva.

AFECTACION: al f d d tió d fondo de gestión de residuos

CANON DE INCINERACION

HI: incineración de residuos municipales

BI: cantidad de residuos

TG: 5€/tm15€/tm si se trata de

DE RESIDUOS MUNICIPALES(Cat)

en instalaciones específicas.

(tm) residuos sin recogida selectiva.

AFECTACION: al Fondo de gestión de

VII Seminario de Derecho constitucional tributario en Iberoamérica

residuos

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSHACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSBolsas de plástico de un solo uso (And, Cant

HECHO IMPONIBLE BASES TIPOS/CUOTA

HI: suministro de bolsas de plástico de un solo uso a consumidores en

BI: número de bolsas durante el período impositivo

COUTA:5cm€ en 201110cm€ en 2012consumidores en

establecimientos comerciales, destinadas a facilitar el transporte

EX:

AFECTACION. No hay

10cm€ en 2012

Obj.:Utilizadas exclusivamente para contener pescado y carne fresca, frutas y hortalizas, alimentos cocinados o congelados.Diseñadas para su reutilizaciónLas biodegradablesSubj: la de minoristas de pan,

VII Seminario de Derecho constitucional tributario en Iberoamérica

carne y pescado.

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSGrandes superficies (Cat) Areas de venta (Ara) Grandes Establecimientos (Ast)

HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCIONES/BONIFICACIONESBONIFICACIONES

HI: daño MA causado por la utilización de las instalaciones y elementos afectos a la actividad y al tráfico en grandes áreas de venta/superficies

BI: superficie total de cada establecimiento (destinada a venta, aparcamiento y otros usos)

CUOTA: se aplica a la BI una escala.

Coef. Correct: en función de la clase y tipología del suelo.

DEDUCCIONES:20% coste real de inversiones en activo material destinado a prevenir, corregir o restaurar el impacto con

NS:MayoristasMinoristas de alimentación con venta tradicional controlada por los Aytos.Cooperativas de Consumidores y

(Ast: sólo la destinada a aparcamientos)

AFECTACION: Fondo para actuar medidas medioambientales

restaurar el impacto, con el límite dl 30% de la cuota

p yUsuarios o economatos

EX:Obj:Actividad principal de venta de maquinaria, vehículos, suministros industriales/ materiales construcción y para viviendas, jardinería y cultivos, mobiliario, automóviles, combustibles y carburantes.Subj:

VII Seminario de Derecho constitucional tributario en Iberoamérica

Estado, CA, EE.LL. si las instalaciones están afectas a un servicio público.

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSActividades que inciden en el MA (CLM, Ast, Ext)

HECHO IMPONIBLE BASES TIPOS/CUOTA

HI: contaminación y riesgos ocasionados por la realización de actividades:‐Emisión de gases contaminantes a la atmósfera (sólo CLM)‐Almacenamiento de residuos radiactivos (sólo

BI:‐En producción: kw/h‐En transporte: extensión de las estructuras número de postes o antenas

CUOTA:‐En producción: tarifa‐En transporte: entre 650 y 700€/km, poste o antena.

‐Almacenamiento de residuos radiactivos (sólo CLM)‐Producción termonuclear de energía eléctrica (sólo CLM)‐Producción, almacenaje y transformación de energía eléctrica (sólo Ext)

postes o antenas

‐‐Transporte de energía eléctrica, telefonía y telemática asociadas( Ext, Ast)NS:‐Instalaciones para autoconsumo‐Prod. Energía eléctrica que utiliza como energía od e g a e éc ca que u a co o e e g aprimaria la solar o la eólica, o biomasa o biogás (sólo en Ext).EX:‐Subj: estado, CA, EE.LL.‐Obj: ferrocarril; estaciones transformadoras q e no p od can ene gía eléct ica

VII Seminario de Derecho constitucional tributario en Iberoamérica

que no produzcan energía eléctrica

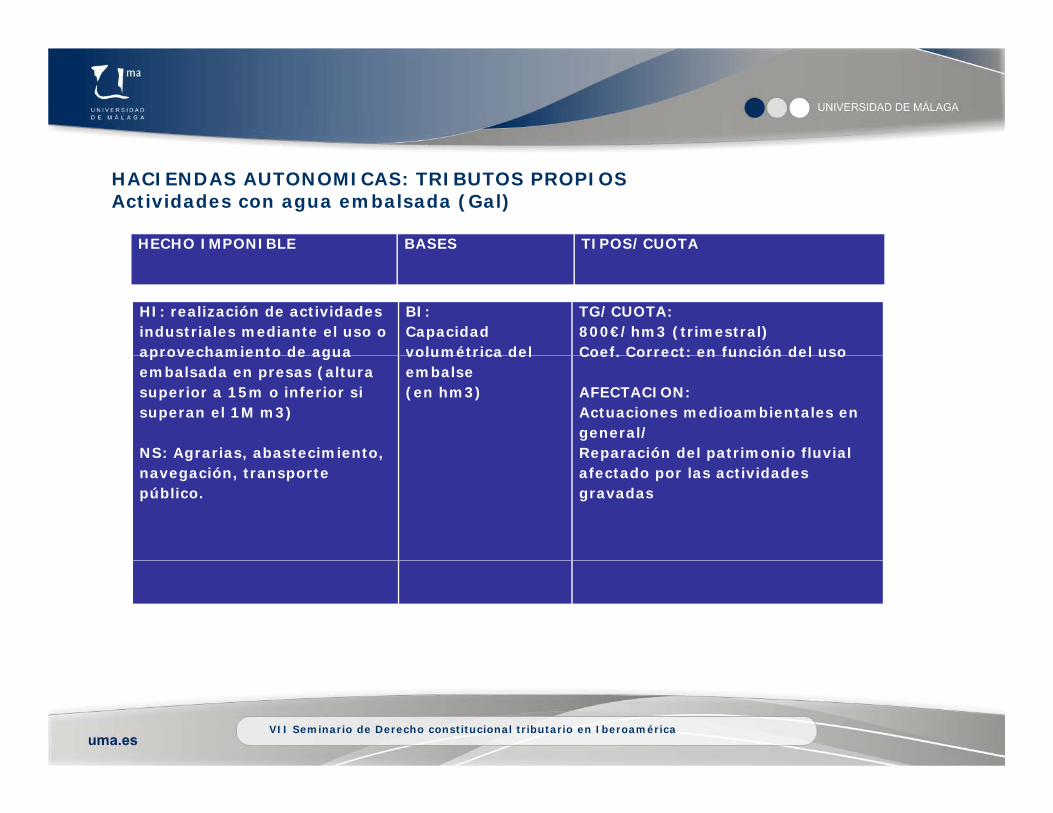

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSActividades con agua embalsada (Gal)

HECHO IMPONIBLE BASES TIPOS/CUOTA

HI: realización de actividades industriales mediante el uso o aprovechamiento de agua

BI:Capacidad volumétrica del

TG/CUOTA:800€/hm3 (trimestral)Coef. Correct: en función del usoaprovechamiento de agua

embalsada en presas (altura superior a 15m o inferior si superan el 1M m3)

NS: Agrarias, abastecimiento,

volumétrica del embalse(en hm3)

Coef. Correct: en función del uso

AFECTACION:Actuaciones medioambientales en general/Reparación del patrimonio fluvial S g a as, a as ec e o,

navegación, transporte público.

epa ac ó de pa o o u aafectado por las actividades gravadas

VII Seminario de Derecho constitucional tributario en Iberoamérica

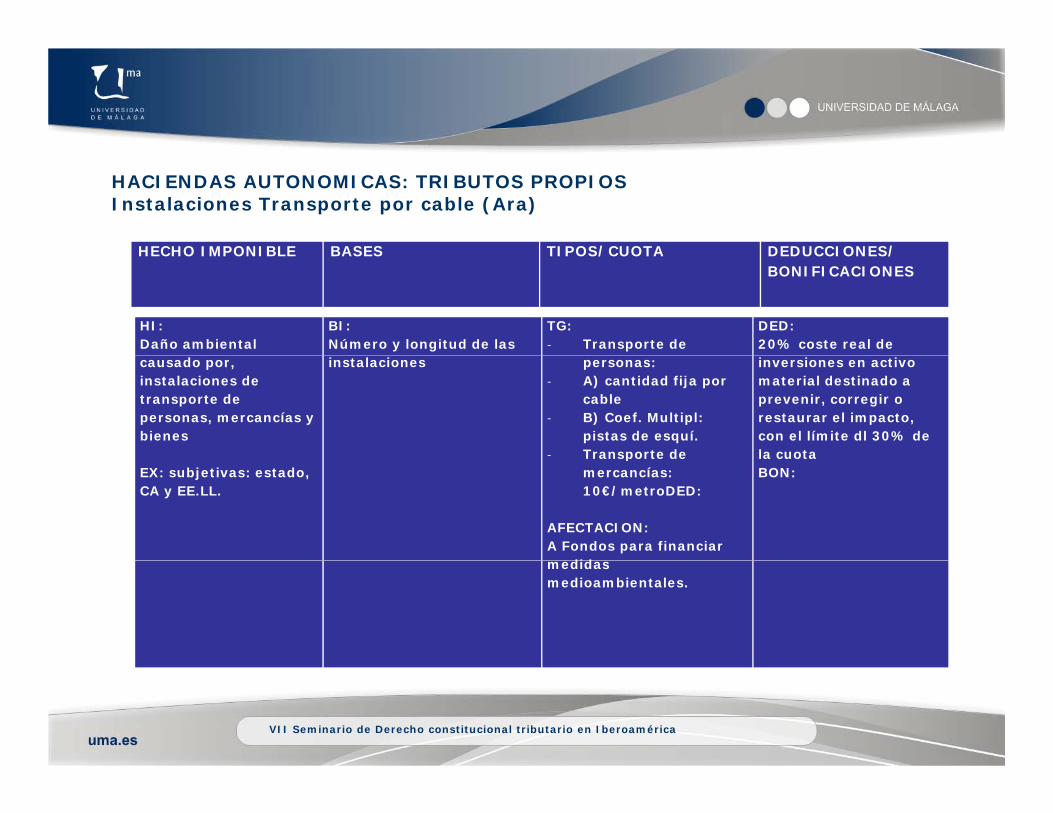

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSInstalaciones Transporte por cable (Ara)

HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCIONES/HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCIONES/BONIFICACIONES

HI:Daño ambiental

BI:Número y longitud de las

TG:‐ Transporte de

DED:20% coste real de

causado por, instalaciones de transporte de personas, mercancías y bienes

instalaciones personas: ‐ A) cantidad fija por

cable‐ B) Coef. Multipl:

pistas de esquí.‐ Transporte de

inversiones en activo material destinado a prevenir, corregir o restaurar el impacto, con el límite dl 30% de la cuota

EX: subjetivas: estado, CA y EE.LL.

Transporte de mercancías: 10€/metroDED:

AFECTACION:A Fondos para financiar

did

la cuotaBON:

medidas medioambientales.

VII Seminario de Derecho constitucional tributario en Iberoamérica

HACIENDAS AUTONOMICAS: TRIBUTOS PROPIOSCanon eólico (CLM, Gal)

HECHO IMPONIBLE BASES TIPOS/CUOTA DEDUCCIONES/BONIFICACIONES

HI: Daño ambiental producido por la instalación de parques

BI: unidades de aerogeneradores

TG/CUOTA:Escala según número de

BONIF:Proyectos de por la instalación de parques

eólicos aerogeneradores afectos a la producción de energía eléctrica.

aerogeneradores Escala según número de aerogeneradores: más por cada aerogenerador a medida que tiene más aerogeneradores.

Proyectos de repotenciación que supongan disminución del número de aerogeneradores.

AFECTACION:‐Actuaciones medioambientales‐Incremento de eficiencia de

aerogeneradores.

Incremento de eficiencia de las energías renovables, la sostenibilidad y la boidiversidad

VII Seminario de Derecho constitucional tributario en Iberoamérica

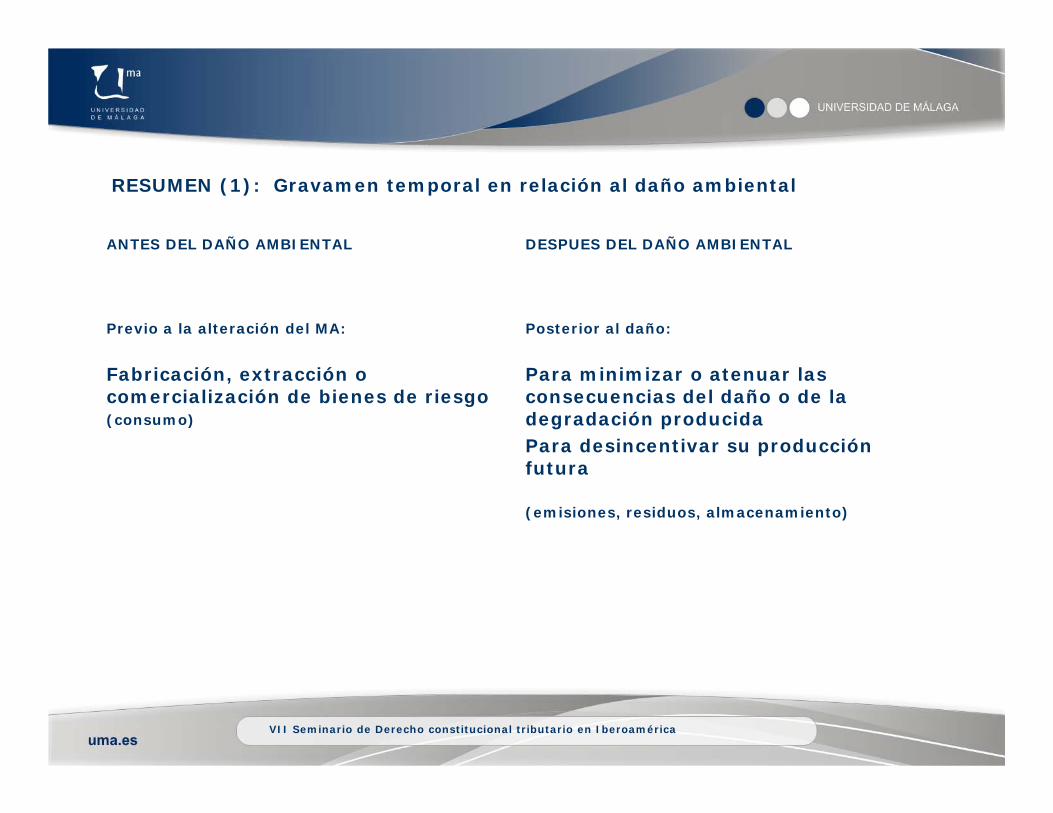

RESUMEN (1): Gravamen temporal en relación al daño ambiental

ANTES DEL DAÑO AMBIENTAL DESPUES DEL DAÑO AMBIENTAL

Previo a la alteración del MA: Posterior al daño:

Fabricación, extracción o comercialización de bienes de riesgo(consumo)

Para minimizar o atenuar las consecuencias del daño o de la degradación producidaPara desincentivar su producción futura

(emisiones, residuos, almacenamiento)

VII Seminario de Derecho constitucional tributario en Iberoamérica

RESUMEN (2): Por la finalidad perseguida

DESINCENTIVAR RECAUDAR PARA REASIGNAR COSTES

•Elevar costes de conductas degradantes

– Vertidos, impactos

* La mayoría

•INCENTIVAR•Las prácticas anticontaminantes

– Deducciones, bonificaciones

DESINCENTIVAR CONDUCTAS DEGRADANTES O CONTAMINANTES

• Vehículos

• Bonificación de aerogeneradores

d l i• ¿Tasas de tolerancia?

• Otras modalidades de gravamen o técnicas desgravatorias

VII Seminario de Derecho constitucional tributario en Iberoamérica

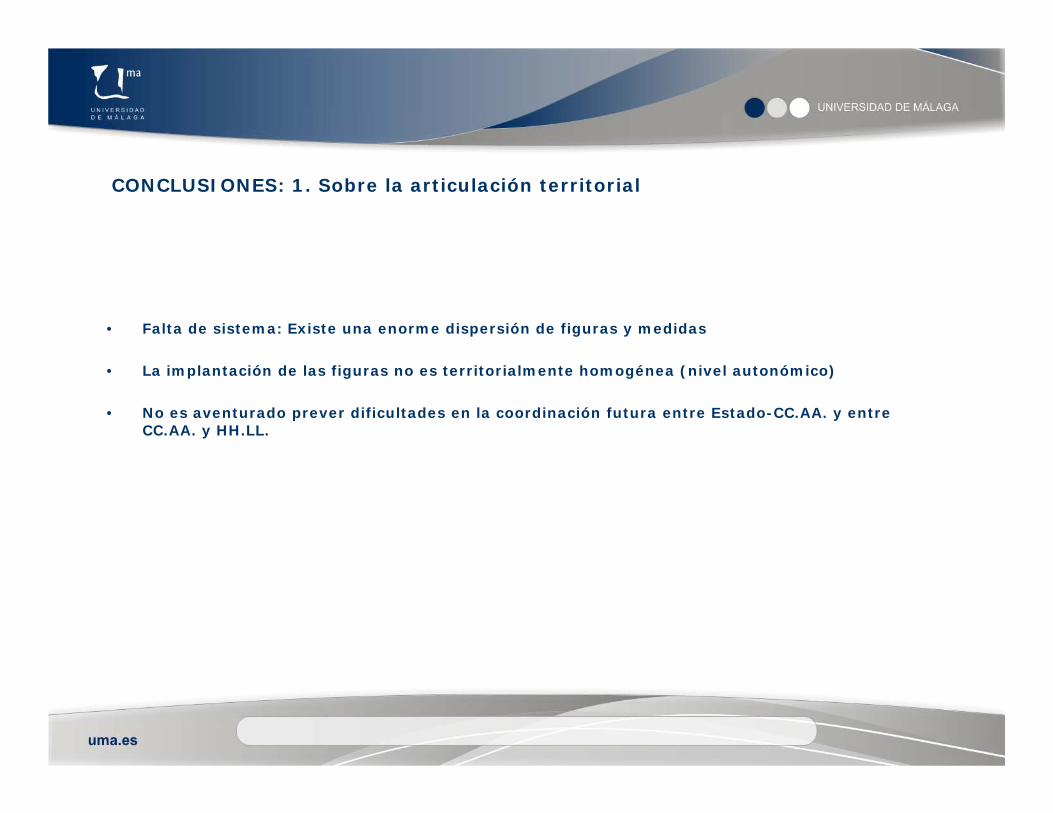

CONCLUSIONES: 1. Sobre la articulación territorial

• Falta de sistema: Existe una enorme dispersión de figuras y medidas

• La implantación de las figuras no es territorialmente homogénea (nivel autonómico)

• No es aventurado prever dificultades en la coordinación futura entre Estado-CC.AA. y entre CC.AA. y HH.LL.

CONCLUSIONES: 2. Sobre la materia, el HI y la cuantificación de la deuda

• Cualquier materia es buena excusa para introducir un gravamen pretendidamente ambiental

• Hay que relacionar muy bien el objeto de gravamen con el hecho imponible (hecho generador de la obligación de pago)

• La determinación de los elementos cuantitativos depende de la definición del HI, pero no todos los modos de articularlos tienen la misma consistencia o justificaciónmisma consistencia o justificación

CONCLUSIONES: 3. Las contradicciones del gravamen energético

Las eólicas se rebelan contra los impuestos autonómicos

“El sector "denuncia las dificultades que encuentra para aumentar su competitividad en un contexto en el que las autonomías aumentan las contraprestaciones que piden autonomías aumentan las contraprestaciones que piden vía concursos a la vez que implementan nuevas herramientas fiscales, como el canon eólico de Galicia y Castilla-La Mancha. Estos nuevos impuestos son i i i l i i d innecesarios y ponen en riesgo el atractivo inversor de las comunidades que los implantan”

VII Seminario de Derecho constitucional tributario en Iberoamérica

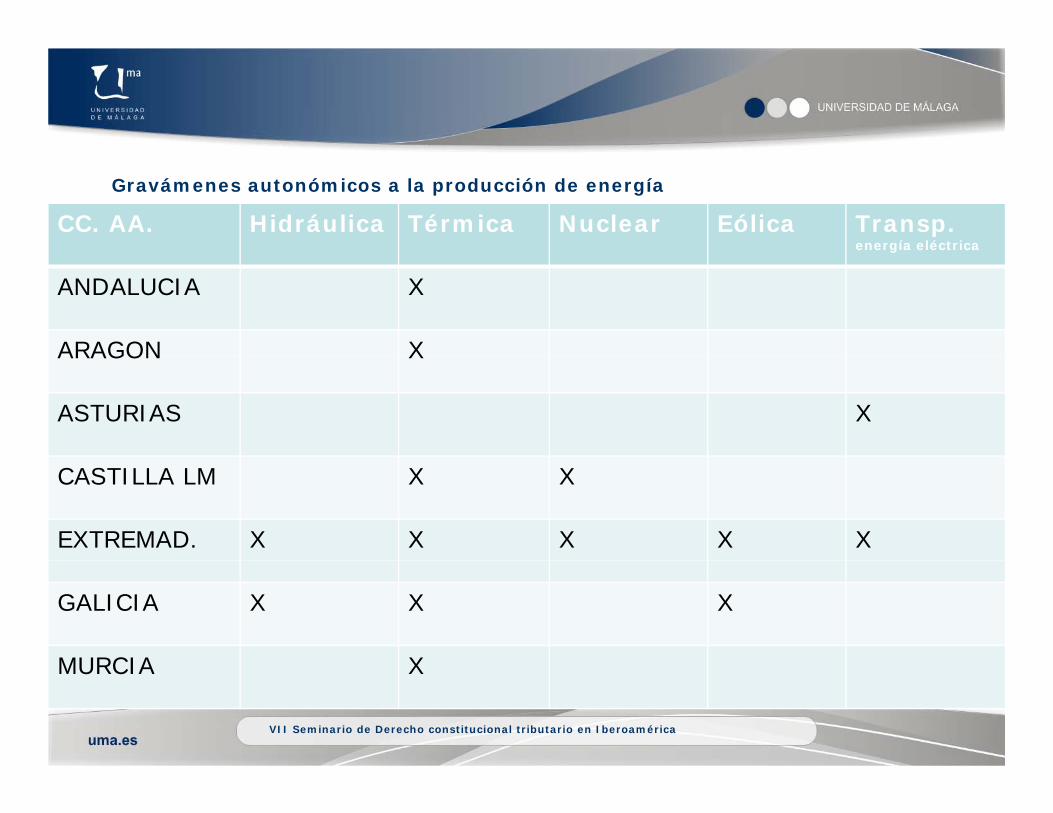

Gravámenes autonómicos a la producción de energía

CC. AA. Hidráulica Térmica Nuclear Eólica Transp. energía eléctrica

ANDALUCIA X

ARAGON XARAGON X

ASTURIAS X

CASTILLA LM X X

EXTREMAD. X X X X X

GALICIA X X X

MURCIA XMURCIA X

VII Seminario de Derecho constitucional tributario en Iberoamérica

Industria enviará al Consejo de Estado las tasas regionales a la energía eólica

Los impuestos autonómicos a la energía eólica, en particular, y la generación eléctrica, en general, centraron ayer la Convención Eólica 2011, donde el director general de Política Energética, Antonio Hernández, dejó claro que el Gobierno ya ha comenzado la tramitación para impulsar que estos tributos puedan repercutirse en el recibo de la luz de los ciudadanos de las autonomías que los impongan. La norma llegará en q p g gbreve al Consejo de Estado, según explicó el director general.

No obstante, a título personal, Hernández animó a las comunidades autónomas a aumentar la competencia territorial para captar más inversiones, al igual que ocurre entre países, una propuesta que no es muy compatible con la de imponer impuestos

ó i l ib d l lautonómicos que repercutan en el recibo de la luz.

Por su parte, el sector se mostró totalmente en contra de estos tributos, al igual que de los concursos autonómicos para adjudicar potencia eólica. Así, el director de Políticas Energéticas de la Asociación Empresarial Eólica, Heikki Willstedt, apuntó que "si las cosas siguen así sólo se van a desarrollar entre el 30 y el 40% de la que si las cosas siguen así sólo se van a desarrollar entre el 30 y el 40% de la potencia adjudicada".

Fuente: El Economista

VII Seminario de Derecho constitucional tributario en Iberoamérica

CONCLUSIONES: 4. Las contradicciones del propio sistema (1)

El mercado de CO2 vive su particular Lehman Brothers. En la mayor caída registrada, el derecho de emisión cayó hoy 9 78% h t l 13 01 ú l b l S d 2 E l últi l b j d 20% un 9,78%, hasta los 13,01 euros, según la bolsa Sendeco2. En la última semana la bajada suma un 20%

arrastrado por una suma de factores.Las causas del batacazo son múltiples: el bloqueo polaco al plan de la UE de recortar las emisiones, la nueva directiva

de eficiencia que hará que sobren más derechos de emisión, la bajada del precio del petróleo y la última adjudicación europea de derechos para, irónicamente, impulsar la energía renovable. Sobre todo ello sobrevuelan las dudas sobre el controvertido comercio de derechos de emisión de la UE.

El director de Sendoco2, Ismael Romeo, explica que no hay una sola causa: "Hay dudas sobre Grecia, que las eléctricas temen que sobre CO2 y no compran, que la directiva de eficiencia hará que sobren más derechos y que el petróleo baja de precio".

El sistema europeo, creado en 2005, impone a unas 11.000 fábricas un límite de CO2. Sus Gobiernos les asignan los derechos de CO2 y pueden vender el excedente o comprar lo que les falta. Con la crisis, la producción ha sido mucho menor y esto ha supuesto una lluvia de millones. El año pasado en España, el sector del cemento obtuvo un exceso de asignación de 11,75 millones de toneladas de CO2, según la empresa Factor CO2. Al precio de hoy (tras el desplome), esto supone que el sector acumula derechos valorados en 152 millones. La directiva que el sector acumula derechos valorados en 152 millones. La directiva de eficiencia que propuso la Comisión el miércoles impone severas medidas de ahorro energético a las industrias. Esto aumentará el exceso de CO2 y siembra más incertidumbre sobre el comercio de derechos.

VII Seminario de Derecho constitucional tributario en Iberoamérica

Fuente: El País

CONCLUSIONES: 4. Las contradicciones del sistema (2)

Las insistentes peticiones de Estados Unidos y China, los dos principales emisores de gases de efecto invernadero, deque Bruselas exima a sus aviones de pagar por el exceso de gases que emitan en sus vuelos que entren o salgande la Unión no harán flaquear a Europa. Washington ha vuelto a reclamarlo esta semana en Oslo, con palabrasque han caído en saco roto. "La inclusión de la aviación [en el régimen de control de las emisiones] es yaderecho europeo", recordaba hace unos días el presidente de la Comisión, José Manuel Durão Barroso, queañadía: "No estamos pensando en cambiar nuestra legislación".

EE UU ha recurrido a los tribunales y China ha amenazado con represalias contra la industria aeronáutica europea."Nos veremos en los tribunales", viene a decir con respecto a Washington la comisaria de Cambio Climático,Connie Hedegaard, que responde también a China: "Europa no funciona a base de amenazas".

Los Veintisiete están embarcados en un ambicioso plan contra elbi li áti S bj ti d i 20%cambio climático. Su objetivo es reducir en un 20%, como

mínimo, sus emisiones en 2020 con respecto a las de 1990. Enese plan, Bruselas incluye el CO2 emitido por los aviones y hasometido a las más de 4.000 compañías de distinto porte que

l i é é i d iusan el espacio aéreo europeo a un régimen de quiencontamina paga que suscita resistencias, aunque ninguna conla virulencia de EE UU y China, según fuentes comunitarias.

F t Ci dí

VII Seminario de Derecho constitucional tributario en Iberoamérica

Fuente: Cinco días

CONCLUSIONES: 5. Sobre la implementación de una Fiscalidad verde

• Una Fiscalidad verde debería tener en cuenta:U a sca dad e de debe a te e e cue ta

– Los tributos verdes han de ser tributos de ordenamiento– Es posible aplicar medidas y técnicas desgravatorias con la misma finalidad

de ordenación de conductasHay que compatibilizar técnica y jurídicamente los incentivos fiscales con la– Hay que compatibilizar técnica y jurídicamente los incentivos fiscales con la finalidad fundamental de una auténtica Fiscalidad medioambiental

• La “finalidad” medioambiental no puede ser la excusa para el establecimiento de gravámenes de dudosa legitimidad constitucional

• Los tributos relacionados con conductas indefectiblemente degradantes o anticontaminantes son útiles desde el punto de vista financiero (como recurso), pero no pueden constituir el núcleo esencial de la Fiscalidad Medioambiental

• Debe exigirse una escrupulosas disciplina y unos mecanismos de control adecuados para • Debe exigirse una escrupulosas disciplina y unos mecanismos de control adecuados para garantizar el destino y el uso de los recursos financieros de estos tributos afectados a finalidades concretas.

La “reforma fiscal ecológica”: entre mito y realidad

En todo este asunto hay una perceptible distancia entre lo que se quiere y lo que se tiene, lo que se desea y loo que se obtiene, entre la voluntad y la realidad.

VII Seminario de Derecho constitucional tributario en Iberoamérica

PROPUESTAS 2010 NO TOMADAS EN CONSIDERACIONMAS CRITERIOS MEDIOAMBIENTALES EN TRIBUTOS EXISTENTES

En el Impuesto sobre hidrocarburos se elimina la exención que hasta ahora tenía para los vuelos domésticos, sep q p ,aumentan las tarifas del fuelóleo y se busca la convergencia de tipos entre el gasóleo y la gasolina.

En el Impuesto sobre determinados medios de transporte, se elimina la exención del impuesto de la quedisfrutaban hasta ahora todas las embarcaciones de recreo y las aeronaves. En los vehículos y motocicletas serefuerza el vínculo entre el tipo impositivo y las emisiones de CO2 aumentando el número de categorías existentes yrefuerza el vínculo entre el tipo impositivo y las emisiones de CO2, aumentando el número de categorías existentes ytomando en consideración otras formas de contaminación por medio de las categorías euro.

En el Impuesto de sociedades, se introducen deducciones para inversiones de ahorro de energía y agua y engastos para favorecer la movilidad sostenible de sus trabajadores.

En el IRPF se introduce una deducción por adquisición de abonos de transporte público por parte de los trabajadores.

En el IVA se aplicaría el tipo normal en vez del reducido a servicios como la fumigación de plantaciones o eltransporte aéreo y se aplicaría, sin embargo, el IVA reducido a las rehabilitaciones y viviendas protegidas.

VII Seminario de Derecho constitucional tributario en Iberoamérica

PROPUESTAS 2010 NO TOMADAS EN CONSIDERACIONNUEVOS TRIBUTOS MEDIOAMBIENTALES ESTATALES

Un Impuesto sobre la energía nuclear y el almacenamiento de residuos radiactivos, cuya recaudación seUn Impuesto sobre la energía nuclear y el almacenamiento de residuos radiactivos, cuya recaudación se destinaría en parte a un fondo para el desarrollo alternativo de las zonas donde se ubican las centrales.

Un Impuesto sobre el vertido y la incineración de residuos, cuyos ingresos se cederían a las CC.AA. y del que se excepcionan las CC.AA. que ya lo tienen establecido.

Un Impuesto sobre las bolsas de plástico de un sólo uso.

Un Impuesto sobre el cambio de uso del suelo, cuya finalidad es desincentivar la urbanización excesiva gravando las actuaciones de nueva urbanización y favoreciendo un urbanismo compacto. La recaudación se destinaría al Fondo para el Patrimonio Natural y la Biodiversidad creado por la ley 42/2007Fondo para el Patrimonio Natural y la Biodiversidad creado por la ley 42/2007.

Un Impuesto sobre sustancias de elevado nivel de preocupación, como las clasificadas por la normativa como carcinógenas, mutágenas o tóxicas para la reproducción, para favorecer el consumo de sustancias alternativas menos dañinas para la salud humana y laboral.

VII Seminario de Derecho constitucional tributario en Iberoamérica

PROPUESTAS 2010 NO TOMADAS EN CONSIDERACIONMEDIDAS PARA LAS HACIENDAS LOCALES

Las tasas de residuos se definirían con criterios ambientales.

Los tipos del IBI se modularían en función del certificado energético del edificio y la segunda residencia tendría unrecargo.

El Impuesto de circulación se modularía también según las emisiones de CO2 y las categorías euro.p g y g

En el Impuesto sobre construcciones, instalaciones y obras se diferenciaría entre las de suelo urbanoconsolidado o edificado y las unifamiliares y se bonificaría el aprovechamiento de aguas grises. Similar diferenciaciónse aplicaría en el impuesto de plusvalías.

Se define un Impuesto sobre la pernocta, que gravaría la estancia en alojamientos turísticos, que se podría aplicarvoluntariamente por parte de los ayuntamientos.

En el IAE se eliminaría la bonificación que ahora tienen las empresas alejadas del casco urbano, que actualmentecarece de sentido, y se bonificaría a empresas con transporte colectivo o plan de movilidad, o con sistema de gestióncarece de sentido, y se bonificaría a empresas con transporte colectivo o plan de movilidad, o con sistema de gestiónambiental EMAS.

VII Seminario de Derecho constitucional tributario en Iberoamérica

SIN FECHA DE CADUCIDAD

Dr. Juan José Hinojosa TorralvoDr. Juan José Hinojosa Torralvo

GRACIAS POR SU ATENCION