Embed Size (px)

Citation preview

GUIÓN DE COSTOS N° DE CRÉDITOS: [3]N° DE SEMANAS: [15]N° DE HORAS/SEMANA: [10]

[NELSON ENRIQUE MORENO GÓMEZ[INGENIERO INDUSTRIAL]

ACTUALIZACIÓN: DORA ARIASFEBRERO DE 2014

ACTUALIZADO ENERO 2016

SALUDO DE BIENVENIDA

Bienvenidos a Costos

Mi cordial saludo de bienvenida al módulo de Costos; el cual se ha de adelantar bajo la metodología de un aprendizaje totalmente aplicado al contexto empresarial de su entorno laboral o cotidiano. La gestión de costos se ha convertido en un elemento diferenciador para las empresas poder competir en los mercados locales, regionales, nacionales e internacionales.

Desde el Instituto de Proyección Regional y Educación a Distancia y el grupo de tutores de Costos, se le recomienda el trabajo continuo y disciplinado de cada una de las unidades, el desarrollo de las actividades propuestas y de participar activamente de manera individual o grupal. El trabajo colaborativo, el intercambio de experiencias y la aplicación de los conceptos de costos en su contexto, se convierte en un peldaño para alcanzar el éxito personal y profesional, como futuros tecnólogos empresariales.

IMPORTANCIA DE LA ASIGNATURA

Los grandes cambios económicos en un contexto global, aunado al desarrollo tecnológico y la capacidad de innovación se constituyen en retos empresariales. Para lograr sobrevivir en un ambiente altamente competitivo, se hace necesario fundamentar y brindar herramientas de gestión a los futuros empresarios o profesionales para poder enfrentar la dinámica que impone la globalización de los mercados.

El estudiante debe comprender el uso de la información de costos dentro del marco del sistema contable de la organización, diferenciando conceptos básicos de costos y gastos, y cómo gestionando y controlando las variables de costos – gastos, estos se convierten en una estrategia que en el corto, mediano y largo plazo permiten mejorar la productividad y competitividad de las empresas.

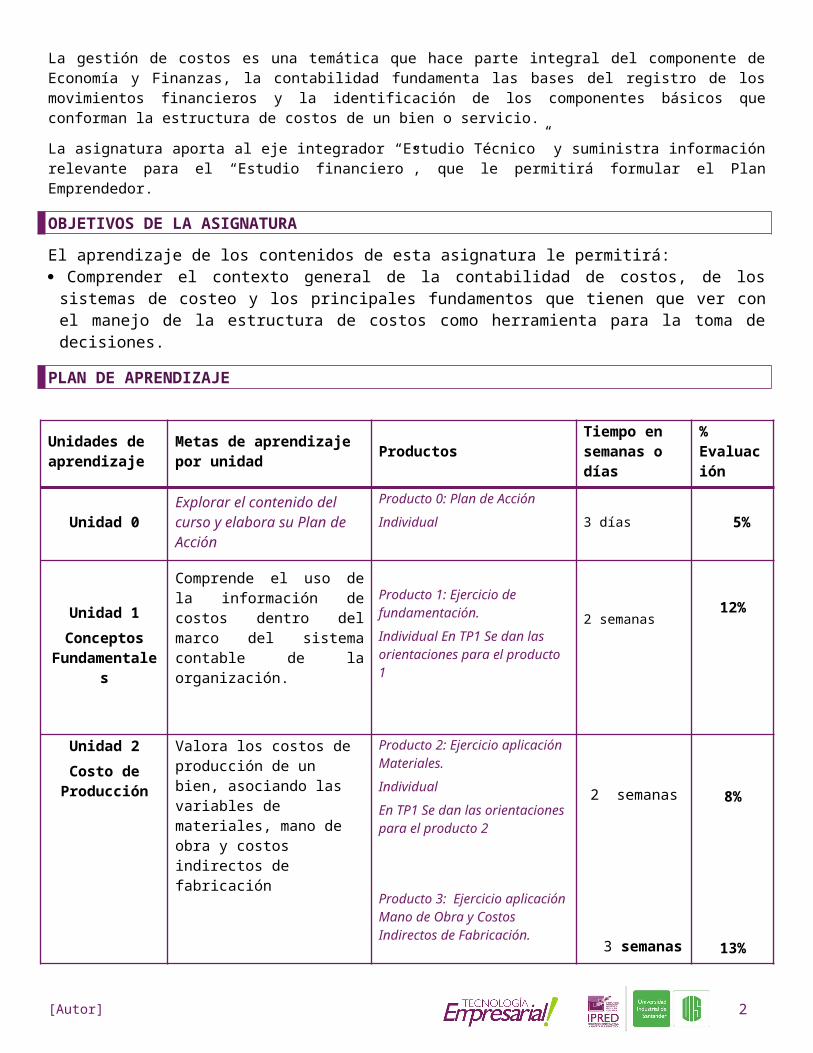

La gestión de costos es una temática que hace parte integral del componente de Economía y Finanzas, la contabilidad fundamenta las bases del registro de los movimientos financieros y la identificación de los componentes básicos que conforman la estructura de costos de un bien o servicio.

La asignatura aporta al eje integrador “Estudio Técnico” y suministra información relevante para el “Estudio financiero”, que le permitirá formular el Plan Emprendedor.

OBJETIVOS DE LA ASIGNATURA

El aprendizaje de los contenidos de esta asignatura le permitirá: Comprender el contexto general de la contabilidad de costos, de los sistemas de costeo y los principales

fundamentos que tienen que ver con el manejo de la estructura de costos como herramienta para la toma de decisiones.

PLAN DE APRENDIZAJE

Unidades de aprendizaje

Metas de aprendizaje por unidad Productos Tiempo en

semanas o días % Evaluación

Unidad 0Explorar el contenido del curso y elabora su Plan de Acción

Producto 0: Plan de Acción

Individual 3 días 5%

Unidad 1

Conceptos Fundamentales

Comprende el uso de la información de costos dentro del marco del sistema contable de la organización.

Producto 1: Ejercicio de fundamentación.

Individual En TP1 Se dan las orientaciones para el producto 1

2 semanas

12%

Unidad 2

Costo de Producción

Valora los costos de producción de un bien, asociando las variables de materiales, mano de obra y costos indirectos de fabricación

Producto 2: Ejercicio aplicación Materiales.

Individual

En TP1 Se dan las orientaciones para el producto 2

Producto 3: Ejercicio aplicación Mano de Obra y Costos Indirectos de Fabricación.

Cipas

2 semanas

3 semanas

8%

13%

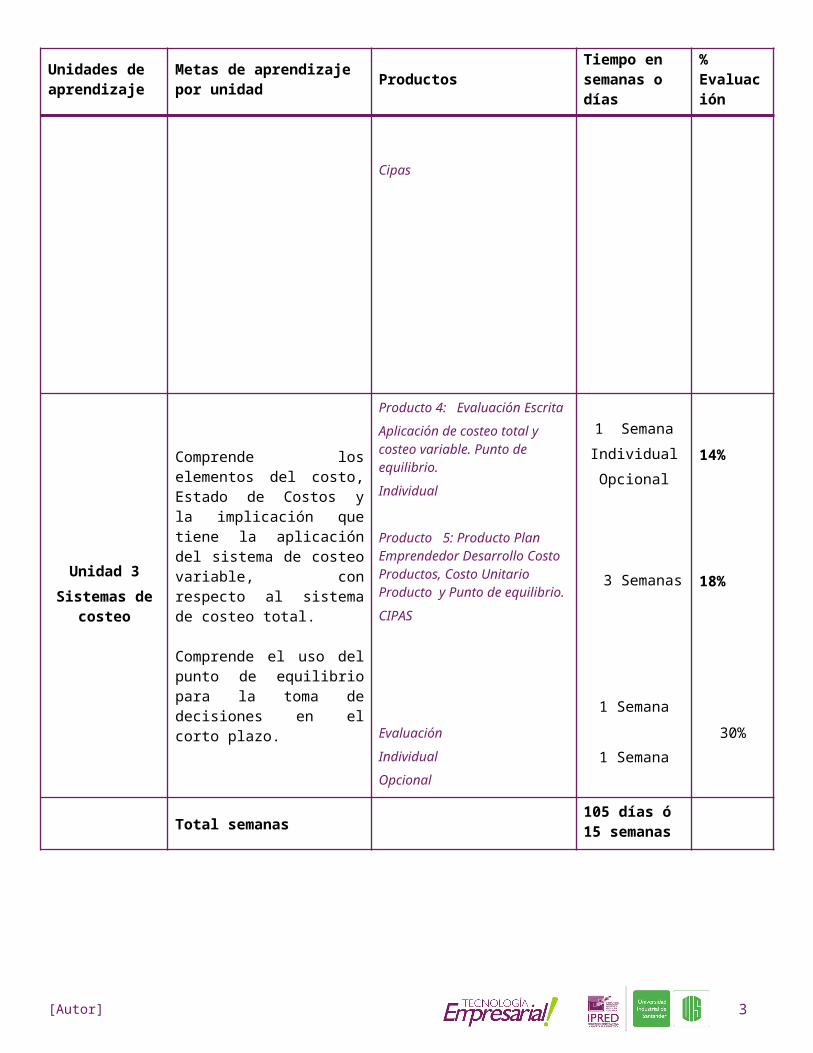

Unidad 3

Sistemas de costeo

Comprende los elementos del costo, Estado de Costos y la implicación que tiene la aplicación del sistema de costeo variable, con respecto al sistema de costeo total.

Producto 4: Evaluación Escrita

Aplicación de costeo total y costeo variable. Punto de equilibrio.

Individual

Producto 5: Producto Plan Emprendedor Desarrollo Costo

1 SemanaIndividual

Opcional

14%

18%

[Autor] 2

Unidades de aprendizaje

Metas de aprendizaje por unidad Productos Tiempo en

semanas o días % Evaluación

Comprende el uso del punto de equilibrio para la toma de decisiones en el corto plazo.

Productos, Costo Unitario Producto y Punto de equilibrio.

CIPAS

Evaluación

Individual

Opcional

3 Semanas

1 Semana

1 Semana30%

Total semanas105 días ó 15 semanas

[Autor] 3

UNIDAD 0 EL PLAN DE ACCION

PRESENTACIÓN DE LA UNIDADEl desarrollo de esta Unidad preliminar, le permitirá, apropiar el guión de aprendizaje general de la asignatura, experiencia que se concretará en el hecho de poder lograr la organización previa para el cumplimiento de sus compromisos de aprendizaje. Es la manera de visualizar, con claridad, los horizontes de aprendizaje a seguir, los tiempos, los materiales, los objetivos, las metas de aprendizaje, las actividades y los contenidos temáticos a abordar.

META DE APRENDIZAJEa) Realice la planeación de las acciones requeridas en el proceso de enseñanza-aprendizaje para esta asignatura.

b) Apropie la distribución del curso a través de la exploración y lectura de los diversos enlaces y fuentes de información.

PRODUCTO: PLAN DE ACCIÓNEste producto se desarrolla de manera individual y para lograrlo, usted debe realizar las siguientes actividades:

Actualice su Perfil en la plataforma (en caso que no lo haya hecho o desee adicionar algo, es importante que allí esté su foto, sus datos de contacto, en donde trabaja, entre otros aspectos).

Revise el perfil de sus compañeros de grupo y el de su tutor, al igual que su orientador, esto le permitirá conocer un poco más a las personas con las que tendrá que interactuar y le facilitará la conformación de su respectivo Cipas.

Verifique la funcionalidad de los bloques activos en plataforma como el correo interno, los mensajes, El Calendario, Los Eventos Próximos, Participantes y otros.

Participe en el Foro: “Comuniquemos”, el cual contiene dos Foros de interacción: el Foro social y el Foro académico. En el Foro Social registrarán una breve presentación al grupo dando un saludo de bienvenida y expresando las expectativas frente a la asignatura, también podrán formular temas libres o recreativos (Humor, Chistes, Anécdotas, Felicitaciones, Recetas, Cumpleaños, etc.), creando de esta manera los primeros lazos de interacción social. En el Foro Académico registrarán dudas y apreciaciones que le han surgido por la realización de las actividades (la revisión del curso, la revisión de las utilidades de la plataforma, la realización del producto # 0); en definitiva cualquier comentario que crean conveniente y que sea de índole académico permitiéndole crecer al grupo.

Haga un primer acercamiento como estudiante con el Orientador de su grupo, si todavía no sabe quién es, en la Plataforma Moodle puede averiguarlo así: ingrese al módulo Correo interno y de clic en Redactar, le aparece la estructura del Mensaje, en Contactos de clic y seleccione en Rol actual: O rientador, active el nombre, cierre la ventana, escriba su mensaje y proceda a

[Autor] 4

enviarlo. Este texto es para que usted le manifieste su interés de conocer el apoyo que él puede ofrecerle en el desarrollo de esta asignatura.

Conforme su grupo de trabajo o CIPAS y regístrelo en el recurso: “Conformación de CIPAS” que aparece antes de la Unidad #0, siga las respectivas instrucciones para enumerar su Cipas. Recuerde que este CIPAS será permanente durante esta asignatura y tendrá como máximo DOS integrantes. En caso de que tenga dificultades para conformar su Cipas, envíele invitaciones a varios de sus compañeros que aún no tengan Cipas, solicite la ayuda de su orientador y por último la de su tutor para que en la respectiva tutoría pueda conformar su Cipas; en lo posible conforme su Cipas porque ello le facilitará su aprendizaje.

Para la realización específica del Plan de Acción realice las siguientes actividades:a) Lea completa y detalladamente este documento, llamado Guión de Aprendizaje la Unidad#0 y el Guión de la asignatura, en ellos se encuentra toda la información suficiente para formular el producto actual.

b) Descargue el documento guía para la elaboración del plan de acción, ver archivo Plantilla Plan de Acción y revíselo con calma.

c) Elabore el Plan de Acción que le permitirá cumplir con las Metas de Aprendizaje y Productos solicitados. Para que este plan cumpla su función orientadora del uso de los tiempos personales, laborales y académicos, usted debe dividir las Actividades de los productos en acciones o tareas más específicas y asignarles un día y hora concreta para su realización, cuando hay productos en Cipas deberá dedicar mayor tiempo. La columna de Comentarios en el plan de acción le permite visualizar posibles dificultades laborales (viajes, eventos), familiares (citas médicas…), académicas (el cruce de fechas con otra asignatura,…) anticipe una solución; también sirve para registrar los requerimientos que exige el desarrollo de un producto. En lo posible planee la entrega de todos los productos como mínimo un (1) día antes de la fecha máxima, lea con detalle la rejilla que aparece en el apartado 4 sobre Evaluación.

d) Si tiene alguna duda escríbale a su tutor, al igual que a su orientador, o publíquela en la Sala Académica del Foro Comuniquémonos.

e) Envíe el plan de Acción (suba el archivo respectivo a la plataforma Moodle por medio del recurso PRODUCTO 0: Plan De Acción .

MATERIALES ESPECÍFICOS DE LA UNIDADPara la elaboración del Plan de Acción los estudiantes tendrán los siguientes materiales:

El curso en plataforma El guión de la asignatura y el de la unidad 0, La respectiva PLANTILLA DE PLAN DE ACCIÓN Rejilla de Evaluación

TIEMPOSe recomienda dejar Cinco (5) días para el producto de Plan de Acción teniendo en cuenta que los estudiantes en todos los cursos deben elaborar este producto y por lo tanto tienen experiencia para hacerlo. Ver fecha máxima de entrega en Calendario.

[Autor] 5

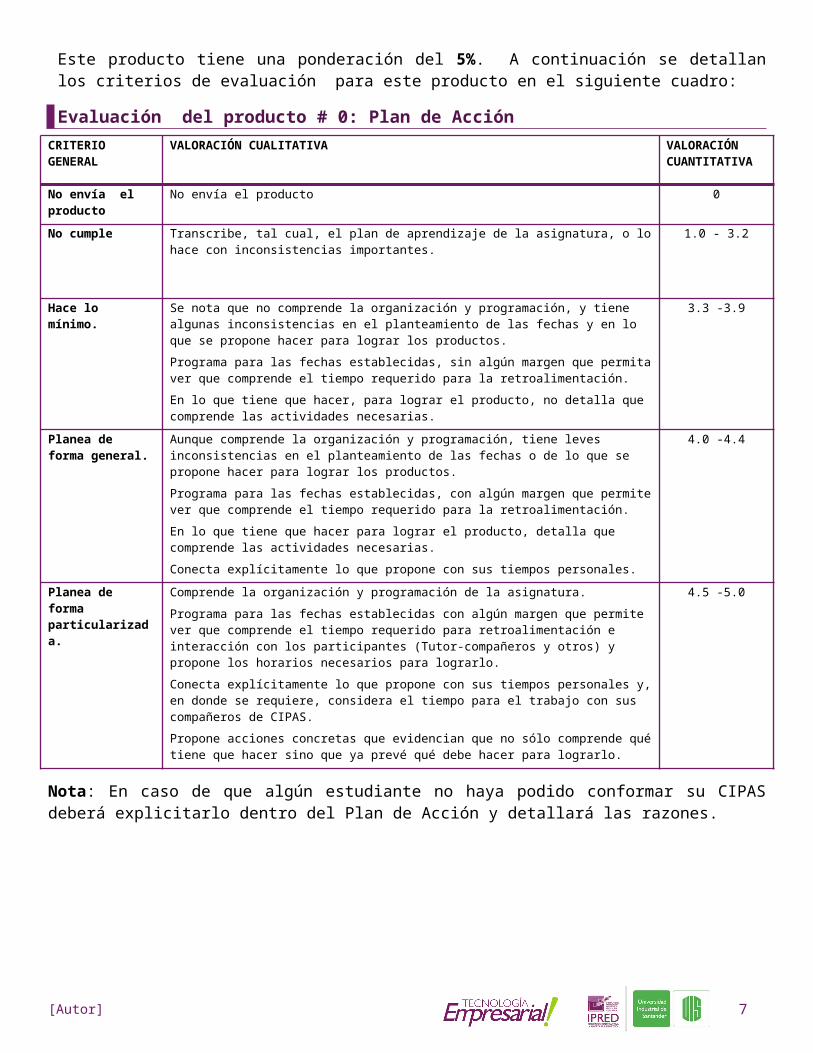

EVALUACIÓNEste producto tiene una ponderación del 5%. A continuación se detallan los criterios de evaluación para este producto en el siguiente cuadro:

Evaluación del producto # 0: Plan de AcciónCRITERIO GENERAL VALORACIÓN CUALITATIVA VALORACIÓN

CUANTITATIVA

No envía el producto No envía el producto 0

No cumple Transcribe, tal cual, el plan de aprendizaje de la asignatura, o lo hace con inconsistencias importantes.

1.0 - 3.2

Hace lo mínimo. Se nota que no comprende la organización y programación, y tiene algunas inconsistencias en el planteamiento de las fechas y en lo que se propone hacer para lograr los productos.

Programa para las fechas establecidas, sin algún margen que permita ver que comprende el tiempo requerido para la retroalimentación.

En lo que tiene que hacer, para lograr el producto, no detalla que comprende las actividades necesarias.

3.3 -3.9

Planea de forma general.

Aunque comprende la organización y programación, tiene leves inconsistencias en el planteamiento de las fechas o de lo que se propone hacer para lograr los productos.

Programa para las fechas establecidas, con algún margen que permite ver que comprende el tiempo requerido para la retroalimentación.

En lo que tiene que hacer para lograr el producto, detalla que comprende las actividades necesarias.

Conecta explícitamente lo que propone con sus tiempos personales.

4.0 -4.4

Planea de forma particularizada.

Comprende la organización y programación de la asignatura.

Programa para las fechas establecidas con algún margen que permite ver que comprende el tiempo requerido para retroalimentación e interacción con los participantes (Tutor-compañeros y otros) y propone los horarios necesarios para lograrlo.

Conecta explícitamente lo que propone con sus tiempos personales y, en donde se requiere, considera el tiempo para el trabajo con sus compañeros de CIPAS.

Propone acciones concretas que evidencian que no sólo comprende qué tiene que hacer sino que ya prevé qué debe hacer para lograrlo.

4.5 -5.0

Nota: En caso de que algún estudiante no haya podido conformar su CIPAS deberá explicitarlo dentro del Plan de Acción y detallará las razones.

[Autor] 6

UNIDAD 1 – CONCEPTOS FUNDAMENTALESPRESENTACIÓN DE LA UNIDADLos grandes cambios económicos en un contexto global, aunado al desarrollo tecnológico y la capacidad de innovación se constituyen en retos empresariales. Para lograr sobrevivir en un ambiente altamente competitivo, se hace necesario fundamentar y brindar herramientas de gestión a los futuros empresarios o profesionales para poder enfrentar la dinámica que impone la globalización de los mercados.

Usted comprenderá el uso de la información de costos dentro del marco del sistema contable de la organización, diferenciando conceptos básicos de costos (Mano de Obra Directa, Materia Prima y Costo Indirectos de Fabricación) y gastos, y como gestionando y controlando las variables de costos – gastos estos se convierten en una estrategia que en el corto, mediano y largo plazo permiten mejorar la productividad y competitividad de las empresas.

Esta unidad de aprendizaje expone el proceso de creación de valor y estos como impactan en la estructura de costos, desde el ingreso de la materia prima hasta el producto terminado; analizando el proceso de transformación incurso por la acción de la mano de obra directa, y los costos asociados con los procesos de apoyo en producción y la imputación de estos en el costo del producto final.

El objetivo principal de la unidad, es que al finalizar el estudio de los conceptos fundamentales el estudiante tenga las herramientas de gestión de costos que le permita el cálculo del costo de producción de una unidad o de un lote de producción para un período determinado.

META DE APRENDIZAJEComprende el uso de la información de costos dentro del marco del sistema contable de la organización. Es capaz de identificar los costos de producción de un bien, asociando las variables de materiales, mano de obra y costos indirectos de fabricación

PRODUCTOS

Producto #1: Ejercicio de fundamentación.Individual

Para el desarrollo del producto lo invitamos a revisar los contenidos del material de aprendizaje, Fundamentos de Costos, Hernán Pabón Barajas Cuarta Edición Publicación UIS 2009, Unidad I ESTRUCTURA DE COSTOS: CONCEPTOS FUNDAMENTALES, páginas 13 a 57 del libro guía.

Si no tiene el libro puede utilizar material en la web, a continuación se detalla:

Sistemas de Costos un proceso para la implementación. Ricardo Alfredo Rojas Medina. Universidad Nacional de Colombia. Sede Manizales, 2.007. Capítulos 1 y 2.

[Autor] 7

http://books.google.com.co/books?id=MtzHx36DeqkC&pg=PA7&dq=fundamentos+de+costos&hl=es&sa=X&ei=-NL6UbmvIY_g8ATh7IHwBg&ved=0CDoQ6AEwAzgK#v=onepage&q=fundamentos%20de%20costos&f=false

Luego de haber estudiado a profundidad la Unidad I, revise los archivos:

1_Fundamentos Costos

2_Costos_Produccion,

3_Costos_VS_Gastos,

4_CostosFijos_Variables.

Posteriormente desarrolle el Producto #1 que se detalla a continuación.

PRODUCTO 1. ELEMENTOS FUNDAMENTALES DEL COSTO

Los tres elementos fundamentales que integran el costo de un producto o la prestación de un servicio son:

Materiales Directos, Mano de Obra Directa y Costos Indirectos de Fabricación.

PRODUCTO 1 PARTE I

Con el objetivo de afianzar conocimiento respecto a los 3 elementos fundamentales del costo, se presenta un listado de actividades empresariales, de las cuales, MÍNIMO cuatro (4), serán asignadas por su tutor, según su criterio.

A partir de las actividades económicas asignadas por el docente, cada estudiante elige 2 productos y 2 servicios que desee trabajar. Además, presenta una breve descripción del producto, de tal forma que oriente sobre su principal componente o característica. Por ejemplo, fabricación de calzado en tela, para bebé.

Algunas actividades pueden subdividirse para elegir el producto a analizar. A manera de ejemplo: CONFECCIONES se puede subdividir en confección Ropa para bebé; ropa infantil; ropa para hombre; ropa para dama, etc. (En las anteriores categorías encontramos ropa formal, informal, deportiva; uniformes; lencería, etc). Esta clasificación facilita tener una idea más amplia de la cantidad de productos y la posibilidad de que cada alumno trabaje productos totalmente distintos, teniendo en cuenta que éste es un producto para elaborar y presentar individualmente.

Cada estudiante debe identificar, en los servicios y productos elegidos, los elementos del costo utilizados en los mismos, en las siguientes cantidades: 2 Materiales Directos, 2 conceptos de Mano de Obra Directa y 3 conceptos de Costos Indirectos de Fabricación. Como en algunos servicios NO se utiliza materiales, aumentan los conceptos de mano de obra directa o CIF. En total, deben presentar 25 elementos, para facilitar la calificación.

Teniendo en cuenta la amplitud de los CIF, no se acepta repetirlos. Por ejemplo, el arriendo del local, sólo se acepta para un producto. En los otros 3 productos no debe aparecer en CIF el arriendo.

[Autor] 8

IMPORTANTE:

Todos los productos de COSTOS se presentan en EXCEL, en un solo archivo, con excepción del avance del Plan emprendedor para el cual se presenta un archivo en Word con la parte teórica y otro en Excel, con los respectivos cálculos de costos.

De igual forma, cuando el tutor lo considere necesario, podrá establecer otras pautas para la elaboración y presentación de los productos, las cuales serán informadas con la debida anticipación, a través de email, foro y demás medios de comunicación disponibles. Esto aplica para todos los productos de la asignatura.

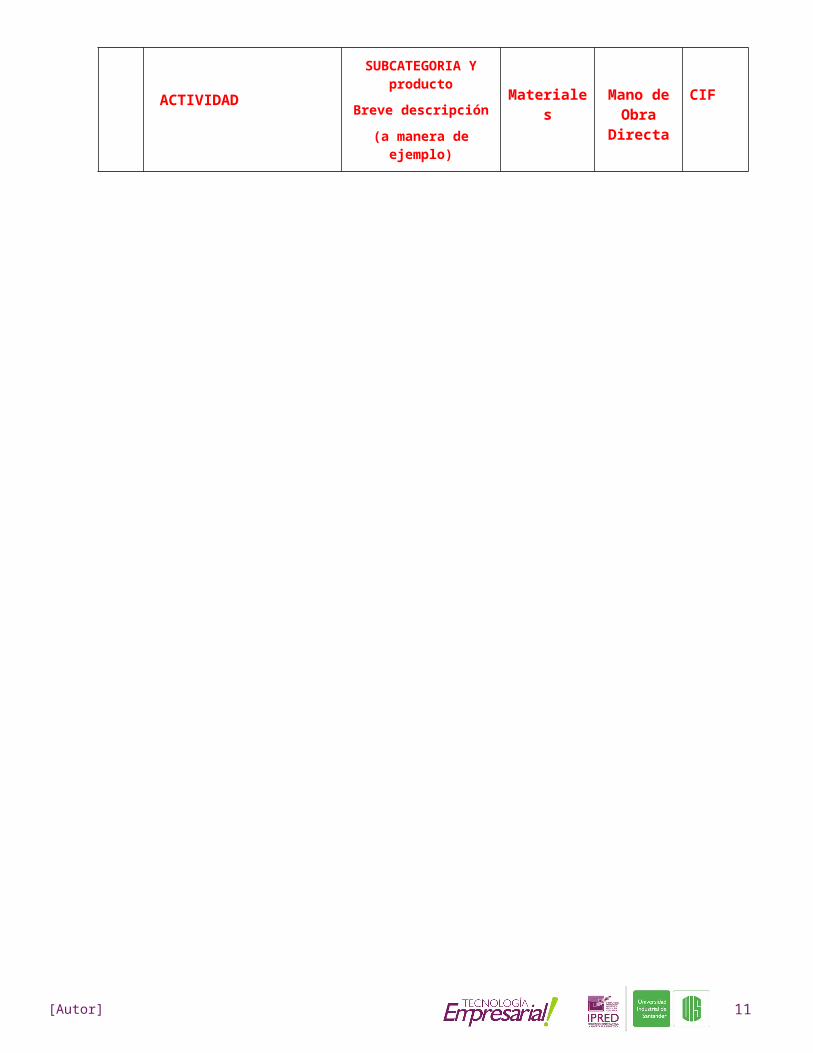

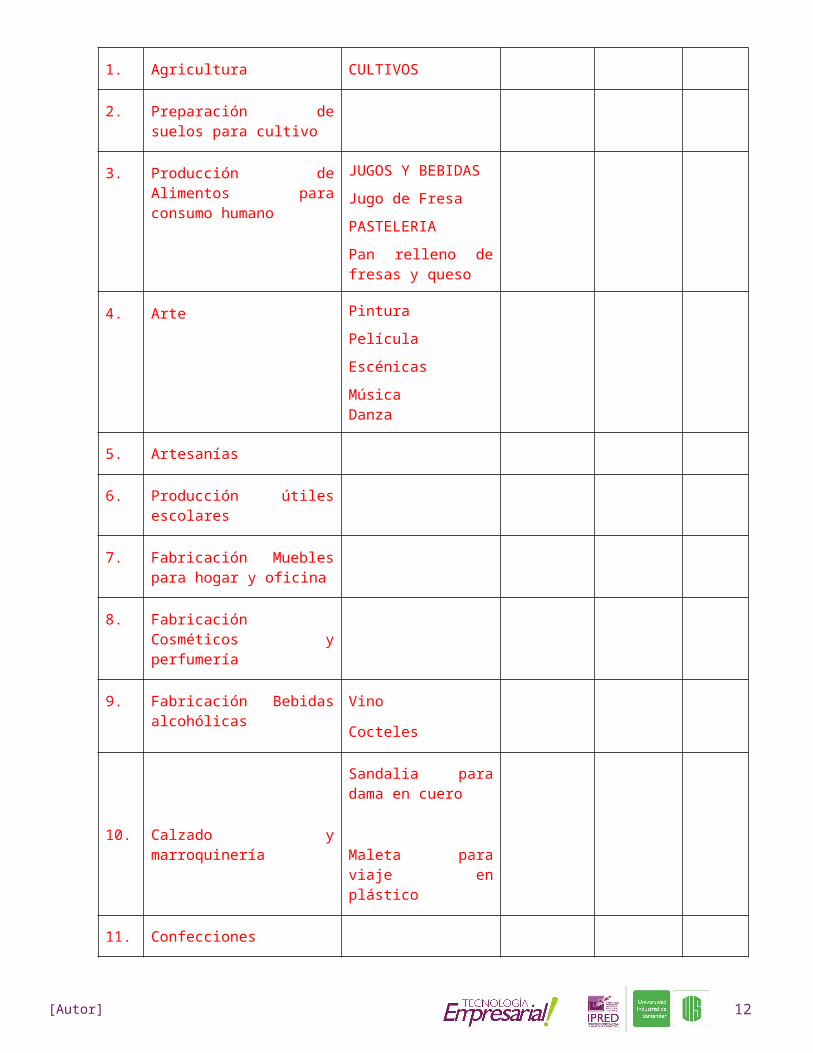

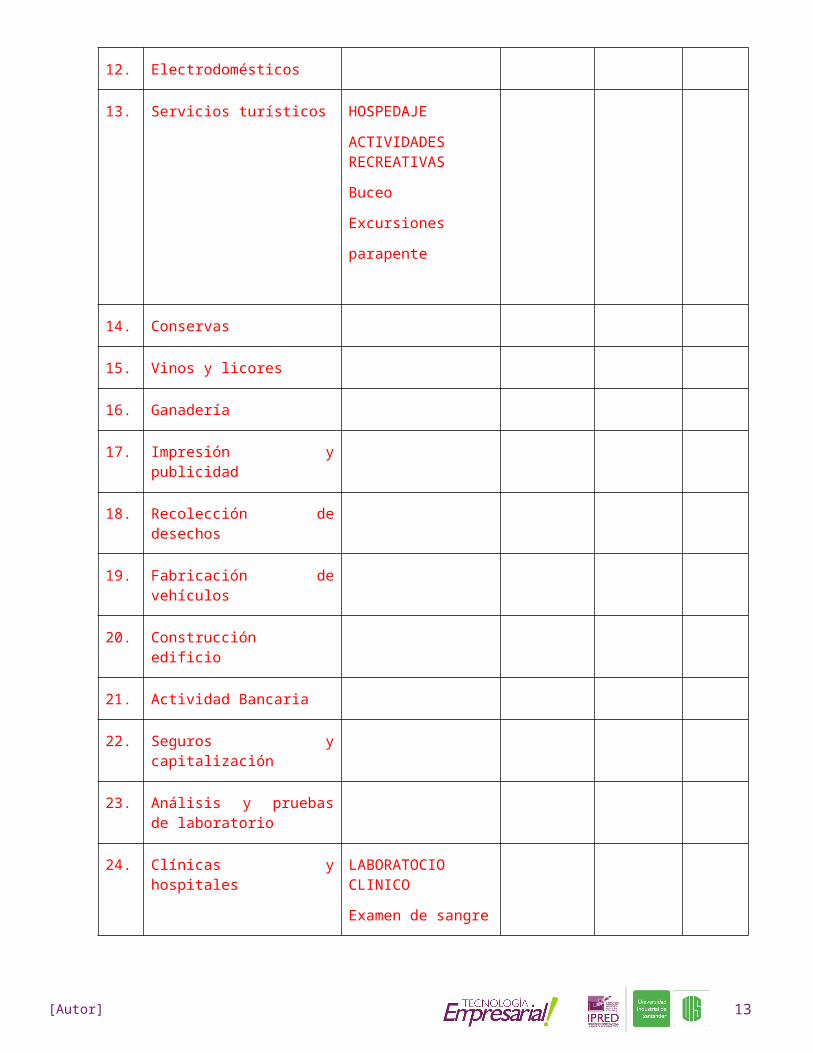

ACTIVIDAD

SUBCATEGORIA Y producto

Breve descripción

(a manera de ejemplo)

Materiales Mano de Obra

Directa

CIF

1. Agricultura CULTIVOS

2. Preparación de suelos para cultivo

3. Producción de Alimentos para consumo humano

JUGOS Y BEBIDAS

Jugo de Fresa

PASTELERIA

Pan relleno de fresas y queso

4. Arte Pintura

Película

Escénicas

MúsicaDanza

5. Artesanías

6. Producción útiles escolares

7. Fabricación Muebles para hogar y oficina

8. Fabricación Cosméticos y perfumería

9. Fabricación Bebidas alcohólicas

Vino

Cocteles

[Autor] 9

10. Calzado y marroquinería

Sandalia para dama en cuero

Maleta para viaje en plástico

11. Confecciones

12. Electrodomésticos

13. Servicios turísticos HOSPEDAJE

ACTIVIDADES RECREATIVAS

Buceo

Excursiones

parapente

14. Conservas

15. Vinos y licores

16. Ganadería

17. Impresión y publicidad

18. Recolección de desechos

19. Fabricación de vehículos

20. Construcción edificio

21. Actividad Bancaria

22. Seguros y capitalización

23. Análisis y pruebas de laboratorio

24. Clínicas y hospitales LABORATOCIO CLINICO

Examen de sangre

[Autor] 10

Ecografía

CONSULTA EXTERNA

Consulta médica

ETC.

25. GANADERIA CRIA DE CUALQUIER TIPO.

VACUNA

AVICOLA

CAPRINO

ETC

PARTE II

PRODUCTO 1 PARTE II:

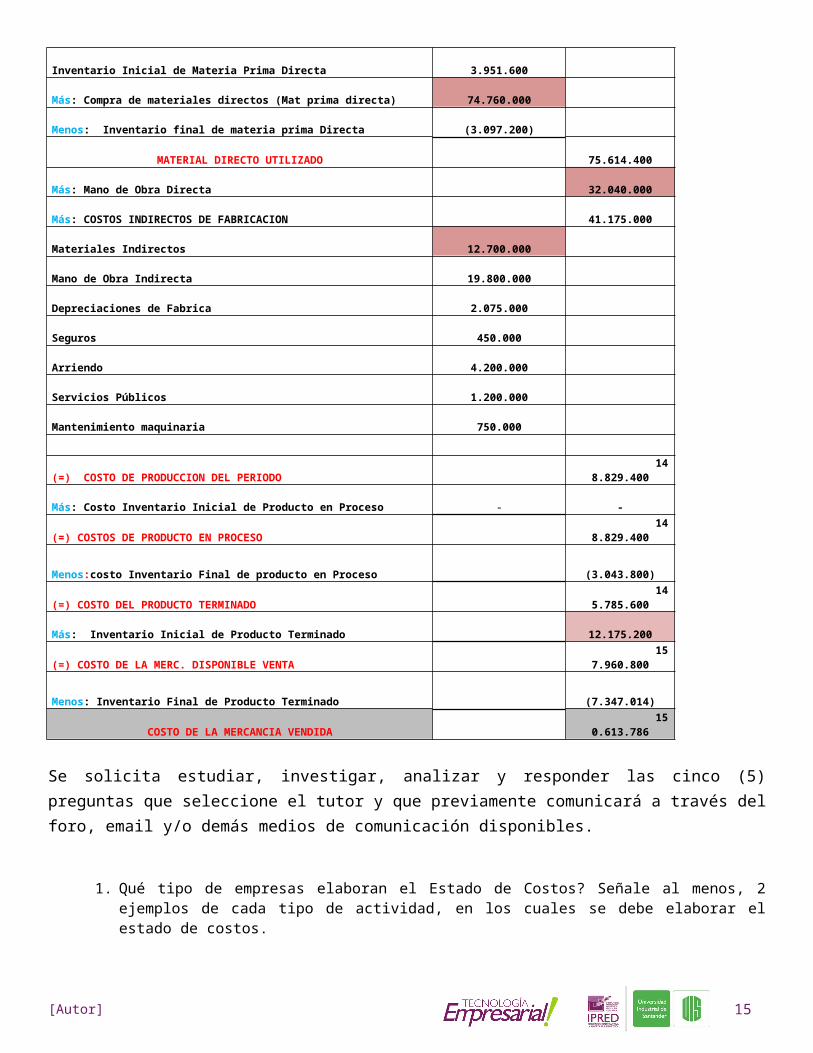

Con base en lo trabajado con su tutor, el estudiante analizará el Estado de Costos presentado a continuación. Parte de la información necesaria para su desarrollo, será enviada oportunamente por el tutor encargado de la asignatura.

A continuación se presenta el Estado de Costos de una Empresa dedicada a la fabricación de _________. Proyecta vender _________unidades. Presenta un inventario inicial de ______unidades y tiene como política mantener en inventario final el ____% de las ventas proyectadas.

EMPRESA:

ESTADO DEL COSTO DE LA MERCANCIA VENDIDA

DEL 1 DE ____________ AL _____ DE _________ DE __________

Inventario Inicial de Materia Prima Directa 3.951.600

Más: Compra de materiales directos (Mat prima directa) 74.760.000

Menos: Inventario final de materia prima Directa (3.097.200

)

MATERIAL DIRECTO UTILIZADO 75.614.400

Más: Mano de Obra Directa 32.040.000

[Autor] 11

Más: COSTOS INDIRECTOS DE FABRICACION 41.175.000

Materiales Indirectos 12.700.000

Mano de Obra Indirecta 19.800.000

Depreciaciones de Fabrica 2.075.000

Seguros 450.000

Arriendo 4.200.000

Servicios Públicos 1.200.000

Mantenimiento maquinaria 750.000

(=) COSTO DE PRODUCCION DEL PERIODO 148.829.400

Más: Costo Inventario Inicial de Producto en Proceso - -

(=) COSTOS DE PRODUCTO EN PROCESO 148.829.400

Menos:costo Inventario Final de producto en Proceso (3.043.8

00)

(=) COSTO DEL PRODUCTO TERMINADO 145.785.600

Más: Inventario Inicial de Producto Terminado 12.175.200

(=) COSTO DE LA MERC. DISPONIBLE VENTA 157.960.800

Menos: Inventario Final de Producto Terminado (7.347.01

4)

COSTO DE LA MERCANCIA VENDIDA 150.613.786

Se solicita estudiar, investigar, analizar y responder las cinco (5) preguntas que seleccione el tutor y que previamente comunicará a través del foro, email y/o demás medios de comunicación disponibles.

1. Qué tipo de empresas elaboran el Estado de Costos? Señale al menos, 2 ejemplos de cada tipo de actividad, en los cuales se debe elaborar el estado de costos.

2. Para qué se elabora o para qué se requiere el Estado de Costos?

3. Cuál es el efecto del inventarios inicial de materia prima sobre el Estado de Costos? Asuma una disminución del ____% (el tutor asigna el porcentaje. Y si el costo del inventario inicial disminuye _____% ?

4. Cuál es el efecto del inventario final de materia prima? Cómo afecta el Estado de costos, un incremento del _____% ( El tutor asigna el porcentaje previamente).

5. Relacione tres (3) materiales indirectos que se utilizarían en la actividad de la empresa que se analiza.

6. Qué conceptos conforman la Mano de Obra Directa para esta empresa?

7. Se habla de materiales indirectos en una empresa comercial? Justifique su respuesta.

8. Cuál es el efecto sobre el Estado de Costos del incremento en uno de los elementos del costo? Este nuevo resultado qué efecto tiene sobre el Estado de Resultados?.

9. Hay alguna diferencia entre el estado de costos de una empresa comercial y el de una empresa manufacturera? Explique.

10. Cuál (es) elemento(s) del costo puede(n) no formar parte del costo en una empresa de servicios? Señale tres (3) ejemplos.

11. Menciones dos (2) cargos que correspondan a Mano de obra indirecta, para el tipo de empresa analizado en este producto.

[Autor] 12

12. Menciones otros tres (3) conceptos de CIF (diferentes a los presentados en este estado de costos) que deban asumir en este tipo de empresas. Sea muy concreto.

13. Cuál es el efecto sobre el estado de costos, si el inventario inicial de Productos en proceso es de $ $_______________.

14. Señale TRES (3) actividades de servicios que utilice materiales y menciónelo(s) y Tres (3) actividades de servicios donde no se utilice materiales.

15. Qué elementos del costo se encuentran formando parte de los inventarios inicial y final en una empresa manufacturera?

16. Cómo obtiene el costo de la mercancía vendida en una empresa comercial? Qué diferencia presenta con una empresa manufacturera?

17. Qué representan los inventarios de productos en proceso? Qué representan los inventarios de productos terminados?

18. En cuáles rubros del Estado de Costos, se encuentran involucrados costos por materiales?

19. Qué elementos del costo conforman un inventario inicial o final de productos en proceso? Aclare con un ejemplo.

20. Cuál es el costo de ventas unitario o costo de cada unidad vendida?

21. Cuál es el costo total de todos los materiales utilizados? Cuál esel costo unitario por el mismo concepto?

22. Cuál es el costo total por mano de obra que consume el producto? Cuál es el costo unitario por el mismo concepto?

OBSERVACION: A criterio del tutor, los datos podrán ser actualizados por el índice de inflación o por otra opción, para lo cual deberá informar previamente a los alumnos por los medios de comunicación disponibles.

NOTA: Se recuerda y recomienda el avance correspondiente a realizar sobre el Plan Emprendedor de acuerdo a los parámetros establecidos en el producto 5.

3. TIEMPOSe considera prudente asignar dos semanas para la preparación del producto uno (1). Tenga en cuenta el cumplimiento de su plan de acción para que pueda aprovechar su tiempo al máximo.

4. MATERIALES DE APRENDIZAJE ESPECÍFICOS DE LA UNIDAD Texto guía Fundamentos de Costos, Hernán Pabón Barajas Cuarta Edición Publicación UIS 2009 en su Unidad I. Archivos

1_Fundamentos Costos

2_Costos_Produccion,

3_Costos_VS_Gastos,

[Autor] 13

4_CostosFijos_Variables.

Sistemas de Costos un proceso para la implementación. Ricardo Alfredo Rojas Medina. Universidad Nacional de Colombia. Sede Manizales, 2.007. Capítulos 1 y 2.

http://books.google.com.co/books?id=MtzHx36DeqkC&pg=PA7&dq=fundamentos+de+costos&hl=es&sa=X&ei=-NL6UbmvIY_g8ATh7IHwBg&ved=0CDoQ6AEwAzgK#v=onepage&q=fundamentos%20de%20costos&f=false

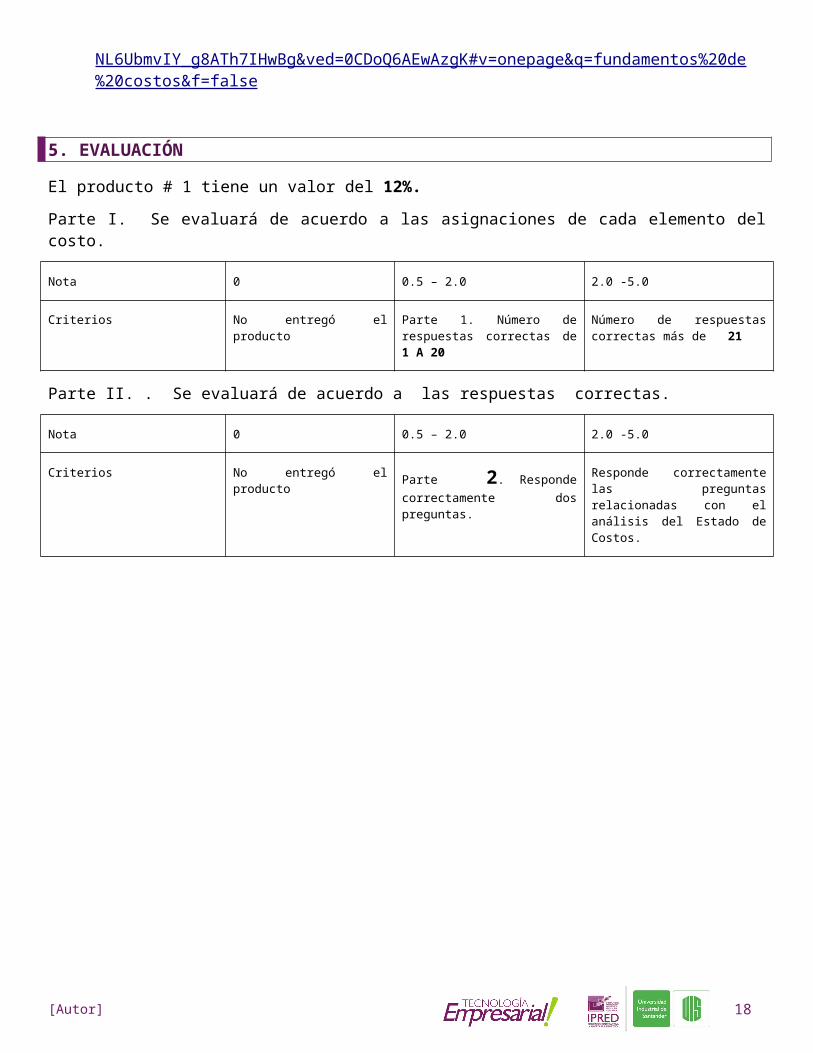

5. EVALUACIÓNEl producto # 1 tiene un valor del 12%.

Parte I. Se evaluará de acuerdo a las asignaciones de cada elemento del costo.

Nota 0 0.5 – 2.0 2.0 -5.0

Criterios No entregó el producto Parte 1. Número de respuestas correctas de 1 A 20

Número de respuestas correctas más de 21

Parte II. . Se evaluará de acuerdo a las respuestas correctas.

Nota 0 0.5 – 2.0 2.0 -5.0

Criterios No entregó el producto Parte 2. Responde correctamente dos preguntas.

Responde correctamente las preguntas relacionadas con el análisis del Estado de Costos.

[Autor] 14

UNIDAD # 2 – COSTOS DE PRODUCCIÓNPRESENTACIÓN DE LA UNIDAD

Michael Porter, gurú mundial en los temas de competitividad y productividad, en su última visita a Colombia mencionó que no solo la reducción de costos y la identificación del factor que más aporta al costo de ventas, lleva a una empresa a ser más productiva y competitiva, pero si es la base del proceso de aumentar la productividad y competitividad en un sector y/o empresa; planteando una estrategia de costos totales bajos, en la cual muestra como unos costos bajos logran proteger las organizaciones(las cinco fuerzas competitivas las amenazas de una intensa rivalidad, de los candidatos potenciales, de productos sustitutos, del crecimiento del poder negociador del comprador y del proveedor), lo que garantiza el crecimiento y la expansión de las empresas.1

Las materias primas son recursos objeto de transformación destinados al proceso de producción, su conocimiento permitirá al estudiante y futuro tecnólogo empresarial evaluar el impacto y relevancia de los materiales en el costo final del producto. Una adecuada planeación de la materia prima, producto en proceso y producto terminado; y la creación de mecanismos de control de los inventarios, permitirá a los responsables de la gestión de materiales la consecución de altos niveles de productividad.

Clasificar la mano de obra, diferenciando conceptos como mano de obra directa (MOD) y mano de obra indirecta (MOID) permite una imputación directa o la utilización de una base predeterminada de MOD. Conocer las nuevas tendencias de vinculación laboral permite la formulación de estrategias de contratación de mano de obra que haga más competitiva la operación.

La imputación de los costos indirectos de fabricación CIF, exige el manejo de herramientas y técnicas que permitan la asignación de manera específica a cada orden de producción, sin que se generen efectos de sub o sobre costeo del producto final.

Al final el proceso de producción y después de imputar los costos de materiales directos, mano de obra indirecta se obtiene el costo de producción.

Los dos primeros elementos MD y MOD, se denominan costos primos y la MOD y los CIF se conocen como costos de conversión.

Conociendo los tres elementos fundamentales en el proceso de producción, el manejo y valoración de los inventarios, se puede obtener finalmente el costo del producto vendido.

1. META DE APRENDIZAJEValora los costos de producción de un bien, asociando las variables de materiales, mano de obra y costos indirectos de fabricación.

Analiza el flujo de información de cada elemento fundamental del costo de producción.

1 Méndez Martínez, Alejandro. Competitividad el gran reto, Revista Dinero edición 287, Pág. 30.

[Autor] 15

2. PRODUCTOS

Producto #2: Ejercicio de aplicación de MaterialesIndividual.

Para el desarrollo del producto 2 lo invitamos primero a estudiar a profundidad los contenidos del material de aprendizaje, Fundamentos de Costos, Hernán Pabón Barajas Cuarta Edición Publicación UIS 2009, Unidad II MATERIALES de la página 59 a la 106 del libro guía.

Es importante que realice los EJERCICIOS DE APLICACIÓN de las páginas 98 a 103 y los EJERCICIOS DE APLICACIÓN PROPUESTOS en páginas 103 a 105.

Si no tienen el libro pueden buscar material en la web a continuación se realiza una sugerencia:

Sistemas de Costos un proceso para la implementación. Ricardo Alfredo Rojas Medina. Universidad Nacional de Colombia. Sede Manizales, 2.007. Capítulos 1 y 2.

http://books.google.com.co/books?id=MtzHx36DeqkC&pg=PA7&dq=fundamentos+de+costos&hl=es&sa=X&ei=-NL6UbmvIY_g8ATh7IHwBg&ved=0CDoQ6AEwAzgK#v=onepage&q=fundamentos%20de%20costos&f=false

Estudie el ejemplo que aparece en el archivo Ejemplo Inventarios que le facilitará apropiarse de los principales conceptos sobre materia prima o materiales, pero que en ningún caso reemplaza o sustituye la lectura de la Unidad II Materiales.

Luego del estudio de la Unidad II MATERIALES, realice el siguiente ejercicio, se recomienda leerlo muy bien y detenidamente, por lo menos 2 veces.

El siguiente producto contempla la realización de, un ejercicio donde se evalúa el registro de salida y entrada de materiales en un proceso productivo de acuerdo al método de valoración de inventarios aplicado, y el impacto de los métodos de valoración de inventarios en la utilidad del negocio.

VALORACION DE INVENTARIOS

Producto # 2:

La empresa MagiAcril Ltda., fabrica avisos publicitarios en material acrílico. Actualmente trabaja un contrato y ha establecido que de cada lámina utilizada puede obtener 5 avisos, en las condiciones solicitadas por el contratista.

En inventario inicial de materiales es de 15 láminas compradas a $ 85.000 cada una.

DIA 2. Para dar inicio a su proceso productivo, se compran 6 láminas, a razón de $100.000 c/u.

DIA 3. La gerencia de producción entrega la orden de Trabajo N° 823, en la cual inicialmente se ordena sacar de almacén, para iniciar el proceso, 9 láminas.

DIA 7. Se retiran del almacén para producción 4 láminas.

[Autor] 16

DIA 12. Se adquieren 16 láminas más, que fueron adquiridas a $ 103.0000 c/u.

DIA 18. Se retiran 10 láminas del almacén para producción.

DIA 22. Se retiran 9 láminas para producción

DIA 24. Se compran 12 láminas más a $ 104.000 c/u

DIA 28. Se adquieren 7 láminas más a $ 103.000 c/u

DIA 31. Se utilizan por último 20 láminas.

Lo producido se entrega en un 80% y según contrato por cada aviso se cobra $ 70.000.

Se solicita presentar los registros en el kárdex, utilizando los 3 métodos de valuación de inventarios. Por cada transacción realizada: compra o retiro de materiales, se debe presentar el nuevo saldo de inventario disponible.

Adicionalmente, establezca, el costo del consumo de los materiales y establezca cuál método arroja mayor utilidad. (Ventas menos costo de materiales).

Deberá enviar en un archivo Excel los 3 ejercicios resueltos en la plataforma y en la fecha definida en el Calendario.

OBSERVACION: Con el fin de actualizar la información, el tutor puede establecer algunos cambios, los cuales dará a conocer previa y oportunamente a los estudiantes, a través de los medios de comunicación disponibles.

NOTA: Se recuerda y recomienda el avance correspondiente a realizar sobre el Plan Emprendedor de acuerdo a los parámetros establecidos en el producto 5.

Producto #3: Ejercicio de aplicación Mano de Obra Directa y CIF

Cipas

Para el desarrollo del Producto 3 lo invitamos a estudiar a profundidad los contenidos del material de aprendizaje, Fundamentos de Costos, Hernán Pabón Barajas Cuarta Edición Publicación UIS 2009, Unidad III MANO DE OBRA de la página 107 a la 173 del libro guía.

Es importante que realice los EJERCICIOS DE APLICACIÓN de las páginas 159 a 167 y los EJERCICIOS DE APLICACIÓN PROPUESTOS en páginas 168 a 172.

También se hace necesario estudiar la Unidad IV COSTOS INDIRECTOS DE FABRICACIÓN de la página 175 a la 214 del libro guía.

Es importante que realice los EJERCICIOS DE APLICACIÓN de las páginas 203 a 208 y los EJERCICIOS DE APLICACIÓN PROPUESTOS en páginas 209 a 213.

[Autor] 17

Para el desarrollo de este producto lo invitamos a estudiar a profundidad el material que está en el archivo Material complementario CIF.

Si no tienen el libro pueden buscar material en la web a continuación se realiza una sugerencia:

Sistemas de Costos un proceso para la implementación. Ricardo Alfredo Rojas Medina. Universidad Nacional de Colombia. Sede Manizales, 2.007. Capítulo 2.

http://books.google.com.co/books?id=MtzHx36DeqkC&pg=PA7&dq=fundamentos+de+costos&hl=es&sa=X&ei=-NL6UbmvIY_g8ATh7IHwBg&ved=0CDoQ6AEwAzgK#v=onepage&q=fundamentos%20de%20costos&f=false

PRODUCTO #3:

El siguiente Producto contempla el desarrollo de un ejercicio sobre el cual se evalúa la capacidad para calcular la mano de obra directa y los costos indirectos de fabricación.

La empresa Muebles Bello Hogar S.A.S. fabricante de muebles en madera, presenta la siguiente información para su producto líder: Sillas para comedor.

MATERIALES E INSUMOS

El inventario inicial de materiales directos es de $ 3.200.00 y el inventario inicial de productos terminados es de 20 sillas con costo unitario de $ 160.000 cada una.

Lamina de madeflex a $ 40.000 c/u – Cada lámina alcanza para fabricar 10 sillas Tornillos y tachuelas se compran por kilos y por pérdida o daños al colocarlos, no es posible

determinar cuántos se consumen realmente por cada silla. Se presupuesta su costo en $ 1.200.000 al año.

Cada silla consume 50 centímetros cúbicos de madera. El metro cúbico de madera tiene un precio promedio de $80.000

El costo de tintilla y pintura $ 5.400.000 al año. Pegantes, $ 1.800.000 al año.

Los materiales como masilla, tinher, entre otros, se presupuestan en $ 2.400.000 al año.

La tela para tapizado cuesta a $ 50.000 el metro y un metro alcanza para 5 sillas.

La espuma se compra a $ 40.00 lámina y con una lámina se obtienen 4 sillas.

MANO DE OBRA

Se requieren CINCO (5 ) operarios en planta de producción. Uno (1) para corte y 4 para tallar y armar las sillas. Cada silla consume 1 hora en corte y 4 horas en talla y armado

Se utiliza y se cancela mano de obra según labor realizada, así:

- Por corte de cada silla se paga $ 6.000

- Por tallado de la silla y armado $20.000

La empresa compra los materiales pero trabaja con terceros los siguientes procesos y paga por cada uno:

[Autor] 18

- Mano de obra Pintura $ 5.000 por silla.- Mano de obra Tapizado $ 10.000 por silla.

- Estos servicios son facturados por la empresa Mil Servicios Ltda. Por consiguiente no generan costos laborales.

La empresa labora desde el 1 de febrero hasta el 30 de diciembre. De lunes a sábado, 8 horas diarias. El proceso de corte tarda UNA (1). Tallado y armado 4 horas.

Adicionalmente se paga los conceptos estipulados en el Código Sustantivo de Trabajo, como prestaciones, aportes, etc, en los porcentajes actuales.

El tiempo productivo se vé afectado según las estadísticas, por : incapacidades 10 días al año; reuniones 1.5 días al año y permisos 8 días al año. Nivel de eficiencia 85%.

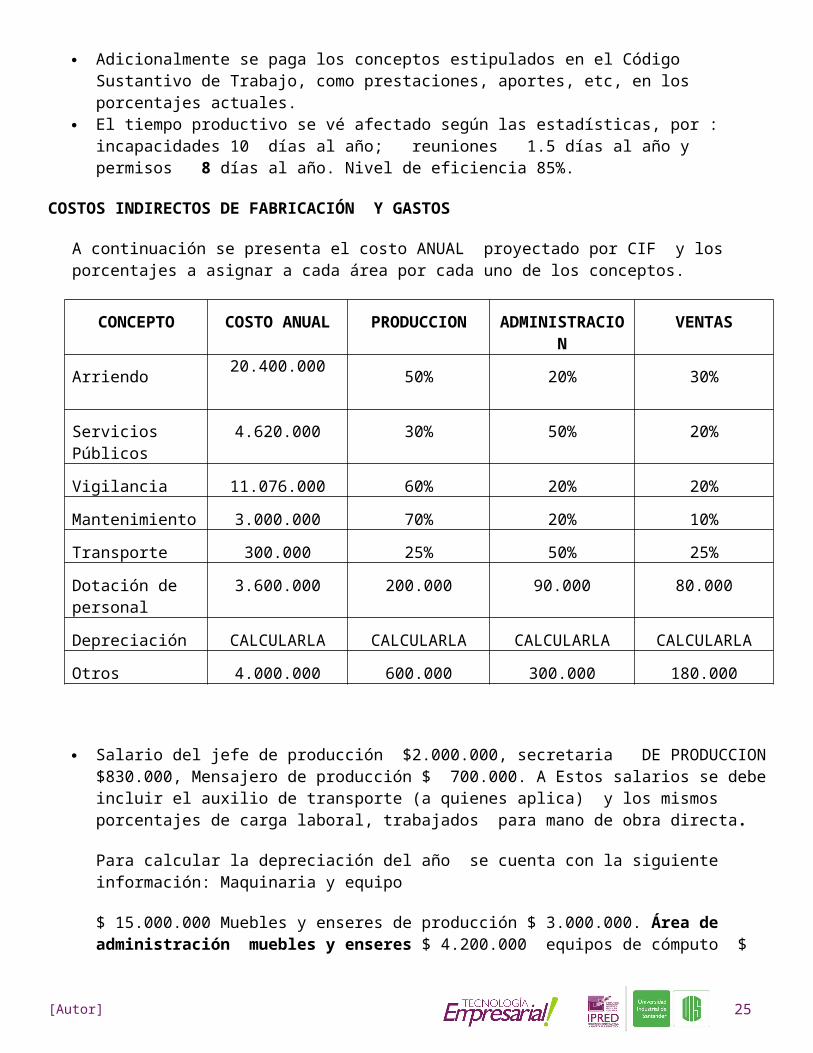

COSTOS INDIRECTOS DE FABRICACIÓN Y GASTOS

A continuación se presenta el costo ANUAL proyectado por CIF y los porcentajes a asignar a cada área por cada uno de los conceptos.

CONCEPTO COSTO ANUAL PRODUCCION ADMINISTRACION VENTAS

Arriendo20.400.000

50% 20% 30%

Servicios Públicos 4.620.000 30% 50% 20%

Vigilancia 11.076.000 60% 20% 20%

Mantenimiento 3.000.000 70% 20% 10%

Transporte 300.000 25% 50% 25%

Dotación de personal

3.600.000 200.000 90.000 80.000

Depreciación CALCULARLA CALCULARLA CALCULARLA CALCULARLA

Otros 4.000.000 600.000 300.000 180.000

Salario del jefe de producción $2.000.000, secretaria DE PRODUCCION $830.000, Mensajero de producción $ 700.000. A Estos salarios se debe incluir el auxilio de transporte (a quienes aplica) y los mismos porcentajes de carga laboral, trabajados para mano de obra directa.

Para calcular la depreciación del año se cuenta con la siguiente información: Maquinaria y equipo

$ 15.000.000 Muebles y enseres de producción $ 3.000.000. Área de administración muebles y enseres $ 4.200.000 equipos de cómputo $ 3.000.000. Área de Ventas: muebles y enseres $ 1.000.00 equipo de cómputo $ 1.300.000

[Autor] 19

Utilice como tasa predeterminada, para distribución de los CIF: Número de Unidades fabricadas (en el año).

Con el fin de actualizar los datos, a criterio del tutor se podrá modificar datos o aplicar el porcentaje de inflación, teniendo en cuenta:

PRIMER SEMESTRE ACADÉMICO: Porcentaje de inflación del año anterior.

SEGUNDO SEMESTRE ACADÉMICO: Porcentaje de inflación acumulada al mes anterior al de la presentación del producto.

Para auxilio de transporte y demás datos de tipo laboral se aplicarán los vigentes en el año actual, de acuerdo a las normas legales. El tutor informará oportunamente a los estudiantes sobre datos adicionales que considere necesarios.

Con la información anterior, se solicita:

1. De los CIF enunciados, mencione 3 costos fijos y 2 variables, teniendo en cuenta la actividad de esta empresa.

¿Cuánto cuesta fabricar una silla?

3. Si la silla se vende en $ 370.000 y se paga una comisión del 10% cuál es la utilidad antes de impuestos, asumiendo que se vende el 100% de la producción?

IMPORTANTE:

Deberá enviar un archivo en Excel donde se evidencie los cálculos realizados para obtener cada una de las respuestas, (materiales, mano de obra directa y CIF; Costo unitario y Estado de resultados) a través del sitio dispuesto en la plataforma y en la fecha definida en el Calendario.

NOTA: Se recuerda y recomienda el avance correspondiente a realizar sobre el Plan Emprendedor de acuerdo a los parámetros establecidos en el producto 5.

3. TIEMPOSe considera prudente DOS semanas para el producto # 2. y Tres (3) semanas para el producto # 3,

4. MATERIALES DE APRENDIZAJE ESPECÍFICOS DE LA UNIDAD Texto guía Fundamentos de Costos, Hernán Pabón Barajas Cuarta Edición Publicación UIS 2009 en su

Unidad II, III y IV. www.uis.edu.co en Biblioteca en Catalogo Bibliográfico en Trabajos de Grado.

[Autor] 20

Sistemas de Costos un proceso para la implementación. Ricardo Alfredo Rojas Medina. Universidad Nacional de Colombia. Sede Manizales, 2.007. Capítulos 2.

http://books.google.com.co/books?id=MtzHx36DeqkC&pg=PA7&dq=fundamentos+de+costos&hl=es&sa=X&ei=-NL6UbmvIY_g8ATh7IHwBg&ved=0CDoQ6AEwAzgK#v=onepage&q=fundamentos%20de%20costos&f=false

5. EVALUACIÓNLos siguientes son los valores de los productos:

Producto 2: 8%; producto 3: 13%,

Evaluación Producto 2: Ejercicio Métodos de Inventarios

Producto 2 6% Criterios de Evaluación

0 0.5 a 2.5 2.6 a 3.0 3.1 a 3.9 4.0 a 5.0

Criterios No entregó el producto.

No calcula adecuadamente el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método UEPS.

Calcula con dificultad el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método UEPS.

Calcula parcialmente el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método UEPS, se presenta errores de cálculo en las operaciones matemáticas

Calcula con exactitud el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método UEPS.

Criterios No entregó el producto.

No calcula adecuadamente el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método PEPS.

Calcula con dificultad el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método PEPS.

Calcula parcialmente el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método PEPS, se presenta errores de cálculo en las operaciones matemáticas

Calcula con exactitud el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método PEPS.

Criterios No entregó el producto.

No calcula adecuadamente el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método Promedio Ponderado.

Calcula con dificultad el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método Promedio Ponderado.

Calcula parcialmente el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método Promedio Ponderado, se presenta errores de cálculo en las operaciones matemáticas

Calcula con exactitud el valor del inventario inicial, los costos de materiales transferidos a producción y valora el inventario final aplicando el método Promedio Ponderado.

Evaluación Producto 3 Ejercicio de Aplicación Mano de Obra y CIF

[Autor] 21

Producto 3. 6% Criterios de Evaluación

0 0.5 a 2.5 2.6 a 3.0 3.1 a 3.9 4.0 a 5.0

Criterios No entregó el producto.

No Calcula el pago al trabajador por día, no identifica el costo a cargar a cada orden de producción , ni el costos por mano de obra directa e indirecta, presenta errores en las operaciones matemáticas

No define el modelo matemático que permita calcular los costos indirectos de fabricación

Calcula con dificultad el pago al trabajador por día, el costo a cargar a cada orden de producción , ni el costos por mano de obra directa e indirecta,

Define con dificultad el modelo matemático que permita calcular los costos indirectos de fabricación.

Calcula parcialmente el pago al trabajador por día, el costo a cargar a cada orden de producción , el costos por mano de obra directa e indirecta,

Define parcialmente el modelo matemático que permita calcular los costos indirectos de fabricación.

Calcula con exactitud el valor el pago al trabajador por día, identifica el costo a cargar a cada orden de producción, el costo por mano de obra directa e indirecta.

Define con exactitud modelo matemático que permita calcular los costos indirectos de fabricación

UNIDAD 3 – SISTEMAS DE COSTEOPRESENTACIÓN DE LA UNIDAD

[Autor] 22

La discusión entre costos fijos y costos variables ha sido una constante en el desarrollo del análisis de costos y financiero. Siempre la definición no es sencilla de aplicar y requiere de rigor para examinar juiciosamente cuáles costos son en un determinado proceso de producción fijos y cuáles variables. La mano de obra, por ejemplo, que anteriormente se calificaba apriori como variable ha ido tendiendo a ser considerada, cada vez más, como un costo fijo en razón de las rigideces de la legislación, de los estándares impuestos por las mismas convenciones colectivas de trabajo etc.

Por otro lado, muy asociado al tema de los costos fijos y de los costos variables se halla el tema de la competitividad. En efecto, muchos analistas advierten que en la medida en que las estructuras de costos de las organizaciones tiendan a ser fijas, su capacidad de responder adecuadamente a las cambiantes circunstancias es limitada y tales rigideces se traducen en consecuencia en incapacidades para acomodarse rápidamente a las situaciones que impone el entorno altamente competitivo y exigente2.

En este capítulo estudiaremos los modelos de costeo variable y costeo total y evaluar las implicaciones que tienen la clasificación de un costo o un gasto en fijo o variable y el impacto de cada modelo en las utilidades.

1.META DE APRENDIZAJE

Comprende la implicación que tiene la aplicación del sistema de costeo variable, con respecto al sistema de costeo total.Comprende el uso del punto de equilibrio para la toma de decisiones en el corto plazo.

2.PRODUCTOS

Producto # 4: EVALUACION ESCRITA. Aplicación del costeo total y costeo variable. Punto de Equilibrio

Individual.

Para el desarrollo del producto lo invitamos a revisar los contenidos del material de aprendizaje, Fundamentos de Costos, Hernán Pabón Barajas Cuarta Edición Publicación UIS 2009, Unidad VIII COSTEO VARIABLE, página 323 a la 342 del libro guía.

Es importante que realice los EJERCICIOS DE APLICACIÓN de las páginas 334 a la 339 y los EJERCICIOS DE APLICACIÓN PROPUESTOS en la página 345 a 361.

Si no tiene el libro pueden buscar material en la web a continuación se realiza una sugerencia:

Sistemas de Costos un proceso para la implementación. Ricardo Alfredo Rojas Medina. Universidad Nacional de Colombia. Sede Manizales, 2.007.

http://books.google.com.co/books?id=MtzHx36DeqkC&pg=PA7&dq=fundamentos+de+costos&hl=es&sa=X&ei=-NL6UbmvIY_g8ATh7IHwBg&ved=0CDoQ6AEwAzgK#v=onepage&q=fundamentos%20de%20costos&f=false

Posteriormente revise el archivo Unidad 3 Sistema de Costeo que contiene un breve resumen de todo el capítulo, recuerde que es necesario primero leer en profundidad el capítulo.

2

[Autor] 23

EVALUACION ESCRITA

Su objetivo es evaluar la aprehensión de conocimiento en los Sistemas de costeo total y variable. Aplicación del punto de equilibrio y el impacto de los mismos en la utilidad de la empresa.

Evaluación Individual.

El tutor presentará el temario a aplicar en la fecha y hora establecida en el calendario. Posteriormente se realizará el opcional para quienes no puedan presentarlo en la fecha inicialmente programada.

3. TIEMPOSe considera prudente el asignar una (1) semana para la preparación de la evaluación escrita y su valor es 14%.

4. MATERIALES DE APRENDIZAJE ESPECÍFICOS DE LA UNIDAD Texto guía Fundamentos de Costos, Hernán Pabón Barajas Cuarta Edición Publicación UIS 2009 en su

Unidad VIII. Material complementario, síntesis

5. EVALUACIÓNLos criterios de evaluación para este producto 4 serán estipulados por el tutor de la asignatura.

NOTA: Se recuerda y recomienda el avance correspondiente a realizar sobre el Plan Emprendedor de acuerdo a los parámetros establecidos en el producto 5.

Producto # 5: Costos del Plan EmprendedorCipas

Con base en lo desarrollado en el Módulo se solicita el plan Emprendedor con la consignación de toda la información de los Costos de producción. Incluye los cálculos matemáticos en Excel y el avance teórico en Word y comprende la totalidad de conceptos estudiados.

GUIA COSTEO DE PRODUCTOS/ PLAN EMPRENDEDOR

1. CONCEPTO DE NEGOCIO

[Autor] 24

1.1 DESCRIPCIÓN DEL CONCEPTO DE NEGOCIO: Descripción de la empresa, breve reseña histórica, ubicación, estructura organizacional. (Dé respuesta a los siguientes interrogantes de la información básica de la idea de negocio: ¿En qué consiste el negocio?, ¿A qué se dedica?, ¿Por qué y cómo surgió la idea de negocio?, ¿Cuál es la propuesta de valor (Aporte que el servicio y/o producto le brinda al cliente)?, ¿Que se pretende? (Resolver un problema, cubrir una necesidad y/o aprovechar una oportunidad)

1.2 DESCRIPCIÓN DEL PRODUCTO O SERVICIO: A manera de ficha técnica del producto, incluir la descripción detallada que identifica el producto, respecto de las siguientes características: Producto(s) principal(es) Producto(s) Secundario(s) Nombre técnico y Nombre comercial del producto Tipo de producto: Su identidad como bien de consumo, intermedio o de capital Características del producto: Diseño, composición, vida útil estimada, especificaciones técnicas de

calidad, del producto o servicio, usos del producto o servicio, exigencias básicas de almacenamiento y transporte, desechos, etc.

Presentaciones: Tipo de empaque (Botella, caja, etc.) y su contenido según la unidad de medida (metro cuadrado, kg, galón, etc.)

Atributos diferenciadores del producto/servicio con respecto a la competencia: Describir las características tangibles e intangibles que generan valor agregado diferente de los de la competencia.

2 ANÁLISIS DE PROCESOS2.1 ¿Cuál es el proceso de producción actual, desde el ingreso de la materia prima hasta la salida del producto

terminado (Incluir diagramas de operación)? ¿Cuál es el tiempo de ciclo del proceso de producción? ¿Cuál es la jornada laboral? ¿Cuál es la capacidad actual de producción?

2.2 ¿Cuál es la tecnología utilizada? Describa la maquinaria actual, capacidades en horas o en unidades3 ESTUDIO DE COSTOS (En esta etapa se escogerá el producto de su idea de negocio, y se llevará a cabo el

análisis de costos a lo largo de su cadena de transformación)3.1 Análisis de Inversión en activos productivos (Edificaciones, maquinaria y equipo, herramientas, muebles y

equipo de cómputo asociadas al departamento de producción)3.2 Análisis de Materiales directos utilizados 3.3 Análisis de la mano de obra directa3.3.1 ¿Cuál es el factor prestacional asociado a la mano de obra?3.4 ¿Cuáles son los costos Indirectos de fabricación? (MOI, Materiales Indirectos, Insumos, Mantenimiento,

Depreciación, seguros, otros CIF)3.5 Costos de producción total unitario y total asociado con el nivel máximo de capacidad del proceso.4 Inventario. Calcular precio de venta.

4.1 ¿Cuál es la política de inventario de materia prima?4.2 ¿Cuál es la política de inventario de producto en proceso?4.3 ¿Cuál es la política de inventario de producto terminado?5 Conclusiones 5 Recomendaciones6 Bibliografía

Elaboren el informe respectivo y envíenlo en la fecha establecida en la plataforma

Evaluación Cipas.

[Autor] 25

Este producto tiene un valor de 18%.

3. TIEMPOSe considera prudente el asignar tres (3) semanas para la preparación del avance del Plan Emprendedor, teniendo en cuenta que debe actualizarse en la medida que se avanza en los temas.

4. MATERIALES DE APRENDIZAJE ESPECÍFICOS DE LA UNIDAD Texto guía Fundamentos de Costos, Hernán Pabón Barajas Cuarta Edición Publicación UIS 2009 en su

Unidad VIII. Material complementario, síntesis

5. EVALUACIÓN

Los criterios de evaluación del producto 5, cuyo porcentaje es del 18%, se presentan a continuación:

18% CRITERIOS DE EVALUACIÓN

PRODUCTO 5. De 1,0 a 1,9 De 2,0 a 2,9 De 3,0 a 3,9 De 4,0 A 5,0 Total

Costos de Materiales del Plan Emprendedor

No identifica los componentes del costo de producción asociados con el análisis de Materiales directos utilizados.

Identifica de manera incompleta los componentes del costo de producción asociados con el análisis de Materiales directos utilizados.

Identifica adecuadamente los componentes del costo de producción asociados con el análisis de Materiales directos utilizados.

Identifica con claridad los componentes del costo de producción asociados con el análisis de Materiales directos utilizados.

Costos de Mano de Obra Directa del Plan Emprendedor

No identifica los componentes del costo de producción asociados con el análisis de la mano de obra directa con su factor de prestaciones sociales, definiendo los salarios, los cargos, los perfiles.

Identifica de manera incompleta los componentes del costo de producción asociados con el análisis de la mano de obra directa con su factor de prestaciones sociales, definiendo los salarios, los cargos, los perfiles.

Identifica adecuadamente los componentes del costo de producción asociados con el análisis de la mano de obra directa con su factor de prestaciones sociales, definiendo los salarios, los cargos, los perfiles.

Identifica con claridad los componentes del costo de producción asociados con el análisis de la mano de obra directa con su factor de prestaciones sociales, definiendo los salarios, los cargos, los perfiles.

Costos de CIF del Plan Emprendedor

No identifica los componentes del costo de producción asociados con el análisis de los costos Indirectos de fabricación por mes asociados con el nivel de producción. Define el costo de producción por mes y por unidad.

Identifica de manera incompleta los componentes del costo de producción asociados con el análisis de los costos Indirectos de fabricación por mes asociados con el nivel de producción. Define el costo de producción por mes y por unidad.

Identifica adecuadamente los componentes del costo de producción asociados con el análisis de los costos Indirectos de fabricación por mes asociados con el nivel de producción. Define el costo de producción por mes y por unidad.

Identifica con claridad los componentes del costo de producción asociados con el análisis de los costos Indirectos de fabricación por mes asociados con el nivel de producción. Define el costo de producción por mes y por unidad.

4 Inventarios No define las políticas Define ligeramente las Define adecuadamente Define con claridad las

[Autor] 26

18% CRITERIOS DE EVALUACIÓN

PRODUCTO 5. De 1,0 a 1,9 De 2,0 a 2,9 De 3,0 a 3,9 De 4,0 A 5,0 Total

de manejo de inventarios de materia prima, producto en proceso y producto terminado

políticas de manejo de inventarios de materia prima, producto en proceso y producto terminado

las políticas de manejo de inventarios de materia prima, producto en proceso y producto terminado

políticas de manejo de inventarios de materia prima, producto en proceso y producto terminado

5 Conclusiones

No define con claridad una conclusión relacionado con: el concepto del negocio, mercados, proveedores, procesos de producción, costos de producción e inventarios

Define ligeramente una conclusión relacionado con: el concepto del negocio, mercados, proveedores, procesos de producción, costos de producción e inventarios

Define adecuadamente una conclusión relacionado con: el concepto del negocio, mercados, proveedores, procesos de producción, costos de producción e inventarios

Define con claridad una conclusión relacionado con: el concepto del negocio, mercados, proveedores, procesos de producción, costos de producción e inventarios

6 Recomendaciones

No Identifica falencias ni recomienda mejoras en los procesos de producción, proveedores, inventarios y costos de producción

Identifica ligeramente falencias y recomienda mejoras en los procesos de producción, proveedores, inventarios y costos de producción

Identifica adecuadamente falencias y recomienda mejoras en los procesos de producción, proveedores, inventarios y costos de producción

Identifica con claridad falencias y recomienda mejoras en los procesos de producción, proveedores, inventarios y costos de producción

7 Bibliografía

No Cita de manera correcta, bibliografía, web grafía, revistas, artículos científicos, periódicos y fuentes testimoniales. No presenta bibliografía

Cita de manera correcta, bibliografía, web grafía, revistas, artículos científicos, periódicos y fuentes testimoniales. Cita entre 1 y 5 referentes bibliográficos

Cita de manera correcta, bibliografía, webgrafía, revistas, artículos científicos, periódicos y fuentes testimoniales. Cita entre 5 y 10 referentes bibliográficos

Cita de manera correcta, bibliografía, webgrafía, revistas, artículos científicos, periódicos y fuentes testimoniales. Cita más de 10 referentes bibliográficos

Para el Producto 5 se asigna plazo de tres ( 3) semanas, teniendo en cuenta que ha debido realizarse los avances de acuerdo a las sugerido en Nota sobre el planteamiento de cada producto y al desarrollo de los respectivos temas del módulo.

El porcentaje de evaluación es del 18%

EVALUACION FINAL:Individual

La EVALUACIÓN FINAL tendrá una ponderación del 30% del total y se hará en forma presencial en la fecha estipulada en el calendario. Los criterios de evaluación serán los establecidos por el tutor de la asignatura.

[Autor] 27