Embed Size (px)

Citation preview

i

Document de la

Banque Mondiale

RapportNo:PAD864

ASSOCIATION INTERNATIONALE DE DÉVELOPPEMENT

DOCUMENT D’ÉVALUATION DE PROJET

CONCERNANT

UN DON PROPOSE

D’UN MONTANT DE 19,60 MILLIONS DE DTS

(ÉQUIVALENT À 30 MILLIONS DE DOLLARS US)

À LA

RÉPUBLIQUE DÉMOCRATIQUE DU CONGO

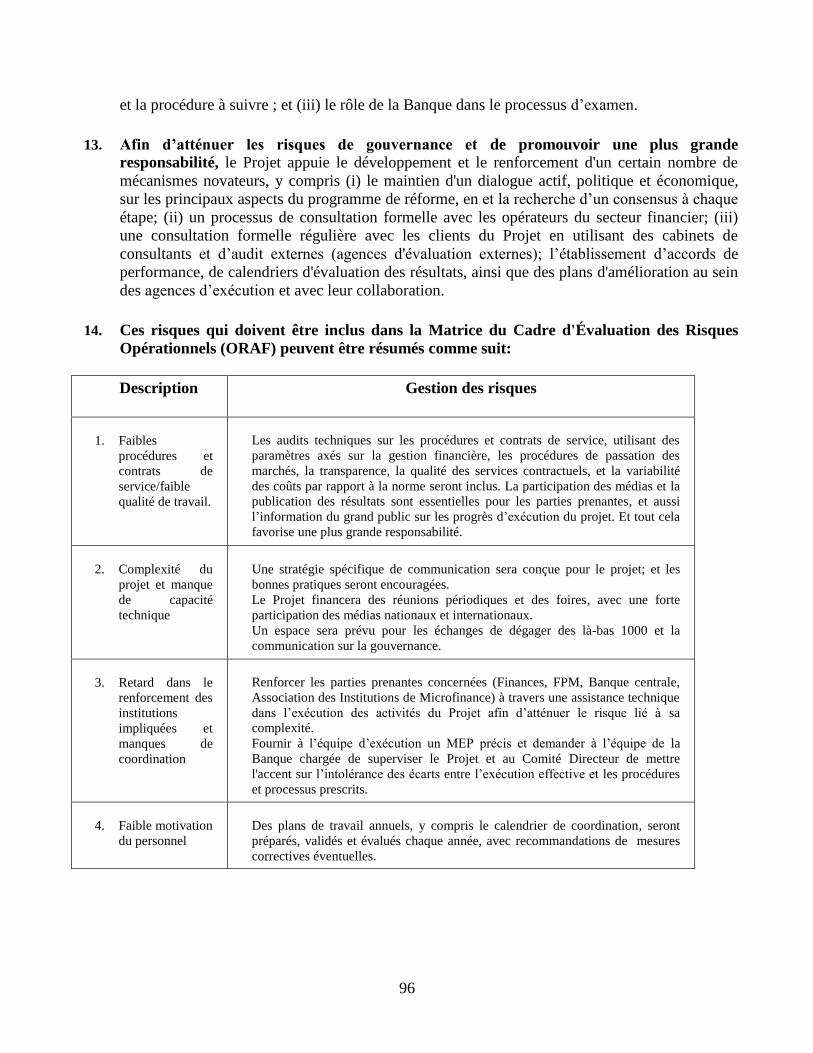

POUR UN PROJET DE SOUTIEN À L’INFRASTRUCTURE FINANCIÈRE ET LES MARCHÉS

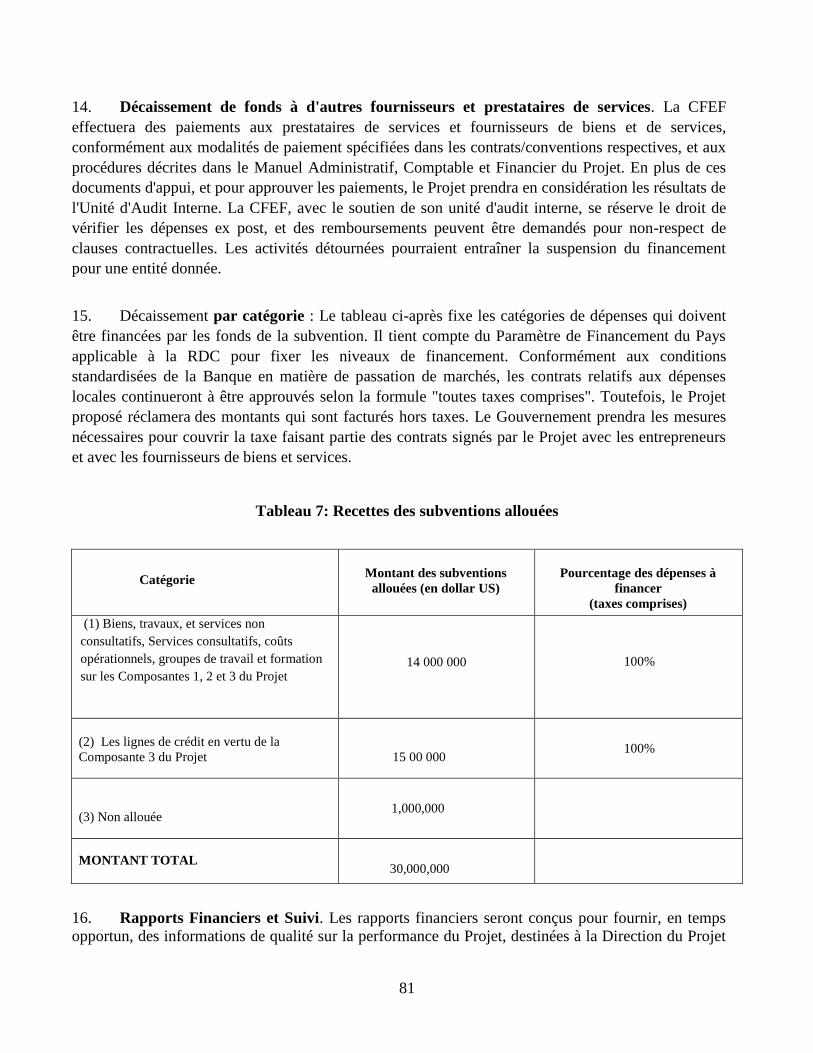

25 février 2014

Développement Finance et Secteur Privé

Département Régional AFCC 2

Le présent document fait l’objet de distribution restreinte et ne peut être utilisé par les bénéficiaires

dans l’exercice de leurs fonctions officielles. Sa teneur ne peut être autrement révélée sans

l’autorisation de la Banque mondiale.

ii

TAUX DE CHANGE

(Taux de change en vigueur le 31 janvier2014)

Unité monétaire = Franc Congolais

CGF 924 = 1 USD

1,53 USD = 1 DTS

EXERCISE

1er janvier – 31 Décembre

SIGLES ET ABRÉVIATIONS

ABC Association des Banques Congolaises

ADC Association des Coopératives

AID Agence Internationale de Développement

AIMF Association des Institutions de Microfinance

AOI Appel d’Offres International

AON Appel d’Offres National

ASBL Association sans but lucratif

ASS Afrique Sub-Saharienne

AT Assistance technique

ATS

BCC

Système de transfert automatisé

Banque Centrale du Congo

Bio Société Belge d’investissement pour les Pays en Développement

CCA Chambre de Compensation Automatisée

CD Compte Désigné

CDF Franc Congolais

CDSA Communauté de Développement Sud-Africaine

CEEAC C0mmunauté Économique des États d’Afrique Centrale

CERO Cadre d’évaluation des risques opérationnels

CFEF Cellule d’exécution des financements en faveur des états fragiles

CGPMP Cellule de gestion des projets et des marchés publics

CLT Conseiller à long terme

COOPEC Association des coopératives

DB Doing Business

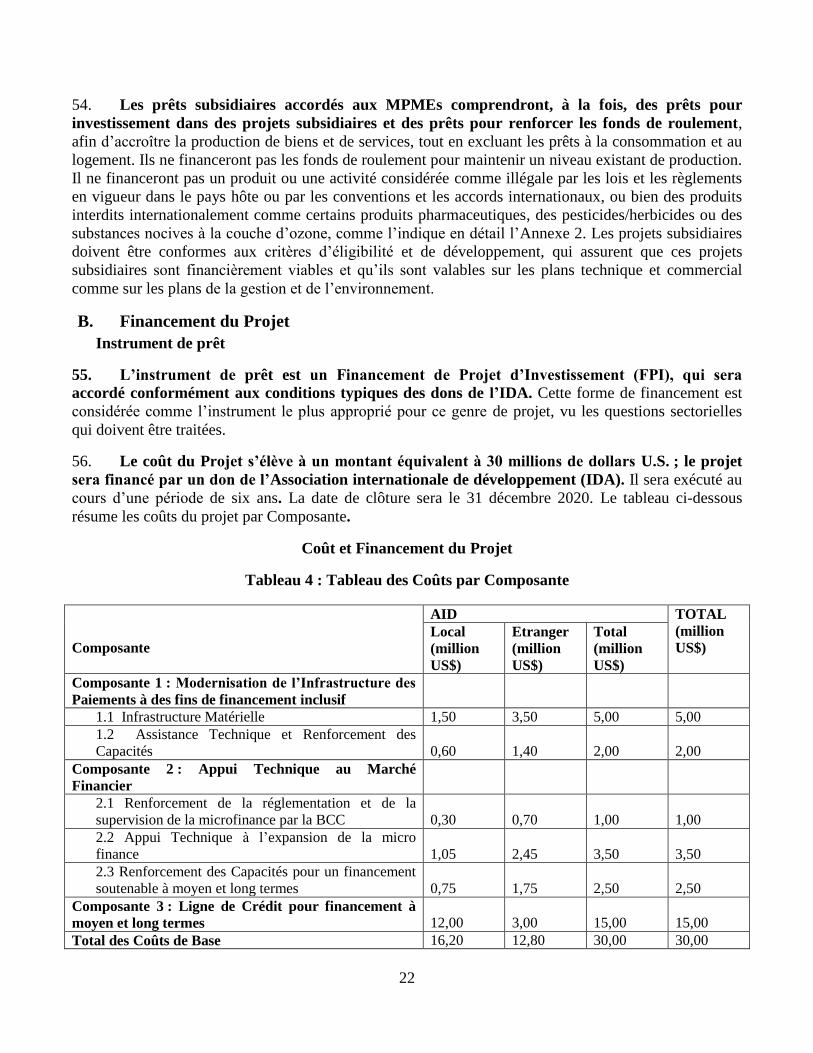

DEP Document d’évaluation du projet

DCT Dépositaire Central des Titres

DSAO Document standard d’appel d’offres

DDIRU Département de Développement International au royaume Rni

EMP Examen à mi-parcours

EDP État des dépenses

FENU Fonds d’équipement des Nations unies

FMI Fonds monétaire international

FPM Fonds pour l’inclusion financière en RD Congo

GAC Gouvernance et Anti-Corruption

GCAP Groupe consultatif pour l’aide aux pauvres

IC Indicateurs de conformité

IDH Index de Développement Humain

iii

IFPs Institutions financières participantes

IIFG Institutions d’intermédiation financière de gros

IMFs Institutions de microfinance

KfW Institut Allemand pour les crédits à la reconstruction

LDC Ligne de Crédit

OHADA Organisation pour l’Harmonisation en Afrique du Droit des Affaires

OIT Organisation Internationale du Travail

ONG Organisation non-gouvernementale

PDCSP Projet Développement et Compétitivité du Secteur Privé

PDV Point de vente

PESF Programme d’Évaluation du Secteur Financier

PIB Produit Intérieur Brut

PMEs Petites et moyennes entreprises

PNUD Programme des Nations unies pour le développement

PPCO Projet de pôles de croissance Ouest

QC Qualifications de Consultant

RDC République Démocratique du Congo

RNB Revenu National Brut

RSER Rapport sur le statut d’exécution et des résultats

RTGS Règlement Brut en Temps Réel

SA Société anonyme

SAP Stratégie d’assistance-pays

SBQC Sélection basée sur la qualité et le coût

SFI Société de Finance Internationale

SDA Services de Développement des Affaires

SGES Système de Gestion Environnementale et Sociale

S&E Suivi et évaluation

SNP Système national des paiements

SOFIDE Société financière de développement

SSU Sélection de source unique

TDRs Termes de référence

TIC Technologie d’Information et de Communication

UCP Unité de Coordination du Projet

USAID Agence des États-Unis pour le développement international

Vice-Président régional : MakhtarDiop

Directeur des opérations pour la RDC : EustacheOuayoro

Directeur sectoriel : GaivTata

Chef sectoriel : John F. Speakman

Chef d’équipe de projet : StevenR.Dimitriyev

iv

RÉPUBLIQUE DÉMOCRATIQUE DU CONGO

PROJET D’INFRASTRUCTURE FINANCIÈRE ET DES MARCHÉS

TABLE DES MATIÈRES

Page

I. CONTEXTE STRATÉGIQUE .................................................................................................................1

a. Contexte du pays ............................................................................................................................................1

b. Contexte sectoriel et institutionnel .................................................................................................................3

c. Contribution du projet à des objectifs plus ambitieux .................................................................................11

II. OBJECTIF DE DÉVELOPPEMENT DU PROJET ..............................................................................11

a. Odp ...............................................................................................................................................................11

b. Bénéficiaires du projet ..................................................................................................................................12

C. INDICATEURS DES RÉSULTATS DE L’OBJECTIF DE DÉVELOPPEMENT .....................................12

III. DESCRIPTION DU PROJET .....................................................................................................................12

a. Composantes du projet .................................................................................................................................14

b. Financement du projet ..................................................................................................................................22

c. Enseignements tirés et pris en compte dans la conception du projet ............................................................23

D. ALTERNATIVES CONSIDÉRÉES ............................................................................................................25

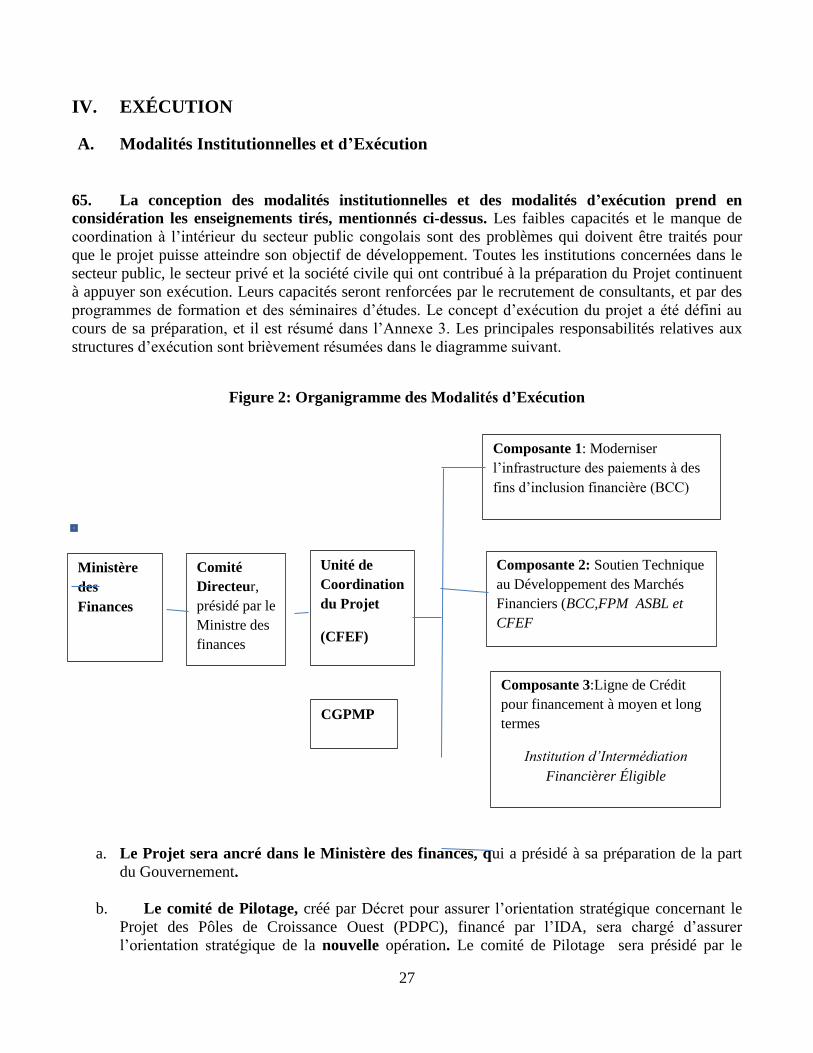

IV. EXÉCUTION ...............................................................................................................................................27

a. Modalités institutionnelles et d’exécution ....................................................................................................27

b. Arrangements de partenariat .........................................................................................................................28

c. Résultats du suivi et de l’évaluation .............................................................................................................29

d. Durabilité ......................................................................................................................................................30

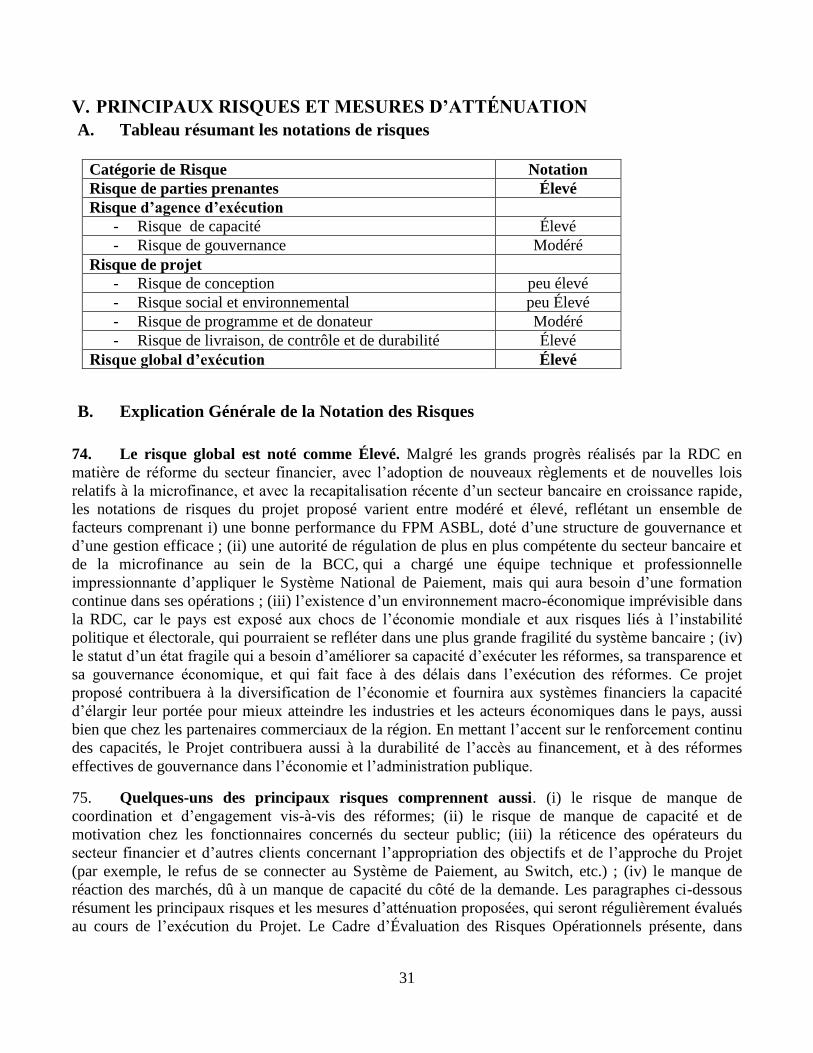

V. PRINCIPAUX RISQUES ET MESURES D’ATTÉNUATION .............................................................31

a. Tableau résumant les notations de risques ...................................................................................................31

b. Explication générale de la notation des risques ............................................................................................31

VI. RÉSUMÉ DE L’ÉVALUATION .............................................................................................................32

a. Analyses économique et financière ..............................................................................................................32

b. Gestion financière .........................................................................................................................................33

c. Passation de marchés ....................................................................................................................................33

d. Aspects social et environnemental (avec mesures de sauvegarde) ...............................................................34

v

Annexes ............................................................................................................................................................ Page

Annexe 1 : Cadre de Résultats et Suivi ....................................................................................................................36

Annexe 2: Description Détaillée du Projet...............................................................................................................50

Annexe 3 : Modalités D’exécution ..........................................................................................................................71

Annexe 4 : Gouvernancee et Anti-Corruption (Gac),et Performance des Agences dÉxécution ..............................93

Annexe 5: Cadre d’Évaluation des Risques Opérationnels ....................................................................................102

Annexe 6 : Interventions des Donateurs dans le Secteur .......................................................................................107

Annexe 7 : Analyse Économique ...........................................................................................................................111

Encadrés

Encadré 1 : SOFIDE ……………………………………………………………………………………….. 20

Encadré 2 : FPM SA ……………………………………………………………………………………….. 21

Encadré 3 : SOFIDE …………………………………………………………………………………………. 62

Encadré 4 : FPM SA ………………………………………………………………………………………… 67

Tableaux

Tableau 1 : Bancarisation en RDC, comparée aux autres pays d’Afrique subsaharienne .…………………... 5

Tableau 2 : Couverture du marché …………………………………………………………………………. 6

Tableau 3 : Panorama du secteur de la microfinance ………………………………………………………... 7

Tableau 4 : Tableau des coûts par Composante ……………………………….............................................. 22

Tableau 5 : Prêts des banques commerciales par secteur …………………………………………………… 63

Tableau 6 : Plan d’action de Gestion Financière pour renforcer l’environnement de contrôle ……………… 77

Tableau 7 : Recettes des subventions allouées ………………………………………………………………. 81

Tableau 8 : Seuils des méthodes de passation de marchés et examen préalable……………………………... 87

Tableau 9 : Performance du secteur et indicateurs de performance pour l’agence d’exécution ……………. 101

vi

Figures

Figure 1 : Distribution des comptes bancaires par type ……………………………………………………… 7

Figure 2 : Organigramme des modalités d’exécution………………………………………………………… 27

Figure 3 : Organigramme des modalités d’exécution ………………………………………………………... 71

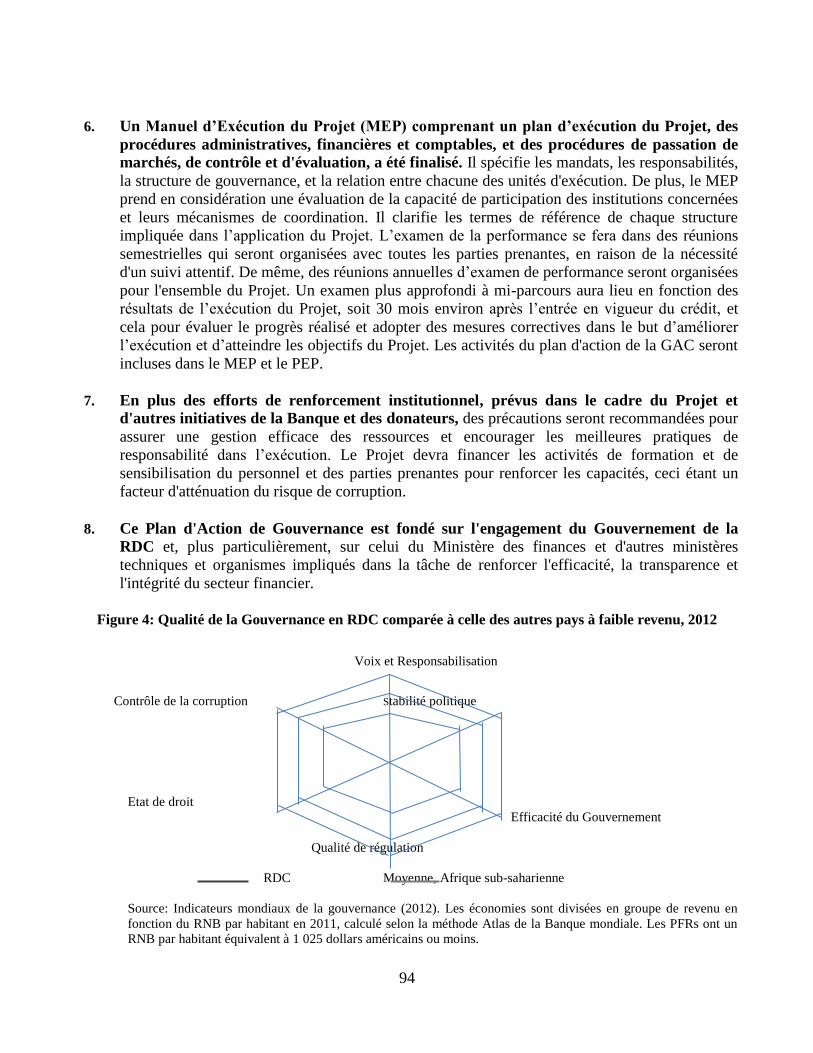

Figure 4 : Qualité de la gouvernance en RDC comparée à celle des autres pays à faible revenu …………... 94

Figure 5 : qualité de la gouvernance en RDC par rapport à la moyenne régionale, 2012…………………... 95

vii

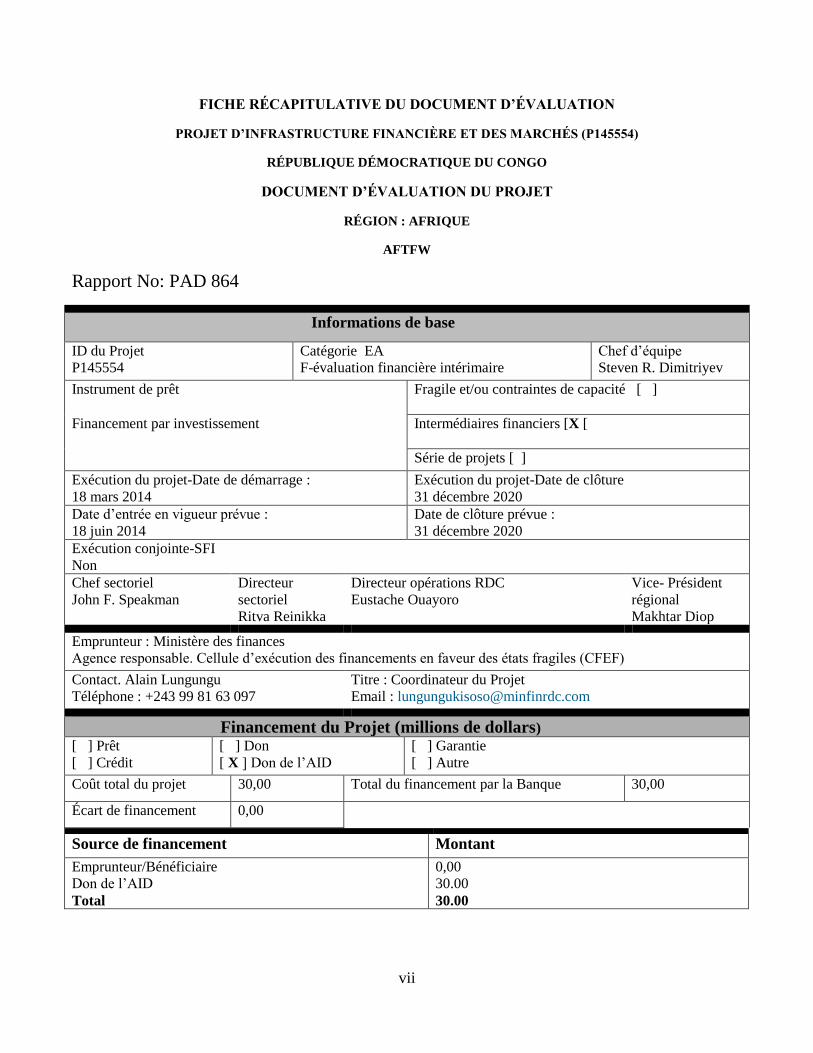

FICHE RÉCAPITULATIVE DU DOCUMENT D’ÉVALUATION

PROJET D’INFRASTRUCTURE FINANCIÈRE ET DES MARCHÉS (P145554)

RÉPUBLIQUE DÉMOCRATIQUE DU CONGO

DOCUMENT D’ÉVALUATION DU PROJET

RÉGION : AFRIQUE

AFTFW

Rapport No: PAD 864

Informations de base

ID du Projet

P145554

Catégorie EA

F-évaluation financière intérimaire

Chef d’équipe

Steven R. Dimitriyev

Instrument de prêt

Fragile et/ou contraintes de capacité [ ]

Financement par investissement

Intermédiaires financiers [X [

Série de projets [ ]

Exécution du projet-Date de démarrage :

18 mars 2014

Exécution du projet-Date de clôture

31 décembre 2020

Date d’entrée en vigueur prévue :

18 juin 2014

Date de clôture prévue :

31 décembre 2020

Exécution conjointe-SFI

Non

Chef sectoriel

John F. Speakman

Directeur

sectoriel

Ritva Reinikka

Directeur opérations RDC

Eustache Ouayoro

Vice- Président

régional

Makhtar Diop

Emprunteur : Ministère des finances

Agence responsable. Cellule d’exécution des financements en faveur des états fragiles (CFEF)

Contact. Alain Lungungu

Téléphone : +243 99 81 63 097

Titre : Coordinateur du Projet

Email : [email protected]

Financement du Projet (millions de dollars)

[ ] Prêt

[ ] Crédit

[ ] Don

[ X ] Don de l’AID

[ ] Garantie

[ ] Autre

Coût total du projet 30,00 Total du financement par la Banque 30,00

Écart de financement 0,00

Source de financement Montant

Emprunteur/Bénéficiaire

Don de l’AID

Total

0,00

30.00

30.00

viii

Décaissements prévus (millions de dollars composante trois)

Exercice 2015 2016 2017 2018 2019 2020 2021

Annuel c 5,00 5,00 5,00 5,00 5,00 5,00 0,00

Cumulatif 5,00 10,00 15,00 20,00 25,00 30,00 30,00

Objectif (s) de développement proposé

Le Projet vise à moderniser l’infrastructure des paiements et augmenter l’accès au financement à terme par les

micros, petites et moyennes entreprises (MPMEs) sur le territoire du Bénéficiaire

Composantes

Nom de la Composante Coût (millions de dollars)

Composante 1: Modernisation de l’infrastructure des

paiements à des fins de financement inclusif

7,00

Composante 2 : Appui technique au développement des

marchés financiers

7,00

Composante 3 : Ligne de Crédit pour les financements à

moyen et longs termes

15,00

Imprévus 1,00

Données institutionnelles

Conseil sectoriel

Pratique de l’inclusion financière

Secteurs/Changement de climat

Secteur (Maximum 5 et le pourcentage total doit être égal 100

Secteur principal Secteur % Adaptation

Co-profits %

Atténuation

Co-profits %

Finance Finance des PMEs 50

Finance Systèmes de paiement, règlement

transferts de fonds

50

Total 100

Je certifie qu’il n’existe pas d’information applicable à ce projet concernant des co-profits en matière

d’adaptation et d’atténuation des changements de climat

Thèmes

Thème (Maximum 5 et le pourcentage total doit être égal à 100

Thème principal Thème %

Développement des secteurs

financier et privé

Appui aux micros, petites et

moyennes entreprises

50

Développement des secteurs

financier et privé

Autre développement du secteur

financier

50

Total 100

ix

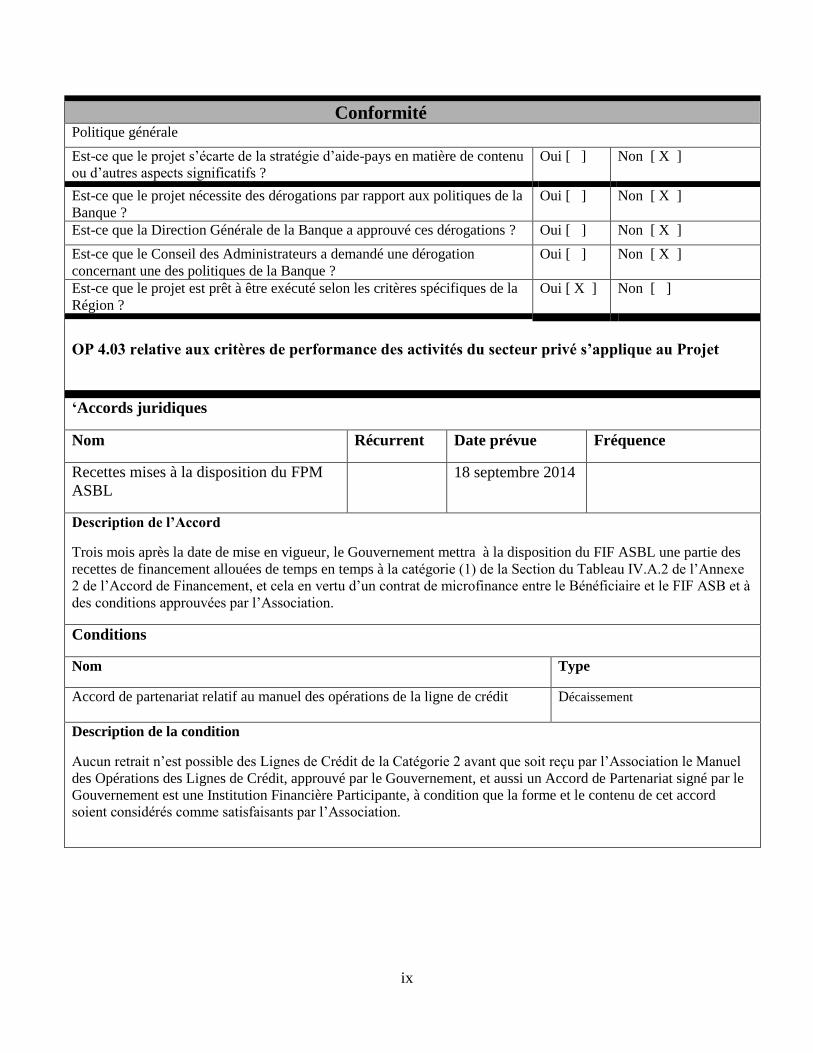

Conformité

Politique générale

Est-ce que le projet s’écarte de la stratégie d’aide-pays en matière de contenu

ou d’autres aspects significatifs ?

Oui [ ] Non [ X ]

Est-ce que le projet nécessite des dérogations par rapport aux politiques de la

Banque ?

Oui [ ] Non [ X ]

Est-ce que la Direction Générale de la Banque a approuvé ces dérogations ? Oui [ ] Non [ X ]

Est-ce que le Conseil des Administrateurs a demandé une dérogation

concernant une des politiques de la Banque ?

Oui [ ] Non [ X ]

Est-ce que le projet est prêt à être exécuté selon les critères spécifiques de la

Région ?

Oui [ X ] Non [ ]

OP 4.03 relative aux critères de performance des activités du secteur privé s’applique au Projet

‘Accords juridiques

Nom Récurrent Date prévue Fréquence

Recettes mises à la disposition du FPM

ASBL

18 septembre 2014

Description de l’Accord

Trois mois après la date de mise en vigueur, le Gouvernement mettra à la disposition du FIF ASBL une partie des

recettes de financement allouées de temps en temps à la catégorie (1) de la Section du Tableau IV.A.2 de l’Annexe

2 de l’Accord de Financement, et cela en vertu d’un contrat de microfinance entre le Bénéficiaire et le FIF ASB et à

des conditions approuvées par l’Association.

Conditions

Nom Type

Accord de partenariat relatif au manuel des opérations de la ligne de crédit Décaissement

Description de la condition

Aucun retrait n’est possible des Lignes de Crédit de la Catégorie 2 avant que soit reçu par l’Association le Manuel

des Opérations des Lignes de Crédit, approuvé par le Gouvernement, et aussi un Accord de Partenariat signé par le

Gouvernement est une Institution Financière Participante, à condition que la forme et le contenu de cet accord

soient considérés comme satisfaisants par l’Association.

x

Composition de l’Équipe du Projet

Personnel de la Banque

Nom Titre spécialisation Unité

Steven R, Dimitriyev Spécialiste, Développement

du Secteur Privé

Chef d’Équipe AFTFW

Abdoulaye Gadière E T Consultant Environnement AFTNI

AbibouGaye Consultant Systèmes de paiement AFTFW

AissatouDiallo Fonctionnaire Principal,

Finances

Fonctionnaire Principal,

Finances

CTRLA

AlexandraBezeredi Conseiller Régional,

Environnement et

Sauvegarde

Conseiller régional,

Environnement et

Sauvegarde

AFTSG

AliceDubiwaZanza Spécialiste Principal,

Secteur Financier

Systèmes de paiement FFIFI

AndrejPopovic Spécialiste Principal,

Secteur Financier

Spécialiste Principal,

Secteur Financier

FFIMS

AngeloDonou Spécialiste, Gestion

Financière

Spécialiste, Gestion

Financière

AFTMW

AntoineNgoupou

Mounmemi

Jeune professionnel Jeune professionnel AFTFW

AntoineV.Lema Spécialiste Principal,

Développement Social

Spécialiste Principal,

Développement Social

AFTCS

BouramaDiaite Spécialiste Principal,

Passation de Marchés

Spécialiste Principal,

Passation de Marchés

AFTPW

CedricMousset Spécialiste- en-chef, Secteur

Financier

Spécialiste- en-chef, Secteur

Financier

AFTFW

DileepM.Wagle Consultant Consultant IEGPS

DouglasPearce Chef, Pratiques Chef, Pratiques FFIDR

HannekevanTilburg Spécialiste Principal,

Développement Social

Spécialiste Principal,

Développement Social

AFTSG

IbrahimaDione Consultant Consultant AFTFW

IrinaAstrakhan Chef de Secteur Chef de Secteur AFTFE

Nom Titre spécialisation Unité

xi

IsabellaMicaliDrossos Avocat principal Avocat principal LEGAM

JacquelineVeloz Lockward Assistant de programme Assistant de programme AFTFW

JulianaC.Victor Ahuchogu Spécialiste Principal, Suivi

et Évaluation

Spécialiste Principal, Suivi

et Évaluation

AFTDE

KorotoumouOuattara Économiste financier

principal

Économiste financier

principal

SASFO

LisaKristinaStahl Jeune professionnel Jeune professionnel AFTFE

Louise Mekonda Engulu Spécialiste Principal,

Communications

Spécialiste Principal,

Communications

AFRSC

MaximilienOngaNana Consultant Consultant AFTFW

MelissaLandesz Fonctionnaire d’Opérations Fonctionnaire d’Opérations AFTSG

MichaelGoldberg Conseiller, Opérations Conseiller, Opérations AFTDE

MilaineRossanaly Analyste, Développement

des Finances et du Secteur

Privé

Analyste, Développement

des Finances et du Secteur

Privé

AFTFW

NicoleKasongoKazadi Assistant d’équipe Assistant d’équipe AFCC2

PapaDembaThiam Spécialiste Principal,

Développement du Secteur

Privé

Spécialiste Principal,

Développement du Secteur

Privé

AFTFW

PhilippeMahele Liwoke Spécialiste Principal,

Passation de Marchés

Spécialiste Principal,

Passation de Marchés

AFTDPW

PhilippeMarieAguera Spécialiste Principal,

Secteur Financier

Co-Chef d’équipe AFTFW

TazeenHasan E T Consultant Égalité des sexes PRMGE

TeymourAbdelAziz Économiste Économiste MNSFI

Emplacements

Pays Première

Division

Administrative

Emplacement Prévu Réel Remarques

.

1

I. CONTEXTE STRATÉGIQUE

A. Contexte du pays

1. La République Démocratique du Congo (RDC) est en train de sortir lentement, mais

progressivement, d’une longue période de conflits, qui ont eu des conséquences désastreuses sur sa

population et son économie. La RDC a connu deux guerres civiles, avec plus de trois millions de morts

et des répercussions qui continuent à affecter profondément son développement économique et social.

Mais malgré la lenteur et les inégalités du processus de redressement, des élections législatives et

présidentielles ont été organisées en 2006 et 2011. Cependant, celles de 2011ont été troublées par des

actes de violence et des contestations de résultats. Aux niveaux provincial et local, les élections ont été

ajournées à cause d’une insuffisance de financement et de la nécessité d’une réforme électorale. Sur le

plan sécuritaire, la situation est en train de se stabiliser à travers le pays, sauf dans quelques régions des

provinces orientales, affectées par des actes de violence intermittents depuis plusieurs décades.

2. En conséquence, la RDC est l’un des pays les plus pauvres au monde, avec un revenu

national brut équivalent, en 2012, à 230 dollars américains par habitant. En fait, plus de 70 pour

cent de la population, estimée à 71 millions, vivent au-dessous du seuil de pauvreté (soit 1,25 dollar

américain par jour en 2006).Dans l’Index de Développement Humain (IDH), la RDC se trouve au

dernier rang parmi 187 pays. La pauvreté pose aussi des problèmes d’égalité entre les sexes et des

disparités d’ordre géographique. Par exemple, 28 pour cent des femmes et 14 pour cent des hommes

n’ont jamais été à l’école. Le pourcentage de la population affectée par la pauvreté est de 75,7 pour cent

dans les zones rurales et de 61,4 pour cent dans les zones urbaines. Et le pourcentage de ceux qui sont

pris dans le piège de pauvreté est de 35 pour cent dans les zones rurales et de 26 pour cent dans les zones

urbaines (Banque Mondiale, 2007). Quant à l’insécurité alimentaire, elle est ressentie par la majorité de

la population, mais d’une manière plus grave dans les zones rurales. En fait, l’avantage comparatif du

pays, vu l’énorme potentiel de croissance dont il dispose dans la plupart des secteurs, semble attiser des

conflits relatifs au contrôle et à l’exploitation des ressources économiques, alors que celles-ci devraient

être le fondement d’une réduction de la pauvreté et d’une prospérité partagée.

3- La RDC possédait une base industrielle solide, qui s’est détériorée au détriment de la

diversification économique. Les principaux secteurs de l’économie sont l’agriculture (39 pour cent en

2011), l’exploitation minière (12 pour cent en 2011), et le commerce et le bâtiment. Durant les dix

dernières années, la contribution de l’industrie à l’activité économique est restée sans changement, ceci

étant dû en partie à des difficultés d’approvisionnement en énergie et à un manque d’intégration

économique, empêchant ainsi la formation et l’expansion de chaînes d’approvisionnement qui pourraient

accroître la valeur ajoutée.1 Malgré une contraction prononcée (6 000 usines dans les années soixante,

contre 200 à l’heure actuelle, avec50 à 60 mille travailleurs), la contribution de l’industrie au PIB a

légèrement augmenté de 4,2 pour cent en 2002 à 4,7 pour cent en 2008. Notons que 80 pour cent de

cette contribution proviennent de sept secteurs qui sont : le ciment, la bière, les cigarettes, le sucre, la

farine, les sodas et la boulangerie. D’autre part, un grand nombre de propriétés industrielles et agricoles

sont inactives et abandonnées, avec des titres de propriété inconnus ou contestés, et leur renouveau

économique est lié à une amélioration de l’infrastructure et de la confiance des investisseurs. Par

1 Évaluation du climat des investissements en RDC, Banque mondiale, 2008.

2

ailleurs, la plupart des travailleurs industriels sont piégés dans des activités peu productives du secteur

informel. Il y a, cependant, un contraste frappant entre la stagnation du secteur industriel et la croissance

soutenue du secteur du bâtiment, qui a atteint, au cours des dernières années, un taux annuel moyen

dépassant 10 pour cent. Quant au secteur des services, il a augmenté de 6 points durant les dix dernières

années, ceci étant dû en partie à la croissance des services dans le secteur des télécommunications, et

dans ceux de la finance, de l’immobilier et des affaires.

4- Bien qu’elle semble être sur la voie d’une reprise économique, la RDC continue à affronter

des défis, qui se posent à tout état fragile. Parmi ces défis, citons: (i) la faiblesse des structures et des

systèmes de gouvernance; (ii)la capacité limitée du secteur public à fournir des biens publics et/ou à

soutenir une croissance inclusive, pilotée par le secteur privé; (iii) l’énorme déficience de l’infrastructure

matérielle et institutionnelle; (iv) l’appui limité pouvant être fourni à l’économie par la base industrielle,

en matière de diversification, de transformation et de modification structurelle; (v) l’insuffisance des

services de formation permanente pouvant soutenir le développement des chaînes d’approvisionnement

et de valeur dans le secteur agricole; (vi) la recherche d’une maximisation rapace de la rente, qui a pour

effet d’intensifier la corruption dans les activités économiques et sociales; (vii) l’énorme asymétrie des

informations, aboutissant à une perception plus intense des risques de nature commerciale, financière et

politique; (viii) le caractère limité de la protection légale, accordée aux investissements, etc. Compte

tenu des ressources potentielles de la RDC, tous ces défis, tendent à diluer les perspectives de croissance

inclusive et de création d’emplois soutenue.

5- La croissance économique, qui se déroule à un taux annuel de 7 pour cent environ depuis

2010 (y compris 8,5 pour cent en 2013 et un taux projeté de 8,7 pour cent en 2014) ne s’est pas

encore reflétée dans une réduction de la pauvreté et une amélioration de l’emploi. Ceci est dû à

une insuffisance du processus de consolidation de la gouvernance et des institutions, processus

entravé par des soucis liés aux conflits latents de type régional et local, aggravant ainsi les défis de

réhabilitation économique. Tout cela a, donc, rendu difficile à la majorité de la population, dans les

immenses régions du pays, de profiter d’une croissance économique rapide. Mesurée, en 2012, par

l’Évaluation des Politiques et des Institutions des Pays (Banque Mondiale), la qualité de l’administration

publique s’inscrit à un indice de 2,0 (par rapport à 6,0), comparée à un indice moyen de 2,9 dans les

pays qui bénéficient des crédits de l’Association Internationale de Développement (AID). Et comme la

population active, officiellement enregistrée au secteur privé, ne dépasse pas 1,2 pour cent, l’ensemble

de la population de la RDC a beaucoup de peine à comprendre la rhétorique de stabilisation

macroéconomique, qui ne se reflète point dans leur vie quotidienne. Ce sont les jeunes qui sont les plus

affectés par le chômage, surtout dans les zones urbaines. Plus de 70 pour cent de la tranche d’âge 15-24

ans sont sans emploi, et une politique viable pour résoudre ce problème n’a pas encore été mise en place.

D’autre part, le manque d’emplois renforce la croissance du secteur informel et, vu la faiblesse des

structures d’appui, donne naissance à des maux sociaux, y compris le crime. Les femmes, bien qu’elles

subviennent, en premier lieu, aux besoins de leurs familles dans la plupart des régions et, surtout, dans

les zones rurales, ne contribuent pas pleinement au développement du secteur privé, et cela pour des

raisons liées au droit coutumier. Par exemple, la femme est obligée d’obtenir le consentement de son

mari avant d’entreprendre des activités spécifiques, comme l’enregistrement d’une entreprise

commerciale, l’ouverture d’un compte en banque, la signature d’un contrat, l’acquisition d’une propriété

ou sa mise en gage, l’obtention d’un crédit, et l’introduction d’une action en justice. En somme, ces

obstacles énormes liés à l’infrastructure, aux lois et aux institutions du pays entravent la création

3

d’emplois et provoquent des déséquilibres démographiques, qui intensifient le sentiment d’exclusion

sociale et politique.

6. La solution d’un tel paradoxe est au centre des politiques économiques et réformes

structurelles du Gouvernement. Des institutions stables commencent à voir le jour au niveau national,

mais les défis à l’exercice effectif de l’autorité gouvernementale demeurent dans toutes les régions. Pour

corriger ces déséquilibres profonds, il est nécessaire d’instituer des mécanismes de gouvernance locale,

qui soient plus équitables et plus inclusifs. Le programme du Gouvernement relatif à l’application de la

Stratégie de Réduction de la Pauvreté (SRP) est centré sur les points suivants: la gouvernance, la gestion

des finances publiques, la promotion d’une administration publique moderne, la réalisation d’une

croissance économique, pilotée par le secteur privé, le développement humain, la nécessité de combler

les lacunes de l’infrastructure, et l’amélioration de la situation sécuritaire. Avec l’appui de la Banque

Mondiale et du Fonds Monétaire International, la RDC a atteint, en 2010, le point d’achèvement de

l’Initiative en faveur des pays pauvres très endettés, avec un total de dettes annulées équivalent à

12,3 milliards de dollars américains.

7. Menant une politique d’intégration régionale, la RDC est récemment devenue, en

septembre 2012, le 17ème membre de l’Organisation pour l’Harmonisation en Afrique du Droit des

Affaires (OHADA). Elle est aussi membre du Marché Commun pour l’Afrique de l’Est et du Sud, de la

Communauté de Développement Sud-Africaine, et de la Communauté Économique des États d’Afrique

Centrale.

B. Contexte Sectoriel et Institutionnel

8. La RDC est vulnérable aux chocs de l’économie mondiale, liés à la volatilité des marchés

d’exportation de matières premières et à des soucis de pénurie alimentaire. Ceci est dû à

l’existence d’une économie non diversifiée, qui dépend largement d’industries extractives

primaires et de l’importation de presque tous les produits manufacturés, y compris les produits

alimentaires transformés. Jusqu’à l’effondrement des structures économiques et politiques dans les

années quatre-vingt-dix, le pays était exportateur de produits agricoles. Mais à l’heure actuelle, le

potentiel d‘une abondante production de matières premières agricoles dans des plateaux très fertiles

d’une superficie égale à celle de l’Europe Occidentale, est pratiquement perdu, du fait de la faiblesse des

structures institutionnelles, matérielles, technologiques et financières. Or ces structures sont nécessaires

à la fourniture de produits aux marchés par une population en croissance rapide, dotée d’un esprit

d’entreprise grandissant. La récente stabilisation des conflits militaires dans les régions orientales ont

permis, cependant, une meilleure gouvernance politique et économique. Et l’engagement profond du

Gouvernement à entreprendre des réformes touchant l’administration publique et le développement du

secteur privé a abouti à des taux de croissance plus élevés et à une amélioration de la confiance des

investisseurs. Le système financier de la RDC, qui est parmi les moins développés en Afrique

subsaharienne, s’est remis de la crise financière de la période 2008-2010, et le secteur bancaire a été

recapitalisé par les investisseurs privés, au moyen de ressources intérieures et internationales. Bien que

centré sur les industries extractives, l’investissement direct étranger continue à augmenter, pour atteindre

3,3 milliards de dollars américains.

4

9. Étant donné la structure de l’économie et des marchés, il est communément admis que la

croissance future de l’emploi dépendra de la compétitivité des secteurs dominés par les micros,

petites et moyennes entreprises (MPMEs). Ceci pourrait être surtout réalisé par un accroissement de la

valeur ajoutée, causé par la transformation et la commercialisation des produits finis, particulièrement

dans le secteur des agro-industries et des produits alimentaires transformés, comme dans ceux du

bâtiment et des services. En fait, ces secteurs sont en train de bénéficier d’une intégration économique

croissante, qui se manifeste dans la création de nouveaux marchés et dans l’expansion des liens entre les

chaînes d’approvisionnement dans les zones rurales, grâce aux corridors de transport et de commerce

nouvellement ouverts. Ainsi se reflète un processus intense de reconstruction de routes, voies ferrées et

voies navigables, et cela grâce à des projets réalisés, en grande partie, avec l’aide de la Banque

mondiale. Cependant, le potentiel de croissance demeure limité à cause du manque de financement de

type catalytique, pouvant être fourni aux entrepreneurs et aux entreprises. Car celles-ci sont incapables

d’exécuter leurs projets, du fait de la disparité entre leurs besoins à long terme (y compris celui d’un

capital moins coûteux) et ce qui est actuellement offert par le système financier congolais. De plus, le

manque de compétence et d’innovation dans les services de crédit offerts par les institutions financières,

lorsqu’il s’agit de financer des projets perçus comme projets à haut risque (spécialement dans

l’agriculture), de même que la réticence de ces institutions à traiter avec des clients non familiers ou à

s’engager dans des transactions non garanties, sont autant de facteurs qui entravent la réalisation

possible d’une plus forte croissance et d’un plus grand nombre d’emplois. Les réformes qui se font

attendre dans le secteur de l’assurance et l’introduction de méthodes alternatives de financement comme

le crédit-bail, l’affacturage, la location-vente, ainsi que le manque d’institutions fonctionnelles dédiées

au financement du développement, du logement et de l’agriculture, sont aussi des facteurs qui entravent

la capacité de financer les projets les plus prometteurs, capables de promouvoir la croissance

économique –chaînes de valeur industrielles et agro-industrielles qui encouragent la création de liens

plus étroits à travers le pays, alors que l’énorme infrastructure s’améliore à un rythme régulier et que le

sens des affaires devient plus aiguisé.

10. Le développement du secteur privé et de l’esprit d’entreprise ploient sous le fardeau des

règlements et règles administratives. En conséquence, la RDC est l’un des pays les plus difficiles

au monde pour faire des affaires. Parmi les 189 pays qui sont étudiés dans le rapport de la Banque

mondiale ‘Doing Business 2014’, la RDC se trouve au 183ème rang lorsqu’il s’agit du coût des

opérations nécessaires pour faire des affaires. D’après sept indicateurs sur dix, sa performance se situe

dans le quintile le plus bas de tous les pays. Mais, comme prouvé par le progrès dû aux récentes mesures

prises pour améliorer le climat des investissements, la réforme de la réglementation des affaires est au

premier plan des priorités gouvernementales. Ce processus est, cependant, à ses débuts, et il lui faut

beaucoup de temps pour produire des effets appréciables sur l’économie. Par conséquent, une attention

spéciale a été accordée à la procédure d’enregistrement des entreprises pour la faciliter et de la rendre

commode aux investisseurs. Cette initiative a techniquement remporté un grand succès. Car la durée de

la procédure, qui dépassait 150 jours, a été réduite à 25. Les résultats sont, cependant, limités, à cause du

coût élevé de cette procédure (près de 200,1 pour cent du revenu par habitant, en plus du versement d’un

capital minimum équivalent à 909,1 pour cent du revenu par habitant). Ainsi, l’effet cumulatif des

barrières administratives et l’évolution très lente de la gouvernance et des autres infrastructures,

expliquées ci-dessus, se reflètent dans les résultats obtenus en 2010 par l’Enquête sur les Propriétaires et

Administrateurs d’Entreprises Privées, qui a montré que les principaux obstacles à affronter par les

entrepreneurs en RDC sont l’insuffisance de l’accès au financement et à l’énergie électrique, ainsi que

les pratiques liées au secteur informel.

5

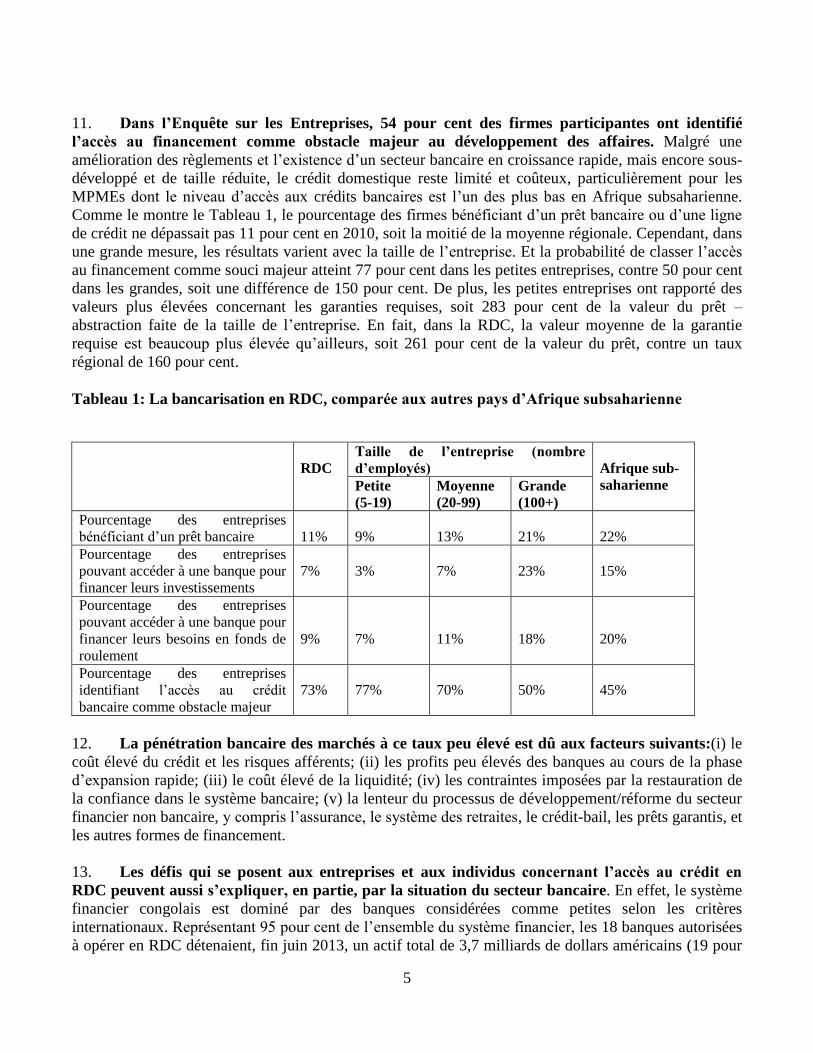

11. Dans l’Enquête sur les Entreprises, 54 pour cent des firmes participantes ont identifié

l’accès au financement comme obstacle majeur au développement des affaires. Malgré une

amélioration des règlements et l’existence d’un secteur bancaire en croissance rapide, mais encore sous-

développé et de taille réduite, le crédit domestique reste limité et coûteux, particulièrement pour les

MPMEs dont le niveau d’accès aux crédits bancaires est l’un des plus bas en Afrique subsaharienne.

Comme le montre le Tableau 1, le pourcentage des firmes bénéficiant d’un prêt bancaire ou d’une ligne

de crédit ne dépassait pas 11 pour cent en 2010, soit la moitié de la moyenne régionale. Cependant, dans

une grande mesure, les résultats varient avec la taille de l’entreprise. Et la probabilité de classer l’accès

au financement comme souci majeur atteint 77 pour cent dans les petites entreprises, contre 50 pour cent

dans les grandes, soit une différence de 150 pour cent. De plus, les petites entreprises ont rapporté des

valeurs plus élevées concernant les garanties requises, soit 283 pour cent de la valeur du prêt –

abstraction faite de la taille de l’entreprise. En fait, dans la RDC, la valeur moyenne de la garantie

requise est beaucoup plus élevée qu’ailleurs, soit 261 pour cent de la valeur du prêt, contre un taux

régional de 160 pour cent.

Tableau 1: La bancarisation en RDC, comparée aux autres pays d’Afrique subsaharienne

RDC

Taille de l’entreprise (nombre

d’employés)

Afrique sub-

saharienne Petite

(5-19)

Moyenne

(20-99)

Grande

(100+)

Pourcentage des entreprises

bénéficiant d’un prêt bancaire

11%

9%

13%

21%

22%

Pourcentage des entreprises

pouvant accéder à une banque pour

financer leurs investissements

7%

3%

7%

23%

15%

Pourcentage des entreprises

pouvant accéder à une banque pour

financer leurs besoins en fonds de

roulement

9%

7%

11%

18%

20%

Pourcentage des entreprises

identifiant l’accès au crédit

bancaire comme obstacle majeur

73%

77%

70%

50%

45%

12. La pénétration bancaire des marchés à ce taux peu élevé est dû aux facteurs suivants:(i) le

coût élevé du crédit et les risques afférents; (ii) les profits peu élevés des banques au cours de la phase

d’expansion rapide; (iii) le coût élevé de la liquidité; (iv) les contraintes imposées par la restauration de

la confiance dans le système bancaire; (v) la lenteur du processus de développement/réforme du secteur

financier non bancaire, y compris l’assurance, le système des retraites, le crédit-bail, les prêts garantis, et

les autres formes de financement.

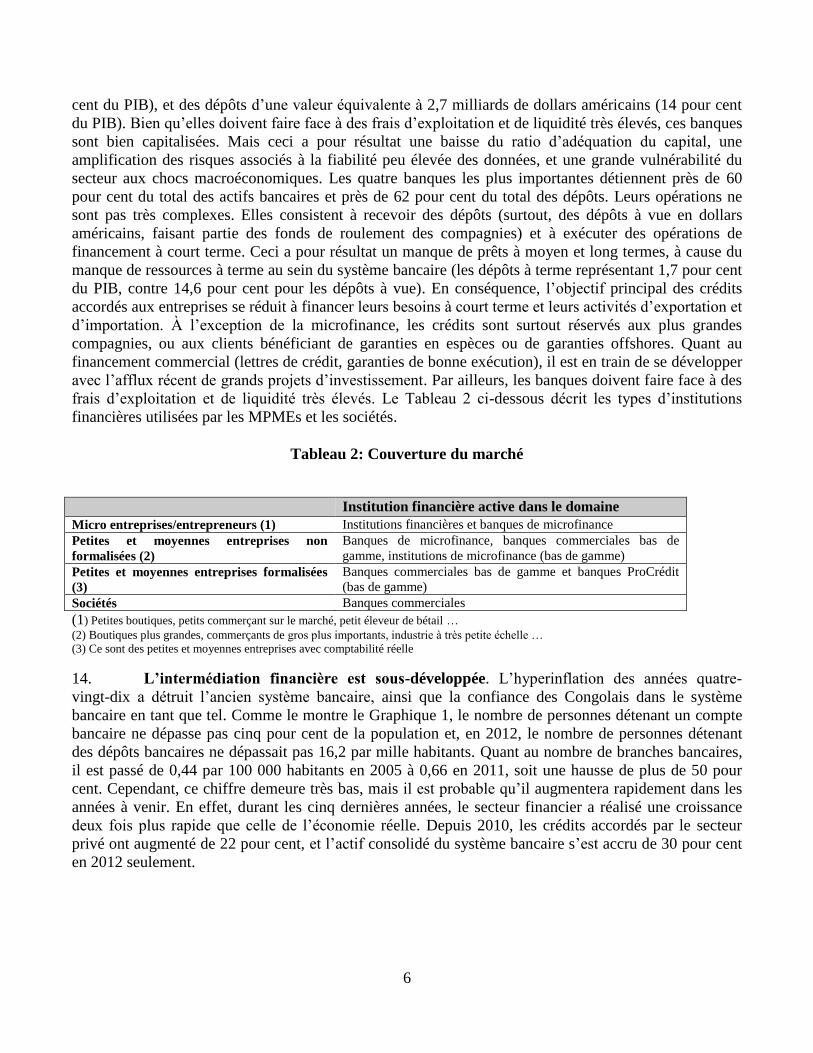

13. Les défis qui se posent aux entreprises et aux individus concernant l’accès au crédit en

RDC peuvent aussi s’expliquer, en partie, par la situation du secteur bancaire. En effet, le système

financier congolais est dominé par des banques considérées comme petites selon les critères

internationaux. Représentant 95 pour cent de l’ensemble du système financier, les 18 banques autorisées

à opérer en RDC détenaient, fin juin 2013, un actif total de 3,7 milliards de dollars américains (19 pour

6

cent du PIB), et des dépôts d’une valeur équivalente à 2,7 milliards de dollars américains (14 pour cent

du PIB). Bien qu’elles doivent faire face à des frais d’exploitation et de liquidité très élevés, ces banques

sont bien capitalisées. Mais ceci a pour résultat une baisse du ratio d’adéquation du capital, une

amplification des risques associés à la fiabilité peu élevée des données, et une grande vulnérabilité du

secteur aux chocs macroéconomiques. Les quatre banques les plus importantes détiennent près de 60

pour cent du total des actifs bancaires et près de 62 pour cent du total des dépôts. Leurs opérations ne

sont pas très complexes. Elles consistent à recevoir des dépôts (surtout, des dépôts à vue en dollars

américains, faisant partie des fonds de roulement des compagnies) et à exécuter des opérations de

financement à court terme. Ceci a pour résultat un manque de prêts à moyen et long termes, à cause du

manque de ressources à terme au sein du système bancaire (les dépôts à terme représentant 1,7 pour cent

du PIB, contre 14,6 pour cent pour les dépôts à vue). En conséquence, l’objectif principal des crédits

accordés aux entreprises se réduit à financer leurs besoins à court terme et leurs activités d’exportation et

d’importation. À l’exception de la microfinance, les crédits sont surtout réservés aux plus grandes

compagnies, ou aux clients bénéficiant de garanties en espèces ou de garanties offshores. Quant au

financement commercial (lettres de crédit, garanties de bonne exécution), il est en train de se développer

avec l’afflux récent de grands projets d’investissement. Par ailleurs, les banques doivent faire face à des

frais d’exploitation et de liquidité très élevés. Le Tableau 2 ci-dessous décrit les types d’institutions

financières utilisées par les MPMEs et les sociétés.

Tableau 2: Couverture du marché

Institution financière active dans le domaine Micro entreprises/entrepreneurs (1) Institutions financières et banques de microfinance

Petites et moyennes entreprises non

formalisées (2)

Banques de microfinance, banques commerciales bas de

gamme, institutions de microfinance (bas de gamme)

Petites et moyennes entreprises formalisées

(3)

Banques commerciales bas de gamme et banques ProCrédit

(bas de gamme)

Sociétés Banques commerciales

(1) Petites boutiques, petits commerçant sur le marché, petit éleveur de bétail …

(2) Boutiques plus grandes, commerçants de gros plus importants, industrie à très petite échelle …

(3) Ce sont des petites et moyennes entreprises avec comptabilité réelle

14. L’intermédiation financière est sous-développée. L’hyperinflation des années quatre-

vingt-dix a détruit l’ancien système bancaire, ainsi que la confiance des Congolais dans le système

bancaire en tant que tel. Comme le montre le Graphique 1, le nombre de personnes détenant un compte

bancaire ne dépasse pas cinq pour cent de la population et, en 2012, le nombre de personnes détenant

des dépôts bancaires ne dépassait pas 16,2 par mille habitants. Quant au nombre de branches bancaires,

il est passé de 0,44 par 100 000 habitants en 2005 à 0,66 en 2011, soit une hausse de plus de 50 pour

cent. Cependant, ce chiffre demeure très bas, mais il est probable qu’il augmentera rapidement dans les

années à venir. En effet, durant les cinq dernières années, le secteur financier a réalisé une croissance

deux fois plus rapide que celle de l’économie réelle. Depuis 2010, les crédits accordés par le secteur

privé ont augmenté de 22 pour cent, et l’actif consolidé du système bancaire s’est accru de 30 pour cent

en 2012 seulement.

7

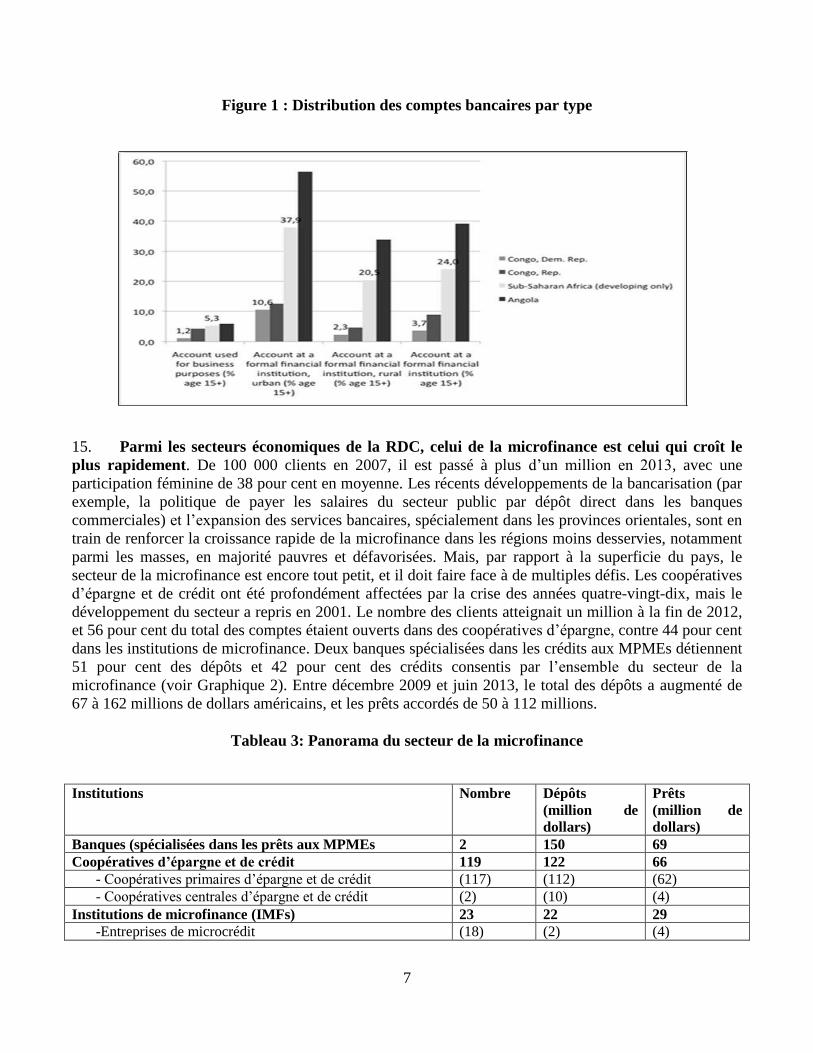

Figure 1 : Distribution des comptes bancaires par type

15. Parmi les secteurs économiques de la RDC, celui de la microfinance est celui qui croît le

plus rapidement. De 100 000 clients en 2007, il est passé à plus d’un million en 2013, avec une

participation féminine de 38 pour cent en moyenne. Les récents développements de la bancarisation (par

exemple, la politique de payer les salaires du secteur public par dépôt direct dans les banques

commerciales) et l’expansion des services bancaires, spécialement dans les provinces orientales, sont en

train de renforcer la croissance rapide de la microfinance dans les régions moins desservies, notamment

parmi les masses, en majorité pauvres et défavorisées. Mais, par rapport à la superficie du pays, le

secteur de la microfinance est encore tout petit, et il doit faire face à de multiples défis. Les coopératives

d’épargne et de crédit ont été profondément affectées par la crise des années quatre-vingt-dix, mais le

développement du secteur a repris en 2001. Le nombre des clients atteignait un million à la fin de 2012,

et 56 pour cent du total des comptes étaient ouverts dans des coopératives d’épargne, contre 44 pour cent

dans les institutions de microfinance. Deux banques spécialisées dans les crédits aux MPMEs détiennent

51 pour cent des dépôts et 42 pour cent des crédits consentis par l’ensemble du secteur de la

microfinance (voir Graphique 2). Entre décembre 2009 et juin 2013, le total des dépôts a augmenté de

67 à 162 millions de dollars américains, et les prêts accordés de 50 à 112 millions.

Tableau 3: Panorama du secteur de la microfinance

Institutions Nombre Dépôts

(million de

dollars)

Prêts

(million de

dollars)

Banques (spécialisées dans les prêts aux MPMEs 2 150 69

Coopératives d’épargne et de crédit 119 122 66

- Coopératives primaires d’épargne et de crédit (117) (112) (62)

- Coopératives centrales d’épargne et de crédit (2) (10) (4)

Institutions de microfinance (IMFs) 23 22 29

-Entreprises de microcrédit (18) (2) (4)

8

Institutions Nombre Dépôts

(million de

dollars)

Prêts

(million de

dollars)

-Sociétés de microfinance (4) (20) (24)

TOTAL 144 294 164

Sources : BCC et le Programme d’Évaluation du Secteur Financier (PESF) (2013)

16. L’expansion rapide du secteur de la microfinance a été étayée par l’assistance technique et

financière que les partenaires de développement fournissent par l’intermédiaire du Fonds pour

l’Inclusion Financière en RD Congo (FPM). Ce fonds a été établi en 2010 comme association sans but

lucratif(ASBL) par des donateurs internationaux comprenant l’Institut Allemand des Crédits à la

Reconstruction (KfW), le Programme des Nations Unies pour le Développement (PNUD), le Fonds

d’Equipement des Nations Unies (FENU) et la Banque Mondiale (par l’intermédiaire du Projet de

Développement et Compétitivité du Secteur Privé (PDCSP). Géré par l’École des Affaires de Francfort,

le FPM exerce actuellement un monopole en matière d’assistance technique(AT) et de financement à

moyen et long termes des institutions de microfinance en RDC. Le plan d’action du FPM ASBL pour la

période 2013–2018 prévoit la création de deux institutions indépendantes sous l’égide du FPM. Ainsi, le

FPM ASBL continuerait à fournir l’assistance technique, et la nouvelle entité, le FPM SA, serait dédié

au financement à moyen terme aux Institutions Financières Participantes (IFPs), y compris les

institutions de microfinance et les banques. Le FPM SA, qui serait une société à but lucratif, capitalisé

par les investisseurs/fondateurs (l’Institut Allemand des Crédits à la Reconstruction comme chef de file,

la CORDAID hollandaise (Organisation Catholique pour les Secours et l'Aide au Développement), la

BIO belge et le DFID (Département de Développement International au Royaume Uni) ) pour un

montant de 40 millions de dollars américains environ, est en train de finaliser les accords internes entre

investisseurs, après avoir conclu des accords avec le Ministère des Finances; il soumettra la demande

d’enregistrement en mars 2014. Les documents requis pour obtenir l’autorisation de la BCC ont été déjà

soumis, en attendant que les formalités d’enregistrement soient achevées. Il est prévu que la nouvelle

entité FPM SA serait opérationnelle au milieu de l’année 2014.

17. Même avec le succès du FPM ASBL qui s’est concentré, durant sa courte période

opérationnelle, sur un petit nombre d’institutions de microfinance et sur les banques bas de

gamme les plus viables, la majeure partie du pays demeure desservie à un niveau inférieur, à

l’exception de Kinshasa et de la partie orientale de la RDC (le Nord et le Sud du Kivu), où se trouvent la

plupart des institutions de microfinance. Cependant, quelques institutions ont commencé des discussions

avec des banques commerciales et des opérateurs de télécom, en vue d’offrir des services de transactions

électroniques. Par exemple, l’une de ces institutions de microfinance a créé un large réseau d’agents

utilisant des ordinateurs à reconnaissance numérique pour autoriser les transactions financières (épargne,

retrait, dépôt, paiement de prêt échu, etc).

18. Il existe actuellement un besoin pressant de renforcer le secteur et d’améliorer le climat de

réglementation par des solutions adéquates qui contribuent à sa croissance. En effet, le secteur est

négativement affecté par des faiblesses touchant la gouvernance, la gestion financière, et la vérification

interne des comptes. En conséquence, parmi les 36 institutions principales (coopératives d’épargne et de

crédit, et institutions de microfinance) représentant 85 pour cent des actifs du secteur, et considérées

comme prioritaires par la BCC, deux seulement (trois pour cent de la totalité du secteur) avaient réalisé

une autosuffisance opérationnelle fin juin 2013, avec un indicateur de risques de portefeuille (PAR 30)

dépassant, en moyenne, le niveau réglementaire de cinq pour cent. Le nombre des plans de relance et de

9

liquidation a augmenté de manière significative, soit de 29 plans en 2011 à 80 en 2012, et 23 institutions

ont été liquidées en 2012, contre trois en 2011. D’autre part, parmi les actifs du secteur, 18 pour cent

sont détenus par des institutions à performance négative, et 9 pour cent par des institutions à capital

négatif. En mars 2013, 37 grandes institutions inactives ont été mises sous régime de liquidation

involontaire, bien qu’un régime prudentiel détaillé soit appliqué par la BCC dans le cas des institutions

de microfinance. Les conditions d’autorisation sont devenues plus strictes (le capital minimum d’une

institution de microfinance, autorisée à recevoir l’épargne publique, a été fixé à 350 000 dollars

américains en 2013, pour s’élever jusqu’à 700 000 en 2017). Et ces mesures sont associées à des

conditions opérationnelles (critères de prudence, classification et approvisionnement des prêts,

indicateurs de performance). Pour la BCC, une supervision plus énergique du secteur demeure un grand

défi. Notons que le plan d’action de la BCC pour la période 2012–2013 repose sur quatre piliers :(i)

réformer le cadre juridique et réglementaire du secteur; (ii) avoir une base de données fiable, pouvant

être mise à jour; (iii) exercer une surveillance efficace; (iv) créer un secteur financier inclusif. Par

ailleurs, la BCC est en train de préparer une directive sur la protection des consommateurs.

19. Le niveau peu élevé de l’intermédiation bancaire est dû aussi à une connaissance

insuffisante des opérations bancaires chez les consommateurs. D’après les banques, ceci s’explique

par l’absence de projets bien structurés, nécessitant le recours à des garanties liquides. Elle s’explique

aussi par le fait que les promoteurs sont incapables de préparer des plans d’action que les banques

peuvent considérer comme certains. Beaucoup de crédits sont consentis sur la base d’un profil de

liquidité en accord avec celui du remboursement, plutôt que d’accepter des garanties par des tiers qui

seraient difficiles à exécuter. Un programme de garantie partielle des crédits a été proposé par l’Agence

des États-Unis pour le Développement International (USAID) comme projet pilote, mais ce programme

n’a pas réussi à élargir l’éventail des crédits, à cause de la prédominance des différents risques et

conditions expliquées ci-dessus et, aussi, à cause d’un régime complexe de paperasses et de rapports à

soumettre.

20. Il est communément admis que la productivité des micros, petites et moyennes entreprises

((MPMEs)) en RDC est entravée par un manque d’accès à des connaissances essentielles, y

compris celles concernant : (1) les technologies appropriées, les informations sur le marché, et les

liens; (2) la création et la commercialisation de produits; (3) la gestion des ressources humaines; (4) les

systèmes efficients de gestion et de production; (5) la comptabilité et la gestion financière. Pour

plusieurs raisons, les sources de connaissance appropriées ne sont pas accessibles aux MPMEs du point

de vue de la quantité, de la qualité et des prix requis. Les fournisseurs locaux de Services de

Développement des Affaires (SDA) - qui peuvent inclure des firmes et des individus comme

consultants, des institutions d’éducation formelle, des associations d’affaires, des organisations non-

gouvernementales, et des firmes qui se situent dans la chaîne de valeur comme fournisseurs de facteurs

de production–ont une capacité limitée ou des connaissances insuffisantes pour offrir des produits bien

adaptés aux besoins des MPMEs. Ceci est particulièrement vrai dans les cas de formation technique

spécifiques aux secteurs. Car la plupart des fournisseurs tendent à utiliser des produits disponibles,

habituellement créés pour des entreprises plus grandes et plus formelles. Du côté de la demande, les

MPMEs utilisent rarement les Services de Développement des Affaires, en partie parce qu’elles se

sentent incapables de s’offrir de tels services et aussi parce qu’elles manquent d’information sur ces

services et leurs bienfaits. Dans cette perspective, cependant, l’exécution des programmes de

consultation et de formation, préparés par la Société Financière Internationale, avec des informations sur

10

l’usage des moyens de planification des affaires (Business Edge), ont été très appréciés par les

institutions bancaires et les entrepreneurs individuels qui en ont bénéficiés.

21 Les transactions et l’intermédiation commerciales sont aussi entravées par le coût élevé des

opérations de règlement des paiements, la majorité de ces opérations devant être exécutées en espèces

à cause de l’absence de systèmes de paiement modernes qui soient capables de régler les comptes,

compenser les paiements, et acheminer les fonds entre les investisseurs, les banques, et les compagnies,

comme aussi entre les différents niveaux du Gouvernement. En fait, le Système National des Paiements

(SNP) de la RDC est le moins développé parmi ceux des pays africains. Les paiements en espèces

restent le moyen le plus courant pour effectuer des paiements, représentant plus de 70 % de la majorité

des transactions d’affaires. À titre d’exemple, les transactions interbancaires locales dans la capitale du

pays nécessitent, dans certains cas extrêmes, entre trois et quatre semaines pour la compensation de

chèques ou pour des transferts par câble. D’autre part, cette méthode est coûteuse et comporte des

risques de règlement erroné, de fraude, et de retard de paiement, avec une dépendance excessive par

rapport aux opérations en cash, même pour de gros montants (ceci ayant pour résultat d’augmenter les

frais, les dangers et les risques, et de décourager, dans l’ensemble, les initiatives d’affaires). D’ailleurs,

les transactions par les cartes de crédit, émises par des compagnies internationales comme American

Express, Visa et MasterCard, ne sont acceptées que par un petit nombre de banques. Et bien que presque

toutes les banques commerciales offrent des guichets automatiques indépendants, il n’existe pas

d’interaction opérationnelle entre les différentes chaînes de livraison et leurs clients respectifs. Les

quelques points de vente de services qui se trouvent dans le pays sont surtout accessibles dans les grands

centres commerciaux et dans des hôtels. Quant aux paiements du Gouvernement, ils sont surtout

effectués par chèque, et les salaires du secteur public sont payés par chèques collectifs que les banques

reçoivent des différents Ministères et qu’ils distribuent ensuite aux comptes individuels, avec

instructions écrites et calendriers de paiement. En fait, le processus de compensation et de règlement des

paiements par des moyens manuels et des écritures est un processus compliqué et coûteux pour faire des

affaires en RDC, et cela s’applique aux gros montants qui ne sont pas accessibles à l’économie. Car les

réseaux financiers sont congestionnés et fonctionnent avec lenteur. En conséquence, ils sont incapables

de faire circuler avec rapidité les flux financiers à travers l’économie et la société, afin de pouvoir

satisfaire les besoins de liquidité aux acteurs économiques, aux ménages et aux fonctionnaires du secteur

public, y compris les flux entre les diverses institutions gouvernementales et la fonction publique. De

plus, les systèmes manuels sont un obstacle à une performance plus effective du Système de Lutte contre

le Blanchiment de Fonds et le Financement du Terrorisme (AML/CFT) dont les autorités du pays sont

responsables.

22. De plus, il n’existe pas en RDC d’autres piliers principaux d’infrastructure financière

pouvant faciliter l’accès au crédit, particulièrement pour les petites et moyennes entreprises

(PMEs). Parmi ces piliers, citons, par exemple, les systèmes effectifs d’information sur les garanties et

les crédits, les conditions strictes de divulgation, et la protection des actionnaires minoritaires. Comme

dans le cas des bureaux de crédit, les régimes de garantie mobile peuvent contribuer à élargir l’accès au

financement pour toutes les firmes, et particulièrement pour les PMEs qui, traditionnellement, ne

possèdent pas d’actifs suffisamment élevés pour les utiliser comme garantie de prêts. Les partenaires de

développement, avec l’Institut Allemand des Crédits à la Reconstruction (KfW) et le Département du

Développement International au Royaume Uni (DFID) ont pris les devants comme chefs de file pour

soutenir l’établissement d’un cadre favorable aux bureaux de crédit et aux garanties mobiles,

conformément aux conditions de l’OHADA

11

23. La Banque mondiale a fourni son assistance dans le but d’obtenir des taux plus élevés de

développement et de croissance économiques, grâce à des projets comme le Projet de

Développement et de Compétitivité du Secteur Privé (PDCSP), qui a déjà donné des résultats positifs

concernant la gouvernance des entreprises publiques et le système bancaire, le climat des

investissements, et la réglementation des banques et de la microfinance. La Banque mondiale a aussi

lancé la modernisation de l’infrastructure du Système National des Paiements, pour lequel un appui

financier supplémentaire sera assuré par le Projet proposé. Le PDCSP a été aussi l’un des fondateurs et

l’une des sources de financement du FPM ASBL, de pair avec l’organisme allemand KfW, le

Programme des Nations Unies pour le Développement et le Fonds d’Équipement des Nations Unies. Le

Système National des Paiements et les composantes FPM du PDCSP ont exigé une architecture

innovante sur les plans institutionnel et technologique. Ceci comprend une vision initiale de la stratégie

et de la planification, des documents juridiques, des accords financiers entre les parties prenantes, et de

longues périodes de discussion de politique générale et de consultation publique.

C. Contribution du Projet à des objectifs plus ambitieux

24. En tant que partie intégrante de la stratégie de la Banque (Stratégie d’Assistance-Pays)

pour les années financières 2013–2016, le Projet proposé contribuera directement à la réalisation

du Second Objectif Stratégique, c’est-à-dire le renforcement de la compétitivité par accélération

de la croissance et de la création d’emplois en tant que processus piloté par le secteur privé. Le

Projet fait donc partie de l’objectif général de la Banque, à savoir la réduction de la pauvreté et le

renforcement d’une prospérité partagée. Ainsi, la stratégie de la Banque visant à renforcer la

croissance en RDC sera centrée sur la compétitivité d’industries ciblées à potentiel élevé, tout en

éliminant les principaux obstacles à la croissance dans de multiples domaines, y compris l’infrastructure,

l’accès au financement ou aux connaissances et compétences pouvant promouvoir la productivité. Et

ceci pourrait se réaliser à travers des liens réciproques, des partenariats, et un esprit d'entreprise, ou bien

à travers des interventions financières directes. Le Projet produira, donc, un effet de levier sur les

réformes déjà exécutées dans des domaines comme le climat des investissements, le désengagement du

Gouvernement par rapport à l'activité économique, la réglementation, et la création de systèmes de

paiement innovants dans le secteur financier. Ainsi, le Projet s’insère dans l’approche générale adoptée

par la Banque en RDC. Il apportera un soutien total à la stratégie gouvernementale de réduction de la

pauvreté, en assurant au secteur financier congolais des possibilités de croissance. Il fournira aussi aux

MPMEs le financement nécessaire à la promotion de la croissance économique et à une inclusion

financière de niveau plus élevé.

II. OBJECTIF DE DÉVELOPPEMENT DU PROJET

A. ODP

25. En matière de développement, l’objectif du Projet consiste à moderniser l’infrastructure

des paiements et à augmenter la disponibilité du financement à terme au profit des micros, petites

et moyennes entreprises ((MPMEs)), qui opèrent sur le territoire du pays bénéficiaire. Ceci sera

réalisé par les moyens suivants: (i) modernisation du système des paiements; (ii) développement du

12

marché de financement des petites et moyennes entreprises (PMEs); (iii) financement à moyen et long

termes pour promouvoir le développement des petites et moyennes entreprises; (iv) promotion de

l’inclusion financière.

B. Bénéficiaires du Projet

26. Les bénéficiaires du Projet proposé comprennent tous les entrepreneurs dans les divers

secteurs de l’économie (des micros aux grandes entreprises).Le but est d’obtenir des ressources

financières qui leur permettent de démarrer ou d’améliorer leur entreprise. Ces ressources auront pour

objectif d’augmenter les emplois et les revenus, en se basant sur plus de disponibilité, d’efficience, et de

confiance dans la capacité de fournir des services rapides et ciblés par le secteur financier. Les solutions

tangibles offertes par le Projet comprennent des crédits de plus longue durée à coût raisonnable, et un

règlement des paiements par des transferts et d’autres transactions financières, et cela d’une manière

efficiente et précise pouvant renforcer la compétitivité de leur entreprise. Ainsi, les citoyens de la RDC

pourraient bénéficier d’un accès plus large aux services du secteur financier dans des domaines où ces

services n’étaient pas disponibles. Ceci se réalisera par l’expansion de la microfinance et des opérations

bancaires, ainsi que par des opérations électroniques (y compris les appareils mobiles) ne passant pas par

les branches bancaires à travers le pays. Les paiements par transfert, effectués par le Gouvernement au

sein du secteur public, deviendraient plus rapides et d’une meilleure qualité, avec un plus haut

coefficient coût–efficacité. Et ceci contribuera à une meilleure gestion des revenus et à une

décentralisation des finances publiques. Les bénéficiaires du Projet comprennent aussi les institutions

financières, qui recevront une assistance technique et/ou un appui financier, fournis par des institutions

comme le FPM, la Société Financière de Développement (SOFIDE) et la BCC, comme aussi par le

Gouvernement.

C. Indicateurs des Résultats de l’Objectif de Développement

27. Les indicateurs de résultat mesurables comprennent:(i) l’augmentation du nombre de

transactions, grâce au système de Règlement Brut en Temps Réel (RTGS); (ii) l’augmentation du

nombre des transactions en dollar américain passant par la Chambre de Compensation Automatisée

(ATS); (iii) l’augmentation du nombre de transactions en franc Congolais passant par l’ATS ; (iv) la

réduction des portefeuilles à risque dans le secteur de la microfinance; (v) le volume des crédits

bancaires cumulatifs, accordés aux PMEs.

III. DESCRIPTION DU PROJET

28. Le Projet proposé financera les activités déjà lancées dans le cadre du Projet de

Développement et de Compétitivité du Secteur Privé (PDCSP), en leur assurant des ressources

supplémentaires qui renforcent l’inclusion financière et la capacité institutionnelle, tout en

assurant une ligne de crédit pour financer les MPMEs à moyen et long termes. La mise en place du

cadre général de financement s’appuiera sur une nouvelle connaissance des marchés et de nouvelles

capacités techniques, et aussi sur des offres de marché innovantes et adaptées, générées par le Projet en

13

tant que démonstration pilote nécessitant un financement réduit, qui pourrait être facilement augmenté

dans l’avenir par l’AID et d’autres partenaires.

29. La Banque mondiale a déjà entrepris de financer la modernisation du SNP de la RDC,

ainsi que l’entité sans but lucratif du Fonds pour l’inclusion financière (FPM ASBL), et cela par

l’intermédiaire du PDCSP qui sera achevé en juin 2014. Ce dernier projet a fourni à la RDC l’aide

nécessaire à créer une capacité de régulation et de supervision au sein de la BCC. Il a aussi fourni,

depuis le milieu des années 2000, une assistance technique relative à ces domaines et à l’inclusion

financière (y compris l’acquisition de connaissances, l’usage de la technologie mobile, et un premier

dialogue sur la protection des consommateurs). Cependant, l’accès au financement inclusif demeure un

obstacle, particulièrement pour les MPMEs qui voudraient atteindre des niveaux plus élevés dans les

chaînes de valeur. Ceci pourrait être réalisé soit par une intégration verticale ou horizontale qui implique

des investissements en équipement, ou bien par des arrangements contractuels qui impliquent des parties

multiples. Mais ce sont des arrangements que les banques peuvent difficilement financer sans capacité

supplémentaire, et sans de nouveaux moyens et de nouvelles approches concernant les garanties basées

sur des flux de liquidité. De plus, les problèmes liés à la vitesse, la précision et la transparence des

transactions financières en RDC ont retardé le fait de compter sur le secteur financier formel pour

exécuter des transactions commerciales. Le Projet proposé permettra, donc, des règlements de paiement

en temps réel entre les investisseurs du monde des affaires, les ménages, et les entités gouvernementales.

Il rendra possible l’interaction opérationnelle des transferts de fonds électroniques à travers le pays, y

compris les formes de paiement mobile et les opérations bancaires. D’autre part, le nouveau système des

paiements aboutira à renforcer la lutte contre la corruption et le blanchiment de fonds, et à améliorer

l’intégrité et la confiance dans une réconciliation correcte des règlements de paiement relatifs aux

transactions commerciales. Il aura pour résultat d’accélérer les transferts financiers et de réduire leurs

frais et, donc, d’augmenter les flux de liquidité dans l’économie. Ceci sera associé à une amélioration de

la gestion des revenus par le Gouvernement, en facilitant spécialement les transferts de fonds entre les

autorités centrales et celles des provinces. En continuant à renforcer le secteur de la microfinance, par un

accès plus large aux institutions de microfinance(IMFs) dans le but de couvrir les villes secondaires et

les zones sous-desservies, le Projet proposé assurera un appui financier et technique aux autorités de

régulation de la BCC pour pouvoir réaliser une plus large inclusion. Par ailleurs, le projet fournira un

modèle de démonstration soutenable et inclusif de solutions de financement à moyen et long termes qui

visent à appuyer le développement des MPMEs et celui du secteur financier.

30. Le Projet proposé s’insère dans le cadre de l’objectif général de la Banque mondiale, à

savoir la réduction de la pauvreté et la promotion d’une prospérité partagée. Il traite des facteurs

qui sont essentiels pour améliorer la gouvernance, la transparence et la confiance publique, avec une

plus large inclusion sociale à effet distributif, particulièrement en termes d’égalité des sexes. Il aborde,

aussi, le problème de la corruption et celui de l’amélioration de la gouvernance dans des états fragiles

comme la RDC. Il implique la création de règlements et procédures transparents, et met l’accent sur le

besoin de renforcer la gestion des finances publiques (GFP) avec des moyens comprenant la création

d’un système solide des paiements. D’autre part, la mise en œuvre du Système National des Paiements

aura pour effet, dans tout le pays, des contrôles plus efficaces, un niveau élevé d’encaissement des

revenus publics, et un meilleur contrôle budgétaire. De plus, un système moderne des paiements aidera

au développement des transferts d’émigrés et à la réduction des frais de transfert, contribuant ainsi à la

reconstruction et au développement économiques du pays, le volume de ces transferts étant

considérable. Par ailleurs, les entrepreneurs et leurs familles bénéficieront d’un accès plus large au

14

financement et d’un niveau de revenu plus élevé, y compris les femmes qui recevront une assistance

technique adaptée en matière de culture financière. Le Projet proposé reposera aussi sur les réformes en

cours concernant le Code de la famille, qui exige actuellement une permission du mari pour que la

femme puisse ouvrir un compte en banque et accéder au crédit. D’ailleurs, cette réforme du Code de la

famille a été préparée avec l’appui de la Banque mondiale, dans le cadre du Diagnostic du Climat des

Investissements (programme financé par le Département de Développement International au Royaume-

Uni). Une fois cette réforme adoptée par le Gouvernement de la RDC (prévue autour du mois de mars

2014), le Projet s’appuiera sur la nouvelle législation pour promouvoir l’égalité entre les sexes en

matière d’inclusion financière.

31. Parmi les composantes du Projet, deux sont déjà en cours d’exécution dans le cadre du

Projet de Développement et de Compétitivité du Secteur Privé (PDCSP), et les décaissements

afférents commenceront immédiatement après l’achèvement effectif. Le Projet proposé aura donc

pour but d’appuyer la continuation des activités des Composantes 1 et 2, en utilisant les mêmes

arrangements institutionnels déjà en place et en disposant de toutes les spécifications techniques déjà

développées dans le cadre du PDCSP, y compris l’ensemble des documents d’appels d’offre, qui sont

requis pour achever la modernisation du Système National de Paiement dans tous ses éléments (le

Système de Transfert Automatisé et le Dépositaire Central des Titres (AST/DCT), l’infrastructure du

Réseau de Télécommunications, et le Switch National des Paiements de Détail par Carte Bancaire). Les

marchés relatifs aux deux premières composantes et à leur exécution partielle seront achevées au début

du Projet proposé, et tous les décaissements relatifs à la Composante 1 seront terminés avant l’examen à

mi-parcours (30 septembre 2017). Le Projet veillera à utiliser les mêmes accords juridiques et les mêmes

arrangements de gouvernance relatifs à l’usage des fonds de l’AID par le FPM ASBL, mis en place avec

la collaboration du Fonds Allemand de Reconstruction et du PNUD/FENU. Le FPM ASBL est

entièrement conforme à la règle OP10.0 de la Banque mondiale et fonctionne dans le cadre des

directives de la Banque. La firme indépendante FPM SA, qui assurera aux banques un financement à

moyen et long termes, utilisera aussi le même cadre, comme le confirme le Conseil des Investisseurs de

ladite firme et l’équipe de gestion, déjà mise en place.

32. Les trois Composantes du Projet sont décrites ci-dessous. Une description plus détaillée se

trouve dans l’Annexe 2.

A. Composantes du Projet

Composante1: Modernisation de l’infrastructure des paiements à des fins d’inclusion financière (7

millions de dollars U.S., de l’AID)

33. La modernisation de l’infrastructure qui dessert le système financier de la RDC sera un

processus axé sur la mise en œuvre d’un nouveau Système National de Paiement, qui permettra de

traiter électroniquement les transactions financières en temps réel et sans erreur à travers toute

l’économie du pays. Cette modernisation pourrait: (i) appuyer la diversification et l’expansion du

secteur bancaire parmi la population non bancarisée; (ii) améliorer les services gouvernementaux de

finance publique, y compris les encaissements et décaissements de fonds et leur comptabilité; (iii) créer

de nouvelles motivations pour formaliser les entreprises; (iv) effectuer des transferts de fonds

15

électroniques entre tous les participants, avec un plus grand éventail de crédit aux institutions

financières. Le fait d’atteindre cet objectif dans le cadre du Projet aura les effets suivants :

a. Achever l’exécution du Système de Transfert Automatisé (ATS). L’ATS assurera, à la fois,

les opérations de Règlement Brut en Temps Réel (RTGS) et les capacités d’une Chambre de

Compensation Automatisée (ATS ) capable d’effectuer les opérations de compensation et de

règlement des paiements interbancaires électroniques, et cela dans le cadre d’un système intégré

et unifié traitant tout type de paiement, abstraction faite de ses caractéristiques. L’AST est

combiné avec le Dépositaire Central des Titres (DCT) pour former la base de l’infrastructure du

Système National de Paiement de la RDC. En fait, tout cela a été conçu et délivré (mais non

exécuté) dans le cadre du PDCSP, de même que le Réseau de Télécommunications qui, à son

tour, appuiera le futur Centre de Traitement des Données Centralisées de la microfinance, pour

devenir la plaque tournante de la microfinance.

b. L’établissement d’un Switch national de paiements de détail par carte bancaire permettra

une interaction opérationnelle entre les institutions financières. il s’agit, en premier lieu,

d’assurer l’acheminement des transactions des guichets automatiques et des points de service,

ainsi que les transactions par les portails Visa et MasterCard, les transactions bancaires par

appareil mobile, et les transactions bancaires sur Internet. L’assistance technique sera fournie par

des conseillers en stratégie et des spécialistes d’intégration de systèmes, à la fois au niveau du

Comité Directeur du Système National des Paiements comme au niveau du Groupe d’ Experts à

la BCC. Ceci aura pour but d’assurer une gouvernance et une orientation adéquates concernant

les principales situations stratégiques et techniques, et d’appuyer le potentiel de renforcement des

capacités au sein du nouveau Département des Systèmes de Paiement à la BCC.

34. Pour assurer l’application d’un système de paiements efficient, d’importantes conditions

préalables sont requises en matière de politique générale et sur le plan juridique, y compris la

promulgation de la loi relative aux paiements, l’engagement précis de traiter, à la fois, les transactions

en monnaie étrangère (dollar américain) et en franc congolais, ainsi que le choix d’une agence de

règlement des paiements, acceptable par le secteur bancaire privé.

35. Toutes les composantes techniques du Système National des Paiements ont été conçus au

cours des deux dernières années dans le cadre du PDCSP, et toutes les spécifications techniques ont

été préparées (documents d’appel d’offres). Les marchés concernant l’ATS/DCT et l’Infrastructure du

Réseau des télécommunications ont été complétés et la première phase de leur exécution sera financée

par le PDCSP avant sa clôture en juin 2004. L’exécution de la partie restante nécessitera un financement

en provenance du Projet proposé, et il en est de même pour tout le processus d’achat et d’installation

concernant le Switch National des Paiements de Détail par Carte Bancaire, pour lequel les documents

d’appel d’offres ont été aussi préparés dans le cadre du PDCSP. D’ailleurs, l’assistance technique

actuellement fournie par le PDCSP sera maintenue dans le cadre du Projet proposé. Celui-ci continuera à

fournir des avis d’experts concernant l’intégration des systèmes, les décisions de politique générale qui

sont en suspens (par exemple, le choix de l’institution de règlement des paiements, l’achèvement du