Embed Size (px)

Citation preview

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

Roland Berger_Retail Banking Europa_final.pptx

Oktober 2013

Die Zukunft des Retail

Bankings in Europa

Umfrage unter Top-Führungskräften 2013

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

2 Roland Berger_Retail Banking Europa_final.pptx

Management Summary (1/2)

2

Wie sieht die Zukunft des Retail Banking in Europa aus? > Befragung von Top-Führungskräften aus mehr als 60 Banken in 15 europäischen Ländern, darunter neun

deutsche Institute

Die Branche steht vor großen Herausforderungen – Profitabilität unter Druck > 70% der befragten Banken in Deutschland rechnen im Retail-Geschäft in den nächsten Jahren mit rückläufigen

Erträgen

> Zusätzlich große Gefahr für etablierte Banken durch neue Marktteilnehmer erwartet (Einzelhändler, Internetfirmen, Telekommunikationsanbieter etc.) – Konkurrenz insbesondere im Zahlungsverkehr

Quelle: Roland Berger

Der Aufstieg der Direktkanäle – Chance und Risiko zugleich > Zunehmende Bedeutung der Direktkanäle bei Ertragsgenerierung und Kundengewinnung erwartet:

- Mehr als drei Viertel der Befragten in Deutschland erwartet, bis 2015 über 20% der Erträge über Direktkanäle zu generieren, Profitabilität zumeist kaum höher als strukturelle Kapitalkosten erwartet (~8-10%)

- Fast genauso viele Top-Banker erwarten, bis 2015 jeden fünften Neukunden über Direktkanäle zu gewinnen

> Anhaltend starkes Wachstum v.a. im Mobile Banking erwartet: Abwicklung von mehr als 40% aller Transaktionen über Mobile Banking, so die Prognose der deutschen Banken für 2015ff

> Künftige Investitionen primär in digitale Kanäle erforderlich, so die Meinung von rund einem Drittel der Befragten: Neben fast schon klassischen Kanälen wie Online und Mobile Banking auch Ansätze wie Video-Beratung und Chat-Funktionen ein Thema

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

3 Roland Berger_Retail Banking Europa_final.pptx

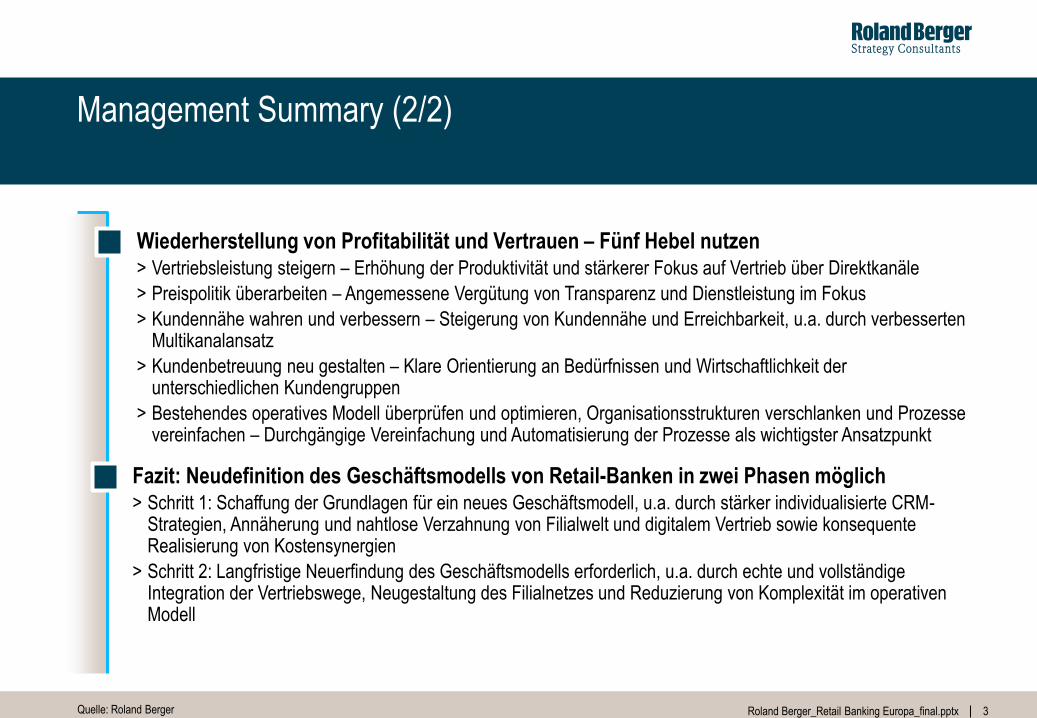

Management Summary (2/2)

3

Quelle: Roland Berger

Wiederherstellung von Profitabilität und Vertrauen – Fünf Hebel nutzen > Vertriebsleistung steigern – Erhöhung der Produktivität und stärkerer Fokus auf Vertrieb über Direktkanäle

> Preispolitik überarbeiten – Angemessene Vergütung von Transparenz und Dienstleistung im Fokus

> Kundennähe wahren und verbessern – Steigerung von Kundennähe und Erreichbarkeit, u.a. durch verbesserten Multikanalansatz

> Kundenbetreuung neu gestalten – Klare Orientierung an Bedürfnissen und Wirtschaftlichkeit der unterschiedlichen Kundengruppen

> Bestehendes operatives Modell überprüfen und optimieren, Organisationsstrukturen verschlanken und Prozesse vereinfachen – Durchgängige Vereinfachung und Automatisierung der Prozesse als wichtigster Ansatzpunkt

Fazit: Neudefinition des Geschäftsmodells von Retail-Banken in zwei Phasen möglich > Schritt 1: Schaffung der Grundlagen für ein neues Geschäftsmodell, u.a. durch stärker individualisierte CRM-

Strategien, Annäherung und nahtlose Verzahnung von Filialwelt und digitalem Vertrieb sowie konsequente Realisierung von Kostensynergien

> Schritt 2: Langfristige Neuerfindung des Geschäftsmodells erforderlich, u.a. durch echte und vollständige Integration der Vertriebswege, Neugestaltung des Filialnetzes und Reduzierung von Komplexität im operativen Modell

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

4 Roland Berger_Retail Banking Europa_final.pptx

4

Überblick über die Befragung A.

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

5 Roland Berger_Retail Banking Europa_final.pptx

Die Umfrage fasst die Meinungen von Top-Führungskräften europäischer Retailbanken zur Zukunft der Branche zusammen

5

SCHWERPUNKTTHEMEN

2 Multikanal-Vertrieb – Von den Banken erwartete Entwicklung von (Direkt-)Kanälen

3

4 Wertversprechen – Erwartete Relevanz der Kundensegmente und entsprechende Wertversprechen

5 Erforderliche Kompetenzen – Aufzubauende Kompetenzen zur Verbesserung der strategischen Position und der Profitabilität

6 Chancen und Herausforderungen Aussagen zu den wichtigsten mittelfristigen Chancen und Herausforderungen

Künftige Profita- bilität des Retail Bankings – Wachstumserwartungen zu Nettoerträgen, Kosten und Profitabilität von Retailbanken

1

1

2

4

5

6

3

Äußere Einflüsse

Multi- kanal

Wert-versprechen

Chancen & Herausfor-derungen

Neue Kompetenzen

Profi- tabilität des

Retail Bankings

Quelle: Roland Berger

Äußere Einflüsse auf Banken – Gefahr durch neue Marktteilnehmer sowie Einfluss staatlicher und regulatorischer Maßnahmen

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

6 Roland Berger_Retail Banking Europa_final.pptx

Fragebögen von mehr als 60 Banken aus 15 Ländern eingeflossen – Banken wurden vier europäischen Regionen zugeordnet

6

Quelle: Roland Berger

WESTEUROPA (WE)

SÜDEUROPA (SE)

MITTELEUROPA (ME)

> Frankreich

> Belgien

> Niederlande

> Luxemburg

> 17 Banken

> Italien

> Spanien

> Portugal

> 18 Banken

> Tschechien

> Ungarn

> Rumänien

> Slowakei

> 13 Banken

NORDEUROPA (NE)

> Deutschland (DE)

> Schweiz

> Österreich

> Skandinavien

> 14 Banken

Deutschland auch separat ausgewiesen

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

7 Roland Berger_Retail Banking Europa_final.pptx

7

Die Zukunft des Retail Bankings: Branche vor großen Herausforderungen B.

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

8 Roland Berger_Retail Banking Europa_final.pptx

ERLÄUTERUNGEN

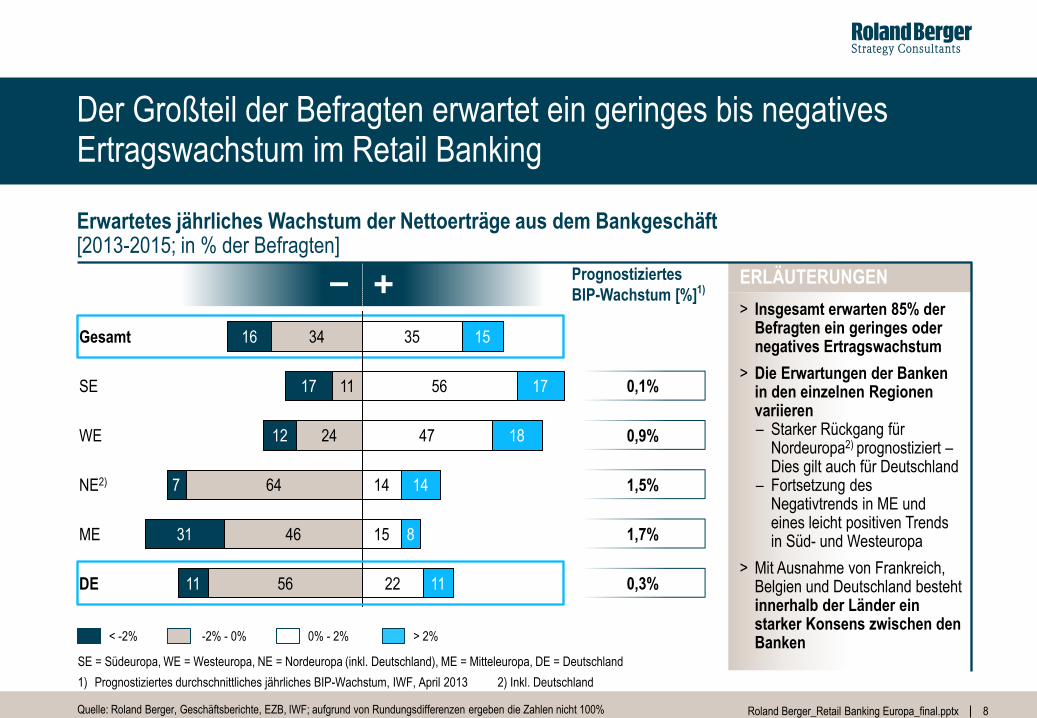

Der Großteil der Befragten erwartet ein geringes bis negatives Ertragswachstum im Retail Banking

8

Gesamt 35 15 16 34

WE 47 18 12 24

SE 56 17 17 11

ME 15 8 31 46

NE2) 14 14 7 64

DE 22 11 11 56

Quelle: Roland Berger, Geschäftsberichte, EZB, IWF; aufgrund von Rundungsdifferenzen ergeben die Zahlen nicht 100%

< -2% -2% - 0% 0% - 2% > 2%

> Insgesamt erwarten 85% der Befragten ein geringes oder negatives Ertragswachstum

> Die Erwartungen der Banken in den einzelnen Regionen variieren – Starker Rückgang für

Nordeuropa2) prognostiziert – Dies gilt auch für Deutschland

– Fortsetzung des Negativtrends in ME und eines leicht positiven Trends in Süd- und Westeuropa

> Mit Ausnahme von Frankreich, Belgien und Deutschland besteht innerhalb der Länder ein starker Konsens zwischen den Banken

1) Prognostiziertes durchschnittliches jährliches BIP-Wachstum, IWF, April 2013 2) Inkl. Deutschland

SE = Südeuropa, WE = Westeuropa, NE = Nordeuropa (inkl. Deutschland), ME = Mitteleuropa, DE = Deutschland

Prognostiziertes

BIP-Wachstum [%]1)

0,1%

0,9%

1,5%

1,7%

0,3%

Erwartetes jährliches Wachstum der Nettoerträge aus dem Bankgeschäft [2013-2015; in % der Befragten]

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

9 Roland Berger_Retail Banking Europa_final.pptx

Allgemein Deutschland

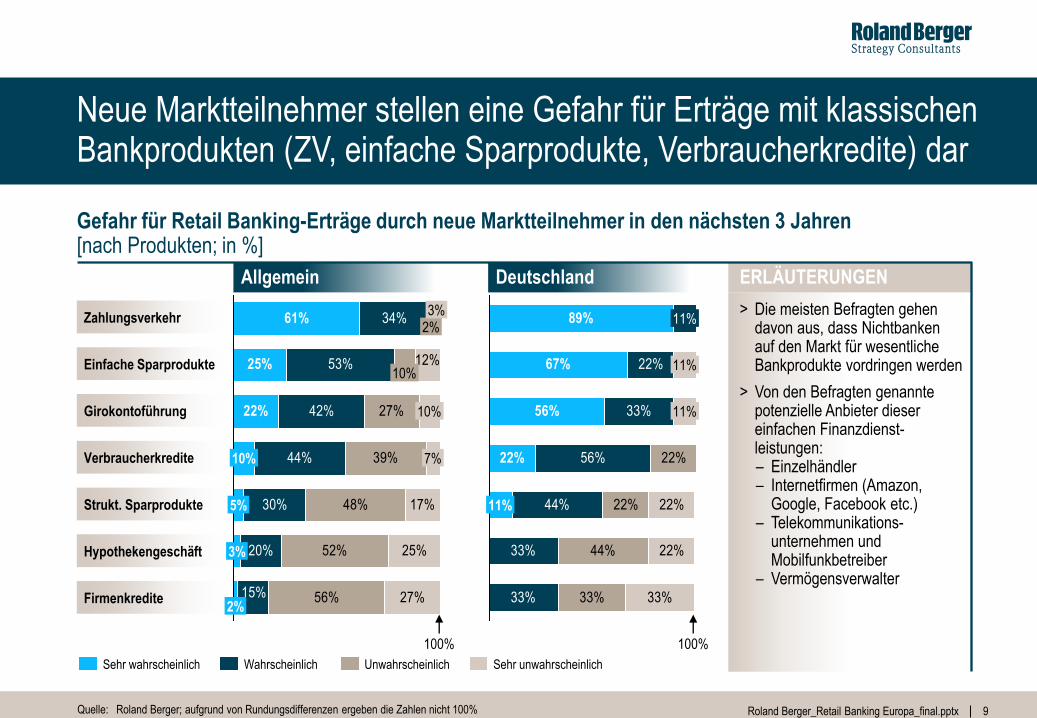

> Die meisten Befragten gehen davon aus, dass Nichtbanken auf den Markt für wesentliche Bankprodukte vordringen werden

> Von den Befragten genannte potenzielle Anbieter dieser einfachen Finanzdienst-leistungen: – Einzelhändler – Internetfirmen (Amazon,

Google, Facebook etc.) – Telekommunikations-

unternehmen und Mobilfunkbetreiber

– Vermögensverwalter

ERLÄUTERUNGEN

Neue Marktteilnehmer stellen eine Gefahr für Erträge mit klassischen Bankprodukten (ZV, einfache Sparprodukte, Verbraucherkredite) dar

9

34%

53%

42%

44%

30%

20%

27%

39%

48%

52%

56%

17%

25%

27%

22%

25%

61%

15%

12%

2%

3%

2% 3%

7%

5%

10%

10%

10%

Sehr wahrscheinlich Sehr unwahrscheinlich Unwahrscheinlich Wahrscheinlich

Gefahr für Retail Banking-Erträge durch neue Marktteilnehmer in den nächsten 3 Jahren [nach Produkten; in %]

Quelle: Roland Berger; aufgrund von Rundungsdifferenzen ergeben die Zahlen nicht 100%

67%

56%

22%

44%

33%

22%

22%

22%

33%

89%

33%

33%

44%

56%

33%

22%

22%11%

11%

11%

11%

Firmenkredite

Hypothekengeschäft

Strukt. Sparprodukte

Verbraucherkredite

Girokontoführung

Einfache Sparprodukte

Zahlungsverkehr

100% 100%

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

10 Roland Berger_Retail Banking Europa_final.pptx

Etwa die Hälfte der Banken rechnet bis 2015 damit, dass das Ertragswachstum über der Kostensteigerung liegt

10

Ert

rag

swac

hst

um

1)

Entwicklung der Kostenbasis

0%

2%

-2%

0% 2% 5% -5% -2%

25% der Befragten

20% der Befragten

23%

WE

43%

NE2)

8%

ME

8%

SE

38%

WE

14%

NE2)

8%

ME

15%

SE

30% der Befragten

25% der Befragten

15%

WE

29%

NE2)

46%

ME

23%

SE

23%

WE

14%

NE2)

38%

ME

54%

SE

Wachstum ohne Kostenkontrolle

Ertragswachstum > Kostensteigerung

Ertragswachstum < Kostensteigerung

Quelle: Roland Berger; aufgrund von Rundungsdifferenzen ergeben die Zahlen nicht 100%

1) 70% der Befragten erwarten ein jährliches Ertragswachstum zwischen -2% und 2% 2) Inkl. Deutschland

Deutschland

Erwartungen europäischer Banken hinsichtlich Wachstum der Erträge und der Kostenbasis [2013-2015; in % p.a.]

ERLÄUTERUNGEN

> Die Wiederherstellung der Profitabilität ist wichtigste Herausforderung in Westeuropa, da die Sparmaßnahmen nicht ambitioniert genug sind, das erwartete verhaltene Ertragswachstum auszugleichen

> Die Lage Nordeuropa2) ist noch kritischer, da die Wachstumsaussichten für die Erträge hier noch schlechter sind – Dies gilt auch für Deutschland

> Dagegen ist der Ausblick für Mittel- und Südeuropa positiver, wobei Südeuropa auf Ertragswachstum setzt während die Banken in Mitteleuropa von strikten Kosten-senkungsmaßnahmen ausgehen

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

11 Roland Berger_Retail Banking Europa_final.pptx

ERLÄUTERUNGEN

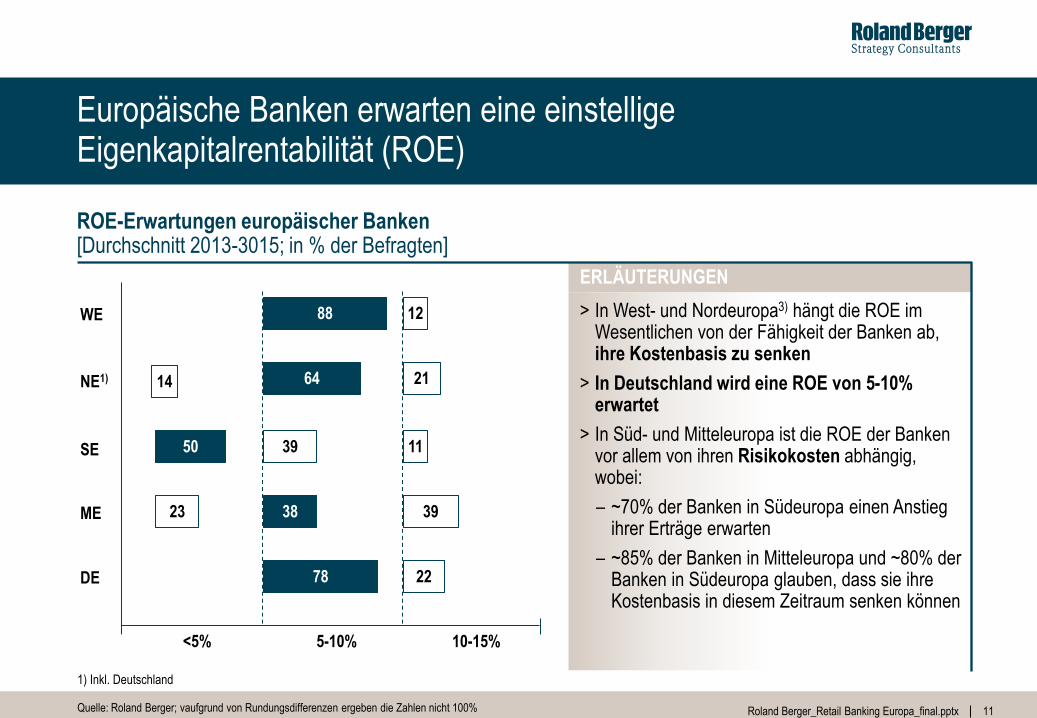

> In West- und Nordeuropa3) hängt die ROE im Wesentlichen von der Fähigkeit der Banken ab, ihre Kostenbasis zu senken

> In Deutschland wird eine ROE von 5-10% erwartet

> In Süd- und Mitteleuropa ist die ROE der Banken vor allem von ihren Risikokosten abhängig, wobei:

– ~70% der Banken in Südeuropa einen Anstieg ihrer Erträge erwarten

– ~85% der Banken in Mitteleuropa und ~80% der Banken in Südeuropa glauben, dass sie ihre Kostenbasis in diesem Zeitraum senken können

Europäische Banken erwarten eine einstellige Eigenkapitalrentabilität (ROE)

11

Quelle: Roland Berger; vaufgrund von Rundungsdifferenzen ergeben die Zahlen nicht 100%

<5% 5-10% 10-15%

WE 88 12

SE 39 11 50

ME 38 39 23

NE1) 64 21 14

DE 78 22

1) Inkl. Deutschland

ROE-Erwartungen europäischer Banken [Durchschnitt 2013-3015; in % der Befragten]

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

12 Roland Berger_Retail Banking Europa_final.pptx

12

Fokus Vertrieb: Der Aufstieg der Direktkanäle C.

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

13 Roland Berger_Retail Banking Europa_final.pptx

ERLÄUTERUNGEN

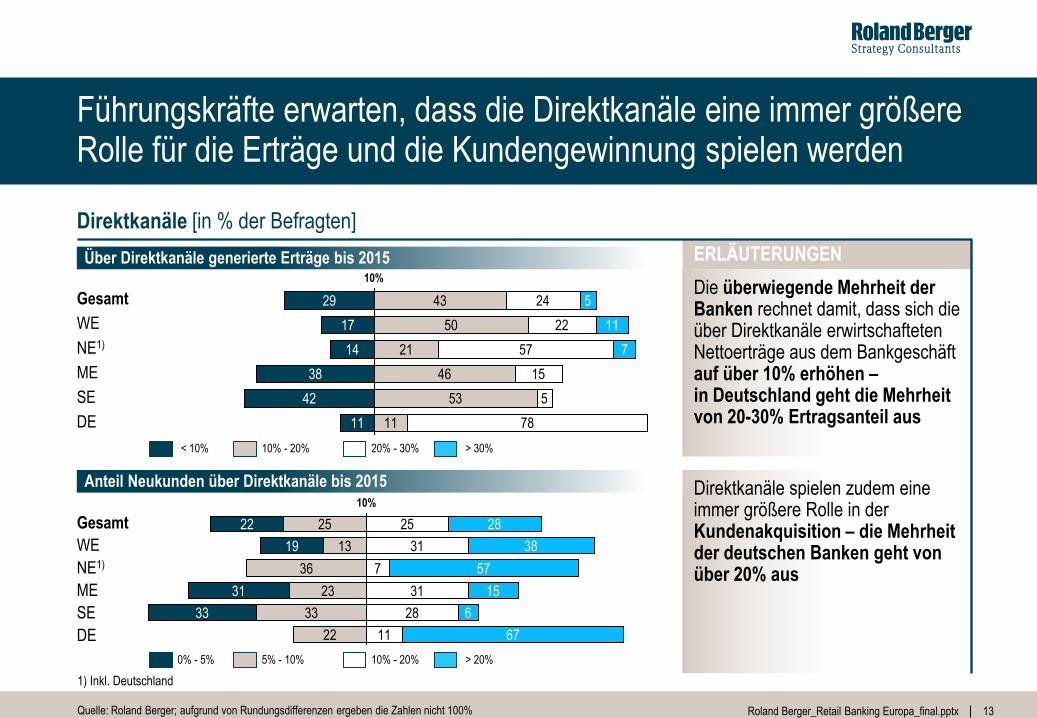

Die überwiegende Mehrheit der Banken rechnet damit, dass sich die über Direktkanäle erwirtschafteten Nettoerträge aus dem Bankgeschäft auf über 10% erhöhen – in Deutschland geht die Mehrheit von 20-30% Ertragsanteil aus

Direktkanäle spielen zudem eine immer größere Rolle in der Kundenakquisition – die Mehrheit der deutschen Banken geht von über 20% aus

Führungskräfte erwarten, dass die Direktkanäle eine immer größere Rolle für die Erträge und die Kundengewinnung spielen werden

13

5 42

46 15 38

21 57 7 14

50 22 11 17

43 24 5 29

11 78 11

53

33

19 13

25 28 22

6

22 67

28

11

33

31 15 31 23

7 57 36

31 38

25

Gesamt

WE

NE1)

ME

SE

10%

10%

Über Direktkanäle generierte Erträge bis 2015

Anteil Neukunden über Direktkanäle bis 2015

< 10% 10% - 20% 20% - 30% > 30%

0% - 5% 5% - 10% 10% - 20% > 20%

Gesamt

WE

NE1)

ME

SE

DE

DE

Quelle: Roland Berger; aufgrund von Rundungsdifferenzen ergeben die Zahlen nicht 100%

1) Inkl. Deutschland

Direktkanäle [in % der Befragten]

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

14 Roland Berger_Retail Banking Europa_final.pptx

ERLÄUTERUNGEN

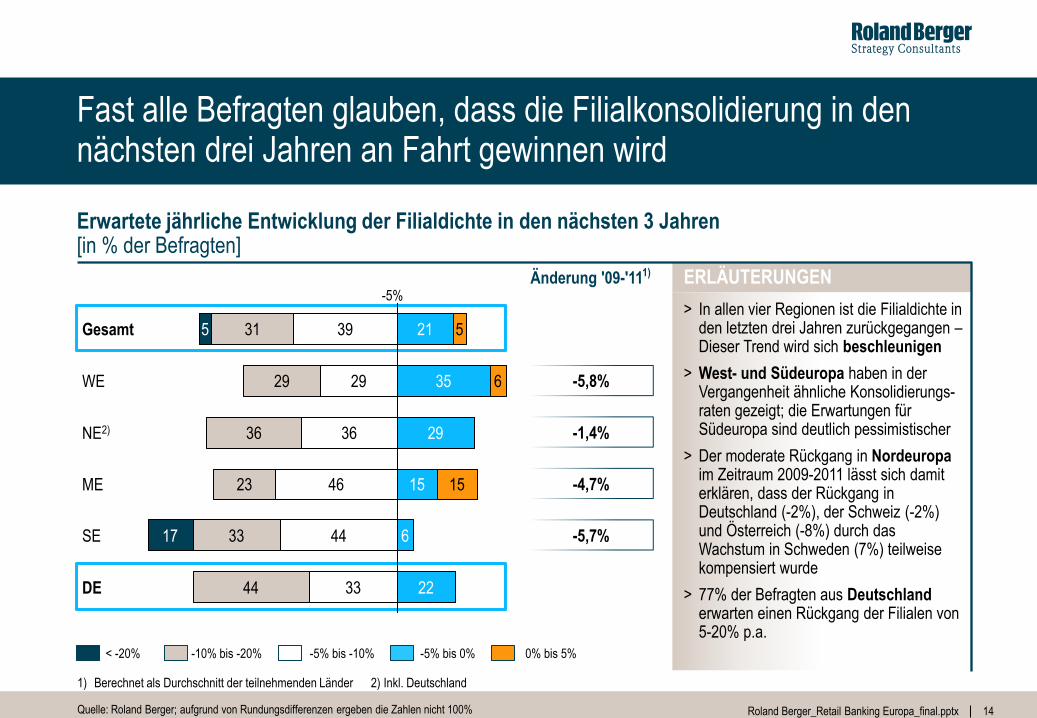

> In allen vier Regionen ist die Filialdichte in den letzten drei Jahren zurückgegangen – Dieser Trend wird sich beschleunigen

> West- und Südeuropa haben in der Vergangenheit ähnliche Konsolidierungs-raten gezeigt; die Erwartungen für Südeuropa sind deutlich pessimistischer

> Der moderate Rückgang in Nordeuropa im Zeitraum 2009-2011 lässt sich damit erklären, dass der Rückgang in Deutschland (-2%), der Schweiz (-2%) und Österreich (-8%) durch das Wachstum in Schweden (7%) teilweise kompensiert wurde

> 77% der Befragten aus Deutschland erwarten einen Rückgang der Filialen von 5-20% p.a.

Änderung '09-'111)

Erwartete jährliche Entwicklung der Filialdichte in den nächsten 3 Jahren [in % der Befragten]

Fast alle Befragten glauben, dass die Filialkonsolidierung in den nächsten drei Jahren an Fahrt gewinnen wird

14

Quelle: Roland Berger; aufgrund von Rundungsdifferenzen ergeben die Zahlen nicht 100%

5

15

NE2) 36 36 29

WE 29 29 35 6

Gesamt 5 31 39 21

22

SE 17 33 44 6

ME 23 46 15

DE 44 33

-5% bis -10% -5% bis 0% -10% bis -20% 0% bis 5% < -20%

1) Berechnet als Durchschnitt der teilnehmenden Länder 2) Inkl. Deutschland

-5%

-5,8%

-1,4%

-4,7%

-5,7%

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

15 Roland Berger_Retail Banking Europa_final.pptx

15

Zurück auf den richtigen Weg: Wiederherstellung von Profitabilität und Kundenvertrauen D.

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

16 Roland Berger_Retail Banking Europa_final.pptx

16

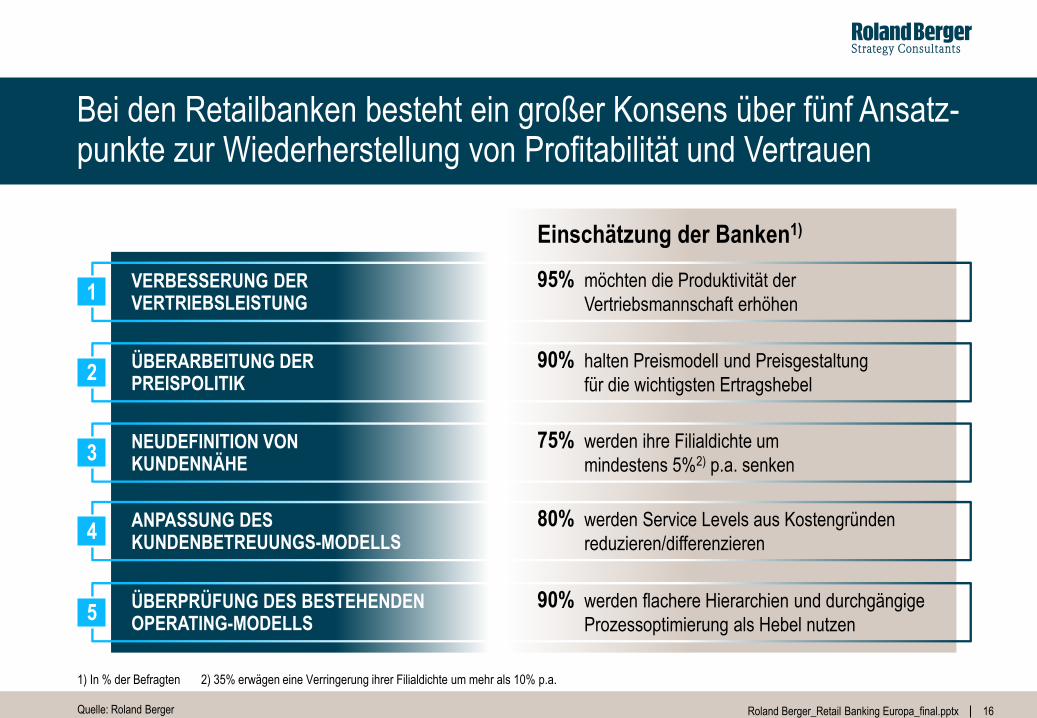

VERBESSERUNG DER VERTRIEBSLEISTUNG

ÜBERARBEITUNG DER PREISPOLITIK

NEUDEFINITION VON KUNDENNÄHE

ANPASSUNG DES KUNDENBETREUUNGS-MODELLS

ÜBERPRÜFUNG DES BESTEHENDEN OPERATING-MODELLS

1

2

3

4

5

Bei den Retailbanken besteht ein großer Konsens über fünf Ansatz-punkte zur Wiederherstellung von Profitabilität und Vertrauen

Einschätzung der Banken1)

95% möchten die Produktivität der

Vertriebsmannschaft erhöhen

90% halten Preismodell und Preisgestaltung

für die wichtigsten Ertragshebel

75% werden ihre Filialdichte um

mindestens 5%2) p.a. senken

80% werden Service Levels aus Kostengründen

reduzieren/differenzieren

90% werden flachere Hierarchien und durchgängige

Prozessoptimierung als Hebel nutzen

1) In % der Befragten 2) 35% erwägen eine Verringerung ihrer Filialdichte um mehr als 10% p.a.

Quelle: Roland Berger

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

17 Roland Berger_Retail Banking Europa_final.pptx

ERLÄUTERUNGEN

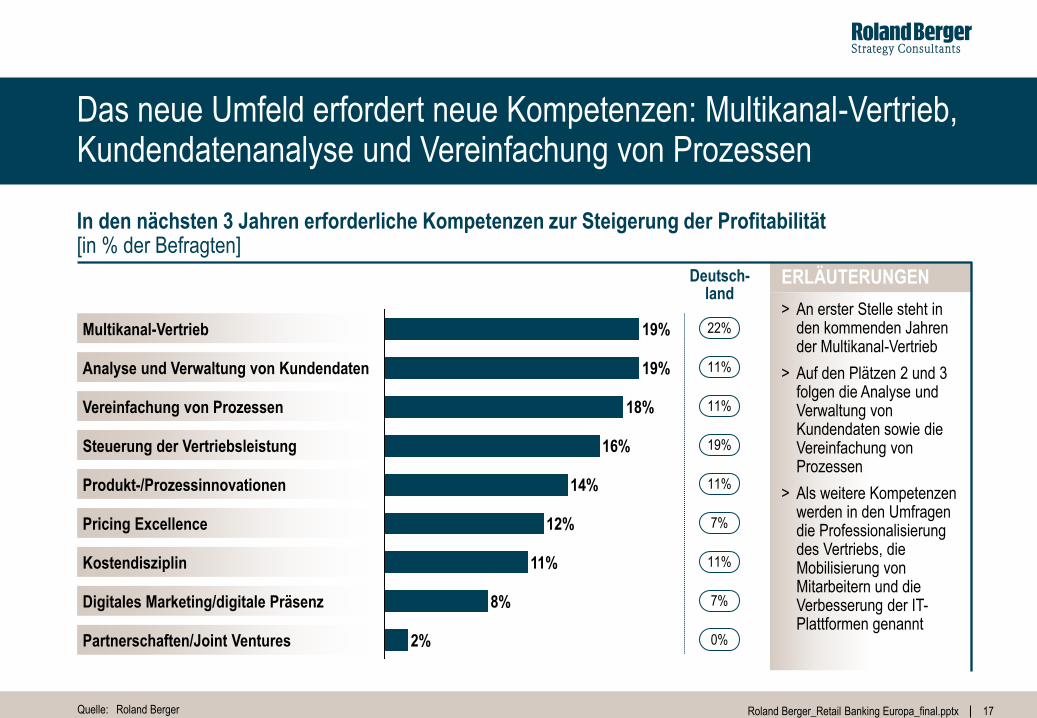

> An erster Stelle steht in den kommenden Jahren der Multikanal-Vertrieb

> Auf den Plätzen 2 und 3 folgen die Analyse und Verwaltung von Kundendaten sowie die Vereinfachung von Prozessen

> Als weitere Kompetenzen werden in den Umfragen die Professionalisierung des Vertriebs, die Mobilisierung von Mitarbeitern und die Verbesserung der IT-Plattformen genannt

In den nächsten 3 Jahren erforderliche Kompetenzen zur Steigerung der Profitabilität [in % der Befragten]

17

Das neue Umfeld erfordert neue Kompetenzen: Multikanal-Vertrieb, Kundendatenanalyse und Vereinfachung von Prozessen

Partnerschaften/Joint Ventures 2%

Digitales Marketing/digitale Präsenz 8%

Kostendisziplin 11%

Pricing Excellence 12%

Produkt-/Prozessinnovationen 14%

Steuerung der Vertriebsleistung 16%

Vereinfachung von Prozessen 18%

Analyse und Verwaltung von Kundendaten 19%

Multikanal-Vertrieb 19%

Quelle: Roland Berger

22%

11%

11%

19%

11%

7%

11%

7%

0%

Deutsch- land

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

18 Roland Berger_Retail Banking Europa_final.pptx

18

Fazit: Neudefinition des Retail Banking-Geschäftsmodells in zwei Phasen E.

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

19 Roland Berger_Retail Banking Europa_final.pptx

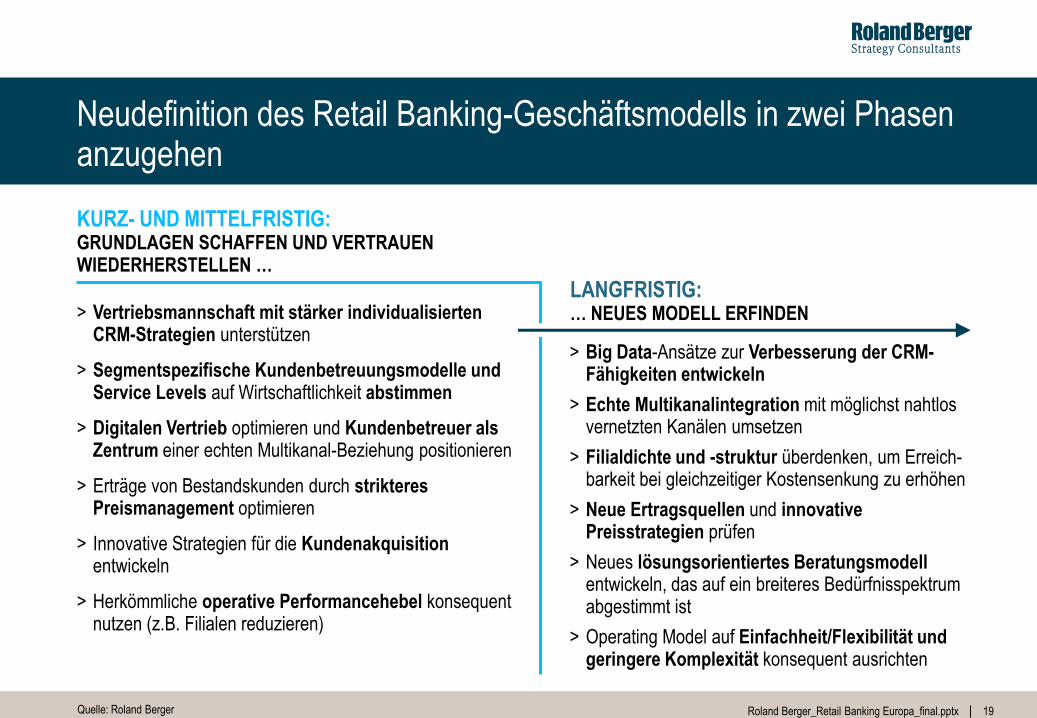

19

KURZ- UND MITTELFRISTIG: GRUNDLAGEN SCHAFFEN UND VERTRAUEN WIEDERHERSTELLEN …

LANGFRISTIG: … NEUES MODELL ERFINDEN > Vertriebsmannschaft mit stärker individualisierten

CRM-Strategien unterstützen

> Segmentspezifische Kundenbetreuungsmodelle und Service Levels auf Wirtschaftlichkeit abstimmen

> Digitalen Vertrieb optimieren und Kundenbetreuer als Zentrum einer echten Multikanal-Beziehung positionieren

> Erträge von Bestandskunden durch strikteres Preismanagement optimieren

> Innovative Strategien für die Kundenakquisition entwickeln

> Herkömmliche operative Performancehebel konsequent nutzen (z.B. Filialen reduzieren)

> Big Data-Ansätze zur Verbesserung der CRM-Fähigkeiten entwickeln

> Echte Multikanalintegration mit möglichst nahtlos vernetzten Kanälen umsetzen

> Filialdichte und -struktur überdenken, um Erreich-barkeit bei gleichzeitiger Kostensenkung zu erhöhen

> Neue Ertragsquellen und innovative Preisstrategien prüfen

> Neues lösungsorientiertes Beratungsmodell entwickeln, das auf ein breiteres Bedürfnisspektrum abgestimmt ist

> Operating Model auf Einfachheit/Flexibilität und geringere Komplexität konsequent ausrichten

Neudefinition des Retail Banking-Geschäftsmodells in zwei Phasen anzugehen

Quelle: Roland Berger

2 "A4rb_Premium" – 2012-02_v02 – do not delete this text object! Speech

20 Roland Berger_Retail Banking Europa_final.pptx 20