Embed Size (px)

Citation preview

DEVELOPMENT ORIENTED TAX POLICY

JOSEPH STIGLITZCOLUMBIA UNIVERSITY AND THE INITIATIVE FOR

POLICY DIALOGUE

IMF 2003

• INTRODUCTION—BASIC ISSUES

• DESIRABILITY OF RAMSEY TAXES

• DESIRABILITY OF V.A.T.

• DESIGN OF CORRUPTION RESISTANT TAX STRUCTURES

DEVELOPMENT ORIENTED TAX POLICY

• WHY SHOULD TAX POLICY FOR DEVELOPED COUNTRIES BE DIFFERENT FROM THAT FOR DEVELOPING COUNTRIES?– DIFFERENCES IN STRUCTURE OF THE

ECONOMY– DIFFERENCES IN OBJECTIVES

DIFFERENCES IN OBJECTIVES

• IN ADDITION TO USUAL CONCERNS ABOUT EQUITY, EFFICIENCY, ADMINISTRATIVE EFFICIENCY, FLEXIBILITY/AUTOMATIC STABILIZERS

– PROMOTE DEVELOPMENT• Create markets• Create new institutions

– REDUCE CORRUPTION

DIFFERENCES IN STRUCTURES

• HIGH LEVELS OF URBAN UNEMPLOYMENT• OTHER MARKET IMPERFECTIONS

– Credit rationing– Neoclassical models particularly inappropriate

• LARGE INFORMAL SECTOR– Urban rural migration

• HIGH LEVELS OF CORRUPTION IN MANY LDC’S

• DIFFERENCES IN “OBSERVABILITY”

DIFFERENCES IN STRUCTURE

• DISTORTIONS IN TAX POLICY ARISE OUT OF LIMITATIONS ON OBSERVABILITY– WHICH IS WHY LUMP SUM TAXES ARE

NOT USED– WHICH IS WHY RELIANCE IS PLACED ON

DISTORTIONARY TAXES, LIKE INCOME TAXES

TWO EXAMPLES OF MARKED DIFFERENCES IN POLICIES

• DESIRABILITY OF RAMSEY TAXATION

• DESIRABILITY OF V.A.T.

I. DESIRABILITY OF RAMSEY TAXATION

• NEEDS TO BE VIEWED AS PART OF OVERALL TAX STRUCTURE

• IN LIGHT OF WHAT OTHER TAXES CAN BE IMPOSED

• AND THAT DEPENDS ON WHAT IS OBSERVABLE

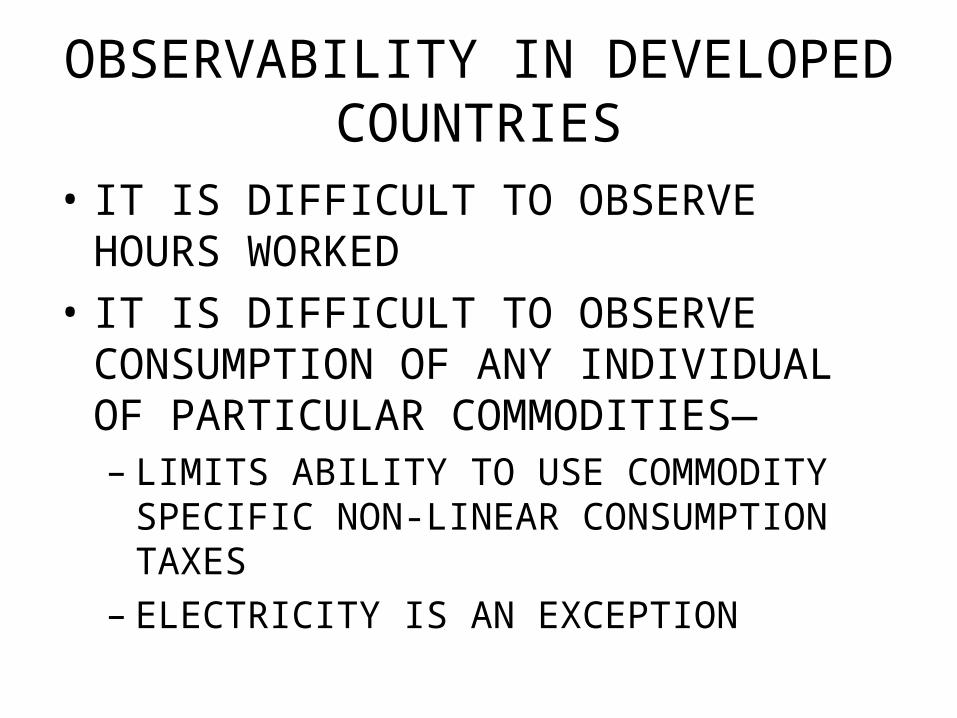

OBSERVABILITY IN DEVELOPED COUNTRIES

• IT IS DIFFICULT TO OBSERVE HOURS WORKED

• IT IS DIFFICULT TO OBSERVE CONSUMPTION OF ANY INDIVIDUAL OF PARTICULAR COMMODITIES—– LIMITS ABILITY TO USE COMMODITY

SPECIFIC NON-LINEAR CONSUMPTION TAXES

– ELECTRICITY IS AN EXCEPTION

OBSERVABILITY IN DEVELOPING COUNTRIES

• PROBLEMS ARE GREATER

• PARTLY BECAUSE DEVELOPED COUNTRIES HAVE BECOME DEPENDENT ON INFORMATION RICH TECHNOLOGIES– BANKS– INTERNAL CONTROL MECHANISMS

• MONITORING INCOME IN CASH ECONOMIES IS DIFFICULT

• AND CAN IMPOSE SIGNIFICANT INCREMENTAL COSTS

• EVEN IN DEVELOPED COUNTRIES, UNTIL RECENTLY IT WAS DIFFICULT TO MONITOR INCOME OF SOLE PROPERTIERSHIPS AND PARTNERSHIPS

• BUT THESE PREDOMINATE IN DEVELOPING COUNTRIES

• IMPLICATION: FEW DEVELOPING COUNTRIES HAVE A WELL FUNCTIONING INCOME TAX SYSTEM

• POTENTIALLY STRONG IMPLICATIONS:• ATKINSON-STIGLITZ THEOREM: WITH OPTIMAL

INCOME TAX THERE SHOULD BE NO COMMODITY TAXATION AND NO INTEREST INCOME TAXATION (GIVEN CERTAIN RESTRICTIONS ON PREFERENCES)– RAMSEY TAX STRUCTURE DEPENDS ON THE ABSENCE

OF AN INCOME TAX– CLEARLY NOT RELEVANT FOR MOST DEVELOPED

COUNTRIES– BUT MAY NOT BE A BAD APPROXIMATION FOR MANY

DEVELOPING COUNTRIES

II. DESIRABILITY OF V.A.T.

• V.A.T. HAS BEEN ADVOCATED AROUND THE WORLD

• LONG STANDING OBJECTIONS: NOT PROGRESSIVE

• BUT COUNTERBALANCING THESE OBJECTIONS:– EFFICIENCY– LOW ADMINISTRATIVE COSTS

EFFICIENCY

• BASED ON PRE-RAMSEY REASONING—UNIFORM TAXES ARE LESS DISTORTIONARY THAN DIFFERENTIATED TAXES

• REINFORCED BY CONCERNS ABOUT ABILITY TO ADMINISTER DIFFERENTIATED TAX SYSTEM

BUT….

• ABSENCE OF INCOME TAX MAKES IT EVEN MORE DESIRABLE TO HAVE DIFFERENTIATED TAXES THAN IN DEVELOPED COUNTRIES

• AND FACT IS V.A.T. IS NOT A UNIFORM TAX

• TAX IS LARGELY COLLECTED IN FORMAL SECTOR

• WHICH IS PRECISELY SECTOR THAT DEVELOPING COUNTRIES WANT TO PROMOTE

• INTRODUCES DISTORTIONS BETWEEN FORMAL AND INFORMAL SECTOR—EVEN IF IT REDUCES DISTORTION BETWEEN IMPORTED AND LOCALLY PRODUCED GOODS

• INTRODUCES DISTORTIONS IN THE MIX OF INPUTS

• V.A.T. IS NOT AN EFFICIENT TAX

• V.A.T. MAY BE PARTICULARLY UNDESIRABLE BECAUSE IT DISCOURAGES THE FORMAL SECTOR, THE SECTOR WHICH MOST DEVELOPING COUNTRIES WANT TO PROMOTE

A FORMAL MODEL

Assume constant returns in the formal sector, and decreasing returns (but homotheticity) in the informal sector:

• Qu = F(X u, Lu )

• Qr = G(Xr, Lr) ,

• Where Qi is output in the ith sector, Xi is input of the imported good, and L is input of labor.

• . The dual of the formal sector production function is written

• PQ = Φ (w, pX)

• Where PQ is the (producer) price of output, pX is the price of the input, and w is the wage.

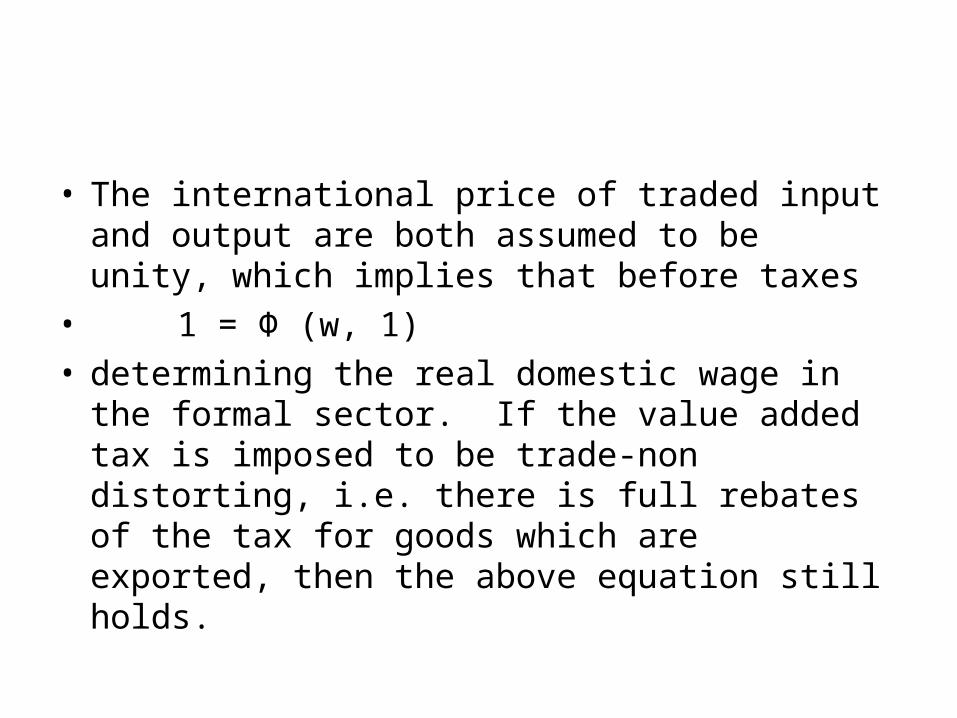

• The international price of traded input and output are both assumed to be unity, which implies that before taxes

• 1 = Φ (w, 1)• determining the real domestic wage in the formal

sector. If the value added tax is imposed to be trade-non distorting, i.e. there is full rebates of the tax for goods which are exported, then the above equation still holds.

The price facing domestic consumers with a value added tax is

• q = 1 + twhere t is the value added tax. By assumption,

the value added tax is not collected on the output of the rural sector, but is collected on the imported intermediate good that is used in its production. Thus producers in the rural sector maximize

• qG – wL – x(1+ t)

implying

• GX = 1

• GL = 1/1 + t

The value added tax shifts production towards the informal sector, and distorts the input mix in the rural sector towards labor.

VAT is distortionary.

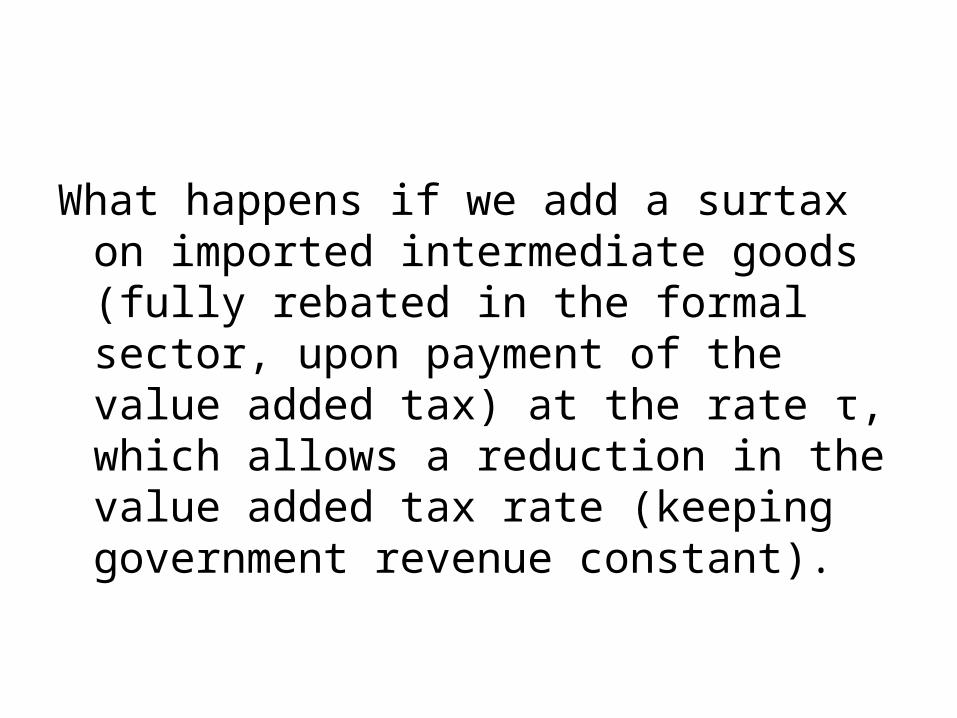

What happens if we add a surtax on imported intermediate goods (fully rebated in the formal sector, upon payment of the value added tax) at the rate τ, which allows a reduction in the value added tax rate (keeping government revenue constant).

The revenue raised by the value added tax is equal to the value of the output of the formal sector that is not exported. We assume trade balance, so that exports equal imports.

Hence the value added tax revenue is • t(F – X). The net revenue raised by the import duty surtax is

τXr. Hence total revenue is• R = t(F – X) + τXr,

• At τ = 0

• x dτ/ dt = - [F – X] (1 – tηC) / Xr

• where

• ηC is the (absolute value of the) elasticity of formal sector output that is not exported with respect to the tax rate.

Can assess social welfare by an indirect social welfare function

• V = V(q, π(q,(1 + t + τ)),Where π is the rent in the rural sector.

An increase in the surtax on imports allows a reduction in the value added tax, which lowers q, which increases welfare.

On the other hand, it will normally lower profits in the rural sector.

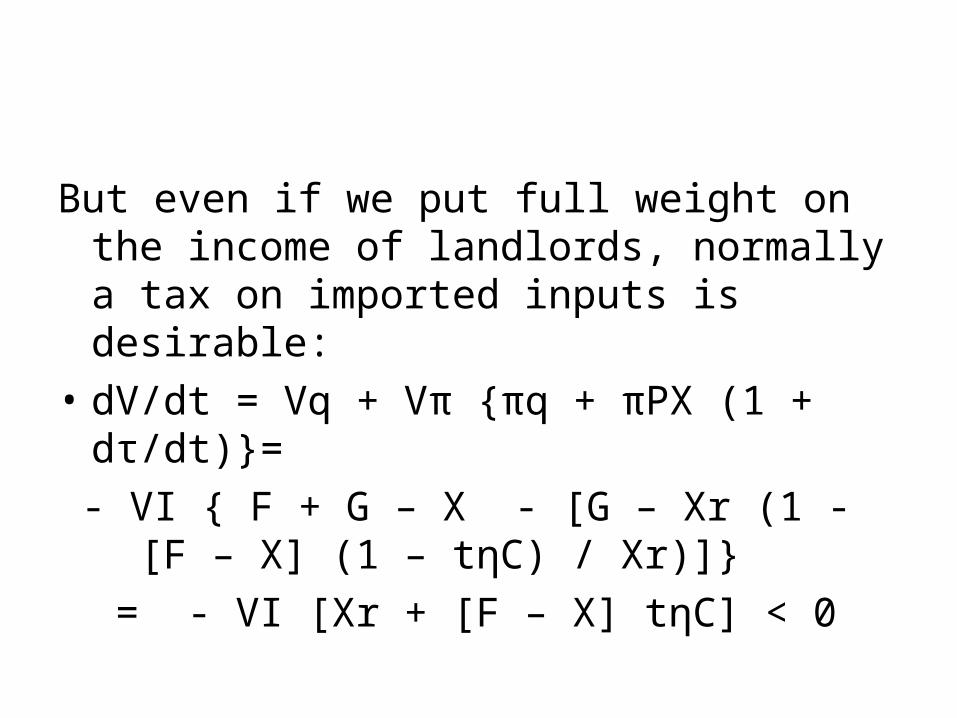

• If we put little weight on the welfare of landlords (rents), then it is clear that it is desirable to have a tax on imported inputs.

But even if we put full weight on the income of landlords, normally a tax on imported inputs is desirable:

• dV/dt = Vq + Vπ {πq + πPX (1 + dτ/dt)}=

- VI { F + G – X - [G – Xr (1 - [F – X] (1 – tηC) / Xr)]}

= - VI [Xr + [F – X] tηC] < 0

OTHER OBJECTIONS TO VAT

• VAT MAY LEAD TO INCREASED UNEMPLOYMENT

• VAT MAY LEAD TO REDUCED GROWTH

• WHEN APPLIED GLOBALLY, V.A.T. HAS GLOBAL DISTRIBUTION EFFECTS—HURTING DEVELOPING COUNTRIES

v.a.t. may lead to increased unemployment

Model:

• Efficiency wage theory (Shapiro-Stiglitz)– No shirking constraint

• Two sector migration model (Harris-Todaro)– Expected urban wage (taking into account

unemployment) = rural wage

Assume fixed rural wage

National output,

• Q = F(Nu) + wr(L – Nu/1 –u*)

The urban rural migration equilibrium condition

• wr/wu = 1 – u

One can show that the urban no-shirking wage is fixed

• So that u is also fixed at u*

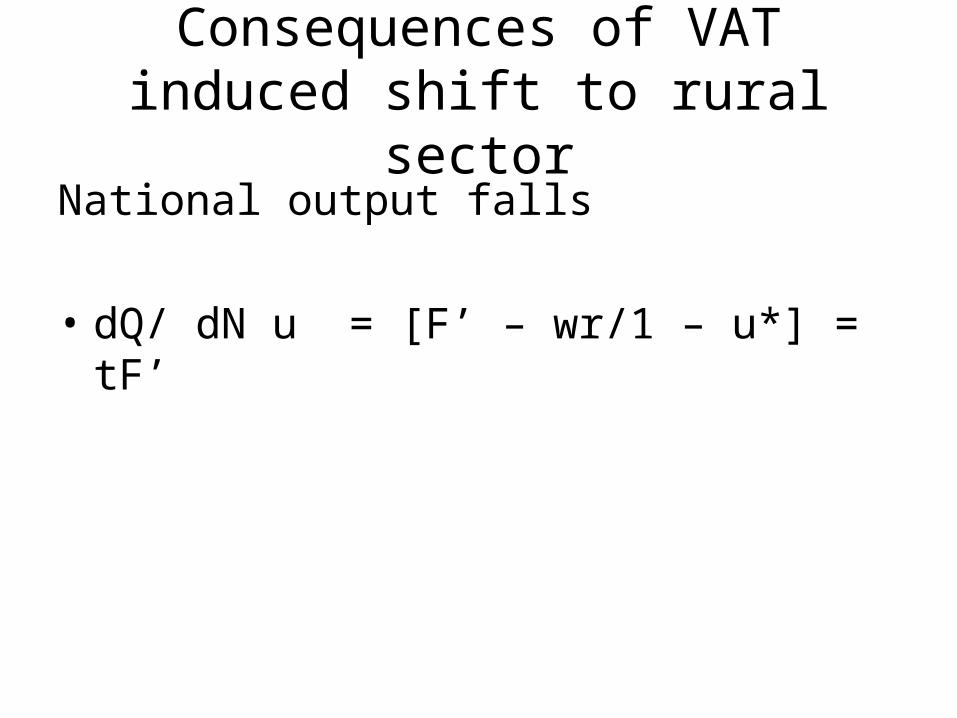

Consequences of VAT induced shift to rural sector

National output falls

• dQ/ dN u = [F’ – wr/1 – u*] = tF’

VAT reduces output

, Even though each individual’s labor supply is inelastic (so that in a standard model, the VAT, which is equivalent to a tax on labor, would have no adverse effect on output)

More general case with diminishing marginal productivity in rural sector• Shift into the rural sector lowers rural wage

• Equilibrium unemployment rate is increased

• So adverse effects on output are greater

OTHER OBJECTIONS TO VAT

• VAT MAY NOT HAVE LARGE ADMINISTRATIVE ADVANTAGES IN DEVELOPING COUNTRIES

• VAT IS LESS CORRUPTION RESISTANT THAN OTHER TAX STRUCTURES

SUMMARY

• USUAL ARGUMENT: V.A.T. IS NOT PROGRESSIVE, BUT IS EFFICIENT

• OTHER INSTRUMENTS FOR DEALING WITH DISTRIBUTION

• BUT FOR DEVELOPING COUNTRIES, VAT IS NOT AN EFFICIENT TAX

• GIVEN ABSENCE OF OTHER PROGRESSIVE TAXES, LACK OF PROGRESSIVITY OF V.A.T. IS OF PARTICULAR CONCERN

• EVEN WITH WTO, MAY BE POSSIBLE TO DIFFERENTIATE TAX RATES BETWEEN FINAL GOODS PRODUCED AT HOME AND IMPORTED FINAL GOODS– Encourage domestic production, development– If imported goods differentially consumed by

well off, such differentiation introduces an element of progressivity

V.A.T. May Lead to Higher Unemployment Rate

• In standard migration equilibrium model, with efficiency wage, labor productivity is higher in urban than in rural sector

• Hence V.A.T. lowers overall output as labor is induced to move to low productivity sector

• And if there is diminishing returns in rural sector, V.A.T. leads to lower wages in both the rural and urban sector and higher unemployment

• Potentially large adverse distributional consequences

V.A.T. May also lead to lower overall growth

• If rate of productivity growth is higher in the formal sector– Simple case—no productivity growth in rural sector– Assume Qu = F(λLu) – Then gQ = gλ (sm)

• Where s is share of formal sector• m ≡ F’λL/F

– The effect is even stronger if we introduce learning by doing. For then

– gλ = ξ (Lu), ξ’ > 0

• EVEN STANDARD ARGUMENT THAT V.A.T. IS A GOOD TAX BECAUSE IT IS “SELF ENFORCING” IS NOT VALID IN DEVELOPING COUNTRIES– BECAUSE PURCHASERS OF MANY

INPUTS DO NOT PAY V.A.T.

GLOBAL GENERAL EQUILIBRIUM EFFECTS

• WHEN V.A.T. IS IMPOSED IN ALL DEVELOPING COUNTRIES, IT INCREASES OUTPUT OF GOODS PRODUCED IN INFORMAL SECTOR, WITH GLOBAL GENERAL EQUILIBRIUM EFFECTS—PRICE OF COMMODITIES, INPUTS INTO DEVELOPED COUNTRIES, FALLS

• WHILE V.A.T. DISCOURAGES PRODUCTION OF FORMAL SECTOR—GOODS THAT ARE SUBSTITUTES FOR GOODS PRODUCED IN DEVELOPED COUNTRIES

AT A GLOBAL SCALE

• VAT SHIFTS DISTRIBUTION OF INCOME/WELFARE TO BENEFIT DEVELOPED COUNTRIES AT THE EXPENSE OF DEVELOPING COUNTRIES

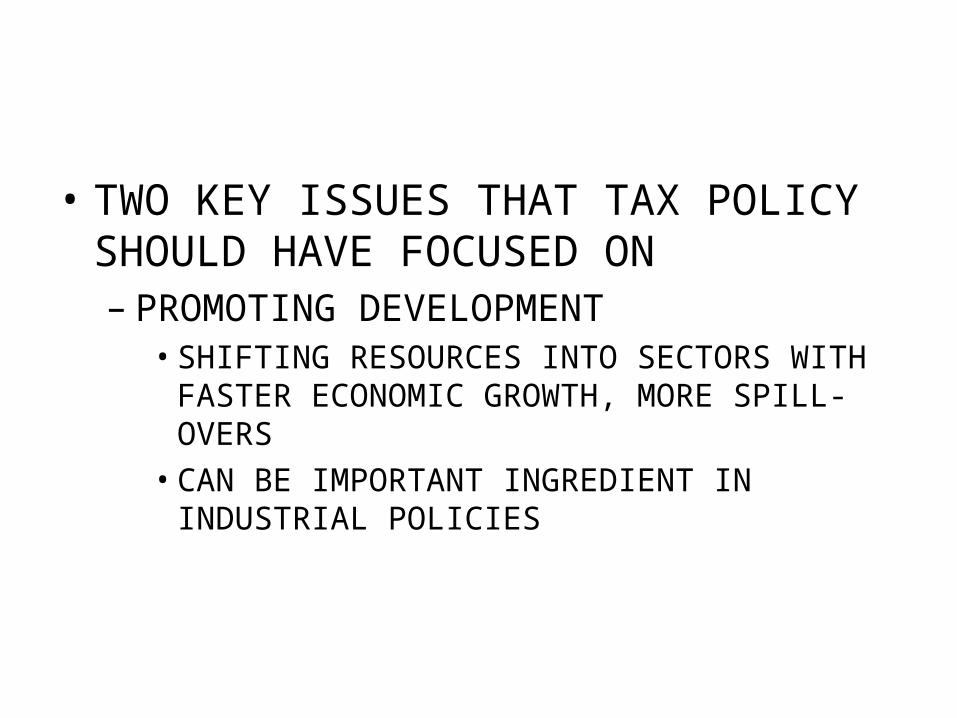

• TWO KEY ISSUES THAT TAX POLICY SHOULD HAVE FOCUSED ON– PROMOTING DEVELOPMENT

• SHIFTING RESOURCES INTO SECTORS WITH FASTER ECONOMIC GROWTH, MORE SPILL-OVERS

• CAN BE IMPORTANT INGREDIENT IN INDUSTRIAL POLICIES

CASE AGAINST V.A.T.

• FOR DEVELOPED COUNTRIES, V.A.T. IS EFFICIENT, BUT REGRESSIVE (OR AT LEAST NOT PROGRESSIVE)– But lack of progressivity made up for by progressive

income tax• IN DEVELOPING COUNTRIES,

– Typically there is no effective income tax to make up for lack of progressivity

– V.A.T. IS ALSO NOT EFFICIENT– And may impede development– And when imposed in all developing countries, may

have adverse terms of trade effects

III. CORRUPTION RESISTANT TAX STRUCTURES

• RECOGNIZE THE EXISTENCE OF CORRUPTION

• CORRUPTION CAN BE VIEWED AS A PROBLEM IN OBSERVABILITY

• SOME TAX STRUCTURES PROVIDE LESS OPPORTUNITY FOR CORRUPTION

• STANDARD APPROACHES OFTEN A FAILURE– ARGUE THAT GOVERNMENT SHOULD

STRENGTHEN ENFORCEMENT– SUCH POLICIES ENABLE CORRUPT TAX

POLICE TO EXTRACT MORE MONEY FROM PRIVATE SECTOR

– INHIBITING DEVELOPMENT, WITHOUT GENERATING MUCH REVENUE FOR GOVERNMENT

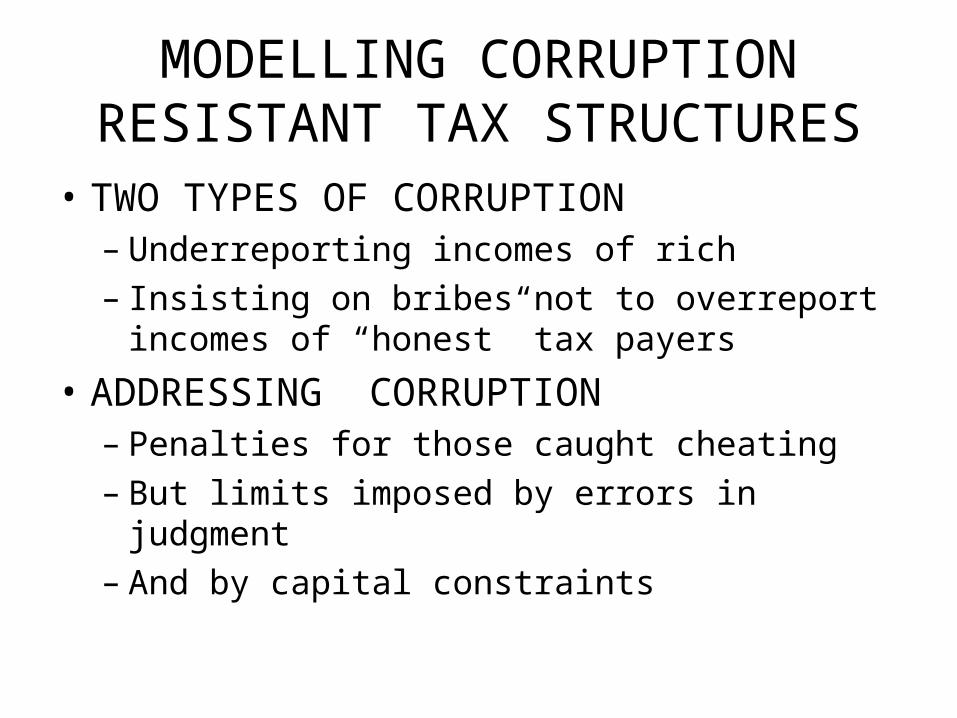

MODELLING CORRUPTION RESISTANT TAX STRUCTURES

• TWO TYPES OF CORRUPTION– Underreporting incomes of rich– Insisting on bribes not to overreport incomes

of “honest” tax payers

• ADDRESSING CORRUPTION– Penalties for those caught cheating– But limits imposed by errors in judgment– And by capital constraints

Corruption Resistant Tax Structures

• SOME BASES OF TAXATION ARE EASIER TO OBSERVE AND VERIFY– Window tax– Car imports– Square meter tax in housing

• IT MAY BE EASIER TO DESIGN INSTITUTIONAL ARRANGEMENTS FOR THE COLLECTION OF SUCH TAXES WITHOUT CORRUPTION

CONCLUDING REMARKS

• NOTE OF CAUTION– TAX STRUCTURES, SUCH AS THE V.A.T. THAT

MAY WORK WELL IN DEVELOPED COUNTRIES MAY NOT WORK WELL IS DEVELOPING COUNTRIES

• OBJECTIVES AND ECONOMIC STRUCTURES DIFFER MARKEDLY

• KEY OBJECTIVES SHOULD BE PROMOTING DEVELOPMENT– Including helping create good institutions– Individuals respond to incentives, badly designed tax

structures enhance opportunities for corruption, and undermine institutional development