Embed Size (px)

Citation preview

Derivados OTC y Estabilidad Financiera

Fernando Sepúlveda23 de julio de 2013

Temario1. Motivación2. Tendencias de Política Regulatoria

Internacional3. Situación en Chile y principales desafíos4. Conclusiones

Temario1. Motivación2. Tendencias de Política Regulatoria

Internacional3. Situación en Chile y principales desafíos4. Conclusiones

Figura 2. Evolución reciente del mercado de derivados en Chile. Monto nocional vigente en el Mercado Cambiario Formal (eje izq). Valor de mercado derivados activos de la banca (eje der). Ambos a diciembre de cada año. Cifras en USD billions.

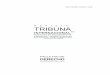

Figura 1. Monto nocional vigente de derivados OTC en los mercados internacionales. Distribución de subyacentes en nocionales del mercado OTC y mercado transado en bolsa.Cifras en USD trillions.

Previo a la crisis financiera, los mercados de derivados OTC registraban altas tasas de crecimiento a nivel internacional y también en Chile

0

100

200

300

400

500

600

700

800

I.98

II.9

8I.

99II

.99

I.00

II.0

0I.

01II

.01

I.02

II.0

2I.

03II

.03

I.04

II.0

4I.

05II

.05

I.06

II.0

6I.

07II

.07

I.08

II.0

8I.

09II

.09

I.10

II.1

0I.

11II

.11

I.12

II.1

2

Total OTC Tasa FX CDS Bolsa

0

2

4

6

8

10

12

0

10

20

30

40

50

60

70

80

2006 2007 2008 2009 2010 2011 2012

MCF (izq) SBIF (der)

Este fuerte crecimiento representa un desafío relevante para la formulación de política financiera, especialmente luego de la crisis internacional

• En este entorno de alto crecimiento, los participantes de estos mercados aumentaron excesivamente sus exposiciones de riesgo y convirtieron a parte de estos instrumentos, especialmente CDS de instrumentos estructurados, en una suerte de amplificadores de la crisis financiera.

• Si bien los problemas de opacidad de estos mercados, así como los riesgos que estos instrumentos suponen para la estabilidad financiera ‐como riesgos de contraparte, legal y operacional‐ eran conocidos, la crisis subprime los dejó en evidencia.

• El casi colapso de Bear Sterns, la caída de Lehman Brothers y el rescate de AIG tuvieron efectos disruptivos en los mercados de derivados OTC, que estresaron severamente la estabilidad del sistema financiero internacional.

A partir de esta experiencia, se desarrolla una respuesta regulatoria global para fortalecer la infraestructura y reducir los riesgos asociados a los derivados OTC

• La reacción de los reguladores, en especial de los países con mercados de derivados más desarrollados, apunta a un fortalecimiento integral de la industria de derivados.

• Este proceso ha sido encauzado principalmente por el G20 que, en el marco del Financial Stability Board (FSB), el año 2009 acordó, entre otros, el mandato de “Mejorar los mercados de derivados OTC”.

• Para esto, el acuerdo del G20/FSB apunta a robustecer la infraestructura de mercado, incrementar y mejorar la calidad de la información disponible, mejorar la administración de riesgos, etc.

En Chile, por ahora, la infraestructura de mercado está rezagada respecto de esta tendencia internacional, lo cual presenta desafíos de política financiera

• En Chile, el mercado de derivados está menos desarrollado que en los centros financieros internacionales, siendo dominado por instrumentos relativamente sencillos.

• Sin embargo, el mercado local es prácticamente 100% OTC, por lo que se encuentran presentes los riesgos asociados a éstos:

• Existen debilidades en la información disponible al público y supervisores.

• La compensación y liquidación de las operaciones se mantiene en el ámbito bilateral.

• Por lo tanto, los desarrollos de infraestructura y regulación necesarios son relevantes desde una perspectiva de estabilidad financiera.

Temario1. Motivación2. Tendencias de Política Regulatoria

Internacional3. Situación en Chile y principales desafíos4. Conclusiones

La iniciativa liderada por el FSB se traduce en fortalecer la infraestructura de mercado en base a cuatro elementos, apuntando a la Compensación Centralizada

1. En el núcleo de esta tendencia regulatoria global se encuentra la implementación de Entidades de Contraparte Central (CCP) para la compensación y liquidación de operaciones.

2. El objetivo tal vez más ambicioso es transitar hacia la transacción de los contratos más estandarizados en plataformas tipo bolsa.

3. Incorporar incentivos a través de mayores requerimientos de capital para aquellas operaciones no procesadas a través de CCP.

4. Mejorar la información disponible mediante el reporte de todas las operaciones en derivados a Repositorios de Transacciones (registros centralizados de todos los términos de los contratos: montos nocionales, plazos, contrapartes, etc. Es decir, se crea un espejo de cada contrato).

La centralización de las operaciones reduce la interconexión bilateral directa entre las instituciones financieras de manera significativa

• Una CCP actúa como “comprador de todo vendedor y vendedor de todo comprador”, al interponerse mediante una novación de los contratos y asumiendo la responsabilidad de pago en cada transacción.

Sin embargo, al convertirse en contraparte de cada transacción, las CCP concentran el riesgo de contraparte y adquieren importancia sistémica

• Debido a esta concentración de riesgo, problemas en una CCP podrían impactar directamente a todos sus miembros. Se requiere entonces de un marco regulatorio robusto, y consistencia internacional para evitar arbitrajes regulatorios.

• De no contar con estas condiciones mínimas, es posible que la liquidación de operaciones vía CCP genere más riesgos para la estabilidad financiera que los que se procura mitigar.

• El BIS, por ejemplo, ha reconocido estos riesgos, y en sus recomendaciones generales para estas entidades considera que las CCP debieran contar al menos con los siguientes elementos:

i. requisitos de participación para los agentes liquidadoresii. recursos financieros suficientes para soportar al menos el

incumplimiento del participante con mayor exposicióniii. procedimientos claramente definidos en caso de incumplimiento

1. Procesamiento en CCP o transacción en bolsa de la mayor cantidad y tipos posibles de derivados.

2. Requerimientos de capital específicos para los principales participantes – “Swap Dealers” y “Major Swap Participants” – y requerimientos de márgenes para todos los participantes.

3. Reporte de todas las operaciones a Repositorios, sean o no compensadas a través de CCP.

• Los requerimientos más exigentes son para los operadores más relevantes, los que tendrán que: (1) Registrarse ante la CFTC, (2) Observar reglas de conducta de mercado, (3) Liquidar en CCP, (4) Reportar a repositorios en tiempo real, etc.

• Cabe notar que ha habido retrasos en la puesta en marcha de este título de la ley y que existe un número importante de excepciones a las reglas.

En EEUU la Ley Dodd‐Frank implementa el mandato del G20 sobre tres elementos de reforma directamente asociados a los derivados OTC

Por su parte, la implementación del mandato del G20 en Europa, a través de EMIR, no difiere sustancialmente de lo hecho con la ley Dodd‐Frank

• En Europa, EMIR (European Market Infrastructure Regulation) apunta a “asegurar un mercado de derivados eficiente, seguro y robusto” a través de la implementación de CCP, Repositorios de Transacciones y mayores exigencias para el conjunto de mercados de derivados OTC:

1. Compensación y liquidación centralizada de derivados OTC, a través de CCP, incorporando requerimientos prudenciales, organizacionales, y de conducta a estas entidades.

2. Normas de mitigación (capital, márgenes, etc.) para aquellos derivados OTC que no sean liquidados centralizadamente.

3. Reporte a Repositorios de Transacciones, los que deberán, por ejemplo, mantener ciertos datos disponibles al público general y autoridades.

Temario1. Motivación2. Tendencias de Política Regulatoria

Internacional3. Situación en Chile y principales desafíos4. Conclusiones

El mercado de derivados local ha crecido, alcanzando niveles de desarrollo superiores a las demás economías emergentes y latinoamericanas

Figura 4. Actividad del mercado de derivados cambiarios durante 2010. (transacciones anuales/PIB en porcentaje)

Figura 3. Evolución reciente del mercado de derivados en Chile. Monto nocional vigente en el Mercado Cambiario Formal (eje izq). Valor de mercado derivados activos de la banca (eje der). Ambos a diciembre de cada año. Cifras en USD billion.

24%

2,3% 1,8%

5,3%

0%

5%

10%

15%

20%

25%

Economías desarrolladas

Economías emergentes

América Latina Chile0

2

4

6

8

10

12

0

10

20

30

40

50

60

70

80

2006 2007 2008 2009 2010 2011 2012

MCF (izq) SBIF (der)

Este desarrollo es dominado por instrumentos relativamente sencillos y estándar, pero que se mantienen mayoritariamente en el ámbito OTC…

• En Chile, prácticamente la totalidad de los derivados es transado OTC, por lo que se encuentran presentes varios de los riesgos asociados a éstos.

• Sin embargo, estos riesgos se mitigan en parte por el hecho que estos derivados tienden a ser instrumentos de menor grado de sofisticación y bastante estandarizados, como swaps de tasa y forwards de moneda.

• Por ejemplo, a mayo de 2013 según datos de la SBIF, sólo el 0.33% de los derivados de negociación activos de la banca correspondían a contratos diferentes de forwards y swaps. Además, cabe notar que en ese bajo porcentaje se incluyen opciones y futuros, que a nivel internacional son transados mayoritariamente en bolsa.

… y el contexto regulatorio en el que se desenvuelve parte importante del mercado es más bien conservador

• Los principales actores del mercado local son los bancos, agentes sujetos a la regulación prudencial bancaria tradicional contenida en la Ley General de Bancos y supervisados por la SBIF.

• La normativa específica del Banco Central para derivados bancarios contenida en el capítulo III.D.1 del CNF establece un marco explícito para las operaciones que se pueden realizar:1. Contratos autorizados corresponden a intrumentos “plain vanilla”

como forwards, swaps, opciones y futuros.2. Subyacentes restringidos a monedas y tasas con información de

mercado disponible y algunos instrumentos de renta fija.• Así, por ejemplo, los bancos locales no pueden emitir derivados de

crédito (como CDS) ni tampoco pueden transar instrumentos con subyacentes accionarios.

No obstante, la infraestructura asociada es precaria, presentando espacios de perfeccionamiento importantes…

• En primera instancia, se identifican deficiencias en la información disponible, pues ésta es fragmentada y no captura a una parte del mercado que puede ser importante.• El BCCH captura información detallada directamente de los contratos,

pero solamente en tanto esté involucrada una operación de cambio en el MCF. Complementariamente, la SBIF captura operaciones “no‐cambiarias”, pero solo en las actividades de los bancos.

• Por lo tanto, ni el BCCH ni la SBIF capturan aquellas operaciones en el mercado interno que no impliquen operaciones de cambio y en las cuales no participen bancos. Por ejemplo: un swap de tasa en moneda local entre una corporación no financiera y un banco de inversión o corredora no perteneciente al MCF.

• Además, en el mercado local no operan mecanismos de compensación multilateral, sino que solo elementos bilaterales del tipo contenido en “Acuerdos Marco”.

…lo que plantea riesgos para la estabilidad financiera y desafíos para los reguladores, sobre todo a medida que el mercado local se desarrolle

• Principalmente se requiere avanzar en el desarrollo de las siguientes áreas:

1. Desarrollar mecanismos de compensación multilateral para los mercados OTC;

2. Eventualmente realizar transacciones de derivados en bolsa;3. Implementar repositorios de transacciones para mejorar la

información disponible.

Para enfrentar estos desafíos se cuenta con desarrollos legales y normativos relevantes, a la vez que el sector privado está logrando avances significativos

• Aún cuando no opera ninguna CCP de derivados OTC en Chile, parte importante de los resguardos financieros recomendados por organismos internacionales se encuentran contenidos en la Ley N° 20.345, sobre compensación y liquidación de valores, y sus fundamentos pueden ser aplicados para la implementación de una CCP para derivados.

• En la actualidad, existen dos iniciativas que se están desarrollando en paralelo, una está siendo gestionada por la ABIF, y la otra por la Bolsa de Comercio.

• Ambas se enmarcan en la figura de sociedad administradora constituida como Entidad de Contraparte Central en conformidad al Título II de la Ley N° 20.345, que podrá gestionar sistemas de compensación y liquidación de instrumentos financieros e instrumentos derivados.

• La CFTC ha adoptado una interpretación muy amplia respecto de la aplicabilidad de sus reformas en derivados sobre otras jurisdicciones.

• Agentes “no‐EEUU” pueden verse afectados si transan con contrapartes en EEUU, o con filiales o subsidiarias de entidades estadounidenses establecidas fuera de EEUU.

• Agentes relevantes no‐EEUU, pueden aplicar a un “cumplimiento sustituto” a través de su marco regulatorio local si la CFTC evalúa que tales requerimientos son equivalentes a los de EEUU.

• Esta evaluación de la CFTC se haría en términos de requerimientos individuales, más que sobre el marco regulatorio como un todo.

Por otro lado, las iniciativas en EEUU y Europa pueden tener un impacto transfronterizo que afectará a los bancos y otros agentes que operan en Chile

La magnitud de este probable impacto en Chile es una materia en revisión

• De reuniones sostenidas con operadores locales, se han visualizado los siguientes elementos:

1. Hasta ahora, los agentes esperan un mayor impacto debido al título VII de Dodd‐Frank (derivados) y creen que EMIR debería tener efectos similares. En particular, preocupan los altos costos que podría implicar operar con contrapartes en EEUU y Europa.

2. Varias entidades han contratado estudios especializados. Sin embargo, el análisis se complica en parte por la falta de definiciones normativas precisas y extensiones de plazo en la entrada en vigor de estas regulaciones.

3. En el caso de la banca se podría esperar que la entrada en funcionamiento de la CCP ayude a enfrentar este nuevo escenario regulatorio internacional, especialmente si esta infraestructura consigue su reconocimiento por parte de la CFTC.

Temario1. Motivación2. Tendencias de Política Regulatoria

Internacional3. Situación en Chile y principales desafíos4. Conclusiones

El mercado local ha crecido pero, especialmente pensando en su sofisticación a futuro, la infraestructura presenta debilidades relevantes

• El mercado de derivados Chileno es mayoritariamente OTC, con todos los riesgos que esto conlleva.

• Hay debilidades en la información disponible al público y supervisores.

• Actualmente no existen mecanismos de liquidación y compensación centralizada

Por lo tanto, el desarrollo futuro del mercado local requiere de la toma de decisiones por parte de los distintos reguladores y supervisores involucrados

• Por ejemplo, resultan fundamentales los análisis que le corresponden a la SVS al aprobar las normas de funcionamiento de las nuevas CCP y del BCCH al emitir su informe previo para este efecto, sobre todo en relación a la importancia sistémica de estas entidades.

• Otro elemento relevante a resguardar en estos proyectos es el adecuado equilibrio entre el establecimiento de resguardos prudenciales apropiados (tipo BIS) y permitir la participación directa de diferentes tipos de entidades. Lo anterior, en función de mantener condiciones suficientes de competencia en estos mercados.

Además, hacen falta definiciones que se relacionan con todos los reguladores del sistema financiero

• La supervisión de las CCP de derivados que se formen en Chile excluye la participación directa de la SBIF, lo que parece al menos discutible en el caso de transacciones esenciales para la gestión de riesgos de los bancos.

• El marco legal para CCP en Chile no está adaptado a participantes extranjeros, lo cual es especialmente relevante considerando las obligaciones que se han ido imponiendo para transacciones con contrapartes en EEUU y Europa.

• Por último, no hay lineamientos explícitos sobre Repositorios de Transacciones. Incluso con la formación de CCP, la experiencia de mercados más avanzados apunta a Repositorios independientes, sujetos a una regulación específica.

Derivados OTC y Estabilidad Financiera

Fernando Sepúlveda23 de julio de 2013

Los requerimientos de capital pueden incentivar el uso de un esquema de compensación por sobre otro

• Los agentes tenderán a utilizar la infraestructura que tenga el menor costo para ellos, lo que no necesariamente es óptimo desde una perspectiva de estabilidad financiera. A mayores riesgos para el sistema financiero, mayores debieran ser los requerimientos de capital.

• Así, se debiera diseñar un esquema de incentivos vía menores requerimientos de capital a medida que se incorporan más elementos de compensación multilateral.

Requerimientos de CapitalNegociado OTC y liquidado bilateralmente

Negociado OTC y liquidado multilateralmente en CCP

Transado en bolsa y liquidado multilateralmente en CCP