Embed Size (px)

DESCRIPTION

Bueno

Citation preview

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 11

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

¡Bienvenidos!¡Bienvenidos!

CURSO:CURSO:COSTEO ABC EN COSTEO ABC EN

ORGANIZACIONES ORGANIZACIONES DE SERVICIODE SERVICIO

OCT 2003OCT 2003

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 22

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

PRIMERA SESIONPRIMERA SESION

IntroducciónIntroducciónEl Sistema de Costeo TradicionalEl Sistema de Costeo Tradicional

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 33

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Frases a tomar en cuentaFrases a tomar en cuenta

• Calcular costos ES FACIL. • Los costos SON DINAMICOS.• Lo mas importante es la METODOLOGIA DE CALCULO

DE COSTOS, LO SECUNDARIO ES SU CONTABILIZACION.

• Costos ES DETALLE.• Para calcular costos HAY QUE CONOCER LA

ORGANIZACION.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 44

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Manufactura Mentefactura

Agrícola

1a Rev.Industrial

2a Rev.Industrial

Conocimiento

TierraMáquina

Tecnología

CapitalIntelectual

Factor estratégico

de la ventaja competitiva

De la Era Industrial a la Era del Conocimiento y la Mentefactura

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 55

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Historia de la evolución del Cálculo de CostosHistoria de la evolución del Cálculo de Costos

• Producción artesanal. • Invención de la máquina.• Inicio de la Era Industrial.• Competencia de Mercados.• Competencia Global.• Era del conocimiento.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 66

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

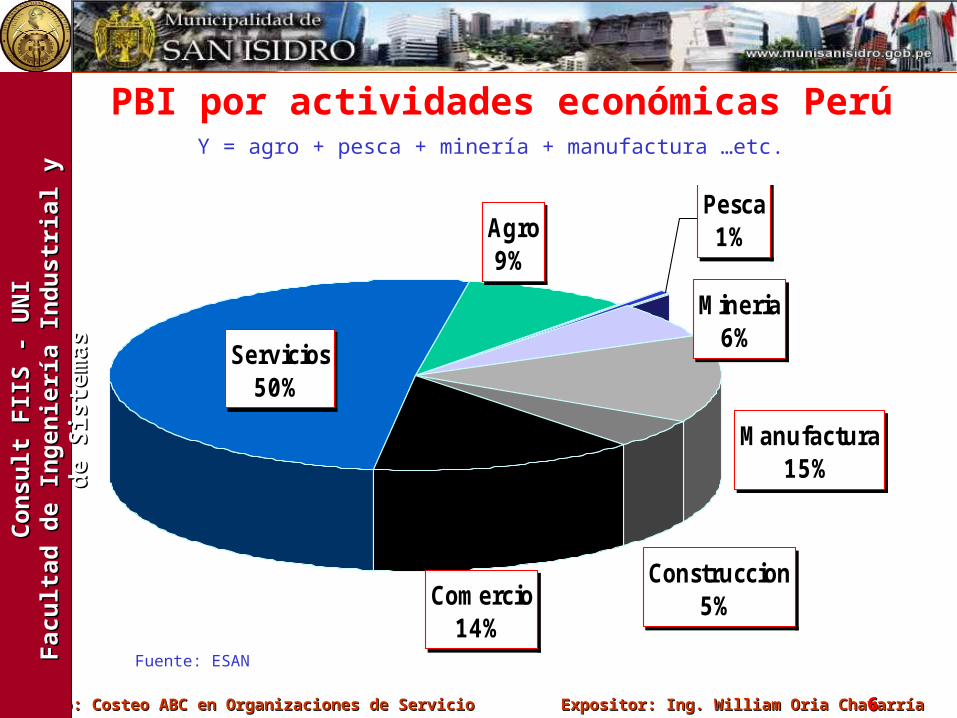

PBI por actividades económicas PerúY = agro + pesca + minería + manufactura …etc.

Servicios50%

Comercio14%

Construccion5%

Manufactura15%

Agro9%

Mineria6%

Pesca1%

Fuente: ESAN

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 77

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

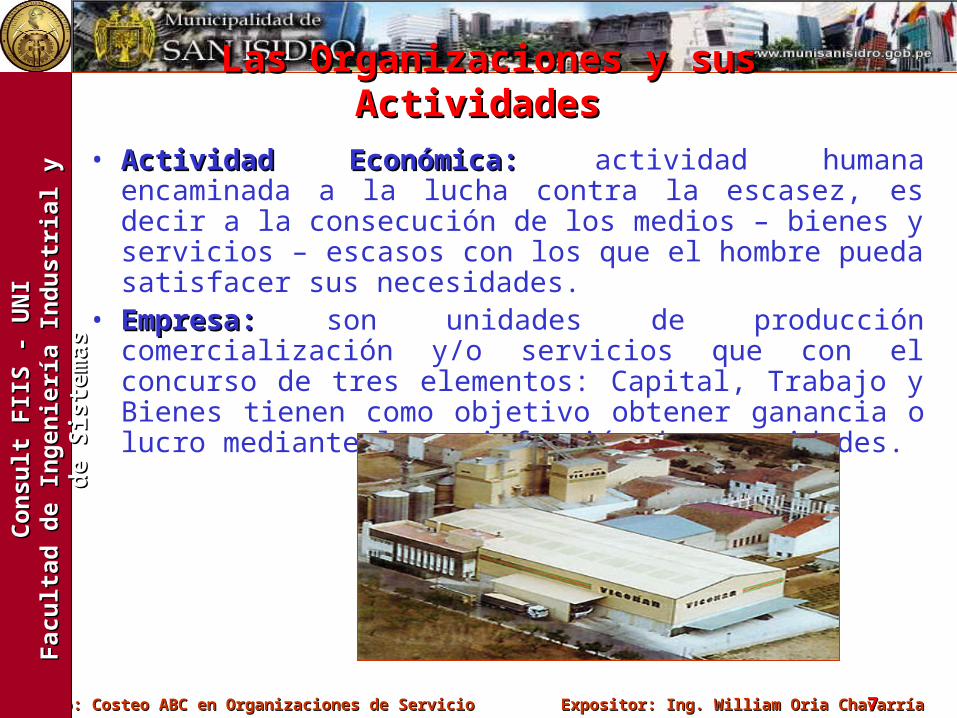

LLas Organizaciones as Organizaciones y sus Actividades y sus Actividades

• Actividad Económica:Actividad Económica: actividad humana encaminada a la lucha contra la escasez, es decir a la consecución de los medios – bienes y servicios – escasos con los que el hombre pueda satisfacer sus necesidades.

• Empresa:Empresa: son unidades de producción comercialización y/o servicios que con el concurso de tres elementos: Capital, Trabajo y Bienes tienen como objetivo obtener ganancia o lucro mediante la satisfacción de necesidades.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 88

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

• Objetivo de la Empresa:Objetivo de la Empresa: como ente económico tiene como objetivo fundamental ofrecer bienes y/o servicios que el ser humano necesita y lograr la maximización de utilidades.

• Actividad Comercial.Actividad Comercial.• Actividad Industrial.Actividad Industrial.• Actividad de Servicios.Actividad de Servicios.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 99

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

COMPRACOMPRA ALMACENAALMACENA VENDEVENDE

MercaderíasA qué Costo

MercaderíasCuánto cuesta?

MercaderíasA qué valor?

COMPRACOMPRA ALMACENAALMACENA PRODUCEPRODUCE VENDEVENDE

MaterialesMP,MA,EE,SUA qué Costo?

MaterialesMP,MA,EE,SU

Cuánto cuesta?

ProductosTerminados

A qué costo?

ProductosTerminadosA qué valor?

Actividad ComercialActividad Comercial

Actividad IndustrialActividad Industrial

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1010

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

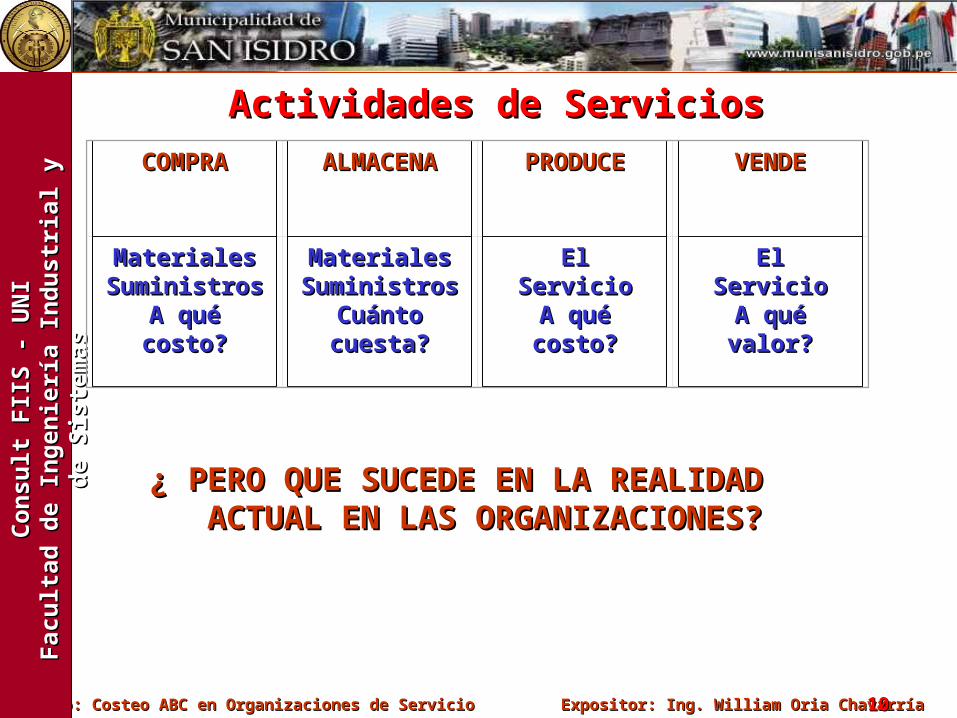

COMPRACOMPRA ALMACENAALMACENA PRODUCEPRODUCE VENDEVENDE

MaterialesMaterialesSuministrosSuministros

A qué costo?A qué costo?

MaterialesMaterialesSuministrosSuministros

Cuánto Cuánto cuesta?cuesta?

ElElServicioServicio

A qué costo?A qué costo?

ElElServicioServicio

A qué valor?A qué valor?

¿ PERO QUE SUCEDE EN LA REALIDAD¿ PERO QUE SUCEDE EN LA REALIDAD ACTUAL EN LAS ORGANIZACIONES?ACTUAL EN LAS ORGANIZACIONES?

Actividades de ServiciosActividades de Servicios

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1111

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Las organizaciones de ServiciosLas organizaciones de Servicios

Enfocadas a la prestación de servicios:Servicio: generación de una experiencia de compra que satisfaga

una necesidad; atender las necesidades del cliente; es la percepción del cliente.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1212

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

• Principalmente produce activos intangibles. Inexistencia de inventarios.

• Intensivo en uso de horas de mano de obra. Las personas forman parte de la prestación del servicio.

• No es fácil reproducirlo exactamente.• La calidad es difícil controlar y definir, principalmente ligado a la

percepción del cliente.• El servicio no es transferible ni distribuible, se da por un mismo acto

y en una sola vez.

Prestación del

Servicio

Satisfacción del Cliente

Recursos y personas

ActividadesActividades Actividades

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1313

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

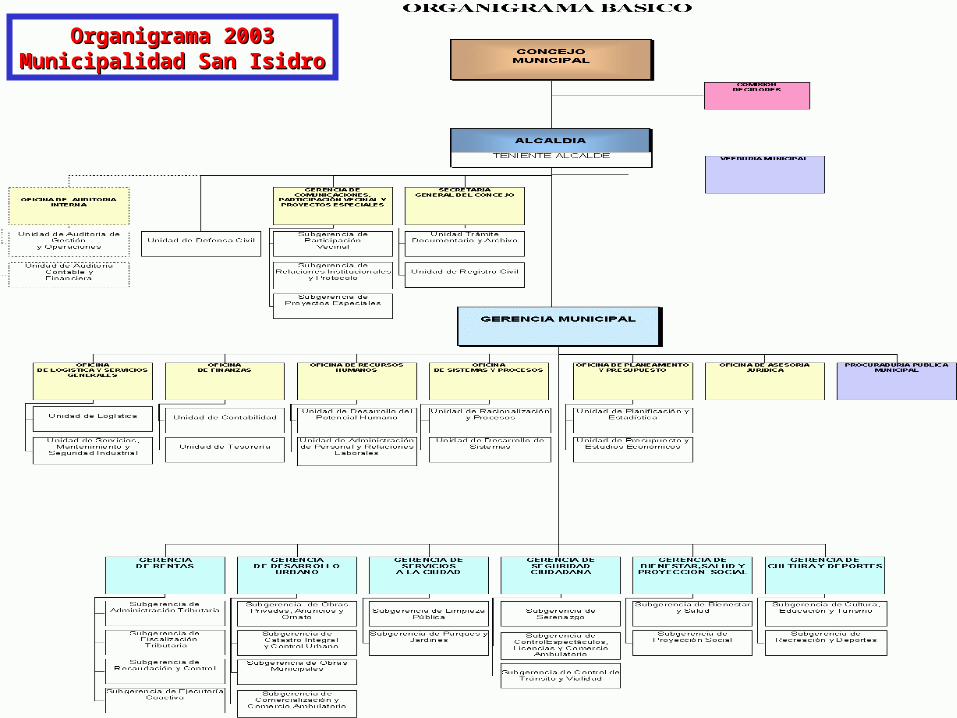

Organigrama 2003Organigrama 2003Municipalidad San IsidroMunicipalidad San Isidro

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1414

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Municipalidad de San Isidro

VISION:VISION:

Hacer de San Isidro un distrito modelo. Su Gobierno Municipal rescatará el concepto de seguir con lo bueno, mejorar lo que se

pueda y crear lo que se deba.

MISION:MISION:

Se pretende que el carácter de modelo sea reconocido por la comunidad. La Municipalidad como proveedora de los servicios eficientes, capaz de atraer y promover inversiones debe mantener su carácter residencial impulsando el desarrollo de la ciudad, basando su gestión en los valores que sustentan la

eficiencia y la corrección.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1515

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Estrategias de la Municipalidad de San Isidro

• Liderazgo y lineamientos claros de política• Personal idóneo y estructura orgánica adecuada

• Participación vecinal • Infraestructura básica y equipamiento de punta • Información oportuna y veraz (interna y externa)

• Logística eficaz y racionalidad en los gastos • Optimización de ingresos

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1616

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

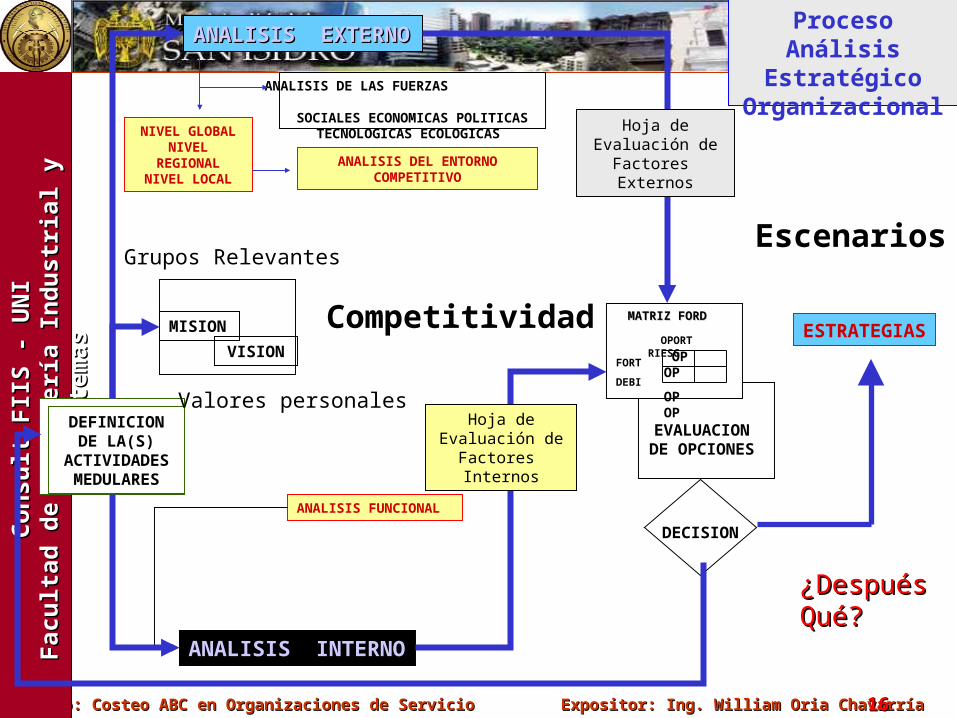

DEFINICION DE LA(S)

ACTIVIDADES MEDULARES

ANALISIS DE LAS FUERZAS SOCIALES ECONOMICAS POLITICAS

TECNOLOGICAS ECOLOGICAS

ANALISIS DEL ENTORNO COMPETITIVO

ANALISIS EXTERNOANALISIS EXTERNO

ANALISIS INTERNOANALISIS INTERNO

ANALISIS FUNCIONAL

EVALUACION DE

OPCIONES

MATRIZ FORDMATRIZ FORD

OPORT RIESG

FORT

DEBI

OP OP

OP OP

MISION

NIVEL GLOBAL NIVEL

REGIONAL NIVEL LOCAL

VISION

Proceso Análisis Estratégico

Organizacional

Hoja de Evaluación de Factores

Externos

Hoja de Evaluación de

Factores Internos

DECISION

ESTRATEGIAS

Escenarios

Competitividad

Grupos Relevantes

Valores personales

¿Después¿DespuésQué?Qué?

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1717

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

“Si no se puede medir,

no se puede gestionar”

R.Kaplan

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1818

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Estrategia:Camino para adaptarse al entorno y alcanzar los objetivos.Es una posición distintiva ante la competencia.

Administración Estratégica:Proceso mediante el cual se logra conseguir los objetivos estratégicos.

“Quienes tienen la responsabilidad de dirigir las organizaciones deben procurar adelantarse a los cambios

futuros del entorno y diseñar planes y estructuras flexibles que

permitan la adaptación, la innovación y enfrentar cualquier

situación imprevista”Creación de Valor

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 1919

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

De un sistema de control Presupuestal

a un sistema de administración estratégico

Visión yEstrategia

IncentivosRevisionesmensuales

Plan financieroy de distribución de recursos

Presupuesto

Trasladar la visión

Comunicar y ligar

Retroalimentación y Capacitación

PlaneaciónEstratégica

BalanceScorecard

Corto Plazo Largo Plazo

El cambio hacia la dirección estratégica

CostosCostosTradicional o ABC?Tradicional o ABC?

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2020

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Qué son los costos y gastos en la organización?

Son todos los desembolsos y deducciones necesarias para producir y vender los productos o mercaderías de la empresa o prestar los servicios.

Esta información es registrada contablemente según el principio de DEVENGADO

Podemos diferenciar de manera practica los Costos de los Gastos en que:

LOS COSTOS SON SIEMPRE DE PRODUCCION Y LOS GASTOS SON SIEMPRE DE LA ADMINISTRACION DE LA EMPRESA.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2121

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Los costos en organizaciones de servicios

ADMINISTRACION PRODUCCION

Areas de apoyo a losServicios:

Recursos HumanosSistemas AlmacénesCostos y Presupuestos MantenimientoContabilidad PlaneamientoLogística

Areas Productivas:Servicio 01Servicio 02Servicio 03Servicio 04

Gastos o Costos Administrativos

Costos Indirectos

Costos Directos e Indirectos

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2222

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Organigrama 2003Organigrama 2003Municipalidad San IsidroMunicipalidad San Isidro

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2323

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

OBJETO DE COSTOOBJETO DE COSTO

PERIODO DE COSTEOPERIODO DE COSTEO

CENTRO DE COSTOSCENTRO DE COSTOS

Definiciones básicas para el calculo de Costos

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2424

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

1) De acuerdo al tiempo en que fueron calculados:

HISTORICOS

PREDETERMINADOS: ESTIMADOSESTANDARD

Clasificación de Costos

“Costo Estimado: Costo que creo que sera”“Costo Estándar: Costo que debe ser”

2) De acuerdo con la identificación al objeto de costoDIRECTOINDIRECTO

3) De acuerdo a su comportamiento

FIJOVARIABLE

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2525

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

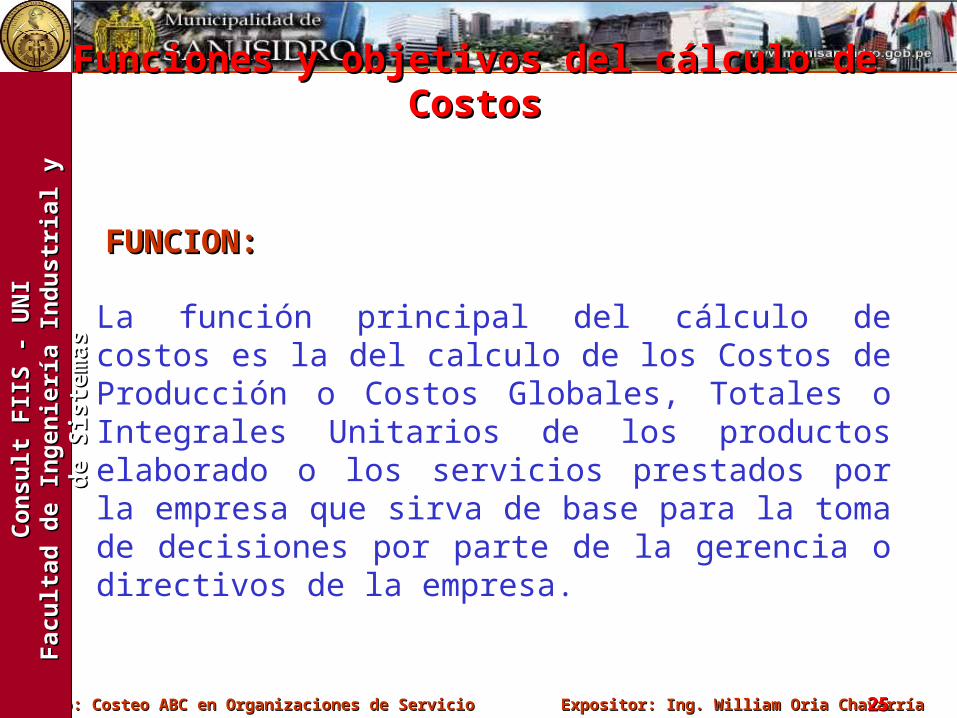

FUNCION:FUNCION:

La función principal del cálculo de costos es la del calculo de los Costos de Producción o Costos Globales, Totales o Integrales Unitarios de los productos elaborado o los servicios prestados por la empresa que sirva de base para la toma de decisiones por parte de la gerencia o directivos de la empresa.

Funciones y objetivos del cálculo de CostosFunciones y objetivos del cálculo de Costos

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2626

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

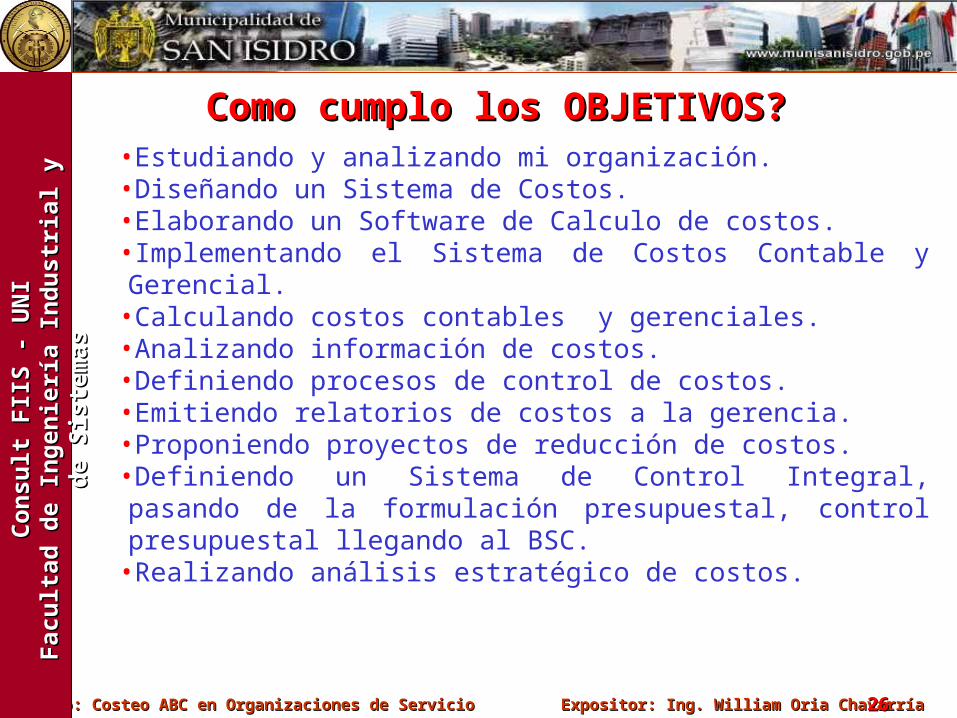

Como cumplo los OBJETIVOS?Como cumplo los OBJETIVOS?•Estudiando y analizando mi organización.•Diseñando un Sistema de Costos.•Elaborando un Software de Calculo de costos.•Implementando el Sistema de Costos Contable y Gerencial.•Calculando costos contables y gerenciales.•Analizando información de costos.•Definiendo procesos de control de costos.•Emitiendo relatorios de costos a la gerencia.•Proponiendo proyectos de reducción de costos.•Definiendo un Sistema de Control Integral, pasando de la formulación presupuestal, control presupuestal llegando al BSC.

•Realizando análisis estratégico de costos.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2727

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

MATERIALES DIRECTOSMATERIALES DIRECTOS

MANO DE OBRA MANO DE OBRA DIRECTADIRECTA

COSTOS INDIRECTOSCOSTOS INDIRECTOS

Elementos del Costo

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2828

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

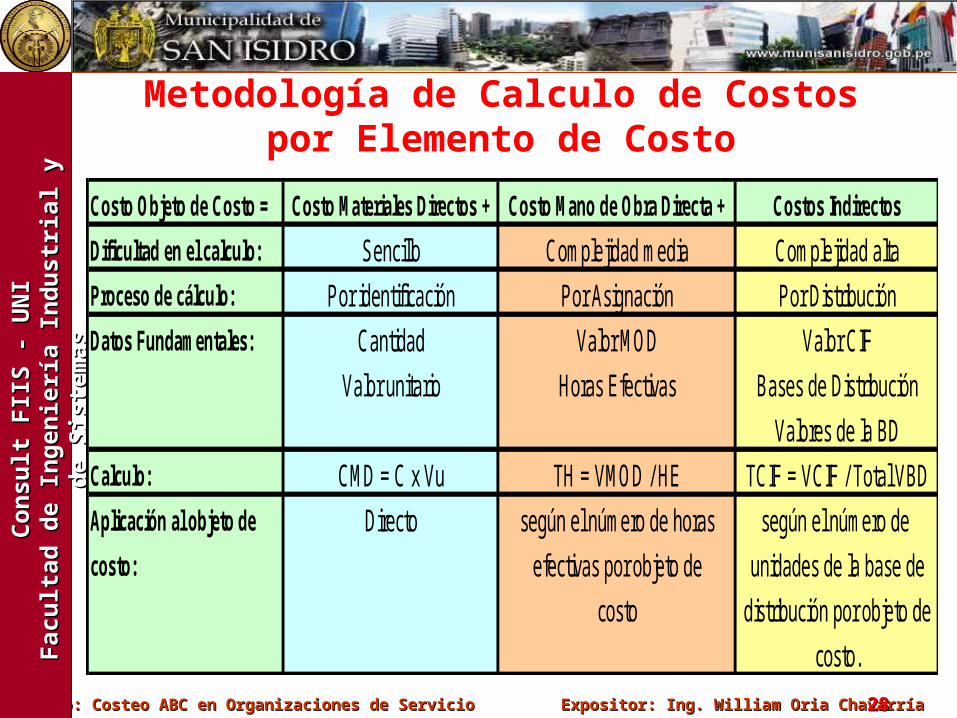

Metodología de Calculo de Costos por Elemento de Costo

Costo Objeto de Costo = Costo Materiales Directos + Costo Mano de Obra Directa + Costos Indirectos

Dificultad en el calculo: Sencillo Complejidad media Complejidad alta

Proceso de cálculo: Por identificación Por Asignación Por Distribución

Datos Fundamentales: Cantidad Valor MOD Valor CIF

Valor unitario Horas Efectivas Bases de Distribución

Valores de la BD

Calculo: CMD = C x Vu TH = VMOD / HE TCIF = VCIF / Total VBD

Aplicación al objeto de Directo según el número de horas según el número de

costo: efectivas por objeto de unidades de la base de

costo distribución por objeto de

costo.

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 2929

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

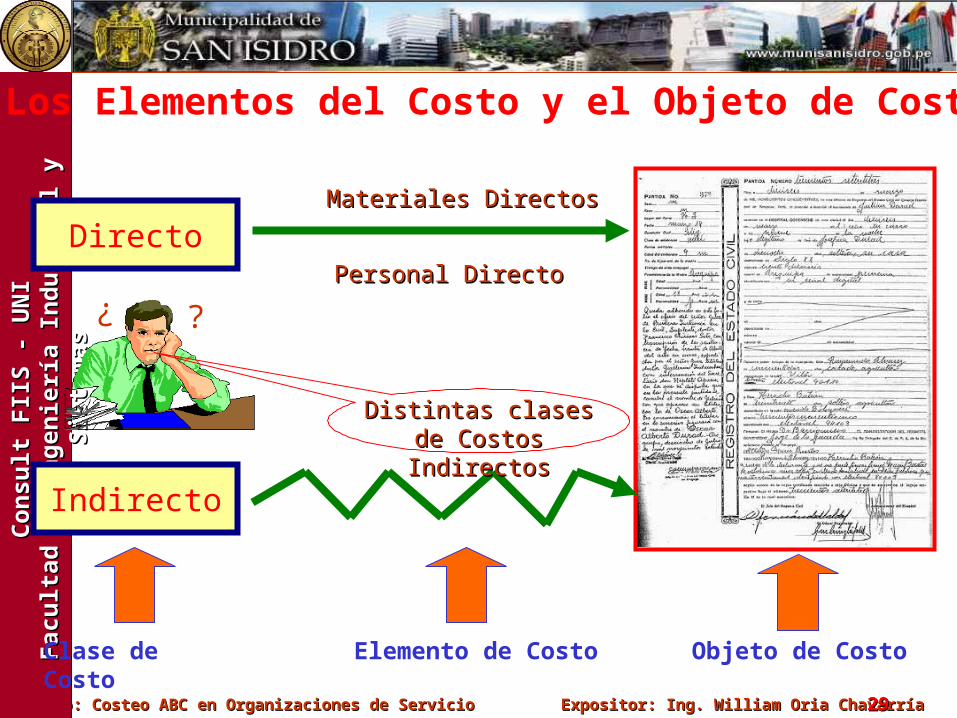

Los Elementos del Costo y el Objeto de Costo

Objeto de CostoElemento de CostoClase de Costo

Directo

Indirecto

Materiales DirectosMateriales Directos

Personal DirectoPersonal Directo

Distintas clases de Distintas clases de Costos IndirectosCostos Indirectos

¿ ?

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 3030

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Metodología de Costeo Tradicional

Directo Indirecto

Objeto de Costo

Elemento de Costo

Clase de Costo

Procedimiento

Materiales Directos

Personal Directo

CIF 1 CIF n……....

IdentificaciónIdentificación AsignaciónAsignación DistribuciónDistribución

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 3131

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Costeo de los Costos IndirectosCosteo de los Costos Indirectos

“Se realiza por distribución a los objetos de costos”

Para ello es necesario tener presente lo siguiente:•Clasificar los CI•Determinar el valor de los CI•Identificar los tipo de CI•Definir una base de distribución lo más razonable posible

-CI directos a Centros de Costos.-CI compartidos por más de 2 centros de costos.-CI a nivel organización.

Tipos de CI:

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 3232

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Se llama unidades de Volumen a aquellas bases de distribución que tienen una relación directa con el volumen de la producción de objetos de costos que tradicionalmente se ha usado para la distribución de los CI a los objetos de costos.

Ejemplo:UNIDADES O SERVICIOS PRODUCIDASNo. DE HORAS HOMBRENo. HORAS MAQUINA.

Bases de Distribución TradicionalesBases de Distribución Tradicionales

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 3333

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

•Costeo Directo•Costeo Variable•Costeo por Absorción•Costeo Global o Integral

Métodos de CosteoMétodos de Costeo

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 3434

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

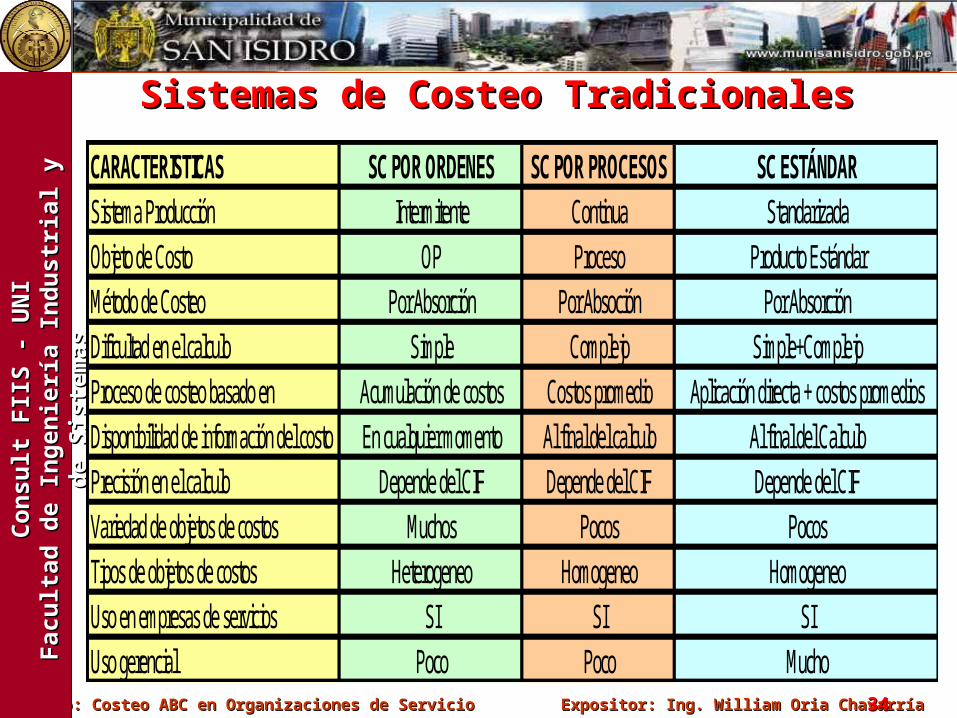

Sistemas de Costeo TradicionalesSistemas de Costeo Tradicionales

CARACTERISTICAS SC POR ORDENES SC POR PROCESOS SC ESTÁNDARSistema Producción Intermitente Continua StandarizadaObjeto de Costo OP Proceso Producto EstándarMétodo de Costeo Por Absorción Por Absoción Por AbsorciónDificultad en el calculo Simple Complejo Simple+ComplejoProceso de costeo basado en Acumulación de costos Costos promedio Aplicación directa + costos promediosDisponibilidad de información del costo En cualquier momento Al final del calculo Al final del CalculoPrecisión en el calculo Depende del CIF Depende del CIF Depende del CIFVariedad de objetos de costos Muchos Pocos PocosTipos de objetos de costos Heterogeneo Homogeneo HomogeneoUso en empresas de servicios SI SI SIUso gerencial Poco Poco Mucho

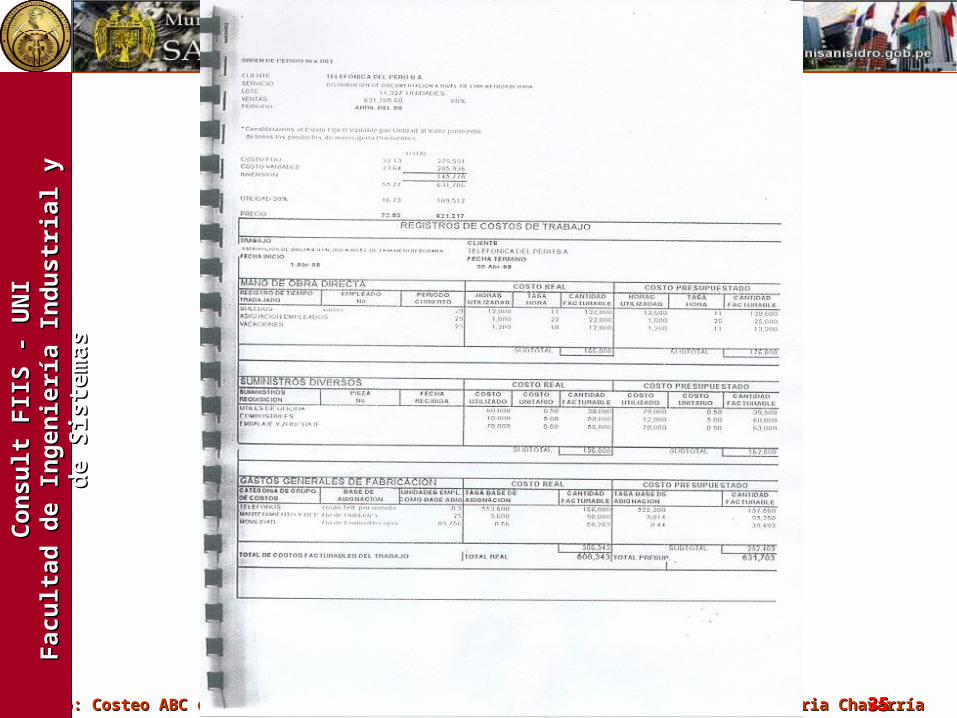

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 3535

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 3636

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

SISTEMAS BASICOS DE SOPORTE A UN SISTEMA DE COSTOS:

•Sistema de Control de Inventarios•Sistema de Operaciones o Tareos•Sistema Logística•Sistema de Planillas•Sistema de Contabilidad•Sistema de Registro de Ingresos•Sistema de Tareos Administrativo

Organización empresarial para CostosOrganización empresarial para Costos

Curso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria ChavarríaCurso: Costeo ABC en Organizaciones de Servicio Expositor: Ing. William Oria Chavarría 3737

Co

nsu

lt F

IIS

- U

NI

Co

nsu

lt F

IIS

- U

NI

Fac

ult

ad d

e In

gen

ierí

a In

du

stri

al y

de

Sis

tem

asF

acu

ltad

de

Ing

enie

ría

Ind

ust

rial

y d

e S

iste

mas

INPUT SISTEMA DE COSTOS OUTPUT SISTEMA DE CONTROL DE INVENTARIOS

SISTEMA LOGISTICO SISTEMA DE CONTABILIDAD INFORMACION DE DE COSTOS COSTOS CONTABLES

SISTEMA DE PRODUCCION

SISTEMA DE PLANILLAS INFORMACION DE

SISTEMA DE SISTEMA DE COSTOS COSTOS PARA LA TOMA CONTABILIDAD GERENCIALES DE DECISIONES

SISTEMA DE VENTAS

SISTEMA DE ADMINISTRACION

Sistema de información Empresarial para Costos

GESTION Y CONTROL PRESUPUESTAL